Embed Size (px)

Citation preview

I temi generali e le problematiche specifiche delle

immobilizzazioni materiali (OIC 16) e

delle immobilizzazioniimmateriali, oneri pluriennali e

avviamento (OIC 24)

Le novità in tema di immobilizzazioni

immateriali e materiali

Anna Rita de MauroLa redazione del bilancio di esercizio 2016

Università degli studi di Roma “La Sapienza”22 febbraio 2017

• Eliminazione dei riferimenti ai costi di ricerca e pubblicità

• Costo ammortizzato e fattore temporale per pagamenti differiti

• Ammortamento costi di sviluppo

• Ammortamento avviamento

• Classificazione: eliminazione riferimenti a parte straordinaria

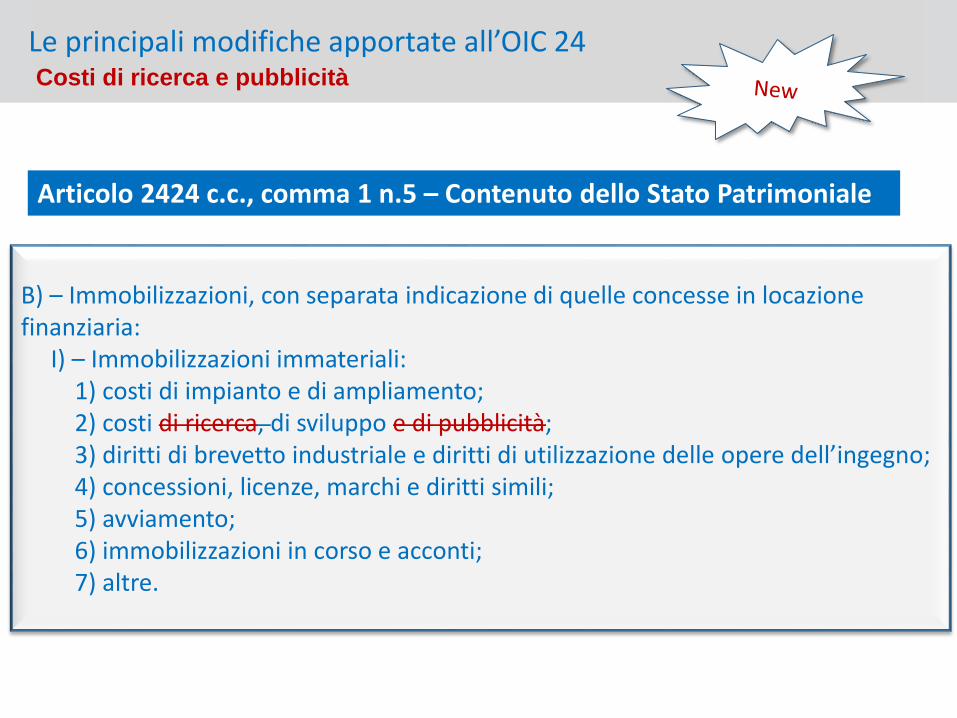

Le principali modifiche apportate all’OIC 24

Costi di ricerca e pubblicità

B) – Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

I) – Immobilizzazioni immateriali:1) costi di impianto e di ampliamento;2) costi di ricerca, di sviluppo e di pubblicità; 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno;4) concessioni, licenze, marchi e diritti simili;5) avviamento; 6) immobilizzazioni in corso e acconti; 7) altre.

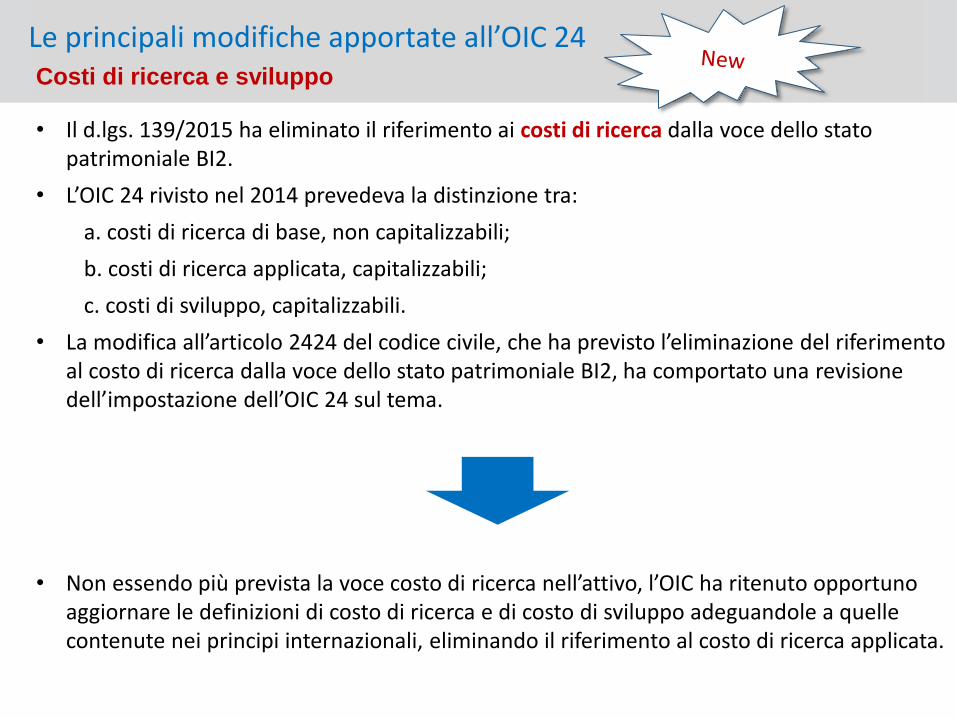

Le principali modifiche apportate all’OIC 24

Articolo 2424 c.c., comma 1 n.5 – Contenuto dello Stato Patrimoniale

Costi di ricerca e sviluppo

• Il d.lgs. 139/2015 ha eliminato il riferimento ai costi di ricerca dalla voce dello stato patrimoniale BI2.

• L’OIC 24 rivisto nel 2014 prevedeva la distinzione tra:

a. costi di ricerca di base, non capitalizzabili;

b. costi di ricerca applicata, capitalizzabili;

c. costi di sviluppo, capitalizzabili.

• La modifica all’articolo 2424 del codice civile, che ha previsto l’eliminazione del riferimento al costo di ricerca dalla voce dello stato patrimoniale BI2, ha comportato una revisione dell’impostazione dell’OIC 24 sul tema.

• Non essendo più prevista la voce costo di ricerca nell’attivo, l’OIC ha ritenuto opportuno aggiornare le definizioni di costo di ricerca e di costo di sviluppo adeguandole a quelle contenute nei principi internazionali, eliminando il riferimento al costo di ricerca applicata.

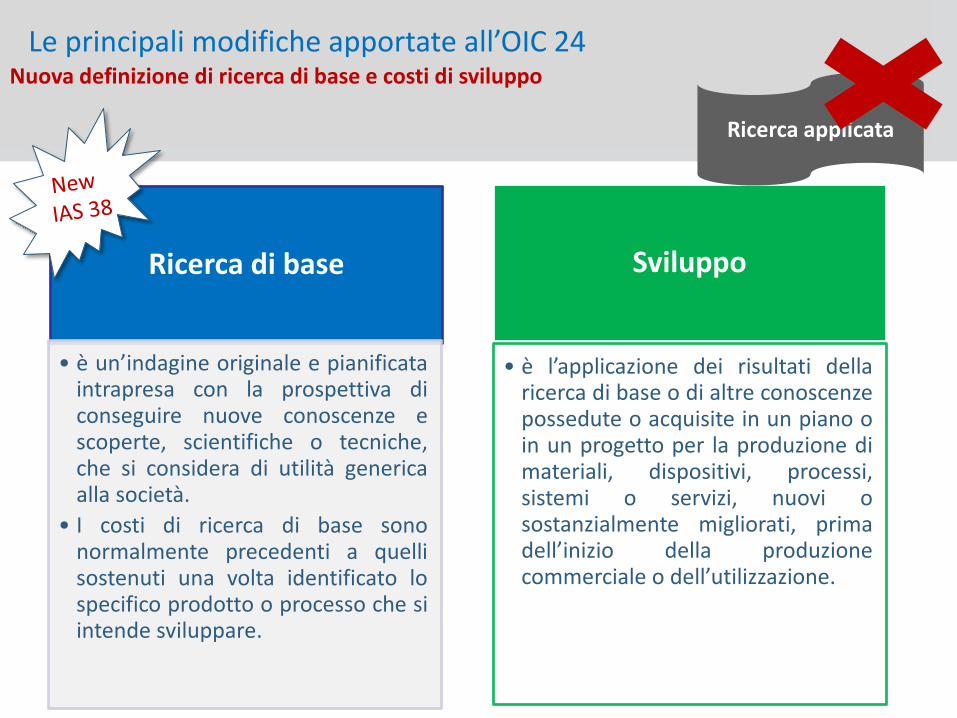

Le principali modifiche apportate all’OIC 24

Nuova definizione di ricerca di base e costi di sviluppo

Ricerca di base

• è un’indagine originale e pianificataintrapresa con la prospettiva diconseguire nuove conoscenze escoperte, scientifiche o tecniche,che si considera di utilità genericaalla società.

• I costi di ricerca di base sononormalmente precedenti a quellisostenuti una volta identificato lospecifico prodotto o processo che siintende sviluppare.

Sviluppo

• è l’applicazione dei risultati dellaricerca di base o di altre conoscenzepossedute o acquisite in un piano oin un progetto per la produzione dimateriali, dispositivi, processi,sistemi o servizi, nuovi osostanzialmente migliorati, primadell’inizio della produzionecommerciale o dell’utilizzazione.

Ricerca applicata

Le principali modifiche apportate all’OIC 24

Rilevazione iniziale costi di sviluppo

Costi di ricerca di base

conto economico

poiché rientrano nella ricorrente operatività e di

supporto all’attività imprenditoriale.

Costi di sviluppo

capitalizzati nell’attivo

stipendi, salari e gli altri costi relativi al personale impegnato nell’attività di sviluppo; costi dei materiali e dei servizi impiegati

nell’attività di sviluppo; dall'ammortamento di immobili, impianti e macchinari, dai costi indiretti, diversi dai costi e dalle

spese generali ed amministrative, relative all’attività di sviluppo.

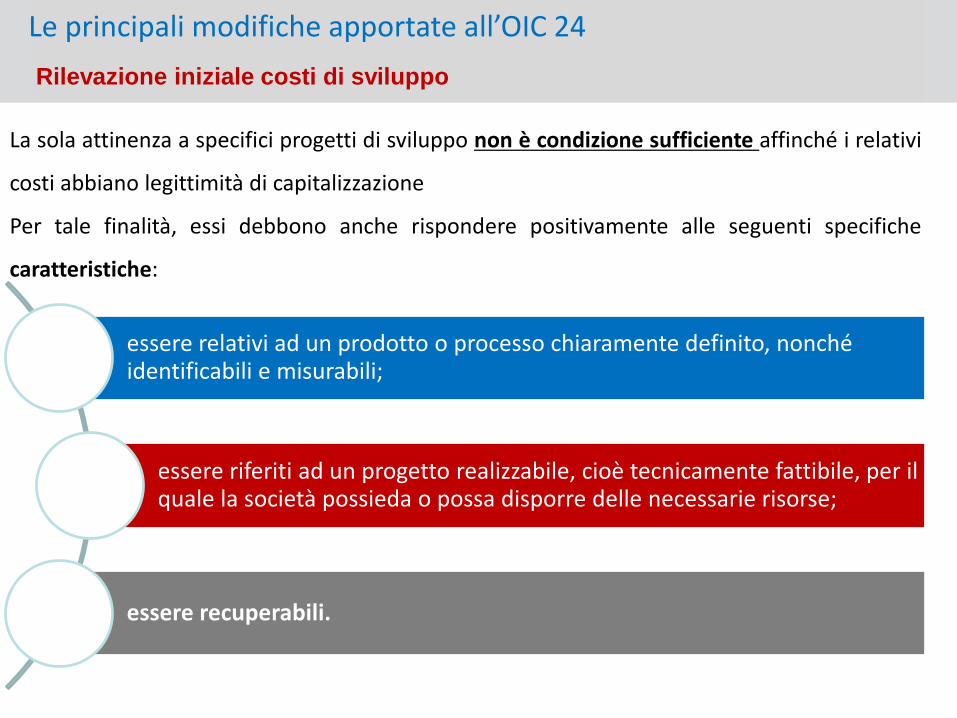

Le principali modifiche apportate all’OIC 24

La sola attinenza a specifici progetti di sviluppo non è condizione sufficiente affinché i relativi

costi abbiano legittimità di capitalizzazione

Per tale finalità, essi debbono anche rispondere positivamente alle seguenti specifiche

caratteristiche:

Rilevazione iniziale costi di sviluppo

essere relativi ad un prodotto o processo chiaramente definito, nonché identificabili e misurabili;

essere riferiti ad un progetto realizzabile, cioè tecnicamente fattibile, per il quale la società possieda o possa disporre delle necessarie risorse;

essere recuperabili.

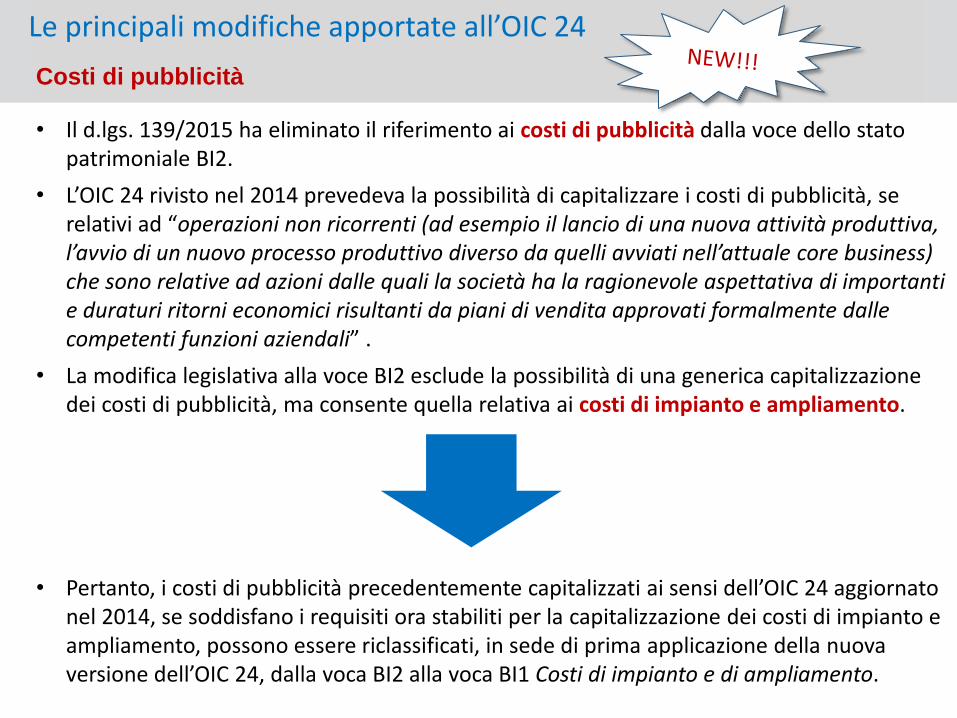

Le principali modifiche apportate all’OIC 24

Costi di pubblicità

• Il d.lgs. 139/2015 ha eliminato il riferimento ai costi di pubblicità dalla voce dello stato patrimoniale BI2.

• L’OIC 24 rivisto nel 2014 prevedeva la possibilità di capitalizzare i costi di pubblicità, se relativi ad “operazioni non ricorrenti (ad esempio il lancio di una nuova attività produttiva, l’avvio di un nuovo processo produttivo diverso da quelli avviati nell’attuale core business) che sono relative ad azioni dalle quali la società ha la ragionevole aspettativa di importanti e duraturi ritorni economici risultanti da piani di vendita approvati formalmente dalle competenti funzioni aziendali” .

• La modifica legislativa alla voce BI2 esclude la possibilità di una generica capitalizzazione dei costi di pubblicità, ma consente quella relativa ai costi di impianto e ampliamento.

• Pertanto, i costi di pubblicità precedentemente capitalizzati ai sensi dell’OIC 24 aggiornato nel 2014, se soddisfano i requisiti ora stabiliti per la capitalizzazione dei costi di impianto e ampliamento, possono essere riclassificati, in sede di prima applicazione della nuova versione dell’OIC 24, dalla voca BI2 alla voca BI1 Costi di impianto e di ampliamento.

Le principali modifiche apportate all’OIC 24

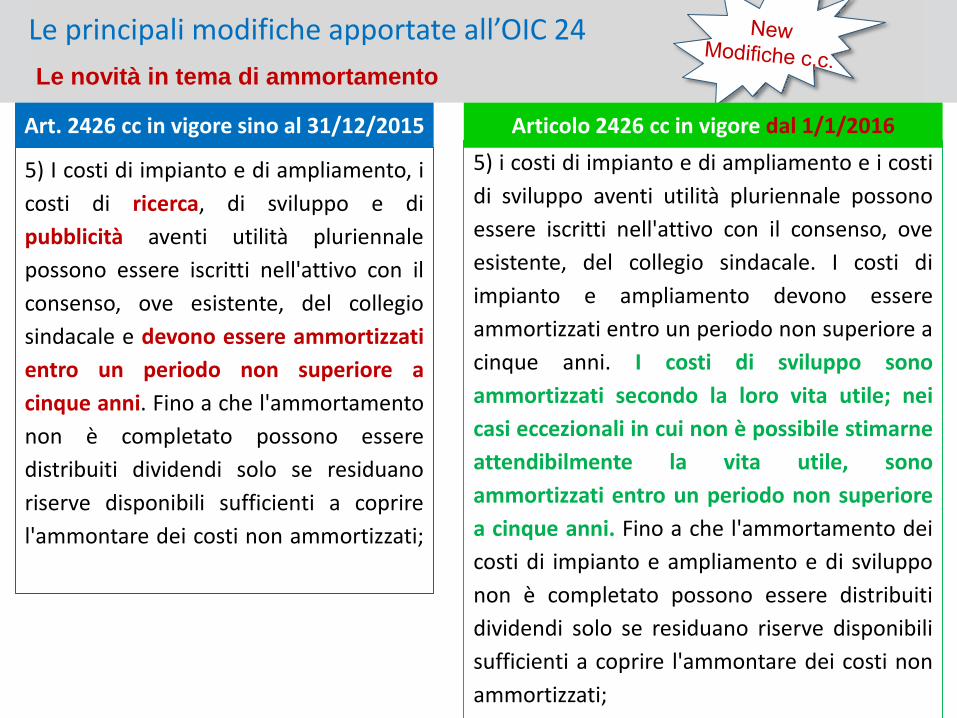

Le novità in tema di ammortamento

5) I costi di impianto e di ampliamento, i

costi di ricerca, di sviluppo e di

pubblicità aventi utilità pluriennale

possono essere iscritti nell'attivo con il

consenso, ove esistente, del collegio

sindacale e devono essere ammortizzati

entro un periodo non superiore a

cinque anni. Fino a che l'ammortamento

non è completato possono essere

distribuiti dividendi solo se residuano

riserve disponibili sufficienti a coprire

l'ammontare dei costi non ammortizzati;

Art. 2426 cc in vigore sino al 31/12/2015

5) i costi di impianto e di ampliamento e i costi

di sviluppo aventi utilità pluriennale possono

essere iscritti nell'attivo con il consenso, ove

esistente, del collegio sindacale. I costi di

impianto e ampliamento devono essere

ammortizzati entro un periodo non superiore a

cinque anni. I costi di sviluppo sono

ammortizzati secondo la loro vita utile; nei

casi eccezionali in cui non è possibile stimarne

attendibilmente la vita utile, sono

ammortizzati entro un periodo non superiore

a cinque anni. Fino a che l'ammortamento dei

costi di impianto e ampliamento e di sviluppo

non è completato possono essere distribuiti

dividendi solo se residuano riserve disponibili

sufficienti a coprire l'ammontare dei costi non

ammortizzati;

Articolo 2426 cc in vigore dal 1/1/2016

Le principali modifiche apportate all’OIC 24

Ammortamento avviamento

Il novellato articolo 2426, al comma 6, prevede che “l’ammortamentodell’avviamento è effettuato secondo la sua vita utile; nei casi eccezionali in cui non èpossibile stimarne attendibilmente la vita utile, è ammortizzato entro un periodo nonsuperiore a dieci anni”.

Il legislatore non ha introdotto novità sostanziali con riferimento alla vita utile;infatti, sia il precedente testo normativo che il novellato codice civile fannoriferimento alla nozione di vita utile.

La novità sta nel fatto che rispetto all’approccio precedente vi è stata un’inversionenel processo di stima della vita utile dell’avviamento.

Il novellato codice civile prevede che in primis sia determinata la vita utiledell’avviamento e solo quando questa non possa essere stimata attendibilmente siprocede all’ammortamento dell’avviamento lungo un periodo non superiore ai 10anni.

Il c.c. Non definisce i parametri utili alla stima della vita utile dell’avviamento

Le principali modifiche apportate all’OIC 24

Processo di stima della vita utile dell’avviamento

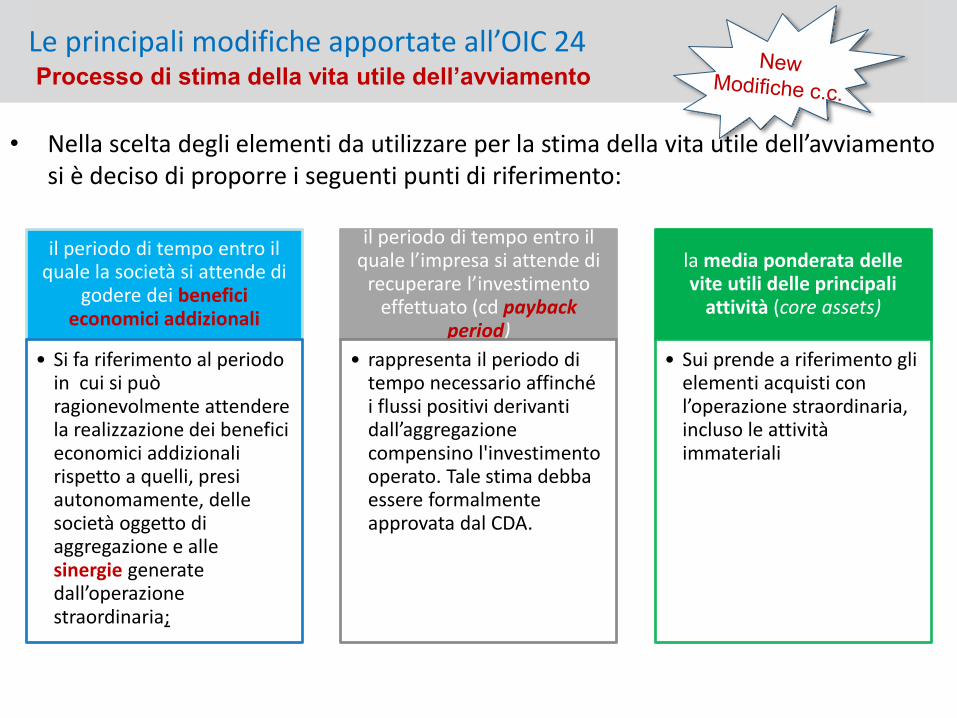

• Nella scelta degli elementi da utilizzare per la stima della vita utile dell’avviamento si è deciso di proporre i seguenti punti di riferimento:

Le principali modifiche apportate all’OIC 24

il periodo di tempo entro il quale la società si attende di

godere dei benefici economici addizionali

• Si fa riferimento al periodo in cui si può ragionevolmente attendere la realizzazione dei benefici economici addizionali rispetto a quelli, presi autonomamente, delle società oggetto di aggregazione e alle sinergie generate dall’operazione straordinaria;

il periodo di tempo entro il quale l’impresa si attende di

recuperare l’investimento effettuato (cd payback

period)

• rappresenta il periodo di tempo necessario affinché i flussi positivi derivanti dall’aggregazione compensino l'investimento operato. Tale stima debba essere formalmente approvata dal CDA.

la media ponderata delle vite utili delle principali

attività (core assets)

• Sui prende a riferimento gli elementi acquisti con l’operazione straordinaria, incluso le attività immateriali

Ammortamento Avviamento

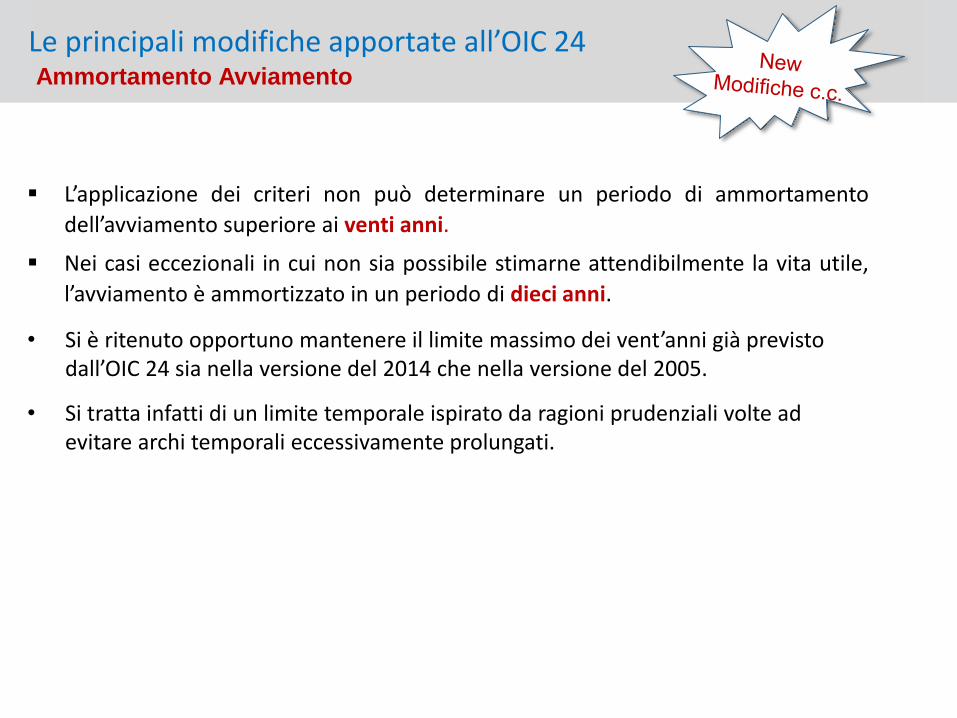

L’applicazione dei criteri non può determinare un periodo di ammortamento

dell’avviamento superiore ai venti anni.

Nei casi eccezionali in cui non sia possibile stimarne attendibilmente la vita utile,

l’avviamento è ammortizzato in un periodo di dieci anni.

• Si è ritenuto opportuno mantenere il limite massimo dei vent’anni già previsto dall’OIC 24 sia nella versione del 2014 che nella versione del 2005.

• Si tratta infatti di un limite temporale ispirato da ragioni prudenziali volte ad evitare archi temporali eccessivamente prolungati.

Le principali modifiche apportate all’OIC 24

CorrispettivoVN

contabilePlus o

minusvalenza

Alienazioni

Alienazioni

Eliminazione parte

straordinaria

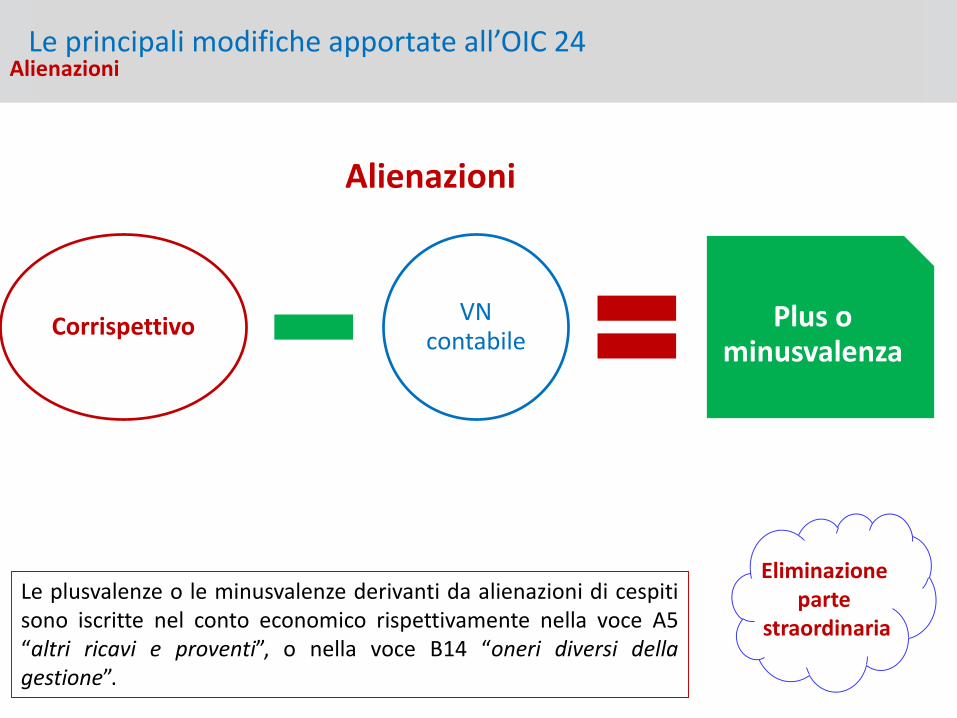

Le plusvalenze o le minusvalenze derivanti da alienazioni di cespitisono iscritte nel conto economico rispettivamente nella voce A5“altri ricavi e proventi”, o nella voce B14 “oneri diversi dellagestione”.

Le principali modifiche apportate all’OIC 24

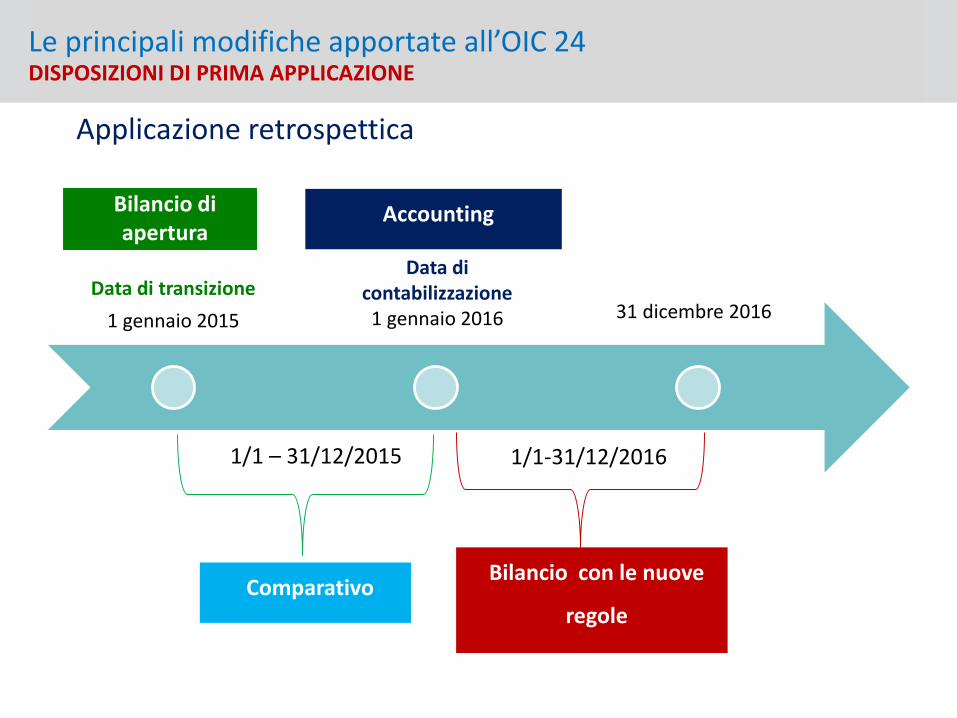

Data di transizione

1 gennaio 2015

1/1 – 31/12/2015 1/1-31/12/2016

Bilancio di aperturaSP IFRS

Bilancio con le nuove

regoleComparativo

Accounting

Applicazione retrospettica

Data di contabilizzazione1 gennaio 2016 31 dicembre 2016

DISPOSIZIONI DI PRIMA APPLICAZIONELe principali modifiche apportate all’OIC 24

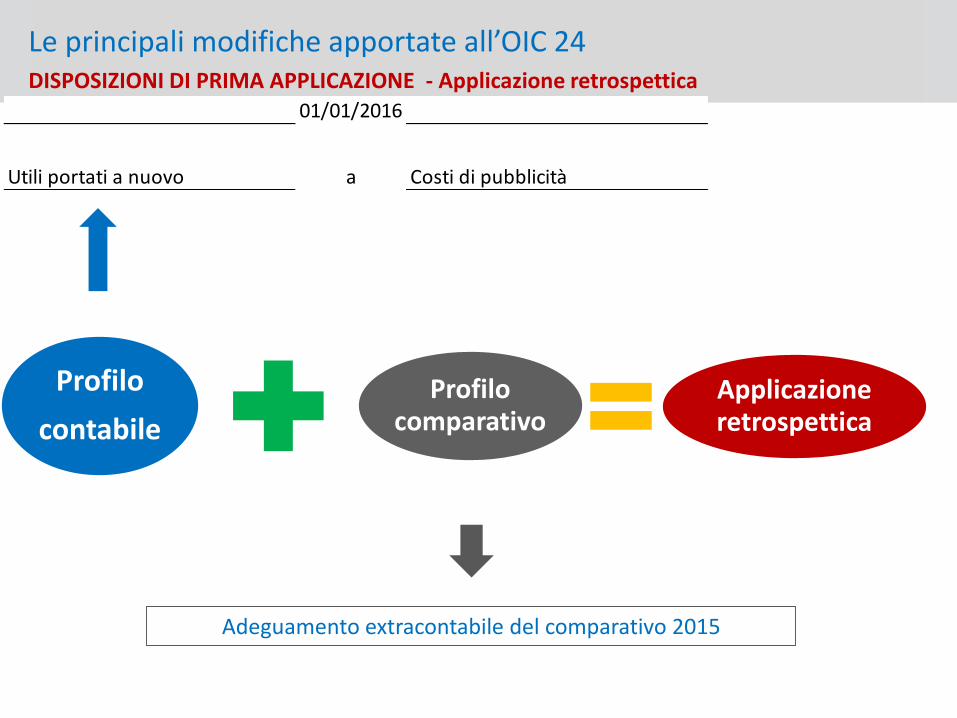

Profilo

contabile

Profilo comparativo

Applicazione retrospettica

DISPOSIZIONI DI PRIMA APPLICAZIONE - Applicazione retrospettica01/01/2016

Utili portati a nuovo a Costi di pubblicità

Adeguamento extracontabile del comparativo 2015

Le principali modifiche apportate all’OIC 24

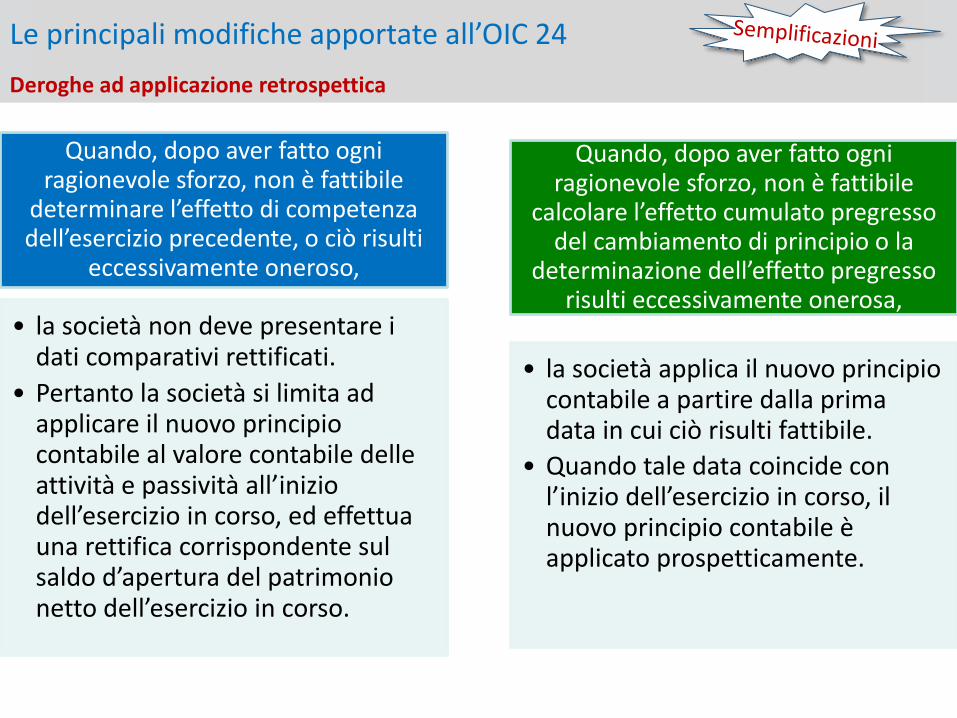

Deroghe ad applicazione retrospettica

Quando, dopo aver fatto ogni ragionevole sforzo, non è fattibile

determinare l’effetto di competenza dell’esercizio precedente, o ciò risulti

eccessivamente oneroso,

• la società non deve presentare i dati comparativi rettificati.

• Pertanto la società si limita ad applicare il nuovo principio contabile al valore contabile delle attività e passività all’inizio dell’esercizio in corso, ed effettua una rettifica corrispondente sul saldo d’apertura del patrimonio netto dell’esercizio in corso.

Quando, dopo aver fatto ogni ragionevole sforzo, non è fattibile

calcolare l’effetto cumulato pregresso del cambiamento di principio o la

determinazione dell’effetto pregresso risulti eccessivamente onerosa,

• la società applica il nuovo principio contabile a partire dalla prima data in cui ciò risulti fattibile.

• Quando tale data coincide con l’inizio dell’esercizio in corso, il nuovo principio contabile è applicato prospetticamente.

Le principali modifiche apportate all’OIC 24

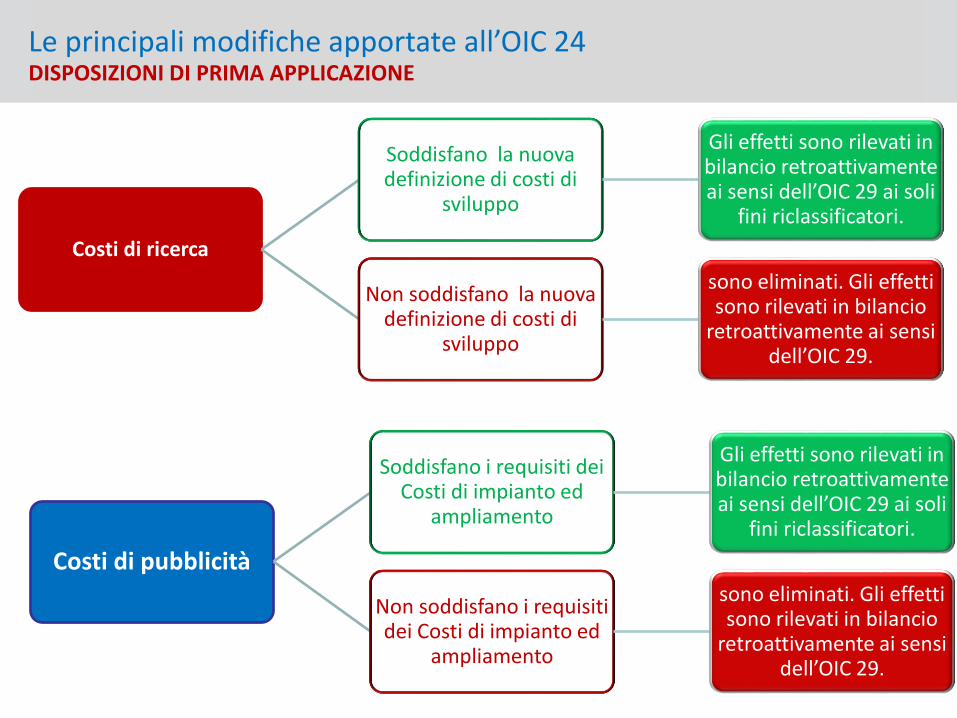

DISPOSIZIONI DI PRIMA APPLICAZIONE

Costi di ricerca

Soddisfano la nuova definizione di costi di

sviluppo

Gli effetti sono rilevati in bilancio retroattivamente ai sensi dell’OIC 29 ai soli

fini riclassificatori.

Non soddisfano la nuova definizione di costi di

sviluppo

sono eliminati. Gli effetti sono rilevati in bilancio

retroattivamente ai sensi dell’OIC 29.

Costi di pubblicità

Soddisfano i requisiti dei Costi di impianto ed

ampliamento

Gli effetti sono rilevati in bilancio retroattivamente ai sensi dell’OIC 29 ai soli

fini riclassificatori.

Non soddisfano i requisiti dei Costi di impianto ed

ampliamento

sono eliminati. Gli effetti sono rilevati in bilancio

retroattivamente ai sensi dell’OIC 29.

Le principali modifiche apportate all’OIC 24

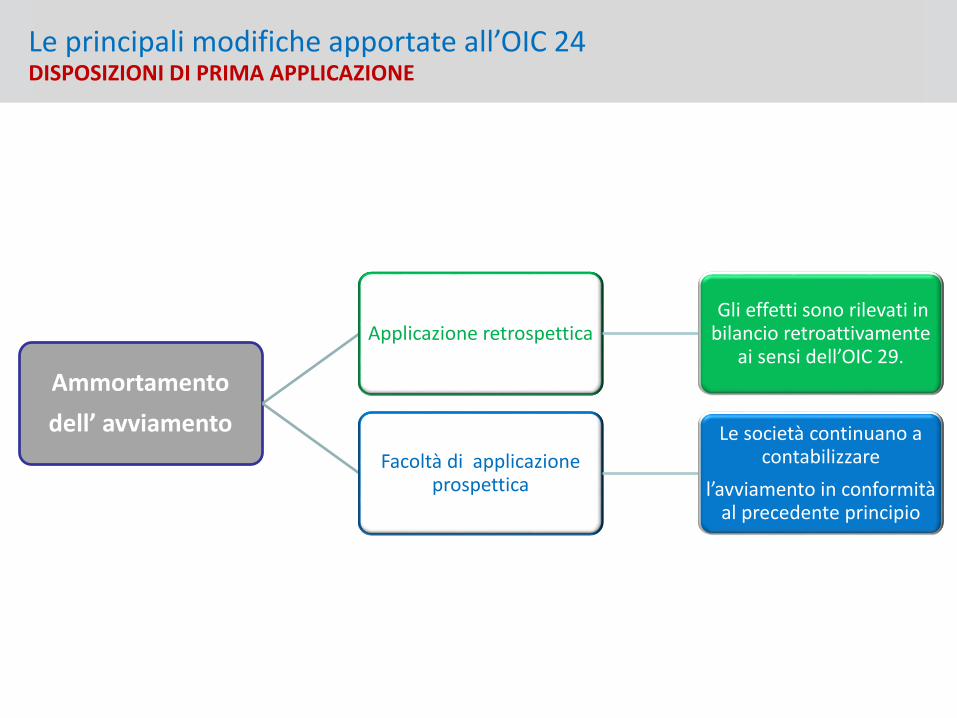

DISPOSIZIONI DI PRIMA APPLICAZIONE

Ammortamento

dell’ avviamento

Applicazione retrospetticaGli effetti sono rilevati in

bilancio retroattivamente ai sensi dell’OIC 29.

Facoltà di applicazione prospettica

Le società continuano a contabilizzare

l’avviamento in conformità al precedente principio

Le principali modifiche apportate all’OIC 24

• Classificazione: eliminazione riferimenti a parte straordinaria

• La rilevazione iniziale dopo l’introduzione del principio della sostanza economica

• Rilevazione iniziale acconti

• Costo ammortizzato e fattore temporale per pagamenti differiti

• Capitalizzazione oneri finanziari . Passaggio a ce cambiamento principio contabile

Le principali modifiche apportate all’OIC 16

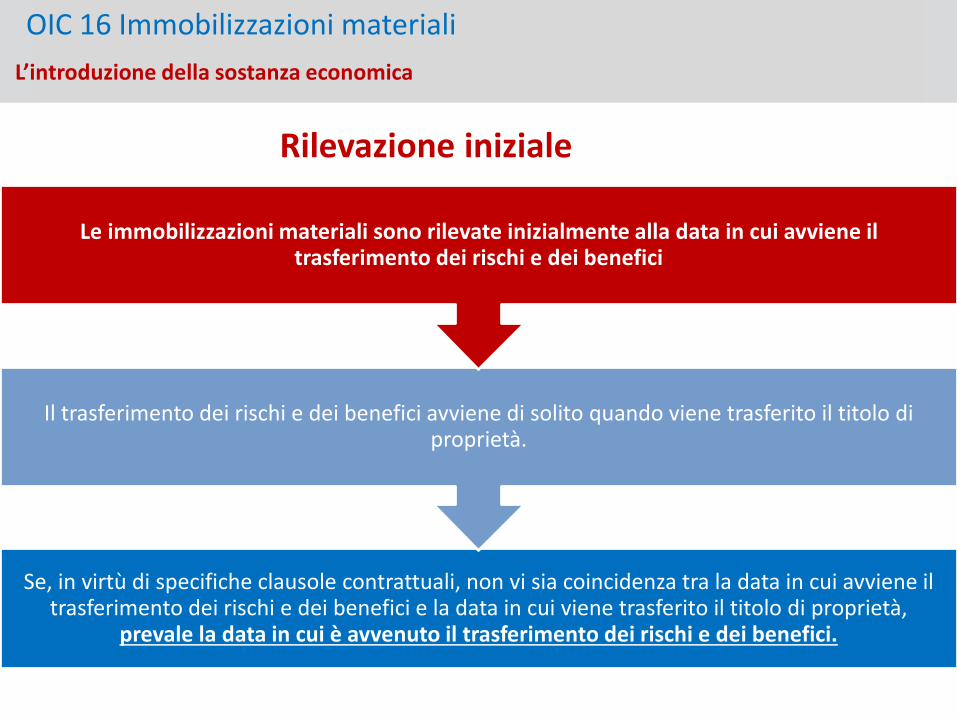

Se, in virtù di specifiche clausole contrattuali, non vi sia coincidenza tra la data in cui avviene il trasferimento dei rischi e dei benefici e la data in cui viene trasferito il titolo di proprietà,

prevale la data in cui è avvenuto il trasferimento dei rischi e dei benefici.

Il trasferimento dei rischi e dei benefici avviene di solito quando viene trasferito il titolo di proprietà.

Le immobilizzazioni materiali sono rilevate inizialmente alla data in cui avviene il trasferimento dei rischi e dei benefici

OIC 16 Immobilizzazioni materiali

L’introduzione della sostanza economica

Rilevazione iniziale

OIC 16 Immobilizzazioni materiali

L’introduzione della sostanza economica

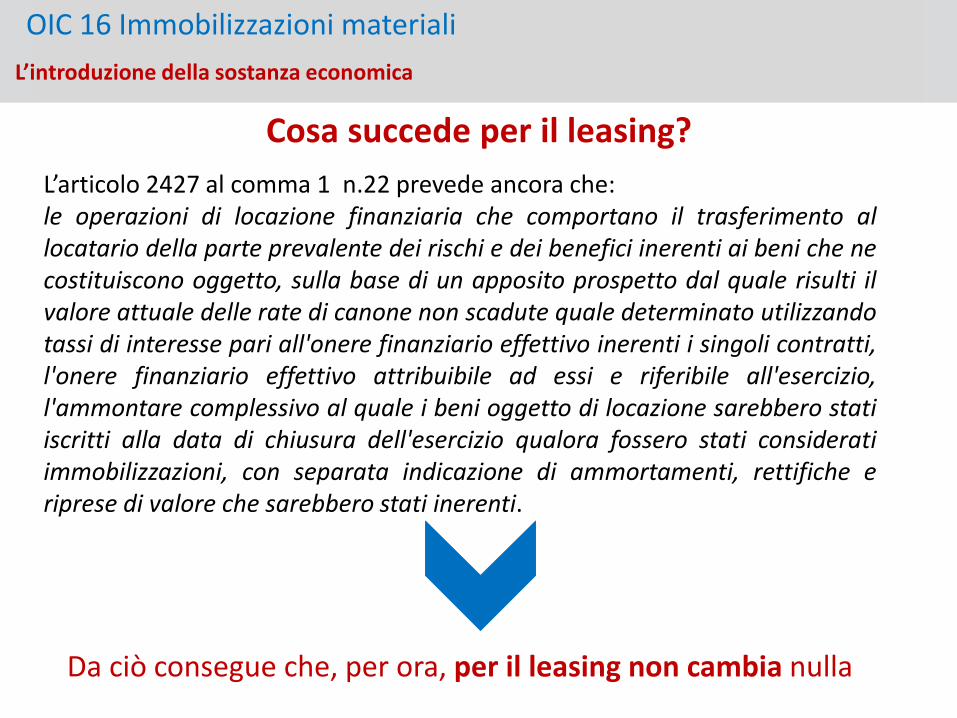

Cosa succede per il leasing?

L’articolo 2427 al comma 1 n.22 prevede ancora che:le operazioni di locazione finanziaria che comportano il trasferimento allocatario della parte prevalente dei rischi e dei benefici inerenti ai beni che necostituiscono oggetto, sulla base di un apposito prospetto dal quale risulti ilvalore attuale delle rate di canone non scadute quale determinato utilizzandotassi di interesse pari all'onere finanziario effettivo inerenti i singoli contratti,l'onere finanziario effettivo attribuibile ad essi e riferibile all'esercizio,l'ammontare complessivo al quale i beni oggetto di locazione sarebbero statiiscritti alla data di chiusura dell'esercizio qualora fossero stati consideratiimmobilizzazioni, con separata indicazione di ammortamenti, rettifiche eriprese di valore che sarebbero stati inerenti.

Da ciò consegue che, per ora, per il leasing non cambia nulla

OIC 16 Immobilizzazioni materiali

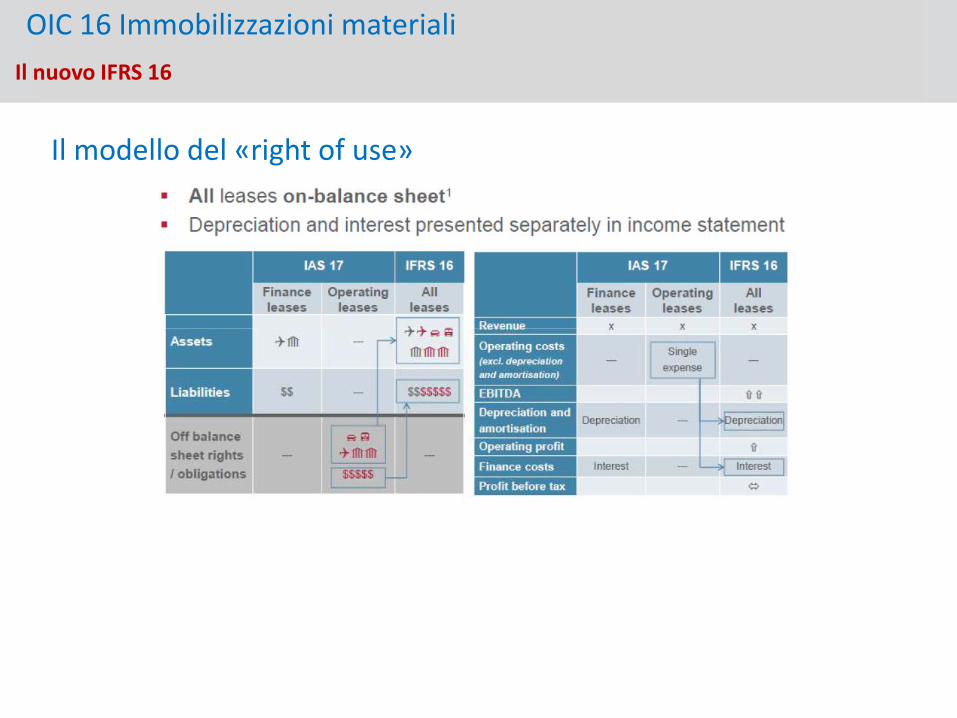

L’introduzione della sostanza economica – il nuovo principio IFRS 16

OIC 16 Immobilizzazioni materiali

Il nuovo IFRS 16

Il modello del «right of use»

OIC 16 Immobilizzazioni materiali

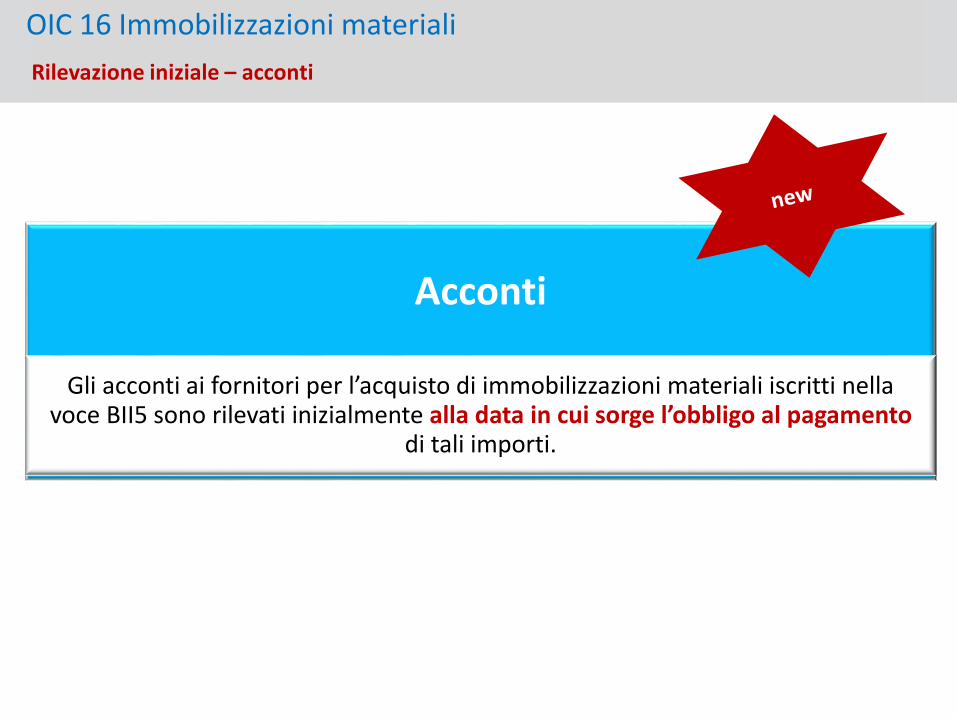

Rilevazione iniziale – acconti

Acconti

Gli acconti ai fornitori per l’acquisto di immobilizzazioni materiali iscritti nella voce BII5 sono rilevati inizialmente alla data in cui sorge l’obbligo al pagamento

di tali importi.

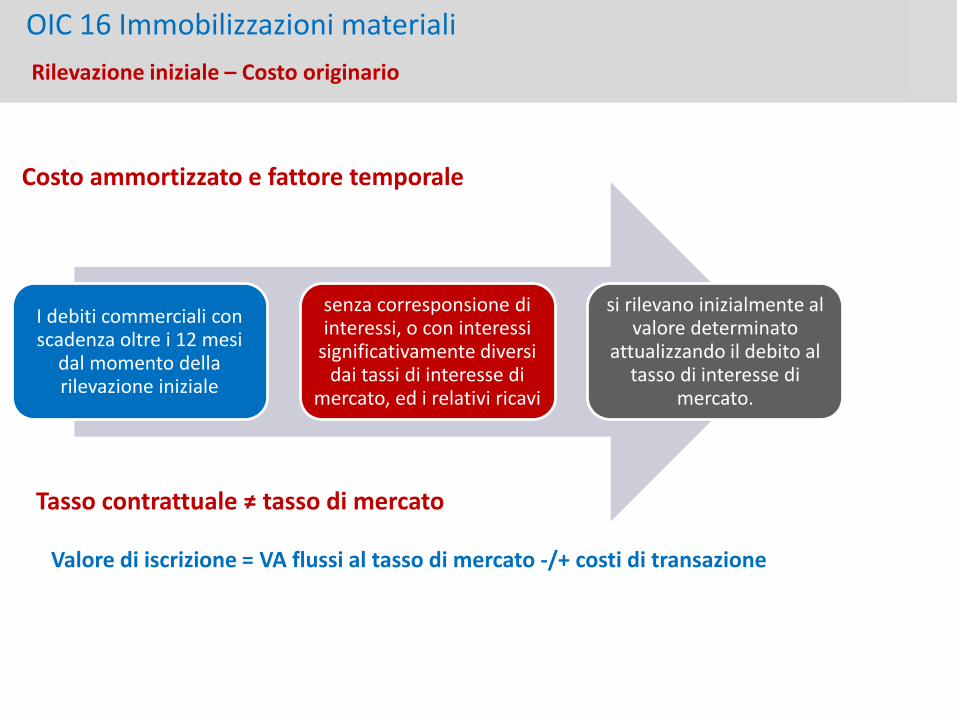

Costo ammortizzato e fattore temporale

Valore di iscrizione = VA flussi al tasso di mercato -/+ costi di transazione

I debiti commerciali con scadenza oltre i 12 mesi

dal momento della rilevazione iniziale

senza corresponsione di interessi, o con interessi

significativamente diversi dai tassi di interesse di

mercato, ed i relativi ricavi

si rilevano inizialmente al valore determinato

attualizzando il debito al tasso di interesse di

mercato.

OIC 16 Immobilizzazioni materiali

Rilevazione iniziale – Costo originario

Tasso contrattuale ≠ tasso di mercato

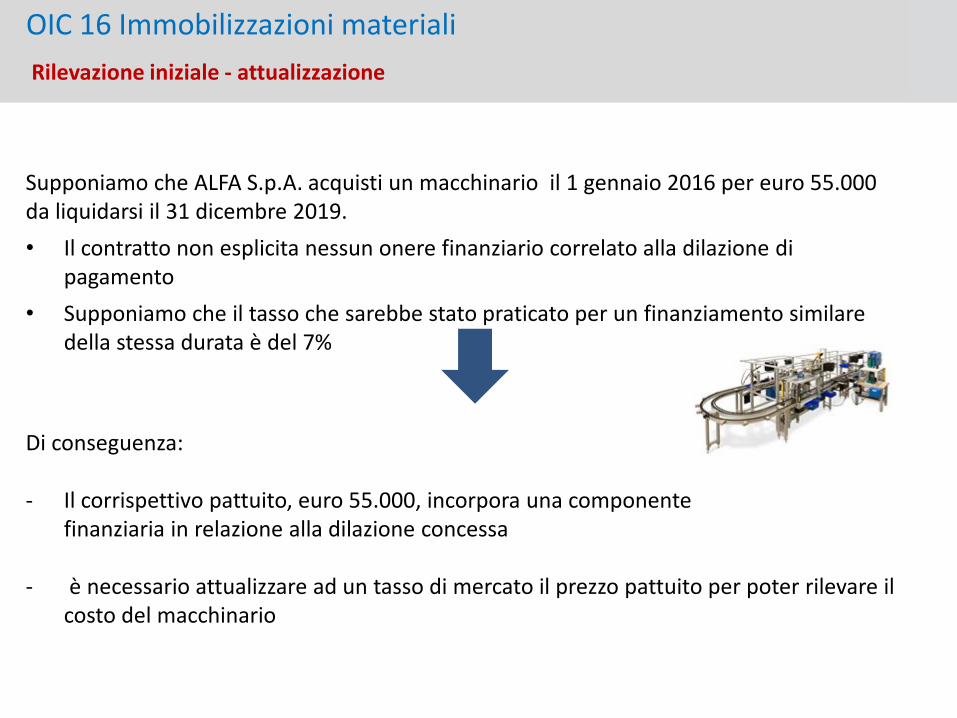

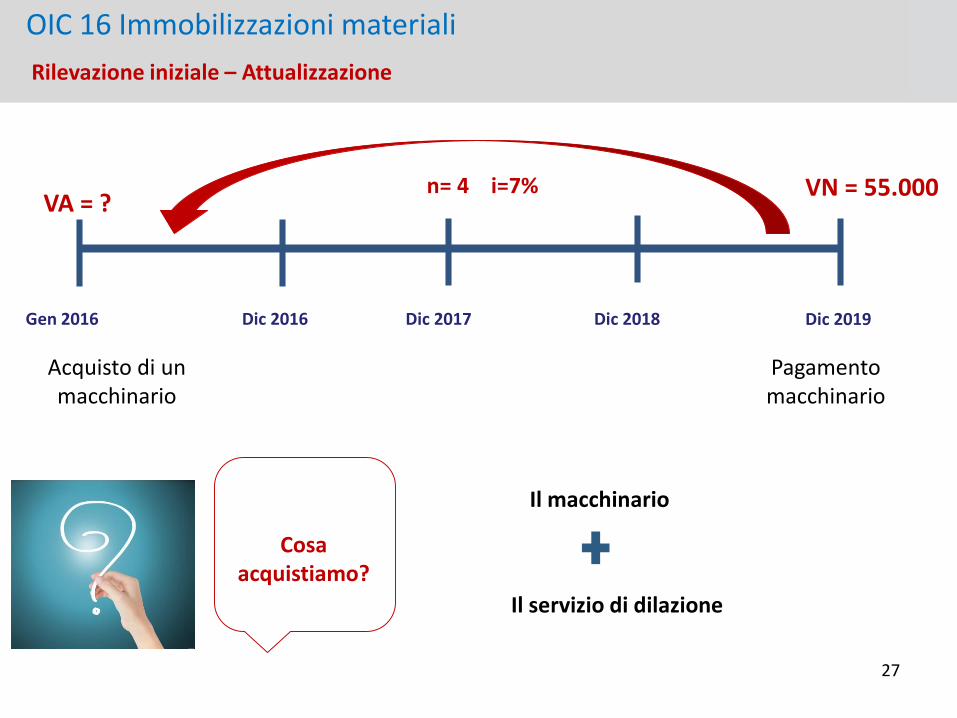

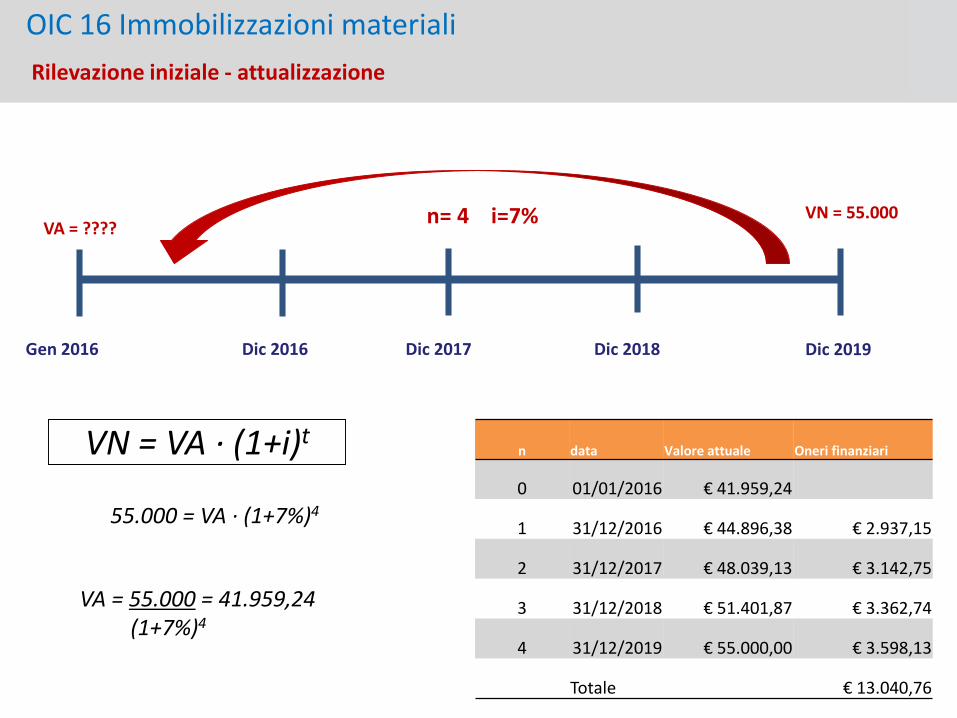

Supponiamo che ALFA S.p.A. acquisti un macchinario il 1 gennaio 2016 per euro 55.000 da liquidarsi il 31 dicembre 2019.

• Il contratto non esplicita nessun onere finanziario correlato alla dilazione dipagamento

• Supponiamo che il tasso che sarebbe stato praticato per un finanziamento similaredella stessa durata è del 7%

Di conseguenza:

- Il corrispettivo pattuito, euro 55.000, incorpora una componentefinanziaria in relazione alla dilazione concessa

- è necessario attualizzare ad un tasso di mercato il prezzo pattuito per poter rilevare ilcosto del macchinario

OIC 16 Immobilizzazioni materiali

Rilevazione iniziale - attualizzazione

27

Acquisto di un macchinario

Pagamento macchinario

Cosa acquistiamo?

Il macchinario

Il servizio di dilazione

OIC 16 Immobilizzazioni materiali

Rilevazione iniziale – Attualizzazione

Gen 2016 Dic 2019Dic 2018Dic 2017Dic 2016

VN = 55.000VA = ?

n= 4 i=7%

28

Acquisto di un macchinario

Pagamento macchinario

valore attuale del debito ad un tasso di interesse in linea con quello che sarebbe stato applicato per finanziamenti con dilazione e caratteristiche simili.

VA = VN / (1+i)^t

Il macchinario

Il servizio di dilazione Interessi passivi calcolati al medesimo tasso

OIC 16 Immobilizzazioni materiali

Rilevazione iniziale - attualizzazione

Gen 2016 Dic 2019Dic 2018Dic 2017Dic 2016

VN = 55.000VA = ?

n= 4 i=7%

VN = VA · (1+i)t

55.000 = VA · (1+7%)4

VA = 55.000 = 41.959,24(1+7%)4

Gen 2016 Dic 2019Dic 2018Dic 2017Dic 2016

VN = 55.000VA = ????

n= 4 i=7%

n data Valore attuale Oneri finanziari

0 01/01/2016 € 41.959,24

1 31/12/2016 € 44.896,38 € 2.937,15

2 31/12/2017 € 48.039,13 € 3.142,75

3 31/12/2018 € 51.401,87 € 3.362,74

4 31/12/2019 € 55.000,00 € 3.598,13

Totale € 13.040,76

OIC 16 Immobilizzazioni materiali

Rilevazione iniziale - attualizzazione

Gen 2016 Dic 2019Dic 2018Dic 2017Dic 2016

VN = 55.000VA = ????

n= 4 i=7%

OIC 16 Immobilizzazioni materiali

Rilevazione iniziale - attualizzazione

01/01/2016

Impianti e

macchinari a

Debiti verso

fornitori € 41.959,24 € 41.959,24

31/12/2016

Oneri finanziari a

Debiti verso

fornitori € 2.937,15 € 2.937,15

• Il passaggio dalla capitalizzazione degli oneri finanziari all’imputazionedirettamente a conto economico di tali oneri (o viceversa) costituisce uncambiamento di principio contabile.

• Gli effetti dei cambiamenti di principi contabili sono determinatiretroattivamente come se da sempre fosse stato applicato il nuovo principiocontabile

• Ciò comporta che:

• contabilmente che nell’esercizio in cui viene adottato il nuovo principiocontabile i relativi effetti sono contabilizzati sul saldo d’apertura delpatrimonio netto

• ai soli fini informativi, occorre rideterminare gli effetti che si sarebberoavuti nel bilancio comparativo.

OIC 16 Immobilizzazioni materiali

La capitalizzazione degli oneri finanziari

Le immobilizzazioni materiali sono ammortizzate sistematicamente e la quota di ammortamento imputata a ciascun esercizio deve riferirsi alla residua possibilità di utilizzazione del relativo cespite.

La sistematicità dell’ammortamento è definita nel piano di ammortamento, che deve essere funzionale alla residua possibilità di utilizzazione dell’immobilizzazione.

La determinazione del piano di ammortamento presuppone la conoscenza dei seguenti elementi:

a) valore da ammortizzare;b) residua possibilità di utilizzazione; c) metodi di ammortamento.

OIC 16 Immobilizzazioni materiali

Piano di Ammortamento

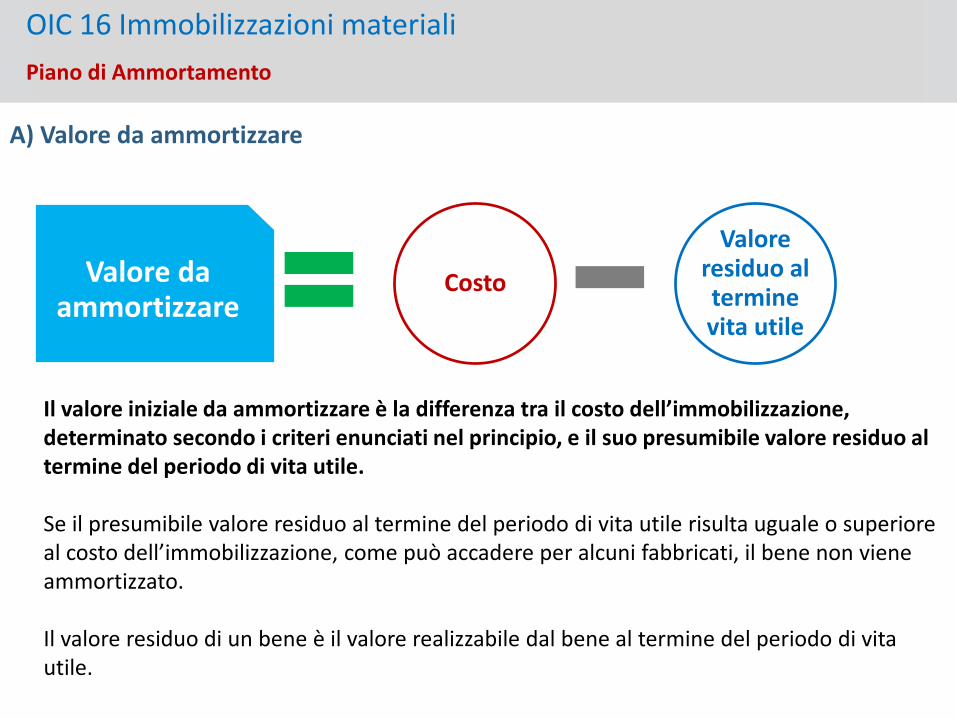

Il valore iniziale da ammortizzare è la differenza tra il costo dell’immobilizzazione, determinato secondo i criteri enunciati nel principio, e il suo presumibile valore residuo al termine del periodo di vita utile.

Se il presumibile valore residuo al termine del periodo di vita utile risulta uguale o superiore al costo dell’immobilizzazione, come può accadere per alcuni fabbricati, il bene non viene ammortizzato.

Il valore residuo di un bene è il valore realizzabile dal bene al termine del periodo di vita utile.

A) Valore da ammortizzare

Valore da ammortizzare

Costo

Valore residuo al termine vita utile

OIC 16 Immobilizzazioni materiali

Piano di Ammortamento

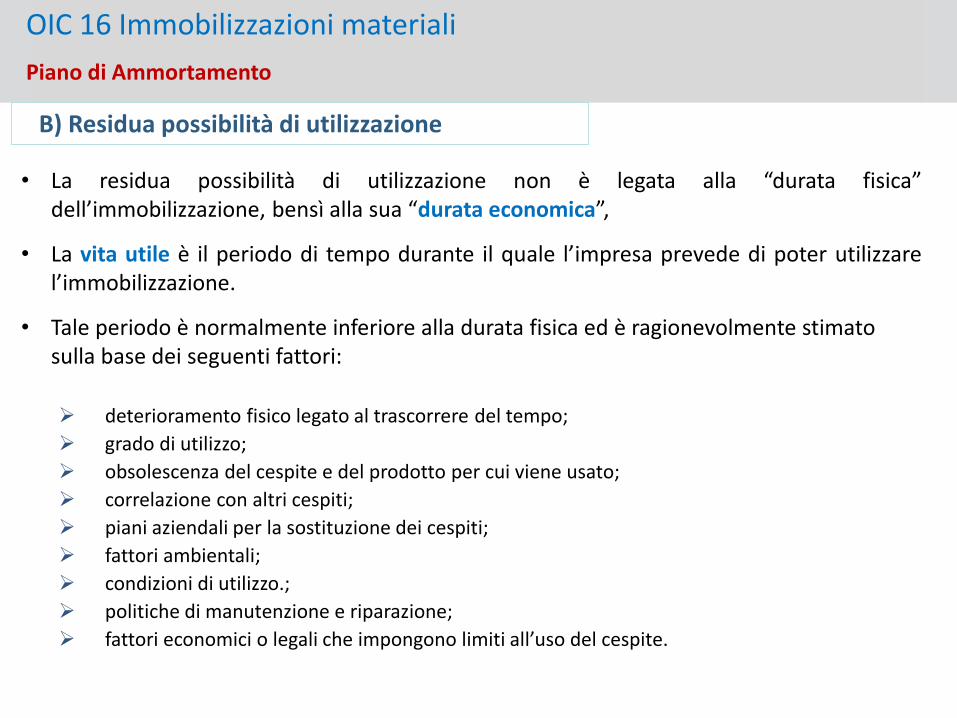

• La residua possibilità di utilizzazione non è legata alla “durata fisica”dell’immobilizzazione, bensì alla sua “durata economica”,

• La vita utile è il periodo di tempo durante il quale l’impresa prevede di poter utilizzarel’immobilizzazione.

• Tale periodo è normalmente inferiore alla durata fisica ed è ragionevolmente stimato sulla base dei seguenti fattori:

B) Residua possibilità di utilizzazione

OIC 16 Immobilizzazioni materiali

Piano di Ammortamento

deterioramento fisico legato al trascorrere del tempo;

grado di utilizzo;

obsolescenza del cespite e del prodotto per cui viene usato;

correlazione con altri cespiti;

piani aziendali per la sostituzione dei cespiti;

fattori ambientali;

condizioni di utilizzo.;

politiche di manutenzione e riparazione;

fattori economici o legali che impongono limiti all’uso del cespite.

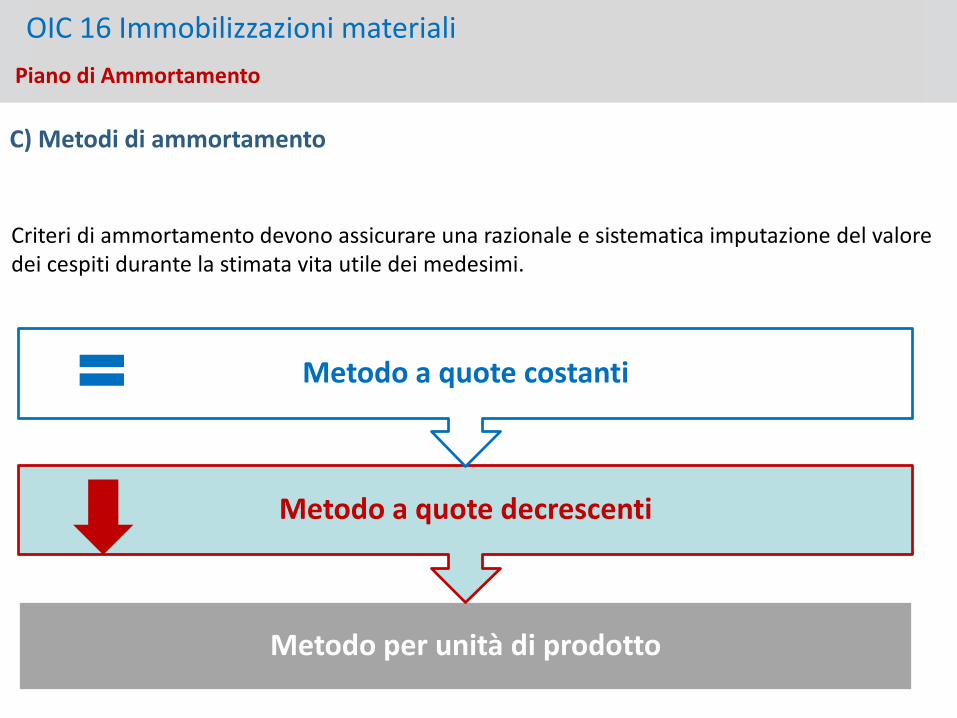

Metodo per unità di prodotto

Metodo a quote decrescenti

Metodo a quote costanti

OIC 16 Immobilizzazioni materiali

Piano di Ammortamento

Criteri di ammortamento devono assicurare una razionale e sistematica imputazione del valore dei cespiti durante la stimata vita utile dei medesimi.

C) Metodi di ammortamento

Il piano deve essere rivisto periodicamente per verificare se sono intervenuti mutamenti del:

- Valore da ammortizzare- Residua vita utile- Piano di ammortamento

OIC 16 Immobilizzazioni materiali

Piano di Ammortamento - modifiche

cambio di stima Oic 29

Applicazione prospettica

!L’articolo 2426, comma 1, numero 2, del codice civile chiede di motivare in nota integrativa «eventuali modifiche dei criteri di ammortamento e dei coefficienti applicati»