Embed Size (px)

Citation preview

Le valutazioni immobiliari nel nuovo quadro giuridico europeo

e le iniziative ABI Scansano, 13 novembre2014

Angelo Peppetti Ufficio Crediti

Direzione Strategie e mercati finanziari ABI

2

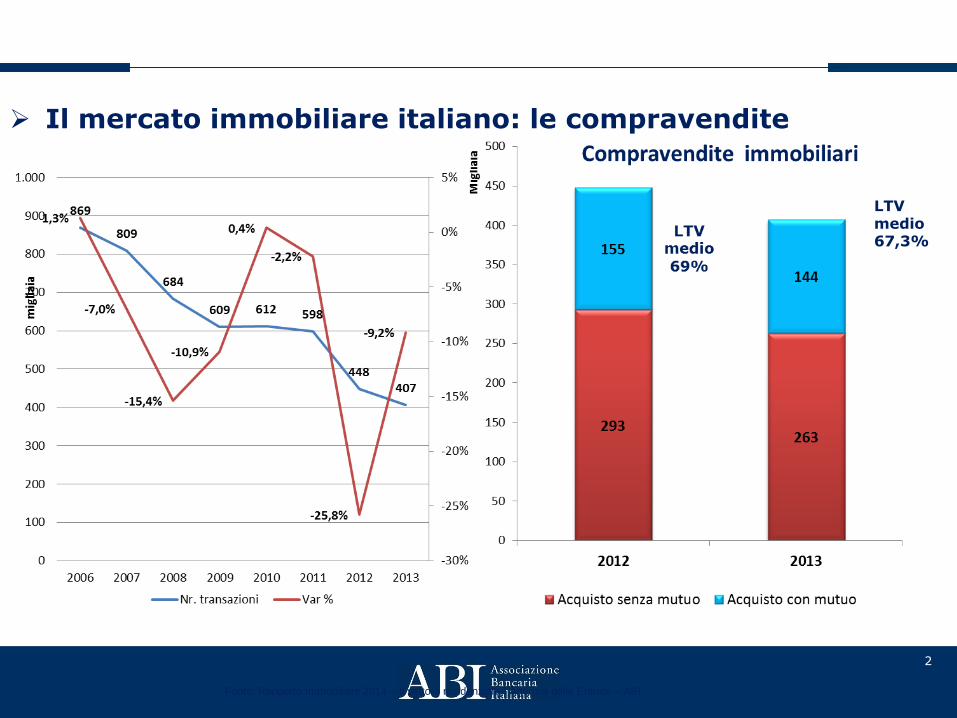

Il mercato immobiliare italiano: le compravendite

Fonte: Rapporto Immobiliare 2014 – Il settore residenziale - Agenzia delle Entrate – ABI

LTV medio 67,3%

3

Centro

Sud

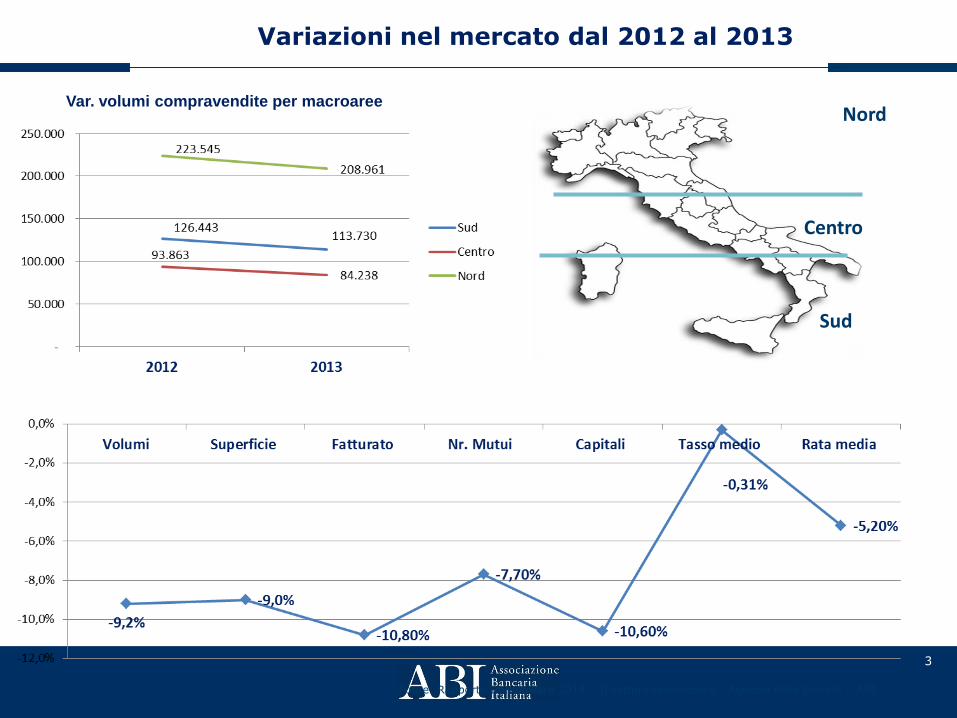

Variazioni nel mercato dal 2012 al 2013

Nord Var. volumi compravendite per macroaree

Fonte: Rapporto Immobiliare 2014 – Il settore residenziale - Agenzia delle Entrate – ABI

4

Source: ABI on ECB data

Fonte: Elaborazioni Direzione Strategie e Mercati Finanziari ABI su dati BCE

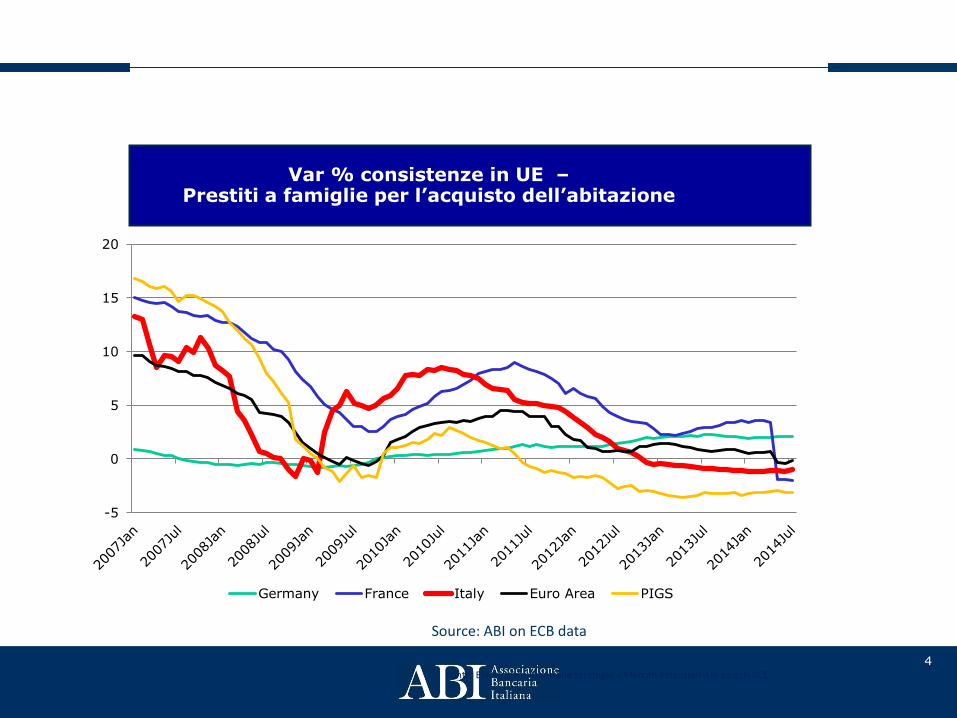

Var % consistenze in UE – Prestiti a famiglie per l’acquisto dell’abitazione

-5

0

5

10

15

20

Germany France Italy Euro Area PIGS

5

Source: ABI on ECB data

Fonte: Elaborazioni Direzione Strategie e Mercati Finanziari ABI su dati BCE

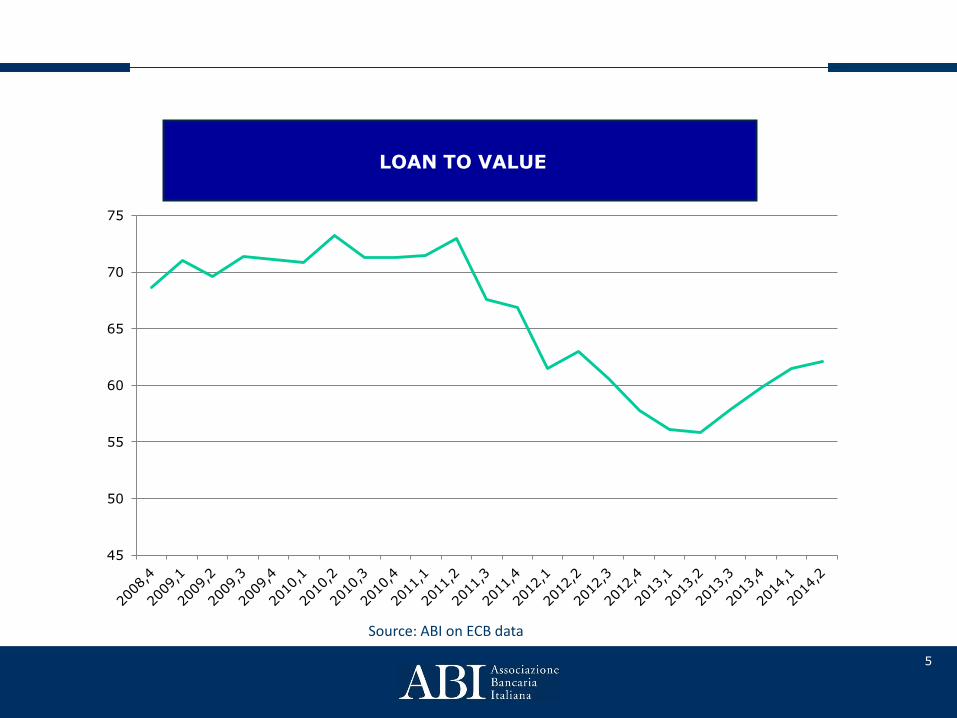

LOAN TO VALUE

45

50

55

60

65

70

75

6

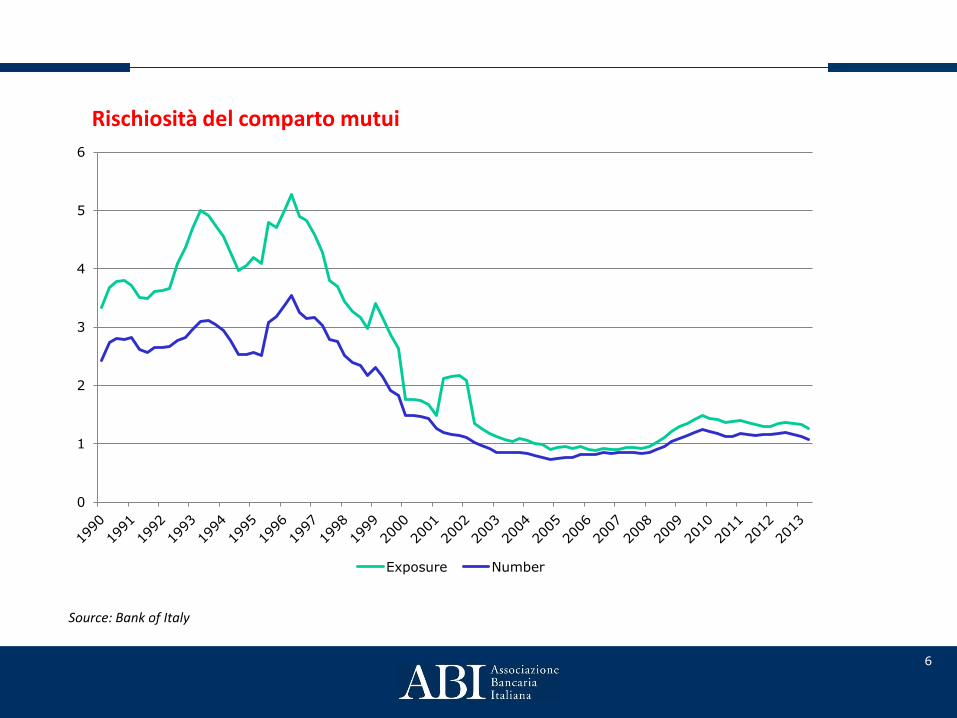

Rischiosità del comparto mutui

0

1

2

3

4

5

6

Exposure Number

Source: Bank of Italy

7

Il Regolamento UE sui requisiti di capitale 575/2013 (CRR) e l’AQR

Regole uniformi per i requisiti prudenziali per i seguenti elementi (inter alia) requisiti in materia di fondi propri relativi a elementi di rischio di credito, di mercato, operativo e di regolamento interamente qualificabili, uniformi e standardizzati e relativi poteri di vigilanza alle Autorità (Dir. 2013/36)

La CRR assegna un fattore di ponderazione del rischio di favore per le esposizioni pienamente e totalmente garantite da ipoteche su immobili residenziali se, tra le altre, sono soddisfatte le seguenti condizioni (ex art. 125 comma 2 lett. c): la garanzia sia stimata da un esperto indipendente ad un valore pari o inferiore al valore di mercato; (metodo IRB) art. 229, par. 1;

(in fase di monitoraggio) la revisione della valutazione dell’immobile, almeno ogni 3 anni, sia effettuata da un perito che possieda le necessarie qualifiche, capacità ed esperienze e sia indipendente dal processo di erogazione del credito (art. 208 comma 3 lett. b).

8

Il Regolamento sui requisiti di

capitale 575/2013 (CRR)

Il Regolamento recante la disciplina relativa ai requisiti prudenziali per gli enti creditizi (Reg.to 575/2013 – Capital Requirement Regulation – CRR ) non ha modificato i contenuti delle precedenti disposizioni della direttiva 2006/48 (recepita nella circolare della Banca d’Italia 263/2006 – Titolo II, Capitolo I, Sezione IV) in tema di valutazioni immobiliari relative alle esposizioni garantite da immobili residenziali

Sono riprese identicamente le definizioni di valore del credito ipotecario e valore di mercato nonché le disposizioni relative alle regole di valutazione degli immobili residenziali, in particolare:

Argomento CRR 575/2013 Circ 263/2006

Valore di mercato Art. 4. par. 1 lett. 76) Sezione IV, par.1 nota 3

Valore del credito ipotecario Art. 4. par. 1 lett. 74) Sezione IV, par. 1 nota 4

Regole di valutazione art. 208 e 229, comma 1 Sezione IV par. 1

Indipendenza, qualifiche e professionalità del perito

Art. 208 Sezione IV par. 1, nota 2

Valore di mercato o cauzionale nel processo di stima da perito indipendente

Art. 229, par. 1 (sono eliminati elementi speculativi)

Sezione IV, par. 2, nota 4 (fa riferimento al monitoring ed eventuali iscrizioni ipotecarie per il calcolo dell’LTV).

9

Oltre le norme. L’AQR e le valutazioni immobiliari

Il processo di revisione di qualità degli attivi (Asset Quality Review – AQR) E’ stato avviato dalla BCE per la creazione dell’Unione Bancaria (1 novembre 2014) Coinvolge i 124 gruppi bancari europei c.d. più significativi (in prospettiva soggetti

direttamente vigilati da BCE) pari all’85% del settore bancario europeo Ispezioni e controllo dei bilanci per verificare la solidità ai fini di detenzione del

patrimonio di vigilanza Il manuale per gli ispettori ai fini dell’AQR - Chapter 5 Collateral and Real Estate Valuation

Assicurare che le valutazioni degli asset fisici siano correlate ai valori iscritti a bilancio I valori del collaterale saranno aggiornati mediante:

rivalutazione di esperto terza parte oppure con una valutazione di mercato recente, esterna e indipendente.

Real estate • Specifici haircut e ampliamento del nr. di asset da rivalutare si applicano qualora le

valutazioni dei periti interni indipendenti siano meno prudenti di quelle delle ispezioni eseguite a valore di mercato e secondo le metodologie ed in principi contenute negli standard europei di valutazione EVS 2012 (Blue Book) e altri standard internazionali quali i RICS

Fonte: Manuale della BCE per gli ispettori di vigilanza «AQR – Phase 2 Manual» al Capitolo 5 “Collateral and real estate valuation”

10

La Direttiva europea sul credito ipotecario – 17/2014/UE - CARRP

Creazione di un mercato unico europeo del credito ipotecario Recepimento nell’ordinamento nazionale entro marzo 2016

Articolo 19 Valutazione dei beni immobili

1. Gli Stati membri provvedono affinché siano elaborate nel proprio territorio standard per la valutazione dei beni immobili residenziali affidabili ai fini della concessione dei crediti ipotecari. Gli Stati membri impongono ai creditori di assicurare il rispetto di tali standard quando effettuano la valutazione di un immobile o di prendere misure ragionevoli per assicurare l'applicazione di tali standard quando la valutazione è condotta da terzi. Se le autorità nazionali sono responsabili della disciplina dei periti indipendenti che effettuano le valutazioni dei beni immobili, devono provvedere affinché tali periti rispettino la normativa nazionale vigente. 2. Gli Stati membri provvedono affinché i periti interni ed esterni che conducono valutazioni di beni immobili siano competenti sotto il profilo professionale e sufficientemente indipendenti dal processo di sottoscrizione del credito in modo da poter fornire una valutazione imparziale ed obiettiva, che deve essere documentata su supporto durevole e della quale deve essere conservato un esemplare dal creditore.

11

La CARRP : il considerando 26

Considerando 26 I parte – Valutazione del merito di credito

È importante garantire la corretta valutazione del bene immobile residenziale prima della conclusione del contratto di credito e, in particolare, qualora la valutazione incida sugli obblighi residui del consumatore, in caso di insolvenza.

1) Effetti civilistici della valutazione - Relazione tra corretta valutazione dell’immobile ed insolvenza del cliente

Gli Stati membri dovrebbero pertanto assicurare standard di valutazione affidabili. Per essere considerati affidabili gli standard di valutazione dovrebbero tenere conto degli standard di valutazione riconosciuti a livello internazionale, in particolare quelli sviluppati dall'International Valuation Standards Committee, dall'European Group of Valuers' Associations o dal Royal Institution of Chartered Surveyors.

Standard di valutazione nazionale – Standard affidabili che richiamano quelli internazionali (IVS, EVS, RICS)

12

Considerando 26. II parte – rispetto disposizioni di vigilanza prudenziale Tali standard di valutazione riconosciuti a livello internazionale contengono principi di alto livello che, tra l’altro, impongono ai creditori di adottare e seguire adeguate procedure interne di gestione del rischio e delle garanzie - comprendenti processi rigorosi di valutazione – di adottare standard e metodi di valutazione che consentano stime realistiche e circostanziate dei beni immobili, al fine di assicurare che tutte le relazioni di valutazione siano redatte con la competenza e la diligenza professionali dovute, che i valutatori rispondano a determinati requisiti in materia di qualifiche e che sia conservata un'adeguata documentazione sulla valutazione delle garanzie esauriente e plausibile.

Gestione del rischio e delle garanzie - Processi rigorosi di valutazione finalizzati a stime realistiche effettuate da periti competenti e professionali

Al riguardo è altresì auspicabile un monitoraggio adeguato dei mercati dei beni immobili residenziali, con meccanismi le cui disposizioni siano in linea con la direttiva 2013/36/UE del Parlamento europeo e del Consiglio, del 26 giugno 2013, sull'accesso all'attività degli enti creditizi e sulla vigilanza prudenziale sugli enti creditizi e sulle imprese di investimento.

Obbligo di monitoraggio degli asset immobiliari

È possibile adempiere alle disposizioni della presente direttiva relative alle norme di valutazione dei beni, ad esempio, attraverso normativa o autoregolamentazione.

Recepimento – legge o autoregolamentazione?

13

Collegio Nazionale dei Periti Agrari e

dei Periti Agrari Laureati

Linee Guida: Il tavolo tecnico

14

Definizione del valore di mercato riportata in CRR 575/2013 all’art. 4. par. 1 lett. 76)

Mira a considerare alcuni principi etici (saper essere) e a fornire riferimenti comportamentali (sapere e saper fare) per svolgere

l’attività di valutazione nell’ambito di applicazione dei requisiti per le esposizioni garantite da immobili

Mira a presentare il modo in cui si conduce un’operazione estimativa per giungere alla soluzione del problema valutativo o a un risultato

Si riferisce al documento tecnico-estimativo redatto da un perito che possiede le necessarie qualifiche, la capacità e l’esperienza per

compiere una valutazione

Rapporto di valutazione

Procedure e metodi di valutazione

Codice di condotta dei periti

Valore di mercato

Le Linee Guida: contenuti e finalità

Le Linee Guida sono state redatte tenendo conto principalmente degli standard internazionali ed europei (IVS, EVS, RICS) per: Dotarsi di uno standard nazionale Essere compliant con le Istruzioni di Vigilanza in tema di mitigazione del rischio Aumentare la trasparenza del mercato delle valutazioni immobiliari

15

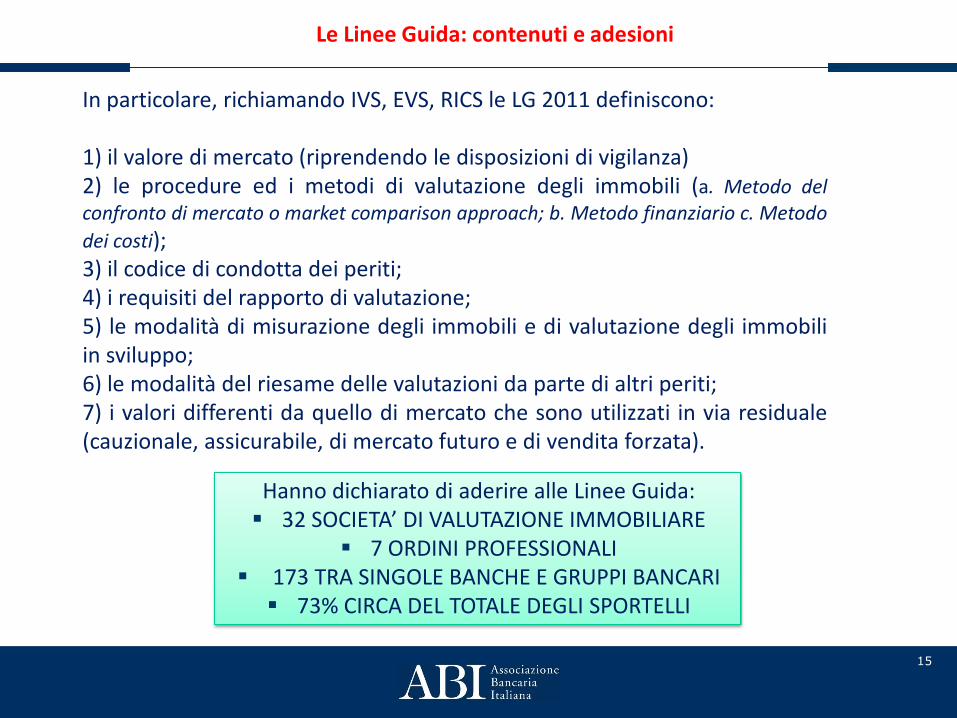

In particolare, richiamando IVS, EVS, RICS le LG 2011 definiscono: 1) il valore di mercato (riprendendo le disposizioni di vigilanza) 2) le procedure ed i metodi di valutazione degli immobili (a. Metodo del confronto di mercato o market comparison approach; b. Metodo finanziario c. Metodo

dei costi); 3) il codice di condotta dei periti; 4) i requisiti del rapporto di valutazione; 5) le modalità di misurazione degli immobili e di valutazione degli immobili in sviluppo; 6) le modalità del riesame delle valutazioni da parte di altri periti; 7) i valori differenti da quello di mercato che sono utilizzati in via residuale (cauzionale, assicurabile, di mercato futuro e di vendita forzata).

Hanno dichiarato di aderire alle Linee Guida: 32 SOCIETA’ DI VALUTAZIONE IMMOBILIARE

7 ORDINI PROFESSIONALI 173 TRA SINGOLE BANCHE E GRUPPI BANCARI 73% CIRCA DEL TOTALE DEGLI SPORTELLI

Le Linee Guida: contenuti e adesioni

16

Il Tavolo tecnico di attuazione ha ritenuto opportuno esprimere un parere congiunto a tutti i soggetti interessati, affermando:

la compatibilità delle Linee Guida 2011 all’aggiornamento 2012 degli EVS l’impegno ad un continuo aggiornamento delle Linee guida (sia delle fonti sia dei contenuti)

Le disposizioni delle LG sono anche più prudenti, prescrittive o dettagliate degli EVS 2012 •l’applicazione dell’”highest and best use” è preclusa nelle LG poiché farebbe incrementare il valore dell’immobile •non c’è riferimento alla metodologia estimativa che sarà inclusa con EVS 2016 •l’EVS 2012 contiene il “codice per misurazione delle distanze, superfici e volumi” ma si precisa che “il presente codice non stabilisce come devono essere misurate le diverse tipologie di immobili in quanto ciò dipende dal mercato locale. Illustra il significato delle basi utilizzate per le diverse misurazioni e le tipologie di immobili e di valutazione per le quali sono solitamente utilizzate”. •Nello specifico, la nota fornisce le definizioni di “superficie esterna lorda” (SEL), superficie interna lorda (SIL) e superficie interna netta (SIN)” che corrispondono a quelle definite nelle LG.

Linee Guida: l’AQR e il parere congiunto al mercato

17

Articolo 19 Valutazione dei beni immobili

1. Gli Stati membri provvedono affinché siano elaborate nel proprio territorio standard per la valutazione dei beni immobili residenziali affidabili ai fini della concessione dei crediti ipotecari. Gli Stati membri impongono ai creditori di assicurare il rispetto di tali standard quando effettuano la valutazione di un immobile o di prendere misure ragionevoli per assicurare l'applicazione di tali standard quando la valutazione è condotta da terzi. Se le autorità nazionali sono responsabili della disciplina dei periti indipendenti che effettuano le valutazioni dei beni immobili, devono provvedere affinché tali periti rispettino la normativa nazionale vigente.

“standard affidabili..“ Linee guida per le esposizioni creditizie a garanzia degli immobili residenziali

“I creditori rispettano tali standard..“ Soggetti alla vigilanza di Banca

d’Italia che deve verificare il rispetto degli standard “.. O prendere misure

ragionevoli per il rispetto degli standard quando la valutazione è condotta da terzi..“

Quali misure ragionevoli?

Linee Guida e CARRP

18

LG e CARRP

Articolo 19 Valutazione dei beni immobili

2. Gli Stati membri provvedono affinché i periti interni ed esterni che conducono valutazioni di beni immobili siano competenti sotto il profilo professionale e sufficientemente indipendenti dal processo di sottoscrizione del credito in modo da poter fornire una valutazione imparziale ed obiettiva, che deve essere documentata su supporto durevole e della quale deve essere conservato un esemplare dal creditore.

R.2.2.3 Un perito non deve agire in conflitto di interesse; (…) R.2.2.7 Un perito deve svolgere il proprio incarico nella più

rigorosa indipendenza, obiettività e imparzialità e senza accomodamenti per interessi personali.

“..e sufficientemente indipendenti “

R.2.3.3 Un perito indipendente non può prendere parte al processo di decisione del credito né può essere

coinvolto nel monitoraggio del medesimo.

R.2.1.5 Per svolgere la valutazione di proprietà immobiliari è necessario possedere un’istruzione, una formazione e un’esperienza specifiche ed essere iscritti ad Albi e/o Ordini professionali - ed altri soggetti abilitati per legge - il cui Ordinamento consenta di svolgere l’attività di valutazione immobiliare (…)

“siano competenti sotto il profilo professionale..”

19

Alla luce delle revisioni normative e/o regolamentari e delle release successive degli standard internazionali ed europei, intervenuti dopo il 2011 e che non modificano sostanzialmente i contenuti: Il Tavolo tecnico si riunirà nel corso di questo ultimo trimestre 2014 per: •condividere la revisione formale delle fonti normative e regolamentari; •analizzare gli eventuali aggiornamenti di contenuto che potrebbero essere inclusi nelle Linee Guida 2015; •approfondire gli esiti dell’AQR in relazione alla valutazione degli immobili; •monitorare il processo di approvazione della legge delega comunitaria che indicherà i criteri di recepimento della Direttiva CARRP.

Verso le Linee Guida 2015

20

•Protocollo d’intesa per la raccolta, l’archiviazione e l’utilizzo di dati ed informazioni per le valutazioni immobiliari del novembre 2013

•Parti firmatarie: tutti gli Ordini, i Collegi professionali dei periti e Tecnoborsa

•Obiettivo: in base a principi di trasparenza, reciprocità, rispetto della privacy ed ai fini dell’attuazione del Market Comparison Approach (MCA), promuovere la creazione di una piattaforma informativa che favorisca la concorrenza e la trasparenza nel mercato delle valutazioni immobiliari mediante un progetto volto a definire, raccogliere, archiviare e scambiare un insieme di informazioni qualitative e quantitative sulle caratteristiche degli immobili tra valutatori e soggetti finanziatori Il gruppo di lavoro ha definito le informazioni (anche molto dettagliate) che impattano economicamente sui singoli dati immobiliari e che risultano utili alle valutazioni immobiliari basate sul MCA.

La riflessione scientifica sui dati immobiliari è di supporto all’evoluzione della trasparenza del mercato delle valutazioni che deve aumentare la disponibilità, capacità di raccolta e diffusione delle informazioni tra gli operatori pubblici e privati

Una riflessione scientifica sui dati immobiliari

21

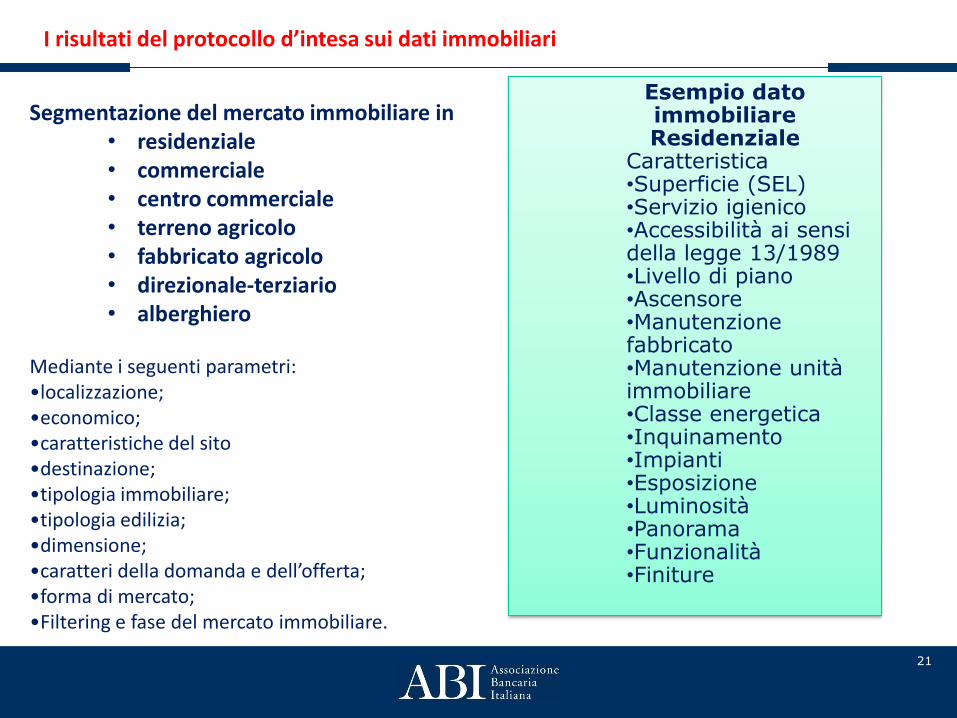

Esempio dato immobiliare Residenziale

Caratteristica •Superficie (SEL) •Servizio igienico •Accessibilità ai sensi della legge 13/1989 •Livello di piano •Ascensore •Manutenzione fabbricato •Manutenzione unità immobiliare •Classe energetica •Inquinamento •Impianti •Esposizione •Luminosità •Panorama •Funzionalità •Finiture

Segmentazione del mercato immobiliare in • residenziale • commerciale • centro commerciale • terreno agricolo • fabbricato agricolo • direzionale-terziario • alberghiero

Mediante i seguenti parametri: •localizzazione; •economico; •caratteristiche del sito •destinazione; •tipologia immobiliare; •tipologia edilizia; •dimensione; •caratteri della domanda e dell’offerta; •forma di mercato; •Filtering e fase del mercato immobiliare.

I risultati del protocollo d’intesa sui dati immobiliari

22

ABI insieme a Tecnoborsa, gli Ordini e i Collegi professionali e Assovib già dal 2010 ha

promosso un’iniziativa di autoregolamentazione volta a garantire uno standard nazionale per le valutazioni immobiliari, richiamandosi principalmente ai principi e standard internazionali (IVS) ed europei (EVS) di valutazione

Le disposizioni di vigilanza prudenziale del 2013 e il successivo esercizio di AQR sottolineano l’importanza di essersi dotati di uno standard e del lavoro svolto negli anni

La corretta realizzazione di valutazioni immobiliari non rappresenta più solo un elemento di vigilanza prudenziale ma, con la direttiva europea sui crediti ipotecari, diventa un elemento essenziale della disciplina civilistica

Il tavolo tecnico sulle valutazioni immobiliari e lo specifico gruppo di lavoro in tema di dati immobiliari promuovono lo sviluppo di iniziative di livello scientifico con l’obiettivo di aumentare la trasparenza del mercato delle valutazioni nel rispetto della normativa

Conclusioni