Embed Size (px)

DESCRIPTION

En nuestro país, el contrato de leasing se desarrolló como una figura atípica aunque con una incipiente tipicidad social (2), recibiendo consagración legislativa recién en el año 1995, con el dictado de la ley 24441 sobre "Financiamiento de la vivienda y la construcción" (3).

Citation preview

LIBRO: LeasingAUTOR: Fresneda Saieg, Mónica L.- Hernández, Carlos A.- Frustagli, Sandra A.EDITORIAL: LexisNexis - DepalmaAÑO: 2002

ÍNDICE

AGRADECIMIENTO PRÓLOGO COMENTARIOS A LA LEY DE LEASING INTRODUCCIÓN

1. OBJETIVOS DE LA NUEVA LEY DE LEASING. DUDAS E INTERROGANTES QUE GENERA 2. CRÍTICAS A LA REGULACIÓN DEL LEASING COMO "CONTRATO ENTRE IGUALES" 3. LA LEY DE LEASING Y LA DEFENSA DEL CONSUMIDOR

LEY DE LEASING CAPÍTULO I. Del contrato de leasing

Artículo 1º. (Concepto) 1. EL CONTRATO DE LEASING Y SU FUNCIÓN ECONÓMICA ANTES DE LA LEY 24441 2. LA NOCIÓN DE LEASING Y SU FUNCIÓN ECONÓMICA EN LA LEY 24441 3. EL CONCEPTO DE LEASING EN LA LEY 25248 Y LOS DIVERSOS TIPOS LEGALES 4. LAS NOTAS CARACTERIZANTES DEL "NUEVO" CONCEPTO DE LEASING 5. LA SUPRESIÓN DE EXIGENCIAS RELATIVAS AL SUJETO COMO CONFIGURATIVAS DEL CONCEPTO Y/O DEL TIPO

Art. 2º. (Objeto) 1. OBJETO DEL CONTRATO DE LEASING: NOCIÓN Y ALCANCE 2. DEL LEASING INMOBILIARIO AL LEASING MOBILIARIO. LA AMPLIACIÓN DE LA NÓMINA DE BIENES QUE PUEDEN SER OBJETO MEDIATO DEL CONTRATO

Art. 3º. (Canon) Art. 4º. (Precio de ejercicio de la opción)

1. EL CANON Y EL PRECIO DE EJERCICIO DE LA OPCIÓN DE COMPRA Art. 5. (Modalidades en la elección del bien)

1. LOS MODOS DE ELECCIÓN DEL BIEN COMO EXPRESIÓN DE REALIDADES NEGOCIALES PROPIAS DE DIFERENTES TIPOS DE LEASING 2. EL LEASING FINANCIERO 3. EL LEASING OPERATIVO 4. EL SALE AND LEASE BACK O LEASING DE RETRO

4.1. La tipificación del lease back 4.2. Los debates relativos a la licitud del lease back. Su superación en la ley 25248

5. LA SUBCONTRATACIÓN EN EL LEASING Art. 6. (Responsabilidades, acciones y garantías en adquisición del bien)

1. LA IMPORTANCIA DE LA CONEXIDAD CONTRACTUAL A LA HORA DE DISCERNIR LOS EFECTOS DEL CONTRATO DE LEASING 2. LOS PACTOS DE EXCLUSIÓN O LIMITACIÓN DE RESPONSABILIDAD COMO MECANISMOS DE RUPTURA DE LA CONEXIDAD CONTRACTUAL 3. CLÁUSULA DE EXONERACIÓN DE RESPONSABILIDAD DEL DADOR POR DEMORA O FALTA DE ENTREGA DEL BIEN OBJETO DEL CONTRATO 4. CLÁUSULA DE EXONERACIÓN DE RESPONSABILIDAD DEL DADOR POR VICIOS REDHIBITORIOS Y EVICCIÓN

Art. 7. (Servicios y accesorios) 1. LA INCLUSIÓN DE OBLIGACIONES ACCESORIAS CORRELATIVAS DEL PRECIO

Art. 8. (Forma e inscripción) Art. 9º. (Modalidades de los bienes)

1. LAS FORMAS EXIGIDAS EN EL CONTRATO DE LEASING 2. LOS PROBLEMAS CONCERNIENTES A SU REGISTRACIÓN

2.1. Registros en los cuales deben ser inscriptos los contratos 2.2. Normativa aplicable a la registración 2.3. Elementos que deben ser objeto de registración 2.4. Plazo para llevar a cabo la registración y momento a partir del cual el contrato será oponible frente a terceros

Art. 10. (Traslado de los bienes) 1. LAS EXIGENCIAS IMPUESTAS PARA EL TRASLADO DE LAS COSAS DADAS EN LEASING

Art. 11. (Oponibilidad. Quiebra)

1. LA OPONIBILIDAD DEL LEASING FRENTE A TERCEROS 2. EL CONTRATO DE LEASING EN EL CONCURSO DE LAS PARTES

2.1. El leasing ante el concurso o quiebra del dador 2.2. El leasing ante el concurso preventivo o la quiebra del tomador

Art. 12. (Uso y goce del bien) 1. LOS DERECHOS Y OBLIGACIONES DEL TOMADOR DEL LEASING 2. LA FACULTAD DE ARRENDAR. EFECTOS DEL ARRENDAMIENTO

Art. 13. (Acción reivindicatoria) 1. LA TUTELA DEL DADOR EN EL LEASING MOBILIARIO Y LA SEGURIDAD DEL TRÁFICO 2. INMUEBLES POR ACCESIÓN Y CONTRATO DE LEASING

Art. 14. (Opción de compra. Ejercicio) Art. 15. (Prórroga del contrato)

1. LA MULTIPLICIDAD DE OPCIONES A LA FINALIZACIÓN DEL LEASING 2. LA OPCIÓN DE COMPRA

2.1. La naturaleza jurídica de la opción de compra 2.2. Tiempo y modo de ejercicio de la opción de compra

3. LA OPCIÓN DE PRÓRROGA 4. LA OPCIÓN DE RENOVACIÓN 5. LA RESTITUCIÓN DEL BIEN

Art. 16. (Transmisión del dominio) 1. LOS EFECTOS DEL EJERCICIO DE LA OPCIÓN DE COMPRA

Art. 17. (Responsabilidad objetiva) 1. LA PROBLEMÁTICA DE LA RESPONSABILIDAD OBJETIVA DERIVADA DEL RIESGO O VICIO DE LAS COSAS DADAS EN LEASING: EVOLUCIÓN LEGISLATIVA 2. LOS VERDADEROS ALCANCES DEL RÉGIMEN VIGENTE

Art. 18. (Cancelación) 1. ORÍGENES Y ÁMBITO DE APLICACIÓN DE LA NORMA 2. LOS DIFERENTES SUPUESTOS DE CANCELACIÓN

Art. 19. (Cesión de contratos o de créditos del dador) 1. LA MODIFICACIÓN SUBJETIVA DEL CONTRATO DE LEASING

Art. 20. (Incumplimiento y ejecución en caso de inmuebles) Art. 21. (Secuestro y ejecución en caso de muebles)

1. CONSIDERACIONES GENERALES 2. LA RESOLUCIÓN POR INCUMPLIMIENTO EN EL CONTRATO DE LEASING INMOBILIARIO 3. LA RESOLUCIÓN POR INCUMPLIMIENTO EN EL CONTRATO DE LEASING MOBILIARIO 4. LA INCIDENCIA DE LAS NORMAS COMENTADAS EN EL ÁMBITO DE LOS CONTRATOS DE LEASING SOBRE BIENES INMATERIALES

CAPÍTULO II. Aspectos impositivos de bienes destinados al leasing. Impuesto al valor agregado

Art. 22 Art. 23 Art. 24 Art. 25

1. TRATAMIENTO FISCAL DEL CONTRATO DE LEASING 1.1. Impuesto a las ganancias (régimen fiscal aplicable a los tipos legales diversos al lease back)

1.1.1. Contratos de leasing asimilados a operaciones financieras 1.1.2. Contratos de leasing asimilados a operaciones de locación 1.1.3. Contratos de leasing asimilados a operaciones financieras o de locación que tengan por objeto automóviles 1.1.4. Contratos de leasing asimilados a operaciones de compraventa

1.2. Impuesto al Valor Agregado (régimen fiscal aplicable a los tipos diversos al lease back)

1.2.1. Impuesto al Valor Agregado (IVA) en contratos de leasing sobre bienes muebles 1.2.2. Impuesto al Valor Agregado (IVA) en contratos de leasing sobre bienes inmuebles

1.3. Régimen fiscal del contrato de leasing en operaciones de lease back 1.3.1. Impuesto a las Ganancias en operaciones de lease back 1.3.2. Impuesto al Valor Agregado en operaciones de lease back

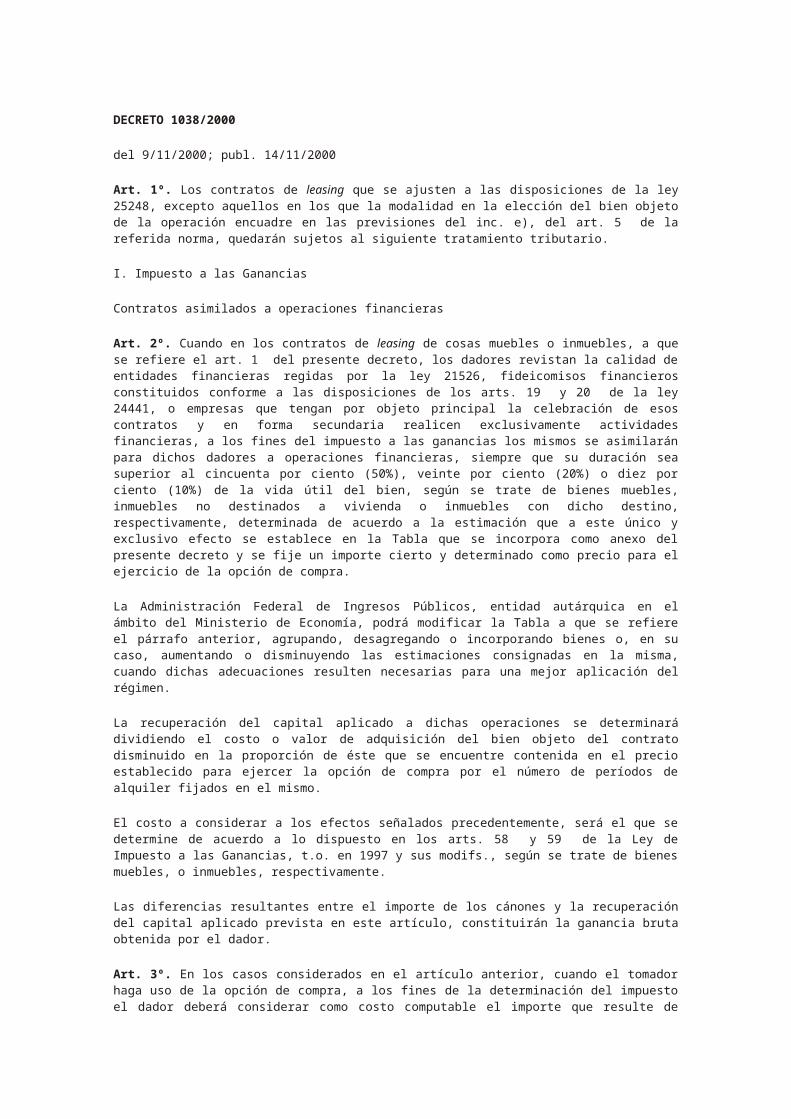

1.4. El dec. 1038/2000 y los impuestos establecidos por la ley 25063 1.4.1. El Impuesto sobre los Intereses Pagados y el Costo Financiero del Endeudamiento Empresario 1.4.2. El Impuesto a la Ganancia Mínima Presunta

CAPÍTULO III. Disposiciones finales Art. 26. (Normas supletorias)

1. INTEGRACIÓN DEL RÉGIMEN NORMATIVO DEL CONTRATO DE LEASING

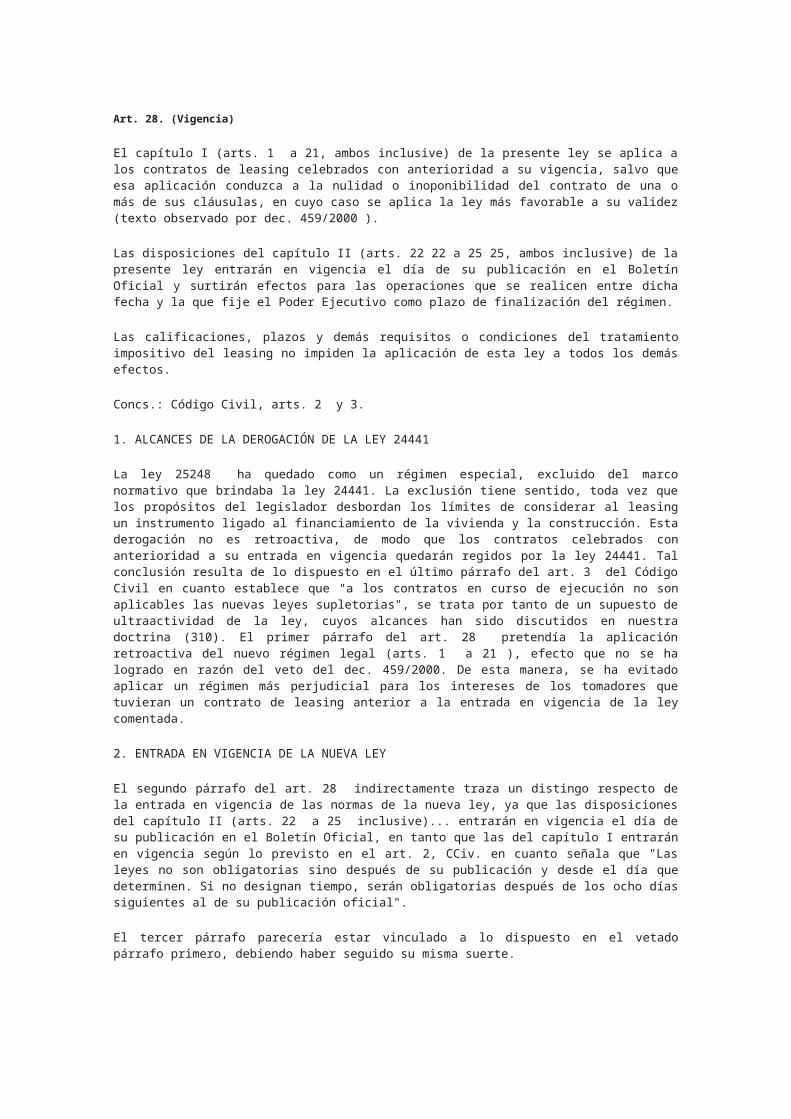

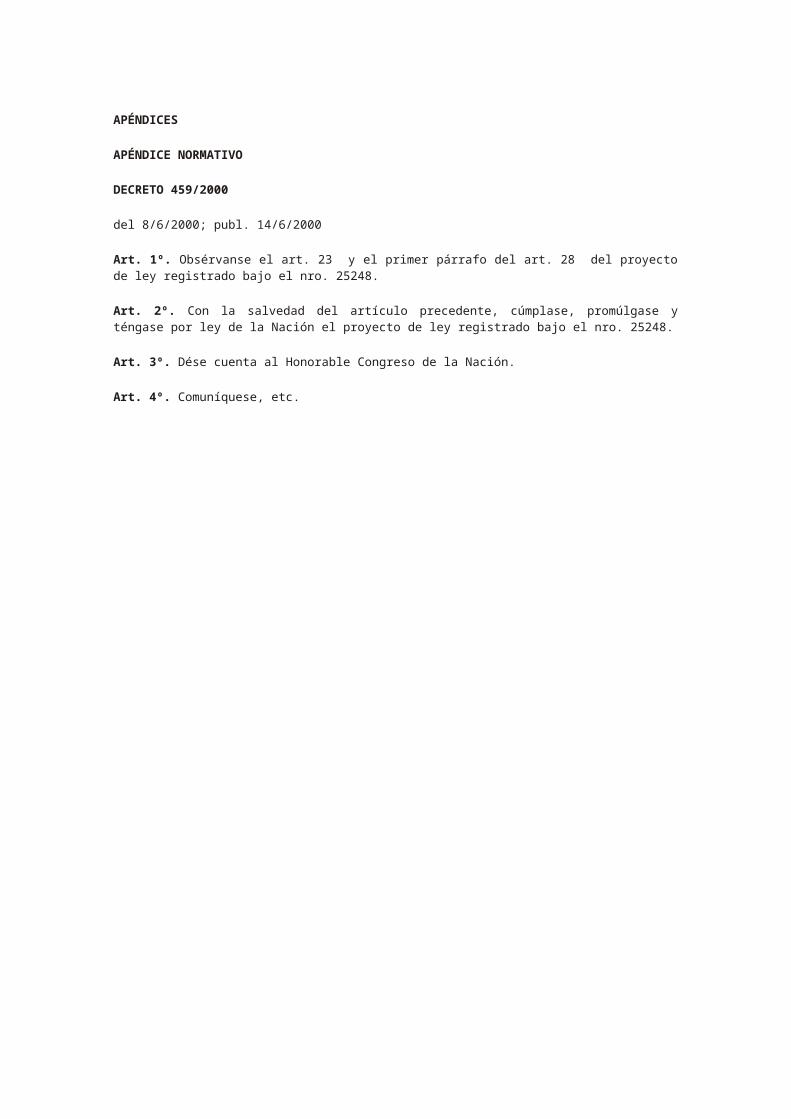

Art. 27. (Derogación) Art. 28. (Vigencia)

1. ALCANCES DE LA DEROGACIÓN DE LA LEY 24441 2. ENTRADA EN VIGENCIA DE LA NUEVA LEY

Art. 29 (De forma) APÉNDICES APÉNDICE NORMATIVO

DECRETO 459/2000 DECRETO 1038/2000 DECRETO 1532/1998 DECRETO 1533/1998 DISPOSICIÓN TÉCNICO-REGISTRAL 2 -REGISTRO DE LA PROPIEDAD INMUEBLE- DISPOSICIÓN TÉCNICO-REGISTRAL 521/2000 -DIRECCIÓN NACIONAL DE LOS REGISTROS NACIONALES DE LA PROPIEDAD DEL AUTOMOTOR Y DE CRÉDITOS PRENDARIOS-

APÉNDICE CON LOS FALLOS DE JURISPRUDENCIA COMPARADA CITADOS EN EL TEXTO

TRIBUNAL SUPREMO DE ESPAÑA TRIBUNAL SUPREMO DE ESPAÑA TRIBUNAL SUPREMO DE ESPAÑA TRIBUNAL SUPREMO DE ESPAÑA

BIBLIOGRAFÍA

COMENTARIOS A LA LEY DE LEASING

INTRODUCCIÓN

1. OBJETIVOS DE LA NUEVA LEY DE LEASING. DUDAS E INTERROGANTES QUE GENERA

Es posible ubicar el nacimiento de la figura contractual que nos ocupa en los Estados Unidos, a mediados del siglo XX. Según se ha señalado, surgió como fruto de la necesidad de un fabricante del Estado de California, D. P. Boothe Jr., quien al no contar en su industria con el equipamiento necesario para poder abastecer adecuadamente al ejército norteamericano en sus requerimientos de productos alimenticios, y buscando la forma de alquilar las maquinarias necesarias, sienta las bases de este nuevo mecanismo de financiación (1).

En nuestro país, el contrato de leasing se desarrolló como una figura atípica aunque con una incipiente tipicidad social (2), recibiendo consagración legislativa recién en el año 1995, con el dictado de la ley 24441 sobre "Financiamiento de la vivienda y la construcción" (3). La sanción de esta ley, que permitió que el contrato de leasing transpusiera el difuso ámbito de la tipicidad social para ingresar al limitado campo de las figuras que ostentan tipicidad legal, respondió a objetivos muy específicos, vinculados al propósito gubernamental de brindar instrumentos jurídicos que, sirviendo de marco legal a operaciones financieras, contribuyeran a solucionar el grave déficit habitacional existente en nuestro país. En el mensaje de elevación del proyecto del PEN se recordaba que "las estadísticas señalan un fuerte déficit habitacional, agravado en el transcurso de los últimos quince años. Por lo tanto el desafío se circunscribe no sólo a construir nuevas viviendas para acompañar el crecimiento de la población, sino también a reemplazar a aquellas unidades que han agotado su vida útil al no reunir los requerimientos mínimos de habitabilidad" (4).

En este contexto socioeconómico, se pensó en el leasing inmobiliario como uno de los institutos aptos para la consecución de tales fines, constituyéndoselo en el eje de la mencionada regulación. Sin perjuicio de ello, el legislador reglamentó el leasing de manera general, ocupándose tanto del mobiliario cuanto del inmobiliario (5), recepcionando de esta manera la corriente doctrinaria que bregaba por la tipificación de ambos institutos. Así lo habían recomendado las Terceras Jornadas Sanjuaninas de Derecho Civil (1986) (6), y también lo preveía el Proyecto de Reformas al Código Civil de 1993 -elaborado por la Comisión designada por el dec. 468/1992 del PEN-, que en sus arts. 1145 a 1151 regulaba el leasing siguiendo los lineamientos del decreto belga del año 1967. Este Proyecto se convirtió en la fuente inmediata de la ley 24441, que lo receptó aunque introduciéndole modificaciones significativas, especialmente en lo atinente a la regulación del leasing inmobiliario (7).

El fuerte impulso legislativo, no dio sin embargo los frutos esperados. Hacia fines de la década del `90 las estadísticas económicas daban cuenta de que mientras que en la Argentina el volumen global de contratos de leasing no superaba los cuatrocientos millones de dólares, en Chile la cifra se situaba en el orden de los mil trescientos millones de dólares, alcanzando en Brasil los doce mil millones de dólares anuales (8). Es difícil explicar las razones del fracaso, pero probablemente a ello haya contribuido una tipificación poco proclive a tutelar adecuadamente los intereses de la parte más débil de la relación, justificativo principal para encarar cualquier proceso de regulación en el ámbito contractual (9).

Frente a esa situación, el 25 de marzo de 1999, el PEN decidió remitir un proyecto de ley de leasing que viniera a sustituir la normativa contenida en la ley 24441, siguiendo los lineamientos trazados para el leasing en el Proyecto de Código Civil de 1998 (10). Luego de una relativamente rápida discusión parlamentaria, el mismo recibió consagración legislativa el 10 de mayo de 2000, a través de la ley 25248, que fue promulgada parcialmente el 14 de junio de 2000. En nuestro parecer, las reformas incorporadas, lejos de venir impuestas por la realidad social, constituyen un nuevo intento legislativo por "expandir" masivamente en nuestro medio la figura del leasing, aunque priorizando en esta ocasión al leasing "mobiliario". Prueba de lo dicho, lo constituye el mensaje de elevación del proyecto remitido por el PEN, en donde se afirma que se busca presentar un nuevo texto que "...sobre la base de la ley 24441 y la experiencia de la figura en otros países, tenga el propósito de otorgar mayor alcance a este instrumento y permitir así la celebración de contratos de leasing a gran escala...", generando con ello "...un mayor consumo de ciertos bienes muebles" (11).

Es muy claro entonces que la nueva ley busca modificar la realidad social, induciendo a la celebración de contratos de leasing. Para lograr tal propósito se ha considerado conveniente desplazar el eje de atención hacia al leasing mobiliario, de más sencilla concreción, y se ha redefinido la categoría de sujetos hacia quienes va dirigida principalmente esta operatoria. El estudio detenido de la totalidad de los antecedentes parlamentarios demuestra que, en esta oportunidad, el leasing ha sido pensado por el legislador, más que como una herramienta idónea para satisfacer las necesidades de consumo de nuestra población, como un instrumento de vital utilidad en el ámbito empresarial, especialmente en el de las pequeñas y medianas empresas (Pymes), al considerarlo como un mecanismo de financiación de bienes de capital de bajo costo, que evita, a la vez, la inmovilización de recursos disponibles y la constitución de costosas garantías, lo cual ha quedado evidenciado en el debate en la Honorable Cámara de Diputados del Congreso de la Nación en el cual se afirmó de modo contundente que "...la preocupación esencial en cuanto a esta herramienta radica en que se trata de un producto que beneficia a las Pymes" (12).

De cara a esos nuevos horizontes, ínsitos en la ley 25248, cabe preguntarse si la misma satisface el test de "razonabilidad", esto es, si se han elegido los medios adecuados para lograr los fines buscados, y si además, armoniza con los principios informadores del "sistema" de derecho privado, constituyéndose en una solución axiológicamente valiosa. Habida cuenta del método exegético impuesto a la colección que integra esta obra, trataremos de responder estos interrogantes en ocasión de cada comentario, sin perjuicio de lo cual nos ha parecido útil referir brevemente en esta introducción a algunos aspectos de la regulación que, por su importancia, justifican una consideración más general.

2. CRÍTICAS A LA REGULACIÓN DEL LEASING COMO "CONTRATO ENTRE IGUALES"

Constituye un criterio suficientemente consolidado en la doctrina contractualista, el hecho de considerar que ya no resulta posible entender al contrato como un fenómeno unitario (13), de forma que su caracterización y efectos dependen en gran medida de la categoría a la cual pertenece. Esta irreversible quiebra conceptual a la que actualmente asistimos, parte de distinguir a los contratos en "discrecionales o negociados" y "predispuestos o por adhesión", de acuerdo con la incidencia que reviste la voluntad de ambas partes. Entre ambos paradigmas o modelos las diferencias no sólo son "estructurales" sino también resultan "funcionales", proyectándose en temas tan significativos como la formalización del negocio, el despliegue de la causa, los límites de la autonomía de la voluntad, la interpretación e integración del contrato, la proyección de sus efectos, etc. (14).

Esta nueva manera de concebir el Derecho de los Contratos, que encuentra sus orígenes en elaboraciones doctrinarias, se ha ido consolidando paulatinamente en el plano normativo con la Reforma del ´68 (vgr. mediante la incorporación del abuso de derecho, art. 1071, y de la buena fe, art. 1198 ) y a través de la sanción de la ley de defensa del consumidor. También se refleja en los Proyectos de Reformas al Código Civil, incluso en el de 1998 -que cuenta aún con trámite parlamentario-, el cual en su art. 899 traza una distinción entre los "contratos discrecionales", los "contratos predispuestos" y los "contratos por adhesión" (15), que luego desarrolla en ocasión de la regulación de cada una de las diversas etapas del iter contractual.

Recuerda Atilio Alterini que "...no es dudoso que la contratación mediante contratos predispuestos, o cláusulas predispuestas, requiere soluciones especiales, distintas de las provistas por el sistema clásico" (16), de lo que resulta que al tipificarse un contrato, es imprescindible que el legislador atienda a las diversas potencialidades negociales de los contratantes, a fin de extraer de allí efectos jurídicos diferenciados. Por ello, resulta altamente criticable que la ley 25248 haya soslayado absolutamente la realidad del tráfico contractual, partiendo de la premisa implícita de considerar que las partes contratantes de un contrato de leasing cuentan siempre con idéntico, o al menos similar, poder de negociación (17). No negamos que en muchas ocasiones esto último acontece, pero de ninguna manera puede ser considerado como una regla absoluta.

Por tanto no se entiende cómo, de manera genérica e indiferenciada, pudo haberse afirmado, por ejemplo, que "el dador puede liberarse convencionalmente de las responsabilidades de entrega y de las garantías de evicción y vicios redhibitorios" (art. 6º, párrafo primero). La crítica cobra importancia, por cuanto es evidente que el dador del contrato de leasing, habitualmente es un profesional que se vincula, bien con un "consumidor", bien con "pequeñas o medianas empresas" (Pymes), esto es, con contratantes que ostentan un menor poder de negociación, y que por tanto requieren de una adecuada protección.

Insistimos en afirmar que no resulta razonable haber legislado adoptando una solución que no se compadece con aquello que habitualmente acontece en el mercado, ni con las exigencias axiológicas de nuestro ordenamiento normativo. En nuestra opinión, estas desarmonías provienen de haber trasegado a la ley 25248 muchas de las soluciones que, para el leasing, contiene el Proyecto de Código Civil de 1998, sin advertir que las normas de éste se sitúan en un contexto diferente, en donde -como lo adelantábamos- la "teoría general del contrato" comienza reconociendo las diferentes especies de negocios y los límites a la autonomía de la voluntad. Es cierto que algunos diputados advirtieron la necesidad de lograr que la ley de leasing guardara una relación armónica con el Proyecto de Código Civil de 1998 (18), lo cual resulta una actitud acertada, pero pensamos que no se tuvieron en consideración las consecuencias de reproducir disposiciones que tenían un sentido diverso dentro del marco en el cual fueron proyectadas (19).

3. LA LEY DE LEASING Y LA DEFENSA DEL CONSUMIDOR

La ley 25248 no sólo parte de considerar al leasing como contrato entre iguales, sino que además prescinde por completo de brindar una "integración" con la ley de defensa del consumidor, a la que ni siquiera menciona en las remisiones efectuadas por el art. 26. Dicha omisión se contrapone con el art. 3 de la ley 24240, que procura integrarse con las normas generales y especiales aplicables a las relaciones jurídicas captadas por ella, dentro de las cuales ubicamos sin duda alguna al contrato de leasing, tanto en su modalidad financiera como operativa (20). Nos parece que quien adquiere una cosa mueble o inmueble en leasing, con fines de satisfacer necesidades de consumo, debe ser considerado como consumidor o usuario en los términos de los arts. 1 y 2 de la ley 24240, aplicándose por tanto este régimen protectorio.

En el ámbito mobiliario ello es así, ya que el art. 1, inc. a), de la ley 24240 capta a los contratos que tengan por objeto "la locación de cosas muebles", y en consecuencia a todo contrato cuyo objeto importe la cesión del uso y goce. En lo concerniente al leasing inmobiliario, refuerza nuestra opinión lo dispuesto en el art. 1, inc. c), al comprender a los contratos que persiguen "la adquisición de inmuebles nuevos destinados a vivienda... cuando la oferta sea pública y dirigida a personas indeterminadas", ya que si bien la adquisición se dará en este caso luego del ejercicio de la opción de compra, es indudable que el consumidor la tiene en miras al tiempo de formalizar el contrato (21).

No afectan lo dicho, las objeciones de quienes entienden que el tomador de un contrato de leasing no puede ser considerado como un "consumidor" debido a no reunir el carácter de "destinatario final", dado que con idéntica línea de razonamiento no habría que considerar, por ejemplo, como contrato de consumo a la locación mobiliaria, supuesto expresamente reconocido por el art. 1, inc. a), de la ley 24240. La calidad de destinatario final sólo responde al criterio económico de que el usuario o consumidor no reinserte el bien o servicio adquirido en un proceso de producción. Por lo demás, el leasing financiero cumple una función económica de crédito, claramente captada por la ley 24240 en los arts. 1, inc. b), y 36 (22).

Es evidente entonces que la ley 25248 no debió desconocer la protección de los "consumidores" de cosas muebles o inmuebles dadas en leasing, la que por otra parte constituye una exigencia de índole constitucional, expresada en el art. 42 de nuestra Carta Magna, que expresamente dispone que "los consumidores y usuarios de bienes y servicios tienen derecho, en la relación de consumo, a la protección de la salud, seguridad e intereses económicos; a una información adecuada y veraz; a la libertad de elección y a condiciones de trato equitativo y digno".

Esta falta de coherencia del ordenamiento, expresada en la ausencia de integración normativa de la ley de leasing al estatuto de defensa del consumidor no es un fenómeno nuevo, sino que por el contrario se ubica en nuestra opinión, en un largo proceso iniciado con la ley 24441 (23), seguido por la ley de tarjeta de créditos (24), que claramente persigue desandar el camino iniciado por la doctrina y jurisprudencia en orden a la aplicación del estatuto de defensa del consumidor a las operaciones financieras concretadas con fines de consumo, frente a lo cual es necesario ratificar la aplicación de la ley del consumidor.

Por tanto, aquello que no efectuó el legislador al tiempo de la sanción de la ley, deberá ser realizado por la doctrina y la jurisprudencia, interpretando a la misma de conformidad a las directivas emergentes de los principios informadores del sistema de derecho privado, tanto en lo relativo a la tutela de las pequeñas y medianas empresas (Pymes), que viene

requiriéndose desde la doctrina (25) y concretándose desde la jurisprudencia (26), como asimismo, en lo concerniente a la defensa del consumidor.

A esa tarea habremos de abocarnos en este trabajo.

(1) COILLOT, El leasing, traducción de Tomás Pérez Ruiz, Mapfre, Madrid, 1973, p. 3.

(2) BETTI, Teoría general del negocio jurídico, traducción J. L. De los Mozos, Revista de Derecho Privado, Madrid, 1959, ps. 152 y ss.

(3) Si bien las sucesivas leyes de entidades financieras (ley 18061, arts. 18, inc. i] y 10, inc. k] y ley 21526, arts. 22, inc. j] y 24, inc. k]) contemplaron entre las incumbencias de éstas la de "dar en locación bienes de capital adquiridos con tal objeto" -expresión bajo la cual quedaban comprendidas las operaciones de leasing-, no llegaron con ello a darle un marco regulatorio que le confiriese al convenio tipicidad legal.

(4) "Ley 24441. Financiamiento de la vivienda y la construcción", Antecedentes parlamentarios, La Ley, p. 68.

(5) Se ha seguido la tendencia de numerosos países que han optado por conferirle regulación legal, como ha ocurrido verbigracia en Francia (ley 67-837 del 29 de septiembre de 1967), en Bélgica (real dec. 55 del 11 de noviembre de 1967) y en Italia (ley 183 del 2 de mayo de 1976).

(6) El despacho 4 de la Comisión 5 recomendó que no sólo "es conveniente y necesario regular el instituto del leasing mobiliario" (por unanimidad), sino también "promover la regulación del leasing inmobiliario con una prudente intervención estatal" (por mayoría), en El derecho privado en la Argentina. Conclusiones de los congresos y jornadas de los últimos treinta años, Universidad Notarial Argentina, Buenos Aires, 1991, p. 86.

(7) FRUSTAGLI - FRESNEDA SAIEG, "El contrato de leasing en el marco normativo de la ley 24441 ", en Anuario de la Facultad de Ciencias Económicas del Rosario, T. I, 1997, Rosario, ps. 107 y ss.

(8) En el debate de la ley 25248, el subsecretario de Bancos y Seguros del Ministerio de Economía y Servicios Públicos, Dr. Alejandro Quiroga, recordaba que "de acuerdo con el tamaño de nuestra economía, este producto debería tener al menos un monto diez veces superior, hasta llegar a situarse entre los 4000 y 5000 millones de dólares de oferta de bienes", Antecedentes parlamentarios, cit., p. 1965.

(9) REZZÓNICO, "Tipicidad social en los contratos", LL, 1990-D-1102.

(10) El Proyecto de Código Civil de 1998 ha inspirado de tal manera a la ley 25248, que cuando en el mes de diciembre de 2001 la Comisión de Legislación General consideró el "Mensaje 731 y Proyecto de Ley de Unificación de los Códigos Civil y de Comercio", decidió suprimir el Capítulo V de la Parte Especial dedicado a la regulación del "Leasing". Por otra parte, vale la pena recordar que el Proyecto de Código Civil de 1998 se ha nutrido en este tema, de la Convención de Ottawa, de los Principios de Unidroit y de las leyes de los países socios o asociados al Mercosur. Al respecto puede verse Proyecto de Código Civil de la República Argentina, Antecedentes parlamentarios, La Ley, 1999, nro. 7, ps. 66 y ss.

(11) Antecedentes parlamentarios, cit., ps. 1944 y 1945.

(12) Antecedentes parlamentarios, cit., p. 1965.

(13) Ya la Comisión nro. 8 de "Impacto tecnológico y masificación social en el Derecho Privado" de las XII Jornadas Nacionales de Derecho Civil, realizadas en San Carlos de Bariloche en el mes de abril de 1989, declaró a propuesta de la Dra. Nicolau que era "...menester distinguir conceptualmente el contrato tradicional del negocio jurídico masificado. En tanto el sistema clásico atiende fundamentalmente a la intención común de las partes, y provee normas generalmente supletorias y de carácter abstracto, el régimen estatutario moderno debe subrayar la noción de equivalencia, ser de carácter imperativo -orden público económico- y atender a la situación particular de las partes", en El derecho privado en la Argentina..., cit., ps. 63 y ss.

(14) Para una consideración más extensa de estas diferencias puede verse a REZZÓNICO, Contratos con cláusulas predispuestas, Astrea, Buenos Aires, 1987; NICOLAU, "Tecnología y masificación en el derecho contractual", LL, 1992-E-767 y FRUSTAGLI - ESBORRAZ - HERNÁNDEZ, "Aportes para la puesta en marcha del Mercosur. Aspectos contractuales del consumo", LL, 23/2/1995.

(15) A los nombrados en primer término, los identifica como aquellos en los cuales "...las estipulaciones han sido determinadas de común acuerdo por todas las partes" (inc. b]), a diferencia de los "predispuestos" donde "...las estipulaciones han sido determinadas unilateralmente por alguna de las partes..." (inc. c]) y de los "por adhesión", que exigen que el adherente haya "...estado precisado a declarar su aceptación" (inc. e]).

(16) Ver ALTERINI, Atilio A., Contratos civiles, comerciales, de consumo, Abeledo-Perrot, Buenos Aires, 1998, p. 130.

(17) Conf. WEINGARTEN, "Leasing: ley 25248. Contratos conexados y reparación de daños", LL, 17/10/2000, p. 3.

(18) El diputado José Gabriel Dumón sostuvo en oportunidad del debate parlamentario que "nuestra principal preocupación es que la iniciativa en consideración guarde relación armónica con la que enviará el Poder Ejecutivo", Antecedentes parlamentarios, cit., p. 1971.

(19) Así creemos que si bien el art. 6 de la ley 25248 está tomado del art. 1160 del Proyecto de Código Civil de 1998, es evidente que este último estaba sujeto a las limitaciones emergentes del art. 899 y concs., las que no fueron ponderadas por el legislador a la hora de sancionar la ley de leasing.

(20) Decimos esto porque la ley 25248 ha eliminado las restricciones que indicaban que para ser tomador de un contrato de leasing operativo era indispensable desempeñar un rol profesional (art. 28, ley 24441).

(21) En el ámbito inmobiliario la opinión es compartida por GHERSI, Contratos civiles y comerciales. Parte general y especial, T. II, Astrea, Buenos Aires, 1998, p. 146. En el mismo sentido puede verse a WEINGARTEN, "Leasing: ley 25248...", cit., p. 3.

(22) Refiriéndose a la ley 24441, Lorenzetti destaca que "en Argentina, el leasing financiero, cuando es destinado al consumo, configura una de las modalidades comprendidas dentro de las operaciones de crédito destinadas al consumo de bienes, por lo que debe sujetarse a las reglas que establece el art. 36 de la Ley de Defensa del Consumidor", en Tratado de los contratos, T. II, Rubinzal-Culzoni, Santa Fe, 1999, p. 526.

(23) V. GHERSI, "La ley 24441 de financiamiento y construcción de la vivienda y la reforma a los Códigos Civil y Comercial (Economía y Derecho: los nuevos lineamientos del neoliberalismo)", LL, 24/4/1995; también ESBORRAZ - HERNÁNDEZ, "La problemática de las cláusulas abusivas en el estatuto de defensa del consumidor", en Anuario de la Facultad de Ciencias Económicas del Rosario, T. I, Rosario, 1997, ps. 75 y ss.

(24) Sobre algunas críticas a la ley de tarjetas de crédito puede verse a MOSSET ITURRASPE, Contratos conexos. Grupos y redes de contratos, Rubinzal-Culzoni, Santa Fe, 1999, ps. 155 y ss.

(25) En la Comisión nro. 8 de las XII Jornadas Nacionales de Derecho Civil, citadas en la nota 6, también se sostuvo que la protección debía "atender a la debilidad antes bien que a la calidad de persona física o jurídica (despacho II, 2)", El derecho privado..., cit., p. 63.

(26) En un reciente fallo dictado con motivo de un conflicto generado entre dos empresas comerciales, se admitió la descalificación de un cláusula abusiva, habida cuenta de que la misma desnaturalizaba "...los principios esenciales del ordenamiento...", "P. Campanario SA v. Plan Óvalo SA de Ahorro para fines determinados", Cám. Nac. Com., sala B, 24/9/1998, LL, 1999-II-22.

CAPÍTULO I. Del contrato de leasing

Artículo 1º. (Concepto)

En el contrato de leasing el dador conviene transferir al tomador la tenencia de un bien cierto y determinado para su uso y goce, contra el pago de un canon y le confiere una opción de compra por un precio.

Concs.: ley 25248, arts. 2 a 4, 5, y 14 a 16.

1. EL CONTRATO DE LEASING Y SU FUNCIÓN ECONÓMICA ANTES DE LA LEY 24441

En los orígenes el contrato de leasing se identificó con un negocio cuya función económica residía en financiar la adquisición de bienes de capital a las empresas. Desde esta perspectiva, una entidad financiera adquiere un bien cuyo uso y goce luego transfiere al tomador quien, a su vez, se compromete al pago de cánones periódicos calculados en relación con el valor y el tiempo de amortización del bien; al finalizar el período convenido el tomador puede optar por restituir el bien, prorrogar el contrato o adquirirlo en propiedad pagando un valor residual. Este negocio se denomina leasing financiero, y es considerado por muchos el auténtico leasing. El posterior desarrollo de la práctica negocial fue introduciendo variantes significativas a la figura de modo tal que en el presente se ha perdido la noción unitaria original. Así surgieron entre otros, primero, el denominado leasing operativo y, más tarde, el lease back o leasing de retro; institutos éstos donde -como se verá más adelante- la causa económica preponderante no es de carácter financiero. De esta forma, se muestra claramente la multivocidad del término leasing, utilizado para designar a diversos tipos de operaciones contractuales (27).

En nuestro país, conforme se señaló anteriormente, este contrato ingresó en la práctica de los negocios como un negocio atípico, adquirió tipicidad social y fue contemplado en las leyes de entidades financieras entre las actividades que éstas podían realizar. A pesar de que la figura no tuvo una expansión considerable, entre otras razones, debido al elevado costo financiero y al poco desarrollo industrial de nuestra economía, algunos sectores doctrinarios requirieron su tipificación (28).

2. LA NOCIÓN DE LEASING Y SU FUNCIÓN ECONÓMICA EN LA LEY 24441

El art. 27 de la ley 24441 definía al leasing como un contrato de locación de cosas al que se agregaba una opción de compra a ejercer por el tomador, que debía reunir también los siguientes requisitos:

a) Que el dador fuese una entidad financiera o una sociedad que tenga por objeto la realización de este tipo de contratos;

b) Que tuviera por objeto cosas muebles individualizadas compradas especialmente por el dador a un tercero o inmuebles de propiedad del dador con la finalidad de locarlas al tomador;

c) Que el canon se fijase teniendo en cuenta la amortización del valor de la cosa, conforme criterios de contabilidad generalmente aceptados, en el plazo de duración del contrato.

d) Que el tomador tuviese la facultad de comprar la cosa mediante el pago de un precio fijado en el contrato que respondiera al valor residual de aquélla, facultad que podía ser ejercida a partir de que el tomador hubiese pagado la mitad de los períodos de alquiler estipulados, o antes, si así lo hubiesen convenido las partes.

En síntesis, la ley derogada consideró al leasing como una locación de cosas a la cual adicionaba un conjunto de requisitos especiales. En su oportunidad, criticamos esta postura pues negaba naturaleza propia a la figura (29), cuando lo conveniente hubiese sido definirlo a partir de la consideración de sus rasgos tipificantes (lo cual la norma efectuaba aunque en modo poco sistemático) sin considerarlo como locación dado que se trataba de enunciar un nuevo tipo contractual y no un subtipo de locación. En este sentido, la definición contenida en el art. 1 de la ley 25248, resulta técnicamente más adecuada desde que reconoce al

leasing una naturaleza jurídica propia, a diferencia de la norma derogada que como señalamos lo consideraba una "locación con opción de compra".

A pesar de la crítica que formuláramos a la noción de leasing de la ley 24441, debemos señalar que se reconocía en ella -en gran medida- la función financiera de este tipo contractual, sin perjuicio que de manera restringida se admitía también al leasing operativo con su reconocida función económica de cambio (30). De este modo encontraban regulación en la ley dos tipos contractuales distintos, cada uno con rasgos propios que lo distinguían del otro, y con una función económico-social diversa realizadora de intereses distintos.

La ley 24441 no contenía referencia expresa al lease back, vacío legal que suscitó controversias en la doctrina referidas a su licitud (31).

3. EL CONCEPTO DE LEASING EN LA LEY 25248 Y LOS DIVERSOS TIPOS LEGALES

Antes de ingresar en el análisis de la definición de leasing dada en el art. 1 de la ley 25248, consideramos necesario esclarecer algunas cuestiones de metodología jurídica que muchas veces pasan inadvertidas. Nos referimos a determinar si el legislador ha construido un tipo legal de leasing o sólo enuncia, en el art. 1, un concepto.

Desde hace tiempo, diversos estudios han planteado la contraposición entre concepto y tipo (32). En este sentido, se ha señalado que el concepto constituye la suma de los elementos caracterizantes de una cosa o realidad, determinados con precisión en su número, mientras que el tipo no se reduce a una mera suma de sus partes, es decir, es un cuadro significante, compuesto de partes pero consideradas dentro del contexto mayor de un esquema global donde cobran sentido. En consecuencia, el concepto es cerrado, desde que se requiere la concurrencia de todos sus elementos para poder producir la subsunción de un supuesto de hecho en él, en tanto que el tipo es abierto, o sea, algunas de las características individualizantes del tipo pueden faltar, o presentarse en mayor o menor grado, y aún así una realidad dada podrá ser remitida a un tipo. Así se explica que mientras el concepto se define, el tipo sólo es susceptible de descripción (33). También cabe señalar que cuanto mayor sea el nivel de abstracción del concepto más vacío quedará de su contenido valorativo, es decir, dejan de ser perceptibles las conexiones valorativas que proporcionan sentido a una determinada regulación de la realidad (34). Explica De Nova, con especial referencia a los tipos contractuales, que a pesar de la contraposición a nivel teórico entre concepto y tipo, es posible que existan un concepto y un tipo referidos a la misma realidad, pero el concepto -en tanto es más general- será más amplio que el tipo y algunos rasgos tipificantes pueden estar ausentes del concepto (35). Un aspecto que no puede perderse de vista es que cuando el legislador aísla un tipo de la realidad social puede recepcionar un tipo abierto, o bien, construir un tipo cerrado, es decir en un concepto (36). La elección del tipo se presenta adecuada cuando la finalidad buscada es disponer una disciplina normativa coherente con la realidad a regular; por su parte, la elección del concepto será preferida por el legislador cuando a la finalidad mencionada se une la necesidad de brindar criterios que aporten seguridad jurídica, pues es indudable que el concepto proporciona mayor certeza pero cercena la riqueza de la realidad.

Corresponde ahora analizar, como ya dijimos, si la nueva ley contempla tipos de leasing, o sólo da un concepto (o tipo cerrado) o si es posible encontrar en ella un concepto y un tipo homónimo, o varios, más restringidos que el concepto pero subsumibles en él.

A partir de todo lo expuesto, podemos sostener que el texto del art. 1 de la ley 25248 contiene una definición amplia de aquello que el legislador ha entendido por leasing. La adopción de un concepto desmesuradamente abstracto obedeció -en nuestra opinión- a la finalidad de abarcar en él la diversidad de operaciones -ya mencionadas- que en la práctica negocial responden a esa denominación, y que constituyen -a nuestro entender- tipos contractuales diversos. Luego, como el grado de abstracción del concepto (o tipo cerrado) adoptado por el legislador no era de por sí suficiente para dar respuesta a las diferentes problemáticas propias de cada operatoria de leasing, éstas son tratadas -con evidente error metodológico- como modalidades de concertación del negocio en cuanto a la elección del bien (conforme expresa el art. 5 ). Y es aquí, entendemos, donde el tipo -con toda su riqueza y flexibilidad- se hace presente, pues los supuestos que en el art. 5 se enuncian como diferentes modalidades de elección del bien en el contrato de leasing, en realidad, vienen a conformar diversos tipos de leasing ligado cada uno de ellos a una función económico-social propia (37).

El concepto abstracto de leasing definido en la ley, e integrado por unos pocos rasgos que servirán para determinar la subsunción de un negocio concreto dentro del mismo, es criticable desde que, en el intento de superar las diversidades apuntadas al comienzo, se aparta de la verdadera figura del leasing, es decir, del leasing financiero (38). En consecuencia, la fusión conceptual que efectúa la ley guarda muy poco en común con el leasing originario, y por más que sostengamos que diferentes tipos de leasing se filtran en la ley a través de la regulación contenida en el art. 5, lo cierto es que sólo debió regularse el leasing financiero.

Por otra parte, a través del concepto amplio se da cabida a prácticas como el lease back, cuestionado en la doctrina nacional por su conflictiva inserción en nuestro sistema jurídico y su dudosa eticidad. A esto se suma la circunstancia que posibilita el empleo del leasing en el ámbito de los negocios con consumidores, cuando en su origen fue pensado como contrato de empresas. En síntesis, la figura auténtica del leasing resulta totalmente desvirtuada debido a la recepción legislativa indiscriminada de prácticas negociales que respondían a ese nombre pero que en doctrina estaban cuestionadas por su dudosa naturaleza jurídica (39).

Otro argumento, para decidir a favor de que el art. 1 enuncia un concepto de leasing, y que del contexto legal surgen -a la vez- tipos diversos, lo constituye la dificultad para admitir la existencia de un tipo contractual neutro, es decir, que sirviera de cauce a la realización de diferentes funciones económico-sociales. Si interpretáramos que el legislador ha diseñado un único tipo contractual y no un concepto, estaríamos predicando la existencia de un tipo neutro en cuanto a su finalidad, es decir que, en ocasiones podrá ser utilizado para cumplir una función financiera, otras veces una finalidad de cambio, o bien, una función de garantía. Según nuestro parecer, ello no es viable pues cada tipo contractual responde a una determinada función económico-social propia, inherente y connatural a él. Esto no significa que la causa objetiva se constituya en el principal elemento de identificación del tipo, o lo que es igual, que ella por sí sola tenga utilidad como único rasgo caracterizante y diferenciador de los demás tipos contractuales (40); lo que sostenemos es que cada tipo contractual se asocia a una determinada función económico-social preponderante en él, apta para encausar los intereses perseguidos por las partes. Larenz se refiere en otros términos a esa cuestión cuando se pregunta acerca de aquello que sirve de base para reunir las diversas notas distintivas particulares que conforman un tipo. Así, entiende que el legislador al formar un tipo legal atiende a las consecuencias que él mismo liga al tipo, y por tanto a la valoración que él mismo permite otorgarle, concluyendo que siempre debe pensarse el tipo atendiendo al elemento valorativo que impulsó al legislador (41). Es clara su idea a favor de la existencia de un factor de cohesión de los rasgos constitutivos del tipo, determinado a nivel valorativo. Precisamente, ese factor de cohesión bien puede estar dado por la causa, entendida objetivamente como función económico-social perseguida con el negocio (42). Por supuesto, ello adscribiendo a una concepción dualista de la causa fin que rescata tanto su sentido subjetivo como objetivo (43).

De conformidad con todo lo expresado, llegamos a la conclusión de que nuestra ley contiene un concepto de leasing que difiere bastante de aquel que la correcta doctrina ha entendido por tal (o sea, el de naturaleza financiera), y que de la disciplina legal se desprende la existencia de diversos tipos legales, cuyos rasgos tipificantes están dados por las notas constitutivas del concepto más la finalidad económico-social inherente a cada tipo, sin perjuicio de que la recepción de algunos de ellos pueda suscitar cuestionamientos de orden valorativos, como luego veremos (44).

4. LAS NOTAS CARACTERIZANTES DEL "NUEVO" CONCEPTO DE LEASING

Atendiendo a la postura sentada en el parágrafo precedente, nos parece más adecuado analizar los elementos o notas características del concepto de leasing, antes que hablar de rasgos tipificantes. Sin perjuicio de admitir que, en definitiva, aquéllos serán también notas peculiares del tipo pero junto con otras, como ser la finalidad económica, según ya explicáramos (45), porque para la construcción de un tipo negocial deben tenerse presentes todos los elementos útiles para distinguirlo de cualquiera de los restantes tipos contractuales.

En la actual redacción de la ley cabe identificar como rasgos caracterizantes del concepto:

1) La cesión del uso y goce de un bien a título de derecho personal: el art. 1 habla de "transferir la tenencia de un bien cierto y determinado para su uso y goce", de modo que la

prestación principal del dador es conceder al tomador el derecho de utilización y disfrute del bien objeto mediato del contrato. Esta prestación es un rasgo también propio de la locación de cosas; sin embargo, la posibilidad de confusión entre ambos contratos no existe -al menos para el leasing financiero- por la función preponderante de financiación ínsita en la operación económica (46), que está ausente en la locación de cosas. Por su parte, el matiz caracterizador que adquiere la "opción de compra" también contribuye a marcar las diferencias.

La fórmula utilizada en el texto legal es, desde un lugar, incongruente con el sistema del Código Civil y por lo tanto inadecuada. En efecto, refiere a "transferir la tenencia de un bien" para comprender en el término bien a los derechos inmateriales, enunciados en el art. 2 como posible objeto del contrato, sin embargo no se ha tomado en consideración que el Código Civil regula la tenencia en relación a las cosas y no a los derechos. ¿Cómo es posible transferir la tenencia de un derecho cuando ella implica una situación jurídica frente a una cosa? Por otro lado, en el caso del lease back, el dador no transfiere la tenencia pues la propia dinámica del negocio implica que el bien ya está en poder del tomador. De modo que la ley debería haberse limitado a utilizar simplemente la expresión "conceder el derecho de uso y goce de un bien". Más aún, podríamos también cuestionar cómo se ejerce el uso y goce sobre un derecho intelectual o una patente, por ejemplo. Es cierto que ellos pueden ser explotados económicamente por su titular, aunque resulta algo difícil representarse su uso y goce cuando -en principio- esas facultades se han ejercido sobre cosas (47). De ahí que tradicionalmente la doctrina nacional no admitiera la locación sobre derechos (48). Aunque debemos señalar que existe una tendencia en el derecho comparado, aun en países con sistemas similares al nuestro, como por ejemplo España, a admitir la locación sobre derechos (49).

2) El pago de un canon por parte del tomador: esta prestación constituye el correlativo de la prestación principal, y es caracterizadora del concepto en cuanto determina la formación de un contrato por esencia oneroso. En la regulación actual la determinación de este correspectivo no tiene ninguna limitación, queda librado a la autonomía de la voluntad su determinación, ni siquiera se exige que guarde relación alguna con el período de vida útil del bien. Como luego veremos al comentar el art. 3, el canon se integra, además, con los intereses por la financiación del uso y goce del bien y con gastos administrativos.

3) La opción de compra: siguiendo idéntico criterio al de la ley anterior, en el nuevo régimen se considera esencial la existencia de esta opción a favor del tomador. En su oportunidad, nos expresamos a favor del criterio que había seguido la ley 24441 (50), no obstante reconocer que no constituye un criterio admitido universalmente, así por ejemplo la Convención de Ottawa de 1988 en su art. 1º, inc. 3º, dispone que "la opción de compra no es esencial al leasing". En idéntico sentido, antes de la sanción de la citada ley, se expedía un sector de nuestra doctrina (51).

5. LA SUPRESIÓN DE EXIGENCIAS RELATIVAS AL SUJETO COMO CONFIGURATIVAS DEL CONCEPTO Y/O DEL TIPO

El régimen derogado, conforme al tipo de leasing que se tratara, contenía ciertas exigencias en relación con los sujetos del contrato que constituían elementos del concepto. En efecto, el leasing era financiero si el dador era una entidad financiera o una sociedad que tuviere por objeto la realización de este tipo de contratos (art. 27, ley 24441) (52). En cuanto al leasing operativo, para ser tal, el dador debía ser fabricante o importador de cosas muebles destinadas al equipamiento de industrias, comercios, empresas de servicios, agropecuarias o actividades profesionales (conforme al artículo de la ley 24441 ).

En cambio, en la actualidad, la ley 25248 no contiene exigencia ni limitación alguna en torno a quiénes pueden actuar como dadores o tomadores del leasing, a consecuencia de lo cual se produce una ampliación indiscriminada del ámbito subjetivo de actuación de la figura. La eliminación de esas restricciones constituye en realidad una de las razones motivadoras de la reforma (53).

(27) Consultar entre otros, MEDICUS, Tratado de las relaciones obligacionales, vol. I, ed. española de Ángel Martínez Sarrión, Bosch, Barcelona, 1995, p. 652; LACRUZ BERDEJO, Elementos de Derecho Civil II. Derecho de obligaciones, vol. II, nueva edición revisada por Rivero Hernández, Dykinson, Madrid, 1999, ps. 399 y ss.; VARA DE PAZ, "Leasing financiero", en Nuevas entidades, figuras contractuales y garantías en el mercado financiero, coordinado por Alonso Ureba, Bonardell Lenzano y García Villaverde, Madrid, 1990, ps. 554/555; BUONOCORE, "Cassazione e leasing: riflessioni sulla giurisprudenza dell´ultimo

quinquennio", en Contratto e Impresa, T. I, Cedam, Padova, 1991, ps. 145 y ss.; HIGHTON - MOSSET ITURRASPE - PAOLANTONIO - RIVERA, Reformas al Derecho Privado. Ley 24441, Rubinzal-Culzoni, Santa Fe, 1995, p. 110; LÓPEZ DE ZAVALÍA, Teoría de los contratos. Parte especial (4), T. V, Zavalía, Buenos Aires, 1995, ps. 835 y ss.

(28) Ver supra, cita nro. 6.

(29) Consultar FRUSTAGLI - FRESNEDA SAIEG, "El contrato...", cit., ps. 107 y ss.

(30) Las limitaciones se relacionaban con los sujetos, la disposición del art. 28 exigía que fuesen dadores "los fabricantes o importadores de cosas muebles destinadas al equipamiento de industrias, comercios, empresas de servicios, agropecuarias o actividades profesionales...". En cuanto al tomador, podía ser tanto persona física como jurídica, que destinase las cosas exclusivamente al uso profesional o empresarial.

(31) Antes de la sanción de la ley 24441 el tema fue tratado en FARGOSI, "Esquicio sobre el lease back", ED, 144-953 y ss.; HIGHTON, "El leasing en el common law y traslación de la noción al derecho argentino", Revista de Derecho Privado y Comunitario, nro. 3, ps. 268 y ss., en especial puntos 5 y 8; luego de la ley consultar LORENZETTI, Tratado de los contratos, cit., T. II, ps. 520 y ss.

(32) Al respecto puede consultarse la magistral obra de LARENZ, Metodología de la ciencia del derecho, traducción al español de Marcelino Rodríguez Molinero, Ariel, Barcelona, 1994, en especial Cap. VI, p. 437; DE NOVA, Il tipo contrattuale, Cedam, Padova, 1974, en especial el Cap. III, ps. 121 y ss.; BEDUSCHI, Tipicit… e diritto (Contributo allo studio della razionalit… giuridica), Cedam, Padova, 1992, ps. 33 y ss.

(33) DE NOVA, Il tipo contrattuale, cit., ps. 126 y 127.

(34) Ver LARENZ, Metodología..., cit., p. 445, quien refiere a la tendencia, propia del pensamiento abstracto, a vaciar de sentido los fenómenos.

(35) DE NOVA, Il tipo contrattuale, cit., p. 129.

(36) Idem, p. 131.

(37) Confrontar LORENZETTI, Tratado..., cit., T. II, ps. 512 y ss., cuya opinión sobre este tema, en relación al Proyecto de Reformas al Código Civil de 1998 -antecedente directo de la ley 25248 - es totalmente diversa. Sin embargo, sostenía en relación a la ley 24441 que los subtipos allí reconocidos venían diferenciados por su finalidad causal.

(38) En sentido coincidente, pero refiriéndose a la escisión conceptual producida por la jurisprudencia en Italia, v. BUONOCORE, "Cassazione e leasing: riflessioni...", cit., ps. 147 y ss.

(39) En la doctrina nacional, el leasing operativo es considerado por muchos autores una mera locación de cosas, p. v. NICOLAU, "El leasing. Algunos aspectos jurídicos. Su problemática en el ámbito inmobiliario", LL, 1987-B-962, y la bibliografía allí citada en nota 33; LAVALLE-COBO- PINTO, Leasing mobiliario, Astrea, Buenos Aires, 1982, p. 13; COILLOT, El leasing, cit., ps. 207 y ss.; FARINA, Contratos comerciales modernos, 2ª ed., Astrea, Buenos Aires, 1997, p. 528. En la doctrina extranjera, p. v. el planteo de fondo del trabajo de BUONOCORE, "Cassazione e leasing: riflessioni...", cit., ps. 143 y ss., entre otros.

(40) Puede consultarse sobre este debate DE NOVA, Il tipo contrattuale, cit., ps. 59 y ss., con opiniones diversas a las de este autor DATTILO, "Tipicit… e realt… nel diritto dei contratti", Rivista di Diritto Civile, Cedam, Padova, 1984, ps. 790 y ss.; BEDUSCHI, "A proposito de tipicit… e atipicit… dei contratti", Rivista di Diritto Civile, Cedam, Padova, 1986, p. 378.

(41) LARENZ, Metodología..., cit., ps. 211 y ss.

(42) DATTILO, "Tipicit… e realt…...", cit., ps. 90 y ss.

(43) BREBBIA, Hechos y actos jurídicos, T. II, Astrea, Buenos Aires, 1995, p. 156, refiere en su obra a las diferentes funciones que las distintas acepciones de causa fin desempeñan en el ámbito del negocio jurídico, remarcando la utilidad de la causa objetiva a los fines de la calificación del negocio.

(44) En contra de esta postura v. LORENZETTI, Tratado..., cit., T. II, p. 530, quien refiriéndose al Proyecto de 1998 (antecedente inmediato de esta ley) señala que allí se concibe al leasing como un contrato autónomo y típico, sin subtipos y abarcando todas las variedades.

(45) Cabe aclarar que hablar de elementos esenciales particulares o tipificantes del contrato, como hace alguna doctrina en nuestro país (ver por ejemplo MOSSET ITURRASPE, Contratos, Ediar, Buenos Aires, 1988, p. 45; APARICIO, Contratos, T. I, Hammurabi, Buenos Aires, 1997, p. 65), podría conducir al error de confundir los requisitos de validez de un contrato con los elementos o rasgos configurativos del tipo, por ello es preferible utilizar la expresión "notas o rasgos caracterizantes"; sobre esto puede consultarse DE NOVA, Il tipo contrattuale, cit., p. 68. La distinción es clara, una cosa será exigir la concurrencia de consentimiento, objeto y causa fin para que exista un contrato válido, mientras que otra cuestión será analizar si se dan ciertos rasgos caracterizantes para determinar su remisión a uno u otro tipo legal.

(46) Aun antes de la tipificación de la figura, la jurisprudencia había señalado esa distinción. Así se resolvió que "El denominado contrato de leasing se presenta en la práctica comercial como una relación bilateral, a título oneroso, atípica, del todo diferente a la compraventa, a la compraventa con reserva de dominio y a la locación, si bien respecto de esta última mantiene algunos elementos comunes y, en particular, la finalidad de otorgar al locatario el uso y goce de un bien mediante el pago de un canon, alquiler"; Cám. Nac. Com., sala B, 28/7/1981, en el caso "Lama SA Construcciones v. Ford-Finanfor SA Cía. Financiera", LL, 1983-A-81 y ss.

(47) El mismo cuestionamiento sostuvo Nicolau en conferencia pronunciada el 13 de noviembre de 2000, en el marco del seminario organizado por la Cátedra de Derechos Intelectuales de la Facultad de Derecho de la UNR.

(48) BORDA, Tratado de Derecho Civil. Contratos, Perrot, Buenos Aires, p. 516.

(49) LACRUZ BERDEJO, Elementos de Derecho Civil, v. II-2, cit., p. 120, quien admite que se den en locación derechos que no sean personalísimos y resulten susceptible de uso y disfrute ajeno. MEDICUS, Tratado de las relaciones obligacionales, cit., v. I, también refiere a la admisión en el BGB del arrendamiento sobre derechos, citando el ejemplo del arrendamiento del derecho de caza, aunque expresa que habría una transmisión del derecho de cazar, ps. 502 y ss.

(50) FRUSTAGLI - FRESNEDA SAIEG, "El contrato de leasing...", cit., p. 111.

(51) LAVALLE-COBO - PINTO, "El contrato de leasing. Su naturaleza jurídica y los efectos de la quiebra de las partes", LL, 1981-D-800 y ss.; FARINA, en la 1ª edición de Contratos comerciales modernos, Astrea, Buenos Aires, 1994, p. 511.

(52) La norma mencionada era, en relación al dador, todavía más amplia que su antecedente -el art. 1145 del Proyecto de Reformas al Código Civil del PEN- por cuanto éste exigía que el dador fuese una entidad financiera o sociedad que tuviese por objeto exclusivo la realización de negocios de leasing. En el texto de la 24441, bastaba que la sociedad tuviera previsto entre sus posibles objetos la celebración de contratos de leasing, aunque esa actividad la realizara en concurrencia con otras. El criterio restrictivo seguido por el Proyecto de Reformas era superior pues otorga mayor seguridad y garantía al tomador respecto de la solvencia patrimonial del dador, aspecto primordial en materia de leasing inmobiliario.

(53) Al respecto, señala el mensaje de elevación de la ley, que "con el fin de flexibilizar la figura de modo tal que el leasing sea una respuesta concreta a las necesidades reales existentes en la actualidad, el proyecto habilita a cualquier persona con capacidad suficiente a ser tomador o dador". En el debate parlamentario se argumenta de modo similar, pero en miras de facilitar la introducción del lease back. Ver para todo Antecedentes parlamentarios, cit., ps. 1945 y 1965.

Art. 2º. (Objeto)

Pueden ser objeto del contrato cosas muebles e inmuebles, marcas, patentes o modelos industriales y software, de propiedad del dador o sobre los que el dador tenga la facultad de dar en leasing.

Concs.: ley 25248, arts. 1 y 26; CCiv., arts. 1499 a 1502, y 2311 y ss.

1. OBJETO DEL CONTRATO DE LEASING: NOCIÓN Y ALCANCE

En orden al objeto del contrato de leasing, la ley 25248 ha incorporado importantes reformas. Pensamos que antes de comenzar a describirlas, resulta imprescindible explicar la noción de objeto de la cual partimos, dado que como sabemos, existen debates a la hora de precisar sus contornos -tanto en nuestro país cuanto en el derecho comparado (54) -. A modo introductorio, podría reconocerse que por objeto del contrato, debe entenderse, a la materia o sustancia que constituye la manifestación de la voluntad que integra el núcleo del acto (55). Pero esta noción no es sino una mera aproximación dado que dentro de esa materia algunos sitúan a las obligaciones por él generadas (56); otros a las prestaciones (57), o a las utilidades, intereses o relaciones (58), o más simplemente a los hechos y los bienes, no faltando quienes prefieren recurrir a una noción más abarcativa, que entiende al objeto como el contenido concreto e integral del acuerdo (59).

A tenor de lo dispuesto en los arts. 1167, 1168 y 1169, CCiv., no podemos dejar de admitir que por objeto del contrato nuestro codificador ha entendido a las prestaciones de dar, hacer o no hacer, lo cual no impide reconocer, desde una perspectiva "mediata", que los hechos, los bienes y las cosas constituyen también el objeto sobre el cual ha recaído el interés del acreedor. Desde esta postura, el objeto inmediato del contrato de leasing financiero son las prestaciones que asumen las partes, y que refieren a la adquisición de un bien determinado a fin de ponerlo a disposición del tomador (arts. 1 y 6 ), a cambio de una prestación dineraria representada en el pago de una suma determinada en favor del dador. En la modalidad del lease back (art. 5, inc. e]), la referida prestación a cargo del dador va acompañada de un deber accesorio que supone una abstención, esto es, no exigir la restitución del bien adquirido al tomador, en tanto que en el ámbito del leasing operativo la misma supone la entrega o transmisión del bien acordado en el negocio. Por lo demás, en cualquiera de los supuestos indicados, el objeto mediato del contrato lo constituyen los bienes indicados en el art. 2 de la ley y las sumas dinerarias adeudadas en concepto de canon (art. 3 ) (60). La circunstancia que el precio integre el objeto, no impide que se lo considere asimismo un elemento tipificante del contrato de leasing, toda vez que los caracteres que definen un tipo contractual provienen generalmente del elemento esencial o estructural que aquí estamos estudiando (61).

2. DEL LEASING INMOBILIARIO AL LEASING MOBILIARIO. LA AMPLIACIÓN DE LA NÓMINA DE BIENES QUE PUEDEN SER OBJETO MEDIATO DEL CONTRATO

Hemos destacado en la introducción que la ley 25248 busca modificar la realidad social induciendo a la celebración de contratos de leasing, observando de este modo una coincidencia con la ley 24441. Sin embargo, independientemente de la valoración que pueda hacerse en cuanto a la decisión de construir un régimen jurídico de modo vertical (62), no cabe duda de que para lograr tal propósito se ha considerado conveniente marcar una nítida diferencia con la ley 24441, desplazando el eje de atención desde el leasing inmobiliario hacia al leasing mobiliario -de más sencilla concreción (63) -, redefiniendo de ese modo la categoría de sujetos hacia quienes va dirigida principalmente la operatoria, por cuanto el leasing mobiliario repercute más fuertemente en el ámbito de las pequeñas y medianas empresas (Pymes).

Otra reforma significativa introducida por la nueva ley, ha sido la ampliación del objeto mediato del contrato, esto es, la extensión del catálogo de bienes que pueden ser materia de este negocio (64), dado que el art. 2 refiere -a más de las cosas muebles o inmuebles-, a las marcas, patentes, modelos industriales y software. De modo que a las cosas muebles -que deben ser no fungibles ni consumibles (65) - e inmuebles se adiciona el catálogo de objetos inmateriales o derechos enunciados por el legislador (66), superando las restricciones previstas en la ley 24441, en cuyo régimen únicamente las cosas muebles no consumibles ni

fungibles y los inmuebles podían resultar la materia sobre la cual recaía la manifestación de la voluntad.

Esta política legislativa encuentra su antecedente inmediato en el Proyecto de Código Civil de 1998, que en la primera parte del art. 1158 (67) consagra una solución idéntica a la contenida en el art. 2 de la ley que comentamos. El propósito no es otro que reconocer la significación que estos bienes tienen en la economía moderna, donde la riqueza se encuentra cada vez más ligada a la propiedad intelectual.

Entre otros alcances prácticos, nos parece que la norma citada será de gran utilidad en el ámbito de las pequeñas y medianas empresas (Pymes), donde con frecuencia el único o principal capital con el que cuentan son las patentes, marcas o modelos industriales, que ahora podrán disponer a fin de hacerse de un capital, pudiendo acordar su explotación mediante la modalidad del lease back o leasing de retro.

Esta apertura del ámbito de actuación del contrato de leasing, sin embargo, no ha sido coherentemente contemplada, ya que más allá de alguna respuesta específica (art. 9 ) existe una laguna legal cuando su objeto consiste en bienes inmateriales. Si a ello sumamos la insuficiente referencia prevista en el art. 26, pensamos que será indispensable recurrir a las normas especiales que rigen la circulación de tales derechos, esto es, la ley 11723 sobre derechos intelectuales (con su modificatoria, ley 25036 ), la ley 22362 de marcas y designaciones comerciales, y las leyes 24481 y 24572 sobre patentes de invención y modelos de utilidad (68).

De esta forma, el leasing ingresa en el universo de los contratos que versan sobre derechos intelectuales y derechos de propiedad industrial, que vienen mereciendo una especial consideración por la doctrina moderna (69).

Art. 3º. (Canon)

El monto y la periodicidad de cada canon se determina convencionalmente.

Concs.: ley 25248, arts. 1, 20 y 21.

Art. 4º. (Precio de ejercicio de la opción)

El precio de ejercicio de la opción de compra debe estar fijado en el contrato o ser determinable según procedimientos o pautas pactadas.

Concs.: ley 25248, arts. 1 y 16; CCiv., arts. 1349 a 1356; Cód. Com., arts. 458 y 459.

1. EL CANON Y EL PRECIO DE EJERCICIO DE LA OPCIÓN DE COMPRA

La ley 24441 establecía en su art. 27, inc. c), que el canon debía fijarse "...teniendo en cuenta la amortización del valor de la cosa, conforme a criterios de contabilidad generalmente aceptados" (70). Respecto de este sistema explica muy bien López de Zavalía que si bien el monto del canon se determina sobre la base de la referida amortización, desde luego no se reduce a ella, dado que "...la entidad financiera o la sociedad de leasing de que se trate no financia gratuitamente, con el riesgo adicional de que luego el tomador no haga uso de la opción de compra" (71), de forma de que el canon resulta también de otros componentes adicionales, tales como el valor económico de uso, el costo financiero, los gastos administrativos y de gestión (72). En concordancia con dicha solución, el art. 27, inc. d) de la ley 24441 disponía que el precio resultante del ejercicio de la opción de compra debía responder "...al valor residual" de la cosa, esto es, a su valor real.

La ley que comentamos, por el contrario, sujeta plenamente el canon y el precio del ejercicio de la opción de compra a la autonomía de la voluntad (73), ya que respecto del primero señala que "se determina convencionalmente", en tanto que del segundo afirma que "debe estar fijado en el contrato o ser determinable según procedimientos o pautas pactadas". Las modificaciones previstas en la mencionada regulación generan una serie de cuestiones, que pasaremos a relatar a continuación, a saber:

a) La apertura a la libre determinación del canon y del precio del ejercicio de la opción de compra, que proviene del Proyecto de Código Civil de 1998 (74), supone que las partes podrán estructurar el negocio conforme a sus posibilidades y conveniencias. La solución parece en principio razonable, porque aun en los contratos predispuestos y en los de consumo, el precio constituye un elemento esencialmente negociado, de allí que por ejemplo, resulta un valor entendido la exclusión en dicho ámbito de las reglas aplicables a las cláusulas abusivas (75). Por lo demás, la norma evita las dificultades que la ley 24441 presentaba en relación a las pautas de amortización, en especial en el ámbito inmobiliario.

b) Los arts. 3 y 4 de la ley trazan un distingo en orden a la determinación del canon y del precio del ejercicio de la opción de compra, toda vez que, respecto del primero se señala que su monto y periodicidad deben "determinarse" convencionalmente (art. 2 ), en tanto que en relación al segundo se afirma que "...debe estar fijado en el contrato o ser determinable según procedimientos o pautas pactadas" (art. 3 ). Si bien la expresión contenida en el art. 2 puede generar cierta ambigedad, entendemos que para el legislador la determinación del canon debe ser absoluta, pudiendo -en cambio- el precio de la opción de compra estar absoluta o relativamente determinado.

Es interesante detenerse en las motivaciones que han impulsado la solución que comentamos. En tal sentido, y en cuanto al precio de la opción de compra, nos parece que el legislador ha querido preservar la solución contenida en las normas que regulan los contratos de compraventa y locación -supletorias a luz de lo dispuesto en el art. 26 -, las cuales admiten de modo general que el precio pueda ser absoluta o relativamente determinado.

Por lo demás, con tal solución, se ha querido reconocer una práctica habitual en el mercado, por la cual en la opción de compra ejercida en el marco de un contrato de leasing, se recurre con frecuencia a mecanismos de determinación del precio vigentes al tiempo del ejercicio de dicha facultad. Prueba de ello es la causa "Grupo Líder Asesores de Seguros SA v. Didefón SA" (76) -que versaba sobre un contrato celebrado con anterioridad a la ley 24441 -, en donde se juzgó válida la cláusula por la cual el precio de adquisición de los equipos se acreditaría al tiempo de formularse la opción, al implicar un supuesto de precio cierto determinable, que vinculaba el valor de la cosa al precio corriente de plaza de ese bien o de otros de la misma naturaleza.

Desde nuestra perspectiva, el carácter determinable del precio de la opción de compra no deja de suscitar cierto grado de reparo si pensamos en la alta conflictividad que en la práctica pueden suscitar cláusulas como la indicada anteriormente, las que por otra parte conspiran con la posibilidad de que el tomador -pensamos en el de menor poder negocial- pueda evaluar cabalmente al tiempo de la celebración del contrato, el grado de conveniencia de la operación que concierta.

Seguramente, estas razones son las que han pesado para que en materia de canon la ley haya optado por exigir su absoluta determinación.

c) Conviene detenerse en las consecuencias de la indeterminación, sea del canon o del precio de la opción de compra. Al respecto hay quienes de manera indiferenciada han señalado que "...la falta de determinación inicial por las partes del monto y periodicidad del canon o del precio de la opción de compra, sin posterior subsanación de las partes de dicha falta, torna inválido al contrato, ya que ellos son elementos en ausencia de los cuales podría ponerse en duda la existencia de encuentro de voluntades de las partes" (77).

Si bien concordamos con la solución a la que se arriba ante la indeterminación del canon, pensamos que en orden al precio de la opción de compra la cuestión es más compleja, toda vez que el art. 4 admite expresamente que el precio sea determinable, circunstancia que impide la nulidad, si las partes han establecido pautas para su fijación. Frente a ello, la pregunta obligada es cuáles podrían ser esas pautas. En nuestra opinión la respuesta proviene de la aplicación de las reglas del contrato de compraventa, conforme lo prevé el art. 26.

Debemos reconocer sin embargo, que la cuestión no deja de resultar conflictiva, no sólo porque las reglas precedentemente indicadas no siempre garantizan la validez del contrato, sino también debido a las dificultades hermenéuticas que presentan (vg. la establecida en el art. 1350, CCiv.) y a la dualidad de regímenes existentes en nuestro actual ordenamiento (78), situación que debería haber sido ponderada por el legislador, incorporándose soluciones especiales (79).

d) Por último, la apertura a la autonomía de la voluntad en orden a la fijación del precio de la opción de compra, mantiene subsistente el debate doctrinario en cuanto a qué sucede cuando el mismo constituye un porcentaje ínfimo del precio originario del bien, transformándose en una suma meramente simbólica. Nos parece que en tal caso, resulta pertinente presumir que el tomador ha descartado la posibilidad de restituir el bien al término del contrato, lo que conduce a sostener la existencia de un leasing simulado que esconde una venta a plazos (80).

Art. 5. (Modalidades en la elección del bien)

El bien objeto del contrato puede:

a) Comprarse por el dador a persona indicada por el tomador;

b) Comprarse por el dador según especificaciones del tomador o según catálogos, folletos o descripciones identificadas por éste;

c) Comprarse por el dador, quien sustituye al tomador, al efecto, en un contrato de compraventa que éste haya celebrado;

d) Ser de propiedad del dador con anterioridad a su vinculación contractual con el tomador;

e) Adquiere por el dador al tomador por el mismo contrato o habérselo adquirido con anterioridad;

f) Estar a disposición jurídica del dador por título que le permita constituir leasing sobre él.

Concs.: ley 25248, arts. 1, 2, 6 y 12.

1. LOS MODOS DE ELECCIÓN DEL BIEN COMO EXPRESIÓN DE REALIDADES NEGOCIALES PROPIAS DE DIFERENTES TIPOS DE LEASING

Al efectuar el análisis del art. 1 hemos esclarecido y dado argumentos a favor de la tesis sostenida sobre la existencia de distintos tipos de leasing en el marco regulatorio de la ley 25428, a pesar del concepto (o tipo cerrado) definido en dicha disposición. Ahora, al abordar el comentario al art. 5, corresponde realizar el tratamiento particularizado de cada uno de ellos.

Conforme expresamos, constituye un error metodológico del legislador tratar las diferentes operaciones económicas que en la realidad negocial responden a la denominación de "leasing" como modos posibles de elección del bien objeto del contrato, en especial, cuando ellos son expresión de realidades negociales diversas. Es cierto que, en la praxis, el bien objeto del leasing puede ser comprado, o hecho construir, por el dador a un tercero (proveedor) siguiendo las indicaciones dadas por el tomador en cuanto al bien, o que el dador puede adquirirlo del propio tomador, o que el dador puede ser propietario del bien por ser quien lo fabrica, distribuye o importa. Sin embargo, no es posible soslayar que cada una de esas diferentes formas de elección del bien son propias de operaciones negociales distintas con finalidades económicas también diversas. Más aún, hasta el epígrafe del art. 5 resulta inadecuado, puesto que refiere a "modalidades en la elección del bien", pero en los seis incisos del texto legal sólo se lee una enunciación alusiva al modo de proceder del dador, y no del tomador que es quien en definitiva "elige" el bien objeto mediato del contrato. Además, tan evidente e innegable resulta esa realidad que aun quienes afirman que la ley 25248 ha consagrado un tipo único de leasing, negando la existencia de diversos tipos o subtipos legales, luego admiten las figuras del leasing financiero, del operativo y del lease back como clases de leasing con estructuras y efectos normativos distintos (81).

Constituye un lugar común en la doctrina sostener que la distinción esencial entre leasing financiero y operativo se fundamenta en la finalidad económica que se persigue con el negocio, dando lugar, en consecuencia, a operaciones con estructuras bien diferenciadas (82); de ello nos ocuparemos en los parágrafos siguientes.

2. EL LEASING FINANCIERO

Los incs. a), b) y c) del artículo en análisis hacen referencia, a nuestro juicio, al leasing financiero. Desde la perspectiva de la operación económica que le sirve de sustento, esta clase de leasing se manifiesta como un negocio trilateral en el cual un sujeto en miras de conceder financiamiento (por ello se trata generalmente de una entidad financiera o

sociedad de leasing) adquiere un bien a otro, o lo hace construir, para posteriormente cederlo en uso y goce a otra persona, quien como contraprestación paga un canon periódico, y tiene la opción de adquirirlo en determinado momento, por lo normal al concluir el contrato, pagando su valor residual. Pese al carácter trilateral que la operación económica reviste, el contrato se configura como negocio jurídico bilateral, celebrado entre dador y tomador (83). Sin perjuicio de ello, esta compleja operación económica se implementa a nivel jurídico a través de dos contratos conexos: la compraventa (también podría ser locación de obra) y el leasing. Los efectos de la vinculación negocial se analizan en el art. 6, a cuyo comentario remitimos.

Se manifiesta en este tipo de convenio, como ya expresamos, una causa financiera preponderante aunque también aparece ligada al interés del tomador en la disponibilidad económica del bien (84). La finalidad financiera unida a las demás notas constitutivas del concepto (ver art. 1 ) determinará que encuadren como leasing financiero los modos de proceder a que refieren los incs. a), b) y c). No podemos dejar de señalar, en relación al inc. c), que el mismo posee cierto grado de innovación en la operatoria pues prevé la cesión, al dador, de la posición contractual que el tomador del leasing tuviera en un contrato de compraventa ya celebrado, de modo tal que en este caso la financiación se hará efectiva a través de la asunción por el dador de la obligación de pagar el precio del bien asumida por el tomador.

En los orígenes de la figura, el objeto principal de la operación lo constituía la financiación de bienes de capital o equipamiento para empresas (85), en la actualidad esa nota característica tiende a desaparecer (86); en nuestro ordenamiento jurídico el legislador, movido por la intención de expandir la utilización del leasing, ha optado por no limitar el ámbito de actuación a los bienes de capital.

Conforme era dable entender en el marco de la ley 24441 el leasing financiero podía ser mobiliario o inmobiliario (art. 27, inc. b]), según su objeto mediato fuesen cosas muebles adquiridas por el dador a un tercero o inmuebles de propiedad del dador. La redacción que se había dado a esa norma, interpretada en forma aislada, podía conducir a la afirmación de que el leasing inmobiliario sólo podía ser operativo (87). Sin embargo, según nuestro parecer, la interpretación sistemática del texto legal no autorizaba a sostener la existencia del leasing inmobiliario operativo, pues en el art. 28 se regulaba al leasing operativo de modo restrictivo, sólo para bienes muebles de equipamiento y destinados a uso profesional (88). Por su parte, otros autores admitían que el leasing inmobiliario fuera operativo o financiero (89).

La ley 25248 termina con la discusión suscitada en el régimen legal anterior desde que no limita la actuación del leasing financiero a un objeto determinado, en consecuencia podrá constituirse tanto sobre cosas muebles como inmuebles; así parece indicarlo la amplitud del art. 2 sumada a la redacción de los incs. a), b) y c) del texto considerado. Sin embargo, creemos que una interpretación literal de la ley puede conducir directamente a la exclusión de los derechos inmateriales, enunciados en el art. 2, del ámbito del leasing financiero. En efecto, los tres primeros incisos expresan que el bien puede "comprarse por el dador", cuando en nuestro derecho la doctrina contractualista es unánime en señalar que sólo las cosas (en el sentido del art. 2311, CCiv.) pueden ser objeto del contrato de compraventa. Es claro que semejante interpretación contradice la intención del legislador, pero pone de manifiesto, una vez más, las imprecisiones contenidas en la ley en todas aquellas cuestiones vinculadas con los derechos intelectuales y la propiedad industrial.

3. EL LEASING OPERATIVO

La nota característica de esta figura está dada por la ausencia de intermediación de una entidad financiera, pues el dador resulta ser fabricante o vendedor de los bienes, celebrando el contrato directamente con el tomador (90), razón por la cual no existe una función de financiación prevalente sino que se trata de un contrato de cambio, en el cual el interés preponderante del dador consiste en colocar sus bienes en el mercado, aunque sea a través de la concesión del uso y goce. En la ley 25248, la disposición contenida en el inc. d) del art. 5 engloba a las operaciones de leasing operativo en tanto expresa que el bien objeto del contrato puede "ser de propiedad del dador con anterioridad a su vinculación contractual con el tomador". Como consecuencia de la estructura bilateral de la operación económica a la que da cauce el leasing operativo, no se plantean aquí problemas propios del leasing financiero como ser los relativos a la liberación de responsabilidad por falta de entrega del

bien o por la existencia de vicios redhibitorios o evicción. La ley resuelve la cuestión en el art. 6 -a cuyo comentario remitimos- prohibiendo al dador exonerarse de estas obligaciones.

En el régimen legal actual, a diferencia de lo que sucedía durante la vigencia de la ley 24441, el leasing operativo es regulado sin restricciones de ningún orden, esto significa que: 1) puede ser celebrado por cualquier sujeto en tanto sea propietario del bien (ver comentario al art. 1 ); 2) cualquier clase de derechos o cosas pueden ser objeto del mismo, no sólo bienes de equipamiento como disponía el art. 28 de la ley 24441, de modo tal que ahora resulta indiscutible la admisión del leasing operativo mobiliario o inmobiliario; 3) el tomador no está obligado a dar al bien un destino profesional, de ahí que se extienda esta clase de leasing al ámbito de los negocios de consumo. En relación con ello, debemos destacar que esta apertura constituía uno de los objetivos buscados por la reforma, orientado -en parte- a posibilitar el uso irrestricto de la figura por parte de algunos fabricantes de bienes (91).