Embed Size (px)

Citation preview

Lei de Responsabilidade Fiscal (Limites,

Relatórios e Principais Obrigações do

Poder)

Brasília – DF, 21 de maio de 2013

Palestrante: Marcelo Barros Marques

Tempo estimado para a apresentação: 1h40min

Ciclo vicioso do endividamento

RECEITA = R CONSUMO = C INVESTIMENTO = I

Premissas

e

SENDO: R = C + I

EXEMPLO: R = 5.000 C = 5.100

MOMEMTO: 1 5.000 = 5.100 + (-100)

MOMEMTO: 2 5.000 = 5.200 + (-200)

MOMEMTO: 3 5.000 = 5.300 + (-300)

MOMEMTO: 4 5.000 = 5.400 + (-400)

.

.

.

R C I

.

.

.

.

.

.

.

.

.

Ciclo vicioso do endividamento

RECEITA = R CONSUMO = C INVESTIMENTO = I

Premissas

e

SENDO: R = C + I

EXEMPLO: R = 5.000 C = 4.950

MOMEMTO: 6 5.000 = 5.350 + (-350)

MOMEMTO: 7 5.000 = 5.300 + (-300)

MOMEMTO: 8 5.000 = 5.250 + (-250)

MOMEMTO: 9 5.000 = 5.200 + (-200)

.

.

.

R C I

.

.

.

.

.

.

.

.

.

5.000 4.950

Políticas de Austeridade

Redução em $50

nos níveis do consumo

Receita excedente

será utilizada para

amortizar a dívida

contraída.

Anseios da Sociedade

(NECESSIDADE)

Atividades Governamentais

(REALIZAÇÕES)

Equilíbrio Fiscal

(POSSIBILIDADE)

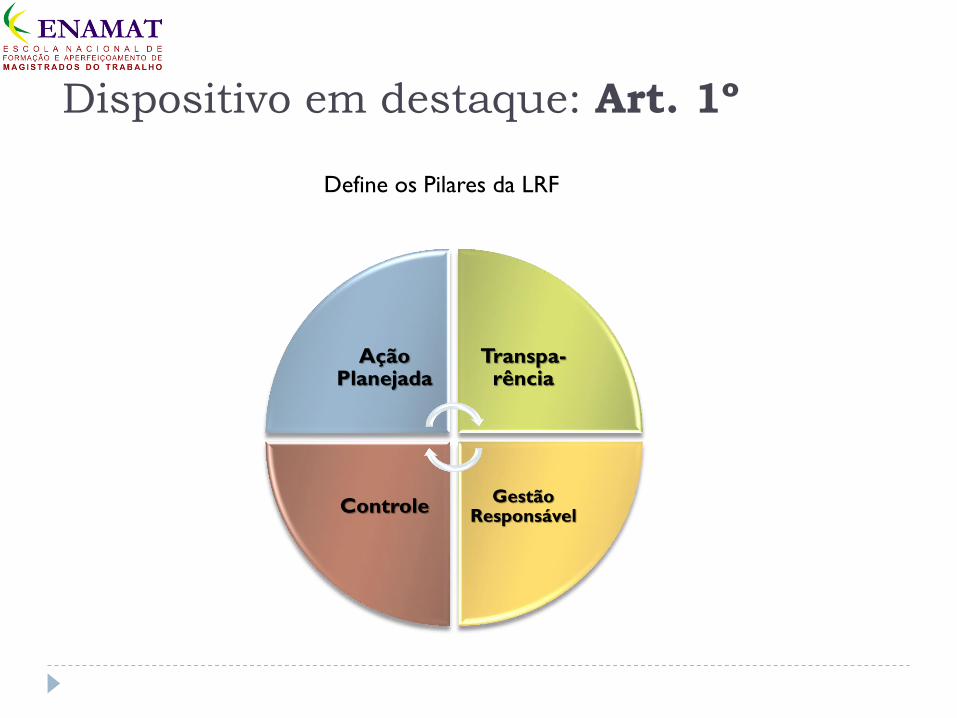

Dispositivo em destaque: Art. 1º

Define os Pilares da LRF

Ação Planejada

Transpa-rência

Gestão Responsável

Controle

A Lei de Responsabilidade Fiscal visa regulamentar a

Constituição Federal, na parte da Tributação e

Orçamento (Título VI), cujo Capítulo II estabelece as

normas gerais de finanças públicas a serem

observadas pelos três níveis de governo.

Em particular, a LRF vem regulamentar os artigos 163,

165, § 9º e 169 da Constituição.

Lei de Responsabilidade Fiscal

Dispositivo em destaque: Art. 1º

Dispositivo em destaque: Art. 2º

RCL definida nos termos do art. 2º, inc. IV da LRF

COMPOSIÇÃO DA RCL VALORES (em R$ milhares)

Receita Corrente (A) 1.142.189.286

Receitas Tributárias 349.930.218

Receita de Contribuições 601.172.789

Demais receitas correntes 191.086.279

Deduções (B) 484.867.550

Transf. Const. e Legais 145.225.482

Contribuições Previdenciárias 290.780.009

Demais deduções 48.862.059

Receita Corrente Líquida (A – B) 657.321.736

RECEITA CORRENTE LÍQUIDA (RCL)

GOVERNO FEDERAL – ABR/12 a MAR/13

Fonte: Secretaria do Tesouro Nacional/STN

Dispositivo em destaque: Art. 4º

“Determina que os entes da federação observem o equilíbrio fiscal e metas

Fiscais de resultado na elaboração de seus orçamentos.”

Base Legal: Artigo 9 º da LRF.

•No sentido de manter o ajuste fiscal permanente,

a LRF inovou o Direito Financeiro criando o limite

de empenho e movimentação financeira.

Limite de Empenho e de Movimentação Financeira

CONTIGENCIAMENTO

Instrumentos de Limitação de Gasto e Equilíbrio Fiscal

•Este instrumento de limitação funciona da seguinte maneira. A cada

bimestre o Poder Executivo avalia se as receitas realizadas

(arrecadações) estão se comportando de acordo com o previsto no

Orçamento Inicial. Caso haja frustração de receita ou aumento

demasiado da despesa é efetivada a limitação de empenho e de

movimentação financeira

Dispositivo em destaque: Art. 9º

Exemplo de Meta Fiscal de Superávit Primário

R$ 145 Resultado Primário (I – II)

R$ 921 Despesas Primária (II)

R$ 1.066 Receita Primária (I)

Produto Interno Bruto: R$ 4,5 trilhões

Meta: superávit primário do Governo Federal

de 3,10% do PIB = R$ 139,5 bilhões

1º momento

Em R$ bilhões

Dispositivo em destaque: Art. 9º

Exemplo de Meta Fiscal de Superávit Primário

R$ 135 Resultado Primário (I – II)

R$ 928 Despesas Primária (II)

R$ 1.063 Receita Primária Líquida (I)

Produto Interno Bruto: R$ 4,5 trilhões

Meta: superávit primário do Governo Federal

de 3,10% do PIB = R$ 139,5 bilhões Em R$ bilhões

2º momento

Aumento de R$ 7 bilhões nos gastos com previdência social devido a

concessão de reajustes do salário mínimo, acima do projetado pelo governo.

Ocorreu, ainda, a não aprovação do projeto de lei que alterava a alíquota de

certo tributo, frustrando a arrecadação prevista de R$ 3 bilhões.

Dispositivo em destaque: Art. 9º

Exemplo de Meta Fiscal de Superávit Primário

R$ 139,5 Resultado Primário (I – II)

R$ 928

- R$ 4.5

Despesas Primária (II) Limitação de Empenho e Movimentação

Financeira (III)

R$ 1.063 Receita Primária (I)

Produto Interno Bruto: R$ 4,5 trilhões

Meta: superávit primário do Governo Federal

de 3,10% do PIB = R$ 139,5 bilhões Em R$ bilhões

Medida a adotar

Nos termos do artigo 9º da LRF o Governo deverá promover a limitação de

empenho e de movimentação financeira (contingenciamento) das

despesas discricionárias no valor de R$ 4,5 bilhões a fim de cumprir as

metas fiscais.

Dispositivo em destaque: Art. 9º

Dispositivo em destaque: Arts. 15 e 16

CRIAÇÃO

EXPANSÃO

APERFEIÇOAMENTO

AÇÃO GOVERNAMENTAL

A

C

A

R

R

E

T

A

R

D

E

S

P

E

S

A

S

SE... O ORDENADOR DE

DESPESAS DEVERÁ...

...DECLARAR QUE AS

DESPESAS CONTAM COM

DOTAÇÃO

ORÇAMENTÁRIA

SUFICIENTE PARA COBRIR

AS DESPESAS ATÉ O

FECHAMENTO DO

EXERCÍCIO.

DEVERÁ ESTAR

COMPATÍVEL COM PPA,

LDO E LOA.

Dispositivos em destaque: Arts. 15 e 17

PROJETO DE LEI

MEDIDA PROVISÓRIA

ATO ADM. NORMATIVO

A PROPOSITURA....

C

R

I

A

D

E

S

P

E

S

A

S

D

E

C

A

R

Á

T

E

R

C

O

N

T

I

N

U

A

D

O

QUE.... DEVERÁ SER...

...ACOMPANHADA DE:

- ESTIMATIVA DE

IMPACTO

ORÇAMENTÁRIO-

FINANCEIRO; e

- COMPROVAÇÃO DO NÃO

COMPROMETIMENTO DAS

METAS FISCAIS

ESTABELECIDAS NA LDO.

Dispositivos em destaque: Arts. 15 e 17

ONDE SE CONCENTRAM OS GASTOS

DISCRICIONÁRIOS DA JUSTIÇA DO TRABALHO ?

TIPO DE GASTO VALOR % S/TOTAL

VIGILANCIA OSTENSIVA 64.338.732,91 8%

SERVICOS DE ENERGIA ELETRICA 52.321.164,29 6%

LIMPEZA E CONSERVACAO 49.978.394,58 6%

LOCACAO DE IMOVEIS 47.178.940,90 6%

INDENIZACAO DE TRANSPORTE - P 43.508.241,45 5%

MANUTENCAO E CONSERV. DE BENS 42.107.821,25 5%

SERVICOS DE COMUNICACAO EM GE 40.616.121,61 5%

APOIO ADMINISTRATIVO, TECNICO 37.797.559,07 5%

COMUNICACAO DE DADOS. 37.283.191,09 5%

PERICIAS TECNICAS JUSTICA GRA 36.968.307,42 5%

DEMAIS GASTOS ADMINISTRATIVOS 361.421.875,35 44%

TOTAL ==> 813.520.349,92 100%

EXECUÇÃO ORÇAMENTÁRIA EM 2012.

Base Legal: Artigo 20 da LRF.

• Responsável por expressivo peso nas despesas

correntes do governo federal, a folha de pagamento de

pessoal, a partir da edição da LRF, está enquadrada ao

controle vinculado a limites de gasto.

• Ficam os Órgãos obrigados a não gastar com pessoal

mais do que o limite permitido pelos artigos 19 e 20, da LRF,

que por sua vez regulamenta o artigo 169 da constituição.

•Com esse instrumento foi criada a possibilidade de

demissão dos servidores estáveis, quando caracterizada a

ultrapassagem do limite estabelecido na Lei Complementar.

Limite de Gasto de Pessoal

Limitação de Gasto com Pessoal

Dispositivos em destaque: Arts. 18 a 23

Base Legal: Artigos 19 e 20 da LRF.

Distribuição do Limite de Gasto de Pessoal

Em % da Receita Corrente Líquida

ESFERA GOV. LIMITES POR PODER/ÓRGÃO

Níveis PODER

EXECUTIVO PODER

LEGISLATIVO PODER

JUDICIÁRIO MINISTÉRIO

PÚBLICO TOTAL DO

ENTE

UNIÃO FEDERAL 40,9% 2,5% 6% 0,6% 50%

ESTADOS 49% 3% 6% 2% 60%

DF(decisão do STF) 49% 3% 52%

MUNICÍPIOS 54% 6% 60%

Dispositivos em destaque: Arts. 18 a 23

Panorama Orçamentária do

Poder Judiciário

Distribuição do Limite de Gasto de Pessoal (LRF) por Órgão do Judiciário

(Resolução CNJ nº 26, de 5 de dezembro de 2006)

Órgão Limite Legal

STF 0,073726%

CNJ 0,006000%

STJ 0,224226%

Justiça Federal 1,631968%

Justiça do Trabalho 3,058979%

Justiça Eleitoral 0,924375%

Justiça Militar 0,080726%

Total do Judiciário Federal 6,000000%

Limitação de Gasto com Pessoal

Em caso de ultrapassagem do

limite, o Poder ou órgão deverá

adotar as seguintes medidas

corretivas:

1ª)Redução de gasto através de medidas de expediente 2ª)redução em pelo menos 20% das despesas com cargo comissão e funções de confiança; 3ª) exoneração dos servidores não estáveis (ver art. 33 da EC nº 19/98); 4ª) exoneração dos servidores estáveis, nos termos de Lei Federal.

Dispositivos em destaque: Arts. 18 a 23

0% 0,00%

13,65% 23,25%

43,80%

20,33%

64,59% 72,15%

95,82%

117,54% 116,3% 123,2%

130,5%

0,0%

15,6%

39,2%

55,0%

82,2%

119,9%

137,6%

166,5%

195,3% 201,3%

244,5%

285,0%

325,2%

0%

50%

100%

150%

200%

250%

300%

350%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolução da Receita Corrente Líquida da União comparada com a folha de pagamento da Justiça do Trabalho (2000 - 2012) - Base ano 2000

Gastos com Pessoal

Receita Corrente Líquida (RCL)

Implementação da Lei n.

11.416/06 - PCS servidores

Revisão dos subsídios dos

magistrados em 2009

Impacto da crise financeira

internacional