Embed Size (px)

Citation preview

Lei n.º 82-B/2014, de 31 de Dezembro (OE 2015)

Lei n.º 82-C/2014, de 31 de Dezembro (Alterações ao IRC)

Lei n.º 82-D/2014, de 31 de Dezembro (Fiscalidade Verde)

Lei n.º 82-E/2014, de 31 de Dezembro (Reforma do IRS)

Page

2

ÌNDICE

1. LEI N.º 82-B/2014, DE 31 DE DEZEMBRO (OE 2015) ........................................... 3

1.1 Alteração da taxa do IRC ........................................................................................ 3

1.2 Alterações ao IVA .................................................................................................. 3

1.3 Alterações ao EBF .................................................................................................. 4

2. LEI N.º 82-C/2014, DE 31 DE DEZEMBRO (ALTERAÇÕES AO IRC) ....................... 5

2.1 Alteração ao conceito de sociedades profissionais .................................................... 5

2.2 Tributações autónomas .......................................................................................... 6

2.3 Reporte de prejuízos .............................................................................................. 6

3. LEI N.º 82-D/2014, DE 31 DE DEZEMBRO (FISCALIDADE VERDE) ...................... 7

3.1 Provisões fiscalmente dedutiveis (IRC) .................................................................... 7

3.2 Tributações autónomas (IRC) ................................................................................. 8

3.3 Tributações autónomas (IRS) ................................................................................. 8

3.4 Alterações ao IVA .................................................................................................. 9

3.5 Alterações ao EBF .................................................................................................. 9

4. LEI N.º 82-E/2014, DE 31 DE DEZEMBRO (REFORMA DO IRS) .......................... 10

4.1 Apuramento do imposto ....................................................................................... 10

4.2 Tributação de casados e unidos de facto ............................................................... 10

4.3 Quociente familiar ................................................................................................ 11

4.4 Dedução de despesas ........................................................................................... 13

4.5 Vales sociais ........................................................................................................ 13

4.6 Conceito de residência fiscal ................................................................................. 14

4.7 Alterações à categoria B ....................................................................................... 15

4.8 Alterações à categoria F ....................................................................................... 15

4.9 Alterações à categoria G ....................................................................................... 16

4.10 Determinação do IRS a pagar (antes da reforma) .................................................. 17

4.11 Determinação do IRS a pagar (depois da reforma) ................................................. 18

Page

3

1. Lei n.º 82-B/2014, de 31 de Dezembro (OE 2015)

1.1 Alteração da taxa do IRC

Artigo 87º, n.º 1 CIRC - Taxa

A taxa do IRC é de 21 %.

2014 – Era de 23%

Por memória (2014 e mantém-se em 2015)

No caso de sujeitos passivos que exerçam, diretamente e a título principal, uma atividade

económica de natureza agrícola, comercial ou industrial, que sejam qualificados como pequena

ou média empresa, nos termos previstos no anexo ao Decreto-Lei n.º 372/2007, de 6 de

novembro, a taxa de IRC aplicável aos primeiros € 15 000 de matéria coletável é de 17%,

aplicando-se a taxa prevista no número anterior ao excedente.

1.2 Alterações ao IVA

Artigo 29º, n.º 21 CIVA – Ato Isolado

Os sujeitos passivos que pratiquem uma só operação tributável nas condições referidas podem

cumprir a obrigação de emissão de factura mediante emissão da mesma no Portal das

Finanças.

Artigo 34º, n.º 3 CIVA – Cessação de atividade

A cessação de atividade é também declarada oficiosamente, pela administração fiscal, após

comunicação do tribunal, nos termos do n.º 3 do artigo 65.º do Código da Insolvência e da

Recuperação de Empresas, sem prejuízo do cumprimento das obrigações fiscais nos períodos

Page

4

de imposto em que se verifique a ocorrência de operações tributáveis, em que devam ser

efetuadas regularizações ou em que haja lugar ao exercício do direito à dedução.

Artigo 78º a 78º - D CIVA - Regularização de imposto – Creditos incobráveis e de cobrança

duvidosa

É comunicada ao adquirente do bem ou serviço, que seja um sujeito passivo do imposto, a

anulação total ou parcial do imposto, para efeitos de retificação da dedução inicialmente

efetuada, devendo esta comunicação identificar as faturas, o montante do crédito e

do imposto a ser regularizado, o processo ou acordo em causa, bem como o período

em que a regularização é efetuada. (nº 11 do artigo 78º e nº 9 do artigo 78º-B do CIVA).

Caso a transmissão da titularidade dos créditos ocorra após ter sido efetuada a dedução do

imposto respeitante aos créditos considerados de cobrança duvidosa ou incobráveis, devem os

sujeitos passivos proceder à regularização do imposto a favor do Estado (nº 8 do artigo 78º-A

do CIVA)

Em caso de recuperação, total ou parcial, dos créditos, os sujeitos passivos que hajam

procedido anteriormente à dedução do imposto associado a créditos de cobrança duvidosa ou

incobráveis devem entregar o imposto correspondente ao montante recuperado com a

declaração periódica a apresentar no período do recebimento, sem observância do prazo de

caducidade, (nº 3 do artigo 78º-C do CIVA)

1.3 Alterações ao EBF

Artigo 62º B EBF

São consideradas entidades beneficiárias as pessoas coletivas, públicas ou privadas, que

desenvolvam, sem fins lucrativos, atividades de natureza e interesse cultural, nomeadamente

de defesa do património material e imaterial, teatro, ópera e bailado, música, organização de

festivais e outras manifestações artísticas e da produção cinematográfica, audiovisual e literária,

museológica, bibliotecária e arquivística.

As entidades beneficiárias devem obter junto do membro do Governo responsável pela área da

cultura, previamente à obtenção dos donativos, a declaração do seu enquadramento no regime

Page

5

do mecenato cultural e do interesse cultural das atividades ou das ações desenvolvidas, salvo

se a atividade a beneficiar do donativo seja, comprovadamente, objeto de apoios públicos

atribuídos por organismos sob a tutela do membro do Governo responsável pela área da

cultura.

São considerados gastos ou perdas do exercício, em valor correspondente a 130 % do

respetivo total, para efeitos de IRC ou de categoria B do IRS, os donativos atribuídos às

entidades pertencentes:

a) Ao Estado, às regiões autónomas e autarquias locais e a qualquer dos seus serviços,

estabelecimentos e organismos, ainda que personalizados;

b) Associações de municípios e freguesias;

c) Fundações em que o Estado, as regiões autónomas ou as autarquias

locais participem no património inicial.

Nas entidades privadas, são considerados gastos ou perdas do exercício em 130%, até ao limite

de 8/1000 do volume de vendas ou de serviços prestados.

Os donativos são considerados gastos em valor correspondente a 140 % do seu valor quando

atribuídos ao abrigo de contratos plurianuais que fixem objetivos a atingir pelas entidades

beneficiárias e os montantes a atribuir pelos sujeitos passivos.

No caso de mecenato de recursos humanos, considera-se, que o valor da cedência de um

técnico especialista é o valor correspondente aos encargos despendidos pela entidade patronal

com a sua remuneração, incluindo os suportados para regimes obrigatórios de segurança social,

durante o período da respetiva cedência.

2. Lei n.º 82-C/2014, de 31 de Dezembro (Alterações ao IRC)

2.1 Alteração ao conceito de sociedades profissionais

Artigo 6º IRC – Transparência fiscal

Page

6

Passam a estar excluidos da transparência fiscal, desde que, cumulativamente, durante mais

de 183 dias do período de tributação:

a) O número de sócios nao seja superior a cinco;

b) Nenhum dos sócios seja pessoa coletiva de direito publico; e

c) Pelo menos 75% do capital social seja detido por profissionais que exercam as referidas

atividades, total ou parcialmente, através da sociedade.

2.2 Tributações autónomas

Artigo 88º IRC – Tributações autónomas

São tributados autonomamente os encargos efetuados ou suportados por sujeitos passivos que

não beneficiem de isenções subjetivas e que exerçam, a título principal, atividade de natureza

comercial, industrial ou agrícola, relacionados com viaturas ligeiras de passageiros, viaturas

ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo 7.º do Código do

Imposto sobre Veículos, motos ou motociclos, excluindo os veículos movidos exclusivamente

a energia elétrica.

Automóveis ligeiros de utilização mista e aos automóveis ligeiros de mercadorias,

que não sejam tributados pelas taxas reduzidas nem pela taxa intermédia.

Desta forma, os veículos com homologação europeia N1 (ligeiro de mercadorias) por não

enquadrados nem pelas taxas reduzidas nem pela taxa intermédia, passam a ser

tributados autonomamente

2.3 Reporte de prejuízos

Artigo 52º IRC – Reporte de prejuízos

Não é possivel o reporte de prejuizos, quando se verificar, à data do termo do período de

tributação em que é efetuada a dedução, que, em relação àquele a que respeitam os prejuízos,

Page

7

se verificou a alteração da titularidade de mais de 50% do capital social ou da maioria dos

direitos de voto.

Para estes efeitos, não são consideradas as alterações:

a) Das quais resulte a passagem da titularidade do capital social ou dos direitos de voto de

direta para indireta, ou de indireta para direta, bem como das quais resulte a

transmissão daquela titularidade entre sociedades cuja maioria do capital social

ou dos direitos de voto seja detida direta ou indiretamente, por uma mesma

entidade.

3. Lei n.º 82-D/2014, de 31 de Dezembro (Fiscalidade Verde)

3.1 Provisões fiscalmente dedutiveis (IRC)

Artigo 39º IRC

Podem ser deduzidas para efeitos fiscais as seguintes provisões:

As constituídas com o objetivo de fazer face aos encargos com a reparação dos danos de

caráter ambiental dos locais afetos à exploração, sempre que tal seja obrigatório nos termos da

legislação aplicável e após a cessação desta. (2015)

As que, constituídas pelas empresas pertencentes ao sector das indústrias

extractivas ou de tratamento e eliminação de resíduos, se destinem a fazer face aos

encargos com a reparação dos danos de carácter ambiental dos locais afectos à exploração,

sempre que tal seja obrigatório e após a cessação desta, nos termos da legislação aplicável.

(2014)

Page

8

3.2 Tributações autónomas (IRC)

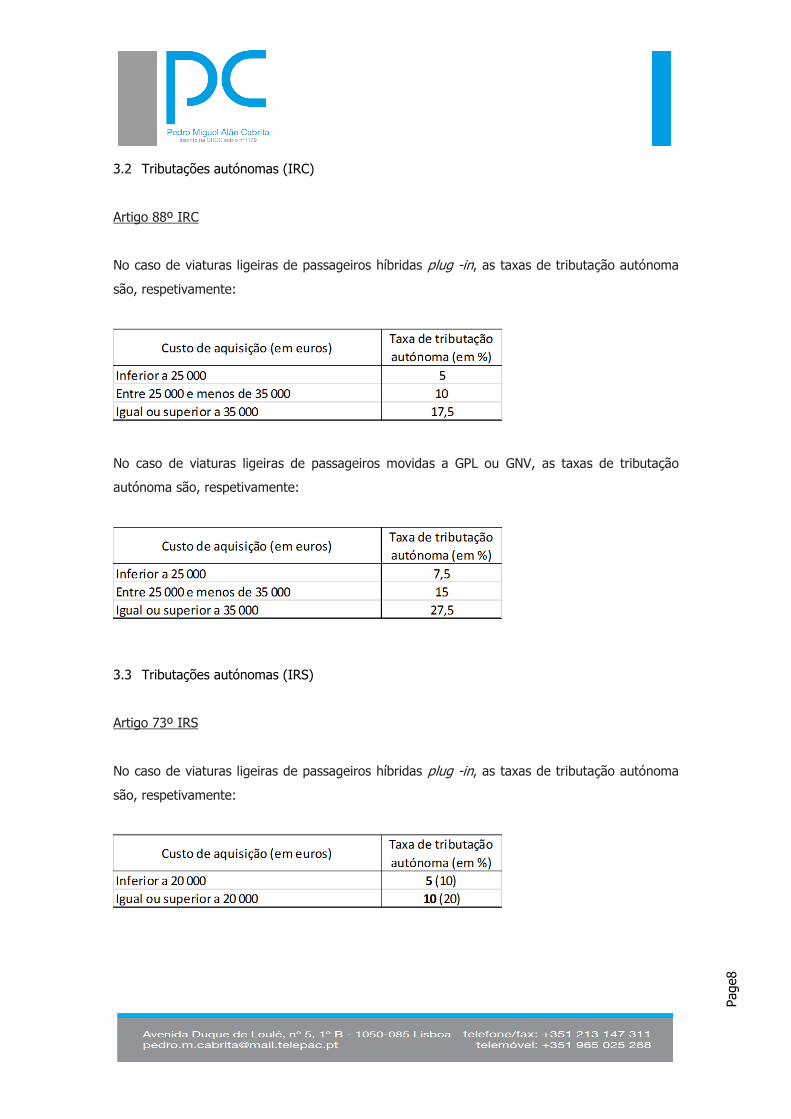

Artigo 88º IRC

No caso de viaturas ligeiras de passageiros híbridas plug -in, as taxas de tributação autónoma

são, respetivamente:

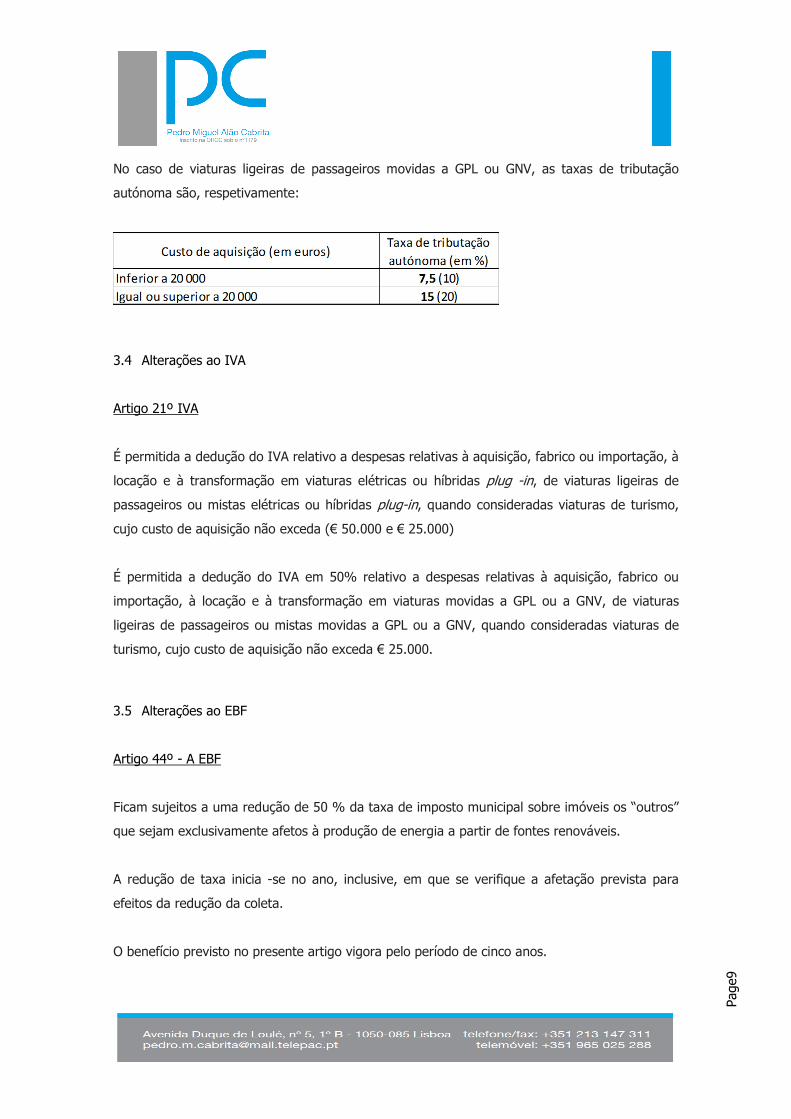

No caso de viaturas ligeiras de passageiros movidas a GPL ou GNV, as taxas de tributação

autónoma são, respetivamente:

3.3 Tributações autónomas (IRS)

Artigo 73º IRS

No caso de viaturas ligeiras de passageiros híbridas plug -in, as taxas de tributação autónoma

são, respetivamente:

Page

9

No caso de viaturas ligeiras de passageiros movidas a GPL ou GNV, as taxas de tributação

autónoma são, respetivamente:

3.4 Alterações ao IVA

Artigo 21º IVA

É permitida a dedução do IVA relativo a despesas relativas à aquisição, fabrico ou importação, à

locação e à transformação em viaturas elétricas ou híbridas plug -in, de viaturas ligeiras de

passageiros ou mistas elétricas ou híbridas plug-in, quando consideradas viaturas de turismo,

cujo custo de aquisição não exceda (€ 50.000 e € 25.000)

É permitida a dedução do IVA em 50% relativo a despesas relativas à aquisição, fabrico ou

importação, à locação e à transformação em viaturas movidas a GPL ou a GNV, de viaturas

ligeiras de passageiros ou mistas movidas a GPL ou a GNV, quando consideradas viaturas de

turismo, cujo custo de aquisição não exceda € 25.000.

3.5 Alterações ao EBF

Artigo 44º - A EBF

Ficam sujeitos a uma redução de 50 % da taxa de imposto municipal sobre imóveis os “outros”

que sejam exclusivamente afetos à produção de energia a partir de fontes renováveis.

A redução de taxa inicia -se no ano, inclusive, em que se verifique a afetação prevista para

efeitos da redução da coleta.

O benefício previsto no presente artigo vigora pelo período de cinco anos.

Page

10

Artigo 44º - B EBF

Os municípios, mediante deliberação da assembleia municipal, podem fixar uma redução até 15

% da taxa do imposto municipal sobre imóveis a vigorar no ano a que respeita o imposto, a

aplicar aos prédios urbanos com eficiência energética.

4. Lei n.º 82-E/2014, de 31 de Dezembro (Reforma do IRS)

4.1 Apuramento do imposto

Artigo 13º, nº 2 CIRS

Quando exista agregado familiar, o imposto é apurado individualmente em relação a

cada cônjuge ou unido de facto, sem prejuízo do disposto relativamente aos dependentes,

a não ser que seja exercida a opção pela tributação conjunta. (2015)

Existindo agregado familiar, o imposto é devido pelo conjunto dos rendimentos das pessoas que

o constituem, considerando-se como sujeitos passivos aquelas a quem incumbe a sua direcção.

(2014)

4.2 Tributação de casados e unidos de facto

Artigo 59º CIRS

Tributação separada

Cada um dos cônjuges ou dos unidos de facto, caso não esteja de tal dispensado, apresenta

uma declaração da qual constam os rendimentos de que é titular e 50 % dos rendimentos dos

dependentes que integram o agregado.

Page

11

Tributação conjunta

Os cônjuges ou os unidos de facto apresentam uma declaração da qual consta a totalidade dos

rendimentos obtidos por todos os membros que integram o agregado familiar.

A opção só é considerada se exercida dentro dos prazos previstos para a entrega da

declaração, sendo válida apenas para o ano em questão

4.3 Quociente familiar

Artigo 69º CIRS

Sujeitos passivos casados e não separados judicialmente de pessoas e bens ou

unidos de facto

Tributação conjunta

As taxas fixadas são as correspondentes ao rendimento coletável dividido pela soma de dois

com o produto de 0,3 pelo número de dependentes que integram o agregado familiar e de

ascendentes.

Rendimento Colectável / [2 + (n X 0,3)] = Rend. para aplicação de taxa

n – número de dependentes

Sujeitos passivos casados e não separados judicialmente de pessoas e bens ou

unidos de facto

Tributação separada

As taxas fixadas são as correspondentes ao rendimento coletável dividido pela soma de um com

o produto de 0,15 pelo número de dependentes que integram o agregado familiar e de

ascendentes.

Page

12

Rendimento Colectável / [1 + (n X 0,15)] = Rend. para aplicação de taxa

n – número de dependentes

Outros

As taxas fixadas são as correspondentes ao rendimento coletável dividido pela soma de um com

o produto de 0,3 pelo número de dependentes que integram o agregado familiar e de

ascendentes.

Rendimento Colectável / [1 + (n X 0,30)] = Rend. para aplicação de taxa

A coleta do IRS é dada pelo resultado da aplicação das taxas fixadas no é multiplicado pelos

divisores neles fixados para se obter a coleta do IRS.

Colecta Rend. para aplicação de taxa X quociente familiar

Da aplicação da parcela do divisor correspondente ao dependente ou ascendente, previsto no

artigo anterior e no presente artigo, não pode resultar uma redução da coleta superior a:

a) Quando haja tributação separada:

i) € 300 nos agregados com um dependente ou ascendente;

ii) € 625 nos agregados com dois dependentes ou

ascendentes; e

iii) € 1 000 nos agregados com três ou mais dependentes

ou ascendentes.

b) Nas famílias monoparentais:

i) € 350 nos agregados com um dependente ou ascendente;

ii) € 750 nos agregados com dois dependentes ou

ascendentes; e

iii) € 1 200 nos agregados com três ou mais dependentes

ou ascendentes.

Page

13

c) Quando haja opção pela tributação conjunta:

i) € 600 nos agregados com um dependente ou ascendente;

ii) € 1 250 nos agregados com dois dependentes ou

ascendentes; e

iii) € 2 000 nos agregados com três ou mais dependentes

ou ascendentes.

4.4 Dedução de despesas

Artigo 78º - A a 78º - F CIRS

À coleta do IRS devido pelos sujeitos passivos é dedutível um montante:

a) correspondente a 35 % do valor suportado a título de despesas gerais por qualquer

membro do agregado familiar, com o limite global de € 250 para cada sujeito passivo;

b) correspondente a 15 % do valor suportado a título de despesas de saúde por qualquer

membro do agregado familiar, com o limite global de € 1 000 (78º-C);

c) correspondente a 30 % do valor suportado a título de despesas de formação e educação

por qualquer membro do agregado familiar, com o limite global de € 800 (78º-D);

d) correspondente a 15 % do valor suportado com rendas ou juros (com limites) por qualquer

membro do agregado familiar.

4.5 Vales sociais

Decreto Lei n.º 26/99

Os ‘vales sociais’, passam a agrupar-se em duas categorias:

a) ‘Vales infância’, destinados ao pagamento de creches, jardins -de -infância e lactários;

b) ‘Vales educação’, destinados ao pagamento de escolas,estabelecimentos de ensino e outros

serviços de educação, bem como de despesas com manuais e livros escolares.

Page

14

Os vales sociais têm por finalidade potenciar, através da constituição de fundos, o apoio das

entidades empregadoras aos seus trabalhadores que tenham a cargo filhos ou equiparados nas

seguintes idades:

a) Com idade inferior a sete anos — vales infância;

b) Com idade compreendida entre os sete e os 25 anos — vales educação.

4.6 Conceito de residência fiscal

Artigo 16º CIRS

(2015)

São residentes em território português as pessoas que, no ano a que respeitam os

rendimentos:

a) Hajam nele permanecido mais de 183 dias, seguidos ou interpolados, em qualquer período

de 12 meses com início ou fim no ano em causa;

b) Tendo permanecido por menos tempo, aí disponham, num qualquer dia do período referido

na alínea anterior, de habitação em condições que façam supor intenção atual de a manter

e ocupar como residência habitual;

(2014)

São residentes em território português as pessoas que, no ano a que respeitam os

rendimentos:

a) Hajam nele permanecido mais de 183 dias, seguidos ou interpolados;

b) Tendo permanecido por menos tempo, aí disponham, em 31 de Dezembro desse ano, de

habitação em condições que façam supor a intenção de a manter e ocupar como residência

habitual;

Desaparece a referência a 31 de Dezembro.

Page

15

4.7 Alterações à categoria B

Artigo 31º CIRS

No âmbito do regime simplificado, a determinação do rendimento tributável obtém -se através

da aplicação dos seguintes coeficientes:

(...)

c) 0,35 aos rendimentos de prestações de serviços não previstos nas outras alíneas (novo).

Foi eleiminado o período de permanência no regime simplificado

4.8 Alterações à categoria F

Artigo 41º CIRS

(2015)

Aos rendimentos brutos deduzem -se, relativamente a cada prédio ou parte de prédio, todos os

gastos efetivamente suportados e pagos pelo sujeito passivo para obter ou garantir tais

rendimentos, com exceção dos gastos de natureza financeira, dos relativos a depreciações e

dos relativos a mobiliário, eletrodomésticos e artigos de conforto ou decoração.

(2014)

Aos rendimentos brutos deduzem-se as despesas de manutenção e de conservação que

incumbam ao sujeito passivo, por ele sejam suportadas e se encontrem documentalmente

provadas, bem como o imposto municipal sobre imóveis e o imposto do selo que incide sobre o

valor dos prédios ou parte de prédios cujo rendimento seja objeto de tributação no ano fiscal.

Page

16

4.9 Alterações à categoria G

Artigo 11º

Exclusão de tributação às situações em que o valor de realização seja aplicado na amortização

de eventual empréstimo contraído para a aquisição do imóvel alienado.

Não é aplicável se, à data da alienação, o sujeito passivo for proprietário de outro imóvel

habitacional.

Aplica -se às alienações de imóveis ocorridas nos anos de 2015 a 2020, em que os contratos de

empréstimo tenham sido celebrados até 31 de dezembro de 2014.

Artigo 51º CIRS

Para a determinação das mais-valias sujeitas a imposto, ao valor de aquisição acrescem:

a) Os encargos com a valorização dos bens, comprovadamente realizados nos últimos 12

anos (era 5), e as despesas necessárias e efetivamente praticadas, inerentes à aquisição e

alienação, bem como a indemnização comprovadamente paga pela renúncia

onerosa a posições contratuais ou outros direitos inerentes a contratos relativos

a esses imóveis;

b) As despesas necessárias e efetivamente praticadas, inerentes à aquisição e alienação.

Artigo 55º CIRS

Relativamente a cada titular de rendimentos, o resultado líquido negativo apurado em qualquer

categoria só é dedutível aos seus resultados líquidos positivos da mesma categoria, nos

seguintes termos:

(...)

O saldo negativo apurado num determinado ano, relativo a valores mobiliários, pode ser

reportado para os cinco anos (era dois) seguintes quando o sujeito passivo opte pelo

englobamento.

Page

17

4.10 Determinação do IRS a pagar (antes da reforma)

Rendimento Bruto de cada categoria -

Deduções específicas de cada categoria =

Rendimento Líquido de cada categoria -

Dedução de Perdas =

Rendimento Colectável

Não Casado Casado: ÷2 x

Taxas Não Casado Casado: × 2

= Colecta

+ Tributação autónoma

= Colecta Total

- Deduções à colecta

- Retenções na Fonte e pagamentos por conta

= IRS a pagar ou receber

Page

18

4.11 Determinação do IRS a pagar (depois da reforma)

Rendimento Bruto de cada categoria -

Deduções específicas de cada categoria =

Rendimento Líquido de cada categoria -

Dedução de Perdas =

Rendimento Colectável

Separada: ÷ 1 + (n × 0,15) Conjunta: ÷2 + (n × 0,3) x

Taxas Separada: × 1 + (n × 0,15) Conjunta: × 2 + (n × 0,3)

= Colecta

+ Tributação autónoma

= Colecta Total

- Deduções à colecta

- Retenções na Fonte e pagamentos por conta

= IRS a pagar ou receber