Embed Size (px)

Citation preview

Dig

itale

Buc

hhal

tung

in d

er P

raxi

s

So gelingt die Umstellung von der klassischen Papier-Buchhaltung bis hin zur vollständig digital organisierten Buchhaltung in der Steuerberatungs-kanzlei: der neue Leitfaden zeigt erstmalig detailliert die verschiedenen Abwicklungsmöglichkeiten digitaler Buchhaltungen anhand der einzelnen Belegkreise wie Bank, Ausgangs- und Eingangsrechnungen, Kassa und sons- tige Belege (monatliche Abschreibung, Lohnverrechnung, Abgrenzungen etc).

Mit wertvollen Tipps aus der Praxis sowie vielen Abbildungen aus gängigen FIBU-Softwareprogrammen werden die verschiedenen Varianten der Digita-lisierung leicht verständlich und anschaulich beschrieben.

Das ideale Buch für Buchhaltungsbüros, Steuerberatungskanzleien und Mit-arbeiter im Rechnungswesen, um für die Herausforderungen des digitalen Zeitalters gerüstet zu sein.

ddvv

ISBN: 978-3-7041-0688-9

Mar

git L

ange

rwisc

h, P

eter

Dor

n

vvdd

L E I T F A D E n

Margit Langerwisch, Peter Dorn

Digitale Buchhaltungin der Praxis

ddvv

Autoren:

Margit Langerwisch

Margit Langerwisch ist Geschäftsführerin und Gesellschafterin der eCounting GmbH in Graz mit Schwerpunkt Unternehmensberatung, Rechnungswesen und Personal-management. Weiters ist sie als Vortragende an der Akademie der Wirtschaftstreu-händer im österreichweiten Lehrgang „Digitale Buchhaltung in der Praxis“ tätig.

Mag. (FH) Peter Dorn

Mag. (FH) Peter Dorn ist Steuerberater und geschäftsführender Gesellschafter der Kanzlei Dorn & Partner in Neunkirchen/Niederösterreich sowie Vortragender an der Akademie der Wirtschaftstreuhänder (Lehrgang „Digitale Buchhaltung in der Praxis“). Peter Dorn spezialisiert sich in seiner Kanzlei seit Jahren auf papierloses Arbeiten sowie Digitalisierung.

1. Auflage

November 2017

ISBN: 978-3-7041-0688-9 (Print)

978-3-7041-2083-0 (E-Book)

dbv-Verlag – Fachverlag für Steuer- und Wirtschaftsrecht

8010 Graz, Geidorfgürtel 24, Tel (0316) 38 30 33; Fax (0316) 38 30 43

1030 Wien, Faradaygasse 6, Tel (01) 796 35 62-24, Fax (01) 796 35 62-25

Internet: http://www.dbv.at, email: [email protected]

Copyright 2017 by dbv-Verlag Graz, Wien

Alle Rechte, insbesondere das Recht der Vervielfältigung und Verbreitung sind vorbehalten.

Kein Teil des Werkes darf in irgendeiner Form ohne schriftliche Genehmigung des Verlages repro-

duziert oder unter Verwendung elektronischer Systeme gespeichert, verarbeitet, vervielfältigt oder

verbreitet werden.

Aus Gründen der einfacheren Lesbarkeit wird auf die geschlechtsspezifische Differenzierung, wie

zB Mitarbeiter/in, verzichtet. Entsprechende Begriffe gelten im Sinne der Gleichbehandlung grund-

sätzlich für beide Geschlechter.

Alle Angaben und externen Verlinkungen in diesem Buch erfolgen ohne Gewähr, eine Haftung der

Autoren und des Verlages ist ausgeschlossen. Stand der externen Verlinkungen: 30.11.2017

Druck und Herstellung

dbv-Druck-, Beratungs- und Verlagsgesellschaft mbH, Graz

Hergestellt in Österreich

3

Vorwort

„Aus der Praxis – für die Praxis!“ Das Zeitalter der digitalen Transformation im Rech-nungswesen braucht genau jetzt einen derartigen Ratgeber, wie Sie ihn mit diesem Buch in Händen halten.

Dass die Digitalisierung und Automatisierung mit voller Wucht alle Abläufe im Rech-nungswesen trifft, wird wohl derzeit von niemandem mehr bestritten. Wer zukünftig in diesem Feld überleben und weiterhin erfolgreich arbeiten möchte, muss die tech-nologischen Möglichkeiten in optimaler Weise nützen können.

Buchhaltungsprofis konnten über Jahrzehnte hinweg mit ihrem steuerlichen, recht-lichen und wirtschaftlichen Wissen punkten. Dies reicht jetzt allerdings nicht mehr aus. Die IT-Welt mit all ihren Besonderheiten prägt das Tagesgeschehen in der Buch-haltung. Neue technologische Begriffe, veränderte Prozesse, papierloses Buchen, das Zusammenführen von Datensätzen und -strömen über Schnittstellen uvm sorgen für große Unsicherheit in der Buchhalterszene. Außerdem wird der enorm hohe Nutzen der Digitalisierung vielfach nicht gesehen. Die vorhandenen technischen und pro-zesshaften Neuerungen verstellen die Sicht auf die einfachere, schnellere und extrem effizientere Zusammenarbeit zwischen Rechnungswesen und Unternehmer.

Margit Langerwisch und Peter Dorn geben Ihnen jene notwendigen praktischen Tipps, um vorhandene Unsicherheiten vollständig zu beseitigen und maximalen Nut-zen aus der digitalen Transformation zu ziehen. Mit der intensiven Auseinanderset-zung, die die beiden über die letzten Jahre zur Digitalisierung der Buchhaltung betrie-ben haben, können sie so gut wie jede auftauchende Frage praxisorientiert beantwor-ten. Und mit der Bewältigung dieser unzweifelhaft vorhandenen Herausforderungen wird Stück für Stück offensichtlicher und greifbarer, welchen Nutzen die Digitalisie-rung und Automatisierung den Adressaten der Buchhaltung – wie auch den Buchhal-tern selbst – bringt: Schnellere und noch sicherere Informationen, kostengünstigere Erstellung, mehr Zeit für die inhaltliche Interpretation der Ergebnisse und höhere Qualität der Analyse der betrieblichen Zahlen.

Betrachten Sie die durch die Digitalisierung stattfindenden Veränderungen als Ihre Chance. Das vorhandene Praxis-Wissen dieses Buches wird es Ihnen ungemein er-leichtern, die sich bietenden Möglichkeiten zu nützen.

Stefan Lami November 2017 Steuerberater – Unternehmensberater

I nha l t sve r ze ichn i s

5

Inhaltsverzeichnis Seite

Vorwort 3 Kapitel 1 Einleitung 11 Kapitel 2 Rahmenbedingungen 2.1 Software Voraussetzungen in der Kanzlei . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.2 Hardware Voraussetzungen in der Kanzlei . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.2.1 Server . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.2.2 Arbeitsplatz Mitarbeiter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2.3 Technische Voraussetzungen beim Klienten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.4 Telebanking-Software . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.5 Dokumentenmanagementsysteme (DMS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.6 Scannen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.6.1 Scannerarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.6.2 Auswahl Scanner Kanzlei . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.6.3 Exkurs: Anwendungsprogramme, die PDF-Dokumente zerlegen und zusammenführen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.6.4 Auswahl Scanner Klient . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.6.5 Mindestanforderungen Scanner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.6.6 Scananleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

2.6.7 Mobiles Scannen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

2.6.8 Tipps aus der Praxis für die Praxis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

2.7 Datenübermittlung vom Klient an die Kanzlei . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

2.8 IT-Security . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2.8.1 Informationstechnologie – Chance und Risiko . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2.8.2 Einzelfragen zur IT-Security . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2.8.2.1 Berechtigungskonzept . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2.8.2.2 Datensicherung und Datenverfügbarkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

2.8.2.3 Datenschutz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

I nha l t sve r ze ichn i s

6

Seite

Kapitel 3 Die vier Erfolgsstufen digitaler Buchhaltung 3.1 Digitales Bankbuchen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3.2 Digitales Belegbuchen – „papierlose Buchhaltung“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

3.3 Import von Buchungen über Schnittstellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3.4 Automatische Buchungssätze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Kapitel 4 Digitaler Prozess in der Buchhaltung 43

Kapitel 5 Belegkreis Bank 5.1 Voraussetzungen in der Kanzlei . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

5.1.1 Telebanking-Software . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

5.1.2 Organisation der Berechtigungen und internen Abläufe . . . . . . . . . . . . . . . . . . . . . 48

5.1.3 FIBU-Software . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

5.1.4 Schulung der Mitarbeiter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

5.2 Der „erste“ Bankbuchungsklient . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

5.2.1 Auswahl einer geeigneten Buchhaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

5.2.2 Kommunikation mit dem Klienten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

5.2.3 Vorteile für den Klienten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

5.2.4 Wie komme ich zum Datenträger? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

5.2.5 Einbindung in Telebanking-Software der Kanzlei und Dateiabfrage . . . . . . . . . 53

5.2.6 Einrichtungsarbeiten in der jeweiligen FIBU-Software . . . . . . . . . . . . . . . . . . . . . . . . 53

5.2.7 Einbindung weiterer Bankkonten von Fremdbanken . . . . . . . . . . . . . . . . . . . . . . . . . 53

5.3 Begriffserläuterungen Datenträgerformate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

5.4 Telebanking versus Onlinebanking . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

5.4.1 Unterschiede Telebanking und Onlinebanking . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

5.4.2 Onlinebanking als Alternative zu Telebanking . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

5.5 Lernendes System . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

5.5.1 Anwendungsbeispiele aus der Praxis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

5.6 Praktische Tipps . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

I nha l t sve r ze ichn i s

7

Seite

Kapitel 6 Belegkreis Ausgangsrechnungen 6.1 Schnittstellen zu Warenwirtschafts- bzw Fakturenprogrammen . . . . . . . . . . . . . . . . 69

6.1.1 Vorgangsweise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

6.1.2 Praktische Tipps zu Schnittstellen für WWS- und Fakturierungsprogramm . 78

6.2 Vorerfassungen durch Klient . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

6.3 Belege scannen und über digitales Belegbild buchen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

6.4 Automatisierungsmöglichkeiten durch OCR-Erkennung . . . . . . . . . . . . . . . . . . . . . . . . . . 83

6.5 Tipp für Klient – Versand Ausgangsrechnungen als E-Rechnung . . . . . . . . . . . . . . . . . 86

6.6 14 Rechnungsmerkmale der digitalen Buchhaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86 Kapitel 7 Belegkreis Eingangsrechnungen 7.1 Schnittstellen zu Warenwirtschaftsprogrammen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

7.1.1 Vorgangsweise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

7.1.2 Praktische Tipps zu den Schnittstellen für WWS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

7.1.3 Verbuchung sonstiger Eingangsrechnungen (ohne Erfassung im WWS) . . . . 97

7.2 Sonstige Schnittstellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

7.3 Vorerfassung durch den Klienten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

7.3.1 Vorerfassung über eine Klientenplattform . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

7.3.2 Vorerfassung in einer von der Kanzlei übermittelten vordefinierten Excelvorlage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

7.4 Elektronische Rechnung (E-Rechnung) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

7.4.1 Praktische Umsetzung bei der Umstellung auf E-Rechnung beim Klienten 102

7.4.2 Rechtlicher Hintergrund zu elektronischen Rechnungen . . . . . . . . . . . . . . . . . . . . 103

7.5 Belege scannen und über digitales Belegbild buchen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

7.6 Automatisierungsmöglichkeiten durch OCR-Erkennung . . . . . . . . . . . . . . . . . . . . . . . . . 107 Kapitel 8 Belegkreis Kassa 8.1 Registrierkassensysteme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

8.1.1 Allgemeines zur Registrierkassenpflicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

8.1.2 Schnittstellen zu Registrierkassensystemen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

8.1.3 Praktische Tipps zu den Schnittstellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

8.1.4 Exkurs: Datensafe „e-Tresor“ als Datenspeicherung des DEP . . . . . . . . . . . . . . . 111

I nha l t sve r ze ichn i s

8

Seite

8.2 Vorerfassung der Kassenbelege durch den Klienten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

8.3 Belege scannen und über digitales Belegbild buchen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

8.4 Automatisierungsmöglichkeiten durch OCR-Erkennung . . . . . . . . . . . . . . . . . . . . . . . . . 114 Kapitel 9 Vorgehensweise bei Klienten mit Gewinnermittlungsart

E/A-Rechnung 9.1 Digitales Bankbuchen in Verbindung mit digitalem Belegbild . . . . . . . . . . . . . . . . . . 115

9.2 Digitales Buchen Verrechnungskonto bar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

9.3 Buchen mit offener Posten Verwaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116 Kapitel 10 Weitere Belegkreise 10.1 Laufende monatliche Abschreibung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

10.2 Unterjährige Buchungen iZm mit Personalaufwand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

10.2.1 Import Buchungsbeleg aus der Lohnverrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

10.2.2 Abgrenzung kalkulatorische Sonderzahlungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

10.2.3 Unterjährige Anpassung der Personalrückstellungen . . . . . . . . . . . . . . . . . . . . . . . . 130

10.3 Automatisierung von monatlich gleichbleibenden Buchungen . . . . . . . . . . . . . . . . . 133

10.4 Unterjährige Berücksichtigung von Vorräten und halbfertigen Arbeiten . . . . . . 133

10.5 Verbuchung Finanzamtskonto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

10.6 Übernahme der Eröffnungsbuchungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135 Kapitel 11 Qualitätssicherung in der Buchhaltung 11.1 Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136

11.2 Prüfroutinen und Systemchecks . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138

11.2.1 Prüfroutinen beim Belegkreis Ausgangsrechnungen . . . . . . . . . . . . . . . . . . . . . . . . . 138

11.2.2 Prüfroutinen beim Belegkreis Eingangsrechnungen . . . . . . . . . . . . . . . . . . . . . . . . . 139

11.2.3 Prüfroutinen beim Belegkreis Kassa/Bank/Finanzamt/GKK . . . . . . . . . . . . . . . . . 139

11.3 Risikoanalyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142

11.4 Systemtechnische Darstellung (FIBU-Checkliste) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

11.5 BWA-Check . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

11.6 Fragenkatalog zur Festlegung von Qualitätsstandards . . . . . . . . . . . . . . . . . . . . . . . . . . 146

I nha l t sve r ze ichn i s

9

Seite

Kapitel 12 Zusatznutzen 12.1 Zusatznutzen Mahnwesen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150

12.2 Zusatznutzen Lieferantenzahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151 Kapitel 13 Übermittlung der Auswertungen an Klienten 13.1 Digitale Ablage in der Kanzlei . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152

13.2 Digitale Übermittlung an den Klienten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153

13.3 Praxisbeispiele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153 Kapitel 14 Exkurs Textkonvertierungsassistent Microsoft Excel® 14.1 Allgemeines . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

14.2 Ablauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156

14.2.1 Schritt 1 von 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156

14.2.2 Schritt 2 von 3 – Variante 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

14.2.3 Schritt 2 von 3 – Variante 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

14.2.4 Schritt 3 von 3 (ident für beide Datentypen) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 160 Kapitel 15 Begriffsdefinitionen 161 Kapitel 16 Anhang: Musterschreiben 16.1 Musterschreiben an Klienten zur Abfrage der Bankdatei . . . . . . . . . . . . . . . . . . . . . . . . 171

16.2 Musterschreiben zum elektronischen Versand von Rechnungen . . . . . . . . . . . . . . . 172 Anhang Abkürzungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

Abbildungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176

Stichwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

Kap i te l 1 E in le i t ung

11

Kapitel 1

Einleitung

Digitalisierung befindet sich derzeit in aller Munde. Im Bereich der Buchhaltung be-deutet Digitalisierung die Umstellung von der klassischen Papier-Buchhaltung zu einer vollständig digital organisierten Buchhaltung. Darüber hinaus steckt gerade in den Automatisierungsmöglichkeiten enorm viel Potenzial für eine erfolgreiche Um-setzung im Rechnungswesen.

Die Vorteile einer papierlosen Buchhaltung liegen auf der Hand, welche ausführlich im Buch behandelt werden. Bankdaten können elektronisch in der Kanzlei abgerufen und automatisiert eingebucht werden. Bereits elektronisch vorhandene Daten wie zB Ausgangsrechnungen können aus dem jeweiligen Vorsystem beim Klienten expor-tiert und in die FIBU-Software der Kanzlei importiert werden. Die aus der Summe aller Maßnahmen erreichte Zeitersparnis macht wiederum zusätzliche Serviceleis-tungen wie Zahlungsverkehr oder Mahnwesen möglich. So kann den gestiegenen Anforderungen und Wünschen der Klienten nachhaltig Rechnung getragen werden.

Wir selbst haben in unseren Kanzleien vor einigen Jahren begonnen, uns intensiv mit der Digitalisierung sowohl von der Kanzleiorganisation als auch von Buchhaltungen auseinanderzusetzen. Durch „Learning by Doing“ konnten wir uns über die Jahre viel Know-how in diesem Bereich aufbauen. Mittlerweile ist die Digitalisierung in unse-ren Kanzleien ein fixer Bestandteil geworden und als Arbeitsablauf vollständig in den Kanzleialltag integriert.

Das vorliegende Buch dient als Praxisleitfaden zur Umsetzung von digitalen Buchhal-tungen. Dabei wird der systematische Aufbau und Ablauf genau erläutert. Die Inhalte reichen von den Voraussetzungen, welche zu schaffen sind, über die detaillierte Be-schreibung der Belegkreise bis hin zur Qualitätssicherung und den durch die Digitali-sierung möglichen Zusatznutzen. Die Kapitel zu den jeweiligen Belegkreisen können nacheinander, aber auch separat voneinander gelesen werden. Dadurch kann das Buch auch als Nachschlagewerk für konkrete Umsetzungsfragen zu einzelnen Beleg-kreisen genutzt werden.

Es werden sowohl die Arbeitsschritte beim Klienten, wie Datenbereitstellung, Auf-bereitung und Übermittlung, als auch die weiterführenden Arbeitsschritte in der Kanzlei ausführlich beleuchtet. Darüber hinaus wird auch auf die sonstigen Beleg-kreise (Verbuchung, Lohnverrechnung, Abschreibung, Abgrenzungen) eingegangen, um dem Klienten eine möglichst aktuelle und abschlussreife Monatsauswertung lie-fern zu können.

Ein le i t ung Kap i te l 1

12

In jedem Abschnitt werden die jeweiligen Anforderungen, Automatisierungsmöglich-keiten samt den dazugehörigen Vorteilen sowie Herausforderungen praxisnah dar-gestellt. Mithilfe vieler Praxistipps sowie Abbildungen aus gängigen Kanzlei FIBU-Programmen werden die derzeit technischen Möglichkeiten anschaulich aufgezeigt.

Zum besseren Verständnis der in den einzelnen Kapiteln genannten Begriffe (ins-besondere EDV), werden diese im hinteren Teil des Buches näher beschrieben.

Grundsätzlich ist der Inhalt des Buches auf Klienten mit doppelter Buchhaltung aus-gerichtet. Auf die Besonderheiten bei Klienten mit Einnahmen-Ausgaben-Rechnung wird in einem eigenen Kapitel Bezug genommen.

Unser Ziel ist es, Berufskollegen dazu zu motivieren, die Umsetzung der Digitalisie-rung in der Buchhaltung in Angriff zu nehmen. Das Buch soll dem Leser als „roter Faden“ bei der Umstellung dienen, um einen effizienten Umstieg von der Papier-Buchhaltung, hin zur digitalen Buchhaltung zu ermöglichen.

Kap i te l 2 Rahmenbedingungen

13

Kapitel 2

Rahmenbedingungen

2.1 Software Voraussetzungen in der Kanzlei

Bevor mit dem Projekt „Digitale Buchhaltung“ in der Kanzlei gestartet werden kann, ist mit dem jeweiligen FIBU-Softwarehersteller die gemeinsame Vorgehensweise zu besprechen. Weiters ist zu klären, welche Softwaremodule angeboten werden und welche Voraussetzungen des FIBU-Softwareherstellers durch die Kanzlei zu erfüllen sind.

Bereich Voraussetzung

Digitales Bankbuchen Installation Telebanking-Software am Server

Einrichten eigener Kanzleibankkonten

Lizenz für das Modul „Bankverbuchung“

Installation des Moduls „Bankverbuchung“

Digitales Belegbuchen Lizenz für das Modul „Dokumentenmanagementsystem“ (DMS)

Installation des Moduls „DMS“

Scanner

Lizenz für das Modul „digitales Belegbuchen“

Installation des Moduls „digitales Belegbuchen“

OCR Erkennung Lizenz für das Modul „OCR Erkennung“

Installation des Moduls „OCR Erkennung“

Klientenportale Lizenz für das Modul „Klientenportale“

Installation des Moduls „Sicherheitssoftware“

Sobald diese Voraussetzungen erfüllt sind, ist für eine entsprechende Einschulung in die neuen Funktionalitäten durch den FIBU-Softwarehersteller und/oder eines Key Users in der Kanzlei zu sorgen.

2.2 Hardware Voraussetzungen in der Kanzlei

2.2.1 Server

Bei der Ausstattung der Server sind die Empfehlungen des EDV-Administrators/-Anbieters von wesentlicher Bedeutung. Dies kann ein interner EDV-Administrator (abhängig von der Größe der Kanzlei), oder aber auch ein externer EDV-Anbieter sein. Aus der Sicht der Kanzlei ist zu beachten, dass durch die Digitalisierung der

Rahmenbedingungen Kap i te l 2

14

Belege ein nicht zu unterschätzendes Datenvolumen täglich erzeugt wird. Deshalb sollte bereits bei der Planung eines Servers berücksichtigt werden, dass nach einer bestimmten Zeit der Speicherplatz (Festplatteneinschübe) erweitert werden kann. Die maximale Festplattenspeicherkapazität sollte auf das geplante Datenvolumen der nächsten 4 bis 6 Jahre ausgelegt werden.

2.2.2 Arbeitsplatz Mitarbeiter

Die Anforderungen an die Leistungsfähigkeit des Computers der Mitarbeiter hängen in erster Linie von der Serverlösung in der Steuerberatungskanzlei ab. Bei einer Client/Server Lösung werden an die Computer höhere Anforderungen gestellt, als bei einer Terminal/Server Lösung.

Bei einer Terminal/Server Lösung reicht auch ein Thin-Client (auch genannt „Dummy“ PC), mit dem nur die Verbindung zum Server hergestellt wird. Der Thin-Client ist nur ein Ein- und Ausgabegerät, auf welchem weder Programme installiert, noch Daten gespeichert werden.

Die tatsächliche Ausstattung der Computer in der Kanzlei ist mit dem EDV-Adminis-trator abzustimmen.

Ein besonderes Augenmerk ist auf die Ausstattung der Bildschirme zu legen. Beim digitalen Belegbuchen ist es Voraussetzung, mit zwei Bildschirmen zu arbeiten. Man-che Mitarbeiter bevorzugen alternativ einen ganz großen Bildschirm (zB einen 27 Zoll Bildschirm), den man durch bestimmte Einstellungen in der Mitte teilen kann.

PRAXISTIPP

Mit den folgenden Tastenkombinationen kann ein Bildschirm exakt in der Mitte geteilt werden bzw können Anwendungsprogramme zwischen zwei Bildschir-men verschoben werden:

Bildschirm teilen:

Windows Taste + Pfeil rechts oder links drücken

Anwendungsprogramm auf anderen Bildschirm verschieben:

Windows Taste (gedrückt halten) + 1. Pfeil rechts oder links 2x drücken

2. Pfeil nach oben drücken (Vollbild)

Windows Taste auf der Tastatur:

Kap i te l 2 Rahmenbedingungen

15

Dabei haben sich in der Praxis folgende Varianten bewährt:

Variante 1: 2 Bildschirme Querformat

Abbildung 1: Zwei Bildschirme –Querformat, auf einem Standfuß

Variante 2: 2 Bildschirme – 1 Bildschirm Hochformat/1 Bildschirm Querformat

Damit digitale Belege im A4 Hochformat besser dargestellt werden können, kann es bei der Verwendung von zwei Bildschirmen sinnvoll sein, einen der beiden Bild-schirme hoch zu stellen. Voraussetzung für diese Ausrichtung ist die „Drehfunktion“ des Bildschirms. Darauf sollte bereits bei der Anschaffung von neuen Bildschirmen geachtet werden.

Abbildung 2: Zwei Bildschirme – Hoch- und Querformat

Rahmenbedingungen Kap i te l 2

16

Variante 3: 3 Bildschirme

Um ein effizientes und schnelles Arbeiten in der digitalen Buchhaltungswelt gewähr-leisten zu können, bietet sich der Einsatz von 3 Bildschirmen bei Rechnungswesen-mitarbeitern an. Damit kann sowohl das digitale Belegbild samt Buchungsmaske auf den zwei Bildschirmen als auch zusätzlich ein weiteres Anwendungsprogramm (wie zB Microsoft Excel oder Outlook) komfortabel bedient werden.

Abbildung 3: Drei Bildschirme

2.3 Technische Voraussetzungen beim Klienten

Je nach Digitalisierungsgrad und Übernahme von Vorbereitungstätigkeiten des Klien-ten sind bestimmte Voraussetzungen mit dem Klienten zu besprechen.

Bereich Voraussetzung

Telebanking Zugang (Bank) Einsichtsberechtigung für Kanzlei

Belege scannen Scanner

Ausgangs- und Eingangsrechnun-gen

Schnittstelle von Fakturierungsprogramm oder WWS

Vorerfassung Kassa Zugang zu Online-Plattform (Klientenportal) und even-tuelle Installation einer Sicherheitssoftware

Die technischen Voraussetzungen für einen Scanner werden in Punkt 2.6.5 näher be-schrieben.

Kap i te l 2 Rahmenbedingungen

17

2.4 Telebanking-Software

Ein Telebankingprogamm ist ein Anwendungsprogramm, welches das Abrufen von Kontoinformationen aller im In- und Ausland geführten Konten sowie die elektroni-sche Abwicklung des Zahlungsverkehrs ermöglicht. Die Telebanking-Software wird entweder als Einzelplatzversion am jeweiligen Computer (bzw Server) oder als Ser-verversion (Zugriffsmöglichkeit von mehreren Benutzern gleichzeitig) installiert. Im Gegensatz zu den Online-Internetbanking-Angeboten der Banken, wird bei den Tele-bankingprogrammen (Offline-Anwendung) keine ständige Internetverbindung benö-tigt.

Der sogenannte Multi Bank Standard (MBS) für Electronic Banking wurde ursprüng-lich für kommerzielle Bankkunden eingerichtet, welche Kontoverbindungen bei ver-schiedenen österreichischen Banken haben. Ihnen wurde damit ermöglicht, alle Kon-toverbindungen mittels einer von ihrer Bank zur Verfügung gestellten Software zu bedienen und ihre Überweisungsdaten direkt aus ihrem FIBU-System zu überneh-men (Import/Export).

Jede österreichische Bankengruppe bietet ihren Kunden hierfür ein eigenes Pro-gramm an. Die Installation, vor allem bei den Serverlösungen, übernehmen oft die Bankbetreuer der Hausbank (meistens kostenlos). Auch im laufenden Betrieb ist der Bankbetreuer erster Ansprechpartner bei Problemen mit der Software.

Grundsätzlich ist die Software dafür gedacht, dass der Unternehmer seine gesamten Konten im Überblick hat und alle Zahlungen (Einzelüberweisungen, Sammelüberwei-sungen, Daueraufträge, Lastschriften) in einem Programm erledigen kann. Mittels eines Zeichnungsverfahrens werden, je nach Kontoberechtigung und Zeichnungs-berechtigung der beteiligten Personen, die Zahlungsvorschläge freigegeben und an-schließend an die Bank weitergeleitet. Dabei sind einstufige oder mehrstufige Ver-fahren möglich. Die Freigabe erfolgt mittlerweile einheitlich durch den TAN Empfang (TAN = Transaktionsnummer) über das Handy oder ein Kartenlesegerät.

Die Software bietet darüber hinaus auch die Möglichkeit, Datenträger von anderen Systemen einzuspielen und daraus eine Zahlungsliste zu erstellen, die nur mehr frei-gegeben werden muss.

Anwendung Zahlungsarten

FIBU-Software UVA Zahlung

Lohnverrechnungsprogramm Löhne/Gehälter Mitarbeiter

Lohnabgaben an die Körperschaften

Warenwirtschaftsprogramm Zahlung von Eingangsrechnungen

Rahmenbedingungen Kap i te l 2

18

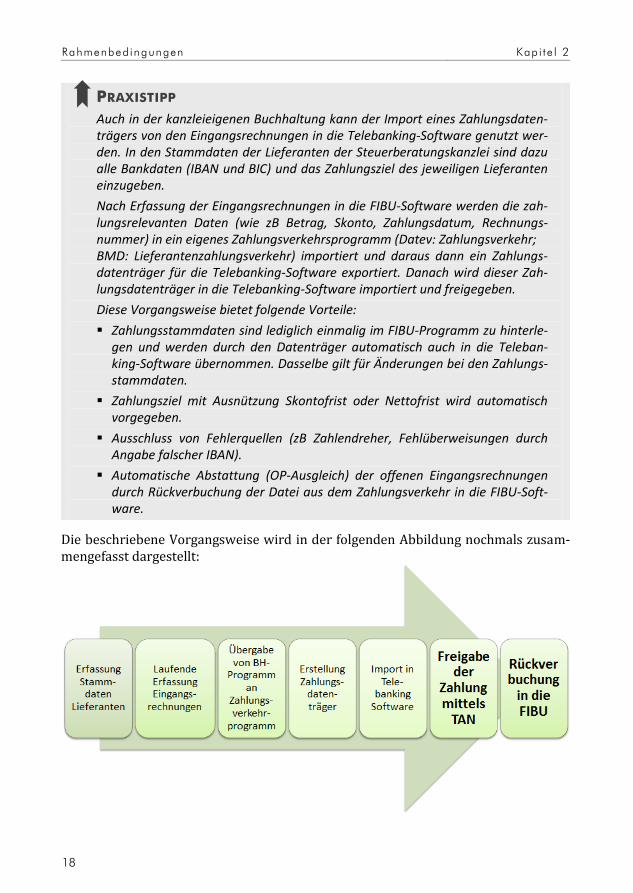

PRAXISTIPP

Auch in der kanzleieigenen Buchhaltung kann der Import eines Zahlungsdaten-trägers von den Eingangsrechnungen in die Telebanking-Software genutzt wer-den. In den Stammdaten der Lieferanten der Steuerberatungskanzlei sind dazu alle Bankdaten (IBAN und BIC) und das Zahlungsziel des jeweiligen Lieferanten einzugeben.

Nach Erfassung der Eingangsrechnungen in die FIBU-Software werden die zah-lungsrelevanten Daten (wie zB Betrag, Skonto, Zahlungsdatum, Rechnungs-nummer) in ein eigenes Zahlungsverkehrsprogramm (Datev: Zahlungsverkehr; BMD: Lieferantenzahlungsverkehr) importiert und daraus dann ein Zahlungs-datenträger für die Telebanking-Software exportiert. Danach wird dieser Zah-lungsdatenträger in die Telebanking-Software importiert und freigegeben.

Diese Vorgangsweise bietet folgende Vorteile:

Zahlungsstammdaten sind lediglich einmalig im FIBU-Programm zu hinterle-gen und werden durch den Datenträger automatisch auch in die Teleban-king-Software übernommen. Dasselbe gilt für Änderungen bei den Zahlungs-stammdaten.

Zahlungsziel mit Ausnützung Skontofrist oder Nettofrist wird automatisch vorgegeben.

Ausschluss von Fehlerquellen (zB Zahlendreher, Fehlüberweisungen durch Angabe falscher IBAN).

Automatische Abstattung (OP-Ausgleich) der offenen Eingangsrechnungen durch Rückverbuchung der Datei aus dem Zahlungsverkehr in die FIBU-Soft-ware.

Die beschriebene Vorgangsweise wird in der folgenden Abbildung nochmals zusam-mengefasst dargestellt:

Kap i te l 2 Rahmenbedingungen

19

Wichtig in diesem Zusammenhang – sowohl für Unternehmer als auch Steuerbera-tungskanzleien – ist die Datensicherung des Programms und der dazugehörigen Datenbank. Im Programm werden nämlich sämtliche Kontenbewegungen aller Kon-ten (sowohl die eigenen als auch die der Kanzleiklienten), seit Beginn bzw seit Anlage der jeweiligen Bankkonten im Telebankingprogramm, gespeichert. Dies bietet den Steuerberatungskanzleien einen unschätzbaren Mehrwert in der Buchhaltung und der Bilanzierung. Der Kanzleimitarbeiter ist dadurch in der Lage, bei Bedarf auch in spätere bzw aktuellere Kontobewegungen Einsicht zu nehmen bzw sich diese aus-zudrucken; eine Anforderung von Kontoauszügen bei Klienten ist dadurch nicht mehr notwendig.

2.5 Dokumentenmanagementsysteme (DMS)

Als Dokumentenmanagementsystem wird die datenbankgestützte (DB) Verwaltung von elektronischen Dokumenten bezeichnet. Der Nutzen liegt darin, dass im Unter-schied zur Explorerablage (Dateiablage), beliebige Felder zur Verschlagwortung zur Verfügung stehen. In den sogenannten Metadaten eines Dokuments können alle mög-lichen Informationen erfasst werden. Diese sind zB:

Kundennummer

Dokumentenstatus (offen, erledigt, zu unterschreiben, Postausgang usw)

Verwaltung Posteingang und Postausgang

Bezugsjahr und -monat

Dokumentbezeichnung/Betreff (abhängig von der Software, bis zu 240 Zei-chen)

Sonstige Bemerkungen

Dokumentenart

Dateiendung (zB Excel, Word, Outlook, html usw)

Diese Möglichkeiten bietet eine Dateiablage im Windows-Explorer nicht, hier können nur Dateiname, -endung, Größe und Zeit gespeichert werden.

Rahmenbedingungen Kap i te l 2

20

Abbildung 4: Beispiel Verschlagwortungsmasken Software | © DATEV

Kap i te l 2 Rahmenbedingungen

21

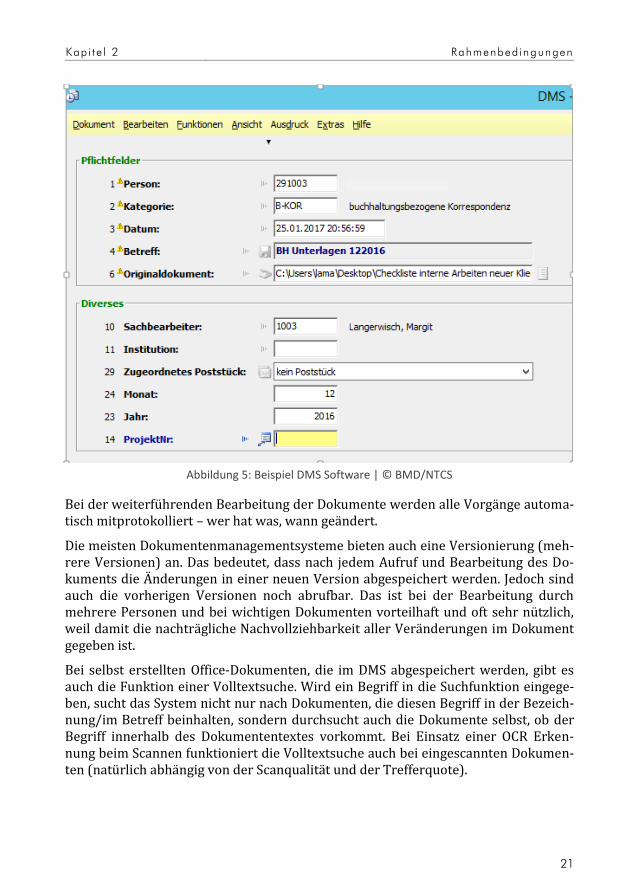

Abbildung 5: Beispiel DMS Software | © BMD/NTCS

Bei der weiterführenden Bearbeitung der Dokumente werden alle Vorgänge automa-tisch mitprotokolliert – wer hat was, wann geändert.

Die meisten Dokumentenmanagementsysteme bieten auch eine Versionierung (meh-rere Versionen) an. Das bedeutet, dass nach jedem Aufruf und Bearbeitung des Do-kuments die Änderungen in einer neuen Version abgespeichert werden. Jedoch sind auch die vorherigen Versionen noch abrufbar. Das ist bei der Bearbeitung durch mehrere Personen und bei wichtigen Dokumenten vorteilhaft und oft sehr nützlich, weil damit die nachträgliche Nachvollziehbarkeit aller Veränderungen im Dokument gegeben ist.

Bei selbst erstellten Office-Dokumenten, die im DMS abgespeichert werden, gibt es auch die Funktion einer Volltextsuche. Wird ein Begriff in die Suchfunktion eingege-ben, sucht das System nicht nur nach Dokumenten, die diesen Begriff in der Bezeich-nung/im Betreff beinhalten, sondern durchsucht auch die Dokumente selbst, ob der Begriff innerhalb des Dokumententextes vorkommt. Bei Einsatz einer OCR Erken-nung beim Scannen funktioniert die Volltextsuche auch bei eingescannten Dokumen-ten (natürlich abhängig von der Scanqualität und der Trefferquote).