Embed Size (px)

Citation preview

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 1/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

N°46 ISSN 1952-3947

Juin - Août 2013 Le magazine

LES

LEADERSdu Web marchand

francais

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 2/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

ENQUETELes 100 leadersde l'e-commerce

françaisLASSEMENT Vbyages-sncf, Vente-

privée, Groupe 3 Suisses International,Cdiscount, tel est le podium du secondclassement des sites marchands françaisréalisé par E-commerce Magazine.Le leader de la vente pnvée confirme sonascension, alors que des acteurs tels quele Groupe 3SI accélèrent leur mutation.

Cette année, en plus du classement déclaratifdes acteurs, la rédaction a réalise un classement

des acteurs par chiffre d'affaires estime.

En partenariat avec

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 3/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

de leaaersl'e-commerce

françaisCLASSEMENT Voyages-sncf, Vente-privée,Groupe 3 Suisses International, Cdiscount, tel

est le podium du second classement des sitesmarchands français réalisé par E-commerce

Magazine. Le leader de la vente privée confirmeson ascension, alors que des acteurs tels que Groupe

3SI accélèrent leur mutation. Cette année, en plusdu classement déclaratif des acteurs, la rédaction a réaliséun classement des acteurs par chiffre d'affaires estimé. Par la rédaction '

En partenariat avec

hipaydigital payments

Avec le soutien de

LASSOCIATION O comScoRE.NUMERIQUE

gmger

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 4/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

Les IOU leadersde l'e-commercefrançais

Etablir le classement des sitesmarchands français en prenantcomme facteur de comparai-son leur chiffre d'affaires réa-lisé en 2012... l'exercice - bien

que tout à fait légitime pour un titre qui,depuis sept ans, vit au rythme de l'actualitédu secteur - reste difficile. Pour cette deu-xième édition, nous avons cependant re-marqué une meilleure adhésion du secteurqui, nous l'espérons, pourra se pérenniserdans les années à venir. Pour complétercette vision déclarative du secteur, la rédac-tion s'est également prêtée à l'exercice desestimations pour évaluer le chiffre des ac-teurs n'ayant pas communiqué cette donnée.Afin de dresser le classement des 100 leadersde l'e-commerce en France, le magazine adonc mené une vaste enquête en partena-riat avec le cabinet d'études Ginger, qui aconsisté à interroger une "long lisf d'ac-teurs identifiés comme étant les plus repré-sentatifs du secteur. Ces derniers étaientinvités à répondre à un questionnaire ac-compagné de relances téléphoniques (voirl'encadré méthodologie).À noter également : l'opération était relayéesur les sites ecommercemag.fr et e-marke-ting.fr, ainsi qu'auprès de partenaires insti-tutionnels ayant soutenu la démarche,l'Acsel (Association de l'économie numé-rique), et ComScore, en tête de ceux-ci.Sans surprise, tout en haut du classement,on retrouve les leaders historiques de l'e-commerce, qui déclarent tous des progres-sions de chiffre d'affaires à deux chiffres, àl'exception notable du Groupe 3S1 (-1 %) etde P-V-CP distribution (Pierre & Vacances),qui déclare un CA en progression de 4 %seulement par rapport à 2011.

voyages-sncf en têteVoyages-sncf arrive en tête du classement,avec un volume d'affaires de 3.3 milliards

Le secteur peineencore à accroîtreses seuilsde rentabilité.

Méthodologie

d'euros, en progression de 3 % par rapportà l'année dernière. Le voyagiste en ligneconfirme une stratégie de plus en plusinternationale. Dans son sillage, le Groupe3 Suisses International (1,1 milliard d'eurosde CA en 2012) accuse un léger recul etreste dans le rouge en termes de rentabilité.(Cf. zoom sur les trois premiers du classe-ment p. 26}

Un taux de rentabilitéencore peu connuComme l'an passé, on note que c'est sur lar en t ab i l i t é que le secteur resteparticulièrement discret. Rares sont, eneffet, les acteurs qui déclarent leur niveaude marge. On sait néanmoins que lemarché de l'e-commerce peine encore àaccroître ses seuils de rentabilité et quenombre d'acteurs n'ont toujours pas atteintle point mort leur permettant de sedévelopper sur un modèle de croissancerentable...

Le m-commerce est en forteprogressionAutre enseignement de ce classement, lapart du m-commerce dans la proportion duCA des acteurs continue de progresser. Unphénomène qui devrait se poursuivre ets'intensifier. Rares sont cependant ceux quiparviennent à dépasser le cap des 10 % dechiffre d'affaires réalisés sur mobile.

Le top 100 des sites marchands a été établi par le magazine E-commerce, enpartenariat avec le cabinet d'études et de sondages Ginger. Le classement prendcomme indice de référence le chiffre d'affaires 2012 réalisé par les acteurs ayantbien voulu participer à cette vaste enquête, menée entre le 1er mars et le1er mai 2013. Cette dernière - permettant la collecte des données via unquestionnaire on line - s'articulait autour de deux volets. La première partiecomprenait des questions relatives au chiffre d'affaires, aux audiences et à ladescription de l'activité des entreprises sondées, ces données ont servi de baseà l'établissement du classement paru dans E-commerce Magazine et sur le siteecommercemag.fr. La deuxième partie se consacrait à des données plusgénérales, regroupées sous le titre "Tendances de l'E-commerce en 2013", dont

Ile traitement a été réalisé de manière anonyme et dont vous découvrirez lesrésultats p. 32.

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 5/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

À titre de comparaison, en Europe, latendance pour le m-commerce est globale-ment bonne. Les revenus générés par la ventede biens et services depuis les smartphonesdevraient, en effet, atteindre 19,2 milliardsd'euros en 2017, selon une étude Forrester(août 2012). Soit 13 fois plus qu'en 2011, où"seulement" 1,4 milliard d'euros avaient étégénérés par ce canal de vente. Les pays d'Eu-rope où les dépenses, via le commerce mo-bile, seront le plus élevées, sont le Royaume-uni, suivi de l'Allemagne et de la France Pourleur part, l'Espagne, l'Italie et la Suède de-vraient monter en puissance en ce quiconcerne leurs usages mobiles. Les produitsphares pour ce canal sont les livres, les DVD,la musique, ainsi que les places de concert.Retour en France et à notre classement. Lesacteurs qui réalisent les meilleures perfor-mances en m-commerce sont, sans surprise,les poids lourds de la vente privée. Les sitesvente-privée et showroom-prive arrivent entête avec des parts de marché du mobile dansle total du CA généré atteignant respective-ment 30 % et 20 %. Pionniers sur ces sujets,

M-commerce : le top 10 des acteurs réalisantla meilleure proportion dè leur CA sur mobile

Part du CA en m-commerce

www.vente-privee.com 1300000

www.showraompri

www.pass-tek.com

www.soj

: www.alloresto.fr

www.uaretfes*

i www.voltex.fr

Showroom-privé, une stratégieoffensive sur le m-commerceArrivé deuxième en termes de partdu CA réalise sur mobile, Showroom-prive a dégagé 250 millions d'eurosde chiffre d'affaires en 2012, soitune croissance de 60 % par rapport32011 Le canal mobile représentedésormais 20 % de son activitéParmi les grandes réussites deShowroom-prive, on peut doncnoter le m-commerce «ll représente20 % de notre chiffre d'affaires60 % proviennent des applications,et 40 % depuis les sites mobiles »,souligne Thierry Petit, cofondateur et p-dg de Showroompnvecom Néanmoins, une partie des ventes réalisées sur le Web estcannibahsée par le mobile, maîs pas intégralement «ll y a aussiune grande part de création d'activité, assure Thierry Petit Lemobile nous permet même de toucher de nouveaux membresqui achètent quasi exclusivement par ce biais » Et si la majoritédes ventes réalisées concerne les produits de l'univers "mode",une particularité se révèle assez inattendue le succès tout particulier desproduits dits de "petite high-tech", comme la teléphonie À noter, le site espère atteindre350 millions d'euros de chiffre d'affaires en 2013 et 500 millions d'ici à 2015

ces sites, dont le business modèle est lié àl'achat d'impulsion qui se conjugue bien avecla mobilité, ont bien compris l'intérêt d'in-vestir et de développer des stratégies de m-commerce efficaces.

Un panier toujours fluctuantUne analyse du classement révèle un paniermoyen très variable en fonction des secteursd'activité La palme revient, comme l'anpassé, au site Aramisauto.com, qui atteint10 DOO euros, en raison du caractère particu-lier des biens vendus, des voitures. Le paniermoyen de ce top 100 est, bien sûr, à compa-rer avec celui du marché de l'e-commerce,estimé à 85 euros par la Fédération du e-commerce et de la vente à distance (Fevad),au premier trimestre 2013, en baisse de 4 %.Pour l'ensemble du secteur, O s'agit là d'unpanier moyen historiquement bas, cepen-dant compensé par une fréquence d'achaten hausse. •

Retrouvez l'ensembledes résultatsdu top 100 2012sur notre site

www ecommercemag fr

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 6/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

Voyages-sncf.com se déploie à l'internationalLa filiale du groupe SNCF accélère son expansioneuropéenne, sous une marque unique.

Voyages-sncf com a annonce le déploiement, de sa marque uniquedans toute l'Europe, à travers 13 sites web et mobiles déclines ensix langues Cette expansion a démarre le 17 avril 2013, avec unpremier pays le Luxembourg, suivi de l'Allemagne, la Belgique,l'Italie, l'Espagne, les Pays-Bas et la suisse D'ici à l'année prochaine,Voyages-sncf com compte ainsi être present de manierepaneuropéenne, a l'exception du Royaume-Uni Par conséquent,l'ensemble des sites et des applications mobiles disposeront d'uneergonomie harmonisée Pour Yves Tyrode, directeur général deVoyages-sncf com, «dans un contexte d'ouverture des marchés, demutation profonde des acteurs du tourisme et de rad/calisation desmodes de consommation, Voyages-sncf com souhaite fairebénéficier l'ensemble des Européens de son expertise dans ladistribution de billets de tram, de ses innovations digitales et de sa

connaissance de la destination France » En 2012, Voyages-sncf com

a réalisé 3,6 milliards d'euros de volume d'affaires Soit uneprogression de 7 % et de 68 millions de billets vendus Des resultatsqui sont notamment dus au dynamisme de la societe sur lesmobiles Avec 4 millions de billets vendus via ce canal en 2012, soitun billet toutes les cinq secondes, pour 162 millions d'euros devolume d'affaires (125 % de progression), l'application mobile Vs'affirme comme un vrailevier de croissance(5,5 millions detéléchargements entrois ans) Conséquencedès le mois de mai 2013,le rn billet seradisponible pour 80 %des voyages TGV etintercites

Vente-priveedouble sa croissance

2012 vente-privée .com

Le site affiche une progression record de 22 %,pour atteindre un chiffre d'affaires d'1,3 milliardd'euros TTC en 2012.

Le site, leader de la vente privée, annonce une croissance àdeux chiffres soit une progression de 22 % en 2012 Desrésultats impressionnants, rendus possibles par une strategiede déploiement intensive En 2012, le site a en effet déployé denouvelles offres, comme OneDay, maîs aussi les ventes privéesdans le secteur du voyage et du vin ll a ouvert ses portes dansde nouveaux pays en Europe Actuellement, la plateformeannonce 18 millions de membres a travers huit pays européensFrance, Allemagne, Espagne, Italie, Royaume-Uni, Autriche,

Belgique et Pays-Bas Autotal, en 2012, vente-privée com a augmente de40 % le nombre de ventesévénementielles versus2011 cela a permis ausite de vendre plus de60 millions de produits,soit 75000 colis expédiesen moyenne chaque jour

Le Groupe 3SI se diversifie. '.'••• Groupe

Le groupe a inauguré Dispeo, * **une filiale de service spécialisée •.,dans la préparation de commandes. "!

3Sl DES ENSEIGNES QUI SIMPLIFIENT LAVIE QUOTIDIENNE

Le Groupe 3SI étend le champ de ces activites et devientun groupe de services pour l'e commerce Pour tirer pleinementparti de son savoir-faire, hérité du VADiste historique, les 3 Suisses,l'entreprise a en effet lance, en 2013, une filiale de servicespécialisée dans la preparation de commandes pour re commerceBaptisée Dispeo, cette sociéte dispose d'une plateforme logistiquede 40000 mètres carrés située a Hem, dans le Nord de la FranceDispeo intégrera la preparation des colis pour les enseignes dugroupe - Blancheporte, Becquet etVitrine Magique L'ouverture de l'activitéa l'ensemble des e-commerçants estprévue pour 2014 Avec cette stratégie,la priorité de 3SI est désormaisl'e-commerce des services Ainsi, dessociétés capables de répondre auxproblématiques des e-commerçantssont désormais intégrées au groupeDispeo pour la logistique, Mondial Relay pour la livraison, Naos pourla production de contenus numeriques Cette stratégie devraitpermettre a 3SI de repartir sur de nouvelles bases et d'enrayer laperte de chiffre d'affaires enregistrée, qui est passé de 1,9 milliardd'euros en 2011 à 1,7 milliard en 2012

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 7/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

Rang2012

z3

4

5

6

i 7

8

9

10

ll

1Z

r 1314

15

16

17

18

19

20

21

22

p ES

24

ZS

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

SO

Raison sociale

V5C Groupe

Vente-privée

Groupe 35l

Cdiscount SA

Fnac groupe

Aramis 5AS

PV-CP distribution

Accor

Showroompnve com

LDLC

Allopneus

Mistergooddeal

Spartoo SAS

Ticketnet SAS

Le Bon coin

Raja

Elbee

Tat! web

Wengo

Eat online SA / alloresto

OOGardenSAS

Travelspa SAS

Vikmgdirect

Conrad electronic

Maty SAS

Mega Sound Concept

Cyrillus

SAS COM

Broche distribution

SAS avenue des jeux

Editions Atlas I Atlas for men

D3t distribution

1855

Mapotel SA

Greenweez com

Office depot

SAS Fugam

NotrefamiUe corn SA

Dragon bleu

MmiGroup

Avanis

Debonix france

MGF sports

Walibuy

Achatdesign

Bebe au naturel

Digixo SAS

Toupargel

Comptoir des Cotonniers

Mim

Nom du site marchand principal

Voyages-sncf com

Vente privee com

Ssuisses fr

Cdiscount com

Fnac com

Aramisauto com

Pierreetvacances com

Accorhotels com

Showroompnve com

LDLC com

Allopneus com

Mistergooddeal com

Spartoo com

Ticketnet fr

Leboncoin fr

Raja fr

Delamaison

Tati fr

Wengo fr

Alloresto fr

OOGarden com

Thalasseo com

Vikmgdirect fr

Conrad fr

Maty com

Sonovente com

Cyrillus fr

Allobebe fr

Discounteo com

Avenuedesjeux com

Atlasformen com

Motobtouz com

1855 com

Bestwestern fr

Greenweez com

Officedepot fr

Pecheur com

Cadeaux com

Dragon bleu

Mimplanes fr

Alltricks com

Debonix fr

Glisshop com

Resine factory com

Mychaise com

Bebe-au naturel com

Digixo com

Toupargel fr

Comptoirdescotonmers com

Mim com

CA 2012 (k€)

m*****'j*l>ljlj*fîfflf***m**mm

1300000

1 290 DOO

1 m DOO

435 212

268000

251 BOB

251 510

250 DOO

170 DOO

167 DOO

ISO DOO

130 000

104307

98000

51500

45000

36000

30000

27268

25000

23200

23000

22000

20625

20400

19380

18787

18600

17500

16000

16000

15000

12000

12000

12000

11400

11200

10 500

ID DOO

9970

9000

8909

8600

8500

8000

7500

7300

6400

6249

CA 2011 (k€)

•y»JJ|[a[jJ5|>p"™""

1100 DOO

1 300 DOO

1 098 DOO

395 DOO

182000

243 238

226000

180000

152000

140 DOO

150 DOO

100 DOO

74984

MSP

46934

38000

25000

20000

20055

18400

19860

23000

20000

20968

17000

19000

16477

24671

15000

15000

12000

14000

9300

4930

11 000

9215

11200

7500

5000

5600

8000

5825

3034

7000

8000

7500

4300

3600

3842

Progression CAentre 2011 et 2012

3%

18%

-1%

16%

10%

47%

4%

11%

33%

12%

19%

0%

30%

39%

MSP

10%

18%

44%

50%

36%

36%

17%

0%

10%

-2%

20%

2%

14%

-25%

17%

7%

33%

7%

29%

143%

9%

24%

0%

40%

100%

78%

13%

53%

183%

21%

0%

0%

70%

78%

63%

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 8/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

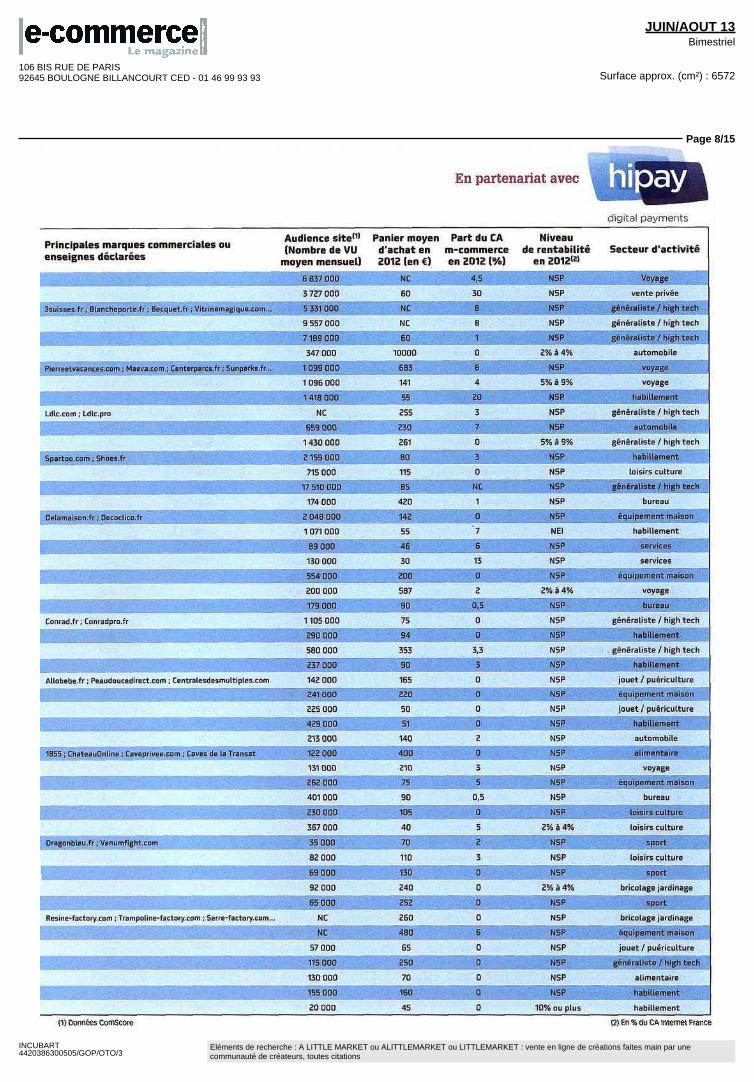

En partenariat avec •paydigital payrnents

Principales marques commerciales ouenseignes déclarées

Ssuisses fr Blancheporte fr Becquet fr V trmemagique com

Ldlc com Ldlc pro

Spartoo com Shoes fr

Delamaison fr Decocl co fr

Conrad fr Conradpro fr

Allobebe fr Peaudoucedirect com Centralesdesmultiples com

Dragonbleu fr Venumfight com

Resine factory com Trampoline-factory com Serre-factcry com

Audience site'1'(Nombre de VU

moyen mensuel)

6 837 DOO

3727000

5331 DOO

9 557 DOO

7189000

347 DOO

1 099 DOO

1096000

1 418 DOO

NC

659 DOO

1 430 DOO

2159000

715 000

17510000

174 DOO

2 043 DOO

I 071 DOU

89000

130000

554 DOO

200000

179 DOO

1 105000

290 DOO

580000

237 DOO

142 DOO

241 DOO

225 000

429 DOO

215000

TEE DOO

131 DOO

262 DOO

401 DOO

230 DOO

367 DOO

35000

82000

69000

92000

65000

NC

NC

57000

115000

130 DOO

155 000

20000

Panier moyend'achat en2012 (en €)

NC

60

NC

NC

60

10000

683

141

55

255

230

261

an115

85

420

142

55

46

30

200

587

30

75

94

353

90

165

220

50

51

140

400

210

75

90

105

40

70

110

130

240

252

260

480

65

250

70

160

45

Part du CAm-commerceen 2012 (%)

4 5

30

8

8

1

O

g

4

20

3

7

O

3

O

NC

I

O

7

e13

o2

0,5

O

o33

3

O

O

Q

O

2

Q

3

S

O S

O

5

2

3

O

O

O

o6

O

O

O

O

o

Niveaude rentabilité

en 2012(zl

NSP

NSP

MSP

NSP

NSP

2% B 4%

NSP

5% a 9%

NSP

NSP

NSP

5% a 9%

NSP

NSP

NSP

NSP

NSP

NEI

NSP

NSP

NSP

2% s 4%

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

2% a 4%

NSP

NSP

NSP

2% a 4%

NSP

NSP

NSP

NSP

NSP

NSP

NSP

10% ou plus

Secteur d'activité

Voyage

vente privee

généraliste / high tech

généraliste / high tech

géneral ste / high tech ^

automobile

voyage

habillement

généraliste / high tech

automobile

généraliste / high tech

habillement

loisirs culture

généraliste / high tech

bureau

equipement maison

habillement

services

services

equipement maison

voyage

bureau

généraliste / high tech

habillement

généraliste / high tech

habillement

jouet / puericulture

equipement maison

jouet / puericulture

habillement

automobile

voyage

equipement maison

bureau

loisirs culture ^

loisirs culture

sport

loisirs culture

^sport "

br cotage jardinage

sport

br colage jardinage

equipement maison

jouet / puericulture

généraliste / high tech

alimentaire

habillement Jj

habillement

(1) Donnees ComScore (2) En % du CA Internet France

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 9/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

Rang2012

51

SZ

If 53

54

I 55

56

57

58

59

60

*' 61

62

63

64

65

66

67

68

69

70

71

72

74

75

76

77

78

79

SO

BI

SZ

83

Bt

85

SE

87

88

89

90

91

92

93

94

95

9E

97

98

I 99

100

Raison sociale

Voltex

Cafan SAS

Mathon developpement SAS

Sas Cache cache

Sarl rousselle com

Le monde du bagage

Zoomici sa

Jh group - sojeans

Meseo

Groupe acti web SARL

K services

TFTM SAS

Flash RC

SAS Magellan

Uaredesign

Massa online

Le rêve chez vous

Pass-tek SAS

Global velo

Adamence

Bloom trade

Graphie reseau

Princesse tam tam Paris

Tom press

SAS Sophem

Qoqa services france

Ecolodis

SA Aeroports de la Côte d Azur

Micron consumer product group

SARL Cocooncenter

Sport distributeur

Sas Pauline

Pompe-a-biere

Elgo SARL

Home Maison

Motion global limited

Hypostase SARL

Anmkids

Familytnp SAS

Ma petite mercerie

SAS Tais

Krea

Ctendance

Zwiller SA

Inoxdesign france SARL

Walter Literie

Eplaque

SARL tresors des vignes

SARL Boutikenvol

BQ diffusion

Nom du site marchand principal

Morgandetoi com

Mathon fr

Cache cache fr

Cartoucheclub com

Lemondedubagage com

Zoomtci fr

Soieansfr

Meseo fr

Matelpro com

jardideco fr

Tikamoon com

Flashrc com

Bonoboplanet com

Uaredesign com

Avatacar fr

lerevechezvous com

Kite-tek com

Kelvelo com

Adamence com

Bebloom com

Graphie-réseau com

To m press com

Mode-by-tealuna com

Qoqa fr

Ecologie-shop com

Nice aeroport fr

Crucial fr

Cocooncenter com

Tenmsachat com

Patrice-breal com

Pompe-a-biere com

Duty store fr

Homemaison com

Easylunettes fr

Parlonsjardm fr

Anmkids com

Familytnp fr

Mapetitemercene com

Scottage fr

Krea fr

Ctendance fr

Direct siege com

Inoxdesign fr

Walterbed com

Eplaque fr

Tresorsdesvignes com

Boutikenvogue com

Hd-outillage com

CA 2012 (k€)

5854

5600

5559

5500

5454

4511

4500

4407

4300

4300

4200

4190

4043

3500

3478

3200

3168

3150

3000

2900

2850T cnnC. OLJU

2500

2336

2200

2000

1900

1900

1860

1851

1848

1700

1500

1200

1200

1120

1100

1020

1000

797

573

500

500

450

420

400

320

312

301

CA 2011 (k€)

3370

7500

4971

5500

5649

970

6000

28E2

5226

3400

3000

2920

1762

2800

3300

2500

2570

2500

2500

2800

2500

2350

2243

1100

2000

900

1700

1470

1250

1275

1450

1180

740

830

1030

925

800

400

707

500

420

400

450

290

400

226

312

210

Progression CAentre 2011 et 2012

74%

-25%

12%

0%

-3%

365%

-25%

54%

-18%

26%

40%

43%

129%

25%

5%

28%

23%

26%

20%

4%

14%

QCQ/OQ 70

6%

4%

100%

0%

111%

12%

27%

48%

45%

17% «w

27%

62% fj

45%

9% Jf

19%

28%

150%

13%

15%

19%

25%

0%

45%

0%

42%

0%

43%

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 10/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

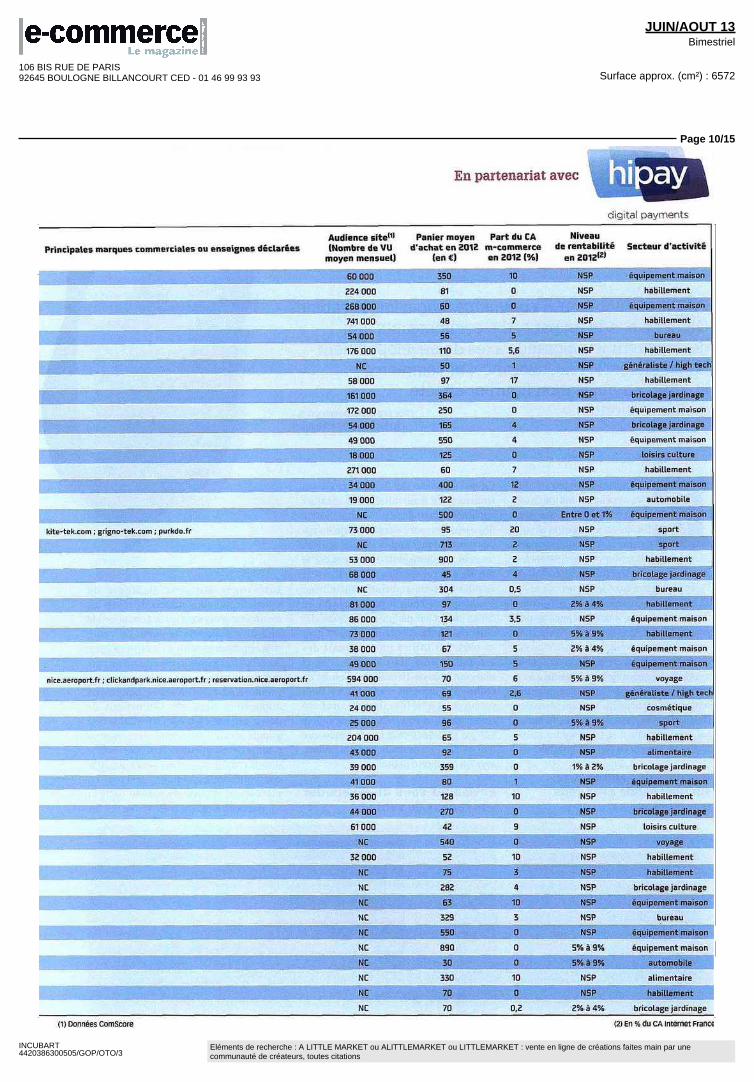

En partenariat avec hipaydigital payments

Audience site111

Principales marques commerciales ou enseignes déclarées (Nombre de VUmoyen mensuel)

324 DOO

268 DOO

741 DOO

54000

176000

NC

58000

161 DOO

172 DOO

54000

49000

18000

271 QQD

34000

19000

NC

kite-tek com , gngno-tek com , purkdo fr 73 000

NC

53000

63000

NC

81000

ae DOO

73000

38000

49000

nice aeroport fr clickandpark nice aeroport fr , réservation nice aeroport fr 594 QQD

41 DOO

24000

t as DOO204 DOO

if 4Ï °°°39000

41 DOO

36 DOO

44000

61000

NC

32000

NC

NC

NC

NC

NC

NC

B" NCsmgNC

lll NC

NC

Panier moyend'achat en 2012

(enf)

350

81

60

48

56

110

50

97

364

250

165

550

125

60

400

122

500

95

713

900

45

304

97

134

121

67

150

70

69

SS

96

65

92

359

80

123

270

42

540

52

75

282

63

3Z9

550

ego30

330

70

70

Part du CAm-commerceen 2012 (%)

ID

O

O

7

5

5,6

I

17

O

O

4

4

O

7

12

2

O

20

2

2

4

0,5

O

3,5

O

5

5

6

Z, E

O

O

5

O

O

1

10

o9

O

10

3

4

10

3

O

O

O

10

o0,2

Niveaude rentabilité

en 2012IZ)

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

Entre O et 1%

NSP

NSP

NSP

NSP

NSP

2% à 4%

NSP

5% à 9%

2% à 4%

NSP

5% a 9%

NSP

NSP

5% à 9%

NSP

NSP

1% a 2%

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

NSP

5% a 9%

5% à 9%

NSP

NSP

2% a 4%

Secteur d'activité

équipement maison

habillement

équipement maison

habillement

bureau

habillement

généraliste / high tech

habillement

bricolage jardinage

équipement maison

bricolage jardinage

equipement maison

loisirs culture

habillement

equipement maison

automobile

équipement maison

sport

sport

habillement

bricolage jardinage

bureau

habillement

equipement maison

habillement

equipement maison

équipement maison

voyage

généraliste / high tech

cosmetique

sport

habillement

alimentaire

bricolage jardinage

equipement maison

habillement

bricolage jardinage

loisirs culture

voyage

habillement

habillement

bricolage jardinage

équipement maison

bureau

équipement maison

equipement maison

automobile

alimentaire

habillement

bricolage jardinage

(1) Donnees CnmScore (2) En % du CA Internet France

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 11/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

Les tendancesPROSPECTIVE Pour E-commerce magazine, le cabinetGinger a sondé un panel d'e-commerçants afinde découvrir leurs grands axes de développementpour l'année 2013. Croissance, m-commerceet internationalisation figurent en têtede leurs priorités.

En complément du top IOU dessites marchands français, uneenquête en ligne menée parE-Commerce Magazine, en par-tenariat avec l'Institut d'études

Marketing et d'opinion Ginger, révèle lesgrandes priorités des cybermarchands pourl'année 2013. Entre le 25 février et le22 avril 2013,109 décisionnaires del'e-com-merce ont ainsi été sondés sur leurs grandsprojets à venir. Une distinction a été faiteentre les acteurs réalisant plus de 10 millionsde chiffre d'affaires en ligne et ceux dont lemontant global des ventes est inférieur à cechiffre. Accélération de la croissance, accrois-sement de la rentabilité, multiplication descanaux de vente, déploiement à l'internatio-nal, recrutements... Le point sur les ambi-tions d'un secteur en pleine croissance.

AU cours de l'année 2012,sur quel média avez-vouscommuniqué?

i Par François Deschamps [email protected]

Ce qui se passe sur Internet reste surInternet. Ce pourrait être la maximeapplicable à la stratégie de communicationdes e-commerçants. En effet, lorsqu'il s'agitde communiquer autour de leur activité,une très grande majorité d'entre eux (92 %)privilégie en premier lieu... le Web ! Avec lerecours aux formats display, notamment.Leur deuxième choix se porte sur la presseécrite, plébiscitée par près de la moitié dese-marchands français. Le média radio, poursa part, est utilisé par un quart dese-commerçants mais lorsque ceux-ciréalisent plus de 10 millions d'euros dechiffre d'affaires, ils sont 43 % à y avoirrecours . La té lévis ion, canal decommunication plus coûteux, n'est utiliséeque par IS % des e-marchands, tandis quetout en bas du classement figure le cinéma,avec un beau zéro pointe.

Envisagez-vous de diversifiervos canaux de vente?

Site internet mobile

Application®mobile®

vente par telephone

Magasins physiques

Site f-commerce

I Déjà existant * Prévu pour 2013

In te r rogés sur leur s t ra tégie dediversification des canaux de vente, lese-commerçants sont quasi unanimes : lemobile est ou sera le canal de ventesupplémentaire sur lequel investir en 2013.Au début de l'année, à peine plus d'un tiersdes acteurs se sont lancés dans cetteaventure, à travers un site mobile ou uneapplication. Selon nos estimations, ilsdevraient être 78 % d'ici à fin 2013. Unegrande partie d'entre eux (41 %) opterapour le développement d'un site mobiledans le courant de l'année, tandis que 30 %concentreront leurs efforts sur la mise enplace d'une application mobile. Celle-ciest particulièrement plébiscitée par les

Prévu pour plus tard

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 12/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

portails réalisant plus de 10 millionsd'euros de chiffre d'affaires: ils sont prèsde 60 % à avoir programme un lancementd'application m-commerce cette année.En revanche, plus rares sont ceux quientendent mener les deux projets de frontcourant 2013 (20 %). Par ailleurs, inter-rogés sur le commerce via Facebook(f-commerce), les e-commerçants n'ontpas fait preuve d'un grand enthousiasme.Seuls 4 % d'entre eux envisagent en effetde lancer un site de f-commerce avant lafin d'année 2013.

En 2013, Quelles sont vosprincipales préoccupations?

Augmentation du CA /Acquisition de nouveaux clients

Fidélisation client

47%tentation de la rentabilité

41 %

Logistique

27%Cohérence des différents canaux de vente

18%Service après-vente / gestion clients

17%

Recrutement16%

Organisation des equipes12%

»' c"~unte des paiements10%

Fiscalite1%

Autre7%

(Plusieurs reponses possibles)

Dans un contexte économique difficile, lescyberrnarchands restent pragmatiquesmais non moins ambitieux. Pour 81 %d'entre eux, l'accroissement du chiffred'affaires et l'acquisition de nouveauxclients sont les deux priorités majeures. Ensecond, mais finalement très loin derrière(47 %), se trouve la fidélisation clients, sanslaquelle il ne pourrait y avoir de pérennitépour une grande partie des sites d'e-commerce. Autre facteur clé, pour 41 %d'entre eux, faire progresser la rentabilitéde leur plateforme. Un sujet quelque peuépineux pour de nombreux dirigeants, au

regard du caractère stratégique de cettedonnée, et plus généralement à la difficulté ique connaît le secteur à dégager des \bénéfices. Ainsi, 59 % des e-marchands |refusent purement et simplement de ,dévoiler leur niveau de rentabilité. Notons |tout de même que 2 % reconnaissent êtredans le rouge sur cet item et que seuls 19 % \déclarent un bénéfice dépassant 5 % de 'leur chiffre d'affaires. Néanmoins, preuvequ'il existe encore des leviers à actionner, Iun tiers des sites générant un chiffred'affaires de plus de lû millions d'euros a ,la volonté de jouer la carte du cross canal. |II s'agit là d'une vraie grande tendance jen 2013. I

Avez-vous prévu de développervotre activité à l'international?

Zones d'expansion prioritairesEurope

100 %93%

Asie9

4%

Proche ou Moyen-Orient7

6%

Amerique du Nord

5%6%

Aménque du Sud5%

3

Afrique

27

Océanie-Pacifique0%1%

Selon notre enquête, la proportion d'ac-teurs de l'e-commerce présents à l'inter-national n'a pas beaucoup progresséentre 2012 et 2013, passant de 33 % à 39 %.Néanmoins, cette année pourrait marquerun tournant dans les ambitions des sitesmarchands, car ils sont 20 % à prévoir depasser le cap de l'internationalisationen 2013 (et 19 % l'envisagent pour plus

tard). Il faut dire que cette stratégie,lorsqu'elle porte ses fruits, peut s'avérertrès payante. En effet, pour 44 % desgroupes ou sites réalisant plus de lû mil-lions d'euros de chiffre d'affaires, l'inter-national représente 20 % ou plus de leursventes globales. Prudence étant mère desûreté, 100 % des cyberrnarchands ayantpour ambition de vendre leurs produits àl'étranger visent l'Europe, et notammentles pays limitrophes de la France. Ainsi, enpremier lieu, figure la Belgique (81 %), pro-bablement pour des raisons de proximitélinguistique, suivie de l'Espagne (63 %), del'Italie (60 %) et de la Suisse (53 %). L'Alle-magne et le Royaume-Uni arrivent respec-tivement en quatrième et cinquième posi-tions, avec 47 % et 40 % des e-commerçantsdéclarant vouloir s'y lancer. Ces deux paysfont en effet partie des marchés les plusimportants d'Europe, hautement concur-rentiels et donc plus coûteux et risques àintégrer.En bas du classement européen, les paysbaltes (Estonie, Lettonie et Lituanie), neséduisent que 5 % des dirigeants de site.En ce qui concerne le reste du monde,notons que l'Amérique du Nord étaitenvisagée par 6 % des e-marchands l'anpassé, et seulement par 5 % en 2013. Àl'inverse, les pays Asie ne recueillaient que4 % des suffrages en 2012, tandis que cetteannée, les e-commerçants seraient prèsde IO % à vouloir s'y lancer.

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 13/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

Quels métiers externalisez-vous?

Élaborationdes fiches produits

et mise en place

Service client

SAV

marketing

Logistique,expéditions

Stockage

Developpementet maintenance

du siteHebergement

du site

I En interne Externalisé I Externalisation envisagée Non concerne

Le bon fonctionnement d'un site d'e-commerce n'est pas le fruit du hasard.Lorsqu'il touche aux métiers, bien souvent,il résulte d'un juste équilibre entre interna-lisation et externalisation de tout ou partiedes compétences. D'un site à l'autre, lespolitiques diffèrent, selon les compétencesdont ils disposent en interne et celles qu'ilsjugent plus opportun de confier à un pres-tataire externe. Notre enquête révèle néan-moins l'existence de grandes tendances.Ainsi, 94 % des e-marchands gèrent l'élabo-ration des fiches produits (photos y com-pris) en interne, tout comme la gestion duservice client et du SAV (dans respective-ment 89 % et 88 % des cas). Pour autant,près d'un quart des sites dont le chiffred'affaires dépasse 10 millions d'euros exter-nalise la gestion service après vente.Les métiers liés au webmarketing, straté-giques, sont également gérés dans la majo-rité des cas par le site lui-même. Autresprofessions-clés : la logistique et l'expéditiondes marchandises. Ceux-ci sont majoritai-rement internalisés par les plus petits sitesmarchands. En revanche, pour ceux dontl'activité est plus importante (au-delà de10 millions d'euros de CA), logistique etexpédition sont externalisées dans 43 % des

cas. Concernant le développement et lamaintenance du site, les entreprises sont58 % à opter pour une gestion interne, tandisque 38 % confient cette charge à un presta-taire extérieur. Enfin, l'hébergement de laplateforme est en très grande majorité exter-nalisé (80 %} ; ils ne sont en effet que 16 % àassumer cette fonction en interne.

Rencontrez-vousdes difficultés à recruterdu personnel?En ce qui concerne les ressources hu-maines, l'e-commerce français nage en

plein paradoxe. En effet, tandis que lacourbe du chômage national ne cesse decroître, les e-commerçants rencontrent desdifficultés de recrutement. Près de la moi-tié d'entre eux (49 %) déclare ne pas trou-ver chaussure à son pied pour certainesfonctions.En tête des profils les plus complexes àdénicher figurent les développeurs (43 %),suivis des traffic managers (40 %), desresponsables SED (30 %) et, plus loinderrière, les acheteurs. Une autre fonctionsujette à une pénurie dans l'e-commerce,dont l'existence est plus récente, est cellede dataminer.

Profils difficiles à recruter

Développeurs

BBBBBBBTrafic managers

5

30%

|43(

40%

Acheteurs

Dataminers17%

PBH 13 %E-logisticiens

11%Autres

En effet, on constate qu'un quart des e-marchands dont les ventes représentantplus de 10 millions d'euros de chiffre d'af-faires peine à recruter des candidats dotésde cette compétence. •

Retrouvez l'ensembledes résultatsdu top 100 2012sur notre site

www.ecommercemaa fr

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 14/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

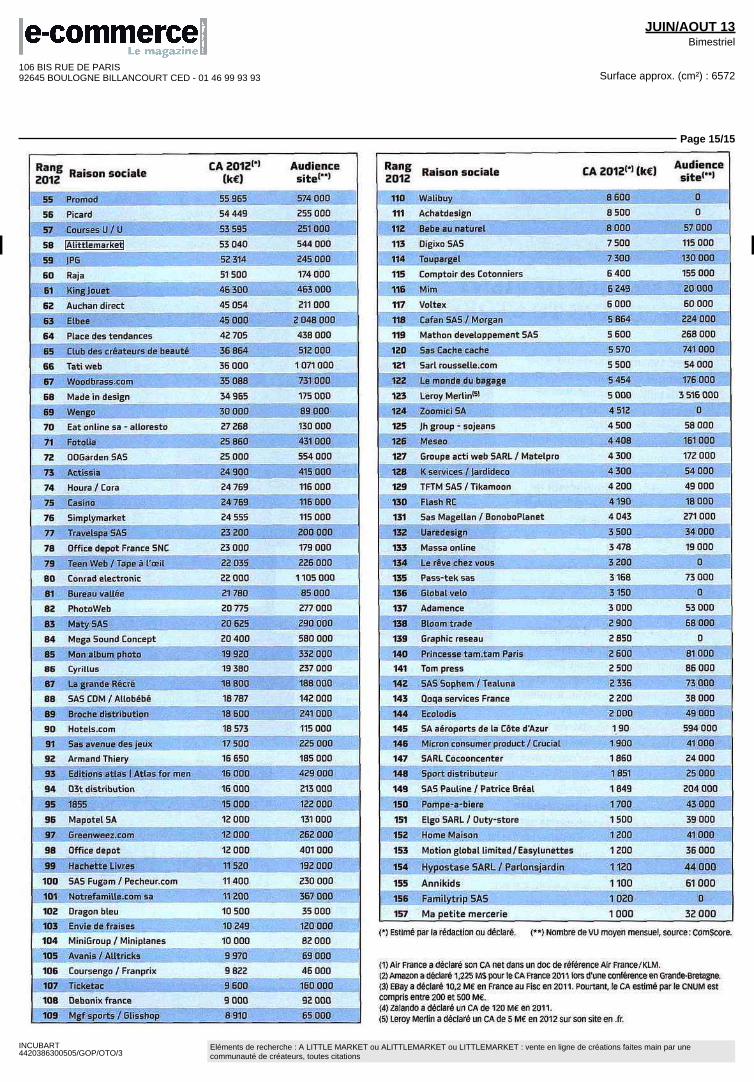

Le classement des sites mar-chands aurait pour vocationd'être exhaustif. La rédaction a,cette année, estimé le chiffred'affaires dè nombreux acteurs

manquants. Les CA estimés en 2012 le sontsur la base des audiences des sites (fourniespar comScore) sur l'année 2012, auxquellesont été appliques un panier moyen et untaux de transformation sectoriel, estiméségalement en fonction des donnéesconnues à date. Ou bien en appliquant uncoefficient de progression sectorielle auxderniers chiffres rendus publics par cesacteurs.Dans le tableau ci-contre, nous avons doncconsolidé les données des acteurs de plusd'I million d'euros de CA ayant déclaré leurchiffre d'affaires avec des estimations. Cesestimations restent bien sûr moins Babiesque les données communiquées par lesacteurs eux-mêmes qui, dans leur grandemajorité font preuve d'honnêteté et de fia-bilité sur les chiffres rendus publics.

Des secteurs sous-représentésII reste, en dépit des nombreux acteurs esti-més, encore des secteurs sous-représentésdans le classement. Dans le secteur duvoyage, par exemple, pourtant locomotivede l'e-commerce, de nombreux sites n'ontpas déclaré leurs chiffres, à l'instar d'Odigéo,Expédia, Ebookers ou encore Booking.com.Ils auraient eu toute leur place dans ce topet nous espérons pouvoir les intégrer à notreclassement pour de futures éditions.Parmi les autres faits marquants, on déplo-rera une sous-représentation des acteurs dela grande distribution, dont le niveau de CAréalisé sur Internet ne cesse pourtant pasde croître. Le phénomène du drive a eneffet considérablement dopé le CA on linedes enseignes, lesquelles devraient, en toutelogique, intégrer plus massivement letop 100 à l'avenir. Enfin, parmi les acteursde plus d'1 million d'euros estimés en chiffred'affaires dans le tableau ci-joint, certainssites sont à découvrir car ils restent relati-vement discrets en termes de communica-tion. Bonne exploration... •

Rang2012

12

3

4

5

E

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

SO

51

52

53

54

Raison sociale

MSC Groupe, SASU :HHJHJ

Air France/KLM'11 " *"*******

Amazon121

Vente-privée

Groupe 3si

Cdiscount SA

La Redoute

Pixmania

Decathlon

eBay131

Fnac groupe

Darty

Lastminute

Rue du commerce

Aramis SAS

Accor

Showroompnve com

Club Med

Ooshop / Carrefour

Brandalley

lkea

LDLC

Allopneus

Fram

Mistergooddeal

Zalando141

Grosbill

Vivarte / Caroll, Kookai

But

Spartoo SAS

Sarenza

ID Groupe/ Okaidi, jacadi

Boulanger

Louvres hôtels

Alinéa

TicketnetSAS

Nouvelles frontieres

Le bon coin

Yves Rocher

Eveil et jeux

Inditex / Zara, Bershka

Telemarket

Truffaut

Domisys

PnceMinister

Actissia

Jardiland

Monoprix

Mr Bricolage

Sephora

Toys R'us

Meninvest

Bazar Chic

Home shopping service

CA 2012'*1 (k€)

B 330ooo|flHI®*J!»ai S^S3^jf(

2 300 DOO

H^ 1 418 780

1300000

1 290 DOO

1277000

904 808

590 DOO

504 773

500000

435 212

375 DOO

310 565

295000

268 DOO

251 510

250 DOO

235 535

197 724

182100

178 857

170 DOO

167 DOO

156 275

150 DOO

142000

137 903

136 013

131 657

130000

129 000

125775

120 000

119700

119 232

104307

98515

98000

96120

89700

85118

84983

81140

80166

80000

79125

76228

74947

74734

71 496

68000

66885

65325

61512

Audience site1**1

HHR 837 QDQ*Wfe.è^

1696000

12 778 DOO !

3727000

5 331 DOO

9 557 DOO

8 149 DOO <

3 529 DOO

2 955 000

9 424 DOO

7 189 DOO ,;

3 615 000

1 923 DOO

5 618 DOO

347 DOO

1 096 DOO

1 418 DOO

426 DOO

926 DOO

1 214 DOO

2 839 DOO <

3 587 DOO

659 DOO

323 DOO

1 430 DOO

3 169 DOO

1 242 DOO

1 395 DOO

1 721 DOO

2159000

2 052 DOO

1290000

3 387 DOO J

315 DOO J

736 DOO "I

715000

610 DOO

17510000

1 335 DOO

897 DOO

873 DOO

398 DOO

380 DOO

722 DOO I

8 868 000 jm

633 DOO |

357 DOO

351 DOO

350 DOO r '*<

993 DOO

680 DOO

686 DOO

670 DOO

554 000

106 BIS RUE DE PARIS92645 BOULOGNE BILLANCOURT CED - 01 46 99 93 93

JUIN/AOUT 13Bimestriel

Surface approx. (cm²) : 6572

Page 15/15

INCUBART4420386300505/GOP/OTO/3

Eléments de recherche : A LITTLE MARKET ou ALITTLEMARKET ou LITTLEMARKET : vente en ligne de créations faites main par unecommunauté de créateurs, toutes citations

Rang2012

SS

56

* 57

58

59

60

61

62

r 63

64

65

66

I 67

68

69

70

71

72

73

74

t 7S

76

77

78

79

BD

I 81

82

83

84

85

SE

87

88

89

90

:91

92

93

94

95

96

97

98

99

100

101

102

S»103

104

105

106

107

108

109

Raison sociale

!•••••••••••Promod 1|IHI HMH[H

Picard

Courses U / U

Alittlemarket

)PG

Raja

King Jouet

Auchan direct

Elbee

Place des tendances

Club des créateurs de beaute

Tati web

Woodbrass com

Made in design

Wengo

Eat online sa - alloresto

Fotolia

OOGarden SAS

Actissia

Houra / Cora

Casino

Simplymarket

Travelspa SAS

Office depot France SNC

Teen Web / Tape à l'œil

Conrad electronic

Bureau vallee

PhotoWeb

Maty SAS

Mega Sound Concept

Mon album photo

Cyrillus

La grande Récré

SAS COM/ Allobebe

Broche distribution

Hotels com

Sas avenue des jeux

Armand Thiery

Editions atlas I Atlas for men

D3t distribution

1855

Mapotel SA

Greenweez com

Office depot

Hachette Livres

SAS Fugam / Pecheur com

Notrefamitle com sa

Dragon bleu

Envie de fraises

MmiGroup / Miniplanes

Avanis / Alltncks

Coursengo / Franprix

Ticketac

Debonixfrance

Mgf sports / Glisshop

CA 20121*1

(k€)

W 55 965

54449

53595

53040

52314

51500

46300

45054

45000

42705

36864

36000

35088

34965

30000

27268

25860

25000

24900

24769

247B9

24555

23200

23000

22035

22000

21780

20775

20625

20400

19920

19380

18800

18787

18600

18573

17500

16650

16000

16000

15000

12000

12000

12000

11520

11400

11200

10500

10249

10000

9970

9822

9600

9000

8910

Audiencesite'"'

574 DOO

255 DOO

251 DOO

544 DOO

245 DOO

174 DOO

4B3 DOO

211 DOO

2 048 DOO

438 DOO

512 DOO

1 071 DOO

731 DOO

175 DOO

89000

130 DOO

431 DOO

554 DOO

415 000

116000

116 DOO

115000

200 DOO

179 DOO

226 DOO

1 105 DOO

85000

277 DOO

290000

580000

332 DOO

237 DOO

188 DOO

142000

241 DOO

115000

225 DOO

185 DOO

429 DOO

213 DOO

122000

131 DOO

262 DOO

401 DOO

192 DOO

230 DOO

367 DOO

35000

120000

82000

69000

46000

160 DOO

92000

55000

Rang2012

110

m11Z

113

114

115

116

117

118

119

ISO

121

122

123

124

125

126

127

128

129

130

131

13Z

133

134

135

136

137

138

139

140

141

14Z

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

Raison sociale

Walibuy 'HBRMHIl ^ l

Achatdesign ^^^1

Bebe au naturel l H^ B

Digixo SAS

Toupargel

Comptoir des Cotonniers

Mim

Voltex

Cafan SAS / Morgan

Mathon developpement SAS

Sas Cache cache

Sarl roussette com

Le monde du bagage

Leroy Merlin^5'

Zoomici SA

Jh group - sojeans

Meseo

Groupe acti web SARL / Matelpro

K services / Jardideco

TFTMSAS/Tikamoon

Flash RC

Sas Magellan / BonoboPlanet

Uaredesign

Massa online

Le rêve chez vous

Pass-teksas

Global velo

Adamence

Bloom trade

Graphie reseau

Princesse tam tam Paris

Tom press

SAS Sophem / Tealuna

Qoqa services France

Ecolodis

SA aeroports de la Côte d Azur

Micron consumer product / Crucial

SARL Cocooncenter

Sport distributeur

SAS Pauline / Patrice Breal

Pompe-a-biere

Elgo SARL/ Outy-store

Home Maison

Motion global limited /Easylunettes

Hypostase SARL / Parlxmsjardin

Annikids

Familytnp SAS

Ma petite mercerie

CA 2012'*' (k€)

K 8600

H 8500

** 8000

7500

7300

6400

6249

6000

5864

5 SOO

5570

5500

5454

5000

4512

4500

4408

4300

4300

4200

4190

4043

3500

3478

3200

3168

3150

3000

2900

2850

Z BDO

2500

2336

2200

2000

1 90

1900

1860

1851

1849

1700

1500

1200

1 200

1120

1100

1D20

1000

Audiencesite'"'

oo

57000

115000

130 DOO

155000

20000

60000

224 DOO

268000

741 DOO

54000

176 DOO

3 516 DOO

O

58000

161 DOO

172 DOO

54000

49000

18000

271 DOO

34000

19000

O

73000

o I53000

68000

O

81000

86000

73000

38000

49000

594 DOO

41 DOO

24000

25000

204 DOO

43000

39000

41000

36000

44000

61 DOO

O

32000

(*) Estime par la redaction ou déclare (**) Nombre de VU moyen mensuel, source ComScore

(1) Air France a déclare son CA net dans un doc de reference Air France/KLM(2) Amazon a déclare 1 225 MS pour le CA France 2011 lors d une conference en Grande Bretagne(3) EBay a déclare 10 2 M€ en France au Fisc en 2011 Pourtant, le CA estime par le CNUM estcompris entre 200 et 500 M€(4) Zalando a déclare un CA de 120 M€ en 2011(5) Leroy Merlin a déclare un CA de 5 M€ en 2012 sur son site en fr