Embed Size (px)

Citation preview

1

Giorgio Lunghini, il manifesto 9/7/2014, 9 luglio 2014

L’EVEREST DI QUEL 3% Quali siano i rapporti tra scelte di politica economica e teorie economiche è questione di grande interesse politico e culturale, sopratutto quando la norma non ha nessun fonda-mento. È questo il caso del rapporto tra deficit pubblico e Pil: «Fu una scelta casuale, senza nessun ragionamento scientifico». Lo ammette candidamente, in una intervista alla Repubblica dell’8 luglio 2014, un tale Guy Abeille, che avrebbe inventato la regola del 3%. Riprendo qui le sue risposte: «Quando François Mitterrand venne eletto, nel 1981, scoprimmo che il deficit lasciato da Valery Giscard d’Estaing per l’anno in corso non era di 29 ma di 50 miliardi di franchi. Avevamo avanti uno spauracchio: superare 100 miliardi di deficit. Mitterrand chiese all’ufficio in cui lavoravo di trovare una regola per bloccare questa deriva. Avevamo pen-sato in termini assoluti di stabilire come soglia massima 100 miliardi di franchi. Ma era un limite inattendibile, quindi decidemmo di dare il valore relativo rispetto al Prodotto interno lordo, che all’epoca era di 3.300 miliardi. Da qui il fatidico 3%. Ma Laurent Fabius, allora premier, anziché dare la cifra parlò di un deficit pari al 2,6% del Pil. Faceva molta meno impressione. Così è cominciato tutto. E’ stato Jean-Claude Trichet a proporre questa norma durante i negoziati per il Trattato di Maastricht. Per paradosso, la Germania ha adottato la norma del 3% di deficit sul Pil fino a farne uno dei punti centrali del Patto di Stabilità. Trovo divertente che questa regola nata quasi per caso e oggi imposta dai tedeschi sia nata proprio in Francia. Dovevamo fare in fretta, il 3% è venuto fuori in un’ora, una sera del 1981. Immaginavo che ci sarebbero stati degli studi più approfonditi, in particolare quando il parametro è stato esteso all’Europa. E invece il 3% rimane ancora oggi intoccabile, come una Trinità. Mi fa pensare a Edmund Hillary che quando gli chiesero perché aveva scalato l’Everest rispose: «Because it’s there». Da quella sera del 1981 in cui il 3% è uscito fuori un po’ per caso, è diventato parte del paesaggio delle nostre vite. Nessuno più che si domanda perché. Come una montagna da scalare, semplicemente perché è lì». Uno studio approndito c’è poi stato, quando Luigi Pasinetti, economista di reputazione internazionale, nel 1998 pubblica sul Cambridge Journal of Economics un articolo dal titolo The myth (or folly) of the 3% deficit/GDP Maastricht ‘parameter’. Articolo nel quale si dimostra, matematicamente, che entro i confini della finanza pubblica sostenibile (in termini di rapporto tra deficit e Pil e tra debito pubblico e Pil, dato un certo tasso di crescita del Pil), i “valori di riferimento” stabiliti con il trattato di Maastrachit (60% per il rapporto tra debito pubblico e Pil e 3% per il rapporto tra deficit e Pil), costituiscono uno soltanto tra gli infiniti punti compresi nell’area della sostenibilità. Di qui venivano allora, e potrebbero venire per l’oggi, molte scelte politiche teorica-

2

mente ben fondate. Però l’articolo di Pasinetti l’hanno letto soltanto alcuni economisti studiosi e i pochi politici studiosi, uno in particolare. La questione dei rapporti tra politi-che e teorie si può dunque condensare in un aforisma di Alberto Arbasino: il sonno della ragione produce ministri. GIORGIO LUNGHINI

3

Il debito pubblico deprime la crescita?

Il clamoroso errore di Carmen Reinhart e Kenneth Rogoff Pubblicato da keynesblog il 18 aprile 2013

Carmen Reinhart e Kenneth Rogoff

Siti e blog di economia non parlano d’altro. Un famoso paper di Carmen Reinhart e Kenneth Rogoff, tra i più citati negli ultimi anni, nel quale si evidenziava l’esistenza di una correlazione tra un alto rapporto debito/PIL (maggiore del 90%) e la bassa crescita, è inficiato da gravi problemi metodologici e addirittura da un banale errore nel foglio di calcolo, tanto che su twitter si parla di #excelgate. Eppure, anche sulla base di questo studio, è stata giustificata l’austerità, il pareggio di bilancio e il “rimettere a posto i conti”, al di qua e al di là dell’Atlantico. La narrativa prevalente nel dibattito pubblico sulla crisi economica corrente e sulle soluzioni per uscirne ha identificato nell’alto debito pubblico italiano “a rischio insolvenza” la causa primaria dei problemi attuali dell’Italia. Questo nonostante a livello internazionale gli economisti professionisti abbiano raggiunto un largo consenso nell’individuare in altre cause, dovute in ultima analisi ai limiti dell’attuale architettura monetaria europea, le ragioni di fondo della crisi dell’euro e in particolare le tensioni sul mercato dei titoli di stato italiani (lo spread). A un alto livello del debito pubblico è spesso attribuita anche la malattia fondamentale dell’Italia negli ultimi decenni: l’anemica crescita del reddito nazionale o PIL. Sebbene senza lo stesso livello di ossessività a rasentare la paranoia, le “nefaste e terrificanti conseguenze del debito pubblico” sono state sino ad ora molto presenti nel dibattito pubblico di altri paesi, evocate in particolare dai sostenitori dell’austerità e della disciplina di bilancio in tempi di crisi, in Europa come negli Stati Uniti. Poiché è difficile motivare l’austerità sulla base di una larga parte dei prevalenti modelli macroeconomici di breve periodo (ovvero, con un po’ di libertà terminologica, i modelli utilizzati dagli economisti per predire il e rispondere al ciclo economico, recessioni ed espansioni)

4

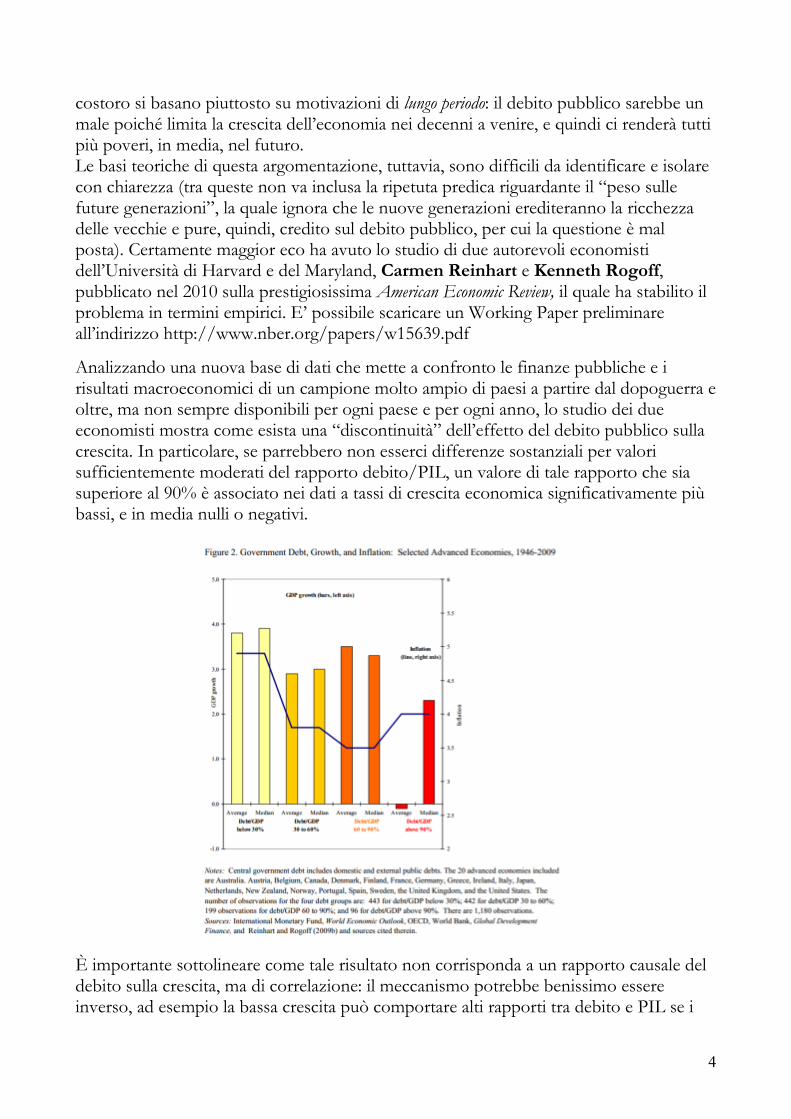

costoro si basano piuttosto su motivazioni di lungo periodo: il debito pubblico sarebbe un male poiché limita la crescita dell’economia nei decenni a venire, e quindi ci renderà tutti più poveri, in media, nel futuro. Le basi teoriche di questa argomentazione, tuttavia, sono difficili da identificare e isolare con chiarezza (tra queste non va inclusa la ripetuta predica riguardante il “peso sulle future generazioni”, la quale ignora che le nuove generazioni erediteranno la ricchezza delle vecchie e pure, quindi, credito sul debito pubblico, per cui la questione è mal posta). Certamente maggior eco ha avuto lo studio di due autorevoli economisti dell’Università di Harvard e del Maryland, Carmen Reinhart e Kenneth Rogoff, pubblicato nel 2010 sulla prestigiosissima American Economic Review, il quale ha stabilito il problema in termini empirici. E’ possibile scaricare un Working Paper preliminare all’indirizzo http://www.nber.org/papers/w15639.pdf

Analizzando una nuova base di dati che mette a confronto le finanze pubbliche e i risultati macroeconomici di un campione molto ampio di paesi a partire dal dopoguerra e oltre, ma non sempre disponibili per ogni paese e per ogni anno, lo studio dei due economisti mostra come esista una “discontinuità” dell’effetto del debito pubblico sulla crescita. In particolare, se parrebbero non esserci differenze sostanziali per valori sufficientemente moderati del rapporto debito/PIL, un valore di tale rapporto che sia superiore al 90% è associato nei dati a tassi di crescita economica significativamente più bassi, e in media nulli o negativi.

È importante sottolineare come tale risultato non corrisponda a un rapporto causale del debito sulla crescita, ma di correlazione: il meccanismo potrebbe benissimo essere inverso, ad esempio la bassa crescita può comportare alti rapporti tra debito e PIL se i

5

governi fossero incapaci di governare il deficit in assenza o scarsità di crescita. Lo studio non può offrire una risposta a tale questione, e ciò è tenuto ben presente dagli autori.

L’importanza di questo studio tra gli economisti accademici non è stata dovuta tanto alla risolutezza delle conclusioni raggiunte, quanto alla novità scientifica rappresentata dall’affrontare il problema su basi empiriche e con una più ricca base di dati. Tuttavia, pare che politici e responsabili di politica economica abbiano tratto da questo studio di ricerca economica, per quanto innovativo, indiscutibili verità ontologiche destinate a magnificare le loro sagge e lungimiranti scelte o proposte di politica economica. Olli Rehn, commissario UE per l’Economia, ha per esempio affermato:

«È ampiamente riconosciuto, sulla base di seria ricerca scientifica, che quando i livelli del debito pubblico salgono oltre il 90% tendono a presentare una dinamica economica negativa, la quale si trasforma in bassa crescita per molti anni.»

Affermazioni simili sono state fatte da personalità quali Paul Ryan e Tim Geithner negli Stati Uniti e Lord Lamont of Lerwick nel Regno Unito. Purtroppo per molti, tuttavia, tali risultati così ampiamente citati e influenti nel dibattito pubblico, se probabilmente non sono mai stati troppo solidi, ora appaiono del tutto dubbi e traballanti.

Martedì scorso un working paper a cura di Thomas Herndon, Michael Ash e Robert Pollin dell’Università del Massachusetts, Amherst [link] ha dimostrato come i risultati originali della ricerca di Reinhart e Rogoff siano basati su problemi metodologici, manipolazioni dei dati ed errori di calcolo che paiono in alcuni casi grossolani e, in un certo senso, “originali”. Eliminandoli dall’analisi, il tasso di crescita medio dei paesi ad alto debito balza dal –0.1% al +2.2%, una differenza molto grande. I problemi principali individuati sono tre:

1. l’esclusione selettiva di alcune osservazioni nei dati; 2. uno schema di bilanciamento dei dati non convenzionale; 3. un errore di codice nel foglio di calcolo originale utilizzato per selezionare i

dati.

Cercherò di riassumerli brevemente.

In primo luogo, sono escluse osservazioni specifiche di paesi (peraltro tutti anglosassoni: Canada, Australia e Nuova Zelanda) in un periodo storico, quello dell’immediato dopoguerra, in cui questi paesi sono stati caratterizzati sia da alto debito pubblico, oltre la fatidica soglia del 90%, che da una buona crescita media dell’economia. Reinhart e Rogoff utilizzano solamente, e senza alcuna ragione troppo chiara, l’ultima osservazione del periodo storico in questione per la Nuova Zelanda. In quest’ultimo paese in particolare – il cui tasso di crescita dell’economia era molto volatile nel dopoguerra, ma in media buono, del 2.58% – l’esclusione ha un grande impatto sulla media del tasso di crescita, che cade così di circa dieci punti al -7.6%: un’enormità!

Questa “scelta discrezionale” non avrebbe avuto probabilmente una grande importanza se non fosse stata amplificata da un secondo problema nell’analisi, uno schema non

6

convenzionale di bilanciamento delle osservazioni. Negli studi empirici in economia è normale utilizzare tecniche volte ad attribuire maggiore o minore importanza ad alcune osservazioni. Solitamente, queste tecniche sono mirate ad ottenere obiettivi specifici: ad esempio, se si vuole calcolare l’effetto di una determinata variabile o politica sul reddito medio nella popolazione, ma si hanno a disposizione solo dati per gruppi di individui (ad esempio, paesi) tali dati sono pesati per la popolazione.

Tuttavia, lo schema di bilanciamento scelto da Reinhart e Rogoff non pare avere motivazioni e basi chiare, ma certo ha un grande effetto sui risultati finali. Sostanzialmente, tutte le osservazioni per ogni singolo paese vengono divise in gruppi rispetto al rapporto debito/PIL (ad esempio, tutte le osservazioni per gli anni in cui il rapporto è più basso, oppure più alto, del 90%), e viene calcolata la media del tasso di crescita di ogni paese separatamente in ogni gruppo. Alla fine, si calcola la media delle medie tra tutti i paesi all’interno di ogni singola categoria di debito/PIL.

Questo significa che nel calcolo finale, le 19 osservazioni relative alla crescita media del 2.4% del Regno Unito nel periodo di alto debito pubblico hanno la stessa importanza del –7.6% della Nuova Zelanda, come detto basato su un solo anno e dovuto a un’esclusione apparentemente arbitraria di singole osservazioni. Gli autori della critica sono consapevoli che probabilmente, per una serie di ragioni tecniche, un qualche tipo di schema di bilanciamento potrebbe essere preferibile a una media pura sulle singole osservazioni, ma è quantomeno inusuale che Reinhart e Rogoff nel loro lavoro originale non discutano o giustifichino la scelta del loro schema di bilanciamento, che ha un impatto enorme sui loro risultati.

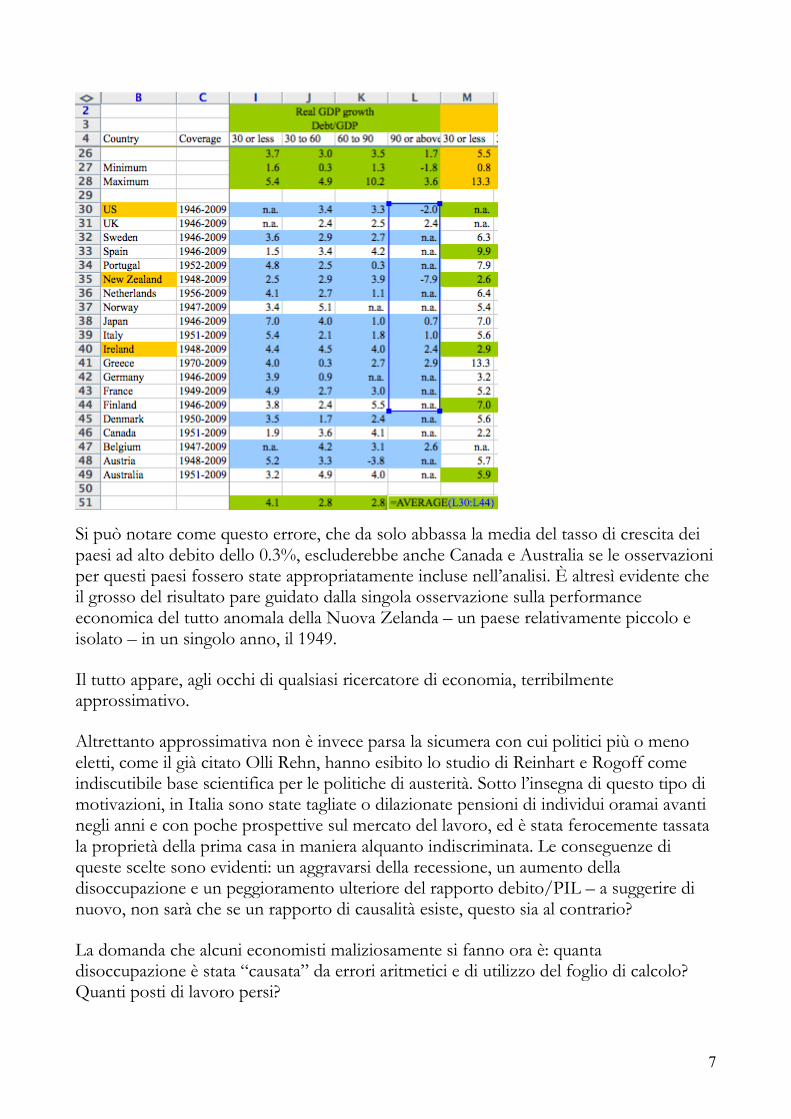

Infine, l’intero lavoro è viziato da un errore di codice sul foglio di calcolo utilizzato per selezionare i dati, il quale esclude la buona media del tasso di crescita del Belgio che è a lungo stato contraddistinto da un alto debito pubblico. La seguente immagine è abbastanza esplicativa.

7

Si può notare come questo errore, che da solo abbassa la media del tasso di crescita dei paesi ad alto debito dello 0.3%, escluderebbe anche Canada e Australia se le osservazioni per questi paesi fossero state appropriatamente incluse nell’analisi. È altresì evidente che il grosso del risultato pare guidato dalla singola osservazione sulla performance economica del tutto anomala della Nuova Zelanda – un paese relativamente piccolo e isolato – in un singolo anno, il 1949.

Il tutto appare, agli occhi di qualsiasi ricercatore di economia, terribilmente approssimativo.

Altrettanto approssimativa non è invece parsa la sicumera con cui politici più o meno eletti, come il già citato Olli Rehn, hanno esibito lo studio di Reinhart e Rogoff come indiscutibile base scientifica per le politiche di austerità. Sotto l’insegna di questo tipo di motivazioni, in Italia sono state tagliate o dilazionate pensioni di individui oramai avanti negli anni e con poche prospettive sul mercato del lavoro, ed è stata ferocemente tassata la proprietà della prima casa in maniera alquanto indiscriminata. Le conseguenze di queste scelte sono evidenti: un aggravarsi della recessione, un aumento della disoccupazione e un peggioramento ulteriore del rapporto debito/PIL – a suggerire di nuovo, non sarà che se un rapporto di causalità esiste, questo sia al contrario?

La domanda che alcuni economisti maliziosamente si fanno ora è: quanta disoccupazione è stata “causata” da errori aritmetici e di utilizzo del foglio di calcolo? Quanti posti di lavoro persi?

8

Probabilmente nessuno: è arduo immaginare che un singolo articolo scientifico, per quanto rilevante, abbia da solo reso possibile determinate scelte di politica economica. Ma certamente ne è stato un supporto propagandistico rilevante, in una fase critica per le democrazie occidentali in cui un maggiore pluralismo nell’informazione economica e nel dibattito di politica economica sarebbe certamente più auspicabile.

Addendum: Reinhart e Rogoff hanno prontamente risposto alle critiche, ammettendo larga parte degli errori, ma difendendo la propria analisi con argomentazioni delle quali le più rilevanti sono, primo, che se è vero che i loro risultati non sono veri rispetto alla crescita economica media, valgono sotto alcune condizioni per la crescita economica mediana e, secondo, che in ogni caso la loro analisi contenuta in ricerche successive come nel libro This time is different, che analizza episodi storici di crisi finanziaria e default del debito pubblico, non ne risulterebbe invalidata. Ancora più rapida è stata però la duplice-triplice replica di Krugman che dal suo blog si dichiara non convinto, per usare un eufemismo, che la difesa di R-R (come li chiama), sia efficace. Un punto è certo: la soglia critica del 90% del rapporto debito/PIL, così vicina ai livelli di molti paesi occidentali coinvolti nella crisi e nelle politiche di austerità, non pare avere alcun particolare significato economico o statistico, e che la discussione accademica e pubblica dovrebbe piuttosto concentrarsi maggiormente sul rapporto di causalità inversa, cioè la scarsa crescita che gonfia il debito relativo. L’importante è che il dibattito sia aperto: per lo meno, ora lo è certamente più di prima.

Link utili:

L’articolo di R&R: http://www.nber.org/papers/w15639.pdf Alcune citazioni dell’articolo (versione del CEPR): http://ideas.repec.org/r/cpr/ceprdp/7661.html

Il paper di Thomas Herndon, Michael Ash e Robert Pollin dell’Università del Massachusetts, Amherst

http://www.peri.umass.edu/fileadmin/pdf/working_papers/working_papers_301-350/WP322.pdf

Un articolo dettagliato dal sito Next New Deal della Fondazione Roosevelt

http://www.nextnewdeal.net/rortybomb/researchers-finally-replicated-reinhart-rogoff-and-there-are-serious-problems

Articoli sul tema di Paul Krugman:

http://krugman.blogs.nytimes.com/2013/02/27/another-attack-of-the-90-percent-zombie/ http://krugman.blogs.nytimes.com/2013/04/09/deficit-derangement-syndrome/ http://krugman.blogs.nytimes.com/2013/04/16/holy-coding-error-batman/ http://krugman.blogs.nytimes.com/2013/04/16/reinhart-rogoff-continued/

9

http://krugman.blogs.nytimes.com/2013/04/17/further-further-thoughts-on-death-by-excel/ http://krugman.blogs.nytimes.com/2013/04/17/blame-the-pundits-too/?gwh=E955C4D85DC090055882D29B7A0D37C1

Dal blog Free Exchange dell’Economist:

http://www.economist.com/blogs/freeexchange/2013/04/debt-and-growth

Una delle prime critiche al paper di R&R:

http://ideas.repec.org/p/lev/wrkpap/wp_603.html (qui in italiano: http://memmt.info/site/un-debito-sovrano-eccessivo-compromette-davvero-la-crescita/ )

10

Quel nesso da dimostrare tra debito e crescita 30.04.13 lavoce.info Ugo Panizza e Andrea Filippo Presbitero

Senza dubbio, i dati indicano una correlazione negativa tra debito pubblico e crescita. Ma resta da

dimostrare il nesso causale tra i due fenomeni. Così come l’esistenza di un effetto soglia. Le decisioni di

politica fiscale e i limiti della ricerca economica.

L’AFFAIRE REINHART-ROGOFF

Quali sono le conseguenze per la crescita economica di un elevato debito

pubblico? (1) È vero che l’economia rallenta quando il debito è troppo alto? La risposta

non è semplice, ma è fondamentale per capire se politiche fiscali espansive, che fanno

aumentare l’indebitamento pubblico corrente, possono avere effetti di lungo periodo sul

benessere e sulla crescita economica.

In una serie di contributi scientifici che hanno avuto molta influenza sul dibattito

accademico e politico, gli economisti di Harvard Carmen Reinhart e Kenneth Rogoff

mostrano che esiste una correlazione negativa tra debito pubblico e crescita

economica, ma che la relazione non è evidente fintanto che il debito pubblico non

supera il 90 per cento del Pil. Nei loro articoli accademici, Reinhart e Rogoff si sono

sempre dimostrati molto cauti nel suggerire che una semplice correlazione implichi un

nesso di causalità dall’alto debito alla bassa crescita. Ciò nonostante, i loro risultati sono

stati spesso utilizzati per sostenere politiche di austerità e rigore fiscale.

Ora una ricerca di tre economisti della University of Massacchussets-Amherst ha

evidenziato alcuni errori nei dati utilizzati da Reinhart e Rogoff, scatenando un ampio

dibattito, anche mediatico, sulla validità dei loro risultati. Senza entrare nei dettagli,

occorre evidenziare che la correzione di questi errori non è sufficiente per ribaltare i

risultati di Reinhart e Rogoff. I risultati cambiano solamente se si utilizza

una metodologia differente per calcolare la crescita media. Reinhart e Rogoff hanno

ammesso che il loro foglio di Excel conteneva alcuni errori, ma sostengono che la loro

metodologia per calcolare la crescita media è preferibile rispetto a quella utilizzata dagli

economisti della University of Massacchussets-Amherst. Non intendiamo entrare qui

nella sostanza della replicabilità e della validità dei risultati di Reinhart e Rogoff. Infatti,

riteniamo che la discussione sui loro presunti errori abbia distolto l’attenzione dai

problemi principali che si devono affrontare nel caso in cui si voglia identificare il nesso

tra debito e crescita.

In un lavoro che precede il dibattito sulla validità dei dati di Reinhart e Rogoff (Panizza e

Presbitero 2013) abbiamo passato in rassegna una serie di contributi che studiano il

11

legame tra debito e crescita nelle economie avanzate. Ne emergono quattro aspetti

fondamentali che è necessario discutere:

1. la presenza di non-linearità e effetti soglia

2. la presenza di eterogeneità

3. l’identificazione del nesso di causalità

4. la definizione di debito pubblico

EFFETTI SOGLIA?

Mentre è vero che esiste una correlazione negativa tra debito e crescita (le stime

suggeriscono che un aumento del debito di 30 punti percentuali è associato a una

riduzione della crescita di mezzo punto percentuale), esistono molti studi che mettono in

dubbio la presenza di un effetto soglia. In particolare, la soglia individuata da Reinhart e

Rogoff in corrispondenza di un rapporto debito/Pil pari al 90 per cento non appare

sufficientemente robusta a rigorose analisi empiriche che utilizzano tecniche statistiche

sviluppate esplicitamente per modellare relazioni non-lineari, o che si basano su dati

provenienti da fonti diverse o riguardanti periodi e campioni diversi (sempre all’interno

del gruppo delle economie avanzate).

UNA RELAZIONE UGUALE PER TUTTI?

In genere, gli studi empirici impongono che la relazione tra debito e crescita sia uguale

per tutti i paesi. Per esempio, normalmente si ipotizza che un aumento del debito di dieci

punti percentuali in Grecia abbia un effetto sulla crescita economica greca uguale

all’effetto di un aumento del debito di dieci punti percentuali in Giappone sulla crescita

economica giapponese. L’ipotesi può potenzialmente portare a risultati fuorvianti e

studi che usano tecniche statistiche che non la impongono mettono in dubbio la

presenza di una relazione negativa tra debito e crescita nei paesi avanzati.

CHE COSA CAUSA COSA?

Anche in presenza di una correlazione negativa tra debito e crescita, occorre ricordare

che una correlazione non implica l’esistenza di un nesso di causalità (in caso contrario,

l’osservazione che vi sono molte persone ammalate negli ospedali, ci porterebbe a

concludere che andare all’ospedale faccia ammalare la gente). Il legame negativo tra

debito e crescita potrebbe essere dovuto al fatto che un elevato debito pubblico causa un

rallentamento dell’economia. In alternativa, la correlazione potrebbe essere il risultato

dell’effetto di una qualche altra variabile che simultaneamente determina un alto

12

indebitamento e una bassa crescita. In un precedente lavoro, già discusso su lavoce.info,

affrontiamo esplicitamente il legame di causalità tra alto debito e bassa crescita e

concludiamo che non esiste, al momento, una prova convincente che il debito pubblico

abbia un effetto causale sulla crescita economica.

DI QUALE DEBITO STIAMO PARLANDO?

Infine, c’è un aspetto fondamentale che è alla base della relazione tra debito e crescita,

ma che è raramente discusso tra gli economisti. Si tratta della definizione di debito

pubblico.

A fine 2012, il debito lordo italiano era pari al 127 per cento del Pil, ma il debito netto

era 30 punti percentuali in meno. Allo stesso tempo, una misura del debito che include

tutte le passività implicite del governo (soprattutto legate al pagamento delle pensioni)

fornirebbe un rapporto debito/Pil ben maggiore. Queste considerazioni implicano che

non è ovvio quale misura scegliere tra debito lordo e debito netto, se includere solo le

passività esplicite ovvero anche quelle implicite e se considerare o no le contingent

liabilities (si pensi ai repentini aumenti dei debiti in Irlanda, Spagna e Islanda).

I LIMITI DELLA RICERCA DEGLI ECONOMISTI

I dati indicano inequivocabilmente una correlazione negativa tra debito pubblico e

crescita. Tuttavia, la presenza di un effetto soglia oltre il quale il debito è associato a una

contrazione considerevole della crescita del Pil e la presenza di un nesso causale tra alto

debito e minore crescita sono fatti ancora da dimostrare.

Questa nostra conclusione, basata su un’ampia rassegna della letteratura più recente, non

deve essere letta a sostegno di politiche che necessariamente promuovano

l’indebitamente pubblico. Né intendiamo sostenere che alti livelli di debito siano senza

conseguenze (si veda la discussione in Panizza e Presbitero 2012). Ciò che intendiamo

sostenere è la necessità di una consapevolezza dei limiti della ricerca economica in un

ambito molto rilevante per le politiche economiche nazionali e sovranazionali. A questo

proposito, sottoscriviamo quanto scritto recentemente da Dani Rodrik, secondo cui

“Economists would be so much more honest (with themselves and the world) if they acted accordingly –

letting their audience know that their results and prescriptions come with a large margin of

uncertainty”. (2) Proprio perché riconosciamo il grado di ignoranza e di incertezza che

regna in questo ambito di ricerca, auspichiamo che nel futuro nuovi studi contribuiscano

a fornire risultati convincenti, specialmente in termini di causalità ed eterogeneità.

13

(1) Questo articolo è basato su un nostro contributo pubblicato di recente su Vox

(2) Gli economisti sarebbero molto più onesti (con se stessi e con il resto del mondo) se

agissero di conseguenza e riconoscessero di fronte all’opinione pubblica che i loro

risultati e le loro ricette presentano con un ampio margine di incertezza.

14

Debito Estero contro Debito Interno nella Crisi dell'Euro Traduzione parziale da Voci dall’estero

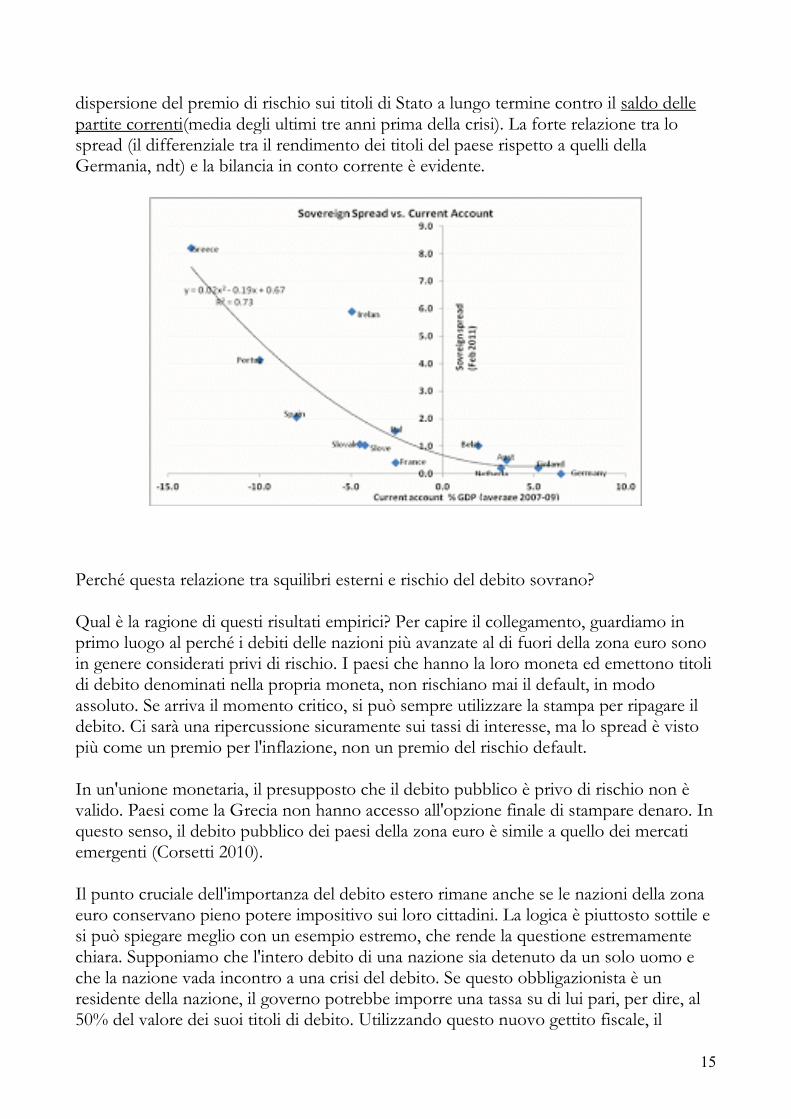

Daniel Gros 24 May 2011 Mentre i leaders europei cercano di cavarsela alla meno peggio nella crisi dell'euro, il dibattito sulle sue cause profonde continua. Il dibattito è importante se vogliamo capire come prevenire delle crisi future. Questo articolo sostiene che concentrare l'attenzione sul debito pubblico è fuorviante - il debito estero è la chiave per comprendere i disordini nelle economie europee. Il debito estero è indifferente in una unione monetaria? Il caso del Portogallo illustra l'importanza del debito estero. Il premio al rischio sul debito pubblico portoghese è aumentato costantemente fino a quando il paese è stato costretto a rivolgersi all' European Financial Stability Facility (EFSF) per il finanziamento d'emergenza. Ma i suoi numeri sul piano fiscale non sono peggiori di quelli della Francia. I mercati sono preoccupati per il Portogallo per un altro motivo - il suo elevato debito estero - in particolare, quello del settore privato (banche e imprese). D'altra parte, anche il fatto che il Belgio non stia attraversando una crisi nonostante la sua fragile posizione fiscale serve ad illustrare l'importanza del debito estero . Il rapporto debito / PIL del Belgio è ben superiore a quello del Portogallo (circa il 100%) e il suo sistema politico è irrimediabilmente diviso. E' passato più di un anno dalle ultime elezioni e il paese non ha ancora un nuovo governo. Ma nonostante questi aspetti negativi, si trova ad affrontare un premio di rischio solo di circa 100 punti base al di sopra del debito tedesco. La ragione è che il Belgio è un creditore netto verso il resto del mondo per la bellezza del 50% del suo PIL, anche molto più della Germania. Semplice prova Una interpretazione standard della crisi dell' eurozona è che il debito pubblico è la chiave di volta della storia (Pagano 2010) e di certo non si può negare che il lato fiscale sia importante. Ma l'esperienza della zona euro sembra suggerire che il debito pubblico da solo non offre una spiegazione sufficiente. La Figura 1 mostra un semplice diagramma a

15

dispersione del premio di rischio sui titoli di Stato a lungo termine contro il saldo delle partite correnti(media degli ultimi tre anni prima della crisi). La forte relazione tra lo spread (il differenziale tra il rendimento dei titoli del paese rispetto a quelli della Germania, ndt) e la bilancia in conto corrente è evidente.

Perché questa relazione tra squilibri esterni e rischio del debito sovrano? Qual è la ragione di questi risultati empirici? Per capire il collegamento, guardiamo in primo luogo al perché i debiti delle nazioni più avanzate al di fuori della zona euro sono in genere considerati privi di rischio. I paesi che hanno la loro moneta ed emettono titoli di debito denominati nella propria moneta, non rischiano mai il default, in modo assoluto. Se arriva il momento critico, si può sempre utilizzare la stampa per ripagare il debito. Ci sarà una ripercussione sicuramente sui tassi di interesse, ma lo spread è visto più come un premio per l'inflazione, non un premio del rischio default. In un'unione monetaria, il presupposto che il debito pubblico è privo di rischio non è valido. Paesi come la Grecia non hanno accesso all'opzione finale di stampare denaro. In questo senso, il debito pubblico dei paesi della zona euro è simile a quello dei mercati emergenti (Corsetti 2010). Il punto cruciale dell'importanza del debito estero rimane anche se le nazioni della zona euro conservano pieno potere impositivo sui loro cittadini. La logica è piuttosto sottile e si può spiegare meglio con un esempio estremo, che rende la questione estremamente chiara. Supponiamo che l'intero debito di una nazione sia detenuto da un solo uomo e che la nazione vada incontro a una crisi del debito. Se questo obbligazionista è un residente della nazione, il governo potrebbe imporre una tassa su di lui pari, per dire, al 50% del valore dei suoi titoli di debito. Utilizzando questo nuovo gettito fiscale, il

16

governo potrebbe ripagare il 50% del suo debito. Naturalmente si tratterebbe di un esproprio oltraggioso e renderebbe più difficile indebitarsi in futuro, ma non ci sarebbe un default. Al contrario, supponiamo che l'obbligazionista unico fosse un cittadino straniero residente all'estero. In questo caso, il governo non potrebbe più tassare liberamente il detentore dei titoli. I governi non hanno mano libera nella tassazione dei non cittadini, ma sono vincolati dai trattati esistenti e dalle norme internazionali. Il punto fondamentale è che, fintanto che i membri della zona euro mantengono pienamente la potestà impositiva, possono sempre servire i loro debiti nazionali, anche senza l'accesso alla stampa. Ad esempio, i governi potrebbero ridurre il valore del debito pubblico detenuto dai residenti attraverso qualche forma di tassazione forfettaria, come una imposta sul patrimonio. Il governo potrebbe approvare una legge che obbliga tutti i titolari di titoli di Stato a pagare una tassa pari al 50% del valore nominale del bond. Il valore del debito pubblico sarebbe quindi dimezzato, nello stesso modo in cui lo sarebbe se il governo ordinasse alla banca centrale di raddoppiare l'offerta di moneta, che presumibilmente porterebbe ad un raddoppio dei prezzi. Per questo motivo, credo, è il debito estero che costituisce il problema di fondo per la solvibilità di un sovrano, anche nell'Eurozona. Considerando la complessità Le cose ovviamente si complicano quando ci sono parecchi movimenti e attività patrimoniali transfrontaliere. E' quindi possibile che per un paese senza alcun debito estero netto, una gran parte del debito pubblico sia detenuto da residenti stranieri (che vogliono diversificare le loro aziende), ma i residenti abbiano attività estere di uguali dimensioni. Ma, anche in questo caso, almeno in linea di principio, il governo può ancora onorare i debiti tassando le attività estere dei suoi cittadini. Per lo meno il governo può finanziarsi, costringendo i residenti a spogliarsi dei propri averi e comprare titoli di Stato (domestici). Tuttavia, in questo caso il governo deve affrontare la tentazione di dichiarare default sul proprio debito estero, e tale tentazione sarà tanto più forte quanto più è difficile per il governo tassare le attività estere dei suoi residenti. L'importanza di questo punto è stato illustrata dal caso dell'Argentina, dove il paese in quanto tale non aveva un grande debito estero netto. Il settore privato aveva ingenti attività estere, mentre il governo aveva circa la stessa quantità di debiti esteri. Tuttavia, l'Argentina è andata in bancarotta con poco debito estero netto, perché i ricchi argentini avevano spostato le loro attività fuori dal paese, e quindi fuori dalla portata del governo, mentre gli argentini poveri si sono rifiutati di pagare le tasse necessarie a soddisfare le richieste dei creditori stranieri.

17

Anche se ci potrebbero essere dei limiti alla misura in cui un governo può in realtà tassare le attività estere dei suoi cittadini (a seconda della forma in cui sono detenuti) è chiaro tuttavia che il governo di un paese con una posizione estera netta positiva ha più opportunità di estrarre risorse per il servizio del debito pubblico rispetto a un paese con una posizione estera netta negativa. Un'altra ragione per cui il riequilibrio del debito, quando questo è interno, è molto più semplice, è che i pagamenti di interessi per il debito interno vanno ai residenti. Pagamenti di interessi elevati sono - dal punto di vista della domanda aggregata - come spostare i soldi dalla mano sinistra alla mano destra. Il maggior costo del servizio del debito non altera la possibilità di consumo del paese nel suo complesso. Tassi di interesse più elevati significano "solo" tasse più elevate per alcuni e maggiori entrate per gli altri, e i due gruppi potrebbero anche in parte sovrapporsi. Questo è molto diverso quando il debito pubblico è detenuto da stranieri. In questo caso i tassi di interesse più elevati spostano più soldi fuori del paese. Questo implica maggiori trasferimenti a stranieri e quindi richiede un aggiustamento della bilancia commerciale. La Politica è anche Importante Le dinamiche politiche del debito sono molto diverse nel debito domestico e nel debito estero. Nel caso del debito interno gli elettori voteranno per i governi che vogliono evitare il default. Questo non è il caso del debito estero; il default verso gli "stranieri" potrebbe in realtà essere molto popolare. Per capire il punto, prendiamo un altro semplice esempio, questa volta consideriamo dei cittadini di una nazione tutti appartenenti alla stessa famiglia. Le giovani generazioni lavorano e pagano le tasse, la vecchia generazione vive dei propri risparmi. Supponendo che tutto il debito pubblico sia nazionale, i pensionati baseranno la loro pensione sui titoli di Stato nazionali. Pensate a votare sul default in questa situazione. I vecchi chiaramente voteranno per un aumento delle imposte (sui lavoratori) per pagare per il servizio del debito necessario ad evitare il default. I giovani si opporranno. L'esito dipenderà dall'empatia e dai risultati elettorali, ma il punto principale è che quasi la metà dei votanti sarà naturalmente contrario al default. Infatti, oggi, in Europa l'età media della popolazione votante non è lontana dall'età media effettiva di pensionamento. Ora, rifacciamo l'esperimento mentale con degli obbligazionisti pensionati stranieri, per cui il blocco anti-default non può votare sulla questione. Se il paese ha un sacco di debito estero (come nel caso della Grecia e Portogallo), sarà molto più difficile ottenere il consenso popolare alle misure di austerità necessarie a trasferire risorse agli stranieri. Vi sono motivi sia economici che politici che rendono importante, forse addirittura

18

determinante, l'ammontare del debito estero del paese per i premi al rischio sul debito pubblico. Implicazioni per la crisi dell'Eurozona La mia tesi che il debito estero è più importante del debito pubblico ha una serie di implicazioni sulla crisi in corso nell'Eurozona: L'Irlanda, che quest'anno è in corsa per un avanzo di parte corrente e che ha una piccola posizione debitoria netta internazionale (circa il 20% del PIL), dovrebbe essere in grado di resistere alla crisi molto più facilmente rispetto a paesi come il Portogallo o la Grecia, che ancora hanno disavanzi delle partite correnti e posizioni debitorie nette molto grandi a livello internazionale (circa il 100% del PIL).

Potrebbe essere più importante per la Grecia (e il Portogallo) realizzare un surplus estero (nel conto corrente) piuttosto che un surplus fiscale (primario).

Al fine di ripristinare il merito di credito di un paese i politici dovrebbero tagliare il

suo debito estero, non solo il debito pubblico in generale.

Dato che ad ora solo la metà circa dei titoli di Stato greci sono detenuti da privati residenti all'estero, sarà difficile risolvere il problema col solo default sul debito pubblico.