Embed Size (px)

Citation preview

2001. 11. 15

LG전자 기업분할

LGEI & LG전자 : 지주회사 체제로의 전환

LG전자 기업분할

LGEI & LG전자 : 지주회사 체제로의 전환

As a note, this presentation was released as the dates shown and reflected management

views as of these dates. While reviewing this information, the data and information contain

certain forward-looking statements that are subject to known and unknown risks and

uncertainties that may cause actual results to differ from those stated or implied by such

statements. These risks and uncertainties include, but are not limited to the risk factors

noted in the Company’s Earnings Releases and the Company’s filings with the Financial

Supervisory Commission of Korea. The Company assumes no obligation or responsibility

to update the information provided in the presentations in correspondence to their

respective dates.

목 차

1. 분할의 목적 및 기본방향

2. 분할 방법

3. 분할 회사 수

4. 자산 분할

5. 부채 및 자본 분할

6. 분할시 재무구조

7. 분할후 예상 재무구조

8. 분할 일정

9. Valuation

LG Electronics

1. 분할 목적 및 기본 방향

분할 목적

1 / 17

사업과 출자의 분리를 통한

기업가치 극대화

Ø 사업자회사 : 핵심 승부사업에 자원을

집중하여 수익 창출

기회를 극대화

Ø 지 주 회 사 : 효율적인 출자 지분관리

및 효과적인 구조조정을

수행

분할의 기본 방향

분할의 방법

분할 회사수

지주회사 형태지주회사 형태

• 인적 분할

• 2개 회사

• 순수 지주회사

(지주회사 / 사업자회사)

사업가치 극대화 및 기업지배구조의 투명성 확보를 위해서 현 LG전자를 사업을 전담하는 법인과 출자 지분 관리를 전문으로 하는 지주회사로 분리함.

주주가치 극대화

LG Electronics

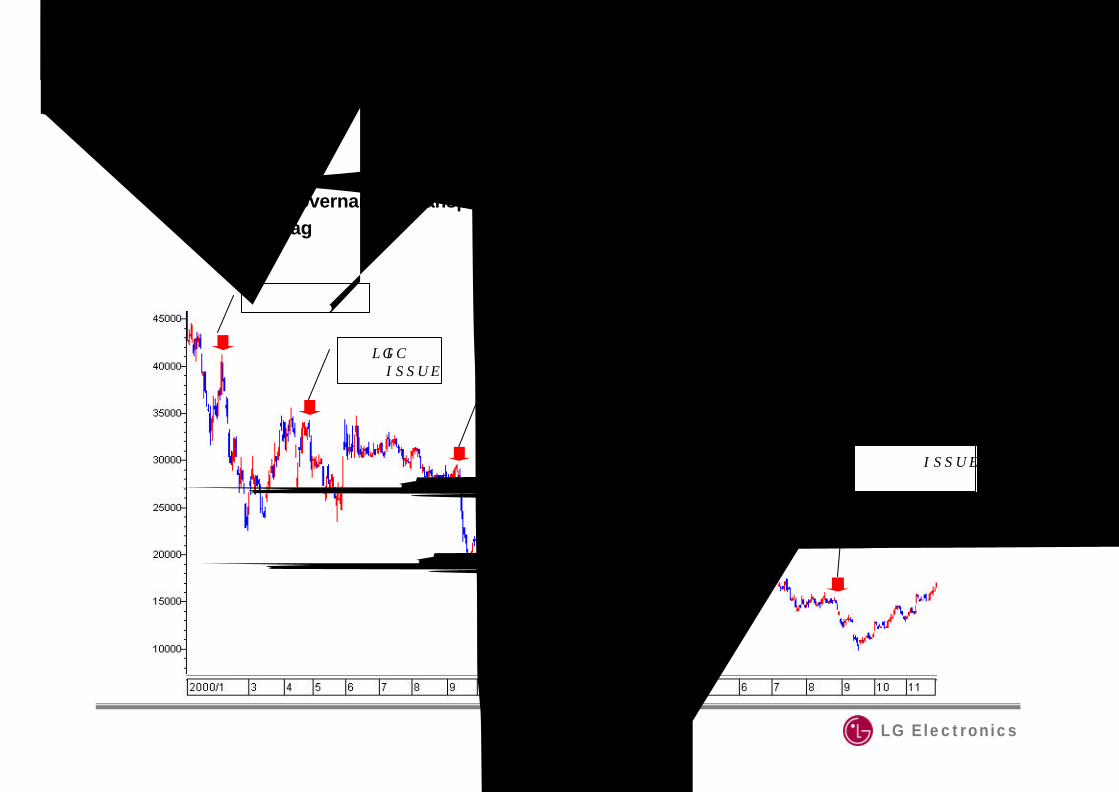

( LG전자 주가추이 )

LG전자는 전자/정보통신 사업부문에서 Global Leadership을 갖추고 있으나, 그 내재가치에 비하여 주가는 큰 폭의 Discount를 받아 왔음.

비상장 주식거래

LGIC합병 ISSUE 매수청구에

따른 자금부담

IMT-2000 투자부담 우려

(As of Nov. 2001)

IMT-2000 동기식추진

하이닉스ISSUE미 테러사태

- Corporate Governance / Transparency- Telecom Drag

2 / 17

LG Electronics

2. 분할 방법

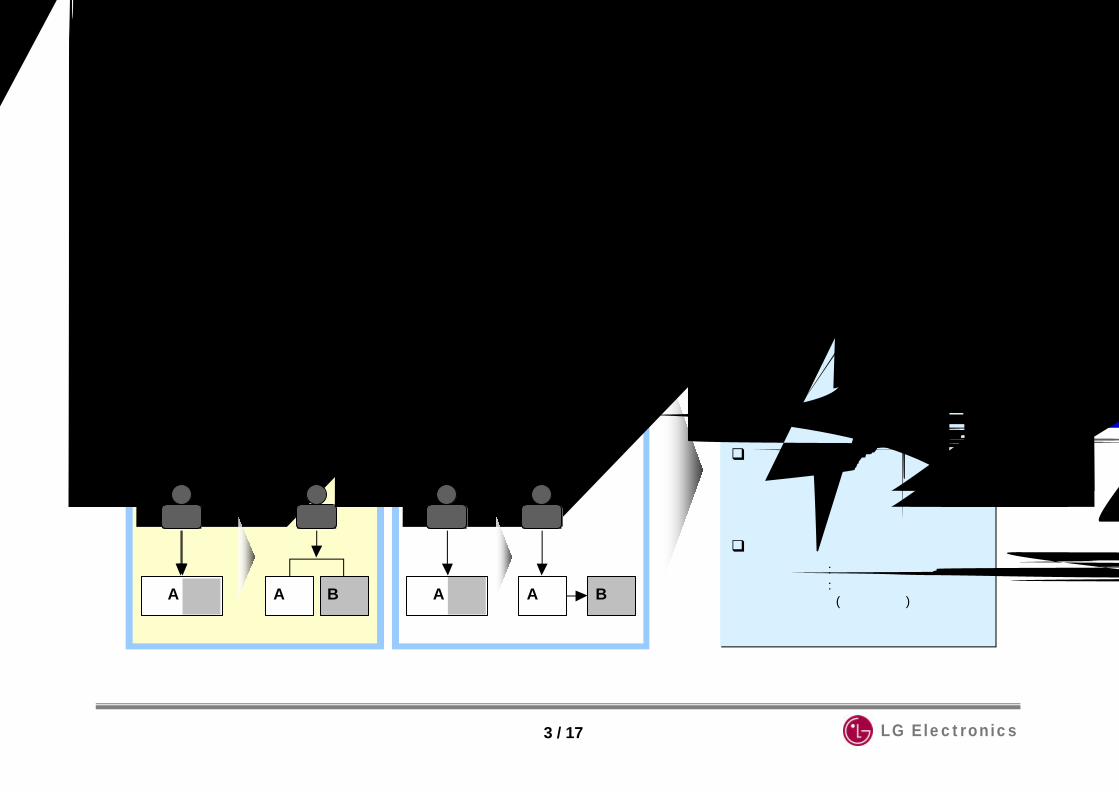

분할의 방법은 분할 절차가 상대적으로 간편하고 주주가치 극대화 목적에 가장 적합한인적 분할을 적용하고자 함.

3 / 17

분할 방법의 종류 인적 분할을 선택한 이유

인적 분할 물적 분할

q인적 분할은 기존 주주에게 분할

비율에 따라 신설회사의 주식을

교부하기 때문에 특혜 시비가

발생하지 않음

q기존 주주는 사업자회사의 주가

상승 시 주주가치를 극대화할 수

있음

q물적 분할에 비해 절차가 간편함

- 인적 분할 : 장부가액 기준- 물적 분할 : 공정가액 기준

(자산재평가)

v신설회사의 주식을 기존회사의주주에게 교부함

v신설회사로 이전되는 자산과부채는 장부가액으로 함

주 주

B 사

주 주

분할 방법

A 사

v신설회사의 주식 전부를 기존회사가 취득함

v신설회사로 이전되는 자산과부채는 공정가액으로 평가함

주 주

A 사 A 사 B 사

주 주

분할 방법

A 사

LG Electronics

분 할 직 후

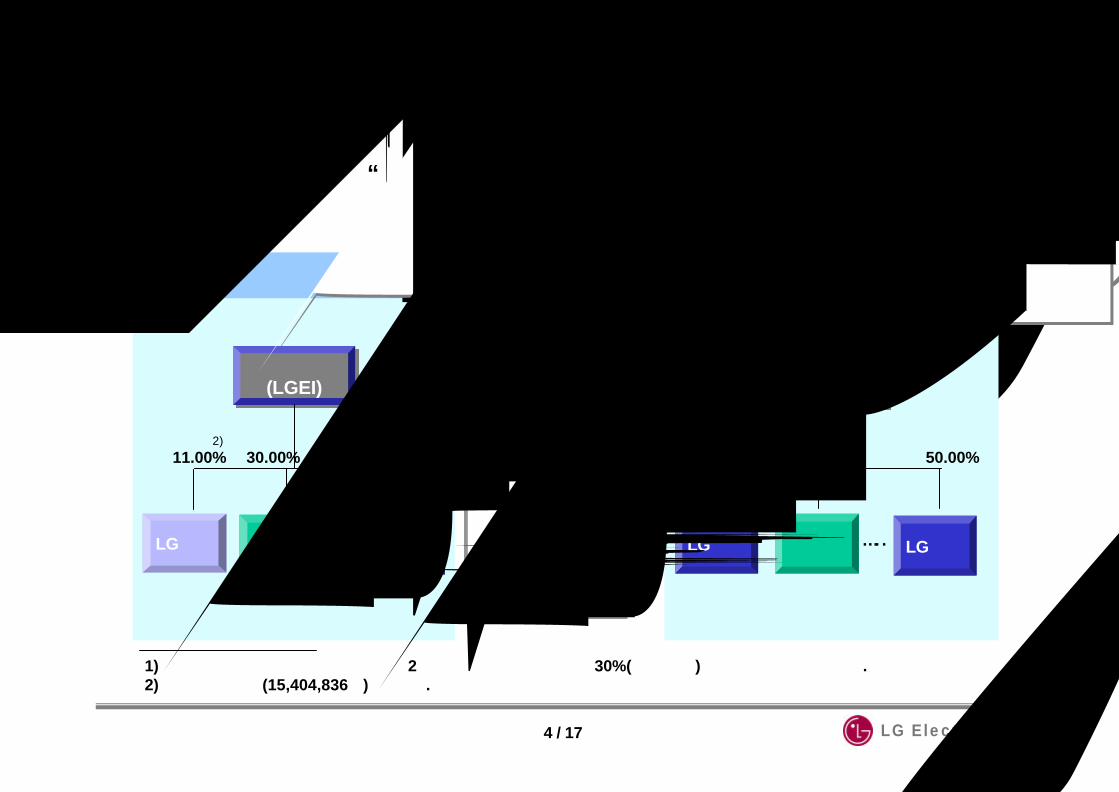

( 지주회사의 사업자회사 지분 확보 방안 )

지주회사의 사업자회사에 대한 지분확보1) 방안으로, 분할 후 사업자회사의 주주를

대상으로 증권거래법상 “공개매수”에 의한 현물출자를 받고 그 대가로 LGEI의 신주

를 교부하는 유상증자를 실시하는 것을 검토할 수 있음.

지주회사(LGEI)

지주회사(LGEI)

LG전자 데 이 콤 LG유통… . .

11.00% 30.00% 50.00%

공개매수 (현물출자) 후

지주회사(LGEI)

지주회사(LGEI)

LG전자 데 이 콤 LG유통… . .

30.00% 30.00% 50.00%

LG전자 주주

지주회사(LGEI)

지주회사(LGEI)

LGE주 식

LGEI신 주

공개매수 유상증자

1) 지주회사는 공정거래법 상 분할 후 2년 이내에 자회사 주식의 30%(상장회사) 이상을 보유 하여야 함 .2) 자기주식 보유(15,404,836주) 지분율 .

2)

4 / 17

LG Electronics

3. 분할 회사 수

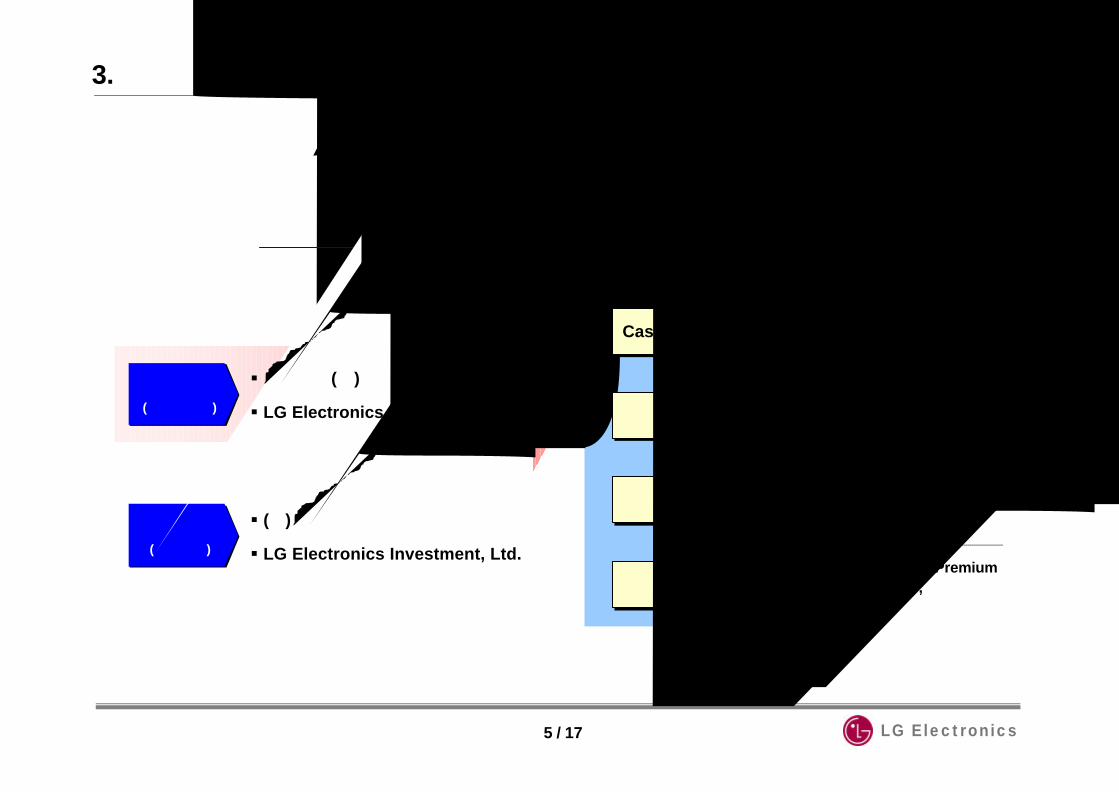

사업자회사의 수는 승부사업의 투자재원 조달, 기존 LG전자의 마케팅 채널 및 브랜드가치 공유 등을 고려하여 단일 사업자회사로 분할하고자 함.

5 / 17

분할 법인 수 및 상호 단일 사업자회사 설정의 배경

존속 법인(지주회사 )

§ (주)엘지이아이

§ LG Electronics Investment, Ltd.

§ 엘지전자 (주)

§ LG Electronics Inc.

신설 법인(사업자회사 )

Cash Flow•미래 승부사업(D-TV, PDP 등)의 투자

재원 조달을 위해서는 백색가전 부문의

높은 Cash 창출력 필요

•“ LG전자”의 브랜드 가치 및 국내외

유통 채널의 시너지 제고마케팅 /유통

제품/기술•Digital 기술 및 제품의 융합화/복합화

- Home Networking- Mobile Networking

주 가•업종 대표주로서의 이미지 및 Premium- 여러 회사로 분할될 경우, 중소 전자

업체로 전락할 우려

LG Electronics

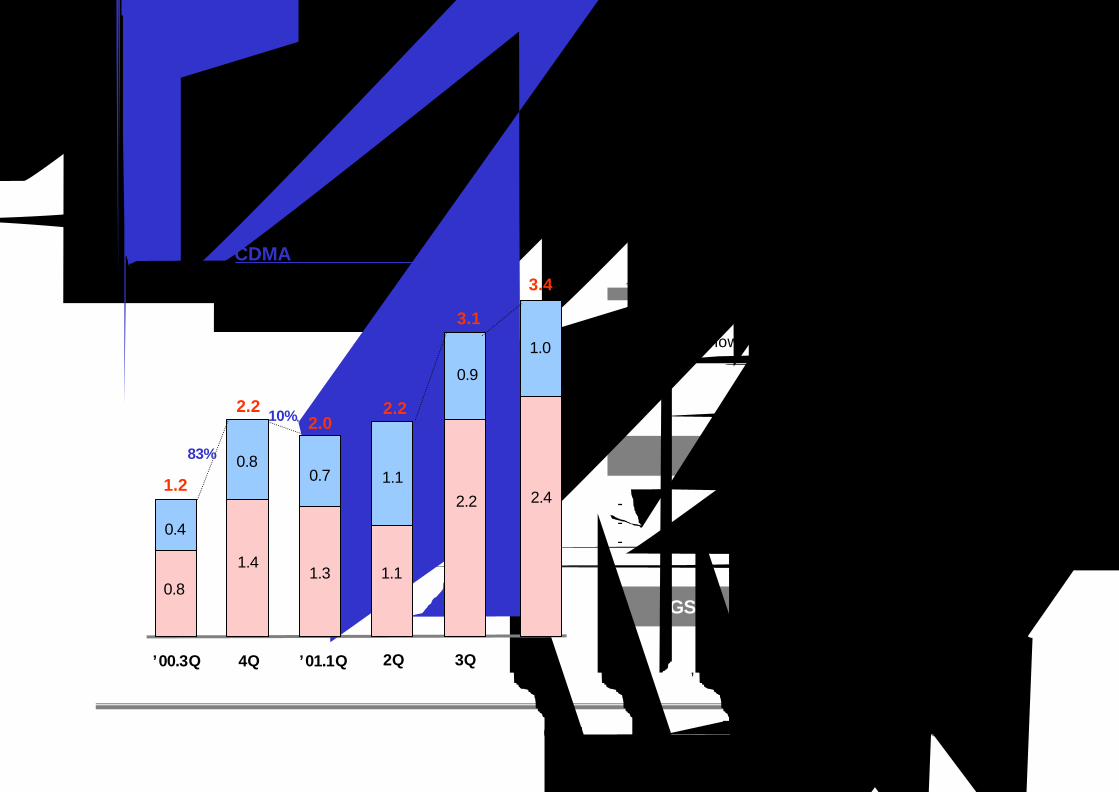

CDMA 단말기 매출의 획기적 증대

획기적 수익성 증대

GSM사업의 성공적 Launch

- 3Q누계전년 대비 53% 성장달성- 해외사업 Know-how 및기존해외네트웍 활용을통한유통망 및서비스망 구축

- 기존전자의멀티미디어기술을 활용한국내 인터넷단말기의시장 주도

- 제품개발및디자인의 향상으로판가 상승- 전사적인원가절감및 생산성, 품질향상 (6시그마)- 핵심부품대량구매를통한 원가절감

- 기존전자의브랜드 인지도및 네트웍활용- 이탈리아, 인도네시아, 중국, 러시아, 카자흐스탄 등

합병 안정화 단계로 접어든 2001년 하반기 이후 CDMA수출이 급격하게 증가하는 등,단말기 부문의 성과가 가시적으로 나타나고 있음.

( LGIC합병을 통한 시너지 )

6 / 17

CDMA 단말기 매출 동향(단위:백만대)

41%↑

10%↑10%↓

0.8

1.4

2.2

4Q

1.3

0.7

2.0

’01.1Q

1.1

1.1

2.2

2Q

2.2

0.9

3.1

3Q

내수

수출

83%↑

1.2

0.4

0.8

’00.3Q

3.4

1.0

2.4

4Q(예상 )

11%↑

LG전자(사업자회사) LGEI(지주회사)

4. 자산 분할

사업과 직접 관련이 있는 주식 및 해외 현지법인 지분은 사업자회사로 이관하고,나머지 계열사 및 그룹 관련 출자 지분 등은 지주회사에 귀속함.

v 직접 사업 관련 투자 주식

- LG.Philips Displays, LG.Philips LCD, LG-IBM,LG이노텍, LG마이크론, LG스포츠

v 해외 현지법인

v 사업 관련 투자 주식 (나라엠앤디, 선한테크)

v 금융계열사 (LG투자증권, LG카드)

v LGEI 보유분을 제외한 유동 및 고정자산

v 계열사 주식

- LG텔레콤, 데이콤, LG건설, LG정유, LG산전, LG상사, LG백화점, LG유통, LG-EDS 등

v 기타 투자주식

- 하나로통신, 드림위즈, 로티스, 한국전기초자 등

v 유동자산 일부

v 트윈타워 빌딩 및 토지

LG Electronics

금 액 : 95,461억원 금 액 : 21,192억원

* 공정거래법 상일반지주회사가 소유할 수 없는 LG카드, LG증권은사업자회사가보유하나, 향후 2년 내 매각예정

☞ 2001년 6월말 기준장부가 : LG증권 (1,544억), LG카드 (725억)

* 스포츠마케팅의 활용을 위하여 LG스포츠는 사업자회사가 보유

7 / 17

(※ 분할 시점의 재무 상태에 따라 자산의 배분은 일부 달라질 수 있음.)

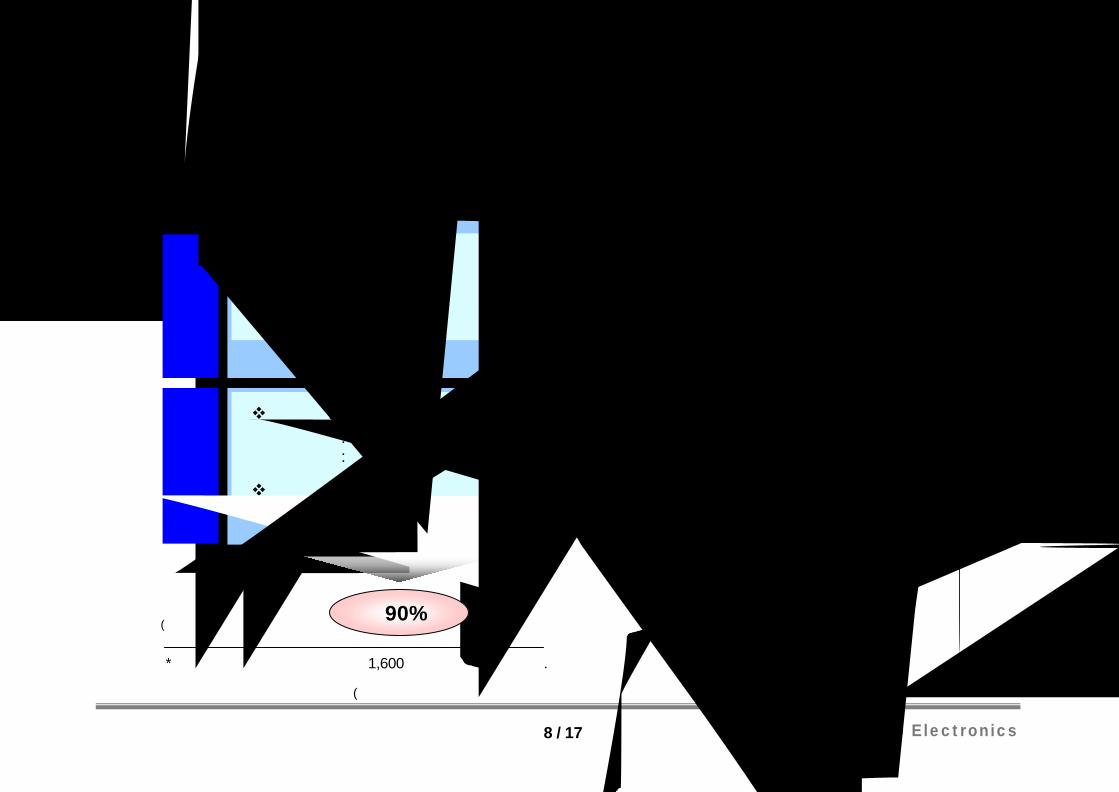

5. 부채 및 자본 분할

분할 후의 시장가치 극대화 가능성을 고려하여 LG전자와 LGEI 의 분할비율을9 : 1로 하고자 함.

LG Electronics

* 기 상환한 상환우선주 자본금 1,600억원이 포함되어 있음.

LG전자(사업자회사) LGEI(지주회사)

v 자본금 : 2,471억원 *(17,421,362주)- 보통주 : 776억원(15,511,807 주)- 우선주 : 95억원( 1,909,555 주)

v 잉여금 : 11,448 억원

v 자본금 : 7,840억원(156,792,255주)- 보통주 : 6,980억원 (139,606,263 주)- 우선주 : 860억원 ( 17,185,992 주)

v 잉여금 : 21,506 억원

v 지주회사 이관분 이외의 부채

v 미지급 법인세

v 미지급 배당금

v 차입금 일부

부

채

자

본

90% 10%분할 비율 ☞(발행 주식수 기준)

66,115 억원 7,273 억원

13,919 억원29,346 억원

8 / 17

(※ 분할 시점의 재무 상태에 따라 부채의 배분은 일부 달라질 수 있음.)

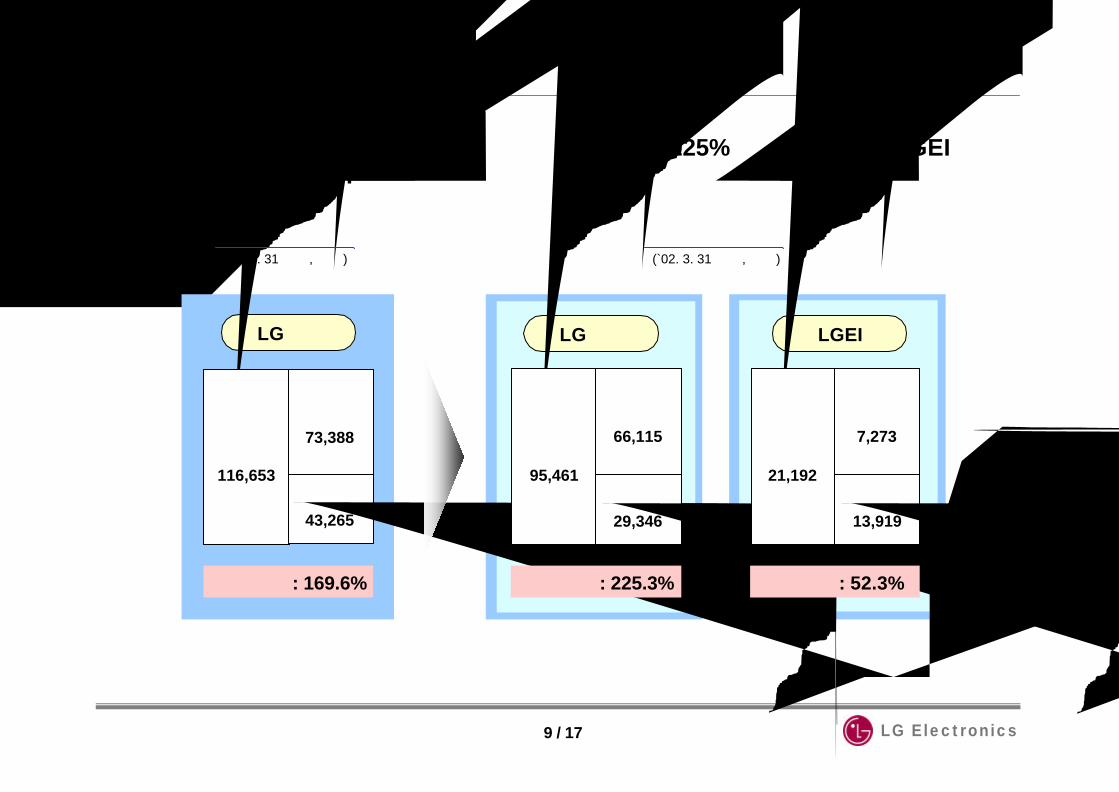

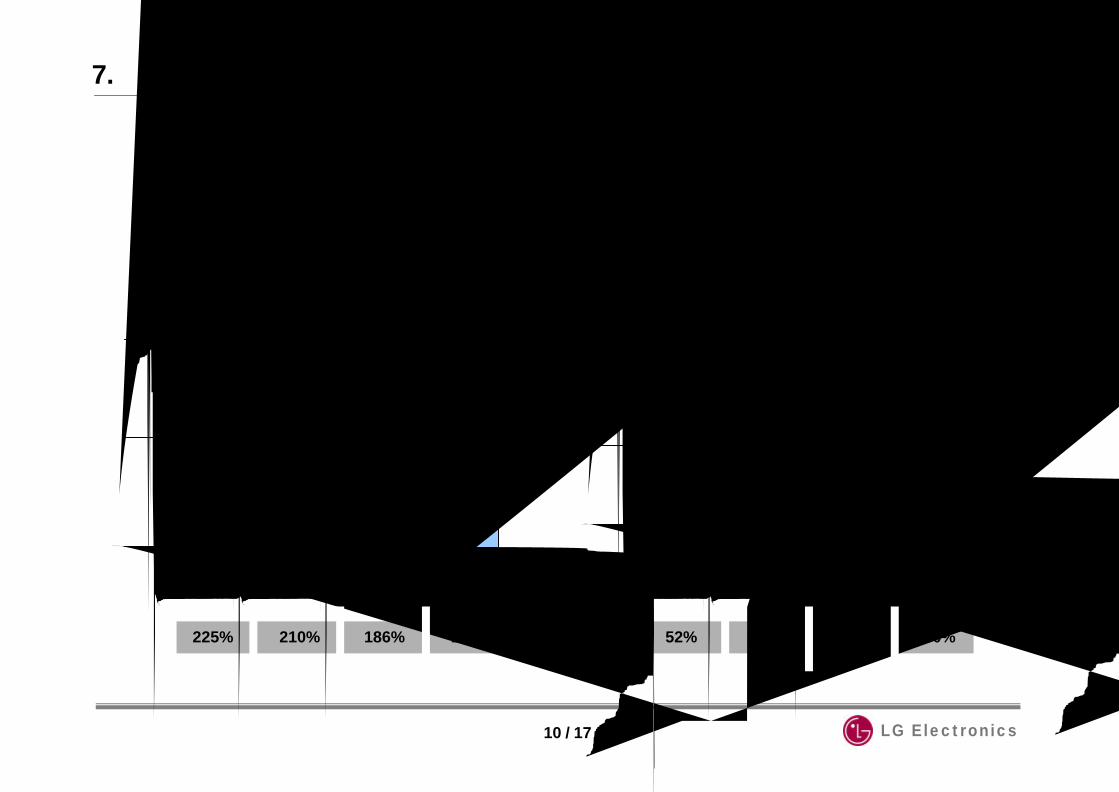

6. 분할시 재무구조

분할로 신설되는 LG전자의 분할시점 부채비율은 225%이며, 존속법인 LGEI의부채비율은 52%임.

LG전자

부채비율 : 169.6%

자 산

116,653

부 채

73,388

자 본

43,265

LG전자

부채비율 : 225.3%

자 산

95,461

부 채

66,115

자 본

29,346

(`02. 3. 31 기준, 억원)

LGEI

부채비율 : 52.3%

자 산

21,192

부 채

7,273

자 본

13,919

분할 전 재무구조 분할 후 재무구조(`02. 3. 31 기준, 억원)

LG Electronics9 / 17

7. 분할 후 예상 재무구조

사업자회사인 LG전자는 장기적으로 150%대 , 지주회사인 LGEI는 30%대의 안정적인부채비율 달성이 가능할 것으로 예상됨.

LG Electronics

(억원)LG전자 예상 재무구조 LGEI 예상 재무구조

(억원)

자 본

부 채

자 산

29,346

66,115

95,461

30,183

63,428

93,611

36,425

67,888

104,313

44,547

69,330

113,877

자 본

부 채

자 산

13,919

7,273

21,192

17,345

5,556

22,901

16,966

5,236

22,202

16,802

21,782

4,980

`02. 4. 1 `02년 말 `03년 말 `04년 말 `02. 4. 1 `02년 말 `03년 말 `04년 말

부채비율 225% 210% 186% 156% 부채비율 52% 32% 31% 30%

10 / 17

LG Electronics

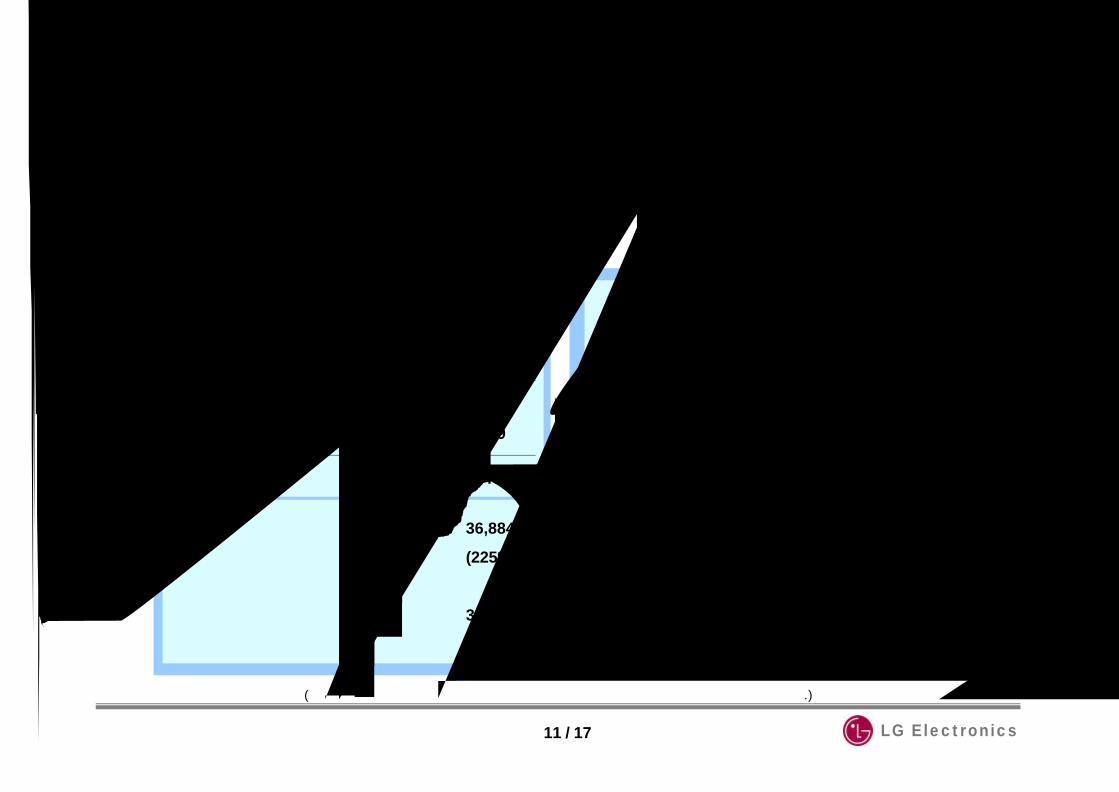

( LG전자 부채비율 개선방안 )

영업활동으로 인한 현금흐름 8,539

투자활동으로 인한 현금흐름 △ 7,026

(2/4분기 ~ 4/4분기)

1,513

2002년 추정 Cash Flow

(단위 : 억원)

유가증권 매각 등 1,259

2,772

기초 차입금 잔액 36,884

부채비율 (225%)

기말 차입금 잔액 34,112

부채비율 (210%)

분할 시 LG전자의 부채비율은 다소 상승하나, 영업활동 강화 및 유가증권 매각 등

지속적인 개선방안을 통하여 2002년 말 210%를 달성할 것임.

개 선 방 안

q 영업활동 강화에 의한 수익성 제고

q 매출채권 감축 등 운전자본 효율성 제고

q 유가증권 매각 등

- Nextwave 채권 매각

- LG투자증권 주식매각

- 분당 연구단지 매각

(※ 예상 재무제표와 관련된 수치는 향후 경영성과 및 환경변화에 따라 달라질 수 있음.)

11 / 17

LG Electronics

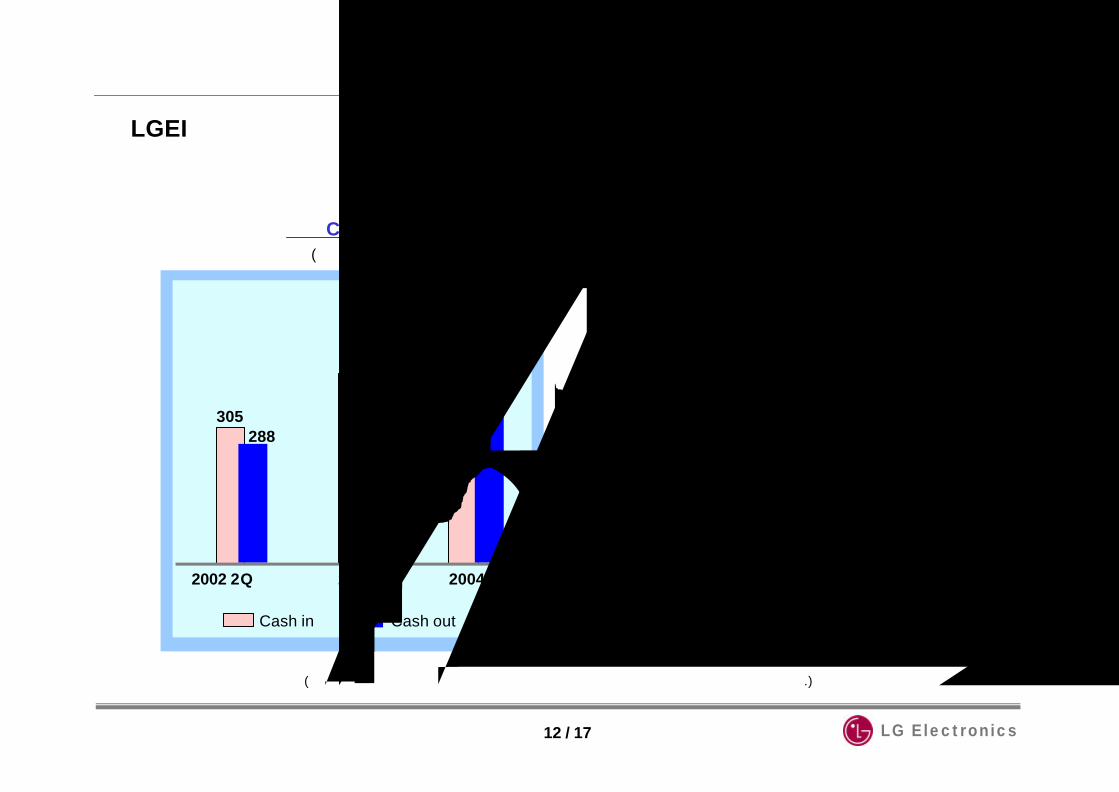

305358

473387

537

288

LGEI는 출자관리와 구조조정을 위한 순수 지주회사로 육성할 것이며, 향후 비상장 회사의 상장 등을 통하여 Capital Gain 극대화를 도모할 것임.

( LGEI 운영방안 및 현금흐름추정 )

2002 2Q이후 2003 2004

Cash in Cash out

(단위 : 억원)

예상 Cash Flow 운 영 방 안

q Capital Gain의 극대화

- 비 상장주식의 상장을 추진하여

Capital Gain의 극대화를 도모할 것임.

▶ 예상 Cash Flow에는 포함되어 있지 않음.

q출자 Portfolio 관리

- 비 핵심사업의 지속적인 구조조정 추진

(※ 예상 재무제표와 관련된 수치는 향후 경영성과 및 환경변화에 따라 달라질 수 있음.)

12 / 17

LG Electronics

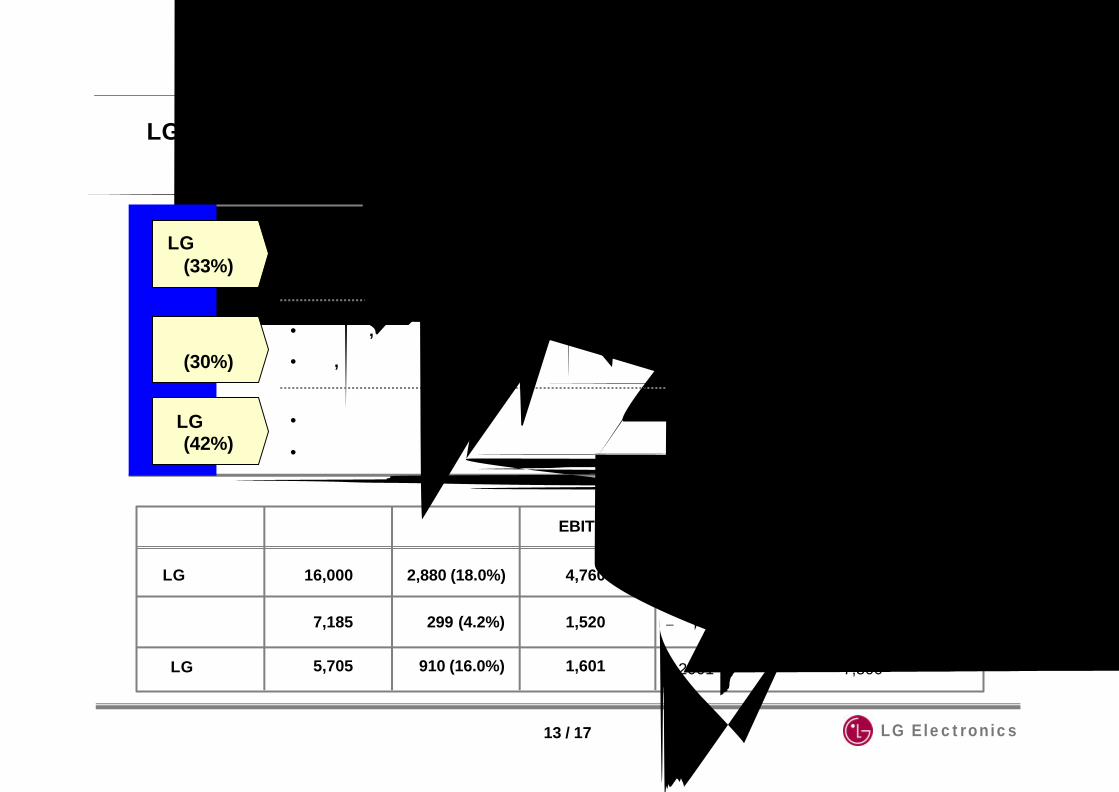

( LGEI의 추가 자금부담 가능성 )

LG텔레콤, 데이콤 등 통신 자회사의 운영 및 투자 소요자금은 각 사의 자체노력을

통하여 조달 가능할 것으로 전망됨.

LG텔레콤(33%)

데이콤(30%)

LG산전(42%)

•기업분할 이전 (2002년 초) 유상증자 실시

•현재의 양호한 수익성을 유지하여 내부 잉여 Cash 창출

• 3G투자 : 본격적인 투자 시기가 지연되고 있고, 비동기 사업자 대비 투자비 절감 가능

•전화사업 , 천리안 등 비 핵심사업에 대한 투자 최소화

•분사, 자산매각 등 지속적인 구조조정 및 원가절감을 통한 영업이익 증대

•현금유출이 없는 영업권 상각에 따른 손실을 제외할 경우, 16% 대의 영업이익율 달성

•해외시장의 적극적 공략과 국내시장의 지배적 우위 유지

LG텔레콤

데이콤

LG산전

매 출 영업이익 EBITDA 주 요 계 획

(2001년 3Q 누적 기준, 단위 : 억원)

16,000 2,880 (18.0%) 4,760− 연간 CAPEX 5,000억 미만

− 3G 투자향후 5년간 8,700억 규모

7,185 299 (4.2%) 1,520 − 연간 CAPEX 1,500억미만

5,705 910 (16.0%) 1,601 − 2001년말차입금규모 7,500억수준 유지

13 / 17

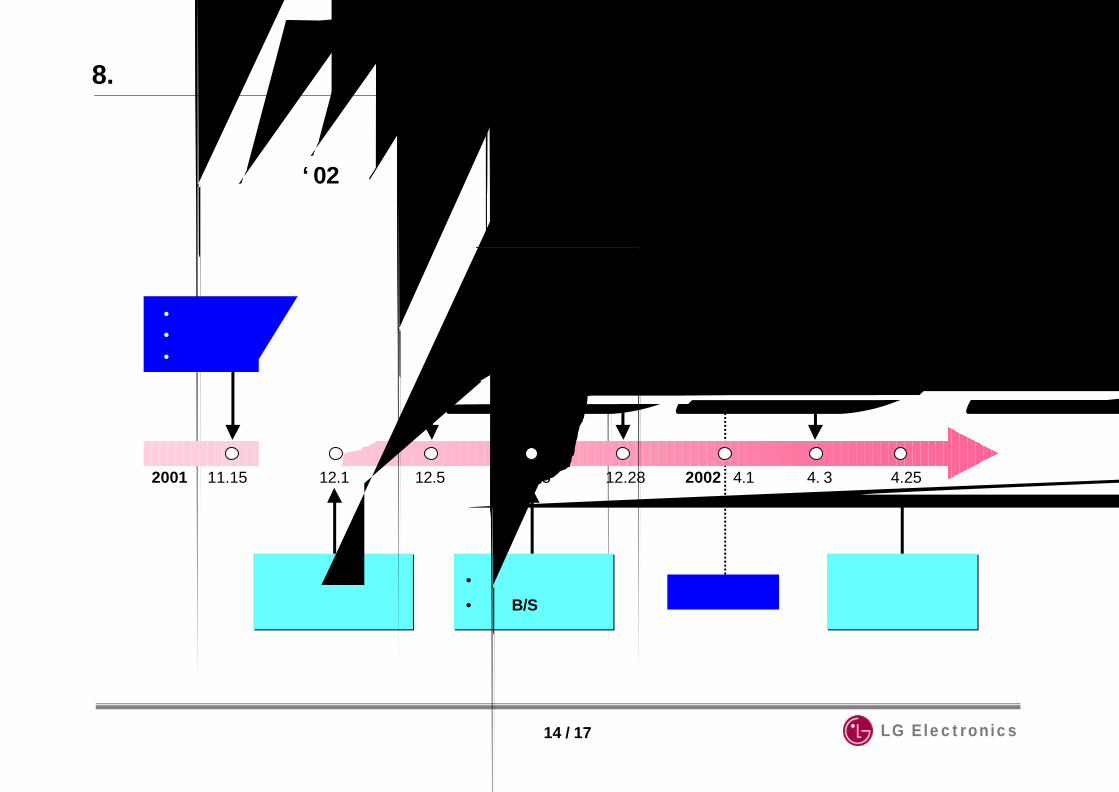

8. 분할 일정

금일 분할 이사회 결의 이후 12월 5일 분할 주총 의안 확정 이사회 결의, 12월 28일분할 주총을 거쳐 ‘02년 4월 1일을 분할 기준일로 하여 분할을 실행함.

LG Electronics

•분할 이사회 결의

•분할신고서 제출

•분할 결의 공시

4.1

임시 주주총회

12.2812.111.15 4.2512.13

주주명부

폐쇄기준일

분할신주

상장 예정일

•주총 소집공고

•분할 B/S등 공시

4. 3

•분할 등기

•분할종료보고

12.5

주총 의안 확정

이사회 결의

2001 2002

분할 기준일

분할 관련 주요 일정

14 / 17

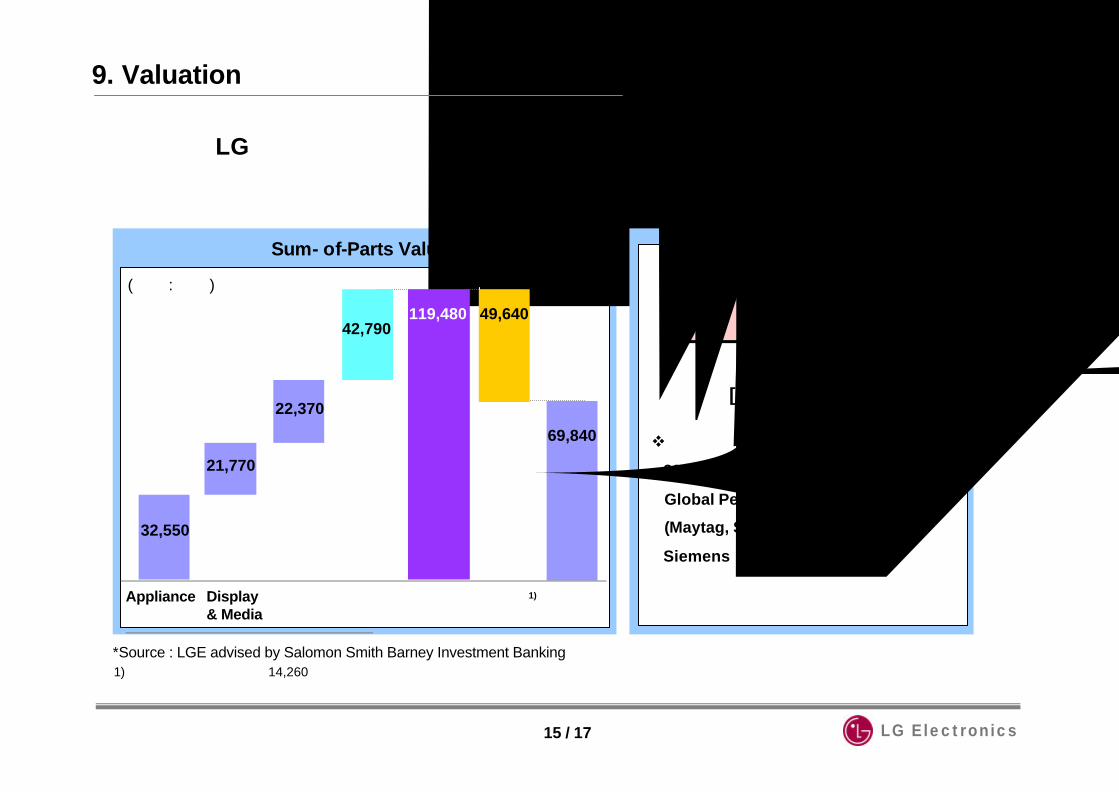

1) 분할후 LG전자

Sum- of-Parts Valuation

분할 후 LG전자의 순자산 가치는 6조 9,840억원으로 평가됨.

*Source : LGE advised by Salomon Smith Barney Investment Banking

(단위 : 억원)

Appliance

32,550

Display & Media

21,770

정보통신

22,370

투자자산

42,790

기업가치

119,480

순차입금1)

49,640

순자산가치

69,840

9. Valuation

LG Electronics

v각 사업부문 및 주요 자회사 (LCD,CRT)는

2002년 예상 EBITDA를 기준으로

Global Peer Group과 비교 하여 산정.

(Maytag, Sony, Toshiba, Alcatel,

Siemens 등)

[ Valuation방법 ]

※ Implied Share Price44,543 원

1) 해외현지법인 지급보증 14,260억원 포함

15 / 17

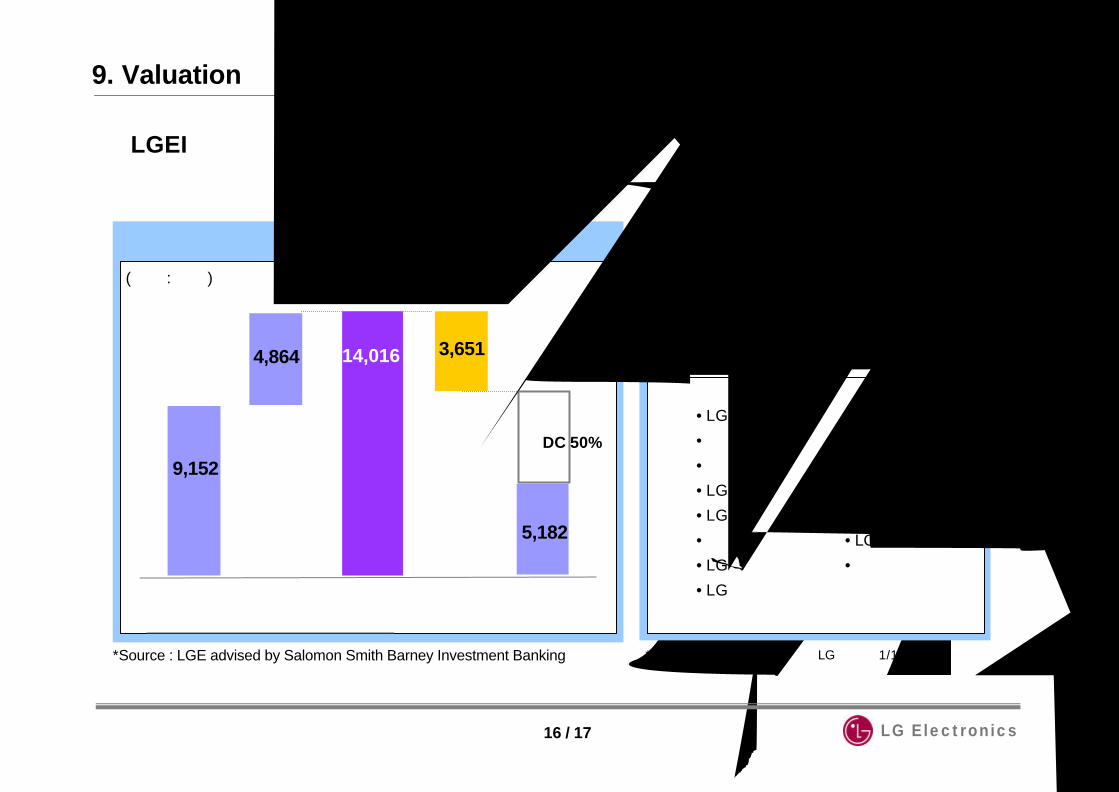

2) LGEI

LG Electronics

LGEI의 순자산 가치는 5,182억원으로 평가됨.

(단위 : 억원)

상장사유가증권

비상장사유가증권

기업가치

* LGEI의 발행 주식은 분할전 LG전자의 1/10수준으로주당가치는 높게 형성될 수 있을 것으로 판단됨

Total Equity Valuation

※ Implied Share Price29,745 원

상장사 유가증권 비상장사 유가증권

•LG텔레콤

•데이콤

•한국전기초자

•LG산전

•LG건설

•하나로통신

•LG상사

•LG전자

•LG 유통

•LG-Caltex정유

•LG 백화점

•LG-EDS

•LG-히타치

•LG OTIS

•기 타

9. Valuation

지주회사DC 50%

순차입금

14,016

9,152

4,864 3,651

5,182

순자산가치

*Source : LGE advised by Salomon Smith Barney Investment Banking

16 / 17

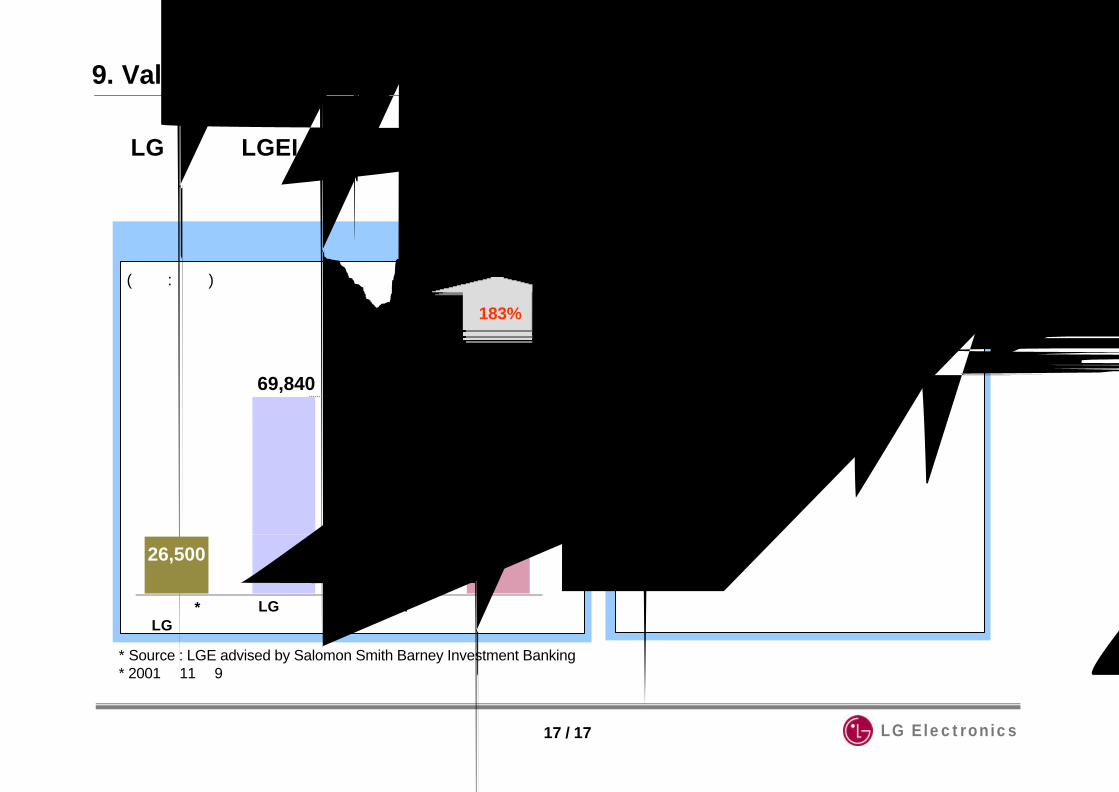

시 가 총 액 변 화

3) 시가총액 변화

LG Electronics

LG전자와 LGEI의 내재가치는 7조 5,022억원으로 평가됨에 따라, 기업분할 후시가총액의 상승이 기대됨.

(단위 : 억원)

5,182

26,500

69,84075,022

분할전*LG전자

LG전자 LGEI 분할후총 계

* Source : LGE advised by Salomon Smith Barney Investment Banking* 2001년 11월 9일 기준

183%

v 현재 LG전자의 주가는 내재가치를

제대로 반영하지 못하고 있음.

v 기업분할로 Discount요인이 제거됨에

따라 주가는 내재가치를 반영할 수 있을

것임.

9. Valuation

Implication

17 / 17

감사합니다감사합니다

www. lge.co.kr

![LG전자 · 2006. 5. 19. · G kkkkkkkkkkkkkkkkkkkkkkkkkkkkkk ] l=FfF1G kkkkkkkkkkkkkkkkkkkkkkkkkkk ] n=¿ kkkkkkkkkkkkkkkkkkkkkkkkkkkk ]](https://img.pdfslide.tips/doc/110x75/6108cd7875a7bd046e595b86/lg-2006-5-19-g-kkkkkkkkkkkkkkkkkkkkkkkkkkkkkk-lfff1g-kkkkkkkkkkkkkkkkkkkkkkkkkkk.jpg)