Embed Size (px)

Citation preview

Liberty Compañíade SegurosGenerales S.A.

Propuesta de ServiciosProfesionales 2013

Abril 2013

Mensaje del Socio Principal

“En nombre de PwC, agradezco aLiberty Compañía de SegurosGenerales S.A. la oportunidad depoder presentarles nuestrapropuesta de servicios de auditoría.Desde ya les manifiesto nuestrocompromiso con el trabajo, para locual enfocaremos toda nuestraenergía y asignaremos nuestrosmejores talentos, para poderentregarles un servicio de lamás alta calidad con el objeto desuperar sus expectativas.Nuestra auditoría es presencial, conNuestra auditoría es presencial, conalto grado de involucramiento demis socios en terreno, quienes seencargarán de mantenercomunicaciones claras ycontinuas con la AltaAdministración y asimismo, velarpor el cumplimiento de loscompromisos asumidos.”

Luis Enrique AlamosSocio Principal

Santiago, 9 de abril de 2013

Señor Pedro Salas M.Gerente de Administración y FinanzasLiberty Compañía de Seguros Generales S.A.Presente

De nuestra consideración:

Conforme a lo solicitado, sometemos a su consideración nuestra propuesta de servicios profesionalespara el examen de los estados financieros, correspondientes al ejercicio 2013, de Liberty Compañía deSeguros Generales S.A. y Liberty International Chile S.A., (en adelante, “Liberty”). Confiamos se denlas condiciones para iniciar una relación de largo plazo.

En PwC trabajamos con valores que son el marco de referencia obligado de todas nuestras decisiones,guían nuestra conducta y son el factor de cohesión de nuestra organización. Son los valores quesustentan nuestra misión y definen cómo debemos comportarnos personalmente y actuar en nuestronegocio: Excelencia, Trabajo en Equipo y Liderazgo. Estos valores son y serán la base en la que sefundamentará nuestra relación profesional.

Para nosotros será un orgullo poner a su disposición el equipo que hemos desarrollado en la industriade seguros. Actualmente somos los principales consultores y/o auditores de compañías de seguros enChile. Más allá del equipo, nuestra práctica de seguros en Chile ha hecho un esfuerzo por liderar elpensamiento en varios ámbitos, desarrollando publicaciones recurrentes, alertando al mercadoasegurador sobre temas diversos o simplemente estableciendo nuestro pensamiento y posición sobretemas de actualidad. Tenemos una experiencia comprobada en los procesos de convergencia a normasinternacionales de contabilidad en su versión local para compañías de seguros y contamos con unacartera de clientes que realiza reportes a su matriz bajo diferentes marcos contables, incluyendo U.S.GAAP.

Asimismo, como U.S. CPA seré responsable por la auditoría del reporting package preparado conpropósitos de consolidación con la sociedad matriz en Estados Unidos. Pondremos a su disposiciónnuestro conocimiento y experiencia en la resolución de temas contables complejos bajo la normativaamericana.

En lo personal, comprometo mis mejores esfuerzos para brindarles un servicio bajo los máximosestándares de calidad, optimizando la eficiencia de nuestro trabajo gracias al conocimientoacumulado que tenemos del mercado asegurador y de los principios de contabilidad aplicables enEstados Unidos.

Saludamos muy atentamente a usted,

PricewaterhouseCoopers

Juan Carlos Pitta De C.Socio

1. Nuestros compromisos con Liberty ¿Por qué PwC? 7

2. Agregando valor 10

3. Riesgos y respuesta de auditoría en las compañías de seguros 13

4. Metodología 16

5. Nuestras capacidades al servicio de Liberty 26

6. Nuestro equipo 28

7. Facilidades para el cambio de auditores 31

Contenidos

Pág

8. Alcance del trabajo e informes a emitir 32

8. Honorarios 36

Anexo - Curriculum vitae 40

Nuestros compromisos con Liberty

Mantendremos la calidad en el centro de nuestros servicios, paraello asumimos los siguientes compromisos con ustedes:

Un equipo de trabajo apropiadoLos profesionales involucrados en lasauditorías, cuentan con la experienciaen la industria y los conocimientosnecesarios para ser una contraparteválida tanto en normas locales comoen USGAAP.

1Apego estricto al cronogramade reporteVelaremos por la puntualidad en laentrega de informes en las fechasrequeridas por la Superintendenciade Valores y Seguros (SVS) y avuestra Casa Matriz.

2

3 4

Capítulo 1

7

Disponibilidad inmediataEstaremos disponibles siempre y deinmediato, sea en sus oficinas o en lasnuestras.

3 InnovaciónCompartiremos con ustedes lasmejores prácticas respecto a lagestión de riesgo y otras materiaspropias de nuestra especialidad.

4

Agregando valorNos esforzamos por ir más allá de laauditoría, excediendo lo que las normasnos requieren. Adelantaremosrevisiones relacionada a revelaciones yrevisión de información complementariarequerido por el regulador con el fin deno tener sorpresas de ultimo minuto.

5Comunicación con elDirectorioPor política, privilegiamos laposibilidad de interactuar enforma activa con los miembrosdel Directorio.

6

Escepticismo constructivoCompartiremos nuestro punto de vistacrítico en forma constructiva,ofreciendo nuevas ideas y solucionesprácticas a los problemas.

7Una auditoría moderna eintegrada.Acorde con la complejidad delnegocio de seguros, nuestraauditoría integra distintos expertosen materia actuarial, riesgooperacional, financiero y gobiernoscorporativos.

8

Calidad en el centro de nuestrosserviciosCalidad para nosotros es una auditoríaintegrada, sin sorpresas de últimominuto, que brinda lo mejor de nuestroconocimiento técnico y experiencia y quese alinea a su proceso de gobiernocorporativo. La calidad en proyectoscomplejos, parte por hacer bien las cosasbásicas. La auditoría no es la excepción.Claridad en cuanto a los riesgos queenfrentamos, como construir sobre susmetodologías y enfoque de riesgo,determinar el alcance de la auditoríacorrectamente, visualizar siempre losplazos de vencimiento, entender lasáreas de juicio y tener claro losentregables, son puntos básicos a hacerbien en la auditoría.

9Compromiso constante conla independenciaCalidad e independencia tambiénvan de la mano. En PwCcumplimos con los más altosestándares de independencia.Como parte de lo anterior,mantenemos una políticapermanente de rotaciónperiódica del socio responsable,sin sacrificar la riqueza de unarelación continua, lo que requieremanejar oportunamente losprocesos de sucesión.

10

8

¿Por qué PwC?

Porque estamos convencidos que contamos con todos los atributos para responder a sus necesidades, peronuestra propia apreciación poco vale si no hemos logramos transmitir los fundamentos de dicha conviccióna ustedes.

Porque somos depositarios de una larga tradición

La trayectoria de PwC–Chile se remonta casi cien años, a los albores del siglo XX, cuando los auditores de lafirma Price Waterhouse, originaria del Reino Unido, llegaron al puerto de Valparaíso para revisar las cuentasde las compañías salitreras y las operaciones de las navieras que transportaban el oro blanco a Europa.

Desde ese entonces nuestra presencia ha sido permanente, sobrellevando las vicisitudes de los diferentesciclos políticos y económicos. De hecho somos la única firma de las Big 4 que siempre nos hemos mantenidoen Chile, al lado de nuestros clientes. Las épocas difíciles las hemos enfrentado con austeridad y, en lasépocas de bonanza, siempre hemos procurado mantener las condiciones equitativas de mercado. Paranosotros es un tema de tradición, compromiso y vocación de servicio.

Pero no todo puede ser tradición. Gracias a nuestra integración a la red global de firmas PwC, tenemosacceso a las metodologías de punta, a las fuentes de conocimiento y a una cantidad de herramientas queponemos a disposición de nuestros clientes.

9

Como respuesta a nuestra modernidad, recientemente hemos compartido la decisión mundial de cambiarnuestra marca, reemplazando el largo y solemne PricewaterhouseCoopers por un conciso y dinámicoPwC. Pero esto es mucho más que un cambio de imagen, ya que responde a la reconfirmación de nuestravocación de servicio, de nuestro compromiso con la calidad y la excelencia, junto con una dinámica detrabajo que nos permita maximizar las posibilidades de brindar un servicio con valor agregado, en uncontexto de relaciones de largo plazo.

Agregando Valor

Capítulo 2

1.- Vamos más allá de lasexpectativas

Dada la actual complejidad delmundo de los negocios y lasofisticación de los sistemasutilizados por las empresas paragenerar su información financiera,la posibilidad que la misma puedaser objeto de manejos irregulares seha tornado en un riesgo de auditoríacreciente. Este riesgo se puede veracentuado en la medida que elpersonal clave de las empresasconozca la naturaleza y oportunidadde los procedimientos de auditoríaque aplicamos, nuestras técnicas demuestreo y sus alcances. Como es depúblico conocimiento,recientemente hemos enfrentado

Lo anterior, plantea la necesidad yel desafío de mejorar la “efectividad”de nuestros procedimientos deauditoría y una de las respuestas a loanterior es incluir como parte denuestro plan de auditoría eldesarrollo de “procedimientosimpredecibles”, esto es, la ejecuciónde pruebas que nunca se han hechoy que nadie espera que hagamos,yendo más allá de lo que requierenlas Normas de AuditoríaGeneralmente Aceptadas.Obviamente todos estosprocedimientos serán de naturalezasorpresiva e, incluso, podrán serdesarrollados en oportunidadesdistintas a las visitas que esténcontempladas en nuestro calendariode trabajo informado a la

“Queremos irmás allá dela auditoría,excediendolo que lasnormas nosrequieren”

10

recientemente hemos enfrentadouna situación de esta naturaleza,que no pudo ser detectada mediantelos procedimientos habituales deauditoría, por lo que en los últimosmeses y atendido a lo que haocurrido, hemos dedicado muchotiempo de nuestros mejoresespecialistas locales einternacionales al desarrollo deprocedimientos de análisis de riesgode fraude gerencial.Sin perjuicio que el desarrollarauditorías con estricto apego a losmejores estándares de calidad esobjeto de nuestra permanentepreocupación, y que laresponsabilidad de los auditoresexternos en la materia estádebidamente acotada por lasnormas profesionales, en lascircunstancias actuales, el mercadoespera que los auditores externosseamos capaces de brindarle a losaccionistas una mayor seguridadrespecto a la oportuna detección deeventuales fraudes que pudiesendistorsionar significativamente losestados financieros.

de trabajo informado a laAdministración.

Otro aspecto relevante es analizardesde una perspectiva de riesgo losesquemas de compensación variablede directores y ejecutivosprincipales, en particular enaquellos casos en que los mismosrepresenten una porciónsignificativa de la remuneraciónanual total. También vamos aprofundizar, con el apoyo deespecialistas internos, el análisiscrítico de los principales indicadoresde gestión, en relación con lainformación disponible de laindustria.

En todo caso, la extensión denuestros procedimientos de fraudesiempre dependerá de nuestraevaluación del entorno de controlinterno y de las instancias demonitoreo establecidas al interiorde cada empresa.

2.- Cumplimiento de Gestión de Riesgosy Gobierno Corporativo

Nos apoyaremos en el área Gestión de Riesgosde nuestra firma para identificar, en los ciclosque sean revisados en el alcance de auditoría,los riesgos operacionales presentes en ellos ylas actuales medidas de mitigación diseñadaspor la compañía. Producto de lo anterior,realizaremos un diagnóstico de cumplimientode las obligaciones impuestas por la NCG° 309y N°325.

Nuestras credenciales en materia deIFRS para Compañías de Seguros

1. El Proyecto de la SVS:

PwC se adjudicó en 2009, la licitación dela SVS para el desarrollo de laactualización de la normativa vigente delas Reservas Técnicas de los seguros devida y generales en Chile, de acuerdo a las

3. Adicionalmente, asesoramos a nuestrosclientes de auditoría en su proceso deadopción de IFRS. La lista de clientes deseguros que auditamos se proporciona enel punto 6 de esta propuesta.

4. Hemos desarrollado extensas jornadas decapacitación IFRS para el personal de laSVS.

11

vida y generales en Chile, de acuerdo a lasnormas y estándares de IFRS. Estaadjudicación fue obtenida gracias al nivelde conocimiento técnico del equipomultidisciplinario de los profesionales denuestra firma a cargo del proyecto, quedemandó una tarea de más de un año.

Durante el año 2013, la SVS nos adjudicóun nuevo desafío en la actualización denormativa par la convergencia a Normasinternacionales de InformaciónFinanciera NIIF de Corredoras deSeguros y Administradoras de MutuosHipotecarios .

El año 2012, de convergencia a IFRS,confirmó nuestro posicionamiento frenteal mercado de seguros; creemos que estaexperiencia será de mucho beneficiopara nuestro compromiso con ustedes.

2. Los proyectos de implementación enIFRS, en clientes de la industria deseguros que no son de auditoríafinanciera.

El riesgo de cambio más allá - IFRS 4 Fase II

Como fuera mencionado anteriormente, lascompañías de seguros en Chile comenzaron laaplicación de IFRS en su versión local en 2012. Sinembargo, la convergencia hacia IFRS está marcadaactualmente por la aplicación de IFRS 4 Fase I, lacual es una norma de transición emitida por el IASB,que permite a las compañías mantener sus políticascontables sobre los pasivos de seguros, sin mayorescambios en relación a las aplicadas bajo principioscontables tradicionalmente usados en Chile.

La aplicación de IFRS 4 Fase II, cuya fecha deentrada en vigencia a nivel internacional y local esaún incierta, implicará un cambio mayor en relacióna su norma predecesora, la Fase I.

IFRS 4 fase II, tal como se conoce en función delborrador de difusión emitido en julio de 2010,requerirá el uso de las mejores estimaciones a cadafecha de balance. Lo anterior implica que lascompañías de seguros deberán utilizar estimacionescorrientes para construir los flujos esperados y, porlo tanto, para sus reservas. En otras palabras, lanueva norma, una vez que sea aplicable en Chile,

“Queremostransmitirlesnuestraexperiencia enimplementaciónde las IFRS”

12

nueva norma, una vez que sea aplicable en Chile,requerirá la utilización de tasas de interés corrientesy consistentes con el mercado y la utilización detablas actualizadas.

La norma se encuentra en discusión y es debatidafuertemente entre el IASB y los diferentes actores.

En Chile el escenario es particularmente complejoproducto del efecto que tendría sobre negocios muydiversos. Por lo tanto, la procedencia de aplicar laFase II está en tela de juicio.

Hemos asignado un equipo a la auditoría que poseeno solo el conocimiento técnico en materia de IFRSque se necesita para apoyarlos en este proceso, sinola experiencia de haber participado en estasdiscusiones con la Superintendencia.

Romina Taus, como Jefa del área Actuarial dentro dela Superintendencia, lideró el proceso interno deconvergencia de las normas de reservas técnicashacia IFRS. Actualmente,Romina integra el equipode seguros de PwC Chile, como responsable del áreaactuarial.

Riesgos y respuestas de auditoría en lascompañías de seguros

Capítulo 3

Riesgo de medición yconstitución de ReservasTécnicasLos riesgos sobre las reservas técnicasse materializan principalmente enestimaciones inadecuadas de loscompromisos técnicos de laaseguradora, pudiendo ocasionarlimitaciones en el cumplimiento de loscompromisos emergentes de loscontratos asociados, afectando lasolvencia y cumplimiento normativode la empresa.

Para poder enfrentar y minimizar estosriesgos de manera eficiente, nuestroequipo de auditoría integra expertosdel área actuarial y de auditoría deprocesos y sistemas de PwC. Comoparte de las actividades que sedesarrollarán dentro de la auditoría de

• Ajustes de las obligacionestécnicas dentro del marcoregulatorio vigente.

• Estimación y conciliación de lasreservas técnicas por línea deproducto, efectuando:

- El recálculo de la reserva deriesgo en curso, para aquellosproductos dónde aplica.

- La reserva para los siniestrosincurridos pero no reportados,en aquellos casos dónde estareserva es material, es revisadaen función de las definicionesdel producto por el cual sepretende reservar. Los modelosson revisados conceptualmente yen cuanto a su funcionamientomatemático.

“Una auditoríaintegrada yespecializada queresponda a susrequerimientos”

13

desarrollarán dentro de la auditoría dereservas podemos destacar:

• Entendimiento del portfolio deproductos y las distintas reservasasociadas. Se confecciona unamatriz resumiendo lo anterior y loscriterios adoptados para cadareserva.

• Revisión de los modelos,incluyendo criterios y supuestosimplícitos, utilizados para laconstitución de las reservastécnicas, con el objetivo de evaluarsu consistencia, razonabilidad ycumplimiento normativo.(IBNR,Riesgo en Curso, Insuficienciade Prima, Siniestros, Test deAdecuación de Pasivos, etc.).

• Para los test de Adecuación dePasivos e Insuficiencia de Prima,probamos la consistencia de losmodelos utilizados, así comotambién revisamos el soportetécnico y actuarial en lasdefiniciones de los parámetroscontenidos dentro del concepto deMejor Estimación.

matemático.

• El análisis y validación de lacalidad, consistencia e integridadde las bases de datos empleadas enla determinación de los pasivos esrealizada, fundamentalmente,mediante dos vías:

- El trabajo de evaluación delcontrol interno realizado sobre elorigen - producción de contratos deseguros y sobre el ciclo desiniestros.- Mediante la realización depruebas de blancura yprocedimientos computacionalesaplicados por nuestros especialistasa las bases de datos empleadas.

• Como parte fundamental denuestra revisión, realizamos:- Un levantamiento completo delciclo.- Identificaremos los controlesclaves tanto manuales comocomputacionales asociados al ciclode las reservas técnicas yreaseguros.

El análisis de la definición de las políticas demitigación de riesgos (reaseguros).

Riesgo de SiniestrosUno de los riesgos relevantes que debemosmitigar como parte de la auditoría se relacionaal proceso de liquidación y pago de losSiniestros.

• Nuestro trabajo se enfoca en identificar losriesgos claves del ciclo de Siniestros.

• Se revisan los controles manuales yautomáticos, probando su efectividad.

• Selección de muestras de operaciones pararealizar seguimiento punta a punta, hastael pago.

• Revisar el cumplimiento de compromisoscon los clientes y antes la SVS.

las prácticas de gestión del riesgofinanciero bajo la óptica de aquellosestándares internacionales tales comoBasilea y Solvencia II, emitidosoriginalmente como esquema de referenciapara el sector financiero. Con lo anterior,queremos transmitir que nuestra revisión,más allá de verificar el cumplimiento de loestipulado por la normativa local, porejemplo en la Norma de Carácter GeneralN°325, siempre considerará oportunidadesde mejora respecto a lo que es consideradomejor práctica en los ámbitos de gestión decada uno de los riesgos financieros queenfrente una entidad.

• Aquellos aspectos de gestión del riesgorelacionados con la valorización deinstrumentos financieros son abordadostanto desde la perspectiva cualitativa comocuantitativa.

Desde el punto de vista cualitativo nuestroénfasis está en aquellos instrumentos que

14

Riesgo de los ReasegurosEl riesgo es que existan errores en elreconocimiento de la cesiones de riesgos.

Los procedimientos que aplicamos, junto anuestra área actuarial, son los siguientes:

• Análisis de los contratos vigentes dereaseguros y de las carteras cubiertas.

• Validación de las cesiones del reasegurospor tipo de producto.

• Evaluar las reservas por participación deutilidades de los diferentes contratos.

• Evaluar el posible deterioro de los saldosde activos.

Riesgo financieroEn relación a aquellos aspectos relacionadoscon la gestión del riesgo financiero, nuestroenfoque involucra:

• Evaluación continua del estado actual de

énfasis está en aquellos instrumentos queno poseen precios observables, por ejemplolos de escasa liquidez y derivados, allí,nuestro foco radica en que se avance en eldesarrollo de metodologías que asegurenprincipios de trazabilidad de los resultados.

Desde el punto de vista cuantitativo, elproceso de validación de saldos asociados alos instrumentos es realizado por unequipo de especialistas que utiliza preciosobservables o modelos de valorización deconsenso y uso generalizado en la industriafinanciera y adaptados de acuerdo a lasparticularidades del mercado local, segúncorresponda. Dichos modelos utilizanvariables de entradas provenientes desistemas de información tales comoBloombergy Bolsa de Comercio deSantiago, entre otros.

Todo lo anterior es realizado al amparo delmarco provisto por la NCG N°311, para el casode las Compañías de Seguros.

Es importante señalar que las prácticasempleadas por PwC Chile en materia devalorización se encuentran en constanteactualización y contraste con aquellasprácticas validadas por el área deInstrumentos Financieros de PwC GlobalAccounting Consulting Services (GACS),equipo basado en Londres encargado de dictarlos lineamientos en materia de valorización yreconocimiento de instrumentos financieros.

Otro aspecto fundamental en la interacciónentre PwC y aquellas áreas responsables de lavalorización de instrumentos financieros ygestión del riesgo se relaciona con el apoyocontinuo en la preparación de aquellasrevelaciones estipuladas por IFRS 7, donde losconstantes cambios emitidos por el IASB y losrequerimientos adicionales de reguladoreshacen de este proceso uno de los aspectos másdinámicos de cada ejercicio, donde, segúnnuestra experiencia, la orientación y apoyo

• La determinación del patrimonio neto y deriesgo.

• El cumplimiento de las obligaciones deinvertir y sus límites.

• Las razones de endeudamiento.

En estrecha relación con solvencia, seencuentran las normas de riesgo y gobiernocorporativo.

Riesgo operacional

El riesgo operacional viene dado por lasactividades que se realizan diariamente en lasCompañías y que pueden exponerla a pérdidastanto financieras como de imagen. Estaspérdidas se pueden originar por fallas en losprocesos, en las personas, en sus sistemas ypor eventos externos, y llegar incluso a afectarsu continuidad operacional. Dentro de todos

15

nuestra experiencia, la orientación y apoyooportuno a la administración es crucial paraasegurar la emisión de información confiable yfuncional a los distintos grupos de interés.

Riesgo de Solvencia

El riesgo de solvencia, se vincula a que losrequerimientos patrimoniales no cumplan loestipulado por la entidad reguladora.

Los procedimientos que aplicamos, son lossiguiente:

• Análisis de las carteras de producto.

• Determinación de requerimientos decapitales, conforme a la normativa vigente.

Nuestros procedimientos de auditoría secentrarán en verificar y apoyar a Liberty en elcumplimiento de los nuevos requerimientosque surgen en las distintas etapas establecidaspor la recientemente publicada NCG 323. Deesta forma, como parte de nuestra auditoríaverificamos:

los tipos de riesgo que debe gestionar unacompañía de seguros, el riesgo operacional esclave debido a que exhibe frente al mercado yal ente regulador, la eficiencia y efectividad dela administración de la empresa cuando noexisten pérdidas importantes originadas por lamaterialización de riesgos operacionales.

Metodología PwC

Capítulo 4

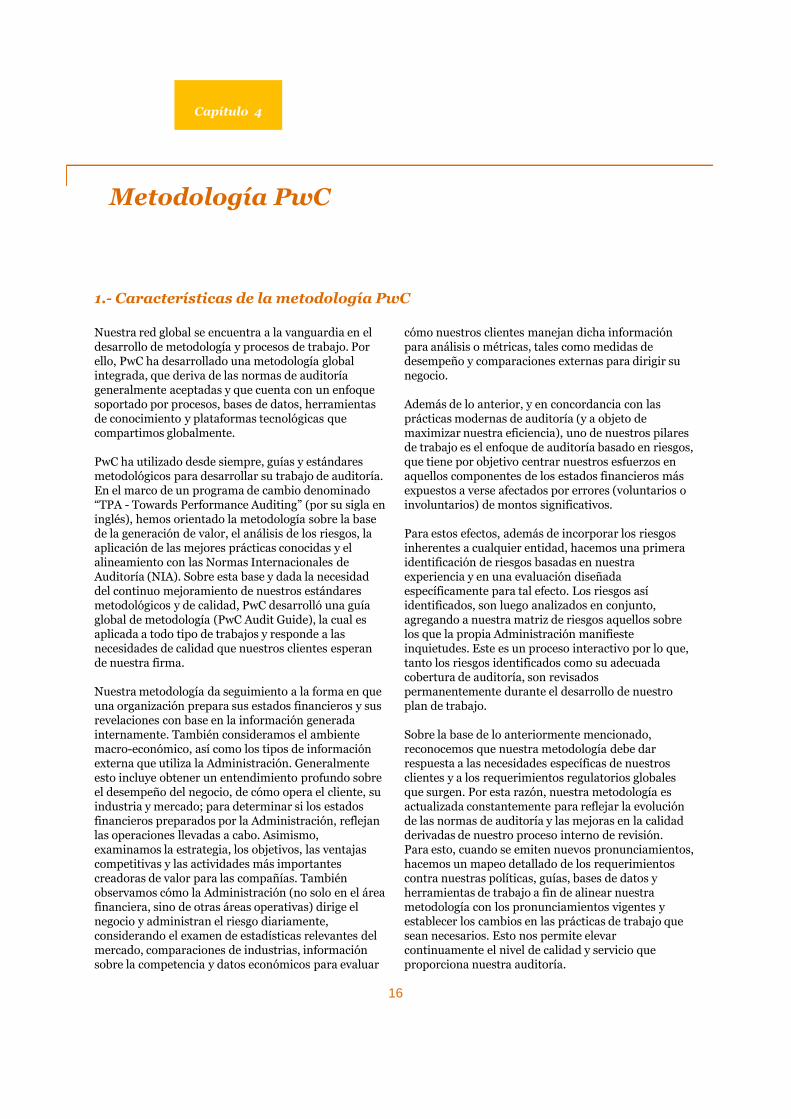

Nuestra red global se encuentra a la vanguardia en eldesarrollo de metodología y procesos de trabajo. Porello, PwC ha desarrollado una metodología globalintegrada, que deriva de las normas de auditoríageneralmente aceptadas y que cuenta con un enfoquesoportado por procesos, bases de datos, herramientasde conocimiento y plataformas tecnológicas quecompartimos globalmente.

PwC ha utilizado desde siempre, guías y estándaresmetodológicos para desarrollar su trabajo de auditoría.En el marco de un programa de cambio denominado“TPA - Towards Performance Auditing” (por su sigla eninglés), hemos orientado la metodología sobre la basede la generación de valor, el análisis de los riesgos, laaplicación de las mejores prácticas conocidas y elalineamiento con las Normas Internacionales de

cómo nuestros clientes manejan dicha informaciónpara análisis o métricas, tales como medidas dedesempeño y comparaciones externas para dirigir sunegocio.

Además de lo anterior, y en concordancia con lasprácticas modernas de auditoría (y a objeto demaximizar nuestra eficiencia), uno de nuestros pilaresde trabajo es el enfoque de auditoría basado en riesgos,que tiene por objetivo centrar nuestros esfuerzos enaquellos componentes de los estados financieros másexpuestos a verse afectados por errores (voluntarios oinvoluntarios) de montos significativos.

Para estos efectos, además de incorporar los riesgosinherentes a cualquier entidad, hacemos una primeraidentificación de riesgos basadas en nuestra

1.- Características de la metodología PwC

16

alineamiento con las Normas Internacionales deAuditoría (NIA). Sobre esta base y dada la necesidaddel continuo mejoramiento de nuestros estándaresmetodológicos y de calidad, PwC desarrolló una guíaglobal de metodología (PwC Audit Guide), la cual esaplicada a todo tipo de trabajos y responde a lasnecesidades de calidad que nuestros clientes esperande nuestra firma.

Nuestra metodología da seguimiento a la forma en queuna organización prepara sus estados financieros y susrevelaciones con base en la información generadainternamente. También consideramos el ambientemacro-económico, así como los tipos de informaciónexterna que utiliza la Administración. Generalmenteesto incluye obtener un entendimiento profundo sobreel desempeño del negocio, de cómo opera el cliente, suindustria y mercado; para determinar si los estadosfinancieros preparados por la Administración, reflejanlas operaciones llevadas a cabo. Asimismo,examinamos la estrategia, los objetivos, las ventajascompetitivas y las actividades más importantescreadoras de valor para las compañías. Tambiénobservamos cómo la Administración (no solo en el áreafinanciera, sino de otras áreas operativas) dirige elnegocio y administran el riesgo diariamente,considerando el examen de estadísticas relevantes delmercado, comparaciones de industrias, informaciónsobre la competencia y datos económicos para evaluar

identificación de riesgos basadas en nuestraexperiencia y en una evaluación diseñadaespecíficamente para tal efecto. Los riesgos asíidentificados, son luego analizados en conjunto,agregando a nuestra matriz de riesgos aquellos sobrelos que la propia Administración manifiesteinquietudes. Este es un proceso interactivo por lo que,tanto los riesgos identificados como su adecuadacobertura de auditoría, son revisadospermanentemente durante el desarrollo de nuestroplan de trabajo.

Sobre la base de lo anteriormente mencionado,reconocemos que nuestra metodología debe darrespuesta a las necesidades específicas de nuestrosclientes y a los requerimientos regulatorios globalesque surgen. Por esta razón, nuestra metodología esactualizada constantemente para reflejar la evoluciónde las normas de auditoría y las mejoras en la calidadderivadas de nuestro proceso interno de revisión.Para esto, cuando se emiten nuevos pronunciamientos,hacemos un mapeo detallado de los requerimientoscontra nuestras políticas, guías, bases de datos yherramientas de trabajo a fin de alinear nuestrametodología con los pronunciamientos vigentes yestablecer los cambios en las prácticas de trabajo quesean necesarios. Esto nos permite elevarcontinuamente el nivel de calidad y servicio queproporciona nuestra auditoría.

Planning process

La planificación esun procesocontinuo

Audit strategy Audit plan

Scope - Direction -Timing

La planificación seefectua tanto porel socio como portodos losintegrantes delequipo de trabajo

17

Team kick-offmeeting

Comunicationsto the client

Audit comfortmatrix

Overallmateriality

Summary ofcomfort

Auditprogrammesteps

Project plan

Normas de auditoría

Reducir el riesgohasta un nivelaceptable

La estrategia y laplanificación de laauditoría debe seractualizadodurante el cursode la auditoría

Metodología de PwC

Procesos: Bases de datos,herramientas y plataforma tecnológica

Iniciar y movilizar Ejecutar Completar

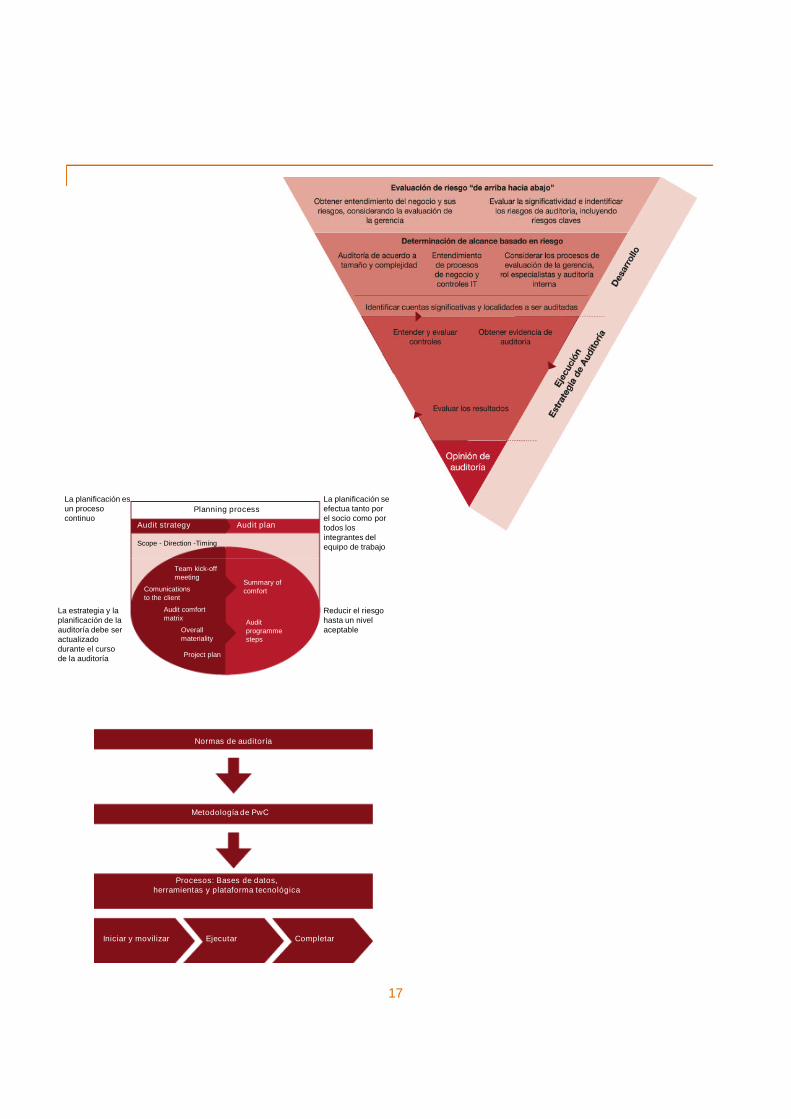

2.- Enfoque de Auditoría

Para que el Directorio pueda llevar a cabo satisfactoriamente sus tareas, necesita obtener informaciónprocesada a partir de varias fuentes, como se indica en el diagrama presentado a continuación:

Borradores deinformes financieros

Temas contables aconsiderar

Informesinternos

Informes de

Informes decontrol interno de

PwC

Cartas derepresentación a la

Gerencia

18

Riesgosimportantes

Retroalimentaciónde auditoría

interna

Aprobación del Directorio respecto de lainformación financiera

Opinión de auditoría PwC

Cartas deindependencia

de PwC

Informes derecomendaciones

administrativas

A continuación procedemos a describir nuestro enfoque a la auditoría.

Liderazgo

Excelencia

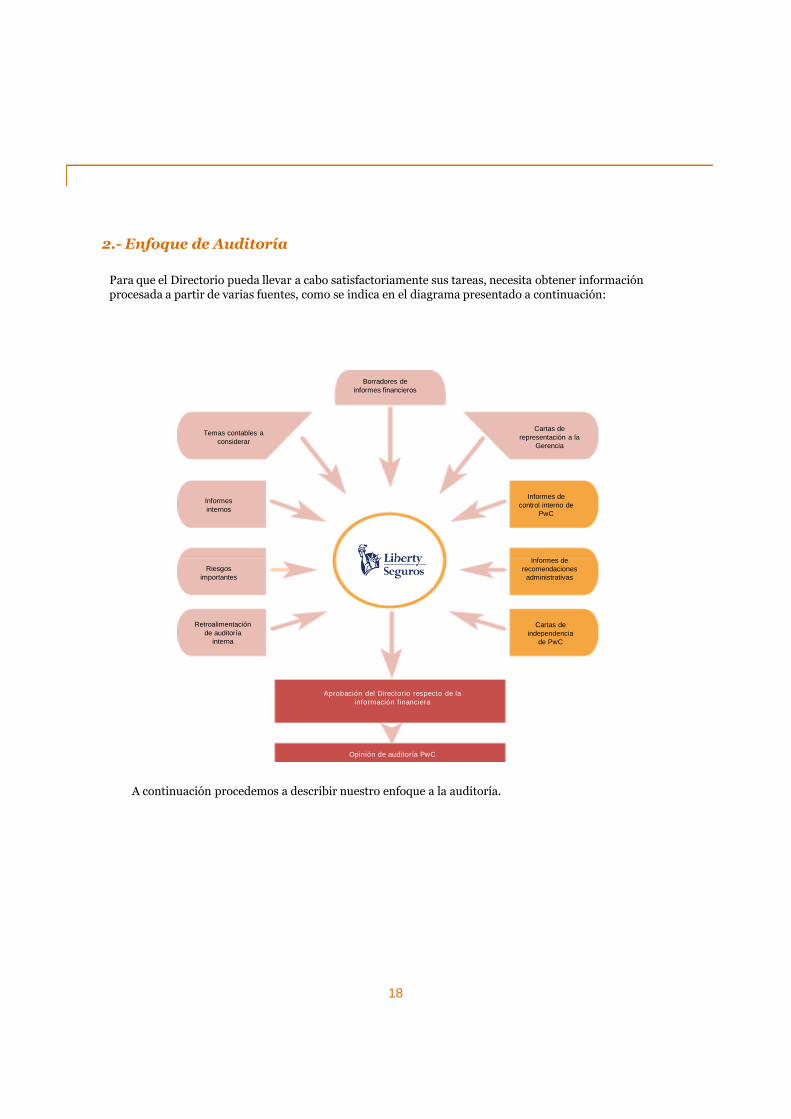

Una metodología aplicada a nivel mundial

Los equipos de auditoría de PwC Chile aplican la mismametodología de auditoría a nivel mundial. Esto aseguraque exista consistencia en el enfoque y en la entrega delproducto final. Los aspectos prácticos de este enfoquese entienden a partir de nuestros valores: Trabajo enEquipo, Excelencia y Liderazgo.

Trabajo en EquipoEvaluación de riesgo top-down y bottom-up: laevaluación de riesgo se mide tanto a nivel de laempresa, las divisiones como también los recursosoperacionales. Esto significa que se comparteexperiencia de la industria en todos los niveles dentrode los equipos de auditoría de PwC.

Trabajo permanente: acceso continuo a laCompañía a lo largo del año y la consideraciónpermanente de los riesgos del negocio que se hanidentificado y evaluado.

ExcelenciaHabilidades de especialistas de la industria:contamos con personal especializado en el sectorfinanciero e industria de seguros, sean éstos auditores,expertos tributarios, y de sistemas computacionales, así

19

Trabajo enEquipo

Liderazgo expertos tributarios, y de sistemas computacionales, asícomo también otros especialistas.

Información financiera proyectada: utilizamos lospresupuestos y estimaciones de la gerencia paracomplementar nuestros análisis de riesgo, de balance yde los resultados históricos.

Control de calidad: adoptamos procedimientos decontrol de calidad en varios niveles dentro del procesode auditoría para asegurar que nuestro trabajo está bienenfocado y ejecutado.

Uso de tecnología avanzada: utilizamos un ampliagama de herramientas de análisis y comunicacionespara asegurar la efectividad de la auditoría.

LiderazgoTop-down: Nuestro enfoque de auditoría se construyea partir de la comprensión del contexto de la industria,la visión de los mercados financieros, los cambios en elmarco regulador y las necesidades de cada Sociedad.

Coordinación: una buena coordinación reduce elimpacto en las operaciones diarias de la administración.

Comunicación: el contacto continuo a nivel de laadministración, tanto formal como informal, permiteeliminar las sorpresas.

Principios básicos de nuestro enfoque deauditoría

Nuestra auditoría está diseñada para entregarnuestros servicios basada en los siguientes cuatroprincipios guía:

Responsabilidad:Somos totalmenteresponsables haciael Comité deAuditoría en eldescargo de susresponsabilidadespor elcumplimiento delas normas deGobiernoCorporativo

Formando Equipos:Trabajaremos demanera cercana con laadministración paraevaluar el riesgo ydesarrollar nuestroenfoque de auditoría.

Valor Agregado:Nuestra auditoríaresultará enobservaciones

Experiencia/Conocimientos:Utilizamos losespecialistas correctos

Nuestro enfoque

El enfoque de auditoría de PwC está orientado aaquellos aspectos del negocio en que los riesgos tienenmayor probabilidad de transformarse en erroresmateriales. Se toman en cuenta aquellos márgenes deerror que permiten incluso aquellas tecnologías bienimplementadas. Nuestro método se potencia conentendimiento de las sociedades, y es aplicadoconsiderando también los factores externos que afectanlas operaciones.

Nuestro enfoque de auditoría reconoce que el equipogerencial aplica varios controles para tener la seguridadque los sistemas de información son robustos, y quegeneran información confiable que será usada tanto enel negocio como para reportar al mercado. Centraremosnuestra atención en evaluar cuál es el nivel de confianzaque la administración ha alcanzado con respecto deestos sistemas e incluiremos esta percepción en eldesarrollo de nuestros procedimientos.

En resumen, los aspectos fundamentales de nuestroenfoque, los cuales se basan en riesgos claves y queserán aplicados a todos los niveles, serán los siguientes:Indagar y comprender los objetivos de negocio, riesgosy controles.

20

observacionessignificativas yrecomendacionesde reportefinanciero,controles internossobre reportefinanciero y otrostemas de negocio einterés para laAdministración,los que seránacordadosoportunamente.

especialistas correctosen nuestro equipopara cubrir riesgos deauditoría. Nosaseguramos quecuenten con losconocimientossuficientes y esténalineados con losaspectos únicos de sunegocio y operaciones.

y controles.• Realizar una evaluación detallada de los riesgos y

controles establecidos.• Identificar aquellos controles claves en los cuales

confiaremos por cada ciclo de negocio.• Evaluar y probar la operación de los controles en los

cuales confiaremos.• Proponer mejoras en la eficiencia operativa.• Determinar y ejecutar procedimientos de revisión

analítica y pruebas de sustentación detalladas.• Reportar al Comité de Auditoría con énfasis en los

siguientes temas:- Mejores prácticas en administración del riesgo- Principales problemas observados- Debilidades de control.

• Entregar la opinión de auditoría.

Riesgos claves de auditoría

Varios riesgos de negocio pueden existir. Sin embargo,reconocemos que alguno de ellos rara vez se puedenconvertir en errores significativos para los estadosfinancieros. Por otro lado, existen ciertos riesgos porlos cuales nuestro juicio profesional nos indica que elriesgo de error significativo es alto (esos son losriesgos que definimos como riesgo clave de auditoría),los cuales tendrán consideración especial durantenuestro trabajo. El tratamiento de todos los riesgos deauditoría dándoles importancia de la mismaequivalencia puede llevarnos a trabajo innecesario enáreas de riesgo bajo o potencialmente inadecuadonivel de enfoque en áreas de riesgo significativo. Por lotanto, es prioridad la identificación de los riesgosclaves para asegurar un adecuado enfoque de nuestrotrabajo.

Metodología COSO

La base del trabajo de auditoría de PwC es la confianzaen los controles y cómo éstos se relacionan con losprocesos clave de cada unidad o actividad de negocioque tiene impacto en los estados financieros de lasSociedades PwC desarrolló la metodología deevaluación de controles denominado “COSO (TheCommittee of Sponsoring Organizations of theTreadway Commission) Framework”, hoy adoptada entodo el mundo.

Esta metodología permite identificar detalladamentelos objetivos, riesgos y controles asociados a unadeterminada actividad, ciclo o proceso, obteniendo deesta manera una visión detallada o específica delambiente de control, actividades de control y riesgosque pueden impactar significativamente los saldos delos estados financieros.

21

Enfoque de auditoría basado en los controles ylos sistemas de información

La complejidad, envergadura y ritmo de cambio de lasTecnologías de la Información, junto con la enormedependencia que cualquier empresa tiene de sussistemas informáticos, es un elemento de riesgo en elnegocio.

En un entorno tecnológico, los siguientes aspectosconforman los riesgos básicos que deben serconsiderados:

Un enfoque de auditoría integrada

La auditoría integrada de PwC utiliza un procesoreiterativo en el cual el equipo de auditoría realizaanálisis sucesivos sobre la confiabilidad de los controlesinternos y los reportes financieros de la gerencia.Utilizando nuestro conocimiento y entendimiento delos negocios de las Sociedades, nos formamos nuestropropio punto de vista en relación a los riesgos de errorsignificativo en los reportes financieros y evaluamos laefectividad de los controles gerenciales para mitigardichos riesgos – enfocándonos primariamente encontroles internos sobre los reportes financieros.Cuando es apropiado, complementamos este enfoqueen controles, con procedimientos de auditoríasustantivos que incrementan nuestra satisfacción deauditoría sobre saldos y clases de transacciones.

A través de este proceso, tenemos la capacidad derecalibrar nuestro enfoque de auditoría para asegurarque continuamos cubriendo los riesgos claves quepueden resultar en errores significativos en lainformación financiera y para asegurarnos que estamosenfocados principalmente en los riesgos claves.El término “integrado” es aplicable no únicamente anuestro enfoque de auditoría, sino también a nuestrosequipos de auditoría. Nuestros equipos combinan las

22

Las premisas sobre las que se sustenta nuestroenfoque son las siguientes:• La integridad y el valor de la información y la

tecnología se alcanzan a través de la convergenciade la eficiencia de los sistemas, la eficacia de loscontroles y la optimización de los procesos denegocio.

• La integridad y el valor de la información y latecnología se alcanzan a través de la convergenciade la eficiencia de los sistemas, la eficacia de loscontroles y la optimización de los procesos denegocio.

• Gestionar el riesgo del negocio mediante laimplantación de controles que aseguren laintegridad de la información de las áreas clave(Aplicaciones, Plataformas, Procesos de Negocio eInformación).

• Establecer un equilibrio entre los procesos, loscontroles, la eficiencia de las operaciones y el costode activar los controles internos de cada entidad.

equipos de auditoría. Nuestros equipos combinan lashabilidades del personal de auditoría de sistemas yprocesos, con la de los especialistas en control interno ylas de los auditores financieros. La auditoría integradade PwC resulta en un proceso más eficiente de laevaluación de los controles internos gerenciales sobre elreporte financiero y la confiabilidad de los estadosfinancieros.

“Integración también serefiere a la forma detrabajar con ustedes.Nuestros equipostrabajan de maneracercana a laAdministración paraasegurarse queentendemos ycompartimos las bases deevaluación de loscontroles internos.”

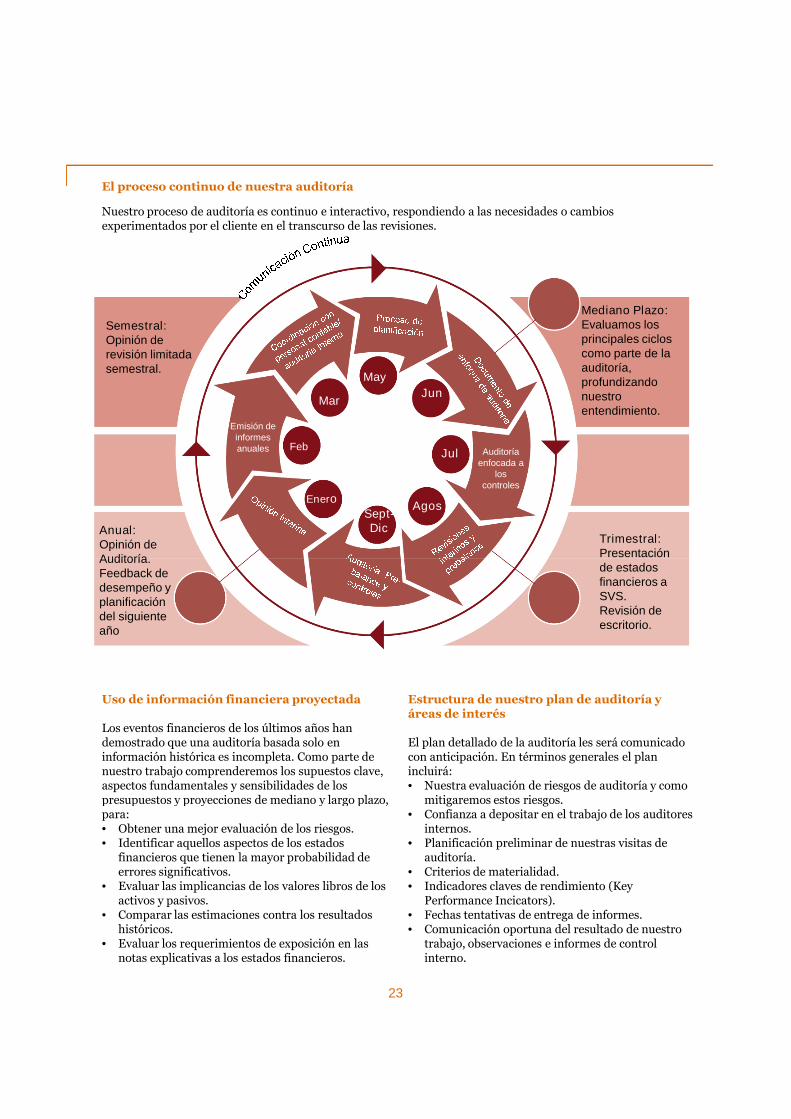

Semestral:Opinión derevisión limitadasemestral.

Anual:Opinión deAuditoría.

Mediano Plazo:Evaluamos losprincipales cicloscomo parte de laauditoría,profundizandonuestroentendimiento.

Trimestral:Presentación

Mar

May

Auditoríaenfocada a

loscontroles

Jun

Jul

Enero

Feb

Emisión deinformesanuales

El proceso continuo de nuestra auditoría

Nuestro proceso de auditoría es continuo e interactivo, respondiendo a las necesidades o cambiosexperimentados por el cliente en el transcurso de las revisiones.

Sept-Dic

Agos

23

Uso de información financiera proyectada

Los eventos financieros de los últimos años handemostrado que una auditoría basada solo eninformación histórica es incompleta. Como parte denuestro trabajo comprenderemos los supuestos clave,aspectos fundamentales y sensibilidades de lospresupuestos y proyecciones de mediano y largo plazo,para:• Obtener una mejor evaluación de los riesgos.• Identificar aquellos aspectos de los estados

financieros que tienen la mayor probabilidad deerrores significativos.

• Evaluar las implicancias de los valores libros de losactivos y pasivos.

• Comparar las estimaciones contra los resultadoshistóricos.

• Evaluar los requerimientos de exposición en lasnotas explicativas a los estados financieros.

Estructura de nuestro plan de auditoría yáreas de interés

El plan detallado de la auditoría les será comunicadocon anticipación. En términos generales el planincluirá:• Nuestra evaluación de riesgos de auditoría y como

mitigaremos estos riesgos.• Confianza a depositar en el trabajo de los auditores

internos.• Planificación preliminar de nuestras visitas de

auditoría.• Criterios de materialidad.• Indicadores claves de rendimiento (Key

Performance Incicators).• Fechas tentativas de entrega de informes.• Comunicación oportuna del resultado de nuestro

trabajo, observaciones e informes de controlinterno.

Auditoría.Feedback dedesempeño yplanificacióndel siguienteaño

Presentaciónde estadosfinancieros aSVS.Revisión deescritorio.

Comunicaciones claras

PwC mantendrá contacto permanente con la AltaGerencia y Administración por medio de distintoscanales:

• Reuniones continuas con el equipo de contabilidadpara discutir los temas importantes y coordinar lostrabajos en función de los objetivos del plan deauditoría.

• Reuniones espontáneas, abiertas y frecuentes paradiscutir temas del negocio y asuntos contables, paraevitar sorpresas de último momento.

• Reuniones periódicas con el líder del áreafinanciera para comprender el desarrollo delnegocio e informar respecto de nuestro avance.

• Reuniones con los ejecutivos para entregaractualizaciones regulares respecto de asuntosrelevantes.

• Reuniones periódicas con el Comité de Auditoría.• Proveer y buscar retroalimentación con respecto a

la efectividad y rendimiento del equipo de PwC.

PwC considera a Auditoría Interna como parte integraldel ambiente de control de una sociedad y creemosfirmemente que los procesos de auditoría cooperativosson beneficiosos tanto para la auditoría interna comopara la externa en términos de hacer posible laeficiencia del proceso de revisión.

Como parte de nuestro enfoque nos reunimosregularmente con el área de Auditoría Interna paradiscutir materias tales como:

• Nuestra mutua evaluación de los riesgos deauditoría,

• Los resultados de sus auditorías y el impacto ennuestro trabajo,

• Integración del plan de auditoría de PwC con elplan de pruebas de Auditoría Interna

24

la efectividad y rendimiento del equipo de PwC.

Informes claros, concisos y francos

Nuestros informes serán consistentes y precisos.

Coordinación con Auditoría Interna

Auditoría Interna tiene un conocimiento muyprofundo de las operaciones de cada empresa. Lacomunicación y coordinación entre PwC y AuditoríaInterna ayuda a ambos a identificar temas relevantesde las operaciones del negocio y de la contabilidad conuna base oportuna e incrementar la efectividad de losprocedimientos de auditoría que realizamos.

Trabajamos estrechamente con auditores internospara evaluar el ambiente de control interno y lapropiedad de los estados financieros individuales yconsolidados.

Incrementaremos nuestros esfuerzos para integrar yevaluar cada uno de los trabajos de auditoría.

Los especialistas que agregan valor

En el curso de nuestra auditoría, PwC utilizará demanera continua nuestros especialistas en:

• Normas internacionales de contabilidad.• Sistemas computacionales.• Aspectos tributarios y de recursos humanos.• Evaluación de riesgos, controles y tecnología de la

información.• Administración y manejo corporativo del riesgo.• Sustentabilidad y reportes sociales.• Gobierno corporativo.

Nuestro personal de auditoría está formado porespecialistas que continuamente perfeccionan susconocimientos. Permanentemente están actualizando

25

conocimientos. Permanentemente están actualizandosu conocimiento de la industria en que se desempeñan.Se les estimula para que sean inquisitivos, y que utilicensu juicio, intuición, escepticismo, curiosidad yexperiencia al revisar los estados financieros y lastransacciones. Se sienten cómodos en toda laorganización, revisando las transacciones en tiemporeal. Debido a que tienen experiencia en la industria,pueden interactuar fácilmente con gerentes,supervisores y personal operacional, de seguridad ymedioambientales.

Nuestras capacidades al servicio deLiberty

Capítulo 5

PwC y la industria aseguradora

La industria aseguradora en Chile nuevamenteha impuesto desafíos importantes conproyectos de Supervisión Basada en Riesgo y laModernización al Código de Comercio; los queseguirán impulsando cambios al interior de lascompañías que sumados a los de 2012 hacenque esta industria requiera profesionalesactivos, capacitados y actualizados.

Esto ha hecho que las empresas de la industriase encuentren en una búsqueda continua dealternativas para hacer más eficientes susactividades, así como también el desarrollo decalidad de servicio que permitan seguiragregando valor a sus accionistas. En cualquiercaso, el contexto internacional actual y la caídaen los índices bursátiles, continúan ejerciendopresión sobre la industria.

Relación y compromiso

La experiencia de PwC Chile en laimplementación de IFRS y en el mercado deseguros permitirá que nuestros profesionalesfocalicen sus esfuerzos en los temas de mayorriesgo.

Estamos preparados con conocimiento yexperiencia para responder a los desafíos queplantea la industria de seguros, de forma rápiday asertiva.

Nos comprometemos a entregar servicios deauditoría de primer nivel y a ejecutar nuestrotrabajo eficientemente.

26

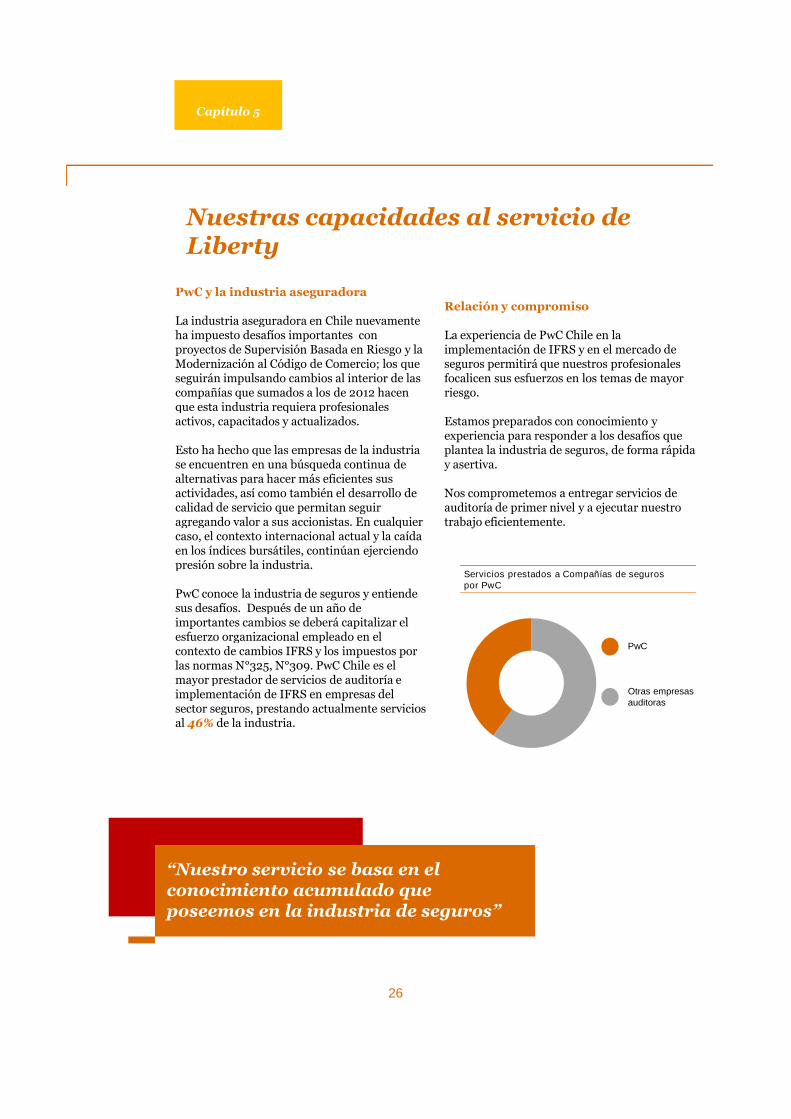

presión sobre la industria.

PwC conoce la industria de seguros y entiendesus desafíos. Después de un año deimportantes cambios se deberá capitalizar elesfuerzo organizacional empleado en elcontexto de cambios IFRS y los impuestos porlas normas N°325, N°309. PwC Chile es elmayor prestador de servicios de auditoría eimplementación de IFRS en empresas delsector seguros, prestando actualmente serviciosal 46% de la industria.

“Nuestro servicio se basa en elconocimiento acumulado queposeemos en la industria de seguros”

PwC

Otras empresasauditoras

Servicios prestados a Compañías de segurospor PwC

Auditoría de estados financieros

• BCI Seguros de Vida S.A.

• BCI Seguros Generales S.A.

• Cesce Chile Aseguradora S.A.

• Chartis Chile Compañía de Seguros Generales S.A.

• Compañía de Seguros de Vida Cardif S.A.

• Compañía de Seguros Generales Cardif S.A.

• Itaú Chile Seguros de Vida S.A.

• Ohio National Seguros de Vida S.A.

• ACE Seguros Generales S.A.

Proyecto de implementación IFRS

• RSA Seguros Chile S.A.

• Metlife Chile Seguros de Vida S.A.

• Mapfre Compañía de SegurosGenerales de Chile S.A.

• Euroamérica Seguros de Vida S.A.

• ING Seguros de Vida S.A.

Los siguientes son algunos de los Clientes de PwC Chile en la industria de Seguros:

27

• ACE Seguros Generales S.A.

• ACE Seguros de Vida S.A.

• Aseguradora Magallanes S.A.

• Aseguradora Magallanes de Garantía y Crédito S.A.

• Chilena Consolidada Seguros Generales S.A.

• Chilena Consolidada Seguros de Vida S.A.

• Aseguradora Magallanes Vida S.A.

• Zurich – Santander Seguros Vida (Chile) S.A.

• Zurich – Santander Seguros Generales (Chile) S.A.

• Assurant Solutions Seguros Generales S.A.

• QBE Seguros Generales.

Consultoría y Servicios Tributarios

• ING Seguros de Vida S.A.

• Banchile Seguros de Vida S.A.

• BBVA Seguros de Vida S.A.

• Metlife Chile Seguros de Vida S.A.

• Compañía de Seguros Generales Penta

Nuestro Equipo

Capítulo 6

Un equipo de trabajo formado justo paraustedes

Nuestro equipo combina el conocimiento yexperiencia acumulada del mercado de segurosgenerales y US GAAP con las nuevasperspectivas y vivencias que podamos portarcomo sus auditores. Los miembros del equipode trabajo se han especializado en la industriafinanciera y de seguros. Muchos de nosotroshemos trabajado con varias compañías deseguros asistiéndolas en la resolución deaspectos complejos, aún cuando estas no fueranclientes de auditoría, ejemplo de esto son losvarios proyectos de implementación de IFRSque hemos realizado en compañías noauditadas por PwC.

Lo mejor de nosotros para ustedes

El equipo de auditoría de Liberty será lideradopor Juan Carlos Pitta quien es contador públicoamericano, conoce a la perfección el mercadode seguros generales y ha trabajado codo a codoen varios proyectos con cada uno de los socios,senior managers y gerentes asignados a Liberty.Individualmente, cada uno cuenta con laexpertise para cumplir las expectativas deLiberty. Hemos tratado que nuestro equipo seaun espejo de la estructura de Liberty, parafacilitar el trabajo y las comunicaciones, asícomo para también asegurar que ponemosfrente a ustedes interlocutores técnicamenteválidos.

Juntos mirando hacia delante

28

PwC Chile es administrada por 39 socios dediferentes líneas de servicio y 44 seniorsmanagers, y cuenta con más de 1.300 personasentre profesionales dedicados a la prácticaprofesional y profesionales de soporteadministrativo. La firma chilena es una firmamulti-cultural, con equipos inmersos en variasdisciplinas que incluye auditores, consultoresde administración de riesgo y fusiones yadquisiciones, especialistas en sistemas deinformación, impuestos y en reclutamiento depersonal.

Juntos mirando hacia delante

El cambio en Liberty es constante, así como loes en la industria de seguros. Ustedes nos hanmanifestado que favorecen un espíritucolaborativo, lo que genera un ambienteestimulante para nosotros. La manera en la quenos gusta trabajar es involucrándonos en losproblemas desde el inicio y en profundidad,ayudándolos a generar las solucionesapropiadas a los mismos.

Nuestro equipo está sumamente entusiasmadode poder acompañarlos a medida queatravesamos estos desafíos juntos.

El equipo de trabajo se presenta en las páginassiguientes.

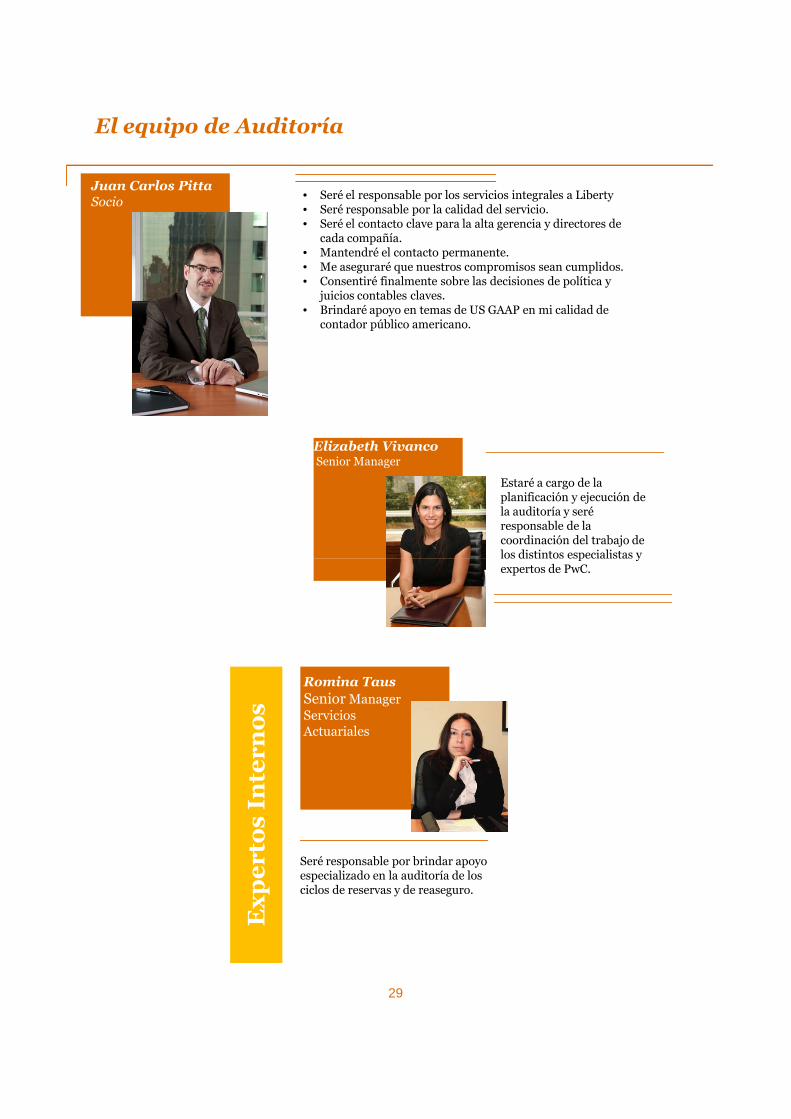

El equipo de Auditoría

Elizabeth VivancoSenior Manager

Estaré a cargo de laplanificación y ejecución dela auditoría y seréresponsable de lacoordinación del trabajo delos distintos especialistas y

• Seré el responsable por los servicios integrales a Liberty• Seré responsable por la calidad del servicio.• Seré el contacto clave para la alta gerencia y directores de

cada compañía.• Mantendré el contacto permanente.• Me aseguraré que nuestros compromisos sean cumplidos.• Consentiré finalmente sobre las decisiones de política y

juicios contables claves.• Brindaré apoyo en temas de US GAAP en mi calidad de

contador público americano.

Juan Carlos PittaSocio

los distintos especialistas yexpertos de PwC.

29

Seré responsable por brindar apoyoespecializado en la auditoría de losciclos de reservas y de reaseguro.

Romina Taus

Senior ManagerServiciosActuariales

Ex

pe

rto

sIn

ter

no

s

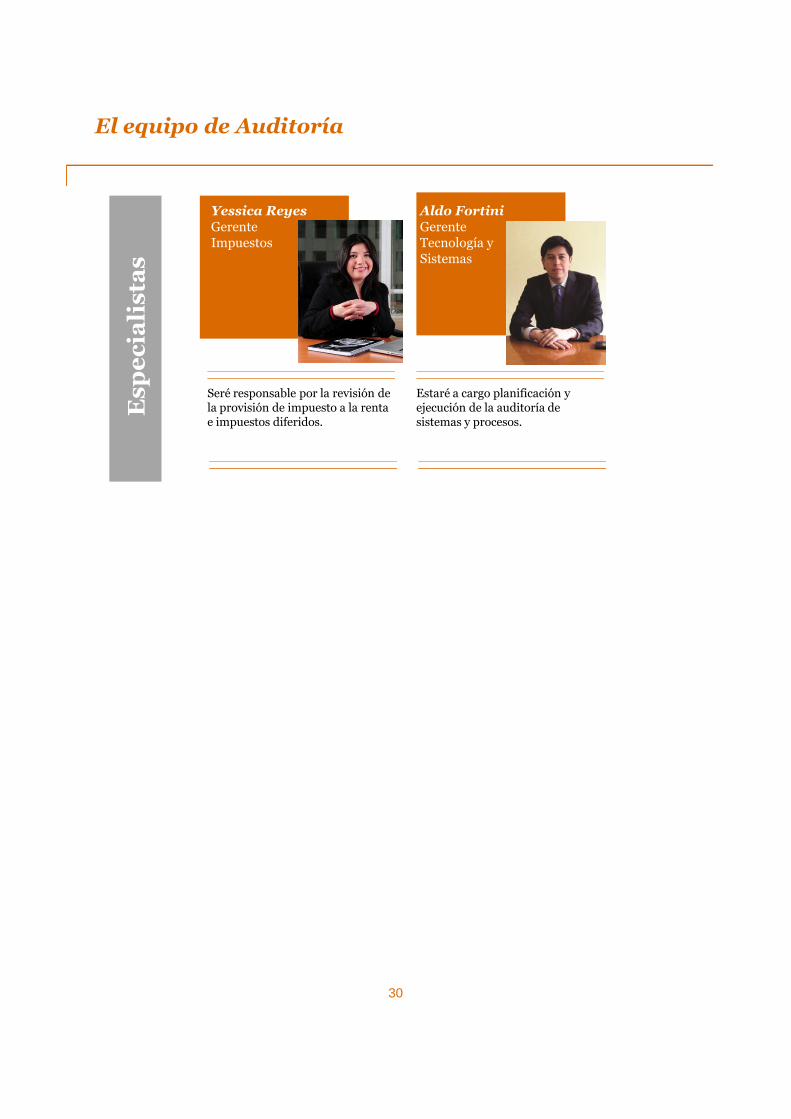

El equipo de Auditoría

Seré responsable por la revisión dela provisión de impuesto a la rentae impuestos diferidos.

Yessica ReyesGerenteImpuestos

Estaré a cargo planificación yejecución de la auditoría desistemas y procesos.

Aldo FortiniGerenteTecnología ySistemas

Es

pe

cia

lis

tas

30

Facilidades para el cambio de auditores

Capítulo 7

Conocemos el proceso de transición que implica elcambio de auditores. Nuestra práctica ha estadoenvuelta en múltiples transiciones donde PwC tomó laresponsabilidad por la labor de auditoría desde otrafirma. Nuestro conocimiento en la materia y laatención que ponemos a cada uno de los detallesaseguran una transición conveniente y sintraumatismos.

Pondremos todo nuestro esfuerzo y esperamos contarcon ustedes para discutir los detalles de este plan detransición y así asegurar la consecución de vuestrosobjetivos.

Riesgos

Problemasasociados alcambio:• Revisión de conclusiones

Respuestas

Liberty• Establecer relaciones de confianza con nuevos auditores.• Definición de necesidades.• Suministrar antecedentes pertinentes para un cabal conocimiento de las

31

Proceso de transiciónEste proceso involucrará principalmente unacoordinación tanto con los auditores anteriores comocon la Administración

Con los auditores externos nos focalizaremos en lossiguientes aspectos:

• Revisión de los papeles de auditoría de añosanteriores.

• Familiarización con temas de relevancia y materiascríticas.

• Conocer el alcance del trabajo de años anteriores• Obtener confiabilidad necesaria sobre los saldos

iniciales.• Conocer temas de años anteriores que tienen

efecto recurrente sobre los estados financieros

En una primera instancia consideraremos lo siguiente:

• Establecer líneas de comunicación y protocolos decoordinación con la Administración y el Comité deAuditoría.

• Adquirir un conocimiento detallado de las materiascríticas de contabilidad

• Entrevistas con el nivel ejecutivo y la direcciónfinanciera.

• Revisión de conclusionesde años anteriores.

• Eficiencia se reduce• Recurso tiempo

disminuye.• Falta de perspectiva

histórica.• Incapacidad para definir

metas.

• Suministrar antecedentes pertinentes para un cabal conocimiento de lassociedades.

PwC• Profundizar entendimiento del negocio.• Conducir adecuadamente los riesgos involucrados.• Familiarizarnos con los procedimientos internos.• Trabajar dentro de la cultura de Liberty• Construir relaciones duraderas.• Establecer independencia, confianza y credibilidad.

Alcance del trabajo e informes a emitir

Capítulo 8

La labor de auditoría externa en entidades de la complejidad de Liberty, requiere, ennuestra apreciación, un enfoque de auditoría que considere la asignación de recursosespecializados y con el conocimiento técnico adecuado durante todo el ejercicio, nocentrándose exclusivamente en las fechas claves de la información contable o depreparación y emisión de informes.

Alcance del trabajo

Emitiremos los siguientes informes:

1. Opinión sobre la razonabilidad de los estados financieros de Liberty Compañía de SegurosGenerales S.A. al 31 de diciembre de 2013, preparados bajo normas e instrucciones de laSuperintendencia de Valores y Seguros.

2. Informe con recomendaciones destinadas a mejorar los procedimientos administrativo-contables y el sistema de control interno en cumplimiento de la Circular 1441 y 1678.

3. Certificado respecto del cumplimiento de las instrucciones impartidas en la Circular N° 979 dela Superintendencia de Valores y Seguros.

4. Informe de cumplimiento con las disposiciones del Título XXI de la Ley N° 18.045 de Mercadode Valores.

32

de Valores.

5. Opinión de auditoría inter-firma sobre los paquetes de reporte de Liberty Compañía de SegurosGenerales S.A. y Liberty International Chile S.A. preparados con propósitos de consolidacióncon la sociedad matriz en Estados Unidos.

Cronograma de visitas

Contactos iniciales

Comprometemos nuestro esfuerzo en mantener unnivel de comunicaciones con Liberty, fluido, amplio ypermanente y, en este sentido, les proponemoscomenzar los contactos y primeros trabajos deplanificación durante el mes de junio de 2013.

Luego daremos inicio a la fase de planificación inicial,con el objeto de determinar los alcances de laspruebas y los procedimientos a utilizar. Durante estaetapa, les proponemos mantener reuniones de trabajocon la Gerencia, con el objetivo de conocer másdetalladamente sus necesidades y poder incluirlas ennuestra planificación de trabajo, de manera tal quepodamos complementar la realización de las pruebasrequeridas por las normas de auditoría con lasnecesidades específicas de Liberty y que puedanrepresentar un valor agregado para ustedes.

Visita de planificación

La etapa de planificación consta de una serie de pasosque contempla la auditoría con una perspectiva “de

internos existentes , abarcando la evaluación de losriesgos detectados. La comprensión de los sistemas decontrol interno es un aspecto fundamental de nuestroenfoque de auditoría. En la medida que los controlesdiseñados por la Administración operen en formaefectiva, será posible desarrollar un trabajo con mayorefectividad y eficiencia. En las áreas donde loscontroles evaluados sean deficientes, manifestaremossugerencias oportunas y constructivas para sumejoramiento o para la implantación de otros.

Adicionalmente, se realizará una evaluación alsistema de control interno de la Compañía, con laamplitud requerida por la SVS.

Además, se determinará el momento oportuno en quese efectuarán los procedimientos de confirmación desaldos que puedan ser anticipados con terceros, asícomo las pruebas de transacciones, de saldos y derevisión de operaciones que se realizarán a lo largo dela auditoría.

Visita de prebalance

En esta visita se complementan las anteriores y seefectuarán procedimientos de revisión de saldos a una

33

que contempla la auditoría con una perspectiva “dearriba hacia abajo”. En primer lugar, se desarrolla laestrategia para la auditoría en su conjunto. Luego, losmiembros asignados de PwC realizan unaplanificación más detallada de cada uno de loscomponentes individuales, a fin de determinar losprocedimientos específicos que deben realizarse yluego se preparan los programas de trabajo a lamedida de Liberty.

Esta fase de planificación a la medida, permitirádetectar elementos de riesgo y dirigir el énfasis ennuestras pruebas de auditoría. En esta visita tambiénefectuaremos una actualización sobre los sistemascomputacionales, así como una evaluación preliminarde los controles generales del Departamento deProcesamiento Electrónico de Datos.

Visita de control interno

La evaluación de la mantención del debido diseño ycomprobación del funcionamiento efectivo de loscontroles y sistemas, en especial de los controlesautomatizados.

La primera visita posterior a la planificación secentrará principalmente en la evaluación, revisión yverificación de los procedimientos y controles

efectuarán procedimientos de revisión de saldos a unafecha cercana al 31 de diciembre a objeto de adelantaral máximo la aplicación de rutinas de auditoría yanticipar la detección de eventuales situaciones querequieran acción correctiva oportuna. Se enviarán lasconfirmaciones a terceros y planificarán los arqueos arealizar. También se realizarán pruebas detransacciones y de saldos y de revisión de operacionessingulares.

Aplicaremos los procedimientos destinados aminimizar la posibilidad que los estados financierosqueden distorsionados significativamente por efectosde fraudes o manipulación irregular de lainformación.

Visita de arqueos

Presenciaremos, los arqueos de valores ydocumentos que realice Liberty y revisaremos suconciliación con los respectivos registros decontabilidad.

Visita de revisión de reporting packages

Al cierre del ejercicio auditaremos los ajustescursados en la preparación de los paquetes dereporte a ser enviados a su sociedad matriz enEstados Unidos.

Visita final

Nuestro trabajo final consistirá principalmente en larevisión de los saldos de cierre y seguimiento de losproblemas y asuntos observados en la visita deprebalance y la revisión de la consolidación de los

34

prebalance y la revisión de la consolidación de losestados financieros.

Basados en nuestra experiencia, la revisión detalladade las notas a los estados financieros es partefundamental del cierre de esta visita. Nuestrocompromiso es extremar los esfuerzos para anticiparla emisión de nuestros informes.

A continuación se indican las fechastentativas de las visitas.

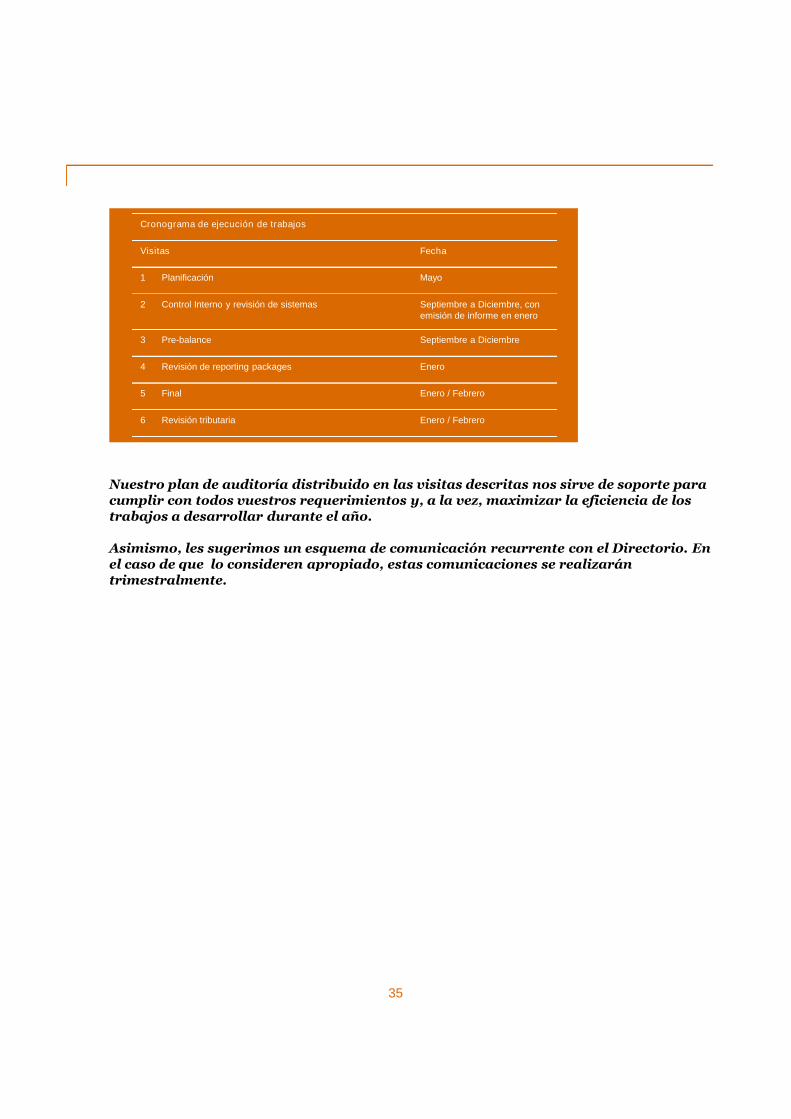

Nuestro plan de auditoría distribuido en las visitas descritas nos sirve de soporte paracumplir con todos vuestros requerimientos y, a la vez, maximizar la eficiencia de lostrabajos a desarrollar durante el año.

Asimismo, les sugerimos un esquema de comunicación recurrente con el Directorio. Enel caso de que lo consideren apropiado, estas comunicaciones se realizarán

Cronograma de ejecución de trabajos

Visitas Fecha

1 Planificación Mayo

2 Control Interno y revisión de sistemas Septiembre a Diciembre, conemisión de informe en enero

3 Pre-balance Septiembre a Diciembre

4 Revisión de reporting packages Enero

5 Final Enero / Febrero

6 Revisión tributaria Enero / Febrero

35

el caso de que lo consideren apropiado, estas comunicaciones se realizarántrimestralmente.

Honorarios

Nuestros honorarios se basan en el tiempo a emplear en los trabajos y en la experiencia y categoría delpersonal asignado a los mismos. A continuación presentamos nuestra estimación de honorarios para laemisión de los informes indicados en el Capítulo 5:

Capítulo 9

Entidad UF

Liberty Compañía de Seguros Generales S.A. 4.100

Liberty International Chile S.A. 1.400

Total 5.500

36

Curriculum Vitae

Anexo

37

Juan Carlos Pitta De ClementeSocio

Nacionalidad

Uruguaya

Idiomas

Español, Inglés e Italiano

Educación

US CPA Licenciado en el Estadode Virginia, Estados Unidos.

Contador Público, Universidad dela República – Montevideo(Uruguay) y Contador Auditorhabilitado ante laSuperintendencia de Valores y

Actividades Profesionales:

Socio de Assurance, con más de 15 años en PwC Chile.

Se ha desempeñado en el Capital Markets Group de PwC con base enNew York entre marzo de 2003 y junio de 2005. Ha asesorado a diversascompañías en el proceso de emisión de ADRs y deuda en el mercadonorteamericano y ha liderado trabajos de consultoría y asesoría en laconversión de estados financieros a IFRS y US GAAP en Chile, México yVenezuela.

Ha atendido una amplia gama de empresas del sector financiero ycompañías de seguros en Chile, así como también diversas operacioneschilenas de varias multinacionales.

Entre los proyectos realizados participó en la convergencia a IFRS deMetlife Chile Seguros de Vida S.A. y Mapfre Compañías de Seguros S.A.entre los años 2008 a 2012.

Actividades académicas y de difusión:

38

Superintendencia de Valores ySeguros (Chile).

Programa de Alta Dirección deEmpresas PADE, Escuela deNegocios, Universidad de losAndes.

Programa de entrenamientoIAS/IFRS de PwC Chile.

Trayectoria Profesional

Ingresó a PwC: 1992Admitido como Socio: 2005

Actividades académicas y de difusión:

Ejerció como Profesor de la Cátedra de Teoría Contable Superior de laFacultad de Ciencias Económicas y de Administración, Universidad de laRepública - Montevideo (Uruguay) y dictó clases en diplomados de laFacultad de Economía y Negocios de la Universidad de Chile.

Miembro del Colegio de Contadores de Chile A.G.

Elizabeth Vivanco IglesiasSenior Manager

Nacionalidad

Chilena

Idiomas

Español e Inglés

Educación

Contador Auditor de Escuelade Contadores Auditores deSantiago

Diplomado Universidad deChile IFRS para Segurosoctubre de 2010

Actividades Profesionales:

Más de 12 años de experiencia en PwC y siete años en la industria deseguros. A partir de 2010 participa de la creación y gerenciamiento delequipo especializado de seguros de la firma.

Ha participado de una gran cantidad de trabajos de distinta naturaleza, talescomo: Due Diligence, proyectos Ley Sarbanes-Oxley, implementación deIFRS, asesoría en convergencia a IFRS para compañías de Seguros RSA,Auditoría en Compañías de Seguros desde el año 2005 a la fecha entre lasCompañías auditadas se encuentran : La Interamericana de Seguros, RSA,Compañía de Seguros Generales Cruz del Sur, Aseguradora Magallanes,Zurich Santander Seguros de Vida y Generales, Ace Seguros de Vida yGenerales.

Además atiende Corredoras de Seguros Risk Solution Group Corredora deSeguros y Reaseguros

Actividades académicas y de difusión:

PwC 39

octubre de 2010

Taller de Gestión de RiesgoSegún Normas N°325 y 309

Cursos de instrucción deauditoría para compañías deSeguros dictados por PwC.

Trayectoria Pofesional

Ingresó a PwC en: 1999Ascendió a Gerente en: 2005Ascendió a Senior Manageren: 2013

Actividades académicas y de difusión:

Profesora de cursos impartidos por PwC a nivel interno.

Romina Taus GonzálezSenior Manager

Nacionalidad

Argentina

Idiomas

Español, Inglés y Portugués

Educación

Actuaria, Facultad deEconomía, Universidad deBuenos Aires, Argentina

MBA de la FundaciónGetulio Vargas, Brasil

Actividades Profesionales:

Se desempeña como Senior Manager del área de ServiciosActuariales de PwC en Chile. Como actuaria, cuenta con unatrayectoria laboral de más de diez años, desempeñando funciones endiversos países de la Región. Previo a su incorporación en PwCChile, fue responsable del Departamento Actuarial de laSuperintendencia de Valores y Seguros. Anteriormente sedesempeñó en distintas entidades de seguros, en Brasil en el área delos Seguros Patrimoniales y en Argentina dentro del sector de losSeguros de Vida.

Como parte de su actividad profesional, se desempeña en lassiguientes materias:

• Constitución y valuación de obligaciones técnicas por contratosde seguros bajo diferentes estándares normativos (IFRS, US-

40

Getulio Vargas, Brasil

Trayectoria Profesional

Ingresó a PwC como SeniorManager en 2001

GAAP y Norma Chilena).

• Definiciones de políticas de determinación patrimonial dentro delconcepto del Capital Basado en Riesgo.

• Valuación actuarial de las obligaciones derivadas de los planes debeneficios a empleados de largo plazo, de acuerdo a NIC 19.

• Análisis y estudios estadísticos y modelización de tablas demortalidad.

Yessica Reyes VeraGerente

Nacionalidad

Chilena

Idiomas

Español,

Educación

Contador Público Auditor yLicenciada en sistemas deInformación y ControlGestión de la Universidadde Valparaíso.

Actividades Profesionales:

Se ha desempeñado en el Área de Servicios Tributarios y Legales dePwC Chile.

Es miembro de PwC Chile desde el año 2006, con participación enel área de Cumplimiento Tributario.

Se ha desempeñado en revisión de provisiones de Impuesto,revisión del Impuesto Único de 2da. Categoría a los Trabajadores,análisis de normas tributarias, Auditoría de cumplimientotributario, revisiones de impuesto al valor agregado IVA,presentaciones ante el Servicio de Impuestos Internos por términosde giros, revisión de operaciones renta de grandes empresas,confección de formularios de declaración de impuestos anuales y dedeclaraciones juradas, determinaciones de Capital PropioTributario, reconstitución del Fondo de Utilidades Tributaria, entre

41

Diplomado en PlanificaciónTributaria, dictado por laUniversidad de Chile.

Trayectoria Profesional

Ingresó a PwC : 2006Ascendió a Gerente en 2012

Tributario, reconstitución del Fondo de Utilidades Tributaria, entreotras.

Ha asesorado a diversas compañías del área comercial, industrial,financiera y de servicio.

Aldo Fortini VargasGerente

Nacionalidad

Chilena

Idiomas

Español

Educación

Ingeniero en gestióninformática (UniversidadTecnológica de Chile) eIngeniero civil industrial(UDLA).

Actividades Profesionales:

En primera instancia formó parte del área Informática de PwC Chiley, a partir del 2007 integra la línea de servicio Systems and ProcessAssurance (SPA) de la división Advisory.

Su trabajo está enfocado en la administración del riesgo a través dela aplicación de metodologías (tales como COSO) en los controlesdetallados existentes en los procesos de negocios.

Algunos de los proyectos en los que ha participado, incluyenrevisiones de ciclos de negocio, revisión de perfiles en ERPs,realización de trabajos CAAT, revisión de controles generalescomputacionales, revisión de módulo de Seguridad Basis de SAP,informes SAS 70, AT 801, consultorías y revisión de implementaciónde controles TI bajo la normativa de la ley Sarbanes Oxley.Asimismo, ha dirigido trabajos especiales y maneja una significativa

42

Certificado en auditorías desistemas de información(CISA), ISACA.

Trayectoria Profesional

Ingresó a PwC en: 2006Ascendió a Gerente en:2011

cartera de clientes donde ha realizado trabajos tanto de auditoría desistemas como de controles internos, y otros proyectos en escenariosde consultoría.

Actividades académicas y de difusión:

Ha participado en diversos cursos patrocinados por PwC, tanto enChile como en el exterior, en materias relacionadas con auditoría decontroles internos, sistemas y metodologías como Coso, CobiT,Bases de datos, entre otras.

Con más de 95 años en Chile, PwC entrega servicios integrales a las empresas para apoyar sus negocios.Buscando continuamente la creación de valor a través de soluciones frescas e innovadoras,estableciendo conexiones con otras industrias y mercados que permiten estimular nuestra perspectivaprofesional.

Nuestros servicios están respaldados por un profundo conocimiento de la industria en que opera cadacliente, amplia experiencia internacional y una extensa red global de profesionales calificados.

Trabajamos con nuestros clientes para ayudarlos a alcanzar sus objetivos de crecimiento, en escenariosdiversos y desafiantes y en un panorama de constante cambio que exige soluciones integrales.

Servicios PwC Chile

Consultoría y Asesoría Empresarial• Adquisiciones y Valorización de Empresas y Activos (M&A)• Riesgo y Auditoría Interna• Gobierno Corporativo y RSE• Finanzas• Operaciones• Tecnología• Capital Humano y Estructuras Organizacionales• Sustentabilidad y Cambio Climático

Servicios PricewaterhouseCoopers Chile

• Sustentabilidad y Cambio Climático

Asesoría Legal y Tributaria• Consultoría Tributaria local y extranjera• Tributación Internacional• Fusiones y Adquisiciones• Reestructuraciones Empresariales y de Patrimonio• Planificación Tributaria• Defensa y Litigios• Cumplimiento Tributario• Asesoría Corporativa• Asesoría Laboral y Previsional

Auditoría• Auditoría de Estados Financieros• Auditorías Operativas• Auditoría Forense• Auditoría de Control Interno• Asesoría en IFRS y US GAAP• Asesoría en procesos de apertura a la bolsa• Asistencia en la preparación y revisión de información financiera• Servicios Actuariales

© 2013, PricewaterhouseCoopers Consultores, Auditores y Compañía Limitada. Todos los derechosreservados. Prohibida su reproducción total o parcial. “PricewaterhouseCoopers” se refiere a la red de firmasmiembros de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad legalseparada e independiente.