Embed Size (px)

Citation preview

2

HHeebbaa HHaannddoouussssaa�� EEccoonnoommiicc RReesseeaarrcchh FFoorruummJJeeaann��LLoouuiiss RReeiiffffeerrss�� IInnssttiittuutt ddee llaa MMééddiitteerrrraannééee

CCoooorrddiinnaatteeuurrss FFEEMMIISSEE

LL’’iimmppaacctt ddee ll’’ééllaarrggiisssseemmeenntt ddee ll’’UUEELL’’iimmppaacctt ddee ll’’ééllaarrggiisssseemmeenntt ddee ll’’UUEEssuurr lleess PPaarrtteennaaiirreess MMééddiitteerrrraannééeennssssuurr lleess PPaarrtteennaaiirreess MMééddiitteerrrraannééeennss

Contribution du Femise au �ème séminaire annueldes experts sur la transition économique�

�� et �� avril ����

Le réseau Femise bénéficie du soutien de la Commission Européenne

1

L’impact de l’élargissement de l’UE sur les Partenaires MéditerranéensContribution du Femise au 7ème séminaire annuel

des experts sur la transition économique, 23 et 24 avril 2003

Heba Handoussa et Jean-Louis Reiffers,Coordinateurs du Femise

Sommaire

Résumé

I. La situation macroéconomique comparée

I.1 Panorama général

I.2 Une conjoncture difficile qui sollicitera une forte capacité d’adaptation

I.3 Réalités et représentations : la situation relative objective et les ratings

II. Le processus de réforme

II.1 Les modifications de l’environnement institutionnel

II.2 Cadres des investissements étrangers

II.3 Le désarmement tarifaire

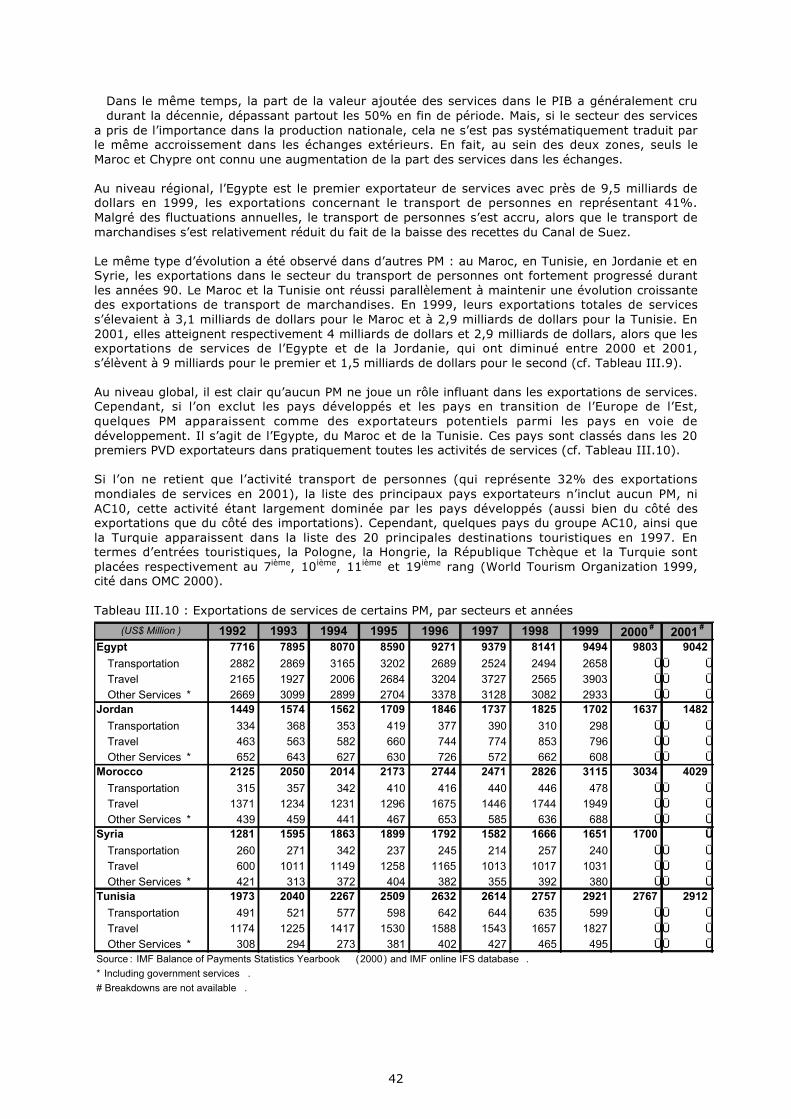

III. Les échanges

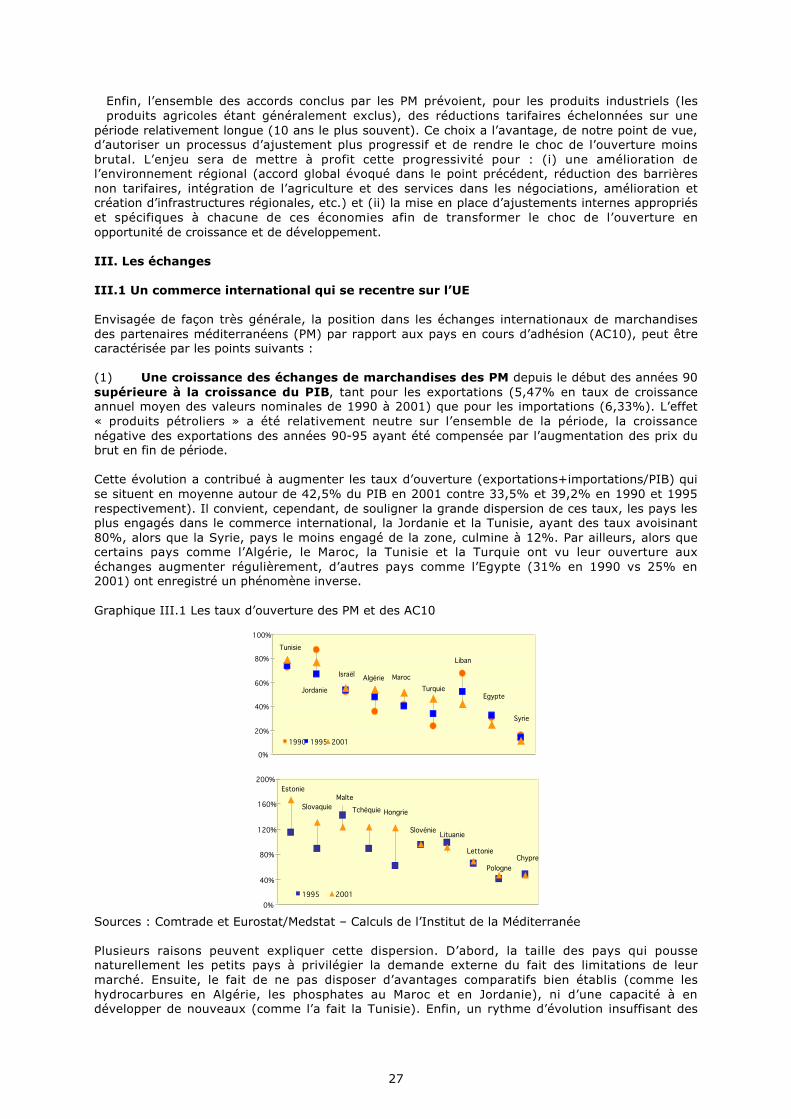

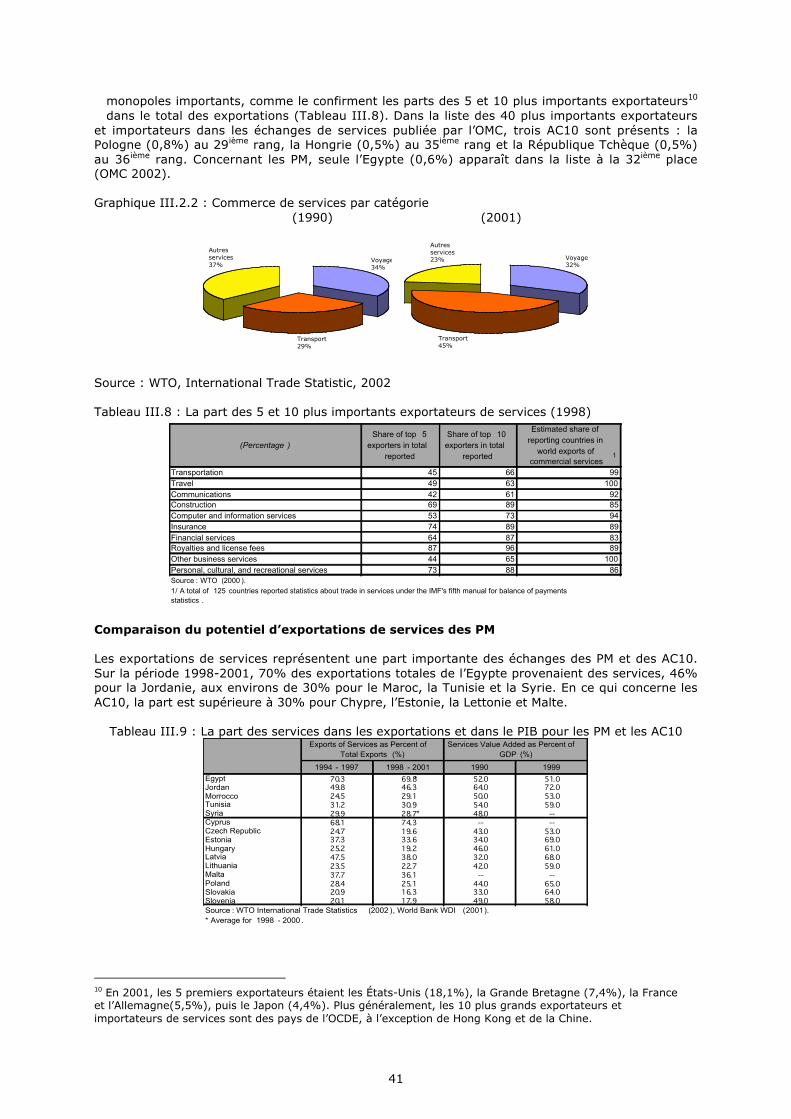

III.1 Un commerce international qui se recentre sur l’UE

III.2 Peut-on mesurer les effets nets de la libéralisation sur les partenaires

méditerranéens ?

III.3 Les échanges de services

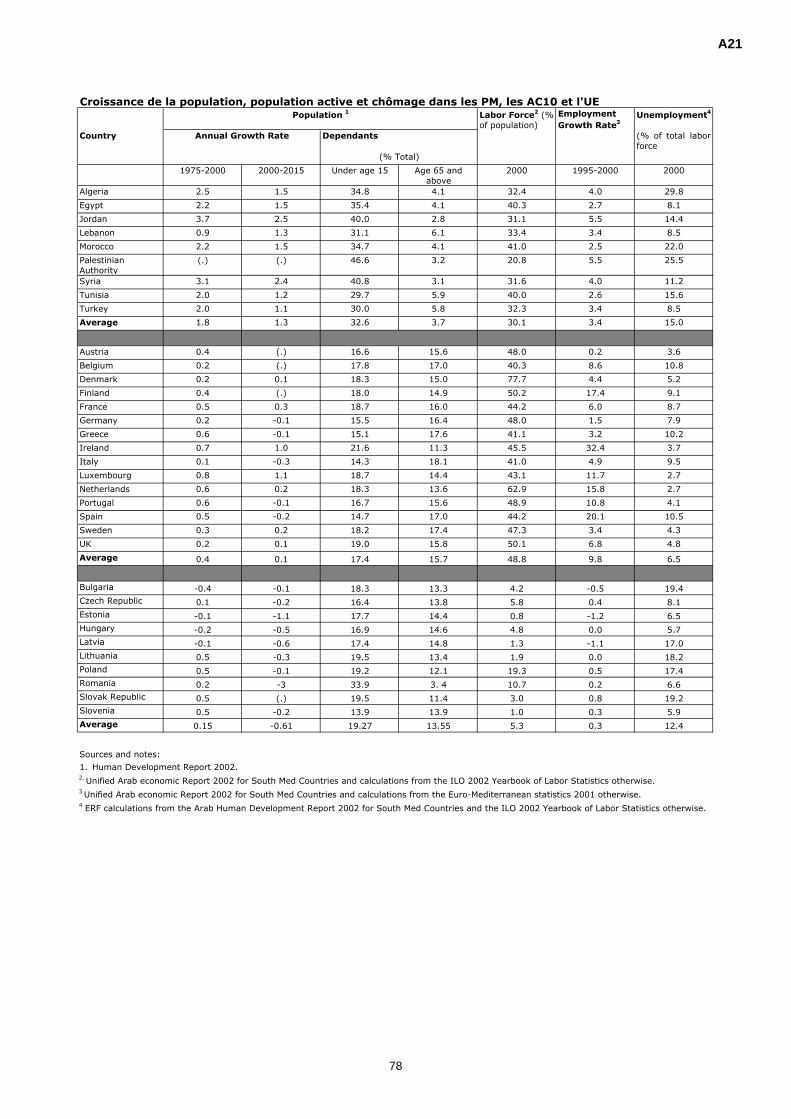

IV. L’impact de l’élargissement de l’Union sur les migrations et le marché du travail des

PM

IV.1 Tendances démographiques complémentaires

IV.2 La situation du marché du travail et de l’emploi au Sud

IV.3 Les migrations dans les pays méditerranéens

IV.4 Les migrations et l’intégration régionale dans les pays de l’Est.

IV.5 Quelles implications pour les pays méditerranéens ?

IV.6 Conclusion : une nouvelle politique migratoire

Bibliographie

Liste des graphiques et des tableaux du texte

Liste des annexes

2

RESUME

Lors du sommet de Copenhague, des 12-13 décembre 2002, l’UE a décidé d’admettre dix nouveauxmembres à partir de mai 2004. L’arrivée de ces dix nouveaux membres de l’Est (AC10),représentant 74,5 millions d’habitants, risque de modifier sensiblement le contexte d’un partenariateuro-méditerranéen, fondé sur des accords d’association bilatéraux entre chaque partenaireméditerranéen (PM) et l’UE.

Etant donné l’écart de développement entre l’UE et les pays engagés dans le processus d’adhésion(le PIB par tête des AC 10 est trois fois moins élevé que celui de l’UE, mais deux fois plus élevé quecelui des PM), on peut penser que le système d’interdépendance UE/PM sera affecté. Il pourra êtreaffecté au niveau des échanges de marchandises et de services, de capitaux et de mouvement despersonnes.

Un effet négatif serait préjudiciable, à cause, d’une part, des différences de richesse entre les deuxensembles (AC10/PM), et, d’autre part, de ce que les niveaux de chômage sont sensiblementsupérieurs dans les PM que dans les AC10, alors que la demande de travail y sera encore beaucoupplus élevée dans les prochaines années. La croissance de la population active dans les PM semaintiendra encore pendant une dizaine d’années aux environs de 2,8% par an, nécessitantenviron 40 millions d’emplois nouveaux à créer (selon le taux de participation des femmes), pourmaintenir les taux de chômage au niveaux actuels très élevés, alors que celle des AC10 plafonned’ores et déjà à 0,3% par an.

Sur le plan macroéconomique, les PM, comme les AC10, ont largement évolué vers unemeilleure maîtrise de leurs équilibres. On peut même dire que les PM, qui ont commencé plus tôt,en empruntant un processus plus progressif, ont désormais une macroéconomie mieux stabilisée,notamment en matière de contrôle de l’inflation et du déficit budgétaire (à l’exception de la Turquieet du Liban). Les AC 10, qui sont entrés plus tard et plus énergiquement dans le processus detransition, sont également en voie de consolider leurs équilibres macroéconomiques.

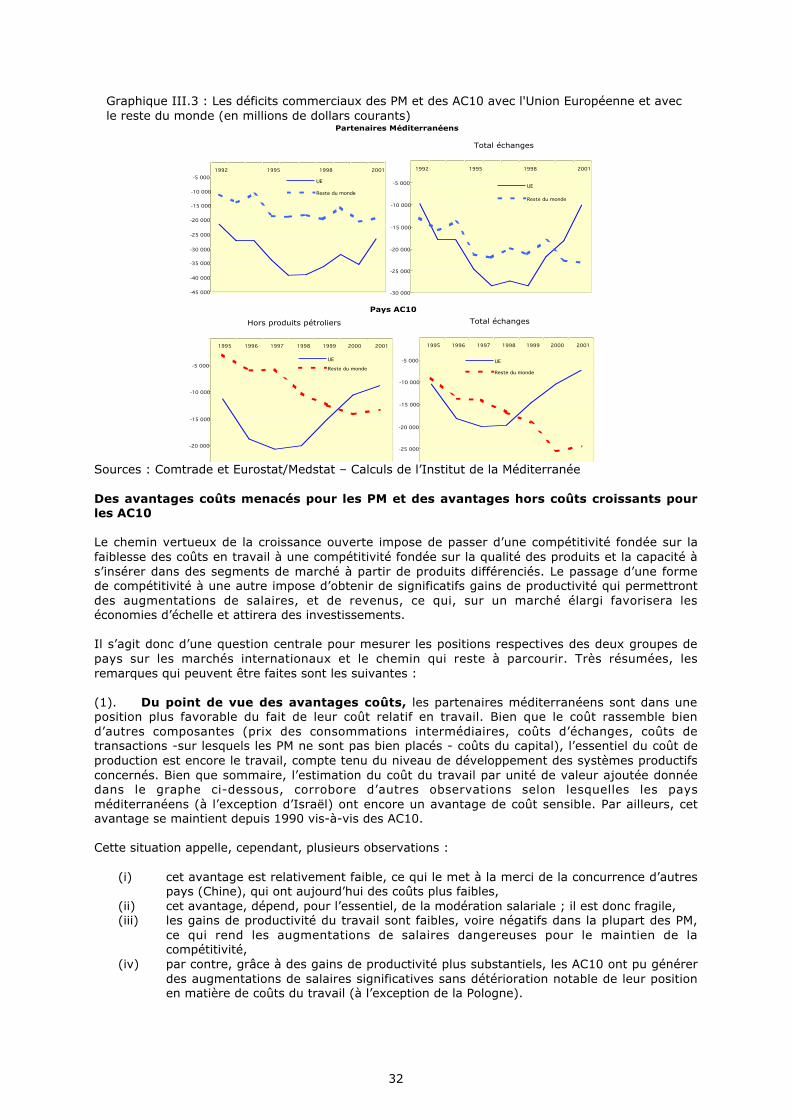

Les deux ensembles souffrent, cependant, d’un déséquilibre commercial. Il est compensé dans lesAC10 par des exportations nettes de services et par des investissements étrangers pour unmontant désormais considérable. Il est compensé dans les PM par des recettes aujourd’huivolatiles : le tourisme et les transferts de revenus des immigrés en Europe. Par contre,l’investissement étranger est très faible.

Il est clair que ces deux façons d’équilibrer le compte extérieur ne sont pas équivalentes, surtouten cas de choc. La première permet une adaptation par la qualité des produits et supporte mieux labaisse de demande externe, alors que la seconde nécessite de choisir entre un ajustement réel parla dépression de la demande interne et le chômage, ou un ajustement nominal par l’inflation.

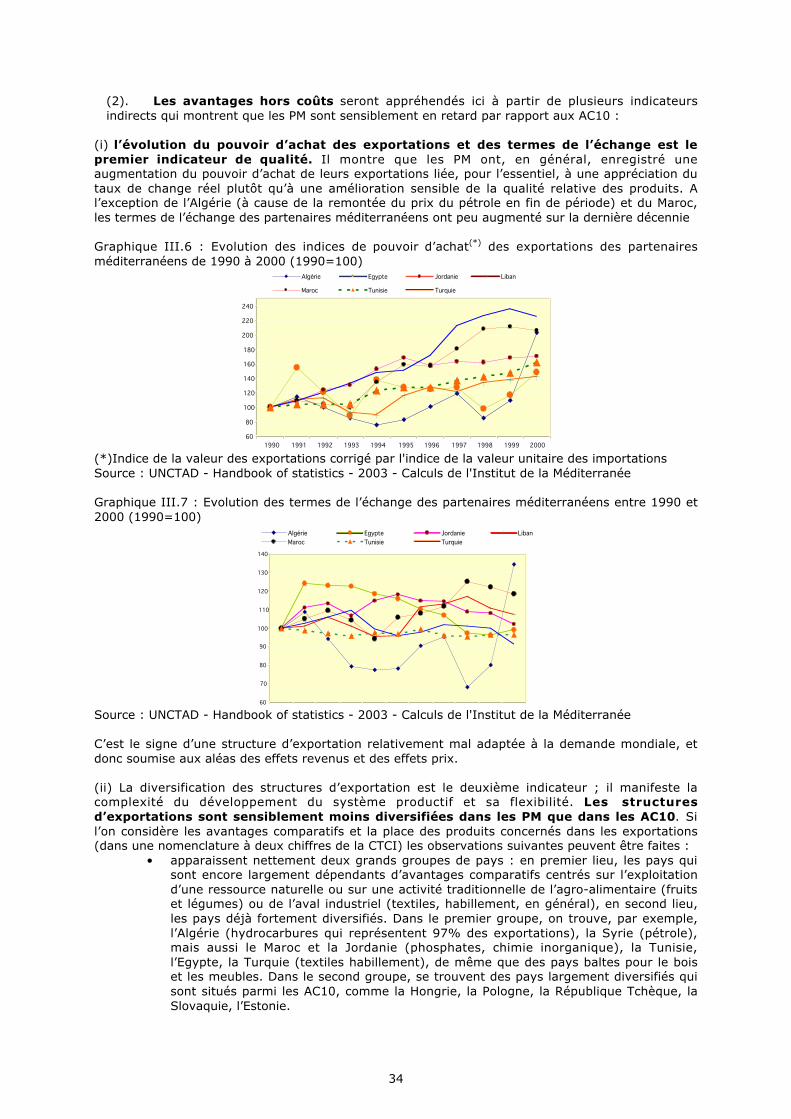

Par ailleurs, les conditions de la croissance sont sensiblement différentes entre les deux ensembles.Alors que le rythme de croissance des PM est légèrement supérieur aux AC10 ces dernières années(3,8% vs 3% de 1998 à 2002), l’écart avec la croissance de la population active est beaucoup plusfort. Il en résulte que le déficit de croissance est plus sensible dans les PM et que le sentier decroissance actuel requiert, presque nécessairement (si l’on ne veut pas voir le chômageaugmenter), une quasi-stagnation de la productivité du travail (ce qui est le cas).

L’enjeu pour les PM est donc clair, il s’agit, d’augmenter la croissance autour de 6-7% : (i) enaugmentant le rythme d’accumulation du capital, (ii) en le dirigeant vers des emplois plusproductifs, (iii) en modifiant le régime de croissance à partir de gains de productivité globale (parorganisation, progrès technique, croissance endogène, économie fondée sur la connaissance, etc.).

Pour répondre à cet enjeu, une entrée plus importante d’investissements étrangers et uneaccumulation du capital interne (capital physique et capital humain) plus grande et mieux orientéesont une nécessité. Interviennent là, la qualité de la gestion macroéconomique et l’effectivité desréformes mises en œuvre pour aller vers l’économie de marché.

Mais intervient aussi la nature de la relation avec l’UE, premier marché des deux ensembles et lesperspectives qu’elle ouvre. Et, de ce point de vue, la nature des relations UE/PM est sensiblementmoins porteuse que celle des relations UE/AC10. A la fois, à cause de la probabilité des secondsd’accéder à l’acquis communautaire et de réaliser une intégration « profonde » avec les quinze, età cause des montants concernés par les fonds structurels relativement aux fonds MEDA (545 euros

3

par habitant et par an dans les AC10 vs. 14 euros par habitant et par an prêts BEI inclus pour lesPM).

On se convaincra de ce fait, en remarquant que sur la base de critères objectifs, caractérisant leursituation macroéconomique en 2002, par rapport à plus de 200 pays, les PM ont une placeéquivalente à celle des AC10 (à la frange inférieure des 45% les mieux placés). Alors que si l’onfait le même classement, à partir des représentations des principales agences de rating mondiales,les PM régressent considérablement, tandis que la position des AC10 progresse. Une observationqui conforte ce fait est que le rating Moody’s des AC10 s’est nettement amélioré au moment deCopenhague, preuve supplémentaire que l’économie est aussi affaire d’anticipations et dereprésentations.

Etant donné, l’importance de ces rating sur les entrées de capitaux qui sont, rappelons le, décisifs,en ce qu’ils augmentent à la fois l’accumulation et la productivité globale des facteurs, on doit doncsouligner que, dans sa forme actuelle, le partenariat euro-méditerranéen ne permet pas de réduirel’écart relatif en termes de prime de risque des deux ensembles. Et que l’adhésion va l’accroître, s’iln’est pas proposé une modification sensible de la perspective proposée par les accordsd’association.

Il reste que, si l’on considère le processus de réformes, les PM sont, aujourd’hui, en retard deplusieurs points de vue.

En premier lieu, les réformes constitutionnelles qui concernent les systèmes politiques ont été trèstimides et dans la plupart des cas n’ont pas eu lieu. Elles confèrent toutes une place prépondéranteà l’exécutif par rapport au législatif et au judiciaire.

En second lieu, si la plupart des lois concernant les aspects les plus fondamentaux de l’économiede marché ont été retouchées au cours de la dernière décennie, un retard important a été prisdans l’établissement des institutions permettant l’application de ces lois et la régulation desmarchés.

En troisième lieu, une observation par domaine révèle : (i) que de nombreuses entraves aux droitsde propriété perdurent (notamment aux droits de la propriété intellectuelle et de la propriétéfoncière), (ii) que si, dans l’ensemble, les textes régissant les investissements étrangers sontouverts, des restrictions sectorielles importantes demeurent, (iii) que la lourdeur bureaucratique etdes pratiques discrétionnaires dans l’application des textes relatifs à l’investissement étrangersubsistent, (iv) que, d’une façon générale, le frein administratif est la règle, que ce soit en matièredouanière ou en matière d’investissements. Il semble, néanmoins, que ces lourdeursadministratives et difficultés d’application des lois ne sont pas sensiblement plus importantes dansles PM, que dans certains pays AC10 aujourd’hui.

En quatrième lieu, le processus de privatisations est beaucoup moins développé dans les PM quedans les AC10 et présente des caractères qui en limitent la portée. Dans les PM il se caractérise :(i) par la faiblesse de la part de l’industrie manufacturière, (ii) par l’importance des cessionspartielles minoritaires, (iii) par l’importance de la valeur moyenne des cessions, (iv) par la faiblepart des investissements étrangers dans les cessions, (v) par l’absence de délai imposé auxadministrations chargées des cessions, (vi) par les retards pris dans la restructuration préalable duportefeuille d’entreprises publiques qui rend encore le rôle du ministère de tutelle prépondérant .

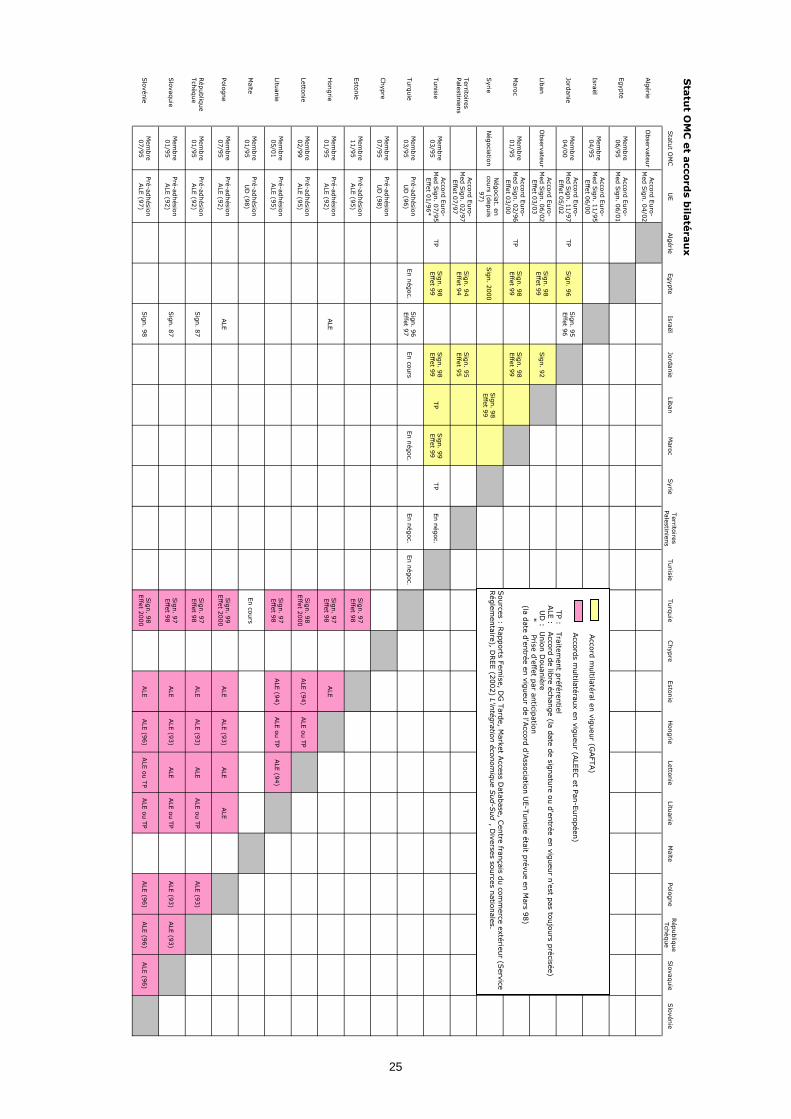

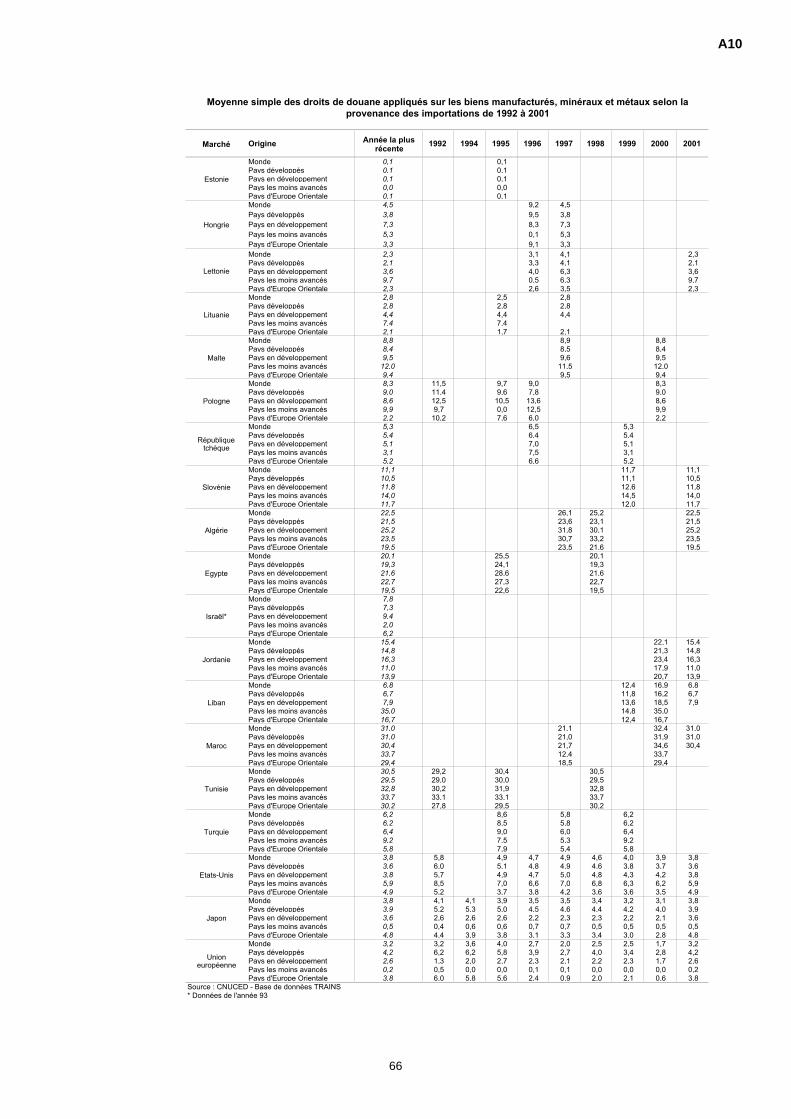

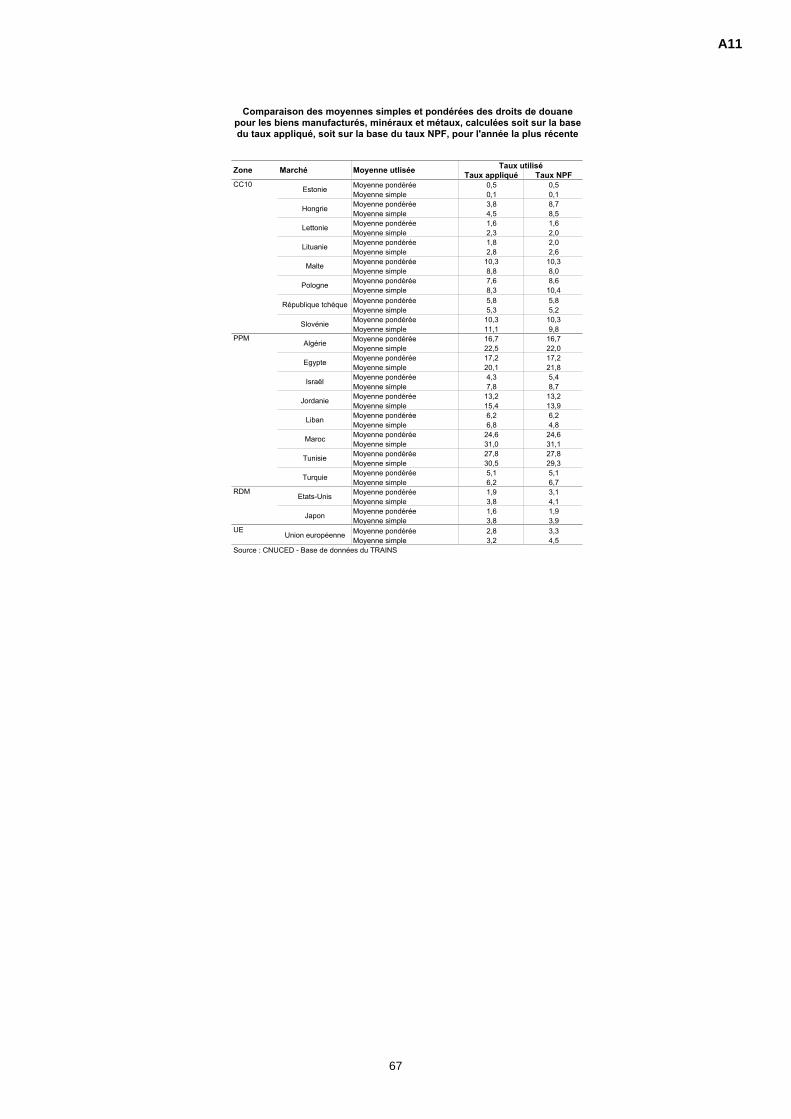

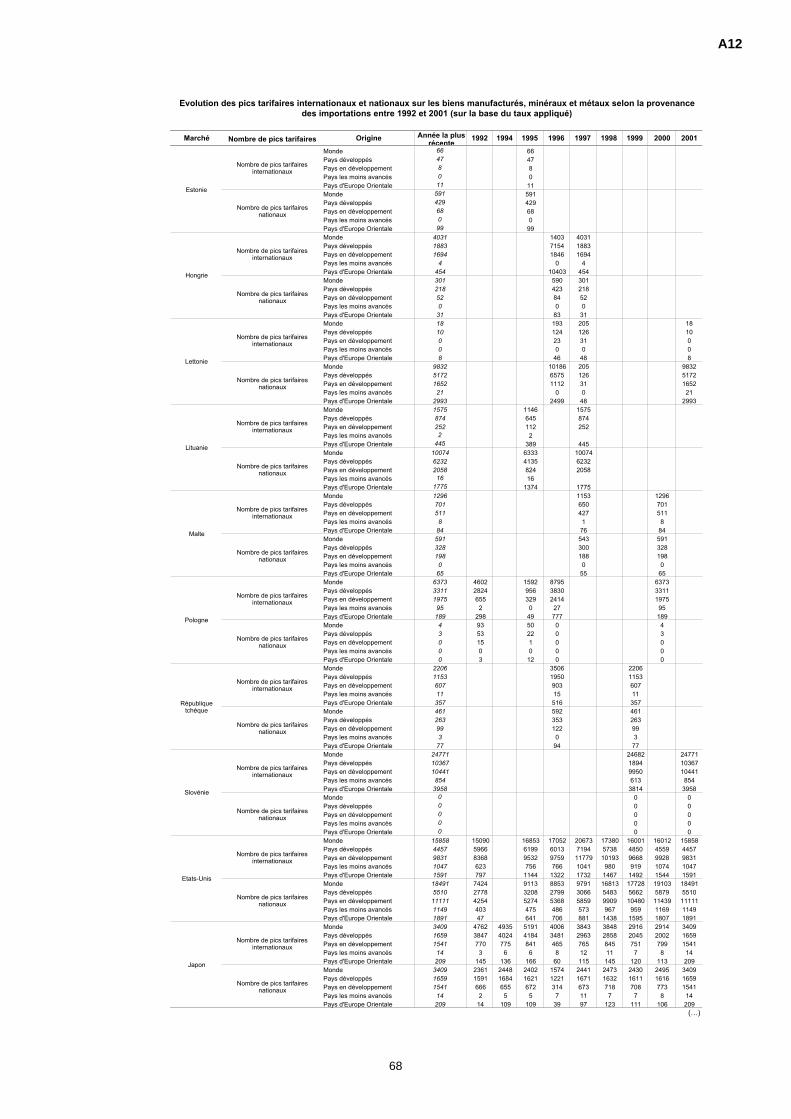

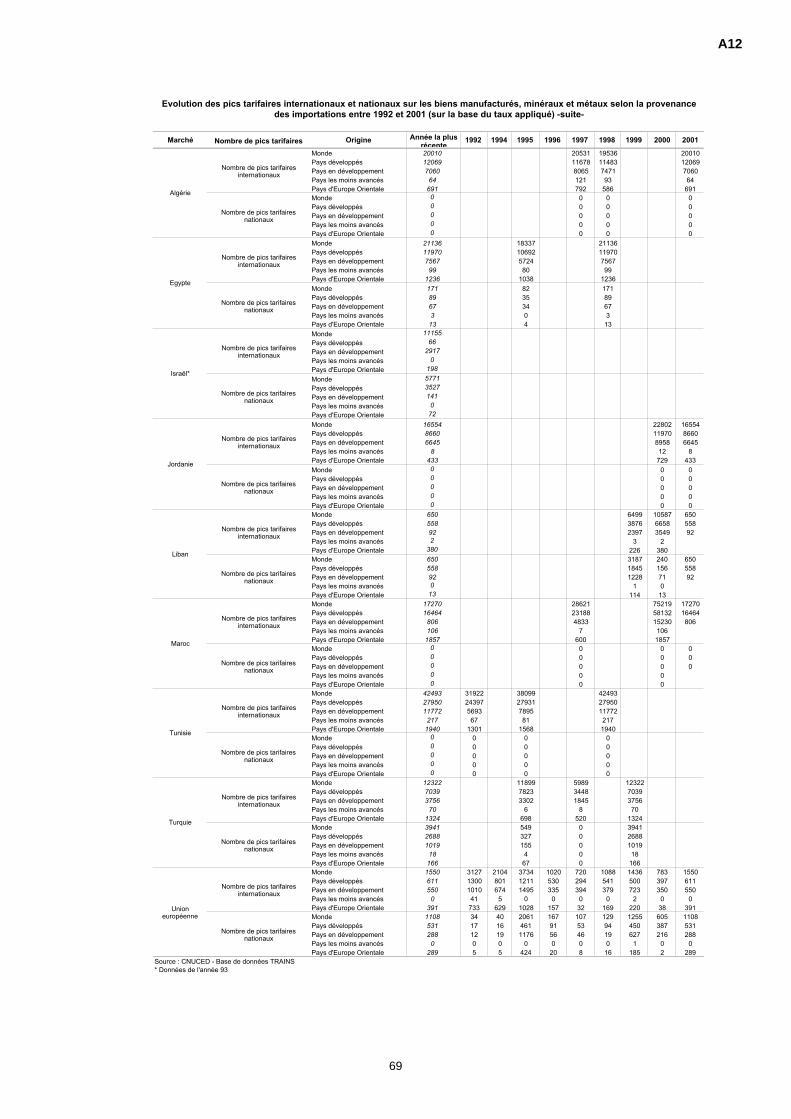

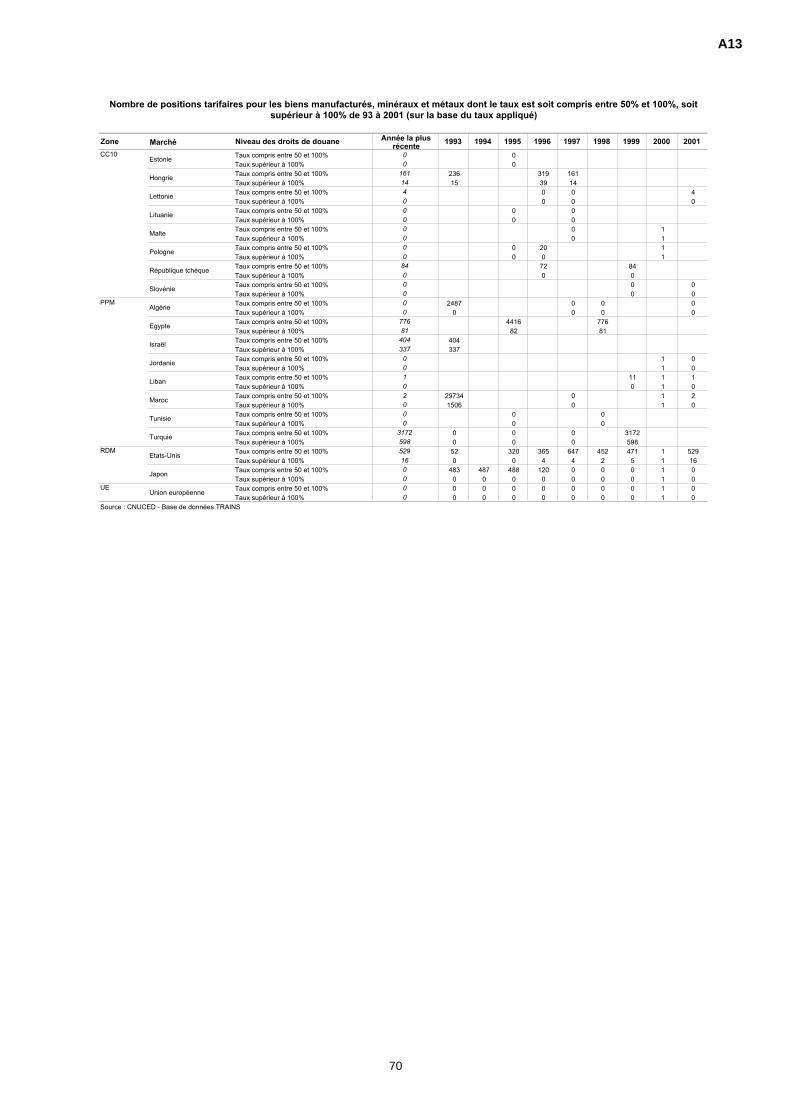

Le désarmement douanier s’est poursuivi dans les PM comme dans les AC10, mais à un rythmesensiblement plus rapide pour ces derniers. Le taux moyen de protection des PM est encorerelativement élevé aujourd’hui (le taux tarifaire moyen est de 17,5% dans les PM vs. 5,2% dansles AC10). Pour certains pays, qui ont vu leur tarif moyen augmenter, il s’agit d’un effet d’optiquelié à la transformation de barrières non tarifaires en tarifs.

Cependant, la prise en compte des barrières non tarifaires et des droits spécifiques, aboutit àremettre sensiblement en cause le degré d’ouverture de l’UE et des AC10. C’est ainsi, que seloncertaines estimations, la Pologne aurait un niveau de protection supérieur à la Tunisie et au Maroc.De même, l’UE aurait un taux de protection (12% au total, 7% dans l’industrie, 31,7 % dansl’agriculture) sensiblement supérieur à ce que donne la moyenne des tarifs. Il résulte de cetteremarque, que l’adhésion, qui implique l’application de l’ensemble de l’acquis communautaire, ferabénéficier les AC10 de cette protection et pas les PM qui sont plus démunis de ce point de vue.

4

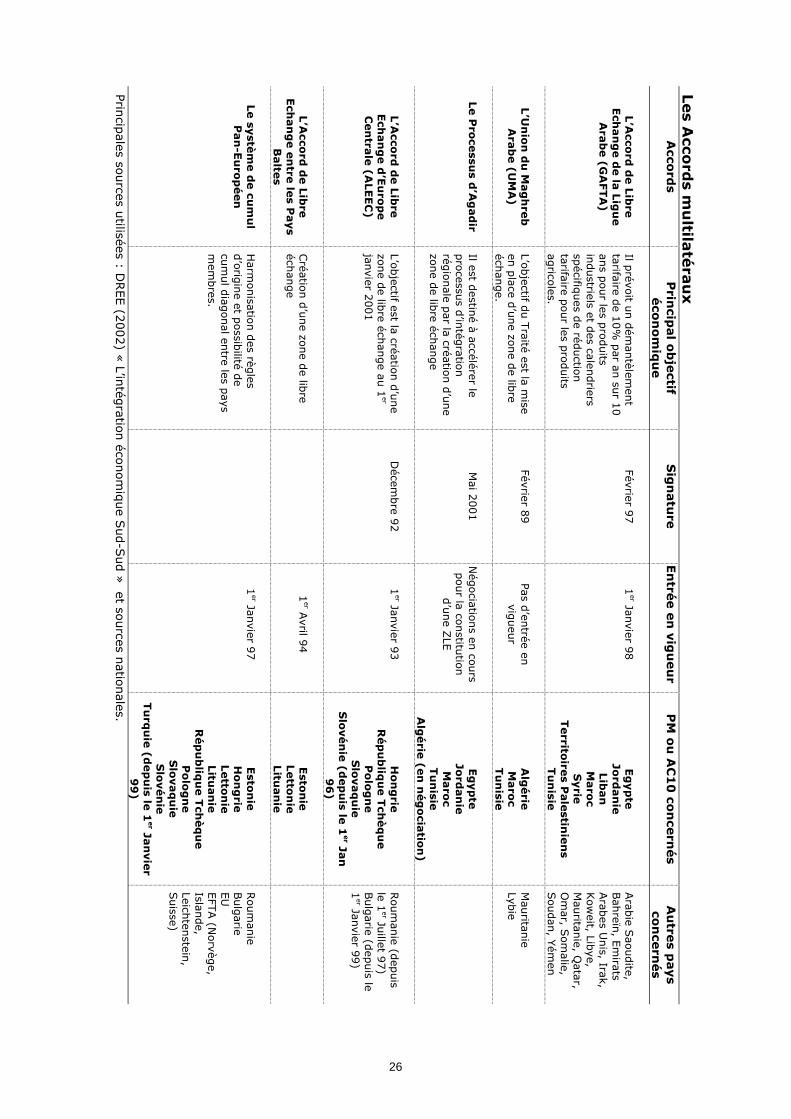

Les accords commerciaux entre AC10 sont anciens et désormais solidement ancrés. Dans les PM,la situation est fort différente : ceci est vrai pour plusieurs accords d’association avec l’UE, signés

mais pas encore en application, ou entrés en vigueur très récemment (Jordanie, Liban), c’estégalement le cas pour les accords GAFTA et AGADIR.

Par ailleurs, contrairement aux AC10, il n’existe pas d’accord régional global assurant uneharmonisation des procédures douanières et administratives, qui réduirait les coûts d’informationet de transaction et permettrait l’application du cumul diagonal entre les PM.

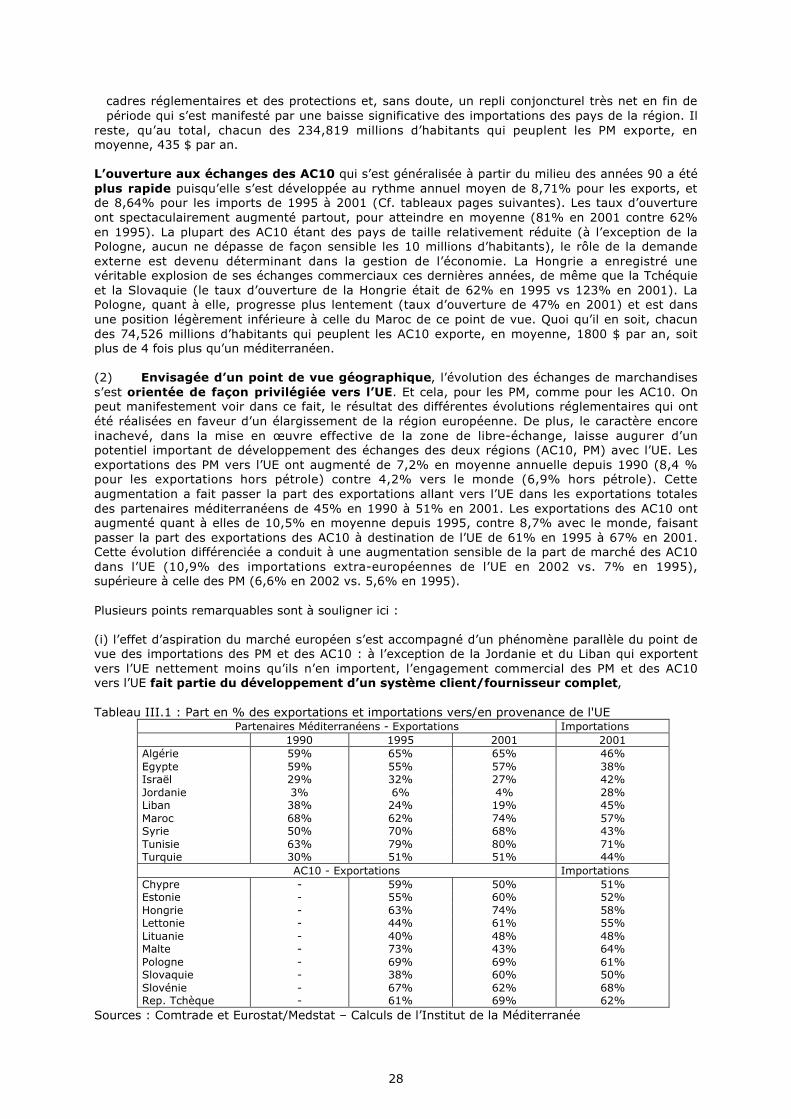

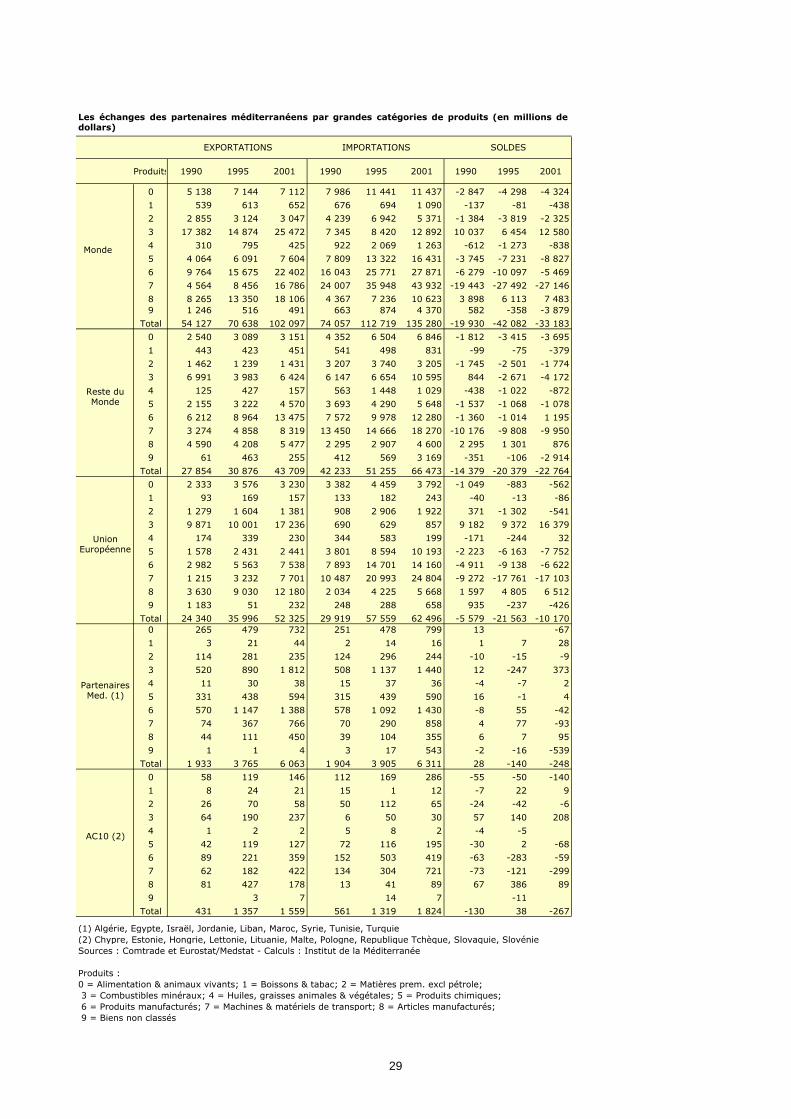

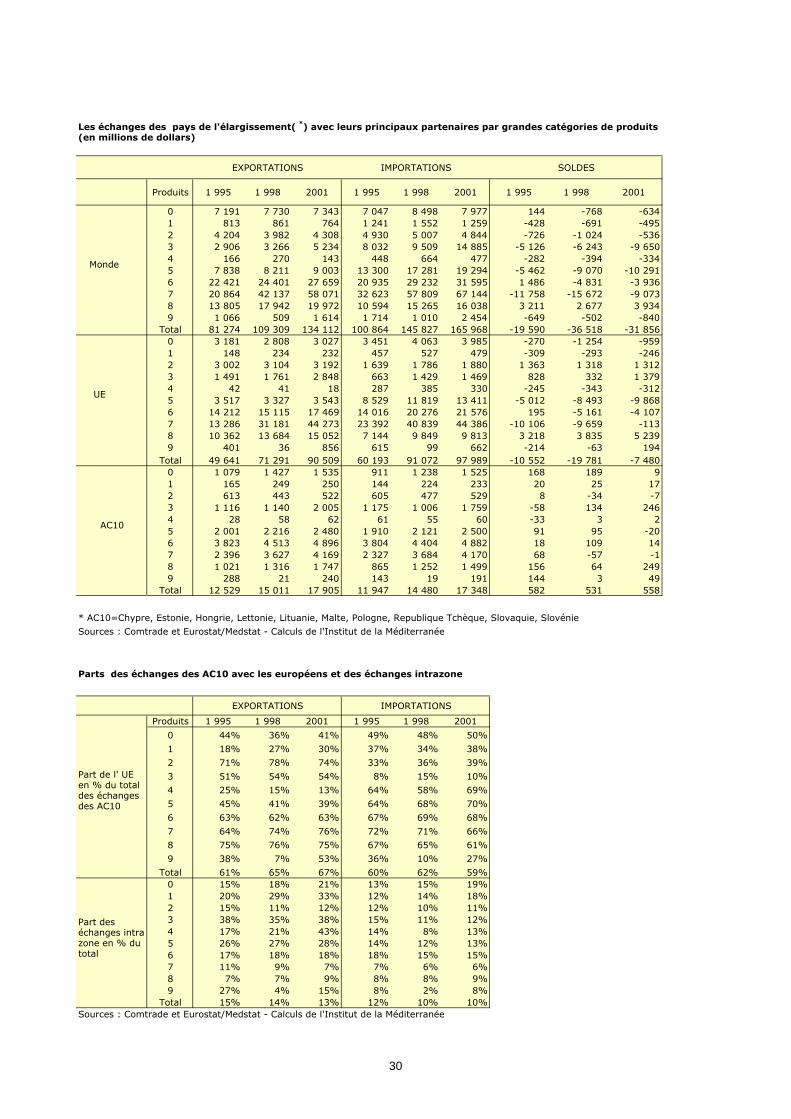

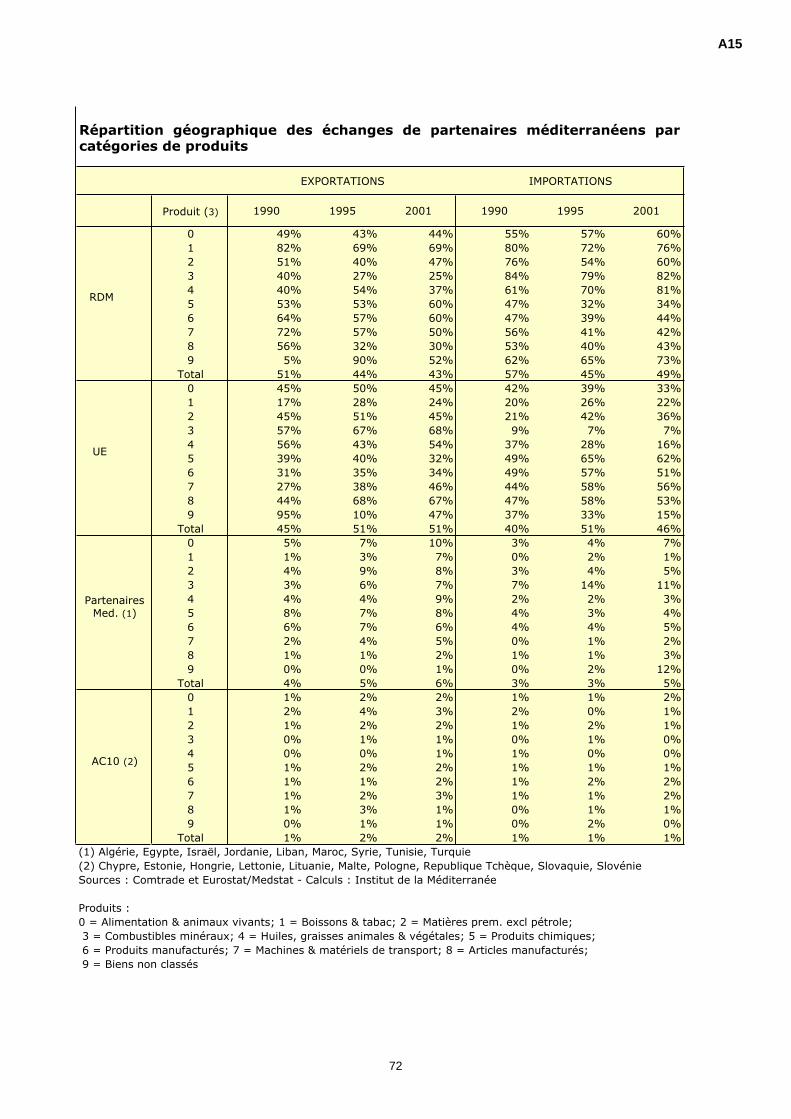

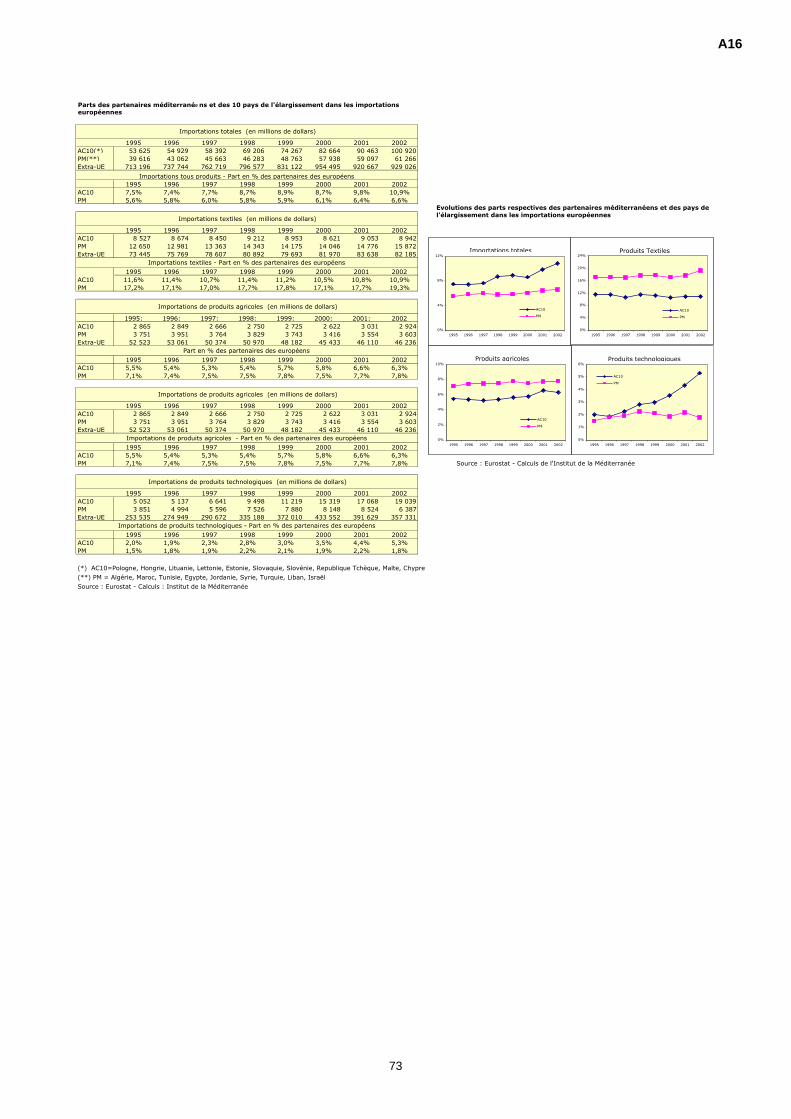

Les échanges de marchandises et de services des deux ensembles se recentrent sur l’UE. Lesdeux types d’échanges allant de concert. En ce qui concerne les échanges de marchandises, les PMcomme les AC10 ont enregistré une augmentation de leur degré d’ouverture (augmentation plussensible dans les AC10). Celle-ci se traduit par un déséquilibre commercial constant vis-à-vis del’UE, comme vis-à-vis du monde. La part de marché des AC10 a augmenté très sensiblement sur lemarché européen et a dépassé la part des PM (10,9% des importations de l’UE vs. 6,6% pour lesPM).

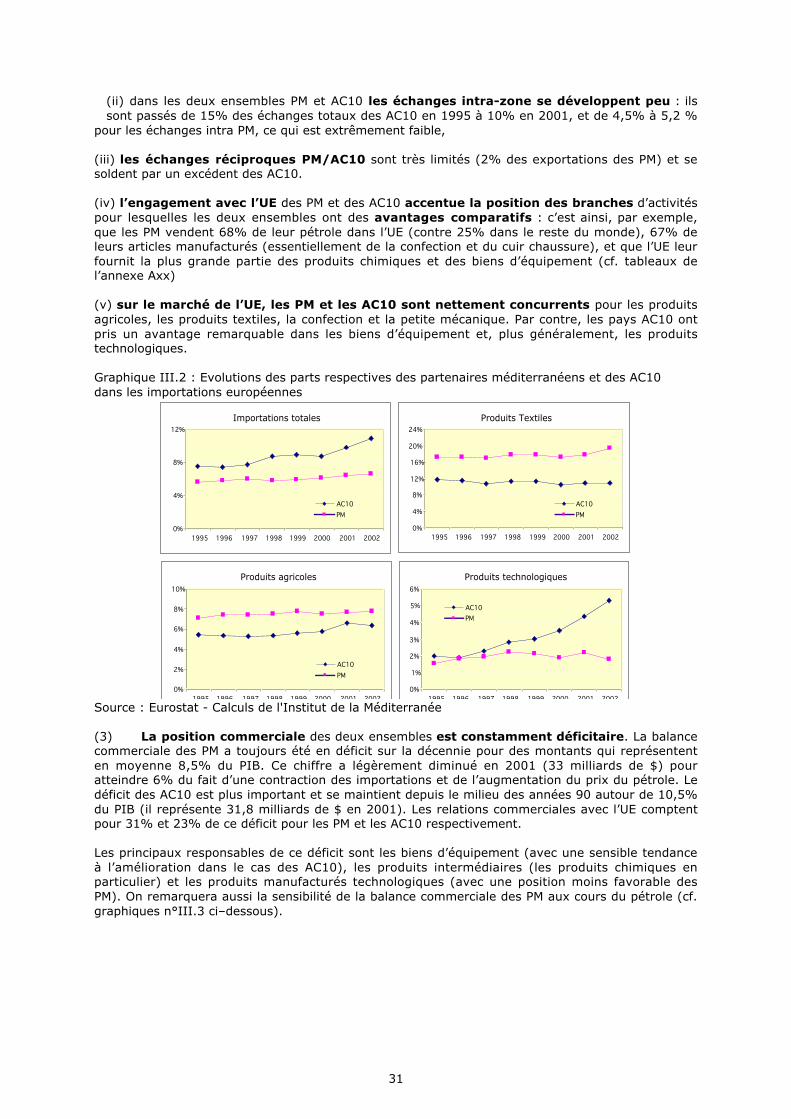

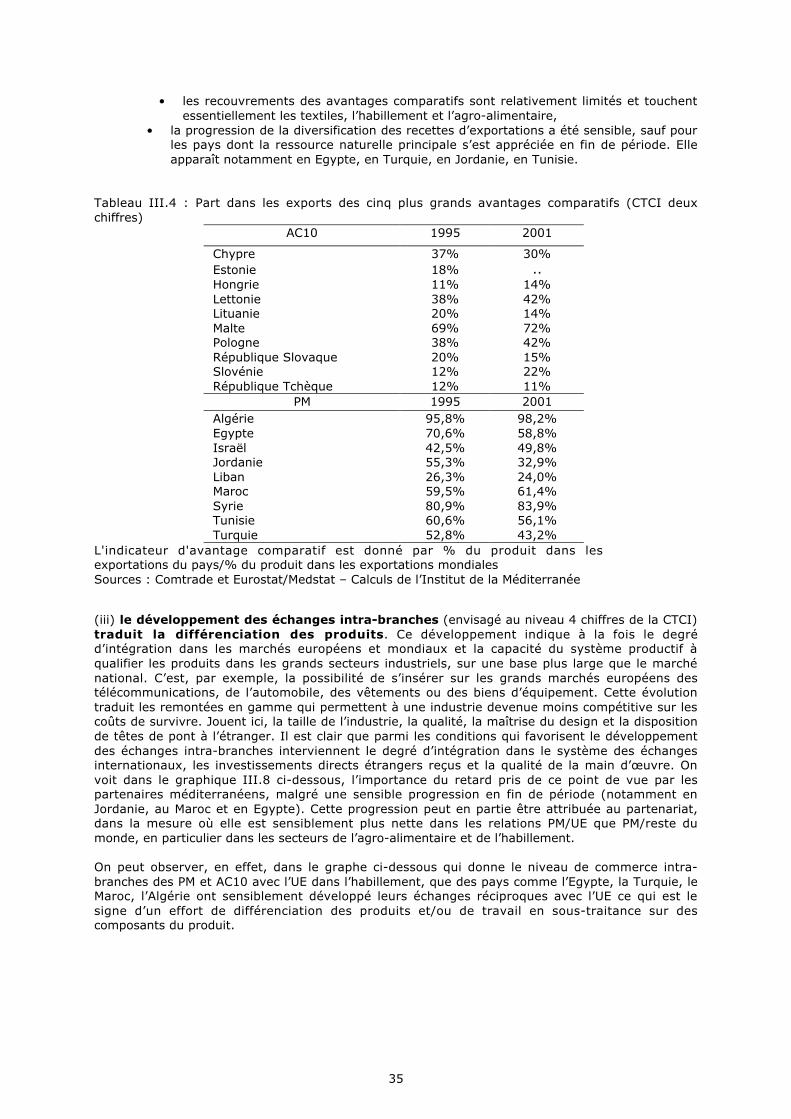

Trois remarques principales peuvent être faites à propos de l’orientation géographique deséchanges: (i) les échanges intra-zone se développent peu, (ii) les échanges réciproques AC10/PMsont très limités (2% des exports des PM), (iii) l’engagement vers l’UE accentue les avantagescomparatifs.

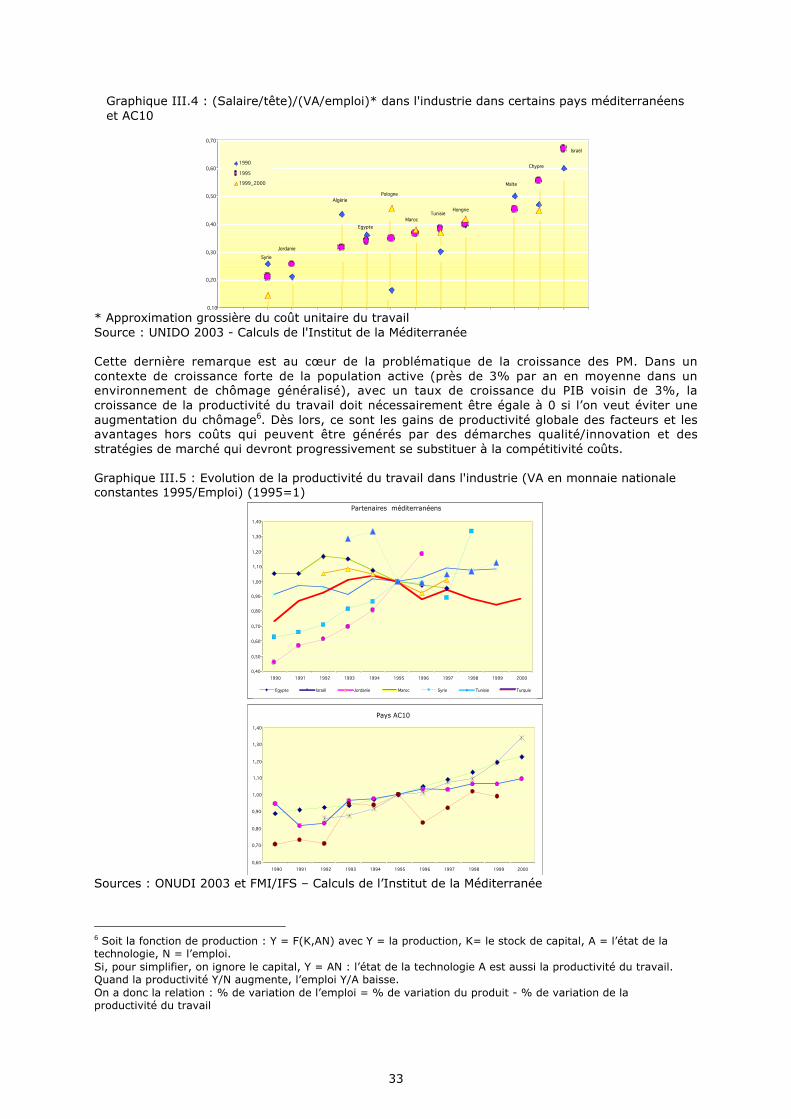

Les PM disposent toujours d’un avantage relatif en coût du travail qui se maintient, grâce à lamodération salariale relative (et pas grâce à la croissance de la productivité du travail). Cettesituation devra évoluer, de façon à ce que la croissance de la productivité du travail permette, à lafois de maintenir la compétitivité par les coûts, et la distribution de salaires plus importants. C’estainsi que le marché interne se développera, phénomène que l’on observe de façon significativedans les AC10, en particulier, en Pologne.

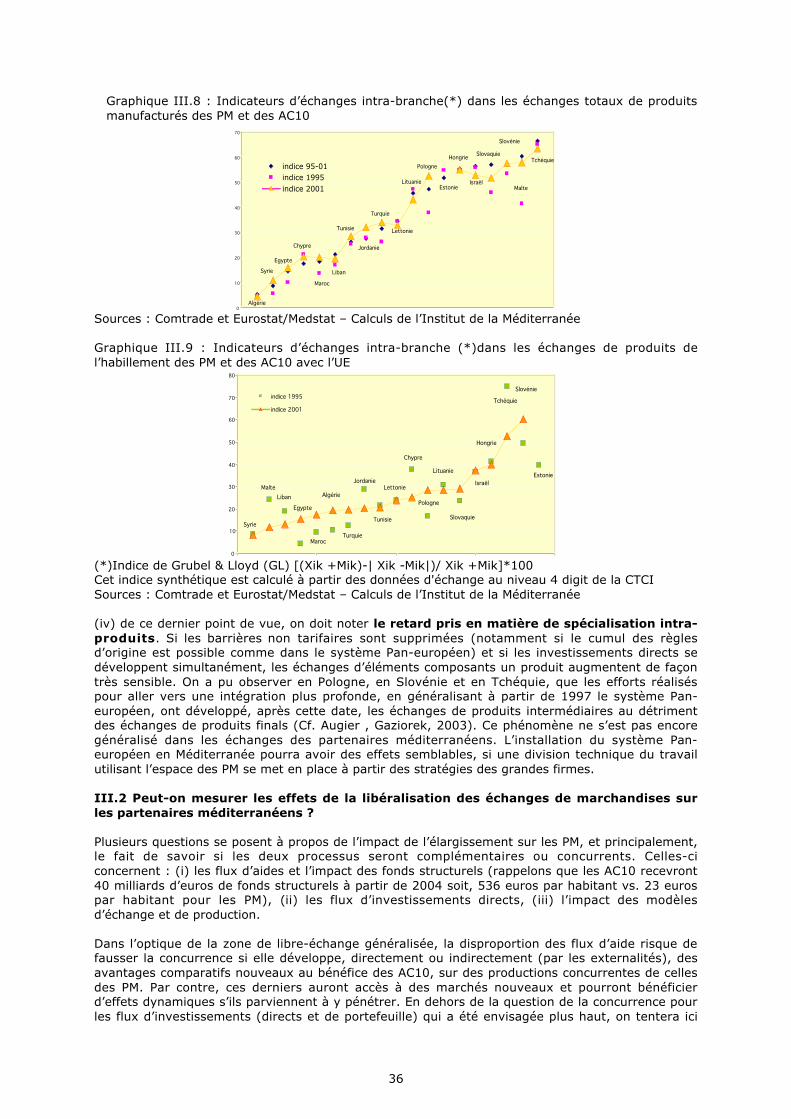

Des avantages hors coûts croissants apparaissent chez les AC10, relativement au PM, ce qui semanifeste par : (i) une progression faible des termes de l’échange des PM, (ii) une structured’exportations sensiblement moins diversifiée dans les PM que dans les AC10, (iii) un niveau dedéveloppement des échanges intra-branches plus faible dans les PM, ce qui signifie plus dedifficultés à différencier les produits, (iv) une faible spécialisation intra-produits des PM qui vient dudéveloppement insuffisant de la sous-traitance et est directement lié au déficit d’investissementsdirects étrangers.

Une question importante est de savoir si le processus d’adhésion et le processus de Barcelone sontdes processus qui se concurrencent ou qui se complètent. En s’en tenant aux effets qui transitentpar les échanges de produits manufacturés, les estimations faites dans le présent rapportindiquent :• en premier lieu, que la concurrence sur le marché européen sera relativement faible entreles AC10 et les PM pour les produits manufacturés. Les structures d’exportation se recouvrent peuentre les deux ensembles, alors que le recouvrement est très sensible à l’intérieur de chaque zone.Ceci tient au caractère plus transformé des produits manufacturés offerts par les AC10 sur lemarché européen.

• en second lieu, qu’une simulation (à partir d’un modèle d’équilibre général calculablemultipays/multiproduits) des effets du processus d’adhésion sur la production des PM, faitapparaître le rôle décisif de la croissance de la productivité des pays méditerranéens et de lasuppression des barrières non tarifaires de l’UE, éléments importants pour leur permettre desoutenir la concurrence sur ce marché avec les AC10. Les simulations effectuées pour le présentrapport montrent en effet :

(i) qu’en cas d’adhésion des AC10, sans mise en œuvre des accords d’association, les PMgagnent une entrée libre sur le marché des AC10, ce qui représente un gain enproduction faible,

(ii) qu’en cas d’adhésion et de mise en œuvre simultanée des accords d’association, sansgains de productivité, la perte peut être considérable pour les PM,

(iii) qu’avec des gains de productivité proportionnels à la baisse des tarifs, mais nedépassant pas 10%, un gain net est généralement possible,

(iv) que, si, s’ajoutent à ces gains de productivité, un démantèlement des barrières nontarifaires (ici la généralisation du système Pan-européen de règles d’origine), le gainpeut être significatif.

5

Pour ce qui concerne, plus particulièrement, les services, dont la croissance suit étroitement ledéveloppement des échanges de marchandises (aussi bien en taux, qu’en orientationgéographique), les AC10 sont également mieux placés que les PM. Dans les deux zones, lesservices représentent une part croissante de l’activité économique. Cependant, cette évolution s’estdavantage transposée dans les échanges extérieurs des AC10.

Il faut noter :(i) que le tourisme occupe une part dominante dans la plupart des PM, mais est aussi très

développé dans plusieurs pays AC10 (Slovénie, Pologne, République Tchèque, Hongrie,Malte), d’où une concurrence possible,

(ii) qu’en matière de transport de marchandises (qui représente 25% des exportationsmondiales de services), aucun pays des deux zones ne figure en bonne place dans leclassement mondial. Concernant les PM, la domination du secteur public dans letransport aérien et maritime, l’absence de concurrence, l’inefficacité des infrastructuresde transport, le manque d’intégration régionale, limitent les possibilités d’exploiter unimportant potentiel lié à la position géographique.

(iii) que les services aux entreprises sont en général peu développés dans les PM.

Par ailleurs, les accords entre l’UE et les PM sont limités dans le domaine des échanges de services,de même que les engagements pris dans le cadre du GATS (les PM n’ont souscrit que 17% desengagements possibles). La libéralisation du secteur des services est, également, sensiblement enretrait par rapport aux AC10.

Etant donnée l’importance du secteur, ces divers retards et incompatibilités (entre les accordsd’association et les règles d’origine du GATS notamment) posent des difficultés aux fournisseurs deservices des PM qui tentent d’entrer sur le marché européen et handicape l’attractivité des PM vis-à-vis des investissements directs étrangers.

Les marchés du travail des PM seront, comme il a été dit, particulièrement tendus dans lesannées à venir. Le chômage des jeunes (y compris diplômés) est un fléau qui se développe, mêmedans les pays qui ont la croissance la plus forte (Tunisie notamment). Dans ce contexte, lestendances qui poussent à l’émigration vers l’UE15 ont toutes chances de s’accentuer. D’autant plusque celle-ci enregistrera, en parallèle, une diminution considérable, en valeur absolue, de sapopulation active (le rapport actifs/retraités passera de 4 à 2 dans les vingt prochaines années).

Etant donné, leurs caractéristiques démographiques, les pays AC10 seront faiblement concurrentsdes PM en matière d’immigration dans l’UE 15. Néanmoins, les déséquilibres actuels en termes derichesse et d’évolution démographique, conjugués avec la forte mobilité traditionnelle entre lesdeux espaces, plaident pour une nouvelle politique migratoire de l’UE vis-à-vis des PM, quidonnerait plus d’importance aux mouvements de main d’œuvre qualifiée. Le paradoxe de lasituation actuelle est que le blocage des flux migratoires favorise la migration clandestine des nonqualifiés, avec des conséquences sociales gravement dommageables pour les deux parties.

Une nouvelle politique migratoire est donc souhaitable qui encouragerait des flux régulés et nonpermanents assurant des flux continus. Ces flux non permanents permettraient de répondre auxbesoins des marchés du travail européens, et aux pays méditerranéens d’inverser la tendance à lafuite des cerveaux et d’accumuler un capital humain lors du retour des migrants. Une démarchesimultanée des deux rives pour mieux réguler les flux migratoires et éviter les pertes de capitalhumain, conjuguée avec un effort général pour en améliorer la qualité d’ensemble, pourraient offrirde nouvelles possibilités de coopération politique et socio-économique, dont on peut attendre desretombées sur la croissance et le développement.

6

L’impact de l’élargissement de l’UE sur les Partenaires MéditerranéensContribution du Femise au 7ème séminaire annuel

des experts sur la transition économique, 23 et 24 avril 2003

Heba Handoussa et Jean-Louis Reiffers,Coordinateurs du Femise1

Le présent rapport se centrera sur un certains nombre de questions qui jouent un rôle central dansles appréciations que l’on peut porter sur les effets de l’élargissement sur les partenairesméditerranéens de l’UE. Il s’agira de tenter de déterminer en quoi le contexte du partenariat euro-méditerranéen sera affecté par l’élargissement. Les principaux point clefs retenus ici concernent :(i) l’environnement macroéconomique respectif des deux ensembles des pays et la perceptionqu’en ont les agences internationales de rating, (ii) l’avancement de certaines réformes centraleset leur mise en œuvre, (iii) le développement des flux d’investissements, d’échanges demarchandises et de services, (iv) le mouvement des personnes.

La question spécifique de l’agriculture, qui est une question importante et complexe, n’a pas ététraitée en tant que telle et sera incluse dans un rapport ultérieur du FEMISE à la demande de laCommission.

I. La situation macroéconomique comparée

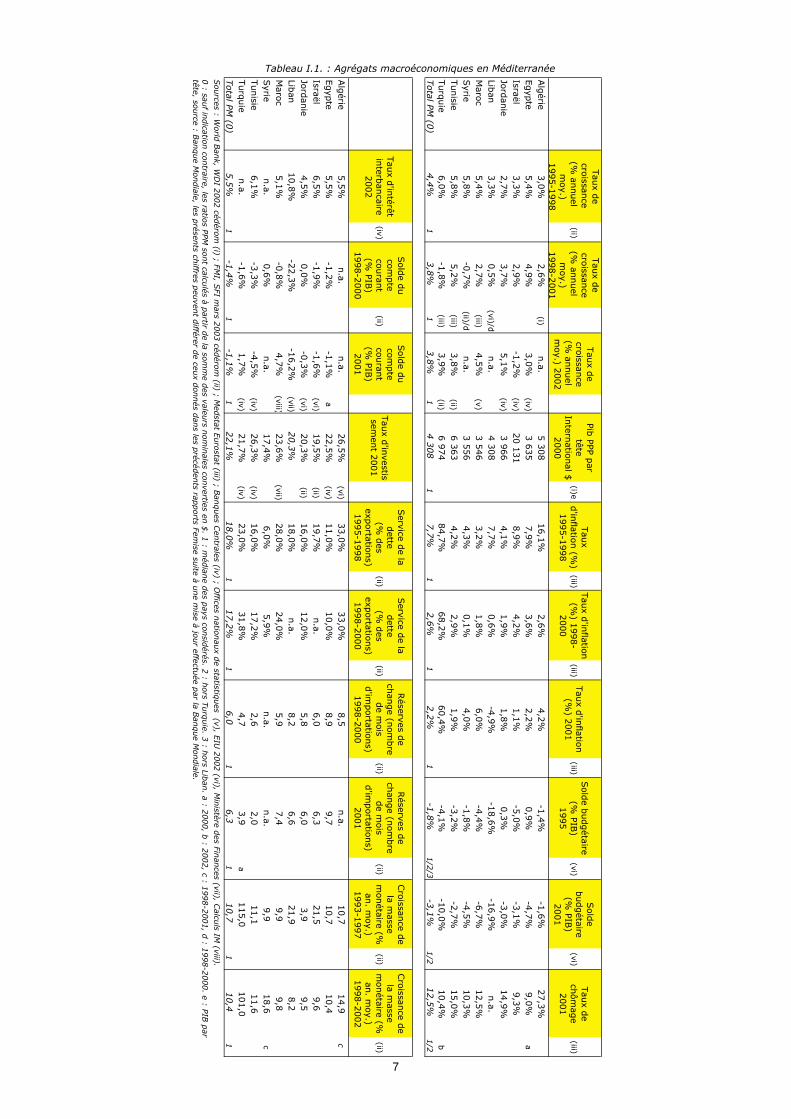

Pour présenter brièvement la situation macroéconomique comparative des différents paysconcernés, on distinguera les pays en passe d’adhésion (AC 10), les pays candidats dont lacandidature est examinée (Bulgarie, Roumanie, Turquie) et les partenaires méditerranéens (PM* -hors Turquie) liés par des accords d’association signés, ratifiés ou en cours de négociation.L’objectif ici, sera d’examiner succinctement comment ces pays se situent les uns par rapport auxautres, du point de vue du contrôle de leur situation macroéconomique, en insistantparticulièrement sur les PM* 2 .

I.1 Panorama général

La stabilisation de la situation macroéconomique a toujours été le premier élément constitutif d’unepolitique devant conduire à la transition vers l’économie de marché.

Les pays partenaires méditerranéens de l’UE ont supporté des plans de stabilisation successifsau prix d’une longue période de fléchissement des taux d’investissement qui n’ont retrouvé desniveaux voisins des années 80 qu’au milieu des années 90. Une gestion macroéconomique plusrigoureuse a pu être installée dans la plupart des pays de la région (à l’exception de la Turquie etdu Liban, cf. FEMISE 2002), malgré un portefeuille encore important d’entreprises publiques dontles résultats pèsent lourdement sur les budgets des Etats. Le résultat est que les PM ont, dans leurgrande majorité :

(i) des taux d’inflation relativement faibles depuis le milieu des années 90,(ii) des déficits budgétaires qui sont à des niveaux acceptables (à l’exception du Liban et

de la Turquie), avec, cependant, un dérapage en fin de période dans certains pays(Egypte, Maroc),

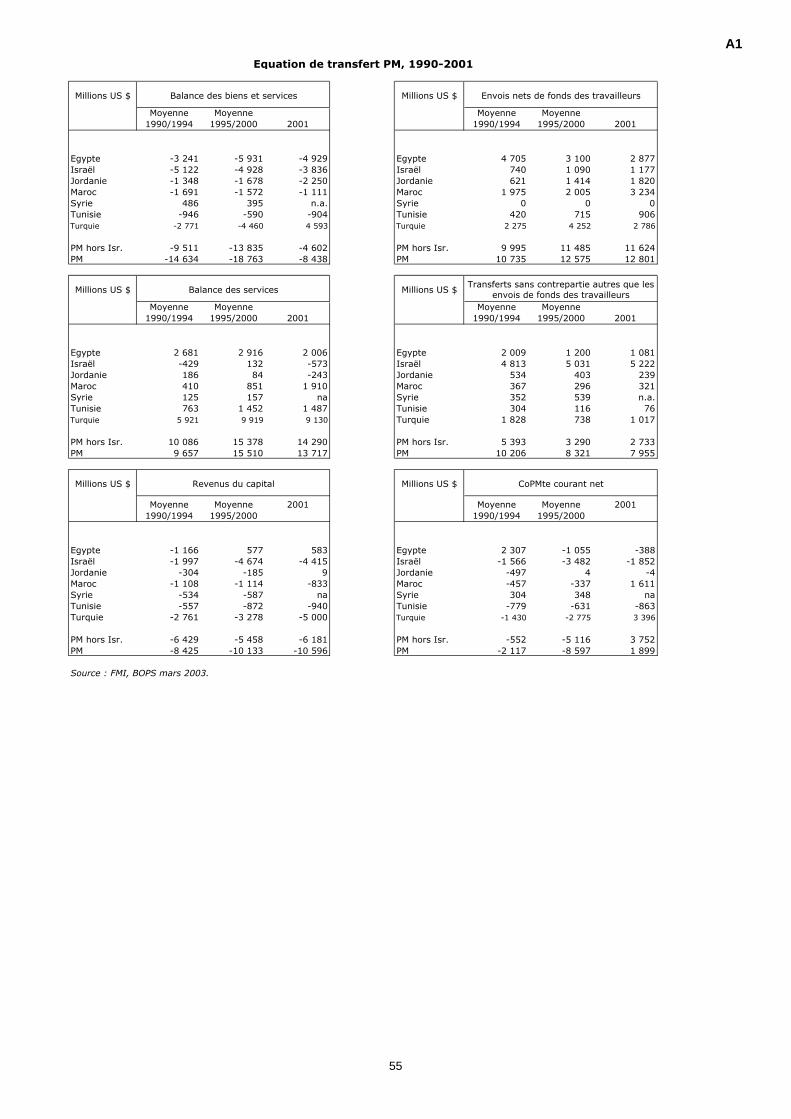

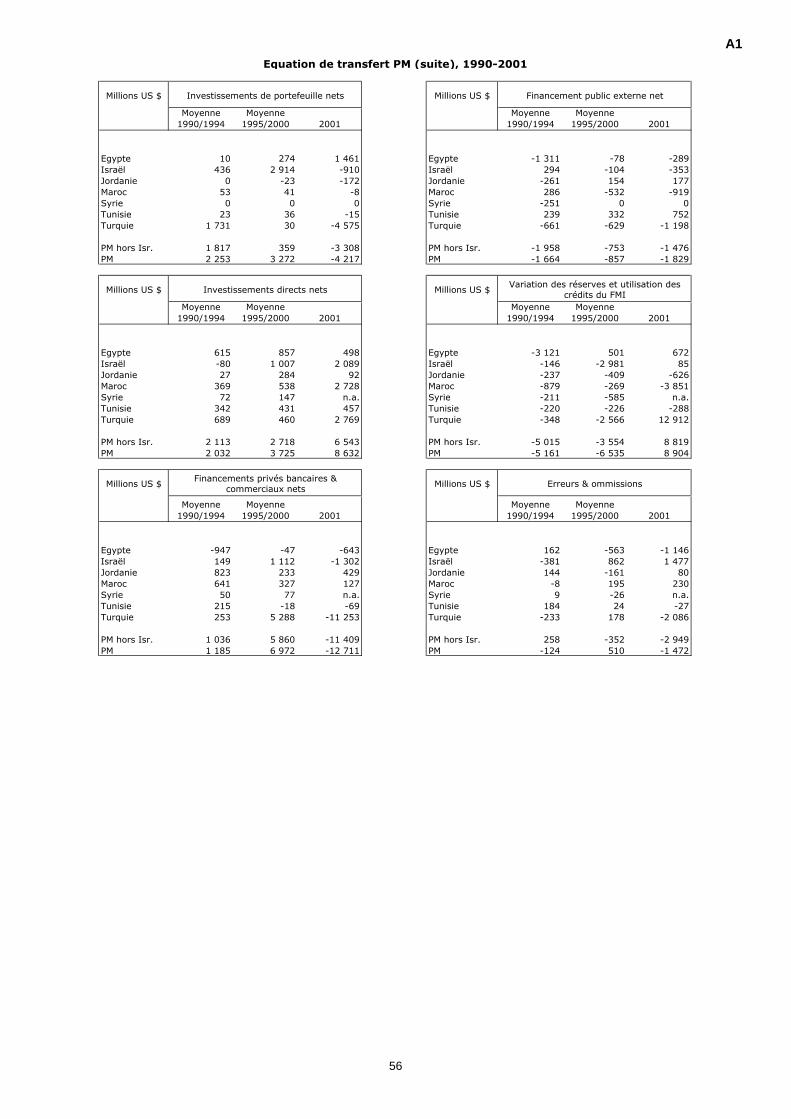

(iii) des équilibres des comptes extérieurs qui dépendent fortement des transferts derevenus des travailleurs émigrés, des recettes touristiques et des concours publics de lacommunauté internationale, les investissements directs et de portefeuille étant desfacteurs équilibrants notablement insuffisants,

(iv) des politiques monétaires rigoureuses encouragées par des mécanismes d’ancragesrelatifs des taux de change, qui ont de moins en moins recours au seignorage pourfinancer le budget de l’Etat,

1 Les auteurs tiennent à remercier les principaux contributeurs : Heba Abu-Shnief (ERF), Dr. Patricia Augier(CEFI, Femise), Dr. Frédéric Blanc (Institut de la Méditerranée), Yasmine Fahim (ERF), Pr. Michaël Gasiorek(Sussex University, Femise), Dr. Nathalie Grand (Institut de la Méditerranée), Diaa Nour El-Din (ERF), Dr.Nathalie Roux (CEFI, Femise). Ils remercient également Stéphane Quéfélec du programme Medstat (Eurostat).2 Dans la suite de ce rapport, on notera PM* les partenaires méditerranéens hors Turquie et PM les partenairesméditerranéens, Turquie incluse. Il est apparu plus judicieux de traiter la Turquie comme un pays candidat aumême titre que la Roumanie et la Bulgarie dans la partie macroéconomique et comme un partenaireméditerranéen normal dans la partie échanges étant donné la nature de son système productif et sesproximités géographiques.

Tau

x de

croissan

ce(%

annuel

moy.)

1995-1

998

(ii)

Tau

x de

croissan

ce (%

annuel

moy.)

1998-2

001

Tau

x de

croissan

ce (%

annuel

moy.) 2

002

Pib PPP p

ar tête

Intern

ational $

2000

(i)eTau

x d'in

flation (%

) 1995-1

998

(iii)Tau

x d'in

flation

(%) 1

998-

2000

(iii)Tau

x d'in

flation

(%) 2

001

(iii)Sold

e budgétaire

(% PIB

)1995

(vi)

Sold

e budgétaire

(% PIB

)2001

(vi)Tau

x de

chôm

age

2001

(iii)

Alg

érie3,0

%2,6

%(i)

n.a.

5 3

08

16,1

%2,6

%4,2

%-1

,4%

-1,6

%27,3

%Egyp

te5,4

%4,9

%3,0

%(iv)

3 6

35

7,9

%3,6

%2,2

%0,9

%-4

,7%

9,0

%a

Israël3,3

%2,9

%-1

,2%

(iv)20 1

31

8,9

%4,2

%1,1

%-5

,0%

-3,1

%9,3

%Jo

rdan

ie2,7

%3,7

%5,1

%(iv)

3 9

66

4,1

%1,9

%1,8

%0,3

%-3

,0%

14,9

%Lib

an3,3

%0,5

%(vi)/d

n.a.

4 3

08

7,7

%0,6

%-4

,9%

-18,6

%-1

6,9

%n.a.

Maro

c5,4

%2,7

%(iii)

4,5

%(v)

3 5

46

3,2

%1,8

%6,0

%-4

,4%

-6,7

%12,5

%Syrie

5,8

%-0

,7%

(ii)/dn.a.

3 5

56

4,3

%0,1

%4,0

%-1

,8%

-4,5

%10,3

%Tunisie

5,8

%5,2

%(iii)

3,8

%(ii)

6 3

63

4,2

%2,9

%1,9

%-3

,2%

-2,7

%15,0

%Turq

uie

6,0

%-1

,8%

(iii)3,9

%(ii)

6 9

74

84,7

%68,2

%60,4

%-4

,1%

-10,0

%10,4

%b

Total P

M (0

)4,4

%1

3,8

%1

3,8

%1

4 3

08

17,7

%1

2,6

%1

2,2

%1

-1,8

%1/2

/3-3

,1%

1/2

12,5

%1/2

Tau

x d'in

térêt in

terban

caire 2002

(iv)

Sold

e du

com

pte

couran

t(%

PIB

)1998-2

000

(ii)

Sold

e du

com

pte

couran

t(%

PIB

)2001

Tau

x d'in

vestis- sem

ent 2

001

Service d

e la dette

(% d

es exp

ortatio

ns)

1995-1

998

(ii)

Service d

e la dette

(% d

es exp

ortatio

ns)

1998-2

000

(ii)

Réserves d

e ch

ange (n

om

bre

de m

ois

d'im

portatio

ns)

1998-2

000

(ii)

Réserves d

e ch

ange (n

om

bre

de m

ois

d'im

portatio

ns)

2001

(ii)

Cro

issance d

e la m

asse m

onétaire (%

an

. moy.)

1993-1

997

(ii)

Cro

issance d

e la m

asse m

onétaire (%

an

. moy.)

1998-2

002

(ii)

Alg

érie5,5

%n.a.

n.a.

26,5

%(vi)

33,0

%33,0

%8,5

n.a.

10,7

14,9

c

Egyp

te5,5

%-1

,2%

-1,1

%a

22,5

%(iv)

11,0

%10,0

%8,9

9,7

10,7

10,4

Israël6,5

%-1

,9%

-1,6

%(vi)

19,5

%(ii)

19,7

%n.a.

6,0

6,3

21,5

9,6

Jord

anie

4,5

%0,0

%-0

,3%

(vi)20,3

%(ii)

16,0

%12,0

%5,8

6,0

3,9

9,5

Liban

10,8

%-2

2,3

%-1

6,2

%(vii)

20,3

%18,0

%n.a.

8,2

6,6

21,9

8,2

Maro

c5,1

%-0

,8%

4,7

%(viii)

23,6

%(vii)

28,0

%24,0

%5,9

7,4

9,9

9,8

Syrie

n.a.

0,6

%n.a.

17,4

%6,0

%5,9

%n.a.

n.a.

9,9

18,6

c

Tunisie

6,1

%-3

,3%

-4,5

%(iv)

26,3

%(iv)

16,0

%17,2

%2,6

2,0

11,1

11,6

Turq

uie

n.a.

-1,6

%1,7

%(iv)

21,7

%(iv)

23,0

%31,8

%4,7

3,9

a115,0

101,0

Total P

M (0

)5,5

%1

-1,4

%1

-1,1

%1

22,1

%18,0

%1

17,2

%1

6,0

16,3

110,7

110,4

1

Tableau I.1. : Agrégats macroéconomiques en Méditerranée

Sources : W

orld

Ban

k, WD

I 2002 céd

érom

(i) ; FMI, S

FI mars 2

003 céd

érom

(ii) ; Med

stat Euro

stat (iii) ; Ban

ques C

entrales (iv) ; O

ffices natio

nau

x de statistiq

ues (v), E

IU 2

002 (vi), M

inistère d

es Finan

ces (vii), Calcu

ls IM (viii).

0 : sau

f indicatio

n co

ntraire, les ratio

s PPM

sont calcu

lés à partir d

e la som

me d

es valeurs n

om

inales co

nverties en

$. 1

: méd

iane d

es pays co

nsid

érés. 2 : h

ors T

urq

uie. 3

: hors Lib

an. a : 2

000, b

: 2002, c : 1

998-2

001, d

: 1998-2

000. e : P

IB p

ar tête, so

urce : B

anque M

ondiale, les p

résents ch

iffres peu

vent d

ifférer de ceu

x donnés d

ans les p

récéden

ts rapports Fem

ise suite à u

ne m

ise à jour effectu

ée par la B

anque M

ondiale.

7

Tau

x de

croissan

ce(%

annuel

moy.)

1995-1

998

(iii)

Tau

x de

croissan

ce(%

annuel

moy.)

1998-2

001

(iii)

Tau

x de

croissan

ce(%

annuel

moy.) 2

002

(iii)

Pib PPP p

ar tête

Intern

ational

$2000

(i) Tau

x d'in

flation

(%) 1

995-

1998

(iii)Tau

x d'in

flation

(%) 1

998-

2001

(iii)Tau

x d'in

flation

(%) 2

001

(iii)Sold

e budgétaire

(% PIB

)1995

(ii)

Sold

e budgétaire

(% PIB

)2001

(ii)Tau

x de

chôm

age

2002

(iii)

Chyp

re5,2

%4,7

%2,2

%14 2

90

(iii)2,8

%2,6

%4,1

%-0

,3%

-3,0

%3,8

%Esto

nie

6,1

%3,8

%4,5

%20 8

24

13,8

%4,3

%5,7

%2,0

%0,2

%9,1

%H

ongrie

3,6

%4,4

%3,4

%10 0

66

18,6

%9,7

%9,1

%-6

,8%

-4,1

%5,6

%Letto

nie

5,6

%5,8

%5,0

%12 4

16

10,1

%2,5

%2,5

%n.a.

-1,6

%12,8

%Litu

anie

5,7

%1,9

%5,0

%7 0

45

12,5

%1,0

%1,2

%-1

,1%

-1,9

%13,1

%M

alte4,1

%3,1

%2,8

%9 9

10

(iii)3,0

%2,5

%2,9

%-1

0,7

%-6

,8%

7,4

%Polo

gne

5,9

%3,0

%0,8

%17 2

73

15,5

%7,6

%5,5

%-4

,3%

-3,1

%19,9

%Rép

ubliq

ue tch

èque

8,0

%2,3

%2,2

%9 0

51

9,3

%3,6

%4,7

%-2

,6%

-5,5

%7,3

%Rép

ubliq

ue slo

vaque

5,1

%2,3

%3,9

%11 2

43

6,2

%10,0

%7,3

%-5

,5%

-5,6

%18,6

%Slo

vénie

4,0

%4,3

%2,6

%17 3

67

9,1

%9,0

%9,4

%n.a.

-2,5

%6,0

%Total A

C10 (0

)4,4

%3,2

%2,0

%11 8

30

19,1

%1

4,0

%1

5,1

%1

-3,5

%1

-3,1

%1

8,3

%1

Tau

x d'in

térêt inter-

ban

caire 2002

(iii)

Sold

e du

com

pte

couran

t(%

PIB

)1998-2

000

(ii)

Sold

e du

com

pte

couran

t(%

PIB)

2001

(ii)Tau

x d'in

vestis- sem

ent 2

001

(iii)

Service d

e la dette

(% d

es exp

ortatio

ns)

1995-1

998

(ii)

Service d

e la dette

(% d

es exp

ortatio

ns)

1998-2

000

(ii)

Réserves d

e ch

ange (n

om

bre

de m

ois

d'im

portatio

ns)

1998-2

000

(ii)

Réserves d

e ch

ange (n

om

bre

de m

ois

d'im

portatio

ns)

2001

(ii)

Cro

issance d

e la m

asse m

onétaire (%

an

. moy.)

1993-1

997

(ii)

Cro

issance d

e la m

asse m

onétaire (%

an

. moy.)

1998-2

002

(ii)

Chyp

re4,4

%-4

,7%

-4,5

%17,3

%n.a.

n.a.

4,3

5,5

11,3

12,5

Esto

nie

3,4

%-6

,5%

-3,8

%29,9

%4%

10,0

%1,8

1,8

38,1

14,9

Hongrie

9,2

%-2

,9%

-2,1

%27,7

%33%

26,0

%3,3

3,0

19,2

15,0

b

Lettonie

3,7

%-1

0,8

%-1

1,3

%28,0

%6%

12,0

%2,3

3,1

8,3

22,7

Lituan

ie3,3

%-9

,5%

-5,4

%30,3

%5%

14,0

%2,2

2,4

16,6

16,5

Malte

4,0

%-8

,2%

-4,9

%23,2

%n.a.

n.a.

5,5

6,1

10,8

7,4

b

Polo

gne

9,0

%-6

,1%

-3,7

%23,1

%8%

17,0

%5,0

4,9

33,3

10,0

Rép

ubliq

ue tch

èque

3,5

%-1

,9%

-2,7

%21,0

%11%

15,0

%3,6

3,5

a15,1

12,9

Rép

ubliq

ue slo

vaque

7,8

%-5

,8%

-8,3

%33,9

%11%

16,0

%2,3

2,8

a13,9

9,1

b

Slo

vénie

8,0

%-3

,2%

-0,6

%25,4

%n.a.

n.a.

2,9

4,1

30,0

18,8

Total A

C10 (0

)4,2

%1

-5,9

%1

-4,1

%1

26,0

%8%

115,0

%1

3,1

13,3

115,9

113,9

1

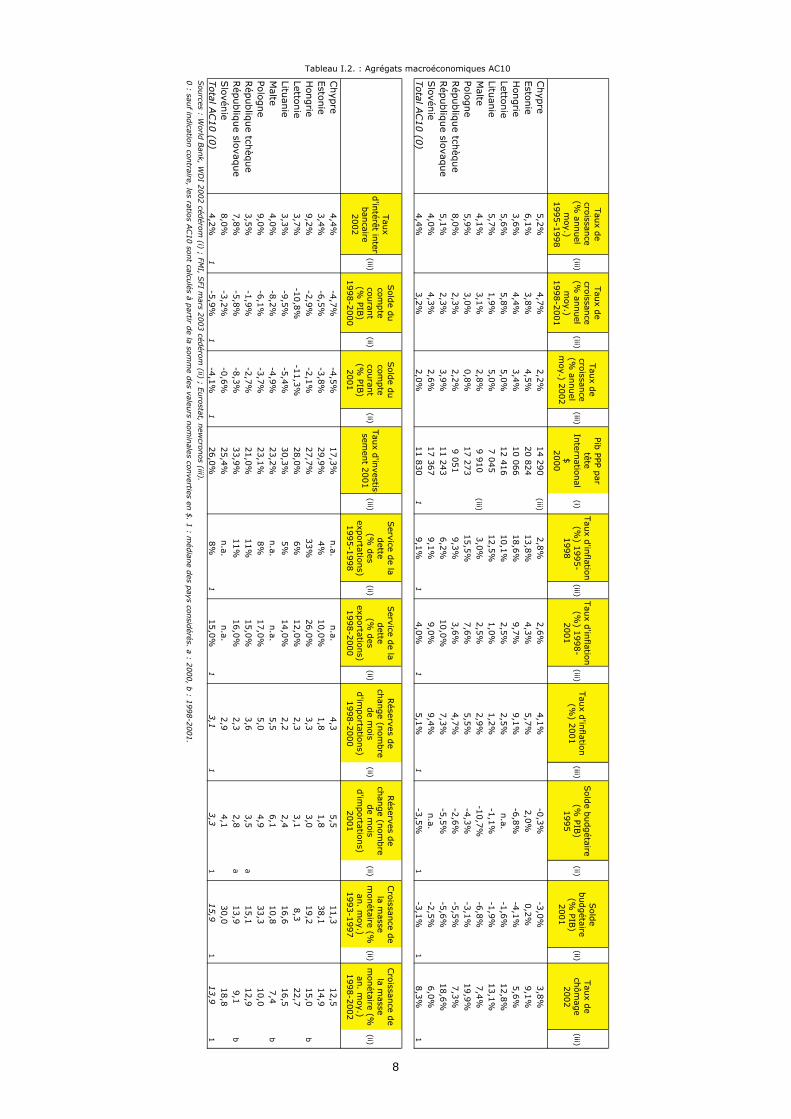

Tableau I.2. : Agrégats macroéconomiques AC10

Sources : W

orld

Ban

k, WD

I 2002 céd

érom

(i) ; FMI, S

FI mars 2

003 céd

érom

(ii) ; Euro

stat, new

cronos (iii).

0 : sau

f indicatio

n co

ntraire, les ratio

s AC10 so

nt calcu

lés à partir d

e la som

me d

es valeurs n

om

inales co

nverties en

$. 1

: méd

iane d

es pays co

nsid

érés. a : 2000, b

: 1998-2

001.

8

9

(v) des taux de chômage importants, qui, compte tenu de la croissance encoreconsidérable de la population active, constituent une contrainte lourde que le FEMISEconsidère comme déterminante dans les années à venir, du fait, d’une part, de lajeunesse de la population concernée (le chômage des jeunes, y compris diplômés,devient une préoccupation majeure dans les PM) et, d’autre part, du contexteinternational actuel.

Cette exigence de stabilisation macroéconomique a été obtenue de façon progressive et paraîtdésormais solidement ancrée dans les pratiques gouvernementales. Deux points noirs persistentcependant.

En premier lieu, la faiblesse du taux de croissance du PIB qui n’est que légèrement supérieure à lacroissance de la population active qui avoisine 3% par an. Ceci constitue une difficulté récurrentedu panorama macroéconomique dans la mesure où la sphère réelle de l’économie ne peut absorberles chocs internes (mauvaises récoltes) ou externes (baisses des recettes touristiques, detransports, évolutions des prix des produits primaires, faiblesse de la croissance européenne) qu’auprix d’une augmentation sensible du chômage. En second lieu, la fragilité de l’équilibre descomptes extérieurs, au moment même où la région s’insère dans la zone de libre-échange et subit,pour les pays les plus avancés, une concurrence accrue sur ses productions locales.

La faiblesse de la croissance a plusieurs causes qui, chacune, requière un ensemble d’évolutionsappropriées :

(i) une accumulation du capital encore insuffisante pour espérer entrer dans un processusde rattrapage (les taux d’investissements sont de 20,3% en 2001 en moyenne dans lesPM* contre 26% dans les AC10, à comparer aux taux d’investissement supérieurs à30% au moment du décollage des pays du Sud-Est asiatique) et qui sont plutôt endiminution en fin de période. Cette insuffisance de l’accumulation du capitalnécessiterait, à la fois un développement de l’épargne et une meilleure transformationde l’épargne en investissements (certains pays à l’instar du Maroc sont dans unesituation de sur-liquidité qui manifeste à la fois un manque de dynamisme du systèmefinancier, un manque de projets d’entreprises et des défaillances du cadre institutionnel–capacités de recouvrement des créances notamment),

(ii) une allocation du capital défaillante en ce qu’elle ne va pas dans les emplois les plusproductifs. Cela est le signe d’un dysfonctionnement du marché du capital encorelargement sollicité par les entreprises publiques. Là encore, des évolutions des cadresinstitutionnels et réglementaires sont nécessaires, mais freinés par le niveau duchômage qui encourage toutes les pratiques officielles et non officielles visant à ralentirla substitution du capital au travail. Le résultat est une progression à peu près nulle dela productivité du travail depuis le début des années 90 (cf. infra),

(iii) une contribution très faible du progrès technique à la croissance (la productivité globaledes facteurs ne progresse que dans les pays les plus dynamiques, Tunisie, Jordanie),ce qui signifie, à la fois, un manque d’innovations, des progrès organisationnelsinsuffisants et des processus d’amélioration continue des facteurs de production parapprentissage (croissance endogène) peu performants. Un des remèdes possibles ici,tel que promu par la Banque Mondiale, est le développement accéléré de ce qu’il estconvenu d’appeler « l’économie de la connaissance », type d’économie pour laquelle larégion est sensiblement en retard (Reiffers, Aubert, 2002).

En second lieu, le compte extérieur est dans une situation de grande fragilité du fait de lapersistance d’un déficit commercial mal compensé, ou compensé par des ressources fortementsoumises aux aléas de la conjoncture. Ce déséquilibre commercial est naturel pour des pays entransition. Le déficit d’épargne auquel il correspond traduit le fait que la population est jeune etl’écart de développement à combler important.

Rappelons (cf. les précédents rapports du FEMISE), qu’étant donné l’engagement des PM vis-à-vis de l’UE, et le fait qu’une très grande partie de ce déficit provienne des relations avec cetensemble, son bouclage est l’élément économique principal permettant de juger de la qualitédu système d’interdépendance qui s’est développé entre les PM et l’UE. Pour donner l’enjeu defaçon simplifiée, l’objectif est de parvenir à ce que la forte proximité géographique et humainequi lie l’UE aux PM et qui se manifeste par l’immigration, le tourisme et, plus généralement lamobilité des personnes, soit sous-tendue par un système d’interdépendance économiquecohérent et de même ampleur.

10

La difficulté de la situation actuelle tient au fait que le bouclage de la position extérieures’effectue pour l’essentiel à partir de deux ressources hautement volatiles : les transferts de

revenus des émigrés en Europe et le tourisme. Il est à noter, par ailleurs, que le niveau de ladette extérieure et l’importance des remboursements annuels du principal de cette detterendent aujourd’hui le transfert public extérieur net onéreux négatif pour l’ensemble des PM*(le transfert public extérieur net gratuit est faible à l’exception d’Israël et de l’Egypte ; cf.tableau n°A1 en annexes). Cette fragilité, qui met les PM à la merci des évènementsconjoncturels, et qui suppose que la Communauté internationale intervienne ex post, au couppar coup, et de manière massive lorsqu’une difficulté apparaît, ne pourra être corrigée que dedeux façons :(i) grâce à une amélioration de la compétitivité des exportations par une plus grande

diversification, des remontées en gamme et des politiques commerciales plus agressives,(ii) grâce à une augmentation de l’attractivité vis-à-vis des investissements directs et des

investissements de portefeuille qui ont le double avantage de contribuer au bouclage ducompte extérieur et d’augmenter la productivité.

Les pays en accession (AC10) ont suivi un pas de transition beaucoup plus rapide que lesPM*, mais leur situation macroéconomique est, à bien des égards, moins stabilisée :(i) les taux d’inflation sont encore à des niveaux en moyenne supérieurs à 5%, bien que

l’inflation ait reculé régulièrement depuis le début de la décennie,(ii) les déficits budgétaires ont été maintenus à des niveaux légèrement supérieurs à 3%

du PIB en moyenne avec des difficultés plus grandes de contrôle en RépubliqueTchèque et en Slovaquie,

(iii) les politiques monétaires, après une période relativement expansionniste pendant lapremière phase de la transition (de 1992 à 1997), se sont durcies et le recours auxavances de la Banque Centrale pour financer le déficit public (seignorage) s’estfortement réduit à partir de la fin de la décennie, la croissance de la masse monétaire(M2) se situant à des niveaux encore relativement soutenus. L’ancrage à l’euro a étéune des solutions, retenue en Lituanie (février 2002), en Hongrie (bande de fluctuationde 15% de part et d’autre de la parité centrale après les difficultés du début 2001).L’autre solution est celle de la Pologne qui a choisi le flottement (depuis 2000) avecdes taux d’intérêts plus élevés,

(iv) Après avoir brutalement augmenté au début de la transition, le chômage s’est stabilisé(autour de 12%, en moyenne, mais à des niveaux très importants dans certainspays :19,9% en Pologne, 18,6% en Slovaquie) grâce à un pas de croissance auxenvirons de 3% de 2000 à 2002 qui donne des marges de manœuvre significativesétant donné la faible croissance de la population active (0,3% par an).

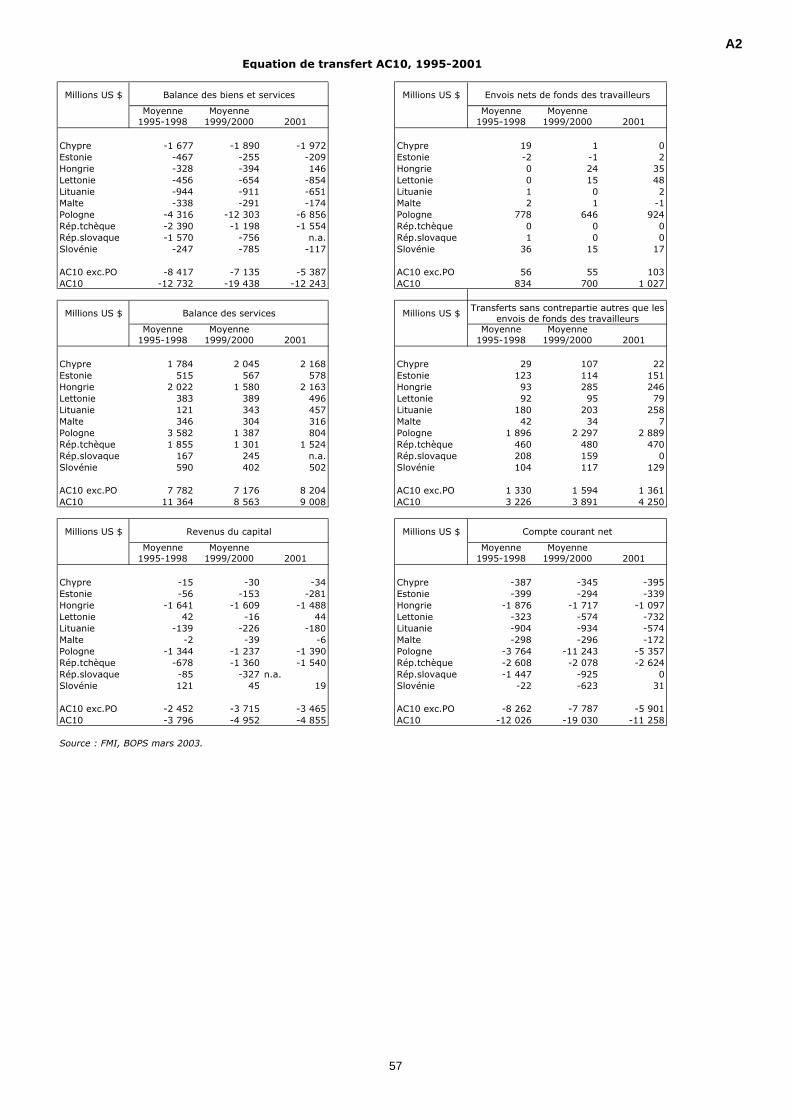

Comparés aux PM*, les AC10 partagent la nécessité d’équilibrer une balance commercialestructurellement déficitaire et doivent davantage stabiliser leurs équilibres macroéconomiques,mais dans un contexte de croissance plus forte.

La consolidation de l’équilibre macroéconomique est le premier impératif des AC10. Cetteconsolidation est difficile à faire étant donnés les importants sacrifices consentis pendant lespremières années de la transition. La perspective de l’adhésion offre néanmoins un levierconsidérable pour mettre en place les politiques adéquates et l’important soutien financierdévolu à cet effet rend sa réalisation très probable. Par ailleurs, comme on l’a dit, la faiblecroissance de la population active rendra les ajustements réels plus faciles à réaliser que dansles PM*.

Si l’on considère, en second lieu, le déficit commercial, celui-ci est consolidé par les services,dans une proportion équivalente à celle des PM* (avec une dominante des recettestouristiques qui représentent, comme dans les PM*, aux alentours de 40% des recettes deservices), d’importants transferts publics gratuits, mais, surtout, une très forte progressiondes investissements étrangers directs et de portefeuille au sens du FMI (18 milliards de $ en2001) qui, à eux seuls, couvrent le déficit commercial.

La situation des pays destinataires de ces investissements (Pologne, Hongrie, RépubliqueTchèque principalement) est sensiblement plus favorable que celle des PM* dans la mesure oùl’équilibrage du compte courant contribue à l’amélioration de la qualité de l’offre nationale etfavorise la croissance de la productivité.

On remarquera dans le graphe ci-dessous, le processus vertueux suivi par la Pologne, de cepoint de vue, qui, après avoir reçu un financement public international considérable dans les

11

premières années de la transition, lui a progressivement substitué un financement privé par unepolitique de réformes appropriée.

Graphique I.1 : Parts respectives des flux nets de ressources extérieures privés et publics enPologne

0%

20%

40%

60%

80%

100%

1992 1993 1994 1995 1996 1997 1998 1999 2000

Flux nets de ressources privées Flux nets de ressources publiques

Source : FMI, 2002

La situation macroéconomique des pays dits candidats (Bulgarie, Roumanie, Turquie)est nettement moins bien stabilisée, que ce soit du point de vue du contrôle de l’inflation(Turquie, Roumanie), du déficit budgétaire (Turquie), ou de l’équilibre externe. La situationextérieure de la Turquie est difficile à consolider malgré d’importants transferts de ressourcesextérieures publiques. On a assisté en 2001 à un phénomène spécifique, les investissementsdirects augmentant de 2 milliards de $, alors que les investissements nets en portefeuillediminuaient de –4 milliards de $. Le bouclage du compte externe de la Turquie n’a pus’effectuer que par une diminution des importations (-24% en 2001) et un recoursconsidérable aux concours du FMI (3 milliards de $ en 2000, 10 milliards de $ en 2001). Cegenre de phénomène traduit des anticipations mal stabilisées et illustre le risque couru par lespays qui rendent intégralement convertible le compte de capital, alors que la politiqueéconomique souffre d’un manque de crédibilité.

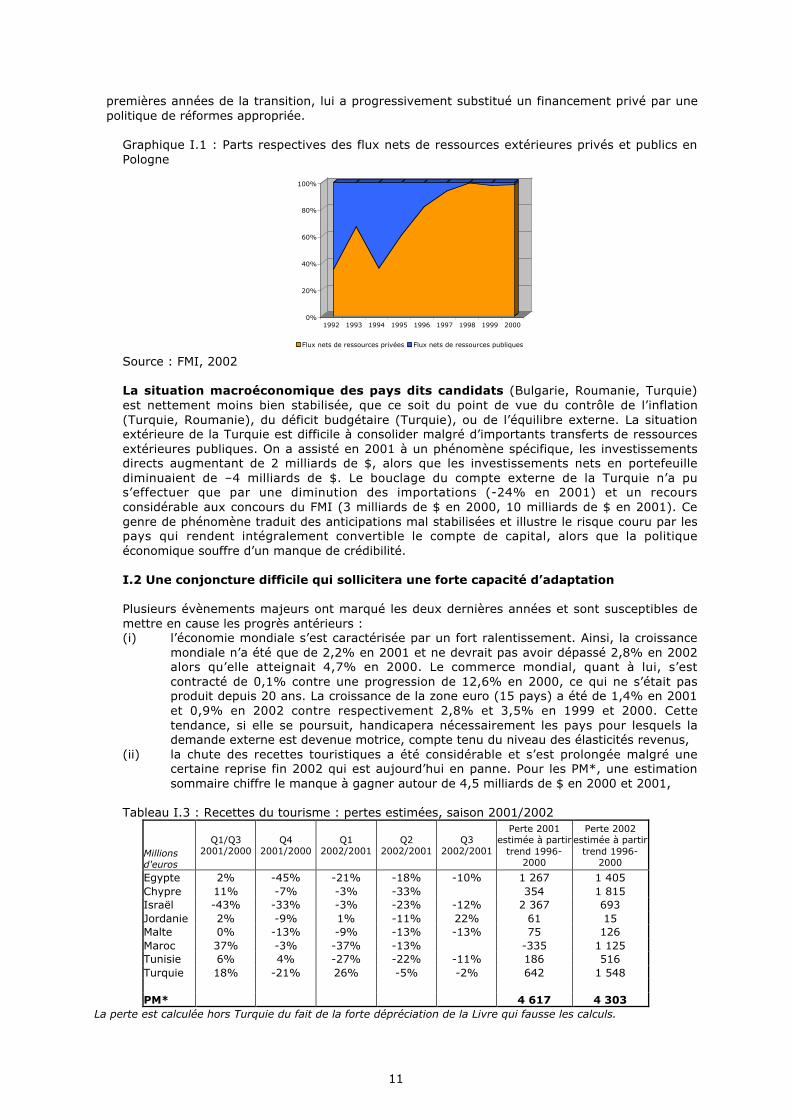

I.2 Une conjoncture difficile qui sollicitera une forte capacité d’adaptation

Plusieurs évènements majeurs ont marqué les deux dernières années et sont susceptibles demettre en cause les progrès antérieurs :(i) l’économie mondiale s’est caractérisée par un fort ralentissement. Ainsi, la croissance

mondiale n’a été que de 2,2% en 2001 et ne devrait pas avoir dépassé 2,8% en 2002alors qu’elle atteignait 4,7% en 2000. Le commerce mondial, quant à lui, s’estcontracté de 0,1% contre une progression de 12,6% en 2000, ce qui ne s’était pasproduit depuis 20 ans. La croissance de la zone euro (15 pays) a été de 1,4% en 2001et 0,9% en 2002 contre respectivement 2,8% et 3,5% en 1999 et 2000. Cettetendance, si elle se poursuit, handicapera nécessairement les pays pour lesquels lademande externe est devenue motrice, compte tenu du niveau des élasticités revenus,

(ii) la chute des recettes touristiques a été considérable et s’est prolongée malgré unecertaine reprise fin 2002 qui est aujourd’hui en panne. Pour les PM*, une estimationsommaire chiffre le manque à gagner autour de 4,5 milliards de $ en 2000 et 2001,

Tableau I.3 : Recettes du tourisme : pertes estimées, saison 2001/2002

Millionsd'euros

Q1/Q32001/2000

Q42001/2000

Q12002/2001

Q22002/2001

Q32002/2001

Perte 2001estimée à partir

trend 1996-2000

Perte 2002estimée à partir

trend 1996-2000

Egypte 2% -45% -21% -18% -10% 1 267 1 405Chypre 11% -7% -3% -33% 354 1 815Israël -43% -33% -3% -23% -12% 2 367 693Jordanie 2% -9% 1% -11% 22% 61 15Malte 0% -13% -9% -13% -13% 75 126Maroc 37% -3% -37% -13% -335 1 125Tunisie 6% 4% -27% -22% -11% 186 516Turquie 18% -21% 26% -5% -2% 642 1 548 PM* 4 617 4 303

La perte est calculée hors Turquie du fait de la forte dépréciation de la Livre qui fausse les calculs.

12

(iii) à cela s’ajoute la volatilité actuelle des prix du pétrole dont les effets sont sansambiguïté négatifs pour les pays importateurs et contrastés pour les pays

exportateurs, dans la mesure où ils créent des nécessités d’ajustement de l’émissionmonétaire domestique et des chocs en retour de la demande mondiale.

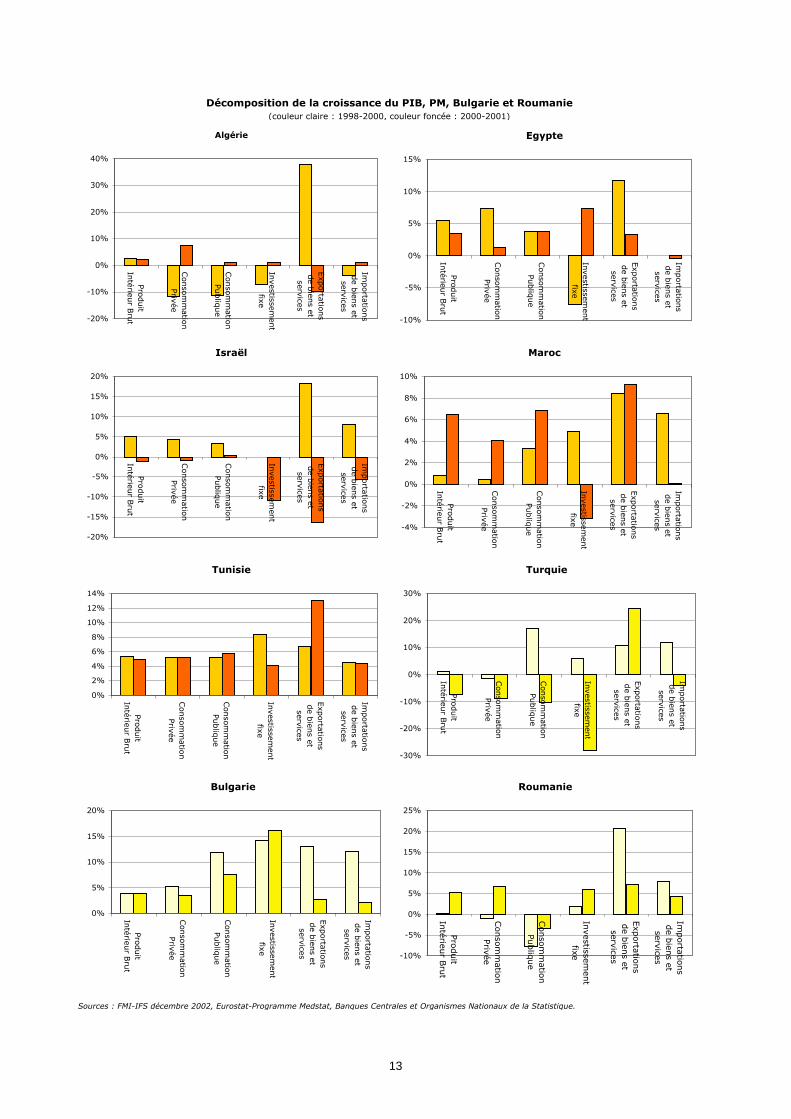

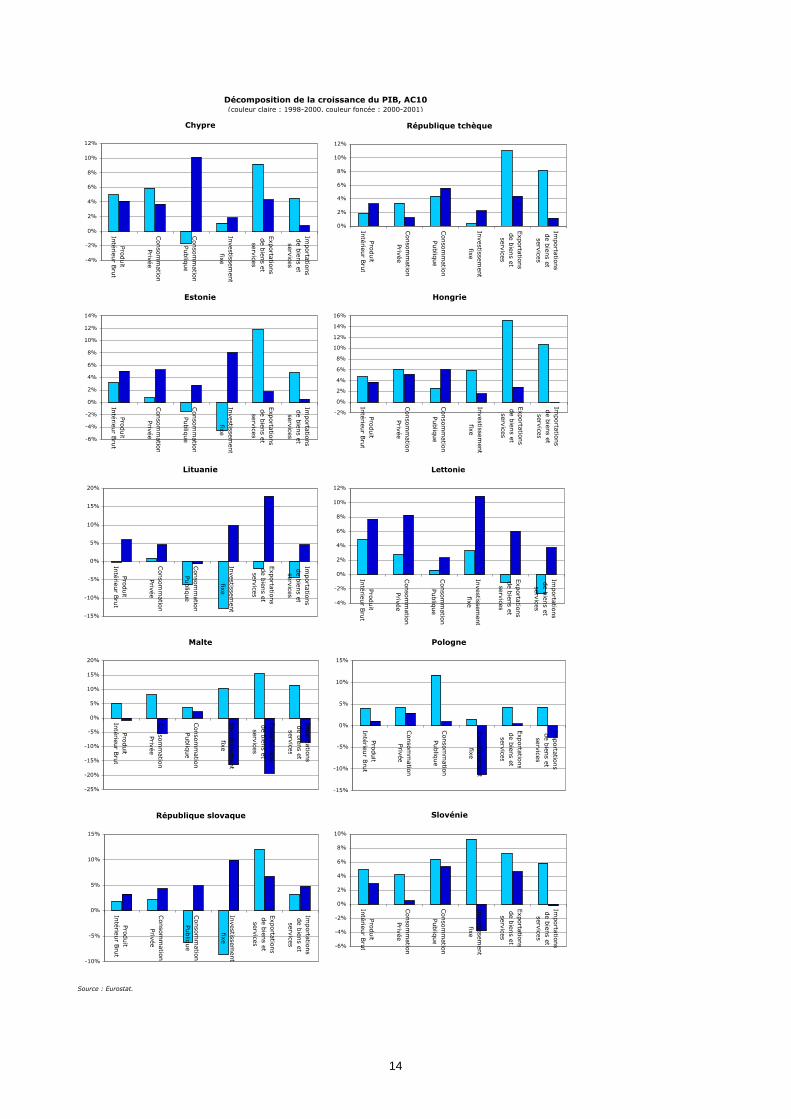

Vu au travers des composantes du PIB (cf. graphiques pages suivantes), on voit que les PMcomme les AC10 ont jusqu’à maintenant (2001) absorbé ces chocs par une combinaison demoyens sans utiliser de façon excessive le crédit et le déficit budgétaire. Il reste que desdifférences sensibles subsistent qui font apparaître trois types de réaction:(i) une réaction qui s’appuie sur le moteur de la demande externe sans diminution

importante des importations, avec le maintien de l’effort d’investissement et uncontrôle de la consommation publique (Tunisie, Jordanie, Estonie, Lettonie, RépubliqueTchèque, Lituanie, Slovaquie, Hongrie). Il s’agit là, du cas le plus favorable de pays quiont désormais une compétitivité qui leur permet de réagir à un choc externe parsubstitution de la demande externe à la demande interne, sans renoncer au pas desréformes,

(ii) une réaction qui refuse, en partie, l’ajustement réel et conduit à faire jouer à laconsommation publique, le principal rôle moteur (Chypre, Slovénie, Egypte, Maroc). Ils’agit là de pays qui, pour contrôler le niveau du chômage, substituent auxdéfaillances de la consommation privée et de l’investissement, la consommationpublique,

(iii) une réaction plus rigoureuse et plus coûteuse en termes d’ajustement réel qui s’appuiesur l’ensemble des éléments de la demande domestique (Algérie, Malte, Turquie,Israël, Pologne).

Si l’on remarque que les PM* ont été plus touchés par les chocs que les AC10, il apparaîtnéanmoins que la conjoncture actuelle ne les a pas conduits à remettre en cause la stabilitémacroéconomique. Les comptes nationaux de 2002 diront si la diminution générale de lacroissance (à l’exception de la Jordanie et de la Slovaquie) a permis de poursuivre cetteconsolidation.

L’examen des politiques monétaires et budgétaires est conforme au diagnostic précédent. Lespolitiques monétaires sont restées précautionneuses, en particulier dans les PM*, malgré unelégère accélération du rythme de croissance de la masse monétaire en fin de période. Les tauxd’intérêts ont également diminué mais le taux d’intérêt réel est resté généralement positif. Ondoit noter aussi une relative stabilité de la vitesse de circulation de la monnaie qui estnaturellement plus faible dans les PM* que dans les AC 10 (l’usage de la carte de crédit yétant moins généralisé). En matière budgétaire, une tension sensible est apparue en 2001 et2002 dans les PM* qui ont subi plus fortement les chocs externes et risque de devenir unequestion préoccupante en 2003.

I.3 Réalités et représentations : la situation relative objective et les ratings

Pour conclure cette succincte comparaison de la situation macroéconomique des PM* et desAC10, on se centrera sur l’attractivité relative des PM par rapport à celle des AC10, attractivitéqui est décisive pour attirer les investissements étrangers. Comme il a été dit plus haut, c’estsur ce plan que les PM* sont dans une situation très défavorable par rapport aux AC10 (cf. letableau n°A3 de l’annexe).

Il est généralement avancé que les investissements étrangers ne s’effectuent pas dans les PM,parce que les conditions d’attractivité sont absentes. Or l’attractivité est une notion qui nerepose pas uniquement sur les conditions de fonctionnement objectives des économies. Elledépend aussi des réformes institutionnelles décidées, de la probabilité qu’elles ont d’êtrepoursuivies, de la façon dont elles sont mises en œuvre concrètement et de l’idée que l’on s’enfait. Il y a donc dans la notion d’attractivité, nombre d’éléments subjectifs qui influent sur lesreprésentations des grands dispositifs de rating aujourd’hui.

Une hypothèse plausible, qui mérite d’être testée, est que, indépendamment de leur situationéconomique réelle et de leur état d’avancement dans les réformes, les AC10 bénéficient d’unecrédibilité plus grande du simple fait qu’ils sont engagés dans le processus d’adhésion à l’UE.Alors que les PM*, qui sont dans un dispositif d’accords d’association bilatéraux avec l’UE dontles fondements sont remis en cause par la situation internationale, donnent moins degaranties de convergence (la disproportion des sommes allouées aux deux ensembles allantdans ce sens) et de capacités à mener à bien les réformes.

Décomposition de la croissance du PIB, PM, Bulgarie et Roumanie(couleur claire : 1998-2000, couleur foncée : 2000-2001)

Sources : FMI-IFS décembre 2002, Eurostat-Programme Medstat, Banques Centrales et Organismes Nationaux de la Statistique.

Algérie

-20%

-10%

0%

10%

20%

30%

40%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Egypte

-10%

-5%

0%

5%

10%

15%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Israël

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Maroc

-4%

-2%

0%

2%

4%

6%

8%

10%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Tunisie

0%

2%

4%

6%

8%

10%

12%

14%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Turquie

-30%

-20%

-10%

0%

10%

20%

30%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Bulgarie

0%

5%

10%

15%

20%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Roumanie

-10%

-5%

0%

5%

10%

15%

20%

25%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

13

Décomposition de la croissance du PIB, AC10(couleur claire : 1998-2000, couleur foncée : 2000-2001)

Source : Eurostat.

Chypre

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

République tchèque

0%

2%

4%

6%

8%

10%

12%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Estonie

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Hongrie

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Lituanie

-15%

-10%

-5%

0%

5%

10%

15%

20%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Lettonie

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Malte

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%Pro

duit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Pologne

-15%

-10%

-5%

0%

5%

10%

15%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

Slovénie

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

République slovaque

-10%

-5%

0%

5%

10%

15%

Produit

Intérieu

r Bru

t

Conso

mm

ation

Privée

Conso

mm

ation

Publiq

ue

Investissem

ent

fixe

Exp

ortatio

ns

de b

iens et

services

Importatio

ns

de b

iens et

services

14

15

Si tel était le cas, les PM* souffriraient d’une prime de risque par rapport aux AC10, pour partieliée aux différences entre les deux dispositifs (adhésion vs. Partenariat euro-med), pour partie

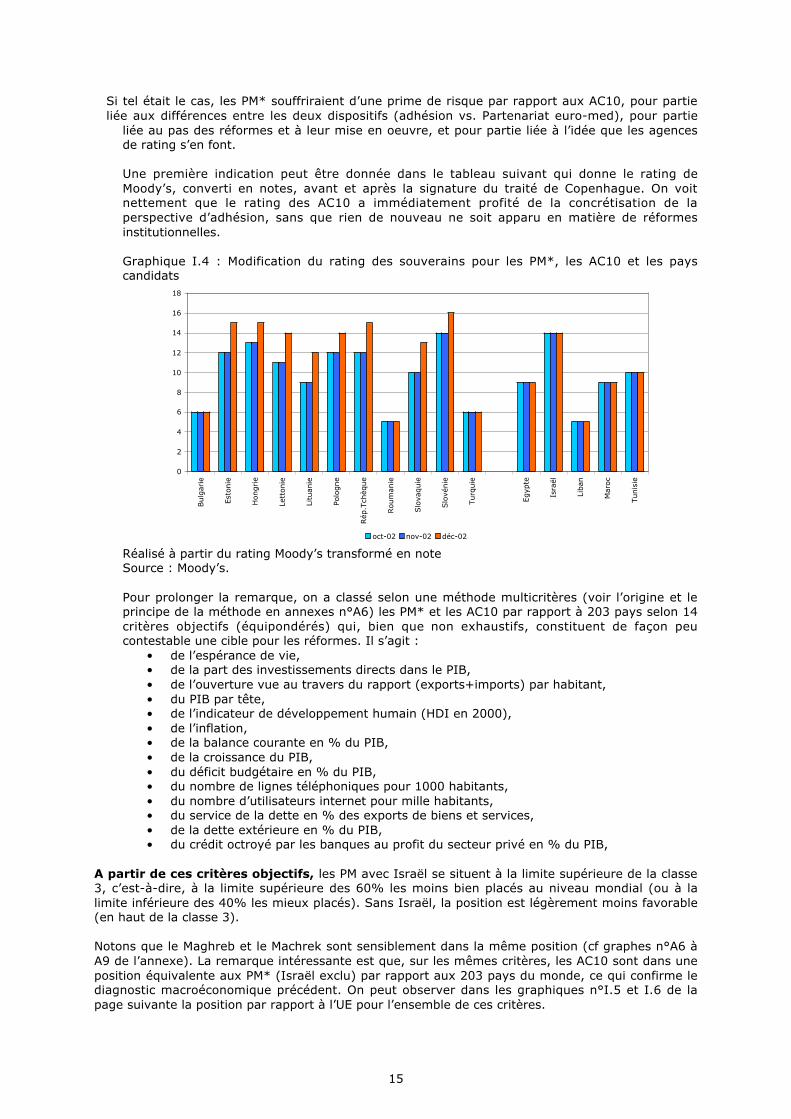

liée au pas des réformes et à leur mise en oeuvre, et pour partie liée à l’idée que les agencesde rating s’en font.

Une première indication peut être donnée dans le tableau suivant qui donne le rating deMoody’s, converti en notes, avant et après la signature du traité de Copenhague. On voitnettement que le rating des AC10 a immédiatement profité de la concrétisation de laperspective d’adhésion, sans que rien de nouveau ne soit apparu en matière de réformesinstitutionnelles.

Graphique I.4 : Modification du rating des souverains pour les PM*, les AC10 et les payscandidats

0

2

4

6

8

10

12

14

16

18

Bulg

arie

Est

onie

Hongrie

Lett

onie

Litu

anie

Polo

gne

Rép

.Tch

èque

Roum

anie

Slo

vaquie

Slo

vénie

Turq

uie

Egyp

te

Isra

ël

Liban

Mar

oc

Tunis

ie

oct-02 nov-02 déc-02

Réalisé à partir du rating Moody’s transformé en noteSource : Moody’s.

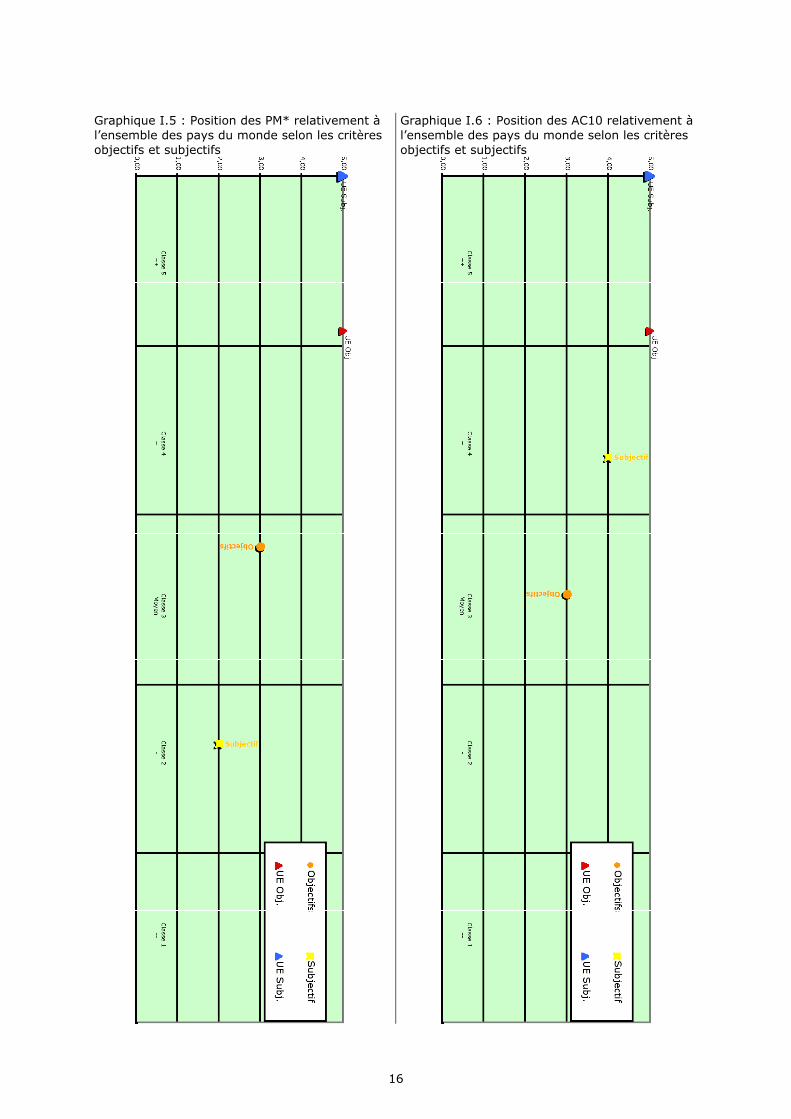

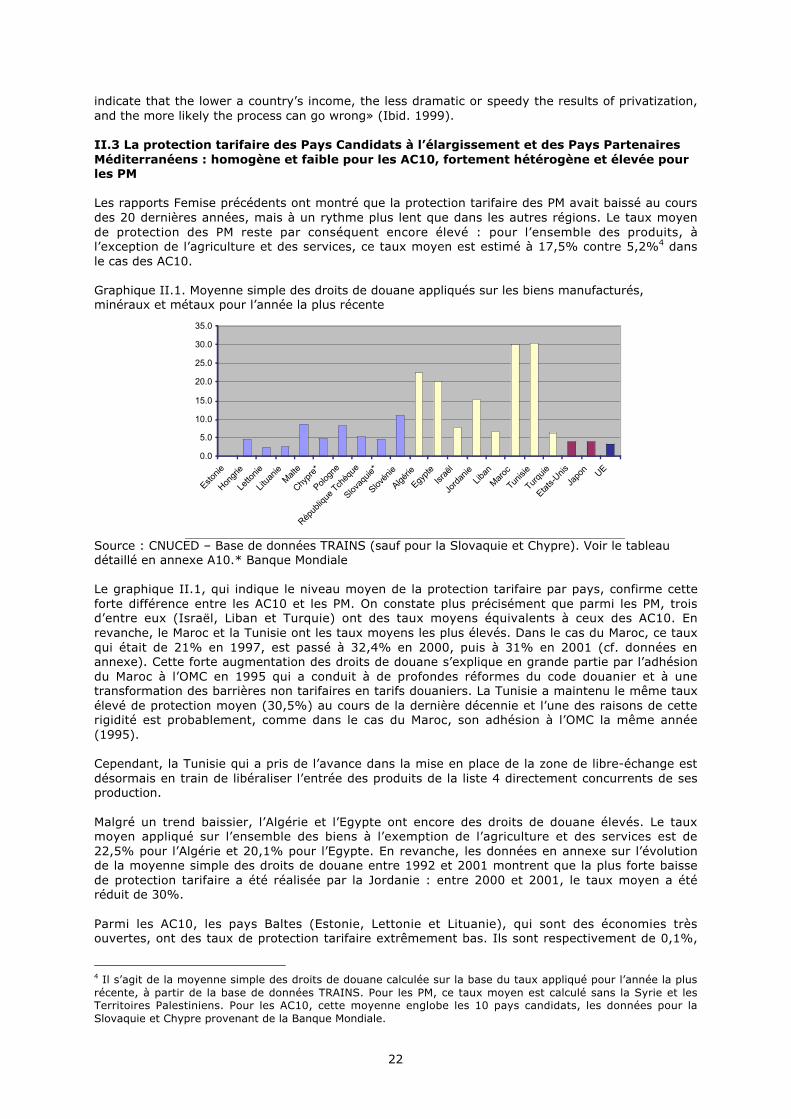

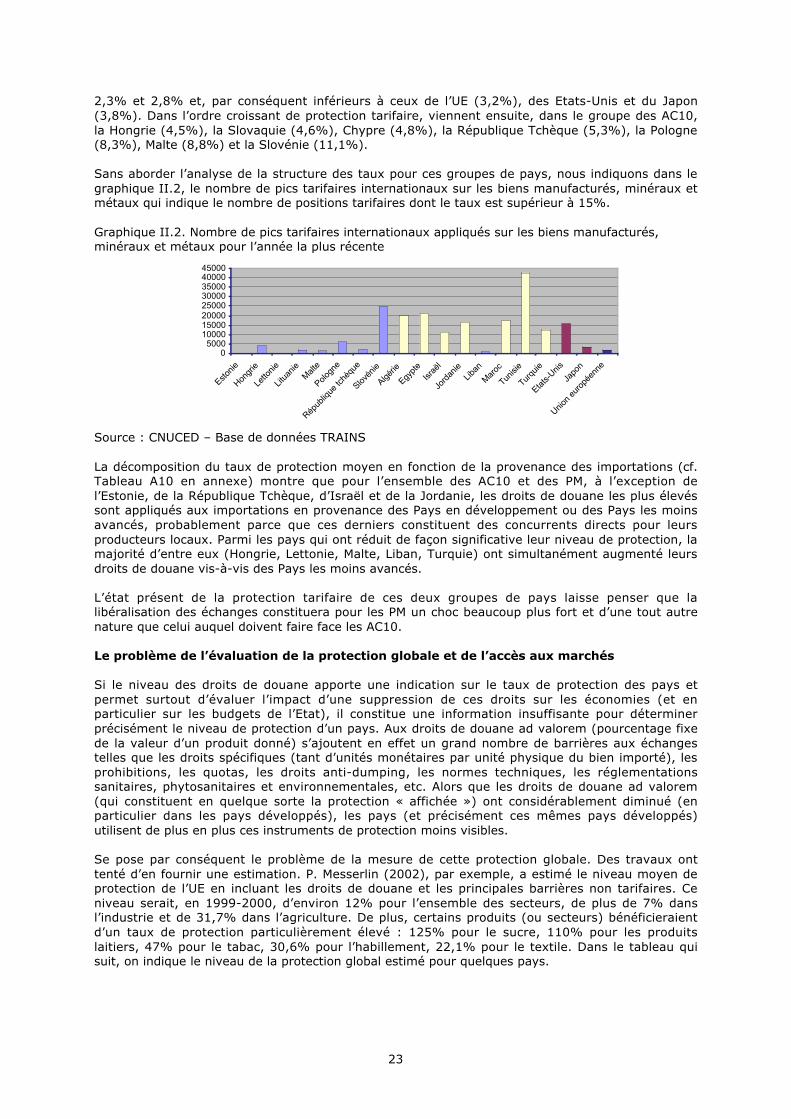

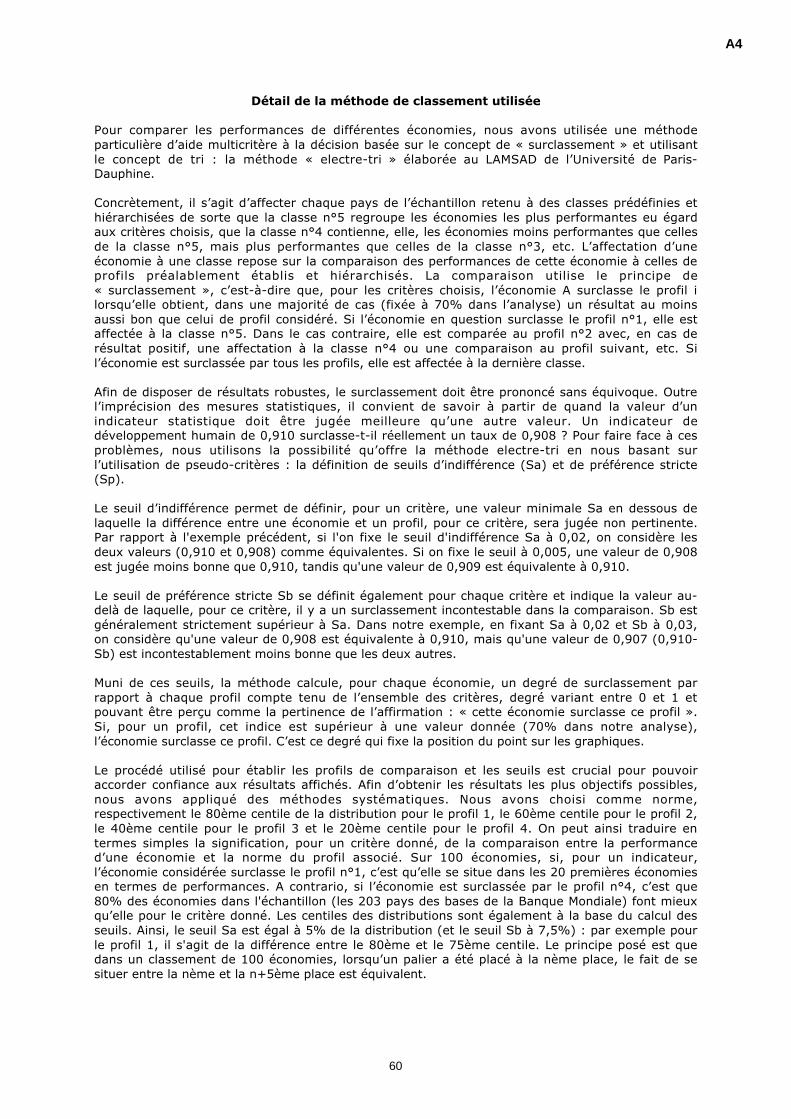

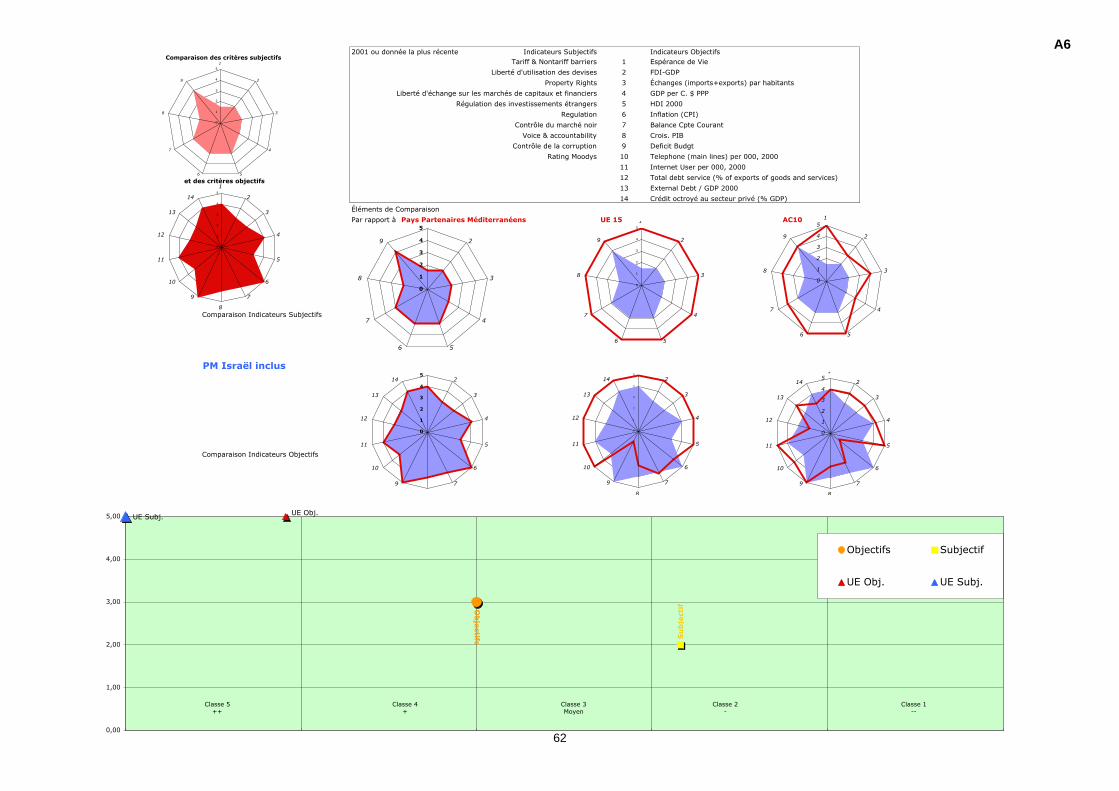

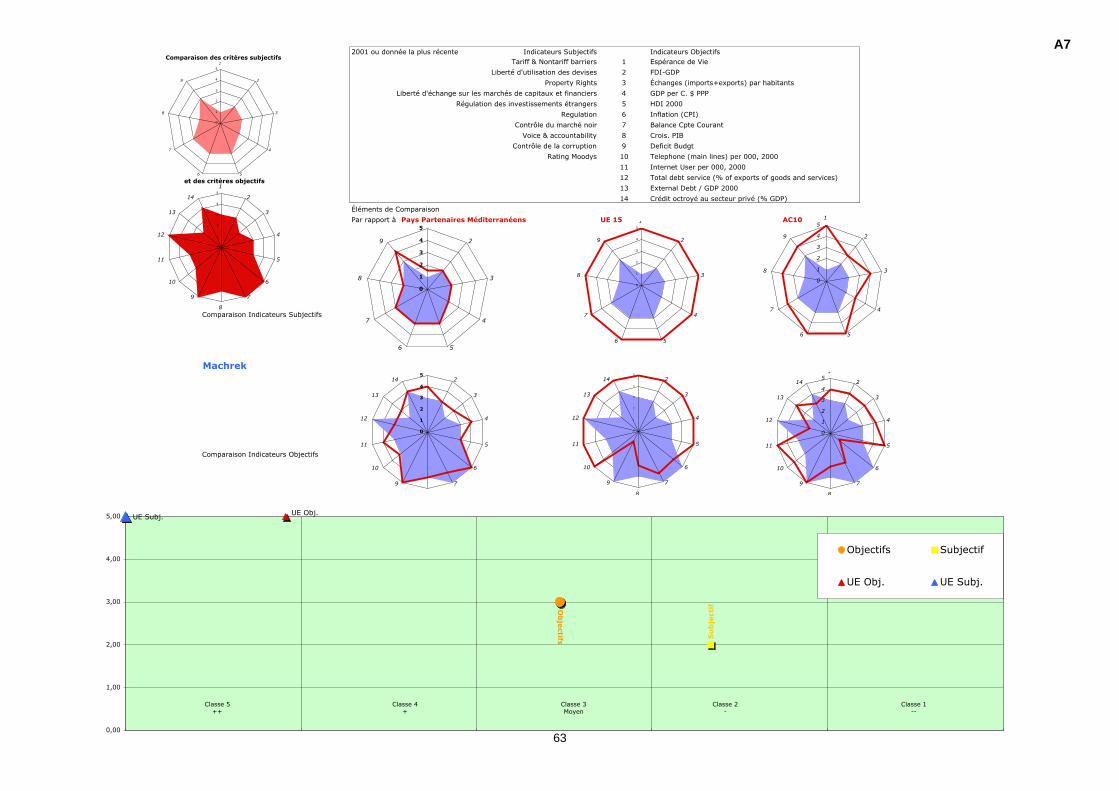

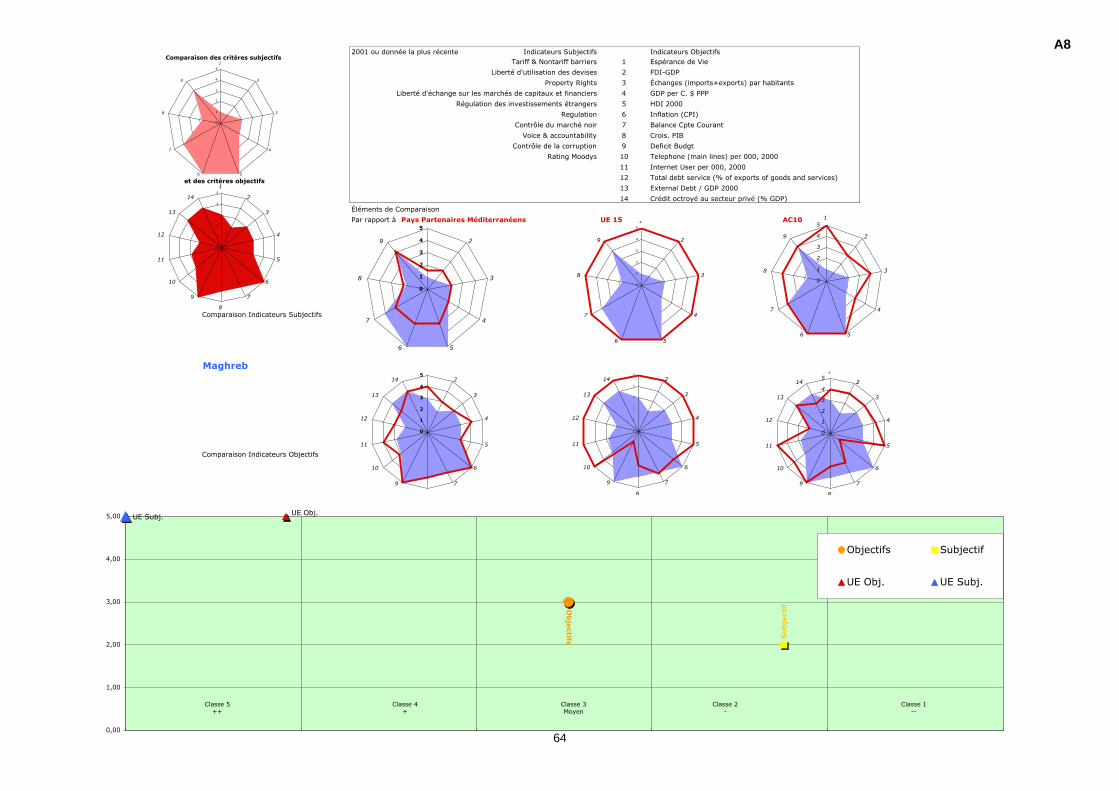

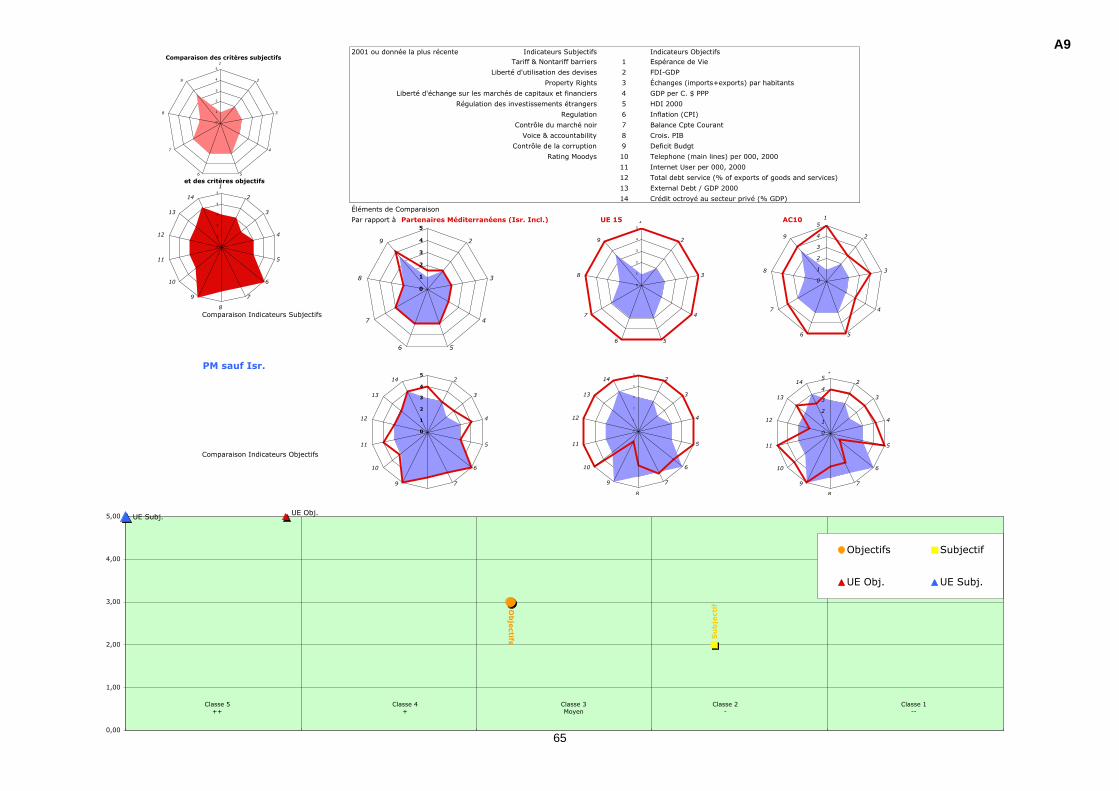

Pour prolonger la remarque, on a classé selon une méthode multicritères (voir l’origine et leprincipe de la méthode en annexes n°A6) les PM* et les AC10 par rapport à 203 pays selon 14critères objectifs (équipondérés) qui, bien que non exhaustifs, constituent de façon peucontestable une cible pour les réformes. Il s’agit :

• de l’espérance de vie,• de la part des investissements directs dans le PIB,• de l’ouverture vue au travers du rapport (exports+imports) par habitant,• du PIB par tête,• de l’indicateur de développement humain (HDI en 2000),• de l’inflation,• de la balance courante en % du PIB,• de la croissance du PIB,• du déficit budgétaire en % du PIB,• du nombre de lignes téléphoniques pour 1000 habitants,• du nombre d’utilisateurs internet pour mille habitants,• du service de la dette en % des exports de biens et services,• de la dette extérieure en % du PIB,• du crédit octroyé par les banques au profit du secteur privé en % du PIB,

A partir de ces critères objectifs, les PM avec Israël se situent à la limite supérieure de la classe3, c’est-à-dire, à la limite supérieure des 60% les moins bien placés au niveau mondial (ou à lalimite inférieure des 40% les mieux placés). Sans Israël, la position est légèrement moins favorable(en haut de la classe 3).

Notons que le Maghreb et le Machrek sont sensiblement dans la même position (cf graphes n°A6 àA9 de l’annexe). La remarque intéressante est que, sur les mêmes critères, les AC10 sont dans uneposition équivalente aux PM* (Israël exclu) par rapport aux 203 pays du monde, ce qui confirme lediagnostic macroéconomique précédent. On peut observer dans les graphiques n°I.5 et I.6 de lapage suivante la position par rapport à l’UE pour l’ensemble de ces critères.

16

Graphique I.5 : Position des PM* relativement àl’ensemble des pays du monde selon les critèresobjectifs et subjectifs

Graphique I.6 : Position des AC10 relativement àl’ensemble des pays du monde selon les critèresobjectifs et subjectifs

17

Le pas suivant a été d’opérer le même exercice à partir des évaluations subjectives desprincipales analystes et agences de rating. Les éléments suivants ont été retenus :

• les barrières tarifaires et non tarifaires (The Heritage Foundation-The Wall StreetJournal),

• la liberté d’utilisation des devises (The Fraser Institute),• les droits de propriété (The Heritage Foundation-The Wall Street Journal),• la liberté d’échanger sur les marchés de capitaux (The Fraser Institute),• la régulation des investissements étrangers (The Heritage Foundation-The Wall Street

Journal),• la régulation (The Heritage Foundation-The Wall Street Journal),• le contrôle du marché noir (The Heritage Foundation-The Wall Street Journal),• la transparence (Kaufmann D., Kraay A., Zoido-Lobaton P.),• le contrôle de la corruption (Kaufmann D., Kraay A., Zoido-Lobaton P.),• le rating Moody’s.

Dès lors que l’on utilise cet ensemble de notes plus subjectives, les PM* régressentconsidérablement (milieu de la classe 2, soit les 30% moins bons), le Machrek ayant une positionplus favorable que le Maghreb, alors que les AC10 progressent sensiblement (35% meilleurs).

Ce résultat montre donc que les représentations plus subjectives des agences de rating et desanalyses en termes de « liberté économique » contrarient la réalité objective des résultats (aumoins telle qu’elle est donnée par les critères retenus), ce qui va dans le sens de l’hypothèseretenue.

Quoiqu’il en soit, ces résultats montrent aussi que les PM* ont un important déficit institutionnel,particulièrement sensible dans les barrières tarifaires et non tarifaires, la liberté d’utilisation desdevises, les droits de propriété, la convertibilité du compte de capital et la transparence, toutesinsuffisances qui appellent la poursuite décidée des réformes.

II. Le processus de réforme

II.1 Les modifications de l’environnement institutionnel

La logique du processus de transition a fait l’objet de nombreuses analyses qui permettentmaintenant d’en dégager l’ambition et les principales étapes. Celle-ci est la création d’unenvironnement social, économique marqué par la stabilité et la prédictibilité, afin d’offrir auxmarchés les conditions d’un fonctionnement efficace, permettant aux agents du secteur privé d’agirau mieux de leurs intérêts.

Les diverses expériences indiquent que la première étape de la transition est constituée par unesérie de réformes légales et institutionnelles, touchant tous les pans des systèmes des paysmettant en place le processus et tous les organes de l’État (législatif, exécutif et judiciaire).

Ce point apparaît essentiel à l’aune de l’expérience des AC10. Pour beaucoup d’analystes, ces paysont réussi à placer au début de leur processus de transition les réformes légales et institutionnelles,qui leur ont permis de disposer rapidement d’un secteur privé mature et de tirer profit au mieuxdes mesures de libéralisation suivantes (Nestor 2001). De fait, le processus d’adhésion à l’UEdécoulerait plus de ces réformes liminaires que d’une comparabilité objective des conditionséconomiques dans ces pays avec les conditions prévalant dans les pays de l’Union (Ibid.).

C’est d’ailleurs l’une des caractéristiques principales qui séparent aujourd’hui les PM et les AC10 : ilest de coutume de dire que les PM n’ont mis en place ce processus de transition que plus tard et demanière plus (trop) progressive.

Ce retard par rapport aux AC10 tient en quelques points :(i) les réformes constitutionnelles concernant les systèmes politiques déclarés dans

chaque pays n’ont quasiment pas eu lieu dans les PM. Les différentes constitutionsn’ont pas été amendées depuis longtemps, malgré les modifications de l’environnementrégional et international : ainsi, la constitution égyptienne mentionne toujoursaujourd’hui un système de démocratie socialiste.

(ii) Plus importante, peut-être, dans le cadre de ces constitutions est la placeprédominante qui est toujours dévolue à l’exécutif par rapport aux deux autres rôles del’État, ce qui constitue un décalage important avec les systèmes européens.

18

(iii) Si la plupart des lois concernant les aspects plus basiques de l’économie de marchéont été retouchés au cours de la dernière décennie dans à peu près tous les PM, ces

derniers ont pris plus de retard dans l’établissement des institutions permettantl’application de ces lois et la régulation des marchés. De ce point de vue, l’état deslieux réalisé dans le rapport Femise 2002 sur les droits de propriétés intellectuels estpatent : tous les pays ont modifié leur cadre législatif dans les 4 dernières annéesconformément aux préconisations de l’OMC, mais les divers observateurs reprochentl’absence des moyens permettant l’application de ces textes modernes. Or, lesanalystes de la transition ont souligné que les modifications légales n’étaient passuffisantes en soi et qu’elles devaient s’accompagner de la création des organes publicsnécessaires à leur mise en oeuvre (Nestor 2001). C’est ce qui conduit certainsspécialistes à souligner que la priorité dans les PM (y compris au niveau budgétaire)devrait être donnée au renforcement des institutions et de la Capacity Building(Hoekman et Zarouk, 2001).

Si l’on regarde maintenant de plus près certains aspects clefs nécessaires à la transition, on noteratoutefois que les progrès réalisés ont été sensibles et, dans l’ensemble, conformes à ce qui a étéréalisé dans les pays en développement, voire les AC10.

II.2 Les Cadres des Investissements Étrangers

Il est incontestable, comme on l’a dit, que les flux de capitaux étrangers dans les PM restent à lafois peu importants par rapport aux conditions économiques et insuffisants en regard des besoinsdes économies. D’ailleurs, dès 1991, les flux à destination des AC10 dépassaient les flux àdestination des PM. Pourtant, les cadres d’investissements étrangers ont été largement revus danstous les PM, bien souvent en préalable aux autres réformes.

Dans l’ensemble, les textes concernant les investissements étrangers sont assez ouverts. Denombreux efforts ont été faits pour octroyer le traitement national aux investisseurs étrangers(Algérie, Égypte, Jordanie, Maroc). Les étrangers ont également le droit de participer auxprivatisations. Le rapatriement des profits est autorisé dans tous les pays (sauf Syrie). La plupartdes PM sont signataires des traités reconnaissant les cours internationales. Toutefois, dans lessystèmes légaux nationaux, on note l’absence des cours spécialisées (Egypte, Jordanie parexemple). Mais la valeur des contrats est reconnue par les tribunaux ordinaires, ce qui renforce laposition des investisseurs (Radwan, 1999).

Il existe toutefois des restrictions sectorielles : les terres agricoles le plus souvent ne peuvent êtreacquises par les étrangers ; les médias, l’immobilier, le commerce supportent plus ou moins derestrictions. Les restrictions qui pèsent sur les changes sont a contrario moins importantes pour lesnon résidents que pour les locaux (Algérie, Égypte, Israël, Maroc, Tunisie).

Le passage d’une économie socialiste à une économie de marché nécessite, bien entendu, uneréforme profonde du régime de la propriété privée. Les pays méditerranéens et les pays de l’Estont tous révisé les cadres législatifs. Dans les deux régions, la propriété privée est maintenantreconnue et les risques de confiscation-nationalisation écartés. Toutefois, malgré ces réformes, lapropriété foncière pour les non résidants reste un problème délicat : elle est prohibée ou limitéedans de nombreux PM (Égypte, Jordanie, Liban, Tunisie). Mais, c’est également le cas dans lespays de l’Est (Morisset et Neso, 2002).

A bien y regarder, c’est encore une fois la mise en application des mesures qui révèle lesprincipales faiblesses. Un premier point réside dans les stratégies choisies pour attirer les capitauxétrangers. La plupart des cadres d’incitations ayant été mis en place rapidement dans la dernièredécennie, l’attractivité réside le plus souvent dans le domaine de la fiscalité : taux fiscaux minorésou exemption pendant une certaine durée, aides publiques, fournitures d’infrastructures, systèmesoff-shore, tous ces outils se retrouvent dans des combinaisons mêlant secteurs et régions. Depuis,de nombreuses analyses ont montré que ces politiques d’attraction fiscales sont loin de constituerune panacée (Michalet, Alessandrini, Handoussa et Abou Snief 2001, etc.). Non seulement ellespèsent sur les marges de manoeuvre budgétaires des pays les mettant en oeuvre, à un moment oùle désarmement douanier les entame particulièrement et sans avoir réellement démontré un retoursur « investissement », mais elles nécessitent une administration fiscale et des procédures decontrôle particulièrement importantes. Or, diverses enquêtes auprès des chefs d’entreprises locauxet des investisseurs étrangers ont montré que le facteur fiscal était d’une importance secondairedans les décisions d’établissement. A contrario, l’analyse des différents guides d’investissementsconcernant les pays de la région met en avant la lourdeur bureaucratique et l’aspect discrétionnaire

19

lors de la mise en application des textes. Comme le remarque Handoussa et Alii (2000),l’administration fiscale est souvent citée par le secteur privé comme l’élément le plus

contraignant. Et parallèlement, les gouvernements mettent en avant les problèmes fiscaux dansleur relation avec le secteur privé.

Les PM ont commencé, ces dernières années, à résoudre ce problème, comme le montrent lesefforts menés au Maroc sur les administrations douanières, ou en Jordanie sur la fiscalité.

Pour beaucoup, le potentiel d’attraction des IDE en Méditerranée est sous-exploité. Et si lesproblèmes d’instabilité politique en sont une raison, l’aspect bureaucratique des démarches sembleêtre l’actuel point noir.

Mais ce frein administratif constitue l’une des constante dans l’ensemble des pays endéveloppement en général et touche également les AC10. Par exemple, un investissement étrangerdoit être enregistré 2 fois en Lituanie (Nestor, 2001). Une étude récente de Morisset et Neso(2002) s’est attachée à comparer les barrières administratives dans 32 pays en développement autravers de 26 procédures types. Le tableau suivant fournit quelques précieux enseignements surles délais et les coûts induits par les démarches, notamment pour 4 PM et 4 AC10.

On s’aperçoit ainsi que les lourdeurs administratives suggérées, si elles sont incontestables, nesont pas fondamentalement plus importantes en Méditerranée que dans les autres pays endéveloppement (sur la base de l’échantillon), ni même que les autres pays rejoignant l’UnionEuropéenne.

Tableau II.1 : Barrières administratives aux investissements étrangers1999 Nombre de procédures Durée (jours de travail) Coût(US$)

Entrée1 Accèsau site2

Opérations3 Entrée1 Accèsau site2

Opérations3 Entrée1 Accèsau site2

Opérations3

Egypte 10 - - 52 - - 943 - -Jordanie 15 36 12 60 89 - - 11,281Maroc 12 16 5 91 278 63 255 1149 1981Tunisie 7 - - 39 - - 286 - -

Rep. Tchèq. 11 - - 65 - - 447 - -Lettonie 17 19 - 114 - - 367 5885 -Lituanie 10 22 9 36 166 - 139 1550 -Slovenie 12 30 7 30 45 - 2895 - -

Moyenne* 11 31 11 68 334 41 504 4723 756Minimum* 2 13 2 18 45 8 80 47 10Maximum* 29 125 26 187 985 122 3040 22523 3186Source: d’après Morisset and Neso, 2002.Notes: 1. Comprend l’enregistrement légal, statistique, déclaration d’embauche, de retraite ou fiscale.

2. Comprend l’accès au terrain, l’installation du site et la connexion aux principaux réseaux.3. Comprend les obligations opérationnelles d’import-export, le contrôle des changes, le paiement des taxes ou les

inspections des services de santé ou du travail.* Calculés sur les 32 pays de l’étude.

Les programmes de privatisations

Avec près de 20 milliards de dollars de recettes entre 1990 et 2000, les programmes deprivatisations dans les PM (hors Turquie) ne représentent qu’une faible part des privatisations despays en développement. De fait, en matière de recette, la région se situe bien loin des AC10,l’Amérique du Sud, ou de l’Asie de l’Est.

Globalement, on peut noter deux particularités dans ces programmes3 :(i) une concentration géographique puisque les recettes proviennent essentiellement de

deux pays : Israël et Égypte. Fin 2000, Israël avec plus 9,7 milliards de dollars,représentait plus de la moitié des recettes des 8 pays partenaires. Avec les 4,8milliards de dollars de recettes des privatisations égyptiennes, ces deux payscumulaient 75% des recettes méditerranéennes, suivis du Maroc (3,1 milliards). Il est à

3 Les données de cette section proviennent de la base de données sur les privatisations de la Banque Mondialeet d’informations compilées par l’Institut de la Méditerranée à partir des offices nationaux de privatisations desPM.

20

noter que la Turquie avec 8,2 milliards de dollars équivaut à elle seule à plus de 40%du total des PM.

(ii) un processus qui s’est accéléré à la fin de la décennie : près de 75% des transactionssont postérieures à 1996, les trois dernières années cumulant 40% des recettesencaissées.