Embed Size (px)

DESCRIPTION

Imposition des revenus professionnels

Citation preview

L'impôt sur le Revenu : L'impôt sur le Revenu : (I.R)(I.R)

M. Kamal. ABOU EL JAOUADM. Kamal. ABOU EL JAOUAD

L’imposition des revenus professionnels

L’impôt général sur les L’impôt général sur les revenus professionnelsrevenus professionnels

Sont rangés dans la catégorie des revenus professionnels :

Les bénéfices réalisés par les personnes physiques et les sociétés de personnes exerçant:

Des professions commerciales ,industrielles et artisanales.

Des professions libérales.

Des professions de promoteur immobilier….

Revenus professionnels

Sont considérés comme revenus professionnels : Les bénéfices réalisés dans le cadre des professions

commerciales, industrielles, artisanales, de promoteurs ou lotisseurs immobiliers, de marchands de biens ou de professions libérales.

Les revenus ayant un caractère répétitif et ne se rattachant pas aux autres catégories de revenus soumis à l ’I.R.

Les produits bruts perçus par les personnes physiques ou morales ne relevant pas de l’I.S, et n ’ayant pas leur résidence habituelle ou leur siège au Maroc.

Déclaration

Déclaration de l ’identité fiscale : Les contribuables de l ’I.R sont tenus de

remettre, contre récépissé, ou d ’adresser par lettre recommandée avec accusé de réception, à l ’inspecteur des impôts du lieu de leur résidence habituelle, de leur principale établissement ou de leur domicile fiscal, une déclaration dans les 30j suivants, soit la date de début de leur activité, soit celle de l ’acquisition de la 1ère source de revenu, sous peine de l ’application d ’une amende de 500 Dh.

Déclaration annuelle du revenu global : Sous les mêmes modalités précédentes les

contribuables doivent déposer leur déclaration au plus tard le 31 mars de chaque année.

Les régimes d’imposition

Le régime de droit commun en matière des revenus professionnels est celui du

régime du résultat net réel, mais il existe des possibilités d ’options pour le

régime du bénéfice forfaitaire ou le régime du résultat net simplifié, sous

certaines conditions de fonds et de forme.

Régime d’imposition de l’IR au Maroc

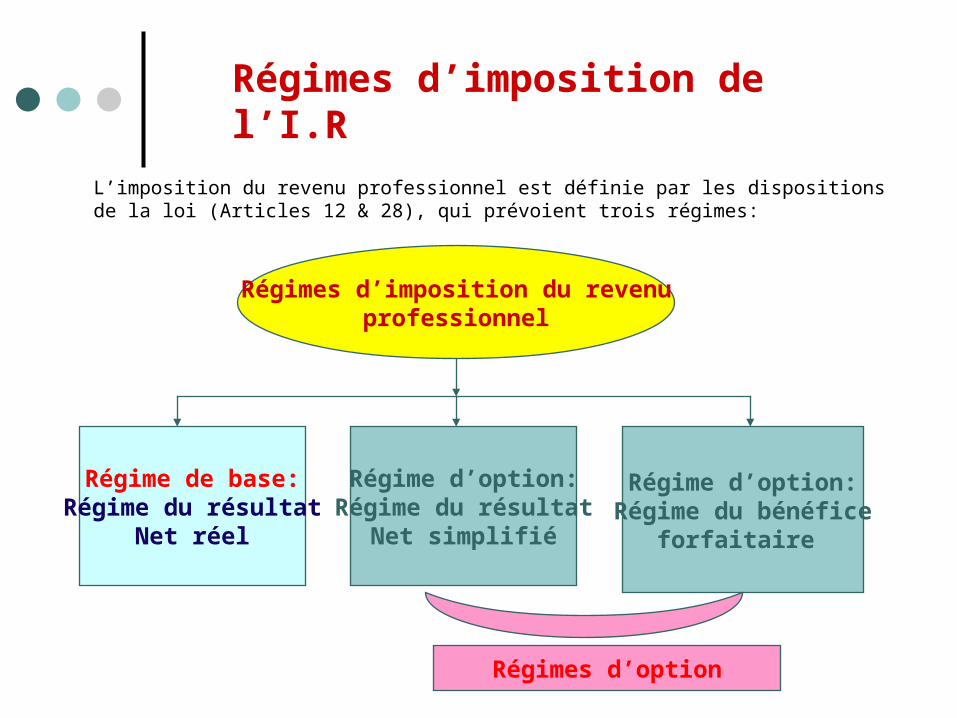

Régimes d’imposition de l’I.R

L’imposition du revenu professionnel est définie par les dispositions de la loi (Articles 12 & 28), qui prévoient trois régimes:

Régimes d’imposition du revenuprofessionnel

Régime de base:Régime du résultat

Net réel

Régime d’option:Régime du résultat

Net simplifié

Régime d’option:Régime du bénéfice

forfaitaire

Régimes d’option

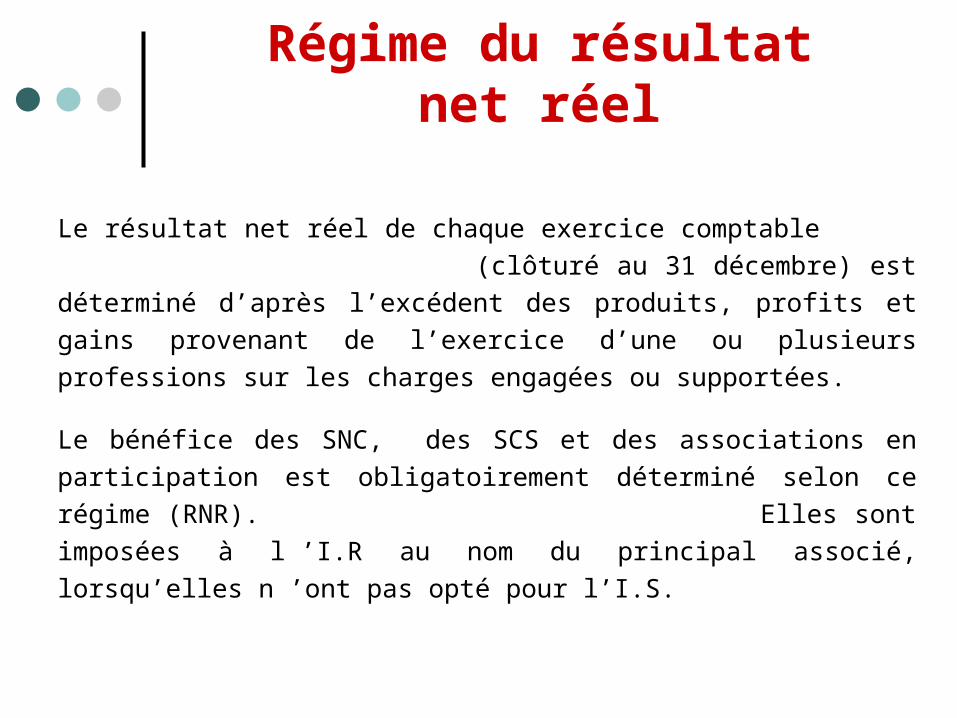

Régime du résultat net réel

Le résultat net réel de chaque exercice comptable (clôturé au 31 décembre) est déterminé d’après l’excédent des produits, profits et gains provenant de l’exercice d’une ou plusieurs professions sur les charges engagées ou supportées.

Le bénéfice des SNC, des SCS et des associations en participation est obligatoirement déterminé selon ce régime (RNR). Elles sont imposées à l ’I.R au nom du principal associé, lorsqu’elles n ’ont pas opté pour l’I.S.

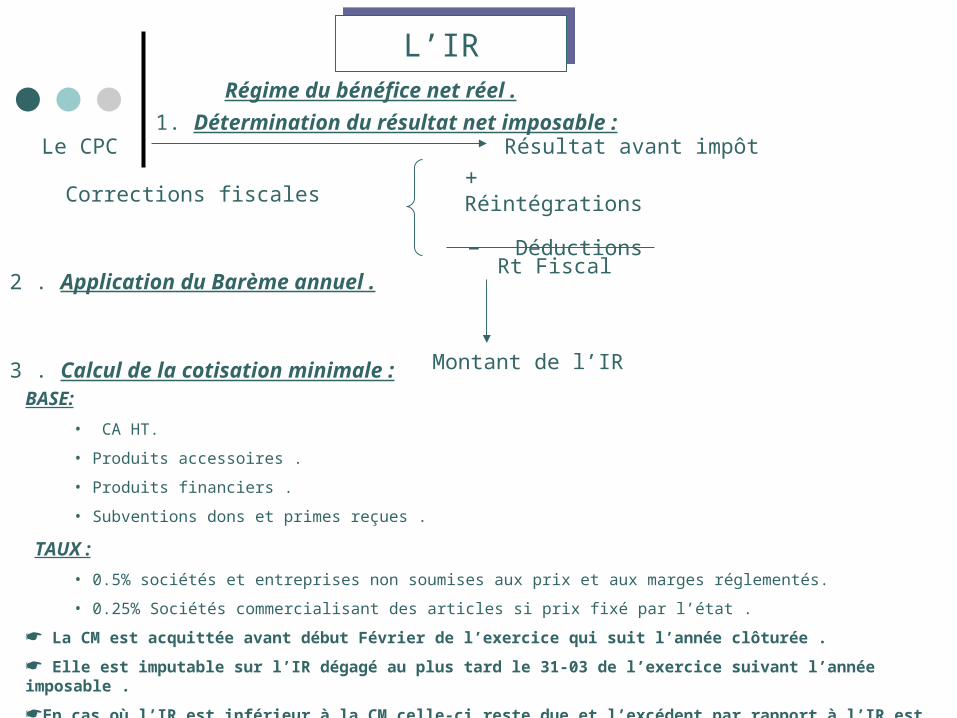

L’IR Régime du bénéfice net réel .

1. Détermination du résultat net imposable :Le CPC Résultat avant impôt

Corrections fiscales + Réintégrations- Déductions

Rt Fiscal2 . Application du Barème annuel .

Montant de l’IR3 . Calcul de la cotisation minimale : BASE:

• CA HT. • Produits accessoires .• Produits financiers .• Subventions dons et primes reçues .

TAUX :• 0.5% sociétés et entreprises non soumises aux prix et aux marges réglementés.• 0.25% Sociétés commercialisant des articles si prix fixé par l’état .

La CM est acquittée avant début Février de l’exercice qui suit l’année clôturée . Elle est imputable sur l’IR dégagé au plus tard le 31-03 de l’exercice suivant l’année imposable . En cas où l’IR est inférieur à la CM celle-ci reste due et l’excédent par rapport à l’IR est imputable sur l’excédent de l’IR/CM des trois exercices consécutifs suivants.

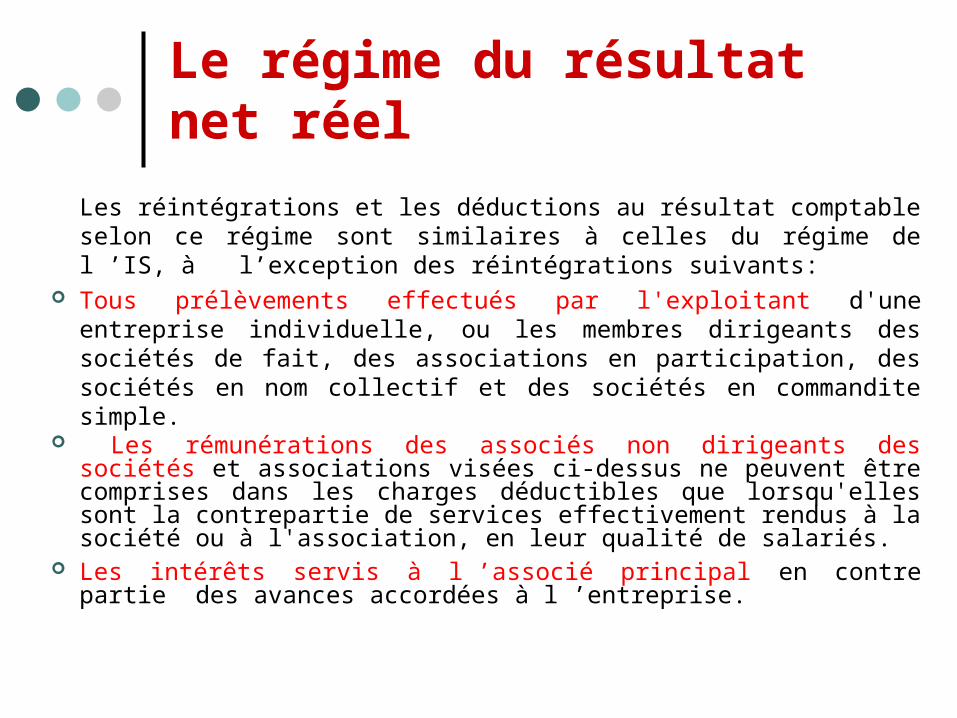

Le régime du résultat net réel

Les réintégrations et les déductions au résultat comptable selon ce régime sont similaires à celles du régime de l ’IS, à l’exception des réintégrations suivants:

Tous prélèvements effectués par l'exploitant d'une entreprise individuelle, ou les membres dirigeants des sociétés de fait, des associations en participation, des sociétés en nom collectif et des sociétés en commandite simple.

Les rémunérations des associés non dirigeants des sociétés et associations visées ci-dessus ne peuvent être comprises dans les charges déductibles que lorsqu'elles sont la contrepartie de services effectivement rendus à la société ou à l'association, en leur qualité de salariés.

Les intérêts servis à l ’associé principal en contre partie des avances accordées à l ’entreprise.

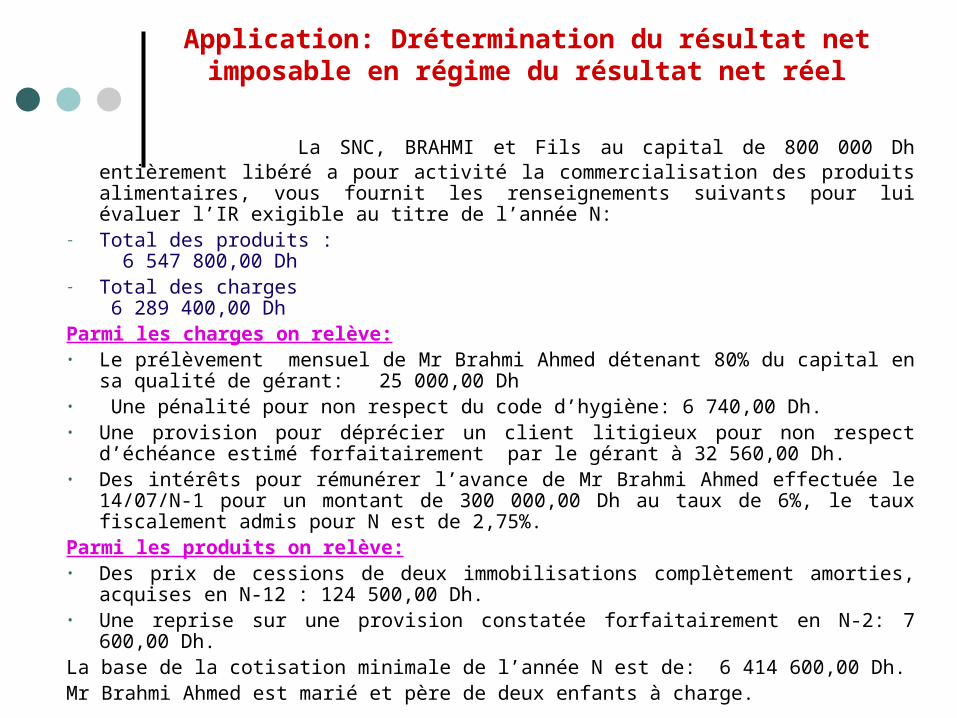

Application: Drétermination du résultat net imposable en régime du résultat net réel

La SNC, BRAHMI et Fils au capital de 800 000 Dh entièrement libéré a pour activité la commercialisation des produits alimentaires, vous fournit les renseignements suivants pour lui évaluer l’IR exigible au titre de l’année N:

- Total des produits : 6 547 800,00 Dh- Total des charges 6 289 400,00 DhParmi les charges on relève:• Le prélèvement mensuel de Mr Brahmi Ahmed détenant 80% du capital en sa qualité

de gérant: 25 000,00 Dh• Une pénalité pour non respect du code d’hygiène: 6 740,00 Dh.• Une provision pour déprécier un client litigieux pour non respect d’échéance estimé

forfaitairement par le gérant à 32 560,00 Dh.• Des intérêts pour rémunérer l’avance de Mr Brahmi Ahmed effectuée le 14/07/N-1

pour un montant de 300 000,00 Dh au taux de 6%, le taux fiscalement admis pour N est de 2,75%.

Parmi les produits on relève:• Des prix de cessions de deux immobilisations complètement amorties, acquises en N-

12 : 124 500,00 Dh.• Une reprise sur une provision constatée forfaitairement en N-2: 7 600,00 Dh.La base de la cotisation minimale de l’année N est de: 6 414 600,00 Dh.Mr Brahmi Ahmed est marié et père de deux enfants à charge.

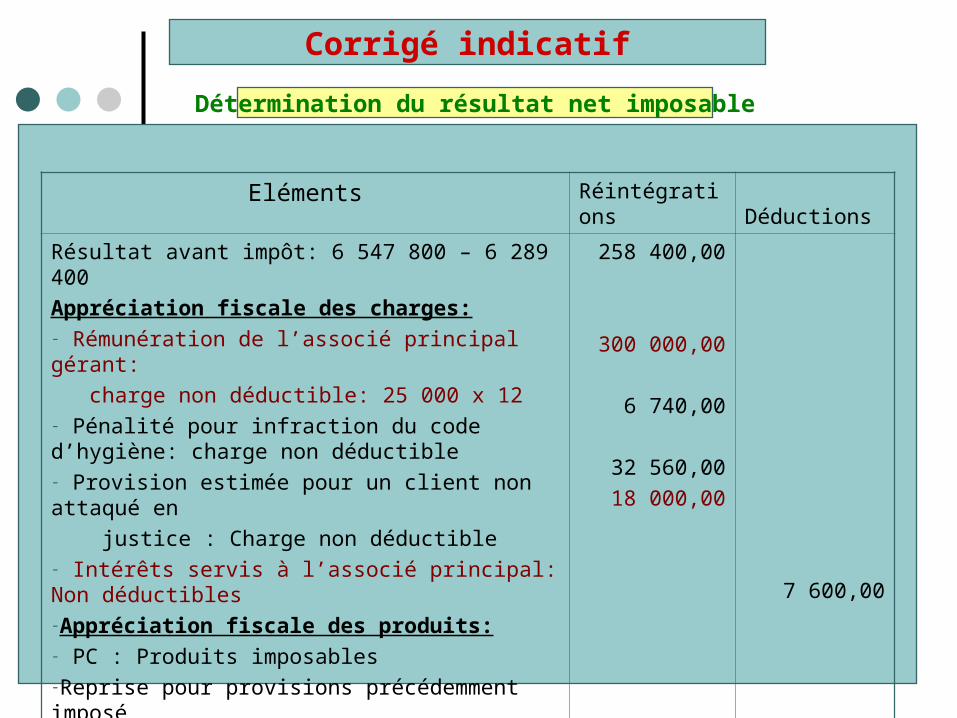

Corrigé indicatif

Eléments Réintégrations Déductions

Résultat avant impôt: 6 547 800 – 6 289 400Appréciation fiscale des charges:- Rémunération de l’associé principal gérant: charge non déductible: 25 000 x 12- Pénalité pour infraction du code d’hygiène: charge non déductible- Provision estimée pour un client non attaqué en justice : Charge non déductible- Intérêts servis à l’associé principal: Non déductibles-Appréciation fiscale des produits:- PC : Produits imposables -Reprise pour provisions précédemment imposé

258 400,00

300 000,00

6 740,00

32 560,0018 000,00

7 600,00

Total 615 700,00 7 600,00

Résultat net fiscal 608 100,00

Détermination du résultat net imposable

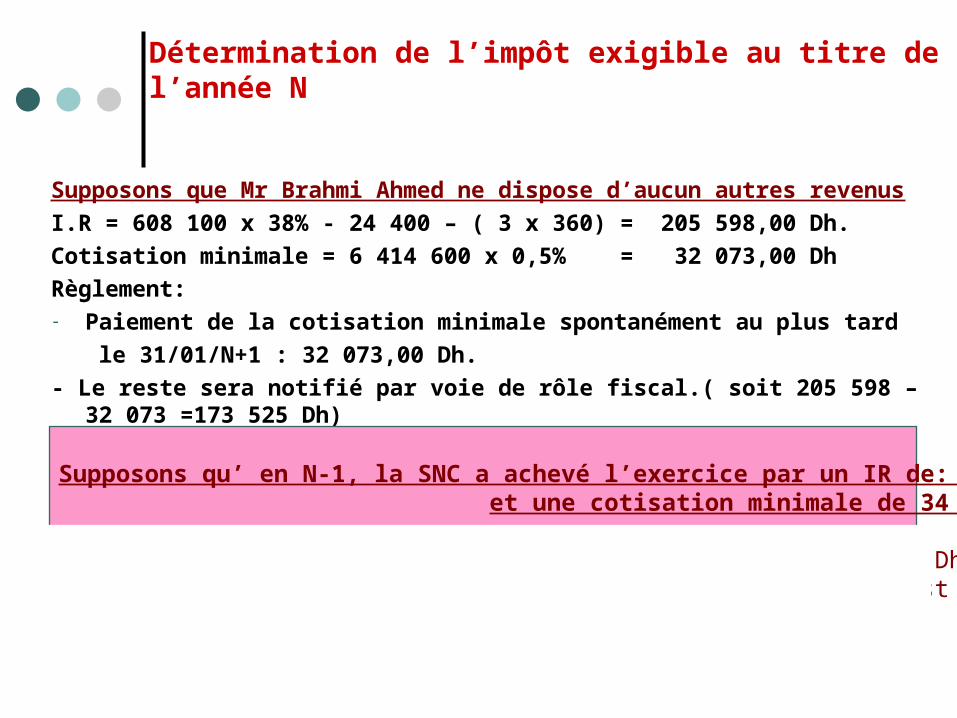

Détermination de l’impôt exigible au titre de l’année N

Supposons que Mr Brahmi Ahmed ne dispose d’aucun autres revenusI.R = 608 100 x 38% - 24 400 – ( 3 x 360) = 205 598,00 Dh.Cotisation minimale = 6 414 600 x 0,5% = 32 073,00 DhRèglement:- Paiement de la cotisation minimale spontanément au plus tard

le 31/01/N+1 : 32 073,00 Dh.- Le reste sera notifié par voie de rôle fiscal.( soit 205 598 – 32 073 =173 525 Dh)

Supposons qu’ en N-1, la SNC a achevé l’exercice par un IR de: 24 560 Dh et une cotisation minimale de 34 680 Dh:

Excédent de CM/IR (N-1) imputable= 34 680 – 24 560 = 10 120 DhExcédent d’IR / CM (N) = 205 598 – 32 073 = 173 525 Dh, il est largement suffisant pour éponger l’excédent de CM/IR de N-1:IR restant exigible = 205 598 – 10 120 = 195 478 Dh

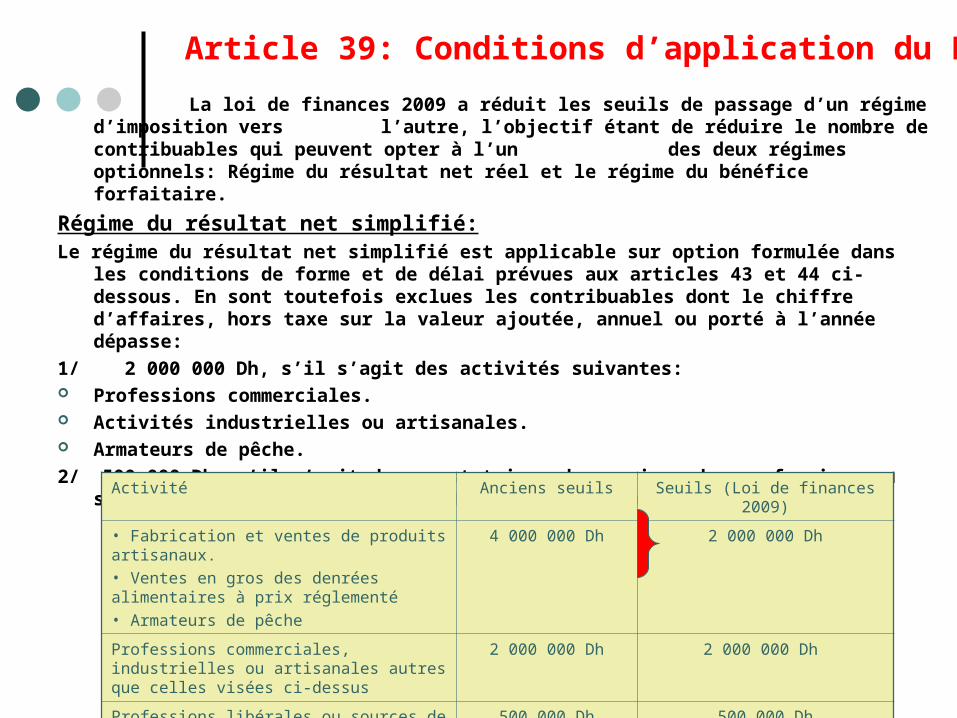

Article 39: Conditions d’application du RNSLa loi de finances 2009 a réduit les seuils de passage d’un régime d’imposition

vers l’autre, l’objectif étant de réduire le nombre de contribuables qui peuvent opter à l’un des deux régimes optionnels: Régime du résultat net réel et le régime du bénéfice forfaitaire.

Régime du résultat net simplifié:Le régime du résultat net simplifié est applicable sur option formulée dans les conditions de

forme et de délai prévues aux articles 43 et 44 ci-dessous. En sont toutefois exclues les contribuables dont le chiffre d’affaires, hors taxe sur la valeur ajoutée, annuel ou porté à l’année dépasse:

1/ 2 000 000 Dh, s’il s’agit des activités suivantes: Professions commerciales. Activités industrielles ou artisanales. Armateurs de pêche.2/ 500 000 Dh, s’il s’agit des prestataires de service, des professions ou sources de revenus

visées à l’article 30 ci-dessus.

Activité Anciens seuils Seuils (Loi de finances 2009)

• Fabrication et ventes de produits artisanaux.• Ventes en gros des denrées alimentaires à prix réglementé• Armateurs de pêche

4 000 000 Dh 2 000 000 Dh

Professions commerciales, industrielles ou artisanales autres que celles visées ci-dessus

2 000 000 Dh 2 000 000 Dh

Professions libérales ou sources de revenus visées à l’article 30

500 000 Dh 500 000 Dh

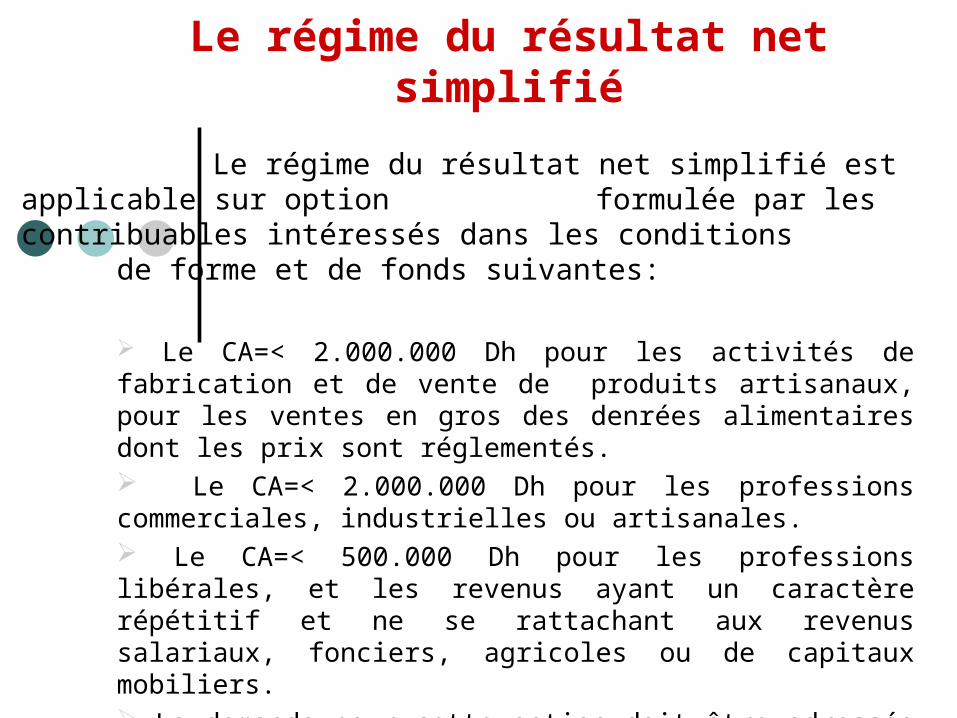

Le régime du résultat net simplifié

Le régime du résultat net simplifié est applicable sur option formulée par les contribuables intéressés dans les conditions de forme et de fonds suivantes:

Le CA=< 2.000.000 Dh pour les activités de fabrication et de vente de produits artisanaux, pour les ventes en gros des denrées alimentaires dont les prix sont réglementés. Le CA=< 2.000.000 Dh pour les professions commerciales, industrielles ou artisanales. Le CA=< 500.000 Dh pour les professions libérales, et les revenus ayant un caractère répétitif et ne se rattachant aux revenus salariaux, fonciers, agricoles ou de capitaux mobiliers. La demande pour cette option doit être adressée par LR avec accusé de réception avant le 1er mai de l ’année dont le résultat sera déterminé selon RBF ou celui du RNS. Et avant le 1er mai de l ’année qui suit celle du début d ’activité en cas de début d ’activité.

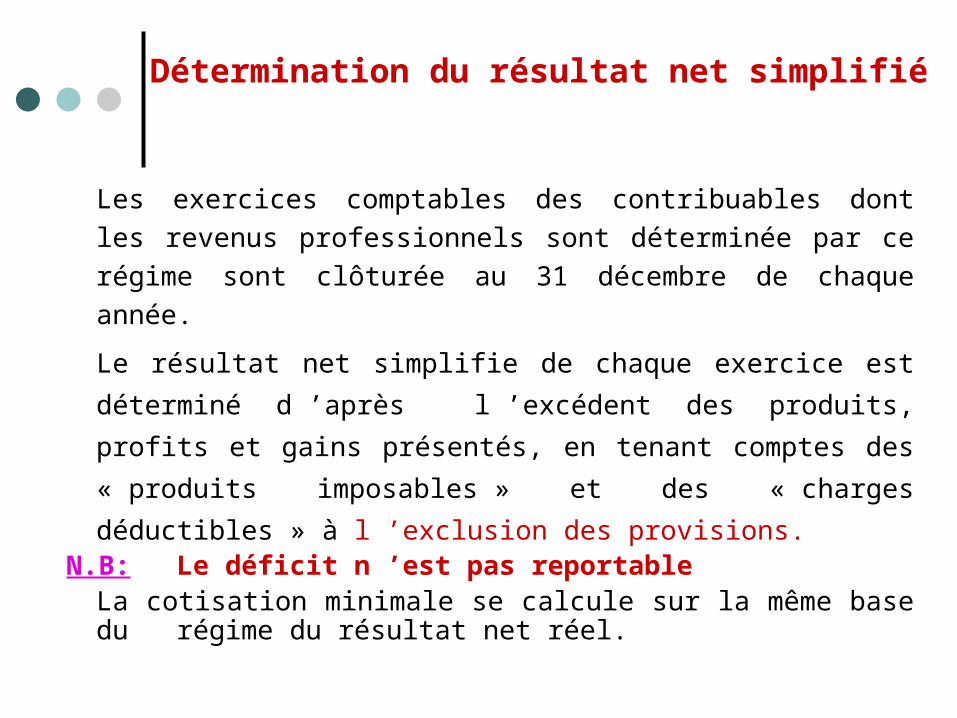

Détermination du résultat net simplifié

Les exercices comptables des contribuables dont les revenus professionnels sont déterminée par ce régime sont clôturée au 31 décembre de chaque année.Le résultat net simplifie de chaque exercice est déterminé d ’après l ’excédent des produits, profits et gains présentés, en tenant comptes des « produits imposables » et des « charges déductibles » à l ’exclusion des provisions.

N.B: Le déficit n ’est pas reportableLa cotisation minimale se calcule sur la même base du régime du résultat net réel.

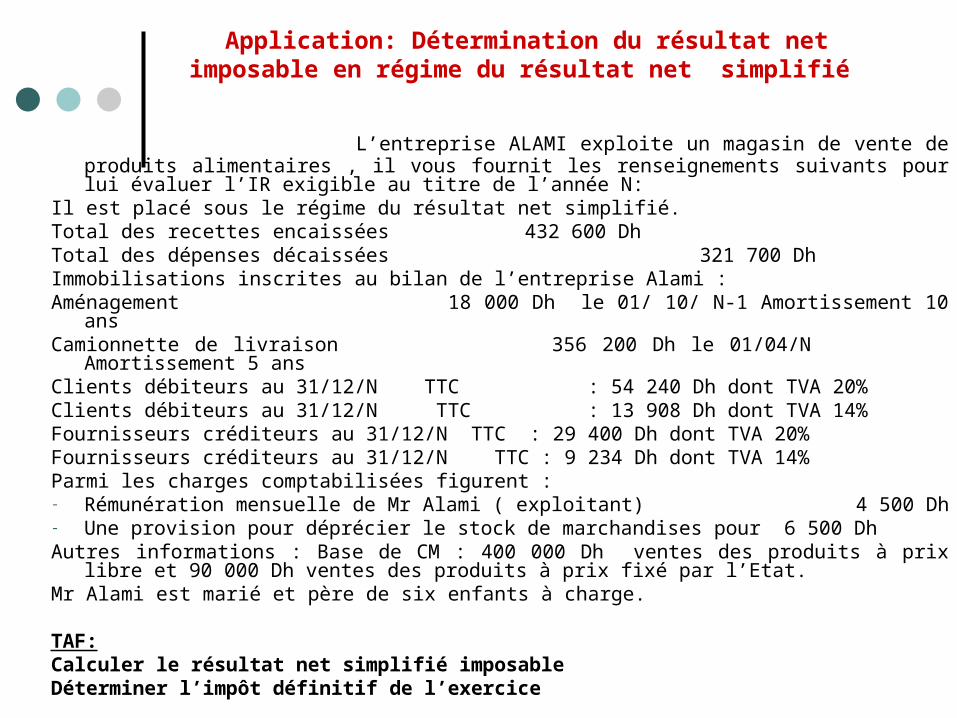

Application: Détermination du résultat net imposable en régime du résultat net simplifié

L’entreprise ALAMI exploite un magasin de vente de produits alimentaires , il vous fournit les renseignements suivants pour lui évaluer l’IR exigible au titre de l’année N:

Il est placé sous le régime du résultat net simplifié.Total des recettes encaissées 432 600 Dh Total des dépenses décaissées 321 700 Dh Immobilisations inscrites au bilan de l’entreprise Alami : Aménagement 18 000 Dh le 01/ 10/ N-1 Amortissement 10 ansCamionnette de livraison 356 200 Dh le 01/04/N Amortissement 5 ans Clients débiteurs au 31/12/N TTC : 54 240 Dh dont TVA 20%Clients débiteurs au 31/12/N TTC : 13 908 Dh dont TVA 14%Fournisseurs créditeurs au 31/12/N TTC : 29 400 Dh dont TVA 20%Fournisseurs créditeurs au 31/12/N TTC : 9 234 Dh dont TVA 14%Parmi les charges comptabilisées figurent : - Rémunération mensuelle de Mr Alami ( exploitant) 4 500 Dh - Une provision pour déprécier le stock de marchandises pour 6 500 DhAutres informations : Base de CM : 400 000 Dh ventes des produits à prix libre et 90 000 Dh

ventes des produits à prix fixé par l’Etat.Mr Alami est marié et père de six enfants à charge.

TAF:Calculer le résultat net simplifié imposable Déterminer l’impôt définitif de l’exercice

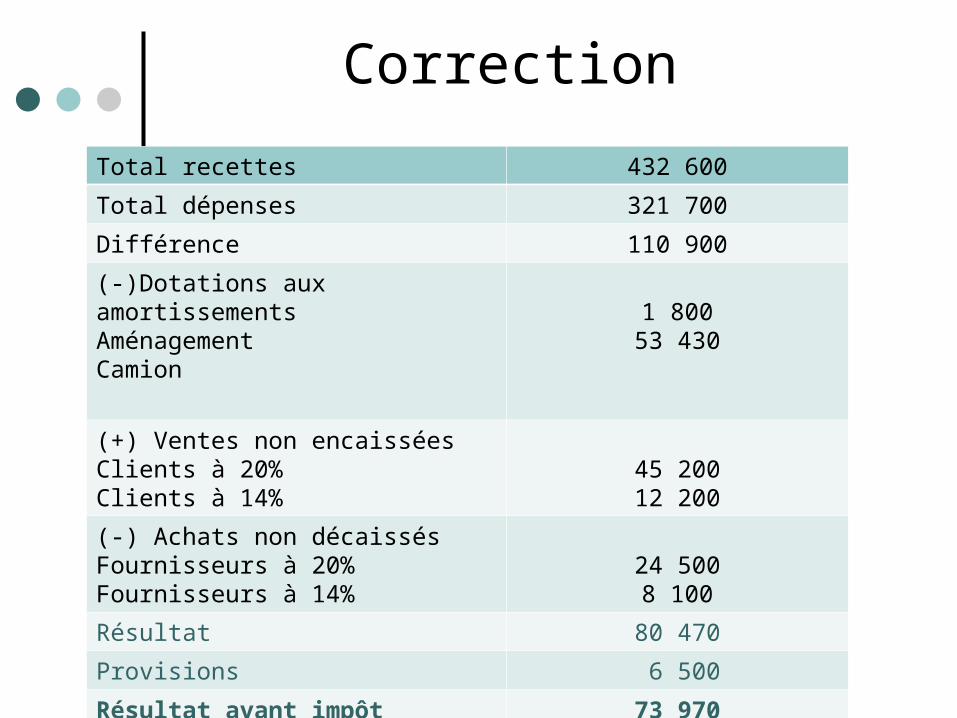

Correction

Total recettes 432 600

Total dépenses 321 700

Différence 110 900

(-)Dotations aux amortissements Aménagement Camion

1 80053 430

(+) Ventes non encaisséesClients à 20%Clients à 14%

45 20012 200

(-) Achats non décaissés Fournisseurs à 20%Fournisseurs à 14%

24 5008 100

Résultat 80 470

Provisions 6 500

Résultat avant impôt 73 970

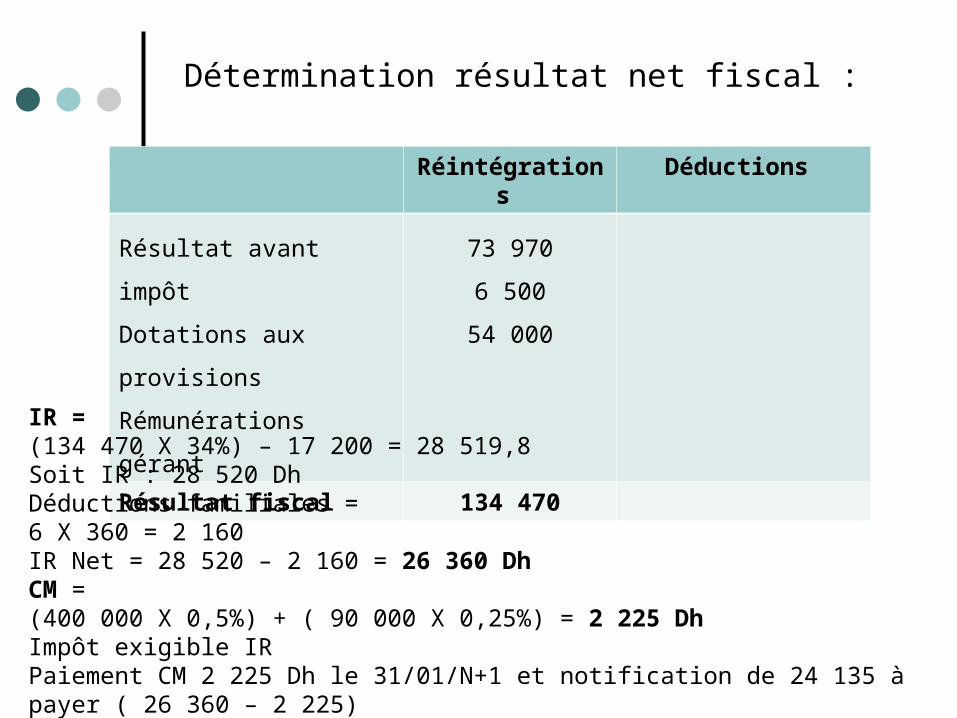

Détermination résultat net fiscal :

Réintégrations Déductions

Résultat avant impôt

Dotations aux provisions

Rémunérations gérant

73 970

6 500

54 000

Résultat fiscal 134 470

IR =(134 470 X 34%) – 17 200 = 28 519,8 Soit IR : 28 520 DhDéductions familiales = 6 X 360 = 2 160IR Net = 28 520 – 2 160 = 26 360 Dh CM =(400 000 X 0,5%) + ( 90 000 X 0,25%) = 2 225 DhImpôt exigible IR Paiement CM 2 225 Dh le 31/01/N+1 et notification de 24 135 à payer ( 26 360 – 2 225)

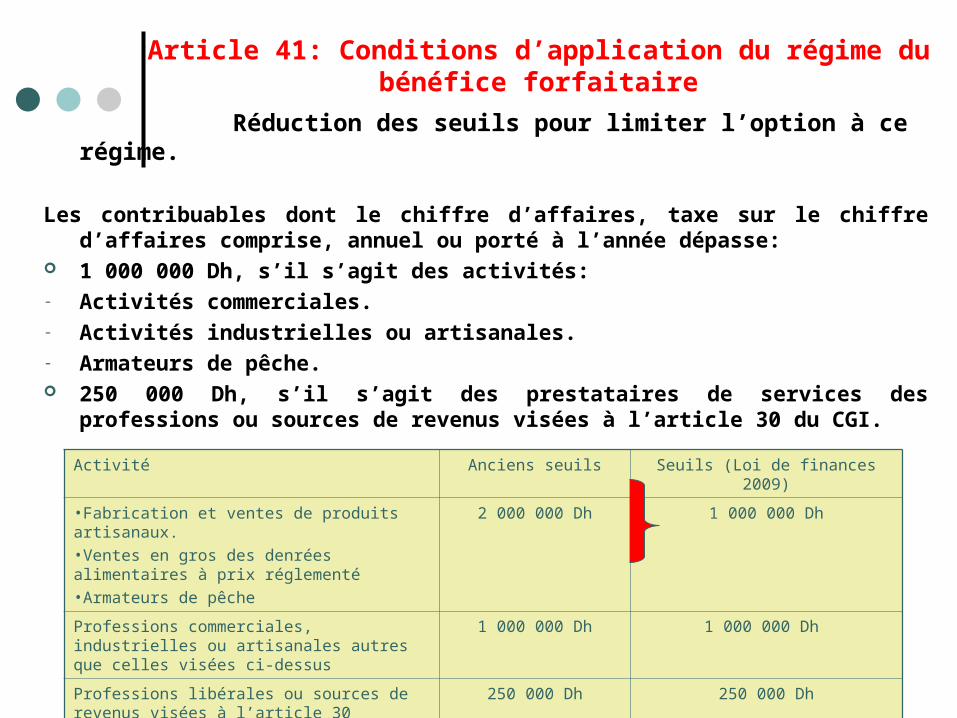

Article 41: Conditions d’application du régime du bénéfice forfaitaire

Réduction des seuils pour limiter l’option à ce régime.

Les contribuables dont le chiffre d’affaires, taxe sur le chiffre d’affaires comprise, annuel ou porté à l’année dépasse:

1 000 000 Dh, s’il s’agit des activités:- Activités commerciales.- Activités industrielles ou artisanales.- Armateurs de pêche. 250 000 Dh, s’il s’agit des prestataires de services des professions ou sources de

revenus visées à l’article 30 du CGI.

Activité Anciens seuils Seuils (Loi de finances 2009)

•Fabrication et ventes de produits artisanaux.•Ventes en gros des denrées alimentaires à prix réglementé•Armateurs de pêche

2 000 000 Dh 1 000 000 Dh

Professions commerciales, industrielles ou artisanales autres que celles visées ci-dessus

1 000 000 Dh 1 000 000 Dh

Professions libérales ou sources de revenus visées à l’article 30

250 000 Dh 250 000 Dh

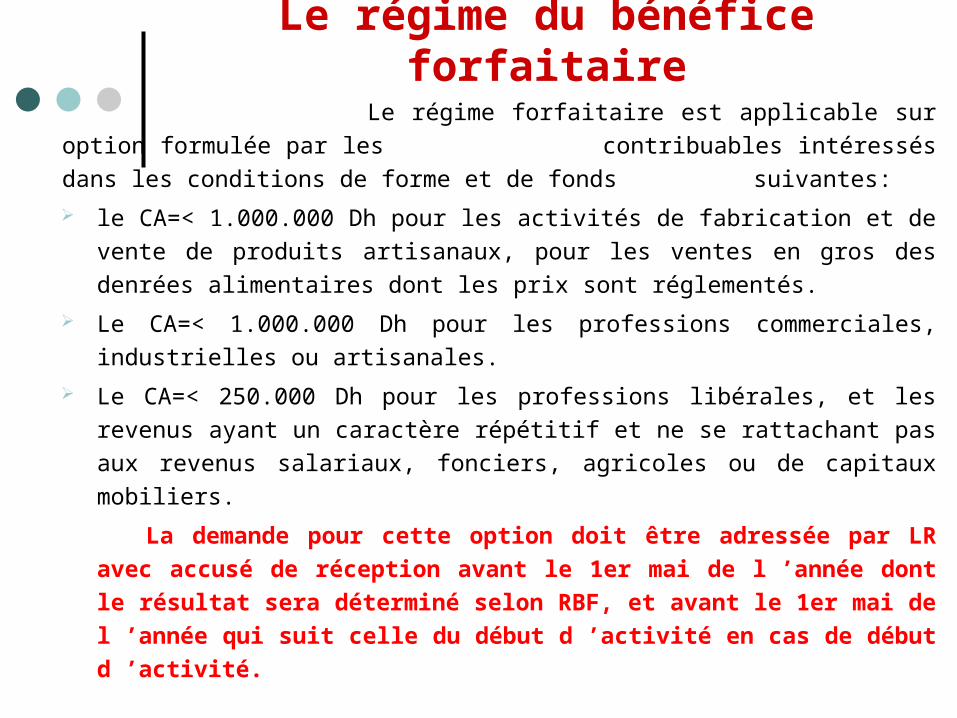

Le régime du bénéfice forfaitaire

Le régime forfaitaire est applicable sur option formulée par les contribuables intéressés dans les conditions de forme et de fonds suivantes: le CA=< 1.000.000 Dh pour les activités de fabrication et de

vente de produits artisanaux, pour les ventes en gros des denrées alimentaires dont les prix sont réglementés.

Le CA=< 1.000.000 Dh pour les professions commerciales, industrielles ou artisanales.

Le CA=< 250.000 Dh pour les professions libérales, et les revenus ayant un caractère répétitif et ne se rattachant pas aux revenus salariaux, fonciers, agricoles ou de capitaux mobiliers.

La demande pour cette option doit être adressée par LR avec accusé de réception avant le 1er mai de l ’année dont le résultat sera déterminé selon RBF, et avant le 1er mai de l ’année qui suit celle du début d ’activité en cas de début d ’activité.

Détermination du bénéfice forfaitaire

Il est déterminé par application au CA de chaque année civile, d ’un coefficient fixé pour chaque

profession.

Toutefois, il existe un bénéfice minimum sur la base duquel se

calcule l ’IR.

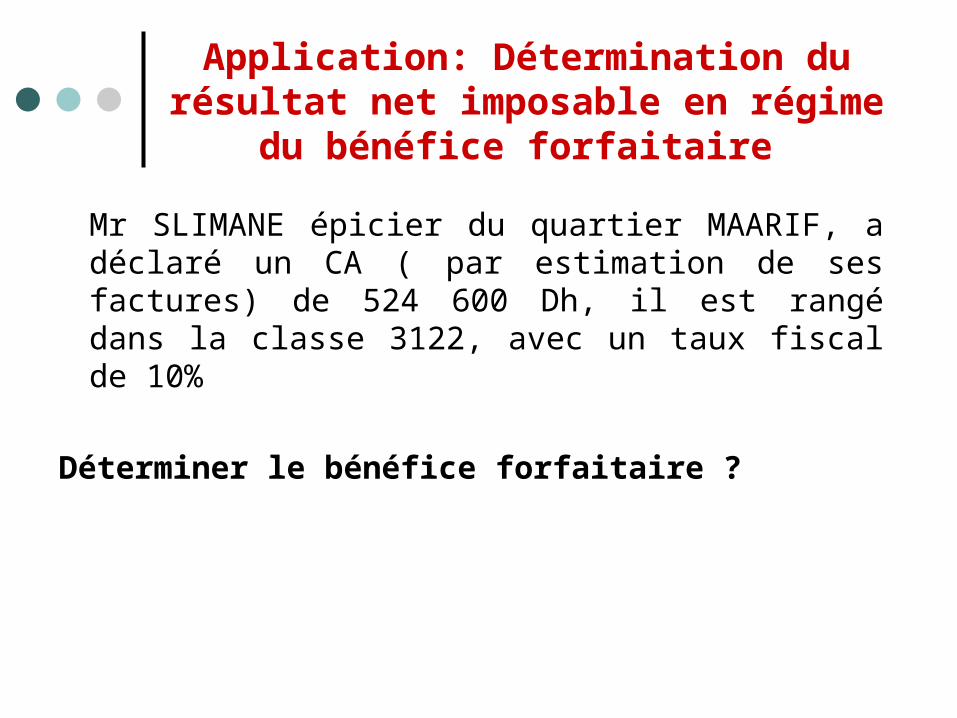

Application: Détermination du résultat net imposable en régime du bénéfice

forfaitaire

Mr SLIMANE épicier du quartier MAARIF, a déclaré un CA ( par estimation de ses factures) de 524 600 Dh, il est rangé dans la classe 3122, avec un taux fiscal de 10%

Déterminer le bénéfice forfaitaire ?

524 600 X 10% = 52 460 DhIR = (52 460 X 20%) – 8 000 = 2 492 DhPas de déductions familiales

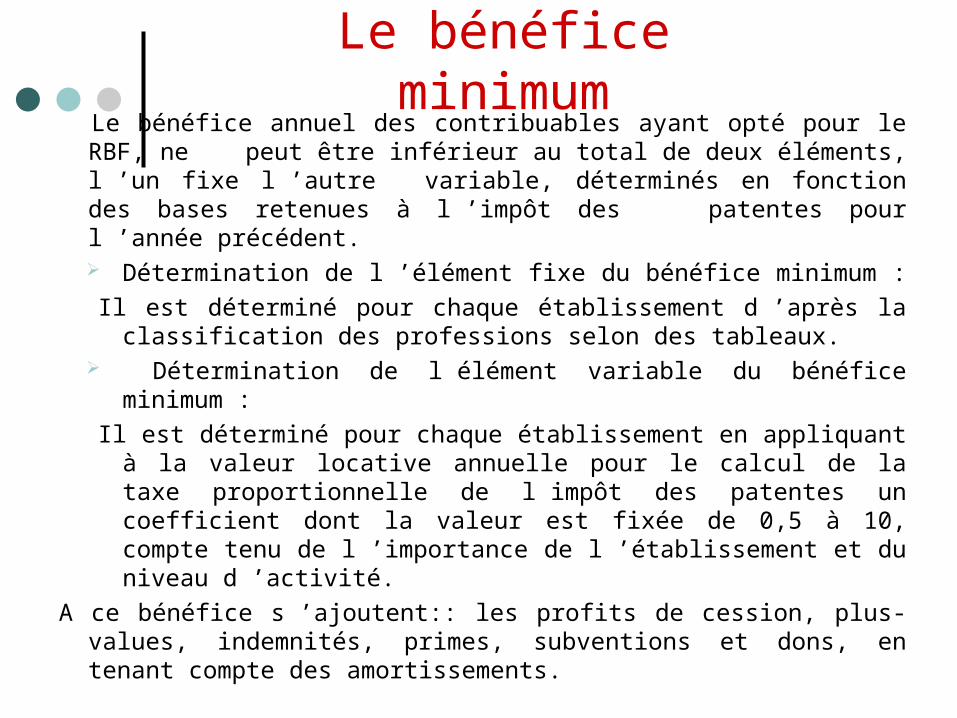

Le bénéfice minimum Le bénéfice annuel des contribuables ayant opté pour le RBF,

ne peut être inférieur au total de deux éléments, l ’un fixe l ’autre variable, déterminés en fonction des bases retenues à l ’impôt des patentes pour l ’année précédent. Détermination de l ’élément fixe du bénéfice minimum : Il est déterminé pour chaque établissement d ’après la

classification des professions selon des tableaux. Détermination de l élément variable du bénéfice

minimum :Il est déterminé pour chaque établissement en appliquant à

la valeur locative annuelle pour le calcul de la taxe proportionnelle de l impôt des patentes un coefficient dont la valeur est fixée de 0,5 à 10, compte tenu de l ’importance de l ’établissement et du niveau d ’activité.

A ce bénéfice s ’ajoutent:: les profits de cession, plus-values, indemnités, primes, subventions et dons, en tenant compte des amortissements.

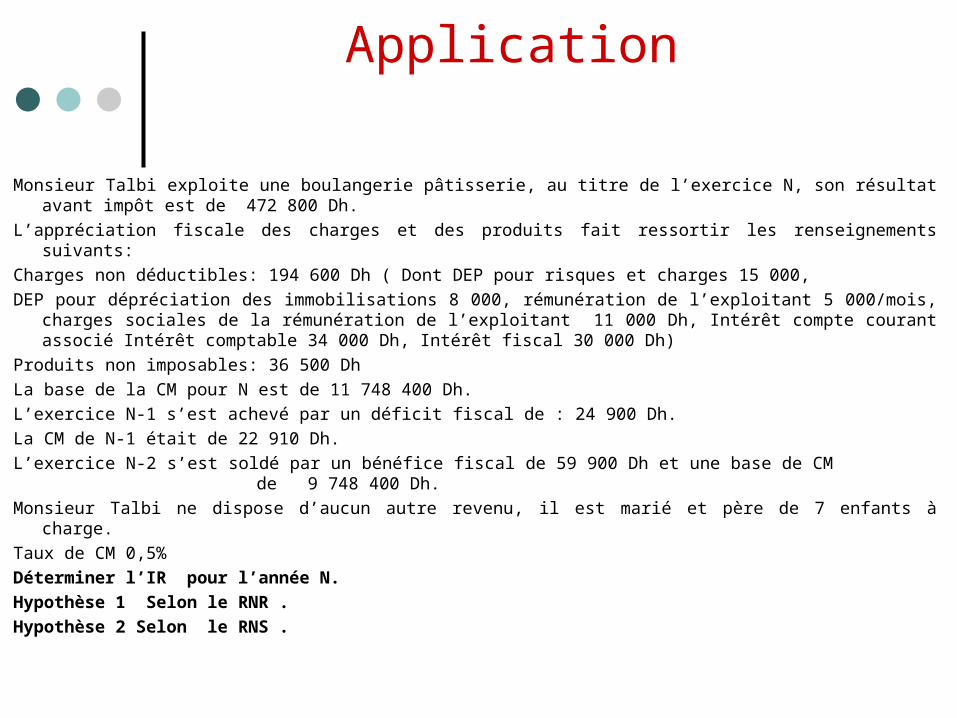

Application

Monsieur Talbi exploite une boulangerie pâtisserie, au titre de l’exercice N, son résultat avant impôt est de 472 800 Dh.

L’appréciation fiscale des charges et des produits fait ressortir les renseignements suivants:Charges non déductibles: 194 600 Dh ( Dont DEP pour risques et charges 15 000,DEP pour dépréciation des immobilisations 8 000, rémunération de l’exploitant 5 000/mois, charges sociales de

la rémunération de l’exploitant 11 000 Dh, Intérêt compte courant associé Intérêt comptable 34 000 Dh, Intérêt fiscal 30 000 Dh)

Produits non imposables: 36 500 DhLa base de la CM pour N est de 11 748 400 Dh.L’exercice N-1 s’est achevé par un déficit fiscal de : 24 900 Dh. La CM de N-1 était de 22 910 Dh.L’exercice N-2 s’est soldé par un bénéfice fiscal de 59 900 Dh et une base de CM de 9 748

400 Dh. Monsieur Talbi ne dispose d’aucun autre revenu, il est marié et père de 7 enfants à charge.Taux de CM 0,5%Déterminer l’IR pour l’année N.Hypothèse 1 Selon le RNR .Hypothèse 2 Selon le RNS .

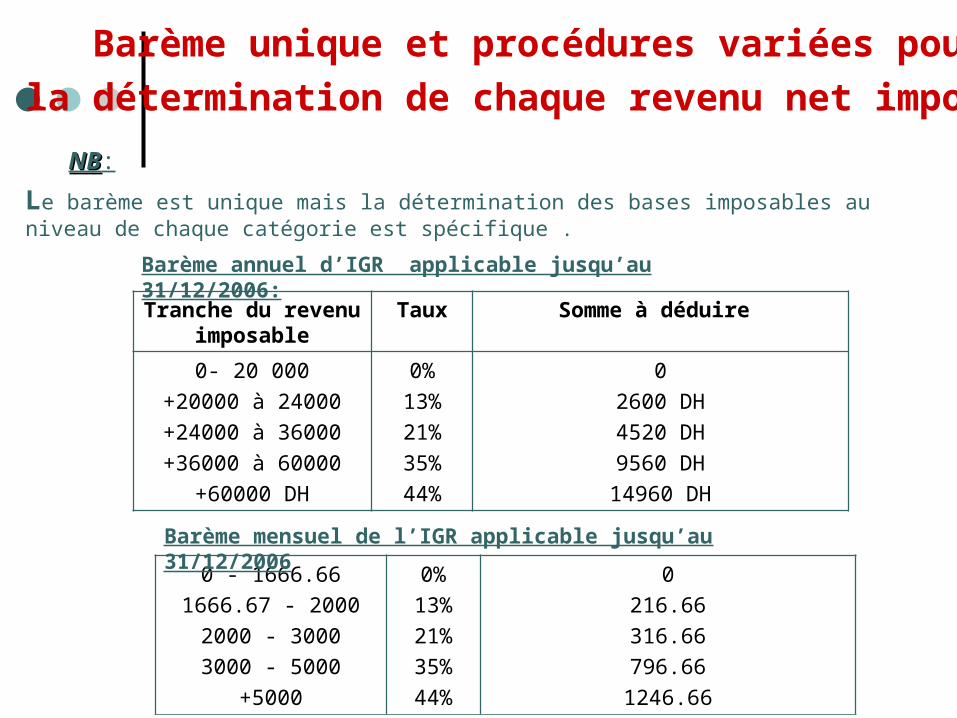

NBNB:

Le barème est unique mais la détermination des bases imposables au niveau de chaque catégorie est spécifique .

Barème annuel d’IGR applicable jusqu’au 31/12/2006:

Tranche du revenu imposable

Taux Somme à déduire

0- 20 000+20000 à 24000+24000 à 36000+36000 à 60000

+60000 DH

0%13%21%35%44%

02600 DH4520 DH9560 DH14960 DH

0 - 1666.661666.67 - 2000

2000 - 30003000 - 5000

+5000

0%13%21%35%44%

0216.66316.66796.661246.66

Barème mensuel de l’IGR applicable jusqu’au 31/12/2006

Barème unique et procédures variées pour la détermination de chaque revenu net imposable

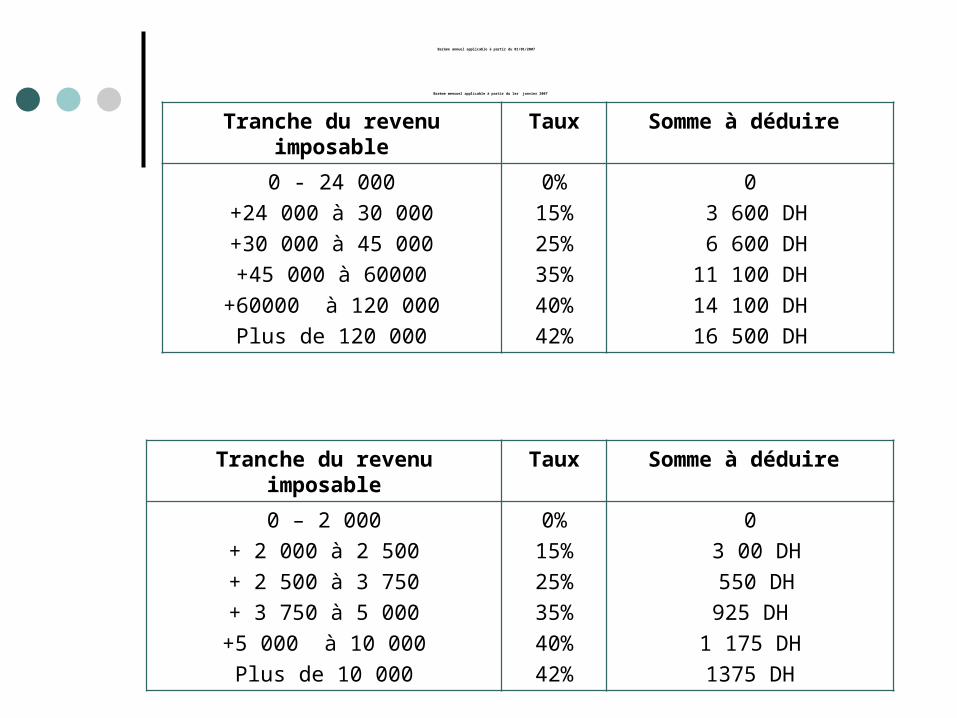

Barème annuel applicable à partir du 01/01/2007

Barème mensuel applicable à partir du 1er janvier 2007

Tranche du revenu imposable Taux Somme à déduire

0 - 24 000+24 000 à 30 000+30 000 à 45 000+45 000 à 60000

+60000 à 120 000Plus de 120 000

0%15%25%35%40%42%

0 3 600 DH 6 600 DH11 100 DH14 100 DH16 500 DH

Tranche du revenu imposable Taux Somme à déduire 0 – 2 000

+ 2 000 à 2 500+ 2 500 à 3 750+ 3 750 à 5 000+5 000 à 10 000Plus de 10 000

0%15%25%35%40%42%

0 3 00 DH 550 DH925 DH

1 175 DH1375 DH

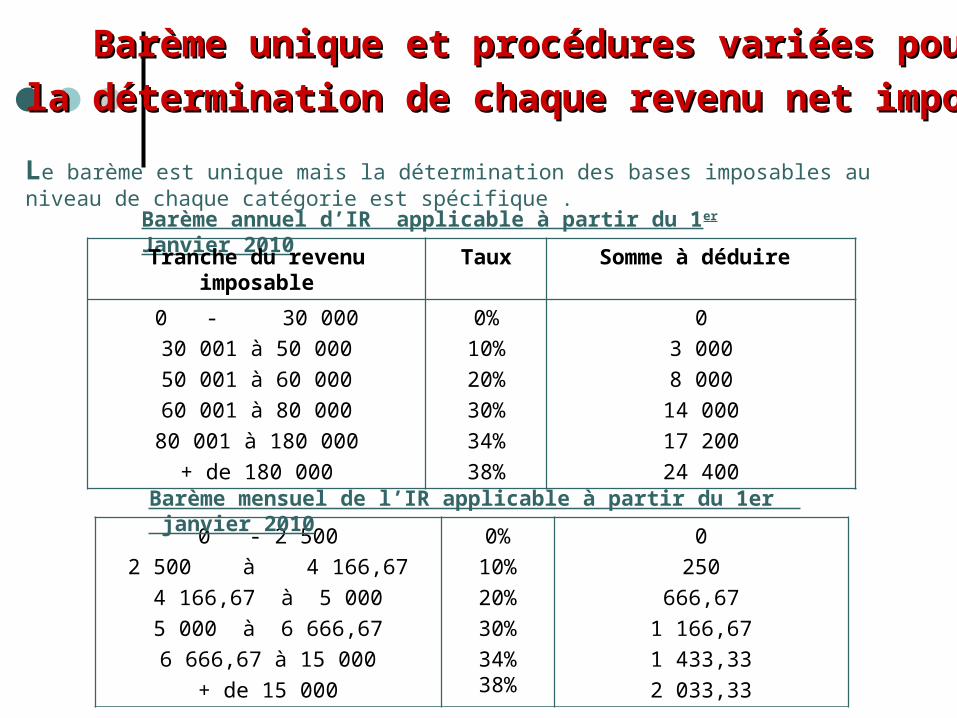

Le barème est unique mais la détermination des bases imposables au niveau de chaque catégorie est spécifique .

Barème annuel d’IR applicable à partir du 1er Janvier 2010

Tranche du revenu imposable Taux Somme à déduire

0 - 30 00030 001 à 50 00050 001 à 60 00060 001 à 80 00080 001 à 180 000

+ de 180 000

0%10%20%30%34%38%

03 0008 000

14 00017 20024 400

0 - 2 5002 500 à 4 166,67

4 166,67 à 5 0005 000 à 6 666,676 666,67 à 15 000

+ de 15 000

0%10%20%30%34%38%

0250

666,671 166,671 433,332 033,33

Barème mensuel de l’IR applicable à partir du 1er janvier 2010

Barème unique et procédures variées pour Barème unique et procédures variées pour la détermination de chaque revenu net imposablela détermination de chaque revenu net imposable

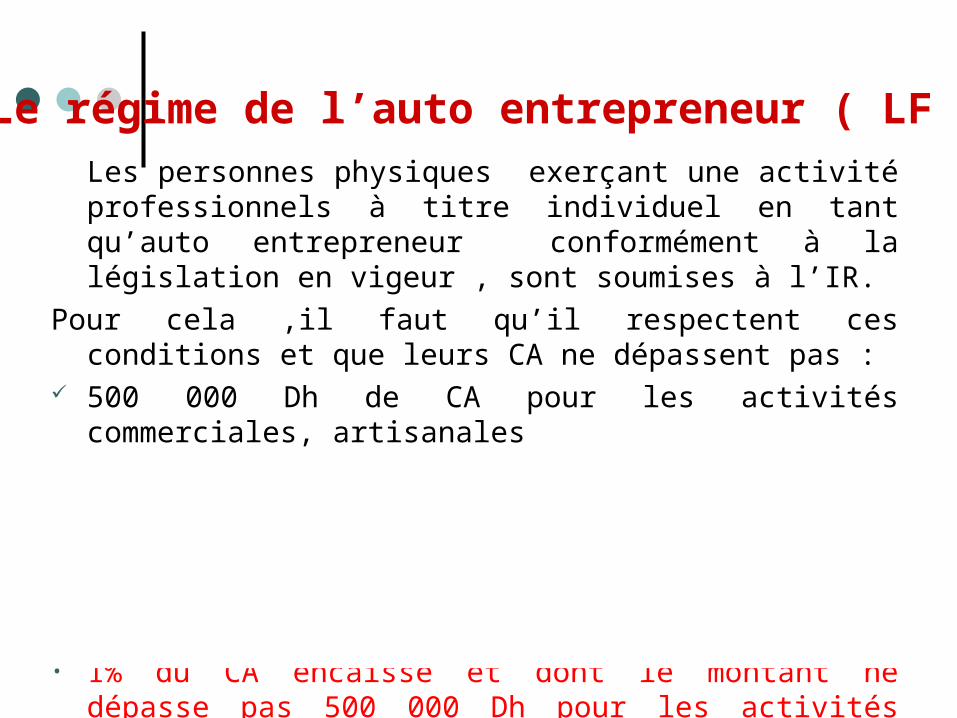

Le régime de l’auto entrepreneur ( LF 2014) Les personnes physiques exerçant une activité professionnels à titre individuel en tant qu’auto entrepreneur conformément à la législation en vigeur , sont soumises à l’IR.

Pour cela ,il faut qu’il respectent ces conditions et que leurs CA ne dépassent pas :

500 000 Dh de CA pour les activités commerciales, artisanales

200 000 Dh de CA pour les prestataires de services.

Les taux du régime de l’auto –entrepreneur au Maroc sont :

• 1% du CA encaissé et dont le montant ne dépasse pas 500 000 Dh pour les activités commerciales et artisanales.

• 2% du CA encaissé et dont le montant ne dépasse pas 200 000 Dh pour les prestataires de services.

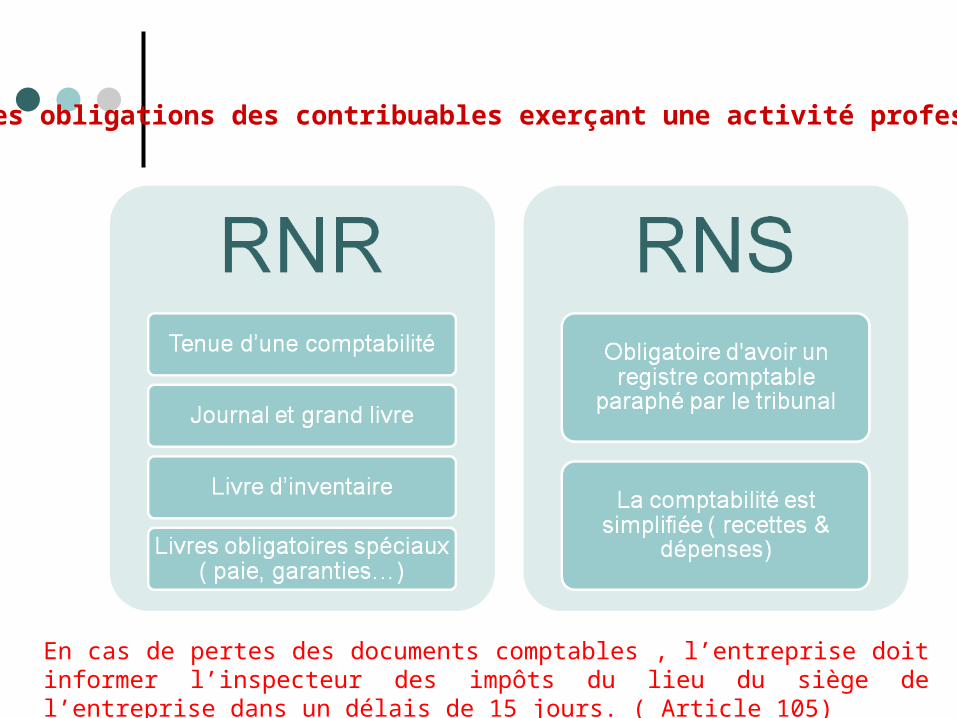

Les obligations des contribuables exerçant une activité professionnelle

En cas de pertes des documents comptables , l’entreprise doit informer l’inspecteur des impôts du lieu du siège de l’entreprise dans un délais de 15 jours. ( Article 105)

Le contrôle fiscal

Lors d’un contrôle fiscal , l’administration avise 15 jours au moins avant la date du contrôle.Le contribuable doit mettre à la disposition du vérificateur tous les documents nécessaires.En cas d’erreurs légères , l’administration procède aux rectifications de la base imposable.En cas d’erreurs graves, l’administration procède à la détermination de la base imposable , soit par reconstitution du CA soit par recoupement de la comptabilité, ou par simple comparaison avec plusieurs entreprise du même genre.Le contrôle porte sur 4 exercices et la durée du contrôle ne peut excéder 6 mois .