Embed Size (px)

Citation preview

1

APLICACIÓN DE LAS HERRAMIENTAS DE ANÁLISIS TÉCNICO A LAS ACCIONES

DE MAYOR LIQUIDEZ QUE COMPONEN EL ÍNDICE COLCAP

LINA MERCEDES GUERRERO DURAN

UNIVERSIDAD DE SANTANDER - UDES

MAESTRÍA EN FINANZAS

BUCARAMANGA, SANTANDER

2015

2

APLICACIÓN DE LAS HERRAMIENTAS DE ANÁLISIS TÉCNICO A LAS ACCIONES

DE MAYOR LIQUIDEZ QUE COMPONEN EL ÍNDICE COLCAP

LINA MERCEDES GUERRERO DURAN

Director

EDGAR LUNA GONZALEZ

UNIVERSIDAD DE SANTANDER - UDES

MAESTRÍA EN FINANZAS

BUCARAMANA, SANTANDER

2015

3

Tabla de contenido

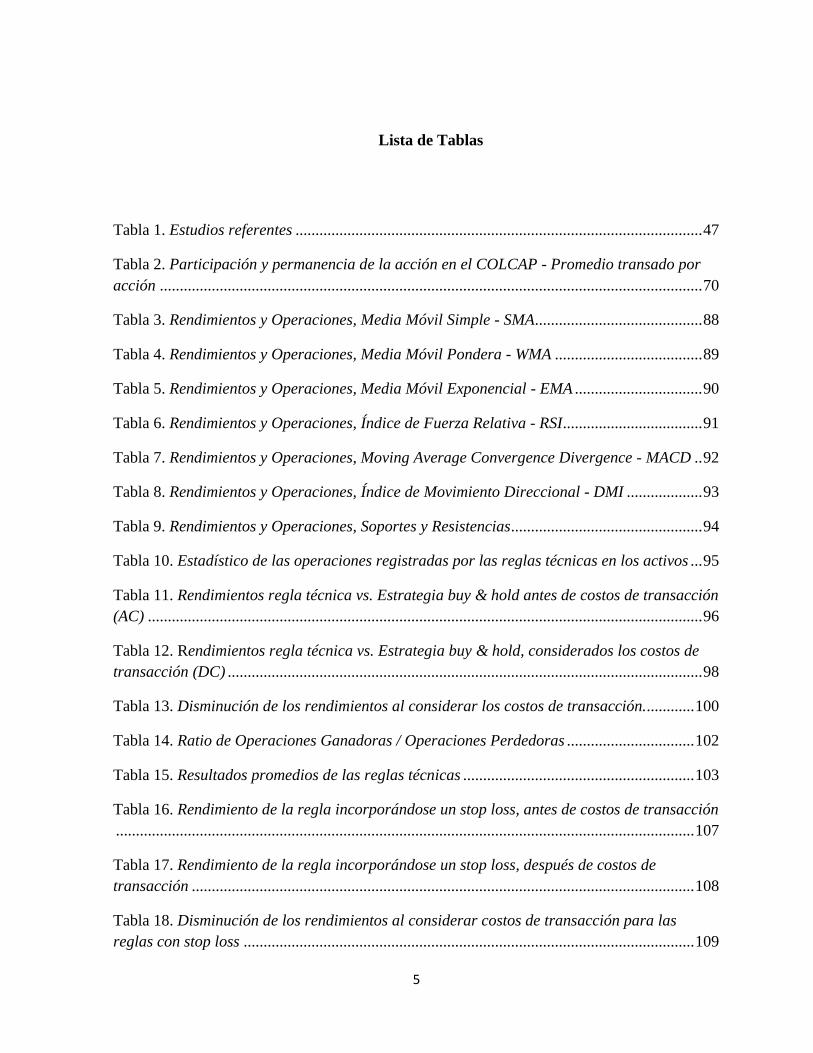

Lista de Tablas ........................................................................................................................... 5

Lista de Figuras ......................................................................................................................... 7

Introducción ............................................................................................................................. 11

1 Fundamentos del análisis técnico .................................................................................... 14

1.1 Premisas del análisis técnico. ......................................................................................... 14

1.2 Teoría de Dow. ............................................................................................................... 15

1.3 Teorías opuestas al análisis técnico. ............................................................................... 17

1.4 Enfoques del análisis técnico. ......................................................................................... 19

1.5 Tendencias. ..................................................................................................................... 21

1.6 Gráficas técnicas. ............................................................................................................ 24

1.7 Análisis gráfico o chartismo ........................................................................................... 28

1.8 Análisis cuantitativo ....................................................................................................... 43

2 Reglas técnicas seleccionadas .......................................................................................... 47

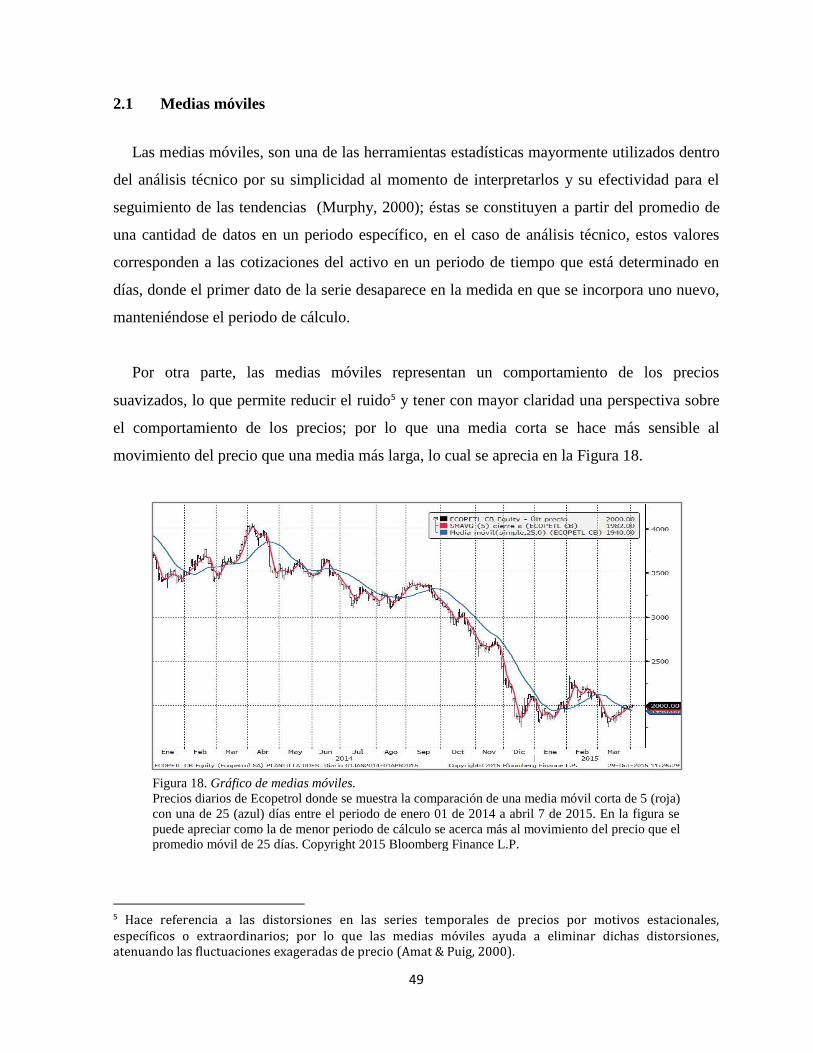

2.1 Medias móviles ............................................................................................................... 49

2.2 Reglas basadas en medias móviles ................................................................................. 52

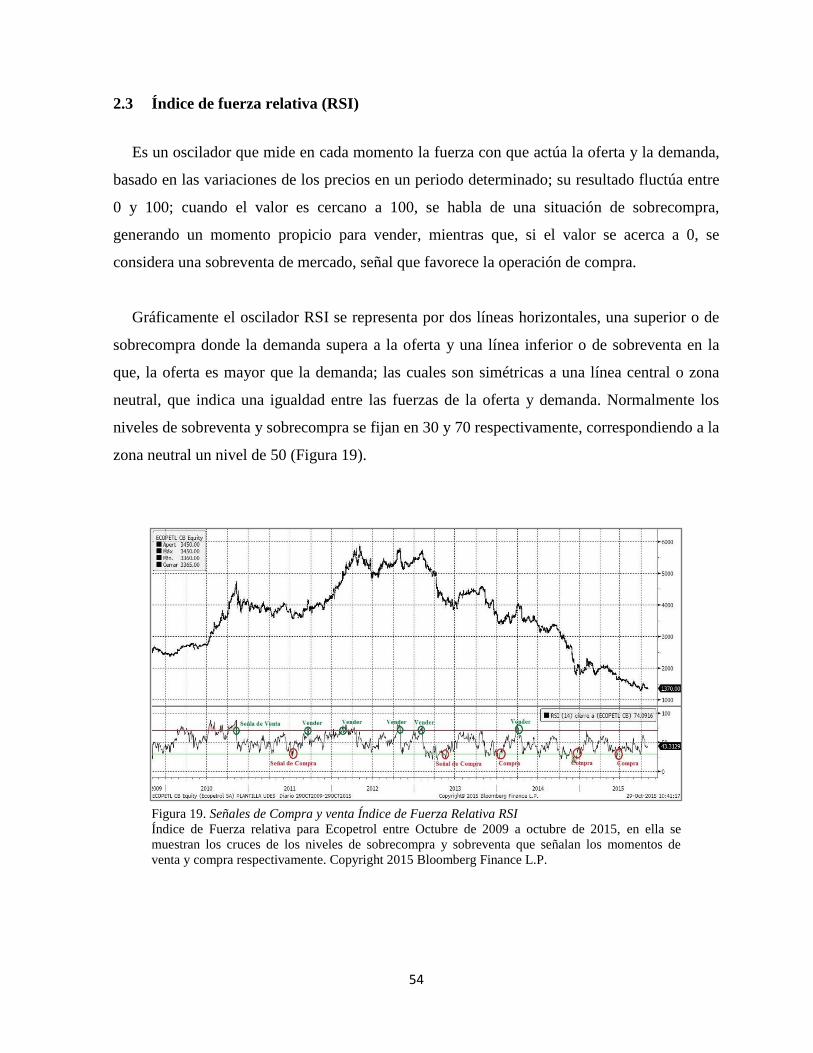

2.3 Índice de fuerza relativa (RSI)........................................................................................ 54

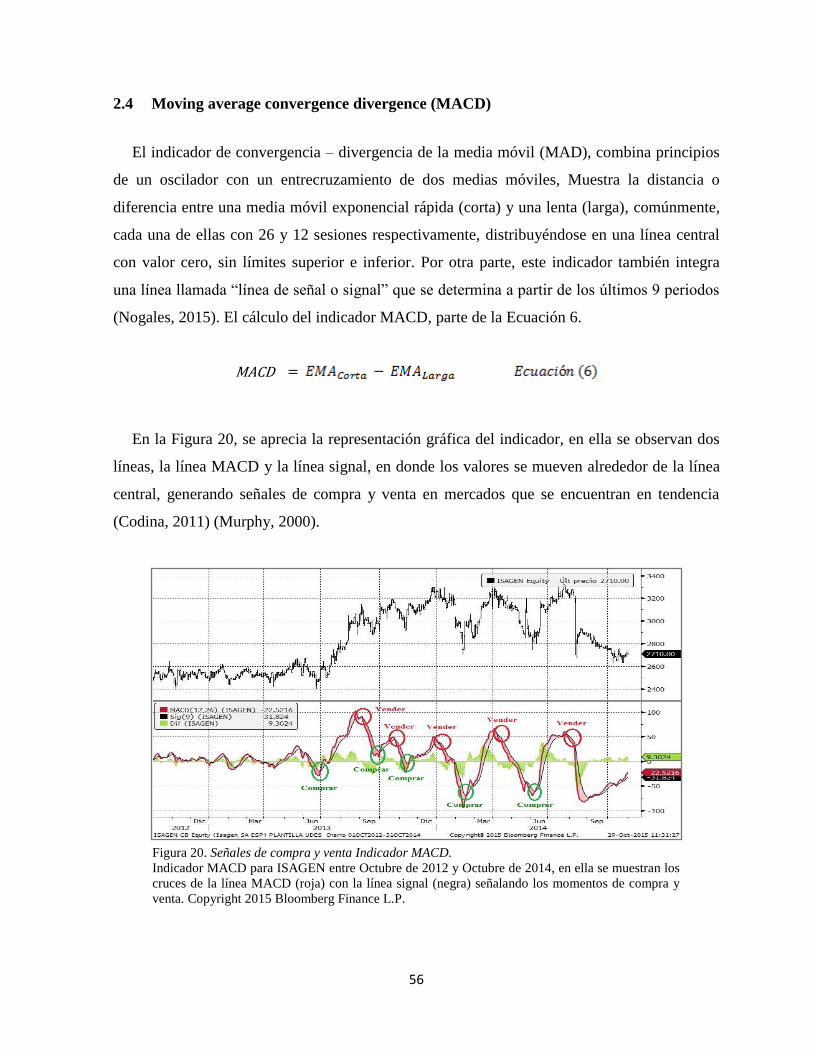

2.4 Moving average convergence divergence (MACD) ....................................................... 56

2.5 ADX (DMI) Índice de movimiento direccional ............................................................. 57

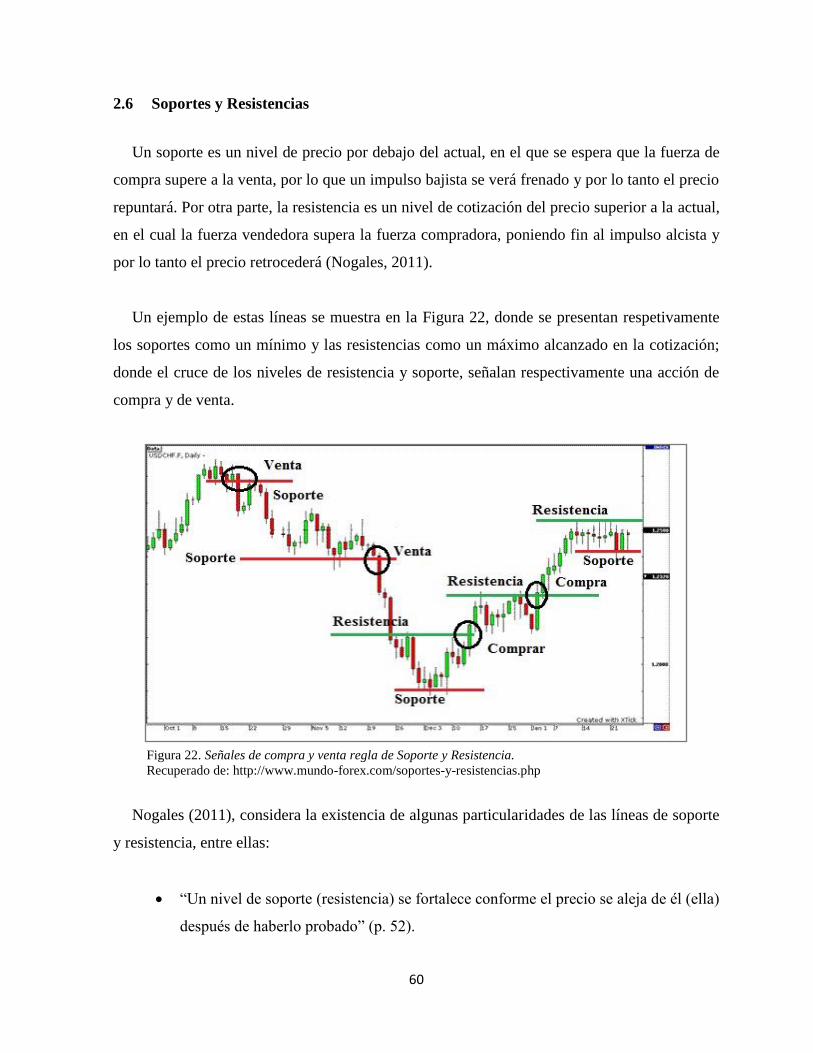

2.6 Soportes y Resistencias .................................................................................................. 60

3 El mercado de valores colombiano ................................................................................. 62

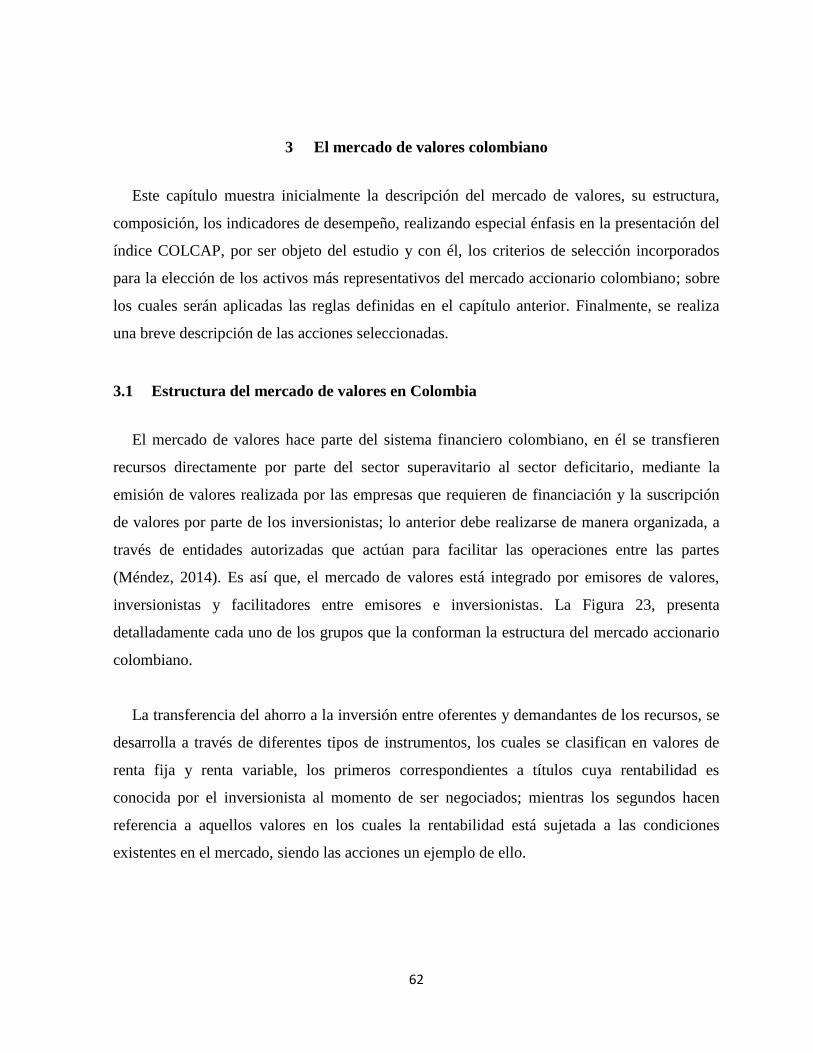

3.1 Estructura del mercado de valores en Colombia ............................................................ 62

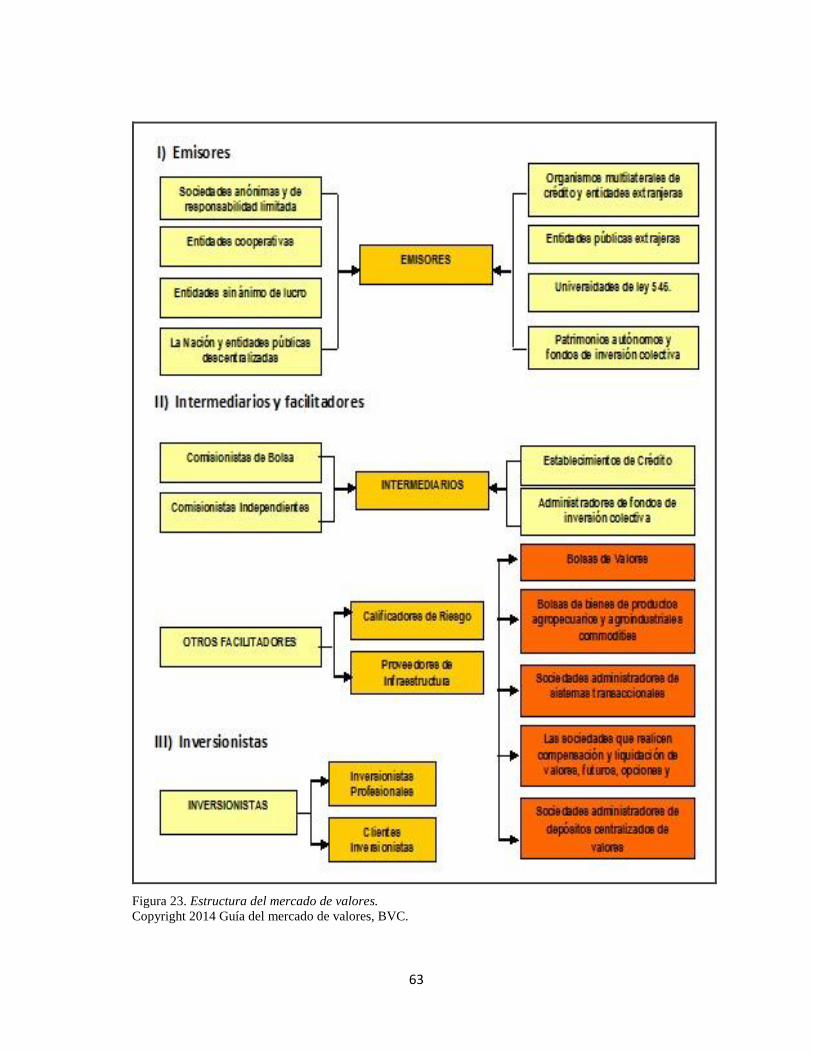

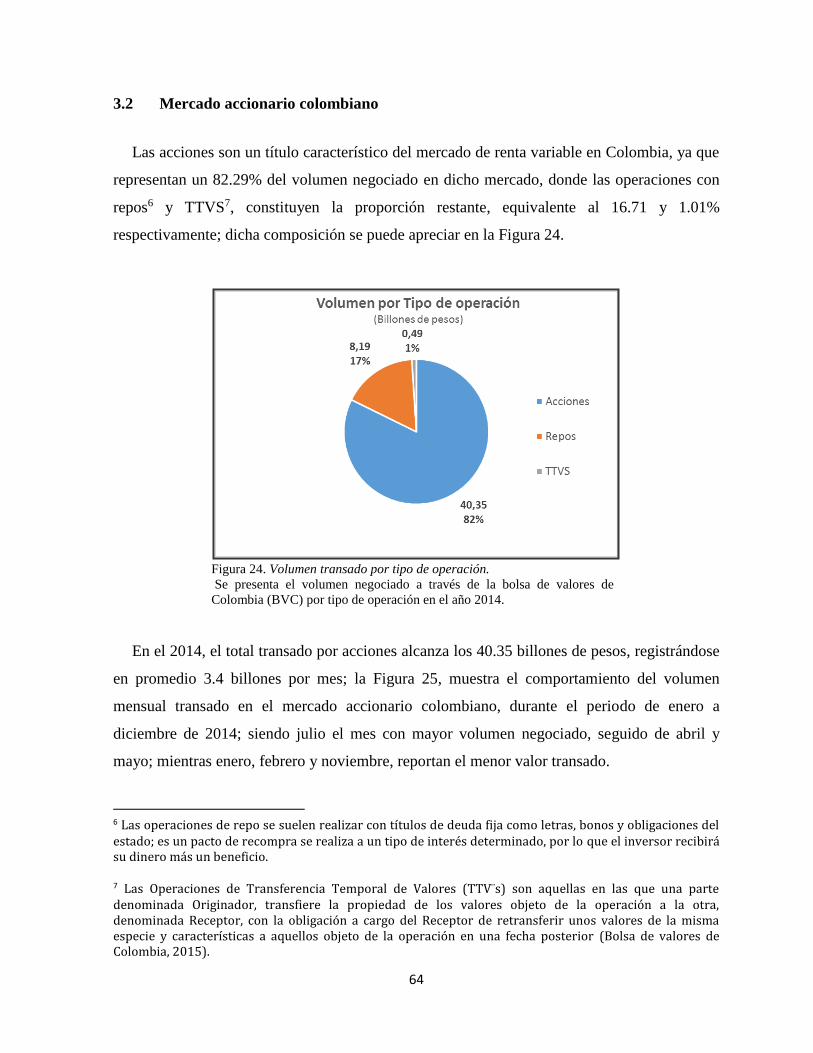

3.2 Mercado accionario colombiano .................................................................................... 64

3.3 Índices e Indicadores del desempeño de valores del mercado accionario ...................... 65

4

3.4 El índice COLCAP ......................................................................................................... 67

3.5 Determinación de los activos objeto de aplicación de análisis técnico .......................... 68

4 Metodología Implementada................................................................................................ 80

4.1 Descripción de los datos ............................................................................................... 81

4.2 Cálculo de las rentabilidades .......................................................................................... 82

4.3 Cálculo de los costos de transacción .............................................................................. 83

4.4 Aplicación de las herramientas técnicas a las series de precios ..................................... 86

5 Evidencia Empírica .......................................................................................................... 88

5.1 Resultados de las reglas técnicas bajo parámetros estándar ........................................... 88

6 Estrategia de Inversión .................................................................................................. 105

6.1 Criterios para el planteamiento de la estrategia ............................................................ 105

6.2 Planteamiento de la estrategia de inversión .................................................................. 116

6.3 Resultados de la estrategia de inversión ....................................................................... 119

6.4 Validación de la estrategia de inversión ....................................................................... 126

Conclusiones ........................................................................................................................... 131

Referencias Bibliográficas .................................................................................................... 133

5

Lista de Tablas

Tabla 1. Estudios referentes ...................................................................................................... 47

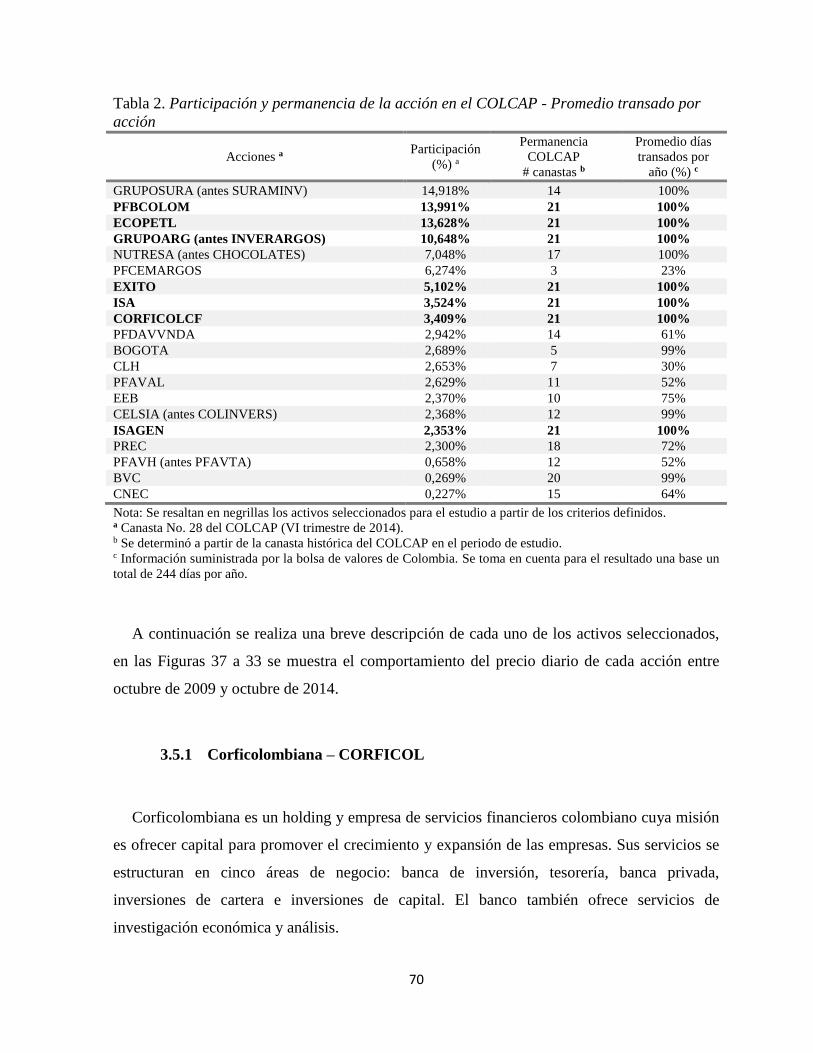

Tabla 2. Participación y permanencia de la acción en el COLCAP - Promedio transado por

acción ........................................................................................................................................ 70

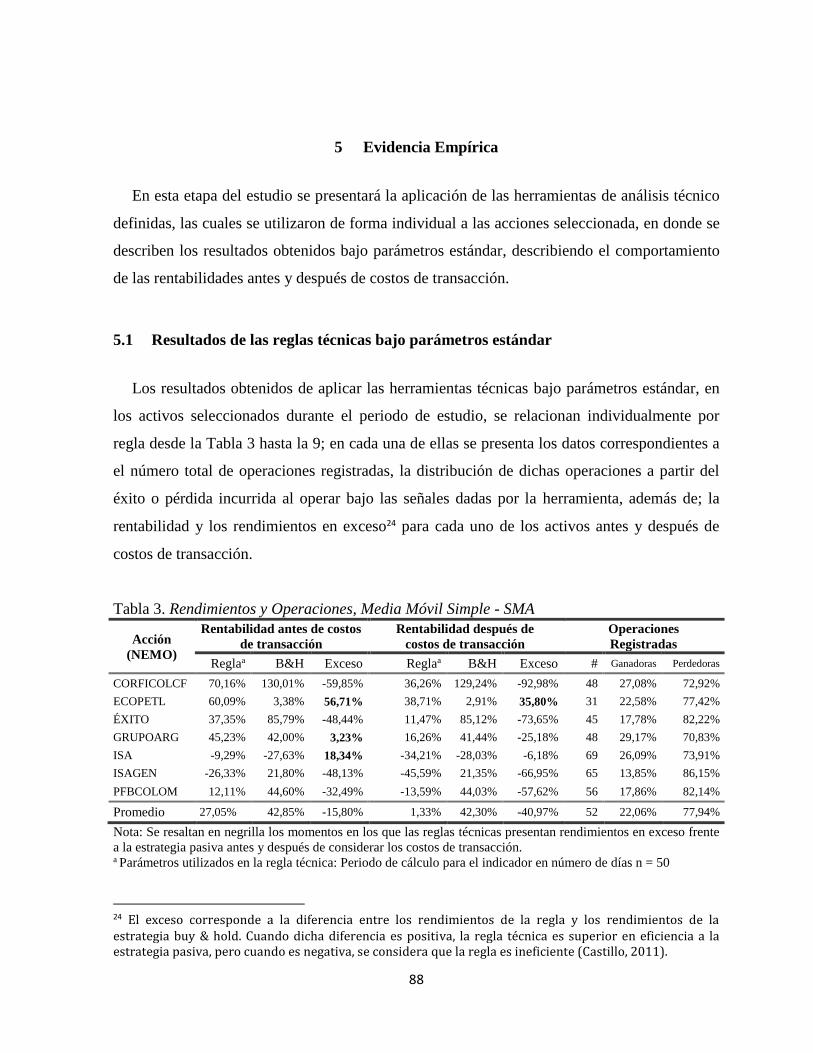

Tabla 3. Rendimientos y Operaciones, Media Móvil Simple - SMA .......................................... 88

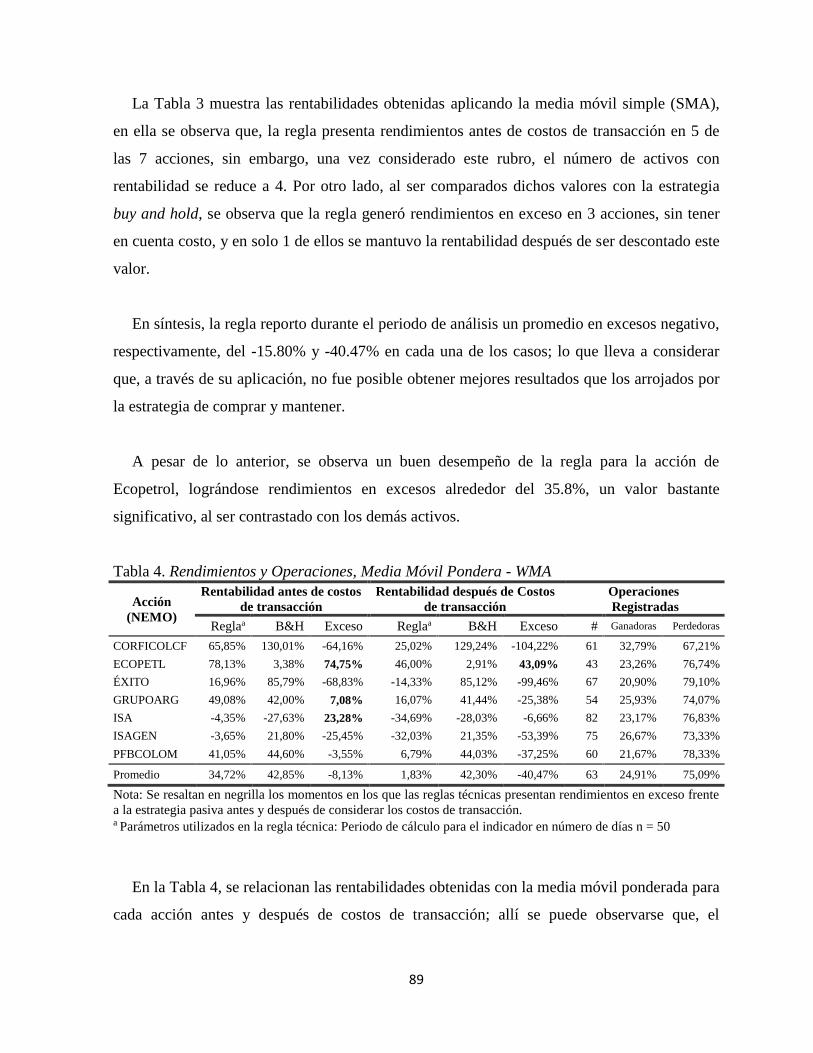

Tabla 4. Rendimientos y Operaciones, Media Móvil Pondera - WMA ..................................... 89

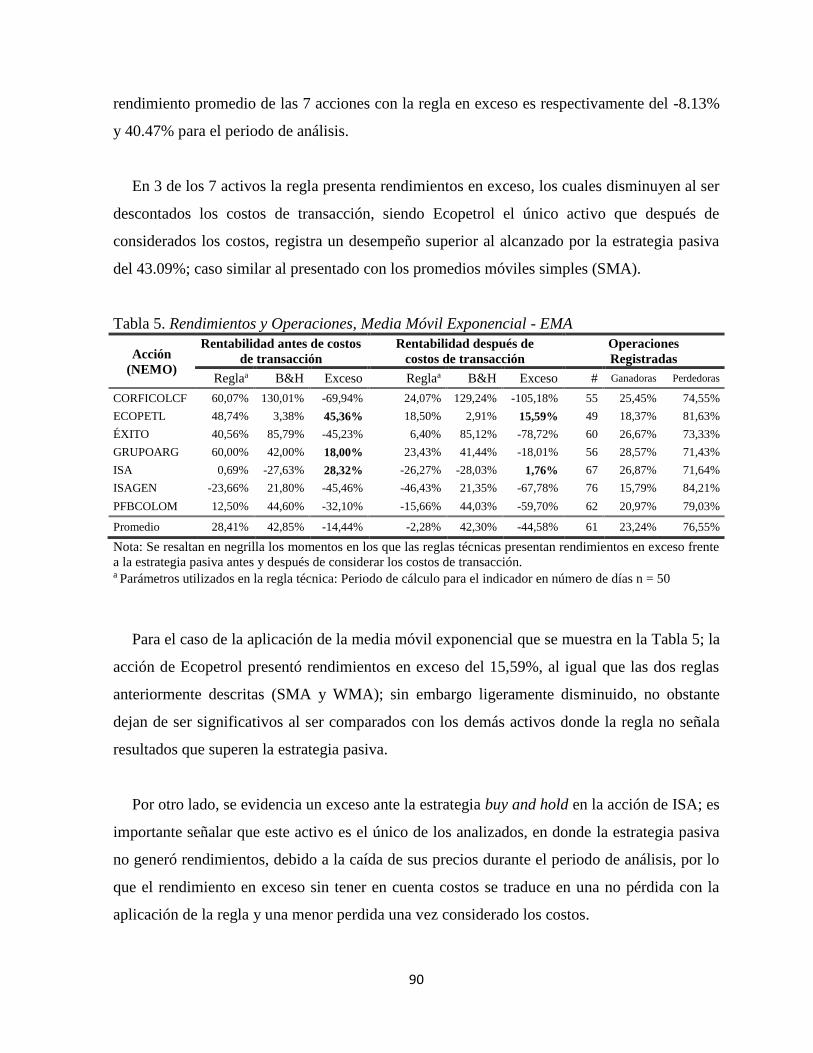

Tabla 5. Rendimientos y Operaciones, Media Móvil Exponencial - EMA ................................ 90

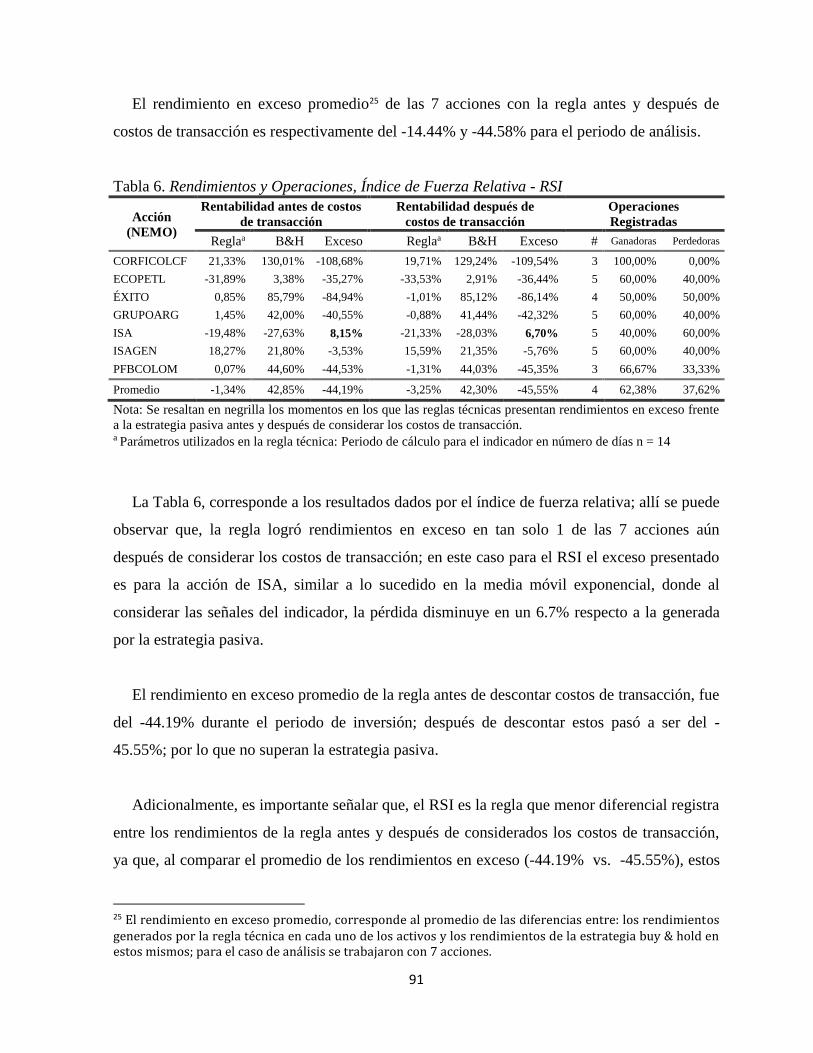

Tabla 6. Rendimientos y Operaciones, Índice de Fuerza Relativa - RSI ................................... 91

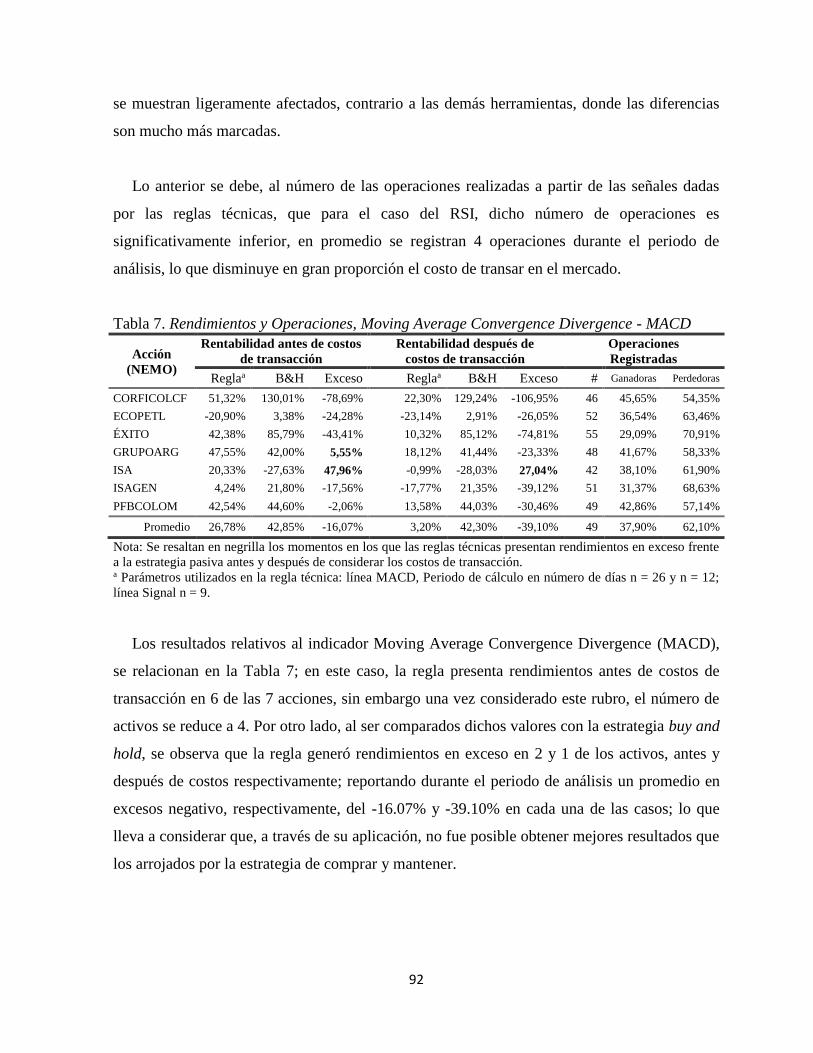

Tabla 7. Rendimientos y Operaciones, Moving Average Convergence Divergence - MACD .. 92

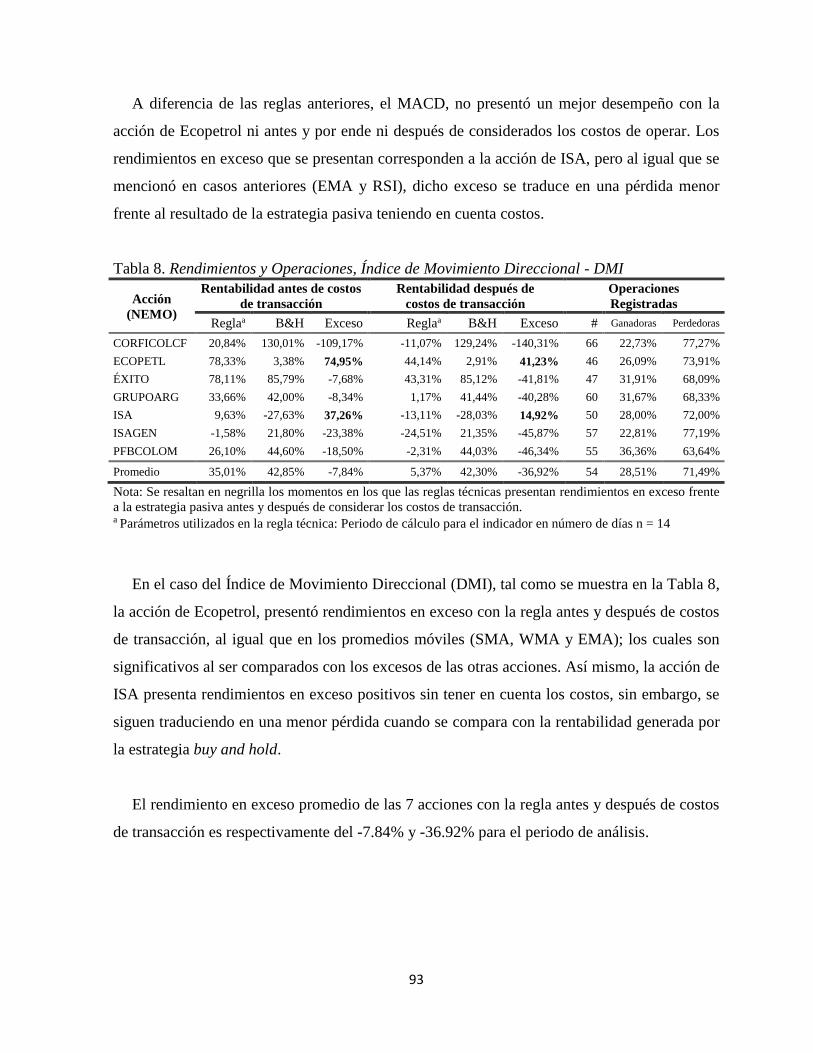

Tabla 8. Rendimientos y Operaciones, Índice de Movimiento Direccional - DMI ................... 93

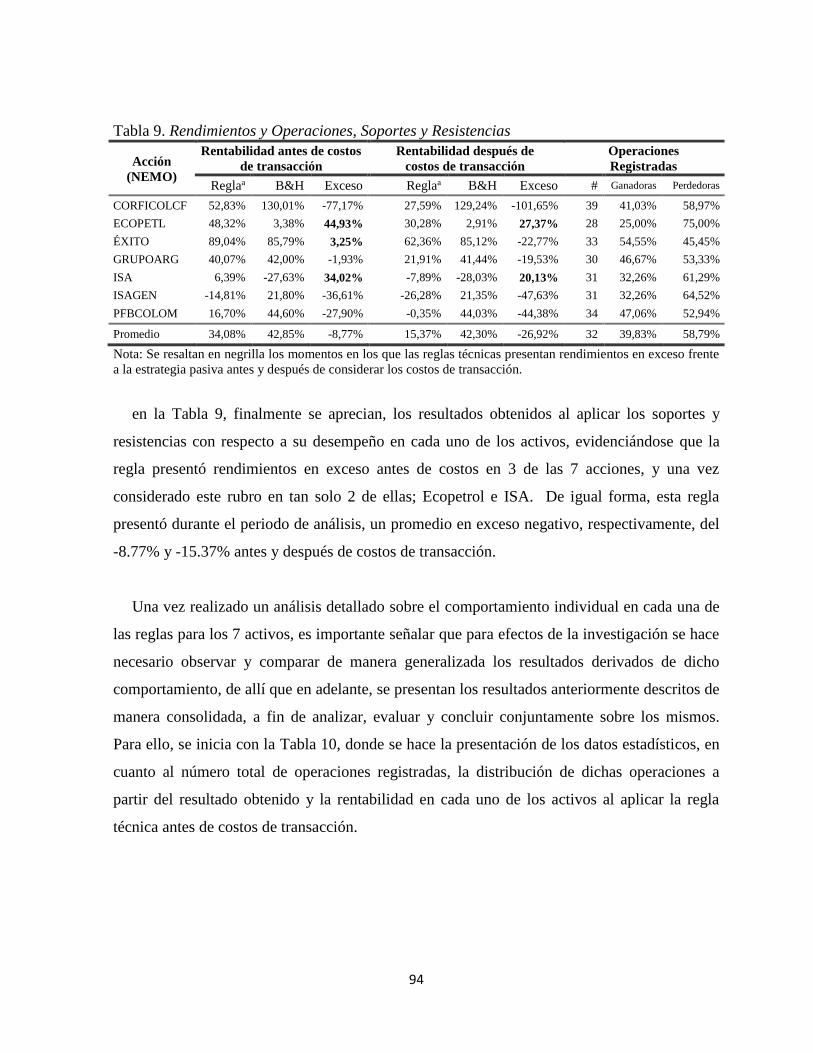

Tabla 9. Rendimientos y Operaciones, Soportes y Resistencias ................................................ 94

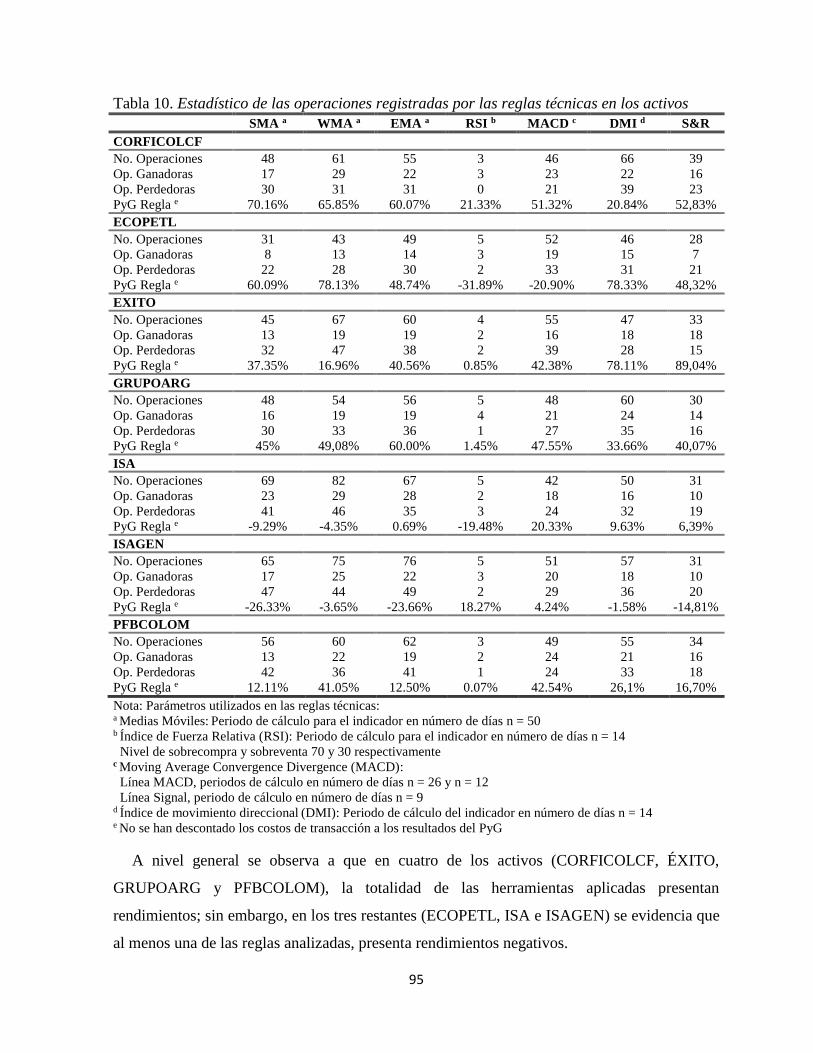

Tabla 10. Estadístico de las operaciones registradas por las reglas técnicas en los activos ... 95

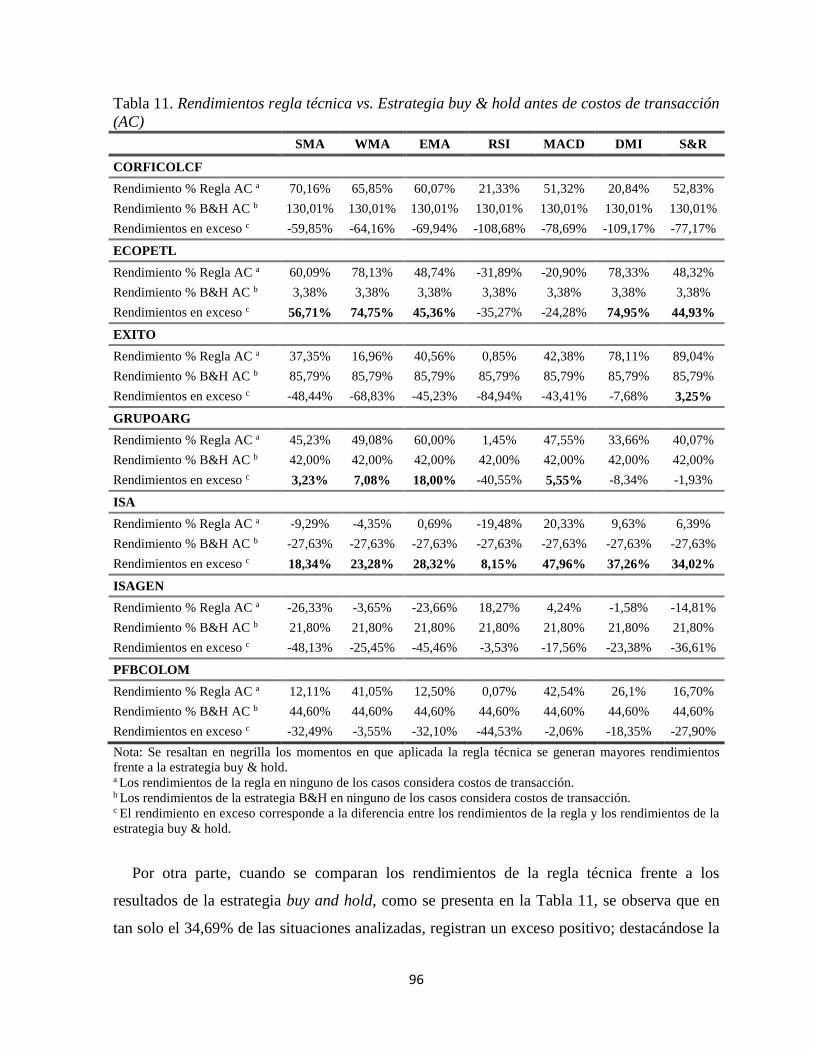

Tabla 11. Rendimientos regla técnica vs. Estrategia buy & hold antes de costos de transacción

(AC) ........................................................................................................................................... 96

Tabla 12. Rendimientos regla técnica vs. Estrategia buy & hold, considerados los costos de

transacción (DC) ....................................................................................................................... 98

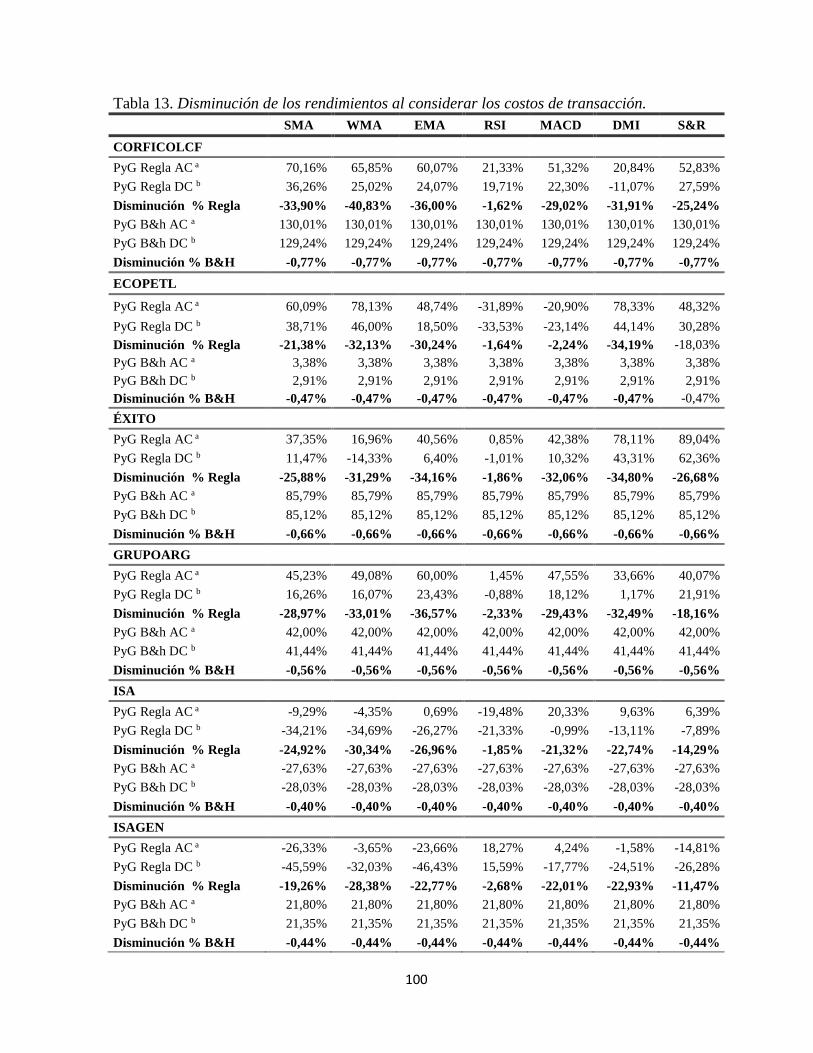

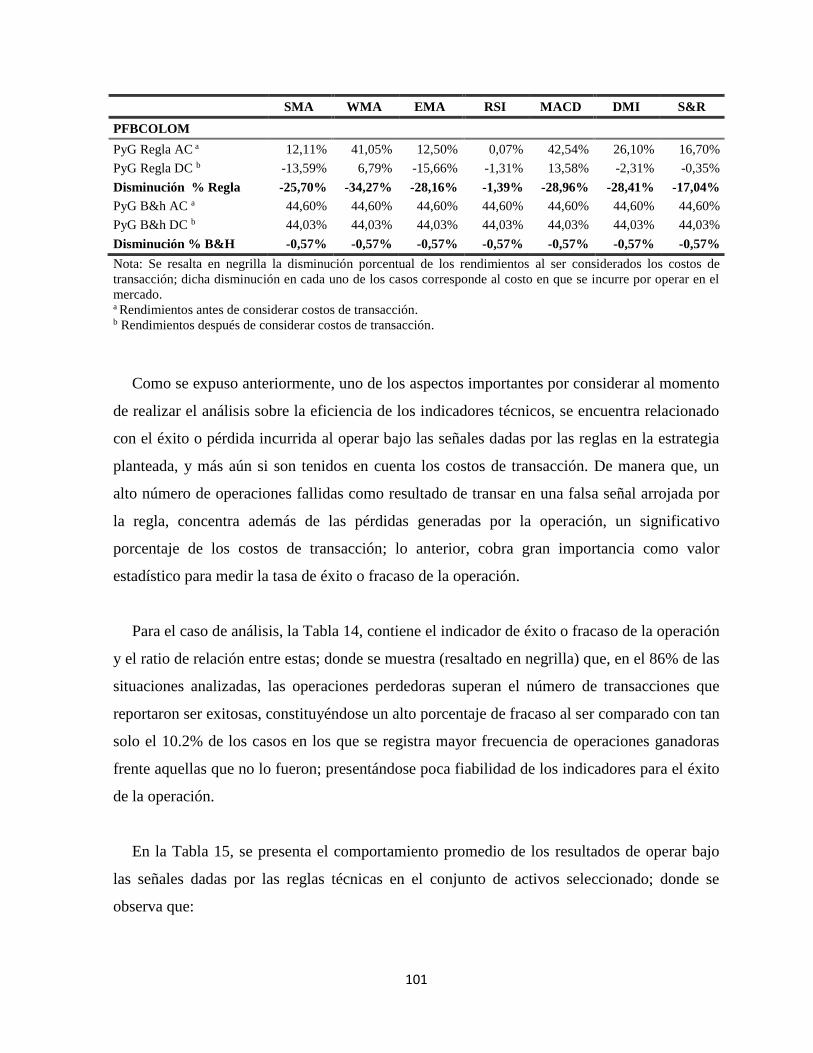

Tabla 13. Disminución de los rendimientos al considerar los costos de transacción............. 100

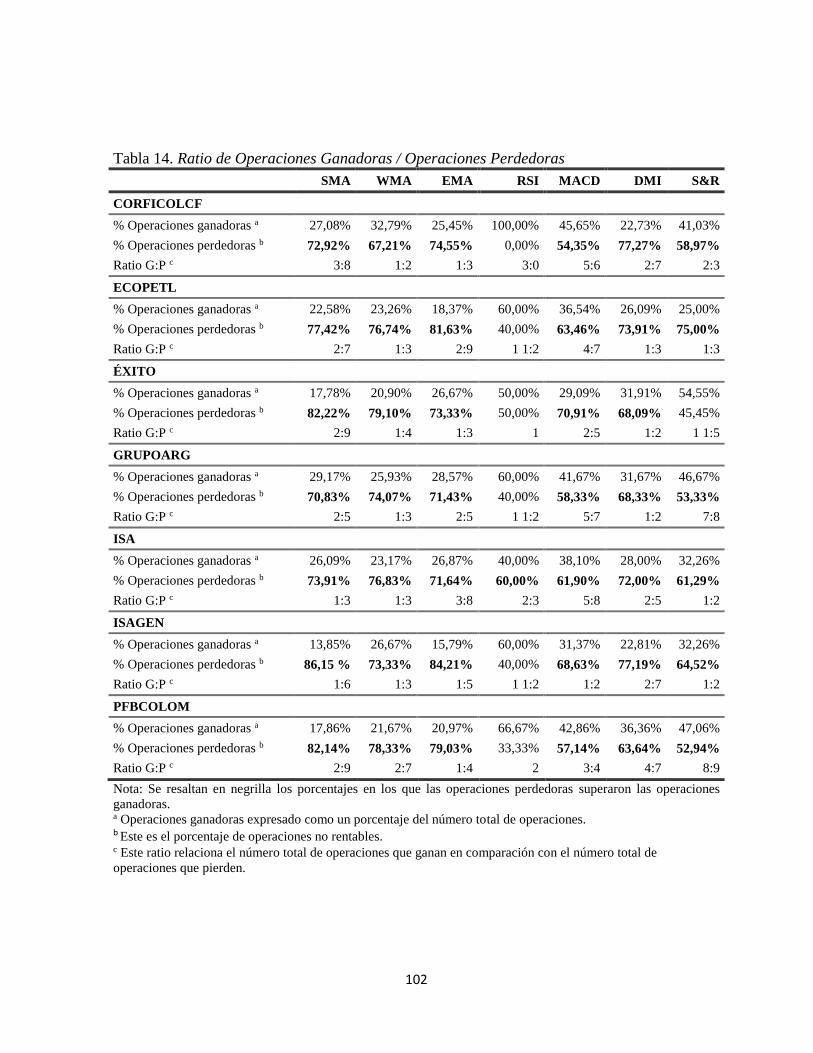

Tabla 14. Ratio de Operaciones Ganadoras / Operaciones Perdedoras ................................ 102

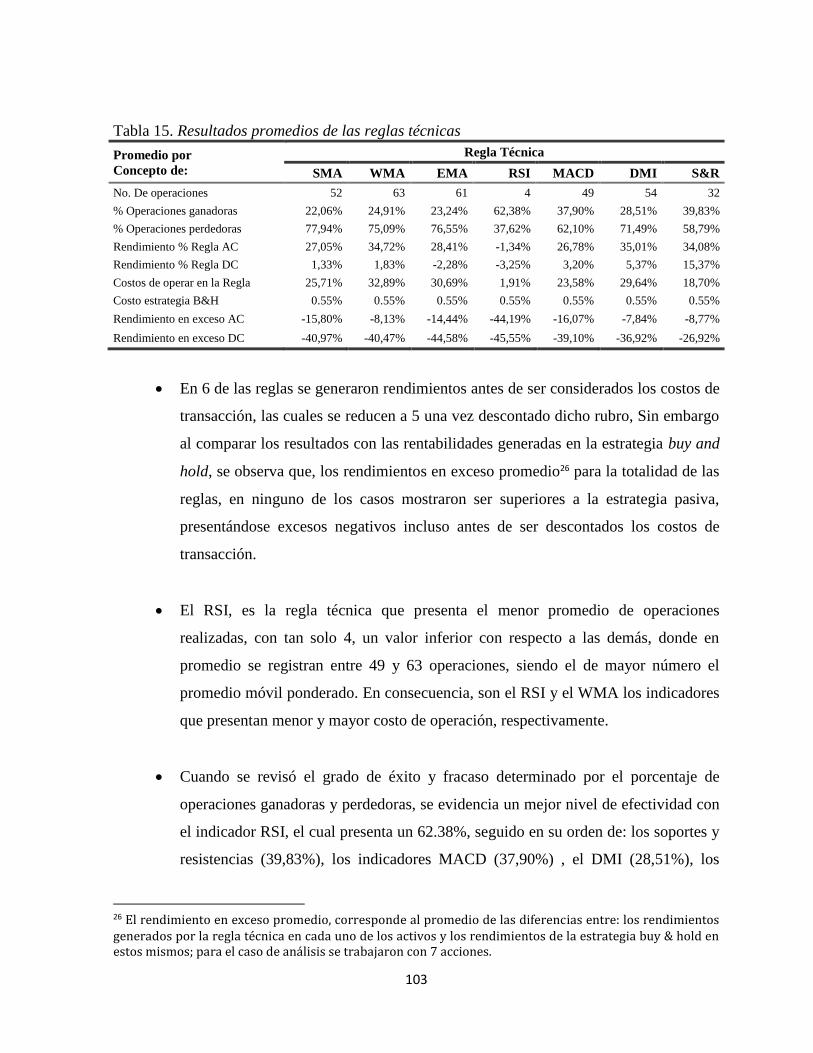

Tabla 15. Resultados promedios de las reglas técnicas .......................................................... 103

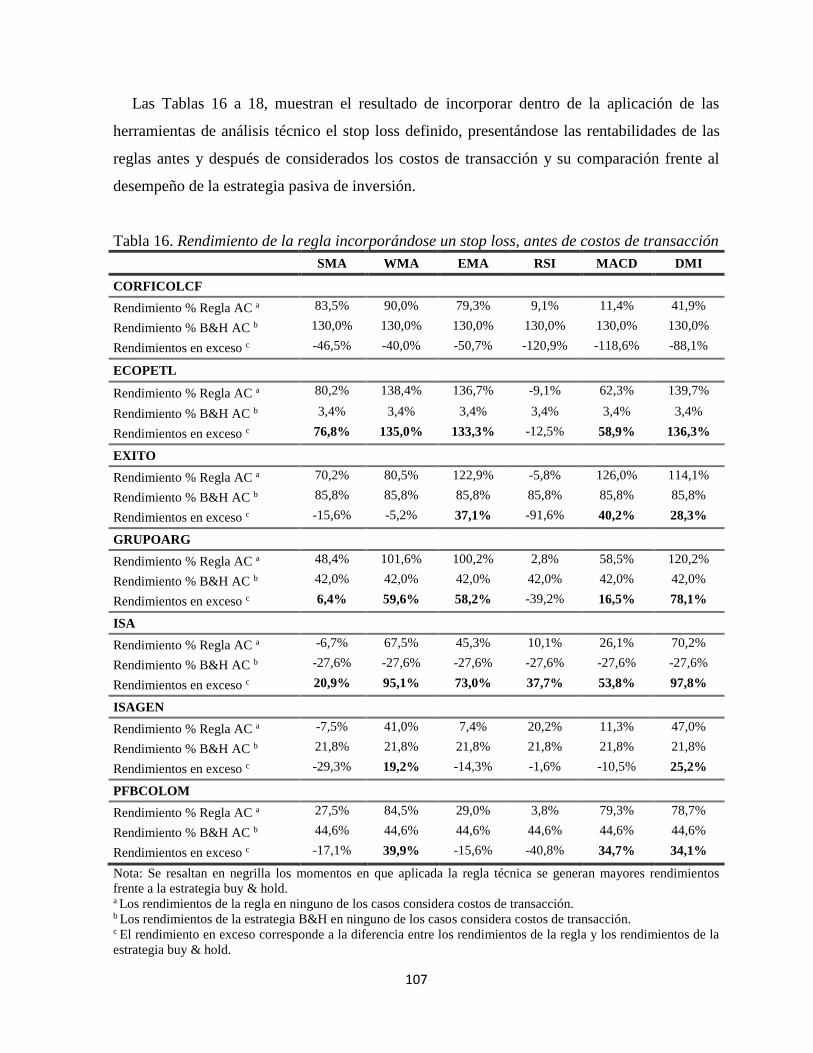

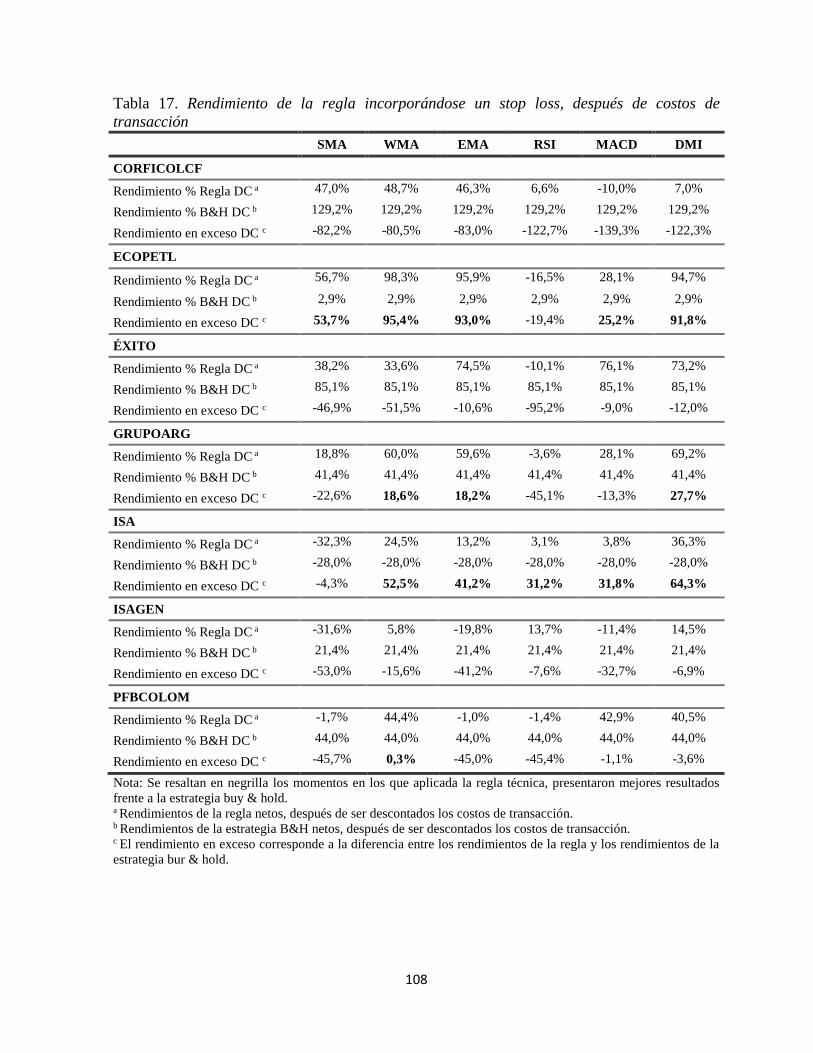

Tabla 16. Rendimiento de la regla incorporándose un stop loss, antes de costos de transacción

................................................................................................................................................. 107

Tabla 17. Rendimiento de la regla incorporándose un stop loss, después de costos de

transacción .............................................................................................................................. 108

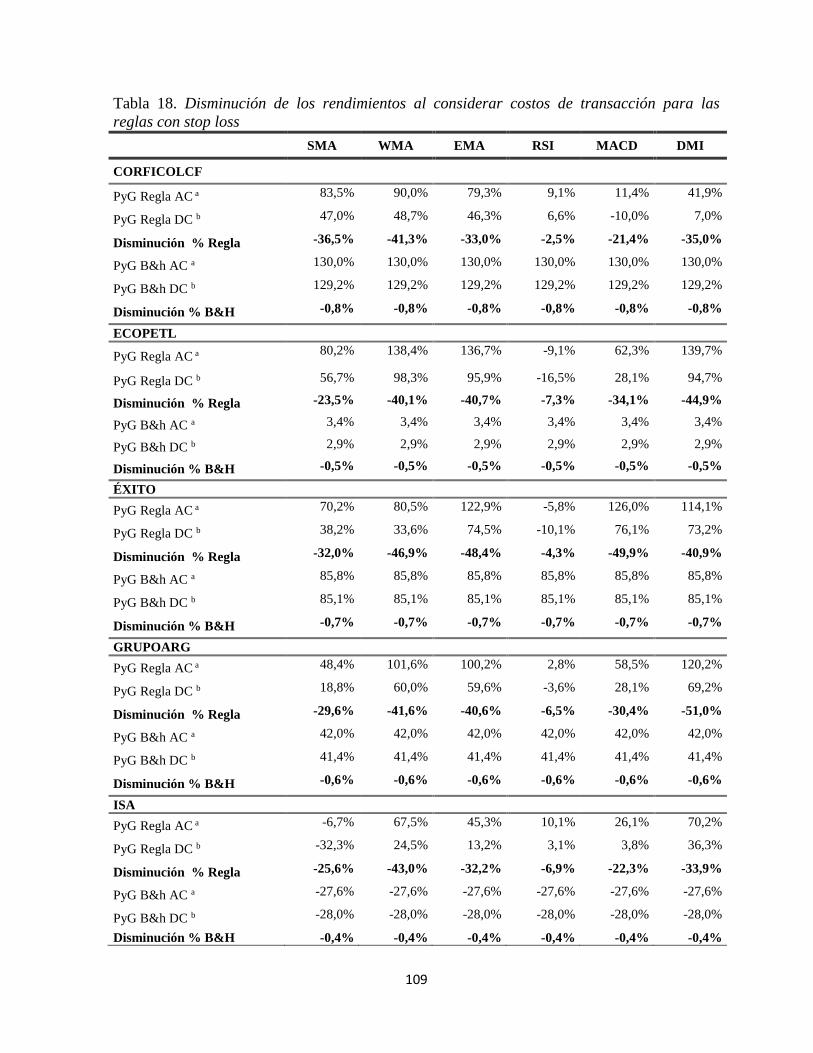

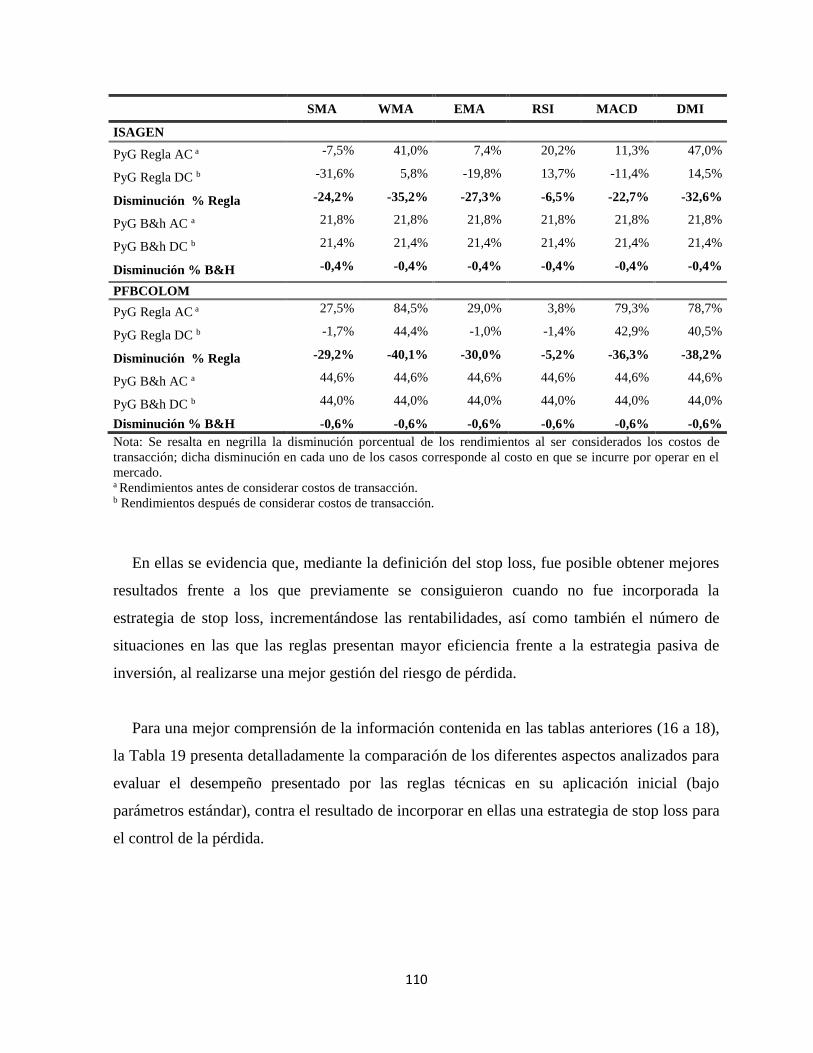

Tabla 18. Disminución de los rendimientos al considerar costos de transacción para las

reglas con stop loss ................................................................................................................. 109

6

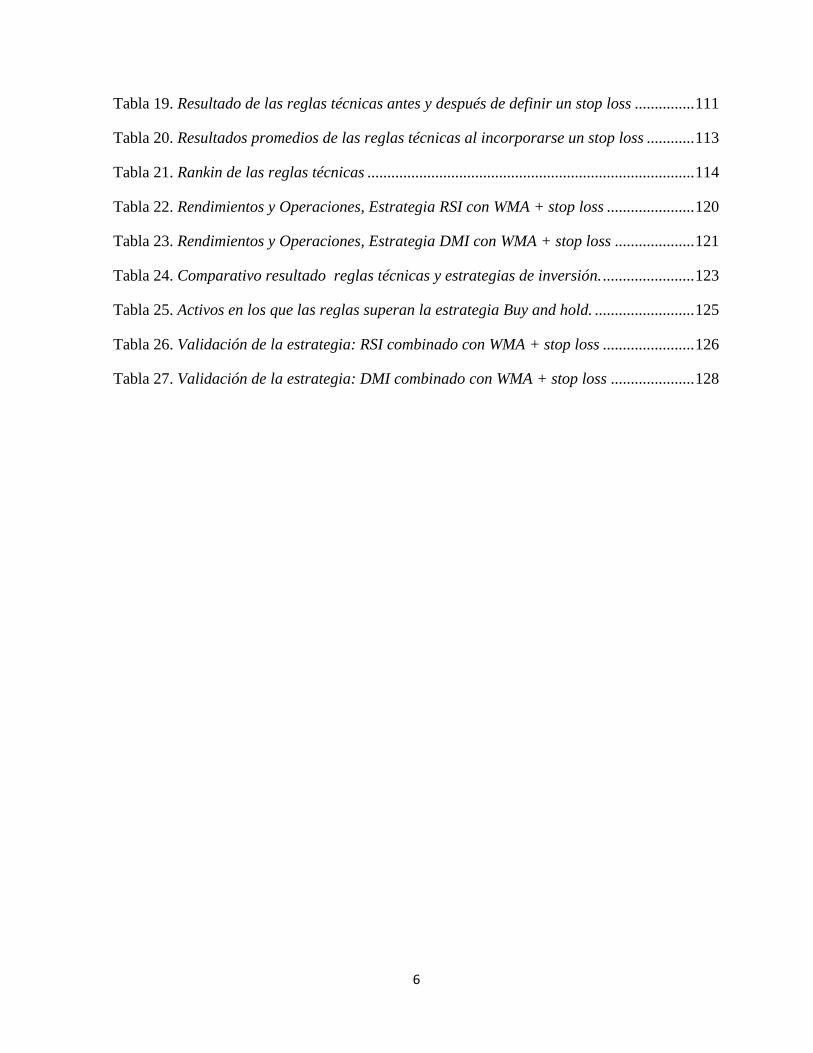

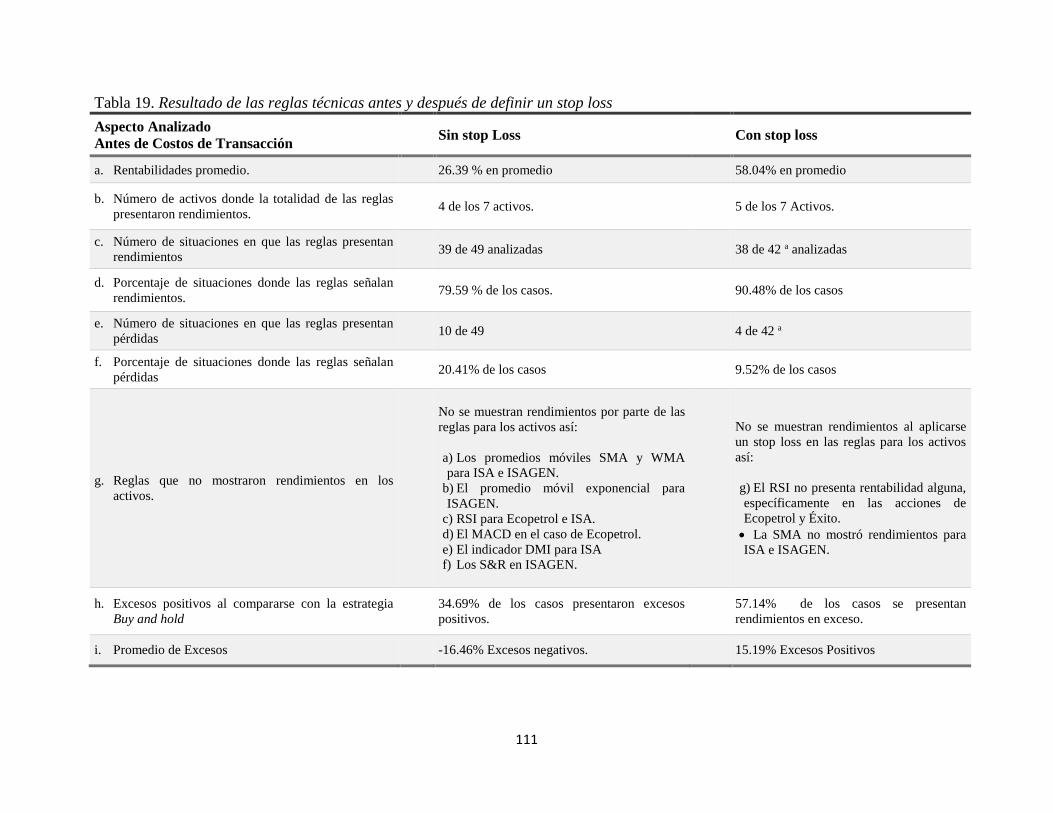

Tabla 19. Resultado de las reglas técnicas antes y después de definir un stop loss ............... 111

Tabla 20. Resultados promedios de las reglas técnicas al incorporarse un stop loss ............ 113

Tabla 21. Rankin de las reglas técnicas .................................................................................. 114

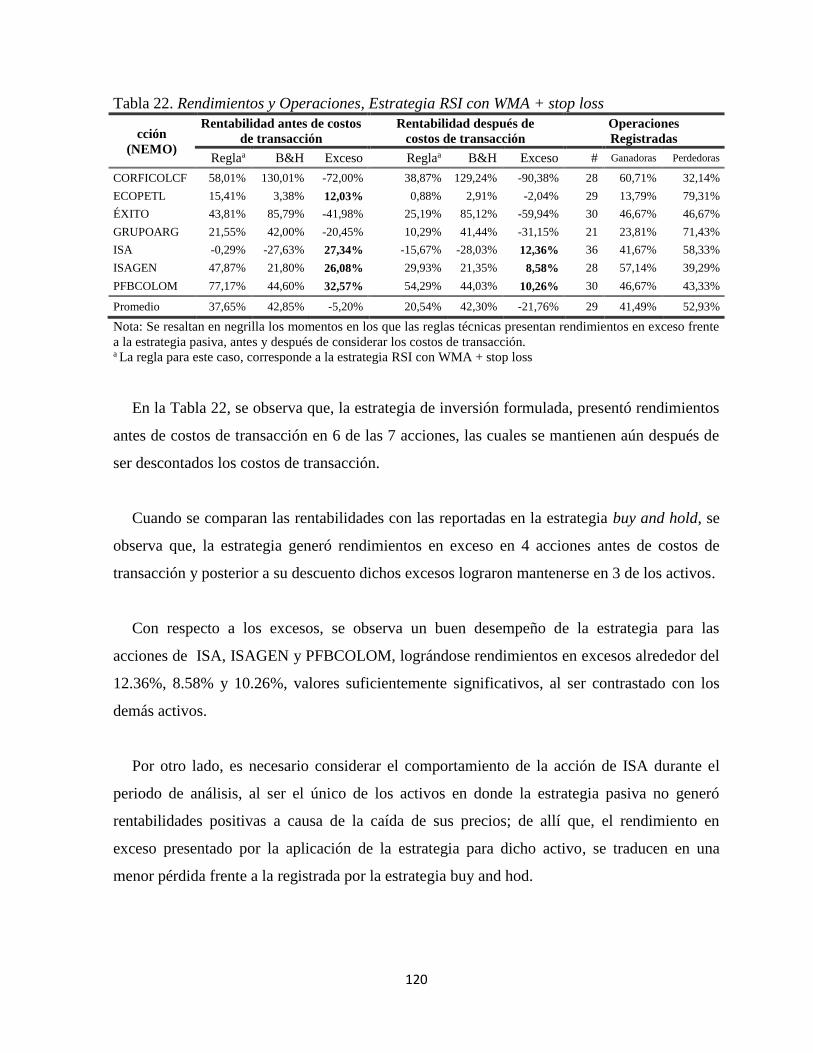

Tabla 22. Rendimientos y Operaciones, Estrategia RSI con WMA + stop loss ...................... 120

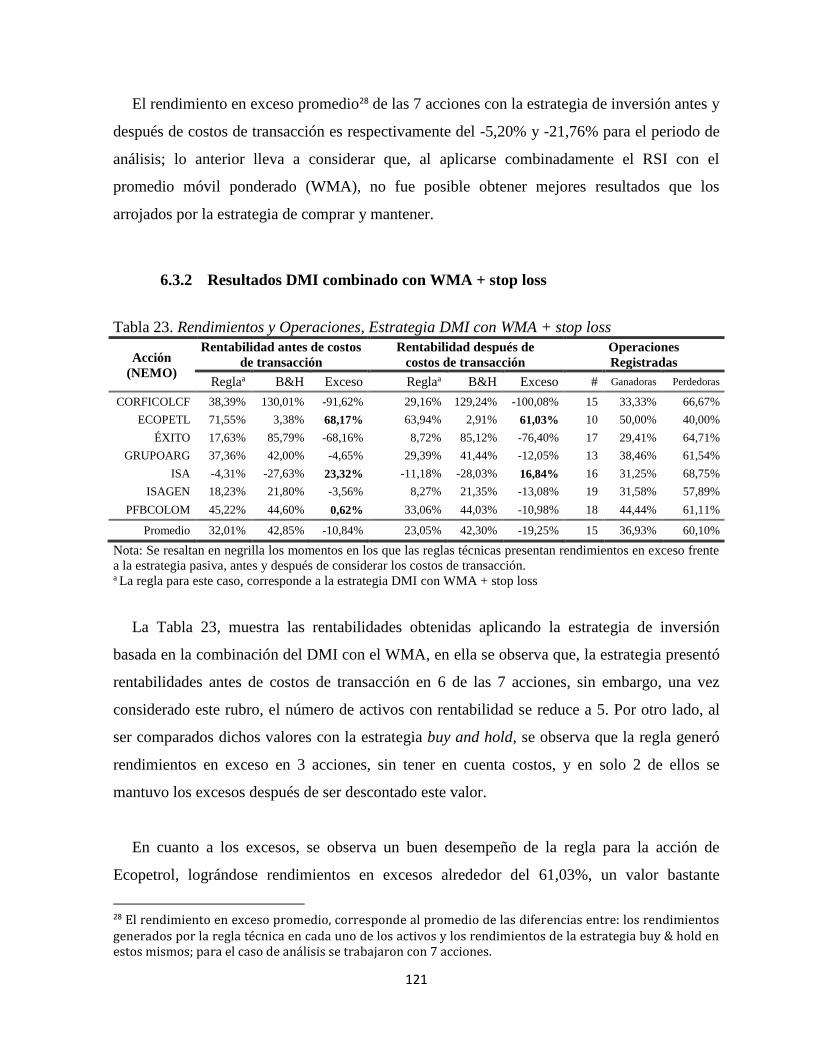

Tabla 23. Rendimientos y Operaciones, Estrategia DMI con WMA + stop loss .................... 121

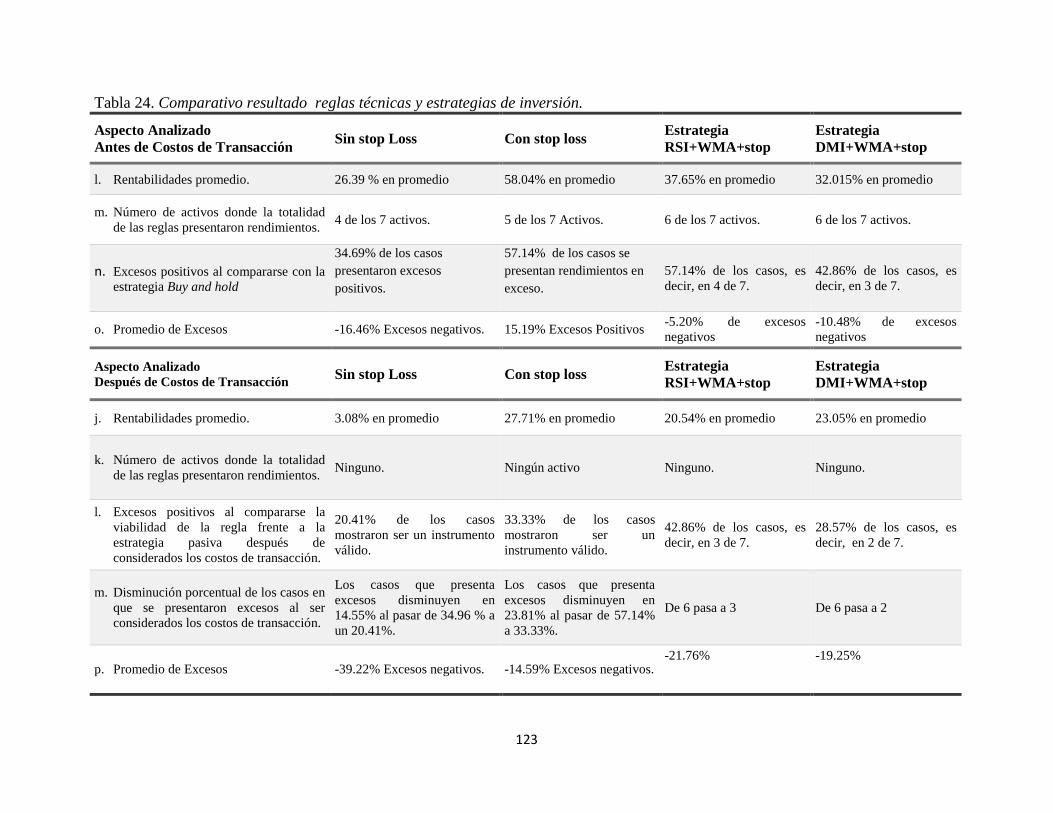

Tabla 24. Comparativo resultado reglas técnicas y estrategias de inversión. ....................... 123

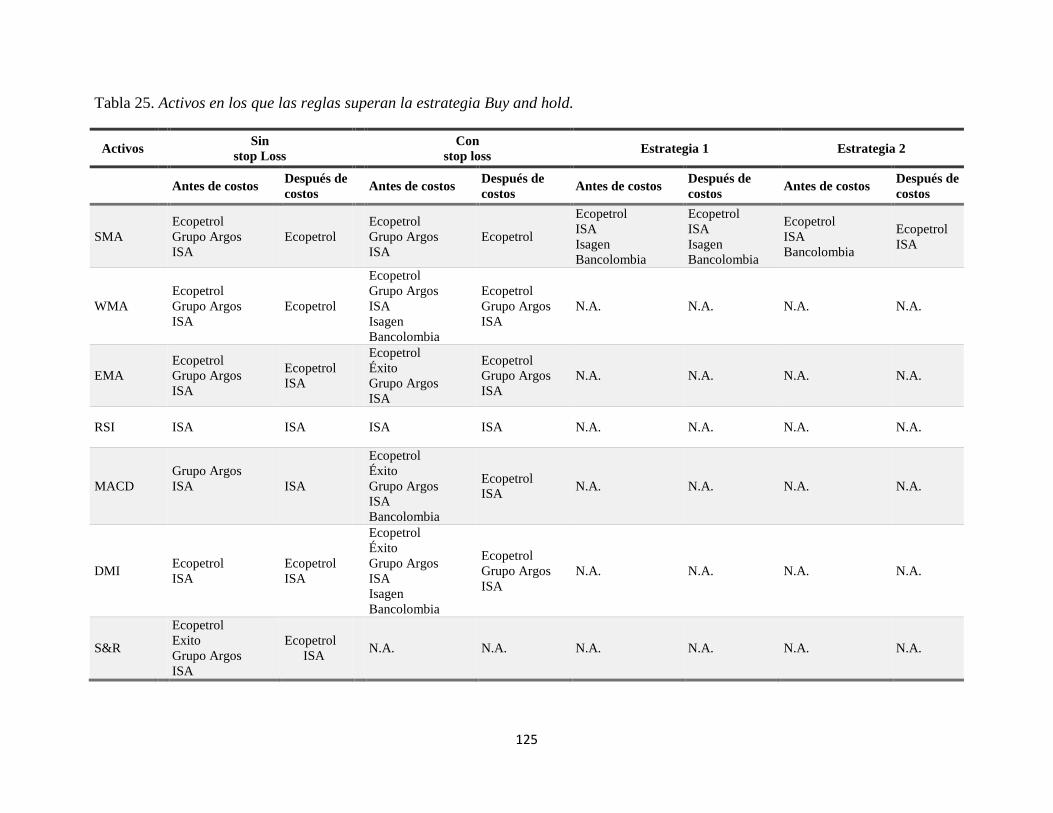

Tabla 25. Activos en los que las reglas superan la estrategia Buy and hold. ......................... 125

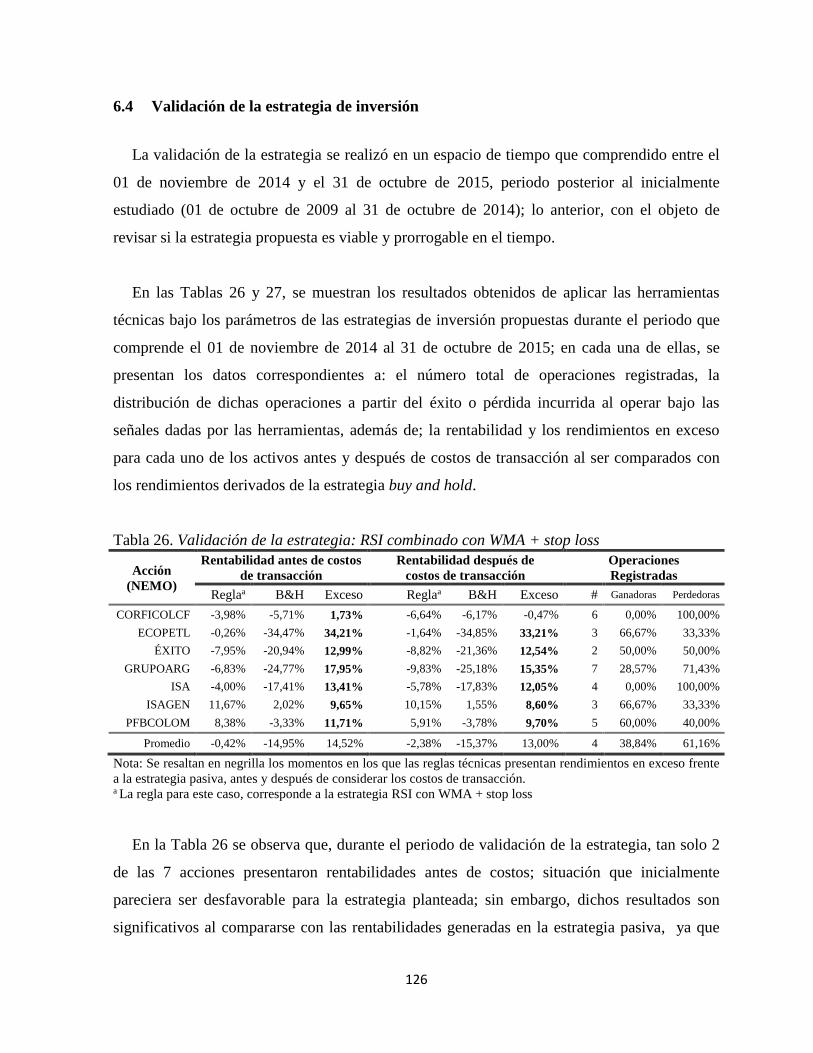

Tabla 26. Validación de la estrategia: RSI combinado con WMA + stop loss ....................... 126

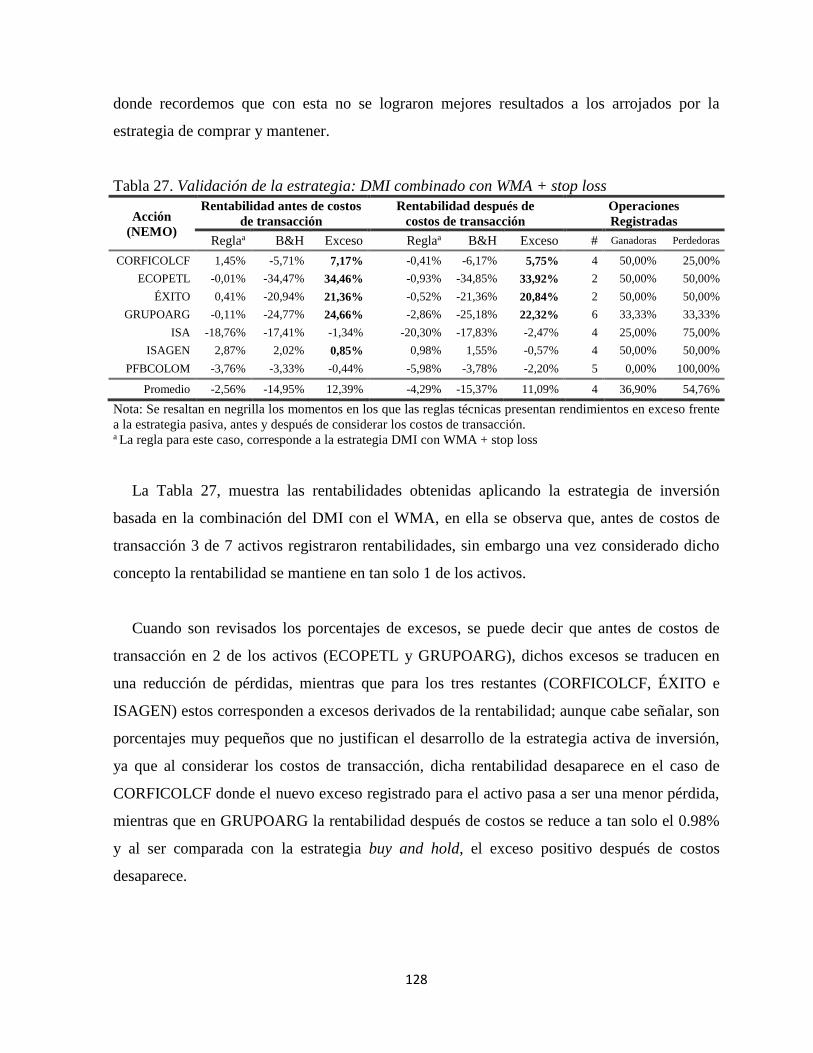

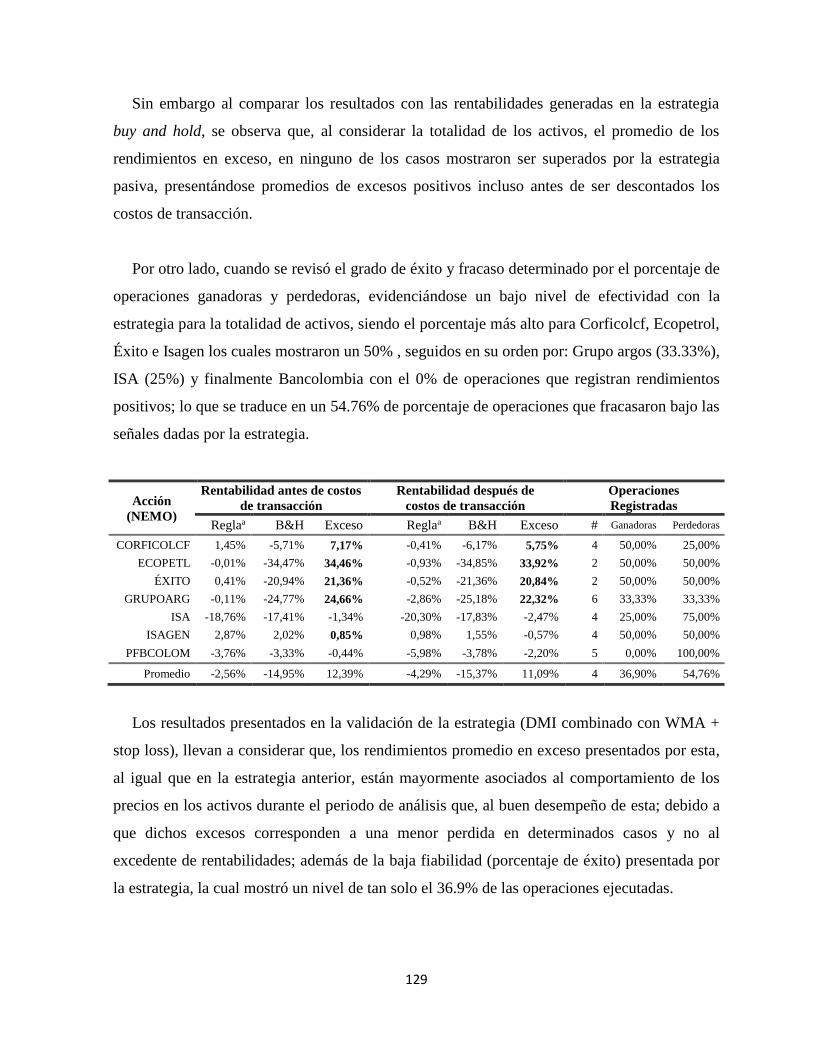

Tabla 27. Validación de la estrategia: DMI combinado con WMA + stop loss ..................... 128

7

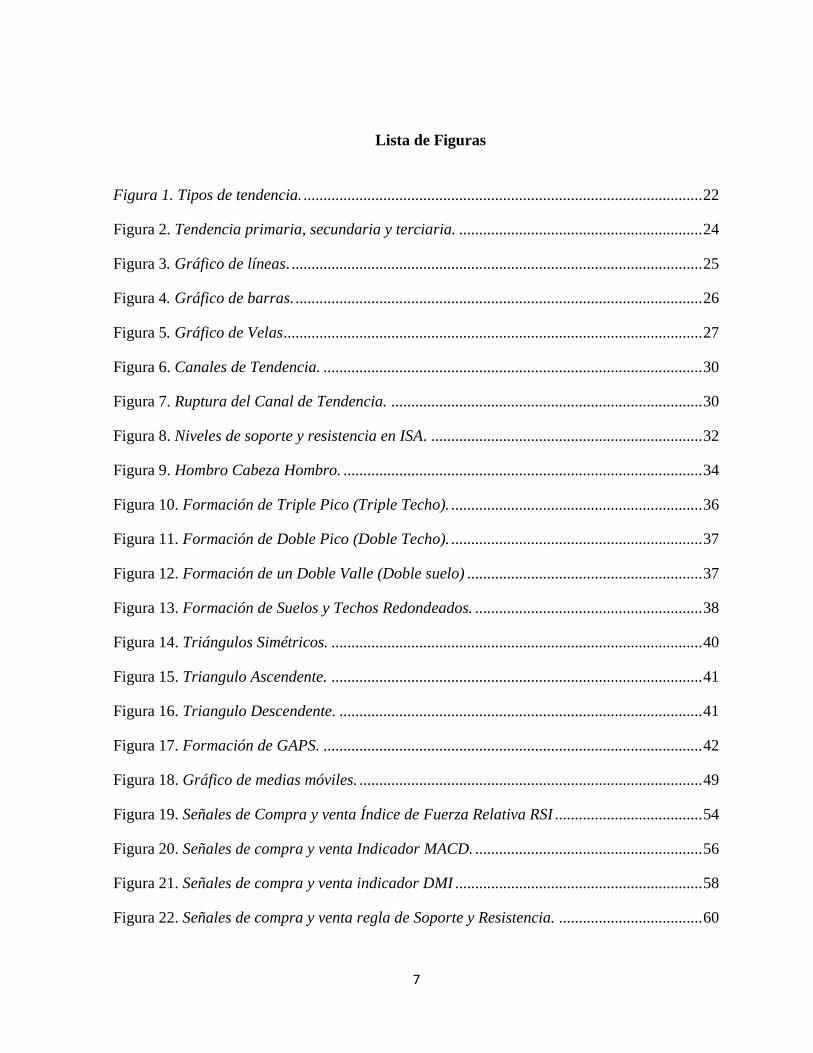

Lista de Figuras

Figura 1. Tipos de tendencia. .................................................................................................... 22

Figura 2. Tendencia primaria, secundaria y terciaria. ............................................................. 24

Figura 3. Gráfico de líneas. ....................................................................................................... 25

Figura 4. Gráfico de barras. ...................................................................................................... 26

Figura 5. Gráfico de Velas ......................................................................................................... 27

Figura 6. Canales de Tendencia. ............................................................................................... 30

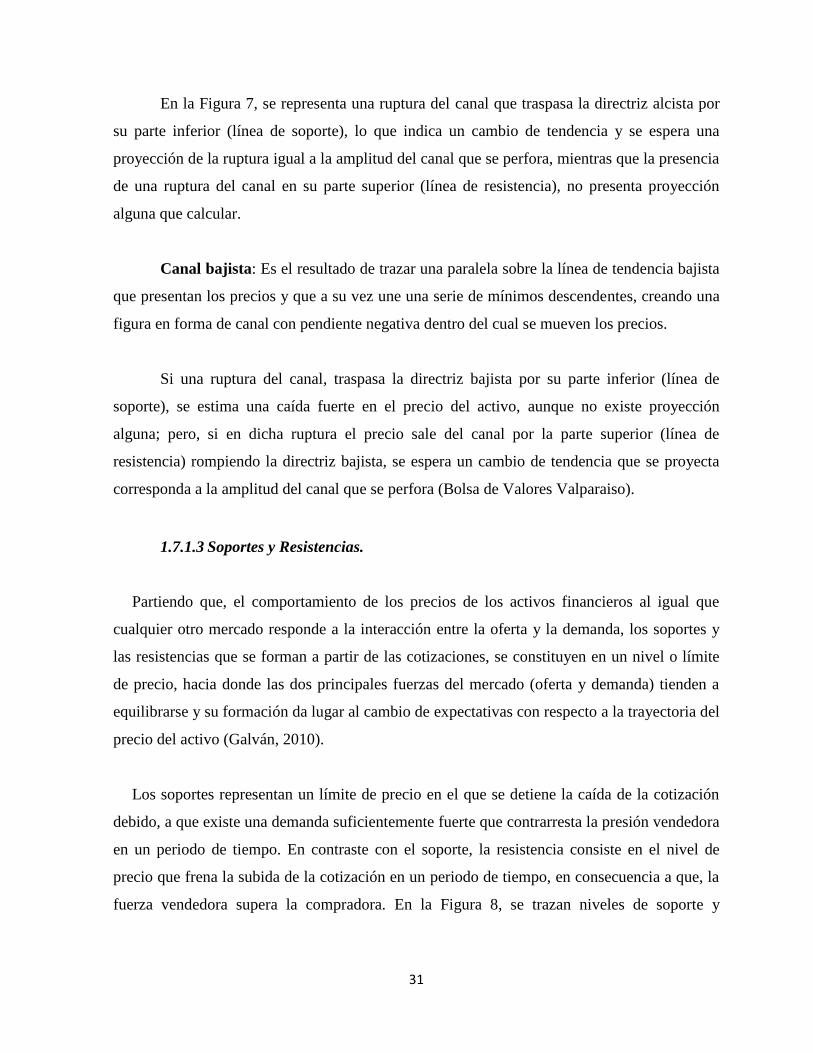

Figura 7. Ruptura del Canal de Tendencia. .............................................................................. 30

Figura 8. Niveles de soporte y resistencia en ISA. .................................................................... 32

Figura 9. Hombro Cabeza Hombro. .......................................................................................... 34

Figura 10. Formación de Triple Pico (Triple Techo). ............................................................... 36

Figura 11. Formación de Doble Pico (Doble Techo). ............................................................... 37

Figura 12. Formación de un Doble Valle (Doble suelo) ........................................................... 37

Figura 13. Formación de Suelos y Techos Redondeados. ......................................................... 38

Figura 14. Triángulos Simétricos. ............................................................................................. 40

Figura 15. Triangulo Ascendente. ............................................................................................. 41

Figura 16. Triangulo Descendente. ........................................................................................... 41

Figura 17. Formación de GAPS. ............................................................................................... 42

Figura 18. Gráfico de medias móviles. ...................................................................................... 49

Figura 19. Señales de Compra y venta Índice de Fuerza Relativa RSI ..................................... 54

Figura 20. Señales de compra y venta Indicador MACD. ......................................................... 56

Figura 21. Señales de compra y venta indicador DMI .............................................................. 58

Figura 22. Señales de compra y venta regla de Soporte y Resistencia. .................................... 60

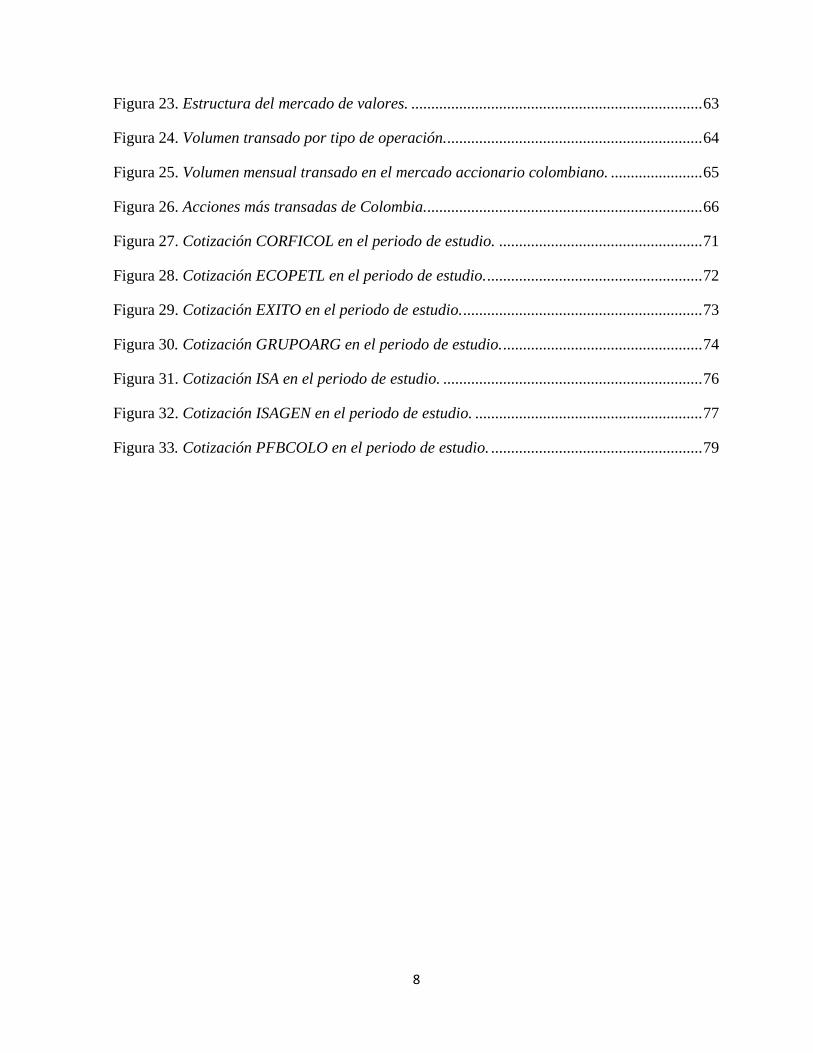

8

Figura 23. Estructura del mercado de valores. ......................................................................... 63

Figura 24. Volumen transado por tipo de operación................................................................. 64

Figura 25. Volumen mensual transado en el mercado accionario colombiano. ....................... 65

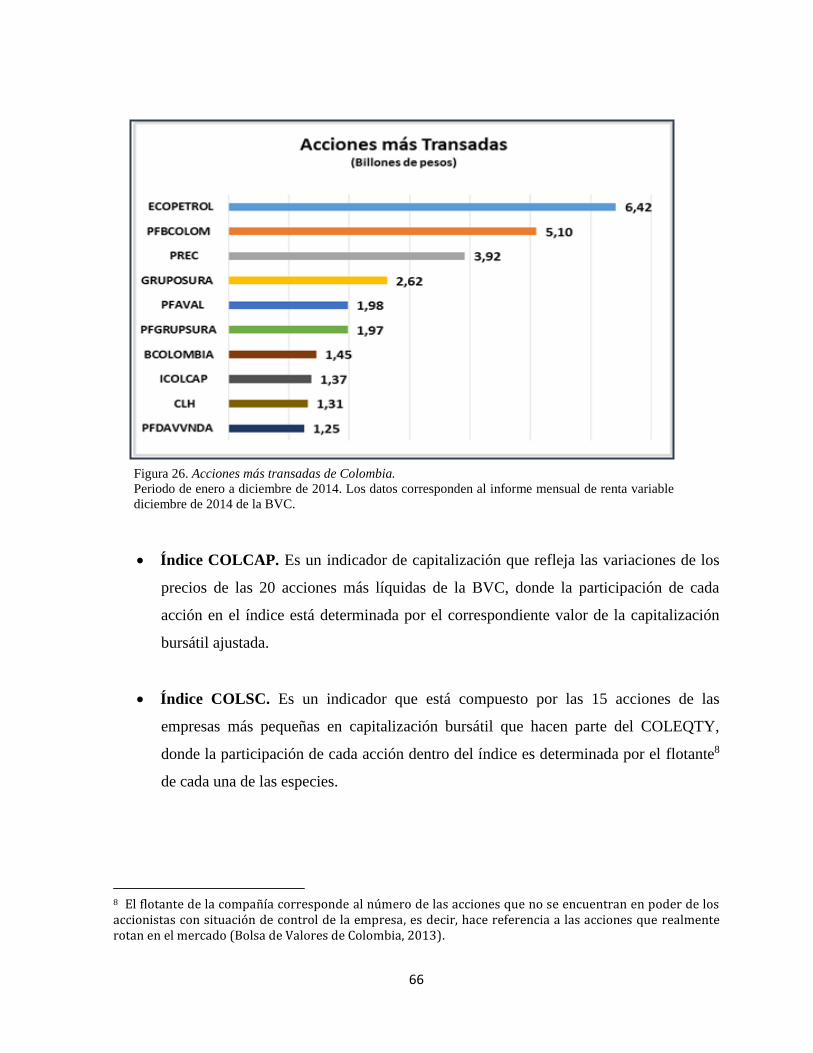

Figura 26. Acciones más transadas de Colombia...................................................................... 66

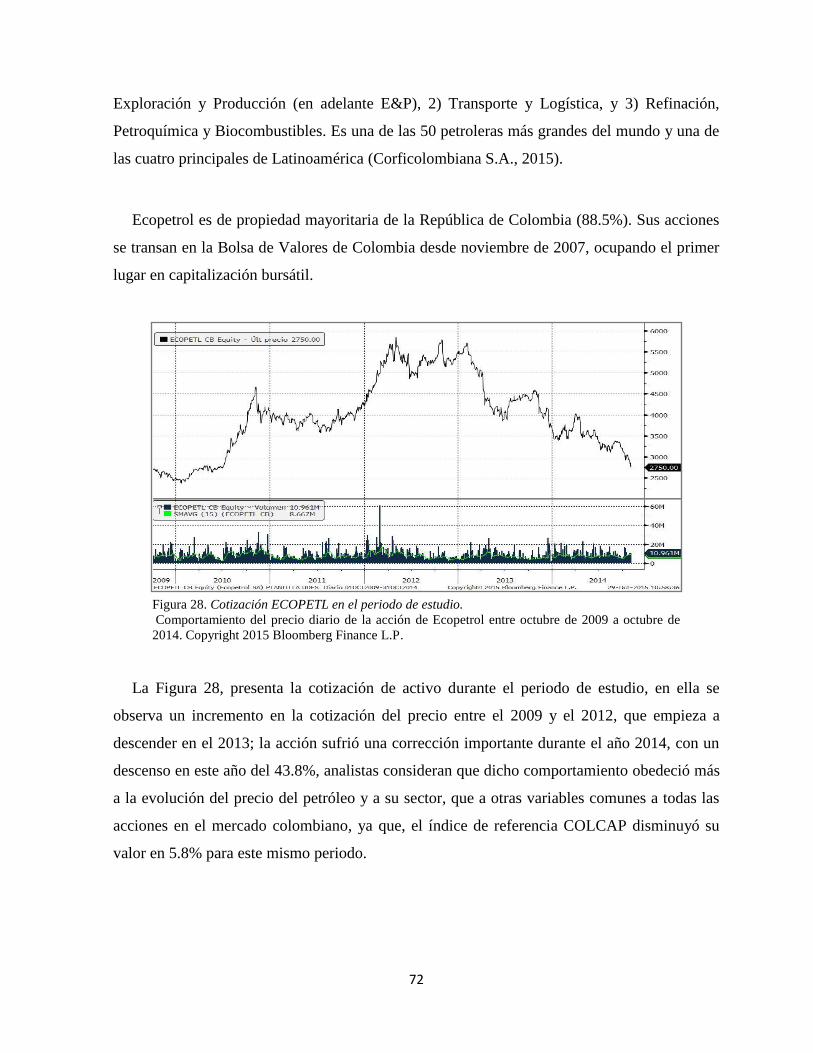

Figura 27. Cotización CORFICOL en el periodo de estudio. ................................................... 71

Figura 28. Cotización ECOPETL en el periodo de estudio. ...................................................... 72

Figura 29. Cotización EXITO en el periodo de estudio. ............................................................ 73

Figura 30. Cotización GRUPOARG en el periodo de estudio. .................................................. 74

Figura 31. Cotización ISA en el periodo de estudio. ................................................................. 76

Figura 32. Cotización ISAGEN en el periodo de estudio. ......................................................... 77

Figura 33. Cotización PFBCOLO en el periodo de estudio. ..................................................... 79

9

Resumen

El estudio comprendió la aplicación de 7 herramientas de análisis técnico a 7 de las

acciones más representativas del COLCAP; con el objeto de determinar si a través de una

estrategia activa de inversión, es posible obtener mayor rentabilidad frente a la acción de

comprar y mantener un activo para contrastar la hipótesis de eficiencia en su sentido débil en

el mercado colombiano.

La aplicación se llevó a cabo en tres momentos distintos, inicialmente las herramientas se

emplearon bajo la propuesta teórica que establece cada indicador para su cálculo; los

resultados preliminares muestran poca fiabilidad de las técnicas para predecir el

comportamiento futuro de los precios. Seguidamente se incorpora junto con la regla el uso del

stop loss, obteniéndose mejores resultados frente a los que previamente se consiguieron; sin

embargo, estos no logran mantenerse al ser considerados los costos de transacción.

En un tercer momento, se aplica una estrategia de inversión que comprende la combinación

de algunos indicadores además del stop loss; en ella, los resultados no logran alcanzar el

desempeño mostrado por la estrategia pasiva. Finalmente la estrategia es validada en un

periodo posterior al del análisis, encontrándose que en algunos casos se alcanzaron

rendimientos superiores a la estrategia buy and hold; no obstante, la poca fiabilidad de las

reglas para predecir el comportamiento futuro de los precios, pone en duda el desempeño de la

estrategia. Lo anterior, lleva a considerar que, la aplicación de las herramientas de análisis

técnico al mercado accionario colombiano, no mostraron resultados sistemáticos y confiables

para que las herramientas evaluadas puedan ser aprovechadas en la práctica y anticiparse al

comportamiento del mercado. En este sentido, los resultados respaldan la hipótesis de

eficiencia débil en el mercado accionario colombiano.

Palabras clave: Análisis técnico, eficiencia de mercado, estrategia de inversión, mercado

accionario.

10

Summary

The study consisted of applying 7 (seven) technical analysis tools to 7 (seven) of the most

representative shares that make up the COLCAP index. This was done in order to test the

hypothesis supporting weak market efficiency in the Colombian stock market. To determine

this, the possibility of achiving higher returns with an active investment strategy was

compared to buying and holding onto a share.

Three different approaches were used in the study. At first the analysis tools were applied

to the theory described for determining each indicator that is measured in the index and the

initial results showed that the tools are not trustworthy for predicting future price performance.

Following this, the stop loss rule was applied giving better results than the previous ones.

However, the results broke down when factoring in transaction costs.

In a third attempt, an investment strategy which combined some indicators with the stop

loss rule was used. This approach was out-performed by the passive investment strategy.

Lastly, after the analysis stage, the strategy was validadted in the real world. In some cases

higher returns were achieved compared to the buy and hold strategy. Even so, the low level of

trustworthiness of the rules for predicting future share value behaviour casts doubt on the

performance of the active strategy. The above leads to the conclusion that applying technical

analysis tools to the Colombian stock market does not provide sufficient systematic and

reliable results to warrant using them in everyday practice for anticipating market behaviour.

Thus, the results back up the hypothesis of weak market efficiency in the Colombian stock

market.

Key words: Technical analysis, market efficiency, investment strategy, stock market.

11

Introducción

Predecir el comportamiento de los precios, se ha convertido para los agentes del mercado

en un factor primordial al momento de tomar una decisión de inversión; han sido numerosos

los modelos desarrollados con miras a facilitar dichos pronósticos, sin embargo desde las

teorías clásicas de los mercados, dicha capacidad predictiva no se puede justificar.

Parada (1999), afirma que el planteamiento de la hipótesis de los mercados eficientes

dentro de la teoría financiera es la principal oponente al análisis técnico, por considerar que los

precios tienen toda la información incorporada y por lo tanto una variación en estos se debe

exclusivamente al azar, mientras que el análisis técnico parte del supuesto de que los

inversionistas son capaces de predecir los cambios y quiebres en los precios a partir de la

información histórica de éstas mismas variables.

Los estudios desarrollados a partir de estas teorías, permiten identificar claramente dos

corrientes, una de ellas respalda la hipótesis de eficiencia, mientras la otra sostiene la

presencia de ineficiencias en el mercado que pueden ser aprovechas por los inversionistas, Sin

embargo, estos han sido aplicados en su gran mayoría a mercados de países con economías

altamente desarrollados.

En Colombia la realidad muestra que estos supuestos no son alcanzados en gran

proporción, más aún cuando el mercado presenta ciertas características como: Información

reservada o confidencial que es usada para invertir por algún grupo privilegiado; acciones

altamente concentradas en pequeños grupos que se transan generalmente fuera de bolsa;

intermediarios que forman los precios a partir de remates ofreciendo grandes paquetes de

acciones; poca liquidez, entre otras que constituyen la particularidad del mercado colombiano

y que lo hacen interesante como objeto de estudio para validar la implementación de las

herramientas técnicas al momento de predecir los precios.

12

Este estudio comprende la aplicación de análisis técnico a 7 acciones pertenecientes al

índice COLCAP; en él se ha evaluado el desempeño de los criterios técnicos más empleados

en la práctica para los indicadores RSI, MACD, DMI, las medias móviles y los soportes y

resistencias; seguidamente, se formula una estrategia de inversión que lleva a la aplicación de

estas reglas en el periodo de estudio y a su validación en un lapso de tiempo posterior; con el

objeto de determinar si a través de una estrategia activa de inversión, es posible obtener mayor

rentabilidad frente a la estrategia de comprar y mantener; de manera que, sea posible validar la

hipótesis de eficiencia débil en el mercado colombiano. Para ello, el documento se encuentra

estructurado en 5 capítulos así:

Para empezar, en el capítulo 1 se realiza una introducción a la teoría del análisis técnico,

definiendo los conceptos básicos y realizando una revisión de los temas propios de este, tales

como: los gráficos, las tendencias, los modelos de continuidad y cambio de tendencia

derivados del análisis gráfico, así como otras técnicas que hacen parte del enfoque cuantitativo

del cual se derivan los indicadores y osciladores.

En segundo lugar, el capítulo 2 presenta las herramientas técnicas escogidas como objeto de

aplicación en el estudio, realizándose una amplia descripción de cada una de estas y señalando

en cada caso, los criterios de decisión para tomar posición en el mercado.

Posteriormente en el capítulo 3, hace referencia al mercado de valores colombiano, en él se

describe detalladamente el mercado de renta variable y su composición; igualmente se

puntualiza en el índice COLCAP como el principal indicador del mercado accionario

colombiano, finalmente en esta sección son enunciados los criterios definidos para la selección

de los activos analizados en el desarrollo del proyecto, y una descripción de los mismos.

En el capítulo 4, se hace referencia a la metodología implementada durante la investigación

para la aplicación de las reglas técnicas, y entre ella se describen los datos de la investigación,

el cálculo de las rentabilidades y de la determinación de los costos incurridos por operar en el

mercado.

13

Finalmente el capítulo 5 y 6, presenta los resultados derivados de la aplicación de las reglas

técnicas a los activos seleccionados, en cada uno de los momentos definidos durante la

investigación, así: 1) Al inicio se utilizan las reglas técnicas bajo parámetros estándar en el

periodo de estudio; 2) seguidamente se aplica una estrategia de inversión basada en las reglas

para el mismo periodo; y 3) por último, la estrategia propuesta es validada en espacio de

tiempo posterior al del análisis; en los tres casos los rendimientos son evaluados frente a la

estrategia pasiva de inversión.

Por último se presentan las conclusiones más relevantes de la investigación y se presentan

los referentes bibliográficos utilizados y que brindaron soporte al desarrollo de la

investigación.

14

1 Fundamentos del análisis técnico

El análisis técnico puede definirse como “el estudio de los movimientos del mercado,

principalmente mediante el uso de gráficos” (Murphy, 2000, p. 27). Con el objetivo detectar

tendencias y cambios de tendencias en la evolución de los precios accionarios, a partir del

comportamiento de los precios que éstos han registrado en el pasado, a fin de predecir su

movimiento (Parisi, 2003).

Parada (1999) expresa que: “el análisis técnico parte de un supuesto central y es que los

inversionistas son capaces de predecir los cambios y quiebres en los precios a partir de la

información histórica de éstas mismas variables” (p.24).

1.1 Premisas del análisis técnico.

Para Sánchez, Núnez, & Couto (2000), “el análisis técnico es un método para entender el

mercado bursátil que se apoya de postulados generales” (p. 3); los cuales a su vez son

referenciados por Murphy (2000) quien señala las siguientes premisas como bases para el

enfoque de analisis técnico:

Los movimientos de mercado lo descuentan todo. Toda la información, sea

fundamental, política, psicológica, entre otra que éste disponible, está reflejada en el

precio, el cual sigue los fundamentos económicos de un mercado, es decir, el

comportamiento de la oferta y la demanda.

Los precios se mueven por tendencias. La segunda premisa, establece que los

precios de los activos de inversión siguen una dirección preestablecida hasta que se

presenten señales claras de un posible retroceso; por lo que a través del análisis

técnico se trata de identificar las posibles tendencias para operar en el mercado,

obteniendo beneficios a partir de la identificación temprana en la formación de

dichas tendencias. Por lo anterior se hace necesario estudiar las señales o patrones

que determinan la continuación o un cambio de tendencia y que en este documento

serán tratados más adelante.

15

La historia se repite. Esta última, hace referencia a la psicología humana y su

relación con el estudio del comportamiento de los mercados. Murphy (2000),

sostiene que “la base para comprender el futuro está en el estudio del pasado, o que

el futuro es solamente una repetición del pasado” (p.30). Ésta premisa considera que

si en el pasado, el comportamiento de las personas generó un movimiento alcista o

bajista a causa de un patrón registrado en los gráficos, la conformación de éste

mismo patrón, generará un movimiento similar al presentado. En éste mismo

sentido Parada (1999) expresa:

“La psicología del inversionista parte del supuesto implícito que ellos tienen un

comportamiento constante frente a las alzas y bajas, que son los quiebres

futuros. De ésta manera el análisis técnico solo le interesa descubrir cuándo se

producen esos quiebres, para decidir en qué hay que invertir o desinvertir”

(p.26).

Aduciendo de que los inversionistas, presentan un comportamiento más o menos constante.

De allí importancia de estudiar el pasado para comprender el futuro.

1.2 Teoría de Dow.

La teoría parte de 9 principios propuestos partir de los escritos realizados por Charles Dow,

en las editoriales escritas para el diario Wall Street Journal, sobre el comportamiento de los

índices bursátiles, explicando su estudio sobre los gráficos del mercado, basado en el

movimiento de los precios y las tendencias que forman. Para Murphy (2000), “La teoría de

Dow todavía es la piedra angular del estudio del análisis técnico, incluso ante la sofisticada

tecnología informática actual y la proliferación de indicadores técnicos” (p.49).

1.2.1 Principios de la teoría de Dow.

16

Los índices los descuentan todo: Este principio tiene una relación estrecha con el

primer supuesto del análisis técnico, en él se considera que todos los factores

posibles que afectan el precio de las acciones de las empresas que cotizan en la

“Bolsa” están descontados por los índices accionarios.

Los mercados se mueven por tendencias: Haciendo referencia a la segunda

premisa del análisis técnico, éste principio define los tipos de tendencia de acuerdo

a su dirección, las cuales pueden ser alcistas o bajistas y a su vez las clasifica según

su duración en primarias, secundarias o terciarias.

Las tendencias principales tienen tres fases: En este principio de la teoría de

Dow, las tendencias además de su tipología y clasificación se identifican en las

tendencias principales, la conformación de unas fases, entre ellas una de

acumulación, una de participación pública y una fase de distribución.

Principio del mercado alcista: (Bull market)1 cuando los máximos y mínimos de

los precios son cada vez más altos.

Principio del mercado bajista: (Bear market)2 cuando los máximos y mínimos son

cada vez más bajos.

El volumen acompaña la tendencia:

Si el mercado es alcista el volumen se incrementará en las alzas y disminuirá en

los descensos de los precios. Por el contrario, si la tendencia es bajista el

volumen será más alto en las bajas y se reducirá en las alzas. (Galván, 2010,

p.8)

1 Hace referencia a una tendencia alcista considerable, sostenida durante cierto tiempo y con un sentimiento positivo creciente. 2 Denominación con la que se conoce a un mercado en el que los precios sufren grandes caídas y los inversores se mueven en un ambiente de pesimismo.

17

Una tendencia está vigente hasta que da señales de retroceso. Este principio

intenta evitar cambios de posición prematuros.

El uso de precios de cierre: “Dow no consideraba válidas las penetraciones

intradía” (Murphy, 2000, p.56), basándose únicamente en los precios de cierre para

calcular los índices.

1.3 Teorías opuestas al análisis técnico.

1.3.1 Teoría de los mercados eficientes.

El supuesto de eficiencia de los mercados, mayormente conocido como la hipótesis de

mercado eficiente (EMH), considera que, la información relevante para el funcionamiento del

mercado es rápida, ampliamente distribuida entre todos los participantes, y asimilada en el

mercado; lo cual permite que los precios se ajusten eficientemente a ésta nueva información,

reflejando en todo momento el mejor valor estimado de los activos y como consecuencia, no

tendría caso hacer análisis para decidir dónde invertir, puesto que dependiendo del grado de

eficiencia, una estrategia activa de inversión no puede superar la rentabilidad del mercado; es

decir, la información que debe analizarse ya ha sido incorporada en el precio actual y no hay

nada en ella que hable sobre el desplazamiento futuro de los precios (Fama, 1970).

Niveles de Eficiencia: Dependiendo del grado de información con que se cuente en la

formación de los precios, se puede hablar de tres niveles de eficiencia (Fama, 1970):

Forma débil de eficiencia: La información relevante para tomar decisiones de inversión

está recogida en los precios históricos de los activos.

Forma semifuerte de eficiencia: esta forma de eficiencia se presenta cuando además de

los precios históricos, se cuenta con información pública que contribuye a la formación de los

precios. Es decir los precios incorporan toda la información pública actualmente existente.

18

Forma fuerte de eficiencia: En este nivel, los inversores además de contar con la

información histórica de los precios y con la actualmente pública, tienen a su disposición

información privilegiada relevante para la formación de los precios, lo cual señala que, los

precios reflejan toda la información relevante, pública e incluso privada.

Supuestos de la hipótesis de mercado eficiente. La EMH, se fundamenta en varios

supuestos, de carácter institucional referidos al mercado:

Los precios son libres, se forman por oferta y demanda sin ningún tipo de

intervención o restricción.

Hay libre entrada y salida del mercado. En el mercado no debe existir limitación a

los agentes para comprar o vender los activos en cualquier momento.

El mercado provee toda la información relevante sin coste. Las instituciones que

administran e intervienen en los mercados deben facilitar que la información

relevante de cada activo esté disponible para el conocimiento de los agentes de

forma “gratuita”.

Para que los precios reflejen correctamente la información, se requiere por parte de

los participantes del mercado que: Los inversores hagan uso de toda la información

relevante.

El uso que se hace de la información es económicamente correcto, esto es: “los

inversores son racionales y están de acuerdo en los principios de análisis de la

información económica para llegar a precios cercanos al fundamental” (Duarte &

Mascareñas, 2013, p. 23).

19

1.3.2 Teoría de las caminatas aleatorias.

La teoría de las caminatas aleatoria establece condiciones para incorporar la idea que los

precios de la acciones no siguen un camino en particular, sino que los precios “caminan” en

forma impredecible o aleatoria. Las fluctuaciones y crisis de las acciones suceden de manera

aleatoria, por lo tanto es imposible predecir el precio futuro de una acción basándose en los

precios pasados.

La teoría y las pruebas sobre la caminata aleatoria se relacionan directamente con la teoría

del mercado eficiente en el que todos los inversores tienen la misma información disponible y

por lo tanto las mismas posibilidades de ganar o perder en el momento de hacer algún tipo de

inversión. Existen tres versiones del modelo de caminatas aleatorias, que son:

RW1: exige que los incrementos en los precios sigan una distribución

independiente e idéntica.

RW2: exige únicamente que los incrementos sean independientes, sin requerir

que presenten la misma distribución. Luego, esta versión tiene en cuenta

heterocedasticidad en los incrementos, característica común de las series de tiempo

financieras.

RW3) sólo exige que los incrementos no estén correlacionados, aunque admite

que pueda existir dependencia entre ellos.

1.4 Enfoques del análisis técnico.

La evolución que ha tomado la práctica del análisis técnico en los últimos años, ha hecho

que algunos autores consideren importante resaltar que esta actividad ha dejado de basarse

exclusivamente en el uso de los gráficos extendiéndose a otros campos del conocimiento

incorporando otras herramientas y osciladores estadísticos cuya combinación proporcionan un

análisis más objetivo. Elvira y Puig (2001) mencionan al respecto que, el análisis técnico se

20

basa en la aplicación de fórmulas matemáticas y estadísticas a los precios y volúmenes de los

valores.

Así mismo, Umaña & Romo (2007) sostienen que, el análisis técnico “se apoya

principalmente, en el estudio de gráficas y barras, en el cálculo de indicadores estadísticos y

en el estudio de series de tiempo, además de cierta dosis de sentido común” (p. 50). En éste

sentido, Galván (2010) refiere el “análisis técnico es la aplicación de un conjunto de

metodologías y herramientas, de naturaleza gráfica, estadística y matemática, para establecer

pronósticos sobre la trayectoria futura de los precios de activos, generalmente financieros, que

se cotizan en un mercado de valores” (p. 1).

Una definición más reciente señala: “el análisis técnico utiliza una serie de herramientas e

indicadores técnicos que tienen como propósito apoyar las decisiones de inversión o

desinversión” (Castillo, 2011, p. 21) y que parte de estos indicadores se centran en seguir las

tendencias de los precios, mientras otros intentan medir la “fuerza” de dichas tendencias para

determinar el momento propicio y así entrar o salir de un mercado aprovechando el factor

oportunidad.

Por todo lo anterior, se puede precisar que, son muchas las herramientas que se utilizan en

torno al análisis técnico, las cuales a su vez, se agrupan en dos tipos de enfoque, que tiene

como objetivo la predicción del precio de los activos en el mercado bursátil; éstos son:

El análisis gráfico o chartismo. El primero de ellos, basa su estudio

exclusivamente a partir del análisis gráfico, convirtiéndose en uno de los pilares del

análisis técnico (Parisi, 2003), siendo de uso común entre muchos analistas del

mercado.

El análisis cuantitativo. Este segundo enfoque, considera además de los gráficos,

otras herramientas, como las matemáticas y estadísticas en función de variables

características al comportamiento de los precios. Según Murphy (2000) “El analista

estadístico o cuantitativo toma los principios subjetivos del chartista, los cuantifica,

21

prueba y optimiza con el propósito de desarrollar sistemas mecánicos de

transacción”. (p. 37)

1.5 Tendencias.

Una de las premisas del análisis técnico establece que los precios de los activos de

inversión siguen una tendencia, la cual se puede definir como “la dirección en que el mercado

se mueve formando ondas sucesivas” (Banco Caminos, 2014, p. 19); en dicho movimiento, se

identifican momentos en los que los precios tienden a subir, a bajar o sencillamente presentan

un comportamiento lateralizado.

Así mismo, la teoría de Charles Dow, considera que según la dirección en que el mercado

se mueva, las tendencias pueden ser alcistas, bajistas u horizontales y a su vez estas se pueden

clasificar en primarias, secundarias o terciarias según su duración.

La tendencia es fundamental en el análisis técnico, pues todas las herramientas que en éste

se utilizan, se encuentran orientadas a identificar las posibles tendencias en las series de

tiempo, con el fin de aprovecharlas y operar en la dirección de éstas. “La clave para el analista,

es identificar una tendencia en sus comienzos y buscar indicadores de cambios para

determinar si es conveniente comprar, mantener o vender.” (Díaz & González, 2005)

1.5.1 Tipos de tendencia.

Tendencia alcista. Se habla de la presencia de una tendencia alcista o ascendente

cuando los precios se desplazan en forma ascendente. Esta tendencia se representa

por una sucesión de “crestas y valles”3 cada vez más altos. Este tipo de movimiento

se produce debido a que hay un exceso de demanda (inversores que compran) en el

mercado.

3 En la gráfica de precios, estos generalmente, no se mueven siguiendo una línea directa, sino que el movimiento se efectúa en forma de ondas o zig-zags; los cuales tienen unos puntos máximos y mínimos sucesivos, que se conocen como crestas (picos) y valles (suelos) respectivamente. La dirección en que se suceden estas crestas y valles es lo que determina la tendencia.

22

Tendencia bajista. Por el contrario de la alcista, esta se indica un desplazamiento

de los por una sucesión de crestas y valles cada vez más bajos. Esto se produce

debido a que hay un exceso de oferta (inversores que venden) en el mercado.

Tendencia lateral. En este tipo de tendencia los precios se mueven en una

dirección horizontal, donde los picos y valles suceden de forma lateral, “este tipo de

movimiento lateral refleja un periodo de equilibrio en el nivel de precios en el que

las fuerzas de la oferta y la demanda están en relativa igualdad” (Murphy, 2000, p.

77).

1.5.2 Clasificación de las tendencias.

Además de tener tres direcciones, las tendencias se enmarcan en tres categorías; la

tendencia primaria, mayor o principal, una secundaria o intermedia y una terciaria o menor.

Figura 1. Tipos de tendencia.

Comportamiento del precio diario de la acción de Ecopetrol entre octubre de 2009 a octubre de

2014. Se aprecia una tendencia alcista en el periodo que comprende el 2009 al 2011, seguido de

una tendencia horizontal marcada durante el 2012 y principios de 2013 donde los valores

empiezan a caer, presentando una tendencia bajista en la que los máximos y mínimos formados en

el movimiento zigzag, van descendiendo. Copyright 2015 Bloomberg Finance L.P.

23

Es importante resaltar que la categoría de las tendencias puede variar según el periodo

de análisis, ya que para algunos operadores dependiendo de su posición en el mercado, los

movimientos de precios pueden llegar a ser insignificantes durante un periodo de pocos días o

semanas para posiciones largas; por otra parte, para un operador en posiciones de un día, este

periodo podrá ser su tendencia principal.

Uno de los principios de las tendencias señala que éstas pueden estar contenidas unas

en otras, por lo que una tendencia mayor está formada por tendencias más pequeñas, es decir,

una tendencia primaria puede contener una o varias secundarias que corrigen el movimiento

inicial, y esta secundaria estará a su vez corregida por tendencias menores (Codina, 2011).

Tendencia primaria. Es la tendencia básica, que marca la evolución del valor en un

periodo de tiempo, generalmente éste es considerado con una duración superior a un año, otros

autores acortan esta tendencia principal a cualquier periodo mayor de seis meses (Murphy,

2000).

Cuando existe la presencia de una tendencia primaria ascendente en el mercado, se

habla del bull market, (sentimiento de mercado positivo creciente); mientras que su opuesto

hace referencia a un bear market (ambiente de pesimismo en el mercado).

Tendencia secundaria. Las tendencias secundarias, o de mediano plazo, son

movimientos que tiene lugar dentro de la tendencia principal, que se dan como respuesta ante

un adelanto exagerado de la tendencia primaria, corrigiendo el exceso y haciendo regresar la

línea del precio al nivel natural de la tendencia. Su duración oscila entre varias semanas y 3-4

meses.

Tendencias menores. Las tendencias menores son las variaciones pequeñas y de corta

duración, aproximadamente se consideran en un tiempo de seis días a cuatro semanas; éstas

constituyen los fragmentos intermedios de una tendencia de orden secundario.

24

La Figura 2, muestra la cotización de un activo en un periodo de largo plazo donde es

posible identificar las tendencias primarias y la proyección de una fracción del periodo del

mismo en el mediano y corto plazo con algunas líneas de tendencia correspondientes a la

clasificación secundaria y terciaria.

1.6 Gráficas técnicas.

Los gráficos o charts son la representación pictórica de la historia de la negociación de un

activo financiero para analizar un determinado mercado o valor (Sánchez et al., 2000). En

ellos se refleja la psicología alcista o bajista del mercado (Murphy, 2000). Los gráficos

informan de los precios del mercado en un periodo determinado y se constituyen en la

principal herramienta de trabajo del analista técnico.

Figura 2. Tendencia primaria, secundaria y terciaria.

La figura corresponde al comportamiento del precio diario de la acción GRUPOARG entre octubre

de 2009 a octubre de 2014., donde se pueden identificar las líneas de tendencia según su

clasificación Copyright 2015 Bloomberg Finance L.P.

25

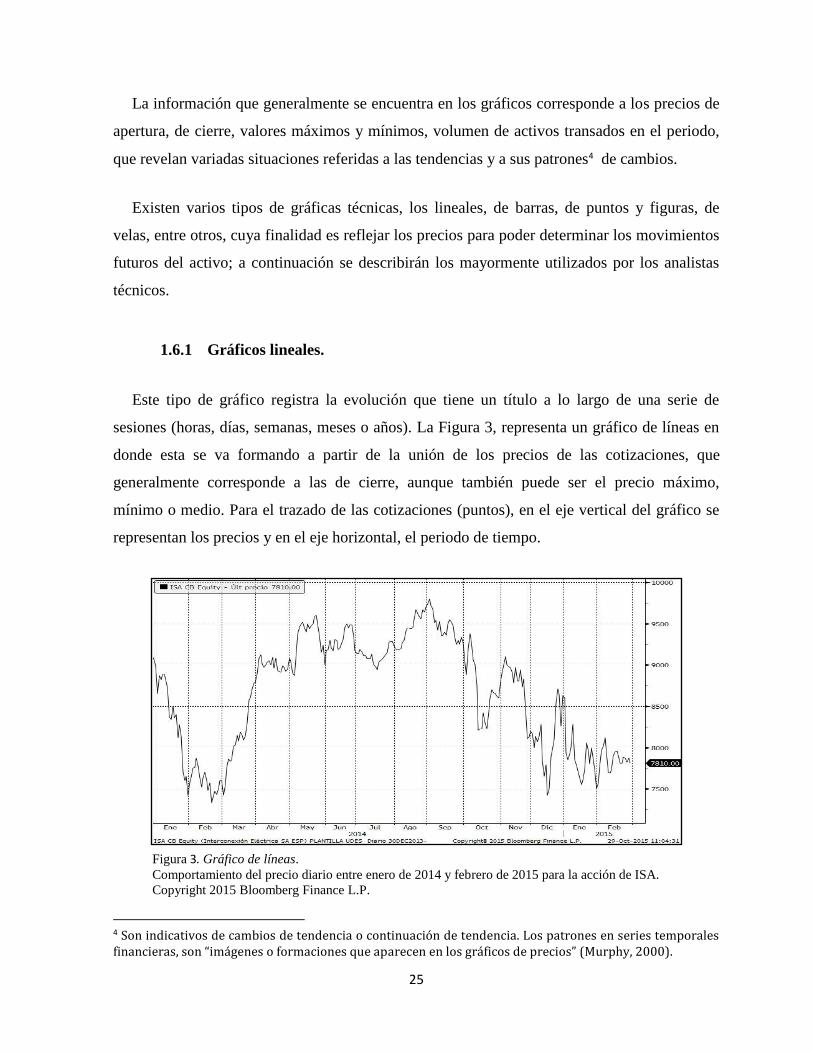

La información que generalmente se encuentra en los gráficos corresponde a los precios de

apertura, de cierre, valores máximos y mínimos, volumen de activos transados en el periodo,

que revelan variadas situaciones referidas a las tendencias y a sus patrones4 de cambios.

Existen varios tipos de gráficas técnicas, los lineales, de barras, de puntos y figuras, de

velas, entre otros, cuya finalidad es reflejar los precios para poder determinar los movimientos

futuros del activo; a continuación se describirán los mayormente utilizados por los analistas

técnicos.

1.6.1 Gráficos lineales.

Este tipo de gráfico registra la evolución que tiene un título a lo largo de una serie de

sesiones (horas, días, semanas, meses o años). La Figura 3, representa un gráfico de líneas en

donde esta se va formando a partir de la unión de los precios de las cotizaciones, que

generalmente corresponde a las de cierre, aunque también puede ser el precio máximo,

mínimo o medio. Para el trazado de las cotizaciones (puntos), en el eje vertical del gráfico se

representan los precios y en el eje horizontal, el periodo de tiempo.

4 Son indicativos de cambios de tendencia o continuación de tendencia. Los patrones en series temporales financieras, son “imágenes o formaciones que aparecen en los gráficos de precios” (Murphy, 2000).

Figura 3. Gráfico de líneas.

Comportamiento del precio diario entre enero de 2014 y febrero de 2015 para la acción de ISA.

Copyright 2015 Bloomberg Finance L.P.

26

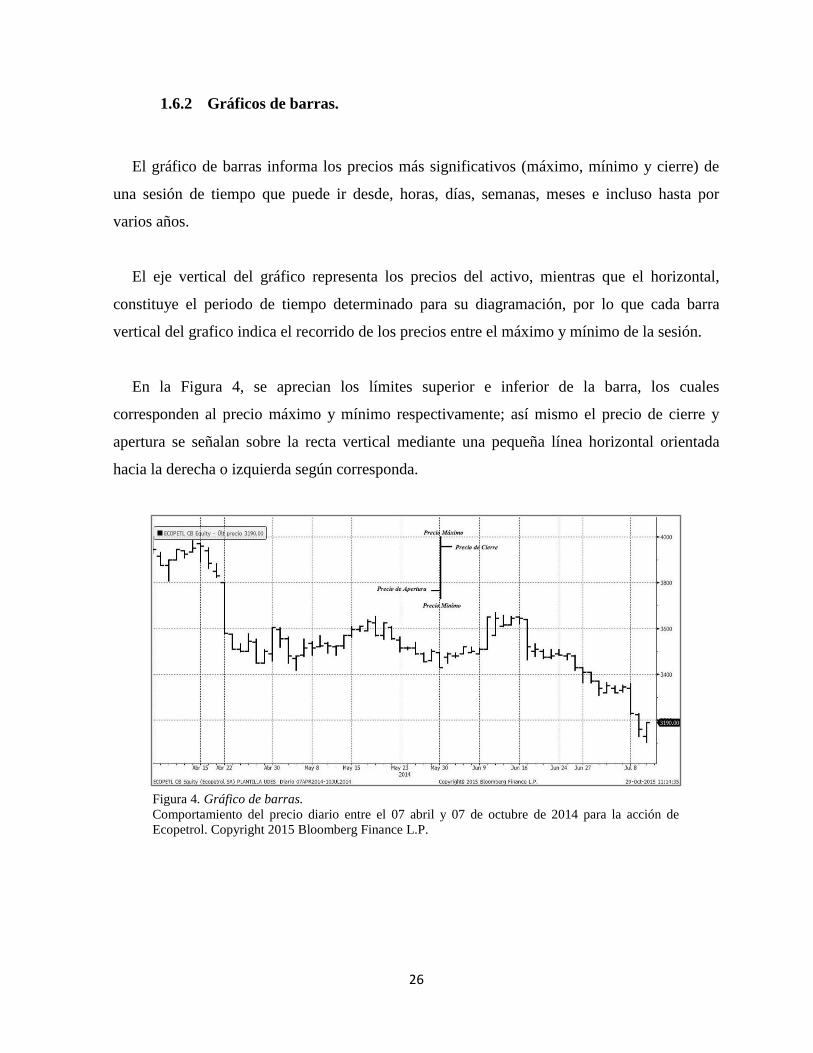

1.6.2 Gráficos de barras.

El gráfico de barras informa los precios más significativos (máximo, mínimo y cierre) de

una sesión de tiempo que puede ir desde, horas, días, semanas, meses e incluso hasta por

varios años.

El eje vertical del gráfico representa los precios del activo, mientras que el horizontal,

constituye el periodo de tiempo determinado para su diagramación, por lo que cada barra

vertical del grafico indica el recorrido de los precios entre el máximo y mínimo de la sesión.

En la Figura 4, se aprecian los límites superior e inferior de la barra, los cuales

corresponden al precio máximo y mínimo respectivamente; así mismo el precio de cierre y

apertura se señalan sobre la recta vertical mediante una pequeña línea horizontal orientada

hacia la derecha o izquierda según corresponda.

Figura 4. Gráfico de barras.

Comportamiento del precio diario entre el 07 abril y 07 de octubre de 2014 para la acción de

Ecopetrol. Copyright 2015 Bloomberg Finance L.P.

27

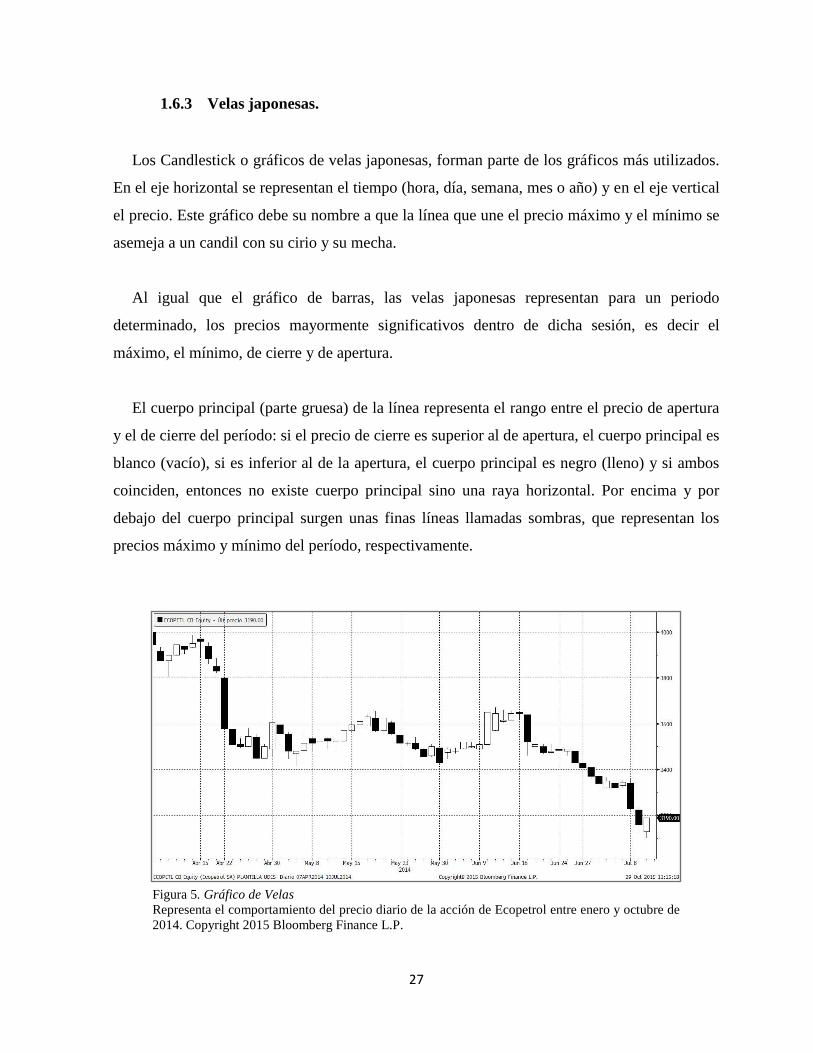

1.6.3 Velas japonesas.

Los Candlestick o gráficos de velas japonesas, forman parte de los gráficos más utilizados.

En el eje horizontal se representan el tiempo (hora, día, semana, mes o año) y en el eje vertical

el precio. Este gráfico debe su nombre a que la línea que une el precio máximo y el mínimo se

asemeja a un candil con su cirio y su mecha.

Al igual que el gráfico de barras, las velas japonesas representan para un periodo

determinado, los precios mayormente significativos dentro de dicha sesión, es decir el

máximo, el mínimo, de cierre y de apertura.

El cuerpo principal (parte gruesa) de la línea representa el rango entre el precio de apertura

y el de cierre del período: si el precio de cierre es superior al de apertura, el cuerpo principal es

blanco (vacío), si es inferior al de la apertura, el cuerpo principal es negro (lleno) y si ambos

coinciden, entonces no existe cuerpo principal sino una raya horizontal. Por encima y por

debajo del cuerpo principal surgen unas finas líneas llamadas sombras, que representan los

precios máximo y mínimo del período, respectivamente.

Figura 5. Gráfico de Velas

Representa el comportamiento del precio diario de la acción de Ecopetrol entre enero y octubre de

2014. Copyright 2015 Bloomberg Finance L.P.

28

1.7 Análisis gráfico o chartismo

El análisis gráfico, es popularmente conocido como el chartismo y corresponde a un

sistema de análisis y predicción que constituye uno de los procedimientos clásicos de análisis

técnico, mediante el cual se intenta predecir la posible tendencia futura de los precios a través

de un gráfico donde se ha dibujado la curva de cotizaciones históricas de un activo.

El chartismo centra su atención en la cotización y el volumen de negociación, sin

considerar el valor intrínseco de una empresa, ni las noticias o beneficios de la misma,

estudiando la marcha del mercado con el objetivo de identificar figuras o patrones de precios

recurrentes en los gráficos para anticiparse a la tendencia futura, basándose exclusivamente en

el estudio de las figuras que aparecen en las cotizaciones de un gráfico bursátil (Sánchez et

al., 2000). A continuación se revisaran los elementos que se derivan del estudio gráfico y que

se constituyen como herramientas de apoyo para la toma de decisiones dentro del análisis

técnico, según el patrón o modelo conformado por las cotizaciones de un activo.

1.7.1 Líneas de gráfico.

1.7.1.1 Líneas de Tendencia.

La línea de tendencia es el instrumento más utilizado por los analistas técnicos para

identificar tendencias y vueltas de tendencia. Se traza uniendo dos puntos sucesivos; la línea

de tendencia alcista, está definida por la unión de dos mínimos o soportes ascendentes (el

segundo es superior al primero) de los retrocesos. Por otro lado, la línea de tendencia bajista,

se traza uniendo los sucesivos máximos o resistencias descendentes (el segundo es inferior al

primero) de las recuperaciones.

En el análisis técnico, la línea de tendencia es muy significativa y digna de confianza

para la determinación del movimiento del mercado y más aún si se consideran los siguientes

aspectos:

29

El número de contactos de la línea trazada con la línea de precios, a mayor número,

más representativa.

La duración de la tendencia, a mayor tiempo, más significativa.

El número de veces que ha sido probada, es decir, las veces que los precios han

rebotado con la línea, y por último

Su pendiente; ya que cuanto más horizontal sea la línea de tendencia, más elaborada

y sostenida es la tendencia, mientras que una línea de tendencia inclinada suele

romperse con facilidad (Banco Caminos, 2014).

Ruptura de tendencia. Una de las primeras señales del cambio de una tendencia, es la

ruptura de la línea que marca dicho movimiento cuando es atravesada por el precio, dando

inicio a un a un movimiento opuesto a la misma, por lo que se estima un desplazamiento de

los precios cercano a una distancia igual a la vertical desde el alza máxima o baja mínima de la

tendencia rota hasta la línea de tendencia proyectada desde el punto de ruptura; algunos

analistas consideran que la validez de dicha ruptura aumenta si va acompañada de un volumen

creciente, ya que puede también tratarse solamente de un periodo de consolidación para

continuar posteriormente con el movimiento inicial.

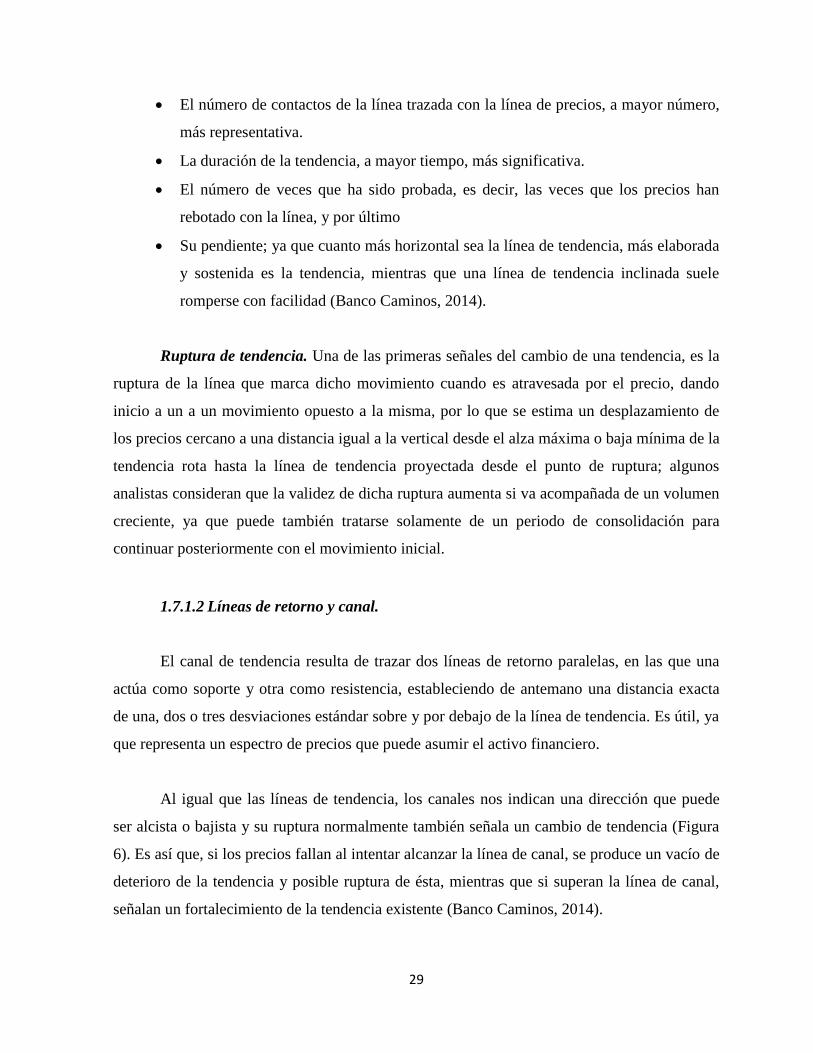

1.7.1.2 Líneas de retorno y canal.

El canal de tendencia resulta de trazar dos líneas de retorno paralelas, en las que una

actúa como soporte y otra como resistencia, estableciendo de antemano una distancia exacta

de una, dos o tres desviaciones estándar sobre y por debajo de la línea de tendencia. Es útil, ya

que representa un espectro de precios que puede asumir el activo financiero.

Al igual que las líneas de tendencia, los canales nos indican una dirección que puede

ser alcista o bajista y su ruptura normalmente también señala un cambio de tendencia (Figura

6). Es así que, si los precios fallan al intentar alcanzar la línea de canal, se produce un vacío de

deterioro de la tendencia y posible ruptura de ésta, mientras que si superan la línea de canal,

señalan un fortalecimiento de la tendencia existente (Banco Caminos, 2014).

30

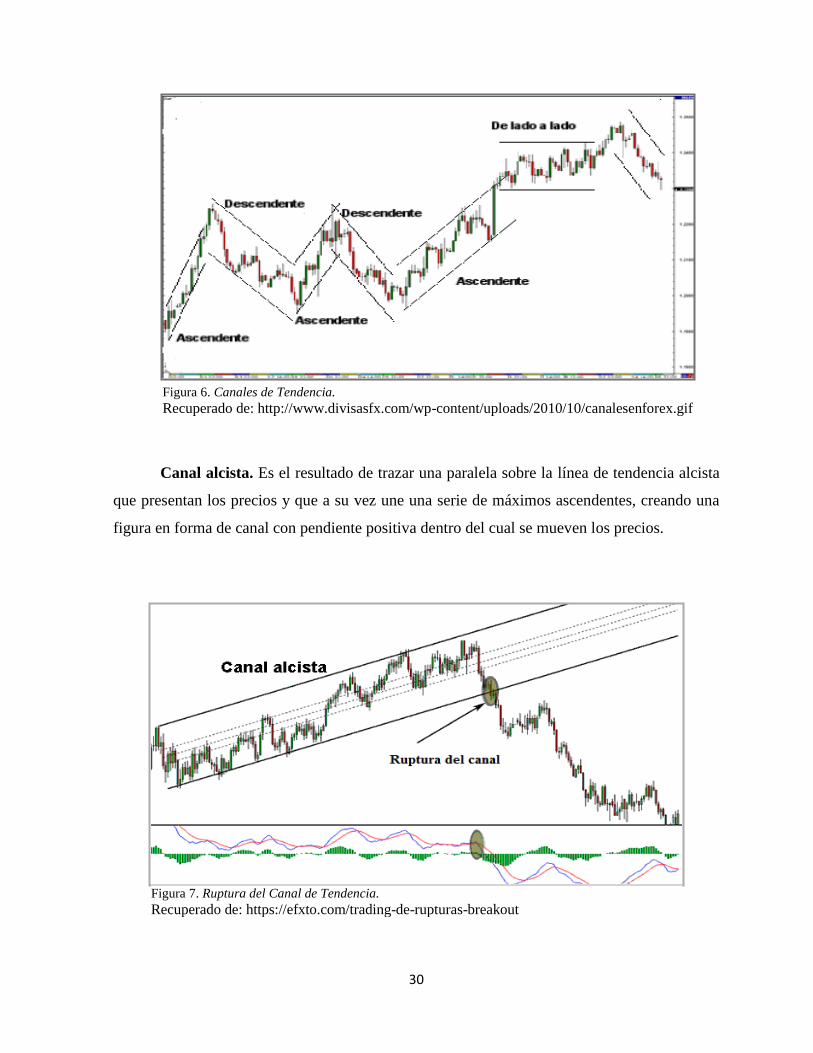

Canal alcista. Es el resultado de trazar una paralela sobre la línea de tendencia alcista

que presentan los precios y que a su vez une una serie de máximos ascendentes, creando una

figura en forma de canal con pendiente positiva dentro del cual se mueven los precios.

Figura 6. Canales de Tendencia.

Recuperado de: http://www.divisasfx.com/wp-content/uploads/2010/10/canalesenforex.gif

Figura 7. Ruptura del Canal de Tendencia.

Recuperado de: https://efxto.com/trading-de-rupturas-breakout

31

En la Figura 7, se representa una ruptura del canal que traspasa la directriz alcista por

su parte inferior (línea de soporte), lo que indica un cambio de tendencia y se espera una

proyección de la ruptura igual a la amplitud del canal que se perfora, mientras que la presencia

de una ruptura del canal en su parte superior (línea de resistencia), no presenta proyección

alguna que calcular.

Canal bajista: Es el resultado de trazar una paralela sobre la línea de tendencia bajista

que presentan los precios y que a su vez une una serie de mínimos descendentes, creando una

figura en forma de canal con pendiente negativa dentro del cual se mueven los precios.

Si una ruptura del canal, traspasa la directriz bajista por su parte inferior (línea de

soporte), se estima una caída fuerte en el precio del activo, aunque no existe proyección

alguna; pero, si en dicha ruptura el precio sale del canal por la parte superior (línea de

resistencia) rompiendo la directriz bajista, se espera un cambio de tendencia que se proyecta

corresponda a la amplitud del canal que se perfora (Bolsa de Valores Valparaiso).

1.7.1.3 Soportes y Resistencias.

Partiendo que, el comportamiento de los precios de los activos financieros al igual que

cualquier otro mercado responde a la interacción entre la oferta y la demanda, los soportes y

las resistencias que se forman a partir de las cotizaciones, se constituyen en un nivel o límite

de precio, hacia donde las dos principales fuerzas del mercado (oferta y demanda) tienden a

equilibrarse y su formación da lugar al cambio de expectativas con respecto a la trayectoria del

precio del activo (Galván, 2010).

Los soportes representan un límite de precio en el que se detiene la caída de la cotización

debido, a que existe una demanda suficientemente fuerte que contrarresta la presión vendedora

en un periodo de tiempo. En contraste con el soporte, la resistencia consiste en el nivel de

precio que frena la subida de la cotización en un periodo de tiempo, en consecuencia a que, la

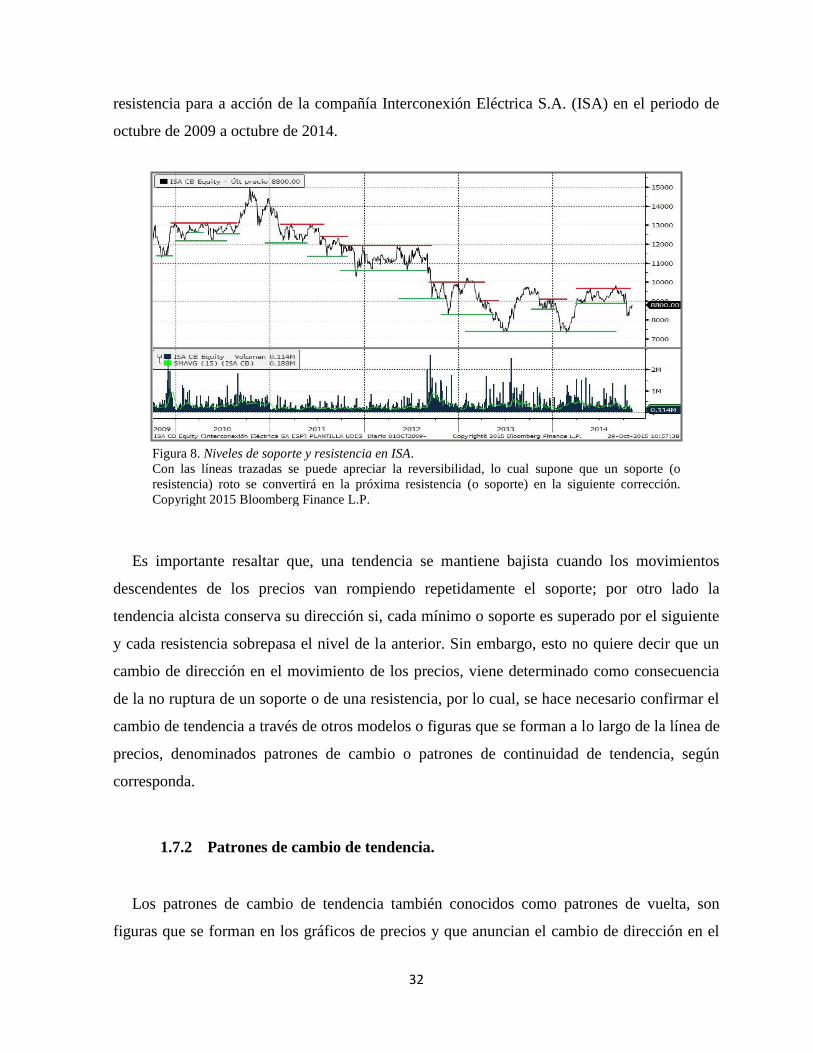

fuerza vendedora supera la compradora. En la Figura 8, se trazan niveles de soporte y

32

resistencia para a acción de la compañía Interconexión Eléctrica S.A. (ISA) en el periodo de

octubre de 2009 a octubre de 2014.

Es importante resaltar que, una tendencia se mantiene bajista cuando los movimientos

descendentes de los precios van rompiendo repetidamente el soporte; por otro lado la

tendencia alcista conserva su dirección si, cada mínimo o soporte es superado por el siguiente

y cada resistencia sobrepasa el nivel de la anterior. Sin embargo, esto no quiere decir que un

cambio de dirección en el movimiento de los precios, viene determinado como consecuencia

de la no ruptura de un soporte o de una resistencia, por lo cual, se hace necesario confirmar el

cambio de tendencia a través de otros modelos o figuras que se forman a lo largo de la línea de

precios, denominados patrones de cambio o patrones de continuidad de tendencia, según

corresponda.

1.7.2 Patrones de cambio de tendencia.

Los patrones de cambio de tendencia también conocidos como patrones de vuelta, son

figuras que se forman en los gráficos de precios y que anuncian el cambio de dirección en el

Figura 8. Niveles de soporte y resistencia en ISA.

Con las líneas trazadas se puede apreciar la reversibilidad, lo cual supone que un soporte (o

resistencia) roto se convertirá en la próxima resistencia (o soporte) en la siguiente corrección.

Copyright 2015 Bloomberg Finance L.P.

33

movimiento de las cotizaciones. Delgado (1999) establece que la mayoría de las veces,

cuando está cambiando la tendencia de un precio, se forma un área o pauta en el gráfico que se

reconoce como una formación de cambios de dirección al referirse a las formaciones gráficas.

Murphy (2000), señala una serie de aspectos que son comunes a todos los modelos de

cambio de tendencia y en referencia Fernández (2008), al citarlos indica que, “no siempre se

van a registrar todas estas características, por lo que sólo existe una importante probabilidad”

(p. 97) que estos se cumplan de manera simultánea en cada uno de los patrones de cambio.

Los aspectos a considerar previamente son (Murphy 2000):

Debe existir una tendencia previa, lo cual se convierte en un requisito previo para

patrón o modelo de cambio, ya que no puede haber un cambio de tendencia si no está

clara la tendencia anterior.

La primera señal de cambio en la dirección de la tendencia es la ruptura de una

importante línea de tendencia. En éste aspecto Murphy (2000), se sirve en aclarar que

“la violación de una línea de tendencia principal no anuncia necesariamente un cambio

de dirección contrario al de la tendencia” (p. 130), ya que éste puede ser un cambio

dentro de una tendencia.

Cuanto más grande sea un patrón, mayor será el movimiento que conlleva su aparición.

Donde “más” grande se refiere a la altura y ancho del patrón, la altura mide la

volatilidad del mismo y la anchura el tiempo en que se forma.

Los patrones superiores (de precios altos) son más volátiles y más cortos que los

inferiores (de precios bajos) que tardan más en formarse y tienen menos volatilidad.

El volumen es más importante en los movimientos ascendentes que en los

descendentes.

34

A continuación se presentan algunos de los patrones de cambio de tendencia mayormente

utilizados, entre ellos el de cabeza y hombros, el superior e inferior doble y triple, y por último

techos y suelos redondeados.

1.7.2.1 Hombro-cabeza – hombro.

Es el patrón de cambio más conocido, y probablemente el más exitoso para prever cambios

de tendencia, según lo consideran Amat y Puig (2000). No en vano Murphy (2000) considera

que “la mayoría de los demás patrones de cambio son variaciones de este patrón” (p. 131),

dedicándose a describirlo al detalle.

Figura 9. Hombro Cabeza Hombro.

Un alza en la cotización del precio de Grupo Argos, dentro de una tendencia alcista, tocando un

máximo y sucesivamente retrocede ligeramente formando el hombro izquierdo. Seguidamente, el

precio de la acción sube alcanzando un nuevo máximo que supera al anterior, donde nuevamente

presenta otra regresión cercana al mínimo que lo precedió, conformándose con este movimiento la

cabeza. Posteriormente, la acción de nuevo inicia al alza, logrando un nivel similar al del máximo

del hombro izquierdo, a partir del cual empieza a caer, dibujándose el hombro derecho, el

movimiento continúa en descenso.

35

1.7.2.2 Cabeza y hombros Invertidos.

Es una señal de cambio de tendencia de bajista a alcista. Se compone de tres mínimos y dos

máximos, el primer mínimo y el último son aproximadamente del mismo nivel y se dice que

son los hombros, el segundo mínimo es claramente más bajo que los hombros, por lo que se le

llama cabeza, los dos máximos están aproximadamente al mismo nivel y se les conoce como

la zona del cuello. Castillo (2011) señala que este patrón de cambio de tendencia se caracteriza

por aparecer en los mercados bajistas y tiene una alta fiabilidad por lo que generalmente al

finalizar provoca una corrección a la alza.

1.7.2.3 Picos y Valles.

Son también conocidos como patrones superiores al referirse a los picos e inferiores cuando

se habla de valles, la formación de estas imágenes corresponde a una mínima variación del

patrón cabeza hombros, la cual radica en que los tres picos (puntos superiores) o valles

(puntos inferiores) se encuentran aproximadamente al mismo nivel; sin embargo al igual que

éste, indican cambios de tendencia y posibilitan la proyección de un objetivo de precios en el

consecutivo movimiento del mercado. El cálculo se realiza tomando la mayor distancia entre

los máximos y los mínimos de la formación y se traza a partir de la ruptura en la dirección que

sigue el precio. Dentro de éste patrón, se desarrollan las siguientes señales:

a) Triple Pico y Triple Valle. Se producen según la dirección del mercado, se habla

de la formación de picos en tendencias alcistas o de valles en mercados con

tendencia bajista, durante su constitución, los precios intentan romper por tres veces

el anterior máximo o mínimo según corresponda, creando consecutivamente tres

puntos superiores (triple pico) o inferiores (triple valle), intercalados de dos valles o

picos respectivamente.

La confirmación de la figura en el triple pico se da, porque el último mínimo cae

rompiendo el anterior, originando un cambio de tendencia al traspasar la línea de soporte;

36

mientras que, en el triple valle es superada la línea de resistencia en el último máximo para dar

inicio a una vuelta en la dirección de los precios.

En la siguiente Figura 10, se observa los patrones superiores, donde el movimiento de los

precios alcanza un nivel que posteriormente desciende, de esta manera se forma un primer

pico; seguidamente el precio tiende a recuperarse y llega al nivel máximo del punto anterior,

donde vuelve a caer al mínimo precedente para formar un segundo pico; por tercera vez se

presenta un intento fallido en el que la cotización busca romper la línea de resistencia y se

refleja en la gráfica otro nuevo pico del que desciende, hasta que se confirma el patrón con la

ruptura del soporte, presentándose un cambio de tendencia.

De manera semejante, un triple valle es el reflejo en sentido inverso de un patrón superior

triple, el cual se forma cuando la línea de precios presenta una tendencia bajista que cambia de

dirección al fallar por tercera vez el intento de penetrar la línea de soporte.

Doble Pico y Doble Valle. Al igual que los patrones anteriores, estos se forman en dirección

de una tendencia, el doble pico en tendencia alcista, mientras que el doble valle en tendencia

Figura 10. Formación de Triple Pico (Triple Techo).

Recuperado de: http://www.forex.cat/educacion/19-educacion/76-formacion-triple-techo-y-triple-

suelo

37

bajista; se constituyen por dos máximos (doble pico) o dos mínimos (doble valle) situados al

mismo nivel o en uno aproximado, donde se establece un grado de resistencia (para el doble

pico) o de soporte (para el doble valle), que al no ser traspasado, supone el momento de

terminación de la tendencia y el inicio de una proyección bajista o alcista respectivamente.

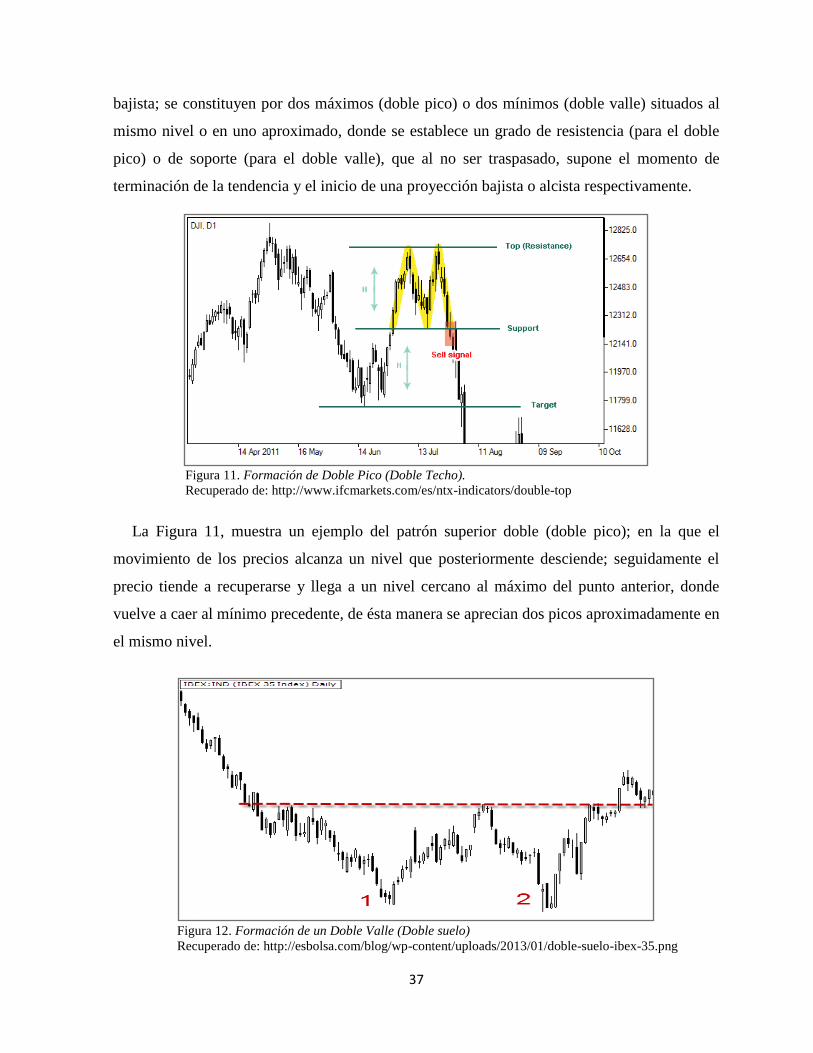

La Figura 11, muestra un ejemplo del patrón superior doble (doble pico); en la que el

movimiento de los precios alcanza un nivel que posteriormente desciende; seguidamente el

precio tiende a recuperarse y llega a un nivel cercano al máximo del punto anterior, donde

vuelve a caer al mínimo precedente, de ésta manera se aprecian dos picos aproximadamente en

el mismo nivel.

Figura 11. Formación de Doble Pico (Doble Techo).

Recuperado de: http://www.ifcmarkets.com/es/ntx-indicators/double-top

Figura 12. Formación de un Doble Valle (Doble suelo)

Recuperado de: http://esbolsa.com/blog/wp-content/uploads/2013/01/doble-suelo-ibex-35.png

38

Análogamente, en la Figura 12 se observan la conformación un doble valle, el cual es el

reflejo en sentido inverso de un patrón superior doble, está formado por dos mínimos

significativos al mismo o aproximado nivel, en forma de “W” (Urraca).

1.7.2.4 Suelos y techos redondeados.

Indican un cambio muy lento y gradual del nivel de precios de tendencia bajista a alcista en

el caso de los suelos redondeados o platillos, y de tendencia alcista a bajista para los techos o

crestas redondeadas. Suele ocurrir que la tendencia que sigue a estas formaciones sea bastante

duradera y con un fuerte impulso (Codina, 2011).

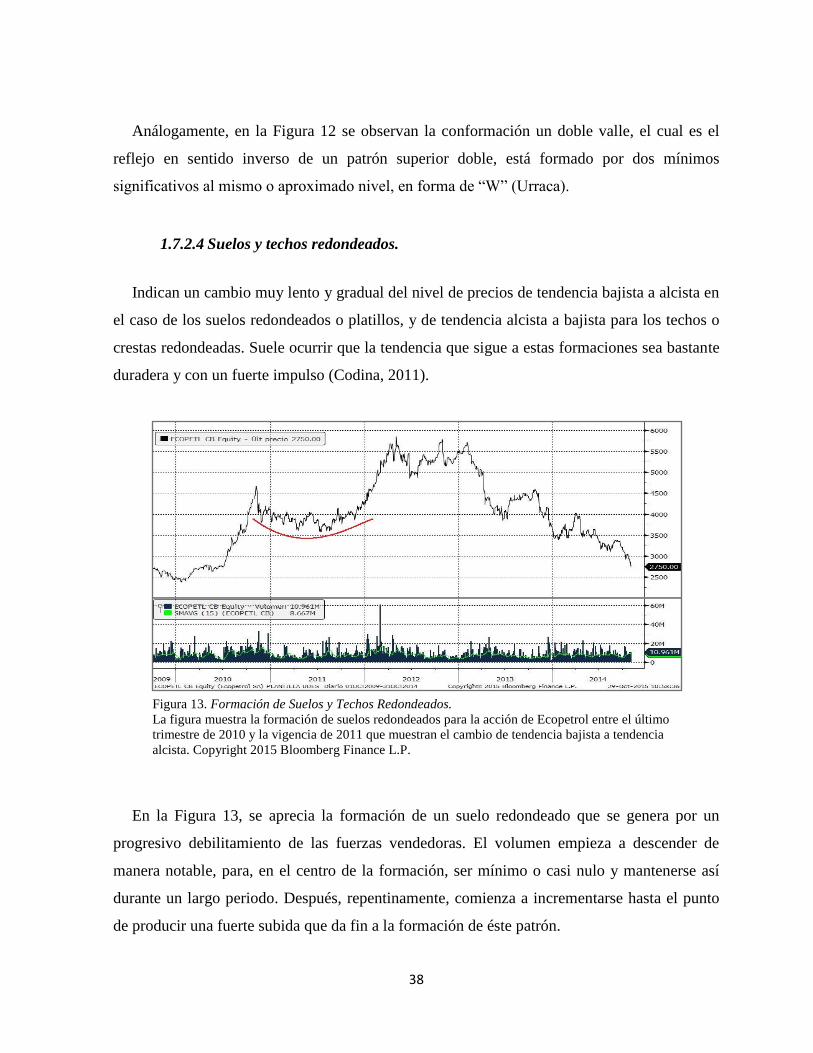

En la Figura 13, se aprecia la formación de un suelo redondeado que se genera por un

progresivo debilitamiento de las fuerzas vendedoras. El volumen empieza a descender de

manera notable, para, en el centro de la formación, ser mínimo o casi nulo y mantenerse así

durante un largo periodo. Después, repentinamente, comienza a incrementarse hasta el punto

de producir una fuerte subida que da fin a la formación de éste patrón.

Figura 13. Formación de Suelos y Techos Redondeados.

La figura muestra la formación de suelos redondeados para la acción de Ecopetrol entre el último

trimestre de 2010 y la vigencia de 2011 que muestran el cambio de tendencia bajista a tendencia

alcista. Copyright 2015 Bloomberg Finance L.P.

39

1.7.3 Patrones de continuidad de tendencia.

Los modelos de continuidad, generalmente indican un movimiento lateral del precio, se

distinguen de los de cambio porque a diferencia de estos, sugieren una pausa en la tendencia

(movimiento lateral), pausa que una vez finalizada, estará seguida por un movimiento de los

precios en la misma dirección de la tendencia que le predecía al momento de la formación.

A continuación se profundizará sobre los modelos de continuidad más importantes y de

mayor aplicación en el análisis técnico, entre ellos; los triángulos, banderas, banderines y

rectángulos.

1.7.3.1 Triángulos.

Los triángulos corresponden a figuras que se grafica a partir de las cotizaciones que

presentan los precio, el cual está compuesto por dos líneas que convergen, la línea superior

corresponde a la unión de los techos y la inferior es trazada a partir de los suelos; según la

formación del triángulo, este se puede clasificar en (Murphy 2000, Codina 2001):

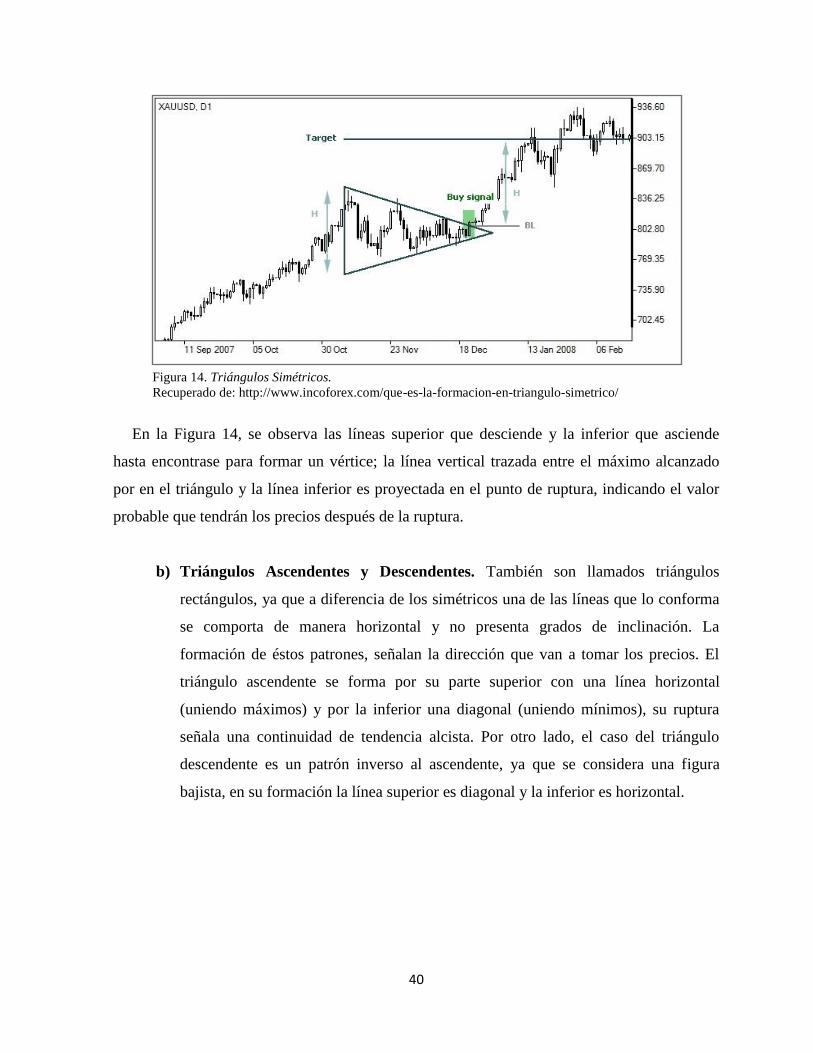

a) Triángulos Simétricos. La formación de un triángulo se considera simétrico,

cuando las dos líneas que lo conforman superior e inferior, presentan algún grado de

inclinación hacia abajo y hacia arriba respectivamente, para converger en un punto.

Este tipo de triángulos, representa una pausa en la tendencia actual, que

posteriormente a su conformación, se continúa con la dirección de la tendencia, para

ello es importante esperar casi al final de la formación (al vértice derecho); ya que

la formación temprana del triángulo no necesariamente indicará una continuidad y

por el contrario, puede ser el origen de un cambio en la tendencia.

40

En la Figura 14, se observa las líneas superior que desciende y la inferior que asciende

hasta encontrase para formar un vértice; la línea vertical trazada entre el máximo alcanzado

por en el triángulo y la línea inferior es proyectada en el punto de ruptura, indicando el valor

probable que tendrán los precios después de la ruptura.

b) Triángulos Ascendentes y Descendentes. También son llamados triángulos

rectángulos, ya que a diferencia de los simétricos una de las líneas que lo conforma

se comporta de manera horizontal y no presenta grados de inclinación. La

formación de éstos patrones, señalan la dirección que van a tomar los precios. El

triángulo ascendente se forma por su parte superior con una línea horizontal

(uniendo máximos) y por la inferior una diagonal (uniendo mínimos), su ruptura

señala una continuidad de tendencia alcista. Por otro lado, el caso del triángulo

descendente es un patrón inverso al ascendente, ya que se considera una figura

bajista, en su formación la línea superior es diagonal y la inferior es horizontal.

Figura 14. Triángulos Simétricos.

Recuperado de: http://www.incoforex.com/que-es-la-formacion-en-triangulo-simetrico/

41

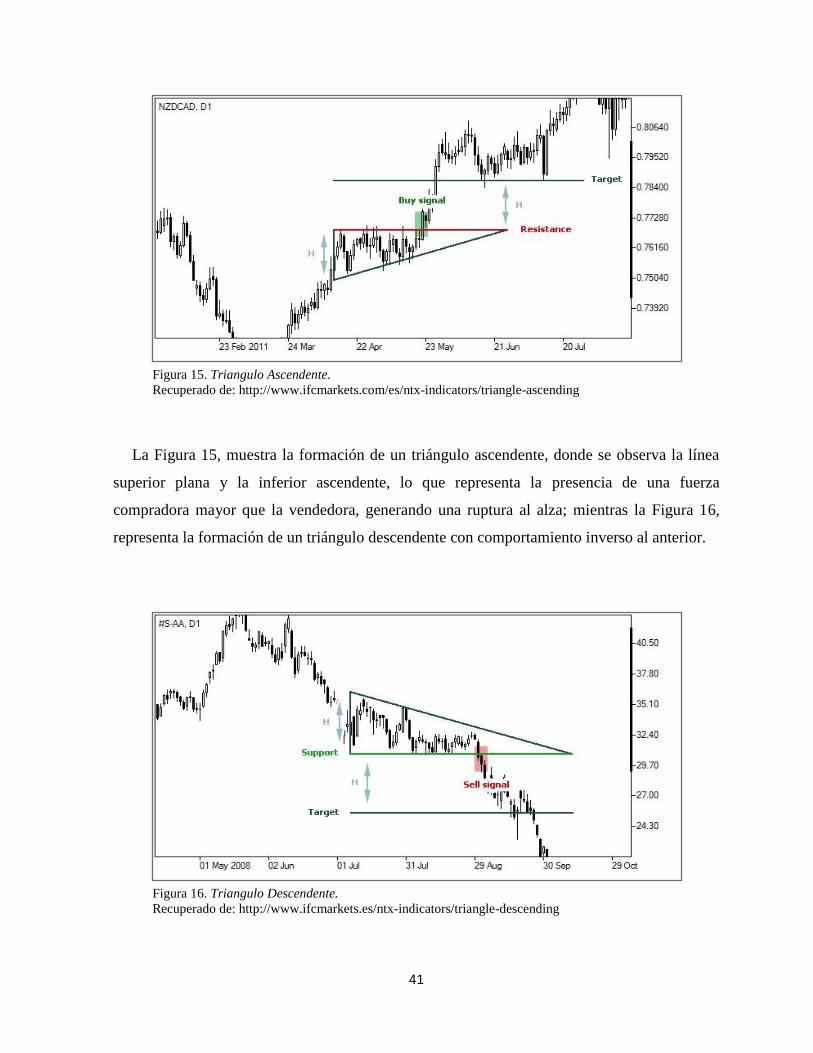

La Figura 15, muestra la formación de un triángulo ascendente, donde se observa la línea

superior plana y la inferior ascendente, lo que representa la presencia de una fuerza

compradora mayor que la vendedora, generando una ruptura al alza; mientras la Figura 16,

representa la formación de un triángulo descendente con comportamiento inverso al anterior.

Figura 15. Triangulo Ascendente.

Recuperado de: http://www.ifcmarkets.com/es/ntx-indicators/triangle-ascending

Figura 16. Triangulo Descendente.

Recuperado de: http://www.ifcmarkets.es/ntx-indicators/triangle-descending

42

c) Cuñas. Es una figura de continuación de tendencia similar al triangulo, sin

embargo su diferencia radica en que las dos líneas (superior e inferior) que van

trazando la figura, siguen la misma dirección, sin importar el grado de inclinación

de cada una. La cuña se forma en dirección contraria a la de la tendencia, es decir,

en tendencia alcista la cuña es bajista, pero una vez que se rompa la figura, la

tendencia seguirá siendo alcista.

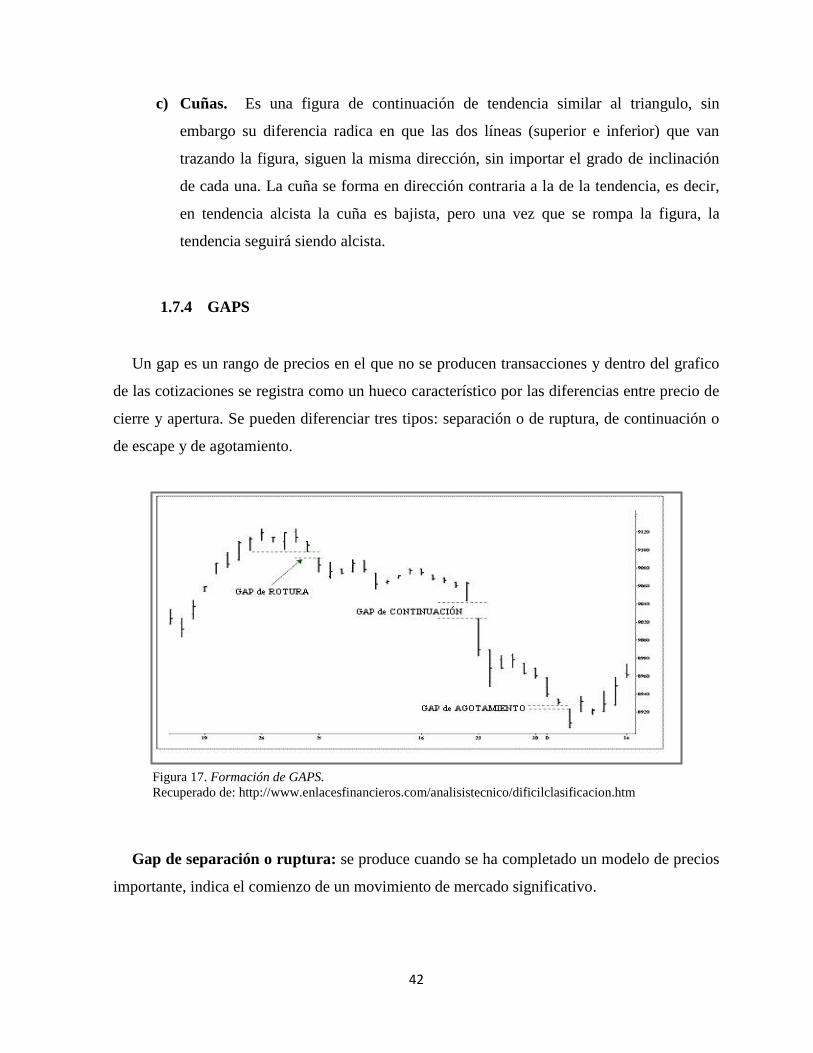

1.7.4 GAPS

Un gap es un rango de precios en el que no se producen transacciones y dentro del grafico

de las cotizaciones se registra como un hueco característico por las diferencias entre precio de

cierre y apertura. Se pueden diferenciar tres tipos: separación o de ruptura, de continuación o

de escape y de agotamiento.

Gap de separación o ruptura: se produce cuando se ha completado un modelo de precios

importante, indica el comienzo de un movimiento de mercado significativo.

Figura 17. Formación de GAPS.

Recuperado de: http://www.enlacesfinancieros.com/analisistecnico/dificilclasificacion.htm

43

Gap de continuación o escape: Se produce durante movimientos rápidos de precio, tanto

alcistas como bajistas en mitad de la tendencia, de allí que también se le conoce como hueco

de medida por darse en la mitad del camino. Indica una fuerte tendencia subyacente en la

dirección del movimiento.

Gap de agotamiento: Aparece al final de una tendencia, con cambios bruscos e irregulares

de volumen. Indican que la tendencia está llegando a término, avisando de un posible cambio.

1.8 Análisis cuantitativo

Como se mencionó anteriormente, el análisis técnico ha evolucionado en los últimos años,

basándose inicialmente en el estudio gráfico de los precios, pasando por la incorporación del

volumen, como una de las variables de mayor importancia en la toma de decisiones y a hoy, se

ha complementado con numerosas herramientas matemáticas y estadísticas que se utilizan

individual o conjuntamente para analizar dicho comportamiento, proporcionando mayor

objetividad a esta práctica, por lo que, el enfoque cuantitativo toma los principios subjetivos

del enfoque gráfico y con herramientas matemáticas y estadísticas, los cuantifica y optimiza

con el propósito de desarrollar estrategias de inversión (Murphy, 2000).

Actualmente, son numerosas las herramientas utilizadas para apoyar de manera más

objetiva las decisiones de inversión o desinversión, estas se agrupan en indicadores y

osciladores, los primeros centrados en seguir las tendencias de los precios, mientras los otros

intentan medir la “fuerza” de dichas tendencias. Adicionalmente, se considera que dentro de

las ventajas de utilizar indicadores y osciladores técnicos, radica en la facilidad de interpretar

las señales de compra y venta que presentan y en la fiabilidad de éstas, por lo que las

decisiones tomadas a partir del comportamiento de los precios, deberían ser complementadas

por ésta vertiente del análisis técnico (Graziano, 2001).

44

1.8.1 Indicadores y osciladores técnicos

La aplicación de indicadores dentro del análisis técnico, se centra en el uso de modelos

matemáticos y el trazo de los mismos en el gráfico de precios, para evaluar cuantitativamente

el movimiento de los precios y de esta manera sobre argumentos más sólidos y objetivos,

distinguir algunas señales significativas para la toma de decisiones de inversión, los

indicadores técnicos se centran en ser seguidores de tendencia, de ahí que, su uso resulta

apropiado para emplearlos en mercados con tendencias claramente definidas y seguirlas sobre

su desarrollo.

Por otra parte, con los osciladores técnicos se intentan medir la fuerza de la tendencia de

mercado, convirtiéndose en una alternativa importante al brindar información del mercado

ante condiciones de sobrecompra y sobreventa, donde la tendencia de precio se hace

mayormente vulnerable.

Dentro de los usos importantes de un oscilador Murphy (2000), señala los siguientes:

Cuando su valor alcanza una lectura extrema; cerca del límite superior señala que el

mercado está sobrecomprado, mientras se habla de mercado sobrevendido cuando

se próxima al límite inferior, por lo que advierte una tendencia de precio vulnerable.

Una divergencia entre el oscilador y el movimiento del precio, especialmente

cuando el oscilador se encuentra en una posición extrema, indica una advertencia

importante.

El cruce de la línea media, da señales importantes para operar en la tendencia de los

precios.

Graziano (2001) hace referencia a la existencia y continua creación de indicadores y

osciladores que desaparecen tan rápido como se crean; en éste sentido Sánchez et al. (2000),

alude esto a que, un gran número de analistas diseñan propiamente sus indicadores y

45

osciladores, los cuales no son más que pequeñas variaciones a los convencionales con el

objeto de obtener alguna información particular o adaptación a ciertas condiciones específicas

del mercado.

A continuación se relacionan algunos de los indicadores y osciladores más conocidos y

empleadas por los analistas técnicos, sin embargo, no se entrará a profundizar en alguno de

éstos, ya que en el segundo capítulo, serán explicados específicamente aquellos que fueron

escogidos para ser aplicadas en el estudio.

Medias móviles: Es un indicador estadístico que utiliza los precios de cierre diarios

para calcular los promedios, con este se pretende suavizar las bruscas variaciones que

se producen en una tendencia (Umaña & Romo, 2007).

MACD (Moving Average Convergence Divergence): Es un indicador que marca el

momento exacto de compra o venta mediante el cruce de la línea del indicador y su

media móvil.

Bandas de Bollinger: Es un indicador que parte de calcular una media exponencial

sobre los precios y se calculan unas bandas basadas en la desviación estándar de esa

media. La operativa se basa en comprar cuando el precio supere la banda inferior. Los

precios se van moviendo entre ambas bandas y la media central se utiliza para poner

stops en las posiciones que se han tomado. Se pueden anticipar órdenes tomando riesgo

comprando o vendiendo en los rebotes de las bandas. Las bandas de Bollinger son

buenos indicadores para mercados en tendencia.

Momentum: Es un indicador estadístico que mide la velocidad en que cambian las

cotizaciones bursátiles. Estos cambios se refieren a las fuerzas de las subidas o bajadas

de los títulos (Elvira & Puig, 2001).

46

RSI (Relative Strength Index): Permite determinar si un determinado título se

encuentra sobrevalorado o subvalorado, con la idea de conocer el mejor momento de

comprar o vender.

William's %R: Es un oscilador que busca medir la diferencia de los precios en un

determinado número de días. Considera los precios de cierre de las cotizaciones.

ADX (DMI) Índice de movimiento direccional: valora el movimiento direccional de

los diferentes mercados en una escala de 0 a 100. Una línea ADX ascendente significa

que el mercado tiene una tendencia y es un buen candidato para un sistema de

seguimiento de tendencia. Una línea ADX descendente indica un entorno en el que no

hay tendencias, inadecuado para el enfoque que se basa en seguirlas.

Stochastic Oscillator %K %D: Es una variable estadística que se basa en la posición

de la cotización con respecto a los máximos y mínimos. Está compuesto por dos líneas,

la %K y %D. Al observar una subida en los precios, el precio de cierre se aproximará

más a los máximos, y al observar una bajada en los precios, el precio mínimo de cierre

se acerca a los mínimos. Es un indicador que se mueve en una escala de 0 a 100.

Una vez revisadas y explicadas en detalle los patrones de continuidad y cambio de

tendencia que conforman el enfoque gráfico y realizándose una descripción de las

herramientas empleadas en el enfoque cuantitativo del análisis técnico; a continuación, en el

capítulo 2 se presentan las herramientas seleccionadas para efectos de aplicación en esta

investigación.

47

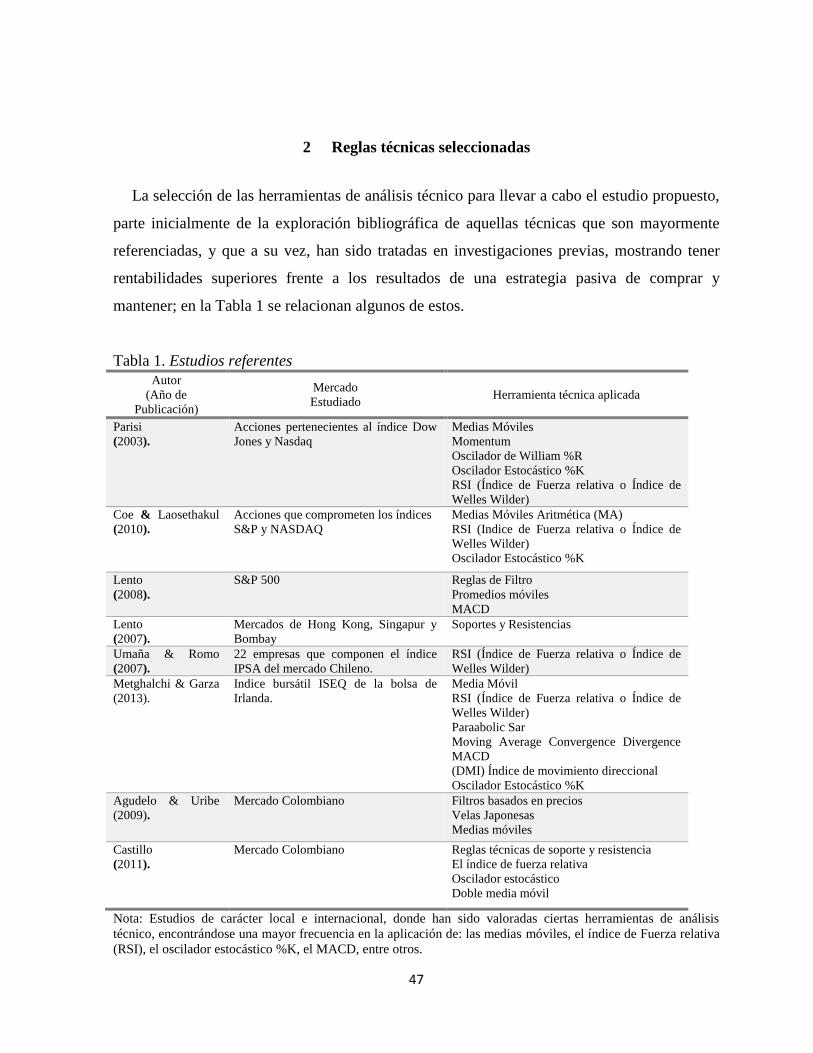

2 Reglas técnicas seleccionadas

La selección de las herramientas de análisis técnico para llevar a cabo el estudio propuesto,

parte inicialmente de la exploración bibliográfica de aquellas técnicas que son mayormente

referenciadas, y que a su vez, han sido tratadas en investigaciones previas, mostrando tener

rentabilidades superiores frente a los resultados de una estrategia pasiva de comprar y

mantener; en la Tabla 1 se relacionan algunos de estos.

Tabla 1. Estudios referentes

Autor

(Año de

Publicación)

Mercado

Estudiado Herramienta técnica aplicada

Parisi

(2003).

Acciones pertenecientes al índice Dow

Jones y Nasdaq

Medias Móviles

Momentum

Oscilador de William %R

Oscilador Estocástico %K

RSI (Índice de Fuerza relativa o Índice de

Welles Wilder)

Coe & Laosethakul

(2010).

Acciones que comprometen los índices

S&P y NASDAQ

Medias Móviles Aritmética (MA)

RSI (Indice de Fuerza relativa o Índice de

Welles Wilder)

Oscilador Estocástico %K

Lento

(2008).

S&P 500 Reglas de Filtro

Promedios móviles

MACD

Lento

(2007).

Mercados de Hong Kong, Singapur y

Bombay

Soportes y Resistencias

Umaña & Romo

(2007).

22 empresas que componen el índice

IPSA del mercado Chileno.

RSI (Índice de Fuerza relativa o Índice de

Welles Wilder)

Metghalchi & Garza

(2013).

Indice bursátil ISEQ de la bolsa de

Irlanda.

Media Móvil

RSI (Índice de Fuerza relativa o Índice de

Welles Wilder)

Paraabolic Sar

Moving Average Convergence Divergence

MACD

(DMI) Índice de movimiento direccional

Oscilador Estocástico %K

Agudelo & Uribe

(2009).

Mercado Colombiano Filtros basados en precios

Velas Japonesas

Medias móviles

Castillo

(2011).

Mercado Colombiano Reglas técnicas de soporte y resistencia

El índice de fuerza relativa

Oscilador estocástico

Doble media móvil

Nota: Estudios de carácter local e internacional, donde han sido valoradas ciertas herramientas de análisis

técnico, encontrándose una mayor frecuencia en la aplicación de: las medias móviles, el índice de Fuerza relativa

(RSI), el oscilador estocástico %K, el MACD, entre otros.

48

Adicionalmente, otro de los factores considerados para dicha elección, ha sido la aceptación

y popularidad con la que cuentan las herramientas técnicas entre los agentes que en el mercado

colombiano participan, cabe aclarar que, no se encontró evidencia sobre algún estudio formal

que indique dichas preferencias por los agentes, sin embargo, mediante entrevistas personales