Embed Size (px)

Citation preview

20111117_TUM _ CW 1

Dr. Christian Wojczewski

München, 17. November 2011

Linde Healthcare -Chancen durch Diskontinuitäten

Linde: Living healthcare

20111117_TUM _ CW 2

“Innovative Unternehmen” Wintersemester 2011/12

Wachstum

VS.

Nachhaltigkeit

&

20111117_TUM _ CW 3

Nachhaltigkeit - Wortstamm

“Nach” + “Haltigkeit”

= “hält” lange “nach”, weit über die Gründung

Quelle: Wikipedia

20111117_TUM _ CW 4

Nachhaltigkeit erfordert Investition

Forstwirtschaft

Ernten

Investieren

Wissen

Ernten

Investieren

Unternehmertum

Ernten

Investieren

20111117_TUM _ CW 5

Nachhaltigkeit kann Diskontinuität erfordern

20111117_TUM _ CW 6

20111117_TUM _ CW 7

Linde heute

The Linde Group

Engineering (2.5 Mrd)Gase (10.3 Mrd)

Mitarbeiter: 50 Tsd

Umsatz: 13 Mrd €

Börsenwert: 20.0 Mrd €

20111117_TUM _ CW 8

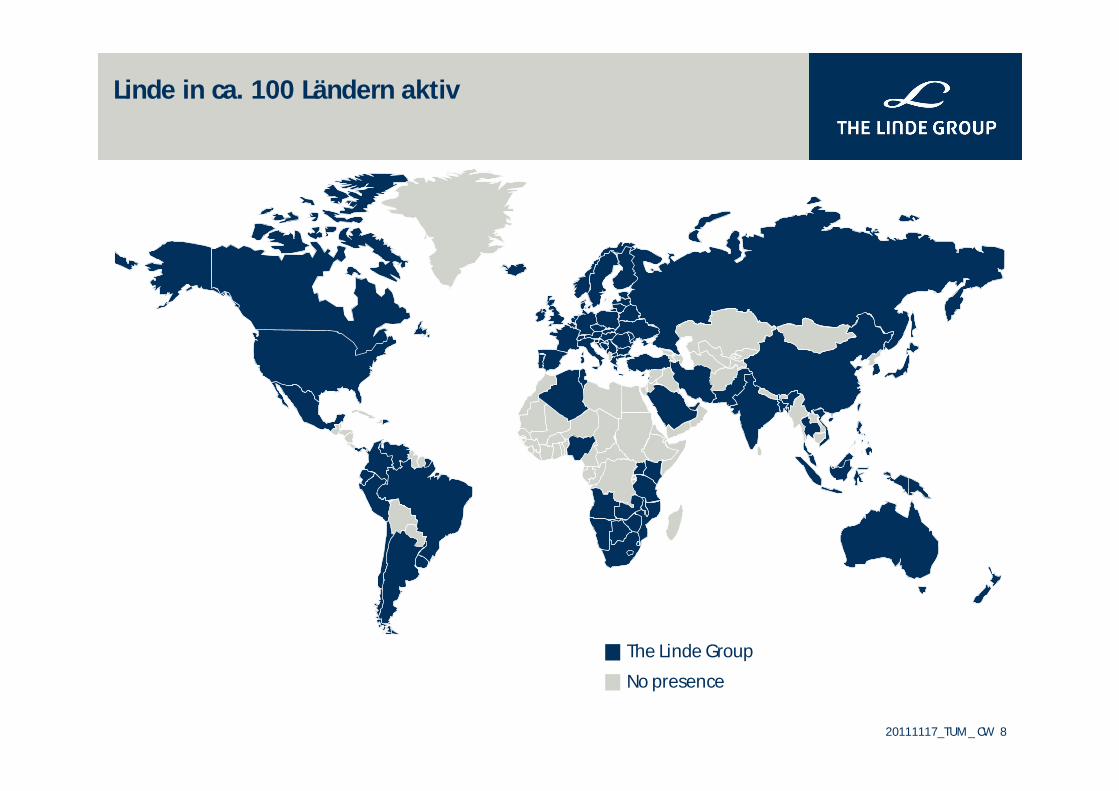

Linde in ca. 100 Ländern aktiv

The Linde Group

No presence

20111117_TUM _ CW 9

Märkte für Industrie und Medizingase

Healthcare Food & Beverage

Environmental Metal Fabrication

Metallurgy Pulp & Paper

Oil & GasRecovery

Refining Electronics / PV Specialty Gases Chemicals Glass

20111117_TUM _ CW 10

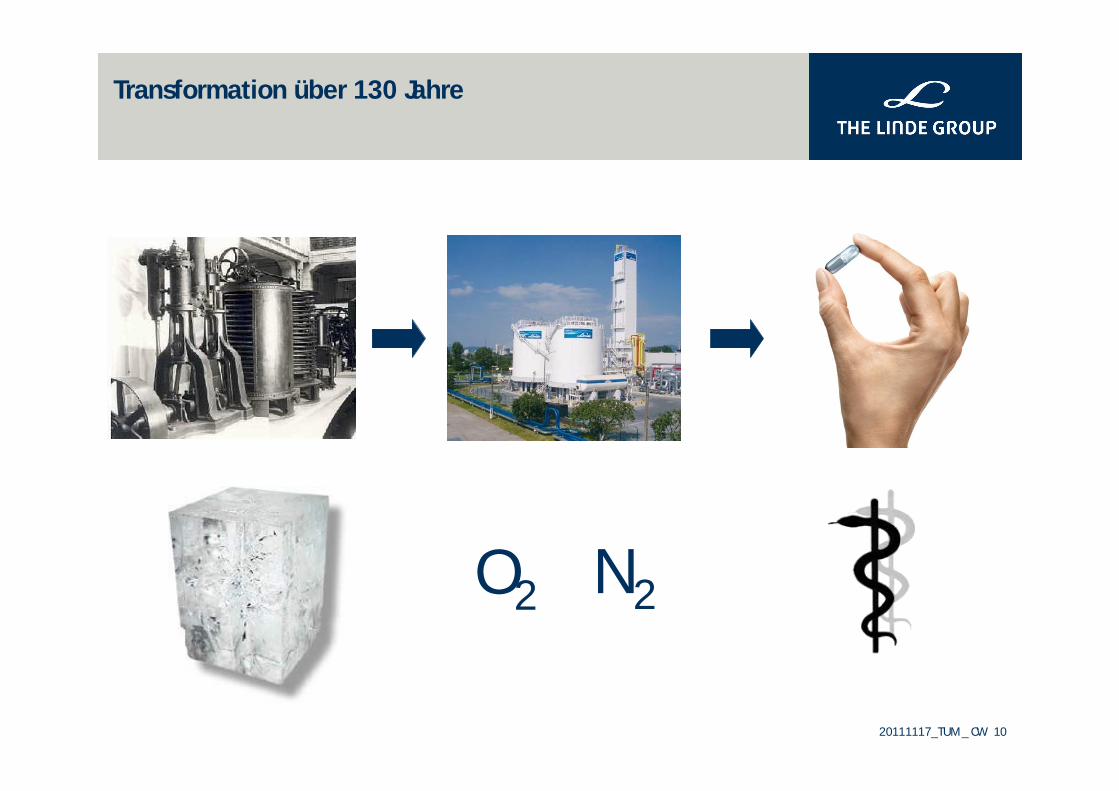

Transformation über 130 Jahre

O2 N2

20111117_TUM _ CW 11

Healthcare – Eine Industrie im Wandel

20111117_TUM _ CW 12

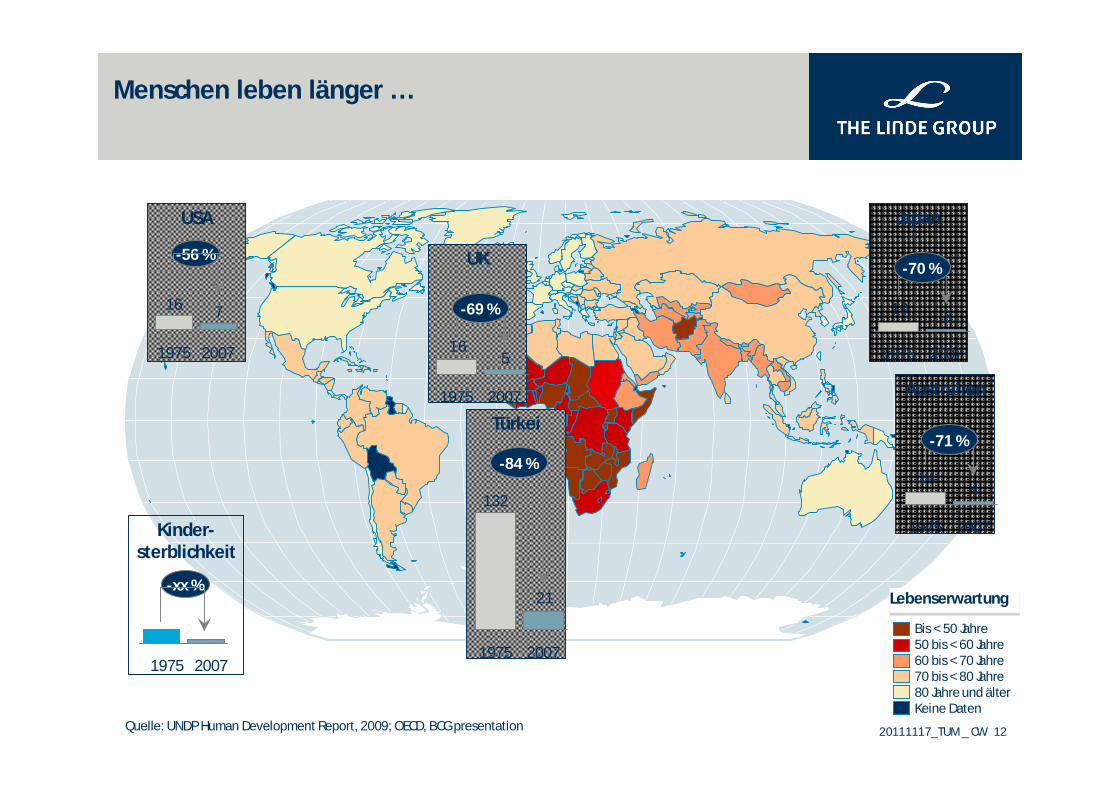

Menschen leben länger …

Quelle: UNDP Human Development Report, 2009; OECD, BCG presentation

LebenserwartungLebenserwartung

Bis < 50 Jahre50 bis < 60 Jahre60 bis < 70 Jahre70 bis < 80 Jahre80 Jahre und älterKeine Daten

Japan

Australien

310

-70 %

20071975

UK

414

-71 %

20071975

516

-69 %

20071975

USA

-56 %

7

-xx %

20071975

16

Türkei

21

-84 %

20071975

132

20071975

Kinder-

sterblichkeit

20111117_TUM _ CW 13

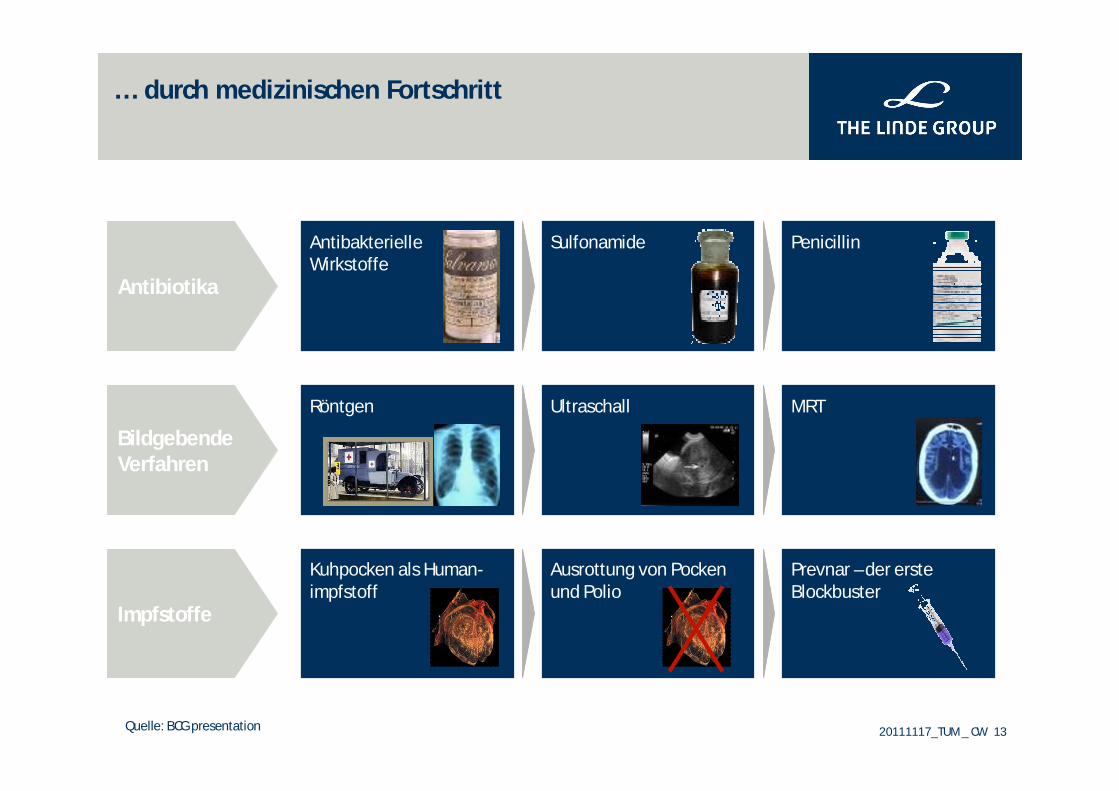

… durch medizinischen Fortschritt

Antibiotika

Bildgebende

Verfahren

Impfstoffe

AntibakterielleWirkstoffe

Röntgen

Kuhpocken als Human-impfstoff

Sulfonamide

Ultraschall

Ausrottung von Pocken und Polio

Penicillin

MRT

Prevnar – der erste Blockbuster

Quelle: BCG presentation

20111117_TUM _ CW 14

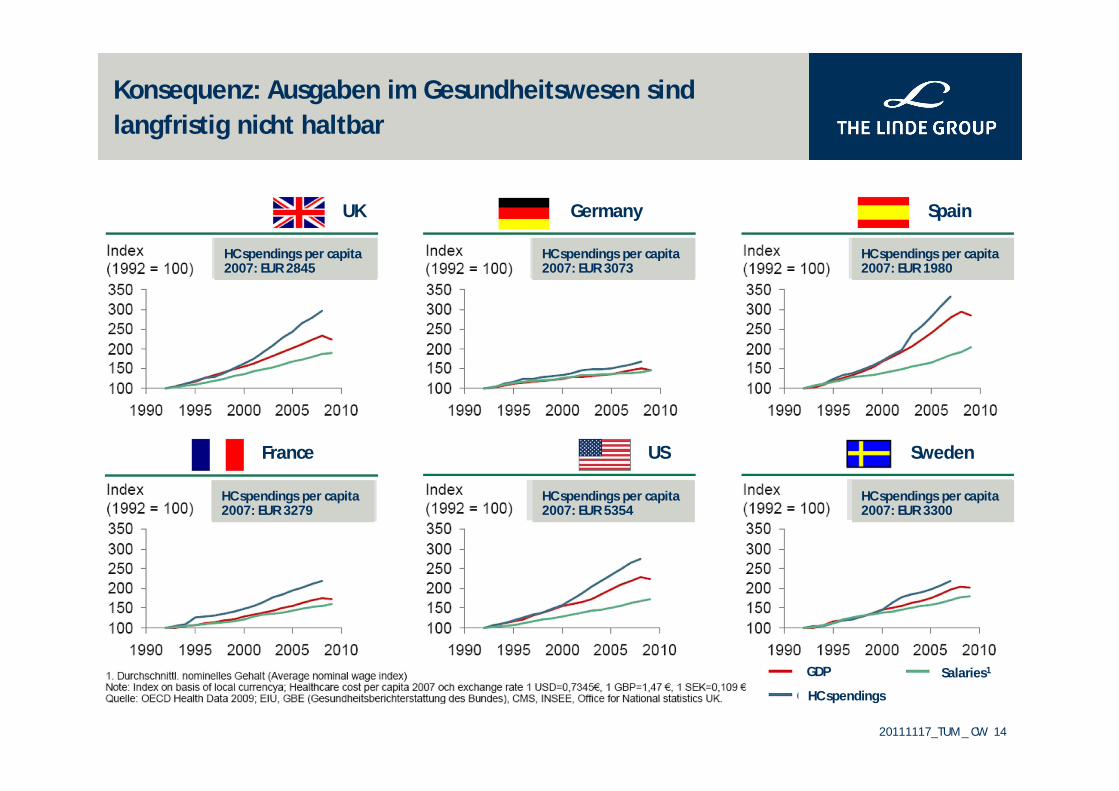

Konsequenz: Ausgaben im Gesundheitswesen sindlangfristig nicht haltbar

UK Germany Spain

SwedenUSFrance

HC spendings per capita 2007: EUR 2845

HC spendings per capita 2007: EUR 3073

HC spendings per capita 2007: EUR 1980

HC spendings per capita 2007: EUR 3300

HC spendings per capita 2007: EUR 5354

HC spendings per capita 2007: EUR 3279

HC spendings

Salaries1GDP

20111117_TUM _ CW 15

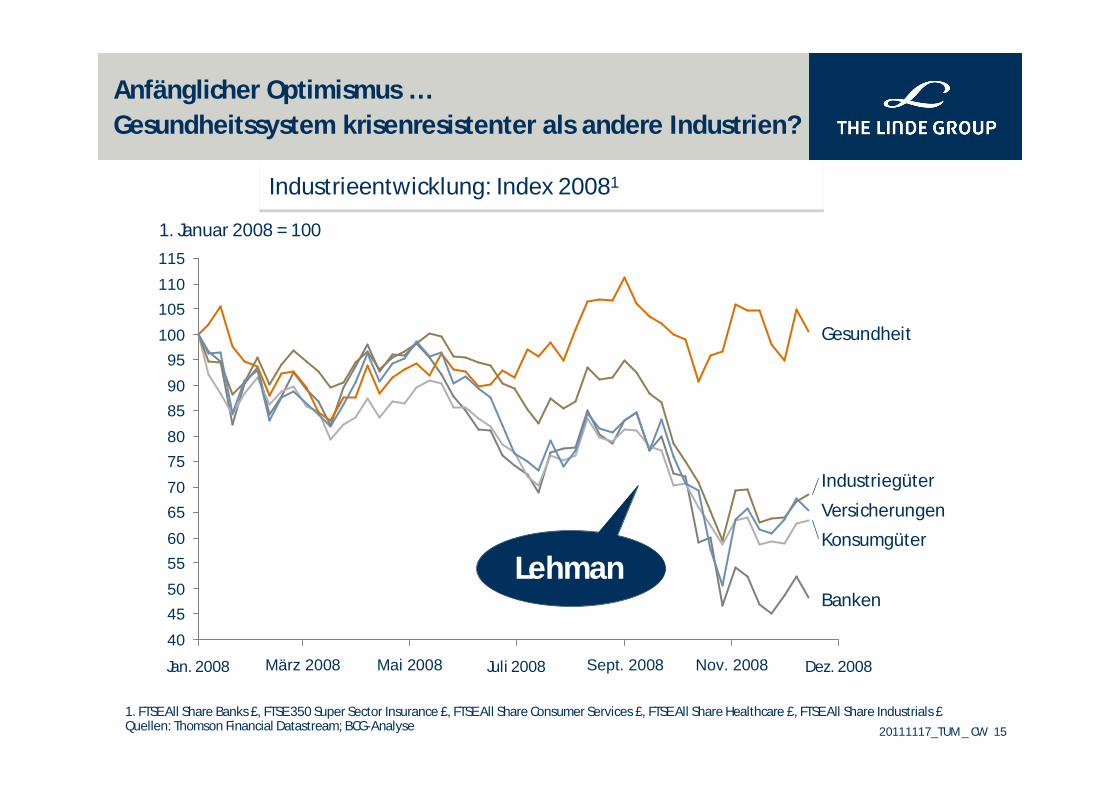

Anfänglicher Optimismus …Gesundheitssystem krisenresistenter als andere Industrien?

Industrieentwicklung: Index 20081Industrieentwicklung: Index 20081

1. FTSE All Share Banks £, FTSE 350 Super Sector Insurance £, FTSE All Share Consumer Services £, FTSE All Share Healthcare £, FTSE All Share Industrials £Quellen: Thomson Financial Datastream; BCG-Analyse

404550556065707580859095

100105110115

1. Januar 2008 = 100

Dez. 2008Juli 2008Jan. 2008

Versicherungen

Industriegüter

Gesundheit

Konsumgüter

Banken

März 2008 Mai 2008 Sept. 2008 Nov. 2008

Lehman

20111117_TUM _ CW 16

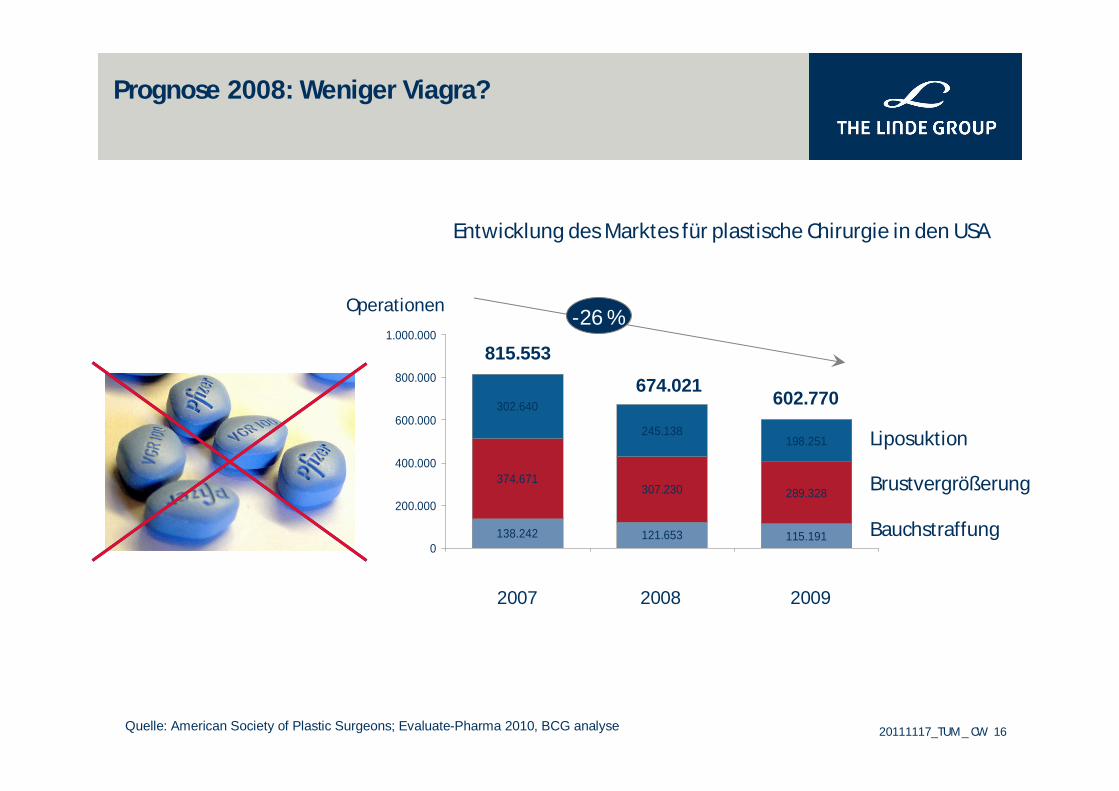

Prognose 2008: Weniger Viagra?

Quelle: American Society of Plastic Surgeons; Evaluate-Pharma 2010, BCG analyse

138.242 121.653 115.191

374.671307.230 289.328

245.138198.251

302.640

0

200.000

400.000

600.000

800.000

1.000.000815.553

Operationen

2007 2008 2009

Liposuktion

Brustvergrößerung

Bauchstraffung

602.770674.021

Entwicklung des Marktes für plastische Chirurgie in den USA

-26 %

20111117_TUM _ CW 17

Und es kam schlimmer: USA

Verschieben von Arztbesuchen und Krankenhausaufenthalten

Einnahme günstiger Alternativpräparate

Einstellung oder Reduktion der Arzneimitteleinnahme, z. B. Unterdosierung durch Einnahme halber Tabletten

25 Prozent Anstieg nicht eingelöster Rezepte

"I’ve seen patients today who said they stopped taking

their Lipitor, their cholesterol-lowering

medicine, because they can't afford it"

"People are having to choose between gas, meals,

and medication"

"They'll split pills, take their pills every other day, do a lot of things without conferring

with their doctors"

Quelle: Wolters Kluwer; Health Affairs; New York Times, BCG

20111117_TUM _ CW 18

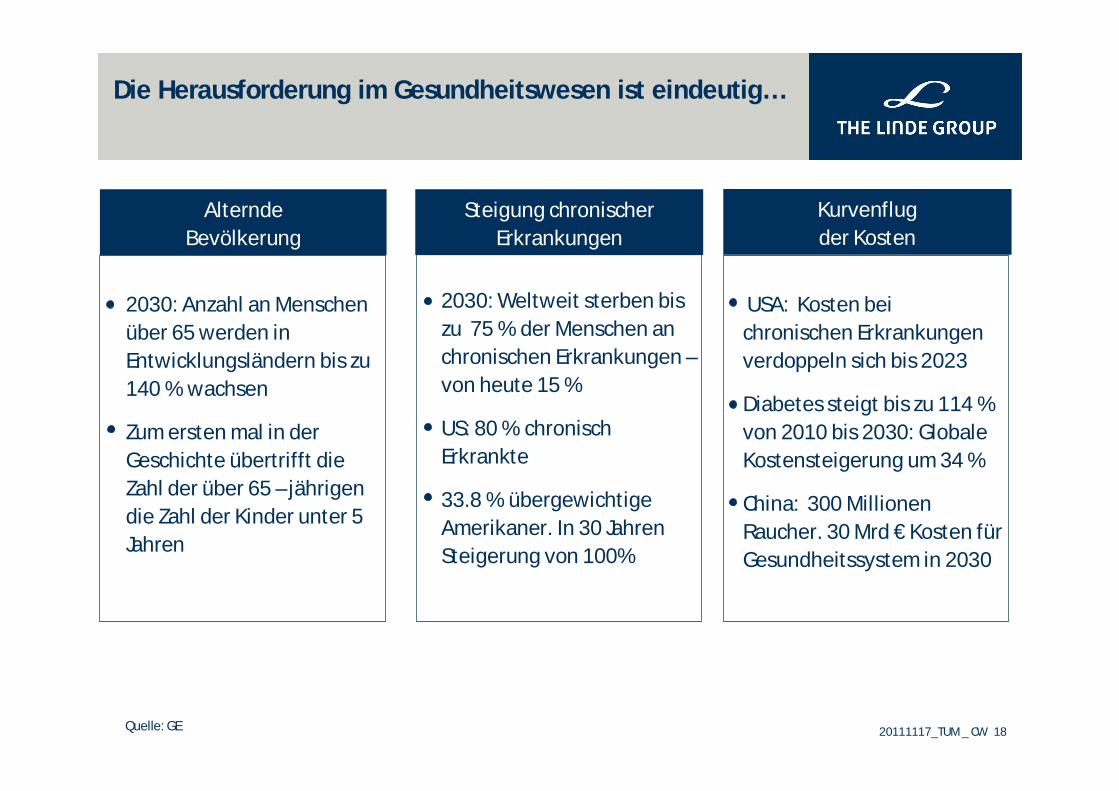

Die Herausforderung im Gesundheitswesen ist eindeutig…

Alternde

Bevölkerung

Steigung chronischer

Erkrankungen

2030: Anzahl an Menschen

über 65 werden in

Entwicklungsländern bis zu

140 % wachsen

Zum ersten mal in der

Geschichte übertrifft die

Zahl der über 65 – jährigen

die Zahl der Kinder unter 5

Jahren

Quelle: GE

2030: Weltweit sterben bis

zu 75 % der Menschen an

chronischen Erkrankungen –

von heute 15 %

US: 80 % chronisch

Erkrankte

33.8 % übergewichtige

Amerikaner. In 30 Jahren

Steigerung von 100%

USA: Kosten bei

chronischen Erkrankungen

verdoppeln sich bis 2023

Diabetes steigt bis zu 114 %

von 2010 bis 2030: Globale

Kostensteigerung um 34 %

China: 300 Millionen

Raucher. 30 Mrd € Kosten für

Gesundheitssystem in 2030

Kurvenflug

der Kosten

20111117_TUM _ CW 19

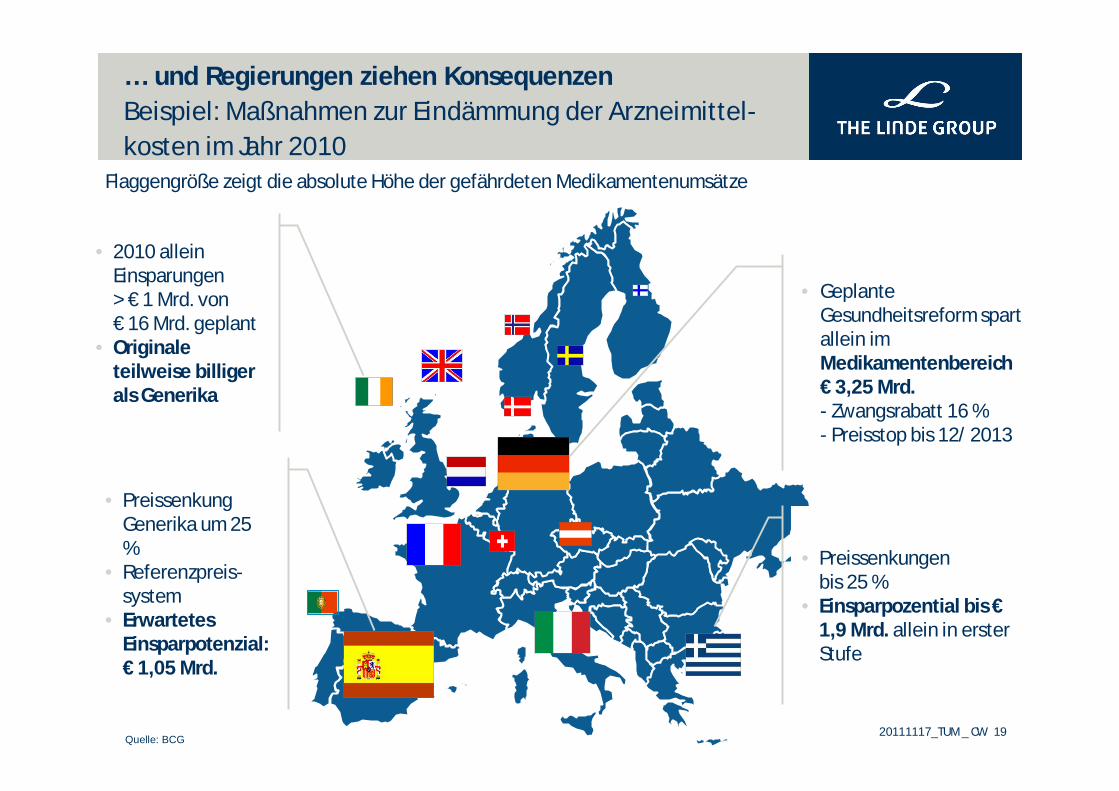

… und Regierungen ziehen KonsequenzenBeispiel: Maßnahmen zur Eindämmung der Arzneimittel-

kosten im Jahr 2010

Flaggengröße zeigt die absolute Höhe der gefährdeten Medikamentenumsätze

• 2010 allein Einsparungen > € 1 Mrd. von € 16 Mrd. geplant

• Originale

teilweise billiger

als Generika

• Preissenkung Generika um 25 %

• Referenzpreis-system

• Erwartetes

Einsparpotenzial:

€ 1,05 Mrd.

• Geplante Gesundheitsreform spart allein im Medikamentenbereich

€ 3,25 Mrd.

- Zwangsrabatt 16 %- Preisstop bis 12/2013

• Preissenkungen bis 25 %

• Einsparpozential bis €

1,9 Mrd. allein in erster Stufe

Quelle: BCG

20111117_TUM _ CW 20

Wie sieht die Zukunft für Akteure im Gesundheitswesen aus?

Konzentration, Professionalisierung, Kooperation

Messung des Erfolges der medizinischen Leistungen

Geographische Expansion

1

3

2

Diskontinuitäten im GesundheitswesenQualität hoch - Kosten runter

neue Geschäftsmodelle!!

20111117_TUM _ CW 21

1815

1700

1152

960

642

166

396

12751319

12211223

201219242254267280324355

420450482

554

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1970

1980

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

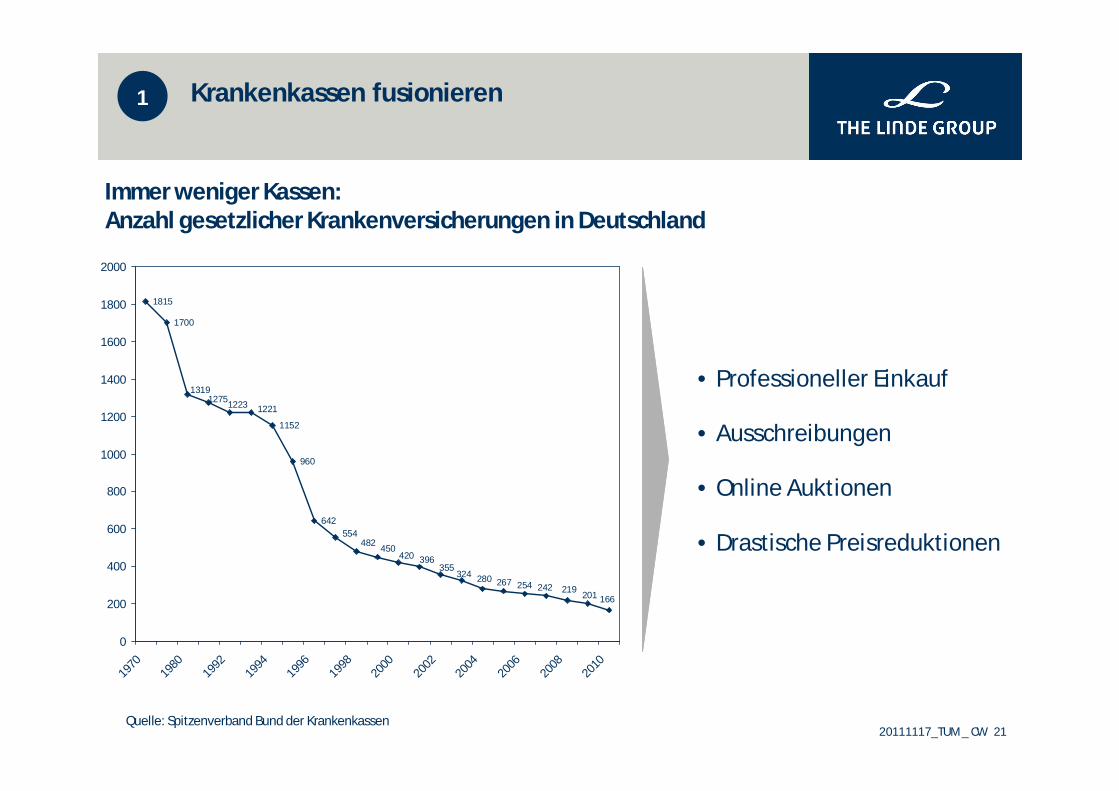

Krankenkassen fusionieren

Immer weniger Kassen:

Anzahl gesetzlicher Krankenversicherungen in Deutschland

• Professioneller Einkauf

• Ausschreibungen

• Online Auktionen

• Drastische Preisreduktionen

Quelle: Spitzenverband Bund der Krankenkassen

1

20111117_TUM _ CW 22

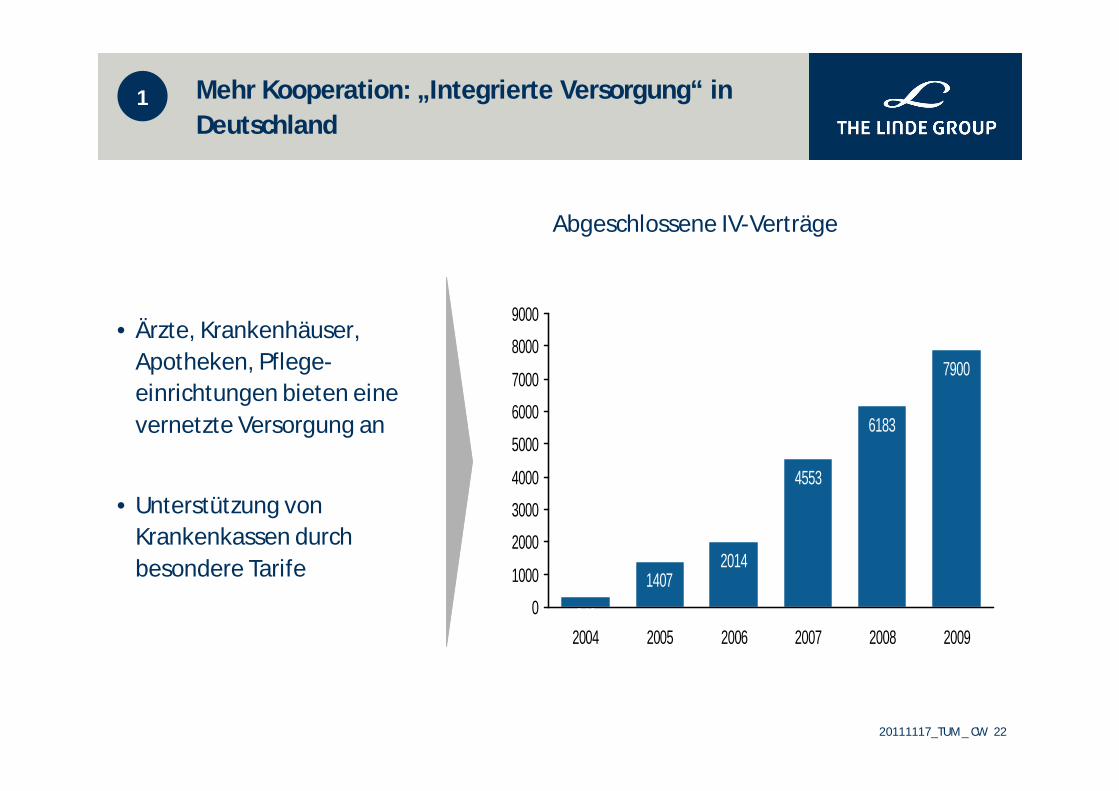

Mehr Kooperation: „Integrierte Versorgung“ in Deutschland

342

14072014

4553

6183

7900

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

2004 2005 2006 2007 2008 2009

Abgeschlossene IV-Verträge

• Ärzte, Krankenhäuser,

Apotheken, Pflege-

einrichtungen bieten eine

vernetzte Versorgung an

• Unterstützung von

Krankenkassen durch

besondere Tarife

1

20111117_TUM _ CW 23

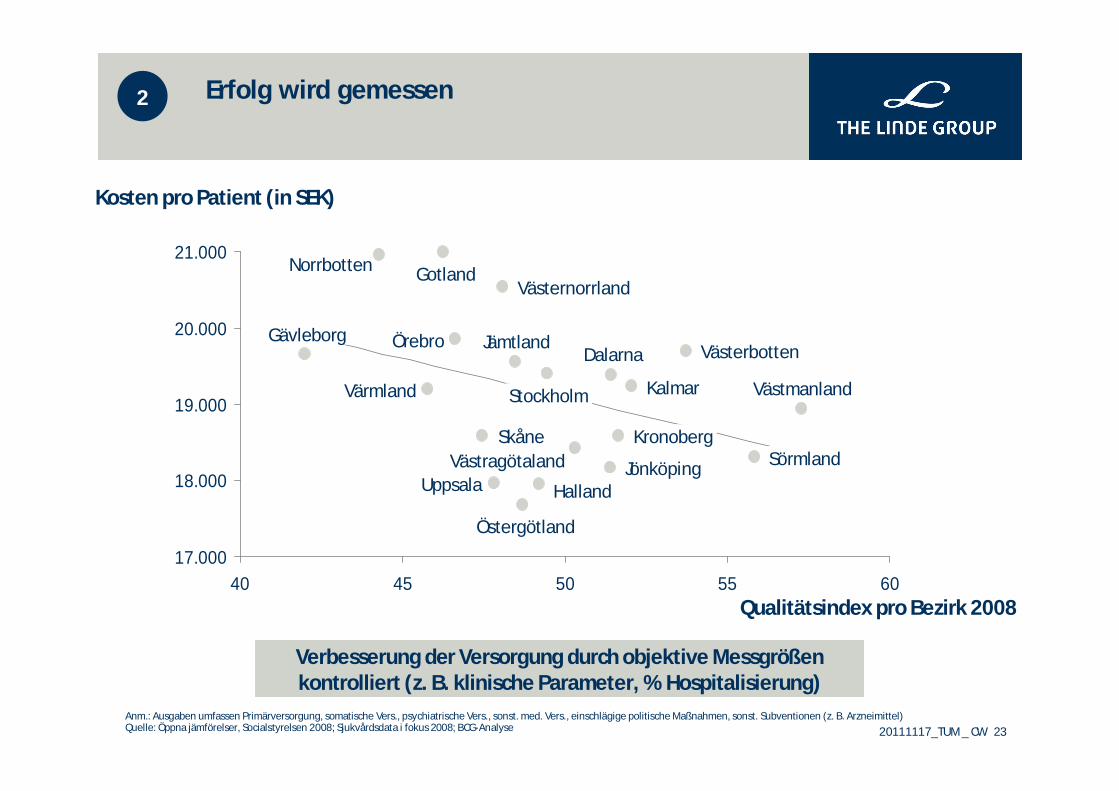

Erfolg wird gemessen

Anm.: Ausgaben umfassen Primärversorgung, somatische Vers., psychiatrische Vers., sonst. med. Vers., einschlägige politische Maßnahmen, sonst. Subventionen (z. B. Arzneimittel) Quelle: Öppna jämförelser, Socialstyrelsen 2008; Sjukvårdsdata i fokus 2008; BCG-Analyse

Verbesserung der Versorgung durch objektive Messgrößen

kontrolliert (z. B. klinische Parameter, % Hospitalisierung)

17.000

18.000

19.000

20.000

21.000

40 45 50 55 60

Dalarna

Gotland

Gävleborg

Halland

Jämtland

Jönköping

Kalmar

Kronoberg

Norrbotten

Skåne

Stockholm

SörmlandUppsala

Värmland

Västerbotten

Västernorrland

Västmanland

Västragötaland

Örebro

Östergötland

Qualitätsindex pro Bezirk 2008

Kosten pro Patient (in SEK)

2

20111117_TUM _ CW 24

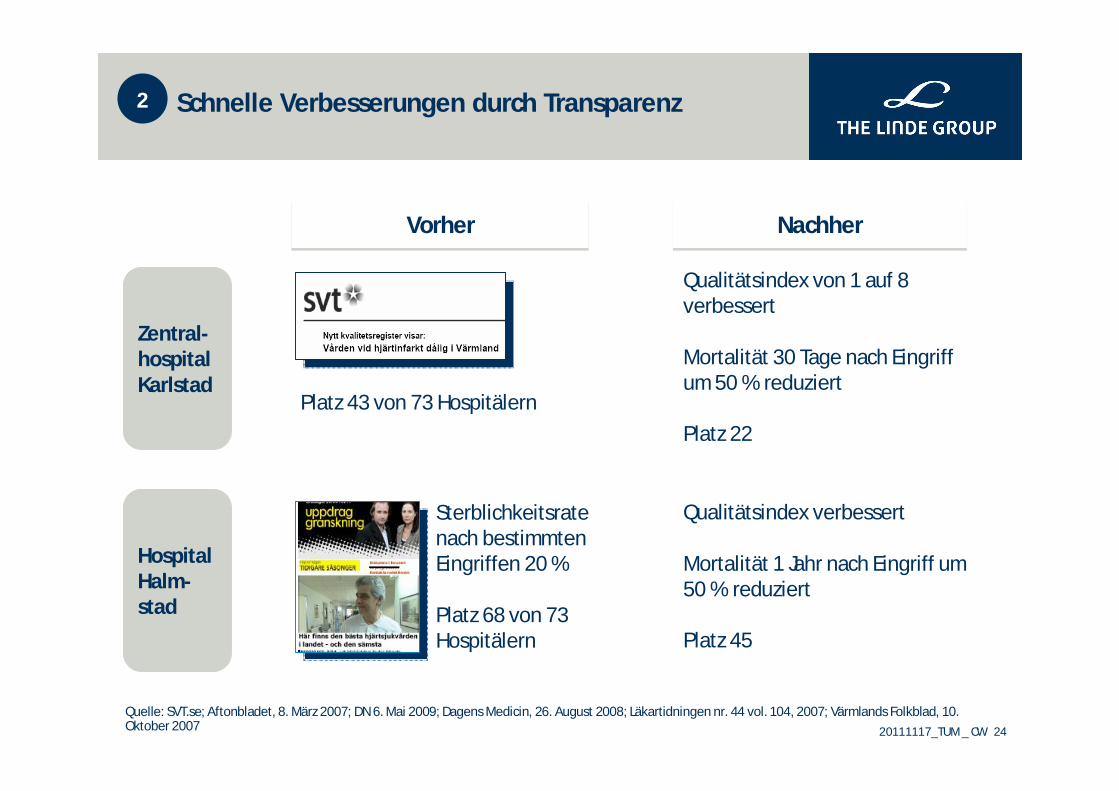

Schnelle Verbesserungen durch Transparenz

Quelle: SVT.se; Aftonbladet, 8. März 2007; DN 6. Mai 2009; Dagens Medicin, 26. August 2008; Läkartidningen nr. 44 vol. 104, 2007; Värmlands Folkblad, 10. Oktober 2007

VorherVorher NachherNachher

Zentral-

hospital

Karlstad

Hospital

Halm-

stad

Platz 43 von 73 Hospitälern

Sterblichkeitsrate nach bestimmten Eingriffen 20 %

Platz 68 von 73 Hospitälern

Qualitätsindex verbessert

Mortalität 1 Jahr nach Eingriff um50 % reduziert

Platz 45

Qualitätsindex von 1 auf 8 verbessert

Mortalität 30 Tage nach Eingriff um 50 % reduziert

Platz 22

2

20111117_TUM _ CW 25

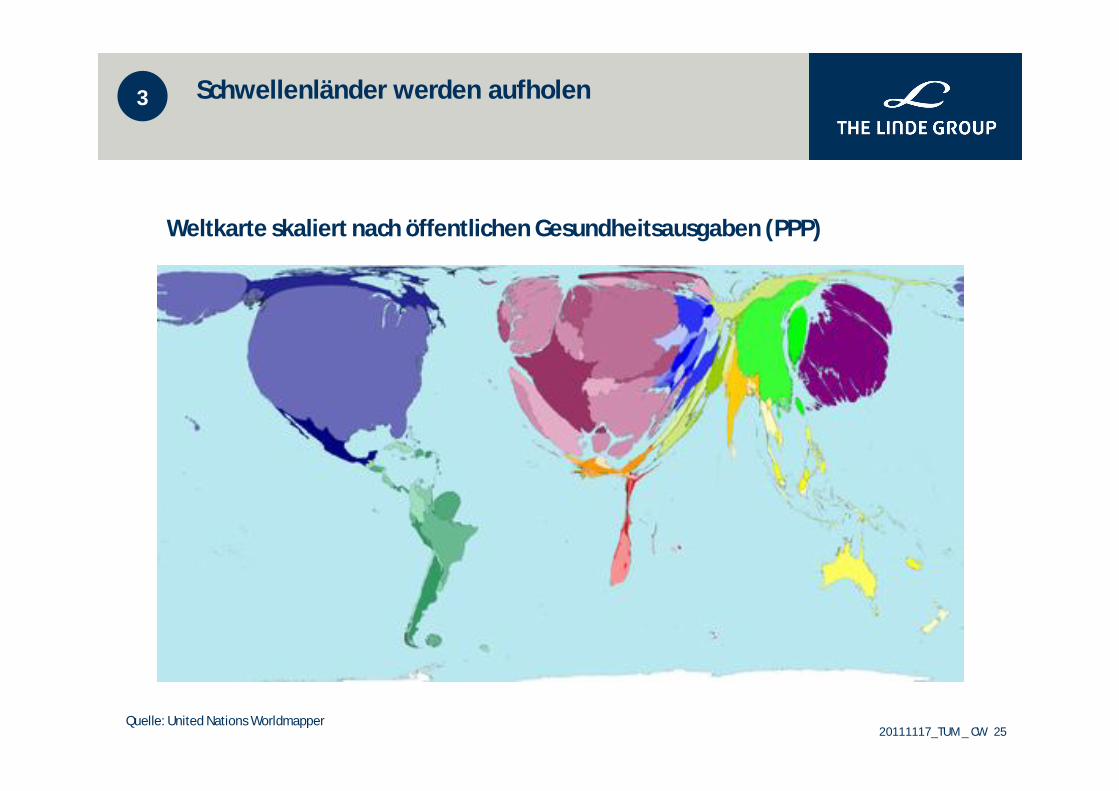

Schwellenländer werden aufholen

Weltkarte skaliert nach öffentlichen Gesundheitsausgaben (PPP)

Quelle: United Nations Worldmapper

3

20111117_TUM _ CW 26

Healthcare in Emerging Markets unterscheidet sichdrastisch von gewohnten Bildern

3

20111117_TUM _ CW 27

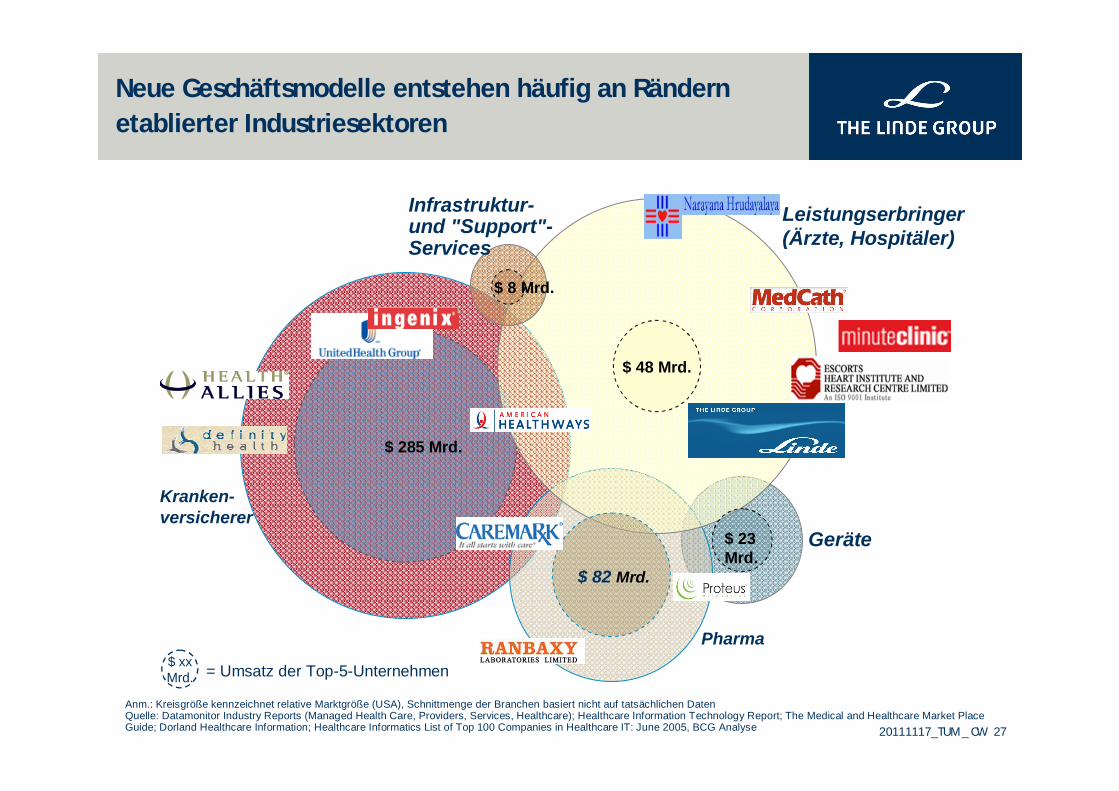

Neue Geschäftsmodelle entstehen häufig an Rändern etablierter Industriesektoren

Infrastruktur-und "Support"-Services

Geräte

$ 48 Mrd.

$ 8 Mrd.

Pharma

$ 82 Mrd.

Leistungserbringer (Ärzte, Hospitäler)

Kranken-versicherer

$ 285 Mrd.

$ 23 Mrd.

$ xxMrd. = Umsatz der Top-5-Unternehmen

Anm.: Kreisgröße kennzeichnet relative Marktgröße (USA), Schnittmenge der Branchen basiert nicht auf tatsächlichen DatenQuelle: Datamonitor Industry Reports (Managed Health Care, Providers, Services, Healthcare); Healthcare Information Technology Report; The Medical and Healthcare Market Place Guide; Dorland Healthcare Information; Healthcare Informatics List of Top 100 Companies in Healthcare IT: June 2005, BCG Analyse

20111117_TUM _ CW 28

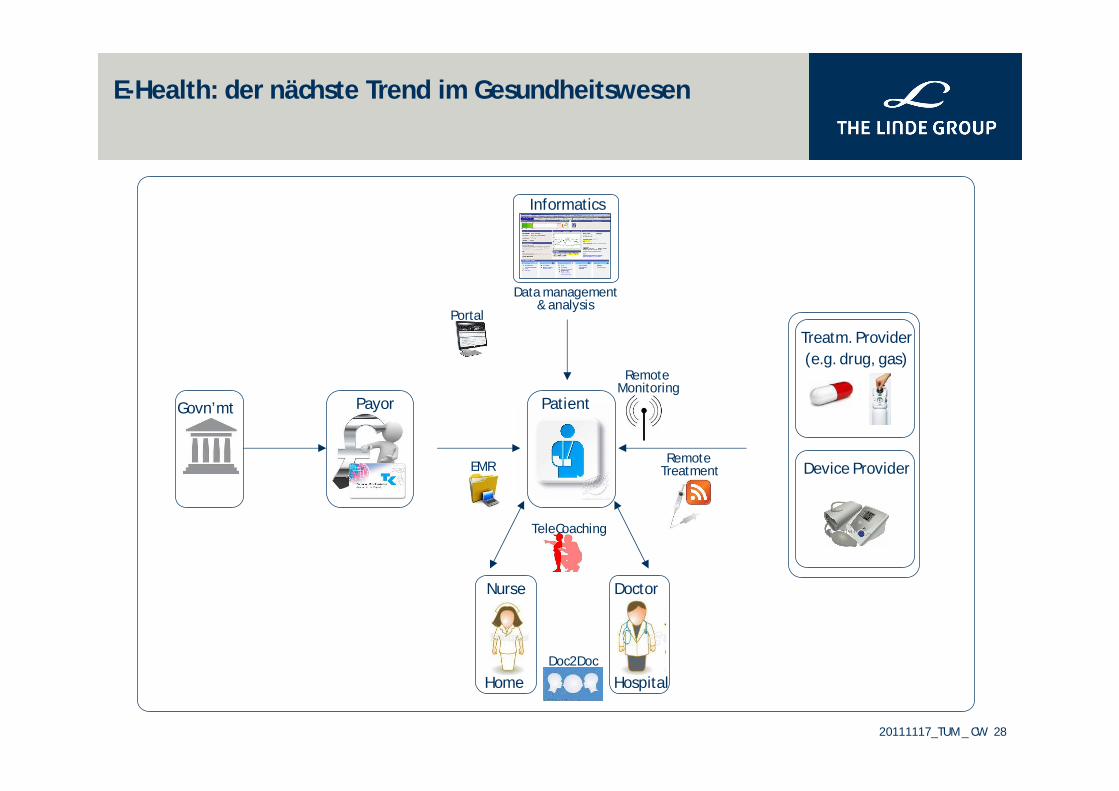

E-Health: der nächste Trend im Gesundheitswesen

Device Provider

Govn’mt PatientPayor

Home Hospital

DoctorNurse

Treatm. Provider

(e.g. drug, gas)

Remote Treatment

Remote Monitoring

Informatics

Data management& analysis

EMR

TeleCoaching

Portal

Doc2Doc

20111117_TUM _ CW 29

Inhalations-Patienten

• Chronisch obstruktive Lungenerkrankung (COPD)

• Zystische Fibrose (CF)

• Asthma

• Schlafgeschäft

Lieferung von Sauerstoff, Geräten und Zusatzprodukten

Case Study: Linde Homecare

20111117_TUM _ CW 30

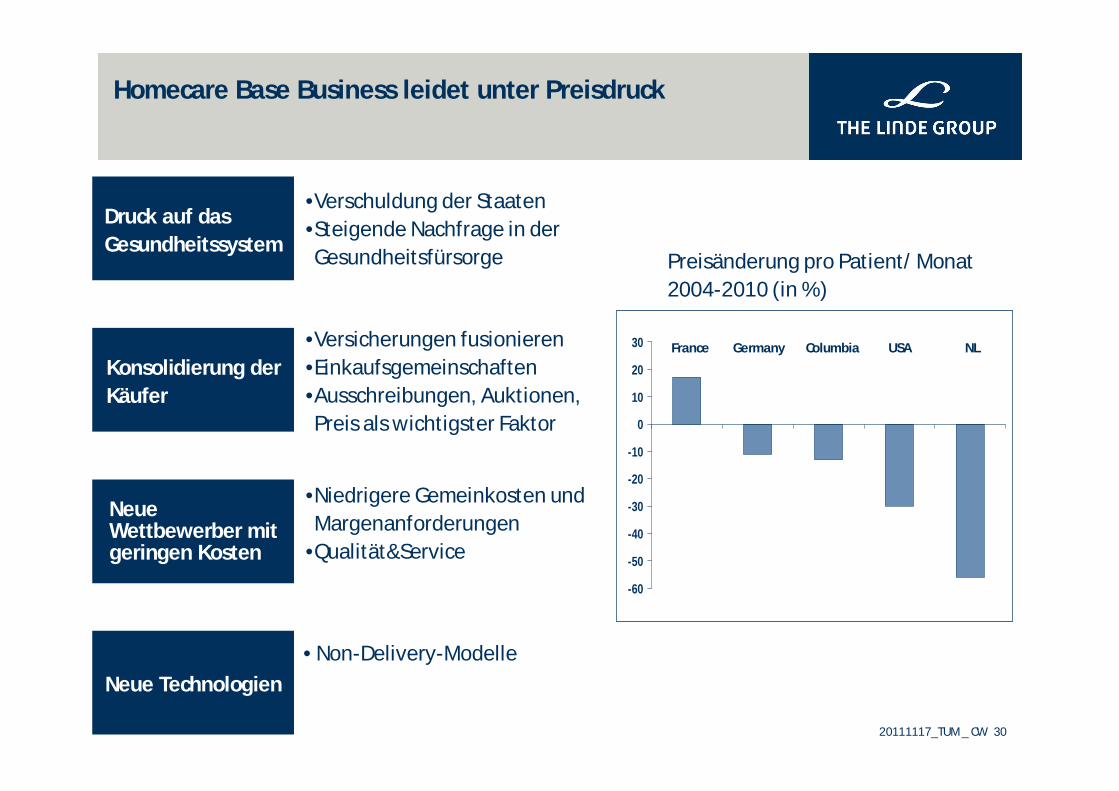

Homecare Base Business leidet unter Preisdruck

Druck auf das Gesundheitssystem

Konsolidierung derKäufer

Neue Wettbewerber mit geringen Kosten

Neue Technologien

Preisänderung pro Patient/Monat

2004-2010 (in %)

•Versicherungen fusionieren

•Einkaufsgemeinschaften

•Ausschreibungen, Auktionen,

Preis als wichtigster Faktor

•Verschuldung der Staaten

•Steigende Nachfrage in der

Gesundheitsfürsorge

•Niedrigere Gemeinkosten und

Margenanforderungen

•Qualität&Service

• Non-Delivery-Modelle

-60

-50

-40

-30

-20

-10

0

10

20

30 France Germany Columbia NLUSA

20111117_TUM _ CW 31

REMEO Ventilation & Weaning Center Heimbeatmung , 24/7 Überleitungsmanagement

Schulung von Angehörigen Medizintechnik und Service Verbrauchsartikel

Leistung aus einer Hand: Fachpflege, Technik, Service, und Logistik

REMEO® - Konzeptüberblick

20111117_TUM _ CW 32

REMEO® - Win-win Konzept

Für die Krankenhäuser

• Langzeitbeatmete Patienten (5-10 % aller

Patienten) belegen über 50 % der Intensiv-

Betten

• Intensiv-Betten stehen für Akutfälle zur

Verfügung

• DRG vergütet die Langzeit-Belegung nicht

adäquat

• Reduzierung der Rücküberweisungen in die

Klinik

• Begleitende Überleitung des Patienten in die

häusliche Versorgung

20111117_TUM _ CW 33

REMEO® - Win-win Konzept

Für Kranken- und Pflegekassen

• Kostenersparnisse für Kranken- und

Pflegekassen im gesamten

Patientenkreislauf

• Erfolgreiche Entwöhnung von der Beatmung

führt zur Einsparung bei den Therapiekosten

• Verhindert Rückeinweisungen in Kliniken

• Qualitätsverbesserung in der Pflege

• Geringere Investitionen für Ausweitung der

Intensivbetten

• Zufriedene Versicherte

20111117_TUM _ CW 34

REMEO® - Win-win Konzept

Für den Patienten und dessen Angehörige

• Spezialisierte Pflege und individuelle

Betreuung

• Kleine Einheiten mit “home feeling”

• Reduzierte Infektionsrate im Vergleich zur

Klinik

• Teilweise Zurückführung in die Familie

• Mobilisierung und Übergang in das “normale”

Umfeld

• Flexible Besuchsmöglichkeiten für

Angehörige

• Schulung der Angehörigen gibt mehr

Sicherheit

• Verbesserung der Lebensqualität

20111117_TUM _ CW 35

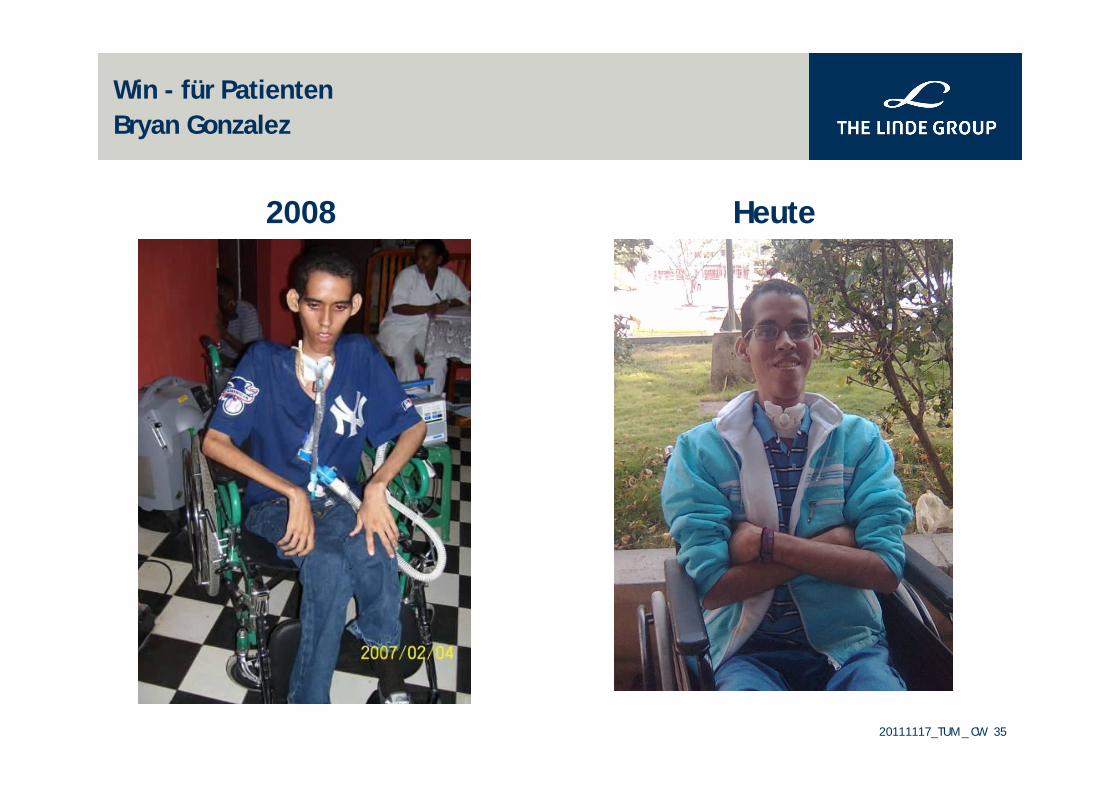

Win - für PatientenBryan Gonzalez

2008 Heute

20111117_TUM _ CW 36

REMEO® - Win-win Konzept

Für Linde

• Neuer Wachstumbereich – 40 Mio € Umsatz

• + 30% p.a. Wachstum

• Stärken von Linde werden genutzt

(Investitionskraft, Innovation, Qualitäts- und

Sicherheitssysteme)

• Zugang zu wichtigsten Entscheidungsträgern

im Krankenhaus => Relevanz für andere HC

Bereiche

2012 Remeo an 20 Standorten

20111117_TUM _ CW 37

Zusammenfassung

130 Jahre Linde – von der Eismaschine zue-Health

Nachhaltigkeit erfordert Diskontinuität

![H2 Heute und Morgen Dieterle [Kompatibilitätsmodus] · PDF fileAgenda Linde Gas Produktspektrum – Gase & Service Wasserstoff Lieferformen und LogistikWasserstoff Lieferformen und](https://img.pdfslide.tips/doc/110x75/5a78c1077f8b9ae6228c7dc9/h2-heute-und-morgen-dieterle-kompatibilittsmodus-linde-gas-produktspektrum-.jpg)