Embed Size (px)

Citation preview

Édit ion 2007

l’industrie automobile française analyse et statistiques

l’in

du

str

ie a

uto

mo

bile

fr

an

ça

ise

éd

itio

n 2

007

sommaire

éditorial 01 “Les constructeurs français d'automobiles contribuent

à la lutte contre le réchauffement climatique grâce aux faibles émissions de CO2 de leurs véhicules”

Xavier Fels, Président du CCFA

analyse et faitsmonde 04

Production, exportations et marchés mondiauxÉchanges mondiaux

euroPe 12 les marchés par type, par pays, par groupe…

l’industrie automobile

franCe 21 les constructeurs français : production, débouchés,

facteurs de compétitivité de l'industrie automobile française…l’industrie en france : recherche et développement, commerce extérieur...

les marchés : diesel, carrosserie, occasion, DOM…utilisation : taux de motorisation, circulation routière,

la circulation routière et les émissions de CO2…dépenses : indices de prix, consommation, financement…

impacts économiques et emploi : distribution, fournisseurs…

statistiquesmonde 48euroPe 51franCe 58

< nouveau

< nouveau

La protection de l’environnement est l’un des sujets majeurs sur lequel le Comité des Constructeurs Français d’Automobiles et ses adhérents, les groupes automobiles, sont mobilisés.Le grand challenge que doit relever notre industrie est celui de la réduction des émissions de CO2 le principal gaz à effet de serre.Après la brochure consacrée à la qualité de l’air, le CCFA a publié un document intitulé : émissions de CO2 : les transports routiers mobilisés.Dans un marché français vertueux (149 g CO2 /km en 2006 selon l’ADEME), les modèles français sont particulièrement performants avec une moyenne de 140 g CO2 /km pour PSA Peugeot Citroën et 144 g pour Renault.(Brochure – française et anglaise – disponible sur le site www.ccfa.fr ou sur demande au 33 1 49 52 51 00)

Le Comité des Constructeurs Français d’Automobiles (CCFA) est le syndicat professionnel des constructeurs d’automobiles. Il compte sept adhérents (Alpine, Automobiles Citroën, Heuliez, Panhard, Automobiles Peugeot, Renault, Renault Trucks) et a pour vocation l’étude et la défense des intérêts économiques et industriels de l’ensemble des constructeurs français (à l’exclusion des questions sociales), tant sur le plan national qu’au niveau international.Le Comité des Constructeurs assure des missions d’information, d’étude et de communication, tant auprès de ses adhérents que des pouvoirs publics, des parlementaires, des médias et du grand public.Les autres branches du secteur automobile (pièces et équipements, distribution, carrosserie industrielle) sont regroupées au sein d’autres fédérations (FIEV, CNPA, Fédération des Industries Mécaniques, de la plasturgie...).Les marques étrangères sont représentées par leur propre Chambre syndicale (CSIAM).Le Comité des Constructeurs est associé aux travaux de l’Association des Constructeurs Européens d’Automobiles (ACEA), dont le siège est à Bruxelles.Le Comité des Constructeurs est également membre de l’Organisation Internationale des Constructeurs d’Automobiles (OICA) qui réunit l’ensemble des associations professionnelles natio-nales au niveau mondial.

le Comité des ConstruCteurs français d’automobiles

CommuniCationJean– Pierre Mercier

affaires internationalesLaurence Massenet

législation et fisCalitéHubert Perreau

éConomie, statistiques et transportsPierre– Louis Debar

teChniqueanDré DouauD

séCurité routièrestéPHanie De saint– GerMain

ressourCes humainesJuLien biLLon

président Xavier FeLsViCe– présidentLuc bastarD

1909 année De création De La cHaMbre synDicaLe Des constructeurs D’autoMobiLes

Cette brochure a été conçue par le CCFA, 2, rue de Presbourg 75008 ParisTéléphone : 33 1 49 51 00 – Télécopie : 33 1 47 23 74 73 – Site internet : www.ccfa.fr – Mail : [email protected], réalisation : SYNELOG – Crédits photo : Peugeot, Citroën, Renault, Renault Trucks

gestion GuiLLauMe De cuGnac

�_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

L’industrie automobiLe moteur économique et sociaL

L’activité automobile est un moteur économique et social de première importance pour notre pays, avec 2,5 millions de personnes (soit 10 % de la population active) qui vivent par et pour l’automobile. Cette industrie représente près de 10 % de la valeur ajoutée de l’industrie française, 15 % des investissements et 13 % des exportations ; tournée vers l’avenir, elle est la première branche en terme de budget de recher-che et développement au sein des entreprises.

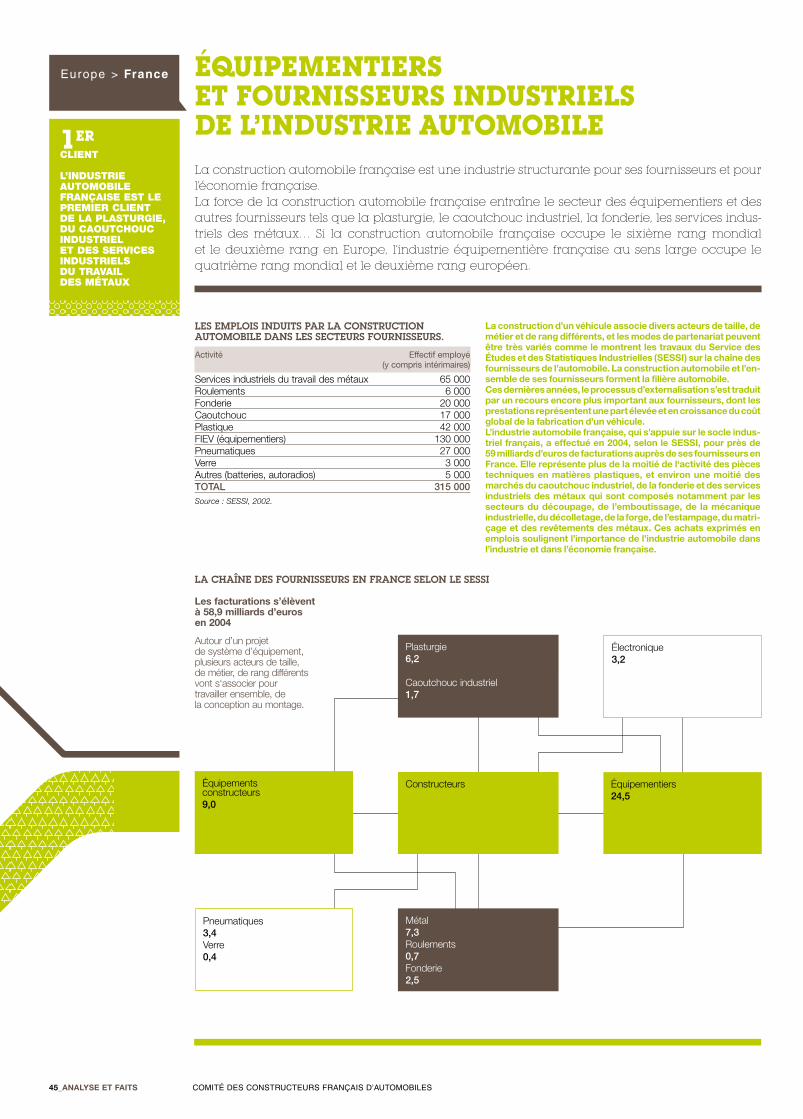

En amont, de par ses achats, la construction automobile française est un acteur structurant pour ses fournisseurs et, au-delà, pour l’économie française dans son ensemble. Elle est le premier client de nombreux secteurs économiques comme les services industriels du travail des métaux, la plasturgie, le caoutchouc industriel et un donneur d’ordres important dans l’électronique, l’informatique et les services à haute valeur ajoutée.

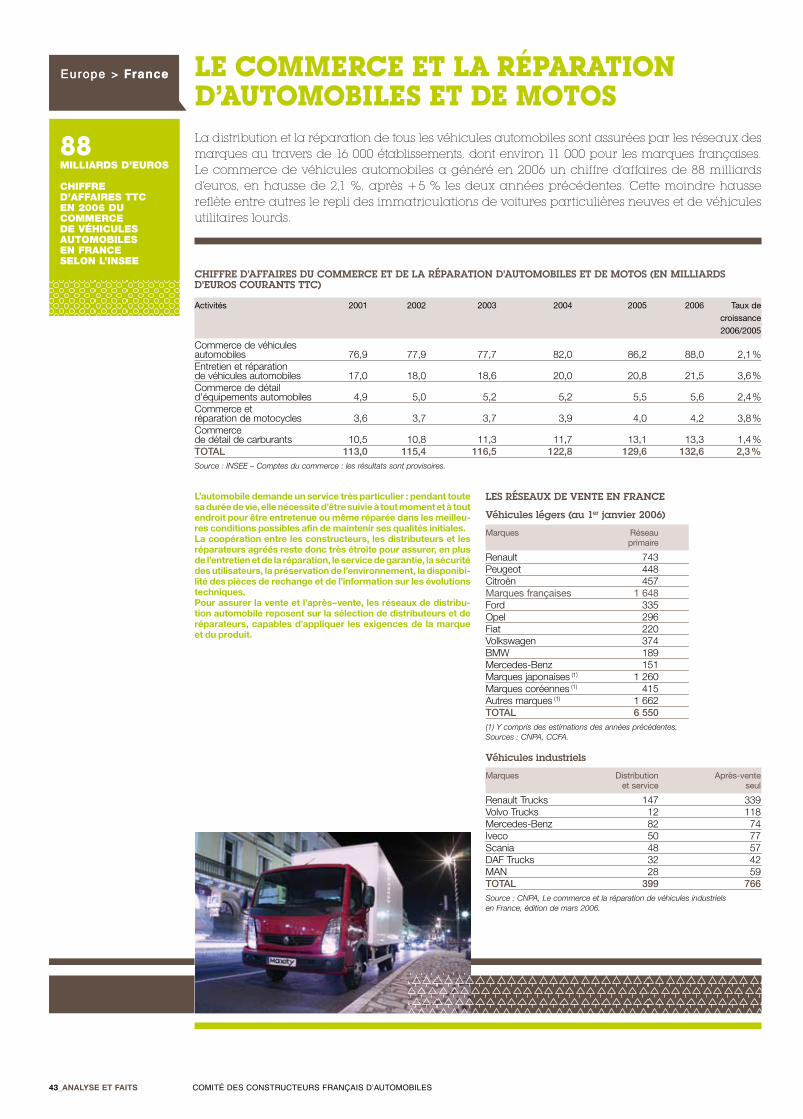

En aval, le commerce et la réparation automobiles représentent une activité proche de tous les consommateurs et qui pèse pour près de 110 milliards d’euros. Et ceci sans parler des autres services associés à notre produit, comme la distribution de carburants, les assurances, les auto-écoles, ou les ventes d’équipements et d’accessoires…

Depuis plusieurs années, les perspectives des marchés automobiles sont contrastées : un marché national et, au-delà, ouest-européen, de quasi-renouvellement, mais d’importants développements hors Europe occidentale, dont les constructeurs français ont su tirer parti.

Le marché français de la voiture particulière neuve a, en effet, atteint ses plus hauts niveaux à la fin des années 1980, avec un pic à plus de 2,3 millions d’unités par an en 1990. Aujourd’hui, dans un contexte marqué par une moindre croissance du pouvoir d’achat des ménages et par une flambée du prix des carburants, le marché du neuf navigue autour de 2 millions d’unités par an. Quant au marché ouest-européen (sur 17 pays), il s’est stabilisé autour de 14 millions de voitures parti-culières par an ; un marché dans lequel les marques françaises repré-sentent plus d’une voiture neuve sur cinq vendues. Dans un contexte de concurrence intense, les constructeurs français luttent pour conserver et faire progresser leurs débouchés sur ces marchés.

“ Les constructeurs français d’automobiLes contribuent à La Lutte contre Le réchauffement cLimatique grâce aux faibLes émissions de co2 de Leurs véhicuLes ”

5,9millions

de véhicules produits par les constructeurs français en 2006 (cf. pages 22, 58 à 61)

+ 46 %progression de la production des constructeurs français depuis 1997 (cf. page 4)

53sites

de constructeurs français dans le monde (cf. page 21)

Xavier Fels Président du CCFA

éditor ia l

Le second semestre 2007 devrait être plus favorable aux marques fran-çaises que le premier pour les voitures particulières, grâce aux lance-ments de nouveaux modèles sur les différents segments de la gamme. De plus, la forte position des modèles français économes en carburant, et donc émettant peu de CO2, doit favoriser les ventes de nos marques, en France et en Europe, contribuant ainsi à la lutte contre le change-ment climatique. J’y reviendrai plus loin.

Du côté des véhicules utilitaires légers (VUL), la conjoncture est mieux orientée, et la position des constructeurs français bien meilleure. En France, les ventes de VUL ont atteint un niveau record en 2006, avec 440 000 véhicules immatriculés. En Europe de l’Ouest (17 pays), elles sont restées stables à un niveau élevé. Sur ce segment, les constructeurs français proposent depuis longtemps une gamme large et attrayante. Aussi occupent-ils plus du tiers du marché européen.

Le développement massif des marchés automobiles hors Europe occi-dentale depuis quelques années est très bien exploité par les construc-teurs français. Leurs ventes de voitures particulières dans ces régions représentent plus de 30 % de leur activité, soit largement plus que dans l’Hexagone (25 %), le reste (45 %) étant vendu en Europe de l’Ouest hors France. Pour satisfaire cette demande plus lointaine, les constructeurs français, dans un souci d’optimisation logistique, accroissent leur pro-duction au cœur des marchés en forte croissance d’Europe centrale et orientale, du Mercosur, de Chine, d’Inde… Cette production hors Europe occidentale profite à la R&D et à l’ingénierie française, mais aussi à la production de moteurs et autres éléments de groupes motopropulseurs, dont les exportations depuis la France sont en hausse ; elle est égale-ment bénéfique pour les équipementiers automobiles français.

Les constructeurs français d’automobiLes champions du monde des faibLes émissions de co2, principaL gaz à effet de serre

L’une des forces de l’industrie automobile française réside dans ses excellents résultats, depuis plusieurs années, en matière d’environ-nement, et notamment de lutte contre l’effet de serre et le réchauffement climatique. Maintenant que les efforts considérables des constructeurs de voitures, de VUL et de camions pour diminuer les émissions polluantes locales ont été couronnés de succès, l’impact du transport routier sur la qualité de l’air va continuer à se réduire au fur et à mesure du renou-vellement du parc des véhicules. Priorité absolue est alors donnée par les constructeurs français à la réduction des émissions de CO2. Avec des résultats très marquants.

23 %des véhicules vendus en union européenne élargie sont de marque française (cf. pages 13, 17-19)

3 sur 4véhicules produits par les groupes français sont vendus hors de france (cf. pages 23, 24)

+ 73 %hausse depuis 2001 du prix du baril de pétrole en euros à rotterdam

�_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

�_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

Dans un marché français globalement vertueux (149 g de CO2 émis par kilomètre parcouru en 2006 pour la moyenne des véhicules particuliers neufs vendus en France), les modèles des constructeurs nationaux sont exemplaires. Ainsi, la très officielle ADEME (Agence de l’environnement et de la maîtrise de l’énergie) a-t-elle pu les classer aux 7 premières places pour leur performance CO2 sur le marché français. Nous pouvons donc revendiquer le titre de « champions du monde » en matière de réduction des émissions de CO2.

Rappelons qu’émissions de CO2 et consommation de carburant sont directement proportionnelles, et donc que les véhicules procurant à leur conducteur une économie de carburant présentent un avantage équi-valent en matière d’émissions de CO2, principal gaz à effet de serre.

Ces excellents résultats sont liés au goût réaffirmé des clients français pour les véhicules optimisés en terme de consommation de carbu-rant, aux efforts des ingénieurs de l’automobile et du poids lourd pour améliorer sans relâche le rendement énergétique des véhicules, et aux stratégies des constructeurs pour privilégier les technologies basse consommation accessibles au plus grand nombre. L’impact sur l’envi-ronnement de ces développements est alors massif du fait du très grand nombre de véhicules vendus. Dans cette ligne, deux technologies ont eu, et continueront d’avoir, un effet spectaculaire : d’abord le diesel, motorisation qui, par les lois de la thermodynamique, émet 20 à 30 % de CO2 de moins qu’un moteur essence équivalent, et où les constructeurs français sont en tête de développements techniques et même scien-tifiques particulièrement prometteurs. Les biocarburants ensuite qui, pour la plupart d’entre eux, ont l’avantage de pouvoir être utilisés dans l’ensemble du parc automobile, et non pas seulement sur les véhicules neufs, maximisant ainsi l’utilisation de cette énergie renouvelable.

* * *Pour nous, ce qui est important, en matière d’environnement comme de sécurité routière, et plus généralement d’innovation, c’est de ne pas réserver le progrès technique aux seuls acheteurs de véhicules haut de gamme, mais au contraire de le mettre à la disposition du plus grand nombre. C’est ainsi que nos véhicules de toutes catégories ont eu les meilleurs résultats du monde en nombre de « 5 étoiles » au palmarès EuroNCAP, le « crash test » le plus sévère en matière de sécurité routière. C’est ainsi également que, notamment par le diesel et les biocarburants accessibles à tous nos clients, mais aussi par la préparation des véhicules du futur plus lointain, nous sommes fiers de contribuer pleinement à la lutte contre le changement climatique.

Xavier Fels

10 %part de la population active occupée travaillant directement et indirectement pour l’automobile (cf. page 46)

88 % et 81 %des transports intérieurs de voyageurs et des transports intérieurs de marchandises sont effectués par la route (cf. page 38)

stabilité des émissions de co2 des transports routiers en france depuis 2001 selon le citepa (cf. pages 39, 70)

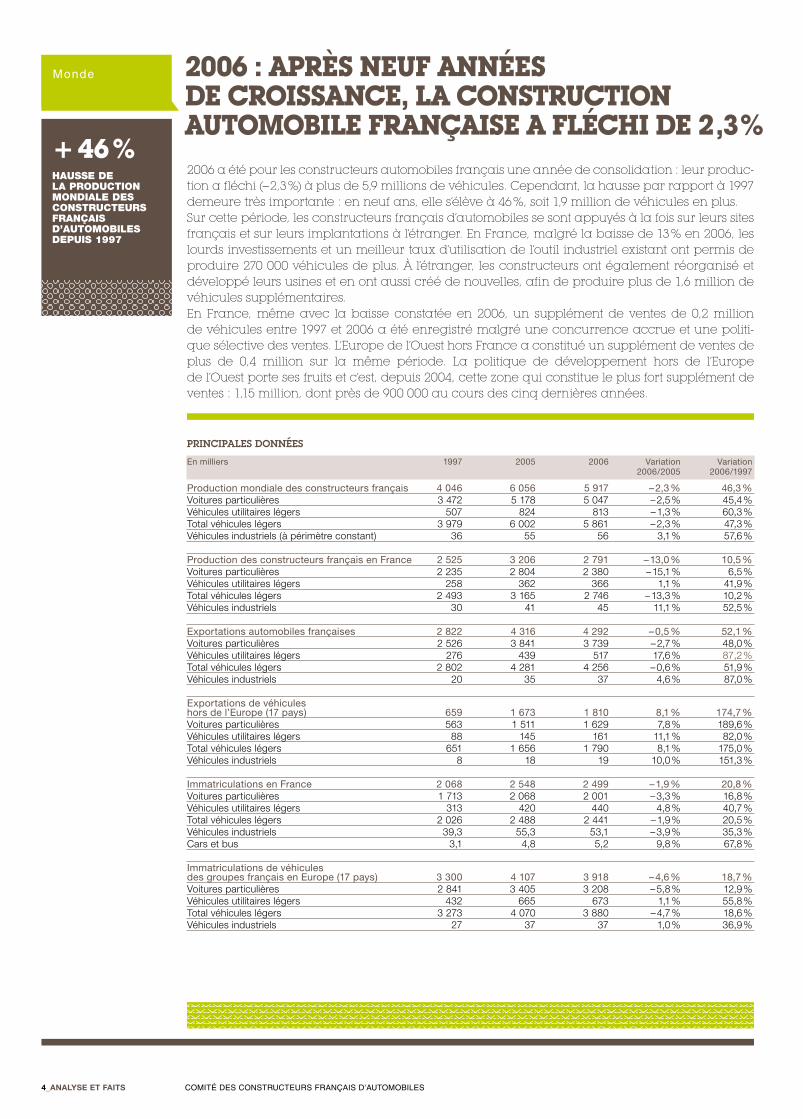

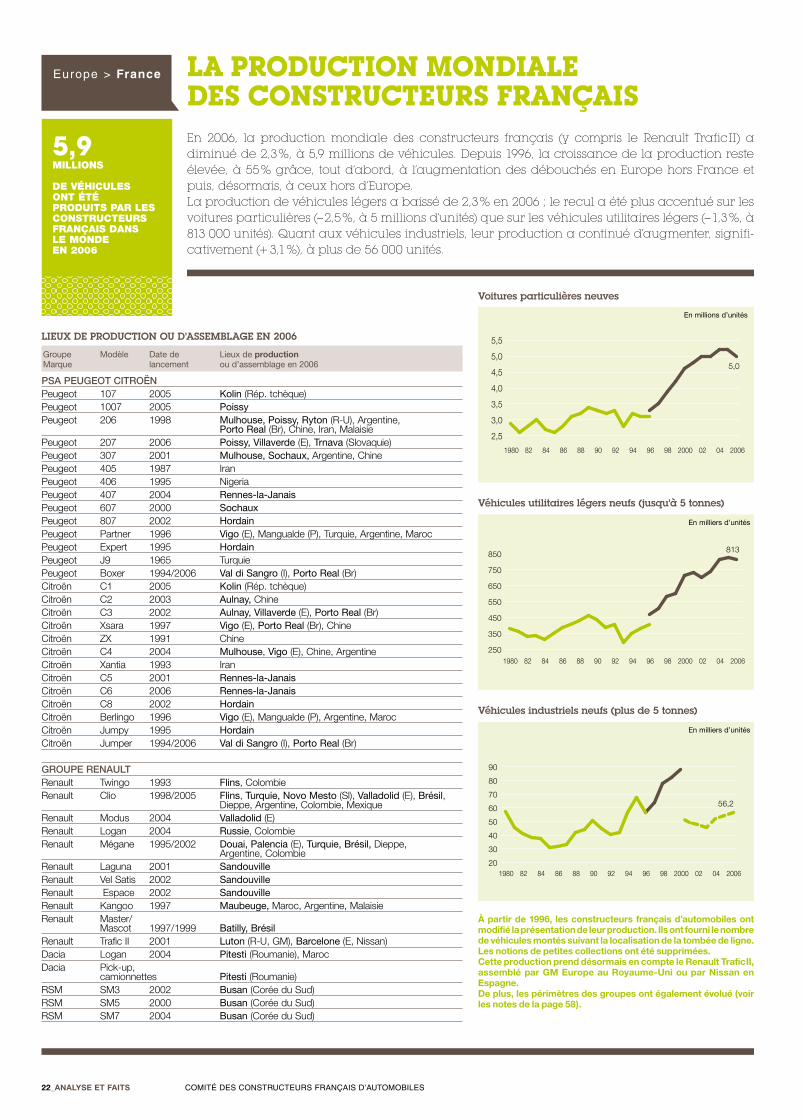

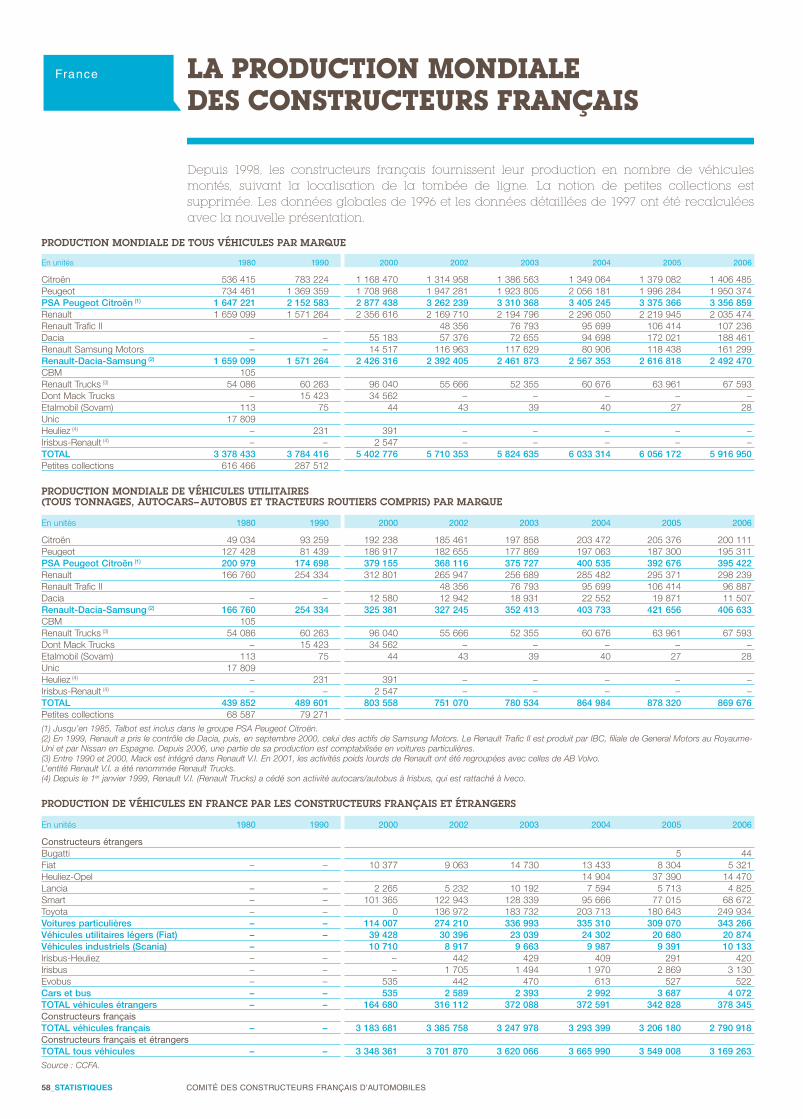

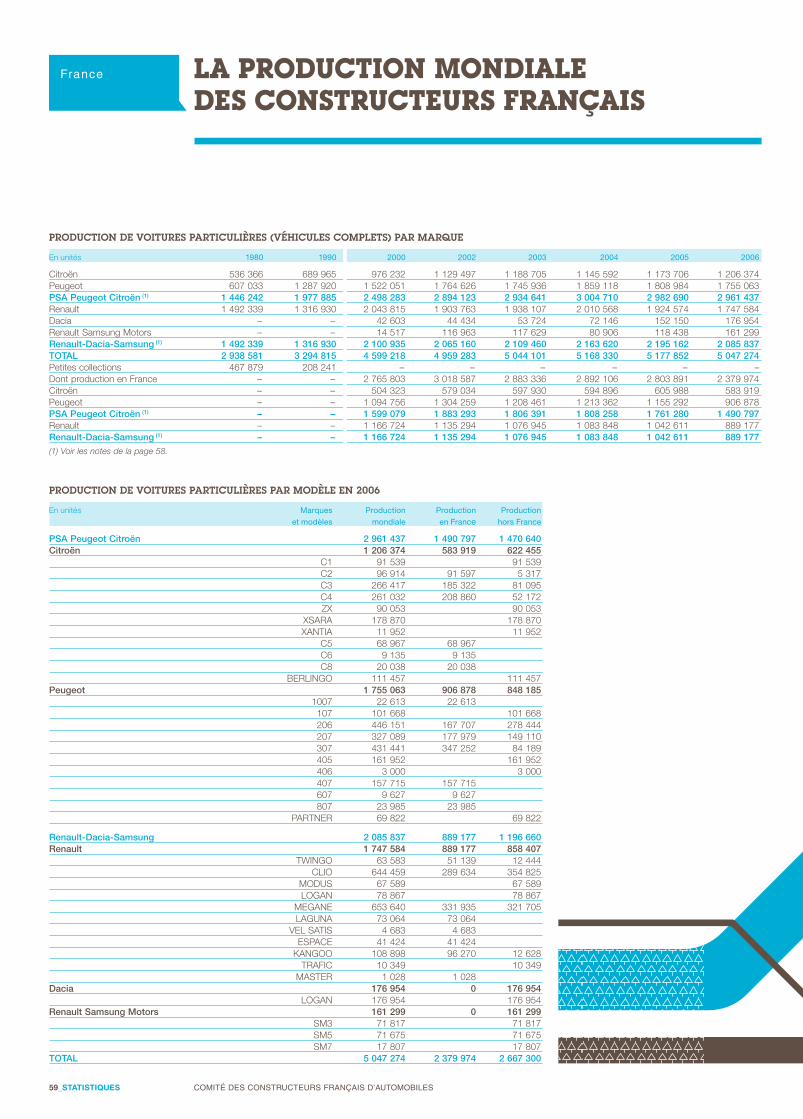

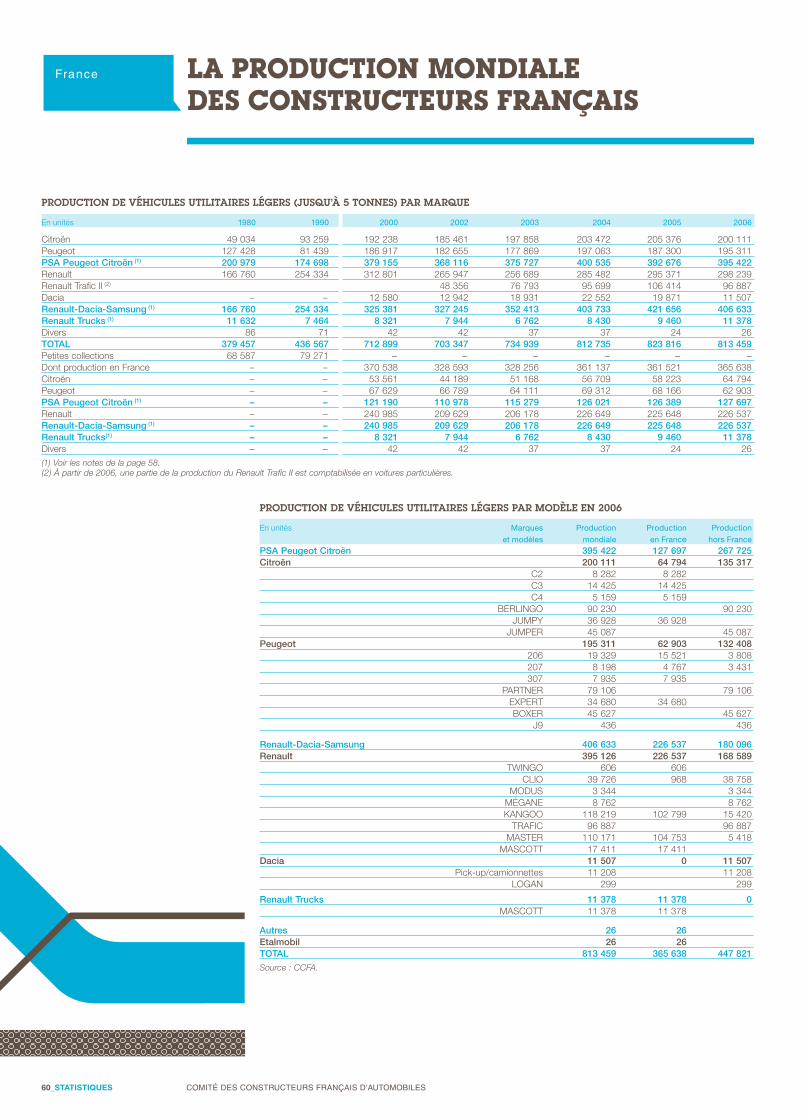

2006 a été pour les constructeurs automobiles français une année de consolidation : leur produc-tion a fléchi (– 2,3 %) à plus de 5,9 millions de véhicules. Cependant, la hausse par rapport à 1997 demeure très importante : en neuf ans, elle s’élève à 46 %, soit 1,9 million de véhicules en plus.Sur cette période, les constructeurs français d’automobiles se sont appuyés à la fois sur leurs sites français et sur leurs implantations à l’étranger. En France, malgré la baisse de 13 % en 2006, les lourds investissements et un meilleur taux d’utilisation de l’outil industriel existant ont permis de produire 270 000 véhicules de plus. À l’étranger, les constructeurs ont également réorganisé et développé leurs usines et en ont aussi créé de nouvelles, afin de produire plus de 1,6 million de véhicules supplémentaires.En France, même avec la baisse constatée en 2006, un supplément de ventes de 0,2 million de véhicules entre 1997 et 2006 a été enregistré malgré une concurrence accrue et une politi-que sélective des ventes. L’Europe de l’Ouest hors France a constitué un supplément de ventes de plus de 0,4 million sur la même période. La politique de développement hors de l’Europe de l’Ouest porte ses fruits et c’est, depuis 2004, cette zone qui constitue le plus fort supplément de ventes : 1,15 million, dont près de 900 000 au cours des cinq dernières années.

�_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

+ 46 % hausse de la production mondiale des constructeurs français d’automobiles depuis 1997

monde 2006 : après neuf années de croissance, La construction automobiLe française a fLéchi de 2 ,3 %

PrinciPales données

En milliers 1997 2005 2006 Variation Variation 2006/2005 2006/1997

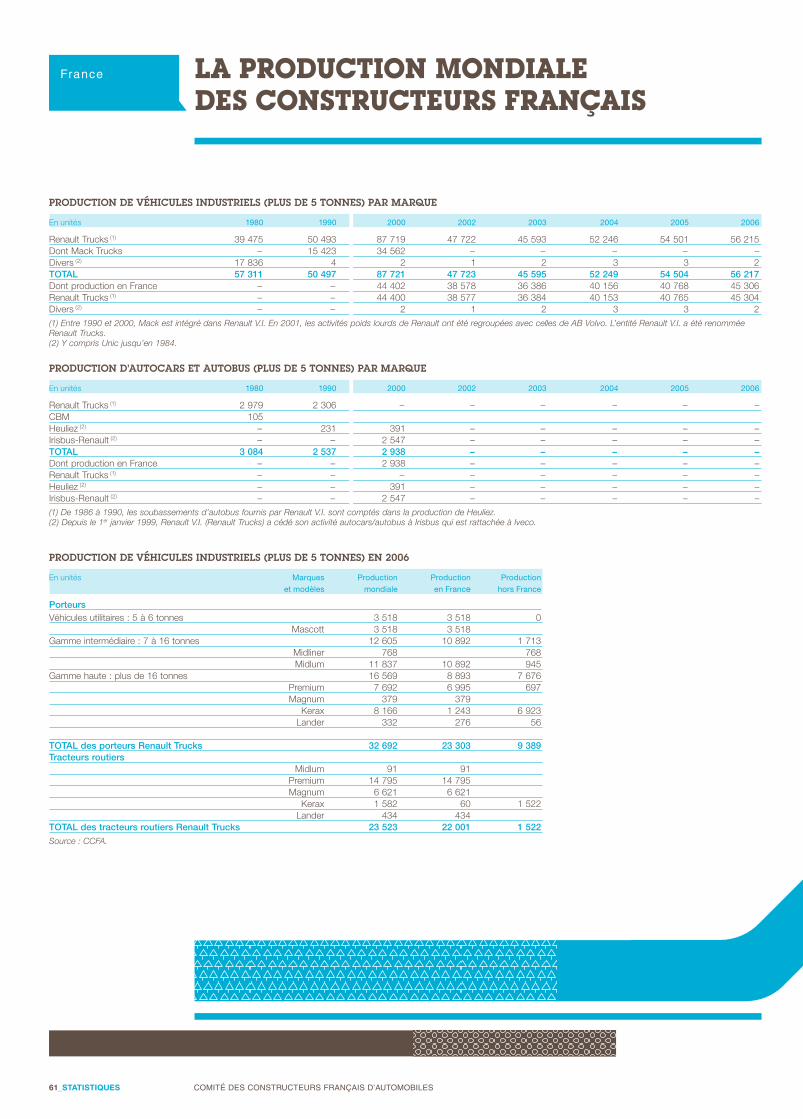

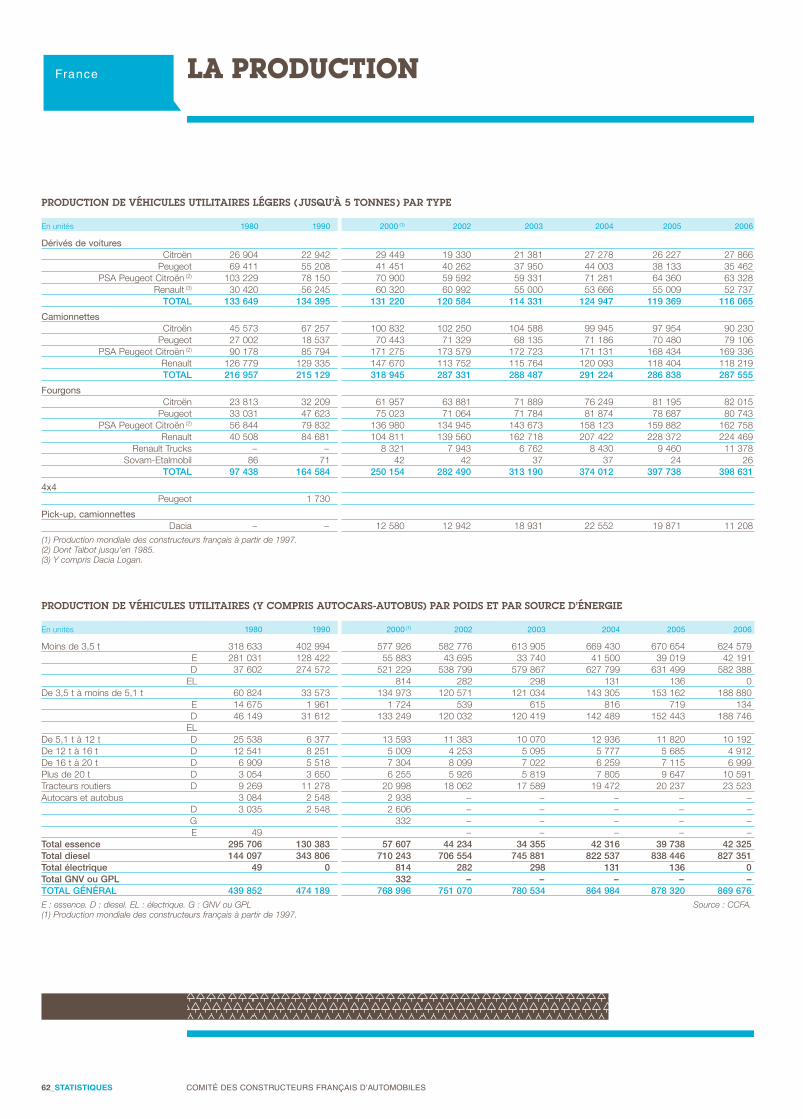

Production mondiale des constructeurs français 4 046 6 056 5 917 – 2,3 % 46,3 %Voitures particulières 3 472 5 178 5 047 – 2,5 % 45,4 %Véhicules utilitaires légers 507 824 813 – 1,3 % 60,3 %Total véhicules légers 3 979 6 002 5 861 – 2,3 % 47,3 %Véhicules industriels (à périmètre constant) 36 55 56 3,1 % 57,6 % Production des constructeurs français en France 2 525 3 206 2 791 – 13,0 % 10,5 %Voitures particulières 2 235 2 804 2 380 – 15,1 % 6,5 %Véhicules utilitaires légers 258 362 366 1,1 % 41,9 %Total véhicules légers 2 493 3 165 2 746 – 13,3 % 10,2 %Véhicules industriels 30 41 45 11,1 % 52,5 % Exportations automobiles françaises 2 822 4 316 4 292 – 0,5 % 52,1 %Voitures particulières 2 526 3 841 3 739 – 2,7 % 48,0 %Véhicules utilitaires légers 276 439 517 17,6 % 87,2 %Total véhicules légers 2 802 4 281 4 256 – 0,6 % 51,9 %Véhicules industriels 20 35 37 4,6 % 87,0 % Exportations de véhicules hors de l’Europe (17 pays) 659 1 673 1 810 8,1 % 174,7 %Voitures particulières 563 1 511 1 629 7,8 % 189,6 %Véhicules utilitaires légers 88 145 161 11,1 % 82,0 %Total véhicules légers 651 1 656 1 790 8,1 % 175,0 %Véhicules industriels 8 18 19 10,0 % 151,3 % Immatriculations en France 2 068 2 548 2 499 – 1,9 % 20,8 %Voitures particulières 1 713 2 068 2 001 – 3,3 % 16,8 %Véhicules utilitaires légers 313 420 440 4,8 % 40,7 %Total véhicules légers 2 026 2 488 2 441 – 1,9 % 20,5 %Véhicules industriels 39,3 55,3 53,1 – 3,9 % 35,3 %Cars et bus 3,1 4,8 5,2 9,8 % 67,8 % Immatriculations de véhicules des groupes français en Europe (17 pays) 3 300 4 107 3 918 – 4,6 % 18,7 %Voitures particulières 2 841 3 405 3 208 – 5,8 % 12,9 %Véhicules utilitaires légers 432 665 673 1,1 % 55,8 %Total véhicules légers 3 273 4 070 3 880 – 4,7 % 18,6 %Véhicules industriels 27 37 37 1,0 % 36,9 %

�_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

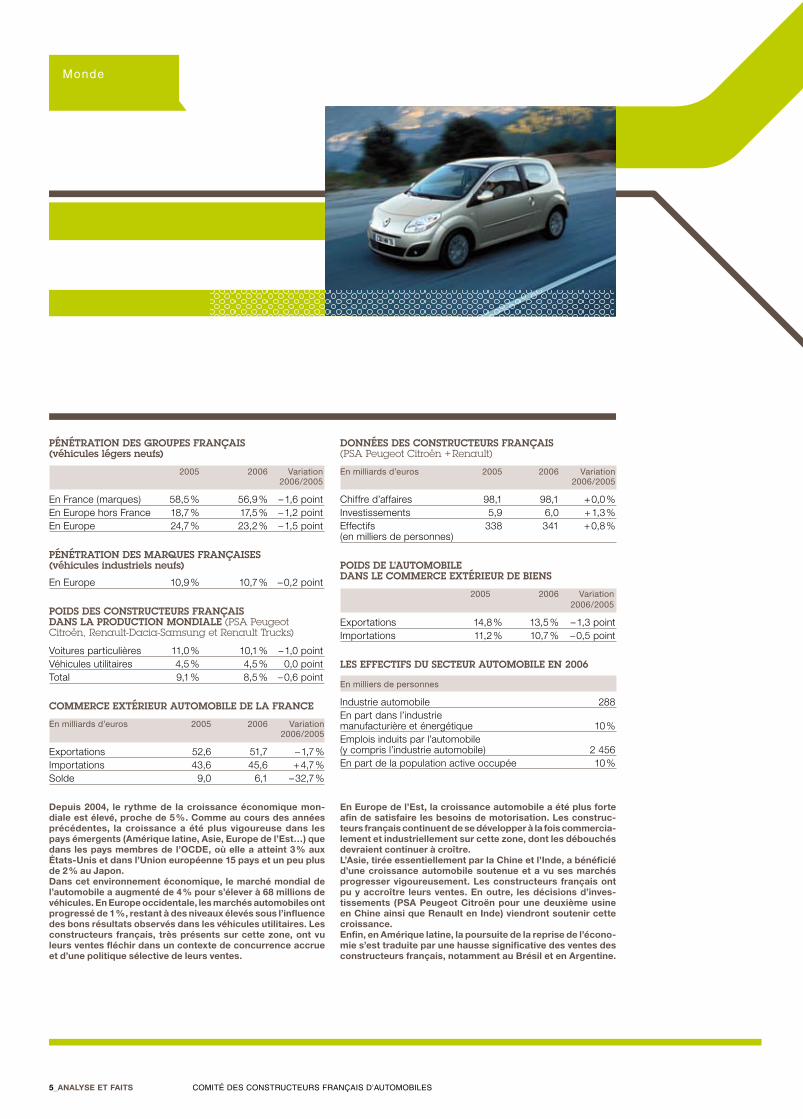

données des constructeurs français (PSA Peugeot Citroën + Renault)

En milliards d’euros 2005 2006 Variation 2006/2005

Chiffre d’affaires 98,1 98,1 + 0,0 %Investissements 5,9 6,0 + 1,3 %Effectifs 338 341 + 0,8 % (en milliers de personnes)

Poids de l’automobile dans le commerce extérieur de biens

2005 2006 Variation 2006/2005

Exportations 14,8 % 13,5 % – 1,3 pointImportations 11,2 % 10,7 % – 0,5 point

les effectifs du secteur automobile en 2006

En milliers de personnes

Industrie automobile 288En part dans l’industrie manufacturière et énergétique 10 %Emplois induits par l’automobile (y compris l’industrie automobile) 2 456En part de la population active occupée 10 %

Pénétration des grouPes français (véhicules légers neufs)

2005 2006 Variation 2006/2005

En France (marques) 58,5 % 56,9 % – 1,6 pointEn Europe hors France 18,7 % 17,5 % – 1,2 pointEn Europe 24,7 % 23,2 % – 1,5 point

Pénétration des marques françaises (véhicules industriels neufs)

En Europe 10,9 % 10,7 % – 0,2 point

Poids des constructeurs français dans la Production mondiale (PSA Peugeot Citroën, Renault-Dacia-Samsung et Renault Trucks)

Voitures particulières 11,0 % 10,1 % – 1,0 pointVéhicules utilitaires 4,5 % 4,5 % 0,0 pointTotal 9,1 % 8,5 % – 0,6 point

commerce extérieur automobile de la france

En milliards d’euros 2005 2006 Variation 2006/2005

Exportations 52,6 51,7 – 1,7 %Importations 43,6 45,6 + 4,7 %Solde 9,0 6,1 – 32,7 %

Depuis �00�, le rythme de la croissance économique mon-diale est élevé, proche de � %. Comme au cours des années précédentes, la croissance a été plus vigoureuse dans les pays émergents (Amérique latine, Asie, europe de l’est…) que dans les pays membres de l’OCDe, où elle a atteint � % aux États-Unis et dans l’Union européenne �� pays et un peu plus de � % au Japon. Dans cet environnement économique, le marché mondial de l’automobile a augmenté de � % pour s’élever à 68 millions de véhicules. en europe occidentale, les marchés automobiles ont progressé de � %, restant à des niveaux élevés sous l’influence des bons résultats observés dans les véhicules utilitaires. les constructeurs français, très présents sur cette zone, ont vu leurs ventes fléchir dans un contexte de concurrence accrue et d’une politique sélective de leurs ventes.

en europe de l’est, la croissance automobile a été plus forte afin de satisfaire les besoins de motorisation. les construc-teurs français continuent de se développer à la fois commercia-lement et industriellement sur cette zone, dont les débouchés devraient continuer à croître.l’Asie, tirée essentiellement par la Chine et l’inde, a bénéficié d’une croissance automobile soutenue et a vu ses marchés progresser vigoureusement. les constructeurs français ont pu y accroître leurs ventes. en outre, les décisions d’inves-tissements (PsA Peugeot Citroën pour une deuxième usine en Chine ainsi que Renault en inde) viendront soutenir cette croissance.enfin, en Amérique latine, la poursuite de la reprise de l’écono-mie s’est traduite par une hausse significative des ventes des constructeurs français, notamment au Brésil et en Argentine.

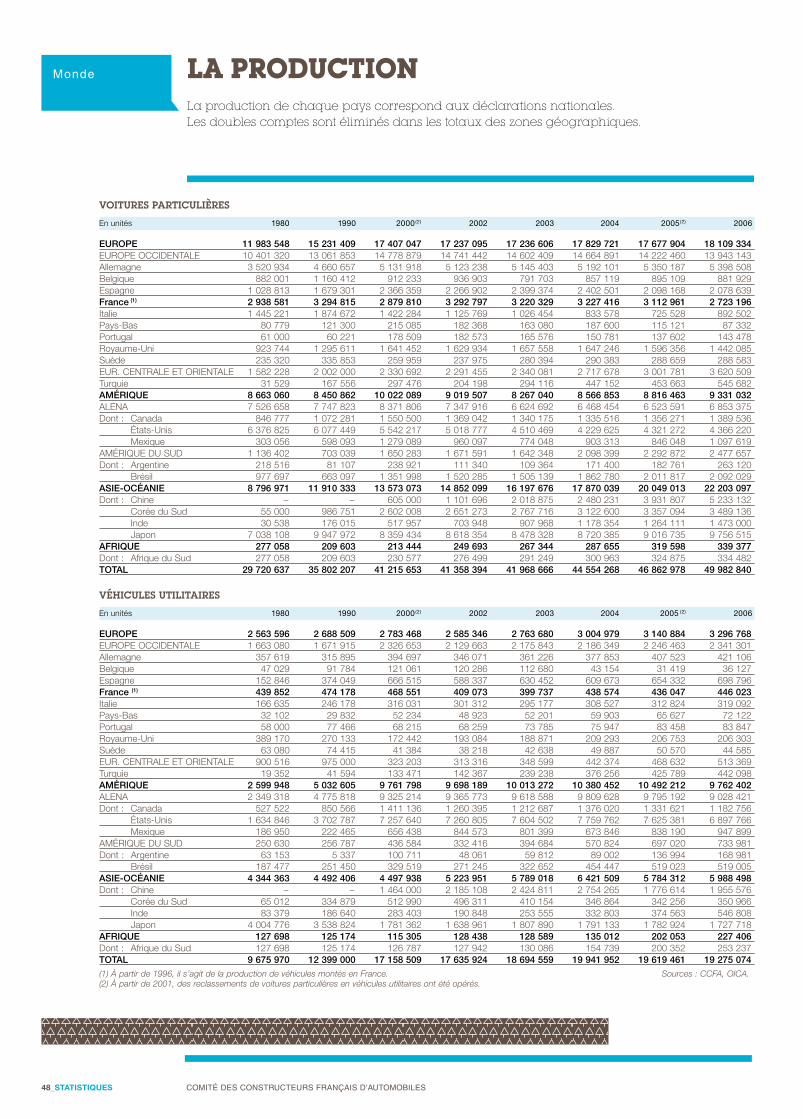

monde

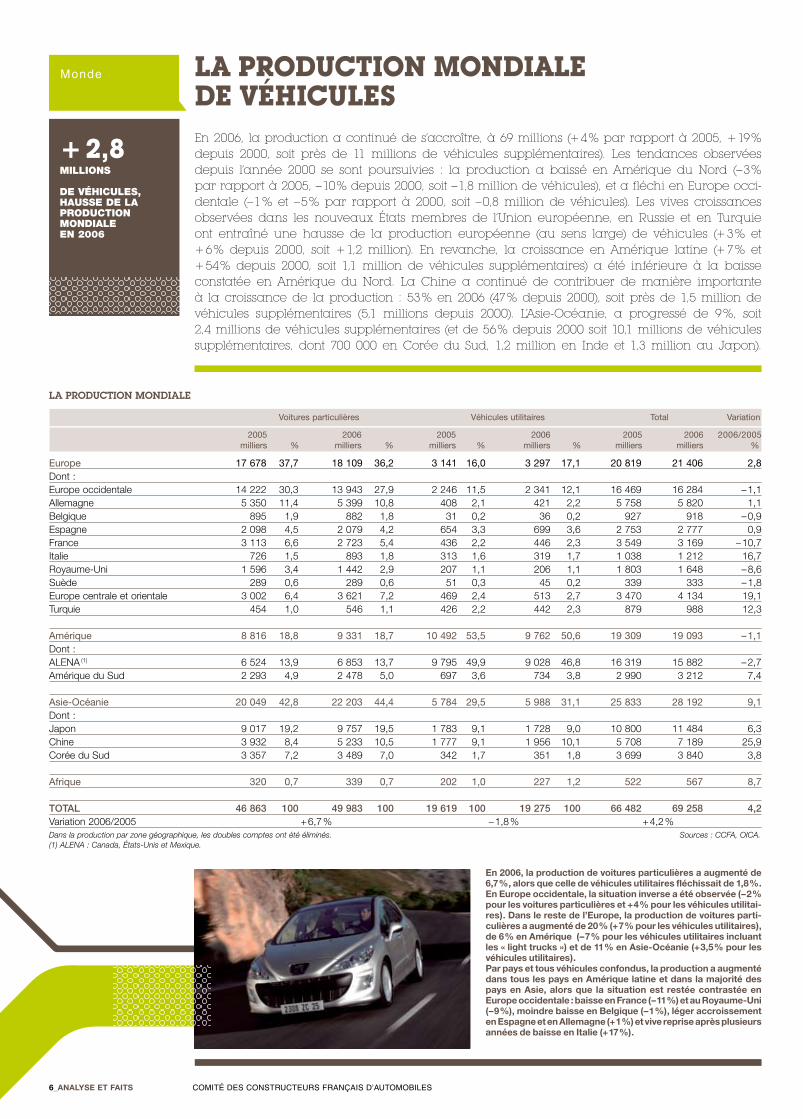

monde La production mondiaLe de véhicuLesEn 2006, la production a continué de s’accroître, à 69 millions (+ 4 % par rapport à 2005, + 19 % depuis 2000, soit près de 11 millions de véhicules supplémentaires). Les tendances observées depuis l’année 2000 se sont poursuivies : la production a baissé en Amérique du Nord (– 3 % par rapport à 2005, – 10 % depuis 2000, soit – 1,8 million de véhicules), et a fléchi en Europe occi-dentale (– 1 % et – 5 % par rapport à 2000, soit – 0,8 million de véhicules). Les vives croissances observées dans les nouveaux états membres de l’Union européenne, en Russie et en Turquie ont entraîné une hausse de la production européenne (au sens large) de véhicules (+ 3 % et + 6 % depuis 2000, soit + 1,2 million). En revanche, la croissance en Amérique latine (+ 7 % et + 54 % depuis 2000, soit 1,1 million de véhicules supplémentaires) a été inférieure à la baisse constatée en Amérique du Nord. La Chine a continué de contribuer de manière importante à la croissance de la production : 53 % en 2006 (47 % depuis 2000), soit près de 1,5 million de véhicules supplémentaires (5,1 millions depuis 2000). L’Asie-Océanie, a progressé de 9 %, soit 2,4 millions de véhicules supplémentaires (et de 56 % depuis 2000 soit 10,1 millions de véhicules supplémentaires, dont 700 000 en Corée du Sud, 1,2 million en Inde et 1,3 million au Japon).

6_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

+ 2,8

millions de véhicules, hausse de la production mondiale en 2006

la Production mondiale

Voitures particulières Véhicules utilitaires Total Variation

2005 2006 2005 2006 2005 2006 2006/2005 milliers % milliers % milliers % milliers % milliers milliers %

Europe 17 678 37,7 18 109 36,2 3 141 16,0 3 297 17,1 20 819 21 406 2,8Dont : Europe occidentale 14 222 30,3 13 943 27,9 2 246 11,5 2 341 12,1 16 469 16 284 – 1,1Allemagne 5 350 11,4 5 399 10,8 408 2,1 421 2,2 5 758 5 820 1,1Belgique 895 1,9 882 1,8 31 0,2 36 0,2 927 918 – 0,9Espagne 2 098 4,5 2 079 4,2 654 3,3 699 3,6 2 753 2 777 0,9France 3 113 6,6 2 723 5,4 436 2,2 446 2,3 3 549 3 169 – 10,7Italie 726 1,5 893 1,8 313 1,6 319 1,7 1 038 1 212 16,7Royaume-Uni 1 596 3,4 1 442 2,9 207 1,1 206 1,1 1 803 1 648 – 8,6Suède 289 0,6 289 0,6 51 0,3 45 0,2 339 333 – 1,8Europe centrale et orientale 3 002 6,4 3 621 7,2 469 2,4 513 2,7 3 470 4 134 19,1Turquie 454 1,0 546 1,1 426 2,2 442 2,3 879 988 12,3 Amérique 8 816 18,8 9 331 18,7 10 492 53,5 9 762 50,6 19 309 19 093 – 1,1Dont : ALENA (1) 6 524 13,9 6 853 13,7 9 795 49,9 9 028 46,8 16 319 15 882 – 2,7Amérique du Sud 2 293 4,9 2 478 5,0 697 3,6 734 3,8 2 990 3 212 7,4 Asie-Océanie 20 049 42,8 22 203 44,4 5 784 29,5 5 988 31,1 25 833 28 192 9,1Dont : Japon 9 017 19,2 9 757 19,5 1 783 9,1 1 728 9,0 10 800 11 484 6,3Chine 3 932 8,4 5 233 10,5 1 777 9,1 1 956 10,1 5 708 7 189 25,9Corée du Sud 3 357 7,2 3 489 7,0 342 1,7 351 1,8 3 699 3 840 3,8 Afrique 320 0,7 339 0,7 202 1,0 227 1,2 522 567 8,7 TOTAL 46 863 100 49 983 100 19 619 100 19 275 100 66 482 69 258 4,2Variation 2006/2005 + 6,7 % – 1,8 % + 4,2 % Dans la production par zone géographique, les doubles comptes ont été éliminés. Sources : CCFA, OICA. (1) AlenA : Canada, États-Unis et Mexique.

en �006, la production de voitures particulières a augmenté de 6,7 %, alors que celle de véhicules utilitaires fléchissait de �,8 %. en europe occidentale, la situation inverse a été observée (– � % pour les voitures particulières et + � % pour les véhicules utilitai-res). Dans le reste de l’europe, la production de voitures parti-culières a augmenté de �0 % (+ 7 % pour les véhicules utilitaires), de 6 % en Amérique (– 7 % pour les véhicules utilitaires incluant les « light trucks ») et de �� % en Asie-Océanie (+ �,� % pour les véhicules utilitaires).Par pays et tous véhicules confondus, la production a augmenté dans tous les pays en Amérique latine et dans la majorité des pays en Asie, alors que la situation est restée contrastée en europe occidentale : baisse en france (– �� %) et au Royaume-Uni (– 9 %), moindre baisse en Belgique (– � %), léger accroissement en espagne et en Allemagne (+ � %) et vive reprise après plusieurs années de baisse en italie (+ �7 %).

7_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

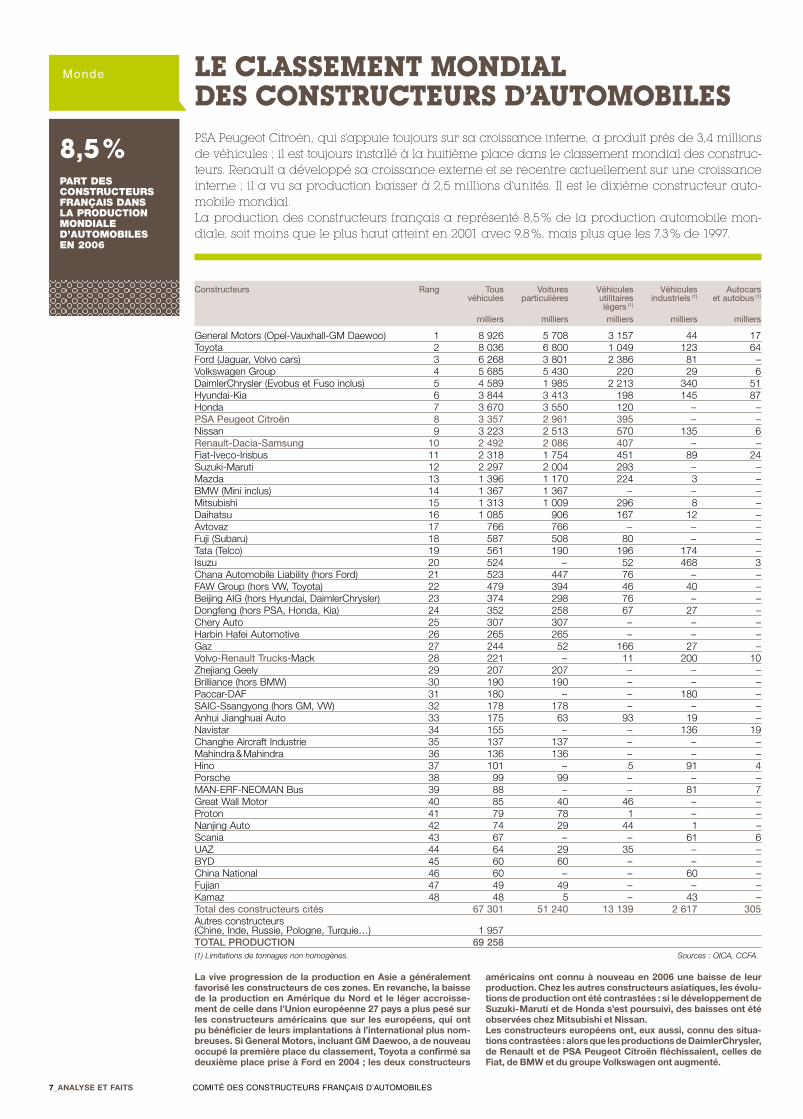

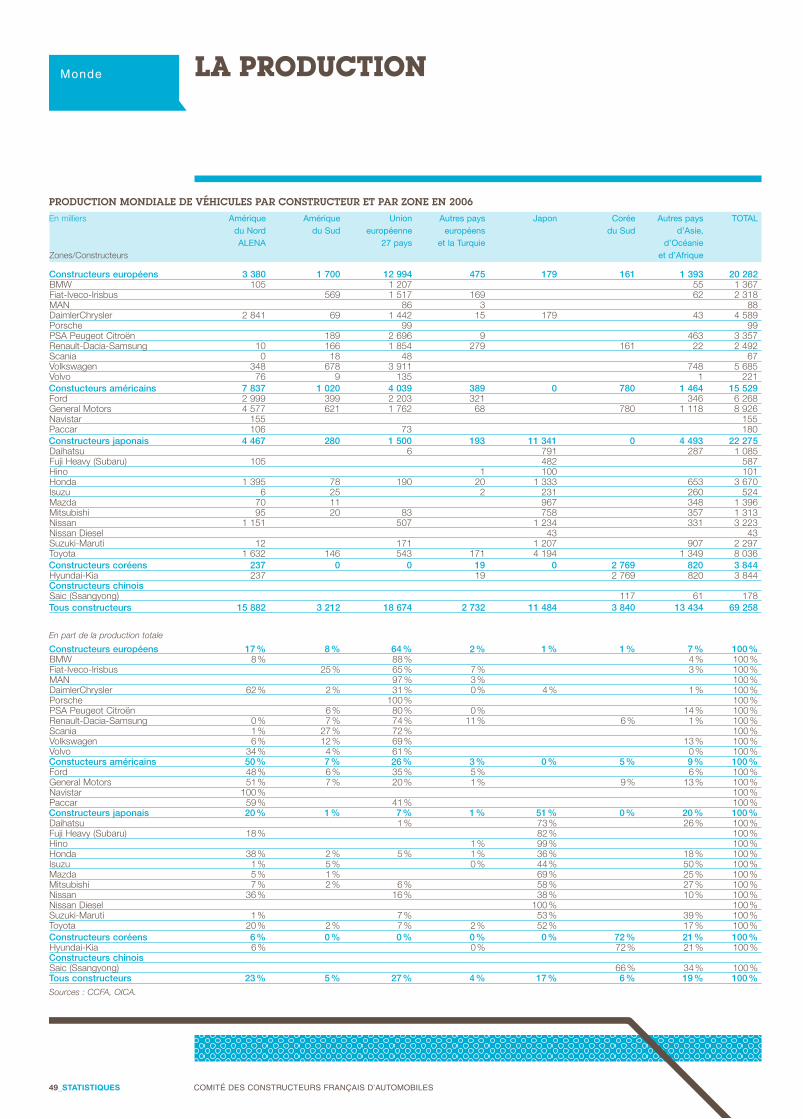

monde Le cLassement mondiaL des constructeurs d’automobiLesPSA Peugeot Citroën, qui s’appuie toujours sur sa croissance interne, a produit près de 3,4 millions de véhicules ; il est toujours installé à la huitième place dans le classement mondial des construc-teurs. Renault a développé sa croissance externe et se recentre actuellement sur une croissance interne ; il a vu sa production baisser à 2,5 millions d’unités. Il est le dixième constructeur auto-mobile mondial.La production des constructeurs français a représenté 8,5 % de la production automobile mon-diale, soit moins que le plus haut atteint en 2001 avec 9,8 %, mais plus que les 7,3 % de 1997.

8,5 % part des constructeurs français dans la production mondiale d’automobiles en 2006

la vive progression de la production en Asie a généralement favorisé les constructeurs de ces zones. en revanche, la baisse de la production en Amérique du nord et le léger accroisse-ment de celle dans l’Union européenne �7 pays a plus pesé sur les constructeurs américains que sur les européens, qui ont pu bénéficier de leurs implantations à l’international plus nom-breuses. si General Motors, incluant GM Daewoo, a de nouveau occupé la première place du classement, toyota a confirmé sa deuxième place prise à ford en �00� ; les deux constructeurs

américains ont connu à nouveau en �006 une baisse de leur production. Chez les autres constructeurs asiatiques, les évolu-tions de production ont été contrastées : si le développement de suzuki- Maruti et de Honda s’est poursuivi, des baisses ont été observées chez Mitsubishi et nissan.les constructeurs européens ont, eux aussi, connu des situa-tions contrastées : alors que les productions de DaimlerChrysler, de Renault et de PsA Peugeot Citroën fléchissaient, celles de fiat, de BMW et du groupe Volkswagen ont augmenté.

Constructeurs Rang Tous Voitures Véhicules Véhicules Autocars véhicules particulières utilitaires industriels (1) et autobus (1) légers (1)

milliers milliers milliers milliers milliers

General Motors (Opel-Vauxhall-GM Daewoo) 1 8 926 5 708 3 157 44 17 Toyota 2 8 036 6 800 1 049 123 64 Ford (Jaguar, Volvo cars) 3 6 268 3 801 2 386 81 – Volkswagen Group 4 5 685 5 430 220 29 6 DaimlerChrysler (Evobus et Fuso inclus) 5 4 589 1 985 2 213 340 51 Hyundai-Kia 6 3 844 3 413 198 145 87 Honda 7 3 670 3 550 120 – – PSA Peugeot Citroën 8 3 357 2 961 395 – – Nissan 9 3 223 2 513 570 135 6 Renault-Dacia-Samsung 10 2 492 2 086 407 – – Fiat-Iveco-Irisbus 11 2 318 1 754 451 89 24 Suzuki-Maruti 12 2 297 2 004 293 – – Mazda 13 1 396 1 170 224 3 – BMW (Mini inclus) 14 1 367 1 367 – – – Mitsubishi 15 1 313 1 009 296 8 – Daihatsu 16 1 085 906 167 12 – Avtovaz 17 766 766 – – – Fuji (Subaru) 18 587 508 80 – – Tata (Telco) 19 561 190 196 174 – Isuzu 20 524 – 52 468 3 Chana Automobile Liability (hors Ford) 21 523 447 76 – – FAW Group (hors VW, Toyota) 22 479 394 46 40 – Beijing AIG (hors Hyundai, DaimlerChrysler) 23 374 298 76 – – Dongfeng (hors PSA, Honda, Kia) 24 352 258 67 27 – Chery Auto 25 307 307 – – – Harbin Hafei Automotive 26 265 265 – – – Gaz 27 244 52 166 27 – Volvo-Renault Trucks-Mack 28 221 – 11 200 10 Zhejiang Geely 29 207 207 – – – Brilliance (hors BMW) 30 190 190 – – – Paccar-DAF 31 180 – – 180 – SAIC-Ssangyong (hors GM, VW) 32 178 178 – – – Anhui Jianghuai Auto 33 175 63 93 19 – Navistar 34 155 – – 136 19 Changhe Aircraft Industrie 35 137 137 – – – Mahindra & Mahindra 36 136 136 – – – Hino 37 101 – 5 91 4 Porsche 38 99 99 – – – MAN-ERF-NEOMAN Bus 39 88 – – 81 7 Great Wall Motor 40 85 40 46 – – Proton 41 79 78 1 – – Nanjing Auto 42 74 29 44 1 – Scania 43 67 – – 61 6 UAZ 44 64 29 35 – – BYD 45 60 60 – – – China National 46 60 – – 60 – Fujian 47 49 49 – – – Kamaz 48 48 5 – 43 – Total des constructeurs cités 67 301 51 240 13 139 2 617 305 Autres constructeurs (Chine, Inde, Russie, Pologne, Turquie…) 1 957 TOTAL prOducTiOn 69 258 (1) limitations de tonnages non homogènes. Sources : OICA, CCFA.

8_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

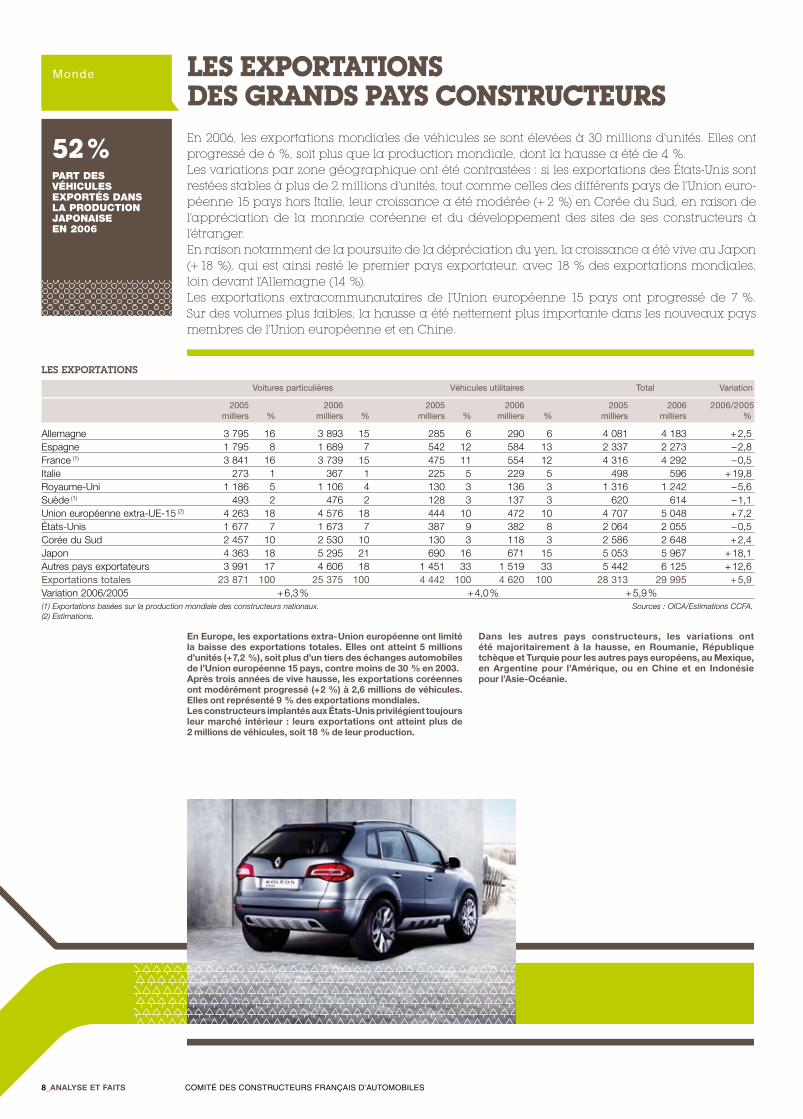

52 % part des véhicules exportés dans la production japonaise en 2006

monde

en europe, les exportations extra- Union européenne ont limité la baisse des exportations totales. elles ont atteint � millions d’unités (+ 7,� %), soit plus d’un tiers des échanges automobiles de l’Union européenne �� pays, contre moins de �0 % en �00�.Après trois années de vive hausse, les exportations coréennes ont modérément progressé (+ � %) à �,6 millions de véhicules. elles ont représenté 9 % des exportations mondiales.les constructeurs implantés aux États-Unis privilégient toujours leur marché intérieur : leurs exportations ont atteint plus de � millions de véhicules, soit �8 % de leur production.

Dans les autres pays constructeurs, les variations ont été majoritairement à la hausse, en Roumanie, République tchèque et turquie pour les autres pays européens, au Mexique, en Argentine pour l’Amérique, ou en Chine et en indonésie pour l’Asie-Océanie.

Les exportations des grands pays constructeursEn 2006, les exportations mondiales de véhicules se sont élevées à 30 millions d’unités. Elles ont progressé de 6 %, soit plus que la production mondiale, dont la hausse a été de 4 %.Les variations par zone géographique ont été contrastées : si les exportations des états-Unis sont restées stables à plus de 2 millions d’unités, tout comme celles des différents pays de l’Union euro-péenne 15 pays hors Italie, leur croissance a été modérée (+ 2 %) en Corée du Sud, en raison de l’appréciation de la monnaie coréenne et du développement des sites de ses constructeurs à l’étranger. En raison notamment de la poursuite de la dépréciation du yen, la croissance a été vive au Japon (+ 18 %), qui est ainsi resté le premier pays exportateur, avec 18 % des exportations mondiales, loin devant l’Allemagne (14 %). Les exportations extracommunautaires de l’Union européenne 15 pays ont progressé de 7 %. Sur des volumes plus faibles, la hausse a été nettement plus importante dans les nouveaux pays membres de l’Union européenne et en Chine.

les exPortations

Voitures particulières Véhicules utilitaires Total Variation

2005 2006 2005 2006 2005 2006 2006/2005 milliers % milliers % milliers % milliers % milliers milliers %

Allemagne 3 795 16 3 893 15 285 6 290 6 4 081 4 183 + 2,5Espagne 1 795 8 1 689 7 542 12 584 13 2 337 2 273 – 2,8France (1) 3 841 16 3 739 15 475 11 554 12 4 316 4 292 – 0,5Italie 273 1 367 1 225 5 229 5 498 596 + 19,8Royaume-Uni 1 186 5 1 106 4 130 3 136 3 1 316 1 242 – 5,6Suède (1) 493 2 476 2 128 3 137 3 620 614 – 1,1Union européenne extra-UE-15 (2) 4 263 18 4 576 18 444 10 472 10 4 707 5 048 + 7,2États-Unis 1 677 7 1 673 7 387 9 382 8 2 064 2 055 – 0,5Corée du Sud 2 457 10 2 530 10 130 3 118 3 2 586 2 648 + 2,4Japon 4 363 18 5 295 21 690 16 671 15 5 053 5 967 + 18,1Autres pays exportateurs 3 991 17 4 606 18 1 451 33 1 519 33 5 442 6 125 + 12,6Exportations totales 23 871 100 25 375 100 4 442 100 4 620 100 28 313 29 995 + 5,9Variation 2006/2005 + 6,3 % + 4,0 % + 5,9 % (1) exportations basées sur la production mondiale des constructeurs nationaux. Sources : OICA/estimations CCFA. (2) estimations.

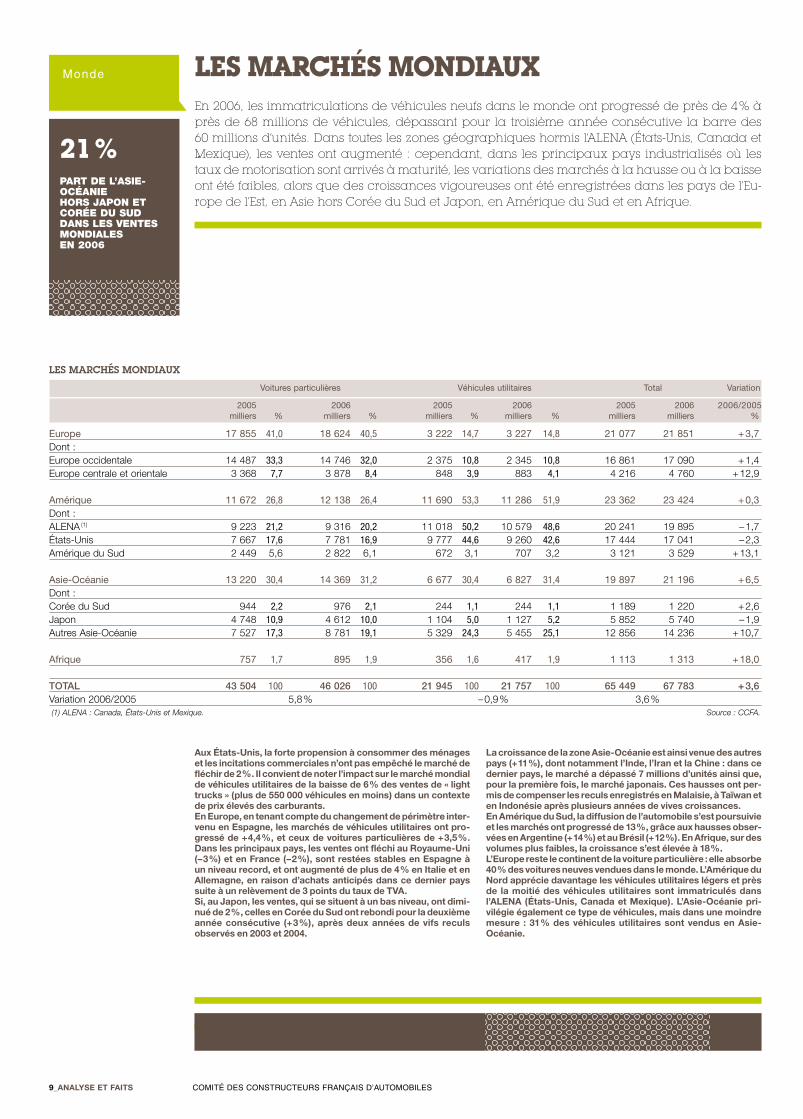

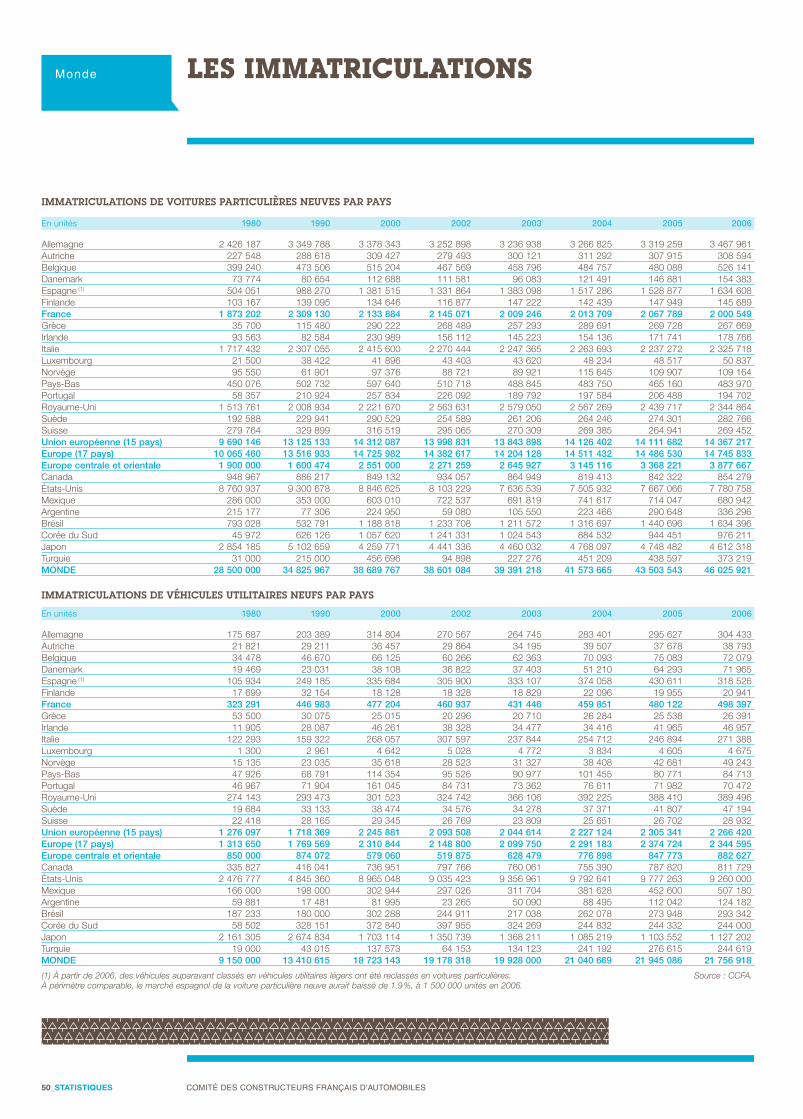

monde Les marchés mondiauxEn 2006, les immatriculations de véhicules neufs dans le monde ont progressé de près de 4 % à près de 68 millions de véhicules, dépassant pour la troisième année consécutive la barre des 60 millions d’unités. Dans toutes les zones géographiques hormis l’ALENA (états-Unis, Canada et Mexique), les ventes ont augmenté : cependant, dans les principaux pays industrialisés où les taux de motorisation sont arrivés à maturité, les variations des marchés à la hausse ou à la baisse ont été faibles, alors que des croissances vigoureuses ont été enregistrées dans les pays de l’Eu-rope de l’Est, en Asie hors Corée du Sud et Japon, en Amérique du Sud et en Afrique.

21 % part de l’asie-océanie hors japon et corée du sud dans les ventes mondiales en 2006

Aux États-Unis, la forte propension à consommer des ménages et les incitations commerciales n’ont pas empêché le marché de fléchir de � %. il convient de noter l’impact sur le marché mondial de véhicules utilitaires de la baisse de 6 % des ventes de « light trucks » (plus de ��0 000 véhicules en moins) dans un contexte de prix élevés des carburants.en europe, en tenant compte du changement de périmètre inter-venu en espagne, les marchés de véhicules utilitaires ont pro-gressé de + �,� %, et ceux de voitures particulières de + �,� %. Dans les principaux pays, les ventes ont fléchi au Royaume-Uni (– � %) et en france (– � %), sont restées stables en espagne à un niveau record, et ont augmenté de plus de � % en italie et en Allemagne, en raison d’achats anticipés dans ce dernier pays suite à un relèvement de � points du taux de tVA.si, au Japon, les ventes, qui se situent à un bas niveau, ont dimi-nué de � %, celles en Corée du sud ont rebondi pour la deuxième année consécutive (+ � %), après deux années de vifs reculs observés en �00� et �00�.

la croissance de la zone Asie-Océanie est ainsi venue des autres pays (+ �� %), dont notamment l’inde, l’iran et la Chine : dans ce dernier pays, le marché a dépassé 7 millions d’unités ainsi que, pour la première fois, le marché japonais. Ces hausses ont per-mis de compenser les reculs enregistrés en Malaisie, à taïwan et en indonésie après plusieurs années de vives croissances.en Amérique du sud, la diffusion de l’automobile s’est poursuivie et les marchés ont progressé de �� %, grâce aux hausses obser-vées en Argentine (+ �� %) et au Brésil (+ �� %). en Afrique, sur des volumes plus faibles, la croissance s’est élevée à �8 %.l’europe reste le continent de la voiture particulière : elle absorbe �0 % des voitures neuves vendues dans le monde. l’Amérique du nord apprécie davantage les véhicules utilitaires légers et près de la moitié des véhicules utilitaires sont immatriculés dans l’AlenA (États-Unis, Canada et Mexique). l’Asie-Océanie pri-vilégie également ce type de véhicules, mais dans une moindre mesure : �� % des véhicules utilitaires sont vendus en Asie-Océanie.

les marchés mondiaux

Voitures particulières Véhicules utilitaires Total Variation

2005 2006 2005 2006 2005 2006 2006/2005 milliers % milliers % milliers % milliers % milliers milliers %

Europe 17 855 41,0 18 624 40,5 3 222 14,7 3 227 14,8 21 077 21 851 + 3,7Dont : Europe occidentale 14 487 33,3 14 746 32,0 2 375 10,8 2 345 10,8 16 861 17 090 + 1,4Europe centrale et orientale 3 368 7,7 3 878 8,4 848 3,9 883 4,1 4 216 4 760 + 12,9 Amérique 11 672 26,8 12 138 26,4 11 690 53,3 11 286 51,9 23 362 23 424 + 0,3Dont : ALENA (1) 9 223 21,2 9 316 20,2 11 018 50,2 10 579 48,6 20 241 19 895 – 1,7États-Unis 7 667 17,6 7 781 16,9 9 777 44,6 9 260 42,6 17 444 17 041 – 2,3Amérique du Sud 2 449 5,6 2 822 6,1 672 3,1 707 3,2 3 121 3 529 + 13,1 Asie-Océanie 13 220 30,4 14 369 31,2 6 677 30,4 6 827 31,4 19 897 21 196 + 6,5Dont : Corée du Sud 944 2,2 976 2,1 244 1,1 244 1,1 1 189 1 220 + 2,6Japon 4 748 10,9 4 612 10,0 1 104 5,0 1 127 5,2 5 852 5 740 – 1,9Autres Asie-Océanie 7 527 17,3 8 781 19,1 5 329 24,3 5 455 25,1 12 856 14 236 + 10,7 Afrique 757 1,7 895 1,9 356 1,6 417 1,9 1 113 1 313 + 18,0 TOTAL 43 504 100 46 026 100 21 945 100 21 757 100 65 449 67 783 + 3,6Variation 2006/2005 5,8 % – 0,9 % 3,6 % (1) AlenA : Canada, États-Unis et Mexique. Source : CCFA.

9_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

�0_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

18,5millions

de véhicules produits dans l’union européenne (25 pays) en 2006, première zone productrice dans le monde

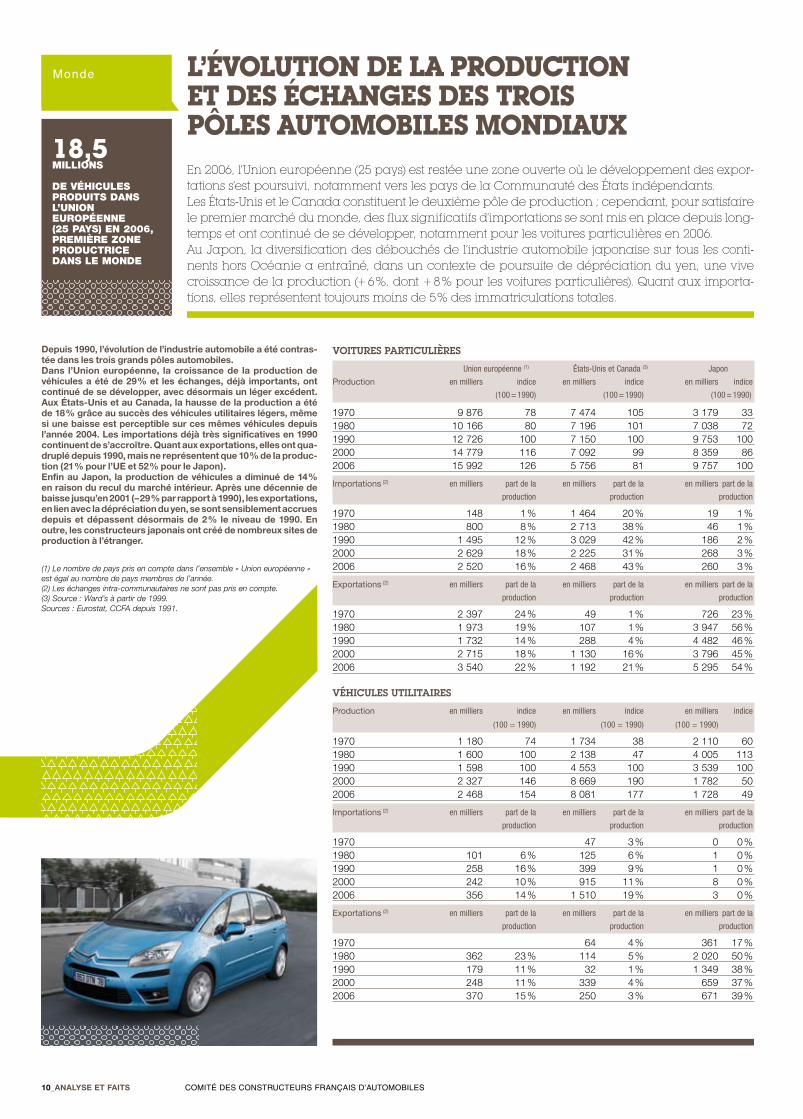

monde L’évoLution de La production et des échanges des trois pôLes automobiLes mondiauxEn 2006, l’Union européenne (25 pays) est restée une zone ouverte où le développement des expor-tations s’est poursuivi, notamment vers les pays de la Communauté des états indépendants.Les états-Unis et le Canada constituent le deuxième pôle de production ; cependant, pour satisfaire le premier marché du monde, des flux significatifs d’importations se sont mis en place depuis long-temps et ont continué de se développer, notamment pour les voitures particulières en 2006. Au Japon, la diversification des débouchés de l’industrie automobile japonaise sur tous les conti-nents hors Océanie a entraîné, dans un contexte de poursuite de dépréciation du yen, une vive croissance de la production (+ 6 %, dont + 8 % pour les voitures particulières). Quant aux importa-tions, elles représentent toujours moins de 5 % des immatriculations totales.

Depuis �990, l’évolution de l’industrie automobile a été contras-tée dans les trois grands pôles automobiles.Dans l’Union européenne, la croissance de la production de véhicules a été de �9 % et les échanges, déjà importants, ont continué de se développer, avec désormais un léger excédent.Aux États-Unis et au Canada, la hausse de la production a été de �8 % grâce au succès des véhicules utilitaires légers, même si une baisse est perceptible sur ces mêmes véhicules depuis l’année �00�. les importations déjà très significatives en �990 continuent de s’accroître. Quant aux exportations, elles ont qua-druplé depuis �990, mais ne représentent que �0 % de la produc-tion (�� % pour l’Ue et �� % pour le Japon).enfin au Japon, la production de véhicules a diminué de �� % en raison du recul du marché intérieur. Après une décennie de baisse jusqu’en �00� (– �9 % par rapport à �990), les exportations, en lien avec la dépréciation du yen, se sont sensiblement accrues depuis et dépassent désormais de � % le niveau de �990. en outre, les constructeurs japonais ont créé de nombreux sites de production à l’étranger.

Voitures Particulières

Union européenne (1) États-Unis et Canada (3) Japon

Production en milliers indice en milliers indice en milliers indice

(100 = 1990) (100 = 1990) (100 = 1990)

1970 9 876 78 7 474 105 3 179 33 1980 10 166 80 7 196 101 7 038 72 1990 12 726 100 7 150 100 9 753 100 2000 14 779 116 7 092 99 8 359 86 2006 15 992 126 5 756 81 9 757 100

Importations (2) en milliers part de la en milliers part de la en milliers part de la

production production production

1970 148 1 % 1 464 20 % 19 1 %1980 800 8 % 2 713 38 % 46 1 %1990 1 495 12 % 3 029 42 % 186 2 %2000 2 629 18 % 2 225 31 % 268 3 %2006 2 520 16 % 2 468 43 % 260 3 %

Exportations (2) en milliers part de la en milliers part de la en milliers part de la

production production production

1970 2 397 24 % 49 1 % 726 23 %1980 1 973 19 % 107 1 % 3 947 56 %1990 1 732 14 % 288 4 % 4 482 46 %2000 2 715 18 % 1 130 16 % 3 796 45 %2006 3 540 22 % 1 192 21 % 5 295 54 %

Véhicules utilitaires

Production en milliers indice en milliers indice en milliers indice

(100 = 1990) (100 = 1990) (100 = 1990)

1970 1 180 74 1 734 38 2 110 60 1980 1 600 100 2 138 47 4 005 113 1990 1 598 100 4 553 100 3 539 100 2000 2 327 146 8 669 190 1 782 50 2006 2 468 154 8 081 177 1 728 49

Importations (2) en milliers part de la en milliers part de la en milliers part de la

production production production

1970 47 3 % 0 0 %1980 101 6 % 125 6 % 1 0 %1990 258 16 % 399 9 % 1 0 %2000 242 10 % 915 11 % 8 0 %2006 356 14 % 1 510 19 % 3 0 %

Exportations (2) en milliers part de la en milliers part de la en milliers part de la

production production production

1970 64 4 % 361 17 %1980 362 23 % 114 5 % 2 020 50 %1990 179 11 % 32 1 % 1 349 38 %2000 248 11 % 339 4 % 659 37 %2006 370 15 % 250 3 % 671 39 %

(1) le nombre de pays pris en compte dans l’ensemble « Union européenne » est égal au nombre de pays membres de l’année.(2) les échanges intra-communautaires ne sont pas pris en compte.(3) Source : Ward’s à partir de 1999.Sources : eurostat, CCFA depuis 1991.

��_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

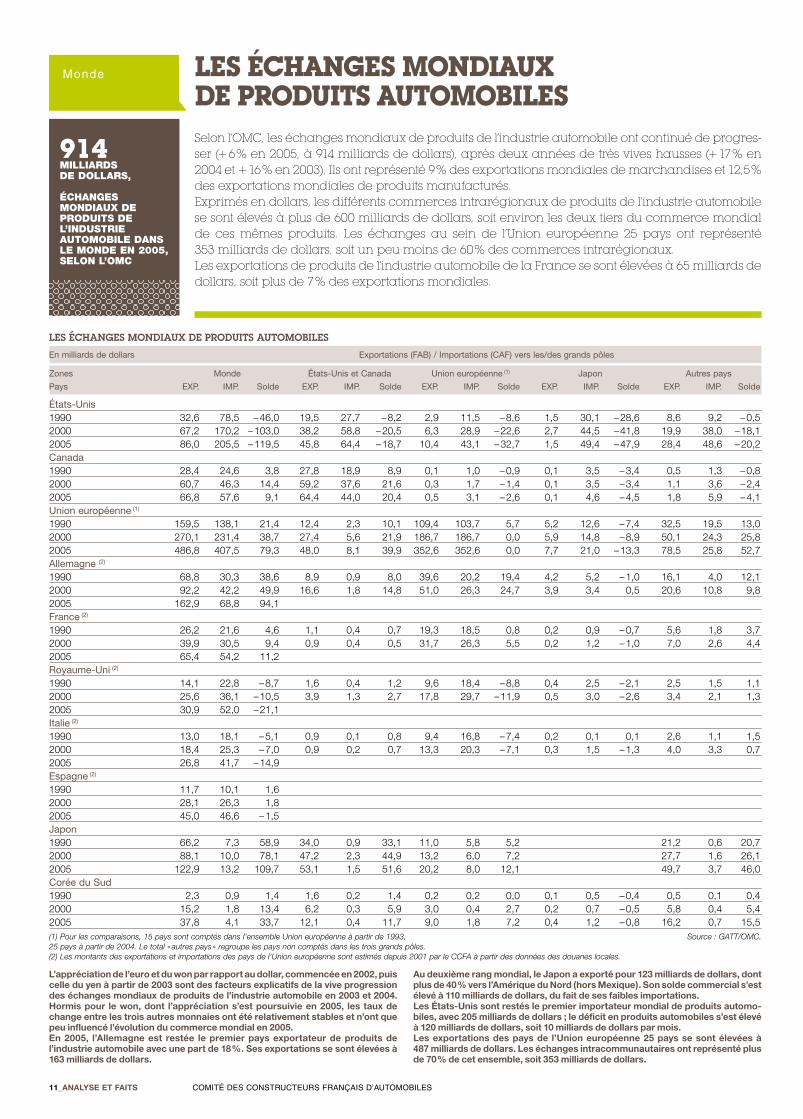

monde Les échanges mondiaux de produits automobiLesSelon l’OMC, les échanges mondiaux de produits de l’industrie automobile ont continué de progres-ser (+ 6 % en 2005, à 914 milliards de dollars), après deux années de très vives hausses (+ 17 % en 2004 et + 16 % en 2003). Ils ont représenté 9 % des exportations mondiales de marchandises et 12,5 % des exportations mondiales de produits manufacturés.Exprimés en dollars, les différents commerces intrarégionaux de produits de l’industrie automobile se sont élevés à plus de 600 milliards de dollars, soit environ les deux tiers du commerce mondial de ces mêmes produits. Les échanges au sein de l’Union européenne 25 pays ont représenté 353 milliards de dollars, soit un peu moins de 60 % des commerces intrarégionaux.Les exportations de produits de l’industrie automobile de la France se sont élevées à 65 milliards de dollars, soit plus de 7 % des exportations mondiales.

914milliards de dollars,

échanges mondiaux de produits de l’industrie automobile dans le monde en 2005, selon l’omc

l’appréciation de l’euro et du won par rapport au dollar, commencée en �00�, puis celle du yen à partir de �00� sont des facteurs explicatifs de la vive progression des échanges mondiaux de produits de l’industrie automobile en �00� et �00�. Hormis pour le won, dont l’appréciation s’est poursuivie en �00�, les taux de change entre les trois autres monnaies ont été relativement stables et n’ont que peu influencé l’évolution du commerce mondial en �00�. en �00�, l’Allemagne est restée le premier pays exportateur de produits de l’industrie automobile avec une part de �8 %. ses exportations se sont élevées à �6� milliards de dollars.

Au deuxième rang mondial, le Japon a exporté pour ��� milliards de dollars, dont plus de �0 % vers l’Amérique du nord (hors Mexique). son solde commercial s’est élevé à ��0 milliards de dollars, du fait de ses faibles importations.les États-Unis sont restés le premier importateur mondial de produits automo-biles, avec �0� milliards de dollars ; le déficit en produits automobiles s’est élevé à ��0 milliards de dollars, soit �0 milliards de dollars par mois.les exportations des pays de l’Union européenne �� pays se sont élevées à �87 milliards de dollars. les échanges intracommunautaires ont représenté plus de 70 % de cet ensemble, soit ��� milliards de dollars.

les échanges mondiaux de Produits automobiles

En milliards de dollars Exportations (FAB) / Importations (CAF) vers les/des grands pôles

Zones Monde États-Unis et Canada Union européenne (1) Japon Autres pays

Pays EXP. IMP. Solde EXP. IMP. Solde EXP. IMP. Solde EXP. IMP. Solde EXP. IMP. Solde

États-Unis1990 32,6 78,5 – 46,0 19,5 27,7 – 8,2 2,9 11,5 – 8,6 1,5 30,1 – 28,6 8,6 9,2 – 0,5 2000 67,2 170,2 – 103,0 38,2 58,8 – 20,5 6,3 28,9 – 22,6 2,7 44,5 – 41,8 19,9 38,0 – 18,1 2005 86,0 205,5 – 119,5 45,8 64,4 – 18,7 10,4 43,1 – 32,7 1,5 49,4 – 47,9 28,4 48,6 – 20,2 Canada1990 28,4 24,6 3,8 27,8 18,9 8,9 0,1 1,0 – 0,9 0,1 3,5 – 3,4 0,5 1,3 – 0,8 2000 60,7 46,3 14,4 59,2 37,6 21,6 0,3 1,7 – 1,4 0,1 3,5 – 3,4 1,1 3,6 – 2,4 2005 66,8 57,6 9,1 64,4 44,0 20,4 0,5 3,1 – 2,6 0,1 4,6 – 4,5 1,8 5,9 – 4,1 Union européenne (1)

1990 159,5 138,1 21,4 12,4 2,3 10,1 109,4 103,7 5,7 5,2 12,6 – 7,4 32,5 19,5 13,0 2000 270,1 231,4 38,7 27,4 5,6 21,9 186,7 186,7 0,0 5,9 14,8 – 8,9 50,1 24,3 25,8 2005 486,8 407,5 79,3 48,0 8,1 39,9 352,6 352,6 0,0 7,7 21,0 – 13,3 78,5 25,8 52,7 Allemagne (2) 1990 68,8 30,3 38,6 8,9 0,9 8,0 39,6 20,2 19,4 4,2 5,2 – 1,0 16,1 4,0 12,1 2000 92,2 42,2 49,9 16,6 1,8 14,8 51,0 26,3 24,7 3,9 3,4 0,5 20,6 10,8 9,8 2005 162,9 68,8 94,1 France (2) 1990 26,2 21,6 4,6 1,1 0,4 0,7 19,3 18,5 0,8 0,2 0,9 – 0,7 5,6 1,8 3,7 2000 39,9 30,5 9,4 0,9 0,4 0,5 31,7 26,3 5,5 0,2 1,2 – 1,0 7,0 2,6 4,4 2005 65,4 54,2 11,2 Royaume-Uni (2) 1990 14,1 22,8 – 8,7 1,6 0,4 1,2 9,6 18,4 – 8,8 0,4 2,5 – 2,1 2,5 1,5 1,1 2000 25,6 36,1 – 10,5 3,9 1,3 2,7 17,8 29,7 – 11,9 0,5 3,0 – 2,6 3,4 2,1 1,3 2005 30,9 52,0 – 21,1 Italie (2)

1990 13,0 18,1 – 5,1 0,9 0,1 0,8 9,4 16,8 – 7,4 0,2 0,1 0,1 2,6 1,1 1,5 2000 18,4 25,3 – 7,0 0,9 0,2 0,7 13,3 20,3 – 7,1 0,3 1,5 – 1,3 4,0 3,3 0,7 2005 26,8 41,7 – 14,9 Espagne (2)

1990 11,7 10,1 1,6 2000 28,1 26,3 1,8 2005 45,0 46,6 – 1,5 Japon 1990 66,2 7,3 58,9 34,0 0,9 33,1 11,0 5,8 5,2 21,2 0,6 20,7 2000 88,1 10,0 78,1 47,2 2,3 44,9 13,2 6,0 7,2 27,7 1,6 26,1 2005 122,9 13,2 109,7 53,1 1,5 51,6 20,2 8,0 12,1 49,7 3,7 46,0 Corée du Sud1990 2,3 0,9 1,4 1,6 0,2 1,4 0,2 0,2 0,0 0,1 0,5 – 0,4 0,5 0,1 0,4 2000 15,2 1,8 13,4 6,2 0,3 5,9 3,0 0,4 2,7 0,2 0,7 – 0,5 5,8 0,4 5,4 2005 37,8 4,1 33,7 12,1 0,4 11,7 9,0 1,8 7,2 0,4 1,2 – 0,8 16,2 0,7 15,5 (1) Pour les comparaisons, 15 pays sont comptés dans l’ensemble Union européenne à partir de 1993, Source : GATT/OMC.25 pays à partir de 2004. le total « autres pays » regroupe les pays non comptés dans les trois grands pôles.(2) les montants des exportations et importations des pays de l’Union européenne sont estimés depuis 2001 par le CCFA à partir des données des douanes locales.

��_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

europe

14,7millions immatriculations en 2006 de voitures particulières neuves en europe de l’ouest

Avec 14,7 millions de voitures neuves immatriculées en Europe occidentale, le marché marque une légère hausse comparativement à 2005 (+ 0,9 % à périmètre comparable). Il se situe toujours au-dessus de 14 millions d’unités, seuil constituant un palier depuis 1998.La variation enregistrée cette année montre une majorité de légère hausse ou de quasi-stabilité sur le marché européen. La variation s’explique pour les « grands pays » par une fluctuation posi-tive en Allemagne (+ 4,5 % en raison d’achats anticipés liés au relèvement de 3 points du taux de TVA au 1er janvier 2007), en Italie (+ 4 %) et négative au Royaume-Uni (– 3,9 %), et en France (– 3,3 %).À noter que, en 2006, une modification du périmètre espagnol a été opérée, se traduisant par une hausse importante de 6,9 %.Dans les autres pays, le marché montre une stabilité ou une progression, particulièrement en Belgique (+ 9,6 %). Le Portugal (– 5,7 %) enregistre la baisse la plus significative de cette année.

Les immatricuLations de voitures particuLières neuves par pays

le marché européen rassemble les marchés de �7 pays (les �� pays membres de l’Union euro-péenne, auxquels s’ajoutent la suisse et la norvège). Ces pays connaissent un environnement proche et obéissent à des règles économiques comparables. Depuis �990, l’Allemagne réunifiée est prise en compte. en �006, des reclassements de véhicules utilitaires légers en voitures particulières ont été effectués en espagne : les variations à périmètre comparable par rapport à l’année �00� ont été de – �,9 % en espagne et de + 0,9 % en europe occidentale.Ce marché a connu des années de croissance, �986-�989, consécutives à la baisse du prix du pétrole et à l’élargissement de la Communauté européenne. Puis a succédé une période de stabilité à un niveau élevé. en �99�, une grave crise a entraîné une chute de �6 % des immatriculations. Par la suite, ce marché a progressé constamment et, depuis �998, les immatriculations ont régulièrement dépassé le palier de �� millions d’unités.

200250300350400450500550600650

AUTRICHE

SUISSE

BELGIQUE

Pays-Bas

200250300350400450500550600650

20062004200220001998199619941992199019881986

Pays-Bas 484 Belgique-Luxembourg 577Suisse 269 Autriche 309

20062004200220001998199619941992199019881986

0

1

2

3

4

5 Espa

UK

Ital

Fr

all

20062004200220001998199619941992199019881986

0

1

2

3

4

5

20062004200220001998199619941992199019881986

Allemagne 3,5France 2,0

Royaume-Uni 2,3Espagne 1,6

Italie 2,3

En millions d’unités

Portugal 195Grèce 268 Irlande 179

0

50

100

150

200

250

300PORTUGAL

GRECE

IRLANDE

200520042002200019981996199419921990198819861985

0

50

100

150

200

250

300

20062004200220001998199619941992199019881986

En milliers d’unités

immatriculations de voitures particulières neuves en europe occidentale

10,511,011,512,012,513,013,514,014,515,015,5

200620042002200019981996199419921990198819861985

Europe14,7

10,511,011,512,012,513,013,514,014,515,015,5

2006200420022000199819961994199219901988 19861985

En millions d’unités

0

50

100

150

200

250

300

350

400Norv

Finl

Dan

Suede

20062004200220001998199619941992199019881986

0

50

100

150

200

250

300

350

400Norv

Finl

Dan

Suede

20062004200220001998199619941992199019881986

Suède 283 Finlande 146Danemark 154 Norvège 109

En milliers d’unités

En milliers d’unités

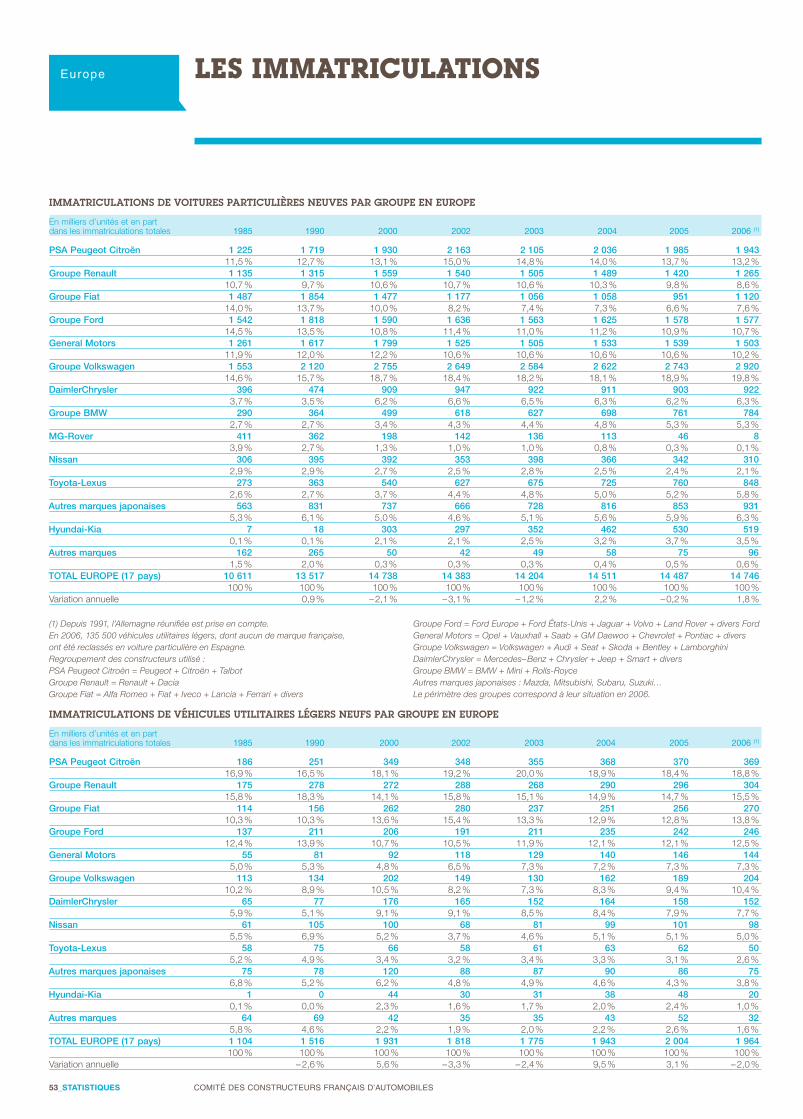

europe Les immatricuLations de voitures particuLières neuves par groupeL’année 2006 a été marquée, pour la troisième année consécutive, par une diminution de la pénétration des groupes français sur le marché européen à 21,8 % soit un recul de 1,8 point en un an (– 1,6 point à périmètre comparable). Il s’agit du seuil le plus bas après 1997 pour les constructeurs français. Cette tendance à la baisse s’explique par une concurrence qui n’a de cesse de s’accroître, ainsi que par l’impact du cours du yen assez bas. L’année 2007 devrait être plus bénéfique pour les constructeurs français avec les lancements de nouveaux véhicules. À noter également qu’en 2006, Volkswagen a continué de croître avec 19,8 % de part de marché, soit + 1,7 point en 2 ans. Il en est de même pour Toyota dont la part de marché a atteint 5,8 % en hausse de 2 points en 5 ans. Enfin, Fiat a repris 1 point en un an à 7,6 % de part de marché, après plusieurs années de baisse.Six grands groupes « généralistes » européens, produisant une gamme complète de véhicules, ont détenu chacun plus de 7 % du marché.

��_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

1 sur 5 voitures particulières neuves vendues en europe de l’ouest est produite par un groupe français

(1) le périmètre des groupes correspond à leur situation en 2006. Voir page 53 pour les définitions des groupes.

Depuis �999, le groupe Volkswagen, avec ses quatre principales marques, conforte ses positions et dépasse même les �9 % de part de marché cette année.la pénétration des groupes français (��,8 % à eux deux) enregistre un recul de �,8 point.Depuis �000, la part de marché du groupe ford est proche de �� %. elle devance celle de General Motors, qui recule à �0,� % en �006 après un chiffre régulier depuis quatre années consécutives. Au milieu des années 90, les pénétrations de ces deux derniers groupes s’élevaient à plus de �� % chacun.le groupe fiat a repris quelques parts de marché et sa pénétration a atteint 7,6 % en �006 (contre près de �� % en �997 et �� % en �989).le groupe DaimlerChrysler a consolidé sa progression, entamée en �997 sous l’effet de la diversi-fication de sa gamme de véhicules ; il a occupé 6,� % du marché.le groupe BMW, y compris la marque Mini, a continué sa progression et sa pénétration s’est élevée à �,� %. toutefois, il est désormais devancé par toyota, dont la pénétration, en hausse continue depuis �99�, s’est élevée à �,8 % en �006.la pénétration du groupe Hyundai-Kia est en légère diminution et sa part de marché a atteint �,� % en �006, soit un recul de 0,� point comparativement à �00�.

Pénétration des groupes (1) en europe

7 %

5 %

19 %

17 %

15 %

13 %

11 %

9 %

7

9

11

13

15

17

19Renault

Fiat

PSA

VW

20062004200220001998199619941992199019881986

VW 19,8 % PSA 13,2 %Renault 8,6 % Fiat 7,6 %

20062004200220001998199619941992199019881986

En % du marché total

Toyota-Lexus 5,8 % Nissan 2,1 %Hyundai-Kia 3,5 %

0

1

2

3

4

5Hyundai-Kia

Toyota-Lexus

Nissan

20062004200220001998199619941992199019881986

0 %

1 %

2 %

3 %

4 %

5 %

6 %

20062004200220001998199619941992199019881986

En % du marché total

Ford 10,7 % GM 10,2 %DaimlerChrysler 6,3 % BMW 5,3 %

0

3

6

9

12

15Groupe BMW

DaimlerChrysler

GM

Ford

200520042002200019981996199419921990198819861985

0 %

3 %

6 %

9 %

12 %

15 %

Ford 10,9 % GM 10,6 %DaimlerChrysler 6,2 % BMW 5,3 %

20052003200119991997199519931991198919871985

0

3

6

9

12

15

20052004200220001998199619941992199019881986

0 %

3 %

6 %

9 %

12 %

15 %

20062004200220001998199619941992199019881986

En % du marché total

��_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

europe

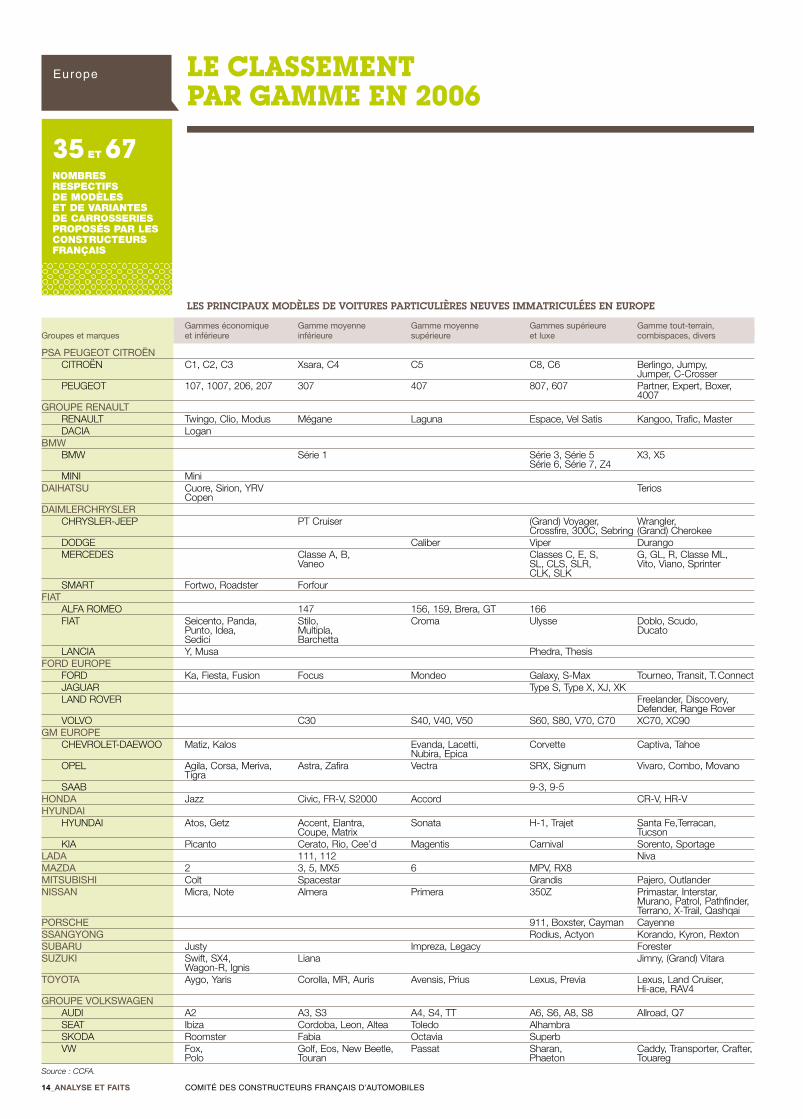

35 et 67 nombres respectifs de modèles et de variantes de carrosseries proposés par les constructeurs français

Le cLassement par gamme en 2006

Gammes économique Gamme moyenne Gamme moyenne Gammes supérieure Gamme tout-terrain,Groupes et marques et inférieure inférieure supérieure et luxe combispaces, divers

PSA PEUGEOT CITROën CITROËN C1, C2, C3 Xsara, C4 C5 C8, C6 Berlingo, Jumpy, Jumper, C-Crosser PEUGEOT 107, 1007, 206, 207 307 407 807, 607 Partner, Expert, Boxer, 4007 GROUPE REnAUlT RENAULT Twingo, Clio, Modus Mégane Laguna Espace, Vel Satis Kangoo, Trafic, Master DACIA Logan BMW BMW Série 1 Série 3, Série 5 X3, X5 Série 6, Série 7, Z4 MINI Mini DAIHATSU Cuore, Sirion, YRV Terios Copen DAIMlERCHRYSlER CHRYSLER-JEEP PT Cruiser (Grand) Voyager, Wrangler, Crossfire, 300C, Sebring (Grand) Cherokee DODGE Caliber Viper Durango MERCEDES Classe A, B, Classes C, E, S, G, GL, R, Classe ML, Vaneo SL, CLS, SLR, Vito, Viano, Sprinter CLK, SLK SMART Fortwo, Roadster ForfourFIAT ALFA ROMEO 147 156, 159, Brera, GT 166 FIAT Seicento, Panda, Stilo, Croma Ulysse Doblo, Scudo, Punto, Idea, Multipla, Ducato Sedici Barchetta LANCIA Y, Musa Phedra, Thesis FORD EUROPE FORD Ka, Fiesta, Fusion Focus Mondeo Galaxy, S-Max Tourneo, Transit, T. Connect JAGUAR Type S, Type X, XJ, XK LAND ROVER Freelander, Discovery, Defender, Range Rover VOLVO C30 S40, V40, V50 S60, S80, V70, C70 XC70, XC90 GM EUROPE CHEVROLET-DAEWOO Matiz, Kalos Evanda, Lacetti, Corvette Captiva, Tahoe Nubira, Epica OPEL Agila, Corsa, Meriva, Astra, Zafira Vectra SRX, Signum Vivaro, Combo, Movano Tigra SAAB 9-3, 9-5 HOnDA Jazz Civic, FR-V, S2000 Accord CR-V, HR-VHYUnDAI HYUNDAI Atos, Getz Accent, Elantra, Sonata H-1, Trajet Santa Fe,Terracan, Coupe, Matrix Tucson KIA Picanto Cerato, Rio, Cee’d Magentis Carnival Sorento, Sportage lADA 111, 112 Niva MAZDA 2 3, 5, MX5 6 MPV, RX8 MITSUBISHI Colt Spacestar Grandis Pajero, Outlander nISSAn Micra, Note Almera Primera 350Z Primastar, Interstar, Murano, Patrol, Pathfinder, Terrano, X-Trail, Qashqai PORSCHE 911, Boxster, Cayman Cayenne SSAnGYOnG Rodius, Actyon Korando, Kyron, Rexton SUBARU Justy Impreza, Legacy Forester SUZUKI Swift, SX4, Liana Jimny, (Grand) Vitara Wagon-R, Ignis TOYOTA Aygo, Yaris Corolla, MR, Auris Avensis, Prius Lexus, Previa Lexus, Land Cruiser, Hi-ace, RAV4 GROUPE VOlKSWAGEn AUDI A2 A3, S3 A4, S4, TT A6, S6, A8, S8 Allroad, Q7 SEAT Ibiza Cordoba, Leon, Altea Toledo Alhambra SKODA Roomster Fabia Octavia Superb VW Fox, Golf, Eos, New Beetle, Passat Sharan, Caddy, Transporter, Crafter, Polo Touran Phaeton Touareg Source : CCFA.

les PrinciPaux modèles de Voitures Particulières neuVes immatriculées en euroPe

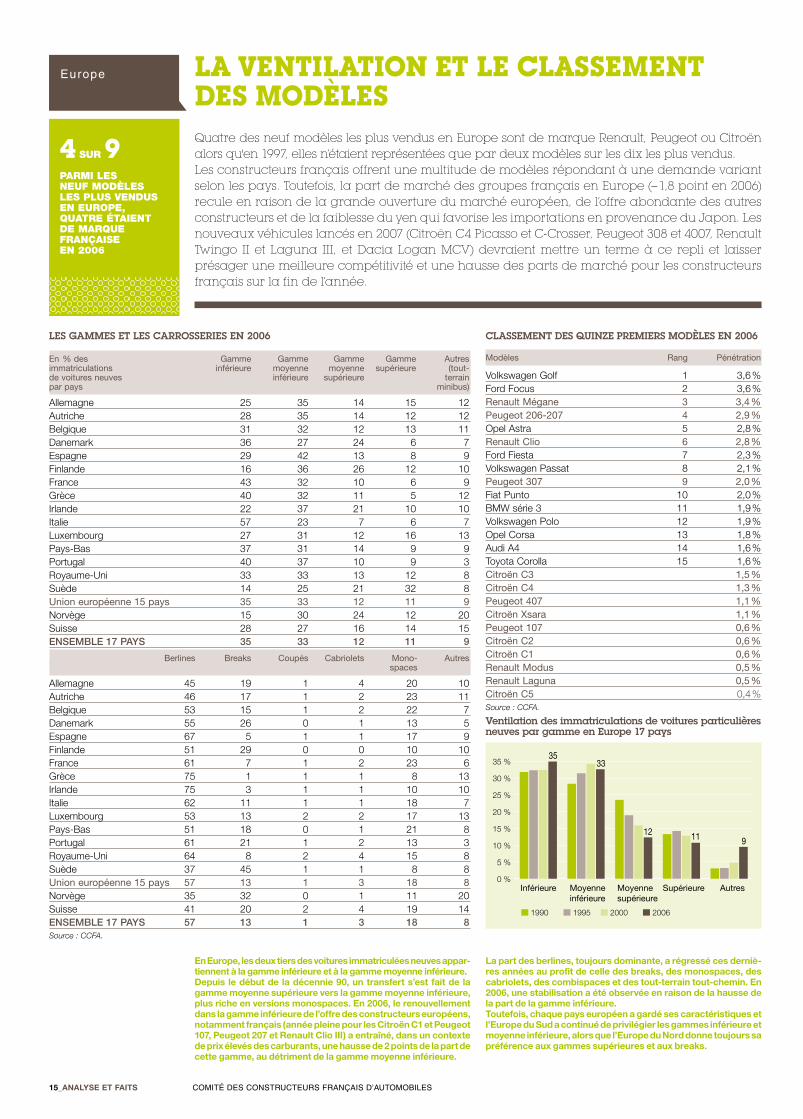

europe La ventiLation et Le cLassement des modèLesQuatre des neuf modèles les plus vendus en Europe sont de marque Renault, Peugeot ou Citroën alors qu'en 1997, elles n’étaient représentées que par deux modèles sur les dix les plus vendus.Les constructeurs français offrent une multitude de modèles répondant à une demande variant selon les pays. Toutefois, la part de marché des groupes français en Europe (– 1,8 point en 2006) recule en raison de la grande ouverture du marché européen, de l’offre abondante des autres constructeurs et de la faiblesse du yen qui favorise les importations en provenance du Japon. Les nouveaux véhicules lancés en 2007 (Citroën C4 Picasso et C-Crosser, Peugeot 308 et 4007, Renault Twingo II et Laguna III, et Dacia Logan MCV) devraient mettre un terme à ce repli et laisser présager une meilleure compétitivité et une hausse des parts de marché pour les constructeurs français sur la fin de l’année.

��_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

4 sur 9 parmi les neuf modèles les plus vendus en europe, quatre étaient de marque française en 2006

en europe, les deux tiers des voitures immatriculées neuves appar-tiennent à la gamme inférieure et à la gamme moyenne inférieure.Depuis le début de la décennie 90, un transfert s’est fait de la gamme moyenne supérieure vers la gamme moyenne inférieure, plus riche en versions monospaces. en �006, le renouvellement dans la gamme inférieure de l’offre des constructeurs européens, notamment français (année pleine pour les Citroën C� et Peugeot �07, Peugeot �07 et Renault Clio iii) a entraîné, dans un contexte de prix élevés des carburants, une hausse de � points de la part de cette gamme, au détriment de la gamme moyenne inférieure.

classement des quinze Premiers modèles en 2006

Modèles Rang Pénétration

Volkswagen Golf 1 3,6 %Ford Focus 2 3,6 %Renault Mégane 3 3,4 %Peugeot 206-207 4 2,9 %Opel Astra 5 2,8 %Renault Clio 6 2,8 %Ford Fiesta 7 2,3 %Volkswagen Passat 8 2,1 %Peugeot 307 9 2,0 %Fiat Punto 10 2,0 %BMW série 3 11 1,9 %Volkswagen Polo 12 1,9 %Opel Corsa 13 1,8 %Audi A4 14 1,6 %Toyota Corolla 15 1,6 %Citroën C3 1,5 %Citroën C4 1,3 %Peugeot 407 1,1 %Citroën Xsara 1,1 %Peugeot 107 0,6 %Citroën C2 0,6 %Citroën C1 0,6 %Renault Modus 0,5 %Renault laguna 0,5 %Citroën C5 0,4 %Source : CCFA.

la part des berlines, toujours dominante, a régressé ces derniè-res années au profit de celle des breaks, des monospaces, des cabriolets, des combispaces et des tout-terrain tout-chemin. en �006, une stabilisation a été observée en raison de la hausse de la part de la gamme inférieure.toutefois, chaque pays européen a gardé ses caractéristiques et l’europe du sud a continué de privilégier les gammes inférieure et moyenne inférieure, alors que l’europe du nord donne toujours sa préférence aux gammes supérieures et aux breaks.

les gammes et les carrosseries en 2006

En % des Gamme Gamme Gamme Gamme Autresimmatriculations inférieure moyenne moyenne supérieure (tout-de voitures neuves inférieure supérieure terrainpar pays minibus)

Allemagne 25 35 14 15 12Autriche 28 35 14 12 12Belgique 31 32 12 13 11Danemark 36 27 24 6 7Espagne 29 42 13 8 9Finlande 16 36 26 12 10France 43 32 10 6 9Grèce 40 32 11 5 12Irlande 22 37 21 10 10Italie 57 23 7 6 7Luxembourg 27 31 12 16 13Pays-Bas 37 31 14 9 9 Portugal 40 37 10 9 3Royaume-Uni 33 33 13 12 8Suède 14 25 21 32 8Union européenne 15 pays 35 33 12 11 9Norvège 15 30 24 12 20Suisse 28 27 16 14 15EnSEMBLE 17 pAYS 35 33 12 11 9

Berlines Breaks Coupés Cabriolets Mono- Autres spaces

Allemagne 45 19 1 4 20 10Autriche 46 17 1 2 23 11Belgique 53 15 1 2 22 7Danemark 55 26 0 1 13 5Espagne 67 5 1 1 17 9Finlande 51 29 0 0 10 10France 61 7 1 2 23 6Grèce 75 1 1 1 8 13Irlande 75 3 1 1 10 10Italie 62 11 1 1 18 7Luxembourg 53 13 2 2 17 13Pays-Bas 51 18 0 1 21 8Portugal 61 21 1 2 13 3Royaume-Uni 64 8 2 4 15 8Suède 37 45 1 1 8 8Union européenne 15 pays 57 13 1 3 18 8Norvège 35 32 0 1 11 20Suisse 41 20 2 4 19 14EnSEMBLE 17 pAYS 57 13 1 3 18 8Source : CCFA.

0

5

10

15

20

25

30

352006

2000

1995

1990

Autres (tout-terrain, minibus,...)SupérieureMoyenne supérieureMoyenne inférieureInférieure

0 %

5 %

10 %

15 %

20 %

25 %

30 %

35 %

AutresSupérieureMoyennesupérieure

Moyenneinférieure

Inférieure

1990 1995 2000 2006

3533

12 11 9

Renault 8,6 %

Ventilation des immatriculations de voitures particulières neuves par gamme en europe 17 pays

�6_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

europe

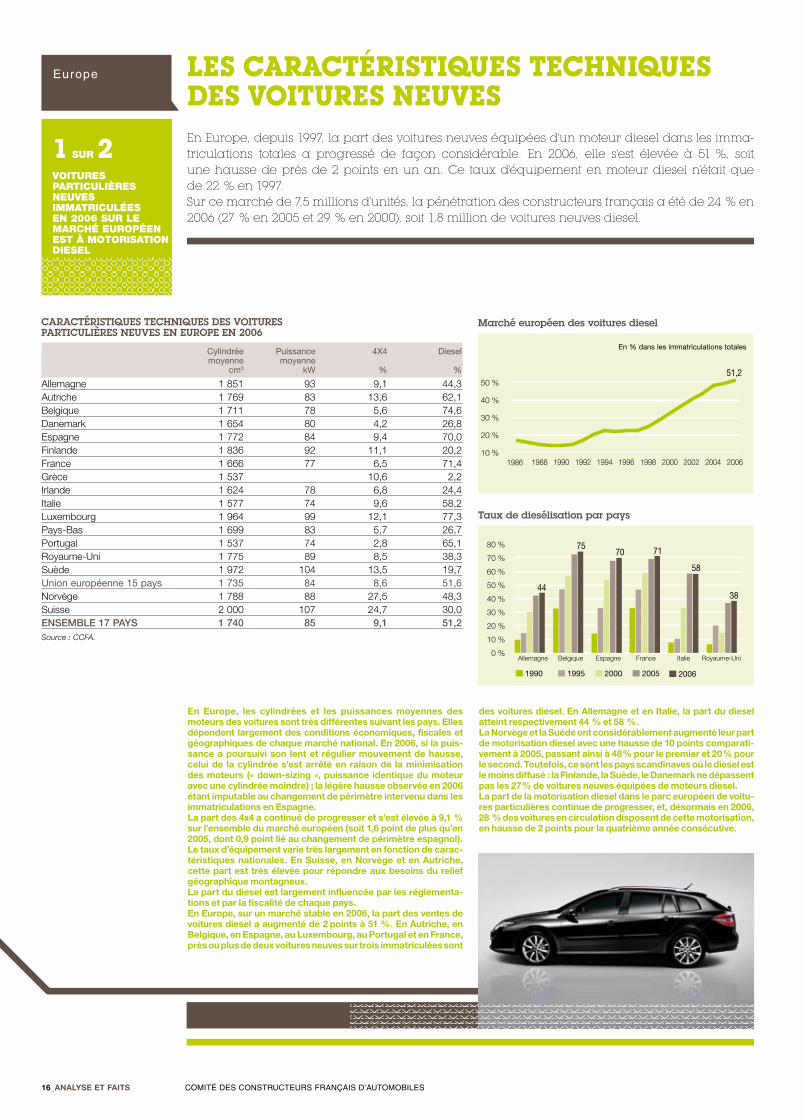

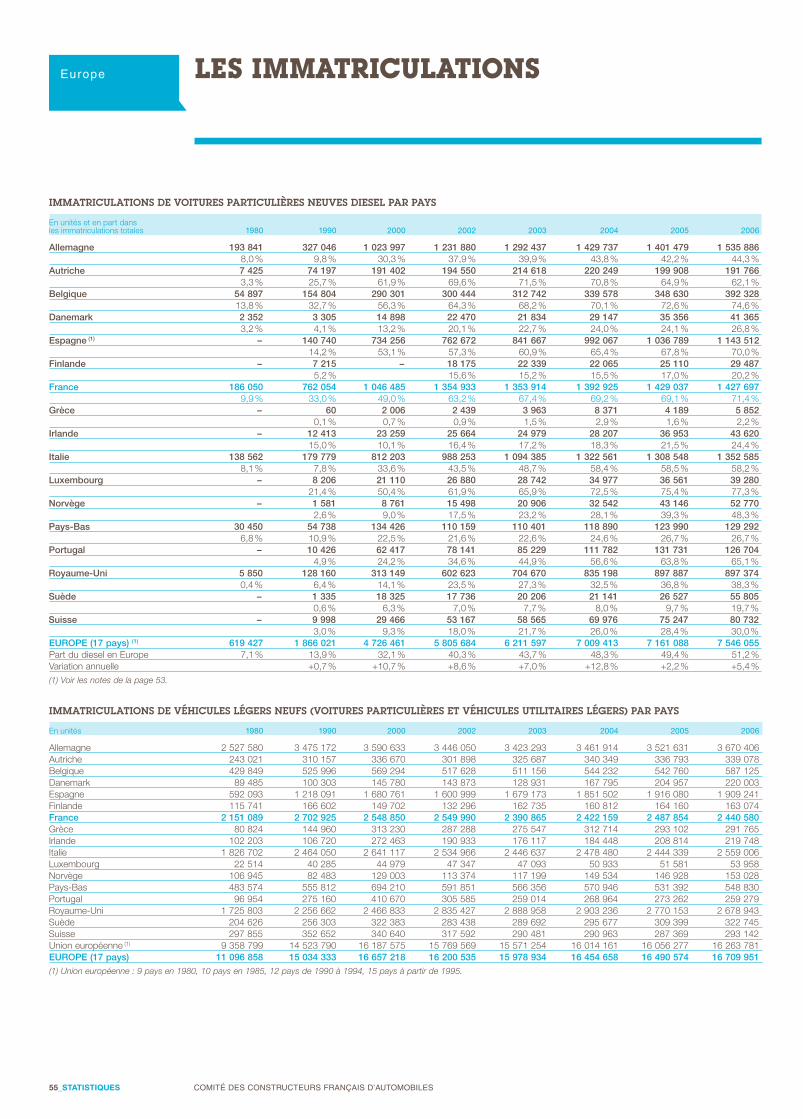

1 sur 2 voitures particulières neuves immatriculées en 2006 sur le marché européen est à motorisation diesel

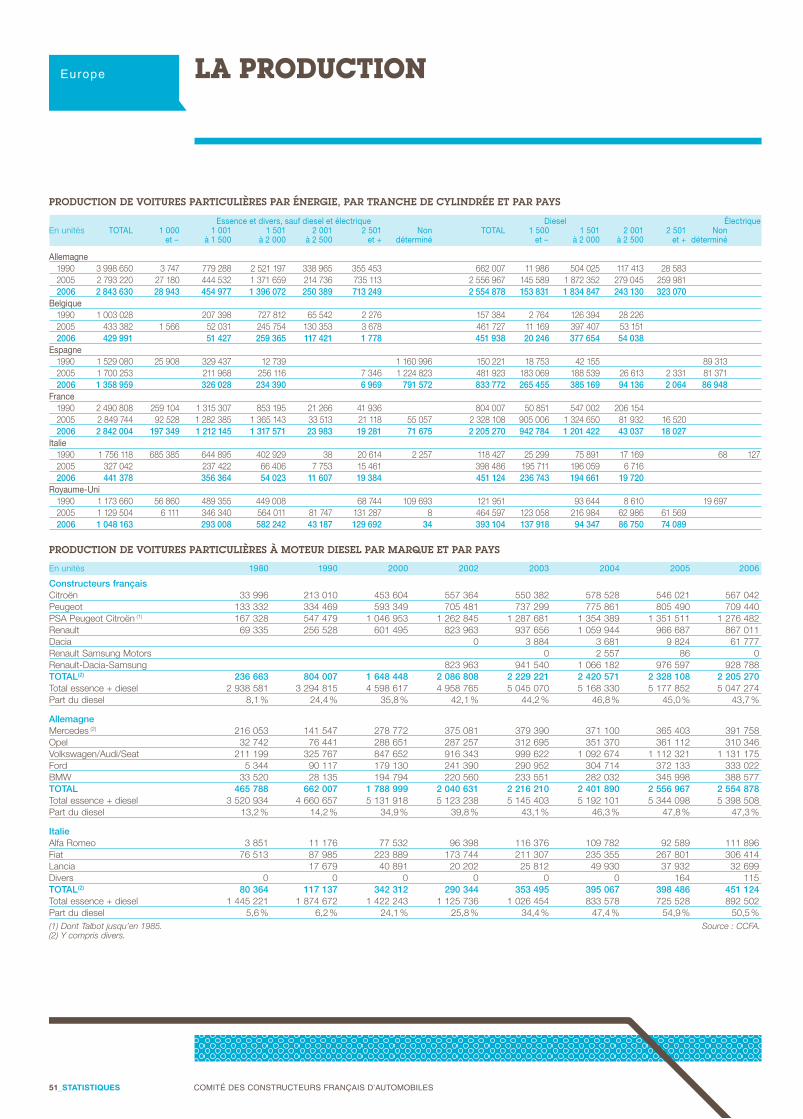

Les caractéristiques techniques des voitures neuvesEn Europe, depuis 1997, la part des voitures neuves équipées d’un moteur diesel dans les imma-triculations totales a progressé de façon considérable. En 2006, elle s’est élevée à 51 %, soit une hausse de près de 2 points en un an. Ce taux d’équipement en moteur diesel n’était que de 22 % en 1997.Sur ce marché de 7,5 millions d’unités, la pénétration des constructeurs français a été de 24 % en 2006 (27 % en 2005 et 29 % en 2000), soit 1,8 million de voitures neuves diesel.

en europe, les cylindrées et les puissances moyennes des moteurs des voitures sont très différentes suivant les pays. elles dépendent largement des conditions économiques, fiscales et géographiques de chaque marché national. en �006, si la puis-sance a poursuivi son lent et régulier mouvement de hausse, celui de la cylindrée s’est arrêté en raison de la minimisation des moteurs (« down-sizing », puissance identique du moteur avec une cylindrée moindre) ; la légère hausse observée en �006 étant imputable au changement de périmètre intervenu dans les immatriculations en espagne.la part des �x� a continué de progresser et s’est élevée à 9,� % sur l’ensemble du marché européen (soit �,6 point de plus qu’en �00�, dont 0,9 point lié au changement de périmètre espagnol). le taux d’équipement varie très largement en fonction de carac-téristiques nationales. en suisse, en norvège et en Autriche, cette part est très élevée pour répondre aux besoins du relief géographique montagneux. la part du diesel est largement influencée par les réglementa-tions et par la fiscalité de chaque pays.en europe, sur un marché stable en �006, la part des ventes de voitures diesel a augmenté de � points à �� %. en Autriche, en Belgique, en espagne, au luxembourg, au Portugal et en france, près ou plus de deux voitures neuves sur trois immatriculées sont

0

10

20

30

40

50

60

70

802006

2005

2000

1995

1990

Royaume-UniItalieFranceEspagneBelgiqueAllemagne

10

20

30

40

50

60

20062004200220001998199619941992199019881986

10 %

20 %

30 %

40 %

50 %

20062004200220001998199619941992199019881986

51,2

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

Royaume-UniItalieFranceEspagneBelgiqueAllemagne

7570 71

58

3844

1990 1995 2000 2005 2006

taux de diesélisation par pays

Cylindrée Puissance 4X4 Diesel moyenne moyenne cm3 kW % %

Allemagne 1 851 93 9,1 44,3Autriche 1 769 83 13,6 62,1Belgique 1 711 78 5,6 74,6Danemark 1 654 80 4,2 26,8Espagne 1 772 84 9,4 70,0Finlande 1 836 92 11,1 20,2France 1 666 77 6,5 71,4Grèce 1 537 10,6 2,2Irlande 1 624 78 6,8 24,4Italie 1 577 74 9,6 58,2Luxembourg 1 964 99 12,1 77,3Pays-Bas 1 699 83 5,7 26,7Portugal 1 537 74 2,8 65,1Royaume-Uni 1 775 89 8,5 38,3Suède 1 972 104 13,5 19,7Union européenne 15 pays 1 735 84 8,6 51,6Norvège 1 788 88 27,5 48,3Suisse 2 000 107 24,7 30,0EnSEMBLE 17 pAYS 1 740 85 9,1 51,2Source : CCFA.

caractéristiques techniques des Voitures Particulières neuVes en euroPe en 2006

marché européen des voitures diesel

0

10

20

30

40

50

60

70

802006

2005

2000

1995

1990

Royaume-UniItalieFranceEspagneBelgiqueAllemagne

10

20

30

40

50

60

20062004200220001998199619941992199019881986

10 %

20 %

30 %

40 %

50 %

20062004200220001998199619941992199019881986

51,2

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

Royaume-UniItalieFranceEspagneBelgiqueAllemagne

7570 71

58

3844

1990 1995 2000 2005 2006

En % dans les immatriculations totales

des voitures diesel. en Allemagne et en italie, la part du diesel atteint respectivement �� % et �8 %.la norvège et la suède ont considérablement augmenté leur part de motorisation diesel avec une hausse de �0 points comparati-vement à �00�, passant ainsi à �8 % pour le premier et �0 % pour le second. toutefois, ce sont les pays scandinaves où le diesel est le moins diffusé : la finlande, la suède, le Danemark ne dépassent pas les �7 % de voitures neuves équipées de moteurs diesel.la part de la motorisation diesel dans le parc européen de voitu-res particulières continue de progresser, et, désormais en �006, �8 % des voitures en circulation disposent de cette motorisation, en hausse de � points pour la quatrième année consécutive.

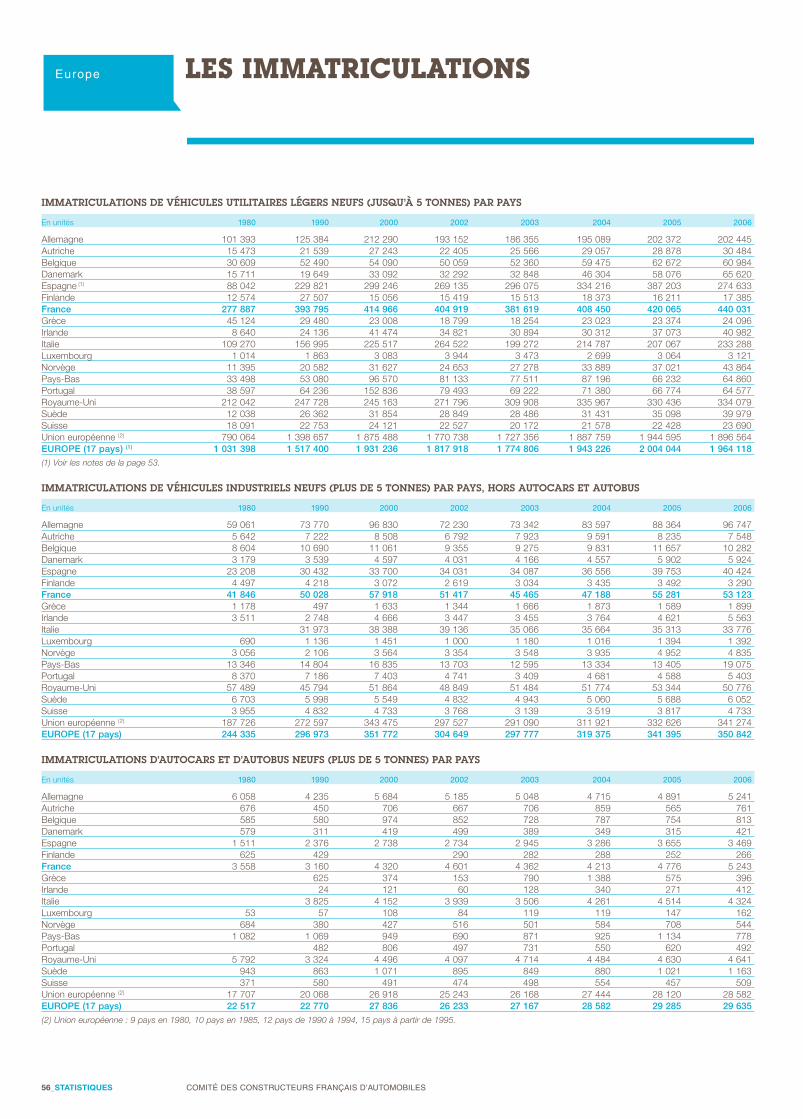

europe Les véhicuLes utiLitaires Légers en europeLe marché européen des véhicules utilitaires légers a poursuivi sa croissance en 2006, progres-sant de 4,8 %. Cependant, en tenant compte des transferts de catégorie de tout-terrain tout-che-min vers les voitures particulières intervenus en Espagne (135 500 unités), le marché a baissé de 2 % (cf. graphique).Les ventes de marque française ont progressé de 1 %, à 673 000 unités ; elles ont occupé 34,2 % dans le nouveau périmètre du marché (– 1,2 point à périmètre comparable). La sortie des nouveaux fourgons intervenue au cours de l’année 2006 (Citroën Jumpy et Jumper, Peugeot Expert et Boxer, et Renault Trafic et Master) devrait confirmer la tendance à la croissance des ventes.

�7_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

1 sur 3 véhicules utilitaires légers neufs vendus en europe de l’ouest est de marque française

les véhicules utilitaires légers sont définis comme des véhicules de moins de � tonnes de poids total autorisé en charge, destinés à transporter des marchandises. ils se déclinent en différentes catégories : dérivés utilitaires des voitures particulières, com-bispaces, camionnettes, fourgons, pick-up et tout-terrain. les traitements fiscaux ne sont pas identiques dans tous les pays européens ; aussi la part des véhicules utilitaires légers dans l’ensemble des véhicules légers varie-t-elle en �006 de � % au luxembourg et en Allemagne à plus de �� % au Portugal, en norvège et au Danemark.le renouvellement des produits et la réponse adaptée aux besoins de l’économie d’aujourd’hui en matière de transport et de mobilité ont dynamisé les ventes de ces véhicules.en �006, près de � millions de véhicules utilitaires légers ont été immatriculés en europe, contre �,� million en �99�.en espagne (où il y a un nouveau périmètre) et en Belgique, la part de marché des constructeurs français a dépassé �0 % en �006. en Allemagne et en italie, pays ayant des constructeurs nationaux, leurs pénétrations se sont établies à plus de �� %, en légère progression par rapport à l’année �000.

Part de marché des constructeurs français dans les principaux pays européens

0

5

10

15

20

25

30

DanemarknorvègeportugalEspagneirlandefrancePays-BasEurope (17 pays)Royaume-Unibelgiquesuèdefinlandeautricheitaliegrècesuisseluxallemagne

0 %

5 %

10 %

15 %

20 %

25 %

30 %

DanemarkNorvègePortugalEspagneIrlandeFrancePays-Bas

Europe(17 pays)

Royaume-Uni

BelgiqueSuèdeFinlandeAutricheItalieGrèceSuisseLuxem-bourg

Allemagne

AllemagneBelgiqueSuèdeFranceRoyaume-Uni

EspagneItalieSixprincipauxnouveauxentrants (2)

UnionEuropéenne

(27 pays) (1)

Part en 2006 des véhicules utilitaires légers dans les immatriculations de véhicules légers (voitures particulières et véhicules utilitaires légers)

28

29

30

31

32

33

34

35

36

2006200520042003200220012000199919981997199619951994

28 %

29 %

30 %

31 %

32 %

33 %

34 %

35 %

36 %

2006200520042003200220012000199919981997199619951994

34,2

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2006200420022000199819961994

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2003 2005 20062004200220012000199919981997199619951994

2,0

immatriculations de véhicules utilitaires légers en europe (17 pays) Pénétration française

En millions d’unités En pourcentage du marché total

0%

10%

20%

30%

40%

50%2006

2005

2000

Royaume-UniItalieEspagneAllemagnePays-BasBelgique

2000 20062005

Royaume-UniItalieEspagneAllemagnePays-BasBelgique0 %

10 %

20 %

30 %

40 %

50 %

41

23

15

46

1915

0%

10%

20%

30%

40%

50%2006

2005

2000

Royaume-UniItalieEspagneAllemagnePays-BasBelgique

�8_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

europe Le marché et La production de véhicuLes industrieLs en europe Après trois années de baisse faisant suite au haut de cycle atteint en 2000, le marché européen des véhicules industriels de plus de 5 tonnes a progressé pour la troisième année consécutive, en phase avec la reprise des investissements des entreprises entamée courant 2003. Il s’est élevé à plus de 350 000 unités (+ 18 % par rapport à 2003), retrouvant ainsi son niveau de l’année 2000. Par rapport à 1993 (année noire pour le véhicule industriel), le marché est en hausse de 74 %. Quant à la production européenne, elle a augmenté de 8 %, à 490 000 unités, reflétant la hausse du marché domestique et celle des exportations de véhicules industriels en dehors de l’Union européenne 15 pays, notamment vers l’Europe de l’Est ou l’Asie.

1 sur 9 véhicules industriels neufs vendus en europe de l’ouest est de marque française

en europe, après avoir pâti de la récession économique entre �00� et �00�, le marché du véhicule industriel a poursuivi sa progression entamée en �00� ; la reprise de l’investissement et celle du commerce mondial depuis le second semestre �00� ont été des facteurs favorables. l’année �006 a été marquée par l’introduction de la nouvelle norme environnementale euro iV le �er octobre, entraînant d’importants achats anticipés.les cycles des investissements en poids lourds sont amples : les points hauts des années �000 et �006 représentent ainsi 7� % de plus que le point bas de l’année �99�, soit ��0 000 véhicules de plus.la demande est restée orientée vers les véhicules de �6 tonnes et plus (7� % des immatriculations totales), qu’ils soient des por-teurs ou des tracteurs routiers.Dans ce contexte, les immatriculations de véhicules industriels de Renault trucks en �006 ont progressé de � % et sa péné-tration a été consolidée à près de �� %, au-dessus du niveau observé à la fin des années 90. Après le renouvellement de la gamme Midlum au début des années �000 et l’arrivée du nou-veau Magnum en �006, les lancements, notamment du nouveau Mascott et du Maxity, devraient lui permettre de consolider ses parts de marché. le développement international de Renault trucks s’est poursuivi et sa pénétration en europe hors france a été consolidée à 6,� % en �006, alors qu’elle n’atteignait que � % en �996.

immatriculations de véhicules industriels neufs en europe

200220240260280300320340360

06050403020120009998979695949392911990

200

220

240

260

280

300

320

340

360

06050403020120009998979695949392911990

351

Pénétration de renault trucks en europe

9

10

11

12

13

06050403020120009998979695941993

10,7 %

PSA 13,7 %

9 %

10 %

11 %

12 %

13 %

06050403020120009998979695941993

Part de marché de renault trucks dans les principaux pays européens

0%

4%

8%

12%

16%

20%2006

2005

2000

Royaume-UniItalieEspagneAllemagnePays-BasBelgique

0 %

4 %

8 %

12 %

16 %

20 %

7

42

17

9

5

Royaume-Uni

ItalieEspagneAllemagnePays-BasBelgique

2000 2005 2006

le marché et la Production de Véhicules industriels en euroPe de l’ouest

En milliers d’unités 2005 2006 Variation

Immatriculations de véhicules industriels neufs de 5,1 t à 15,9 t 88 87 – 2,0 %16 t et plus 253 264 4,4 %Total 341 351 2,8 %Production de véhicules industriels de 5,1 t à 15,9 t 113 120 6,1 %16 t et plus 339 370 9,1 %Total 453 490 8,3 %Source : CCFA.

En milliers d’unités

En % du marché total

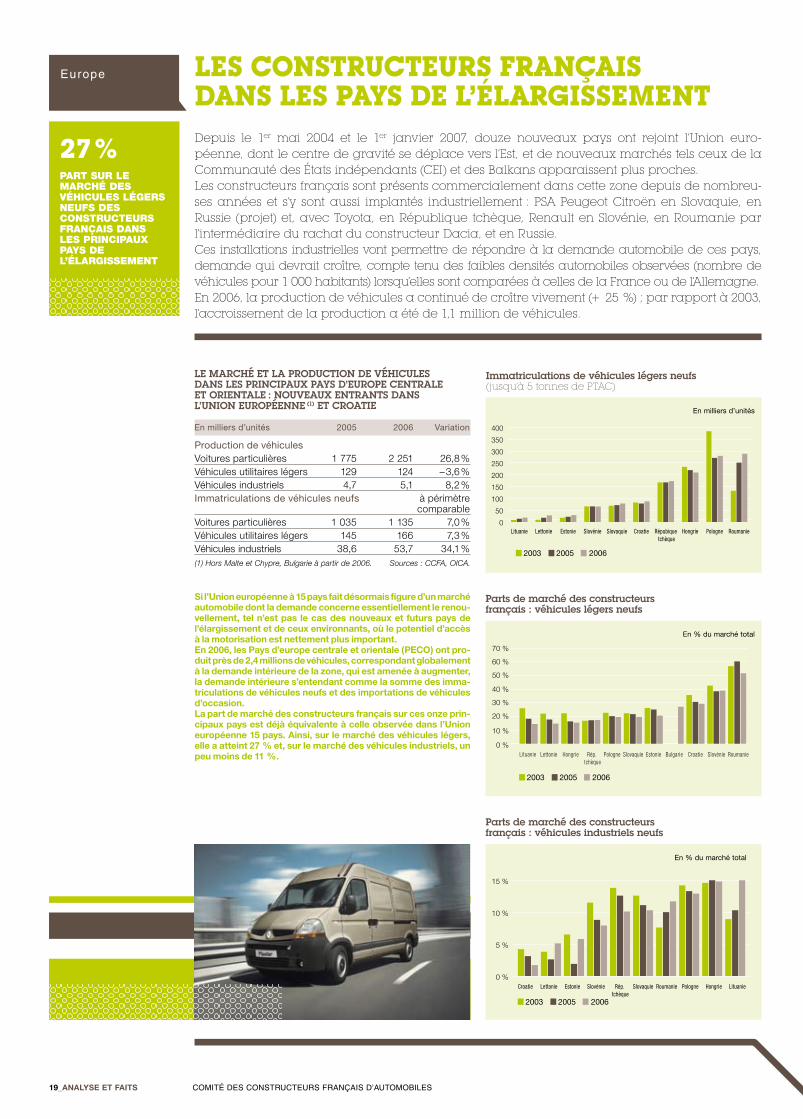

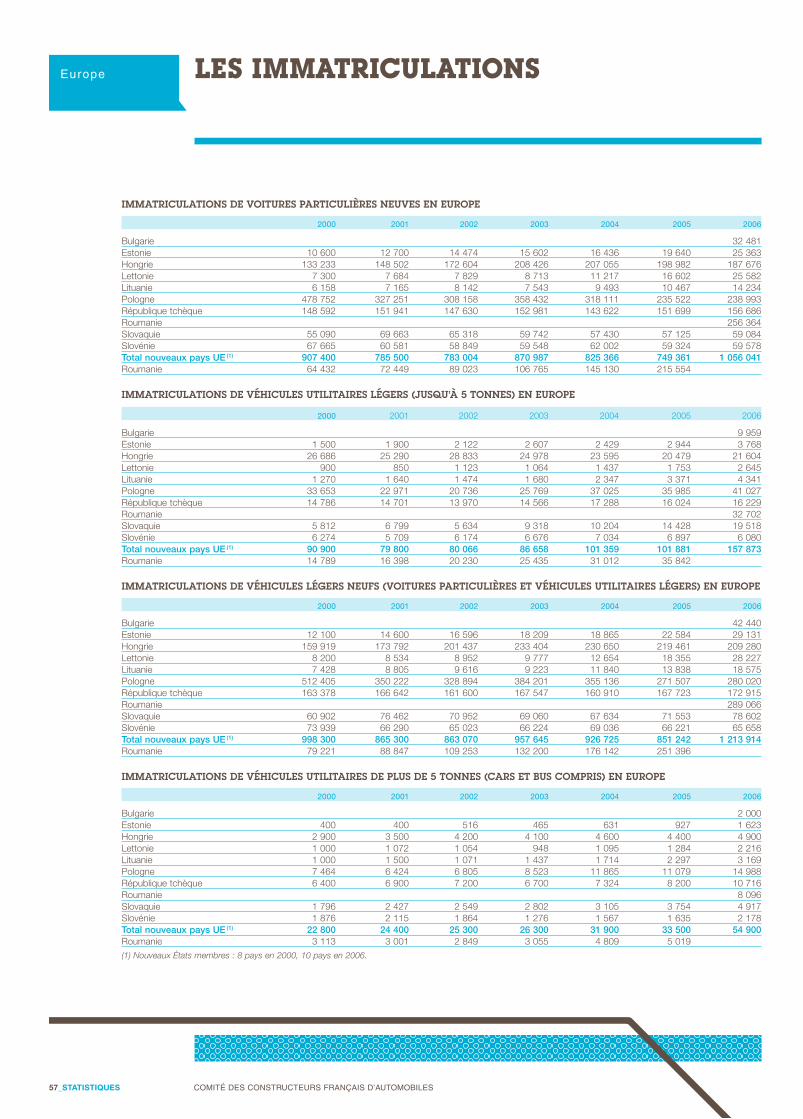

europe Les constructeurs français dans Les pays de L’éLargissementDepuis le 1er mai 2004 et le 1er janvier 2007, douze nouveaux pays ont rejoint l’Union euro-péenne, dont le centre de gravité se déplace vers l’Est, et de nouveaux marchés tels ceux de la Communauté des états indépendants (CEI) et des Balkans apparaissent plus proches.Les constructeurs français sont présents commercialement dans cette zone depuis de nombreu-ses années et s’y sont aussi implantés industriellement : PSA Peugeot Citroën en Slovaquie, en Russie (projet) et, avec Toyota, en République tchèque, Renault en Slovénie, en Roumanie par l’intermédiaire du rachat du constructeur Dacia, et en Russie.Ces installations industrielles vont permettre de répondre à la demande automobile de ces pays, demande qui devrait croître, compte tenu des faibles densités automobiles observées (nombre de véhicules pour 1 000 habitants) lorsqu’elles sont comparées à celles de la France ou de l’Allemagne.En 2006, la production de véhicules a continué de croître vivement (+ 25 %) ; par rapport à 2003, l’accroissement de la production a été de 1,1 million de véhicules.

27 %part sur le marché des véhicules légers neufs des constructeurs français dans les principaux pays de l’élargissement

le marché et la Production de Véhicules dans les PrinciPaux Pays d’euroPe centrale et orientale : nouVeaux entrants dans l’union euroPéenne (1) et croatie

En milliers d’unités 2005 2006 Variation

Production de véhicules Voitures particulières 1 775 2 251 26,8 %Véhicules utilitaires légers 129 124 – 3,6 %Véhicules industriels 4,7 5,1 8,2 %Immatriculations de véhicules neufs à périmètre comparableVoitures particulières 1 035 1 135 7,0 %Véhicules utilitaires légers 145 166 7,3 %Véhicules industriels 38,6 53,7 34,1 %(1) Hors Malte et Chypre, Bulgarie à partir de 2006. Sources : CCFA, OICA.

si l’Union européenne à �� pays fait désormais figure d’un marché automobile dont la demande concerne essentiellement le renou-vellement, tel n’est pas le cas des nouveaux et futurs pays de l’élargissement et de ceux environnants, où le potentiel d’accès à la motorisation est nettement plus important.en �006, les Pays d’europe centrale et orientale (PeCO) ont pro-duit près de �,� millions de véhicules, correspondant globalement à la demande intérieure de la zone, qui est amenée à augmenter, la demande intérieure s’entendant comme la somme des imma-triculations de véhicules neufs et des importations de véhicules d’occasion.la part de marché des constructeurs français sur ces onze prin-cipaux pays est déjà équivalente à celle observée dans l’Union européenne �� pays. Ainsi, sur le marché des véhicules légers, elle a atteint �7 % et, sur le marché des véhicules industriels, un peu moins de �� %.

0%

10%

20%

30%

40%

50%

60%

70%

2006

2005

2004

RoumanieSlovénieCroatieBulgarieEstonieSlovaquiePologneRép. tchèqueHongrieLettonieLituanie

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

RoumanieSlovénieCroatieBulgarieEstonieSlovaquiePologneRép. tchèque

HongrieLettonieLituanie

2003 2005 2006

En % du marché total

Parts de marché des constructeurs français : véhicules légers neufs

0 %

5 %

10 %

15 %

0

5

10

152006

2005

2003

LituanieHongriePologneRoumanieSlovaquieRép. tchèqueSlovénieEstonieLettonieCroatie

2003 2005 2006

Pays 2003 2005 2006Croatie 4,2% 3,1% 1,7%Lettonie 3,8% 2,6% 5,1%Estonie 6,5% 1,9% 5,8%Slovénie 11,5% 8,8% 7,9%Rép. tchèque 13,8% 12,6% 10,1%Slovaquie 12,6% 11,1% 10,3%Roumanie 7,6% 10,0% 11,7%Pologne 14,2% 13,3% 12,9%Hongrie 14,6% 15,0% 14,8%Lituanie 8,9% 10,3% 15,0%

LituanieHongriePologneRoumanieSlovaquieRép. tchèque

SlovénieEstonieLettonieCroatie

Parts de marché des constructeurs français : véhicules industriels neufs

En % du marché total

immatriculations de véhicules légers neufs (jusqu’à 5 tonnes de PTAC)

2003 2005 2006

0

50

100

150

200

250

300

350

400

RoumaniePologneHongrieRépubique tchèque

CroatieSlovaquieSlovénieEstonieLettonieLituanie

0

50000

100000

150000

200000

250000

300000

350000

4000002006

2005

2003

RoumaniePologneHongrieRép tchèqueCroatieSlovaquieSlovénieEstonieLettonieLituanie

En milliers d’unités

�9_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

�0_AnAlyse et fAits Comité des ConstruCteurs Français d’automobiles

europe

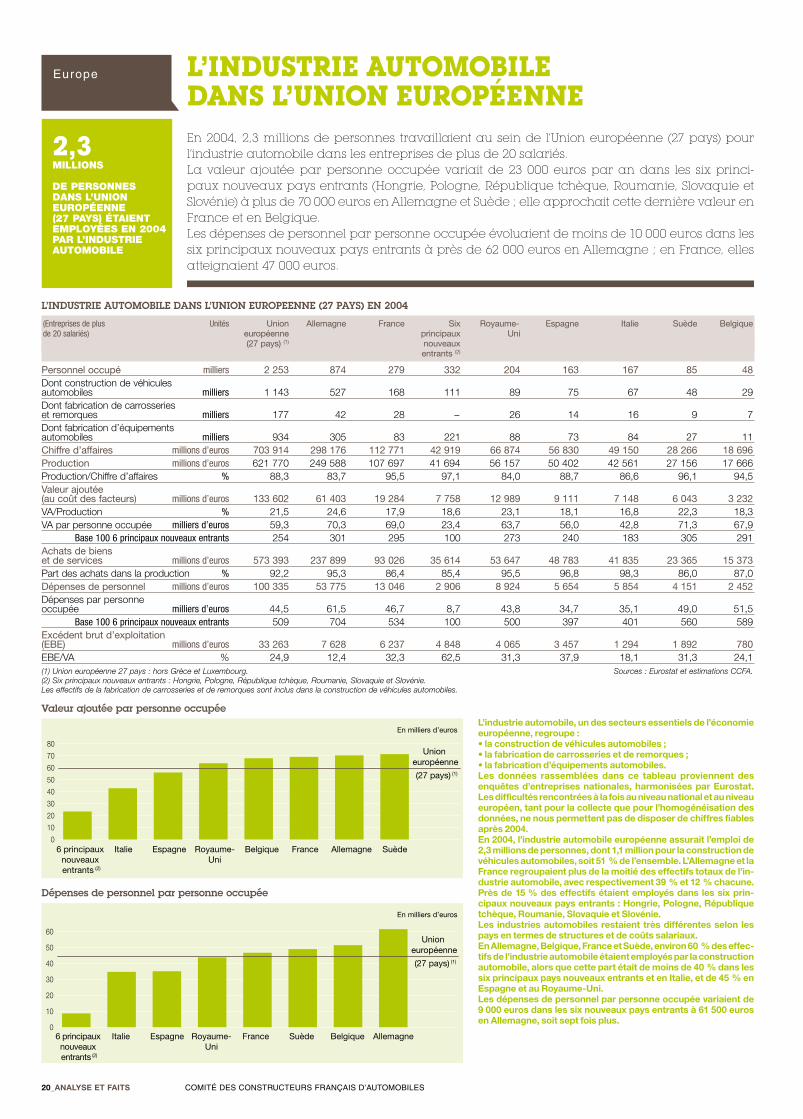

2,3millions de personnes dans l’union européenne (27 pays) étaient employées en 2004 par l’industrie automobile

L’industrie automobiLe dans L’union européenneEn 2004, 2,3 millions de personnes travaillaient au sein de l’Union européenne (27 pays) pour l’industrie automobile dans les entreprises de plus de 20 salariés. La valeur ajoutée par personne occupée variait de 23 000 euros par an dans les six princi-paux nouveaux pays entrants (Hongrie, Pologne, République tchèque, Roumanie, Slovaquie et Slovénie) à plus de 70 000 euros en Allemagne et Suède ; elle approchait cette dernière valeur en France et en Belgique. Les dépenses de personnel par personne occupée évoluaient de moins de 10 000 euros dans les six principaux nouveaux pays entrants à près de 62 000 euros en Allemagne ; en France, elles atteignaient 47 000 euros.