Embed Size (px)

Citation preview

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 1/32

“Votre protection familialed’entreprise

Livret d’information ayant valeur de notice d’information(hors personnel Etam et ouvriers de GOBÉ)

F r a i s d e s a n

t é

I n c a p a c i t é / I n v a l i d i t é - D é c è s

2011

Groupe TDF R e t r a i t e P r é v o y a n c e S a n t é É p a r g n e

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 2/32

2

Groupe TDF

La Mutuelle Générale

La sécurité d’une grande mutuelle

Deuxième mutuelle française,

La Mutuelle Générale garantit 1 016 126 adhérentset protège plus de 1,4 million de personnes.

Mutuelle des personnels de France Télécom, de La Poste et deleurs filiales ainsi que des professionnels de la communication,depuis plus de soixante ans, elle s’est forgée une solide expériencedans le domaine de la santé, de la prévoyance et de l’action sociale,et se développe aujourd’hui de manière croissante sur le marchéinterprofessionnel.

www.lamutuellegenerale.fr

NOVALIS Prévoyance

L’expérience d’un professionnel

Cinquième acteur de la protection sociale en France,NOVALIS Prévoyance est l’institution de prévoyance

du Groupe NOVALIS TAITBOUT.

Gérée paritairement par les représentants des salariés et desemployeurs, NOVALIS Prévoyance exerce son activité sans but lucratif,au service de 20 100 entreprises et protège 4 millions de personnes.

www.novalistaitbout.com

Édito

Le 7 septembre 2005, la Direction de TDF et les organisations syndicales représentatives ont conclu un accord collectif instaurant de nouvelles garanties en matière de prévoyance(« décès, incapacité, invalidité ») et de remboursement desfrais de santé.

Cet accord a été actualisé régulièrement depuis.

Le régime présenté au travers de ce livret, concrétise le bénéfice pour l’ensemble des salariés du Groupe (TDF SAet les filiales françaises) d’un niveau élevé et homogène de protection sociale.

Il s’inscrit au cœur même de la politique de santé que TDF entend promouvoir et qui repose sur les principes suivants :

• maintenir un niveau élevé de protection pour l’ensembledes salariés par la mise en place d’un régime obligatoire basé sur la solidarité ;

• assurer la pérennité du régime grâce à un bon équilibreentre prestations et cotisations.

Grâce au nombre important de salariés concernés, ce régimeoffre des garanties de haut niveau en matière de prévoyance malgré une conjoncture défavorable.

Ce régime conçu pour protéger les salariés et leur familleest un « bien collectif » ; il appartient à ses bénéficiairesd’en assurer l’équilibre et la pérennité par un comportement responsable, notamment en matière de santé.

Ewa BRANDT

Directrice des Ressources Humaines du Groupe TDF

Les présentes garanties sont co-assurées par La Mutuelle Générale etNOVALIS Prévoyance :

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 3/32

3

Pages

Frais de santé

Conditions d’admission ....................................................................................................................................................................................................... 6

Assuré en activité .......................................................................................................................................................................................................................... 6

Suspension du contrat de travail ......................................................................................................................................................................................... 6

Rupture du contrat de travail ................................................................................................................................................................................................. 6

Maintien des garanties en cas d’arrêt de travail.......................................................................................................................................................... 7

Personnes garanties .............................................................................................................................................................................................................. 7

Maintien gratuit des ayants droit de l’assuré décédé .............................................................................................................................................. 7

Le conjoint, partenaire lié par un PACS, concubin s’ilest salarié ou exerce une activité non salariée............................................................................................................................................................. 7

Frais d’hospitalisation ........................................................................................................................................................................................................... 8

Frais de maladie, cure, maternité ................................................................................................................................................................................ 9

Parcours de soins coordonnés et contrats responsables ..................................................................................................................................... 9

Dispositions dites « contrats responsables » ................................................................................................................................................................ 9

Consultations, visites et parcours de soins .................................................................................................................................................................... 11

Pharmacie ......................................................................................................................................................................................................................................... 12

Maternité............................................................................................................................................................................................................................................ 12

Frais d’optique ............................................................................................................................................................................................................................ 13

Frais dentaires ............................................................................................................................................................................................................................ 14

Prothèses dentaires ..................................................................................................................................................................................................................... 14

Risques exclus............................................................................................................................................................................................................................ 14

Soins à l’étranger .......................................................................................................................................................................................................................... 15

Prescription................................................................................................................................................................................................................................... 15

Comment obtenir le versement des prestations ou un devis ?............................................................................................................ 15

Prise en charge .............................................................................................................................................................................................................................. 15

Devis pour frais dentaires ou d’optique ........................................................................................................................................................................... 15 Versement des prestations...................................................................................................................................................................................................... 15

Paiement des prestations .................................................................................................................................................................................................. 15

Pièces à joindre aux demandes de remboursements.................................................................................................................................. 16

Déchéance ..................................................................................................................................................................................................................................... 17

L’Espace Adhérent................................................................................................................................................................................................................... 17

Contrôle-Expertise ................................................................................................................................................................................................................... 17

Autorité de contrôle ................................................................................................................................................................................................................ 17

Garantie Assistance à domicile ..................................................................................................................................................................................... 18

Sommaire

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 4/32

4

Groupe TDF

Pages

Incapacité-Invalidité

Bénéficiaires................................................................................................................................................................................................................................. 23

Rémunération annuelle ........................................................................................................................................................................................................ 23

Incapacité temporaire........................................................................................................................................................................................................... 23

Indemnités journalières .............................................................................................................................................................................................................. 23

Début du versement.................................................................................................................................................................................................................... 23

Fin du versement........................................................................................................................................................................................................................... 23

Invalidité permanente............................................................................................................................................................................................................ 23

Rente d’invalidité suite à un accident du travail ou une maladie de la vie privée ..................................................................................... 24

Rente d’invalidité suite à un accident du travail ou une maladie professionnelle..................................................................................... 24

Début du versement.................................................................................................................................................................................................................... 24

Fin du versement........................................................................................................................................................................................................................... 24

Accompagnement des assurés en arrêt de travail ........................................................................................................................................ 24

Maintien des garanties ......................................................................................................................................................................................................... 25

En cas d’arrêt de travail ............................................................................................................................................................................................................ 25

En cas de rupture du contrat de travail ........................................................................................................................................................................... 25

Risques exclus............................................................................................................................................................................................................................ 25

Incapacité temporaire - invalidité permanente.............................................................................................................................................................. 25

Prescription................................................................................................................................................................................................................................... 25

Comment obtenir le versement des prestations ? ......................................................................................................................................... 26

Incapacité temporaire ................................................................................................................................................................................................................. 26

Invalidité.............................................................................................................................................................................................................................................. 26

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 5/32

5

Pages

Décès

Bénéficiaires................................................................................................................................................................................................................................. 27

Rémunération annuelle ........................................................................................................................................................................................................ 27

Garanties en cas d’invalidité absolue et définitive ......................................................................................................................................... 27

Garanties en cas de décès................................................................................................................................................................................................ 27

Définition du conjoint............................................................................................................................................................................................................

27

Définition des enfants considérés comme à charge .................................................................................................................................... 27

Bénéficiaire du capital décès .......................................................................................................................................................................................... 28

Capital en cas de décès d’un assuré................................................................................................................................................................................ 28

Capital en cas de décès du conjoint de moins de 60 ans survenant simultanément ou après celui de l’assuré ................. 28

Capital versé au bénéficiaire ........................................................................................................................................................................................... 28

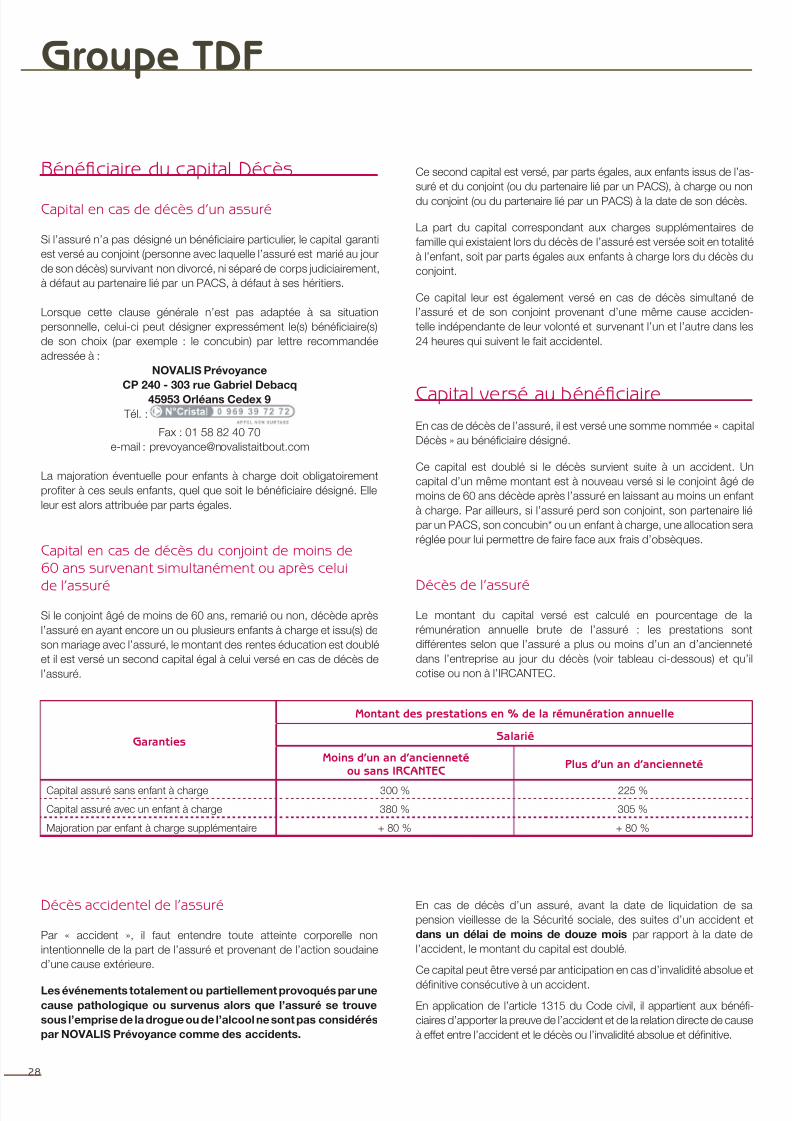

Décès de l’assuré ......................................................................................................................................................................................................................... 28

Décès accidentel de l’assuré ................................................................................................................................................................................................. 28

Allocation décès et Frais d’obsèques ............................................................................................................................................................................... 29

Rentes d’éducation ................................................................................................................................................................................................................. 29

Versement......................................................................................................................................................................................................................................... 29

Doublement des rentes d’éducation.................................................................................................................................................................................. 29

Rentes de conjoint ................................................................................................................................................................................................................... 29

Rente viagère .................................................................................................................................................................................................................................. 29

Rente temporaire ........................................................................................................................................................................................................................... 29

Versement ......................................................................................................................................................................................................................................... 30

Risques exclus et limitation des garanties ........................................................................................................................................................... 30

Décès - Invalidité absolue et définitive .............................................................................................................................................................................. 30

Capital en cas de décès accidentel ................................................................................................................................................................................... 30

Prescription................................................................................................................................................................................................................................... 30

Comment obtenir le versement des prestations ? ......................................................................................................................................... 30

Décès d’un assuré ....................................................................................................................................................................................................................... 30

Décès du conjoint, concubin, partenaire lié par un PACS ou d’un enfant à charge .............................................................................. 31

Autorité de contrôle ................................................................................................................................................................................................................ 31

Contrôle - Expertise................................................................................................................................................................................................................ 31

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 6/32

6

Groupe TDF

Frais de santé

La couverture complémentaire santé du Groupe TDF offre un niveauélevé de prestations. Les remboursements complètent ceux de laSécurité sociale et, le cas échéant, de tout autre organisme dans leslimites précisées pour chaque acte médical.

Cette complémentaire santé respecte le cahier des charges descontrats « responsables » (Loi n° 2004 - 810 du 13 août 2004 etses décrets d’application). Elle ne peut donc rembourser la part desdépenses laissées à la charge de l’assuré que dans le cadre desdispositions prévues par ces textes.

Les garanties sont acquises pour les seules dépenses engagées àcompter de l’affiliation de l’assuré au régime complémentaire santé.En cas de radiation de l’assuré, seules les dépenses engagées jusqu’àla date de radiation sont prises en charge.

Les remboursements des frais occasionnés par une maladie,un accident du travail, de la vie privée ou une maladie profes-sionnelle ne peuvent excéder le montant des frais restant à lacharge de l’assuré, après les remboursements de toute natureauxquels il a droit.

Les garanties de même nature souscrites auprès de plusieursorganismes assureurs s’appliquent dans la limite de chaquegarantie, l’assuré pouvant s’adresser à l’organisme de son choix.

Adhérer au régime souscrit par le Groupe TDF permet à l’assuré debénéficier, grâce à sa carte Vitale et à sa carte de Tiers payant Almérys de :

• la dispense d’avance de frais, sur simple présentation de la carte de Tiers payant Almérys, auprès d’un réseau de plus de 120 000 pro-fessionnels de santé de toutes spécialités : pharmaciens, opticiens,dentistes, radiologues, laboratoires, centres mutualistes, établisse-ments hospitaliers y compris dans les DOM ;

• la délivrance de prises en charge optique, dentaire, audioprothèse ethospitalisation en temps réel pour les professionnels de santé, leurpermettant de réaliser la prestation immédiatement.

Par ailleurs, l’adhésion permet à l’assuré d’accéder également à174 centres de loisirs-vacances.

Conditions d’admission

Assuré en activité

L’assuré bénéficie de la couverture complémentaire santé dès qu’ilremplit les conditions d’ancienneté en vigueur (au minimum trois mois

d’ancienneté dans le Groupe).

Sur présentation d’une attestation de radiation (radiation intervenuedepuis moins de trois mois) d’un organisme de prévoyance, le béné-fice de ces garanties est accordé sans condition d’ancienneté.

Suspension du contrat de travail

L’assuré dont le contrat de travail est suspendu bénéficie du maintiendes garanties dès lors que la période est rémunérée.

L’assuré dont le contrat de travail est suspendu suite à un congénon rémunéré (congé parental, formation, sabbatique ou pourcréation d’entreprise) peut bénéficier des garanties Frais de santé àtitre individuel dans les conditions suivantes :

• son contrat de travail avec le Groupe TDF doit être suspendu et nonrompu ;

• il doit continuer à relever du régime général de la Sécurité sociale ;• la demande d’affiliation doit être adressée dans le mois suivant la

prise de congé.

L’assuré peut se procurer le formulaire et les tarifs d’adhésion auprèsde :

NOVALIS PrévoyanceCP 240 - 303 rue Gabriel Debacq

45953 Orléans Cedex 9 Tél. :

Fax : 01 58 82 40 70e-mail : [email protected]

Rupture du contrat de travail

Congé de reclassement

Dans le cadre d’un plan de départs volontaires, l’assuré en congéde reclassement continue de bénéficier de l’ensemble des garantiespour lesquelles il était couvert lorsqu’il était en activité, avec un taux decotisation employeur/salarié identique.

Le maintien prend effet le lendemain de la date de fin du préavis etcesse à la date de fin du congé de reclassement.

À l’issue de ce maintien, l’assuré peut, selon sa situation, bénéficierdes dispositions prévues par l’article 14 de l’Accord National Interpro-fessionnel du 11 janvier 2008 ou de l’article 4 de la loi Evin n° 89-1009

du 31 décembre 1989, dont les modalités sont décrites ci-après.

Rupture du contrat de travail ouvrant droit au bénéfice del’assurance chômage

En application de l’article 14 de l’Accord National Interprofessionnel(A.N.I.) du 11 janvier 2008, modifié par l’avenant n° 3 du 18 mai 2009,l’assuré peut continuer à bénéficier de l’ensemble des garanties pourlesquelles il était couvert au moment de la rupture du contrat de travail,avec un taux de cotisation employeur/salarié identique, sous réserveque les conditions suivantes soient remplies :

• la durée de son contrat de travail a été supérieure à un mois ;• il bénéficie d’une indemnisation par le Pôle emploi ;

• il acquitte la totalité de la cotisation salariale et de la CSG/CRDS surla participation patronale pour la période de maintien.

La durée de maintien est égale à celle de son contrat de travail, enmois entiers, avec un maximum de neuf mois.

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 7/32

7

Le maintien des garanties cesse :

• à la date de reprise d’une activité salariée ou d’arrêt d’indemnisationpar le Pôle emploi ;• en cas de non-production de ses justificatifs délivrés par le Pôle

emploi ;• au terme de la durée de maintien des garanties qui lui aura été

notifiée lors de la cessation de son contrat de travail ;• en cas de non-paiement des cotisations ;• en cas de résiliation du contrat.

Affiliation à titre individuel de l’assuré (Loi Évin)

Au terme de la période de maintien ou dans le cas où l’assuré neremplit pas les conditions énumérées ci-dessus, il peut égalementcontinuer à bénéficier des garanties santés en souscrivant individuel-

lement et pour une cotisation spécifique en cas de démission, delicenciement, de fin de contrat à durée déterminée ou de départ à laretraite. L’assuré peut se procurer le formulaire d’adhésion et les tarifs auprèsde :

NOVALIS PrévoyanceCP 240 - 303 rue Gabriel Debacq

45953 Orléans Cedex 9 Tél. :

Fax : 01 58 82 40 70e-mail : [email protected]

Maintien des garanties en cas d’arrêt de travail En cas de maladie ou d’accident entrainant une interruption de travail :

• les garanties sont maintenues tant que l’assuré perçoit des indem-nités journalières ou une rente du régime de prévoyance et ce, dansles mêmes conditions que l’exonération de cotisations ;

• une exonération totale des cotisations est accordée à partir dumoment où l’employeur n’est plus tenu, aux termes de la conventioncollective en vigueur, de lui verser un salaire.

L’exonération est accordée à l’assuré en état d’incapacité detravail liée à une maladie, une maternité ou un accident dutravail ou dès que l’organisme lui reconnait une invalidité permanente

ou une incapacité permanente au titre de la législation relative auxaccidents du travail et aux maladies professionnelles et au plus tard le1 095e jour suivant l’arrêt de travail. L’exonération cesse à la date de liquidation de la pension vieillesse dela Sécurité sociale et/ou d’une ou plusieurs retraites complémentaires,et en cas de résiliation du contrat avec l’entreprise. Personnes garanties

• L’assuré.• Son conjoint, à défaut son partenaire lié par un Pacte Civil de

Solidarité (PACS), à défaut son concubin, n’exerçant pas uneactivité rémunérée. La reprise d’activité doit être notifiée à l’orga-nisme assureur dès le changement de situation. Le bénéfice de lacouverture à titre gratuit prend fin le premier jour du mois qui suit lareprise.

• Ses enfants à charge. Ont la qualité d’enfants à charge, sesenfants légitimes, reconnus, adoptés ou recueillis à son proprefoyer et ceux de son conjoint non séparé de corps judiciairement,de son concubin ou de son partenaire lié par un PACS, à condi-tion que l’assuré ou son conjoint, partenaire lié par un PACS ouconcubin en ait la garde ou, s’il s’agit de ses enfants, que l’assuréparticipe effectivement à leur entretien par le versement d’unepension alimentaire :

. s’ils sont âgés de moins de 20 ans, sans condition ;

. ou si âgés de 20 ans à moins de 26 ans :- ils poursuivent leurs études ou sont à la recherche d’un premier

emploi,- ils sont sous contrat de formation en alternance et perçoivent une

rémunération inférieure au SMIC,

. ou, sans limite d’âge, s’ils sont en état d’incapacité de travail.

L’état d’incapacité de travail est celui qui entraîne une impossibilitéphysique temporaire ou permanente et consécutive à une maladieou un accident, de se procurer des revenus par l’exercice d’uneprofession quelconque.

. ou, sans limite d’âge, s’ils sont handicapés et perçoivent à ce titrel’allocation aux adultes handicapés (loi n° 2005-102 du 11 février2005).

Dans les cas de limites d’âge, de poursuite d’études, de formationou d’état d’incapacité de travail, les enfants sont considéréscomme à charge jusqu’à la fin du trimestre civil au cours duquelils atteignent leur 20e ou 26e anniversaires s’ils poursuivent leursétudes, leur formation ou sont à la recherche d’un premier emploià cette date, ou bien suivant celui de la fin des études, de laformation ou de l’état d’incapacité de travail.

• Ses ascendants à charge au sens de la Sécurité sociale.

Chaque fin d’année, l’assuré sera interrogé sur sa situation de familleafin de bien garantir l’ensemble de sa famille l’année suivante.

Maintien gratuit des ayants droit de l’assuré décédé En cas de décès de l’assuré, les garanties Frais de santé du conjoint,du partenaire lié par un PACS, du concubin, des ascendants et/ou desenfants, bénéficiaires du régime Frais de santé au moment du décès,seront maintenues pendant un an à titre gratuit.

Le conjoint, partenaire lié par un PACS, concubin s’il

est salarié ou exerce une activité non salariée

Le conjoint, partenaire lié par un PACS ou concubin de l’assuré,s’il est salarié ou exerce une activité non salariée (ex : professionlibérale, artisan), peut adhérer à titre individuel moyennant lepaiement d’une cotisation mensuelle forfaitaire. Il suffit de compléterle bulletin d’adhésion que l’assuré peut se procurer ainsi que les tarifsauprès de :

NOVALIS PrévoyanceCP 240 - 303 rue Gabriel Debacq

45953 Orléans Cedex 9 Tél. :

Fax : 01 58 82 40 70e-mail : [email protected]

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 8/32

8

Groupe TDF

L’intéressé pourra bénéficier de la couverture complémentaire santédans les mêmes conditions de garantie que les assurés :

• le premier jour de son affiliation si celle-ci intervient au plustard dans les trois mois qui suivent l’affiliation de l’assuré (ou lemariage, la conclusion d’un PACS ou le concubinage avec l’assuré)ou consécutivement à la couverture Frais de santé accordée àtitre gratuit (conjoint à charge) dans le cadre du contrat collectif etdans les mêmes conditions de garantie que celui-ci ;

• après six mois d’affiliation pour les frais d’optique (lunettes etlentilles), la chirurgie réfractive, les frais de prothèses etimplants dentaires et le forfait maternité si son affiliation inter-vient plus de trois mois après celle de l’assuré (ou son mariage,la conclusion d’un PACS ou son concubinage avec l’assuré). Les autres postes sont garantis le premier jour de son affiliation.

En cas de changement de situation (chômage, congé parental), leconjoint doit en informer NOVALIS Prévoyance dans les plus brefsdélais. Aucun remboursement de cotisation ne sera accordé en cas dedéclaration tardive.

La garantie prend fin en tout état de cause :

• à la date de rupture du contrat de travail du salarié du Groupe TDF ;

• à la date de résiliation du contrat de l’entreprise ;

• à la date de jugement définitif de divorce ou de la séparation decorps, de la dissolution du PACS ou de la fin du concubinage.

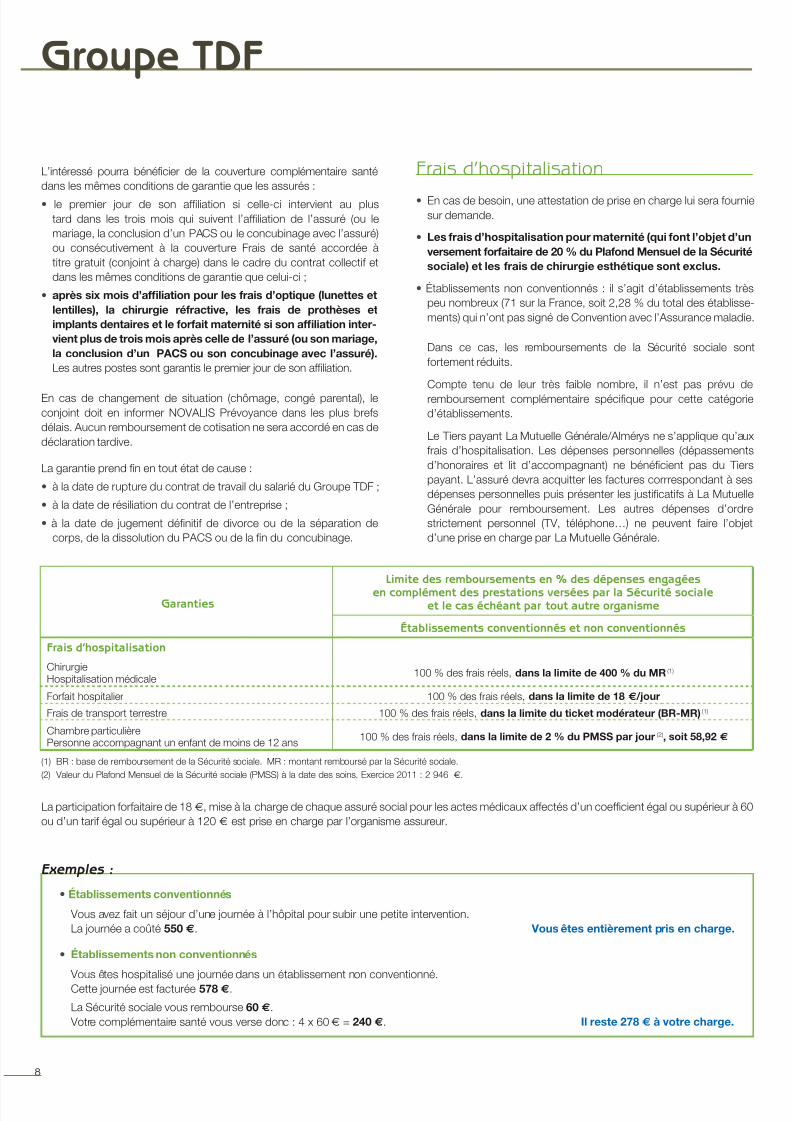

Frais d’hospitalisation

• En cas de besoin, une attestation de prise en charge lui sera fourniesur demande.

• Les frais d’hospitalisation pour maternité (qui font l’objet d’unversement forfaitaire de 20 % du Plafond Mensuel de la Sécuritésociale) et les frais de chirurgie esthétique sont exclus.

• Établissements non conventionnés : il s’agit d’établissements trèspeu nombreux (71 sur la France, soit 2,28 % du total des établisse-ments) qui n’ont pas signé de Convention avec l’Assurance maladie.

Dans ce cas, les remboursements de la Sécurité sociale sontfortement réduits.

Compte tenu de leur très faible nombre, il n’est pas prévu deremboursement complémentaire spécifique pour cette catégoried’établissements.

Le Tiers payant La Mutuelle Générale/Almérys ne s’applique qu’auxfrais d’hospitalisation. Les dépenses personnelles (dépassementsd’honoraires et lit d’accompagnant) ne bénéficient pas du Tierspayant. L’assuré devra acquitter les factures corrrespondant à sesdépenses personnelles puis présenter les justificatifs à La MutuelleGénérale pour remboursement. Les autres dépenses d’ordrestrictement personnel (TV, téléphone…) ne peuvent faire l’objetd’une prise en charge par La Mutuelle Générale.

Garanties

Limite des remboursements en % des dépenses engagéesen complément des prestations versées par la Sécurité sociale

et le cas échéant par tout autre organisme

Établissements conventionnés et non conventionnés

Frais d’hospitalisation

ChirurgieHospitalisation médicale

100 % des frais réels, dans la limite de 400 % du MR (1)

Forfait hospitalier 100 % des frais réels, dans la limite de 18 € /jour

Frais de transport terrestre 100 % des frais réels, dans la limite du ticket modérateur (BR-MR)(1)

Chambre particulièrePersonne accompagnant un enfant de moins de 12 ans

100 % des frais réels, dans la limite de 2 % du PMSS par jour (2), soit 58,92 €

(1) BR : base de remboursement de la Sécurité sociale. MR : montant remboursé par la Sécurité sociale.

(2) Valeur du Plafond Mensuel de la Sécurité sociale (PMSS) à la date des soins. Exercice 2011 : 2 946 €.

Exemples :

• Établissements conventionnés

Vous avez fait un séjour d’une journée à l’hôpital pour subir une petite intervention.La journée a coûté 550 €. Vous êtes entièrement pris en charge.

• Établissements non conventionnés

Vous êtes hospitalisé une journée dans un établissement non conventionné.Cette journée est facturée 578 €.

La Sécurité sociale vous rembourse 60 €. Votre complémentaire santé vous verse donc : 4 x 60 € = 240 €. Il reste 278 € à votre charge.

La participation forfaitaire de 18 €, mise à la charge de chaque assuré social pour les actes médicaux affectés d’un coefficient égal ou supérieur à 60ou d’un tarif égal ou supérieur à 120 € est prise en charge par l’organisme assureur.

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 9/32

9

Frais de maladie, cure, maternité

Parcours de soins coordonnés et contrats

responsables

Le contrat répond aux obligations définies par la loi du 13 août 2004pour être « responsable ».

Définition du parcours de soins coordonnés

Le parcours de soins coordonnés consiste pour l’assuré (âgé de plusde 16 ans) à choisir et désigner à sa Caisse Primaire d’AssuranceMaladie (CPAM) un médecin traitant qu’il consulte en premier lieuen cas de problème de santé. Si cela s’avère nécessaire, c’est lemédecin traitant qui orientera l’assuré vers un autre praticien spécialiste(médecin correspondant).

Si l’assuré respecte cette procédure de consultations, il est considéré« dans le parcours de soins » ; sinon, notamment s’il consulte un autrepraticien sans passer par son médecin traitant, il est considéré “horsparcours de soins”.

Situations particulières

L’assuré n’est pas considéré « hors parcours de soins » s’il consulte unmédecin autre que son médecin traitant dans les cas suivants :

• lorsqu’il est éloigné de son lieu de résidence habituelle ;

• en cas d’urgence ;

• lorsque les actes et consultations sont assurés par le médecinremplaçant du médecin traitant ;

• lorsqu’il consulte directement un médecin généraliste installé depuismoins de cinq ans ;

• pour les actes et consultations effectués par un médecin enconsultation hospitalière de tabacologie, d’alcoologie, ou de luttecontre les toxicomanies.

Certains professionnels de santé peuvent être consultés directementsans que le patient ne soit considéré « hors parcours de soins » :

• les psychiatres et neuropsychiatres (uniquement pour les patientsâgés de 16 à 25 ans) ;

• les chirurgiens dentistes et les auxiliaires médicaux.

C’est également le cas de certains actes pour :

• les gynécologues médicaux et obstétriciens ;

• les ophtalmologues ;

• les stomatologues.

Dispositions dites « contrats responsables »

Conséquences du respect ou du non respect du parcoursde soins

Si l’assuré est considéré « dans le parcours de soins », les organismesassureurs respectent l’obligation légale qui leur est faite de rembourser

au minimum (y compris lorsque le plafond annuel de remboursementest atteint) :

• 100 % du ticket modérateur pour les consultations ;

• 30 % de la base de remboursement de la Sécurité sociale pour lapharmacie remboursée à 65 % prescrite par le médecin traitant oupar le médecin correspondant ;

• 35 % de la base de remboursement de la Sécurité sociale pour lesactes d’analyse et de laboratoire prescrits par le médecin traitant oupar le médecin correspondant.

Ces taux de prise en charge minimale peuvent être réduits afinque la prise en charge de la participation de l’assuré ou de sesayants droit n’excède pas le montant des frais exposés.

Si l’assuré est considéré « hors parcours de soins », les organismes

assureurs respectent l’obligation légale qui leur est faite de ne pasrembourser :

• la majoration du ticket modérateur qu’applique la Sécuritésociale sur le remboursement des actes et consultations pratiqués« hors parcours de soins » ;

• les dépassements d’honoraires pratiqués par les médecinsspécialistes dans la limite de 8 € par consultation ou actetechnique (cas général, dépassement autorisé au regard des tarifsen vigueur dans la convention médicale).

Actes de prévention

Les organismes assureurs prennent en charge à hauteur de 100 %du ticket modérateur l’ensemble des actes de prévention prévus parl’article R.871-2 du Code de la Sécurité sociale et dont la liste desprestations prévues par l’article R.871-2 du même code est détailléeci-après :

• scellement prophylactique des puits, sillons et fissures, sous réserve que l’acte soit effectué sur les première et deuxièmemolaires permanentes, qu’il n’intervienne qu’une fois par dent etqu’il soit réalisé en cas de risques carieux et avant le quatorzièmeanniversaire ;

• détartrage annuel complet sus- et sous-gingival, effectué endeux séances maximum ;

• bilan du langage oral et/ou bilan d’aptitudes à l’acquisition du

langage écrit, à condition qu’il s’agisse d’un premier bilan réaliséchez un enfant de moins de quatorze ans ;

• dépistage de l’hépatite B ;

• dépistage, une fois tous les cinq ans, des troubles del’audition chez les personnes âgées de plus de 50 ans, pour undes actes suivants : audiométrie tonale ou vocale, audiométrie tonaleavec tympanométrie, audiométrie vocale dans le bruit, audiométrietonale et vocale, audiométrie tonale et vocale avec tympanométrie ;

• acte d’ostéodensitométrie remboursable par l’Assurancemaladie obligatoire pour les femmes de plus de cinquanteans, une fois tous les six ans ;

• vaccinations suivantes, seules ou combinées : diphtérie,

tétanos et poliomyélite (à tous âges), coqueluche et hépatite B (avant14 ans), BCG (avant 6 ans), rubéole pour les adolescentes qui n’ontpas été vaccinées et pour les femmes non immunisées désirant unenfant, haemophilus influenzae B, vaccination contre les infections in-vasives à pneumocoques pour les enfants de moins de dix-huit mois.

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 10/32

10

Groupe TDF

Contribution forfaitaire

La contribution forfaitaire à la charge des assurés, instauréepar la réforme de l’Assurance maladie pour tout acte ou consul-tation réalisé par un médecin et pour tout acte de biologiemédicale, fixée à 1 € et limitée à 4 € par jour lorsque les actesou consultations sont réalisés par un même professionnel desanté, n’est pas prise en charge par les organismes assureurs.

Franchises

Les franchises médicales, instituées par la loi de financementde la Sécurité sociale de 2008, sur chacun des produits et actessuivants :

• boîte de médicaments, à l’exclusion des boîtes de médica-ments délivrées au cours d’une hospitalisation ;

• acte effectué par un auxiliaire médical, à l’exclusion des acteseffectués au cours d’une hospitalisation ;

• transport effectué en véhicule sanitaire terrestre ou en taxi, àl’exclusion des transports d’urgence ;

ne sont pas prises en charge par les organismes assureurs.

Garanties

Limite des remboursements en % des dépenses engagéesen complément des prestations versées par la Sécurité sociale

et le cas échéant par tout autre organisme

Parcours de soins respectéet enfant de moins de 16 ans

Hors parcours de soins

Frais de maladie (hors maternité)

Consultation - Visite(1) 100 % des frais réels,dans la limite de 350 % du montant

remboursé par la Sécurité sociale (MR)80 % des frais réels,

dans la limite de 200 % du MRsans que la part qui reste à la chargede l’assuré ne puisse être inférieure

aux montants prévus par la réglementationsur les contrats responsables(2)

Généraliste(1)

Spécialiste, professeur(1) 100 % des frais réels,dans la limite de 450 % du MR

Analyse - Pratique médicale couranteÉlectrothérapie - Radiologie(1)

100 % des frais réels,dans la limite de 450 % du MR

Soins par auxiliaires médicaux100 % des frais réels,

dans la limite de 400 % du MR

Prothèses médicalesOrthopédie

100 % des frais réels,dans la limite de 400 % du MR

Pharmacie(1) 100 % des frais réels,dans la limite du tarif forfaitaire de responsabilité (TFR)(3)

Frais de cures thermales acceptés parla Sécurité sociale

100 % des frais réels, dans la limite de 1 % du PMSS(4) par jour (maximum 21 jours),soit 618,66 € pour 21 jours

Frais de maternité ou d’adoption(5)

Forfait égal à 20 % du PMSS (4), soit 589,20 €à l’exclusion de tout autre remboursement

(en cas de naissances gémellaires ou multiples, le forfait est versé pour chaque enfant né viable)

(1) Ces garanties sont impactées par les dispositions concernant le respect du parcours de soins coordonnés et les dispositions dites « contrats responsables » (obligations de priseen charge minimale et exclusions de prise en charge minimale), voir paragraphe « Dispositions dites contrats responsables ».

(2) Sont exclus du remboursement complémentaire, la majoration du ticket modérateur qu’applique la Sécurité sociale sur le remboursement des actes etconsultations pratiqués « hors parcours de soins », et les dépassements d’honoraires pratiqués par les médecins spécialistes dans la limite de 8 € parconsultation ou acte technique.

(3) TFR : Tarif de référence pour le remboursement des médicaments d’un groupe.

(4) PMSS : Valeur du Plafond Mensuel de la Sécurité sociale (PMSS) à la date des soins. Exercice 2011 : 2 946 €.

(5) En cas d’intervention chirurgicale (césarienne), les frais sont pris en charge au titre de la garantie « Frais d’hospitalisation » en chirurgie.

Vous pouvez consulter le détail des dispositifs de l’Assurance maladie (participation forfaitaire, médecin traitant, parcours de soins,coordination de soins, protocole de soins...) sur le site : http://www.ameli.fr

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 11/32

11

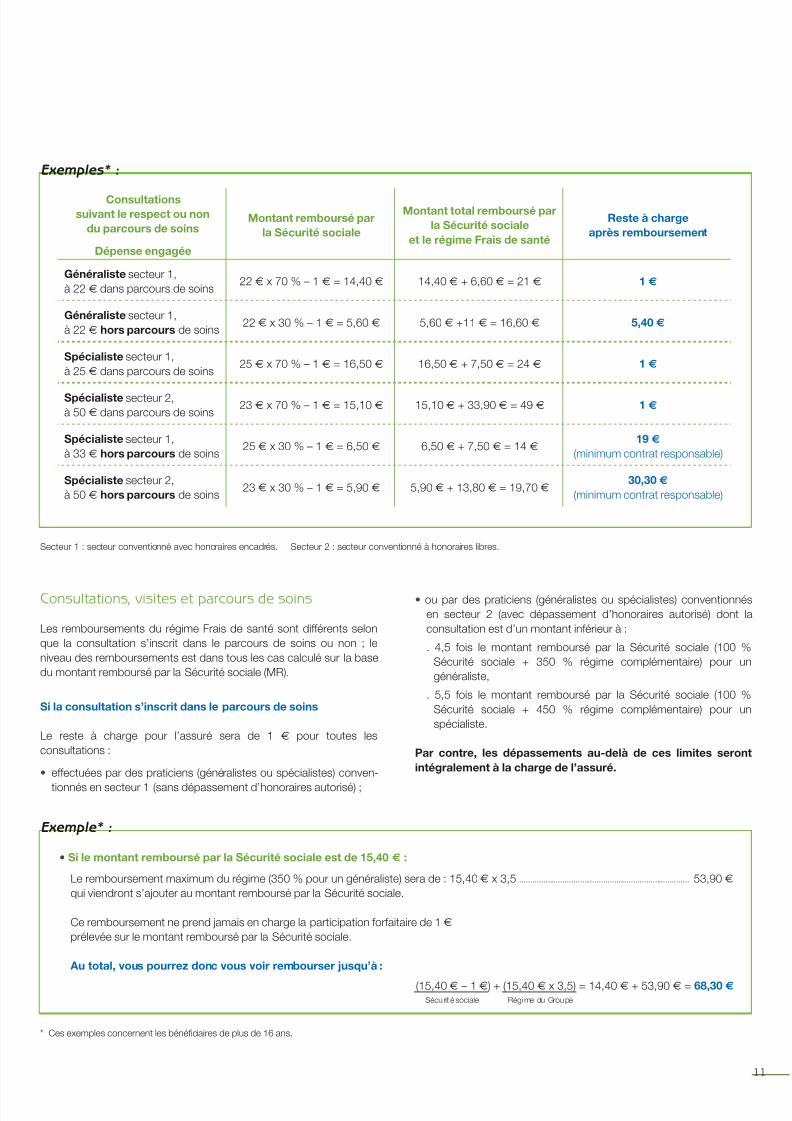

Consultationssuivant le respect ou non

du parcours de soins

Dépense engagée

Montant remboursé parla Sécurité sociale

Montant total remboursé parla Sécurité sociale

et le régime Frais de santé

Reste à chargeaprès remboursement

Généraliste secteur 1,à 22 € dans parcours de soins

22 € x 70 % – 1 € = 14,40 € 14,40 € + 6,60 € = 21 € 1 €

Généraliste secteur 1,à 22 € hors parcours de soins

22 € x 30 % – 1 € = 5,60 € 5,60 € +11 € = 16,60 € 5,40 €

Spécialiste secteur 1,à 25 € dans parcours de soins

25 € x 70 % – 1 € = 16,50 € 16,50 € + 7,50 € = 24 € 1 €

Spécialiste secteur 2,à 50 € dans parcours de soins

23 € x 70 % – 1 € = 15,10 € 15,10 € + 33,90 € = 49 € 1 €

Spécialiste secteur 1,à 33 € hors parcours de soins

25 € x 30 % – 1 € = 6,50 € 6,50 € + 7,50 € = 14 €19 €

(minimum contrat responsable)

Spécialiste secteur 2,à 50 € hors parcours de soins

23 € x 30 % – 1 € = 5,90 € 5,90 € + 13,80 € = 19,70 €30,30 €

(minimum contrat responsable)

Consultations, visites et parcours de soins

Les remboursements du régime Frais de santé sont différents selonque la consultation s’inscrit dans le parcours de soins ou non ; leniveau des remboursements est dans tous les cas calculé sur la basedu montant remboursé par la Sécurité sociale (MR).

Si la consultation s’inscrit dans le parcours de soins

Le reste à charge pour l’assuré sera de 1 € pour toutes lesconsultations :

• effectuées par des praticiens (généralistes ou spécialistes) conven-

tionnés en secteur 1 (sans dépassement d’honoraires autorisé) ;

• ou par des praticiens (généralistes ou spécialistes) conventionnésen secteur 2 (avec dépassement d’honoraires autorisé) dont laconsultation est d’un montant inférieur à :

. 4,5 fois le montant remboursé par la Sécurité sociale (100 %Sécurité sociale + 350 % régime complémentaire) pour ungénéraliste,

. 5,5 fois le montant remboursé par la Sécurité sociale (100 %Sécurité sociale + 450 % régime complémentaire) pour unspécialiste.

Par contre, les dépassements au-delà de ces limites serontintégralement à la charge de l’assuré.

* Ces exemples concernent les bénéficiaires de plus de 16 ans.

Secteur 1 : secteur conventionné avec honoraires encadrés. Secteur 2 : secteur conventionné à honoraires libres.

Sécurit é sociale Régime du Groupe

Exemples* :

Exemple* :

• Si le montant remboursé par la Sécurité sociale est de 15,40 € :

Le remboursement maximum du régime (350 % pour un généraliste) sera de : 15,40 € x 3,5 ...............................................................................53,90 €qui viendront s’ajouter au montant remboursé par la Sécurité sociale.

Ce remboursement ne prend jamais en charge la participation forfaitaire de 1 € prélevée sur le montant remboursé par la Sécurité sociale. Au total, vous pourrez donc vous voir rembourser jusqu’à :

(15,40 € – 1 €) + (15,40 € x 3,5) = 14,40 € + 53,90 € = 68,30 €

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 12/32

12

Groupe TDF

Si la consultation ne s’inscrit pas dans le parcours de soins

Dans toutes les situations hors parcours de soins, l’assuré aura à sacharge :

• 20 % de la dépense ;

• la participation forfaitaire de 1 € ;

• et/ou la totalité des dépassements éventuels si les tarifs du praticiensont supérieurs à 3 fois le montant remboursé par la Sécurité sociale(100 % Sécurité sociale + 200 % régime complémentaire).

Dans tous les cas, la part qui reste à la charge de l‘assuré ne peut êtreinférieure aux montants prévus par la réglementation sur les contratsresponsables.

Cas particulier des médecins non conventionnés

Il s’agit des praticiens, très peu nombreux (1,28 % des généralisteset 0,26 % des spécialistes) qui n’ont pas adhéré à la conventionmédicale.

Pour ceux-là, le montant remboursé par la Sécurité sociale (tarif d’autorité) est quasi nul : 0,69 € pour un spécialiste.

Ces praticiens ne peuvent être médecin traitant.

Compte tenu du très faible nombre de médecins non conventionnés,il n’est pas prévu de remboursement spécifique pour cette catégorie.

* Ces exemples concernent les bénéficiaires de plus de 16 ans.

Pharmacie

Les médicaments sont remboursés dans la limite du tarifforfaitaire de responsabilité (TFR) s’il existe pour la classe du

médicament acheté, c’est-à-dire sur la base du prix du médicamentgénérique correspondant au médicament prescrit.

Maternité

Les frais médicaux, d’appareils et d’hospitalisation relatifs à lagrossesse, à l’accouchement et à ses suites, pris en charge

partiellement par la Sécurité sociale au titre de la maternité ne fontpas l’objet de remboursement. Toutefois, un versementforfaitaire de 20 % du Plafond Mensuel de la Sécurité sociale soit589,20 € (valeur 2011) est attribué à la naissance sur simple envoid’un extrait d’acte de naissance à :

NOVALIS PrévoyanceCP 240 - 303 rue Gabriel Debacq

45953 Orléans Cedex 9 Tél. :

Fax : 01 58 82 40 70e-mail : [email protected]

Les soins concernant la grossesse et l’accouchement non

remboursés intégralement par la Sécurité sociale, ne font doncpas l’objet de remboursement complémentaire.

Néanmoins, en cas d’intervention chirurgicale (césarienne), les fraissont pris en charge au titre de la garantie « Frais chirurgicaux ».

Exemples* :

• Consultation d’un spécialiste conventionné dans le cadre du parcours de soins, pour un coût de 50 €

- Remboursement Sécurité sociale : 70 % de 23 € (– 1 €) ............................................15,10 €

- Montant remboursé par votre complémentaire................................................................... 33,90 €

Il reste 1 € de participation à votre charge.

• Consultation d’un spécialiste non conventionné dans le cadre du parcours de soins, pour un coût de 50 €

- Remboursement Sécurité sociale ..................................................................................................0,69 €

- Montant remboursé par votre complémentaire : 0,69 € x 4,5 ......................................3,11 €Le montant du remboursement de votre complémentaire est de 450 % du remboursement Sécurité sociale.

Il reste 46,20 € à votre charge.

Exemple :

Médicament de marque prescrit .................................................8,00 €

TFR (prix moyen des génériques pourcette classe de médicaments)......................................................6,15 €

Reste à charge si choix du médicamentde marque : 1,85 € (8 € – 6,15 € ).

Reste à charge si choix du médicamentgénérique : 0 €.

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 13/32

13

Frais d’optique

GarantiesLimite des remboursements en % des dépenses engagées

en complément des prestations versées par la Sécurité socialeet le cas échéant par tout autre organisme

Verres remboursés (la paire)

100 % des frais réels, dans la limite de :20 % du PMSS(1) pour les verres complexes(2), soit 589,20 €

15 % du PMSS pour les verres moyens (2), soit 441,90 €12 % du PMSS pour les verres simples (2), soit 353,52 €limitation à 2 verres par personne et par année civile(4 verres par an pour les enfants de moins de 16 ans)

Montures90 % des frais réels, dans la limite de 5 % du PMSS, soit 147,30 €

limitation à une monture par personne et par année civile(2 montures par an pour les enfants de moins de 16 ans)

Lentilles remboursées par

la Sécurité sociale

100 % des frais réels,

dans la limite de 18 % du PMSS par personne et par année civile, soit 530,28 €Lentilles non rembourséesy compris lentilles jetables

100 % des frais réels,dans la limite de 10 % du PMSS par personne et par année civile, soit 294,60 €

Chirurgie réfractive100 % des frais réels,

dans la limite de 24 % du PMSS par œil, soit 707,04 €

(1) Valeur du Plafond Mensuel de la Sécurité sociale (PMSS) à la date des soins. Exercice 2011 : 2 946 €.

(2) Si la paire de verres relève de différents types de correction, le remboursement est effectué sur la base du remboursement le plus élevé des deux. Les traitements particuliers deverres (antireflet, rayures...) peuvent être pris en compte dans la limite du plafond de remboursement de la catégorie de verres.

Classification des verres

Le remboursement des verres est différent selon le degré de correction afin de mieux rembourser les fortes corrections. Nous indiquons ci-dessous la

typologie retenue ; il suffit de la présenter à un ophtalmologue ou à un opticien, pour qu’il puisse indiquer si les verres prescrits sont simples, moyensou complexes.

Verre simple :N° 11 : simple foyer, de sphère allant de – 6,00 à + 6,00 dioptries.N° 21 : simple foyer, de cylindre inférieur ou égal à + 4,00 et de sphère allant de – 6,00 à + 6,00 dioptries.

Verre moyen :N° 12 : simple foyer, de sphère allant de – 6,25 à – 10,00 ou de + 6,25 à + 10,00 dioptries.N° 13 : simple foyer, de sphère située en dehors de la zone – 10,00 à + 10,00 dioptries.N° 22 : simple foyer, de cylindre inférieur ou égal à + 4,00 et de sphère située en dehors de la zone allant de – 6,00 à + 6,00 de dioptries.N° 23 : simple foyer, de cylindre supérieur à + 4,00 et de sphère allant de – 6,00 à + 6,00 dioptries.N° 31 : multi-focal ou progressif, de sphère allant de – 4,00 à + 4,00 dioptries.

Verre complexe :

N° 24 : simple foyer, de cylindre supérieur à + 4,00 et de sphère située en dehors de la zone allant de – 6,00 à 6,00 de dioptries.N° 32 : multi-focal ou progressif, de sphère située en dehors de la zone allant de – 4,00 à + 4,00 dioptries.N° 41 : multi-focal ou progressif, quelle que soit la puissance du cylindre et pour une sphère allant de – 8.00 à + 8.00 dioptries.N° 42 : multi-focal ou progressif, quelle que soit la puissance du cylindre et pour une sphère située en dehors de la zone allant de – 8.00

à + 8.00 dioptries.

Exemple :

• Vous achetez une paire de lunette 732 €

Les verres complexes (voir classification ci-dessous) coûtent 570 € et la monture 162 €.- Remboursement Sécurité sociale ...............................................................................................14,13 € dont 12,28 € pour les 2 verres

et 1,85 € pour la monture

- Remboursement de votre complémentaire.........................................................................701,67 € dont 557,72 € pour les 2 verreset 143,95 € pour la monture

- Votre remboursement total est de ............................................................................................715,80 €

Il reste 16,20 € à votre charge.

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 14/32

14

Groupe TDF

Frais dentaires

GarantiesLimite des remboursements en % des dépenses engagées

en complément des prestations versées par la Sécurité socialeet le cas échéant par tout autre organisme

Soins dentairesDents Inlay-Onlay

100 % des frais réels, dans la limite de 300 % du montantremboursé par la Sécurité sociale (MR)

Prothèses dentaires remboursées parla Sécurité sociale

Dents de devant : 400 % du MRDents du fond : 250 % du MRdans la limite des frais réels

Orthodontie acceptée parla Sécurité sociale

100 % des frais réels,dans la limite de 350 % du MR

Prothèses dentaires, orthodontie (enfant demoins de 16 ans) non remboursées parla Sécurité sociale(1)

80 % des frais réels, dans la limite de :Dents de devant : 316 € par dentDents du fond : 197 € par dent

Orthodontie : 580 € par semestre(2)

Implants dentaires100 % des frais réels,

dans la limite de 28 % du PMSS(3) par an, soit 824,88 €

(1) Les prothèses dentaires doivent être inscrites à la nomenclature Sécurité sociale (NGAP).

(2) Prestations évoluant dans les mêmes conditions que les prestations acceptées par la Sécurité sociale.

(3) Valeur du Plafond Mensuel de la Sécurité sociale (PMSS) à la date des soins. Exercice 2011 : 2 946 €.

Prothèses dentaires

Le montant du plafond de remboursement des prothèses dentaires estplus élevé pour les dents visibles au sourire appelées dents de devant.

Il s’agit des canines, des incisives et des premières prémolairesnumérotées de 11 à 14 et de 21 à 24 pour la mâchoire supérieure, de31 à 34 et de 41 à 44 pour la mâchoire inférieure.

L’encadré ci-dessous permet de visualiser les dents concernées.Le plafond de remboursement est moins élevé pour les deuxièmesprémolaires et molaires nommées dents du fond.

18 17 16 15 14 13 12 11 21 22 23 24 25 26 27 28

48 47 46 45 44 43 42 41 31 32 33 34 35 36 37 38

Risques exclus

Sont exclus des prestations :

• les interventions de chirurgie esthétique et de rajeunisse-

ment. Ne sont pas visées par cette exclusion les interventionsde chirurgie plastique liées à une maladie ou un accidentsous réserve qu’elles soient prises en charge par la Sécuritésociale et pour lesquelles le médecin-conseil des organismesassureurs a rendu un avis favorable ;

• les interventions de chirurgies liées à une transformationsexuelle ;

• les interventions chirurgicales résultant de blessures ou delésions provenant de faits de guerre ou de bombardements, dans

la mesure où ces risques sont exclus par la législation en vigueur.

Ces exclusions ne s’appliquent pas aux actes visés par lesobligations de prise en charge minimales fixées aux articlesR.871-1 et R.871-2 du Code de la Sécurité sociale.

Exemple :

• Vous allez chez un dentiste conventionné qui vous pose une couronne de 550 € pour une dent de devant (voir encadré)

La couronne est acceptée par la Sécurité sociale- Remboursement Sécurité sociale ...............................................................................................75,25 €- Remboursement au titre de votre complémentaire ........................................................ 301,00 € Total : 376, 25 €

Il reste 173,75 € à votre charge.La couronne est refusée par la Sécurité sociale- Remboursement Sécurité sociale ..................................................................................................0,00 €- Remboursement au titre de votre complémentaire ........................................................ 316,00 € Total : 316,00 €

Il reste 234,00 € à votre charge.

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 15/32

15

Soins à l’étranger

Les frais de santé engagés à l’étranger ne sont en principe pascouverts (sauf en cas de détachement ou d’expatriation par votreentreprise).

Toutefois, lorsqu’il s’agit d’un séjour occasionnel (mission profes-sionnelle, congé…) et si la Sécurité sociale française est amenée àeffectuer un remboursement, les frais complémentaires peuvent êtrepris en charge dans la limite de quatre fois le remboursementde la Sécurité sociale sur présentation des photocopies desfactures.

Prescription Toutes les actions dérivant de la couverture complémentaire santésont prescrites par deux ans, à compter de l’événement qui y donnenaissance.

Toutefois, ce délai ne court :

• en cas de réticence, omission, déclaration fausse ou inexacte surle risque couru, que du jour où La Mutuelle Générale en a euconnaissance ;

• en cas de réalisation du risque, que du jour où les intéressés en onteu connaissance, s’ils prouvent qu’ils l’ont ignoré jusque là.

Ce délai est porté à dix ans lorsque le bénéficiaire n’est pas l’assuré.

Quand l’action de l’assuré contre la Mutuelle Générale a pour cause lerecours d’un tiers, le délai de la prescription ne court que du jour où cetiers a exercé une action en justice contre l’assuré ou a été indemnisépar ce dernier.

Les causes d’interruption de la prescription sont :

• le commandement ;

• la saisie ;

• la citation en justice ;

• la reconnaissance par le débiteur de droit du poursuivant ;

• un acte d’exécution forcée ;

• la reconnaissance du droit de réclamant.

Comment obtenir le versement des

prestations ou un devis ?

Prise en charge

La pratique du Tiers payant est conditionnée par l’obtention d’unaccord de prise en charge délivré par Almérys. En effet, le rembourse-

ment de la part complémentaire dépend des soins déjà effectués aucours de la période de référence (année civile ou de date à date) et desplafonds prévus pour chaque type de garantie. Le professionnel desanté fera une demande de prise en charge auprès d’Almérys afin dedéterminer le montant restant à la charge de l’assuré.

Devis pour frais dentaires ou d’optique

Avant d’accepter le devis proposé par le dentiste ou le magasind’optique, l’assuré à la possibilité d’en envoyer une copie à Almérys,par courrier ou par fax.Sur la base des informations fournies, l’assuré sera informé sur le montantremboursé par la Sécurité sociale et par ce régime Frais de santé.

Versement des prestations

Pour les frais de santé réglés en Tiers payant intégral (partsSécurité sociale et complémentaire) : les remboursements sonteffectués auprès du professionnel de santé sans intervention de la partde l’assuré. Il recevra ultérieurement un relevé de prestation l’informant

des paiements avec la mention « pour information ».Pour les frais faisant l’objet d’un échange informatique dedonnées (Procédure Noémie : Norme Ouverte d’Échangesentre la Maladie et les Intervenants Externes) : l’assuréprésente sa carte Vitale et il sera directement remboursé sur soncompte courant pour sa part complémentaire par La MutuelleGénérale sans avoir besoin d’envoyer les décomptes Sécurité sociale.

La part obligatoire de la Sécurité sociale sera réglée directement auprofessionnel de santé sans aucune démarche de votre part.

Pour les frais de santé réglés en Tiers payant partiel(uniquement la part complémentaire) ou pour lesquels l’assuré

a reçu une feuille de soins : l’assuré a présenté sa carte Vitale auprofessionnel de santé mais pas sa carte de Tiers payant Almérys.Il doit donc :

• adresser systématiquement sa facture acquittée et détaillée àLa Mutuelle Générale accompagnée de son décompte Sécuritésociale ;

• adresser sa feuille de soins (accompagnée des justificatifs habituels :prescription...) à son centre de Sécurité sociale. Pour les assurésgérés en régime obligatoire et en complémentaire par La MutuelleGénérale, le centre de Sécurité sociale est sa section locale (adressefigurant sur sa carte de Tiers payant La Mutuelle Générale/Almérys).

Paiement des prestations

Le paiement des prestations est effectué par virement bancairedirectement sur son compte.Sous réserve que l’ensemble des pièces nécessaires au règlementdes prestations soit effectivement adressé à La Mutuelle Générale,l’ordre de virement bancaire est effectué dans un délai de cinq jours àcompter de la date de réception desdites pièces.

La Mutuelle GénéraleDirection des Assurances collectives - Département Gestion

79 avenue de Fontainebleau94281 Le Kremlin Bicêtre Cedex

Téléphone : 0 800 00 22 40N°VertAPPEL GRATUIT DEPUIS UN POSTE FIXE

(du lundi au vendredi de 8h30 à 17h30)

Fax : 01 45 59 81 31e-mail : [email protected]

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 16/32

16

Groupe TDF

Pièces à joindre aux demandes de remboursements

PrestationsSi l’assuré bénéficie

des échanges NoémieSi l’assuré ne bénéficie pas

des échanges Noémie

Pièces à fournir

Honoraires - Soins de villeHonoraires médicaux (généralistes, spécialistes)Consultations - Visites

Aucune pièce Décompte de la Sécurité sociale

Honoraires auxiliaires médicaux Aucune pièce Décompte de la Sécurité sociale

Examens de laboratoire et prélèvements Aucune pièce Décompte de la Sécurité sociale

Honoraires des sages-femmes Aucune pièce Décompte de la Sécurité sociale

Examen d’ostéodensitométrie Facture acquittée et détaillée Facture acquittée et détaillée

Transport et déplacement Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

Produits pharmaceutiques et fournituresPharmacie Aucune pièce Décompte de la Sécurité sociale

Acoustique Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

Prothèses mammaires Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

Prothèses capillaires Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

Orthopédie Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

Petit appareillage Aucune pièce Décompte de la Sécurité sociale

Dentaire

Soins Aucune pièce Décompte de la Sécurité sociale

Prothèses fixes ou mobiles Facture acquittée et détailléeprécisant le numéro de dent concernée

Décompte de la Sécurité sociale+ facture acquittée et détailléeprécisant le numéro de dent concernée

Orthodontie acceptée ou refusée parla Sécurité sociale

Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

Optique

Monture et verresFacture acquittée et détaillée de l’opticien

précisant la référence des verres

Décompte de la Sécurité sociale+ facture acquittée et détaillée

de l’opticien précisant la référence des verres

Lentilles

- Prises en charge par la Sécurité sociale Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

- Non prises en charge par la Sécurité sociale Facture acquittée et détaillée Facture acquittée et détaillée

Prothèses oculaires Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

Chirurgie réfractive Facture acquittée et détaillée Facture acquittée et détaillée

Cure thermale

Établissement thermal Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

Hébergement pris en charge par laSécurité sociale

Facture acquittée et détailléeDécompte de la Sécurité sociale+ facture acquittée et détaillée

HospitalisationFrais de structure et de soins prisen charge à 100 %

Facture acquittée et détaillée+ attestation médicale complémentaire

délivrée lors de la sortie

Décompte de la Sécurité sociale+ facture acquittée et détaillée

+ attestation médicale complémentairedélivrée lors de la sortie

Chambre particulière

Forfait journalier

Service psychiatrie

AccompagnementHonoraires des praticiens

Maternité - Adoption Acte de naissanceou copie du jugement d’adoption

Acte de naissanceou copie du jugement d’adoption

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 17/32

17

Déchéance

Les demandes de prestations doivent, sous peine de déchéance,être adressées à La Mutuelle Générale dans un délai d’un ansuivant la date des soins, sauf cas de force majeure.

L’Espace Adhérent

La Mutuelle Générale met gratuitement à la disposition des assurés surson site internet www.lamutuellegenerale.frun espace personnel etsécurisé. Une fois inscrit à cet Espace Adhérent, l’assuré peut :

• consulter le détail de ses remboursements santé et être informé

par e-mail, s’il le demande, lors de la mise en ligne de nouveauxdécomptes ;

• vérifier ses données personnelles (adresse, numéro de Sécuritésociale, etc.) pour être sûr que ses informations sont toujours à jour ;

• télécharger des documents pratiques, tels que l’infopratique, desformulaires, la déclaration de médecin traitant... ;

• s’informer sur les nouveautés en matière de santé et de prévention.

Contrôle-Expertise

À toute époque et sous peine de déchéance des droits àgarantie de l’assuré, La Mutuelle Générale se réserve le droit deprocéder au contrôle de son état de santé et des soins engagéspar lui. Les contrôles médicaux ainsi réalisés par La Mutuelle Généralesont effectués par des médecins agréés par elle ou par des médecinschoisis sur la liste de la fédération française des associations demédecins-conseils experts.

La Mutuelle Générale ne verse pas les prestations à l’assuré :

• lorsque les résultats de ce contrôle n’apportent pas la justificationmédicale nécessaire de son état de santé ;

• lorsque le médecin contrôleur n’a pas pu accéder au domicile del’assuré, soit en raison de son absence en dehors des heures de

sortie autorisées, soit en raison d’une adresse erronée ou incom-plète ou d’un code d’accès inconnu ;

• lorsque l’assuré ne s’est pas présenté le jour de sa convocationau contrôle médical du médecin-conseil choisi par La MutuelleGénérale, ou s’il a refusé de se soumettre à ce contrôle.

À ce titre, La Mutuelle Générale cesse de verser les prestations àcompter de la date à laquelle elle en informe l’assuré.

En cas de désaccord entre le médecin de l’assuré et le médecin del’institution, les parties intéressées choisissent un troisième médecinexpert pour les départager.

À défaut d’entente entre elles sur cette désignation, le troisièmemédecin est désigné par le Président du Tribunal de Grande Instanceterritorialement compétent saisi par la partie la plus diligente.

La Mutuelle Générale et l’assuré concerné supportent chacun pourmoitié l’ensemble des frais liés à la nomination de ce médecin.

L’avis rendu dans le cadre du rapport d’expertise du troisième médecinrevêt un caractère obligatoire pour les parties concernées.

Conformément à cet avis, La Mutuelle Générale peut être amenée àreprendre le versement des prestations relatives aux soins ayant faitl’objet de la procédure d’expertise.

Le refus de se soumettre à toute constatation médicale demandée

par La Mutuelle Générale entraînera pour l’assuré la perte de tout droitaux prestations versées, à compter de la date à laquelle La MutuelleGénérale l’informera du constat de son refus.

Autorité de contrôle

La Mutuelle Générale et NOVALIS Prévoyance sont contrôlées parl’Autorité de Contrôle Prudentiel (ACP) régie par le Code monétaireet financier, dont le siège social est situé 61 rue Taitbout -75436 Paris Cedex 9.

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 18/32

18

Groupe TDF

Garantie Assistance à domicile

Faits générateurs

Les garanties d’assistance à domicile mentionnées dans cettenotice s’appliquent en cas d’accident corporel ou de maladie,tels que décrits ci-dessous, survenant à l’un des assurés etnécessitant une hospitalisation d’urgence ou une immobilisationimprévue constatée par un médecin.

Ces garanties, proposées par La Mutuelle Générale, sont assu-rées par FIDELIA ASSISTANCE, Société Anonyme au capitalde 9 950 368 euros dont le siège social est situé 8 rue Boissy

d’Anglas 75008 Paris et soumise au contrôle de l’Autorité deContrôle Prudentiel (ACP) située 61 rue Taitbout - 75009 Paris.

Elles sont mises en œuvre par FIDELIA ASSISTANCE dont le siègeopérationnel est situé BP 550 - 27 Quai Carnot - 92212 Saint-CloudCedex.

FIDELIA ASSISTANCE intervient 24h/24 à la suite d’appelsémanant des assurés au numéro vert suivant :

Référence à indiquer à l’interlocuteur : LMG 61/2011.

Définitions Accident : tout événement soudain, imprévisible et violent,extérieur à la victime, et indépendant de sa volonté, constituant lacause d’une atteinte corporelle.

Animaux de compagnie : il s’agit des animaux considérés usuel-lement comme familiers tels chiens, chats, oiseaux ou poissons.

Assuré• Toute personne physique, ayant la qualité de membre

participant à titre individuel, en conformité avec les statuts deLa Mutuelle Générale ou tout membre participant de La MutuelleGénérale couvert par un contrat collectif incluant cette garantie.Le membre participant doit être domicilié en France.

• Le conjoint, vivant sous le même toit que lui.• Les ascendants et descendants fiscalement à charge et vivant

sous le même toit que lui.

Atteinte corporelle : blessure ou maladie dont la nature risque deporter atteinte à la vie même du patient ou d’engendrer, à brèveéchéance, une aggravation importante de son état si des soinsadéquats ne lui sont pas prodigués rapidement.

Conjoint : le conjoint ou le compagnon en cas de concubinagenotoire ou le partenaire dans le cadre d’un Pacte Civil de Solidarité(PACS).

Domicile : résidence principale ou secondaire de l’assuré et situéeen France.

France : France Métropolitaine, Andorre, Principauté de Monacoet départements d’Outre-Mer (Guyane, Guadeloupe, Martinique,La Réunion).

Hospitalisation : tout séjour d’une durée supérieure à 24 heuresdans un hôpital ou une clinique consécutif à une maladie nonchronique ou à un accident corporel.

Immobilisation au domicile : obligation de demeurer au domiciled’une durée supérieure à cinq jours suite à une maladie nonchronique ou à un accident corporel.

Maladie : toute altération soudaine, imprévisible et aiguë (nonchronique) de la santé constatée par une autorité médicale compé-tente et n’ayant pas pour origine un accident corporel.

Proches : les ascendants et descendants au premier degré,le conjoint, les frères, les sœurs, le beau-père, la belle-mère, legendre, la belle-fille, le beau-frère et la belle-sœur de l’assuré ou àdéfaut un proche désigné par l’assuré.

Sinistre : tout événement justifiant l’intervention de FIDELIA ASSISTANCE.

Titre de transport• Pour les trajets en train dont la durée est inférieure à 5 heures, il

sera remis un billet de train première classe.• Pour les trajets en train dont la durée est supérieure à 5 heures,

il sera remis un billet d’avion classe touriste.

Domaine d’application des garanties

Mise en œuvre des garanties

Pour bénéficier des prestations d’assistance, il est indispensablede contacter, préalablement à toute intervention, FIDELIA ASSISTANCE afin d’obtenir un numéro de dossier qui seul justifieraune prise en charge des interventions.

FIDELIA ASSISTANCE ne participe pas après coup aux dépensesque l’assuré a engagées de sa propre initiative. Toutefois, afin dene pas pénaliser l’assuré qui a fait preuve d’initiative raisonnable,FIDELIA ASSISTANCE apprécie leur prise en charge sur justificatifs.Les garanties ne peuvent se substituer aux interventions desservices publics ni aux prestations des organismes sociaux.

FIDELIA ASSISTANCE peut demander la justification médicale del’événement générant la mise en œuvre des garanties (certificatmédical, bulletin d’hospitalisation, certificat de décès…).

De la même façon, FIDELIA ASSISTANCE peut demander àl’assuré l’envoi d’une attestation de son entreprise mentionnantque l’assuré a épuisé ses droits de garde d’enfants malades audomicile, ou qu’il n’est pas bénéficiaire de tels accords.

Informations

Les garanties d’assistance sont mises en œuvre durant la périoded’adhésion à La Mutuelle Générale. Elles cessent de plein droiten cas de résiliation par l’assuré de son adhésion à La MutuelleGénérale pour tout événement survenu ultérieurement.

5/11/2018 Livret d'information 2011 prévoyance et santé - slidepdf.com

http://slidepdf.com/reader/full/livret-dinformation-2011-prevoyance-et-sante 19/32

19