Embed Size (px)

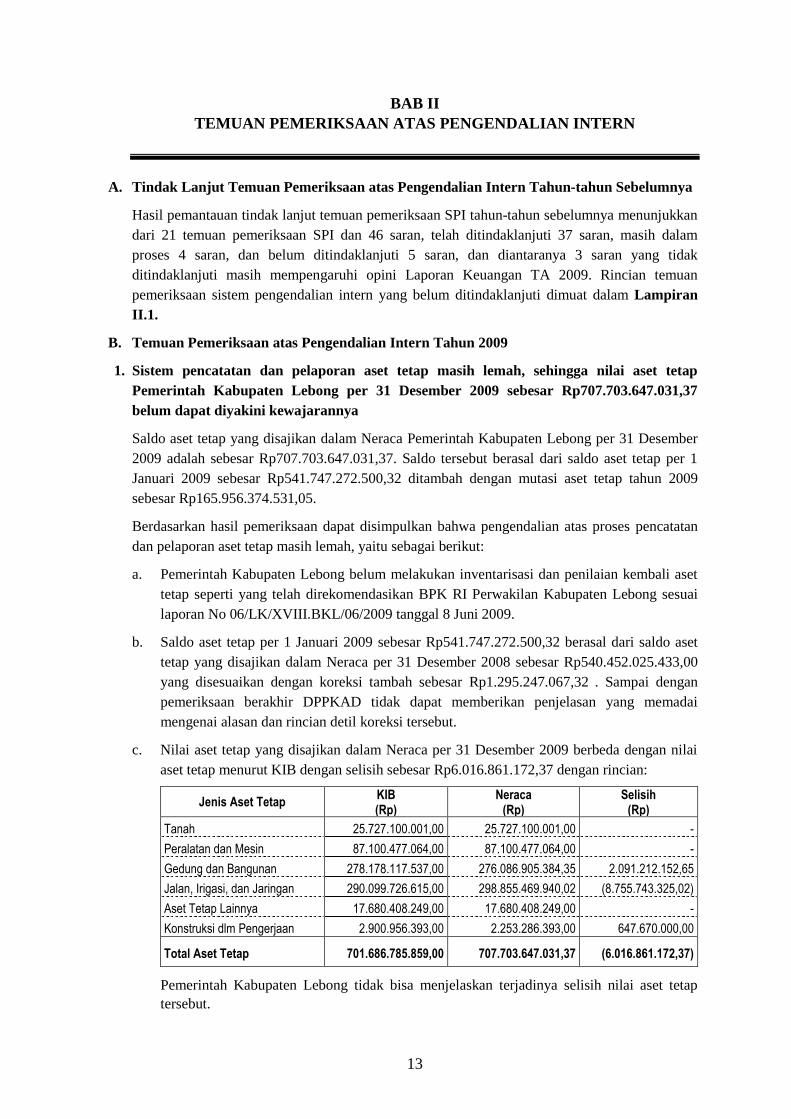

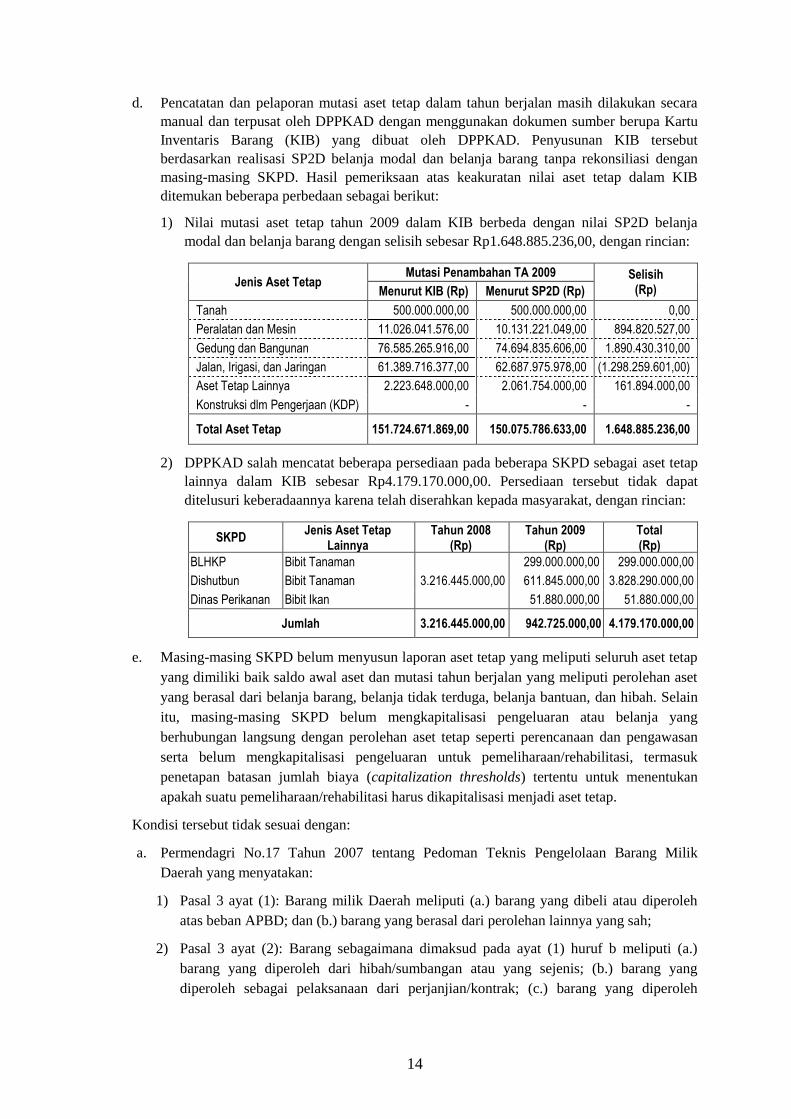

Citation preview

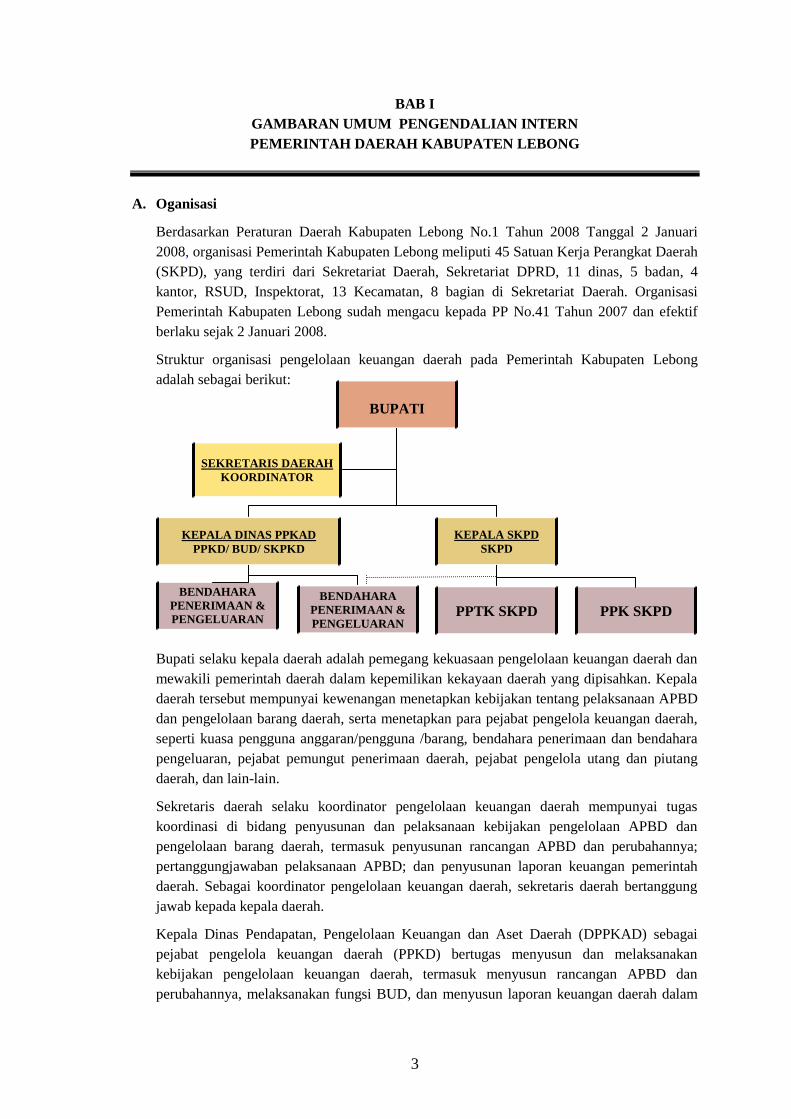

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN

ATAS

LAPORAN KEUANGAN

PEMERINTAH KABUPATEN LEBONG

TAHUN ANGGARAN 2009

DI

TUBEI

Nomor : 7/LK/XVIII.BKL/06/2010 Tanggal : 12 Juni 2010

AUDITORAT KEUANGAN NEGARA V

BPK RI PERWAKILAN PROVINSI BENGKULU

TAHUN ANGGARAN 2010

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA PERWAKILAN PROVINSI BENGKULU

Jl. Pembangunan No. 16 Telp. (0736) 343233 Fax. (0736) 349348 Bengkulu 38225

Bengkulu, 14 Juli 2010

Nomor : 180/S/XVIII.BKL/07/2010

Lampiran : 1 (satu) berkas

Perihal : Hasil Pemeriksaan atas Laporan Keuangan

Pemerintah Kabupaten Lebong

Tahun 2009

Yth. Ketua DPRD Kabupaten Lebong

di

Tubei

Berdasarkan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa

Keuangan Republik Indonesia (BPK RI) dan Undang-Undang Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara, BPK RI telah melakukan

pemeriksaan atas Laporan Keuangan Pemerintah Kabupaten Lebong Tahun 2009 , yang

meliputi Neraca per 31 Desember 2009 dan 2008, Laporan Realisasi Anggaran, Laporan Arus

Kas dan Catatan atas Laporan Keuangan untuk tahun yang berakhir pada tanggal tersebut.

Tujuan pemeriksaan adalah untuk memperoleh keyakinan yang memadai bahwa Laporan

Keuangan Pemerintah Kabupaten Lebong Tahun 2009 dan 2008 bebas dari salah saji yang

material dan secara wajar menggambarkan posisi keuangan per 31 Desember 2009 dan 2008,

dan realisasi anggaran sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang berlaku.

Bupati Lebong bertanggungjawab untuk menyusun laporan keuangan dimaksud sesuai SAP,

menerapkan Sistem Pengendalian Intern yang memadai dan mematuhi peraturan perundangan-

undangan yang berlaku.

Untuk memperoleh keyakinan yang memadai atas kewajaran penyajian laporan

keuangan, BPK RI melakukan pengujian terhadap sistem pengendalian intern dan kepatuhan

terhadap peraturan perundang-undangan terkait dengan pertanggungjawaban atas pelaksanaan

APBD oleh Pemerintah Kabupaten Lebong. Pemeriksaan tersebut dilaksanakan berdasarkan

Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan BPK RI Tahun 2007.

Berdasarkan pemeriksaan tersebut, kami sampaikan beberapa kelemahan dalam sistem

pengendalian intern dan ketidakpatuhan terhadap peraturan perundang-undangan yang perlu

mendapat perhatian yaitu diantaranya :

1. Sistem pencatatan dan pelaporan aset tetap masih lemah, sehingga nilai aset tetap Pemerintah

Kabupaten Lebong per 31 Desember 2009 sebesar Rp707.703.647.031,37 belum dapat

diyakini kewajarannya.

2. Pengendalian atas pencatatan dan pelaporan Belanja Daerah TA 2009 masih lemah sehingga

mengganggu kewajaran penyajian LRA TA 2009.

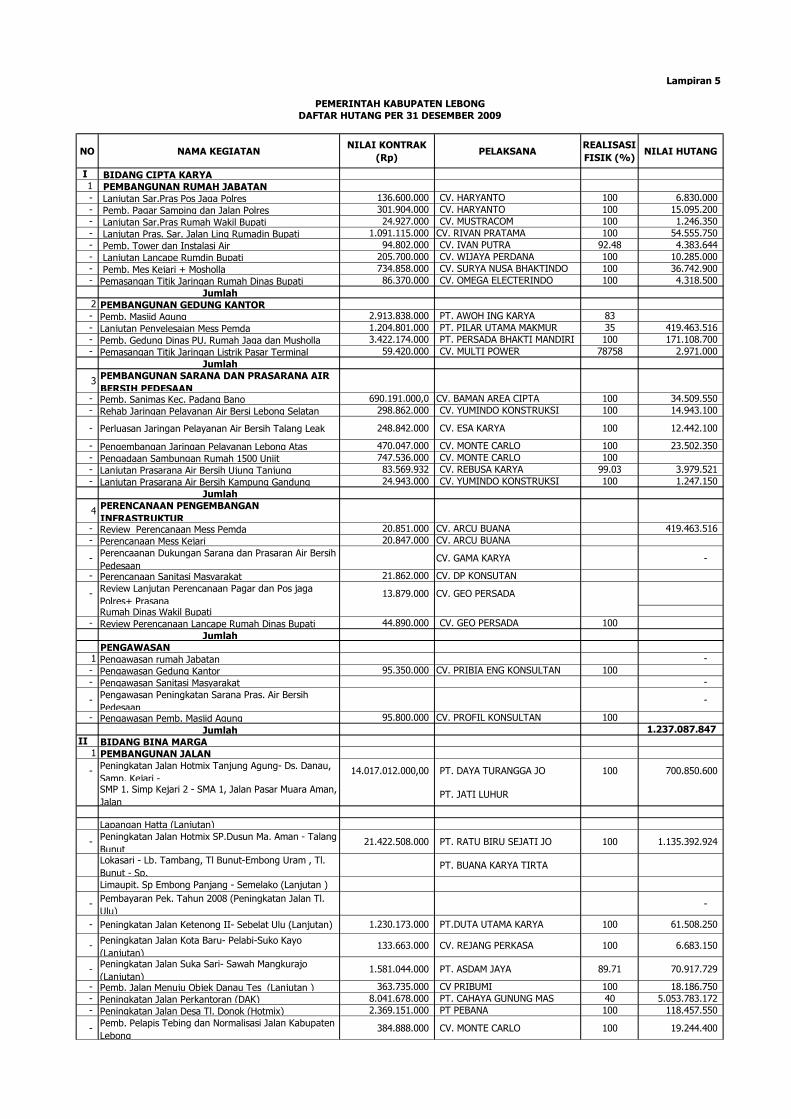

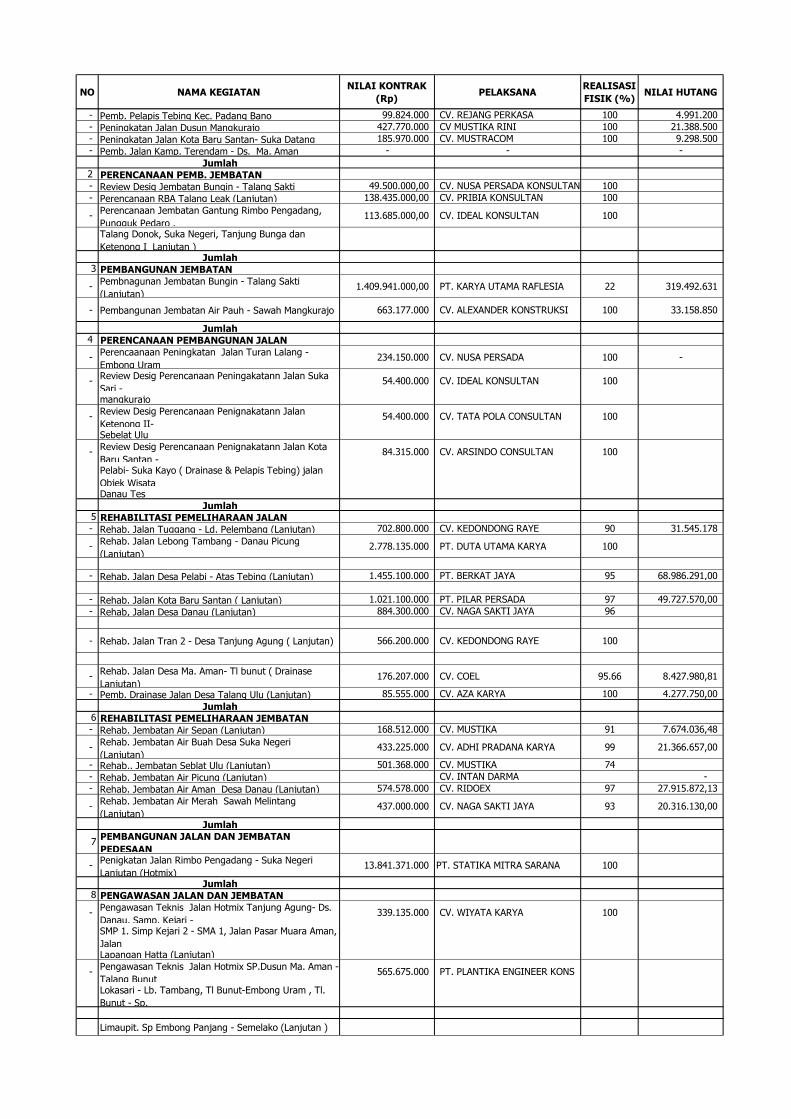

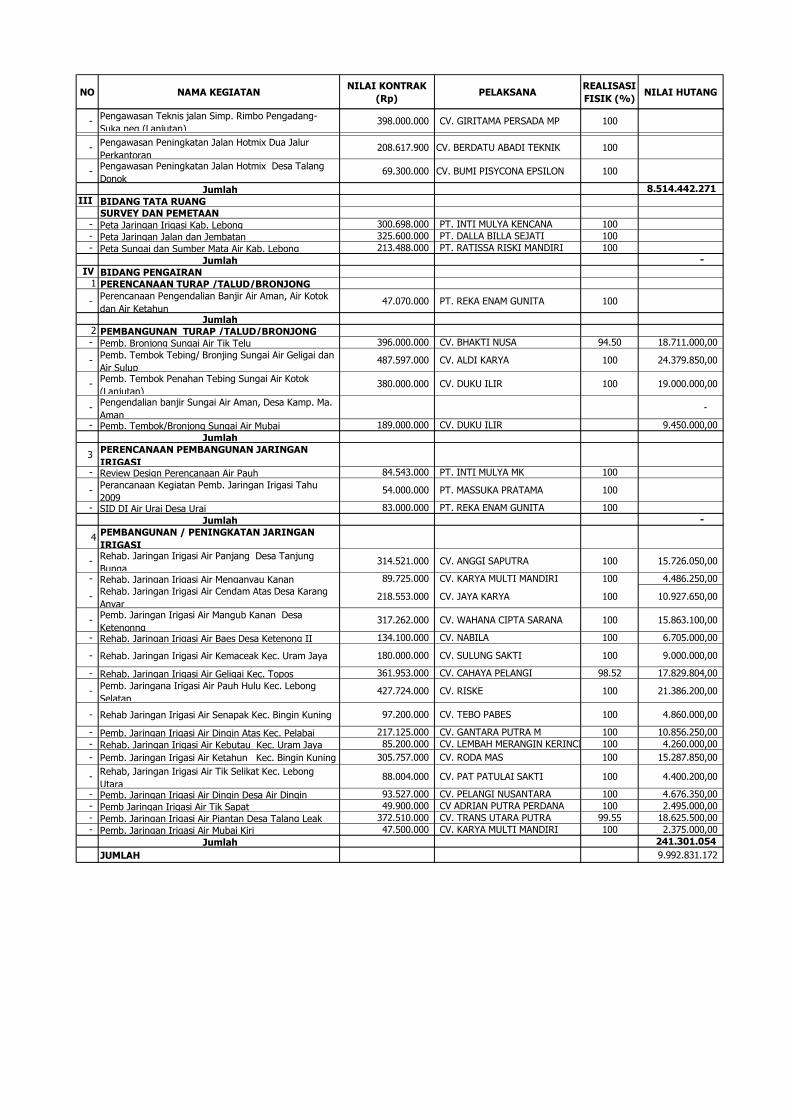

3. Pencatatan dan pelaporan Utang Kepada Pihak Ketiga sebesar Rp10.337.845.386,37 tidak

akurat dan tidak mempunyai dasar pengakuan yang jelas, sehingga tidak dapat diyakini

kewajarannya.

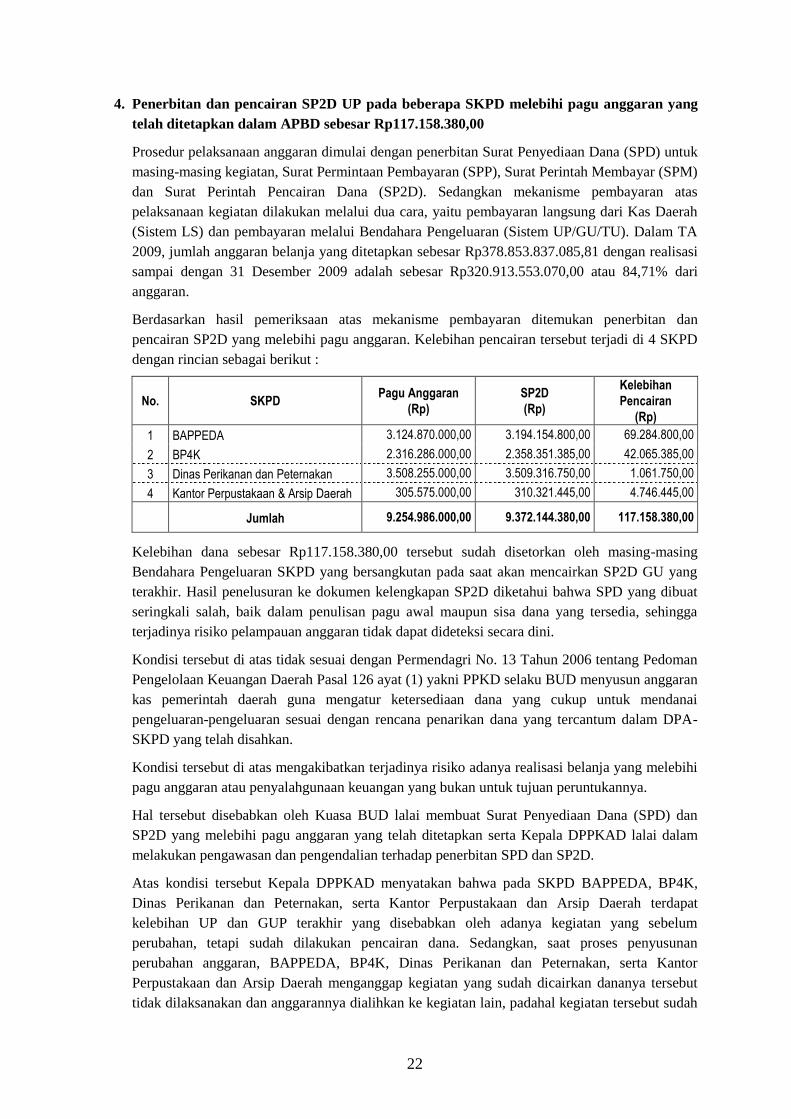

4. Penerbitan dan pencairan SP2D UP pada beberapa SKPD melebihi pagu anggaran yang telah

ditetapkan dalam APBD sebesar Rp117.158.380,00.

5. Realisasi bantuan hibah dan bantuan sosial sebesar Rp7.468.988.000,00 tidak didukung

dengan laporan pertanggungjawaban penggunaan dana.

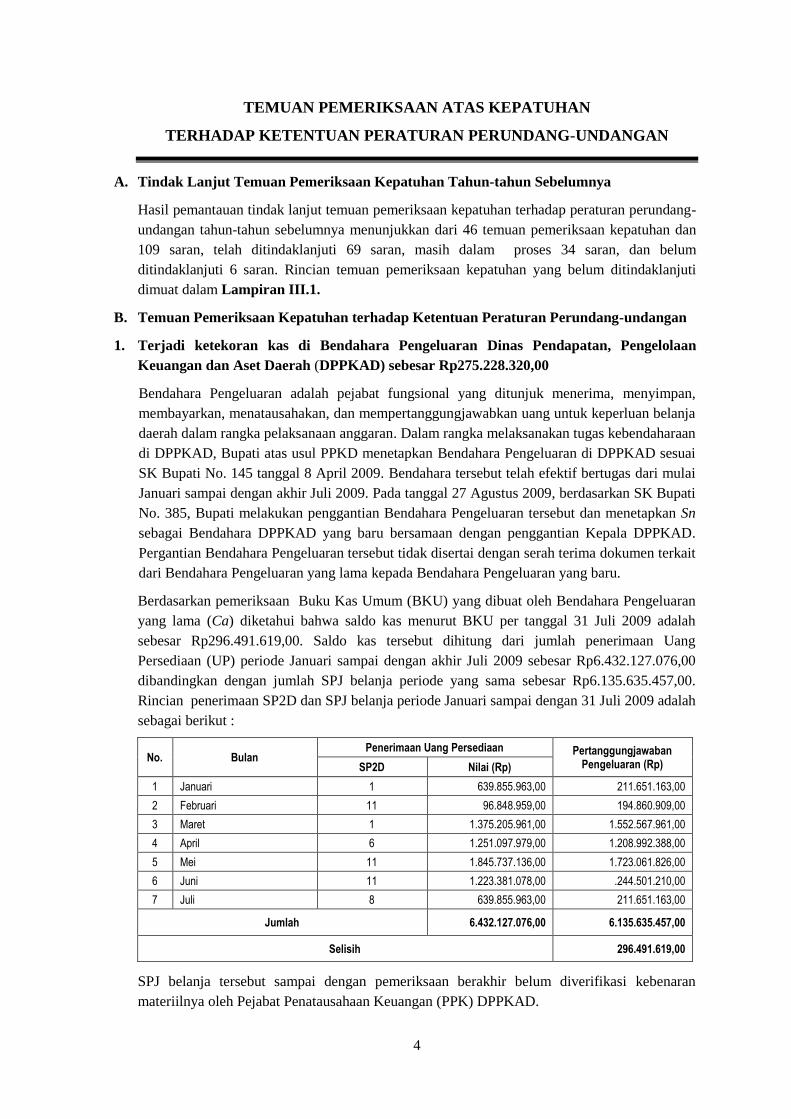

6. Terjadi ketekoran kas di Bendahara Pengeluaran DPPKAD sebesar Rp275.228.320,00

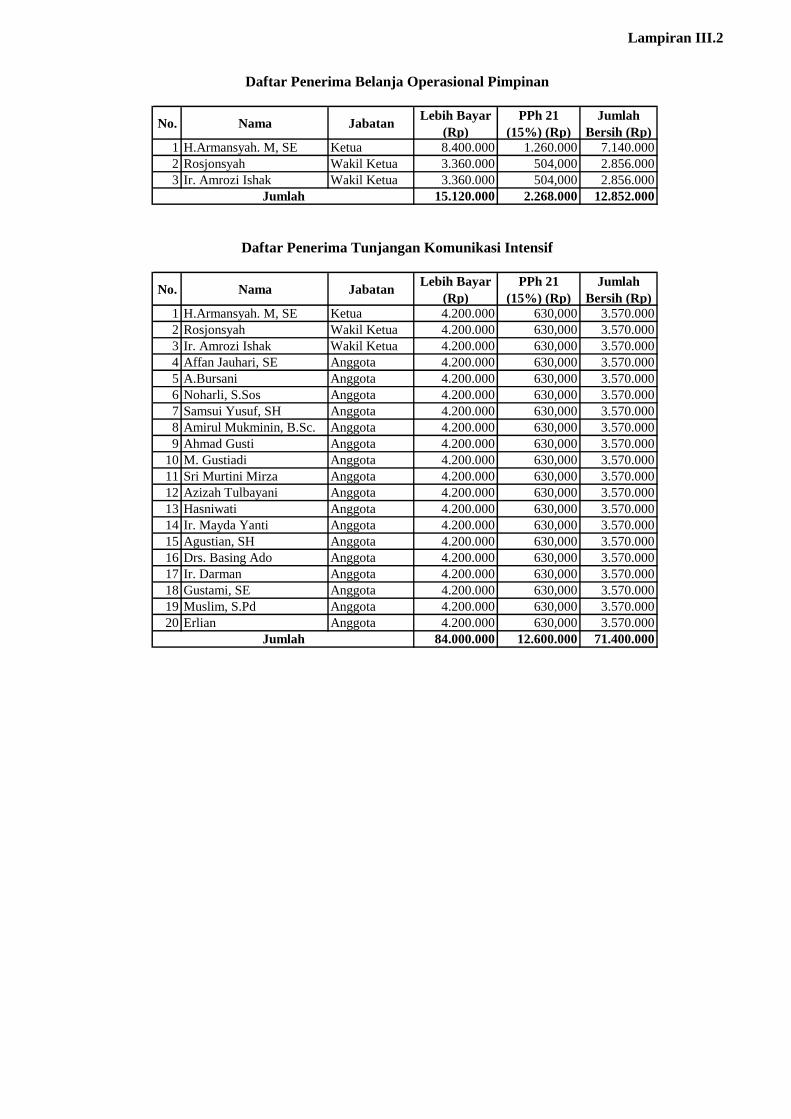

7. Pencairan belanja penunjang operasional Pimpinan DPRD melebihi ketentuan sebesar

Rp12.852.000,00 dan pembayaran Tunjangan Komunikasi Intensif Pimpinan dan Anggota

DPRD melebihi ketentuan sebesar Rp71.400.000,00.

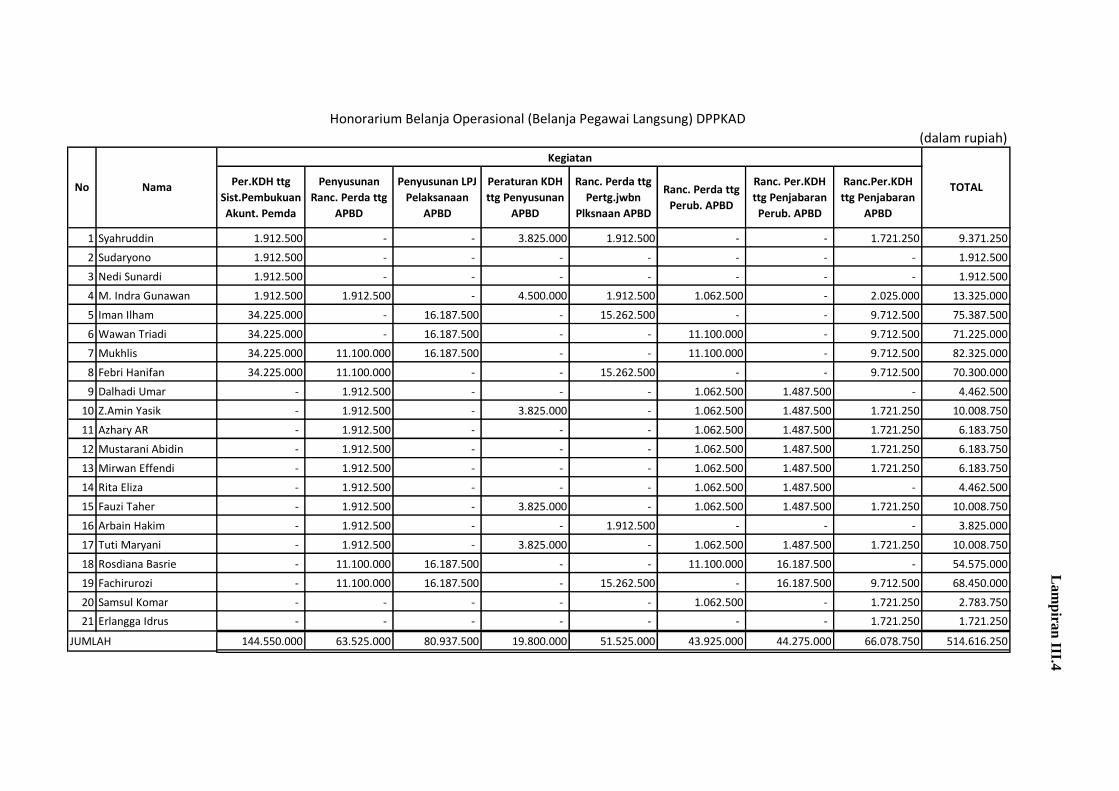

8. Terjadi kelebihan pembayaran honorarium atas kegiatan operasional DPPKAD sebesar

Rp514.616.250,00.

9. Terdapat kekurangan pekerjaan pada kegiatan penyediaan bahan bacaan dan peraturan

perundang-undangan kantor perpustakaan dan arsip daerah senilai Rp35.737.100,00.

10. Pengadaan baterai charge laptop dan suku cadang kendaraan dinas roda empat di Sekretariat

Daerah sebesar Rp66.815.000,00 diragukan keterjadiannya.

Kami persilahkan Ketua DPRD Lebong menelaah hasil pemeriksaan lengkap terlampir

dan atas perhatiannya, kami mengucapkan terima kasih.

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Kepala Perwakilan,

Ade Iwan Ruswana, SE., MM., Ak.

NIP.19680706 199003 1 003

Tembusan :

1. Menteri Dalam Negeri, di Jakarta;

2. Anggota Pembina Utama Keuangan Negara V BPK RI, di Jakarta;

3. Auditor Utama Keuangan Negara V BPK RI, di Jakarta;

4. Kepala Ditama Revbang BPK RI, di Jakarta;

5. Inspektur Utama BPK RI, di Jakarta.

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA PERWAKILAN PROVINSI BENGKULU

Jl. Pembangunan No. 16 Telp. (0736) 343233 Fax. (0736) 349348 Bengkulu 38225

Bengkulu, 14 Juli 2010

Nomor : 181/S/XVIII.BKL/07/2010

Lampiran : 1 (satu) berkas

Perihal : Hasil Pemeriksaan atas Laporan Keuangan

Pemerintah Kabupaten Lebong

Tahun 2009

Yth. Bupati Lebong

di

Tubei

Berdasarkan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa

Keuangan Republik Indonesia (BPK RI) dan Undang-Undang Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara, BPK RI telah melakukan

pemeriksaan atas Laporan Keuangan Pemerintah Kabupaten Lebong Tahun 2009 , yang

meliputi Neraca per 31 Desember 2009 dan 2008, Laporan Realisasi Anggaran, Laporan Arus

Kas dan Catatan atas Laporan Keuangan untuk tahun yang berakhir pada tanggal tersebut.

Tujuan pemeriksaan adalah untuk memperoleh keyakinan yang memadai bahwa Laporan

Keuangan Pemerintah Kabupaten Lebong Tahun 2009 dan 2008 bebas dari salah saji yang

material dan secara wajar menggambarkan posisi keuangan per 31 Desember 2009 dan 2008,

dan realisasi anggaran sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang berlaku.

Bupati Lebong bertanggungjawab untuk menyusun laporan keuangan dimaksud sesuai SAP,

menerapkan Sistem Pengendalian Intern yang memadai dan mematuhi peraturan perundangan-

undangan yang berlaku.

Untuk memperoleh keyakinan yang memadai atas kewajaran penyajian laporan

keuangan, BPK RI melakukan pengujian terhadap sistem pengendalian intern dan kepatuhan

terhadap peraturan perundang-undangan terkait dengan pertanggungjawaban atas pelaksanaan

APBD oleh Pemerintah Kabupaten Lebong. Pemeriksaan tersebut dilaksanakan berdasarkan

Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan BPK RI Tahun 2007.

Berdasarkan pemeriksaan tersebut, kami sampaikan beberapa kelemahan dalam sistem

pengendalian intern dan ketidakpatuhan terhadap peraturan perundang-undangan yang perlu

mendapat perhatian yaitu diantaranya :

1. Sistem pencatatan dan pelaporan aset tetap masih lemah, sehingga nilai aset tetap

Pemerintah Kabupaten Lebong per 31 Desember 2009 sebesar Rp707.703.647.031,37

belum dapat diyakini kewajarannya.

2. Pengendalian atas pencatatan dan pelaporan Belanja Daerah TA 2009 masih lemah sehingga

mengganggu kewajaran penyajian LRA TA 2009.

3. Pencatatan dan pelaporan Utang Kepada Pihak Ketiga sebesar Rp10.337.845.386,37 tidak

akurat dan tidak mempunyai dasar pengakuan yang jelas, sehingga tidak dapat diyakini

kewajarannya.

4. Penerbitan dan pencairan SP2D UP pada beberapa SKPD melebihi pagu anggaran yang telah

ditetapkan dalam APBD sebesar Rp117.158.380,00.

5. Realisasi bantuan hibah dan bantuan sosial sebesar Rp7.468.988.000,00 tidak didukung

dengan laporan pertanggungjawaban penggunaan dana.

6. Terjadi ketekoran kas di Bendahara Pengeluaran DPPKAD sebesar Rp275.228.320,00

7. Pencairan belanja penunjang operasional Pimpinan DPRD melebihi ketentuan sebesar

Rp12.852.000,00 dan pembayaran Tunjangan Komunikasi Intensif Pimpinan dan Anggota

DPRD melebihi ketentuan sebesar Rp71.400.000,00.

8. Terjadi kelebihan pembayaran honorarium atas kegiatan operasional DPPKAD sebesar

Rp514.616.250,00.

9. Terdapat kekurangan pekerjaan pada kegiatan penyediaan bahan bacaan dan peraturan

perundang-undangan kantor perpustakaan dan arsip daerah senilai Rp35.737.100,00.

10. Pengadaan baterai charge laptop dan suku cadang kendaraan dinas roda empat di Sekretariat

Daerah sebesar Rp66.815.000,00 diragukan keterjadiannya.

Sehubungan hal tersebut, BPK RI mengharapkan Bupati Lebong agar menindaklanjuti

rekomendasi BPK RI yang dimuat dalam Laporan Hasil Pemeriksaan dan menyampaikannya

kepada BPK RI selambat-lambatnya 60 (enam puluh) hari setelah Laporan Hasil Pemeriksaan

diterima.

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Kepala Perwakilan,

Ade Iwan Ruswana, SE., MM., Ak.

NIP.19680706 199003 1 003

SISTEMATIKA LAPORAN HASIL PEMERIKSAAN ATAS

LAPORAN KEUANGAN PEMERINTAH KABUPATEN LEBONG

TAHUN ANGGARAN 2009

Hasil Pemeriksaan Laporan Keuangan Pemerintah Kabupaten Lebong Tahun Anggaran

2009 terdiri dari 3 (tiga) bagian sebagai berikut:

1. Laporan I: Hasil Pemeriksaan atas Laporan Keuangan Pemerintah Kabupaten

Lebong Tahun Anggaran 2009

Laporan I berisi: (a) Hasil pemeriksaan yang memuat opini BPK RI atas kewajaran

Laporan Keuangan Pemerintah Kabupaten Lebong Tahun Anggaran 2009; (b) Laporan

Keuangan Pemerintah Kabupaten Lebong Tahun Anggaran 2009 yang terdiri dari

Neraca, Laporan Realisasi Anggaran, Laporan Arus Kas dan Catatan atas Laporan

Keuangan; dan (c) Gambaran Umum Pemeriksaan yang berisi dasar hukum

pemeriksaan, tujuan pemeriksaan, sasaran pemeriksaan, standar pemeriksaan,

metodologi pemeriksaan, jangka waktu pemeriksaan,objek pemeriksaan dan kendala

pemeriksaan.

2. Laporan II: Hasil Pemeriksaan atas Sistem Pengendalian Intern Dalam Rangka

Pemeriksaan atas Laporan Keuangan Pemerintah Kabupaten Lebong Tahun

Anggaran 2009

Laporan II berisi: (a) Laporan Hasil Pemeriksaan atas Pengendalian Intern; (b)

Gambaran Umum Pengendalian Intern; (c) Tindak lanjut temuan pemeriksaan atas

Pengendalian Intern Tahun-tahun sebelumnya; dan (d) Temuan pemeriksaan atas

Pengendalian Intern.

3. Laporan III: Hasil Pemeriksaan atas Kepatuhan terhadap Ketentuan Peraturan

Perundang-Undangan Dalam Rangka Pemeriksaan atas Laporan Keuangan

Pemerintah Kabupaten Lebong Tahun Anggaran 2009

Laporan III berisi: (a) Laporan Hasil Pemeriksaan atas Kepatuhan terhadap Ketentuan

Peraturan Perundang-undangan; (b) Tindak lanjut temuan pemeriksaan Kepatuhan

Tahun-tahun sebelumnya; dan (c) Temuan Pemeriksaan Kepatuhan terhadap Ketentuan

Peraturan Perundang-Undangan.

LAPORAN I

HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

PEMERINTAH KABUPATEN LEBONG

TAHUN ANGGARAN 2009

DAFTAR ISI

HALAMAN

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN.......................... 1

LAPORAN KEUANGAN POKOK ...................................................................................... 3

1. NERACA KOMPARATIF ......................................................................................... 3

2. LAPORAN REALISASI ANGGARAN .................................................................... 5

3. LAPORAN ARUS KAS ............................................................................................. 7

4. CATATAN ATAS LAPORAN KEUNGAN ............................................................. 9

GAMBARAN UMUM PEMERIKSAAN ............................................................................ 48

LAMPIRAN

1

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

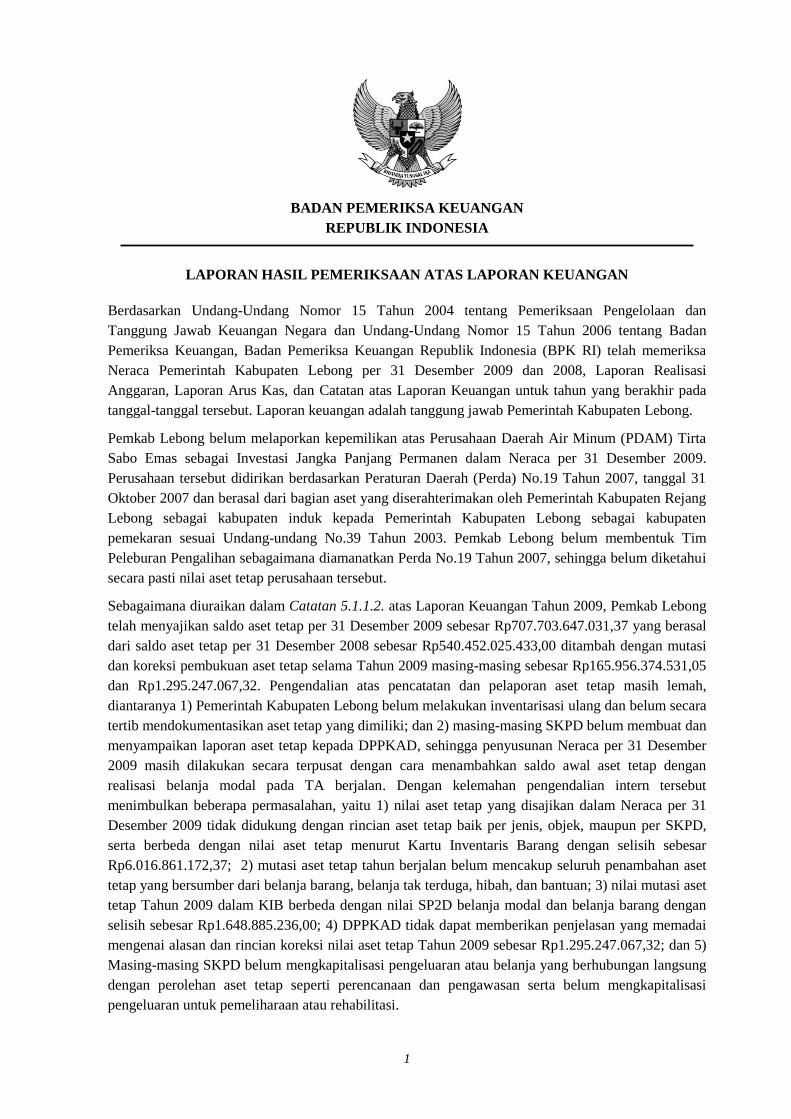

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan

Pemeriksa Keuangan, Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) telah memeriksa

Neraca Pemerintah Kabupaten Lebong per 31 Desember 2009 dan 2008, Laporan Realisasi

Anggaran, Laporan Arus Kas, dan Catatan atas Laporan Keuangan untuk tahun yang berakhir pada

tanggal-tanggal tersebut. Laporan keuangan adalah tanggung jawab Pemerintah Kabupaten Lebong.

Pemkab Lebong belum melaporkan kepemilikan atas Perusahaan Daerah Air Minum (PDAM) Tirta

Sabo Emas sebagai Investasi Jangka Panjang Permanen dalam Neraca per 31 Desember 2009.

Perusahaan tersebut didirikan berdasarkan Peraturan Daerah (Perda) No.19 Tahun 2007, tanggal 31

Oktober 2007 dan berasal dari bagian aset yang diserahterimakan oleh Pemerintah Kabupaten Rejang

Lebong sebagai kabupaten induk kepada Pemerintah Kabupaten Lebong sebagai kabupaten

pemekaran sesuai Undang-undang No.39 Tahun 2003. Pemkab Lebong belum membentuk Tim

Peleburan Pengalihan sebagaimana diamanatkan Perda No.19 Tahun 2007, sehingga belum diketahui

secara pasti nilai aset tetap perusahaan tersebut.

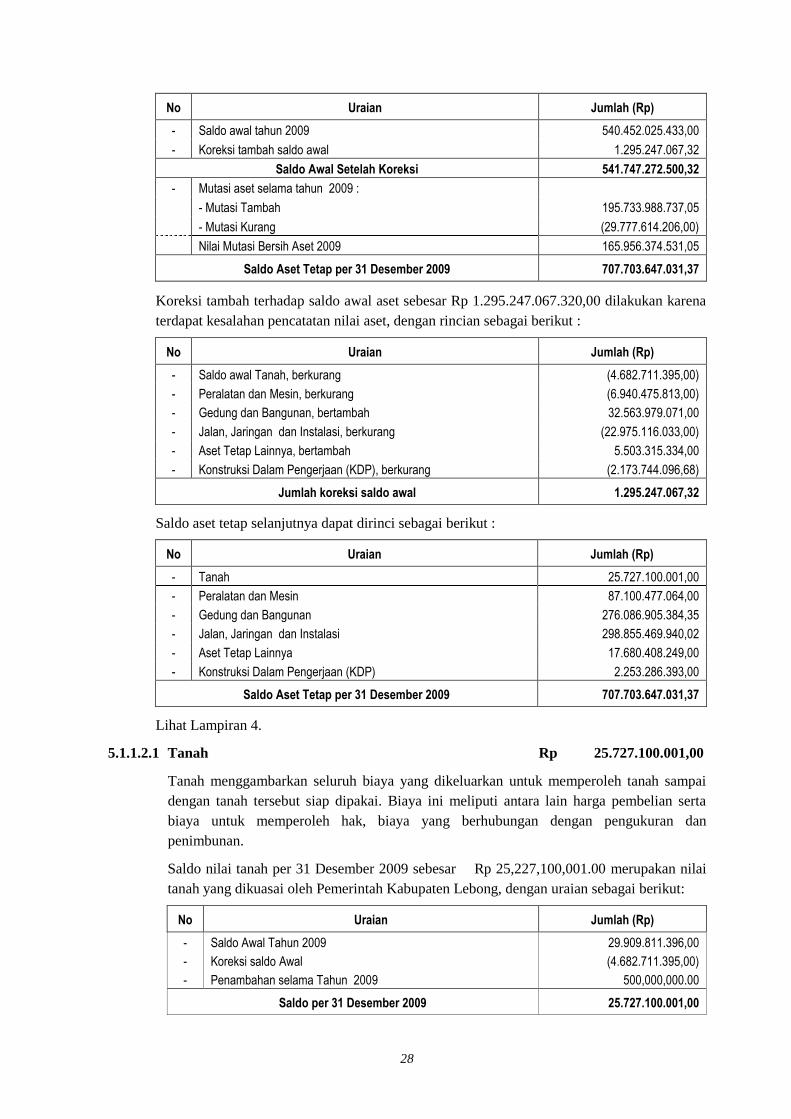

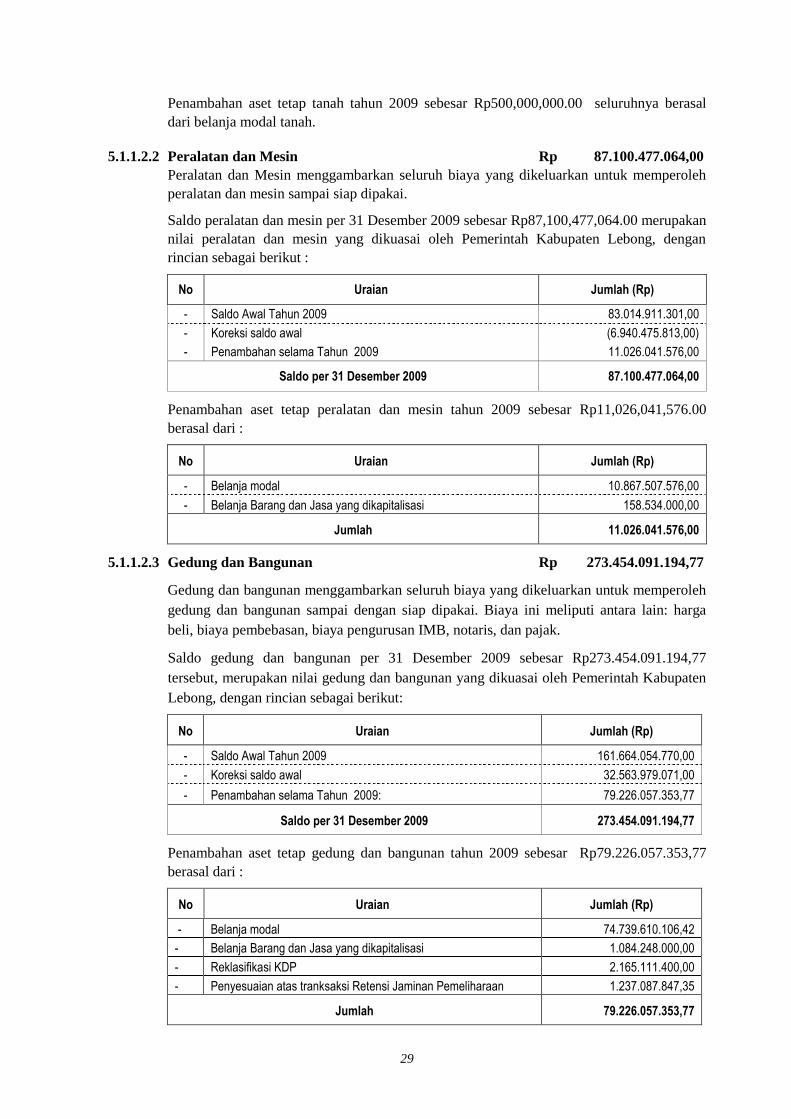

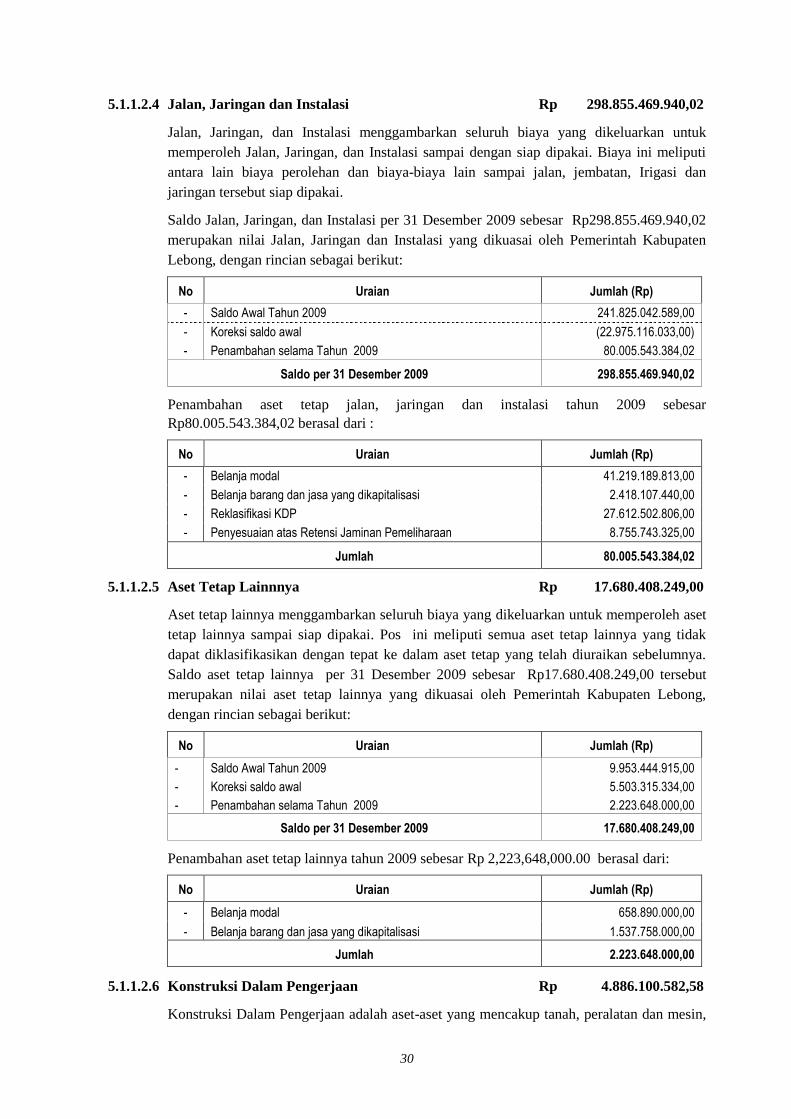

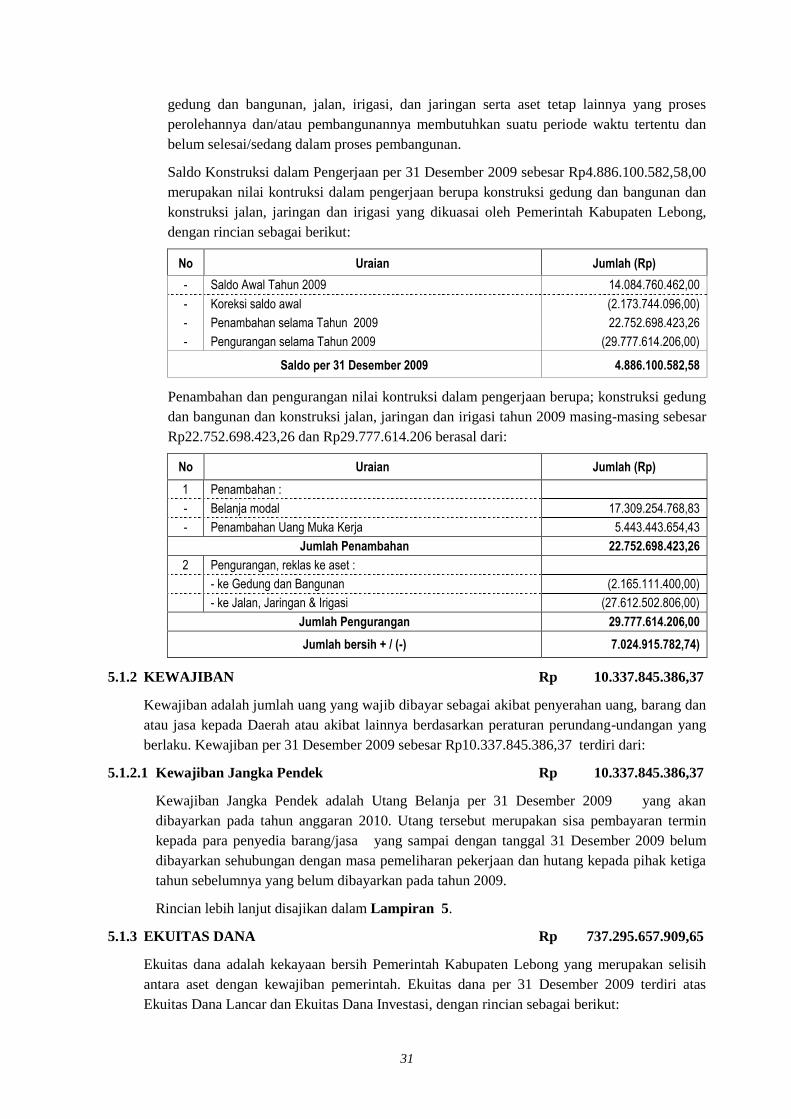

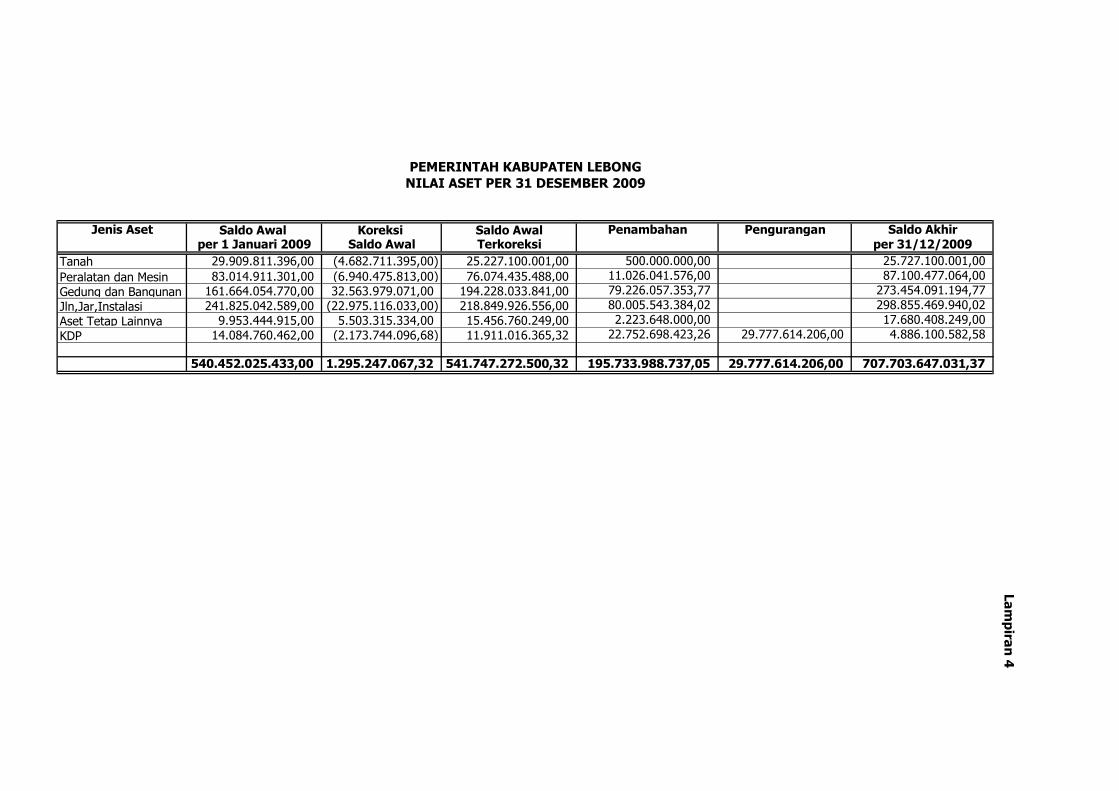

Sebagaimana diuraikan dalam Catatan 5.1.1.2. atas Laporan Keuangan Tahun 2009, Pemkab Lebong

telah menyajikan saldo aset tetap per 31 Desember 2009 sebesar Rp707.703.647.031,37 yang berasal

dari saldo aset tetap per 31 Desember 2008 sebesar Rp540.452.025.433,00 ditambah dengan mutasi

dan koreksi pembukuan aset tetap selama Tahun 2009 masing-masing sebesar Rp165.956.374.531,05

dan Rp1.295.247.067,32. Pengendalian atas pencatatan dan pelaporan aset tetap masih lemah,

diantaranya 1) Pemerintah Kabupaten Lebong belum melakukan inventarisasi ulang dan belum secara

tertib mendokumentasikan aset tetap yang dimiliki; dan 2) masing-masing SKPD belum membuat dan

menyampaikan laporan aset tetap kepada DPPKAD, sehingga penyusunan Neraca per 31 Desember

2009 masih dilakukan secara terpusat dengan cara menambahkan saldo awal aset tetap dengan

realisasi belanja modal pada TA berjalan. Dengan kelemahan pengendalian intern tersebut

menimbulkan beberapa permasalahan, yaitu 1) nilai aset tetap yang disajikan dalam Neraca per 31

Desember 2009 tidak didukung dengan rincian aset tetap baik per jenis, objek, maupun per SKPD,

serta berbeda dengan nilai aset tetap menurut Kartu Inventaris Barang dengan selisih sebesar

Rp6.016.861.172,37; 2) mutasi aset tetap tahun berjalan belum mencakup seluruh penambahan aset

tetap yang bersumber dari belanja barang, belanja tak terduga, hibah, dan bantuan; 3) nilai mutasi aset

tetap Tahun 2009 dalam KIB berbeda dengan nilai SP2D belanja modal dan belanja barang dengan

selisih sebesar Rp1.648.885.236,00; 4) DPPKAD tidak dapat memberikan penjelasan yang memadai

mengenai alasan dan rincian koreksi nilai aset tetap Tahun 2009 sebesar Rp1.295.247.067,32; dan 5)

Masing-masing SKPD belum mengkapitalisasi pengeluaran atau belanja yang berhubungan langsung

dengan perolehan aset tetap seperti perencanaan dan pengawasan serta belum mengkapitalisasi

pengeluaran untuk pemeliharaan atau rehabilitasi.

2

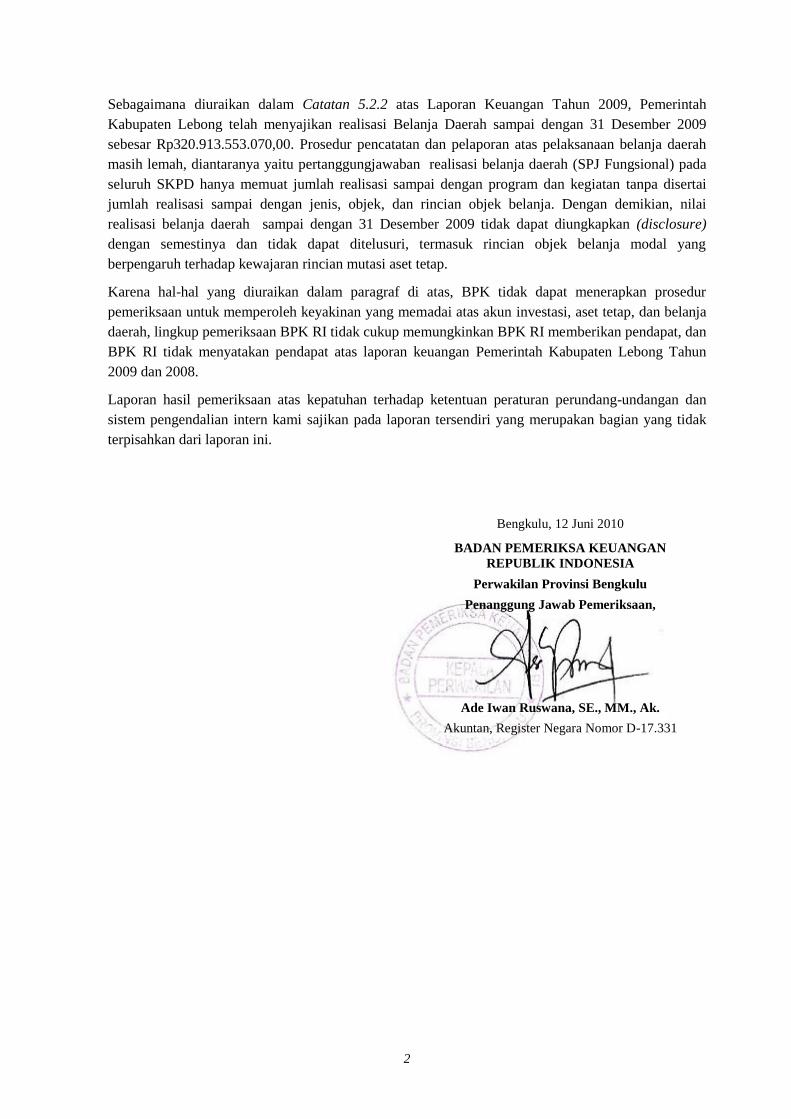

Sebagaimana diuraikan dalam Catatan 5.2.2 atas Laporan Keuangan Tahun 2009, Pemerintah

Kabupaten Lebong telah menyajikan realisasi Belanja Daerah sampai dengan 31 Desember 2009

sebesar Rp320.913.553.070,00. Prosedur pencatatan dan pelaporan atas pelaksanaan belanja daerah

masih lemah, diantaranya yaitu pertanggungjawaban realisasi belanja daerah (SPJ Fungsional) pada

seluruh SKPD hanya memuat jumlah realisasi sampai dengan program dan kegiatan tanpa disertai

jumlah realisasi sampai dengan jenis, objek, dan rincian objek belanja. Dengan demikian, nilai

realisasi belanja daerah sampai dengan 31 Desember 2009 tidak dapat diungkapkan (disclosure)

dengan semestinya dan tidak dapat ditelusuri, termasuk rincian objek belanja modal yang

berpengaruh terhadap kewajaran rincian mutasi aset tetap.

Karena hal-hal yang diuraikan dalam paragraf di atas, BPK tidak dapat menerapkan prosedur

pemeriksaan untuk memperoleh keyakinan yang memadai atas akun investasi, aset tetap, dan belanja

daerah, lingkup pemeriksaan BPK RI tidak cukup memungkinkan BPK RI memberikan pendapat, dan

BPK RI tidak menyatakan pendapat atas laporan keuangan Pemerintah Kabupaten Lebong Tahun

2009 dan 2008.

Laporan hasil pemeriksaan atas kepatuhan terhadap ketentuan peraturan perundang-undangan dan

sistem pengendalian intern kami sajikan pada laporan tersendiri yang merupakan bagian yang tidak

terpisahkan dari laporan ini.

Bengkulu, 12 Juni 2010

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Perwakilan Provinsi Bengkulu

Penanggung Jawab Pemeriksaan,

Ade Iwan Ruswana, SE., MM., Ak.

Akuntan, Register Negara Nomor D-17.331

3

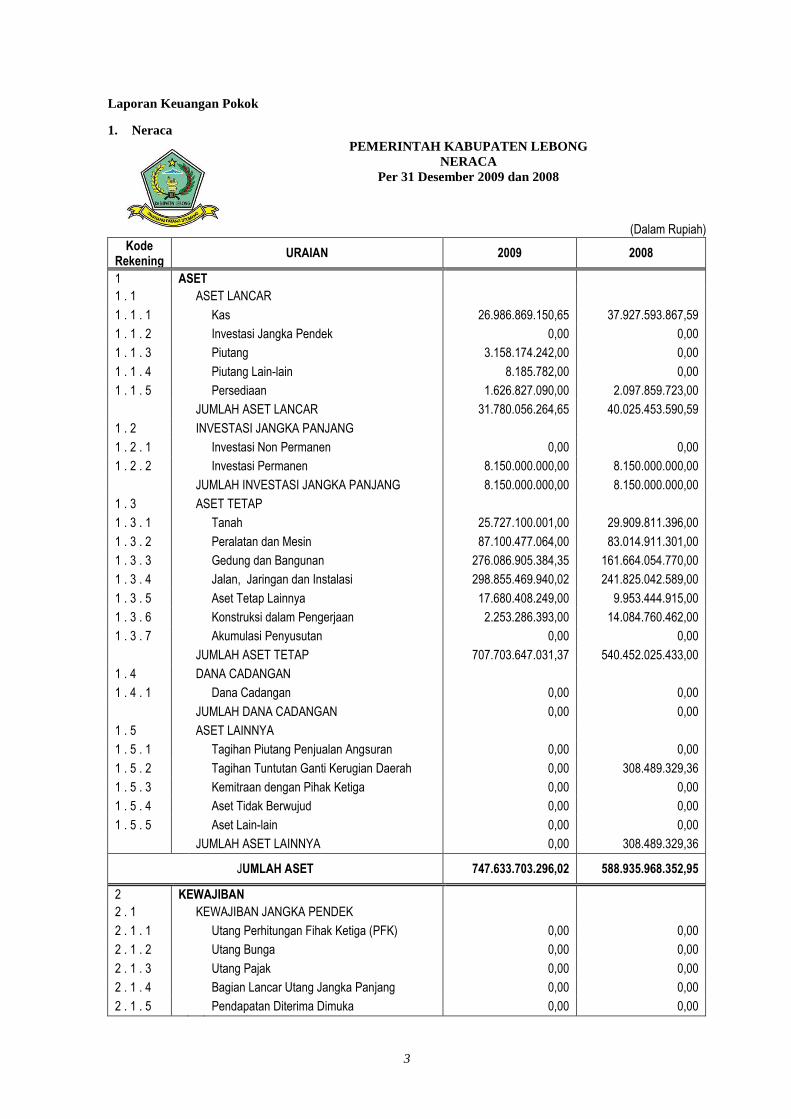

Laporan Keuangan Pokok

1. Neraca

PEMERINTAH KABUPATEN LEBONG

NERACA

Per 31 Desember 2009 dan 2008

(Dalam Rupiah)

Kode Rekening

URAIAN 2009 2008

1 ASET

1 . 1 ASET LANCAR

1 . 1 . 1 Kas 26.986.869.150,65 37.927.593.867,59

1 . 1 . 2 Investasi Jangka Pendek 0,00 0,00

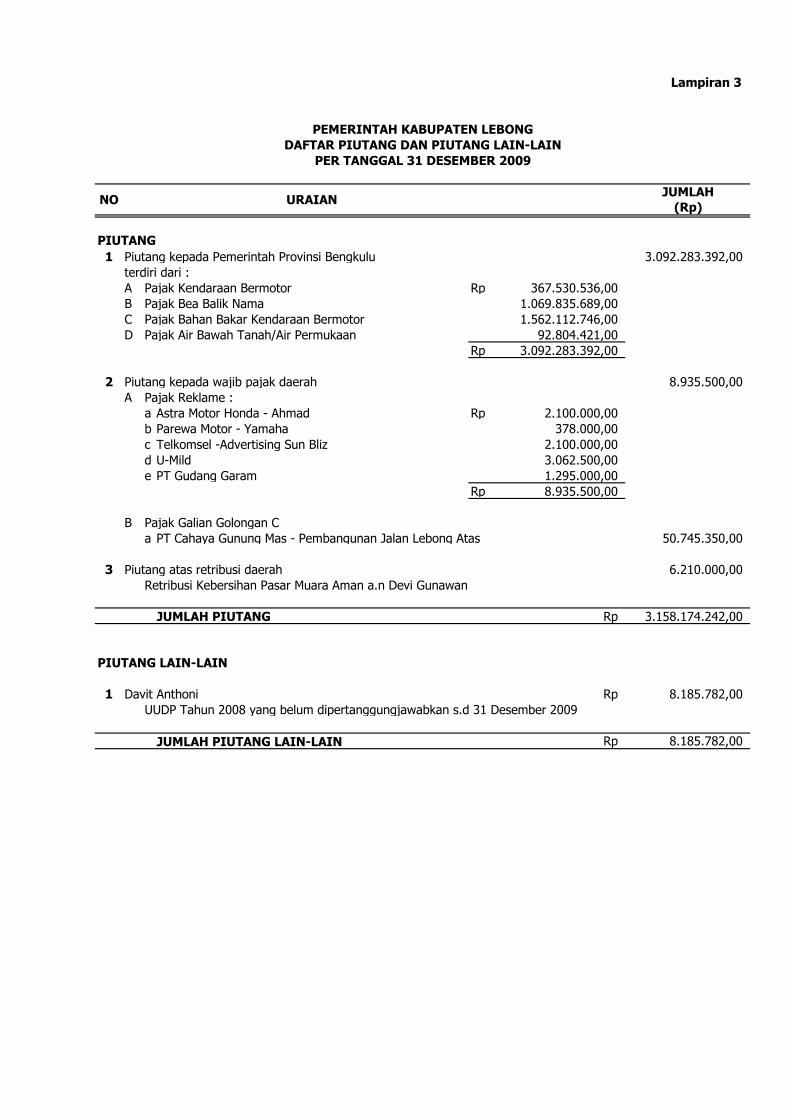

1 . 1 . 3 Piutang 3.158.174.242,00 0,00

1 . 1 . 4 Piutang Lain-lain 8.185.782,00 0,00

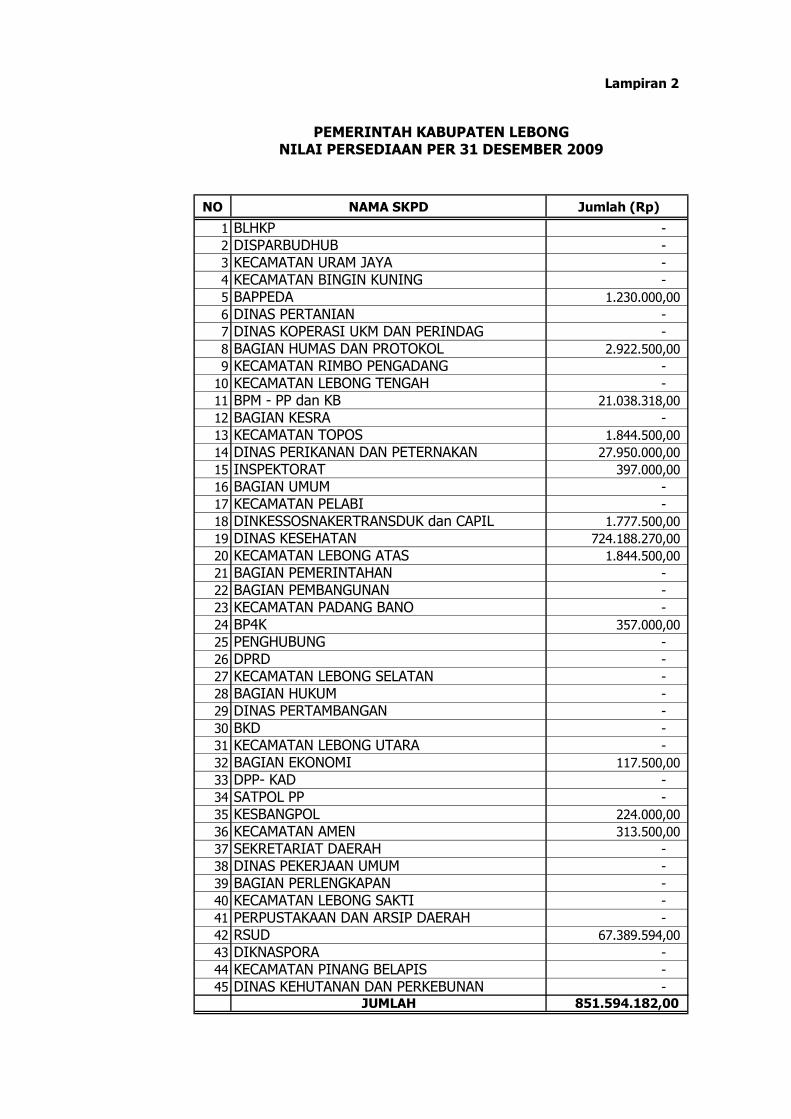

1 . 1 . 5 Persediaan 1.626.827.090,00 2.097.859.723,00

JUMLAH ASET LANCAR 31.780.056.264,65 40.025.453.590,59

1 . 2 INVESTASI JANGKA PANJANG

1 . 2 . 1 Investasi Non Permanen 0,00 0,00

1 . 2 . 2 Investasi Permanen 8.150.000.000,00 8.150.000.000,00

JUMLAH INVESTASI JANGKA PANJANG 8.150.000.000,00 8.150.000.000,00

1 . 3 ASET TETAP

1 . 3 . 1 Tanah 25.727.100.001,00 29.909.811.396,00

1 . 3 . 2 Peralatan dan Mesin 87.100.477.064,00 83.014.911.301,00

1 . 3 . 3 Gedung dan Bangunan 276.086.905.384,35 161.664.054.770,00

1 . 3 . 4 Jalan, Jaringan dan Instalasi 298.855.469.940,02 241.825.042.589,00

1 . 3 . 5 Aset Tetap Lainnya 17.680.408.249,00 9.953.444.915,00

1 . 3 . 6 Konstruksi dalam Pengerjaan 2.253.286.393,00 14.084.760.462,00

1 . 3 . 7 Akumulasi Penyusutan 0,00 0,00

JUMLAH ASET TETAP 707.703.647.031,37 540.452.025.433,00

1 . 4 DANA CADANGAN

1 . 4 . 1 Dana Cadangan 0,00 0,00

JUMLAH DANA CADANGAN 0,00 0,00

1 . 5 ASET LAINNYA

1 . 5 . 1 Tagihan Piutang Penjualan Angsuran 0,00 0,00

1 . 5 . 2 Tagihan Tuntutan Ganti Kerugian Daerah 0,00 308.489.329,36

1 . 5 . 3 Kemitraan dengan Pihak Ketiga 0,00 0,00

1 . 5 . 4 Aset Tidak Berwujud 0,00 0,00

1 . 5 . 5 Aset Lain-lain 0,00 0,00

JUMLAH ASET LAINNYA 0,00 308.489.329,36

JUMLAH ASET 747.633.703.296,02 588.935.968.352,95

2 KEWAJIBAN

2 . 1 KEWAJIBAN JANGKA PENDEK

2 . 1 . 1 Utang Perhitungan Fihak Ketiga (PFK) 0,00 0,00

2 . 1 . 2 Utang Bunga 0,00 0,00

2 . 1 . 3 Utang Pajak 0,00 0,00

2 . 1 . 4 Bagian Lancar Utang Jangka Panjang 0,00 0,00

2 . 1 . 5 Pendapatan Diterima Dimuka 0,00 0,00

4

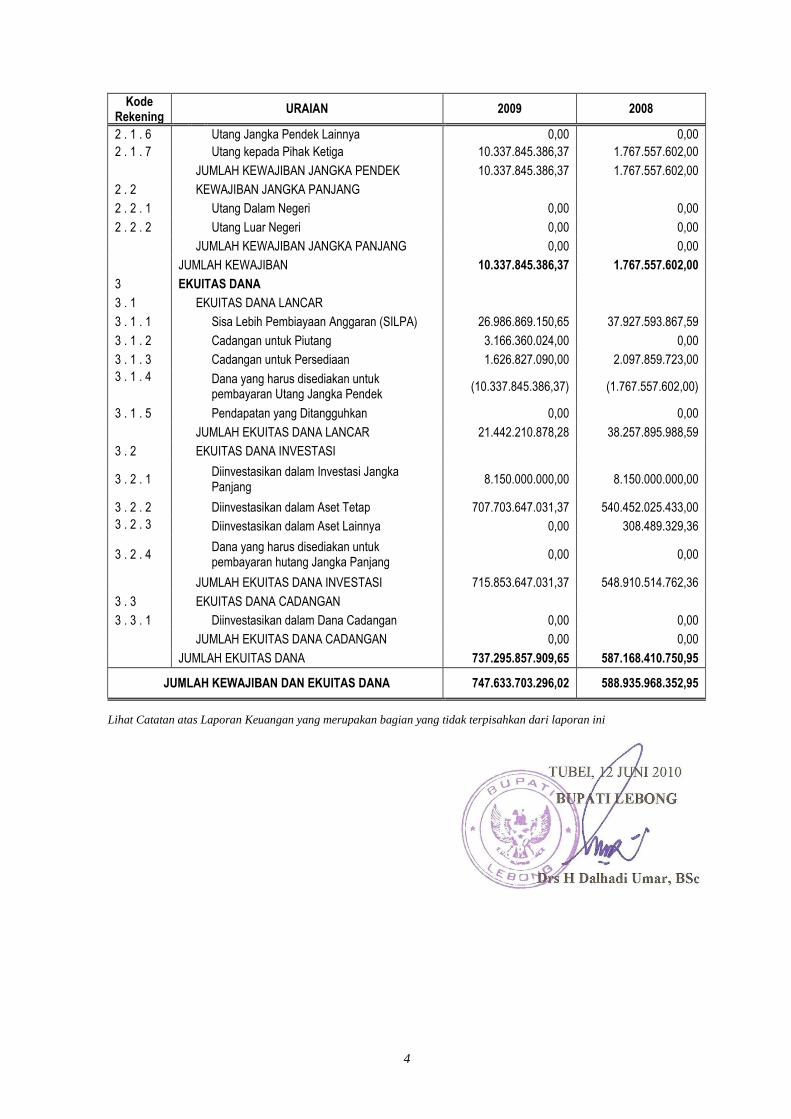

Kode Rekening

URAIAN 2009 2008

2 . 1 . 6 Utang Jangka Pendek Lainnya 0,00 0,00

2 . 1 . 7 Utang kepada Pihak Ketiga 10.337.845.386,37 1.767.557.602,00

JUMLAH KEWAJIBAN JANGKA PENDEK 10.337.845.386,37 1.767.557.602,00

2 . 2 KEWAJIBAN JANGKA PANJANG

2 . 2 . 1 Utang Dalam Negeri 0,00 0,00

2 . 2 . 2 Utang Luar Negeri 0,00 0,00

JUMLAH KEWAJIBAN JANGKA PANJANG 0,00 0,00

JUMLAH KEWAJIBAN 10.337.845.386,37 1.767.557.602,00

3 EKUITAS DANA

3 . 1 EKUITAS DANA LANCAR

3 . 1 . 1 Sisa Lebih Pembiayaan Anggaran (SILPA) 26.986.869.150,65 37.927.593.867,59

3 . 1 . 2 Cadangan untuk Piutang 3.166.360.024,00 0,00

3 . 1 . 3 Cadangan untuk Persediaan 1.626.827.090,00 2.097.859.723,00

3 . 1 . 4

Dana yang harus disediakan untuk pembayaran Utang Jangka Pendek

(10.337.845.386,37) (1.767.557.602,00)

3 . 1 . 5 Pendapatan yang Ditangguhkan 0,00 0,00

JUMLAH EKUITAS DANA LANCAR 21.442.210.878,28 38.257.895.988,59

3 . 2 EKUITAS DANA INVESTASI

3 . 2 . 1 Diinvestasikan dalam Investasi Jangka Panjang

8.150.000.000,00 8.150.000.000,00

3 . 2 . 2 Diinvestasikan dalam Aset Tetap 707.703.647.031,37 540.452.025.433,00

3 . 2 . 3 Diinvestasikan dalam Aset Lainnya 0,00 308.489.329,36

3 . 2 . 4 Dana yang harus disediakan untuk pembayaran hutang Jangka Panjang

0,00 0,00

JUMLAH EKUITAS DANA INVESTASI 715.853.647.031,37 548.910.514.762,36

3 . 3 EKUITAS DANA CADANGAN

3 . 3 . 1 Diinvestasikan dalam Dana Cadangan 0,00 0,00

JUMLAH EKUITAS DANA CADANGAN 0,00 0,00

JUMLAH EKUITAS DANA 737.295.857.909,65 587.168.410.750,95

JUMLAH KEWAJIBAN DAN EKUITAS DANA 747.633.703.296,02 588.935.968.352,95

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan ini

TUBEI, 12 JUNI 2010

BUPATI LEBONG

Drs H Dalhadi Umar, BSc

5

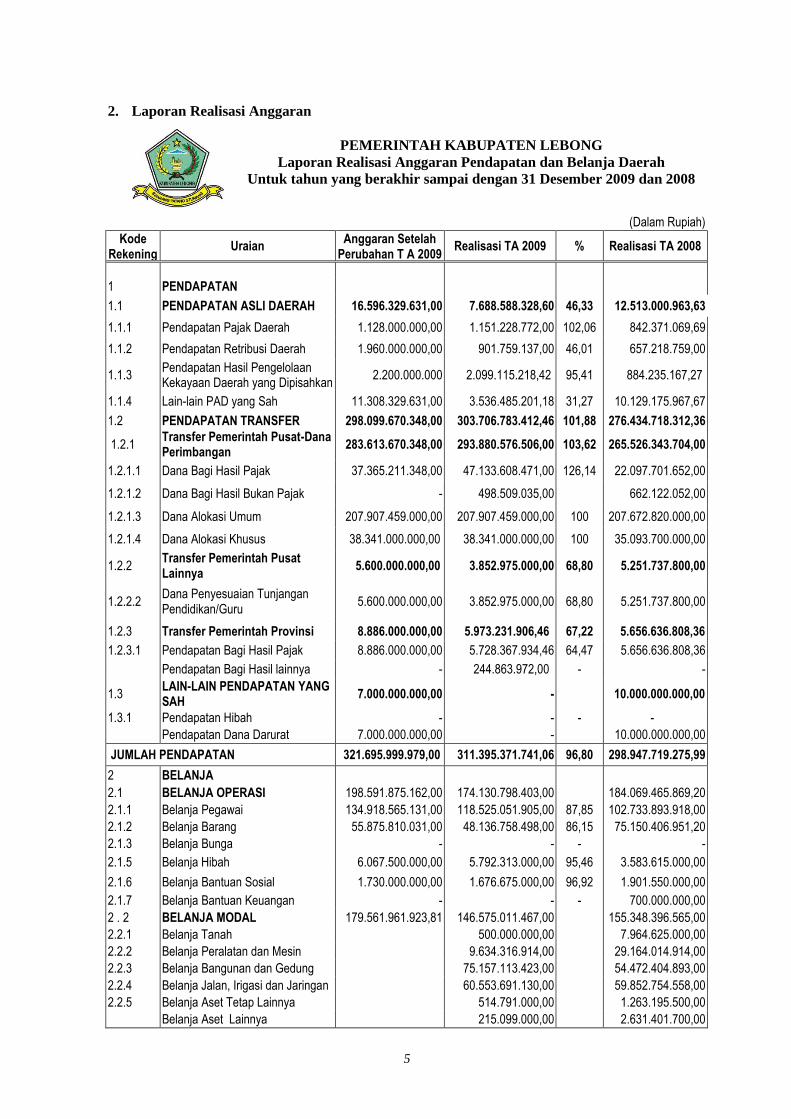

2. Laporan Realisasi Anggaran

PEMERINTAH KABUPATEN LEBONG

Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah

Untuk tahun yang berakhir sampai dengan 31 Desember 2009 dan 2008

(Dalam Rupiah)

Kode Rekening

Uraian Anggaran Setelah

Perubahan T A 2009 Realisasi TA 2009 % Realisasi TA 2008

1 PENDAPATAN

1.1 PENDAPATAN ASLI DAERAH 16.596.329.631,00 7.688.588.328,60 46,33 12.513.000.963,63

1.1.1 Pendapatan Pajak Daerah 1.128.000.000,00 1.151.228.772,00 102,06 842.371.069,69

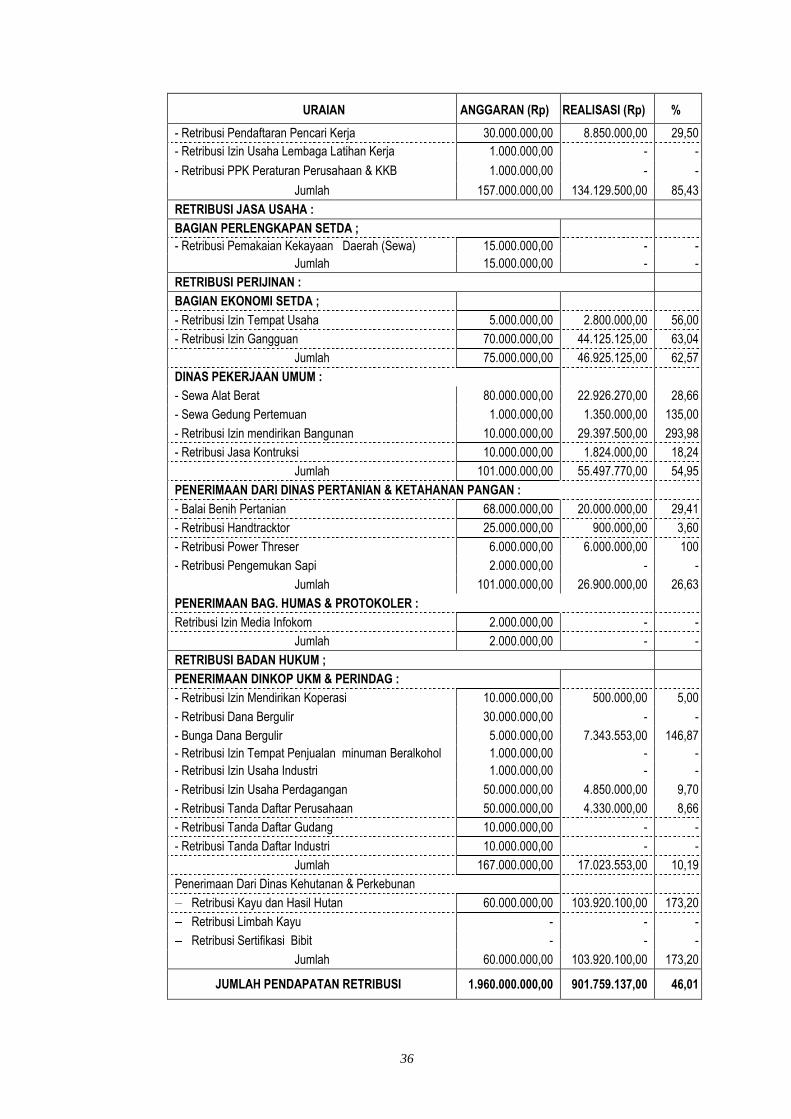

1.1.2 Pendapatan Retribusi Daerah 1.960.000.000,00 901.759.137,00 46,01 657.218.759,00

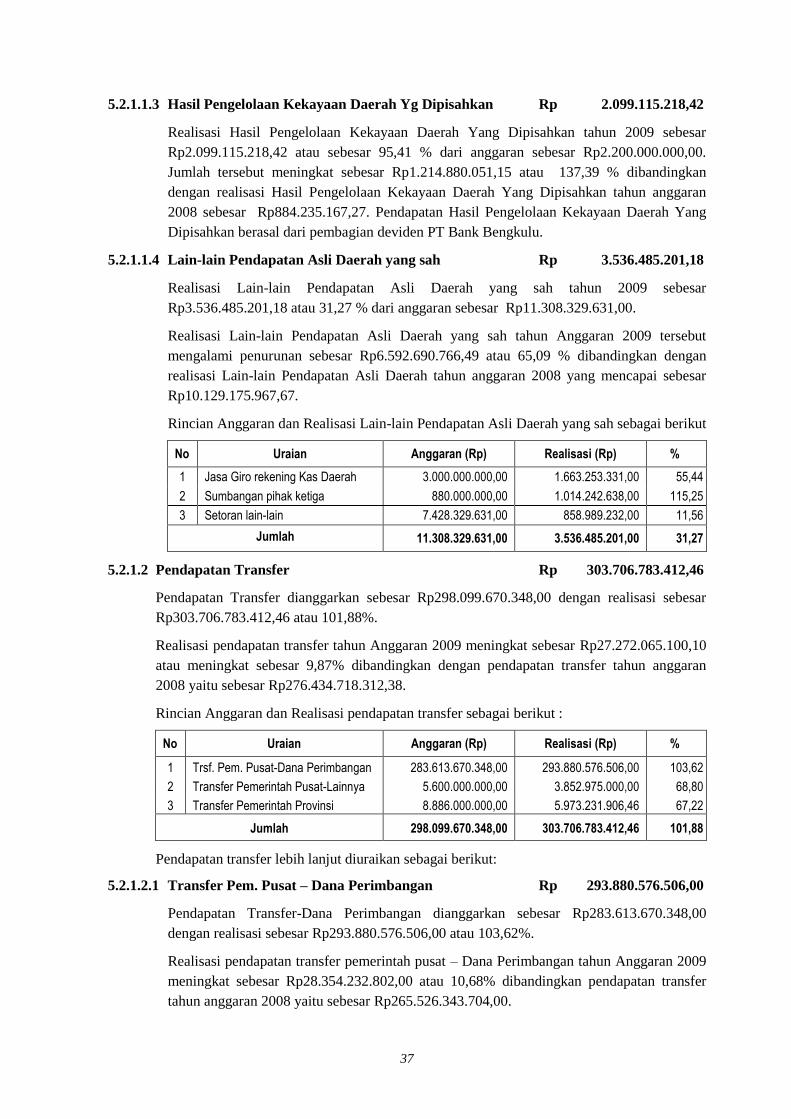

1.1.3 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

2.200.000.000 2.099.115.218,42 95,41 884.235.167,27

1.1.4 Lain-lain PAD yang Sah 11.308.329.631,00 3.536.485.201,18 31,27 10.129.175.967,67

1.2 PENDAPATAN TRANSFER 298.099.670.348,00 303.706.783.412,46 101,88 276.434.718.312,36

1.2.1 Transfer Pemerintah Pusat-Dana Perimbangan

283.613.670.348,00 293.880.576.506,00 103,62 265.526.343.704,00

1.2.1.1 Dana Bagi Hasil Pajak 37.365.211.348,00 47.133.608.471,00 126,14 22.097.701.652,00

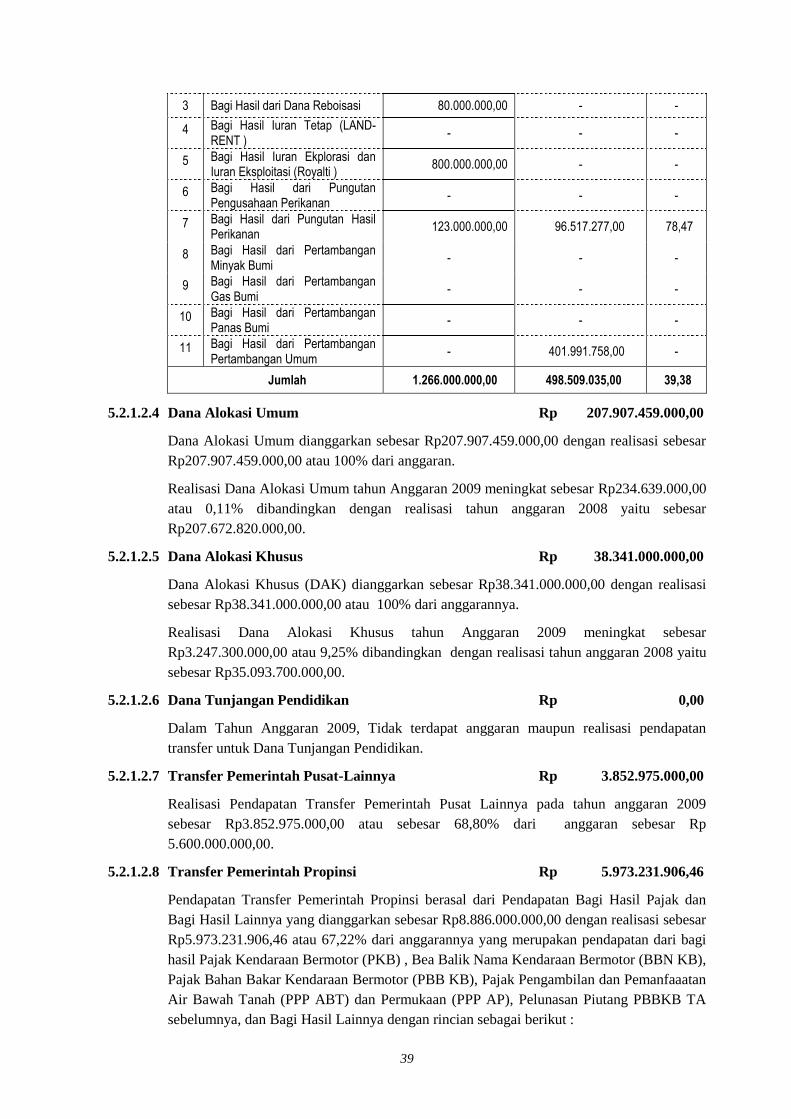

1.2.1.2 Dana Bagi Hasil Bukan Pajak - 498.509.035,00 662.122.052,00

1.2.1.3 Dana Alokasi Umum 207.907.459.000,00 207.907.459.000,00 100 207.672.820.000,00

1.2.1.4 Dana Alokasi Khusus 38.341.000.000,00 38.341.000.000,00 100 35.093.700.000,00

1.2.2 Transfer Pemerintah Pusat Lainnya

5.600.000.000,00 3.852.975.000,00 68,80 5.251.737.800,00

1.2.2.2 Dana Penyesuaian Tunjangan Pendidikan/Guru

5.600.000.000,00 3.852.975.000,00 68,80 5.251.737.800,00

1.2.3 Transfer Pemerintah Provinsi 8.886.000.000,00 5.973.231.906,46 67,22 5.656.636.808,36

1.2.3.1 Pendapatan Bagi Hasil Pajak 8.886.000.000,00 5.728.367.934,46 64,47 5.656.636.808,36

Pendapatan Bagi Hasil lainnya - 244.863.972,00 - -

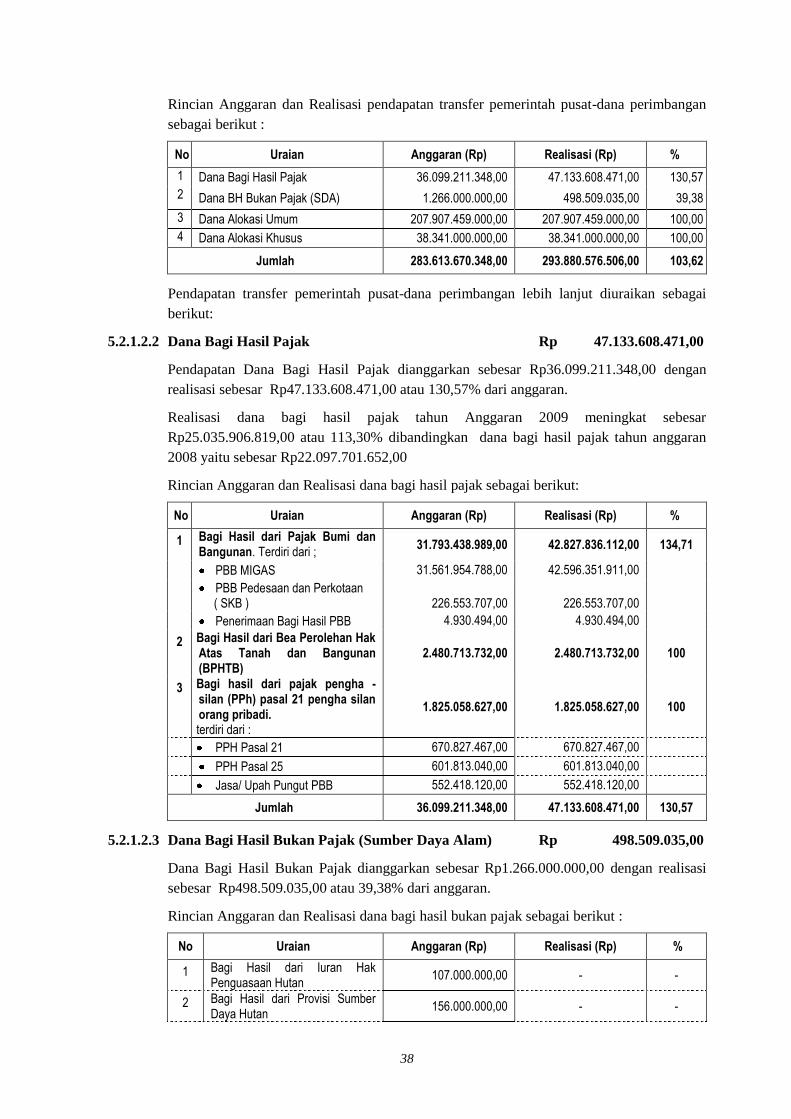

1.3 LAIN-LAIN PENDAPATAN YANG SAH

7.000.000.000,00 - 10.000.000.000,00

1.3.1 Pendapatan Hibah - - - -

Pendapatan Dana Darurat 7.000.000.000,00 - 10.000.000.000,00

JUMLAH PENDAPATAN 321.695.999.979,00 311.395.371.741,06 96,80 298.947.719.275,99

2 BELANJA

2.1 BELANJA OPERASI 198.591.875.162,00 174.130.798.403,00 184.069.465.869,20

2.1.1 Belanja Pegawai 134.918.565.131,00 118.525.051.905,00 87,85 102.733.893.918,00

2.1.2 Belanja Barang 55.875.810.031,00 48.136.758.498,00 86,15 75.150.406.951,20

2.1.3 Belanja Bunga - - - -

2.1.5 Belanja Hibah 6.067.500.000,00 5.792.313.000,00 95,46 3.583.615.000,00

2.1.6 Belanja Bantuan Sosial 1.730.000.000,00 1.676.675.000,00 96,92 1.901.550.000,00

2.1.7 Belanja Bantuan Keuangan - - - 700.000.000,00

2 . 2 BELANJA MODAL 179.561.961.923,81 146.575.011.467,00 155.348.396.565,00

2.2.1 Belanja Tanah 500.000.000,00 7.964.625.000,00

2.2.2 Belanja Peralatan dan Mesin 9.634.316.914,00 29.164.014.914,00

2.2.3 Belanja Bangunan dan Gedung 75.157.113.423,00 54.472.404.893,00

2.2.4 Belanja Jalan, Irigasi dan Jaringan 60.553.691.130,00 59.852.754.558,00

2.2.5 Belanja Aset Tetap Lainnya 514.791.000,00 1.263.195.500,00

Belanja Aset Lainnya 215.099.000,00 2.631.401.700,00

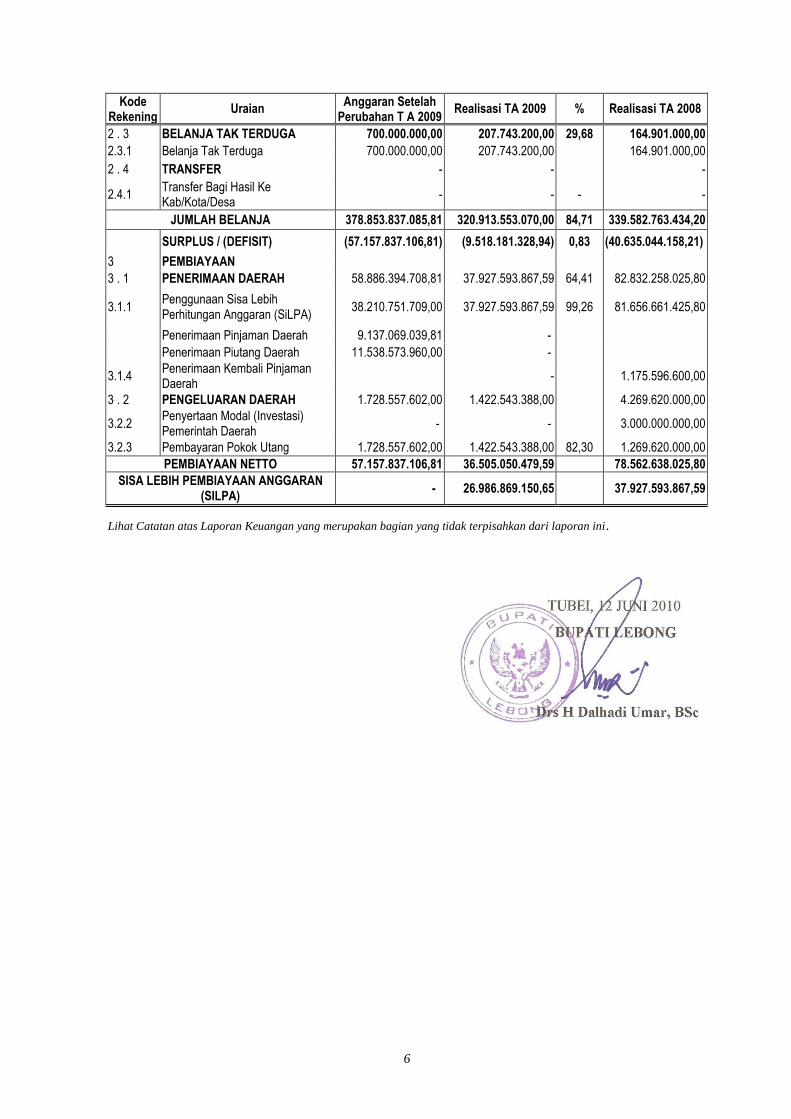

6

Kode Rekening

Uraian Anggaran Setelah

Perubahan T A 2009 Realisasi TA 2009 % Realisasi TA 2008

2 . 3 BELANJA TAK TERDUGA 700.000.000,00 207.743.200,00 29,68 164.901.000,00

2.3.1 Belanja Tak Terduga 700.000.000,00 207.743.200,00 164.901.000,00

2 . 4 TRANSFER - - -

2.4.1 Transfer Bagi Hasil Ke Kab/Kota/Desa

- - - -

JUMLAH BELANJA 378.853.837.085,81 320.913.553.070,00 84,71 339.582.763.434,20

SURPLUS / (DEFISIT) (57.157.837.106,81) (9.518.181.328,94) 0,83 (40.635.044.158,21)

3 PEMBIAYAAN

3 . 1 PENERIMAAN DAERAH 58.886.394.708,81 37.927.593.867,59 64,41 82.832.258.025,80

3.1.1 Penggunaan Sisa Lebih Perhitungan Anggaran (SiLPA)

38.210.751.709,00 37.927.593.867,59 99,26 81.656.661.425,80

Penerimaan Pinjaman Daerah 9.137.069.039,81 -

Penerimaan Piutang Daerah 11.538.573.960,00 -

3.1.4 Penerimaan Kembali Pinjaman Daerah

- 1.175.596.600,00

3 . 2 PENGELUARAN DAERAH 1.728.557.602,00 1.422.543.388,00 4.269.620.000,00

3.2.2 Penyertaan Modal (Investasi) Pemerintah Daerah

- - 3.000.000.000,00

3.2.3 Pembayaran Pokok Utang 1.728.557.602,00 1.422.543.388,00 82,30 1.269.620.000,00

PEMBIAYAAN NETTO 57.157.837.106,81 36.505.050.479,59 78.562.638.025,80

SISA LEBIH PEMBIAYAAN ANGGARAN (SILPA)

- 26.986.869.150,65 37.927.593.867,59

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan ini.

TUBEI, 12 JUNI 2010

BUPATI LEBONG

Drs H Dalhadi Umar, BSc

7

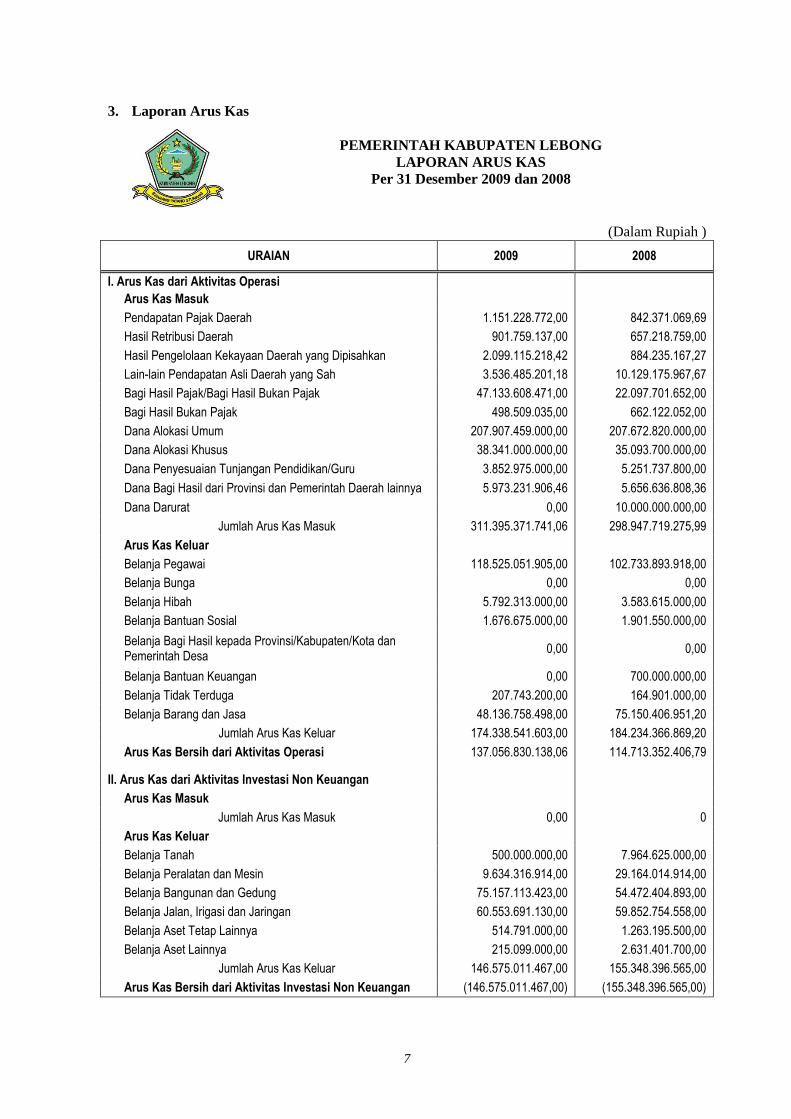

3. Laporan Arus Kas

PEMERINTAH KABUPATEN LEBONG

LAPORAN ARUS KAS

Per 31 Desember 2009 dan 2008

(Dalam Rupiah )

URAIAN 2009 2008

I. Arus Kas dari Aktivitas Operasi

Arus Kas Masuk

Pendapatan Pajak Daerah 1.151.228.772,00 842.371.069,69

Hasil Retribusi Daerah 901.759.137,00 657.218.759,00

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 2.099.115.218,42 884.235.167,27

Lain-lain Pendapatan Asli Daerah yang Sah 3.536.485.201,18 10.129.175.967,67

Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 47.133.608.471,00 22.097.701.652,00

Bagi Hasil Bukan Pajak 498.509.035,00 662.122.052,00

Dana Alokasi Umum 207.907.459.000,00 207.672.820.000,00

Dana Alokasi Khusus 38.341.000.000,00 35.093.700.000,00

Dana Penyesuaian Tunjangan Pendidikan/Guru 3.852.975.000,00 5.251.737.800,00

Dana Bagi Hasil dari Provinsi dan Pemerintah Daerah lainnya 5.973.231.906,46 5.656.636.808,36

Dana Darurat 0,00 10.000.000.000,00

Jumlah Arus Kas Masuk 311.395.371.741,06 298.947.719.275,99

Arus Kas Keluar

Belanja Pegawai 118.525.051.905,00 102.733.893.918,00

Belanja Bunga 0,00 0,00

Belanja Hibah 5.792.313.000,00 3.583.615.000,00

Belanja Bantuan Sosial 1.676.675.000,00 1.901.550.000,00

Belanja Bagi Hasil kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa

0,00 0,00

Belanja Bantuan Keuangan 0,00 700.000.000,00

Belanja Tidak Terduga 207.743.200,00 164.901.000,00

Belanja Barang dan Jasa 48.136.758.498,00 75.150.406.951,20

Jumlah Arus Kas Keluar 174.338.541.603,00 184.234.366.869,20

Arus Kas Bersih dari Aktivitas Operasi 137.056.830.138,06 114.713.352.406,79

II. Arus Kas dari Aktivitas Investasi Non Keuangan

Arus Kas Masuk

Jumlah Arus Kas Masuk 0,00 0

Arus Kas Keluar

Belanja Tanah 500.000.000,00 7.964.625.000,00

Belanja Peralatan dan Mesin 9.634.316.914,00 29.164.014.914,00

Belanja Bangunan dan Gedung 75.157.113.423,00 54.472.404.893,00

Belanja Jalan, Irigasi dan Jaringan 60.553.691.130,00 59.852.754.558,00

Belanja Aset Tetap Lainnya 514.791.000,00 1.263.195.500,00

Belanja Aset Lainnya 215.099.000,00 2.631.401.700,00

Jumlah Arus Kas Keluar 146.575.011.467,00 155.348.396.565,00

Arus Kas Bersih dari Aktivitas Investasi Non Keuangan (146.575.011.467,00) (155.348.396.565,00)

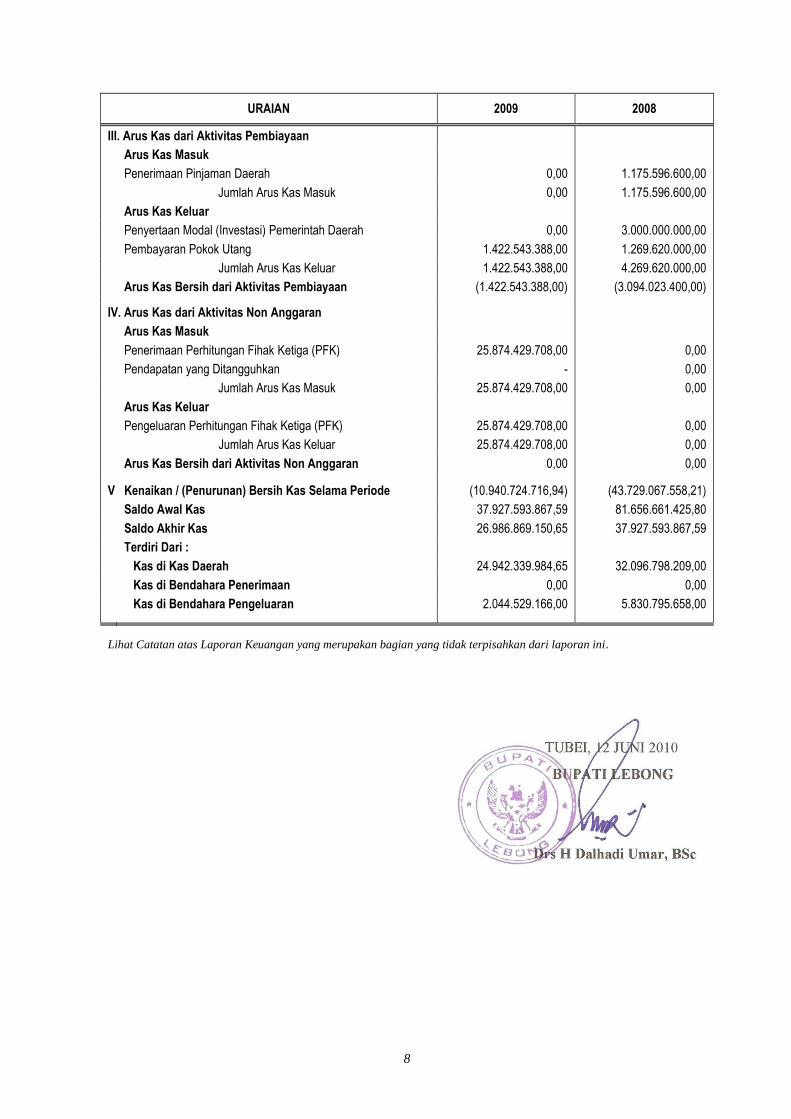

8

URAIAN 2009 2008

III. Arus Kas dari Aktivitas Pembiayaan

Arus Kas Masuk

Penerimaan Pinjaman Daerah 0,00 1.175.596.600,00

Jumlah Arus Kas Masuk 0,00 1.175.596.600,00

Arus Kas Keluar

Penyertaan Modal (Investasi) Pemerintah Daerah 0,00 3.000.000.000,00

Pembayaran Pokok Utang 1.422.543.388,00 1.269.620.000,00

Jumlah Arus Kas Keluar 1.422.543.388,00 4.269.620.000,00

Arus Kas Bersih dari Aktivitas Pembiayaan (1.422.543.388,00) (3.094.023.400,00)

IV. Arus Kas dari Aktivitas Non Anggaran

Arus Kas Masuk

Penerimaan Perhitungan Fihak Ketiga (PFK) 25.874.429.708,00 0,00

Pendapatan yang Ditangguhkan - 0,00

Jumlah Arus Kas Masuk 25.874.429.708,00 0,00

Arus Kas Keluar

Pengeluaran Perhitungan Fihak Ketiga (PFK) 25.874.429.708,00 0,00

Jumlah Arus Kas Keluar 25.874.429.708,00 0,00

Arus Kas Bersih dari Aktivitas Non Anggaran 0,00 0,00

V Kenaikan / (Penurunan) Bersih Kas Selama Periode (10.940.724.716,94) (43.729.067.558,21)

Saldo Awal Kas 37.927.593.867,59 81.656.661.425,80

Saldo Akhir Kas 26.986.869.150,65 37.927.593.867,59

Terdiri Dari :

Kas di Kas Daerah 24.942.339.984,65 32.096.798.209,00

Kas di Bendahara Penerimaan 0,00 0,00

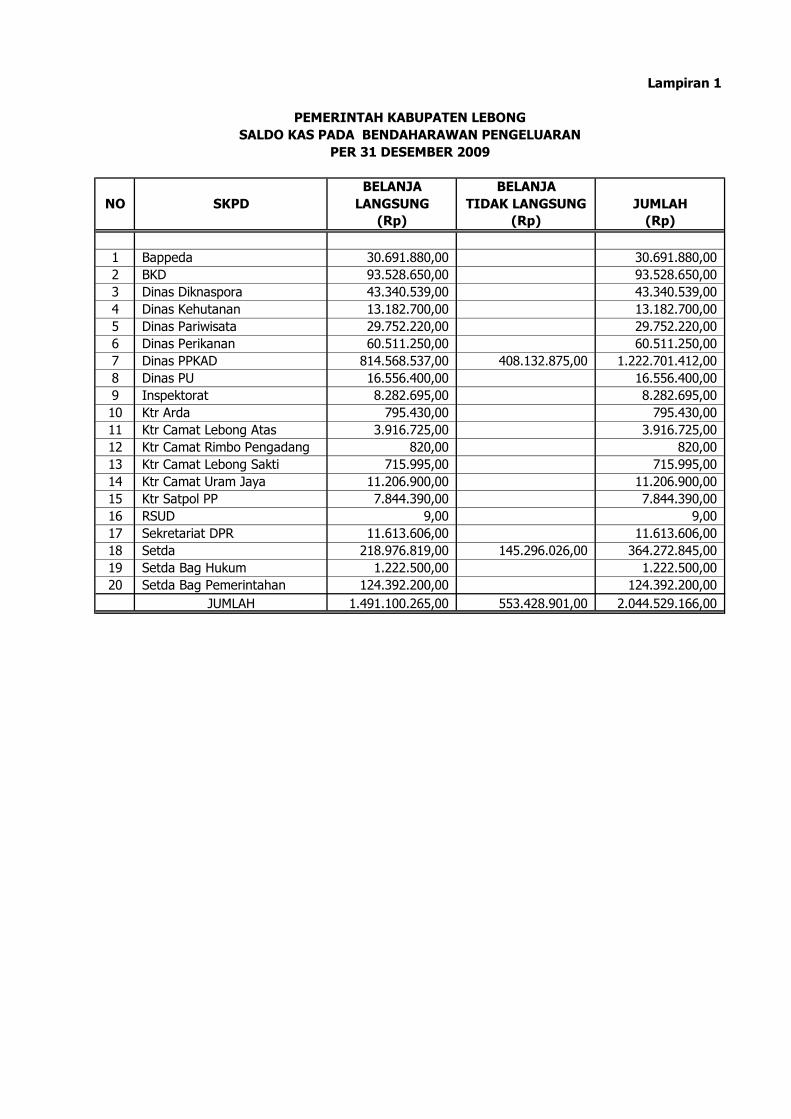

Kas di Bendahara Pengeluaran 2.044.529.166,00 5.830.795.658,00

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan ini.

TUBEI, 12 JUNI 2010

BUPATI LEBONG

Drs H Dalhadi Umar, BSc

9

4. Catatan Atas Laporan Keuangan

PEMERINTAH KABUPATEN LEBONG

CATATAN ATAS LAPORAN KEUANGAN

TAHUN 2009

I. PENDAHULUAN

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Secara umum Tujuan penyusunan Laporan Keuangan adalah :

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk

membiayai seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan

alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam

kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh

kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan

dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang,

termasuk yang berasal dari pungutan pajak dan pinjaman

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah

mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama

periode pelaporan.

1.2. Landasan Hukum Penyusunan Laporan Keuangan

a. Pasal 5 ayat (2) Undang Undang Dasar Negara Republik Indonesia Tahun 1945

b. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara

Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik

Indonesia Nomor 4286)

c. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik

Indonesia Nomor 4355)

d. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004

Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400)

e. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik

Indonesia Nomor 4437)

10

f. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintahan Pusat dan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor

126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438)

g. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 49, Tambahan Lembaran

Negara Republik Indonesia Nomor 4503)

h. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138, Tambahan Lembaran

Negara Republik Indonesia Nomor 4576)

i. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Laporan Keuangan dan Kinerja Instansi

Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan

Lembaran Negara Republik Indonesia Nomor 4614)

j. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah

k. Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan

Daerah.

II. PEREKONOMIAN KABUPATEN LEBONG, KEBIJAKAN KEUANGAN DAN

PENCAPAIAN TARGET KINERJA APBD

2.1 Perekonomian Kabupaten Lebong

2.1.1 Pertumbuhan Ekonomi Kabupaten Lebong

Pertumbuhan ekonomi adalah salah satu indikator yang dapat digunakan untuk mengevaluasi

keberhasilan pembangunan ekonomi suatu wilayah. Pertumbuhan ekonomi suatu wilayah

menggambarkan sejauh mana aktivitas perekonomian suatu wilayah dalam menghasilkan

tambahan pendapatan masyarakat pada periode tertentu. Sedangkan aktivitas perekonomian

merupakan suatu proses penggunaan faktor produksi untuk menghasilkan output. Proses

penggunaan faktor produksi akan menghasilkan balas jasa. Oleh karena itu dengan adanya

pertumbuhan ekonomi diharapkan pendapatan masyarakat meningkat, sebab masyarakat adalah

pemilik faktor produksi.

Perekonomian Kabupaten Lebong tahun 2008 mengalami pertubuhan positif sebesar 4,99%.

Bila dibandingkan dengan tahun sebelumnya, maka pertumbuhan ekonomi tahun 2008 sedikit

melambat sebesar 0,12%. Laju pertumbuhan ekonomi Kabupaten Lebong secara

berkesinambungan dapat dipertahankan jika pemerintah mampu menciptakan iklim investasi

dan lapangan usaha baru bagi masyarakat. Selain itu, jaminan keamanan bagi investor juga

akan meningkatkan minat dalam berinvestasi. (Sumber Data : PDRB Kabupaten Lebong Tahun

2007-2008, Bappeda dan BPS Kabupaten Lebong)

2.1.2 Struktur Perekonomian Kabupaten Lebong

Dalam struktur perekonomian Kabupaten Lebong, peranan sektor pertanian sangat dominant.

Fenomena itu terlihat dari relative besarnya kontribusi sektor pertanian dalam PDRB

Kabupaten Lebong atas dasar harga berlaku dibandingkan sektor lainnya. Nilai nominal sektor

pertanian pada tahun 2008 sebesar Rp 680.492.000.000,00 atau sekitar 77,64% PDRB

Kabupaten Lebong (Sumber data : Indikator Ekonomi Kabupaten Lebong, Bappeda dan BPS

11

Kabupaten Lebong). Setelah sektor pertanian struktur perekonomian Kabupaten Lebong

didominasi oleh sektor jasa-jasa sekitar 8,42% dari PDRB Kabupaten Lebong atau sebesar

Rp73.783.000.000,00. Kemudian diikuti sektor Perdagangan,Hotel, dan Restoran sebesar

Rp44.371.000.000,00 atau 17,03 % dari PDRB Kabupaten Lebong.

2.1.3 PDRB Perkapita

Pertumbuhan ekonomi suatu daerah belum tentu menunjukkan kemakmuran masyarakat yang

ada pada daerah tersebut. Penilaian kemakmuran masyarakat tergantung pada PDRB, jumlah

penduduk dan pemerataan pendapatan. Jika pertumbuhan ekonomi di suatu daerah diikuti oleh

pertumbuhan penduduk yang tinggi, maka secara matematis PDRB perkapita dan pendapatan

per kapitanya akan lebih rendah dibandingkan dengan daerah yang pertumbuhan penduduknya

tidak terlalu tinggi.

Secara umum, tingkat pendapatan penduduk Kabupaten Lebong tahun 2008 yang tercermin dari

nilai PDRB per kapita atas dasar harga yang berlaku mengalami peningkatan dibandingkan

dengan PDRB per kapita tahun 2007. Bila pada tahun 2007 PDRB per kapita Kabupaten

Lebong sebesar Rp 8.715.899,00, maka pada tahun 2008 terjadi peningkatan sebesar 10,33%

menjadi Rp 9.616.387,00.

2.2 Kebijakan Keuangan

Sebagai tindak lanjut pelaksanaan Undang-Undang Nno 25 Tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional dan Undang-Undang No 32 Tahun 2004 tentang

Pemerintahan Daerah maka kewajiban pemerintah daerah untuk membuat Rencana Kerja

Pemerintah Daerah (RKPD) tahun 2008 yang merupakan penjabaran dari Rencana

Pembangunan Jangka Panjang Daerah (RPJPD) Kabupaten Lebong dan Rencana Pembangunan

Jangka Menengah Daerah (RPJMD) Kabupaten Lebong.

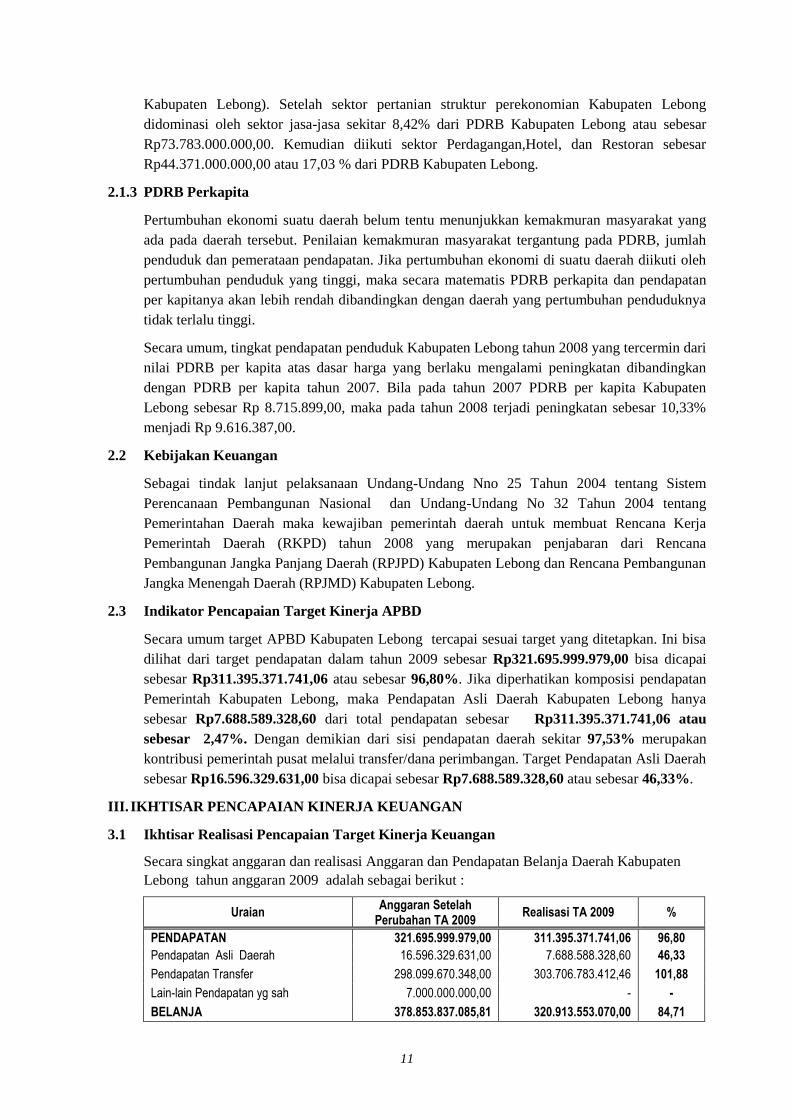

2.3 Indikator Pencapaian Target Kinerja APBD

Secara umum target APBD Kabupaten Lebong tercapai sesuai target yang ditetapkan. Ini bisa

dilihat dari target pendapatan dalam tahun 2009 sebesar Rp321.695.999.979,00 bisa dicapai

sebesar Rp311.395.371.741,06 atau sebesar 96,80%. Jika diperhatikan komposisi pendapatan

Pemerintah Kabupaten Lebong, maka Pendapatan Asli Daerah Kabupaten Lebong hanya

sebesar Rp7.688.589.328,60 dari total pendapatan sebesar Rp311.395.371.741,06 atau

sebesar 2,47%. Dengan demikian dari sisi pendapatan daerah sekitar 97,53% merupakan

kontribusi pemerintah pusat melalui transfer/dana perimbangan. Target Pendapatan Asli Daerah

sebesar Rp16.596.329.631,00 bisa dicapai sebesar Rp7.688.589.328,60 atau sebesar 46,33%.

III. IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Secara singkat anggaran dan realisasi Anggaran dan Pendapatan Belanja Daerah Kabupaten

Lebong tahun anggaran 2009 adalah sebagai berikut :

Uraian Anggaran Setelah

Perubahan TA 2009 Realisasi TA 2009 %

PENDAPATAN 321.695.999.979,00 311.395.371.741,06 96,80

Pendapatan Asli Daerah 16.596.329.631,00 7.688.588.328,60 46,33

Pendapatan Transfer 298.099.670.348,00 303.706.783.412,46 101,88

Lain-lain Pendapatan yg sah 7.000.000.000,00 - -

BELANJA 378.853.837.085,81 320.913.553.070,00 84,71

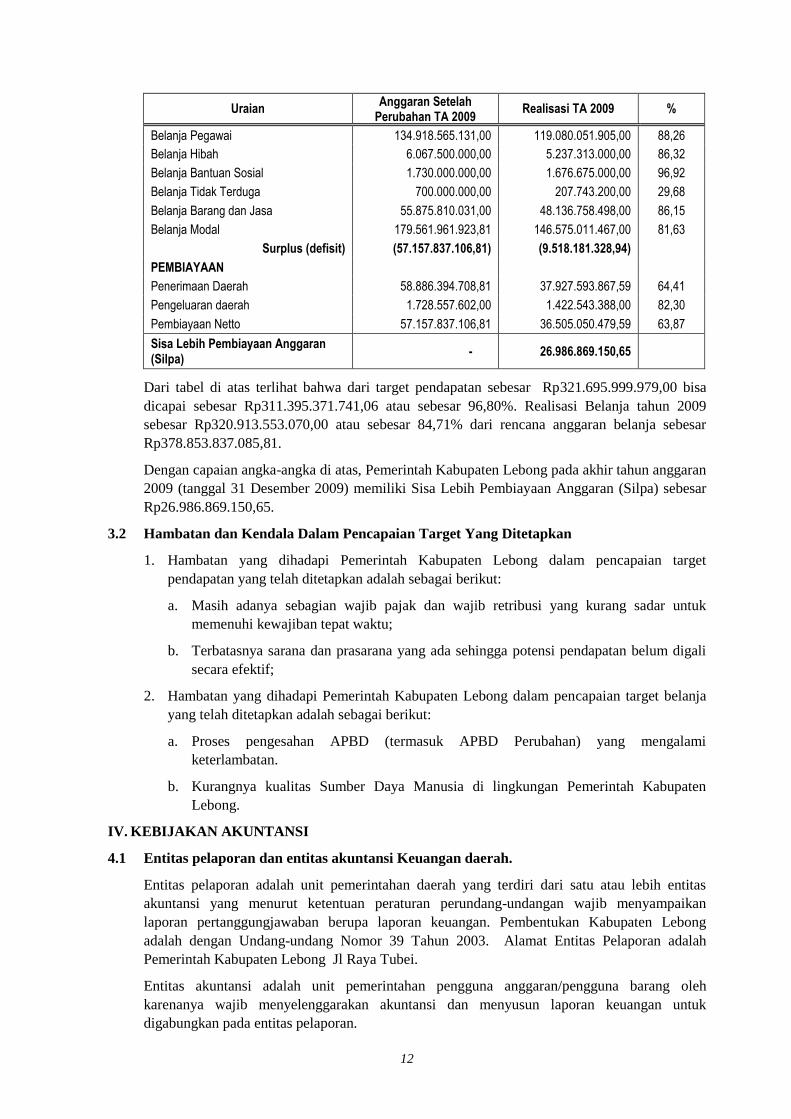

12

Uraian Anggaran Setelah

Perubahan TA 2009 Realisasi TA 2009 %

Belanja Pegawai 134.918.565.131,00 119.080.051.905,00 88,26

Belanja Hibah 6.067.500.000,00 5.237.313.000,00 86,32

Belanja Bantuan Sosial 1.730.000.000,00 1.676.675.000,00 96,92

Belanja Tidak Terduga 700.000.000,00 207.743.200,00 29,68

Belanja Barang dan Jasa 55.875.810.031,00 48.136.758.498,00 86,15

Belanja Modal 179.561.961.923,81 146.575.011.467,00 81,63

Surplus (defisit) (57.157.837.106,81) (9.518.181.328,94)

PEMBIAYAAN

Penerimaan Daerah 58.886.394.708,81 37.927.593.867,59 64,41

Pengeluaran daerah 1.728.557.602,00 1.422.543.388,00 82,30

Pembiayaan Netto 57.157.837.106,81 36.505.050.479,59 63,87

Sisa Lebih Pembiayaan Anggaran (Silpa)

- 26.986.869.150,65

Dari tabel di atas terlihat bahwa dari target pendapatan sebesar Rp321.695.999.979,00 bisa

dicapai sebesar Rp311.395.371.741,06 atau sebesar 96,80%. Realisasi Belanja tahun 2009

sebesar Rp320.913.553.070,00 atau sebesar 84,71% dari rencana anggaran belanja sebesar

Rp378.853.837.085,81.

Dengan capaian angka-angka di atas, Pemerintah Kabupaten Lebong pada akhir tahun anggaran

2009 (tanggal 31 Desember 2009) memiliki Sisa Lebih Pembiayaan Anggaran (Silpa) sebesar

Rp26.986.869.150,65.

3.2 Hambatan dan Kendala Dalam Pencapaian Target Yang Ditetapkan

1. Hambatan yang dihadapi Pemerintah Kabupaten Lebong dalam pencapaian target

pendapatan yang telah ditetapkan adalah sebagai berikut:

a. Masih adanya sebagian wajib pajak dan wajib retribusi yang kurang sadar untuk

memenuhi kewajiban tepat waktu;

b. Terbatasnya sarana dan prasarana yang ada sehingga potensi pendapatan belum digali

secara efektif;

2. Hambatan yang dihadapi Pemerintah Kabupaten Lebong dalam pencapaian target belanja

yang telah ditetapkan adalah sebagai berikut:

a. Proses pengesahan APBD (termasuk APBD Perubahan) yang mengalami

keterlambatan.

b. Kurangnya kualitas Sumber Daya Manusia di lingkungan Pemerintah Kabupaten

Lebong.

IV. KEBIJAKAN AKUNTANSI

4.1 Entitas pelaporan dan entitas akuntansi Keuangan daerah.

Entitas pelaporan adalah unit pemerintahan daerah yang terdiri dari satu atau lebih entitas

akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan

laporan pertanggungjawaban berupa laporan keuangan. Pembentukan Kabupaten Lebong

adalah dengan Undang-undang Nomor 39 Tahun 2003. Alamat Entitas Pelaporan adalah

Pemerintah Kabupaten Lebong Jl Raya Tubei.

Entitas akuntansi adalah unit pemerintahan pengguna anggaran/pengguna barang oleh

karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk

digabungkan pada entitas pelaporan.

13

Satuan Kerja Perangkat Daerah Kabupaten Lebong pada tahun anggaran 2009 adalah sebagai

berikut :

No Nama Satuan Kerja

1 Sekretariat Daerah

2 Sekretariat DPRD

3 Bagian Pemerintahan

4 Bagian Ekonomi

5 Bagian Pembangunan

6 Bagian Hukum

7 Bagian Umum

8 Bagian Perlengkapan

9 Bagian Humas dan Protokoler

10 Bagian Kesra

11 Inspektorat

12 Badan Perencanaan Pembangunan Daerah

13 Badan Kepegawaian Daerah

14 BPMPP dan KB

15 BP4K

16 Badan Lingkungan Hidup dan Kebersihan dan Pertamanan

17 Dinas Pekerjaan Umum

18 Dinas Pertambangan dan ESDM

19 Dinas Kesehatan

20 Dinas Pendidikan Nasional Pemuda dan Olah Raga

21 Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

22 Dinas Kehutanan dan Perkebunan

23 Dinas Pertanian dan Ketahanan Pangan

24 Dinas Perikanan dan Peternakan

25 Dinas Kessosnakertrans dan Catatan Sipil

26 Dinas Koperasi UKM dan Perindag

27 Dinas Pariwisata, Seni Budaya, dan Perhubungan

28 Rumah Sakit Umum Daerah

29 Kantor Satuan Polisi Pamong Praja

30 Kantor Kesbangpol

31 Kantor Perpustakaan dan Arsip Daerah

32 Kantor Penghubung

33 Kecamatan Amen

34 Kecamatan Lebong Atas

35 Kecamatan Lebong Utara

36 Kecamatan Lebong Tengah

37 Kecamatan Lebong Selatan

38 Kecamatan Lebong Sakti

39 Kecamatan Rimbo Pengadang

40 Kecamatan Pelabai

41 Kecamatan Pinang Belapis

42 Kecamatan Bingin Kuning

43 Kecamatan Uram Jaya

44 Kecamatan Padang Bano

45 Kecamatan Topos

14

4.2 Basis Akuntansi Yang Mendasari Penyusunan Laporan Keuangan

Basis akuntansi yang digunakan dalam laporan keuangan Pemerintah Kabupaten Lebong

adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan

Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana dalam

Neraca.

Basis kas untuk Laporan Realisasi Anggaran berarti bahwa pendapatan dan penerimaan

pembiayaan diakui pada saat kas diterima di Rekening Kas Umum Daerah, serta belanja dan

pengeluaran pembiayaan diakui pada saat kas dikeluarkan dari rekening Kas Umum Daerah.

Pemerintah Kabupaten Lebong menggunakan istilah sisa (lebih / kurang) pembiayaan anggaran

untuk setiap tahun anggaran. Sisa pembiayaan anggaran tergantung pada selisih realisasi

penerimaan pendapatan dan pembiayaan dengan pengeluaran belanja dan pembiayaan.

Basis akrual untuk Neraca berarti bahwa aset, kewajiban, dan ekuitas dana diakui dan dicatat

pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh

pada keuangan Pemerintah Kabupaten Lebong, bukan pada saat kas atau setara kas diterima

atau dikeluarkan dari rekening Kas Umum Daerah.

4.3 Basis Pengukuran Yang Mendasari Penyusunan Laporan Keuangan

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos

dalam laporan keuangan Pemerintah Kabupaten Lebong.

Laporan keuangan untuk tujuan umum adalah laporan yang dimaksudkan untuk memenuhi

kebutuhan pengguna. Yang dimaksud dengan pengguna adalah masyarakat Kabupaten Lebong,

legislatif, lembaga pemeriksa/pengawas fungsional, pihak yang memberi atau berperan dalam

proses donasi, investasi, dan pinjaman, serta Pemerintah Pusat.

4.4 Pos-Pos Neraca

Neraca menggambarkan posisi keuangan Pemerintah Kabupaten Lebong mengenai aset,

kewajiban, dan ekuitas dana pada tanggal tertentu. Neraca mencantumkan sekurang-kurangnya

pos-pos berikut:

a. Kas dan setara kas;

b. Piutang pajak dan bukan pajak;

c. Persediaan;

d. Investasi jangka pendek;

e. Investasi jangka panjang;

f. Aset tetap;

g. Kewajiban jangka pendek;

h. Kewajiban jangka panjang;

i. Ekuitas dana.

4.4.1 Aset Lancar

Aktiva lancar adalah sumber daya ekonomis yang diharapkan dapat dicairkan menjadi kas,

dijual atau dipakai habis dalam satu periode akuntansi. Suatu aset diklasifikasikan sebagai aset

lancar jika:

15

a. Diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12

(dua belas) bulan sejak tanggal pelaporan, atau

b. Berupa kas dan setara kas.

Aset lancar meliputi:

1. Kas dan setara Kas

Kas adalah alat pembayaran sah yang setiap saat dapat digunakan untuk membiayai

kegiatan Pemerintah Kabupaten Lebong. Kas di Kas Daerah merupakan saldo kas

Pemerintah Kabupaten Lebong yang berada di rekening Kas Daerah pada bank-bank yang

ditunjuk oleh Pemerintah Kabupaten Lebong sesuai ketentuan yang berlaku.

Kas dinyatakan dalam nilai rupiah, apabila terdapat kas dalam valuta asing maka harus

dikonversi berdasarkan nilai kurs tengah Bank Indonesia pada tanggal transaksi. Pada akhir

tahun, kas dalam valuta asing dikonversi ke dalam rupiah menggunakan kurs tengah Bank

Indonesia pada tanggal neraca.

2. Kas di Bendahara Pengeluaran/Penerimaan (Sisa Uang Persediaan)

Kas di Bendahara Pengeluaran merupakan sisa kas (uang tunai dan simpanan di bank) yang

belum dipertanggungjawabkan oleh Bendahara Pengeluaran sampai akhir tahun anggaran

berjalan.

Kas di Bendahara Penerimaan adalah sisa Kas yang belum disetor oleh Bendahara

Penerimaan atas penerimaan daerah sampai akhir tahun anggaran berjalan.

3. Piutang

Piutang merupakan hak atau klaim kepada pihak ketiga yang diharapkan dapat dijadikan

kas dalam satu periode akuntansi Piutang terdiri atas : bagian lancar tagihan penjualan

angsuran, piutang pajak daerah, piutang retribusi, dan piutang lain-lain. Piutang diakui pada

akhir periode akuntansi sebesar jumlah kas yang akan diterima dan jumlah pembiayaan

yang telah diakui dalam periode berjalan. Piutang dinilai sebesar nilai nominal.

4. Persediaan

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan

untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan

untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. Persediaan

mencakup barang atau perlengkapan yang dibeli dan disimpan untuk digunakan, misalnya

barang habis pakai seperti alat tulis kantor, obat-obatan, barang tak habis pakai seperti

komponen peralatan dan pipa, dan barang bekas pakai seperti komponen bekas.

Dalam hal pemerintah memproduksi sendiri, persediaan juga meliputi barang yang

digunakan dalam proses produksi seperti bahan baku pembuatan alat-alat pertanian.

Persediaan diakui pada saat potensi manfaat ekonomi masa depan diperoleh pemerintah

daerah dan mempunyai nilai atau biaya yang dapat diukur dengan andal.

Persediaan diakui pada saat diterima atau hak kepemilikannya dan/ atau kepenguasaannya

berpindah. Pada akhir periode akuntansi, persediaan dicatat berdasarkan hasil inventarisasi

fisik. Persediaan bahan baku dan perlengkapan yang dimiliki proyek swakelola dan

dibebankan ke suatu perkiraan aset untuk kontruksi dalam pengerjaan, tidak dimasukkan

sebagai persediaan.

16

Persediaan disajikan sebesar:

a. Biaya perolehan apabila diperoleh dengan pembelian;

b. Biaya standar apabila diperoleh dengan memproduksi sendiri;

c. Nilai wajar, apabila diperoleh dengan cara lainnya seperti donasi/rampasan;

4.4.2 Investasi Jangka Pendek

Investasi Jangka Pendek merupakan investasi yang dapat segera dicairkan (dikonversi) menjadi

Kas dan dimaksudkan untuk dimiliki selama 12 (dua belas) bulan atau kurang.

Investasi jangka pendek harus memenuhi karakteristik sebagai berikut:

a. Dapat segera diperjualbelikan/dicairkan;

b. Investasi tersebut ditujukan dalam rangka manajemen kas, artinya pemerintah dapat

menjual investasi tersebut apabila timbul kebutuhan kas;

c. Berisiko rendah.

Investasi yang dapat digolongkan sebagai investasi jangka pendek, antara lain terdiri atas:

a. Deposito berjangka waktu tiga sampai dua belas bulan dan atau yang dapat diperpanjang

secara otomatis (revolving deposits);

b. Pembelian Surat Utang Negara (SUN) pemerintah jangka pendek dan pembelian Sertifikat

Bank Indonesia (SBI).

Pengeluaran untuk perolehan investasi jangka pendek diakui sebagai pengeluaran kas

pemerintah dan tidak dilaporkan sebagai belanja dalam laporan realisasi anggaran.

Investasi jangka pendek dalam bentuk surat berharga, misalnya saham dan obligasi jangka

pendek, dicatat sebesar biaya perolehan. Biaya perolehan investasi meliputi harga transaksi

investasi itu sendiri ditambah komisi perantara jual beli, jasa bank dan biaya lainnya yang

timbul dalam rangka perolehan tersebut.

Apabila investasi dalam bentuk surat berharga diperoleh tanpa biaya perolehan, maka investasi

dinilai berdasar nilai wajar investasi pada tanggal perolehannya yaitu sebesar harga pasar.

Apabila tidak ada nilai wajar, biaya perolehan setara kas yang diserahkan atau nilai wajar aset

lain yang diserahkan untuk memperoleh investasi tersebut.

Investasi jangka pendek dalam bentuk non saham, misalnya dalam bentuk deposito jangka

pendek dicatat sebesar nilai nominal deposito tersebut. Hasil investasi yang diperoleh dari

investasi jangka pendek, antara lain berupa bunga deposito, bunga obligasi dan deviden tunai

(cash dividend) dicatat sebagai pendapatan.

Pelepasan investasi pemerintah dapat terjadi karena penjualan, dan pelepasan hak karena

peraturan pemerintah dan lain sebagainya. Penerimaan dari penjualan investasi jangka pendek

diakui sebagai penerimaan kas pemerintah daerah dan tidak dilaporkan sebagai pendapatan

dalam laporan realisasi anggaran.

4.4.3 Investasi Jangka Panjang

Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki lebih dari 12 (dua

belas) bulan. Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu

permanen dan nonpermanen. Investasi Permanen adalah investasi jangka panjang yang

17

dimaksudkan untuk dimiliki secara berkelanjutan, sedangkan Investasi Nonpermanen adalah

investasi jangka panjang yang dimaksudkan untuk dimiliki secara tidak berkelanjutan.

Pengertian berkelanjutan adalah investasi yang dimaksudkan untuk dimiliki terus menerus

tanpa ada niat untuk memperjualbelikan atau menarik kembali. Sedangkan pengertian tidak

berkelanjutan adalah kepemilikan investasi yang berjangka waktu lebih dari 12 (dua belas)

bulan, dimaksudkan untuk tidak dimiliki terus menerus atau ada niat untuk memperjualbelikan

atau menarik kembali. Suatu pengeluaran kas atau aset dapat diakui sebagai investasi apabila

memenuhi salah satu kriteria:

a. Kemungkinan manfaat ekonomik dan manfaat sosial atau jasa pontensial di masa yang akan

datang atas suatu investasi tersebut dapat diperoleh pemerintah;

b. Nilai perolehan atau nilai wajar investasi dapat diukur secara memadai (reliable).

4.4.4 Aset Tetap

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan

untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Tidak

termasuk dalam definisi aset tetap adalah aset yang dikuasai untuk dikonsumsi dalam operasi

pemerintah, seperti bahan (materials) dan perlengkapan (supplies).

Aset tetap dapat diperoleh dari dana yang bersumber dari sebagian atau seluruh APBD melalui

pembelian, pembangunan, donasi dan pertukaran dengan aset lainnya.

a. Klasifikasi Aset Tetap

Aset tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam

aktivitas operasi entitas. Berikut adalah klasifikasi aset tetap yang digunakan:

1) Tanah;

2) Peralatan dan Mesin;

3) Gedung dan Bangunan;

4) Jalan, Irigasi, dan Jaringan;

5) Aset Tetap Lainnya; dan

6) Konstruksi dalam Pengerjaan.

Tanah yang dikelompokkan sebagai aset tetap ialah tanah yang diperoleh untuk dipakai

dalam kegiatan operasional pemerintah dan dalam kondisi siap dipakai.

Peralatan dan mesin mencakup mesin-mesin dan kendaraan bermotor, alat elektonik, dan

seluruh inventaris kantor, dan peralatan lainnya yang nilainya signifikan dan masa

manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap pakai.

Jalan, irigasi, dan jaringan mencakup jalan, irigasi, dan jaringan yang dibangun oleh

pemerintah serta dimiliki dan/atau dikuasai oleh Pemerintah Kabupaten Lebong dan dalam

kondisi siap dipakai.

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang diperoleh dengan

maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap

dipakai.

18

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan ke dalam

kelompok aset tetap di atas, yang diperoleh dan dimanfaatkan untuk kegiatan operasional

pemerintah dan dalam kondisi siap dipakai.

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses

pembangunan namun pada tanggal laporan keuangan belum selesai seluruhnya.

b. Kriteria Aset Tetap

Untuk dapat diakui sebagai aset tetap, suatu aset harus berwujud dan memenuhi kriteria:

1) Mempunyai masa manfaat lebih dari 12 (dua belas) bulan;

2) Biaya perolehan aset dapat diukur secara andal;

3) Tidak dimaksudkan untuk dijual dalam operasi normal entitas;

4) Diperoleh atau dibangun dengan maksud untuk digunakan;

5) Memenuhi ketentuan batas nilai materialitas

Dalam menentukan apakah suatu pos mempunyai manfaat lebih dari 12 (dua belas) bulan,

suatu entitas harus menilai manfaat ekonomik masa depan yang dapat diberikan oleh pos

tersebut, baik langsung maupun tidak langsung, bagi kegiatan operasional pemerintah.

Manfaat tersebut dapat berupa aliran pendapatan atau penghematan belanja bagi

Pemerintah Kabupaten Lebong.

Manfaat ekonomi masa yang akan datang akan mengalir ke suatu entitas dapat dipastikan

bila entitas tersebut akan menerima manfaat dan menerima risiko terkait.

Kepastian ini biasanya hanya tersedia jika manfaat dan risiko telah diterima entitas tersebut.

Sebelum hal ini terjadi, perolehan aset tidak dapat diakui.

c. Pengukuran Aset tetap

Pengukuran dapat dipertimbangkan andal biasanya dipenuhi bila terdapat transaksi

pertukaran dengan bukti pembelian aset tetap yang mengidentifikasikan biayanya. Dalam

keadaan suatu aset yang dikonstruksi/dibangun sendiri, suatu pengukuran yang dapat

diandalkan atas biaya dapat diperoleh dari transaksi pihak eksternal dengan entitas tersebut

untuk perolehan bahan baku, tenaga kerja dan biaya lain yang digunakan dalam proses

konstruksi. Tujuan utama dari perolehan aset tetap adalah untuk digunakan oleh pemerintah

dalam mendukung kegiatan operasionalnya dan bukan dimaksudkan untuk dijual.

Pengakuan aset tetap akan sangat andal bila aset tetap telah diterima atau diserahkan hak

kepemilikannya dan atau pada saat penguasaannya berpindah. Saat pengakuan aset akan

lebih dapat diandalkan apabila terdapat bukti bahwa telah terjadi perpindahan hak

kepemilikan dan/atau penguasaan secara hukum, misalnya sertifikat tanah dan bukti

kepemilikan kendaraan bermotor. Apabila perolehan aset tetap belum didukung dengan

bukti secara hukum dikarenakan masih adanya suatu proses administrasi yang diharuskan,

seperti pembelian tanah yang masih harus diselesaikan proses jual beli (akta) dan sertifikat

kepemilikannya di instansi berwenang, maka aset tetap tersebut harus diakui pada saat

terdapat bukti bahwa penguasaan atas aset tetap tersebut telah berpindah, misalnya telah

terjadi pembayaran dan penguasaan atas sertifikat tanah atas nama pemilik sebelumnya.

19

d. Penilaian aset tetap

Aset tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan

menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada

nilai wajar pada saat perolehan. Biaya perolehan aset tetap yang dibangun dengan cara

swakelola meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak

langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa

peralatan, dan semua biaya lainnya yang terjadi berkenaan dengan pembangunan aset tetap

tersebut.

Biaya perolehan suatu aset tetap terdiri dari harga belinya atau konstruksinya, termasuk bea

impor dan setiap biaya yang dapat diatribusikan secara langsung dalam membawa aset

tersebut ke kondisi yang membuat aset tersebut dapat bekerja untuk penggunaan yang

dimaksudkan.

Biaya perolehan dari masing-masing aset tetap yang diperoleh secara gabungan ditentukan

dengan mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar

masing-masing aset yang bersangkutan. Suatu aset tetap dapat diperoleh melalui pertukaran

atau pertukaran sebagian aset tetap yang tidak serupa atau aset lainnya. Biaya dari pos

semacam itu diukur berdasarkan nilai wajar aset yang diperoleh yaitu nilai ekuivalen atas

nilai tercatat aset yang dilepas setelah disesuaikan dengan jumlah setiap kas atau setara kas

yang ditransfer/diserahkan.

e. Donasi

Aset tetap yang diperoleh dari sumbangan (donasi) harus dicatat sebesar nilai wajar pada

saat perolehan. Sumbangan aset tetap didefinisikan sebagai transfer tanpa persyaratan suatu

aset tetap ke satu entitas, misalnya perusahaan nonpemerintah memberikan bangunan yang

dimilikinya untuk digunakan oleh satu unit pemerintah tanpa persyaratan apapun.

Penyerahan aset tetap tersebut akan sangat andal bila didukung dengan bukti perpindahan

kepemilikannya secara hukum, seperti adanya akta hibah.

Tidak termasuk perolehan aset donasi, apabila penyerahan aset tetap tersebut dihubungkan

dengan kewajiban entitas lain kepada pemerintah daerah. Sebagai contoh, satu perusahaan

swasta membangun aset tetap untuk Pemerintah Kabupaten Lebong dengan persyaratan

kewajibannya kepada Pemerintah Kabupaten Lebong telah dianggap selesai. Perolehan aset

tetap tersebut harus diperlakukan seperti perolehan aset tetap dengan pertukaran. Apabila

perolehan aset tetap memenuhi kriteria perolehan aset donasi, maka perolehan tersebut

diakui sebagai pendapatan pemerintah daerah dan jumlah yang sama juga diakui sebagai

belanja modal dalam laporan realisasi anggaran.

f. Pengeluaran Modal (Capital Expenditure)

Pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat

atau yang kemungkinan besar memberi manfaat ekonomik di masa yang akan datang dalam

bentuk kapasitas, mutu produksi, atau peningkatan standar kinerja, dikapitalisasi dalam

nilai aset yang bersangkutan.

Dalam hal tambahan pengeluaran untuk suatu aset tetap tidak memenuhi kriteria tersebut,

maka pengeluaran tersebut tidak dapat dikapitalisir ke dalam nilai aset tetap melainkan

diakui sebagai belanja yang mengurangi nilai aset bersih Pemerintah Kabupaten Lebong.

20

g. Penyusutan Aset Tetap

Pemerintah Kabupaten Lebong belum menerapkan ketentuan penyusutan aset tetap

sebagaimana dimaksud dalam Pernyataan Standar Akuntansi Pemerintahan Nomor 7

tentang Akuntansi Aset Tetap, paragraf 53 sampai dengan paragraf 57.

h. Revaluasi Aset Tetap

Pemerintah Kabupaten Lebong tidak melakukan penilaian kembali atau revaluasi atas aset

tetap, karena penilaian atas aset didasarkan pada nilai perolehan ataupun nilai pertukaran.

i. Aset Bersejarah

Beberapa aset tetap dijelaskan sebagai aset bersejarah dikarenakan kepentingan budaya,

lingkungan, dan sejarah. Contoh dari aset bersejarah adalah bangunan bersejarah,

monumen, tempat-tempat purbakala (archaeological sites) seperti candi, dan karya seni

(works of art). Aset bersejarah biasanya diharapkan untuk dipertahankan dalam waktu yang

tak terbatas. Aset bersejarah biasanya dibuktikan dengan peraturan perundang-undangan

yang berlaku.

Biaya untuk perolehan, konstruksi, peningkatan, rekonstruksi harus dibebankan sebagai

belanja tahun terjadinya pengeluaran tersebut. Biaya tersebut termasuk seluruh biaya yang

berlangsung untuk menjadikan aset bersejarah tersebut dalam kondisi dan lokasi yang ada

pada periode berjalan.

j. Penghentian dan Pelepasan Aset Tetap

Suatu aset tetap dieliminasi dari neraca ketika dilepaskan atau bila aset secara permanen

dihentikan penggunaannya dan tidak ada manfaat ekonomik masa yang akan datang. Aset

tetap yang secara permanen dihentikan atau dilepas harus dieliminasi dari Neraca dan

diungkapkan dalam Catatan atas Laporan Keuangan. Aset tetap yang dihentikan dari

penggunaan aktif pemerintah daerah tidak memenuhi definisi aset tetap dan harus

dipindahkan ke pos aset lainnya sesuai dengan nilai tercatatnya.

k. Konstruksi Dalam Pengerjaan

Konstruksi dalam pengerjaan adalah aset-aset yang sedang dalam proses pembangunan.

Konstruksi Dalam Pengerjaan mencakup tanah, peralatan dan mesin, gedung dan bangunan,

jalan, irigasi dan jaringan, dan aset tetap lainnya yang proses perolehannya dan/atau

pembangunannya membutuhkan suatu periode waktu tertentu dan sampai dengan akhir

tahun (per tanggal 31 Desember) belum selesai. Perolehan melalui kontrak konstruksi pada

umumnya memerlukan suatu periode waktu tertentu. Periode waktu perolehan tersebut bisa

kurang atau lebih dari satu periode akuntansi.

Suatu Konstruksi Dalam Pengerjaan dipindahkan ke aset tetap yang bersangkutan setelah

pekerjaan konstruksi tersebut dinyatakan selesai dan siap digunakan sesuai dengan tujuan

perolehannya. Konstruksi Dalam Pengerjaan dicatat dengan biaya perolehan.

4.4.5 Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya

mengakibatkan aliran keluar sumber daya ekonomi Pemerintah Kabupaten Lebong. Setiap

entitas pelaporan mengungkapkan setiap pos kewajiban yang mencakup jumlah-jumlah yang

diharapkan akan diselesaikan dalam waktu 12 (dua belas) bulan dan lebih dari 12 (dua belas)

bulan setelah tanggal pelaporan.

21

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan dibayar

dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan. Semua kewajiban lainnya

diklasifikasikan sebagai kewajiban jangka panjang.

Kewajiban jangka pendek dapat dikategorikan dengan cara yang sama seperti aset lancar.

Beberapa kewajiban jangka pendek, seperti utang transfer pemerintah atau utang kepada

pegawai merupakan suatu bagian yang akan menyerap aset lancar dalam tahun pelaporan

berikutnya.

Kewajiban jangka pendek lainnya adalah kewajiban yang jatuh tempo dalam waktu 12 (dua

belas) bulan setelah tanggal pelaporan. Misalnya bunga pinjaman, utang jangka pendek dari

pihak ketiga, utang Perhitungan Fihak Ketiga (PFK), dan bagian lancar utang jangka panjang.

Suatu entitas pelaporan tetap mengklasifikasikan kewajiban jangka panjangnya, meskipun

kewajiban tersebut jatuh tempo dan akan diselesaikan dalam waktu 12 (dua belas) bulan setelah

tanggal pelaporan jika :

a. Jangka waktu aslinya adalah untuk periode lebih dari 12 (dua belas) bulan;

b. Entitas bermaksud untuk mendanai kembali (refinance) kewajiban tersebut atas dasar

jangka panjang; dan

c. Maksud tersebut didukung dengan adanya suatu perjanjian pendanaan kembali

(refinancing), atau adanya penjadwalan kembali terhadap pembayaran, yang diselesaikan

sebelum laporan keuangan disetujui.

Tunggakan Kewajiban

Tunggakan didefinisikan sebagai jumlah tagihan yang telah jatuh tempo namun Pemerintah

Kabupaten Lebong tidak mampu untuk membayar jumlah pokok dan/atau bunganya sesuai

jadwal. Beberapa jenis utang pemerintah mungkin mempunyai saat jatuh tempo sesuai jadwal

pada satu tanggal atau serial tanggal saat debitur diwajibkan untuk melakukan pembayaran

kepada kreditur. Jumlah tunggakan atas pinjaman Pemerintah Kabupaten Lebong harus

disajikan dalam bentuk Daftar Umur (aging schedule) Kreditur pada Catatan atas Laporan

Keuangan sebagai bagian pengungkapan kewajiban.

Restrukturisasi Utang

Dalam restrukturisasi utang melalui modifikasi persyaratan utang, debitur harus mencatat

dampak restrukturisasi secara prospektif sejak saat restrukturisasi dilaksanakan dan tidak boleh

mengubah nilai tercatat utang pada saat restrukturisasi kecuali jika nilai tercatat tersebut

melebihi jumlah pembayaran kas masa depan yang ditetapkan dengan persyaratan baru.

Informasi restrukturisasi ini harus diungkapkan pada Catatan atas Laporan Keuangan sebagai

bagian pengungkapan dari pos kewajiban yang terkait.

Jumlah bunga harus dihitung dengan menggunakan tingkat bunga efektif konstan dikalikan

dengan nilai tercatat utang pada awal setiap periode antara saat restrukturisasi sampai dengan

saat jatuh tempo. Tingkat bunga efektif yang baru adalah sebesar tingkat diskonto yang dapat

menyamakan nilai tunai jumlah pembayaran kas masa depan sebagaimana ditetapkan dalam

persyaratan baru (tidak temasuk utang kontinjen) dengan nilai tercatat. Berdasarkan tingkat

bunga efektif yang baru akan dapat menghasilkan jadwal pembayaran yang baru dimulai dari

saat restrukturisasi sampai dengan jatuh tempo.

22

Suatu entitas tidak boleh mengubah nilai tercatat utang sebagai akibat dari restrukturisasi utang

yang menyangkut pembayaran kas masa depan yang tidak dapat ditentukan, selama

pembayaran kas masa depan maksimum tidak melebihi nilai tercatat utang.

4.4.6 Ekuitas Dana

Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan

kewajiban pemerintah. Ekuitas dana terbagi dalam 3 (tiga) klasifikasi, yaitu Ekuitas Dana

Lancar, ekuitas Dana Investasi dan Ekuitas Dana Cadangan.

Ekuitas dana lancar adalah selisih antara asset lancar dan kewajiban jangka pendek. Ekuitas

dana lancar antara lain berupa sisa lebih pembiayaan anggaran / saldo anggaran lebih, cadangan

piutang, cadangan persediaan, dan dana yang harus disediakan untuk pembayaran utang jangka

panjang.

Ekuitas dana Investasi mencerminkan kekayaan pemerintah yang tertanam dalam investai

jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang.

Ekuitas dana cadangan mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan

tertentu sesuai dengan peraturan perundang-undangan.

4.5 Pos-Pos Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyediakan informasi mengenai realisasi pendapatan, belanja,

transfer, surplus/defisit, dan pembiayaan Pemerintah Kabupaten Lebong yang masing-masing

diperbandingkan dengan anggarannya. Informasi tersebut berguna bagi para pengguna laporan

dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas

dan ketaatan entitas pelaporan terhadap anggaran dengan:

a. Menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

b. Menyediakan informasi mengenai realisasi anggaran secara menyeluruh yang berguna

dalam mengevaluasi kinerja pemerintah dalam hal efisiensi dan efektivitas penggunaan

anggaran.

Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam memprediksi sumber

daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam

periode mendatang dengan cara menyajikan laporan secara komparatif. Laporan Realisasi

Anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi

perolehan dan penggunaan sumber daya ekonomi:

a. Telah dilaksanakan secara efisien, efektif, dan hemat;

b. Telah dilaksanakan sesuai dengan anggarannya (APBD); dan

c. Telah dilaksanakan sesuai dengan peraturan perundang-undangan.

Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos sebagai berikut:

a. Pendapatan

b. Belanja

c. Transfer

d. Surplus atau defisit

e. Penerimaan pembiayaan

23

f. Pengeluaran pembiayaan

g. Pembiayaan neto; dan

h. Sisa lebih/kurang pembiayaan anggaran (SiLPA / SiKPA)

4.5.1 Pendapatan

Pendapatan diakui pada saat diterima pada Rekening Kas Daerah. Pendapatan diklasifikasikan

menurut jenis pendapatan.

Transfer masuk adalah penerimaan uang dari entitas pelaporan lain, misalnya penerimaan dana

perimbangan dari Pemerintah Pusat (Dana Alokasi Umum dan Dana Alokasi Khusus) dan dana

bagi hasil dari Pemerintah Provinsi Bengkulu.

Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan

penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan

pengeluaran). Dalam hal Badan Layanan Umum Daerah, pendapatan diakui dengan mengacu

pada peraturan perundangan yang mengatur mengenai Badan Layanan Umum maupun Badan

Layanan Umum Daerah. .

Pengembalian yang sifatnya normal dan berulang (recurring) atas penerimaan pendapatan pada

periode penerimaan maupun pada periode sebelumnya dibukukan sebagai pengurang

pendapatan.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan

pendapatan yang terjadi pada periode penerimaan pendapatan dibukukan sebagai pengurang

pendapatan pada periode yang sama.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan

pendapatan yang terjadi pada periode sebelumnya dibukukan sebagai pengurang ekuitas dana

lancar pada periode ditemukannya koreksi dan pengembalian tersebut.

4.5.2 Belanja

Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas Daerah. Khusus

pengeluaran melalui bendahara pengeluaran pengakuannya terjadi pada saat

pertanggungjawaban atas pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi

perbendaharaan. Dalam hal badan layanan umum, belanja diakui dengan mengacu pada

peraturan perundangan yang mengatur mengenai badan layanan umum maupun badan layanan

umum daerah.

Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk

melaksanakan suatu aktivitas. Klasifikasi ekonomi dikelompokkan dalam dua kelompok yakni

Belanja Tak Langsung dan Belanja Langsung. Belanja Tak Langsung merupakan belanja yang

dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan.

Belanja Tak Langsung terdiri atas:

a. Belanja Pegawai

b. Belanja Bunga

c. Belanja Subsidi

d. Belanja Hibah

e. Belanja Bantuan Sosial

24

f. Belanja Bagi Hasil Kepada Pemerintahan Desa

g. Belanja Bantuan Keuangan Kepada Pemerintahan Desa

h. Belanja Tak Terduga.

Belanja pegawai dalam kelompok belanja tak langsung merupakan belanja kompensasi, dalam

bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri

sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan. Uang representasi dan

tunjangan pimpinan dan anggota DPRD serta gaji dan tunjangan kepala daerah dan wakil

kepala daerah serta penghasilan dan penerimaan lainnya yang ditetapkan sesuai dengan

peraturan perundang- undangan dianggarkan dalam belanja pegawai.

Belanja bunga digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas

kewajiban pokok utang (principal outstanding) berdasarkan perjanjian pinjaman jangka

pendek, jangka menengah, dan jangka panjang.

Belanja subsidi digunakan untuk menganggarkan bantuan biaya produksi kepada

perusahaan/lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapat terjangkau

oleh masyarakat banyak.

Belanja hibah sebagaimana digunakan untuk menganggarkan pemberian hibah dalam bentuk

uang, barang dan/atau jasa kepada Pemerintah Pusat atau Pemerintah Daerah lainnya, dan

kelompok masyarakat/perorangan yang secara spesifik telah ditetapkan peruntukannya

Bantuan sosial digunakan untuk menganggarkan pemberian bantuan yang bersifat sosial

kemasyarakatan dalam bentuk uang dan/atau barang kepada kelompok/anggota masyarakat, dan

partai politik. Bantuan sosial diberikan secara selektif, tidak terus menerus/tidak mengikat serta

memiliki kejelasan peruntukan penggunaannya dengan mempertimbangkan kemampuan

keuangan daerah dan ditetapkan dengan Keputusan Bupati.

Belanja bagi hasil digunakan untuk menganggarkan dana bagi hasil kepada pemerintah desa

atau pendapatan pemerintah daerah tertentu kepada pemerintah daerah lainnya sesuai dengan

ketentuan perundang-undangan. Bantuan keuangan digunakan untuk menganggarkan bantuan

keuangan yang bersifat umum atau khusus kepada pemerintahan desa, dan kepada pemerintah

daerah lainnya.

Belanja tidak terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasa atau tidak

diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak

diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-

tahun sebelumnya yang telah ditutup

Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan

pelaksanaan program dan kegiatan.

Belanja Langsung terdiri atas:

a. Belanja Pegawai

b. Belanja Barang dan Jasa

c. Belanja Modal

Belanja Pegawai kelompok Belanja Langsung digunakan untuk pengeluaran

honorarium/upah dalam melaksanakan program dan kegiatan.

25

Belanja barang dan jasa digunakan untuk pengeluaran pembelian/pengadaan barang yang

nilai manfaatnya kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam

melaksanakan program dan kegiatan pada pemerintahan daerah. Belanja barang/jasa berupa

belanja barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan

bermotor, cetak/penggandaan, sewa rumah/gedung/ gudang/parkir, sewa sarana mobilitas, sewa

alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dinas dan

atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, perjalanan dinas, perjalanan

dinas pindah tugas dan pemulangan pegawai, pemeliharaan, jasa konsultansi, dan lain-lain

pengadaan barang/jasa, dan belanja lainnya yang sejenis.

Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pengadaan aset

tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan

dalam kegiatan pemerintahan.

Realisasi anggaran belanja dilaporkan sesuai dengan klasifikasi yang ditetapkan dalam

dokumen anggaran. Koreksi atas pengeluaran belanja (penerimaan kembali belanja) yang

terjadi pada periode pengeluaran belanja dibukukan sebagai pengurang belanja pada periode

yang sama. Apabila diterima pada periode berikutnya, koreksi atas pengeluaran belanja

dibukukan dalam pendapatan lain-lain.

4.5.3 Surplus/Defisit

Surplus adalah selisih lebih antara pendapatan dan belanja selama satu periode pelaporan.

Defisit adalah selisih kurang antara pendapatan dan belanja selama satu periode pelaporan.

Selisih lebih/kurang antara pendapatan dan belanja selama satu periode pelaporan dicatat dalam

pos Surplus/Defisit.

4.5.4 Pembiayaan

Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik penerimaan

maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam

penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau

memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari

pinjaman, dan hasil divestasi. Sementara, pengeluaran pembiayaan antara lain digunakan untuk

pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan

modal oleh pemerintah Daerah. Penerimaan pembiayaan diakui pada saat diterima pada

Rekening Kas Daerah. Penerimaan pembiayaan dilaksanakan berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah

dikompensasikan dengan pengeluaran)

Pencairan Dana Cadangan mengurangi Dana Cadangan yang bersangkutan.

Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Rekening Kas Umum

Negara/Daerah.

Pembentukan Dana Cadangan menambah Dana Cadangan yang bersangkutan. Hasil-hasil yang

diperoleh dari pengelolaan Dana Cadangan di pemerintah daerah merupakan penambah Dana

Cadangan. Hasil tersebut dicatat sebagai pendapatan dalam pos pendapatan asli daerah lainnya.

Pembiayaan neto adalah selisih antara penerimaan pembiayaan setelah dikurangi pengeluaran

pembiayaan dalam periode tahun anggaran tertentu.

26

Selisih lebih/kurang antara penerimaan dan pengeluaran pembiayaan selama satu periode

pelaporan dicatat dalam pos Pembiayaan Neto. Sisa lebih/kurang pembiayaan anggaran adalah

selisih lebih/kurang antara realisasi penerimaan dan pengeluaran selama satu periode pelaporan.

Selisih lebih/kurang antara realisasi penerimaan dan pengeluaran selama satu periode pelaporan

dicatat dalam pos SiLPA/SiKPA.