Embed Size (px)

Citation preview

UNIVERSITA� DI PARMA

FACOLTA� DI ECONOMIA

Lo sviluppo dell�impresa e il ruolo dei soggetti esterni:

Consulenti e finanziatori

Lezioni per il Corso di Diploma Universitario

�Economia e amministrazione delle imprese�A.A. 2000/2001

ASSI - Ambrosetti Stern StewartMotivare e Gestire per il Valore

http://www.eva.com

Alberto Lanzavecchia

2

L�analisi degli investimenti industriali:

� Concetti introduttivi

� Metodologie tradizionali di analisi

� Metodologie finanziarie di analisi

Programmazione dei lavori

Prima giornata

Seconda giornata

Terza giornata

L�analisi degli investimenti industriali:

� Metodologia EVA� (Economic Value Added)

� Esercizi (con supporto informatico)

Lo sviluppo di impresa e il ruolo dei soggetti esterni:

� Finanziatori

� Consulenti

3

1. Il ciclo di vita dell�impresa� Le fasi caratteristiche

� Il fabbisogno finanziario

2. Il ruolo dei finanziatori� Le fonti di finanziamento

� La finanza d�affari

3. Il ruolo dei consulenti� Ciclo di vita di impresa e problematiche connesse

� L�offerta dei servizi di consulenza

� Ambrosetti Stern Stewart

Indice della seconda giornata

Lo sviluppo di impresa e il ruolo dei soggetti esterni:

4

Il ciclo di vita dell�impresa

Tempo

Cash flow, fatturato,

�

AvvioAvvio SviluppoSviluppoMaturità/Maturità/declinodeclino

5

Il ciclo di vita dell�impresaLa fase di avvio

AvvioAvvio

� Flussi di cassa negativi o limitati

� Elevata incidenza degli investimenti

� Rischio di business pronunciato

� Sfida imprenditoriale (forte coinvolgimento)

� Ridotte possibilità di ricorrere al credito

6

Il ciclo di vita dell�impresaLa fase di sviluppo

SviluppoSviluppo

� Sviluppo e crescita sostenibili grazie ai flussi di cassa liberati dalla

gestione

� Sviluppo ordinario e sviluppo straordinario

� Diversificare il proprio business o lanciare nuovi prodotti

� Possibilità di accedere al mercato dei capitali

� Interesse da parti di possibili acquirenti o banche d�affari

Nota

Si ha sviluppo di impresa quando vengono effettuati investimenti con NPV positivoSi ha crescita quando si effettuano investimenti a NPV nulloIn tutti gli altri casi, si ha distruzione di valore

7

Il ciclo di vita dell�impresaLa fase di maturità / declino

Maturità /Maturità /declinodeclino

� Cash flow normalizzati

� Incidenza costante e limitata dei nuovi investimenti

� Gestione orientata all�efficienza

� Azienda di tipo difensivo

� Possibile declino per obsolescenza di business o di processo

8

Posta dinanzi ad un fabbisogno finanziario, qualsiasi istituzione deve porsi tre importanti quesiti:

� come coprire il fabbisogno ?

� Quali sono gli effetti sul profilo di rischio indotti dalla scelta di copertura?

� Quale è l�impatto sul valore ?

Il ciclo di vita dell�impresaIl fabbisogno finanziario

9

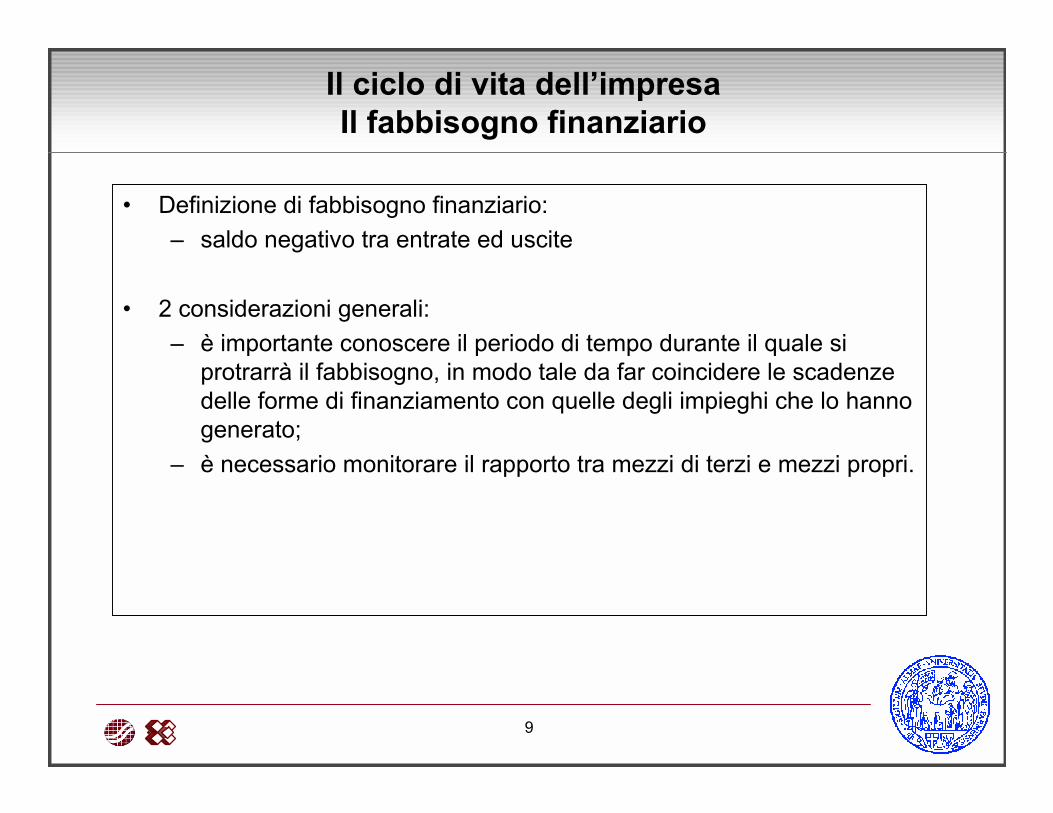

� Definizione di fabbisogno finanziario:

� saldo negativo tra entrate ed uscite

� 2 considerazioni generali:

� è importante conoscere il periodo di tempo durante il quale si protrarrà il fabbisogno, in modo tale da far coincidere le scadenze delle forme di finanziamento con quelle degli impieghi che lo hanno generato;

� è necessario monitorare il rapporto tra mezzi di terzi e mezzi propri.

Il ciclo di vita dell�impresaIl fabbisogno finanziario

10

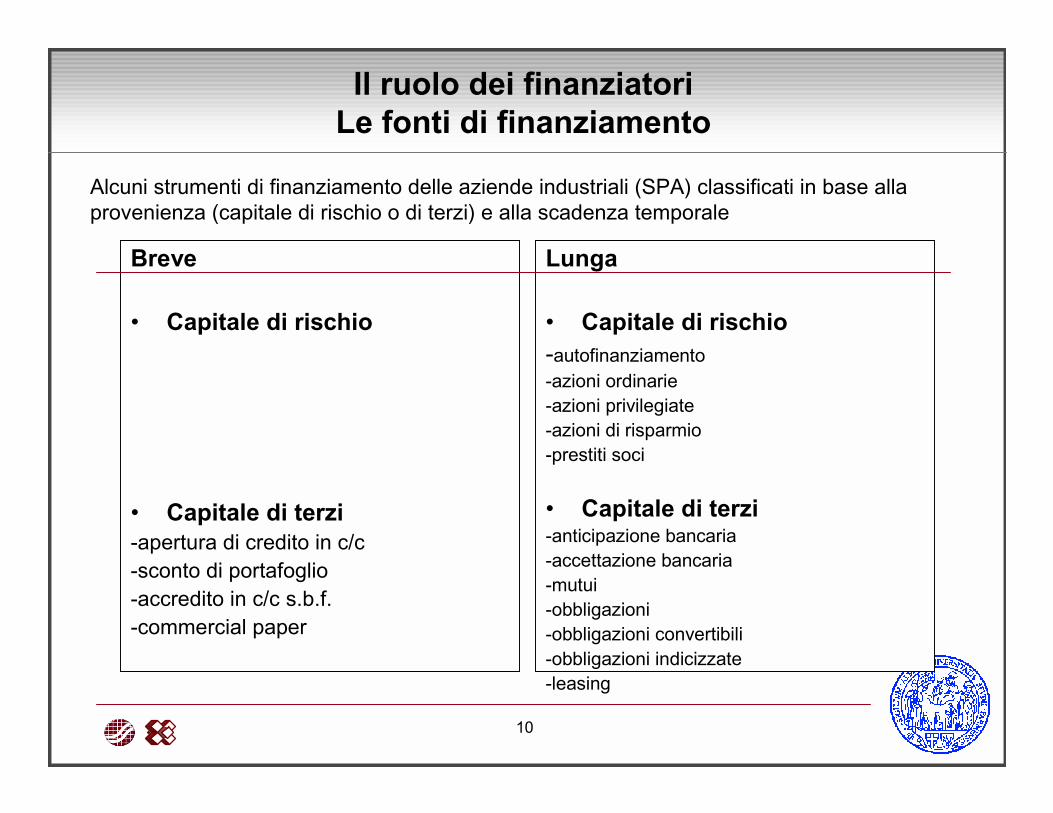

Breve

� Capitale di rischio

� Capitale di terzi-apertura di credito in c/c-sconto di portafoglio-accredito in c/c s.b.f.-commercial paper

Lunga

� Capitale di rischio-autofinanziamento-azioni ordinarie-azioni privilegiate-azioni di risparmio-prestiti soci

� Capitale di terzi-anticipazione bancaria-accettazione bancaria-mutui-obbligazioni-obbligazioni convertibili-obbligazioni indicizzate-leasing

Alcuni strumenti di finanziamento delle aziende industriali (SPA) classificati in base alla provenienza (capitale di rischio o di terzi) e alla scadenza temporale

Il ruolo dei finanziatoriLe fonti di finanziamento

11

Esiste un fabbisogno di X euroCome coprirlo ?

Il rapporto MOL / OFè in zona di sicurezza ?

Assolutamente squilibrato No Si Eccessivo

Crisifinanziaria

Crisireale

Proceduraconcorsuale

Risanamento-Swap debt-equity

-Allungamento scadenze-Riduzione tassi

Dividendostraordinario

Capitale di creditoCapitale di credito

Capitale di rischioCapitale di rischio

12

Capitale di creditoCapitale di credito

Esistono forme agevolate disponibili ?Si -> le uso

Posso sfruttare la garanzia di qualchevoce dell�attivo circolante ?

E� un fabbisogno che dura tutto l�anno ?

Posso dare qualche garanzia forte sul capitale fisso ?

Posso dare qualchegaranzia personale ?

Ho un cash flow sicuro ?

Esiste il mercato del debito subordinato ?Esiste il mercato del debito subordinato ?

Problema senza soluzione(verifico la disponibilità di capitale di rischio)

NOCrediti - sconto-anticipi-factoring

Merci - anticipi su pegnoTitoli - riporto-prestito titoli

Si - Il fabbisogno è rilevante ?

Si - ABS Asset Baked Securities

No - Scoperto c/csovvenzione

se cash flow relativamente sicuri

Sileasing

lease backmutuo

Siscoperto c/c garantito

Si Si - lo uso

13

Capitale di Capitale di rischiorischio

Il rendimento del capitale è sufficientemente alto in relazione al sistema dei rischi aziendali ?

NO Problema senza soluzioneL�azienda, in realtà, vale poco

Si - I soci possono sostenere un aumento di capitale ?

Si - Interessa comunque un partner finanziario ?

No - Dal notaio

Il fabbisogno è relativamente elevato ?

No - cerco comunque un partner

SI - I potenziali dell�idea imprenditorialerichiedono un grosso sforzo di

elaborazione da parte dell�azionista ?

No - Mercato azionarioscelgo il mercato ideale

Si - formula imprenditoriale innovativa(patient money)

Quanti anni servono perstabilizzare il business X

Quale % devo cedere x raccogliere il necessario ? Y

X/Y 10% 40% 60%1 banca MB MB5 FCI VC CV10 FCI VC angel

14

Debito subordinatoDebito subordinato

Il fabbisogno è elevato e l�azienda sicura ?

No - Il fabbisogno è elevato e l�azienda è mediamente sicura ?

L�azienda non è sicura e il fabbisogno è relativamente elevato

Ridotto -> mezzanine finance Elevato -> junk bonds

Si - MercatoIl fabbisogno è a

lungo termine -> obbligazionibreve termine -> commercial paper, accettazioni bancarie

brevissimo -> denaro caldo

Si - securitization

15

Capitale di rischio

Brevetermine

Medio / lungotermine

Debito

Le alternative di finanziamento Il project financing Il rating

Le CMO

Le FRN

Le syntheticsecurity

Le opzioni

I financial future

Gli strumenti

La copertura del fabbisognoe gli strumenti di finanziamento delle imprese

Sviluppo straordinario Sviluppo ordinario

Finanza d�affariFinanza d�affari

Il ruolo dei finanziatoriLe fonti di finanziamento

16

Il ruolo dei finanziatoriLa finanza d�affari

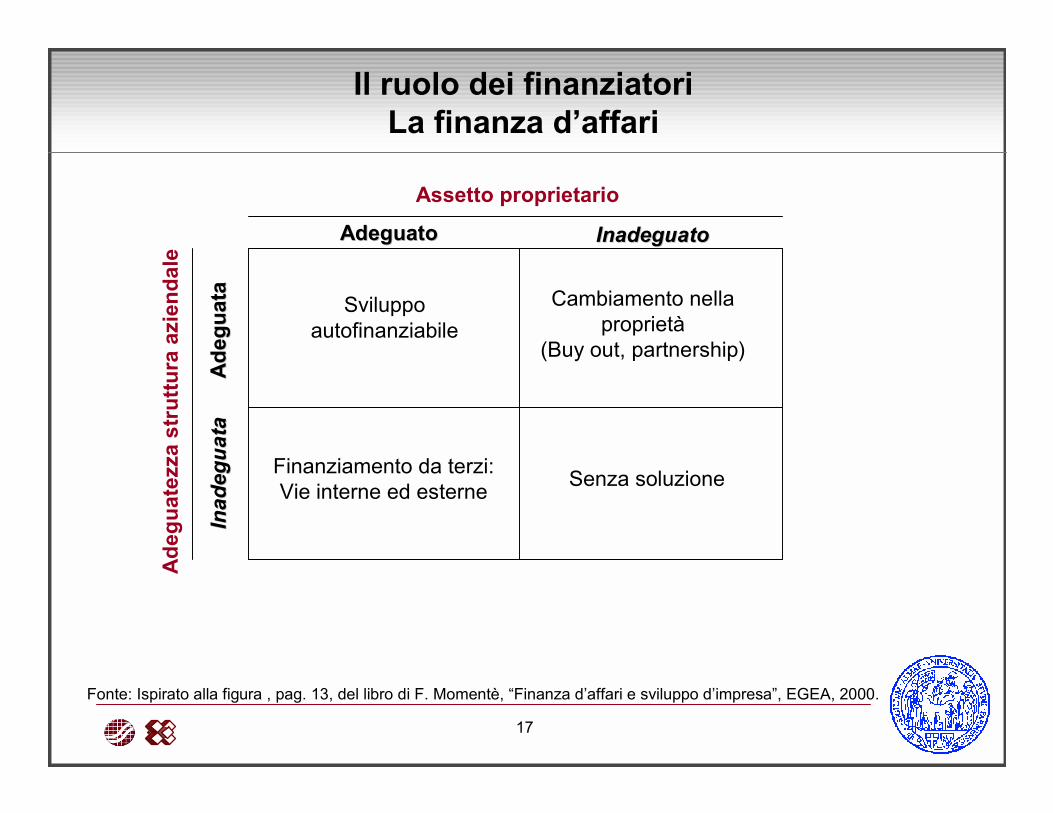

�La finanza d�affari mira a rendere coltivabili nuove e più consistenti opportunità di sviluppo, subordinando l�acquisizione delle risorse esterne ad interventi straordinari sulla struttura�. F.Momentè

� Storicamente, la scala di preferenza delle imprese delle forme di finanziamento è stata:1. Autofinanziamento2. Debito3. Mezzi propri4. Obbligazioni

� Cause? Elevati costi di accesso e asimmetrie informative (controllo chiuso)� Ciò ha portato alla rinuncia di numerose opportunità di investimento profittevoli

Il limite allo sviluppo avviene per problemi connessi alla governance dell�impresa o alla mancanza di risorse.

La finanza d�affari mira a rimuovere questi vincoli

17

AdeguatoAdeguato InadeguatoInadeguato

Assetto proprietarioA

deg

uat

ezza

str

utt

ura

azi

end

ale

Ad

egu

ata

Ad

egu

ata

Inad

egu

ata

Inad

egu

ata

Sviluppo autofinanziabile

Cambiamento nella proprietà

(Buy out, partnership)

Finanziamento da terzi:Vie interne ed esterne

Senza soluzione

Fonte: Ispirato alla figura , pag. 13, del libro di F. Momentè, �Finanza d�affari e sviluppo d�impresa�, EGEA, 2000.

Il ruolo dei finanziatoriLa finanza d�affari

18

Il ruolo dei consulentiCiclo di vita di impresa e problematiche connesse

STRATEGIA PURA SVILUPPO ORGANIZZAZIONE RAZIONALIZZAZIONE

crescita interna

analisi strategica per il posizionamento

valutazione investimenti alternativianalisi e disegno del modello organizzativo

razionalizzazione

analisi di mercato

acquisizione risorse umane

consulenze legali e tributarie

analisi e ridisegno dei processi chiave

valutazione ipotesi alternative di sviluppo

formazione risorse umaneanalisi e disegno della struttura organizzativa

adeguamento/implementazione nuovi sistemi operativi

acquisizione conoscenze specifiche nuovo settore

acquisizione risorse tecnologiche e sistemi gestione/integrazione

integrazione organizzativamanagement temporaneo

costruzione Business Plan

comunicazione all�esterno delle nuove iniziative strategiche

integrazione del controlloturnaround

formulazione Action Plan

sviluppo di nuovi prodotti

consulenti del lavoro

analisi di profittabilità

ricerche di potenziali acquirenti

gestione delle transazioni

consulenze legali e fiscali

crescita esterna

costruzione di piani difinanziamento e gestione della

liquidità

ricerche per individuazione aziende target

valutazione società target

consulenze fiscali e legali

gestione della transazione

comunicazione all�esterno delle nuove iniziative strategichemodalità di finanziamento delle iniziativegestione relazioni con interlocutori finanziari per reperimento capitali

SEMPRE

strumenti decisionali

sitema incentivante con valenza gestionale e di integrazione

motivazione e valutazione delle risorse

misura delle performance

dare risposte al mercato dei capitali

informazione interna

pianificazione e budgeting

creazione meccanismi di delega

19

crescita interna

analisi strategica per il posizionamento

valutazione investimenti alternativianalisi e disegno del modello organizzativo

razionalizzazione

analisi di mercato

acquisizione risorse umane

consulenze legali e tributarie

analisi e ridisegno dei processi chiave

valutazione ipotesi alternative di sviluppo

formazione risorse umaneanalisi e disegno della struttura organizzativa

adeguamento/implementazione nuovi sistemi operativi

acquisizione conoscenze specifiche nuovo settore

acquisizione risorse tecnologiche e sistemi gestione/integrazione

integrazione organizzativamanagement temporaneo

costruzione Business Plan

comunicazione all�esterno delle nuove iniziative strategiche

integrazione del controlloturnaround

formulazione Action Plan

sviluppo di nuovi prodotti

consulenti del lavoro

analisi di profittabilità

ricerche di potenziali acquirenti

gestione delle transazioni

consulenze legali e fiscali

crescita esterna

costruzione di piani difinanziamento e gestione della

liquidità

ricerche per individuazione aziende target

valutazione società target

consulenze fiscali e legali

gestione della transazione

comunicazione all�esterno delle nuove iniziative strategichemodalità di finanziamento delle iniziativegestione relazioni con interlocutori finanziari per reperimento capitali

strumenti decisionali

sitema incentivante con valenza gestionale e di integrazione

motivazione e valutazione delle risorse

misura delle performance

dare risposte al mercato dei capitali

informazione interna

pianificazione e budgeting

creazione meccanismi di delega

Bain &Cuneo (40%)

Accenture

BCGMcKinsey

Bain &Cuneo (M&A, 10%)

AccentureBCG

McKinsey

Investment Banks

Bain &Cuneo (20%)

Accenture

Stern Stewart & Co.

BCGMcKinsey

Stern Stewart & Co.

Bain &Cuneo (30%)

Accenture

BCG

McKinsey

Investment Banks

Accenture

Towers Perrin, Hay

BCG

Stern Stewart & Co.

Ambrosetti

Ambrosetti

Ambrosetti

STRATEGIA PURA SVILUPPO ORGANIZZAZIONE RAZIONALIZZAZIONE SEMPRE

Il ruolo dei consulentiL�offerta di servizi di consulenza

20

❏ La globalizzazione del mercato dei capitali crea un numero di opportunità di investimento in continua

crescita ed una competizione sempre più accesa tra chi deve attirare le risorse.

❏ In tale contesto diventa fondamentale la capacità di accrescere continuamente il valore dell�azienda

per essere attraenti sul mercato dei capitali.

❏ Inoltre le aziende hanno raggiunto un grado di complessità molto elevato e quindi creare valore è un

obiettivo non solo molto importante ma anche molto difficile da perseguire.

❏ E� indispensabile che ogni decisione presa all�interno dell�azienda diventi una effettiva leva di

creazione e di gestione del valore facendo sì che che tutti i collaboratori operino sinergicamente

verso il medesimo obiettivo.

Ambrosetti

SCENARI

Stern Stewart

FINANZA DEL VALORE

Il ruolo dei consulentiAmbrosetti Stern Stewart

21

Il ruolo dei consulentiAmbrosetti Stern Stewart

Visione

Obiettivi

Capacità intuitiva

Organizzazione

Visione

Obiettivi

Capacità finanziaria

Organizzazione

Motivazione qualitativa

Motivazione quantitativa

Com

unicazione

Risultati economici Accrescimento del valore

La vecchia Economia La nuova Economia

Visione

Obiettivi

Capacità intuitiva

Organizzazione

Visione

Obiettivi

Capacità finanziaria

Organizzazione

Motivazione qualitativa

Motivazione quantitativa

Com

unicazione

Risultati economici Accrescimento del valore

La vecchia Economia La nuova Economia