Embed Size (px)

Citation preview

������ �������� ��� ����� ��������������������� ������ ���� � ��������������� ���������������� ������ ���� �� ���������� �����

�����������

O financiamento do desenvolvimento local

Número 2 - Ano de 2005 Edição: Programa Delnet – Centro Internacional de Formação da OIT

• DESCENTRALIZAR O FINANCIAMENTO A necessidade de um novo modelo de desenvolvimento local

• AS REMESSAS DA EMIGRAÇÃO Sustento da economia familiar ou catalisador de projetos produtivos?

• BOAS PRÁTICAS DO DESENVOLVIMENTO LOCALTrês experiências africanas e latino-americanas

• 2005, ANO INTERNACIONAL DO MICROCRÉDITOEntrevista com Antonio-Claret García Presidente da CajaGRANADA, Espanha, e da Associação Internacional de Entidades de Crédito Hipotecário e Social

• IV CÚPULA DAS AMÉRICASTrabalho, pobreza e gobernabilidade

Delnet

[email protected] - número 2, 2005

O Programa Delnet do Centro Internacional de Formação da Organização Internacional do Trabalho (OIT), Agência Especializada das Nações Unidas, desde 1998 apoia e fortalece os atores locais nos processos de desenvolvimento dos territórios em que atuam. É dirigido a técnicos, gestores e responsáveis de instituições públicas e privadas implicados nos processos de desenvolvimento local, fornecendo formação, informação, assessoria técnica e ferramentas para o trabalho em rede, através da utilização das tecnologias da informação e comunicação. Delnet conecta mais de 71 países e mais de 1.500 pessoas e instituições em todo o Mundo em português, espanhol e inglês.

As denominações usadas, conforme a prática seguida pelas Nações Unidas, e a forma de apresentação dos dados nas publicações da OIT não implicam uma consideração crítica por parte da Organização Internacional do Trabalho em relação à situação jurídica dos países, às áreas ou territórios citados ou às suas autoridades, nem sobre a delimitação das suas fronteiras. A responsabilidade das opiniões expressas nos artigos, estudos e em outras colaborações assinados pertence, exclusivamente, aos seus autores e a sua publicação não significa a aprovação da OIT. As referências a empresas ou a processos ou produtos comerciais não implicam qualquer aprovação por parte da OIT, assim como o fato de empresas ou processos ou produtos comerciais não serem mencionados não implica uma desaprovação.

ADVERTÊNCIAA utilização de uma linguagem que não discrimine nem marque diferenças entre homens e mulheres é uma das preocupações da nossa Organização. Porém, tal uso no nosso idioma apresenta soluções muito variadas, sobre as quais os lingüistas ainda não chegaram a um acordo. Neste sentido, e com o intuito de evitar a sobrecarga gráfica que implicaria utilizar “o/a” para marcar a presença de ambos os sexos, optamos por utilizar o clássico masculino genérico, considerando que todas as menções nesse gênero representam sempre todos, homens e mulheres, abrangendo claramente ambos os sexos.

Editado pelo Centro Internacional de Formação da OIT, Turim, Itália.

© 2005 Centro Internacional de Formação da OIT

Conselho Editorial

Emilio Carrillo – Especialista Internacional em Desenvolvimento Local e Professor de Economia na

Universidade de Sevilha. Vice-prefeito e Secretário de Urbanismo do Município de Sevilha, Espanha.

Jovelina Imperial – Assessora para Assuntos de Cooperação da Comunidade dos Países de Língua

Portuguesa

Martha Pacheco – Chefe do Programa para as Américas do Centro Internacional de Formação da OIT

David Valenzuela – Ex-Presidente da Fundação Interamericana

Angel L. Vidal – Manager do Programa Delnet do Centro Internacional de Formação da OIT.

Coordenação

Alice Vozza - Equipe técnica do Programa Delnet do Centro Internacional de Formação da OIT

Equipe de Redação

Equipe técnica do Programa Delnet do Centro Internacional de Formação da OIT

Desenho editorial e grafismo dos separadores de seção

Marco Giacone Griva – Criações de Gráfica Computadorizada, Turim, Itália

Fotografia da capa

Cooperativa rural (projeto apoiado pela OIT) que reúne as mulheres da povoação de Kesavarayampatti

(Madras). Todos os meses, os membros da cooperativa distribuem os lucros do seu trabalho.

© Organização Internacional do Trabalho / [Crozet M.]

Secretaria de Redação

Programa Delnet CIF/OIT

Tel: +39 011 693 6365

Fax: +39 011 693 6477

E-mail: [email protected]

[email protected] - número 2, 2005

Índice

Editorial ............................................................................................................................................................... iii

I - O financiamento do desenvolvimento local

Descentralizar o financiamentoLuis Díaz-Cacho Campillo.................................................................................................................................... 2

Sustento da economia familiar ou catalisador de projetos produtivos? A importância das remessas para o financiamento do desenvolvimento local no MéxicoThomas Wissing ................................................................................................................................................... 6

O financiamento do desenvolvimento local na América Latina e África: três experiências de sucesso .....11Modelo de gestão social para programas de infra-estrutura urbana (Argentina) .................................................... 12A convergência dos fundos de crédito municipal e de investimento social (Bolívia) .................................................18O software livre facilitando o acesso das populações isoladas aos serviços micro-financeiros (Uganda) ................. 23

Boas práticas, boas políticas - As experiências concretas como dinamizadoras da mudançaEmilio Carrillo..................................................................................................................................................... 29

II - Entrevista

O microcrédito, uma ferramenta para a coesão social e o desenvolvimento sustentávelEntrevista com Antonio-Claret GarcíaPresidente da CajaGRANADA e da Fundação CajaGRANADA Desenvolvimento Solidário, EspanhaPresidente da Associação Internacional de Entidades de Crédito Hipotecário e Social .............................................. 36

III - @global…@local

Cidades e Governos Locais UnidosVoz e representação mundial do governo local autônomo e democrático................................................................. 42

Desenvolvimento rural e gênero - Uma relação emergente na política mexicanaNorma Baca Tavira e Francisco Herrera Tapia .................................................................................................. 45

IV - Espaço aberto Inovações do Governo Local para a Economia Informal A criação de um clima positivo de investimentoFrances Lund e Caroline Skinner ....................................................................................................................... 50

O leitor opinaGuia para colaborações ......................................................................................................................................... 54

Resenha de livrosO papel do micro-crédito na prevenção e alívio de desastres................................................................................... 55

Organizações InternacionaisA OIT na IV Cúpula das Américas .......................................................................................................................... 57

O Programa Delnet do Centro Internacional de Formação da OITDescrição e objetivos do Programa Delnet.............................................................................................................. 62

[email protected] - número 2, 2005

Editorial

@ local.glob (Pensamento Global para o Desenvolvimento Local),

nasceu em abril de 2005 por iniciativa do Programa Delnet do

Centro Internacional de Formação da Organização Internacio-

nal do Trabalho e é avalada pelo seu Conselho Editorial, no qual estão

presentes pessoas com ampla experiência no mundo do desenvolvimento

local e entidades de reconhecido prestígio internacional.

Para esta publicação escolhemos como título @local.glob já que vamos

tentar prover, em cada número, um espaço aberto de opinião, intercâmbio

e pensamento em apoio aos processos de descentralização e desenvolvi-

mento local num mundo globalizado. O local e o global interagindo, sendo

causa e efeito do debate, da análise, da reflexão sobre a complexidade do

nosso mundo.

O desenvolvimento local surgiu há já muitos anos pela via prática,

quando os atores locais começaram a enfrentar problemas concretos de

gestão e crescimento do próprio território. Atualmente, a comunidade in-

ternacional reconhece oficialmente o papel crucial que os governos locais

desempenham na realização de políticas sustentáveis de desenvolvimen-

to econômico, social e ambiental.

Desde @local.glob, consideramos conveniente dar um passo mais e pôr

o desenvolvimento local na primeira fila, dando-lhe o papel que deve ter

no mundo globalizado. É necessário criar um pensamento sólido que sur-

ja da experiência dos atores locais de todo o mundo e que se traduza em

políticas concretas de desenvolvimento do território. Para que as políticas

de desenvolvimento local sejam eficazes, é preciso também um quadro

teórico. Porém, é igualmente crucial que este quadro teórico provenha de

experiências concretas, dos acertos e dos fracassos, do que foi aprendido

das melhores práticas, mas também dos erros do cotidiano.

Cada número desta revista é possível graças à colaboração de pessoas

e instituições que no seu trabalho cotidiano demonstram o seu forte com-

promisso com os processos de descentralização e de desenvolvimento

local e que, através dos seus artigos, colocam a sua grande experiência à

disposição, apostando neste espaço de diálogo construtivo, de reflexão e

participação.

[email protected] - número 2, 2005

Editorial

Prezados leitores,

A nossa revista @local.glob planeia, nos próximos números, percorrer os principais temas chave do desenvolvimento local pelo que decidimos começar por um dos assuntos mais importantes e controversos: o financiamento.

Este é um tema que a todos nos causa preocupação, mas que, ao mesmo tempo, definirí-amos como imprescindível: não é possível falar de desenvolvimento local sem considerar a forma de o financiar, como tampouco se pode falar de mecanismos de financiamento para o nível local, sem analisar profundamente os princípios e fundamentos dos processos de desenvolvimento levados a cabo no território.

Há já bastante tempo que deixamos de lado a idéia de analisar o financiamento como um conceito isolado: o financiamento é cada vez mais um instrumento que, a serviço de uma estratégia e de uma visão dinamizadora do território, contribui significativamente – ainda que não exclusivamente – a melhorar as condições de vida dos moradores.

As repercussões sociais das políticas econômicas e financeiras internacionais e nacionais ocupam um lugar de grande importância quando se deve considerar como financiar o de-senvolvimento local.

A abertura dos mercados de capitais favoreceu a consolidação de um sistema financeiro internacional regulado pelo conceito de vantagem competitiva, na qual poucos atores (banca internacional, bancos privados, sociedades de investimento, etc.) aumentaram consideravel-mente a sua margem de ação, exercendo, atualmente, grande influência nas políticas macro-econômicas de todos os países, mas principalmente dos países em desenvolvimento.

Se estivéssemos falando de mercados perfeitos, seguindo a pura lógica macro-econômi-ca, “a crescente influência dos atores privados no sistema financeiro global deveria permitir uma maior eficácia na distribuição mundial dos recursos financeiros, bem como o benefício ligado a uma maior, e essencial, disciplina de mercado sobre os governos dos países em desenvolvimento. Contudo, os mercados financeiros, inclusive do âmbito nacional, são tipi-camente um dos mercados mais imperfeitos.” 1

Para lutar contra os importantes desequilíbrios causados pela “imperfeição” –desequilí-brios que, em grande parte, recaem sobre o espaço local – torna-se indispensável assumir como idéia básica que os recursos endógenos do território são fatores chave para garantir o sucesso das políticas de financiamento e seu impacto em termos de eficiência e sustenta-bilidade.

Considerando, além disso, que os mecanismos tradicionais de financiamento nem sempre são os mais eficazes, neste número lhes apresentamos diferentes casos que ilustram tanto

1 Relatório do Diretor Geral da OIT, Juan Somavía, sobre a Comissão Mundial sobre a Dimensão Social da Globalização (Organização Internacional do Trabalho - OIT, 2004).

ß

número 2, 2005 - @local.glob

Editorial

iv

políticas de cunho clássico como iniciativas mais inovadoras em prol do desenvolvimento local: o papel das administrações públicas nas políticas de descentralização das respon-sabilidades na Espanha, os fundos de investimento social na Bolívia, as tecnologias da informação e comunicação em apoio ao micro-financiamento no Uganda, o micro-crédito como ferramenta de coesão social, o papel da economia informal na África, a gestão so-cial nos programas de infra-estrutura nas províncias urbanas da Argentina, o papel das remessas de dinheiro dos emigrantes no México, entre outros.

Denominador comum de todas as opiniões e experiências apresentadas neste número de @local.glob: a responsabilidade dos atores, sejam eles públicos, privados ou sim-plesmente cidadãos. O financiamento não é a única solução e muito menos uma solução mágica se não estiver inserido num terreno fértil, com um quadro legislativo adequado, um sistema de governo e gestão local transparente e participativo, um tecido sócio-eco-nômico local dinâmico e competitivo; em definitiva, com um forte compromisso de todos os atores para com a valorização dos recursos do próprio território.

Queremos agradecer a contribuição de todas as pessoas que colaboraram com este nú-mero e as instituições que tornaram possível esta publicação.

Esperamos que vocês, leitoras e leitores, respondam com o mesmo entusiasmo que foi manifestado no primeiro número, enviando-nos comentários, críticas, contribuições e reflexões, que consideramos como fundamentais para assegurar a qualidade deste espaço compartilhado com vocês e com os vossos territórios.

Ángel L. VidalManager de Delnet

Centro Internacional de Formação da OITTurim, novembro de dois mil e cinco

número 2, 2005 - @local.glob

Editorial

iv

Ofinanciamentododesenvolvimentolocal

• Luis Díaz-Cacho Campillo - Descentralizar o financiamento

• Thomas Wissing - A importância das remessas no México

• Experiências de sucesso na América Latina (Argentina e Bolívia)

e África (Uganda)

• Emilio Carrillo - Boas práticas, boas políticas

@local.glob

2 número 2, 2005 - @local.glob [email protected] - número 2, 2005

Descentralizar o financiamento

O financiamento, depois de vinte e cinco anos do

novo modelo1, continua sendo uma das tarefas

pendentes do desenvolvimento local.

A priori, seria conveniente partir da premissa da escas-

sez de recursos econômicos suficientes para realizar todos

os projetos e ações do desenvolvimento local. Os recursos

econômicos são limitados e, por isso, a competitividade,

a priorização das ações e dos projetos, a validação dos

mesmos mediante a participação e colaboração de todos

os atores do território, adquire cada vez maior sentido na

consecução da estratégia.

O Finware, ou financiamento do desenvolvimento, é uma

das ações deste novo modelo (tão pouco nos equivocaría-

mos se falássemos de “modelos” do desenvolvimento local,

desde a singularidade e especificidade de cada um deles no

seio da base territorial que os suporta) de desenvolvimento

vinculado ao âmbito local, enquanto território, e onde o

público (ou administrativo) está jogando um novo e im-

prescindível papel.

Neste sentido, o papel das Administrações Locais mudou

profundamente nestes vinte e cinco anos.

Referindo-nos ao caso particular da Espanha, passamos

de um conceito de administração passiva, baseada no

cumprimento das tarefas estabelecidas na Lei de Bases de

Regime Local, uma administração baseada na arreca-

dação e na administração em si que pretendia cobrir

as necessidades básicas da população (iluminação pública,

pavimentação, abastecimento de água e saneamento bá-

sico); a administrações prestadoras de serviços co-

letivos (Cultura, Lazer e Esportes, Serviços Sociais, Meio

Ambiente, Educação, Saúde…); para chegar a um conceito

de administração preocupada pela atenção perso-

nalizada e individualizada aos cidadãos (Bem-estar

Social e Desenvolvimento Local).

É verdade que a Administração Local tem tido que atuar

em âmbitos que não lhe correspondiam a priori. Mas tam-

bém é certo que a proximidade ao cidadão obriga a intera-

gir com mais conhecimento de causa no nível local.

Apesar do caráter direcional deste novo papel do âmbito

local, a realidade é que cada Administração Local, de acor-

do com múltiplos fatores, se encontra em cada um dos três

estados antes definidos.

Podemos agora compreender que as Administrações

Locais, como diriam Roig i Martí, J. (1985)2 “pela primeira

vez enfrentam responsabilidades que antes lhes eram des-

O financiamento do desenvolvimento local - Descentralizar o financiamento

Luis Díaz-Cacho Campillo Diretor Geral de Emprego da Junta de Comunidades de Castilla La Mancha, EspanhaEx-Presidente da Federação de Profissionais do Desenvolvimento Local da Espanha (FEPRODEL)

FON

TE

: JU

NTA

DE

CO

MU

NID

AD

ES D

E C

AS

TIL

LA L

A M

AN

CH

A

1 Modelo de financiamento autonômico resultado da Constituição espanhola aprovada em 31 de Outubro de 1978.2 J. Roig i Martí, O papel das administrações locais na política de reconversão e reanimação econômica, CEUMT, agosto-setembro, 1985.

2 número 2, 2005 - @local.glob [email protected] - número 2, 2005

conhecidas”. Este novo papel, como agente de desenvolvi-

mento do seu território, intervindo na política econômica,

era, até há alguns anos atrás, desconhecido a nível local.

O objetivo da estratégia de desenvolvimento local não é

outro que a criação de emprego, de empresas e o desen-

volvimento sócio-econômico, com o intuito de melhorar

o bem-estar social e a qualidade de vida de cada um dos

cidadãos do território. Nesse sentido, o financiamento do

desenvolvimento local não é um conceito isolado, ele leva

em conta os conceitos de dinamização e de territórios, es-

treitamente vinculados e inter-relacionados entre si.

Até agora, falar de financiamento do desenvolvimento

local equivalia a falar de financiamento oriundo da admi-

nistração pública. A União Européia, os Governos Estatais,

as Comunidades Autônomas, os Governos Provinciais e,

inclusive, os Governos Locais, têm sido até agora os verda-

deiros financiadores do desenvolvimento local. Cada um o

fez na medida de suas possibilidades, tendo em conta que

às vezes não era nada fácil encaixar isso nas receitas de

algumas dessas administrações. Não obstante, o financia-

mento do desenvolvimento local, muito ou pouco que seja,

sempre tem referências com as instâncias públicas.

Entendo que os agentes privados, procurando rentabili-

dade econômico-financeira e a maximização dos lucros,

tenham estado um pouco mais alheios a estes processos.

Contudo, o entendimento e a incorporação deste modelo

de desenvolvimento tem a ver com a participação dos

atores do território. As Caixas de Poupança, os Bancos, as

Cooperativas de Crédito, os agentes sociais e territoriais,

as empresas, os poupadores locais, juntamente com as Ad-

ministrações, têm de ser capazes de encaminhar todos os

recursos econômicos numa mesma direção, visando o pro-

gresso dos territórios e o financiamento do desenvolvimen-

to local. Sou consciente de que esta mudança de atitude é

fundamental e estratégica, sobretudo quando às vezes as

decisões sobre o financiamento, os pacotes econômicos e

as diferentes linhas, são estabelecidos a níveis macro.

Desde este espaço, reivindicamos um espaço para a

originalidade, para a improvisação, para a complementa-

ridade em termos de recursos econômicos à disposição do

financiamento do desenvolvimento local. O papel de todos

os atores do território se apóia, como num quebra-cabeça,

no papel desempenhado pelos demais atores. Não pode

faltar ninguém, todos são imprescindíveis. E, sobretudo,

quando partimos da premissa e da dualidade de interpretar

o financiamento do desenvolvimento local no mundo urba-

no ou no mundo rural, na cidade e na área metropolitana

ou num povoado e no aglomerado de municípios. Às vezes,

a consecução de uma massa crítica mínima da população

e/ou de território pode assumir um fator estratégico para

que se possa produzir uma opção de desenvolvimento.

Ora, o que não deveria surgir é uma opção de vantagem

econômica dependendo de que a estratégia se desenvolva

no mundo urbano em vez de no rural.

Agora eu gostaria, desde uma interpretação bastante

pessoal, tentar fazer uma divisão do financiamento do

desenvolvimento local em três estados ou fases: finan-

ciamento de grandes infra-estruturas, financiamento de

equipamentos e estruturas técnicas locais e financiamento

do empreendimento.

O financiamento das grandes infra-estruturas, es-

tratégicas para o desenvolvimento dos territórios, corres-

ponderia às Administrações superiores (União Européia,

Administrações Estatais e Administrações Autonômicas),

às grandes empresas e às entidades financeiras.

O financiamento dos equipamentos e das estruturas

técnicas locais refere-se a estratégias. Sem dúvida, na

base da iniciativa a favor de um determinado modelo de

desenvolvimento está a intencionalidade de estabelecer

uma estrutura técnica mínima. Ciente das dificuldades

econômicas pelas quais o âmbito local passa, conside-

ro imprescindível este primeiro passo como suporte das

estratégias. Sem querer entrar nas diferentes fórmulas

(públicas, privadas ou mistas), às vezes trata-se de uma

verdadeira proposta de engenharia financeira. Podemos

dar como exemplo a vinculação do Imposto de Atividades

Econômicas (IAE) que implementamos no município de La

Solana (província de Cidade Real) em Espanha, para finan-

ciar e consolidar uma equipe técnica de desenvolvimento

local. Naquela altura, consideramos que esse imposto, di-

retamente relacionado com a atividade econômica, era o

melhor instrumento para financiar a estabilidade de uma

equipe técnica.

Quanto ao financiamento dos equipamentos locais, ele

deve ser co-participado por vários agentes públicos e/ou

privados, desde a priorização e inter-relação dos projetos

resultado do máximo consenso participativo.

Por último, o financiamento do empreendimento dos

projetos de empresa, verdadeira pedra angular da capaci-

O financiamento do desenvolvimento local - Descentralizar o financiamento

4 número 2, 2005 - @local.glob [email protected] - número 2, 2005

dade de progresso de um dado território, deve ser possibi-

litado incluindo o maior leque de alternativas público-pri-

vadas possíveis. Os agentes privados devem desempenhar

um papel mais estratégico principalmente dotando de

recursos e assumindo os riscos. Não pretendo inventariar

aqui a gama de instrumentos existentes, mas sim chamar

a atenção para a cumplicidade, a originalidade, a aposta

estratégica coordenada, para que sejamos capazes de esta-

belecer procedimentos normalizados de financiamento do

empreendimento. Que nenhum projeto de empreendimento

fique sem ser executado por falta de financiamento quando

a idéia for viável.

O financiamento do desenvolvimento local passa por pôr

à disposição das economias locais os recursos econômicos

necessários para executar os projetos definidos na estraté-

gia local a partir do consenso e da sinergia.

Administrativamente, a aposta pela descentralização do

financiamento está na gênese da compreensão do modelo

de desenvolvimento local. Não obstante, a descentraliza-

ção do financiamento decorre muito mais lentamente do

que a incorporação de incumbências e de serviços desde

o âmbito local. Na Espanha, a relevância econômica das

administrações é dependente dos Governos Regionais

(Comunidades Autônomas) e Locais (Municípios) no qua-

dro da Constituição de 1978. Entretanto, esse papel prota-

gonista da economia não se materializa na realidade ao

mesmo nível de desenvolvimento do que é abrangido pela

normativa.

Apesar de que tenha havido, nesses anos, tímidas tenta-

tivas de descentralização, às vezes, porém, um processo

descentralizador da Administração Estatal volta a se cen-

tralizar na Administração Regional ou Provincial.

O denominado Pacto Local pretendia redistribuir a ges-

tão dos recursos econômicos do Estado nos diversos níveis

administrativos: 50% Administração Estatal, 25% Adminis-

trações Autonômicas ou Regionais e 25% Administrações

Locais. A realidade é que depois de vinte e cinco anos, as

Administrações Locais administram cerca de 12% dos re-

cursos econômicos e, apesar disso, as suas competências e

prestação de serviços aumentaram de maneira substancial.

O artigo 137 da Constituição Espanhola indica que “O

Estado se organiza territorialmente em Municípios, em Pro-

víncias e em Comunidades Autônomas que se constituam.

Todas elas desfrutam de autonomia para a gestão dos seus

interesses específicos”.

Da mesma forma, o artigo 142 avala a aposta na descen-

tralização dos recursos e, portanto, do financiamento: “As

Fazendas locais deverão dispor dos meios suficientes para o

desempenho das funções que a lei lhes atribui e se nutrirão,

fundamentalmente de tributos próprios e da participação nos

do Estado e nos das Comunidades Autônomas”.

A descentralização, como pudemos comprovar, está na

lógica do financiamento do desenvolvimento local. É fun-

damental colocar os recursos necessários à disposição das

Comunidades Locais para que elas possam ser protagonis-

tas, atores, do seu próprio desenvolvimento.

A Carta aberta da II Cúpula Ibero-americana pela

descentralização do Estado e o desenvolvimento

local3, ocorrida nos dias 20 a 22 de julho de 2005 em

São Salvador, aposta decididamente na descentralização

administrativa das tarefas e dos recursos econômicos.

Além disso, remete-se a algumas propostas que estão

diretamente relacionadas com o financiamento do desen-

volvimento local e que tem a ver com o fortalecimento

financeiro da gestão local, incrementando sua capacidade

de arrecadamento, possibilitando o acesso aos mercados

de capital e assegurando mecanismos para a superação

dos desequilíbrios territoriais. De alguma forma, estamos

falando de solidariedade territorial, de conciliar o urbano

com o rural, a cidade e o campo no acesso aos recursos

econômicos.

Também é verdade que o próprio orçamento local deve

mudar completamente a sua configuração e interpretação

para saber adaptar a nível orçamental e economicamente

o financiamento do desenvolvimento local.

Igualmente, e a partir da interpretação do modelo de de-

senvolvimento local, o acesso ao financiamento adminis-

trativo (sobretudo das administrações superiores) deveria

conceitualizar-se conforme critérios de maior flexibilidade,

no intuito de possibilitar o financiamento dos projetos e das

ações das estratégias definidas. Porém não a partir da dire-

cionalidade com que se concebem atualmente muitos dos

diferentes concursos públicos.

O financiamento do desenvolvimento local - Descentralizar o financiamento

3 Documento disponível em: http://www.iicumbreiberoamericana.org.sv.

4 número 2, 2005 - @local.glob [email protected] - número 2, 2005

Sem dúvida, não é a mesma coisa falar da possibilidade

de financiamento do desenvolvimento local num território

urbano ou num território rural. Comentamos antes e fomos

conseqüentes com a necessidade de uma massa crítica mí-

nima de população e de empresas no território que possa

possibilitar a definição e a concretização de uma estratégia

de desenvolvimento territorial. A aposta, para que não se

produza uma verdadeira discriminação na possibilidade

de financiamento, passa ineludivelmente por projetos as-

sociativos ou aglomerados de municípios, que, na minha

opinião, não estamos a aproveitar com o suficiente entu-

siasmo até agora.

Às vezes, tratar-se-ia de simplesmente pormos certa

racionalidade na diversa e descoordenada variedade de

concursos existentes, e de sermos capazes de priorizar e

de ordenar em seqüência de importância os projetos para

definirmos o financiamento dos mesmos. Isso resultaria

numa maior cultura do desenvolvimento local e num con-

ceito mais lógico do planejamento estratégico.

De certa forma, alocar os recursos econômicos a nível

local, territorial, desde a interpretação da descentralização

administrativa e no quadro da possibilidade de uma sub-

venção global no território, seria uma vitória significativa

no que concerne a resolução dos problemas de financia-

mento do desenvolvimento local. Desde a Federação Na-

cional de Profissionais do Desenvolvimento Local (FEPRO-

DEL) em Espanha já se está progredindo nesse caminho

com propostas de Programas Quadro de Desenvolvimento

Local a nível da União Européia.

Mobilizar as poupanças locais, assumindo os riscos dos

empreendimentos e reinvestir essas poupanças locais nos

projetos do território geraria um efeito sinérgico de relação

e inter-relação que está na base do modelo de desenvol-

vimento local e na lógica do novo papel que as entidades

financeiras devem começar a cumprir no financiamento do

desenvolvimento local.

Avançar, a partir da participação associativa e da origi-

nalidade, da proximidade e do conhecimento, da reflexão e

da priorização, levaria à definição de instrumentos adapta-

dos e reais às necessidades de financiamento do desenvol-

vimento local.

Lembremo-nos que o financiamento do desenvolvimento

local não afeta somente questões produtivas ou econômicas,

mas também supõe um efeito dinamizador sobre o conjunto

da vida social da comunidade de um determinado território.

A criação de emprego e de empresas transcende o âm-

bito meramente econômico e tornou-se parte integrante

de um objetivo social baseado na utilização dos recursos

humanos para conseguir maior coesão. O emprego, como

os governos europeus apontam constantemente, tornou-

se a pedra angular da construção da coesão social e da

solidariedade 4.

O financiamento do desenvolvimento local, o finware, é

uma das ações básicas do modelo de desenvolvimento lo-

cal. Ele se sustenta em perfeito equilíbrio com o hardware,

o software, o orgware e o ecoware – cada ação como um pi-

lar que sustenta parte de uma mesma estrutura. A estraté-

gia, definida, acordada e participada deve ir-se construindo

a partir da inter-relação paralela e ao uníssono das cinco

ações. Uma sustenta a outra desde sua base de atuação

territorial, e a outra sustenta a seguinte num esquema de

malha ou rede na qual cada uma sustenta as demais e to-

das se apóiam entre si. Nenhuma pode falhar. Se isso acon-

tecesse, o “edifício”, a estratégia, iriam por água abaixo.

Sendo conscientes e conseqüentes com a escassez de

recursos, a rentabilidade máxima, desde parâmetros de efi-

cácia e eficiência, dos recursos econômicos, deve estar pre-

sente como critério de qualidade em cada atuação que reali-

zemos no cerne da estratégia de desenvolvimento local.

Falar de financiamento do desenvolvimento local é falar

de descentralização das tarefas administrativas e de des-

centralização do financiamento; de priorização de projetos;

de participação associativa e de busca do maior consenso

possível; de aposta coletiva na mobilização da economia

local; de acreditar na possibilidade de um território e dos

seus recursos humanos; de racionalidade e de originalida-

de; de equilíbrio entre o público e o privado; de proximida-

de, de conhecimento real e pessoal.

A possibilidade de desenvolvimento de um território con-

creto depende cada vez mais da aposta coletiva realizada

pelos habitantes desse território.

O financiamento do desenvolvimento local - Descentralizar o financiamento

4 Observatório Europeu LEADER - Cadernos LEADER II, O financiamento local nos territórios rurais, Associação Europeia de Informação sobre o Desenvolvimento Local, Direcção-Geral de Agricultura (DG VI), Setembro de 2000.

6 número 2, 2005 - @local.glob

O financiamento do desenvolvimento local - A importância das remessas no México

[email protected] - número 2, 2005

O financiamento do desenvolvimento local - A importância das remessas no México

Introdução: Volume e crescimento das remessas no

México

Há alguns anos atrás, o fluxo das remessas dos trabalhado-

res emigrantes mexicanos era um fenômeno pouco conhe-

cido pelos especialistas. Hoje em dia, o dinheiro transferido

por mexicanos no exterior para as suas comunidades de

origem representa a segunda fonte de divisas do país, de-

pois da receita das exportações petrolíferas. Com quase 17

bilhões de dólares registrados pelo Banco do México no

ano de 2004, as remessas superam o total do investimento

estrangeiro direto e superam também os dólares recebidos

pelos turistas que visitam o país. O México recebe mais

de um terço das remessas que chegam à América Latina

e capta quase 15% dos fluxos mundiais desses envios. Le-

vando em conta que as remessas cresceram mais de 26%

durante os últimos anos e que no primeiro semestre de

2005 já se havia recebido 9.3 bilhões de dólares, o México

poderá converter-se este ano no primeiro país receptor de

remessas do mundo superando, inclusive, a Índia.

O inesperado aumento das remessas tem chamado a

atenção de instituições públicas, financeiras e acadêmicas

e provocado um polêmico debate sobre o volume real das

remessas e seu impacto nas finanças públicas e na popu-

lação receptora1. Apesar de representar 2.5% do Produto

Interno Bruto (PIB), é até hoje pouco claro quais são as

camadas da população que mais se têm beneficiado com

as remessas e de que forma essa renda está influenciando

a situação econômica e o desenvolvimento local: Estão

mitigando os efeitos extremos da pobreza ou não têm ne-

nhuma conseqüência significativa sobre ela? - Criam novas

fontes estáveis de emprego na comunidade? - Contribuem

para o desenvolvimento econômico local? - Servem para

impulsionar projetos produtivos? - Ou são subsídios que

só perpetuam a dependência econômica das famílias no

México, sem efeito algum no desenvolvimento local? - Ter-

Sustento da economia familiar ou catalisador de projetos produtivos?

A importância das remessas para o financiamento do desenvolvimento local no México

Thomas WissingFuncionário de Programas de Cooperação TécnicaEscritório da OIT para México e Cuba

FON

TE

: ESC

RIT

ÓR

IO D

A O

IT P

AR

A M

ÉX

ICO

E C

UB

A

1 O debate está centrado, principalmente, no método de registro do Banco do México que, segundo a Secretaria do Desenvolvimento So-cial (SEDESOL) e o prestigioso Colégio da Fronteira Norte (COLEF), sobrevaloriza as remessas porque inclui também outras transações financeiras entre pessoas físicas como pagamentos de serviços contratados, pagamento adiantado de mercadorias e lavagem de dinheiro. Segundo os cálculos do SEDESOL e do COLEF, as remessas familiares só chegam a 9,6 bilhões de dólares. O Banco do México defende sua metodologia afirmando que se está baseando em registros administrativos e que se estão aplicando vários filtros antes de classificar uma transferência como remessa familiar. Alguns pesquisadores sublinham que não só pode existir uma sobrevalorização das remessas, mas também um sub-registro, já que muitos mexicanos no exterior transferem recursos a seus familiares através de canais informais (visitas de amigos, viagens ao México durante as férias e festas de fim de ano, etc.).

6 número 2, 2005 - @local.glob

O financiamento do desenvolvimento local - A importância das remessas no México

[email protected] - número 2, 2005

O financiamento do desenvolvimento local - A importância das remessas no México

minam, inclusive, distorcendo a atividade econômica nas

comunidades, como afirmam alguns pesquisadores, acos-

tumando povoados inteiros a viver das remessas em vez de

empreender esforços próprios?

O impacto real das remessas além dos efeitos

macroeconômicos

Indiscutivelmente, as remessas causam um impacto ma-

croeconômico significativo, mantêm estável o câmbio do

peso face ao dólar, contribuem para controlar a inflação e

proporcionam uma renda importante para grande parte da

população do país. Também estão contribuindo para de-

senvolver o sistema financeiro em comunidades margina-

lizadas que antes haviam sido excluídas do acesso ao cré-

dito bancário. Mesmo assim, o nível de bancarização dos

migrantes e suas famílias continua sendo muito baixo, es-

pecialmente em grande parte das áreas rurais do país. Em

comunidades com menos de 15.000 habitantes é difícil en-

contrar uma agência de um banco comercial. A Associação

Mexicana de Uniões de Crédito do Setor Social (AMUCSS)

afirma que as remessas causam efeitos limitados devido à

sua atomização e sua permanência em formas ineficientes

de poupança e sugere melhorar a intermediação financeira

para criar capacidade de poupança e canalizar as remessas

em direção a investimentos produtivos: “Requere-se uma

organização bancária comprometida com o desenvolvi-

mento regional, com a poupança local e seu reinvestimento

nas mesmas regiões2”.

Se a captação bancária das remessas ainda é incipiente,

quem recebe, então, esses enormes volumes de dinheiro?

A SEDESOL acredita que, conforme a Pesquisa Nacional

Domiciliar de Rendas e Gastos, as remessas só alimentam

5% dos 24.6 milhões de domicílios no México e que só três

de cada dez dólares são dirigidos a domicílios pobres.

Segundo suas cifras, 20% da população vive em extrema

pobreza, mas só 6% dela recebe remessas. De acordo com

essa interpretação, a redução da pobreza que pode ser ob-

servada no México a partir de 1998 se deve à estabilidade

macroeconômica, à expansão do orçamento social e a pro-

gramas como “Oportunidades”3 mais que ao aumento das

remessas. Outras fontes como o Pew Hispanic Center em

Washington, um dos centros mais prestigiosos de pesquisa

sobre o fenômeno da emigração entre a América Latina e

os Estados Unidos e o Fundo Multilateral de Investimentos

do Banco Interamericano de Desenvolvimento (FOMIN)

asseguram que 18% dos domicílios mexicanos recebem

remessas e que esses recursos cumprem um papel impor-

tante na redução da pobreza e na criação de alternativas

produtivas nas comunidades mais carentes.

Em muitos Estados, as remessas superam os investi-

mentos públicos. As rendas por remessas são quatro ve-

zes maiores que o gasto federal destinado à superação da

pobreza de algumas entidades federativas4. Existem, sem

qualquer dúvida, disparidades entre as diferentes regiões

do México. Nos Estados de Michoacán, Guanajuato e Za-

catecas, por exemplo, as remessas representam entre 10

e 15% de suas respectivas economias5, enquanto que nos

Estados como Colima, Quintana Roo, Eucatán e Campeche

o impacto das remessas é marginal e apenas relevante para

as famílias que as recebem. A participação das zonas ur-

banas no recebimento das remessas já chega quase a um

terço, com uma tendência a crescer.

A maior parte dos estudos sobre o assunto e das insti-

tuições envolvidas no fluxo das remessas coincidem em

que pelo menos 80% das quantias recebidas se destina ao

consumo e que só uma parte marginal se dirige a projetos

produtivos ou a alguma iniciativa empresarial6. Muitos

autores tacitamente lamentam a baixa canalização das

remessas a projetos produtivos, mas se esquecem que em

última instância os envios de dinheiro não são mais que

salários legitimamente recebidos no exterior e transferidos

para gastos familiares de alimentação, saúde, educação,

roupa e habitação no México. Não existe argumento algum

para que se possa afirmar que os migrantes e seus fami-

liares devem investir uma parte maior do seu dinheiro em

projetos produtivos do que o resto da população.

O aumento do consumo familiar através das remessas

indubitavelmente se reflete numa maior demanda de pro-

2 I. Cruz Hernández, Diretora do AMUCSS, em: “El Financeiro”, 19 de julho de 2005, p.29.3 O “Programa de Desenvolvimento Humano Oportunidades” combina subsídios à renda familiar dos domicílios mais pobres com a super-visão da assistência escolar das crianças e a obrigação de visitas médicas periódicas; ver página http://www.sedesol.gob.mx.4 Somando o gasto realizado no Programa de Desenvolvimento Humano Oportunidades, o Programa Compensatório para a Educação e o Programa de Emprego Temporário.5 Porcentagem das remessas com referência ao Produto Interno Bruto (PIB) de cada um dos Estados.6 Entre 3% e 10% conforme autor e metodologia de registro.

8 número 2, 2005 - @local.glob

O financiamento do desenvolvimento local - A importância das remessas no México

[email protected] - número 2, 2005

O financiamento do desenvolvimento local - A importância das remessas no México

dutos e serviços, mas não necessariamente beneficia os

mercados e produtores locais. Em muitas ocasiões favore-

ce importadores ou empresas, distribuidores e oferentes de

serviços que operam a grandes escalas no âmbito nacional

e que vendem seus produtos e serviços na comunidade. A

“transmissão” das remessas em impulsores do desenvol-

vimento local depende da capacidade dos atores locais de

gerar um fluxo líquido de recursos para a comunidade, ou

seja, de criar condições atrativas de investimento, de me-

lhorar a infra-estrutura local, de dispor de mão-de-obra

qualificada e especializada e do aproveitamento dos recur-

sos locais para a produção e o comércio. Também depende

da superação de problemas com relação ao investimento

produtivo das remessas7:

• Fragmentação dos recursos disponíveis por iniciativas

individuais;

• Atitude de desconfiança nos esquemas associativos

• Visão limitada das oportunidades de investimento no

âmbito local;

• Insuficiente capacidade e liderança para realizar proje-

tos de investimento produtivo (capacidades empresa-

riais e de gestão);

• Escassa rentabilidade dos projetos concebidos a curto

prazo;

• Limitado acesso a serviços de assessoramento, apoio

técnico e financiamento

• Planejamento produtivo sem planejamento da comer-

cialização.

Neste contexto, surgiram alguns programas e iniciativas

institucionais interessantes que podem contribuir para

superar essas limitações e servir para outros países como

referência para a canalização de remessas para o desenvol-

vimento econômico, social e cultural das comunidades de

origem dos emigrantes.

Políticas públicas e ofertas institucionais para

o uso produtivo das remessas e o impulso do

desenvolvimento local

O programa “Três por um (3x1)” da Secretaria de De-

senvolvimento Social obriga por decreto que o Governo

Federal, Estadual e Municipal complemente cada dólar

de remessa coletiva enviada pelos clubes e associações

de mexicanos no Exterior com outros três dólares para

financiar obras de infra-estrutura social nas comunidades

de origem. Para 2005, este programa conta com um orça-

mento federal de 15 milhões de dólares, para apoiar, junta-

mente com os recursos estatais, municipais e dos emigran-

tes, 600 projetos de investimento, em sua maioria obras

públicas comunitárias (construção de pontes, poços para

irrigação, plantas de tratamento de água, estradas, ilumi-

nação, sistema de esgoto, praças, remodelação de prédios,

centros de saúde e educação, etc.), por uma quantia total

de aproximadamente 60 milhões de dólares8.

Este programa teve grande sucesso entre as comunida-

des de mexicanos no exterior porque permite a participa-

ção dos emigrantes na definição dos projetos e oferece uma

modalidade de contribuição ao desenvolvimento local no

México, a tal ponto que em alguns casos o dinheiro contri-

buído pelos clubes e associações de emigrantes supera a

capacidade orçamentária das três entidades do Governo no

âmbito federal, estadual e municipal. Não obstante, o efeito

do programa tem sido positivo em três sentidos: fortalece

a coesão dos próprios clubes e associações no exterior, ar-

ticula a organização social e a liderança nas comunidades

de origem e favorece a cooperação entre os conterrâneos

em ambos os lados da fronteira.

Um dos principais desafios do programa reside numa

maior orientação das remessas coletivas não só a obras

públicas, que em última instância são responsabilidade ex-

clusiva da administração pública, mas também a projetos

produtivos locais que geram empregos estáveis e rendas

adicionais nas comunidades. O programa pode ser utili-

zado para impulsionar novos esquemas de financiamento

binacionais que permitem que os clubes e associações de

emigrantes se tornem autênticos promotores do desenvol-

vimento local a médio e longo prazo, por exemplo ultrapas-

sando o horizonte de projetos meramente individuais, me-

diante formas associativas de produção, o impulso a redes

empresariais, o financiamento de infra-estrutura comercial

e a criação de cadeias produtivas9.

O Banco de Desenvolvimento “Nacional Financeira”

7 Baseado em R. Delgado Wise e H. Rodríguez Ramírez, El migrante colectivo frente a los desafíos del desarrollo local en México, em: “Seminário Internacional sobre a Transferência e Uso das Remessas” (Memória), Cidade de Zacatecas, 3-5 de outubro de 2001.8 http://www.sedesol.gob.mx/transparencia/transparencia_iniciativa_3x1.htm.9 R. Delgado Wise e H. Rodríguez Ramírez, op. cit., p. 141.

8 número 2, 2005 - @local.glob

O financiamento do desenvolvimento local - A importância das remessas no México

[email protected] - número 2, 2005

O financiamento do desenvolvimento local - A importância das remessas no México

(NAFIN) está instrumentando desde 2001, juntamente com

o BID/FOMIN, o programa “Invista no México” cujo

principal mecanismo de promoção consiste na identifica-

ção de oportunidades produtivas nas regiões de expulsão

de mão-de-obra e a promoção dessas oportunidades entre

a comunidade empresarial dos emigrantes mexicanos nos

Estados Unidos, através do pagamento de estudos de pré-

viabilidade e a concessão de créditos para o investimento.

Até hoje, estão sendo financiados cerca de 51 projetos pro-

dutivos em três Estados (Hidalgo, Jalisco e Zacatecas) por

uma quantia de 18 milhões de dólares10.

Ainda é prematuro estimar o potencial desses projetos

nas comunidades. Não é fácil convencer os empresários

mexicanos no exterior a investirem nas suas comunidades

de origem, devido à falta de confiança nas contrapartes (co-

investidores) no México e à infra-estrutura comercial local

deficitária (estradas, lojas, elevados custos de transporte e

empacotamento, etc.). O programa provavelmente levará a

um maior investimento nas capitais e sedes de municipais

das regiões de migração, sem necessariamente influir no

desenvolvimento local das comunidades mais marginadas.

Uma limitação do programa consiste no seu enfoque em

investimento de caráter individual entre sócios, sem levar a

esquemas associativos de produção e comercialização que

pudessem superar as deficiências estruturais da produção

a pequena escala.

O setor financeiro, por sua vez, rapidamente reconhe-

ceu o enorme potencial das remessas como fonte de negó-

cio bancário e propulsor do desenvolvimento. Diversas ins-

tituições, como o Banco Nacional de Serviços Financeiros

(BANSEFI), bancos comerciais, uniões de crédito e socie-

dades financeiras de responsabilidade limitada (SOFOLES)

ampliaram sua gama de serviços financeiros e oferecem

novos esquemas de poupança e empréstimo aos emigran-

tes, assim como a utilização de remessas para financiar

gastos de saúde e sistemas de previdência, crédito hipo-

tecário para a compra de casa, para o consumo de bens

duráveis e para projetos produtivos, etc. A maioria desses

serviços ainda está desvinculada de assessorias técnicas,

comerciais e produtivas para o desenvolvimento local, mas

representam um primeiro passo em direção a um sistema

financeiro mais adaptado às necessidades específicas dos

emigrantes, suas famílias e comunidades.

Uma proposta da OIT para um maior impacto das

remessas no desenvolvimento local

No curto prazo, as condições de vida nas comunidades de

alta expulsão de emigrantes e a diferença salarial entre o

México e os Estados Unidos provavelmente não mudarão

os padrões da emigração. O Pew Hispanic Center projeta

que, incluindo os filhos dos migrantes, para o ano de 2050

um em cada três mexicanos viverá fora do seu território,

principalmente na União Americana11. O fluxo das remes-

sas provavelmente não aumentará ao mesmo ritmo, mas

para muitos povoados no México continuará a constituir

a principal fonte de rendas. Estima-se, além disso, que o

poder de compra dos hispânicos nos Estados Unidos cres-

cerá para mais de 950 bilhões de dólares no ano de 2010,

transformando o mercado hispânico na quinta economia

do mundo12. Assim sendo, é chegado o momento de con-

siderar os emigrantes não só como geradores de remes-

sas, mas também como aliados estratégicos que podem

impulsionar o desenvolvimento local enquanto também se

tornam distribuidores e consumidores de bens e serviços

produzidos nas suas comunidades de origem.

Neste quadro, o Escritório da Organização Internacional

do Trabalho no México, juntamente com o Departamento

de Migrações Internacionais (MIGRANT) e a Unidade de

Financiamento Social da OIT em Genebra, desenvolveram

uma proposta para impulsionar o desenvolvimento econô-

mico, social e cultural no México através de um esquema

inovador que conjuga os esforços e recursos da população

local com os conhecimentos dos emigrantes a respeito dos

mercados nos Estados Unidos13. A proposta se baseia na

identificação de oportunidades de negócios nas comuni-

dades de origem, aproveitando a disponibilidade local de

recursos e destrezas. Envolve, assim, os clubes e associa-

ções de emigrantes dessas comunidades na definição dos

projetos binacionais e na instalação de observatórios dos

10 http://www.nafin.com/portalnf/?action=content§ionID=5&catID=349&subcatID=350.11 http://pewhispanic.org/files/reports/22.pdf .Veja também as projeções do Conselho Nacional da População: http://www.conapo.gob.mx/mig_int/03.htm.12 M. Tron Campos, Presidente da Câmara Nacional de Comércio (CANACO) da Cidade de México, em: “Entrevista com El Financeiro”, 15de junho de 2005, p.10.13 M. López Espinosa, Remesas de mexicanos en el exterior y su vinculación con el desarrollo económico, social y cultural de sus comunidades de origen, International Migration Papers No. 59, OIT Genebra 2002.

10 número 2, 2005 - @local.glob

O financiamento do desenvolvimento local - A importância das remessas no México

[email protected] - número 2, 2005

mercados hispânicos, entre outros.

Essa proposta, além disso, propõe a constituição de

um fundo alimentado por contribuições voluntárias dos

produtores e microempresários locais, remessas coletivas

dos emigrantes e recursos públicos de programas para o

desenvolvimento, em forma de fundos iniciais ou investi-

mentos temporários. Esse fundo é utilizado, por um lado,

para constituir uma empresa de serviços e para financiar a

prestação de assistência técnica que respalda a instrumen-

tação dos projetos produtivos (desenho e desenvolvimento

de produtos, assessoramento comercial, apoio tecnológico,

serviços de informação, etc.), inicialmente através de uma

pequena equipe multidisciplinar de especialistas nessas

questões. Por outro lado, constitui um fundo de poupança

que pode servir como garantia e veículo de pagamento

para respaldar a concessão de crédito por parte da ban-

ca comercial. Neste esquema, o papel das organizações

dos emigrantes não só consiste em enviar remessas, mas

também em participar como interlocutores e sócios comer-

ciais, observadores do mercado e assessores dos projetos

conjuntos.

Numa primeira etapa a proposta foi apresentada a umas

20 instituições do setor público e privado no México; de-

pois, a representantes das mesmas instituições em quatro

Estados escolhidos (Jalisco, Michoacán, Puebla e Zacate-

cas) e, finalmente, através do Instituto para os Mexicanos

no Exterior (IME) da Secretaria de Relações Exteriores

(SRE), a um grupo de representantes das mais importan-

tes confederações de emigrantes mexicanos nos Estados

Unidos. A proposta tem causado muito interesse entre as

comunidades dos emigrantes e depois de ter vencido algu-

mas resistências institucionais e limitações de cooperação

no âmbito local, iniciou-se a implementação dos primeiros

projetos pilotos binacionais com esta metodologia nas co-

munidades de San Lorenzo e San Juan Nuevo, no Estado

de Michoacán, respaldado, entre outros, pelo Instituto Mi-

choacano da Mulher, o Escritório de Coordenação-Geral

para o Cuidado ao Emigrante Michoacano do Governo Es-

tadual e clubes e associações de michoacanos nos Estados

Unidos.

Instituições que trabalham sobre o tema

Associação Mexicana de Uniões de Crédito do Setor Social: http://www.amucss.net

Banco Nacional de Serviços Financeiros: http://www.bansefi.gob.mx

Comissão Econômica para América Latina: http://www.eclac.cl/mexico

Colégio da Fronteira Norte: http://www.colef.mx

Fundo Multilateral de Investimentos (BID): http://www.iadb.org/mif/v2/spanish

Fundação Mexicana para o Desenvolvimento Rural: http://www.fmdr.org.mx

Fundação Solidariedade Mexicana-Americana A.C: http://www.fsma.org.mx

Nacional Financeira: http://www.nafin.gob.mx

OIT/MIGRANT: http://www.ilo.org/public/spanish/protection/migrant/index.htm

Pew Hispanic Center: http://www.pewhispanic.org

Rede Internacional de Migração e Desenvolvimento: http://www.migracionedesenvolvimento.org

Secretaria de Desenvolvimento Social: http://www.sedesol.gob.mx

10 número 2, 2005 - @local.glob

O financiamento do desenvolvimento local - A importância das remessas no México

[email protected] - número 2, 2005

@ local.glob oferece ao mundo local um espaço para que os seus protagonistas chave apresentem as experiências

mais bem sucedidas de desenvolvimento realizadas nos seus territórios. Conforme a definição de melhores prá-

ticas para o desenvolvimento e a melhoria das condições de vida adotada pelas Nações Unidas1, são considera-

das “experiências de sucesso” e “boas práticas de desenvolvimento local”, todas aquelas iniciativas que contribuem para

melhorar as condições de vida dos habitantes de um determinado território e que apóiam os processos de desenvolvimen-

to local e descentralização, fortalecendo a capacidade e o reconhecimento dos atores locais e das suas comunidades.

Se estiverem interessados em publicar uma boa prática de desenvolvimento local nesta seção da revista, podem des-

carregar o modelo de documentação disponível na página web do Delnet ou entrar em contato com a equipe de redação:

Introdução

As boas práticas de desenvolvimento local levadas a cabo atualmente nos cinco continentes se centram, com freqüência,

na criação de infra-estruturas básicas para a comunidade, sejam as tradicionais (abastecimento de água e eletricidade;

coleta e tratamento de resíduos; transportes) ou as mais inovadoras (energias alternativas; serviços ligados às mesmas;

tecnologias). Essa tarefa geralmente vem acompanhada de vários ingredientes que determinam a qualidade dessas práti-

cas: participação cidadã e papel central da sociedade civil; descentralização e busca de mecanismos novos de colabora-

ção inter-institucional entre Estado e esfera local; fórmulas criativas de financiamento; e ação complementar no âmbito

dos serviços sociais.

As três experiências recolhidas aqui têm os itens anteriores como pano de fundo, embora essa homogeneidade não

deixe de lado as particularidades setoriais e idiossincráticas de cada caso e uma localização territorial díspar, que vai

desde a América Latina (Argentina e Bolívia) até à África (Uganda). Elas são provas contundentes de que a capacidade

de transformação da realidade social, econômica e cultural do território e da coletividade que o habita é o que, além das

diferenças temáticas e geográficas, conforma o eixo central das práticas de sucesso do desenvolvimento local que se acu-

mulam à escala planetária. Com base nessa capacidade de transformação, cada experiência concreta elabora e executa

sua própria estratégia de desenvolvimento.

Sobre esses pilares, e para aprofundar o exame da tríade de casos aqui apresentados, convém recordar que a força dos

acontecimentos foi deixando para trás as idéias de um “crescimento ilimitado” (ancorado na expansão indefinida das

forças produtivas e na inesgotabilidade dos recursos naturais), assim como de um “crescimento onipotente” (capaz de

resolver por si só os problemas de emprego, equilíbrio territorial, repartição da riqueza). Diante disso, o desenvolvimento

local aspira a desenhar e executar um “desenvolvimento integral”.

Isso significa um processo a longo prazo de objetivos múltiplos, como mostram os casos de Argentina, Bolívia e Uganda

que serão estudados a seguir.

O financiamento do desenvolvimento local na América Latina e África:três experiências de sucesso

1 Fonte: Programa de Melhores Práticas e Liderança Local de UN-HABITAT.

Boas práticas de desenvolvimento local - Introdução

12 número 2, 2005 - @local.glob [email protected] - número 2, 2005

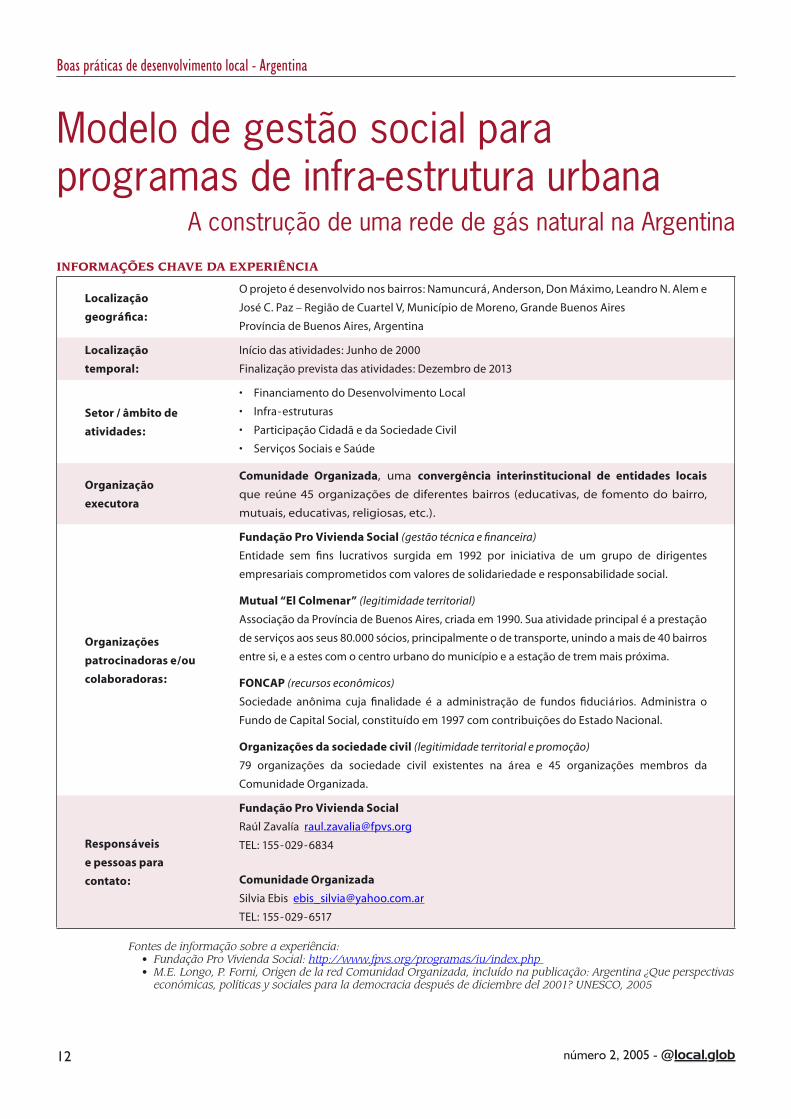

Modelo de gestão social para programas de infra-estrutura urbana

A construção de uma rede de gás natural na Argentina

INFORMAÇÕES CHAVE DA EXPERIÊNCIA

Localização

geográfica:

O projeto é desenvolvido nos bairros: Namuncurá, Anderson, Don Máximo, Leandro N. Alem e

José C. Paz – Região de Cuartel V, Município de Moreno, Grande Buenos Aires

Província de Buenos Aires, Argentina

Localização

temporal:

Início das atividades: Junho de 2000

Finalização prevista das atividades: Dezembro de 2013

Setor / âmbito de

atividades:

• Financiamento do Desenvolvimento Local

• Infra-estruturas

• Participação Cidadã e da Sociedade Civil

• Serviços Sociais e Saúde

Organização

executora

Comunidade Organizada, uma convergência interinstitucional de entidades locais

que reúne 45 organizações de diferentes bairros (educativas, de fomento do bairro,

mutuais, educativas, religiosas, etc.).

Organizações

patrocinadoras e/ou

colaboradoras:

Fundação Pro Vivienda Social (gestão técnica e financeira)

Entidade sem fins lucrativos surgida em 1992 por iniciativa de um grupo de dirigentes

empresariais comprometidos com valores de solidariedade e responsabilidade social.

Mutual “El Colmenar” (legitimidade territorial)

Associação da Província de Buenos Aires, criada em 1990. Sua atividade principal é a prestação

de serviços aos seus 80.000 sócios, principalmente o de transporte, unindo a mais de 40 bairros

entre si, e a estes com o centro urbano do município e a estação de trem mais próxima.

FONCAP (recursos econômicos)

Sociedade anônima cuja finalidade é a administração de fundos fiduciários. Administra o

Fundo de Capital Social, constituído em 1997 com contribuições do Estado Nacional.

Organizações da sociedade civil (legitimidade territorial e promoção)

79 organizações da sociedade civil existentes na área e 45 organizações membros da

Comunidade Organizada.

Responsáveis

e pessoas para

contato:

Fundação Pro Vivienda Social

Raúl Zavalía [email protected]

TEL: 155-029-6834

Comunidade Organizada

Silvia Ebis [email protected]

TEL: 155-029-6517

Fontes de informação sobre a experiência:• Fundação Pro Vivienda Social: http://www.fpvs.org/programas/iu/index.php • M.E. Longo, P. Forni, Origen de la red Comunidad Organizada, incluído na publicação: Argentina ¿Que perspectivas

económicas, políticas y sociales para la democracia después de diciembre del 2001? UNESCO, 2005

Boas práticas de desenvolvimento local - Argentina

12 número 2, 2005 - @local.glob [email protected] - número 2, 2005

SITUAÇÃO INICIAL, GRUPO META E FORMULAÇÃO

DE PRIORIDADES

Cuartel V é uma região do município de Moreno, localiza-

do no segundo círculo periférico da Grande Buenos Aires.

Nesta periferia urbana da Argentina, a população e os domi-

cílios que vivem abaixo da linha de indigência e de pobreza

duplicaram após a crise do ano 2002. A causa principal

dessa situação é, sem dúvida, por um lado, o desemprego,

que chega a níveis muito altos, e, por outro, o desafio que a

Argentina ainda enfrenta no que se refere ao acesso univer-

sal aos serviços básicos1.

A periferia noroeste do município de Moreno padece das

O financiamento

das obras

(Rede Externa

e Instalações

Internas

Domiciliares):

Financiamento de terceiros

62% através de um empréstimo inicial do FONCAP de 3.000.000 de pesos argentinos para

5 anos de prazo com uma taxa de referência de 12% anual.

14,5% através de um empréstimo em dólares sem juros, concedido pelo FPVS ao Fideico-

misso Redes Solidárias. Estes recursos foram obtidos com um prêmio de 250.000 dólares dos

Estados Unidos (equivalente a pouco mais de 700.000 pesos argentinos, conforme as datas de

realização dos desembolsos) atribuído pelo Banco Mundial à FPVS no concurso Development

Marketplace do ano 2002.

9,5 % através de um subsídio da Província de Buenos Aires, Ministério de Infra-estrutura,

Moradia e Serviços Públicos pela quantia de 462.000 pesos (equivalente a 15% do custo das

obras). Este subsídio foi gerado no âmbito da lei 8.474 que estabelece o destino do imposto de

9% - que todos os usuários de gás natural pagam na Província de Buenos Aires – e que deve ser

utilizado para financiar a construção de novas redes de gás.

13.6 % através da compensação estabelecida no quadro regulador das privatizações de redes

de distribuição de gás natural pela cessão das redes construídas pelo Fideicomisso pela

quantia de 660.000 pesos; a empresa concessionária da zona é Gás Natural BAN S.A. que já

desembolsou 400.000 pesos.

Financiamento próprio e quitação de compromissos financeiros

Em setembro de 2005, o projeto gerou fundos próprios de 850.000 pesos através das contribui-

ções dos moradores constituídos como fideicomitentes e beneficiários do fideicomisso. Esses

fundos são utilizados para completar a execução das obras e para quitar juros com a FONCAP

SA por uma quantia de 310.840 pesos.

Total do Volume Econômico

O valor do custo das obras e dos juros e os gastos de gestão do Fideicomisso até a finalização do

mesmo, em princípio no ano 2013, está estimado em aproximadamente 11.000.000 pesos. Supõe-

se que o total das contribuições geradas pelos moradores fideicomitentes chegará a 13.200.000

pesos. A diferença, 2.200.000 pesos ficará como capital para o conjunto dos moradores da

zona para a realização de novas obras que melhorem a qualidade de vida dos seus habitantes.

A quantia do investimento direto nas obras superará os seis milhões de pesos, com uma

receita total prevista por contribuições dos fideicomitentes de 13.2 milhões de pesos ao lon-

go do período (2003-2013).

1 30% da população urbana carecem de serviços de esgotos e de gás natural, enquanto que 15% da população metropolitana carece do serviço de água potável (Banco Mundial, Documento de Trabalho 5/03).

∗ Taxa de câmbio definida pelas Nações Unidas para o mês de novembro de 2005: dólar dos Estados Unidos em pesos argentinos = 2,97

Boas práticas de desenvolvimento local - Argentina

14 número 2, 2005 - @local.glob [email protected] - número 2, 2005

mesmas deficiências de infra-estrutura que qualquer outra

área de urbanização recente na Grande Buenos Aires (gás,

esgotos, linhas telefônicas, ruas, linhas de trem, etc.). Os al-

tos custos de acesso e conversão domiciliar que esses servi-

ços implicam representam uma barreira econômica impor-

tante para os domicílios pobres sem acesso ao crédito.

Através de atividades regulares de consulta e diálogo com

os moradores e suas organizações em termos de moradia

e hábitat, a Fundação Pro Vivienda Social (FPVS), detectou

em 2000 2, a necessidade e o interesse dos habitantes de

Cuartel V, de aproveitar um instrumento de crédito solidário

para o desenvolvimento da infra-estrutura urbana.

Particularmente em cinco bairros da área 3, reconheceu-

se como prioritário o acesso às redes de gás natural, que

contam com o atrativo de que as obras podem ser financia-

das pela poupança derivada da substituição de fontes ener-

géticas. A Argentina é um país produtor de gás natural, o

combustível mais econômico segundo uma relação preço/

calorias. Não obstante, as famílias pobres têm dificuldades

de acesso às redes de distribuição e utilizam um substituto

amplamente disponível: o GLP (Gás Liquefeito de Petróleo)

que além de ser mais caro para o consumo, é contaminador,

com um impacto negativo na qualidade de vida.

FORMULAÇÃO DE OBJETIVOS E ESTRATÉGIA

A FPVS começou a elaborar, a princípio do ano de 2001, um

projeto para a extensão da rede de gás natural, em associa-

ção com a Mutual El Colmenar 4 e em assessoria constante

com as associações comunitárias da área.

Cabe mencionar que o território de Cuartel V apresenta

um tecido organizativo bastante articulado, cujos antece-

dentes partem de meados dos anos oitenta, e está carac-

terizado por um número relevante de organizações comu-

nitárias de base, ONGs, associações bairristas e fundações

fortemente inter-relacionadas.

Durante a etapa de pré-viabilidade do projeto, a FPVS e

El Colmenar convocaram todas as organizações existentes

nos cinco bairros que, ao longo de vários encontros, cons-

tituíram a rede Comunidade Organizada, uma aliança de 45

organizações de bairro (educativas, religiosas, de fomento

bairrista, consórcios, etc.).

O Modelo de Gestão Social proposto pela FPVS está ba-

seado no papel central dos beneficiários que, à medida que

se envolvem, sustentam os aspectos técnicos, operativos e

legais do projeto controlando eles mesmos o processo de

promoção e execução de cada atividade prevista.

Estabeleceram-se alianças estratégicas entre diferentes

entidades públicas e privadas e fomentou-se a participação

das famílias, com garantia coletiva para o financiamento e

pagamento da obra. Este modelo de gestão associada defi-

niu o método de financiamento e gestão, o custo previsto

e estipulado, a modalidade de contratação das empresas,

a informação a ser fornecida pelos moradores, os modos

e termos de incorporação dos moradores aos arranjos em

torno à obra, a estrutura jurídica do programa, a seqüência

de construção da obra, etc.

MOBILIZAÇÃO DE RECURSOS

Além da FPVS e das organizações comunitárias, participa-

ram na obra:

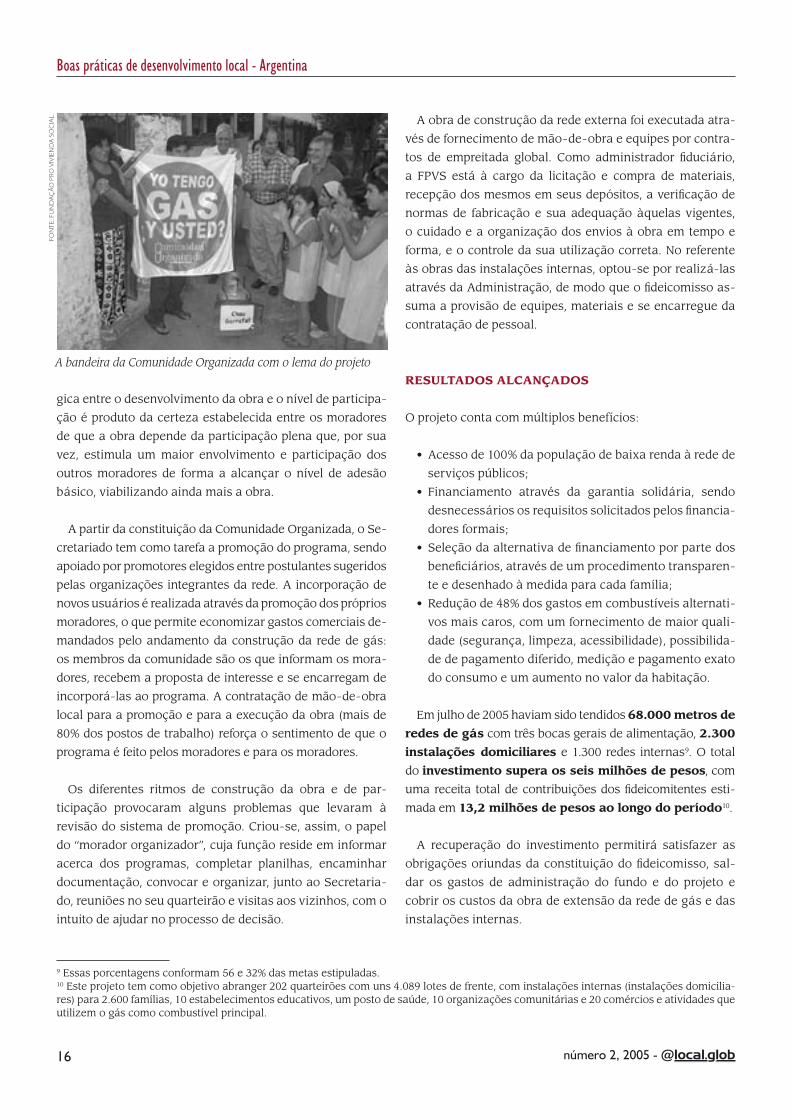

O secretariado de Comunidade Organizada juntamente com a Equipe de Promotores do projeto

FON

TE

: FU

ND

AÇ

ÃO

PR

O V

IVIE

ND

A S

OC

IAL

2 No âmbito de uma pesquisa qualitativa sobre o Programa de Melhoramento Habitacional.3 O programa foi posto em andamento nos bairros de Namuncurá, Anderson, Don Máximo, Leandro N. Alem e José C. Paz. Cuartel V, Mu-nicípio de Moreno. 4 Uma “mutual”, na Argentina, é uma organização sem fins lucrativos cujo objetivo legal é prover serviços e produtos aos seus membros, de modo que todos os que utilizaram o serviço são considerados sócios e proprietários do mesmo. El Colmenar, criada em 1990, presta serviços comunitários aos seus 80.000 sócios, principalmente o de transporte de passageiros (12.000 pessoas em 40 bairros).

Boas práticas de desenvolvimento local - Argentina

14 número 2, 2005 - @local.glob [email protected] - número 2, 2005

• A empresa Gás Natural BAN, distribuidora de gás, que

se comprometeu a realizar uma contribuição para o

pagamento parcial das obras a serem realizadas na

finalização da construção da rede externa;

• O governo da Província de Buenos Aires declarou isen-

to de impostos o consumo de gás durante o período de

pagamento das instalações;

• O FONCAP, organismo do Ministério de Desenvolvi-

mento Social da Nação, contribuiu com 65% do finan-

ciamento para a realização do fideicomisso;

• O Município de Moreno declarou o programa de inte-

resse municipal;

• O Banco Mundial atribuiu à FPVS um prêmio ao pro-

grama, cuja quantia foi incorporada nos recursos para

a execução da obra (35% do custo total).

A metodologia de financiamento aplicada utiliza dois

instrumentos: o fideicomisso 5 com fundo de garantia (rede

externa) e o micro-crédito individual (redes internas).

• A estrutura do fideicomisso é a seguinte:

° Os moradores são os beneficiários do fideicomisso.

° Os “fideicomitentes originários”, propostos pelas

organizações sociais participantes, designam uma

Comissão de Controle de Prestações de Contas e têm

o direito a solicitar informação sobre o programa e

obrigação de a comunicar aos aderentes 6.

° Os moradores que se incorporam ao programa se

tornam “fideicomitentes aderentes” e comprometem-

se ao pagamento da obra através de um mecanismo

de pro-rata dos custos, adquirindo o direito à utili-

zação da rede de gás natural desde que cumpram

com o convênio assinado. O fundo de seguro cobre

eventuais inadimplências na devolução do crédito 7.

° A FPVS, enquanto “administradora fiduciária”, brinda

assistência organizativa e administrativa ao empre-

endimento, recebe a propriedade fiduciária do fidei-

comitente e está obrigada a exercê-la e transmiti-la

ao fideicomissário ao término da obra.

° O fideicomissário é a empresa Gás Natural Ban S.A.

como futura receptora das obras de extensão da rede

externa de gás natural.

° Foi constituída uma “comissão assessora”, integrada

pelo FONCAP, a FPVS e a Comunidade Organizada.

• Os micro-créditos individuais são concedidos às fa-

mílias com responsabilidade partilhada, com prazos e

valores das mensalidades definidos conforme as possi-

bilidades de pagamento identificadas em cada família

e de estimativas de poupança a partir da substituição

dos combustíveis e em resposta às demandas dos mo-

radores, que tem a opção de pagar no prazo de um a

cinco anos 8.

VARIÁVEIS DO PROCESSO: METODOLOGIA

ADOTADA E PROBLEMAS ENCONTRADOS

O modelo aplicado para a execução deste projeto implica

um procedimento participativo, o desenvolvimento de uma

rede de relações sociais e uma organização que se suste-

nha no período de elaboração, construção e recuperação

dos custos.

Desde a constituição da Comunidade Organizada até o

desenho das obras, foram sendo convocadas reuniões entre

a Mesa de Gestão do programa e os moradores. A partici-

pação ativa dos moradores em cada evento de desenvolvi-

mento do programa fez com que se estabelecessem víncu-

los de confiança, se mantivesse o foco no desenvolvimento

das obras, se comprometesse com o pagamento regular das

contribuições e assegurasse uma maior porcentagem de

adesões.

Um exemplo do procedimento participativo foi a tomada

de uma decisão crítica sobre o andamento do programa: a

mesa discutiu o desenho da rede de gás de modo tal que,

concluída a rede central externa, todos os moradores fica-

ram a menos de 150 metros das tubulações, permitindo que

a segunda etapa fosse realizada nos setores onde se vai

conseguindo um maior nível de adesão. Esta relação sinér-

5 O fideicomisso é uma figura jurídica que permite a administração de recursos dirigindo-os a um objetivo determinado, impedindo a sua utilização para outro fim ou seu embargo por terceiros. Além disso, assegura aos credores o destino dos fundos. 6 Os fideicomitentes originais que assinaram o contrato de constituição eram 79 pessoas. Em junho de 2005, mais de dois mil e quinhentos moradores já haviam aderido ao fideicomisso. 7 Se o nível de cumprimento for alto, seus excedentes ficam disponíveis para outros empreendimentos.8 O morador começa a pagar a obra quando a rede externa chegar à sua casa e quando a rede interna tiver sido concluída. A estimativa do custo para cada morador é de 844 pesos argentinos, com mensalidades que variam entre 26,73 e 95,65 pesos com juros incluídos confor-me o prazo estipulado. A rede interna pode ser financiada através do fideicomisso ou em forma direta pelo morador, que deve devolver os empréstimos em cinco anos ao FONCAP e em sete à FPVS.

Boas práticas de desenvolvimento local - Argentina

16 número 2, 2005 - @local.glob [email protected] - número 2, 2005

gica entre o desenvolvimento da obra e o nível de participa-

ção é produto da certeza estabelecida entre os moradores

de que a obra depende da participação plena que, por sua

vez, estimula um maior envolvimento e participação dos

outros moradores de forma a alcançar o nível de adesão

básico, viabilizando ainda mais a obra.

A partir da constituição da Comunidade Organizada, o Se-

cretariado tem como tarefa a promoção do programa, sendo

apoiado por promotores elegidos entre postulantes sugeridos

pelas organizações integrantes da rede. A incorporação de

novos usuários é realizada através da promoção dos próprios

moradores, o que permite economizar gastos comerciais de-

mandados pelo andamento da construção da rede de gás:

os membros da comunidade são os que informam os mora-

dores, recebem a proposta de interesse e se encarregam de

incorporá-las ao programa. A contratação de mão-de-obra

local para a promoção e para a execução da obra (mais de

80% dos postos de trabalho) reforça o sentimento de que o

programa é feito pelos moradores e para os moradores.

Os diferentes ritmos de construção da obra e de par-

ticipação provocaram alguns problemas que levaram à

revisão do sistema de promoção. Criou-se, assim, o papel

do “morador organizador”, cuja função reside em informar

acerca dos programas, completar planilhas, encaminhar

documentação, convocar e organizar, junto ao Secretaria-

do, reuniões no seu quarteirão e visitas aos vizinhos, com o

intuito de ajudar no processo de decisão.

A obra de construção da rede externa foi executada atra-