Embed Size (px)

Citation preview

Los administradores de las Sociedades y la Auditoría

25 de Abril de 2013 Christi Amesti Mendizabal

Presentación • Buenas tardes a todos, • En primer lugar, quiero agradecer a los organizadores

del VIII Curso de Integración Europea, Gobierno Corporativo y Responsabilidad Social de las Empresas su invitación.

• Para mí es una satisfacción y un honor volver a participar en estas Jornadas que organiza el Centro de Responsabilidad Social, Gobierno Corporativo y Protección del Inversor de la Universidad de Santiago de Compostela.

• Inicio mi exposición sobre “Los administradores y la auditoría” con arreglo al siguiente esquema básico:

Los administradores de las Sociedades y la Auditoría

• I. Introducción. • II. La auditoría y los

administradores de la sociedad: El Gobierno Corporativo y la auditoría.

• III. Futuro de la auditoría de las sociedades cotizadas.

Los administradores de las Sociedades y la Auditoría

• I. Introducción: • El título de mi participación en este Curso es “Administradores de

Sociedades y Auditoría”. • La relación entre los administradores y los auditores es una relación que

debería caracterizarse por la independencia de éstos respecto de aquéllos.

• Sin embargo, no puede decirse que la independencia haya sido siempre la nota caracterizadora de la relación, menos aún cuando se trata de grandes sociedades.

• El interés en captar clientes de entre las sociedades cotizadas ha llevado, en demasiadas ocasiones, a los auditores a mantener posiciones no suficientemente independientes respecto de los administradores, tratando de conciliar posturas y opiniones en relación con las cuentas auditadas por aquéllos.

Los administradores de las Sociedades y la Auditoría. Introducción.

• Por ello, el Considerando A de la Resolución del Parlamento Europeo, de 13 de septiembre de 2011, sobre políticas de auditoría: Lecciones de la crisis, publicada en el Diario Oficial de la Unión Europea en fecha reciente (22.02.2013), dice “Considerando que la reciente crisis financiera ha puesto en entredicho la labor del auditor”.

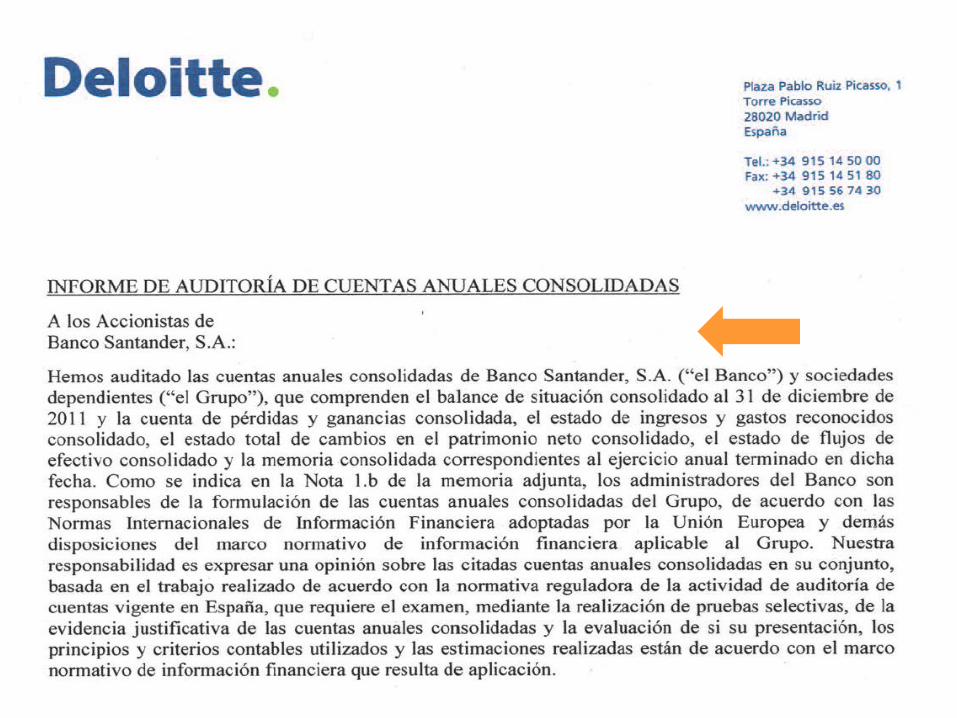

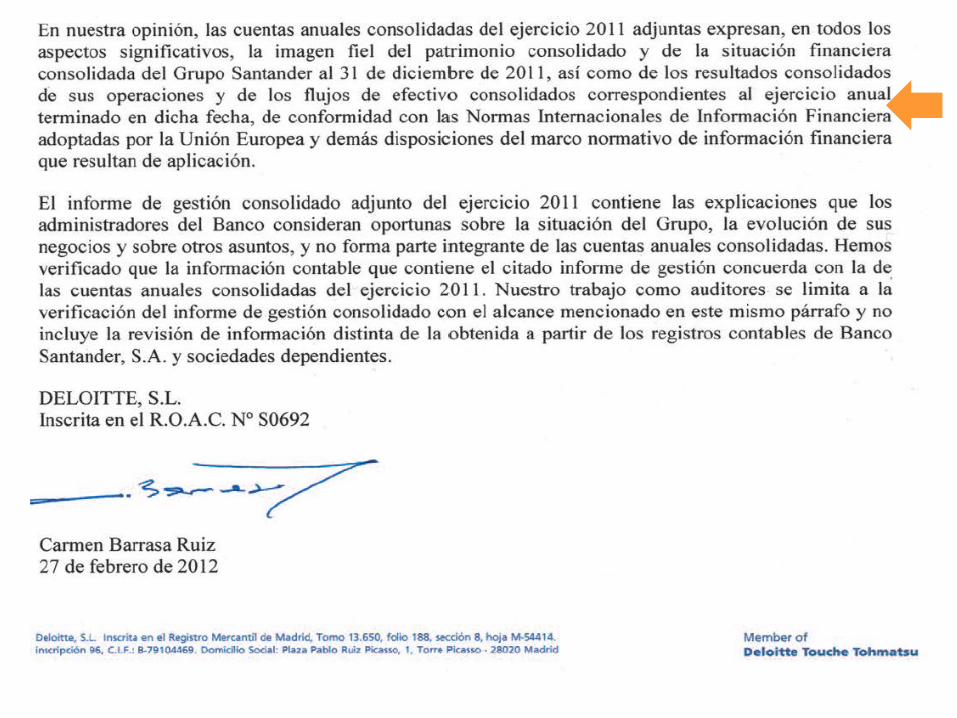

• El año pasado , el mismo día en el que llegué a Santiago de Compostela para participar en la Edición anterior de este Curso, se hizo pública la noticia de que los auditores de Bankia, se habían negado a dar una opinión favorable respecto a las cuentas de la entidad, lo cual provocó la “retirada forzosa” de D. Rodrigo Rato.

• Sin embargo, los mismos auditores no realizaron salvedades en los informes correspondientes a la salida a Bolsa de la misma entidad; salida que se produjo el 20 de julio de 2011.

Los administradores de las Sociedades y la Auditoría. Introducción.

• Por otra parte, hace muy pocos días, ha sido noticia en los medios de comunicación el gravísimo problema financiero que atraviesa la empresa gallega PESCANOVA, cuyo auditor ha sido fulminantemente destituido por el Consejo de administración, lo cual no es una facultad del órgano de administración, sino de la Junta General de accionistas, si bien parece que la CNMV se ha dado por enterada y es de esperar que tomará las medidas oportunas.

• Ver enlace Pescanova. • http://www.elconfidencial.com/economia/2013/04/15/la%

2Dcnmv%2Ddispuesta%2Da%2Ddar%2Dun%2Dgolpe%2Den%2Dla%2Dmesa%2Dante%2Del%2Dmal%2Dgobierno%2Dcorporativo%2Dde%2Dpescanova%2D118691/

Los administradores de las Sociedades y la Auditoría. Introducción.

• En el primer caso, el auditor es Deloitte: la primera de las Cuatro Grandes auditoras en cifra de facturación.

• Deloitte es la entidad que sucedió a la que ha sido la más grande de las firmas de auditoría: Arthur Andersen, haciéndose cargo de sus clientes, de muchos de sus auditores y sus trabajadores y que desapareció cuando la SEC (Securities Exchanges Comission), que viene a ser la CNMV estadounidense, revocó la “licencia” de la auditora para ejercer la profesión auditora en aquel país, por estar implicada, -por la connivencia con los administradores-, en el caso ENRON, (uno de los grandes escándalos financiero-contables de los últimos tiempos, ocurrido en la década de los 90).

• En el segundo caso, el auditor es BDO, una firma que no pertenece al grupo de las Cuatro Grandes, y que ocupa la quinta plaza en cuota de mercado de auditoría en nuestro país.

• Con ello, no quiero hacer juicios sino poner de manifiesto la estrecha y peculiar relación que mantienen los administradores y los auditores de las sociedades y, en particular, cuando se trata de sociedades de gran tamaño, en especial, de sociedades cotizadas.

Los administradores de las Sociedades y la Auditoría. Introducción.

• La relación entre los administradores y los auditores, dada la naturaleza de sus respectivas funciones, se presenta siempre difícil y sometida a riesgos.

• Ambos deberían velar por el bien de la sociedad, los administradores administrando la sociedad y gestionando la empresa, y los auditores comprobando que la contabilidad de la sociedad refleja la imagen fiel del patrimonio y de la situación financiera y de los resultados de la misma, ejerciendo un control indirecto sobre la gestión de aquéllos y dando tranquilidad y seguridad a los accionistas, a los terceros y al sistema económico-financiero en general.

Los administradores de las Sociedades y la Auditoría. Introducción.

• Sin embargo, y aunque parezca contradictorio, el mayor riesgo que puede generar la relación entre administradores y auditores, no proviene de una mala relación entre ellos, por tener opiniones o puntos de vista divergentes, sino precisamente cuando la relación es “excesivamente” afín, es decir, cuando el auditor asume la posición y visión de los administradores y, no sólo no ejerce un control indirecto de los actos y de la gestión de éstos, sino que perdiendo su independencia, se convierte en su encubridor.

Los administradores de las Sociedades y la Auditoría. Introducción.

• Por ello, vamos a examinar la relación entre unos y otros y, en especial, el papel que juegan los auditores en el ámbito del Gobierno Corporativo.

• La cuestión suscita un “permanente” debate que se plasma en los múltiples cambios legislativos y en todos los Códigos de Buen Gobierno.

• Ha sido y es objeto de estudio de nuevas modificaciones legislativas en el ámbito europeo.

• La tendencia en el tratamiento jurídico de la relación auditores-administradores, como ha ocurrido en otras áreas del Gobierno Corporativo, es a favor de una mayor regulación, en detrimento de la auto-regulación.

Los administradores de las Sociedades y la Auditoría. Introducción.

• Para conocer esa evolución, es interesante realizar un recorrido por los Códigos de Buen Gobierno y continuar por aquellas normas que han regulado algunos aspectos propios del Gobierno Corporativo, como la disposición adicional 18 de la LMV, para terminar por las propuestas que se realizan para el futuro.

• Podemos anticipar que de la lectura de los Códigos de Buen Gobierno y de la propia disposición adicional 18, se infiere que los expertos que redactaron los Códigos de Buen Gobierno a los que nos referiremos posteriormente y el propio legislador, tanto el español como el europeo, han mostrado un especial interés y preocupación por dos cuestiones:

• el nombramiento del auditor y la independencia de éste, • si bien podríamos decir, que en realidad se trata de una sola, que

es la independencia del auditor respecto de los administradores de las sociedades y las cautelas para preservarla.

Los administradores de las Sociedades y la Auditoría.

• II. Los administradores de las Sociedades y la Auditoría en el Gobierno Corporativo:

• 1. Los Códigos de Buen Gobierno: • 1.1. El código Olivencia • 1.2. El Código Aldama. • 1.3. El Código Unificado de Buen Gobierno. • 2. La Regulación del Comité de auditoría y de algunos aspectos de la

auditoría en relación con el Gobierno corporativo. • 2.1. Disposición adicional 18 de la LMV: El Comité de auditoría. • a) El nombramiento del auditor: irrevocabilidad y rotación • b) La independencia e incompatibilidades. • 2. 2. El informe de Gobierno Corporativo: Circulares 4/2007 y 1/2004 de

la CNMV (siguen vigentes y previsiblemente será modificadas o derogadas próximamente, en cumplimiento de la nueva Orden ECC/461/2013, de 20 de marzo).

II. Los administradores de las Sociedades y la Auditoría.

• II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo:

Los Códigos de Buen Gobierno se han ocupado de la auditoría desde la perspectiva del Gobierno Corporativo, al recomendar la conveniencia de crear Comisiones de Auditoría en el seno de los Consejos de Administración de las sociedades cotizadas.

Todo ello en el ámbito de los movimientos favorables a la auto-regulación.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo

• Al respecto debe señalarse que en USA, hacia los años 40, la SEC ya recomendaba la creación de las citadas Comisiones de Auditoría en las sociedades cotizadas.

• Por otra parte, algunos aspectos de la auditoría que inciden en cuestiones propias del Gobierno Corporativo fueron tratadas por nuestra primera Ley de Auditoría de Cuentas de 1988, así la independencia del auditor y las medidas de su salvaguarda, como son la rotación del auditor y las incompatibilidades, especialmente, respecto a la prestación de otros servicios.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo

• Sin embargo, en poco tiempo se modificó nuestra LAC y se eliminó la rotación del auditor de cuentas, de nuestro Ordenamiento

• Posteriormente, y tras los escándalos contable-financieros acaecidos a finales de la década de los 90 del pasado siglo XX y principios del XXI, entre otros, los casos Worldcom y Enron, y que supusieron, como ya hemos señalado al comienzo de esta exposición, la desaparición de la más prestigiosa y grande de las sociedades de auditoría (Arthur Andersen), comenzaron a regularse algunos aspectos relativos a la auditoría y al control de las sociedades cotizadas, que incidían en aspectos relativos al gobierno corporativo.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo

• 1. La auditoría en los Códigos de Buen Gobierno: • La perspectiva desde la cual se trata la auditoría en los Códigos de Buen Gobierno

es la del comportamiento, la actitud, que deben adoptar los administradores –los que ejercen el gobierno de la sociedad cotizada-, respecto a la auditoría de la sociedad y respecto a la persona del auditor que la lleva a cabo.

• Por ello. los Códigos de Buen Gobierno se han ocupado especialmente de la Comisión de Auditoría.

• En la actualidad, el legislador ha establecido la obligación de constituir una Comisión o Comité de Auditoría y se regulan las funciones que ésta o éste debe desempeñar (Disposición adicional 18 de la LMV).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo

• La expresión “Comisión de Auditoría” se presta a confusión, pues podría pensarse que las funciones de ésta se refieren exclusivamente a la auditoría legal –que es la auténtica auditoría- de la sociedad.

• Sin embargo, las funciones reservadas a la Comisión de Auditoría abarcan otras áreas, como la auditoría interna, el control de riesgos de la sociedad y los sistemas de comunicación que debe establecer la sociedad con sus empleados para facilitar la detección de irregularidades.

• Muchas de las Recomendaciones de los Códigos de Buen Gobierno se ocupan de estas tres áreas.

• Sin embargo, no dedicaremos nuestra atención a ellas, pues aunque se consideran habitualmente funciones del Comité de Auditoría y guardan cierta relación con la auditoría, no pertenecen al campo de la auditoría de cuentas, materia que es suficientemente amplia como para distraer nuestra atención con las otras áreas señaladas.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo.

0. Conceptos previos. • Aunque muchos de ustedes conocerán los conceptos

que brevemente vamos a recordar, sé que entre los que me escuchan, no todos los conocen y son imprescindibles para seguir esta exposición:

• Con ello me refiero a: • 1º) El concepto de auditoría legal. • 2º) Los requisitos de la auditoría legal. • 3º) La diferencia entre la auditoría legal (o externa) y

la auditoría interna. • 4º) El concepto de sociedades de interés público.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 0. Conceptos

previos. • 1) Con respecto al concepto de auditoría, éste se

encuentra en el artículo 1, apartados 2, 3 y 4 de la Ley de Auditoría de cuentas , contenida en el RD legislativo 1/2011:

• La auditoría de cuentas consiste en la revisión y verificación de las cuentas anuales, así como de otros estados financieros o documentos contables, siempre que dicha actividad tenga por objeto la emisión de un informe sobre la fiabilidad de dichos documentos que pueda tener efectos frente a terceros (art. 1.2 de la LAC).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo.

0. Conceptos previos: 1) Concepto de auditoría legal:

• La auditoría de las cuentas anuales, consistirá en verificar dichas cuentas a efectos de dictaminar si expresan la imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad auditada. Comprenderá, también, la verificación de la concordancia del informe de gestión con dichas cuentas (art. 1.3 de la LAC).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 0. Conceptos previos: 2) Requisitos de la auditoría

legal o externa:

• 2) De ello se deduce que para que hablemos de la auditoría legal o externa deben cumplirse dos requisitos:

• a) Tendrá necesariamente que ser realizada por un auditor de cuentas o una sociedad de auditoría (art. 1. 4 de la LAC) que figuren inscritos en el Registro Oficial de Auditores de Cuentas (ROAC) del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) (art.7.1 de la LAC) e independiente de la entidad auditada (arts. 12 y 13 de la LAC)

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 0. Conceptos previos: 2) Requisitos de la auditoría legal o externa:

• b) Que tenga por objeto la emisión de un informe sobre la fiabilidad de dichos documentos que pueda tener efectos frente a terceros (art.1.2 in fine de la LAC), lo cual implica su posible responsabilidad frente a terceros (art. 22.2 de la LAC).

• En ese sentido, con arreglo a la LAC se considera tercero: “… cualquier persona física o jurídica, pública o privada, que acredite que actuó o dejó de actuar tomando en consideración el informe de auditoría, siendo éste elemento esencial y apropiado para formar su consentimiento, motivar su actuación o tomar su decisión” (art. 22.2, 2º de la LAC. Antecedente: la Jurisprudencia anglosajona: Caso Caparo).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 0. Conceptos

previos. • 3) Diferencia entre auditoría legal (o externa) y auditoría

interna. • a) La auditoría legal (término utilizado por los textos

europeos) o externa: • El auditor externo debe estar inscrito en el ROAC. • El auditor externo debe ser independiente a la sociedad

auditada y vinculado por una relación profesional cuya naturaleza puede situarse en el ámbito del arrendamiento de servicios, pero nunca de carácter laboral.

• El informe del auditor es público y conocido por terceros, • El informe del auditor produce o puede producir efectos

sobre terceros.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 0. Conceptos

previos. • b) La auditoría interna: • El auditor interno es un colaborador

dependiente de la sociedad auditada y está vinculado con ésta por una relación de carácter laboral.

• El informe del auditor interno es privado y se realiza a efectos internos de la propia sociedad.

• Más adelante se verá que en ciertos casos puede haber una cierta confusión cuando los auditores externos intervengan en la auditoría interna (art. 13, f) de la LAC)

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los

Códigos de Buen Gobierno: Como podremos observar al recorrer algunas de las

Recomendaciones de los Códigos de Buen Gobierno: • Por una parte, las Recomendaciones incorporan algunas

normas que ya existían antes de la redacción del CUBG y, que actualmente han sido sustituidas por:

• La nueva Ley de Auditoría de cuentas (LAC) (RDLegis. 1/2011, de 1 de julio, por el que se aprueba el texto refundido de la Ley de Auditoría de Cuentas -Ley 12/2010, de 30 de Junio que modificó la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas-,

• La nueva Ley de sociedades de capital (LSC) (RDLegis. 1/2010 de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital…)

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de Buen

Gobierno:

• Por otra parte, el contenido de las Recomendaciones de los Códigos de Buen Gobierno, ha sido posteriormente recogido en distintos textos legales, como:

• LMV (de 29 de julio de 1988, en múltiples ocasiones modificada y, especialmente, la Disposición adicional 18).

• Circulares 4/2007 y 1/2004 de la CNMV , que contiene la regulación del Informe de Gobierno Corporativo, que serán modificadas próximamente, dada la reciente publicación de la Orden ECC/461/2013, de 20 de Marzo, que regula la estructura y contenido del futuro Informe de Gobierno Corporativo.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de Buen

Gobierno:

• 1.1. El Código Olivencia (1998). Redactado antes de que se produjeran los escándalos económico-financieros, en pleno fenómeno de la auto-regulación.

• Conveniencia de crear la Comisión de Auditoría y Cumplimiento.

• a) Funciones: Las que establezcan los Consejos de Administración.

• b) Composición: Al menos tres miembros (sin condiciones). c) Cometidos básicos de la Comisión de Auditoría relativos a

la auditoría: …..Velar por la independencia del auditor externo

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos

de Buen Gobierno: 1.1. El Código Olivencia.

• d) La independencia de los auditores: • Manifiesta preocupación por la

independencia del auditor, aunque confía en la reputación de las firmas auditoras.

• Insta a los Consejos de Administración y a las Comisiones de Auditoría a que estén atentos respecto a las circunstancias de riesgo.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de

Buen Gobierno:

• 1.2. El Código Aldama (2003). • Redacción posterior a los escándalos financieros

y a la Ley 44/2002, de 22 de noviembre de Medidas de reforma del Sistema Financiero.

• En ese momento se establece la obligación legal de que exista la Comisión de Auditoría en los Consejos de Administración de las sociedades cotizadas (artículo 47 de la Ley 44/2002).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de

Buen Gobierno: 1.2. El Código Aldama • 1.2.1. Caracteres y condiciones de la Comisión de

Auditoría: • 1.2.1.1. Composición: • Miembros nombrados por el Consejo de Administración. • Tienen que ser consejeros externos: proporción entre

dominicales e independientes similar a la del Consejo. • No podrán ser miembros del Comité de Auditoría y

Control los consejeros ejecutivos. • Presidente: consejero independiente. • 1.2.1.2. Regulación: Su propio reglamento dentro del

reglamento del Consejo de Administración, elaborado y aprobado por el Consejo de Administración.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de

Buen Gobierno: 1.2. El Código Aldama

• 1.2.1.3. Funciones relativas a la auditoría externa:

• Informar y proponer acerca de la selección, designación, renovación y remoción del auditor externo, así como las condiciones para su contratación.

• Estas facultades no podrán ser delegadas a la gerencia, ni a ningún otro órgano de la sociedad.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los

Códigos de Buen Gobierno: • 1.3. El Código Unificado de Buen Gobierno

(Acuerdo del consejo de la CNMV por el que se aprueba el documento único de recomendaciones de gobierno corporativo de 22 de mayo de 2006).

• Es el Código vigente, si bien algunas de sus Recomendaciones han quedado superadas por las disposiciones contenidas en normas aprobadas en fechas posteriores a su publicación.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de Buen Gobierno: 1.3. El

Código Unificado de Buen Gobierno.

• 1.3.1. Comité de Auditoría: • El CUBG afronta la figura del Comité de Auditoría

conjugando las previsiones de la Recomendación de la Comisión Europea de 15 de febrero de 2005 con lo establecido de forma imperativa por la Disposición Adicional 18 de la Ley del Mercado de Valores, cuya primera redacción se debe a la Ley Ley 44/2002 de 22 de noviembre y que había sido modificada por la Ley 62/2003 de 30 de Diciembre, es decir, antes de la publicación del CUBG.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de Buen Gobierno: 1.3. El

Código Unificado de Buen Gobierno.

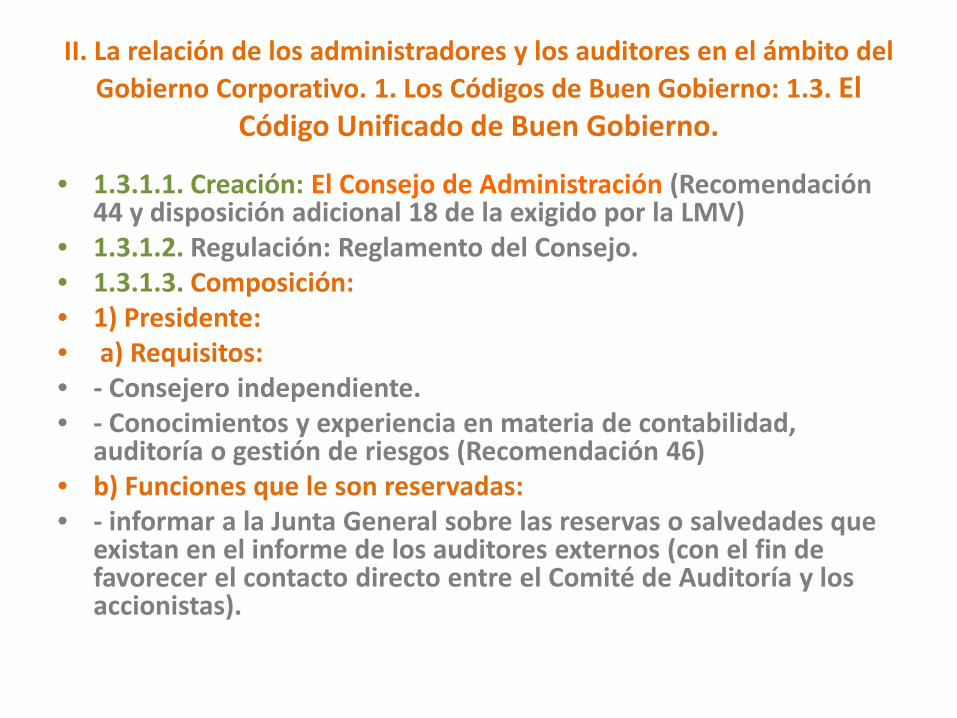

• 1.3.1.1. Creación: El Consejo de Administración (Recomendación 44 y disposición adicional 18 de la exigido por la LMV)

• 1.3.1.2. Regulación: Reglamento del Consejo. • 1.3.1.3. Composición: • 1) Presidente: • a) Requisitos: • - Consejero independiente. • - Conocimientos y experiencia en materia de contabilidad,

auditoría o gestión de riesgos (Recomendación 46) • b) Funciones que le son reservadas: • - informar a la Junta General sobre las reservas o salvedades que

existan en el informe de los auditores externos (con el fin de favorecer el contacto directo entre el Comité de Auditoría y los accionistas).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de Buen

Gobierno: 1.3. El Código Unificado de Buen Gobierno.

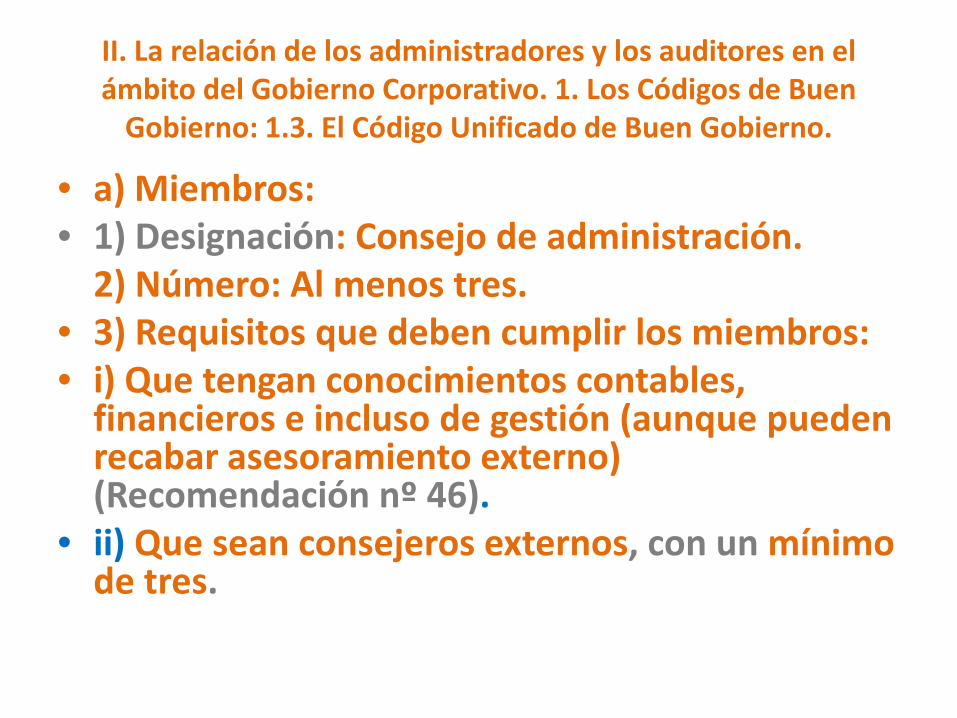

• a) Miembros: • 1) Designación: Consejo de administración. 2) Número: Al menos tres. • 3) Requisitos que deben cumplir los miembros: • i) Que tengan conocimientos contables,

financieros e incluso de gestión (aunque pueden recabar asesoramiento externo) (Recomendación nº 46).

• ii) Que sean consejeros externos, con un mínimo de tres.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de Buen Gobierno: 1.3. El

Código Unificado de Buen Gobierno.

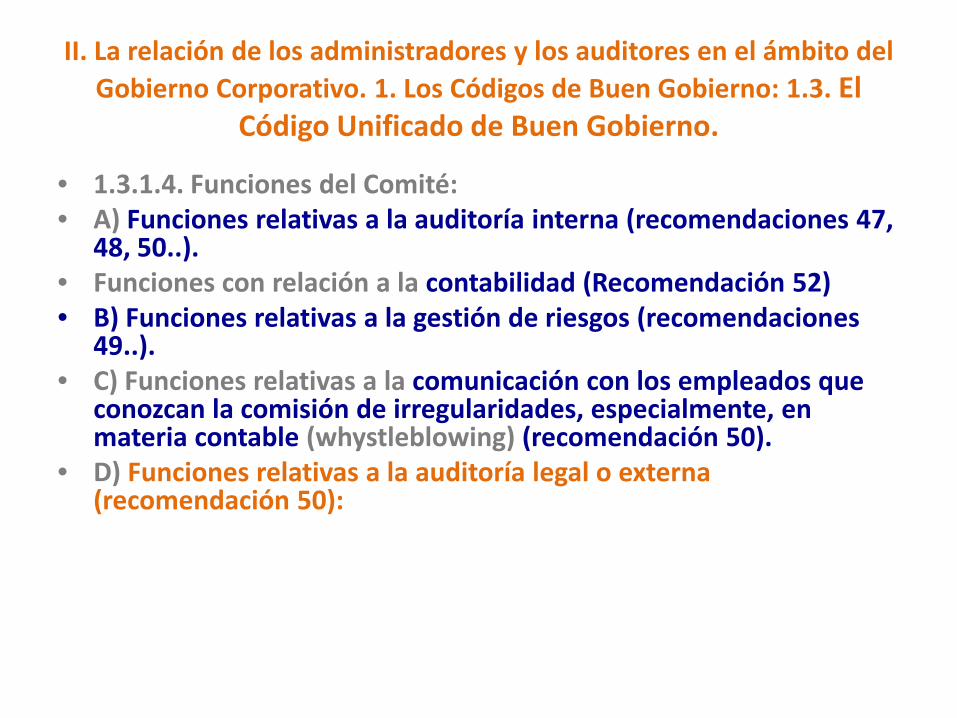

• 1.3.1.4. Funciones del Comité: • A) Funciones relativas a la auditoría interna (recomendaciones 47,

48, 50..). • Funciones con relación a la contabilidad (Recomendación 52) • B) Funciones relativas a la gestión de riesgos (recomendaciones

49..). • C) Funciones relativas a la comunicación con los empleados que

conozcan la comisión de irregularidades, especialmente, en materia contable (whystleblowing) (recomendación 50).

• D) Funciones relativas a la auditoría legal o externa (recomendación 50):

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de Buen Gobierno: 1.3. El

Código Unificado de Buen Gobierno.

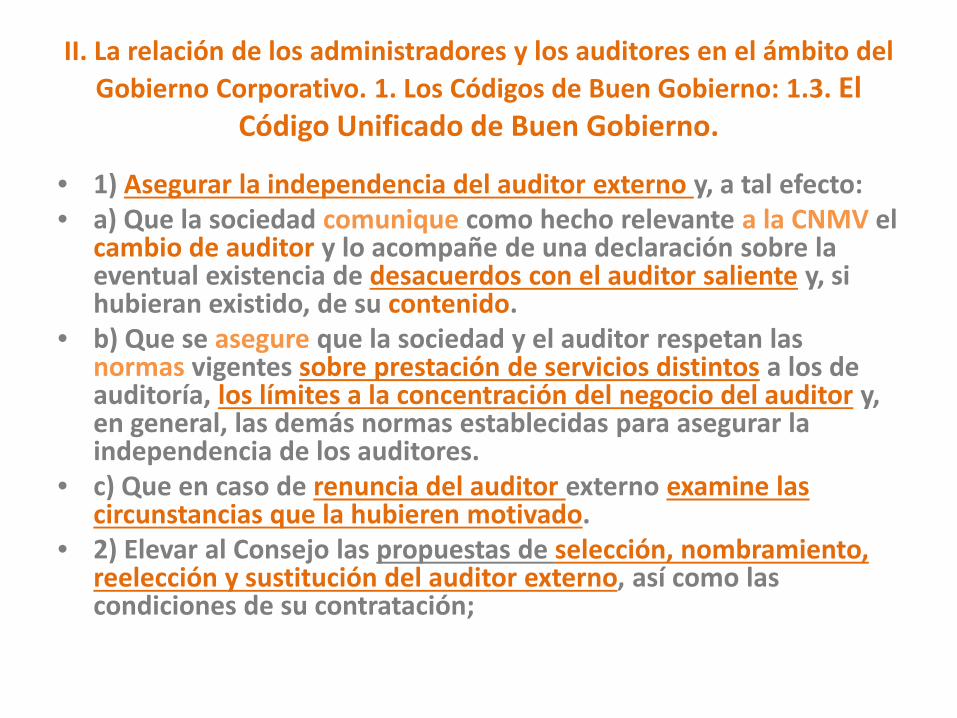

• 1) Asegurar la independencia del auditor externo y, a tal efecto: • a) Que la sociedad comunique como hecho relevante a la CNMV el

cambio de auditor y lo acompañe de una declaración sobre la eventual existencia de desacuerdos con el auditor saliente y, si hubieran existido, de su contenido.

• b) Que se asegure que la sociedad y el auditor respetan las normas vigentes sobre prestación de servicios distintos a los de auditoría, los límites a la concentración del negocio del auditor y, en general, las demás normas establecidas para asegurar la independencia de los auditores.

• c) Que en caso de renuncia del auditor externo examine las circunstancias que la hubieren motivado.

• 2) Elevar al Consejo las propuestas de selección, nombramiento, reelección y sustitución del auditor externo, así como las condiciones de su contratación;

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 1. Los Códigos de Buen Gobierno: 1.3. El

Código Unificado de Buen Gobierno.

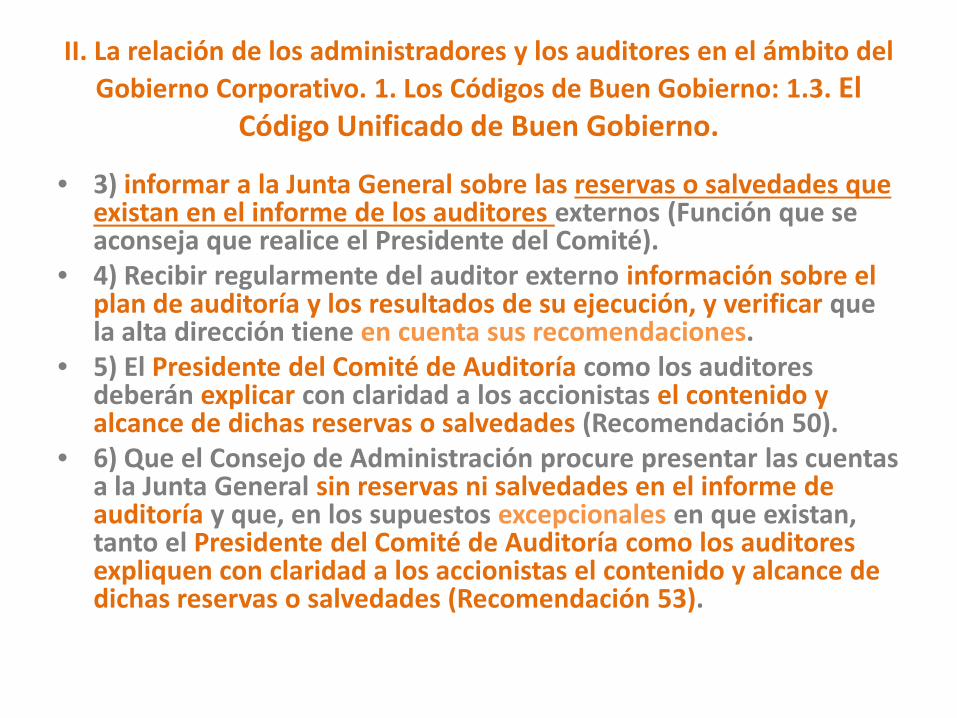

• 3) informar a la Junta General sobre las reservas o salvedades que existan en el informe de los auditores externos (Función que se aconseja que realice el Presidente del Comité).

• 4) Recibir regularmente del auditor externo información sobre el plan de auditoría y los resultados de su ejecución, y verificar que la alta dirección tiene en cuenta sus recomendaciones.

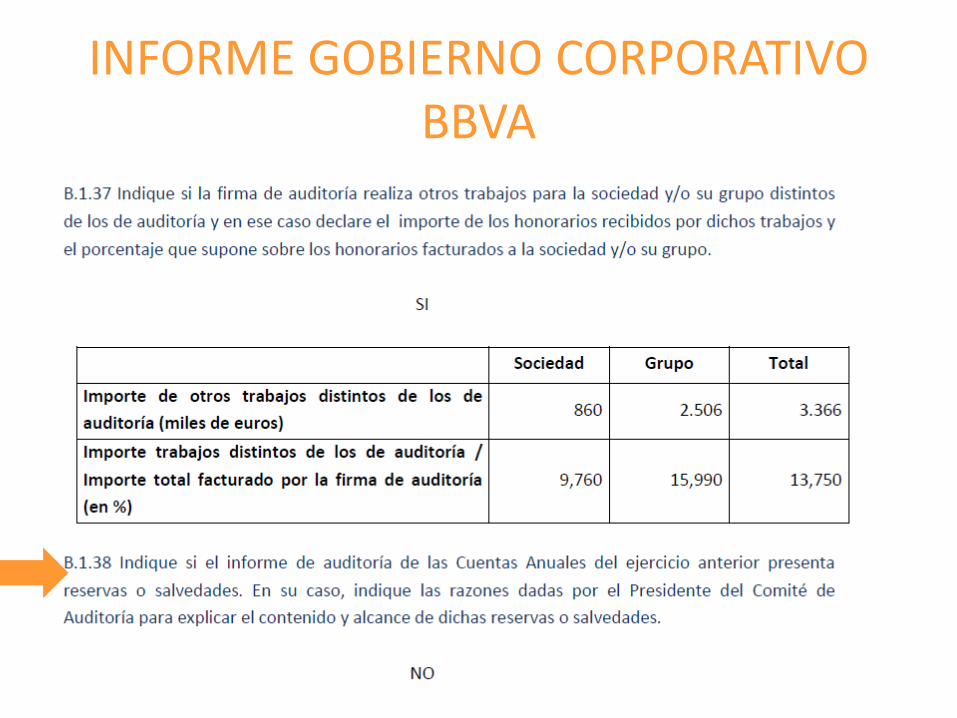

• 5) El Presidente del Comité de Auditoría como los auditores deberán explicar con claridad a los accionistas el contenido y alcance de dichas reservas o salvedades (Recomendación 50).

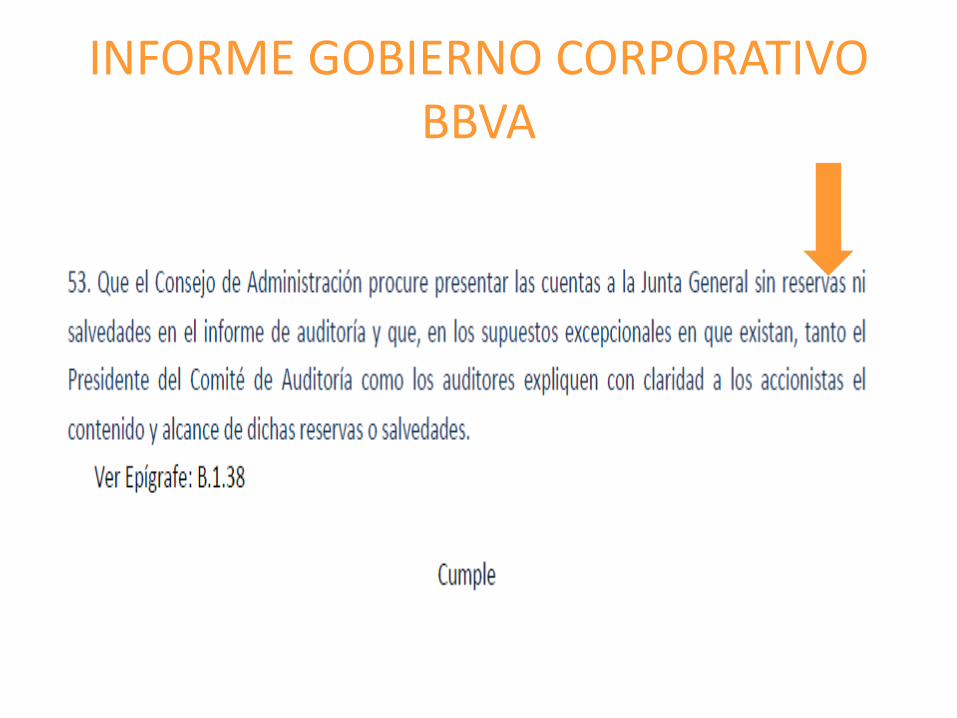

• 6) Que el Consejo de Administración procure presentar las cuentas a la Junta General sin reservas ni salvedades en el informe de auditoría y que, en los supuestos excepcionales en que existan, tanto el Presidente del Comité de Auditoría como los auditores expliquen con claridad a los accionistas el contenido y alcance de dichas reservas o salvedades (Recomendación 53).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2. La Regulación del Comité de auditoría y de algunos

aspectos de la auditoría en relación con el Gobierno corporativo.

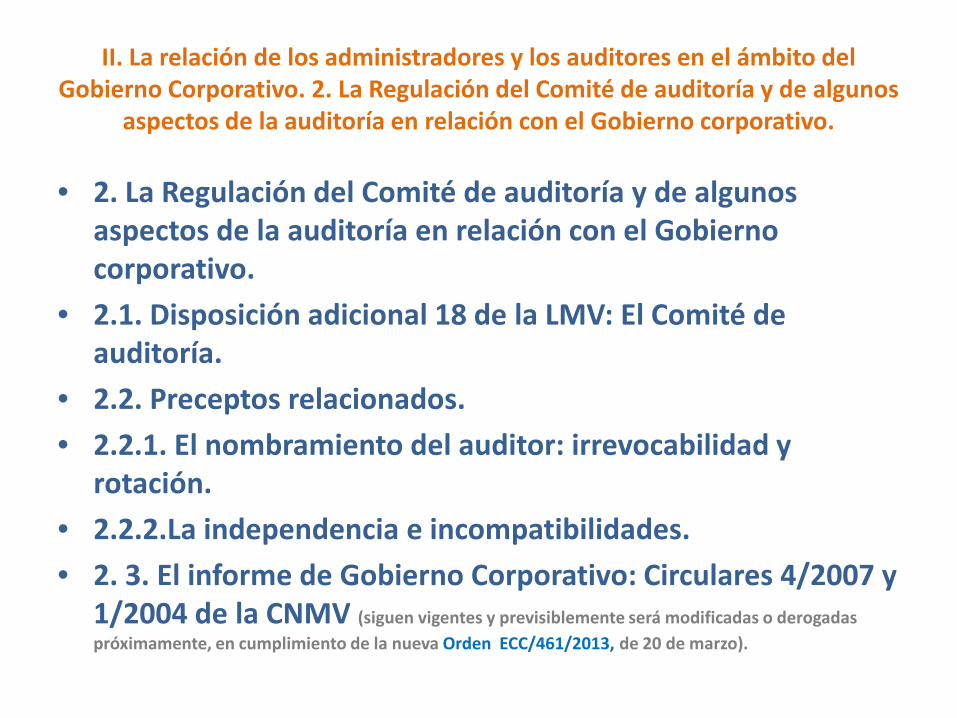

• 2. La Regulación del Comité de auditoría y de algunos aspectos de la auditoría en relación con el Gobierno corporativo.

• 2.1. Disposición adicional 18 de la LMV: El Comité de auditoría.

• 2.2. Preceptos relacionados. • 2.2.1. El nombramiento del auditor: irrevocabilidad y

rotación. • 2.2.2.La independencia e incompatibilidades. • 2. 3. El informe de Gobierno Corporativo: Circulares 4/2007 y

1/2004 de la CNMV (siguen vigentes y previsiblemente será modificadas o derogadas próximamente, en cumplimiento de la nueva Orden ECC/461/2013, de 20 de marzo).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2. La Regulación del Comité de auditoría y de algunos

aspectos de la auditoría en relación con el Gobierno corporativo.

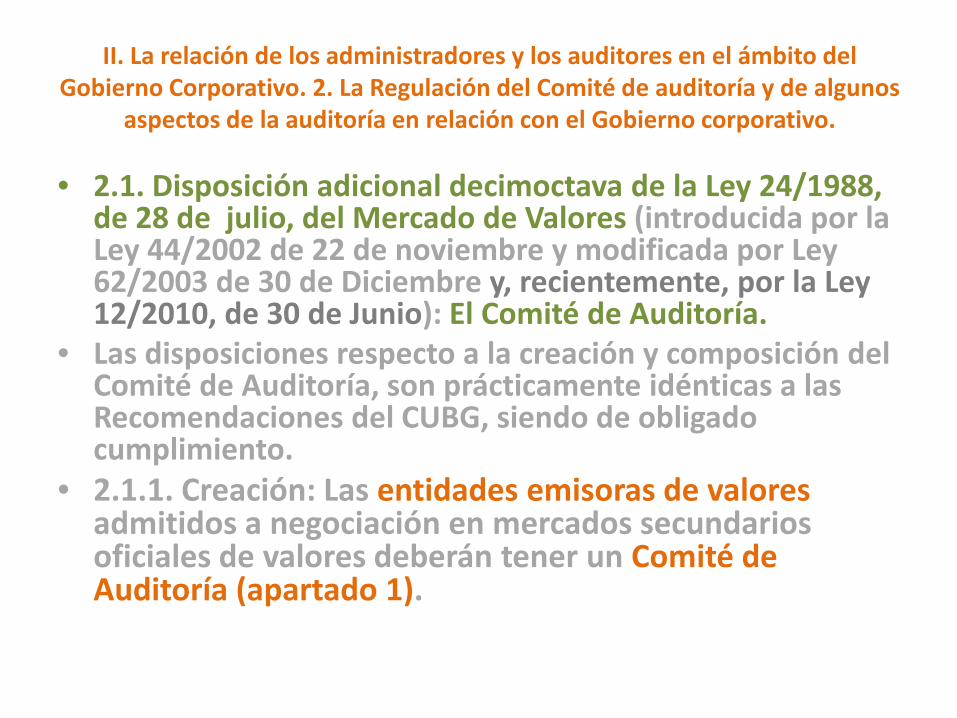

• 2.1. Disposición adicional decimoctava de la Ley 24/1988, de 28 de julio, del Mercado de Valores (introducida por la Ley 44/2002 de 22 de noviembre y modificada por Ley 62/2003 de 30 de Diciembre y, recientemente, por la Ley 12/2010, de 30 de Junio): El Comité de Auditoría.

• Las disposiciones respecto a la creación y composición del Comité de Auditoría, son prácticamente idénticas a las Recomendaciones del CUBG, siendo de obligado cumplimiento.

• 2.1.1. Creación: Las entidades emisoras de valores admitidos a negociación en mercados secundarios oficiales de valores deberán tener un Comité de Auditoría (apartado 1).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.1.

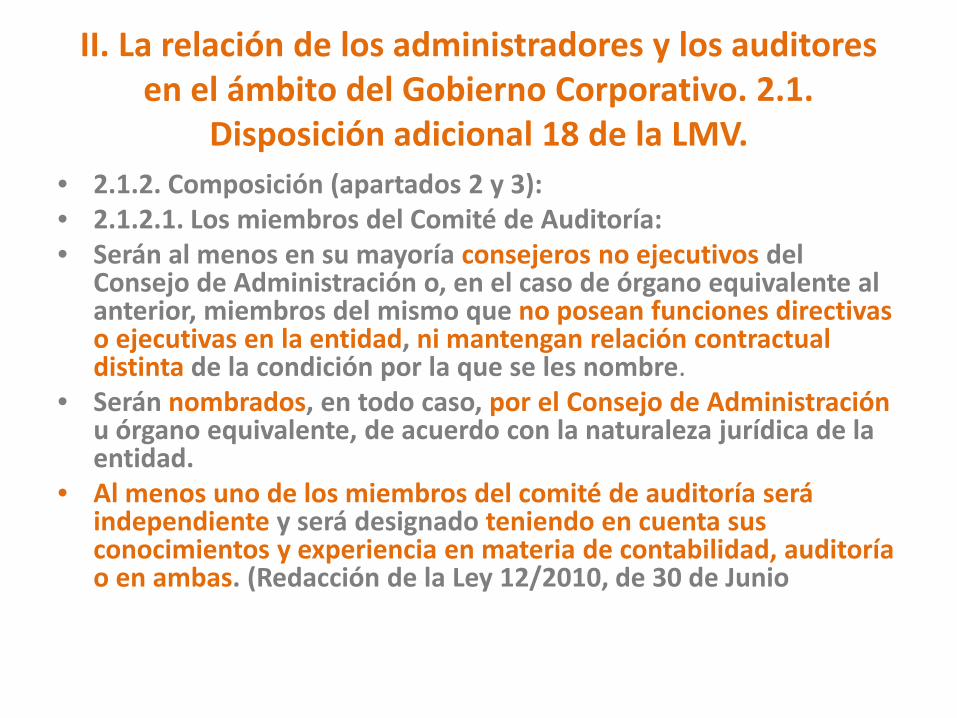

Disposición adicional 18 de la LMV. • 2.1.2. Composición (apartados 2 y 3): • 2.1.2.1. Los miembros del Comité de Auditoría: • Serán al menos en su mayoría consejeros no ejecutivos del

Consejo de Administración o, en el caso de órgano equivalente al anterior, miembros del mismo que no posean funciones directivas o ejecutivas en la entidad, ni mantengan relación contractual distinta de la condición por la que se les nombre.

• Serán nombrados, en todo caso, por el Consejo de Administración u órgano equivalente, de acuerdo con la naturaleza jurídica de la entidad.

• Al menos uno de los miembros del comité de auditoría será independiente y será designado teniendo en cuenta sus conocimientos y experiencia en materia de contabilidad, auditoría o en ambas. (Redacción de la Ley 12/2010, de 30 de Junio

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.1. Disposición adicional 18

de la LMV.

• 2.1.2.2. El presidente –no ejecutivo- del Comité de Auditoría (disp. Adic. 18, apart.3) será designado de entre los consejeros no ejecutivos o miembros que no posean funciones directivas o ejecutivas en la entidad, ni mantengan relación contractual distinta de la condición por la que se le nombre.

• El presidente deberá ser sustituido cada cuatro años, pudiendo ser reelegido una vez transcurrido un plazo de un año desde su cese (apartado 3).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.1.

Disposición adicional 18 de la LMV. • 2.1.3. Regulación: El número de miembros, las

competencias y las normas de funcionamiento de dicho Comité se fijará estatutariamente o, en su caso, por las normas que rijan la entidad, y deberá favorecer la independencia de su funcionamiento.

• 2.1.4. Competencias mínimas (Redacción de Ley 12/2010, de 30 de Junio)):

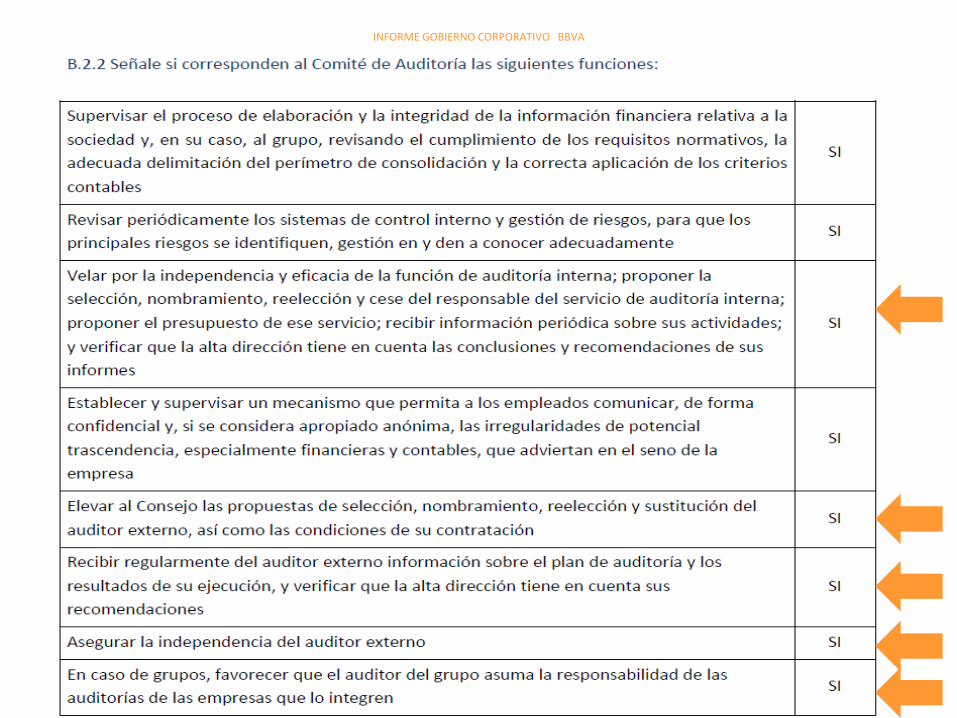

• a) Informar a la Junta General, Asamblea General u órgano equivalente de la entidad de acuerdo con su naturaleza jurídica sobre las cuestiones que se planteen en su seno en materia de su competencia.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.1.

Disposición adicional 18 de la LMV.

• b) Discutir con los auditores de cuentas o sociedades de auditoría las debilidades significativas del sistema de control interno detectadas en el desarrollo de la auditoría.

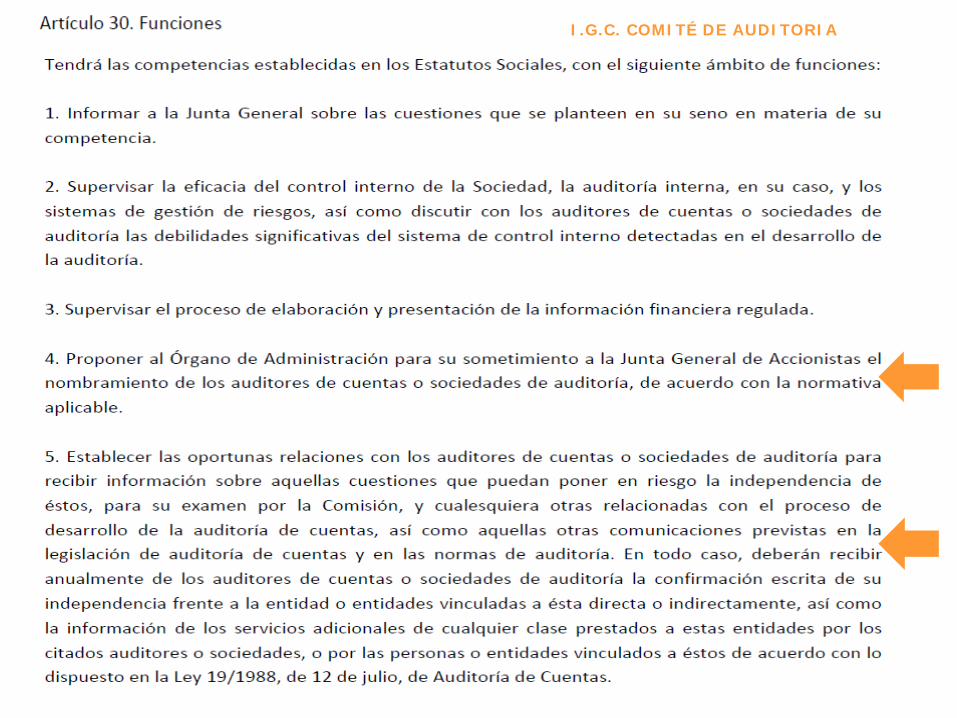

• c) Proponer al órgano de administración para su sometimiento a la Junta General de Accionistas, el nombramiento de los auditores de cuentas o sociedades de auditoría, de acuerdo con la normativa aplicable a la entidad.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.1.

Disposición adicional 18 de la LMV.

• d) Establecer las oportunas relaciones con los auditores de cuentas o sociedades de auditoría para recibir información sobre aquellas cuestiones que puedan poner en riesgo la independencia de éstos, para su examen por el Comité, y cualesquiera otras relacionadas con el proceso de desarrollo de la auditoría de cuentas, así como aquellas otras comunicaciones previstas en la legislación de auditoría de cuentas y en las normas de auditoría.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.1.

Disposición adicional 18 de la LMV. • f) En todo caso, deberán recibir anualmente de

los auditores de cuentas o sociedades de auditoría la confirmación escrita de su independencia frente a la entidad o entidades vinculadas a ésta directa o indirectamente, así como la información de los servicios adicionales de cualquier clase prestados a estas entidades por los citados auditores o sociedades, o por las personas o entidades vinculados a éstos, de acuerdo con lo dispuesto en la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.1. Disposición adicional 18

de la LMV.

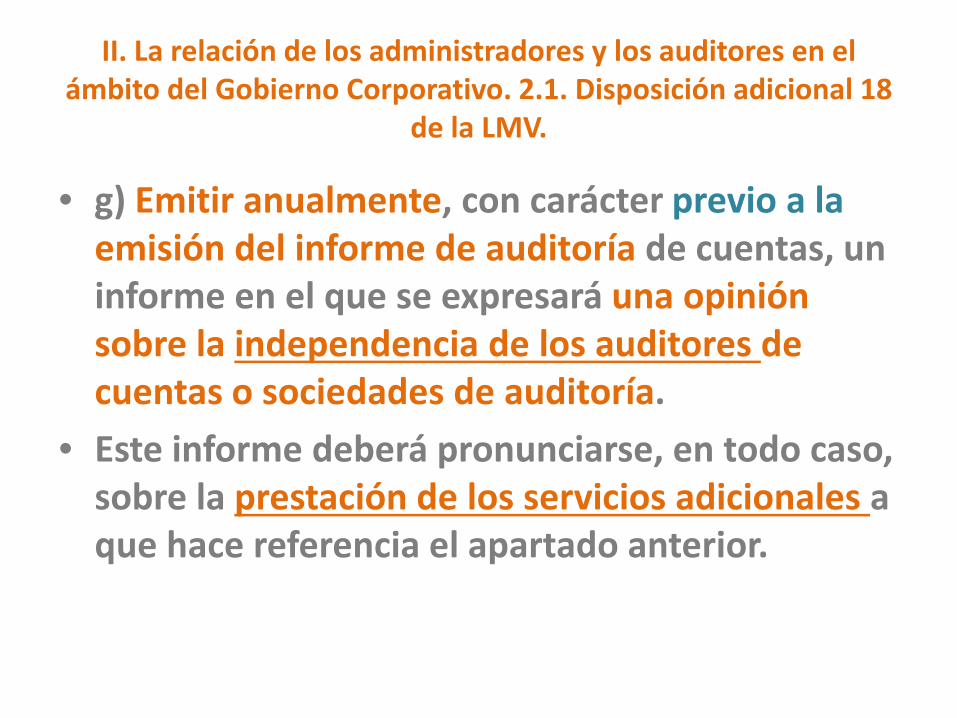

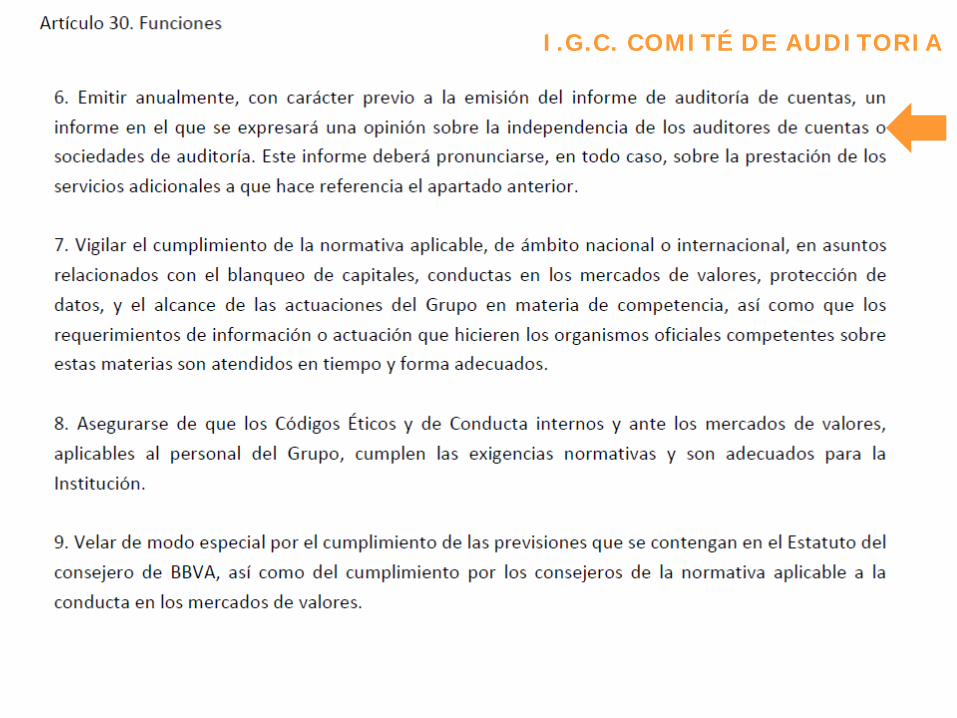

• g) Emitir anualmente, con carácter previo a la emisión del informe de auditoría de cuentas, un informe en el que se expresará una opinión sobre la independencia de los auditores de cuentas o sociedades de auditoría.

• Este informe deberá pronunciarse, en todo caso, sobre la prestación de los servicios adicionales a que hace referencia el apartado anterior.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos

relacionados.

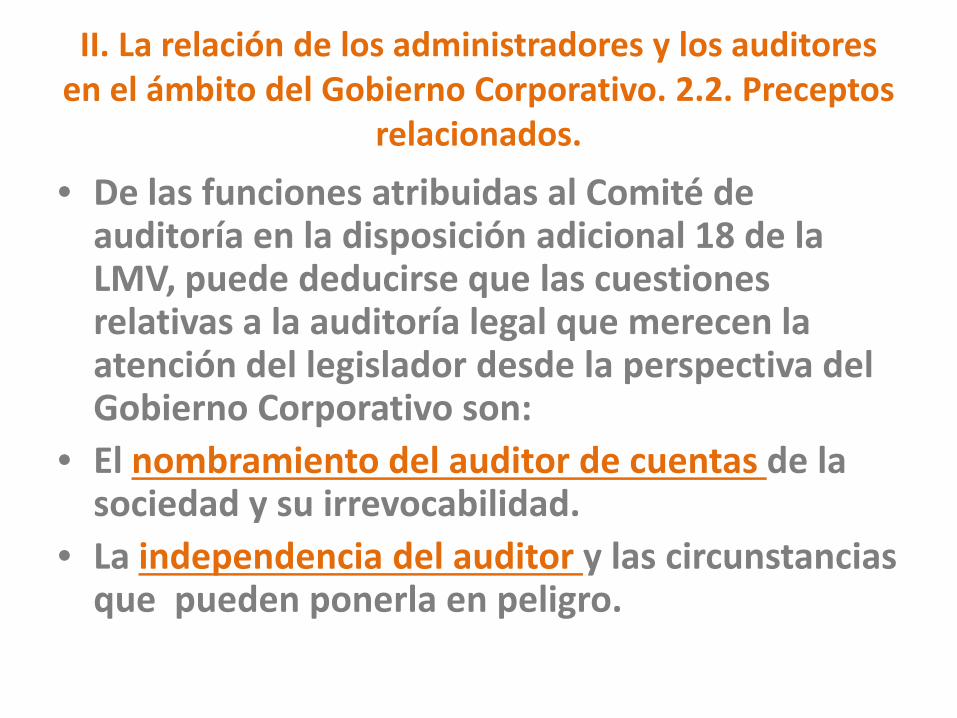

• De las funciones atribuidas al Comité de auditoría en la disposición adicional 18 de la LMV, puede deducirse que las cuestiones relativas a la auditoría legal que merecen la atención del legislador desde la perspectiva del Gobierno Corporativo son:

• El nombramiento del auditor de cuentas de la sociedad y su irrevocabilidad.

• La independencia del auditor y las circunstancias que pueden ponerla en peligro.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

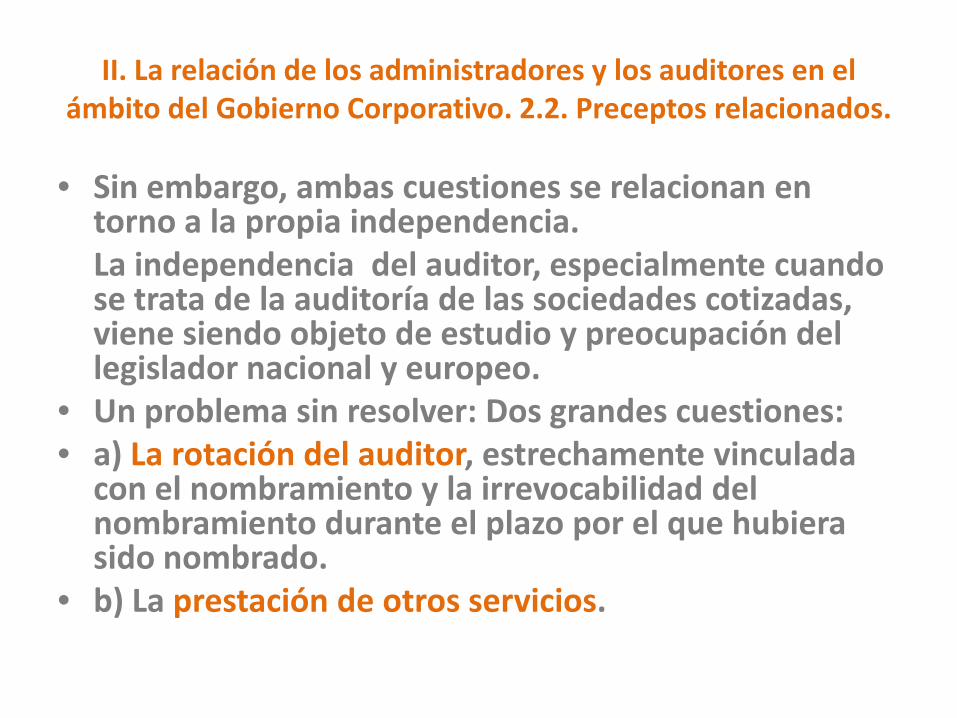

• Sin embargo, ambas cuestiones se relacionan en torno a la propia independencia.

La independencia del auditor, especialmente cuando se trata de la auditoría de las sociedades cotizadas, viene siendo objeto de estudio y preocupación del legislador nacional y europeo.

• Un problema sin resolver: Dos grandes cuestiones: • a) La rotación del auditor, estrechamente vinculada

con el nombramiento y la irrevocabilidad del nombramiento durante el plazo por el que hubiera sido nombrado.

• b) La prestación de otros servicios.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

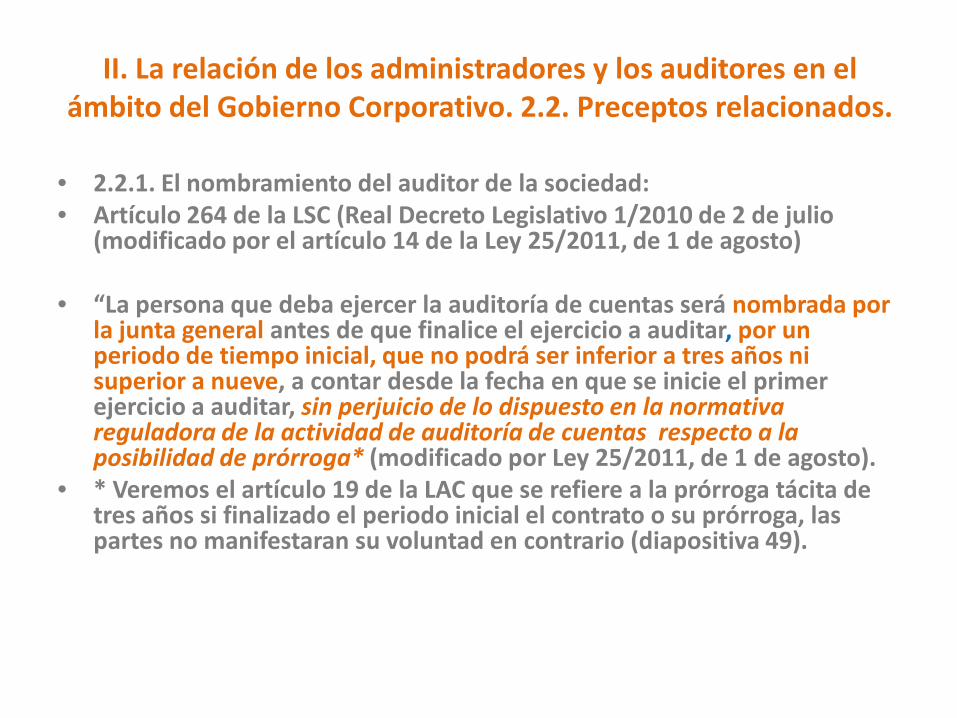

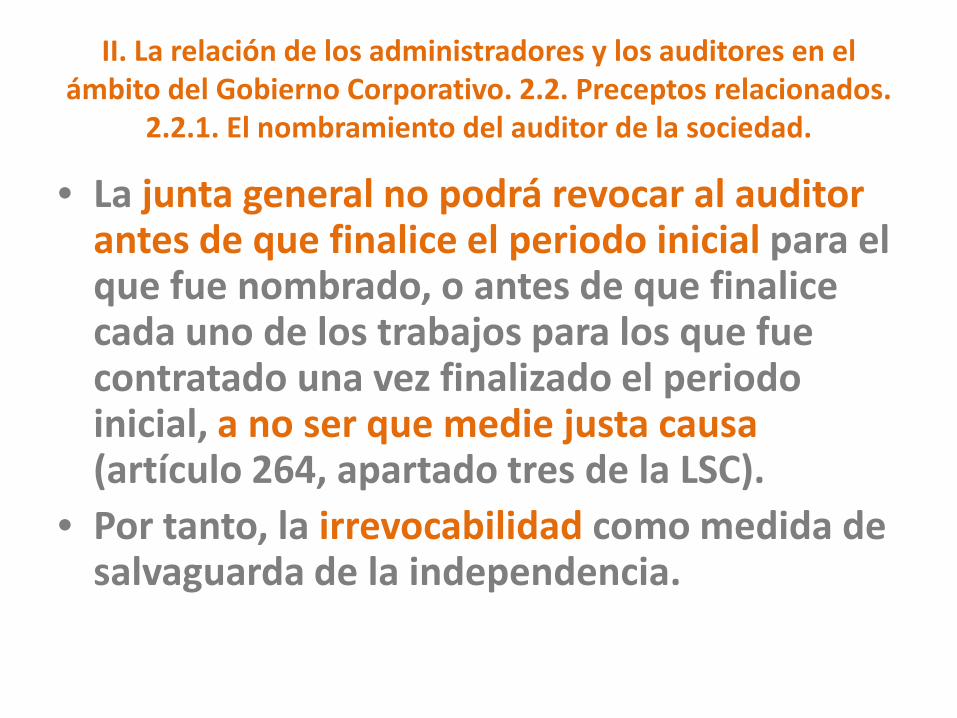

• 2.2.1. El nombramiento del auditor de la sociedad: • Artículo 264 de la LSC (Real Decreto Legislativo 1/2010 de 2 de julio

(modificado por el artículo 14 de la Ley 25/2011, de 1 de agosto) • “La persona que deba ejercer la auditoría de cuentas será nombrada por

la junta general antes de que finalice el ejercicio a auditar, por un periodo de tiempo inicial, que no podrá ser inferior a tres años ni superior a nueve, a contar desde la fecha en que se inicie el primer ejercicio a auditar, sin perjuicio de lo dispuesto en la normativa reguladora de la actividad de auditoría de cuentas respecto a la posibilidad de prórroga* (modificado por Ley 25/2011, de 1 de agosto).

• * Veremos el artículo 19 de la LAC que se refiere a la prórroga tácita de tres años si finalizado el periodo inicial el contrato o su prórroga, las partes no manifestaran su voluntad en contrario (diapositiva 49).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

2.2.1. El nombramiento del auditor de la sociedad.

• La junta general no podrá revocar al auditor antes de que finalice el periodo inicial para el que fue nombrado, o antes de que finalice cada uno de los trabajos para los que fue contratado una vez finalizado el periodo inicial, a no ser que medie justa causa (artículo 264, apartado tres de la LSC).

• Por tanto, la irrevocabilidad como medida de salvaguarda de la independencia.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

2.2.1. El nombramiento del auditor de la sociedad.

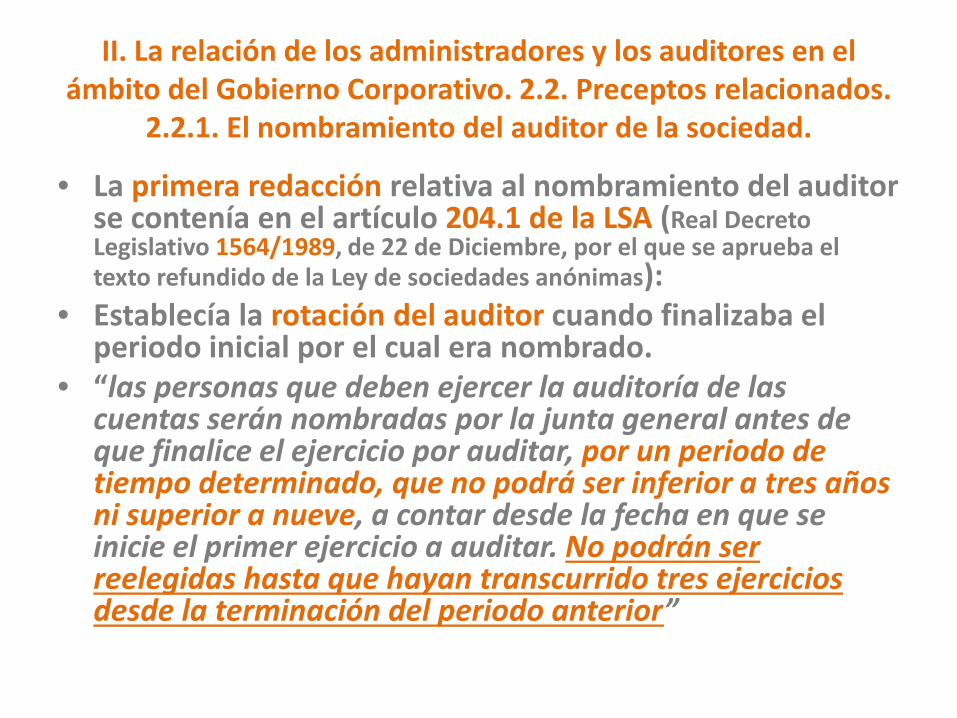

• La primera redacción relativa al nombramiento del auditor se contenía en el artículo 204.1 de la LSA (Real Decreto Legislativo 1564/1989, de 22 de Diciembre, por el que se aprueba el texto refundido de la Ley de sociedades anónimas):

• Establecía la rotación del auditor cuando finalizaba el periodo inicial por el cual era nombrado.

• “las personas que deben ejercer la auditoría de las cuentas serán nombradas por la junta general antes de que finalice el ejercicio por auditar, por un periodo de tiempo determinado, que no podrá ser inferior a tres años ni superior a nueve, a contar desde la fecha en que se inicie el primer ejercicio a auditar. No podrán ser reelegidas hasta que hayan transcurrido tres ejercicios desde la terminación del periodo anterior”

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

2.2.1. El nombramiento del auditor de la sociedad.

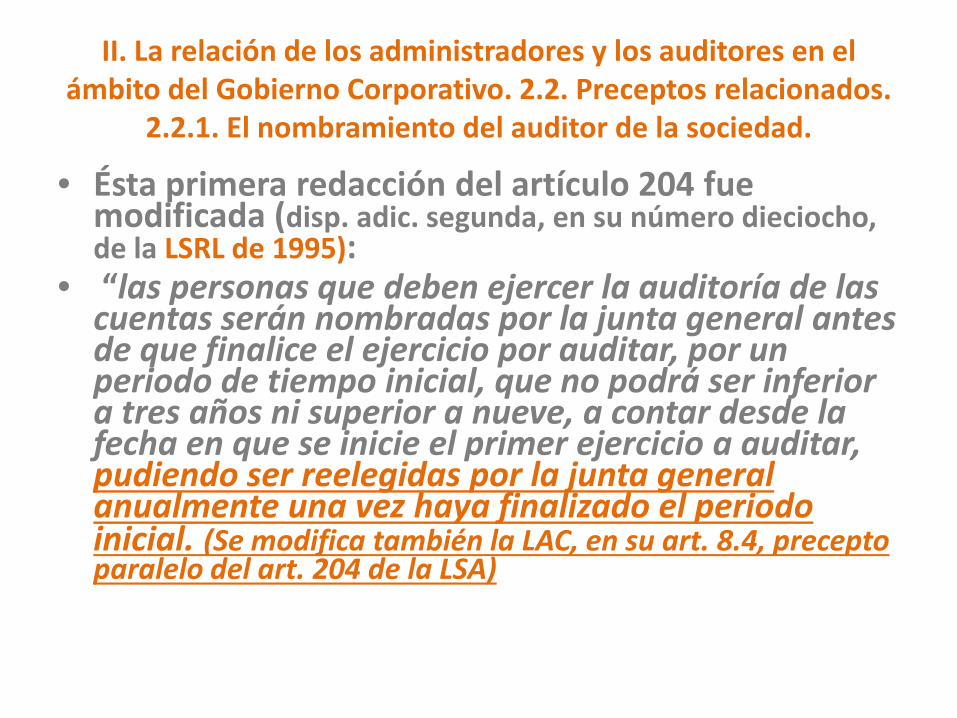

• Ésta primera redacción del artículo 204 fue modificada (disp. adic. segunda, en su número dieciocho, de la LSRL de 1995):

• “las personas que deben ejercer la auditoría de las cuentas serán nombradas por la junta general antes de que finalice el ejercicio por auditar, por un periodo de tiempo inicial, que no podrá ser inferior a tres años ni superior a nueve, a contar desde la fecha en que se inicie el primer ejercicio a auditar, pudiendo ser reelegidas por la junta general anualmente una vez haya finalizado el periodo inicial. (Se modifica también la LAC, en su art. 8.4, precepto paralelo del art. 204 de la LSA)

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados. 2.2.1. El

nombramiento del auditor de la sociedad.

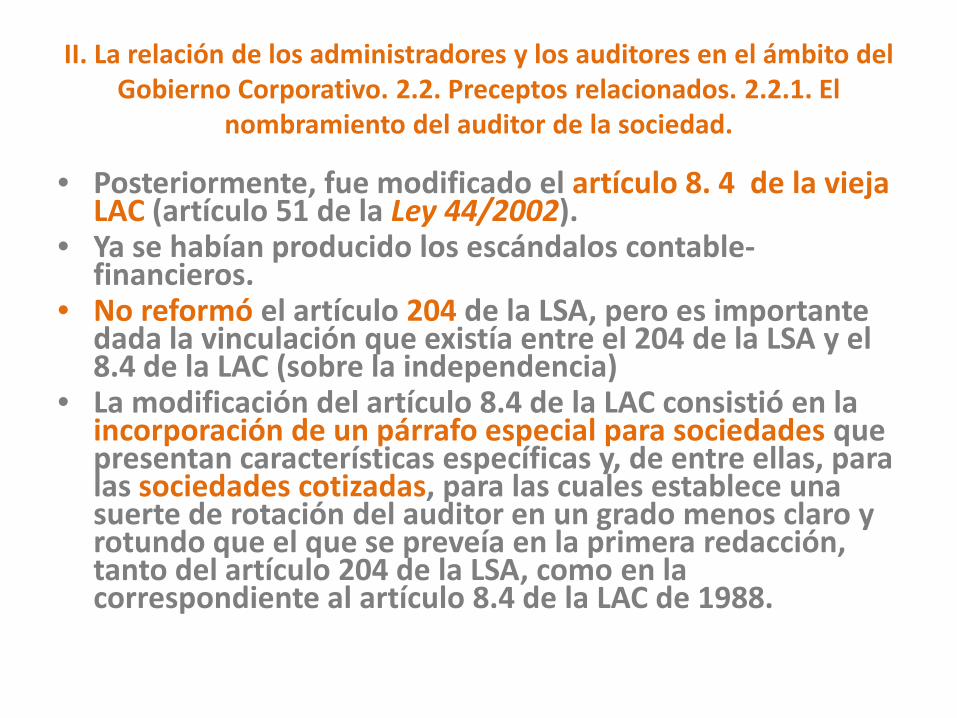

• Posteriormente, fue modificado el artículo 8. 4 de la vieja LAC (artículo 51 de la Ley 44/2002).

• Ya se habían producido los escándalos contable-financieros.

• No reformó el artículo 204 de la LSA, pero es importante dada la vinculación que existía entre el 204 de la LSA y el 8.4 de la LAC (sobre la independencia)

• La modificación del artículo 8.4 de la LAC consistió en la incorporación de un párrafo especial para sociedades que presentan características específicas y, de entre ellas, para las sociedades cotizadas, para las cuales establece una suerte de rotación del auditor en un grado menos claro y rotundo que el que se preveía en la primera redacción, tanto del artículo 204 de la LSA, como en la correspondiente al artículo 8.4 de la LAC de 1988.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados. 2.2.1. El

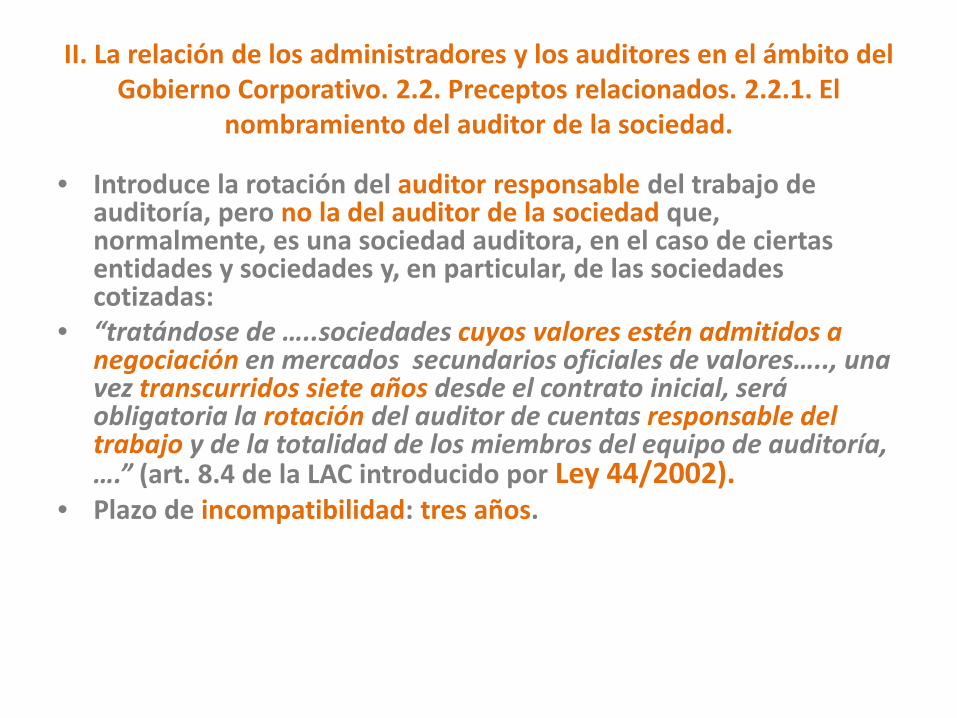

nombramiento del auditor de la sociedad.

• Introduce la rotación del auditor responsable del trabajo de auditoría, pero no la del auditor de la sociedad que, normalmente, es una sociedad auditora, en el caso de ciertas entidades y sociedades y, en particular, de las sociedades cotizadas:

• “tratándose de …..sociedades cuyos valores estén admitidos a negociación en mercados secundarios oficiales de valores….., una vez transcurridos siete años desde el contrato inicial, será obligatoria la rotación del auditor de cuentas responsable del trabajo y de la totalidad de los miembros del equipo de auditoría, ….” (art. 8.4 de la LAC introducido por Ley 44/2002).

• Plazo de incompatibilidad: tres años.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados. 2.2.1. El

nombramiento del auditor de la sociedad.

• La Ley 16/2007, modifica de nuevo el artículo 204 de la LSA y establece “…. (igual que en todas las redacciones)…., pudiendo ser reelegidas por la junta general por periodos máximos de tres años una vez que haya finalizado el periodo inicial.

• Por su parte, el artículo 8.4 de la LAC de 1988 también se reforma conforme a la disp. adic. 5ª de la Ley 16/2007, en el mismo sentido.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

2.2.1. El nombramiento del auditor de la sociedad.

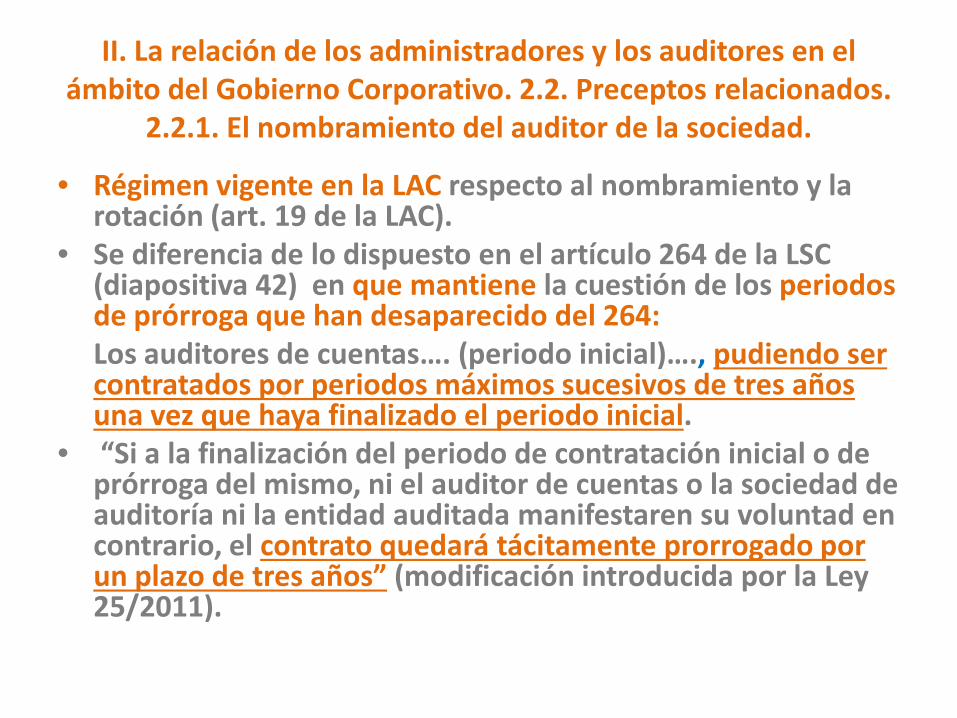

• Régimen vigente en la LAC respecto al nombramiento y la rotación (art. 19 de la LAC).

• Se diferencia de lo dispuesto en el artículo 264 de la LSC (diapositiva 42) en que mantiene la cuestión de los periodos de prórroga que han desaparecido del 264:

Los auditores de cuentas…. (periodo inicial)…., pudiendo ser contratados por periodos máximos sucesivos de tres años una vez que haya finalizado el periodo inicial.

• “Si a la finalización del periodo de contratación inicial o de prórroga del mismo, ni el auditor de cuentas o la sociedad de auditoría ni la entidad auditada manifestaren su voluntad en contrario, el contrato quedará tácitamente prorrogado por un plazo de tres años” (modificación introducida por la Ley 25/2011).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

2.2.1. El nombramiento del auditor de la sociedad.

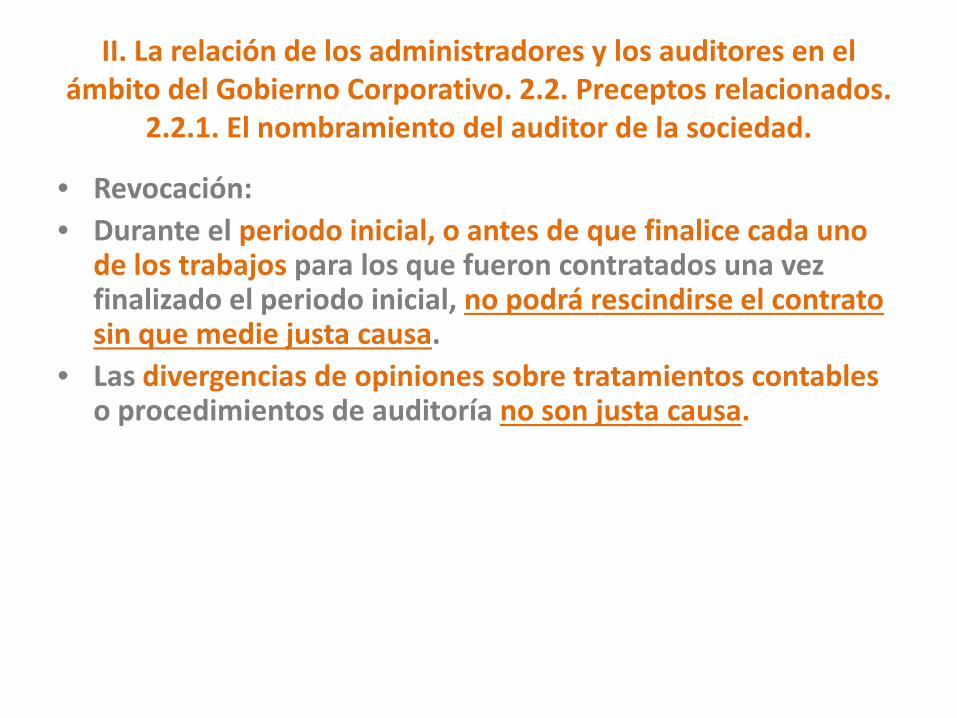

• Revocación: • Durante el periodo inicial, o antes de que finalice cada uno

de los trabajos para los que fueron contratados una vez finalizado el periodo inicial, no podrá rescindirse el contrato sin que medie justa causa.

• Las divergencias de opiniones sobre tratamientos contables o procedimientos de auditoría no son justa causa.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

2.2.1. El nombramiento del auditor de la sociedad.

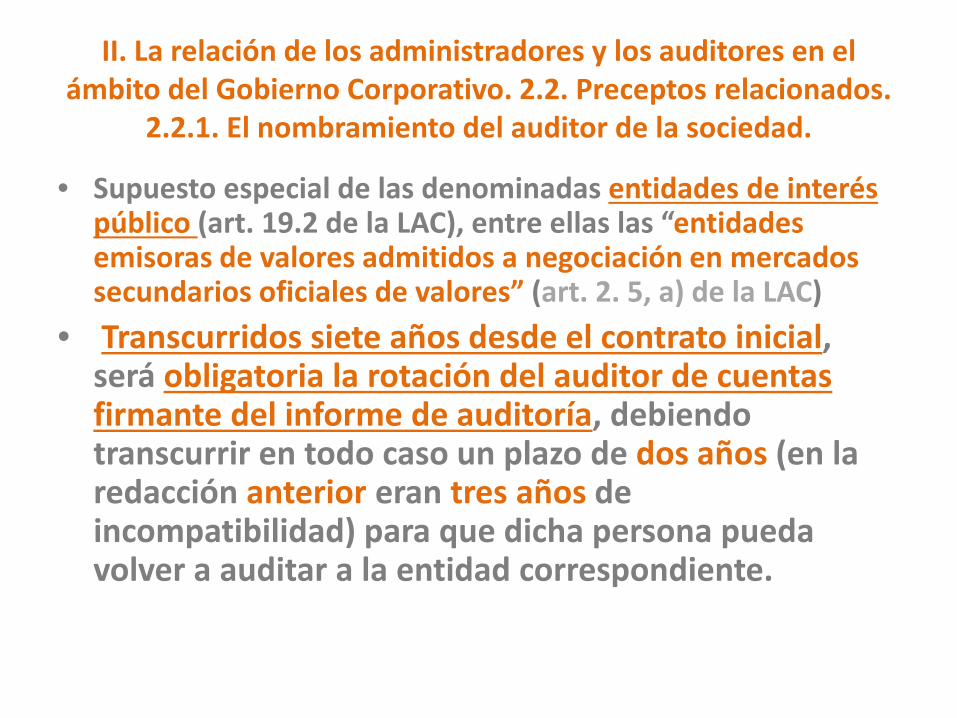

• Supuesto especial de las denominadas entidades de interés público (art. 19.2 de la LAC), entre ellas las “entidades emisoras de valores admitidos a negociación en mercados secundarios oficiales de valores” (art. 2. 5, a) de la LAC)

• Transcurridos siete años desde el contrato inicial, será obligatoria la rotación del auditor de cuentas firmante del informe de auditoría, debiendo transcurrir en todo caso un plazo de dos años (en la redacción anterior eran tres años de incompatibilidad) para que dicha persona pueda volver a auditar a la entidad correspondiente.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

• 2.2.2. La independencia del auditor en la LAC actual. • 1. Los auditores de cuentas y las sociedades de auditoría

deberán ser independientes, en el ejercicio de su función, de las entidades auditadas, debiendo abstenerse de actuar cuando su independencia en relación con su actividad pudiera verse comprometida (art. 12 de la LAC).

• Los auditores de cuentas y las sociedades de auditoría, para asegurar su independencia, deberán establecer las medidas de salvaguarda que permitan detectar las amenazas a la citada independencia, evaluarlas, reducirlas y, cuando proceda, eliminarlas.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados. 2.2.2. La independencia

del auditor.

• Las amenazas a la independencia podrán proceder de

factores como la autorrevisión, interés propio, abogacía, familiaridad o confianza, o intimidación.

• Si la importancia de estos factores en relación con las medidas de salvaguarda aplicadas es tal que compromete su independencia, el auditor de cuentas o la sociedad de auditoría se abstendrán de realizar la auditoría (art. 12 de la LAC).

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados. 2.2.2. La independencia

del auditor.

• Causas de incompatibilidad (art. 13 de la LAC). • En todo caso, se considerará que el auditor de cuentas o la

sociedad de auditoría no goza de la suficiente independencia en el ejercicio de sus funciones respecto de una empresa o entidad, además de en los supuestos de incompatibilidad previstos en otras leyes, cuando concurra alguna de las siguientes circunstancias en el auditor de cuentas firmante del informe de auditoría:

• a) La condición de cargo directivo o de administración, el desempeño de puestos de empleo o de supervisión interna en la entidad auditada, o el otorgamiento a su favor de apoderamientos con mandato general por la entidad auditada.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados. 2.2.2. La independencia

del auditor.

• b) Tener interés financiero directo o indirecto en la entidad auditada si, en uno u otro caso, es significativo para cualquiera de las partes.

• c) La existencia de vínculos de matrimonio, de consanguinidad o afinidad hasta el primer grado, o de consanguinidad colateral hasta el segundo grado, incluidos los cónyuges de aquellos con quienes mantengan éstos últimos vínculos, con los empresarios, los administradores o los responsables del área económica-financiera de la entidad auditada.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

2.2.2. La independencia del auditor.

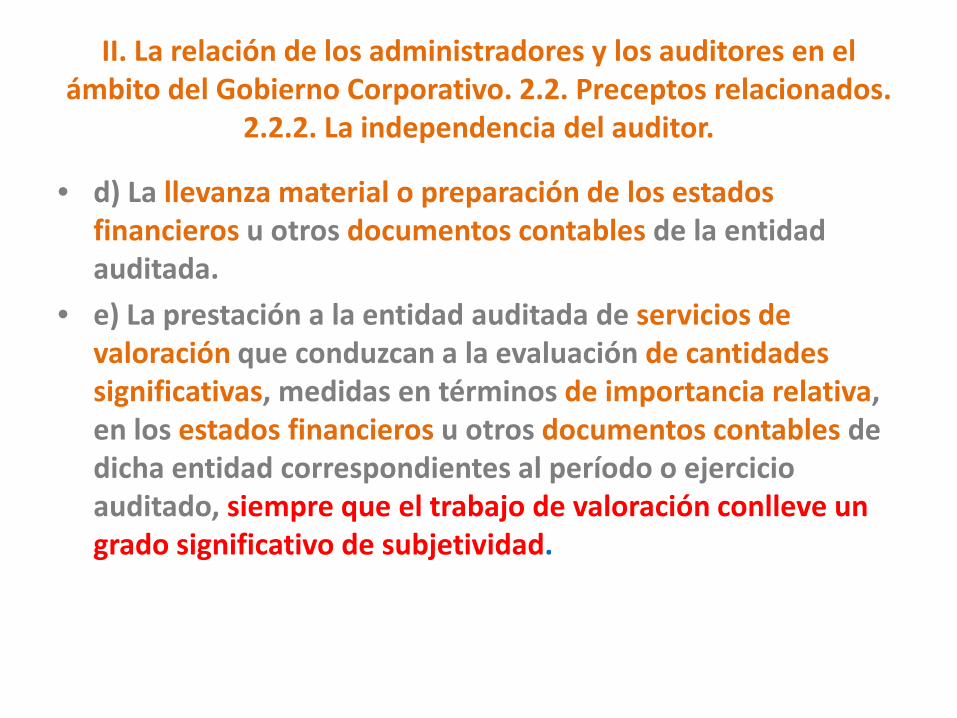

• d) La llevanza material o preparación de los estados financieros u otros documentos contables de la entidad auditada.

• e) La prestación a la entidad auditada de servicios de valoración que conduzcan a la evaluación de cantidades significativas, medidas en términos de importancia relativa, en los estados financieros u otros documentos contables de dicha entidad correspondientes al período o ejercicio auditado, siempre que el trabajo de valoración conlleve un grado significativo de subjetividad.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

2.2.2. La independencia del auditor.

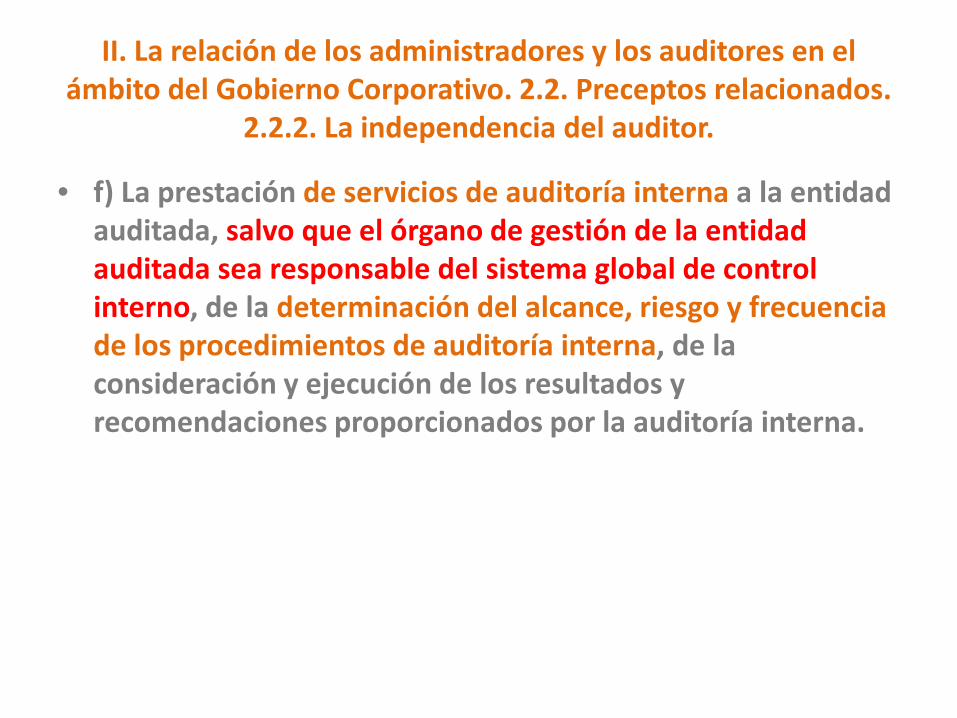

• f) La prestación de servicios de auditoría interna a la entidad auditada, salvo que el órgano de gestión de la entidad auditada sea responsable del sistema global de control interno, de la determinación del alcance, riesgo y frecuencia de los procedimientos de auditoría interna, de la consideración y ejecución de los resultados y recomendaciones proporcionados por la auditoría interna.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

2.2.2. La independencia del auditor.

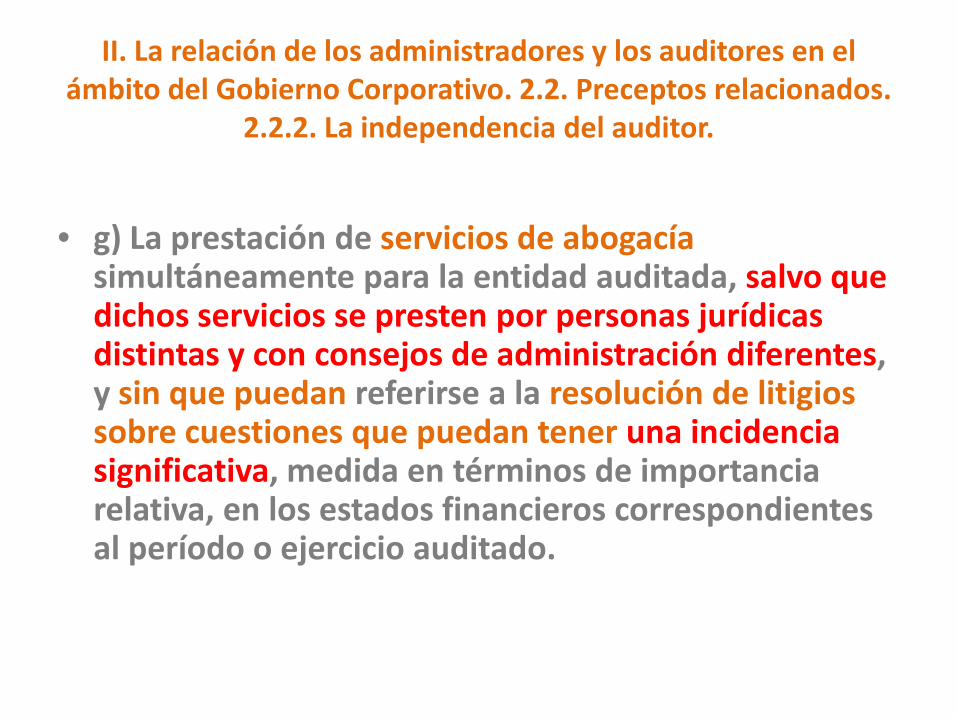

• g) La prestación de servicios de abogacía

simultáneamente para la entidad auditada, salvo que dichos servicios se presten por personas jurídicas distintas y con consejos de administración diferentes, y sin que puedan referirse a la resolución de litigios sobre cuestiones que puedan tener una incidencia significativa, medida en términos de importancia relativa, en los estados financieros correspondientes al período o ejercicio auditado.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados. 2.2.2. La independencia

del auditor.

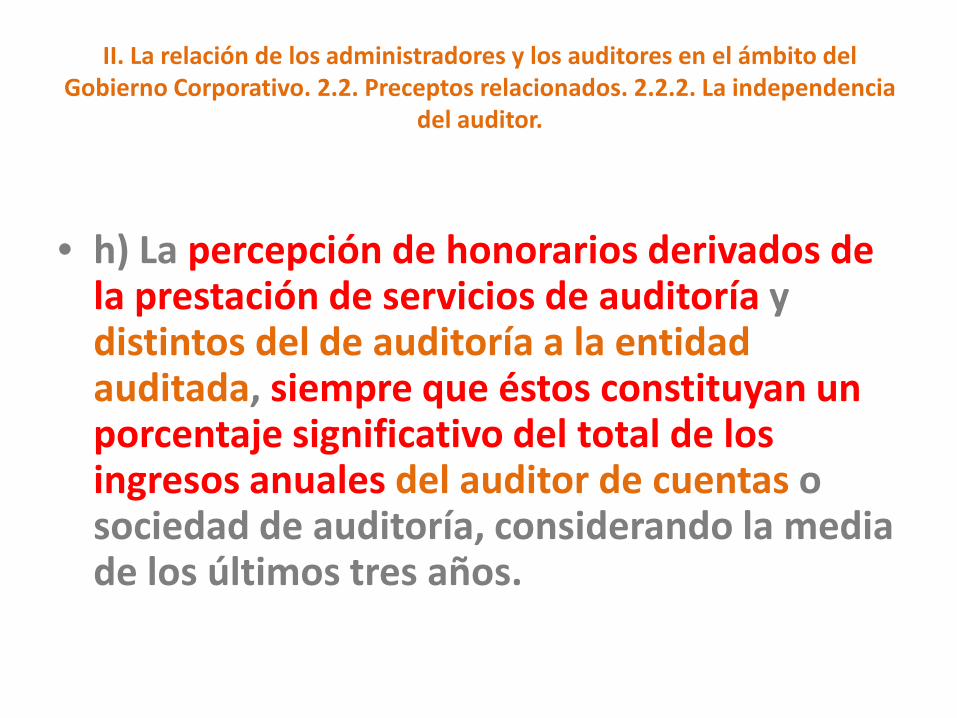

• h) La percepción de honorarios derivados de

la prestación de servicios de auditoría y distintos del de auditoría a la entidad auditada, siempre que éstos constituyan un porcentaje significativo del total de los ingresos anuales del auditor de cuentas o sociedad de auditoría, considerando la media de los últimos tres años.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2.2. Preceptos relacionados.

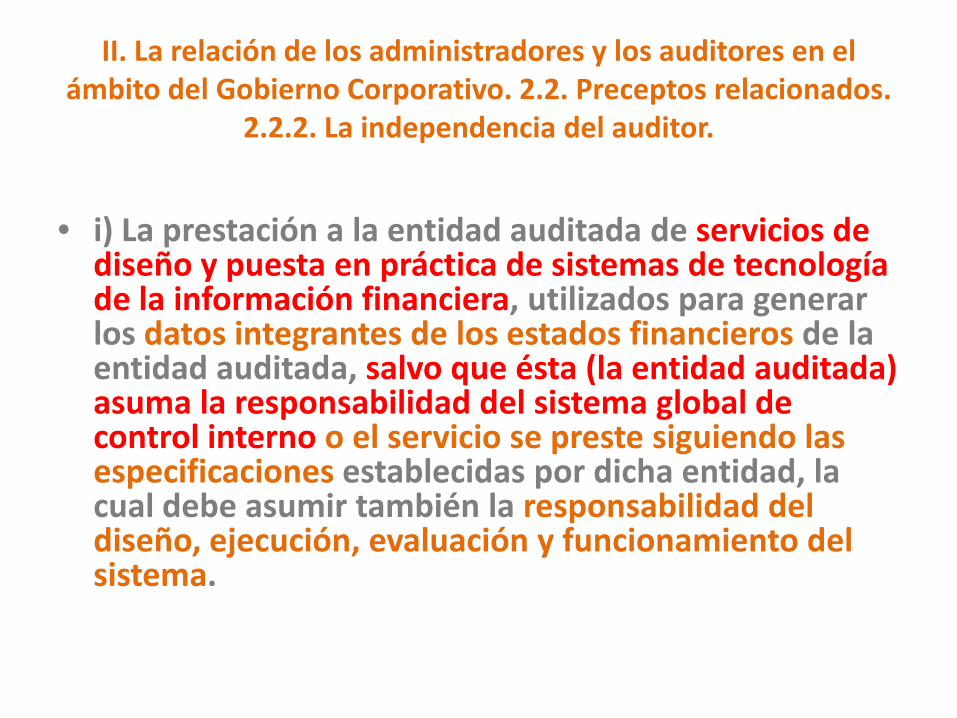

2.2.2. La independencia del auditor.

• i) La prestación a la entidad auditada de servicios de

diseño y puesta en práctica de sistemas de tecnología de la información financiera, utilizados para generar los datos integrantes de los estados financieros de la entidad auditada, salvo que ésta (la entidad auditada) asuma la responsabilidad del sistema global de control interno o el servicio se preste siguiendo las especificaciones establecidas por dicha entidad, la cual debe asumir también la responsabilidad del diseño, ejecución, evaluación y funcionamiento del sistema.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2. 3. Circular 4/2007 de la

CNMV: El informe de Gobierno Corporativo.

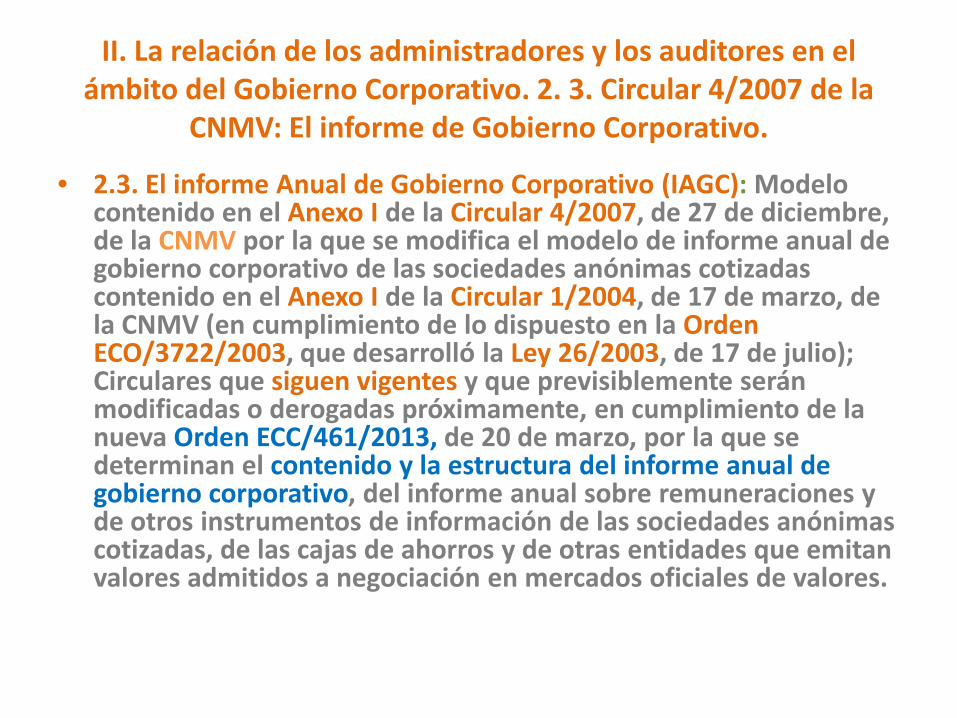

• 2.3. El informe Anual de Gobierno Corporativo (IAGC): Modelo contenido en el Anexo I de la Circular 4/2007, de 27 de diciembre, de la CNMV por la que se modifica el modelo de informe anual de gobierno corporativo de las sociedades anónimas cotizadas contenido en el Anexo I de la Circular 1/2004, de 17 de marzo, de la CNMV (en cumplimiento de lo dispuesto en la Orden ECO/3722/2003, que desarrolló la Ley 26/2003, de 17 de julio); Circulares que siguen vigentes y que previsiblemente serán modificadas o derogadas próximamente, en cumplimiento de la nueva Orden ECC/461/2013, de 20 de marzo, por la que se determinan el contenido y la estructura del informe anual de gobierno corporativo, del informe anual sobre remuneraciones y de otros instrumentos de información de las sociedades anónimas cotizadas, de las cajas de ahorros y de otras entidades que emitan valores admitidos a negociación en mercados oficiales de valores.

II. La relación de los administradores y los auditores en el ámbito del Gobierno Corporativo. 2. 3. Circular 4/2007 de la

CNMV: El informe de Gobierno Corporativo.

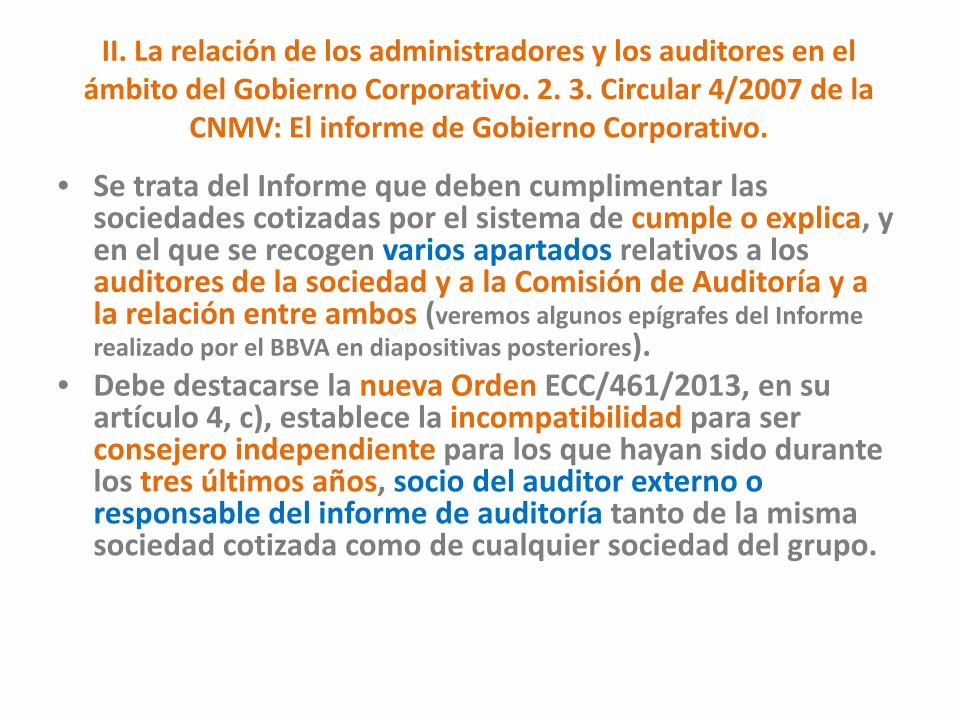

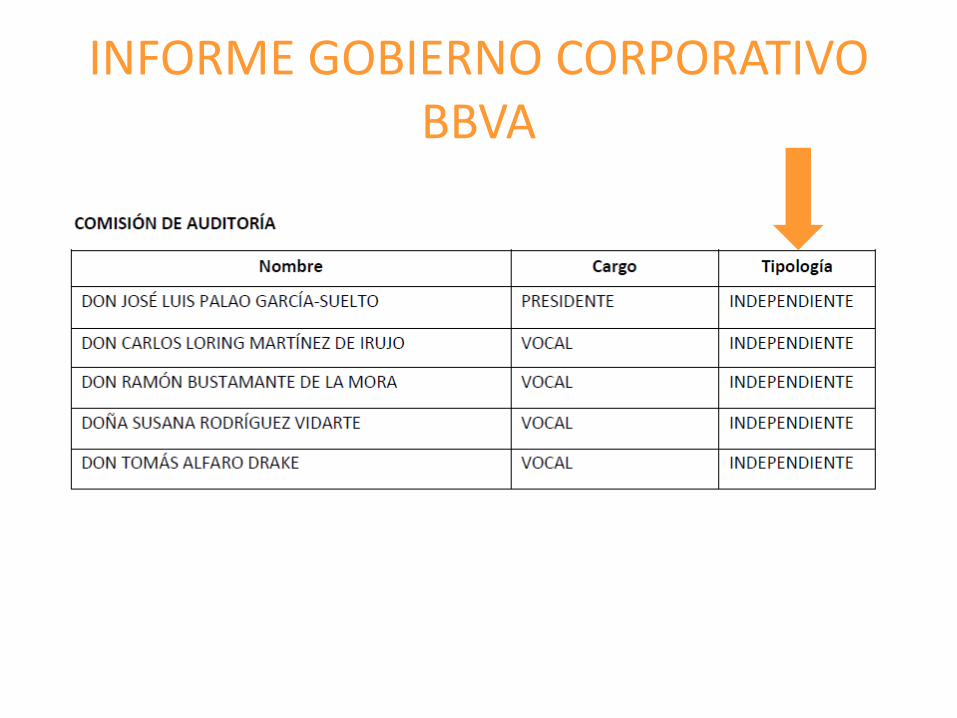

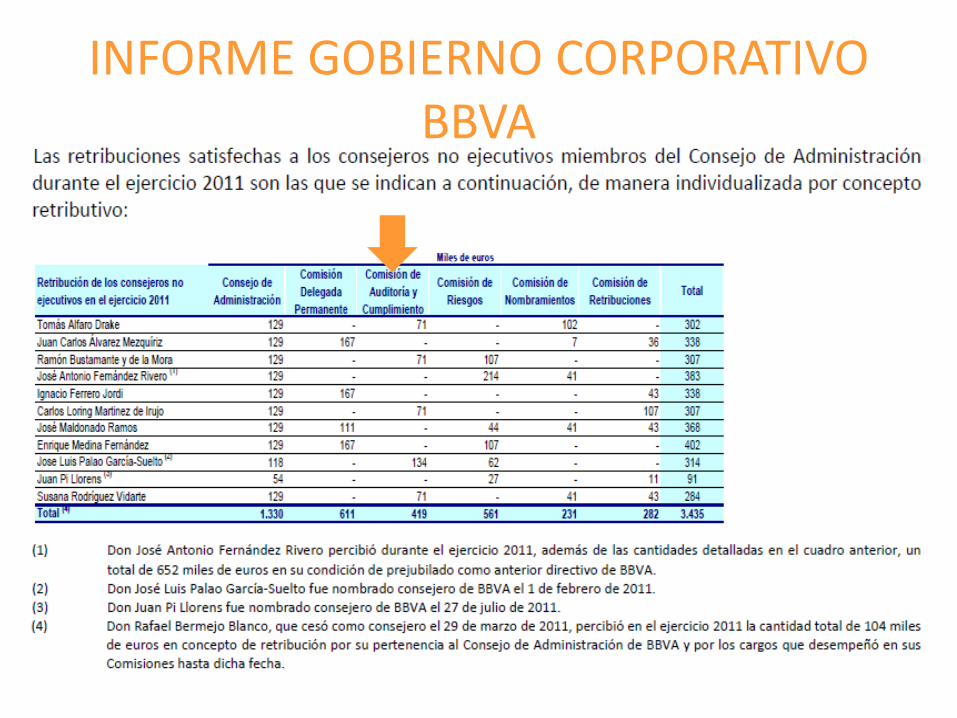

• Se trata del Informe que deben cumplimentar las sociedades cotizadas por el sistema de cumple o explica, y en el que se recogen varios apartados relativos a los auditores de la sociedad y a la Comisión de Auditoría y a la relación entre ambos (veremos algunos epígrafes del Informe realizado por el BBVA en diapositivas posteriores).

• Debe destacarse la nueva Orden ECC/461/2013, en su artículo 4, c), establece la incompatibilidad para ser consejero independiente para los que hayan sido durante los tres últimos años, socio del auditor externo o responsable del informe de auditoría tanto de la misma sociedad cotizada como de cualquier sociedad del grupo.

Los administradores de las Sociedades y la Auditoría. III. Futuro de la auditoría de las

sociedades cotizadas.

• 1. Propuestas de nueva Regulación

Comunitaria y española de la auditoría de sociedades cotizadas.

• 2. La Propuesta de nuevo Código de Buen Gobierno.

Los administradores de las Sociedades y la Auditoría. III. Futuro de la auditoría de las sociedades cotizadas. 1. Propuestas de nueva Regulación

Comunitaria y española de la auditoría de sociedades cotizadas.

• 1.1. Documentos comunitarios para nuevas propuestas. • 1.1.1. Libro Verde sobre la auditoría legal de las cuentas anuales,

publicado por la Comisión Europea (13 Octubre de 2010 sobre política de auditoría, lecciones de la crisis):

• Medidas más relevantes sometidas a debate: • a) La selección del auditor y el establecimiento de su retribución a

cargo de un tercero, desplazando la competencia de los órganos de la sociedad hacia un tercero.

• b) La rotación obligatoria del auditor de cuentas -sociedad de auditoría- pasado un plazo determinado.

• c) La prohibición de prestar cualquier servicio distinto del de auditoría.

• d) Extender a toda la Unión Europea el modelo francés, por el cual, las sociedades cotizadas deben ser auditadas por dos auditores diferentes.

Los administradores de las Sociedades y la Auditoría. III. Futuro de la auditoría de las sociedades cotizadas. 1. Propuestas de nueva Regulación

Comunitaria y española de la auditoría de sociedades cotizadas.

• 1.1.2. Resolución del Parlamento Europeo, de 13 de Septiembre de 2011, sobre política de auditoría: lecciones de la crisis (2011/2037(INI)) publicada 22.2.2013.

• Consideraciones más relevantes: • a) El debate sobre la función del auditor debe acompañarse del

fortalecimiento de la función del Comité de Auditoría. • b) La auditoría legal tiene una función social y revierte en interés

público. • c) La “sociedad” (en sentido sociológico) “exige que los auditores tengan

una responsabilidad con proyección tanto hacia el futuro y hacia el exterior y deberían facilitar información a los organismos de regulación e, incluso, al público.

• d) El “escepticismo” profesional del auditor se consigue con la objetividad e independencia del profesional.

Los administradores de las Sociedades y la Auditoría. III. Futuro de la auditoría de las sociedades cotizadas. 1. Propuestas de nueva Regulación

Comunitaria y española de la auditoría de sociedades cotizadas.

• 1.2. Propuestas de nueva Regulación Comunitaria y española de la auditoría de sociedades cotizadas.

• 1.2.1. Propuestas de textos legales: • 1.2.1.1. Un nuevo Reglamento sobre las especialidades de la

auditoría de las denominadas entidades de interés público. Enlace: http://ec.europa.eu/internal_market/auditing/docs/reform/COM_2011_779_en.pdf.

• 1.2.1.2. Una nueva Directiva que modifica la Directiva sobre la auditoría legal de las cuentas anuales y de las cuentas consolidadas. Enlace:

• http://ec.europa.eu/internal_market/auditing/docs/reform/COM_2011_778_en.pdf.

Los administradores de las Sociedades y la Auditoría. III. Futuro de la auditoría de las sociedades cotizadas. 1. Propuestas de nueva Regulación

Comunitaria y española de la auditoría de sociedades cotizadas.

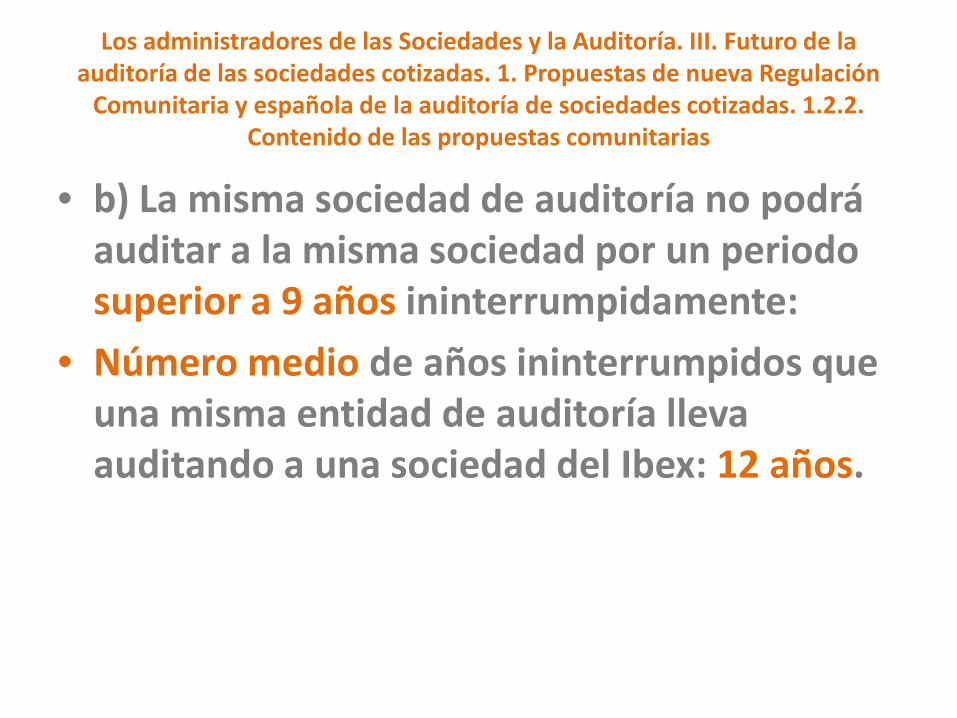

• 1.2.2. Contenido de las propuestas comunitarias:

• Se discute la posibilidad de que: • a) Las sociedades cuyos activos superen los

1000 millones de euros, tengan la obligación de contratar a dos sociedades de auditoría, una de las cuales habrá de ser distinta de una de las cuatro grandes.

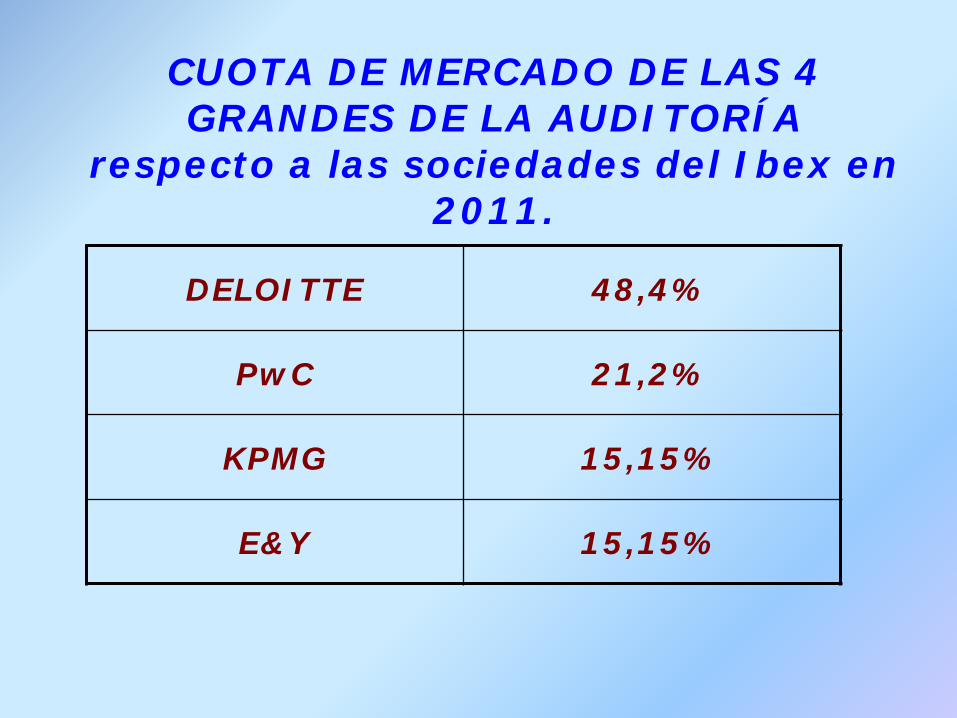

CUOTA DE MERCADO DE LAS 4 GRANDES DE LA AUDITORÍA

respecto a las sociedades del Ibex en 2011.

DELOITTE 48,4%

PwC 21,2%

KPMG 15,15%

E&Y 15,15%

Los administradores de las Sociedades y la Auditoría. III. Futuro de la auditoría de las sociedades cotizadas. 1. Propuestas de nueva Regulación

Comunitaria y española de la auditoría de sociedades cotizadas. 1.2.2. Contenido de las propuestas comunitarias

• b) La misma sociedad de auditoría no podrá auditar a la misma sociedad por un periodo superior a 9 años ininterrumpidamente:

• Número medio de años ininterrumpidos que una misma entidad de auditoría lleva auditando a una sociedad del Ibex: 12 años.

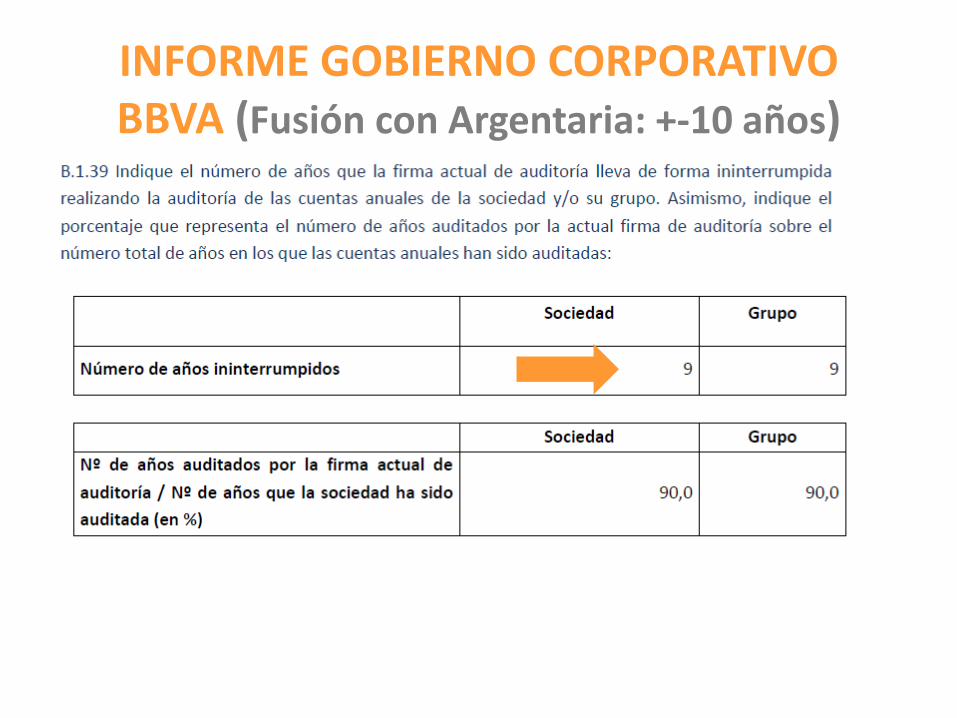

INFORME GOBIERNO CORPORATIVO BBVA (Fusión con Argentaria: +-10 años)

Los administradores de las Sociedades y la Auditoría. III. Futuro de la auditoría de las sociedades cotizadas. 1. Propuestas de nueva Regulación Comunitaria y española de

la auditoría de sociedades cotizadas. 1.2.2. Contenido de las propuestas comunitarias

• c) Que las grandes sociedades de auditoría no

puedan prestar otros servicios distintos de la auditoría, como asesoría o consultoría.

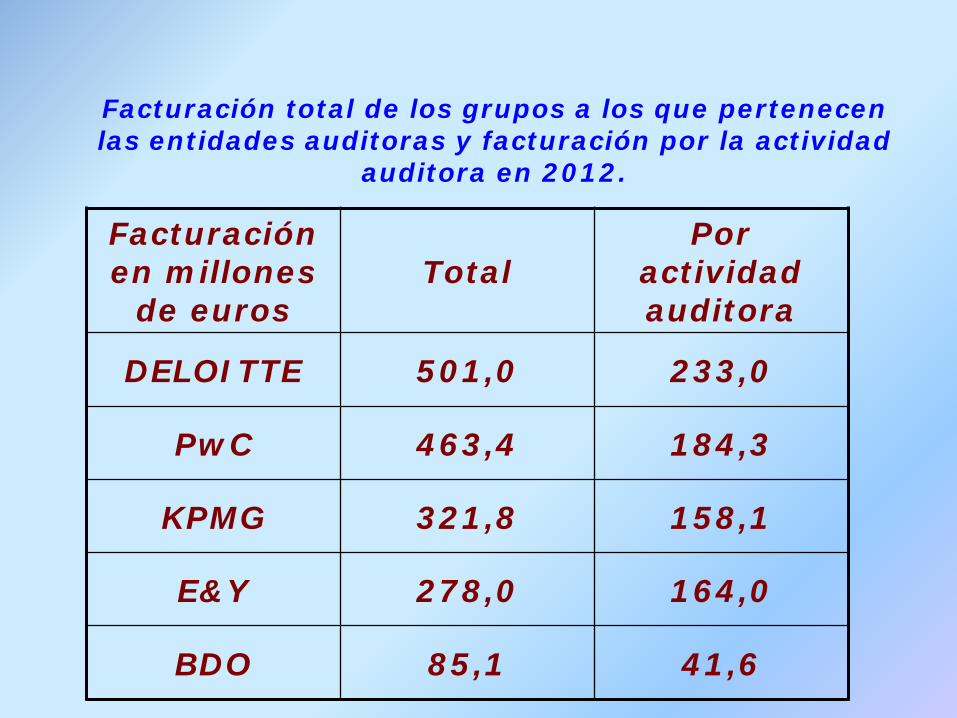

Facturación total de los grupos a los que pertenecen las entidades auditoras y facturación por la actividad

auditora en 2012.

Facturación en millones

de euros Total

Por actividad auditora

DELOITTE 501,0 233,0

PwC 463,4 184,3

KPMG 321,8 158,1

E&Y 278,0 164,0

BDO 85,1 41,6

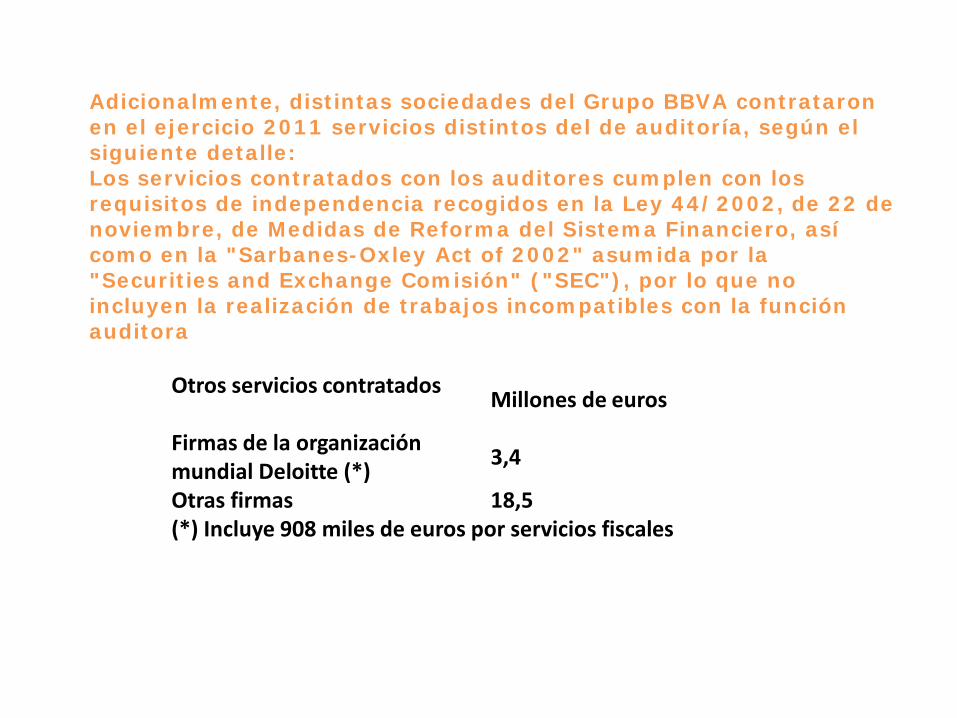

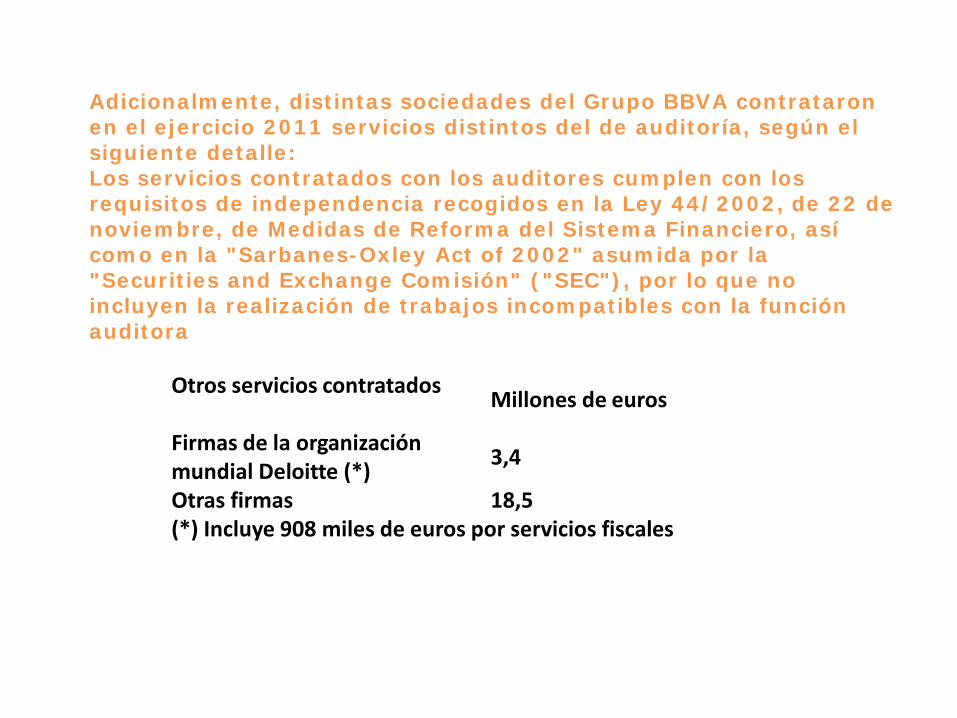

Adicionalmente, distintas sociedades del Grupo BBVA contrataron en el ejercicio 2011 servicios distintos del de auditoría, según el siguiente detalle: Los servicios contratados con los auditores cumplen con los requisitos de independencia recogidos en la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, así como en la "Sarbanes-Oxley Act of 2002" asumida por la "Securities and Exchange Comisión" ("SEC"), por lo que no incluyen la realización de trabajos incompatibles con la función auditora

Otros servicios contratados Millones de euros

Firmas de la organización mundial Deloitte (*) 3,4

Otras firmas 18,5 (*) Incluye 908 miles de euros por servicios fiscales

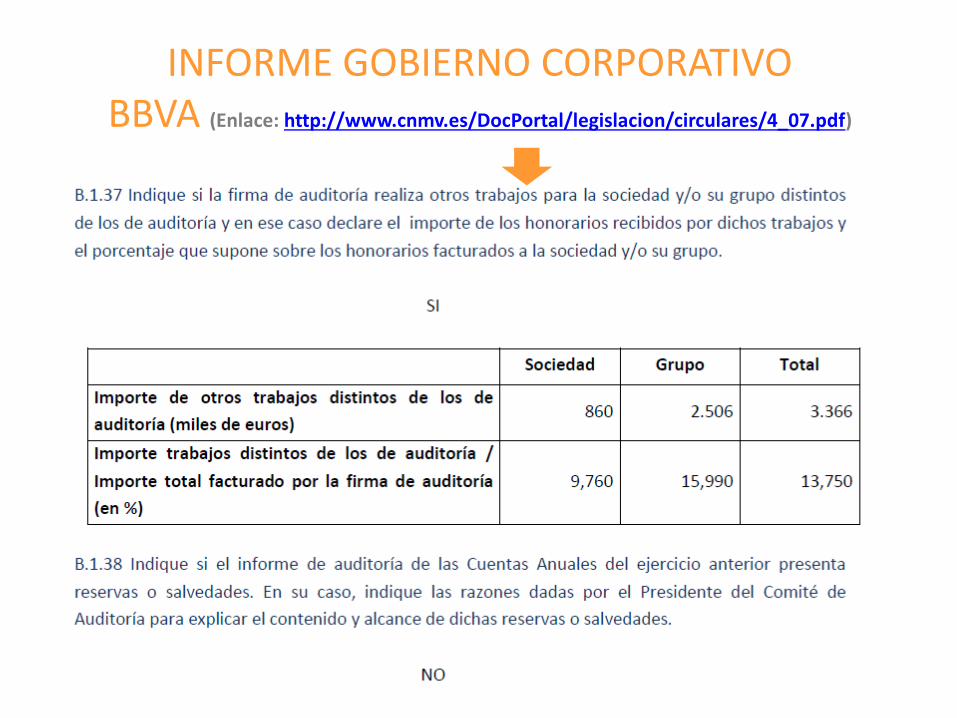

INFORME GOBIERNO CORPORATIVO BBVA (Enlace: http://www.cnmv.es/DocPortal/legislacion/circulares/4_07.pdf)

Adicionalmente, distintas sociedades del Grupo BBVA contrataron en el ejercicio 2011 servicios distintos del de auditoría, según el siguiente detalle: Los servicios contratados con los auditores cumplen con los requisitos de independencia recogidos en la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, así como en la "Sarbanes-Oxley Act of 2002" asumida por la "Securities and Exchange Comisión" ("SEC"), por lo que no incluyen la realización de trabajos incompatibles con la función auditora

Otros servicios contratados Millones de euros

Firmas de la organización mundial Deloitte (*) 3,4

Otras firmas 18,5 (*) Incluye 908 miles de euros por servicios fiscales

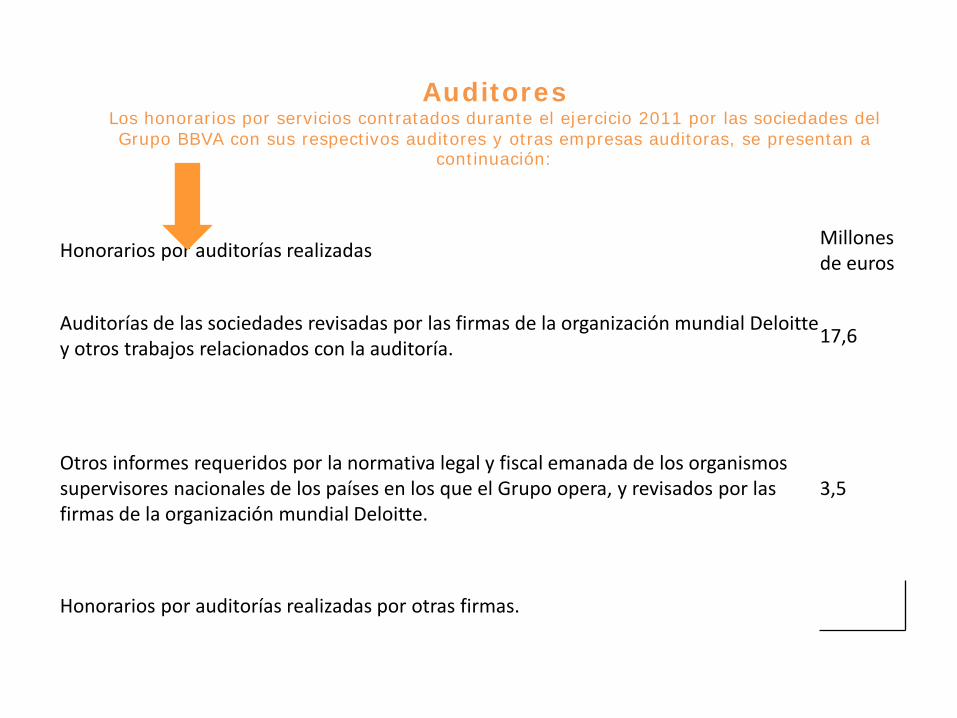

Auditores Los honorarios por servicios contratados durante el ejercicio 2011 por las sociedades del Grupo BBVA con sus respectivos auditores y otras empresas auditoras, se presentan a

continuación:

Honorarios por auditorías realizadas Millones de euros

Auditorías de las sociedades revisadas por las firmas de la organización mundial Deloitte y otros trabajos relacionados con la auditoría. 17,6

Otros informes requeridos por la normativa legal y fiscal emanada de los organismos supervisores nacionales de los países en los que el Grupo opera, y revisados por las firmas de la organización mundial Deloitte.

3,5

Honorarios por auditorías realizadas por otras firmas.

Los administradores de las Sociedades y la Auditoría. III. Futuro de la auditoría de las sociedades cotizadas. 1. Propuestas de nueva Regulación

Comunitaria y española de la auditoría de sociedades cotizadas.

• 1.2.3. Respuesta de las entidades de auditoría a las propuestas reguladoras.

• El sector de la auditoría se opone a todas estas posibilidades alegando:

• 1) incremento de los gastos de auditoría. • 2) que las propuestas son innecesarias.

Los administradores de las Sociedades y la Auditoría. III. Futuro de la auditoría de las sociedades cotizadas.

• 2. La Propuesta de nuevo Código de Buen Gobierno o regulación. • Respecto a la posibilidad de una modificación del CUBG, se ha trabajado

en una Propuesta de actualización del CUBG de las sociedades cotizadas (Dirección General de Mercados de 17 de diciembre de 2009), especialmente, relativa a las retribuciones de los administradores, cuestión sobre la que se han formulado nuevas disposiciones legales en los últimos años, pero no hubo referencia, en este ámbito, a la auditoría.

• En la actualidad, no se está trabajando en un nuevo CUBG, pero se sigue planteando la posibilidad, si bien se objeta el fracaso de la auto-regulación y la “irrupción” de la regulación.

• Por otra parte, el Código Mercantil, en su Libro II, dedicado a las Sociedades Mercantiles, regulará las cuestiones relativas al Gobierno Corporativo.

• La tendencia, por tanto es hacia la regulación frente a la auto-regulación.

INFORME GOBIERNO CORPORATIVO BBVA

INFORME GOBIERNO CORPORATIVO BBVA

INFORME GOBIERNO CORPORATIVO BBVA

INFORME GOBIERNO CORPORATIVO BBVA

INFORME GOBIERNO CORPORATIVO BBVA

I.G.C. COMITÉ DE AUDITORIA

I.G.C. COMITÉ DE AUDITORIA

INFORME GOBIERNO CORPORATIVO BBVA

INFORME GOBIERNO CORPORATIVO BBVA