Embed Size (px)

Citation preview

Centro de Investigaciones Comerciales e Iniciativas Académicas Facultad de Administración de Empresas

Universidad de Puerto Rico Recinto de Río Piedras

Los arbitrios sobre la cerveza y el ron en Puerto Rico y la obligación del Trato Nacional del GATT: comparación con la jurisprudencia de la

OMC sobre impuestos a las bebidas alcohólicas

Elizabeth Rodríguez Santiago

Departamento de Gerencia Facultad de Administración de Empresas

Universidad de Puerto Rico, Recinto de Río Piedras

Documento de Trabajo Número 1 – Marzo2005 Copyright © 2005

Introducción

La ley n° 69 del 30 de mayo de 2002 enmendó las secciones 4002 y 4023 del Código de

Rentas Internas de Puerto Rico para aumentar los arbitrios sobre las bebidas alcohólicas

destinadas al consumo en la isla. Dicha legislación suscitó controversia en lo que se

refiere a los arbitrios sobre la cerveza debido a que el aumento sólo impactó

negativamente a la cerveza importada y no a la cerveza producida en la isla.

Desde 1978 la cerveza local ha estado protegida por un régimen de exención especial

aplicable a aquellas cervecerías con un reducido volumen de producción anual. Bajo este

régimen ha quedado sujeta, hasta el momento, a un arbitrio inferior al que grava las

cervezas importadas. La nueva ley aumentó el impuesto sobre las cervezas en la categoría

general, pero mantuvo igual el impuesto mínimo aplicable bajo al régimen de exención

especial, creando dentro del mismo otras subcategorías. Las cervezas importadas,

incluyendo las provenientes de Estados Unidos, quedan ahora sujetas a un arbitrio

superior hasta en un 88% al de la cerveza local.

La ley no hace una distinción explícita entre cerveza local y cerveza importada, pues el

impuesto se determina de acuerdo con criterios independientes del origen y el régimen de

exención especial aplica en función de la capacidad de producción de la cervecería,

criterio que a priori parecería neutral. Sin embargo, desde su creación, este régimen

especial ha sido objeto de contestaciones, tanto en el foro local, como en el federal y aun

en el ámbito internacional, bajo el antiguo GATT de 1947.

En el caso U.S. Brewers Association v. Secretario de Hacienda (109 D.P.R. 456, 1980) la

Ley de Bebidas Alcohólicas fue impugnada por violación de la cláusula de igual

protección de las leyes de la Constitución del E.L.A.. El Tribunal Supremo de Puerto

Rico resolvió a favor de su constitucionalidad sosteniendo que la misma no operaba una

discriminación contraria a la Constitución en la medida en que las categorías fiscales

establecidas no se determinaban en función del origen de la cerveza, sino del criterio

objetivo del volumen de producción anual de la cervecería.

2

Tras su aprobación en el año 2002, la ley n° 69 volvió a animar la contestación,

nuevamente sin éxito, en el caso Asociación Puertorriqueña de Importadores de Cerveza

v. E.L.A. en el foro local y en el caso Coors Brewing Company v. Sila M. Calderon en el

Tribunal Federal de Distrito en Puerto Rico, esta vez bajo al argumento de que la

discriminación establecida a favor de la cerveza local violaba además la cláusula de

comercio de la Constitución de Estados Unidos.1

En 1992 Canadá inició un litigio contra Estados Unidos en el seno del GATT alegando

que las leyes fiscales de algunos estados, incluyendo el territorio de Puerto Rico,

discriminaban contra la cerveza canadiense importada a favor de sus cervezas locales, en

violación del artículo III de dicho tratado. Este artículo prohibía favorecer mediante

medidas fiscales a los productos nacionales frente a productos importados similares o

competidores. El panel que examinó la controversia determinó que la exención especial

que otorgaba la ley puertorriqueña a la cerveza local era incompatible con las obligaciones

del tratado.2 Esto, sin embargo, no tuvo efecto en la posición del legislador puertorriqueño.

En 1994 se adoptó el tratado que crea la Organización Mundial del Comercio3 (OMC) que

recoge el GATT de 1947 y lo integra dentro de los acuerdos a ser administrado por ésta.

Desde su creación, y bajo un nuevo sistema de solución de diferencias, la organización ha

sancionado, por violación del artículo III de este acuerdo, a otros tres países (Japón,

1 Ver: Asociación Puertorriqueña de Importadores de Cerveza, et al. v. Estado Libre Asociado de Puerto Rico, Tribunal de Primera Instancia, Sala Superior de San Juan, 16 de agosto de 2002 (civil num. KPE 2002-1282); Asociación Puertorriqueña de Importadores de Cerveza, et al. v. Estado Libre Asociado de Puerto Rico, Tribunal de Circuito de Apelaciones, 18 de agosto de 2003 (2003 PR App. Lexis 1700); Coors Brewing Company v. Sila M. Calderon (225 F. Supp. 2d 22). Inicialmente Coors Brewing, junto a otro grupo de cervecerías, demandó en el Tribunal de Primera Instancia alegando que el impuesto aplicable a aquellas cervecerías que producen menos de 9 millones de galones anuales constituye en realidad una exención contributiva especial que, al discriminar contra la cerveza importada, es contraria a la cláusula de comercio de la Constitución federal y a la sección 3 de la Ley de Relaciones Federales. En el proceso Coors se retiró del pleito en el foro local y radicó una nueva demanda en el Tribunal Federal de Distrito, el cual se declaró sin jurisdicción. En cuanto a la demanda en el foro interno, tanto en primera instancia como en apelación, el tribunal determinó que la legislatura no había discriminado contra la cerveza importada, amparándose en el precedente de U.S. Brewers Association v. Secretario de Hacienda (109 D.P.R. 456, 1980). 2 Estados Unidos, Medidas que afectan a las bebidas alcohólicas y derivadas de la malta, Informe del Grupo Especial adoptado el 19 de junio de 1992 (DS23/R - 39S/242). 3 La organización comienza a operar en enero del año 2005.

3

Corea y Chile) por leyes sobre impuestos a las bebidas alcohólicas parecidas a la de

Puerto Rico. La jurisprudencia4 de la OMC en estos casos interpretó que para que una

medida fiscal viole el artículo III no es necesario que la misma haga una distinción

explícita entre productos importados y nacionales, ni que exista una intención legislativa

de favorecer al producto nacional. Lo determinante es el resultado final de que el

producto nacional resulte beneficiado frente a los productos importados similares o

directamente competidores, independientemente de la intención legislativa o de los

criterios que utilice la ley para determinar el impuesto.

Las medidas sancionadas tenían similitudes con ley puertorriqueña de arbitrios a las

bebidas alcohólicas, no sólo en lo que se refiere a la cerveza, sino también al ron. Bajo

nuestra ley fiscal el ron queda sujeto a un impuesto muy inferior al que grava las demás

bebidas alcohólicas destiladas que compiten con él en el mercado. Aunque este impuesto

no ha suscitado controversia, pues el ron local y el importado están sujetos al mismo

impuesto, la distinción fiscal merece ser examinada pues la prohibición del artículo III del

GATT aplica no sólo a productos similares sino también a productos competidores.

Pero antes de precipitar conclusiones sobre la incompatibilidad de nuestro Código de

Rentas Internas con el artículo III del GATT (III), conviene analizar los términos

precisos de dicho artículo dentro del marco de los objetivos generales de la OMC (I) y a

la luz de las interpretaciones hechas por la jurisprudencia de dicha organización (II).

4 La OMC vela por el cumplimiento de los acuerdos por parte de los miembros mediante un sistema de solución de diferencias, regido por un acuerdo llamado Entendimiento sobre la Solución de Diferencias. Esta tiene un órgano llamado Órgano de Solución de Diferencias (OSD) que se encarga de examinar las controversias que surgen cuando un miembro entiende que otro está incumpliendo con las obligaciones de los acuerdos. Aunque dentro del sistema de la OMC el poder para interpretar las disposiciones de los acuerdos, recae sobre otro órgano llamado Conferencia Ministerial, el OSD necesita hacer interpretaciones para poder resolver las controversias que se le presentan. De ese modo las interpretaciones del OSD han ido adquiriendo un cierto carácter de precedente, que permite al menos predecir cual será la interpretación que hará este órgano cuando se le sometan nuevas controversias.

4

I - El impacto del GATT en materia de reglamentación fiscal

A – Objetivos generales de los acuerdos de la OMC

B – La Obligación del Trato Nacional del GATT

II – Jurisprudencia de la OMC sobre impuestos a las bebidas alcohólicas A – El caso de la legislación fiscal de Japón

B – El caso de la legislación fiscal de Corea del Sur

C – El caso de la legislación fiscal de Chile

III – Los arbitrios sobre las bebidas alcohólicas en Puerto Rico A – Arbitrios sobre la cerveza

1 - Los arbitrios sobre la cerveza antes de la ley n° 69 de 2002 2 – Los arbitrios sobre la cerveza bajo la ley n° 69 de 2002

B – Arbitrios sobre el ron y otras bebidas destiladas

I - El impacto del GATT en materia de reglamentación fiscal

La globalización del comercio, de la manera en que se ha venido articulando, requiere,

además de un acceso sin restricciones de las mercancías y de los servicios a los mercados

extranjeros, de un terreno imparcial de condiciones de competencia entre los productos,

independientemente de su origen territorial. Dicho proceso no se limita entonces a la

simple apertura de los mercados, sino que también exige de los países que participan en

él, la abstención dentro de su mercado interno de aquellas intervenciones que podrían

alterar el escenario competitivo entre productos nacionales e importados a favor de los

primeros.

5

En las últimas décadas el terreno jurídico para dichas condiciones competitivas se ha ido

consolidando mediante la celebración de tratados internacionales5 donde los estados se

han comprometido a liberalizar su intercambio comercial en diferentes aspectos. El

tratado más abarcador hasta el presente es el Acuerdo de 1994 mediante el cual se crea la

Organización Mundial del Comercio (OMC) (A). Este es complementado por una serie

de acuerdos internacionales comerciales anejos, de los cuales el más importante y el que

nos ocupa en este trabajo es el GATT (B).

A – Objetivos generales de los acuerdos de la OMC

La Organización Mundial del Comercio se encarga de administrar y velar por el

cumplimiento de varios acuerdos internacionales comerciales.6 Cada acuerdo es

específico a uno o varios aspectos del comercio internacional y los países que son

miembros de la organización quedan vinculados por todos los acuerdos a la vez.7 Los

aspectos más importantes abarcados por estos tocan a la eliminación progresiva de las

barreras al comercio global de mercancías y servicios, la eliminación de prácticas

proteccionistas, la armonización de la protección que ofrecen los derechos de propiedad

intelectual vinculados al comercio y la liberalización del acceso para las inversiones

extranjeras.8 Su objetivo final es conducir, de manera progresiva, a una liberalización

total del comercio global.9 Con ese objetivo las normas prescritas en los acuerdos obligan

a los países miembros a abstenerse de intervenir, salvo excepciones permitidas por los

mismos acuerdos, en aquellos aspectos del comercio que tienen una incidencia, directa o 5 En Derecho Internacional los términos acuerdo, convenio y convención son sinónimos de tratado. Los tratados pueden tener “títulos” diferentes que incluyen estos, u otros términos como pacto, entendimiento, etc., pero lo que determina su carácter vinculante, es la manera en que se concluyeron y no el título que tengan. En este trabajo se utilizarán indistintamente los términos acuerdo y tratado. 6 Se trata de un tratado principal, el Acuerdo por el que se establece la OMC, y varios anejos que contienen las obligaciones de los países miembros en aspectos particulares del comercio internacional. Estos anejos suman 18 en total y, al tener cada uno un objeto específico, los trataremos aquí como acuerdos diferentes. 7 La OMC también administra otros 2 acuerdos, llamados acuerdos plurilaterales, que no son obligatorios para todos los miembros, a los que éstos adhieren a discreción. Se trata del Acuerdo sobre el Comercio de Aeronaves Civiles y el Acuerdo sobre Contratación Pública. También existieron hasta 1997 otros 2 acuerdos plurilaterales, uno sobre el comercio internacional de productos lácteos y otro sobre el comercio internacional de carne bovina. 8 En materia de inversiones se creó un acuerdo que debía ser renegociado en el año 2000. La renegociación aun no se ha llevado a cabo por lo que el acuerdo está por el momento sin efecto. 9 El sistema de la OMC reposa además sobre una negociación constante de nuevas ventajas comerciales entre los miembros.

6

indirecta, en el intercambio global. Estos se han comprometido a ir eliminando aquellas

medidas proteccionistas que favorecían a sus empresas y a sus productos nacionales

frente a los extranjeros, siendo el aspecto fiscal y el de las subvenciones10 los más

afectados.

En realidad el ámbito de aplicación de los diferentes acuerdos de la OMC es tan amplio

que en su conjunto estos cubren casi todos los aspectos del comercio global. No obstante,

en este trabajo nos concentraremos sólo en el GATT, relativo al comercio internacional

de mercancías y cuyas obligaciones más importantes se resumen en la eliminación de las

barreras al comercio internacional y otras prácticas proteccionistas, con excepción de los

aranceles aduaneros;11 trato igual arancelario entre los miembros;12 y trato igual en el

mercado interno para los productos nacionales y extranjeros.13

Por su relación político-jurídica con Estados Unidos, el E.L.A., al igual que los estados

federados, no tiene competencia para reglamentar el comercio internacional ni para

10 En materia de subvenciones hay otro acuerdo llamado Acuerdo sobre Subvenciones y Medidas Compensatorias que limita y prohíbe diferentes tipos de subvenciones de Estado. 11 Esta obligación se encuentra en el artículo XI, que dispone: Ninguna parte contratante impondrá ni mantendrá - aparte de los derechos de aduana, impuestos u otras cargas - prohibiciones ni restricciones a la importación de un producto del territorio de otra parte contratante o a la exportación o a la venta para la exportación de un producto destinado al territorio de otra parte contratante, ya sean aplicadas mediante contingentes, licencias de importación o de exportación, o por medio de otras medidas. Los artículos XIX, XX y XXI del acuerdo crean algunas excepciones a esta obligación en ciertos casos particulares. Estos aranceles están sujetos a mecanismos de reducción progresiva y consolidación. El artículo II provee un sistema mediante el cual los miembros negocian entre sí tarifas de aduana para sus respectivos productos. Los miembros no están obligados a negociar tarifas ni a hacerlo con todos los demás miembros, pues pueden entrar en negociación con aquellos que prefieran. Pero si lo hacen, una vez negociadas, las tarifas acordadas se codifican en unas listas, llamadas listas de concesiones, y no pueden ser aumentadas sin el consentimiento de ambas partes; sólo pueden ser reducidas. El propósito de este mecanismo es que, en la medida en que las tarifas se negocian constantemente hacia una reducción y no hacia un aumento, llegue el momento en que éstas queden eliminadas, logrando así la liberalización total del comercio de mercancías. 12 El artículo I dispone: Con respecto a los derechos de aduana y cargas de cualquier clase impuestos a las importaciones o a las exportaciones, o en relación con ellas... cualquier ventaja, favor, privilegio o inmunidad concedido por una parte contratante a un producto originario de otro país o destinado a él, será concedido inmediata e incondicionalmente a todo producto similar originario de los territorios de todas las demás partes contratantes o a ellos destinado. En el caso de las tarifas de aduana, esto implica que si un miembro ha negociado con otro una tarifa que se ha incluido en las listas de concesiones, dicha tarifa debe de ser extendida a los demás miembros. El alcance de este artículo no se limita a las tarifas de aduana. Comprende todo tipo de “ventajas comerciales” concedidas entre los miembros, mediante un sistema llamado Trato General de la Nación más Favorecida. El artículo XXIV del acuerdo crea excepciones a esta obligación en los casos de uniones aduaneras y de zonas de libre comercio. 13 Artículo III, Obligación del Trato Nacional.

7

celebrar tratados internacionales. Normalmente éste queda sujeto a los tratados

celebrados por Estados Unidos, lo cual incluye el GATT y los demás acuerdos de la

OMC, siendo las instancias federales las llamadas a priori a aplicar la mayoría de las

obligaciones que surgen de los mismos.

Ahora, no todas las obligaciones del GATT se sitúan en el espacio del intercambio

comercial a través de la frontera. Algunas obligaciones se activan una vez el producto

importado pasa la aduana y entra en circulación en el mercado interno. Ese es el caso de

la obligación del artículo III, titulada Trato Nacional en Materia de Tributación y de

Reglamentación Interiores. Este artículo exige a los países miembros conceder a los

productos importados, dentro del mercado interno, un trato no menos favorable que el

que reciben los productos nacionales. Su aplicación, en el caso de Puerto Rico y de los

estados federados depende entonces de la reglamentación elaborada por las instancias

locales, siendo éstas las llamadas a no contravenir las disposiciones del mismo.14

De ahí la necesidad para el legislador y las instancias gubernamentales en Puerto Rico de

conocer cual es el contenido y el alcance de las obligaciones asumidas por Estados

Unidos en virtud del GATT, sobre todo porque el artículo III limita y condiciona las

posibilidades del gobierno interno de favorecer los productos locales o su consumo;

estrategia que sin embargo podría entenderse legítima, sobre todo cuando se utiliza como

mecanismo para favorecer la economía local y el empleo.15

B – La Obligación del Trato Nacional del GATT

El artículo III del GATT dispone en los párrafos 1 y 2:

1. Las partes contratantes reconocen que los impuestos y otras cargas interiores,

así como las leyes, reglamentos y prescripciones que afecten a la venta, la oferta 14 En su relación con los demás países miembros de la OMC el compromiso pesa sobre el gobierno federal, quien tiene entonces que velar por que los estados federados y los territorios respeten las obligaciones del acuerdo. 15 En la exposición de motivos de la ley n° 69 de 2002 el legislador hace referencia a esfuerzos anteriores en esa dirección:... A pesar de que el gobierno del Estado Libre Asociado de Puerto Rico realizó medidas extraordinarias para agilizar y fortalecer la economía local, además de fomentar el uso y consumo de los bienes producidos en la Isla, estas medidas no fueron lo suficientemente efectivas..”.

8

para la venta, la compra, el transporte, la distribución o el uso de productos en el

mercado interior y las reglamentaciones cuantitativas interiores que prescriban la

mezcla, la transformación o el uso de ciertos productos en cantidades o en

proporciones determinadas, no deberían aplicarse a los productos importados o

nacionales de manera que se proteja la producción nacional.

2. Los productos del territorio de toda parte contratante importados en el de

cualquier otra parte contratante no estarán sujetos, directa ni indirectamente, a

impuestos interiores u otras cargas interiores, de cualquier clase que sean,

superiores a los aplicados, directa o indirectamente, a los productos nacionales

similares. Además, ninguna parte contratante aplicará, de cualquier otro modo,

impuestos u otras cargas interiores a los productos importados o nacionales, en

forma contraria a los principios enunciados en el párrafo 1.

Para efectos de nuestro análisis conviene dividir estas disposiciones en tres asuntos a

discutir: el primer párrafo (1), la primera oración del segundo párrafo (2) y la segunda

oración del segundo párrafo (3).

(1) El primer párrafo crea una obligación general de no aplicar ninguna medida interna de

manera que se proteja la producción nacional.16 Quedan así prohibidas las medidas

proteccionistas destinadas a favorecer los productos nacionales frente a los importados.

Dicha obligación responde al objetivo de evitar que el Estado interfiera, en el terreno del

mercado interno, con las condiciones de competencia entre los productos importados y

los productos nacionales, pues el mantenimiento de condiciones imparciales de

competencia entre estos es uno de los pilares de los acuerdos de la OMC.

(2) La primera oración del segundo párrafo delimita la obligación general del primero.

Esta precisa la prohibición de aplicar un impuesto interior u otra carga interior, más alto

para el producto importado que el que se aplica a un producto nacional “similar”.

16 El artículo III contiene 10 párrafos, cada uno con obligaciones adicionales específicas en materia de trato nacional. En este trabajo sólo nos concentraremos en los párrafos 1 y 2.

9

(3) La segunda oración parecería a priori referirse a lo mismo que la primera. Sin

embargo ésta debe ser leída en combinación con una nota al calce que figura al final del

acuerdo, la cual es parte integral del mismo. Esta dispone:

Un impuesto que se ajuste a las prescripciones de la primera frase del párrafo 2

no deberá ser considerado como incompatible con las disposiciones de la

segunda frase sino en caso de que haya competencia entre, por una parte, el

producto sujeto al impuesto, y, por otra parte, un producto directamente

competidor o que puede substituirlo directamente y que no esté sujeto a un

impuesto similar.

El Órgano de Solución de Diferencias (OSD) de la OMC ha interpretado que, de la lectura

combinada de la segunda oración y de la nota al calce, se desprende que la obligación del

Trato Nacional no se limita a productos similares, sino que se extiende a aquellos productos

que compiten en el mercado sin que necesariamente sean similares.17 También ha

interpretado que la frase “que no esté sujeto a un impuesto similar”, que figura al final de

la nota al calce, significa que para que haya violación de la obligación que surge de esa

frase, el producto “competidor” importado tiene que estar sujeto a un impuesto diferente

al del producto nacional. Esto es así porque si se tratara de un producto que “esté sujeto a

un impuesto similar”, entonces no se podría determinar que se está protegiendo la

producción nacional, pues la medida se aplica de igual manera al producto importado y al

producto nacional, y en ese caso no hay violación del artículo III.18

Ahora bien, para comprender con precisión el alcance de la obligación del trato nacional, el

artículo III requiere una interpretación más minuciosa, pues el GATT no define lo que son

17 Ver: Japón - Impuestos a las bebidas alcohólicas, Informe del Órgano de Apelación, 4 de octubre de 1996 (WT/DS10/AB/R, WT/DS11/AB/R); Corea - Impuestos a las bebidas alcohólicas, Informe del Órgano de Apelación, 18 de enero de 1999 (WT/DS75/AB/R, WT/DS84/AB/R); Chile – Impuestos a las bebidas alcohólicas, Informe del Órgano de Apelación, 13 de diciembre de 1999 (WT/DS/87/AB/R, WT/DS/110/AB/R). 18 Pero, como discutiremos más adelante, si el producto no está sujeto a un impuesto similar, ese solo hecho no basta para que haya violación del artículo III, sino que procede además demostrar que el mismo se aplica de una manera que favorece al producto nacional.

10

productos similares, ni lo que son productos directamente competidores o sustituibles entre

sí, y tampoco precisa cuál es el tipo exacto de reglamentación prohibida, ni las

modalidades. El OSD ha tenido entonces que ir definiendo dichas nociones y precisando su

alcance durante las controversias que le han sido presentadas.

Estudiaremos las controversias que se han ventilado en la OMC relacionadas con

legislación fiscal sobre bebidas alcohólicas en otros países por la similitud de las medidas

sancionadas en esos casos con la Ley de Arbitrios sobre las Bebidas Alcohólicas de

Puerto Rico.

II – Jurisprudencia de la OMC sobre impuestos a las bebidas alcohólicas

El sistema de solución de diferencias de la OMC no es un sistema judicial. Se trata de un

sistema sui generis que combina de forma original la mediación, la negociación, el

arbitraje y la intervención de todos los miembros de la organización en cada asunto que

se somete a su Órgano de Solución de Diferencias. Para atender las diferencias que los

miembros le presentan, el OSD se ayuda de otros dos cuerpos: el Grupo Especial y el

Órgano de Apelación.19 Los asuntos se examinan en primera instancia ante el Grupo

Especial y en apelación ante el Órgano de Apelación. Aunque el OSD no emite

decisiones con el carácter coercitivo que tendrían si se tratara de un tribunal, nos

referiremos a las conclusiones de este órgano como las decisiones y como la

19 Cuando un Estado miembro somete una queja contra otro alegando la violación de alguno de los acuerdos de la OMC, el OSD nombra un Grupo Especial para examinar la controversia. Ese grupo emite un informe donde constata si hay o no violación del acuerdo y recomienda las medidas necesarias para que el Estado violador se conforme a sus obligaciones (por ejemplo mediante la derogación de su legislación contraria al acuerdo) y remite el informe al OSD. Si el OSD adopta el informe del Grupo Especial, entonces dicho informe se convierte en el informe del OSD, pero no es el OSD quien examina en primer lugar la controversia entera. Las partes disponen de un recurso contra el informe del Grupo Especial ante el Órgano de Apelación. Este último examina si hay errores de derecho en las conclusiones del Grupo Especial y somete su propio informe al OSD para su adopción. Al igual que con el informe del Grupo Especial, el OSD tiene que adoptarlo para que entonces se convierta en suyo. Este sistema tiene el defecto de no contar con un mecanismo forzoso de ejecución de las decisiones. Si el miembro violador no se somete a las recomendaciones del OSD, entonces la sanción máxima que éste le puede imponer es autorizar al miembro afectado a que deje él de cumplir con algunas de sus obligaciones hacia el primero.

11

jurisprudencia del OSD, por ser esos los términos que se han venido acuñando en el

Derecho Internacional Económico desde que se creó la OMC.20

Estados Unidos, Canadá y la Unión Europea acudieron al OSD en diferentes ocasiones,

contra Japón, Corea y Chile, debido a que estos últimos aplicaban a algunas bebidas

alcohólicas importadas de sus territorios, impuestos más altos que los que aplicaban a las

bebidas nacionales, lo cual ellos entendían que violaba el artículo III del GATT. El

primer problema era que las bebidas en controversia no eran exactamente las mismas, o

al menos no tenían el mismo nombre. Por ejemplo, la Unión Europea se quejaba de que

su vodka pagaba un impuesto más alto que el shochu japonés y no de que su vodka

pagara un impuesto más alto que la vodka japonesa.

El OSD se dio entonces a la tarea de tratar de definir la noción de “productos similares” y

de “productos directamente competidores o sustituibles entre sí” y de explicar cual es el

análisis a seguir para determinar si una medida contraviene o no las disposiciones de los

párrafos 1 y 2 del artículo III.

A - El caso de la legislación fiscal de Japón

La Unión Europea, Canadá y Estados Unidos sometieron al OSD una controversia contra

Japón alegando que la legislación fiscal japonesa violaba al artículo III del GATT en la

medida en que el shochu japonés pagaba un impuesto inferior al que pagaban algunas

bebidas importadas de sus territorios como whisky, brandy, vodka, ron, gin, ginebra y

licores.21

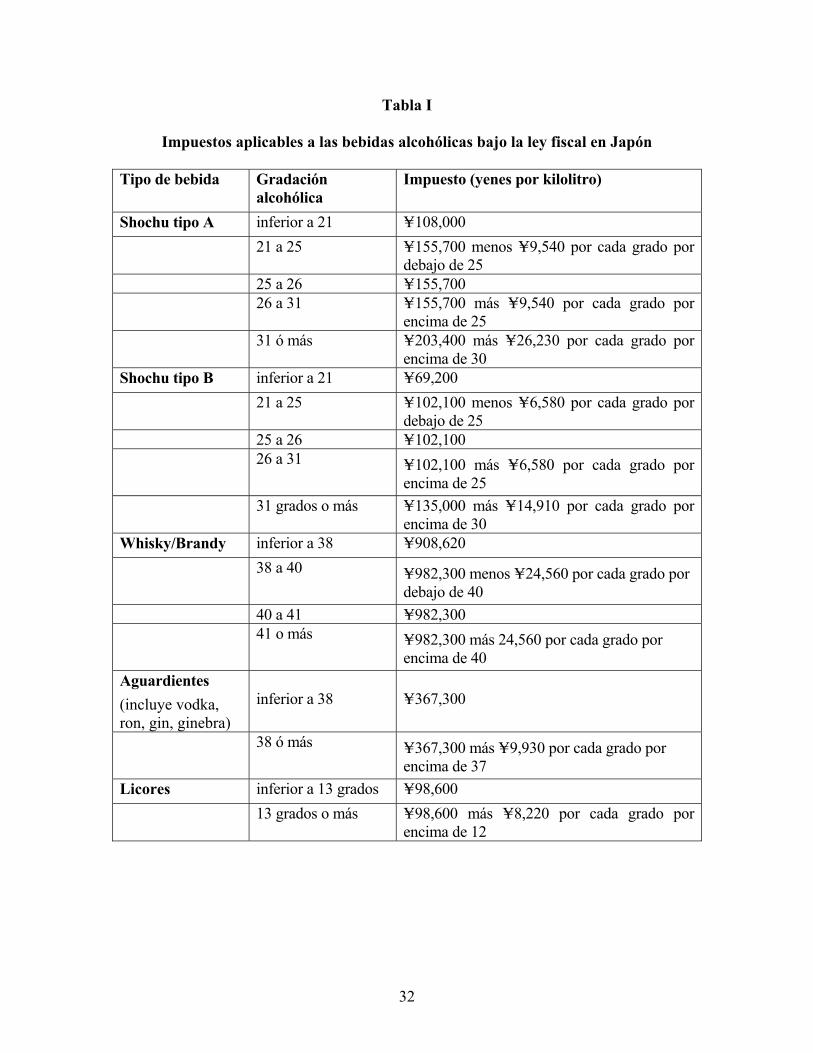

La Ley del impuesto sobre las bebidas alcohólicas de Japón22 establecía un sistema de

impuestos interno aplicable a todas las bebidas alcohólicas destinadas al consumo en

20 En la medida en que las decisiones finales las asume el OSD como tal, nos referiremos como informes del OSD, a los informes tanto del Grupo Especial como del Órgano de Apelación. 21 Japón - impuestos a las bebidas alcohólicas, Informe del Grupo Especial, 11 de julio de 1996 (WT/DS8/AB/R); informe del Órgano de Apelación, 4 de octubre de 1996, (WT/DS10/AB/R, WT/DS11/AB/R). 22 Ley n° 6 de 1953.

12

Japón. Dicha ley, tal y como estaba redactada al momento de la controversia, establecía

las categorías fiscales de acuerdo al tipo de bebida.23 Existían, entre otras, las categorías

de shochu (dividido en tipo A y B24), “whisky/brandy”, licores y aguardientes, incluidas

en esta última bebidas como la vodka, el ron, el gin y la ginebra. Para cada categoría el

impuesto se determinaba en una cantidad de yenes por litro de bebida, cantidad que a su

vez variaba según el contenido de alcohol de la bebida, al interior de cada categoría.

La ley no hacía distinción entre bebidas nacionales e importadas y cada categoría

comprendía las bebidas del mismo tipo, ya fuesen importadas o producidas en Japón. El

impuesto de base por kilolitro más bajo aplicaba al shochu, mientras que el impuesto para

algunas bebidas importadas era considerablemente más alto. En el caso del whisky y del

brandy era hasta 14 veces más alto que el shochu tipo B. En el caso de los aguardientes

(categoría que incluía la vodka, el ron, el gin y la ginebra) era al menos 5 veces más alto,

aumentando con el porcentaje de alcohol de la bebida. En el caso de los licores el impuesto

era al menos 1.5 veces más alto, aumentando también con el porcentaje de alcohol (ver

Tabla I).

Los países demandantes argumentaban que al gravar el shochu con un impuesto inferior al

de la vodka, el whisky, el brandy, el ron, el gin, la ginebra y los licores importados de sus

territorios, Japón estaba violando el artículo III, párrafos 1 y 2, del GATT pues la vodka era

un producto similar al shochu y el resto de las bebidas mencionadas eran productos

directamente competidores o sustituibles con éste. 25

El OSD dio razón a los demandantes. Este determinó, en primer lugar, que la vodka era

un producto similar al shochu por lo que Japón no podía aplicar al primero un impuesto

superior al segundo. En segundo lugar, determinó que las demás bebidas en controversia

eran productos directamente competidores o sustituibles entre sí, por lo que Japón no 23 Existían 10 grupos con subdivisiones. 24 El shochu es una bebida alcohólica típica Japonesa a base de manzana. La clasificación tipo A correspondía al shochu destilado en un alambique continuo y la tipo B a todos los demás shochus. 25 Esta ley ya había sido impugnada por la Unión Europea en 1987 bajo el antiguo sistema de solución de diferencias del GATT de 1947. Japón había procedido a modificar la misma tras las recomendaciones del Grupo Especial, lo cual dio lugar a la nueva versión. Sin embargo los países demandantes entendían que la nueva versión de la ley tampoco cumplía con las obligaciones del GATT de 1994.

13

podía aplicarles un impuesto superior de una manera que protegiera al shochu. En ambos

casos Japón estaba incumpliendo con la obligación del Trato Nacional. Pero lo que nos

interesa de este caso no son tanto las conclusiones del OSD, sino el análisis que hizo este

órgano para llegar a las mismas.

Si bien el GATT no define claramente lo que son productos similares, el OSD tampoco ha

dado una definición precisa a la que se pueda recurrir en cualquier caso. Bajo el antiguo

GATT el Grupo Especial había definido los “productos similares” como aquellos que son

idénticos o iguales o que tienen la misma utilización final.26 Sin embargo, en esta ocasión

el Grupo Especial, haciendo referencia a otros informes anteriores, recordó “que los grupos

especiales anteriores no habían establecido un criterio determinado al que fuera necesario

atenerse estrictamente para definir la similitud, sino que habían utilizado a tal fin diversos

criterios, como la propiedad, la naturaleza y la calidad del producto, su uso final, los gustos

y costumbres de los consumidores, que difieren según los países, y la clasificación de los

productos en las nomenclaturas arancelarias”.27

Es posible interpretar que esta última afirmación, lejos de corregir la imprecisión anterior,

abrió la puerta a un margen de arbitrariedad del Grupo Especial al momento de examinar la

similitud entre algunos productos. En el caso de Japón el Grupo Especial llegó a la

conclusión de que el shochu y la vodka eran similares basándose, entre otros criterios, en

el hecho de que, según su interpretación, “la mayoría de las características físicas del

vodka y el shochu eran idénticas”.28 Según el Grupo Especial estos debían considerarse

productos similares “por ser ambos aguardientes blancos/incoloros, obtenidos de materias

primas semejantes y con usos finales prácticamente idénticos,”29 aunque el porcentaje de

26 Japón – derechos de aduana sobre los vinos y las bebidas alcohólicas importadas, informe del Grupo Especial, adoptado el 10 de noviembre de 1987 (L/6216 – 34S/92). Esto fue bajo el antiguo sistema de solución de diferencias que existía con el GATT de 1947, previo a la creación de la OMC. En dicho sistema no existía un Órgano de Solución de Diferencias, sino que los casos se ventilaban ante paneles o grupos especiales. El OSD adquirió el legado jurisprudencial del sistema anterior y en ocasiones se inspira y hace referencia a conclusiones de los antiguos paneles. 27 Japón - Impuestos a las bebidas alcohólicas, Informe del Grupo Especial, 11 de julio de 1996 (WT/DS8/AB/R); párrafo 6.21. 28 Ibid., párrafo 6.23. 29 Por referencia a las conclusiones a las que el Grupo Especial había llegado en el informe de 1987; ver párrafo 6.23.

14

alcohol fuese distinto, así como el proceso de filtrado. La simple similitud en el aspecto

físico fue entonces un criterio determinante para que se considerara que la vodka y el

shochu eran productos similares. Sin embargo, entre los criterios identificados por el grupo

para establecer la similitud entre ambos productos no figuró el criterio del sabor, el cual sin

embargo parecería fundamental en la determinación de los gustos de los consumidores.

Tampoco tuvo el peso merecido el criterio, invocado por Japón, de los hábitos de los

japoneses frente a dicha bebida. El Grupo Especial entendió que los hábitos tradicionales

de los japoneses frente al shochu (el cual es una bebida típica que, distinto a la vodka, se

consume en ocasiones como acompañante de comidas) no eliminaba la similitud entre

ambos productos, pues la relación de competencia surgía del hecho de las opciones

ofrecidas a los consumidores.

En el caso de las otras bebidas, el grupo determinó que el shochu, el whisky, el brandy, el

ron, el gin, la ginebra y los licores eran productos directamente competidores o

directamente sustituibles entre sí, basándose en conclusiones a las que llegó luego de

estudiar el mercado y la elasticidad de sustitución de los productos.30 Cabe recordar que

en el caso de los productos directamente competidores o sustituibles entre sí, el escrutinio

del artículo III requiere que se trate de productos que no estén sujetos a un impuesto

similar. Japón alegaba que las bebidas en controversia sí estaban sujetas a un impuesto

similar, pues la carga de la relación entre impuesto y precio era la misma dentro de todas

las categorías, independientemente de la procedencia del producto. Además, las bebidas

que beneficiaban del impuesto más bajo se producían tanto dentro como fuera de Japón,

al igual que aquellas gravadas con los impuestos más altos, por lo que su ley no tenía ni

un objetivo ni un efecto proteccionista.

El OSD no acogió ninguno de los argumentos de defensa de Japón. Este entendió que el

hecho de que hubiesen productos locales e importados dentro de cada categoría fiscal no

debía dar lugar a considerar que los impuestos eran similares pues el impuesto de las

30 Japón no apeló dicha constatación del Grupo Especial, aunque sí apeló otras.

15

bebidas en controversia importadas era superior al del shochu. 31 Además la intención

legislativa no era el criterio a tomar en cuenta para determinar si la medida legislativa

protegía o no la producción nacional. Lo que importaba era el resultado. Si al aplicar la

medida el resultado obtenido es que el producto nacional resulta protegido entonces la

medida será contraria al artículo III aunque la intención del legislador no fuese la de

favorecer al producto nacional. En este caso el OSD determinó que el shochu resultaba

protegido por el simple hecho de que al tomar los productos en el mercado en su

conjunto, la mayoría de las bebidas alcohólicas que beneficiaban del impuesto más bajo

eran bebidas japonesas, mientras que dentro de las categorías a las que aplicaban los

impuestos más altos la mayoría resultaban ser bebidas importadas. En casos posteriores

contra Corea y Chile el OSD mantuvo la misma interpretación.

B – El caso de la legislación fiscal de Corea del Sur

En un caso muy parecido al de Japón, Estados Unidos y la Unión Europea sometieron al

OSD una controversia contra la República de Corea (Corea del Sur) protestando contra la

legislación fiscal que gravaba las bebidas alcohólicas en ese país.32 Los primeros

alegaban que la legislación coreana protegía la producción nacional, en violación del

artículo III del GATT, en la medida en que gravaba el soju, bebida nacional coreana, con

un impuesto inferior al que aplicaba a otras bebidas alcohólicas destiladas importadas de

sus territorios, tales como whisky, brandy, gin, vodka, tequila y otras mezclas a base de

bebidas destiladas, las cuales eran productos directamente competidores o sustituibles con

el soju.

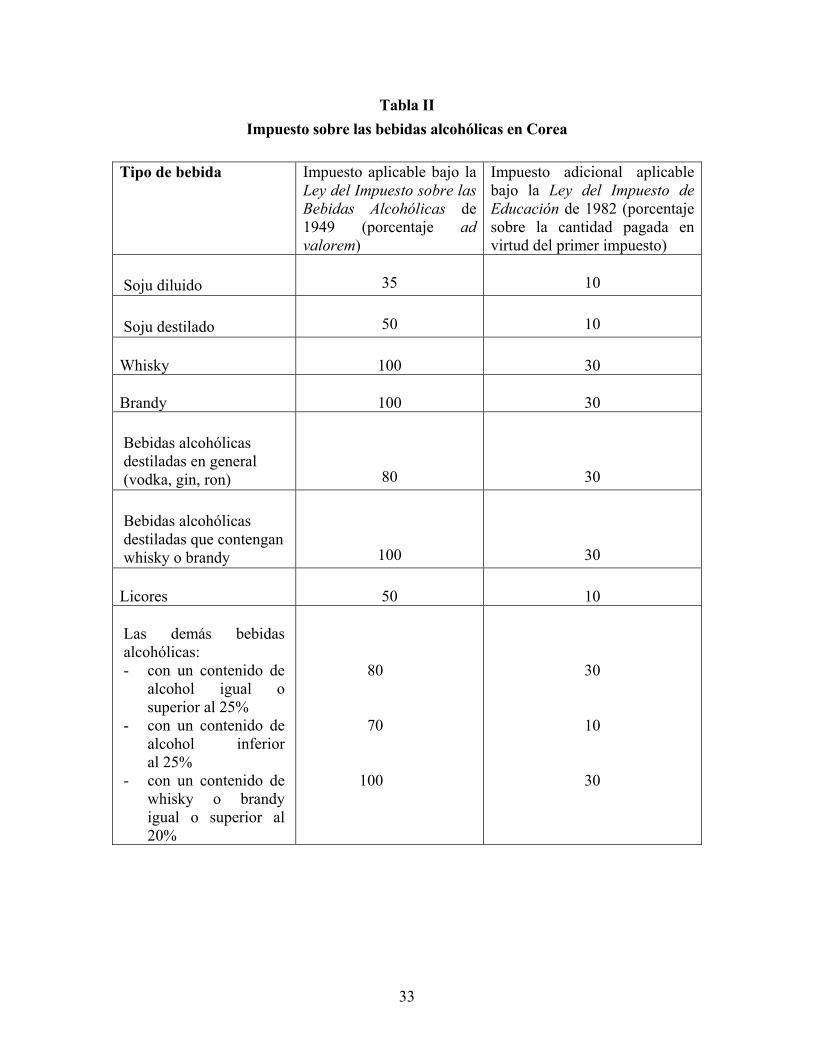

En Corea las bebidas alcohólicas estaban gravadas por 2 leyes, la Ley del Impuesto sobre

las Bebidas Alcohólicas de 1949, y la Ley del Impuesto de Educación de 1982. La

primera ley creaba un sistema de impuestos aplicable a todas las bebidas alcohólicas 31 El Grupo Especial determinó que no era necesario que el impuesto fuese idéntico y que podía haber productos con un impuesto diferente y considerarse sujetos a un impuesto similar si la diferencia entre los mismos era de minimis, pero en este caso la diferencia entre las cargas impositivas que gravaban las diferentes categorías no era de minimis, sino bastante considerable. 32 Corea - Impuestos a las bebidas alcohólicas, Informe del Grupo Especial, 17 de septiembre de 1998 (WT/DS75/R, WT/DS84/R); informe del Órgano de Apelación, 18 de enero de 1999 (WT/DS75/AB/R, WT/DS84/AB/R).

16

destinadas al consumo en el país, mientras que la segunda creaba un recargo sobre el

impuesto ya aplicado a las bebidas alcohólicas en virtud de la primera.

La ley de 1949 clasificaba las bebidas en categorías según el tipo de bebida, aplicando un

impuesto ad valorem según la categoría. El soju diluido estaba sujeto a un impuesto de

35% y el soju destilado a un impuesto de 50%. El whisky, el brandy y las bebidas

destiladas que tuviesen mezcla de whisky o brandy quedaban gravadas al 100%. Las

demás bebidas destiladas quedaban gravadas al 80%. En esta última categoría estaban

incluidas, entre otras bebidas, el ron, gin, tequila, vodka y otras mezclas de bebidas. Las

bebidas en la categoría de licores estaban sujetas a un impuesto de 50%. En el caso de las

demás bebidas alcohólicas, no comprendidas en las categorías anteriores, el impuesto se

calculaba según el contenido de alcohol.33 El segundo impuesto, creado por la ley de

1982, se calculaba en función del primero. Si el impuesto que pagaba la bebida en virtud

de la ley de 1949 era igual o superior al 80% ad valorem, entonces el impuesto de recargo

era de un 30% del impuesto ya percibido. Si el impuesto que pagaba la bebida era inferior

al 80% ad valorem, entonces el impuesto de recargo era de un 10% del impuesto

percibido (ver Tabla II).

Procedía primeramente determinar si los productos en controversia eran productos

directamente competidores o sustituibles entre sí. En la afirmativa, el segundo paso era

determinar si la medida se aplicaba de manera que se protegiera la producción nacional,

en este caso al soju.

Corea argumentaba que los productos en controversia no eran productos directamente

competidores o sustituibles entre sí, pues en el mercado coreano no existía competencia

entre el soju y esas otras bebidas. El OSD rechazó ese argumento, no por que hubiese

competencia entre los productos, sino mediante la teoría de que la relación de

competencia directa no tiene necesariamente que existir al momento de la controversia,

sino que puede tratarse de una competencia potencial. Este entendía que, en ocasiones, la

33 Para un contenido de alcohol inferior a 25%, el impuesto aplicable era de 70% ad valorem y para un contenido de alcohol igual o superior a 25%, el impuesto aplicable era de 80% ad valorem.

17

ausencia de competencia entre los productos podía ser una consecuencia de la propia

medida fiscal, pues ésta podía favorecer de tal manera al producto nacional que,

otorgándole una ventaja competitiva sobre el producto importado, impidiera el

surgimiento de una relación de competencia pues llevaba al consumidor a optar

automáticamente por el producto nacional debido a su precio más bajo.34

Habiendo llegado a la conclusión de que el soju (diluido y destilado), el whisky, el

brandy, el coñac, el ron, el gin, la vodka, el tequila, los licores y las mezclas eran

productos directamente competidores o sustituibles entre sí, procedía entonces determinar

si la medida se aplicaba de manera que se protegiera al soju. Al igual que en el caso de

Japón, bajo la ley coreana el lugar de procedencia de las bebidas no era un criterio para

determinar el impuesto aplicable. El criterio era la categoría, establecida según el tipo de

bebida, pudiendo haber al interior de cada categoría tanto bebidas importadas como

nacionales. De hecho, Corea alegaba que en el caso particular del soju existían en el

34 La objetividad de dicha conclusión, al igual que en el caso de Japón, es cuestionable. La nota al calce del artículo III se refiere específicamente a productos “directamente” competidores o sustituibles entre sí. Eso debería suponer que la competencia directa entre los productos efectivamente existe al momento de la controversia, competencia cuya existencia la determina el propio mercado y no la intervención del Estado. Sin embargo, en este caso el OSD aplicó el artículo III a una situación donde no existía dicha relación, especulando sobre si pudiese o no producirse la misma luego de la derogación de la medida fiscal. Cabe subrayar que el OSD no constató que la competencia hubiera existido previo a la implementación de la medida fiscal y que esta última hubiese hecho desaparecer la primera. En ese caso no se trataría de una especulación, pues se podría constatar que efectivamente el Estado interfirió con la competencia en el mercado haciendo desaparecer la misma. En el caso de Corea el OSD se refirió a la posibilidad de que la relación de competencia naciera por primera vez tras la eliminación de la medida fiscal, lo cual genera a su vez el problema de cómo determinar si hay o no competencia potencial. Lógicamente si no hay competencia entre los productos no hay elementos suficientes para poder predecir si tras la eliminación de la medida fiscal los productos pasarían a ser “directamente competidores o sustituibles entre sí”. El OSD resolvió ese problema de una manera aun más chocante, utilizando como referencia el mercado japonés, en la medida en que en el mercado de ese país existía competencia entre los mismos productos que estaban en controversia en el caso de Corea. El objetivo de la obligación del Trato Nacional es impedir que el Estado interfiera con la competencia en el mercado. La “no intervención” no solo significa que el Estado no debe de favorecer en términos competitivos al producto nacional, sino también que el Estado no debe forzar el nacimiento de la relación de competencia allí donde la misma no existe. Al aplicar la obligación del Trato Nacional allí donde no había competencia entre los productos y forzar a Corea a modificar su legislación, el OSD utilizó el artículo III de una manera que excede los términos del mismo y los límites para los cuales fue previsto, aplicándolo a una situación donde originalmente no aplicaría para forzar la creación de una segunda situación donde el mismo sería entonces llamado a regir. La interpretación del OSD podría conducir a una interferencia con la competencia en el mercado pero a favor del producto importado, pues en la medida en que se elimine la diferencia fiscal para permitir que se instale una relación de competencia que antes no existía, entonces el producto importado pasaría a ser beneficiario de la protección que le otorga el artículo III, pero de la cual no gozaba inicialmente por estar ausente la relación de competencia con el producto nacional.

18

mercado coreano soju nacional y soju importado, por lo que el soju importado también

beneficiaba del impuesto más bajo. Pero el OSD determinó que, al ser el soju una bebida

que se producía en Corea, mientras que el resto de las bebidas en controversia eran en su

mayoría importadas, el resultado era que la bebida nacional resultaba favorecida por la

medida fiscal. Además, bajo la primera ley el soju había quedado gravado al 35% y 50%,

mientras que las bebidas que habían quedado gravadas con un impuesto igual o superior

al 80% eran las que caían bajo la clasificación de whisky, brandy (o aquellas que

contuviesen mezcla de alguno de estos) y bebidas destiladas en general (en esta ultima

clasificación estaban la vodka, la tequila, el gin y el ron). En la medida en que el segundo

impuesto se calculaba sobre la base del primero, el impuesto de recargo de 10% aplicaba

al soju, mientras que el whisky, el brandy, la vodka, el tequila, el gin y el ron, quedaban

gravados con el impuesto de recargo de 30%, por lo que el soju resultaba doblemente

favorecido y las otras bebidas doblemente discriminadas.

De esta manera el OSD se reiteró, de acuerdo con su jurisprudencia en el caso de Japón,

en que el factor para determinar la compatibilidad de la medida fiscal con el artículo III

es el resultado final al aplicarla, independientemente de que ésta hiciera una distinción

entre productos nacionales e importados o de que existiera una intención legislativa

proteccionista.

C - El caso de la legislación fiscal de Chile

El caso más reciente sobre impuestos a las bebidas alcohólicas fue el caso de la Unión

Europea contra Chile en 1998. La Unión Europea sostenía que la legislación fiscal chilena

violaba el artículo III, párrafos 1 y 2, del GATT pues el pisco, bebida nacional chilena a

base de uvas, pagaba un impuesto inferior al de otras bebidas alcohólicas europeas

importadas.

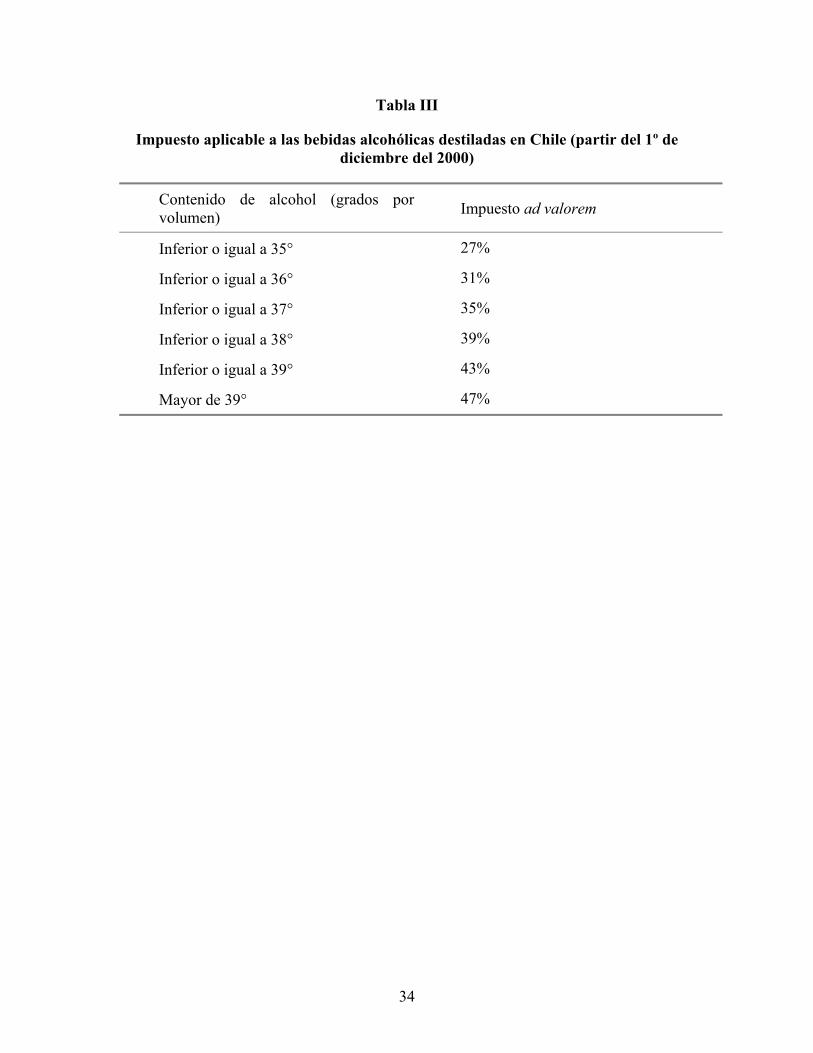

La ley en controversia, Impuesto Adicional a las Bebidas Alcohólicas,35 utilizaba dos

criterios para calcular el impuesto aplicable a una bebida: el contenido de alcohol y el

35 Ley n° 19,534 del 13 de noviembre de 1997.

19

precio. Al igual que en los casos de Japón y Corea, el lugar de procedencia de la bebida

no era un criterio para determinar el impuesto. Pero a diferencia de aquellos, la ley

chilena no identificaba los productos ni por su nombre ni por sus características, sino por

el contenido de alcohol, criterio que podría parecer más neutral. De esa manera la ley

gravaba todas las bebidas de un contenido máximo de alcohol de 35° con un impuesto fijo

de 27% ad valorem y luego el impuesto aumentaba de 4 puntos porcentuales por cada

grado de alcohol adicional, hasta un máximo de 47%. El resultado era de 6 categorías

fiscales sobre la base del contenido de alcohol, con un impuesto ad valorem diferente para

cada categoría. El impuesto para la primera categoría era de 27% ad valorem y aumentaba

con el contenido de alcohol de la bebida hasta llegar a 47% en la sexta categoría (ver Tabla

III).36 Según Chile, la intención legislativa al gravar con los impuestos más altos las

bebidas de un alto contenido de alcohol, era desalentar el abuso en el consumo del mismo.

El pisco estaba sujeto al impuesto más bajo, mientras que los impuestos más altos gravaban

las bebidas europeas importadas, como el whisky, el brandy, el gin, el ron, la vodka y el

brandy de frutas, entre otras, los cuales, según la Unión Europea, eran productos

directamente competidores o sustituibles con el pisco.

El debate principal aquí no era si se trataba o no de productos directamente competidores

o sustituibles entre sí, pues el Grupo Especial determinó que lo eran y Chile no apeló esa

constatación. El argumento principal de Chile, al igual que el de Japón en el caso

anterior, era que la obligación del artículo III no era aplicable pues los productos

importados estaban sujetos a un impuesto similar al de los productos nacionales.37 Este

sostenía que su sistema gravaba todas las bebidas según los mismos criterios,

independientemente de su origen y de su nombre, y que en cada categoría había tanto

36 Hasta 35° el impuesto aplicable era de 27%; hasta 36° el impuesto aplicable era de 31%; hasta 37° el impuesto aplicable era de 35%; hasta 38° el impuesto aplicable era de 39%; hasta 39° el impuesto aplicable era de 44%; y de 40° en adelante el impuesto era un impuesto fijo de 47%. 37 Recordemos la lectura combinada de la segunda oración del segundo párrafo del artículo III y su nota al calce. La frase “que no esté sujeto a un impuesto similar”, que figura al final de la nota al calce, significa que para que haya violación de esa oración, el producto “competidor” importado tiene que estar, primero que nada, sujeto a un impuesto diferente al del producto nacional, pues si se trata de un producto “sujeto a un impuesto similar”, entonces se considera que no se está protegiendo la producción nacional. De manera que si Chile demostraba que el impuesto aplicable a los productos importados era similar al impuesto aplicado a los productos nacionales, entonces el artículo III no aplicaba al caso.

20

productos importados como nacionales, sujetos al mismo impuesto por tener la misma

gradación alcohólica. Por lo tanto las bebidas importadas y nacionales estaban sujetas a

un impuesto similar, por lo que la ley no favorecía a la producción nacional. Además,

según Chile, aquí la distinción entre nacional e importado resultaba inadecuada, pues no

había nada “intrínsecamente nacional” o “intrínsecamente importado” ya que tanto los

fabricantes locales como los extranjeros producían bebidas que caían en todos los tramos

fiscales. En Chile se produce whisky, brandy, ron, gin, vodka y otros tipos de pisco con

una gradación alcohólica superior a 40° y por lo tanto incluidos en el tramo fiscal más

alto.

De hecho, según datos admitidos por el Grupo Especial, el 63% de los productos

incluidos en dicho tramo fiscal eran productos chilenos y el 70% de los productos

incluidos del segundo al quinto tramo fiscal también eran chilenos. Pero en lugar de tomar

en cuenta los argumentos de Chile basados en esos datos, el Grupo Especial examinó los

datos sobre el mercado chileno desde otra perspectiva. Según éste era más importante el

dato de que el 75% de las bebidas producidas en Chile tenían un contenido de alcohol no

mayor de 35° y más del 95% de las bebidas importadas tenían un contenido de alcohol

superior a 39°de manera que la mayoría de las bebidas nacionales pagaba un impuesto de

31% ad valorem, mientras que la mayoría de las bebidas importadas pagaban el 47%. En

base a esos datos, éste concluyó que la medida fiscal protegía al pisco frente a las otras

bebidas alcohólicas importadas.

Es cierto que según los términos del artículo III “los impuestos y otras cargas interiores...

no deberían aplicarse a los productos importados o nacionales de manera que se proteja la

producción nacional” (énfasis añadido), lo cual implica que más allá del diseño de la

medida fiscal, hay que tomar en cuenta la manera en la que ésta es aplicada. Sin embargo,

la práctica del OSD de examinar el “efecto” de la medida fiscal dependiendo de la

cuantía de productos importados y nacionales que se ven beneficiados por el impuesto

más bajo y penalizados por el impuesto más alto, no es necesariamente la manera más

imparcial de escrutar la misma. Eso implicaría que, cada vez que el Estado fuese a crear

un sistema fiscal, tuviese que mirar de antemano la composición del mercado para excluir

21

aquellos tipos de sistemas de gravamen donde el posible resultado prospectivo sea que las

bebidas importadas terminen pagando un impuesto más alto que las nacionales. Siendo

así el impuesto ad valorem sería el único tipo de impuesto que previsiblemente el OSD

consideraría aceptable. Esto, como alegaba Chile, resulta en una interpretación del

artículo III que excede las obligaciones que el mismo pretende crear para los miembros

de la OMC.

III – Los arbitrios sobre las bebidas alcohólicas en Puerto Rico

La sección 4002 del Código de Rentas Internas de Puerto Rico divide las bebidas

alcohólicas en 3 categorías impositivas principales: espíritus destilados, vinos y cervezas.

En el caso de la tercera categoría, el arbitrio ha sido objeto de controversias por la

preferencia establecida a favor de la cerveza local y en detrimento de las cervezas

importadas. (A) Los espíritus destilados se dividen a su vez en dos categorías adicionales,

los derivados de la caña de azúcar y los que no son derivados de ésta. Los primeros, en los

cuales sólo se encuentra el ron, están sujetos a un impuesto inferior al que grava el resto de

las bebidas destiladas que no son derivadas de la caña. Aunque este impuesto no ha

suscitado controversia pues el ron local y el importado están sujetos al mismo impuesto, la

distinción fiscal merece ser examinada pues, de acuerdo con la jurisprudencia de la OMC el

ron y algunas otras bebidas destiladas no derivadas de la caña son productos competidores,

por lo que su reglamentación fiscal también es objeto de las obligaciones del artículo III del

GATT. (B)

A – Arbitrios sobre la cerveza

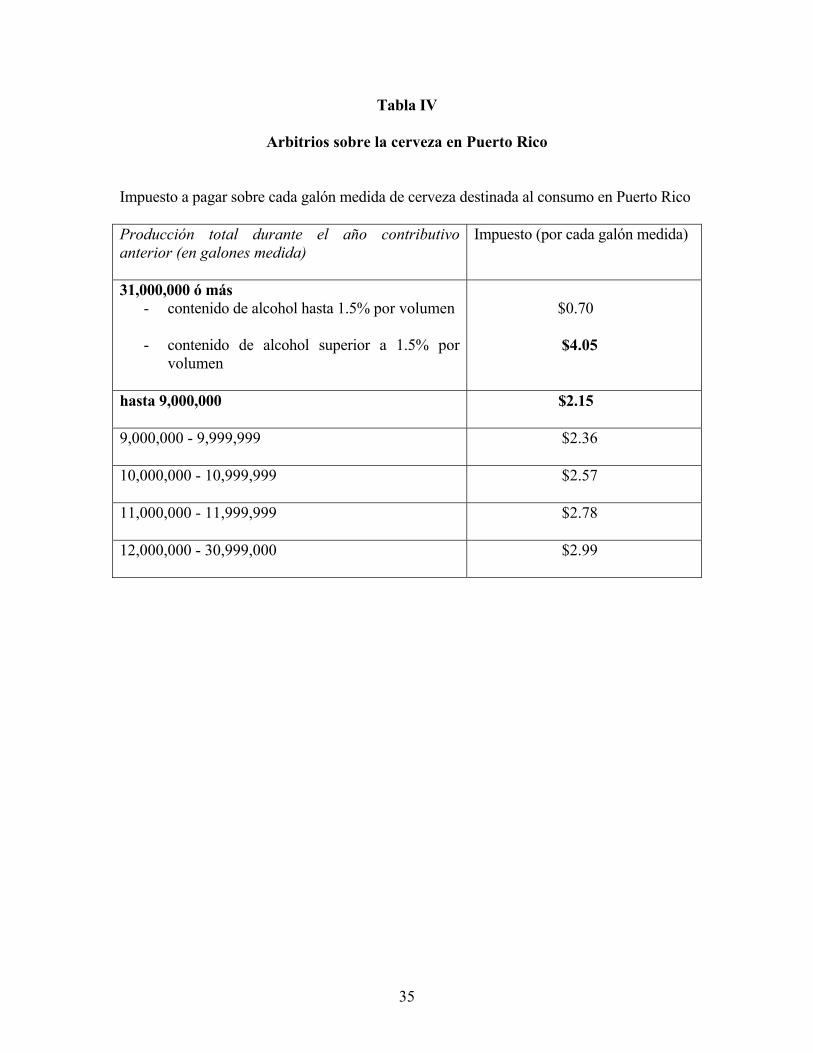

El impuesto sobre la cerveza se determina en función de tres variables: el contenido de

alcohol, la cantidad envasada y la producción total anual de la cervecería. En el caso de la

tercera variable, la ley divide las cervecerías en 2 categorías, aquellas cuya producción total

durante el año fiscal anterior fue superior a 31 millones de galones medida y aquellas cuya

producción fue inferior o igual a los 31 millones. Las cervezas que caen en la primera

22

categoría se dividen a su vez en 2 subcategorías: aquellas con un contenido de alcohol

inferior a 1.5% por volumen y aquellas con un contenido superior a 1.5% por volumen. En

el primer caso la cerveza queda gravada con un impuesto de $0.70 por cada galón medida y

en el segundo con un impuesto de $4.05 por cada galón medida.38 Las cervezas que caen en

la segunda categoría benefician de una Exención Especial.39 El impuesto aplicable aquí es

de $2.15 por cada galón medida producido hasta 9,000,000 y a partir de esa cantidad el

impuesto va aumentando de acuerdo con la cantidad producida hasta un máximo de $2.99

si la producción llega a los 31,000,000 de galones (ver Tabla IV).

Dicha exención ya existía antes de la ley n° 69. De hecho, en 1992 bajo el antiguo GATT

Canadá llevó una controversia contra Estados Unidos en la que estaba implicada la

legislación fiscal puertorriqueña (1). La nueva ley crea categorías adicionales entre los

9,000,000 de galones y los 31,000,000 para aumentar el impuesto de manera progresiva,

pero continúa operando el mismo tipo de discriminación sobre las cervezas importadas en

contravención todavía con el artículo III del GATT (2).

1 – Los arbitrios sobre la cerveza antes de la ley n° 69 de 2002

La ley n° 37 del 13 de julio de 1978 había enmendado la ley n° 143 del 30 de junio de

1969, conocida como Ley de Bebidas Alcohólicas de Puerto Rico, aumentando el arbitrio

sobre la cerveza y creando una exención especial para aquellas cervecerías cuya

producción total durante el año contributivo anterior no excedió los 31 millones de

galones medida. Las cervezas bajo el régimen normal quedaron sujetas a un impuesto de

$1.60 por galón, mientras que bajo el régimen especial el impuesto era de $1.05. La ley

n° 143 fue posteriormente derogada por la ley n° 265 del 4 de septiembre de 1998, pero

ésta calcó de la anterior el régimen de exención especial, aumentado los arbitrios a $2.70

y $2.15 respectivamente.

38 Si la cerveza se vende en envases de 5 ó más galones medida, el impuesto a pagar es de $4.12 por cada galón medida. Ver sección 4002 (c) (3). 39 Sección 4023.

23

Esta legislación, junto con las legislaciones de otros estados de Estados Unidos, dio lugar

a una controversia entre Canadá y Estados Unidos bajo el antiguo sistema de solución de

diferencias del GATT de 1947. Este acuerdo contenía un sistema de solución de

diferencias de carácter no contencioso basado en la conciliación. El procedimiento,

establecido en los artículos XXII y XIII del acuerdo, comenzaba con una celebración de

consultas entre los países en litigio para llegar a un arreglo amistoso. De no lograrse

dicho acuerdo, entonces podía intervenir un panel, llamado Grupo Especial para hacer

constataciones sobre los hechos en litigio y emitir recomendaciones al respecto.40

Canadá solicitó la constitución de un Grupo Especial alegando que ciertas medidas

fiscales americanas, tanto federales como de algunos estados, discriminaba contra los

vinos y cervezas canadienses importados en Estados Unidos.41 En el caso de la cerveza,

los estados de Nueva York, Rhode Island y el Commonwealth de Puerto Rico concedían

una exención especial del impuesto de acuerdo con la capacidad de producción de la

cervecería. Bajo los criterios de la ley puertorriqueña, al momento de la controversia, el

impuesto aplicable a la cerveza local era de $1.25 por galón medida, mientras que el que

gravaba la cerveza canadiense era de $1.80, es decir un 44% más alto que el de la cerveza

local.42

Canadá sostenía que, en la medida en que sus cervezas no cumplían con los requisitos

para beneficiar del impuesto reducido, la cerveza producida dentro de los estados pagaba

un impuesto interno inferior al de la cerveza canadiense, dando lugar a una

discriminación incompatible con el artículo III, incisos 1 y 2 del GATT, mientras que

Estados Unidos alegaba en su defensa que la finalidad de dichas exenciones o

reducciones de impuestos estatales era conceder una subvención a los pequeños

40 En realidad el asunto era llevado ante las Partes Contratantes, es decir la asamblea de todos los países partes en el GATT y estos emitían recomendaciones al respecto, pudiendo autorizar al país lesionado a tomar cierto tipo de represalias comerciales. Para ayudarse en esa tarea las partes contratantes designaban un grupo especial para examinar en su lugar las reclamaciones en litigio y dicho grupo especial les transmitía el informe para su adopción. 41 Estados Unidos - Medidas que afectan a las bebidas alcohólicas y derivadas de la malta, Informe del Grupo Especial adoptado el 19 de junio de 1992 (DS23/R - 39S/242). 42 También podía ser de $1.85 para la cerveza que se vendiera en envases de 5 ó más galones medida.

24

productores, lo cual estaba permitido por el párrafo 8 (b) del artículo III. Este párrafo

dispone:

Las disposiciones de este artículo no impedirán el pago de subvenciones

exclusivamente a los productores nacionales, incluidos los pagos a los productores

nacionales con cargo a fondos procedentes de impuestos o cargas interiores

aplicados de conformidad con las disposiciones de este artículo y las subvenciones

en forma de compra de productos nacionales por los poderes públicos o por su

cuenta.

Esta disposición opera en combinación con otras disposiciones del GATT en materia de

subvenciones, en particular el artículo XVI, y las disposiciones del Acuerdo sobre

Subvenciones y Medidas Compensatorias (SMC). En la medida en que otras

disposiciones de los acuerdos de la OMC permiten a los países miembros, bajo ciertas

condiciones otorgar subvenciones a sus productores nacionales, el párrafo 8 (b) del

artículo III pretende precisar que la obligación del trato nacional no está supuesta a entrar

en conflicto con esas otras normas. Es decir que ésta no se debe invocar para impedir “el

pago de subvenciones exclusivamente a los productores nacionales”, pero siempre y

cuando esas subvenciones no se apliquen de forma contraria al mismo artículo III.

El Grupo Especial rechazó el argumento de Estados Unidos, por entender que el término

“pago de subvenciones” utilizado en el párrafo 8(b) del artículo III se refiere a las

subvenciones directas mediante pagos realizados posteriormente a la recaudación fiscal y

no a aquellas reducciones de impuestos internos incompatibles con lo dispuesto en el

párrafo 2 del artículo III. Examinando el contexto y la historia de la redacción del artículo

III, el panel determinó que los redactores del acuerdo habían decidido separar las

obligaciones sobre normas fiscales de las obligaciones sobre subvenciones por razones

económicas y políticas. Según éste, dicha separación respondió al interés de garantizar

una mayor transparencia y dificultar los abusos de las políticas fiscales para fines

proteccionistas, pues en la medida en que las concesiones de subvenciones directas

necesitarían decisiones adicionales del legislativo o del ejecutivo, podrían equilibrarse los

25

distintos intereses involucrados. “La prohibición de los impuestos internos

discriminatorios estipulada en el párrafo 2 del artículo III, quedaría sin efecto si dichos

impuestos internos discriminatorios aplicados a los productos importados pudieran

justificarse en general, en virtud de lo dispuesto en el párrafo 8(b) del artículo III, como

subvenciones a los productores nacionales competidores.”43

El Grupo Especial concluyó entonces a favor de los argumentos de Canadá y determinó

que la exención especial que otorgaba la ley en Puerto Rico, así como en otros estados, y

a la que no tenían acceso las cervezas canadienses, era incompatible con el artículo III del

GATT y no estaba amparada por las disposiciones del párrafo 8(b).44

Dicha interpretación sugiere que la asamblea legislativa local podría otorgar subvenciones

a los productores nacionales de cerveza si lo hiciera mediante pagos directos, luego de

colectar los impuestos interiores, y dicha medida estaría protegida por las disposiciones del

párrafo 8(b). Es decir, que el gobierno de Puerto Rico sí podría subsidiar la industria local

de cerveza, sin incurrir en violación del GATT, siempre y cuando dicha subvención sea

conforme al artículo XVI del GATT y al Acuerdo sobre Subvenciones y Medidas

Compensatorias.

Las recomendaciones del Grupo Especial no tuvieron eco en la posición del legislador

puertorriqueño, pues al redactar la ley n° 69 éste justificó la regularidad de dicho régimen

preferencial con lo resuelto hasta el momento por la jurisprudencia interna de Puerto

Rico.

2 – Los arbitrios sobre la cerveza bajo la ley n° 69 de 2002

Al redactar la ley n° 69 el legislador justificó la validez de la medida fiscal haciendo

referencia a la jurisprudencia de nuestro Tribunal Supremo en el caso U.S. Brewers

Association v. Secretario de Hacienda (109 D.P.R. 456, 1980) que validó la

43 Párrafo 5.09 del informe del Grupo Especial. 44 El Grupo Especial recomendó que las Partes Contratantes pidieran a los Estados Unidos poner sus medidas federales y estatales en conformidad con las obligaciones del GATT. Ver artículo 6.2 del informe.

26

constitucionalidad del régimen de exención especial. En este caso la ley había sido

impugnada por violación de la cláusula de igual protección de las leyes de la Constitución

del E.L.A. y de la sección 3 de la Ley de Relaciones Federales.45 El Tribunal falló a

favor de la ley sosteniendo que las categorías fiscales que la misma establece, no se

determinan en función del origen de la cerveza, sino del criterio objetivo del volumen de

producción anual de la cervecería, lo cual, según el tribunal, respondía al objetivo

legislativo válido de distribuir la carga contributiva de acuerdo con el potencial de la

cervecería para producir ganancias.

Haciendo referencia a dicha jurisprudencia, el legislador declaró en la exposición de

motivos de la ley n° 69 que: “... en el caso de la cerveza, se utiliza el mecanismo avalado

por el Tribunal Supremo... para garantizar que las industrias de menor producción

puedan continuar operaciones de forma inalterada. En esos casos, según aumente su

capacidad productiva, y como resultado, su estabilidad económica, se aumenta

paulatinamente su responsabilidad con el fisco. Ante eso es política pública del Estado

Libre Asociado fomentar que industrias pequeñas que producen cerveza no reciban el

peso del nuevo aumento de arbitrio hasta que su producción anual y capacidad

económica lo justifiquen”.

Ahora bien, el régimen de exención especial está diseñado de tal manera que la cerveza

local, lejos de ver aumentada “paulatinamente su responsabilidad con el fisco”,

difícilmente llegará a pagar el mismo impuesto que la importada. La frontera entre el

régimen normal y el régimen de exención especial se encuentra en los 31,000,000 de

galones producidos durante el año contributivo anterior. En 1993 la producción total de

cerveza en Puerto Rico fue de 10,496,200 de galones y desde entonces ha ido

disminuyendo hasta llegar en el 2002, año en que se adopta la ley, a 4,573,300.46 Ni

Cervecería India ni otras empresas que se puedan establecer en el futuro dentro de Puerto

Rico probablemente alcanzarían el nivel de producción necesario para salir del régimen 45 La sección 3 de la Ley de Relaciones Federales concede al E.L.A. la facultad de imponer contribuciones de rentas internas sobre la venta de artículos en la isla, pero dispone que en ese caso “no se hará distinción alguna entre los artículos importados de los Estados Unidos o de países extranjeros y los artículos similares producidos o fabricados en Puerto Rico”. 46 Datos del Departamento de Hacienda. Disponibles en http://www.uprrp.edu/uie/ip30.xls.

27

de exención especial. Al establecer el tope de 31,000,000 el legislador se aseguró de que

la cerveza local se mantenga siempre en la misma categoría. Además, bajo el régimen de

exención especial, hay cinco escalas. La más baja cubre hasta los primeros 9,000,000 de

galones, sujetos éstos a un impuesto de $2.15 por galón medida. Desde 1995 hasta el año

2002, la producción anual de cerveza en la isla fue decreciendo de 8,719,300 hasta

4,573,300 galones. Es posible entonces anticipar que dentro del mismo régimen de

exención especial la cerveza local se mantendrá en el tramo fiscal más bajo.

Es cierto que al referirse a las empresas más pequeñas la ley no hace distinción entre la

cerveza importada y la cerveza producida en Puerto Rico y que el criterio de la capacidad

productiva de la cervecería puede a priori parecer neutral. De hecho, el mismo Código de

Rentas Internas en la sección 4003 dispone que “los impuestos serán uniformes y

generales tanto para el producto que se fabrique o produzca en el exterior y se introduzca

o importe a Puerto Rico, como para el que se fabrique o produzca en Puerto Rico”.47 Pero

el hecho de que puedan beneficiar del régimen especial, tanto cervezas locales como

importadas no tiene ninguna incidencia sobre la compatibilidad de nuestra ley con el

GATT. En el caso de productos similares el artículo III, párrafo 2, exige que los

productos importados no estén sujetos a impuestos interiores superiores a los de los

productos nacionales similares. Cabe recordar la jurisprudencia de la OMC en el caso de

los impuestos sobre las bebidas alcohólicas en Japón. Al igual que la ley en Puerto Rico,

la ley japonesa utilizaba criterios a priori objetivos para determinar el impuesto y en

ningún momento hacía distinción entre productos nacionales e importados. Sin embargo

el OSD reiteró, con relación a la vodka y al shochu, que cuando se trata de productos

similares, basta con que el impuesto sea superior para que la medida sea incompatible 47 A estos efectos la Asamblea Legislativa, mediante la ley n° 108 del 6 de mayo de 2004, hizo una enmienda a la ley n° 69 de 2002, añadiendo un artículo 1 (c) que dispone: “Los beneficios de esta Sección serán también de aplicación a los importadores de los productos descritos en este apartado cuyos productores cumplen con los parámetros establecidos en el párrafo anterior." En la exposición de motivos de esta nueva ley el legislador aclara: “... al implantar las disposiciones introducidas por la Ley Núm. 69, supra, se daba espacio para dar interpretaciones legislativas sobre el tratamiento contributivo a cervecerías cuya producción anual es menor de treinta y un millones de galones medida y cuyos productos no son manufacturados en Puerto Rico, sino importados. Por ello es necesario reafirmar que la intención legislativa bajo la Ley Núm. 69, supra, es que el impuesto bajo las disposiciones de la Sección 4023 del Código de Rentas Internas de Puerto Rico de 1994, según enmendado, se aplique de forma uniforme y escalonada a los importadores o introductores de cervezas producidas por pequeñas cervecerías fuera del Estado Libre Asociado de Puerto Rico.”

28

con el artículo III, independientemente de que la intención, o inclusive el efecto de la

medida, sea el de proteger la producción nacional frente a la extranjera.48

En este momento, sólo la cerveza local Medalla, producida por la cervecería local India,

beneficia del régimen de exención especial. En la medida en que las cervecerías

extranjeras no cumplen con los requisitos para beneficiar del régimen especial, quedan

gravadas con un impuesto superior al de la cerveza local en un 35% a un 88% y eso es

razón suficiente para contravenir las disposiciones de los párrafos 1 y 2 del artículo III.

B – Arbitrios sobre el ron y otras bebidas alcohólicas

Para efectos impositivos el Código de Rentas Internas divide la categoría de espíritus

destilados en 2 subcategorías: los que son derivados de la caña de azúcar y los que no lo

son. Los no derivados de la caña están sujetos a un impuesto de $31.29 por galón medida,

mientras que los derivados de la caña quedan gravados con un impuesto de $15.12.49

Dicha diferencia impositiva no ha generado las mismas contestaciones que el arbitrio sobre

la cerveza. Sin embargo, es posible cuestionar su compatibilidad con el GATT, pues de

acuerdo con jurisprudencia de la OMC, el ron y otras bebidas destiladas, en este caso

sujetas al impuesto más alto, son productos competidores. Como tales sus condiciones

competitivas también relevan de las disposiciones del artículo III, pues recordemos que la

segunda oración del párrafo 2 aplica a productos directamente competidores o sustituibles

entre sí.

En los casos de Japón, Corea y Chile el OSD determinó que eran productos directamente

competidores o sustituibles entre sí las siguientes bebidas: ron, whisky, brandy, gin,

48 A diferencia de los productos directamente competidores o sustituibles entre sí, para los cuales no basta con que el impuesto sea superior, sino que hay que demostrar además que se protege la producción nacional. 49 Sección 4002 (a). En el caso ambas bebidas el impuesto se aplica sobre cada galón medida si la fuerza alcohólica de la bebida es menor de 100 grados prueba de alcohol y sobre cada galón prueba si su fuerza alcohólica es de 100 grados prueba o más.

29

tequila, ginebra y vodka.50 En la medida en que el Código de Rentas Internas divide las

bebidas destiladas en sólo dos categorías, las derivadas de la caña y las que no, el whisky,

brandy, gin, tequila, ginebra y vodka (añadir) caen en la segunda categoría, quedando

gravadas con un impuesto superior al ron en un 107%.51

En los casos de Japón, Corea y Chile el OSD determinó que, tratándose de productos

directamente competidores o sustituibles entre sí, a diferencia del caso de los productos

similares, para que hubiese violación del artículo III había que demostrar que la medida

fiscal protegía a la producción nacional frente a los productos importados. En nuestro caso

eso implicaría que habría que demostrar que la ley favorece al ron en comparación con las

demás bebidas destiladas.

El ron que se vende en Puerto Rico no sólo se produce en la isla pues también se importa,

por lo que se podría argumentar que la medida no sólo protege a la producción nacional,

sino también a los productos importados. Sin embargo, cabe recordar que Japón, Corea y

Chile habían avanzado sin éxito argumentos similares. En el caso de Chile, por ejemplo,

éste argumentó que el impuesto más bajo no sólo se aplicaba al pisco, sino a todas las

bebidas con un contenido de alcohol similar, lo cual era un criterio neutral independiente

de la procedencia de la bebida; y que además, en Chile también se vendía pisco

importado, por lo que la medida favorecía de igual manera a todos los productos,

nacionales o importados que estuviesen en la misma categoría. El OSD rechazó dicho

argumento al concluir que lo que importaba era el resultado de que una vez aplicada la

medida, el pisco, en comparación con otras bebidas directamente competidoras o

sustituibles entre sí, resultaba favorecido. De manera que aunque algunos otros productos

importados también beneficien del impuesto más bajo, eso es irrelevante si otros productos

competidores quedan en desventaja con relación el producto nacional con el que compiten

en el mercado.

50 En el caso de la vodka, ésta se había considerado como un producto similar al shochu en Japón. Pero en la medida en que el Grupo Especial determinó que los productos similares eran una subcategoría de los productos directamente competidores o sustituibles entre sí, entonces la vodka y el ron entraban juntos en esa clasificación. 51 La ley n° 69 de 2002 enmendó la sección 4024 del Código de Rentas Internas para aumentar la cantidad del impuesto a pagar, pero los criterios de aplicación eran los mismos antes de dicha enmienda.

30

En el caso de la cerveza y el ron en Puerto Rico, no sería necesario detenerse ni en el

diseño de la medida fiscal ni en el resultado que al aplicarla se produce, para entender la

intención legítima del legislador de proteger algunos productos locales. En la propia

exposición de motivos de la ley, éste hace alusión a los esfuerzos del gobierno del E.L.A.

para fomentar el uso y consumo de los bienes producidos en la isla, como una de las

medidas para balancear el presupuesto del año fiscal. Aunque la relación que pretende

establecer aquí el legislador entre el consumo de bienes locales y el aumento en las

entradas al fisco no es evidente, lo primero podría ser una medida justificada para fomentar

el empleo.

Ahora bien, el legislador ha expresado como necesidades concurrentes la necesidad que

tiene el país de fomentar el consumo de bienes producidos en la isla y la de adaptarse a los

nuevos cambios en el comercio mundial.52 Sin embargo, esos nuevos cambios en el

comercio mundial han ido reduciendo las alternativas de estimulo y fomento de la

producción nacional disponibles para los países. Los tratados comerciales existentes

apuntan a la reducción y prohibición de las medidas proteccionistas, en ocasiones en

detrimento de las necesidades legítimas de la economía interna que las motivan.

Puerto Rico se encuentra ante estos cambios en una situación posiblemente más delicada

que otros países, debido a la combinación de las limitaciones de los tratados

internacionales en materia de comercio internacional con las limitaciones de la

constitución de Estados Unidos y de las leyes federales en materia de comercio

interestatal.

52 Ver exposición de motivos de la ley n° 265 del 4 de septiembre de 1998.

31