Embed Size (px)

Citation preview

Lyon, le 9 mai 2017

La présidente N° D171591 Recommandée avec A.R.

Réf. : ma lettre n° D171125 du 27 mars 2017

P.J. : 1

Monsieur le Maire, Par lettre citée en référence, je vous ai communiqué le rapport d’observations définitives de la chambre régionale des comptes concernant la gestion de la commune de Francheville au cours des exercices 2009 à 2015. Celui-ci a également été communiqué, pour ce qui le concerne, à votre prédécesseur. A l’issue du délai d’un mois fixé par l’article L. 243-5 du code des juridictions financières, je vous notifie à nouveau ce rapport, accompagné de votre réponse écrite. En application du même article, vous avez l’obligation de communiquer le rapport d’observations de la chambre, auquel doit être jointe votre réponse écrite, à votre assemblée délibérante, dès sa plus proche réunion. Il doit faire l’objet d’une inscription à l’ordre du jour de celle-ci, être joint à la convocation adressée à chacun de ses membres et donner lieu à un débat. Ce rapport devenant publiable et communicable dès cette réunion à toute personne qui en ferait la demande, conformément aux dispositions de l’article R. 241-18 du code des juridictions financières, je vous serais obligée de me faire connaître à quelle date ladite réunion aura lieu et de me communiquer, en temps utile, copie de son ordre du jour. En application de l’article R. 241-23 du code des juridictions financières, une copie du rapport d’observations est, en outre, communiquée au préfet et au directeur régional des finances publiques d’Auvergne-Rhône-Alpes. Monsieur Michel RANTONNET Maire de Francheville Hôtel de ville 1 rue du Robert 69340 FRANCHEVILLE

2/31

Rapport d’observations définitives – Commune de Francheville

J’appelle votre attention sur les dispositions de la loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République et plus particulièrement sur son article 107 introduisant un article L. 243-7 au code des juridictions financières qui prévoit que "...Dans un délai d'un an à compter de la présentation du rapport d'observations définitives à l'assemblée délibérante, l'exécutif de la collectivité territoriale ou le président de l'établissement public de coopération intercommunale à fiscalité propre présente, dans un rapport devant cette même assemblée, les actions qu'il a entreprises à la suite des observations de la chambre régionale des comptes. Ce rapport est communiqué à la chambre régionale des comptes, qui fait une synthèse annuelle des rapports qui lui sont communiqués. Cette synthèse est présentée par le président de la chambre régionale des comptes devant la conférence territoriale de l'action publique. Chaque chambre régionale des comptes transmet cette synthèse à la Cour des comptes en vue de la présentation prescrite à l'article L. 143-10-1.". En application de ces dispositions, je vous demande de me communiquer, après sa présentation à l’assemblée délibérante dans le délai légal d’un an, le rapport relatif aux actions entreprises à la suite des observations de la chambre. Je vous prie d’agréer, Monsieur le Maire, l’expression de ma considération la plus distinguée.

Catherine de Kersauson

3/31

Rapport d’observations définitives – Commune de Francheville

RAPPORT D’OBSERVATIONS DÉFINITIVES

ET SA

RÉPONSE

Commune de Francheville (69)

Exercices 2009 à 2015

Observations définitives

délibérées le 13 janvier 2017

4/31

Rapport d’observations définitives – Commune de Francheville

SOMMAIRE

1- PRESENTATION DE LA COMMUNE ....................................................................................7

2- LA GESTION BUDGETAIRE ET COMPTABLE ..................................................................8

2.1- La qualité de l’information financière ........................................................................8 2.1.1- Le débat d’orientation budgétaire ...........................................................................8

2.1.2- Les annexes aux documents budgétaires ................................................................8

2.1.3- La connaissance patrimoniale .................................................................................8

2.2- L’exécution budgétaire .................................................................................................9

3- L’ANALYSE FINANCIERE ......................................................................................................9

3.1- La formation de la capacité d’autofinancement ........................................................9 3.1.1- L’évolution des produits de gestion et des ressources fiscales ...............................9

3.1.2- Les charges de gestion et de personnel .................................................................11

3.1.3- La capacité d’autofinancement .............................................................................11

3.2- Le financement des investissements ..........................................................................12

3.3- La gestion de la dette ..................................................................................................12

3.4- Le fonds de roulement, le besoin en fonds de roulement et la trésorerie ...............13

3.5- Conclusion ...................................................................................................................14

4- LA GESTION DES RESSOURCES HUMAINES ..................................................................15

4.1- Les effectifs ..................................................................................................................15 4.1.1- Des effectifs stables ..............................................................................................15

4.1.2- Les contractuels ....................................................................................................16

4.1.3- Les mises à disposition de personnels ...................................................................17

4.2- Evolution de la masse salariale ..................................................................................17

4.3- La durée du temps de travail .....................................................................................18 4.3.1- L’organisation du temps de travail........................................................................18

4.3.2- Les indemnités horaires pour travaux supplémentaires ........................................19

4.4- Le compte-épargne temps ..........................................................................................20

4.5- L’absentéisme ..............................................................................................................20 4.5.1- Les autorisations d’absence ..................................................................................20

4.6- Le régime indemnitaire ..............................................................................................21

4.7- La gestion des carrières ..............................................................................................22 4.7.1- L’avancement d’échelon .......................................................................................22

4.7.2- L’avancement de grade .........................................................................................22

4.8- L’existence d’une gestion prévisionnelle des emplois et des compétences

(GPEC) ........................................................................................................................23

5- LA COMMANDE PUBLIQUE ................................................................................................23

5.1- La commande publique au sein de la commune ......................................................23 5.1.1- L’organisation interne de la commande publique .................................................23

5.1.2- La préparation et le suivi des marchés ..................................................................24

6- LES RELATIONS AVEC LES TIERS ....................................................................................25

6.1- Les subventions et participations ..............................................................................25 6.1.1- La coopération décentralisée avec la ville de Kouandé (Bénin) ...........................26

6.1.2- Le centre social Michel Pache ..............................................................................26

6.2- Les délégations de service public ...............................................................................29

6.3- La régie culturelle du Fort du Bruissin ....................................................................30 6.3.1- Historique ..............................................................................................................30

6.3.2- Gestion de la régie ................................................................................................30

6.3.3- Dissolution de la régie ..........................................................................................31

5/31

Rapport d’observations définitives – Commune de Francheville

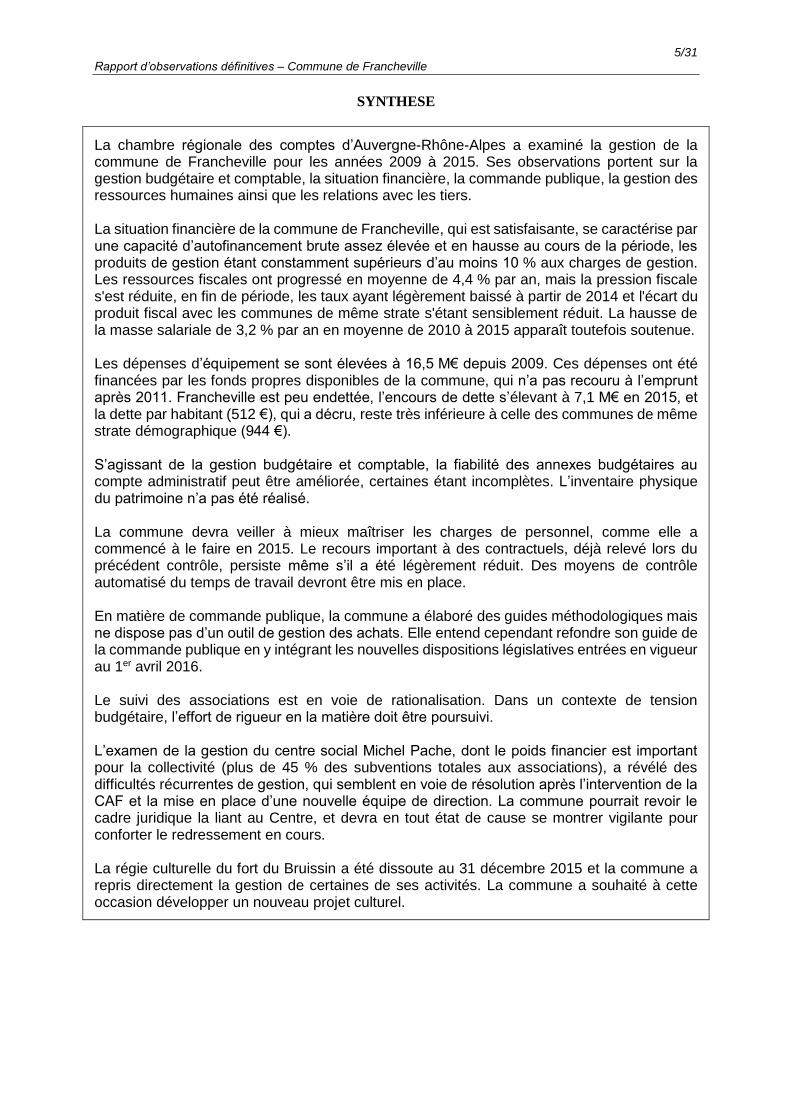

SYNTHESE

La chambre régionale des comptes d’Auvergne-Rhône-Alpes a examiné la gestion de la commune de Francheville pour les années 2009 à 2015. Ses observations portent sur la gestion budgétaire et comptable, la situation financière, la commande publique, la gestion des ressources humaines ainsi que les relations avec les tiers.

La situation financière de la commune de Francheville, qui est satisfaisante, se caractérise par une capacité d’autofinancement brute assez élevée et en hausse au cours de la période, les produits de gestion étant constamment supérieurs d’au moins 10 % aux charges de gestion. Les ressources fiscales ont progressé en moyenne de 4,4 % par an, mais la pression fiscale s'est réduite, en fin de période, les taux ayant légèrement baissé à partir de 2014 et l'écart du produit fiscal avec les communes de même strate s'étant sensiblement réduit. La hausse de la masse salariale de 3,2 % par an en moyenne de 2010 à 2015 apparaît toutefois soutenue.

Les dépenses d’équipement se sont élevées à 16,5 M€ depuis 2009. Ces dépenses ont été financées par les fonds propres disponibles de la commune, qui n’a pas recouru à l’emprunt après 2011. Francheville est peu endettée, l’encours de dette s’élevant à 7,1 M€ en 2015, et la dette par habitant (512 €), qui a décru, reste très inférieure à celle des communes de même strate démographique (944 €).

S’agissant de la gestion budgétaire et comptable, la fiabilité des annexes budgétaires au compte administratif peut être améliorée, certaines étant incomplètes. L’inventaire physique du patrimoine n’a pas été réalisé.

La commune devra veiller à mieux maîtriser les charges de personnel, comme elle a commencé à le faire en 2015. Le recours important à des contractuels, déjà relevé lors du précédent contrôle, persiste même s’il a été légèrement réduit. Des moyens de contrôle automatisé du temps de travail devront être mis en place.

En matière de commande publique, la commune a élaboré des guides méthodologiques mais ne dispose pas d’un outil de gestion des achats. Elle entend cependant refondre son guide de la commande publique en y intégrant les nouvelles dispositions législatives entrées en vigueur au 1er avril 2016.

Le suivi des associations est en voie de rationalisation. Dans un contexte de tension budgétaire, l’effort de rigueur en la matière doit être poursuivi.

L’examen de la gestion du centre social Michel Pache, dont le poids financier est important pour la collectivité (plus de 45 % des subventions totales aux associations), a révélé des difficultés récurrentes de gestion, qui semblent en voie de résolution après l’intervention de la CAF et la mise en place d’une nouvelle équipe de direction. La commune pourrait revoir le cadre juridique la liant au Centre, et devra en tout état de cause se montrer vigilante pour conforter le redressement en cours.

La régie culturelle du fort du Bruissin a été dissoute au 31 décembre 2015 et la commune a repris directement la gestion de certaines de ses activités. La commune a souhaité à cette occasion développer un nouveau projet culturel.

6/31

Rapport d’observations définitives – Commune de Francheville

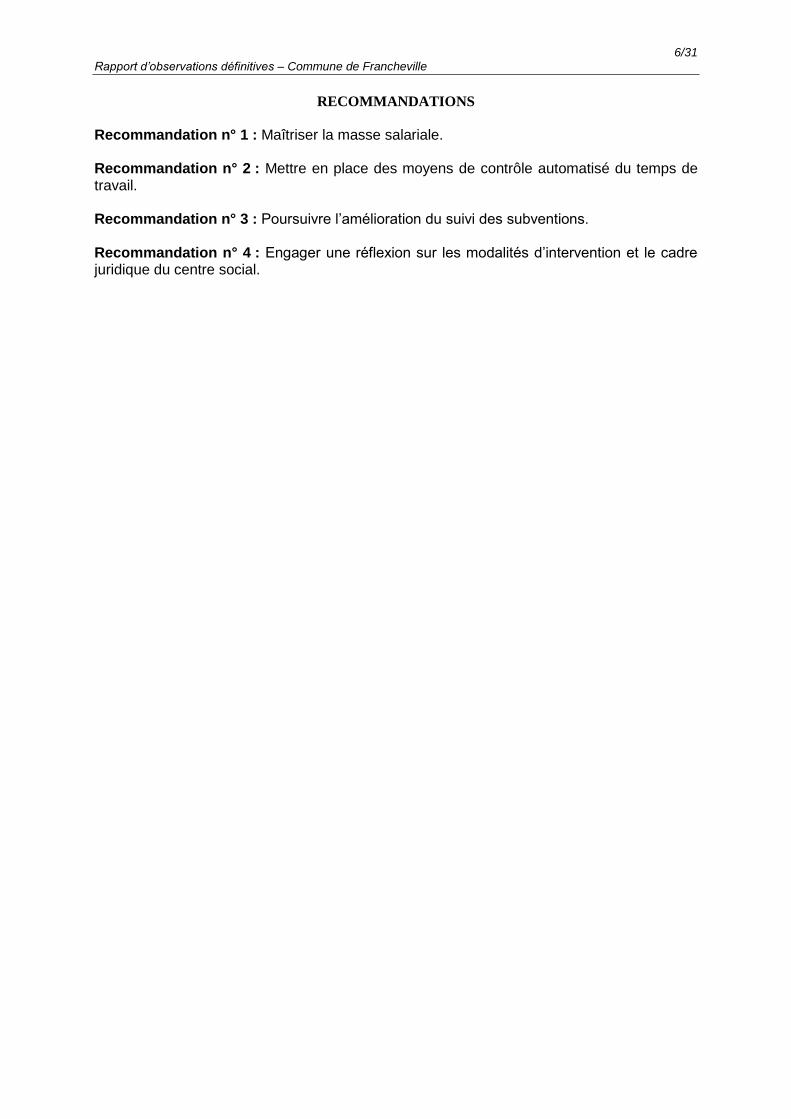

RECOMMANDATIONS

Recommandation n° 1 : Maîtriser la masse salariale. Recommandation n° 2 : Mettre en place des moyens de contrôle automatisé du temps de travail. Recommandation n° 3 : Poursuivre l’amélioration du suivi des subventions. Recommandation n° 4 : Engager une réflexion sur les modalités d’intervention et le cadre juridique du centre social.

7/31

Rapport d’observations définitives – Commune de Francheville

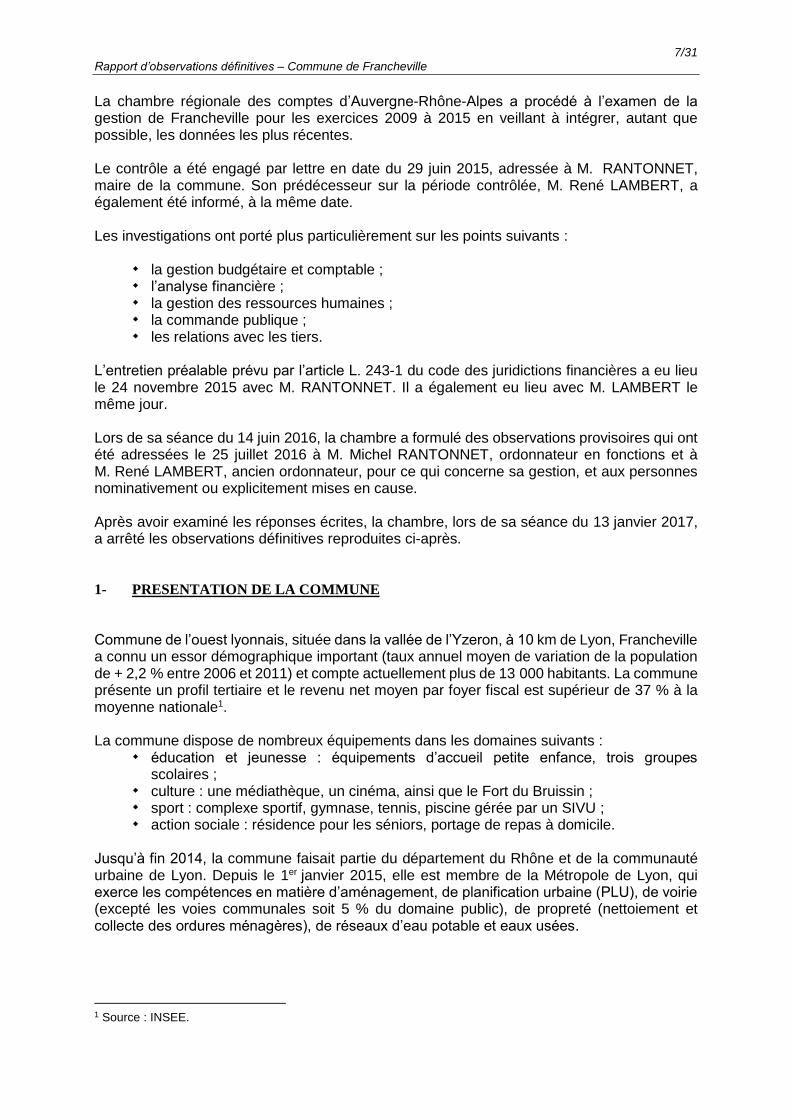

La chambre régionale des comptes d’Auvergne-Rhône-Alpes a procédé à l’examen de la gestion de Francheville pour les exercices 2009 à 2015 en veillant à intégrer, autant que possible, les données les plus récentes. Le contrôle a été engagé par lettre en date du 29 juin 2015, adressée à M. RANTONNET, maire de la commune. Son prédécesseur sur la période contrôlée, M. René LAMBERT, a également été informé, à la même date. Les investigations ont porté plus particulièrement sur les points suivants :

la gestion budgétaire et comptable ; l’analyse financière ; la gestion des ressources humaines ; la commande publique ; les relations avec les tiers.

L’entretien préalable prévu par l’article L. 243-1 du code des juridictions financières a eu lieu le 24 novembre 2015 avec M. RANTONNET. Il a également eu lieu avec M. LAMBERT le même jour. Lors de sa séance du 14 juin 2016, la chambre a formulé des observations provisoires qui ont été adressées le 25 juillet 2016 à M. Michel RANTONNET, ordonnateur en fonctions et à M. René LAMBERT, ancien ordonnateur, pour ce qui concerne sa gestion, et aux personnes nominativement ou explicitement mises en cause. Après avoir examiné les réponses écrites, la chambre, lors de sa séance du 13 janvier 2017, a arrêté les observations définitives reproduites ci-après. 1- PRESENTATION DE LA COMMUNE

Commune de l’ouest lyonnais, située dans la vallée de l’Yzeron, à 10 km de Lyon, Francheville a connu un essor démographique important (taux annuel moyen de variation de la population de + 2,2 % entre 2006 et 2011) et compte actuellement plus de 13 000 habitants. La commune présente un profil tertiaire et le revenu net moyen par foyer fiscal est supérieur de 37 % à la moyenne nationale1. La commune dispose de nombreux équipements dans les domaines suivants :

éducation et jeunesse : équipements d’accueil petite enfance, trois groupes scolaires ;

culture : une médiathèque, un cinéma, ainsi que le Fort du Bruissin ; sport : complexe sportif, gymnase, tennis, piscine gérée par un SIVU ; action sociale : résidence pour les séniors, portage de repas à domicile.

Jusqu’à fin 2014, la commune faisait partie du département du Rhône et de la communauté urbaine de Lyon. Depuis le 1er janvier 2015, elle est membre de la Métropole de Lyon, qui exerce les compétences en matière d’aménagement, de planification urbaine (PLU), de voirie (excepté les voies communales soit 5 % du domaine public), de propreté (nettoiement et collecte des ordures ménagères), de réseaux d’eau potable et eaux usées.

1 Source : INSEE.

8/31

Rapport d’observations définitives – Commune de Francheville

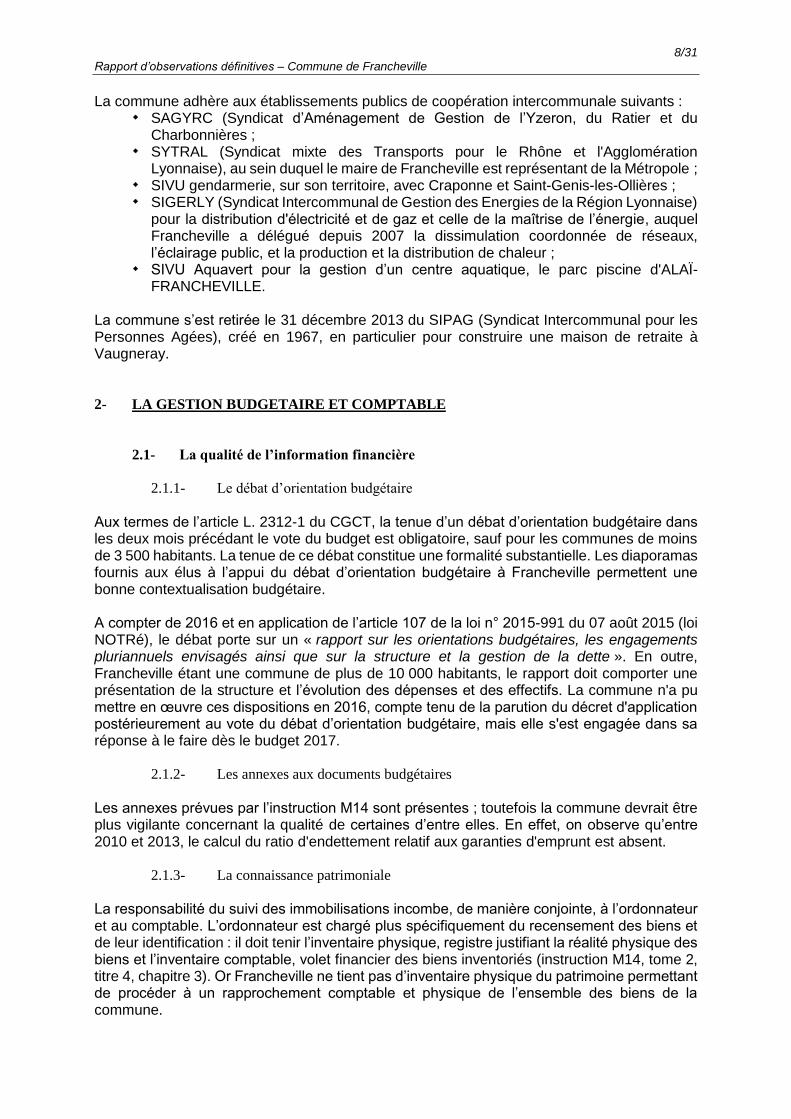

La commune adhère aux établissements publics de coopération intercommunale suivants : SAGYRC (Syndicat d’Aménagement de Gestion de l’Yzeron, du Ratier et du

Charbonnières ; SYTRAL (Syndicat mixte des Transports pour le Rhône et l'Agglomération

Lyonnaise), au sein duquel le maire de Francheville est représentant de la Métropole ; SIVU gendarmerie, sur son territoire, avec Craponne et Saint-Genis-les-Ollières ; SIGERLY (Syndicat Intercommunal de Gestion des Energies de la Région Lyonnaise)

pour la distribution d'électricité et de gaz et celle de la maîtrise de l’énergie, auquel Francheville a délégué depuis 2007 la dissimulation coordonnée de réseaux, l’éclairage public, et la production et la distribution de chaleur ;

SIVU Aquavert pour la gestion d’un centre aquatique, le parc piscine d'ALAÏ-FRANCHEVILLE.

La commune s’est retirée le 31 décembre 2013 du SIPAG (Syndicat Intercommunal pour les Personnes Agées), créé en 1967, en particulier pour construire une maison de retraite à Vaugneray. 2- LA GESTION BUDGETAIRE ET COMPTABLE

2.1- La qualité de l’information financière

2.1.1- Le débat d’orientation budgétaire

Aux termes de l’article L. 2312-1 du CGCT, la tenue d’un débat d’orientation budgétaire dans les deux mois précédant le vote du budget est obligatoire, sauf pour les communes de moins de 3 500 habitants. La tenue de ce débat constitue une formalité substantielle. Les diaporamas fournis aux élus à l’appui du débat d’orientation budgétaire à Francheville permettent une bonne contextualisation budgétaire. A compter de 2016 et en application de l’article 107 de la loi n° 2015-991 du 07 août 2015 (loi NOTRé), le débat porte sur un « rapport sur les orientations budgétaires, les engagements pluriannuels envisagés ainsi que sur la structure et la gestion de la dette ». En outre, Francheville étant une commune de plus de 10 000 habitants, le rapport doit comporter une présentation de la structure et l’évolution des dépenses et des effectifs. La commune n'a pu mettre en œuvre ces dispositions en 2016, compte tenu de la parution du décret d'application postérieurement au vote du débat d’orientation budgétaire, mais elle s'est engagée dans sa réponse à le faire dès le budget 2017.

2.1.2- Les annexes aux documents budgétaires

Les annexes prévues par l’instruction M14 sont présentes ; toutefois la commune devrait être plus vigilante concernant la qualité de certaines d’entre elles. En effet, on observe qu’entre 2010 et 2013, le calcul du ratio d'endettement relatif aux garanties d'emprunt est absent.

2.1.3- La connaissance patrimoniale

La responsabilité du suivi des immobilisations incombe, de manière conjointe, à l’ordonnateur et au comptable. L’ordonnateur est chargé plus spécifiquement du recensement des biens et de leur identification : il doit tenir l’inventaire physique, registre justifiant la réalité physique des biens et l’inventaire comptable, volet financier des biens inventoriés (instruction M14, tome 2, titre 4, chapitre 3). Or Francheville ne tient pas d’inventaire physique du patrimoine permettant de procéder à un rapprochement comptable et physique de l’ensemble des biens de la commune.

9/31

Rapport d’observations définitives – Commune de Francheville

2.2- L’exécution budgétaire

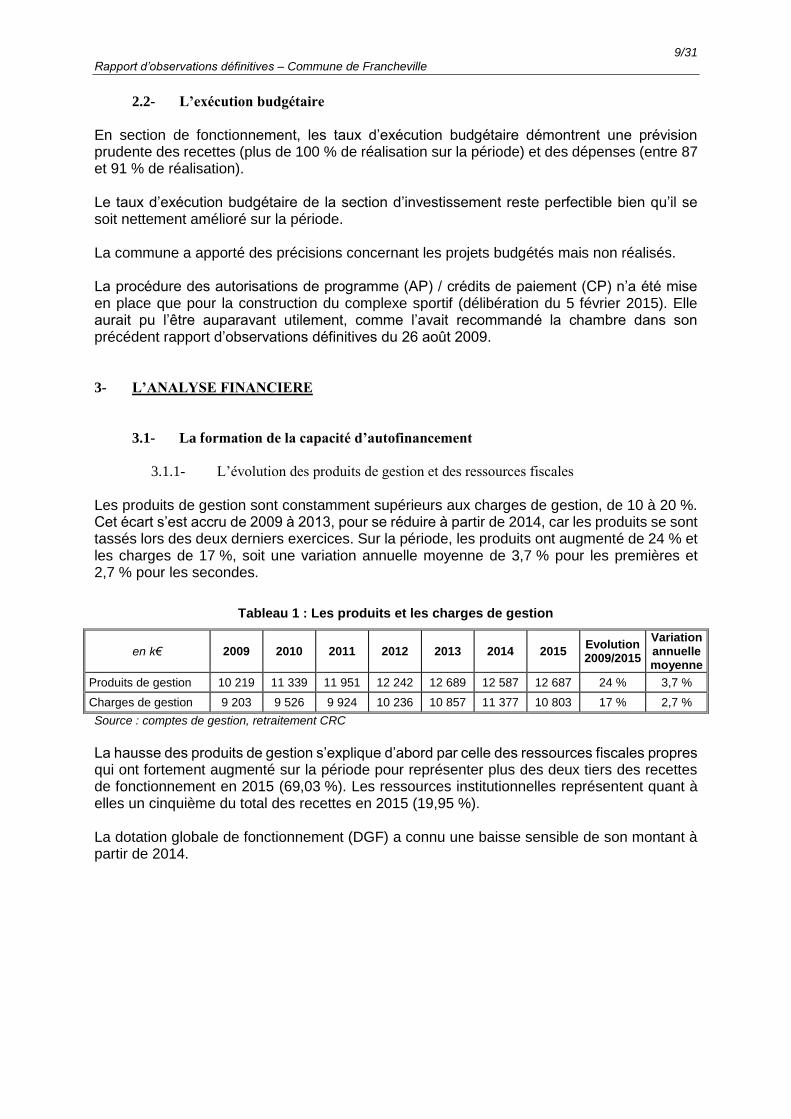

En section de fonctionnement, les taux d’exécution budgétaire démontrent une prévision prudente des recettes (plus de 100 % de réalisation sur la période) et des dépenses (entre 87 et 91 % de réalisation). Le taux d’exécution budgétaire de la section d’investissement reste perfectible bien qu’il se soit nettement amélioré sur la période. La commune a apporté des précisions concernant les projets budgétés mais non réalisés. La procédure des autorisations de programme (AP) / crédits de paiement (CP) n’a été mise en place que pour la construction du complexe sportif (délibération du 5 février 2015). Elle aurait pu l’être auparavant utilement, comme l’avait recommandé la chambre dans son précédent rapport d’observations définitives du 26 août 2009. 3- L’ANALYSE FINANCIERE

3.1- La formation de la capacité d’autofinancement

3.1.1- L’évolution des produits de gestion et des ressources fiscales

Les produits de gestion sont constamment supérieurs aux charges de gestion, de 10 à 20 %. Cet écart s’est accru de 2009 à 2013, pour se réduire à partir de 2014, car les produits se sont tassés lors des deux derniers exercices. Sur la période, les produits ont augmenté de 24 % et les charges de 17 %, soit une variation annuelle moyenne de 3,7 % pour les premières et 2,7 % pour les secondes.

Tableau 1 : Les produits et les charges de gestion

en k€ 2009 2010 2011 2012 2013 2014 2015 Evolution 2009/2015

Variation annuelle moyenne

Produits de gestion 10 219 11 339 11 951 12 242 12 689 12 587 12 687 24 % 3,7 %

Charges de gestion 9 203 9 526 9 924 10 236 10 857 11 377 10 803 17 % 2,7 %

Source : comptes de gestion, retraitement CRC

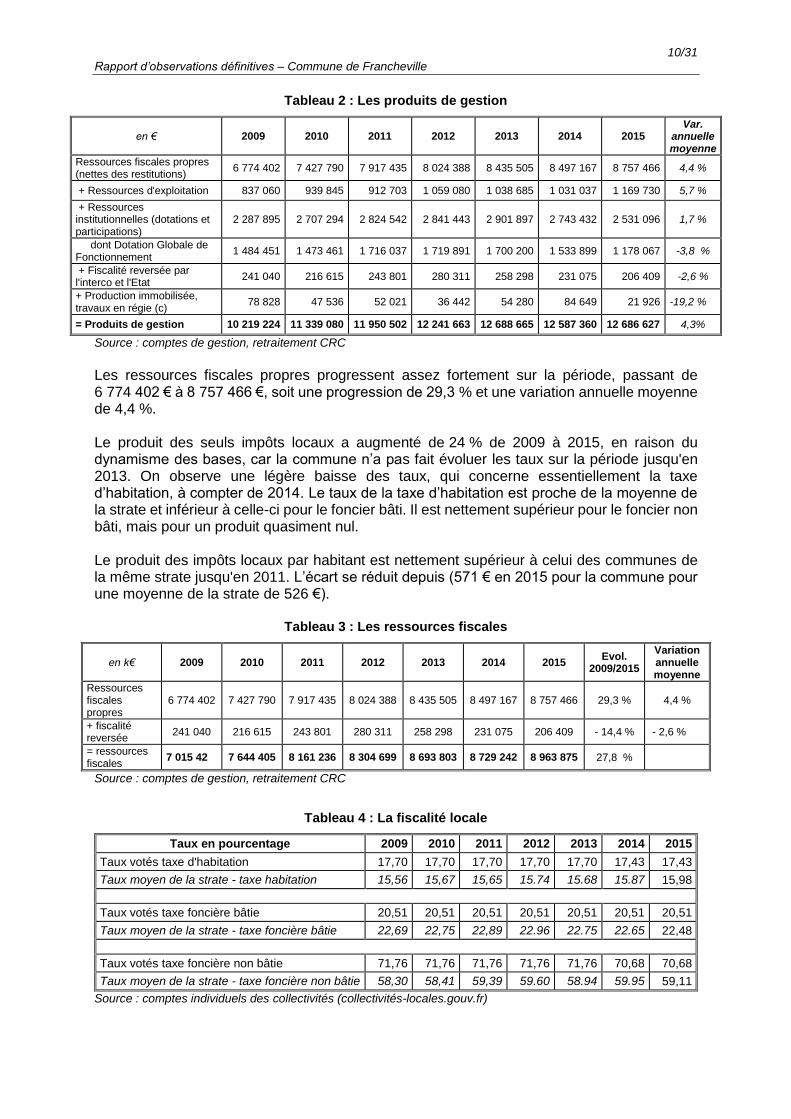

La hausse des produits de gestion s’explique d’abord par celle des ressources fiscales propres qui ont fortement augmenté sur la période pour représenter plus des deux tiers des recettes de fonctionnement en 2015 (69,03 %). Les ressources institutionnelles représentent quant à elles un cinquième du total des recettes en 2015 (19,95 %). La dotation globale de fonctionnement (DGF) a connu une baisse sensible de son montant à partir de 2014.

10/31

Rapport d’observations définitives – Commune de Francheville

Tableau 2 : Les produits de gestion

en € 2009 2010 2011 2012 2013 2014 2015 Var.

annuelle moyenne

Ressources fiscales propres (nettes des restitutions)

6 774 402 7 427 790 7 917 435 8 024 388 8 435 505 8 497 167 8 757 466 4,4 %

+ Ressources d'exploitation 837 060 939 845 912 703 1 059 080 1 038 685 1 031 037 1 169 730 5,7 %

+ Ressources institutionnelles (dotations et participations)

2 287 895 2 707 294 2 824 542 2 841 443 2 901 897 2 743 432 2 531 096 1,7 %

dont Dotation Globale de Fonctionnement

1 484 451 1 473 461 1 716 037 1 719 891 1 700 200 1 533 899 1 178 067 -3,8 %

+ Fiscalité reversée par l'interco et l'Etat

241 040 216 615 243 801 280 311 258 298 231 075 206 409 -2,6 %

+ Production immobilisée, travaux en régie (c)

78 828 47 536 52 021 36 442 54 280 84 649 21 926 -19,2 %

= Produits de gestion 10 219 224 11 339 080 11 950 502 12 241 663 12 688 665 12 587 360 12 686 627 4,3%

Source : comptes de gestion, retraitement CRC

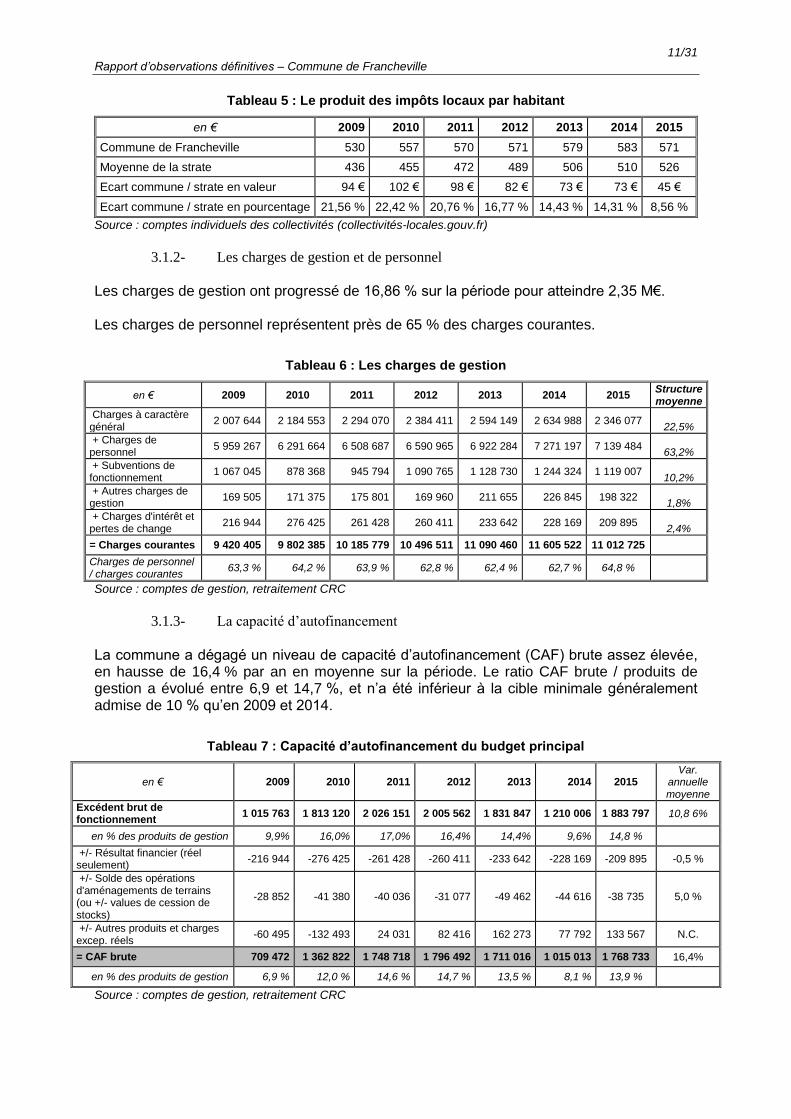

Les ressources fiscales propres progressent assez fortement sur la période, passant de 6 774 402 € à 8 757 466 €, soit une progression de 29,3 % et une variation annuelle moyenne de 4,4 %. Le produit des seuls impôts locaux a augmenté de 24 % de 2009 à 2015, en raison du dynamisme des bases, car la commune n’a pas fait évoluer les taux sur la période jusqu'en 2013. On observe une légère baisse des taux, qui concerne essentiellement la taxe d’habitation, à compter de 2014. Le taux de la taxe d’habitation est proche de la moyenne de la strate et inférieur à celle-ci pour le foncier bâti. Il est nettement supérieur pour le foncier non bâti, mais pour un produit quasiment nul. Le produit des impôts locaux par habitant est nettement supérieur à celui des communes de la même strate jusqu'en 2011. L’écart se réduit depuis (571 € en 2015 pour la commune pour une moyenne de la strate de 526 €).

Tableau 3 : Les ressources fiscales

en k€ 2009 2010 2011 2012 2013 2014 2015 Evol.

2009/2015

Variation annuelle moyenne

Ressources fiscales propres

6 774 402 7 427 790 7 917 435 8 024 388 8 435 505 8 497 167 8 757 466 29,3 % 4,4 %

+ fiscalité reversée

241 040 216 615 243 801 280 311 258 298 231 075 206 409 - 14,4 % - 2,6 %

= ressources fiscales

7 015 42 7 644 405 8 161 236 8 304 699 8 693 803 8 729 242 8 963 875 27,8 %

Source : comptes de gestion, retraitement CRC

Tableau 4 : La fiscalité locale

Taux en pourcentage 2009 2010 2011 2012 2013 2014 2015

Taux votés taxe d'habitation 17,70 17,70 17,70 17,70 17,70 17,43 17,43

Taux moyen de la strate - taxe habitation 15,56 15,67 15,65 15.74 15.68 15.87 15,98

Taux votés taxe foncière bâtie 20,51 20,51 20,51 20,51 20,51 20,51 20,51

Taux moyen de la strate - taxe foncière bâtie 22,69 22,75 22,89 22.96 22.75 22.65 22,48

Taux votés taxe foncière non bâtie 71,76 71,76 71,76 71,76 71,76 70,68 70,68

Taux moyen de la strate - taxe foncière non bâtie 58,30 58,41 59,39 59.60 58.94 59.95 59,11

Source : comptes individuels des collectivités (collectivités-locales.gouv.fr)

11/31

Rapport d’observations définitives – Commune de Francheville

Tableau 5 : Le produit des impôts locaux par habitant

en € 2009 2010 2011 2012 2013 2014 2015

Commune de Francheville 530 557 570 571 579 583 571

Moyenne de la strate 436 455 472 489 506 510 526

Ecart commune / strate en valeur 94 € 102 € 98 € 82 € 73 € 73 € 45 €

Ecart commune / strate en pourcentage 21,56 % 22,42 % 20,76 % 16,77 % 14,43 % 14,31 % 8,56 %

Source : comptes individuels des collectivités (collectivités-locales.gouv.fr)

3.1.2- Les charges de gestion et de personnel

Les charges de gestion ont progressé de 16,86 % sur la période pour atteindre 2,35 M€. Les charges de personnel représentent près de 65 % des charges courantes.

Tableau 6 : Les charges de gestion

en € 2009 2010 2011 2012 2013 2014 2015 Structure moyenne

Charges à caractère général

2 007 644 2 184 553 2 294 070 2 384 411 2 594 149 2 634 988 2 346 077 22,5%

+ Charges de personnel

5 959 267 6 291 664 6 508 687 6 590 965 6 922 284 7 271 197 7 139 484 63,2%

+ Subventions de fonctionnement

1 067 045 878 368 945 794 1 090 765 1 128 730 1 244 324 1 119 007 10,2%

+ Autres charges de gestion

169 505 171 375 175 801 169 960 211 655 226 845 198 322 1,8%

+ Charges d'intérêt et pertes de change

216 944 276 425 261 428 260 411 233 642 228 169 209 895 2,4%

= Charges courantes 9 420 405 9 802 385 10 185 779 10 496 511 11 090 460 11 605 522 11 012 725

Charges de personnel / charges courantes

63,3 % 64,2 % 63,9 % 62,8 % 62,4 % 62,7 % 64,8 %

Source : comptes de gestion, retraitement CRC

3.1.3- La capacité d’autofinancement

La commune a dégagé un niveau de capacité d’autofinancement (CAF) brute assez élevée, en hausse de 16,4 % par an en moyenne sur la période. Le ratio CAF brute / produits de gestion a évolué entre 6,9 et 14,7 %, et n’a été inférieur à la cible minimale généralement admise de 10 % qu’en 2009 et 2014.

Tableau 7 : Capacité d’autofinancement du budget principal

en € 2009 2010 2011 2012 2013 2014 2015 Var.

annuelle moyenne

Excédent brut de fonctionnement

1 015 763 1 813 120 2 026 151 2 005 562 1 831 847 1 210 006 1 883 797 10,8 6%

en % des produits de gestion 9,9% 16,0% 17,0% 16,4% 14,4% 9,6% 14,8 %

+/- Résultat financier (réel seulement)

-216 944 -276 425 -261 428 -260 411 -233 642 -228 169 -209 895 -0,5 %

+/- Solde des opérations d'aménagements de terrains (ou +/- values de cession de stocks)

-28 852 -41 380 -40 036 -31 077 -49 462 -44 616 -38 735 5,0 %

+/- Autres produits et charges excep. réels

-60 495 -132 493 24 031 82 416 162 273 77 792 133 567 N.C.

= CAF brute 709 472 1 362 822 1 748 718 1 796 492 1 711 016 1 015 013 1 768 733 16,4%

en % des produits de gestion 6,9 % 12,0 % 14,6 % 14,7 % 13,5 % 8,1 % 13,9 %

Source : comptes de gestion, retraitement CRC

12/31

Rapport d’observations définitives – Commune de Francheville

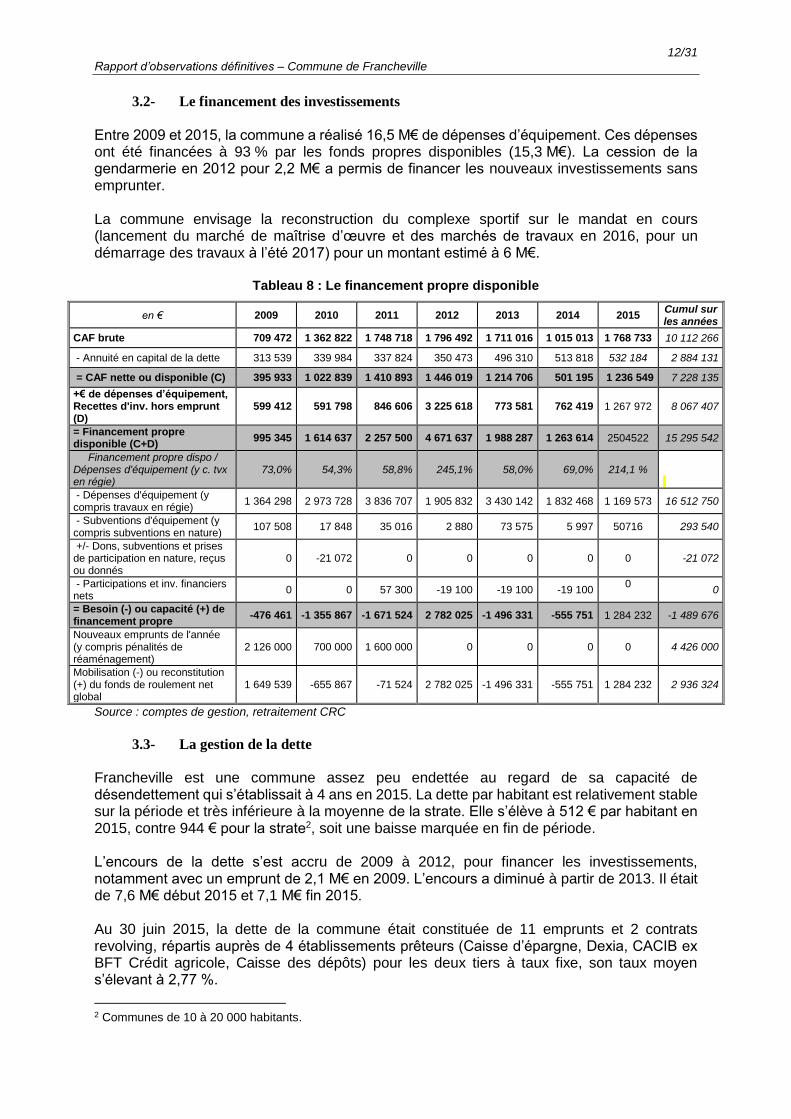

3.2- Le financement des investissements

Entre 2009 et 2015, la commune a réalisé 16,5 M€ de dépenses d’équipement. Ces dépenses ont été financées à 93 % par les fonds propres disponibles (15,3 M€). La cession de la gendarmerie en 2012 pour 2,2 M€ a permis de financer les nouveaux investissements sans emprunter. La commune envisage la reconstruction du complexe sportif sur le mandat en cours (lancement du marché de maîtrise d’œuvre et des marchés de travaux en 2016, pour un démarrage des travaux à l’été 2017) pour un montant estimé à 6 M€.

Tableau 8 : Le financement propre disponible

en € 2009 2010 2011 2012 2013 2014 2015 Cumul sur les années

CAF brute 709 472 1 362 822 1 748 718 1 796 492 1 711 016 1 015 013 1 768 733 10 112 266

- Annuité en capital de la dette 313 539 339 984 337 824 350 473 496 310 513 818 532 184 2 884 131

= CAF nette ou disponible (C) 395 933 1 022 839 1 410 893 1 446 019 1 214 706 501 195 1 236 549 7 228 135

+€ de dépenses d’équipement, Recettes d'inv. hors emprunt (D)

599 412 591 798 846 606 3 225 618 773 581 762 419 1 267 972 8 067 407

= Financement propre disponible (C+D)

995 345 1 614 637 2 257 500 4 671 637 1 988 287 1 263 614 2504522 15 295 542

Financement propre dispo / Dépenses d'équipement (y c. tvx en régie)

73,0% 54,3% 58,8% 245,1% 58,0% 69,0% 214,1 %

- Dépenses d'équipement (y compris travaux en régie)

1 364 298 2 973 728 3 836 707 1 905 832 3 430 142 1 832 468 1 169 573 16 512 750

- Subventions d'équipement (y compris subventions en nature)

107 508 17 848 35 016 2 880 73 575 5 997 50716 293 540

+/- Dons, subventions et prises de participation en nature, reçus ou donnés

0 -21 072 0 0 0 0 0 -21 072

- Participations et inv. financiers nets

0 0 57 300 -19 100 -19 100 -19 100 0

0

= Besoin (-) ou capacité (+) de financement propre

-476 461 -1 355 867 -1 671 524 2 782 025 -1 496 331 -555 751 1 284 232 -1 489 676

Nouveaux emprunts de l'année (y compris pénalités de réaménagement)

2 126 000 700 000 1 600 000 0 0 0 0 4 426 000

Mobilisation (-) ou reconstitution (+) du fonds de roulement net global

1 649 539 -655 867 -71 524 2 782 025 -1 496 331 -555 751 1 284 232 2 936 324

Source : comptes de gestion, retraitement CRC

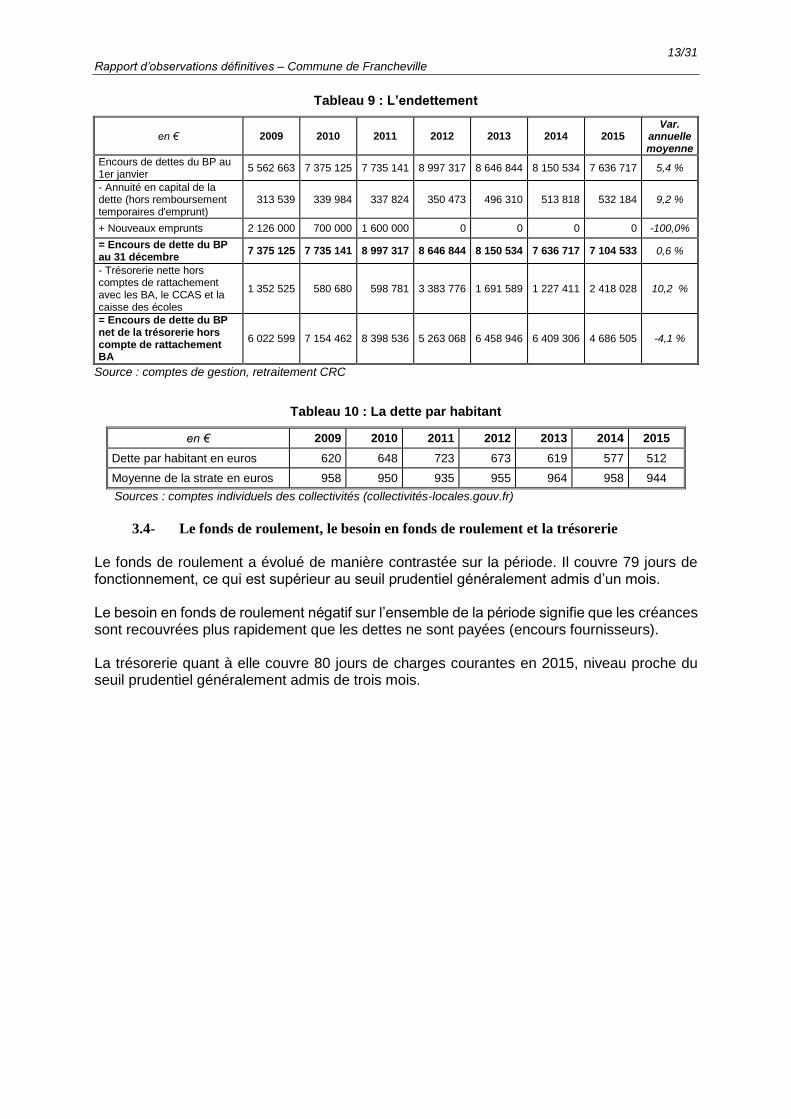

3.3- La gestion de la dette

Francheville est une commune assez peu endettée au regard de sa capacité de désendettement qui s’établissait à 4 ans en 2015. La dette par habitant est relativement stable sur la période et très inférieure à la moyenne de la strate. Elle s’élève à 512 € par habitant en 2015, contre 944 € pour la strate2, soit une baisse marquée en fin de période. L’encours de la dette s’est accru de 2009 à 2012, pour financer les investissements, notamment avec un emprunt de 2,1 M€ en 2009. L’encours a diminué à partir de 2013. Il était de 7,6 M€ début 2015 et 7,1 M€ fin 2015. Au 30 juin 2015, la dette de la commune était constituée de 11 emprunts et 2 contrats revolving, répartis auprès de 4 établissements prêteurs (Caisse d’épargne, Dexia, CACIB ex BFT Crédit agricole, Caisse des dépôts) pour les deux tiers à taux fixe, son taux moyen s’élevant à 2,77 %.

2 Communes de 10 à 20 000 habitants.

13/31

Rapport d’observations définitives – Commune de Francheville

Tableau 9 : L’endettement

en € 2009 2010 2011 2012 2013 2014 2015 Var.

annuelle moyenne

Encours de dettes du BP au 1er janvier

5 562 663 7 375 125 7 735 141 8 997 317 8 646 844 8 150 534 7 636 717 5,4 %

- Annuité en capital de la dette (hors remboursement temporaires d'emprunt)

313 539 339 984 337 824 350 473 496 310 513 818 532 184 9,2 %

+ Nouveaux emprunts 2 126 000 700 000 1 600 000 0 0 0 0 -100,0%

= Encours de dette du BP au 31 décembre

7 375 125 7 735 141 8 997 317 8 646 844 8 150 534 7 636 717 7 104 533 0,6 %

- Trésorerie nette hors comptes de rattachement avec les BA, le CCAS et la caisse des écoles

1 352 525 580 680 598 781 3 383 776 1 691 589 1 227 411 2 418 028 10,2 %

= Encours de dette du BP net de la trésorerie hors compte de rattachement BA

6 022 599 7 154 462 8 398 536 5 263 068 6 458 946 6 409 306 4 686 505 -4,1 %

Source : comptes de gestion, retraitement CRC

Tableau 10 : La dette par habitant

en € 2009 2010 2011 2012 2013 2014 2015

Dette par habitant en euros 620 648 723 673 619 577 512

Moyenne de la strate en euros 958 950 935 955 964 958 944

Sources : comptes individuels des collectivités (collectivités-locales.gouv.fr)

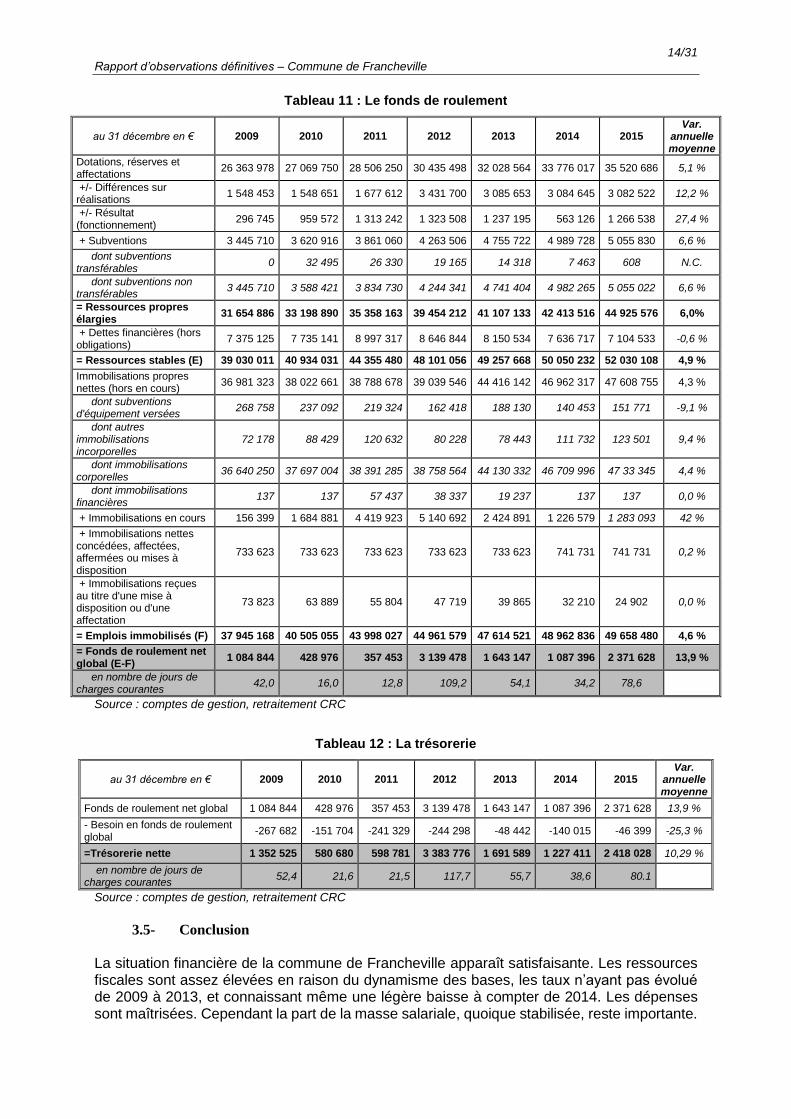

3.4- Le fonds de roulement, le besoin en fonds de roulement et la trésorerie

Le fonds de roulement a évolué de manière contrastée sur la période. Il couvre 79 jours de fonctionnement, ce qui est supérieur au seuil prudentiel généralement admis d’un mois. Le besoin en fonds de roulement négatif sur l’ensemble de la période signifie que les créances sont recouvrées plus rapidement que les dettes ne sont payées (encours fournisseurs). La trésorerie quant à elle couvre 80 jours de charges courantes en 2015, niveau proche du seuil prudentiel généralement admis de trois mois.

14/31

Rapport d’observations définitives – Commune de Francheville

Tableau 11 : Le fonds de roulement

au 31 décembre en € 2009 2010 2011 2012 2013 2014 2015 Var.

annuelle moyenne

Dotations, réserves et affectations

26 363 978 27 069 750 28 506 250 30 435 498 32 028 564 33 776 017 35 520 686 5,1 %

+/- Différences sur réalisations

1 548 453 1 548 651 1 677 612 3 431 700 3 085 653 3 084 645 3 082 522 12,2 %

+/- Résultat (fonctionnement)

296 745 959 572 1 313 242 1 323 508 1 237 195 563 126 1 266 538 27,4 %

+ Subventions 3 445 710 3 620 916 3 861 060 4 263 506 4 755 722 4 989 728 5 055 830 6,6 %

dont subventions transférables

0 32 495 26 330 19 165 14 318 7 463 608 N.C.

dont subventions non transférables

3 445 710 3 588 421 3 834 730 4 244 341 4 741 404 4 982 265 5 055 022 6,6 %

= Ressources propres élargies

31 654 886 33 198 890 35 358 163 39 454 212 41 107 133 42 413 516 44 925 576 6,0%

+ Dettes financières (hors obligations)

7 375 125 7 735 141 8 997 317 8 646 844 8 150 534 7 636 717 7 104 533 -0,6 %

= Ressources stables (E) 39 030 011 40 934 031 44 355 480 48 101 056 49 257 668 50 050 232 52 030 108 4,9 %

Immobilisations propres nettes (hors en cours)

36 981 323 38 022 661 38 788 678 39 039 546 44 416 142 46 962 317 47 608 755 4,3 %

dont subventions d'équipement versées

268 758 237 092 219 324 162 418 188 130 140 453 151 771 -9,1 %

dont autres immobilisations incorporelles

72 178 88 429 120 632 80 228 78 443 111 732 123 501 9,4 %

dont immobilisations corporelles

36 640 250 37 697 004 38 391 285 38 758 564 44 130 332 46 709 996 47 33 345 4,4 %

dont immobilisations financières

137 137 57 437 38 337 19 237 137 137 0,0 %

+ Immobilisations en cours 156 399 1 684 881 4 419 923 5 140 692 2 424 891 1 226 579 1 283 093 42 %

+ Immobilisations nettes concédées, affectées, affermées ou mises à disposition

733 623 733 623 733 623 733 623 733 623 741 731 741 731 0,2 %

+ Immobilisations reçues au titre d'une mise à disposition ou d'une affectation

73 823 63 889 55 804 47 719 39 865 32 210 24 902 0,0 %

= Emplois immobilisés (F) 37 945 168 40 505 055 43 998 027 44 961 579 47 614 521 48 962 836 49 658 480 4,6 %

= Fonds de roulement net global (E-F)

1 084 844 428 976 357 453 3 139 478 1 643 147 1 087 396 2 371 628 13,9 %

en nombre de jours de charges courantes

42,0 16,0 12,8 109,2 54,1 34,2 78,6

Source : comptes de gestion, retraitement CRC

Tableau 12 : La trésorerie

au 31 décembre en € 2009 2010 2011 2012 2013 2014 2015 Var.

annuelle moyenne

Fonds de roulement net global 1 084 844 428 976 357 453 3 139 478 1 643 147 1 087 396 2 371 628 13,9 %

- Besoin en fonds de roulement global

-267 682 -151 704 -241 329 -244 298 -48 442 -140 015 -46 399 -25,3 %

=Trésorerie nette 1 352 525 580 680 598 781 3 383 776 1 691 589 1 227 411 2 418 028 10,29 %

en nombre de jours de charges courantes

52,4 21,6 21,5 117,7 55,7 38,6 80.1

Source : comptes de gestion, retraitement CRC

3.5- Conclusion

La situation financière de la commune de Francheville apparaît satisfaisante. Les ressources fiscales sont assez élevées en raison du dynamisme des bases, les taux n’ayant pas évolué de 2009 à 2013, et connaissant même une légère baisse à compter de 2014. Les dépenses sont maîtrisées. Cependant la part de la masse salariale, quoique stabilisée, reste importante.

15/31

Rapport d’observations définitives – Commune de Francheville

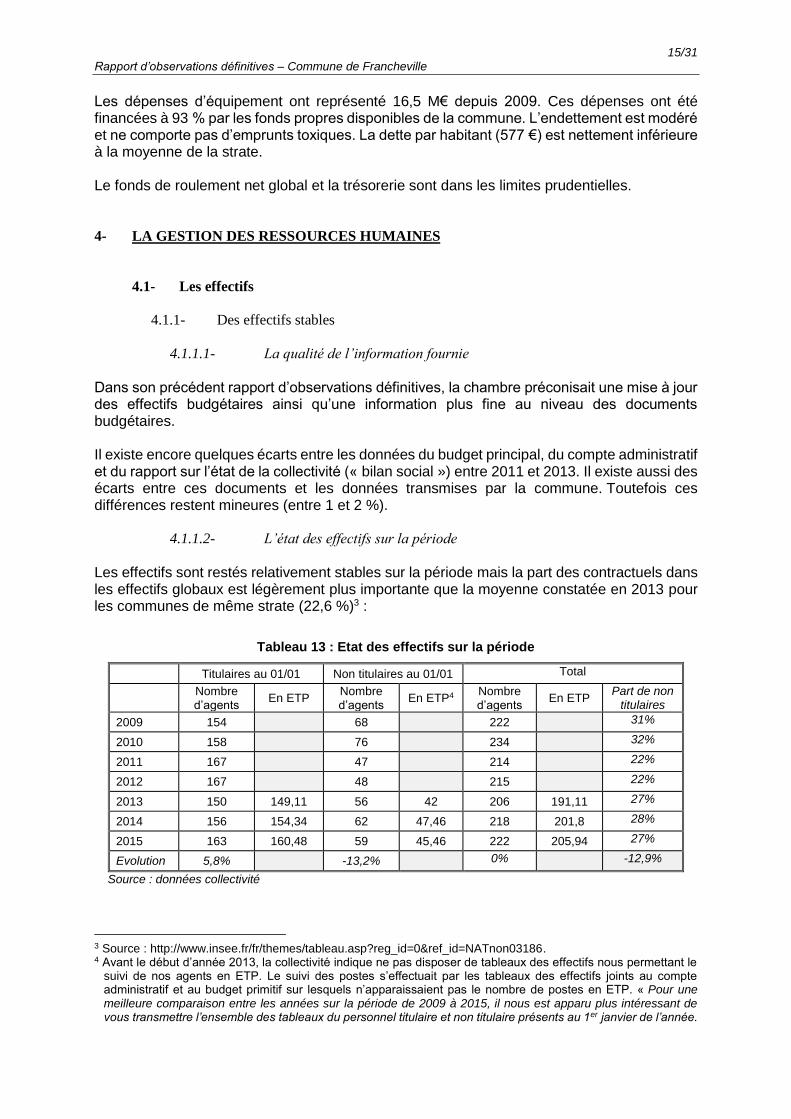

Les dépenses d’équipement ont représenté 16,5 M€ depuis 2009. Ces dépenses ont été financées à 93 % par les fonds propres disponibles de la commune. L’endettement est modéré et ne comporte pas d’emprunts toxiques. La dette par habitant (577 €) est nettement inférieure à la moyenne de la strate. Le fonds de roulement net global et la trésorerie sont dans les limites prudentielles. 4- LA GESTION DES RESSOURCES HUMAINES

4.1- Les effectifs

4.1.1- Des effectifs stables

4.1.1.1- La qualité de l’information fournie

Dans son précédent rapport d’observations définitives, la chambre préconisait une mise à jour des effectifs budgétaires ainsi qu’une information plus fine au niveau des documents budgétaires. Il existe encore quelques écarts entre les données du budget principal, du compte administratif et du rapport sur l’état de la collectivité (« bilan social ») entre 2011 et 2013. Il existe aussi des écarts entre ces documents et les données transmises par la commune. Toutefois ces différences restent mineures (entre 1 et 2 %).

4.1.1.2- L’état des effectifs sur la période

Les effectifs sont restés relativement stables sur la période mais la part des contractuels dans les effectifs globaux est légèrement plus importante que la moyenne constatée en 2013 pour les communes de même strate (22,6 %)3 :

Tableau 13 : Etat des effectifs sur la période

Titulaires au 01/01 Non titulaires au 01/01 Total

Nombre d’agents

En ETP Nombre d’agents

En ETP4 Nombre d’agents

En ETP Part de non

titulaires

2009 154 68 222 31%

2010 158 76 234 32%

2011 167 47 214 22%

2012 167 48 215 22%

2013 150 149,11 56 42 206 191,11 27%

2014 156 154,34 62 47,46 218 201,8 28%

2015 163 160,48 59 45,46 222 205,94 27%

Evolution 5,8% -13,2% 0% -12,9%

Source : données collectivité

3 Source : http://www.insee.fr/fr/themes/tableau.asp?reg_id=0&ref_id=NATnon03186. 4 Avant le début d’année 2013, la collectivité indique ne pas disposer de tableaux des effectifs nous permettant le

suivi de nos agents en ETP. Le suivi des postes s’effectuait par les tableaux des effectifs joints au compte administratif et au budget primitif sur lesquels n’apparaissaient pas le nombre de postes en ETP. « Pour une meilleure comparaison entre les années sur la période de 2009 à 2015, il nous est apparu plus intéressant de vous transmettre l’ensemble des tableaux du personnel titulaire et non titulaire présents au 1er janvier de l’année.

16/31

Rapport d’observations définitives – Commune de Francheville

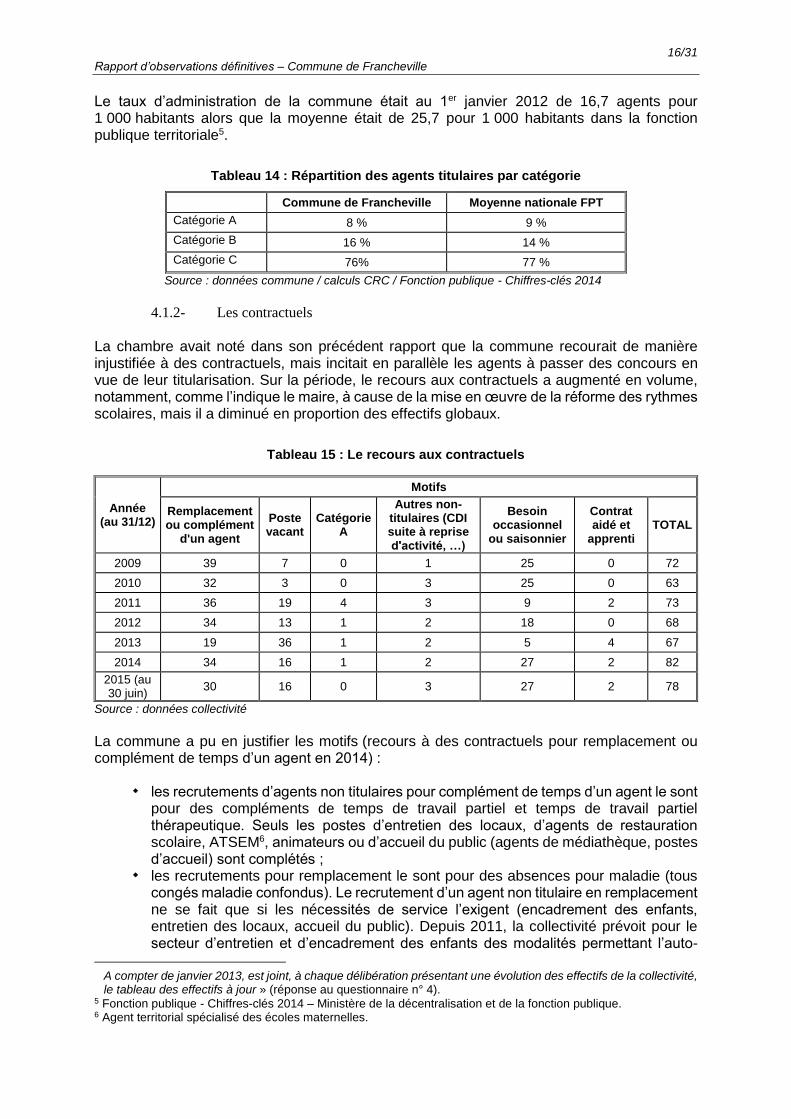

Le taux d’administration de la commune était au 1er janvier 2012 de 16,7 agents pour 1 000 habitants alors que la moyenne était de 25,7 pour 1 000 habitants dans la fonction publique territoriale5.

Tableau 14 : Répartition des agents titulaires par catégorie

Commune de Francheville Moyenne nationale FPT

Catégorie A 8 % 9 %

Catégorie B 16 % 14 %

Catégorie C 76% 77 %

Source : données commune / calculs CRC / Fonction publique - Chiffres-clés 2014

4.1.2- Les contractuels

La chambre avait noté dans son précédent rapport que la commune recourait de manière injustifiée à des contractuels, mais incitait en parallèle les agents à passer des concours en vue de leur titularisation. Sur la période, le recours aux contractuels a augmenté en volume, notamment, comme l’indique le maire, à cause de la mise en œuvre de la réforme des rythmes scolaires, mais il a diminué en proportion des effectifs globaux.

Tableau 15 : Le recours aux contractuels

Source : données collectivité

La commune a pu en justifier les motifs (recours à des contractuels pour remplacement ou complément de temps d’un agent en 2014) :

les recrutements d’agents non titulaires pour complément de temps d’un agent le sont pour des compléments de temps de travail partiel et temps de travail partiel thérapeutique. Seuls les postes d’entretien des locaux, d’agents de restauration scolaire, ATSEM6, animateurs ou d’accueil du public (agents de médiathèque, postes d’accueil) sont complétés ;

les recrutements pour remplacement le sont pour des absences pour maladie (tous congés maladie confondus). Le recrutement d’un agent non titulaire en remplacement ne se fait que si les nécessités de service l’exigent (encadrement des enfants, entretien des locaux, accueil du public). Depuis 2011, la collectivité prévoit pour le secteur d’entretien et d’encadrement des enfants des modalités permettant l’auto-

A compter de janvier 2013, est joint, à chaque délibération présentant une évolution des effectifs de la collectivité, le tableau des effectifs à jour » (réponse au questionnaire n° 4).

5 Fonction publique - Chiffres-clés 2014 – Ministère de la décentralisation et de la fonction publique. 6 Agent territorial spécialisé des écoles maternelles.

Année (au 31/12)

Motifs

Remplacement ou complément

d'un agent

Poste vacant

Catégorie A

Autres non-titulaires (CDI suite à reprise d'activité, …)

Besoin occasionnel

ou saisonnier

Contrat aidé et

apprenti TOTAL

2009 39 7 0 1 25 0 72

2010 32 3 0 3 25 0 63

2011 36 19 4 3 9 2 73

2012 34 13 1 2 18 0 68

2013 19 36 1 2 5 4 67

2014 34 16 1 2 27 2 82

2015 (au 30 juin)

30 16 0 3 27 2 78

17/31

Rapport d’observations définitives – Commune de Francheville

remplacement sur une durée plus ou moins longue ou encore un système de carence de quelques jours ou un système de remplacement par des niveaux de recrutement inférieurs (en EAJE par exemple).

Ainsi, les équipes d’ATSEM ne sont remplacées qu’après trois jours d’absence. Les équipes d’entretien des locaux sportifs (depuis 2011) et scolaires (depuis la rentrée scolaire 2014/2015) disposent, suite à un diagnostic, de modalités de fonctionnement a minima dans l’hypothèse d’une ou plusieurs absences pour maladie au sein de l’équipe, permettant à la collectivité de limiter le recours aux remplacements. Les équipes en situation d’encadrement d’enfants (agents de restauration sur le temps de midi, agents assurant les TAP) ne sont remplacées que sur les temps d’accueil des enfants. Les équipes de la Petite Enfance assurent leurs remplacements dans le cadre du respect de la réglementation en matière d’encadrement des enfants.

4.1.3- Les mises à disposition de personnels

La mise à disposition des fonctionnaires territoriaux est prévue aux articles 61 et 61-1 de la loi n° 84-53 du 26 janvier 1984. Une convention est conclue entre la collectivité d'origine et l'organisme d'accueil, qui doit définir (article 2 du décret n° 2008-580 du 18 juin 2008) :

la nature des activités exercées par le fonctionnaire mis à disposition, ses conditions d'emploi, les modalités du contrôle et de l'évaluation de ses activités ;

les modalités de remboursement de la rémunération ; lorsqu'une dérogation à cette obligation de remboursement est possible, elle en précise l'étendue et la durée ;

les missions de service public confiées à l'agent, en cas de mise à disposition auprès d'un organisme contribuant à la mise en œuvre d'une politique de l'Etat, des collectivités territoriales ou de leurs établissements publics administratifs.

La mise à disposition est prononcée par arrêté individuel, après accord de l'agent et de l'organisme d'accueil et après information de l'assemblée délibérante (article 1er du décret n° 2008-580 du 18 juin 2008). L'organisme d'accueil rembourse à la collectivité ou établissement d'origine la rémunération de l'agent mis à disposition. Deux agents étaient mis à la disposition de la régie culturelle du fort du Bruissin :

le directeur (14 000 €) ; le régisseur technique (23 700 €).

Un agent (adjointe administrative de 2ème classe, par ailleurs assistante administrative au sein du service des sports) est mis à la disposition du comité des œuvres sociales (COS) à raison de 12 h par semaine, sans que soit prévu un remboursement (convention d’objectifs du 5 février 2015). Un autre agent (adjoint administratif de 2ème classe) est mis à disposition de l’agence communale et postale à hauteur de 26,5/35ème, soit 990 € forfaitaires par mois (article 5 de la convention du 4 juillet 2013). Les arrêtés individuels exigés par la réglementation n’ont pas été pris.

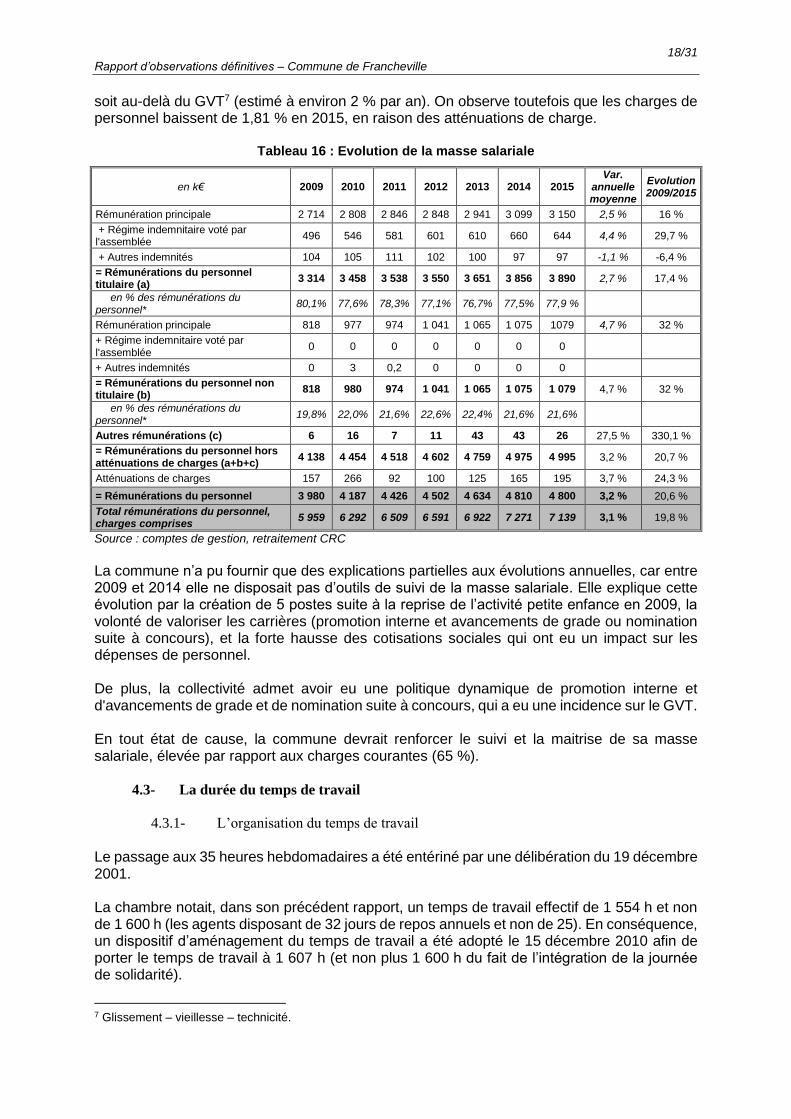

4.2- Evolution de la masse salariale

Bien que les effectifs soient restés stables, la rémunération globale du personnel a progressé de 20,6 % sur la période, soit 3,2 % en moyenne annuelle (hors charges et impôts et taxes),

18/31

Rapport d’observations définitives – Commune de Francheville

soit au-delà du GVT7 (estimé à environ 2 % par an). On observe toutefois que les charges de personnel baissent de 1,81 % en 2015, en raison des atténuations de charge.

Tableau 16 : Evolution de la masse salariale

en k€ 2009 2010 2011 2012 2013 2014 2015 Var.

annuelle moyenne

Evolution 2009/2015

Rémunération principale 2 714 2 808 2 846 2 848 2 941 3 099 3 150 2,5 % 16 %

+ Régime indemnitaire voté par l'assemblée

496 546 581 601 610 660 644 4,4 % 29,7 %

+ Autres indemnités 104 105 111 102 100 97 97 -1,1 % -6,4 %

= Rémunérations du personnel titulaire (a)

3 314 3 458 3 538 3 550 3 651 3 856 3 890 2,7 % 17,4 %

en % des rémunérations du personnel*

80,1% 77,6% 78,3% 77,1% 76,7% 77,5% 77,9 %

Rémunération principale 818 977 974 1 041 1 065 1 075 1079 4,7 % 32 %

+ Régime indemnitaire voté par l'assemblée

0 0 0 0 0 0 0

+ Autres indemnités 0 3 0,2 0 0 0 0

= Rémunérations du personnel non titulaire (b)

818 980 974 1 041 1 065 1 075 1 079 4,7 % 32 %

en % des rémunérations du personnel*

19,8% 22,0% 21,6% 22,6% 22,4% 21,6% 21,6%

Autres rémunérations (c) 6 16 7 11 43 43 26 27,5 % 330,1 %

= Rémunérations du personnel hors atténuations de charges (a+b+c)

4 138 4 454 4 518 4 602 4 759 4 975 4 995 3,2 % 20,7 %

Atténuations de charges 157 266 92 100 125 165 195 3,7 % 24,3 %

= Rémunérations du personnel 3 980 4 187 4 426 4 502 4 634 4 810 4 800 3,2 % 20,6 %

Total rémunérations du personnel, charges comprises

5 959 6 292 6 509 6 591 6 922 7 271 7 139 3,1 % 19,8 %

Source : comptes de gestion, retraitement CRC

La commune n’a pu fournir que des explications partielles aux évolutions annuelles, car entre 2009 et 2014 elle ne disposait pas d’outils de suivi de la masse salariale. Elle explique cette évolution par la création de 5 postes suite à la reprise de l’activité petite enfance en 2009, la volonté de valoriser les carrières (promotion interne et avancements de grade ou nomination suite à concours), et la forte hausse des cotisations sociales qui ont eu un impact sur les dépenses de personnel. De plus, la collectivité admet avoir eu une politique dynamique de promotion interne et d'avancements de grade et de nomination suite à concours, qui a eu une incidence sur le GVT. En tout état de cause, la commune devrait renforcer le suivi et la maitrise de sa masse salariale, élevée par rapport aux charges courantes (65 %).

4.3- La durée du temps de travail

4.3.1- L’organisation du temps de travail

Le passage aux 35 heures hebdomadaires a été entériné par une délibération du 19 décembre 2001. La chambre notait, dans son précédent rapport, un temps de travail effectif de 1 554 h et non de 1 600 h (les agents disposant de 32 jours de repos annuels et non de 25). En conséquence, un dispositif d’aménagement du temps de travail a été adopté le 15 décembre 2010 afin de porter le temps de travail à 1 607 h (et non plus 1 600 h du fait de l’intégration de la journée de solidarité).

7 Glissement – vieillesse – technicité.

19/31

Rapport d’observations définitives – Commune de Francheville

Tous les agents sont tenus désormais de travailler 1 607 h annuellement, conformément à la réglementation. Toutefois, quelques observations peuvent être faites :

l’octroi d’un jour de congé supplémentaire au titre de l’ancienneté, pour les agents ayant 15 années de service continus au sein de la fonction publique territoriale, ne repose sur aucune base légale (cela n’est plus le cas pour les nouveaux agents depuis 2011) ;

le régime du temps de travail n’a pas été adopté par le conseil municipal alors qu’une délibération aurait été nécessaire (article 7-1 de la n° 84-53 de la loi du 26 janvier 1984 qui dispose que les collectivités territoriales ont compétence pour fixer les règles relatives à la définition, à la durée et à l'organisation du temps de travail de leurs agents, en tenant compte de leurs missions spécifiques).

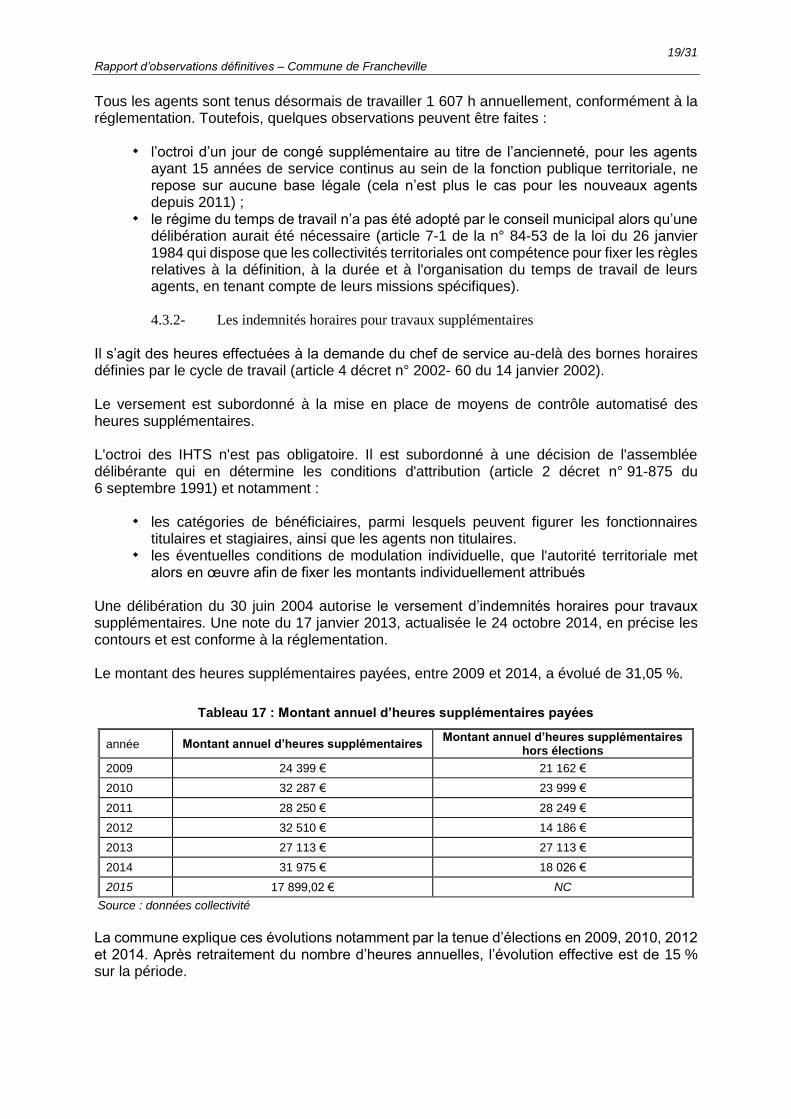

4.3.2- Les indemnités horaires pour travaux supplémentaires

Il s’agit des heures effectuées à la demande du chef de service au-delà des bornes horaires définies par le cycle de travail (article 4 décret n° 2002- 60 du 14 janvier 2002). Le versement est subordonné à la mise en place de moyens de contrôle automatisé des heures supplémentaires. L'octroi des IHTS n'est pas obligatoire. Il est subordonné à une décision de l'assemblée délibérante qui en détermine les conditions d'attribution (article 2 décret n° 91-875 du 6 septembre 1991) et notamment :

les catégories de bénéficiaires, parmi lesquels peuvent figurer les fonctionnaires titulaires et stagiaires, ainsi que les agents non titulaires.

les éventuelles conditions de modulation individuelle, que l'autorité territoriale met alors en œuvre afin de fixer les montants individuellement attribués

Une délibération du 30 juin 2004 autorise le versement d’indemnités horaires pour travaux supplémentaires. Une note du 17 janvier 2013, actualisée le 24 octobre 2014, en précise les contours et est conforme à la réglementation. Le montant des heures supplémentaires payées, entre 2009 et 2014, a évolué de 31,05 %.

Tableau 17 : Montant annuel d’heures supplémentaires payées

Source : données collectivité

La commune explique ces évolutions notamment par la tenue d’élections en 2009, 2010, 2012 et 2014. Après retraitement du nombre d’heures annuelles, l’évolution effective est de 15 % sur la période.

année Montant annuel d’heures supplémentaires Montant annuel d’heures supplémentaires

hors élections

2009 24 399 € 21 162 €

2010 32 287 € 23 999 €

2011 28 250 € 28 249 €

2012 32 510 € 14 186 €

2013 27 113 € 27 113 €

2014 31 975 € 18 026 €

2015 17 899,02 € NC

20/31

Rapport d’observations définitives – Commune de Francheville

De plus, par note du 24 octobre 2014 il a été demandé aux chefs de service de privilégier des récupérations en lieu et place du paiement d'heures supplémentaires. La chambre recommande à la commune de mettre en place des moyens de contrôle automatisé du temps de travail, conformément au décret n° 2002-60 du 14 janvier 2002 relatif aux indemnités horaires pour travaux supplémentaires.

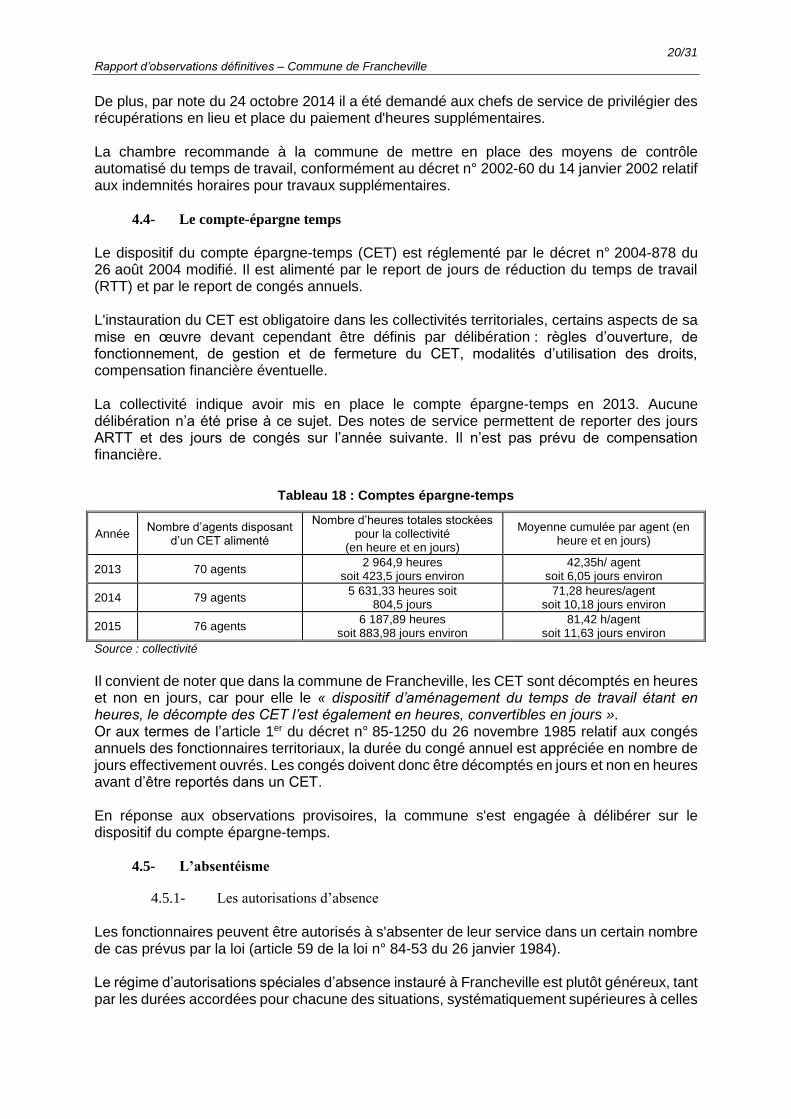

4.4- Le compte-épargne temps

Le dispositif du compte épargne-temps (CET) est réglementé par le décret n° 2004-878 du 26 août 2004 modifié. Il est alimenté par le report de jours de réduction du temps de travail (RTT) et par le report de congés annuels.

L'instauration du CET est obligatoire dans les collectivités territoriales, certains aspects de sa mise en œuvre devant cependant être définis par délibération : règles d’ouverture, de fonctionnement, de gestion et de fermeture du CET, modalités d’utilisation des droits, compensation financière éventuelle. La collectivité indique avoir mis en place le compte épargne-temps en 2013. Aucune délibération n’a été prise à ce sujet. Des notes de service permettent de reporter des jours ARTT et des jours de congés sur l’année suivante. Il n’est pas prévu de compensation financière.

Tableau 18 : Comptes épargne-temps

Année Nombre d’agents disposant

d’un CET alimenté

Nombre d’heures totales stockées pour la collectivité

(en heure et en jours)

Moyenne cumulée par agent (en heure et en jours)

2013 70 agents 2 964,9 heures

soit 423,5 jours environ 42,35h/ agent

soit 6,05 jours environ

2014 79 agents 5 631,33 heures soit

804,5 jours 71,28 heures/agent

soit 10,18 jours environ

2015 76 agents 6 187,89 heures

soit 883,98 jours environ 81,42 h/agent

soit 11,63 jours environ

Source : collectivité

Il convient de noter que dans la commune de Francheville, les CET sont décomptés en heures et non en jours, car pour elle le « dispositif d’aménagement du temps de travail étant en heures, le décompte des CET l’est également en heures, convertibles en jours ». Or aux termes de l’article 1er du décret n° 85-1250 du 26 novembre 1985 relatif aux congés annuels des fonctionnaires territoriaux, la durée du congé annuel est appréciée en nombre de jours effectivement ouvrés. Les congés doivent donc être décomptés en jours et non en heures avant d’être reportés dans un CET. En réponse aux observations provisoires, la commune s'est engagée à délibérer sur le dispositif du compte épargne-temps.

4.5- L’absentéisme

4.5.1- Les autorisations d’absence

Les fonctionnaires peuvent être autorisés à s'absenter de leur service dans un certain nombre de cas prévus par la loi (article 59 de la loi n° 84-53 du 26 janvier 1984). Le régime d’autorisations spéciales d’absence instauré à Francheville est plutôt généreux, tant par les durées accordées pour chacune des situations, systématiquement supérieures à celles

21/31

Rapport d’observations définitives – Commune de Francheville

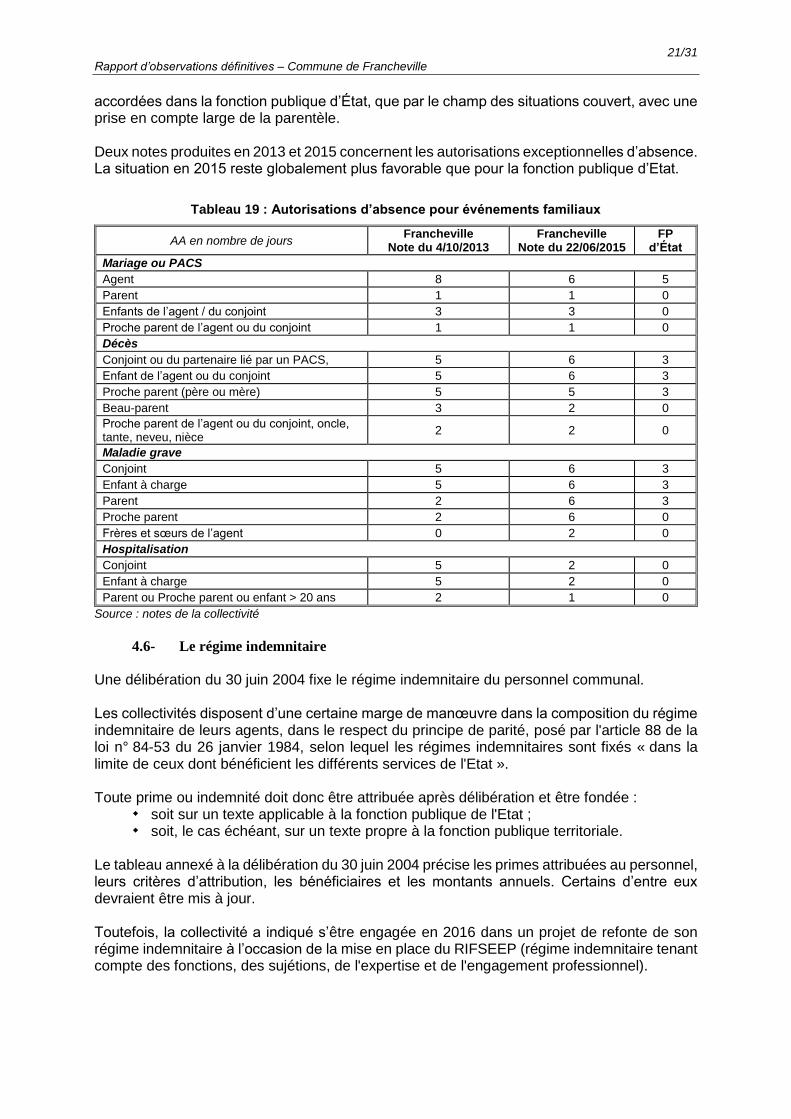

accordées dans la fonction publique d’État, que par le champ des situations couvert, avec une prise en compte large de la parentèle. Deux notes produites en 2013 et 2015 concernent les autorisations exceptionnelles d’absence. La situation en 2015 reste globalement plus favorable que pour la fonction publique d’Etat.

Tableau 19 : Autorisations d’absence pour événements familiaux

AA en nombre de jours Francheville

Note du 4/10/2013 Francheville

Note du 22/06/2015 FP

d’État

Mariage ou PACS

Agent 8 6 5

Parent 1 1 0

Enfants de l’agent / du conjoint 3 3 0

Proche parent de l’agent ou du conjoint 1 1 0

Décès

Conjoint ou du partenaire lié par un PACS, 5 6 3

Enfant de l’agent ou du conjoint 5 6 3

Proche parent (père ou mère) 5 5 3

Beau-parent 3 2 0

Proche parent de l’agent ou du conjoint, oncle, tante, neveu, nièce

2 2 0

Maladie grave

Conjoint 5 6 3

Enfant à charge 5 6 3

Parent 2 6 3

Proche parent 2 6 0

Frères et sœurs de l’agent 0 2 0

Hospitalisation

Conjoint 5 2 0

Enfant à charge 5 2 0

Parent ou Proche parent ou enfant > 20 ans 2 1 0

Source : notes de la collectivité

4.6- Le régime indemnitaire

Une délibération du 30 juin 2004 fixe le régime indemnitaire du personnel communal. Les collectivités disposent d’une certaine marge de manœuvre dans la composition du régime indemnitaire de leurs agents, dans le respect du principe de parité, posé par l'article 88 de la loi n° 84-53 du 26 janvier 1984, selon lequel les régimes indemnitaires sont fixés « dans la limite de ceux dont bénéficient les différents services de l'Etat ». Toute prime ou indemnité doit donc être attribuée après délibération et être fondée :

soit sur un texte applicable à la fonction publique de l'Etat ; soit, le cas échéant, sur un texte propre à la fonction publique territoriale.

Le tableau annexé à la délibération du 30 juin 2004 précise les primes attribuées au personnel, leurs critères d’attribution, les bénéficiaires et les montants annuels. Certains d’entre eux devraient être mis à jour. Toutefois, la collectivité a indiqué s’être engagée en 2016 dans un projet de refonte de son régime indemnitaire à l’occasion de la mise en place du RIFSEEP (régime indemnitaire tenant compte des fonctions, des sujétions, de l'expertise et de l'engagement professionnel).

22/31

Rapport d’observations définitives – Commune de Francheville

4.7- La gestion des carrières

4.7.1- L’avancement d’échelon

Il existe plusieurs modalités d’avancement d’échelon :

l'avancement à l'ancienneté maximale est accordé de plein droit à tout fonctionnaire qui atteint dans son échelon l'ancienneté maximale définie par les dispositions réglementaires ;

l'avancement à l'ancienneté intermédiaire. L'autorité territoriale peut prononcer un avancement d'échelon selon n'importe quelle ancienneté comprise entre l'ancienneté minimale et l'ancienneté maximale (CE 31 juil. 1992 n° 119431), selon l'appréciation qu'elle porte sur la valeur professionnelle ;

l'avancement à l'ancienneté minimale ne constitue pas un droit. Il peut être accordé aux fonctionnaires dont la valeur professionnelle le justifie (article 78 loi n° 84-53 du 26 janvier 1984 et article 17 de la loi n°83-634 du 13 juillet 1983) ;

enfin, le dernier échelon d’un grade peut être un « échelon spécial », lorsque le statut particulier le prévoit (article 78-1 loi n° 84-53 du 26 janvier 1984), dont l’accès peut faire l’objet de règles particulières.

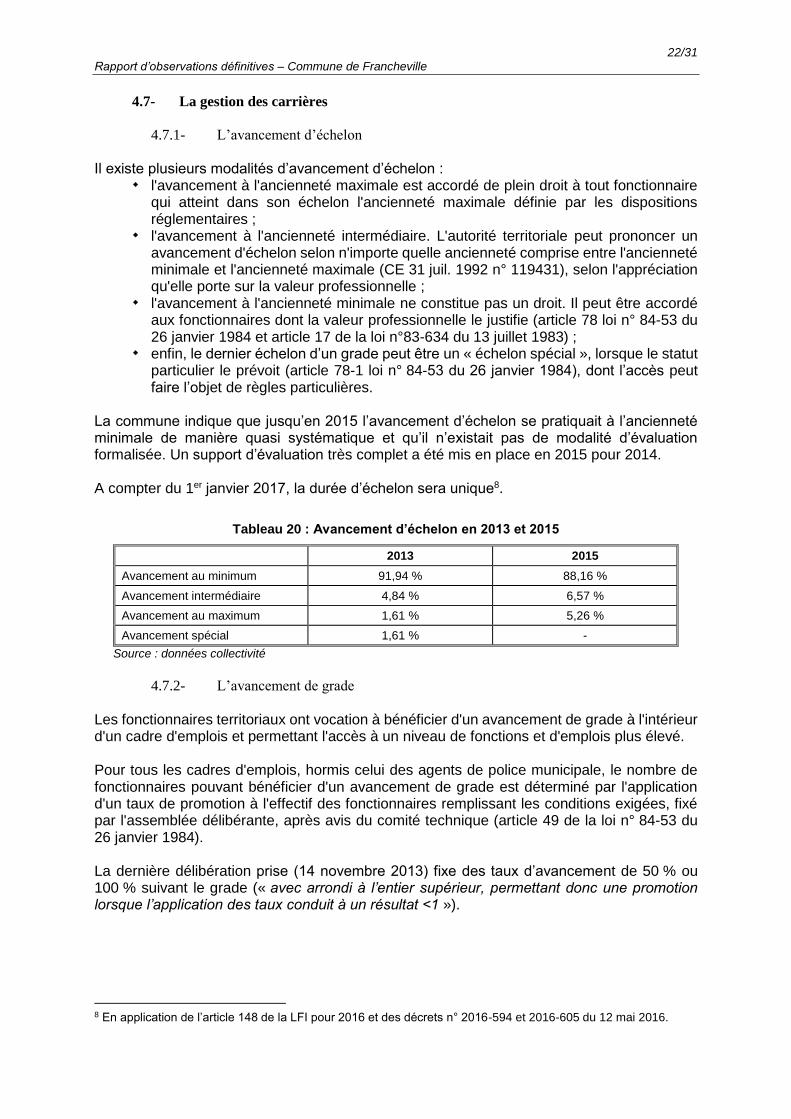

La commune indique que jusqu’en 2015 l’avancement d’échelon se pratiquait à l’ancienneté minimale de manière quasi systématique et qu’il n’existait pas de modalité d’évaluation formalisée. Un support d’évaluation très complet a été mis en place en 2015 pour 2014. A compter du 1er janvier 2017, la durée d’échelon sera unique8.

Tableau 20 : Avancement d’échelon en 2013 et 2015

2013 2015

Avancement au minimum 91,94 % 88,16 %

Avancement intermédiaire 4,84 % 6,57 %

Avancement au maximum 1,61 % 5,26 %

Avancement spécial 1,61 % -

Source : données collectivité

4.7.2- L’avancement de grade

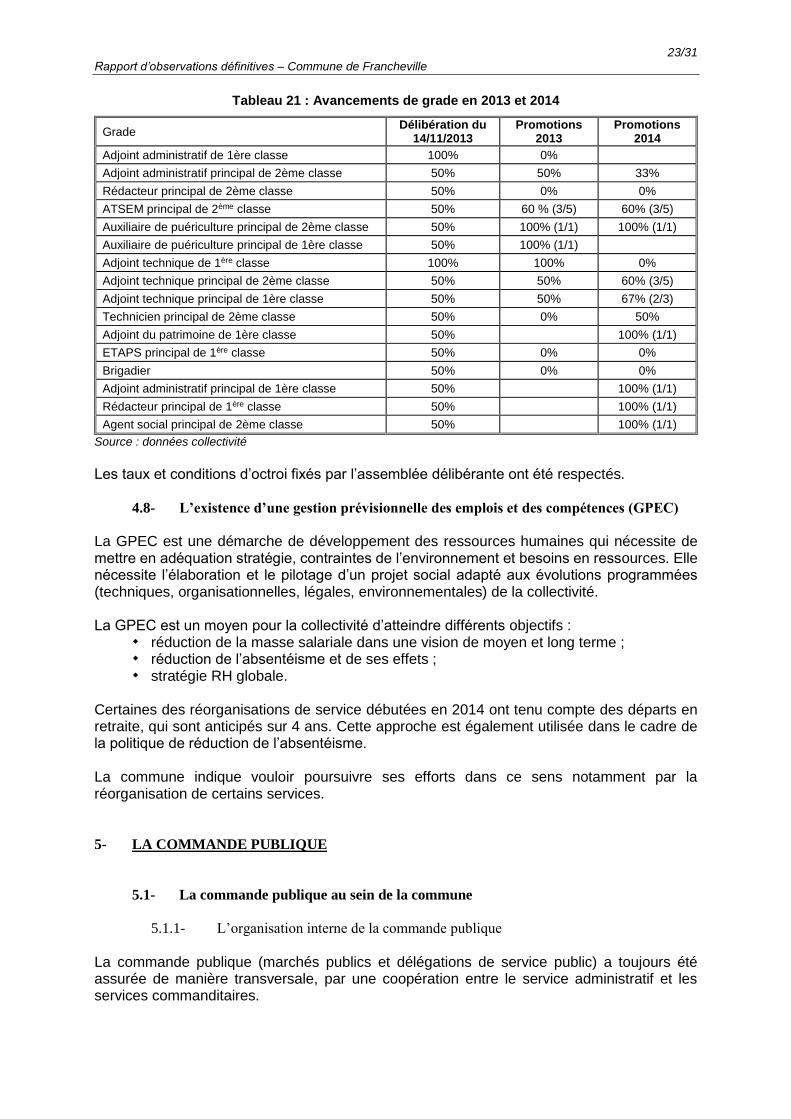

Les fonctionnaires territoriaux ont vocation à bénéficier d'un avancement de grade à l'intérieur d'un cadre d'emplois et permettant l'accès à un niveau de fonctions et d'emplois plus élevé. Pour tous les cadres d'emplois, hormis celui des agents de police municipale, le nombre de fonctionnaires pouvant bénéficier d'un avancement de grade est déterminé par l'application d'un taux de promotion à l'effectif des fonctionnaires remplissant les conditions exigées, fixé par l'assemblée délibérante, après avis du comité technique (article 49 de la loi n° 84-53 du 26 janvier 1984). La dernière délibération prise (14 novembre 2013) fixe des taux d’avancement de 50 % ou 100 % suivant le grade (« avec arrondi à l’entier supérieur, permettant donc une promotion lorsque l’application des taux conduit à un résultat <1 »).

8 En application de l’article 148 de la LFI pour 2016 et des décrets n° 2016-594 et 2016-605 du 12 mai 2016.

23/31

Rapport d’observations définitives – Commune de Francheville

Tableau 21 : Avancements de grade en 2013 et 2014

Grade Délibération du

14/11/2013 Promotions

2013 Promotions

2014

Adjoint administratif de 1ère classe 100% 0%

Adjoint administratif principal de 2ème classe 50% 50% 33%

Rédacteur principal de 2ème classe 50% 0% 0%

ATSEM principal de 2ème classe 50% 60 % (3/5) 60% (3/5)

Auxiliaire de puériculture principal de 2ème classe 50% 100% (1/1) 100% (1/1)

Auxiliaire de puériculture principal de 1ère classe 50% 100% (1/1)

Adjoint technique de 1ère classe 100% 100% 0%

Adjoint technique principal de 2ème classe 50% 50% 60% (3/5)

Adjoint technique principal de 1ère classe 50% 50% 67% (2/3)

Technicien principal de 2ème classe 50% 0% 50%

Adjoint du patrimoine de 1ère classe 50% 100% (1/1)

ETAPS principal de 1ère classe 50% 0% 0%

Brigadier 50% 0% 0%

Adjoint administratif principal de 1ère classe 50% 100% (1/1)

Rédacteur principal de 1ère classe 50% 100% (1/1)

Agent social principal de 2ème classe 50% 100% (1/1)

Source : données collectivité

Les taux et conditions d’octroi fixés par l’assemblée délibérante ont été respectés.

4.8- L’existence d’une gestion prévisionnelle des emplois et des compétences (GPEC)

La GPEC est une démarche de développement des ressources humaines qui nécessite de mettre en adéquation stratégie, contraintes de l’environnement et besoins en ressources. Elle nécessite l’élaboration et le pilotage d’un projet social adapté aux évolutions programmées (techniques, organisationnelles, légales, environnementales) de la collectivité. La GPEC est un moyen pour la collectivité d’atteindre différents objectifs :

réduction de la masse salariale dans une vision de moyen et long terme ; réduction de l’absentéisme et de ses effets ; stratégie RH globale.

Certaines des réorganisations de service débutées en 2014 ont tenu compte des départs en retraite, qui sont anticipés sur 4 ans. Cette approche est également utilisée dans le cadre de la politique de réduction de l’absentéisme. La commune indique vouloir poursuivre ses efforts dans ce sens notamment par la réorganisation de certains services. 5- LA COMMANDE PUBLIQUE

5.1- La commande publique au sein de la commune

5.1.1- L’organisation interne de la commande publique

La commande publique (marchés publics et délégations de service public) a toujours été assurée de manière transversale, par une coopération entre le service administratif et les services commanditaires.

24/31

Rapport d’observations définitives – Commune de Francheville

Entre 2009 et 2014, le service des marchés publics était rattaché à la direction de l’administration générale, et était assuré, en support des services opérationnels, par un agent de catégorie B, qui avait également pour fonction le suivi des élections et des assurances. A compter du 1er janvier 2015, le service a été rattaché à la direction des finances qui exerce le contrôle interne sur la fonction, et l’agent n’a plus en charge que les marchés publics et assurances, ce qui apparaît plus efficient. L’effectif semble néanmoins très réduit au regard de la taille de la commune, bien que l’agent en fonction dispose de solides compétences (master 2 contrats publics). De plus, la séparation entre les fonctions de passation et d’exécution du marché conduisait à un éparpillement des pièces, problème auquel il a été remédié par la dématérialisation à compter de 2012.

5.1.2- La préparation et le suivi des marchés

Le pouvoir adjudicateur doit définir préalablement ses besoins par opération de travaux ou catégorie homogène de fournitures et services. Pour ce faire, et bien qu’elle ne soit pas obligatoire, la mise en œuvre d’une nomenclature achats peut être un outil pratique pour respecter ces obligations, avant de recenser l’ensemble des achats à venir. La commune ne dispose pas d’une telle nomenclature et procède, pour le recensement de ses besoins, à un appel aux services à préciser leurs besoins pour l’exercice. Par ailleurs, elle a élaboré un guide de passation, ainsi qu’un modèle de lettre de consultation pour les commandes inférieures à 15 k€. Toutefois quelques précisions et modifications pourraient être apportées, par exemple :

les seuils ne sont pas à jour (5 186 000 € pour les marchés de travaux, 207 000 € pour les marchés de fournitures et services) ;

la lecture combinée des articles 29 et 30 du code des marchés publics permet de recourir à la procédure adaptée pour certains marchés de services, quel que soit leur montant ;

pour les marchés de fournitures et services d’un montant compris entre 15 000 € HT et 90 000 € HT, ainsi que pour les achats de services relevant du I de l'article 30 d'un montant égal ou supérieur à 15 000 € HT, la publicité est adaptée ;

il pourrait être utile de présenter les différentes formes de marchés (et notamment ceux à bons de commande ou à tranches, reconductibles …, et le mode de calcul du seuil) ;

§ 2.6 : dans tous les cas, le taux et les conditions de versement de l'avance doivent être fixés par le marché (article 87 du code des marchés publics) ; les modalités de remboursement de l’avance ainsi que les modalités de versement des acomptes peuvent être utilement précisés dans le marché.

La refonte du guide serait d’autant plus opportune qu’elle permettrait d’intégrer l’ordonnance du 23 juillet 2015 et le décret du 25 mars 2016 relatif aux marchés publics. La commune indique avoir différé la refonte du guide en l'attente de l'entrée en vigueur de la réforme (1er avril 2016), mais avoir dispensé des formations à ses agents courant 2016 en vue de l'actualisation du guide, qui reste à effectuer. Elle prévoit en outre l'acquisition d'un logiciel adapté en 2017.

25/31

Rapport d’observations définitives – Commune de Francheville

La collectivité a souvent recours à la négociation dans le cadre des marchés passés selon une procédure adaptée9, ce qui permet d’adapter le marché à la marge, et d’obtenir des tarifs plus avantageux. Il pourrait être utile d’insérer dans le guide des recommandations sur les bonnes pratiques à adopter dans ce cadre. Depuis 2015, le recours aux formulaires d’exécution des marchés est homogénéisé et centralisé par le service marché et mis à jour dans le logiciel financier. La commune ne dispose toutefois toujours pas d’un outil de gestion des achats. 6- LES RELATIONS AVEC LES TIERS

6.1- Les subventions et participations

L’annuaire 2014/2015 de Francheville recense 105 associations, dont 60 perçoivent une subvention de la commune, pour un montant annuel d’environ 450 000 € en 2015. Ce montant est en augmentation de 19,23 % sur la période.

Tableau 22 : Subventions aux associations

2009 2010 2011 2012 2013 2014 2015 Evol° 2009/2015

392 445 309 367 362 033 413 095 394 225 467 898 452 726 19.23%

Source : commune de Francheville, compte administratif (6574) sauf 2015 = BP

La plupart de ces financements concernent le milieu sportif, social et culturel. En 2014, six associations ont reçu une subvention supérieure à 10 000 € et dix plus de 5 000 €. Trois de ces associations perçoivent des allocations substantielles, largement supérieures aux 23 000 € annuels prévus par le décret n° 2001-495 du 6 juin 2001 pris pour l'application de l'article 10 de la loi n° 2000-321 du 12 avril 2000 relative à la transparence financière des aides octroyées par les personnes publiques, et font à ce titre l’objet d’une convention d’objectifs et de moyens. Il s’agit du Comité des œuvres sociales du personnel10, du Centre social Michel Pache11 et de l’École de musique de Francheville12. Néanmoins certaines autres subventions ont également donné lieu à convention. Le précédent rapport d’observations de la chambre avait noté que la commune s’était engagée dans une refonte de son système d’aide, devant aboutir en janvier 2010. En effet, des orientations ont été définies en 2007 pour sécuriser les relations des associations avec la commune, mettant en place des procédures et des supports qui apparaissent bien constitués, au vu des dossiers types de demande de subvention, pour le secteur culture et pour le secteur sport. Les dossiers sont suivis par la Direction de la Politique de la Ville (DPV). Néanmoins le contrôle exercé par la collectivité a été longtemps assez théorique, la subvention étant le plus souvent reconduite d’une année sur l’autre sans examen approfondi. Un plus grand formalisme a été introduit récemment, mettant l’accent sur le renforcement de la démarche projet/activités. Cette démarche prévoit de généraliser la « fiche de suivi au

9 Ce qui est permis : article 28 du code des marchés publics, arrêt de la Cour administrative d'appel de Paris

N° 12PA02599 du 18 mars 2014, réponse à la Question écrite n° 07293 de M. Bernard Piras publiée dans le JO Sénat du 05/02/2009 - page 279.

10 Convention du 5 février 2015, transmise en préfecture le 17 mars 2015. 11 Convention du 5 mars 2015, transmise en préfecture le 17 mars 2015. 12 Convention du 27 février 2015, transmise en préfecture le 24 mars 2015.

26/31

Rapport d’observations définitives – Commune de Francheville

soutien de la demande de subvention ». Un seuil de 1 500 € a été défini, au-delà duquel les associations (24 en 2014) doivent envoyer un dossier « complet » comprenant quatre sections : 1. identification, 2. précisions sur chaque projet, 3. évaluations qualitatives et quantitatives des projets N-1, 4. données financières et comptables. Les autres associations pourraient se limiter à un dossier « allégé ». Parmi les associations subventionnées, deux ont fait l’objet d’une attention particulière, en raison pour l’une de son originalité et des interrogations sur sa viabilité (coopération avec la ville de Kouandé), l’autre de l’importance des sommes reçues et de graves difficultés de fonctionnement apparues au cours de l’instruction (centre social Michel Pache).

6.1.1- La coopération décentralisée avec la ville de Kouandé (Bénin)

Kouandé est une ville du Bénin, d’un peu plus de 100 000 habitants, située à 750 km au Nord-Ouest de Cotonou. Une convention de coopération décentralisée a été signée par les deux maires le 5 mars 2007. Parallèlement, les villes rhodaniennes de Rillieux et de Gleizé créaient un jumelage respectivement avec Nattitingou et Kérou, collectivités béninoises limitrophes de Kouandé. Les trois communes françaises avaient l’intention de coordonner leurs actions et de formaliser leurs relations par un projet dit « de référence mutualisée », mais celui-ci n’a jamais véritablement débouché sur des actions concrètes. A l’appui de cette initiative, a été fondée le 13 février 2008 l’association « Kouandé-Francheville ». La commune de Francheville a accordé des financements tant à la ville de Kouandé qu’à l’association. Pour la ville de Kouandé, les montants ont varié selon les projets envisagés. Quant à l’association, elle a bénéficié d’une subvention annuelle de 1 500 € de 2008 à 2012 inclus, puis de 1 000 € en 2013 et en 2014, soit un total de 9 500 €.

Tableau 23 : Subventions Kouandé (association et ville)

en € 2008 2009 2010 2011 2012 2013 2014 2015 Total

Assoc° Kouandé-FV 1 500 7 300 1 500 1 500 1 000 1 000 1 000 0 13 800

Ville de Kouandé 13 263,97 11 543,73 12 250 0 9 170 0 0 46 227,70

Source : commune de Francheville, c/6574

Le bilan effectif, consistant essentiellement en du matériel scolaire et de santé expédié au Bénin est assez mince. Reposant sur l’engagement d’un petit nombre de personnes, cette coopération s’est progressivement étiolée, faute de réalisations concrètes. Elle est actuellement au point mort. En l’absence de projet, aucune subvention n’a été accordée à l’association en 2015.

6.1.2- Le centre social Michel Pache

Le centre social Michel Pache (CSMP) absorbe une part très importante de l’ensemble des subventions distribuées par la ville, près de la moitié :

Tableau 24 : Subventions accordées au centre social Michel Pache

en € 2009 2010 2011 2012 2013 2014 2015

Total subventions 392 445,23 309 367,86 362 033,63 413 095 394 225 467 898,74 449 212

CSMP 170 242,76 187 566,92 194 677,50 195 165 184 540 213 744,80 205 623

% 43 % 61 % 54 % 47 % 47 % 46 % 46 %

Source : commune de Francheville, c/6574

27/31

Rapport d’observations définitives – Commune de Francheville

Les exercices 2014 et 2015 sont particuliers : en 2014 la commune a compensé un moindre apport de la CAF ; en 2015 elle a versé, comme la CAF, une subvention exceptionnelle de 10 000 € pour aider le CSMP à régler la procédure de rupture conventionnelle avec le directeur. De la sorte la subvention apparaît plus élevée pour ces deux années en valeur, mais elle reste dans les proportions des exercices antérieurs par rapport aux subventions versées. Le CSMP retient des chiffres différents dans ses comptes certifiés, en raison d’une méthode de comptabilisation différente, à cheval sur deux exercices (acompte et solde). Ils confirment néanmoins l’analyse proposée.

6.1.2.1- Modalités de fonctionnement du CSMP

Le CSMP, né en 1976 à l’initiative d’un groupe d’habitants est une association de proximité, gérée par des habitants mais appuyée par des professionnels, qui répond aux missions fixées par la Caisse nationale d’allocations familiales (CNAF) dans sa circulaire n° 2012-13 du 20 juin 2012 relative à l’animation de la vie sociale. Il reçoit à ce titre un financement formalisé dans une convention. Il est dirigé par un bureau élu et un président, et animé par un directeur, un agent comptable (à mi-temps) et une équipe d’animateurs (environ 8 ETP) pour faire vivre les activités, certains pour quelques heures, d’autres pour des durées plus longues. La commune est représentée au conseil d’administration. Le centre social présente un « projet social » qui définit ses orientations stratégiques. Les actions du centre social sont complémentaires mais différentes de celles du CCAS. L’une des principales est le contrat enfance jeunesse (CEJ), soutenu par la CAF. Le CSMP accueille des jeunes enfants dans des Centres de loisirs, anime une ludothèque, soutient diverses manifestations telles qu’un « mois de la femme ». Le budget du CSMP est de l’ordre de 600 000 €. Ses ressources proviennent essentiellement des subventions octroyées par la commune, la CAF et le Département (remplacé depuis 2015 par la Métropole).

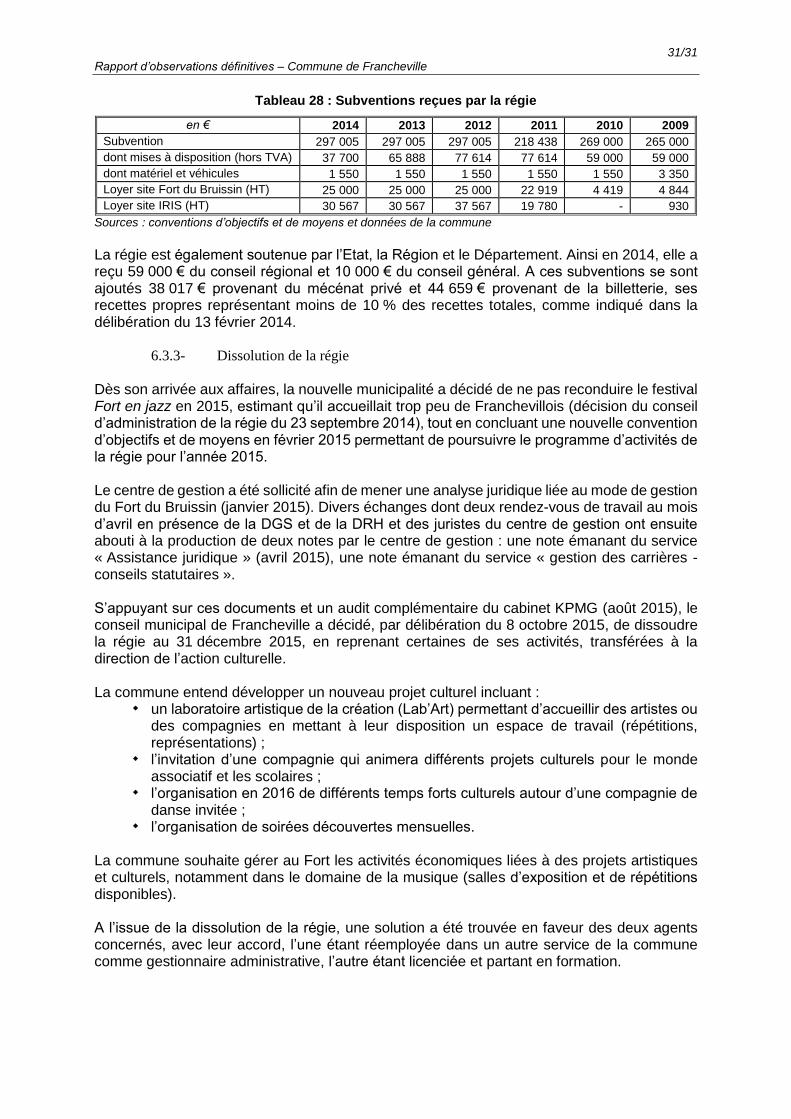

Tableau 25 : Subventions reçues par le centre social Michel Pache

en € 2009 201 2011 2012 2013 2014 2015

commune 170 242,76 187 566,92 194 677,50 195 165,00 184 540,00 213 744,80 205 622*

en nature 50 039,00 60 372,00 58 098,00 65 960,00 60 372,00 108 200,00 87 630

CAF 20 599,00 22 667,00 20 967,00 35 314*

Département 24 000,00 24 000,00 24 000,00 24 000,00 24 000,00 24 000,00 22 500

Total 244 281,76 271 938,92 276 775,50 305 724,00 291 579,00 366 911,80 351 066

* Dont 10 000 € de subvention exceptionnelle Source : commune de Francheville, c/6574 (et Centre social pour 2015)

La participation des usagers, qui s’est légèrement réduite en volume en 2014 et 2015 en raison de la mise en œuvre de la réforme des rythmes scolaires, est raisonnable au regard des moyennes départementales, et s’élève en moyenne annuelle à environ un quart des produits.

Tableau 26 : Participation des usagers

en € 2005 2010 2012 2013 2014 2015

Part des usagers (hors adhésion) 81 374 117 949 126 808 141 122 133 984 120 466

Total des produits d’exploitation 451 661 486 038 483 167 518 546 509 546 506 215

Part des usagers en % 18 % 24 % 26 % 27 % 26 % 24 %

Source : comptes annuels du Centre social

Une convention d’objectifs et de moyens a été signée le 4 avril 2011 par la commune et le CSMP, et renouvelée depuis par avenants annuels. Elle décompose la subvention accordée

28/31

Rapport d’observations définitives – Commune de Francheville

par la commune en une subvention de fonctionnement (environ 50 % du total) et diverses subventions fléchées : petite enfance contrat enfance jeunesse (CEJ), élémentaire CEJ, actions nouvelles. Le centre bénéficie par ailleurs d’avantages en nature importants : la commune met à sa disposition 263 m2 de locaux, dans un équipement mis en service en octobre 2013 et partagé avec le CCAS. Cette mise à disposition est régie par une convention d’occupation du domaine public à titre gratuit entre la commune et le Centre. Elle est signée sous réserve du renouvellement de l’agrément du projet social par la CAF. Comme précisé dans la convention, cette aide indirecte est valorisée au budget général de la commune, à hauteur de 47 153 € pour 2014 (sur la base des dépenses 2013, valeur locative annuelle, estimation des Domaines). Cette aide apparaît dans les comptes financiers du centre, sous la rubrique « prestations en nature » dans « l’évaluation des contributions volontaires en nature ». La commune met en outre du personnel à disposition, par exemple pour des heures de ménage, ou un mi-temps pour la cantine. Eu égard à la très forte implication financière de la commune et au rôle social du centre, les partenaires pourraient envisager de réexaminer le cadre juridique des relations entre la commune et le centre social, à l’aune des règles de la commande publique. Par ailleurs la caisse d’allocations familiales (CAF) délivre un agrément au vu du projet social du CSMP, normalement tous les quatre ans, qui autorise différents types d’appui financier. Le CSMP reçoit ainsi :

une prestation de service d’animation globale et coordination (PSAG), sur fonds de la CNAF, subvention de fonctionnement contribuant aux dépenses de pilotage et de logistique (au cas d’espèce, financement des emplois de directeur et de comptable). ;

une prestation de service animation collective famille (PSACF) ; une prestation de service enfance jeunesse (PSEJ) ; une prestation de service ordinaire (PSO).

6.1.2.2- Des problèmes récurrents

Le CSMP a rencontré des difficultés organisationnelles et financières récurrentes depuis 2009. Parmi les charges, les dépenses de personnel représentent environ les deux tiers (64 %), ce qui est cependant moins que la moyenne des centres sociaux du Rhône selon la CAF. Malgré des efforts et la suppression de certains postes, il est difficile de faire baisser cette proportion. Toutefois en 2011, un mi-temps d’accueil a été supprimé. Des dépenses de formation élevées et une mauvaise évaluation des charges semblent avoir contribué à un résultat net la plupart du temps déficitaire, comme il ressort du tableau ci-dessous :

Tableau 27 : Résultats du centre social Michel Pache

en € 2008 2009 2010 2011 2012 2013 2014

produits 496 421 511 607 477 984 485 618 522 802 526 619

charges 514 218 538 229 467 439 479 593 513 573 541 466

résultat 9 251 - 17 796 - 26 622 -16 545 6 025 9 229 (1) -14 847

Source : comptes annuels du Centre social (1) Déduction faite d’une reprise de provision de 27.000€

Cette situation dégradée a été signalée à l’association par son commissaire aux comptes le 23 novembre 2011. Celui-ci relève la dégradation des fonds propres, passés de 82 k€ fin 2009 à 37 k€ fin 2010, soit une couverture inférieure à un mois des charges d’exploitation annuelles, et une situation d’exploitation fragile.

29/31

Rapport d’observations définitives – Commune de Francheville