Embed Size (px)

Citation preview

MASTER OF BUSINESS ADMINISTRATION

(Bilingual)

September Intake, 2009

Chương trình Thạc sỹ Quản trị Kinh doanh(Hệ song ngữ)

Nhập học: 09/2009

Subject code (Mã môn học): MGT 510

Subject name (Tên môn học): QUẢN TRỊ CHIẾN LƯỢC

Student Name (Họ tên học viên): NGUYỄN CẢNH CHỨC

TP.HỒ CHÍ MINH - 2010

MASTER OF BUSINESS ADMINISTRATION

(Bilingual)

September Intake, 2009

Chương trình Thạc sỹ Quản trị Kinh doanh(Hệ song ngữ)

Nhập học: 09/2009

Tên đề tài Đồ án: PHÂN TÍCH VÀ ĐỀ XUẤT CHIẾN LƯỢC

VIETINBANK TÂN BÌNH ĐẾN NĂM 2015

Student Name (Họ tên học viên): NGUYỄN CẢNH CHỨC

TP.HỒ CHÍ MINH – 1/2011

L ời c ả m ơ n

Để hoàn thành Đồ án tốt nghiệp này, Tôi xin tỏ lòng biết ơn sâu sắc đến Thầy PGS.TS.

Đào Duy Huân và Mr Foo Kok Thye. Đã tận tình hướng dẫn trong suốt quá trình học tập, viết

Đồ án tốt nghiệp.

Với tất cả sự biết ơn sâu sắc nhất, tôi cũng xin được gửi tới các Quý thầy giáo, cô giáo

trường Đại học HELP – Malaysia, và các Thầy giáo, cô giáo của các trường Đại học danh tiếng

Việt Nam đã trực tiếp giảng dạy và các Anh, Chị phục vụ trong khóa học vừa qua lời cảm ơn

chân thành nhất.

Tôi xin chân thành cảm ơn các bạn học viên lớp Quản trị Kinh doanh Quốc tế Chuyên

sâu Tài chính – Ngân hàng khóa 3, Ban Giám đốc và các bạn đang công tác tại Vietinbank Tân

Bình, các bạn đồng nghiệp phụ trách Bộ phận quản lý chất lược ISO tại Vietinbank Tân Bình và

các chuyên gia ngân hàng đang công tác trong ngành, đã hỗ trợ, giúp đỡ, đóng góp ý kiến trong

suốt thời gian tôi học tập, công tác và thực hiện đồ án thạc sĩ kinh tế chuyên ngành tài chính –

ngân hàng.

Với vốn kiến thức được tiếp thu trong quá trình học tập không chỉ là nền tảng cho quá

trình nghiên cứu làm Đồ án mà còn là hành trang quí báu để giúp tôi tự tin hơn và vững chắc

trong công tác cũng như trong quản lý điều hành, Quản trị Ngân hàng trong thời gian tới.

Mặc dù tôi đã có nhiều cố gắng, nhưng trong Đồ án này chắc chắn cũng khó tránh khỏi

những thiếu sót, khiếm khuyết. Tôi kính mong nhận được sự thông cảm, sự góp ý, chỉ bảo của

các quý thầy cô cùng các bạn đồng nghiệp.

Cuối cùng tôi kính chúc quý Thầy, Cô dồi dào sức khỏe và thành công trong sự nghiệp cao

quý. Đồng kính chúc các bạn học, các đồng nghiệp luôn dồi dào sức khỏe, đạt được nhiều thành

công tốt đẹp trong công việc.

Trân trọng kính chào!

Tp. Hồ Chí Minh, tháng 12 năm 2010

Học viên: Nguyễn Cảnh Chức

Emeil: Chuc. n c @vietin b ank.vn

LỜI CAM ĐOAN

Tôi xin cam đoan đây là đồ án được nghiên cứu của riêng tôi. Các thông tin, số liệu của

nghiên cứu để viết đồ án là trung thực. Những kết quả nghiên cứu trên đây chưa từng được công

bố ở công trình nào

Tất cả thông tin, số liệu trích dẫn có nguồn gốc tin cậy.

Tôi xin chịu trách nhiệm hoàn toàn về tính xác thực của bài viết.

Emeil: Chuc.nc@vi e ti n b a nk.vn

ĐỒ ÁN TỐT NGHIỆP-QTCL-MGT501-GVHD: PGS.TS. ĐÀO DUY HUÂN

1

TÊN ĐỀ TÀI: PHÂN TÍCH VÀ ĐỀ XUẤT CHIẾN LƯỢC VIETINBANK TÂN BÌNH

ĐẾN NĂM 2015

PHẦN TÓM TẮT

Đề tài này được nghiên cứu nhằm mục đích phân tích và đề xuất chiến lược Vietinbank

Tân Bình, giai đoạn 2011 – 2015. Trước khi phân tích và đề xuất chiến lược này, cần thiết phải

có các cơ sở về phân tích nội bộ và phân tích môi trường bên ngoài có ảnh hưởng đến hoạt động

của Viertinbank Tân Bình để nhận định về những điểm mạnh, điểm yếu cũng như các cơ hội,

nguy cơ mà Vietinbank Tân Bình phải đối mặt.

Điểm mạnh nổi bật của Vietinbank Tân Bình hiện nay là có một kênh phân phối rộng lớn,

lại là thương hiệu mạnh, có khả năng huy động vốn cao cùng với khả năng về phát triển sản

phẩm mới so với các đối thủ cạnh tranh. Tuy nhiên, bên cạnh đó Vietinbank Tân Bình vẫn mắc

phải hạn chế lớn cần khắc phục…Việc quản trị và điều hành, thực thi chiến lược còn thiếu linh

hoạt; mô hình tổ chức chưa hợp lý. Do đó, để tồn tại, phát triển trong cạnh tranh đòi hỏi

Vietinbank Tân Bình phải chủ động đầu tư đổi mới cả công nghệ lẫn cách thức quản lý....nhằm

phù hợp với xu hướng hiện đại.

Để vượt qua những thách thức và tận dụng tốt cơ hội đòi hỏi Vietinbank Tân Bình phải

đưa ra chiến lược phù hợp cho từng thời kỳ, từng giai đoạn của sự phát triển phù hợp với xu thế

trên nguyên tắc đảm bảo lợi ích quốc gia, lợi ích khách hàng và lợi ích của vietinbank.

Nếu vẫn tiếp tục giữ mình, cách quản lý điều hành, quản trị thực thi chiến lược trong cái

khuôn cũ thì chắc chắn phải đối mặt với sự tuột hậu và thời gian tồn tại sẽ rất ngắn ngủi. Với

việc sử dụng các phương pháp thu thập tài liệu sơ cấp. Để thu thập được số liệu sơ cấp, chúng tôi

sử dụng kỹ thuật chọn mẫu để lựa chọn một bộ phận nhỏ của quần thể đang nghiên cứu; Phương

pháp phỏng vấn chuyên gia để thu thập và xử lý nhanh những đánh giá dự báo của các

chuyên gia. Phương pháp quan sát hành vi khách hàng của Vietinbank Tân Bình và phương

pháp phân tích tài liệu thứ cấp đã được phân tích, giải thích và thảo luận, diễn giải.

Trong quá trình làm đồ án, mô hình delta, bản đồ chiến lược và 5 lực lựơng cạnh tranh sẽ

được tác giả dùng làm khung lý thuyết đối chiếu, kiểm tra, đánh giá các chiến lược của

Vietinbank đến Chi nhánh Tân Bình. Đề tài này, chúng tôi tập trung vào phân tích, nhận định và

đánh giá quản trị chiến lựơc của Vietinbank Tân Bình. Đề tài đã phân tích chiến lựơc hiện tại

Vietinbank Tân Bình về tổ chức, cơ cấu quản lý đến việc kinh doanh. Trên cơ sở phân tích chiến

lược của Vietinbank Tân Bình đến năm 2015 và đã đưa ra kiến nghị với cơ quan chức năng giải

quyết những vấn đề khó khăn cho Vietinbank Tân Bình.

ĐỒ ÁN TỐT NGHIỆP-QTCL-MGT501-GVHD: PGS.TS. ĐÀO DUY HUÂN

2

Kết quả đánh giá đã cho thấy, Vietinbank Tân Bình khả năng cạnh tranh trong lĩnh vực

bán buôn yếu- một lĩnh vực vốn là thế mạnh của các ngân hàng có tiềm lực tài chính lớn và dày

dạn về kinh nghiệm quản lý. Do vậy, sứ mệnh Vietinbank Tân Bình là lựa chọn cho mình mô

hình quản trị chiến lựơc mới. Đó là phấn đấu trở thành một ngân hàng bán lẻ chuyên nghiệp với

3 nhóm yếu tố căn bản : Khác hàng, sản phẩm dịch vụ và cấu trúc hệ thống, dựa trên nền tảng

công nghệ hiện đại.

Với việc sử dụng các công cụ để xây dựng và lựa chọn các phương án chiến lược (ma

trận BCG, SWOT, SPACE, IE, chiến lược chính và QSPM). Bên cạnh các chiến lược được đề

xuất, đề tài còn đưa ra một số giải pháp thực hiện, chủ yếu như: Giải pháp về nhân sự, giải pháp

về sản phẩm và giải pháp về hệ thống thông tin. Đa dạng hoá sản phẩm và tạo ra được sản phẩm

khác biệt; Làm tốt công tác marketing và chăm sóc khách hàng; chính sách nhân sự; Mở rộng,

sắp xếp lại màng lưới chi nhánh và cơ chế quản lý;

Kiến nghị đối với NHNN về cơ chế điều hành lãi suất; Kiến nghị đối với Trụ sở chính về

nâng cấp năng lực hệ thống và cải tiến mô hình tổ chức.

Thực hiện việc phân công, ủy quyền cho Giám đốc các đơn vị thành viên để họ được chủ

động hơn trong hoạt động kinh doanh. Hoàn thiện công tác kiểm tra, kiểm soát nội bộ nhằm phát

huy vai trò của bộ phận hậu kiểm trong việc phát hiện và ngăn chặn kịp thời các rủi ro có thể

phát sinh do lạm dụng phân công, ủy quyền. Tránh can thiệp quá sâu vào công tác tổ chức của

đơn vị thành viên.

Đề tài này hy vọng góp phần vào vận dụng các mô hình quản trị chiến lược của

Vietinbank Tân Bình. Hy vọng những mục tiêu, giải pháp và kiến nghị mà đồ án đã đề xuất sẽ

có tính khả thi cao, giúp cho Vietinbank tăng trưởng thị phần phát triển an toàn bền vững. Tuy

nhiên Đồ án hiện tại chỉ là những gợi mở ban đầu cần hoàn thiện thêm nữa ở thời gian tiếp theo.

Vietinbak Tân Bình với đội ngũ CBNV có trình độ chuyên môn cao, đầy tâm huyết và

trung thành, thì đến năm 2015, sẽ trở thành ngân hàng có sức cạnh tranh cao.

3

ĐỒ ÁN TỐT NGHIỆP-QTCL-MGT501-GVHD: PGS.TS. ĐÀO DUY HUÂN

CHƯƠNG 1:

MỤC ĐÍCH NGHIÊN CỨU

1.1- Lý do chọn đề tài: Với quá trình liên tục đổi mới và hoàn thiện, VietinBank đã đạt

được hiệu quả kinh doanh cao đã trở thành một trong các ngân hàng thương mại hàng đầu tại

Việt Nam.

Với tầm nhìn đến năm 2015, VietinBank trở thành Tập đoàn Tài chính - Ngân hàng với

dịch vụ đa dạng, sản phẩm chất lượng tốt nhất dựa trên nền tảng ứng dụng khoa học công nghệ

hiện đại, trình độ quản lý tiên tiến, với 2 trục cơ bản là kinh doanh tiền tệ và hoạt động đầu tư tài

chính.

Để đạt được các mục tiêu hướng tới tầm nhìn này, vai trò của xây dựng chiến lược, quản

trị và thực thi chiến lược là rất quan trọng, thể hiện ở các điểm: Tìm năng tài chính; giải pháp kỹ

thuật, khai thác công nghệ kỹ thuật, quản trị rủi ro, phát triển sản phẩm dịch vụ, tối ưu hóa hệ

thống, định giá sản phẩm và đo lường hiệu quả sản phẩm, dịch vụ; quản trị điều hành.

Trong tiến trình hội nhập, là đơn vị phụ thuộc VietinBank, Chi nhánh Tân Bình sẽ phải

cạnh tranh ngày càng khốc liệt, đe doạ đến sự phát triển bền vững. Để tồn tại và phát triển

Vietinbank Tân Bình cần phải phân tích được chiến lược hiện tạị, từ đó đề xuất cải tiến chiến

lược đến năm 2015.

Xuất phát từ những nhu cầu trên, tôi chọn đề tài “Phân tích và đề xuất Chiến lược của

VietinBank Tân Bình đến năm 2015” làm đồ án tốt nghiệp MBA.

1.2- Mục tiêu nghiên cứu:

Mục tiêu của đề tài này là nhằm vào những vấn đề sau:

Khái quát các lý thuyết về mô hình chiến lược để làm cơ sở nghiên cứu chiến lược của

VIETINBANK Tân Bình

Phân tích hiện trạng chiến lược VIETINBANK Tân Bình.

Phân tích môi trường bên ngoài và bên trong tác động đến quản trị chiến lựơc VIETINBANK

Tân Bình .

Đề xuất cải tiến chiến lược VIETINBANK Tân Bình đến năm 2015.

1.3- Phạm vi nghiên cứu: Đề tài dựa trên cơ sở lý thuyết về mô hình delta, bản đồ chiến

lược, ma trận Swot, mô hình cạnh tranh của Michale Porter để nghiên cứu về chiến lược giai

đoạn 2006 đến năm 2010 và đề xuất chiến lược của Vietinbank Tân Bình từ năm 2011 đến năm

2015, trong quan hệ tương hỗ với chiến lược của Vietinbank.

4

ĐỒ ÁN TỐT NGHIỆP-QTCL-MGT501-GVHD: PGS.TS. ĐÀO DUY HUÂN

1.4- Kết quả dự kiến: Đề tài sẽ góp phần làm rõ được cơ sở lý thuyết về mô hình

delta, bản đồ chiến lược, ma trận swot, ma trận cạnh tranh của Michale Porter trong trường hợp

Vietinbank Tân Bình.

- Xác định được mặt đạt được và hạn chế trong chiến lược hiện tại của Vietinbank Tân

Bình.

- Xây dựng được sứ mệnh và tầm nhìn của Vietinbank Tân Bình đến năm 2015.

- Đề xuất được giải pháp nhằm hoàn thiện chiến lược, quản trị chiến lược và thực thi

chiến lược của Vietinbank Tân Bình đến năm 2015 một cách có hiệu quả nhất.

1.5- Phương pháp nghiên cứu: Để hoàn thành đồ án, chúng tôi đã sử dụng các phương

pháp: Thu thập tài liệu sơ cấp. Để thu thập được số liệu sơ cấp, chúng tôi sử dụng kỹ thuật chọn

mẫu để lựa chọn một bộ phận nhỏ của quần thể đang nghiên cứu; Phương pháp phỏng vấn

chuyên gia để thu thập và xử lý nhanh những đánh giá dự báo của các chuyên gia. Phương

pháp quan sát hành vi khách hàng của Vietinbank Tân Bình và phương pháp phân tích tài liệu

thứ cấp đã được phân tích, giải thích và thảo luận, diễn giải….

1.6- Đóng góp về mặt lý thuyết: Hoàn thành Đồ án này, sẽ làm sáng tỏ thêm lý thuyết

bản đồ chiến lược trong bối cảnh Ngân hàng Việt nam. Mặt khác giúp lãnh đạo Vietinbank Tân

Bình tiếp thu phương pháp quản trị chiến lược hiện đại. Sau khi hoàn thành, đề tài cũng đã giúp

tôi nâng cao được kiến thức vào thực tiễn quản trị ngân hàng.

1.7- Bố cục của đồ án: Đồ án này được thiết lập, gồm có 7 chương: Mục đích nghiên

cứu; Tổng quan về lý thuyết; Phương pháp nghiên cứu; Phân tích hiện trạng chiến lược

Vietinbank Tân Bình; Đánh giá chiến lược của Vietinbank Tân Bình; Đề xuất giải pháp chiến

lược của Vietinbank Tân Bình đến năm 2015; Kết luận đồ án.

CHƯƠNG 2

TỔNG QUAN LÝ THUYẾT

Trong quá trình làm đồ án, mô hình delta, bản đồ chiến lược và 5 lực lựơng cạnh tranh sẽ

được tác giả dùng làm khung lý thuyết đối chiếu, kiểm tra, đánh giá các chiến lược của

Vietinbank Tân Bình.

2.1- Khái niệm về chiến lược và quản trị chiến lược: Theo Johnson và Scholes, chiến

lược được định nghĩa như sau :

«Chiến lược là việc xác định định hướng và phạm vi hoạt động của một tổ chức trong dài hạn,

ở đó tổ chức phải giành được lợi thế thông qua việc kết hợp các nguồn lực trong một môi

trường nhiều thử thách, nhằm thỏa mãn tốt nhất nhu cầu của thị trường và đáp ứng mong muốn

của các tác nhân có liên quan đến tổ chức».

5

Theo Michael Porter (1996), “Chiến lược là việc tạo ra một sự hài hòa giữa các hoạt động

của một công ty. Sự thành công của chiến lược chủ yếu dựa vào việc tiến hành tốt nhiều việc…

và kết hợp chúng với nhau… cốt lõi của chiến lược là “lựa chọn cái chưa được làm”.

Theo cách tiếp cận này, chiến lược là tạo ra sự khác biệt trong cạnh tranh, tìm và thực

hiện cái chưa được làm (what not to do). Bản chất của chiến lược là xây dựng được lợi thế cạnh

tranh (competitive advantages), chiến lược chỉ tồn tại trong các hoạt động duy nhất (unique

activities). Hay nói cách khác: Chiến lược là xây dựng một vị trí duy nhất và có giá trị tác động

một nhóm các hoạt động khác biệt.

2.1.1- Quản trị chiến lược: Quản trị chiến lược là quá trình xác định các mục tiêu chiến

lược của tổ chức, xây dựng các chính sách và kế hoạch để đạt được các mục tiêu và phân bổ các

nguồn lực của tổ chức cho việc thực hiện nhằm đạt được các mục tiêu trong tương lai.

Đặc điểm chiến lược là tạo “ lợi thế cạnh tranh”,tìm và giành được lợi thế bền vững về

sản phẩm về khách hàng. Nhiện vụ chiến lược là:

- Xác định tổ chức muốn đi đâu, về đâu;

- Xác định tổ chức sẽ đi đến đó bằng con đường nào;

- Dùng phương tiện, công cụ gì để đến đó.

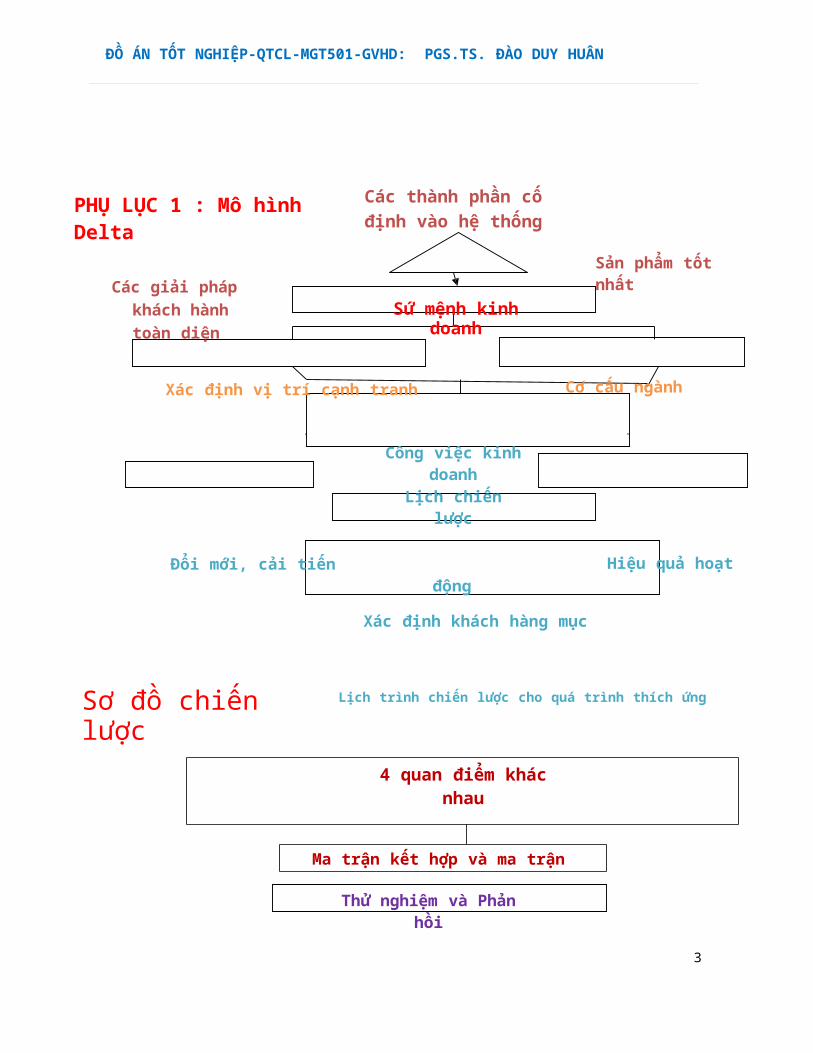

2.1.2- Mô hình chiến lược Delta - DPM của Arnoldo C. Hax & Dean L: Quản trị

chiến lược theo mô hình delta, của Arnoldo C. Hax & Dean L, luôn xác định phát triển khách

hàng toàn diện là trung tâm của quản trị chiến lược. Sử dụng mô hình DPM sẽ giúp chúng ta

đánh giá rõ ràng rằng chúng ta có xem khách hàng là trunng tâm không. Khách hàng có phải là

mục tiêu mà công ty nhắm tới không, có phải là cơ sở tạo ra động lực để công ty quản trị tốt hơn

không. Thực tế công ty đã hiểu một cách sâu sắc những nhu cầu của khách hàng và đã làm gì để

có thể giúp khách hàng một cách hiệu quả nhất, từ đó cũng buộc chúng ta phải suy nghĩ cần thay

đổi hành động chiến lược như thế nào. Theo mô hình này, việc phân tích cạnh tranh dựa trên gắn

kết các giá trị hơn là chiến lược cạnh tranh trực diện. Mô hình này xoay quanh 3 yếu tố quan

trọng , chủ chốt đối với bất cứ doanh nghiệp nào đó là khách hàng toàn diện, sản phẩm tối ưu và

thị trường tối ưu có phù hợp với cấu trúc hiện tại của doanh nghiệp hay không?

2.1.3- Sản phẩm tốt nhất : Việc định vị sản phẩm tốt nhất được xây dựng trên hình thức

cổ điển của cạnh tranh. Khách hàng bị thu hút bởi những đặc tính vốn có của bản thân sản phẩm

như cung cấp đặc điểm tòan diện sản phẩm, chi phí thấp, lợi thế về giá cho khách hàng hoặc sự

khác biệt hóa sản phẩm. Về quy mô, mô hình sẽ chú trọng đến sản phẩm và thị trường. Mối liên

kết sẽ được thể hiện bằng việc liên hệ đến sản phẩm, sản phẩm đầu tiên đưa ra thị trường và thiết

kế vượt trội.

6

2.1.4- Giải pháp khách hàng: Đây là sự đảo ngược từ phương pháp tiếp cận sản phẩm

tốt nhất. Chúng ta sẽ tìm kiếm sự hiểu biết sâu sắc và và mối quan hệ khách hàng thông qua

phạm vi: Tăng cường cung cấp nhiều loại sản phẩm, chia nhóm khách hàng, tăng sự liên kết

của doanh nghiệp bằng việc liên doanh phát triển và sử dụng nguồn lực.

Đánh giá qui mô sẽ thông qua lượng khách hàng và tỷ lệ khách hàng sử dụng dịch vụ.

Mối liên kết được hình thành thể hiện qua việc nổ lực giữ chặt khách hàng, rút ra bài học kinh

nghiệm và không ngừng phát triển cung cấp sản phẩm dịch vụ theo nhu cầu của khách hàng.

2.1.5- Nội bộ hệ thống : Nó sẽ nuôi dưỡng công ty theo cấu trúc mở, bao gồm các doanh

nghiệp mở rộng, các công ty, khách hàng, nhà cung cấp và quan trọng nhất là các công ty hỗ trợ

(complementor). Do vậy qui mô được đánh giá qua hệ thống tỷ lệ công ty hỗ trợ. Mối liên hệ sẽ

được thể hiện qua việc liên hệ đến hệ thống, loại trừ đối thủ ngoài hệ thống và tiêu chuẩn độc

quyền.

Sử dụng mô hình Delta sẽ giúp doanh nghiệp có được những kết quả quan trọng: Thắt

chặt quan hệ kinh doanh lâu dài, giá trị không ngừng tăng lên, thiết kế vượt trội đối thủ, lọai trừ

đối thủ cạnh tranh khỏi hệ thống và cố định khách hàng vào hệ thống.

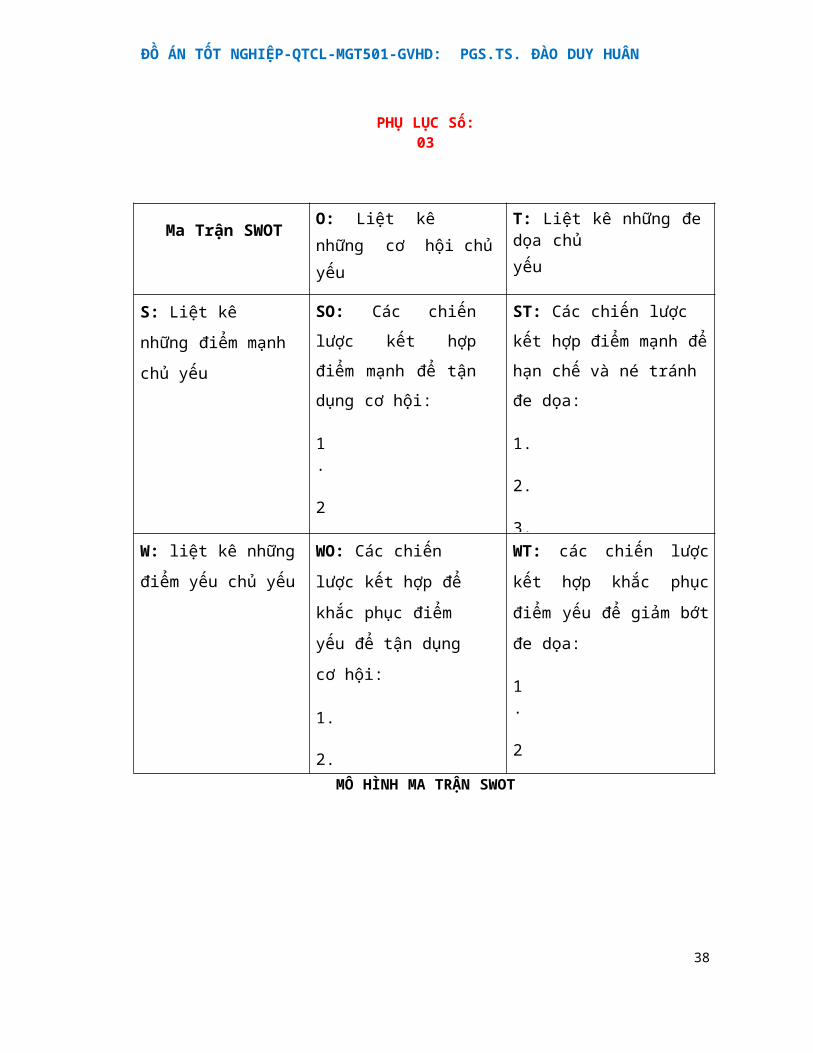

(Phụ lục1 .Mô hình Delta của Arnoldo C. Hax & Dean L )

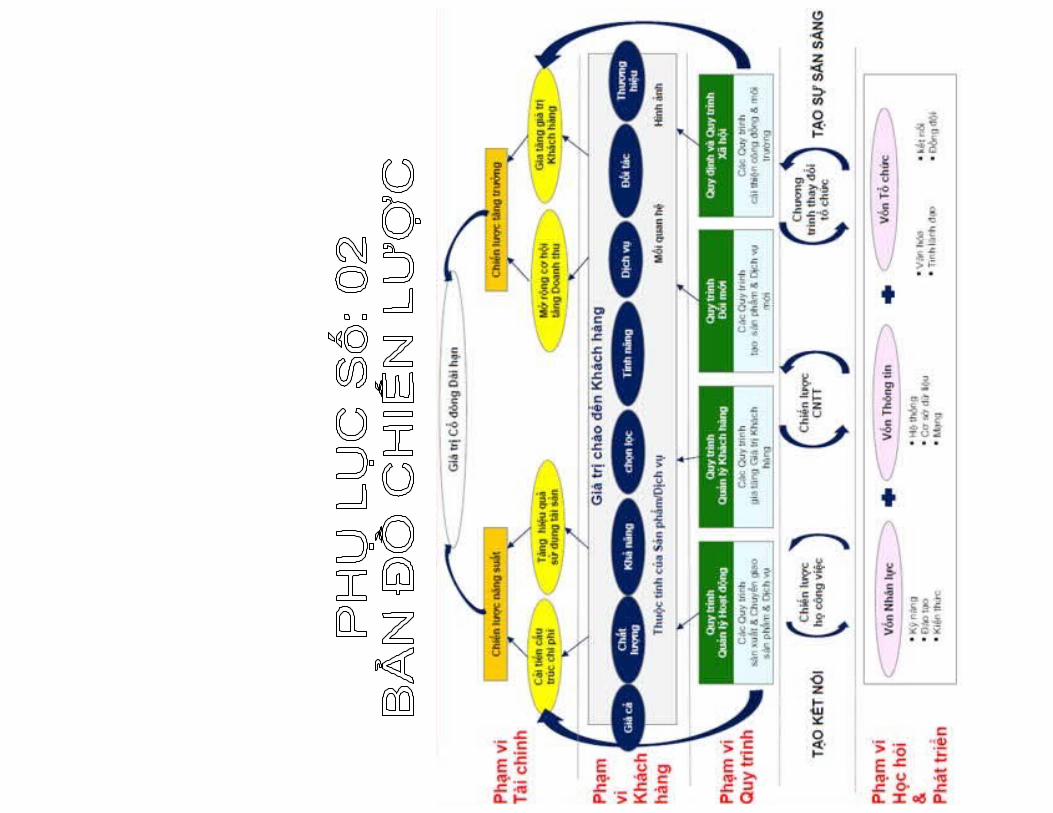

2.2- Mô hình Bản đồ chiến lược của Robert S Kaplan và David P Norton: Mô hình

này rất cần thiết trong việc đánh giá chiến lược vì nó giúp chúng ta xem xét sự kết nối các yếu tố

như sự hình thành giá trị cổ đông , quản lý quan hệ khách hàng , điều hành, quản lý chất lượng

dịch vụ, nội lực, cải tiến, nhân sự, khoa học công nghệ , cơ cấu tổ chức trên một bản đồ, từ đó

giúp quá trình trao đổi giao tiếp giữa các nhà điều hành với nhau và với nhân viên, cho phép các

thành viên của tổ chức và các bên liên quan khác để hiểu và hỗ trợ các chiến lược, và cho phép

đo lường sự tiến bộ đối với các mục tiêu đã nêu.

Các nguyên tắc chủ yếu của Bản đồ chiến lược là : Chiến lược cân bằng các nguồn lực, giải

quyết mâu thuẫn, chiến lược hướng tới khách hàng với các giá trị khác nhau, các giá trị được tạo

ra nhờ nội lực của doanh nghiệp, Chiến lược bao gồm các đề tài bổ sung nhau và đồng thời, Sự

liên kết chiến lược xác định giá trị của các tài sản vô hình. Trong thực tế, bản đồ chiến lược

thường được sử dụng để thể hiện 4 mục tiêu kinh doanh chính của một doanh nghiệp. Chỉ tiêu tài

chính (Financial Goal) là phổ biến nhất và bản đồ sẽ cho thấy các bước cần thiết để cải thiện tài

chính công ty. Khách hàng (Customer Perpective) là một quan điểm sử dụng phổ biến khác, bởi

vì nó cho thấy những gì khách hàng muốn và mong đợi cũng như làm thế nào đạt được mục tiêu

đó. Quy trình nội bộ (Internal process) là việc sử dụng then chốt vì bản đồ sẽ chỉ ra làm thế nào

công ty hiện tại thực hiện được một hay nhiều nhiệm vụ và sẽ cụ thể hoặc là làm thế nào những

7

nhiệm vụ đó có thể được thực hiện một cách hiệu quả hoặc phải phải thay đổi cấu trúc. Học hỏi

(Learning) thì lại chỉ ra kỹ năng cần đạt được và những bước cần thiết để hiểu một cách đầy đủ.

A strategy map can be created at different levels of the organization, and each level's map can be

defined with the overall strategy map in mind. Việc sử dụng bản đồ chiến lược trong họat động

của doanh nghiệp nhằm những mục đích sau đây:

- Mô tả chiến lược trong một hình ảnh duy nhất, làm rõ chiến lược và truyền thông đến cho nhân

viên

- Xác định quy trình nội bộ chính ( Key internal processes)

- Gắn kết đầu tư vào con người , công nghệ và vốn của tổ chức để cho tác động tối đa

- Phát hiện những khỏang trống trong chiến lược để những hành động khắc phục sớm được thực

hiện.

- Xác định rõ ràng những đề xuất giá trị khách hàng

- Tạo quy trình nội bộ quan trọng cho việc tạo ra và cung cấp các đề xuất về giá trị, hình thành

giá trị cổ đông.

- Phân bổ nguồn lực , công nghệ thông tin và văn hóa tổ chức cho các quy trình nội bộ.

Dùng Bản đồ chiến lược để phân tích , đánh giá chiến lược doanh nghiệp chúng ta đang

thực hiện để thấy được sự liên kết trên đây có được tạo ra xoay quanh chiến lược không để việc

thực thi chiến lược được dễ dàng hơn, phân tích được doanh nghiệp chúng ta đang sử dụng các

nguồn tài nguyên có được hiệu quả và có sự liên kết với nhau không. Từ việc vận dụng lý thuyết

của mô hình này , trong phạm vi của đồ án, với thực tế phân tích chiến lược tại một doanh

nghiệp đã chọn lựa, chúng ta có thể phân tích các yếu tố môi trường bên trong và môi trường bên

ngòai hay bản đồ chiến lược có thể bao gồm một đại diện của các yếu tố nội bộ và bên ngoài có

thể tác động ảnh hưởng đến sự thành công của chiến lược kinh doanh của tổ chức được mô tả

qua các ma trân , từ đó mới sọan thảo được những sản phẩm , khách hàng và thị trường tối ưu

cho ngân hàng trong từng thời gian nhất định:

- Chiến lược sản phẩm hàng đầu sẽ đòi hỏi phương thức cải tiến tiên phong giúp tạo ra

các sản phẩm mới, tận dụng tối đa công năng và được biết trên thị trường nhanh nhất

- Chiến lược sự thân thiện khách hàng đòi hỏi phương pháp quản lý mạng lưới khách

hàng tối ưu (cũng cố quan hệ khách hàng thường xuyên và phát triển các giải pháp hỗ trợ quản

lý)

- Chiến lược sự vận hành tối ưu nhấn mạnh về chi phí, chất lượng , dịch vụ nhanh chóng,

quan hệ tốt với các nhà cung cấp, cung ứng và phân phối nhanh hiệu quả

(Phụ lục số 2: Mô hình Bản đồ chiến lược của Robert S Kaplan và David P Norton )

8

2.3- Ma trận hình ảnh cạnh tranh của Michael E. Porter: Môi trường vi mô có năm

yếu tố cơ bản là: đối thủ cạnh tranh, người mua, người cung cấp, các đối thủ mới tiềm ẩn và sản

phẩm thay thế như sau:

2.3.1- Đối thủ cạnh tranh: Các đối thủ cạnh tranh có vai trò ảnh hưởng quan trọng, nó

thể hiện sự tranh đua giữa các doanh nghiệp hiện có trong ngành. Do đó, cần phân tích kỹ lưỡng

đối tượng này trong quá trình xây dựng chiến lược.

2.3.2- Khách hàng: Khách hàng là một phần của doanh nghiệp, do đó vị thế của khách

hàng quan trọng đối với doanh nghiệp như thế nào có ảnh hưởng rất lớn đối với doanh nghiệp.

Do vậy, doanh nghiệp cần lập thông tin về khách hàng cũng như các bảng phân loại về khách

hàng để có định hướng tiêu thụ.

2.3.3- Nhà cung cấp: Các nhà cung cấp có thể gây áp lực mạnh trong hoạt động của

doanh nghiệp, do đó cần nghiên cứu kỷ đối tượng này. Họ có thể là người bán vật tư, thiết bị

cộng đồng tài chính, nguồn lao động…

2.3.4- Đối thủ tiềm ẩn mới: Đối thủ mới tham gia kinh doanh là yếu tố làm giảm lợi

nhuận ngành. Do đó việc nghiên cứu bảo vệ vị trí cạnh tranh của doanh nghiệp trong ngành bao

gồm việc duy trì hàng rào hợp pháp ngăn cản sự xâm nhập từ bên ngoài là quan trọng.

2.3.5- Sản phẩm thay thế: Sức ép do có các mặt hàng thay thế làm hạn chế tiềm năng

lợi nhuận của ngành do mức giá cao nhất bị khống chế. Do đó, các doanh nghiệp không ngừng

nghiên cứu và kiểm tra các mặt hàng thay thế tiềm ẩn.

2.3.5- Ma trận hoạch định chiến lược có thể lựa chọn (QSPM): Ma trận SWOT đưa ra

các chiến lược khả thi có thể lựa chọn và ma trận QSPM là công cụ để có thể quyết định lựa

chọn chiến lược nào là tốt nhất đối với doanh nghiệp. Ma trận QSPM sử dụng các yếu tố đầu vào

nhờ phân tích các ma trận EFE, IFE và kết quả kết hợp của các phân tích ở ma trận SWOT để

quyết định khách quan trong số các chiến lược có khả năng thay thế tốt nhất. Để phát triển một

ma trận QSPM.

Với lý thuyết này sẽ là nền tảng để phân tích đánh giá họa hoạt động của Vietinbank Tân

Bình cùng với các yếu tố ảnh hưởng, từ đó đưa ra chiến lược kinh doanh cho giai đoạn đến năm

2015.

CHƯƠNG 3:

PHƯƠNG PHÁP NGHIÊN CỨU

Để thực hiện việc phân tích, đánh giá chiến lược hiện tại của Vietinbank Tân Bình một

cách thiết thực và hiệu quả, từ đó xác định đúng những hạn chế và điểm mạnh, nhằm đưa ra

được giải pháp tốt nhất để hoàn thiện chiến lược Vietinbank Tân Bình. Mặt khác để nhằm đạt

9

được mục đích, mục tiêu của đề tài đã đề ra có hiệu quả tốt nhất, đề tài sẽ sử dụng một số

phương pháp sau đây:

3.1- Phương pháp thu thập thông tin/ dữ liệu:

• Số liệu sơ cấp: Thu thập thông qua phỏng vấn các chuyên gia ngân hàng, các nhà hoạch

định chiến lược, các nhà quản lý vĩ mô và các giám đốc các ngân hàng.

• Số liệu thứ cấp: Số liệu lấy từ hiệp hội ngân hàng, tạp chí ngân hàng, sách báo, từ internet

của ngân hàng VIETINBANK Tân Bình.

Bước 1: Thu thập số liệu:

Các số liệu sơ cấp được thu thập bằng cách quan sát thực tế, phỏng vấn ban lãnh đạo, công

nhân viên,… thông qua bảng câu hỏi.

Các số liệu thứ cấp được tổng hợp thông qua các bản kế toán, báo cáo tài chính, tham khảo

các tài liệu liên quan trên internet, sách, báo, tạp chí, cục thống kê,…

Bước 2: Phương pháp xử lý số liệu:

(1) Phương pháp so sánh, phân tích, tổng hợp: các số liệu từ các bảng báo cáo tài chính, kế

toán được so sánh qua các năm, phân tích tại sao và tổng hợp để đưa ra nhận xét.

(2) Phương pháp thống kê: thống kê các bảng biểu, số liệu từ đó rút ra các kết luận, các xu

hướng để đánh giá tình hình hoạt động của công ty.

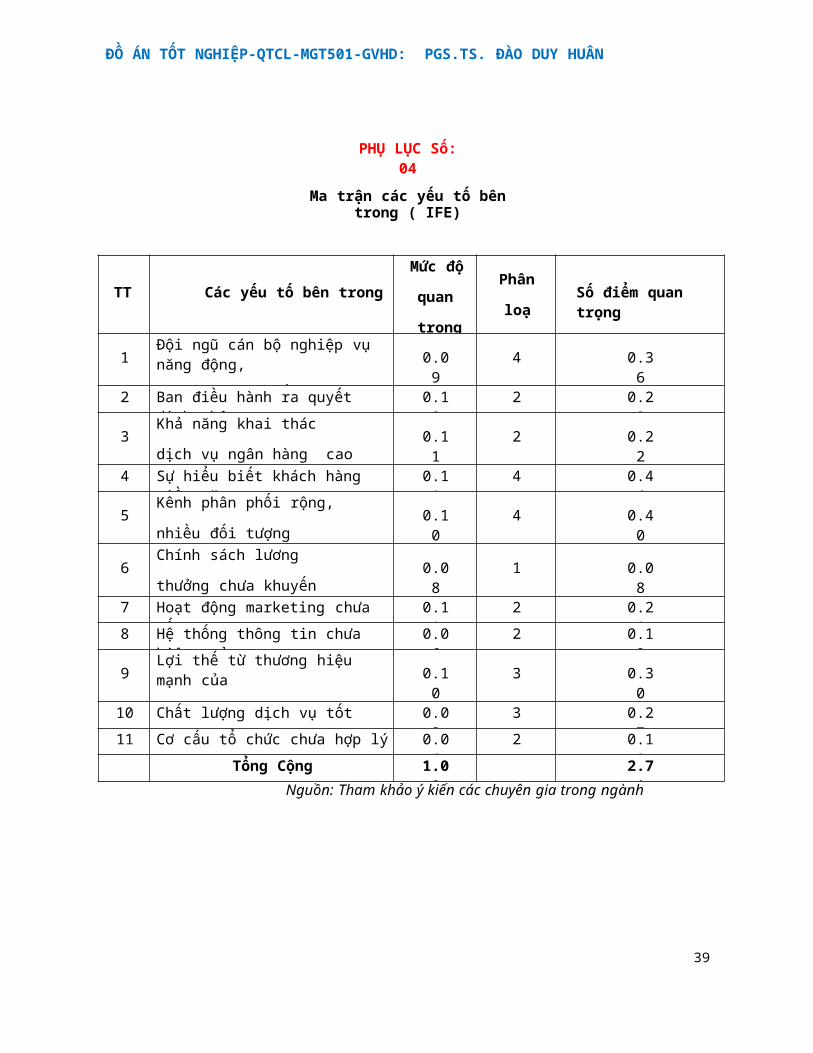

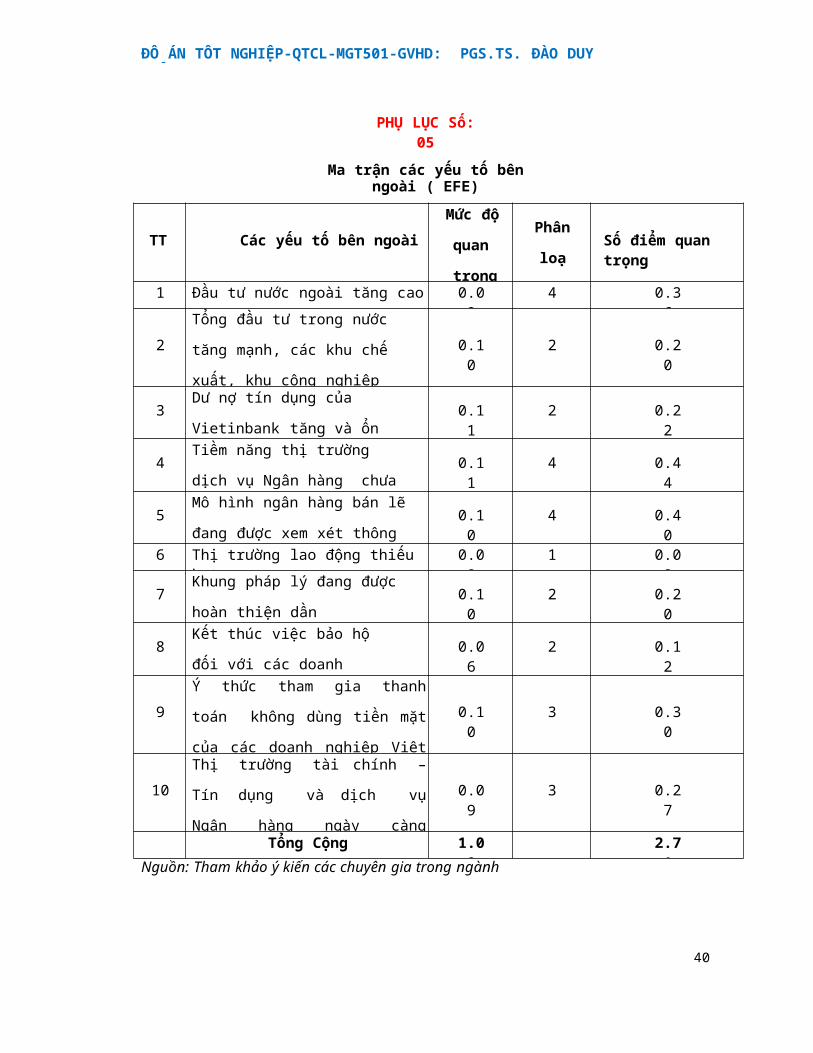

(3) Phương pháp phân tích ma trận SWOT, các yếu tố bên ngoài, bên trong, chiến lược cạnh

tranh v.v….: là kỹ thuật để phân tích và xử lý kết quả nghiên cứu của môi trường hoạt động bằng

cách kết hợp các điểm mạnh, điểm yếu, cơ hội, nguy cơ, từ đó đề ra chiến lược một cách khoa

học.

3.1.1- Phương pháp phỏng vấn chuyên gia: Phương pháp này là thông qua tham

khảo ý kiến tư vấn của chuyên gia để thu thập và xử lý nhanh những đánh giá dự báo của các

chuyên gia. Quá trình áp dụng phương pháp phỏng vấn chuyên gia có thể chia thành 3 giai

đoạn: lựa chọn chuyên gia, trưng cầu ý kiến các chuyên gia về các vấn đề cần tiến hành dự

báo và phân tích xử lý những đánh giá dự báo của các chuyên gia.

3.1.2- Lựa chọn chuyên gia: Các chuyên gia được phỏng vấn gồm: lãnh đạo Ngân hàng

Nhà nước VN (NHNN), những cán bộ quản lý NHNN tại TP.HCM, cán bộ Vietinbank Tân

Bình, Hiệp hội Ngân hàng và các chuyên gia có trình độ chuyên sâu trên các lĩnh vực Ngân hàng

nhằm tư vấn trong việc xác định các tiêu chí đánh giá mô hình quản trị chiến lược của

Vietinbank Tân Bình.

Các nhà phân tích được mời là những các nhà khoa học ở trường Đại học Ngân hàng, khoa

Ngân hàng đại học kinh tế, người có trình độ chuyên môn cao, có hiểu biết sâu rộng về vấn đề

10

phân tích môi trường bên ngoài Ngân hàng. Để làm tốt phương pháp phỏng vấn, chúng tôi cung

cấp những thông tin cần thiết như thị phần, khách hàng, sản phẩm, doanh thu, lợi nhuận của

Vietinbank Tân Bình cho các chuyên gia đánh giá, phân tích để họ phân tích đánh giá. Sau đó, Tôi

sẽ tổng hợp ý kiến chung của các chuyên gia và sử dụng chúng cho mục đích viết đồ án.

3.1.3- Trưng cầu ý kiến chuyên gia: Trưng cầu ý kiến chuyên gia tiến hành thông qua

tổ chức hội nghị khách hàng am hiểu Vietinbank Tân Bình, hiểu tình hình kinh tế thế giới và

VN, cùng với các nhà quản lý…, thông qua hoạt động này sẽ thu được những thông tin về ý

tưởng mới về mô hình quản trị chiến lược phù hợp với đồ án.

3.2- Phương pháp quan sát hành vi khách hàng của Vietinbank Tân Bình: Quan

sát hành vi khách hàng, hành vi của nhân viên, quản trị viên thông qua ghi nhận, mô tả, phân tích

và giải thích, để biết được mức độ hài lòng và chưa hài lòng của khách hàng khi đến giao dịch tại

các Phòng giao dịch của Vietinbank Tân Bình. Để biết được hành vi người nhân viên quản trị

viên đã làm cho khách hàng hài lòng hay chưa. Từ kết quả quan sát đó để có đề xuất các biện

pháp cải tiến nhằm gia tăng sự hài lòng khách hàng khi đến giao dịch tại Vietinbank Tân Bình từ

2011- 2015.

3.2.1- Phương pháp nghiên cứu tài liệu thứ cấp: Loại tài liệu này có nguồn gốc từ tài

liệu sơ cấp đã được phân tích, giải thích và thảo luận, diễn giải. Các nguồn tài liệu thứ cấp như:

số liệu của Hiệp hội Ngân hàng VN, NHNN VN, tạp chí Ngân hàng, sách lý thuyết về Ngân

hàng, biên bản hội thảo khoa học về tài chính- tiền tệ, Internet, sách tham khảo của các tác giả

nước ngoài, luận văn, thông tin thống kê… Sử dụng tài liệu thứ cấp để trả lời các mục tiêu xác

định trong đồ án.

3.2.2- Phương pháp nghiên cứu đối chiếu (Cross methodology): Phương pháp này sử

dụng để làm rõ khả năng cạnh tranh của Vietinbank Tân Bình với các đối thủ trong hệ thống và

khác hệ thống. Khi sử dụng phương pháp đối chiếu, chúng tôi dựa trên lý thuyết của M.Porter

để phân tích các lực lượng cạnh tranh các ngành theo mô hình 5 lực lượng cạnh tranh của Porter.

Lý thuyết này sẽ sử dụng khi nghiên cứu tìm cơ hội- thách thức, lợi thế- bất lợi thế của

Vietinbank Tân Bình , lập bảng ma trận SWOT.

Tóm lại: sử dụng các phương pháp này sẽ giúp tôi có được đầy đủ các dữ liệu tin cậy

liên quan đến viết đồ án và giúp tôi phân tích, đánh giá và đề xuất cải tiến chiến lược phù hợp

với Vietinbank Tân Bình .

11

CHƯƠNG IV:

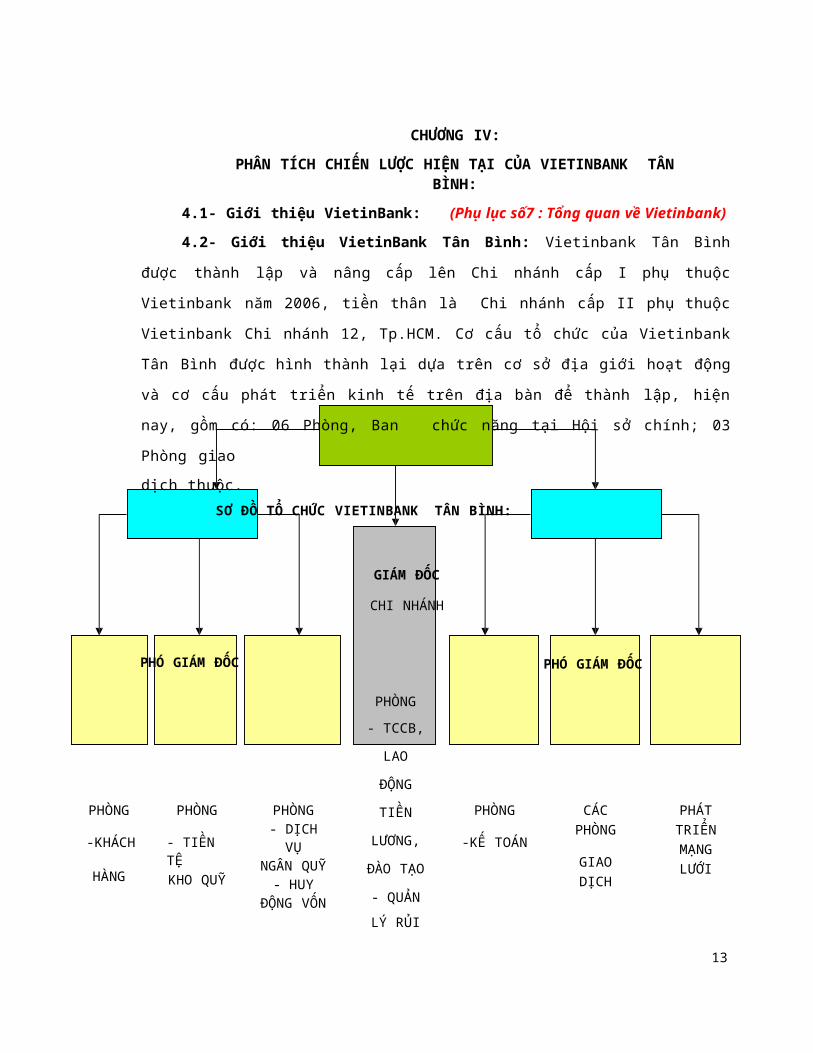

PHÂN TÍCH CHIẾN LƯỢC HIỆN TẠI CỦA VIETINBANK TÂN BÌNH:

4.1- Giới thiệu VietinBank: (Phụ lục số7 : Tổng quan về Vietinbank)

4.2- Giới thiệu VietinBank Tân Bình: Vietinbank Tân Bình được thành lập và nâng

cấp lên Chi nhánh cấp I phụ thuộc Vietinbank năm 2006, tiền thân là Chi nhánh cấp II phụ

thuộc Vietinbank Chi nhánh 12, Tp.HCM. Cơ cấu tổ chức của Vietinbank Tân Bình được

hình thành lại dựa trên cơ sở địa giới hoạt động và cơ cấu phát triển kinh tế trên địa bàn để

thành lập, hiện nay, gồm có: 06 Phòng, Ban chức năng tại Hội sở chính; 03 Phòng giao

dịch thuộc.

SƠ ĐỒ TỔ CHỨC VIETINBANK TÂN BÌNH:

GIÁM ĐỐC

CHI NHÁNH

PHÓ GIÁM ĐỐC PHÓ GIÁM ĐỐC

PHÒNG

-KHÁCH

HÀNG

PHÒNG

- TIỀN TỆKHO QUỸ

PHÒNG- DỊCH VỤ

NGÂN QUỸ- HUY

ĐỘNG VỐN

PHÒNG

- TCCB,

LAO

ĐỘNG

TIỀN

LƯƠNG,

ĐÀO TẠO

- QUẢN

LÝ RỦI

PHÒNG

-KẾ TOÁN

CÁC PHÒNG

GIAO DỊCH

PHÁT TRIỂN MẠNG LƯỚI

Nhìn chung về cơ cấu, tổ chức bộ máy hoạt động của Vietinbank Tân Bình hiện nay

chưa phù hợp so với qui mô hoạt động, yêu cầu kinh doanh và tổ chức quản lý tại địa

phương, về trước mặt cũng như lâu dài.

4.2.1- Sứ mạng, mục tiêu: Sứ mạng “Tận dụng hệ thống mạng lưới và cơ sở hạ tầng sẵn

có để phát triển thành ngân hàng bán lẻ hàng đầu tại địa bàn. Đa dạng hóa danh mục đầu tư có

kiểm soát đảm bảo làm chủ được tình hình tài chính, chú trọng tăng mạnh vốn chủ sở hữu, bảo

đảm đạt các chỉ số đánh giá hiệu quả kinh doanh và an toàn hoạt động, phát triển bền vững”.

Mục tiêu: Tập trung nguồn lực củng cố và mở rộng hệ thống mạng lưới kinh doanh, tăng

cường năng lực tài chính, nâng cao chất lượng hoạt động và hiệu quả kinh doanh. Duy trì vị thế

thị phần, phát triển mở rộng hoạt động hiện tại trong lĩnh vực ngân hàng bán lẻ và đẩy mạnh

ngân hàng bán buôn, tập trung mở rộng thị phần tại các khu vực khách hàng trọng điểm trên cơ

sở an toàn và sinh lời cao. Vietinbank Tân Bình sẽ đảm bảo tốc độ tăng trưởng, tỷ suất lợi

nhuận (ROE, ROA), tỷ lệ an toàn vốn (CAR), các tỷ lệ về khả năng thanh toán,… đạt mức cao,

tỷ lệ nợ xấu thấp ở thị trường Việt Nam và phù hợp với thông lệ quốc tế.

Tăng quy mô tài sản hàng năm trung bình 20-22%

Tăng vốn chủ sở hữu bằng lợi nhuận để lại và nhằm góp phần cho Vietinbank phát hành thêm

cổ phiếu phù hợp với quy mô tài sản và đảm bảo hệ số an toàn vốn.

Đa dạng hóa cơ cấu sở hữu, thu hút cổ đông chiến lược có uy tín trong và ngoài nước theo kế

hoạch phê duyệt cụ thể của Ngân hàng Nhà nước và Chính phủ.

Tín dụng là hoạt động kinh doanh chủ lực, cạnh tranh theo nguyên tắc thị trường.

Điều chỉnh cơ cấu tín dụng hợp lý, phù hợp với thế mạnh của VietinBank

Tăng cường rủi ro tín dụng, bảo đảm nợ xấu chiếm dưới 2%

Đa dạng hóa các hoạt động đầu tư tín dụng trên thị trường tài chính, giữ vai trò định hướng

trong thị trường, nâng cao hiệu quả sử dụng vốn và quản lý thanh khoản của ngân hàng.

4.2.2- Phân tích chiến lược hiện tại của Vietinbank Tân Bình.

Sản phẩm: Vietinbank Tân Bình phải tạo được sự khác biệt các sản phẩm của mình,

nhất là trong thời điểm hiện nay có tới hàng chục ngân hàng khác nhau trên một địa bàn. Do đó

Vietinbank Tân Bình phải tạo ra những đặc điểm - hình ảnh riêng biệt với các ngân hàng khác

trên địa bàn nhưng vẫn phải thống nhất về các chính sách, hình ảnh chung của Vietinbank . Đó là

sự khác biệt về sản phẩm, dịch vụ của Vietinbank cung ứng ra thị trường, kênh phân phối, hoạt

động quảng cáo khuyếch trương, giao tiếp…

4.2.3-Thị trường mục tiêu: Khách hàng truyền thống và chủ yếu của Vietinbank Tân

Bình là các các doanh nghiệp vừa và nhỏ, khách hàng cá nhân, nguồn vốn huy động, cho vay,

các dịch vụ trong thời gian qua cũng tập trung chủ yếu vào các đối tượng khách hàng này và từ

nguồn tiền gửi dân cư. Với lợi thế về vốn, về dịch vụ hoàn hảo và kinh nghiệm nhiều năm hoạt

động,Vietinbank Tân Bình sẽ có nhiều lợi thế so với đối phương trong lôi kéo khách hàng .

Do hoạt động trên địa bàn Tp.HCM, nên có nhiều tiềm năng về dịch vụ tài chính bán lẻ

trên các lĩnh vực bao gồm: cho vay, huy động so với GDP, số tài khoản ngân hàng trên 1.000

dân, số điểm giao dịch ngân hàng trên 1.000 dân....

Nắm bắt được điều này Vietinbank Tân Bình đã và đang ra sức mở rộng mạng lưới, đa

dạng sản phẩm…, nâng cao chất lượng, phong cách phục vụ … nhằm sớm thực hiện được mục

tiêu trở thành Ngân hàng bán lẻ đa năng hàng đầu trên địa bàn.

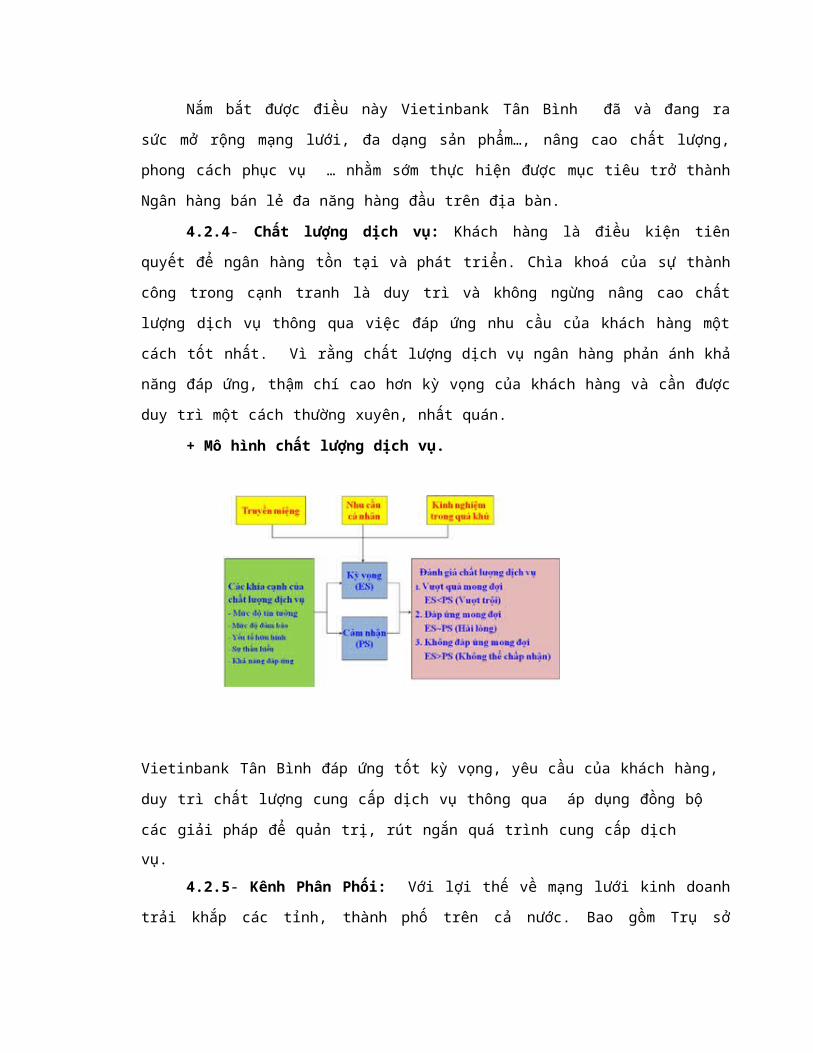

4.2.4- Chất lượng dịch vụ: Khách hàng là điều kiện tiên quyết để ngân hàng tồn tại và

phát triển. Chìa khoá của sự thành công trong cạnh tranh là duy trì và không ngừng nâng cao

chất lượng dịch vụ thông qua việc đáp ứng nhu cầu của khách hàng một cách tốt nhất. Vì rằng

chất lượng dịch vụ ngân hàng phản ánh khả năng đáp ứng, thậm chí cao hơn kỳ vọng của khách

hàng và cần được duy trì một cách thường xuyên, nhất quán.

+ Mô hình chất lượng dịch vụ.

Vietinbank Tân Bình đáp ứng tốt kỳ vọng, yêu cầu của khách hàng, duy trì chất lượng cung cấp

dịch vụ thông qua áp dụng đồng bộ các giải pháp để quản trị, rút ngắn quá trình cung cấp dịch

vụ.

4.2.5- Kênh Phân Phối: Với lợi thế về mạng lưới kinh doanh trải khắp các tỉnh, thành

phố trên cả nước. Bao gồm Trụ sở chính, Sở giao dịch, 155 chi nhánh và hơn 900 phòng giao

dịch đóng trụ sở tại 63 tỉnh thành phố và đến tận các quận, huyện, thị trấn, thị xã trong cả nước.

Vietinbank còn thành lập các Cty liên doanh và Cty trực thuộc. Vietinbank Tân Bình đã tích cực

tận dụng lợi thế này để khai thác mở rộng màng lưới, cung cấp sản phẩm, các tiện ích của ngân

hàng cho nhiều đối tượng khách hàng…. góp phần phát triển và củng cố hình ảnh sản phẩm của

VietinBank Tân Bình trên địa bàn .

4.2.6- Công tác xây dựng thương hiệu: Thương hiệu Vietinbank Tân Bình đã và đang

được nhiều người biết đến và xem đây như là một lợi thế trong việc quảng bá thương hiệu, tiếp

cận với khách hàng của Chi nhánh Tân Bình.

14

4.2.7- Cơ cấu tổ chức: Cơ cấu tổ chức của Vietinbank Tân Bình chưa thật sự hợp lý và

khoa học. Các nhân viên marketing vừa phụ trách tiếp thị quảng cáo tiếp cận khách hàng vừa

trực tiếp thụ lý hồ sơ giải quyết hồ sơ, chưa có sự phân công theo hướng chuyên môn hóa thành

từng phân khúc khách hàng. Hiện nay Vietinbank Tân Bình chưa có Phòng Thông tin điện toán

hay hiện nay mới chỉ có 01 Phòng khách hàng (Thay vì phải 03 phòng khách hàng đó là: Phòng

khách hàng Doanh nghiệp lớn; Phòng khách hàng DN vừa và nhỏ; Phòng khách hàng Cá nhân.

Theo mô hình Ngân hàng hiện đại của Vietinbank đang áp dụng).

Điều này cho thấy: Do cơ cấu Phòng Tổ nghiệp vụ chưa hợp lý, chưa chuyên môn hóa

dẫn đến tính chuyên nghiệp chưa cao, chưa chuyên sâu để khai thác các mãng nghiệp vụ vì vậy

việc quản trị và thực thi chiến lược của Vietinbank Tân Bình chưa hiệu quả trong suốt thời gian

qua là điều dễ hiểu.

4.2.8- Công tác huấn luyện, đào tạo: Vietinbank Tân Bình đã xác định công tác xây

dựng phát triển nguồn nhân lực là yếu tố sống còn, có vị trí đặc biệt quan trọng đối với sự phát

triển của Vietinbank Tân Bình. Lúc mới thành lập chỉ có 30% có trình độ đại học thì nay là hơn

85%. Trung cấp cao dẳng chỉ còn dưới 15%, số người có trình độ trên đại học trong gần 48

CBCNV của Chi nhánh hiện nay là 05 người.

Công tác đào tạo thời gian qua đã giúp chuyển biến mạnh nhận thức của mỗi thành viên

trong Vietinbank Tân Bình, thấm sâu ý thức ngân hàng là phục vụ, “khách hàng là người trả

lương chứ không phải như trước đây”. Vietinbank Tân Bình hiện nay có 01 Phòng TCCB và Đào

tạo chuyên trách thực hiện công tác xây dựng chiến lược đào tạo và phát triển nguồn nhân lực

của toàn Chi nhánh.

4.2.9- Các chính sách với người lao động

+ Chính sách tuyển dụng, đào tạo: Vietinbank đã ban hành Quy chế tuyển dụng lao

động, theo đó Vietinbank thực hiện việc tuyển dụng lao động có trình độ, năng lực đáp ứng yêu

cầu kinh doanh và tiêu chuẩn chức danh. Nhận thức được tầm quan trọng của nguồn nhân lực

trong sự phát triển của Vietinbank Tân Bình, do vậy: VietinBank Tân Bình thường xuyên tổ

chức đào tạo nội bộ, đồng thời khuyến khích nhân viên nâng cao trình độ thông qua việc tham

gia các khoá học bên ngoài do Vietinbank đài thọ. Mặt khác để có sự nhất quán trong việc đào

tạo, sử dụng nguồn nhân lực Vietinbank đã ban hành Quy chế đào tạo, bồi dưỡng cán bộ cho

toàn hệ thống.

+ Chính sách lương, thưởng, phúc lợi: Tiền lương và tiền thưởng trả cho người lao động

trong VietinBank Tân Bình căn cứ theo nguyên tắc dựa vào hiệu quả kinh doanh, năng suất lao

động, thành quả của từng cá nhâng đóng góp cho Chi nhánh, chức danh công việc và áp dụng

15

chế độ tiền lương theo Quy chế tiền lương đã được ban hành. Với kết quả kinh doanh đã đạt

được, dự kiến năm 2010, mức lương đạt bình quân 25.000 nghìn đồng/người/tháng

4.3- Hệ thống thông tin: Từ tháng 6/2006 Vietinbank đã hoàn thành giai đoạn I Dự án

hiện đại hoá ngân hàng, xây dựng hệ thống ngân hàng cốt lõi, kết nối trực tuyến từ trụ sở chính

đến các chi nhánh, phòng giao dịch, điểm giao dịch, quỹ tiết kiệm trên toàn quốc. Hệ thống

INCAS cho phép trụ sở chính có thể giám sát chặt chẽ việc thực hiện quy trình nghiệp vụ tại

từng chi nhánh. Đến nay, Vietinbank đang triển khai giai đoạn II phát triển thêm Module nghiệp

vụ mới, chỉnh sửa nâng cấp các Module hiện có, tìm kiếm đầu tư thêm các chương trình quản lý

rủi ro. Trong đó tập trung nâng cao năng lực quản trị, điều hành kiểm tra kiểm soát, quản trị rủi

ro, bảo mật và an ninh dữ liệu. Hệ thống lưu trữ đủ lớn được thiết kế theo hướng tập trung hoá và

ảo hoá nhằm đảm bảo cho Hệ thống ngân hàng lõi (Core Banking) hoạt động ổn định, sẵn sàng

đáp ứng nhu cầu phát triển trong vòng 03 đến 05 năm tới v.v. Vietinbank Tân Bình đã tận dụng

tốt những thời cơ đã và đang có, vượt qua không ít những cam go trong quá trình hội nhập kinh

tế quốc tế để gặt hái được những thành tựu to lớn, đóng góp phần không nhỏ vào sự phát triển

kinh tế của đất nước và của Vietinbank trong những năm qua.

16

CHƯƠNG 5:

ĐÁNH GIÁ CHIẾN LƯỢC VIETINBANK TÂN BÌNH

5.1- Đánh giá Sự gắn kết giữa sứ mệnh và quá trình thực thi chiến lược của

Vietinbank Tân Bình:

Sứ mệnh của Vietinbank và mục tiêu của Vietinbank đã được xác định trên cơ sở các

phân tích cẩn trọng và khoa học. Dựa trên cơ sở về tình hình thị trường, khách hàng, xu thế tiêu

dùng, đối thủ cạnh tranh, sự thay đổi về công nghệ, môi trường pháp lý, tình hình kinh tế xã hội,

những điểm mạnh yếu nội tại, các cơ hội và nguy cơ có thể có từ bên ngoài,… Đây cũng là

những mục tiêu thách thức đối với Vietinbank Tân Bình. Nhưng có tính khả thi, đáp ứng được sự

mong đợi của cổ đông, của cấp quản lý và nhân viên. Mục tiêu của của Vietinbank Tân Bình

cũng bắt nguồn từ sứ mệnh, tầm nhìn, hoài bão và các giá trị cốt lõi của tổ chức, doanh nghiệp.

Sự kết hợp giữa “cái mong muốn” và “cái có thể làm được” thông qua các phân tích khoa học sẽ

giúp Vietinbank Tân Bình không sa đà vào những ảo tưởng vô căn cứ hay ngược lại bỏ lỡ cơ hội

phát triển do đặt ra yêu cầu tăng trưởng quá thấp ngay từ đầu.

Tuy nhiên, có chiến lược chưa đủ, cần phải hiện thực hóa chiến lược. Điều khiến không

ít các doanh nghiệp bối rối là đề ra chiến lược rồi nhưng làm thế nào để hiện thực hóa chiến lược

ấy. Vấn đề ở đây là: (i) Chiến lược được xây dựng không thể đo lường được và (ii) có khoảng

trống giữa tầm nhìn của lãnh đạo và nhận thức của nhân viên, vì vậy: Trước hết, chiến lược cần

phải đo lường được vì nếu không đo lường được thì không có cách nào để quản lý, thực hiện

được.

Hai là, khi người lãnh đạo biết doanh nghiệp của mình phải làm gì, hướng tới đâu nhưng

các cộng sự, nhân viên của họ lại không hiểu và không cùng hướng tới mục tiêu chung thì chiến

lược cũng không thể thực hiện được. Nhân viên, cộng sự thường tỏ ra bối rối không rõ thực hiện

chiến lược này thế nào, chiến lược này liên quan gì đến công việc hàng ngày của họ, họ phải làm

gì khác đi hoặc tốt hơn so với trước, đồng thời họ đặt câu hỏi: Nếu làm như thế thì tôi sẽ được

cái gì?

Để khắc phục thực trạng này, Vietinbank Tân Bình nên áp dụng phương pháp “Bảng

điểm cân bằng” (Balance Score Card) sẽ là một công cụ hữu ích. “Bảng điểm cân bằng”

(Balance Scorecard) do Giáo sư Robert S.Kaplan (Trường đại học kinh doanh Harvard) và cộng

sự của ông là David Norton phát triển vào những năm đầu của thập kỷ 90.

“Bảng điểm cân bằng” nhằm mục đích sắp xếp các hoạt động kinh doanh hướng vào tầm

nhìn và chiến lược của doanh nghiệp, cải thiện thông tin liên lạc trong và ngoài doanh nghiệp,

giám sát hoạt động của doanh nghiệp dựa trên các mục tiêu chiến lược. Nó mang đến cho các

17

nhà quản lý và các quan chức cấp cao trong các doanh nghiệp một cái nhìn cân bằng hơn về toàn

bộ hoạt động của doanh nghiệp.

Ba là: Như một phần trong ý tưởng chiến lược về phát triển hoạt động kinh doanh của

Vietinbank vạch ra một phương hướng cụ thể, tuy nhiên những tác động tiếp đó về mặt chính

sách (như doanh nghiệp có mục tiêu hoạt động mới) hoặc tác động về mặt kinh doanh (như nhu

cầu về dịch vụ tăng cao) sẽ làm phương hướng hoạt động của doanh nghiệp thay đổi theo chiều

khác.

Vì vậy Vietinbank Tân Bình cần phải ứng phó có hiệu quả trước những thách thức nảy

sinh, gồm cả những khó khăn và cơ hội. Ví dụ, công chúng gia tăng kỳ vọng vào tiêu chuẩn và

tính sẵn có của dịch vụ. Đổi lại, các tổ chức đang hướng tới cách thức cung cấp dịch vụ chú

trọng vào vẻ ngoài một sự chuyển đổi cơ bản từ trọng điềm theo truyền thống là tập trung vào

các vấn đề bên trong.

5.1.2- Tính hiệu quả của chiến lược trong mối quan hệ với môi trường bên trong và

bên ngoài của Vietinbank.

Với sứ mệnh, tầm nhiền và mục tiêu. Qua đó Vietin bank đã đưa ra chiến lược là phù hợp với

môi trường bên trong – bên ngòai, vấn đề còn lại là quản trị chiến lược và thực thi chiến lược đó

như thế nào để có hiệu quả, bởi lẽ:

Tầm nhìn của Vietinbank đến năm 2015 trở thành tập đoàn tài chính ngân hàng hiện đại, xếp

hạng tiên tiến trong khu vực: đáp ứng toàn diện nhu cầu về các sản phẩm, dịch vụ ngân hàng, tài

chính, hỗ trợ tốt nhất cho khách hàng trong nước và quốc tế; Quản lý có hiệu quả và phát triển

bền vững. sẽ góp phần huy động và sử dụng hiệu quả các nguồn lực và tiềm năng của

Vietinbank nhằm đạt được những mục tiêu chiến lược trong phương hướng phấn đấu vươn lên

ngang tầm các tập đoàn tài chính tiên tiến trong nước và trong khu vực và trên thế giới.

Chiến lược phát triển đã xác định cụ thể các mục tiêu phấn đấu cho từng giai đoạn với

các mốc 2010, 2015 và đặt ra kế hoạch đầu tư có trọng tâm, trọng điểm để từng bước tiếp cận

các mục tiêu đề ra.

5.1.3- Tác động của việc thực hiện Chiến lược

5.1.3.1- Tăng cường sự gắn kết giữa các đơn vị thành viên của Vietinbank: Các Chi nhánh

phụ thuộc được xem là các thành viên trong ngôi nhà chung của Vietinbank, với những quy tắc,

mục đích và khát vọng chung. Chiến lược được xây dựng từ ý chí, nguyện vọng, quan điểm của

tất cả các đơn vị thành viên sẽ là một phương tiện hữu hiệu để gắn kết tất cả các bộ phận trong hệ

thống Vietinbank. Sự tham gia, trao đổi của các đơn vị thành viên trong quá trình xây dựng chiến

lược sẽ tăng cường sự hiểu biết của họ về hướng phát triển của Vietinbank, thúc đẩy cảm nhận về

18

sự sở hữu kế hoạch chiến lược và về việc họ là một bộ phận của cả tổ chức. Tầm nhìn chung về sứ

mệnh của Vietibnbank cũng sẽ mang lại sự thống nhất về quan điểm để tạo ra sự cộng hưởng và

hợp tác của các đơn vị thành viên. Việc mọi cá nhân cùng chia sẻ tầm nhìn và cùng thực hiện

những mục tiêu đề ra sẽ đảm bảo cho Vietinbank là một tổng thể thống nhất trong khi vẫn duy trì

được tính đa dạng, và hơn thế nữa tăng cường vị thế của Vietinbank thông qua kết hợp sức mạnh

của tất cả các bộ phận thành viên.

Có thể nói quá trình xây dựng Kế hoạch chiến lược là nhằm xác định những phẩm chất,

năng lực chung liên kết các bộ phận thành một, làm cho Vietinbank lớn mạnh hơn thay vì sự lắp

ghép giản đơn của các bộ phận cấu thành. Ngoài ra Kế hoạch chiến lược phát triển cũng tạo ra một

cơ chế quản lý chiến lược và giám sát thực hiện kế hoạch chiến lược để đảm bảo hoạt động của các

đơn vị thành viên theo đúng đường lối chiến lược chung của Vietinbank.

5.1.3.2- Thúc đẩy việc xây chiến lược của các đơn vị thành viên: Trên cơ sở kế hoạch

chiến lược phát triển chung của Vietinbank, Vietinbank Tân Bình có trách nhiệm xây dựng kế

hoạch chiến lược của riêng mình và các kế hoạch hành động cụ thể nhằm thực hiện các mục tiêu

đề ra. Kế hoạch hành động hàng năm của Vietinbank Tân Bình cũng phải phù hợp với kế hoạch

hành động tổng thể của toàn Vietinbank. Trên cơ sở những kế hoạch này, ngân sách được phân

bổ sao cho nguồn nhân lực, tài chính, cơ sở vật chất được sử dụng một cách hiệu quả nhất.

5.1.3.3- Tăng cường vị thế của Vietinbank đối với các phía liên quan: Trước hết, chiến lược

sẽ là cơ sở để các đối tác, các cổ đông, các nhà đầu tư quan tâm. Việc thực thi chiến lược sẽ góp

phần củng cố vị thế đặc biệt của Vietinbank trong hệ thống các NHTM Việt Nam. Việc thực hiện

được sứ mệnh đã nêu trong chiến lược góp phần củng cố uy tín của Vietinbank không chỉ đối với

Nhà nước, xã hội mà còn cả với giới đối tác trong và ngoài nước. Nhờ đó việc thu hút khách hàng

sự hợp tác của các đối tác, các doanh nghiệp trong và ngoài nước sẽ thuận lợi hơn. Các đối tác sẽ

tin tưởng vào định hướng, tầm nhìn và năng lực của Vietinbank cũng như hiểu được những thế

mạnh của Vietinbank để có hướng hợp tác phù hợp và hiệu quả hơn.

5.2- Các khó khăn từ quá trình gắn kết chiến lược với môi trường cạnh tranh

Vietinbank Tân Bình:

- Môi trường bên ngoài, nhất là môi trường cạnh tranh thường xuyên thay đổi, do đó dự

báo chính xác chúng để đưa ra chiến lược cạnh tranh khả thi là khó khăn.

- Do cạnh tranh chi phối, nên việc ổn định nhà cung ứng SPDV đầu vào như khách hàng

tiền gửi, việc thu hút nguồn nhân lực chất lượng cao cho Vietinbank Tân Bình sẽ gặp nhiều

khó khăn.

19

- Cạnh tranh cũng sẽ dẫn đến khó khăn trong việc phát triển nguồn khách hàng đầu ra, vì

một người đi vay, có chục Ngân hàng sẳn sàng cho vay với lãi suất hấp dẫn.

- Do cạnh tranh dẫn đến đối phương sử dụng chiến lược nâng lãi suất tiền huy động và hạ

lãi suất tiền cho khách hàng vay sẽ là khó khăn cho hoạt động kinh doanh của Vietinbank Tân

Bình.

- Khó khăn trong tổ chức bộ máy gọn, tinh, hiệu quả đảm bảo rằng thực hiện tốt chiến

lược; Khó khăn trong xây dựng và phát triển văn hóa Ngân hàng.

- Khó khăn về con người: Trình độ, ý thức của các cấp nhân viên thực thi chiến lược còn

hạn chế.

- Khó khăn trong việc tiếp nhận, triển khai kịp thời các SPDV mới cung cấp ra thị

trường ngày càng phong phú mang hàm lượng công nghệ cao (ATM, M-Banking, E-Banking,

Internet Banking, Visacard, Mastercard ...), hỗ trợ, tư vấn khách hàng, cung cách phục vụ

chuyên nghiệp, quảng bá thương hiệu (phương tiện truyền thông báo chí, thông tin đại chúng, tổ

chức sự kiện…).

5.2.1- Các nảy sinh trong thực thi chiến lược của Vietinbank Tân Bình:

+ Khó khăn do ảnh hưởng của môi trường bên ngoài

- Nền kinh tế vẫn có nguy cơ lạm phát, khó khăn trong việc giữ vững ổn định kinh tế vĩ

mô, bảo đảm an sinh xã hội và tăng trưởng bền vững.

- Lộ trình triển khai các cam kết song phương và đa phương như hiệp định thương mại

Việt Mỹ… tạo nên nhiều thách thức cho Vietinbank trong thời gian tới.

5.2.1.1- Khó khăn về sự thay đổi môi trường pháp lý:

- Môi trường pháp lý thường xuyên thay đổi, thủ tục hành chính trong họat động kinh doanh

đầu tư còn nhiều hạn chế gây cản trở cho hệ thống Ngân hàng nói chung và Vietinbank nói riêng.

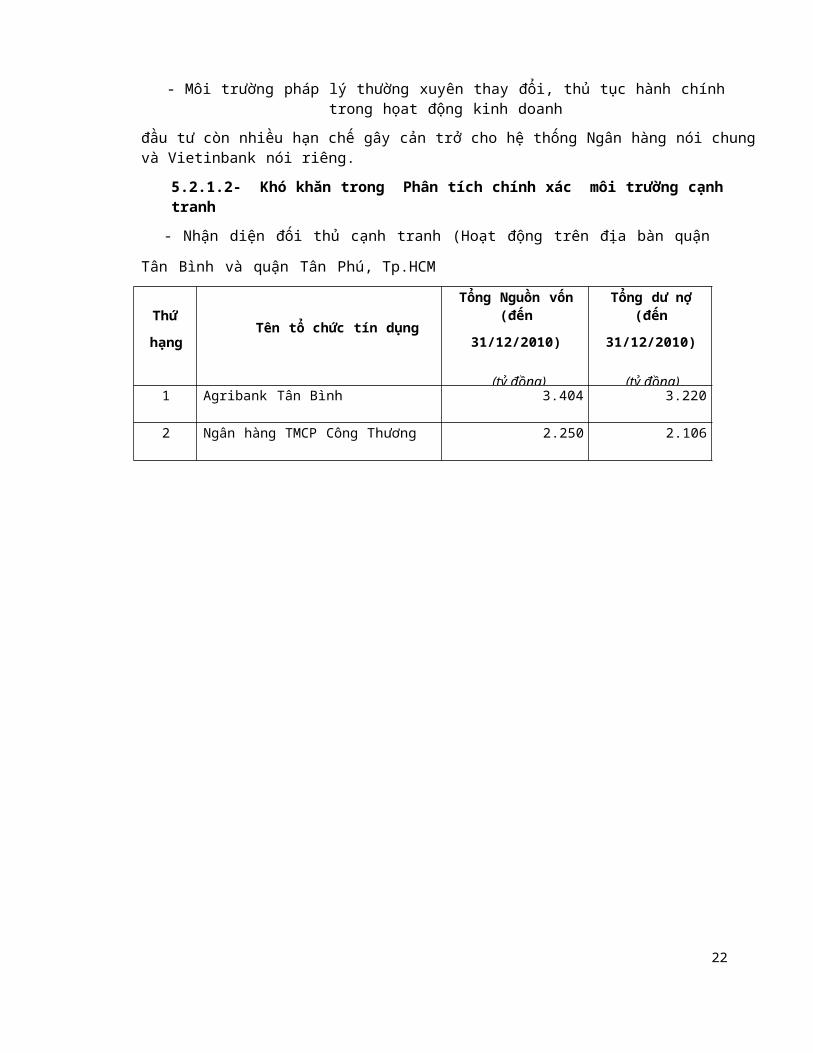

5.2.1.2- Khó khăn trong Phân tích chính xác môi trường cạnh tranh

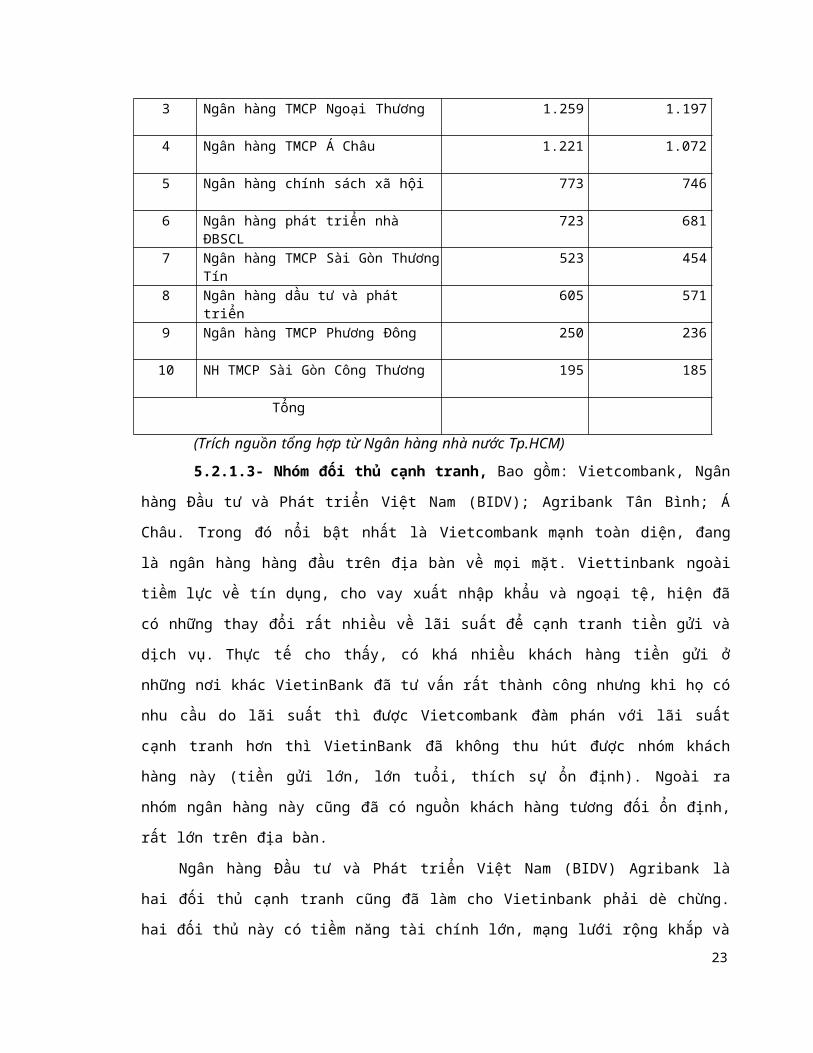

- Nhận diện đối thủ cạnh tranh (Hoạt động trên địa bàn quận Tân Bình và quận Tân Phú,

Tp.HCM

Thứ

hạngTên tổ chức tín dụng

Tổng Nguồn vốn (đến

31/12/2010)

(tỷ đồng)

Tổng dư nợ (đến

31/12/2010)

(tỷ đồng)

1 Agribank Tân Bình 3.404 3.220

2 Ngân hàng TMCP Công Thương 2.250 2.106

20

3 Ngân hàng TMCP Ngoại Thương 1.259 1.197

4 Ngân hàng TMCP Á Châu 1.221 1.072

5 Ngân hàng chính sách xã hội 773 746

6 Ngân hàng phát triển nhà ĐBSCL 723 681

7 Ngân hàng TMCP Sài Gòn Thương Tín 523 454

8 Ngân hàng dầu tư và phát triển 605 571

9 Ngân hàng TMCP Phương Đông 250 236

10 NH TMCP Sài Gòn Công Thương 195 185

Tổng

(Trích nguồn tổng hợp từ Ngân hàng nhà nước Tp.HCM)

5.2.1.3- Nhóm đối thủ cạnh tranh, Bao gồm: Vietcombank, Ngân hàng Đầu tư và Phát

triển Việt Nam (BIDV); Agribank Tân Bình; Á Châu. Trong đó nổi bật nhất là Vietcombank

mạnh toàn diện, đang là ngân hàng hàng đầu trên địa bàn về mọi mặt. Viettinbank ngoài tiềm lực

về tín dụng, cho vay xuất nhập khẩu và ngoại tệ, hiện đã có những thay đổi rất nhiều về lãi suất

để cạnh tranh tiền gửi và dịch vụ. Thực tế cho thấy, có khá nhiều khách hàng tiền gửi ở những

nơi khác VietinBank đã tư vấn rất thành công nhưng khi họ có nhu cầu do lãi suất thì được

Vietcombank đàm phán với lãi suất cạnh tranh hơn thì VietinBank đã không thu hút được nhóm

khách hàng này (tiền gửi lớn, lớn tuổi, thích sự ổn định). Ngoài ra nhóm ngân hàng này cũng đã

có nguồn khách hàng tương đối ổn định, rất lớn trên địa bàn.

Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) Agribank là hai đối thủ cạnh tranh cũng

đã làm cho Vietinbank phải dè chừng. hai đối thủ này có tiềm năng tài chính lớn, mạng lưới rộng

khắp và hiện nay có khối lượng khách hàng thuộc các tập đoàn, các tổng công ty rất lới đang có

quan hệ giao dịch và Ngân hàng Á Châu cũng rất mạnh do thực lực, hệ thống mạnh, thời gian

đóng trên địa bàn, hệ thống sản phẩm dịch vụ và sự linh hoạt trong các chính sách. Ngân hàng

này với tiềm lực tài chính, thời gian đóng trên địa bàn lâu năm, hệ thống marketing xuyên suốt,

vị trí trụ sở thuận lợi, sản phẩm tốt, đội ngũ nhân sự có chất lượng tương đối và chuyên nghiệp

cũng đang chứng tỏ vị thế của mình, cạnh tranh toàn diện với VietinBank nhất là mảng dịch vụ

ngân hàng bán lẻ.

21

5.2.1.4- Cạnh tranh về tiền gửi : Nhóm ngân hàng cổ phần lãi suất cao như Ngân hàng

nhà (MHB), Sacombank. Đây là nhóm ngân hàng cạnh tranh thường xuyên về lãi suất với

VietinBank. Ngoài ra cũng phải kể đến một số ngân hàng khác cũng cạnh tranh theo lãi suất, sản

phẩm như , Ngân hàng Đông Á, Ngân hàng Đầu tư và phát triển.

Nhóm ngân hàng có thương hiệu lâu năm, uy tín chủ yếu là Ngân hàng Nông Nghiệp

(Agribank) với lợi thế là Ngân hàng thương mại nhà nước, hoạt động lâu năm, hệ thống chi

nhánh, Phòng giao dịch rộng khắp nên có lượng khách hàng khá đông và có lượng tiền gửi ổn

định

5.2.1.5- Cạnh tranh về hoạt động tín dụng :

- Cho vay dân cư, các doanh nghiệp vừa và nhỏ: Đối thủ chính là ngân hàng Ngân

hàng phát triển nhà ĐBSCL, Agribank , (Sacombank và Á Châu là 02 ngân hàng rất mạnh về

mảng bán lẻ).

- Cho vay doanh nghiệp: đối thủ chính là Vietcombank và ngân hàng Đầu tư. Ngoài ra

các ngân hàng khác như VIB, Ngân hàng nhà cũng đang cạnh tranh ráo riết với VietinBank ở

mảng này qua việc dịch chuyển khách hàng một cách rõ nét trong thời gian qua.

5.2.1.6- Cạnh tranh về mảng dịch vụ: Ngoài các đối thủ cạnh tranh toàn diện đã kể

ở trên, có thể kể đến Đông á, ngân hàng đầu tư và Agribank đang cạnh tranh trực tiếp với

VietinBank ở mảng thẻ. Trong đó Agribank chiếm ưu thế về mảng thẻ dành cho cán bộ nhân

viên nhà nước, Ngân hàng Đông Á với mảng thẻ doanh nghiệp nhờ hệ thống ATM mạnh, tiện

ích của thẻ. Ngoài ra Vietcombank cũng đang cạnh tranh với VietinBank ở mảng thẻ doanh

nghiệp và hành chính sự nghiệp như đầu tư nhiều máy ATM (lắp đặt tại doanh nghiệp) và đã ưu

đãi rất nhiều về phí và với hệ thống dịch vụ đa dạng, tiện ích.

5.2.1.7- Nhóm đối thủ cạnh tranh tiềm ẩn: Trong nhóm này chủ yếu là các ngân hàng

cổ phần mạnh nhưng mới hoặc chuẩn bị mở văn phòng giao dịch trên địa bàn với những đối

tượng khách hàng mục tiêu tương đồng với VietinBank. Trong đó nổi bật nhất phải kể đến

Eximbank mạnh về mảng khách hàng doanh nghiệp xuất nhập khẩu và dịch vụ tư vấn tài chính,

Ngân hàng. Những đối thủ khác như ngân hàng kỷ thương, ngân hàng cổ phần Sài Gòn, cạnh

tranh với VietinBank nhưng không đáng kể.

5.3- Các nhóm khách hàng: Lợi thế của quận Tân Bình và quận Tân Phú, Tp.HCM

vốn có thế mạnh về phát triển sản xuất Công nghiệp-Tiểu thủ công nghiệp. Qua thời gian phát

triển đến nay cho thấy các ngành nghề có thế mạnh và chủ lực trên địa bàn này, gồm: Dệt, May

mặc, cao su, nhựa, cơ khí, thực phẩm …Những năm qua mức tăng bình quân hàng năm ngành

công nghiệp của quận là 16,16%; trong đó các ngành có mức tăng trưởng cao là: may mặc

22

(+24%), in (+33%), hoá chất (+22%), cao su nhựa (+17%), cơ khí (+21%), sản xuất máy móc

thiết bị (+38%), sản xuất phương tiện vận tải (+23%).

Hiện nay đối với các ngành chủ lực, Quận có chính sách ưu tiên và tạo mọi điều kiện hỗ

trợ khuyến khích kêu gọi các doanh nghiệp, các nhà đầu tư, trong đó quan tâm đầu tư thiết bị xử

lý giảm thiểu ô nhiễm môi trường. Trong tương lai và định hướng của quận thì các ngành nêu

trên sẽ được mở rộng, tiếp tục phát triển và cần tập trung đầu tư chiều sâu để tăng giá trị sản

phẩm và phục vụ xuất khẩu. Ngoài ra địa bàn còn một số lợi thế tạo mặt thuận lợi để phát triển

như: hệ thống giao thông được kết nối với các quận nội thành, các trung tâm phát triển kinh tế

trên địa bàn thành phố và các tỉnh lân cận. Gần sân bay Quốc tế Tân Sơn Nhất, đường Xuyên Á,

Quốc lộ 1A, đường ống cấp nước sông Sài Gòn, nhà máy nước ngầm Hóc Môn, khu công nghiệp

Tân Bình …

Thị trường tài chính, tiền tệ trên địa bàn rất tiềm năng với phân khúc thị trường đa dạng,

nhiều nhóm khách hàng mục tiêu. Là địa phương phát triển mạnh về Công nghiệp, thương mại

và dịch vụ, thị trường trên địa bàn có thể phân khúc thành một số nhóm khách hàng chính như

sau :

5.3.1- Nhóm khách hàng doanh nghiệp nhà nước: Các doanh nghiệp nhà nước trên

địa bàn chủ yếu thực hiện các dịch vụ tín dụng, bảo lãnh. Một số đơn vị cũng thực hiện một số

sản phẩm dịch vụ khác như tiền gửi, chi lương hộ. Đối tượng khách hàng này thường giao dịch

với các ngân hàng có tầm cở trên địa bàn, chủ yếu là VietinBank, Vietcombank và ngân hàng

đầu tư BIDV. Một số giao dịch khác với Agribank.

5.3.2- Nhóm khách hàng doanh nghiệp nước ngoài : Đối tượng này có doanh số

giao dịch rất lớn với nhiều mảng. Hiện tại, có hai hướng giao dịch chính : (01) giao dịch với các

tổ chức tín dụng mà Cty mẹ đang giao dịch (phần lớn là các ngân hàng nước ngoài, ngân hàng

liên doanh); (02) giao dịch với các tổ chức tín dụng mạnh về năng lực tài chính, về dịch vụ. Hiện

tại trên địa bàn VietinBank, Vietcombank, đang chiếm ưu thế về mảng này. Một số tổ chức tín

dụng khác cũng đang có thị phần nhưng không đáng kể như ACB, Sacombank, VIB …

5.3.3- Nhóm khách hàng doanh nghiệp ngoài quốc doanh: Đây là nhóm khách hàng

rất tiềm năng, chiếm tỷ trọng lớn trong các giao dịch tài chính, tín dụng trên địa bàn. Các ngân

hàng đang cạnh tranh nhau gay gắt để thu hút nguồn khách hàng này. Đặc điểm của nhóm khách

hàng này là không quá khó tiếp cận, không kén chọn ngân hàng, sử dụng nhiều dịch vụ và số

lượng lớn. Do đó đây là nhóm khách hàng chiến lược.

5.3.4- Nhóm khách hàng doanh nghiệp vừa và nhỏ: Số lượng khách hàng là hộ kinh

doanh, doanh nghiệp vừa và nhỏ trên địa bàn cũng khá lớn. Nhưng các giao dịch của nhóm này

23

không lớn, dòng tiền qua ngân hàng không nhiều, dịch vụ sử dụng hạn chế. Tuy nhiên, với mục

tiêu phát triển bán lẻ của một số ngân hàng theo hướng hiện đại nhằm gia tăng tỷ trọng thu dịch

vụ cùng với quy định mới của cơ quan thuế về các giao dịch không dùng tiền mặt, đối tượng

khách hàng này đang được nhiều ngân hàng quan tâm

5.3.1.4- Nhóm khách hàng cá nhân : Trong nhóm khách hàng này cũng chia ra

nhiều phân khúc, nhưng chủ yếu là 02 dạng : (01) khách hàng VIP, (02) khách hàng trung bình.

Nhóm khách hàng này chủ yếu thực hiện các dịch vụ tín dụng và tài khoản. Riêng với nhóm

khách hàng VIP, các ngân hàng nước ngoài rất quan tâm và luôn dẫn đầu thị trường.

5.4- Khái quát các cơ hội - thách thức; mạnh - yếu của Vietinbank Tân Bình (Swot)

5.4.1 Cơ hội:

• Hệ thống thể chế - pháp luật nhà nước đã được cải thiện đáng kể phù hợp với thông lệ

quốc tế và các nguyên tắc thị trường cho hoạt động của ngân hàng.

• Cạnh tranh trong nước và quốc tế càng gia tăng cũng là điều kiện để các doanh nghiệp và

ngân hàng nhanh chóng đổi mới, có những bước đột phá – bứt phá, đi tắt – đón đầu, đổi mới

công nghệ - quản trị kinh doanh, tiếp cận nhanh hơn với nền kinh tế quốc tế để hội nhập.

• Tình hình chính trị ổn định; kinh tế trên đà tăng trưởng cao; đặc biệt là khu vực kinh tế tư

nhân; đầu tư trực tiếp nước ngoài tăng mạnh; cầu nội địa rất lớn.

• Nhu cầu của khách hàng đối với các sản phẩm dịch vụ ngân hàng trong lĩnh vực bán lẻ là

rất lớn và đang ở giai đoạn khởi đầu.

• Nghiệp vụ ngân hàng đầu tư mới bắt đầu hình thành.

• Chương trình đổi mới hoạt động kinh doanh, trong quản trị điều hành, sự cải thiện về

năng lực tài chính, sức cạnh tranh, thương hiệu.

• Hội nhập kinh tế quốc tế - gia nhập WTO đang và sẽ tạo tiền đề đổi mới hoạt động cho

các doanh nghiệp và ngân hàng phù hợp với chuẩn mực và thông lệ quốc tế.

5.4.2- Thách thức

• Yêu cầu chặt chẽ của NHNN trong việc trích lập đủ DPRR, xử lý nợ xấu, đảm bảo hệ số

an toàn vốn tối thiểu theo thông lệ và đòi hỏi càng cao về tính minh bạch theo các chuẩn mực và

thông lệ quốc tế.

• Năng lực tài chính còn hạn chế; nợ xấu nợ tiềm ẩn rủi ro cao; hiệu quả kinh doanh, khả

năng sinh lời còn thấp.

24

• Nguy cơ tụt hậu từ trình độ công nghệ, nguồn nhân lực, đào tạo nguồn nhân lực, trình độ

quản lý – quản trị doanh nghiệp không đáp ứng, thiếu tính chuyên nghiệp – chuyên sâu đang là

nguy cơ và cũng là thách thức lớn nhất.

• Trong quá trình cơ cấu lại, cổ phần hóa và hội nhập, áp lực cạnh tranh ngày càng gia tăng

từ phía các ngân hàng nước ngoài; đặc biệt khi thời hạn dỡ bỏ các hạn chế trong kinh doanh ngân

hàng (theo BTA đến 2010 và các cam kết gia nhập WTO).

5.4.3- Điểm mạnh:

• Tín dụng có nhiều chuyển biến tích cực cả về lượng lẫn về chất. Khách hàng lớn đã tăng

• cường chặt chẽ mối quan hệ hợp tác toàn diện, ngày càng đi vào chiều sâu, từ đó tạo điều

kiện tham gia vào các dự án đầu tư trung, dài hạn đa lĩnh vực, đa ngành nghề, tăng hiệu quả, san

sẽ rủi ro, dư nợ ổn định, làm thay đổi đáng kể danh mục đầu tư và tăng năng lực cạnh tranh.

Khối khách hàng DNV & N, khách hàng cá nhân đã và đang sàng lọc khách hàng, tăng nhanh

khách hàng mới, giữ vững thị phần.

• Nghiệp vụ thanh toán trong nước có chuyển biến rõ rệt, ngày càng đi vào nề nếp, đáp ứng

nhanh, chính xác nhu cầu ngày càng khó tính của khác hàng. Nghiệp vụ thanh toán quốc tế luôn

được củng cố, đủ sức cạnh tranh trong tình hình mới.

• Khối dịch vụ rất năng động và tăng trưởng nhanh số lượng khách hàng, tăng doanh thu và

bắt đầu phát huy hiệu quả. Nâng cao hình ảnh của Vietinbank Tân Bình, chiếm ưu thế trong cạnh

tranh.

• Khối hỗ trợ hoạt động rất tích cực và hiệu quả, đặc biệt là Công nghệ Thông tin, hoàn

thiện hệ thống hạ tầng kỹ thuật, nâng cao chất lượng ứng dụng các Modul, đường truyền thông

suốt, khai thác dữ liệu phục vụ tốt cho công tác quản trị điều hành, góp phần đáng kễ vào sự

thành công trong tất cả các mặt hoạt động kinh doanh của toàn chi nhánh.

• Công tác cán bộ có chuyển biến tích cực, từng bước sắp xếp lại đội ngủ cán bộ chủ chốt,

cán bộ các nghiệp vụ Tín dụng, Kế toán, Thanh toán xuất nhập khẩu, Dịch vụ ngày càng phù

hợp, đủ sức đảm đương công việc và phát huy được năng lực sở trường cá nhân đồng thời tăng

cường sức mạnh tập thể.

• Giữ gìn và tăng cường mối quan hệ với nhiều khách hàng truyền thống, thiết lập quan hệ

với nhiều khách hàng mới, nhất là khối dịch vụ. Nâng cao uy tín, vị thế và hình ảnh của

Vietinbank Tân Bình trong giới lãnh đạo các cấp và giới doanh nghiệp cũng như toàn thể khách

hàng.

25

5.4.4- Điểm yếu

• Quy trình tác nghiệp các nghiệp vụ trong nội bộ toàn chi nhánh còn nhiều bất cập, thiếu

đồng bộ, không nhất quán. Mỗi phòng áp dụng cách làm khác nhau trong cùng một nghiệp vụ,

mẫu biểu khác nhau …, lãnh đạo Phòng không kiểm soát hết các nội dung chi tiết, làm như vậy

không đạt yêu cầu quản lý tập trung, có khả năng gây bất lợi cho chi nhánh khi có tranh chấp.

• Công tác tác kế toán thanh toán tuy có bước chuyển biến nhưng còn một số mặt hạn chế:

• Chưa có biện pháp thích hợp thông báo số dư tiền gửi hoặc chuyển tiền đến của khách

hàng qua điện thoại, tin nhắn EMS... một cách kịp thời.

• Chi nhánh Tân Bình chưa được phép triển khai gửi tiền một nơi rút tiền nhiều nơi (chỉ

mới cho phép thí điểm tại một số chi nhánh) nên chưa đáp ứng được nhu cầu của khách hàng.

• Chuyển tiền vào thẻ ATM quá chậm so với các ngân hàng khác, các giao dịch còn thực

hiện thủ công nhiều.

• Hệ thống đường truyền hạn chế, thường xuyên bị lỗi làm ảnh hưởng rất nhiều đến chất

lượng dịch vụ của hệ thống NHCT.

• Công tác chăm sóc khách hàng con chưa chuyên nghiệp, rề rà đôi khui còn gây khó khăn,

phiền hà cho khách hàng.

• Một số Phòng khách hàng, Phòng Giao dịch còn tư tưởng co cụm, “an phận”, thiếu năng

động, để mất khách hàng trong điều kiện cạnh tranh với các NHTM khác.

• Mô hình tổ chức và hoạt động còn cồng kềnh, chồng chéo, chưa phù hợp với thông lệ của

1 NHTM hiện đại.

• Sản phẩm, dịch vụ còn chưa đa dạng, tiến độ triển khai các dịch vụ mới trên nền công

nghệ hiện đại còn chậm.

• Quản trị kinh doanh – quản trị điều hành – quản lý doanh nghiệp chưa mang tính chuyên

nghiệp

• Chưa có biện pháp thích hợp thông báo số dư tiền gửi hoặc chuyển tiền đến của khách

hàng qua điện thoại, tin nhắn EMS... một cách kịp thời.

• Chuyển tiền vào thẻ ATM quá chậm so với các ngân hàng khác, các giao dịch còn thực

hiện thủ công nhiều. Hệ thống đường truyền hạn chế, thường xuyên bị lỗi làm ảnh hưởng rất

nhiều đến chất lượng dịch vụ của hệ thống NHCT.

• Nghiệp vụ quản lý rủi ro tín dụng và đầu tư, quản lý rủi ro tác nghiệp còn thiếu và yếu

trầm trọng. Đã có nhân sự, mô hình nhưng chưa tổ chức triển khai thực hiện một cách đầy đủ và

hiệu quả.

26

• Một Một số Phòng khách hàng, Phòng Giao dịch còn tư tưởng co cụm, “an phận”, thiếu

năng động, để mất khách hàng trong điều kiện cạnh tranh với các NHTM khác.

• Mô hình tổ chức và hoạt động còn cồng kềnh, chồng chéo, chưa phù hợp với thông lệ

của 1 NHTM hiện đại.

• Sản Sản phẩm, dịch vụ còn chưa đa dạng, tiến độ triển khai các dịch vụ mới trên nền

công nghệ hiện đại còn chậm.

• Quản trị kinh doanh – quản trị điều hành – quản lý doanh nghiệp chưa mang tính chuyên

nghiệp

CHƯƠNG 6:

ĐỀ XUẤT CHIẾN LƯỢC CỦA VIETINBANK TÂN BÌNH ĐẾN NĂM 2015

6.1- Đề xuất Sứ mạng và tầm nhìn của Vietibank Tân Bình

6.1.1- Sứ mạng: VietinBank Tân Bình “trở thành ngân hàng thương mại cổ phần đứng

đầu về quy mô hoạt động tại địa bàn Tp.HCM với các sản phẩm dịch vụ tài chính đồng bộ, đa

dạng và có tính cạnh tranh cao đáp ứng nhu cầu đa dạng của đông đảo khách hàng, bên cạnh việc

nâng cao năng lực tài chính, chất lượng sản phẩm và dịch vụ”

6.1.2- Mục tiêuVietinBank Tân Bình năm 2011 – 2015:

- Tổng tài sản tăng trung bình 20%; Nguồn vốn tăng 20%;

- Tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE): từ 18% - 19%;

- Tỷ lệ lợi nhuận trên tổng tài sản ( ROA): 1,53%;

- Tỷ lệ an toàn vốn (CAR) > 10%.

- Tỷ lệ nợ xấu < 2%.

Tăng quy mô tài sản hàng năm trung bình 20-22%

Tăng vốn chủ sở hữu bằng lợi nhuận để lại và nhằm góp phần cho Vietinbank phát hành thêm

cổ phiếu phù hợp với quy mô tài sản và đảm bảo hệ số an toàn vốn.

Đa dạng hóa cơ cấu sở hữu, thu hút cổ đông chiến lược có uy tín trong và ngoài nước theo kế

hoạch phê duyệt cụ thể của Ngân hàng Nhà nước và Chính phủ.

Tín dụng là hoạt động kinh doanh chủ lực, cạnh tranh theo nguyên tắc thị trường.

Điều chỉnh cơ cấu tín dụng hợp lý, phù hợp với thế mạnh của VietinBank

Tăng cường rủi ro tín dụng, bảo đảm nợ xấu chiếm dưới 2%

Đa dạng hóa các hoạt động đầu tư tín dụng trên thị trường tài chính, giữ vai trò định hướng

trong thị trường, nâng cao hiệu quả sử dụng vốn và quản lý thanh khoản của ngân hàng.

27

6.1.3- Tầm nhìn đến 2015: VietinBank Tân Bình không ngừng nâng cấp hình ảnh thương hiệu

để thể hiện một ngân hàng đa năng và hiện đại với nhiều sản phẩm và dịch vụ tiện ích cho dân cư

và doanh nghiệp, đóng góp vào sự phát triển của kinh tế xã hội và của hệ thống VietinBank nói

chung.

6.2- Đề xuất các chiến lược

Từ kết quả của ma trận QSPM, căn cứ vào số điểm hấp dẫn, chúng ta có thể rút ra kết luận về

các chiến lược được lựa chọn như sau:

6.2.1- Chiến lược sản phẩm dịch vụ tối ưu

6.2.2- Chiến lược phát triển thị trường, khách hàng tòan diện

6.2.3- Chiến lược cố định hệ thống

Phát triển đa dạng các dịch vụ ngân hàng thu phí, xác định nhóm dịch vụ mũi nhọn để tập

trung phát triển.

Dựa trên nền tảng công nghệ hiện đại để phát triển dịch vụ, lấy mức độ thỏa mãn nhu cầu

khách hàng là định hướng phát triển.

Tiêu chuẩn hóa nguồn lực, tăng cường đào tạo nâng cao năng lực trình độ của cán bộ.

Coi ứng dụng công nghệ thông tin và yếu tố then chốt, hỗ trợ mọi hoạt động phát

triển kinh doanh

Điều hành bộ máy tổ chức với cơ chế phân cấp rõ ràng, hợp lý.

Phát triển và thành lập mới các Phòng Giao dịch trực thuộc theo định hướng cung cấp đầy đủ

các sản phẩm dịch vụ tài chính ra thị trường.

6.3 - Sản phẩm dịch vụ tối ưu: Thực tế cho thấy hiện nay các sản phẩm của Vietinbank,

tính cạnh tranh chưa cao, chủ yếu nhờ mở rộng mạng lưới và cạnh tranh về giá (lãi suất và phí),

cạnh tranh về chất lượng dịch vụ và công nghệ chưa phổ biến, sản phẩm dịch vụ thiếu ổn định

và còn mang tính truyền thống, vẫn nghèo nàn về chủng loại, sản phẩm mới chưa nhiều, chất

lượng dịch vụ thấp, tính tiện ích chưa cao, chưa định hướng theo nhu cầu khách hàng; vấn đề bảo

mật thông tin chưa đáp ứng được yêu cầu, nguy cơ rủi ro còn tiềm ẩn với cả khách hàng và ngân

hàng. Tỷ lệ khách hàng cá nhân tiếp cận và sử dụng dịch vụ ngân hàng vẫn còn ở mức khiêm

tốn. Kênh phân phối không đa dạng, hiệu quả thấp, phương thức giao dịch và cung cấp các dịch

vụ chủ yếu vẫn là giao dịch trực tiếp tại quầy, các hình thức giao dịch từ xa dựa trên nền tảng

công nghệ thông tin chưa phổ biến. Vietinbank cần được đầu tư nghiên cứu để phát triển sản

phẩm đặc thù dựa trên các sản phẩm tiêu chuẩn nhưng được điều chỉnh phù hợp với khách hàng

ở thị trường mục tiêu của mình, để có thể tránh được sự cạnh tranh của các đối thủ xâm nhập vào

thị trường mục tiêu của công ty.

28

• Tiếp tục phân đoạn chuyên môn hoá khách hàng, sản phẩm và lĩnh vực đầu tư.

• Đẩy mạnh việc cung cấp sản phẩm, dịch vụ các doanh nghiệp vừa và nhỏ, khách hàng cá

nhân trên địa bàn bao gồm: Tài trợ dự án , Cho vay đồng tài trợ, Cấp vốn cho các doanh nghiệp

mượn quyền kinh doanh (franchisee), Cho vay doanh nghiệp nhà nước, Tài trợ nhập khẩu (máy

móc).

6.3.1- Dịch vụ ngân hàng phục vụ doanh nghiệp: Tài khoản vãng lai, Chuyển tiền,

Ngoại hối – giao ngay, kỳ hạn, Kinh doanh – hàng hóa, chứng khoán, Công cụ phái sinh: hợp

đồng mua lại, hoán đổi, Tài trợ thương mại quốc tế.

6.3.2- Sản phẩm tiết kiệm : Tài khoản vãng lai, Các loại tài khoản tiền gửi, Tài khoản

tiết kiệm , Chứng chỉ tiền gửi với ngân hàng, Bán trái phiếu ngân hàng.

6.3.3- Dịch vụ bán lẻ : Thấu chi tài khoản vãng lai, Mua / bán séc du lịch. Mua / bán

ngoại tệ, Chuyển tiền (trong nước & quốc tế), ATM , Cho vay tiêu dùng (mua máy giặt). Cho

vay mua ô tô . Cho vay thế chấp nhà.

6.3.4- Dịch vụ tài chính: Bảo hiểm, Bao thanh toán, Forfeiting, Cho thuê trang thiết bị,

Môi giới chứng khoán, Thẻ nhựa (thẻ nợ/ thẻ có/ thẻ mua hàng). Ngân hàng qua điện thoại/

mạng GSM, Ngân hàng qua mạng internet

• Các dịch vụ và sản phẩm ngân hàng phục vụ cá nhân giàu có, hưu trí… được xây dựng và

phát triển mạnh.

• Tăng trưởng tiền gửi khách hàng tại Vietinbank Tân Bình dự kiến sẽ có tốc độ phát triển

cao do nhu cầu thanh toán ngày càng lớn và dịch vụ thẻ ngày càng phát triển mạnh.

• Tỷ trọng dịch vụ phí trong cơ cấu thu nhập của ngân hàng sẽ tăng lên. Đây sẽ là hướng

phát triển để mở rộng thị trường, thị phần trong tương lai, tăng sức cạnh tranh, giảm thiểu rủi ro,

nâng cao hiệu quả hoạt động.

• Tiếp tục mở rộng địa bàn hoạt động ra phạm vi khu vực nhằm hỗ trợ khách hàng một

cách triệt để, nâng cao hiệu quả của công nghệ đã đầu tư, phân tán rủi ro...

6.4- Giải pháp về sản phẩm: Số lượng sản phẩm dịch vụ của Vietinbank Tân Bình so với

các ngân hàng trên địa bàn là tương đối hạn chế. Đó là chưa kể đến chất lượng của các dịch vụ

này. Để có thể thâm nhập với thị trường và cạnh tranh với các ngân hàng trong nước và ngân

hàng nước ngoài đang xâm nhập một cách mạnh mẽ thì hơn bao giờ hết Vietinbank Tân Bình

cần phải đa dạng hóa các dịch vụ Ngân hàng của mình, một lĩnh vực đang được coi là thế mạnh

của các ngân hàng khác.

- Đa dạng hóa các hình thức tài trợ ngoại thương như bao thanh toán, chiết khấu bộ

chứng từ miễn truy đòi, hay bảo lãnh.

29

Bên cạnh bảo lãnh nhận hàng, ngân hàng có thể cung cấp cho các nhà nhập khẩu bảo lãnh

thanh toán thuế nhập khẩu hay thuế giá trị gia tăng (VAT).

- Đa dạng hóa kinh doanh ngoại hối, phát triển các nghiệp vụ ngoại tệ phái sinh như

Forward, ption, Swaps, Futures… để đáp ứng nhu cầu cho khách hàng.

6.4.1- Kênh phân phối :

- Tiếp tục mở rộng mạng lưới đại lý đến toàn bộ các chi nhánh trong hệ thống Vietinbank;

- Tiếp tục mở rộng quan hệ đại lý đến các ngân hàng nước ngoài đến từ các nước trong khu vực.

- Cần xây dựng cơ chế chăm sóc đại lý cụ thể đồng thời với việc xây dựng cơ chế quản lý đại lý

chặt chẽ theo hướng chuyên nghiệp;

6.4.2- Chiến lược khách hàng tòan diện: Để tăng sức cạnh tranh và mở rộng được thị

phần VietinBank Tân Bình cần dựa vào các điểm mạnh của khách hàng tiềm năng, hệ thống

phân phối mạnh, chất lượng dịch vụ cao, lợi thế từ thương hiệu mạnh để tăng cường khai thác thị

trường mục tiêu nhằm tận dụng được các cơ hội từ môi trường bên ngoài như đầu tư nước ngoài

tăng cao, dư nợ tín dụng của Vietinbank tăng cao và ổn định. Sau khi cổ phần hóa và trong quá

trình thực hiện IPO cũng như sau khi thực hiện thành công IPO vào tháng 12/2008, VietinBank

phối hợp cùng các đơn vị tư vấn CPH xúc tiến việc nghiên cứu thị trường và tiếp cận với các đối

tác chiến lược tiềm năng trên thế giới. Mục tiêu VietinBank hướng tới là các NHTM và định chế

tài chính lớn có hoạt động chủ yếu tại các thị trường Bắc Mỹ, Tây Âu và Nhật Bản. Đây là

những thị trường tài chính rất phát triển, các định chế tài chính thuộc các thị trường này là những

tổ chức hàng đầu thế giới xét về tiềm lực tài chính, đặc biệt là kinh nghiệm quản trị điều hành,

nền tảng ứng dụng khoa học công nghệ và sản phẩm dịch vụ trong lĩnh vực tài chính ngân hàng.

…Và khi các đối tác này chính thức trở thành cổ đông chiến lược của VietinBank sẽ nâng cao uy

tín và vị thế của VietinBank trên trường quốc tế. Hội nhập cũng sẽ tạo điều kiện thuận lợi cho

Vietinbank thâm nhập vào thị trường quốc tế, mở ra cơ hội cho Vietinbank thực hiện các cuộc

trao đổi, hợp tác quốc tế trong các lĩnh vực hoạch định chính sách tiền tệ, quản lý ngoại hối,

thanh tra, giám sát phòng ngừa rủi ro, lĩnh vực thanh toán và phát triển các sản phẩm dịch vụ

ngân hàng mới.

Tận dụng điểm mạnh của Vietinbank là đội ngũ cán bộ nghiệp vụ năng động, cùng

thương hiệu mạnh , bên cạnh phân khúc thị trường hiện tại như các tập đoàn, các tổng công ty,

các doanh ngiệp lớn. Vietinbank có thể phát triển thị trường sang phân khúc thị trường là các

doanh nghiệp vừa và nhỏ, khách hàng cá nhân, ngân hàng bán lẽ.

� Xây dựng, rà soát danh mục khách hàng (bán buôn, bán lẻ) định kỳ; xếp loại khách hàng

doanh nghiệp để đưa ra chính sách khách hàng hiệu quả.

30

� Xây dựng nền khách hàng theo hướng: Thu hút doanh nghiệp vừa và nhỏ hiệu quả, doanh

nghiệp FDI, doanh nghiệp sản xuất hàng xuất khẩu. Đối với nhóm khách hàng doanh nghiệp lớn:

chọn lọc những khách hàng kinh doanh hiệu quả, cung cấp sản phẩm dịch vụ thiết yếu cho nền

kinh tế.

� Xây dựng và phát triển hệ thống bán lẻ (cho vay tiêu dùng; kinh doanh thẻ…) đảm bảo

tăng TSC an toàn.� Xây dựng hệ thống tính điểm tín dụng, đảm bảo an toàn, thống nhất tiêu chuẩn tín dụng

tiêu dùng và tiết kiệm thời gian xử lý.

� Xác định thị trường mục tiêu, đối tượng/nhu cầu/thị hiếu của khách hàng để xây dựng

định hướng phát triển dịch vụ phù hợp.� Xây dựng chiến lược marketing cụ thể đối với từng nhóm khách hàng, từng phân đoạn thị

trường mục tiêu.� Đầu tư thích đáng cho khu vực dịch vụ; định kỳ đánh giá lại tất cả các sản phẩm dịch vụ

để đưa ra các biện pháp chỉ đạo về mở rộng hoặc đóng sản phẩm.

� Kết nối dịch vụ thanh toán với các đối tác chiến lược.� Đẩy mạnh dịch vụ tư vấn đầu tư.� Xây dựng trung tâm dịch vụ ngân hàng qua điện thoại để giải đáp thắc mắc, tư vấn cho

khách hàng về các sản phẩm, dịch vụ của Vietinbank.

� Xây dựng trung tâm thẻ. Sớm cung cấp dịch vụ thẻ tín dụng cho khách hàng.

6.5- Hệ bthống cấu trúc:

6.1.5- Phát triển nguồn nhân lực: Nguồn nhân lực chất lượng cao phục vụ cho việc triển

khai chiến lược chỉ có thể có được khi Vietinbank Tân Bình định vị được vai trò của con người

đối với sự thanh công của mình. Để đạt được được mục tiêu của chiến lược khác biệt hóa sản

phẩm và dịch vụ. Vietinbank Tân bình cần thực hiện xây dựng mộ hình quản trị nguồn nhân lực

với sự thực hiện đồng bộnhững vấn đề sau:

- Tiến hành cập nhật hóa, hiện đại hóa chuyên sâu đào tạo theo từng nghiệp vụ, chuyên

đề nhằm giúp đội ngũ cán bộ nhân viên Vietinbank Tân Bình có đủ mọi trình độ, kỹ năng giao

tiếp khả năng làm việc hiệu quả trong môi trường cạnh tranh toàn cầu.

Phát triển dịch vụ bán lẻ là xu hướng tất yếu của các ngân hàng thương mại (NHTM) trên

thế giới và Việt Nam trong thời gian gần đây. Xu hướng này không chỉ nảy sinh từ áp lực cạnh

tranh khốc liệt giữa các ngân hàng (trong nước và nước ngoài) mà còn được hậu thuẫn bởi sự

phát triển vượt bậc của hạ tầng kỹ thuật công nghệ cuối thế kỷ 20, đầu thế kỷ 21. Theo đó, với sự

hỗ trợ của công nghệ mới, các ngân hàng có điều kiện đa dạng hóa các dịch vụ, tiện ích đáp ứng

31

nhu cầu ngày càng đa dạng của khách hàng. Tuy nhiên, không phải cứ muốn là có. Phát triển thị

trường bán lẻ đòi hỏi những điều kiện nhất định: mạng lưới rộng khắp, chi phí cố định (thuê địa

điểm, đầu tư hạ tầng công nghệ) lớn, đội ngũ nhân lực chuyên nghiệp phù hợp với tính chất bán

lẻ. Trong ba điều kiện chủ yếu nêu trên, hai điều kiện đầu có thể nhanh chóng thiết lập nếu có đủ

nguồn lực vật chất. Tuy nhiên, điều kiện thứ ba lại không dễ dàng tạo ra bởi chúng liên quan đến

yếu tố con người – nhân tố quan trọng nhất cho quá trình cải cách và phát triển. Nhân lực tốt

không những làm chủ mạng lưới, công nghệ mà còn là nhân tố quyết định việc cải tiến mạng

lưới, công nghệ, quy trình. Vì vậy Vietinbank cần phải chú trọng đến công tác đào tạo đội ngũ

nhân viên có trình độ chuyên môn cao mới có thể đáp ứng được yêu cầu nhiệm vụ đặt ra.

6.5.2- Công nghệ thông tin: Phát triển hệ thống CNTT theo 3 mục tiêu cụ thể: i) tăng

năng lực cung ứng các sản phẩm, dịch vụ với chất lượng cao; ii) hỗ trợ thông tin quản lý kinh

doanh liên tục, kịp thời cho các cấp; iii) Đảm bảo an toàn hệ thống khi vận hành.

� Xác định đầu tư phần mềm là quan trọng, mang tính quyết định đến hiệu quả của đầu tư

công nghệ thông tin.� Chuẩn hoá hệ thống báo cáo tại HSC và Chi nhánh trên cơ sở khai thác tối đa nguồn

thông tin tại kho dữ liệu.

� Tập trung xem xét, phê duyệt các đề án trang bị kỹ thuật cần thiết để thực hiện kết nối

các modul nghiệp vụ mới (thẻ tín dụng, POS) với hệ thống hiện hành.

6.5.3- Quản lý rủi ro và kiểm toán nội bộ: Hoàn thiện chức năng và mô hình theo

hướng tiếp cận với thông lệ quốc tế.