Embed Size (px)

Citation preview

MACIEL, Ilane Gomes. SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED): um estudo sob sobre o impacto causado pelo SPED ao profissional contábil na cidade de Juazeiro-BA. Petrolina: FACAPE, 2009. 84 p. Monografia (Trabalho de Conclusão de Curso de Graduação) – Bacharelado em Ciências Contábeis, Faculdade de Ciências Aplicadas e Sociais de Petrolina (FACAPE), Petrolina, 2009.

RESUMO

O profissional contábil sempre esteve presente no desenvolvimento econômico das empresas, transmitindo seus conhecimentos para auxiliar os gestores na tomada de decisões. O Contabilista há muito tempo deixou de ser apenas aquele “Guarda-Livros”, passando a ser um profissional envolvido diretamente nos processos da empresa e participante nas tomadas de decisões. Atualmente, o mundo é dominado pela tecnologia da informação, fazendo com que as informações possam ser transmitidas de uma ponta do mundo à outra em questão de segundos. Assim, é natural que esse avanço tenha alcançado a Contabilidade, buscando uma maior integração entre as Escriturações e os usuários das informações. Nesse cenário, nasce o Sistema Público de Escrituração Digital (SPED), instituído pelo Governo Federal, através do Decreto nº 6.022/07, buscando, através da informatização, aproximar a relação entre os contribuintes e os Fiscos dos três poderes (Federal, Estadual e Municipal). O SPED é basicamente divido em três partes: Escrituração Contábil Digital (ECD ou SPED Contábil), Escrituração Fiscal Digital (EFD ou SPED Fiscal) e a Nota Fiscal Eletrônica (NF-e). O SPED trouxe diversos benefícios à Classe Contábil, às empresas e à sociedade em geral. Alguns benefícios a serem destacados são a redução dos custos com a emissão e o armazenamento dos documentos em papel, a racionalização e simplificação das obrigações acessórias e o aperfeiçoamento dos serviços de Escrituração, já que evita o retrabalho para o Contabilista. O estudo mostrou através da análise dos dados coletados através do questionário que os Contabilistas da cidade de Juazeiro-BA estão se adequando de forma constante ao SPED, prestando bons serviços às empresas e se tornando profissionais cada vez mais capacitados. Palavras-chave: Contabilista, Escrituração, SPED, Nota Fiscal Eletrônica.

ILANE GOMES MACIEL

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED): UM

ESTUDO SOBRE O IMPACTO CAUSADO PELO SPED AO

PROFISSIONAL CONTÁBIL NA CIDADE DE JUAZEIRO-BA

Monografia submetida à Coordenação do Curso de Ciências Contábeis, da Faculdade de Ciências Aplicadas e Sociais de Petrolina – FACAPE, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis. Orientador: Prof. Esp. Sócrates Vieira Donato

PETROLINA - PE 2009

13

INTRODUÇÃO

A Contabilidade tem uma importância marcante para gerar meios efetivos na gestão

das empresas e está em constante desenvolvimento, pois está diretamente

associada à evolução da humanidade, visto que todo o seu aperfeiçoamento gira em

função de atender a própria evolução do ser humano.

É certo afirmar que os trabalhos manuais dentro das empresas, hoje em dia, estão

cada vez mais desaparecendo, devido ao surgimento de novas tecnologias a todo

momento, que são essenciais à sobrevivência da empresa no mercado de trabalho.

Segundo Sá (1998), “uma nova visão da profissão do contabilista surgiu e agora

parece estar passando por uma nova fase de gigantismo”.

Tantas mudanças ocorridas para as empresas em razão das evoluções tecnológicas

criaram muitos desafios no meio contábil, como por exemplo, o de acompanhar e se

adequar à evolução da tecnologia da informação para agilizar os processos de

Escrituração Digital dentro das empresas. Principalmente com a implantação do

Sistema Público de Escrituração Digital (SPED), que surgiu para melhorar a relação

entre o Fisco e o contribuinte.

O SPED foi instituído através do Decreto nº 6.022, de 22 de janeiro de 2007, e é

definido como o instrumento que unifica as atividades de recepção, validação,

armazenamento e autenticação de livros e documentos que integram a Escrituração

comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo

único, computadorizado, de informações. Enfim, constitui-se em mais um avanço na

informatização da relação entre o Fisco e os contribuintes, beneficiando as

empresas sob diversos aspectos, incluindo a simplificação e racionalização de

obrigações acessórias, redução de diversos custos, principalmente com a emissão e

o armazenamento de documentos em papel. E também beneficiando as

administrações tributárias, proporcionando integração administrativa, padronização e

14

melhor qualidade das informações, racionalização de custos e maior eficácia da

fiscalização.

Devido a tantas mudanças, o profissional contábil sabe que a constante atualização

de seus conhecimentos é uma necessidade e uma exigência imposta pela sua área.

Sob esse aspecto Primak (2009, p. 14), enfatiza que com o avanço e aprimoramento

da tecnologia da informação, a necessidade de mudanças no perfil do profissional

contábil torna-se inevitável. Este profissional deverá estar atento às inovações e

tendências tecnológicas aplicando-as em suas atividades diárias.

A partir desta realidade, será demonstrada a evolução da profissão contábil

propriamente dita, pois o Contador não é mais aquele guarda-livros, incumbido

apenas de lembrar as empresas de pagar tributos e realizar a Escrituração Contábil

em livros e guardá-los. Com essas mudanças tecnológicas atuais, o mercado exige

profissionais muito bem qualificados e que necessitam aprender sempre. De fato, a

cada momento novidades tecnológicas surgem, tornando obsoletos muitos dos

conhecimentos anteriormente adquiridos.

Para isso, este trabalho divide-se em três capítulos, onde o primeiro demonstra o

referencial teórico que serviu de base para elaboração deste trabalho, explicando a

importância e a evolução do perfil do Contabilista até a “Era do Conhecimento”; a

essencialidade do uso da informática para a Escrituração atual; e os impactos que o

SPED e os seus subprojetos causaram para os profissionais contábeis.

O segundo capítulo traz a metodologia adotada para a realização deste trabalho.

Enquanto que o terceiro capítulo traz a análise dos dados da pesquisa de campo

feita através de um questionário de 14 perguntas aplicado aos Contabilistas da

cidade de Juazeiro-BA, visando conhecer quais os impactos que a implantação do

SPED trouxe aos profissionais desta cidade. Trazendo também as considerações

finais da autora sobre o trabalho realizado.

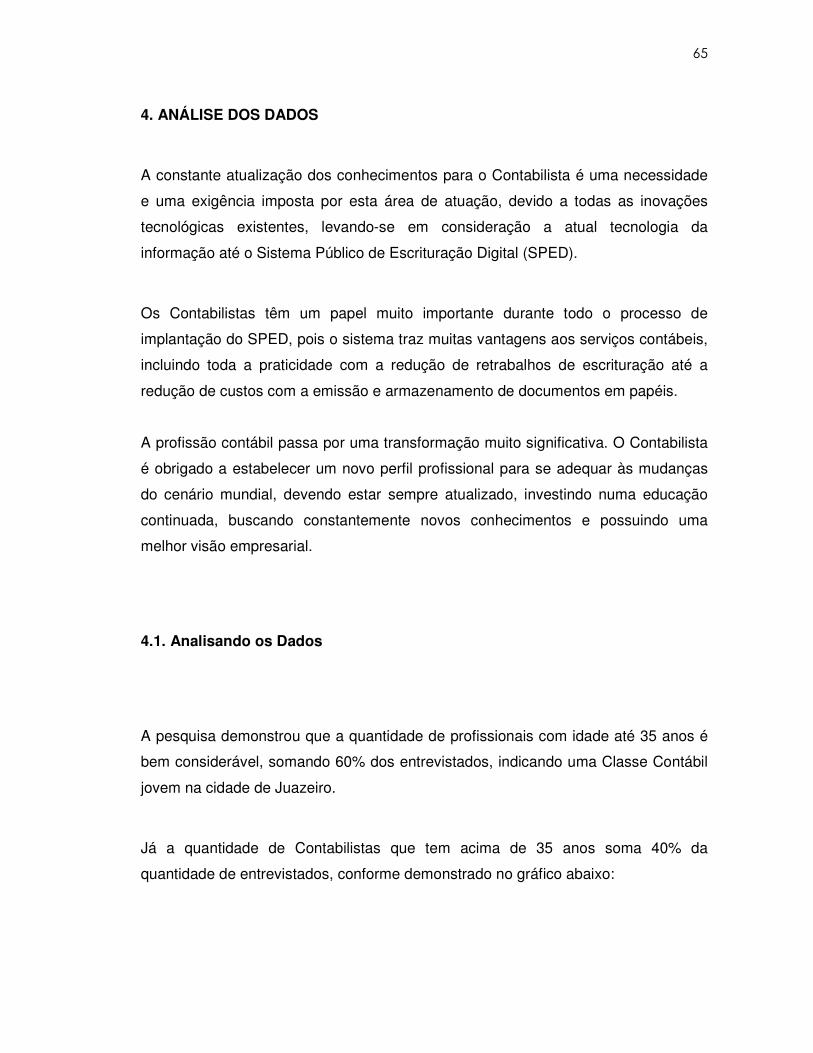

15

1.1. TEMA

Sistema Público de Escrituração Digital (SPED): um estudo sobre o impacto causado

pelo SPED ao profissional contábil na cidade de Juazeiro-BA.

1.2. JUSTIFICATIVA

O SPED é um grande projeto que foi implementado através de um acordo nacional

para promover a atuação integrada e unificada dos Fiscos nas três esferas de

Governo (Federal, Estadual e Municipal), uniformizando o processo de coleta de

dados contábeis e fiscais, bem como tornando mais célere a identificação de ilícitos

tributários.

O SPED tem como premissas básicas um melhor ambiente de negócios para os

empresários do País, redução da concorrência desleal entre as empresas, redução

de custos para os contribuintes e para as administrações tributárias, o documento

oficial é o documento eletrônico com validade jurídica para todos os fins com a

utilização da Certificação Digital padrão Infra-Estrutura de Chaves Públicas Brasileira

– ICP Brasil, promover o compartilhamento de informações e minimizar a

interferência no ambiente do contribuinte.

A entidade deve manter um sistema de Escrituração uniforme dos seus atos e fatos

administrativos. Por meio da Resolução nº 1.020/2005, o Conselho Federal de

Contabilidade (CFC) aprovou a Norma Brasileira de Contabilidade – Técnica 2.8

(NBC T 2.8) – Das Formalidades da Escrituração Contábil em Forma Eletrônica, a

qual dispõe sobre os critérios e procedimentos para a Escrituração Contábil em

forma eletrônica, bem como sobre a sua certificação digital, validação perante

terceiros, manutenção dos arquivos e responsabilidade do contabilista.

16

O Brasil ingressou em uma nova era contábil a partir do projeto SPED, isso reflete

na qualificação dos profissionais atuais, pois não serão aceitos profissionais de

contabilidade que não tenham conhecimentos de informática. O perfil do profissional

contábil mudou bastante do que existia na época do guarda-livros. Há tarefas que,

em períodos anteriores, demandavam, pela sua importância, parcela considerável do

tempo de trabalho dos profissionais, mas que hoje, em função do avanço

tecnológico, tornaram-se simples e rápidas, perdendo espaço, então, para outras

demandas que assumiram maior importância, como por exemplo, ligando o

profissional à área de gestão e controladoria da empresa que ele representa.

Este trabalho irá demonstrar os impactos causados pelo SPED ao profissional

contábil da cidade de Juazeiro-BA, tendo que se atualizar devido à evolução da

contabilidade da fase do papel para o formato digital.

1.3. PROBLEMA

Diante da sistemática atual de Escrituração na Contabilidade do Brasil, com a

implantação do Sistema Público de Escrituração Digital (SPED), como os

profissionais contábeis da cidade de Juazeiro-BA estão se adaptando com a nova

realidade desse sistema?

1.4. OBJETIVOS

1.4.1 OBJETIVO GERAL

Este trabalho tem como objetivo principal demonstrar o impacto trazido aos

profissionais contábeis da cidade de Juazeiro-BA, devido à implementação do

Sistema Público de Escrituração Digital – SPED, através do Decreto nº 6.022, de 22

17

de janeiro de 2007, mostrando a evolução do perfil do Contador devido ao

desenvolvimento tecnológico que ele tem que acompanhar.

1.4.2 OBJETIVOS ESPECÍFICOS

• Fornecer informações conceituais acerca dos tipos de técnicas contábeis;

• descrever a evolução do profissional contábil relativamente às mudanças

tecnológicas ocorridas;

• fornecer informações acerca do projeto SPED, nos critérios de segurança,

transparência, confiabilidade e redução de custos.

1.5. HIPÓTESE

A presente pesquisa demonstrará que os profissionais contábeis da cidade de

Juazeiro-BA estão acompanhando adequadamente a nova sistemática implantada

através do SPED.

18

2. REFERENCIAL TEÓRICO

2.1 A CONTABILIDADE E A ESCRITURAÇÃO CONTÁBIL

2.1.1 – UMA BREVE EVOLUÇÃO HISTÓRICA DA CONTABILIDADE

A história da Contabilidade confunde-se com a própria história da nossa era, fazendo

parte dela e ajudando a contá-la e registrá-la para as gerações futuras, sem mesmo

ter tido essa pretensão.

Não se sabe quem inventou a Contabilidade, mas segundo Sá (2000, p. 9), “provas

arqueológicas denunciam registros em grutas, ossos e outros materiais, contendo

manifestações da inteligência humana na percepção de meios patrimoniais,

qualitativa e quantitativamente, ou seja, constituindo a conta primitiva”. Diante das

palavras de Sá, verifica-se que o homem primitivo já demonstrava uma preocupação

em obter meios de mensurar e controlar o seu patrimônio.

Ao longo do tempo observa-se que a capacidade de expressão começava a

despontar, com a arte escrita e o desenvolvimento da aritmética, surgindo a partir

daí os primeiros registros contábeis manuscritos. Logo após, com o uso da moeda

como denominador comum, o surgimento da propriedade privada, a acumulação de

capitais e a criação da empresa em sociedade.

Até o século XVI o principal objetivo da Contabilidade era produzir informações para

o proprietário da empresa, que geralmente tinha um único dono. Não existiam

padrões uniformes para a Demonstração das Contas que eram mantidas em sigilo

pelo proprietário, não sendo comum haver uma distinção entre suas contas e as da

empresa.

A partir daí a Contabilidade foi se desenvolvendo e adaptando-se às necessidades

da sociedade. No final do Século XIX e início do Século XX, ela sofreu um impacto

19

muito grande com a expansão da Indústria, especialmente na Inglaterra e nos

Estados Unidos, tendo em vista o advento da Revolução Industrial.

Além desses, outros fatos contribuíram para a ocorrência das várias transformações

que a Contabilidade vem sofrendo ao longo dos tempos, dentre as quais se

destacam: o crescimento da economia, o crescimento das organizações e o

surgimento e constante transformação da tecnologia de informações.

No Brasil, a primeira regulamentação contábil data de 1870, através do

reconhecimento oficial da Associação dos Guarda-Livros da Corte, pelo Decreto

Imperial nº 4.475. A profissão de Guarda-Livros ganhou uma nova denominação

com a Lei nº 3.384/58, onde ficou estabelecido que tais profissionais passariam a

integrar a categoria de Técnico em Contabilidade. Somente em 1945 foi criado

oficialmente o Curso Superior de Ciências Contábeis, obtendo reconhecimento em

22 de setembro de 1945, através do Decreto nº 7.988, baseado inicialmente no

método de Escrituração. A partir dos anos 60, o curso superior começou a se

desenvolver, por força de exigências legais e necessidade do mercado de trabalho.

Hoje o Brasil ocupa um lugar de destaque no meio contábil mundial.

De acordo com o Art. 1º da Res. CFC 948, de 29 de novembro de 2002, modificada

pela Res. CFC 991, de 11 de dezembro de 2003, ficou estabelecido a concessão do

Registro Profissional nos CRC’s, na categoria de Técnico em Contabilidade, aos que

ingressaram ou estiveram no Curso Técnico somente até o exercício de 2004,

independente do ano de conclusão do curso. Então a partir do ano de 2005 as

Instituições de Cursos Técnicos de Contabilidade diminuíram consideravelmente,

aumentando-se a procura pelas Instituições de Nível Superior, levando-se em

consideração que a formação técnica do profissional não atende aos requisitos

exigidos para a formação do profissional da área de Contabilidade, o que o impede

de exercer adequadamente as suas atividades e usufruir de todas as prerrogativas

previstas na legislação profissional, principalmente levando-se em consideração as

exigências do mercado de trabalho atual.

20

2.1.2 O PROFISSIONAL CONTÁBIL

A profissão contábil é regulamentada pelo Decreto-Lei nº 9.295, de 27 de maio de

1946, que cria o Conselho Federal de Contabilidade e define as atribuições do

Contador e do Técnico de Contabilidade, instituindo-se o princípio básico de que

tudo o que envolve a matéria contábil constitui prerrogativa privativa de contabilistas.

São duas as categorias profissionais: Contador e Técnico em Contabilidade, com

algumas prerrogativas comuns e outras privativas somente dos Contadores.

O Contador é um profissional de Nível Superior, portador de diploma de Bacharel em

Ciências Contábeis, devidamente registrado junto ao Conselho Regional de

Contabilidade onde será exercida a atividade. Já o Técnico em Contabilidade é um

profissional de Nível Médio portador do certificado de conclusão de segundo grau,

com a habilitação de Técnico em Contabilidade, que também para exercer a

profissão terá que estar devidamente registrado no Conselho Regional de

Contabilidade de onde será exercida a atividade.

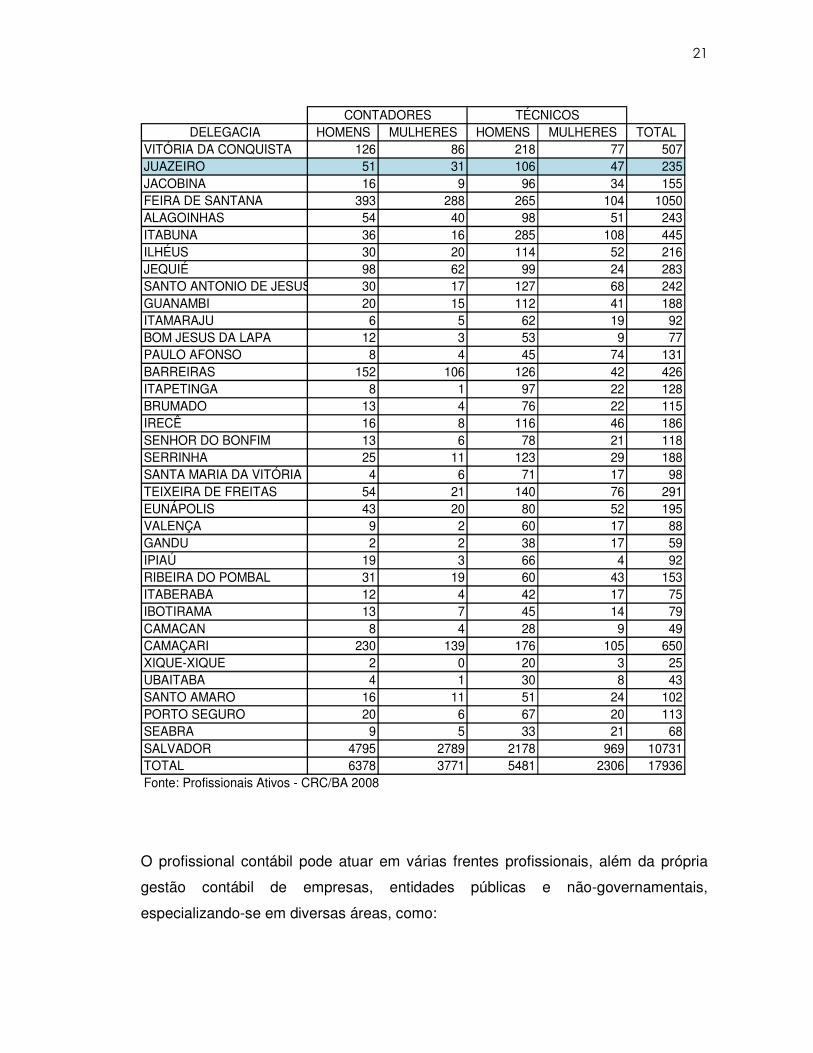

Segundo dados do CRC do Estado da Bahia, em 2008, existem 17.936 profissionais

ativos no Estado da Bahia, sendo 235 profissionais da cidade de Juazeiro, dentre

eles 82 são Contadores e 153 são Técnicos em Contabilidade, conforme é

demonstrado no quadro a seguir:

21

DELEGACIA HOMENS MULHERES HOMENS MULHERES TOTALVITÓRIA DA CONQUISTA 126 86 218 77 507JUAZEIRO 51 31 106 47 235JACOBINA 16 9 96 34 155FEIRA DE SANTANA 393 288 265 104 1050ALAGOINHAS 54 40 98 51 243ITABUNA 36 16 285 108 445ILHÉUS 30 20 114 52 216JEQUIÉ 98 62 99 24 283SANTO ANTONIO DE JESUS 30 17 127 68 242GUANAMBI 20 15 112 41 188ITAMARAJU 6 5 62 19 92BOM JESUS DA LAPA 12 3 53 9 77PAULO AFONSO 8 4 45 74 131BARREIRAS 152 106 126 42 426ITAPETINGA 8 1 97 22 128BRUMADO 13 4 76 22 115IRECÊ 16 8 116 46 186SENHOR DO BONFIM 13 6 78 21 118SERRINHA 25 11 123 29 188SANTA MARIA DA VITÓRIA 4 6 71 17 98TEIXEIRA DE FREITAS 54 21 140 76 291EUNÁPOLIS 43 20 80 52 195VALENÇA 9 2 60 17 88GANDU 2 2 38 17 59IPIAÚ 19 3 66 4 92RIBEIRA DO POMBAL 31 19 60 43 153ITABERABA 12 4 42 17 75IBOTIRAMA 13 7 45 14 79CAMACAN 8 4 28 9 49CAMAÇARI 230 139 176 105 650XIQUE-XIQUE 2 0 20 3 25UBAITABA 4 1 30 8 43SANTO AMARO 16 11 51 24 102PORTO SEGURO 20 6 67 20 113SEABRA 9 5 33 21 68SALVADOR 4795 2789 2178 969 10731TOTAL 6378 3771 5481 2306 17936Fonte: Profissionais Ativos - CRC/BA 2008

CONTADORES TÉCNICOS

O profissional contábil pode atuar em várias frentes profissionais, além da própria

gestão contábil de empresas, entidades públicas e não-governamentais,

especializando-se em diversas áreas, como:

22

• Perícia Contábil: é de competência exclusiva de Contador, devidamente

registrado em CRC, a atividade de Perícia Contábil, tanto a judicial, como a

extrajudicial e a arbitral. O profissional precisa demonstrar capacidade para

pesquisar, examinar, analisar, sintetizar e fundamentar a prova no laudo pericial e no

parecer pericial contábil. As normas que disciplinam a atividade do perito contábil

são as Normas Técnicas da Perícia Contábil – NBC T 13 e as Normas Profissionais

de Perito Contábil – NBC P 2. Cada vez mais as sentenças judiciais e arbitrais

buscam estar pautadas em laudos técnicos de peritos contábeis, já que estes

propiciam o rigor de investigação, a independência e a confiabilidade de cálculos e

opiniões sobre controvérsias como apuração de haveres, lucros cessantes,

impugnações fiscais e avaliação de Patrimônio Líquido.

• Auditoria: O profissional com formação acadêmica em Ciências Contábeis,

devidamente inscrito no CRC, poderá auditar e emitir o parecer de diversas

entidades, verificando a veracidade das informações contábeis, detectando erros ou

fraudes. Existe o Auditor Independente, que é o profissional que não é empregado

da empresa em que se está realizando o trabalho de Auditoria e existe o Auditor

Interno, que é o profissional que é empregado (ou dependente econômico) da

empresa em que faz o exame da Contabilidade, e existe também o Auditor Fiscal,

que é um funcionário público, não necessariamente Contador e cujo objetivo é a

fiscalização de tributos.

• Fiscal: a fiscalização de contribuintes ou de contas de entes públicos é uma

atividade complexa e extremamente técnica, com certeza o Contabilista é o

profissional mais adequado para realizar este trabalho, já que possui um amplo

leque de conhecimentos específicos (como domínio simultâneo das normas

contábeis, fiscais, trabalhistas, previdenciárias, societárias e administrativas).

• Gestão de Empresas: esta não é uma atividade restrita a administradores, já

que os Contabilistas são conhecedores profundos de finanças, custos e fluxo de

caixa, e têm colocado suas capacidades à frente de grandes empreendimentos.

23

• Gestão Pública: esta área é muito carente de profissionais idôneos e

tecnicamente à altura de um grande país como o Brasil, pode ser incrivelmente

melhorada com a utilização das capacidades profissionais e criativas dos

Contabilistas.

• Atuarial: parte da estatística ligada a problemas relacionados com a teoria e

o cálculo de seguros. Na terminologia técnico-comercial, ATUÁRIO designa o

Contabilista especializado na Contabilidade e na Técnica dos Seguros

(previdenciários, patrimoniais e riscos complexos).

• Consultoria: há Contabilistas que adquirem experiências específicas em

determinados ramos de atividades (como planejamento tributário), e podem oferecer

aos 3 setores da sociedade (iniciativa privada, Governos e ONG´s) um leque de

soluções para as complexas questões sociais, orçamentárias e de mercado a que

tais entidades se defrontam no dia a dia.

• Ensino: universidades e centros de atualização profissional necessitam de

ótimos professores, com profundos conhecimentos contábeis, para formação de

novos profissionais e aprimoramento de outros, em dezenas de disciplinas como,

por exemplo, Contabilidade Rural, Contabilidade de Custos ou Orçamento Público.

• Pesquisa: um pesquisador contábil pode estabelecer-se como um escritor de

tempo integral, e deixando um nobre legado de pesquisas e conhecimentos para

muitas gerações;

• Controller: é um profissional ligado à alta administração da empresa,

funcionando como um “filtro” que sintetiza, analisa e compila as informações,

repassando-as no tempo certo para as pessoas certas da organização. Além de

analisar e interpretar as informações contábeis, o Controller deve transformar essas

informações em objetivos de eficiência e eficácia dentro das empresas, usando a

administração para direcionar a empresa a alcançar tais objetivos e metas. O

24

Controller pode atuar nas áreas de Contabilidade Geral, Contabilidade de Custos,

Controle Patrimonial, Orçamento e Auditoria Interna.

O papel a ser desempenhado pelos profissionais da área contábil, já não tem caráter

apenas técnico. O perfil do novo Contador é de um indivíduo envolvido no processo

e participante nas tomadas de decisões.

Tais habilidades são requeridas dos profissionais, segundo Marion (2001, p. 57),

devido ao fato de que a velocidade e a adequação da informação contábil devem

acompanhar o ritmo das atuais mudanças no mundo dos negócios.

Muito do que a Contabilidade é pode ser aferido pelo que a Contabilidade realiza dentro da atividade econômica. Pode-se facilmente verificar que um sistema simples de registro e análise contábil não falta, nem mesmo na mais rudimentar das organizações. Em certas organizações pequenas, poderão ainda faltar o Economista, o Engenheiro ou o Técnico em Administração, mas certamente não faltará o Técnico em Contabilidade para “tocar” a escrituração, como vulgarmente se afirma. Isto caracteriza a essencialidade da função Contábil. E, de acordo, com a evolução da forma organizacional e com as dimensões do empreendimento, avoluma-se e enobrece-se a função contábil. O Contador torna-se também o primeiro analista das informações produzidas pelo sistema por ele montado e um dos auxiliares mais importantes dentro da entidade. (IUDÍCIBUS, 1997, p. 31).

O mercado de trabalho vem passando por significativas alterações, pois na “Era do

Conhecimento” a fase técnica vem perdendo espaço para a fase onde as

habilidades intelectuais do profissional são fatores fundamentais. As exigências de

uma sociedade mais competitiva e globalizada desencadearam uma pressão pela

profissionalização e educação continuada, exigindo que o profissional contábil seja

qualificado e com capacidade de aprender sempre, estando sempre atualizado para

oferecer os melhores serviços.

Desta forma, a atuação do Contador no cenário empresarial vem passando por

grandes transformações. O Contador deixa de ser o sujeito passivo, passando a

atuar de forma mais ativa nas empresas. E principalmente após a revolução

tecnológica a partir do ano de 1994, houve uma facilitação do trabalho contábil, pois

a informática veio diminuir o nível de “esforço braçal” no preparo das informações

25

contábeis, e abrir espaço para uma outra atividade que é o “pensar”. O Contador

precisa mais do que nunca estar preparado e qualificado para pensar e assim

auxiliar nas tomadas de decisões das empresas que ele representa.

O ambiente interno e externo dentro das organizações exige um profissional versátil

e provido de conhecimento, mantendo assim a qualidade de sua atuação. O

Contador que se limitar aos conhecimentos contábeis e se contentar em apenas

fazer para o cliente o que a Legislação Fiscal determina está definitivamente

condenado ao desaparecimento. Os tempos atuais e toda a tecnologia existente

requerem um novo perfil profissional, pois o Contador precisa estar atualizado, ter

uma visão ampla do que acontece em torno das organizações e manter-se em

constante processo de reciclagem dos seus conhecimentos, possibilitando assim

uma Educação Continuada, pois o título de graduação para o profissional nos dias

de hoje não é garantia de sucesso, sendo então necessário pós-graduações,

mestrados, participações em congressos da classe, seminários, leitura contínua e

participações de encontros empresariais, para saber das necessidades do mercado

em que atua, além da necessidade de obter conhecimentos em outras áreas, como

por exemplo, Administração e Economia, contribuindo assim para o próprio

desenvolvimento profissional e para o efetivo desempenho da gestão da empresa

que ele representa.

Outro grande desafio que surge para os Contabilistas é que eles precisam encarar o

processo de convergência do padrão brasileiro às normas internacionais de

contabilidade, instituído a partir da Lei 11.638/2007. O padrão internacional de

contabilidade exige que os Profissionais Contábeis tenham uma compreensão

ampliada das áreas econômica e financeira das empresas, dentre outras. Os

profissionais da área contábil enfrentam, portanto, uma fase de transição que está

mexendo não só com o modo como são formados, mas também com seus

processos de atualização e capacitação, além da exigência de que assumam uma

nova postura de atuação.

26

2.1.3 – AS INFORMAÇÕES CONTÁBEIS

A principal finalidade da Contabilidade é fornecer informações aos diversos tipos de

usuários. Diante do exposto, observa-se que existe uma forte ligação da

Contabilidade com o processo de informação e comunicação nas empresas. Não

estando limitada a registrar os dados que afetam o patrimônio da empresa, e sim,

tendo o compromisso de transformar esses fatos contábeis, em informações que

sirvam de base para projeções, comparações, controles, planejamento, enfim, que

auxiliem a gestão e a tomada de decisão.

É comum e plenamente justificável que os usuários das informações contábeis

tenham interesses diversificados em relação à empresa. Por isso, essas informações

devem ser amplas e confiáveis. No mínimo, elas devem ser suficientes para a

avaliação da situação patrimonial da empresa e das mutações sofridas pelo seu

patrimônio.

As informações geradas pela Contabilidade devem possibilitar aos seus usuários

avaliar a situação e as tendências da empresa, com o menor grau de dificuldade

possível, para que o usuário possa planejar suas próprias operações.

2.1.4 – OS USUÁRIOS DAS INFORMAÇÕES CONTÁBEIS

A Contabilidade está sempre buscando uma forma de se adequar às necessidades

de seus diversos usuários, dentro do contexto de evolução socioeconômica e

cultural desses usuários. De acordo com Marion (2002, p. 128), “o objetivo principal

da Contabilidade é o de permitir a cada grupo principal de usuários a avaliação da

situação econômica e financeira da entidade, num sentido estático, bem como fazer

inferências sobre suas tendências futuras.”

27

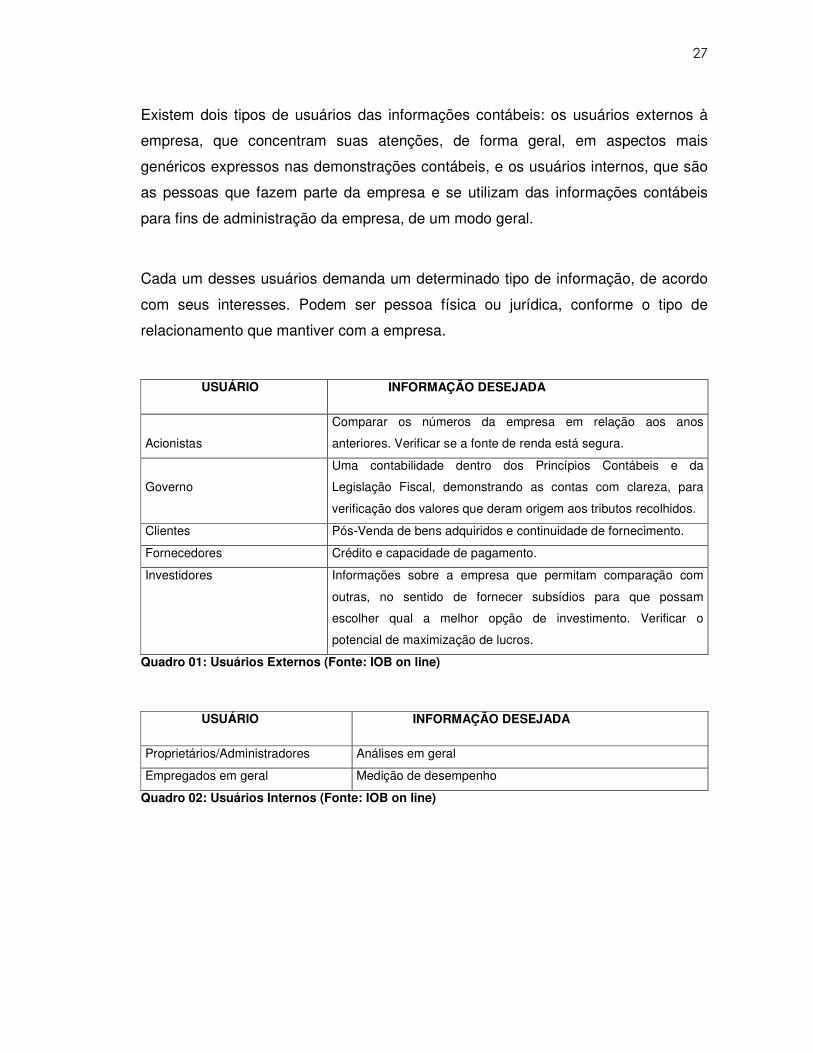

Existem dois tipos de usuários das informações contábeis: os usuários externos à

empresa, que concentram suas atenções, de forma geral, em aspectos mais

genéricos expressos nas demonstrações contábeis, e os usuários internos, que são

as pessoas que fazem parte da empresa e se utilizam das informações contábeis

para fins de administração da empresa, de um modo geral.

Cada um desses usuários demanda um determinado tipo de informação, de acordo

com seus interesses. Podem ser pessoa física ou jurídica, conforme o tipo de

relacionamento que mantiver com a empresa.

USUÁRIO INFORMAÇÃO DESEJADA

Acionistas

Comparar os números da empresa em relação aos anos

anteriores. Verificar se a fonte de renda está segura.

Governo

Uma contabilidade dentro dos Princípios Contábeis e da

Legislação Fiscal, demonstrando as contas com clareza, para

verificação dos valores que deram origem aos tributos recolhidos.

Clientes Pós-Venda de bens adquiridos e continuidade de fornecimento.

Fornecedores Crédito e capacidade de pagamento.

Investidores Informações sobre a empresa que permitam comparação com

outras, no sentido de fornecer subsídios para que possam

escolher qual a melhor opção de investimento. Verificar o

potencial de maximização de lucros.

Quadro 01: Usuários Externos (Fonte: IOB on line)

USUÁRIO INFORMAÇÃO DESEJADA

Proprietários/Administradores Análises em geral

Empregados em geral Medição de desempenho

Quadro 02: Usuários Internos (Fonte: IOB on line)

28

2.1.5 – TÉCNICAS CONTÁBEIS

A fim de atingir sua finalidade de produzir informações úteis a diversos interessados,

que podem ser os usuários internos e os usuários externos, a Contabilidade utiliza

as seguintes técnicas:

• ESCRITURAÇÃO: é o registro dos fenômenos patrimoniais, obedecendo aos

princípios e normas contábeis consagrados pela doutrina e pela técnica, e é feito em

ordem cronológica, o que dá à Contabilidade característica de verdadeira história do

patrimônio.

O Novo Código Civil, a Lei 10.406, de 10 de janeiro de 2002, no seu artigo 1.179,

determina que o empresário e a sociedade empresária são obrigados a seguir um

sistema de contabilidade, mecanizado ou não, com base na Escrituração uniforme

de seus livros, em correspondência com a documentação respectiva, e a levantar

anualmente o balanço patrimonial e o de resultado econômico. Sendo dispensados

dessas exigências somente o pequeno empresário e o empresário rural, sendo-lhes

assegurados tratamentos diferenciados, conforme o artigo 970, da Lei 10.460/02.

• DEMONSTRAÇÕES CONTÁBEIS: são uma representação monetária

estruturada da posição patrimonial e financeira em determinada data e das

transações realizadas por uma entidade no período findo nessa data, exibindo a

situação do patrimônio e a sua evolução, bem como os fenômenos que o afetaram.

O objetivo das Demonstrações Contábeis de uso geral é fornecer informações sobre

a posição patrimonial e financeira, o resultado e o fluxo financeiro de uma entidade,

que são úteis para uma ampla variedade de usuários na tomada de decisões. As

demonstrações contábeis também mostram os resultados do gerenciamento, pela

Administração, dos recursos que lhe são confiados. Para atingir esse objetivo, as

demonstrações contábeis fornecem informações sobre os seguintes aspectos de

uma entidade: ativos; passivos; patrimônio líquido; receitas, despesas, ganhos e

perdas; fluxo financeiro (fluxos de caixa ou das origens e aplicações de recursos).

29

Essas informações, juntamente com outras constantes das notas explicativas às

demonstrações contábeis, auxiliam os usuários a estimar os resultados futuros e os

fluxos financeiros futuros da entidade.

É importante destacar que, após a edição da Lei nº 11.638, de 28 de dezembro de

2007, que alterou parcialmente a Lei nº 6.404, de 15 de dezembro de 1976,

retificada e ratificada pela Medida Provisória nº 449, de 03 de dezembro de 2008

(transformada na Lei nº 11.941, de 27 de maio de 2009), foram estendidas às

sociedades de grande porte, questões relativas à elaboração e divulgação das

demonstrações contábeis, bem como da obrigatoriedade de auditoria independente

por auditor registrado na Comissão de Valores Mobiliários (CVM). Deste modo foi

incluída no rol das demonstrações obrigatórias para publicação a Demonstração do

Fluxo de Caixa (DFC), em substituição da Demonstração de Origem e Aplicação de

Recursos (DOAR), e a Demonstração do Valor Adicionado (DVA), para as

Sociedades por Ações de capital aberto. No entanto, em relação às Sociedades por

Ações de capital fechado não estão obrigadas a elaborar a Demonstração do Valor

Adicionado.

Um dos aspectos positivos com a alteração legal é levar a uma harmonização entre

as normas contábeis nacionais com as internacionais, e deste modo o “grau de

transparência” nas demonstrações contábeis permitirá uma maior credibilidade entre

os mercados, pois refletirá a real situação econômica das empresas, ou seja, a

divulgação de demonstrações transparentes irá aumentar o nível de confiança do

público em geral, assim fortalecendo o mercado interno e servindo de estímulo para

o ingresso de recursos externos no país.

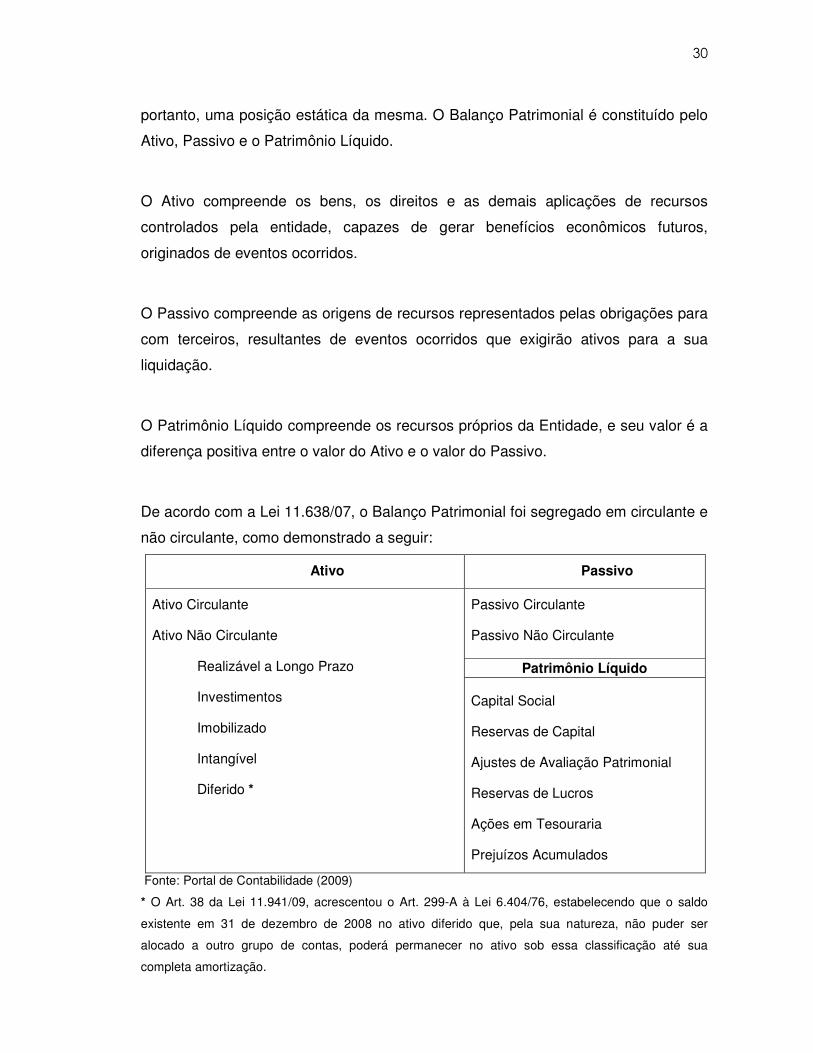

São exemplos de Demonstrações Contábeis:

• Balanço Patrimonial: que expõe os componentes patrimoniais da

empresa. É uma demonstração contábil que tem por objetivo mostrar a situação

financeira e patrimonial de uma entidade numa determinada data. Representando,

30

portanto, uma posição estática da mesma. O Balanço Patrimonial é constituído pelo

Ativo, Passivo e o Patrimônio Líquido.

O Ativo compreende os bens, os direitos e as demais aplicações de recursos

controlados pela entidade, capazes de gerar benefícios econômicos futuros,

originados de eventos ocorridos.

O Passivo compreende as origens de recursos representados pelas obrigações para

com terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua

liquidação.

O Patrimônio Líquido compreende os recursos próprios da Entidade, e seu valor é a

diferença positiva entre o valor do Ativo e o valor do Passivo.

De acordo com a Lei 11.638/07, o Balanço Patrimonial foi segregado em circulante e

não circulante, como demonstrado a seguir:

Ativo Passivo

Ativo Circulante

Ativo Não Circulante

Realizável a Longo Prazo

Investimentos

Imobilizado

Intangível

Diferido *

Passivo Circulante

Passivo Não Circulante

Patrimônio Líquido

Capital Social

Reservas de Capital

Ajustes de Avaliação Patrimonial

Reservas de Lucros

Ações em Tesouraria

Prejuízos Acumulados

Fonte: Portal de Contabilidade (2009)

* O Art. 38 da Lei 11.941/09, acrescentou o Art. 299-A à Lei 6.404/76, estabelecendo que o saldo

existente em 31 de dezembro de 2008 no ativo diferido que, pela sua natureza, não puder ser

alocado a outro grupo de contas, poderá permanecer no ativo sob essa classificação até sua

completa amortização.

31

• Demonstração do Resultado do Exercício (DRE): que visa a

demonstração das variações patrimoniais, bem como o resultado econômico de um

período administrativo. Destina-se a evidenciar a formação de resultado líquido do

exercício, diante do confronto das receitas, custos e despesas apuradas, a DRE

oferece uma síntese econômica dos resultados operacionais de uma empresa em

certo período. Embora sejam elaboradas anualmente para fins de divulgação, em

geral são feitas mensalmente pela administração e trimestralmente para fins fiscais.

A DRE pode ser utilizada como indicadora de auxílio a decisões financeiras.

• Demonstração dos Lucros ou Prejuízos Acumulados (DLPA): que

demonstra a movimentação ocorrida nos resultados de exercícios anteriores,

podendo ser substituída, com vantagem, pela Demonstração das Mutações do

Patrimônio Líquido (DMPL), pois esta abrange as variações sofridas no exercício

por todas as contas integrantes do Patrimônio Líquido, sendo mais completa do que

a DLPA.

De acordo com a Lei 11.638/07, para as empresas S/A não existe mais a rubrica de

Lucros Acumulados. Assim, na DMPL, constará a coluna intitulada Prejuízos

Acumulados, onde serão registradas todas as movimentações que envolver o

resultado do exercício em análise.

A DMPL evidencia a mutação do Patrimônio Líquido em termos globais (novas

integralizações de capital, resultado do exercício, ajustes de exercícios anteriores,

dividendos, reavaliações, etc.) e em termos de mutações internas (no caso de

prejuízo incorporações de reservas ao capital, no caso de lucro transferências de

lucros acumulados para reservas, entre outras).

• Demonstração de Fluxo de Caixa (DFC): visa mostrar como

ocorreram as movimentações das disponibilidades e o fluxo de caixa em um dado

período de tempo. O objetivo da DFC é prover informações relevantes sobre os

pagamentos e recebimentos (dinheiro, conta corrente bancária e aplicações) de uma

empresa, ocorridos durante um determinado período. Destina-se a controlar as

32

alterações ocorridas durante o exercício, no saldo de caixa e demais contas

equivalentes de caixa.

De um modo geral, a DFC indica a origem de todo o dinheiro que entrou no caixa em

determinado período, bem como o resultado do seu fluxo financeiro, permitindo ao

administrador melhorar o planejamento financeiro da empresa, e assim, evitar que o

caixa possua faltas ou ocorra excessos e que se conheça, antecipadamente, as

suas necessidades de dinheiro. Portanto a DFC permite aos gestores um melhor

planejamento financeiro e aos investidores, credores e outros usuários a

possibilidade de avaliar a capacidade da empresa honrar seus compromissos e de

gerar futuros fluxos de caixa líquidos positivos.

Com o advento da Lei nº 11.638/07 (art. 176, IV), a Demonstração de Fluxo de

Caixa (DFC) substituiu a Demonstração das Origens e Aplicações de Recursos

(DOAR), sendo obrigatória a sua elaboração e publicação pelas companhias

fechadas e pelas companhias abertas. Sendo que a companhia fechada com

patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de

reais) não será obrigada à elaboração e publicação da DFC.

• Demonstração do Valor Adicionado (DVA): tem como objetivo

principal informar ao usuário o valor da riqueza criada pela empresa e a forma de

sua distribuição. É um tipo de relatório contábil que apresenta informações de

natureza econômica, indicando como foi gerada a riqueza pela empresa e quais os

fatores que contribuíram para a sua geração. De acordo com a Lei n° 11.638/07, a

DVA é obrigatória para as companhias abertas.

A elaboração da DVA apresenta a riqueza gerada pela empresa, dividida pelos

elementos que a geraram (empregados, financiadores, acionistas), e a sua

distribuição. A intenção é mostrar como o resultado da empresa foi alcançado, com

a respectiva contribuição de cada parte envolvida para a produção da riqueza

33

• Notas Explicativas: embora não seja considerada uma demonstração

contábil, deve-se lembrar das Notas Explicativas, que são complementos das

demonstrações contábeis, pois integram as mesmas e se destinam a esclarecer os

principais critérios adotados na avaliação dos elementos patrimoniais e na

apropriação dos resultados, além de disponibilizarem outras informações, tornando

mais inteligíveis as demonstrações contábeis e permitindo análise mais segura do

patrimônio e de suas variações.

• ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS: permite analisar os

fenômenos contábeis que afetaram o patrimônio, através de comparações e

interpretações das demonstrações contábeis, oferecendo aos usuários dados

analíticos e interpretações sobre os componentes do patrimônio e sobre os

resultados da atividade econômica desenvolvida pela entidade, tendo em vista que

as demonstrações contábeis são sintéticas e nem sempre esclarecedoras.

• AUDITORIA: técnica da Contabilidade que, através de procedimentos

peculiares, pode atestar ou certificar a eficiência e a eficácia dos controles contábeis

e administrativos praticados pela empresa, com o objetivo de emitir um parecer

sobre a sua adequação, consoante os Princípios Fundamentais de Contabilidade e

as Normas Brasileiras de Contabilidade e, no que for pertinente, a legislação

específica.

A Auditoria consiste no exame de documentos, livros, registros, inspeções, obtenção

de informações e confirmações internas e externas, obedecendo a normas

apropriadas de procedimento, objetivando verificar se as demonstrações contábeis

representam adequadamente a situação nelas demonstrada.

Neste trabalho será dado ênfase à técnica de Escrituração e à sua evolução até a

era digital.

2.1.5.1 – ESCRITURAÇÃO

34

A Escrituração é uma técnica contábil que consiste em registrar nos livros próprios,

como por exemplo, Livro Diário, Livro Razão, Livro Caixa, dentre outros, todos os

acontecimentos que ocorrem na empresa e que provocam modificações no

Patrimônio. Quanto mais completos e transparentes forem os registros da

Contabilidade, mais eficientes serão as análises e posteriores tomadas de decisões.

A Escrituração é obrigatória, conforme determina a Lei 10.406, de 10 de janeiro de

2002, o Novo Código Civil Brasileiro, nos seus artigos 1.179 e 1.180:

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico. § 1º Salvo o disposto no art. 1.180, o número e a espécie de livros ficam a critério dos interessados. § 2º É dispensado das exigências deste artigo o pequeno empresário a que se refere o art. 970. Art. 1.180. Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica. Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

É garantido o sigilo da Escrituração Contábil, conforme art. 1.190, da Lei nº

10.406/02, exceto em casos de fiscalização tributárias.

Art. 1.190. Ressalvados os casos previstos em lei, nenhuma autoridade, juiz ou tribunal, sob qualquer pretexto, poderá fazer ou ordenar diligência para verificar se o empresário ou a sociedade empresária observam, ou não, em seus livros e fichas, as formalidades prescritas em lei.

A Escrituração Contábil completa é útil para atender aos seguintes aspectos:

ASPECTO GERENCIAL: para subsidiar a tomada de decisões, o planejamento e

controle das atividades das organizações. A Escrituração Contábil é necessária à

35

empresa de qualquer porte como principal instrumento de defesa, controle e

preservação do patrimônio.

ASPECTO SOCIAL: para fornecer dados estatísticos que ajudem a traçar o perfil

das empresas brasileiras, demonstrando o papel de destaque que cada tipo de

empresa ocupa no cenário econômico nacional.

ASPECTO LEGAL: por meio da regular Escrituração Contábil, a empresa poderá

evitar situações de risco, como por exemplo, nos casos de:

• Falência: a mesma norma jurídica que trata do instituto da

recuperação judicial ou extrajudicial das empresas, Lei nº 11.101/05, prescreve que,

para que a falência não seja considerada fraudulenta, a empresa precisa demonstrar

por meio dos livros mercantis e dos documentos que dão suporte aos lançamentos

que suas operações guardam conformidade com os preceitos da legislação de

regência, sob pena de implicações e sanções aos sócios, administradores e

prepostos vinculados.

• Perícia Judicial: a empresa que estiver desprovida de Escrituração

Contábil revestida das formalidades, fica em situação de grande vulnerabilidade

fática diante da necessidade de comprovar, cabalmente, o cumprimento das

obrigações inerentes à área. O ônus da prova recai sempre contra a figura da

pessoa jurídica, que a faz mediante a constatação dos assentos feitos na

Contabilidade, especialmente por meio do Livro Diário.

• Dissidência Societária: as divergências que porventura surjam entre

os sócios de uma empresa poderão ser objeto de perícia para apuração dos direitos

individuais ou responsabilidades em relação aos fatos suscitados. A ausência da

Escrituração Contábil é motivo para inviabilizar melhores conclusões acerca do

patrimônio líquido pertencente à empresa, objeto de partilha entre os sócios,

impedindo que os trabalhos periciais se direcionem sobre direitos e obrigações.

36

• Fiscalização da Previdência: a legislação previdenciária exige

expressamente que as empresas mantenham uma Escrituração Contábil, sob pena

de arbitramento, com reflexos negativos aos administradores e gestores financeiros.

• Crime Tributário: a Lei nº 8.137/90, que define crimes contra a ordem

tributária, econômica e contra as relações de consumo, relaciona hipóteses nas

quais se materializam os chamados crimes contra a ordem tributária e restou

evidenciado não apenas a importância, como também a necessidade da existência

de Escrituração Contábil.

De acordo com o art. 1.177, da Lei nº 10.406/02, o profissional contábil assumiu

responsabilidade pessoal e solidária perante terceiros, relativamente aos serviços

prestados, ou seja, enquanto responsável pela Escrituração Contábil, o Contabilista

responde pessoalmente perante o seu cliente, quando praticar com culpa; e,

solidariamente com o cliente, perante terceiros, se comprovado que praticou com

dolo, podendo, inclusive, responder com seus bens patrimoniais, conforme

demonstrado a seguir:

Art. 1.177. Os assentos lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem, salvo se houver procedido de má-fé, os mesmos efeitos como se o fossem por aquele. Parágrafo único. No exercício de suas funções, os prepostos são pessoalmente responsáveis, perante os preponentes, pelos atos culposos; e, perante terceiros, solidariamente com o preponente, pelos atos dolosos.

FORMAS DE ESCRITURAÇÃO:

A Escrituração pode existir de forma manual, maquinizado, mecanizado e

informatizado.

• SISTEMA DE ESCRITURAÇÃO MANUAL: é a forma de Escrituração em

que o profissional se utiliza de caneta esferográfica para escrever os fatos contábeis

37

acontecidos na empresa. É bem difícil imaginar um profissional Contábil atualmente

se utilizando dessa forma de Escrituração, devido a toda tecnologia da informação

hoje disponível, desde simples computadores que podem ser facilmente adquiridos,

devido aos custos cada vez mais acessíveis, até softwares contábeis de última

geração existentes no mercado.

• SISTEMA DE ESCRITURAÇÃO MAQUINIZADO: é a forma de Escrituração

onde é utilizada a máquina de escrever convencional para registrar os fatos

contábeis. O profissional datilografa na máquina utilizando fichas tríplices, que são

fichas em três vias, intercaladas por papel carbono. Este método, assim como o

método manual, são muito antigos e há poucos profissionais que se utilizam dessas

formas de escrituração, devido ao crescente uso da tecnologia da informação.

• SISTEMA DE ESCRITURAÇÃO MECANIZADO: é um sistema de

Escrituração muito parecido com o Sistema Maquinizado, a única diferença é o tipo

de máquina de escrever utilizada, que contém mais recursos que a máquina de

escrever convencional. Os profissionais que trabalham com as máquinas mecânicas

são conhecidos por mecanógrafos. Essas máquinas são pouco utilizadas e de difícil

manutenção nos dias atuais.

• SISTEMA DE ESCRITURAÇÃO INFORMATIZADO: também conhecido

como Sistema de Escrituração Eletrônico. É o sistema onde o profissional Contábil

utiliza recursos tecnológicos modernos, como os computadores e softwares de

processamento de dados, para registrar todos os fatos contábeis da empresa. De

acordo com o rápido crescimento da informatização, este sistema somente tende a

crescer, devido a sua praticidade e eficácia.

Devido ao início da informatização contábil, a partir de 1970, quando o

microcomputador começou a ser inserido ativamente no fluxo das operações e

serviços das empresas, os profissionais contábeis deixaram de utilizar as antigas

máquinas, como por exemplo, a máquina de escrever, e passaram a trabalhar de

38

forma mais ágil e precisa na forma de escriturar e processar as informações

contábeis, utilizando computadores e a tecnologia da informação.

Portanto, uma Escrituração completa, além de obrigatória, é importante para a

obtenção de dados que analisados venham a se transformar em informações

pertinentes e importantes para a sobrevivência das empresas no contexto atual, com

a economia globalizada e o mercado cada vez mais competitivo.

LIVROS DE ESCRITURAÇÃO:

Existem quatro categorias de livros de escrituração, que são os Livros Fiscais, Livros

Sociais, Livros Trabalhistas e os Livros Contábeis.

• LIVROS FISCAIS: são os livros que o Fisco exige das empresas, para

registrar as atividades fiscais e controlar os tributos, nas esferas de Governo

Federal, Estadual e Municipal, como por exemplo:

Na esfera Federal: livros com o objetivo de controlar o IPI e o IR, além

da CSL.

• Livro de Registro de Inventários

• Livro de Registro de Compras

• Livro de Apuração do Lucro Real (LALUR)

• Livro de Registro de Apuração do IPI

• Livro de Registro do Selo Operacional de Controle.

Na esfera Estadual: livros com o objetivo de controlar o ICMS.

• Livro de Registro de Apuração do ICMS

• Livro de Registro de Inventários

• Livro de Registro de Entradas de Mercadorias

• Livro de Registro de Saídas de Mercadorias

39

• Livro de Registro de Impressão de Documentos Fiscais

• Livro de Registro de Utilização de Documentos Fiscais e

Termos de Ocorrências.

Na esfera Municipal: livros com o objetivo de controlar o Imposto

sobre Serviços (ISS).

• Livro de Registro de Prestação de Serviços

• Livro de Registro de Contratos de Prestação de Serviços

• Livro de Recebimento de Impressos Fiscais e Termos de

Ocorrências.

• LIVROS SOCIAIS: são os livros exigidos pelo Art. 100, da Lei 6.404/76, que

registram a vida social da companhia.

• Livro de Registro de Ações Nominativas

• Livro de Registro de Ações Endossáveis

• Livro de Transferência de Ações Nominativas

• Livro de Registro de Partes Beneficiárias

• Livro de Registro de Partes Beneficiárias Endossáveis

• Livro de Atas das Assembléias Gerais

• Livro de Presença de Acionistas

• Livro de Atas das Reuniões do Conselho de Administração

• Livro de Atas das Reuniões da Diretoria

• Livro de Atas e Pareceres do Conselho Fiscal

• LIVROS TRABALHISTAS: são os livros exigidos pela Consolidação das

Leis do Trabalho (CLT), cuja fiscalização é feita pela esfera Federal.

• Livro de Registro de Empregados, cuja finalidade é

identificar o empregado, inclusive com foto, constando, ainda,

40

data de admissão, função, salário, forma de pagamento, etc., e

deve, antes de sua utilização, ser registrado no Ministério do

Trabalho.

• Livro de Inspeção do Trabalho, com o fim de que nele

seja registrada, pelo agente de inspeção, sua visita ao

estabelecimento, declarando a data e a hora do início e término

desta, assim como o resultado da inspeção, todas as

irregularidades verificadas e as exigências feitas, com os

respectivos prazos para atendimento, devendo ser anotados,

também, pelo agente da inspeção, de modo legível, os

elementos de sua identificação funcional.

• LIVROS CONTÁBEIS: são os livros utilizados para registrar os fatos

contábeis da empresa. Os principais livros contábeis são:

• Livro Diário: é um livro obrigatório pela legislação

comercial (Código Comercial), onde são registrados todos os

fatos contábeis, em ordem cronológica de dia, mês e ano.

• Livro Razão: é um livro obrigatório pela legislação fiscal

(Regulamento do Imposto de Renda - RIR), devido às

empresas obrigadas a declarar o Imposto de Renda com base

no Lucro Real (Art. 18, Lei 8.218/91), e facultativo pela

legislação comercial (Código Comercial).

• Livro Caixa: é um livro auxiliar, Nele são registrados

todos os fatos administrativos que envolvam entradas e saídas

de dinheiro.

41

• Livro Contas-Correntes: é um livro auxiliar que serve

para controlar as contas que representam Direitos e

Obrigações para a empresa.

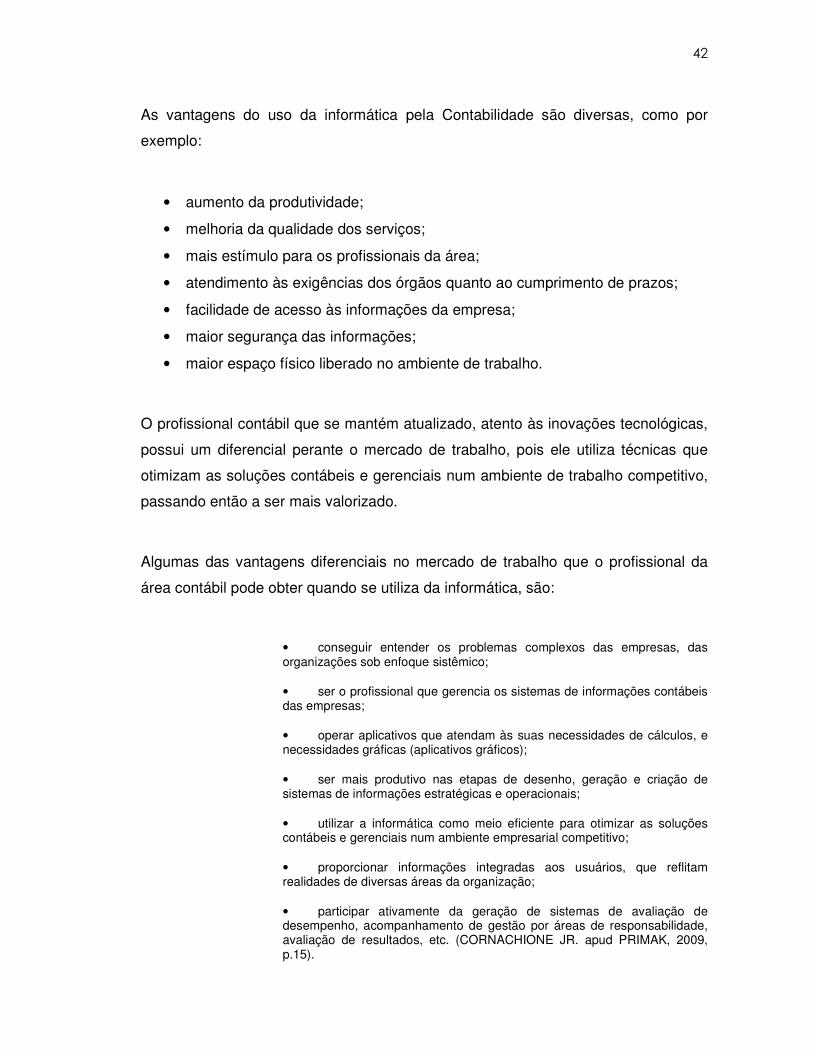

2.1.6 – A INFORMÁTICA E A CONTABILIDADE

A informática propiciou ao profissional contábil a realização dos serviços de

Escrituração em muito menos tempo, de forma mais segura, gerando dados mais

confiáveis. Já não é possível imaginar um escritório de Contabilidade que utilize os

métodos antigos no processo de Escrituração, não só pelo tempo que demandaria e

pela perda de competitividade diante da concorrência, mas também, por imposição

do Governo, tendo em vista que várias informações que são geradas para o Fisco

atualmente só podem ser transmitidos pela Internet. Um resumo da evolução dos

sistemas de informações é demonstrado no quadro abaixo:

Período Características 1950 (Mudanças técnicas) Máquinas de contabilidade eletrônica

como principal inovação tecnológica auxiliam o processo de automação da informação.

1960 (Controle gerencial) Utilização de dispositivos de armazenamento de dados. Os mainframes eram a inovação tecnológica.

1970 (Controle gerencial) Início do enfoque aos Sistemas de Informação com a característica principal para o início da utilização de sistemas em rede.

1980 (Atividades institucionais centrais) Inserção dos computadores pessoais nas rotinas empresariais.

1990 (Atividades institucionais centrais) Integralização dos sistemas de informação pela empresa e início das atividades de conexão pela internet.

2000-2009 (Empresa sem fronteiras) Tendo como base a internet, a empresa não tem mais fronteiras e pode comunicar-se com seus clientes, fornecedores e órgãos públicos.

Quadro: A evolução dos Sistemas de Informação nas organizações

Fonte: Infortabilidade (2009)

42

As vantagens do uso da informática pela Contabilidade são diversas, como por

exemplo:

• aumento da produtividade;

• melhoria da qualidade dos serviços;

• mais estímulo para os profissionais da área;

• atendimento às exigências dos órgãos quanto ao cumprimento de prazos;

• facilidade de acesso às informações da empresa;

• maior segurança das informações;

• maior espaço físico liberado no ambiente de trabalho.

O profissional contábil que se mantém atualizado, atento às inovações tecnológicas,

possui um diferencial perante o mercado de trabalho, pois ele utiliza técnicas que

otimizam as soluções contábeis e gerenciais num ambiente de trabalho competitivo,

passando então a ser mais valorizado.

Algumas das vantagens diferenciais no mercado de trabalho que o profissional da

área contábil pode obter quando se utiliza da informática, são:

• conseguir entender os problemas complexos das empresas, das organizações sob enfoque sistêmico; • ser o profissional que gerencia os sistemas de informações contábeis das empresas; • operar aplicativos que atendam às suas necessidades de cálculos, e necessidades gráficas (aplicativos gráficos); • ser mais produtivo nas etapas de desenho, geração e criação de sistemas de informações estratégicas e operacionais; • utilizar a informática como meio eficiente para otimizar as soluções contábeis e gerenciais num ambiente empresarial competitivo; • proporcionar informações integradas aos usuários, que reflitam realidades de diversas áreas da organização; • participar ativamente da geração de sistemas de avaliação de desempenho, acompanhamento de gestão por áreas de responsabilidade, avaliação de resultados, etc. (CORNACHIONE JR. apud PRIMAK, 2009, p.15).

43

A integração entre a Contabilidade e a Informática está alicerçada, exclusivamente,

na agilidade e eficácia, possibilitando ao profissional contábil interpretar e repassar

de forma ágil e entendível as normas, leis e números da empresa ao seu cliente,

utilizando a tecnologia da informação a seu favor.

2.1.6.1 A ERA DIGITAL

A era digital já é realidade, os novos tempos exigem, cada vez mais, rapidez,

agilidade, eficácia e comunicação em tempo real. Os avanços tecnológicos resultam

da evolução das necessidades humanas, que são satisfeitas pela utilização dos

mais novos produtos que facilitam o cotidiano dos profissionais, das empresas e da

sociedade. Esses avanços têm exigido dos profissionais da Contabilidade

aprimoramento na área de tecnologia da informação e capacitação para atuar de

forma efetiva com novas ferramentas.

O mundo atual é dominado pela tecnologia da informação, fazendo com que o

conhecimento possa ser transmitido de uma ponta do mundo à outra em questão de

segundos. Assim, é natural que esse avanço tenha alcançado a Contabilidade,

buscando uma maior integração entre os registros contábeis e seus usuários,

internos e externos.

A Contabilidade Digital passa, necessariamente, pela utilização de um computador

com sistema (software) de informática apto a desenvolver os procedimentos

contábeis, utilizando-se da ferramenta de comunicação mais importante atualmente,

a internet.

É impossível imaginar a concretização dos atuais trabalhos contábeis diários sem o

uso da internet. Até mesmo porque algumas obrigações contábeis, como por

exemplo o envio de declarações aos Fiscos Federal, Estadual e Municipal, somente

podem ser transmitidas através da internet.

44

A adoção dessa sistemática vem substituindo gradualmente a emissão de livros e

documentos contábeis e fiscais em papel por documentos eletrônicos, diminuindo os

custos com a emissão de papel e sendo garantida a sua segurança através da

Certificação Digital, que garante privacidade, integridade, e validade jurídica dos

documentos.

O Certificado Digital é um documento eletrônico que identifica a pessoa jurídica (e-

CNPJ) ou a pessoa física (e-CPF), devendo ser emitido por uma entidade

credenciada pela Infra-estrutura de Chaves Públicas Brasileira (ICP-Brasil). O

certificado propicia rapidez e segurança às comunicações e transações eletrônicas,

com presunção de validade jurídica. Com o objetivo de combater a fraude e os

crimes digitais, inclusive o pishing (roubo da identidade), os certificados digitais

garantem a identificação do autor de uma transação, mensagem, documento, e

asseguram que nenhuma informação foi alterada, garantindo a sua integridade. É

um recurso tecnológico que traz como benefícios a desoneração de atividades

burocráticas, o aumento de produtividade das empresas, os avanços efetivos para

transações econômicas privadas ou com o Governo, diminuição a drástica redução

de custos operacionais e a total economia com a eliminação do uso do papel.

A “Contabilidade Digital” implica numa interação muito forte entre os Fiscos e as

empresas, através do compartilhamento de toda a Escrituração Contábil e Fiscal

produzida pelas mesmas. Este sistema consiste, não apenas na criação de

eficientes mecanismos de comunicação e compartilhamento de dados (em tempo

real) entre as empresas e as entidades governamentais, mas na substituição de

documentos físicos (nota fiscal, livros fiscais e contábeis, etc.) por documentos

digitais de igual valor jurídico para todas as finalidades, através do uso da internet e

de certificações digitais baseados nos padrões de segurança digital nacionais.

45

2.2 SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED)

O Sistema Público de Escrituração Digital (SPED) foi instituído pelo Decreto nº

6.022, de 22 de janeiro de 2007 e faz parte do Programa de Aceleração do

Crescimento do Governo Federal do Brasil (PAC 2007-2010) – programa de

desenvolvimento que tem por objetivo promover a aceleração do crescimento

econômico no país, o aumento de emprego e a melhoria das condições de vida da

população brasileira. O SPED caracteriza-se como o instrumento que unifica as

atividades de recepção, validação, armazenamento e autenticação de livros e

documentos que integram a Escrituração Comercial e Fiscal dos empresários e das

sociedades empresárias, mediante fluxo único, computadorizado, de informações

O SPED foi instituído tendo em vista o atendimento ao disposto na Emenda

Constitucional nº 42, aprovada em 19 de dezembro de 2003, que introduziu o inciso

XXII ao art. 37, da Constituição Federal, onde determina que as administrações

tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atuarão de

forma integrada, inclusive com o compartilhamento de cadastros e de informações

fiscais, na forma da lei ou convênio.

Foi realizado em julho de 2004, em Salvador, o I ENAT – Encontro Nacional de

Administradores Tributários, reunindo o Secretário da Receita Federal, os

Secretários de Fazenda dos Estados e Distrito Federal, e os representantes das

Secretarias de Finanças dos municípios das Capitais. O objetivo desse encontro foi

buscar soluções conjuntas nas três esferas de Governo que promovessem maior

integração administrativa, padronização e melhor qualidade das informações;

racionalização de custos e da carga de trabalho operacional no atendimento; maior

eficácia da fiscalização; maior possibilidade de realização de ações fiscais

coordenadas e integradas; maior possibilidade de intercâmbio de informações fiscais

entre as diversas esferas governamentais; cruzamento de informações em larga

escala com dados padronizados e uniformização de procedimentos.

46

No I ENAT foram aprovados dois Protocolos de Cooperação Técnica, um na área de

Cadastramento (Projeto do Cadastro Sincronizado) e outro, de caráter geral, que

viabilizasse o desenvolvimento de métodos e instrumentos que atendessem aos

interesses das respectivas Administrações Tributárias.

No final de agosto de 2005, aconteceu o evento do II ENAT, em São Paulo, onde o

Secretário da Receita Federal, os Secretários de Fazenda dos Estados e Distrito

Federal, e os representantes das Secretarias de Finanças dos municípios das

Capitais, assinaram os Protocolos de Cooperação nº 02/2005 e nº 03/2005, visando

o desenvolvimento e a implantação do SPED, consolidando de forma definitiva a

coordenação técnica e o desenvolvimento do projeto sob a responsabilidade do

Encontro Nacional dos Coordenadores e Administradores Tributários Estaduais

(ENCAT) com a participação da RFB.

A RFB afirma que o SPED consiste na modernização da sistemática atual do

cumprimento das obrigações acessórias, transmitidas pelos contribuintes às

administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação

digital para fins de assinatura dos documentos eletrônicos, garantindo assim a

validade jurídica dos mesmos apenas na sua forma digital.

O SPED é uma nova era para todas as empresas, sem distinção. Os impactos são

sentidos em todas as áreas, desde a infraestrutura tecnológica, passando pelos

processos e procedimentos, pela comunicação e até a evolução cultural das

pessoas. Significa uma nova era nas relações entre o Fisco e os contribuintes,

certamente demandando aos profissionais de contabilidade uma postura

diferenciada, tendo que acompanhar de perto as mudanças introduzidas por este

processo e adaptar as suas habilidades e competências, nelas incluindo tanto

conhecimentos de informática até a melhoria do processo gerencial da empresa.

Algumas das áreas diretamente impactadas pelo cenário do SPED são:

47

• Tecnologia de Informação e Comunicação:

Deve-se atualizar os sistemas das empresas e implementar novas soluções para a

geração dos arquivos magnéticos definidos pelo SPED. Além disso, as empresas

têm que preparar a sua infra-estrutura de telecomunicações para garantir um

ambiente adequado ao volume de informações que serão transmitidas/recebidas na

comunicação com os Fiscos. O uso de sistemas de gestão e informação será cada

vez mais freqüente, uma vez que, fundamentalmente através destes sistemas, as

informações eletrônicas serão retiradas e processadas para que, então, sejam

transmitidas ao Fisco. Os sistemas de informação e gestão empresarial, por sua vez,

terão de trabalhar de forma cada vez mais integrada, possibilitando às empresas

uma correta manipulação das informações digitais e fornecendo segurança total

quanto à integridade de tais informações. Outra questão muito importante é que os

contribuintes estarão obrigados a efetuar a guarda dos arquivos eletrônicos, ou seja,

deverão contar com estrutura tecnológica para efetuar tal guarda digital.

• Infra-Estrutura Física:

No novo cenário, totalmente eletrônico, as empresas terão, eventualmente, que

revisar a sua infra-estrutura física, para a adequação às diversas situações que

podem ocorrer, como por exemplo: a aquisição de novos computadores para os

pontos de recebimento de notas; a disponibilização de um local para a instalação de

equipamentos para o armazenamento dos dados eletrônicos, etc.

• Pessoas:

O SPED promove a quebra de alguns paradigmas, como por exemplo, o manuseio

das notas fiscais em papel e a entrega de várias obrigações fiscais. Por este motivo,

as pessoas envolvidas nestes processos são diretamente impactadas pelas

mudanças do SPED, levando as empresas a investir em capacitação para que todos

tenham o perfeito entendimento do novo cenário, para assim estarem

completamente adequadas a esta realidade. O SPED exige uma mudança cultural

48

nos profissionais, seus processos de trabalho e mudanças de visão voltadas para o

negócio das empresas.

• Comunicações:

Como o SPED envolve várias áreas de negócios, as empresas têm que se preparar

para que os processos tenham uma comunicação eficiente, garantindo assim o fluxo

das informações, e consequentemente, o atendimento ao SPED por completo.

• Legislação:

No cenário do SPED, os Fiscos Federal, Estadual e Municipal estão integrados nos

processos fiscal-tributários do país, gerando a possibilidade da redução e

simplificação das legislações existentes. Além disso, mantendo-se esta tendência, o

número de obrigações fiscais será reduzida, gerando um ambiente de negócios

melhor para as empresas, evitando retrabalhos.

• Processos de Negócios:

O SPED promove impactos diretos em diversos processos de negócios das

empresas, como por exemplo, no faturamento (que passa a ser eletrônico), no

recebimento das notas fiscais (que também passa a ser eletrônico), no atendimento

às obrigações fiscais, nos novos prazos, entre outros.

A completa implantação do SPED busca atingir os seguintes objetivos, conforme

prevê seu portal na internet:

• Redução de custos com a dispensa de emissão e armazenamento de documentos em papel. • Eliminação do papel. • Redução de custos com a racionalização e simplificação das obrigações acessórias.

49

• Uniformização das informações que o contribuinte presta às diversas unidades federadas. • Redução do envolvimento involuntário em práticas fraudulentas. • Redução do tempo despendido com a presença de auditores fiscais nas instalações do contribuinte. • Simplificação e agilização dos procedimentos sujeitos ao controle da administração tributária (comércio exterior, regimes especiais e trânsito entre unidades da federação). • Fortalecimento do controle e da fiscalização por meio de intercâmbio de informações entre as administrações tributárias. • Rapidez no acesso às informações. • Aumento da produtividade do auditor através da eliminação dos passos para coleta dos arquivos. • Possibilidade de troca de informações entre os próprios contribuintes a partir de um leiaute padrão. • Redução de custos administrativos. • Melhoria da qualidade da informação. • Possibilidade de cruzamento entre os dados contábeis e os fiscais. • Disponibilidade de cópias autênticas e válidas da escrituração para usos distintos e concomitantes. • Redução do “Custo Brasil”. • Aperfeiçoamento do combate à sonegação. • Preservação do meio ambiente pela redução do consumo de papel.

O SPED compreende três grandes subprojetos:

• SPED Contábil ou Escrituração Contábil Digital – ECD

• SPED Fiscal ou Escrituração Fiscal Digital – EFD

• Nota Fiscal Eletrônica – NF-e.

50

Outro subprojeto integrante do SPED é o Conhecimento de Transporte Eletrônico –

CT-e.

O acesso às informações armazenadas no SPED deverá ser compartilhado com

seus usuários, no limite de suas respectivas competências e sem prejuízo da

observância à legislação referente aos sigilos comercial, fiscal e bancário. Portanto,

seus usuários não terão acesso amplo e irrestrito às informações, elas serão

disponibilizadas no limite da competência de cada usuário. Os empresários e as

sociedades empresárias também poderão acessar as informações por eles

transmitidas. (Art. 4º, do Decreto nº 6.022/07).

O cruzamento das informações econômico-fiscais está cada vez mais eficiente, pois

o trânsito dos dados eletrônicos, que antigamente estavam restritos aos papéis,

agora é feito eletronicamente pelos próprios contribuintes para as autoridades

fiscais, através de programas que validam as informações e as transmitem via

internet para o banco de dados do Governo.

O SPED manterá funcionalidades de uso exclusivo dos órgãos de registro para as

atividades de autenticação de livros mercantis, conforme art. 7º, do Decreto nº

6.022/07. Será possível, portanto, a autenticação eletrônica dos livros mercantis, que

hoje segue a disciplina da Instrução Normativa DNRC (Departamento Nacional de

Registro do Comércio) nº 102, de 25 de abril de 2006.

Muitas são as implicações legais para as empresas que não se adaptarem ou não

cumprirem as obrigações impostas pelo SPED. As penalidades vão desde multas de

cinco mil reais pela não apresentação de arquivos, como a impossibilidade de emitir

notas fiscais de vendas, por exemplo.

Segundo informação prestada em agosto de 2009, pelo Coordenador-Geral de

Fiscalização da Receita Federal do Brasil, o Sr. Carlos Sussumu Oda, os resultados

da implantação do SPED foram além da expectativa. Mais de 30 mil

estabelecimentos já aderiram à Nota Fiscal Eletrônica, com mais de 317 milhões de

51

notas fiscais emitidas. A quantidade de empresas que entregou a Escrituração

Contábil Digital ultrapassou o número de empresas obrigadas. Eram 8.232 empresas

obrigadas e 8.334 empresas enviaram os arquivos. Para a Escrituração Fiscal

Digital, são cerca de 30 mil estabelecimentos obrigados em todo o país e também

existe a expectativa de grande adesão ao cumprimento dessa obrigação acessória

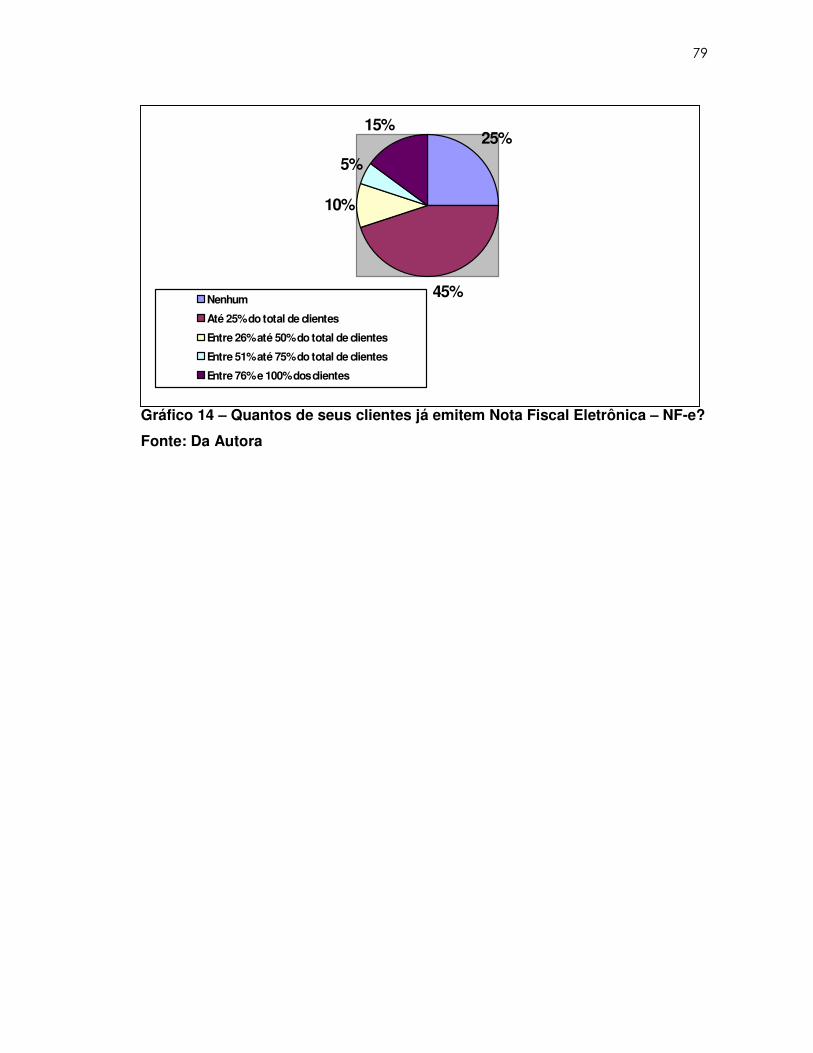

(REVISTA FENACON EM SERVIÇOS – JULHO/AGOSTO 2009).

2.2.1. SPED CONTÁBIL OU ESCRITURAÇÃO CONTÁBIL DIGITAL – ECD

A Escrituração Contábil Digital (ECD) é parte integrante do SPED, tendo sido

instituída pela Secretaria da Receita Federal do Brasil através da Instrução

Normativa nº 787, de 19 de novembro de 2007. A ECD foi instituída para fins fiscais

e previdenciários e deverá ser transmitida pelas pessoas jurídicas a ela obrigadas,

ao SPED, e será considerada válida após a confirmação de recebimento do arquivo

que a contém e, quando for o caso, após a autenticação pelos órgãos de registro.

A ECD é a versão digital dos livros: Diário, Razão, Balancetes Diários, Balanços,

Fichas de Lançamento e Auxiliares, quando existirem, que deverão ser assinados

digitalmente utilizando-se do e-CNPJ emitido por entidade credenciada à ICP-Brasil.

A obrigatoriedade de entrega da ECD está inicialmente relacionada às sociedades

empresárias sujeitas a acompanhamento econômico-tributário diferenciado, nos

termos da Portaria RFB nº 11.211, de 7 de novembro de 2007, e tributadas pelo

imposto de renda com base no lucro real, em relação aos fatos contábeis ocorridos a

partir de 1º de janeiro de 2008. Sendo que as demais sociedades empresárias

tributadas com base no lucro real têm a obrigatoriedade de adotar a ECD somente a

partir de janeiro de 2009, ficando facultado a adesão à ECD para as demais

sociedades empresárias. (Art. 3º, incisos I e II, da IN RFB 787/07).

Com a utilização da ECD, as empresas terão que apresentar as declarações

relativas a tributos administrados pela Secretaria da RFB de forma simplificada, com

52

vistas a eliminar eventuais redundâncias de informações. (Art. 3º, § 2º, da IN RFB

787/07).

A ECD deverá será transmitida anualmente ao SPED até o último dia útil do mês de

junho do ano seguinte ao ano-calendário a que se refira a Escrituração, devendo ser

submetido ao Programa Validador e Assinador (PVA), especificamente desenvolvido

para tal fim, sendo disponibilizado na página da RFB na internet, contendo, no

mínimo, as seguintes funcionalidades:

• validação do arquivo digital da escrituração; • assinatura digital; • visualização da escrituração; • transmissão para o SPED; • consulta à situação da escrituração.

Destaca-se que nos casos de extinção, cisão parcial, cisão total, fusão ou

incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas,

fusionadas, incorporadas e incorporadoras até o último dia útil do mês subseqüente

ao do evento.

As informações relativas à ECD, disponíveis no ambiente nacional do SPED, serão

compartilhadas com os órgãos e entidades, no limite de suas respectivas

competências e sem prejuízo da observância à legislação referente aos sigilos

comercial, fiscal e bancário, e poderá ser feita de forma integral ou parcial.

Como toda obrigação está sujeita a penalidade pelo não cumprimento, a Instrução

Normativa prevê que a não apresentação da ECD no prazo fixado acarretará a

aplicação de multa no valor de R$ 5.000,00 (cinco mil reais) por mês-calendário ou

fração, conforme determina o art. 10º, da IN RFB 787/07. O contribuinte, portanto,

deve ficar atento ao prazo de entrega da ECD, sob pena de ter que arcar com a

elevada multa prevista na legislação.

53

2.2.2. SPED FISCAL OU ESCRITURAÇÃO FISCAL DIGITAL – EFD

A Escrituração Fiscal Digital (EFD) é parte integrante do SPED, tendo sido instituída

pelo Convênio ICMS 143, de 15 de dezembro de 2006, de uso obrigatório para os

contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e

sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação – ICMS e do Imposto sobre Produtos Industrializados – IPI.

A nova sistemática de Escrituração Fiscal, vinculada ao SPED, unificará informações

fiscais de todos os contribuintes do ICMS e do IPI e substituirá a Escrituração em

livros fiscais no formato físico. O objetivo do Fisco é o de melhorar a eficácia na

fiscalização dos contribuintes, pois o sistema permitirá uma análise tributária sem a

presença imediata do fiscal nas empresas, que somente irá diligenciar na empresa

em caso de apurada alguma irregularidade.

Os custos com a adaptação à contabilidade digital, por parte das empresas, deverá

ser significativo. No sistema de EFD, o Fisco receberá as informações eletrônicas

em um formato específico, obrigando os contribuintes a adaptarem seus programas

contábeis e fiscais aos formatos definidos pela RFB. A EFD somente terá validade

para efeitos fiscais após a confirmação de recebimento do arquivo que a contenha,

tendo sido disponibilizado pelos Fiscos das Unidades Federadas e Fisco Federal

programa para validação do conteúdo, assinatura digital e transmissão do arquivo.

O Convênio ICMS nº 143/06, na sua cláusula oitava-A, determina que a EFD é de

uso obrigatório a partir de 1º de janeiro de 2009, a todos os contribuintes do ICMS

ou do IPI, sendo facultada a cada uma das unidades federadas, em conjunto com a

Secretaria da Receita Federal do Brasil, estabelecer esta obrigação para

determinados contribuintes durante o exercício de 2008.

A EFD substitui a Escrituração e impressão dos seguintes livros, conforme a

cláusula sétima, do Convênio ICMS nº 143/2006:

54

• Registro de Entradas;

• Registro de Saídas;

• Registro de Inventário;

• Registro de Apuração do IPI;

• Registro de Apuração do ICMS.

Com a ECD e a EFD implantados, a empresa estará dispensada de apresentar

grande parte das informações fornecidas na Declaração de Informações Econômico-

Fiscais da Pessoa Jurídica (DIPJ) e outras obrigações acessórias relativas a outros

tributos (IPI, PIS/COFINS, etc) no âmbito Federal.

A seguir são indicadas algumas das obrigações acessórias que os contribuintes são

atualmente obrigados pelos Fiscos a entregar, conforme demonstradas no Portal do

SPED, e que poderão ser incorporados pelo SPED: