Embed Size (px)

Citation preview

Macroéconomie Appliquée

par

EDHEC1, 2010

Table des matières

éléments de comptabilité nationale . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Les nomenclatures et leurs nécessaires évolution . . . . . . . . . . . . . . . . . . . . . . 4

L’absence d’unité de mesure invariante et les différents systèmes de prix . . . . 4

Indice des prix . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Prix courant/Prix constant . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Prix de base, prix d’acquisition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Les tableaux de synthèse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Le TES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Le TEE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Le compte financier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Le compte de patrimoine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Application empirique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Le partage de la Valeur Ajoutée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Commentaire d’une fiche de PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Les ménages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Les déterminants de la consommation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Le revenu disponible courant : yd . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Le revenu permanent . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13La richesse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

La fonction de consommation agrégée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Les hypothèses keynésiennes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Les hypothèses classiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

L’arbitrage consommation- épargne: taux d’intérêt et fiscalité . . . . . . . . . . . 17

L’arbitrage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Fiscalité et rendement réel de l’épargne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

1

Choix d’investissement des ménages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Capital immobilier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Capital humain . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Capital financier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Applications empiriques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Comparaison des taux d’épargne dans différents pays développés . . . . . . . . . . . . . 24Compte financier et patrimoine des ménages . . . . . . . . . . . . . . . . . . . . . . . . . . 26Exercices . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

2 Section

1 éléments de comptabilité nationale

La macroéconomie est l’étude des agrégats et des relations entre ces agrégats. Un agrégat estune grandeur synthétique qui mesure une activité au niveau de l’ensemble de l’économie. Lesagrégats sont donc des outils caractéristiques de la macroéconomie, on peut citer commeexemple la consommation, la production ou encore l’investissement.

La construction des agrégats se fait dans le cadre de la Comptabilité Nationale. L’objectifde cette dernière est de « présenter selon un cadre rigoureux et cohérent toutes les opérationséconomiques réalisées chaque année dans une nation ». Ceci suppose un certain nombre dechoix et de convention comptables qui font que la vision économique proposée est partielle,bien que représentative.

Le Produit Intérieur Brut (PIB) est l’exemple le plus représentatif des agrégats d’une éco-nomie. Il est la valeur marchande des biens et services finaux produits dans un pays durantl’année, en ce sens c’est la somme des richesses crées par les entreprises. Les principaux résul-tats de la Comptabilité Nationale annuelles sont publiés par l’INSEE.

Exemple 1. le PIB

Si on appelle Valeur Ajoutée la différence entre la production en valeur d’une entrepriseet le montant des Consommations Intermédiares, on peut écrire:

VA d’une entreprise = Production - Consommation Intermédiaires = contribution del’entreprise à la richesse finale.

Du point de vue de la Comptabilité Nationale, on écrit:

PIB au prix du marché =∑

VA + TVA + Droits de douane

La mesure de l’activité économique d’un pays, et donc le PIB, repose sur la constitutionde ses comptes nationaux. Ces derniers montrent que l’activité économique, durant unepériode de temps, peut être mesurée en termes de :

1. quantité de biens produits, à l’exclusion de celle utilisée dans les étapes intermédiairesde la production (à savoir les consommations intermédiaires): on parle d’une approchepar le produit;

2. revenus touchés par les producteurs : approche par le revenu ;

3. ce qui est dépensé par les acheteurs ultimes de la production : approche par ladépense.

Pour comprendre cette définition, on peut se référer à l’exercice suivant.

Exercice 1. Durant une année donnée, les activités suivantes se déroulent:

• Une compagnie minière paie ses ouvriers 75000 euros pour extraire 50 tonnes de minerais, qu’elle

vend à une fabrique de bijoux pour 100000 euros

• La fabrique de bijoux paye ses ouvriers 50000 euros pour fabriquer des colliers, qu’elle vend direc-

tement aux ménages, pour une valeur de 400000 euros

a) En utilisant l’approche « productions de biens finaux », calculez la valeur du PIB?

b) Quelle est la valeur ajoutée à chaque stade de production? Calculez la valeur du PIB selon cette

approche.

c) Quelles sont les salaires et profits totaux dégagés par l’activité? En utilisant l’optine « revenu »,

Calculez la valeur du PIB?

Table des matières 3

1 Les nomenclatures et leurs nécessaires évolution

Etant donnée la multitude de produits et services dans une économie, la varité des brancheset la multiplicité des secteurs, il est difficile d’appréhender le niveau exact de l’activité sansune classification comptable, selon un ordre et une norme bien définie. En comptabiliténationale, on fait appel à la Nomenclature des activité et de produits pour réaliser cette clas-sifiction. La classification française a connue de nombreuses évolutions, tantôt pour tenircompte des évolutions de certaines activités, tantôt pour converger vers des normes eur-péennes de classification. La version actuelle de la nomenclature française fait apparaître lesrubriques suivantes:

• NAF : La nomenclature d’activités françaises révision 2 (NAF rév. 2, 2008) est la nou-velle version de la nomenclature statistique nationale d’activités NAF rév. 1, qui s’estelle-même substituée le 1er janvier 2003 à la NAF de 1993.

• NACE : La NACE est la nomenclature d’activités de la communauté européenne. LaNAF rév. 2 reprend tous les niveaux de la NACE rév. 2 et y ajoute un niveaunational qui éclate les classes de la NACE (niveau le plus détaillé) pour tenir comptedes spécificités et des habitudes nationales. Au niveau le plus fin, le code de la NAFcomporte cinq positions : les quatre chiffres de la classe NACE complétés par uneposition alphabétique correspondant au niveau français.

• Niveaux : La NAF est définie sous forme de cinq niveaux identifiés soit par leur nom(sections, divisions, groupes, classes et sous-classes) soit par leur nombre d’entrées(Niveau 21, Niveau 88, Niveau 272, Niveau 615 et Niveau 732).

→ Niveau 21 : composé de 21 sections identifiées par un caractère alphabétique("A" à "U").

→ Niveau 88 : composé de 88 divisions identifiées par deux caractères numériques("01" à "99").

→ Niveau 272 : est composé de 272 groupes identifiés par quatre caractères("01.1" à "99.0").

→ Niveau 615 : composé de 615 classes identifiées par cinq caractères ("01.11" à"99.00").

→ Niveau 732 : est composé de 732 sous-classes identifiées par six caractères("01.11Z" à "99.00Z")

•

Niveau 21 Niveau 88 Niveau 272 Niveau 615 Niveau 73221 sections 88 divisions 272 groupes 615 classes 732 sous-classes

Tableau 1.

• Exemple

C Industrie manufacturière27 Fabrication électrique

27.5 Fabrication d’appareils ménagers27.52 Fabrication d’appareils ménagers non électriques

2 L’absence d’unité de mesure invariante et les différentssystèmes de prix

Les prix sont indispensables dans le processus d’agrégation d’une grandeur macroécono-mique. L’indice de prix permet de synthétiser les différents systèmes de prix d’une économie.Une variable en volume reflète une quantité. Une variable en valeur reflète la quantié mult-plié par le prix.

4 Section 2

1 Indice des prix

L’indice des prix est une moyenne pondérée des prix des produits dans une économie à unmoment donné, divisé par les prix des mêmes produits pour une années de base ou année deréférence.

Deux principaux indices de prix en macroéconomie:

1. L’indice des prix à la consommation (IPC) est un instrument de mesure de l’inflation.Il permet d’estimer, entre deux périodes données, la variation moyenne des prix desproduits consommés par les ménages. C’est une mesure synthétique de l’évolution deprix des produits, à qualité constante.

2. Les indices de prix à la production (IPP) dans l’industrie pour le marché françaismesurent l’évolution des prix de transaction, hors TVA, de biens issus des activités del’industrie et vendus sur le marché français. Les indices de prix à la production dansl’industrie pour les marchés extérieurs traduisent l’évolution des prix de transaction(convertis en euros, donc incluant les effets de change), FAB, de biens issus des acti-vités de l’industrie française et vendus sur les marchés extérieurs. La combinaison deces deux indices détermine les indices de prix à la production dans l’industrie (marchéfrançais et marchés extérieurs).

Ces indices sont calculés à partir de relevés de prix mensuels de quelques 24000produits recueillis auprès d’un échantillon représentatif de 4 200 entreprises dans lecadre de l’enquête Observation des prix de l’industrie et des services aux entreprises.

Remarque 2. Il est essentiel de rappeler que l’indice des prix à la consommation n’est pasun indice du coût de la vie. En effet, l’indice des prix à la consommation cherche à mesurerles effets des variations de prix sur le coût d’achat des produits consommés par les ménages.L’indice du coût de la vie cherche à mesurer les variations des coûts d’achat pour maintenirle niveau de vie des ménages à un niveau spécifié.

2 Prix courant/Prix constant

Les prix courants sont les prix tels qu’ils sont indiqués à une période donnée, ils sont dits envaleur nominale. Les prix constants sont les prix en valeur réelle c’est-à-dire corrigés de lahausse des prix par rapport à une donnée de base ou de référence. On utilise de la mêmefaçon les termes euros constants et euros courants.

− Le calcul à prix courants : le PIB en valeur ou PIB nominal

Le PIB d’une année donnée est évalué aux prix de la même année. Le PIB en 2007en euro courants est égal à la quantité des biens et services produits en 2007 multipliépar le prix des biens et services en 2007:

PIB nominal= Q2007 .P2007

− Le calcul à prix constants: le PIB réel

Ce calcul élimine le biais inflationniste entre deux périodes, en cela il mesure «l’enrichissement » effectif ou réel de la nation. La méthode consiste à mesurer le PIBd’une année quelconque, par exemple 2008, en le valorisant au prix d’une autre annéefixée comme année de référence, 1980 par exemple. L’année de référence en questionpeut être l’année précédente, 5 ans, 10 ans avant....

PIB reel 2008 prix 1980= Q2008.P1980

− L ’indice de prix du PIB: le prix implicite du PIB ou le déflateur du PIB

Le déflateur du PIB est égal au rapport du PIB en valeur de l’année t au PIB réelde l’année t− 1.

Indice de prix=PIB en valeur 1982

PIB reel 1982 au prix de 81=

Q1982.P1982

Q1982.P1981

L’absence d’unité de mesure invariante et les différents systèmes de prix 5

- le PIB, les composantes de la dépense et du revenu, la richesse nationale, l’épargne - sontmesurées en termes de valeur marchande courante. De telles variables sont dites nominales :quantit × prix courant

- Un problème: Si la valeur courante de marché des biens et services inclus dans le PIBchange dans le temps, on ne peut dire si cette variation reflète des variations dans les quan-tités de biens et services produites, des variations des prix des biens et services, ou une com-binaison de ces deux causes. Par exemple, une forte augmentation de la valeur marchandecourante du PIB peut signifier qu’un pays a fortement augmenté sa production de biens etservices, ou que ce pays connaît une phase de forte inflation, qui a augmenté le prix des bienset services.

- une variable économique mesurée par les prix d’une année de base est appelée variableréelle : quantite × prix constant

Exercice 2. On considère une économie dans laquelle on produit trois biens A, B et C, en années N et

N+1, selon les quantités et les prix suivants:

N N N+1 N+1Qté Prix Qté Prix

A 100 10 110 10B 200 1 200 1,5C 500 0,5 450 1

1. Calculer le PIB nominal en N et en N+1

2. En utilisant N comme année de base, calculer le PIB réel en N et en N+1. De quel pourcentage ce

PIB réel a-t-il évolué entre N et N+1?

3. Mêmes questions en utilisant maintenant N+1 comme année de base. Commentez vos résultats, en

les comparant à ceux de la question précédente.

4. En prenant N comme année de base, calculez le déflateur du PIB en N et en N+1, puis le taux

d’inflation sur la période.

Exercice 3. Supposons qu’un pays ne produise que des voitures et de l’acier. Les quantités et les prix en

2007, 2008 et 2009 sont respectivement les suivantes:

Année Nombre de voitures produites Prix des voitures Quantité d’aciers produits Prix de l’acier2007 50000 50000 2000000 15002008 60000 55000 2500000 1530

2009 63000 55000 2600000 1350

1. Calculer la valeur totale de la production en 2007, 2008 et 2009

2. Calculer la valeur de production de 2007 au prix de 2008

3. Comparer l’évolution de la production en volume avec celle en valeur entre 2007 et 2008, expliquer

la différence.

3 Prix de base, prix d’acquisition

Le prix de base est la recette effective du producteur par unité produite. C’est également lemontant reçu de l’acheteur pour chaque unité du produit, exceptés les impôts sur les pro-duits, plus les subventions sur les produits.

Selon l’INSEE, le prix d’acquisition est le montant effectif payé par l’acheteur par unitéde bien ou de service achetée. Il comprend les impôts, la TVA ne comptant que pour sapartie non déductible, et les subventions sur les produits sont déduites. Il comprend aussi lesfrais de transport acquittés séparément par l’acheteur pour prendre possession des produitsau moment et au lieu voulus. Il exclut les intérêts qui viennent s’ajouter en cas d’octroi d’uncrédit.

3 Les tableaux de synthèse

Les principaux tableaux de synthèse sont le TES, le TEE, le compte financier et le compte depatrimoine.

6 Section 3

4 Le TES

Le TES, encore appelé tableaux input-output , a été inventé par Wassili Leontief. C’est uneprésentation simplifiée des équilibres ressopurces/emplois pour chacun des produits de lanomenclature.

Le tableau d’entrées-sorties (TES) est un des tableaux des comptes nationaux. Il analysechacun des produits de la nomenclature selon l’origine (production nationale ou importa-tions) et sa destination (consommation finale, exportations, investissements). Pour chaqueproduit, le TES établit l’équilibre comptable ressources-emploi. Production + Importations+ Droits de douane + Marges commerciales + TVA grevant les produits = Consommationsintermédiaires + Consommation finale + Investissement (FBCF) + Exportations + Variationde stocks. Pour chaque branche, le TES établit la valeur ajoutée (brute). Production - Con-sommations intermédiaires = Valeur ajoutée (brute).

Une économie nationale peut être dissociée en branches ou en secteurs. La branche con-cerne les activités économiques portant sur un produit homogène. Le produit lui-même obéità une nomenclature bien définie comme précédement. Une branche (ou branche d’activité)regroupe des unités de production homogènes, c’est-à-dire qui fabriquent des produits (ourendent des services) qui appartiennent au même item de la nomenclature d’activité écono-mique considérée. Au contraire, un secteur regroupe des entreprises classées selon leur acti-vité principale. Par exemple le « secteur automobile » comprend les entreprises qui ont pourvocation à fabriquer les voitures.

Le TES est fondé sur une classification des activités en branches. C’est une structure encinq tableaux, tels que:

− Le tableau des ressources en produits

− Le tableau des entrés intermédiaires

− Le tableau des emplois finals

− Le compte de production par branche

− Le compte d’exploitation par branche

L’hypothèse principale est que les entrées intermédiaires d’une branche j de profuits i sontproportionneles à la production de cette branche j. Le coefficient technique de productionrapporte les consommations intermédiaires de la branche à la

5 Le TEE

Le TEE consiste en la description de l’équilibre global de l’économie nationale en tenantcompte simultanément des opérations de tous les agents.

Il permet plusieurs choses:

1. de savoir d’où vient le revenu national (Valeur Ajoutée)

2. de connaître la répartition de ce revenu national

3. de connaître l’affectation du revenu disponible entre l’épargne (S) et la consommation(C)

4. de savoir quels sont les agents à besoin ou à capacité de financement

5. de préciser le rôle particulier que joue chaque agent dans l’équilibre macroéconomique

Au total, le TEE mesure concrètement les grands équilibres macroéconomiques mis à jourpar l’analyse macroéconomique.

Exercice 4. On dispose des informations suivantes émanant du rapport d’activité de la banque ALPHA:

− Au cours de l’exercice écoulé, les achats de matières premières consommables (fournitures de bureau en

particulier), les dépenses de chauffage, d’éclairage, et les loyers divers, se sont élevés à 600. Les frais du

personnel ont été de 1000. Les impôts liés à la production, constitués pour l’essentiel de la taxe profes-

sionnelle et de la taxe sur les activités bancaires et financières, se sont élevés à 150 (TVA exclue).

Les tableaux de synthèse 7

− En ce qui concerne son activité d’intermédiation financière, la banque a versé 1100 d’intérêts à ses

clients titulaires de comptes sur livrets et de dépôts à terme, et 15 d’intérêts à d’autres banques et éta-

blissements financiers. ses prêts à court terme à la clientèle lui ont rapporté 2800 d’intérêts, ses crédits

aux entreprises 700 d’intérêts, ses prêts immobiliers 800 d’intérêts et ses prêts inter-bancaires 650

d’intérêts. son portefeuille de titres lui a procuré 50 d’intérêts d’obligations et 40 de dividendes.

− En plus de son activité d’intermédiation financière, la banque a retiré du placement de ses fonds pro-

pres, 5 d’intérêts et 10 de dividendes, et a distribué 90 de dividendes à ses actionnaires sur les bénéfices

de l’exercice précédent.

− La banque a loué des coffres, facturé des relevés de compte payants e des consultations de comptes sur

support électronique (Internet-Minitel-audiotel), converti des devises dans des bureaux de change, etc.

Obtenant ainsi 130 de recettes supplémentaires.

− Au titre de l’impôt sur les bénéfices sur les sociétés, elle a payé 160 au cours de l’année.

A l’aide des éléments ci-dessus, établissez pour cette institution financière:

a) Le montant de la Production Imputée de Services Bancaires (PISB)

b) Le montant de le production

c) Les comptes de production, d’exploitation, de revenu et d’utilisation de revenu.

Exercice 5. Soient les données macroéconomiques suivantes:

Produit Nationa Brut 1000Achats gouvernementaux 200Déficit budgétaire 50Epargne nationale 200Investissement 150Paiement Net des Facteurs (RDM) 25

Déterminez les variables suivantes:

1. Consommation

2. Epargne privée

3. Revenu Disponible

4. PIB

5. Exportations nette

Exercice 6. On vous donne le TEE incomplet en annexe, et on vous demande de terminer de le remplir,

sachant que:

− Les droits de douanes sont de 100;

− la production des administrations est totalement gratuite;

− le reste du monde n’intervient que dans les opérations d’exportations et d’importation;

− les importations sont à déterminer;

− les rémunérations versées aux salariés par les différents secteurs se composent ainsi:

SQSNF Ménages Adminstr. Total

Salaires bruts 480 260 540 1280Cotisations sociales salariales 50 20 60 130Cotisations sociales patronales 70 40 60 170

Prestations directs totalement 50 0 0 50fiancées par l’employeur

6 Le compte financier

Le cmpte financier rend compte de l’accumulation de richesse des secteurs institutionnels(ménages, entreprises etc.) sous forme d’actifs et de passifs financiers. Ce compte présente lesflux en cours d’année et les stocks de fin d’année d’actifs financiers (numéraire, prêts, actions,obligations etc.) et de passifs financiers (dettes).

7 Le compte de patrimoine ,

Le compte de patrimoine rend compte de l’accumulation de richesse des secteurs institution-nels (ménages, entreprises etc.) sous forme d’actifs non financiers ainsi que d’actifs et de pas-sifs financiers. Ce compte présente les encours en fin d’année et les variations en coursd’année pour tous les types d’actifs et de passifs.

8 Section 3

4 Application empirique

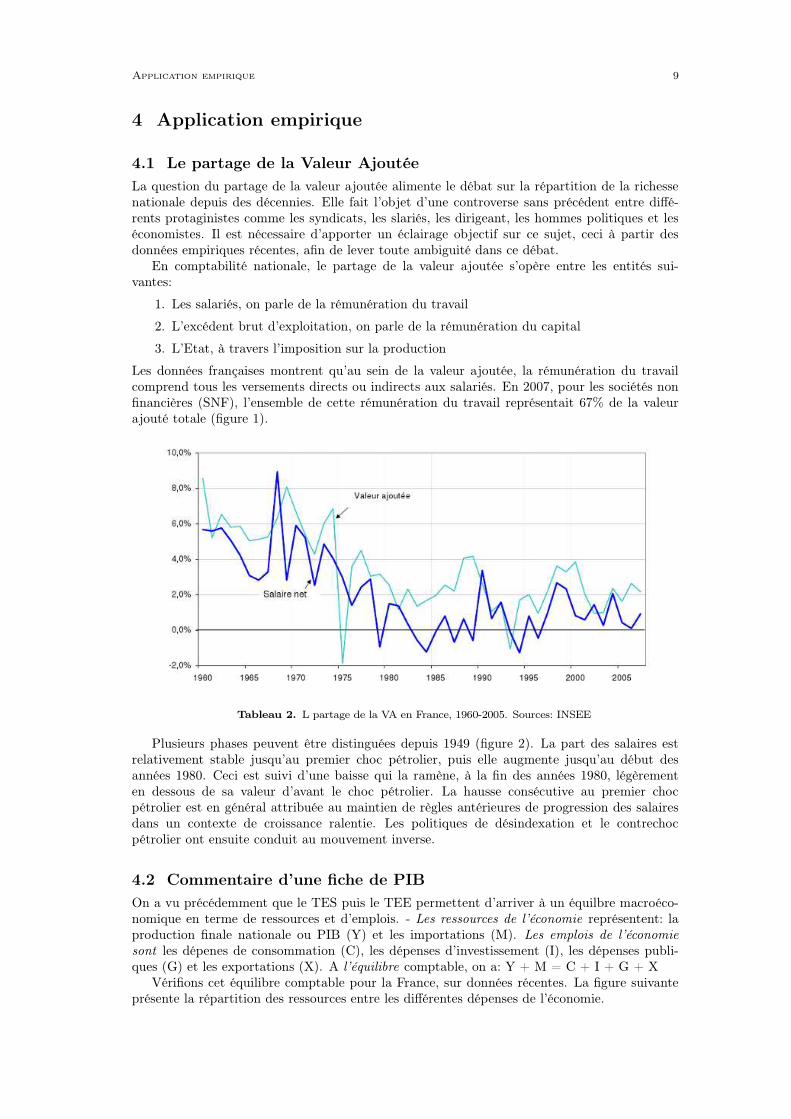

4.1 Le partage de la Valeur Ajoutée

La question du partage de la valeur ajoutée alimente le débat sur la répartition de la richessenationale depuis des décennies. Elle fait l’objet d’une controverse sans précédent entre diffé-rents protaginistes comme les syndicats, les slariés, les dirigeant, les hommes politiques et leséconomistes. Il est nécessaire d’apporter un éclairage objectif sur ce sujet, ceci à partir desdonnées empiriques récentes, afin de lever toute ambiguité dans ce débat.

En comptabilité nationale, le partage de la valeur ajoutée s’opère entre les entités sui-vantes:

1. Les salariés, on parle de la rémunération du travail

2. L’excédent brut d’exploitation, on parle de la rémunération du capital

3. L’Etat, à travers l’imposition sur la production

Les données françaises montrent qu’au sein de la valeur ajoutée, la rémunération du travailcomprend tous les versements directs ou indirects aux salariés. En 2007, pour les sociétés nonfinancières (SNF), l’ensemble de cette rémunération du travail représentait 67% de la valeurajouté totale (figure 1).

Tableau 2. L partage de la VA en France, 1960-2005. Sources: INSEE

Plusieurs phases peuvent être distinguées depuis 1949 (figure 2). La part des salaires estrelativement stable jusqu’au premier choc pétrolier, puis elle augmente jusqu’au début desannées 1980. Ceci est suivi d’une baisse qui la ramène, à la fin des années 1980, légèrementen dessous de sa valeur d’avant le choc pétrolier. La hausse consécutive au premier chocpétrolier est en général attribuée au maintien de règles antérieures de progression des salairesdans un contexte de croissance ralentie. Les politiques de désindexation et le contrechocpétrolier ont ensuite conduit au mouvement inverse.

4.2 Commentaire d’une fiche de PIB

On a vu précédemment que le TES puis le TEE permettent d’arriver à un équilbre macroéco-nomique en terme de ressources et d’emplois. - Les ressources de l’économie représentent: laproduction finale nationale ou PIB (Y) et les importations (M). Les emplois de l’économie

sont les dépenes de consommation (C), les dépenses d’investissement (I), les dépenses publi-ques (G) et les exportations (X). A l’équilibre comptable, on a: Y + M = C + I + G + X

Vérifions cet équilibre comptable pour la France, sur données récentes. La figure suivanteprésente la répartition des ressources entre les différentes dépenses de l’économie.

Application empirique 9

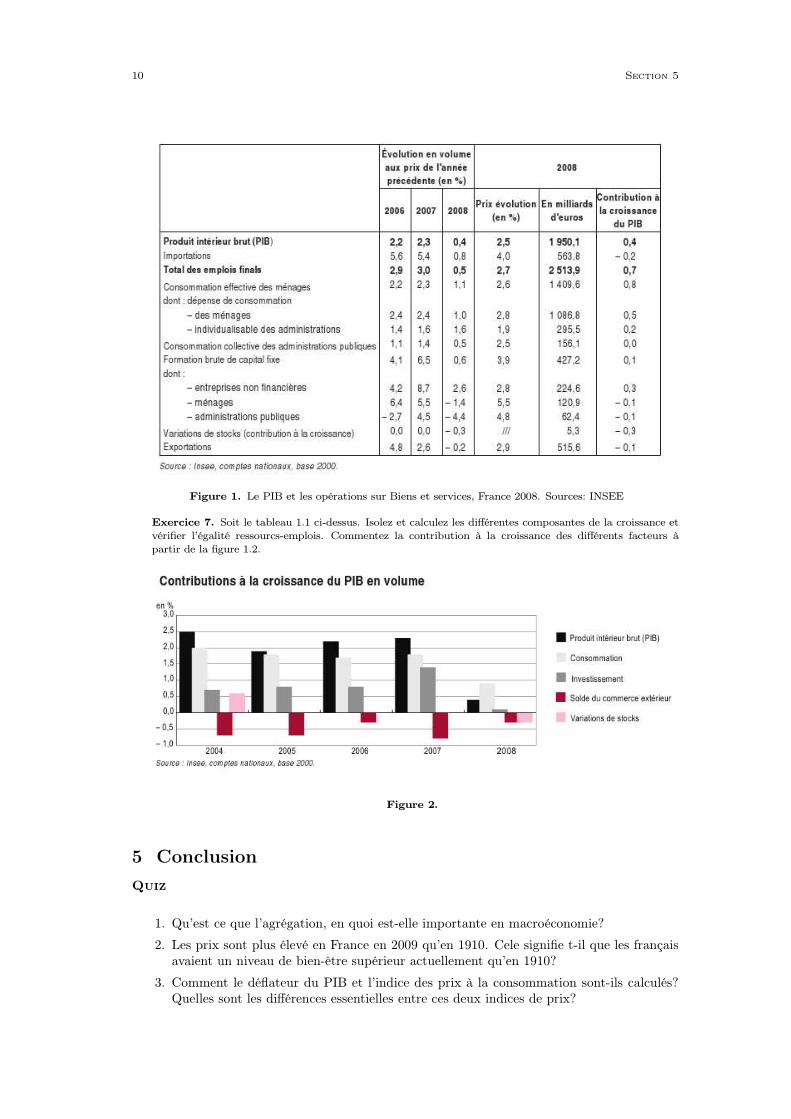

Figure 1. Le PIB et les opérations sur Biens et services, France 2008. Sources: INSEE

Exercice 7. Soit le tableau 1.1 ci-dessus. Isolez et calculez les différentes composantes de la croissance et

vérifier l’égalité ressourcs-emplois. Commentez la contribution à la croissance des différents facteurs à

partir de la figure 1.2.

Figure 2.

5 Conclusion

Quiz

1. Qu’est ce que l’agrégation, en quoi est-elle importante en macroéconomie?

2. Les prix sont plus élevé en France en 2009 qu’en 1910. Cele signifie t-il que les françaisavaient un niveau de bien-être supérieur actuellement qu’en 1910?

3. Comment le déflateur du PIB et l’indice des prix à la consommation sont-ils calculés?Quelles sont les différences essentielles entre ces deux indices de prix?

10 Section 5

4. En quoi le contrôle du prix par le gouvernement rend difficile la mesure du PIB, com-ment peut-on résoudre ce problème?

5. Citez des exemples historiques de contrôle de prix (indice: pensez aux économie plani-fiées)

2 Les ménages

1 Introduction

• Selon l’INSEE , « est considéré comme un ménage l’ensemble des personnes (apparen-tées ou non) qui partagent de manière habituelle un même logement (que celui-ci soitou non leur résidence principale) et qui ont un budget en commun ».

• La résidence habituelle est le logement dans lequel on a l’habitude de vivre. Font doncpartie du même ménage des personnes qui ont un budget commun, c’est-à-dire : 1) quiapportent des ressources servant à des dépenses faites pour la vie du ménage ; 2)et/ou qui bénéficient simplement de ces dépenses.

• En macroéconomie, le ménage est considéré comme une catégorie d’agent qui a pourprincipale fonction de consommer les biens et services produits dans l’économie.

• L’usage du terme ménage est générique, en ce sens qu’il représente autant un individuqu’un groupe d’individus que pourrait être une famille ou un groupe de familles.

• En théorie de la croissance, on parle de « ménage représentatif » ou « d’individureprésentatif » pour désigner cette unité économique sensé avoir pris des décisions deréférence, de nature à représenter l’ensemble des comportements des différents indi-vidus de l’économie.

• Les ménages exercent plusieurs fonctions importantes dans l’économie :

− consommateurs de biens et services,

− fournisseurs de services de main-d’oeuvre,

− titulaires de revenus du travail,

− propriétaires d’entreprises individuelles et

− source d’épargne pour le financement de la formation de capital fixe.

• Le ménage consomme grâce à son « revenu disponible » qui comprend :

− les revenus d’activité,

− les revenus du patrimoine,

− les revenus de transfert, en provenance d’autres ménages et de l’Etat (presta-tions sociales y compris les pensions de retraite et les indemnités de chômage),nets des impôts directs.

Introduction 11

2 Les déterminants de la consommation

2.1 Le revenu disponible courant : yd

• On appelle revenu disponible, le revenu dont dispose le ménage dès lors qu’il s’estacquité des différentes taxes qui affectent celui-ci.

• Au niveau agrégé, le revenu disponible est la différence entre le PIB et le montant destaxes prélevés par l’Etat sur le revenu.

• Lorsque le revenu d’une personne augmente, celle-ci se sent plus à l’aise et désire doncconsommer plus aujourd’hui.

• Mais l’un des bénéfices d’une hausse du revenu courant est que, outre une augmenta-tion de la consommation aujourd’hui, un individu peut aussi prévoir une consomma-tion future supérieure en épargnant une partie de l’augmentation de son revenu.

• Donc la consommation et l’épargne devraient augmenter lorsque le revenu courant aug-

mente.

• Au total si on appelle:

− S l’épargne

− C la consommation

− yd le revenu disponible

− T les impôts, forfaitaire (T̄ ) ou proportionnel (t ·Y )

• on aura

− yd =Y −T , (soit Y − T̄ ou Y − t · Y )

− yd =C + S

− C = f(yd)

12 Section 2

2.2 Le revenu permanent

• Des travaux empiriques fondés sur l’économie américaine montrent que les individuseffectuent leurs dépenses de consommation aussi bien en fonction de leur revenu cou-rant qu’en fonction de l’anticipation à long terme de celui-ci.

• On parle de « revenu permanent » pour désigner cette anticipation de revenu à longterme.

• Le revenu permanent représente ainsi le niveau de revenu que les ménages recevraienten moyenne durant leur vie. Cette moyenne est empiriquement estimée en fonction deplusieurs éléments tels que:

− le revenu des parents,

− l’investissement en éducation,

− les anticipations de l’évolution de l’économie,

− etc.

• On doit à Modigliani l’idée que la consommation représente une proportion à peu prèsconstante du revenu des ménages tout au long de leur vie.

• Cette théorie du cycle de vie repose sur le postulat selon lequel quand les revenus sontfaibles ou nuls, le ménage s’endette en empruntant, tandis que quand ses revenus sontélevés, il épargne. A la période de retraite, il peut ainsi puiser dans cet épargne pourmaintenir son niveau de vie.

Les déterminants de la consommation 13

2.3 La richesse

• Un autre facteur influençant la consommation et l’épargne est le stock de richesse: larichesse d’une entité économique, telle qu’un ménage ou une nation, est égale à sesactifs moins ses dettes.

• La richesse est également un argument de la fonction de consommation dans la mesureoù plus un individu est riche, plus sa consommation courante est forte. On appelle «effet de richesse » le fait qu’une richesse plus importante entraîne une consommationplus grande.

• Plusieurs types de richesse peuvent entraîner une hausse de la consommation desménages: les différentes types de rente, les différents types de patrimoine, etc.

• La forme de la richesse qui va nous intéresser ici est celle qui est liée aux revenus deplacement. Les ménages étant supposés affecter une partie de leur revenu à l’épargne,celle-ci est susceptible de produire des intérêts, d’où l’effet de richessse.

• Par exemple quand la bourse est en hausse, les ménages qui détiennent des valeursmobilières voient leurs revenu de placement augmenter. Leur consommation peuventen être affectée dès l’instant où l’effet de richesse provoquée est brusque au point deleur permettre d’encaisser des gains rapides, comme à la fin des années 90.

• A l’inverse, une baisse brutale des indices boursiers comme au début des années 2000est de nature à entraîner une chutte de la consommation.

• De nombreux travaux (Odonnant et Rieu, 2003) empiriques mettent en évidence deseffets de richesse liés à la détention d’actions par les ménages. L’impact de la variationde la richesse nette sur la consommation peut être mesurés de deux façons:

− La propension marginale à consommer la richesse (MPC), qui mesure la varia-tion de la consommation (C) suite à une variation de 1% de la richesse (A)

− l’élasticité de la consommation par rapport à la richesse (εc/a) qui mesure lavariation en pourcentage de la consommation suite à une variation de 1% de larichesse.

On montre que : εc/a =MPC ·A

C

14 Section 2

3 La fonction de consommation agrégée

3.1 Les hypothèses keynésiennes

• La propension marginale (PMC = a) à consommer représente la quantité supplémen-taire consommée par le ménage suite à une hausse d’une unité supplémentaire (d’où leterme marginal) de revenu.

• La consommation incompressible (C0) représente la composante autonome de la con-sommation, à savoir celle qui ne dépend pas du revenu. L’idée est que même quand lerevenu disponible est nul, il existe un niveau minimum de consommation, qui faitpenser à une consommation de « survie ».

• Au total:

− C = f(yd)

− C = a · yd +C0 dans l’hypothèse keynésienne (fonction linéaire)

− Exemple : PMC=0, 83, si C0 = 220, alors C = 0, 8 · yd + 220

Exercice 8. Faites une recherche pour retrouver les théories suivantes:

− Loi psychologique fondamentale

− Effet Cliquet

− Loi de Duesenberry

− Loi de Wagner

− L’effet Fischer

Selon les auteurs classiques la propension à épargner serait une fonction croissante du tauxd’intérêt. Un taux d’intérêt élevé incite à diminuer la consommation présente pour accroîtreson épargne selon un effet de substitution. Mais cette relation positive entre taux d’épargneet taux d’intérêt peut être contrebalancée par un effet revenu.

3.2 Les hypothèses classiques

(Voir arbitrage consommation/épargne)

La fonction de consommation agrégée 15

16 Section 3

4 L’arbitrage consommation- épargne: taux d’intérêt etfiscalité

4.1 L’arbitrage

• Le taux auquel la valeur réelle d’un investissement financier devrait croîtredans le temps est le taux d’intérêt anticipé, ou le taux d’intérêt nominalmoins le taux d’inflation anticipé.

• Quand le taux d’intérêt augmente par exemple, il y a une forte rémunération del’épargne, qui incite à diminuer la consommation présente au profit de l’épargne desagents, selon un effet de substitution.

• Mais la relation positive entre taux d’intérêt et épargne, est contrebalancée par uneffet de revenu : pour un ménage qui souhaite effectuer des placements financiers, unehausse des taux d’intérêt signifie une hausse des revenus futurs, ce qui peut inciter àréduire l’épargne nécessaire pour constituer un patrimoine donné.

• En fait, la réaction de l’épargne au taux d’intérêt est difficile à déterminer. Si la con-sommation présente et la consommation future sont fortement substituables, l’effet desubstitution sera fort et l’emportera sur l’effet de revenu.

• En revanche, si la consommation future est ressentie comme complémentaire de laconsommation présente, l’effet de revenu l’emportera sur un effet de substitutionfaible.

L’arbitrage consommation- épargne: taux d’intérêt et fiscalité 17

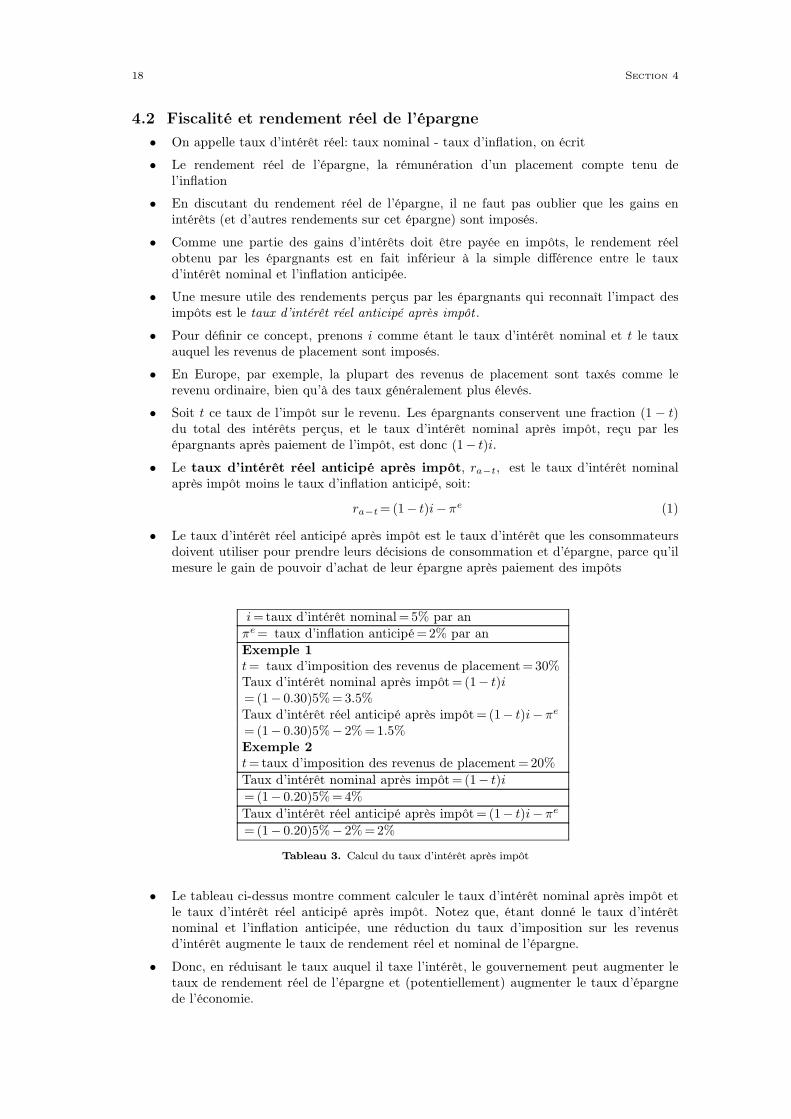

4.2 Fiscalité et rendement réel de l’épargne

• On appelle taux d’intérêt réel: taux nominal - taux d’inflation, on écrit

• Le rendement réel de l’épargne, la rémunération d’un placement compte tenu del’inflation

• En discutant du rendement réel de l’épargne, il ne faut pas oublier que les gains enintérêts (et d’autres rendements sur cet épargne) sont imposés.

• Comme une partie des gains d’intérêts doit être payée en impôts, le rendement réelobtenu par les épargnants est en fait inférieur à la simple différence entre le tauxd’intérêt nominal et l’inflation anticipée.

• Une mesure utile des rendements perçus par les épargnants qui reconnaît l’impact desimpôts est le taux d’intérêt réel anticipé après impôt .

• Pour définir ce concept, prenons i comme étant le taux d’intérêt nominal et t le tauxauquel les revenus de placement sont imposés.

• En Europe, par exemple, la plupart des revenus de placement sont taxés comme lerevenu ordinaire, bien qu’à des taux généralement plus élevés.

• Soit t ce taux de l’impôt sur le revenu. Les épargnants conservent une fraction (1 − t)du total des intérêts perçus, et le taux d’intérêt nominal après impôt, reçu par lesépargnants après paiement de l’impôt, est donc (1− t)i.

• Le taux d’intérêt réel anticipé après impôt, ra−t, est le taux d’intérêt nominalaprès impôt moins le taux d’inflation anticipé, soit:

ra−t = (1− t)i− πe (1)

• Le taux d’intérêt réel anticipé après impôt est le taux d’intérêt que les consommateursdoivent utiliser pour prendre leurs décisions de consommation et d’épargne, parce qu’ilmesure le gain de pouvoir d’achat de leur épargne après paiement des impôts

i = taux d’intérêt nominal=5% par an

πe = taux d’inflation anticipé=2% par an

Exemple 1t = taux d’imposition des revenus de placement= 30%Taux d’intérêt nominal après impôt=(1− t)i= (1− 0.30)5%= 3.5%Taux d’intérêt réel anticipé après impôt=(1− t)i− πe

= (1− 0.30)5%− 2% = 1.5%Exemple 2t = taux d’imposition des revenus de placement= 20%

Taux d’intérêt nominal après impôt=(1− t)i

= (1− 0.20)5%= 4%

Taux d’intérêt réel anticipé après impôt=(1− t)i− πe

= (1− 0.20)5%− 2% =2%

Tableau 3. Calcul du taux d’intérêt après impôt

• Le tableau ci-dessus montre comment calculer le taux d’intérêt nominal après impôt etle taux d’intérêt réel anticipé après impôt. Notez que, étant donné le taux d’intérêtnominal et l’inflation anticipée, une réduction du taux d’imposition sur les revenusd’intérêt augmente le taux de rendement réel et nominal de l’épargne.

• Donc, en réduisant le taux auquel il taxe l’intérêt, le gouvernement peut augmenter letaux de rendement réel de l’épargne et (potentiellement) augmenter le taux d’épargnede l’économie.

18 Section 4

• La stimulation de l’épargne est la motivation de certains produits financiers spécifi-ques, qui permettent aux épargnants de protéger une partie de leursgains en intérêtdes impôts, et donc de gagner un rendement réel après impôt supérieur. Malheureuse-ment, comme les économistes ne sont pas d’accord sur les effets d’un taux d’intérêtréel supérieur sur l’épargne, l’efficacité des niches fiscales est aussi débattue.

L’arbitrage consommation- épargne: taux d’intérêt et fiscalité 19

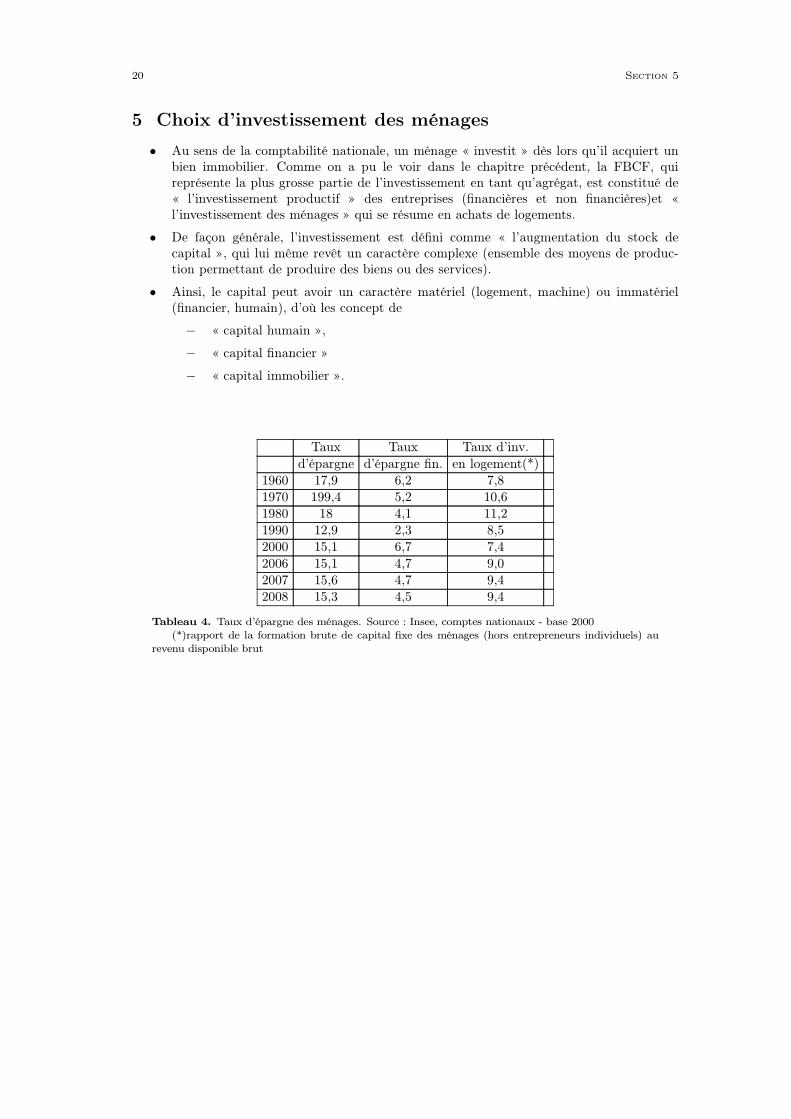

5 Choix d’investissement des ménages

• Au sens de la comptabilité nationale, un ménage « investit » dès lors qu’il acquiert unbien immobilier. Comme on a pu le voir dans le chapitre précédent, la FBCF, quireprésente la plus grosse partie de l’investissement en tant qu’agrégat, est constitué de« l’investissement productif » des entreprises (financières et non financières)et «l’investissement des ménages » qui se résume en achats de logements.

• De façon générale, l’investissement est défini comme « l’augmentation du stock decapital », qui lui même revêt un caractère complexe (ensemble des moyens de produc-tion permettant de produire des biens ou des services).

• Ainsi, le capital peut avoir un caractère matériel (logement, machine) ou immatériel(financier, humain), d’où les concept de

− « capital humain »,

− « capital financier »

− « capital immobilier ».

Taux Taux Taux d’inv.

d’épargne d’épargne fin. en logement(*)

1960 17,9 6,2 7,8

1970 199,4 5,2 10,6

1980 18 4,1 11,2

1990 12,9 2,3 8,5

2000 15,1 6,7 7,4

2006 15,1 4,7 9,0

2007 15,6 4,7 9,4

2008 15,3 4,5 9,4

Tableau 4. Taux d’épargne des ménages. Source : Insee, comptes nationaux - base 2000

(*)rapport de la formation brute de capital fixe des ménages (hors entrepreneurs individuels) au

revenu disponible brut

20 Section 5

5.1 Capital immobilier

L’investissement en logements des ménages alimente l’essentiel de la formation brute decapital fixe de ces agents.

Celle-ci est une composante de la demande totale, qui exerce des effets directs sur leniveau du PIB. Toutes choses égales par ailleurs, une croissance du rythme de la FBCF desménages d’une année sur l’autre se traduit directement par un supplément de croissancegénérale.

Pour que le volume de la production s’accroisse, il faut pourtant que la progression de laFBCF ne soit pas entièrement ń aspirée ż par la hausse des prix.

Au cours des dernières années, la très forte hausse de prix du logement l’a emporté maiselle n’a pas empêché la FBCF des ménages de progresser en volume.

[insert tableau]En cela, l’investissement des ménages contraste nettement avec l’investissement des entre-

prises dont les fluctuations sont plus amples et, davantage corrélées avec l’activité, plutôtprocycliques.

De son côté, l’investissement des ménages, qui avait été franchement procyclique dans laphase de panne économique du début des années 90, a plutôt compensé la baisse d’activitédu début des années 2000 (du moins, ne l’a pas aggravée).

On peut, à ce stade, observer, pour le regretter que l’exceptionnel dynamisme de ladépense du logement des ménages n’ait pas davantage tiré la croissance en volume de la pro-duction.

Mais, ce phénomène est assez habituel. Les cycles de l’immobilier débutent en général parune hausse des prix. L’élasticité de l’offre à la demande est faible dans un premier temps. Cen’est qu’après ce temps de latence que l’offre immobilière se déploie en capacités. Cependant,deux conditions sont requises pour que les volumes offerts augmentent :

- le maintien de conditions de financement accommodantes, si bien qu’une interruption ducycle immobilier via une hausse des taux d’intérêt est à redouter ;

- l’absence de contraintes structurelles pesant excessivement sur l’offre de logement, ce quipeut justifier un allègement des contraintes réglementaires et la mise en oeuvre de politiquespubliques appropriées.

Choix d’investissement des ménages 21

5.2 Capital humain

• On dit à Becker le concept de « capital humain » qui veut que l’éducation et la santésont deux actifs humains accumulables pour lesquel chaque individu doint consentir uninvestissement.

• Selon cette théorie, tout individu gestionnaire de son capital humain apprécie l’oppor-tunité d’y investir en comparant le coût de l’investissement aux gains actualisés (donctenant compte de la valeur de la monnaie au fil du temps) qu’il pourra ensuite enretirer.

• Ainsi, pour un étudiant, les coûts monétaires de l’éducation (les frais de scolarité)s’ajoutent au coût d’opportunité de la poursuite d’études, mesuré par les revenus nonperçus pendant cette période. Moins l’étudiant est doué, plus le coût s’élève.

• Le taux de rendement privé de l’investissement en formation est le rapport des gainssur le coût total de la formation.

• En l’absence de rationnement du crédit, si le gain actualisé est supérieur au coût,l’individu a intérêt à investir dans sa formation. La comparaison du taux de rende-ment interne (sans emprunt) de l’investissement avec le taux d’intérêt du créditpermet d’effectuer un arbitrage entre le gain immédiat par le travail et le gain différéprovenant de la formation.

• L’accumulation du capital humain se poursuit au cours de la vie tant que le rende-ment marginal de l’investissement en capital humain dépasse le taux d’intérêt.

• L’accumulation de capital humain est un facteur qui détermine largement la capacitéde gains et les perspectives d’emploi des individus, et par là même le niveau et larépartition du revenu dans la collectivité.

• Un élément qui incite fortement les individus à investir dans l’éducation est le fait queles connaissances et les compétences acquises tendent à améliorer leur productivité, etdonc leur potentiel de gains.

22 Section 5

5.3 Capital financier

• Le « capital financier » désigne l’ensemble des titres, actions et obligations, émis parl’Etat, les entreprises et les autres institutions, et détenus par les ménages, entreautres.

• Les investissements financiers sont une fonction croissante du niveau des tauxd’intérêt, mais dépendent aussi des perspectives de plus-values boursières.

• Les placements financiser peuvent dans certains cas procurer une rémunération plusimportante que les intérêts d’un placement ou les dividendes. Les investissements entant que placements financisers des ménages peuvent éventuellement, à travers lesmarchés financiers, financer les investissements productifs des entreprises.

• Un ménage investi donc an capital financier dès lors que celui-ci se procure des titresdans le but ultime de réaliser des gains, source d’augmentation de ses revenus.

Choix d’investissement des ménages 23

6 Applications empiriques

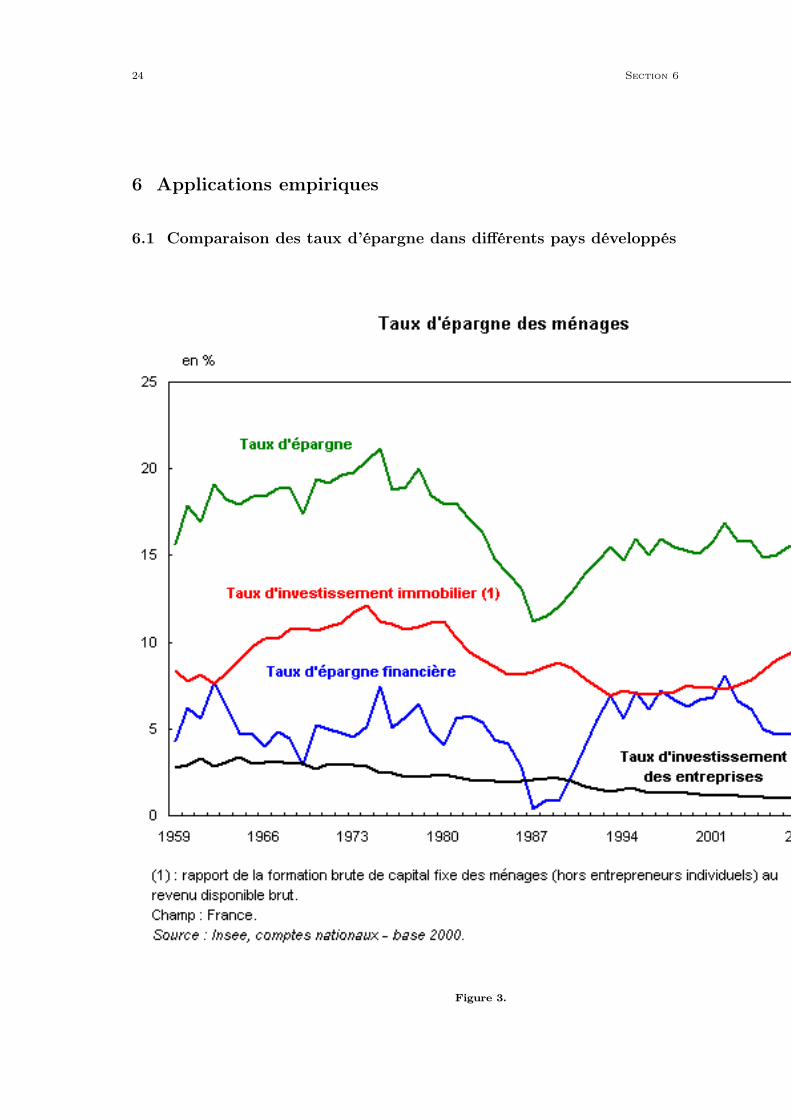

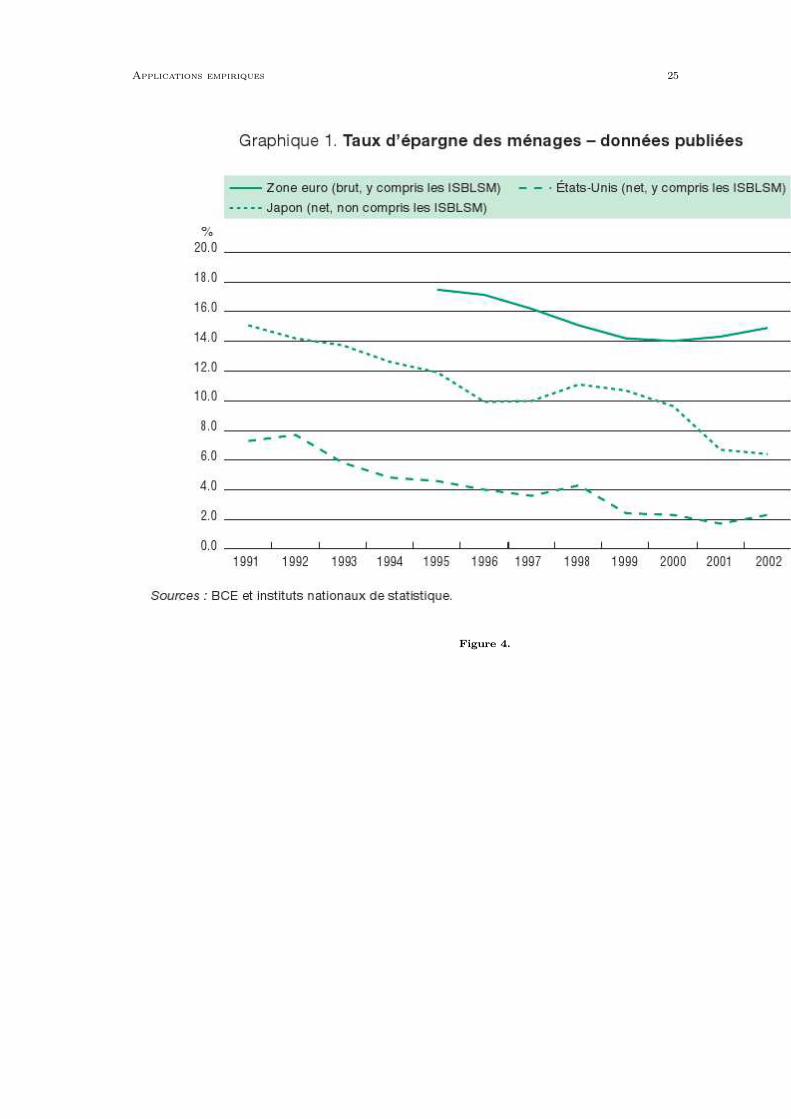

6.1 Comparaison des taux d’épargne dans différents pays développés

Figure 3.

24 Section 6

Figure 4.

Applications empiriques 25

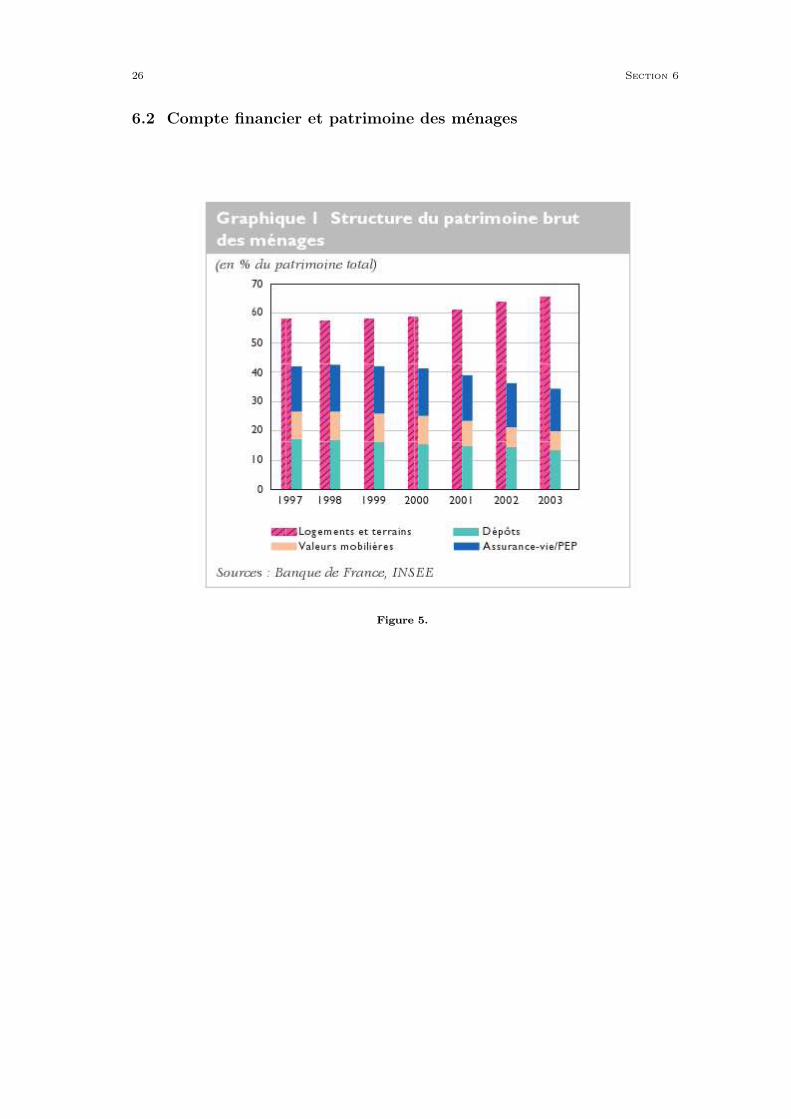

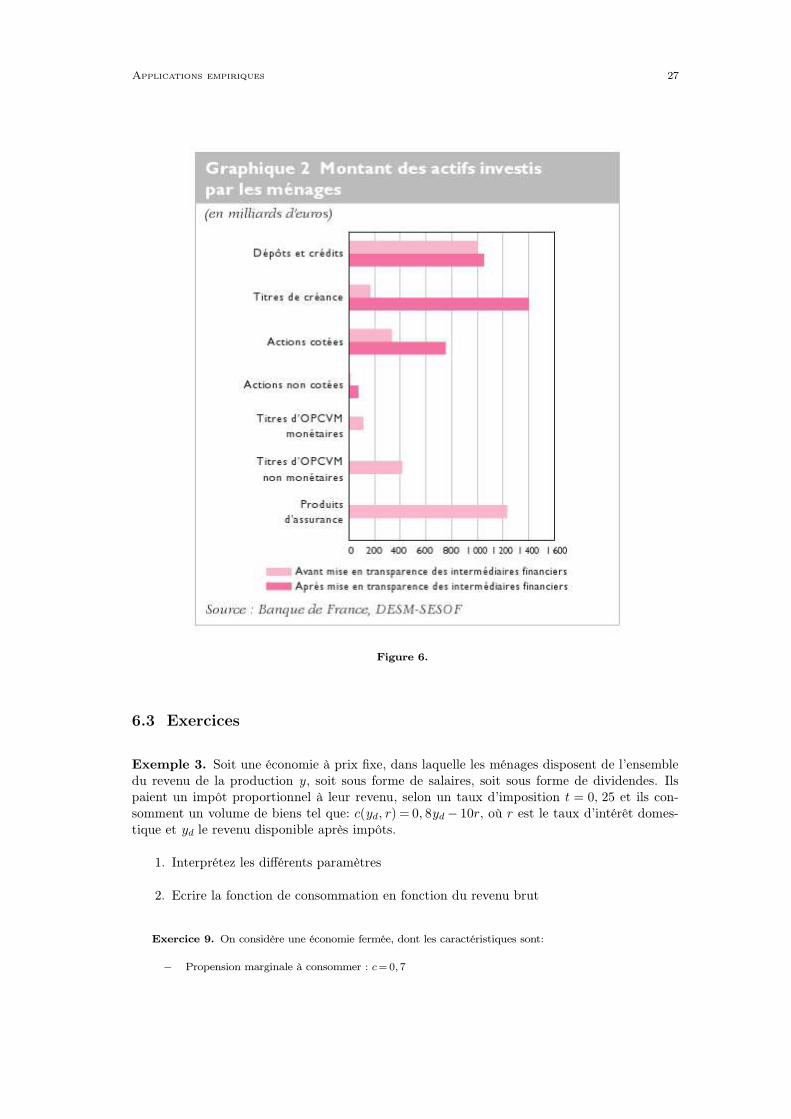

6.2 Compte financier et patrimoine des ménages

Figure 5.

26 Section 6

Figure 6.

6.3 Exercices

Exemple 3. Soit une économie à prix fixe, dans laquelle les ménages disposent de l’ensembledu revenu de la production y, soit sous forme de salaires, soit sous forme de dividendes. Ilspaient un impôt proportionnel à leur revenu, selon un taux d’imposition t = 0, 25 et ils con-somment un volume de biens tel que: c(yd, r) = 0, 8yd − 10r, où r est le taux d’intérêt domes-tique et yd le revenu disponible après impôts.

1. Interprétez les différents paramètres

2. Ecrire la fonction de consommation en fonction du revenu brut

Exercice 9. On considère une économie fermée, dont les caractéristiques sont:

− Propension marginale à consommer : c = 0, 7

Applications empiriques 27

− Consommation incompressible : C̄ = 700

− Dépenses publics : G = 1000

− Taxes : T = 1000

1. Ecrire la fonction de consommation

2. A partir de l’équilibre ressources/emploi, vérifiez que le produit national à l’équilibre est égal à

5000. Calculer le solde budgétaire.

3. Evaluer le déficit budgétaire à consentir par l’Etat si celui-ci se propose d’atteindre le plein emploi

qui est YPE = 5500 en relançnt les dépenses publiques sans augmentation des recettes fiscales.

Décrivez les relations du mécanisme

Exercice 10. Soit les 6 dernières années, les données (mesurés en milliards d’euro) du tableau ci-dessous:

Années Consommation Revenu disponible1 450 5002 458 510

3 466 5204 474 5305 482 540

6 490 550

a) Définir les notions de propension marginale et moyenne à consommer. Calculer-les pour chacune

des années.

b) Dans quelle mesure les résultats ci-dessus confirment-ils les hypothèses de la fonction de consom-

mation keynésienne?

c) Donnez l’expression algébrique de cette fonction sachant que la fonstion de consommation keyné-

sienne est de la forme c = a · y + c0

Exercice 11. On considère une économie dont la fonction de consommation linéaire est de la forme sui-

vante, c = 50+ 0, 75 · yd.

a) Calculer et interpréter dans un tableau, les montants des dépenses de consommation pour les

valeurs suivantes du revenu disponible yd: 0, 200, 400, 600, 1000, 1200, 1400, 1600, 1800, 2000.

b) Déduisez les montants de l’épargne pour les mêmes valeurs de revenu disponible.

c) Calculer les propensions moyennes à consommer et à épargner pour les différentes valeurs du

revenu disponible, commentez.

Exercice 12. Soit une économie dont le revenu disponible yd = 400 et la consommation c = 350.

1. Déduisez l’épargne

2. Si le revenu avant impôt était de 620, quel serait le montant de l’impôt

3. Calculer le solde budgétaire

4. Calculer le PNB si le PNF est de 35

5. Quel serait le montant des transferts reçu si le revenu gouvernemental net était de 150

6. L’impôt forfaitaire en 2. est remplacé par une fonction d’imposition t = 0, 2 · yd, calculer le niveau

de consommation compatible avec un montant de recette fiscale de 80, sachant que nle montant

des investissements s’élève à 75.

Exercice 13. On considère trois ménages A, B et C qui s’attendent à recevoir les revenus suivants:

12345678910

Ménage A806000000000

Ménage B45454545454545454545

Ménage C25252525251010101010

a) Le taux d’intérêt financier étant de 10%, quelle est en année 1 la richesse (au sens de Fischer) de

chaque ménage?

b) Calculer en année 1 le revenu permanent et le revenu transitoire du ménage B et du ménage C

28 Section 6

7 Bibliographie

Odonnat I. et Rieu A-M. « Les fluctuations des prix d’actifs font-elles peser un risquesur la croissance dans les grands pays industrialisés? », Revue de la stabilité financière nř3,novembre 2003, Banque de France.

Samuelson P. A. et Nordhaus W. D « Macro-économie », Edition les Organisa-tions, traduction française, 1995.

Bibliographie 29