Embed Size (px)

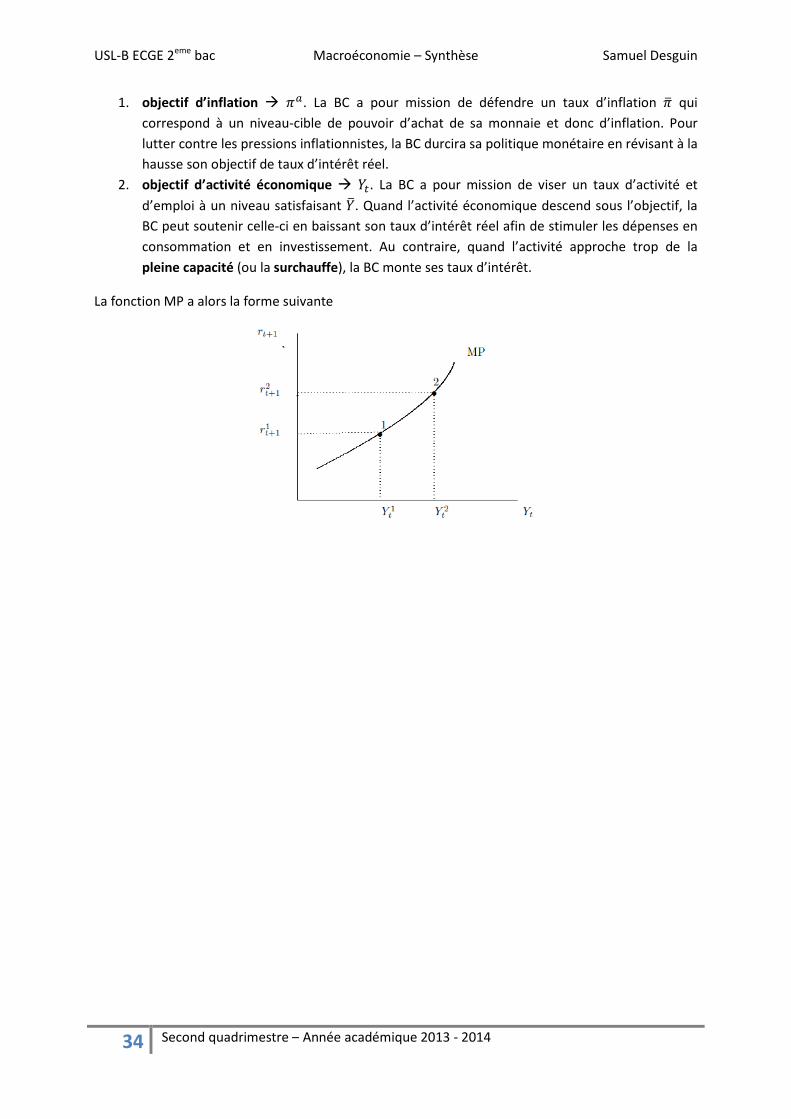

Citation preview

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

1 Second quadrimestre – Année académique 2013 - 2014

Macroéconomie

0. Chapitre 0 – La mesure de l’activité économique globale .............................................................. 1

1. Chapitre I – Consommation et épargne des ménages .................................................................... 7

2. Chapitre II – l’investissement des entreprises .............................................................................. 20

3. Chapitre III – Politique budgétaire, déficits publics et dette publique ......................................... 24

4. Chapitre IV – Taux d’intérêt et politique budgétaire .................................................................... 26

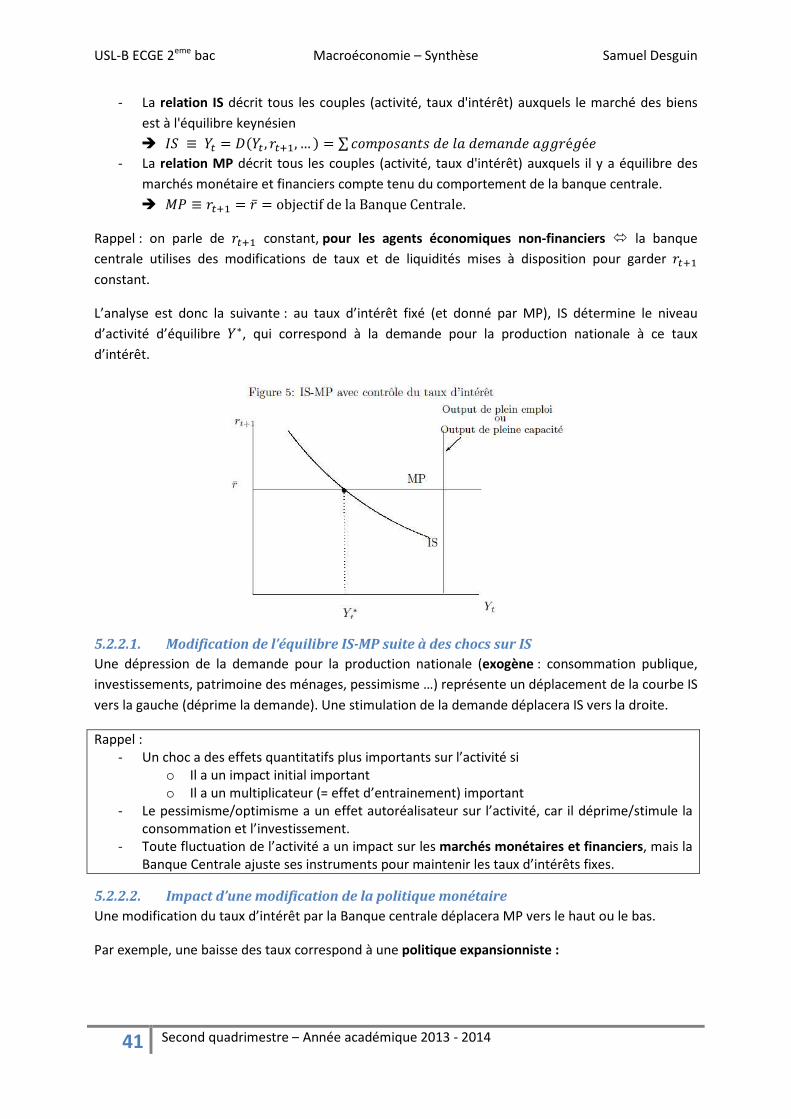

5. Chapitre V – Le modèle IS-MP. ...................................................................................................... 35

6. Chapitre VI – Introduction à l’économie ouverte .......................................................................... 49

7. Chapitre VII – le modèle IS-MP en économie ouverte .................................................................. 58

8. Chapitre VIII – Offre globale (OG) – Demande globale (DG) en économie fermée ...................... 76

Partie I – Déterminants de la demande

intérieure finale

0. Chapitre 0 – La mesure de l’activité économique globale

0.1. Classification des agents économiques et de leurs opérations

L’objectif de la comptabilité nationales de quantifier l’activité économique d’une nation (ou région)

pendant une certaine période de temps.

0.1.1. Les agents ou unités économiques

a) Les résidents et les non-résidents

L’économie nationale est délimitée par le critère de résidence, c'est à dire qu’on ne prend en compte

que les unités économiques qui y ont leur centre d’intérêt économique principal.

b) Les acteurs économiques

On distingue 4 secteurs institutionnels résidents :

1) Les sociétés, c'est à dire les entreprises qui ont une structure juridique propre. Leur fonction

économique caractéristique est la production de biens et services.

2) Les ménages, y compris les entreprises individuelles et professions libérales. Leur fonction

économique caractéristique est la consommation de biens et services.

3) Les administrations publiques (APU), et les organismes qui en dépendent, s’ils vendent leur

production à un prix inférieur à 50% du coût de production. Leur fonction économique

caractéristique est de fournir des services collectifs (gratuits ou presque) et de redistribuer

les revenus entre agents économiques.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

2 Second quadrimestre – Année académique 2013 - 2014

4) Les institutions sans but lucratif (ISBL). Leur fonction économique caractéristique est de

fournir des services collectifs.

On appellera tous les acteurs non-résidents le Reste du monde (RDM).

0.1.2. Les opérations économiques On distingue trois types d’opérations économiques :

1) Les opérations sur les biens et les services, c'est à dire qui touchent à la production, la

distribution et l’achat des biens et services.

2) Les opérations de répartition, c'est à dire

a. Les opérations de distribution des revenus primaires (salaires, bénéfices des

entreprises, paiements des intérêts sur emprunts).

b. Les opérations de redistribution des revenus ou « transferts » (impôts, prestations

sociales).

3) Les opérations financières, c'est à dire toutes les opérations de prêt/placement financier ou

emprunt.

0.2. La mesure de l’activité économique aux prix courants

0.2.1. Le calcul du PIB selon les optiques de la production et de la dépense. On constate que la production de biens ou services d’une entreprise est vendue pour servir une

demande ; cette vente génère des revenus pour l’entreprise, distribués entre les travailleurs, les

propriétaires, les bailleurs de fonds et l’Etat (impôts). On peut ainsi mesurer l’activité économique

de 3 façons :

1) Optique production (quelles productions par les entreprises ?)

2) Optique dépense (quelles dépenses consenties par les acheteurs ?)

3) Optique revenu (quels revenus les activités ont-elles généré ? Partagé entre quels agents ?)

Optique production

Afin de ne pas compter une valeur à chaque fois qu’elle passe par un acteur économique (car elle

serait alors comptée plusieurs fois, selon le nombre d’intermédiaires), on ne prend en compte que la

valeur ajoutée (VA) pour chaque stade de production/d’activité. Exemple de mesure de l’activité

économique : page 5 du syllabus (chapitre 0).

On appelle consommation intermédiaire tout produit intégralement consommé par la fabrication

d’un produit plus élaboré, et consommation finale tout produit consommé sans fabrication d’un

autre produit. Alors, la valeur ajoutée est la différence entre la valeur marchande d’une production

et celle des biens et services intermédiaires qu’elle a consommés.

��� = ���� − ��������

���

Afin de savoir si un produit est intermédiaire ou final, il suffit de se poser la question « Le produit

acheté est-il absorbé par la production d’un autre produit ou service marchand ? ». Un même produit

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

3 Second quadrimestre – Année académique 2013 - 2014

peut donner lieur aux deux types d’utilisations (par exemple, la farine est un bien de consommation

finale pour un ménage qui fait un gâteau, mais intermédiaire pour une boulangerie).

Le PIB dans l’optique production n’est rien d’autre que la valeur ajoutée créée par l’ensemble des

productions de biens et services dans l’économie, c'est à dire :

��� = ����� = � ���� − � �������

����

���

�

���

� ����

�

���− � ��������

����

���

Où ���� est la quantité de produit intermédiaire j utilisée dans la production du bien i.

0.2.1.1. Equilibre ressources-emplois (ERE) du PIB

a) Les ressources et les emplois

Pour un produit donné, dans la période donnée,

- Des ressources

o Qi la quantité de biens ou services i produite sur le territoire national

o IMi la quantité de biens et services i produite par RDM et importée dans l’économie.

- Des emplois

o CIi les quantités de produits i utilisés pour la production d’autres biens ou services.

o Ci la quantité de produits i achetés pour servir de consommation finale des

ménages (on n’y compte ni les achats immobiliers, ni les biens et services réalisés à

titre professionnel par les entrepreneurs individuels).

o Gi la quantité de produits i servant dans la consommation des APU et des ISBL.

o FBCFi (Formation Brute de Capital Fixe) la quantité de produits i servant à

l’acquisition de capital physique, c'est à dire

� Achats de bâtiments neufs ou d’infrastructures par les différents secteurs

� Achats de biens et services constitutifs de l’équipement productif d’une

entreprise ou administration.

o ∆Sti la variation du stock de produits i disponible chez les entreprises (producteurs,

utilisateurs ou distributeurs). Elle peut être positive ou négative selon que la

production a été supérieure ou inférieure à l’utilisation.

o EXi la quantité de produits i vendue à RDM (peu importe que la production quitte le

territoire ou non). Note : les exportations sont toujours des consommations finales,

de notre point de vue.

b) Equilibre ressources-emploi (ERE) microéconomique

�� + ��� = �����

���+ �� + �� + �� � + ��� + ∆���

Cela nous donne l’égalité ERE pour un produit spécifique.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

4 Second quadrimestre – Année académique 2013 - 2014

Note : c’est le composant ∆���, positif ou négatif qui permet de garantir que cette égalité est

toujours respectée.

c) ERE macroéconomique

Pour agréger toutes les quantités physiques d’une économie, on les transforme en valeurs

monétaires.

�(��� + ���

�)

�

���= ������

���+ �(��� + ��� + �� �� + ���� + ∆�����

���)

On a, à droite, la valeur des ressources totales de l’économie, pour les différents produits i (produites

domestiquement ou importées) et, à gauche, la valeur de l’ensemble des emplois de ces différents

produits (emplois intermédiaires ou finals).

Cet équilibre global R-E découle uniquement de l’existence d’un équilibre ressources-emplois au

niveau de la production de chaque produit (assuré par les variations de stocks).

On peut réécrire cet équilibre comme suit :

�(��� − ����)

�

���= �(��� + ��� + �� �� + ���� − ���

� + ∆����)

�

���

- Où le terme de gauche ∑ (��� − ����)�

��� = ∑ �����

��� � PIBn optique production.

- Et le terme de droite ∑ (��� + ��� + ⋯ + ∆����)���� � PIB

n optique dépense

Note :

- par la suite, nous appellerons dépenses d’investissement, et noterons��, la

somme �� �� + ∆����.

En conclusion, la notion d’ERE n’est qu’une constatation comptable qui ne se repose pas sur des

hypothèses quant au comportement des agents économiques, et elle est bien différente de la notion

d’équilibre économique entre l’offre et la demande.

d) Quelques précisions terminologiques

PIB/PNB

Alors que le Produit Intérieur Brut (PIB) représente l’ensemble des valeurs ajoutées créées sur le

territoire, le Produit National Brut (PNB) représente l’ensemble des valeurs ajoutées créées par les

résidents. Pour calculer le PNB, il faut :

- Ajouter au PIB toutes les VA créées par les résidents en dehors du territoire.

- Retirer du PIB toutes les VA créées sur le territoire par des non-résidents.

La différence entre PIB et PNB est appelée Contribution Nette de l’Etranger (CNE), ou Solde des

revenus primaires reçus du reste du monde.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

5 Second quadrimestre – Année académique 2013 - 2014

Dans la suite de cette synthèse, seul le PIB sera cité, mais chaque cas peut être envisagé avec

l’optique PNB.

PIB nominal/PIB réel

Jusqu’ici, nous avons établi les valeurs aux prix courants (c'est à dire en termes nominaux). On peut

répéter l’opération en termes réels, c'est à dire en neutralisant l’effet de l’évolution des prix. Il y a

pour ça au moins deux méthodes :

- PIB aux prix d’une année de référence

- PIB aux prix de l’année précédente, puis en volumes chaînés.

0.2.2. Le PIB dans l’optique du revenu

0.2.2.1. Le partage de la VA entre les facteurs de production

L’optique revenu s’intéresse à la façon dont les revenus primaires (= issus de la création de VA) sont

partagés entre les agents économiques qui, par leur travail ou leurs moyens financiers, ont contribué

à la production. On peut donc diviser la VA en 3 grandes parties :

1) La rémunération des salariés (calculée sur base du coût total des rémunérations pour

l’employeur, c'est à dire cotisations sociales comprises).

2) Les impôts nets à la production

3) L’excédent brut d’exploitation (qui se compose des amortissements, des charges d’intérêt

sur les emprunts et des bénéfices/pertes)

0.2.2.2. Une 3e définition du PIB : le RIB

Dans l’optique des revenus, le PIB ou RIB est la somme des revenus primaires créés sur le territoire

de cette économie (idem avec le PNB ou RNB).

Conclusion : il y a équivalence entre les optiques production, dépense et revenus :

1. Optique production = optique dépense (puisque les variations de stocks assurent l’équilibre

ressources-emplois au niveau de chaque bien ou service).

2. Optique production = optique revenu (puisqu’à chaque VA correspondent des revenus

primaires).

3. Optique dépense = optique revenu (conséquence des deux précédentes équivalences. /!\, ne

pas justifier par "les revenus créés sont d’office dépensés", car c’est faux… la seule façon correcte

est de passer par l’optique production : à toute dépense finale portant sur une production

domestique correspond une production finale domestique et donc une création de VA

domestique. De cette VA sont issus les revenus primaires).

0.2.3. Revenu disponible, épargne et capacité/besoin de financement.

0.2.3.1. Au niveau d’un secteur institutionnel (SI) domestique

Soit :

- ���� : l’ensemble des revenus primaires que reçoit le secteur institutionnel h.

- ��� : l’ensemble des transferts qu’il reçoit des autres SI.

- ��� : l’ensemble des transferts qu’il verse aux autres SI.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

6 Second quadrimestre – Année académique 2013 - 2014

� ���� : le revenu disponible du secteur h tel que���

� = ���� + ��� + ��� .

� ��� : l’épargne du secteur h tel que��� = ���� − ���� + ����, c'est à dire la partie du

revenu disponible qui n’est pas consacrée à une dépense de consommation finale. On

appelle épargne la partie du RD qu’un agent consacre à la modification de son

patrimoine (que ce soit en capital fixe, en stock ou en actifs financiers). L’épargne n’est

donc pas le patrimoine (comme dans l’acceptation populaire).

La capacité de financement (� ��) est la différence entre l’épargne du secteur et ses dépenses

d’investissement, tel que :

� �� = ��� − ��� = ���� − ���� + ���� − ���

Où ��� = �� �� + ∆����.

Ce solde indique si l’épargne du secteur est suffisante pour financer l’ensemble de ses dépenses

d’investissement.

- Si � �� > 0, h a un revenu disponible supérieur à toutes les dépenses (de consommation ou

d’investissement) qu’il a faites :

� h a donc acquis des actifs monétaires ou financiers

� Le patrimoine financier de h augmente.

- Si � �� < 0, h a un revenu disponible insuffisant pour financer ses dépenses (de

consommation et d’investissement).

� h doit donc s’endetter ou puiser dans son patrimoine.

� Le patrimoine financier de h diminue, donc il a contracté une dette ou il a liquidé des

actifs qu’il possédait.

Note : la capacité de financement d’un secteur est toujours la contrepartie d’un ou plusieurs autres

secteurs. Dans la réalité, les ménages ont généralement � �� > 0, tandis que les APU ou les sociétés

ont le plus souvent � �� < 0.

0.2.3.2. Au niveau macro

- Le Revenu Disponible Macro Brut (RDB)

���� = � ���� = ����� − ��� + ��� = � ���� − ��� + ���

(les transferts ne s’annulent pas, car certains peuvent venir du RDM).

- L’épargne macroéconomique brute (S)

�� = � ��� = � ���� − �(��� + ���) = ���� − ��� − ���

Si �� est positive, cela veut dire que globalement, l’épargne positive de certains est

supérieure à l’épargne négative des autres (et vice-versa).

- La Capacité (ou besoin) de financement de l’économie domestique (CF) � � = � � � = � ��� − ���� = ��� − ���

= ���� − �� − �� − �� � �indique si l’économie dans son ensemble dispose d’une épargne macroéconomique

suffisante pour financer ses dépenses globales d’investissement.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

7 Second quadrimestre – Année académique 2013 - 2014

- La Balance courante (CA)

Rappel : ���� est la contribution nette de l’étranger (voir ci-dessus), qu’il faut ajouter au PIB pour

obtenir le PNB telle que���� = ���� + ����. On a donc :

���� = �� + �� + �� + (��� − ��� + ����)

Si on ajoute� ��� , les transferts nets du RDM tel que � ��� = ��� − ���, on aura :

���� = ���� + � ��� = �� + �� + �� + (��� − ��� + ���� + � ��� )���������������������������

��� indique si l’économie reçoit du RDM plus de recettes d’exportations, de revenus primaires et de

transferts qu’elle ne lui verse de dépenses d’exportations, de revenus primaires et de transferts.

Notons alors que :

���� − ��� + ��� − �� = ���

�� − �� = ���

Le cas d’une économie fermée

Dans le cas d’une économie fermée, ��� = 0, donc �� = ��. Dès lors, � = 0, ce qui signifie que la

capacité de financement de certains secteurs domestiques est l’exacte et nécessaire contrepartie du

besoin de financement des autres secteurs : les secteurs qui accumulent un patrimoine financier le

prêtent nécessairement intégralement (sous une forme ou une autre) à d’autres secteurs en besoin

de financement.

Implication : l’économie mondiale dans son ensemble ne peut pas accumuler de capital financier ;

elle ne peut qu’accumuler des actifs physiques ou immatériels. La richesse financière mondiale est

toujours inévitablement nulle.

Le cas d’une économie ouverte

Le solde extérieur signifie :

1) ���= échanges nets de biens et services et des transferts avec RDM.

2) ��� = reflet des échanges nets de capitaux avec RDM.

a. Si CA>0, l’économie exporte une partie de son épargne vers RDM (l’épargne

nationale a deux utilisation : le financement des dépenses d’investissements

domestiques et le financement de dépenses du RDM).

b. Si CA<0, l’économie importe une partie de son épargne du RDM (l’épargne nationale

n’est pas suffisante pour financer les dépenses d’investissement).

1. Chapitre I – Consommation et épargne des ménages

1.1. Introduction

- C, la consommation finale des ménages, représente un peu plus de 50% du PIB en Belgique.

Elle a une fluctuation faible et une croissance régulière.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

8 Second quadrimestre – Année académique 2013 - 2014

- G et I représentent environ 20% chacun.

Notons :

- ��� la valeur nominale de la consommation des ménages en t ;

- ����� la valeur nominale de leur revenu disponible en t ;

- ���� la valeur nominale de leur épargne en t.

� ��� + ���� = �����

� En termes réels : ������

+����

���=

�����

���

Même pendant la crise financière et la récession en 2009, la croissance de la consommation des

ménages n’a pas été négative, ce qui a permis de soutenir le PIB (alors que la croissance des

Investissements, par exemple, étaient aux environs de -12%, plombant le PIB).

Il y a des phases où le revenu chute, et pourtant la consommation augmente. Il y a également (par

exemple en 1997) des moments où la consommation croît plus vite que le revenu. On peut donc

observer que la relation entre consommation et revenu disponible n’est pas linéaire ; d’autres

facteurs entrent en jeu.

Remarques préliminaires

Actualisation et valeur présente d’un flux monétaire futur

Si je veux consommer aujourd'hui ce que je gagnerai demain, il faut que je trouve quelqu’un qui

accepte de me prêter aujourd'hui contre la promesse de remboursement demain. Dès lors, la Valeur

Présente d’une Somme Future est telle qu’entre deux moments séparés par n périodes :

(1 + )� . �� = � → �� = � (1 + )�

Une somme future vaut donc d’autant moins que la valeur d’intérêt est élevée et qu’elle est gagnée

dans longtemps. Du reste, on considèrera que la propension de l’individu à consommer est exogène.

Taux d’intérêt nominal et réel

i� =le taux d’intérêt nominal, c'est à dire le taux auquel un prêt ou emprunt est rémunéré pendant

la période s.

r� =le taux d’intérêt réel, c'est à dire le taux de croissance du pouvoir d’achat du patrimoine

rémunéré au taux nominal i.

1 + r� = (1 + i�)

P��!

1P���" =

1 + i�P��

P���! − 1 + 1

=1 + i�1 + π�

avec (P��

P���! − 1) = π�, le taux d’inflation entre (s – 1) et s.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

9 Second quadrimestre – Année académique 2013 - 2014

C’est assez intuitif : avec le taux d’inflation pas trop grand, r� ≅ i� − π�, donc la véritable

rémunération du capital est le taux d’intérêt nominal le taux d’inflation.

Quand on réfléchit à un placement, on a un taux d’inflation ex ante, c'est à dire une estimation du

taux d’inflation, qu’il utilisera pour anticiper le taux d’intérêt ex post.

1.2. Consommation keynésienne et ses insuffisances

1.2.1. La fonction de consommation keynésienne Propension à consommer

Keynes dit qu’une loi psychologique pousse les individus à augmenter leur consommation quand leur

revenu monte, mais dans une moindre mesure.

� En termes mathématiques : �� = #������$ù0 < ������ =���

�����

< 1

Dès lors, puisque la propension marginale à consommer (PmC) est décroissante, on peut exprimer la

propension moyenne à consommer (����) = ������

est décroissante en ����.

Propension à épargner

A l’inverse, puisqu’on a ��� = ���� − ��, on peut également définir la propension marginale à

épargner (PmS) et la propension moyenne à épargner (PMS). Au contraire de la consommation,

l’épargne croît avec le revenu, PmS et PMS sont donc croissants.

1.2.2. Les insuffisances de cette formulation

1.2.2.1. Insuffisances théoriques

Le microéconomiste verra des insuffisances dans cette équation :

- Le taux d’intérêt n’apparait pas.

- Le patrimoine accumulé par le passé influence le comportement de consommation, et

n’apparait pas.

- Les prévisions de situation économique (si je crains pour mon emploi, je consommerai

moins) n’apparaissent pas.

Pour ces raisons, la formulation pour comprendre l’incidence d’évolutions futures attendues (ou de

politiques économiques de moyen/long terme) sur les comportements présents des ménages est

inutile.

1.2.2.2. Insuffisances empiriques

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

10 Second quadrimestre – Année académique 2013 - 2014

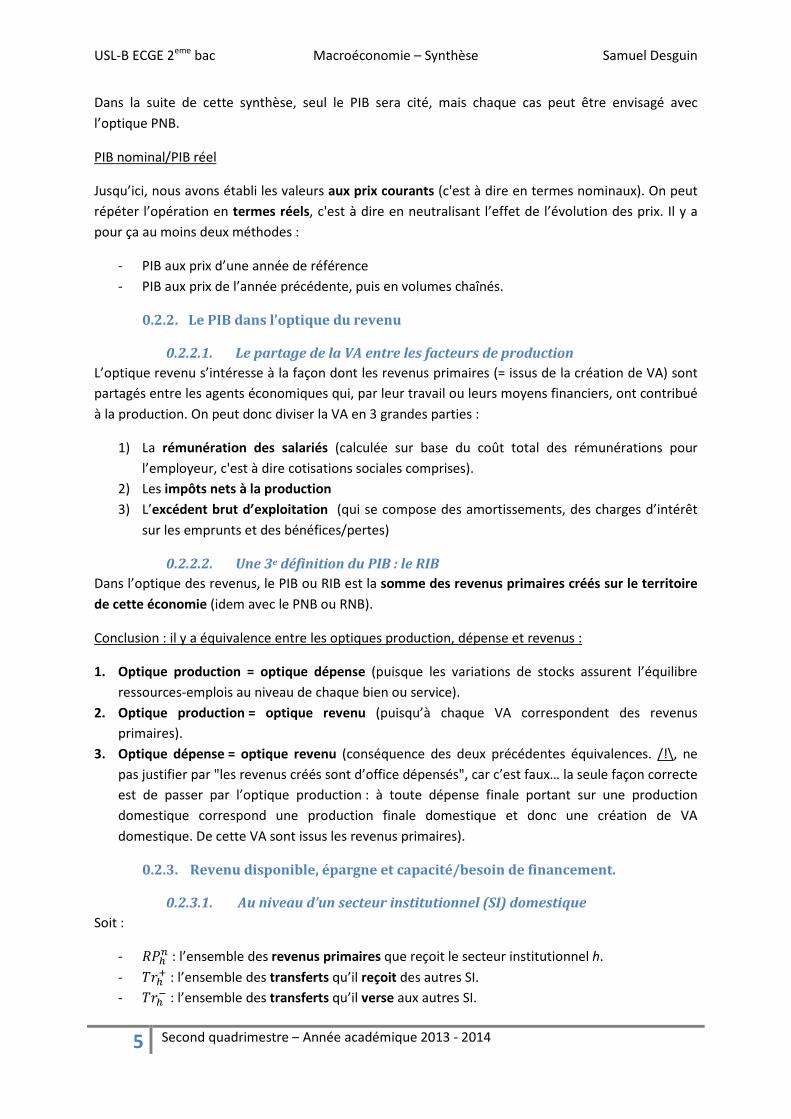

A gauche du graphique, alors

que le Revenu Disponible (en

bleu) est encore en

augmentation, la consommation

des ménages (en rouge) chute,

et la consommation de biens

durables (en vert) chute encore

plus fort (on estime que la

consommation en biens

durables – électroménagers,

voitures, téléviseurs – a un

comportement identique aux

investissements).

On voit que quand la consommation reprend, la consommation de biens durables reprend

proportionnellement plus, pour finir par dépasser la consommation.

1.3. Le modèle du cycle de vie (MCV)

1.3.1. Objectifs - Objectif microéconomique : comprendre les déterminants de C et de S des ménages le long

de leur cycle de vie. Les choix de consommation courante et d’épargne courante :

o Obéissent à une logique prospective (les attentes quant au futur ont une influence)

o Dépendent de la phase du cycle de vie dans laquelle se trouve le ménage.

- Objectif macroéconomique : construire une fonction de consommation globale compatible

avec l’existence de comportements individuels rationnels.

1.3.2. Le MCV avec marché du crédit parfait L’intuition est la suivante : compte tenu de leur passé et de leur attentes du futur (en termes de

revenus, d’emploi, du taux d’intérêt), à chaque période de leur vie, les ménages font des choix de

partage de leur revenu entre C et S.

Posons pour commencer deux hypothèses simplificatrices :

- L’individu vit deux (longues) périodes : t (le présent) et t+ 1 (le futur), d’environ 30 ans

chacune.

- Le marché du crédit est parfait. Cela signifie que

o Toutes les personnes solvables peuvent emprunter sans aucune restriction

(d’endettement, etc.).

o Il n’y a pas d’écart entre les taux d’intérêt débiteur et créditeur.

1.3.2.1. Contraintes d’accumulation du patrimoine

Désignons par :

- ���� : le patrimoine financier nominal accumulé par les ménages à la fin de la période % − 1

(ou au début de %).

- � : le taux de rendement (ou d’intérêt) nominal qui rémunérant (en s) le patrimoine���� .

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

11 Second quadrimestre – Année académique 2013 - 2014

- �� = ��� ���! : la valeur réelle du patrimoine financier accumulé à la fin de s

- �� : le taux de rendement (ou d’intérêt) réel rémunérant en s le patrimoine accumulé à la fin

de s – 1.

Pour la relation entre taux d’intérêt nominal et réel, voir « Taux d’intérêt nominal et réel » ci-dessus.

On note :

1. ����� : revenus du patrimoine

2. ��&�� : autres revenus (du travail, transferts,…)

3. Tels que ���� = ��&�� + �����

� le revenu disponible

On peut dès lors décomposer le revenu comme suit, et obtenir la valeur nominale du patrimoine

financier des ménages (pour exprimer une période, on peut utiliser indifféremment t ou s).

��� = ���� + ���� − ���

→ ��� = (1 + �)���� + ��&�� − ���

Grâce à cela, on peut clairement établir le lien entre épargne et patrimoine :

���� = ���� − ���

→ ���� = ��� − ����

Pour obtenir une valeur réelle de ceci, on divise tout par ���. De plus, on peut obtenir le taux

d’inflation en divisant le premier terme par ���� .

1.3.2.2. La contrainte budgétaire intertemporelle

On a une équation comme celle-ci-dessus pour chaque période de vie de l’individu. Pour un individu

pour qui on considère deux périodes, on a donc deux équations :

- �� = �1 + ������ + ��&� − �� - ��� = �1 + ������ + ��&�� − ���

On peut les mettre ensemble pour obtenir une contrainte budgétaire intertemporelle (CBI) :

- ��� = �1 + ����'�1 + ������ + ��&� − ��( + ��&�� − ���

Si je mets à droite toutes les sources de revenu, et à gauche toutes les utilisations :

- �1 + ����. �� + ��� + ��� = �1 + �����1 + ������ + �1 + ����. ��&� + ��&��

On divise tout par 1 + ��� :

- �� + ���������

+����

�����= �1 + ������ + ��&� +

������

����� = )�

S’il y a un écart entre ce que je consomme et ce que je gagne sur toute ma vie, cette somme se

retrouvera dans ���, soit ce qu’il reste quand l’individu disparait (qui peut être positif ou négatif).

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

12 Second quadrimestre – Année académique 2013 - 2014

Notons que la partie de droite de la dernière équation représente )�, la valeur réelle de la richesse

actualisée des ménages, c'est à dire la somme de :

- La valeur présente du patrimoine financier accumulé jusque là, �1 + ������

- La valeur présente des revenus (d’origine non financière) présents et futurs des ménages

Interprétation de la CBI :

Avec un taux d’intérêt non-nul :

o CBI = valeur présente des dépenses d’un individu sur l’ensemble de sa vie

o Sauf s’il meurt endetté (/s’il meurt en laissant un héritage), la valeur présente des

dépenses d’un ménage sur l’ensemble de sa vie ne peut dépasser (/ ne sera pas

inférieure à) la valeur présente de l’ensemble des revenus perçus tout au long de sa

vie.

Par la suite, on réécrira la richesse actualisée comme (dans le cas de 2 périodes de vie) :

)� = ��� + ������ + ��&�� +��&��1 + ��� = ��� + ���� +

��&��1 + ���

Dans le cas de n périodes de vie :

)� = ��� + ���� + � ��&��

1.3.2.3. La contrainte de solvabilité

À la fin de � + 1, un ménage doit avoir remboursé ses éventuelles dettes, c'est à dire que��� ≥ 0.

Si le ménage ne laisse rien en héritage, alors��� = 0.

1.3.2.4. Déterminants des choix de consommation et

d’épargne en t

Formellement

Si on représente, comme en microéconomie, les préférences d’un ménage entre ses consommations

présentes et futures par une fonction d’utilité U(Ct, Ct+1), qu’il faut maximiser sous contrainte

budgétaire CBI, et la contrainte de solvabilité.

Intuitivement

Les ménages choisissent le profil de consommations qu’ils préfèrent, à l’aide de deux déterminants

fondamentaux :

- La richesse actualisée

- Le(s) taux d’intérêt entre aujourd'hui et les périodes futures.

On note :

- �� = ��()� , ���)

- ��� = ����– ���)� , ����

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

13 Second quadrimestre – Année académique 2013 - 2014

- ��� = �1 + ����')� − ���)� , ����(

= ���()� , ���)

Même si on ne sait pas quelle forme spécifique prendra l’équation Ct , on peut être certain (si

(l’individu a des préférences normales) que les consommations présentes et futures sont des

fonctions croissantes de la richesse actualisée (� fonction de type Cobb-Douglas).

Interprétations des enseignements du modèle

La consommation présente dépend de la richesse actualisée.

1. Des individus (qui valorisent positivement la consommation de chacune des périodes de leur

vie et ont accès à un marché du crédit parfait) choisissent leur consommation courante Ct

sur base de leurs anticipations de richesse actualisée et des taux d’intérêt réels (présents et)

futurs. On a

���

� ∈ *0; 1+,����

�- ∈ *0; 1+ Où ���

�- est la consommation future. Cette formule indique qu’on événement présent ou

l’anticipation d’un événement futur qui modifie la valeur présente de la richesse actualisée

modifie dans le même sens les niveaux de consommation présent et futur.

2. Une augmentation de revenu courant ou une augmentation de revenu futur qui génèrent

tous les deux une même augmentation de la richesse actualisée (par exemple ∆��&� = 1

ou∆��&�� = 1(1 + �)) ont le même impact sur le comportement de la consommation

présente.

3. Si une variation du revenu courant est perçue comme permanente ou provisoire, ça n’aura

pas le même impact. Si le changement est permanent, il modifie plus la richesse actualisée.

∆�� = ���

� . ∆)�

.ù∆)� = ∆����pour une variation provisoire, ∆)� > ∆���� sinon.

4. De manière à avoir un profil de consommation plus régulier, l’épargne permet de « lisser »

l’évolution de la consommation dans le temps.

5. Quelle qu’en soit la raison, si je me perçois comme plus riche ou plus pauvre dans le futur,

cela modifiera aussi ma richesse actualisée

Application

Que nous dit le modèle des coûts de la vie présenté ici sur les conséquences de la crise financière sur

la consommation présente des ménages ?

- La consommation chute parce que les ménages se sentent plus pauvres. Ils se sentent plus

pauvres parce que :

o (cause du passé) ceux qui avaient épargné font une perte en capital.

o (cause présente) ceux qui perdent leur emploi, et donc leur revenu présent.

o (cause future) ceux qui ont des perspectives de revenu futur plus sombres.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

14 Second quadrimestre – Année académique 2013 - 2014

Alors que le modèle keynésien ne pouvait m’expliquer pourquoi la consommation chutait plus que le

revenu, le modèle que nous voyons ici le peut, avec les trois raisons ci-dessous qui poussent les

individus à consommer moins.

Note :

Si on considère que les gens ne sont pas égoïstes, et qu’ils veulent laisser un héritage. Dans ce cas, on

considère que l’individu a une fonction de préférence qui se partage entre trois biens :

consommation actuelle, consommation future, héritage. La taille de cet héritage dépend également

des taux d’intérêt, des revenus actuels,…

1.3.2.5. Incidence de Wt sur l’épargne présente

Si une hausse de la richesse actualisée stimule sans ambigüité la consommation présente (comme la

consommation future), son impact sur l’épargne présente diffère selon que cette hausse de richesse

provienne des revenus présents et/ou futurs. En effet :

- Si mes revenus présents augmentent, ma consommation présente et future augmente, donc

l’épargne augmente. On a :

/���/����= (1 − ���

� ) ∈ *0; 1+ - Par contre, quand l’augmentation de richesse vient d’une augmentation de l’attente des

revenus futurs, la consommation aujourd'hui augmentera, donc l’épargne présente

diminuera (toutes autres choses égales).

/���/W�= −���

� < 0

1.3.2.6. Taux d’intérêt réel � consommation et l’épargne

Impact sur les comportements individuels

- L’Effet Substitution : une hausse du taux d’intérêt réel augmente le prix relatif de la

consommation présente par rapport à la consommation future et induit donc, toutes choses

égales par ailleurs, une baisse de �� et une hausse de��� (l’individu épargne plus/ emprunte

moins).

- L’Effet Revenu : une hausse du taux d’intérêt modifie la valeur du patrimoine de l’individu.

Le signe de cet effet dépendra de la situation patrimoniale de l’individu.

o Pour un prêteur : il est maintenant plus riche, l’épargne est d’autant moins

nécessaire qu’elle est bien rémunérée, il peut donc se permettre de plus

consommer. L’effet revenu est donc positif pour lui.

o Pour un emprunteur : il est maintenant plus pauvre, l’effet revenu a un effet négatif.

o Pour un ménage qui n’est ni prêteur ni emprunteur, le taux d’intérêt n’a pas

d’incidence.

À l’échelle d’un ménage, on ne connait pas l’effet d’une hausse de taux d’intérêt réel :

- Sur la consommation et l’épargne courantes.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

15 Second quadrimestre – Année académique 2013 - 2014

- Sur la consommation future.

Au niveau macroéconomique

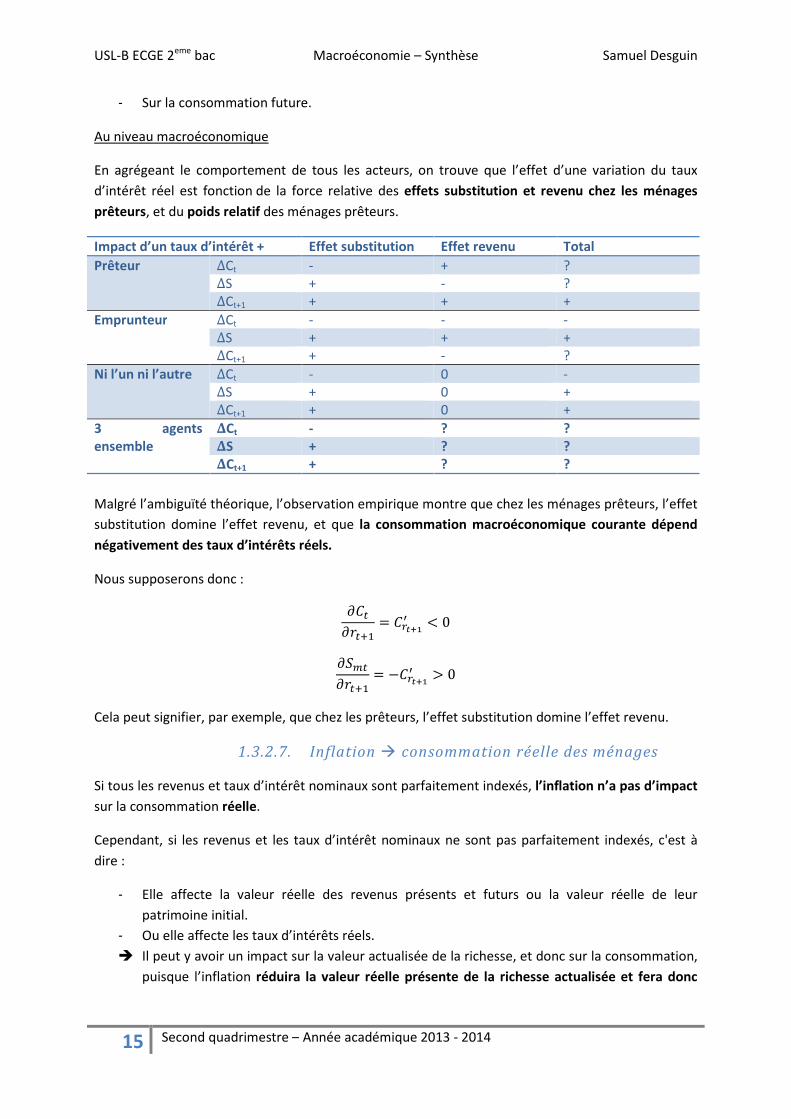

En agrégeant le comportement de tous les acteurs, on trouve que l’effet d’une variation du taux

d’intérêt réel est fonction de la force relative des effets substitution et revenu chez les ménages

prêteurs, et du poids relatif des ménages prêteurs.

Impact d’un taux d’intérêt + Effet substitution Effet revenu Total

Prêteur ∆Ct - + ? ∆S + - ? ∆Ct+1 + + +

Emprunteur ∆Ct - - - ∆S + + + ∆Ct+1 + - ?

Ni l’un ni l’autre ∆Ct - 0 - ∆S + 0 + ∆Ct+1 + 0 +

3 agents

ensemble

∆Ct - ? ?

∆S + ? ?

∆Ct+1 + ? ?

Malgré l’ambiguïté théorique, l’observation empirique montre que chez les ménages prêteurs, l’effet

substitution domine l’effet revenu, et que la consommation macroéconomique courante dépend

négativement des taux d’intérêts réels.

Nous supposerons donc :

/��/��� = �����

� < 0

/���/��� = −������ > 0

Cela peut signifier, par exemple, que chez les prêteurs, l’effet substitution domine l’effet revenu.

1.3.2.7. Inflation � consommation réelle des ménages

Si tous les revenus et taux d’intérêt nominaux sont parfaitement indexés, l’inflation n’a pas d’impact

sur la consommation réelle.

Cependant, si les revenus et les taux d’intérêt nominaux ne sont pas parfaitement indexés, c'est à

dire :

- Elle affecte la valeur réelle des revenus présents et futurs ou la valeur réelle de leur

patrimoine initial.

- Ou elle affecte les taux d’intérêts réels.

� Il peut y avoir un impact sur la valeur actualisée de la richesse, et donc sur la consommation,

puisque l’inflation réduira la valeur réelle présente de la richesse actualisée et fera donc

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

16 Second quadrimestre – Année académique 2013 - 2014

baisser la valeur réelle des consommations présentes et futures et affectera le taux

d’intérêt réel.

1.3.2.8. Fiscalité ou endettement public

L’impôt réduit le revenu total, et donc la consommation (ceci est bien présent dans notre analyse,

puisque nous considérons les revenus disponibles, c'est à dire nets des prélèvements fiscaux).

Cependant, quand l’Etat ne taxe pas maintenant, il s’endette et s’engage à rembourser dans le futur.

Dès lors, la fiscalité peut quand même avoir un effet négatif sur Wt, si les agents intègrent dans leurs

anticipations les craintes d’augmentation de la fiscalité future.

Il ne va donc pas de soi que les ménages traitent différemment un impôt aujourd'hui ou demain, et

qu’à leurs yeux, un impôt est différent d’un endettement de l’Etat.

Formellement, les revenus futurs des ménages diminuent de la réduction de taxe, multiplié par le

taux d’intérêt. Tout rééchelonnement de taxe n’a pas d’incidence sur Wt, puisqu’il ne provoque que

plus d’épargne aujourd'hui pour faire face à l’impôt futur.

Exemple : si un individu reçoit comme cadeau fiscal un report de taxe, ce sera perçu comme une

attente d’une réduction du revenu futur, et sera donc strictement équivalent aux yeux de l’individu

(car l’Etat s’endette pour faire ce cadeau fiscal, et devra récupérer son argent plus tard). Les agents

économiques comprennent qu’à revenus avant impôts inchangés, leur sort est fondamentalement le

même si l’Etat finance ses dépenses par dette ou par l’impôt, ils devront supporter les impôts futurs

nécessaires au remboursement de la dette (intérêt compris).

C’est ce qu’on appelle l’égalité Ricardienne.

� Enoncé : lorsqu’il y a neutralité du mode de financement d'un flux données de dépenses

publiques sur les choix de dépenses privées (de consommations et d'investissements) et sur

l'épargne nationale (il y a simplement une substitution entre épargnes publique et privée).

� Hypothèses sous-jacentes :

o Il faut que les agents qui bénéficient d’un report d’impôt soient les mêmes que ceux

qui subiront son report. Or, ce n’est pas le cas quand le supplément de taxe est

tellement lointain que le ménage ne pense pas qu’il sera concerné.

o De plus, si derrière les cadeaux fiscaux se cache une redistribution des revenus, les

bas revenus se percevront plus riches (pas ricardien, puisqu’il n’y a pas

d’équivalence) tandis que les hauts revenus se percevront plus pauvres, même s’ils

ne sont pas encore taxés.

o L’Etat s’endette à un taux, qui n’est pas forcément le même que celui avec lequel les

ménages perçoivent la valeur présente de l’impôt reporté.

o Pour que l’égalité soit réelle, il faut que le marché du crédit soit parfait. En effet, un

ménage qui voudrait s’endetter aujourd'hui pour augmenter son revenu présent

peut voir son prêt refusé par le banquier.

Vu ces hypothèses, l’équivalence ricardienne pure n’est pas réaliste. Cependant, même sans

équivalence parfait, des comportements ricardiens peuvent apparaitre.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

17 Second quadrimestre – Année académique 2013 - 2014

1.3.3. Le rôle des imperfections du marché du crédit Dans la réalité, on observe une sensibilité de la consommation courante aux fluctuations du revenu

courant (∆���� → ∆��) plus forte que ce que suggère le modèle de cycle de vie avec marché du

crédit parfait.

Alors que dans le modèle, le même poids est donné au revenu futur et au revenu actuel, alors que

dans la réalité ce n’est pas le cas (par exemple, les étudiants confiants dans la réussite de leurs

études consomment très peu par rapport à leur revenu futur, qui est assez élevé alors que selon le

modèle, ils devraient s’endetter).

En effet, jusqu’ici, nous avons vu que pour une même valeur présente de la richesse actualisée, le

moment où les revenus qui la composent sont perçus n’a aucune importance sur le comportement de

consommation. Or, dans la réalité on a, d’une part, la présence d’imperfections du marché du crédit

et la présence d’incertitudes.

- Imperfections du marché du crédit

o Restriction quantitative à l’endettement, c'est à dire l’impossibilité pour certains

agents de s’endettes au-delà d’un certain montant (éventuellement 0) au taux

d’intérêt en vigueur.

o Ecart positif entre taux d’intérêt débiteur et créditeur (généralement, le premier est

plus grand que le second), tel que�� > ��.

- Incertitudes (par exemple dans l’évolution des revenus futurs, un étudiant peut vouloir se

montrer prudent face à des perspectives de revenu futur incertaines).

1.3.3.1. Implications microéconomiques

Première imperfection

Un ménage sera dit contraint par les liquidités lorsqu’il voudrait s’endetter (davantage) pour

dépenser plus mais ne le peut pas.

Formellement, si �� = ��)� , ���� > �1 + ������ + ��&� (c'est à dire qu’il veut consommer plus

que ce qu’il a dans les mains), réaliser Ct suppose qu’on emprunte la différence.

Si l’emprunt est refusé, je ne vais consommer uniquement ce que j’ai dans les mains, c'est à dire que

le niveau de la consommation courante est contraint par les liquidités dont ils disposent.

Seconde imperfection

Certains ménages n’aurons pas recours au marché du crédit parce qu’ils estiment que le taux

d’intérêt débiteur est trop élevé pour s’endetter, et le taux d’intérêt créditeur est trop bas pour qu’ils

épargnent.

Résultat

Le ménage contraint aura une propension marginale à consommer son revenu courant égale à 1.

- baisse de revenu courant � ma consommation baisse d’autant.

- hausse de revenu courant � aussi longtemps que je suis contraint par ma liquidité, ma

consommation augmente d’autant.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

18 Second quadrimestre – Année académique 2013 - 2014

�� est donc plus sensible à ∆����.

1.3.3.2. Implications macroéconomiques Macroéconomiquement, la présence d’agents contraints par les liquidités rend la consommation

globale plus sensible aux fluctuations du revenu macroéconomique courant lorsque ces fluctuations

concernent les revenus des agents contraints. Cette sensibilité de la consommation courante globale

au revenu courant

- dépend positivement de la proportion d’agents contraints par leurs liquidités;

- varie avec cette proportion le long du cycle économique

Donc, plus il y a de gens contraints par leurs revenus, plus le revenu disponible, et donc ma

consommation, et donc mon PIB sera influencé par ∆RDHt.

1.3.3.3. Applications Dans un contexte de crise financière, on sait que la chute des revenus actuels et/ou futurs mène à

une baisse de Wt, et donc de la consommation actuelle. Cette variation de revenu sera d’autant plus

accentuée si de nombreux ménages sont contraints par leurs liquidités � renforce la chute de la

consommation.

Par ailleurs, un ménage qui n’a pas encore subi de pertes de revenus mais qui craint pour le futur

(donc Wt baisse), MAIS qui est contraint par ses liquidités va de toute façon consommer l’entièreté

de son revenu disponible. Donc, aussi longtemps qu’un ménage contraint par ses liquidités a envie de

s’endetter, une baisse de Wt ne va pas se répercuter sur sa consommation � effet atténuant.

Du fait de ces deux effets, on ne connait pas la conséquence d’une forte présence de ménages

contraints par leurs liquidités dans une économie.

Des ménages contraints par les liquidités peuvent-ils être (parfaitement)

ricardiens ?

Si l’Etat fait un « cadeau empoisonné », c'est à dire donc on connait les coûts futurs, l’Etat « prête »

aux ménages qui sont actuellement contraints par les liquidités de quoi consommer plus aujourd'hui,

au détriment de demain.

Ce n’est pas une équivalence ricardienne, puisque cela ne laisse pas les ménages indifférents (même

si ce sont les mêmes qui reçoivent le cadeau et qui le paient plus tard).

1.3.4. L’incidence de l’incertitude En présence d’incertitude, les ménages n’ont qu’une anticipation imparfaite de )� qui font que les

revenus présents et futurs ne sont pas traités de la même façon. Formellement,

���)�� = ���� + ���� + ��(� ��&�∏ (1 + ������� )

)

���

Où �� est l’anticipation que peut former l’agent en t, compte tenu de toute l’information donc il

dispose à ce moment-l).

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

19 Second quadrimestre – Année académique 2013 - 2014

Si l’analyse formelle est assez compliquée (et pas à retenir par cœur), les intuitions sont assez

claires :

1. Comportement de prudence face au risque

2. 1� est plus sensible aux fluctuations non anticipées de 23�qu’aux fluctuations anticipées

de celui-ci.

DONC,

- les fluctuations de ���auront d’autant plus d’impact sur ��qu’elles conduisent les agents à

réviser sensiblement leurs anticipations quant au niveau de leur richesse actualisée.

- les chocs de revenus parfaitement anticipés n’ont pas d’impact sur ��()�) puisqu’ils ont déjà

été incorporés dans le calcul ��()�) avant qu’ils surviennent.

Au final, �� = ��(���)��; risqueliéauW�; E�r���)

1.4. Synthèse

Le point de départ est une critique théorique et empirique d’une fonction de consommation de type

keynésien �� = #(����)

� Construction d’une fonction de consommation macroéconomique sur base de l’analyse des

comportements microéconomiques.

- Pour les agents non contraints par les liquidités (c'est à dire qui ne souffrent pas des

imperfections du marché). Les éléments suivant ont un rôle-clé :

o La richesse actualisée anticipée )� et l’incertitude qui l’affecte qui provoque la

prudence.

o Les taux d’intérêt réels sur l’épargne présente et future.

o L’effet d’une variation du revenu disponible courant ����sur la consommation

courante dépend de l’effet de cette variation du revenu sur la richesse actualisée.

- Pour les agents contraints par les liquidités, propension marginale à consommer le revenu

disponible courant = 1 (contrairement aux non-contraints, donc la consommation est

influencée par leur perception du futur).

Une fonction de consommation macroéconomique qui résume ces enseignements :

�� = ���� + ���

Avec :

- ���� = ���(������ , ����� , ��&��

�� , ��&� �� , …���������������������

!""!�; ���, �� , …�������

!""!�)

- ��� = �# + ����

L’effet d’entrainement du Revenu Intérieur Brut (RIB) Courant sur la consommation courante, �$�� , est

donc d’autant plus faible que (voir page 29-30 pour plus d’explications) :

- Les ménages reçoivent une fraction faible du RIB.

- Les taux de taxe, nets de transferts, sur les revenus primaires sont élevés.

- Il y a relativement peu de ménages contraints par les liquidités.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

20 Second quadrimestre – Année académique 2013 - 2014

- Les ménages non-contraints ont une faible propension marginale à consommer leur richesse

actualisée.

- L’évolution du revenu disponible présent a peu d’impact sur les anticipations de revenus

futurs et donc sur la richesse actualisée.

Par ailleurs, nous avons fait l’hypothèse que ���� < 0 (l’effet du taux d’intérêt réel sur la

consommation présente est négatif).

2. Chapitre II – l’investissement des entreprises

2.1. Introduction

Typologie des investissements

1) Formation brute de capital fixe

a. Entreprises

i. Bâtiments et infrastructures

ii. Equipements/machines

b. Ménages : investissements résidentiels

c. Administrations publiques (et privées)

i. Bâtiments

ii. Equipements/machines

2) Variation de stocks (∆ St)

En Belgique, les investissements sont très importants jusqu’aux années 80, pour tomber à 10% du

PIB dans le début des années 90, et jusqu’à aujourd'hui. En revanche, les variations de stock ne

représentent pas un chiffre très important, mais nous verrons plus tard qu’ils peuvent quand même

jouer un grand rôle dans le PIB.

Quelques faits stylisés relatifs à I

Après la consommation, l’Investissement est la seconde variable la plus importante du PIB (juste au-

dessus de G). Elle est aussi la composante la plus variable de la demande intérieure, dont la

croissance peut aller de -20 à +25%.

Généralement, l’investissement est un moteur de la croissance dans le sens où il est souvent

responsable des booms et des récessions du PIB (qui, lui, varie entre -1 et 5%). C’est la

consommation des ménages qui retient les variations du PIB, amortissant les chutes et ralentissant la

croissance.

I joue un rôle clé dans le cycle conjoncturel

Souvent, c’est I (mais aussi les exportations) qui amène/accompagne les retournements

conjoncturels (accélération ou chute de la croissance du PIB)

En général, dans les phases d’accélération de la croissance, la croissance des investissements est

forte (et supérieure à celle du PIB). En cas de contraction économique, l’investissement est (quasi)

toujours en cause.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

21 Second quadrimestre – Année académique 2013 - 2014

Rôle particulier des variations de stock

Les variations de stocks sont une composante résiduelle du PIB: en moyenne, en Belgique :

4∆��$56%����� 4 < 1%

CEPENDANT, elles jouent un rôle important dans les fluctuations conjoncturelles. En cas de

contraction de l’activité, ∆ St peuvent représenter plus de 50% du mouvement de l’activité.

Avec la tertiarisation de l’économie et le développement du just-in-time dans la production

manufacturière, l’importance des variations de stocks dans les fluctuations s’est atténuée. Mais elle

reste significative comme le montre cas de la récession de 2009. En effet, à ce moment-là, le PIB

Belge chute de 3% dont 1,6% (soit plus de 53% de la chute du PIB) représenta la contribution des

variations de stock à cette chute.

2.2. Le critère de la valeur actualisée nette et les déterminants de

l’investissement en capital fixe des entreprises

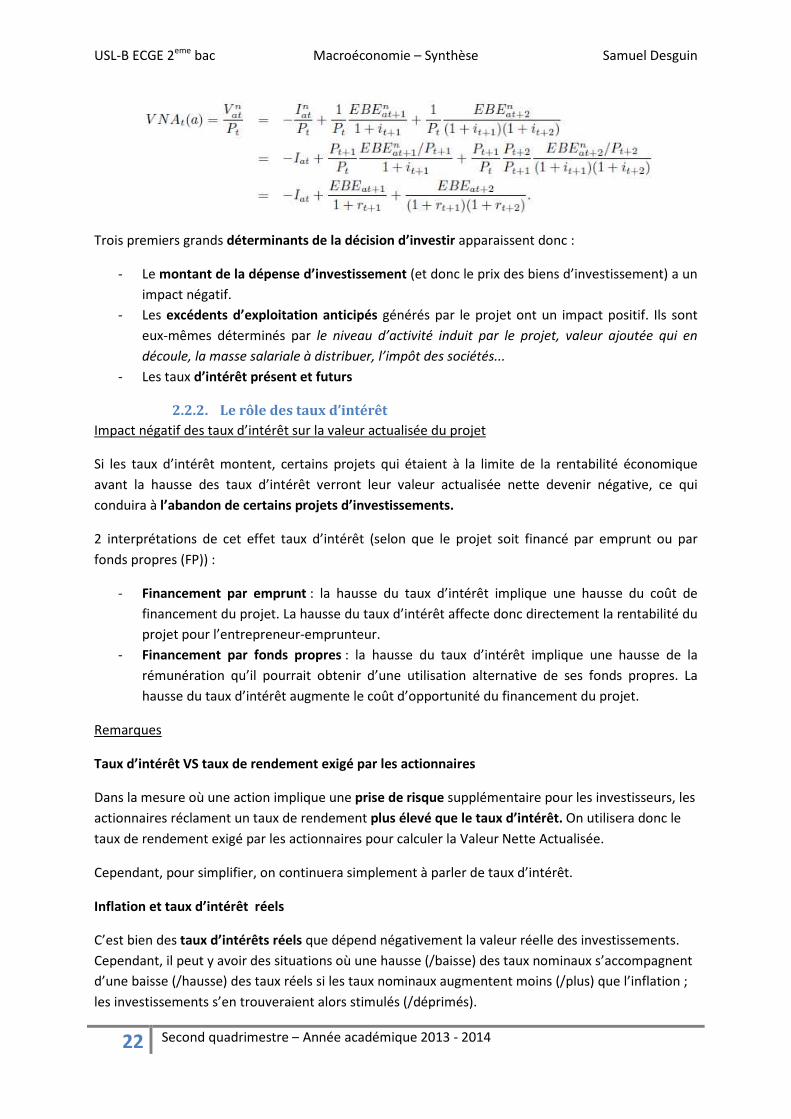

2.2.1. La valeur nette actualisée d’un projet d’investissement en capital fixe Notations :

Imaginons un projet d’investissement a à réaliser en t dont la durée de vie s’étale de t + 1 à T + t.

- Il occasionne la dépense nominale d’investissement �%�� (qui peut être étalée).

- L’exploitation du projet génère le flux attendu (de chiffres d’affaires et) de valeur ajoutée

suivant ��%��� , ��%�

� , … ��%�&�

- Si on en déduit les (anticipations de) rémunérations du personnel, des impôts, et autres

dépense, on obtient l’excédent brut d’exploitation pour l’entreprise ���%��� , ���%� � , … ���%�&�

� En valeur actualisée en t, le flux d’EBE attendu vaut donc

(1)

La valeur nette actualisée du projet est le flux actualisé des EBE attendus du projet diminués de la

dépense d’investissement.

�����(7) = �1� − �%��

Le projet sera économiquement rentable si ������a� > 0 puisqu’il aura alors généré un flux

d’excédents d’exploitation suffisant pour couvrir, en valeur actualisée, le flux de dépenses

d’investissement engendrées par le projet.

On peut également exprimer VNA en termes réels, de la manière suivante :

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

22 Second quadrimestre – Année académique 2013 - 2014

Trois premiers grands déterminants de la décision d’investir apparaissent donc :

- Le montant de la dépense d’investissement (et donc le prix des biens d’investissement) a un

impact négatif.

- Les excédents d’exploitation anticipés générés par le projet ont un impact positif. Ils sont

eux-mêmes déterminés par le niveau d’activité induit par le projet, valeur ajoutée qui en

découle, la masse salariale à distribuer, l’impôt des sociétés...

- Les taux d’intérêt présent et futurs

2.2.2. Le rôle des taux d’intérêt Impact négatif des taux d’intérêt sur la valeur actualisée du projet

Si les taux d’intérêt montent, certains projets qui étaient à la limite de la rentabilité économique

avant la hausse des taux d’intérêt verront leur valeur actualisée nette devenir négative, ce qui

conduira à l’abandon de certains projets d’investissements.

2 interprétations de cet effet taux d’intérêt (selon que le projet soit financé par emprunt ou par

fonds propres (FP)) :

- Financement par emprunt : la hausse du taux d’intérêt implique une hausse du coût de

financement du projet. La hausse du taux d’intérêt affecte donc directement la rentabilité du

projet pour l’entrepreneur-emprunteur.

- Financement par fonds propres : la hausse du taux d’intérêt implique une hausse de la

rémunération qu’il pourrait obtenir d’une utilisation alternative de ses fonds propres. La

hausse du taux d’intérêt augmente le coût d’opportunité du financement du projet.

Remarques

Taux d’intérêt VS taux de rendement exigé par les actionnaires

Dans la mesure où une action implique une prise de risque supplémentaire pour les investisseurs, les

actionnaires réclament un taux de rendement plus élevé que le taux d’intérêt. On utilisera donc le

taux de rendement exigé par les actionnaires pour calculer la Valeur Nette Actualisée.

Cependant, pour simplifier, on continuera simplement à parler de taux d’intérêt.

Inflation et taux d’intérêt réels

C’est bien des taux d’intérêts réels que dépend négativement la valeur réelle des investissements.

Cependant, il peut y avoir des situations où une hausse (/baisse) des taux nominaux s’accompagnent

d’une baisse (/hausse) des taux réels si les taux nominaux augmentent moins (/plus) que l’inflation ;

les investissements s’en trouveraient alors stimulés (/déprimés).

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

23 Second quadrimestre – Année académique 2013 - 2014

Macroéconomiquement

Le nombre et la taille de projets d’investissements entrepris à une période donnée dépendra donc

négativement du niveau des taux d’intérêt (réels).

2.3. Le rôle des anticipations quant au futur (et de l’incertitude)

Les investissements effectués en t seront d’autant plus élevés que les entreprises anticipent des

débouchés importants pendant la durée de vie du projet.

Ces anticipations sont influencées par l’activité présente,8� de deux façons :

- Les entreprises peuvent interpréter une fluctuation de l’activité d’aujourd'hui comme un

signal d’une évolution favorable des débouchés futurs (et vice-versa).

- Le niveau d’activité présent et l’excédent brut d’exploitation qui en découle influencent

positivement les liquidités dont disposent les entreprises. Cela leur permettra d’accroitre

leurs dépenses d’investissement si elles souhaitent autofinancer leurs dépenses

d’investissements.

Remarque : comme les ménages, les entreprises peuvent être contraintes par un marché du crédit

imparfait. Dans ce cas particulièrement, une hausse de leur revenu disponible présent lié à une

hausse de l’activité économique permettra à ces entreprises contraintes d’investir d’avantage.

2.4. Equations d’investissement retenue pour la suite

Nous résumerons les dépenses réelles d’investissements en deux composantes :

- Une composante exogène, �,̅ qui regroupe les dépenses d’investissement que nous ne

cherchons pas à expliquer (investissements publics, variations de stocks désirées,…)

- Une composante endogène, �, qui dépend

o Négativement des taux d’intérêt

o Positivement de l’activité présente (8�) et des anticipations de cette activité

(8��� , 8� � , …).

�� = � ̅ + �����, 8� , … �7:,5��� < 0,��$� > 0 Note :

- on appelle l’effet d’entrainement de l’activité présente sur l’investissement présent�$� l’effet

accélérateur.

- La composante endogène � représente également l’investissement résidentiel, puisqu’il

dépend aussi négativement des taux d’intérêts et positivement des revenus présents et

futurs des ménages.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

24 Second quadrimestre – Année académique 2013 - 2014

3. Chapitre III – Politique budgétaire, déficits publics et dette

publique

3.1 Politique budgétaire

3.1.1 Définition Politique budgétaire : le choix de l’autorité publique pour influencer le niveau de la demande ou la

production nationale (on dit budgétaire, car ces politiques influencent le budget de l’état, soit du

côté des dépenses, soit des recettes), à l’aide des 4 instruments suivants :

1) En agissant comme demandeur de la production via les administrations publiques. L’Etat

influence ainsi �� le niveau de consommation finale publique et/ou�'�, le niveau des

investissements publics.

2) En modifiant la demande de biens et services exprimés par les acteurs privés, via la fiscalité

et les transferts publics.

On n’étudiera ici que le rôle de l’Etat comme demandeur de production.

3.1.2 Les évolutions des demandes finales publiques sont-elles influencées par l’activité économique ?

On distingue 3 types de comportement des dépenses publiques : acyclique, contracyclique et

procyclique.

Une première possibilité : des dépenses finales indépendantes de l’activité

Le comportement est acyclique quand �� + �'� sont totalement exogènes, relevant d’un choix

purement discrétionnaire de l’autorité publique et ne dépendent pas du cycle conjoncturel.

Le cas de dépenses finales publiques contracycliques

Le comportement est contracyclique quand l’autorité publique choisit de faire varier �� + �'� de

façon à atténuer l’ampleur les fluctuations de l’activité économique (c'est à dire dépenser moins

quand l’activité croît, et dépenser plus lors des récessions). Les dépenses dépendent négativement

de l’acticité économique, on a alors :

�� = ��8��$ù /��/;� < 0,� /�'�/;� < 0 Ce fut le cas en 2008-2009, quand l’Etat a augmenté ses dépenses pour contrer la récession. Avec ce

type de comportement, le déficit se creuse en récession et se réduit dans les périodes économiques

favorables.

Le cas de dépenses finales publiques procycliques

Le comportement est procyclique quand l’autorité publique choisit de faire varier �� + �'� de façon

à entrainer les fluctuations de l’activité économique dans leurs hausses et dans leurs chutes. Les

dépenses dépendent positivement de l’acticité économique, on a alors :

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

25 Second quadrimestre – Année académique 2013 - 2014

�� = ��8��$ù /��/;� > 0,� /�'�/;� > 0 Ce genre de comportement est de vigueur dans les économies où l’autorité publique décide de ses

dépenses finales de façon à respecter un objectif budgétaire strict, c'est à dire qu’elle ajuste ses

dépenses �� + �'� en fonction des marges budgétaires disponibles. L’Etat est alors contraint par sa

capacité de financement. On a :

� '� = ��'�< + ��8�� + �#===��������������!�!��!�()*+�,)!�

− (�� + �'�) − ���'����������������é(!��!�()*+�,)!�

Où :

- ��'�< : les revenus primaires non-fiscaux perçus par les autorités publiques (propriétés

publiques)

- ��8�� : la partie des recettes fiscales nette des transferts qui dépend de l’activité

économique et �#=== la partie indépendante de l’activité économique.

- ���'�� : la valeur réelle des charges d’intérêt sur la dette publique.

Imaginons que le gouvernement poursuit un objectif de dépense� '���*+!, on aura :

(�� + �'�) = ��'�< + ��8�� + �#=== − ���'�� − � '���*+!

Dès lors, à la suite d’une variation de Y, on aura la partie des recettes fiscales qui dépend de l’activité

économique ��8��, qui fluctuera (les autres termes du membre de droite y demeurent insensibles).

Seule la modification des dépenses pourra permettre de garder� '���*+!. Formellement, on a :

∆(�� + �'�) = �$�∆8� En d’autres mots, l’Etat dépense un maximum de ce qu’il peut dépenser ; donc, un événement

exogène qui stimule l’activité entraine des recettes fiscales supplémentaires, qui permettent d’élargir

les marges de dépenses pour soutenir un niveau plus élevé de G ou I (et vice-versa).

3.1.3 Dépenses finales publiques et taux d’intérêt Les dépenses finales publiques peuvent en outre dépendre négativement du niveau des taux

d’intérêt sur la dette publique. En effet, puisqu’on a :

� '� = ��'�< + ��8�� + �#=== − (�� + �'�) − ���'��

Une augmentation des taux d’intérêt provoquera un alourdissement de la charge de remboursement

de la dette publique, et donc une diminution de la capacité de financement. Dans le cas d’une

politique budgétaire contraignante où :

(�� + �'�) = ��'�< + ��8�� + �#=== − ���'�� − � '���*+!

Une variation exogène de �� ne pourra être compensé que par une modification des dépenses telle

que :

∆'�� + �'�( = −�'��. ∆��

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

26 Second quadrimestre – Année académique 2013 - 2014

En résumé, le comportement pro- ou contracyclique de l’Etat dépendra de la sévérité de l’objectif

budgétaire. S’il est strict, les dépenses finales seront probablement procycliques (et dépendront

positivement de l’activité et négativement du taux d’intérêt) et inversement.

3.1.4 Politique budgétaire globalement pro ou contra-cyclique ? Outre ce qu’on a dit ci-dessus, la fiscalité (��8��) peut également être un outil qui peut être utilisé de

façon contra- ou procyclique (en durcissant la fiscalité et en réduisant les transferts en période de

crise, par exemple). C’est donc l’ensemble de la politique budgétaire (et non les seules dépenses

finales publiques) qui peut se révéler pro- ou contra-cyclique.

Dans certains pays, la politique budgétaire tend à être asymétrique, c'est à dire contracyclique

pendant les périodes difficiles, et procyclique pendant les périodes favorables (c'est le cas dans les

pays de l’UE15, notamment). Cela contribue à un accroissement inexorable de la dette publique.

Une politique budgétaire tendra souvent vers l’asymétrie sous la pression de la tentation

électoraliste.

4. Chapitre IV – Taux d’intérêt et politique budgétaire

4.1. Monnaie et création monétaire

4.1.1. La monnaie et ses fonctions La monnaie remplit 3 fonctions :

1) Numéraire (ou unité de compte), c'est à dire unité par laquelle sont libellés l’ensemble des

biens et services de l’économie).

2) Moyen d’échange (contrairement au troc, la monnaie permet d’échanger, même avec une

personne qui n’offre aucune ressource autre qui nous intéresse)

3) Réserve de valeur (pour mesurer le patrimoine, car la monnaie a une valeur constante, hors

inflation)

Même si la monnaie a un rendement nul (et est donc dominée par tous les actifs financiers qui

génèrent un rendement nominal strictement positif), sa qualité de liquidité parfaite la rend

indispensable pour faire des transactions instantanément.

4.1.2. Définition de la monnaie

La monnaie au sens strict

La monnaie est toute forme de détention du patrimoine, qui :

- Peut être directement utilisé pour payer des transactions

- Est unanimement reconnue comme telle dans l’espace économique considéré

On distingue deux « types » de monnaie utilisables directement pour l’échange :

- La monnaie fiduciaire (pièces et billets en circulation)

- La monnaie scripturale (montants sur les comptes à vue auprès d’intermédiaires financiers)

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

27 Second quadrimestre – Année académique 2013 - 2014

Dans l’UE, la monnaie scripturale représente à peu près 5 fois la monnaie fiduciaire.

Les actifs monétaires

Ces actifs (par exemple comptes d’épargne) ne constituent pas de la monnaie au sens strict car ils ne

sont pas directement utilisables comme moyen de paiement (même s’ils sont facilement

transformables en monnaie au sens strict). Ces actifs ont pour avantage de généralement mieux

rémunérer le capital.

La masse monétaire

La masse monétaire est l’addition de la monnaie au sens strict et des actifs monétaires. On

distingue trois agrégats selon le degré de liquidité des actifs monétaires :

- M1 = monnaie au sens strict (environ 49% du montant total, M3 ; la monnaie fiduciaire

représente 8,7%)

- M2 = M1 + livrets d’épargne et comptes à terme (88% de M3)

- M3 = M2 + dépôts moins liquides (100%)

4.1.3. La création monétaire M1

Déterminants de la demande de monnaie M1

Pourquoi les gens détiennent-ils du M1, alors qu’il est dominé par tous les autres actifs financiers ?

Car il est nécessaire aux transactions. C’est la raison pour laquelle M1 est saisonnier ; il dépend :

- Positivement des valeurs de transactions à réaliser ; elle augmente en période de dépense

relativement plus grande (Décembre, soldes). De plus, une augmentation globale des prix

des biens et services (inflation) entrainera des besoins supplémentaires en monnaie.

- Négativement du taux d’intérêt, qui influence le coût d’opportunité de la détention de la

monnaie, c'est à dire du taux d’intérêt nominal it+1 offert sur les autres modes de détention

du patrimoine.

Pour cette analyse, on considère le choix des agents de détenir de la monnaie M1 sous fiduciaire ou

scripturale comme exogène. On notera

� = #���

La relation entre �, la monnaie fiduciaire détenue par les agents et la masse monétaire ���, par le

coefficient # qui représente la fraction de ��� détenue sous forme fiduciaire.

L’offre de monnaie et la création monétaire

La création monétaire se fait en deux étapes, avec deux acteurs : la Banque Centrale (BC), qui a le

monopole de la création monétaire, et les Banques de second rang (BSR), qui sont le relai entre les

agents économiques prêteurs et les agents économiques emprunteurs.

1) La création de monnaie fiduciaire par la BC.

2) La création de monnaie scripturale par les BSR, découlant de l’octroi de crédit par les

banques.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

28 Second quadrimestre – Année académique 2013 - 2014

Brève explication du processus de création de monnaie par l’octroi de crédit

Si personne ne dépose d’argent dans les banques, il n’existe pas de banques. Dans ce cas, le

processus de création de monnaie se résume à la première étape.

Ensuite, si les gens déposent de l’argent dans les banques celles-ci ne peuvent rien prêter.

L’ensemble de l’argent se trouve soit dans les poches des gens, soit dans les coffres des banques,

mais la masse monétaire totale reste intacte, et la création monétaire se résume toujours à la

première étape.

Enfin, si les banques ont droit au dépôt et au crédit, il y aura un phénomène de création d’argent. En

effet, la quantité de monnaie en circulation augmentera, puisque les banques peuvent prêter une

partie de l’argent qu’elles reçoivent en dépôt tout en gardant le reste en réserve. Une partie de cet

argent prêté retournera dans une banque, qui en prêtera de nouveau une partie, et ainsi de suite…

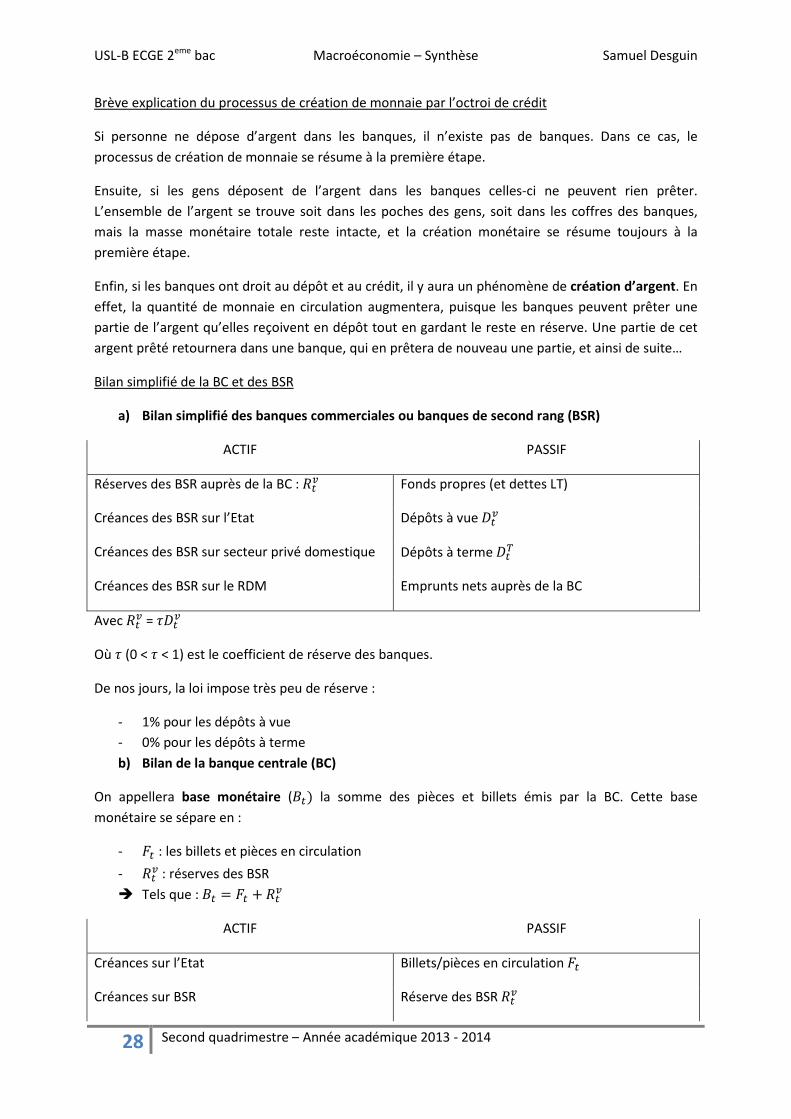

Bilan simplifié de la BC et des BSR

a) Bilan simplifié des banques commerciales ou banques de second rang (BSR)

ACTIF PASSIF

Réserves des BSR auprès de la BC : ��- Fonds propres (et dettes LT)

Créances des BSR sur l’Etat Dépôts à vue ��-

Créances des BSR sur secteur privé domestique Dépôts à terme ��&

Créances des BSR sur le RDM Emprunts nets auprès de la BC

Avec ��- = >��-

Où > (0 < > < 1) est le coefficient de réserve des banques.

De nos jours, la loi impose très peu de réserve :

- 1% pour les dépôts à vue

- 0% pour les dépôts à terme

b) Bilan de la banque centrale (BC)

On appellera base monétaire (��) la somme des pièces et billets émis par la BC. Cette base

monétaire se sépare en :

- � : les billets et pièces en circulation

- ��- : réserves des BSR

� Tels que : �� = � + ��-

ACTIF PASSIF

Créances sur l’Etat Billets/pièces en circulation �

Créances sur BSR Réserve des BSR ��-

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

29 Second quadrimestre – Année académique 2013 - 2014

Créances sur secteur privé (non BSR)

Créances sur le RDM

Total passif = �� = � + ��-

Note :

- Marché primaire ou « du neuf » : titres vendus pour la première fois.

- Marché secondaire ou « d’occasion » : titres revendus.

Examinons comment la BC acquiert des créances sur les autres secteurs de l’économie :

Prêter des liquidités à des agents emprunteurs

1) Prêter des liquidités aux intermédiaires financiers

a. Opérations de financement : la BC prend l’initiative de mettre des liquidités

supplémentaires à la disposition des BSR via des prêts CT ou Moyen Terme.

b. Facilité de prêt marginal : la BC octroie des liquidités aux BSR qui en font la demande.

Ces liquidités sont soumises à un taux d’intérêt choisi par la BC, en contrepartie d’une

garantie ou d’une prise de pension (dans ce dernier cas, la BSR prête des actifs financiers en

échange des liquidités).

2) Prêter des liquidités à l’Etat

a. Financement direct : la BC remet directement l’argent fraîchement imprimé, avec

lequel l’Etat pourra payer un certain nombre de dépenses.

b. Financement indirect ou monétarisation de la dette publique : l’Etat émet un

emprunt à la BC à hauteur du déficit public, et cette dernière émet de la monnaie à

hauteur du montant d’emprunt souscrit.

3) Crédit direct aux autres agents économiques (interdit dans des circonstances normales).

Ces trois pratiques sont interdites dans l’UME, sauf dans des plans de sauvetages des Etats

Européens (exemple : Grèce 2011).

Se porter acquéreuse d’actifs financiers sur les marchés secondaires

4) Opérations d’Open Market (OMO) ; c'est à dire rachat ou revente de titres sur les marchés

secondaires. La BC achète ou vend, en contrepartie de monnaie fiduciaire, des titres

financiers cotés sur un marché secondaire (grandes entreprises, Etat, RDM,...).

o OMO expansive : achat de titres avec, en contrepartie, création monétaire �

expansion du bilan de BC et de B.

o OMO restrictive : vente de titres en échange de monnaie jusque là en circulation �

contraction du bilan de BC et de B.

5) Interventions sur le marché des changes (pour influencer les créances qu’elle détient sur

RDM sous la forme de devises).

o Achat de devises étrangères : expansion du bilan de BC et de B

o Vente de devises étrangères : contraction du bilan de BC et de B

c) Le système bancaire (SB = BC+BSR)

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

30 Second quadrimestre – Année académique 2013 - 2014

Au moment t, la masse monétaire est ainsi constituée :

�� = � + ��.�= �� − �- + �-�$ù:

Quand on consolide les deux précédents bilans, on obtient :

Bilan consolidé simplifié du SB

ACTIF PASSIF

Créances sur l’Etat Fonds propres Créances sur le secteur privé domestique Billets/pièces en circulation, � Créances sur RDM Dépôts à vue ��.

Dépôts « à terme » ��&

On voit que �� est contrôlé :

- Par la BC (principalement), qui contrôle :

o �� entièrement, puisqu’elle a le monopole d’émission des pièces et billets.

o � indirectement, en imposant une réserve minimale (le ratio, >) et le taux d’intérêt

qu’elle accorde aux BSR.

- Par BSR, qui contrôlent leur politique d’octroi des crédits.

- Par les clients des BSR, qui choisissent le montant global des dépôts et la manière dont ils

répartissent leur détention entre billets et dépôts.

Afin d’examiner le lien entre �� et ��, on (re)définit :

- �- = >�- : le lien entre réserve et dépôts à vue.

- � = #�� : le lien entre monnaie fiduciaire et masse monétaire en circulation

- �� = � + �- : la composition de la masse monétaire

A l’aide de tout ce qui précède, on a :

�- = �1 − #���

A partir de quoi on calcule :

� =#

1 − # �-

Ce qui nous permet de définir :

�� = � + �� =#

1 − # �- + >�- = �- ∗# + >(1 − #)

1 − #

Cette équation conforme nos intuitions :

- Quand les gens ne déposent pas d’argent dans les banques, # = 1, il n’y a pas plus d’argent

que ce que crée la BC.

- Si les banques ne peuvent rien prêter,> = 1 et il n’y a pas non plus de création monétaire.

Réécrivons (puisque �- = �1 − #���) :

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

31 Second quadrimestre – Année académique 2013 - 2014

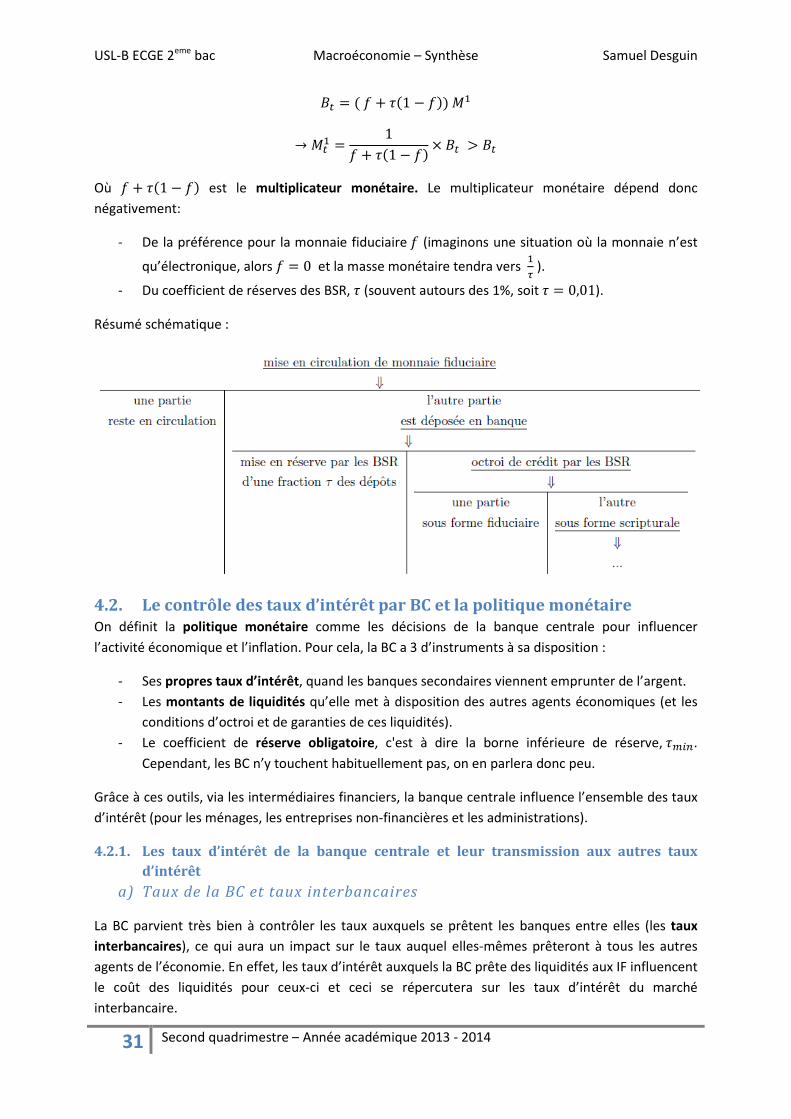

�� = (# + >�1 − #�)��

→ ��� =1# + >�1 − #� × �� > ��

Où # + >�1 − #� est le multiplicateur monétaire. Le multiplicateur monétaire dépend donc

négativement:

- De la préférence pour la monnaie fiduciaire# (imaginons une situation où la monnaie n’est

qu’électronique, alors # = 0 et la masse monétaire tendra vers �/ ).

- Du coefficient de réserves des BSR, > (souvent autours des 1%, soit > = 0,01).

Résumé schématique :

4.2. Le contrôle des taux d’intérêt par BC et la politique monétaire

On définit la politique monétaire comme les décisions de la banque centrale pour influencer

l’activité économique et l’inflation. Pour cela, la BC a 3 d’instruments à sa disposition :

- Ses propres taux d’intérêt, quand les banques secondaires viennent emprunter de l’argent.

- Les montants de liquidités qu’elle met à disposition des autres agents économiques (et les

conditions d’octroi et de garanties de ces liquidités).

- Le coefficient de réserve obligatoire, c'est à dire la borne inférieure de réserve,>���.

Cependant, les BC n’y touchent habituellement pas, on en parlera donc peu.

Grâce à ces outils, via les intermédiaires financiers, la banque centrale influence l’ensemble des taux

d’intérêt (pour les ménages, les entreprises non-financières et les administrations).

4.2.1. Les taux d’intérêt de la banque centrale et leur transmission aux autres taux d’intérêt

a) Taux de la BC et taux interbancaires

La BC parvient très bien à contrôler les taux auxquels se prêtent les banques entre elles (les taux

interbancaires), ce qui aura un impact sur le taux auquel elles-mêmes prêteront à tous les autres

agents de l’économie. En effet, les taux d’intérêt auxquels la BC prête des liquidités aux IF influencent

le coût des liquidités pour ceux-ci et ceci se répercutera sur les taux d’intérêt du marché

interbancaire.

USL-B ECGE 2eme bac Macroéconomie – Synthèse Samuel Desguin

32 Second quadrimestre – Année académique 2013 - 2014

Lors des opérations interbancaires au jour le jour, la BC peut en effet fixer le taux maximal auquel les

banques peuvent lui emprunter, ainsi que le taux minimal auquel la BC rémunère les dépôts. Ainsi,

quand les banques trouvent un accord de prêt/emprunt, il se trouvera toujours à l’intérieur du

« couloir de fluctuation » que forment ces deux taux de la BC (parce que si c’est au-dessus ou en-

dessous, les banques ne se prêtent pas entre elles mais demanderont à la BC).

En plus d’offrir aux banques la possibilité de s’adresser à elle, la BC annonce régulièrement qu’elle

est prête à offrir des liquidités. En effet, si les banques se prêtent entre elles à un taux que la BC

estime trop élevé, et qu’elle veut faire baisser le taux d’intérêt, elle peut annoncer aux banques

qu’elle peut les refinancer à un taux moindre. Dès lors, le fait que la BC se lance dans une opération

de refinancement va faire chuter la demande de financement sur le marché et baisser le taux

interbancaire.

Dans les faits, on observe que jusque 2008 (crise financière), la BC parvient à équilibrer le taux

d’intérêt autours de son taux directeur. À partir de ce moment, peu à peu, les banques ont baissé un

maximum leurs taux d’intérêt, le fixant dans le bas du couloir de fluctuation. Cela traduit l’abondance

de liquidités que les banques ont dans leurs mains.

Lorsque les banques se prêtent au jour le jour, le taux est plus faible que lorsqu’elles prêtent pour

une plus longue période. Cependant, la BC parvient à guider le taux interbancaire à 1 an aussi bien

que le taux au jour le jour, de la même façon.

b) Transmission des taux de la banque centrale aux taux pratiques par les

intermédiaires financiers envers leurs clients

Les taux d’intérêt que la BC pratique envers les Intermédiaires Financiers (par les taux interbancaires

et l’accès à la liquidité aux IF qu’elle donne) se répercutent directement sur les taux pratiqués par les

IF envers les autres agents.

En effet, même si les taux que pratiquent les IF ont des écarts en fonction des primes de risque et de

la durée, ils suivent globalement la direction indiquée par la BC.

4.2.2. Les apports de liquidités de la BC

Liquidités mises à la disposition des BSR

A taux d’intérêt de la BC inchangés, les taux d’intérêt du marché interbancaire peuvent toutefois

fluctuer au gré des mouvements de l’offre et de la demande sur le marché. Du coup, pour contrôler

les taux d’intérêt interbancaires, la BC fait varier les liquidités qu’elle met à la disposition des

intermédiaires financiers pour contrer les mouvements spontanés de taux d’intérêt sur le marché

interbancaire.

Par exemple, si la demande de liquidités interbancaires est chroniquement forte, la BC va augmenter

les liquidités à disposition des BSR, ce qui fera augmenter l’offre de liquidité et rééquilibrera le

marché.

Injections de liquidités dans le cadre des opérations d’open market

Parfois, la transmission « taux BC � taux interbancaires � autres taux » peut mal se faire (par

exemple, en période d’incertitude qui fait monter les primes de risques). Quand cela arrive, la BC a