Embed Size (px)

DESCRIPTION

Znajdziecie tu najważniejsze informacje ze świata węgla. Jest to także miejsce do wyrażania opinii istotnych nie tylko dla branży, ale dla całej polskiej gospodarki. Pragniemy stworzyć forum w merytorycznej dyskusji o znaczeniu i misji górnictwa oraz o energetycznym bezpieczeństwie Polski.

Citation preview

MAGAZYN KORPORACYJNYGRUPY KAPITAŁOWEJ WĘGLOKOKS SAM

AJ 2

012

NR

1 (3

)

WĘGLOZBY T – REAK T YWACJAJeszcze dwadzieścia kilka lat temu potentat królujący na krajowym rynku handlu węglem. Dzisiaj jeden ze średnich graczy.Na razie.. .

UCZCIWOŚĆ SIĘ OPŁACAEdmund Plutecki , szef działu logistycznego to jeden z najważniejszych ambasadorów wartości prezentowanych przez Węglokoks.

BYĆ DRUGĄ „BOGDANKĄ” Gdy w szatni ktoś powie, że „byki są dziś w akcji”, w kopalni wiadomo, że zapowiada się udany dzień. Reportaż z „Bogdanki”.

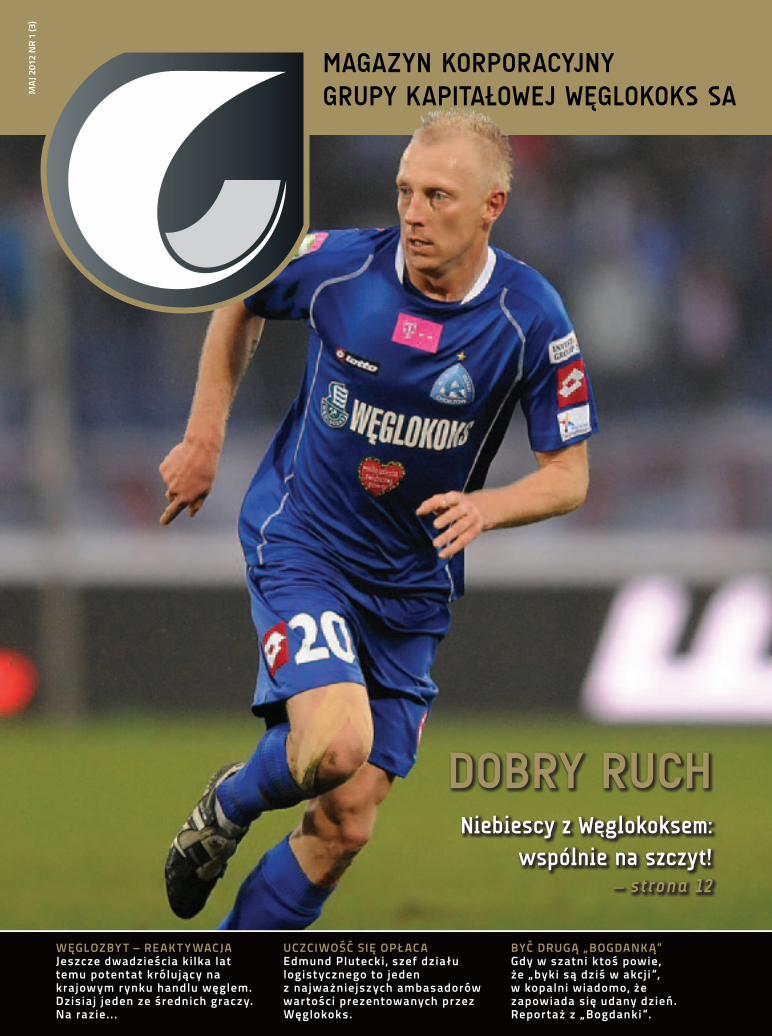

DOBRY RUCHNiebiescy z Węglokoksem:

wspólnie na szczyt! — strona 12

WSZYSTKIMKOLEŻANKOM

I KOLEGOM HUTNIKOMz okazji Naszego święta,

zawsze dobreji bezpiecznej pracy,pod czujnym okiemŚwiętego Floriana,

a po fajrancie– spokoju, szczęścia

i wszelkiego dostatku

życzy Rada Nadzorcza oraz ZarządHUTY ŁABĘDY S.A.

3

C – Ma j 20 12 – 01 ( 3 )

wydawca:WĘGLOKOKS S.A.ul. Mickiewicza 29, 40-085 Katowicetel. +48 32 258 24 31faks +48 32 251 54 53www.weglokoks.com.pl

redaktor naczelny:Andrzej Krzyształowskitel. +48 32 207 20 [email protected]

przygotowanie, projekt graficzny i skład:Press Kontakt Agencja Public Relationsdruk:Drukarnia PRYM

W I T A M Y

Szanowni Państwo

W trakcie konferencji prasowej, podczas któ-rej Węglokoks podpisał z Ruchem Chorzów umowę dotyczącą partnerstwa strategicznego, prezes Jerzy Podsiadło powiedział, że oczekuje od chorzowskiej drużyny tego samego, czego

oczekuje i wymaga od Węglokoksu i całej Grupy Kapitałowej największego polskiego eksportera węgla kamiennego – by byli najlepsi. Podczas rozgrywek o Puchar Polski zabrakło jednego kroku, czy raczej jednego zwycięskiego meczu. Po finałowym spotkaniu na stadionie Korony Kielce puchar wrócił do Legii Warszawa. Rozczarowanie? Gorzki smak porażki? W pierwszym momencie – pewnie tak. Ale przecież nie tylko na stadionach, lecz również w życiu nie zawsze się wygrywa. Najważniejsze jest dążenie do osiągnięcia sukcesu i konsekwencja w tym, co się robi. Bolesna porażka w Kielcach nie załamała Niebieskich. Przeciwnie, z jeszcze silniejszą motywacją i pasją wchodzą w ostatni etap rozgry-wek Ekstraklasy. Tu również od zajęcia pierwszego miejsca dzieli ich mały krok. Tu również największym rywalem jest warszawska Legia. Końcówka rozgrywek zapowiada się pasjonująco. Pasjonująco, pomimo tego – a może właśnie dlatego – że nie dojdzie do ponownej bezpośredniej kon-frontacji głównych pretendentów do tytułu Mistrza Polski.

Drodzy Czytelnicy,Rzeczywiście, w każdym dążeniu do celu wiara w końcowy

sukces i konsekwencja w jego osiąganiu są najważniejsze. Celem, jaki postawił przed sobą Węglokoks jest zbudowanie silnej grupy kapitałowej i udany debiut na warszawskiej Giełdzie Papierów Wartościowych. Pierwszy krok praktycznie mamy już za sobą. Grupa Kapitałowa Węglokoks S.A. jest faktem. Huta Łabędy wraz z kilkoma ważnymi spółkami zależnymi – reportaż o jednej z nich, Zakładzie Energo--Mechanicznym, możecie Państwo przeczytać wewnątrz bieżącego wydania Magazynu „C”; Zakład Wzbogacania Węgla „Julian”; CZW Węglozbyt oraz Nadwiślańska Spółka Energetyczna w ostatnich miesiącach dołączyły do „rodziny” Węglokoksu. „Rodziny”, w której od lat dobrze funkcjonują miedzy innymi: trzy spółki zagraniczne w Danii, Austrii i Czechach, Inter Balt w Gdańsku i Szczecinie, GTL LOT z dynamicznie rozwijającym się lotniskiem w Pyrzowicach. Grupa konsoliduje się. Widoczne są już pierwsze efekty synergii. A giełda?

– Jeśli chodzi o notowanie giełdowe Węglokoksu możemy myśleć albo o przełomie tego roku, albo o początku przy-szłego – powiedział kilka dni temu Mikołaj Budzanowski, minister skarbu państwa, podczas posiedzenia sejmowej Komisji Skarbu Państwa. Dodał również, że spośród wszyst-kich spółek górniczych, oczywiście nie notowanych jeszcze na „parkiecie”, najlepiej przygotowany jest Węglokoks. Minister Budzanowski podkreślił także, iż „biorąc pod uwagę procesy inwestycyjne związane z polską energetyką w dalszym ciągu w dużym stopniu będziemy opierać swoją produkcję energii o węgiel. Węgiel będzie po prostu potrzeb-ny i będzie gwarantem bezpieczeństwa państwa w sensie energetycznym przez najbliższe kilkadziesiąt lat.”

Szanowni Państwo,Kilkadziesiąt lat rozwoju energetyki

w oparciu o węgiel to naprawdę solidna perspektywa. Pewnie nie tylko dla Polski, ale również dla większości państw euro-pejskich i świata. To również solidna per-spektywa dla Węglokoksu, który był, jest i będzie – miejmy nadzieję przez kolejnych sześćdziesiąt lat – związany z przemysłem wydobywczym. Aby jednak były to kolej-ne lata sukcesów i rozwoju niezbędne są zmiany, odwaga w podejmowaniu decyzji, umiejętność perspektywicznego myślenia i wspomniana już konsekwencja w dążeniu do celu. Przez sześć dekad towarzyszyły nam wszystkie te cechy i wartości. Teraz silniejsi o doświadczenia i umiejętności partnerów z Grupy Kapitałowej otwieramy nowy rozdział.

Również dla partnerów z Grupy otwiera się nowy rozdział. Dla Węglozbytu – o którym także piszemy wewnątrz bieżącego wydania Magazynu – to nowe otwarcie jest szczególnie istotne. W ciągu ostatnich dwudziestu lat spółka ta z absolutnego topu krajowej ekstraklasy handlu węglem spadła do, powiedzmy, drugiej ligi. Wejście do Grupy Kapitałowej Węglokoksu pozwoli na rozpoczęcie marszu na szczyt. Podobnie jak w przypadku Ruchu Chorzów nie będzie to łatwa droga. Trzeba jednak chcieć i konsekwentnie dążyć do celu.

Andrzej Krzyształowskiredaktor naczelny

C – MAGA Z YN KORPOR ACYJNY GRUPY K APITAŁOWEJ WĘGLOKOKS S . A .

4

C – Ma j 20 12 – 01 ( 3 )

9

s p i s t r e ś c i

w numerze:Europa idzie swoją drogą

.........

18

WIADOMOŚCI

ZE ŚWIATA . . . . . . . . . 6 Z KRAJU . . . . . . . . . . . 8

10..................

..........................

Kluczowa sprawnośćObecna sytuacja w gospodarce świato-wej, katastrofa w japońskiej elektrowni Fukushima, która doprowadziła do rezy-gnacji Niemiec z rozwoju energetyki ją-drowej otwarła nowe perspektywy przed energetyką opartą na węglu kamiennym. Kluczem do jej dalszego rozwoju jest technologia.

..........................

..........................

Dobry RuchNajwiększy polski eksporter węgla kamiennegoi jeden z najbardziej utytułowanych i rozpoz- nawalnych klubów piłkarskich w Europie postanowiły połączyć siły i grać w jednej drużynie.

Węglozbyt – reaktywacjaKonkurencja w handlu węglem – szczególnie tzw. grubym, wyko-rzystywanym do celów komunalnych – jest bardzo silna. I nie ma się czemu dziwić, jest bowiem o co powalczyć. Umiejętności, doświadczenie i aktywa posiadane przez Węglozbyt idealnie wpisują się w strategię rozwoju grupy największego polskiego eksportera węgla.

14Energetyczna„wnuczka”WęglokoksuStarą opalaną koksem kuźnię od najnowocześniejszej, sterowanej komputerowo obrabiarki dzielą stulecia rozwoju technologicznego i… kilkadziesiąt metrów kompleksu hal fabrycznych. Tak jest w Za-kładzie Energo-Mechanicznym Łabędy w Gliwicach – spółce nale-żącej do Grupy Kapitałowej Huty Łabędy, a więc od kilku miesięcy „wnuczce” Węglokoksu.

12

5

C – Ma j 20 12 – 01 ( 3 )

Być drugą „Bogdanką”

Kiedy spółka debiutowała na giełdzie, pakiet akcji jaki przypadł większości byłych

i obecnych pracowników wart był ok. 40 tys. zł, dziś

jego wartość przekracza już grubo ponad 100 tys. zł.

W przypadku Węglokoksu jest jeszcze dostatecznie dużo czasu, zakładając, że debiut nastąpi pod koniec roku, by wykazać efekty synergii podmiotów tworzących grupę kapitałową. Zakładając, że spółka będzie miała dobrych doradców prywatyzacyjnych debiut ten może być całkiem udany – mówi Krzysztof Zarychta, analityk giełdowy Domu Maklerskiego BDM.

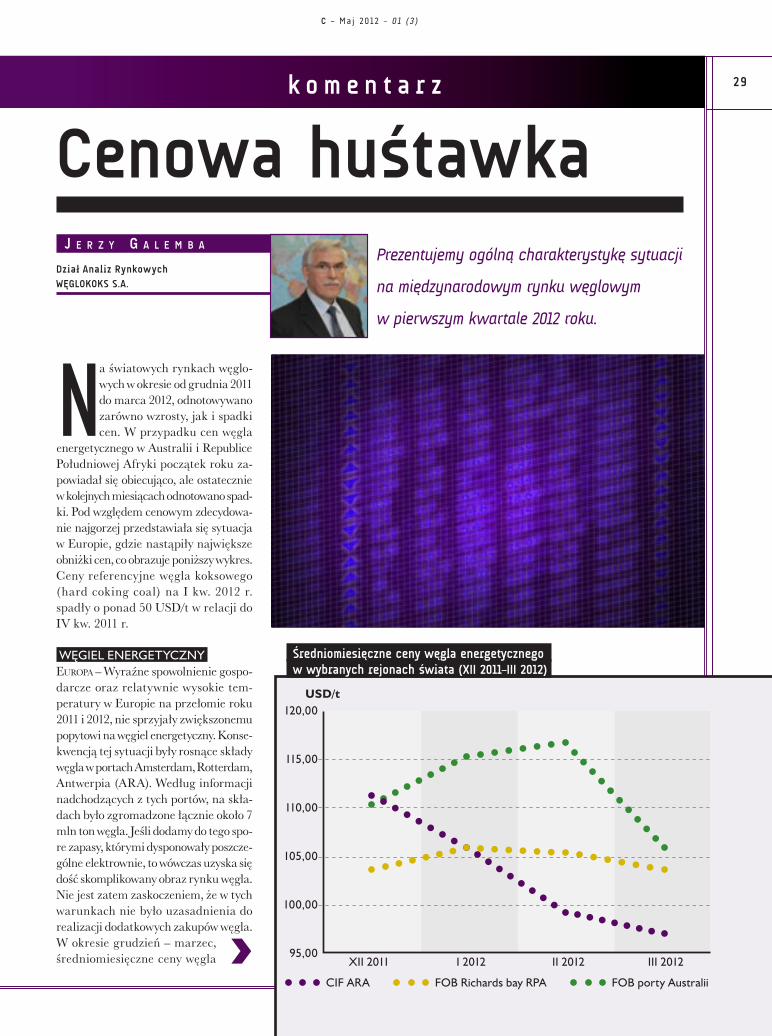

Prezentujemy ogólną charakterystykę sytuacjina międzynarodowym rynku węglowym w pierwszym kwartale 2012 roku.

Uczciwość w biznesie się opłaca– Przychodzę pewnego dnia do pracy, a szef mi mówi, że dziś ja o wszystkim decyduję. Cały zespół koordynacyjny się rozchorował, zostałem praktycznie sam. Ta sytuacja w pewien sposób pozwoliła mi szybciej dojrzeć – prezentujemy sylwetkę Edmunda Pluteckiego, dyrektora działu logistyki.

Węglokoks 2.0Korporacyjna strona internetowa jest najważniejszym

elementem pierwszego kontaktu i powstawania pierwszych wyobrażeń o firmie.

Nowa strona internetowa

Węglokoksu ma być wizytówką

nowoczesnej firmy.

Świat potrzebuje węgla,a „Polska na węglu stoi”W latach 1950–1957 MHZ powołało do życia 30 centrali handlu zagranicznego, które uzyskały monopol na wywóz towarów z Polski. Wśród nich znalazła się Centrala Handlu Zagranicznego „Węglokoks”.

.....................................

2629

..............................

............

.......................

.......................

2122Węgielw portfelumile widziany

Cenowa huśtawka

3331

6

C – Ma j 20 12 – 01 ( 3 )

wia

do

mo

śc

i:

KRAJ

w i a d o m o ś c i

Z początkiem roku weszła w życie akcyza na węgiel i koks do celów

opałowych. Jej wysokość zależy od wartości opałowej: średnio będzie to 30 zł na tonie. Zwolniony jest m.in. węgiel do produkcji prądu, dla gospodarstw domowych, organów administracji publicznej, żłobków, szkół oraz jednostek Sił Zbrojnych Rzeczpospolitej. Podstawą opo-datkowania wyrobów węglowych jest ich wartość opałowa wyrażona

w gigadżulach i wynosi 1,28 zł/1 GJ. Nałożenie akcyzy na węgiel ma

Rada nadzorcza Katowickiego Holdingu Węglowego zaopiniowała pozytywnie wniosek Zarządu dotyczący emisji obligacji za 1 mld zł. Decyzja o realizacji

programu leży obecnie w rękach właściciela, czyli ministra gospodarki. Obliga-cjami KHW miałoby być zainteresowane konsorcjum pięciu banków – PKO BP, BZ WBK, Nordea, DZ Bank i BNP Paribas. Zarząd spółki uspokaja, że jest przygotowa-ny także na alternatywne rozwiązania. Zapewnia jednak, że w grę nie wchodzi łączenie z innym podmiotem. W ostatnim czasie pojawiła się w prasie informacja o planowanym zakupie KHW przez Jastrzębską Spółkę Węglową. Wicepremier Pawlak kategorycznie zdementował rewelacje „Rzeczpospolitej”. Powiedział podczas wizyty na Śląsku, że nic nie wie o takim projekcie.

Kompania Węglowa zaprezen-towała długo zapowiadaną

strategię firmy do roku 2015 (z per-spektywą do 2020). Strategia zo-rientowana będzie wokół trzech linii biznesowych: węgiel, energetyka, ochrona środowiska. Zgodnie z jej założeniami wydobycie ma rosnąć: od 39 mln 300 tys. ton w 2012 roku do poziomu 43 mln ton w roku 2020. W efekcie działań strategicznych w 2020 roku Kompania Węglowa

będzie wydobywać 10 procent wę-gla więcej niż obecnie, zatrudniać 6,8 procent więcej ludzi pod ziemią, średnia rentowność kapitału wynie-sie co najmniej 15 procent, natomiast wskaźnik EBITDA określający zysk przedsiębiorstwa przed potrąceniem odsetek od zaciągniętych kredytów, podatków, deprecjacji oraz amorty-zacji, wyniesie w każdym roku śred-nio co najmniej 5,0 proc.Niezłe perspektywy dla spółki sprawiły, iż pojawiły się informacje o możliwie szybkim debiucie giełdo-wym Kompanii Węglowej. Jej debiut giełdowy miał nastąpić już w 2013 r. Pojawiły się nawet szacunki, według których Skarb Państwa mógłby liczyć na ok. 5 mld zł.

Zarząd Katowickiego Holdingu Węglowego nie wyklucza wygaszenia wydo-bycia katowickiej części kopalni Wujek, jeżeli dalsza jej działalność okaże się

trwale nierentowna.Kopalnia Wujek składa się z dwóch części (tzw. ruchów) – Wujek w Kato-wicach, gdzie pracuje blisko 2,5 tys. osób, i Śląsk w Rudzie Śląskiej, gdzie zatrudnionych jest niespełna 2 tys. pracowników. W ostatnich latach to ka-towicka część była dominująca i przynosząca zyski. Obecnie jednak generuje straty. Jednym z powodów jest podziemny pożar, który w styczniu wyłączył

PODATKI

Zamieszanie z akcyzą

KHW

Holding z obligacjami?

KO M PA N I A W Ę G LO WA

Ze strategią na giełdę

zapewnić ok. 150 mln zł dochodu do budżetu państwa. Eksperci są jednak zgodni, że sposób pobierania akcyzy na węgiel to typo-wy przykład bubla prawnego, który bardziej organizacyjnie niż finanso-wo utrudni życie przedsiębiorcom. Chodzi zwłaszcza o regulację, zgod-nie z którą akcyza ma być pobierana nie od producentów czy importerów węgla, ale jego sprzedawców, którzy będą musieli prowadzić specjalną ewidencję. Co zresztą było widać w pierwszych tygodniach po wejściu

nowych regulacji, kiedy to praktycz-nie stanęła sprzedaż węgla, gdyż brakowało jasnej interpretacji prze-pisów. Problemy mogą spaść na ponad 10 tys. firm prowadzących tzw. składy węglo-we oraz ich klientów. Aby nie płacić akcyzy, sprzedawcy węgla i koksu mu-szą prowadzić dokumentację, w której wpisywane są dane kupujących oraz okoliczności zakupu węgla i jego wy-korzystania. Jeżeli celnicy stwierdzą błędy w dokumentach, nałożą 30,5 zł akcyzy za każdą tonę węgla.

K H W

„Wujek” zakończy wydobycie? z eksploatacji dwie ważne ściany wydobywcze. Na pogarszające się wyniki zakładu wpływa także fakt, że Wujek prowadzi wydobycie pod Katowicami – z tego powodu, by ograniczyć szkody na powierzchni, całość prac musi być prowadzona „na podsadzkę”, czyli z wypełnia-niem pustych miejsc po eksploatacji. To bardzo kosztowna technika, któ-rej koszty wciąż rosną. KHW wiąże nadzieje z drugą częścią kopalni – Śląsk w Rudzie Śląskiej, w której prowadzona jest eksploatacja na zawał. Dodat-kową szansą dla „Wujka” jest zmiana technologii wydobycia na obszarze ca-łej kopalni. Według informacji prasowych Holding chce, aby przejęty przez kopalnię „Wujek” od kopalni „Staszic” pokład nr 405 w tzw. polu L zamiast na podsadzkę był eksploatowany na zawał. Spółka już rozpoczęła pierwsze starania o uzyskanie zgody.Zarząd KHW zapewnia, że niezależnie od tego, jakie ostatecznie zapadną decy-zje, załoga kopalni nie musi martwić się o pracę – wszyscy górnicy przeszliby do pracy w innych rejonach i kopalniach.

7

C – Ma j 20 12 – 01 ( 3 )

SEP 2012

„Budryk” kopalnią roku

wia

do

mo

śc

i:

KRAJ

Należąca do Jastrzębskiej Spółki Węglowej kopalnia Budryk zwyciężyła w do-rocznym konkursie na Kopalnię Roku. Za Budrykiem uplasowała się kopalnia

Ziemowit, a dalej KWK Bolesław Śmiały. Oprócz nagrody głównej Budryk zajął również trzecie miejsce w kategorii „największy postęp w roku 2011”. Oficjalne ogłoszenie wyników konkursu oraz wręczenie nagród nastąpiło 23 lutego w kra-kowskim teatrze im. Słowackiego podczas gali organizowanej przez Szkołę Eks-ploatacji Podziemnej. – Jestem bardzo dumny z obu wyróżnień, które odbieram w imieniu wszystkich pracowników kopalni Budryk, bo to głównie dzięki ich ciężkiej pracy możemy po-wiedzieć, że pracujemy w najlepszej kopalni w Polsce – zaznaczył Piotr Chmiel, dyrektor Budryka podczas uroczystej gali, która odbyła się w Krakowie.

Zakład Górniczy Siltech z Zabrza, pierwsza prywatna kopalnia węgla kamien-nego w Polsce, zarobiła w 2011 roku 5 mln zł. Wynik ten udało się osiągnąć

przy wydobyciu niespełna 200 tys. ton węgla.– Jest to wynik zgodny z naszymi oczekiwaniami i jest on o tyle dobry, iż w tym czasie realizowaliśmy ze środków bieżących znaczące inwestycje. Upadowa, główna nasza inwestycja jest już praktycznie ukończona – podkreśla Jan Choj-nacki, prezes zarządu ZG Siltech.Realizacja tzw. upadowej, czyli ok. 1000 metrowego chodnika łączącego po-wierzchnię z infrastrukturą dołową kopalni, do pola wydobywczego Biskupice i Rokitnica, umożliwi zmianę dotychczasowego modelu funkcjonowania kopalni.

Pod koniec lutego brytyjski „Da-ily Telegraph” podał, powołując

się na źródła w londyńskim City, iż Jastrzębska Spółka Węglowa rozma-wiała z BXR Group o odkupieniu akcji spółki New World Resources (NWR). BXR Group to grupa inwestycyjna kontrolowana przez czeskiego mi-

liardera Zdenka Bakalę. Grupa posia-da w swoim portfolio między innymi pakiet 64 proc. akcji NWR, która jest notowana na giełdach w Londynie, Warszawie oraz Pradze. – Jestem zaskoczony tymi informa-cjami. Żadne rozmowy nie były, ani nie są prowadzone. Teraz potrzebuje-

my czasu, by poukładać biznes, który mamy – stwierdził tuż po wspomnia-nej publikacji Jarosław Zagórowski, prezes JSW. Jastrzębska Spółka Węglowa pro-wadziła jedynie we własnym za-kresie analizy w kwestii połączenia z New World Resources, jednak

– jak zapewnia Jarosław Zagó-rowski – nie toczyły się oficjalne rozmowy z właścicielami tej spół-ki. Grupa Kapitałowa Jastrzębskiej Spółki Węglowej w 2011 roku wypracowała 2 105,5 mln zł zysku netto przy przychodach ze sprzeda-ży wynoszących 9 376,8 mln zł.

Dwie kopalnie należące do Kompa-nii Węglowej – „Bobrek-Centrum”

i „Sośnica-Makoszowy” – fedrowały wbrew zapisom udzielonej im konce-sji – twierdzi Najwyższa Izba Kontroli. Według NIK w koncesji kopalni „Bytom- -Centrum” zaznaczono, że sposób wydobycia ma nie przekroczyć kate-gorii II terenu górniczego (w pięcio-stopniowej kategorii zagrożeń dla terenów zabudowanych). Tymczasem NIK wykazuje, że bytomska kopalnia już w 2006 roku fedrowała, w sposób odpowiadającej III kategorii. Kopalnia „Sośnica-Makoszowy” miała nato-miast – według Izby – naruszyć wa-runki koncesji, ponieważ przekroczone zostały maksymalne wielkości osiada-nia terenu, głównie w gminie Gierał-towice, gdzie osiadł on nawet o 20 m. Według inspektorów Kompania już na etapie projektowania zakładała, że zakładane wielkości osiadania mogą zostać przekroczone. Kompania Wę-

glowa nie zgadza się z postawionymi zarzutami. Kompania oświadczyła, że władze Bytomia zatwierdziły plan ru-chu dla KWK „Bytom-Centrum” na lata 2006–2008 i 2009–2011, w których przedstawiono wpływy na terenach zabudowanych Miasta Bytomia od-powiadające I, II i III kategorii terenu górniczego. Co zaś się tyczy kopalni „Sośnica-Makoszowy” zamierzenia eksploatacyjne przedstawiane w pla-nach ruchu uzyskały pozytywną opinie Wójta Gminy Gierałtowice, jak również były zatwierdzane przez Dyrektora Okręgowego Urzędu Górniczego.

ZG S I LT E C H

Mała, zyskowna kopalnia

J S W

O rozmowach, których nie było…

KO M PA N I A W Ę G LO WA

Nielegalne wydobycie?

Prezes ZG Siltech zakłada, że do końca 2012 r. zostaną ukończone wszelkie nie-zbędne prace, dzięki którym całkowite wydobycie oraz transport ludzi i mate-riałów odbywać się będzie z wykorzystaniem wyłącznie upadowej. Tym samym spółka zakończy dzierżawę szybu wydobywczego należącego do Spółki Restruk-turyzacji Kopalń.ZG Siltech zakłada, iż ukończona inwestycja umożliwi wzrost produkcji o ponad 20 proc. do ok. 250 tys. ton. ZG Siltech jest pierwszą w Polsce prywatną kopalnią węgla kamiennego. Zakład powstał w 2002 r. na zrębach zamkniętej kopalni Pstrowski. Jest jednocześnie najmniejszym zakładem wydobywczym, zatrud-nia zaledwie 250 osób. Firma szczyci się dobrym wskaźnikiem wydajności – na jednego zatrudnionego przypada ponad 900 ton węgla rocznie; średnio w gór-nictwie – ok. 650 ton.

8 w i a d o m o ś c i

C – Ma j 20 12 – 01 ( 3 )

wia

do

mo

śc

i:

ŚW

IAT

Glencore International, największa na świecie firma handlu surowcami posta-nowiła przejąć za 39,1 mld funtów (62 mld dolarów) koncern górniczy Xstrata.

Z opublikowanego oświadczenia obu firm wynika, że Glencore, do którego na-leży 34 proc. akcji Xstrata, zaoferuje 2,8 nowych akcji za każdą akcję partnera posiadającego siedzibę w w Szwajcarii. Mick Davis, dotychczasowy szef Xstrata zostanie prezesem połączonej grupy, a Ivan Glasenberg z Glencore, jego zastępcą i prezesem koncernu.W wyniku fuzji powstanie firma o rocznych przychodach 209 mld dolarów, łącząc globalną sieć handlu nośnikami energii, metalami i artykułami rolnymi Glencore z górniczym potencjałem Xstrata, która wydobywa węgiel, miedź, cynk i inne metale. Nowa firma przyjmie nazwę Glencore Xstrata International i ma być no-towana na giełdach w Londynie i Hongkongu. Główna siedziba firmy, podobnie jak Xstrata, będzie w Szwajcarii.

Rząd czeski planuje wprowadzenie podatku węglowego. Płaciliby go

właściciele prywatnych posesji wyko-rzystujący do celów grzewczych wę-giel, olej opałowy lub kupujący ciepło w małych osiedlowych ciepłowniach. Według wstępnych założeń, za każ-de 200 kg spalonego węgla podatek wynosiłby około 52 korony. Prace nad podatkiem węglowym są w pierwszej fazie. Gotowa koncepcja ma być przy-

gotowana do końca roku, podatek wszedłby zaś w życie począwszy od 2014 roku.

Mongolskie plany publicznej sprzedaży pakietu udziałów w kopalni węgla Erdenes Tavan Tolgoi mogą przesunąć się z zapowiadanego czerwca na paź-

dziernik bieżącego roku. Rząd ma nadzieję pozyskać ok. 3 mld dolarów starając się ustalić wartość przedsiębiorstwa na poziomie 15 mld dolarów poprzez wprowa-dzenie udziałów w obieg giełdowy na giełdach w Londynie, Ułan Bator i Honkon-gu. Głównym problemem są obostrzenia Hongkongu, gdzie mongolskie przed-siębiorstwa nie mogą być notowane (nie znajduje się ona na liście 20 obszarów, które obsługuje tamtejsza giełda). Prywatyzacja przedsiębiorstwa powinna zo-stawić w rękach państwa 51% udziałów w Tavan Tolgoi, 19% sprzedane zostanie inwestorom, pozostałe 30% rozdzielone ma być pomiędzy obywateli Mongolii.

Indie, drugi najludniejszy kraj świata prawdopodobnie w tym roku wyprzedzą Chiny w poziomie importu węgla. Indie kupią w tym roku za granicą 118 mln

ton węgla, a Chiny – 102 mln ton. Tym samym, jak podał Bloomberg powołując się na badania Citigroup, staną się globalnym liderem wśród importerów węgla. Indie cierpią na deficyt energii elektrycznej. Dlatego w trzecim kwartale PKB kraju spadł do poziomu minimalnego od dwóch lat. Na subkontynencie brakuje surowców energetycznych, a ponieważ większość elektrowni pracuje na węglu, to import rośnie.

Polska zawetowała unijny plan walki ze zmianami klimatycz-

nymi, przewidujący redukcję emisji dwutlenku węgla o 80 procent do 2050 roku. Sprzeciw padł na spotka-niu unijnych ministrów środowiska w Brukseli. Polska argumentowała, że Wspól-nota nie może brać na siebie jeszcze większych zobowiązań, bo jest na to za wcześnie. Podkreślała, że Unia Eu-ropejska najpierw powinna poczekać na zakończenie światowych nego-cjacji klimatycznych, co ma nastąpić w 2015 roku i zobaczyć co zrobią najwięksi emitenci – Stany Zjedno-czone, Chiny i Rosja.Unijny plan przewidywał, że redukcja emisji CO2 będzie stopniowa – o 40 procent do 2030 roku, o 60 procent do 2040, tak by Unia osiągnęła swój cel, czyli 80-procentową redukcję w 2050

roku. Wprawdzie ten plan nie był zo-bowiązujący, ale Polska obawiała się, że zostanie wykorzystany wkrótce przez Brukselę do prac nad bardziej rygorystycznymi dyrektywami, na-rzucającymi krajom członkowskimi dalsze zmniejszanie emisji CO2.Duńska komisarz ds. klimatu Connie Hedegaard, nieco zaskoczona posta-wą polskiego rządu zapowiedziała dalsze prace na rzecz tzw. kroków milowych, pomimo sprzeciwu Polski. – Będziemy robić swoje (...); jeden kraj nie może blokować 26 krajów – mówiła, co zostało odebrane jako zapowiedź ominięcia Polski w klima-tycznych decyzjach. Czego potwier-dzeniem może być to, że Parlament Europejski przyjął kilka dni później rezolucję popierającą tzw. kroki milo-we przygotowane przez KE na drodze do redukcji CO2 do 2050 r. o 80 proc.

SZWA JC ARIA

Fuzja gigantów

CZECHY

Węgiel na cenzurowanym

MONGOLIA

Prywatyzacja poczeka

INDIE

Głodni węgla

BRUKSEL A

Polskie weto

9

C – Ma j 20 12 – 01 ( 3 )

ra

po

rt

M

iędzy

nar

odow

ej A

gencj

i En

erg

ii

p r o g n o z a w z r o s t u z u ż y c i a w ę g l a

Europa idzie swoją drogą

Międzynarodowa Agencja Energii prognozuje, że do 2016 roku światowy popyt na węgiel wzrośnie o 2,8 proc. W wykorzystaniu wę-

gla, zwłaszcza w krajach OECD, do-minować będzie energetyka, drugim co do wielkości użytkownikiem będzie przemysł, zwłaszcza stalowy. W sie-dzibie Kompanii Węglowej odbyła się prezentacja raportu dotyczącego rynku węgla do 2016 roku.

Z danych MAE wynika, że węgiel na świecie jest dziś drugim najważniej-szym źródłem energii pierwotnej po ropie naftowej. Największym uczestni-kiem światowego rynku węgla są Chiny, które w przybliżeniu konsumują połowę światowego zużycia tego surowca.

W czasie ostatniej dekady zużycie wę-gla kamiennego wzrosło o ponad 70 proc., czyli z 3,7 miliarda ton w 2000 roku do około 6,3 miliarda w 2010 r. W najbliż-szych latach nie należy się spodziewać tak znaczącego wzrostu konsumpcji węgla, choć i są tacy, którzy twierdzą, że udział węgla w gospodarce światowej będzie wciąż znacząco wzrastał.

– Rosnące koszty wydobycia węgla i tak będą mniejsze niż wzrost cen ropy naftowej – podkreślał Laszlo Varro, na-czelnik Wydziału Gazu, Węgla i Rynku Energetycznego w MAE.

Cytowana przez prestiżowy brytyjski tygodnik „Economist” firma konsultin-gowa McKinsey sądzi, że mimo rosnące-go wykorzystania innych źródeł energii (wodnej, słonecznej, wiatrowej i atomo-wej) w 2030 r. tylko same Chiny będą konsumować 4,4 mld ton węgla rocznie.

– Zużycie węgla rośnie tak szybko, że po 2025 r. surowiec ten może stać się ważniejszym źródłem energii niż ropa naftowa – ocenił na łamach „Economist” Edward Cunningham z uniwersytetu w Bostonie. – Na gaz ziemny, którego spalanie emituje mniej dwutlenku węgla niż węgiel, także przyjdzie boom, ale gaz nie zastąpi węgla – dodaje.

To właśnie od Chin zależeć będzie sytuacja na światowych rynkach węgla. Rozwój wypadków zależeć będzie od tego, czy produkcja węgla w Chinach nadąży za popytem wewnętrznym. Jeśli się tak nie stanie, Państwo Środka zna-cząco zwiększy import węgla, a rynek światowy ulegnie zacieśnieniu.

Drugim, oprócz Chin, państwem zwiększającym udział w handlu i zu-życiu węgla będą Indie, które wraz z rosnącym zużyciem energii stają się największym globalnym importerem surowca. Pozycję na rynku utrzymają prawdopodobnie tradycyjni eksporterzy

węgla, tacy jak Indonezja, Australia, Rosja, RPA i Kolumbia, jednak silnymi graczami w segmencie węgla koksujące-go stać się mogą Mongolia i Mozambik.

A jak prognozy MAE przekłada-ją się na Polskę, największego w UE producenta węgla (75 mln ton węgla rocznie)? Unia Europejska dąży prze-cież do redukcji emisji CO2, a węgiel emituje najwięcej tego gazu.

– Węgiel daje nam niezależność ener-getyczną. Pakiet klimatyczny z zało-żeniami do 2020 r. zrealizujemy, ale przesłanek do dalszej redukcji emisji nie ma – mówił Tomasz Tomczykiewicz, wiceminister gospodarki. – Węgiel daje nam niezależność gospodarczą i chcemy, by żadne z państw nie wskazywało nam, z czego mamy produkować energię. Re-zygnując z węgla, de facto uzależnimy Polskę od innych państw – dodał.

Joanna Strzelec-Łobodzińska, prezes Kompanii Węglowej, powiedziała, że nie możemy planować rozwoju abstra-hując od trendów światowych, które pokazuje raport MAE.

– Dostaliśmy kolejny argument za wykorzystaniem węgla na forum Unii Europejskiej, gdyż cały świat idzie zu-pełnie inną drogą niż Unia.

– Musimy stawiać na gospodarkę niskoemisyjną, a nie niskowęglową – dodał prof. Maciej Kaliski, szef rady nadzorczej KW, były wiceminister gospodarki.

Kompania ma w planach budowę wysokosprawnej elektrowni węglowej o mocy 900 MW. A im wyższa spraw-ność bloku, tym mniejsza emisja CO2.

jac

10

C – Ma j 20 12 – 01 ( 3 )

t e c h n o l o g i e

tec

hn

olo

gie

:

Na

dk

ry

ty

czn

a s

za

ns

a w

ęg

la

Kluczowa sprawność

Mimo wielu sprzyjających oko-liczności węgiel jest wciąż pa-liwem na „cenzurowanym”, przynajmniej na europejskich salonach politycznych. Węgiel

wciąż bowiem jest postrzegany w wielu krajach Unii Europejskich za główne-go sprawcę globalnego ocieplenia. To determinuje przemysł energetyczny do poszukiwań bardziej efektywnych sposobów jego spalania.

Przyszłością energetyki węglowej, w zgodnej opinii wielu fachowców jest technologia IGCC (ang. integrated gasification combined cycle), czyli technologia bloku gazowo-parowego ze zintegrowanym zgazowaniem węgla. Specjaliści wiążą duże nadzieje z dal-szym rozwojem technologii zgazowania węgla w energetyce. Szacuje się, że już za kilka lat bloki te osiągną sprawność 52%, skuteczność odsiarczania 99%, odazotowania spalin 90%, usuwania CO2 95%.

Niestety, działające obecnie w świecie instalacje gazowo-parowe zintegrowane ze zgazowaniem węgla nie mogą jesz-cze konkurować z węglową technologią pyłową na parametry nadkrytyczne oraz z techniką fluidalną opartą o ko-tły z warstwą cyrkulacyjną, z powodu znacznie wyższych jednostkowych na-kładów inwestycyjnych i niższej dyspo-zycyjności niż analogiczne technologie na parametry nadkrytyczne, czy parowe bloki węglowe lub fluidalne. Obecnie

w technologii IGCC zrealizowane są głównie bloki do mocy 400 MW.

To nie oznacza jednak, że węgiel stoi na przegranej pozycji. Zwłaszcza elektrownie osiągające parametry nad-krytyczne dają nadzieję wszystkim tym, którzy obawiają się, że w przyszłości energii elektrycznej może w Polsce zabraknąć. Stanowią też rozwiązanie problemu emisji gazów cieplarnianych, a co za tym idzie coraz surowszych norm dotyczących ciągłego obniżania limitów dwutlenku węgla emitowanego do atmosfery. Bloki nadkrytyczne są dużo bardziej wydajne, jednocześnie produkują mniej szkodliwych gazów.

– Stanowią one przyszłość polskiej energetyki. Nie tylko są wydajniejsze pod względem uzyskanej mocy, lecz także bardziej ekonomiczne w eksplo-atacji i ekologiczne – zapewnia Wiesław Zabłocki, kierownik zespołu pracowni projektowych kotłów w Fabryce Kotłów RAFAKO S.A z Raciborza, uczestniczą-cej w realizacji zleceń budowy kotłów na parametry nadkrytyczne na terenie całej Europy.

Aktualnie na świecie pracuje kilkaset kotłów o parametrach nadkrytycznych. Ciśnienia pary tych jednostek przekro-czyły 300 bar, natomiast temperatury osiągnęły poziom 615 stopni C, co za-pewniło sprawność bloków około 44%.

W niedalekiej przyszłości przewi-duje się podniesienie temperatury do wartości co najmniej 640 st. C, dzięki

czemu sprawność bloku przekroczy imponujący poziom 50%. Należy za-uważyć, że podnoszenie ciśnienia pary w tych kotłach nieznacznie poprawia sprawność, natomiast wskaźnik ten wyraźnie wzrasta w miarę podwyż-szania temperatury.

Oczywiście wzrost sprawności ko-tła (i bloku) nie tylko zmniejsza ilość (a zatem i koszt) paliwa, lecz także przyczynia się do obniżenia emisji CO2, SO2, NOx i innych zanieczyszczeń.

Na polu rozwoju tejże technologii imponujące osiągnięcia odnotowały zwłaszcza kraje azjatyckie jak Japonia i Korea Płd. Dla przykładu koreańska korporacja elektroenergetyczna KEP-CO eksploatuje obecnie 20 kotłów tego typu o mocy jednostkowej 500 MW. Bloki węglowe z tymi kotłami stały się standardowymi jednostkami szybko rozwijającej się energetyki koreańskiej.

Europejskie osiągnięcia w zakresie konstrukcji kotłów o parametrach nadkrytycznych najlepiej reprezen-tuje niemiecka elektrownia opalana węglem brunatnym Schwarze Pumpe 2 x 800 MW. Mimo bardzo zróżnicowa-nej i najczęściej niskiej jakości paliwa (wilgotność 20–60%, zawartość popiołu 4–50%) bloki z kotłami produkcji GEC Alstom uzyskały bardzo korzystne wy-niki, które sprawiły, że z uciążliwego dla otoczenia zakładu, elektrownia – po modernizacji – awansowała do grona producentów „zielonej energii”.

Obecna sytuacja w gospodarce światowej, katastrofa w japońskiej elektrowni

Fukushima, która doprowadziła do rezygnacji Niemiec z rozwoju energetyki

jądrowej otwarła nowe perspektywy przed energetyką opartą na węglu

kamiennym. Kluczem do jej dalszego rozwoju jest technologia.

1 1

C – Ma j 20 12 – 01 ( 3 )

tec

hn

olo

gie

:

Na

dk

ry

ty

czn

a s

za

ns

a w

ęg

la

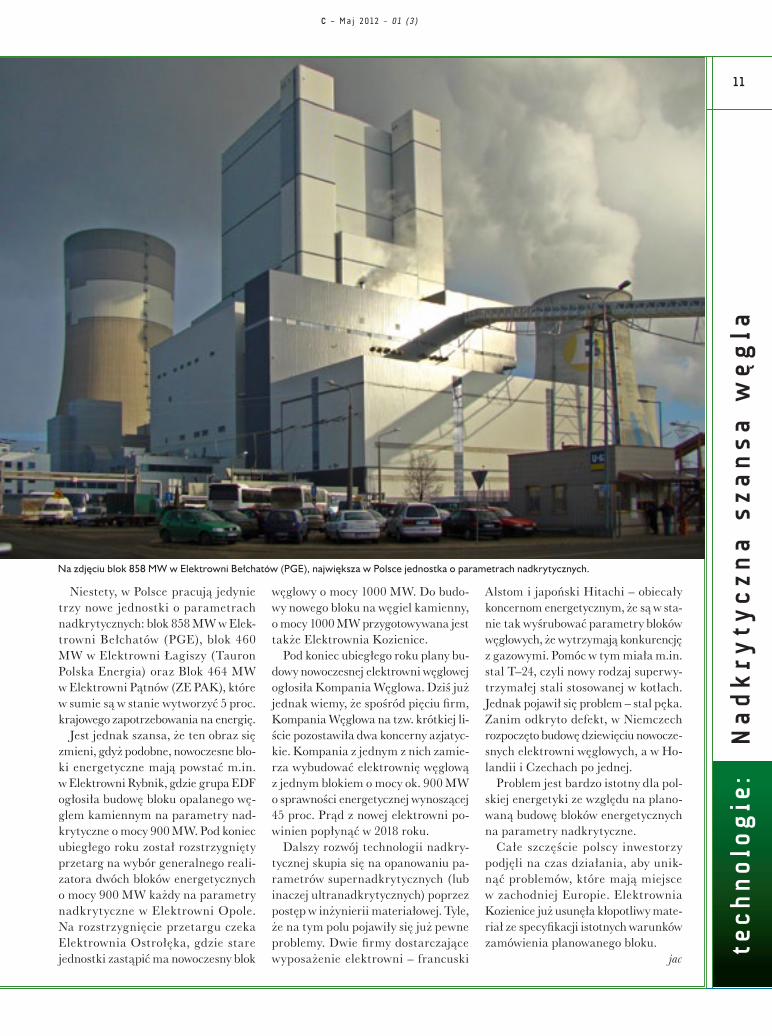

Niestety, w Polsce pracują jedynie trzy nowe jednostki o parametrach nadkrytycznych: blok 858 MW w Elek-trowni Bełchatów (PGE), blok 460 MW w Elektrowni Łagiszy (Tauron Polska Energia) oraz Blok 464 MW w Elektrowni Pątnów (ZE PAK), które w sumie są w stanie wytworzyć 5 proc. krajowego zapotrzebowania na energię.

Jest jednak szansa, że ten obraz się zmieni, gdyż podobne, nowoczesne blo-ki energetyczne mają powstać m.in. w Elektrowni Rybnik, gdzie grupa EDF ogłosiła budowę bloku opalanego wę-glem kamiennym na parametry nad-krytyczne o mocy 900 MW. Pod koniec ubiegłego roku został rozstrzygnięty przetarg na wybór generalnego reali-zatora dwóch bloków energetycznych o mocy 900 MW każdy na parametry nadkrytyczne w Elektrowni Opole. Na rozstrzygnięcie przetargu czeka Elektrownia Ostrołęka, gdzie stare jednostki zastąpić ma nowoczesny blok

węglowy o mocy 1000 MW. Do budo-wy nowego bloku na węgiel kamienny, o mocy 1000 MW przygotowywana jest także Elektrownia Kozienice.

Pod koniec ubiegłego roku plany bu-dowy nowoczesnej elektrowni węglowej ogłosiła Kompania Węglowa. Dziś już jednak wiemy, że spośród pięciu firm, Kompania Węglowa na tzw. krótkiej li-ście pozostawiła dwa koncerny azjatyc-kie. Kompania z jednym z nich zamie-rza wybudować elektrownię węglową z jednym blokiem o mocy ok. 900 MW o sprawności energetycznej wynoszącej 45 proc. Prąd z nowej elektrowni po-winien popłynąć w 2018 roku.

Dalszy rozwój technologii nadkry-tycznej skupia się na opanowaniu pa-rametrów supernadkrytycznych (lub inaczej ultranadkrytycznych) poprzez postęp w inżynierii materiałowej. Tyle, że na tym polu pojawiły się już pewne problemy. Dwie firmy dostarczające wyposażenie elektrowni – francuski

Alstom i japoński Hitachi – obiecały koncernom energetycznym, że są w sta-nie tak wyśrubować parametry bloków węglowych, że wytrzymają konkurencję z gazowymi. Pomóc w tym miała m.in. stal T–24, czyli nowy rodzaj superwy-trzymałej stali stosowanej w kotłach. Jednak pojawił się problem – stal pęka. Zanim odkryto defekt, w Niemczech rozpoczęto budowę dziewięciu nowocze-snych elektrowni węglowych, a w Ho-landii i Czechach po jednej.

Problem jest bardzo istotny dla pol-skiej energetyki ze względu na plano-waną budowę bloków energetycznych na parametry nadkrytyczne.

Całe szczęście polscy inwestorzy podjęli na czas działania, aby unik-nąć problemów, które mają miejsce w zachodniej Europie. Elektrownia Kozienice już usunęła kłopotliwy mate-riał ze specyfikacji istotnych warunków zamówienia planowanego bloku.

jac

Na zdjęciu blok 858 MW w Elektrowni Bełchatów (PGE), największa w Polsce jednostka o parametrach nadkrytycznych.

wy

wia

d

1 2

C – Ma j 20 12 – 01 ( 3 )

S p o r t i b i z n e s

Dobry Ruch

Węglokoks został nowym partnerem strategicznym Ruchu Chorzów. Logotyp firmy został umieszczo-ny na przedzie koszulki,

nad sercem WOŚP. Symbol nowego partnera „Niebieskich” znalazł się na strojach zawodników już w trakcie me-czu T-Mobile Ekstraklasy, w którym przeciwnikiem „Niebieskich” był ze-spół Wisły Kraków. Spotkanie zostało rozegrane 25. marca na stadionie przy ulicy Cichej w Chorzowie. Zakończyło się sukcesem Niebieskich. Węglokoks i Ruch będą się koncentrować nie tylko na wzajemnej promocji, ale także na propagowaniu pozytywnego wizeru-nek piłki nożnej i popularyzacji sportu wśród mieszkańców naszego regionu.

– Jedną z wartości, którymi na co dzień kieruje się Spółka Węglokoks jest Partnerstwo – mówił Jerzy Podsiadło, prezes i dyrektor generalny Węglo-koksu podczas uroczystego podpisa-nia umowy o współpracy strategicz-nej pomiędzy spółką Węglokoks S.A.

a Ruchem Chorzów. – Partnerstwo nie tylko w relacjach biznesowych z na-szymi kontrahentami, ale również – a może przede wszystkim – jako wyraz odpowiedzialności oraz codziennego wsparcia dla społeczności lokalnej Śląska. Kierując się misją Społecznej Odpowiedzialności pomagamy insty-tucjom oraz organizacjom pracującym na rzecz ochrony zdrowia, kultury, edukacji i sportu. Jedną z najbardziej zasłużonych i znaczących instytucji sportowych na mapie Śląska jest bez wątpienia Ruch Chorzów. Podpisując umowę partnerską z „Niebieskimi” liczymy nie tylko na umocnienie pozy-tywnego wizerunku marki Węglokoks na Śląsku, w Polsce i poza granicami naszego kraju, ale przede wszystkim na to, że siła pozytywnych emocji, dumy i więzi regionalnych będzie rosła wraz z sukcesami chorzowskich piłkarzy.

Natomiast prezes Ruchu Chorzów, Dariusz Smagorowicz podkreślił, że „Finalizacja umowy z naszym nowym partnerem to dowód na to, że liderzy

w swoich dziedzinach, którzy wiedzą jak mądrze wykorzystać zdobywane latami doświadczenie, by odważnie realizować najbardziej śmiałe wizje powinni ze sobą kooperować, by wspólnie walczyć o jeszcze większe sukcesy. Ruch Cho-rzów, to nie tylko jeden z najbardziej znanych i utytułowanych klubów pił-karskich, ale także nowoczesne i przede wszystkim transparentne przedsiębior-stwo, które ma ambitne plany rozwoju oraz profesjonalny ośrodek szkolenia młodzieży, dający szansę młodym sportowcom na rozwijanie talentów i debiut na ligowych boiskach. Dlatego jestem przekonany, że decydując się na biznesowy mariaż ze światem sportu, Węglokoks nie mógł wybrać lepszego partnera. Cieszę się, że nawiązaliśmy współpracę i mam nadzieję, że będzie-my zadowoleni z jej efektów.”

I tak to się zaczęło. Później były już tylko narastające emocje. Głównie po-zytywne. Wygrany dwumecz ligowo-pu-charowy z Wisłą Kraków, pokonanie na wyjeździe Polonii Warszawa, podwójna porażka – zarówno w Ekstraklasie, jak i finale Pucharu Polski – z warszawską Legią. A kolejne, emocje wciąż przed nami. Ruch ma bowiem nadal real-ne szanse na zdobycie tytułu Mistrza Polski.

Biorąc pod uwagę realia polskiej ligi, w tym również Ekstraklasy, istnieje moż-liwość oderwania na chwilę wzroku od płyty boiska, na której toczy się zacięta walka o punkty. Warto w takich nudniej-szych sportowo momentach przyjrzeć się uważnie twarzom kibiców. Strach i radość, gniew i oburzenie przelatują przez ich twarze niemal w tej samej

Największy polski eksporter węgla kamiennego i jeden z najbardziej utytułowanych i rozpo-

znawalnych klubów piłkarskich w Europie postanowiły połączyć siły i grać w jednej drużynie.

O Ruchu Chorzów:

Ruch Chorzów to ikona polskiej piłki nożnej. „Niebieski” klub powstał w 1920 roku i jest jedną z najbardziej rozpoznawalnych marek piłkarskich na świecie. Ruch jest również najbardziej utytułowanym klubem w Polsce. Ma w swym dorobku przede wszystkim 14. tytułów mistrza kraju. Drużyna z Chorzowa 3 razy zdoby-ła także Puchar Polski. W sezonie 2009/2010 „Niebiescy” wywalczyli brązowy medal Mistrzostw Polski. W grudniu 2009 r. akcje Ruchu Chorzów S.A. zostały wprowadzone do obrotu na rynku New Connect. Ruch był pierwszym futbolowym przedsiębiorstwem z Europy Środkowo – Wschodniej, którego akcje notowane są na publicznym rynku papierów wartościowych. „Niebieskim” udało się także na-wiązać współpracę z fundacją Jurka Owsiaka. Nasi piłkarze grają z sercem Wielkiej Orkiestry Świątecznej Pomocy na koszulce. To pierwsza tego typu akcja w Polsce. Klub z Cichej ma liczne grono wiernych sympatyków na całym świecie. Ruchowi ki-bicują m.in. profesor Jerzy Buzek, prof. Jan Miodek, Wojciech Kilar, Kazimierz Kutz, Wojciech Kuczok i Bogdan Kalus.

13

C – Ma j 20 12 – 01 ( 3 )

chwili. Zasłanianie oczu, odwracanie się, chowanie głowy między kolana-mi – wszystko to pokazuje, jak ważne dla nich jest to, co dzieje się na boisku, w drużynie, w klubie, wokół ich idoli.

– Niebiescy, to całe moje życie – stwierdził siedzący obok mnie kibic. Sposób, w jaki to powiedział nie pozo-stawiał wątpliwości. W odczuciu setek, a może tysięcy chorzowian i mieszkań-ców wielu innych śląskich miast tak właśnie jest. Niebiescy, to ich życie.

Niestety, są również i złe emocje. Wulgaryzmy, petardy i inne niebez-pieczne „akcesoria” w rękach stadiono-wych bandytów. Niestety, bywa również konieczność interwencji policji. Tak było podczas Wielkich Derbów Ślą-ska w meczu z Górnikiem Zabrze. Ale i w tej, mocno stresującej dla władz klubu i zawodników, sytuacji można znaleźć coś pozytywnego. Większość kibiców wygwizdała „bojówkarzy”, nagrodziła brawami interweniującą

policję, a zaraz po meczu rozpoczęto zbiórkę pieniędzy na poczet nałożonej przez PZPN kary. Większość kibiców chce bowiem przychodzić na mecze i chować głowę w kolana nie ze strachu przed „zabłąkaną” petardą, ale z praw-dziwych, sportowych emocji.

Podpisanie porozumienia pomiędzy Węglokoksem a Ruchem Chorzów krót-

ko skwitował ostatnio jeden z moich kolegów dziennikarzy:

– To dobry ruch. Dobry dla klubu, Chorzowa, Śląska, wszystkich fanów piłki nożnej i dla twojej firmy – Wę-glokoksu. Teraz w całej Polsce wiedzą, kim jesteście, co robicie i że macie od-wagę podejmować się najtrudniejszych wyzwań.

ak O Węglokoksie:

Największy polski eksporter węgla kamiennego; to jedna z najlepiej rozpoznawalnych polskich marek w Europie i na świecie; to 60 lat historii zapisanej sukcesami i dyna-micznym rozwojem. Przede wszystkim jednak WĘGLOKOKS to ludzie. Dzięki ich wie-dzy, umiejętnościom, doświadczeniu utrzymujemy mocną pozycję na konkurencyjnych rynkach Europy i poza Starym Kontynentem. W ubiegłym roku dostarczyliśmy zagra-nicznym kontrahentom ponad 80 procent całości wyeksportowanego z Polski węgla.Finalnymi odbiorcami polskiego węgla są m.in. elektrownie, ciepłownie, koksownie, zakłady przemysłowe, wytwórcy żelazostopów, a także dystrybutorzy opałowego wę-gla sortowanego. Węglokoks buduje obecnie silną Grupę Kapitałowa, w skład której wchodzą m.in.: gliwicka Huta Łabędy, czołowy producent obudów górniczych, Zakład Wzbogacania Węgla „Julian” w Piekarach Śląskich, Węglozbyt S.A zajmujący się han-dlem węglem na rynku krajowym, Nadwiślańska Spółka Energetyczna dostarczająca ciepło do kopalń i śląskich miast, Inter Balt, operator usług portowych w Gdańsku, Gdyni i Świnoujściu.

Fot.: Andrzej Krzyształowski

1 4

C – Ma j 20 12 – 01 ( 3 )

W Polsce w domowych i ko-munalnych kotłowniach spala się rocznie około 12 milionów ton węgla. Przeliczając na złotówki,

rynek ten wart jest około 8 miliardów złotych. „Tort” ten dzieli miedzy siebie około setka dużych dilerów i kilkuset właścicieli mniejszych składów węgla. Wśród nich jest również katowicki

Węglozbyt. Jeszcze dwadzieścia kilka lat temu potentat królujący na krajo-wym rynku handlu węglem. Dzisiaj jeden ze średnich graczy. Dysponujący doświadczeniem, bazą logistyczną, ale również obciążeniami ostatnich dwóch dekad powodującymi systema-tyczne schodzenie z rynku i oddawanie „pola” umacniającej się prywatnej konkurencji.

– Tak jak w życiu każdego człowie-ka, również w historii firm są lepsze i gorsze okresy – mówi urzędujący od kilkunastu dni nowy prezes Węglozbytu Jerzy Nabiałczyk. – Okres uwolnienia gospodarki, swobodnej konkurencji na rynku handlu węglem nie był dla Węglozbytu najlepszy. Zresztą tak jak dla większości byłych central handlu za-granicznego i krajowego. Nie ma więk-

Węglozbyt – reaktywacja

Konkurencja w handlu węglem – szczególnie tzw. grubym, wykorzystywanym do celów

komunalnych – jest bardzo silna. I nie ma się czemu dziwić, jest bowiem o co powalczyć.

sp

ojr

zen

ia

15

C – Ma j 20 12 – 01 ( 3 )

szego sensu wdawać się w rozważania nad przyczynami takiego stanu rzeczy. Wszyscy działający od lat w biznesie do-skonale je znają. Konsekwencją tej, nie zawsze i nie do końca uczciwej konku-rencji, było popadnięcie spółki w długi, konieczność podpisania – najdelikatniej rzecz ujmując – mało korzystnego dla Węglozbytu postępowania układowego, sprzedaż nieruchomości w Warszawie i Krakowie. Na szczęście wszystkie długi wraz z odsetkami zostały już spłacone. Z tego punktu widzenia wy-szliśmy już na prostą. Jednak w plano-waniu przyszłości i rozwoju, budowaniu

strategii stopniowego odzyskiwania silnej pozycji rynkowej najważniejsze jest to, że spółka Węglozbyt weszła do grupy kapitałowej Węglokoksu. Oczy-wiście sam fakt znalezienia się w silnej grupie kapitałowej niczego jeszcze nie zmienia. W tym jednak przypadku umiejętności, doświadczenie i aktywa posiadane przez Węglozbyt idealnie wpisują się w strategie rozwoju gru-py największego polskiego eksportera węgla. Jest jeszcze inny, mniej „nama-calny” aspekt tego mariażu. Czujemy wsparcie nowego właściciela, nie tylko w wymiarze myślenia strategicznego i wsparcia biznesowego, ale również wsparcia psychicznego. Węglokoks jest bowiem jedną z nielicznych byłych central handlu zagranicznego, która przeszła przez okres transformacji z sukcesem. Partnerzy z centrali mają umiejętności i doświadczenie w poru-szaniu się na mocno konkurencyjnych rynkach, zarówno globalnym, jak i kra-jowym. Świadomość tego z całą pew-nością będzie wpływać motywacyjnie na naszą załogę.

Strategia Węglokoksu, o której wspo-mina prezes Nabiałczyk, to przede wszystkim zwiększenia aktywności biznesowej na rynku krajowym oraz import do Polski surowców energe-tycznych. Składowisko w Ostrowie Wielkopolskim rzeczywiście idealnie wpisuje się w te plany.

Składowisko usytuowane jest na po-wierzchni ponad 42 hektarów. Gmina

Ostrów Wielkopolski położona jest w południowej części województwa Wielkopolskiego. Składowisko graniczy z miastem Ostrów Wielkopolski i jest zlokalizowane około 10 km na zachód od centrum tego miasta oraz w odle-głości 25 km od Kalisza. Przez teren gminy przebiegają ważne drogi krajowe Poznań–Katowice, Ostrów Wielkopol-ski–Szlichtyngowa, Ostrów Wielko-polski–Bydgoszcz oraz szlaki kolejowe Poznań– Katowice, Warszawa–Wrocław, Warszawa–Zielona Góra. Najbliższe lotniska międzynarodowe zlokalizowa-ne są w Poznaniu i Wrocławiu, w odległości ok. 120 km.

CZW Węglozbyt S.A.

Działa na podstawie rozporządzenia Prezydenta Rzeczypospolitej Polskiej z dnia 27 czerwca 1934 r., ustawy z dnia 13 lipca 1990 r. o prywatyzacji przedsiębiorstw pań-stwowych oraz ustawy z dnia 5 lutego 1993 r. o przekształceniach własnościowych niektórych przedsiębiorstw państwowych o szczególnym znaczeniu dla gospodarki państwa, a także Statutu Spółki.W ramach zakreślonego w § 5 Statutu Spółki (z późniejszymi zmianami) przed-miotem działalności „Węglozbytu” jest, między innymi: eksport, import i handel wewnętrzny, hurtowy i detaliczny węglem, paliwami płynnymi i gazowymi, a nadto wszelkimi towarami oraz artykułami przemysłowymi i spożywczymi; produkcja mieszanek węglowych na składowiskach; spedycja krajowa i zagraniczna; wynajem maszyn, urządzeń i środków transportu; usługi remontowo-budowlane, projektowe, transportowe, w zakresie rekultywacji nieużytków poprzemysłowych; obrót nieru-chomościami oraz wynajem lub dzierżawa lokali i terenów; pośrednictwo w świad-czeniu usług; usługi agencyjno-przedstawicielskie; eksport i import usług; oceny, ekspertyzy, opinie.

16

C – Ma j 20 12 – 01 ( 3 )

Zasadniczym przeznaczeniem skła-dowiska, wybudowanego na przełomie lat 1960/70, była i nadal pozostaje funkcja krajowej bazy magazynowej węgla w sortymentach miałowych, o pojemności placów składowych około 1,7 mln ton oraz z możliwością rozładunku i załadunku do wagonów kolejowych 7–8 tys. ton węgla na dobę. Obecnie istnieje możliwość wywozu węgla transportem samochodowym oraz magazynowania 200 tys. ton wę-gla grubego i obrotu tym sortymentem w różnych technologiach.

Składowisko posiada własną boczni-cę kolejową o łącznej długości 9 kilo-metrów, place składowe o nawierzch-ni łącznej 170 tys. m2, w tym place o nawierzchni betonowej 56 tys. m2. Pracują tam specjalistyczne maszyny i urządzenia, m.in.: wywrotnica wago-nowa 80-tonowa, przenośniki taśmowe, zwałowarki szynowe, spycharki gąsieni-cowe, ładowarki kołowo-frezowe, żuraw samojezdny, przejezdny zestaw rozła-dowczy, przesiewacz EXTEC, linociągi przetokowe, lokomotywy spalinowe, wagi wagonowe, wagi samochodowe, itp.

– Już z tej krótkiej specyfikacji wy-nika, że składowisko w Ostrowie Wiel-kopolskim ma bardzo dobre położenie i jest doskonale przygotowane do reali-zacji strategicznych planów całej grupy kapitałowej Węglokoksu, w których to planach Węglozbyt odegrywać będzie istotną rolę – dodaje prezes Nabiał-czyk. – Oczywiście, niezbędne są pewne inwestycje modernizacyjne, odtworze-niowe i rozszerzające zakres naszych możliwości. A jakie są te możliwości

i plany? No cóż, biorąc pod uwagę fakt siły i dynamiczności konkurencji na rynku polskim zdradzanie szczegółów na tym etapie byłoby przejawem lek-komyślności. W Węglozbycie jesteśmy jednak przekonani, że to nowe otwarcie jest początkiem systematycznego odbu-dowywania pozycji i znaczenia spółki na polskim rynku handlu węglem. Po-dobne przekonanie ma kierownictwo Węglokoksu.

Andrzej Krzyształowski

W planowaniu przyszłości i rozwoju, budowaniu strategii

stopniowego odzysk iwania si lnej pozycji r ynkowej

najważniejsze jest to, że spółka Węglozbyt weszła do grupy kapitałowej Węglokoksu.

Oczywiście sam fakt znalezienia się

w si lnej grupie kapitałowej niczego jeszcze nie zmienia.

W tym jednak przypadku umiejętności , doświadczenie

i aktywa posiadane przez Węglozbyt idealnie wpisują

się w strategię rozwoju grupy największego polsk iego

eksportera węgla.

Jerzy Nabiałczyk,prezes Węglozbytu

sp

ojr

zen

ia

C – Ma j 20 12 – 01 ( 3 )

Rynek odbiorców indywidualnych

Odbiorcy indywidualni są ważnym konsumentem dla górnic-twa węgla kamiennego, gdyż ponad 25 proc. przychodów ze sprzedaży węgla energetycznego dostarcza sprzedaż na po-trzeby ogrzewnictwa indywidualnego.Na rynek odbiorcy indywidualnego trafia zaledwie ok. 14 proc. węgla wydobywanego w polskich kopalniach. W zeszłym roku polska produkcja węgla opałowego – tzw. grubego i średniego – wyniosła ok. 8,5 mln ton. Producenci krajowi nie ukrywają, że z uwagi na wysoką marżę jest to szczególnie intratny rynek. Niestety, nie są w stanie zwiększyć jego podaży, mimo sporego popytu. W ubiegłym roku polskie gospodarstwa domowe zuży-ły na cele opałowe niemal 12 mln ton węgla kamiennego. – Robimy wszystko, by zwiększyć uzysk węgla grubego i śred-niego, ale nie jest to takie proste, gdyż ogranicza nas techno-logia wydobycia – mówi Zbigniew Paprotny, wiceprezes Kom-panii Węglowej ds. handlowych.Kompania, która jest największym dostawcą tzw. węgli opa-łowych (sortymenty grube i średnie) sprzedała w ubiegłym roku ok. 4,4 mln ton takich gatunków – to zaledwie ok. 10 proc. całej produkcji tej największej górniczej firmy. Kolejnym poważnym graczem na rynku węgla opałowego jest Katowicki Holding Węglowy, który ulokował na tym rynku ok. 2,5 mln ton węgla. Zdecydowanie mniejsza ilość węgla opałowego trafia na rynek z Południowego Koncernu Węglowego (nie-spełna 1 mln ton). Węgiel energetyczny z Bogdanki i Jastrzęb-skiej Spółki Węglowej trafia przede wszystkim do odbiorców przemysłowych, do klientów indywidualnych trafiają śladowe ilości. Dalsze ponad 3 mln ton zostało uzupełnione importem, głównie z Rosji, Ukrainy, Kazachstanu i Czech.Mimo konkurencji oraz kampanii promujących wykorzystywa-nie innych nośników energii, sprzedaż w tym segmencie rynku systematycznie rośnie. Jeszcze w 2004 r. polskie gospodar-stwa domowe spalały rocznie zaledwie ok. 9,4 mln ton węgla kamiennego. Powód? Pomimo, że ceny węgla opałowego rosną każdego roku, węgiel pozostaje wciąż najtańszym źródłem energii dla gospodarstw domowych. Rosną i to dość znacz-nie. Średni wzrost cen węgli opałowych w ostatnich trzech latach wyniósł ok. 17 proc., zaś w bezpośredniej dystrybu-cji wzrost ten wyniósł aż 38 proc. Zarówno w przypadku Kompanii Węglowej, jak i Katowic-kiego Holdingu Węglowego zdecydowana większość węgla opałowego rozprowadzana jest poprzez sieci dilerskie. Największą sieć dilerską posiada Katowicki Holding Węglowy obejmującą około 280 firm rozsianych na terenie całego kraju. Kompania Węglowa posiada ok. 100 autoryzowanych sprzedawców, a Połu-dniowy Koncern Węglowy ok. 50. Jednak według danych nowo po-wołanej Izby Gospodarczej Sprze-dawców Polskiego Węgla aż ok. dziesięć tysięcy podmiotów w Pol-sce zajmuje się handlem węglem.

W przypadku wszystkich trzech wymienionych sieci charak-terystyczne jest to, że wraz z odległością maleje gęstość sieci. Kompania Węglowa w województwach zachodniopomorskim i podlaskim nie posiada żadnego autoryzowanego składu wę-glowego. KHW na obrzeżach wschodnich i północnych Polski posiada jedynie pojedynczych dilerów. PKW SA posiada do-brze rozbudowaną sieć jedynie w pasie południowym, od woj. podkarpackiego do dolnośląskiego.Składają się na to następujące zjawiska:• wraz z odległością i kosztami transportu węgiel ze Śląska

staje się coraz droższy, na ogół przekłada się to wprost pro-porcjonalnie: cena do kosztu transportu;

• na ścianie wschodniej i północy coraz większą rolę odgrywa węgiel z importu, głównie rosyjski, którego cena jest konku-rencyjna w stosunku do węgla ze Śląska;

• wraz z odległością mniejszy staje się też parytet cen ogrze-wania węglowego w stosunku do ogrzewania gazowego (jest to szczególnie charakterystyczne dla dużych aglomera-cji jak Trójmiasto czy Szczecin);

• mieszkańcy województw zachodnich coraz częściej sięgają po węgiel brunatny jako paliwo opałowe, gdyż ostatnimi laty pojawiły sie na rynku piece na węgiel brunatny z automa-tycznym podajnikiem (ta tendencja jest szczególnie widocz-na w woj. lubuskim).

Okazuje się, że jest to rynek o potencjale wzrostowym. Na-ukowcy z AGH kilka lat temu dokonali badań, z których wyni-ka, że wymiana wszystkich tzw. pieców lokalnych (gaz ziemny, olej opałowy i inne) na piece węglowe otworzyłaby możliwość sprzedaży w Polsce dodatkowo ponad 4,7 milionów ton węgla kamiennego rocznie. Żeby jednak tak się stało potrzeba sze-regu pozytywnych czynników, począwszy od nowoczesnych technologii spalania, wyjątkowo konkurencyjnych cen węgla, kończąc na sprawnie działającej sieci dystrybucji węgla.

jac

ryn

ek

DOBRY, INDYWIDUALNY KLIENT

Fot.: Dreamstime

18

C – Ma j 20 12 – 01 ( 3 )

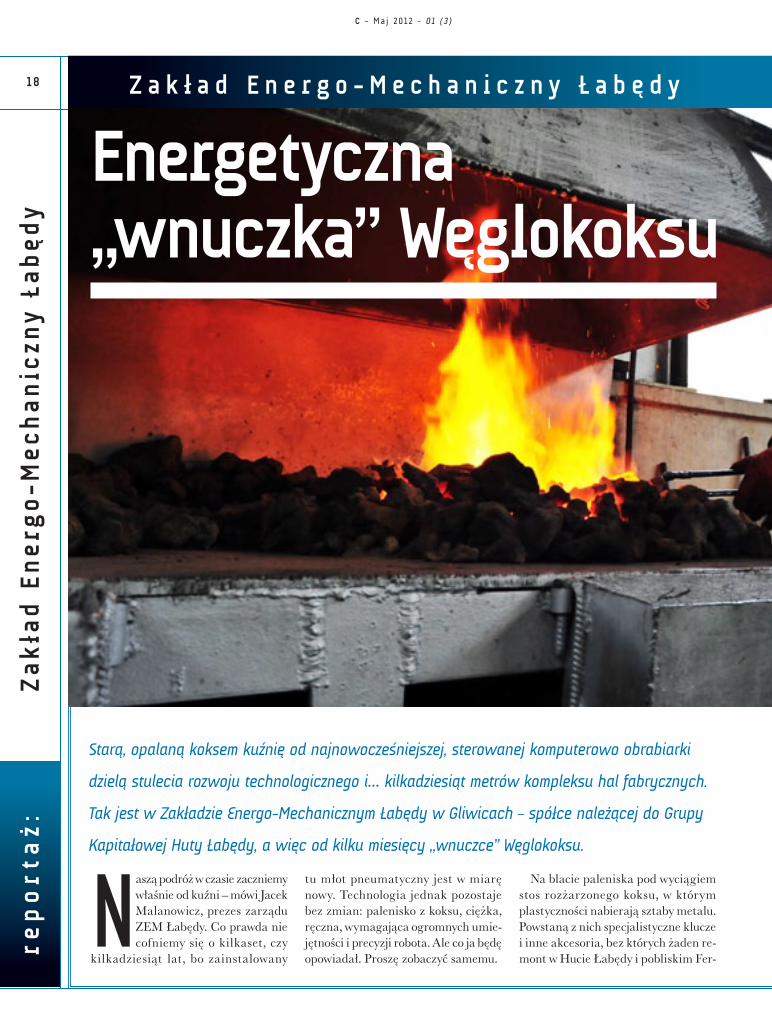

Naszą podróż w czasie zaczniemy właśnie od kuźni – mówi Jacek Malanowicz, prezes zarządu ZEM Łabędy. Co prawda nie cofniemy się o kilkaset, czy

kilkadziesiąt lat, bo zainstalowany

tu młot pneumatyczny jest w miarę nowy. Technologia jednak pozostaje bez zmian: palenisko z koksu, ciężka, ręczna, wymagająca ogromnych umie-jętności i precyzji robota. Ale co ja będę opowiadał. Proszę zobaczyć samemu.

Na blacie paleniska pod wyciągiem stos rozżarzonego koksu, w którym plastyczności nabierają sztaby metalu. Powstaną z nich specjalistyczne klucze i inne akcesoria, bez których żaden re-mont w Hucie Łabędy i pobliskim Fer-

foto: Andrzej KrzysztAłowsKi

Energetyczna„wnuczka” Węglokoksu

Starą, opalaną koksem kuźnię od najnowocześniejszej, sterowanej komputerowo obrabiarki

dzielą stulecia rozwoju technologicznego i… kilkadziesiąt metrów kompleksu hal fabrycznych.

Tak jest w Zakładzie Energo-Mechanicznym Łabędy w Gliwicach – spółce należącej do Grupy

Kapitałowej Huty Łabędy, a więc od kilku miesięcy „wnuczce” Węglokoksu.

re

po

rta

ż:

Z

ak

ład

En

erg

o-M

ech

an

iczn

y Ła

będ

y

Z a k ł a d E n e r g o - M e c h a n i c z n y Ł a b ę d y

19

C – Ma j 20 12 – 01 ( 3 )

rostalu po prostu by się nie odbył. Młot pneumatyczny rzeczywiście słusznych rozmiarów. Podobnie jak obsługujący go kowal. Piotr Skup uśmiecha się i wycią-ga na przywitanie dłoń. Mam sąsiadów drwali. Na samą myśl o przywitaniu się z nimi, robi mi się gorąco. Jednak w porównaniu z gliwickim kowalem ich uścisk dłoni przypomina muśnięcie dawnej arystokratki.

– Trzeba lubić to, co się robi i oczywi-ście nabrać wprawy – mówi Piotr Skup. – Jeden nieprecyzyjny ruch i w najlep-szym przypadku odbije i mocno zaboli. Ale jak człowiek myśli przy robocie

i uważa, to takie przypadki praktycznie się nie zdarzają. Częściej natomiast bywa satysfakcja. Ręczna robota należy już do rzadkości. A ja to robię. Wiem też, że bez wykutych przeze mnie kluczy i innych „drobiazgów” chłopcy z wy-działów remontowych byliby bezradni jak niemowlaki.

Za drzwiami kuźni zaczyna się współ-czesność: wypalarka gazowo-plazmowa, sterowane numerycznie tokarki, agre-gaty spawalnicze, walcarki i giętarki. Dzień jak co dzień: obok pracujących maszyn, przygotowane do regeneracji wały, koła zębate. Duże i ciężkie, tak

jak ciężki przemysł, dla którego ZEM Łabędy pracuje. Wśród liczących od kilkunastu do kilku lat zmodernizowa-nych i skomputeryzowanych urządzeń, można znaleźć najnowocześniejszą fre-zarkę CNC

– To urządzenie rzeczywiście na mia-rę XXI wieku – dodaje prezes Malano-wicz. – Kupiliśmy je z myślą o rozwoju i poszerzaniu zakresu świadczonych usług. Przed zainstalowaniem tej wy-taczarki nie byliśmy w stanie wykonać skomplikowanych i wymagających pre-cyzji detali. Tym samym nie mogliśmy podjąć się komplek-

Zakład Energo-Mechaniczny Łabędy

ZAKŁAD ENERGO-MECHANICZNY ŁABĘDY SP. Z O.O.:Rozpoczął działalność w 1999 r. Trzon załogi stanowią doświadczeni, wysoko wykwalifi-kowani pracownicy, posiadający wszystkie potrzebne uprawnienia zawodowe.Działalność zakładu została ukierunkowana na: dystrybucję i produkcję mediów energe-tycznych, wytwarzanie konstrukcji spawanych, usługi remontowe i obróbki mechanicz-nej, a także montaże w branży mechanicznej i elektroenergetycznej. Chcąc sprostać wymaganiom rynków krajowych i zagranicznych wprowadzane są nowo-czesne technologie. ZEM Łabędy składa się z dwóch zakładów: Zakładu Energetyki i Zakładu Mechanicznego.DZIAŁALNOŚĆ ZAKŁADU ENERGETYKIDystrybucja i produkcja mediów energetycznych dla spółek znajdujących się w otoczeniu Huty Łabędy S.A. Działalność ta wykonywana jest na majątku własnym spółki, w nastę-pujących obszarach: dystrybucja energii elektrycznej; dystrybucja gazu; produkcja i dys-trybucja ciepła; dostarczanie wody pitnej i odbiór ścieków; usługa schładzania pieców technologicznych; produkcja i dostarczanie sprężonego powietrza. Zakład prowadzi usługi w segmencie wykonawstwa instalacji elektrycznych oraz instalacji energetycznych.Dla Huty Łabędy S.A prowadzone są remonty i modernizacje instalacji technologicznych, m.in.: instalacji wewnątrzwydziałowych, remonty na ciągach technologicznych. Dokony-wane są również konieczne prace modernizacyjne.DZIAŁALNOŚĆ ZAKŁADU MECHANICZNEGOProdukcja konstrukcji stalowych, usługi remontowe, montaże mechaniczne, obróbka skrawaniem. Spółka posiada wydział konstrukcji stalowych wyposażony w halę o pow. 3000 m2 oraz niezbędne urządzenia i infrastrukturę. Wydział specjalizuje się w produkcji konstrukcji stalowych wykonywanych na życzenie i według dostarczonych projektów technicznych, przede wszystkim wszelkiego typu zbiorników, zasobników, silosów, a także elementów linii technologicznych.Wydział świadczy ponadto usługi w zakresie remontów i modernizacji urządzeń dźwigo-wych i walcowniczych. Uczestniczy także w realizacji montaży ciągów technologicznych w zakładach przemysłowych różnych branż.Spółka posiada wydział obróbki wyposażony w centra obróbcze CNC, na którym wyko-nuje się regeneracje, naprawy i wytwarza części zamienne do maszyn i urządzeń prze-mysłowych, gdzie ponadto obrabia się wytwarzane konstrukcje stalowe. Klientami, poza Hutą Łabędy, są firmy z Katowickiej Specjalnej Strefy Ekonomicznej.Łączna Sprzedaż ZEM Łabędy w 2011 r. wyniosła 33,6 mln zł.Spółka posiada certyfikat ISO 9001 oraz liczne certyfikaty, koncesje i dopuszczenia po-trzebne do realizacji prac w zakresie prowadzonej działalności.ZEM Łabędy zatrudnia 172 pracowników.

re

po

rta

ż:

20

C – Ma j 20 12 – 01 ( 3 )

sowego wykonania pewnej ilości zleceń. Jest jeszcze też inny, istotny aspekt zainstalowania tego urządzenia i planu zakupu kolejnego, równie nowoczesne-go i precyzyjnego. Mam na myśli tzw. aspekt ludzki. Pracownicy widzą, że zakład się rozwija i unowocześnia. Jest to dla nich impulsem do podnoszenia kwalifikacji i zdrowej rywalizacji. Kto będzie obsługiwać nowe urządzenia, po-zostaje sprawą otwartą. Warto zabiegać o to, bo praca przy nich może dać tyle satysfakcji i radości, co zajęcie miejsca za kierownicą Mercedesa klasy „S”.

Sławomir Duńczyk obsługujący fre-zarkę CNC ma już taką satysfakcję. I to widać, kiedy – jak chłopiec podeks-cytowany nową zabawką – opowiada o jej możliwościach. A możliwości są praktycznie nieograniczone. Można na niej zrobić każdy detal o najbardziej skomplikowanym kształcie.

– Precyzja, szybkość, to wszystko jest niesamowite – mówi Sławomir Duńczyk – Maszyna ma „pod ręką” kilkadzie-siąt narzędzi do skrawania. Wymiana jednego na drugie trwa około sekundy. Proszę przejść obok i popatrzeć, ile cza-su na to potrzebuje sprawny fachowiec. A co można na tym zrobić? Spójrzmy na ten blat. Leżące tu detale to tylko skromna część jej i moich możliwości. Z taką „zabawką” żadne zlecenie nie jest nam już straszne.

W kolejnej hali wydziału konstrukcji spawanych produkowane „zabawki” są już znacznie większe: silosy na materia-ły sypkie, węzły betoniarskie, rozjazdy

górnicze, zbiorniki na paliwa, reaktory systemu oczyszczania spalin i redukcji tlenków azotu, reaktory dopalania ka-talitycznego spalin oraz wiele innych.

Spośród 172 zatrudnionych w ZEM Łabędy pracowników duża część sporo podróżuje, realizując kompleksowe zle-cenia montażowe u klientów. Między innymi zrobili linię technologiczną w Krakodlewie i odlewniczą w Brzesku, a także, jakby z zupełnie innej bajki, zadaszenie targowiska w Wieluniu.

Zakład Energetyczny ZEM Łabędy zajmuje się również realizacją dużych projektów dla klientów zewnętrznych

w zakresie montażu instalacji elek-trycznych i energetycznych. Pracownicy tego zakładu modernizowali lodowi-sko w Rzeszowie, wykonali instala-cje cieplne i wodne dla oczyszczalni ścieków w Rudzie Śląskiej; instalacje cieplne, wodne i kanalizacyjne stadio-nu w Gliwicach; podobny zakres prac zrealizowano w Aquaparku w Rudzie Śląskiej. Dla Huty Łabędy wykonali układ wentylacji oraz klimatyzacji pul-pitów sterowniczych walcowni średniej, a także system sterowania napędami walcarek.

– Jednak przede wszystkim Zakład Energetyki zajmuje się dystrybucją i produkcją mediów energetycznych dla Huty Łabędy oraz spółek znajdujących się w jej otoczeniu – mówi Zbigniew Bielawny, wiceprezes zarządu, dyrektor Zakładu Energetyki. – Prowadzimy dys-trybucję energii elektrycznej, gazu oraz ciepła, które to ciepło produkujemy. Do-starczamy wodę pitna i odbieramy ścieki. Produkujemy i dostarczamy sprężone powietrze. Świadczymy usługi schładza-nia pieców technologicznych. Już z tego na szybko wymienionego zakresu widać, jak mocno zarówno Huta Łabędy, jak i okoliczne spółki są z nami powiązane.

tekst i zdjęcia:Andrzej Krzyształowski

re

po

rta

ż:

Z

ak

ład

En

erg

o-M

ech

an

iczn

y Ła

będ

y

wy

wia

d

2 1

C – Ma j 20 12 – 01 ( 3 )

Węglokoks 2.0N

owa strona internetowa Wę-glokoksu jest bardziej przej-rzysta i logiczna, a nawigacja niezwykle intuicyjna. Tak jak jej szacowna poprzednicz-

ka, zawiera najważniejsze informacje o firmie czy galerie zdjęć, jednak jej zawartość jest bogatsza i będzie częściej aktualizowana.

W serwisie można sporo dowiedzieć się o ponad 60–letniej historii Węglokoksu, obszernie prezentowane są ciekawe syl-wetki Pracowników, jasno wyeksponowa-ne są także wartości, na których opiera się sukces i międzynarodowa renoma firmy. Nowością jest zakładka dotycząca Grupy Kapitałowej Węglokoks.

Na stronie dostępne są także filmy korporacyjne, powstałe z okazji zeszło-rocznego jubileuszu, które cieszyły się sporym uznaniem wśród Pracowników i gości Węglokoksu.

Szczególnie interesująco prezentuje się serwis informacyjny dotyczący węgla – jego obecności na rynkach krajowych i zagranicznych – oraz bieżących wiado-mości z zakresu ekonomii i gospodarki. Wszystkie informacje są na bieżąco ak-tualizowane i prezentowane w bardziej atrakcyjnej, niż dotychczas, formie.

Nie sposób nie wspomnieć tu o no-wym, ciekawym elemencie strony, ja-kim są multimedia. O ich szczególnej atrakcyjności stanowi przede wszystkim fakt, że zainstalowana tam przeglądarka Issuu, pozwala przeczytać archiwalne i bieżące wydania naszego Magazynu C.

Dla szczególnie dociekliwych szpera-czy i poszukiwaczy nowinek, eksponowa-ne miejsce na stronie zajmują przydat-ne linki – odsyłacze do interesujących serwisów internetowych o zbliżonym profilu tematycznym.

Dla klientów, współpracowników i sympatyków z zagranicy serwis do-stępny jest również w wersji angielskiej i niemieckiej. jaba

Węglokoks S.A.wśród najbardziej zyskownych

Tygodnik Polityka opublikował kolejną edycję Listy 500, tym razem historyczną i rekordową, bowiem, jak się okazało, w 2011 roku po raz pierwszy przychody największych polskich firm przekroczyły granicę biliona (1 110 mld) złotych! To całkiem nieźle, bio-

rąc pod uwagę fakt, że cały PKB Polski w 2011 r. wyniósł 1 522 mld zł.

Świadczy to niewątpliwie o dobrej kondycji naszej go-spodarki, ale również o tym, że duże firmy stają się jeszcze większe, za sprawą procesów konsolidacyjnych. Przychody firm wzrastały co prawda w nieco niższym tempie w porów-naniu do 2010 r., ale i tak szybciej od tempa wzrostu całej polskiej gospodarki w 2011 r. (4,3 proc.). Szybciej rosły też zyski firm, które wyniosły 62,8 mld zł brutto.

Tradycyjnie już stawkę otwiera PKN Orlen i gdyby analizę tegorocznej Listy 500 ograniczyć do pierwszych dwudziestu

firm, można odnieść wrażenie, że przez ostatnie dziewiętna-ście lat w polskiej gospodarce nie zaszły szczególne zmiany. W dalszym ciągu prym wiodą giganci sektora paliwowo- -energetycznego i górniczego: Orlen, Lotos, PGE, PGNiG, Tauron, KGHM, Kompania Węglowa, Energa, Enea, JSW – firmy giełdowe kontrolowane przez Skarb Państwa. Jak w tej szacownej stawce uplasował się Węglokoks S.A.? Wydaje się, że całkiem nieźle! W podstawowym rankingu (liczonym wg wysokości przychodów ze sprzedaży) znalazł się na 117 miejscu, ale szczególnie budującym jest fakt, że wśród 50 najbardziej zyskownych firm Węglokoks S.A. osiągnął pozycję 15 (724 800 tys. zł brutto zysku), a w gronie 50 największych eksporterów – pozycję 26 (2 122 700 tys. zł przychodów z eks-portu). Analitycy i komentatorzy podkreślają osiągnięcia rekordowo zwiększających zyski grup kapitałowych TP S.A., Synthos i Lasów Państwowych, lecz także bardzo dobre wy-niki sektora górniczego reprezentowanego w czołówce przez Jastrzębską Spółkę Węglową S.A. (poz. 3), Węglokoks S.A. (poz. 15) oraz Kompanię Węglową S.A. (poz. 18). jaba

Rusza odnowiony

internetowy serwis

korporacyjny Węglokoks S.A.

22 k o m e n t a r z

C – Ma j 20 12 – 01 ( 3 )

Każdy dzień pracy w lubelskiej „Bogdance” zaczyna się od sprawdzenia

aktualnego kursu akcji. Gdy w szatni ktoś powie, że „byki są dziś w akcji”,

w kopalni już wiadomo, że zapowiada się udany dzień.

Być drugą „Bogdanką”

Lubelski Węgiel trzy lata po debiucie giełdowym

re

po

rta

ż:

„B

og

da

nk

a”

23

C – Ma j 20 12 – 01 ( 3 )

Dzień 4 stycznia 2012 r. – ponad 2,5 roku po debiucie giełdo-wym – miał dać ostateczną odpowiedź, czy eksperyment pod nazwą „Bogdanka na

giełdzie” zakończył się sukcesem. Był to pierwszy dzień notowań akcji pra-cowniczych, które dopiero po upływie 2-letniego okresu zastrzeżonego mogły wejść do obrotu publicznego. Walory Bogdanki zamiast tanieć podrożały w tym dniu o ponad 4 procent, a to oznacza, że akcje pracownicze nie na-robiły na parkiecie „zamieszania”. Oba-wy, że pracownicy zaczną wyzbywać się

masowo akcji okazały się niesłuszne. Słowem: sukces!

– Dochodziły do nas sygnały, iż nie-którzy pracownicy sprzedali swoje akcje już wcześniej, ale były to sporadyczne przypadki. Trzeba było mieć nóż na gardle, żeby zdecydować się na taką transakcję – mówi Czesław Brzyski, wiceprzewodniczący zakładowej „So-lidarności”. – Większość wyszła z za-łożenia: po co mam sprzedawać, skoro akcje Bogdanki drożeją z tygodnia na tydzień?

W liście do każdego z pracowników spółki Mirosław Taras prezes zarządu przekonywał, że perspektywy spółki, a co za tym idzie, wartość jej akcji bę-dzie wzrastać. – Nawet przez chwilę nie wątpiłem w rozsądek załogi. Nasi pracownicy są stabilnym akcjonariu-szem, utożsamiają się z firmą i wierzą w jej rozwój – podkreśla prezes Taras.

Kiedy spółka debiutowała na gieł-dzie, pakiet akcji jaki przypadł więk-szości byłych i obecnych pracowników wart był ok. 40 tys. zł, dziś jego wartość przekracza już grubo ponad 100 tys. zł. Zresztą dziś każdy jeden akcjonariusz „Bogdanki” jest beneficjentem tego wzrostu.

Już sam dzień debiutu LW Bogdanka (25 czerwca 2009 r.) przyniósł, oczeki-wany wśród inwestorów, wzrost wartości akcji. Każdy akcjonariusz, który w ofer-cie publicznej zakupił akcje za 48 zł, mógł zarobić na tej inwestycji ok. 18 procent. W pierwszy dzień notowań akcje Bogdanki wzrosły do 57,95 zł, a obroty przekroczyły 380 mln zł. To był historyczny debiut i historyczny sukces. Takie opinie na temat IPO spół-ki niepodzielnie panowały w tamtym okresie wśród obserwatorów debiutu. Był on wówczas czwartą co do wielkości, pod względem rynkowej kapitalizacji, ofertą Skarbu Państwa w historii GPW.

Spółka uzyskała z oferty 528 mln zł, które zostały w całości przeznaczone na budowę nowej i modernizację istnieją-cej infrastruktury technicznej w Polu Stefanów, czyli projektowanej latami temu kopalni K2, leżącej w sąsiedztwie Bogdanki.

Dzięki konsekwencji zaplanowanych działań, pod koniec ubiegłego roku ruszył w Stefanowie szyb wydobywczy

oraz pierwsza ściana. W roku 2011 zdol-ność produkcyjna Bogdanki przekra-czała 5,8 mln ton węgla. Od roku 2014 ma ona wzrosnąć do 11,5 mln ton węgla rocznie. Docelowy model produkcyjny zakłada, iż w spółce zainstalowane będą w sumie dwa kompleksy strugowe i dwa kombajny.

– Giełda przyniosła nam nie tylko potrzebny kapitał, ale i nowy wymiar organizacyjny. Wiedzieliśmy, że to upublicznienie spółki oznacza tak-że wprowadzenie standardów, jakie obowiązują w spółkach giełdowych. To wszystko trzeba było w firmie zorganizować, wdrożyć, a następnie ściśle przestrzegać – wspomina pre-zes Taras.

Podstawową wartością udziału w ryn-ku publicznym jest pełna transparent-ność spółki, co oznacza, że podmiot notowany na giełdzie musi przestrze-gać na przykład międzynarodowych standardów rachunkowości, zasad ładu korporacyjnego, ciążą na nim obowiąz-ki informacyjne w postaci raportów bieżących i okresowych, czyli mówiąc wprost spółka giełdowa musi kierować się uczciwością i przejrzystością wobec akcjonariuszy.

To wymaga określonego modelu komunikacji, a nad relacjami inwestorskimi w „Bogdance”

Wiedzieliśmy, że

upublicznienie

spółk i oznacza

także wprowadzenie

standardów jakie

obowiązują w spółkach

giełdowych. To wszystko

trzeba było w firmie

zorganizować, wdrożyć,

a następnie ściśle

przestrzegać

Mirosław Taras.

re

po

rta

ż:

„B

og

da

nk

a”

24

C – Ma j 20 12 – 01 ( 3 )

czuwa specjalnie powołana do tego sekcja relacji inwestorskich i informacji giełdowych.

O jakości prowadzonych działań w tym zakresie świadczy fakt, iż „Bog-danka” już po raz trzeci znalazła się wśród laureatów prestiżowego Ratingu RESPECT Index, projektu realizo-wane przez warszawską GPW, który ma na celu promowanie najwyższych standardów odpowiedzialnego zarzą-dzania.

Konsekwentnie realizowany pro-gram inwestycyjny oraz wzorcowe przestrzeganie standardów giełdowych przekłada się na wyniki notowań akcji

lubelskiej kopalni. W sierpniu 2011 r. indeksy warszawskiej giełdy, pod wpływem kryzysu strefy euro zaczęły ostro pikować w dół, a z nią oczywiście również akcje „Bogdanki”.

– Dzięki temu, że stale budujemy wartość spółki i zaufanie, znaleźliśmy się wśród tych podmiotów, które naj-szybciej powróciły do wartości sprzed załamania rynku. Niektóre spółki do tej pory nie powróciły, niektóre są w po-łowie tej drogi. My natomiast nie tylko odrobiliśmy straty, ale także zbliżyliśmy się do historycznych szczytów notowań. Pod tym względem należymy do gieł-dowych liderów – podkreśla z dumą prezes Taras.

Ale giełda to także zagrożenia, o czym na własnej skórze przekonała się spółka węglowa z Lubelszczyzny.

5 października 2010 r. Mirosław Taras i pozostali członkowie zarządu dowiadują się, że NWR, koncern ma-jący siedzibę w Amsterdamie ogłosi dziś wezwanie do zakupu co najmniej 75 proc. akcji LW „Bogdanka” propo-nując dotychczasowym akcjonariuszom 100,75 zł za akcję, co na ów dzień sta-nowiło (akcje „Bogdanki” warte były 89 zł) kilkunastoprocentową premię. Za-skoczony tym faktem zarząd lubelskiej kopalni odmawia jednoznacznej opinii. Kilkadziesiąt minut później informacja o próbie „wrogiego” przejęcia dociera do opinii publicznej.

Zarząd „Bogdanki” uznał ofertę NWR za „niegodziwą”.

„Zarząd nie widzi w przejęciu ja-kichkolwiek korzyści finansowych, technologicznych czy organizacyjnych, dlatego zaleca akcjonariuszom nie od-powiadanie na wezwanie” – napisał w komunikacie zarząd Lubelskiego Węgla.

Decyzja o tym, czy zostać w spółce czy wycofać się inkasując premię prywaty-zacyjną to jednak indywidualna decyzja akcjonariuszy. Ci mali, czekają na to co zrobią duzi, czyli Otwarte Fundusze Emerytalne, bo to one tworzą trzon akcjonariatu od czasu, kiedy ze spółki wycofał się Skarb Państwa. Udziały pań-stwa w spółce zmniejszyły się z chwilą debiutu do 65,5 procent. Aby uruchomić program nieodpłatnego nabycia akcji przez pracowników, resort skarbu sprze-dał w grudniu 2010 r. pakiet akcji spółki. W ten sposób resort skarbu przygoto-wał się do sprzedaży kolejnego pakietu 46,7 proc. akcji za ponad 1,1 mld zł.

Nie tylko

odrobiliśmy straty,

ale także zbliżyliśmy się

do historycznych

szczytów notowań

re

po

rta

ż:

„B

og

da

nk

a”

25

C – Ma j 20 12 – 01 ( 3 )

re

po

rta

ż:

„B

og

da

nk

a”

Kupiły je wszystkie polskie OFE, które ostrożnie dobierają spółki do swojego portfela inwestycyjnego.

30 listopada New World Resources ogłosił że uzyskał w wezwaniu mniej niż 75 proc. akcji Bogdanki. Oznaczało to fiasko „wrogiego” przejęcia. Akcjo-nariusze, jak się okazało później, nie mieli przez chwilę wątpliwości. Dziś akcje „Bogdanki” oscylują wokół ceny 128 zł i w opinii wielu ekspertów to nie jest kres ich ceny.

„Bogdanka” przebrnęła przez trudny okres koncentracji kosztów inwesty-cyjnych. Stać ją dziś na wypłatę dy-widendy.

Zarząd rekomendował wypłatę 30 proc. zysku, który w 2011 r. wyniósł ponad 218 mln zł netto. Decydując się na taki wskaźnik zarząd kierował się tzw. benchmarkiem, czyli działaniem wynikającym z zachowań innych pod-miotów tej branży.

– Skoro KGHM i JSW deklarują wy-płatę 30 proc. zysku na rzecz dywidendy, logika podpowiada, że musimy brać ten standard pod uwagę by nie tracić swoich walorów wobec akcjonariuszy – mówi To-masz Zięba, rzecznik prasowy „Bogdanki”.

Zarząd zdołał już także porozumieć się ze stroną związkową co do wysokości podwyżek na rok bieżący. Relacje zarzą-du ze stroną społeczną mają oczywisty wpływ na postrzeganie spółki przez in-westorów. W przeciwieństwie do spółek węglowych na Śląsku, w „Bogdance” nie dochodziło i wciąż nie dochodzi do poważnych napięć społecznych.

– To nie oznacza, że problem ten można bagatelizować. Wręcz przeciw-nie, mamy świadomość, że w spółce funkcjonują dwie grupy pracowników: beneficjentów programu nieodpłat-nych akcji pracowniczych oraz nowo zatrudnieni, których ten program nie objął. Naszym pomysłem na równo-

ważenie interesów „starej” i „nowej” części załogi, który na razie jest w fazie projektu, jest pracowniczy program emerytalny. Ma on polegać na tym, iż wydzielona część zysku zostanie prze-znaczona na dodatkowe świadczenia emerytalne pracowników. W założeniu z programu bardziej skorzystają młod-si pracownicy, którzy przez dłuższy okres będą mogli gromadzić środki na swoją emeryturę. Załoga z dłuższym stażem pracowniczym zyskała już na akcjach pracowniczych – informuje Zięba.

„Bogdanka” blisko trzy lata po debiucie giełdowym ma lepsze per-spektywy, większy prestiż, szansę na uzyskanie kolejnych kapitałów na roz-wój. Nie przypadkiem w środowisku górniczym ukuło się powiedzenie: być drugą „Bogdanką”, co oznacza równać do najlepszych.

Jacek Srokowski

Fot.: LW Bogdanka SA

26

C – Ma j 20 12 – 01 ( 3 )

wy

wia

d:

Krz

ys

zto

f Z

ar

yc

hta

Parkiet lubi węgiel

Blisko 3 lata temu na warszawskim parkie-cie zadebiutowała pierwsza polska spółka węglowa – LW „Bogdanka”. Czy od tego czasu giełda oswoiła się z węglem?– Owszem, można nawet powiedzieć, że giełda zapałała entuzjazmem do wę-gla, czego dowodem był kolejny udany debiut węglowy, czyli upublicznienie akcji Jastrzębskiej Spółki Węglowej. Skarb Państwa sprzedał jej akcje po najwyższej z możliwych cen. Dokonał tego wprawdzie na tzw. górce, po której nastąpiły spadki. Nie zmienia to jednak faktu, iż akcje spółki węglowej cieszyły się zainteresowaniem zarówno wśród polskich jak i światowych instytucji.

Kolejne spółki mogą liczyć na podobne zainteresowanie?Myślę, że inwestorzy mogą ostrożniej podchodzić do walorów kolejnych spół-ek węglowych, co nie znaczy, że akcje Kompanii Węglowej czy Katowickiego Holdingu Węglowego nie będą cieszyły się zainteresowaniem.

Czy na naszym rynku kapitałowym wyod-rębniła się grupa inwestorów preferujących węgiel?Akcje spółek węglowych cieszą się szcze-gólnym zaufaniem funduszy emerytal-nych chętnie inwestujących w stabilne źródła przychodów, spółki perspekty-wiczne. Przykładem jest „Bogdanka”, w którą pieniądze zainwestowało aż kilka funduszy emerytalnych. Fundusze emerytalne oficjalnie nie są wprawdzie obecne w JSW, ale z czasem można spo-dziewać się ich zaangażowania w tę spółkę. Podobnie może być z Węglo-koksem, którego debiut giełdowy ma nastąpić pod koniec tego roku.

Z drugiej strony fundusze emerytalne są dobrze postrzegane przez same spółki węglowe. „Bogdanka” nigdy nie zabiegała o inwestora branżowego, co pokazała do-bitnie sytuacja z próbą wrogiego przejęcia przez NWR.„Bogdanka” jest modelowym przy-kładem na to, jak należy postępować z rynkiem kapitałowym, duża w tym

zasługa doradcy. Spółka wie czego chce, a jednocześnie wie w jaki spo-sób to komunikować. A poza tym, powiedzmy sobie szczerze, mena-dżerowie górniczy wiedzą doskonale na czym polega biznes węglowy, nie potrzebują wsparcia z zewnątrz. To raczej oni są postrzegani jako eksperci w świecie. Skoro „Bogdanka” potrafi

Rozmowa z Krzysztofem Zarychtą, analitykiem giełdowym Domu Maklerskiego BDM

w y w i a d

ko

me

nra

rz

2 7