Embed Size (px)

DESCRIPTION

Maîtrisez les étapes-clefs de la transmission de votre entrerise

Citation preview

Maîtrisez les étapes-‐clefs de la transmission de votre entreprise

Ateliers Pra8ques des Rendez-‐vous de la Transmission

Rennes, le 11 mars 2013

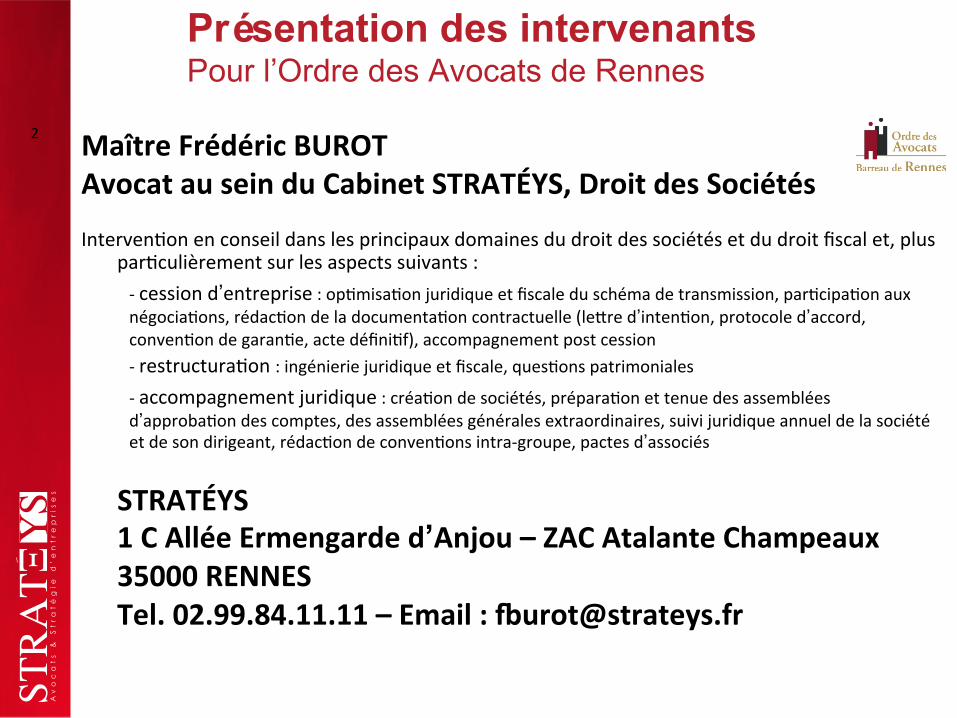

Maître Frédéric BUROT Avocat au sein du Cabinet STRATÉYS, Droit des Sociétés Interven2on en conseil dans les principaux domaines du droit des sociétés et du droit fiscal et, plus

par2culièrement sur les aspects suivants : -‐ cession d’entreprise : op2misa2on juridique et fiscale du schéma de transmission, par2cipa2on aux négocia2ons, rédac2on de la documenta2on contractuelle (leDre d’inten2on, protocole d’accord, conven2on de garan2e, acte défini2f), accompagnement post cession -‐ restructura2on : ingénierie juridique et fiscale, ques2ons patrimoniales

-‐ accompagnement juridique : créa2on de sociétés, prépara2on et tenue des assemblées d’approba2on des comptes, des assemblées générales extraordinaires, suivi juridique annuel de la société et de son dirigeant, rédac2on de conven2ons intra-‐groupe, pactes d’associés

STRATÉYS 1 C Allée Ermengarde d’Anjou – ZAC Atalante Champeaux 35000 RENNES Tel. 02.99.84.11.11 – Email : [email protected]

Présentation des intervenants Pour l’Ordre des Avocats de Rennes

2

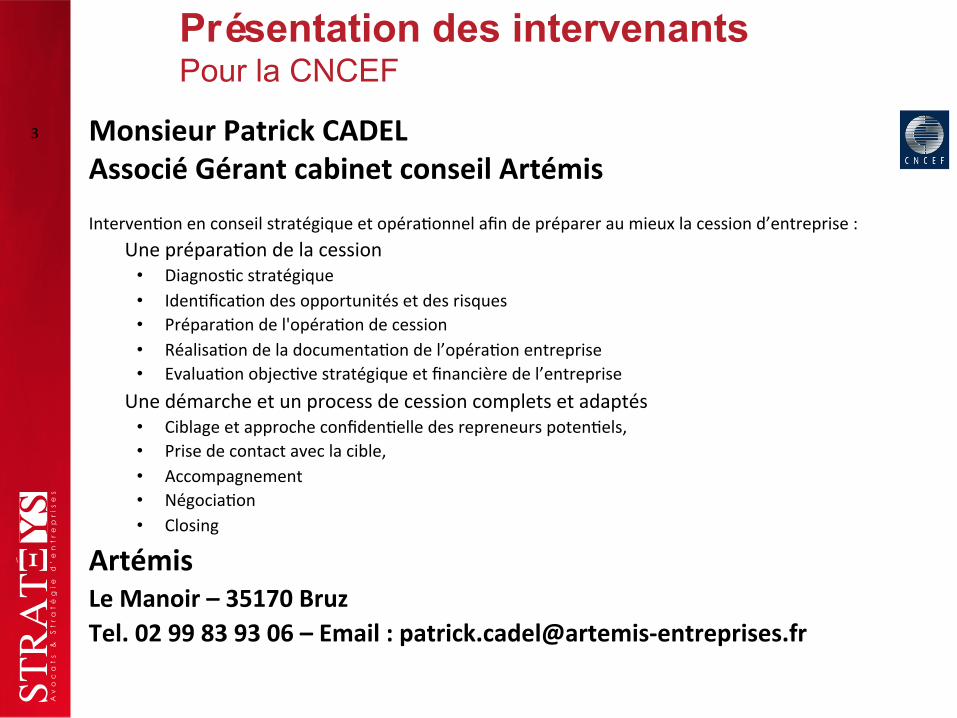

Monsieur Patrick CADEL Associé Gérant cabinet conseil Artémis Interven2on en conseil stratégique et opéra2onnel afin de préparer au mieux la cession d’entreprise :

Une prépara2on de la cession • Diagnos2c stratégique • Iden2fica2on des opportunités et des risques • Prépara2on de l'opéra2on de cession • Réalisa2on de la documenta2on de l’opéra2on entreprise • Evalua2on objec2ve stratégique et financière de l’entreprise

Une démarche et un process de cession complets et adaptés • Ciblage et approche confiden2elle des repreneurs poten2els, • Prise de contact avec la cible, • Accompagnement • Négocia2on • Closing

Artémis Le Manoir – 35170 Bruz Tel. 02 99 83 93 06 – Email : patrick.cadel@artemis-‐entreprises.fr

Présentation des intervenants Pour la CNCEF

3

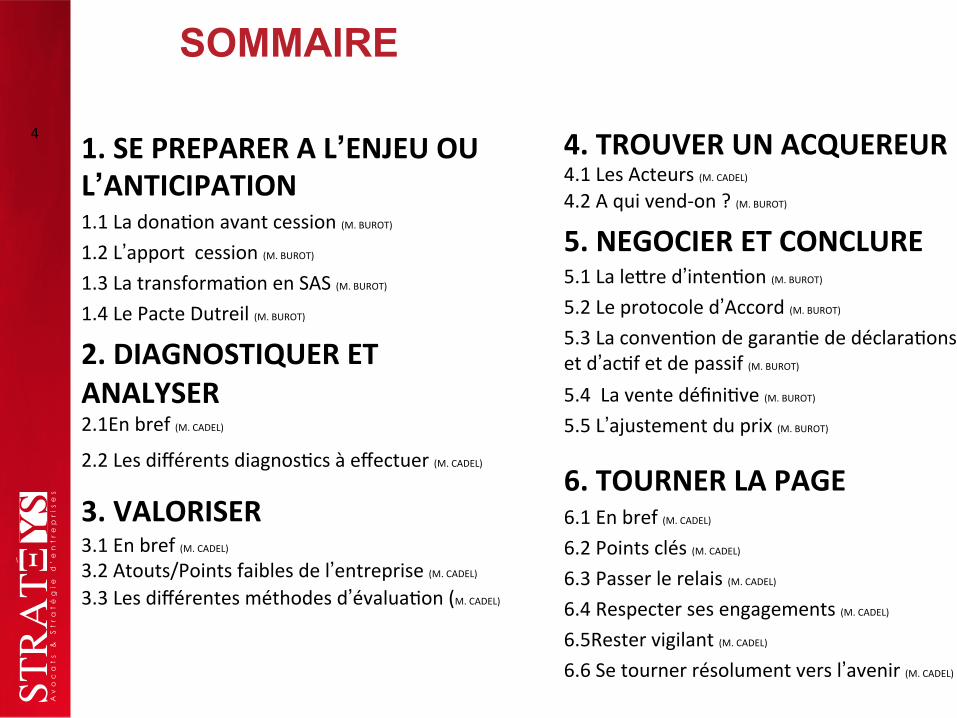

1. SE PREPARER A L’ENJEU OU L’ANTICIPATION 1.1 La dona2on avant cession (M. BUROT)

1.2 L’apport cession (M. BUROT)

1.3 La transforma2on en SAS (M. BUROT)

1.4 Le Pacte Dutreil (M. BUROT)

2. DIAGNOSTIQUER ET ANALYSER 2.1En bref (M. CADEL)

2.2 Les différents diagnos2cs à effectuer (M. CADEL)

3. VALORISER 3.1 En bref (M. CADEL)

3.2 Atouts/Points faibles de l’entreprise (M. CADEL)

3.3 Les différentes méthodes d’évalua2on (M. CADEL)

SOMMAIRE

4. TROUVER UN ACQUEREUR 4.1 Les Acteurs (M. CADEL)

4.2 A qui vend-‐on ? (M. BUROT)

5. NEGOCIER ET CONCLURE 5.1 La leDre d’inten2on (M. BUROT)

5.2 Le protocole d’Accord (M. BUROT)

5.3 La conven2on de garan2e de déclara2ons et d’ac2f et de passif (M. BUROT)

5.4 La vente défini2ve (M. BUROT)

5.5 L’ajustement du prix (M. BUROT)

6. TOURNER LA PAGE 6.1 En bref (M. CADEL)

6.2 Points clés (M. CADEL)

6.3 Passer le relais (M. CADEL)

6.4 Respecter ses engagements (M. CADEL)

6.5Rester vigilant (M. CADEL)

6.6 Se tourner résolument vers l’avenir (M. CADEL)

4

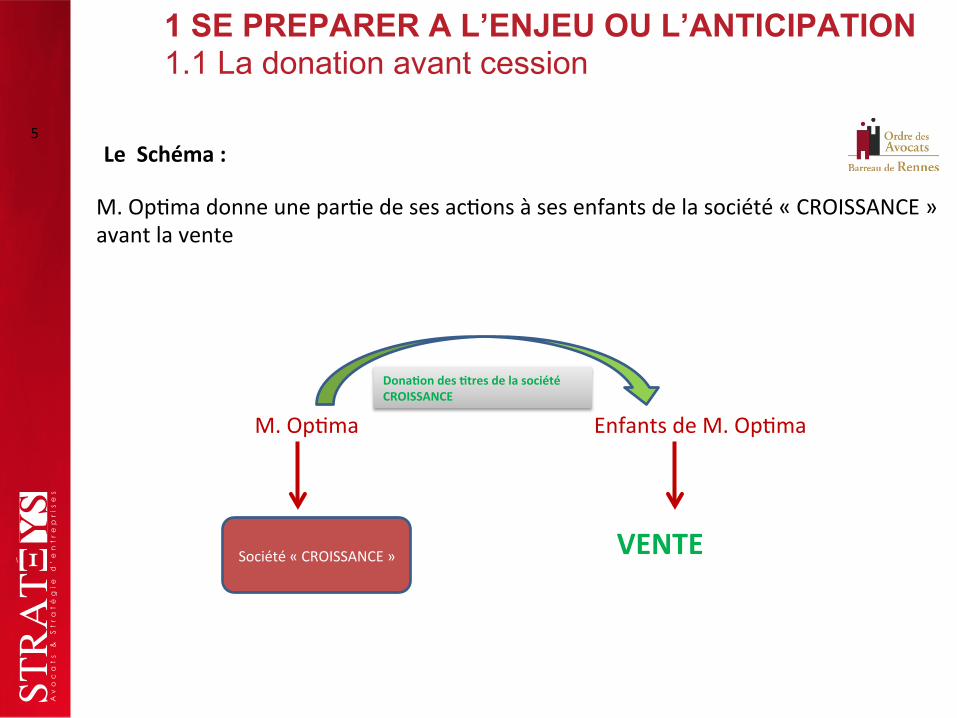

1 SE PREPARER A L’ENJEU OU L’ANTICIPATION 1.1 La donation avant cession

M. Op2ma donne une par2e de ses ac2ons à ses enfants de la société « CROISSANCE » avant la vente

Société « CROISSANCE »

M. Op2ma Enfants de M. Op2ma

Dona8on des 8tres de la société CROISSANCE

VENTE

Le Schéma : 5

§ L’intérêt fiscal du schéma Hypothèse : le dirigeant veut céder son entreprise et transmehre une par2e de son patrimoine à ses enfants (le prix de cession) Il a le choix entre deux formules : d’abord vendre puis donner, ou d’abord donner puis vendre : Ø 1ère formule : d’abord vendre puis donne ou une base de 100 :

§ Cession des 8tres par le père à l’acquéreur :

ü Impôt de plus-‐value à payer à 19%* + 15,5% = 34,5% sur le prix perçu : ü 100 x 34,5 % = -‐ 34,5

§ Puis dona8on du prix perçu par le père aux enfants : 100 – 34,5 = 65,5

ü Droits de dona2on (≃ 20 % selon le montant) : ü 65,5 x 20 % = -‐ 13

Total fiscalité : -‐ 47,50

Ø Reste net : 100 – 47,50 = 52,50 %

*(hypothèse de l’associé dirigeant sinon bârémisa2on avec abaDement)

6

1 SE PREPARER A L’ENJEU OU L’ANTICIPATION 1.1 La donation avant cession

Ø 2ème formule : d’abord donner puis vendre :

1. Dona8on des 8tres aux enfants :

• Droits de dona2on (≃ 20 % selon montant) : 100 x 20 % = 20 2. Puis cession des 8tres par les enfants à l’acquéreur :

• Pas de plus-‐value pour les enfants car prix de cession = valeur de dona2on = PV = 0

0 x 34,5 % = 0

3. Total fiscalité : 20

Reste net : 100 – 20 % = 80 %

Conclusion : 1ère formule : Reste net : 52,5%

2ème formule : Reste net : 80%

Soit gain fiscal : 27,5% du prix de cession (la par8e donnée est donc exonérée d’impôt sur la plus-‐value et de co8sa8ons sociales) La Dona2on, de préférence une Dona2on Partage

7

1 SE PREPARER A L’ENJEU OU L’ANTICIPATION 1.1 La donation avant cession

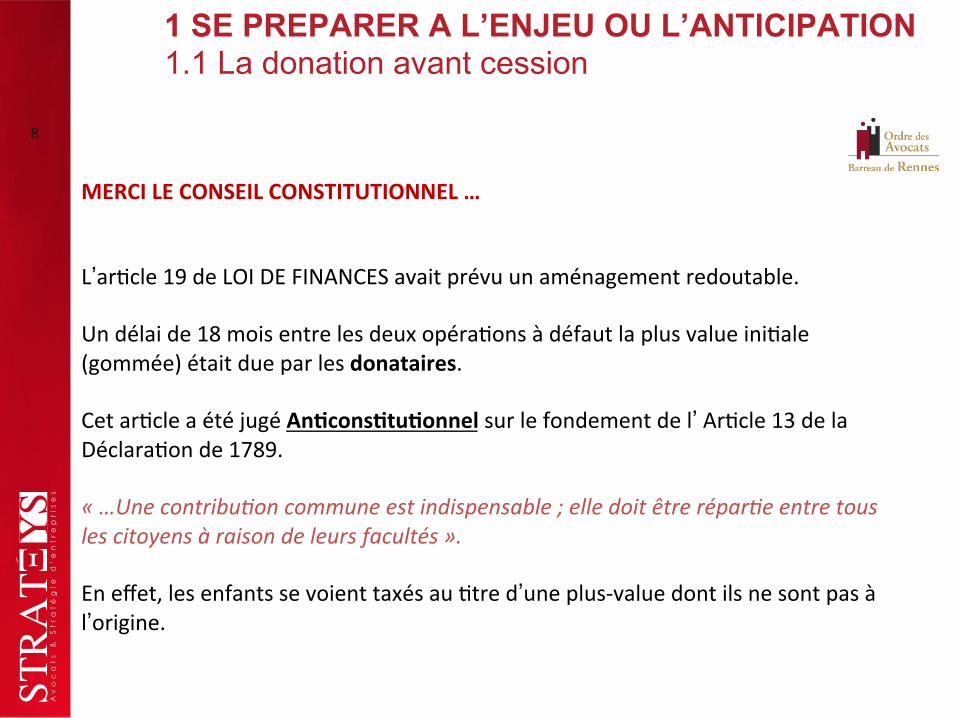

MERCI LE CONSEIL CONSTITUTIONNEL … L’ar2cle 19 de LOI DE FINANCES avait prévu un aménagement redoutable. Un délai de 18 mois entre les deux opéra2ons à défaut la plus value ini2ale (gommée) était due par les donataires. Cet ar2cle a été jugé An8cons8tu8onnel sur le fondement de l’ Ar2cle 13 de la Déclara2on de 1789. « …Une contribu.on commune est indispensable ; elle doit être répar.e entre tous les citoyens à raison de leurs facultés ». En effet, les enfants se voient taxés au 2tre d’une plus-‐value dont ils ne sont pas à l’origine.

8

1 SE PREPARER A L’ENJEU OU L’ANTICIPATION 1.1 La donation avant cession

Donc il faut revenir à la jurisprudence du Conseil d’Etat « La dona2on est elle réelle ou fic2ve ? » Dans ces condi2ons et conformément aux disposi2ons du Code Civil la dona2on doit être :

§ Une inten2on libérale

§ Irrévocable (sauf ingra2tude)

§ Acceptée par le Donataire

Dés lors, peu importe le délai entre les deux opéra2ons … (pe2te précau2on : le caractère antérieur certain de la dona2on …)

9

1 SE PREPARER A L’ENJEU OU L’ANTICIPATION 1.1 La donation avant cession

1 SE PREPARER A L’ENJEU OU L’ANTICIPATION 1.2 L’apport cession

Rappel : il s’agit du cumul de deux opéra2ons :

1) Apport de 2tres à la société Holding 2) Cession des 2tres par la Holding

-‐ Intérêt : « gommage » de la plus-‐value prix de vente (2) = montant de l’apport (1) ▶ plus-‐value de cession : 0

Société « CROISSANCE »

Société Holding « STRATEGIE »

M. Op2ma

Apport en sursis d’imposi8on (1)

(2)

Cession des 8tres de la société CROISSANCE

10

§ L’intérêt juridique et fiscal :

Ø La concentration des titres au sein d’une structure d’accueil qui peut elle-même être le siège d’une transmission familiale – (Donations …)

Ø Une opération de restructuration neutre fiscalement puisque bénéficiant du régime de report d’imposition Ø Une revente de ces mêmes titres avec gommage de la plus-value, (Prix de vente = valeur d’apport) Ø Le produit de la vente sera réinvesti sans passer par la case impôt

§ Un dispositif consacré par la Loi de Finances Rectificative

1 SE PREPARER A L’ENJEU 1.2 L’apport cession

Concrètement et désormais la Loi pose les condi2ons suivantes sans remeDre en cause le disposi2f : 1 -‐ le report remplace le sursis d’imposi2on ( il faudra déclarer la plus value dans la 2042)

2 -‐ le report prend fin :

ü en cas de revente des 2tres de la société Holding

ü en cas de revente des 2tres de la filiale apportée à la Holding avant un délai de 3 ans sauf s’il y a réinves2ssement au sens de la loi :

§ le produit de la vente des 2tres dans les filiales devra être réinves8 dans les 24 mois

§ … à hauteur de 50% minimum … (et c’est toute la plus-‐value qui est exonérée …)

§ …. dans une ac2vité économique … (ac2vité industrielle, commerciale, ar2sanale ≠ ac2vité de ges2on de patrimoine).

11

1 SE PREPARER A L’ENJEU 1.2 L’apport cession

Schéma final :

Société Holding « STRATEGIE »

Société « CROISSANCE »

Société « DEVELOPPEMENT »

M. Op2ma

Apport des 8tres de la société CROISSANCE

Prix de vente

Réinves8ssement au moins 50% du prix

Cession des 8tres de la société CROISSANCE

12

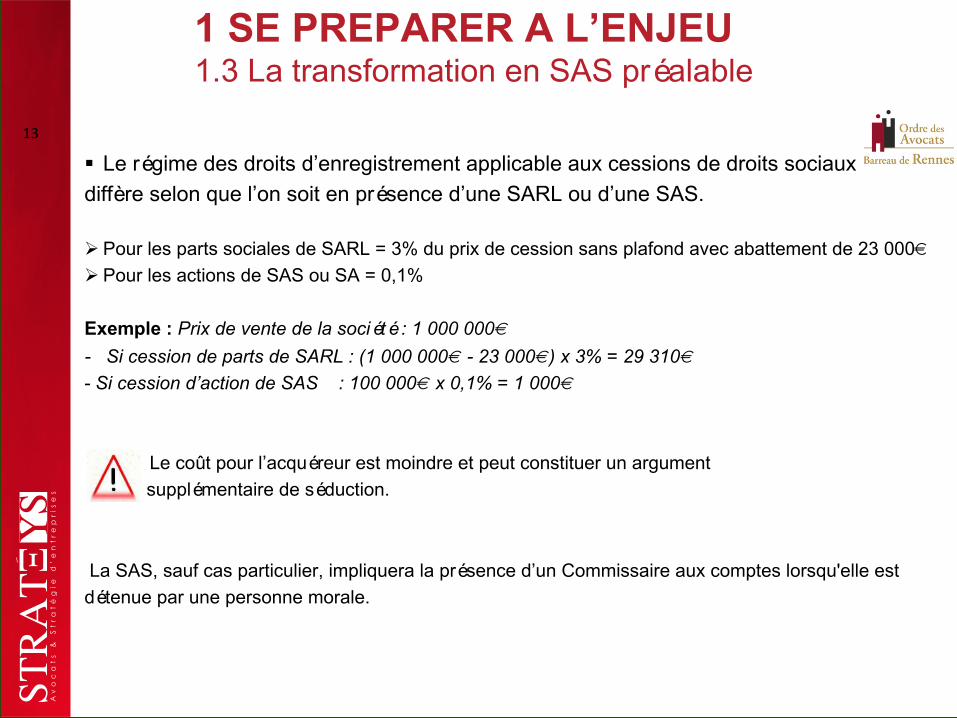

§ Le régime des droits d’enregistrement applicable aux cessions de droits sociaux diffère selon que l’on soit en présence d’une SARL ou d’une SAS. Ø Pour les parts sociales de SARL = 3% du prix de cession sans plafond avec abattement de 23 000€ Ø Pour les actions de SAS ou SA = 0,1% Exemple : Prix de vente de la société : 1 000 000€

- Si cession de parts de SARL : (1 000 000€ - 23 000€) x 3% = 29 310€ - Si cession d’action de SAS : 100 000€ x 0,1% = 1 000€

Le coût pour l’acquéreur est moindre et peut constituer un argument

supplémentaire de séduction.

La SAS, sauf cas particulier, impliquera la présence d’un Commissaire aux comptes lorsqu'elle est détenue par une personne morale.

1 SE PREPARER A L’ENJEU 1.3 La transformation en SAS préalable

13

• Objec8f Ø Signer un engagement collec2f de conserva2on de façon à bénéficier, lors de la dona2on ultérieure

des ac2ons, d’une exonéra2on de droits de muta2on à 2tre gratuit à hauteur des ¾ de leur valeur.

• Condi8ons de l’exonéra8on – Ac2ons concernées – Ac2ons d'une société ayant une ac2vité industrielle, commerciale, ar2sanale, agricole ou libérale

y compris les holdings ac2fs, c’est-‐à-‐dire, ceux qui : • par2cipent ac2vement à la conduite de la poli2que du groupe et au contrôle des filiales ; • et rendent, le cas échéant et à 2tre purement interne, des services spécifiques, administra2fs,

juridiques, comptables, financiers et immobiliers

• Conven8ons à réaliser – Conclusion d’un engagement collec8f de conserva8on entre les donateurs et les autres associés

au niveau de la société • durée minimale de 2 ans, • portant sur 34% au moins des ac2ons (droits de vote et droits financiers aDachés aux 2tres émis par la société),

– Engagement individuel • Au moment de la transmission, chacun des héri2ers doit s’engager à conserver les 2tres transmis pendant 4 ans

à compter de l’expira2on de l’engagement collec2f de conserva2on des 2tres. • L’un des donataires ayant pris l’engagement de conserva2on individuel ou l’un des associés ayant souscrit

l’engagement collec2f doit exercer des fonc2ons de direc2on dans la société pendant la durée de l’engagement collec2f et les 3 ans suivant la transmission.

1 SE PREPARER A L’ENJEU OU L’ANTICIPATION 1.4 Le Pacte « Dutreil »

14

Pour le chef d’entreprise, dégager les points forts et les points faibles de son entreprise en procédant à un diagnos2c est un exercice indispensable qui lui permet :

-‐ de conforter ou non sa décision de cession,

-‐ de réaliser l’évalua2on de son entreprise,

-‐ d’établir sa stratégie de cession

-‐ et de développer son argumentaire lors des premières négocia2ons qu'il aura avec le repreneur.

2 DIAGNOSTIQUER ET ANALYSER 2.1 En bref

« Il n’y a pas de vent favorable pour celui qui ne sait où il va » -‐ Sénèque 15

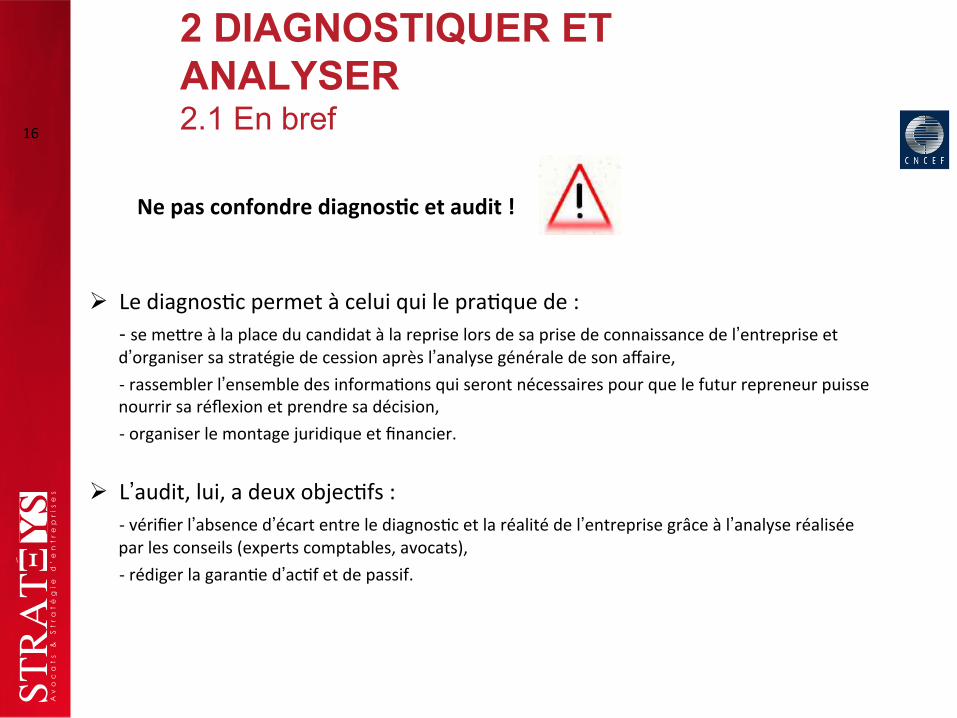

Ne pas confondre diagnos8c et audit !

Ø Le diagnos2c permet à celui qui le pra2que de : -‐ se meDre à la place du candidat à la reprise lors de sa prise de connaissance de l’entreprise et d’organiser sa stratégie de cession après l’analyse générale de son affaire, -‐ rassembler l’ensemble des informa2ons qui seront nécessaires pour que le futur repreneur puisse nourrir sa réflexion et prendre sa décision, -‐ organiser le montage juridique et financier.

Ø L’audit, lui, a deux objec2fs : -‐ vérifier l’absence d’écart entre le diagnos2c et la réalité de l’entreprise grâce à l’analyse réalisée par les conseils (experts comptables, avocats), -‐ rédiger la garan2e d’ac2f et de passif.

2 DIAGNOSTIQUER ET ANALYSER 2.1 En bref 16

Après avoir réuni les documents nécessaires, plusieurs diagnos2cs sont à faire :

Ø Le diagnos8c des moyens fait le point sur les moyens et ou2ls professionnels dont

l’entreprise dispose pour exercer son ac2vité, ainsi que sur leur état. Il permet également de préciser les biens à inclure ou exclure de la vente, s’il s’avère plus intéressant de les traiter à part,

Ø Le diagnos8c de l’ac8vité analyse le poten2el du marché sur lequel évolue l’entreprise et renseigne sur sa compé22vité. L’étude de l’ac2vité de l’entreprise est cruciale pour déterminer dans quelle mesure elle peut intéresser un repreneur, notamment un concurrent,

Ø Le diagnos8c financier permet de dégager les grandes tendances de l’entreprise et d’apprécier sa rentabilité. CeDe analyse servira de support à la réflexion du repreneur sur l’aspect réaliste ou non de sa reprise,

Ø Le diagnos8c humain a une grande importance car il met en évidence les compétences produc2ves de l’équipe en place ou ses carences. Par ailleurs, il évalue l’impact du départ du dirigeant sur l’organisa2on de l’entreprise et ses conséquences sur son ac2vité,

2 DIAGNOSTIQUER ET ANALYSER 2.2 Les différents diagnostics à effectuer 17

Ø Le diagnos8c juridique (avocat). La reprise d’une entreprise entraîne automa2quement

le transfert des éléments nécessaires à l’exercice de l’ac2vité, y compris ses contrats. Ce diagnos2c est donc indispensable car les aspects juridiques sont omniprésents et touchent toutes les fonc2ons de l’entreprise. De plus, le non-‐respect de certaines obliga2ons contractuelles peut avoir des conséquences graves pour l’entreprise, comme la rupture de certains contrats du fait de la vente, qu’il faut prévenir

Ø Le diagnos8c qualité, sécurité, environnement (QSE) évalue les conséquences

d’éventuelles négligences en ma2ère de respect de l’environnement et des normes réglementaires en usage. Il s’agit parfois de choses banales, mais il faut surtout s’assurer que rien ne viendra entraver la vente. A l’inverse, découvrir que la mise aux normes est conforme à la législa2on peut être un élément favorable dans la décision du repreneur.

2 DIAGNOSTIQUER ET ANALYSER 2.2 Les différents diagnostics à effectuer 18

Vous n’êtes pas encore décidé à vendre ? Qu’à cela ne 2enne……dites-‐vous qu'une opportunité de rachat de votre affaire peut se présenter à tout moment et qu'avoir une entreprise « préparée à être cédée » est simplement un acte de bonne ges2on. C’est la garan2e d’op2miser la valorisa2on de son entreprise : pour assurer une croissance, profiter d’une opportunité ou réagir à une infortune.

L’ensemble des points forts et faibles de l’entreprise sert de base à l’évalua2on de la société, base de la négocia2on avec un repreneur poten2el mais…

Evaluer consiste à apprécier ce qui fait la valeur de l’entreprise, non à fixer le prix !

Une fois les différents diagnos2cs réalisés, le dirigeant est à même de lister les points forts et les points faibles de l’entreprise et peut alors porter sa réflexion dans les deux direc2ons : éléments posi8fs et éléments néga8fs.

3 VALORISER 3.1 En bref

19

A par8r des éléments posi8fs et de ses projets ultérieurs, le futur cédant posera les fondements de la négocia2on qu'il aura avec son futur successeur.

En revanche, les points néga8fs feront l’objet d’une étude aDen2ve

-‐ Mise en œuvre d’ac2ons correc2ves ? -‐ Recherche d’acquéreurs adaptés

Sinon, il est fortement conseillé au cédant de revoir sa décision de céder car con2nuer risque de le conduire à l’échec. Certains points sont « bloquants » et rendent l’entreprise impropre à sa transmission.

3 VALORISER 3.2 Atouts / Points faibles de l’entreprise

20

Les méthodes en vigueur se répar2ssent principalement en 3 familles, comportant chacune de nombreuses variantes :

1 -‐ Les méthodes dites « patrimoniales »

Elles visent à évaluer les ac2fs de l’entreprise (ce qu’elle possède) et à en soustraire la valeur de ses deDes pour obtenir l’ac2f net, appelé encore situa2on neDe.

Elles conduisent rarement à une valeur économique juste de l’entreprise. Si ceDe dernière est en perte et sans projets, sa situa2on neDe peut être posi2ve, alors que si la rentabilité future est élevée, ou que des projets promeDeurs sont en cours, ceDe même situa2on neDe, pourra être momentanément néga2ve.

Ces méthodes sont cependant u2les pour évaluer la valeur de remplacement ou de liquida2on de l’entreprise : si le cédant voulait arrêter son ac2vité et vendre les éléments de l’ac2f « au détail », combien cela lui rapporterait-‐il ?

3 VALORISER 3.3 Les différentes méthodes d’évaluation

21

2 -‐ Les méthodes dites « de marché »

Barèmes ou mul8ples Elles visent à meDre en perspec2ve l’entreprise avec d’autres, présentant un profil le plus proche possible, et dont la valeur de transac2on est connue. Ces méthodes sont par2culièrement adaptées à des cessions de commerce pour lesquelles existe une cote officielle. Certains mé2ers d’ar2sanat ou certains commerces disposent ainsi de sta2s2ques u2les à une approche « de marché » de la valeur de l’entreprise, rassemblées dans des barèmes. Les méthodes compara2ves sont plus ou moins le reflet du résultat des autres méthodes, telles que le marché des transac2ons comparables les applique.

Comparables C’est la meilleure indica2on du marché. Elle consiste à comparer le prix des cessions d’entreprises de même nature qui ont été réalisées antérieurement.

3 VALORISER 3.3 Les différentes méthodes d’évaluation

22

3 VALORISER 3.3 Les différentes méthodes d’évaluation

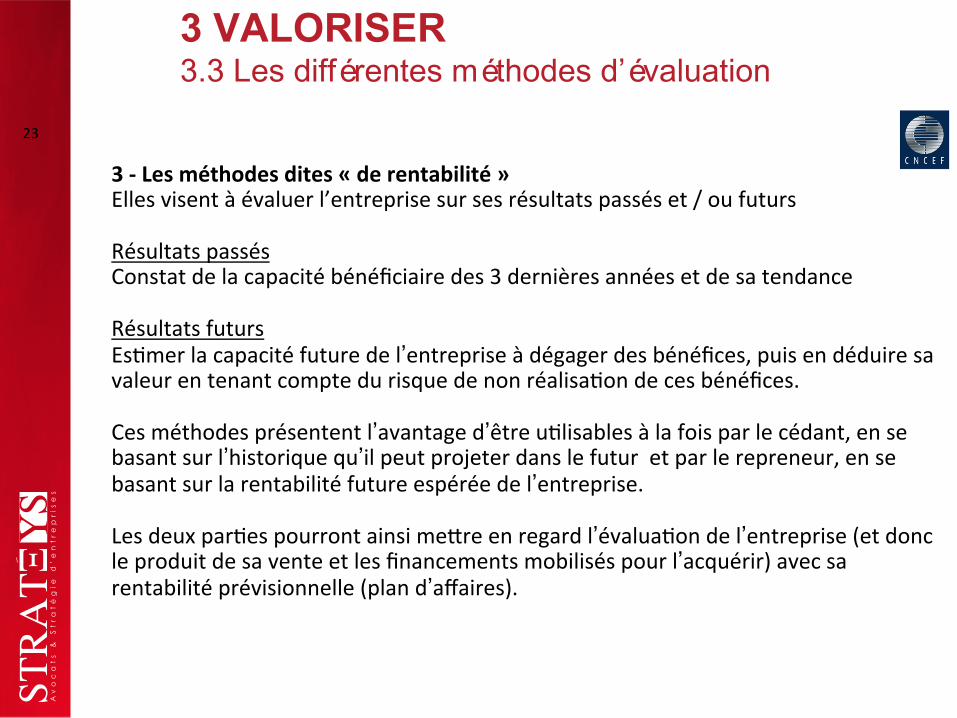

3 -‐ Les méthodes dites « de rentabilité » Elles visent à évaluer l’entreprise sur ses résultats passés et / ou futurs Résultats passés Constat de la capacité bénéficiaire des 3 dernières années et de sa tendance Résultats futurs Es2mer la capacité future de l’entreprise à dégager des bénéfices, puis en déduire sa valeur en tenant compte du risque de non réalisa2on de ces bénéfices. Ces méthodes présentent l’avantage d’être u2lisables à la fois par le cédant, en se basant sur l’historique qu’il peut projeter dans le futur et par le repreneur, en se basant sur la rentabilité future espérée de l’entreprise. Les deux par2es pourront ainsi meDre en regard l’évalua2on de l’entreprise (et donc le produit de sa vente et les financements mobilisés pour l’acquérir) avec sa rentabilité prévisionnelle (plan d’affaires).

23

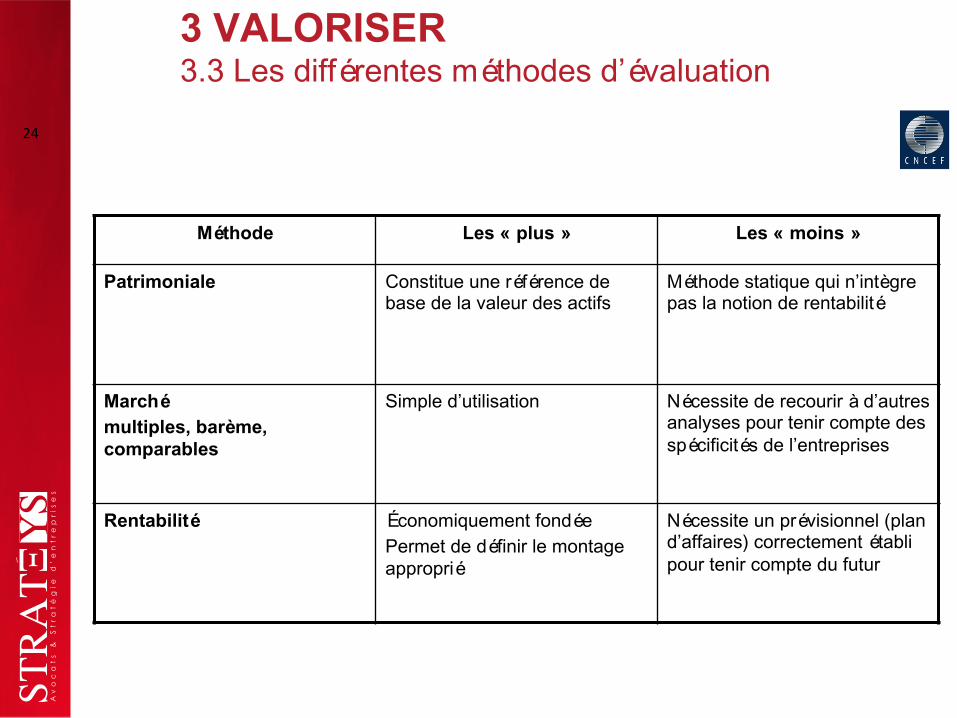

Méthode Les « plus » Les « moins »

Patrimoniale Constitue une référence de base de la valeur des actifs

Méthode statique qui n’intègre pas la notion de rentabilité

Marché multiples, barème, comparables

Simple d’utilisation Nécessite de recourir à d’autres analyses pour tenir compte des spécificités de l’entreprises

Rentabilité Économiquement fondée Permet de définir le montage approprié

Nécessite un prévisionnel (plan d’affaires) correctement établi pour tenir compte du futur

3 VALORISER 3.3 Les différentes méthodes d’évaluation

24

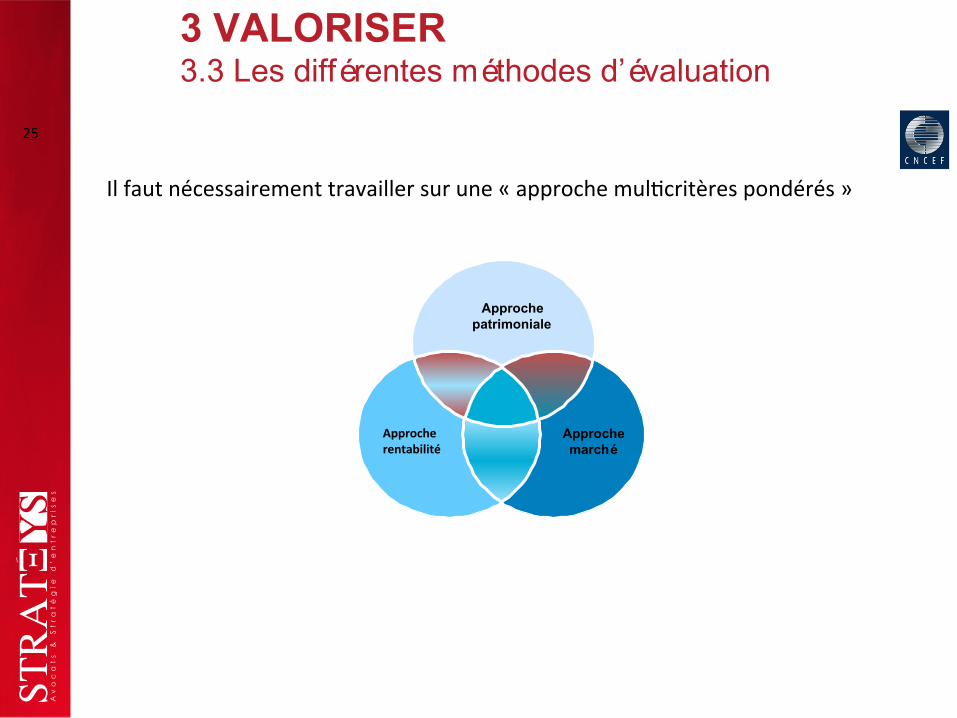

Il faut nécessairement travailler sur une « approche mul2critères pondérés »

Approche

patrimoniale

Approche marché

Approche rentabilité

3 VALORISER 3.3 Les différentes méthodes d’évaluation

25

§ Les Conseils et intermédiaires en cession d’entreprise

ü Des services auprès des Banques ü Des cabinets spécialisés indépendants La formalisation de contrat de vente / engagements de confidentialité / engagements d’exclusivité La rémunération des Conseils et intermédiaires

§ La CCI

§ Votre Expert Comptable

§ Votre Avocat d’Affaires

4 TROUVER UN ACQUEREUR 4.1 Les acteurs

26

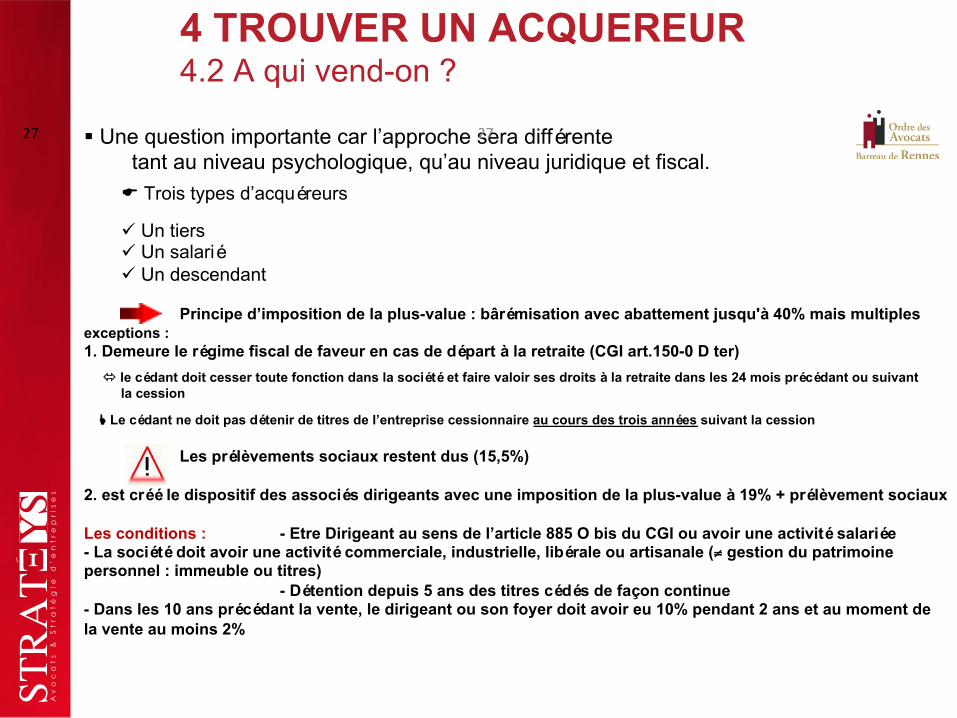

§ Une question importante car l’approche sera différente tant au niveau psychologique, qu’au niveau juridique et fiscal.

Trois types d’acquéreurs

ü Un tiers ü Un salarié ü Un descendant

Principe d’imposition de la plus-value : bârémisation avec abattement jusqu'à 40% mais multiples exceptions : 1. Demeure le régime fiscal de faveur en cas de départ à la retraite (CGI art.150-0 D ter)

ó le cédant doit cesser toute fonction dans la société et faire valoir ses droits à la retraite dans les 24 mois précédant ou suivant la cession

Le cédant ne doit pas détenir de titres de l’entreprise cessionnaire au cours des trois années suivant la cession Les prélèvements sociaux restent dus (15,5%) 2. est créé le dispositif des associés dirigeants avec une imposition de la plus-value à 19% + prélèvement sociaux Les conditions : - Etre Dirigeant au sens de l’article 885 O bis du CGI ou avoir une activité salariée - La société doit avoir une activité commerciale, industrielle, libérale ou artisanale (≠ gestion du patrimoine personnel : immeuble ou titres)

- Détention depuis 5 ans des titres cédés de façon continue - Dans les 10 ans précédant la vente, le dirigeant ou son foyer doit avoir eu 10% pendant 2 ans et au moment de la vente au moins 2%

4 TROUVER UN ACQUEREUR 4.2 A qui vend-on ?

27 27

3 . Est également créé ou amélioré le dispositif de réinvestissement pour les personnes physiques qui ont reçu le prix de vente Les conditions : - Réinvestissement dans les 24 mois…

- … au moins 50% du produit de la vente … - … dans une société ayant une activité économique

L’exonération de l’imposition de la plus-value ne concerne que la fraction de la plus-value réinvestie. 4 . Est le régime fiscal de faveur en cas de cessions de + de 25% au sein du groupe familial (CGI art. 150-0 A I-3) : exonération de plus-value

Les prélèvements sociaux restent dus (15,5%)

L’acquéreur s’engage à conserver les titres pendant 5 ans

q Pacte Dutreil q Abattement en cas de donation ( 100 000€ par enfants et par parents tous les 15 ans)

4 TROUVER UN ACQUEREUR 4.2 A qui vend-on ?

28

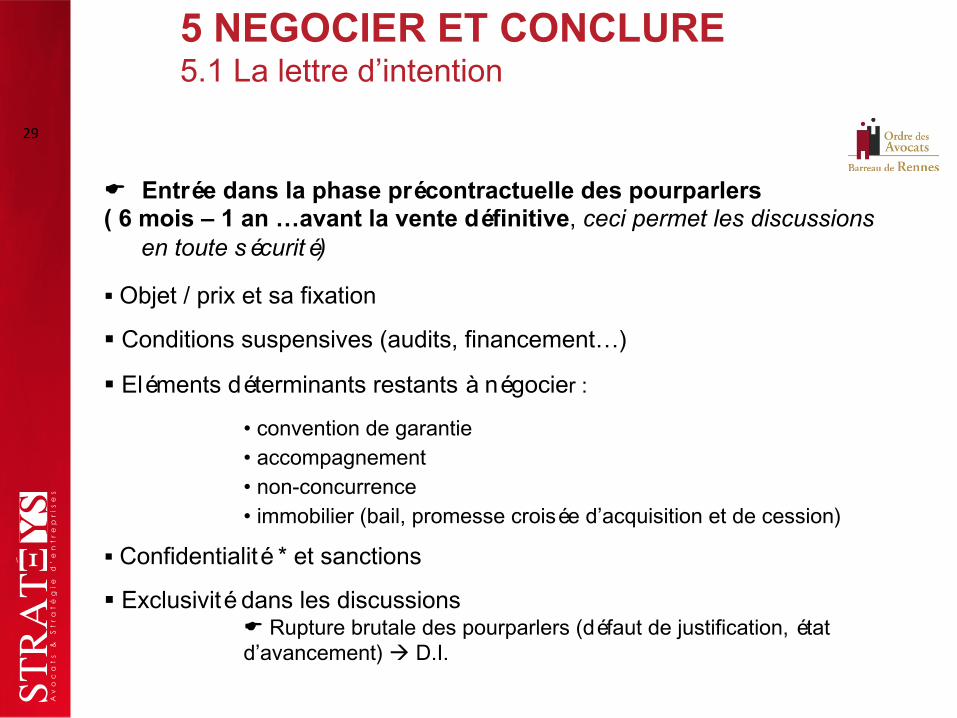

Entrée dans la phase précontractuelle des pourparlers ( 6 mois – 1 an …avant la vente définitive, ceci permet les discussions

en toute sécurité)

§ Objet / prix et sa fixation

§ Conditions suspensives (audits, financement…)

§ Eléments déterminants restants à négocier :

• convention de garantie • accompagnement • non-concurrence • immobilier (bail, promesse croisée d’acquisition et de cession)

§ Confidentialité * et sanctions

§ Exclusivité dans les discussions Rupture brutale des pourparlers (défaut de justification, état d’avancement) à D.I.

5 NEGOCIER ET CONCLURE 5.1 La lettre d’intention

29

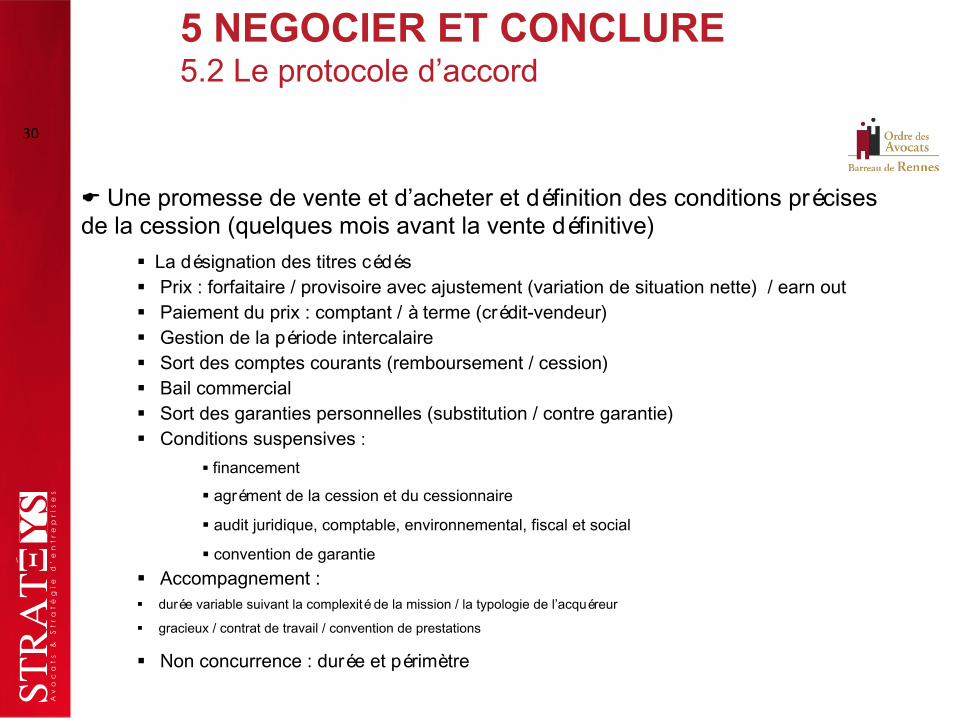

Une promesse de vente et d’acheter et définition des conditions précises de la cession (quelques mois avant la vente définitive)

§ La désignation des titres cédés § Prix : forfaitaire / provisoire avec ajustement (variation de situation nette) / earn out § Paiement du prix : comptant / à terme (crédit-vendeur) § Gestion de la période intercalaire § Sort des comptes courants (remboursement / cession) § Bail commercial § Sort des garanties personnelles (substitution / contre garantie) § Conditions suspensives :

§ financement

§ agrément de la cession et du cessionnaire

§ audit juridique, comptable, environnemental, fiscal et social

§ convention de garantie

§ Accompagnement : § durée variable suivant la complexité de la mission / la typologie de l’acquéreur

§ gracieux / contrat de travail / convention de prestations

§ Non concurrence : durée et périmètre

5 NEGOCIER ET CONCLURE 5.2 Le protocole d’accord

30

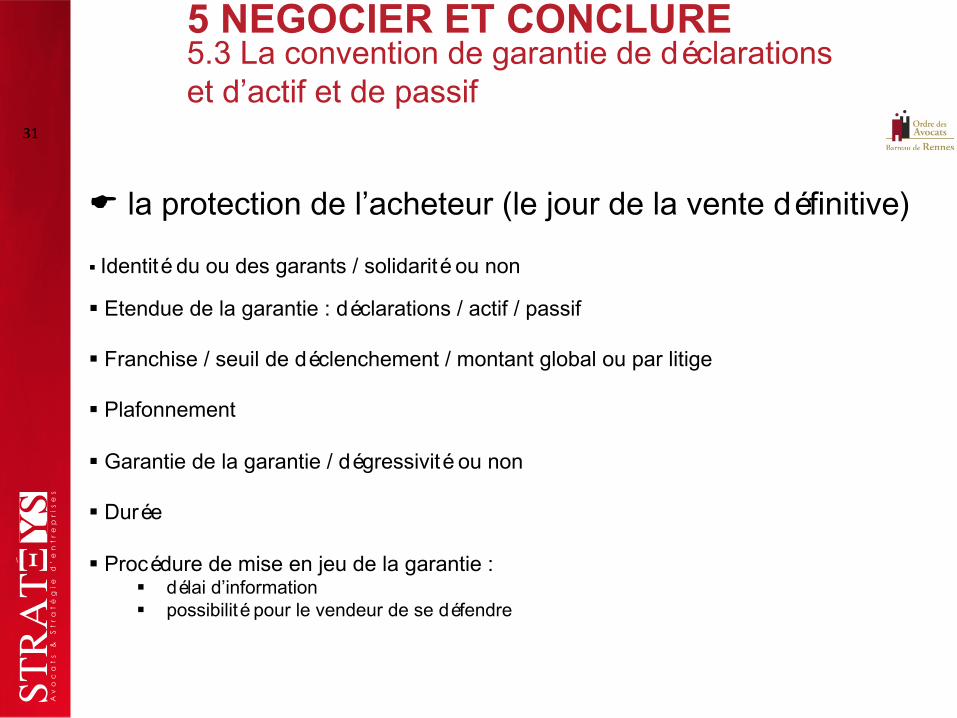

la protection de l’acheteur (le jour de la vente définitive)

§ Identité du ou des garants / solidarité ou non

§ Etendue de la garantie : déclarations / actif / passif § Franchise / seuil de déclenchement / montant global ou par litige § Plafonnement § Garantie de la garantie / dégressivité ou non § Durée § Procédure de mise en jeu de la garantie :

§ délai d’information § possibilité pour le vendeur de se défendre

5 NEGOCIER ET CONCLURE 5.3 La convention de garantie de déclarations et d’actif et de passif

31

Jour J

§ Signature de la convention de garantie

§ Acte constatant la réalisation des conditions suspensives

§ Signature des ordres de mouvements de titres et imprimés fiscaux

§ Lettre de démission du mandataire social cédant au jour de la cession et nomination du nouveau dirigeant

§ Paiement du prix provisoire

§ Remise des documents sociaux (registres de mouvements de titres, de comptabilité des actions, registre d’assemblées, moyens de paiement…)

§ Formalités d’enregistrement et de publicité légale

5 NEGOCIER ET CONCLURE 5.4 La vente définitive

32

J + 3 mois

§ Arrêté contradictoire des comptes de cession :

• Comptes de référence pour la convention de garantie

• Comptes permettant, le cas échéant, l’ajustement du prix de cession

§ Signature de l’acte d’ajustement du prix, le cas échéant et versement du solde

5 NEGOCIER ET CONCLURE 5.5 L’ajustement du prix

33

Bravo au chef d’entreprise qui couronne son parcours par la cession réussie de son affaire !

Ce n’est toutefois qu’une étape : il doit maintenant savoir se re2rer de son entreprise

pour permeDre au repreneur de réussir son entrée...

Quelques derniers conseils !

6 TOURNER LA PAGE 6.1 En bref

34

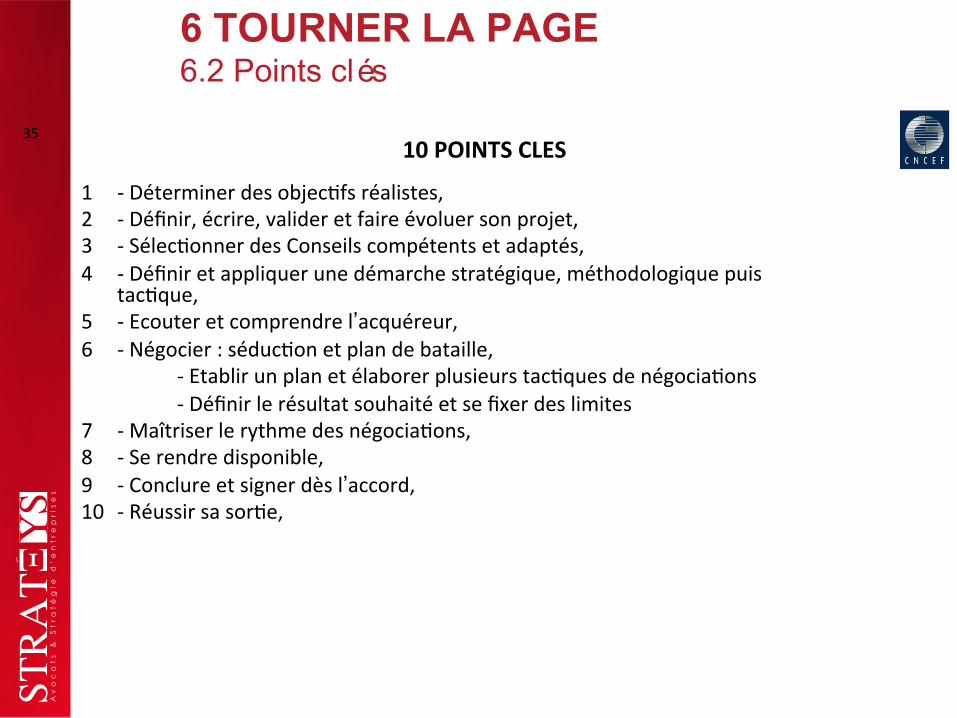

10 POINTS CLES

1 -‐ Déterminer des objec2fs réalistes, 2 -‐ Définir, écrire, valider et faire évoluer son projet, 3 -‐ Sélec2onner des Conseils compétents et adaptés, 4 -‐ Définir et appliquer une démarche stratégique, méthodologique puis

tac2que, 5 -‐ Ecouter et comprendre l’acquéreur, 6 -‐ Négocier : séduc2on et plan de bataille,

-‐ Etablir un plan et élaborer plusieurs tac2ques de négocia2ons -‐ Définir le résultat souhaité et se fixer des limites

7 -‐ Maîtriser le rythme des négocia2ons, 8 -‐ Se rendre disponible, 9 -‐ Conclure et signer dès l’accord, 10 -‐ Réussir sa sor2e,

6 TOURNER LA PAGE 6.2 Points clés

35

Souvent, un contrat d’accompagnement (tutorat) a été signé entre cédant et repreneur pour gérer ensemble les points clés suivants :

Ø La rencontre des clients et des fournisseurs principaux, Ø L’établissement des devis,

Ø La maîtrise de certaines « receDes » du mé2er

Pendant ceDe période, dite « de transi8on », l’ancien chef d’entreprise est souvent sollicité pour régler également les dossiers en cours : renouvellement des contrats, li2ges, etc.

6 TOURNER LA PAGE 6.3 Passer le relais

36

CeDe période de collabora2on n’est pas facile à vivre…., conséquence parfois de négocia2ons difficiles :

Ø Des vendeurs qui se croient encore chez eux, interviennent directement auprès des salariés et u2lisent le jeu de clefs qu’ils ont gardé pour venir bricoler le week-‐end,

Ø Des repreneurs stressés qui rendent le cédant responsable de leurs difficultés et dénigrent ouvertement le travail de leur prédécesseur,

Ø Des cédants qui, une fois la vente faite, font fi d’engagements concédés du bout des lèvres et qu’ils n’ont jamais eu l’inten2on de tenir.

Heureusement, on voit aussi des belles histoires s’écrire dans une certaine complicité :

un dirigeant à la retraite par2ciper, encore plusieurs années après, à l’arbre de Noël de l’entreprise, ou un repreneur consulter régulièrement son prédécesseur pour réfléchir à certains choix stratégiques.

6 TOURNER LA PAGE 6.4 Respecter ses engagements

37

Des engagements précis ont été signés : ils engagent la responsabilité du chef

d’entreprise partant. Il est donc nécessaire de rester aDen2f à leur bon

déroulement pour ne pas avoir de « mauvaises » surprises dans les mois suivants la

cession.

Ne pas oublier de suivre les garan2es engagées : garan2e de passif et

autres. Le cédant sera peut-‐être conduit à défendre ses droits dans leur exercice.

6 TOURNER LA PAGE 6.5 Rester vigilant

38

Ø Si le chef d’entreprise a préparé l’avenir, il tournera la page de façon dynamique avec de nouveaux projets : pourquoi pas de l’accompagnement bénévole à la cession-‐reprise par exemple ?

…… ou à sa réorienta2on vers une autre affaire : peut être songera-‐t-‐il à devenir repreneur à son tour ?

« Là, où il y a une volonté, il y a un chemin » -‐ Sénèque

6 TOURNER LA PAGE 6.6 Se tourner résolument vers l’avenir

39

Maîtrisez les étapes-‐clefs de la transmission de votre entreprise Ateliers Pra8ques des Rendez-‐vous de la Transmission Rennes, le 11 mars 2013

Merci de votre aDen2on, Vos ques2ons…

Chambre Na2onale des Conseils Experts Financiers

40

Chambre Na2onale des Conseils Experts Financiers

41

Les Ateliers Pra8ques des Rendez-‐vous de la Transmission 2013 Une ac8on en partenariat avec :

4 Ateliers Pra8ques, réservés aux dirigeants (18h30-‐20h00)

2 Soirées Transmission, tout public (18h00-‐20h00)

27 mai Qui fait quoi ? Quelles missions confier à vos conseils? 24juin Comment valoriser les ressources humaines et l’immatériel lors de la transmission de votre entreprise? 30 sept. Op2misez la transmission familiale de votre entreprise 25 nov. Améliorez aujourd’hui les revenus postérieurs à la transmission de votre entreprise

15 avril Quels sont les leviers de négocia2on d’une cession d’entreprise en dehors du prix

4 nov. Thème à déterminer…

Les rendez-‐vous de la transmission en 2013

42