Embed Size (px)

Citation preview

MAJANDUSAASTA ARUANNE

aruandeaasta algus: 01.01.2015

aruandeaasta lõpp: 31.12.2015

ärinimi: OÜ Eesti Pandipakend

registrikood: 11083514

tänava/talu nimi,

maja ja korteri number:

Visase tn 18

linn: Tallinn

maakond: Harju maakond

postisihtnumber: 11415

telefon: +372 6470010

faks: +372 6470024

e-posti aadress: [email protected]

veebilehe aadress: www.eestipandipakend.ee

2

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

Sisukord

Tegevusaruanne 3

Raamatupidamise aastaaruanne 5

Bilanss 5

Kasumiaruanne 6

Rahavoogude aruanne 7

Omakapitali muutuste aruanne 8

Raamatupidamise aastaaruande lisad 9

Lisa 1 Arvestuspõhimõtted 9

Lisa 2 Raha 12

Lisa 3 Nõuded ja ettemaksed 12

Lisa 4 Nõuded ostjate vastu 13

Lisa 5 Varud 13

Lisa 6 Maksude ettemaksed ja maksuvõlad 13

Lisa 7 Materiaalne põhivara 14

Lisa 8 Kasutusrent 14

Lisa 9 Võlad ja ettemaksed 15

Lisa 10 Eraldised 15

Lisa 11 Sihtfinantseerimine 16

Lisa 12 Osakapital 17

Lisa 13 Müügitulu 17

Lisa 14 Muud äritulud 17

Lisa 15 Kaubad, toore, materjal ja teenused 18

Lisa 16 Mitmesugused tegevuskulud 18

Lisa 17 Tööjõukulud 18

Lisa 18 Seotud osapooled 18

Aruande allkirjad 20

Vandeaudiitori aruanne 21

Tegevusaruanne

EWゲデキ P;ミSキヮ;ニWミS OÜ ふEPPぶ ラミ ヲヰヰヵ. ;;ゲデ;ノ ヮ;ニWミSキWデデW┗ロデテ;デW ふデララデテ;デWが キマヮラヴデワワヴキSW テ; kaupmeeste) poolt p;ニWミSキゲW;S┌ゲW ;ノ┌ゲWノ ノララS┌S デ;;ゲニ;ゲ┌デ┌ゲラヴェ;ミキゲ;デゲキララミが マキノノW ┑ノWゲ;ミSWニゲ ラミ エ;ノノ;デ; テ; ニラヴヴ;ノS;S; ┑ノW-eestilist tagatisrahaga koormatud pakendite kogumist, transporti,

sorteerimist, arvestust ja taaskasutamist. EPP ラマ;H テ@@デマWノ┌H; ミヴ LくJÄっンヲンヱΒΓ ニWエデキ┗┌ゲWェ; ニ┌ミキ 06.05.2018.a.

ÜノWヴキキェキノキゲW ニラェ┌マキゲゲ┑ゲデWWマキ ┌ノ;デ┌ゲ

Aヴ┌;ミSW;;ゲデ;ノ ┗ロデデキゲ EPP ヮ;ニWミSWキS ┗;ゲデ┌ Wミ;マ ニ┌キ ヱヱヰヰ ヮ;ニWミSキデW ニラェ┌マキゲニラエ;ゲデ ┑ノW EWゲデキが マキノノWゲデ ノキェキニ;┌S┌ Βヰヰ ラミ デラキS┌ニ;┌ヮノ┌ゲデWゲ ┗ロキ -kaupluste juures asuvad tagastuskohad, kuhu tarbijatel on

┗ロキマ;ノキニ ヮ;ミSキェ; ニララヴマ;デ┌S ヮ;ニWミSWキS デ;ェ;ゲデ;S;く ÜノWテ@@ミ┌S EPP-ノW ヮ;ニWミSWキS ┑ノW ;ミS┗;S WデデW┗ロデデWS tegutsevad horeca (hotellid/restoranid/catering) sektoris. Vastavalt pakendiseadusele on pandiga

ニララヴマ;デ┌S ヮ;ニWミSキ デ;ェ;ゲキ┗ロデマキゲW ニラエ┌ゲデ┌ゲ テ;Wマ┑┑テ;ノが ニWゲ マ┑┑ゲ ヮ;ミSキェ; ニララヴマ;デ┌S ヮ;ニWミS;デ┌S ニ;┌ヮ; ミキミェ ニWノノW マ┑┑ェキニラエ; ゲ┌┌ヴ┌ゲ ラミ ヲヰヰ ヴ┌┌デマWWデヴキデ ┗ロキ ヴラエニWマく

2015. aasta ノロヮ┌ ゲWキゲ┌ェ; oli EPP ja toラデテ;デWゲデっキマヮラヴデワワヴキSWゲデ ヮ;ニWミSキWデデW┗ロデテ;デW ┗;エWノ ヲ88 kehtivat

lepingut, kes on pakendi- ja pakendiaktsiisi seadusest tulenevad taaskasutuskohustused

pandipakendite osas EPP-ノW ┑ノW ;ミSミ┌Sく ヲヰヱヵく ;;ゲデ; テララニゲ┌ノ ゲロノマキデキ ノWヮキミェ ΑΒ ┌┌W ヮ;ニWミSキWデデW┗ロデテ;ェ; ning leヮキミェ ノロヮヮWゲ ンヱ ヮ;ニWミSキWデデW┗ロデテ;ェ;く

ヲヰヱヵく ;;ゲデ;ノ ニラェ┌ゲ EPP ニラニニ┌ ヲヴヶ マノミ ┑エWニラヴSゲW ニ;ゲ┌デ┌ゲWェ; ヮ;ニWミSキデが マキゲ ラミ ヱがヵХ ヴラエニWマ ニ┌キ ;;ゲデ; varem. EPP suunas 2015. aastal taaskasutusse 12 986 tonni pakendeid (sh plast-, metall- ja

klaaspakendid). Taaskasutusse su┌ミ;マキゲW デ;ェ;マキゲWニゲ ラミ EPP ゲロノマキミ┌S ニロキニキSW ヮ;ニWミSキデW ┑マHWヴデワワデノWテ;デWェ; ノWヮキミェ┌Sく EPP poolt kogutud materjali taaskasutamine toimus 2015 aastal Euroopa

riikides. P;ニWミSキデW デ;;ゲニ;ゲ┌デ┌ゲマ@@ヴ;S デ@キSWデキ テ@ヴェマキゲWノデぎ ヮノ;ゲデヮ;ニWミS 90% (pakendiseadusest tulenev

kohustuslik taaskasuデ┌ゲマ@@ヴ ラミ ΒヵХぶが マWデ;ノノヮ;ニWミS Αヰ% (50%) ja klaaspakend 87% (85%).

T;;ゲニ;ゲ┌デ┌ゲマ@@ヴ;ゲキS ヮ┌┌S┌デ;┗;S ;ミSマWS Wキ ラノW ノロヮノキニ┌Sが ニ┌ミ; ┗;ゲデ;┗;ノデ ニWエデキ┗;ノW ヮ;ニWミSキヴWェキゲデヴキ ヮロエキマ@@ヴ┌ゲWノW ラミ ヮ;ニWミSキヴWェキゲデヴキ ;ヴ┌;ミSW Wゲキデ;マキゲW デ@エデ;Wェ ヱく ゲWヮデWマHWヴく

MajanS┌ゲノキニ ┑ノW┗;;SW

EPP マ┑┑ェキデ┌ノ┌ ラノキ ヲヰヱ5. aastal 34,5 miljonit eurot, kasvades aasta varasemaga ┗ロヴヴWノSWゲ ヲ2%. Alates

ヰヱくヰヲくヲヰヱヵ ゲ┌┌ヴWミWゲ デ;ェ;デキゲヴ;エ; ニロキニキSW ヮ;ニWミSキノキキニキSW テ; ゲ┌┌ヴ┌ゲデW ノロキニWゲ ミキミェ ラミ ┑エデノ;ゲWノデ ヰがヱヰ W┌ヴラデく Varem kehtis kuni 50cl plastpakendile tagatisraha 0,04 eurot ja muudel pakendiliikidel ja suurustel 0,08

eurot. Tagatisraha suurenemine oli peamキミW マ┑┑ェキデ┌ノ┌ ニ;ゲ┗┌ ヮロエテ┌ゲく EPP ノロヮWデ;ゲ ;ヴ┌;ミSW;;ゲデ; ヱがヰ miljoni euro suuruse kahjumiga, mis oli tingitud tagatisraha suuruste muutusest ja sekundaarse toorme

hinna langusest.

T┌ノWミW┗;ノデ ヲヰヱヵく ;;ゲデ; ニ;エテ┌マキゲデ ニWエデWゲデ;デキ ┗;ゲデ;┗;ノデ EPP ミロ┌ニラェ┌ ラデゲ┌ゲWノW alates 01.01.2016

pakenSキWデデW┗ロデテ;デW ヮララノデ マ;ニゲデ;┗;S ニ@キデノ┌ゲデ;ゲ┌Sが マキゲ ラミ ニ@デデWゲ;;S;┗;S EPP ニラS┌ノWエWノデく

Investeeringud

ヲヰヱヵ ;;ゲデ;ノ キミ┗WゲデWWヴキゲ EPP ニラニニ┌ ヱヱヲ デ┌エ;デ W┌ヴラデが マキノノWゲデ ゲ┌┌ヴWマ ラゲ; ノ@ニゲ ニノ;;ゲヮ;ニWミSキデW ニ@キデノ┌ゲW parandamiseks ja efektiivsemaks muutmiseks.

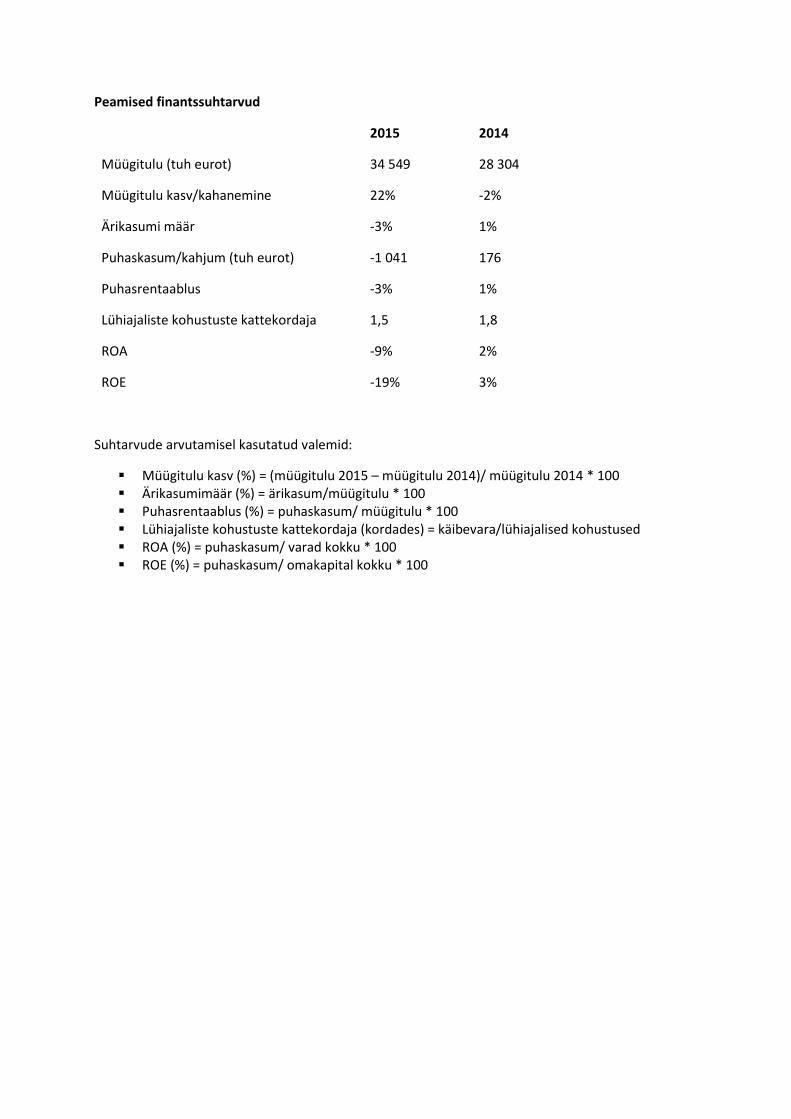

Peamised finantssuhtarvud

2015 2014

M┑┑ェキデ┌ノ┌ ふデ┌エ W┌ヴラデぶ 34 549 28 304

M┑┑ェキデ┌ノ┌ ニ;ゲ┗/kahanemine 22% -2%

Äヴキニ;ゲ┌マキ マ@@ヴ -3% 1%

Puhaskasum/kahjum (tuh eurot) -1 041 176

Puhasrentaablus -3% 1%

L┑エキ;テ;ノキゲデW ニラエ┌ゲデ┌ゲデW ニ;デデWニラヴS;テ; 1,5 1,8

ROA -9% 2%

ROE -19% 3%

Suhtarvude arvutamisel kasutatud valemid:

M┑┑ェキデ┌ノ┌ ニ;ゲ┗ ふХぶ Э ふマ┑┑ェキデ┌ノ┌ ヲヰヱ5 に マ┑┑ェキデ┌ノ┌ ヲヰヱ4ぶっ マ┑┑ェキデ┌ノ┌ ヲヰヱ4 * 100

Äヴキニ;ゲ┌マキマ@@ヴ ふХぶ Э @ヴキニ;ゲ┌マっマ┑┑ェキデ┌ノ┌ ゅ ヱヰヰ

P┌エ;ゲヴWミデ;;Hノ┌ゲ ふХぶ Э ヮ┌エ;ゲニ;ゲ┌マっ マ┑┑ェキデ┌ノ┌ ゅ ヱヰヰ

L┑エキ;テ;ノキゲデW ニラエ┌ゲデ┌ゲデW ニ;デデWニラヴS;テ; ふニラヴS;SWゲぶ Э ニ@キHW┗;ヴ;っノ┑エキ;テ;ノキゲWS ニラエ┌ゲデ┌ゲWS

ROA (%) = puhaskasum/ varad kokku * 100

ROE (%) = puhaskasum/ omakapital kokku * 100

5

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

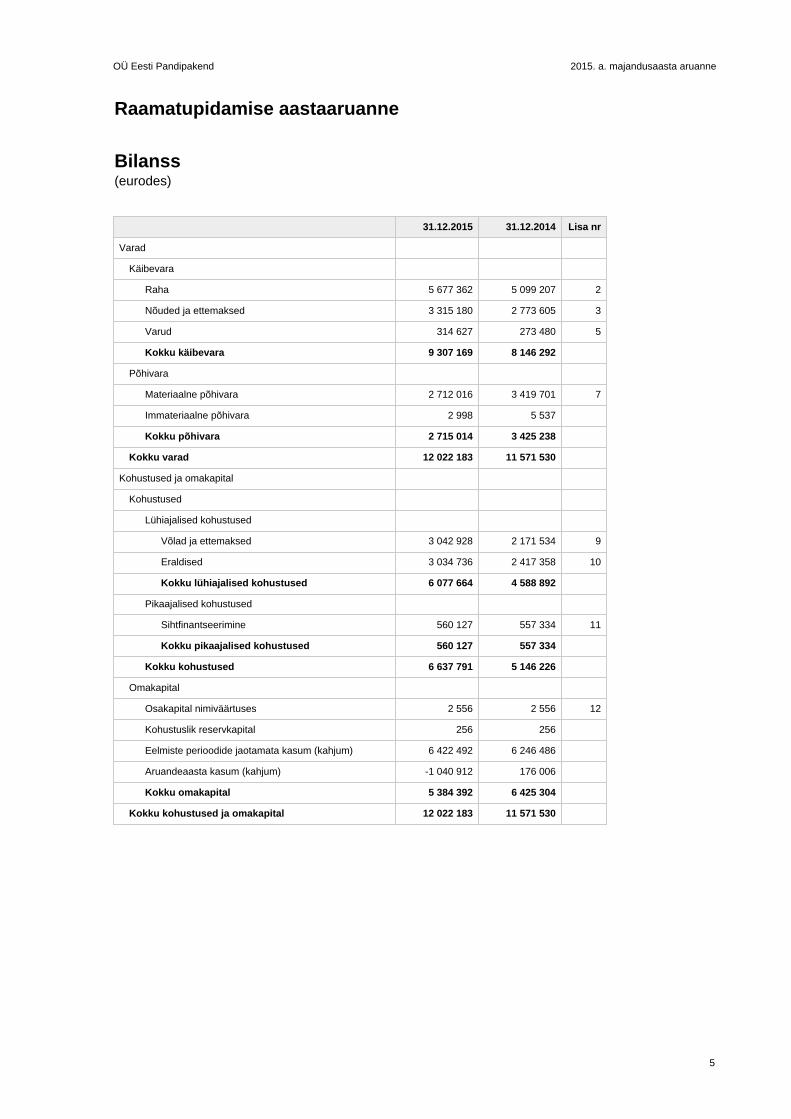

Raamatupidamise aastaaruanne

Bilanss(eurodes)

31.12.2015 31.12.2014 Lisa nr

Varad

Käibevara

Raha 5 677 362 5 099 207 2

Nõuded ja ettemaksed 3 315 180 2 773 605 3

Varud 314 627 273 480 5

Kokku käibevara 9 307 169 8 146 292

Põhivara

Materiaalne põhivara 2 712 016 3 419 701 7

Immateriaalne põhivara 2 998 5 537

Kokku põhivara 2 715 014 3 425 238

Kokku varad 12 022 183 11 571 530

Kohustused ja omakapital

Kohustused

Lühiajalised kohustused

Võlad ja ettemaksed 3 042 928 2 171 534 9

Eraldised 3 034 736 2 417 358 10

Kokku lühiajalised kohustused 6 077 664 4 588 892

Pikaajalised kohustused

Sihtfinantseerimine 560 127 557 334 11

Kokku pikaajalised kohustused 560 127 557 334

Kokku kohustused 6 637 791 5 146 226

Omakapital

Osakapital nimiväärtuses 2 556 2 556 12

Kohustuslik reservkapital 256 256

Eelmiste perioodide jaotamata kasum (kahjum) 6 422 492 6 246 486

Aruandeaasta kasum (kahjum) -1 040 912 176 006

Kokku omakapital 5 384 392 6 425 304

Kokku kohustused ja omakapital 12 022 183 11 571 530

6

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

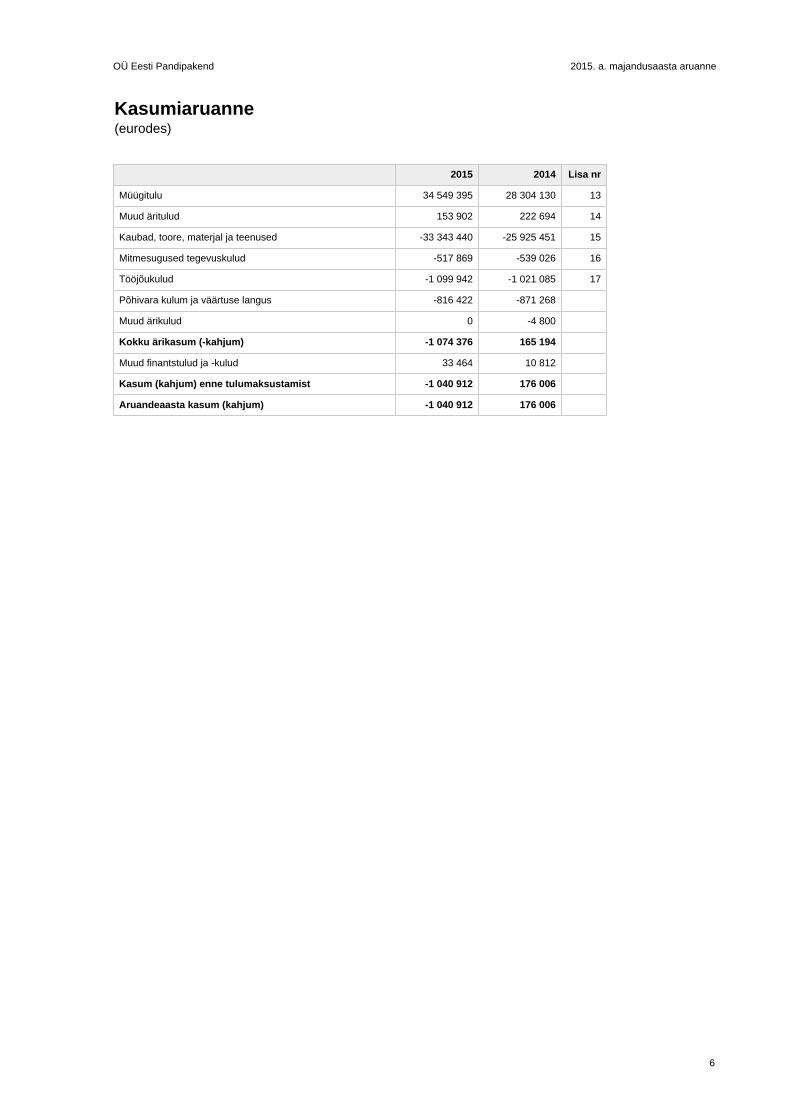

Kasumiaruanne(eurodes)

2015 2014 Lisa nr

Müügitulu 34 549 395 28 304 130 13

Muud äritulud 153 902 222 694 14

Kaubad, toore, materjal ja teenused -33 343 440 -25 925 451 15

Mitmesugused tegevuskulud -517 869 -539 026 16

Tööjõukulud -1 099 942 -1 021 085 17

Põhivara kulum ja väärtuse langus -816 422 -871 268

Muud ärikulud 0 -4 800

Kokku ärikasum (-kahjum) -1 074 376 165 194

Muud finantstulud ja -kulud 33 464 10 812

Kasum (kahjum) enne tulumaksustamist -1 040 912 176 006

Aruandeaasta kasum (kahjum) -1 040 912 176 006

7

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

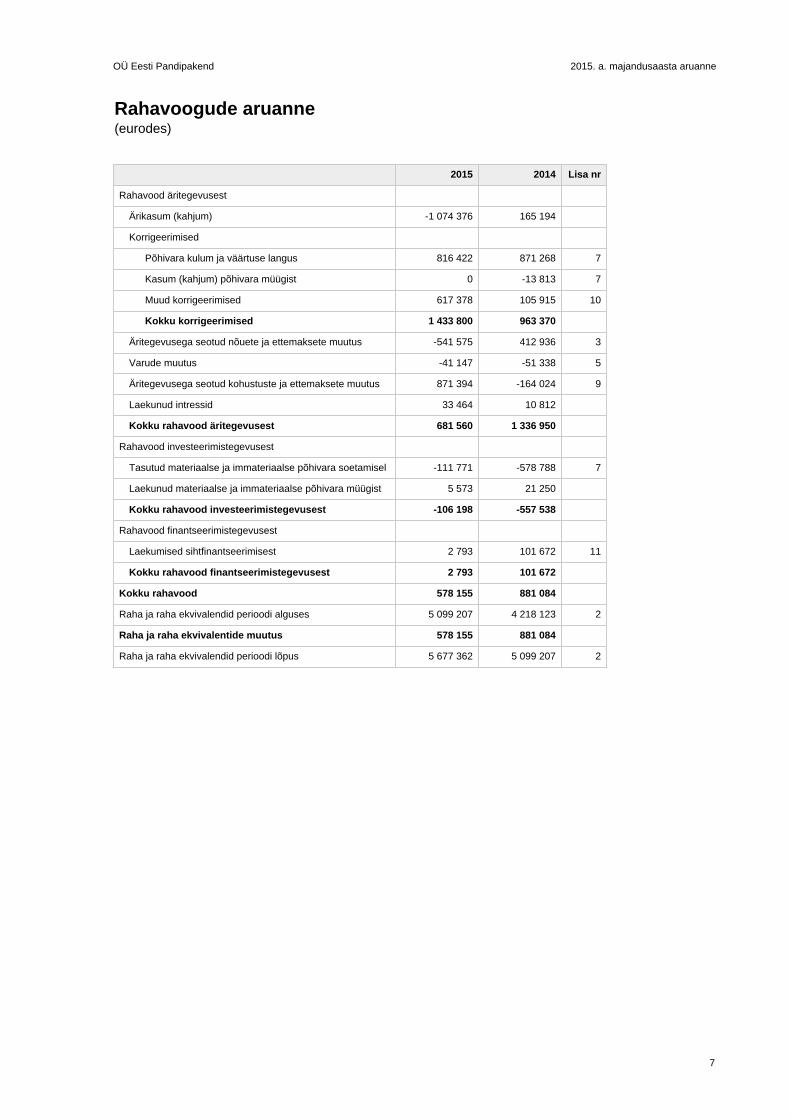

Rahavoogude aruanne(eurodes)

2015 2014 Lisa nr

Rahavood äritegevusest

Ärikasum (kahjum) -1 074 376 165 194

Korrigeerimised

Põhivara kulum ja väärtuse langus 816 422 871 268 7

Kasum (kahjum) põhivara müügist 0 -13 813 7

Muud korrigeerimised 617 378 105 915 10

Kokku korrigeerimised 1 433 800 963 370

Äritegevusega seotud nõuete ja ettemaksete muutus -541 575 412 936 3

Varude muutus -41 147 -51 338 5

Äritegevusega seotud kohustuste ja ettemaksete muutus 871 394 -164 024 9

Laekunud intressid 33 464 10 812

Kokku rahavood äritegevusest 681 560 1 336 950

Rahavood investeerimistegevusest

Tasutud materiaalse ja immateriaalse põhivara soetamisel -111 771 -578 788 7

Laekunud materiaalse ja immateriaalse põhivara müügist 5 573 21 250

Kokku rahavood investeerimistegevusest -106 198 -557 538

Rahavood finantseerimistegevusest

Laekumised sihtfinantseerimisest 2 793 101 672 11

Kokku rahavood finantseerimistegevusest 2 793 101 672

Kokku rahavood 578 155 881 084

Raha ja raha ekvivalendid perioodi alguses 5 099 207 4 218 123 2

Raha ja raha ekvivalentide muutus 578 155 881 084

Raha ja raha ekvivalendid perioodi lõpus 5 677 362 5 099 207 2

8

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

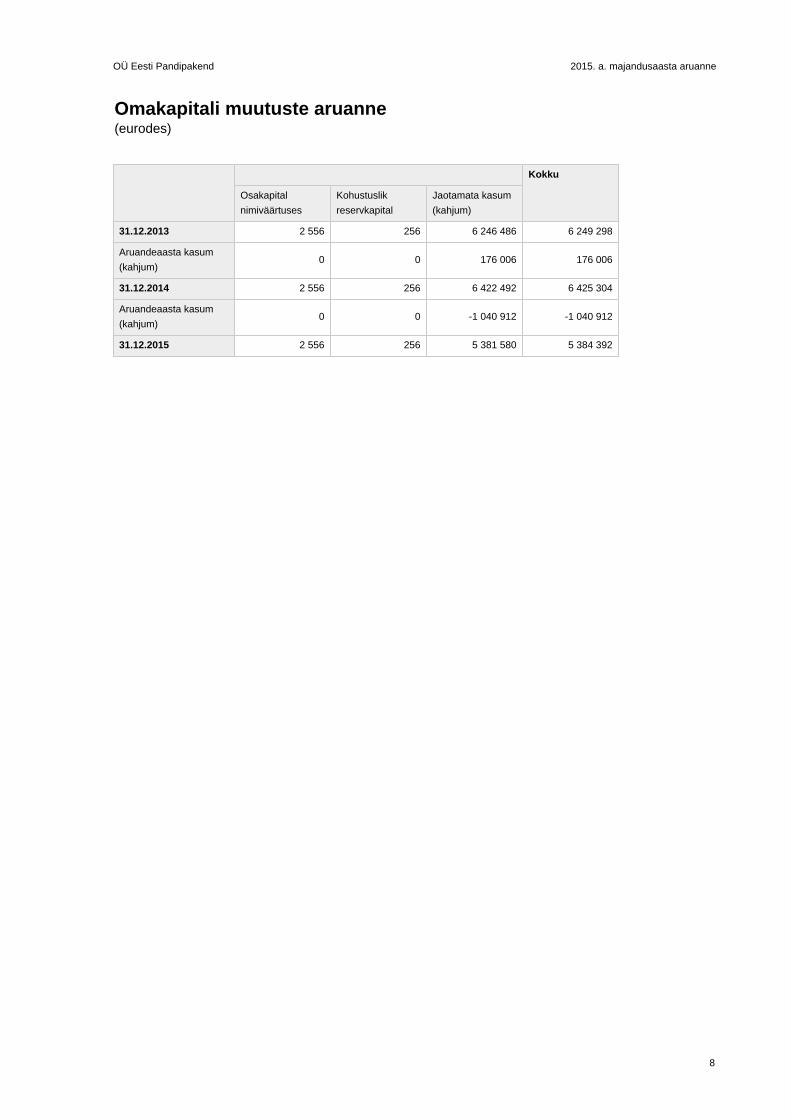

Omakapitali muutuste aruanne(eurodes)

Kokku

Osakapital

nimiväärtuses

Kohustuslik

reservkapital

Jaotamata kasum

(kahjum)

31.12.2013 2 556 256 6 246 486 6 249 298

Aruandeaasta kasum

(kahjum)0 0 176 006 176 006

31.12.2014 2 556 256 6 422 492 6 425 304

Aruandeaasta kasum

(kahjum)0 0 -1 040 912 -1 040 912

31.12.2015 2 556 256 5 381 580 5 384 392

9

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

Raamatupidamise aastaaruande lisad

Lisa 1 Arvestuspõhimõtted

Üldine informatsioon

OÜ Eesti Pandipakend 2015. aasta raamatupidamise aastaaruanne on koostatud kooskõlas Eesti Vabariigi hea raamatupidamistavaga.

Hea raamatupidamistava põhinõuded on kehtestatud Eesti Vabariigi raamatupidamise seaduses, mida täiendavad

Raamatupidamise Toimkonna poolt välja antud juhendid.

Raamatupidamise aastaaruande koostamisel on lähtutud soetusmaksumuse printsiibist, välja arvatud juhtudel, mida on kirjeldatud

alljärgnevates arvestuspõhimõtetes.

Raamatupidamise aastaaruanne on koostatud eurodes.

Raha

Raha ja selle ekvivalentidena kajastatakse bilansis raha kirjel ja rahavoogude aruandes kassas olevat sularaha, arvelduskontode jääke.

Välisvaluutas toimunud tehingud ning välisvaluutas fikseeritud finantsvarad ja -kohustused.

Välisvaluutas fikseeritud tehingute kajastamisel on aluseks võetud tehingu toimumise päeval ametlikult kehtinud Euroopa

Keskpanga valuutakursid. Välisvaluutas fikseeritud varad ja kohustused on ümber hinnatud eurodesse bilansipäeval kehtinud Euroopa

Keskpanga valuutakursside alusel. Välisvaluutatehingutest saadud kasumid ja kahjumid kajastatakse kasumiaruandes perioodi tulu ja kuluna.

Nõuded ja ettemaksed

Nõuetena ostjate vastu kajastatakse ettevõtte tavapärase äritegevuse käigus tekkinud lühiajalisi nõudeid. Nõudeid ostjate vastu

kajastatakse korrigeeritud soetusmaksumuses (s.o. nominaalväärtus miinus tehtavad allahindlused). Ostjatelt laekumata arved on

bilansis hinnatud lähtuvalt tõenäoliselt laekuvatest summadest. Seejuures hinnatakse iga kliendi laekumata arveid eraldi, arvestades

teadaolevat informatsiooni kliendi maksevõime kohta.

Varud

Varud võetakse algselt arvele nende soetusmaksumuses, mis koosneb ostukulutustest, tootmiskulutustest ja muudest kulutustest, mis

on vajalikud varude viimiseks nende olemasolevasse asukohta ja seisundisse.

Varude ostukulutused sisaldavad lisaks ostuhinnale varude ostuga kaasnevat tollimaksu, muid mittetagastatavaid makse ja varude

soetamisega otseselt seotud transpordikulutusi, millest on maha arvatud hinnaalandid ja dotatsioonid. Varude tootmiskulutused sisaldavad

nii otseseid toodetega seotud kulutusi (tooraine ja materjalide ning pakkematerjali maksumus, lõpetamata toodangu ladustamisega

seotud vältimatud kulutused, tööliste palgad) kui ka proportsionaalset osa tootmise üldkuludest (tootmishoonete ja -seadmete amortisatsioon,

remondikulu, tootmisega seotud juhtkonna palgad).

Ühe ja sama tootmisprotsessi tulemusena samaaegselt valminud toodete puhul, olukorras, kus ei ole võimalik eristada iga toote valmistamiseks

tehtud kulutusi, on tootmiskulutuste jagamise aluseks kasutatud tootmisprotsessi käigus valmivate toodete

müügiväärtuste suhet. Põhitoodete tootmisprotsessi tulemusena saadud tooted on bilansis arvele võetud nende netorealiseerimismaksumuses.

Varude soetusmaksumuse arvestamisel kasutatakse FIFO meetodit.

Varud hinnatakse bilansis lähtudes sellest, mis on madalam, kas soetusmaksumus või neto realiseerimisväärtus.

Materiaalne ja immateriaalne põhivara

Materiaalseks põhivaraks loetakse ettevõtte enda majandustegevuses kasutatavaid varasid kasuliku tööeaga üle ühe aasta.

Materiaalne põhivara võetakse algselt arvele tema soetusmaksumuses, mis koosneb ostuhinnast (k.a tollimaks ja muud

mittetagastatavad maksud) ja otseselt soetamisega seotud kulutustest, mis on vajalikud vara viimiseks tema tööseisundisse ja –asukohta.

Materiaalset põhivara kajastatakse bilansis tema soetusmaksumuses, millest on maha arvatud akumuleeritud kulum ja võimalikud väärtuse

langusest tulenevad allahindlused. Kapitalirendile võetud materiaalse põhivara arvestus toimub sarnaselt ostetud põhivaraga.

Materiaalse põhivara objektile tehtud hilisemad väljaminekud kajastatakse põhivarana, kui on tõenäoline, et ettevõte saab varaobjektiga

seotud tulevast majanduslikku kasu ning varaobjekti soetusmaksumust saab usaldusväärselt mõõta. Muid hooldus- ja remondikulusid

kajastatakse kuluna nende toimumise momendil.

Amortisatsiooni arvestamisel kasutatakse lineaarset meetodit. Amortisatsioonimäär määratakse igale põhivara objektile eraldi, sõltuvalt

selle kasulikust tööeast. Olulise lõppväärtusega varaobjektide puhul amortiseeritakse kasuliku eluea jooksul kulusse ainult soetusmaksumuse

ja lõppväärtuse vahelist amortiseeritavat osa. Juhul, kui vara lõppväärtus ületab tema bilansilist jääkmaksumust, lõpetatakse vara

amortiseerimine.

Juhul kui materiaalse põhivara objekt koosneb üksteisest eristatavatest komponentidest, millel on erinevad kasulikud eluead, võetakse need

komponendid raamatupidamises arvele eraldi varaobjektidena ning määratakse ka vastavalt nende kasulikule

eluealeeraldi amortisatsiooninormid.

Amortisatsioonimäärade vahemikud on materiaalse põhivara gruppidele järgmised:

10

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

• Hooned ja rajatised 6-20%

• Tootmismasinad- ja seadmed 14-25%

• Muud masinad ja seadmed 20-33%

• Muu inventar ja IT seadmed 20-50%

Amortisatsiooni arvestamist alustatakse hetkest, mil vara on kasutatav vastavalt juhtkonna poolt plaanitud eesmärgil ning lõpetatakse kui

lõppväärtus ületab bilansilist jääkmaksumust, vara lõpliku eemaldamiseni kasutusest või ümberklassifitseerimisel “müügiootel põhivaraks”.

Igal bilansipäeval hinnatakse kasutatavate amortisatsioonimäärade, amortisatsioonimeetodi ning lõppväärtuse põhjendatust.

Juhul kui põhivara kaetav väärtus (s.o kõrgem kahest järgnevast näitajast: vara neto müügihind või vara kasutusväärtus) on väiksem tema

bilansilisest jääkmaksumusest, on materiaalse põhivara objektid alla hinnatud nende kaetavale väärtusele.

Immateriaalne põhivara võetakse algselt samuti arvele tema soetusmaksumuses, mis koosneb ostuhinnast ja otseselt soetamisega

seotud kulutustest. Immateriaalset põhivara kajastatakse bilansis tema soetusmaksumuses, millest on maha arvatud akumuleeritud kulum

ja võimalikud väärtuse langusest tulenevad allahindlused.

Määratud kasuliku elueaga immateriaalsete põhivarade amortisatsiooni arvestamisel kasutatakse lineaarset meetodit.

Amortisatsioonimäär määratakse igale immateriaalse põhivara objektile eraldi, sõltuvalt selle kasulikust elueast.

Amortisatsioonimäärade vahemikud on immateriaalse põhivara gruppidele järgmised:

• Arendusväljaminekud 20%

• Tarkvara, litsentsid, kaubamärgid ja muu immateriaalne põhivara 20-33%

Arendusväljaminekud on kulutused, mida tehakse uurimistulemuste rakendamisel uute konkreetsete toodete, teenuste, protsesside

või süsteemide väljatöötamiseks, kujundamiseks või testimiseks. Arendusväljaminekuid kapitaliseeritakse juhul kui eksisteerib kava

projekti elluviimiseks ning arendusväljaminekute suurust ja immateriaalsest varast tulevikus tekkivat majanduslikku kasu on võimalik

usaldusväärselt mõõta.

Põhivara arvelevõtmise alampiir 639

Rendid

Kapitalirendina käsitletakse rendilepingut, mille puhul kõik olulised vara omandiga seonduvad riskid ja hüved kanduvad üle rentnikule.

Muud rendilepingud kajastatakse kasutusrendina.

Ettevõte kui rentnik. Kapitalirenti kajastatakse bilansis vara ja kohustusena renditud vara õiglase väärtuse summas või rendimaksete

miinimumsumma nüüdisväärtuses, juhul kui see on madalam. Rendimaksed jaotatakse finantskuluks(intressikulu) ja kohustuse

jääkväärtuse vähendamiseks.

Finantskulud jaotatakse rendiperioodile arvestusega, et intressimäär on igal ajahetkel kohustuse jääkväärtuse suhtes sama.

Kapitalirendi tingimustel renditud varad amortiseeritakse sarnaselt omandatud põhivaraga, kusjuures amortisatsiooniperioodiks on vara eeldatav

kasulik tööiga või rendisuhte kehtivuse periood, olenevalt sellest, kumb on lühem. Kapitalirendi lepingute sõlmimisega otseselt kaasnevad

rentniku poolt kantavad esmased otsekulutused kajastatakse renditava vara soetusmaksumuse koosseisus. Kasutusrendimaksed kajastatakse

rendiperioodi jooksul lineaarselt kasumiaruandes.

Finantskohustused

Kõik finantskohustused (võlad hankijatele, võetud laenud, viitvõlad, väljastatud võlakirjad ning muud lühi- ja pikaajalised

võlakohustused) võetakse algselt arvele nende soetusmaksumuses, mis sisaldab ka kõiki soetamisega otseselt kaasnevaid kulutusi.

Edasine kajastamine toimub korrigeeritud soetusmaksumuse meetodil (v.a edasimüügi eesmärgil soetatud finantskohustused ning negatiivse

õiglase väärtusega tuletisinstrumendid, mida kajastatakse nende õiglases väärtuses).

Lühiajaliste finantskohustuste korrigeeritud soetusmaksumus on üldjuhul võrdne nende nominaalväärtusega, mistõttu lühiajalisi

finantskohustusi kajastatakse bilansis maksmisele kuuluvas summas. Pikaajaliste finantskohustuste korrigeeritud soetusmaksumuse

arvestamiseks võetakse nad algselt arvele saadud tasu õiglases väärtuses (millest on maha arvatud tehingukulutused), arvestades järgnevatel

perioodidel kohustustelt intressikulu kasutades sisemise intressimäära meetodit.

Finantskohustus liigitatakse lühiajaliseks, kui selle tasumise tähtaeg on kaheteist kuu jooksul alates bilansikuupäevast; või ettevõttel

pole tingimusteta õigust kohustise tasumist edasi lükata rohkem kui 12 kuud pärast bilansikuupäeva. Laenukohustusi, mille tagasimakse

tähtaeg on 12 kuu jooksul bilansipäevast, kuid mis refinantseeritakse pikaajaliseks pärast bilansipäeva, kuid enne aastaaruande

kinnitamist, kajastatakse lühiajalistena. Samuti kajastatakse lühiajalistena laenukohustusi, mida laenuandjal oli õigus bilansipäeval

tagasi kutsuda laenulepingus sätestatud tingimuste rikkumise tõttu.

Eraldised ja tingimuslikud kohustused

Eraldistena kajastatakse bilansis tõenäolisi kohustusi, mis on avaldunud enne bilansikuupäeva toimunud sündmuste tagajärjel ning

mille realiseerumise aeg või summa ei ole kindlad. Eraldiste kajastamisel bilansis on lähtutud juhtkonna hinnangust eraldise

täitmiseks tõenäoliselt vajamineva summa ning eraldise realiseerumise aja kohta. Eraldis kajastatakse bilansis summas, mis on juhtkonna

hinnangu kohaselt bilansipäeva seisuga vajalik eraldisega seotud kohustuse rahuldamiseks või üleandmiseks kolmandale osapoolele.Juhul kui

eraldis realiseerub tõenäoliselt hiljem kui 12 kuu jooksul pärast bilansipäeva, kajastatakse seda diskonteeritud väärtuses(eraldisega

seotud väljamaksete nüüdisväärtuse summas), välja arvatud juhul, kui diskonteerimise mõju on ebaoluline.Muud võimalikud või

eksisteerivad kohustused, mille realiseerumine on vähemtõenäoline kui mitterealiseerumine või millega kaasnevate kulutuste suurust ei ole

võimalik piisava usaldusväärsusega hinnata, on avalikustatud aastaaruande lisades tingimuslike kohustustena.

11

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

Sihtfinantseerimine

Tegevuse sihtfinantseerimist kajastatakse tuluna siis kui sihtfinantseerimine muutub sissenõutavaks ja sihtfinantseerimisega seotud

võimalikud tingimused on täidetud. Saadud sihtfinantseerimine, mille puhul tuluna kajastamise tingimused ei ole täidetud, kajastatakse bilansis

kohustusena.

Varade sihtfinantseerimist kajastatakse brutomeetodil, mille kohaselt põhivara sihtfinantseerimisega soetatud vara võetakse bilansis

arvele soetusmaksumusega ning sihtfinantseerimise summat kajastatakse bilansis kohustusena seni, kuni toimub sihtfinantseerimisega

kaasnevate tingimuste täitmine.

Tulud

Tulu kaupade müügist kajastatakse saadud või saadaoleva tasu õiglases väärtuses, võttes arvesse kõiki tehtud allahindlusi ja soodustusi. Tulu

kaupade müügist kajastatakse siis, kui kõik olulised omandiga seotud riskid on läinud üle müüjalt ostjale, müügitulu ja tehinguga seotud kulu

on usaldusväärselt määratav ning tehingust saadava tasu laekumine on tõenäoline. Tulu teenuse müügist kajastatakse teenuse osutamise

järel, või juhul kui teenus osutatakse pikema ajaperioodi jooksul, siis lähtudes valmidusastme meetodist. Tulu tagatisrahast kajastatakse

pakendiettevõtja poolt Eesti siseturule pandipakendite müügi järel.

Registreerimistasud.

Registreerimistasud kajastatakse tuluna perioodi jooksul, mil kliendid esitavad taotluse pakendite registreerimiseks.

Liitumistasud.

Liitumistasu, mis ei anna liikmetele täiendavaid soodustusi, kajastatakse tuluna hetkel, kui selle laekumine on praktiliselt kindel.

Rahavoogude aruanne

Rahavoogude aruanne on koostatud kaudsel meetodil - äritegevuse rahavoogude leidmisel on korrigeeritud ärikasumit, elimineerides

mitterahaliste tehingute mõju ja äritegevusega seotud käibevarade ning lühiajaliste kohustuse saldode muutused.

Investeerimis- ja finantseerimistegevusest tulenevaid rahavoogusid kajastatakse otsemeetodil.

Maksustamine

Vastavalt kehtivale seadusandlusele Eestis ettevõtete kasumit ei maksustata, mistõttu ei eksisteeri ka edasilükkunud tulumaksu nõudeid ega

kohustusi. Kasumi asemel maksustatakse Eestis jaotamata kasumist väljamakstavaid dividende maksumääraga 20/80 netodividendina

väljamakstud summalt. Dividendide väljamaksmisega kaasnevat ettevõtte tulumaksu kajastatakse kasumiaruandes tulumaksukuluna

samal perioodil kui dividendid välja kuulutatakse, sõltumata sellest, millise perioodi eest need on välja kuulutatud või millal need tegelikult välja

makstakse.

Tulenevalt OÜ Eesti Pandipakend põhikirjast ja Keskkonnaministeeriumi poolt antud akrediteeringust on ettevõtte kohustus jaotamata

kasum reinvesteerida ettevõtte tegevusse.

Seotud osapooled

Seotud osapooleks loetakse isikut või ettevõtet, kes on seotud OÜ-ga Eesti Pandipakend sel määral, et nendevahelised tehingud ei

pruugi toimuda turutingimustel.

Isik või selle isiku lähedane pereliige on seotud osapool, kui see isik:

(a) on OÜ Eesti Pandipakend või selle emaettevõtte juhtkonna liige; või

(b) omab kontrolli või olulist mõju OÜ Eesti Pandipakend üle.

Ettevõte on seotud osapool, kui kehtib üks või mitu järgmistest tingimustest:

(a) ettevõte ja OÜ Eesti Pandipakend on ühise kontrolli all;

(b) üks ettevõte on kolmanda osapoole poolt kontrollitav ettevõte ja teine ettevõte on selle kolmanda osapoole olulise mõju all olev ettevõte;

(c) ettevõte omab OÜ Eesti Pandipakend üle kontrolli või olulist mõju;

(d) ettevõte on OÜ Eesti Pandipakend kontrolli või olulise mõju all;

(e) ettevõtted, mille üle OÜ Eesti Pandipakend juhtkonna liige (või nende lähedased pereliikmed) omab kontrolli või olulist mõju;

(f) ettevõtted, mille juhtkonda kuuluvad isikud (või nende lähedased pereliikmed), kes omavad kontrolli või olulist mõju OÜ Eesti

Pandipakend üle.

Võimalike seotud osapoolte vaheliste suhete tuvastamisel on arvesse võetud suhte sisu, mitte ainult selle õiguslikku vormi.

Sündmused pärast bilansipäeva

Raamatupidamise aastaaruandes kajastuvad olulised varade ja kohustuste hindamist mõjutavad asjaolud, mis ilmnesid bilansi kuupäeva,

31. detsembri 2015 ja aruande koostamise kuupäeva vahemikul, kuid on seotud aruandeperioodil või varasematel perioodidel toimunud

tehingutega.

Bilansipäevajärgsed sündmused, mida ei ole varade ja kohustuste hindamisel arvesse võetud, kuid mis oluliselt mõjutavad järgmise

majandusaasta tulemust, on avalikustatud aastaaruande lisades.

12

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

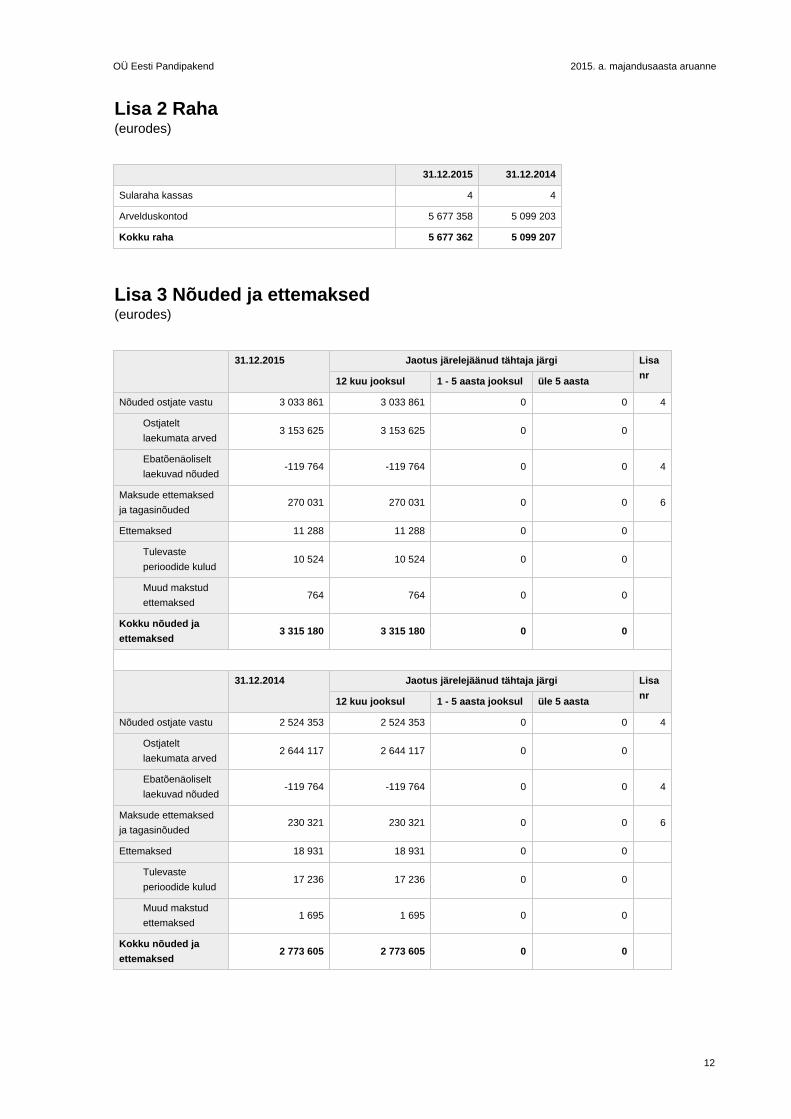

Lisa 2 Raha(eurodes)

31.12.2015 31.12.2014

Sularaha kassas 4 4

Arvelduskontod 5 677 358 5 099 203

Kokku raha 5 677 362 5 099 207

Lisa 3 Nõuded ja ettemaksed(eurodes)

31.12.2015 Jaotus järelejäänud tähtaja järgi Lisa

nr12 kuu jooksul 1 - 5 aasta jooksul üle 5 aasta

Nõuded ostjate vastu 3 033 861 3 033 861 0 0 4

Ostjatelt

laekumata arved3 153 625 3 153 625 0 0

Ebatõenäoliselt

laekuvad nõuded-119 764 -119 764 0 0 4

Maksude ettemaksed

ja tagasinõuded270 031 270 031 0 0 6

Ettemaksed 11 288 11 288 0 0

Tulevaste

perioodide kulud10 524 10 524 0 0

Muud makstud

ettemaksed764 764 0 0

Kokku nõuded ja

ettemaksed3 315 180 3 315 180 0 0

31.12.2014 Jaotus järelejäänud tähtaja järgi Lisa

nr12 kuu jooksul 1 - 5 aasta jooksul üle 5 aasta

Nõuded ostjate vastu 2 524 353 2 524 353 0 0 4

Ostjatelt

laekumata arved2 644 117 2 644 117 0 0

Ebatõenäoliselt

laekuvad nõuded-119 764 -119 764 0 0 4

Maksude ettemaksed

ja tagasinõuded230 321 230 321 0 0 6

Ettemaksed 18 931 18 931 0 0

Tulevaste

perioodide kulud17 236 17 236 0 0

Muud makstud

ettemaksed1 695 1 695 0 0

Kokku nõuded ja

ettemaksed2 773 605 2 773 605 0 0

13

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

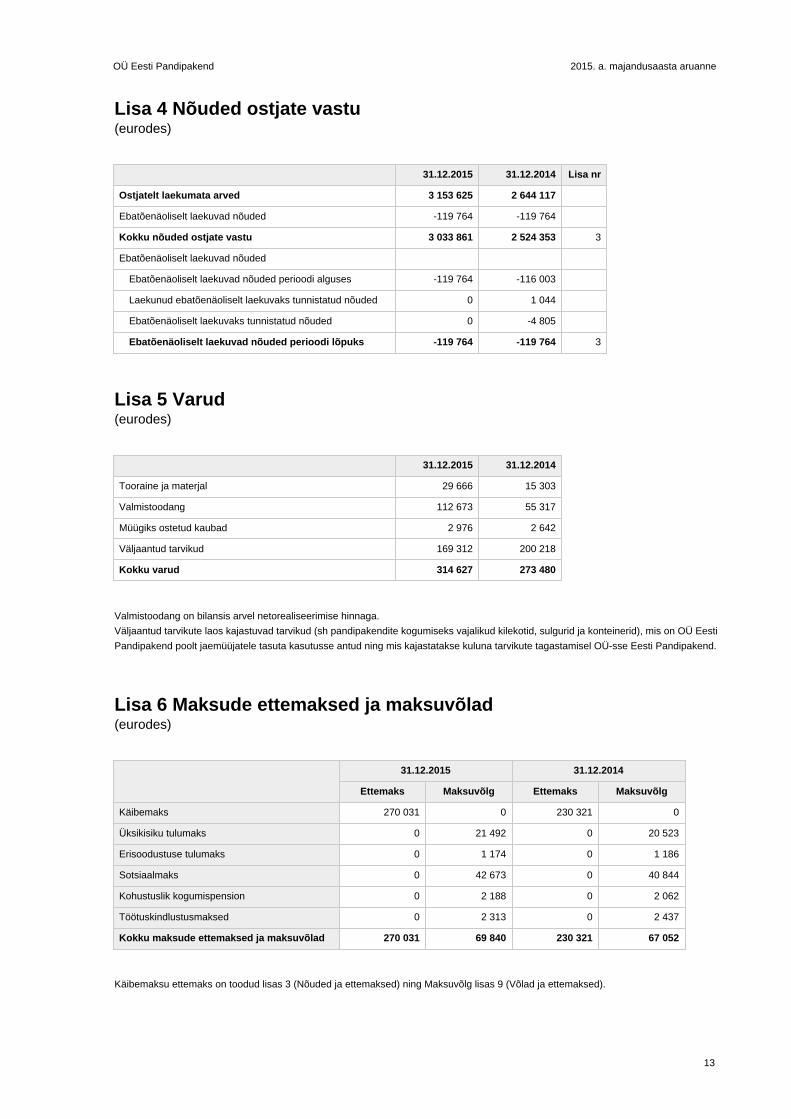

Lisa 4 Nõuded ostjate vastu(eurodes)

31.12.2015 31.12.2014 Lisa nr

Ostjatelt laekumata arved 3 153 625 2 644 117

Ebatõenäoliselt laekuvad nõuded -119 764 -119 764

Kokku nõuded ostjate vastu 3 033 861 2 524 353 3

Ebatõenäoliselt laekuvad nõuded

Ebatõenäoliselt laekuvad nõuded perioodi alguses -119 764 -116 003

Laekunud ebatõenäoliselt laekuvaks tunnistatud nõuded 0 1 044

Ebatõenäoliselt laekuvaks tunnistatud nõuded 0 -4 805

Ebatõenäoliselt laekuvad nõuded perioodi lõpuks -119 764 -119 764 3

Lisa 5 Varud(eurodes)

31.12.2015 31.12.2014

Tooraine ja materjal 29 666 15 303

Valmistoodang 112 673 55 317

Müügiks ostetud kaubad 2 976 2 642

Väljaantud tarvikud 169 312 200 218

Kokku varud 314 627 273 480

Valmistoodang on bilansis arvel netorealiseerimise hinnaga.

Väljaantud tarvikute laos kajastuvad tarvikud (sh pandipakendite kogumiseks vajalikud kilekotid, sulgurid ja konteinerid), mis on OÜ Eesti

Pandipakend poolt jaemüüjatele tasuta kasutusse antud ning mis kajastatakse kuluna tarvikute tagastamisel OÜ-sse Eesti Pandipakend.

Lisa 6 Maksude ettemaksed ja maksuvõlad(eurodes)

31.12.2015 31.12.2014

Ettemaks Maksuvõlg Ettemaks Maksuvõlg

Käibemaks 270 031 0 230 321 0

Üksikisiku tulumaks 0 21 492 0 20 523

Erisoodustuse tulumaks 0 1 174 0 1 186

Sotsiaalmaks 0 42 673 0 40 844

Kohustuslik kogumispension 0 2 188 0 2 062

Töötuskindlustusmaksed 0 2 313 0 2 437

Kokku maksude ettemaksed ja maksuvõlad 270 031 69 840 230 321 67 052

Käibemaksu ettemaks on toodud lisas 3 (Nõuded ja ettemaksed) ning Maksuvõlg lisas 9 (Võlad ja ettemaksed).

14

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

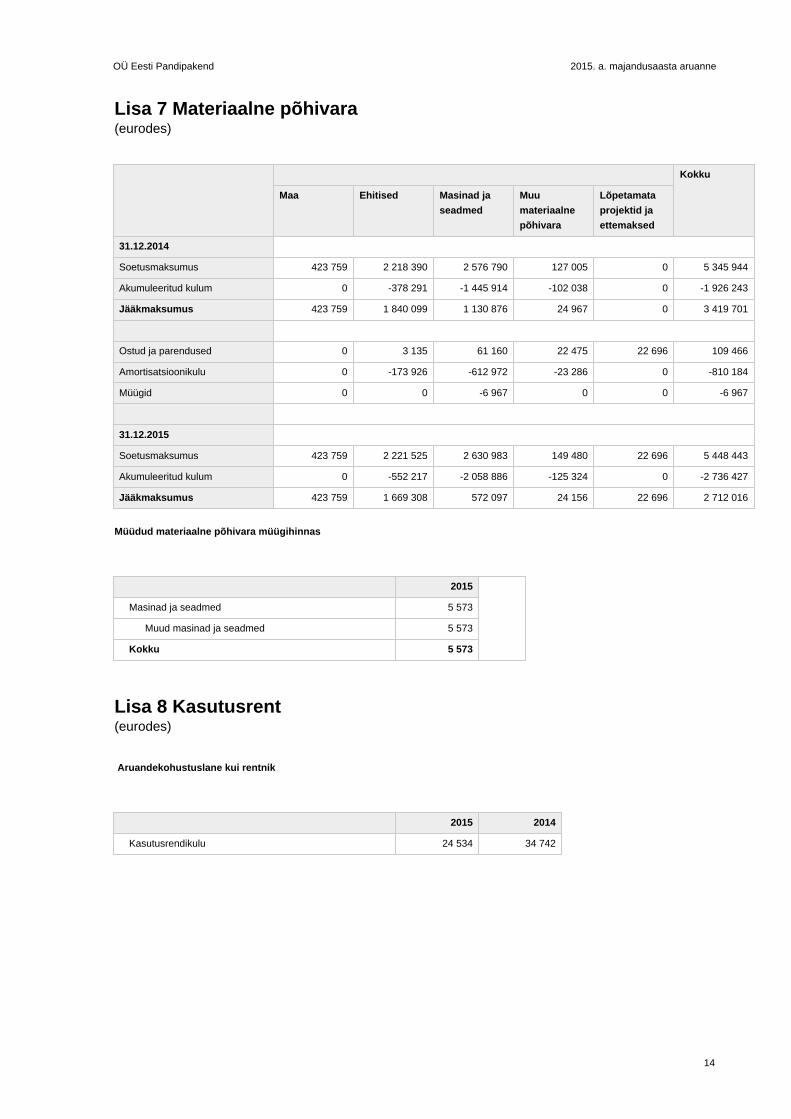

Lisa 7 Materiaalne põhivara(eurodes)

Kokku

Maa Ehitised Masinad ja

seadmed

Muu

materiaalne

põhivara

Lõpetamata

projektid ja

ettemaksed

31.12.2014

Soetusmaksumus 423 759 2 218 390 2 576 790 127 005 0 5 345 944

Akumuleeritud kulum 0 -378 291 -1 445 914 -102 038 0 -1 926 243

Jääkmaksumus 423 759 1 840 099 1 130 876 24 967 0 3 419 701

Ostud ja parendused 0 3 135 61 160 22 475 22 696 109 466

Amortisatsioonikulu 0 -173 926 -612 972 -23 286 0 -810 184

Müügid 0 0 -6 967 0 0 -6 967

31.12.2015

Soetusmaksumus 423 759 2 221 525 2 630 983 149 480 22 696 5 448 443

Akumuleeritud kulum 0 -552 217 -2 058 886 -125 324 0 -2 736 427

Jääkmaksumus 423 759 1 669 308 572 097 24 156 22 696 2 712 016

Müüdud materiaalne põhivara müügihinnas

2015

Masinad ja seadmed 5 573

Muud masinad ja seadmed 5 573

Kokku 5 573

Lisa 8 Kasutusrent(eurodes)

Aruandekohustuslane kui rentnik

2015 2014

Kasutusrendikulu 24 534 34 742

15

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

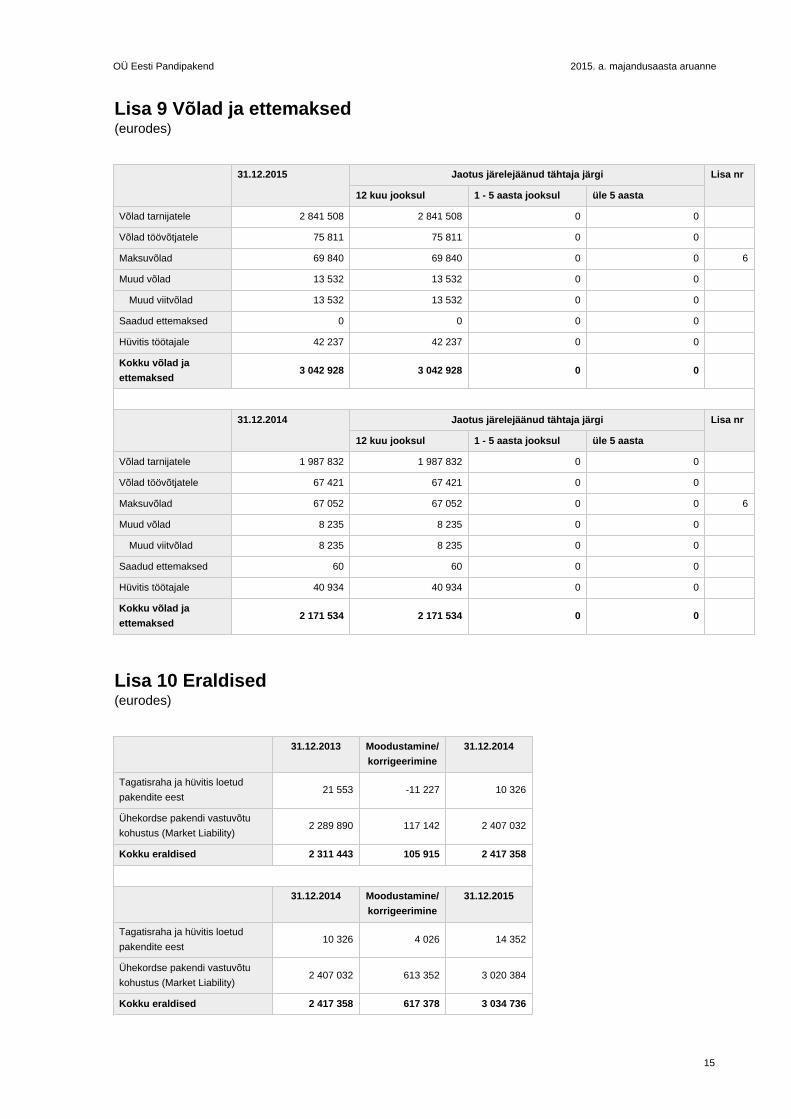

Lisa 9 Võlad ja ettemaksed(eurodes)

31.12.2015 Jaotus järelejäänud tähtaja järgi Lisa nr

12 kuu jooksul 1 - 5 aasta jooksul üle 5 aasta

Võlad tarnijatele 2 841 508 2 841 508 0 0

Võlad töövõtjatele 75 811 75 811 0 0

Maksuvõlad 69 840 69 840 0 0 6

Muud võlad 13 532 13 532 0 0

Muud viitvõlad 13 532 13 532 0 0

Saadud ettemaksed 0 0 0 0

Hüvitis töötajale 42 237 42 237 0 0

Kokku võlad ja

ettemaksed3 042 928 3 042 928 0 0

31.12.2014 Jaotus järelejäänud tähtaja järgi Lisa nr

12 kuu jooksul 1 - 5 aasta jooksul üle 5 aasta

Võlad tarnijatele 1 987 832 1 987 832 0 0

Võlad töövõtjatele 67 421 67 421 0 0

Maksuvõlad 67 052 67 052 0 0 6

Muud võlad 8 235 8 235 0 0

Muud viitvõlad 8 235 8 235 0 0

Saadud ettemaksed 60 60 0 0

Hüvitis töötajale 40 934 40 934 0 0

Kokku võlad ja

ettemaksed2 171 534 2 171 534 0 0

Lisa 10 Eraldised(eurodes)

31.12.2013 Moodustamine/

korrigeerimine

31.12.2014

Tagatisraha ja hüvitis loetud

pakendite eest21 553 -11 227 10 326

Ühekordse pakendi vastuvõtu

kohustus (Market Liability)2 289 890 117 142 2 407 032

Kokku eraldised 2 311 443 105 915 2 417 358

31.12.2014 Moodustamine/

korrigeerimine

31.12.2015

Tagatisraha ja hüvitis loetud

pakendite eest10 326 4 026 14 352

Ühekordse pakendi vastuvõtu

kohustus (Market Liability)2 407 032 613 352 3 020 384

Kokku eraldised 2 417 358 617 378 3 034 736

16

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

OÜ Eesti Pandipakend kogub vastavalt lepingule jaemüüjatelt pandipakendeid ning tasub nende eest tagatisraha ja hüvitise OÜ-s

Eesti Pandipakend käitluskeskuses toimunud pandipakendite loendamistulemuste ja/või taaraautomaatidest edastatud andmete

alusel. Lähtudes pakendiettevõtjate poolt Eesti siseturule paisatud tagatisrahaga koormatud pakenditest on moodustatud eraldis, mis 2015.a

kajastub ühekordse pakendi vastuvõtukohustusena kogusummas 3,0 mln eurot (2014. aastal 2,4 mln eurot). Ühekordse

pakendi vastuvõtukohustus on arvestatud eeldusel, et suur osa pakendeid tagastatakse 6 nädala jooksul alates pakendatud toote

turule paiskamisest. See tähendab, et eelduse muutmisel 1 nädala võrra, on mõju eelpooltoodud eraldisele 0,5 miljonit eurot.

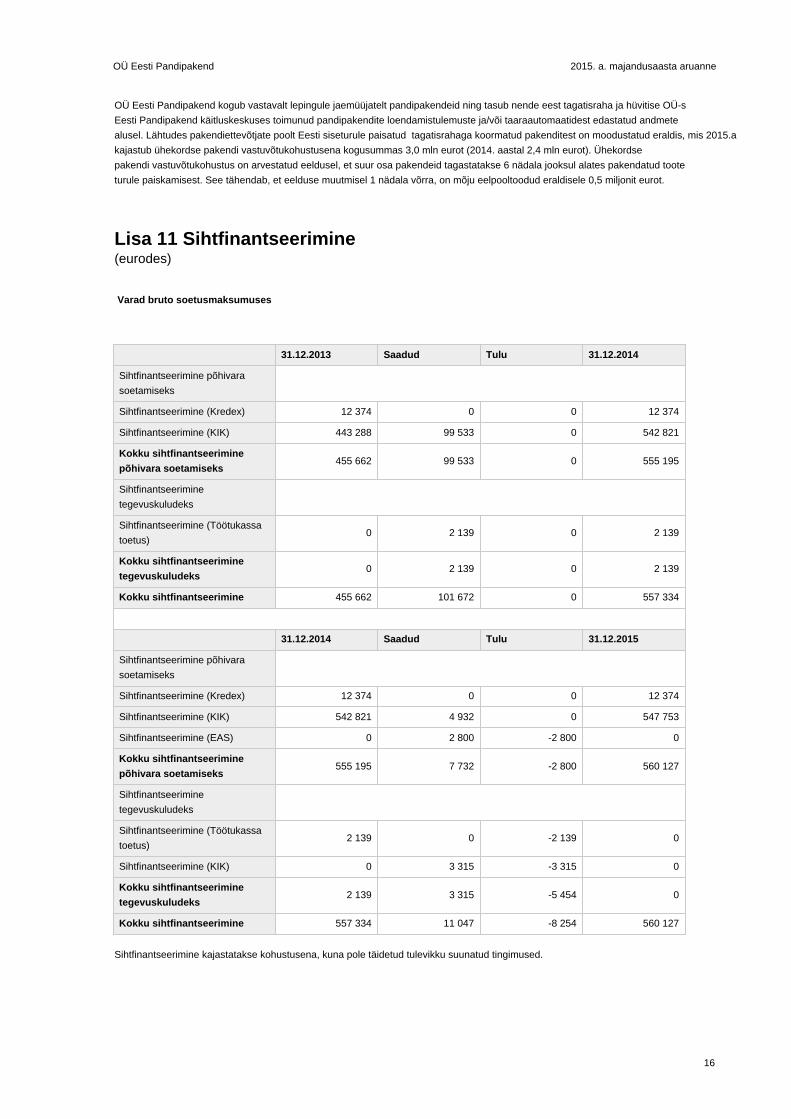

Lisa 11 Sihtfinantseerimine(eurodes)

Varad bruto soetusmaksumuses

31.12.2013 Saadud Tulu 31.12.2014

Sihtfinantseerimine põhivara

soetamiseks

Sihtfinantseerimine (Kredex) 12 374 0 0 12 374

Sihtfinantseerimine (KIK) 443 288 99 533 0 542 821

Kokku sihtfinantseerimine

põhivara soetamiseks455 662 99 533 0 555 195

Sihtfinantseerimine

tegevuskuludeks

Sihtfinantseerimine (Töötukassa

toetus)0 2 139 0 2 139

Kokku sihtfinantseerimine

tegevuskuludeks0 2 139 0 2 139

Kokku sihtfinantseerimine 455 662 101 672 0 557 334

31.12.2014 Saadud Tulu 31.12.2015

Sihtfinantseerimine põhivara

soetamiseks

Sihtfinantseerimine (Kredex) 12 374 0 0 12 374

Sihtfinantseerimine (KIK) 542 821 4 932 0 547 753

Sihtfinantseerimine (EAS) 0 2 800 -2 800 0

Kokku sihtfinantseerimine

põhivara soetamiseks555 195 7 732 -2 800 560 127

Sihtfinantseerimine

tegevuskuludeks

Sihtfinantseerimine (Töötukassa

toetus)2 139 0 -2 139 0

Sihtfinantseerimine (KIK) 0 3 315 -3 315 0

Kokku sihtfinantseerimine

tegevuskuludeks2 139 3 315 -5 454 0

Kokku sihtfinantseerimine 557 334 11 047 -8 254 560 127

Sihtfinantseerimine kajastatakse kohustusena, kuna pole täidetud tulevikku suunatud tingimused.

17

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

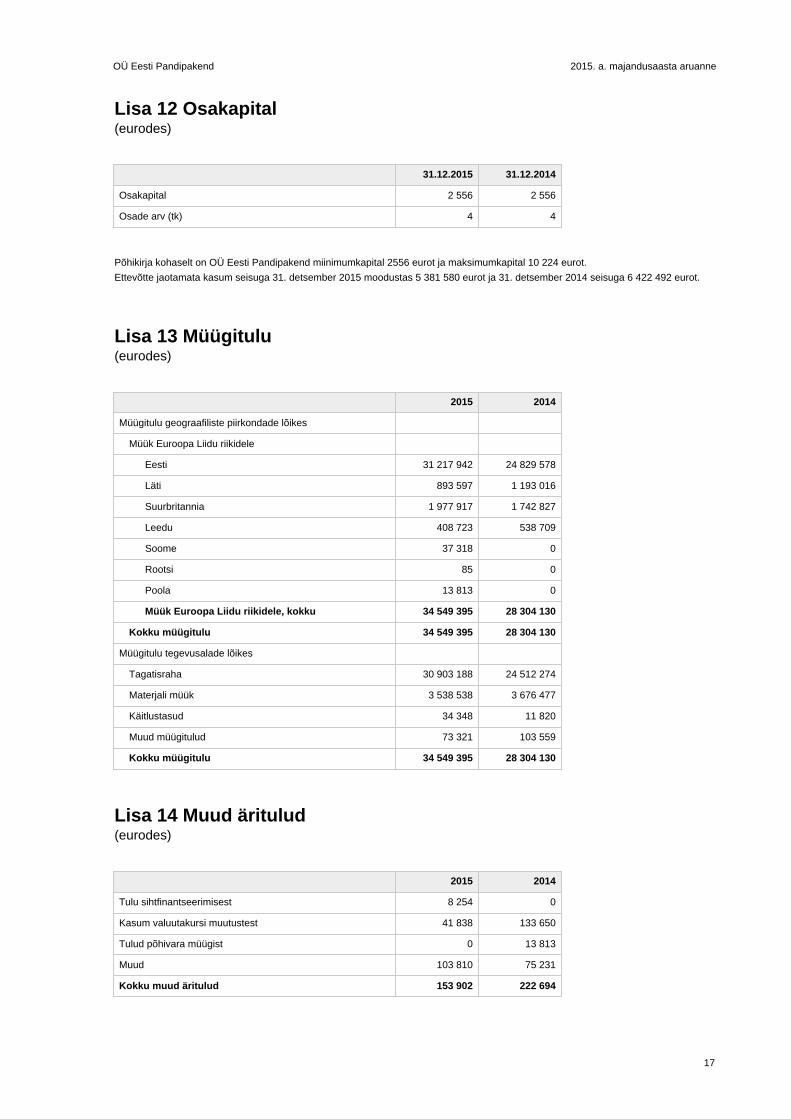

Lisa 12 Osakapital(eurodes)

31.12.2015 31.12.2014

Osakapital 2 556 2 556

Osade arv (tk) 4 4

Põhikirja kohaselt on OÜ Eesti Pandipakend miinimumkapital 2556 eurot ja maksimumkapital 10 224 eurot.

Ettevõtte jaotamata kasum seisuga 31. detsember 2015 moodustas 5 381 580 eurot ja 31. detsember 2014 seisuga 6 422 492 eurot.

Lisa 13 Müügitulu(eurodes)

2015 2014

Müügitulu geograafiliste piirkondade lõikes

Müük Euroopa Liidu riikidele

Eesti 31 217 942 24 829 578

Läti 893 597 1 193 016

Suurbritannia 1 977 917 1 742 827

Leedu 408 723 538 709

Soome 37 318 0

Rootsi 85 0

Poola 13 813 0

Müük Euroopa Liidu riikidele, kokku 34 549 395 28 304 130

Kokku müügitulu 34 549 395 28 304 130

Müügitulu tegevusalade lõikes

Tagatisraha 30 903 188 24 512 274

Materjali müük 3 538 538 3 676 477

Käitlustasud 34 348 11 820

Muud müügitulud 73 321 103 559

Kokku müügitulu 34 549 395 28 304 130

Lisa 14 Muud äritulud(eurodes)

2015 2014

Tulu sihtfinantseerimisest 8 254 0

Kasum valuutakursi muutustest 41 838 133 650

Tulud põhivara müügist 0 13 813

Muud 103 810 75 231

Kokku muud äritulud 153 902 222 694

18

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

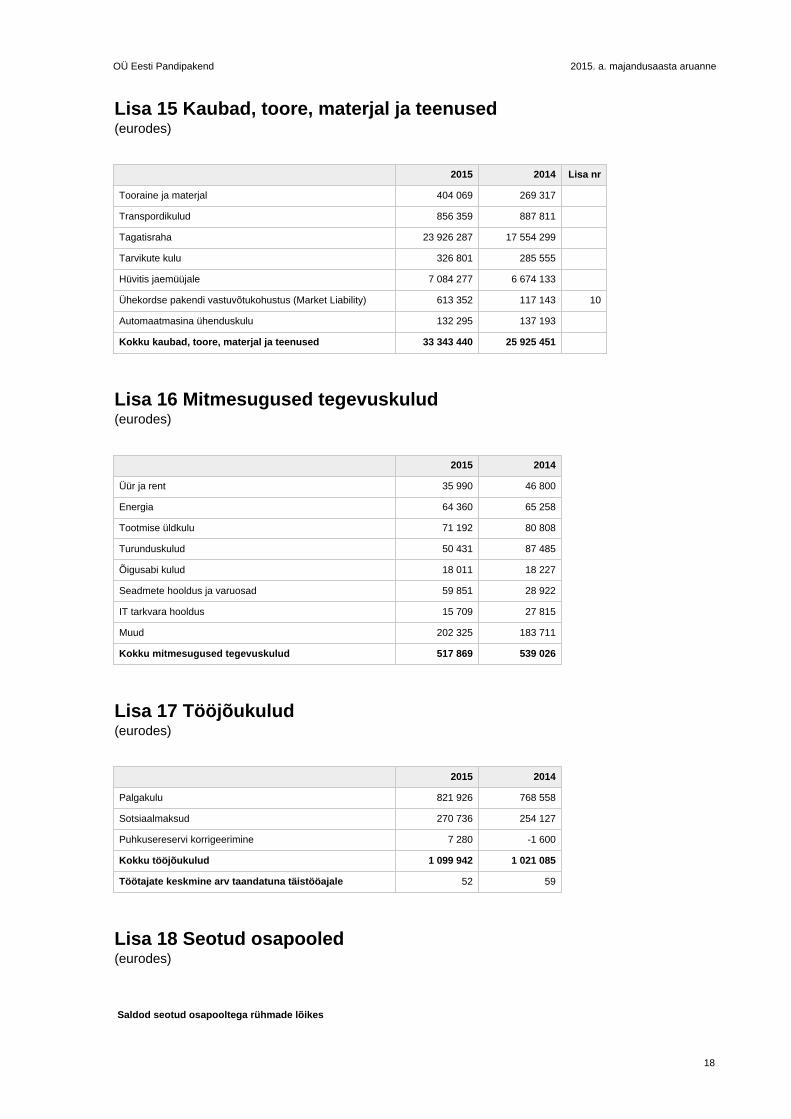

Lisa 15 Kaubad, toore, materjal ja teenused(eurodes)

2015 2014 Lisa nr

Tooraine ja materjal 404 069 269 317

Transpordikulud 856 359 887 811

Tagatisraha 23 926 287 17 554 299

Tarvikute kulu 326 801 285 555

Hüvitis jaemüüjale 7 084 277 6 674 133

Ühekordse pakendi vastuvõtukohustus (Market Liability) 613 352 117 143 10

Automaatmasina ühenduskulu 132 295 137 193

Kokku kaubad, toore, materjal ja teenused 33 343 440 25 925 451

Lisa 16 Mitmesugused tegevuskulud(eurodes)

2015 2014

Üür ja rent 35 990 46 800

Energia 64 360 65 258

Tootmise üldkulu 71 192 80 808

Turunduskulud 50 431 87 485

Õigusabi kulud 18 011 18 227

Seadmete hooldus ja varuosad 59 851 28 922

IT tarkvara hooldus 15 709 27 815

Muud 202 325 183 711

Kokku mitmesugused tegevuskulud 517 869 539 026

Lisa 17 Tööjõukulud(eurodes)

2015 2014

Palgakulu 821 926 768 558

Sotsiaalmaksud 270 736 254 127

Puhkusereservi korrigeerimine 7 280 -1 600

Kokku tööjõukulud 1 099 942 1 021 085

Töötajate keskmine arv taandatuna täistööajale 52 59

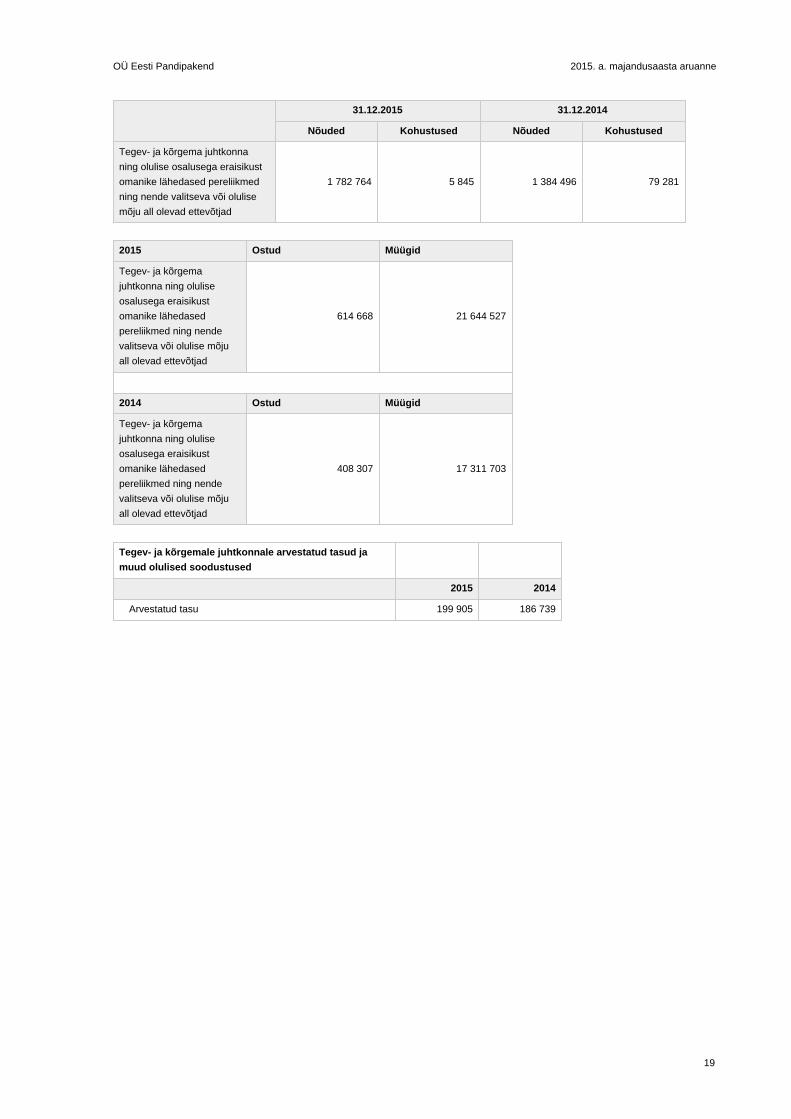

Lisa 18 Seotud osapooled(eurodes)

Saldod seotud osapooltega rühmade lõikes

19

OÜ Eesti Pandipakend 2015. a. majandusaasta aruanne

31.12.2015 31.12.2014

Nõuded Kohustused Nõuded Kohustused

Tegev- ja kõrgema juhtkonna

ning olulise osalusega eraisikust

omanike lähedased pereliikmed

ning nende valitseva või olulise

mõju all olevad ettevõtjad

1 782 764 5 845 1 384 496 79 281

2015 Ostud Müügid

Tegev- ja kõrgema

juhtkonna ning olulise

osalusega eraisikust

omanike lähedased

pereliikmed ning nende

valitseva või olulise mõju

all olevad ettevõtjad

614 668 21 644 527

2014 Ostud Müügid

Tegev- ja kõrgema

juhtkonna ning olulise

osalusega eraisikust

omanike lähedased

pereliikmed ning nende

valitseva või olulise mõju

all olevad ettevõtjad

408 307 17 311 703

Tegev- ja kõrgemale juhtkonnale arvestatud tasud ja

muud olulised soodustused

2015 2014

Arvestatud tasu 199 905 186 739

Aruande digitaalallkirjad

Aruande lõpetamise kuupäev on: 11.05.2016

OÜ Eesti Pandipakend (registrikood: 11083514) 01.01.2015 - 31.12.2015 majandusaasta aruande andmete õigsust on elektrooniliselt

kinnitanud:

Allkirjastaja nimi Allkirjastaja roll Allkirja andmise aeg

KAUPO KARBA Juhatuse liige 11.05.2016

SÕLTUMATU VANDEAUDIITORI ARUANNE

OÜ Eesti Pandipakend osanikele

Oleme auditeerinud OÜ Eesti Pandipakend raamatupidamise aastaaruannet, mis sisaldab bilanssi seisuga 31.12.2015, kasumiaruannet,

omakapitali muutuste aruannet ja rahavoogude aruannet eeltoodud kuupäeval lõppenud majandusaasta kohta, aastaaruande koostamisel

kasutatud oluliste arvestuspõhimõtete kokkuvõtet ning muid selgitavaid lisasid. Auditeeritud raamatupidamise aastaaruanne, mis on toodud

lehekülgedel 5 kuni 19 on kaasatud käesolevale aruandele.

Juhtkonna kohustus raamatupidamisaruannete osas

Juhtkond vastutab raamatupidamise aastaaruande koostamise ja õiglase esitamise eest kooskõlas Eesti hea raamatupidamistavaga ning sellise

sisekontrolli eest, mida juhtkond peab vajalikuks, et võimaldada pettusest või veast tuleneva olulise väärkajastamiseta raamatupidamise

aastaaruande koostamist.

Vandeaudiitori kohustus

Meie kohustuseks on avaldada oma auditi põhjal arvamust selle raamatupidamise aastaaruande kohta. Viisime oma auditi läbi kooskõlas

rahvusvaheliste auditeerimisstandarditega (Eesti). Nende standardite kohaselt on nõutav, et oleme kooskõlas eetikanõuetega ning planeerime ja

viime auditi läbi omandamaks põhjendatud kindluse selle kohta, kas raamatupidamise aastaaruanne on olulise väärkajastamiseta.

Audit hõlmab raamatupidamise aastaaruandes esitatud arvnäitajate ja avalikustatud informatsiooni kohta auditi tõendusmaterjali hankimiseks

vajalike protseduuride läbiviimist. Valitud protseduurid sõltuvad vandeaudiitori otsustustest, sealhulgas hinnangust riskidele, et raamatupidamise

aastaaruanne võib sisaldada pettustest või vigadest tulenevaid olulisi väärkajastamisi. Nende riskihinnangute tegemisel võtab vandeaudiitor

arvesse sisekontrolli, mis on relevantne majandusüksuse raamatupidamise aastaaruande koostamisel ja õiglasel kajastamisel, kavandamaks

antud tingimustes asjakohaseid auditiprotseduure, kuid mitte arvamuse avaldamise eesmärgil majandusüksuse sisekontrolli tulemuslikkuse

kohta. Audit hõlmab samuti juhtkonna poolt kasutatud arvestuspoliitikate asjakohasuse ja tehtud arvestushinnangute põhjendatuse ning ka

raamatupidamise aastaaruande üldise esitusviisi hindamist.

Usume, et auditi tõendusmaterjal, mille oleme hankinud, on piisav ja asjakohane aluse andmiseks meie auditiarvamusele.

Arvamus

Meie arvates kajastab kaasatud raamatupidamise aastaaruanne kõigis olulistes osades õiglaselt OÜ Eesti Pandipakend finantsseisundit seisuga

31.12.2015 ning sellel kuupäeval lõppenud majandusaasta finantstulemust ja rahavoogusid kooskõlas Eesti hea raamatupidamistavaga.

/digitaalselt allkirjastatud/

Andris Jegers

Vandeaudiitori number 171

KPMG Baltics OÜ

Audiitorettevõtja tegevusloa number 17

Narva mnt 5, 10117 Tallinn

12.05.2016

Audiitorite digitaalallkirjadOÜ Eesti Pandipakend (registrikood: 11083514) 01.01.2015 - 31.12.2015 majandusaasta aruandele lisatud audiitori aruande on

digitaalselt allkirjastanud:

Allkirjastaja nimi Allkirjastaja roll Allkirja andmise aeg

ANDRIS JEGERS Vandeaudiitor 12.05.2016

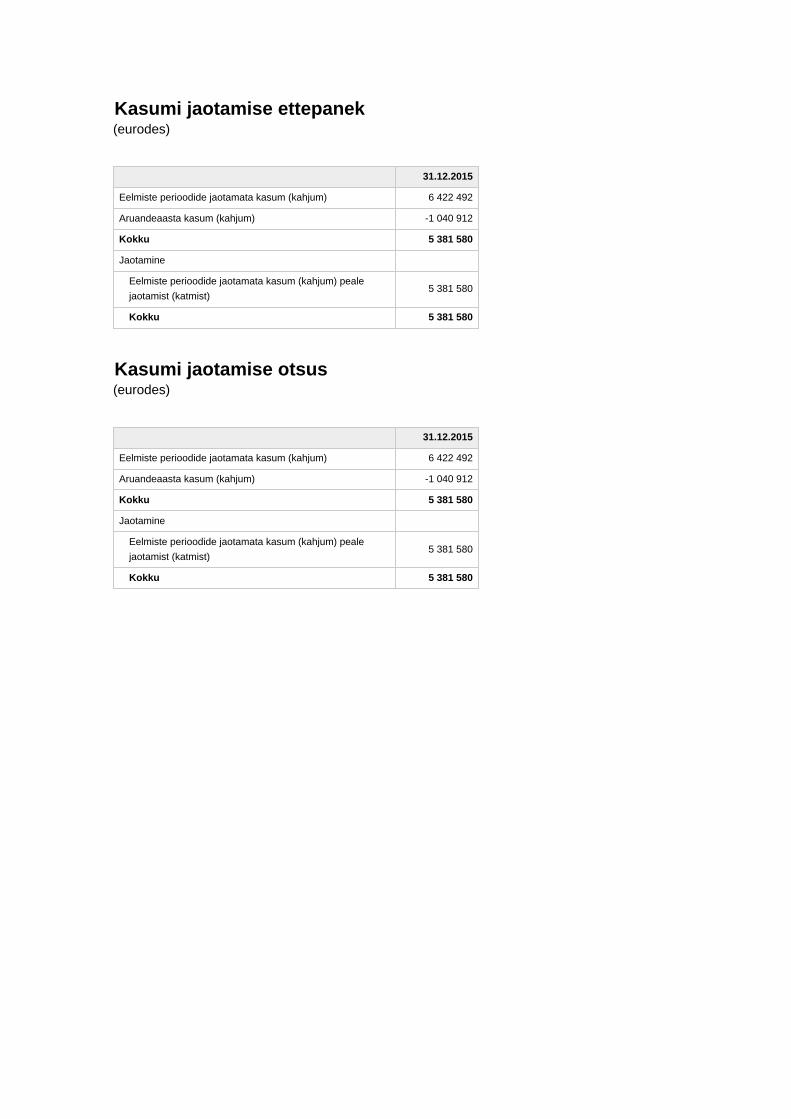

Kasumi jaotamise ettepanek(eurodes)

31.12.2015

Eelmiste perioodide jaotamata kasum (kahjum) 6 422 492

Aruandeaasta kasum (kahjum) -1 040 912

Kokku 5 381 580

Jaotamine

Eelmiste perioodide jaotamata kasum (kahjum) peale

jaotamist (katmist)5 381 580

Kokku 5 381 580

Kasumi jaotamise otsus(eurodes)

31.12.2015

Eelmiste perioodide jaotamata kasum (kahjum) 6 422 492

Aruandeaasta kasum (kahjum) -1 040 912

Kokku 5 381 580

Jaotamine

Eelmiste perioodide jaotamata kasum (kahjum) peale

jaotamist (katmist)5 381 580

Kokku 5 381 580

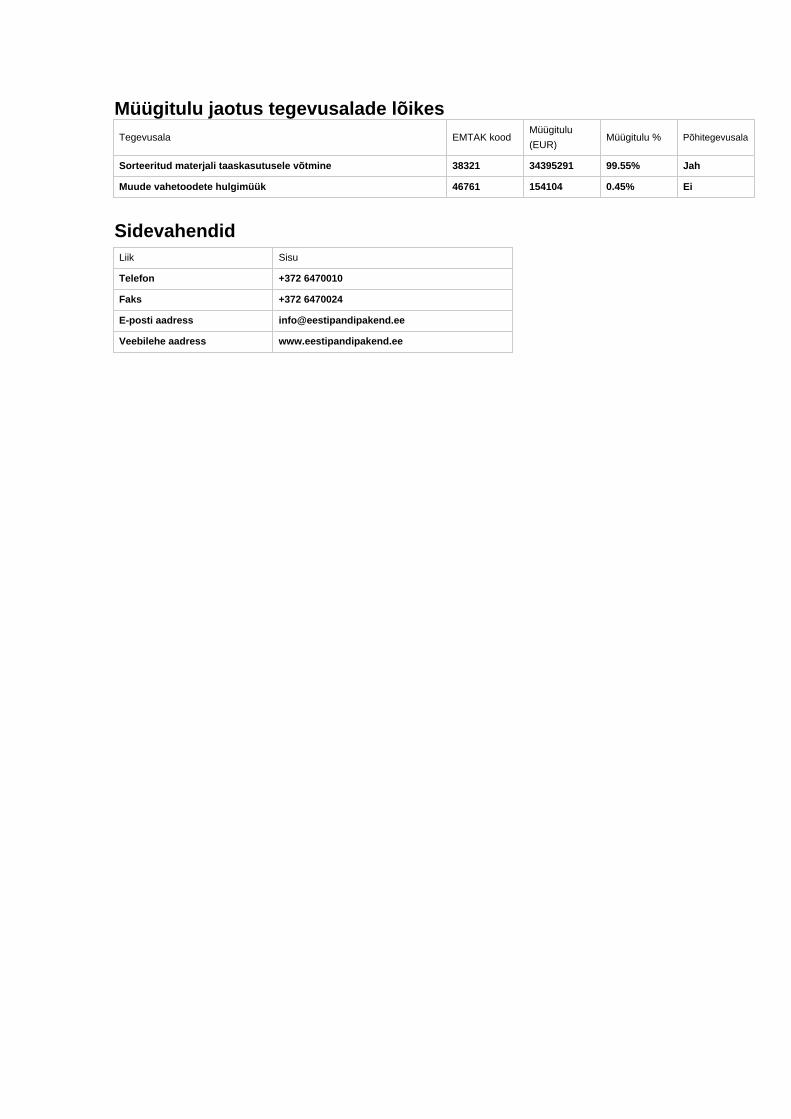

Müügitulu jaotus tegevusalade lõikesTegevusala EMTAK kood

Müügitulu

(EUR)Müügitulu % Põhitegevusala

Sorteeritud materjali taaskasutusele võtmine 38321 34395291 99.55% Jah

Muude vahetoodete hulgimüük 46761 154104 0.45% Ei

SidevahendidLiik Sisu

Telefon +372 6470010

Faks +372 6470024

E-posti aadress [email protected]

Veebilehe aadress www.eestipandipakend.ee

![AS ABC (ettevõte) - pwc.com · AS ABC 2013. a. raamatupidamise aastaaruanne Kasumiaruanne [SKEEM 1] (eurodes / tuhandetes eurodes) Lisa nr 2013 2012 Müügitulu 10 Muud äritulud](https://img.pdfslide.tips/doc/110x75/5dd0a624d6be591ccb620458/as-abc-ettevte-pwccom-as-abc-2013-a-raamatupidamise-aastaaruanne-kasumiaruanne.jpg)