Embed Size (px)

Citation preview

Malî Hukuk Dergisi

JOURNAL OF FISCAL LAW

VERGİ HUKUKU, MALÎ SUÇLAR VE CEZALAR, ŞİRKETLER HUKUKU, KAMB İYO MEVZUATI,

DIŞ TİCARET VE TEŞVİKLER, GÜMRÜK UYGULAMALARI, MUHASEBE, SERMAYE PİYASASI HUKUKU,

AVRUPA BİRLİĞİ

TAX LAW, FISCAL CRIMES AND PENALTIES, COMPANY LAW, EXCHANGE REGULATIONS, FOREIGN

TRADE AND INCENTIVES, CUSTOM ENFORCEMENTS, ACCOUNTING, CAPITAL MARKET LAW, THE EUROPEAN UNION

MALÎ GEL İŞMELER, MAKALELER, ANAYASA MAHKEMES İ KARARLARI, DANI ŞTAY KARARLARI, YARGITAY KARARLARI, VERG İ MAHKEMES İ KARARLARI,

TEBL İĞLER, SİRKÜLERLER, GENELGELER, İÇ GENELGELER, MUKTEZALAR,

RESMÎ GAZETE ÖZETLER İ, MALÎ HUKUK İLE İLGİLİ ÖNEML İ BİLGİLER,

YENİ YAYINLAR

FISCAL DEVELOPMENTS, ARTICLES, THE CONSTITUTIONAL COURT’ DECISIONS, COUNCIL STATE DECISIONS, COURT OF

CASSATION DECISIONS, TAX COURTS’ DECISIONS, COMMUNIQUÉS, CIRCULARS, CIRCULAR LETTERS, DOMESTIC CIRCULAR LETTERS,

TAX RULINGS, ABSTRACTS OF OFFICIAL GAZETTE, MAJOR INFORMATION OF FISCAL LAW, NEW PUBLICATIONS

TR Dizin Hukuk Veri Tabanında Dizinlenmektedir

Malî Hukuk Dergisi Journal of Fiscal Law

“Hakemli Dergidir” / “Peer reviewed Journal”

Cilt: 11 / Sayı: 132

Volume: 11 / Issue: 132 Yıl / Year: 2015

Yayın Sahibi / Publisher: Legal Yayıncılık A.Ş. adına Sahibi ve Genel Yayın Yönetmeni/

On Behalf of Legal Yayıncılık A.S. Publisher and Executive Editor Av./Aal. Lütfürrahman BA ŞÖZ

Sorumlu Yazı İşleri Müdürü /Responsible Manager

Av./Aal. Ramazan ÇAKMAKCI

Yayın Yönetmeni/Editor Prof. Dr. Hakan ÜZELTÜRK

Basım ve Cilt/Printing and Volume:

Basıldığı Yer/Place of Publication:

Basıldığı Tarih /Publication Date:

Yönetim Yeri/Place of Management:

Yayın Türü /Type of Publication:

Net Kırtasiye Tanıtım ve Matbaa San. Tic. Ltd. Şti (Net Copy Center) (Sertifika No./Certificate No. 13723) Tel. 0212 249 40 60 İnönü Cad. Beytülmalcı Sk. No: 23/A Gümüşsuyu/Beyoğlu-İstanbul Aralık/December 2015 Legal Yayıncılık A.Ş. Bahariye Cad. No: 63/6 Kadıköy/İstanbul (Sertifika No./Certificate No. 27563) Tel. 0216 449 04 86 Faks/Fax: 0216 449 04 87 Yerel, Süreli, Aylık Hukuk Dergisi/ This journal is a peer reviewed national law journal published monthly.

ISSN: 1305-4074

Dergiye yapılan atıflarda “MHD” kısaltması kullanılmalıdır. For citations please use the abbreviation: “MHD”

Katkıda bulunmak isteyenler için iletişim bilgileri: All correspondence concerning articles and other submissions should

be addressed to:

E-mail: [email protected] Telefon / Phone: 0 216 449 04 85

Faks / Fax: 0 216 449 04 87 Posta Adresi / Postal Address:

Bahariye Cad. Çam Apt. No: 63 D. 6 Kadıköy – İstanbul

Bu dergide yayımlanan yazılarda ileri sürülen görüşler yazarlara aittir.

Articles published in this journal represent only the views of the contributors.

Copyright © 2015 Bu derginin tüm yayın hakları LEGAL YAYINCILIK A.Ş.’ye aittir.

Yayınevinin izni alınmadan eğitim ve tanıtım amaçlı kısmi alıntılar hariç olmak üzere hiçbir şekilde kopya edilemez, çoğaltılamaz ve

yayınlanamaz.

All rights reserved. No part of this publication may be copied, reproduced, stored in a retrieval system, or transmitted, in any form or

by means, without the prior expressed permission in writing of the LEGAL YAYINCILIK A.S.

MALÎ HUKUK DERG İSİ Bahariye Cad. Çam Apt. No: 63 D. 6 Kadıköy – İstanbul Tel: (216) 449 04 85 – 449 04 86 Faks: (216) 449 04 87

İnternet adresi: www.legal.com.tr E-mail: [email protected]

YYAAYYII NN vvee DDAANNIIŞŞMM AA KK UURRUULL UU EEDDII TTOORRII AALL aanndd AADDVVII SSOORRYY BBOOAARRDD

Prof. Dr. Mustafa AKKAYA - Emekli - Ankara Üniversitesi Hukuk Fakültesi

Dr. Mustafa ALPASLAN – SMMM

Doç. Dr. Murat ALI ŞKAN – Marmara Üniversitesi Hukuk Fakültesi

Hakan Hasan ARI - Yeminli Malî Müşavir

Yahya ARIKAN - İSMMMO Başkanı

Prof. Dr. Hanifi AYBO ĞA - Marmara Üniversitesi – SBMYO

Doç. Dr. Erkan AYDIN - Marmara Üniversitesi İktisat Fakültesi

Yrd. Doç. Dr. Barış BAHÇECİ - Kocaeli Üniversitesi Hukuk Fakültesi

Murat BA ŞARAN - Vergi Başmüfettişi

Doç. Dr. Duran BÜLBÜL - Gazi Üniversitesi İİBF

Yrd. Doç. Dr. Özgür BİYAN – Balıkesir Üniversitesi Bandırma İİBF

Prof. Dr. Gülay COŞKUN - Emekli - Yıldız Teknik Üniversitesi İİBF

Mustafa ÇAMLICA - Yeminli Malî Müşavir

Ar. Gör. Balca ÇELENER - Galatasaray Üniversitesi Hukuk Fakültesi

Doç. Dr. Volkan DEMİR - Galatasaray Üniversitesi İİBF

Yrd. Doç. Dr. Bumin DOĞRUSÖZ - Marmara Üniversitesi İktisat Fakültesi

Yrd. Doç. Dr. Ezhan DOĞRUSÖZ - Marmara Üniversitesi İktisat Fakültesi

Adem DURAK - Yeminli Mali Müşavir

Fatih DURAL - Yeminli Malî Müşavir

Sedat ERATALAR - Yeminli Mali Müşavir

Prof. Dr. Adnan GERÇEK - Uludağ Üniversitesi İİBF

Yrd. Doç. Dr. Ege GÖKTUNA - Özyeğin Üniversitesi Hukuk Fakültesi

Prof. Dr. Ayşe GÜNER - Marmara Üniversitesi İktisat Fakültesi

Prof. Dr. Gülsen GÜNEŞ - Bahçeşehir Üniversitesi Hukuk Fakültesi

Feridun GÜNGÖR - Yeminli Mali Müşavir

Prof. Dr. Aykut HEREKMAN - Emekli - Anadolu Üniversitesi İİBF

Mehmet İPEK - Avukat

Prof. Dr. Yusuf KARAKOÇ - Dokuz Eylül Üniversitesi Hukuk Fakültesi

Doç. Dr. Filiz KESKİN - Avukat

Prof. Dr. Şükrü KIZILOT - Emekli - Gazi Üniversitesi İİBF

Serdar KOYUTÜRK - Vergi Konseyi Eski Genel Sekreteri

Dr. Resul KURT - Sosyal Güvenlik Uzmanı

Mehmet KÜÇÜKKAYA – Avukat

Prof. Dr. Ayşegül MUTLU - Marmara Üniversitesi İktisat Fakültesi

Prof. Dr. Tekin MEM İŞ - İstanbul Şehir Üniversitesi Hukuk Fakültesi

Adnan NAS - Yeminli Malî Müşavir

Prof. Dr. S. Ateş OKTAR - İstanbul Üniversitesi İktisat Fakültesi

Öznur ONAT - Avukat

Prof. Dr. Yenal ÖNCEL - İstanbul Üniversitesi İktisat Fakültesi

Osman ÖZEN - Yeminli Mali Müşavir

Asım ÖZGÖZÜKARA - Yeminli Malî Müşavir

Hüseyin Perviz PUR - Yeminli Mali Müşavir

Prof. Dr. Nevzat SAYGILIOĞLU - Gazi Üniversitesi İİBF

Dr. Veysi SEVİĞ - Emekli- Marmara Üniversitesi İİBF - İTO Müşaviri

Prof. Dr. Doğan ŞENYÜZ - Uludağ Üniversitesi Hukuk Fakültesi

Prof. Dr. Elif SONSUZOĞLU - İstanbul Üniversitesi İktisat Fakültesi

Prof. Dr. Metin TA Ş - Emekli - Gazi Üniversitesi İİBF

Ferruh TUNÇ - Yeminli Mali Müşavir

Dr. Nedim TÜRKMEN - Yeminli Malî Müşavir

Bora UNUTMAZ - Vergi Başmüfettişi

Mustafa UYSAL - Vergi Konseyi Eski Başkanı

Doç. Dr. Ümit Süleyman ÜSTÜN - Selçuk Üniversitesi Hukuk Fakültesi

Prof. Dr. Hakan ÜZELTÜRK - Yeditepe Üniversitesi Hukuk Fakültesi

Prof. Dr. Funda BAŞARAN YAVA ŞLAR - Marmara Üniversitesi Hukuk Fakültesi

Cahit YERCİ - Vergi Başmüfettişi

Doç. Dr. Hatice YURTSEVER - Celal Bayar Üniversitesi SMYO

MAL İ HUKUK DERG İSİ YAYIN İLKELER İ

PUBLICATION AND SUBMISSION REQUIREMENTS OF JOURNAL OF FISCAL LAW

1. Mali Hukuk Dergisi, ayda bir yayımlanan hakemli bir dergidir. The Journal of Fiscal Law is a peer reviewed journal published

per month. 2. Dergi’de yayımlanabilecek yazılar, mali hukuk alanını ilgilen-

diren içerikte her türlü makale, karar incelemesi ve kitap incelemesi ile çevirilerdir. Yazıların dili, Türkçe veya diğer Avrupa dilleridir.

This is a journal of law focusing on legal issues concerning fiscal law. Articles, case notes and comments, discussions of legislative development, book reviews and other similar type of papers which are written in Turkish and in other European languages are welcome.

3. Dergi’de yayımlanmak üzere gönderilen yazılar başka bir yerde

yayımlanmamış ya da yayımlanmak üzere gönderilmemiş olmalıdır. Articles that will be sent to the editor should not be published

elsewhere, nor be submitted to other journals simultaneously. 4. Yazılar Microsoft Word (Microsoft Office 98 ve üzeri versiyon-

lar) formatında (.doc veya. docx dosya uzantılı olarak) yazılmış olmalıdır. Ayrıca yazılar, aşağıdaki şekil şartlarına uygun olarak kaleme alınmış ol-malıdır.

Kağıt Boyu: A4 Üst: 2.5 cm; Alt: 2.5 cm; Sol: 2 cm; Sağ; 2 cm Metin: Times New Roman, 12 punto, 1.5 satır aralığı, iki yana yaslı Dipnotlar: Sayfa altında, Times New Roman, 10 punto, 1 satır ara-

lığı, iki yana yaslı Articles should be submitted as Microsoft Word (either with.doc or.docx

file extensions) documents (Microsoft Office 1998 or higher versions). Articles should be written according to the following style guidelines:

Paper size: A4

Top: 2.5 cm; Bottom: 2.5 cm; Left: 2 cm; Right; 2 cm Text body: Times New Roman, 12 points, at 1.5 line spacing,

justified Footnotes: Times New Roman, 10 points, at 1 line spacing,

justified 5. Her yazı, kaydedildiği bir CD ile ya da elektronik posta yolu ile

Microsoft Word formatında editöre teslim edilmelidir. Yazının basılı olarak teslimi gerekmemektedir.

Softcopy of the article either on a CD or as an attached Microsoft Word Document via e-mail should be submitted to the editor. There is no need to submit any hardcopy of the article.

6. Yazıyla birlikte yazarın (veya yazarların) adına, unvanına,

çalıştığı kuruma, açık adresine, kolay ulaşım sağlanabilecek telefon nu-maralarına ve elektronik posta adreslerine ilişkin bilgiler de editöre ulaştırılmalıdır.

The name (s), formal positon (s), institutional affiliation (s) and contact details (especially e-mail (s)) of the author (s) must be clearly included with the submission to the editor.

7. Dergi’ye gönderilen makaleler Türkçe ve İngilizce başlık ile

hem İngilizce hem de Türkçe özet kısmı içermelidir. Each submission should contain a Turkish and an English Title, as

well as an Abstract part in Turkish and English. 8. Dergi’ye gönderilen makalelerde, ilgili makaledeki konuyu ta-

nımlayan Türkçe ve İngilizce uygun anahtar kelimeler bulunmalıdır. All articles should be accompanied by sufficient number of

keywords in Turkish and English that reflect the content of the article.

9. Dergi’ye gönderilen makalelerde kullanılan kaynaklar, makale sonunda kaynakça olarak alfabetik sırada verilmiş olmalı ve kullanılan kaynaklar dipnotunda veya metin içerisinde kısa olarak yer almalıdır.

All references cited in the text should be numbered in order of mention in the text and should be given abbreviated form in footnotes. They should be listed in full form at the and of the article in an alphabetically arranged bibliography as well.

10. Dergi’ye gönderilen makalelerin yazım bakımından son dene-

timlerin yapılmış olduğu ve basılmaya hazır olarak verildiği kabul edilir. All submissions are regarded as ready to publish and already

proofread by the author himself. 11. Yayım Kurulu’nda ilk değerlendirilmesi yapılan makaleler, ano-

nim olarak hakeme gönderilecek, hakemden gelen rapor doğrultusunda makalenin yayımlanmasına, hakemden gelen rapor çerçevesinde dü-zeltme istemesine ya da yayımlanmamasına karar verilecek ve yazar du-rumdan en kısa zamanda ve genellikle e-posta yolu ile haberdar edile-cektir. Tamamlanmış veya düzeltilmiş yazı, Yayım Kurulu’nca, tekrar hakeme gönderilebilir.

Initial assessment of the articles will be done by the editorial bo-ard. After the assessment is completed, the articles will be sent to an anonymous peer reviewer. In accordance with reviewer’s report, amendments may be done or the article may be decided not to be published. After the amendments are completed, the article may be sent to peer reviewer again, by the editorial board.

12. Dergi, hakemin yazarı bilmemesi esasına (kör hakemlik ) da-

yanır. Hakeme gönderilecek makalelerde de yazarın kimliğine ilişkin bil-gilerin gizliliği sağlanır.

All articles submitted are subject to a blind peer review. The identity of the author (s) and reviewer (s) will not be revealed to the other party.

13. Tüm Hakem Raporları, ULAKB İM (Ulusal Akademik Ağ ve Bilgi Merkezi) Hukuk Veri Tabanı Komitesi tarafından denetlenme-sine olanak verecek şekilde 5 yıl saklanır.

All reviewers’ evaluation reports will be kept for at least five years after publication and copies of these reports will be sent to the ULAKBİM (Turkish Akademic Network and Information Center) Law Database Committee whenever required.

14. Dergi’ye ait yeni sayı yayımlandıkça, bu sayı tek bir PDF kop-

yası şeklinde ULAKB İM Online Dergi Takip Sistemine (ODİS) yük-lenir. Ayrıca Dergi’nin 2 adet basılı kopyası da ULAKB İM’a kargo ile ulaştırılır.

Each Publisher issue of the Journal will be uplouded as a PDF file to the Online Journal Watch System of ULAKBİM (ODİS). Also two copies of the published issue will be delivered to ULAKBİM by cargo.

15. Dergi basıldıktan sonra ilgili sayının yazarlarına ve bu sayıda

hakemlik yapmış olanlara ücretsiz olarak gönderilir. Free copies of the published issue will be sent both to the author

(s) and to the reviewer (s).

Dergi Hakkında / About Journal

Mali Hukuk Dergisi (MHD), ayda bir yayımlanan hakemli bir der-gidir. 2005 yılından beri yayın hayatını sürdürmekte olan dergide hakem denetiminden geçmiş makaleler, karar tahlilleri, içtihat ve mevzuat kro-nikleri ile eser incelemelerine yer verilmektedir. Her sayıda Türk ve ya-bancı akademisyenler ve hukuk uygulamacıları tarafından kaleme alınan, mali hukuk ile ilgili değerli eserler yayımlanmaktadır.

Okuyucularımızın göndereceği mali hukuk alanına ilişkin makale-ler ve diğer türdeki eserlerle (karar tahlilleri, eser incelemeleri vb.), der-gimizin daha da zenginleşeceğine inanıyoruz.

The Journal of Fiscal Law (MHD) is a peer reviewed journal published per month concentrating on issues of law and considers for publication articles, case notes and comments, discussions of legislative developments and book reviews. It has been in publication since 2005. Each issue contains scholarly works concerning Fiscal law bulletin/ journal, authored by scholars and practitioners around the globe.

We welcome your contributions in the form of articles, notes, comments or reviews on topics reflecting a broad range of perspectives on fiscal law; with your contributions and support our journal will progress.

GÜNDEM /AGENDA

…Yorumsuz… Bingöllülerin gök taşı satışına vergi yok, 20 Kasım 2015,

www.hurriyet.com.tr Maliye Bakanı Mehmet Şimşek, bir taşın satışından elde edilen

kazancın gelir vergisine tabi olması için, bu işin ticari organizasyon da-hilinde yürütülmesi gerektiğini belirterek, "Bingöllü vatandaşlarımızın, kendi topraklarından topladığı gök taşının satışı ticari organizasyon ola-rak değerlendirilmezken, ticari amaçla başka illerden gelerek bu işi ya-panlar vergiye tabi olacak" dedi.

Eylül ayının başında Bingöl merkeze bağlı Sarıçiçek köyü kırsa-lına gök taşı düşmüş, bu taşın parçalarının değerli olduğu iddiaları üze-rine yöre halkı ve başka illerden gelen birçok kişi Sarıçiçek ve Ekinyolu köyü kırsalında gök taşı aramaya çıkmıştı. Buldukları gök taşı parçala-rını satan kişilerin elde ettiği gelir, basına yansımış ve bu kazanç üzerin-den vergi tartışmaları başlamıştı. Maliye Bakanı Şimşek de bunun üze-rine sosyal paylaşım sitesi Twitter'da bir anket yaparak, "Gök taşı satı-şına vergi tartışması. Bingöl Sarıçiçek köyünde gök taşları satışı vergiye tabi mi? Ne düşünüyorsunuz?" diye sormuştu. Şimşek'in anketine şu ana kadar 28 binin üzerinde yanıt geldi. Ankete katılanların büyük çoğun-luğu, "Bu satıştan vergi alınmamalı" yönünde görüş bildirdi.

Konuya ilişkin AA muhabirine açıklamalarda bulunan Şimşek, gök taşı satışının vergiye tabi olup olmayacağına ilişkin hukuki durumu Gelir İdaresi Başkanlığına (GİB) incelettirdiğini söyledi. Bu inceleme-den, Bingöl'e düşen gök taşlarının toplanarak satılmasından kazanç elde edilmesinin, bu kazancın gelir vergisine tabi tutulması için tek başına yeterli olmadığı sonucunun ortaya çıktığını anlatan Şimşek, "Gelir Ver-gisi Kanunu'nda, bir kazancın gelir vergisine tabi olması, yani bir mü-kellefiyet doğması için gereken şartlar sayılmıştır. Elde ettiğiniz kazanç bu unsurlardan birine giriyorsa gelir vergisi mükellefiyeti doğacak, gir-miyor ise gelir vergisine tabi bir gelir söz konusu olmayacaktır" diye konuştu.

Toplanan bir taşın satışından elde edilen kazancın gelir vergisine tabi olması için, bu işin ticari organizasyon dahilinde yürütülmesi gerek-tiğini belirten Şimşek, şunları kaydetti:

"Gök taşlarının toplanarak satılmasından kazanç elde etmek ama-cıyla, emek ve sermaye faktörlerini bir araya getirdiğiniz bir organizas-yon dahilinde gök taşı aramaya girişmişseniz, bu durumda ticari faaliyet söz konusu olacaktır ve elde ettiğiniz kazanç, ticari kazancı oluşturacak-tır. Yani Bingöllü vatandaşlarımızın, kendi topraklarından topladığı gök taşının satışı ticari organizasyon olarak değerlendirilmezken, ticari amaçla başka illerden gelerek bu işin yapılması ticari faaliyettir ve ver-giye tabi olacaktır."

Mehmet Şimşek, Twitter üzerinden açtığı ankette, göktaşından vergi alınıp alınmamasını sordu. Şimşek’in anketine 30 bin 400’den fazla kişi katıldı. Anket sonucunda yüzde 72 hayır, yüzde 28 evet çıktı. Bingöl’ün merkez Sarıçiçek köyü kırsalına düşen göktaşlarının vergiye tabi olup olmayacağı polemiği bakanlar arasında espri konusu oldu. Eski Gençlik ve Spor Bakanı Suat Kılıç ise, “Aman abi dikkat edin çifte ver-gilendirme olmasın göktaşı toplama konusunda:)” diyerek konuya dahil oldu.

Prof. Dr. Hakan ÜZELTÜRK

Legal Malî Hukuk Dergisi Yayın Yönetmeni

MALÎ HUKUK DERG İSİ Cilt: 11 / Sayı: 132

Yıl: 2015

İÇİNDEKİLER

Makaleler ..................................................................................................................... 19 Vergi Hukukunda Uzlaşma Müessesesi

Yard. Doç. Dr. Hakan ARSLANER .................................................................. 21 Su, Elektrik, Telefon ve Doğalgaz Faturalarının Giderleştirilmesinde ve Bu Faturalarda Gösterilen KDV’nin İndiriminde Özellikli Durumlar

Dr. Mehmet YÜCEL (Vergi Müfettişi) .............................................................. 41 Anonim Şirketlerde İmtiyazlı Pay Sahipleri Özel Kurulunun Toplantıya Çağrılması

Araş. Gör. Hakan BİLGEÇ ................................................................................ 67 Anonim Şirketlerde Yönetim Kurulu Üyeleri Nasıl Görevden Alınır ve Üyeliklerde Yaşanan Boşluklar Nasıl Giderilir?

Soner ALTAŞ (Bilim, Sanayi ve Teknoloji Bakanlığı Başmüfettişi) ................ 85 Türkiye Kızılay Derneğinin İktisadi İşletmesi Tarafından Türkiye Kızılay Derneğine Yapılan Nakdi Bağış veya Yardımların Kurum Kazancından İndirimi Sorunsalı

Yusuf ARTAR (Vergi Müfettişi) ..................................................................... 101 Yıl Sonu İtibariyle Henüz Kullanılmayan Hediye Çekleriyle İlgili Olarak İşletmeler Tarafından Dönem Sonunda Yapılacak İşlemler

Berrak SOYALP SOLAKOĞLU (Vergi Müfettişi) ......................................... 113 Vergi Mevzuatında Hukuki Kaynaklar

Emre AKIN (Vergi Müfettişi) .......................................................................... 121 Uzman Görüşleri ....................................................................................................... 133

Vergi Davalarında Yürütmenin Durdurulması Talebi ve KDV’de Kod Uygulamasında Bu Müessesenin Uygulanabilirliği

Av. Nazlı Gaye ALPASLAN ........................................................................... 135 E-Tebligat Hakkında Bilinmesi Gerekenler Son Gün: 1 Ocak 2016

Eda KAYA (İşletme Bilim Uzmanı, Stj. SMMM) ........................................... 141 Malî Gelişmeler ......................................................................................................... 145 Danıştay Kararları .................................................................................................... 179

Danıştay Daire Kararları ....................................................................................... 181 Yargıtay Kararları .................................................................................................... 189

Yargıtay Hukuk Daire Kararları ............................................................................ 191

İdari Görü şler ........................................................................................................... 211

Muktezalar (Özelgeler) Listesi .............................................................................. 213 Muktezalar (Özelgeler) ......................................................................................... 215

Resmî Gazete Özetleri .............................................................................................. 227 Önemli Bilgiler .......................................................................................................... 245

LEGAL HUKUK DERGİLERİ SİPARİŞ FORMU ............................................. 286 2015 Yılı Yüksek Mahkeme Kararları Arama Dizini ............................................ 287

Kanun Maddelerine Göre Arama Dizini ............................................................... 289

LEGALBANK ABONEL İK FORMU .................................................................. 295

JOURNAL OF FISCAL LAW Volume: 11 / Issue: 132

Year: 2015

CONTENTS

Articles ................................................................................................................... 19 Compromise in Tax Legislation

Asst. Prof. Dr. Hakan ARSLANER ................................................................... 21 Recognizing, Water, Electricity, Telephone and Natural Gas Bills as Expense and Special Situations That Call for Added Value Tax Reduction on These Bills

Dr. Mehmet YÜCEL (Tax Auditor) ................................................................... 41 Convoking A Meeting of the Special Board of the Privileged Shareholders in Corporations

Res. Asst. Hakan BİLGEÇ ................................................................................. 67 How to Dismiss the Members of the Board of Directors and Fill The Gaps in the Board of Joint Stock Companies?

Soner ALTAŞ (Ministry of Science, Industry and Technology Chief Inspector) ...................... 85

Criticizing the Deductions Of Cash Donations and Grants Paid to Turkish Red Crescent from Corporation Earnings by Its Commercial Enterprise

Yusuf ARTAR (Tax Inspector) ........................................................................ 101 End of Term Procedures That the Enterprises Must Follow Regarding the Gift Certificates Not Yet Been Redeemed by the End of the Year

Berrak SOYALP SOLAKOĞLU (Tax Inspector) ........................................... 113 Legal Resources in Tax Legislation

Emre AKIN (Tax Inspector) ............................................................................ 121 Expert Opinions .................................................................................................. 133 Injunction Request in Tax Cases; And the Applicability of Injunction in the Practice of Value Added Tax Black List

Atty. Nazlı Gaye ALPASLAN ......................................................................... 135 Fundamentals of E-Filing, Last Day: January 1, 2016

Eda KAYA (Enterprise Science Expert, Intern CPA) ...................................... 141 Fiscal Developments ............................................................................................ 145 Council of State Decisions .................................................................................... 179 Council of State Chamber Decisions..................................................................... 181 Court of Cassation Decisions .............................................................................. 189 Court of Cassation Civil Chambers Decisions ...................................................... 191 Administrative Opinions..................................................................................... 211 Tax Rulings List .................................................................................................... 213

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

Tax Rulings ........................................................................................................... 215 Abstracts of Official Gazette .............................................................................. 227 Useful Information .............................................................................................. 245 ORDERING FORM FOR THE LEGAL LAW JOURNALS ............................... 286 Index Of High Courts’ Decisions Related Year 2015 ....................................... 287 Index of Related Law Code Articles ..................................................................... 289 SUBSCRIPTION FORM FOR THE LEGALBANK LEGAL DATABASE ....... 295

MM AAKK AALL EELL EERR AARRTTII CCLLEESS

* Vergi Hukukunda Uzlaşma Müessesesi

Compromise in Tax Legislation Yard. Doç. Dr./Asst. Prof. Dr. Hakan ARSLANER

* Su, Elektrik, Telefon ve Doğalgaz Faturalarının Giderleştirilmesinde ve Bu Faturalarda

Gösterilen KDV’nin İndiriminde Özellikli Durumlar Recognizing, Water, Electricity, Telephone and Natural Gas Bills as Expense and Special

Situations That Call for Added Value Tax Reduction on These Bills Dr. Mehmet YÜCEL

(Vergi Müfetti şi/Tax Auditor)

* Anonim Şirketlerde İmtiyazlı Pay Sahipleri Özel Kurulunun Toplantıya Çağrılması Convoking A Meeting of the Special Board of the Privileged Shareholders in Corporations

Araş. Gör./Res. Asst. Hakan BİLGEÇ

* Anonim Şirketlerde Yönetim Kurulu Üyeleri Nasıl Görevden Alınır ve Üyeliklerde Yaşanan Boşluklar Nasıl Giderilir?

How to Dismiss the Members of the Board of Directors and Fill The Gaps in the Board of Joint Stock Companies?

Soner ALTAŞ (Bilim, Sanayi ve Teknoloji Bakanlığı Başmüfettişi/Ministry of Science, Industry and

Technology Chief Inspector)

* Türkiye Kızılay Derneğinin İktisadi İşletmesi Tarafından Türkiye Kızılay Derneğine Yapılan Nakdi Bağış veya Yardımların Kurum Kazancından İndirimi Sorunsalı

Criticizing the Deductions Of Cash Donations and Grants Paid to Turkish Red Crescent from Corporation Earnings by Its Commercial Enterprise

Yusuf ARTAR (Vergi Müfetti şi/Tax Inspector)

* Yıl Sonu İtibariyle Henüz Kullanılmayan Hediye Çekleriyle İlgili Olarak İşletmeler Tarafından

Dönem Sonunda Yapılacak İşlemler End of Term Procedures That the Enterprises Must Follow Regarding the Gift Certificates Not

Yet Been Redeemed by the End of the Year Berrak SOYALP SOLAKO ĞLU (Vergi Müfetti şi/Tax Inspector)

* Vergi Mevzuatında Hukuki Kaynaklar

Legal Resources in Tax Legislation Emre AKIN

(Vergi Müfetti şi/Tax Inspector)

HHHH VERGİ HUKUKUNDA UZLA ŞMA MÜESSESESİ∗ (COMPROMISE IN TAX LEGISLATION)

Yard. Doç. Dr./Asst. Prof. Dr. Hakan ARSLANER**

ÖZ Vergisel işlemlerden kaynaklanan uyuşmazlıkların olağan çözüm

yolu elbette ki yargı organlarıdır. Çünkü vergisel işlemler birer idari işlemdir ve idari işlemler, temelde hukuk devleti ilkesi gereği yargı de-netimine tâbi tutulmaktadır. Ancak bu yol hem mükellefler için hem de devlet için zaman alıcıdır. Bu itibarla, özellikle vergi daireleri ile mü-kellef arasında cereyan edebilecek vergisel işlemlerden kaynaklanan uyuşmazlıkların idari aşamada çözüm yolları vergi hukuku sistemimizde kabul edilmiş bulunmaktadır. Bu çözüm yolları içerisinde uygulamada en çok başvurulanı ve aynı zamanda en çok tartışılanı “uzlaşma müesse-sesi”dir. Biz, çalışmamızda bu müessesenin mukayeseli hukuktaki dü-zenlemelerine, uzlaşma görüşmelerinin ve sonrasında düzenlenen tuta-nakların hukukî niteliğine ve rakamlarla uzlaşma müessesesinin uygu-lamadaki yerine değinmeye çalışacağız.

Anahtar Kelimeler: Vergi Uyuşmazlıkları, İdari Aşamada Çözüm

Yolları, Uzlaşma ABSTRACT Judicial bodies are the ordinary remedies of the disputes that may

arise from the tax-related transactions. Because, tax-related transaction is an administrative action and administration actions are subject to the judicial review pursuant to the state of law principle. However, this

H Hakem denetiminden geçmiştir. ∗ Bu makale 19.11.2015 tarihinde Yayınevimize ulaşmış olup, 30.11.2015 tarihinde hakem

onayından geçmiştir. ** Adnan Menderes Üniversitesi, Nazilli İİBF, Maliye Bölümü, Mali Hukuk ABD,

Vergi Hukukunda Uzlaşma Müessesesi

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

22

remedy is time-consuming both for tax payers and the state. In this respect, the remedies of the disputes, arising from the tax-related transaction that may happen between the tax offices and tax payers at the level of administration are accepted in our tax legislation system. "Settlement" is the most applied and discussed application among these remedies. In our study, we will address the regulations of the settlements in the comparative law, legal status of settlement negotiations and the minutes issued thereafter and place of the settlement in the practice with figures.

Keywords: Tax disputes, Administrative way of solutions,

Compromise ***

... Herhangi bir alacak borç ilişkisinde taraflar arasında anlaşmazlık-

ların yaşanması ne kadar olağan ise, kamu alacaklısı konumunda olan devlet ile kamu borçlusu konumunda olan mükellefler, vergi sorumluları ya da adına vergi cezası kesilenler arasında vergisel işlemlerden kay-naklanan anlaşmazlıkların çıkması da o kadar olağandır. Hele ki bu ala-cak borç ilişkisi kanundan doğmasına rağmen karşılıksız bir nitelikte ise, anlaşmazlıkların yaşanması ihtimali daha yüksektir. Devlet, kamusal hizmetlerin temel kaynağı olan vergileri eksiksiz tahsil etmeye çalışacak, bunun için de kanuni her türlü tedbirleri alacak, vergi borçluları ise mümkün olduğu kadar kanunda belirtilmiş bulunan şekli ve maddi yü-kümlülükleri yerine getirme konusunda direnecektir. Vergiye gönüllü uyum oranının düşük olduğu ülkelerde bu durumun yaşanması normal olarak görülmektedir.

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

HHHH SU, ELEKTRİK, TELEFON VE DOĞALGAZ FATURALARININ G İDERLEŞTİRİLMESİNDE VE BU

FATURALARDA GÖSTER İLEN KDV’N İN İNDİRİMİNDE ÖZELL İKL İ DURUMLAR ∗

(RECOGNIZING, WATER, ELECTRICITY, TELEPHONE, AND NATURAL GAS BILLS AS EXPENSE, AND SPECIAL SITUATIONS THAT CALL FOR ADDED

VALUE TAX REDUCTION ON THESE BILLS)

Dr. Mehmet YÜCEL

(Vergi Müfetti şi/Tax Auditor)

ÖZ Su, elektrik, telefon ve doğalgaz faturaları Vergi Usul Kanunu’nda

düzenlenen “fatura ve benzeri belgeler” kapsamında nitelendirilmekte ve söz konusu bu giderler tahakkuk esasına göre gayri safi kazançtan düşü-lebilmektedir. Aynı zamanda bu giderler vergilendirmede dönemsellik ilkesi gereği tahakkuk ettikleri dönemde, yani ilgili oldukları dönemin gideri olarak yazılabilirler. Bu nitelikteki harcamaların gider olarak ya-zılabilmesi için bir diğer özellik ise, söz konusu giderlerin işletmenin aktifine kayıtlı olmaları ya da sözleşmelerinin işletme adına düzenlenmiş olması zorunluluğudur. ...

Anahtar Kelimeler: Su, Elektrik, Telefon ve Doğalgaz Faturaları,

Katma Değer Vergisi İndirimi, Tahakkuk Esası, Dönemsellik İlkesi, İşletmenin Aktifine Kayıtlı Olma, Gecikme Zam ve Cezaları

ABSTRACT Water, electricity, telephone, and natural gas bills are characterized

among “bills, and similar documents” which are regulated under the Tax Procedure Law; and such expenses may be deducted from gross earnings

H Hakem denetiminden geçmiştir. ∗ Bu makale 15.10.2015 tarihinde Yayınevimize ulaşmış olup, 28.10.2015 tarihinde hakem

onayından geçmiştir.

Su, Elektrik, Telefon ve Doğalgaz Faturalarının Giderleştirilmesinde ve Bu Faturalarda Gösterilen KDV’nin İndiriminde Özellikli Durumlar

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

24

under the accrual basis. At the same time, under the principle of periodicity in taxation, these expenses may be written off as an expense of the related time period. Other requirements for these type of disbursements to be written off as expenses are: these disbursements should have been recorded as an asset of the enterprise, or their agreements should have been made on behalf of the enterprise. In order to write off water, electricity, telephone, and natural gas bills from commercial earnings, these expenses must be related to the procurement, and the sustainment of commercial earnings.

... Keywords: Water, electricity, telephone, and natural gas bills;

reduction in value added tax; accrual basis; principle of periodicity; to be an asset of the enterprise; mark ups, and penalties for late payment

*** ... Genel olarak mükelleflerin, kendi adlarına düzenlenmeyen (başka-

ları adına düzenlenen) faturaları, kayıtlarında gider belgesi olarak göster-meleri ve bu faturalardaki KDV’yi indirmeleri mümkün değildir. Ancak telefon, elektrik, su ve doğalgaz faturalarında bir farklılık bulunmaktadır. Bu konuda mükellefler adına düzenlenmeyen faturalarda yer alan adre-sin kullanılan işyeri ile aynı olması, hizmetten bu adreste yararlanılması, harcamanın yapılan iş ile uyumlu olması hususları göz önünde tutularak bu tür harcamalar gider yazılabilir.

Su, elektrik, telefon ve doğalgaz faturalarının zamanında ödenme-mesi sebebiyle tahakkuk ettirilen gecikme zammı vade farkı mahiyetinde bir ödeme olduğundan işletme ile ilgili bulunmak ve başka bir fili (kaçak kullanım vs.) nedeniyle tahakkuk ettirilmemiş olmak şartıyla ticari ka-zancın tespitinde gider olarak dikkate alınabilecektir.

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

HHHH ANONİM ŞİRKETLERDE İMT İYAZLI PAY SAH İPLERİ ÖZEL KURULUNUN TOPLANTIYA ÇA ĞRILMASI ∗

(CONVOKING A MEETING OF THE SPECIAL BOARD OF THE PRIVILEGED SHAREHOLDERS IN CORPORATIONS)

Araş. Gör./Res. Asst. Hakan BİLGEÇ **

ÖZ Anonim şirkette imtiyazlı pay sahipleri özel kurulu (İPSÖK), imti-

yazlı pay sahiplerinin şirketteki çoğunluğa karşı korunmasında büyük önem taşımaktadır. Türk Ticaret Kanunu’nun 454. maddesinde İPSÖK’e ili şkin ayrıntılı düzenlemeler yer almaktadır. Benzer şekilde, “Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları İle Bu Toplan-tıda Bulunacak Gümrük ve Ticaret Bakanlığı Temsilcileri Hakkında Yö-netmelik” de İPSÖK hakkında hükümler içermektedir. Ancak Türk Tica-ret Kanunu ve anılan Yönetmelik’in özellikle İPSÖK toplantı çağrısı konusunda birbirleriyle çelişen hükümler içerdikleri görülmektedir. Bu çalışmada öğretide ileri sürülen görüşler ışığında mevzuattaki bu çeliş-kiler irdelenip, ileride doğması muhtemel uyuşmazlıkları önlemek üzere çözüm önerisi arayışında bulunulacaktır.

Anahtar Kelimeler: İmtiyazlı pay sahibi, imtiyazlı pay sahipleri

özel kurulu, toplantı çağrısı, normlar hiyerarşisi. ABSTRACT In Private Limited Companies, the special committee of privileged

shareholders plays a very crucial role in protecting privileged shareholders against the majority within the company. The detailed

H Hakem denetiminden geçmiştir. ∗ Bu makale 10.11.2015 tarihinde Yayınevimize ulaşmış olup, 24.11.2015 tarihinde hakem

onayından geçmiştir. ** Doğu Akdeniz Üniversitesi Hukuk Fakültesi Ticaret Hukuku Araştırma Görevlisi

Anonim Şirketlerde İmtiyazlı Pay Sahipleri Özel Kurulunun Toplantıya Çağrılması

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

26

provisions regarding this special committee are also stated in the article 454 of the Turkish Commercial Code. At the same time, the regulations named as “Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları İle Bu Toplantıda Bulunacak Gümrük ve Ticaret Bakanlığı Temsilcileri” also contain provisions concerning the special committee of privileged shareholders. However, it has been observed that Article 454 of the Turkish Commercial Code and the previously mentioned regulations seem to have conflicts with convening a meeting for the special committee of the privileged shareholders. In this study, the conflicts stated above will be tackled under the light of doctrinal arguments made by all the specialist advocates concerned with Turkish Private Limited Companies and suggestions will be made accordingly in order to find out ways of resolving these conflicts.

Keywords: Privileged shareholder, privileged sharaholder’s

special committee, convene a meeting, hierarchy of norm. ***

... İmtiyazlı paylara tanınan en önemli haklardan olan İPSÖK, Türk

Ticaret Kanunu’nun 454. maddesinde ayrıntılı olarak düzenlenmiştir. Ayrıca “Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esas-ları İle Bu Toplantılarda Bulunacak Gümrük ve Ticaret Bakanlığı Tem-silcileri Hakkında Yönetmelik” de İPSÖK hakkında hükümler içermek-tedir. Ancak Kanun ve Yönetmelik’te yer alan bu düzenlemelerin uyum içinde olmaması bir takım sıkıntıları da beraberinde getirmektedir. Bu çalışmada İPSÖK’ün toplantıya çağrılması ile ilgili prosedür üzerinde durulmuş ve iki önemli noktada uygulayıcıları tereddüte düşürecek hükme rastlanmıştır.

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz.

HHHH ANONİM ŞİRKETLERDE YÖNET İM KURULU ÜYELER İ NASIL GÖREVDEN ALINIR VE ÜYEL İKLERDE YA ŞANAN

BOŞLUKLAR NASIL G İDERİLİR?∗ (HOW TO DISMISS THE MEMBERS OF THE BOARD OF DIRECTORS AND FILL

THE GAPS IN THE BOARD OF JOINT STOCK COMPANIES?)

Soner ALTAŞ

(Bilim, Sanayi ve Teknoloji Bakanlığı Başmüfettişi/Ministry of Science, Industry and Technology Chief Inspector)

ÖZ Anonim şirketin idare ve temsil organı, yönetim kuruludur. Uygu-

lamada, anonim şirketlere ilişkin olarak merak edilen ve zaman zaman duraksanan hususlardan birisi yönetim kurulu üyelerinin nasıl ve kim tarafından görevden alınacağı, hangi hallerde görevlerinin sona ereceği ve görevden alma ile üyeliklerinin sona ermesi halinde yönetim kurulu üyeliklerinde yaşanacak boşlukların giderilmesinde nasıl bir yol izlene-ceğidir. Bu çalışmada, 6102 sayılı Türk Ticaret Kanunu’na göre anonim şirket yönetim kurulu üyelerinin görevden alınması, üyeliklerinin sona ermesi ve boşalan üyeliklere atama yapılması hususları üzerinde durul-makta, yaşanan boşlukların giderilmemesi halinde şirket ile kalan yöne-tim kurulu üyelerini ilgilendiren olası sonuçlar ele alınmaktadır.

Anahtar kelimeler: anonim şirket, yönetim kurulu, genel kurul,

görevden alma, üyeliğin sona ermesi, üyeliğin boşalması, fesih, tazminat.

H Hakem denetiminden geçmiştir. ∗ Bu makale 02.11.2015 tarihinde Yayınevimize ulaşmış olup, 16.11.2015 tarihinde hakem

onayından geçmiştir. Bu çalışmada belirtilen görüşler yazarına ait olup, çalıştığı Kurumunu bağlamaz.

Anonim Şirketlerde Yönetim Kurulu Üyeleri Nasıl Görevden Alınır ve Üyeliklerde Yaşanan Boşluklar Nasıl Giderilir?

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

28

ABSTRACT Board of Directors is the executive and representative organ of the

joint-stock company. In practice, one of the intriguing issue about joint-stock company is about the procedure on how to dismiss the board members, the circumstances which end the membership and the way to designate new member in order to fill the gap in the board. In this study, we aim to explain the dismissal of the joint-stock company’s board members, the termination of the membership, filling the gap in the board and also discuss the results of remaining the board with less members, under the terms of the new Turkish Commercial Code, Nu.6102.

Keywords: joint-stock company, board of directors, general assembly

of shareholders, dismissal, termination of membership, gap in the board, dissolution, compensation.

*** ... Anonim şirket yönetim kurulu üyeleri, ister seçimle gelmiş ister

ise esas sözleşme ile atanmış olsunlar, genel kurul kararıyla her zaman görevden alınabilirler. Yönetim kurulu üyelerinin görevden alınabilmesi için, genel kural olarak, görevden alma hususunun genel kurulun gün-demine alınmış olması gerekir. Ancak, gündemde yer almasa dahi, kişi-nin yönetim kurulu üyeliğinden azlini gerektiren haklı bir sebep var ise, genel kurul yönetim kurulu üyesinin azlini kararlaştırabilir. Yolsuzluk, yetersizlik, bağlılık yükümünün ihlâli, bir çok şirkette üyelik sebebiyle görevin ifasında güçlük, geçimsizlik, nüfuzun kötüye kullanılması gibi haller haklı sebep olarak değerlendirilebilir. İşletme konusu kamu hiz-meti olan anonim şirketlerde pay sahibi olan, Devlet, il özel idaresi, be-lediye ve köy ile diğer kamu tüzel kişilerinin yönetim kurulunda bulun-durdukları temsilcileri ise şirket genel kurul tarafından değil, ancak ken-dilerini atayan kamu tüzel kişisi tarafından görevden alınabilir. Seçildiği sürenin dolması, üyelik için gerekli kanuni şartları veya esas sözleşmede öngörülen nitelikleri kaybetmesi, iflâsına karar verilmesi ve ehliyetinin kısıtlanması halinde, kişinin yönetim kurulu üyeliği, herhangi bir işleme gerek olmaksızın kendiliğinden sona erer.

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

HHHH TÜRK İYE KIZILAY DERNE ĞİNİN İKT İSADİ İŞLETMES İ TARAFINDAN TÜRK İYE KIZILAY DERNE ĞİNE YAPILAN

NAKD İ BAĞIŞ VEYA YARDIMLARIN KURUM KAZANCINDAN İNDİRİMİ SORUNSALI∗

(CRITICIZING THE DEDUCTIONS OF CASH DONATIONS AND GRANTS PAID TO TURKISH RED CRESCENT FROM CORPORATION EARNINGS BY ITS

COMMERCIAL ENTERPRISE)

Yusuf ARTAR

(Vergi Müfetti şi/Tax Inspector)

ÖZ 193 sayılı Gelir Vergisi Kanunu ile 5520 sayılı Kurumlar Vergisi

Kanunu’na göre gerekli şartların taşınması halinde Türkiye Kızılay Der-neğine yapılan nakdi bağış veya yardımların tamamı kurum kazancından indirilebilmektedir. Diğer taraftan adı geçen derneğin iktisadi işletmele-rinin söz konusu indirimden yararlanıp yararlanamayacağı hakkında farklı görüş ve kararlar bulunmaktadır.

Bu çalışmada Türkiye Kızılay Derneğine, söz konusu derneğin ik-tisadi işletmesi tarafından yapılan nakdi bağış veya yardımların kurum kazancından indirimine ilişkin son durum yasal mevzuat ve yargı karar-ları çerçevesinde ele alınarak, konuya ilişkin değerlendirmede bulunulmuştur.

Anahtar Kelimeler: Türkiye Kızılay Derneği, İktisadi İşletme,

Bağış, Yardım, İndirim

H Hakem denetiminden geçmiştir. ∗ Bu makale 05.11.2015 tarihinde Yayınevimize ulaşmış olup, 17.11.2015 tarihinde hakem

onayından geçmiştir.

Türkiye Kızılay Derneğinin İktisadi İşletmesi Tarafından Türkiye Kızılay Derneğine Yapılan Nakdi Bağış veya Yardımların

Kurum Kazancından İndirimi Sorunsalı

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

30

ABSTRACT According to Income Tax Law, No. 193 and Corporate Tax Law,

No. 5520, if there are requirements, all of cash donations and grants paid to Turkish Red Crescent can deduct from corporation earnings. On the other hand, there are different opinions and adjudications about its commercial enterprise could use or not this deductions.

In this article, the latest and uploaded situation related to the deductions of cash donations and grants paid to Turkish Red Crescent from corporation earnings by its commercial enterprise have been discussed within the frame of legal regulations and adjudications and evaluated this issue.

Keywords: Turkish Red Crescent, Commercial Enterprise, Donation, Grant, Deduction

*** ... Yukarıda yapılan açıklamalar çerçevesinde bakıldığında, son tah-

lilde, Danıştay Vergi Dava Daireleri Kurulunun verdiği kararla birlikte, Türkiye Kızılay Derneğine, söz konusu derneğin iktisadi işletmesi tara-fından yapılan nakdi bağış veya yardım tutarının tamamının kurum ka-zancından indirilmesi mümkündür. Fakat, kanaatimizce olayın mahiyeti esas alındığında, derneğin kurumlar vergisi mükellefi olan iktisadi işlet-mesinin Türkiye Kızılay Derneğine bağışta bulunması kabul edilebilir bir durum değildir. Zira yukarıdaki bölümlerde de açıklandığı üzere Ku-rumlar Vergisi Kanunu’nun 10/1-f maddesinde yer alan düzenleme, Türkiye Kızılay Derneğinin mali yapısının güçlendirilmesi amacı taşı-makta olup buna katkıda bulunan vergi mükelleflerine vergisel avantaj getirmek için düzenlenmiştir. Bu yüzden Türkiye Kızılay Derneğine bağlı iktisadi işletmelerin diğer kurumlar vergisi mükelleflerinden bağı-şık tutulması gerekmektedir.

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

HHHH YIL SONU İTİBARİYLE HENÜZ KULLANILMAYAN HEDİYE ÇEKLER İYLE İLGİLİ OLARAK İŞLETMELER

TARAFINDAN DÖNEM SONUNDA YAPILACAK İŞLEMLER ∗ (END OF TERM PROCEDURES THAT THE ENTERPRISES MUST FOLLOW

REGARDING THE GIFT CERTIFICATES NOT YET BEEN REDEEMED BY THE END OF THE YEAR)

Berrak SOYALP SOLAKO ĞLU **

(Vergi Müfetti şi/Tax Inspector) ÖZ Hediye çeki, hamiline üzerinde yazılı tutar kadar alışveriş yapma

imkânı sağlayan bir ödeme aracıdır. Hediye çeklerinin kullanımı, taraf-ları açısından farklı sonuçlar doğurmaktadır. Hediye çeklerinin ibrazına kadar hediye çeki bedelleri avans hesaplarında izlenmeli buna bağlı ola-rak da KDV hesaplanmamalıdır. Hediye çekinin kullanım süresinin dolması veya sahibi tarafından ibrazı durumunda fatura mal teslimi veya hizmet ifası gerçekleştiğinde fatura düzenlenmelidir. Muhataplara göre oluşacak gelir ve giderlerin tahakkuk etmesiyle birlikte gerekli muha-sebe kayıtları yapılmalıdır.

Anahtar Kelimeler: Hediye Çeki Bedeli, Hediye Çeki Bedelinin

Avans Hesaplarında İzlenmesi, Hediye Çeki Bedelinin Gider ya da Gelir Kaydı Yapılması, Hediye Çekinin Kullanım Süresi, Hediye Çeki Bedeli-nin Dönem Sonu Kayıtlarına Yansıtılması

H Hakem denetiminden geçmiştir. ∗ Bu makale 12.11.2015 tarihinde Yayınevimize ulaşmış olup, 24.11.2015 tarihinde hakem

onayından geçmiştir. ** Vergi Denetim Kurulu Boğaziçi Grup Başkanlığı

Yıl Sonu İtibariyle Henüz Kullanılmayan Hediye Çekleriyle İlgili Olarak İşletmeler Tarafından Dönem Sonunda Yapılacak İşlemler

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

32

ABSTRACT A gift certificate is a type of payment method letting the bearer to

shop up to the amount that is stated on the gift certificate. Use of gift certificates creates different results for the parties involved. Until the gift certificates are submitted, gift certificate amounts need to be tracked under advance accounts, and the related value added tax should not be calculated. Either when the gift certificate expires, or when the owner of the gift certificate submits it, an invoice must be prepared at the time of the delivery of goods, or when the services are performed. With the incomes, and expenses which will accrue based on the parties, the necessary accounting records must be kept.

Keywords: Value of Gift Certificate; tracking the value of gift

certificate in advance payment accounts; recording the value of gift certificates as expense, or revenue; expiration date of gift certificates; reflecting the value of gift certificate at the end of terms records

*** ... Hediye çeklerinin kullanımı, muhatapları açısından farklı sonuçlar

doğurmaktadır. Hediye çekini satan şirketin, süresinde kullanılmayan hediye çeki bedeli üzerinden çeki satın alan şirkete fatura düzenlemesi, KDV hesaplaması ve bunu göstermesi aynı zamanda hediye çeki bedeli-nin izlendiği avans hesaplarından çıkarıp, gelir hesaplarına transfer et-mesi gerekmektedir. Hediye çekinin kullanım süresinin dolması veya sahibi tarafından ibrazı durumunda fatura mal teslimi veya hizmet ifası gerçekleştiğinde fatura düzenlenmelidir. Muhataplara göre oluşacak ge-lir ve giderlerin tahakkuk etmesiyle birlikte gerekli muhasebe kayıtları yapılmalıdır.

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

HHHH VERGİ MEVZUATINDA HUKUK İ KAYNAKLAR

(LEGAL RESOURCES IN TAX LEGISLATION)

Emre AKIN

(Vergi Müfetti ş Yrd./Tax Inspector) ÖZ Vergi hukuku olarak bilinen alan hakkında pekçok çalışma yapıl-

mıştır ve yapılmaktadır. Ancak bu alan üzerine çalışma yapmadan önce hukuk temelinde bir mevzu olduğundan mevzudan doğan mevzuat kay-naklarının ne olduğu iyi tespit edilmelidir. Bu nedenle vergi hukukun-daki mevzuatın nelerden tevellüt ettiği ilk olarak bilinmelidir. Çünkü vergi uygulamalarında kamu ve mükellef arasındaki ilişkiler ancak hu-kuk düzeni ile belirlendiginden vergi mevzuatının hukuki kaynakları doğru anlaşılmakladır.

Makalede vergi mevzuatındaki hukuki kaynakların dayanakları, bu dayanakların nasıl uygulanacağı ve tarafları hangi minvalde bağlayacağı irdenelenecektir.

Anahtar Kelimeler : Vergi mevzuatı, hukuki kaynak, dayanak ABSTRACT Several studies on the area known as the tax law is made and

maintained. However, this area is a source of matters arising from the legislation before working on the issue on the basis of law should be determined by what is best. Therefore obtain of what the legislation in tax law should first be known that meat. Because the relationship between public and taxpayers in tax administration, but determining its legal system from legal sources of tax legislation, it is understood correctly.

Support of legal resources in the article, the tax legislation, and how to apply this foundation will explain side which will connect the includings.

Keywords: Tax legislation, legal source, basis

***

H Hakem denetiminden geçmiştir.

Vergi Mevzuatında Hukuki Kaynaklar

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

34

... Vergi hukuku, idare hukukunun bir dalıdır. Bu nedenle Anayasa'-

dan ve diğer kanun hükümlerinden gelen kaynakları hukuki dayanak olarak kabul edecektir. Bu kapsamda hukuki kaynak olarak kabul edi-lenler vergi mevzuatını oluşturacaktır. Vergi mevzuatı da vergilendirme işlemlerinin yürütülmesinde dikkate alınacak hukuki kaynaklar olarak tanımlanabilir.

Vergi mevzuatı içerisinde, asli hukuki kaynaklar olan kanun, ka-nun hükmünde kararname, yönetmelik ve tüzükler yer almaktadır. Dü-zenleyici işlemler de Anayasa'da doğrudan sayılmamakla birlikte ka-nunların verdiği yetkiye dayanarak yürürlüğe girmektedir. Vergi Usul Kanunu'nda düzenleyici işlemler olarak genel tebliğ ve sirküler zikre-dilmiştir. Bunun yanında düzenleyici işlem olarak sayılmasa da dikkate alınması gereken belge olarak ayrıca özelge sayılmıştır.

İdare da vergi uygulamalarına yön verecek düzenleyici işlemleri, Genel Tebliğ ve Sirküler yayımlamak suretiyle kullanmaktadır. Bunun yanında, özelgeler talep eden mükelleflere özgü olsa da, son düzenle-melerle rapor değerlendirme komisyonları tarafından en güncel ve olayı tam kavrayan diğer özelgelere de uygunluğu tetkik edileceğinden resmen olmasa da fiilen düzenleyici işlem mahiyetinde kabul edilecektir.

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

UUZZMM AANN GGÖÖRRÜÜŞŞLL EERRİİ EEXXPPEERRTT OOPPII NNII OONNSS

* Vergi Davalarında Yürütmenin Durdurulması Talebi ve KDV’de Kod Uygulamasında Bu

Müessesenin Uygulanabilirliği Injunction Request in Tax Cases; And the Applicability of Injunction in the Practice of Value

Added Tax Black List Av./Atty. Nazlı Gaye ALPASLAN

* E-Tebligat Hakkında Bilinmesi Gerekenler Son Gün: 1 Ocak 2016

Fundamentals of E-Filing, Last Day: January 1, 2016 Eda KAYA ( İşletme Bilim Uzmanı, Stj. SMMM/Enterprise Science Expert, Intern CPA)

VERGİ DAVALARINDA YÜRÜTMEN İN DURDURULMASI TALEB İ VE KDV’DE KOD UYGULAMASINDA BU

MÜESSESENİN UYGULANAB İLİRLİĞİ (INJUNCTION REQUEST IN TAX CASES; AND THE APPLICABILITY OF INJUNCTION IN THE PRACTICE OF VALUE ADDED TAX BLACK LIST)

Av./Atty. Nazlı Gaye ALPASLAN

2577 sayılı İYUK’nun 52. maddesi hükmü gereğince, temyiz veya

itiraz yoluna başvurulmuş olması, hakim, mahkeme veya Danıştay ka-rarlarının yürütülmesini durdurmaz. Ancak bu kararların teminat muka-bilinde yürütülmesinin durdurulmasına temyiz talebini incelemeye yet-kili Danıştay dava dairesi, kurulu veya itirazı incelemeye yetkili bölge idare mahkemesi karar verebilecektir. Davanın reddine ilişkin kararların temyizi durumunda ise, dava konusu işlem hakkında yürütmenin durdu-rulması (tehir-i icra) yani zor alımın durdurulması talebi kararının veri-lebilmesi sözü edilen yasanın 27. maddesinde belirtilen koşulların varlığı halinde ancak mümkün olabilmektedir.

... Yürütmenin durdurulması kararlarının idare tarafından yerine geti-

rilmesi zorunludur. Yerine getirilmemesi halinde bu konuda memurun sorumluluğu bulunmaktadır. Hatta, bu kararlara uymama durumunda devlet ve diğer kamu tüzel kişilerinin mali sorumluluğunu ortaya çıkar-dığı gibi kamu temsilcilerinin şahsen mali ve cezai sorumluluğuna yol açmaktadır.1

YYaazzıınnıınn ddeevvaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

1 İYUK md.28 ve Anayasa md.138, Yargıtay 4. Hukuk Dairesi, 19/12/1983 gün ve

E:1983/4612-K:1983/10275 sayılı karar.

E-TEBL İGAT HAKKINDA B İLİNMESİ GEREKENLER

SON GÜN: 1 OCAK 2016 (FUNDAMENTALS OF E-FILING, LAST DAY: JANUARY 1, 2016)

Eda KAYA ( İşletme Bilim Uzmanı, Stj. SMMM/ Enterprise

Science Expert, Intern CPA)

Vergi dairesince düzenlenen ve mükellefler ile diğer muhatapla-rına 213 sayılı VUK hükümlerine göre tebliği gereken belgenin, Gelir İdaresi Başkanlığı aracılığı ile elektronik ortamda tebliğ edilmesidir.1

... E-tebligat sistemine dahil olanlar sistemden çıkamazlar. Ancak,

ölüm, gaiplik veya tüzel kişili ğin tasfiyesi gibi belli hallerde elektronik tebligat adresleri kullanıma kapatılmaktadır.

... E-tebligat sistemini kullanmak zorunda olup bildirimde bulunma-

yan ve e-tebligat sistemine dahil olmayanlara idare tarafından 213 sayılı VUK’nun mük.355.maddesi uyarınca özel usulsüzlük cezası uygulan-maktadır. Bu mükellefler adına vergi dairesi tarafından resen oluşturulan internet vergi dairesi kullanıcı kodu, parola ve şifresi bu mükelleflere tebliğ edilerek e-tebligat gönderimi başlatılmaktadır.2

Uygulamaya geçmek zorunda olanlar 01.01.2016 tarihinden itiba-ren bu işlemi yapmadığı takdirde cezası 1.300,00 TL’dir.

YYaazzıınnıınn ddeevvaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

1 E-tebligat uygulaması, 456 Sıra nolu VUK GT’de düzenlenmiştir. 2 Ayrıntılı açıklamalar için bkz. www.gib.gov.tr, “Vergide Elektronik Tebligat Dönemi

Başlıyor”

MM AALL ÎÎ GGEELL İİŞŞMM EELL EERR FFII SSCCAALL DDEEVVEELLOOPPMMEENNTTSS

* Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 47) Amortisman ve Tükenme Payları

* Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

* Avukatlık Asgari Ücret Tarifesinde Değişiklik Yapılmasına Dair Tarife * Vergi Usul Kanunu Genel Tebliği (Sıra No: 457)

* Gümrük Genel Tebliği (Gümrük İşlemleri) (Seri No: 77)’nde Değişiklik Yapılmasına Dair Tebliğ (Gümrük İşlemleri) (Seri No: 132)

* Gümrük Genel Tebliği (Gümrük İşlemleri) (Seri No: 97)’nde Değişiklik Yapılmasına Dair Tebliğ (Gümrük İşlemleri) (Seri No: 133)

* Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları) (Seri No: 22) * Gelir Vergisi Genel Tebliği (Seri No: 289)

* Banka Kartları ve Kredi Kartları Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

* Bankaların Kredi İşlemlerine İlişkin Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

* Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

* 6528 Sayılı Bankacılık Düzenleme ve Denetleme Kurulu Kararı * 6530 Sayılı Bankacılık Düzenleme ve Denetleme Kurulu Kararı

* 556 Sayılı Markaların Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulamasına Dair Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

* Avrupa Patentlerinin Verilmesi ile İlgili Avrupa Patent Sözleşmesinin Türkiye'de Uygulama Şeklini Gösterir Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

* Patent Haklarının Korunması Hakkında Kanun Hükmünde Kararnamenin Uygulama Şeklini Gösterir Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

* Elektrik Dağıtım Şirketlerinin Tarifelerinde Esas Alınacak Verimlilik Parametrelerinin Belirlenemesine İlişkin Usul ve Esaslar

* Elektrik Piyasası Dağıtım Sistemi Yatırımlarına İli şkin Usul ve Esaslar * Enerji Piyasası Düzenleme Kurulunun 24/11/2015 Tarihli ve 5885-9 Sayılı Kararı

MMaall ii GGeell iişşmmeelleerr iinn ttaammaammıınnaa,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

DDAANNIIŞŞTTAAYY KK AARRAARRLL AARRII CCOOUUNNCCII LL OOFF SSTTAATTEE DDEECCII SSII OONNSS

* Danıştay Daire Kararları

Council of State Chamber Decisions

DANI ŞTAY DA İRE KARARLARI COUNCIL OF STATE CHAMBER DECISIONS

DANI ŞTAY 3. DAİRE

Esas No. Karar No. Tarihi:

2014/11851 2015/3173 13.05.2015

İlgili Kanun/Madde 2577 s. İYUK/2, 15 2709 s. AY/48, 49, 73

ÖZETİ: Vergi Mahkemesince yargıya ulaşılmakla birlikte dava ko-nusu işlem gereği davacının matrah artırımında bulunması üzerine özel esaslar kapsamına alınmadığı gerekçesiyle 2577 sayılı İdari Yargılama Usulü Kanunu’nun 15/1-b mad-desi uyarınca dava reddedilmiş ise de dava konusu işlemle özel esaslara tabi mükellefler listesine alındığı tartışmasız olan davacının, matrah artırması sonucu listeden çıkartıl-ması dava konusu işlemin hukuka uygunluğunun yargı merciince incelenmesine engel teşkil etmeyeceğinden, dava-nın esastan incelenmesi gerekirken, yazılı gerekçeyle verilen mahkeme kararında hukuka uyarlık bulunmamakta olup, Vergi Mahkemesi kararının bozulması gerekmektedir.

DANI ŞTAY 3. DAİRE

Esas No. Karar No. Tarihi:

2014/4788 2015/510 05.02.2015

İlgili Kanun/Madde 213 s. VUK/13

ÖZETİ: Başvuru süresinin kaçırılmasına, davacının kanuni temsil -cilerinden olan yönetim kurulu başkanının hastalığı neden gösterilerek buna ilişkin sağlık raporu ibraz edilmiş ise de seçimlik bir hak olan uzlaşma müessesesine başvuru süresi-nin hesabında mücbir sebebin dikkate alınmasının hukuken mümkün bulunmadığı, kaldı ki uzlaşma hakkında mücbir sebebin uygulama alanı bulabileceği düşünülse dahi, dosya içerisinde bulunan ve davacının biri yönetim kurulu başkanı veya başkan yardımcısı olmak üzere yönetim kurulundan iki kişinin imzası ile temsil edileceği yolundaki yönetim kurulu kararı dikkate alındığında, yönetim kurulu başkanı imzası bulunmadan da uzlaşma başvurusunda bulunulabileceğin-den, somut olayda hastalığın tek başına mücbir sebep olarak kabul edilemeyeceği gerekçesiyle davayı reddetmiştir. Da-vacı tarafından; tarhiyatın hukuka aykırı olduğu, vergi ha-tası içerdiği, mücbir sebep hali dikkate alınmadan verilen kararda hukuka uygunluk bulunmadığı ileri sürülerek ka-rarın bozulması istenmiş olup, Vergi Mahkemesi kararı, aynı gerekçe ve nedenlerle Dairece de uygun görülmüş olup, temyiz istemine ilişkin dilekçede ileri sürülen iddialar sözü geçen kararın bozulmasını sağlayacak durumda bulunma-dığından, temyiz isteminin reddi ve kararın onanması ge-rekmektedir.

Danıştay Kararları

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

44

DANI ŞTAY 9. DAİRE

Esas No. Karar No. Tarihi:

2012/1487 2015/1037 12.03.2015

İlgili Kanun/Madde 3065 s. KDVK/29

ÖZETİ: Yürürlükte bulunan vergi kanunlarında, iade taleplerinin sadece döneminde verilen beyanname ile yapılacağı şeklinde herhangi bir sınırlandırma öngörülmediğinden, davacının düzeltme beyannamesi ile yaptığı iade talebinin Genel Teb-liğlerdeki sınırlandırma dikkate alınarak reddedilmesinde ve açılan davanın aynı gerekçeyle reddi yolundaki Vergi Mah-kemesi kararında isabet görülmemiş olup, Vergi Mahkeme-sinin kararının bozulması gerekmektedir.

KKaarraarr llaarr ıınn ttaammaammuunnaa ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

YYAARRGGII TTAAYY KK AARRAARRLL AARRII CCOOUURRTT OOFF CCAASSSSAATTII OONN DDEECCII SSII OONNSS

* Yargıtay Hukuk Daire Kararları

Court of Cassation Civil Chambers Decisions

YARGITAY HUKUK DA İRE KARARLARI COURT OF CASSATION CIVIL CHAMBERS DECISIONS

YARGITAY

3. HUKUK DA İRESİ

Esas No. Karar No. Tarihi:

2015/1945 2015/12047 30.06.2015

İlgili Kanun/Madde 2709 s. AY/73 4628 s. ElektrikPiyasasıK/13

ÖZETİ: Kayıp-kaçak bedeli hakkında verilen ve Dairece de benimse-nen HGK'nun21/05/2014 günlü ve 2013/7-2454 Esas, 2014/679 Karar sayılı kararında da; elektrik enerjisinin nakli esnasında meydana gelen kayıpla kaçak kullanılan elektrik bedellerinin abonelerden tahsili yoluna gitmenin, hukuk dev-leti ve adalet düşünceleriyle bağdaşmayacağı, öte yandan, nihai tüketici olan abonenin; kayıp-kaçak bedeli gibi dağıtım şirketi tarafından faturalara yansıtılan; dağıtım bedeli, pera-kende satış hizmeti bedeli ve iletim bedelinin hangi miktarda olduğunu apaçık denetleyebilmesi ve hangi hizmetin karşılı-ğında ne bedel ödediğini bilmesi, eş söyleyişle şeffaf bir hukuk devletinin vazgeçilmez unsurları olduğu, Enerji Piyasası Dü-zenleme Kurumunca kanunun verdiği genel ve soyut yetkiye dayanarak çıkarılan yönetmelik, kurul kararları ve tebliğleri-nin de, Elektrik Piyasası Kanununun temel amaçları ve ilkele-rinden olan, şeffaflık ve düşük maliyetli enerji temini unsurla-rını taşıdığının kabulünün mümkün olmadığı, Gerekçeleriyle; kayıp-kaçak bedelinin faturalara yansıtılamayacağına karar verilmiş olup, hükmün BOZULMASI gerekmektedir.

YARGITAY

8. HUKUK DA İRESİ

Esas No. Karar No. Tarihi:

2014/25353 2015/3911 12.02.2015

İlgili Kanun/Madde 2004 s. İİK/97, 363 213 s. VUK/218

ÖZETİ: Somut olayda temyiz konusu mahcuzların değeri 5.240,00.-TL’sının altındadır. Bu durumda hüküm kesin nitelik taşıdı-ğından temyiz dilekçesinin reddine, 07.03.2012 günlü hacze yönelik istihkak iddiasının temyiz incelemesine gelince: Dosya içerisindeki bilgi ve belgelere, mahkeme kararının gerekçe-sinde dayanılan delillerin tartışılıp değerlendirilmesinde usul ve yasaya aykırı bir yön bulunmamasına göre, davacı üçüncü kişi vekilinin tüm temyiz itirazlarının reddine, Üçüncü kişi tarafından açılan istihkak davasında İİK'nun 97/13. maddesi kapsamında alacaklı yararına tazminata hükmedilebilmesi için aranan koşulların gerçekleşip gerçekleşmediği yönünde olumlu ya da olumsuz bir karar verilmemesi hatalı olmuştur ve bozma nedenidir.

Yargıtay Kararları

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

48

YARGITAY 10. HUKUK DA İRESİ

Esas No. Karar No. Tarihi:

2014/1591 2015/10122 26.05.2015

İlgili Kanun/Madde 5488 s. TarımK/19

ÖZETİ: Eldeki davaya konu somut olayda; Mahkemece, tevkifatın bulunmadığı yıllara yönelik yapılan araştırma, hüküm kur-maya yeterli ve elverişli değildir. Mahkemece, yukarıda açık-lanan ilkeler çerçevesinde, tevkifat bulunmayan ilişkin olarak, davacının 2926 sayılı Yasaya tabi sigortalılık iradesini ortaya koyacak herhangi bir başvurusu, prim ödemesi, ürün satışı veya bu satışlardan yapılan prim tevkifatı bulunup bulunma-dığı hususları ayrıntılı olarak araştırılarak, yapılacak değer-lendirme sonucuna göre karar verilmelidir. O halde, taraf vekillerinin bu yönleri amaçlayan temyiz itirazları kabul edil-meli ve hüküm bozulmalıdır.

YARGITAY

13. HUKUK DA İRESİ

Esas No. Karar No. Tarihi:

2015/4623 2015/8731 18.03.2015

İlgili Kanun/Madde 6502 s. Kanun/66, 68

ÖZETİ: Davacı dava konusu asıl alacağın miktarını 2692,35 TL gös-termiş olup 4077 sayılı Yasa döneminde ilam niteliğinde olma-yan İlçe Tüketici Hakem Heyeti kararını ilamsız takibe koya-rak itiraz üzerine de 28.05.2014 tarihinden sonra itirazın iptali talebiyle eldeki davayı açmıştır. 6502 sayılı Kanunun uygula-masından kaynaklanan ve değeri kanunda belirtilen sınırın altında olan uyuşmazlıklarda hakem heyetine başvurulmadan doğrudan tüketici mahkemelerine veya icra dairelerine başvu-rulamaz. Görev kamu düzenine ilişkin olup taraflarca ileri sürülmese dahi res'en gözönünde bulundurulması zorunludur. Görev konusunda kazanılmış hak söz konusu olmaz. Öyle olunca asıl alacak miktarı 2014 yılı itibariyle 3.000,00 TL nin altında olduğundan davacının mahkemede dava açılabilmesi şartı gerçekleşmemiştir. Mahkemece bu nedenlerle davanın usulden reddine karar verilmesi gerekirken, yazılı şekilde aksi düşüncelerle hüküm tesisi usul ve yasaya aykırı olup, bozmayı gerektirir.

Decisions of Court of Cassation

MHD - Volume: 11 / Issue: 132 / Year: 2015

49

YARGITAY 17. HUKUK DA İRESİ

Esas No. Karar No. Tarihi:

2014/1043 2015/7948 28.05.2015

İlgili Kanun/Madde 2918 s. KTK/85, 86, 91

ÖZETİ: Dava, trafik kazası sebebiyle maddi ve manevi tazminat istemine ili şkindir. Davacıların ölenin salt mirasçısı sıfatıyla değil, des-tekten yoksun kalan üçüncü kişi sıfatıyla dava açtıklarına, ölüm sebebiyle doğrudan davacılar üzerinde doğan destekten yoksunluk zararının oluşumundaki kusurun davacılara yansı-tılamayacağına, dolayısıyla araç sürücüsünün veya işletenin tam kusurlu olmaları halinde, desteğinden yoksun kalan davacıları etkilemeyeceğine, 2918 Sayılı Karayolları Trafik Kanunu ve Karayolları Motorlu Araçlar Zorunlu Mali Sorum-luluk Sigortası Genel Şartları'na göre, aracın zorunlu mali sorumluluk sigortacısı davalı sigorta şirketi, işletenin üçüncü kişilere verdiği zararları teminat altına aldığına ve olayda işleten veya sürücü tam kusurlu olsalar bile, destekten yoksun kalan davacılar da zarar gören üçüncü kişi konumunda bulunduğundan, davalı sigorta şirketinin sorumlu olacağına karar vermek gerekir. O halde mahkemece, davacıların kazada hayatını kaybeden araç sürücüsünün desteğinden yok-sun kalıp kalmadıkları değerlendirilerek, destekten yoksun kaldıklarının kabulü halinde davalı sigorta şirketi karşısında üçüncü kişi olarak tazminat talebinde bulunabilecekleri kabul edilerek karar verilmesi gerekirken yazılı şekilde hüküm kurulması doğru görülmemiştir.

KKaarraarr llaarr ıınn ttaammaammuunnaa ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

İİDDAARRİİ GGÖÖRRÜÜŞŞLL EERR AADDMMII NNII SSTTRRAATTII VVEE OOPPII NNII OONNSS

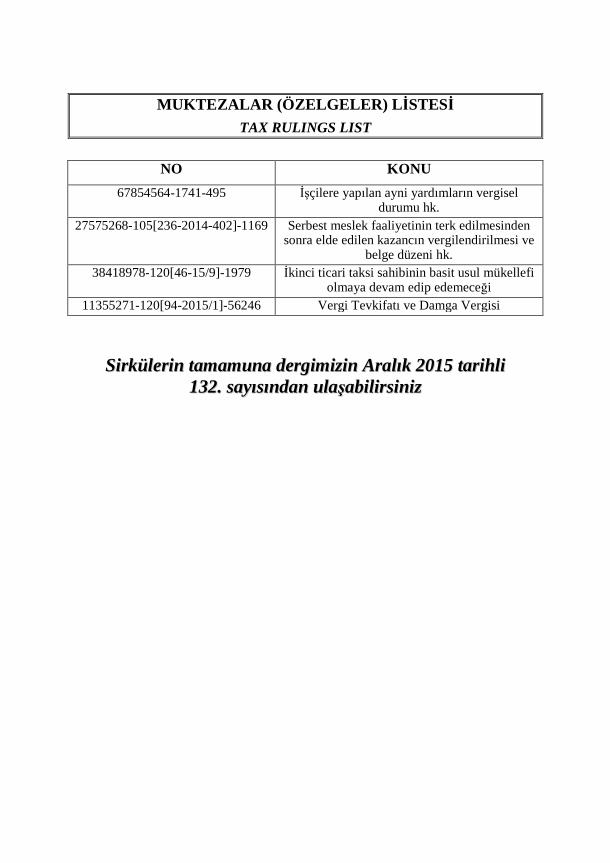

* Muktezalar (Özelgeler) Listesi

Tax Rulings List

* Muktezalar (Özelgeler)

Tax Rulings

MUKTEZALAR (ÖZELGELER) L İSTESİ TAX RULINGS LIST

NO KONU

67854564-1741-495 İşçilere yapılan ayni yardımların vergisel durumu hk.

27575268-105[236-2014-402]-1169 Serbest meslek faaliyetinin terk edilmesinden sonra elde edilen kazancın vergilendirilmesi ve

belge düzeni hk. 38418978-120[46-15/9]-1979 İkinci ticari taksi sahibinin basit usul mükellefi

olmaya devam edip edemeceği 11355271-120[94-2015/1]-56246 Vergi Tevkifatı ve Damga Vergisi

SSii rrkküülleerr iinn ttaammaammuunnaa ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

RREESSMM ÎÎ GGAAZZEETTEE ÖÖZZEETTLL EERRİİ

AABBSSTTRRAACCTTSS OOFF OOFFFFII CCII AALL GGAAZZEETTTTEE

21.10.2015 - 20.11.2015 Tarihleri Arası Between 21.10.2015 and 20.11.2015

RESMÎ GAZETE ÖZETLER İ ABSTRACTS OF OFFICIAL GAZETTE

M İLLETLERARASI ANTLA ŞMALAR

Karar No. Adı R.G. Tarih - Sayı

2015/8157 Türkiye Cumhuriyeti ile Avrupa Birliği Katılım Öncesi Yar-dım Aracı Vakıf Fonu Yöneticisi Olarak Hareket Eden Ulusla-rarası İmar ve Kalkınma Bankası Arasında Akdedilen Hibe Anlaşmasının Onaylanması Hakkında Karar

12.11.2015 29530

2015/8183 Türkiye Cumhuriyeti Hükümeti ile Gabon Cumhuriyeti Hü-kümeti Arasında Kültürel İşbirliği Anlaşmasının Onaylanması Hakkında Karar

13.11.2015 29531

2015/8181 Büyük Britanya ve Kuzey İrlanda Birleşik Krallığı’nın NATO Enerji Güvenliği Mükemmeliyet Merkezi’nin Kuruluşu, Yö-netimi ve İşleyişine Dair Mutabakat Muhtırası’na İştirakine İlişkin Katılım Belgesi’nin Beyanla Birlikte Onaylanması Hakkında Karar

14.11.2015 29532

2015/8186 Büyük Britanya ve Kuzey İrlanda Birleşik Krallığı’nın NATO Enerji Güvenliği Mükemmeliyet Merkezi’nin Fonksiyonel İlişkisi Hakkındaki Mutabakat Muhtırası’na İştirakine İlişkin Katılım Belgesi’nin Beyanla Birlikte Onaylanması Hakkında Karar

14.11.2015 29532

2015/8234 Türkiye Cumhuriyeti Hükümeti ile Sudan Cumhuriyeti Hükü-meti Arasında İkili Tarımsal İşbirliği ve Ortaklığına İlişkin Anlaşmanın Onaylanması Hakkında Karar

19.11.2015 29537

2015/8236 Türkiye Cumhuriyeti Hükümeti ile İran İslam Cumhuriyeti Hükümeti Arasında Çevre Alanında İşbirliğine İlişkin Mutaba-kat Zaptının Onaylanması Hakkında Karar

19.11.2015 29537

2015/8243 Türkiye Cumhuriyeti Hükümeti ile Bulgaristan Cumhuriyeti Hükümeti Arasında Hibe Anlaşmasının Yürürlüğe Girmesi Hakkında Karar

19.11.2015 29537

2015/8246 Türkiye Cumhuriyeti Hükümeti ve Avrupa Komisyonu Ara-sında Katılım Öncesi Yardım Aracı Altında Tarım ve Kırsal Kalkınma Politika Alanı (IPARD) Kapsamında Türkiye Cum-huriyetine Yapılacak Olan Birlik Mali Yardımının Yönetimi ve Uygulanmasına İlişkin Hükümleri Tesis Eden Sektörel Anlaş-manın Onaylanması Hakkında Karar

19.11.2015 29537

2015/8247 D-8 Üye Devletleri Arasında Tercihli Ticaret Anlaşmasının Ekini Teşkil Eden Taviz Listelerine İran ve Nijerya’ya Ait Listelerin Eklenmesi Hakkında Karar

19.11.2015 29537

Resmî Gazete Özetleri

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

58

BAKANLAR KURULU KARARLARI

Karar No. Adı R.G. Tarih - Sayı

2015/8192 Birleşmiş Milletler Güvenlik Konseyinin 1267 (1999), 1988 (2011) ve 1989 (2011) Sayılı Kararlarıyla Listelenen Kişi, Kuruluş veya Organizasyonların Tasarrufunda Bulunan Malvarlığının Dondurulması Hakkındaki 30/9/2013 Tarihli ve 2013/5428 Sayılı Bakanlar Kurulu Kararının Eki (1) Sayılı Listede Değişiklik Yapılmasına İlişkin Karar

24.10.2015 29512

2015/8193 Birleşmiş Milletler Güvenlik Konseyinin 1267 (1999), 1988 (2011) ve 1989 (2011) Sayılı Kararlarıyla Listelenen Kişi, Kuruluş veya Organizasyonların Tasarrufunda Bulunan Malvarlığının Dondurulması Hakkındaki 30/9/2013 Tarihli ve 2013/5428 Sayılı Bakanlar Kurulu Kararının Eki (1) Sayılı Listede Değişiklik Yapılmasına İlişkin Karar

24.10.2015 29512

2015/8194 Birleşmiş Milletler Güvenlik Konseyinin 1267 (1999), 1988 (2011) ve 1989 (2011) Sayılı Kararlarıyla Listelenen Kişi, Kuruluş veya Organizasyonların Tasarrufunda Bulunan Malvarlığının Dondurulması Hakkındaki 30/9/2013 Tarihli ve 2013/5428 Sayılı Bakanlar Kurulu Kararının Eki (1) Sayılı Listede Değişiklik Yapılmasına İlişkin Karar

24.10.2015 29512

RReessmmîî ggaazzeettee öözzeettlleerr iinnee,, ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii

113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

ÖÖNNEEMM LL İİ BBİİLL GGİİLL EERR UUSSEEFFUULL II NNFFOORRMMAATTII OONN

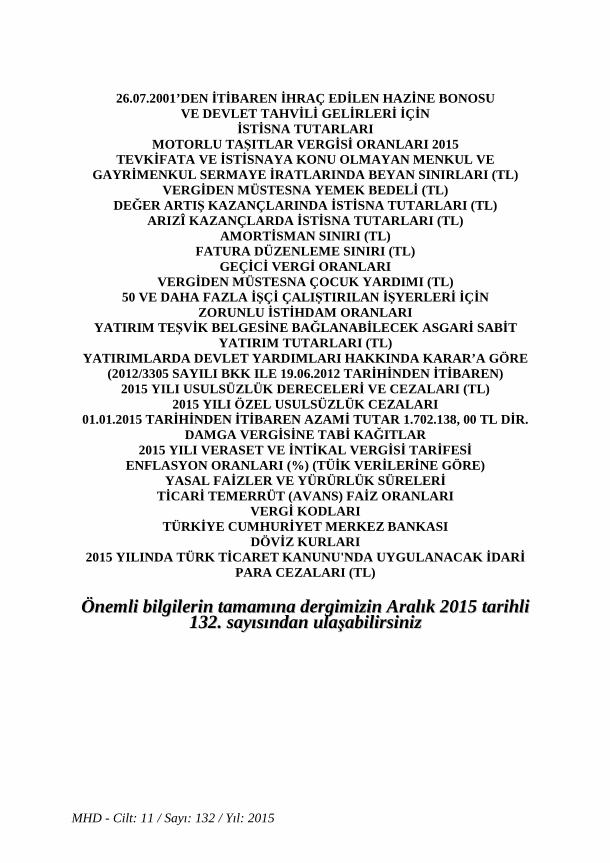

KIDEM TAZM İNATI TAVANI (TL)

İŞSİZL İK SİGORTASI PRİM İ ORANLARI (2002’DEN İTİBAREN) VERGİDEN MÜSTESNA HARCIRAH TAVANI (TL)

REESKONT VE AVANS İŞLEMLER İNDE UYGULANAN İSKONTO VE FAİZ ORANLARI

SİGORTA PRİM İNE TÂBİ TUTULMAYACAK YEMEK PARASI İLE ÇOCUK VE AİLE ZAMMI TUTARLARI (TL)

SGK GECİKME ZAMMI ORANLARI (AYLIK) ASGARİ YILLIK ÜCRETL İ İZİN SÜRELERİ (10.06.2003’TEN İTİBAREN)

AYLIK ASGAR İ ÜCRET TUTARLARI (TL) ÇIRAKLAR İÇİN AYLIK ASGAR İ ÜCRET TUTARLARI (TL)

1.5.2015 – 31.12.2015 DÖNEMİ İÇİN ASGARİ GEÇİM İNDİRİM İ M İKTARLARI (TL)

SİGORTA PRİM İNE ESAS AYLIK TABAN VE TAVAN ÜCRET TUTARLARI (TL)

AYLIK ENGELL İL İK İNDİRİM İ TUTARLARI (TL) HİZMET SÖZLE ŞMESİ SONA ERDİRİLİRKEN DİKKATE ALINACAK

BİLDİRİM SÜRELERİ VE İHBAR TAZM İNATI TUTARLARI (*) SOSYAL SİGORTALAR VE GENEL SA ĞLIK S İGORTASI KANUNUNA

GÖRE UYGULANACAK İDARİ PARA CEZALARI (01.01.2015 – 30.06.2015 DÖNEMİNDE) 2015 YILI GEL İR VERGİSİ TARİFESİ 2014 YILI GEL İR VERGİSİ TARİFESİ 2013 YILI GEL İR VERGİSİ TARİFESİ

GEÇİCİ VERGİ DÖNEMLER İNDE UYGULANAN YEN İDEN DEĞERLEME ORANLARI

BEYANNAMELER İNİ İMZALATMAK ZORUNDA OLANLAR (TL) 2015 YILINDA BEYANNAMELER İNİ İMZALATMAK ZORUNDA

OLMAYANLAR (TL) AMME ALACAKLARININ TAHS İL USULÜ HAKKINDA KANUN’A GÖRE

GECİKME ZAMMI ORANLARI YURT DI ŞINA ÇIKI Ş YASAĞI

TECİL FA İZİ ORANLARI EMLAK VERG İSİ ORANLARI

EMLAK VERG İSİ DEĞERİ YILLIK ARTI Ş ORANLARI (%) KONUT K İRA GEL İRİ İSTİSNA TUTARLARI (TL)

BAZI MENKUL SERMAYE İRATLARINA UYGULANAN İNDİRİM (ENFLASYONDAN ARINDIRMA) ORANLARI (%)

MHD - Cilt: 11 / Sayı: 132 / Yıl: 2015

26.07.2001’DEN İTİBAREN İHRAÇ EDİLEN HAZ İNE BONOSU VE DEVLET TAHV İLİ GELİRLERİ İÇİN

İSTİSNA TUTARLARI MOTORLU TA ŞITLAR VERG İSİ ORANLARI 2015

TEVK İFATA VE İSTİSNAYA KONU OLMAYAN MENKUL VE GAYR İMENKUL SERMAYE İRATLARINDA BEYAN SINIRLARI (TL)

VERGİDEN MÜSTESNA YEMEK BEDEL İ (TL) DEĞER ARTI Ş KAZANÇLARINDA İSTİSNA TUTARLARI (TL)

ARIZÎ KAZANÇLARDA İSTİSNA TUTARLARI (TL) AMORT İSMAN SINIRI (TL)

FATURA DÜZENLEME SINIRI (TL) GEÇİCİ VERGİ ORANLARI

VERGİDEN MÜSTESNA ÇOCUK YARDIMI (TL) 50 VE DAHA FAZLA İŞÇİ ÇALI ŞTIRILAN İŞYERLER İ İÇİN

ZORUNLU İSTİHDAM ORANLARI YATIRIM TE ŞVİK BELGESİNE BAĞLANAB İLECEK ASGAR İ SABİT

YATIRIM TUTARLARI (TL) YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARAR’A GÖR E

(2012/3305 SAYILI BKK ILE 19.06.2012 TARİHİNDEN İTİBAREN) 2015 YILI USULSÜZLÜK DERECELER İ VE CEZALARI (TL)

2015 YILI ÖZEL USULSÜZLÜK CEZALARI 01.01.2015 TARİHİNDEN İTİBAREN AZAM İ TUTAR 1.702.138, 00 TL DİR.

DAMGA VERG İSİNE TABİ KAĞITLAR 2015 YILI VERASET VE İNTİKAL VERG İSİ TARİFESİ

ENFLASYON ORANLARI (%) (TÜ İK VER İLERİNE GÖRE) YASAL FA İZLER VE YÜRÜRLÜK SÜRELER İ

TİCARİ TEMERRÜT (AVANS) FA İZ ORANLARI VERGİ KODLARI

TÜRK İYE CUMHUR İYET MERKEZ BANKASI DÖVİZ KURLARI

2015 YILINDA TÜRK T İCARET KANUNU'NDA UYGULANACAK İDARİ PARA CEZALARI (TL)

ÖÖnneemmll ii bbii llggii lleerr iinn ttaammaammıınnaa ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

LEGAL HUKUK DERG İLERİ SİPARİŞ FORMU ORDERING FORM FOR THE LEGAL LAW JOURNALS

22001155 YYII LL II YYÜÜKK SSEEKK MM AAHHKK EEMM EE KK AARRAARRLL AARRII

AARRAAMM AA DDİİZZİİNNİİ II NNDDEEXX OOFF HHII GGHH CCOOUURRTTSS’’

DDEECCII SSII OONNSS RREELLAATTEEDD YYEEAARR 22001155

* Kanun Maddelerine Göre Arama Dizini Index of Related Law Code Articles

KANUN MADDELER İNE GÖRE ARAMA D İZİNİ INDEX OF RELATED LAW CODE ARTICLES

Avukatlık Kanunu (1136) Madde Sayfa/Sayı 38 116/130 164 324/125

Bankacılık Kanunu (5411) Madde Sayfa/Sayı 133 229/131 143 150/128

Belediye Kanunu (5393) Madde Sayfa/Sayı 14 218/131 15 218/131, 229/126

Ceza Muhakemeleri Kanunu (5271)

Madde Sayfa/Sayı 7 323/125, 163/128 147 162/128 152 116/130 191 162/128 193 162/128 213 186/123 231 217/121, 143/122, 191/123,

164/128, 208/127

Çocuk Koruma Kanunu (5395)

Madde Sayfa/Sayı 23 143/122

Damga Vergisi Kanunu (488) Madde Sayfa/Sayı 1 309/125 2 309/125 3 309/125

Danıştay Kanunu (2575) Madde Sayfa/Sayı 38 261/129, 98/130,

103/130

Devlet Memurları Kanunu (657)

Madde Sayfa/Sayı 1 213/124 4 260/129, 123/122,

201/126, 213/124 5 213/124 17 213/124 27 213/124 105 201/126 Gç1 213/124

Elektrik Piyasası Kanunu (4628)

Madde Sayfa/Sayı 1 225/126 4 191/127 13 225/126, 191/132

KKaannuunn MMaaddddeelleerr iinnee GGöörree AArraammaa DDiizziinniinniinn ttaammaammıınnaa ddeerrggiimmiizziinn AArraall ııkk 22001155 ttaarr iihhll ii 113322.. ssaayyııssıınnddaann uullaaşşaabbii ll ii rrssiinniizz

LEGALBANK ABONEL İK FORMU SUBSCRIPTION FORM FOR THE LEGALBANK LEGAL DATABASE