Embed Size (px)

Citation preview

Sponsor Wydania Raportu: Partner Badania:

Małgorzata Starczewska-Krzysztoszek

Warszawa, 2007

www.pkpplewiatan.pl

SPiS tReści

SEKTOR MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW W POLSCE 41. Liczba przedsiębiorstw 42. Udział sektora przedsiębiorstw w PKB 43. Zatrudnienie i wynagrodzenia w przedsiębiorstwach 44. Przychody i koszty w przedsiębiorstwach 65. Zysk brutto i rentowność obrotu brutto przedsiębiorstw 86. Nakłady inwestycyjne przedsiębiorstw 9

MAKROEKONOMICZNE UWARUNKOWANIA ROZWOJU MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW W POLSCE 10

BARIERY INSTYTUCJONALNE I PODAŻOWE ROZWOJU PRZEDSIĘBIORSTW W POLSCE 121. Bariery podażowe w rozwoju przedsiębiorstw 122. Bariery instytucjonalne w rozwoju przedsiębiorstw 132.1. Nieformalne bariery instytucjonalne 132.2. Formalne bariery instytucjonalne 14

KONKURENCYJNOŚĆ MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW 141. informacja o badaniu 141.1. Metodologia badania 151.2. informacja o firmach 161.3. Sekcje PKD 161.4. Wielkość przedsiębiorstw 161.5. Wartość obrotów w 2006 r. (w mln euro) 171.6. typ właściciela 171.7. Sposób rozliczania się z urzędem skarbowym 172. Konkurencyjność małych i średnich przedsiębiorstw 2007 182.1. Wpływ wzrostu gospodarczego w 2006 r. na kondycję małych i średnich przedsiębiorstw 182.2. Działalność małych i średnich przedsiębiorstw w 2007 r. – oczekiwania 212.3. Krótkookresowa czy długookresowa „strategia” działania małych i średnich przedsiębiorstw 222.3.1. czynniki budujące pozycję konkurencyjną MSP na rynku 232.3.2. Budowa pozycji konkurencyjnej przez MSP w najbliższych 2-4 latach 242.3.3. Skłonność do inwestycji a rozwój przedsiębiorstw małych i średnich 252.3.4. czy struktura inwestycji wspiera konkurencyjność MSP? 272.3.5. czy trudności w dostępie do zewnętrznych źródeł finansowania ograniczają możliwości rozwoju MSP? 282.3.6. czy MSP są skłonne budować swoją pozycję konkurencyjną na innowacyjności? 302.3.7. Weryfikacja potencjału konkurencyjnego i pozycji konkurencyjnej MSP poprzez udział w wymianie międzynarodowej 32

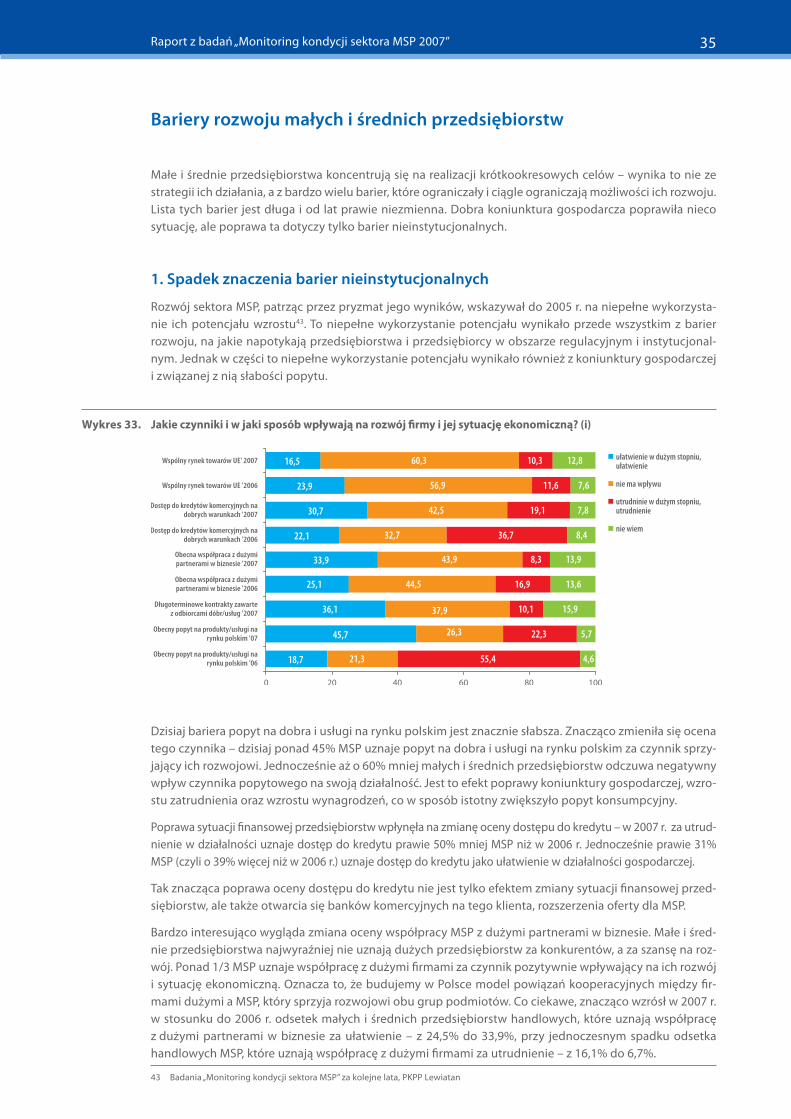

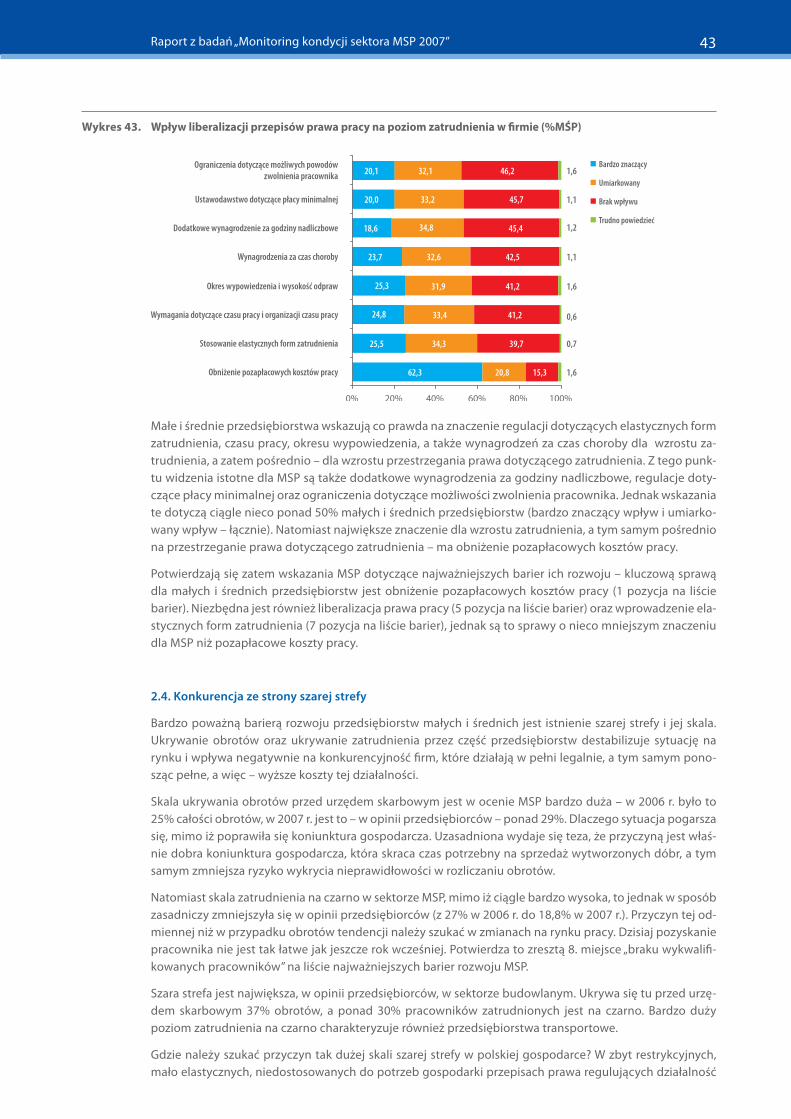

BARIERY ROZWOJU MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW 351. Spadek znaczenia barier nieinstytucjonalnych 352. trwałość barier instytucjonalnych 362.1. Pozapłacowe koszty pracy 372.2. Bariery podatkowe 392.2.1. Brak przejrzystości i jednoznaczności regulacji prawnych dotyczących podatków pośrednich i bezpośrednich 392.2.2. Wysokość podatków 402.3. Nieelastyczne prawo pracy 422.4. Konkurencja ze strony szarej strefy 432.5. Brak wykwalifikowanych pracowników 452.6. Procedury administracyjne 472.7. Zatory płatnicze 493. Ograniczenie barier rozwoju przedsiębiorstw – przeniesienie działalności do krajów Ue 504. Ograniczenie barier rozwoju przedsiębiorstw – reforma systemu stanowienia prawa 51

SPIS TABEL 54

SPIS WYKRESÓW 54

4

Sektor małych i średnich przedsiębiorstw w Polsce

1. Liczba przedsiębiorstw

W 2006 r. w Polsce było zarejestrowanych w systemie ReGON 3,636 mln podmiotów gospodarczych, w tym w sektorze prywatnym – 3,497 mln1. W latach 1996-2006 liczba podmiotów gospodarczych wzrosła ogółem o 50,7%, a liczba prywatnych podmiotów gospodarczych wzrosła z 2,256 mln do 3,478 mln (o 48,4%)2.

W rzeczywistości tylko 1,677 mln przedsiębiorstw było aktywnych3 (prowadzących działalność gospo-darczą), czyli 46,1% z ogólnej liczby podmiotów gospodarczych zarejestrowanych w systemie ReGON4. W 2005 r. przedsiębiorstw aktywnych było o 2,2% mniej niż w roku 2004 (1,715 mln). Wyrejestrowywane z systemu są przede wszystkim przedsiębiorstwa mikro i małe. Natomiast liczba przedsiębiorstw dużych rośnie – z 2754 w 2004 r. do 2835 w 2005 r. Jest to efektem rozwoju przedsiębiorstw, wzrostu zatrudnienia i zmiany klasy na przedsiębiorstwo duże.

Struktura sektora przedsiębiorstw wg klas wielkości nie ulega w Polsce od dawna istotnym zmianom. Jest porównywalna do struktury sektora przedsiębiorstw w innych krajach. Małe i średnie przedsiębiorstwa (MSP) stanowiły w 2005 r. 99,83% ogólnej liczby przedsiębiorstw w Polsce5.

2. Udział sektora przedsiębiorstw w PKB

Wartość dodana wytworzona przez sektor przedsiębiorstw w 2005 r. stanowiła prawie 59% Produktu Kra-jowego Brutto (PKB). Przedsiębiorstwa małe i średnie wytworzyły 54,8% wartości dodanej sektora przed-siębiorstw.

3. Zatrudnienie i wynagrodzenia w przedsiębiorstwach

Przeciętna liczba zatrudnionych w sektorze przedsiębiorstw wynosiła w 2005 r. 5,819 mln osób, z czego 3,522 mln osób pracowało w sektorze MSP. Stanowiło to 60,5% przeciętnej liczby zatrudnionych w sektorze przedsiębiorstw.

1 Przedsiębiorczość w Polsce 2007, MG, lipiec 2007, s. 312 ibidem3 Liczbę przedsiębiorstw aktywnych szacuje się na podstawie liczby jednostek przysyłających do GUS tzw. ankietę strukturalną4 Działalność przedsiębiorstw niefinansowych w 2005 r., GUS, Warszawa luty 2007, tab. 15 ibidem (dane za 2006 r. GUS opublikuje w Warszawa lutym 2008 r.)

Źródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

Wykres 1. Struktura sektora przedsiębiorstw wg klas wielkości, 2005 r.

Raport z badań „Monitoring kondycji sektora MSP 2007” 5

Zróżnicowanie poziomu przeciętnego zatrudnienia w sektorze przedsiębiorstw jest bardzo duże – od 0,8 pracownika w mikroprzedsiębiorstwach do 810 pracowników w firmach dużych, przy średniej 3,5. Należy tu zwrócić uwagę na mikroprzedsiębiorstwa, których dużą część stanowią firmy niezatrudniające żadnego pracownika, bazujące na samozatrudnieniu. Z szacunków Ministerstwa Gospodarki6 wynika, że 1,3 mln przedsiębiorstw to samozatrudnieni pracujący poza rolnictwem, z tego 780 tys. czyli 60%, to jednoosobo-we przedsiębiorstwa niezatrudniające pracowników, osoby niebędące pracodawcami. Dlatego w grupie mikroprzedsiębiorstw przeciętne zatrudnienie jest bardzo niskie.

W latach 1999-2004 udział zatrudnienia w MSP w zatrudnieniu w przedsiębiorstwach ogółem wzrósł o 6,6%, podczas gdy udział zatrudnienia w przedsiębiorstwach dużych spadł o 10,2%.

W ramach sektora MSP – udział zatrudnienia w przedsiębiorstwach mikro i małych w zatrudnieniu w przed-

6 MGiP, Przedsiębiorczość w Polsce 2005, str, 92

Źródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

Wykres 2. Zatrudnienie w sektorze przedsiębiorstw wg klas wielkości, 2005 r.

*Pracującywsektorzeprywatnymipublicznymzwłączeniemsektorówrolnictwa,leśnictwairybołówstwaŹródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

Wykres 3. Struktura zatrudnienia w przedsiębiorstwach* wg klas wielkości (%, 1999-2004)

Tabela 1. Przeciętne zatrudnienie w przedsiębiorstwach wg klas wielkości, 2005 r.

Źródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

ogółemmikro

do9zatrudnionych

małe10-49

zatrudnionych

średnie50-249

zatrudnionych

dużeod250

zatrudnionych

MSPdo249

zatrudnionych

Przeciętne zatrudnienie 5 818 712 1 214 933 885 326 1 421 860 2 296 594 3 522 119

Liczba przedsiębiorstw 1 676 775 1 615 167 44 519 14 254 2 835 1 673 940

Przeciętne zatrudnienie w 1 przedsiębiorstwie 3,5 0,8 19,9 99,8 810,1 2,1

6

siębiorstwach MSP ogółem wzrósł o 13%, natomiast udział zatrudnienia w przedsiębiorstwach średnich spadł o 2,4%. Oznacza to, że sektor mikro i małych przedsiębiorstw rozwija się, między innymi zwiększając zatrudnienie. Rozwój ten jest szybszy niż w pozostałych grupach przedsiębiorstw – stąd m.in. efekt zmiany struktury zatrudnienia w przedsiębiorstwach.

Przeciętne wynagrodzenie w sektorze MSP wynosiło w 2005 r. 2405 zł, a w dużych przedsiębiorstwach – 2949 zł. Zróżnicowanie wynagrodzeń w sektorze MSP było duże – przeciętne wynagrodzenie w mikro-przedsiębiorstwach stanowiło 72,5% przeciętnego wynagrodzenia w sektorze MSP, w małych firmach – 86,9%, w średnich – 119,4%.

W 2005 r. przedsiębiorstwa wypłaciły pracownikom wynagrodzenia w łącznej wysokości 167,7 mld zł, z te-go 51,5% to wynagrodzenia wypłacone przez małe i średnie przedsiębiorstwa. Udział kosztów wynagro-dzeń w kosztach przedsiębiorstw ogółem prezentuje tabela 2.

Dane dotyczące przeciętnego miesięcznego wynagrodzenia w przedsiębiorstwach o różnych klasach wiel-kości oraz udział kosztów wynagrodzeń w kosztach ogółem7, wskazują wyraźnie na duże różnice między sektorem dużych przedsiębiorstw a MSP, szczególnie mikroprzedsiębiorstwami. Udział kosztów wynagro-dzeń w kosztach ogółem jest w sektorze MSP o 30% niższy niż w przedsiębiorstwach dużych, natomiast w mikroprzedsiębiorstwach aż o 55% niższy. Przyczyn takiego stanu rzeczy może być kilka, m.in. niższa wydajność pracy w mniejszych przedsiębiorstwach, niższe kwalifikacje pracowników, wyższy udział kosz-tów stałych w kosztach ogółem, większy udział szarej strefy w zatrudnianiu i wynagradzaniu pracowników. Możliwość wystąpienia części z tych przyczyn można zweryfikować.

4. Przychody i koszty w przedsiębiorstwach

Przychody i koszty sektora MSP nie odpowiadają udziałowi tego sektora w liczbie przedsiębiorstw. W 2005 r. przychody sektora przedsiębiorstw wyniosły 2264,4 mld zł. Małe i średnie przedsiębiorstw wypracowały 60,8% tych przychodów (1377 mld zł). Przeciętny przychód przypadający na 1 przedsiębiorstwo w sektorze MSP wynosił w 2005 r. ponad 820 tys. zł. Na poziom ten wpływ miały relatywnie niskie przychody mikro-przedsiębiorstw – na jedną firmę mikro przypadało przeciętnie niespełna 350 tys. zł przychodu.

Udział MSP w przychodach i kosztach przedsiębiorstw ogółem w 2005 r. w stosunku do 2004 r. dość znacz-nie – jak na krótki okres – spadł (w przychodach o 0,9 pp, w kosztach o 1,2 pp), co oznacza wzrost udziału w rynku firm dużych, ale kosztem rentowności. Szybciej rosnący udział dużych przedsiębiorstw w kosztach niż w przychodach sektora przedsiębiorstw ogółem wskazuje bowiem na wzrost relacji kosztów do przy-chodów i pogorszenie rentowności firm dużych. Pogorszyła się również relacja kosztów do przychodów, a tym samym rentowność w firmach średnich.

7 z zastrzeżeniem, że do jego wyliczenia przyjęte zostało przeciętne zatrudnienie w sektorze przedsiębiorstw (dlatego istotny jest tu nie poziom udziału kosztów wynagrodzeń w kosztach ogółem, a różnice w wartości tego wskaźnika dla poszczególnych klas przedsiębiorstw)

Tabela 2. Udział kosztów wynagrodzeń w kosztach ogółem* w sektorze przedsiębiorstw wg klas wielkości, 2005 r.

*Szacunkinapodstawieprzeciętnegozatrudnieniawsektorzeprzedsiębiorstw

Źródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

ogółemmikro

do9zatrudnionych

małe10-49

zatrudnionych

średnie50-249

zatrudnionych

dużeod250

zatrudnionych

MSPdo249

zatrudnionych

Przeciętne zatrudnienie 5 818 712 1 214 933 885 326 1 421 860 2 296 594 3 522 119

Przeciętne miesięczne wynagrodzenie (zł) 2 401,8 1 483,5 2 179,4 2 441,3 2 949,0 2 045,1

Roczny koszt wynagrodzeń (mln zł) 167 707,8 21 628,2 23 153,9 41 653,8 81 271,9 86 435,9

Koszty ogółem (mln zł) 2 113 860,1 489 509,8 304 234,6 480 550,8 839 564,9 1 274 295,0

Udział kosztów wynagrodzeń w kosztach ogółem 7,9% 4,4% 7,6% 8,7% 9,7% 6,8%

Raport z badań „Monitoring kondycji sektora MSP 2007” 7

Widać wyraźnie poprawę i tak bardzo dobrej relacji kosztów do przychodów w mikroprzedsiębiorstwach.

ciekawie prezentują się dane dotyczące wartości przychodów przypadających na 1 zatrudnionego i na 1 zł wynagrodzeń.

Źródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

Wykres 4. Przychody i koszty przedsiębiorstw wg klas wielkości – udział w przychodach i kosztach ogółem (%, 2004 i 2005 r.)

Źródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

Wykres 5. Wskaźnik poziomu kosztów (%, 2004 i 2005 r.)

Tabela 3. Przychody ogółem przypadające na 1 przedsiębiorstwo, na 1 zatrudnionego*, na 1 zł wynagrodzeń* w sektorze przedsiębiorstw wg klas wielkości, 2005 r.

*SzacunkinapodstawieprzeciętnegozatrudnieniawsektorzeprzedsiębiorstwŹródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

ogółemmikro

do9zatrudnionych

małe10-49

zatrudnionych

średnie50-249

zatrudnionych

dużeod250

zatrudnionych

MSPdo249

zatrudnionych

Przychody ogółem (mln zł) 2 264 420 553 120 553 120 501 361 887 415 1 377 005

Liczba przedsiębiorstw 1 676 775 1 615 167 44 519 14 254 2 835 1 673 940

Przeciętne zatrudnienie 5 818 712 1 214 933 885 326 1 421 860 2 296 594 3 522 119

Roczny koszt wynagrodzeń (mln zł) 167 707,8 21 628,2 23 153,9 41 653,8 81 271,9 86 435,9

Przychody na 1 przedsiębiorstwo (mln zł) 1,4 0,3 7,2 35,2 313,0 0,8

Przychody na 1 zatrudnionego (zł) 389 161,6 455 267,8 364 299,9 352 609,0 386 404,9 390 959,2

Przychody na 1 zł wynagrodzeń (zł) 13,50 25,57 13,93 12,04 10,92 15,93

8

Małe i średnie przedsiębiorstwa charakteryzują się wyższymi przychodami przypadającymi na 1 zatrudnionego niż przedsiębiorstwa duże8, przy czym efekt ten osiągany jest przez MSP tylko dzięki mikroprzedsiębiorstwom, w których przychody przypadające na 1 zatrudnionego są o 17,8 % wyższe niż w przedsiębiorstwach dużych.

Jeszcze lepsze wyniki osiągają przedsiębiorstwa małe i średnie, gdy porównujemy przychody przypadające na 1 zł wydany na wynagrodzenia – są one o prawie 46% wyższe w MSP niż w dużych przedsiębiorstwach. W przypadku tej relacji „produktywność płac” jest wyższa we wszystkich grupach sektora MSP od wyników osiąganych przez przedsiębiorstwa duże. Jednak wyniki osiągane przez mikroprzedsiębiorstwa odbiegają także w sposób znaczący od „produktywności płac” w pozostałych klasach przedsiębiorstw.

Powyższa analiza wskazuje wyraźnie, że czym mniejsze przedsiębiorstwo, tym „produktywność zatrudnio-nych”, jak i „produktywność płac” jest większa. Otwartym pozostaje pytanie na ile jest to skutkiem większej efektywności działania tych przedsiębiorstw, a na ile konsekwencją istnienia szarej strefy.

5. Zysk brutto i rentowność obrotu brutto przedsiębiorstw

W 2005 r. sektor przedsiębiorstw wypracował łącznie 172,5 mld zł zysku brutto, z tego 70,3 mld zł osiągnę-ły mikroprzedsiębiorstwa (40,8%). Łącznie przedsiębiorstwa małe i średnie wypracowały w 2005 r. 68,2% zysku brutto osiągniętego w całym sektorze przedsiębiorstw.

Małe i średnie przedsiębiorstwa są bardziej rentowne (rentowność obrotu brutto) niż przedsiębiorstwa duże. Rentowność obrotu brutto całego sektora MSP wynosiła w 2005 r. 8,6%, przy rentowności przedsię-biorstw dużych na poziomie 6,2%. Najwyższym poziomem rentowności obrotu brutto charakteryzowały się mikroprzedsiębiorstwa. Jednak wynik finansowy brutto przypadający na 1 firmę mikro stanowił zale-dwie ok. 0,22% zysku brutto przypadającego na 1 duże przedsiębiorstwo.

Znacząco wyższa rentowność brutto mikroprzedsiębiorstw jest w części wynikiem dużego udziału w tej grupie firm jednoosobowych (samozatrudnienia), w których koszty działalności nie zawierają wynagro-dzenia właściciela.

8 pamiętając, że do ich wyliczenia przyjęte zostało przeciętne zatrudnienie w poszczególnych klasach przedsiębiorstw

Źródło: Opracowanienapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

Wykres 6. Zysk brutto wypracowany przez przedsiębiorstwa, wg klas wielkości 2005 r.

Tabela 4. Zysk brutto i rentowność obrotu brutto w przedsiębiorstwach wg klas wielkości, 2005 r.

Źródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

ogółemmikro

do9zatrudnionych

małe10-49

zatrudnionych

średnie50-249

zatrudnionych

dużeod250

zatrudnionych

MSPdo249

zatrudnionych

Zysk brutto (mln zł) 172 547,8 70 321,1 21 927,0 25 499,1 54 800,6 117 747,2

Zysk brutto przypadający na 1 przedsiębiorstwo (zł) 102 904,6 43 538,0 492 531,3 1 788 905,0 19 330 013,2 70 341,4

Rentowność obrotu brutto (%) 7,6% 12,7% 6,8% 5,1% 6,2% 8,6%

Raport z badań „Monitoring kondycji sektora MSP 2007” 9

6. Nakłady inwestycyjne przedsiębiorstw

inwestycje są tym elementem działalności przedsiębiorstw, który decyduje o możliwości ich rozwoju. W 2005 r. nakłady inwestycyjne przedsiębiorstw wyniosły łącznie 99,972 mld zł (ceny bieżące) i były wyższe realnie o 8,3% od wydatków inwestycyjnych przedsiębiorstw w 2004 r.

cały wzrost został osiągnięty dzięki dużym przedsiębiorstwom, które w 2005 r. w stosunku do 2004 r. zwięk-szyły realnie nakłady inwestycyjne o 20,5%. Natomiast nakłady inwestycyjne małych i średnich przedsię-biorstw spadły realnie o 4%. Jednak grupa MSP nie jest jednorodna – w mikroprzedsiębiorstwach realne nakłady inwestycyjne spadły o 0,5%, w firmach małych – o 8,9%, a w średnich – o 3,3%.

trochę inaczej kształtowały się zmiany nakładów inwestycyjnych przypadających na 1 przedsiębiorstwo.

Przedsiębiorstwa inwestowały i inwestują przede wszystkim w „nowe obiekty majątkowe i ulepszenie ist-niejących” – na ten cel przeznaczono w 2005 r. 85,2% całości nakładów inwestycyjnych, co oznacza, że nakłady na zakup używanych środków trwałych stanowiły 14,8% całości nakładów inwestycyjnych. Jed-nak struktura nakładów inwestycyjnych w poszczególnych grupach przedsiębiorstw była zróżnicowana – mikroprzedsiębiorstwa 92% nakładów inwestycyjnych przeznaczyły na zakup nowych środków trwałych, a przedsiębiorstwa średnie – 76,2%, kierując znacznie większą część nakładów inwestycyjnych niż pozosta-łe grupy przedsiębiorstw na zakup używanych środków trwałych. Podobna struktura nakładów inwestycyj-nych ukształtowała się w 2004 r., aczkolwiek przedsiębiorstwa średnie w 2005 r. w większym zakresie niż w 2004 r. inwestowały w nowe aktywa trwałe.

Źródło: Opracowanienapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

Wykres 7. Struktura nakładów inwestycyjnych przedsiębiorstw wg klas wielkości (%, 2004 i 2005 r.)

Tabela 5. Nakłady inwestycyjne przypadające na 1 przedsiębiorstwo, 2004 i 2005 r.

Źródło: Opracowaniewłasnenapodstawie„Działalnośćprzedsiębiorstwniefinansowychw2005r.”,GUS,Warszawaluty2007

ogółemmikro

do9zatrudnionych

małe10-49

zatrudnionych

średnie50-249

zatrudnionych

dużeod250

zatrudnionych

MSPdo249

zatrudnionych

Nakłady inwestycyjne ogółem w 2004 r. (mld zł) 90,40 11,66 11,39 21,97 45,38 45,02

Nakłady inwestycyjne ogółem w 2005 r. (mld zł) 99,97 11,84 10,61 21,70 55,81 44,15

Nakłady inwestycyjne na 1 przedsiębiorstwo w 2004 r. (zł) 52 700,0 6 870,0 263 450,0 1 570 000,0 16 500 000,0 26 250,7

Nakłady inwestycyjne na 1 przedsiębiorstwo w 2005 r. (zł) 59 621,8 7 332,0 238 376,9 1 522 576,1 19 687 760,1 26 379,4

Realna zmiana nakładów inwestycyjnych na 1 przedsiębiorstwo 110,8% 104,5% 88,6% 95,0% 116,9% 98,4%

10

Obraz sektora przedsiębiorstw 2005 r. ukształtowany na podstawie danych GUS wskazuje na kilka zjawisk:

Mimo wzrostu liczby przedsiębiorstw zarejestrowanych w systemie ReGON, maleje liczba przedsiębiorstw aktywnych. Proces ten może być m.in. efektem rezygnacji z działalności gospodarczej bez wyrejestrowy-wania się – przede wszystkim przez podmioty o statusie osób fizycznych prowadzących działalność go-spodarczą – w wyniku poprawy sytuacji na rynku pracy i możliwości znalezienia zatrudnienia na umowę o pracę.

Sektor MSP charakteryzuję się m.in. następującymi cechami w stosunku do przedsiębiorstw dużych:

spadkiem udziału w sektorze przedsiębiorstw ogółem w ujęciu ilościowym – zmniejsza się liczba przedsię-biorstw małych i średnich przy wzroście liczby przedsiębiorstw dużych,

spadkiem udziału w tworzeniu wartości dodanej,

wzrostem udziału w zatrudnieniu w sektorze przedsiębiorstw,

znacznie niższym udziałem kosztów wynagrodzeń w kosztach ogółem,

wyższą „produktywnością zatrudnienia” i „produktywnością płacy”,

niższym wskaźnikiem kosztów,

wyższą rentownością obrotów brutto,

jednak niskim poziomem zysku brutto na 1 przedsiębiorstwo, nietworzącym zdolności akumulacyjnych MSP (przeciętnie 70,3 tys. zł w 2005 r.),

spadkiem udziału w przychodach sektora przedsiębiorstw,

ponad 2-krotnie wyższą wartością zysku brutto,

realnym spadkiem nakładów inwestycyjnych.

Najciekawiej w sektorze MSP zachowują się mikroprzedsiębiorstwa. charakteryzują się one m.in.:

najniższym przeciętnym wynagrodzeniem w sektorze przedsiębiorstw,

znacznie niższym udziałem kosztów wynagrodzeń w kosztach ogółem niż pozostałe grupy przedsiębiorstw,

najwyższą „produktywnością zatrudnienia” i „produktywnością płacy”,

malejącym udziałem przychodów w przychodach przedsiębiorstw ogółem,

najniższym wskaźnikiem kosztów i najwyższym poziomem rentowności obrotów brutto,

bardzo niskim poziomem zysku brutto przypadającym na 1 przedsiębiorstwo (przeciętnie 43,5 tys. zł w 2005 r.), niepozwalającym na budowanie finansowych podstaw rozwoju,

wzrostem – jako jedyne w sektorze MSP – nakładów inwestycyjnych przypadających na 1 przedsiębiorstwo,

koncentracją nakładów inwestycyjnych na zakupie nowych aktywów trwałych.

Przedstawiona charakterystyka sektora MSP w 2005 r. może stanowić bardzo dobre tło dla analizy wyników badania „Konkurencyjność sektora MSP 2007”, jako że badanie dotyczy okresu styczeń 2006 – czerwiec 2007.

Makroekonomiczne uwarunkowania rozwoju małych i średnich przedsiębiorstw w Polsce w 2006 r. i I połowie 2007 r.

Rok 2006 był bardzo dobry dla polskiej gospodarki – wzrost PKB na poziomie 6,2% przy wysokim wzroście spożycia (5,1%)9. Do konsumpcji dołączyły inwestycje, które wzrosły w 2006 r. o 15,6% (nakłady brutto na środki trwałe). towarzyszyła temu bardzo wysoka, mimo silnej złotówki, dynamika wzrostu exportu (ponad 23%, wg NBP, w euro)10. Aczkolwiek kontrybucja eksportu netto do wzrostu PKB była ujemna.

9 Komunikat Głównego Urzędu Statystycznego w sprawie skorygowanego szacunku wartości nominalnej (w cenach bieżących) za lata 2005-2006 oraz dynamiki realnej produktu krajowego brutto w 2006 r., GUS, Warszawa 01.10.200710 Obroty handlu zagranicznego ogółem i według krajów (i-Xii 2006 r.) (dane ostateczne), GUS, Warszawa 29.06.2007

1.

2.

•

•

•

•

•

•

•

•

•

•

•

3.

•

•

•

•

•

•

•

•

Raport z badań „Monitoring kondycji sektora MSP 2007” 11

Deficyt budżetowy wyniósł 25,063 mld zł wobec planowanych 30,547 mld zł (82% wykonania deficytu)11.

W ciągu pierwszych 6 miesięcy 2007 r. było jeszcze lepiej – PKB wzrósł o 7,1% (w i kwartale PKB wzrósł o 7,4% w stosunku do tego samego okresu 2006 r., a w ii – o 6,7%)12. Było to efektem wzrostu spożycia in-dywidualnego o 6% i wzrostu inwestycji – o 25,3% (w 1. kwartale 2007 r. – o 29,6%)13. Niepokoiła jedynie słabnąca dynamika eksportu (12% w czerwcu 2007 r.)14. towarzyszyła jej rosnąca dynamika importu, co pogłębiło ujemny wpływ eksportu netto na dynamikę PKB.

Produkcja sprzedana przemysłu wzrosła w ciągu 6 miesięcy 2007 r. o 10,7%, przy czym produkcja sprzeda-na tych przemysłów, które uznawane są za nośniki postępu technicznego – wzrosła o 12,6%15. Dynamicznie rosła produkcja budowlano-montażowa – o 30,2% w ciągu 6 miesięcy 2007 r.16 Sprzedaż detaliczna wzrosła o 15,6%.

Wynagrodzenia wzrosły w ciągu pierwszych 6 miesięcy 2007 r. o 8,4%. Wzrosło również zatrudnienie – o 4,4%.

Wzrosły kredyty przedsiębiorstw – na koniec czerwca wynosiły one 161,8 ml zł i ich wartość była o 22,2% wyższa niż w czerwcu 2006 r. (wzrost o 29,4 mld zł)17. Współgra to z wysoką dynamiką inwestycji w ciągu pierwszych 6 miesięcy 2007 r. Wzrosły również depozyty przedsiębiorstw – o 23,7% (129,3 mld zł, wzrost o 24,8 mld zł)18, co świadczy o dobrych wynikach finansowych firm (rentowność obrotu brutto przedsię-biorstw średnich i dużych wyniosła w 1. półroczu 2007 r. 6,5%, podczas gdy w tym samym okresie 2006 r. wynosiła ona 5,6%, poprawił się wskaźnik poziomu kosztów – z 94,4% w czerwcu 2006 r. na 93,5% w czerw-cu 2007 r., płynność gotówkowa utrzymywała się na bardzo wysokim poziomie – 32,9%)19.

Deficyt budżetowy wyniósł na koniec czerwca 2007 r. 3,678 mld zł, czyli jedynie 12,3% deficytu planowa-nego (30 mld zł) na 2007 r.20

Zmianom w makroekonomicznym otoczeniu przedsiębiorstw towarzyszyło w 2006 i w i połowie 2007 r. utrwalenie się pewnych tendencji i zmiana innych. „Utrwalenie” dotyczy wysokiej dynamiki spożycia in-dywidualnego. Jest to efektem utrzymującej się wysokiej dynamiki wzrostu wynagrodzeń i wzrostu za-trudnienia. ciągle dynamicznie rośnie sprzedaż detaliczna. W polskiej gospodarce nie ma zatem w chwili obecnej bariery popytu.

Gdy na początku 2006 r. PKPP Lewiatan przeprowadziła badanie kondycji sektora małych i średnich przed-siębiorstw21 i zapytała firmy, które nie inwestowały (było ich 40%), jaka jest przyczyna braku inwestycji – 71,3% wskazało (łącznie na 3 pierwszych miejscach jako najważniejsze przyczyny) słabą koniunkturę i brak popytu. czyli jeszcze na początku 2006 r. przedsiębiorstwa bardzo wyraźnie widziały problemy dla swojego rozwoju przede wszystkim po stronie popytowej.

Dzisiaj sytuacja jest inna. Z badań NBP22 wynika, że problemy ze znalezieniem odbiorcy na produkowane wyroby ma obecnie jedynie 4,3% badanych przedsiębiorstw. Popyt nie jest już barierą rozwoju przedsię-biorstw. Firmy oczekują także utrzymania się wysokiego popytu na ich wyroby w przyszłości. Ma to swoje skutki, m.in.:

„utrwala się” malejąca dynamika eksportu, bowiem dynamicznie rosnąca konsumpcja na rynku polskim „wy-pycha” eksport z obszaru zainteresowania części przedsiębiorstw. W ten sposób zmniejszają one ryzyko dzia-łalności (szczególnie firmy małe i średnie);

utrzymuje się aktywność inwestycyjna przedsiębiorstw (aczkolwiek w ii kwartale 2007 r. dynamika inwestycji ogółem obniżyła się o 25% w stosunku do i kwartału 2007).

Popyt nie jest już barierą rozwoju przedsiębiorstw, ale pojawiły się bariery podaży i ciągle istnieją nieusu-nięte bariery instytucjonalne.

11 Sprawozdanie operatywne z wykonania budżetu państwa za okres styczeń-grudzień 2006, MF, Warszawa 200712 Produkt krajowy brutto w ii kwartale 2007 r., GUS, Warszawa 30.08.200713 ibidem14 Obroty handlu zagranicznego ogółem i według krajów (i-Vi 2007 r.), GUS, Warszawa 10.08.200715 Nakłady i wyniki przemysłu i – ii kwartał 2007 r., GUS, Warszawa 21.09.200716 Dynamika produkcji przemysłowej i budowlano-montażowej w czerwcu 2007 r., GUS, Warszawa 18.07.200717 informacja wstępna nr 7/2007, NBP18 ibidem19 Wyniki finansowe przedsiębiorstw niefinansowych w okresie i – Vi 2007 r., GUS, Warszawa 21.08.200720 Szacunkowe dane o wykonaniu budżetu w okresie styczeń-czerwiec 2007, MF, Warszawa 16.07.200721 Małgorzata Starczewska-Krzysztoszek, Konkurencyjność małych i średnich przedsiębiorstw 2006, PKPP Lewiatan, maj 200622 informacja o kondycji sektora przedsiębiorstw ze szczególnym uwzględnieniem stanu koniunktury w iii kw. 2007, NBP

1.

2.

12

Bariery instytucjonalne i podażowe rozwoju przedsiębiorstw w Polsce

1. Bariery podażowe w rozwoju przedsiębiorstw

Barierę podaży widać coraz wyraźniej w dwóch obszarach: (1) na rynku pracy, na którym brakuje – mimo ciągle wysokiego poziomu bezrobocia – rąk do pracy oraz (2) w wykorzystaniu mocy wytwórczych.

Bariera podaży dotyka większość sektorów gospodarki, jednak w największym stopniu dotyczy sektora budownictwa, gdzie 40% badanych przez NBP23 firm zgłasza problemy dotyczące realizacji zleceń. także 1/3 firm z sektora „przetwórstwo przemysłowe” oraz z sektora „transport” napotyka na podażowe bariery. Dane te wyraźnie wskazują, że problem zaczyna być poważny.

Potwierdzają to dane dotyczące produkcji sprzedanej przemysłu w 2. kwartale 2007 r., która wzrosła o 8,5% w stosunku do tego samego okresu 2006 r., podczas gdy wzrost sprzedaży w 1. kwartale 2007 r. wyniósł 13%. Przy czym dynamika produkcji sprzedanej przemysłu istotnie spadła w czerwcu 2007 r. – wyniosła tylko 5,6%. Zmalały również zapasy.

Problem braku pracowników narasta w wyniku zwiększonego zapotrzebowania na pracę, będącego wy-nikiem ożywienia gospodarczego, strukturalnego niedopasowania rynku pracy do potrzeb gospodarki, migracji zarobkowej Polaków, niskiej skłonności Polaków do szukania pracy poza miejscem zamieszkania (wolimy wyjeżdżać do pracy za granicę niż dojeżdżać do pracy w kraju), utrzymywania przywilejów eme-rytalnych powodujących wczesną dezaktywację pracowników, niskiej skłonności do zatrudniania niepeł-nosprawnych.

Bariera podaży pracy jest niemożliwa do likwidacji w krótkim okresie, ale można próbować ograniczać jej skalę. i oczywiście dążyć do dopasowania rynku pracy do potrzeb gospodarki w średnim i długim okresie.

Wysoki i rosnący stopień wykorzystania mocy wytwórczych jest drugą barierą podażową. Wynosi on 84%24. Ograniczenie tej bariery także wymaga czasu, bowiem niezbędne są tu inwestycje. Z badań NBP25 wyni-ka, iż największy stopień wykorzystania mocy wytwórczych występuje w przedsiębiorstwach zatrudnia-jących ponad 1999 pracowników (ponad 90%). Najmniejszy stopień wykorzystania – w firmach małych, zatrudniających do 50 pracowników (82%). Można postawić tezę, że jest to wynikiem większego w firmach dużych – w stosunku do posiadanego aparatu wytwórczego i inwestycji – wzrostu zamówień. Natomiast firmy małe dysponują większymi „luzami” w mocach wytwórczych nie ze względu na relatywnie większe in-westycje, a na mniejsza dynamikę wzrostu zamówień. Aczkolwiek obie grupy przedsiębiorstw przekroczyły granicę „bezpiecznego” stopnia wykorzystani mocy wytwórczych.

Przedsiębiorstwa zdają sobie sprawę, że barierę tę można w sposób istotny ograniczyć tylko w wyniku inwestycji – w 1. kwartale 2007 r. nakłady inwestycyjne przedsiębiorstw (zatrudniających powyżej 50 pra-cowników) wyniosły 16,4 mld zł i były wyższe o ponad 47% niż w 1. kwartale 2006 r.26 Wydaje się jednak, że do początku 2006 r. skala inwestycji nie była wystarczająca. Zresztą nie tylko w sektorze przedsiębiorstw, ale w całej gospodarce, gdzie nakłady brutto na środki trwałe wzrosły w 1. kwartale 2006 r. tylko o 7,6% (w 1. kwartale 2007 r. – już o 29,6%)27. i to mimo wyraźnego ożywienia gospodarczego w 2006 r. genero-wanego przez rosnący popyt konsumpcyjny na rynku polskim, a także rosnące możliwości eksportowe. A także mimo niższych kosztów pieniądza (spadek oprocentowania kredytów w 2006 r.) oraz możliwości korzystania ze środków unijnych.

Są dwie grupy przyczyn tego inwestycyjnego opóźnienia. Z badań PKPP Lewiatan28 wynika, że 39,2% przedsiębiorstw małych i średnich nie inwestowało (do połowy 2006 r.), ponieważ posiadało niewykorzy-stane moce wytwórcze. Podobne wyniki dostarczały także inne badania. Ponadto przedsiębiorstwa oce-niały (i ciągle oceniają) ryzyko inwestowania jako bardzo wysokie, dlatego ich decyzje inwestycyjne są opóźnione. to ryzyko wiązało się i ciągle wiąże się przede wszystkim z częstymi zmianami regulacji praw-nych dotyczących gospodarki, brakiem reformy finansów publicznych, który grozi możliwością podniesie-nia obciążeń podatkowych, brakiem planów zagospodarowania przestrzennego i brakiem regulacji, które

23 ibidem24 ibidem25 ibidem26 Wyniki ekonomiczne finansowe podmiotów gospodarczych w i kwartale 2007, MG, lipiec 200727 Produkt krajowy brutto, op. cit.28 Małgorzata Starczewska-Krzysztoszek, op.cit.

Raport z badań „Monitoring kondycji sektora MSP 2007” 13

wymuszą przygotowanie tych planów, brakiem uregulowania stosunków własnościowych wynikającym z braku decyzji reprywatyzacyjnych, trudnościami w dostępie do funduszy unijnych. W 2006 r. dynami-ka konsumpcji tak znacząco wzrosła, że przedsiębiorstwa musiały dokonać wyboru między ciągle wyso-kim ryzykiem inwestycji, a utratą rosnącego rynku. część z nich podjęła ryzyko już w 2. połowie 2006 r. Bardzo intensywnie zaczęły inwestować firmy z sektora budowlanego i energetycznego (także w 2007 r.). Dzięki inwestycjom stopień wykorzystania mocy wytwórczych w budownictwie spadł, aczkolwiek ciągle jest bardzo wysoki, bowiem wynosi 86% (NBP)29. Jednak bez inwestycji (które w 1. kwartale 2007 r. wzro-sły w stosunku do tego samego okresu 2006 r. o 95,2% (dane za Ministerstwem Gospodarki) produkcja budowlano-montażowa nie mogłaby wzrosnąć o 30,2% w 1. połowie 2007 r. (a w 1. kwartale 2007 r. o po-nad 50%, aczkolwiek dominujący wpływ na ten wzrost miała pogoda).

Przed gospodarką polską i przedsiębiorstwami w niej działającymi otworzyły się nowe możliwości tkwiące w rosnącym rynku wewnętrznym i zewnętrznym. Pytanie, czy poradzą sobie z barierami po stronie podaży – brakiem pracowników oraz bardzo wysokim poziomem wykorzystania mocy wytwórczych.

2. Bariery instytucjonalne w rozwoju przedsiębiorstw

Polska gospodarka od 1989 r. przechodzi proces zmian instytucjonalnych, które są efektem zaburzenia równowagi systemu społeczno-gospodarczego. Procesu tego nie udało się zakończyć, mimo iż minęło już 17 lat od czasu jego rozpoczęcia, a także mimo wejścia Polski do Unii europejskiej w 2004 r. Proces ten dotyczy tak formalnych, jak i nieformalnych zmian instytucjonalnych, które wpływają na wybory dokonywane przez ludzi, a co za tym idzie – na funkcjonowanie gospodarki. Proces zmian instytucjonal-nych składa się w obszarze gospodarki przede wszystkim z tworzenia instytucji rynkowych, ze zmiany koordynacji przez państwo na koordynację przez rynek, ze zmian udziału państwa w obrocie gospodar-czym poprzez prywatyzację. W obszarze społecznym składa się on natomiast ze zmian „zwyczajowych wzorców myślenia i zachowania, które cechuje inercja”30.

2.1. Nieformalne bariery instytucjonalne

Nieformalne bariery instytucjonalne to ograniczenia nieformalne o charakterze sankcji, tabu, zwyczajów, tradycji, nieformalnych kodeksów zachowań, które kształtowane są przez ludzi m.in. „…w celu stworzenia porządku oraz zredukowania niepewności w transakcjach”31.

W 2004 r. instytut Spraw Publicznych przeprowadził badania, które miały pozwolić na analizę i ocenę świadomości ekonomicznej społeczeństwa po 15 latach transformacji32. Wykazały one wyraźną akcep-tację gospodarki rynkowej – wg 59% respondentów gospodarka rynkowa jest najlepszym systemem gospodarczym w naszym kraju (zdecydowanie tak i raczej tak), natomiast przeciwników gospodarki ryn-kowej było 26% (raczej nie i zdecydowanie nie). Wnioski, które wyciągnęli autorzy z badania, to stwier-dzenie, że „pożądane zasady organizujące gospodarkę powinny wymuszać efektywność działania, gwa-rantując jednocześnie realizację zasad egalitarnych. Dlatego też mechanizmy rynkowe i konkurencja powinny działać po stronie produkcji i określenia cen, opiekuńcze zaś – dotyczyć podziału i wyrówny-wania szans. (…) Państwo powinno natomiast zapewniać wysoki poziom świadczeń społecznych (81%), prowadzić protekcjonistyczną politykę rolną (65%), zwalczać bezrobocie (75%) oraz ograniczać zarobki osób najwięcej zarabiających”.33

Analizując wynikające z badań iSP nieformalne bariery instytucjonalne z punktu widzenia budowania kon-kurencyjnej gospodarki oraz tworzenia warunków dla wzrostu konkurencyjności przedsiębiorstw działa-jących na polskim rynku, wyraźnie widać, że zmiany instytucjonalne oparte są ciągle w większej mierze na prorynkowych postawach ludzi jako konsumentów, a w znacznie mniejszym stopniu na ich przedsiębior-czości rozumianej jako skłonność do aktywności i ponoszenia ryzyka.

29 informacja o kondycji sektora przedsiębiorstw…, op.cit.30 Veblen t., teoria klasy próżniaczej, PWN, Warszawa 197131 encyklopedia socjologii, t. 2, Oficyna Naukowa, Warszawa 1999, s. 32432 świadomość ekonomiczna społeczeństwa i wizerunek biznesu, L.Kolarska-Bobińska (red.), iSP, Warszawa 200433 ibid., str. 15-16

14

2.2. Formalne bariery instytucjonalne

Formalne bariery instytucjonalne mogą tkwić w konstytucji, prawie, prawach własności. A przejawiają się w niedostosowanych do gospodarki rynkowej instytucjach, w ciągle nadmiernej koordynacji gospodarki przez państwo, w zbyt dużym udziale państwa w obrocie gospodarczym.

Jeżeli przeczytamy zapisy w Konstytucji Rzeczypospolitej Polskiej, to w art. 20 mówi ona, że podstawą ustroju gospodarczego Rzeczypospolitej Polskiej jest „społeczna gospodarka rynkowa oparta na wolności działalności gospodarczej, własności prywatnej oraz solidarności, dialogu i współpracy partnerów społecz-nych”. W art. 22 Konstytucja RP dopuszcza natomiast ograniczenie wolności działalności gospodarczej, ale „tylko w drodze ustawy i tylko ze względu na ważny interes publiczny”. Patrząc zatem na te zapisy, wydaje się, że formalnych barier instytucjonalnych w rozwoju polskiej gospodarki być nie powinno.

Jednak faktem jest, że mamy w gospodarce 75 obszarów, a w ich ramach 236 rodzajów zezwoleń na prowa-dzenie działalności gospodarczej, czy chociażby 38 obszarów, a w ich ramach 135 rodzajów dopuszczeń do wykonywania zawodu. Stopień regulacji gospodarki jest bardzo duży i zamiast zmniejszać się – zwiększa się.

Konstytucja RP nie tworzy formalnych ograniczeń, aczkolwiek daje do nich podstawy, zapisując możliwość ograniczania wolności działalności gospodarczej „ze względu na ważny interes publiczny”, którego nie de-finiuje precyzyjnie. Dlatego zapis ten może być narzędziem wykorzystywanym przez „zwyczajowe wzorce myślenia i zachowania, które cechuje inercja”, może być kluczem do utrzymania ich status quo („...z jednej strony grupy społeczne korzystające ze „starych” rozwiązań prawnych (…). Z drugiej – politycy akceptujący tę „tyranię” w obawie o wyniki kolejnych wyborów. Z trzeciej – urzędnicy (biurokracja), dla których każda zmiana jest zamachem na ich „przystosowanie się”, jest „rewolucją” mogącą zachwiać ich ustabilizowaną pozycją” ).34

O tym, że w Polsce nie udało się zdefiniować „ważnego interesu publicznego” świadczy 800 aktów praw-nych regulujących działalność gospodarczą, ale także fakt, iż rocznie Sejm uchwala ponad 200 ustaw, z cze-go ponad 60% to nowelizacje regulacji już istniejących.

Ponieważ stopień regulacji gospodarki nie zmniejsza się (a w niektórych obszarach nawet zwiększa się), przyczyn zbyt wolnych zmian instytucjonalnych szukać należy w prawie – jego ilości i jakości oraz w pra-wach własności.

W Polsce ciągle występuje problem tak ze zmianami ograniczeń nieformalnych wynikających z transforma-cji, jak również ze zmianami ograniczeń formalnych – tych wiążących się z tworzeniem i nowelizacją prawa. Ponadto ograniczenia nieformalne, tak trudne do zmiany (na co wskazały m.in. badania iSP), ograniczają zmiany formalnych barier instytucjonalnych. inflacja prawa dotyczącego gospodarki i jego zmienność są bowiem konsekwencją „zwyczajowych wzorców myślenia i zachowania”. Oznacza to, że aby transformacja została zakończona, warunkiem niezbędnym jest zmiana nieformalnych kodeksów zachowań. tylko dzięki temu możliwe będzie stworzenie infrastruktury instytucjonalnej, która będzie wspierać rozwój przedsię-biorstw m.in. poprzez identyfikację i zmniejszanie ryzyk związanych z działalnością gospodarczą.

Konkurencyjność małych i średnich przedsiębiorstw

1. Informacja o badaniu

„Monitoring kondycji sektora małych i średnich przedsiębiorstw 2006” jest 7. edycją badania MśP. Zostało ono przygotowane przez ekspertów Polskiej Konfederacji Pracodawców Prywatnych Lewiatan i zrealizowane na zlecenie PKPP przez centrum Badania Opinii Społecznej (cBOS) w okresie 19 lipca – 5 września 2007 r.

Badanie przeprowadzono na ogólnopolskiej losowej próbie 1093 aktywnych przedsiębiorstw prywatnych, czyli firm będących własnością osób fizycznych lub spółek z większościowym udziałem kapitału prywatne-

34 Więcej w: Małgorzata Starczewska-Krzysztoszek, Sektor publiczny a sektor prywatny – kierunki i siła zmian, w: Sektor publiczny w Polsce i na świecie, Kleer.J. (red.), ceDeWu, Warszawa 2005

Raport z badań „Monitoring kondycji sektora MSP 2007” 15

go, w tym także sprywatyzowanych przedsiębiorstw państwowych. Badane były przedsiębiorstwa zatrud-niające 2 lub więcej pracowników, gdzie tytułem prawnym zatrudnienia jest terminowa lub bezterminowa umowa o pracę.

Wywiady z respondentami były realizowane metodą wywiadu bezpośredniego (face-to-face) przez an-kieterów cBOS. Ankieter przeprowadzał wywiad w jednej firmie z kilkoma osobami najbardziej kompe-tentnymi w danej tematyce. W praktyce najczęściej respondentami byli właściciele lub współwłaściciele przedsiębiorstw.

Badanie objęło okres styczeń 2006 – czerwiec 2007 (część pytań i odpowiedzi dotyczy tylko 2006 r.).

1.1. Metodologia badania

Dla celów losowania próby zbiorowość badania została podzielona na warstwy ze względu na 5 sekcji PKD oraz 3 kategorie wielkości zatrudnienia (2-9, 10-49, 50-249 zatrudnionych osób) w każdym województwie. W efekcie zbiorowość została podzielona na 240 warstw (5 sekcji PKD x 3 kategorie zatrudnienia x 16 wo-jewództw).

Uwzględniono następujące sekcje PKD:

Sekcja D – działalność produkcyjna:

Spożywcza i przetwórstwo spożywcze

inne dobra konsumpcyjne (szybkozbywalne)

trwałe dobra konsumpcyjne

Dobra inwestycyjne (dla innych przedsiębiorstw)

Dobra zaopatrzeniowe (dla innych przedsiębiorstw)

inne niż wymienione w sekcji D

Sekcja F – budownictwo

Sekcja G – handel hurtowy i detaliczny

Sekcja I – transport, gospodarka magazynowa i łączność

Sekcja K – obsługa nieruchomości, wynajem i usługi związane z obsługą działalności gospodarczej.

W schemacie doboru próby został zastosowany nieproporcjonalny dobór ze względu na sekcję PKD oraz kategorię wielkości przedsiębiorstwa oraz proporcjonalny ze względu na liczbę firm prywatnych w po-szczególnych województwach.

Nieproporcjonalny dobór MSP ze względu na wielkość zatrudnienia jest uwarunkowany strukturą polskich przedsiębiorstw, w których dominują firmy małe, zatrudniające do 9 osób. Aby mieć możliwość porówna-nia wyników dla firm o różnej wielkości, w badanej próbie są nadreprezentowane firmy zatrudniające 10 i więcej osób.

Struktura przedsiębiorstw ze względu na sekcje PKD nie jest tak silnie zdominowana przez jedną sekcję, jak struktura wielkości MSP przez jedną kategorię, to znaczy przez małe firmy. W grupie 5 wyodrębnionych sekcji (D, F, G, i, K) najbardziej charakterystyczną dysproporcją jest zdecydowana przewaga liczebna MSP należących do sekcji G (handel hurtowy i detaliczny). W tej sekcji mieści się największa liczba prywatnych przedsiębiorstw. Z tego powodu w próbie został zmniejszony udział MSP z branży G na rzecz zwiększenia udziału firm z innych branż.

Uzyskane wyniki zostały poddane procedurze ważenia, aby można było na podstawie danych z próby wnioskować o całej zbiorowości, czyli zapewnić im reprezentatywność. Opracowano trzy różne wagi: 1) do danych ogółem, 2) do danych w podziale na sekcje, 3) do danych w podziale na wielkość zatrudnienia.

1.

•

•

•

•

•

•

2.

3.

4.

5.

16

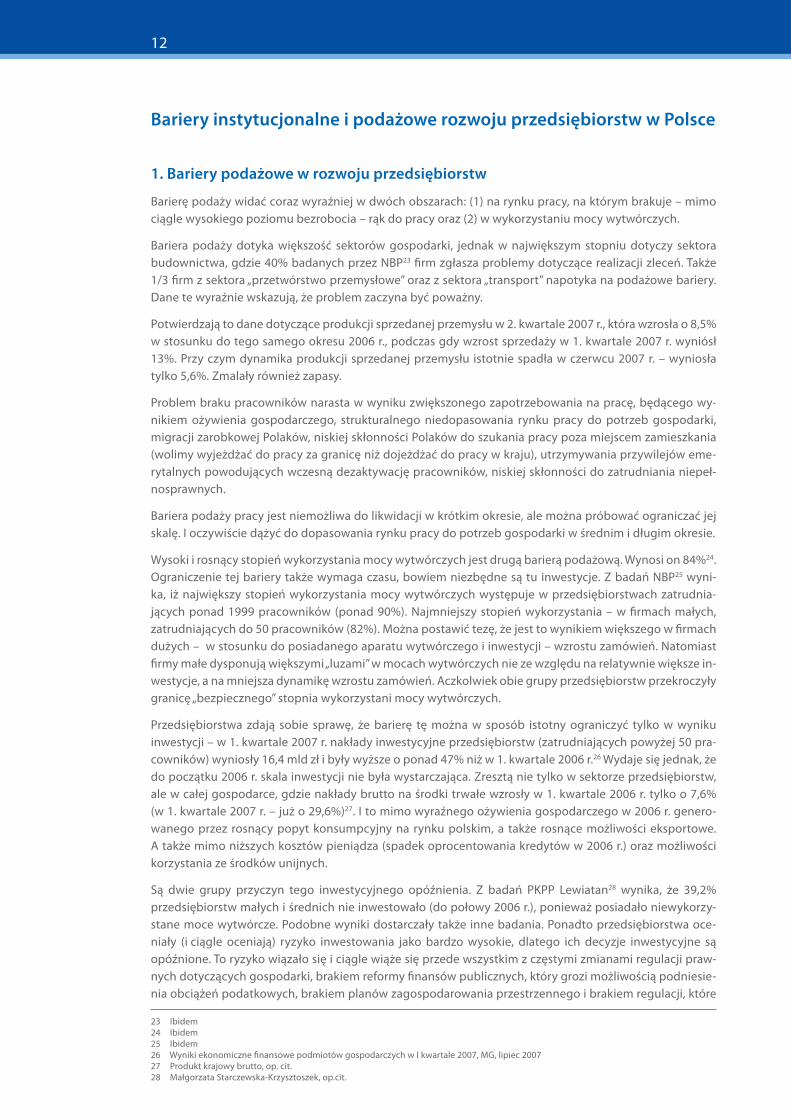

1.2. Informacja o firmach

Najliczniejszą grupę wśród badanych firm stanowią przedsiębiorstwa osoby fizycznej działające na podsta-wie wpisu do rejestru.

1.3. Sekcje PKD

1.4. Wielkość przedsiębiorstw

Jaka jest forma prawna przedsiębiorstwa? N=1093

Spółka akcyjna 1,4%

Spółka z ograniczoną odpowiedzialnością 6,9%

Spółka komandytowa 0,2%

Spółka partnerska 0,4%

Spółka jawna 2,9%

Przedsiębiorstwo osoby fizycznej – na podstawie wpisu do rejestru 70,1%

Spółka cywilna 15,2%

inna forma 2,8%

Razem 100%

Liczebność i odsetek przedsiębiorstw w poszczególnych sektorachn %

Sekcja D – działalność produkcyjna:

Spożywcza i przetwórstwo spożywcze 56 5,1%

Niespożywcze, szybkozbywalne dobra konsumpcyjne 40 3,7%

trwałe dobra konsumpcyjne 67 6,1%

Dobra inwestycyjne (dla innych przedsiębiorstw) 42 3,8%

Dobra zaopatrzeniowe (dla innych przedsiębiorstw) 36 3,3%

inne niż wymienione w sekcji D 59 5,4%

Sekcja F – budownictwo 185 16,9%

Sekcja G – handel hurtowy i detaliczny 354 32,4%

Sekcja I – transport, gospodarka magazynowa i łączność 115 10,5%

Sekcja K – obsługa nieruchomości, wynajem i usługi związane z obsługą działalności gospodarczej

139 12,7%

Razem 1093 100%

Ilu pracowników zatrudnia na umowę o pracę Pana(i) firma? n %

2 – 9 pracowników 451 41,3%

10 – 49 pracowników 424 38,8%

50 – 249 pracowników 218 19,9%

Razem 1093 100%

Raport z badań „Monitoring kondycji sektora MSP 2007” 17

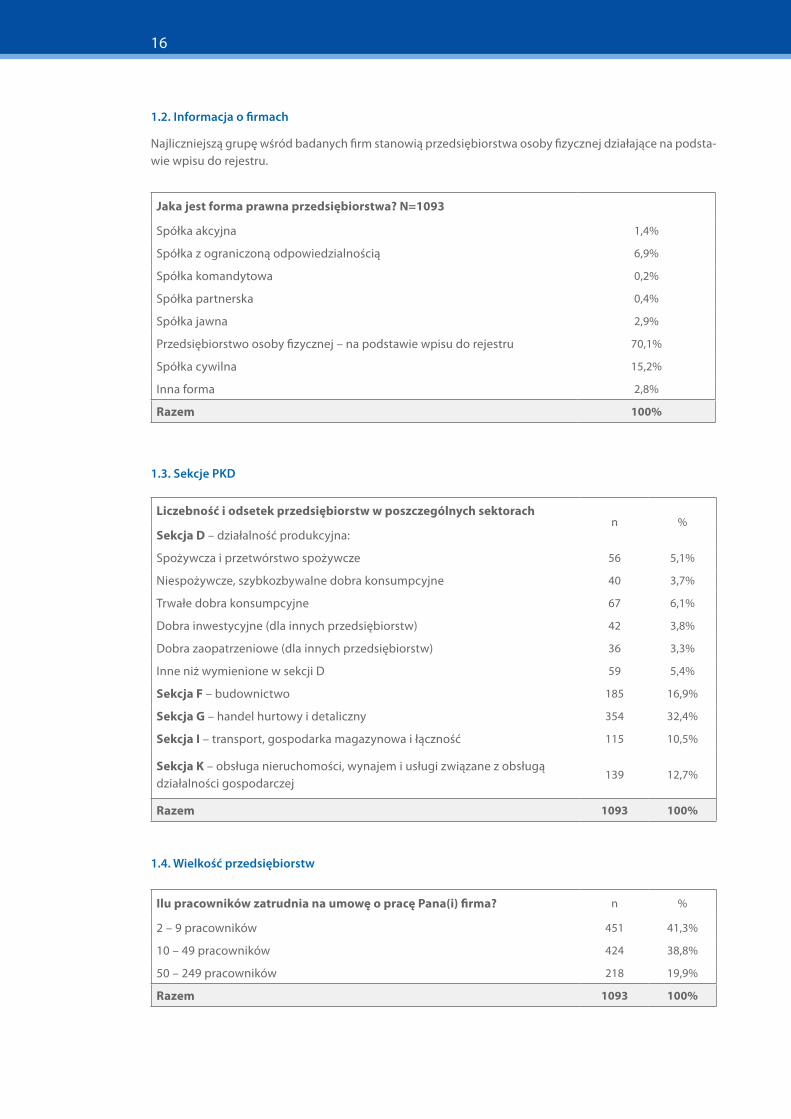

1.5. Wartość obrotów w 2006 r. (w mln euro)

1.6. Typ właściciela

1.7. Sposób rozliczania się z urzędem skarbowym

N=1093

Jedna osoba fizyczna 70,8%

Wielu współwłaścicieli, udziałowców 27,7%

Rząd (państwo) 0,0%

Pracownicy 0,4%

Zarządzający (kierownicy) 0,4%

Przedsiębiorstwo krajowe 0,4%

Przedsiębiorstwo zagraniczne 0,2%

inne 0,0%

Razem 100%

Ogólne zasady 63,4%

Pełna rachunkowość 24,7%

Karta podatkowa 6,6%

Ryczałt 5,1%

Odmowa 0,3%

18

2. Konkurencyjność małych i średnich przedsiębiorstw 2007

Badanie „Monitoring kondycji sektora MSP 2007” pozwala przeanalizować i ocenić, w oparciu o opinie przedsiębiorców małych i średnich, kondycję przedsiębiorstw sektora MSP w 2006 r. oraz w pierwszej po-łowie 2007 r., jego silę konkurencyjną, czynniki tę konkurencyjność kształtujące oraz bariery ograniczające możliwości rozwoju firm małych i średnich.

tegoroczna edycja badania ma kontekst, jakiego nie miały poprzednie edycje – wysoką dynamikę wzrostu gospodarczego, opartą na silnym wzroście konsumpcji i inwestycji, przy ujemnym wpływie na wzrost PKB eksportu netto (co jest wynikiem osłabienia tempa wzrostu eksportu i zwiększenia tempa wzrostu impor-tu). Wszystko to przy rosnącym zatrudnieniu i silnie rosnących wynagrodzeniach.

Dlatego interesujące będzie poszukanie odpowiedzi na pytania o wpływ małych i średnich przedsiębiorstw na obserwowany wzrost gospodarczy (co wymaga przede wszystkim danych statystycznych, których ba-danie nie dostarcza), a także o charakter korzyści, jakie z tego wzrostu mogą potencjalnie dla małych i śred-nich przedsiębiorstw wynikać, i – czy z potencjału tego MSP korzystają. Jeśli tak, to jakich zmian można oczekiwać w ich funkcjonowaniu w średnim i długim okresie. Jeżeli nie – jakie są tego przyczyny, czy tkwią one wewnątrz przedsiębiorstw, czy też wynikają z barier zewnętrznych.

istotna będzie również odpowiedź na pytanie, czy dobra koniunktura gospodarcza:

łagodzi istniejący negatywny wpływ formalnych i nieformalnych instytucji otoczenia gospodarczego na po-dejmowanie długookresowych decyzji biznesowych przez MSP,

osłabia negatywne oddziaływanie otocznia prawnego, w którym działają MSP, na ich aktywność (nieprze-widywalność, niestabilność, niejasność regulacji prawnych, co podnosi ryzyko działalności gospodarczej do poziomu niepozwalającego MSP na planowanie działalności w długim okresie),

ogranicza negatywny wpływ procedur administracyjnych i pracy administracji na działalność MSP i jej koszty (administracja wzmacnia bowiem negatywne skutki złego, ciągle zmieniającego się, nieprzewidywalnego prawa).

W tym kontekście bardzo istotna będzie odpowiedź na pytanie – czy małe i średnie przedsiębiorstwa ko-rzystają z dobrej koniunktury i koncentrują się na działalności w krótkim okresie, czy też budują szanse na rozwój w długim okresie? czy negatywny wpływy formalnych i nieformalnych instytucji otoczenia biznesu, negatywne oddziaływanie otoczenia prawnego oraz procedur administracyjnych i pracy administracji na długookresowe decyzje biznesowe małych i średnich przedsiębiorstw jest tak silny, że MSP nie zmieniły krótkookresowego horyzontu swojego działania. czy też to negatywne oddziaływanie nie jest tak silne, że dobrą koniunkturę małe i średnie firmy wykorzystują dla budowania swojej pozycji konkurencyjnej w przyszłości.

2.1. Wpływ wzrostu gospodarczego w 2006 r. na kondycję małych i średnich przedsiębiorstw

Uwaga:wszystkiewykresy,któreznajdująsięwtejczęściRaportu,toopracowaniawłasneautorkinapodstawiebadania„Monitoringkondycjisektoramałychiśrednichprzedsiębiorstw2007”,PKPPLewiatan,badania„Moni-toringkondycjisektoramałychiśrednichprzedsiębiorstw2006”,PKPPLewiatan,badania„Monitoringkondycjisektoramałychiśrednichprzedsiębiorstw2005”,PKPPLewiatan.

Rok 2006 był bardzo dobry dla przedsiębiorstw średnich i dużych. Wg danych GUS35 przychody w tej grupie firm wzrosły o 13,9%, zysk netto o 35,8%, rentowność sprzedaży netto wzrosła o 1/5, udział przychodów z eksportu w przychodach ogółem wzrósł o 8%.

Danych dotyczących wyników finansowych sektora MSP w 2006 r. jeszcze nie ma36. Natomiast wyniki ba-dania „Monitoring kondycji sektora MSP 2007” pozwalają na analizę i ocenę wpływu dobrej koniunktury w 2006 r. na małe i średnie przedsiębiorstwa. tym bardziej, że w ocenie efektów działalności MSP w 2006 r. zaszły bardzo duże zmiany w stosunku do ocen z lat 2004-2005, które w tym obszarze były do siebie po-równywalne.

35 Wyniki finansowe przedsiębiorstw niefinansowych w okresie i – Xii 2006 r., GUS36 GUS opublikuje je w lutym 2008 r.

1.

2.

3.

Raport z badań „Monitoring kondycji sektora MSP 2007” 19

Ponad 50% więcej przedsiębiorstw małych i średnich osiągnęło w 2006 r. przychody ze sprzedaży większe niż w 2004 i 2005 r. Prawie 60% więcej MSP osiągnęło w 2006 r. większe zyski niż w 2004 i 2005 r. Prawie 30% wię-cej MSP zwiększyło udziały w rynku, jednocześnie tylko 5,3% przedsiębiorstw stwierdziło, że spadły ich udziały w rynku, co oznacza, że wzrost udziałów rynkowych dokonywał się dzięki wzrostowi rynku, a nie odbieraniu rynku konkurentom. Potwierdzają to oceny MSP dotyczące zmian liczby konkurentów – w 2005 r. wzrost liczby konku-rentów deklarowało 56,6% MSP, w 2006 r. – 51,7%. Natomiast znacząco spadł (i tak dość niski w latach 2004-2005) odsetek firm małych i średnich, które zwiększyły sprzedaż na eksport (o ponad 55%) i jednocześnie wzrósł odsetek MSP, które w 2006 r. nie eksportowały (prawie o 10%). Oznacza to, że zainteresowanie małych i średnich przedsię-biorstw sprzedażą na eksport zmniejszyło się w 2006 r. Przyczyn tego stanu rzeczy szukać należy we wzroście po-pytu na rynku polskim i decyzjach MSP o całkowitej (wzrósł odsetek przedsiębiorstw, których sprzedaż na eksport nie dotyczy) lub częściowej (spadek odsetka MSP, które zwiększyły sprzedaż na eksport) rezygnacji z eksportu.

Rosnącej liczbie MSP, które zwiększały przychody i zyski oraz udziały w rynku, towarzyszył zmniejszający się – o ponad 1/5 – odsetek przedsiębiorstw zwiększających inwestycje w majątek trwały. Oznacza to, że przedsiębiorstwa, mimo znaczącej poprawy koniunktury, braku bariery popytowej, a więc szansie na utrzy-manie się wzrostu sprzedaży w dłuższym okresie, mimo wzrostu zdolności kredytowych – nie decydują się na inwestycje w majątek trwały. Oznacza to albo relatywnie wysoki stopień niewykorzystania posiadanego aparatu wytwórczego, albo inne przyczyny, np. trudny dostęp do kredytu (patrz dalsza część Raportu), oczekiwanie na dostęp do środków z funduszy unijnych, czy też brak stabilności działalności gospodarczej, bariery instytucjonalne, nieprzewidywalne, niestabilne, niejasne otoczenie prawne, uciążliwość procedur administracyjnych, czyli to, co wcześniej zostało zdefiniowane jako bariery instytucjonalne.

Wykres 8. Co zmieniło się w działalności firmy w 2006 r.? (i)

Wykres 9. Co zmieniło się w działalności firmy w 2006 r.? (ii)

20

W kontekście rosnących zysków i ograniczania inwestycji uzasadniony jest spadek odsetka MSP, które zwiększyły zadłużenie (o 62%), a także prawie 2-krotny wzrost odsetka małych i średnich przedsiębiorstw, które deklarują, że zadłużenie ich nie dotyczy. Natomiast z funduszy unijnych korzysta ciągle (i tak zapew-ne będzie w nowym okresie prognozowania 2007-2013) niewielki odsetek MSP i tutaj w 2006 r. niewiele się zmieniło w stosunku do lat 2004-2005.

Można zadać pytanie, czy 2006 r. był dobrym okresem dla małych i średnich przedsiębiorstw. Z punktu wi-dzenia krótkiego okresu zdecydowanie tak. Jednak MSP nie podjęły w 2006 r. działań o dłuższym horyzon-cie czasu, nie rozpoczęły inwestycji na skalę, która uzasadniona była koniunkturą gospodarczą i perspek-tywami jej utrzymania się, a także na skalę, która tworzyłaby warunki dla wzrostu ich konkurencyjności w przyszłości.

Niepokojące jest również zmniejszenie zainteresowania małych i średnich przedsiębiorstw inwestycjami w badania i rozwój (B+R) oraz przygotowaniem i wprowadzeniem na rynek nowych produktów i usług. O ponad 30% wzrósł odsetek MSP, które stwierdzają, że inwestycje w B+R ich nie dotyczą, a odsetek firm, które zwiększyły w 2006 r. nakłady na badania i rozwój zmniejszył się o 40% w stosunku do 2005 r. O 22% zmniejszył się również odsetek małych i średnich firm, które wypuściły na rynek w 2006 r. nowe produkty lub usługi.

Dane te wskazują na silną koncentrację małych i średnich przedsiębiorstw na krótkookresowych działa-niach biznesowych – w 2006 r. mniej MSP niż w 2005 r. zainwestowało w majątek trwały, mniej przedsię-biorstw zdecydowało się na wypuszczenie nowych produktów i zaoferowanie nowych usług, zmniejszył się odsetek małych i średnich firm, które zwiększyły inwestycje w badania i rozwój, a jednocześnie zwiększył się odsetek MSP, które stwierdziły, że inwestycje w badania i rozwój ich nie dotyczą.

Należy także zapytać o skutki dla gospodarki podjętych w 2006 r. przez przedsiębiorstwa małe i średnie de-cyzji. Niestety nie były one dobre z punktu widzenia rozwoju gospodarki – dość istotnie wzrósł, i tak wysoki, odsetek MSP niezainteresowanych eksportem, zmniejszyło się zainteresowanie inwestycjami, a także kredy-tami. Znacznie więcej firm wskazywało, że koszty związane z ochroną środowiska ich nie dotyczą.

Patrząc z perspektywy średnio- i długookresowych działań biznesowych, trudno uznać 2006 r. za udany dla małych i średnich przedsiębiorstw, a także dla polskiej gospodarki. Ograniczanie decyzji inwestycyjnych było oczywiście wyborem samych MSP. istotne są jednak przyczyny takich wyborów. Można przyjąć tu dwa założenia:

MSP nastawione są na wykorzystywanie dobrej koniunktury gospodarczej do zwiększenia zysków, myślą i działają w krótkim horyzoncie czasu, nie są zainteresowane tworzeniem warunków dla swojego rozwoju w średniej i długiej perspektywie. ich strategia opiera się na działaniach w krótkiej perspektywie i elastycz-nym dostosowywaniu się do zmieniającej się prosperity. Nawet gdyby instytucjonalne uwarunkowania roz-woju były przyjazne podejmowaniu decyzji o długim horyzoncie czasu, nie korzystałyby z nich.

1.

Wykres 10. Co zmieniło się w działalności firmy w 2006 r.? (iii)

Raport z badań „Monitoring kondycji sektora MSP 2007” 21

MSP nastawione są na wykorzystanie dobrej koniunktury gospodarczej do zwiększenia zysków, myślą i dzia-łają w krótkim horyzoncie czasu, bowiem formalne i nieformalne ograniczenia instytucjonalne nie tworzą im możliwości do takiego myślenia i działania. Zmniejszenie instytucjonalnych, formalnych i nieformalnych, ba-rier rozwoju zmieniłoby strategię działania małych i średnich przedsiębiorstw, wydłużyło jego perspektywę.

Analiza i ocena kolejnych elementów Badania powinna pomóc w odpowiedzi na pytanie, które z przedsta-wionych wyżej założeń jest prawdziwe.

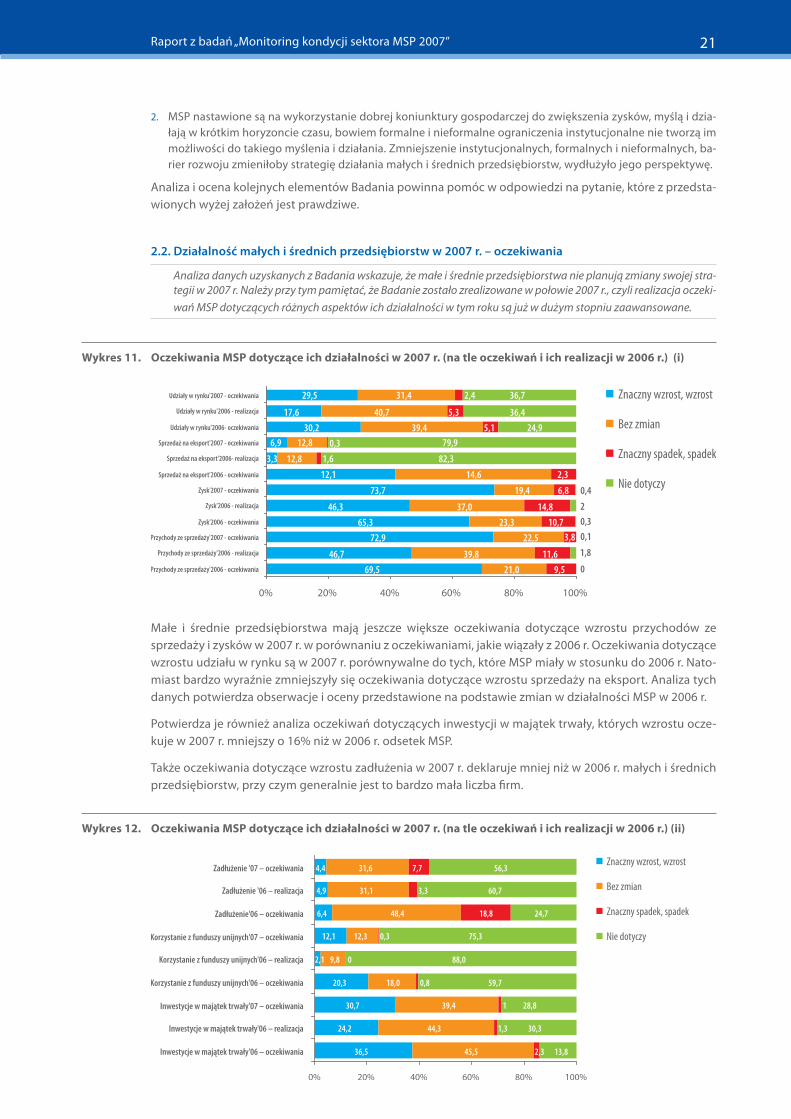

2.2. Działalność małych i średnich przedsiębiorstw w 2007 r. – oczekiwania

AnalizadanychuzyskanychzBadaniawskazuje,żemałeiśrednieprzedsiębiorstwanieplanujązmianyswojejstra-tegiiw2007r.Należyprzytympamiętać,żeBadaniezostałozrealizowanewpołowie2007r.,czylirealizacjaoczeki-wańMSPdotyczącychróżnychaspektówichdziałalnościwtymrokusąjużwdużymstopniuzaawansowane.

Małe i średnie przedsiębiorstwa mają jeszcze większe oczekiwania dotyczące wzrostu przychodów ze sprzedaży i zysków w 2007 r. w porównaniu z oczekiwaniami, jakie wiązały z 2006 r. Oczekiwania dotyczące wzrostu udziału w rynku są w 2007 r. porównywalne do tych, które MSP miały w stosunku do 2006 r. Nato-miast bardzo wyraźnie zmniejszyły się oczekiwania dotyczące wzrostu sprzedaży na eksport. Analiza tych danych potwierdza obserwacje i oceny przedstawione na podstawie zmian w działalności MSP w 2006 r.

Potwierdza je również analiza oczekiwań dotyczących inwestycji w majątek trwały, których wzrostu ocze-kuje w 2007 r. mniejszy o 16% niż w 2006 r. odsetek MSP.

także oczekiwania dotyczące wzrostu zadłużenia w 2007 r. deklaruje mniej niż w 2006 r. małych i średnich przedsiębiorstw, przy czym generalnie jest to bardzo mała liczba firm.

2.

Wykres 11. Oczekiwania MSP dotyczące ich działalności w 2007 r. (na tle oczekiwań i ich realizacji w 2006 r.) (i)

Wykres 12. Oczekiwania MSP dotyczące ich działalności w 2007 r. (na tle oczekiwań i ich realizacji w 2006 r.) (ii)

22

Należy zwrócić uwagę na oczekiwania dotyczące możliwości korzystania z funduszy unijnych – oczekiwanie wzrostu ich wykorzystania w 2006 r. deklarowało 20,3%, a tylko 2,1% to osiągnęło. Mimo takiej dysproporcji między oczekiwaniami a ich realizacją, oczekiwania dotyczące możliwości wykorzystania funduszy unijnych w 2007 r. są 6-krotnie wyższe niż ich realizacja w 2006 r. ta luka między oczekiwaniami a ich realizacją w 2006 r. miała zatem niewielki wpływ na oczekiwania dotyczące dostępu do unijnych pieniędzy w 2007 r. i to przy informacji o tym, że Polska negocjuje ciągle jeszcze Programy Operacyjne z Komisją europejską, a zatem nie uda się uruchomić pieniędzy unijnych w 2007 r. (a przynajmniej są na to niewielkie szanse).

Oczekiwania dotyczące wzrostu w 2007 r. inwestycji w B+R w 2007 r. oraz wypuszczenia na rynek nowych produktów lub usług deklaruje także mniej przedsiębiorstw małych i średnich niż miało to miejsce w 2006 r.

Oczekiwania małych i średnich przedsiębiorstw dotyczące ich działania w 2007 r. potwierdzają ich koncen-trację na krótkim okresie, na wykorzystaniu dobrej koniunktury w Polsce. Nie pozwalają na przyjęcie zało-żenia, że 2006 r. był chwilowym odejściem, odstępstwem od koniecznej ścieżki rozwoju MSP – inwestycji, w tym inwestycji w B+R, wprowadzaniu na rynek nowych produktów i usług, wzrostu udziału w wymianie międzynarodowej.

2.3. Krótkookresowa czy długookresowa „strategia” działania małych i średnich przedsiębiorstw

Pozycja konkurencyjna przedsiębiorstw zależy od wielu czynników, na które firmy mają wpływ, ale także od dużej liczby zmiennych, które są dla nich egzogeniczne. Definiując czynniki wewnętrzne przyjmuje się, że najważniejszymi są37:

redukcja jednostkowych kosztów i możliwość oferowania niższych cen,

wyroby wyższej jakości,

zdolność dostosowywania wyrobów do wymagań klienta,

innowacyjność technologiczna,

innowacyjność produktowa,

działania w sferze organizacji i zarządzania, które zapewniają wysoką dynamikę wzrostu produkcji i sprzedaży oraz wzrost wartości firmy.

37 J.Bossak, Międzynarodowa konkurencyjność gospodarki kraju i przedsiębiorstwa. Zagadnienia teoretyczne i metodologiczne, w: Konkuren-cyjność gospodarki Polski w dobie integracji z Unią europejską i globalizacji, J.Bossak, W.Bieńkowski (red.), t.i, SGH, s. 45-46

1.

2.

3.

4.

5.

6.

Wykres 13. Oczekiwania MSP dotyczące ich działalności w 2007 r. (na tle oczekiwań i ich realizacji w 2006 r.) (iii)

Raport z badań „Monitoring kondycji sektora MSP 2007” 23

2.3.1. Czynniki budujące pozycję konkurencyjną MSP na rynku

Małe i średnie przedsiębiorstwa działające w Polsce wykorzystują część tych czynników do budowania swojej pozycji konkurencyjnej tak na rynku wewnętrznym, jak i na rynku zewnętrznym.

Dominującym czynnikiem wykorzystywanym przez MSP do budowania pozycji konkurencyjnej jest cena. Niepokojący38 trend wzrostu znaczenia tego czynnika do 2006 r. uległ w 2007 r. osłabieniu. Małe i średnie przedsiębiorstwa zaczynają (ponownie) zwracać większą uwagę na jakość produktów i usług. cena i jakość produktów i usług w 79%, wg MSP, zapewniają im wzrost konkurencyjności. Znaczenie pozostałych czynni-ków jest dużo mniejsze i dość „rozproszone”. Niepokoi ciągle niskie, i mniejsze niż w latach 2004-2005, zna-czenie nowatorskiego, innowacyjnego charakteru produktów i usług w budowaniu pozycji konkurencyjnej MSP. Niepokoi także znaczący spadek, i tak niskiego w latach poprzednich, znaczenia zindywidualizowa-nia oferty dla klientów (zdolność do dostosowywania produkcji i usług do wymagań klienta). Możliwe, że w obu przypadkach jest to efektem braku w chwili obecnej bariery popytu na rynku, a tym samym ten-dencji do standaryzacji i zwiększania skali produkcji dla zmniejszania jednostkowych kosztów produkcji i możliwości utrzymywania cen na niezmienionym poziomie (potwierdzałby to niski poziom inflacji, który towarzyszy szybkiemu tempu wzrostu gospodarczego).

38 trend był niepokojący, bowiem tylko w oparciu o cenę polskie MSP nie są w stanie wygrać konkurencji z przedsiębiorstwami z chin, indii czy Brazylii

Wykres 14. Czynniki decydujące o konkurencyjności MSP w latach 2004-2007 (i)

Wykres 15. Czynniki decydujące o konkurencyjności MSP w latach 2004-2007 (ii)

24

czynnikami sprzyjającymi budowaniu pozycji konkurencyjnej przez MSP, które zostały zbadane w 2007 r., a nie były badane w latach poprzednich, są: wizerunek przedsiębiorstwa, kompetencje i motywacje pra-cowników, nowoczesne metody zarządzania firmą oraz wykorzystywanie bardziej nowoczesnych niż kon-kurencja technologii produkcji. Wyniki wskazują na dość małą istotność tych czynników dla konkurencyj-ności małych i średnich firm. Nawet taki czynnik, jak kompetentni i zmotywowani pracownicy, który ze względu na obecną sytuację na rynku pracy wydaje się być czynnikiem ważnym, nie znalazł znaczącego zainteresowania wśród MSP. Nawet w budownictwie, gdzie 2,6% przedsiębiorstw wskazało go jako istotny dla budowania pozycji konkurencyjnej. Może to oznaczać, że problemy z rynkiem pracy nie przekładają się jeszcze w sposób istotny na konkurencyjność MSP.

2.3.2. Budowa pozycji konkurencyjnej przez MSP w najbliższych 2-4 latach

Małe i średnie przedsiębiorstwa nie zamierzają zmieniać swojej polityki dotyczącej budowy pozycji kon-kurencyjnej na rynku. W najbliższych 2-4 latach dominować będzie cena, aczkolwiek powinna utrwalić się tendencją do ograniczania jej znaczenia. Utrwali się również, w opinii MSP, znaczenie jakości. Pozostałe czynniki będą ciągle czynnikami o mniejszym znaczeniu.

Jednak w grupie tych czynników zwraca uwagę wzrost znaczenia wizerunku przedsiębiorstwa, kompeten-cji i motywacji pracowników, tworzenia nowoczesnych kanałów dystrybucji oraz wykorzystywania bardziej nowoczesnych niż konkurencja technologii produkcji.

Wykres 16. Czynniki decydujące o konkurencyjności MSP w 2007 r.

Wykres 17. Czynniki, które będą decydowały o konkurencyjności MSP w najbliższych 2-4 latach – łącznie 3 najważniejsze (w odniesieniu do czynników decydujących w 2007 r.) (i)

Raport z badań „Monitoring kondycji sektora MSP 2007” 25

Zwraca uwagę nieprzywiązywanie przez małe i średnie przedsiębiorstwa wagi do nowoczesnych metod zarządzania przedsiębiorstwem. ta niska skłonność MSP do korzystania z nowoczesnych metod zarządza-nia nie pozwala na wykorzystanie prostych rezerw ciągle tkwiących w tych przedsiębiorstwach. Niepokoi utrwalanie się tej tendencji – jeżeli w najbliższych 2-4 latach małe i średnie przedsiębiorstwa nie sięgną po nowoczesne instrumenty zarządzania, konkurowanie ceną i jakością może stać się niemożliwe.

W opinii małych i średnich przedsiębiorców cena będzie ciągle czynnikiem najważniejszym w budowaniu pozycji konkurencyjnej, ale nie tak ważnym jak w latach poprzednich. MSP dostrzegają w coraz większym stopniu znaczenie jakości oferowanych produktów i usług oraz ich innowacyjny charakter. istotny w budo-waniu pozycji konkurencyjnej staje się wizerunek przedsiębiorstwa, kompetentni, dobrze zmotywowani pracownicy, a także korzystanie z nowoczesnych technologii produkcji.

ta zmiana, jeżeli rzeczywiście zostanie zrealizowana powinna dać pierwsze wymierne efekty w przeobraża-niu polskich małych i średnich przedsiębiorstw – z firm bazujących na kapitale fizycznym w przedsiębior-stwa wykorzystujące pomysł i wiedzę.

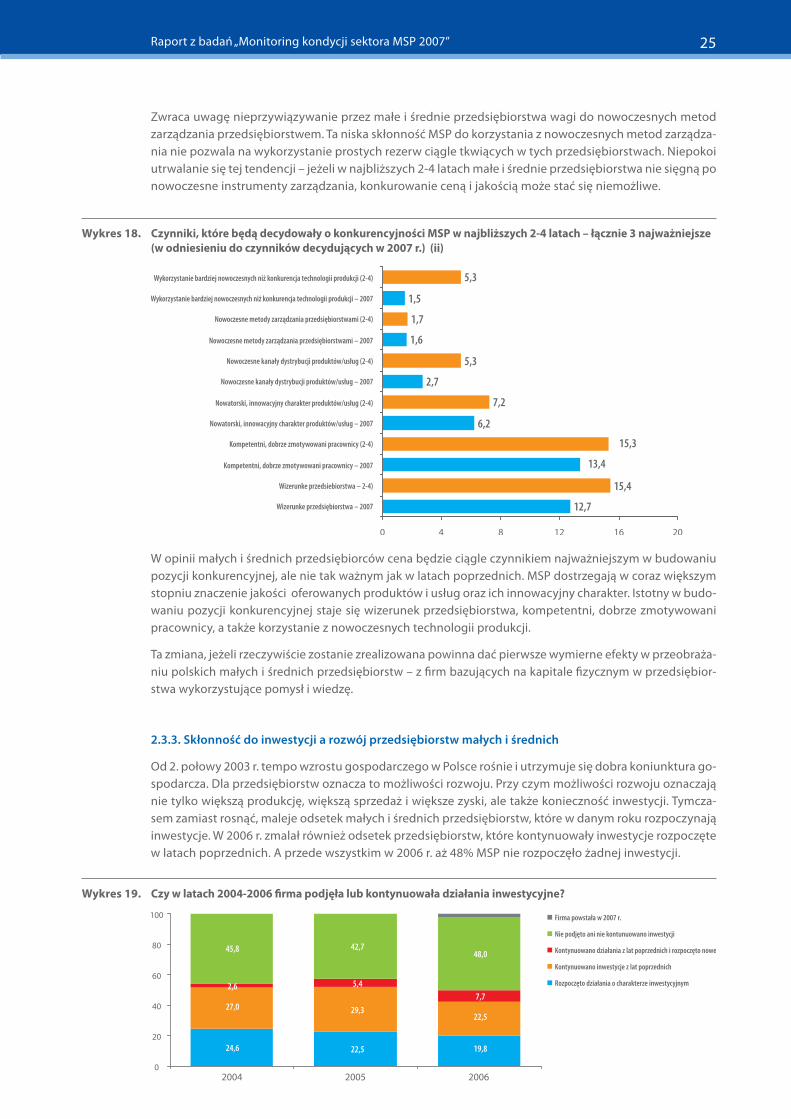

2.3.3. Skłonność do inwestycji a rozwój przedsiębiorstw małych i średnich

Od 2. połowy 2003 r. tempo wzrostu gospodarczego w Polsce rośnie i utrzymuje się dobra koniunktura go-spodarcza. Dla przedsiębiorstw oznacza to możliwości rozwoju. Przy czym możliwości rozwoju oznaczają nie tylko większą produkcję, większą sprzedaż i większe zyski, ale także konieczność inwestycji. tymcza-sem zamiast rosnąć, maleje odsetek małych i średnich przedsiębiorstw, które w danym roku rozpoczynają inwestycje. W 2006 r. zmalał również odsetek przedsiębiorstw, które kontynuowały inwestycje rozpoczęte w latach poprzednich. A przede wszystkim w 2006 r. aż 48% MSP nie rozpoczęło żadnej inwestycji.

Wykres 18. Czynniki, które będą decydowały o konkurencyjności MSP w najbliższych 2-4 latach – łącznie 3 najważniejsze (w odniesieniu do czynników decydujących w 2007 r.) (ii)

Wykres 19. Czy w latach 2004-2006 firma podjęła lub kontynuowała działania inwestycyjne?

26

Najmniej skłonny do inwestycji był handel i usługi – w tym sektorze w 2007 r. nie podjęło ani nie kontynu-owało inwestycji 58,1% przedsiębiorstw małych i średnich. Również ponad 50% przedsiębiorstw sektora „obsługa nieruchomości, wynajem i usługi związane z obsługą działalności gospodarczej” nie inwestowało w 2007 r. Najczęściej inwestowały natomiast przedsiębiorstwa sektora transport, gospodarka magazynowa i łączność (68,2% MSP) oraz firmy z sektora przemysłowego (66,4% MSP).

Najmniej skłonne do inwestycji były w 2007 r. także mikroprzedsiębiorstwa (51% nie inwestowało).

Z analizy sektorowej skłonności do inwestycji oraz z oceny skłonności przedsiębiorstw wg klas wielkości do podejmowania ryzyka inwestycyjnego wynika, że inwestycje realizowane były przede wszystkim przez sektory, które charakteryzowały się wyższą dynamiką wzrostu. i to nawet w sytuacji, gdy przedsiębiorstwa z tych sektorów nie wskazywały na niepełne wykorzystanie mocy wytwórczych jako przyczynę niepodej-mowania inwestycji.

Porównanie przyczyn braku inwestycji w 2006 i 2005 roku wskazuje wyraźnie na osłabienie głównego czynnika, który przed 2006 r. wpływał negatywnie na decyzje o inwestycjach – oczekiwania na poprawę koniunktury gospodarczej. Zmniejszyło się również znaczenie braku popytu na rynku polskim przy podej-mowaniu decyzji o inwestycjach. Relatywnie niewielki wpływ na decyzje inwestycyjne ma też dostęp do kapitału.

Większy niż w 2005 r. wpływ na niepodejmowanie decyzji inwestycyjnych miał natomiast w 2007 r. brak strategii rozwoju, co jest zrozumiałe (ale mniej zrozumiały jest sam brak strategii w przedsiębiorstwie).

Uwagę zwraca istotne obniżenie znaczenia dwóch do tej pory istotnych (łącznie) czynników mających wpływ na decyzje inwestycyjne – niestabilności warunków gospodarowania oraz ryzyka politycznego – odsetek przedsiębiorstw małych i średnich wskazujących te czynniki zmniejszył się prawie 3-krotnie – z 47,3% na 18,1%. W tym przypadku problem interpretacyjny polega na tym, że w 2006 r. nie wydarzyło się nic, co stabilizowałoby warunki gospodarowania, nie zmieniło się także w sposób istotny ryzyko po-lityczne. A wyjaśnienie zmniejszenia się siły wpływu tych czynników na decyzje inwestycyjne jest istotne w kontekście przyjętych w Raporcie założeń. Odpowiedzi można szukać w uodpornieniu się gospodarki na sprawy polityczne czy w nabraniu przez MSP umiejętności radzenia sobie w niestabilnych warunkach. Jednak uodpornianie i nabieranie umiejętności jest procesem, a zatem nie mogły one pojawić się nagle, w 2006 r. Odpowiedzi można byłoby szukać również w nasileniu się innych czynników wpływających na negatywne decyzje ws inwestycji lub pojawieniu się nowych czynników. Jednak nic takiego nie wystąpiło.

Wykres 20. Najważniejsze przyczyny braku inwestycji w latach 2005-2006 (łączne wskazania trzech najważniejszych przyczyn; %)

Raport z badań „Monitoring kondycji sektora MSP 2007” 27

Przy tych danych nie ma zatem jednoznacznej odpowiedzi na pytanie o niską skłonność do inwestycji przedsiębiorstw małych i średnich w okresie wysokiego tempa wzrostu gospodarczego.

Nie rozstrzygając problemu przyczyn braku realizacji inwestycji przez dużą część małych i średnich przed-siębiorstwa, zastanowienia wymaga trwałość tej tendencji. W 2007 r. inwestycje realizuje (nowe i kontynu-acje) lub planuje realizować jedynie 38,9% MSP, podczas gdy w 2006 r. było to 50% MSP. Ponadto wśród 3 głównych źródeł finansowania nowych inwestycji w 2007 r. aż 88,4% przedsiębiorstw wskazuje głównie na środki własne.

2.3.4. Czy struktura inwestycji wspiera konkurencyjność MSP?

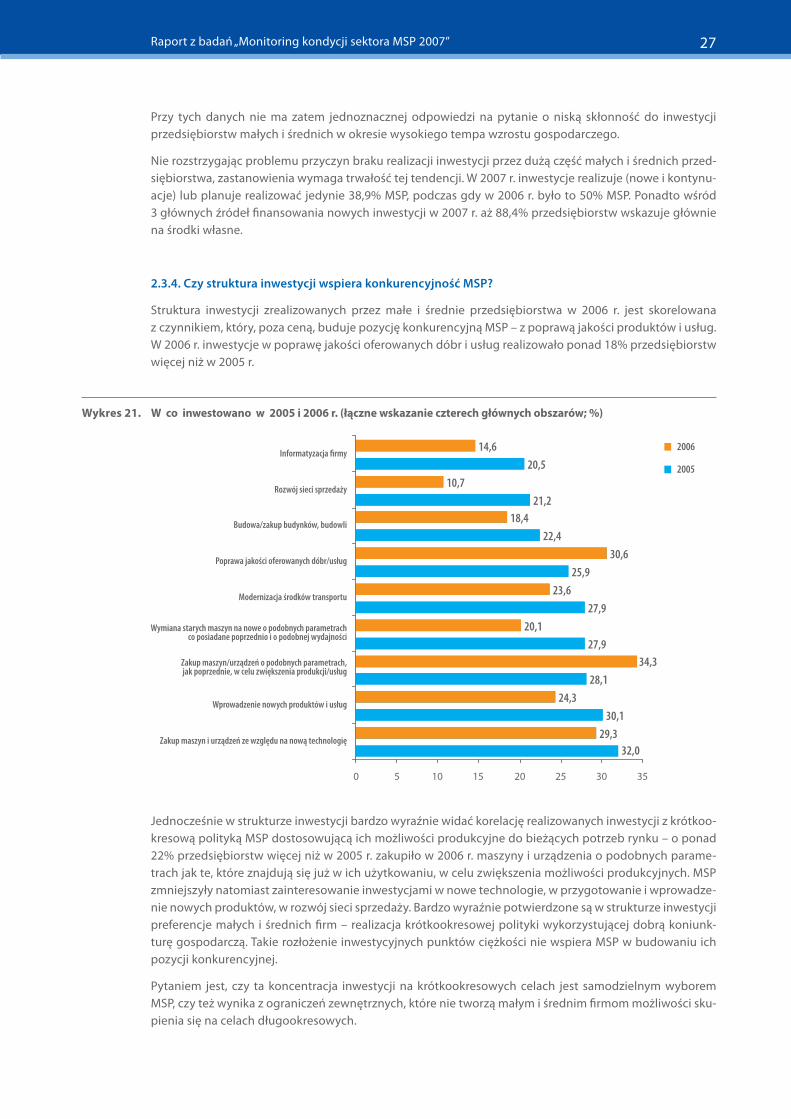

Struktura inwestycji zrealizowanych przez małe i średnie przedsiębiorstwa w 2006 r. jest skorelowana z czynnikiem, który, poza ceną, buduje pozycję konkurencyjną MSP – z poprawą jakości produktów i usług. W 2006 r. inwestycje w poprawę jakości oferowanych dóbr i usług realizowało ponad 18% przedsiębiorstw więcej niż w 2005 r.

Jednocześnie w strukturze inwestycji bardzo wyraźnie widać korelację realizowanych inwestycji z krótkoo-kresową polityką MSP dostosowującą ich możliwości produkcyjne do bieżących potrzeb rynku – o ponad 22% przedsiębiorstw więcej niż w 2005 r. zakupiło w 2006 r. maszyny i urządzenia o podobnych parame-trach jak te, które znajdują się już w ich użytkowaniu, w celu zwiększenia możliwości produkcyjnych. MSP zmniejszyły natomiast zainteresowanie inwestycjami w nowe technologie, w przygotowanie i wprowadze-nie nowych produktów, w rozwój sieci sprzedaży. Bardzo wyraźnie potwierdzone są w strukturze inwestycji preferencje małych i średnich firm – realizacja krótkookresowej polityki wykorzystującej dobrą koniunk-turę gospodarczą. takie rozłożenie inwestycyjnych punktów ciężkości nie wspiera MSP w budowaniu ich pozycji konkurencyjnej.

Pytaniem jest, czy ta koncentracja inwestycji na krótkookresowych celach jest samodzielnym wyborem MSP, czy też wynika z ograniczeń zewnętrznych, które nie tworzą małym i średnim firmom możliwości sku-pienia się na celach długookresowych.

Wykres 21. W co inwestowano w 2005 i 2006 r. (łączne wskazanie czterech głównych obszarów; %)

28

2.3.5. Czy trudności w dostępie do zewnętrznych źródeł finansowania ograniczają możliwości rozwoju MSP?

Małe i średnie przedsiębiorstwa zawsze w znacznie większym stopniu niż firmy duże korzystają w swojej działalności i przy finansowaniu inwestycji z wewnętrznych źródeł finansowania. Struktura finansowania majątku MSP składała się w 2006 r. w większości przedsiębiorstw wyłącznie z kapitałów własnych. W 2005 r. brak zadłużenia deklarowało co prawda jedynie 2,3% firm, ale przedsiębiorstw z zobowiązaniami, finansu-jącymi nie więcej niż 10% wartości majątku firmy, było 55%. tak diametralna zmiana struktury finansowa-nia majątku w 2006 r. mogła być efektem wykorzystania przez małe i średnie przedsiębiorstwa wysokiej rentowności na spłatę istniejących zobowiązań.

taka struktura finansowania majątku MSP nie pozwala im na korzystanie z dźwigni finansowej, a tym sa-mym na zwiększanie możliwości działania i podnoszenie stopy zwrotu z zainwestowanego kapitału (pod warunkiem oczywiście, że dźwignia byłaby dodatnia). Oznacza to, że małe i średnie przedsiębiorstwa tracą, w porównaniu z firmami dużymi, dostęp do podstawowych czynników rozwoju, nie rosną tak szybko jak mogłyby, tracą dystans do firm dużych. Przy opieraniu się w działalności gospodarczej przede wszystkim na środkach własnych, MSP nigdy nie będą mogły zainwestować wystarczająco dużego kapitału w rozwój czynników, które pozwoliłyby im na istotną zmianę ich potencjału konkurencyjnego.

Małe i średnie przedsiębiorstwa finansują inwestycje przede wszystkim ze środków własnych i zysku za-trzymanego w firmie – w 2006 r. 73,1% wartości inwestycji sfinansowane zostało przez MSP ze środków własnych (w tym zysku zatrzymanego). Maleje znaczenie kredytu w finansowaniu inwestycji MSP.

Wykres 22. Jaki jest poziom zadłużenia Pana(i) firmy (zobowiązania ogółem/aktywa ogółem)?

Wykres 23. Z jakich źródeł firma finansowała inwestycje w latach 2005-2006?

Raport z badań „Monitoring kondycji sektora MSP 2007” 29

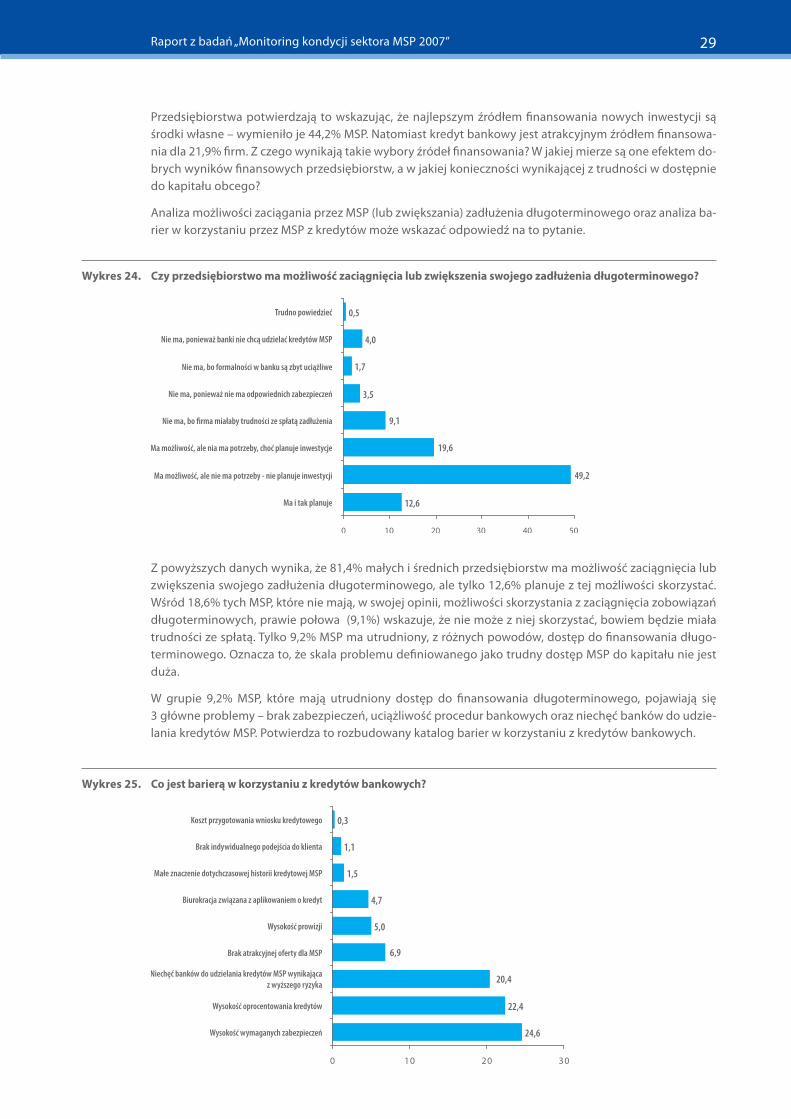

Przedsiębiorstwa potwierdzają to wskazując, że najlepszym źródłem finansowania nowych inwestycji są środki własne – wymieniło je 44,2% MSP. Natomiast kredyt bankowy jest atrakcyjnym źródłem finansowa-nia dla 21,9% firm. Z czego wynikają takie wybory źródeł finansowania? W jakiej mierze są one efektem do-brych wyników finansowych przedsiębiorstw, a w jakiej konieczności wynikającej z trudności w dostępnie do kapitału obcego?

Analiza możliwości zaciągania przez MSP (lub zwiększania) zadłużenia długoterminowego oraz analiza ba-rier w korzystaniu przez MSP z kredytów może wskazać odpowiedź na to pytanie.

Z powyższych danych wynika, że 81,4% małych i średnich przedsiębiorstw ma możliwość zaciągnięcia lub zwiększenia swojego zadłużenia długoterminowego, ale tylko 12,6% planuje z tej możliwości skorzystać. Wśród 18,6% tych MSP, które nie mają, w swojej opinii, możliwości skorzystania z zaciągnięcia zobowiązań długoterminowych, prawie połowa (9,1%) wskazuje, że nie może z niej skorzystać, bowiem będzie miała trudności ze spłatą. tylko 9,2% MSP ma utrudniony, z różnych powodów, dostęp do finansowania długo-terminowego. Oznacza to, że skala problemu definiowanego jako trudny dostęp MSP do kapitału nie jest duża.

W grupie 9,2% MSP, które mają utrudniony dostęp do finansowania długoterminowego, pojawiają się 3 główne problemy – brak zabezpieczeń, uciążliwość procedur bankowych oraz niechęć banków do udzie-lania kredytów MSP. Potwierdza to rozbudowany katalog barier w korzystaniu z kredytów bankowych.

Wykres 24. Czy przedsiębiorstwo ma możliwość zaciągnięcia lub zwiększenia swojego zadłużenia długoterminowego?

Wykres 25. Co jest barierą w korzystaniu z kredytów bankowych?

30

Duża część barier utrudniających dostęp MSP do kapitału związana jest z większym ryzykiem udzielania kredytu tym przedsiębiorstwom przez banki – z wyższego ryzyka wynika bowiem konieczność zabezpie-czeń, koszt pieniądza, biurokracja, nadrzędność oceny bieżącej sytuacji przedsiębiorstwa wobec jego hi-storii kredytowej. Z jednej strony mamy zatem wyższe niż dla firm dużych wymogi formalne, które MSP muszą spełnić, aby dostać kredyt. Z drugiej strony – większe zaufanie małych i średnich przedsiębiorstw do samofinansowania.

Następuje także zmiana w strukturze najlepszych z punktu widzenia MSP zewnętrznych źródeł finansowania.

Kredyt staje się mniej pożądanym źródłem finansowania zewnętrznego nowych inwestycji. Rośnie nato-miast znaczenie leasingu. W przypadku małych i średnich przedsiębiorstw ta forma finansowania ma bar-dzo dużo zalet – m.in. oferuje wg MSP lepsze warunki finansowe niż kredyt bankowy, przedmiot leasingu zarabia na spłatę rat, związane są z nim korzystne regulacje podatkowe, pozwala na częstszą wymianę środków trwałych.

Natomiast wypieranie kredytu przez fundusze unijne jest mało realne ze względu na ograniczoną jednak pulę środków unijnych. Wydaje się, że doświadczenia okresu prognozowania 2004-2006 nie zmieniły po-strzegania funduszy unijnych przez MSP.

Zwiększanie udziału w finansowaniu zewnętrznym pożyczek od rodziny i znajomych świadczy zaś o tym, że małe i średnie przedsiębiorstwa mają rzeczywiście problem z dostępem do finansowania zewnętrznego na rynku finansowym.

W przypadku małych i średnich przedsiębiorstw problem z dostępem do finansowania zewnętrznego w kontekście tworzenia warunków do rozwoju tych przedsiębiorstw jest jednak bardziej złożony. Jeżeli bowiem inwestycje o normalnym poziomie ryzyka nie zawsze mogą uzyskać finansowanie ze względu na charakter działalności MSP, to tym bardziej pozyskanie zewnętrznego finansowania na projekty inwesty-cyjne o podwyższonym ryzyku będzie trudne. Jednocześnie bez takich inwestycji zwiększanie potencjału konkurencyjnego małych i średnich przedsiębiorstw jest ograniczone – pod warunkiem, że takie inwesty-cje chcą one realizować.

2.3.6. Czy MSP są skłonne budować swoją pozycję konkurencyjną na innowacyjności ?

Zainteresowanie małych i średnich przedsiębiorstw innowacyjnością zmalało. Wskazują na to bezpośrednie deklaracje MSP, ale przede wszystkim analiza struktury inwestycji realizowanych w 2006 r. (patrz pkt. 2.3.4. i rys. 21).

Wykres 26. Co byłoby najlepszym źródłem finansowania nowych inwestycji w Pana(i) firmie?

Raport z badań „Monitoring kondycji sektora MSP 2007” 31

Dzisiaj mniej firm widzi uzasadnienie dla działań innowacyjnych. Potwierdza to także analiza czynników, które wg MSP mogłyby zwiększyć ich innowacyjność – mniejsze jest zainteresowanie dostępem do kre-dytów na preferencyjnych warunkach na prowadzenie działań innowacyjnych (i generalnie zniesieniem barier w dostępie do kredytu) i ewentualnym wzrostem popytu na polskim rynku na innowacyjne produk-ty i usługi. Zmniejszyło się znaczenie nowatorskiego, innowacyjnego charakteru produktów i usług dla budowania pozycji konkurencyjnej. Maleje zainteresowanie (aczkolwiek ciągle jest duże) tanimi pożyczka-mi na przedsięwzięcia innowacyjne i dofinansowaniem inwestycji w nowoczesne technologie w ramach funduszy strukturalnych.

Jednak są trzy czynniki, które zaktywizowałyby małe i średnie przedsiębiorstwa – to wiedza o innowa-cyjnych rozwiązaniach dotyczących produktów i usług dostarczanych na rynek przez MSP, wiedza o in-nowacyjnych rozwiązaniach dotyczących zarządzania firmą oraz – konkurencja ze strony innych, bardziej innowacyjnych firm w branży.

Natomiast utrzymywanie się ulg w podatkach, związanych z wdrażaniem nowych technologii, na pierw-szym miejscu wśród czynników, które mogłyby zwiększyć innowacyjność MSP, świadczy kolejny rok z rzę-du o niskiej skuteczności docierania do małych i średnich przedsiębiorstw z informacją o instrumentach wspierających innowacyjność. świadczyć może jednak także o braku realnego zainteresowania MSP inno-wacyjnością, bowiem gdyby to zainteresowanie było, potrafiłyby one dotrzeć do niezbędnych informacji. Jeżeli chcemy zwiększyć innowacyjność polskiej gospodarki należy zatem dążyć do skonstruowania takiej polityki informacyjnej (przez ośrodki naukowe i badawcze dysponujące lub mogące dysponować rozwią-

Wykres 27. Czy firmie przydatne byłyby działania innowacyjne (2006)? Wykres 28. Czy firmie przydatne byłyby działania innowacyjne (2007)?

Wykres 29. Jakie czynniki zwiększyłyby innowacyjność firmy? (łączne wskazanie trzech głównych czynników; % MŚP)

32

zaniami potrzebnymi gospodarce oraz przez administrację publiczną powołaną do wspierania MśP), która nie tylko reagowałaby na zapotrzebowanie MśP, o czym była mowa już w ubiegłorocznym Raporcie, ale także to zainteresowanie rozbudzała.