Embed Size (px)

Citation preview

Öğr. Gör. Murat KEÇECĠOĞLU

Elbistan Meslek Yüksek Okulu2012 – 2013 Bahar Yarıyılı

- Mali analizin Tanımı- Türlerine göre mali analiz- Değerlendirme Kuruluşları

Eğilim yüzdeleri: İşletmenin birbirini izleyen dönemlere ait finansal tablolarındaki eğilimin temel yıla göre hesaplanmasıdır.

2

Finansal Analiz Eğilim Yüzdeleri (Trend) Analizi

EĞİLİM YÜZDELERİ (TREND) ANALİZİ

Finansal tabloların analizinde kullanılan tekniklerden bir diğeri eğilim yüzdeleri ile analiz tekniğidir. Eğilim Yüzdeleri (Trend) analizi ile işletmenin gösterdiği gelişmeler yıllar itibarıyla görülür. Bu analize Yatay Yüzde Analizi de denir.

Bu yöntemde, birbirini izleyen dönemlere ait finansal tablolarda yer alan kalemlerin temel (baz) alınan finansal tablo kalemlerine göre gösterdiği eğilim yüzde olarak hesaplanır. İşletmenin finansal tablolarında yer alan kalemlerin temel kabul edilen yıla göre yüzde olarak gelişme trendi bulunur.

3

Finansal Analiz Eğilim Yüzdeleri (Trend) Analizi

Temel yıl olarak finansal tablo serisinin ilk yılı kabul edilebilir. Analizin anlamlı olabilmesi için temel olarak seçilen yılın her bakımdan işletme faaliyetlerini yansıtacak normal bir yıl olması gerekir.

Finansal tablo içindeki nispi payı küçük kalemler için eğilim yüzdeleri hesaplanmayabilir. Eğilim yüzdeleri analizinin uygulanmasında;

Baz Yıla Göre Trend Hesaplanması Bir Önceki Yıla Göre Trend Hesaplanması olmak üzere iki yaklaşım söz konusudur.

4

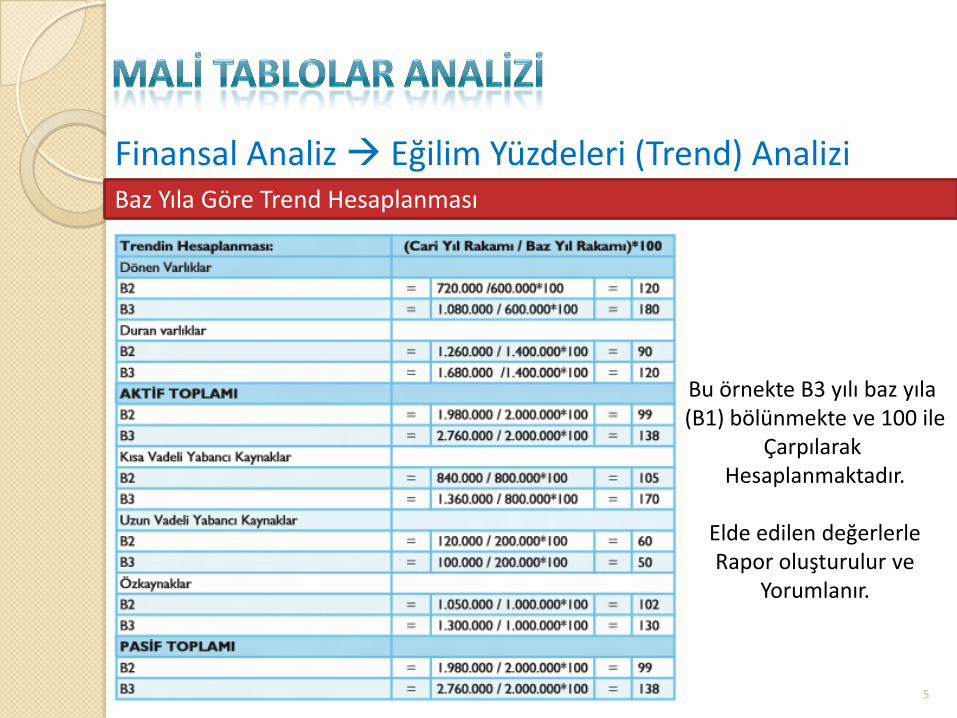

Finansal Analiz Eğilim Yüzdeleri (Trend) Analizi Baz Yıla Göre Trend Hesaplanması

Bilanço yılları B1, B2 ve B3 tür.

Baz Yıldaki (B1) tüm değerler 100 olarak Kabul edilir.

5

Finansal Analiz Eğilim Yüzdeleri (Trend) Analizi Baz Yıla Göre Trend Hesaplanması

Bu örnekte B3 yılı baz yıla (B1) bölünmekte ve 100 ile

Çarpılarak Hesaplanmaktadır.

Elde edilen değerlerleRapor oluşturulur ve

Yorumlanır.

6

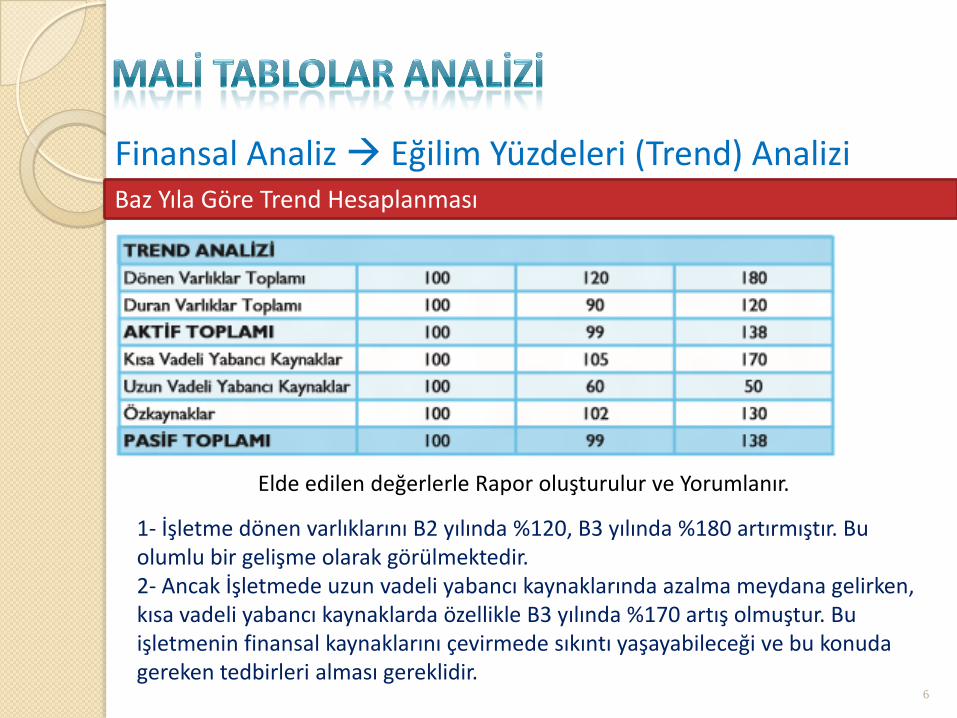

Finansal Analiz Eğilim Yüzdeleri (Trend) Analizi Baz Yıla Göre Trend Hesaplanması

Elde edilen değerlerle Rapor oluşturulur ve Yorumlanır.

1- İşletme dönen varlıklarını B2 yılında %120, B3 yılında %180 artırmıştır. Bu olumlu bir gelişme olarak görülmektedir.2- Ancak İşletmede uzun vadeli yabancı kaynaklarında azalma meydana gelirken, kısa vadeli yabancı kaynaklarda özellikle B3 yılında %170 artış olmuştur. Bu işletmenin finansal kaynaklarını çevirmede sıkıntı yaşayabileceği ve bu konuda gereken tedbirleri alması gereklidir.

7

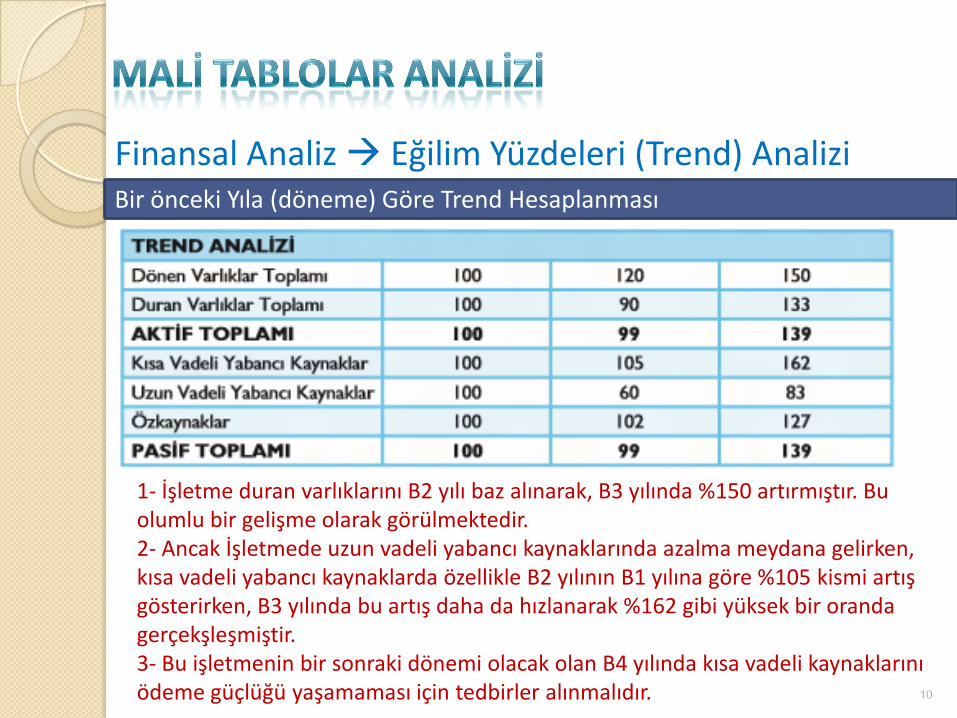

Finansal Analiz Eğilim Yüzdeleri (Trend) Analizi Bir önceki Yıla (döneme) Göre Trend Hesaplanması

Bu hesaplama şeklinde finansal tablo kalemlerindeki eğilim daima bir önceki yıla göre hesaplanır.

Bu yöntemde bir önceki yılın bütün rakamlar› 100 kabul edilir.

B1; B2 ve B3 birbirini izleyen yılları (dönemleri) temsil etmektedir.

8

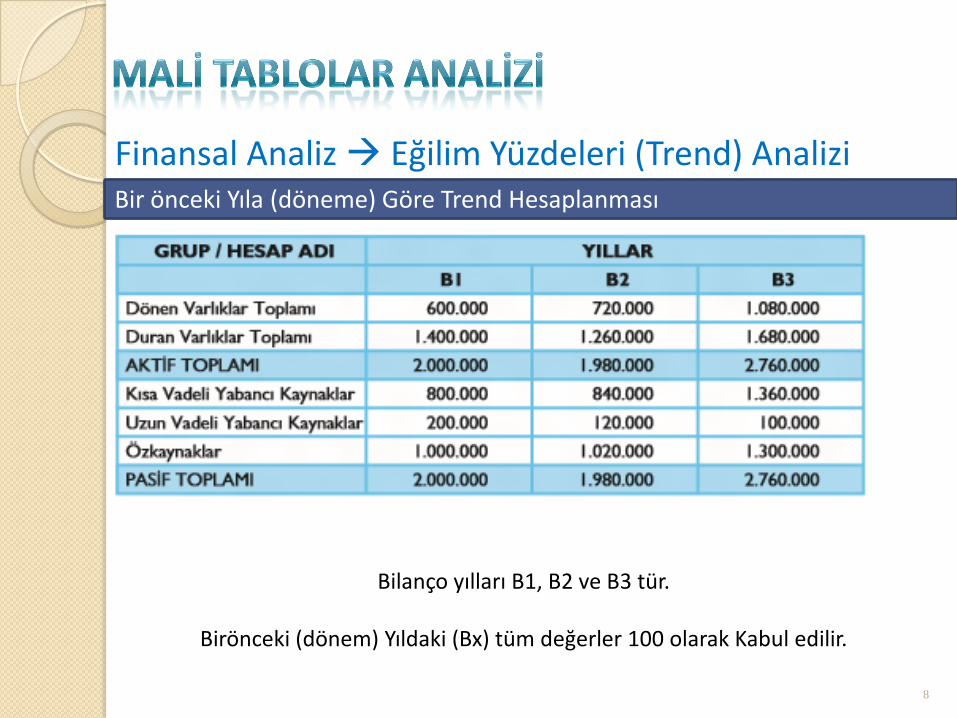

Finansal Analiz Eğilim Yüzdeleri (Trend) Analizi Bir önceki Yıla (döneme) Göre Trend Hesaplanması

Bilanço yılları B1, B2 ve B3 tür.

Birönceki (dönem) Yıldaki (Bx) tüm değerler 100 olarak Kabul edilir.

9

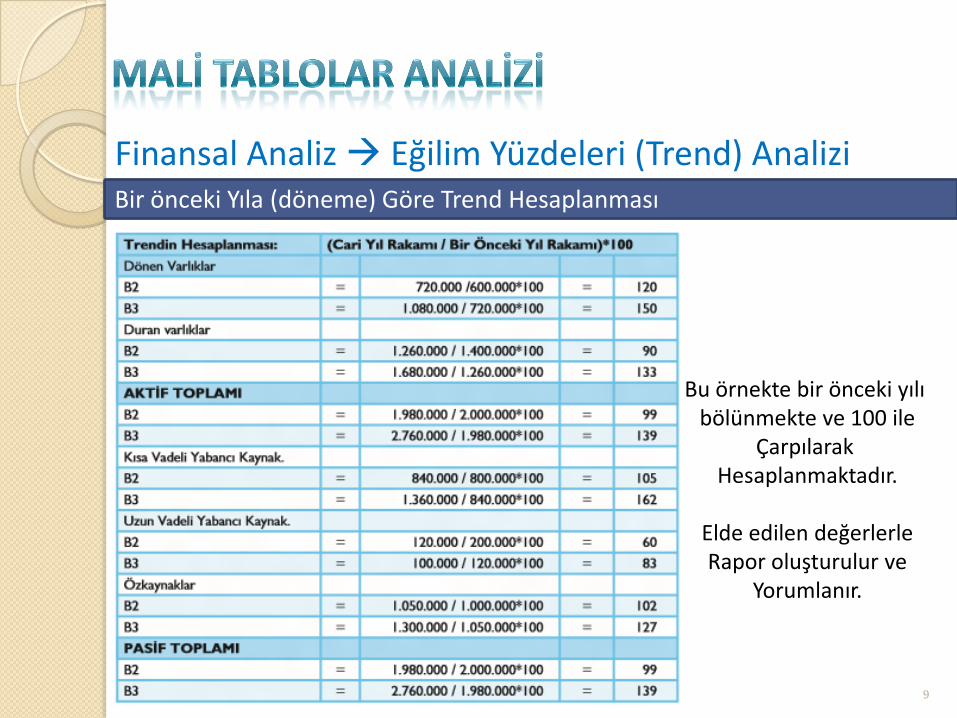

Finansal Analiz Eğilim Yüzdeleri (Trend) Analizi Bir önceki Yıla (döneme) Göre Trend Hesaplanması

Bu örnekte bir önceki yılı bölünmekte ve 100 ile

Çarpılarak Hesaplanmaktadır.

Elde edilen değerlerleRapor oluşturulur ve

Yorumlanır.

10

Finansal Analiz Eğilim Yüzdeleri (Trend) Analizi Bir önceki Yıla (döneme) Göre Trend Hesaplanması

1- İşletme duran varlıklarını B2 yılı baz alınarak, B3 yılında %150 artırmıştır. Bu olumlu bir gelişme olarak görülmektedir.2- Ancak İşletmede uzun vadeli yabancı kaynaklarında azalma meydana gelirken, kısa vadeli yabancı kaynaklarda özellikle B2 yılının B1 yılına göre %105 kismi artış gösterirken, B3 yılında bu artış daha da hızlanarak %162 gibi yüksek bir oranda gerçekşleşmiştir. 3- Bu işletmenin bir sonraki dönemi olacak olan B4 yılında kısa vadeli kaynaklarını ödeme güçlüğü yaşamaması için tedbirler alınmalıdır.

Dikey yüzde yöntemi: Finansal tablolardaki kalemlerin toplam içindeki yüzdelik paylarının hesaplanarak yorumlanmasıdır.

11

Finansal Analiz Dikey Yüzde Analizi

DİKEY YÜZDE ANALİZİ

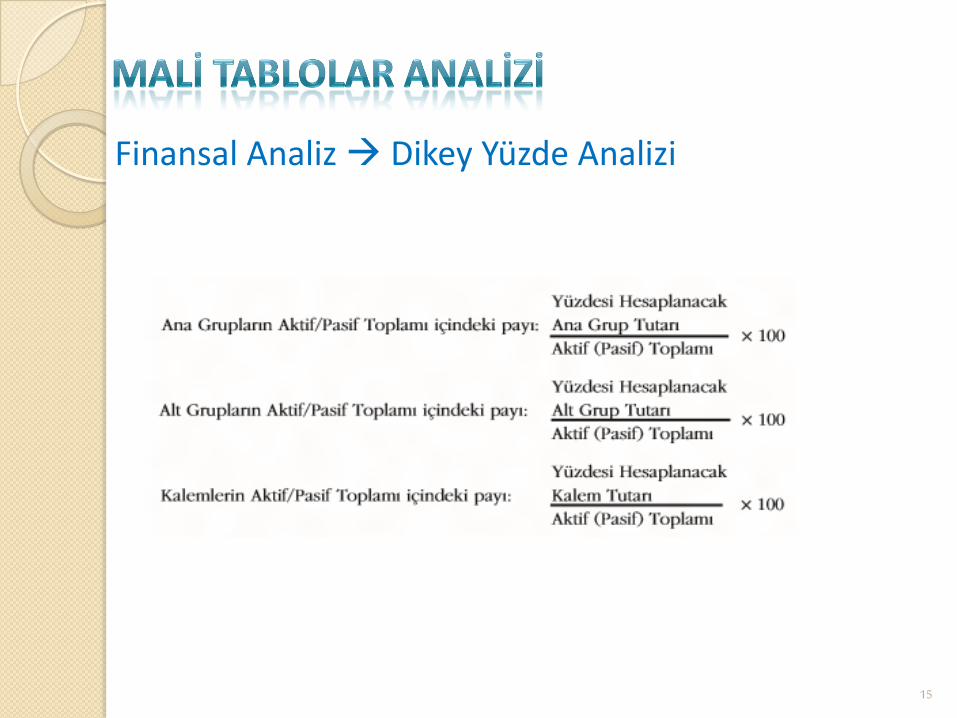

Finansal tabloların analizinde kullanılan tekniklerden biri de dikey yüzde analizidir. Dikey yüzde analizi ile finansal tablolarda bulunan bir kalemin toplam veya grup içindeki oransal büyüklüğü irdelenir.

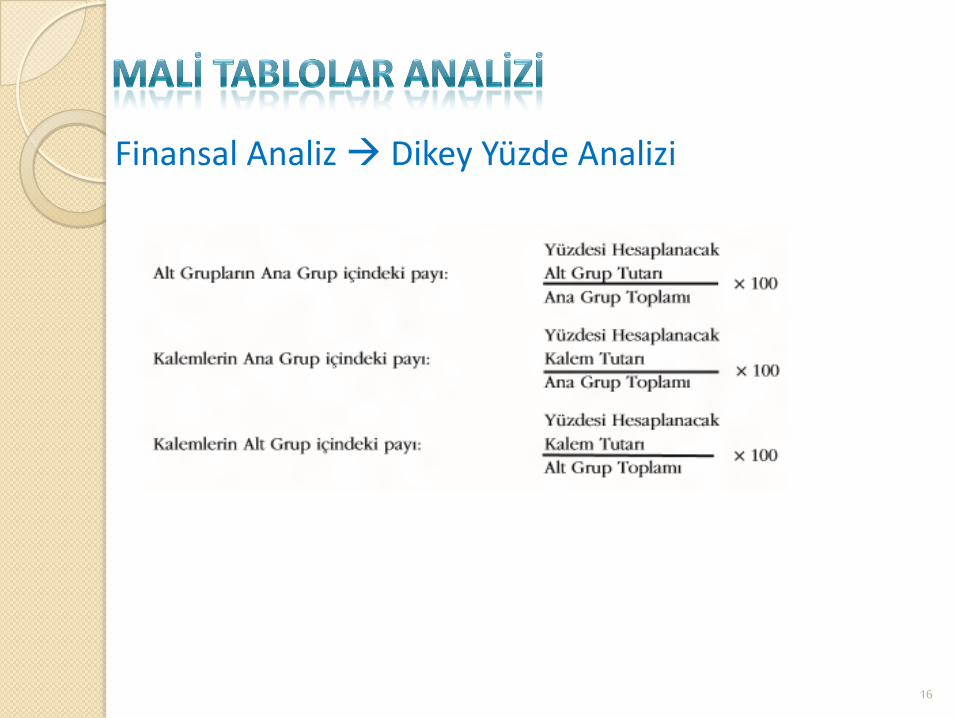

Bu yöntemle her bir finansal tablo kaleminin bulunduğu grup toplamı içindeki oransal (yüzde) payı ile finansal tablo toplamı içindeki oransal payı hesaplanır.

12

Finansal Analiz Dikey Yüzde Analizi

Dikey yüzdeler yöntemine göre düzenlenmiş finansal tablolar, farklı büyüklükteki işletmeler arası karşılaştırma için ortak bir baz oluştururlar. Bu yöntemle, işletmenin finansal tabloları rakip işletmelerin finansal tabloları ile karşılaştırılabilir.

Örneğin, finansal durum tablosu bu yöntemle analiz edilirken bir varlık kaleminin toplam aktifler içindeki payı ve bulunduğu grup içindeki payı yüzde olarak hesaplanır.

Gelir tablosunda ise her bir gelir tablosu kaleminin net satışlar içindeki payı ve her kalemin ait olduğu grup içindeki payı hesaplanır.

Finansal tabloların dikey yüzde yöntemi ile düzenlenmesinde finansal tablo toplamı (gelir tablosunda net satışlar toplamı) yüz kabul edilir ve her bir finansal tablo kaleminin toplam içindeki yüzde payı hesaplanmak suretiyle finansal tablo yüzdelerle ifade edilir.

13

Finansal Analiz Dikey Yüzde Analizi

Bu düzenleme finansal tabloların analizinde mutlak rakamların doğurduğu sakıncaları ortadan kaldırır ve mutlak rakamlar müşterek bir esasa indirgendiği için de işletmeler arası karşılaştırmalar, sektör ortalaması ile yapılacak karşılaştırmalara imkan verir.

Bütün finansal tabloların dikey yüzde yöntemiyle analizi mümkündür.

Dikey yüzde yöntemi ile yapılacak analizde ilk aşama, analizi yapılacak döneme ait finansal durum tablosunun dikey yüzdelerinin hesaplanmasıdır.

İkinci aşamada ise yapılan hesaplamalar raporlanarak yorumlanır.

Bu şekilde finansal durum tablosu rakamları ortak bir esasa indirgenmiş olur. Ayrıca finansal durum tablosunda her bir hesap grubunun toplamı yüz kabul edilmek suretiyle grupta yer alan kalemlerin grup toplamı içindeki yüzde payının hesaplanması yoluna gidilerek daha detaylı bir analiz için veri oluşturulabilir.

14

Finansal Analiz Dikey Yüzde Analizi

15

Finansal Analiz Dikey Yüzde Analizi

16

Finansal Analiz Dikey Yüzde Analizi

17

Finansal Analiz Dikey Yüzde Analizi

18

Finansal Analiz Dikey Yüzde Analizi

19

Finansal Analiz Dikey Yüzde Analizi

Gelir Tablosunun Dikey Yüzde Yöntemi ile Analizi

Dikey yüzde yöntemi ile yapılacak analizde ilk aflamayı, analizi yapılacak gelir tablosunun dikey yüzdelerinin hesaplanması oluşturur.

İkinci aşamada ise yapılan hesaplamalar raporlanarak yorumlanır.

20

Finansal Analiz Dikey Yüzde Analizi

Gelir Tablosunun Dikey Yüzde Yöntemi ile Analizi

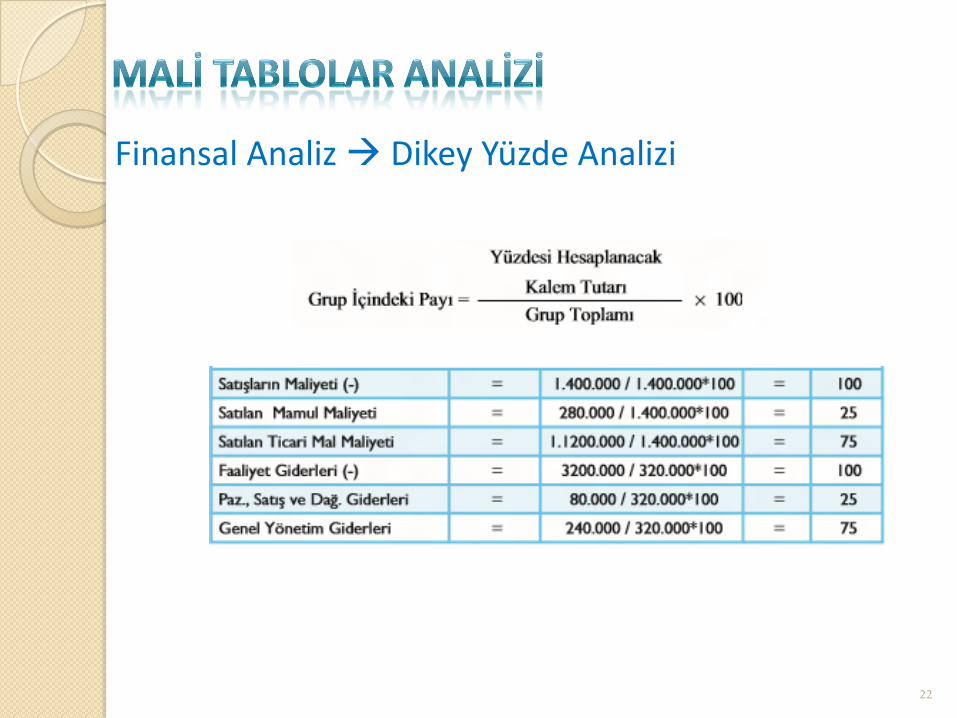

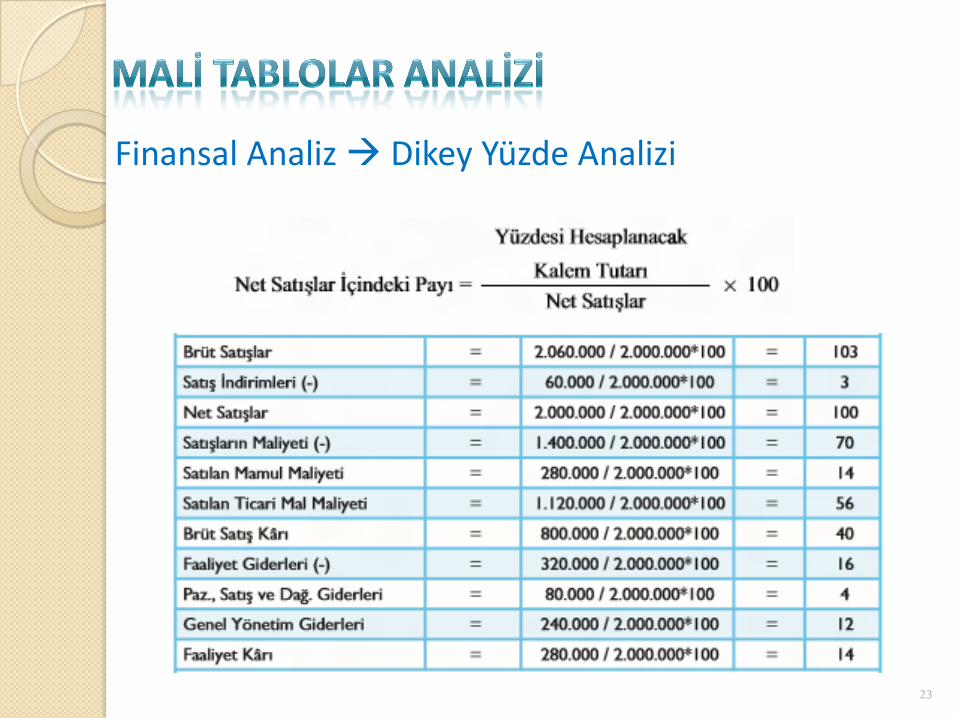

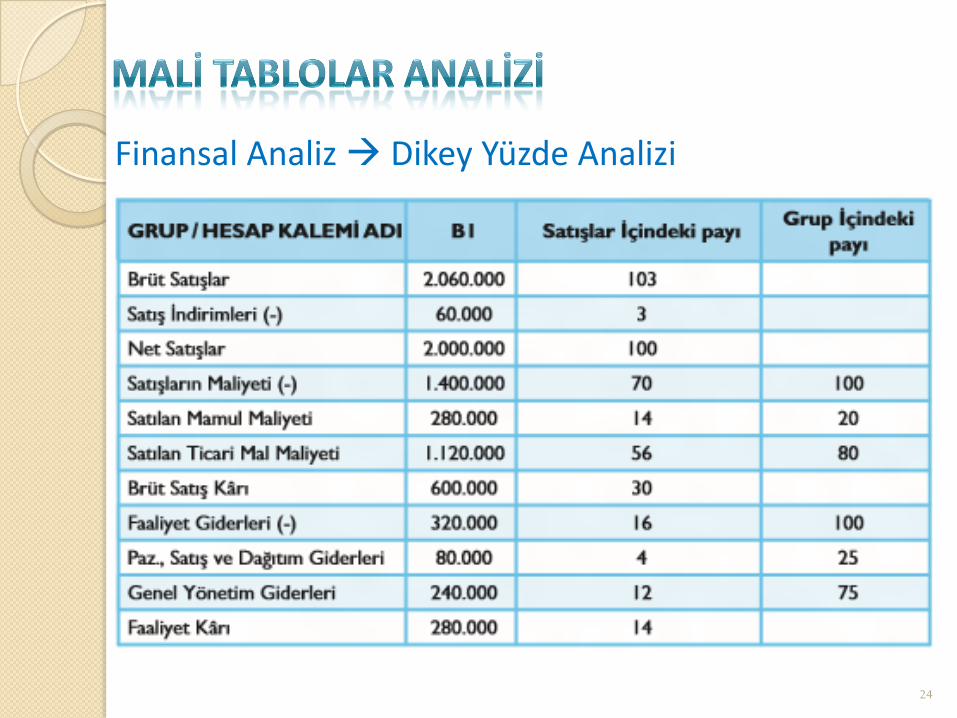

Gelir tablosu dikey yüzdeler yöntemine göre analiz edilirken net satışlar toplamı yüz kabul edilir ve her bir gelir tablosu kaleminin net satışlar içindeki yüzdesi hesaplanır.

Daha detaylı bir analiz için, her bir hesap grup toplamı 100 kabul edilerek grupta yer alan kalemlerin grup içindeki yüzdesi hesaplanır.

21

Finansal Analiz Dikey Yüzde Analizi

22

Finansal Analiz Dikey Yüzde Analizi

23

Finansal Analiz Dikey Yüzde Analizi

24

Finansal Analiz Dikey Yüzde Analizi

25

Haftaya … Finansal tablo analizinde kullanılan teknikleri