Embed Size (px)

Citation preview

1

UNIVERSITATEA SPIRU HARET

FACULTATEA DE ȘTIINȚE ECONOMICE ȘI ȘTIINȚE

JURIDICE CONSTANȚA

PROGRAM DE STUDII: MANAGEMENT (IF)

MANAGEMENT BANCAR – Suport de curs –

Titular curs: Conf.univ.dr. Neguriţă Octav

2

CUPRINS

CAPITOLUL I "MANAGEMENTUL SOCIETĂŢILOR BANCARE"

CAPITOLUL II "MANAGEMENTUL RISCURILOR BANCARE"

CAPITOLUL III "MANAGEMENTUL COSTURILOR BANCARE"

CAPITALUL IV "CAPITALUL BANCAR"

CAPITOLUL V "MANAGEMENTUL LICHIDITĂŢII BANCARE"

CAPITOLUL VI "MIJLOACELE DE PLATĂ BANCARE"

CAPITOLUL VII "ANALIZA REZULTATELOR"

CAPITOLUL VIII "RESURSELE BANCARE"

CAPITOLUL IX "PLASAMENTELE BANCARE"

3

CAPITOLUL I MANAGEMENTUL SOCIETĂŢILOR BANCARE

Banca – definiţie, importanţă

Banca se defineşte ca instituţia financiară care mobilizează mijloacele băneşti existente în

economie, finanţează, prin împrumuturi, persoanele fizice şi juridice, organizează şi

efectuează decontările şi plăţile în cadrul economiei naţionale şi în relaţiile cu celelalte ţări,

având ca obiectiv esenţial obţinerea de profit. Activitatea principală desfăşurată de o bancă o

reprezintă comerţul cu bani, prin care o banca „cumpără” bani şi suportă un cost sub forma

dobânzii bonificate, după care „vinde” banii acumulaţi şi percepe dobândă, câştigurile

regăsindu-se în diferenţa între dobânda percepută şi dobânda bonificată.

O societate bancară permite realizarea de investiţii, fie participând direct la finanţarea

acestora, fie prin plasamentul şi gestiunea economiilor băneşti. O bancă reprezintă actorul

principal pe piaţa de capital, forţa societăţii bancare, cât şi capitalul în complexitatea sa,

conferind conturilor bancare mister şi un caracter indescifrabil. Astfel, prin serviciile pe care o

bancă le efectuează, cât şi relaţiile pe care le implică o bancă în spaţiul economic şi teritorial,

rolul unei bănci se concretizează în trei funcţii esenţiale:

1)efectuarea de încasări şi plăţi, furnizarea de servicii bancare şi financiare;

2)atragerea fondurilor sub formă de depozite, în vederea plasării şi fructificării;

3)plasarea şi investirea fondurilor, prin acordarea de credite sau achiziţionarea de titluri la

vedere.

De altfel, o bancă nu poate desfăşura una din cele trei funcţii enumerate mai sus dacă nu

îndeplineşte următoarele condiţii, şi anume: o bancă trebuie să asigure confidenţialitatea şi

secretul bancar, o societate bancară trebuie să ţină o evidenţă riguroasă şi continuă a

operaţiilor, şi nu în ultimul rând o bancă trebuie să asigure o încredere deplină a clienţilor. În

condiţiile actuale, o societate bancară îşi circumscrie trei procese cu semnificaţie profundă,

respectiv intermedierea financiară, concurenţa şi integrarea financiară, restructurarea ţi

reconstrucţia bancară. Prin funcţiile pe care le îndeplineşte, o societate bancară se înscrie în

cele trei categorii de intermediari financiari existente într-o economie de piaţă: băncile şi

organismele financiare creatoare de monedă; organismele financiare specializate şi societăţi

de asigurări, al căror rol principal nu îl reprezintă crearea de monedă; trezoreria publică.

Apariţia şi dezvoltarea pieţelor de capital, care asigură finanţarea directă a agenţilor

economici, au dus la diminuarea ponderii finanţării indirecte, prin intermediul băncilor, care,

în prezent, se menţine la aproximativ 65 % din ansamblul finanţării.

Activitatea pe care o desfăşoară o bancă se realizează prin trei categorii de operaţiuni,

respectiv:

-operaţiuni active, de acordarea de credite şi efectuarea de plasamente pe baza depozitelor

constituite;

-operaţiuni pasive, de constituire a resurselor (formarea capitalului, atragerea depunerilor

persoanelor fizice şi juridice în depozite, cedarea portofoliilor de efecte comerciale,

refinanţare):

-operaţiuni comerciale şi de comision, legate de primele două categorii de operaţiuni, care se

concretizează în diverse tranzacţii de vânzare-cumpărare de mijloace de plată sau servicii

financiare prestate.

Principalele priorităţi pe care le vizează o societate bancară sunt profitabilitatea şi

lichiditatea. Astfel, lichiditatea îi asigură unei bănci posibilitatea de a efectua în orice moment

plăţile cerute de creditori, băncile fiind permanent preocupate de a avea o lichiditate ridicată

cu costuri minime, un rol esenţial avându-l moneda deţinută sub forma rezervelor la Banca

Centrală. Diversificarea portofoliului de plasamente şi selectarea activelor reprezintă două căi

de prevenire a lipsei de lichiditate, autorităţile monetare adoptând măsurile necesare pentru

4

susţinerea stării de lichiditate, respectiv: stabilirea obligaţiei băncilor de a respecta anumiţi

coeficienţi de lichiditate, finanţarea băncilor de către stat, introducerea sistemelor de asigurare

a depozitelor bancare.

Rolul băncii în cadrul sistemului financiar

Sistemul financiar, din care fac parte societăţile bancare, conţine două elemente

componente, respectiv piaţa financiară şi intermediarii financiari. În cadrul pieţei financiare

are loc confruntarea directă a cererilor şi ofertelor de capitaluri, emise şi subscrise direct de

agenţii economici sau prin intermediul organismelor de plasament. Intermediarii financiari

asigură legătura între agenţii cu disponibilitate de finanţare şi cei cu nevoi de lichidităţi.

Intermedierea financiară este realizată în principal de către bănci care, prin acordarea de

credite acestea, facilitează constituirea de noi depozite furnizoare de credite. De asemenea, un

rol semnificativ în intermedierea financiară îl deţin şi instituţiile financiare nebancare, care au

conturi deschise la alte bănci, şi care acordă împrumuturi, creditând contul de la bancă al

subiectului economic.

Pe plan instituţional, sistemul financiar este format din cinci blocuri principale, şi anume

patru blocuri funcţional-operaţionale (bănci şi instituţii asimilate, Trezoreria publică, piaţa

financiară, instituţii financiare nebancare) şi un bloc central de supraveghere şi reglementare

(Banca Centrală şi alte instituţii de reglementare). Cele patru blocuri nu pot comunica

relaţional decât prin intermediul Băncii Centrale, prin conturile deschise la aceasta. În cadrul

sistemului financiar, Banca Centrală desfăşoară o activitate de creditare a băncilor, orice flux

tranzitând sau implicând operaţiunile acesteia. Rolul pe care îl deţin băncile în cadrul

sistemului financiar este acela de impuls, fluxurile financiare fiind generate prin operaţiuni

bancare, iar fondurile astfel produse sunt captate astfel în cadrul conturilor bancare de resurse.

În calitatea lor de intermediari financiari, în cadrul sistemului financiar se disting mai multe

categorii de bănci, în funcţie de anumite criterii. Astfel, după rolul şi funcţiile pe care băncile

le îndeplinesc în cadrul sistemului financiar, se delimitează următoarele categorii de societăţi

bancare: Banca Centrală, băncile comerciale, băncile universale, băncile de afaceri, băncile de

depozit, bănci ipotecare, bănci trusty, bănci specializate, bănci corespondent şi bănci off-

shore. Banca Centrală are rolul de a stabili şi coordona politica monetară şi de credit a ţării,

îndeplinind funcţiile de credit, de emisiune de monedă, de promovare a politicii monetare, de

administrare a rezervelor valutare, de monitorizare a cursurilor valutare, de reglementare şi

supraveghere a sistemului bancar, de creditare a băncilor şi a altor instituţii financiare şi de

finanţare a nevoilor statului.

Băncile comerciale reprezintă acele societăţi bancare specializate în primirea de depozite la

vedere, acordarea de credite pe termen scurt, mediu sau lung şi în derularea operaţiunilor de

încasări şi plăţi. Băncile universale derulează toate tipurile de operaţiuni bancare, atât pe

termen scurt, cât şi pe termen mediu sau lung. În cadrul băncilor universale sunt integrate atât

activităţile desfăşurate de băncile comerciale, cât şi cele desfăşurate de băncile de afaceri.

Băncile de afaceri(băncile de investiţii) au ca activitate principală investirea depunerilor pe

termen lung, participând la constituirea întreprinderilor, prin servicii financiare specializate.

În funcţie de forma de proprietate, băncile se clasifică în bănci private, bănci publice şi

bănci mixte. Băncile publice sunt acele societăţi bancare al căror capital aparţine, în general,

unui grup de persoane fizice şi juridice. Capitalul băncilor publice este deţinut, sub diverse

forme, de către stat, însă băncile dispun de autonomie şi de personalitate juridică. Băncile

mixte, reprezintă societăţi bancare pe acţiuni, în cadrul cărora statul reprezintă unul dintre

acţionari.

De asemenea, după criteriul apartenenţei naţionale, băncile se împart în bănci autohtone,

bănci internaţionale şi bănci multinaţionale. Băncile autohtone reprezintă acele bănci din

5

cadrul sistemului bancar naţional, care funcţionează sub supravegherea Băncii Centrale şi care

aparţin unor persoane fizice sau juridice rezidente. Băncile internaţionale sunt constituite prin

subscrierea capitalului de către Băncile Centrale din ţările membre. Băncile multinaţionale

(mixte) existente în cadrul sistemului bancar sunt formate prin aportul de capital al unor

parteneri din ţări diferite.

Produse şi servicii bancare

În cadrul activităţii desfăşurate de societăţile bancare, produsul bancar este destinat

clientului, fiind definit în raport cu acesta, şi furnizat ca instrument pentru satisfacerea

cerinţelor clienţilor. Produsele bancare sunt imateriale, acestea fiind rezultatul consumului

financiar al clientului. De altfel, un produs bancar este cerut iniţial de un client şi este generat

printr-o înlănţuire de operaţiuni bancare.

Principalele produse alte activităţii bancare, creditele şi depozitele, angajează capitaluri,

acestea fiind cauza operaţiunilor cărora le dă naştere. O bancă efectuează astfel de operaţiuni

în calitate de intermediar financiar, în beneficiul său, situaţia sa patrimonială fiind afectată

prin oferta acestor produse.

Caracteristicile activităţii bancare sunt creditele şi depozitele, ele angajând capitaluri, care

sunt cauza operaţiunilor cărora le dă naştere. Banca efectuează aceste operaţiuni în calitate de

intermediar financiar, deci în contul (beneficiul) său, situaţia sa patrimonială fiind afectată

prin oferta acestor produse. Evaluarea costului acestor produse generează probleme complexe,

căci în bună măsură costurile de prelucrare (costurile studierii cerii de credit, costurile

menţinerii unui depozit la termen) trebuie să ia în considerare costurile şi randamentele

capitalurilor angajate.

Serviciile reprezintă componente (însoţitoare) ale produselor generate de operaţiunile pe

care banca le realizează în contul clienţilor sau ansambluri de operaţiuni nefurnizoare de

produse bancare, destinate satisfacerii unor cerinţe neutre sau complementare produselor

bancare. În acest caz, situaţia patrimonială a băncii nu este în mod obligatoriu afectată imediat

de oferta serviciilor.

În acest sens, de exemplu, executarea unui ordin de virament, încasarea unui cec,

introducerea unui titlu la bursă sunt servicii, iar analiza costurilor acestora vizează costurile

indirecte (de prelucrare) şi nu costurile capitalurilor (costul unui virament este independent de

costul furnizării acestuia).

În acest context se evidenţiază, pentru activitatea băncii, existenţa produselor legate

(furnizarea unui produs presupune şi furnizarea altui produs) şi importanţa serviciilor generale

(în particular, acelor administrativ-funcţionale), care implică problema afectării cheltuielilor

indirecte, a performanţelor băncii.

Indiferent că sunt sau nu purtătoare de produse bancare, serviciile oferite de către bancă

îmbracă o diversitate de forme: atragerea de depozite la vedere şi la termen, operaţiuni în cont

curent, decontarea transferurilor, emiterea şi acceptarea de documente de plată, servicii

valutare, acordarea de credite, vânzarea de obligaţiuni, titluri de credit şi de valoare,

emisiunea de obligaţiuni, emisiunea şi acceptarea de garanţii, păstrarea în custodie,

consultanţă bancară şi financiară, cumpărarea şi vânzarea de vânzarea de valută, metale

preţioase, emiterea de cărţi de credit şi operarea acestora, leasing şi factoring.

Raportate la participarea factorilor muncă şi factorilor capital în furnizarea serviciilor

bancare, acestea pot fi delimitate în trei tipuri (reflectate şi de operaţiunile bancare, grupate

după obiect):

a. servicii de personal, realizate exclusiv prin munca personalului, concretizate în

consultaţii, inginerie financiară, de regulă nepurtătoare de produse bancare;

6

b. servicii centrate pe capital, concretizate în depozite şi credite generatoare de produse

bancare;

c. servicii mixte, care îmbină factorul capital şi factorul muncă, reflectate de plăţi şi

încasări, dar şi de gestiunea portofoliilor.

CAPITOLUL II MANAGEMENTUL RISCURILOR BANCARE

În activitatea sa, banca este supusă riscurilor pe două planuri: pe de o parte, banca este o

întreprindere şi este astfel pasibilă a se confrunta cu riscurile proprii oricărei întreprinderi, iar

pe de altă parte banca funcţionează ca un intermediar în procesul circulaţiei capitalului şi se

angajează în riscurile bancare clasice aferente parteneriatului (riscul de contrapartidă).

2.1.Riscul de întreprindere

Riscul de întreprindere decurge din faptul că banca este o afacere în care se angajează

oameni, capitaluri şi care se confruntă cu riscuri de unde pot rezulta câştiguri sau pierderi ce

urmează să remunereze aportul factorilor angajaţi. Astfel, în calitate de întreprindere, banca se

angajează cu un triplu risc: de organizare legată de acţiunea omului, de material, de mediul

ambiental.

Riscul de organizare

Este în fapt un risc de calitate profesională care poate implica erori mai mari sau mai mici,

cu consecinţe catastrofale sau nesemnificative. De aici, şi atenţia care trebuie acordată

pregătirii profesionale atât prin nivelul de acceptare la angajare, cât mai ales prin acţiuni

coordonate în timp şi pe segmente, de completare a cunoştinţelor şi ridicare a nivelului

profesional. Banca are în activitatea sa o fundamentare materială prin echipamente şi instalaţii

specifice: seifuri şi mijloace de protecţie a valorilor prin sisteme de alarmă şi pază (atât o

reţea informatică cu cuprinzând propria reţea de calculatoare, cât şi sistemul de interconxiune

a sistemelor sale cu exteriorul).

Riscul de nefuncţionare sau riscul de pană este tipul de risc ce acţionează în zona materială.

Protecţia se asigură prin echipamente de înaltă performanţă, prin circuite de rezervă, prin

verificarea preventivă, cu regularitate, a regimului de funcţionare şi prin asigurări

corespunzătoare de acoperire a riscurilor. Sfera riscului mediului ambiental se referă, cu

precădere la reglementările de ordin juridic sau fiscal şi la influenţele negative pe care acestea

le pot exercita asupra activităţii băncii şi profiturilor sale. Totodată, modificările sistemului de

impozite, respectiv creşterea impozitelor pentru dobânzile din anumite operaţii şi repectiv

scăderea impozitelor aferente câştigurilor din alte operaţiuni pot conduce la modificarea

preferinţelor privind instrumentele de economisire şi, în consecinţă, opţiuni pentru unele

operaţiuni şi băncile care le efectuează în dauna altora.

Riscurile de contrapartidă

Îndeplinindu-şi atribuţiile profesionale, băncile desfăşoară relaţii de parteneriat cu

deponenţi şi creditori şi îndeosebi cu o multitudine de debitori, titulari de credite sau alte

persoane beneficiare ale serviciile furnizate de bancă. În funcţie de operaţiunile efectuate,

banca se angajează în diferite riscuri specifice de parteneriat, decurgând din credite, legate de

dobânzi sau cursuri valutare.

Desemnate cu diferite denumiri, aceste riscuri sunt expresia aceluiaşi risc – de partener. Ele

acţionează adesea în corelare, fiind generate şi multiplicate prin legături de cauză şi efect.

7

Adesea, unele le determină pe altele. Astfel se explică de se afirmă că riscul bancar este

multiplu. Principalele forme ale riscurilor de contrapartidă sunt: riscul de credit, riscul

lichidităţii şi riscul dobânzii.

Riscul de credit este riscul pierderilor determinate de încălcarea obligaţiilor debitorilor,

prevăzute în contractul de credit. Întârzierea plăţii dobânzilor sau ratelor reprezintă

manifestări ale unui asemenea risc. În forma sa extremă sau finală, riscul creditului aduce

băncii pierderi, prin falimentul debitorului, situaţie în care pierderile sunt irecuperabile.

Falimentul unui client este, în sine, un rezultat al unei evoluţii care s-a degradat în timp şi ale

cărei etape iniţiale sau ulterioare, mai lente sau mai rapide trebuie să fie percepute şi

considerate optime de orice creditor normal.

Banca, pentru prevenirea riscului creditului, trebuie să ia măsuri de prevenire din timp

printr-o strictă selecţie a debitorilor. Una din măsurile principale de prevenire a riscurilor este

în domeniul bancar, şi anume sistemul de delegare a deciziilor, de acordare a creditelor în

funcţie de riscuri. Sistemul permite: descentralizarea deciziilor, angajarea responsabilităţii

personale în anumite limite, de regulă minore şi angajarea responsabilităţii colective prin

comisii, comitete şi alte grupuri constituite ca atare şi abilitate de a decide asupra acordării

creditului, potrivit unei scări graduale stabilite.

Stabilirea deciziilor privind creditele acordate întreprinderilor se realizează, de regulă, prin

analiza complexă şi multilaterală a proiectelor, prin prisma eficienţei economice şi a

posibilităţii de a asigura prin potenţialul lor rambursarea creditului în condiţiile date.

Pe de altă parte, rezultatele analizei financiare, a situaţiei globale, într-o perioadă

semnificativă, şi în toate amănuntele sale, ca şi aprecierile fundamentate asupra motivaţiei

profesionale, comportamentului moral şi credibilităţii echipei de conducere a întreprinderii

sunt expresive şi obligatorii.

Aici trebuie să se ia în consideraţie, în mod deosebit, elementele de asimetrie, a

informaţiilor şi hazard moral, elemente care pot fi hotărâtoare în anumite cazuri. În aceea ce

priveşte distribuirea creditelor acordate persoanelor privind necesităţile lor casnice, familiale,

tehnologia modernă de acordare se axează pe utilizarea metodelor informatice, prin utilizarea

metodelor de credit scoring, sisteme în care o importanţă deosebită o au criteriile de selecţie.

Acestea trebuie să fie restrânse ca număr dar de mare semnificaţie, în măsură să asigure o

departajare în alegerea clienţilor potenţiali.

Experienţa ţărilor dezvoltate subliniază necesitatea dezvoltării portofoliului de informaţii cu

privire la toţi clienţii băncii şi a unei baze de prelucrare a informaţiilor de referinţă, ca o cale

principală de consolidare a poziţiei băncii în raporturile sale cu clienţii, independent de talia

lor, şi ca o armă redutabilă în prevenirea şi evitarea creditului.

Având o continuitate deosebită în selectarea clienţilor, actualizarea permanentă a bazei de

date permite urmărirea condiţiilor de utilizare a creditului până la rambursare, sesizându-se

din timp orice schimbări în patrimoniul şi evoluţia activităţii clientului care ar afecta

îndeplinirea obligaţiilor contractuale ale debitorului. Sesizarea oportună a modificării calităţii

creanţelor se evidenţiază ca atare (inclusiv contabil) în gestiunea băncii. Se schimbă optica şi

procedeele de lucru faţă de clientul respectiv, căruia i se acordă, în mod necesar, o asistenţă

sporită pentru a parcurge o etapă care se speră să fie cu caracter trecător. Întrucât riscul de

credit este principalul risc ce trebuie combătut, societate, respectiv statul prin legi şi

comunitatea bancară, prin norme precise, creează băncilor un sistem de protecţie (prin cadrul

de control intern şi extern asupra băncilor) care trebuie să fie promovat permanent, în primul

rând de ele însele.

Experienţele mai îndelungate legate de riscul creditului pot orienta băncile în două sensuri,

în lupta lor pentru diminuarea riscului creditului: fie a aborda domenii de angajare cât mai

diversificate în scopul limitării riscurilor, fie în a se specializa în câteva segmente de piaţă,

8

bine conturate, unde se poate exercita o activitate de prevenire şi evitarea riscurilor cu un

aparat şi un instrumentar perfect strunite.

Riscul de lichiditate reprezintă, pentru bănci, dificultatea în a procura resursele necesare

pentru a face faţă propriilor angajamente la un moment dat. Prin natura lui, acest risc are o

semnificaţie extinsă. Activitatea de intermediere sau de transformare implică riscurile

specifice determinate de parteneriat, de comportamentul clienţilor în special. Trebuie să

deosebim riscul de lichiditate ce se referă la disponibilitatea imediată a fondurilor plasate, de

riscul de solvabilitate, care are drept bază de referinţă acoperirea finală a pasivelor existente

prin active valorificabile şi, în ultimă instanţă, capacitatea de a acoperi prin capital propriu

angajamentele privind resursele mobilizate.

În general, riscul intervine în caz de retragere masivă a depozitelor de către clientelă,

urmare a pierderii încrederii într-o bancă dată sau faţă de ansamblul sistemului bancar. Riscul

de lichiditate are ca punct de plecare comportamentul unui oarecare număr de deponenţi, care,

dintr-un motiv sau altul decide, dintr-o dată, fără a anticipa în prealabil retragerea depozitelor.

Pentru bancă, acest comportament are o serie de urmări negative care, utilizate în scară,

determină pierderi din ce în ce mai importante. Mai întâi, băncile vor utiliza toate

disponibilităţi existente, inclusiv din cele din conturile băncii de la Banca Centrală.

În continuare, băncile se vor angaja la contractarea de împrumuturi de la alte bănci, tot mai

costisitoare în condiţii în care, cererea creşte pe măsură ce se extinde comportamentul

deponenţilor. În paralel, se procedează şi la lichidarea activelor (titluri şi alte deţineri) care

sub imperiul oportunităţii, prin forţarea pieţei, pot duce la pierderi importante. Pentru băncile

situate pe această pantă, obţinerea de resurse suplimentare este foarte scumpă şi chiar în

aceste condiţii operaţiunea devine riscantă pentru terţi şi banca se află în pragul falimentului.

Rareori, criza de lichiditate afectează o singură bancă. Este mereu posibilă extinderea crizei

de lichiditate în sistem. Poate să intervină o criză de lichiditate a întregului sistem bancar.

Evoluţii noi legate de dezvoltarea operaţiunilor cu instrumente derivate conduc la creşterea

riscului de lichiditate pentru bănci, luate individual sau în ansamblul lor. De asemenea, în

condiţiile specifice ale contemporaneităţii, cresc riscurile bancare în ansamblul lor, cresc

pierderile din credite nerambursate de către clienţi în dificultate, ceea ce reduce rentabilitatea

băncilor. Pe de altă parte, orientările spre plasamente de capital, proprii acestei etape, reduc

pregnant volumul depozitelor bancare şi reduc baza de afaceri a băncilor. Sunt elemente acre

subminează credibilitatea băncilor, în general, şi amplifică posibilitatea realizării riscului de

lichiditate. Reacţia de apărare a băncilor faţă de riscul de lichiditate conduce la restricţii, care

în mare măsură acţionează negativ.

Lupta băncii, de prevenire şi înlăturare a riscului de lichiditate este firească pentru procesul

de intermediere în care băncile sunt angajate, întrucât activele băncilor au o lichiditate mai

redusă decât cea care caracterizează pasivele. Se pune problema care trebuie să fie, dincolo de

situaţiile de conjunctură tensionate, comportamentul normal al băncilor pentru asigurarea

lichidităţii.

Lichiditatea este asigurată prin condiţiile de acces al băncilor la piaţa monetară. Acestea

sunt determinate de caracteristici proprii, cum sunt: nevoile de resurse şi regularitatea lor,

calitatea planificării lor în decursul timpului, structura lor financiară şi nivelul ratingului lor,

expresie a situaţiei financiare globale. Toate aceste caracteristici considerate global dau

calitatea semnăturii sale, care-i asigură un oarecare acces la resurse, acces diferenţiat prin:

volumul resurselor de care poate beneficia şi nivelul dobânzii la care poate spera.

În mod curent, în condiţii normale, riscul de lichiditate este legat de capacitatea băncii de a

mobiliza resurse la costuri „normale”. Pe o piaţă dată, fiecare bancă va avea un cost al

resurselor determinat de propria sa situaţie, de propriul său nivel de performanţă şi de

competitivitate. Pornind de la costul resurselor, se pot prefigura condiţiile specifice în care

fiecare bancă se angajează în procesul creditării şi are condiţii de a obţine profituri mai mari

9

sau mai mici. Deci obţinerea lichidităţii implică pentru bancă, pe de o parte, în general, un

efort sporit pentru îmbunătăţirea tuturor indicatorilor de performanţă şi randament şi creşterea

tuturor laturilor imaginii sale. Pe de altă parte, băncile trebuie să depună un efort deosebit

pentru perfecţionarea determinării cât mai exacte a necesităţilor de resurse prin calcule

previzionale întemeiate, în măsură să reflecte amploarea şi regularitatea, să determine evoluţia

modularizată a cerinţelor faţă de piaţa monetară.

Toate acestea determină, în fapt, o cale importantă de creştere a posibilităţilor băncii de a

obţine profit şi de a-şi majora performanţele.

Riscul dobânzii reprezintă riscul diminuării veniturilor bancare (şi deci şi a profiturilor) ca

urmare a mişcărilor ratei dobânzii. Riscul dobânzii afectează pe toţi participanţii în relaţiile de

credit, dar şi angajarea băncii, deopotrivă, şi în calitate de debitor, şi în calitate de creditor,

determină o angajare deosebit de riscantă a băncilor. Pe de altă parte, băncile se angajează nu

numai în operaţiuni curente sau pe termen scurt, ci şi în operaţiuni pe termen lung, în

condiţiile în care nivelul dobânzii stabilit parcurge numeroase momente în care să aducă

situaţii dezavantajoase pentru bănci. Mecanismul de influenţare este relativ simplu, şi el

acţionează în condiţiile în care evoluţia dobânzii pe piaţă se modifică faţă de cea prevăzută în

contract:

- dacă dobânzile cresc, veniturile sporesc pentru creditori, iar obligaţiile sunt şi ele mai

mari pentru debitori;

- dacă dobânzile scad, veniturile creditorului se diminuează, iar obligaţiile debitorului se

micşorează.

Astfel, interesele părţilor sunt opuse şi deschise unei posibilităţi de renegociere între părţi

pe durata contractului (relaţiei). În acest sens, se face adesea referire la o speţă de opţiuni

„ascunse” sau „implicite” existente în relaţiile curente între creditori şi debitori. Un prim

exemplu este relevant prin rambursările anticipate pe care debitorul le poate solicita în cazul

în care dobânzile scad faţă de contract, în scopul de a obţine renegocierea contractului şi de a

se bucura de un regim în favoare, prin dobânzi mai mici.

Pe de altă parte, creditorii băncii, deponenţii, au şi ei privilegiul să denunţe în orice moment

contractul, şi să-şi retragă depunerile, situaţie la care recurg în condiţiile în care dobânzile

cresc. Ei au posibilitatea să facă depuneri la noile rate ale dobânzii mai avantajoase.

2.2.Riscul de piaţă

Riscul de piaţă se referă la deviaţiile nefavorabile ale valorii de piaţă, ale poziţiilor, pe

timpul duratei minime necesare pentru lichidarea poziţiilor. Poziţia este definită ca fiind

deţinerea de titluri sau de devize, deci de active. Ea poate fi şi o deţinere de pasive. Aceasta

poate caracteriza situaţia deţinerilor, a averilor. Riscul de piaţă intervine datorită faptului că

preţurile acestor valori sunt determinate de piaţă, evoluează (de exemplu, pentru o poziţie se

înregistrează o scădere ce poate fi continuă sau o modificare în evoluţie). Important este

termenul de sesizare al acestei mişcări pentru a se lua măsuri. Aceasta înseamnă că, în mod

curent, se consideră normal ca poziţiile ce devin nefavorabile să fie lichidate cât mai repede

pentru a diminua pierderile.

Riscul de piaţă se determină pornind de la instabilitatea parametrilor de piaţă: dobânda,

cursul de schimb, indici bursieri. Această instabilitate este măsurată în mod curent prin

volatilitate. A controla riscul de piaţă înseamnă a se asigura că variaţiile valorii unui

portofoliu de instrumente trebuie să rămână inferioare unui plafon stabilit. În funcţie de

această limită, optimizarea se realizează prin structurarea şi restructurarea portofoliului.

Riscul de piaţă este influenţat de lichiditatea pieţei, pe o piaţă lipsită de lichiditate,

tranzacţiile fiind dificil de realizat şi foarte costisitoare. În această situaţie, sunt

recomandabile termene lungi pentru lichidarea poziţiilor. Un alt factor semnificativ este

10

volatilitatea parametrilor pieţei. Se poate vorbi, în acest context, de o volatilitate determinată

de evoluţiile mai mult sau mai puţin bruşte, sau neaşteptate ale preţurilor. Pentru a înlătura

riscul de piaţă, trebuie schimbată structura portofoliului de deţineri, fără a neglija costul

tranzacţiilor (de transformare în lichidităţi a unui activ) mai mare în situaţia lipsei de

lichidităţi.

2.3.Riscul de schimb

În epoca modernă, stabilirea cursului de schimb are la bază teoria parităţii puterii de

cumpărare (P.P.C.) conform căreia un bun identic, produs oriunde, are acelaşi preţ. Rezultă că

modificările preţurilor interne vor determina modificări ale cursului de schimb. Nivelul

cursului de schimb poate fi, în acest context influenţat sau nu de modificarea dobânzilor în

cele două ţări (fapt determinat de mobilitatea capitalului).

Modificarea dobânzilor poate conduce la migrarea capitalurilor. În concluzie, riscul de

schimb poate fi definit ca fiind riscul de a înregistra pierderi ce decurg din evoluţia cursului

de schimb. El este strâns legat de riscul ratei dobânzii.

2.4.Riscul de solvabilitate al băncii

Riscul de solvabilitate al băncii este riscul de a nu dispune de fonduri suficiente pentru a

acoperi pierderile eventuale. Acest risc depinde, pe de o parte, de fondurile proprii

disponibile, de posibilităţile proprii de a răspunde solicitanţilor, iar pe de altă parte, de

mărimea şi gradul de risc al operaţiunilor asumate (riscuri asumate). În funcţie de acest risc,

devine pregnantă necesitatea ca banca să aibă posibilitatea de acoperire a lui, adică să aibă din

start un capital corelat cu mărimea riscurilor asumate.

În ultimele decenii, s-a constatat o creştere a riscurilor care au determinat o creştere a

capitalurilor şi a necesităţii vehiculării şi promovării noţiunii de corespondenţă a capitalurilor

cu riscurile asumate. Adecvarea fondurilor proprii în funcţie de riscuri ocupă un loc central în

gestiunea riscurilor, devenind pivot al reglementărilor prudenţiale. Se are aici în vedere

acţiunea normei Cooke, aplicată din 1992, care urmăreşte să realizeze o proporţie minimală

între capitaluri şi activele riscante (8 %). În mare măsură, se observă că acest capital propriu

este destinat acoperirii efectelor negative ale riscurilor, care reprezintă pierderi pentru bănci.

2.5.Riscurile operaţionale

Riscurile operaţionale sunt determinate de calitatea activelor băncii, a compartimentelor ce

îndeplinesc funcţiile sale de bază. Riscurile fundamentale din acest domeniu se manifestă

legat de:

- sistemul de transfer al fondurilor. Dacă documentaţia privind tranzacţiile şi clauzele

contractuale nu este înregistrată sau este cunoscută, rezultă că măsura riscurilor poate

fi eronată;

- modul de operare a instrumentelor de plată. Dacă back-office-ul nu funcţionează

corect, atunci fiabilitatea operaţiunilor, termenele, contabilizarea vor suferi, rezultând

pierderi.

Riscurile operaţionale sunt diferite de cele financiare, dar şi ele pot aduce prejudicii

clienţilor. Ele pot fi comensurabile sau incomensurabile, fiind foarte importante pentru

imaginea băncii, care este promovată în rândul publicului prin diverse mijloace.

În prezent, riscurile prezintă un rol tot mai important în activitatea de gestiune a unei bănci.

Fără o politică corespunzătoare de identificare şi de prevenire a lor, banca poate fi expusă

unor situaţii de o deosebită gravitate.

11

CAPITOLUL III MANAGEMENTUL COSTURILOR BANCARE

Structuri specifice ale costurilor bancare

Evoluţiile de pe pieţele de capital au dus treptat la restrângerea relativă a locului şi rolului

băncilor în calitate de intermediar efectiv în circuitul capitalului, astfel că extinderea sferei şi

majorarea dimensiunilor veniturilor din alte surse decât dobânzile devine un obiectiv vital al

evoluţiei activităţii bancare, în anii noştri în ţările dezvoltate. Evoluţia veniturilor este strâns

legată de desfăşurarea în timp a cheltuielilor, ambele considerate din acelaşi puncte de vedere.

-surse (destinaţii) din dobânzi;

-surse (destinaţii) din / privind altele decât dobânzile.

În practica şi teoria bancară s-a implementat, ca o orientare primordială, necesitatea de a

promova tendinţele de acoperire cât mai deplină a cheltuielilor de altă natură decât dobânzile

prin venituri proprii, aceste realizări devenind una dintre cele mai actuale şi mai semnificative

modalităţi de manifestare a performanţelor bancare sub denumirea de eficienţă.

Evident, multe dintre deosebiri rezultă din talia şi dispersarea reţelei bancare pe tip de

bănci, întrucât repartizarea în teritoriu şi aria de cuprindere constituie una din premisele

principale ale creşterii veniturilor altele decât dobânzile. Prin asemenea comparaţie, fiecare

unitate, fiecare talie, va putea să aprecieze măsura în care eforturile sale o aliniază la medie şi

implicit va estima căile prin care poate să asigure creşteri efective ale acestui tip de venituri,

în măsură să-i crească şi performanţele, respectiv eficienţa. O preocupare deosebită a tuturor

băncilor este scăderea cheltuielilor de altă natură decât dobânzile, în măsură să aibă un efect

major în creşterea eficienţei activităţii bancare.

Costurile cu salariile reprezintă un element important de cost. Dimensiunea lor, corelată cu

numărul personalului, subliniază comparativ eforturile depuse pentru eficientizarea activităţii

bancare care înseamnă concomitent reducerea numărului de persoane angajate şi scăderea

ponderii costurilor salariale în totalul veniturilor brute, în condiţiile creşterii gradului de

înzestrare şi de randament al tehnologiilor bancare moderne.

Aşa cum arată experienţa ţărilor dezvoltate, în condiţiile în care volumul operaţiunilor

bancare a crescut considerabil, eforturile pentru reducerea personalului şi diminuarea

costurilor de personal, cu pondere a veniturilor brute, au avut efecte pozitive diferite, dar

substanţiale, în ţările dezvoltate. În condiţiile unei creşteri importante a cifrei de afaceri în

perioada considerată, se observă orientarea netă către restructurare şi creşterea productivităţii

muncii, fapt reflectat prin tendinţa de scădere relativă a ambilor indicatori.

Pe de o parte, creşterile de personal, indicator de semnificaţie absolută, sunt în marea

majoritate a ţărilor, de mici dimensiuni, în raport de fenomenele majore de creştere a reţelei şi

sporire a volumului de operaţiuni. Pe de altă parte, costurile de personal, în expresie relativă,

prezintă în toate ţările scăderi impresionante.

Eforturile de raţionalizare şi reducere a costurilor de personal, s-au sprijinit, pe scară largă,

pe efectele modernizării tehnologiilor bancare şi pe caracteristicile superioare ale produselor

bancare noi.

În activitatea băncilor, operaţiunile desfăşurate sunt strâns legate de tipurile de funcţiuni pe

care le îndeplinesc băncile, respectiv activităţi legate de gestiunea conturilor şi mijloacelor de

plată, gestiunea creditelor, gestiunea titlurilor, gestiunea valutară şi prestarea de servicii

specifice (comision şi consultanţă). Este necesar ca fiecare din activităţi să asigure băncii

surse de venit proporţionale cu eforturile desfăşurate de bancă în scopul prestării serviciilor în

cauză.

Separarea corectă a costurilor pe funcţiuni reprezintă una din condiţiile de bază ale

asigurări gestiunii pe centre de responsabilităţi de către fiecare bancă şi devine o condiţie a

12

dezvoltării sale, în sensul că o orientează spre cele mai rentabile activităţi. Dacă aceasta ar

trebui să fie o opţiune obişnuită a fiecărei bănci, este o situaţie cu atât mai nefirească dacă

fenomenul se manifestă la nivelul unei ţări, unde o opţiune politică are ca efect o stare de fapt

negativă pentru sistemul bancar şi pentru rentabilitatea lui.

Există încă reţineri importante în ce priveşte tarifarea operaţiilor de gestiune, încasări şi

plăţi, care se consideră necesar a fi acoperite pe căi ocolite, întrucât desfăşurarea accelerată a

plăţilor şi extinderea „bancarizării” este o activitate benefică atât pentru economia naţională,

cât şi pentru sistemul bancar în ansamblul său, aducând, prin ele însele, un anumit raport de

resurse şi fiind, prin acestea, utile băncilor. Ideea că serviciile bancare, oricare ar fi ele,

trebuie să fie plătite de cei care beneficiază de ele şi nu să fie transferate asupra altora capătă

tot mai mult circulaţie şi înţelegere, însă până la punerea ei în practică este încă nevoie de

timp, de o evoluţie care a început şi care face încă paşi mici.

Gestiunea internă a costurilor bancare

Una dintre căile principale de perfecţionare a gestiunii bancare o constituie introducerea şi

extinderea, aprofundarea şi intensificarea aplicării metodelor de gestiune internă pe centre de

responsabilităţi. Condiţiile principale de existenţă a administrării interne pe bază de

responsabilităţi presupune acordarea unei autonomii relative a acestora prin:

- delegarea autorităţii necesare acestora pentru a negocia dotaţiile în resurse şi a

obiectivelor de înfăptuit;

- organizarea unui sistem de relaţii între centrele de responsabilitate şi de organizare a

evidenţei în măsură să comensureze veniturile obţinute sau cuvenite din activitatea

proprie şi consumul de resurse aferent realizării obiectivelor prevăzute.

Centrele de responsabilitate se pot organiza în centre de profit şi centre de costuri. Centrele

de profit pot reuni mai multe compartimente de activitate legate prin raţiuni de localizare sau

continuitate operaţională, pentru realizarea unor obiective stabilite, ce fac obiectul negocierii

statutului lor.

Centrele de costuri sunt, prin natura lor, diferenţiate funcţional în centre operaţionale,

centre de suport şi centre de structură. Centre operaţionale au rolul de efectua prestaţiile cu

caracter repetitiv, proprii activităţii bancare: prelucrarea instrumentelor de plată, efectuarea

ordinelor privind gestiunea titlurilor. Centrele de suport sunt destinate a efectua operaţiuni

personalizate prin natura lor, cu caracter nerepetitiv, între care: analiza şi selectarea clienţilor,

studii şi dezvoltare, în general activităţi de înaltă competenţă şi responsabilitate. Centrele de

structură sunt, prin natura lor, de ordin organizaţional, de conducere, de control intern, de

comunicare şi informatică de sistem.

Înfăptuirea gestiunii interne pe bază de centre de responsabilitate presupune stabilirea şi

aplicarea unor măsuri judicioase în domeniul repartizării costurilor de natură financiară şi

repartizării cheltuielilor generale.

În activitatea bancară, unde funcţia de intermediere este predominantă, marja netă a

dobânzii aferente fiecărui centru de profit devine pivotul sistemului de comensurare a

succesului în gestiunea internă şi ca atare se consideră un element decisiv în aprecierea

eforturilor depuse de fiecare unitate. Organizarea circulaţiei resurselor financiare în cadrul

centrelor de profit se face pe baza următoarelor verigi de bază, şi anume pool-urile de

trezorerie şi ratele de cesiune internă.

Organizarea circulaţiei fluxurilor de capital se poate face în fiecare bancă prin stabilirea

unui centru unic sau a mai multor centre de trezorerie, denumite în practică pool de trezorerie.

În aceste centre se mobilizează în raporturile cu clienţii (prin depozite, emisiunea de

certificate de depozit) sau cu băncile partenere, în condiţiile pieţei interbancare, resursele

necesare compartimentelor distribuitoare. Activitatea pozitivă a acestor pool-uri se exprimă,

13

ea însăşi, prin diminuarea continuă a preţurilor de obţinere a resurselor. Resursele furnizate de

pool-urile de trezorerie sunt puse la dispoziţie centrelor de profit prin preţurile de cesiune,

care, funcţie de politica băncii, pot fi unice sau diferenţiate.

Diferenţierea preţurilor de cesiune a resurselor poate ţine seama de termene, de gradele de

garantare a operaţiunilor derulate cu aceste fonduri. De asemenea, poate fi aplicată o politică

de sprijinire a produselor noi sau preferate de bancă, prin diminuarea preţului de cesiune.

Dimpotrivă, pentru activităţile bancare pe care banca le consideră incomode şi lipsite de

perspectivă, preţurile de cesiune pot fi majorate. În preţurile de cesiune şi, în general, în

procesul repartizării resurselor între centrele de gestiune internă, trebuie să fie redistribuite şi

pierderile impuse băncilor prin politica Băncii Centrale, respectiv prin Sistemul Rezervelor

Minime Obligatorii, politică care determină scumpirea efectivă a resurselor provenite din

depozite.

În privinţa fondurilor proprii, practica şi opiniile specialiştilor converg în a le exclude din

calcule, pe de o parte, pentru că ele, de fapt, sunt în mare măsură materializate în imobilizări,

iar partea rămasă ar fi dificil de determinat, iar pe de altă parte, modul de evaluare este

complicat în raport de efectul în gestiune al unei asemenea considerări.

O mare parte a costurilor se suportă de centrele operaţionale care transmit, în primul rând,

costurile lor centrelor de profit în baza preţurilor de cesiune internă aferente acestor prestaţii.

Se subînţelege că la nivelul fiecărei bănci trebuie să se stabilească preţurile de cesiune

aferente acestor costuri pe baze obiective, acceptabile pentru toţi participanţii şi

corespunzătoare scopului propus, întărirea gestiunii interne. Fundamentarea acestor preţuri se

poate face pe baze diferite: costuri reale, costuri standard şi costuri de piaţă.

Costul real este obiectiv în concordanţă cu evidenţele contabile analitice şi generale, dar

poate prezenta unele relevanţe, mai ales în perioadele de început ale aplicării lor, care să aibă

interpretări diferite: descumpănitoare pentru colectivele în cauză şi salutare pentru conducerea

băncii. Se poate întâmpla ca practicarea preţurilor efective să scoată la iveală costuri prea

ridicate în raport de piaţă, respectiv faţă de concurenţă.

De asemenea, se pot remarca efectele variaţiei în timp a nivelului de activitate, respectiv

diferenţele ample între perioadele de activitate efervescentă şi cele de evoluţie latentă a

compartimentelor respective. Practicarea costurilor reale scoate la iveală fenomene negative,

cum sunt: slaba productivitate, supraîncărcarea echipelor şi, implicit, a rezervelor de creştere a

eficienţei, prin redistribuirea personalului şi introducerea tehnologiilor bancare avansate.

Costurile standard sunt stabilite convenţional pe baza potenţialului real al

compartimentului, în funcţie de cererea reală de prestaţii, nivelul admis al productivităţii

muncii, în funcţie de condiţiile tehnologice existente. Veniturile ce revin fiecărui

compartiment operaţional pot fi permanent comparate în evoluţia lor şi corectate în funcţie de

modificarea parametrilor determinanţi.

Costurile de piaţă nu pot fi operaţionale pentru că, de regulă, prestările de servicii specifice

se derulează în circuite ce rămân sub controlul şi jurisdicţia proprie a băncii. Ele trebuie să fie

însă mereu un criteriu de comparaţie, bineînţeles, ţinând seama de diferenţele de tehnologie

dintre cele două medii: banca respectivă şi piaţa reprezentată de concurenţă. Dacă pe piaţă

sunt preţuri mai reduse, trebuie studiat ce costuri ar necesita înzestrarea băncii cu tehnologii

mai performante, în vederea alinierii la aceste preţuri.

Este evident că fiecare bancă, funcţie de condiţiile sale şi mai ales ale fiecărui sediu, ar

trebui să aplice costuri standard, în măsură ca acestea să fie mobilizate pentru toţi factorii

interesaţi, în aşa fel încât să asigure perspectiva alinierii la preţurile de piaţă şi să determine

scăderea continuă a costurilor reale. De altfel, costurile de suport şi de structură vor avea o

cheie de repartizare convenţională, cu criterii şi motivaţii care decurg din procedeele analizate

anterior.

14

Gestiunea dobânzii

Teoria globală a determinării ratelor dobânzii a fost dezvoltată de Augustus Kelley în

deceniul al IV-lea al secolului XX. Ecuaţia pe care se bazează această teorie este:

K= r +x’ + p + m

Unde: K= dobânda de piaţă sau practicată de bănci; r= rata reală a dobânzii privind resursele

atrase sau productivitatea marginală a capitalului determinată de forţele cererii şi a ofertei; x’=

prima de inflaţie; p = prima de risc de insolvabilitate a debitorului; m = prima privind riscul

dobânzii.

Cu privire la rata reală a dobânzii, se subliniază că forţele cererii şi ofertei se referă şi se

deduc din evoluţia preferinţelor individuale pentru consumul actual în raport cu economisirea,

pentru consumul viitor şi din oportunităţile de investiţii pentru utilizarea productivă a

capitalului.

Prima de inflaţie (x’) decurge din efectul lui Fischer. Ea se explică ca o componentă a

dobânzii nominale (i) în strânsă relaţie cu dobânda reală în formula:

i = r + x’

Prima de risc privind insolvabilitatea debitorului (p) se referă la prima pentru acoperirea

pierderilor provenite din neîndeplinirea obligaţiilor contractuale ale debitorilor faţă de

creditori. Prima privind riscul dobânzii (m) reprezintă prima de risc provenind din

modificarea ratelor dobânzii, ce poate duce la creşterea costului pentru bancă.

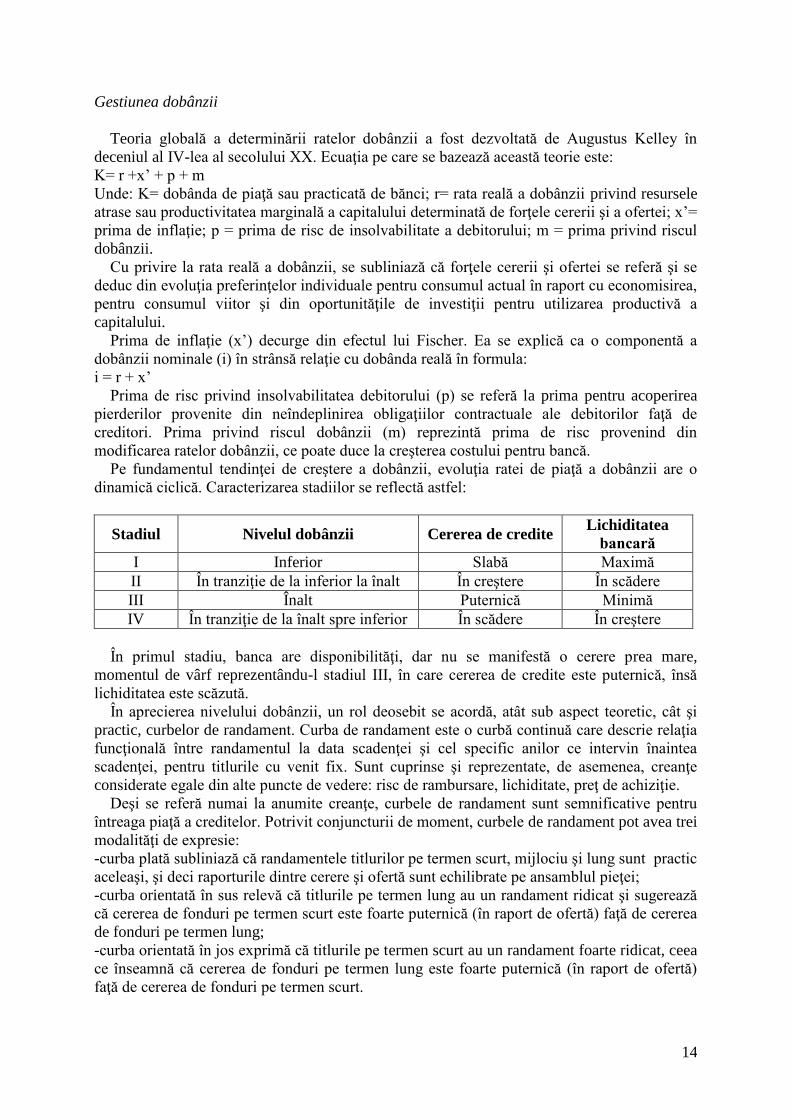

Pe fundamentul tendinţei de creştere a dobânzii, evoluţia ratei de piaţă a dobânzii are o

dinamică ciclică. Caracterizarea stadiilor se reflectă astfel:

Stadiul Nivelul dobânzii Cererea de credite Lichiditatea

bancară

I Inferior Slabă Maximă

II În tranziţie de la inferior la înalt În creştere În scădere

III Înalt Puternică Minimă

IV În tranziţie de la înalt spre inferior În scădere În creştere

În primul stadiu, banca are disponibilităţi, dar nu se manifestă o cerere prea mare,

momentul de vârf reprezentându-l stadiul III, în care cererea de credite este puternică, însă

lichiditatea este scăzută.

În aprecierea nivelului dobânzii, un rol deosebit se acordă, atât sub aspect teoretic, cât şi

practic, curbelor de randament. Curba de randament este o curbă continuă care descrie relaţia

funcţională între randamentul la data scadenţei şi cel specific anilor ce intervin înaintea

scadenţei, pentru titlurile cu venit fix. Sunt cuprinse şi reprezentate, de asemenea, creanţe

considerate egale din alte puncte de vedere: risc de rambursare, lichiditate, preţ de achiziţie.

Deşi se referă numai la anumite creanţe, curbele de randament sunt semnificative pentru

întreaga piaţă a creditelor. Potrivit conjuncturii de moment, curbele de randament pot avea trei

modalităţi de expresie:

-curba plată subliniază că randamentele titlurilor pe termen scurt, mijlociu şi lung sunt practic

aceleaşi, şi deci raporturile dintre cerere şi ofertă sunt echilibrate pe ansamblul pieţei;

-curba orientată în sus relevă că titlurile pe termen lung au un randament ridicat şi sugerează

că cererea de fonduri pe termen scurt este foarte puternică (în raport de ofertă) faţă de cererea

de fonduri pe termen lung;

-curba orientată în jos exprimă că titlurile pe termen scurt au un randament foarte ridicat, ceea

ce înseamnă că cererea de fonduri pe termen lung este foarte puternică (în raport de ofertă)

faţă de cererea de fonduri pe termen scurt.

15

În scopul de a stabili o politică proprie a dobânzii, banca trebuie să identifice mărimea

portofoliilor active şi pasive care vor fi contractate din nou şi deci evaluate din nou într-o

perioadă dată, precizată (într-o lună, un trimestru). În această perspectivă, veniturile şi

cheltuielile cu dobânzile se pot modifica. Această modificare faţă de echilibrul anterior

determină apariţia unei diferenţe, a unui gol, pe larg cunoscut, din preluarea numelui său în

limba engleză, ca GAP.

Practic, în activitatea băncii, pot interveni diferenţe de volum între activele pe care banca le

angajează şi resursele pe care le are. Pentru stabilirea unui „gol” de dobândă, banca identifică

mărimea portofoliilor de active şi pasive ce trebuie contractate din nou.

Pe de altă parte, banca este un instrument de transformare a scadenţelor, respectiv a

resurselor pe termen scurt în resurse pe termen lung. Tendinţa tradiţională o reprezintă

atragerea de resurse pe termen scurt şi promovarea totodată, a creditelor pe termen lung, fapt

realizat prin grija permanentă a băncii pentru regenerarea resurselor. Se pune însă problema

regenerării nu numai din punctul de vedere al volumului, ci trebuie să se pună problema că

acest contract de atragere de noi resurse se face în noi condiţii de preţ, totodată, preţul

utilizării resurselor fiind deja stabilit.

Din aceste considerente, contractarea de către bancă a noi resurse presupune reevaluarea lor

în funcţie de condiţiile noi de pe piaţă, respectiv a cheltuielilor şi veniturilor din dobânzi. În

consecinţă, se modifică corespunzător funcţia de preţ, ceea ce atrage atenţia asupra faptului că

analiza GAP implică şi analiză de preţ. Conceptele de bază ale GAP iau în considerare mai

ales activele şi pasivele cu dobândă sensibilă, astfel:

Activele cu dobândă sensibilă sunt determinate prin însumarea activelor cu dobândă

variabilă (contractate de la început) dar şi a activelor cu dobânzi fixe, cu scadenţa în

cursul perioadei curente, pentru care noile împrumuturi vor fi acordate în alte condiţii

de dobândă:

AS = AV + AF

Unde: AS = active cu dobânzi sensibile, AV = active cu dobânzi variabile, AF = active cu

dobânzi fixe ce au scadenţa în cursul perioadei curente.

Pasivele cu dobândă sensibilă se stabilesc prin suma pasivelor cu dobânzi variabile,

precum şi a dobânzilor fixe ce au scadenţa în perioada curentă:

PS = PV + PF

Unde: PS = pasive cu dobânzi sensibile, PV = pasive cu dobânzi variabile, PF = pasive cu

dobânzi fixe ce au scadenţe în cursul perioadei curente.

În condiţiile prezentate, GAP se determină ca o diferenţă între activele sensibile şi pasivele

sensibile.

GAP = active sensibile – pasive sensibile

Modalităţile de expresie a GAP-ului pot fi de forma

a)GAP zero, în care diferenţa dintre activele sensibile şi pasivele sensibile este egală cu zero,

deci activele sensibile sunt egale cu pasivele sensibile.

AS - PS = 0

b)GAP pozitiv, în care diferenţa dintre activele sensibile şi pasivele sensibile este pozitivă,

deci activele sensibile sunt mai mari decât pasivele sensibile.

AS – PS > 0

c)GAP negativ, în care diferenţa dintre activele sensibile şi pasivele sensibile este negativă,

deci activele sensibile sunt mai mici decât pasivele sensibile.

AS – PS < 0

Operaţiunile extrabilanţiere reprezintă o posibilitate tot mai larg folosită de bănci pentru

protejarea faţă de riscurile specifice. Operaţiunile extrabilanţiere sunt, în esenţa lor, operaţiuni

care nu angajează resursele administrate de bănci în cadrul lor patrimonial. Asumarea acestor

operaţiuni nu angajează momentan resurse sau active aparţinând băncilor respective.

16

De regulă, operaţiunile extrabilanţiere reprezintă obligaţiuni ale băncilor care devin

operabile în mod condiţionat, respectiv numai dacă survine vreunul dintre evenimentele

condiţionate, care, de regulă, reprezintă un risc realizat. În cadrul unui asemenea contract,

beneficiarul îşi asigură riscul contra unei prime de risc, iar banca obligată îşi asumă riscul şi

răspunderea stabilite prin prevederile contractuale.

Astfel, pe ansamblu, efectele riscurilor sunt suportate mai bine de întreaga comunitate

bancară. Pe total, o parte din riscurile asumate îşi găseşte acoperire evitându-se posibile efecte

distrugătoare asupra activităţii unor unităţi bancare. Sub un alt aspect, cei care îşi asumă

asemenea riscuri, unităţi din sfera bancară, au astfel posibilitatea, printr-o reală evaluare a

riscurilor, să mobilizeze resursele necesare pentru acoperirea riscurilor şi, implicit, să-şi

asigure un profit corespunzător.

În fapt, se asigură acoperirea riscurilor printr-o redistribuire a costurilor legate de riscuri, pe

care şi le asumă şi le suportă, în anumite proporţii date, toţi participanţii la activitatea bancară.

Extinderea operaţiunilor extrabilanţiere şi perfecţionarea derulării lor constituie temeiul

evoluţiei sistemului de credit într-un climat de stabilitate, prin evitarea efectelor catastrofale

ale riscurilor asupra activităţii băncilor şi asupra vieţii economice în ansamblul ei.

Operaţiunile extrabilanţiere principale se angajează în sfera: creditelor sub semnătură sau a

scrisorilor de credit, convenţiilor de vânzare cu răscumpărare, opţiunilor asupra titlurilor,

opţiunilor valutare. În domeniul protecţiei împotriva riscului dobânzii, operaţiunile

extrabilanţiere au o largă utilizare sub forma: swap-ului de dobânzi, anticipaţiilor asupra ratei

dobânzii şi contractelor de limitare a dobânzii.

CAPITALUL IV CAPITALUL BANCAR

Sectorul bancar este unul dintre cele mai reglementate sectoare din întreaga societate, iar

regulile privind capitalul bancar reprezintă ponderea cea mai semnificativă din aceste

reglementări. Importanţa deosebită care se acordă capitalului bancar se datorează faptului că

băncile sunt, de fapt, intermediari pe piaţa financiară, şi astfel nu-şi folosesc decât într-o

măsură foarte mică propriile resurse. Iată de ce capitalul (respectiv fondurile proprii) a

reprezentat elementul cheie asupra căruia s-au aplecat reglementatorii bancari, atât la nivel

internaţional, cât şi naţional, o creştere a cerinţelor de capital venind oarecum în contradicţie

cu interesul managementului băncilor de a obţine profituri cu o implicare cât mai redusă a

resurselor acţionarilor.

Funcţiile capitalului

Capitalul băncii comerciale îndeplineşte câteva funcţiuni vitale, în asigurarea bunei

funcţionări şi a viabilităţii pe termen lung a băncii.

1)În primul rând, capitalul este un amortizor împotriva riscului de faliment prin absorbţia

pierderilor neaşteptate (şi pentru care nu s-au constituit provizioane), pierderi ce pot crea

băncii probleme semnificative daca nu ar exista acest tampon sub formă de capital.

2)În al doilea rând, capitalul creează băncii cadrul funcţional prin furnizarea fondurilor

necesare pentru autorizare, organizare şi înzestrare operaţională. Nu se poate deschide o bancă

fără a dispune de un capital minim, a cărui valoare variază de la ţară la ţară (de exemplu, în

Europa cea mai întâlnită limită este de 5 milioane euro). Astfel, capitalul este sursă de

acoperire a valorii imobilelor, echipamentului, mobilierului şi a tuturor celorlalte condiţii

necesare bunei funcţionări a băncii, cheltuieli ce trebuie făcute înainte ca banca să-şi înceapă

efectiv activitatea.

Mai mult, mărimea capitalului permite băncii să asigure atât funcţionarea dezvoltării sale,

extinderea reţelei operative, cât şi implementarea unor noi servicii, programe şi amenajări.

17

Aşa cum arată experienţa, băncile bine capitalizate au avut posibilitatea să ţină pasul cu

modernizarea sau să se afirme ca pionieri în domeniul inovării financiare.

3)În al treilea rând, capitalul (prin dimensiunea lui), promovează încrederea publică în bancă

şi asigură creditorii, inclusiv pe furnizorii principali de resurse, depozitarii de tăria

potenţialului său financiar. Este totodată şi o asigurare că ciclul normal al vieţii economice nu

va afecta prea mult posibilitatea băncii de a-şi ajuta clienţii exact atunci când aceştia au mai

mare nevoie, şi anume în perioade de recesiune.

4)În al patrulea rând, capitalul serveşte ca un regulator al creşterii băncii, care acţionează în

sensul de a asigura o creşte individuală a fiecărei bănci, în ritmuri care pot fi susţinute pe

termen lung. Se promovează astfel o cerinţă firească a organelor de reglementare bancară şi

respectiv acelor care asigură atât supravegherea bancară cât şi a partenerilor din piaţa de

capital, ca dimensiunea capitalului băncii în dezvoltare să se alinieze cu creşterea

operaţiunilor active, mai precis cu nivelul riscurilor ce se angajează prin sporul de activitate

propus. Astfel, reglementările privind adecvarea capitalului, în funcţie de majorarea riscurilor

asumate, acţionează ca un regulator al dezvoltării înseşi băncii.

Structura capitalului bancar

Practica internaţională a promovat şi comunitatea bancară mondială a confirmat necesitatea

structurării capitalului bancar în două părţi: capitalul de bază (core capital) şi capitalul

suplimentar.

Partea întâi (capitalul de bază) are în compunere în principal următoarele elemente:

- capitalul social vărsat;

- primele legate de capital, integral vărsate;

- rezerve legale, rezerve generale pentru riscul de credit, rezerve din diferenţe

favorabile;

- fondul imobilizărilor corporale;

- rezerve statutare;

- rezultatul raportat reprezentând profit nerepartizat.

Capitalul suplimentar este compus din:

- alte rezerve decât cele incluse în capitalul propriu;

- datoria subordonată;

- subvenţiile pentru investiţii;

- diferenţe favorabile din reevaluarea patrimoniului.

Această structurare relevă pentru partea I resursele provenite de la acţionari şi din

activitatea proprie a băncii. Partea a II-a include resursele împrumutate sau provenite din

surse extraordinare.

Adecvarea capitalului - element fundamental al reglementării bancare

Adecvarea capitalului, ca măsură restrictivă, impusă băncilor, înseamnă, în fapt, stabilirea

convenţională a mărimii capitalului în funcţie de anumite criterii care au fost propuse şi

acceptate de parteneri. Acordul de la Basel, în expresia sa iniţială, stabileşte principiile

sistemului de adecvare a capitalului în baza căruia implementează elementele semnificative:

1 - Cerinţele privind minimul de capital sunt legate, prin formulă, de riscul de credit, în

funcţie de structura activelor bancare. Se creează astfel o relaţie specifică cu cât creditul este

mai riscant, cu atât cerinţa de capital este mai mare.

2 - Aportul acţionarilor este considerat cel mai important tip de capital, ca atare fiecare bancă

trebuie să participe obligatoriu cu o rată minimă, în funcţie de gradul de risc.

18

3 - Cerinţele minime privind capitalul total se stabilesc la 8 % din totalul activelor ponderate,

în funcţie de risc.

4 - Riscul aferent operaţiunilor extrabilanţiere este inclus în calcul prin convertirea

angajamentelor specifice în credite echivalente.

5 - Cerinţele de capital au fost aproximativ standardizate între ţări, ceea ce înlătură avantajele

competitive pe care băncile dintr-o ţară, le puteau avea asupra băncilor din alte ţări, în funcţie

de reglementările sau sistemele de contabilizare diferite.

Acordul de la Basel stabileşte în funcţie de aceste elemente de principiu o scară de

diferenţiere a activelor în funcţie de gradul de risc care stă la baza calculelor de adecvare.

Având în vedere diversitatea activelor angajate şi faptul că în funcţie de caracteristicile lor, ele

sunt expuse în mod diferit la risc, s-a încercat o omogenizare prin împărţirea lor pe mai multe

clase de risc. Astfel, se utilizează următorii coeficienţi de ponderare a activelor în funcţie de

risc:

- clasă de risc 0 %: numerar, creanţe asupra administraţiei locale;

- clasă de risc 20 %: creanţe asupra băncilor comerciale;

- clasă de risc 50 %: creanţe garantate prin ipoteci, leasing imobiliar;

- clasă de risc 100 %: alte creanţe.

Trebuie să ţinem cont, de asemenea, că băncile sunt din ce în ce mai implicate în operaţiuni

extrabilanţiere, care nu presupun utilizări efective ale resurselor bancare, ci numai

angajamente luate de bancă în favoarea terţilor. Aceste angajamente determină o expunere la

risc a instituţiei bancare. Astfel, pe baza unor coeficienţi de conversie, se pot include în norma

Cooke şi aceste operaţiuni. Se utilizează următoarele clase de risc:

- clasă de risc 20 %: scrisori de credit comercial, facilităţi de emitere a obligaţiunilor,

angajamente şi linii de credite mai mari de 1 an;

- clasă de risc 100 %: convenţii de vânzare şi răscumpărare de active, garanţii de credit.

În creşterea capitalului, băncile se pot confrunta cu costul ridicat al creşterii părţii I a

capitalului sau pot recurge comparativ, în măsuri de majorare a părţii a II-a, care de regulă

implică costuri mai mici. Este ştiut însă că aceste componente ale capitalului sunt pentru

dimensiunea lor supuse reglementării. Un efect similar din punctul de vedere al îndeplinirii

condiţiilor stipulate de Acordul de la Basel se referă la restructurarea activelor.

Această soluţie ridică o serie de probleme, în special în legătură cu modalitatea de ocolire a

normelor pe care aceasta le promovează. Un astfel de procedeu de ocolire al normelor

Acordului este titlurizarea. Astfel de soluţii sunt rezultatul practicilor de arbitraj privind

dimensiunea capitalului, metode care reflectă acordul băncilor de a menţine costurile lor de

finanţare, inclusiv a costurilor de capital, în cel mai mic nivel posibil.

Recurgând la titlurizare, băncile scot de fapt, din portofoliu substanţiale active cu risc mai

mare, urmând ca sumele obţinute din vânzare să fie păstrate, ca atare, sau plasate la u risc mai

redus. Astfel, pe ansamblu, se diminuează riscul mediu al băncii, având loc o diminuare a

cerinţelor de capital.

Revenind la normele generale privind dimensionarea capitalului, trebuie să vedem care sunt

căile prin care poate acţiona o bancă pentru a se conforma normei în cazul în care se află sub

cele 8 %. Există trei posibilităţi:

1.Creşterea capitalului (fondurilor proprii) până la nivelul adecvat, lucru ce se poate face

pe căi obişnuite, emisiune suplimentară de acţiuni, repartizarea profitului într-o măsură mai

mare în favoarea băncii (şi mai puţin în a acţionarilor) sau prin operaţiuni mai complicate

precum participaţii încrucişate cu alte societăţi sau prin fuziuni cu bănci mai bine capitalizate.

2.Diminuarea activului în contextul micşorării bilanţului, în general, dar cu menţinerea

constantă a fondurilor proprii. Se poate acţiona, de asemenea, dacă este cazul, asupra

volumului activităţii extrabilanţiere. Orice nouă creanţă posibilă trebuie cântărită prin prisma

costului său în fondurile proprii.

19

3.Modificarea structurii activului în contextul unui bilanţ constant. Se va acţiona în sensul

transformării creanţelor riscante în creanţe cu risc scăzut sau fără risc.

Dezvoltarea remarcabilă a sectorului bancar din ultimele decenii, globalizarea acestui

fenomen, volatilitatea accentuată a indicatorilor macroeconomici, precum şi apariţia de noi

instrumente financiare tranzacţionabile pe piaţa monetară sau de capital au făcut ca riscurile

cu care se confruntă în mod curent băncile să impună necesitatea promovării unor noi

reglementări privind adecvarea capitalului.

CAPITOLUL V MANAGEMENTUL LICHIDITĂŢII BANCARE

Operaţiunile de trezorerie

Activitatea de trezorerie reprezintă centrul de comandă şi de control al fluxurilor financiare

şi monetare ale băncii. În cadrul trezoreriei se monitorizează mişcările de resurse şi de

plasamente ale băncii, se stabilesc dobânzile active şi pasive, se asigură intrările şi ieşirile de

numerar ale băncii, se urmăreşte în cadrarea băncii în limitele rezervei minime obligatorii.

Activitatea de trezorerie se concretizează într-un ansamblu coerent şi interdependent de

operaţiuni, delimitate în trei categorii, şi anume operaţiuni active, operaţiuni pasive şi

monitorizarea riscurilor.

Operaţiunile active reprezintă în general procesul de plasare a fondurilor în diferite active

purtătoare de dobândă pentru optimizarea profitului şi pentru a reduce marja de risc. În cadrul

acestei categorii se includ:

-operaţiunile pe piaţa monetară, având ca obiect plasarea şi atragerea de fonduri pe termen

scurt, pe următoarele segmente ale pieţei: piaţa scontului, piaţa interbancară, piaţa

certificatelor de depozit, piaţa efectelor de comerţ, piaţa eurovalutelor.

-operaţiunile pe piaţa de capital, având ca obiect investiţiile în titluri pe termen mediu şi lung,

precum: obligaţiunile guvernamentale, instrumentele quasiguvernamentale (garantate de

guvern), acţiuni şi obligaţiuni publice sau private.

-plasamentele pe piaţa interbancară, având ca obiect plasarea pe termen scurt a excedentului

de resurse în depozite la Banca Centrală, depozite interbancare, împrumuturi acordate

băncilor.

Operaţiunile pasive reprezintă pentru bancă operaţiuni de atragere şi constituire a resurselor

sub următoarele forme:

-împrumuturi pe piaţa interbancară, având ca obiect acoperirea deficitului temporar de resurse

prin: împrumuturi de refinanţare acordate de Banca Centrală, împrumuturi de la bănci,

depozite pe termen scurt primite de la bănci.

-atragerea de depozite, având ca obiect dezvoltarea activităţii băncii prin depozite la vedere

(cont curent şi cont disponibil), depozite la termen (cu diverse scadenţe şi forme),

împrumuturi de la clientela nebancară (prin diverse tipuri de certificate de depozit).

Monitorizarea riscurilor cuprinzând: controlul resurselor şi plasamentelor, controlul

nivelului şi marjei dobânzii, analiza GAP-ului, supravegherea poziţiei valutare. Esenţa

activităţilor de trezorerie este reprezentată de asigurarea lichidităţii bancare, adică de a

acoperirea nevoilor de lichidităţi ale băncii prin surse ieftine şi cu riscuri minime.

Lichiditatea este o proprietate generală a activelor care exprimă capacitatea acestora de a fi

transformate rapid şi la costuri minime în monedă lichidă (numerar sau disponibil în cont

curent). Lichiditatea bancară exprimă capacitatea unei bănci de a-şi finanţa operaţiunile

curente, fiind o problemă de gestiune a activelor şi pasivelor care au grade diferite de

lichiditate.

20

Una din probleme majore ale băncii constă în estimarea şi acoperirea adecvată a nevoilor

de lichiditate, gestiunea lichidităţii reprezentând un arbitraj continuu între rentabilitatea băncii

şi riscurile de lichiditate, chiar riscul de faliment.

Poziţia monetară a băncii

Poziţia monetară a unei bănci reprezintă valoarea la un moment dat a tuturor activelor sale

lichide, gestiunea acestora constituind elementul principal al gestiunii lichidităţii. Activele

care formează poziţia monetară a băncii sunt:

-Numerarul, format din monedele metalice şi bancnotele aflate în posesia băncii la ghişee şi în

tezaur, estimarea necesarului de numerar realizându-se prin graficul de încasări şi plăţi în

numerar. Surplusul de numerar este depus la Banca Centrală, iar deficitul este transferat în

contul de disponibil.

-Disponibilul în contul de rezervă la Banca Centrală este format din moneda scripturală,

soldul creditor minim al acestui cont fiind normat de banca Centrală sub forma rezervelor

minime obligatorii.

-Disponibilul în conturi curente la alte bănci îmbracă de regulă forma depozitelor la vedere la

băncile corespondente.

-Sumele de încasat de la alte bănci sunt sume în tranzit în sistemul bancar, reprezentate de

instrumentele de plată (cecuri) depuse, dar pentru care nu s-a primit credit.

Exceptând rezervele minime, nici unul din activele poziţiei monetare nu aduce venituri

băncii. Dacă obiectivul gestiunii bancare este maximizarea rentabilităţii, valoarea elementelor

poziţiei monetare a băncii trebuie minimizată, minimizarea realizându-se în următoarea

ordine: sumele de tranzit, depozite la vedere la alte bănci, numerar, rezervele minime.

Rezervele sunt determinate de normele bancare şi de structura depozitelor, fiind stabilite ca

procent din fiecare tip de depozit bancar.

Adesea, rezervele obligatorii sunt folosite de către Banca Centrală ca instrument de politică

monetară, constituind un factor de risc pentru bănci. Rezervele nu sunt active lichide deşi sunt

incluse în poziţia monetară, însă prin intermediul lor se soldează poziţia lichidităţii, ele

constituind un amortizor pentru poziţia monetară.

Gestiunea poziţiei monetare implică încadrarea în nivelul minim al rezervelor obligatorii,

actualizarea permanentă a poziţiei monetare fiind esenţială. În acest sens, banca trebuie să

asigure identificarea şi luarea în considerare a tranzacţiilor acre afectează disponibilul de cont

curent la Banca Centrală, luând măsuri operaţionale pentru contracararea influenţei acestor

tranzacţii asupra poziţiei monetare a băncii cu riscuri şi costuri adesea nefavorabile.

Diferenţiată ca volum în funcţie de dimensiunea băncii, gestiunea poziţiei monetare este

aceeaşi în conţinut, implicând următoarele poziţii operaţii:

-operaţii zilnice, odată pe zi, având drept scop determinarea excedentul sau deficitului estimat

al contului de rezervă şi corectarea acestora prin operaţiuni certe, pe piaţa rezervelor bancare

sau a titlurilor datoriei publice şi în final calcularea soldului estimat simplu şi cumulat.

-operaţiuni permanente, de actualizare, care se derulează pe parcursul zilei, prin care se

corectează abaterile soldului contului curent.

Majorarea debitelor sau creditelor care afectează poziţia monetară rezultă din soldul net al

participării băncii la sistemul de plăţi sau din tranzacţii cu titluri iniţiate de bancă, facil de

urmărit şi operaţionalizat. Principala cauză de incertitudine este volatilitatea depozitelor

bancare, îndeosebi a celor mari, expunerea potenţială fiind egală cu produsul dintre valoarea

acestor depozite şi volatilitatea lor.

Protecţia se poate realiza printr-o planificare şi o actualizare riguroasă a încasărilor şi

plăţilor prin listarea zilnică a operaţiunilor de valoare mare, a surselor de fonduri disponibile

imediat şi a depozitelor corespondente plus instrumentele lichide. Trezorierul colectează

21

datele necesare, căutând o soluţie pentru adecvarea poziţiei monetare efective la necesarul

normat de rezerve, întocmind în acest sens periodic planul de încasări şi de plăţi. Dacă planul

întocmit evidenţiază o incertitudine semnificativă, trezorierul adoptă o atitudine colectivă,

prin operaţiuni de împrumuturi la Banca Centrală sau prin cumpărarea de fonduri de pe piaţă

în avans, care pot diminua rentabilitatea trezoreriei, însă asigură încadrarea în normele legale

referitoare la rezerve.

Nevoile de lichiditate sunt obligaţii imediate cărora banca trebuie să le facă faţă pentru a fi

în continuare recunoscută ca intermediar financiar. Estimarea acestor nevoi se face în funcţie

de termenul de exigibilitate al obligaţiunilor băncii, nevoile fiind grupate în următoarele

categorii: imediate, pe termen scurt, pe termen lung, ciclice şi neprevăzute.

a)Nevoile pe termen scurt

Identificarea, evaluarea şi finanţarea acestor nevoi se fac pentru orizonturi anuale, ele

putând fi generate de factori sezonieri, de operaţiunile marilor clienţi, de volatilitatea

depozitelor şi a creditelor. Factorii sezonieri afectează în general băncile specializate, însă

cele mai multe fluctuaţii pot fi anticipate şi în timp corect gestionate. Clienţii mari sunt cei cu

potenţial de risc ridicat, îndeosebi dacă deciziile acestora sunt conjuncturale. Creditele şi

depozitele volatile pot fi estimate prin programe specifice, utilizând indicii dinamici sau

ponderile în ansamblul depozitelor şi creditelor.

b)Nevoile ciclice

Acestea sunt mai dificil de estimat şi greu de anticipat, asigurarea lichidităţii necesare fiind

costisitoare. Gestionarea lor presupune plasarea fondurilor în active slab remunerate, pentru

perioade nedeterminate şi lichidarea acestor plasamente la curs mic sau apelarea la

împrumuturi de pe piaţa interbancară cu dobânzi mari (în condiţii de piaţă aglomerată).

Pentru estimarea mărimii acestor nevoi se pot folosi următoarele metode de analiză şi

calcul: analiza comportamentului liniilor de credit, corelarea dinamicii depozitelor cu

dinamica ratelor dobânzii, evaluarea vulnerabilităţii bazei de depozite (prin analiza

diversificării); pachetele de programe de analiză statistică (îndeosebi pentru analiza

sezonalităţii).

c)Nevoile pe termen lung

Acestea sunt corelate cu tendinţele evolutive ale comunităţilor de clienţi şi ale pieţelor pe

care operează banca, în funcţie de caracteristicile acestora. Determinarea tendinţelor

presupune gruparea prealabilă a activelor (lichide şi solide) şi a pasivelor (volatile şi stabile)

şi apoi determinarea poziţiei lichidităţii ca diferenţă între activele lichide şi pasivele volatile.

Pe baza creşterii anticipate a creditelor şi a depozitelor, pentru perioada viitoare se pot deduce

nevoia suplimentară de lichiditate pe termen lung sau surplusul de lichiditate, pentru care

trezorierul va trebui să stabilească modalităţi de gestiune (de acoperire sau de plasament).

d)Nevoile neprevăzute

Generate de evenimente neprevăzute, aceste nevoi sunt greu de anticipat, având un

potenţial mare de risc, banca trebuind sa dispună de un plan al surselor de urgenţă care să

acopere parţial baza de calcul.

Indicatorii de lichiditate

Lichiditatea unui activ financiar are o exprimare calitativă, deoarece se raportează la

posibilitatea de transformare în monedă, în timp ce lichiditatea bancară poate fi măsurată

printr-un ansamblu de indicatori, care oferă o evoluţie a gradului de lichiditate şi a calităţii

gestiunii lichidităţii bancare. Calculul indicatorilor de lichiditate presupune în prealabil

clasificarea activelor, pasivelor şi a elementelor extrabilanţiere în funcţie de scadenţă şi

ulterior, actualizare a periodică a structurii scadenţelor.

a)Poziţia lichidităţii

22

Este un indicator derivat din practica gestiunii de trezorerie şi este folosit ca indicator de

fundamentare al acesteia şi al acoperirii nevoilor de lichiditate pe termen scurt. Poziţia

lichidităţii se calculează în zile, în săptămâni, în luni, mărimea ei fiind determinată ca

diferenţa dintre activele lichide şi pasivele volatile (imediate).

Optimizarea poziţiei presupune echilibrarea celor două elemente, deci obţinerea unei poziţii

nule, impuse atât de gestiunea riscului, cât şi de maximizarea rentabilităţii bancare. Dacă

poziţia este negativă, atunci activele lichide sunt insuficiente pentru onorarea integrală a

obligaţiunilor imediate. Dacă poziţia este pozitivă, mărimea excedentului admisibil poate

constitui o normă internă de gestiune, dincolo de care plasamentul trebuie realizat în funcţie

de perioadele în care poziţia lichidităţii este negativă.

b)Pasivele nete

Această grupă de indicatori are trei componente, calculate pe baza clasificării activelor şi

pasivelor la un moment dat, în funcţie de scadenţă. Pasivele nete simple se calculează pentru

fiecare perioadă ca diferenţă între pasivele şi activele cu aceeaşi scadenţă, oferind informaţii

asupra transformării scadenţelor, folosită de către bancă. Întotdeauna, însă, suma absolută a

pasivelor nete simple este egală cu zero.