Embed Size (px)

Citation preview

MATERI KULIAH 3: MANAJEMEN DANA BANK

SYARIAH

Mata Kuliah

Manajemen Keuangan

Bank Syariah

Jakarta, 2018

• Materi ini hanya digunakan sebagai bahan diskusi

perkuliahan di STIE Ahmad Dahlan Jakarta

Muhammadiyah. Materi ini tidak diperuntukkan untuk

keperluan komersial.

• Isi dari materi ini bersumber dari berbagai materi

dengan sedapat mungkin menyebutkan sumber.

• Masukan, koreksi, atau tanggapan materi ini dapat

disampaikan melalui [email protected].

DISKUSI TUGAS MINGGU LALU

Studi Kasus Pembiayaan Bermasalah SNP Finance

1. Jelaskan skema pembiayaan antara bank dan perusahaanpembiayaan.

2. Jelaskan penyebab terjadinya kredit macet pada kasus ini

3. Susun skema dan akad untuk model bisnis seperti ini apabila bank dan perusahaan pembiayaan adalah lembaga keuangan syariah.

DAFTAR ISI

1. Fungsi Pendanaan (Treasury) Bank

2. Manajemen Sumber Dana

3. Manajemen Aset dan Liabilitas

4. Dua Konsep Manajemen Liabilitas

5. Manajemen Likuiditas

6. Tugas Kelompok

FUNGSI PENDANAAN(TREASURY) BANK

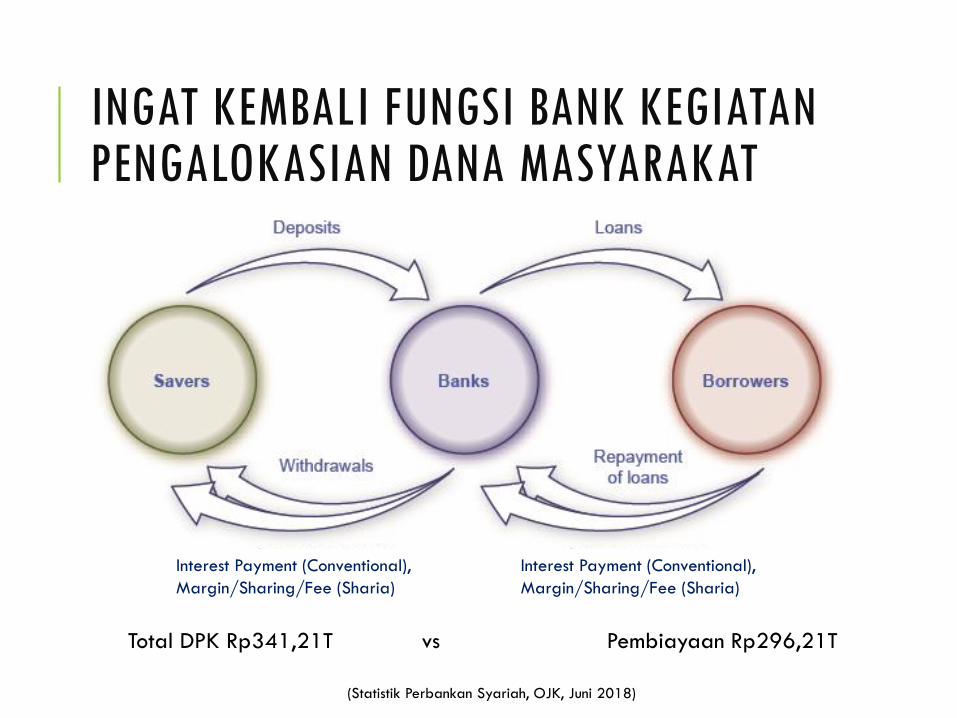

INGAT KEMBALI FUNGSI BANK KEGIATAN PENGALOKASIAN DANA MASYARAKAT

Interest Payment (Conventional),

Margin/Sharing/Fee (Sharia)

Interest Payment (Conventional),

Margin/Sharing/Fee (Sharia)

Total DPK Rp341,21T vs Pembiayaan Rp296,21T

(Statistik Perbankan Syariah, OJK, Juni 2018)

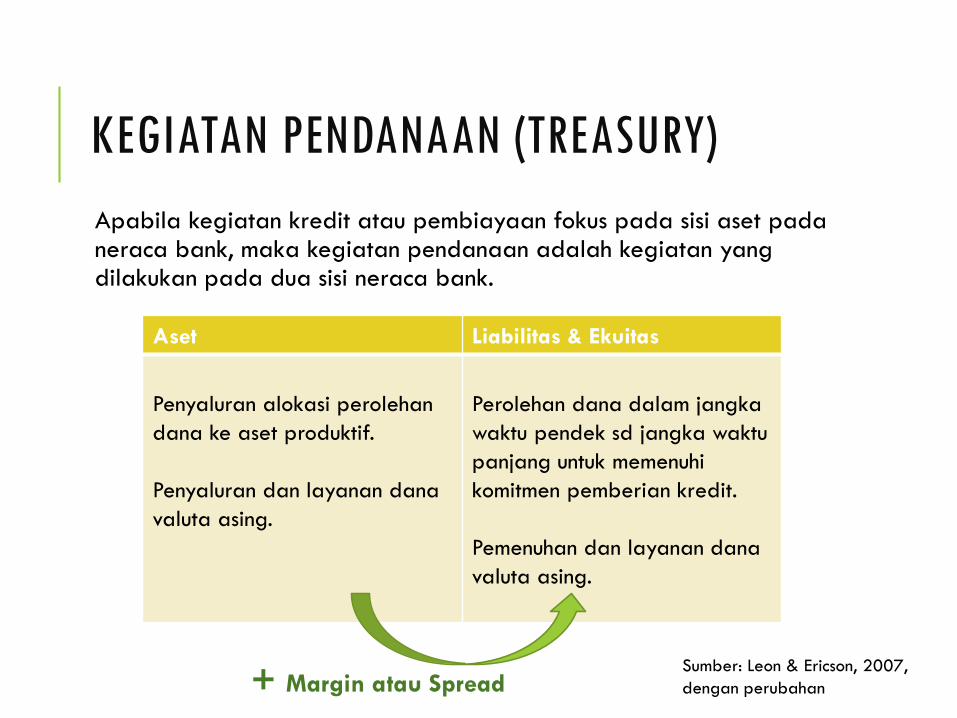

KEGIATAN PENDANAAN (TREASURY)

Apabila kegiatan kredit atau pembiayaan fokus pada sisi aset pada neraca bank, maka kegiatan pendanaan adalah kegiatan yang dilakukan pada dua sisi neraca bank.

Aset Liabilitas & Ekuitas

Penyaluran alokasi perolehan

dana ke aset produktif.

Penyaluran dan layanan dana

valuta asing.

Perolehan dana dalam jangka

waktu pendek sd jangka waktu

panjang untuk memenuhi

komitmen pemberian kredit.

Pemenuhan dan layanan dana

valuta asing.

+ Margin atau SpreadSumber: Leon & Ericson, 2007,

dengan perubahan

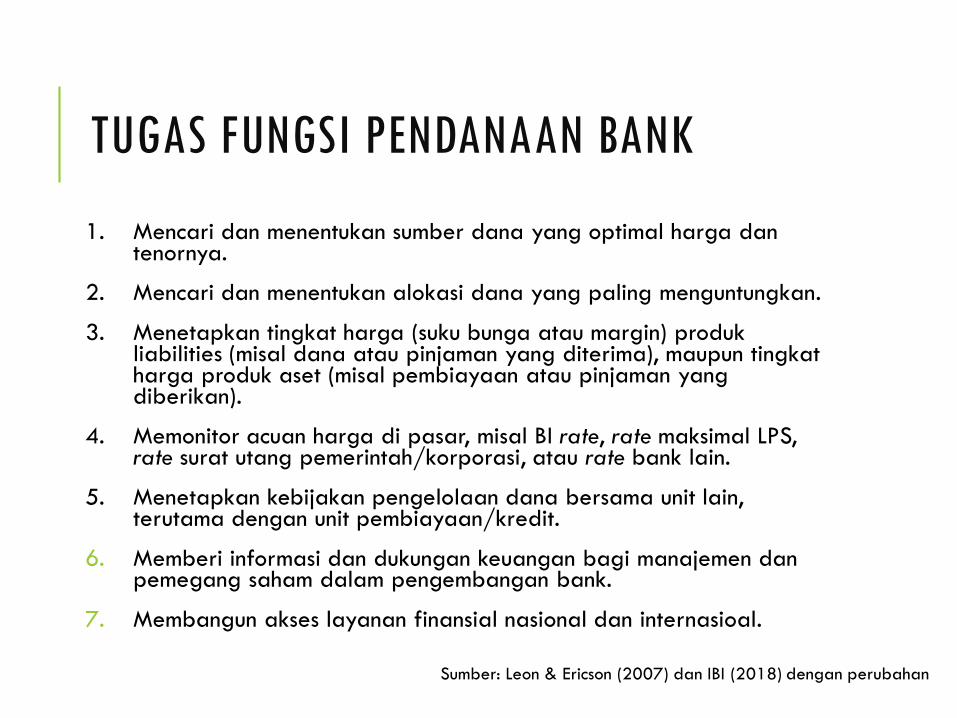

TUGAS FUNGSI PENDANAAN BANK

1. Mencari dan menentukan sumber dana yang optimal harga dan tenornya.

2. Mencari dan menentukan alokasi dana yang paling menguntungkan.

3. Menetapkan tingkat harga (suku bunga atau margin) produkliabilities (misal dana atau pinjaman yang diterima), maupun tingkatharga produk aset (misal pembiayaan atau pinjaman yang diberikan).

4. Memonitor acuan harga di pasar, misal BI rate, rate maksimal LPS, rate surat utang pemerintah/korporasi, atau rate bank lain.

5. Menetapkan kebijakan pengelolaan dana bersama unit lain, terutama dengan unit pembiayaan/kredit.

6. Memberi informasi dan dukungan keuangan bagi manajemen dan pemegang saham dalam pengembangan bank.

7. Membangun akses layanan finansial nasional dan internasioal.

Sumber: Leon & Ericson (2007) dan IBI (2018) dengan perubahan

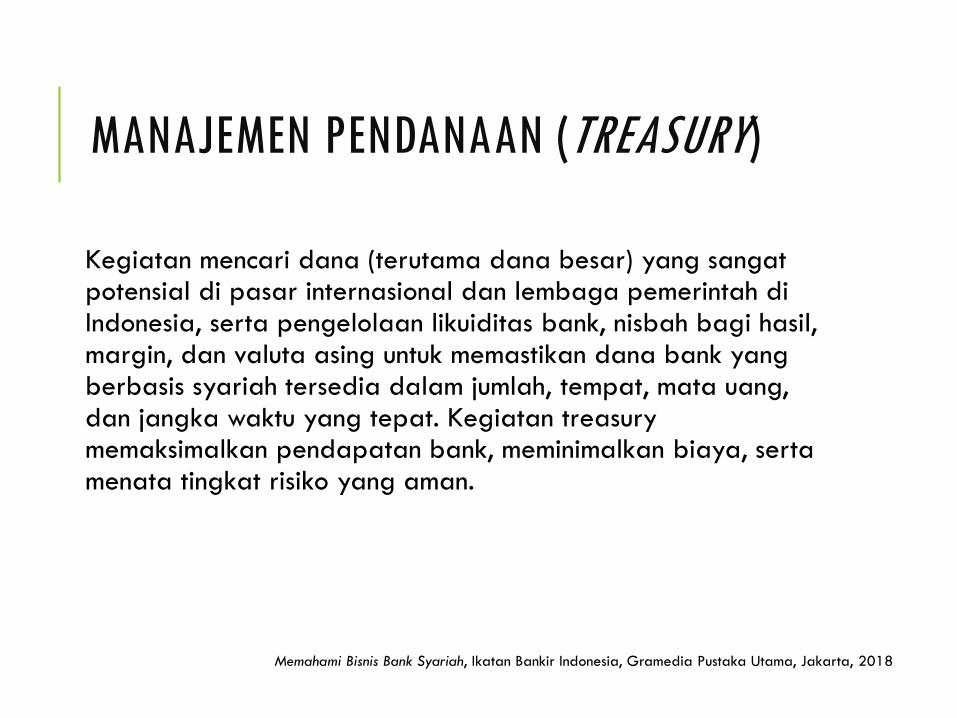

MANAJEMEN PENDANAAN (TREASURY)

Kegiatan mencari dana (terutama dana besar) yang sangatpotensial di pasar internasional dan lembaga pemerintah di Indonesia, serta pengelolaan likuiditas bank, nisbah bagi hasil, margin, dan valuta asing untuk memastikan dana bank yang berbasis syariah tersedia dalam jumlah, tempat, mata uang, dan jangka waktu yang tepat. Kegiatan treasury memaksimalkan pendapatan bank, meminimalkan biaya, sertamenata tingkat risiko yang aman.

Memahami Bisnis Bank Syariah, Ikatan Bankir Indonesia, Gramedia Pustaka Utama, Jakarta, 2018

KEGIATAN TREASURY

1. Manajemen Aset dan Liabilitas atau Asset and Liabilities Management (ALM).

2. Transaksi trading di pasar uang dan pasar modal.

3. Melakukan hedging dalam rangka pengamanan posisi bank ataunasabah.

4. Menerbitkan produk-produk treasury.

Memahami Bisnis Bank Syariah, Ikatan Bankir Indonesia, Gramedia Pustaka Utama, Jakarta, 2018

DASAR-DASAR INVESTASI TREASURY BANK

1. Prinsip investasi: high risk high return dan do not put your money in one basket.

2. Kegiatan pokok investasi: analisa instrumen, proteksi keamananterhadap pokok investasi, dan penilaian kewajaran

3. Tahapan investasi: penentuan tujuan investasi, penentuan kebijakaninvestasi, pemilihan strategi portofolio, dan monitoring

4. Strategi Portofolio:

Buy and hold

Active management

Immunization

Memahami Bisnis Bank Syariah, Ikatan Bankir Indonesia, Gramedia Pustaka Utama, Jakarta, 2018

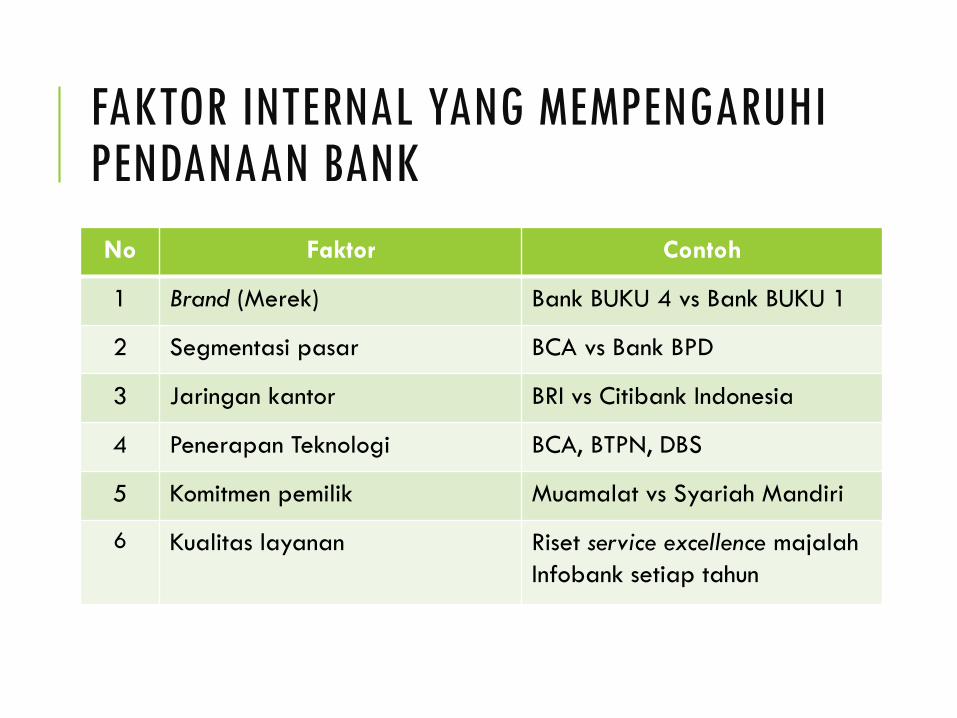

FAKTOR INTERNAL YANG MEMPENGARUHIPENDANAAN BANK

No Faktor Contoh

1 Brand (Merek) Bank BUKU 4 vs Bank BUKU 1

2 Segmentasi pasar BCA vs Bank BPD

3 Jaringan kantor BRI vs Citibank Indonesia

4 Penerapan Teknologi BCA, BTPN, DBS

5 Komitmen pemilik Muamalat vs Syariah Mandiri

6 Kualitas layanan Riset service excellence majalah

Infobank setiap tahun

DISKUSI: BUKU BANK

• BUKU adalah singkatan dari Bank Umum Berdasarkan KegiatanUsaha.

• BUKU merupakan pengelompokkan perbankan berdasarkanjumlah modal inti yang menentukan kegiatan usaha dan jaringankantor.

• Cari pengertian tentang BUKU yang merujuk kepada POJK nomor6/POJK.03/2016 tentang Kegiatan Usaha dan Jaringan Kantor Berdasarkan Modal Inti Bank!

• Bank mana saja yang termasuk bank BUKU 4? Bank syariah adapada kelompok BUKU yang mana?

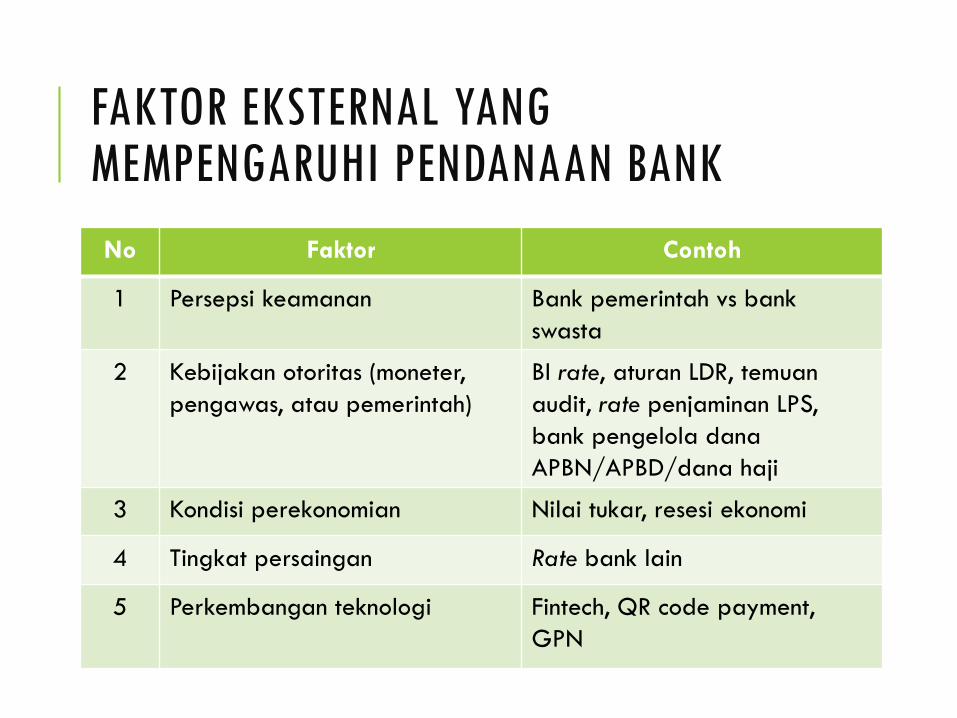

FAKTOR EKSTERNAL YANG MEMPENGARUHI PENDANAAN BANK

No Faktor Contoh

1 Persepsi keamanan Bank pemerintah vs bank

swasta

2 Kebijakan otoritas (moneter,

pengawas, atau pemerintah)

BI rate, aturan LDR, temuan

audit, rate penjaminan LPS,

bank pengelola dana

APBN/APBD/dana haji

3 Kondisi perekonomian Nilai tukar, resesi ekonomi

4 Tingkat persaingan Rate bank lain

5 Perkembangan teknologi Fintech, QR code payment,

GPN

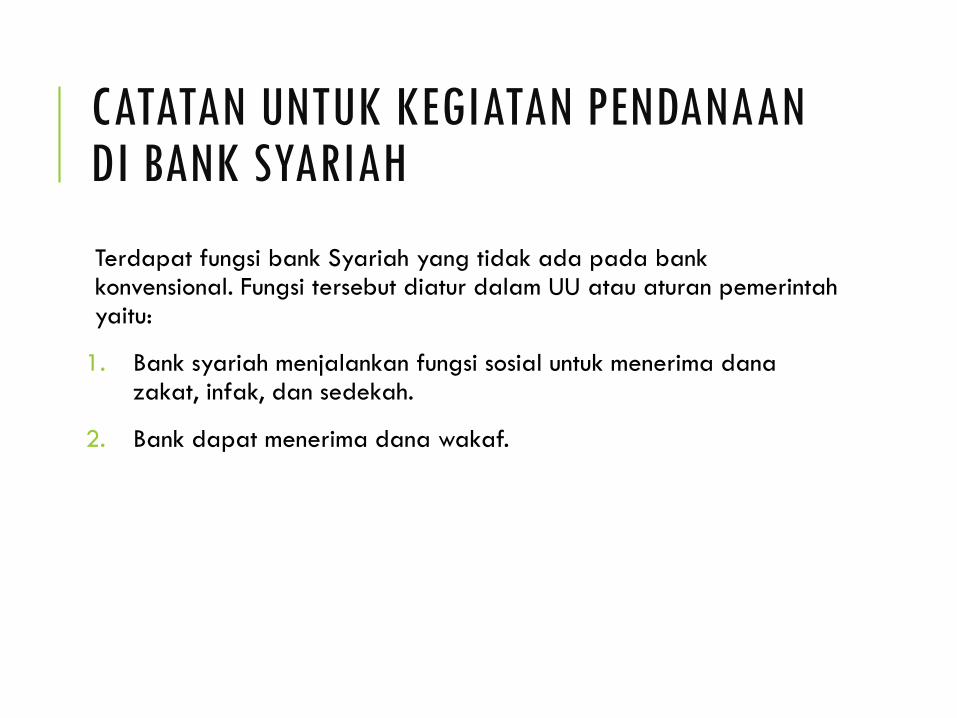

CATATAN UNTUK KEGIATAN PENDANAANDI BANK SYARIAH

Terdapat fungsi bank Syariah yang tidak ada pada bank konvensional. Fungsi tersebut diatur dalam UU atau aturan pemerintahyaitu:

1. Bank syariah menjalankan fungsi sosial untuk menerima dana zakat, infak, dan sedekah.

2. Bank dapat menerima dana wakaf.

MANAJEMEN SUMBER DANA

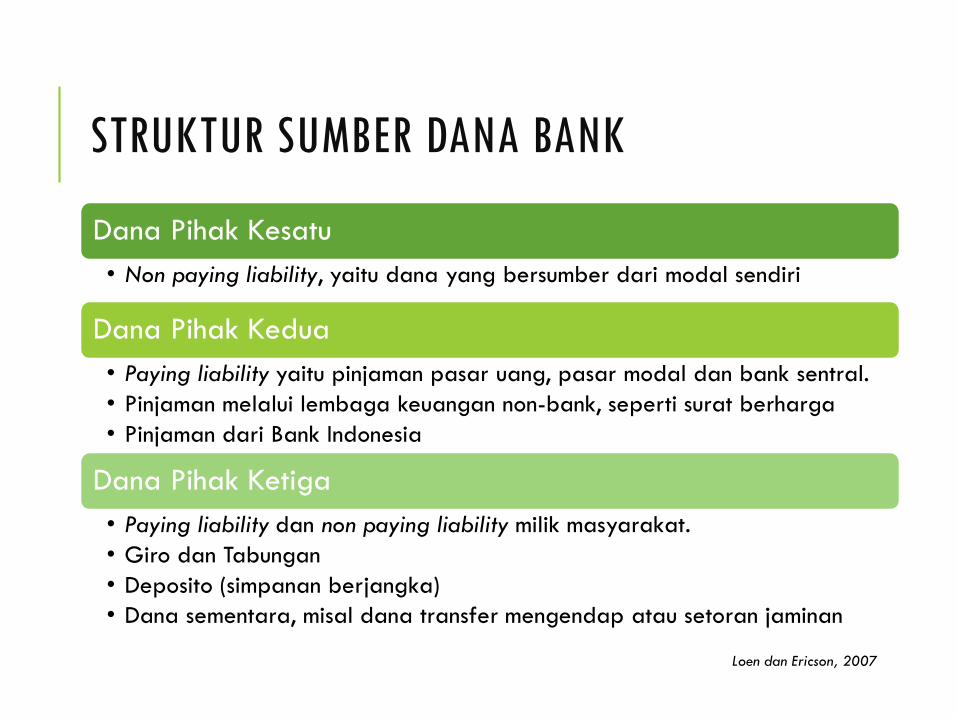

STRUKTUR SUMBER DANA BANK

Loen dan Ericson, 2007

Dana Pihak Kesatu

• Non paying liability, yaitu dana yang bersumber dari modal sendiri

Dana Pihak Kedua

• Paying liability yaitu pinjaman pasar uang, pasar modal dan bank sentral.

• Pinjaman melalui lembaga keuangan non-bank, seperti surat berharga

• Pinjaman dari Bank Indonesia

Dana Pihak Ketiga

• Paying liability dan non paying liability milik masyarakat.

• Giro dan Tabungan

• Deposito (simpanan berjangka)

• Dana sementara, misal dana transfer mengendap atau setoran jaminan

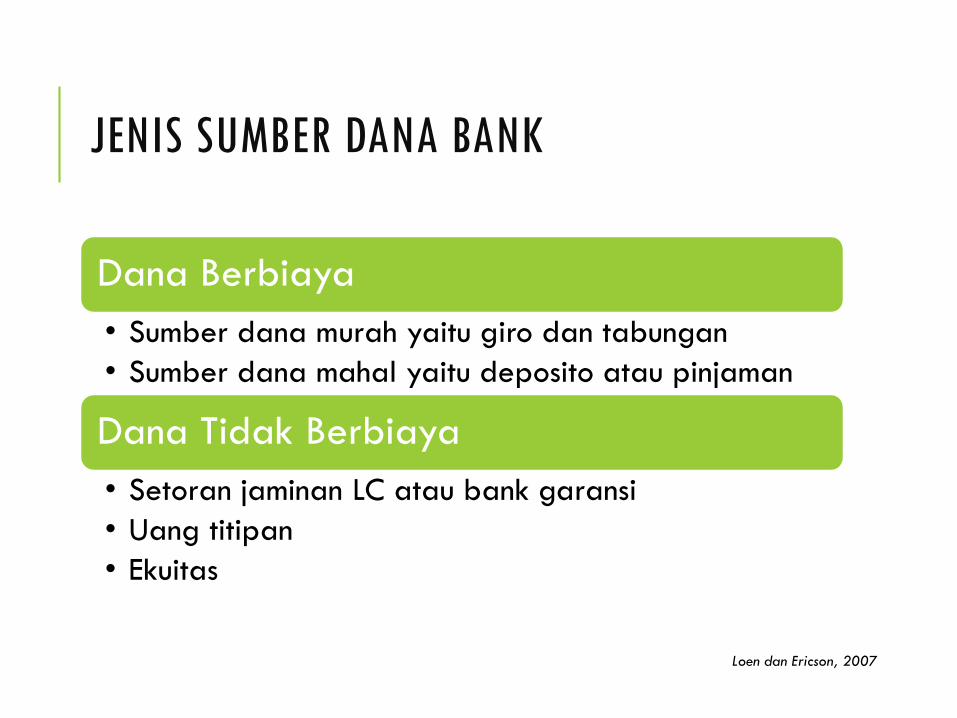

JENIS SUMBER DANA BANK

Loen dan Ericson, 2007

Dana Berbiaya

• Sumber dana murah yaitu giro dan tabungan

• Sumber dana mahal yaitu deposito atau pinjaman

Dana Tidak Berbiaya

• Setoran jaminan LC atau bank garansi

• Uang titipan

• Ekuitas

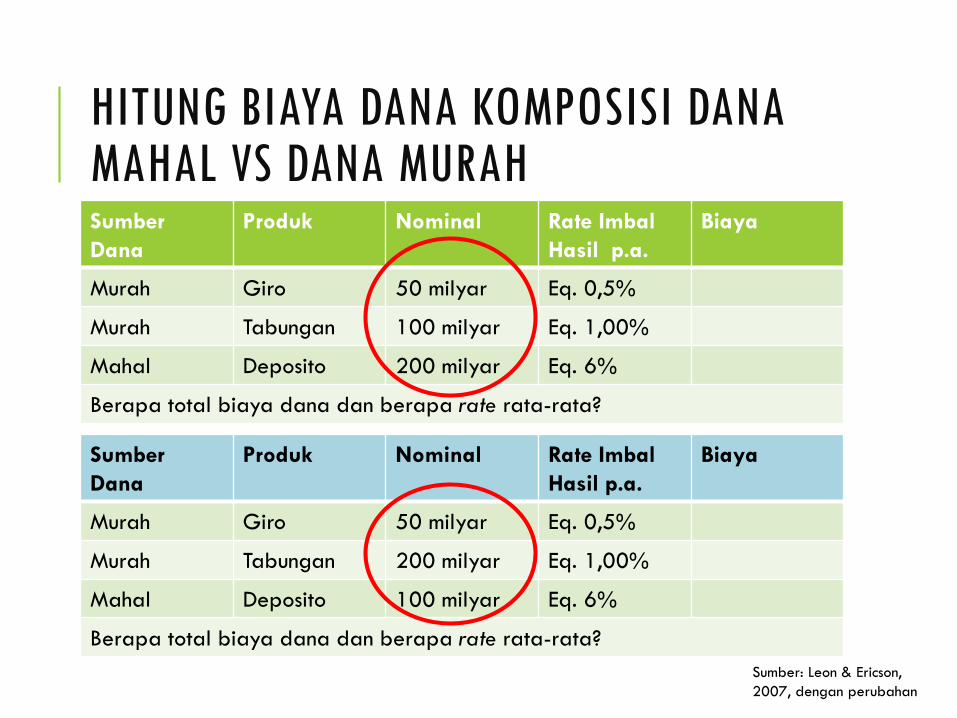

HITUNG BIAYA DANA KOMPOSISI DANA MAHAL VS DANA MURAHSumber

Dana

Produk Nominal Rate Imbal

Hasil p.a.

Biaya

Murah Giro 50 milyar Eq. 0,5%

Murah Tabungan 100 milyar Eq. 1,00%

Mahal Deposito 200 milyar Eq. 6%

Berapa total biaya dana dan berapa rate rata-rata?

Sumber

Dana

Produk Nominal Rate Imbal

Hasil p.a.

Biaya

Murah Giro 50 milyar Eq. 0,5%

Murah Tabungan 200 milyar Eq. 1,00%

Mahal Deposito 100 milyar Eq. 6%

Berapa total biaya dana dan berapa rate rata-rata?

Sumber: Leon & Ericson,

2007, dengan perubahan

DISKUSI

Berdasarkan laporan keuangan bank BSM, Bank Muamalat, dan CIMB, analisa 2 hal sebagai berikut:

1. Komposisi struktur dana pada masing-masing bank.

2. Perbandingan dana murah dan mahal.

Kesimpulan apa yang dapat ditarik dari laporan keuangan tersebut?

MANAJEMEN ASET DAN LIABILITAS

PENGERTIAN MANAJEMEN ASSETS & LIABILITIES (1)

Kegiatan mengeloa seluruh aset dan liabilitas bank syariah untukmemastikan ketersediaan likuiditas dan pemanfaatan danamasyarakat yang optimal, serta memperolah pendapatan dari selisihmargin/bagi hasil dari pengelolaan tersebut. Dalam pengelolaantersebut terdapat perbedaan atau gap yaitu:

1. Liquidity gap

2. Maturity gap

3. Repricing gap

4. Foreign exchange gap

Memahami Bisnis Bank Syariah, Ikatan Bankir Indonesia, Gramedia Pustaka Utama, Jakarta, 2018

PENGERTIAN MANAJEMEN ASSETS & LIABILITIES (2)

Asset and liability management pada dasarnya adalah suatu proses planning, organizing, actuating, dan controlling untuk mendapatkanpenetapan kebijaksanaan di bidang pengelolaan:

a) Permodalan (equity).

b) Pemupukan dana (funding).

c) Penggunaan dana (asset).

dimana satu sama lain saling terkait (koordinasi) dalam mencapaitingkat laba yang optimal dengan tingkat risiko yang telahdiperhitungkan.

Selamet Riyadi, Banking Asset and Liability Management,

Lembaga Penerbit FE UI, 2006

DISKUSI PENGELOMPOKKAN ASET DAN LIABILITAS BANK DARI SUDUT PANDANG ALM

Lihat dan pelajari laporan keuangan Bank Syariah Mandiri (file terpisah) periode 30 Juni 2018. Laporan tersebut merupakan laporanbulanan yang dirilis oleh bank.

• Neraca

• Laba Rugi

• Komitmen Kontijensi

Kelompokkan komponen neraca bank sebagaimana pengelompokkanpada dua slide berikut:

ASET BANK DARI SUDUT PANDANG ALM

Aset Likuid(Kas, Giro BI)

Penempatandi BI atauBank Lain

Surat Berharga

Piutang dan Pembiayaan

Aset Tetap Aset Lain

Berapa persen nilai piutang dan pembiayaan

terhadap nilai aset total bank?

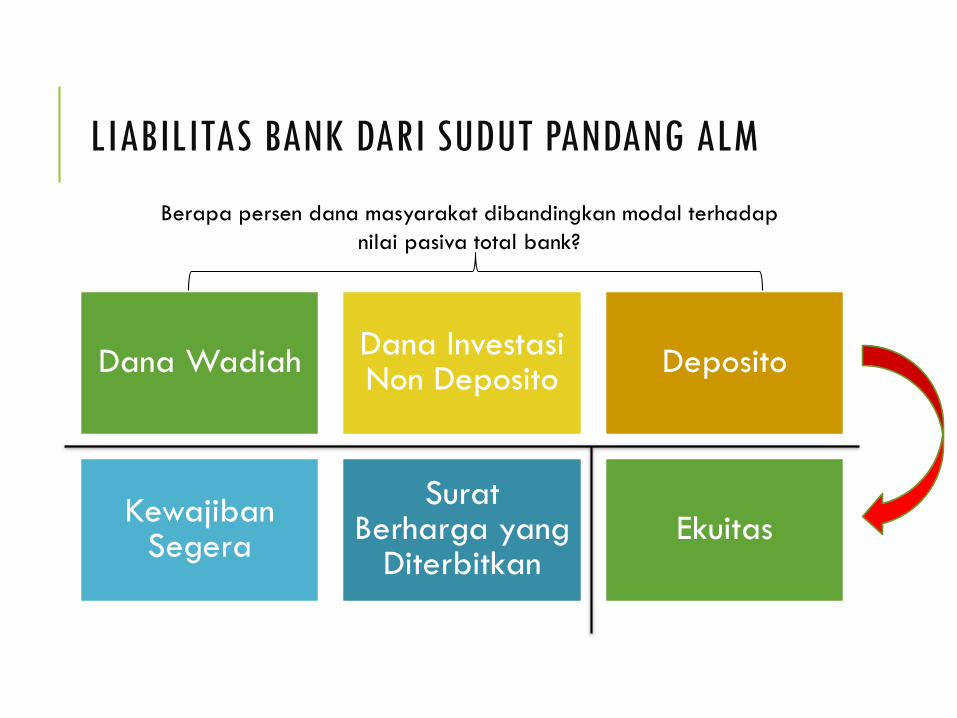

LIABILITAS BANK DARI SUDUT PANDANG ALM

Dana WadiahDana InvestasiNon Deposito

Deposito

KewajibanSegera

Surat Berharga yang

DiterbitkanEkuitas

Berapa persen dana masyarakat dibandingkan modal terhadap

nilai pasiva total bank?

DUA KONSEP MANAJEMENLIABILITAS

• Materi ini hanya digunakan sebagai bahan diskusi

perkuliahan di STIE Ahmad Dahlan Jakarta

Muhammadiyah. Materi ini tidak diperuntukkan untuk

keperluan komersial.

• Isi dari materi ini bersumber dari berbagai materi

dengan sedapat mungkin menyebutkan sumber.

• Masukan, koreksi, atau tanggapan materi ini dapat

disampaikan melalui [email protected].

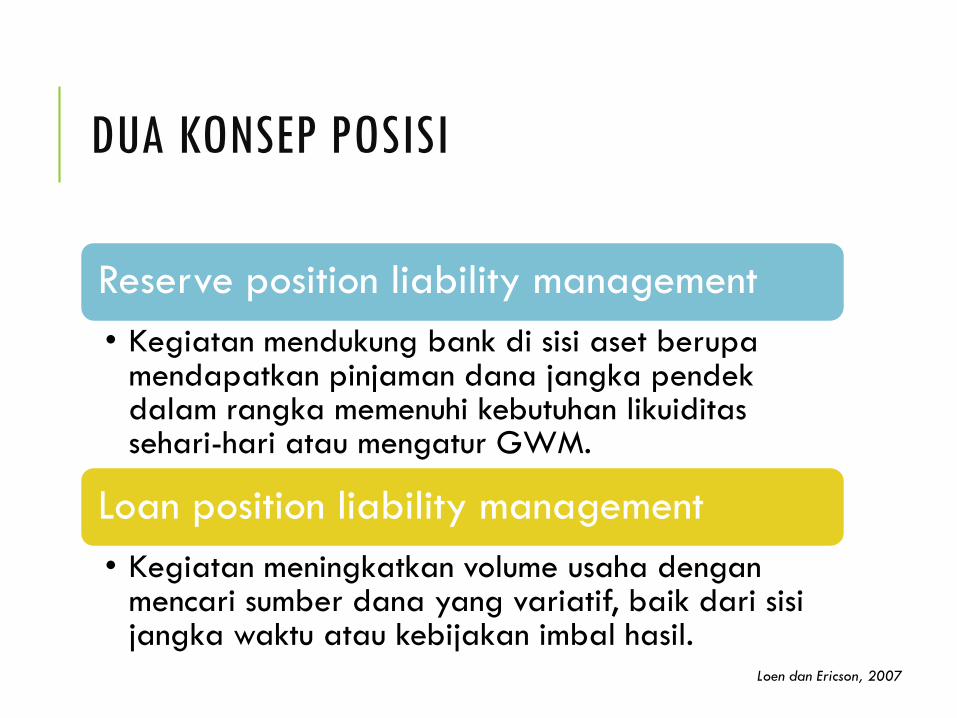

DUA KONSEP POSISI

Reserve position liability management

• Kegiatan mendukung bank di sisi aset berupamendapatkan pinjaman dana jangka pendekdalam rangka memenuhi kebutuhan likuiditassehari-hari atau mengatur GWM.

Loan position liability management

• Kegiatan meningkatkan volume usaha denganmencari sumber dana yang variatif, baik dari sisijangka waktu atau kebijakan imbal hasil.

Loen dan Ericson, 2007

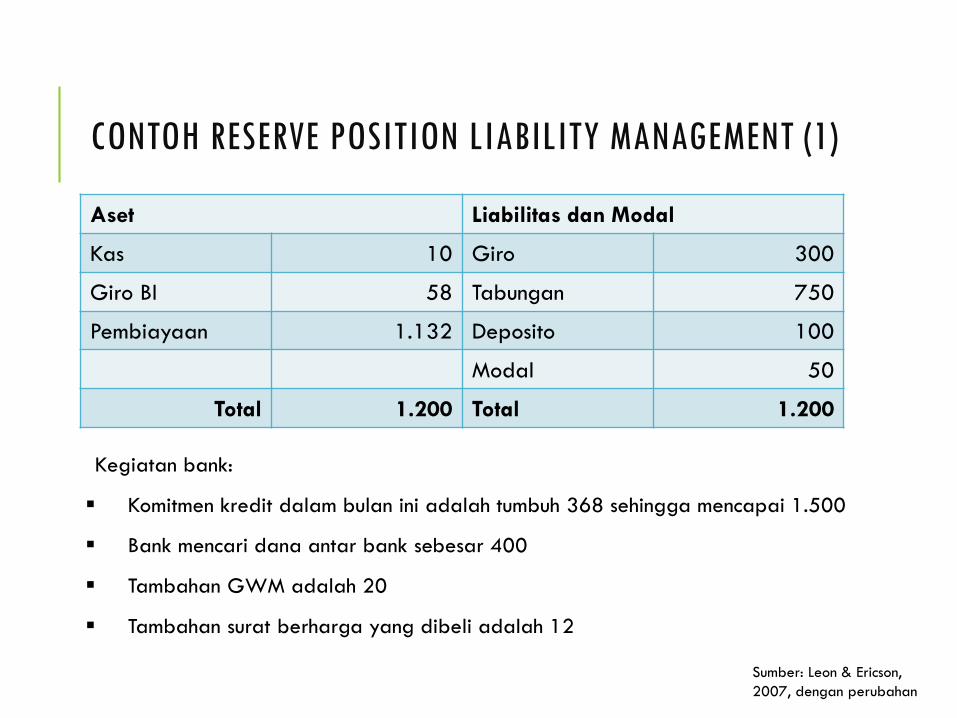

CONTOH RESERVE POSITION LIABILITY MANAGEMENT (1)

Aset Liabilitas dan Modal

Kas 10 Giro 300

Giro BI 58 Tabungan 750

Pembiayaan 1.132 Deposito 100

Modal 50

Total 1.200 Total 1.200

Kegiatan bank:

▪ Komitmen kredit dalam bulan ini adalah tumbuh 368 sehingga mencapai 1.500

▪ Bank mencari dana antar bank sebesar 400

▪ Tambahan GWM adalah 20

▪ Tambahan surat berharga yang dibeli adalah 12

Sumber: Leon & Ericson,

2007, dengan perubahan

CONTOH RESERVE POSITION LIABILITY MANAGEMENT (2)

Aset Liabilitas dan Modal

Kas 10 Giro 300

Giro BI 78 Tabungan 750

Surat Berharga 12 Deposito 100

Pembiayaan 1.500 Pinjaman antar bank 400

Modal 50

Total 1.600 Total 1.600

Neraca setelah perubahan:

Neraca di atas menunjukkan komposisi aset dan liabilitas yang berubah setelah bank mendapatkan dana dari pinjaman antar bank

Sumber: Leon & Ericson,

2007, dengan perubahan

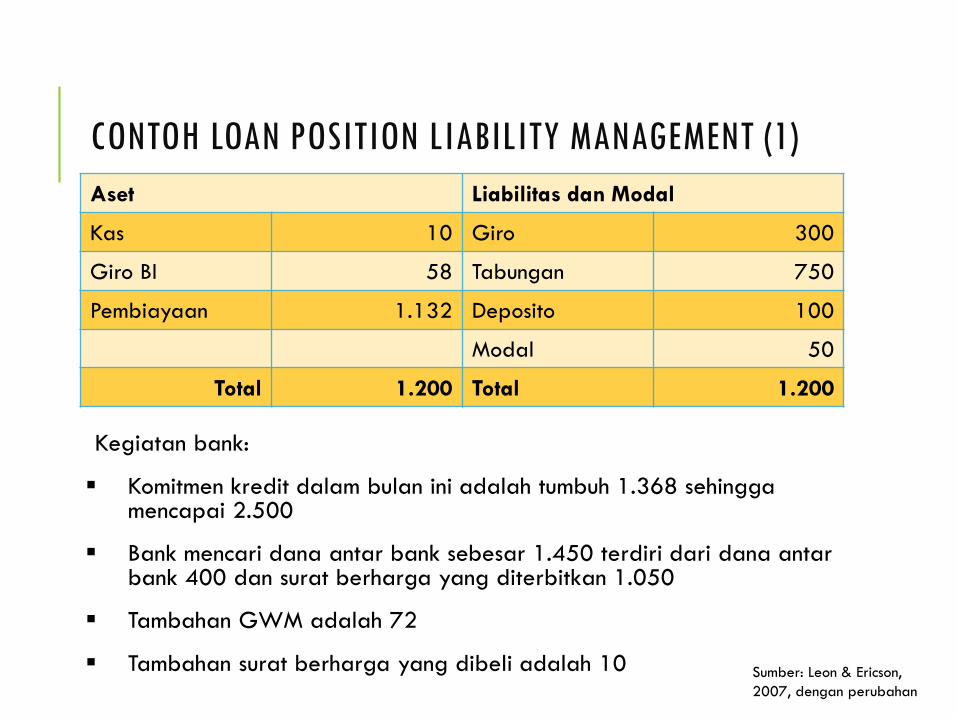

CONTOH LOAN POSITION LIABILITY MANAGEMENT (1)

Aset Liabilitas dan Modal

Kas 10 Giro 300

Giro BI 58 Tabungan 750

Pembiayaan 1.132 Deposito 100

Modal 50

Total 1.200 Total 1.200

Kegiatan bank:

▪ Komitmen kredit dalam bulan ini adalah tumbuh 1.368 sehinggamencapai 2.500

▪ Bank mencari dana antar bank sebesar 1.450 terdiri dari dana antarbank 400 dan surat berharga yang diterbitkan 1.050

▪ Tambahan GWM adalah 72

▪ Tambahan surat berharga yang dibeli adalah 10 Sumber: Leon & Ericson,

2007, dengan perubahan

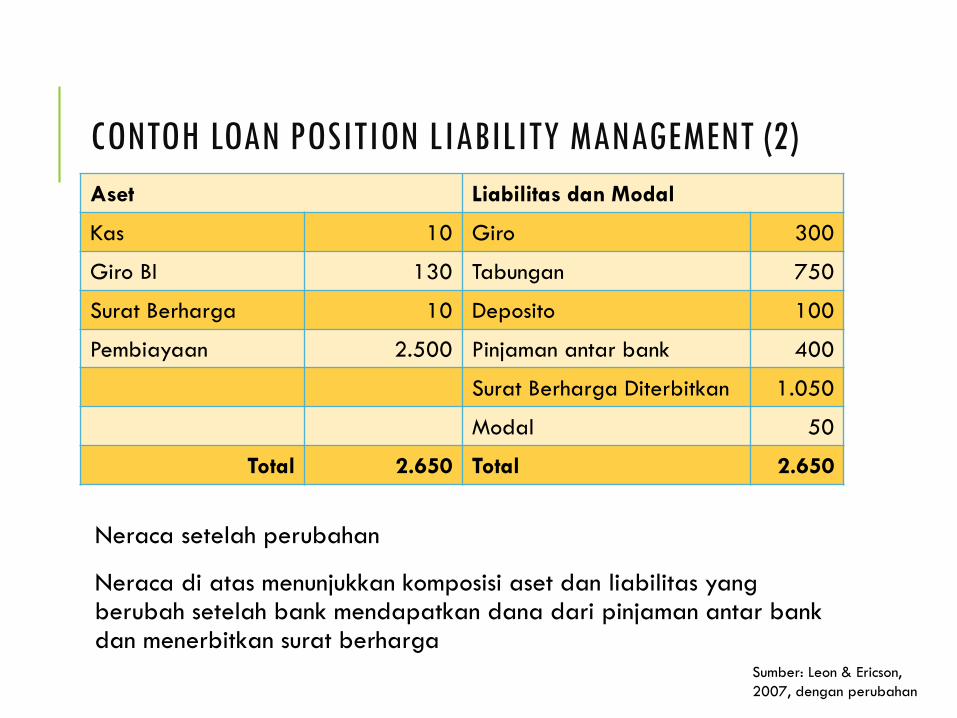

CONTOH LOAN POSITION LIABILITY MANAGEMENT (2)

Aset Liabilitas dan Modal

Kas 10 Giro 300

Giro BI 130 Tabungan 750

Surat Berharga 10 Deposito 100

Pembiayaan 2.500 Pinjaman antar bank 400

Surat Berharga Diterbitkan 1.050

Modal 50

Total 2.650 Total 2.650

Neraca setelah perubahan

Neraca di atas menunjukkan komposisi aset dan liabilitas yang berubah setelah bank mendapatkan dana dari pinjaman antar bank dan menerbitkan surat berharga

Sumber: Leon & Ericson,

2007, dengan perubahan

MANAJEMEN LIKUIDITAS

LIKUIDITAS BANK SYARIAH

Likuiditas bank adalah kemampuan bank untuk memenuhikewajibannya, terutama kewajiban jangka pendek.

Dari sudut aktiva (saldo kas dan saldo rekening pada BankIndonesia dan yang lainnya), likuiditas adalah kemampuanuntuk mengubah seluruh asset menjadi bentuk tunai (cash).Sedangkan dari sudut pasiva (giro, tabungan dan deposito),likuiditas adalah kemampuan memenuhi kebutuhan danamelalui peningkatan portofolio liabilitas.

Ilustrasikan dengan neraca!

Manajemen Dana Bank Syariah, Ikit, Penerbit Gava Media, Yogyakarta, 2018

STRATEGI MENJAGA LIKUIDITAS

Menjaga jatuh tempo

• Memperpanjang jatuh tempo pos-pos asetdan liabilitas bank

• Menyusun time bucket

Diversifikasi sumber dana

• Menggali berbagai sumber dana yang lebih beragam

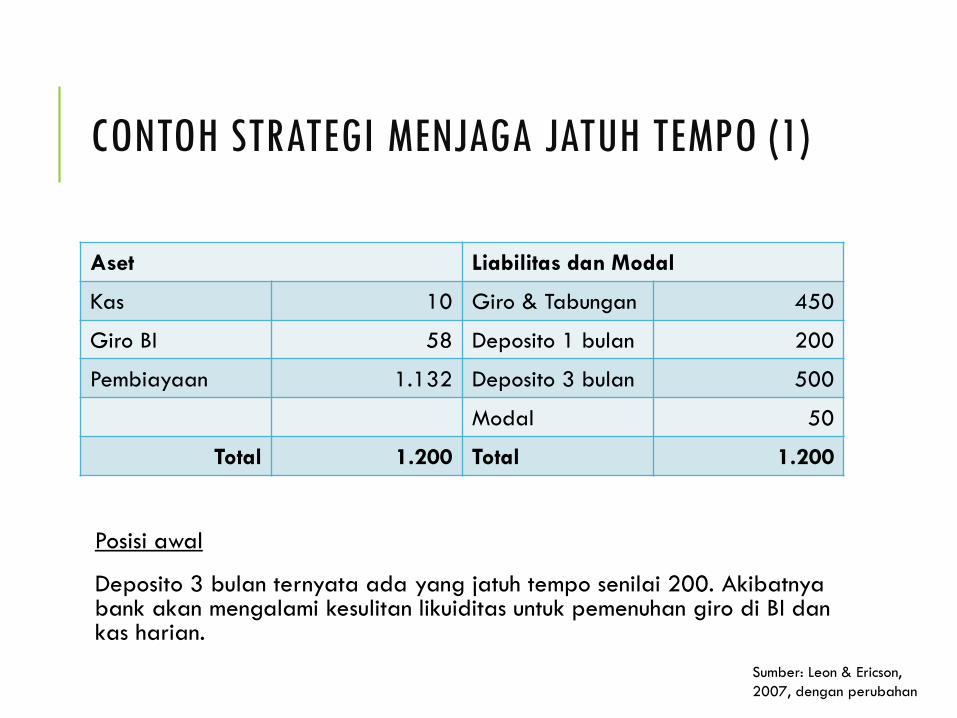

CONTOH STRATEGI MENJAGA JATUH TEMPO (1)

Aset Liabilitas dan Modal

Kas 10 Giro & Tabungan 450

Giro BI 58 Deposito 1 bulan 200

Pembiayaan 1.132 Deposito 3 bulan 500

Modal 50

Total 1.200 Total 1.200

Posisi awal

Deposito 3 bulan ternyata ada yang jatuh tempo senilai 200. Akibatnyabank akan mengalami kesulitan likuiditas untuk pemenuhan giro di BI dan kas harian.

Sumber: Leon & Ericson,

2007, dengan perubahan

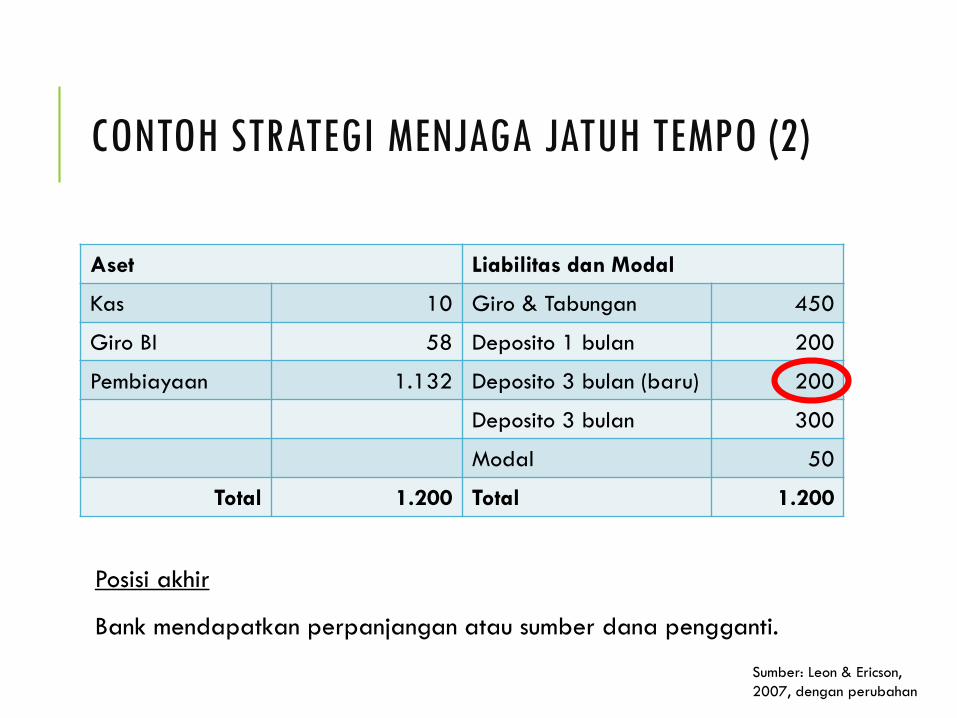

CONTOH STRATEGI MENJAGA JATUH TEMPO (2)

Aset Liabilitas dan Modal

Kas 10 Giro & Tabungan 450

Giro BI 58 Deposito 1 bulan 200

Pembiayaan 1.132 Deposito 3 bulan (baru) 200

Deposito 3 bulan 300

Modal 50

Total 1.200 Total 1.200

Posisi akhir

Bank mendapatkan perpanjangan atau sumber dana pengganti.

Sumber: Leon & Ericson,

2007, dengan perubahan

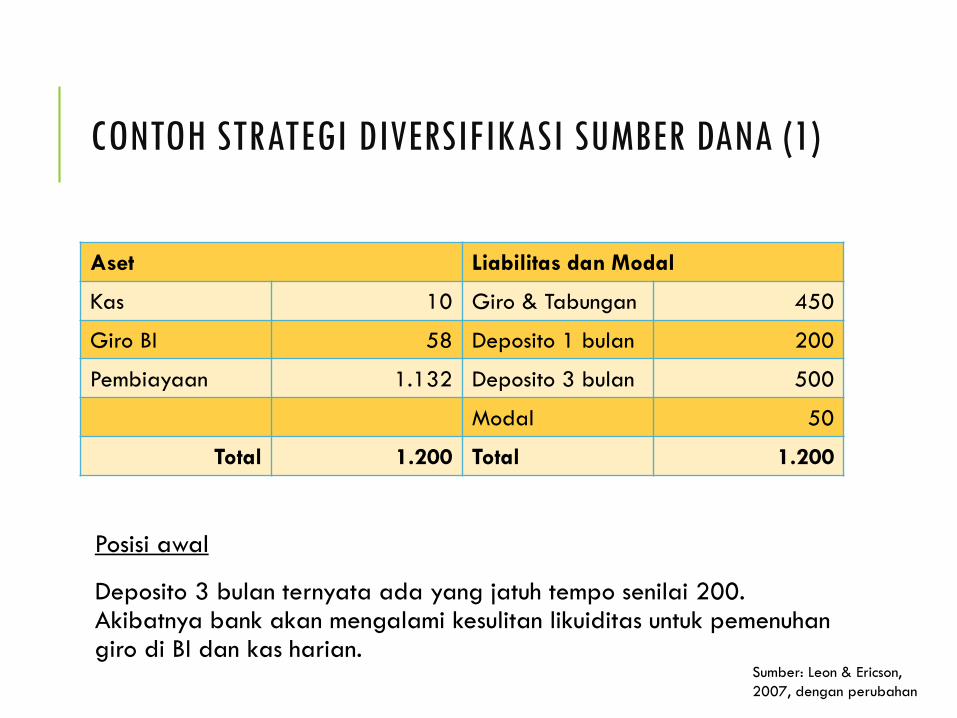

CONTOH STRATEGI DIVERSIFIKASI SUMBER DANA (1)

Aset Liabilitas dan Modal

Kas 10 Giro & Tabungan 450

Giro BI 58 Deposito 1 bulan 200

Pembiayaan 1.132 Deposito 3 bulan 500

Modal 50

Total 1.200 Total 1.200

Posisi awal

Deposito 3 bulan ternyata ada yang jatuh tempo senilai 200. Akibatnya bank akan mengalami kesulitan likuiditas untuk pemenuhangiro di BI dan kas harian.

Sumber: Leon & Ericson,

2007, dengan perubahan

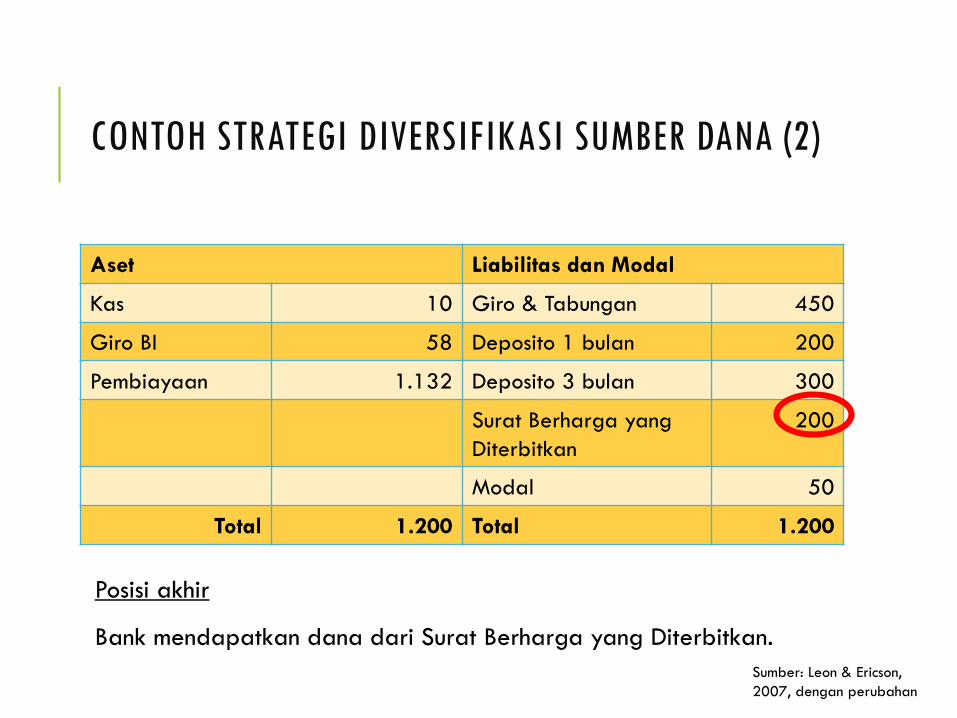

CONTOH STRATEGI DIVERSIFIKASI SUMBER DANA (2)

Aset Liabilitas dan Modal

Kas 10 Giro & Tabungan 450

Giro BI 58 Deposito 1 bulan 200

Pembiayaan 1.132 Deposito 3 bulan 300

Surat Berharga yang

Diterbitkan

200

Modal 50

Total 1.200 Total 1.200

Posisi akhir

Bank mendapatkan dana dari Surat Berharga yang Diterbitkan.

Sumber: Leon & Ericson,

2007, dengan perubahan

TUGAS KELOMPOK

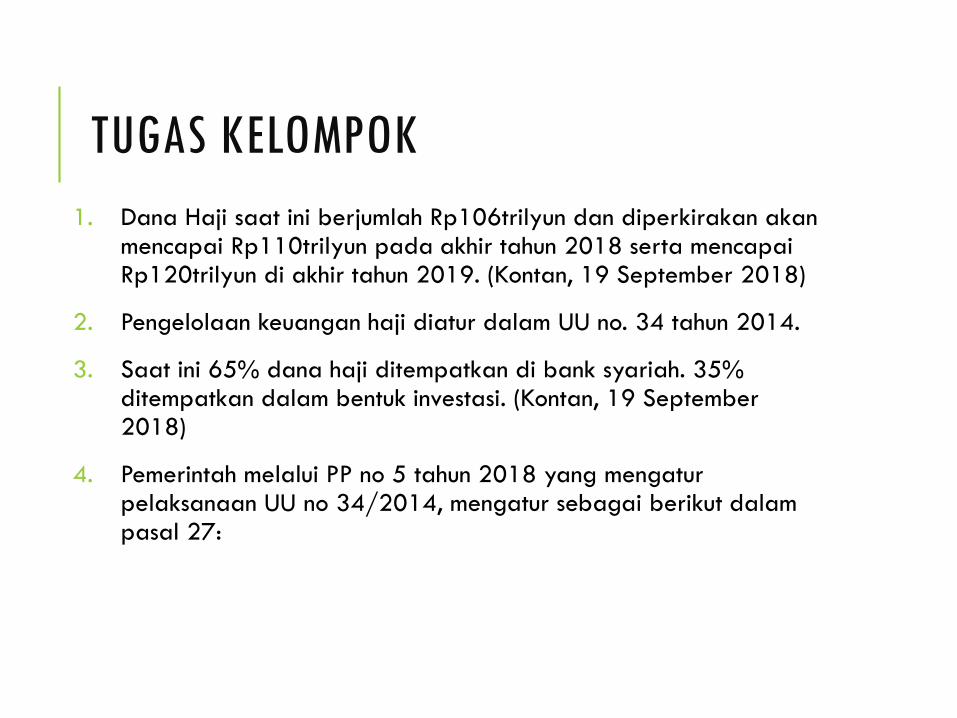

TUGAS KELOMPOK

1. Dana Haji saat ini berjumlah Rp106trilyun dan diperkirakan akanmencapai Rp110trilyun pada akhir tahun 2018 serta mencapaiRp120trilyun di akhir tahun 2019. (Kontan, 19 September 2018)

2. Pengelolaan keuangan haji diatur dalam UU no. 34 tahun 2014.

3. Saat ini 65% dana haji ditempatkan di bank syariah. 35% ditempatkan dalam bentuk investasi. (Kontan, 19 September 2018)

4. Pemerintah melalui PP no 5 tahun 2018 yang mengaturpelaksanaan UU no 34/2014, mengatur sebagai berikut dalampasal 27:

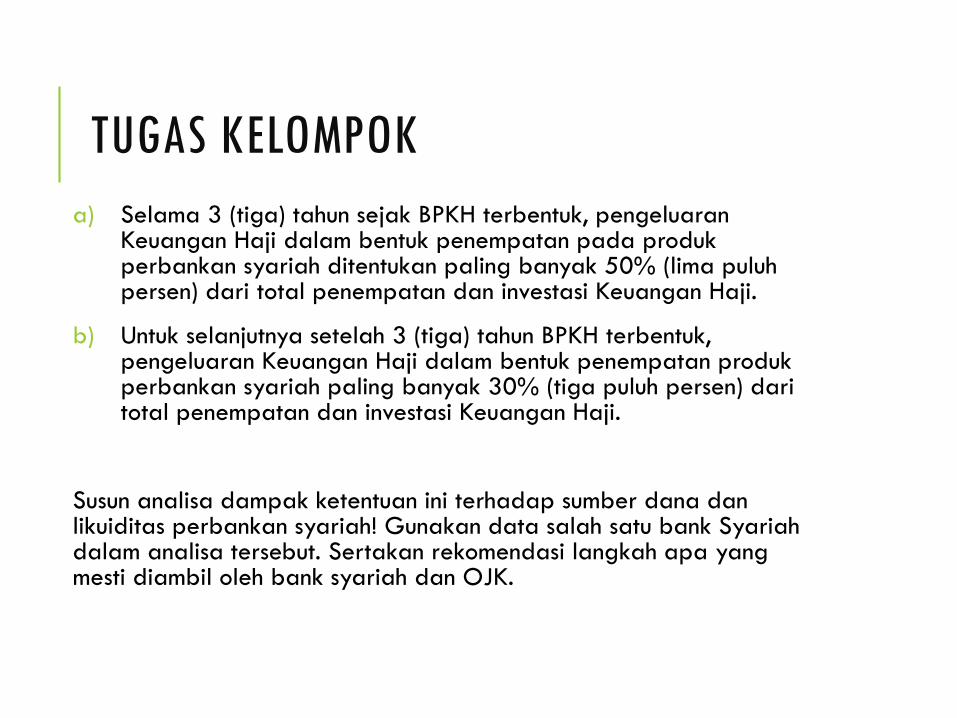

TUGAS KELOMPOK

a) Selama 3 (tiga) tahun sejak BPKH terbentuk, pengeluaranKeuangan Haji dalam bentuk penempatan pada produkperbankan syariah ditentukan paling banyak 50% (lima puluhpersen) dari total penempatan dan investasi Keuangan Haji.

b) Untuk selanjutnya setelah 3 (tiga) tahun BPKH terbentuk, pengeluaran Keuangan Haji dalam bentuk penempatan produkperbankan syariah paling banyak 30% (tiga puluh persen) daritotal penempatan dan investasi Keuangan Haji.

Susun analisa dampak ketentuan ini terhadap sumber dana dan likuiditas perbankan syariah! Gunakan data salah satu bank Syariah dalam analisa tersebut. Sertakan rekomendasi langkah apa yang mesti diambil oleh bank syariah dan OJK.