Embed Size (px)

DESCRIPTION

Manual Declaração de IRPF

Citation preview

MANUAL BÁSICO DO IMPOSTO DE RENDA 2016

TUDO QUE VOCÊ PRECISA

SABER PARA PREENCHER

CORRETAMENTE A DECLARAÇÃO

FICHA TÉCNICA

MANUAL BÁSICO DO IMPOSTO DE RENDA 2016

TUDO QUE VOCÊ PRECISA

SABER PARA PREENCHER

CORRETAMENTE A DECLARAÇÃO

ADMINISTRADORES.COM

Leandro Vieira – CEO e founder

Flávio Augusto da Silva – board member

O EBOOK

Pesquisa e redação:

Raíza Pacheco

Agatha Justino

Edição:

Simão Mairins

Especialistas entrevistados*:

Reginaldo Coutinho

Richard Domingos

Francisco Arrighi

Diagramação:

Niandson Leocádio

BRASIL — 2016

ENTREVISTADOS PARA MATÉRIAS VEICULADAS PELO

ADMINISTRADORES.COM ENTRE 2012 E 2015.

*

SUMÁRIO

INTRODUÇÃO

04

QUEM PRECISA DECLARAR O IR?

05

FAIXA DE RENDA

07

CRONOGRAMA

09

FORMAS DE ENVIO DA DECLARAÇÃO

09

TIRA-DÚVIDAS

10

LINKS ÚTEIS

24

LEO MATTERSDORF era amigo

pessoal e contador de Albert Einstein.

Ele contou à revista Time que, certa

vez, perguntou ao físico se existiria

algo mais complexo que Teoria da

Relatividade. E a resposta que ouviu

do cientista foi: “Imposto de Renda”.

Einstein não estava sozinho em suas

dúvidas. No Brasil, mesmo os mais

experiente dos contribuintes ainda

se enrolam em meio à papelada e

às exigências da Receita Federal. É

preciso cuidado com os documentos

INTRODUÇÃO

para não cair na malha fina.

Pensando nisso, o Administradores.

com elaborou este e-book para

esclarecer todas as suas dúvidas (ou

pelo menos a maior parte delas) em

relação ao IR deste ano.

Em 2016, a Receita Federal anunciou

que o prazo de entrega do Imposto de

Renda começa em 1º de março e se

estenderá até o dia 29 de abril. Como

já é de praxe, quem declara primeiro

tem prioridade nas restituições.

Então, mãos à obra!

4

QUEM PRECISA DECLARAR O IR?

A PARTIR DO DIA 1 DE MARÇO, deve declarar o Imposto de Renda:

Quem recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja

soma foi superior a R$ 28.123,91 (em 2015, o valor era de R$ 26.816,55, o que

mostra uma correção de 4,87%);

Quem recebeu rendimentos isentos, não tributáveis ou tributados

exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00;

Quem obteve, em qualquer mês, ganho de capital na alienação de bens ou

direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de

valores, de mercadorias, de futuros e assemelhadas.

Quem obteve, relativo à atividade rural, receita bruta em valor superior a R$

140.619,55 (em 2015, o valor era de R$ 134.082,75); pretenda compensar, no

ano-calendário de 2015 ou posteriores, prejuízos de anos-calendário anteriores

ou do próprio ano-calendário de 2015;

Quem teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos,

inclusive terra nua, de valor total superior a R$ 300.000,00. Neste caso, está

5

dispensado da entrega da DIRPF, o contribuinte que se enquadrar apenas

nesse item e seus bens e direitos estiverem lançados na declaração do cônjuge

ou companheiro, desde que seus bens privativos não ultrapassarem o limite

estabelecido nesse item;

Quem passou à condição de residente no Brasil em qualquer mês e nesta

condição se encontrava em 31 de dezembro;

Quem optou pela isenção do Imposto Sobre a Renda Incidente sobre o Ganho

de Capital auferido na venda de imóveis residenciais, cujo produto da venda

seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo

de 180 (cento e oitenta) dias contados da celebração do contrato de venda.

É OBRIGADO A DECLARAR QUEM OBTEVE

RENDIMENTOS TRIBUTÁVEIS

RENDIMENTOS ISENTOS

ATIVIDADE RURAL

BENS EM 31 DE DEZEMBRO

2016

R$ 28.123,91

R$ 40.000,00

R$ 140.619,55

R$ 300.000,00

OBRIGATORIEDADE

6

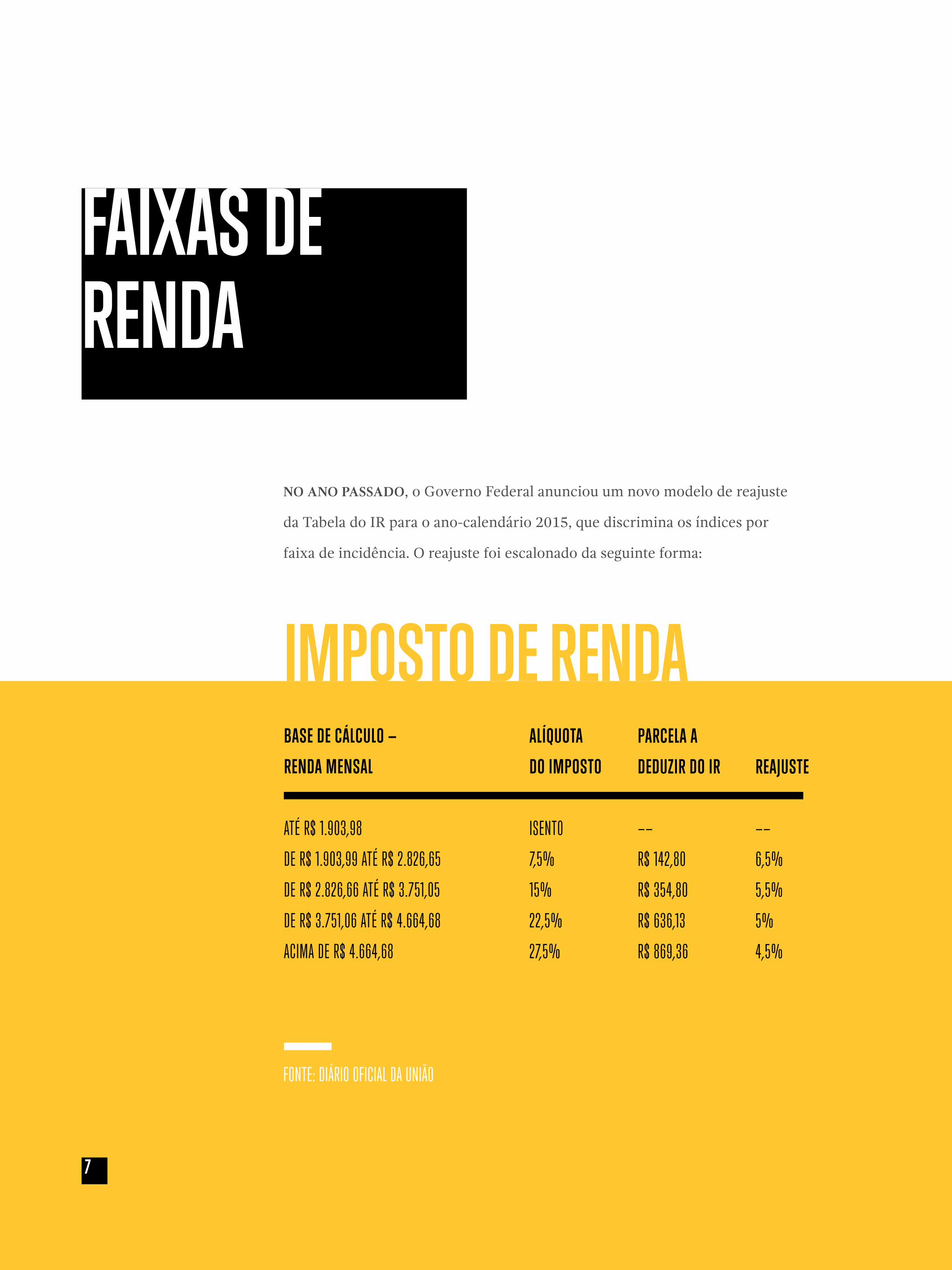

FAIXAS DE RENDA

NO ANO PASSADO, o Governo Federal anunciou um novo modelo de reajuste

da Tabela do IR para o ano-calendário 2015, que discrimina os índices por

faixa de incidência. O reajuste foi escalonado da seguinte forma:

BASE DE CÁLCULO —

RENDA MENSAL

ATÉ R$ 1.903,98

DE R$ 1.903,99 ATÉ R$ 2.826,65

DE R$ 2.826,66 ATÉ R$ 3.751,05

DE R$ 3.751,06 ATÉ R$ 4.664,68

ACIMA DE R$ 4.664,68

ALÍQUOTA

DO IMPOSTO

ISENTO

7,5%

15%

22,5%

27,5%

PARCELA A

DEDUZIR DO IR

——

R$ 142,80

R$ 354,80

R$ 636,13

R$ 869,36

REAJUSTE

——

6,5%

5,5%

5%

4,5%

FONTE: DIÁRIO OFICIAL DA UNIÃO

IMPOSTO DE RENDA

7

Ao todo, a média da correção da Tabela do IR em 2015 foi de 5,60%. Segundo

um estudo elaborado pelo Sindifisco Nacional, o reajuste apresentou uma

defasagem média de 4,81%, já que a inflação atingiu 10,67% pelo Índice de

Preços ao Consumidor Amplo (IPCA) em 2015.

Para o ano-calendário 2016, não foram feitos reajustes na Tabela. De acordo com

o Sindifisco, a não correção da Tabela do IR pelo índice de inflação faz com que

o contribuinte pague mais imposto de renda do que pagava no ano anterior.

“Há diversos casos de contribuintes cujos rendimentos tributáveis estão muito

próximos do limite superior de uma das faixas do IR. Se esses contribuintes

obtiverem um reajuste nos seus rendimentos igual à inflação anual no ano

seguinte terão parte desses rendimentos tributados à alíquota da faixa

imediatamente superior”, afirma o documento elaborado pelo Departamento

de Estudos Técnicos da Sindifisco. O estudo ainda aponta que, se o montante

da defasagem da Tabela do IR dos últimos 20 anos fosse corrigido, “nenhum

contribuinte do Imposto de Renda cuja renda tributável mensal seja inferior a

R$ 3.250,29 pagaria o imposto”.

8

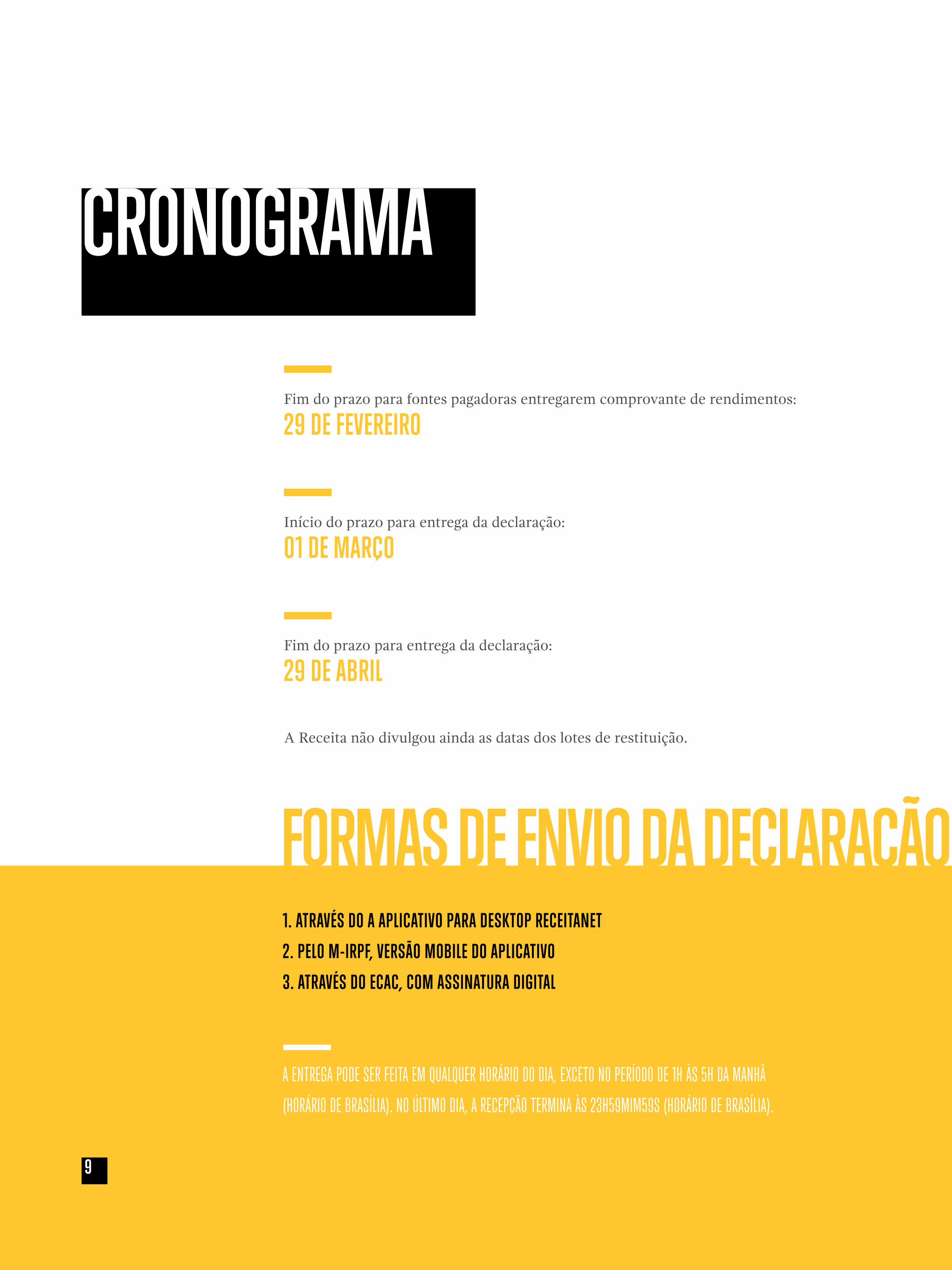

CRONOGRAMA

Fim do prazo para fontes pagadoras entregarem comprovante de rendimentos:

29 DE FEVEREIRO

Início do prazo para entrega da declaração:

01 DE MARÇO

Fim do prazo para entrega da declaração:

29 DE ABRIL

A Receita não divulgou ainda as datas dos lotes de restituição.

1. ATRAVÉS DO A APLICATIVO PARA DESKTOP RECEITANET

2. PELO M-IRPF, VERSÃO MOBILE DO APLICATIVO

3. ATRAVÉS DO ECAC, COM ASSINATURA DIGITAL

FORMAS DE ENVIO DA DECLARAÇÃO

A ENTREGA PODE SER FEITA EM QUALQUER HORÁRIO DO DIA, EXCETO NO PERÍODO DE 1H ÀS 5H DA MANHÃ

(HORÁRIO DE BRASÍLIA). NO ÚLTIMO DIA, A RECEPÇÃO TERMINA ÀS 23H59MIM59S (HORÁRIO DE BRASÍLIA).

9

TIRA– DÚVIDAS

QUAIS AS DESPESAS QUE PODEM SER ABATIDAS DO IR?

GASTOS COM EDUCAÇÃO, MÉDICOS E DEPENDENTES são alguns

dos que diminuem a mordida do Leão, mas depende do modelo de

declaração, se é simples ou completa. Podem ser deduzidos do IR: plano

de saúde, hospitais, médicos, dentistas, psicólogos, fisioterapeutas,

fonoaudiólogos, terapeutas ocupacionais, despesas com exames

laboratoriais, serviços radiológicos, aparelhos ortopédicos, próteses

ortopédicas e dentárias. Não há limite de dedução e inclui gastos com

tratamento de dependentes e alimentandos (quem recebe pensão

alimentar), e também tratamentos feitos no exterior.

10

Nos gastos com educação, podem ser abatidos: mensalidades pagas

para creche, educação pré-escolar, ensino fundamental, ensino

médio e superior, cursos de especialização ou profissionalizantes do

contribuinte e de seus dependentes. Para o contribuinte, o limite de

dedução é de R$ 3561,50, e para o dependente é de R$ 2275,08.

Despesas do livro-caixa: profissionais autônomos podem descontar

as despesas do livro-caixa. Inclui salário de terceiros, aluguel, luz,

manutenção, encargos trabalhistas, entre outros. As deduções não

podem superar a receita do profissional. Contribuição patronal de

empregada doméstica: o patrão que paga as contribuições para a

previdência da empregada doméstica pode receber o valor pago de

volta por meio da declaração de IR. Nesse caso, o valor a receber

é descontado do total de Imposto de Renda que será pago pelo

contribuinte, não da base de cálculo.

Entre as inovações está a obrigatoriedade de informar o CPF dos

dependentes e alimentandos com 14 (quatorze) anos ou mais (antes a

idade era a partir dos 16 anos).

QUAIS OS ERROS MAIS COMUNS QUE AS PESSOAS COMETEM NA HORA

DE DECLARAR O IMPOSTO DE RENDA?

1. DIGITAR O PONTO (.), em vez de vírgula (,), considerando que

o programa gerador da declaração não considera o ponto como

separador de centavos.

2. Não declarar todos os rendimentos tributáveis recebidos, como por

exemplo: salários, pró-labores, proventos de aposentadoria, aluguéis etc.

11

3. Não declarar o rendimento tributável recebido pelo outro cônjuge,

quando a opção for pela declaração em conjunto.

4. Declarar o somatório do Imposto de Renda Retido na Fonte

descontado do 13º salário, ao Imposto de Renda Retido na Fonte

descontado dos rendimentos tributáveis e descontar integralmente este

somatório do imposto devido apurado.

5. Declarar o resultado da subtração entre os rendimentos

tributáveis e os rendimentos isentos e não tributáveis, ambos

informados no comprovante de rendimentos fornecidos pela fonte

pagadora (empresa).

6. Declarar prêmios de loterias e de planos de capitalização na

ficha “Rendimentos Tributáveis”, considerando que esses prêmios

devem ser declarados na ficha “Rendimentos Sujeitos à Tributação

Exclusiva/Definitiva.

7. Declarar planos de previdência complementar na modalidade

VGBL como dedutíveis, quando a legislação só permite dedução

de planos de previdência complementar na modalidade PGBL e

limitadas em 12% do rendimento tributável declarado.

8. Declarar doações a entidades assistenciais, quando a legislação só

permite doações efetuadas diretamente aos fundos controlados pelos

Conselhos Municipais, Estaduais e Nacional dos Direitos da Criança e

do Adolescente e limitadas em até 6% do imposto devido.

9. Declarar Rendimentos Sujeitos à Tributação Exclusiva/Definitiva,

12

como Rendimentos Tributáveis, como por exemplo o 13º salário.

10. Não declarar os Ganhos ou Perdas de Capital quando são

alienados bens e direitos.

11. Não declarar os Ganhos ou Perdas de Renda Variável quando o

contribuinte opera em bolsa de valores.

12. Declarar despesas com planos de saúde de dependentes não

relacionados na declaração do IR.

O QUE É A TÃO FALADA MALHA FINA?

TRATA-SE DAS DECLARAÇÕES INCONSISTENTES. Exemplo de alguém

que declara poucos ganhos e a compra de muitos bens pode ser

um caso. A receita faz um “pente fino”, para apurar pendências ou

informações que não fazem muito sentido. Gastos que não podem ser

deduzidos e são declarados podem fazer com que a pessoa vá para

a lista da malha fina. No entanto, não é preciso ter medo da malha

fina caso algum dado seja inserido errado e a declaração já tiver sido

enviada. Se isso acontecer, basta enviar uma declaração retificadora.

QUALQUER UM PODE SER DEPENDENTE NA DECLARAÇÃO DO IR? QUAL

O CRITÉRIO PARA PODER INCLUIR ALGUÉM COMO DEPENDENTE?

OS DEPENDENTES DEVEM SER DECLARADOS obedecidos os critérios

abaixo. Podem ser dependentes, para efeito do imposto sobre a renda:

13

— Companheiro(a) com quem o contribuinte tenha filho ou viva há

mais de 5 anos, ou cônjuge;

— Filho(a) ou enteado(a), até 21 anos de idade, ou, em qualquer idade,

quando incapacitado física ou mentalmente para o trabalho;

— Filho(a) ou enteado(a), se ainda estiverem cursando estabelecimento de

ensino superior ou escola técnica de segundo grau, até 24 anos de idade;

— Imão(ã), neto(a) ou bisneto(a), sem arrimo dos pais, de quem o

contribuinte detenha a guarda judicial, até 21 anos, ou em qualquer

idade, quando incapacitado física ou mentalmente para o trabalho;

— Irmão(a), neto(a) ou bisneto(a), sem arrimo dos pais, com idade

de 21 anos até 24 anos, se ainda estiver cursando estabelecimento

de ensino superior ou escola técnica de segundo grau, desde que o

contribuinte tenha detido sua guarda judicial até os 21 anos;

— Pais, avós e bisavós que, em 2015, tenham recebido rendimentos,

tributáveis ou não, até R$ 20.529,36;

— Menor pobre até 21 anos que o contribuinte crie e eduque e de quem

detenha a guarda judicial;

— Pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador.

Em caso de dependentes e alimentandos com 14 (quatorze) anos ou

mais, o contribuinte é obrigado a informar o CPF deles (antes a idade

era a partir dos 16 anos).

14

QUAL A VANTAGEM DE INCLUIR ALGUÉM COMO DEPENDENTE? EXISTE

ALGUM DESCONTO AUTOMÁTICO POR DEPENDENTE?

SÓ VAI SER VANTAJOSO incluir dependentes na declaração quando o

contribuinte não tem renda tributável, ou seja, sua declaração é isenta.

PAIS DE 1ª VIAGEM JÁ DEVEM INCLUIR O BEBÊ COMO DEPENDENTE? QUE

TIPO DE DESPESA COM DEPENDENTE PODE SER ABATIDA. HÁ LIMITE?

PAIS DE PRIMEIRA VIAGEM PODEM INCLUIR o bebê como dependente.

As despesas que devem ser declaradas e que são abatidas são as seguintes:

— Recibos de despesas pagas com médicos, dentistas e outros em nome

do contribuinte e seus dependentes ou alimentandos.

— Extrato do plano de assistência médica, demonstrando os reembolsos

com despesas médicas.

— Recibos de despesas pagas com instrução do contribuinte e seus

dependentes ou alimentandos.

— Comprovante de pensão alimentícia judicial paga ou recebida em 2015.

COMO O PROFISSIONAL LIBERAL OU AUTÔNOMO DEVE DECLARAR O IR?

O PROFISSIONAL LIBERAL OU AUTÔNOMO deve fazer a declaração

informando os rendimentos de suas atividades, e seus respectivos

gastos que deverão estar escriturados no livro caixa.

15

QUAL A DIFERENÇA DA DECLARAÇÃO SIMPLES PARA A COMPLETA?

NA DECLARAÇÃO SIMPLIFICADA o desconto de 20% sobre os

rendimentos tributáveis é automático, como despesas médicas, por

exemplo. O valor da despesa é limitado a R$15.880,89. No modelo

completo o contribuinte declara e comprova as despesas anuais

com dependentes, gastos médicos, entre outros. Neste formato de

declaração, você pode também abater o dinheiro investido em uma

previdência privada ou em um fundo de pensão, com o objetivo de

previdência complementar, até o limite de 12% da renda tributável.

QUE TIPO DE SANÇÃO/ PENALIDADE O CIDADÃO PODE SOFRER CASO

NÃO FAÇA A DECLARAÇÃO?

NO CASO DE ATRASO OU NÃO DECLARAÇÃO à pessoa fica sujeita ao

pagamento de multa por atraso.

COMO SÃO FEITAS AS DEDUÇÕES PARA OS AUTÔNOMOS?

AS DEDUÇÕES, ou seja, os gastos para exercer a atividade, deverão estar

escriturados no livro caixa, para ter o efeito de dedução na base de

cálculo do imposto de renda.

E PARA PESSOAS JURÍDICAS, EXISTEM DEDUÇÕES?

DEPENDE DA TRIBUTAÇÃO, hoje, existe a Lucro Real que você pode

16

abater os gastos, já lucro presumido e simples são pagos diretamente

sobre o faturamento.

COMO FUNCIONA O CARNÊ LEÃO? ELE DEVE SER USADO

PELOS AUTÔNOMOS?

O CARNÊ-LEÃO DEVE SER UTILIZADO pelos contribuintes que tiverem

recebimento de pessoa física no ano calendário, e pode ser usado por

autônomos que tenha rendas auferidas de pessoa física.

O LIVRO CAIXA É UMA BOA OPÇÃO PARA O PROFISSIONAL AUTÔNOMO?

SIM, POIS, ELE IRÁ ABATER OS GASTOS e o autônomo irá pagar o

imposto sobre o lucro efetivamente.

COMO DEVE PROCEDER QUEM É CADASTRADO COMO MEI

(MICROEMPREENDEDOR INDIVIDUAL)?

QUEM ESTÁ CADASTRADO COMO MEI, irá informar os rendimentos de

sua inscrição no campo de rendimentos isentos e não tributáveis.

COMO DECLARAR A AQUISIÇÃO DE UM IMÓVEL? EM QUE PARTE DO

FORMULÁRIO ISSO DEVE SER FEITO?

A AQUISIÇÃO DE UM IMÓVEL deve ser informada na ficha de bens

e direitos. Os dados devem contemplar todas as suas características

17

(tipo), endereço, de quem foi adquirido com o nome e CPF, escritura

(se houver) e o valor.

COMO DEVE PROCEDER QUEM TEVE GANHO DE CAPITAL E FEZ

INVESTIMENTOS EM BOLSA DE VALORES?

QUEM TEVE GANHO DE CAPITAL deve preencher o programa GCAP

2014 e informar todos os dados da venda do bem, e nele é apurado o

imposto devido, que devo lembrar, que deve ser recolhido no final do

mês subsequente ao da venda, e não agora na entrega da declaração.

Quem fez os investimentos em bolsa terá que preencher a ficha de renda

variável e informar todas as operações realizadas mensalmente apurando

o resultado de cada uma e o imposto recolhido na época também.

COMO PROCEDER O CONTRIBUINTE QUE TEM ATIVIDADE RURAL?

QUEM TEM ATIVIDADE RURAL tem que preencher a ficha de

atividade rural, informando todas as receitas e despesas (desde que

devidamente comprovadas), informar os bens utilizados na atividade

(ex: trator, colheitadeira, etc...)

ESTÁ OBRIGADO A ENTREGAR A DECLARAÇÃO O BRASILEIRO QUE

ESTÁ MORANDO NO EXTERIOR E QUE TENHA BENS E DIREITOS NO

BRASIL, ALÉM DE FONTE DE RENDA? PORQUE?

O BRASILEIRO QUE NÃO TENHA ENTREGUE DECLARAÇÃO por ocasião

18

da ida ao exterior, ou a declaração de saída definitiva, estará obrigado a

declarar as fontes de renda do exterior e os seus bens de lá também.

QUEM FICOU NA FAIXA DE ISENÇÃO NO ÚLTIMO ANO, MAS TEVE

IMPOSTO DE RENDA RETIDO NA FONTE PODE DECLARAR? É POSSÍVEL

CONSEGUIR RESTITUIÇÃO?

PODE DECLARAR E CONSEGUE A RESTITUIÇÃO. Basta fazer a

declaração no modelo completo ou simplificado e apurar o valor a

restituir de acordo com a sua documentação suporte.

COMO DECLARAR O IMÓVEL EM CASO DE FINANCIAMENTO?

O VALOR DO IMÓVEL deve ser declarado em bens e direitos.

COMO DECLARAR IMÓVEL GANHO EM HERANÇA OU POR MEIO

DE DOAÇÃO?

O CONTRIBUINTE IRÁ LANÇAR EM BENS e direitos os valores

imobiliários e mobiliários e a soma de tudo que foi recebido (valor da

herança) na ficha de rendimentos isentos e não tributáveis na linha

“transferências patrimoniais: doações e herança”. Vale lembrar ao

contribuinte que ao ser informado o valor nesta linha a Secretaria da

Fazenda Estadual irá verificar se houve o recolhimento do ITCMD

(Imposto Sobre Doação e Herança). No ano passado a Secretaria da

Fazenda de São Paulo intimou vários contribuintes que fizeram doações

mas não recolheram o ITCM aos cofres estaduais.

19

E COMO DECLARAR IMÓVEIS VENDIDOS?

OS IMÓVEIS VENDIDOS DEVEM SER BAIXADOS na ficha de bens e

direitos e preenchido o anexo do ganho de capital através do programa

GCAP da Receita Federal, aonde o contribuinte irá informar quem

comprou, por quanto, qual data e o custo de aquisição e valor devido

de imposto de renda na transação. O programa GCAP é transportado

para o programa da declaração de IR.

COMO DECLARAR COMPRAS DE IMÓVEIS EM CONJUNTO?

DEVE SER INFORMADO em uma das declarações somente, com exceção

dos regimes de separação total de bens, que deve ser feito parte a parte.

COMO DECLARAR RENDA PROVENIENTES DE ALUGUÉIS?

OS ALUGUÉIS DEVEM SER DECLARADOS em rendimentos tributáveis se

for recebido de PJ ou PF. Se for recebido de PF o contribuinte deve ter

recolhido durante o ano o carnê-leão.

REFORMAS E BENFEITORIAS DEVEM SER DECLARADAS? COMO?

SIM. Devem ser informadas na linha do bens, na ficha de bens e

direitos, e no campo discriminação deve-se fazer um histórico sobre o

que foi feito e gasto durante o ano.

20

COMO EVITAR A MALHA FINA?

PARA EVITAR A MALHA FINA, preencha a declaração com os dados

extraídos dos informes recebidos, e cuidados nos dados cadastrais

(CNPJ e CPF das fontes) e no valor declarado principalmente.

COMO DECLARAR MEU PLANO DE PREVIDÊNCIA PRIVADA?

NO CASO DA PREVIDÊNCIA PRIVADA, como há duas modalidades

de investimento, é preciso ficar atento à forma de declaração.

Para quem tem um plano de previdência PGBL, a declaração é a

de modelo completo. Assim é possível deduzir até 12% da renda

bruta anual. E, na hora de declarar, insira as informações na aba

“Pagamentos e Doações Efetuadas”, incluindo os valores pagos em

seu nome e de seus dependentes à previdência. Se a sua modalidade

de plano é o VGBL, vale a declaração simplificada. Neste caso, as

contribuições realizadas não são dedutíveis da base de cálculo do

Imposto de Renda e, portanto, não devem ser declarados. Nesta

modalidade, informe à Receita apenas o total do valor acumulado

até o momento.

COMO DECLARAR INVESTIMENTO EM AÇÕES?

É NECESSÁRIO DECLARAR os ganhos líquidos, os prejuízos e a posição

das ações e os contratos mantidos até o dia 31 de dezembro do ano

passado no formulário “Demonstrativo de Renda Variável”. Neste caso,

ao preencher essas informações, o programa automaticamente apura

21

o resultado final e mostra se houve lucro ou prejuízo. No primeiro

caso, o contribuinte é avisado sobre o valor de imposto devido (15%

para operações comuns e 20% para Day trade). Já no segundo caso, o

programa registra o valor como prejuízo e o transporta para o próximo

mês. Por lei, o contribuinte não é taxado se sua movimentação mensal

for igual ou inferior a R$ 20 mil.

COMO DECLARAR O INVESTIMENTO EM POUPANÇA E FUNDOS DE

RENDA FIXA?

DEVE SER DECLARADA apenas quando o valor acumulado é maior ou

igual a R$ 300 mil. Os rendimentos também são isentos, mas caso estes

superem os R$ 40 mil mensais, é necessário declarar. Neste caso, eles

devem ser informados em “Rendimentos Isentos e Não Tributáveis”.

COMO DECLARAR O INVESTIMENTO EM RENDA FIXA?

É PRECISO INFORMAR no momento da declaração os valores totais, ainda

que eles sejam tributados diretamente na fonte. Quem possui este tipo de

investimento já tem um recolhimento semestral de 15%, descontado da

quantidade de cotas que o contribuinte possui. E a diferença entre o valor

pago e o valor total do imposto é pago no momento do resgate.

COMO FICA A DECLARAÇÃO DOS PROFISSIONAIS LIBERAIS?

O PROFISSIONAL AUTÔNOMO que emite recibo, por exemplo, pode

deduzir despesas essenciais para o exercício profissional. É o caso

22

FONTES:

REGINALDO COUTINHO, ESPECIALISTA EM TRIBUTOS DA MONGERAL AEGON

RICHARD DOMINGOS, DIRETOR EXECUTIVO DA CONFIRP CONSULTORIA CONTÁBIL

FRANCISCO ARRIGHI, DIRETOR DA FRADEMA CONSULTORES TRIBUTÁRIOS

de profissionais liberais como psicólogos, terapeutas, advogados,

médicos e dentistas, ou até mesmo o profissional freelancer que

não tem empresa aberta. Já os profissionais que atuam como pessoa

jurídica e que também precisam entregar declaração pessoa física

devem informar, na segunda declaração, a participação na empresa e

todos os rendimentos provenientes dela. Este é o caso de profissionais

que abrem empresas para prestar serviços individuais ou que têm

participação em empresas como sócios.

DE QUE FORMA O PLANEJAMENTO FINANCEIRO PODE SER ÚTIL NA

DECLARAÇÃO DO IR?

É ESSENCIAL PARA NÃO FICAR DESESPERADO na hora de fazer a

declaração. Se a pessoa já faz o controle de receita e as despesas, isso vai

ajudar muito na hora de preencher a declaração e informar os valores.

Para quem não tem esse costume é uma ótima oportunidade para

começar. O modelo de formulário do imposto de renda contribui para

que pessoa tenha uma noção maior das suas finanças, quanto ganha o

que gasta e quais são esses gastos básicos.

23

LINKS ÚTEIS

DOWNLOAD do programa gerador:

PARA DESKETOP

PARA IOS

PARA ANDROID

ACOMPANHAR (status da declaração, informações sobre a restituição):

CENTRO VIRTUAL DE ATENDIMENTO DA RECEITA FEDERAL

24