Embed Size (px)

Citation preview

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES AL

PERSONAL DE CARÁCTER

PERMANENTE

DEUDORA

Subcuenta REMUNERACIONES AL PERSONAL DE CARÁCTER PERMANENTE

1 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

l

REF. CARGO REF. ABONO

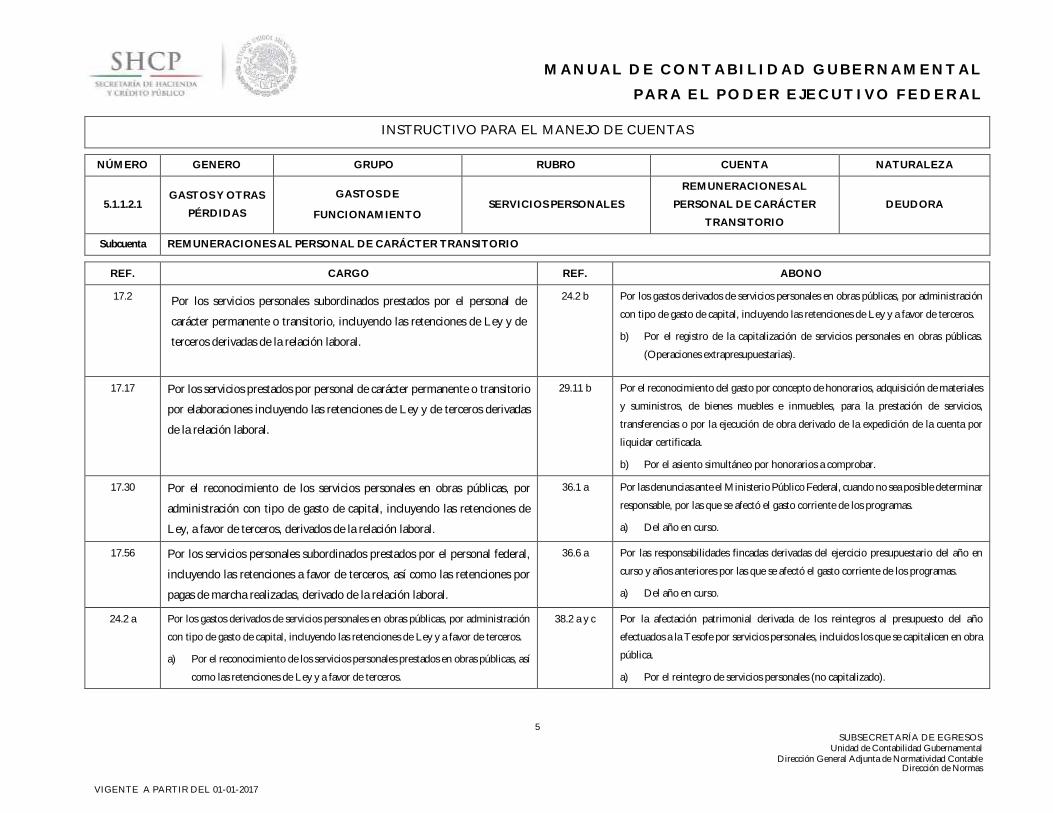

17.2 Por los servicios personales subordinados prestados por el personal de

carácter permanente o transitorio, incluyendo las retenciones de Ley y de

terceros derivadas de la relación laboral.

24.2 b Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

b) Por el registro de la capitalización de servicios personales en obras públicas.

(Operaciones extrapresupuestarias).

17.17 Por los servicios prestados por personal de carácter permanente o transitorio

por elaboraciones incluyendo las retenciones de Ley y de terceros derivadas

de la relación laboral.

36.1 a Por las denuncias ante el Ministerio Público Federal, cuando no sea posible determinar

responsable, por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

17.30 Por el reconocimiento de los servicios personales en obras públicas, por

administración con tipo de gasto de capital, incluyendo las retenciones de

Ley, a favor de terceros, derivados de la relación laboral.

36.6 a Por las responsabilidades fincadas derivadas del ejercicio presupuestario del año en

curso y años anteriores por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

17.56 Por los servicios personales subordinados prestados por el personal federal,

incluyendo las retenciones a favor de terceros, así como las retenciones por

pagas de marcha realizadas, derivado de la relación laboral.

38.2 a y c Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

a) Por el reintegro de servicios personales (no capitalizado).

c) Por el reintegro de servicios personales que se capitalizaron en obra.

24.2 a Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

a) Por el reconocimiento de los servicios personales prestados en obras públicas, así

como las retenciones de Ley y a favor de terceros.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES AL

PERSONAL DE CARÁCTER

PERMANENTE

DEUDORA

Subcuenta REMUNERACIONES AL PERSONAL DE CARÁCTER PERMANENTE

2 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

35.9 b Por el descuento a través de nómina realizado a los trabajadores de base y confianza,

referente a sus aportaciones para incrementar el FONAC.

b) Por el devengo de las aportaciones al FONAC.

58.11

a, b, c, d, e, f

Por la identificación o valoración de los bienes sujetos a un proceso de transformación

derivado de la capitalización de los insumos en producción, de la mano de obra y

gastos.

a) Materiales y Suministros Semielaborados.

b) Mobiliario y Equipo Semielaborado.

c) Equipo de Transporte Semielaborado.

d) Equipo de Defensa y Seguridad Semielaborado.

e) Maquinaria, Otros Equipos y Herramientas Semielaboradas.

f) Otros productos y Mercancías Semielaboradas.

35.12 b Por el descuento del importe de las cuotas retenidas a los empleados de base en favor

del sindicato, indicando claramente el monto que le corresponde otorgar como

aportación para incrementar el FONAC.

b) Por el devengo de las aportaciones al FONAC.

58.13

b, c, d, e, f

Por la identificación o valoración de los bienes muebles terminados sujetos a un

proceso de transformación derivado de la capitalización de insumos en producción,

mano de obra y gastos.

b) Mobiliario y Equipo Terminado.

c) Equipo de Transporte Terminado.

d) Equipo de Defensa y Seguridad Terminado.

e) Otros Equipos y Herramientas Terminadas.

f) Otros productos y Mercancías Terminados.

38.2 b Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES AL

PERSONAL DE CARÁCTER

PERMANENTE

DEUDORA

Subcuenta REMUNERACIONES AL PERSONAL DE CARÁCTER PERMANENTE

3 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

b) Por el reintegro a las subcuentas de gasto de los servicios personales que se

capitalizan en obra.

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP. 62.1 b Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

b) Por el registro de la brecha normal.

62.1 a Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

a) Por la aplicación a las subcuentas de resultados.

62.18 b Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

b) Por el registro a la brecha adefa.

62.18 a Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

a) Por la aplicación a las subcuentas de resultados.

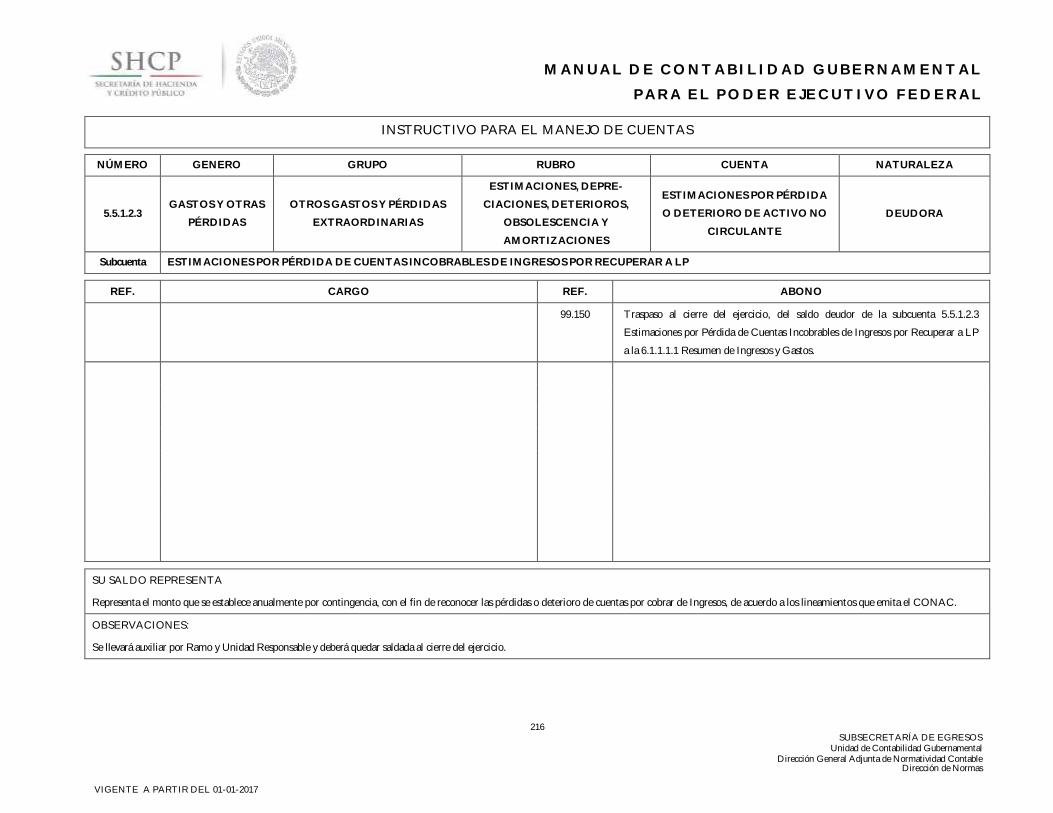

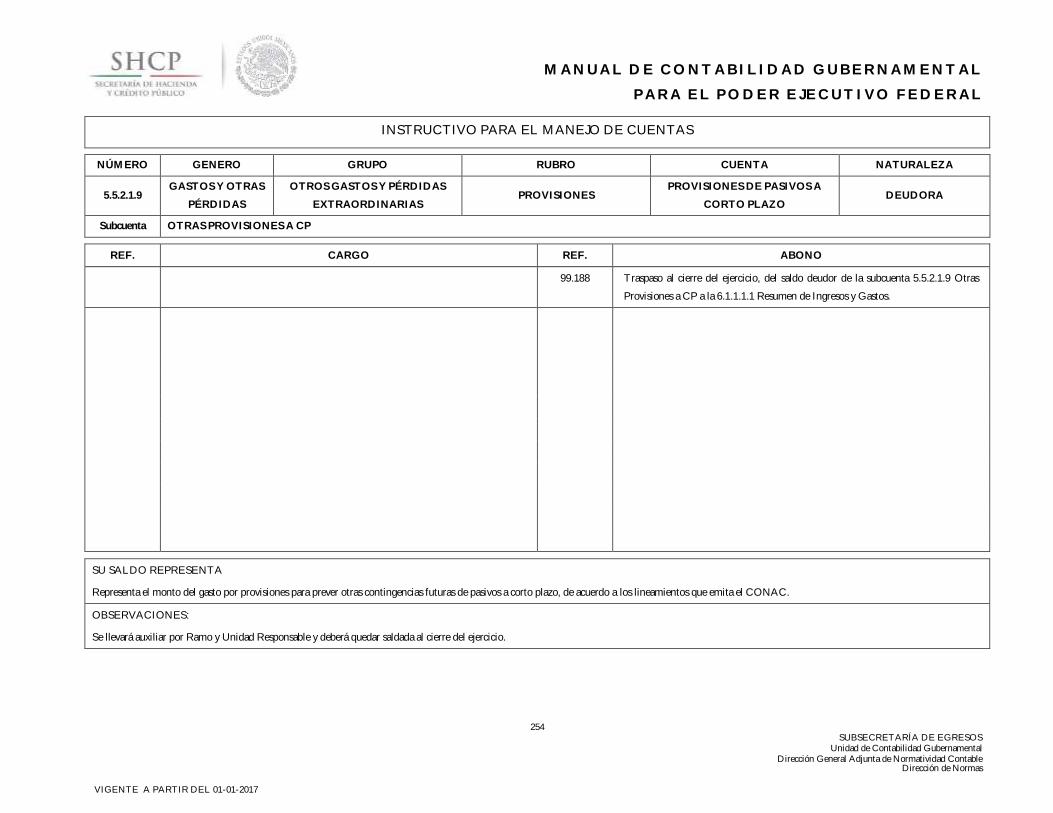

99.76 Traspaso al cierre del ejercicio, del saldo deudor de la subcuenta 5.1.1.1.1

Remuneraciones al Personal de Carácter Permanente a la 6.1.1.1.1 Resumen de

Ingresos y Gastos.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES AL

PERSONAL DE CARÁCTER

PERMANENTE

DEUDORA

Subcuenta REMUNERACIONES AL PERSONAL DE CARÁCTER PERMANENTE

4 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

SU SALDO REPRESENTA

Representa el monto correspondiente al gasto por las percepciones asignadas al personal de carácter permanente.

OBSERVACIONES:

Se llevará auxiliar por Ramo y Unidad Responsable y deberá quedar saldada al cierre del ejercicio.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.2.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES AL

PERSONAL DE CARÁCTER

TRANSITORIO

DEUDORA

Subcuenta REMUNERACIONES AL PERSONAL DE CARÁCTER TRANSITORIO

5 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

17.2 Por los servicios personales subordinados prestados por el personal de

carácter permanente o transitorio, incluyendo las retenciones de Ley y de

terceros derivadas de la relación laboral.

24.2 b Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

b) Por el registro de la capitalización de servicios personales en obras públicas.

(Operaciones extrapresupuestarias).

17.17 Por los servicios prestados por personal de carácter permanente o transitorio

por elaboraciones incluyendo las retenciones de Ley y de terceros derivadas

de la relación laboral.

29.11 b Por el reconocimiento del gasto por concepto de honorarios, adquisición de materiales

y suministros, de bienes muebles e inmuebles, para la prestación de servicios,

transferencias o por la ejecución de obra derivado de la expedición de la cuenta por

liquidar certificada.

b) Por el asiento simultáneo por honorarios a comprobar.

17.30 Por el reconocimiento de los servicios personales en obras públicas, por

administración con tipo de gasto de capital, incluyendo las retenciones de

Ley, a favor de terceros, derivados de la relación laboral.

36.1 a Por las denuncias ante el Ministerio Público Federal, cuando no sea posible determinar

responsable, por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

17.56 Por los servicios personales subordinados prestados por el personal federal,

incluyendo las retenciones a favor de terceros, así como las retenciones por

pagas de marcha realizadas, derivado de la relación laboral.

36.6 a Por las responsabilidades fincadas derivadas del ejercicio presupuestario del año en

curso y años anteriores por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

24.2 a Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

a) Por el reconocimiento de los servicios personales prestados en obras públicas, así

como las retenciones de Ley y a favor de terceros.

38.2 a y c Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

a) Por el reintegro de servicios personales (no capitalizado).

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.2.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES AL

PERSONAL DE CARÁCTER

TRANSITORIO

DEUDORA

Subcuenta REMUNERACIONES AL PERSONAL DE CARÁCTER TRANSITORIO

6 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

29.11 a Por el reconocimiento del gasto por concepto de honorarios, adquisición de materiales

y suministros, de bienes muebles e inmuebles, para la prestación de servicios,

transferencias o por la ejecución de obra derivado de la expedición de la cuenta por

liquidar certificada.

a) Por honorarios.

c) Por el reintegro de servicios personales que se capitalizaron en obra.

29.13 a Por la comprobación de gastos derivado de:

a) Por concepto de honorarios.

58.11

a, b, c, d, e, f

Por la identificación o valoración de los bienes sujetos a un proceso de transformación

derivado de la capitalización de los insumos en producción, de la mano de obra y

gastos.

a) Materiales y Suministros Semielaborados.

b) Mobiliario y Equipo Semielaborado.

c) Equipo de Transporte Semielaborado.

d) Equipo de Defensa y Seguridad Semielaborado.

e) Maquinaria, Otros Equipos y Herramientas Semielaboradas.

f) Otros productos y Mercancías Semielaboradas.

38.2 b Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

b) Por el reintegro a las subcuentas de gasto de los servicios personales que se

capitalizan en obra.

58.13

b, c, d, e, f

Por la identificación o valoración de los bienes muebles terminados sujetos a un

proceso de transformación derivado de la capitalización de insumos en producción,

mano de obra y gastos.

b) Mobiliario y Equipo Terminado.

c) Equipo de Transporte Terminado.

d) Equipo de Defensa y Seguridad Terminado.

e) Otros Equipos y Herramientas Terminadas.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.2.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES AL

PERSONAL DE CARÁCTER

TRANSITORIO

DEUDORA

Subcuenta REMUNERACIONES AL PERSONAL DE CARÁCTER TRANSITORIO

7 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

f) Otros productos y Mercancías Terminados.

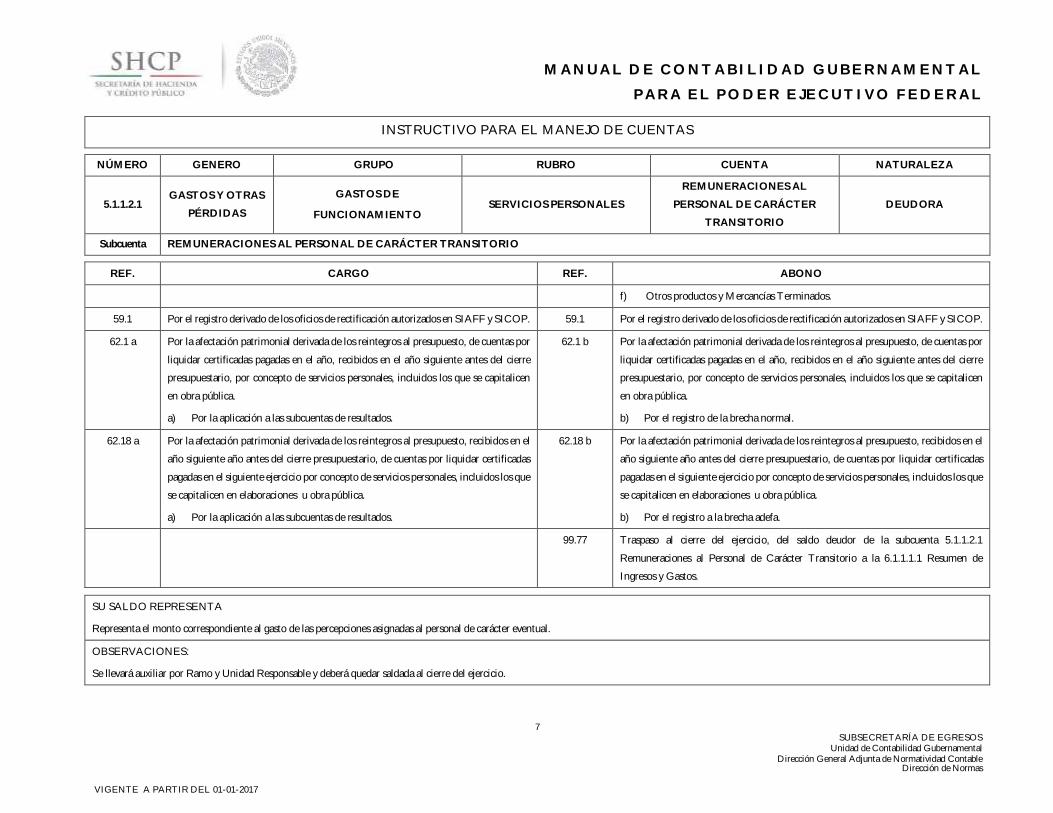

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP. 59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP.

62.1 a Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

a) Por la aplicación a las subcuentas de resultados.

62.1 b Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

b) Por el registro de la brecha normal.

62.18 a Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

a) Por la aplicación a las subcuentas de resultados.

62.18 b Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

b) Por el registro a la brecha adefa.

99.77 Traspaso al cierre del ejercicio, del saldo deudor de la subcuenta 5.1.1.2.1

Remuneraciones al Personal de Carácter Transitorio a la 6.1.1.1.1 Resumen de

Ingresos y Gastos.

SU SALDO REPRESENTA

Representa el monto correspondiente al gasto de las percepciones asignadas al personal de carácter eventual.

OBSERVACIONES:

Se llevará auxiliar por Ramo y Unidad Responsable y deberá quedar saldada al cierre del ejercicio.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.3.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES

ADICIONALES Y ESPECIALES DEUDORA

Subcuenta REMUNERACIONES ADICIONALES Y ESPECIALES

8 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

17.2 Por los servicios personales subordinados prestados por el personal de

carácter permanente o transitorio, incluyendo las retenciones de Ley y de

terceros derivadas de la relación laboral.

24.2 b Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

b) Por el registro de la capitalización de servicios personales en obras públicas.

(Operaciones extrapresupuestarias).

17.17 Por los servicios prestados por personal de carácter permanente o transitorio

por elaboraciones incluyendo las retenciones de Ley y de terceros derivadas

de la relación laboral.

36.1 a Por las denuncias ante el Ministerio Público Federal, cuando no sea posible determinar

responsable, por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

17.30 Por el reconocimiento de los servicios personales en obras públicas, por

administración con tipo de gasto de capital, incluyendo las retenciones de

Ley, a favor de terceros, derivados de la relación laboral.

36.6 a Por las responsabilidades fincadas derivadas del ejercicio presupuestario del año en

curso y años anteriores por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

38.2 a y c Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

a) Por el reintegro de servicios personales (no capitalizado).

c) Por el reintegro de servicios personales que se capitalizaron en obra.

17.56 Por los servicios personales subordinados prestados por el personal federal,

incluyendo las retenciones a favor de terceros, así como las retenciones por

pagas de marcha realizadas, derivado de la relación laboral.

24.2 a Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

a) Por el reconocimiento de los servicios personales prestados en obras públicas, así

como las retenciones de Ley y a favor de terceros.

58.11

a, b, c, d, e, f

Por la identificación o valoración de los bienes sujetos a un proceso de transformación

derivado de la capitalización de los insumos en producción, de la mano de obra y

gastos.

a) Materiales y Suministros Semielaborados.

b) Mobiliario y Equipo Semielaborado.

c) Equipo de Transporte Semielaborado.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.3.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES

ADICIONALES Y ESPECIALES DEUDORA

Subcuenta REMUNERACIONES ADICIONALES Y ESPECIALES

9 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

d) Equipo de Defensa y Seguridad Semielaborado.

e) Maquinaria, Otros Equipos y Herramientas Semielaboradas.

f) Otros productos y Mercancías Semielaboradas.

38.2 b Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

b) Por el reintegro a las subcuentas de gasto de los servicios personales que se

capitalizan en obra.

58.13

b, c, d, e, f

Por la identificación o valoración de los bienes muebles terminados sujetos a un

proceso de transformación derivado de la capitalización de insumos en producción,

mano de obra y gastos.

b) Mobiliario y Equipo Terminado.

c) Equipo de Transporte Terminado.

d) Equipo de Defensa y Seguridad Terminado.

e) Otros Equipos y Herramientas Terminadas.

f) Otros productos y Mercancías Terminados.

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP. 59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP.

62.1 a Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

a) Por la aplicación a las subcuentas de resultados.

62.1 b Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

b) Por el registro de la brecha normal.

62.18 a Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

a) Por la aplicación a las subcuentas de resultados.

62.18 b Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

b) Por el registro a la brecha adefa.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.3.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

REMUNERACIONES

ADICIONALES Y ESPECIALES DEUDORA

Subcuenta REMUNERACIONES ADICIONALES Y ESPECIALES

10 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

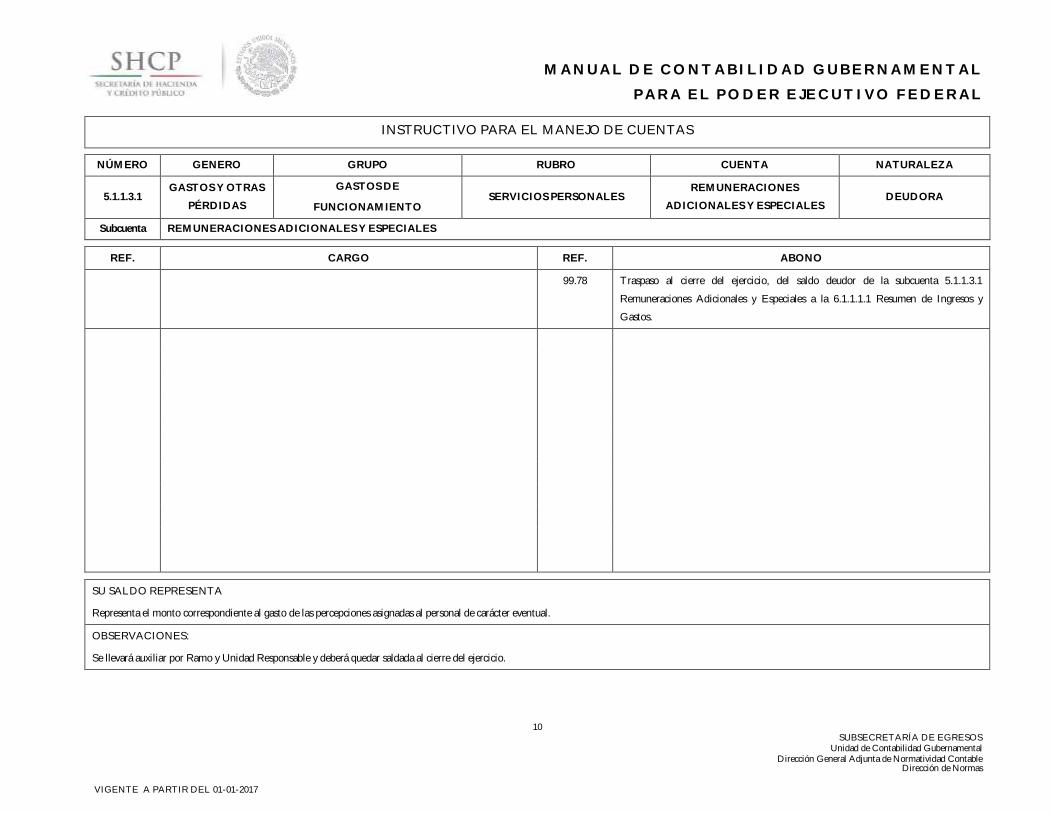

99.78 Traspaso al cierre del ejercicio, del saldo deudor de la subcuenta 5.1.1.3.1

Remuneraciones Adicionales y Especiales a la 6.1.1.1.1 Resumen de Ingresos y

Gastos.

SU SALDO REPRESENTA

Representa el monto correspondiente al gasto de las percepciones asignadas al personal de carácter eventual.

OBSERVACIONES:

Se llevará auxiliar por Ramo y Unidad Responsable y deberá quedar saldada al cierre del ejercicio.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.4.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES SEGURIDAD SOCIAL DEUDORA

Subcuenta SEGURIDAD SOCIAL

11 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

17.11 Por el reconocimiento de las cuotas y aportaciones patronales. 24.2 b Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

b) Por el registro de la capitalización de servicios personales en obras públicas.

(Operaciones extrapresupuestarias).

17.24 Por el reconocimiento de las cuotas y aportaciones patronales. 36.1 a Por las denuncias ante el Ministerio Público Federal, cuando no sea posible determinar

responsable, por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

17.39 Por el reconocimiento de las cuotas y aportaciones patronales. 36.6 a Por las responsabilidades fincadas derivadas del ejercicio presupuestario del año en

curso y años anteriores por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

24.2 a Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

a) Por el reconocimiento de los servicios personales prestados en obras públicas, así

como las retenciones de Ley y a favor de terceros.

38.2 a y c Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

a) Por el reintegro de servicios personales (no capitalizado).

c) Por el reintegro de servicios personales que se capitalizaron en obra. 38.2 b Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

b) Por el reintegro a las subcuentas de gasto de los servicios personales que se

capitalizan en obra.

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP. 59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP.

62.1 a Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

62.1 b Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.4.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES SEGURIDAD SOCIAL DEUDORA

Subcuenta SEGURIDAD SOCIAL

12 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

a) Por la aplicación a las subcuentas de resultados.

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

b) Por el registro de la brecha normal.

62.18 a Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

a) Por la aplicación a las subcuentas de resultados.

62.18 b Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

b) Por el registro a la brecha adefa.

99.79 Traspaso al cierre del ejercicio, del saldo deudor de la subcuenta 5.1.1.4.1 Seguridad

Social a la 6.1.1.1.1 Resumen de Ingresos y Gastos.

SU SALDO REPRESENTA

Representa el monto que corresponde al ente público por concepto de prestaciones de seguridad social y primas de seguros, en beneficio del personal a su servicio, tanto de carácter permanente como transitorio.

OBSERVACIONES:

Se llevará auxiliar por Ramo y Unidad Responsable y deberá quedar saldada al cierre del ejercicio.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.5.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

OTRAS PRESTACIONES

SOCIALES Y ECONÓMICAS DEUDORA

Subcuenta OTRAS PRESTACIONES SOCIALES Y ECONÓMICAS

13 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

17.2 Por los servicios personales subordinados prestados por el personal de

carácter permanente o transitorio, incluyendo las retenciones de Ley y de

terceros derivadas de la relación laboral.

17.53 b Por las pagas de marcha al personal militar en servicios personales, elaboraciones y

obras.

b) Asiento simultáneo por la entrega de las pagas de marchas.

17.17 Por los servicios prestados por personal de carácter permanente o transitorio

por elaboraciones incluyendo las retenciones de Ley y de terceros derivadas

de la relación laboral.

24.2 b Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

b) Por el registro de la capitalización de servicios personales en obras públicas.

(Operaciones extrapresupuestarias).

17.30 Por el reconocimiento de los servicios personales en obras públicas, por

administración con tipo de gasto de capital, incluyendo las retenciones de

Ley, a favor de terceros, derivados de la relación laboral.

36.1 a Por las denuncias ante el Ministerio Público Federal, cuando no sea posible determinar

responsable, por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

17.46 a Por el reconocimiento del fideicomiso para el Programa de Separación Voluntaria.

a) Por el reconocimiento del fideicomiso para el Programa de Separación Voluntaria.

36.6 a Por las responsabilidades fincadas derivadas del ejercicio presupuestario del año en

curso y años anteriores por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

17.50 Por la creación del pasivo para cubrir las erogaciones derivadas de las prestaciones que

las dependencias otorgan a sus empleados.

38.2 a y c Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

a) Por el reintegro de servicios personales (no capitalizado).

c) Por el reintegro de servicios personales que se capitalizaron en obra.

17.53 a Por las pagas de marcha al personal militar en servicios personales, elaboraciones y

obras.

a) Reconocimiento del préstamo al personal militar.

17.56 Por los servicios personales subordinados prestados por el personal federal,

incluyendo las retenciones a favor de terceros, así como las retenciones por

pagas de marcha realizadas, derivado de la relación laboral.

38.4 b Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por paga de marcha.

b) Por el reintegro de pago de marcha.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.5.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

OTRAS PRESTACIONES

SOCIALES Y ECONÓMICAS DEUDORA

Subcuenta OTRAS PRESTACIONES SOCIALES Y ECONÓMICAS

14 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

24.2 a Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

a) Por el reconocimiento de los servicios personales prestados en obras públicas, así

como las retenciones de Ley y a favor de terceros.

58.11

a, b, c, d, e, f

Por la identificación o valoración de los bienes sujetos a un proceso de transformación

derivado de la capitalización de los insumos en producción, de la mano de obra y

gastos.

a) Materiales y Suministros Semielaborados.

b) Mobiliario y Equipo Semielaborado.

c) Equipo de Transporte Semielaborado.

d) Equipo de Defensa y Seguridad Semielaborado.

e) Maquinaria, Otros Equipos y Herramientas Semielaboradas.

f) Otros productos y Mercancías Semielaboradas.

38.2 b Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

b) Por el reintegro a las subcuentas de gasto de los servicios personales que se

capitalizan en obra.

58.13

b, c, d, e, f

Por la identificación o valoración de los bienes muebles terminados sujetos a un

proceso de transformación derivado de la capitalización de insumos en producción,

mano de obra y gastos.

b) Mobiliario y Equipo Terminado.

c) Equipo de Transporte Terminado.

d) Equipo de Defensa y Seguridad Terminado.

e) Otros Equipos y Herramientas Terminadas.

f) Otros productos y Mercancías Terminados.

38.4 a Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por paga de marcha.

a) Por el reintegro a la subcuenta de gasto.

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.5.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

OTRAS PRESTACIONES

SOCIALES Y ECONÓMICAS DEUDORA

Subcuenta OTRAS PRESTACIONES SOCIALES Y ECONÓMICAS

15 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP. 62.1 b Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

b) Por el registro de la brecha normal.

62.1 a Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

a) Por la aplicación a las subcuentas de resultados.

62.2 b Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de anticipos por pagas de marcha, mediante depósito

bancario.

b) Por el registro de la brecha normal.

62.2 a Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de anticipos por pagas de marcha, mediante depósito

bancario.

a) Por la aplicación a las subcuentas de resultados.

62.18 b Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

b) Por el registro de la brecha adefa.

62.18 a Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

a) Por la aplicación a las subcuentas de resultados.

62.19 b Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio, por concepto de anticipos por pagas de marcha,

mediante depósito bancario.

b) Por el registro de la brecha adefa.

62.19 a Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

99.80 Traspaso al cierre del ejercicio, del saldo deudor de la subcuenta 5.1.1.5.1 Otras

Prestaciones Sociales y Económicas a la 6.1.1.1.1 Resumen de Ingresos y Gastos.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.5.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

OTRAS PRESTACIONES

SOCIALES Y ECONÓMICAS DEUDORA

Subcuenta OTRAS PRESTACIONES SOCIALES Y ECONÓMICAS

16 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

pagadas en el siguiente ejercicio, por concepto de anticipos por pagas de marcha,

mediante depósito bancario.

a) Por la aplicación a las subcuentas de resultados.

SU SALDO REPRESENTA

Representa el monto correspondiente del gasto por otras prestaciones sociales y económicas, a favor del personal, de acuerdo con las disposiciones legales vigentes y/o acuerdos contractuales respectivos.

OBSERVACIONES:

Se llevará auxiliar por Ramo y Unidad Responsable y deberá quedar saldada al cierre del ejercicio.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.6.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

PAGO DE ESTÍMULOS A

SERVIDORES PÚBLICOS DEUDORA

Subcuenta PAGO DE ESTÍMULOS A SERVIDORES PÚBLICOS

17 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

17.2 Por los servicios personales subordinados prestados por el personal de

carácter permanente o transitorio, incluyendo las retenciones de Ley y de

terceros derivadas de la relación laboral.

24.2 b Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

b) Por el registro de la capitalización de servicios personales en obras públicas.

(Operaciones extrapresupuestarias).

17.17 Por los servicios prestados por personal de carácter permanente o transitorio

por elaboraciones incluyendo las retenciones de Ley y de terceros derivadas

de la relación laboral.

36.1 a Por las denuncias ante el Ministerio Público Federal, cuando no sea posible determinar

responsable, por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

17.30 Por el reconocimiento de los servicios personales en obras públicas, por

administración con tipo de gasto de capital, incluyendo las retenciones de

Ley, a favor de terceros, derivados de la relación laboral.

36.6 a Por las responsabilidades fincadas derivadas del ejercicio presupuestario del año en

curso y años anteriores por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

17.56 Por los servicios personales subordinados prestados por el personal federal,

incluyendo las retenciones a favor de terceros, así como las retenciones por

pagas de marcha realizadas, derivado de la relación laboral.

38.2 a y c Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

a) Por el reintegro de servicios personales (no capitalizado).

c) Por el reintegro de servicios personales que se capitalizaron en obra.

24.2 a Por los gastos derivados de servicios personales en obras públicas, por administración

con tipo de gasto de capital, incluyendo las retenciones de Ley y a favor de terceros.

a) Por el reconocimiento de los servicios personales prestados en obras públicas, así

como las retenciones de Ley y a favor de terceros.

58.11

a, b, c, d, e, f

Por la identificación o valoración de los bienes sujetos a un proceso de transformación

derivado de la capitalización de los insumos en producción, de la mano de obra y

gastos.

a) Materiales y Suministros Semielaborados.

b) Mobiliario y Equipo Semielaborado.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.6.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

PAGO DE ESTÍMULOS A

SERVIDORES PÚBLICOS DEUDORA

Subcuenta PAGO DE ESTÍMULOS A SERVIDORES PÚBLICOS

18 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

c) Equipo de Transporte Semielaborado.

d) Equipo de Defensa y Seguridad Semielaborado.

e) Maquinaria, Otros Equipos y Herramientas Semielaboradas.

f) Otros productos y Mercancías Semielaboradas.

38.2 b Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe por servicios personales, incluidos los que se capitalicen en obra

pública.

b) Por el reintegro a las subcuentas de gasto de los servicios personales que se

capitalizan en obra.

58.13

b, c, d, e, f

Por la identificación o valoración de los bienes muebles terminados sujetos a un

proceso de transformación derivado de la capitalización de insumos en producción,

mano de obra y gastos.

b) Mobiliario y Equipo Terminado.

c) Equipo de Transporte Terminado.

d) Equipo de Defensa y Seguridad Terminado.

e) Otros Equipos y Herramientas Terminadas.

f) Otros productos y Mercancías Terminados.

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP. 59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP.

62.1 a Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

a) Por la aplicación a las subcuentas de resultados.

62.1 b Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de servicios personales, incluidos los que se capitalicen

en obra pública.

b) Por el registro de la brecha normal.

62.18 a Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

62.18 b Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.1.6.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO SERVICIOS PERSONALES

PAGO DE ESTÍMULOS A

SERVIDORES PÚBLICOS DEUDORA

Subcuenta PAGO DE ESTÍMULOS A SERVIDORES PÚBLICOS

19 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

a) Por la aplicación a las subcuentas de resultados.

pagadas en el siguiente ejercicio por concepto de servicios personales, incluidos los que

se capitalicen en elaboraciones u obra pública.

b) Por el registro a la brecha adefa.

99.81 Traspaso al cierre del ejercicio, del saldo deudor de la subcuenta 5.1.1.6.1 Pago de

Estímulos a Servidores Públicos a la 6.1.1.1.1 Resumen de Ingresos y Gastos.

SU SALDO REPRESENTA

Representa el monto correspondiente del gasto por estímulos económicos a los servidores públicos de mando, enlace y operativos del ente público, que establezcan las disposiciones aplicables, derivado del

desempeño de sus funciones.

OBSERVACIONES:

Se llevará auxiliar por Ramo y Unidad Responsable y deberá quedar saldada al cierre del ejercicio.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS

MATERIALES DE

ADMINISTRACIÓN, EMISIÓN

DE DOCUMENTOS Y

ARTÍCULOS OFICIALES

DEUDORA

Subcuenta MATERIALES DE ADMINISTRACIÓN, EMISIÓN DE DOCUMENTOS Y ARTÍCULOS OFICIALES

20 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

19.28 a Por la rendición de cuentas del fideicomiso a la dependencia por las

prestaciones, materiales y suministros, servicios e indemnizaciones realizadas

con los recursos que administra el fideicomiso.

a) Año en curso.

20.6 b Por el registro de los anticipos pactados en el contrato, para la adquisición de bienes

de consumo.

b) Asiento simultáneo al registro de la entrega del anticipo.

20.2 Por la recepción de los bienes de consumo de conformidad por el ente público,

incluyendo las retenciones de Ley y los derivados de la penalización por

incumplimiento de contrato.

20.14 b Por la adquisición de bienes de consumo de importación o foráneos.

b) Asiento simultáneo que se genera por la adquisición de bienes que están en

tránsito.

20.6 a Por el registro de los anticipos pactados en el contrato, para la adquisición de bienes

de consumo.

a) Por el reconocimiento de los anticipos.

20.19 b Por el crédito documentario para la adquisición de bienes de consumo de importación

a través de cartas de crédito comercial.

b) Asiento simultáneo que se genera por la adquisición de bienes que están en

tránsito.

20.9 Por la aplicación de los anticipos otorgados a los proveedores, derivado de la recepción

de los bienes de consumo no almacenables a satisfacción del ente público.

21.2 b Por la recepción de conformidad de los bienes de consumo por el ente público, Así

como las retenciones de Ley y las derivadas de la penalización por incumplimiento.

b) Asiento simultáneo a la recepción, que afecta el gasto por el registro del ingreso

de los bienes de consumo al inventario.

20.10 Por el remanente a pagar de los bienes de consumo no almacenables recibidos a

satisfacción del ente público una vez, aplicados los anticipos, así como las retenciones

de Ley y penalización por incumplimiento.

21.17 b Por el registro de los anticipos pactados en el contrato, para la adquisición de bienes

de consumo, así como las retenciones de Ley y las derivadas de la penalización por

incumplimiento.

b) Asiento simultáneo al registro de la entrega del anticipo, que afecta contablemente

los recursos transferidos al proveedor en cumplimiento del contrato.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

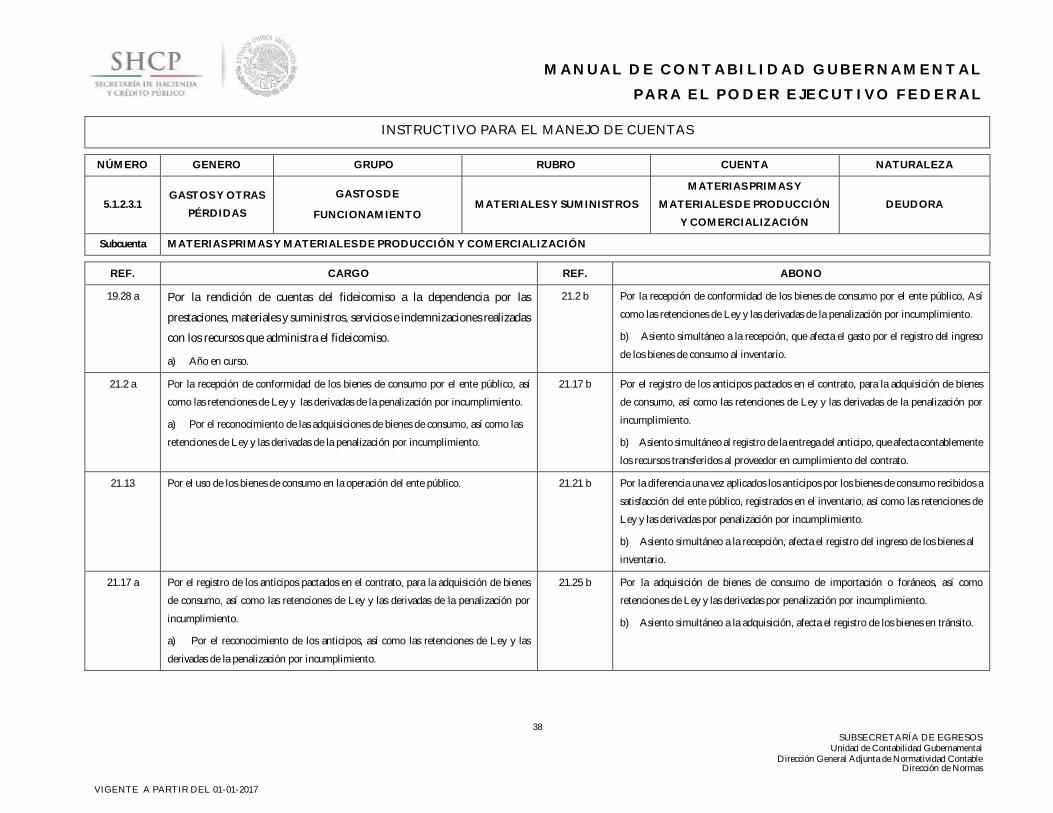

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS

MATERIALES DE

ADMINISTRACIÓN, EMISIÓN

DE DOCUMENTOS Y

ARTÍCULOS OFICIALES

DEUDORA

Subcuenta MATERIALES DE ADMINISTRACIÓN, EMISIÓN DE DOCUMENTOS Y ARTÍCULOS OFICIALES

21 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

20.14 a Por la adquisición de bienes de consumo de importación o foráneos.

a) Por el reconocimiento de la adquisición de bienes de consumo.

21.21 b Por la diferencia una vez aplicados los anticipos por los bienes de consumo recibidos a

satisfacción del ente público, registrados en el inventario, así como las retenciones de

Ley y las derivadas por penalización por incumplimiento.

b) Asiento simultáneo a la recepción, afecta el registro del ingreso de los bienes al

inventario.

20.17 Por la recepción de bienes de consumo de importación o foráneos, a su costo total de

adquisición registrados en gasto.

21.25 b Por la adquisición de bienes de consumo de importación o foráneos, así como

retenciones de Ley y las derivadas por penalización por incumplimiento.

b) Asiento simultáneo a la adquisición, afecta el registro de los bienes en tránsito.

20.19 a Por el crédito documentario para la adquisición de bienes de consumo de importación

a través de cartas de crédito comercial.

a) Por el reconocimiento de la adquisición de bienes con carta de crédito.

21.30 b Por el crédito documentario para la adquisición de bienes de consumo de importación

a través de cartas de crédito comercial, así como las retenciones de Ley y las derivadas

de las penalizaciones por incumplimiento.

b) Asiento simultáneo a la adquisición de los bienes mediante Cartas de Crédito.

Afecta el registro de los bienes en tránsito.

20.26 Por la recepción de bienes de consumo de importación o foráneos, a su costo total de

adquisición registrados en gasto.

21.35 b Por la adquisición de bienes de consumo de importación, financiados con créditos

externos a través de la banca de desarrollo o sociedad de crédito, así como las

retenciones de Ley y las derivadas por penalización por incumplimiento.

b) Asiento simultáneo a la adquisición de los bienes mediante crédito externo. Afecta

el registro de los bienes en tránsito.

21.2 a Por la recepción de conformidad de los bienes de consumo por el ente público, así

como las retenciones de Ley y las derivadas de la penalización por incumplimiento. 29.11 d

Por el reconocimiento del gasto por concepto de honorarios, adquisición de materiales

y suministros, de bienes muebles e inmuebles, para la prestación de servicios,

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS

MATERIALES DE

ADMINISTRACIÓN, EMISIÓN

DE DOCUMENTOS Y

ARTÍCULOS OFICIALES

DEUDORA

Subcuenta MATERIALES DE ADMINISTRACIÓN, EMISIÓN DE DOCUMENTOS Y ARTÍCULOS OFICIALES

22 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

a) Por el reconocimiento de las adquisiciones de bienes de consumo, así como las

retenciones de Ley y las derivadas de la penalización por incumplimiento.

transferencias o por la ejecución de obra derivado de la expedición de la cuenta por

liquidar certificada.

d) Asiento simultáneo por concepto de materiales y suministros.

21.13 Por el uso de los bienes de consumo en la operación del ente público. 36.1 a Por las denuncias ante el Ministerio Público Federal, cuando no sea posible determinar

responsable, por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

21.17 a Por el registro de los anticipos pactados en el contrato, para la adquisición de bienes

de consumo, así como las retenciones de Ley y las derivadas de la penalización por

incumplimiento.

a) Por el reconocimiento de los anticipos, así como las retenciones de Ley y las

derivadas de la penalización por incumplimiento.

36.6 a Por las responsabilidades fincadas derivadas del ejercicio presupuestario del año en

curso y años anteriores por las que se afectó el gasto corriente de los programas.

a) Del año en curso.

21.21 a Por la diferencia una vez aplicados los anticipos por los bienes de consumo recibidos a

satisfacción del ente público, registrados en el inventario, así como las retenciones de

Ley y las derivadas por penalización por incumplimiento.

a) Por el reconocimiento de la diferencia del valor de los Bienes de Consumo menos

el anticipo, así como las retenciones de Ley y las derivadas por penalización por

incumplimiento.

38.6 b Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe derivada de anticipos otorgados para adquisición de bienes

cuyos importes no fueron amortizados, o devolución de los mismos por cancelación

del pedido.

b) Por el reintegro del anticipo para adquisición de bienes.

21.25 a Por la adquisición de bienes de consumo de importación o foráneos, así como

retenciones de Ley y las derivadas por penalización por incumplimiento.

38.8 b y f Por la afectación patrimonial derivada de los reintegros al presupuesto del año por

concepto de bienes consumibles inventariables.

b) Por el reintegro del anticipo para la adquisición de Bienes de Consumo.

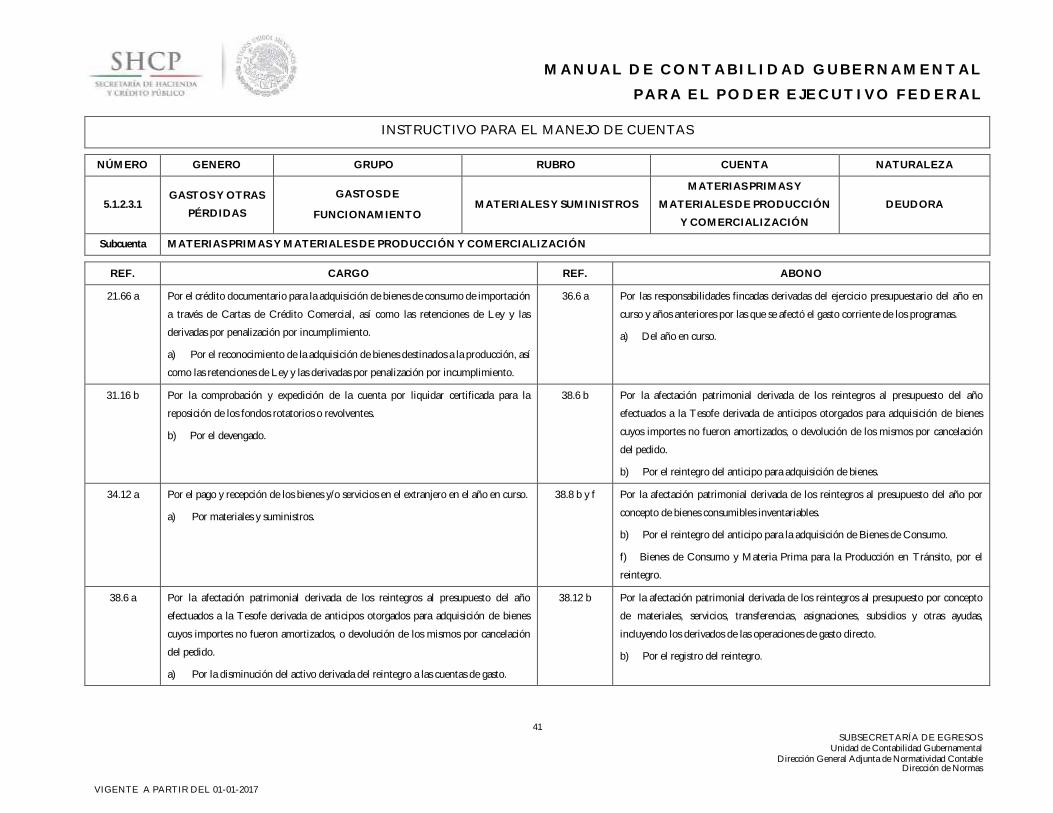

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS

MATERIALES DE

ADMINISTRACIÓN, EMISIÓN

DE DOCUMENTOS Y

ARTÍCULOS OFICIALES

DEUDORA

Subcuenta MATERIALES DE ADMINISTRACIÓN, EMISIÓN DE DOCUMENTOS Y ARTÍCULOS OFICIALES

23 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

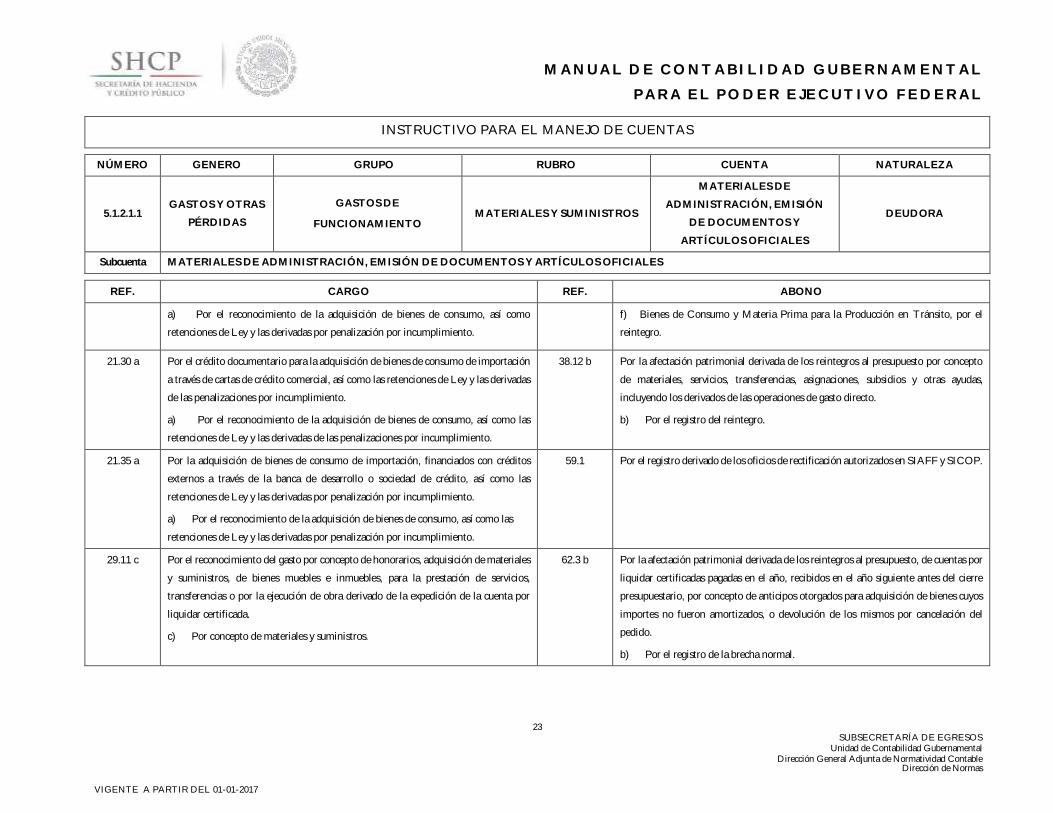

REF. CARGO REF. ABONO

a) Por el reconocimiento de la adquisición de bienes de consumo, así como

retenciones de Ley y las derivadas por penalización por incumplimiento.

f) Bienes de Consumo y Materia Prima para la Producción en Tránsito, por el

reintegro.

21.30 a Por el crédito documentario para la adquisición de bienes de consumo de importación

a través de cartas de crédito comercial, así como las retenciones de Ley y las derivadas

de las penalizaciones por incumplimiento.

a) Por el reconocimiento de la adquisición de bienes de consumo, así como las

retenciones de Ley y las derivadas de las penalizaciones por incumplimiento.

38.12 b Por la afectación patrimonial derivada de los reintegros al presupuesto por concepto

de materiales, servicios, transferencias, asignaciones, subsidios y otras ayudas,

incluyendo los derivados de las operaciones de gasto directo.

b) Por el registro del reintegro.

21.35 a Por la adquisición de bienes de consumo de importación, financiados con créditos

externos a través de la banca de desarrollo o sociedad de crédito, así como las

retenciones de Ley y las derivadas por penalización por incumplimiento.

a) Por el reconocimiento de la adquisición de bienes de consumo, así como las

retenciones de Ley y las derivadas por penalización por incumplimiento.

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP.

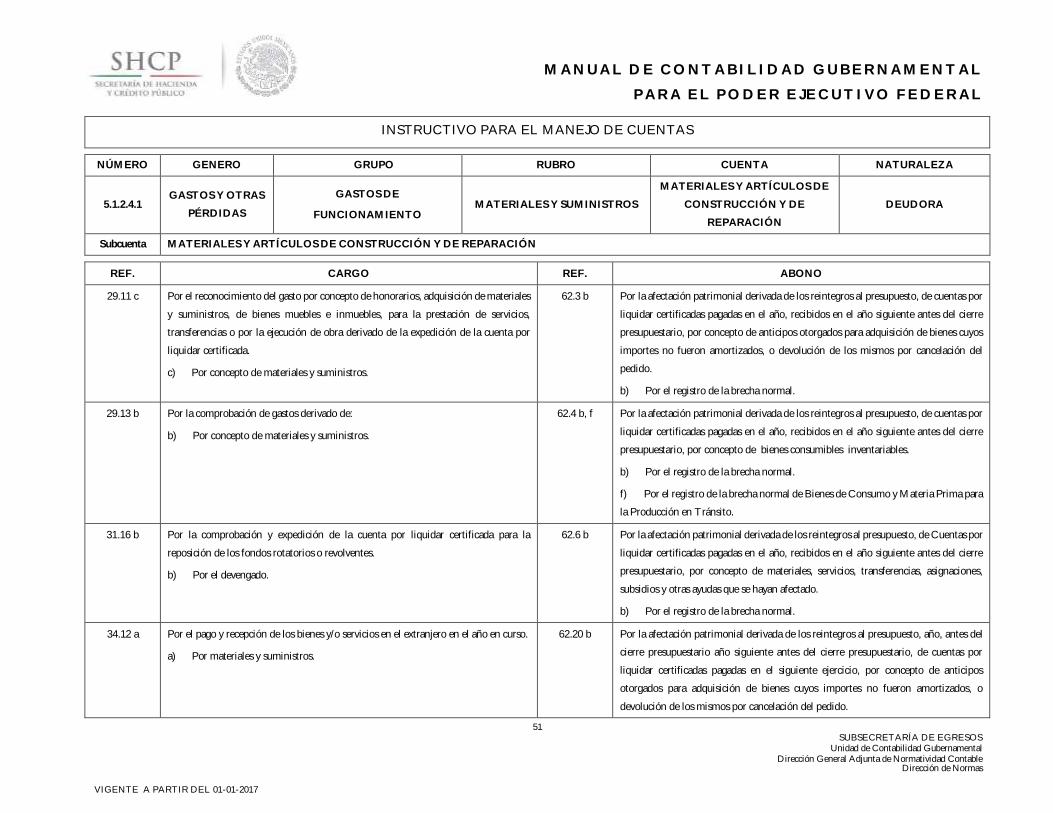

29.11 c Por el reconocimiento del gasto por concepto de honorarios, adquisición de materiales

y suministros, de bienes muebles e inmuebles, para la prestación de servicios,

transferencias o por la ejecución de obra derivado de la expedición de la cuenta por

liquidar certificada.

c) Por concepto de materiales y suministros.

62.3 b Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de anticipos otorgados para adquisición de bienes cuyos

importes no fueron amortizados, o devolución de los mismos por cancelación del

pedido.

b) Por el registro de la brecha normal.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS

MATERIALES DE

ADMINISTRACIÓN, EMISIÓN

DE DOCUMENTOS Y

ARTÍCULOS OFICIALES

DEUDORA

Subcuenta MATERIALES DE ADMINISTRACIÓN, EMISIÓN DE DOCUMENTOS Y ARTÍCULOS OFICIALES

24 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

29.13 b Por la comprobación de gastos derivado de:

b) Por concepto de materiales y suministros.

62.4 b, f Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de bienes consumibles inventariables.

b) Por el registro de la brecha normal.

f) Por el registro de la brecha normal de Bienes de Consumo y Materia Prima para

la Producción en Tránsito.

31.16 b Por la comprobación y expedición de la cuenta por liquidar certificada para la

reposición de los fondos rotatorios o revolventes.

b) Por el devengado.

62.6 b Por la afectación patrimonial derivada de los reintegros al presupuesto, de Cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de materiales, servicios, transferencias, asignaciones,

subsidios y otras ayudas que se hayan afectado.

b) Por el registro de la brecha normal.

34.12 a Por el pago y recepción de los bienes y/o servicios en el extranjero en el año en curso.

a) Por materiales y suministros.

62.20 b Por la afectación patrimonial derivada de los reintegros al presupuesto, año, antes del

cierre presupuestario año siguiente antes del cierre presupuestario, de cuentas por

liquidar certificadas pagadas en el siguiente ejercicio, por concepto de anticipos

otorgados para adquisición de bienes cuyos importes no fueron amortizados, o

devolución de los mismos por cancelación del pedido.

b) Por el registro de la brecha adefa.

38.6 a Por la afectación patrimonial derivada de los reintegros al presupuesto del año

efectuados a la Tesofe derivada de anticipos otorgados para adquisición de bienes

cuyos importes no fueron amortizados, o devolución de los mismos por cancelación

del pedido.

62.21 b, f Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio, por concepto de bienes consumibles inventariables.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

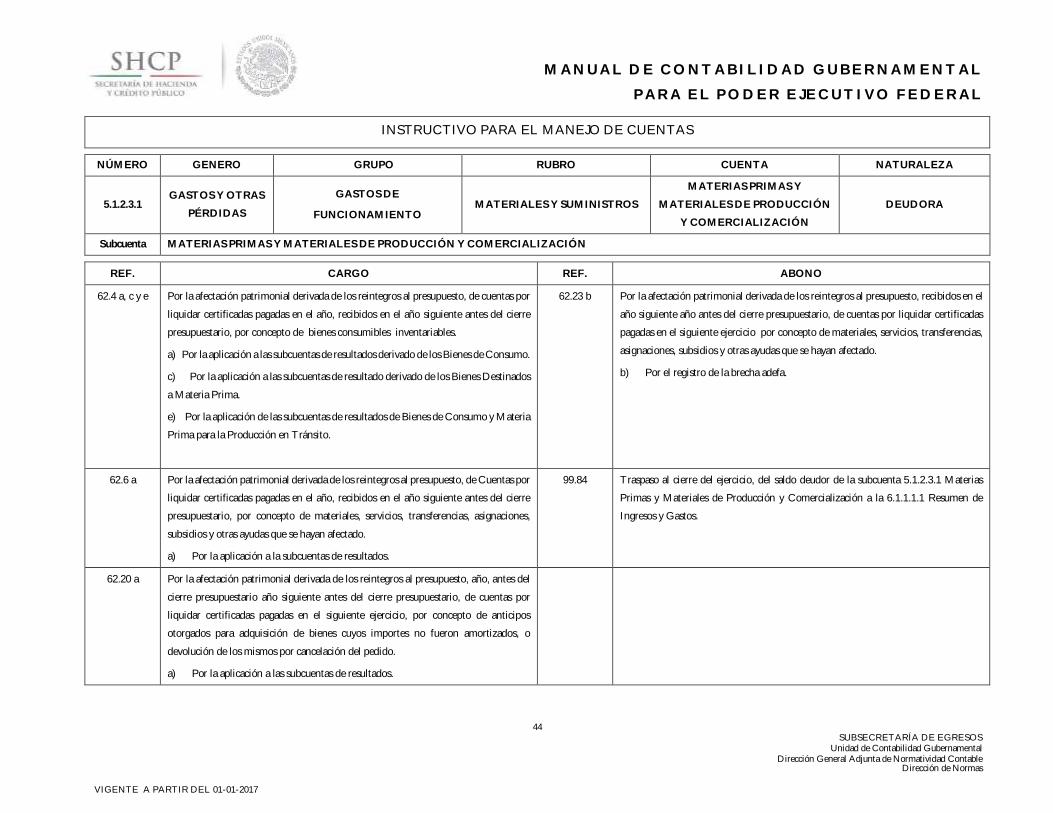

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS

MATERIALES DE

ADMINISTRACIÓN, EMISIÓN

DE DOCUMENTOS Y

ARTÍCULOS OFICIALES

DEUDORA

Subcuenta MATERIALES DE ADMINISTRACIÓN, EMISIÓN DE DOCUMENTOS Y ARTÍCULOS OFICIALES

25 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

a) Por la disminución del activo derivada del reintegro a las cuentas de gasto. b) Por el registro de la brecha adefa derivada de los Bienes de Consumo.

f) Por el registro de la brecha adefa, derivado de los Bienes de Consumo y Materia

Prima para la Producción en Tránsito.

38.8 a y e

Por la afectación patrimonial derivada de los reintegros al presupuesto del año por

concepto de bienes consumibles inventariables.

a) Por la aplicación del reintegro a las cuentas de resultados.

e) Por la aplicación de las subcuentas de resultados derivado de los Bienes de

Consumo y Materia Prima para la Producción en Tránsito.

62.23 b Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de materiales, servicios, transferencias,

asignaciones, subsidios y otras ayudas que se hayan afectado.

b) Por el registro de la brecha adefa.

38.12 a Por la afectación patrimonial derivada de los reintegros al presupuesto por concepto

de materiales, servicios, transferencias, asignaciones, subsidios y otras ayudas,

incluyendo los derivados de las operaciones de gasto directo.

a) Por la aplicación por las subcuentas de resultados.

99.82 Traspaso al cierre del ejercicio, del saldo deudor de la subcuenta 5.1.2.1.1 Materiales

de Administración, Emisión de Documentos y Artículos Oficiales a la 6.1.1.1.1

Resumen de Ingresos y Gastos.

55.6 a Por la comprobación de las erogaciones realizadas a través del comisionado habilitado.

a) Materiales y Suministros.

58.16 a Por el traspaso al almacén de los bienes elaborados para uso en las dependencias del

ente público de Materiales y Suministros.

a) Consumo directo.

59.1 Por el registro derivado de los oficios de rectificación autorizados en SIAFF y SICOP.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS

MATERIALES DE

ADMINISTRACIÓN, EMISIÓN

DE DOCUMENTOS Y

ARTÍCULOS OFICIALES

DEUDORA

Subcuenta MATERIALES DE ADMINISTRACIÓN, EMISIÓN DE DOCUMENTOS Y ARTÍCULOS OFICIALES

26 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

62.3 a Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de anticipos otorgados para adquisición de bienes cuyos

importes no fueron amortizados, o devolución de los mismos por cancelación del

pedido.

a) Por la aplicación a las subcuentas de resultados.

62.4 a, e Por la afectación patrimonial derivada de los reintegros al presupuesto, de cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de bienes consumibles inventariables.

a) Por la aplicación a las subcuentas de resultados derivado de los Bienes de Consumo.

e) Por la aplicación de las subcuentas de resultados de Bienes de Consumo y Materia

Prima para la Producción en Tránsito.

62.6 a Por la afectación patrimonial derivada de los reintegros al presupuesto, de Cuentas por

liquidar certificadas pagadas en el año, recibidos en el año siguiente antes del cierre

presupuestario, por concepto de materiales, servicios, transferencias, asignaciones,

subsidios y otras ayudas que se hayan afectado.

a) Por la aplicación a la subcuentas de resultados.

62.20 a Por la afectación patrimonial derivada de los reintegros al presupuesto, año, antes del

cierre presupuestario año siguiente antes del cierre presupuestario, de cuentas por

liquidar certificadas pagadas en el siguiente ejercicio, por concepto de anticipos

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS

MATERIALES DE

ADMINISTRACIÓN, EMISIÓN

DE DOCUMENTOS Y

ARTÍCULOS OFICIALES

DEUDORA

Subcuenta MATERIALES DE ADMINISTRACIÓN, EMISIÓN DE DOCUMENTOS Y ARTÍCULOS OFICIALES

27 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

otorgados para adquisición de bienes cuyos importes no fueron amortizados, o

devolución de los mismos por cancelación del pedido.

a) Por la aplicación a las subcuentas de resultados.

62.21 a, e Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio, por concepto de bienes consumibles inventariables.

a) Por la aplicación a las subcuentas de resultados por Bienes de Consumo.

e) Por la aplicación de las subcuentas de resultados, derivados de los Bienes de

Consumo y Materia Prima para la Producción en Tránsito.

62.23 a Por la afectación patrimonial derivada de los reintegros al presupuesto, recibidos en el

año siguiente año antes del cierre presupuestario, de cuentas por liquidar certificadas

pagadas en el siguiente ejercicio por concepto de materiales, servicios, transferencias,

asignaciones, subsidios y otras ayudas que se hayan afectado.

a) Por la aplicación a las subcuentas de resultados.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.1.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS

MATERIALES DE

ADMINISTRACIÓN, EMISIÓN

DE DOCUMENTOS Y

ARTÍCULOS OFICIALES

DEUDORA

Subcuenta MATERIALES DE ADMINISTRACIÓN, EMISIÓN DE DOCUMENTOS Y ARTÍCULOS OFICIALES

28 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

SU SALDO REPRESENTA

Representa el monto correspondiente del gasto por materiales y útiles de oficina, limpieza, impresión y reproducción para el procesamiento en equipos y bienes informáticos; materiales estadísticos, geográficos,

de apoyo informativo y didáctico para centros de enseñanza e investigación; materiales requeridos para el registro e identificación en trámites oficiales y servicios a la población.

OBSERVACIONES:

Se llevará auxiliar por Ramo y Unidad Responsable y deberá quedar saldada al cierre del ejercicio.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.2.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

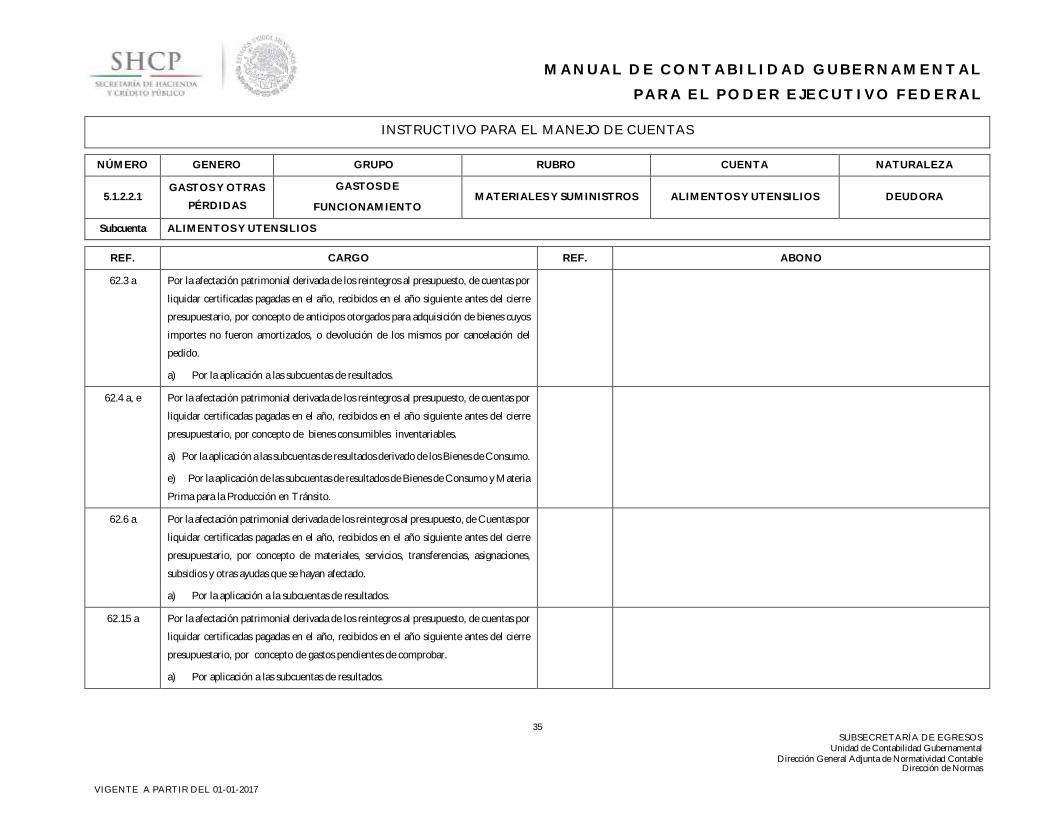

FUNCIONAMIENTO MATERIALES Y SUMINISTROS ALIMENTOS Y UTENSILIOS DEUDORA

Subcuenta ALIMENTOS Y UTENSILIOS

29 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

19.28 a Por la rendición de cuentas del fideicomiso a la dependencia por las

prestaciones, materiales y suministros, servicios e indemnizaciones realizadas

con los recursos que administra el fideicomiso.

a) Año en curso.

20.6 b Por el registro de los anticipos pactados en el contrato, para la adquisición de bienes

de consumo.

b) Asiento simultáneo al registro de la entrega del anticipo.

20.2 Por la recepción de los bienes de consumo de conformidad por el ente público,

incluyendo las retenciones de Ley y los derivados de la penalización por

incumplimiento de contrato.

20.14 b Por la adquisición de bienes de consumo de importación o foráneos.

b) Asiento simultáneo que se genera por la adquisición de bienes que están en

tránsito.

20.6 a Por el registro de los anticipos pactados en el contrato, para la adquisición de bienes

de consumo.

a) Por el reconocimiento de los anticipos.

20.19 b Por el crédito documentario para la adquisición de bienes de consumo de importación

a través de cartas de crédito comercial.

b) Asiento simultáneo que se genera por la adquisición de bienes que están en

tránsito.

20.9 Por la aplicación de los anticipos otorgados a los proveedores, derivado de la recepción

de los bienes de consumo no almacenables a satisfacción del ente público.

21.2 b Por la recepción de conformidad de los bienes de consumo por el ente público, Así

como las retenciones de Ley y las derivadas de la penalización por incumplimiento.

b) Asiento simultáneo a la recepción, que afecta el gasto por el registro del ingreso

de los bienes de consumo al inventario.

20.10 Por el remanente a pagar de los bienes de consumo no almacenables recibidos a

satisfacción del ente público una vez, aplicados los anticipos, así como las retenciones

de Ley y penalización por incumplimiento.

21.17 b Por el registro de los anticipos pactados en el contrato, para la adquisición de bienes

de consumo, así como las retenciones de Ley y las derivadas de la penalización por

incumplimiento.

b) Asiento simultáneo al registro de la entrega del anticipo, que afecta contablemente

los recursos transferidos al proveedor en cumplimiento del contrato.

INSTRUCTIVO PARA EL MANEJO DE CUENTAS

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

5.1.2.2.1 GASTOS Y OTRAS

PÉRDIDAS

GASTOS DE

FUNCIONAMIENTO MATERIALES Y SUMINISTROS ALIMENTOS Y UTENSILIOS DEUDORA

Subcuenta ALIMENTOS Y UTENSILIOS

30 SUBSECRETARÍA DE EGRESOS

Unidad de Contabilidad Gubernamental Dirección General Adjunta de Normatividad Contable

Dirección de Normas

VIGENTE A PARTIR DEL 01-01-2017

M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

P A R A E L P O D E R E J E C U T I V O F E D E R A L

REF. CARGO REF. ABONO

20.14 a Por la adquisición de bienes de consumo de importación o foráneos.

a) Por el reconocimiento de la adquisición de bienes de consumo.

21.21 b Por la diferencia una vez aplicados los anticipos por los bienes de consumo recibidos a

satisfacción del ente público, registrados en el inventario, así como las retenciones de

Ley y las derivadas por penalización por incumplimiento.

b) Asiento simultáneo a la recepción, afecta el registro del ingreso de los bienes al

inventario.

20.17 Por la recepción de bienes de consumo de importación o foráneos, a su costo total de

adquisición registrados en gasto.

21.25 b Por la adquisición de bienes de consumo de importación o foráneos, así como

retenciones de Ley y las derivadas por penalización por incumplimiento.

b) Asiento simultáneo a la adquisición, afecta el registro de los bienes en tránsito.

20.19 a Por el crédito documentario para la adquisición de bienes de consumo de importación

a través de cartas de crédito comercial.

a) Por el reconocimiento de la adquisición de bienes con carta de crédito.

21.30 b Por el crédito documentario para la adquisición de bienes de consumo de importación

a través de cartas de crédito comercial, así como las retenciones de Ley y las derivadas

de las penalizaciones por incumplimiento.

b) Asiento simultáneo a la adquisición de los bienes mediante Cartas de Crédito.

Afecta el registro de los bienes en tránsito.

20.26 Por la recepción de bienes de consumo de importación o foráneos, a su costo total de

adquisición registrados en gasto.

21.35 b Por la adquisición de bienes de consumo de importación, financiados con créditos

externos a través de la banca de desarrollo o sociedad de crédito, así como las

retenciones de Ley y las derivadas por penalización por incumplimiento.

b) Asiento simultáneo a la adquisición de los bienes mediante crédito externo. Afecta

el registro de los bienes en tránsito.