Embed Size (px)

Citation preview

INSTITUTO TECNOLÓGICO DE LA INDUSTRIA DE LA CONSTRUCCIÓN CÁMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN

DELEGACIÓN CAMPECHE MAESTRÍA EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN

MANUAL DE FISCALIZACIÓN DE LOS RECURSOS DESTINADOS A

PROYECTOS DE INVERSIÓN EN OBRA PÚBLICA

TESIS Para obtener el grado de

Maestro en Administración de la Construcción

PRESENTA Arqta.Vianey Margarita Ruz Quiñones

Estudio con reconocimiento de validez oficial, por la Secretaría de Educación Pública, conforme el acuerdo No. 00954061 de fecha 7 de marzo de 1995.

ITC

CAMPECHE, CAMPECHE, MÉXICO OCTUBRE 2004

Agradezco a Dios y mispadres eCsopCo dk vida regaCadopara disfrutar esta existencia*

Agradezco a Dios por Uos padres amor osos, por sus desveCos y que a mi Codo están,

A mí madre por ñamr consentido en darme Ca vida, sus desveCos, su amor y sus Bendiciones.

A mi padre por sus consejos, por su apoyo, por su ejempCo como profesionista yprofesumat

A ti que me ñas atentado con un corazón sincero, que ñas sido mi apoyo, que me ñas retado para

superarme, que me fias regalo parte de tu cafa de Tandbra. Te doy Cas gracias por enriquecer mi vida, mi espíritu y dar tu consentimiento para

compartir este emocionante camínarpor (a vida, por permitirme ser parte tamBién de (a tuya.

Agradezco por todas y cada una de (as personas, fámula, amigos, conocidos y

desconocidos que me ñon rodeado y (Cenado (a vida dkpequeños grandes detaües, que son

(a duCzura y Cos sinsaBores de mi vida.

Tero soBre todo agradezco a Dios eíLi&re aWedrío que me ña regaCadopor que sin eCno me ñaJBria equivocado y acertado en este caminar, no ñuBiera crecido como

persona. Tor eCCo doy Cas Gracias por que soy eCresuCtadb de todb Co vivido hasta añora, gracias por ayudarme a crecer

como ser ñumano, fiya, ñermana,JaniiMa, amiga, compañera y pareja.

(gracias por que son un motivo para superarme constantemente, son un tesoro incaCcuCaBCe, por existir...

(glLAdAS

Manual de Fiscalización de los recursos destinados a la Obra Pública

ÍNDICE REGISTRO DEL TRABAJO INDIVIDUAL LIBERACIÓN DE TESIS AGRADECIMIENTOS

INTRODUCCIÓN 6

I ANTECEDENTES 11

1.1 La Fiscalización en Campeche 14 /. 2 El Marco Legal del Ámbito Federal 16 /. 3 El Marco Legal del Ámbito Estatal 1 7 1.4 Otras Consideraciones 17

II MATERIAL Y MÉTODO 19

//. 1 La Fiscalización 26 //. 1. 1 Participación de los comités comunitarios 28 11.1.2 Contrataría Interna 29 //. 1. 3 Fiscalización Externa 30

11.2 Recursos a Fiscalizar 31 11.2.1 Cuenta Corriente 32 //. 2.2 Ramo 33 Aportaciones Federales a Entidades Federativas y Municipios 32 //. 2.3 Ramo 39 Programa de Apoyo para el Fortalecimiento de las Entidades 41 Federativas (PAFEF) 11.2.4 Recursos Reasignados 44

III ANÁLISIS 47

111.1 Obra Pública 50 ///. 1.1 Obras Pública por administración directa 52 III. 1.2 Obras Pública por Contrato 56

///. 2 Control y Seguimiento de las obras y/o acciones 58 ///. 2.1 Bitácora de obra y/o acción 59 ///. 2.2 Control de Maquinaria 62 111.2.3 Control de Combustible 64 ///. 2.4 Control de Servicio 66

II 1.3 Control Contable 67

IV PROPUESTA 73

IV. 1 Propuesta de autorización de recursos 74 IV. 2 Propuesta de montos de adjudicación de las obras 76 IV.3 Propuesta de registros contables 77

Manual de Fiscalización de los recursos destinados a la Obra Pública

V CONCLUSIONES 8°

VI ANEXOS 82B

/. Anexo de Control de Seguimiento de Maquinaria 83 //. Anexo de Control de Seguimiento de Maquinaria 84

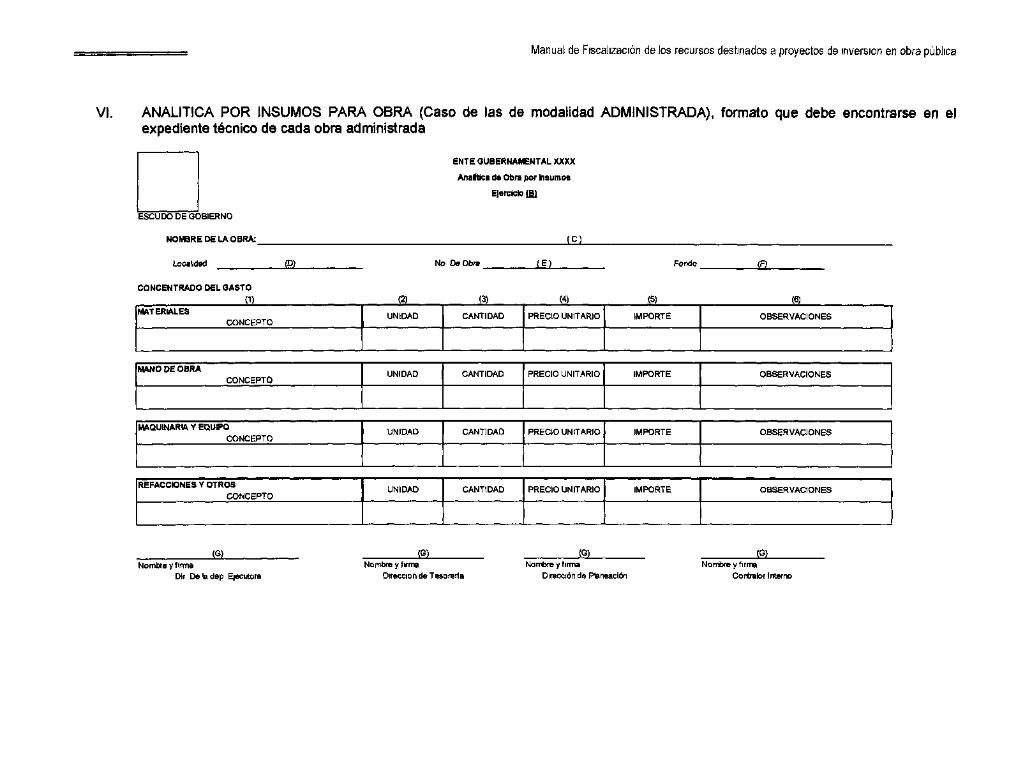

///. Reporte de Servicio 85 IV. Concentrado de Acarreos 86 V. Analítica de gasto de obra 88 VI. Analítica por insumo para obra 9°

Vil. Formatos que integran los informes de avance de gestión y cuenta pública 92 relativos a proyectos de inversión y obra pública

VIII. Apertura Programática Indicando las Dependencias Normativas 108 IX. Contenido de Expedientes Técnicos 114 X. Análisis de la Propuesta de Montos de Adjudicación de Obra 117

GLOSARIO 123

BIBLIOGRAFÍA 126

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

g~* TT T C^

INTRODUCCIÓN ^

La modernización del Estado en todos los órdenes, las grandes necesidades de la

ciudadanía y los cada vez más escasos recursos, exigen el mayor cuidado y

transparencia en la gestión pública; para ello el fortalecimiento del control, tanto interno

como externo se hace indispensable, en defensa del cumplimiento de los más elevados

objetivos de la administración pública.

La transferencia de recursos federales a las entidades federativas y en especial a los

municipios los obliga a enfrentarse con normas y procedimientos legales, contables y

técnicos de la rama de la construcción más complejos de lo usual. Para lo cual deben

crearse mecanismos que garanticen la adecuada capacidad de gestión, planeación,

control, supervisión y evaluación que fortalezcan integralmente a la entidad

gubernamental; ya que el gasto público implica el desarrollo de las comunidades gracias a

las asignaciones y ministración de recursos de manera efectiva, eficiente, transparente en

su manejo y solución de las necesidades sociales con las que se enfrentan día a día los

diferentes municipios y los organismos descentralizados que manejan recursos

destinados a proyectos de inversión en obra pública.

El presente documento presenta algunos requerimientos que debe cumplir la obra pública

en los aspectos técnico, financiero, legal y administrativo, todos ellos con cualidades de

transparencia que exigen los tiempos que vivimos, y sobre el tema que nos compete en la

realización de la infraestructura ejecutada por las administraciones gubernamentales para

ayudar a la transformación y mejora de la calidad de vida de la población del Estado de

Campeche.

Estableciendo los criterios generalmente aceptados en la fiscalización de las diferentes

etapas de la toma de decisiones sobre la planeación, presupuestación, programación,

control y supervisión de las erogaciones efectuadas por los municipios y entidades

descentralizadas ejecutoras de proyectos de inversión en obra pública cuya información

debe ser clara y concreta de los destinos finales de los recursos del eradio público.

-6-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

Los cuales deben manifestar los beneficios que obtiene la población directamente

involucrada, así como la promoción de la participación activa de la misma como parte

importante en los puntos relevantes para la toma de decisiones de la administración de

los recursos destinados a los proyectos de inversión en obra pública y la supervisión de

los trabajos en campo.

La transparencia en las acciones de edificación de infraestructura pública en los diferentes

centros poblacionales que conforman el Estado es fundamental para los reclamos de la

sociedad a la cual servimos.

El presente documento es para:

1. Orientar las actividades involucradas en la planeación, aprobación, programación

y control de la ejecución de Proyectos de Inversión y Obra Pública.

2. Cumplir con las diferentes mediciones al desempeño para contar con criterios de

cumplimiento de metas administrativas, legales y técnicas en los proyectos de

inversión en obra pública

3. Resaltar la importancia de las Contralorías Internas como órganos de control

inmersos en la propia entidad y primeros jueces de las acciones tomadas en

materia de inversiones en obra pública

4. Cumplir con los requerimientos de control interno en los proyectos de inversión

entre los Municipio y dependencias descentralizadas del Gobierno del Estado que

ejecuten obra pública.

5. Normar los recursos transferidos por la federación a través de los ramos de

inversión asignados a cada entidad y los recursos reasignados a la misma, vía

programa y/o acciones de las dependencias y entidades federales.

6. Como instrumento de apoyo a quienes ejercen los recursos públicos respecto de

la operación que serán consideradas en el proceso de fiscalización.

-7-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

Los Municipios administran recursos destinados a proyectos de inversión en obra pública

tanto propios como aquellos que recibe por parte de la Federación y por el Estado para

subsanar las carencias de infraestructura pública y básica en las diferentes localidades

que conforman su geografía.

Cada uno de estos recursos tiene parámetros definidos para su aplicación, pero en los

que se refiere a la administración general, la contabilidad y la legalidad vigente en el

Estado y en el País sobre la comprobación de los recursos tiene similitudes en la

realización de las obras de obra pública.

En una revisión post de obra la cual es una labor tediosa, ya que exige un trabajo de

calidad en poco tiempo. Estas similitudes ayudan a agilizar la revisión de la

documentación generada por los municipios y las entidades descentralizadas.

La obra pública es factor de gran impacto, ya que con ayuda de ella se puede medir el

avance de una gestión de gobierno, siendo muestra palpable para la población el grado

de transparencia y honestidad que los diferentes funcionarios plasman con sus acciones

independientemente del partido que en ese momento ocupe los lugares de poder en el

Estado.

Esta actividad es multidisciplinaria ya que en ella se encuentra involucrado el trabajo de

contadores, licenciados, arquitectos, informáticos, ingenieros y toda persona que haya

tenido experiencia y aporte adquirido en la ejecución de construcciones.

Con el presente instrumento pretende unificar los criterios de comprobación para las

fiscalizaciones de los recursos destinados a proyectos de inversión en obra pública,

estableciendo las pautas para realizar una adecuada planeación, aprobación, control,

gasto y supervisión de la obra pública en forma general, y la elaboración de propuestas de

gestión para el gobierno así como establecer los parámetros de medición de las metas de

cumplimiento de los diferentes planes de desarrollo de los 11 municipios que conforman el

estado y aquellas descentralizadas que ejecutan obra pública.

Es preciso señalar que para la aplicación de este manual las personas en las que recae la

responsabilidad de Proyectos de Inversión y Obra Pública, deben conocer el marco legal

-8-

^^i::::::::::::::::::::::::::^::::::::::: ManUSl Cfe FÍSCaliZaCÍÓn de IOS reCUCSOS CfeStinadOS a pTOyeCtOS (fe inVefSiÓn en ObPS pÚbÜCa

normativo y disposiciones que regulan el gasto público federal, estatal y municipal, así

como la ley de responsabilidades de los servidores públicos que rigen en el Estado de

Campeche. Para ello se menciona aquellas leyes que directa e indirectamente impactan

en la ejecución de la obra pública tanto en el ámbito nacional, estatal y otros criterios.

El presente documento es con base a la normativa, aplicable en el Estado y realizando

una recopilación de los casos observados durante los 3 últimos ejercicios de fiscalización

de los recursos destinados a Proyectos de Inversión en Obra Pública por el Órgano

Técnico de fiscalización del Congreso del Estado de Campeche, (ASECAM) y el personal

involucrado dentro de las Contralorías Internas de los Diferentes municipios y los pocos

pero no menos importantes departamentos de Contraloría Interna en los diferentes

órganos descentralizados ejecutores de proyectos de inversión en obra pública, quienes

basan sus actos en los principios tendientes a la calidad total para mejora continúa de los

procesos tanto internos como externos que impactan en los recursos destinados a

proyectos de inversión en Obra Pública.

El compromiso más importante es la contabilidad de las auditorias tanto internas como

extemas, realizadas dentro del marco jurídico, de control, técnico - financiero y obtener

con cada auditoria por parte del Órgano Técnico de Fiscalización del Congreso del Estado

una imagen de honestidad, eficacia, economía, ética, en apoyo a la ecología del Estado,

eficiencia, transparencia, profesionalismo , por parte del auditor especializado en obra

pública.

En la auditoria de proyectos y obras deben considerarse como un control de carácter

interno y externo. Interno ya que recae en la supervisión continua que realice la

Contraloría Interna durante todo el proceso de inversión desde su priorización,

planeación, presupuestación, aprobación, ejecución y supervisión, esta última durante

todas las etapas constructivas que presenten las obras. De carácter posterior pero

oportuno en el sentido de la auditoria externa la cual no debe inmiscuirse en los actos

administrativos de decisión exclusiva de los funcionarios de la entidad pública ó

administradora del proyecto u obra que se examina, pero oportuno, en el sentido de saber

planificar para llegar a los mismos, en las diferentes etapas de los proyectos y obras en

las cuales se pueda verificar posibles desviaciones y permitir que las medidas correctivas,

-9-

~::::::::::::::,::-:::u:--:::::::;::::::::: Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

resultantes de los exámenes, sean efectivas al mejoramiento de la administración,

resultando eficiente la ejecución de los mismos.

Es prioridad revisar la calidad de la obra, los servicios ejecutados y puestos en marcha

cumpliendo con los temas de materia financiera, ecológica, operativa y legal de los entes

ejecutores del gasto con fondos federales, estatales y municipales. Todos los

compromisos, acciones y servicios deben ser reconocidos como una expresión de

claridad y transparencia para con la sociedad.

Significará gran apoyo en el análisis, calificación y determinación de desviaciones o

deficiencias, vulnerabilidades y riesgos en la forma de contratación y adjudicación,

administración de los proyectos y obras, programación, presupuestacion, supervisión y

erogación de los recursos así como el control de calidad y el cumplimiento en materia

ecología y normativa que exigen los tiempos en que vivimos en la fiscalización tanto

interna como externa.

Con el cumplimiento de los requerimientos técnicos, financieros, de control, legales y

supervisión que deben cumplir cada una de las obras realizadas en el Estado

independientemente del origen de los recursos que se trate, ya que gracias a estas

inversiones todo el Estado se transforma en beneficio de la población a la que se sirve

subsanando las diferentes necesidad y demandas de servicios e instalaciones que día a

día demanda la sociedad.

Siendo la inversión en proyectos de infraestructura pública un factor de gran impacto, ya

que con ayuda de ella se puede medir el avance de gestión de gobierno en beneficio de la

sociedad, siendo muestra palpable del grado de transparencia y honestidad de los

diferentes funcionarios independientemente del partido que en ese momento ocupe los

lugares de poder en los 11 municipios y los organismos descentralizados ejecutores de

inversiones en infraestructura pública en beneficio de la sociedad.

-10-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

ANTECEDENTES

Los antecedentes de la fiscalización de los recursos destinados a Proyectos de Inversión

en Obra Pública se origina desde los tiempos de la aparición de las ciudades, ya que

estas presentaron la necesidad de satisfactores sociales de beneficio colectivo, con lo que

hacen su aparición las obras de infraestructura como vialidades, desagües, fuentes de

abasto de agua y toda aquella construcción en bien de la comunidad, para lo que se

comienzan a invertir recursos económicos.

Desde las primeras inversiones en Obra Pública de los primeros sistemas de gobierno,

hace su aparición la figura del "auditor" cuya función era verificar los gastos realizados por

los inversionistas ya fueran particulares o de gobierno, y esta información comienza a

darse de forma verbal, por lo cual auditor significa "persona que oye" y fue apropiado para

la época durante la cual los registros contables de los diferentes gobiernos eran

aprobados solamente después de una lectura pública en las cuales eran leídas en voz

alta.

Con la transformación de las ciudades fue imprescindible la labor del auditor para

determinar si las personas en posición de responsabilidad oficial en los gobiernos o el

comercio, actuaban y presentaban informes de forma honesta.

Con la aparición del capitalismo, los recursos destinados a proyectos de inversión en obra

pública deja de recaer en un pequeño grupo de inversionistas para recaer ahora en la

sociedad en su conjunto, la cual día a día demanda claridad en las aportaciones que

realizan, estableciéndose lo que actualmente conocemos como Auditorias.

En nuestro país la inversión pública se da desde tiempos prehispánicos; En la época

colonial, se tiene registro de las erogaciones que cada virrey realizó en obras de caminos

y edificios públicos para cumplir con sus funciones. Después con la etapa de Reforma y el

impulso que se da a los servicios a favor de la prole, donde se comienzan a destinar

-11-

============== Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

recursos para incrementar, mejorar o reponer la infraestructura existente, acto que se ha

mantenido hasta nuestros días.

Con la aparición del capitalismo la acción de contribuir para las inversiones en obra

pública que recaía en unos pocos, ahora recae en la sociedad, la cual cada día demanda

la claridad en las aportaciones que realiza por medio de las diferentes obligaciones

fiscales, estableciéndose lo que actualmente conocemos como Auditorias

Actualmente se tiene establecidos recursos para la satisfacción de necesidades de

infraestructura, siendo calificada como prioridad nacional el incrementar, mejorar o

reponer las existencias de capital físico de dominio público, con el objeto de ampliar la

capacidad del estado en la prestación de servicios o la producción de bienes involucrando

las actividades de preinversión que se realizan en las instituciones del sector público.

Anteriormente la auditoria se realizaban para determinar si las personas en posiciones de

responsabilidad oficial en el gobierno y en el comercio estaban actuando y presentando

informes en forma honesta. Antes de 1900, el objetivo principal de las auditorias era la de

detectar errores y fraude, con frecuencia las auditorias incluían un estudio de todas o casi

todas las transacciones registradas.

En la primera mitad del siglo XX, el enfoque del trabajo de auditoria tendió a alejarse de la

detección de fraude y se dirigió hacia la nueva meta de determinar si los estados

financieros presentaban un panorama completo y razonable de la posición financiera, los

resultados de la operación y los cambios en la posición financiera. Gradualmente, los

auditores y los gerentes de negocios llegaron a aceptar la proposición de que el examen

cuidadoso daría un nivel confiable, efectivo en términos de costos, de la precisión de otras

transacciones similares.

Adicional al muestreo, los auditores tomaron conciencia de la importancia de un control

interno efectivo. El control interno consiste en las políticas y procedimientos establecidos

para proporcionar una confiabilidad razonable que los objetivos de la compañía serán

alcanzados, incluido el objetivo de preparar estados financieros precisos. Los auditores

encontraron que al estudiar el control interno del cliente, podían identificar las áreas de

fortaleza, lo mismo que las debilidades. Cuanto más fuerte sea el control interno, menos

-12-

• Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

prueba de los saldos de las cuentas de los estados financieros son requeridas por los

auditores.

Para aquellas cuentas o fases de las operaciones financieras en las cuales los controles

fueron débiles, los auditores aprendieron que debían expandir la naturaleza y alcance de

sus pruebas del saldo de la cuenta.

Las maneras en como los diferentes gobiernos realizan esta loable labor es por

procedimientos administrativos los cuales están regulados con las leyes, reglamentos,

normas complementarias, de construcción y administrativas, cumpliendo con los procesos

bajo los principios de publicidad, transparencia, igualdad de posibilidades, promoción de

la competencia leal, con carácter público, flexibilidad en procesos, procedimientos de

competencia, carácter público, tecnología moderna y responsabilidad de los funcionarios

públicos.

La fiscalización de las inversiones en obra pública se remontan desde la rendición de

cuentas de los entes públicos a sus diferentes gobiernos de la historia, donde ellos

aportaban un peso para la mejora de infraestructura para la calidad de vida de la

población.

Aunque no se cuenta con documento en materia de Auditoria de Obra Pública, se ha

venido realizando de manera independiente del área contable, enfocándose única y

exclusivamente a los aspectos técnicos de cada obra ejecutada por las entidades públicas

o privadas. Cuando para estas revisiones se debe apoyar también en criterios contables,

pues esta disciplina cuenta dentro de su curricula de formación profesional con la

enseñanza de las cualidades de una auditoria.

Sumando a la vasta especialidades de las obras y servicios que se involucran en la

realización de la infraestructura pública, con el fin de establecer los primeros criterios y

enriquecerlos con la experiencia que como conocedores de los aspectos técnicos de la

carrera de ingeniería y arquitectura se han adquirido, ampliando los conocimientos con los

conceptos contables que son los registros de todos los movimientos financieros que

efectúa el ente gubernamental y el cual presenta en sus diferentes informes a los

congresos locales.

-13-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

1.1 LA FISCALIZACIÓN EN CAMPECHE

Desde la carta magna de nuestro país se ha decretado la necesidad de la fiscalización en

toda obra que en beneficio de la comunidad mexicana contenga en su gasto un peso del

gobierno como aportación.

En el Estado de Campeche se permite esta practica como lo establece la Constitución

Política del Estado Libre y Soberano de Campeche1 y la Ley Orgánica del Poder

Legislativo2, en la que expresa que los ayuntamientos y gobierno del Estado deberán

entregar al Congreso del Estado a más tardar el día 31 de Julio del año en que se ejerza

el presupuesto, el informe de Avance de Gestión y al 31 de Enero del año siguiente a

aquel que se contraiga la Cuenta Pública los cuales estarán integrados por:

S Flujo Contable de Ingresos y Egresos.

S Avance del cumplimiento de Programas (Avance Presupuestal)

s Procesos concluidos.3

Asimismo, para el óptimo cumplimiento de los objetivos del desempeño del auditor en

materia de obra pública, el Ente que se fiscaliza deberá proporcionar los registros

contables y bancarios, así como los reportes y controles que se tengan para sustentar el

gasto ejercido, y toda documentación que el auditor considere necesarios para la revisión.

La auditoria de obra pública es una revisión de gestión u operacional cuya finalidad es

expresar una opinión independiente sobre el desempeño de un ente, programa, actividad,

área o función con el propósito de suministrar información útil para la rendición de cuentas

en la función pública y facilitar la toma de decisiones que posteriormente será la base de

futuras inversiones en materia de obra pública por el ente ejecutor.

Esta opinión se da dentro de los puntos relevantes de la planeación, organización,

ejecución y control de los diferentes proyectos y obras, permitiendo con ello determinar el

1 Art. 54 fracción IX. XXI y XXII de la Constitución Política del Estado Libre y Soberano de Campeche l Ley publicada en el Periódico Oficial 3 de julio de 2000, artículos 126, 127, 128, 129 y 130 " Rubro de información de Obra y/o Acción de carácter público en beneficio de la comunidad.

-14-

- Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

grado de eficiencia, efectividad, economía y transparencia de la utilización de los recursos

del erario público.

Es por ello que la fiscalización de la obra pública tiene un grado de complejidad y

especialidad, ya que se entiende por ello que es la función de control que ejercen órganos

estables sobre la actividad administrativa para comprobar que los ingresos y egresos

públicos se ajustan a la construcción, restauración, conservación, readecuación,

ampliación o modificación4 de infraestructura que se hallen en proceso de materialización

ya sea bajo la responsabilidad directa de la entidad ejecutora o por contratos con

constructoras, de acuerdo a un diseño, plazo preestablecido, costo determinado y demás

cláusulas contractuales. Ya que las etapas en las que consta la obra pública para lograr

sus objetivos son de funcionamiento administrativo, preinversión5 e inversión6.

Para reducir los riesgos de inversión en cuanto a su ejecución, contratación, operación y

mantenimiento, todos los gastos que se generan al formar parte de un proyecto de

inversión puesto en marcha deben estar debidamente justificados, así como los

comprobantes deben reunir todos los requisitos establecidos por las leyes, disposiciones

fiscales y laborales establecidas en la Entidad Federativa7.

Para tales acciones los H. Ayuntamientos y el Gobierno del Estado en todas sus

Secretarías de Gobierno que realicen inversiones en Obra Pública cuyo recurso

económico forma parte de la Hacienda Pública del Estado se sustentan por las leyes

locales y en orden de jerarquía también de las Federales, por lo que las que impactan en

obra pública dentro de los diferentes marcos.

4 Ley de Obras Públicas del Estado de Campeche 5 Según definición del Marco Integrado de Control Interno de Campeche se encuentran las consultorias, estudios, ingeniería, procesos pre-contractuales. 6 Según definición del Marco Integrado de Control Interno de Campeche (MICICAM) se encuentra la contratación o ejecución de la obra, su puesta en marcha y mantenimieno. 7 Artículo 29a del Código Fiscal de la Federación.

-15-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

1.2 EL MARCO LEGAL DEL ÁMBITO FEDERAL

Las leyes que impactan en las inversiones que se realizan a los proyectos de inversión en

el Estado de Campeche que son de ámbito federal son:

1. Constitución Política de los Estados Unidos Mexicanos.

2. Ley de Fiscalización Superior de la Federación

3. Ley de Coordinación Fiscal Federal

4. Ley Orgánica del Congreso de la Unión

5. Ley de Obras Públicas y Servicios Relacionados con las mismas-

6. Ley de Adquisiciones, arrendamientos y Servicios relacionados con las

mismas

7. Ley del Medio y Sistema de Impugnación

8. Presupuesto de Egresos de la Federación del Ejercicio Fiscal que

corresponda.

9. Código Fiscal de la Federación

10. Ley Federal de procedimientos Administrativos

11. Ley Federal de Transparencia y Acceso a la Información Pública

Gubernamental

12. Ley Orgánica de la Administración Pública Federal

13. Ley de Planeación Federal

14. Ley de Servicio de Administración Tributaria

15. Ley General de Títulos y Operaciones de Crédito

16. Ley de Impuesto sobre la Renta

17. Ley del Impuesto al Valor Agregado

18. Ley General del Equilibrio Ecológico y Protección al Ambiente

19. Ley del Seguro Social

20. Ley Federal del Trabajo

21. Ley de Aguas Nacionales

22. Ley orgánica de Petróleos Mexicanos y Organismos Subsidiarios

23. Ley Federal de Turismo

En aquellos ramos cuyos recursos vienen etiquetados o definidas las acciones desde la Federación como ejemplo los recursos reasignados

-16-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

1.3 EL MARCO LEGAL DEL ÁMBITO ESTATAL

Para aquellas obras del Ámbito Municipal y de Recursos Propios del Gobierno local se

aplica el Marco Legal del ámbito Estatal entre las que se encuentran:

1. Constitución Política del Estado Libre y Soberano de Campeche.

2. Ley de Ingresos y Presupuesto de Egresos del Estado y Municipios.

3. Ley Orgánica del Poder Legislativo del Estado.

4. Ley de Control Presupuestal y Gasto Público del Estado

5. Ley de Deuda Pública del Estado.

6. Ley de Obras Públicas del Estado.

7. Ley de Adquisiciones, Arrendamientos y Prestación de servicios

relacionados con Bienes Muebles del Estado.

8. Ley Estatal de Protección Ambiental

9. Ley de Responsabilidades de los Servidores Públicos del Estado.

10. Ley Orgánica de los Municipios del Estado de Campeche

11. Ley de Catastro

12. Ley de Hacienda de los Municipios del Estado

13. Ley de Coordinación Hacendaría

14. Ley de Entrega Recepción Estatal

15. Ley de Agua Potable y Alcantarillado del Estado

16. Ley del Equilibrio Ecológico del Estado.

17. Ley de Planeación del Estado de Campeche

18. Ley Reglamentaria del Capítulo XII de la Constitución Política del Estado

de Campeche.

19. Ley de Salud del Estado de Campeche

1.4 OTRAS CONSIDERACIONES

Así mismo debemos tener en cuenta también las siguientes consideraciones, que son

aplicables en forma técnica y en algunos casos determinados por las operaciones que se

dan de los recursos dependiendo del origen y aplicación de los mismos:

-17-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

1. Reglamento de la Ley de Obras Públicas y Servicios Relacionados con las mismas

(Federal)

2. Reglamento de la Ley de Obras Públicas del Estado de Campeche

3. Reglamento de Aguas Nacionales

4. Reglamento de la Ley del Equilibrio Ecológico Federal

5. Planes de Desarrollo Estatal y Municipal.

6. Convenio de Desarrollo Social

7. Convenios de Coordinación y Colaboración, anexos de ejecución y acuerdos entre

la Auditoria Superior de la Federación y la Auditoria Superior del Estado de

Campeche.

8. Reglamentos de Construcción de los Municipios, del Estado, del Distrito Federal y

Dependencias Normativas.

9. Normas Oficiales Mexicanas

10. Especificaciones Técnicas de los diferentes procedimientos constructivos

estrictamente aplicables.

11. Marco Integrado de Control Interno del Estado de Campeche (MICI-CAM)

El país ha venido sufriendo modificaciones político sociales, y las inversiones en

Proyectos de Inversión en Obra Pública se han visto implícitas en un proceso de Control

Gubernamental, integrado por el control interno y otro externo (Auditorias internas y

externas), los cuales tienen como objetivo mejorar la eficiencia en el uso de los recursos

públicos y operaciones de gobierno, la confiabilidad de la información que se genere

sobre los mismos, los procedimientos para que toda autoridad y ejecutivo rinda cuentas

oportunas de los resultados de su gestión y la capacidad administrativa para impedir ó

identificar y comprobar el manejo inadecuado de los recursos del Estado.

-18-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

MATERIAL Y MÉTODO

Uno de los objetivos de la Administración Pública es actuar con transparencia en todas

sus actividades, para lo cual se han implementado acciones entre las que destaca el dar a

conocer el destino, uso, aplicación y/o reasignación de los recursos. Por lo que los entes

gubernamentales, llámese Gobierno del Estado, Ayuntamientos u otro nivel de gobierno

deberán promover la participación de la ciudadanía dentro de un proceso democrático, a

tin de garantizar que los programas y recursos públicos se orienten a las prioridades

establecidas en la Ley de Coordinación Fiscal (Federal), estas obras y/o acciones sean

las requeridas por la propia comunidad.

Por lo que será responsabilidad de los entes ejecutores llevar un estricto control interno

de los recursos con los que cuenta y toda la documentación comprobatoria del gasto; El

estudio de las erogaciones y su programación en los proyectos de inversión de Obra

Pública deben ser justificadas, desde la priorización de infraestructura en la jurisdicción de

cada ente gubernamental, tomando en cuenta las peticiones realizadas de la población

mediante los comités de la comunidad, hasta el estudio de pre-fatibilidad para obtener una

visión clara de inversión que ayude a tomar decisiones dentro de los órganos colegiados

de gobierno para la asignación y aprobación de los recursos a cada una de las obras

programadas al año a favor del avance socioeconómico de la comunidad.

Los Entes gubernamentales deberán hacer del conocimiento de sus habitantes, las obras

y acciones aprobadas para su realización, el costo aproximado de cada una, así como su

ubicación, metas, beneficiarios y relación de las aportaciones comunitarias.1

Así mismo el Ente deberá integrar en expediente en el que deberá anexar entre otras

cosas la copia de la propuesta de inversión, fotografía o constancia de la publicación de

esta propuesta de inversión o medio de publicación de los datos anteriormente

mencionados.

1 Ley de Coordinación Fiscal Federal, artículo 33

-19-

= = = = = = = = = = = = = = = Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

Los entes gubernamentales se encargaran de promover y orientar la participación de los

ciudadanos, los cuales podrán organizarse para colaborar, coadyuvando en la ejecución

de la obra para el desarrollo comunitario.

En cualquier tipo de obra, cuando la población no pueda hacer su aportación en efectivo,

se buscarán mecanismos para que la realice a través de mano de obra o con

aportaciones de materiales. Lo cual se encuentra establecido por la Secretaria de

Desarrollo Social (SEDESOL) más en la práctica sólo se ha tenido la experiencia en un

municipio que conforma el estado en el que el comité participa con la mano de obra, en

todos los demás el comité es invitado a participar en el seguimiento de la obra, ya que es

quien va a disfrutar de los beneficios de una obra con calidad.

En caso de ocurrir la aportación de la comunidad, los Ayuntamientos deberán llevar un

registro detallado y por separado de ella. Será obligación de los Ayuntamientos capacitar

a las comunidades, orientar sus esfuerzos y necesidades para lograr la eficiencia de sus

actividades y responsabilidades.

En los casos de ocurrir modificaciones presupuéstales o de diseño en las obras

aprobadas para su realización se podrán realizar las llamadas Modificaciones

Presupuéstales, las cuales podrán llevar a cabo las instituciones previo acuerdo del

Comité de Planeación o Cabildos según corresponda y el origen de los recursos, ya sean

traspasos, cancelaciones o cambios justificados en las metas programadas, y de todo ello

deberá constar en el expediente de cada obra que sufra estos cambios.

Ya que durante la vigencia de la ejecución de obra ocurren circunstancias de orden

económico o técnico no previstas, las que se dan de hecho y sin dolo, culpa, negligencia o

ineptitud de cualquiera de las partes, que determinen un aumento o reducción de los

trabajos ejecutados y con ello el costo de los mismos, tales acciones podrán ser

revisados, emitiendo el ente gubernamental ejecutor la resolución correspondiente2. Ya

que con la terminación de los trabajos se procederá a la verificación de los trabajos

concluidos. ^ ^ "Y #"**

2 Artículos 43 y 44 de la Ley de Obras Públicas del Estado de Campeche

- 20 -

================== Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

Los Entes deberán aprovisionar aquellos hechos no finiquitados o acabados en materia

de la inversión de proyectos de obra pública. Con objeto de tomar decisiones oportunas y

confiables a través de las operaciones reflejadas en los estados financieros.

En los casos donde se obtengan saldos no ejercidos de los fondos que se manejan,

determinados en el Estado de Origen y Aplicación de los Recursos al 31 de diciembre,

podrán ejercerlos en los primeros meses del año siguiente, hasta la culminación total de la

obra y/o acción autorizada sujetándose a las nuevas disposiciones cabildantes o de los

comités de planeación con respecto a los recursos de años anteriores, respetando la

normativa de cada Fondo en cada ejercicio sin mezclar recursos.

Toda documentación comprobatoria de la inversión en obra pública deberá permanecer

en poder del ente ejecutor en un lugar seguro por un periodo de cinco años3 y estará a

disposición para su revisión o consulta del gasto ejecutado por la entidad pública, la

comprobación deberá encontrarse en el área de Tesorería o Finanzas según corresponda

al nivel de gobierno que se trate4 ya los titulares de estas direcciones tienen a su cargo

llevar la contabilidad del ente gubernamental con la debida comprobación de los ingresos

y egresos, parte importante de las Cuentas Públicas del año que corresponda presentar al

Congreso del Estado, entre algunas de sus funciones.5

El registro contable proporciona información oportuna y confiable acerca del ejercicio y

programas autorizados con la finalidad de evaluar los resultados obtenidos respecto de

los objetivos previsto al iniciar el período, identificar las desviadones y determinar

acciones correctivas.

La contabilidad es la técnica de registrar sistemáticamente las operadones financieras

realizadas, con el objeto de generar información presupuestal, programática y económica

que fadlite la toma de dedsiones y la emisión de informes. Todo esto es para cubrir los

objetivos principales que son:

3 En base al artículo 30 y 67 del Código Fiscal de la Federación 4 Procedimientos de operación del Ramo 33 5 Artículo 102 de la Ley Orgánica de los Municipios del Estado de Campeche y artículo 19 de la Ley Orgánica de la Administración Pública del Estado.

- 21 -

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

a) Ejercer un control apropiado en la captación de ingresos, manejo de fondos y

valores, evaluar la correcta aplicación y destino de los recursos asignados

(egresos).

b) Generar información confiable, completa y oportuna para apoyar la toma de

decisiones de las autoridades de gobierno.

c) Establecer un enlace entre la elaboración de los presupuestos con base en un

sistema de control presupuestal y el seguimiento de carácter financiero de las

operaciones que deriven de este.

d) Proporcionar información base para cumplir con el ordenamiento constitucional de

presentar el Avance de Gestión y la Cuenta Pública ante el H. Congreso del

Estado.

e) Proporcionar información suficiente y competente financiera, presupuestal,

programática, económica y contable en este caso de cada proyecto de inversión

y/o obras que cumplan con todas las disposiciones legales, indistintamente del

origen del recurso.

Los Distintos Gobierno deberán establecer cada año con previo conocimiento de lo

recaudado en su jurisdicción, a lo que denominaremos su cuenta corriente y las diferentes

aportaciones que reciben por parte de la Federación en los diferentes ramos y fondos de

acción su Plan de Desarrollo Anual.

A partir del Plan de Desarrollo deben surgir las bases para la elaboración de la propuesta

de inversión en materia de obra pública según los orígenes de los recursos con que

cuenta la entidad; siendo este el documento de planeación más importante que debe

formular, jerarquizar y autorizar el Ayuntamiento o las Dependencias por medio de sus

autoridades correspondientes, en el que se contempla la lista de peticiones o necesidades

de las comunidades a través de los Comités Comunitarios y de las dependencias técnicas

o de planeación de los propios Entes de Gobierno.

- 22 -

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

Ello es para promover la participación de las comunidades beneficiadas en el destino, la

aplicación y la vigilancia, así como en la programación, la ejecución, el control, el

seguimiento y la evaluación de las obras y acciones que se vayan a realizar6.

Para tal efecto deberán organizarse mediante las siguientes figuras:

a) Un Comité de Planeación y Desarrollo para el Desarrollo de los Municipios.

b) Comités Comunitarios.

La Planeación Estatal del Desarrollo se llevará a cabo por las dependencias y entidades

de la Administración Pública Estatal y por los Ayuntamientos mediante el Sistema Estatal

de Planeación Democrática en congruencia con el Sistema Nacional de Planeación.

Las Dependencias y entidades de la Administración Pública Estatal y de las

Municipalidades formarán parte del sistema a través de las unidades administrativas que

tengan asignadas las funciones de planeación dentro de las propias dependencias.

Los Planes de Desarrollo precisarán objetivos generales, estrategias y prioridades del

desarrollo integral de la entidad, el cual contendrán previsiones sobre los recursos que

serán asignados a tales fines; determinaran los instrumentos y responsables de su

ejecución, estableciendo los lineamientos de carácter global, sectorial y de servicios

municipales.

Las previsiones que deberá tomar en cuenta el ente gubernamental se referirán a la

actividad económica - social y regirán el contenido de los programas operativos anuales,

siempre en concordancia con el Plan Estatal y con el Plan Nacional de Desarrollo.

Las atribuciones del Programa Operativo Anual serán:

1) Integrar en congruencia con el Plan Estatal de Desarrollo y el Plan Municipal de

Desarrollo, tomando en cuenta las propuestas de las dependencias de la

Administración Pública Estatal, de los gobiernos municipales, así como los

planteamientos que se formulen por los grupos sociales interesados.

6 Con fundamento en la fracción II del articulo 33 de la Ley de Coordinación Fiscal, los Municipios

-23-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

2) Establecer los objetivos7, programas y acciones del Fondo para la Infraestructura

Social Municipal.

3) Promover e impulsar la organización social y la participación de la población en la

planeación y desarrollo de los programas y acciones del Fondo8

4) Seleccionar y apoyar las obras y acciones a realizarse con cargo al Fondo, con

base en las propuestas que hagan los Comités Comunitarios

5) Ayudar en el seguimiento, control y evaluación de las obras.

6) Apoyar la planeación del desarrollo municipal.

7) Impulsar y apoyar los programas de desarrollo institucional, coordinados con el

Estado, y de la Federación tendentes a mejorar las capacidades técnicas de las

administraciones municipales y Comités Comunitarios.

8) Ordenar y sistematizar las demandas sociales definidas al interior de los Comités

Comunitarios.

9) Establecer comisiones de trabajo por actividad, a fin de dar seguimiento a las

acciones definidas por los diferentes comités.

Los Entes Gubernamentales podrán manejar sus recursos en cuentas de cheques

productivas con disponibilidad inmediata, siempre y cuando esto no incida en lo que se

refiere al cumplimiento financiero de las obligaciones identificadas en las obras y acciones

programadas.

Los intereses o productos financieros generados en las cuentas productivas destinadas

para la ejecución de proyectos de inversión de obras, deberán ser aplicados en obras, sin

7 Artículo 188 de la Ley Orgánica de los Municipios del Estado de Campeche 8 Artículo 33 de la Ley de Coordinación Fiscal

-24-

Manual de Fiscalización de ¡os recursos destinados a proyectos de inversión en obra pública

mezclar entre sí los intereses de cada fondo. Estas aplicaciones deberán estar avaladas

por el Cabildo o por los Comités de Planeación, según sea el caso.

Así mismo deberán captar y registrar las operaciones físico-financieras de todas y cada

una de las acciones que se desarrollen en materia de obra pública y/o acciones, conforme

a las disposiciones legales vigentes, así como la formulación de estados contables

(información financiera, presupuestal, programática y económica) de los proyectos de

inversión en obra pública para conocer la aplicación de los recursos financieros de las

dependencias y entidades.

Con el propósito de llevar cuenta y razón del ejercicio presupuestal, existen numerosas

disposiciones, tanto legales como administrativas, mediante las que se organiza y regula

la Contabilidad Gubernamental, la cual consiste en la captación y registro de las

operaciones financieras realizadas por los órganos públicos dentro de las actividades

relacionadas con la estructura y ejercicio del gasto público, generando la información

necesaria que permita darle a dicho gasto la claridad, transparencia, uniformidad,

disciplina, armonía y congruencia que requiere la más elemental técnica presupuestaría.

Los Ayuntamientos, en ejercicio de su soberanía, deben instrumentar los medios de

control necesarios para captar y ejercer los recursos propios en apego a las disposiciones

legales vigentes, recursos que incrementaran las acciones destinadas a proyectos de

inversión en obra pública.

Para los casos en que los Ayuntamientos decidan ejecutar obra pública con estos

recursos, deberán cumplir con los lineamientos establecidos por la legislación vigente, en

lo conducente, presentar propuestas, justificaciones de las obras y/o acciones, reportes

de avance físico-financiero, modificaciones y cierres, e integrar un expediente unitario por

cada obra.

Estas acciones deberán estar reflejadas en los estados físicos - financieros de todas y

cada una de las obras y/o acciones aprobadas debidamente autorizadas por el Comité de

Planeación correspondiente o Cabildo.

-25-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

La información generada por las dependencias y entidades debe representar con palabras

y cantidades la evolución de sus procesos en tiempo y resultados de la operación,

proporcionando información relevante, veraz y que nos permita realizar una comparación

entre ejercicios presupuéstales, entre entidades para obtener una visión de la evolución

de la misma, mediante pruebas de comprobación de la información producida.

Los entes ejecutores del gasto deberán tener perfectamente identificado las obras y este

dato debe estar validado dentro de los informes que se proporcionan a los cabildantes o

comités de planeación señalando el origen del recurso y el año de procedencia.

11.1 LA FISCALIZACIÓN

Todo ello será materia de fiscalización que según el Glosario de términos más usuales en

la administración Pública Federal, editado por la Secretaría de Hacienda y Crédito

Público, FISCALIZACIÓN es la acción de la inspección, de la vigilancia, del seguimiento

de la auditoría, de la supervisión, del control y la evaluación que procede con estricto

apego a la Ley.

Fundamentado en la interpretación que la Unidad Jurídica de la ASECAM9 área técnica

del Congreso del Estado de Campeche, hace sobre la función de fiscalización, se refiere

que la fiscalización es el acto de verificar que los recursos públicos, se apliquen a los

fines que la ley establece, implica la vigilancia, control, revisión y evaluación de la

aplicación de los recursos públicos, así como su desempeño.

Con el fin de apoyar a las dependencias y entidades en el ejercicio de la Hacienda

Pública, se realizan las acciones de Prevenir, Capacitar, Detectar, Recomendar, Notificar

para Solventar, Y si fuera necesario Sancionar

Las actividades de fiscalización inician en los propios Entes Gubernamentales con las

funciones del Órgano de Control Interno que consisten en vigilar, evaluar y coordinar el

9 Auditoria Superior del Estado de Campeche

-26-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

manejo de las operaciones presupuéstales, financieras y programáticas, así como el

cumplimiento del comportamiento y desarrollo del trabajo de los funcionarios públicos. El

establecimiento de un organismo autónomo con dichas funciones dentro de la Estructura

Orgánica Municipal es obligatorio para cumplir con lo establecido en la Ley de

Coordinación Fiscal (Federal)10 y decreto 160 del Congreso del Estado de Campeche en

base a la Ley Reglamentaria del Capitulo Décimo séptimo de la Constitución Política del

Estado.

En dicha disposición autoriza a la Auditoria Superior del Estado de Campeche la facultad

de solicitar a las unidades de Control Interno de los Entes de Gobierno los datos, libros,

documentos justificativos, comprobatorios del ingreso y gasto público, demás de

información que resulte necesaria para llevar a cabo sus tareas de fiscalización.

De conformidad con las atribuciones que le confieren a la Auditoria Superior del Estado de

Campeche la Ley Orgánica del Poder Legislativo del Estado de Campeche11 y la Ley de

Coordinación Fiscal Federal12, podrá bajo tos procedimiento que previamente se

establezcan, llevar a cabo la fiscalización de los procesos concluidos; el manejo, la

custodia y la aplicación de los fondos y recursos13, así como el cumplimiento de los

objetivos de los planes y programas respectivos.

Parte fundamental de la administración lo representan las funciones de vigilancia que en

el interior del ente y de las comunidades directamente beneficiadas, en el cual se deben

observar, ya sea por ordenamiento legal, o bien por así convenir a sus integrantes con la

finalidad de llevar a cabo una gestión transparente y apegada a las Leyes y normas

vigentes.

10 el artículo 46 fracción II 11 en el art. 129,130,131 12 el art. 46 fracción III 13 Ley Orgánica del Poder Legislativo.

-27-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

11.1.1 PARTICIPACIÓN DE LOS COMITÉS COMUNITARIOS

Por cada obra y/o acción como se ha visto se deberá crear un Comité Comunitario14, que

es la estructura organizativa de las comunidades, rancherías y colonias. Deberá estar

integrado por Presidente, Secretario, Tesorero, Vocal de Vigilancia y Control y dos

vocales más, siendo la representación genuina de la comunidad beneficiada. No ejecutará

obra ni manejara recursos, por carecer de la capacidad técnica y administrativa al

respecto.

Sus funciones serán:

1) Encargarse de la gestión ante el Consejo de Desarrollo Municipal

2) Realizar la vigilancia, control y seguimiento, de las comisiones de trabajo y sus

tareas.

3) Firmar el acta de entrega - recepción de la obra, la cual debe estar terminada y en

funcionamiento

Las funciones más importantes de sus integrantes son19:

Presidente:

• En caso de aportaciones de los beneficiarios, informar a la comunidad lo que

se determino y como se dará

• Estar pendiente de los materiales que sean colocados en el lugar designado

para su resguardo, así como que sean aplicados en la obra.

• Programar las labores de trabajo que se hayan pactado entre el Consejo y el

comité, si se realizará esta aportación.

Secretario:

• Redactar las actas de asamblea que sean necesarias, si se diera el caso.

Tesorero:

• Si se diera la participación en efectivo, será promover y recabar entre los

beneficiados de la obra, para posteriormente entregarlo en la tesorería

municipal, recabando el recibo oficial respectivo.

artículo 33 de la Ley de Coordinación Fiscal Ley de Planeación del Estado de Campeche

-28-

- Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

11.1.2 CONTRALORIA INTERNA

Como vigilante interno del Ente Gubernamental se tiene a la Contraloría Interna que es un

área técnica que depende del Titular de la Dependencia o Ente Público, y rinde al mismo,

un informe de su actuación, el cual con su autorización, será entregado al Pleno del

Gobierno correspondiente (Cabildo o Junta de Gobierno). Es el área encargada de la

verificación de la información financiera, presupuestal y programática, con el propósito de

contribuir a vigilar el correcto manejo de la Hacienda Pública, implementando un plan de

organización, métodos y procedimientos necesarios para la salvaguarda de sus activos,

verificar la razonabilidad y confiabilidad de la información. ¡Entre las funciones de la

Contraloría Interna se encuentran:

a) Evaluar la gestión a través del cumplimiento de metas y objetivos con relación al

Plan de Desarrollo.

b) Emitir opinión sobre el Programa Operativo Anual.

c) Emitir opiniones sobre las modificaciones presupuéstales.

d) Contar con el resguardo de manuales de procedimientos de áreas y mantenerlos

actualizados.

e) Evaluar la actuación de los servidores públicos.

f) Propiciar la transparencia en el manejo de los recursos públicos.

g) Verificar y evaluar la información técnica y financiera para facilitar su fiscalización

ante la autoridad correspondiente.

h) Rendir al ente al que depende un informe sobre sus actuaciones y/o resultados.

i) Vigilar, validar y verificar con oportunidad el contenido del Avance de Gestión y la

Cuenta Pública que se presenta al H. Congreso del Estado.

j) Supervisar la formulación, actualización del inventario de bienes muebles e

inmuebles del municipio, los informes técnicos y contables de las diversas áreas.

k) Intervenir en los procedimientos de adjudicación de obra y adquisiciones.

I) Controlar y supervisar el manejo de los recursos transferidos por la Federación

-29-

Manual de Fiscalización de ios recursos destinados a proyectos de inversion en obra publica

11.1.3 FISCALIZACIÓN EXTERNA J

El procedimiento de la auditoría externa es realizada por cualquier Despacho contable

reconocido o por el Órgano de Fiscalización, el cual empleará en la fiscalización de los

recursos públicos destinados en proyectos de inversión y obra pública lo siguiente:

a) formulará un programa anual determinando el tipo de revisión a efectuarse en la

Auditoría de Proyectos de Inversión en Obra Pública (Desempeño, Financiera, de

Gestión, de Seguimiento.)

b) realiza visita previa al Ente de Gobierno para entregar el requerimiento de

información y orden de auditoría dirigido al Presidente Municipal o Titular de la

Dependencia donde se le da aviso de la fecha de llegada del grupo de auditores.

c) En la fecha pactada se presentarán los auditores en los entes a fiscalizar,

entrevistándose con el Presidente Municipal o Titular de la entidad, si no se

encontrará con el Secretario de Gobierno o Secretario Técnico, en caso de no

apersonarse estas personas será con el inmediato siguiente según el organigrama

de la institución. En esta reunión el grupo de auditores se acreditarán como

integrantes del Órgano de Fiscalización.

d) Los auditores deberán levantar un acta circunstanciada al inicio de la revisión en

donde el Ayuntamiento designará un representante como enlace de la

dependencia o entidad para atender la auditoria, quien dará instrucciones a las

áreas correspondientes.

e) Durante la revisión si se diera el caso de hechos u omisiones importantes que se

presenten, se levantarán Actas Circunstanciadas, dichas actas se cerrarán en

presencia de dos testigos propuestos por el representante del H. Ayuntamiento o

Titular de la Dirección correspondiente, o en su ausencia o negativa por la

autoridad que practique la diligencia.

f) Al concluir la revisión y previo al cierre de los trabajos del acta respectiva, el

auditor informará al Presidente Municipal los aspectos relevantes que se

encontraron y que constará en su informe al Titular del Órgano de Fiscalización.

En este acto las autoridades municipales podrán presentar documentos referentes

-30-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

a las inconsistencias detectadas antes de la conclusión de la auditoria, y

levantamiento del Acta Circunstanciada del cierre de la misma.

g) El Órgano de Fiscalización formulará el INFORME DE AUDITORIA que se leerá en

a los entes fiscalizados, para que en un término de 15 días hábiles contados a

partir de su recepción16, las autoridades fiscalizadas presentarán los documentos y

aclaraciones en descargo de las observaciones contenidas en el informe de

auditoría.

h) Los auditores revisará los desahogos y determinará el grado en que las

aclaraciones y documentos presentados solventen las observaciones, y aquellas

que no fueron solventadas pasarán al ACTA DE RESULTADOS DE

SOLVENTACIÓN DEL AVANCE DE GESTIÓN o ACTA DE RESULTADOS DE

SOLVENTACIÓN DE LA CUENTA PUBLICA, según corresponda al periodo

auditado. El resultado de dichas actas será incluida en el INFORME DE

RESULTADOS que se presente por conducto de la H. Comisión de Vigilancia al H.

Congreso del Estado.

La solventación total de las observaciones no libera a los entes fiscalizados de ser

revisados en fecha posterior por la Auditoria Superior de la Federación1 .

Todas estas acciones son independientes del ramo que se trate y de las particularidades

que de ellos se desprende. Así como la acción indistinta de los entes ejecutores de

realizar por cada proyecto de inversión en Obra Pública, la elaboración de expediente

técnico, para dar cumplimiento a la normativa vigente en el Estado, además de ser

comprobaciones y justificaciones del gasto reflejado en la obra.

II.2 RECURSOS A FISCALIZAR

Entre los ramos que se aplican a Proyectos de Inversión en Obra Pública que llegan a

manejar los municipios se encuentran:

s Cuenta Corriente (Recursos Propios, capitulo 6000, 7000)

16 Según lo establece la Ley Orgánica del Poder Legislativo del Estado de Campeche 17 Título Tercero artículos 33,34 y 35 de la Ley de Fiscalización Superior de la Federación

-31-

= = = = = = = = = = Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

S Ramo 33 Aportaciones Federales para Entidades Federativas y Municipios

S Ramo 39 Programa de Apoyo para el Fortalecimiento de las Entidades Federativas

s Recursos Reasignados

11.2.1 CUENTA CORRIENTE

Son recursos propios del Ente Gubernamental, es el registro de la aplicación de los

recursos presupuéstales de la Hacienda Pública correspondiente, en ejercicio de su

Soberanía, los cuales tienen su origen en la recaudación realizada en apego de las

disosiciones legales vigentes en el Estado.

Estos recursos aunque se aprueban de manera general el monto de la partida contable,

sin especificar el o los proyectos a los que esta destinada la erogación de la partida

presupuestaría, que para la Contabilidad Gubernamental del Estado es denominada como

la Cuenta 6000 Obra Pública y 7000 Servicios Públicos de Cuenta Corriente.

Estos recursos deben guardar lo dispuesto en la Ley de Obra Pública del Estado de

Campeche, para cubrir lo justificante en materia legal y financiera que rige el Estado.

11.2.2 RAMO 33 APORTACIONES FEDERALES A ENTIDADES

FEDERATIVAS Y MUNICIPIOS

Aportaciones Federales a Entidades Federativas y Municipios, es una asignación que está

prevista en el Presupuesto de Egresos de la Federación, como recursos que ésta

transfiere a las Haciendas de los Municipios, para que se utilice en la consecución de los

objetivos que para cada tipo de aportación perteneciente a este ramo establece la Ley de

Coordinación Fiscal (Federal). Tiene como base la Constitución Política de los Estados

Unidos Mexicanos18, la cual establece la planeación nacional como instrumento rector de

la vida económica, social, política y cultural del Estado mexicano, y lo componen:

I. Fondo de Aportaciones para la Educación Básica y Normal (FEBN)

II. Fondo de Aportaciones para los Servicios de Salud (FSS)

18 artículos 25 y 26,

-32-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

III. Fondo de Aportaciones para la Infraestructura Social (FAIS)

a. Fondo para la Infraestructura Social Estatal (FISE)

b. Fondo para la Infraestructura Social Municipal (FISM)

IV. Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

demarcaciones territoriales del Distrito Federal (FAFM o FORTAMUN)

V. Fondos de Aportación Múltiples (FAM):

a. Asistencia Social

b. Infraestructura Educativa

VI. Fondo de Aportaciones para la Educación Tecnológica y de Adultos:

a. Educación Tecnológica

b. Educación de Adultos

Vil. Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito

Federal.

Los fondos I, II, III inciso a, V, VI, Vil son administrados directamente por las

Dependencias del Ejecutivo Estatal. Los fondos III inciso b y IV son distribuidos por la

Federación al Estado y de éste a los Municipios, quienes los administrarán y ejercerán en

forma directa, observando la legislación local vigente, registrándolos como ingresos

propios y los destinará específicamente a los fines establecidos en la Ley de Coordinación

Fiscal (Federal), y las normas o lineamientos del Estado de Campeche.

El Fondo de Aportaciones para la Infraestructura Social Municipal (FISM) y el Fondo de

Aportaciones para el Fortalecimiento de los Municipios (FAFM), que se integran con los

recursos que la Federación transfiere a los municipios, se sujetarán a lo establecido a la

Ley de Coordinación Fiscal (Federal), condicionando su gasto a la consecución y

cumplimiento de los objetivos que para cada tipo de aportaciones establece dicha Ley.

El FISM se ejercerá en los términos que definan los Ayuntamientos, previo acuerdo con el

Consejo de Planeación y Desarrollo Municipal (COPLADEMUN), sujetándose a lo

dispuesto en la Ley de Coordinación Fiscal (Federal), en la Legislación estatal y conforme

a las normas que para tal efecto emita el H. Congreso del Estado.

El FAFM se destinará exclusivamente a la satisfacción de los requerimientos de los

Ayuntamientos, dando prioridad al cumplimiento de sus obligaciones financieras y a la

-33-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

atención de las necesidades directamente vinculadas a la seguridad pública de sus

habitantes, fundamentadas en la Ley de Coordinación Fiscal (Federal), debiendo decidir

su destino específico en sesión de Cabildo que para el efecto realicen, señalándose en el

acta correspondiente los conceptos y montos de cada acción, siguiendo el mismo

procedimiento tantas veces como sea modificado el proyecto de inversión.

Los objetivos de estos dos fondos son:

I. Institucionalizar el apoyo de la Federación a Estados y Municipios.

II. Dar permanencia a los recursos descentralizados en adición y con

independencia de la recaudación federal.

III. Consolidar el proceso de descentralización.

IV. Acrecentar sostenidamente los recursos sociales destinados a los municipios.

V. Planear acciones y formular programas en beneficio de la población en pobreza

extrema.

VI. Promover el fortalecimiento y desarrollo municipal.

Su manejo y la administración y ejercicio de las aportaciones y accesorios de los Fondos

de Aportaciones Federales se dará en los siguientes términos:

a) A través de una cuenta bancaria de tipo productiva y con disponibilidad inmediata,

específica para cada Fondo.

b) No serán embargables, ni los gobiernos correspondientes podrán, bajo ninguna

circunstancia, gravarlas, afectarlas en garantía, ni destinarlas a fines distintos a los

expresamente previstos en los artículos 26, 29, 33, 37, 40, 42 y 45 de la propia

Ley de Coordinación Fiscal.

c) Serán administradas y ejercidas conforme a lo establecido en las leyes locales.

Por tanto, deberán ser registrados como ingresos propios destinados

específicamente a ios fines establecidos en los artículos citados en la Ley de

Coordinación Fiscal.

-34-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

d) Se deberá hacer del conocimiento de los habitantes, los montos que reciban las

obras y acciones a realizar, el costo de cada una, su ubicación, metas y

beneficiarios; e informar al término de cada ejercicio sobre los resultados

alcanzados. Para tal fin se deberán prever y acreditar en su momento, las

acciones que tiendan a cumplir debidamente dicha disposición.

e) Los comprobantes que amparen las erogaciones realizadas deberán reunir los

requisitos establecidos por las leyes, y disposiciones fiscales aplicables al efecto.

Tratándose de mano de obra pagada con recursos de los Fondos, además de los

requisitos señalados en las disposiciones fiscales y laborales para nómina, los

comprobantes deberán contener lo siguiente:

• En pagos por destajo, deberán anexar los volúmenes de obra realizados y

los recibos deberán estar firmados por los integrantes del Comité

Comunitario de Obra.

• La nómina debe consignar como mínimo: la especialidad, categoría,

actividad realizada, número requerido de jornales, volumen ejecutado y

participantes totales por día, semana o mes, nombre de los participantes;

así como el nombre y rúbrica del supervisor y director de la dependencia

ejecutora, integrantes del comité comunitario y los demás que se designen.

f) A efecto de prever contingencias inflacionarias que pudieran hacer modificar el

presupuesto de obra, se recomienda designar hasta un 5% del techo financiero de

cada fondo para un renglón de previsión presupuestaria que permita hacer frente a

esas necesidades. Dicha partida deberá ser ejercida a más tardar en el mes de

septiembre, debiéndose formular, justificar y presentar la modificación

presupuestal respectiva, en la que se asigne el recurso a una o más obras o

acciones. En caso de contar con saldo a esa fecha, deberá aplicarse en obras

cuya conclusión no rebase el 30 de noviembre.

g) Al cierre del ejercicio que corresponda se deberá elaborar y tener un estado

físico-financiero final de todas y cada una de las obras y acciones aprobadas y

-35-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

debidamente autorizadas. Para tal efecto las modificaciones presupuéstales que

se requieran con motivo de la autorización de cancelaciones o cambios en las

metas señaladas se deberán realizar hasta el 15 de noviembre.

h) Los saldos por ejercer de cada Fondo que al 31 de diciembre del año que

corresponda no se hayan ejercido, se deberán ejercer en su totalidad en el año

inmediato siguiente en los siguientes términos:

• Se determinará el destino de los recursos remanentes del ejercicio anterior,

respetando la normatividad de cada Fondo, sin mezclar recursos, ni entre

fondos.

• Hacerlo de conocimiento de la Entidad de Fiscalización Superior del Estado

sea en el Informe de Avance de Gestión Financiera o en la Cuenta Pública

con el señalamiento "Recursos del Ejercicio Anterior".

La supervisión de estos recursos queda a cargo de las siguientes autoridades en las

etapas que se indiquen:

I. Desde el inicio del proceso de presupuestación, en términos de la legislación

presupuestaria federal y hasta la entrega de los recursos correspondientes a las

Entidades Federativas, corresponderá a la Secretaría de Contraloría y Desarrollo

Administrativo;

II. Recibidos los recursos de los fondos de que se trate por la Entidad Federativa y

los Municipios hasta su erogación total, corresponderá a las autoridades de control

y supervisión interna de los gobiernos de las Entidades Federativas y a las

autoridades de los Gobiernos Municipales según corresponda.

"La supervisión y vigilancia no podrán implicar limitaciones ni restricciones, de cualquier

índole, en la administración y ejercicio de dichos fondos19"

19 Ley de Coordinación Fiscal

-36 -

Manual de Fiscalización de !os recursos destinados a proyectos de inversión en obra pública

III. La Fiscalización de las Cuentas Públicas en las Entidades Federativas y los

Municipios, será efectuada por el Congreso local que corresponda, por conducto

del Órgano de Fiscalización Superior del Estado conforme a sus propias leyes a fin

de verificar que las dependencias del Ejecutivo Local y de los Municipios,

respectivamente aplicaron los recursos de los fondos para los fines previstos de

esta Ley, y

IV. La Auditoria Superior de la Federación al fiscalizar la Cuenta Pública Federal que

corresponda, verificará que las dependencias del Ejecutivo Federal cumplieron con

las disposiciones legales y administrativas federales, y por lo que hace a la

ejecución de los recursos de los Fondos a los que se refiere este capítulo, la

misma se realizará en términos de los artículos 33, 34, y 35 de su Ley.

"Cuando las autoridades estatales o municipales que en el ejercicio de sus atribuciones

de control y supervisión conozcan que los recursos de los Fondos no han sido aplicados a

los fines que por cada Fondo se señale en la Ley, deberá hacerlo del conocimiento

inmediato" de la Auditoria Superior de la Federación"

Por su parte, cuando la Contaduría Mayor de Hacienda u Órgano de Fiscalización

Superior de un Congreso Local detecte que los recursos de los Fondos no se han

destinado a los fines establecidos en esta Ley, deberá hacerlo del conocimiento inmediato

a la Auditoria Superior de la Federación"

"Las responsabilidades administrativas, civiles y penales que deriven de afectaciones a la

Hacienda Pública Federal en que, en el caso, incurran las autoridades Locales o

Municipales exclusivamente por motivo de la desviación de los recursos recibidos de los

Fondos señalados, para fines distintos a los previstos en este Capitulo, serán

sancionadas en los términos de la legislación federal, por las autoridades Federales, en

tanto que en los demás casos dichas responsabilidades serán sancionadas y aplicadas

por las autoridades locales con base en sus propias leyes"

Los recursos de los fondos para la Infraestructura Social Municipal y de Aportaciones para

el Fortalecimiento de los Municipios serán administrados y ejercidos por los gobiernos

municipales que los reciben conforme a la Ley Orgánica de los Municipios y de acuerdo

-37-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

con las normas o lineamientos programáticos que emita el Congreso del Estado a través

de la Auditoría Superior del Estado de Campeche, debiéndose registrar como ingresos

propios destinados a los fines específicos, dentro de la Cuenta Pública Municipal.

El Fondo de Aportaciones a la Infraestructura Social se distribuye entre los municipios por

medio de una fórmula que integra las siguientes cuatro variables de marginación:

1) Población ocupada que no percibe ingresos o en la cual éstos son de hasta dos

salarios mínimos.

2) Población que no sabe leer y escribir a partir de los quince años.

3) Población que habita en viviendas particulares sin disponibilidad de drenaje

conectado a fosa séptica o a la calle

4) Población que habita en viviendas particulares sin disponibilidad de electricidad.

Los recursos del FISM se aplican EXCLUSIVAMENTE en los siguientes rubros20:

Agua Potable

Alcantarillado

Drenaje y letrinas

Urbanización municipal

Electrificación rural y de colonias pobres

Infraestructura básica de salud

Infraestructura básica de educación

Mejoramiento de vivienda

Caminos rurales

Infraestructura productiva rural

Las acciones a realizar con este fondo permiten para el ente ejecutor

• 2% para Desarrollo Institucional

• 3% para gastos indirectos

20 Según la Ley de Coordinación Fiscal Capitulo V

-38-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

La Ley de Coordinación Fiscal (Federal)21, señala que los municipios podrán disponer de

hasta un 2% del techo financiero del FISM que les corresponda para la realización de un

programa de Desarrollo Institucional.

El Desarrollo Institucional es el proceso de creación y fortalecimiento de la capacidad

técnica, administrativa y organizacional del municipio, para realizar con eficiencia y

eficacia las funciones y actividades que tiene encomendadas. El programa de Desarrollo

Institucional es un conjunto homogéneo y organizado de actividades a realizar para

ayudar al cumplimiento de los objetivos, prioridades, estrategias y políticas del municipio,

consolidándose como una herramienta que le permite brindar un mejor y oportuno servicio

a la comunidad.

Después de un diagnóstico de la capacidad institucional del municipio se podrán ejecutar

las acciones y proyectos siguientes:

a) Promoción y Difusión

b) Capacitación

c) Asistencia Técnica

d) Equipamiento

e) Acondicionamiento de espacios físicos.

Los Ayuntamientos deben tomar en cuenta que el Desarrollo Institucional no se refiere

únicamente a adquisiciones de bienes muebles e inmuebles, cursos de capacitación, etc.

Sino que además se refiere a la mejoría en el cumplimiento del papel institucional a través

de cambios en el marco legal, normativo y reglamentario; de una reestructuración

organizacional que permita el logro de objetivos a través de la división del trabajo; el uso

de tecnologías y métodos de trabajo acordes a sus necesidades; así como eficientar los

sistemas.

El Desarrollo Institucional permite dar cumplimiento a las obligaciones que el

ayuntamiento tiene contempladas en la Ley Orgánica del Municipio.

El articulo 33, segundo párrafo del inciso b

-39-

Manual de Fiscalización de los recursos destinados a proyectos de inversión en obra pública

El ejercicio de este recurso está condicionado a la existencia previa del convenio entre el

ejecutivo federal a través de la Secretaría de Desarrollo Social, el Gobierno Estatal y

Municipal correspondiente debidamente formalizado.

De esta forma, el FISM se destina a financiar obras, acciones sociales básicas e

inversiones que benefician directamente a sectores de la población en condiciones de

rezago social y de pobreza extrema, por lo mismo no podrán destinarse a otros

renglones, puestos que se tipificaría como desviación de recursos v por ende estarían

sujetos a la consideración de la aplicación de la legislación federal.

Este fondo se entregará periódicamente en los primeros diez meses del año a los

Municipios a través de los Estados. Para la adecuada planeación de la ejecución de las

obras programadas dentro de este financiamiento, se deberá considerar que los recursos

se recibirán de Enero a Octubre de acuerdo al Diario Oficial de la Federación publicado a

más tardar el 31 de enero del ejercicio fiscal aplicable, se radicarán conforme al

calendario de enteros en que la federación lo haga a los estados.

El Fondo de Aportaciones para el Fortalecimiento de los Municipios es distribuido por el

Ejecutivo Federal a través de la Secretaría de Hacienda y Crédito Público, en proporción

directa con el número de habitantes con que cuenta cada Entidad Federativa, esto de

acuerdo con la información estadística más reciente que al efecto emita el Instituto