Embed Size (px)

Citation preview

Manual do serviço da dívida

do Banco Mundial

Grupo de Serviços de Empréstimo Departamento de Contabilidade

Banco Mundial

Março de 2005

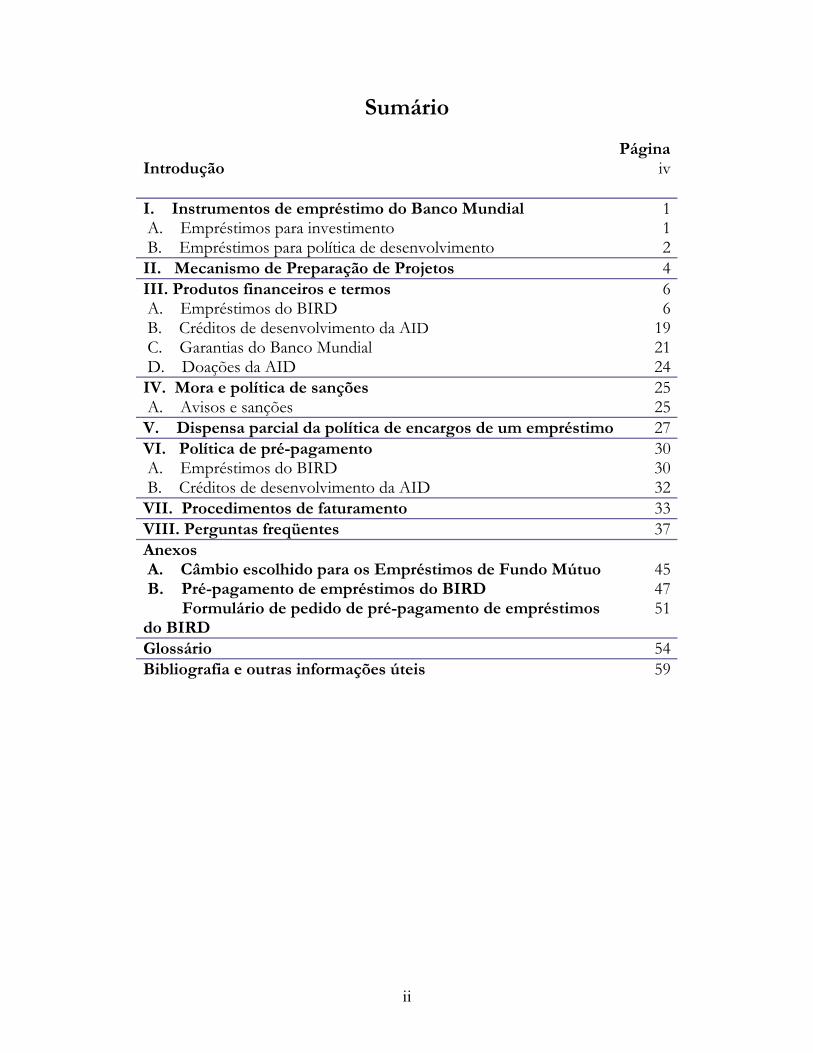

Sumário

PáginaIntrodução iv I. Instrumentos de empréstimo do Banco Mundial 1 A. Empréstimos para investimento 1 B. Empréstimos para política de desenvolvimento 2II. Mecanismo de Preparação de Projetos 4III. Produtos financeiros e termos 6 A. Empréstimos do BIRD 6 B. Créditos de desenvolvimento da AID 19 C. Garantias do Banco Mundial 21 D. Doações da AID 24IV. Mora e política de sanções 25 A. Avisos e sanções 25V. Dispensa parcial da política de encargos de um empréstimo 27VI. Política de pré-pagamento 30 A. Empréstimos do BIRD 30 B. Créditos de desenvolvimento da AID 32VII. Procedimentos de faturamento 33VIII. Perguntas freqüentes 37Anexos A. Câmbio escolhido para os Empréstimos de Fundo Mútuo 45 B. Pré-pagamento de empréstimos do BIRD 47 Formulário de pedido de pré-pagamento de empréstimos do BIRD

51

Glossário 54Bibliografia e outras informações úteis 59

ii

Abreviações

ACTCF Departamento de Contabilidade, Grupo de Serviços de Empréstimo AER Taxa de Câmbio Aplicável APL Empréstimos Programáticos Adaptáveis ARF Fixação Automática da Taxa de Juros CPA Acordo de Compra de Moeda CPL Empréstimos de Fundo Mútuo DDO Opção de Desembolso Deferido DPL Empréstimos para Políticas de Desenvolvimento DSL Análise de Sustentabilidade do Débito DRL Empréstimos para Redução da Dívida ERL Empréstimos para Recuperação de Emergência EUR Euro FEF Taxa Inicial FIL Empréstimos Financeiros Intermediários FSCL Empréstimos com Taxa Fixa em uma Única Moeda FSL Empréstimos de Spread Fixo HIPC Países Pobres Altamente Endividados IBRD Banco Internacional de Reconstrução e Desenvolvimento IDA Associação Internacional de Desenvolvimento IMF Fundo Monetário Internacional JPY Iene Japonês LIBOR Taxa Interbancária do Mercado de Londres LIL Empréstimos para Aprendizado e Inovação LLDCs Países Menos Desenvolvidos LRP Prestações Iguais do Principal MDA Acordo Mestre de Derivativos PPF Mecanismo de Preparação de Projetos PSAL Empréstimos para Ajuste Estrutural Programático RIL Empréstimos para Reabilitação SAL Empréstimo para Ajuste Estrutural SCP Empréstimos de Fundo Mútuo em uma só Moeda SDRs Direitos Especiais de Saque SECAL Empréstimos para Ajuste Setorial SIL Empréstimos para Investimento Específico SIM Empréstimos para Investimento e Manutenção Setoriais SDPL Empréstimos para Política Especial de Desenvolvimento SNAL Empréstimo para Ajuste Subnacional SSAL Empréstimos para Ajuste Estrutural Especial TAL Empréstimos para Assistência Técnica TTL Chefe da Equipe de Trabalho USD Dólar dos Estados Unidos VLR Taxa de Juros Variável VSL Empréstimos de Spread Variável

iii

Introdução Este Manual foi preparado como um recurso para os mutuários e para o pessoal do Banco Mundial que desejem compreender as políticas e procedimentos do Banco Mundial relacionados com o serviço da dívida de seus produtos financeiros. Tais produtos incluem empréstimos, créditos, garantias e produtos compensatórios. O Departamento de Contabilidade é responsável pela administração das contas dos mutuários do Banco Mundial. O Grupo de Serviços de Empréstimo do Departamento de Contabilidade (ACTCF) proporciona informação e assistência técnica aos mutuários e ao pessoal do Banco Mundial, a fim de capacitá-los a compreender os assuntos relacionados com o serviço da dívida. Neste Manual o termo “Banco Mundial” refere-se coletivamente ao Banco Internacional de Reconstrução e Desenvolvimento (BIRD) e à Associação Internacional de Desenvolvimento (AID). Quando a matéria se refere unicamente a uma dessas entidades, tal entidade será explicitamente indicada.

Grupo de Serviços de Empréstimo Departamento de Contabilidade

The World Bank 1818 H Street, N.W.

Washington, D.C. 20433 Telefone: 202-458-8330

Fax: 202-522-3428 E-Mail: [email protected]

iv

CAPÍTULO I

Instrumentos de Empréstimo do Banco Mundial1 O Banco Mundial tem duas amplas categorias de instrumentos de empréstimo: empréstimos para investimentos e empréstimos para políticas de desenvolvimento.

A. EMPRÉSTIMOS PARA INVESTIMENTOS Os empréstimos para investimentos têm um enfoque de longo prazo (de 5 a 10 anos); financiam bens, obras e serviços em apoio a projetos de desenvolvimento econômico e social em uma ampla série de setores. Os fundos são desembolsados contra despesas estrangeiras ou nacionais específicas relacionadas com o projeto de investimento, incluindo obras civis pré-identificadas, equipamentos, materiais, serviços técnicos e de consultoria, bem como custos recorrentes incrementais. Os empréstimos para investimentos estão disponíveis para mutuários do BIRD e da AID que não estejam em mora com o Banco Mundial. Nas duas últimas décadas o empréstimo para investimentos representou, em média, 75-80% do total de empréstimos do Banco Mundial. Atualmente, estão disponíveis sete tipos de instrumentos de empréstimo para investimentos: Empréstimos Programáticos Adaptáveis (APLs) – oferecem apoio em fases a programas de desenvolvimento de longo prazo. Incluem uma série de empréstimos que aproveitam as lições aprendidas de empréstimo(s) anterior(es) da série. Os APLs implicam um acordo entre o mutuário e o Banco Mundial a respeito do seguinte: (a) programa de desenvolvimento de longo prazo em fases, financiado pelo empréstimo; (b) políticas setoriais relevantes à fase financiada; e (c) prioridades dos investimentos setoriais e despesas recorrentes. O progresso de cada fase do programa é examinado e avaliado e faz-se uma análise adicional, se necessário, antes de iniciar a etapa subseqüente. Empréstimos para Recuperação de Emergência (ERLs) – apóiam a restauração de ativos e dos níveis de produção imediatamente após um evento extraordinário – tais como guerra, distúrbios civis ou desastre natural – que afetem seriamente a economia do mutuário. São também usados para reforçar a gestão e implementação de iniciativas de reconstrução, bem como para desenvolver uma tecnologia resistente a desastres e sistemas de alarme antecipado a fim de prevenir ou aliviar o impacto de futuras emergências. Empréstimos Financeiros Intermediários (FILs) – proporcionam recursos de longo prazo a instituições financeiras para atender às necessidades reais do investimento setorial. Os FILs apóiam reformas do setor financeiro – políticas da taxa de juros, subsídios, medidas para melhorar a competitividade do sistema financeiro, desenvolvimento institucional de intermediários financeiros – que tenham impacto direto e substancial na eficiência operacional de intermediários financeiros.

1 Informação adicional sobre The World Bank Lending Instruments está disponível no site www.worldbank.org

(clique em Projects & Operations e selecione Financing Instruments).

1

Empréstimos para Aprendizado e Inovação (LILs) – apóiam pequenos investimentos-piloto que, se tiverem êxito, poderão levar a projetos de maior porte que integrariam o aprendizado e os resultados do LIL. Tipicamente, os LILs não ultrapassam US$5 milhões; são geralmente implementados em um período de dois a três anos. Todos os LILs incluem um sistema eficaz de monitoramento e avaliação para captar as lições aprendidas. Empréstimos para Investimento Específico (SILs) – apóiam a criação, reabilitação e manutenção de uma infra-estrutura econômica, social e institucional. Além disso, os SILs podem financiar serviços de consultoria e programas de gestão e treinamento. Empréstimos para Investimento e Manutenção Setoriais (SIMs) – focam programas da despesa pública em setores específicos. Têm como objetivo conciliar despesas setoriais, políticas e desempenho com as prioridades de desenvolvimento de um país ajudando a criar um equilíbrio apropriado entre novos investimentos de capital, reabilitação, reconstrução e manutenção. Empréstimos para Assistência Técnica (TALs) – prestam assistência técnica ao mutuário no reforço de sua capacidade institucional, com um enfoque em dispositivos organizacionais, métodos de administração de pessoal e recursos técnicos, físicos ou financeiros em entidades-chave.

B. EMPRÉSTIMOS PARA POLÍTICAS DE DESENVOLVIMENTO

Os empréstimos para políticas de desenvolvimento (DPLs) têm enfoque de curto prazo (de 1 a 3 anos); oferecem financiamento externo de rápido desembolso para apoiar reformas políticas e institucionais. Os DPLs asseguram pronta assistência a países com necessidades financeiras externas para apoiar reformas estruturais. Apóiam as mudanças políticas e institucionais necessárias para criar um ambiente conducente a um crescimento sustentado e eqüitativo. Nas últimas duas décadas, os empréstimos para políticas de desenvolvimento têm representado, em média, de 20% a 25% do total de empréstimos do Banco Mundial. Em 9 de agosto de 2004, os Diretores Executivos do Banco Mundial aprovaram o documento OP/BP 8.60, Development Policy Lending (Empréstimos para Políticas de Desenvolvimento) após extensas consultas com os grupos de interesse público, tanto internos como externos, do Banco Mundial. A nova política aplica-se de modo uniforme a todos os empréstimos para políticas de desenvolvimento, eliminando assim as distinções entre empréstimos para ajuste estrutural (SALs), empréstimos para ajuste setorial (SECALs), empréstimos para ajuste subnacional (SNALs), empréstimos para reabilitação (RILs) e empréstimos para ajuste estrutural programático (PSALs). A nova política também elimina todas as disposições prescritivas sobre o conteúdo das operações, proporcionando espaço para o pessoal prestar assistência aos países no desenvolvimento de programas apropriados, adaptados a seus desafios específicos de desenvolvimento. Essas mudanças permitirão ao Banco Mundial atender mais eficazmente às necessidades financeiras e de desenvolvimento de nossos países clientes. A expressão “empréstimo para políticas de desenvolvimento” substitui a expressão “empréstimo para ajuste”. O empréstimo para políticas de desenvolvimento é também o único instrumento para os empréstimos baseados em políticas. Alguns princípios-chave da política anterior permanecem intactos:

2

• O Banco Mundial deve fazer uma avaliação de que haja um contexto apropriado de política macroeconômica.

• A condicionalidade deverá continuar a ser agilizada, havendo um conjunto limitado de condições ou acionadores (das ações anteriores previstas) enfocando as ações mais críticas para o sucesso do programa.

• Os procedimentos de desembolso e os direitos de auditoria do Banco Mundial também permanecerão inalterados.

3

Capítulo II

Mecanismo de Preparação de Projetos 2

O Mecanismo de Preparação de Projetos (PPF) adianta dinheiro para a preparação de projetos quando houver uma forte probabilidade de que o Banco Mundial aprove um empréstimo para o projeto. O PPF adianta financiamento para o seguinte: (a) preparação e formulação do projeto, bem como algumas atividades iniciais de implementação; (b) preparação de programas a serem apoiados por uma operação de política de desenvolvimento; e (c) formulação de programas de treinamento, bem como treinamento inicial do pessoal local. Refinanciamento/Pagamento A Carta de Acordo entre o Banco Mundial e o mutuário apresenta detalhadamente os objetivos, termos e condições do adiantamento do PPF e especifica a data em que o adiantamento deve ser pago – com fundos provenientes do empréstimo ou, se o empréstimo não estiver aprovado, por outros meios de pagamento em conformidade com um cronograma especificado. A data de refinanciamento é a data em que o empréstimo deverá entrar em vigor para o projeto em preparação. Após essa data, não serão feitos saques do adiantamento e qualquer montante não sacado será cancelado. Se o empréstimo não for concedido no prazo especificado na Carta de Acordo, incluindo quaisquer prorrogações, o mutuário deverá pagar o adiantamento (juntamente com os juros acumulados e as taxas de serviço) em cotas semi-anuais nos cinco anos seguintes (10 pagamentos no total). Se o desembolso do PPF for de US$50.000 ou em montante inferior, o mutuário deverá pagar em um único montante no prazo de 60 dias contados a partir da data de notificação ao mutuário de que o PPF não será refinanciado. O procedimento para o faturamento de um PPF implica coordenação entre várias partes, inclusive o Departamento de Pais, o Departamento de Empréstimos e o ACTCF. O Chefe da Equipe de Trabalho (TTL) designado notificará o Grupo de Serviços de Empréstimo e o Departamento de Empréstimos de que o PPF não foi refinanciado. A pedido do TTL, o ACTCF proporcionará os detalhes a respeito do montante do adiantamento desembolsado e pendente, bem como a importância dos encargos acumulados. O TTL preparará uma notificação oficial a ser assinada pelo Diretor de País, informando ao mutuário que o PPF não será refinanciado e que em breve seguirá o faturamento. Após o recebimento de uma cópia da notificação oficial, o ACTCF iniciará o processo de faturamento. Os adiantamentos do PPF feitos pelo BIRD acumulam juros à taxa LIBOR variável de seis meses mais um spread fixo (ver Tabela 1) referente ao dólar dos Estados Unidos. Para os adiantamentos do PPF pelo BIRD, a data de início significa, no tocante a qualquer Período de Juros, o segundo dia dos Dias Bancários de Londres anteriores a 1º de janeiro ou 1º de julho, qualquer dos

2 Informação adicional sobre Project Preparation Facility está disponível no site www.worldbank.org (clique em

Projects & Operation e selecione Policies & Procedures, Operational Manual of WB Policies/Volume I/Strategies & Products, Business Products and Instruments).

4

dois que preceda imediatamente o referido Período de Juros. No caso dos adiantamentos do PPF feitos pelo BIRD depois de 31 de agosto de 1999, a taxa de empréstimo é idêntica à aplicável aos empréstimos de spread fixo (FSLs). No caso dos PPFs negociados de 1º de janeiro de 1998 a 31 de agosto de 1999, a taxa de juros aplicável é a Taxa de Empréstimo Variável 89 (VLR89), a mesma taxa aplicável aos Empréstimos de Fundo Mútuo (CPLs). Para obter informação adicional sobre os FSLs e CPLs, favor consultar o Capítulo III. Os adiantamentos do PPF feitos pela AID incluem condições de pagamento idênticas às do BIRD, exceto que, em vez de acúmulo de juros, os adiantamentos do PPF feitos pela AID incluem um encargo único de 75 pontos base. Tabela 1. Encargos sobre Adiantamentos do Mecanismo de Preparação de Projetos, BIRD

Se o adiantamento do PPF tiver sido

negociado: Tipo de taxa

De 1º de janeiro de 1998 a 31 de agosto de 1999 Taxa VLR89* Depois de 31 de agosto de 1999 Taxa FSL*

* A taxa de empréstimo VLR89 é reiniciada semi-anualmente, em 1º de janeiro e 1º de julho. É a mesma taxa aplicável a empréstimos de fundo mútuo negociados de 1989 a 2001; reflete o custo médio de moedas desembolsadas a mutuários a título dos empréstimos concedidos pelo BIRD. A taxa de empréstimo FSL compõe-se de uma taxa básica variável (LIBOR de seis meses) e um spread fixo. A LIBOR é reiniciada no tocante a qualquer Período de Juros como o segundo dia dos Dias Bancários de Londres anteriores a 1º de janeiro ou 1º de julho, qualquer dos dois que preceda imediatamente o referido Período de Juros.

5

Capítulo III

Produtos Financeiros e Termos3

Os termos e condições diferem para os empréstimos do BIRD e créditos da AID.

A. EMPRÉSTIMOS DO BIRD O BIRD oferece atualmente dois tipos básicos de termos de empréstimo, cada um expresso na moeda ou moedas selecionadas pelo mutuário desde que se trate de uma moeda na qual o BIRD possa intermediar com eficiência: empréstimos de spread fixo (FSLs) e empréstimos de spread variável (VSLs). Os termos e condições dos empréstimos que o BIRD tem oferecido, tais como empréstimos de fundo mútuo (CPLs), ainda vigoram para empréstimos pendentes.

1. EMPRÉSTIMOS DE SPREAD FIXO (FSLs)4 O empréstimo de spread fixo, introduzido em 1999, oferece aos mutuários uma taxa variável de empréstimo constituída de uma LIBOR de seis meses e um spread fixo, juntamente com opções embutidas para converter a moeda e a taxa de juros do empréstimo. O spread fixo permanece constante durante todo o período do empréstimo. Os FSL tem características baseadas no mercado, inclusive preço relativo às referências padrão do mercado. Tem por objetivo: • oferecer flexibilidade para adaptar os termos de pagamento de acordo com as necessidades

do projeto ou da estratégia de gestão ativos-passivos do país; • permitir a conversão de moedas ou dos termos da taxa de juros durante todo o período do

empréstimo; e • oferecer uma base transparente para os mutuários compararem os termos dos FSLs com os

de outros credores. No FSL, o mutuário seleciona a moeda do compromisso, que passa a fazer parte do Acordo de Empréstimo. Os mutuários podem escolher seu FSL em uma ou mais moedas, inclusive euros, ienes japoneses, dólares dos Estados Unidos, francos suíços, libras esterlinas britânicas e outras moedas que o BIRD pode intermediar com eficiência.5

3 Ver OP 3.10, Financial Terms and Conditions of IBRD Loans, IBRD Hedging Products, and IDA Credits, no site

www.worldbank.org (clique em Projects & Operations e selecione Policies & Procedures, Operational Manual of WB Policies/Volume II/Project Requirements, Contractual).

4 Para obter informação adicional, favor consultar The Fixed-Spread Loan (April 2003) e Major Terms and Conditions of IBRD Loans (fevereiro de 2001). Ambos os panfletos estão disponíveis no Grupo de Operações Bancárias e Gestão da Dívida ou no site www.worldbank.org/fps.

5 Na improvável eventualidade de o BIRD não poder se auto-financiar em uma determinada moeda, poderá fornecer ao mutuário uma moeda substituta.

6

A pedido do mutuário, a moeda do compromisso pode ser convertida para outra, tantas vezes quantas desejar durante o período do empréstimo. Para quantias não desembolsadas, isso se faz por meio de uma nova denominação do empréstimo. Para quantias desembolsadas e pendentes, as conversões de moeda refletirão a taxa de mercado na qual o intercâmbio compensatório de moedas do BIRD é transacionado. Os FSLs proporcionam aos mutuários a possibilidade de adaptar, dentro da política financeira e dos limites do mercado, os seguintes termos financeiros dos empréstimos:

• composição da moeda • taxa de juros • prazos de amortização

O Acordo de FSL permite também aos mutuários a opção de realizar qualquer das seguintes ações:

• alterar a moeda do empréstimo nos montantes desembolsados ou não • fixar a taxa de juros das quantias desembolsadas; • desfazer ou alterar a taxa de juros das quantias desembolsadas; • definir o teto ou a banda para os juros das quantias desembolsadas;

Quer no momento do compromisso de empréstimo ou a qualquer momento durante o tempo do empréstimo, o mutuário pode orientar o BIRD na implementação de uma série de determinações de taxas de juros, por período (em intervalos de tempo regulares, como semestralmente ou anualmente) ou por quantia (quando um determinado nível de desembolsos cumulativos é alcançado). As determinações automáticas de taxas (ARFs) por quantia estão sujeitas a um volume máximo de US$500 milhões e volume mínimo igual ao equivalente a US$3 milhões mais alto ou 10% do montante do empréstimo. As exceções serão analisadas caso a caso. Um mutuário pode cancelar a ARF a qualquer momento durante a duração do empréstimo.

Tabela 2. Comissões de Transação para Cobertura de Risco (expresso como percentual do montante principal envolvido)

Tipo de Transação Taxa de Transação

Conversão da Taxa de Juros Fixações de taxas até o completo vencimento do empréstimo para quantias até o montante do empréstimo pendente..**

Sem encargo

Fixação/liberação de taxas adicionais 1/8% Tetos e bandas para as taxas de juros 1/8% Conversão de moeda Montantes do empréstimo não desembolsados 1/8% Montantes do empréstimo desembolsados 1/4%

* Os mutuários têm a oportunidade de obter uma taxa de juros fixa para todo o montante original do empréstimo e vencimento sem taxa de transação. Se o BIRD não puder obter um swap de taxa de juros para o vencimento do total do empréstimo e tiver que realizar dois swaps de taxa de juros a fim de fixá-la para o vencimento do total do

7

empréstimo, nenhuma das duas fixações de taxa de juros pagará taxa de transação. As comissões de transação estão sujeitas a alterações pelo Banco Mundial a qualquer momento. Termos de amortização Os termos de amortização dos empréstimos do BIRD baseiam-se em critérios para o país, especialmente na renda per capita e outros indicadores de capacidade creditícia do país.6 O BIRD analisa a classificação do país anualmente. Se um país for reclassificado, os novos termos de amortização aplicam-se somente a novos compromissos de empréstimo. Os empréstimos em curso não são afetados. Os termos de amortização do FSL são regidos por dois parâmetros: a) vencimento médio da amortização; e b) vencimento final. De acordo com essas restrições, um FSL pode ser estruturado para fornecer: (a) empréstimos reembolsados no vencimento (com uma única data de vencimento); (b) empréstimos amortizados com uma estrutura por anuidades; (c) prestações iguais do principal (LRP); ou (d) amortização adaptada do principal. Essa flexibilidade permite que os mutuários adaptem os cronogramas de amortização às necessidades de um determinado projeto, programa, ou estratégia de gestão de dívida. Há duas opções de cronograma de amortização disponíveis para um FSL:

• cronograma de amortização fixado no compromisso de empréstimo (vinculado ao compromisso) • cronograma de amortização vinculado aos desembolsos efetivos (vinculado ao desembolso)

Cronograma de amortização para FSLs vinculados ao compromisso Em um FSL vinculado ao compromisso, o mutuário fixa a duração do período de carência e a programação das amortizações do principal no momento do compromisso de empréstimo. O mutuário pode especificar o cronograma de amortização como: (a) prestações iguais do principal (quantias iguais do principal vencem em cada período); ou (b) cronograma em forma de anuidade (a soma do principal e dos juros a serem pagos é relativamente estável, variando apenas com os reajustes na taxa de juros ou alterações nos montantes do empréstimo desembolsados e pendentes). Os mutuários também podem escolher outros cronogramas de amortização, tais como empréstimos reembolsados no vencimento ou empréstimos com amortizações adaptadas do principal. Esses empréstimos estão sujeitos a um limite, por categoria de país, com base no vencimento médio da amortização, sendo 25 anos o limite máximo absoluto do vencimento final. O vencimento médio da amortização para FSLs vinculados ao compromisso é definido como o tempo entre a expectativa de aprovação do empréstimo e as amortizações programadas, ponderadas pelo montante da amortização (ver Tabela 3).

6 Para informações adicionais, ver OP 3,10, Anexo D, disponível em www.worldbank.org, (clique em Projects & Operation e selecione Policies & Procedures, Operational Manual of WB Policies/Volume II/Project Requirements, Contractual).

8

Tabela 3. Limites para Empréstimos de Spread Fixo do BIRD com Amortização Vencimentos Fixados no Compromisso de Empréstimo (anos)

Limites das Políticas Termos “Padrão” para o País

Categoria do país*

Vencimento médio da

amortização

Vencimento final

Período de carência

Vencimento final

Modelo de amortização

I-II 14,25 25 5 20 Anuidade ou 8 20 LRP

III 11,25 25 4 17 Anuidade ou 5 17 LRP

IV-V 10,25 25 3 15 Anuidade ou 5 15 LRP

Para categorias de países, ver OP 3.10, Anexos C e D. Disponível em www.worldbank.org (clique em Projects & Operations, selecione Policies & Procedures, Operational Manual of WB Policies / Volume II / Project Requirements, Contractual).

Cronograma de amortização para FSLs vinculados aos desembolsos efetivos Em um FSL vinculado aos desembolsos, os desembolsos cumulativos (quantia desembolsada) feitos durante cada período de seis meses podem ser amortizados em um cronograma que começa no início do período de juros após os desembolsos. O cronograma de amortização, junto com o período de carência e o vencimento final são especificados no Acordo de Empréstimo e são uniformes para todas as quantias desembolsadas naquele empréstimo. Os limites de um cronograma de amortização vinculado aos desembolsos efetivos são definidos com base na soma máxima do desembolso médio esperado e no vencimento médio das amortizações para cada quantia desembolsada (ver Tabela 4). O tempo médio esperado para o desembolso é a média ponderada do período entre a aprovação do empréstimo e o desembolso esperado. O vencimento médio das amortizações para esse tipo de empréstimo é definido como a média ponderada do período entre a data do desembolso e as amortizações programadas, para uma quantia desembolsada, ponderada pelo montante da amortização.

Tabela 4. Limites para Empréstimos de Spread Fixo do BIRD com Amortização Cronogramas vinculados aos desembolsos efetivos (anos)

Categoria do país*

Soma do período de desembolsos médios esperados e vencimento

médio das amortizações

Vencimento final

I-II 14,25 25 III 11,25 25

IV-V 10,25 25

Para categorias de países, ver OP 3.10, Anexos C e D. Disponível em www.worldbank.org (clique em Projects & Operations e selecione Policies & Procedures, Operational Manual of WB Policies/Volume II/Project Requirements, Contractual) .

9

Taxas de empréstimo A taxa de empréstimo de um FSL compõe-se de uma taxa-base variável e um spread fixo. A taxa de empréstimo é reformulada semestralmente, em cada data de pagamento de juros, e aplica-se ao período de juros com início naquela data.

• a taxa-base variável é a LIBOR de seis meses, a partir do início de cada período de pagamento.

• o spread reflete a soma do seguinte: - margem de custo projetada do financiamento do BIRD relativa à LIBOR em dólares

dos Estados Unidos, mais ou menos um reajuste dos pontos base do swap para FSLs não baseados no dólar;

- spread do empréstimo padrão do BIRD de 0,75%; e - prêmio de risco de mercado.

O prêmio de risco de mercado compensa o risco de refinanciamento do BIRD, uma vez que o spread do empréstimo acima da taxa LIBOR é fixado e o prazo de vencimento dos empréstimos obtidos pelo BIRD é menor do que os dos empréstimos que concede aos mutuários. O reajuste dos pontos base do swap, que se aplica somente aos FSLs não baseados no dólar, é a diferença na margem de custo do financiamento à taxa sub-LIBOR quando o BIRD troca os empréstimos baseados na taxa LIBOR de uma moeda para outra. Por exemplo: a troca de fundos fixos à taxa LIBOR baseada em dólares americanos para LIBOR baseada em ienes japoneses pode fazer com que o BIRD tenha que pagar a taxa LIBOR baseada em ienes japoneses menos 10 pontos base. Essa diferença deve-se principalmente às diferentes classificações de crédito dos bancos comerciais que servem de referência para a taxa LIBOR nas respectivas moedas. Um reajuste dos pontos base do swap pode ser negativo ou positivo.

2. OPÇÃO DE DESEMBOLSO DIFERIDO Uma opção de desembolso diferido (DDO) permite que um mutuário adie o desembolso de um empréstimo por um determinado período de saque depois que o acordo de empréstimo for declarado em vigor. Os mutuários elegíveis a empréstimos do BIRD podem adiar o desembolso de um empréstimo para política de desenvolvimento em uma única ou várias parcelas de crédito por até 3 anos, desde que a implementação geral do programa e a estrutura macroeconômica continuem adequadas. A DDO oferece aos mutuários a flexibilidade de um período ampliado para desembolso de um empréstimo no caso de escassez de financiamento. Requisitos Empréstimos para políticas de desenvolvimento com DDO são feitos com um envoltório de Estratégia de Assistência ao País. Como em todas as operações de política de desenvolvimento em uma única parcela ou em várias parcelas, eles baseiam-se em:

• uma estrutura macroeconômica satisfatória, inclusive com sustentabilidade das dívidas interna e externa;

10

• execução de medidas iniciais específicas de reforma estrutural antes da apresentação à Diretoria do Banco Mundial; e

• recebimento pelo BIRD de uma Carta de Política de Desenvolvimento especificando o objetivo do governo, o programa de ações e as políticas destinadas ao alcance de reajustes estruturais.

Período e condições para o desembolso Um empréstimo com DDO oferece um período de desembolso de três anos a partir da assinatura do empréstimo. Durante esse período, o mutuário pode optar por desembolsar o empréstimo quando surgir uma necessidade de financiamento, desde que: • a estrutura macroeconômica permaneça satisfatória e

• o mutuário continue a cumprir o programa geral estabelecido no LDP. Uma solicitação de extensão por mais três anos pode ser considerada pela Diretoria se a implementação do programa de reforma e a estrutura macroeconômica permanecerem satisfatórias. Assinatura e entrada em vigor Um Acordo de Empréstimo dispondo sobre uma DDO deve ser assinado dentro de 6 meses após a aprovação pelo Banco Mundial; de outra forma, o Banco Mundial retirará o empréstimo. Todas as condições de reforma da política específica para a obtenção de empréstimo para política de desenvolvimento devem estar atendidas antes da apresentação à Diretoria. Essas condições não serão incluídas como condições para entrada em vigor no Acordo de Empréstimo. Definição de preço Os encargos do compromisso contratual sobre o saldo não desembolsado de um empréstimo com DDO são de 1% ao ano. Quando um empréstimo com DDO é desembolsado, é cobrada uma taxa inicial de 1% e serão aplicadas as taxas normais de empréstimo e outros termos financeiros do FSL, inclusive dispensas de encargos de empréstimo. Um empréstimo com DDO no qual o mutuário opta por uma extensão de 3 anos de vencimento médio das amortizações está sujeito a uma taxa anual de juros de 0,25% acima da taxa de empréstimo do FSL (ver Tabela 5).

11

Tabela 5. Termos Financeiros dos Empréstimos para Política de Desenvolvimento do BIRD com Opção de Desembolso Diferido (DDO)

Termos Financeiros Empréstimos de Vencimento Normal com DDO

Empréstimos de Vencimento Ampliado com DDO

Moeda Qualquer moeda que o BIRD possa intermediar com eficiência. Desembolso Vários desembolsos em uma única parcela de crédito até o montante

total do empréstimo em três anos a partir de sua entrada em vigor. Solicitações de extensão do período de desembolso por mais três anos podem ser consideradas pela Diretoria Executiva se a implementação do programa de reforma e a estrutura macroeconômica permanecerem satisfatórias em linhas gerais.

Cronogramas de empréstimos de spread fixo (FSL) vinculados aos desembolsos sujeitos a vencimento final em 25 anos e a um limite do vencimento médio das amortizações, além de um período de desembolso de:

Cronogramas de FSL vinculado aos desembolsos sujeitos a vencimento final em 25 anos e a um limite do vencimento médio das amortizações, além de um período de desembolso de:

Termos da amortização • 14,25 anos (categorias de país I-II);

• 11,25 anos (categoria de país III); ou

• 10,25 anos (categorias de país IV-V).

• 17,25 anos (categorias de país I-II);

• 14,25 anos (categoria de país III); ou

• 13,25 anos (categorias de país IV-V).

Os mutuários podem adaptar o

período de carência, o prazo total de amortização e o método de amortização às suas necessidades dentro destes limites. 1,2

Os mutuários podem adaptar o período de carência, o prazo total de amortização e o método de amortização às suas necessidades dentro destes limites. 1,2

Taxa-base de empréstimo LIBOR de seis meses Spread da taxa de empréstimo

O mesmo do FSL Spread do FSL + 0,25%

Taxa inicial 1% do montante desembolsado, pagável no momento do desembolso. O FEF pode ser capitalizado ou pago pelo mutuário com recursos próprios.

Taxa de compromisso 1% sobre as quantias não desembolsadas, com início 60 dias após a assinatura do acordo de empréstimo, pagável durante o período de desembolso enquanto a DDO não é exercida.

Dispensas de encargos de empréstimo

Elegível conforme a determinação anual da Diretoria Executiva.

Conversões de moeda, conversões de taxas de juros, tetos, bandas, datas de pagamento, taxas de conversão, pré-pagamento.

O mesmo dos FSLs. Consultar Produtos Financeiros do BIRD: Apostila do Empréstimo de Spread Fixo, agosto de 1999.

Nota: 1. Para fins de administração da flexibilidade dos termos da amortização para empréstimos com DDO, será adotado um tempo médio esperado para o desembolso de 1,5 ano. 2. Os cronogramas de FSL vinculados aos desembolsos só compreendem atualmente prestações iguais do principal e em pagamento único. Os cronogramas de amortização adaptados e vinculados aos desembolsos

12

em forma de anuidade, além das opções de pré-pagamento adaptado para os FSLs, inclusive empréstimos com DDO estarão disponíveis em breve.

3. EMPRÉSTIMOS DE SPREAD VARIÁVEL (VSLS)

O empréstimo de spread variável (antigo empréstimo a taxa variável em uma única moeda) é expresso na moeda selecionada pelo mutuário. Possui taxa de empréstimo variável baseada na taxa LIBOR de seis meses e um spread que varia a cada seis meses, dependendo do custo do financiamento do BIRD durante o período anterior. Como num FSL, o mutuário pode optar por expressar ao VSL em uma ou mais moedas. Taxas de empréstimo A taxa de empréstimo do VSL baseia-se em uma fórmula de repasse direto de custo, que consiste na taxa LIBOR prevalente mais ou menos o custo médio do BIRD relativo à taxa LIBOR, mais o spread de empréstimo padrão do BIRD de 0,75% (exceto no caso de Empréstimos para Políticas Especiais de Desenvolvimento, que têm um spread de empréstimo mínimo de 400 pontos base acima da taxa LIBOR). A margem aplicada aos VSLs é a média ponderada da margem de custo semestral relativa à taxa LIBOR, distribuída igualmente entre todas as moedas. A margem de custo do BIRD é recalculada duas vezes por ano e a nova taxa entra em vigor todo dia 15 de janeiro e 15 de julho. Termos da amortização Os VSLs são geralmente feitos para 15 a 20 anos, com um período de carência de 3 a 5 anos. As amortizações do principal do VSL baseiam-se em um cronograma de amortização do principal e são expressas na mesma moeda em que o empréstimo é expresso. Os pagamentos são uma função do montante do empréstimo comprometido, independentemente do intervalo dos desembolsos. Os mutuários podem especificar o cronograma como prestações iguais do principal (caso em que quantias iguais do principal vencem em cada período) ou como um cronograma em forma de anuidades (em que a soma do principal e dos juros a serem pagos é relativamente estável, variando apenas com os reajustes na taxa de juros ou alterações nos montantes do empréstimo desembolsados e pendentes). (A anuidade aplica-se somente a países das categorias I e II).

Tabela 6. Termos Padrão do País para os VSLs (anos)

Categoria do país*

Período de carência Vencimento final Modelo de

amortização I-II 5 20 Anuidade

4 17 Anuidade III 5 17 LRP*

IV-V 3 15 Anuidade 5 15 LRP

* Prestações iguais do principal.

13

4. EMPRÉSTIMOS DE FUNDO MÚTUO Os empréstimos de fundo mútuo (CPLs), oferecidos de 1980 a 2001, são obrigações em várias moedas. Embora estejam comprometidos em moeda equivalente ao dólar dos Estados Unidos, não são obrigações em dólar. A obrigação na moeda do mutuário reflete a composição das moedas do fundo mútuo do Banco Mundial e é a mesma para todos os mutuários. A obrigação de juros do mutuário baseia-se no custo médio semestral das dívidas do BIRD alocadas para financiar esses empréstimos. A composição da moeda de cada fundo mútuo é uma parcela do fundo mútuo do Banco Mundial. Essa composição muda diariamente. O Banco Mundial orienta a composição da moeda do fundo mútuo de modo que pelo menos 90% do valor do fundo mútuo equivalente ao dólar dos Estados Unidos seja mantido na proporção de moedas fixa de US$1: 125 Ienes japoneses: 1 euro. O montante da moeda desembolsado é convertido para o equivalente ao dólar dos Estados Unidos, usando-se a taxa de câmbio aplicável (AER – ver parágrafo seguinte) no dia do desembolso. O equivalente ao dólar dos Estados Unidos é então dividido pelo valor de uma unidade do fundo mútuo (ver abaixo) no dia do desembolso para determinar o número de unidades do fundo mútuo desembolsadas. Esse número de unidades do fundo mútuo é então somado ao número de unidades pendentes por pagar para determinar o montante que o mutuário deve amortizar. Taxa de câmbio aplicável A taxa de câmbio aplicável (AER) baseia-se nas taxas de câmbio divulgadas pela agência de notícias Reuters às 7h, hora de Nova Iorque. Constitui a taxa à vista para a liquidação dois dias depois. Por exemplo: a AER aplicável a transações efetuadas em 15 de agosto é a taxa a vista divulgada pela agência Reuters às 7h do dia 13 de agosto. O fundamento lógico dessa abordagem baseia-se, em parte, no período de dois dias de liquidação no mercado cambial. O intervalo de dois dias também garante que os escritórios do Banco Mundial no Oriente tenham as últimas taxas de câmbio quando começam a realizar seus negócios todos os dias. Valor da unidade do fundo mútuo O valor de uma unidade do fundo mútuo é encontrado dividindo-se o equivalente ao dólar dos Estados Unidos das moedas do fundo pelo número total de unidades do fundo pendentes por pagar. O valor da unidade do fundo muda todos os dias conforme: (a) os movimentos das taxas de juros das moedas do fundo mútuo; (b) a composição de moedas do fundo mútuo. O valor da unidade do fundo mútuo pode ser considerado uma taxa de câmbio utilizada para converter uma unidade do fundo mútuo do BIRD no valor de seu valor equivalente em dólar dos Estados Unidos. Os movimentos das taxas de câmbio de moedas importantes do fundo com relação ao dólar dos Estados Unidos afetam o valor da unidade do fundo e, conseqüentemente, o equivalente ao dólar dos Estados Unidos de cada empréstimo de fundo mútuo. Por exemplo: se o dólar dos Estados Unidos for valorizado com relação a outras moedas do fundo, o valor do dólar dos Estados Unidos do fundo mútuo diminui. Como a obrigação do mutuário é calculada multiplicando-se o número de unidades do fundo pendentes por pagar pelo valor da unidade do fundo, as alterações no valor da unidade do fundo em decorrência dos movimentos das taxas de câmbio afetam o equivalente ao dólar dos Estados Unidos do montante a ser amortizado.

14

Projeção das amortizações do principal Um cronograma de amortização é especificado no Acordo de Empréstimo. Segundo o cronograma, depois de decorrido o período de carência, o BIRD calcula as unidades do fundo a serem reintegradas na data do vencimento por meio da divisão do vencimento programado de acordo com o Acordo de Empréstimo pelo valor histórico dos saques pendentes por pagar do empréstimo e o valor atual da unidade do fundo mútuo. O equivalente ao dólar dos Estados Unidos das unidades reintegradas a cada data de vencimento será alterado devido às flutuações diárias do valor da unidade do fundo mútuo. No caso de empréstimos totalmente desembolsados, os mutuários podem projetar as unidades do fundo mútuo a serem reintegradas em cada data de vencimento dividindo o vencimento programado para uma determinada data de vencimento pelo valor histórico do montante do saque pendente e multiplicando-o pelo total de unidades do fundo pendentes. Suponhamos, por exemplo, o seguinte cenário: o vencimento programado de um empréstimo é de US$7,5 milhões semestralmente pelos próximos dez anos; o valor histórico em dólares dos Estados Unidos do saque pendente por pagar é de US$140 milhões; e o número total de unidades do fundo mútuo pendentes por pagar é de 6.900. Nesse caso, o número de unidades do fundo mútuo a ser reintegrado em cada data de vencimento seria de 369,64 (ver Tabela 7).

Tabela 7. Cálculo das Unidades do Fundo Mútuo a Serem Amortizadas

Data do

vencimento

Unidades do Fundo comum a serem amortizadas

Valor histórico do principal

remanescente

Unidades do fundo mútuo remanescentes

1 (7,5m/140m)x6.900=369,64 140m–7,5m=132,5m 6900-369,64=6530,36 2 (7,5m/132,5m)x6530,36=369,64 132,5m-7,5m=125m 6530,36-369,64=6160,72 3 (7,5m/125m)x6160,72=369,64 125m-7,5m=117,5m 6160,72-369,64=5791,08

Taxas de empréstimo Base de cus o e spread do empréstimo A taxa de juros sobre os empréstimos de fundo mútuo repassa para os mutuários o custo médio da captação de fundos do BIRD alocados para esses empréstimos mais um spread de empréstimo. A taxa baseia-se no custo médio semestral da dívida do BIRD emitida desde 1982 (VLR82), com exceção da dívida alocada para financiar a carteira de liquidez do BIRD ou outros produtos de empréstimo oferecidos depois de 1989 (VLR89). Essa base de custo para empréstimos tomados pelo BIRD em cada uma das moedas do fundo mútuo é recalculado a cada seis meses para os semestres que terminam em 30 de junho e 31 de dezembro. Os custos médios específicos para cada moeda são então ponderados pela participação equivalente ao dólar dos Estados Unidos de cada moeda do fundo mútuo.

t

A taxa contratual de empréstimos do BIRD para empréstimos de fundo mútuo para os quais o convite para negociação foi emitido a partir de 31 de julho de 1998, inclusive, é determinado pelo

15

acréscimo de um spread de 0,75% à média ponderada do custo desse semestre. Para empréstimos de fundo mútuo para os quais o convite foi emitido antes de 31 de julho de 1998, a taxa de empréstimo do BIRD é determinada pelo acréscimo de um spread de 0,50%. A taxa de empréstimo para empréstimos de fundo mútuo é recalculada a cada seis meses e aplica-se a períodos de juros de seis meses com início a partir de 1o de janeiro e 1o de julho. Os juros acumulam-se com base na convenção de ano civil de 365-366 dias sobre os volumes principais diários desembolsados e pendentes. Continua a acumular-se sobre o principal em mora; mas o BIRD não cobra juros sobre juros em mora.

16

5. PRODUTOS COBERTURA DE RISCO DO BIRD7

O BIRD oferece Produtos de Cobertura de Risco que podem alterar as características das obrigações de um mutuário com o BIRD, mesmo que os termos negociados dos acordos de empréstimo específicos sejam fixados. Esses produtos proporcionam aos mutuários uma maior capacidade de gestão do risco no contexto de projetos, programas de empréstimo e gestão soberana ativo-passivo. Os Produtos de Cobertura de Risco do BIRD incluem swaps de taxas de juros, tetos e bandas de taxas de juros, intercâmbios de moedas e swaps de produtos analisados caso-a caso. Para utilizar produtos de cobertura de risco, os mutuários devem celebrar com o BIRD um Acordo Mestre de Derivativos (MDA). O acordo oferece a estrutura contratual entre o mutuário e o BIRD. A Tabela 8 abaixo apresenta os Produtos de Cobertura de Risco disponíveis para empréstimos do BIRD. Tabela 8. Aplicabilidade dos Produtos de Cobertura de Risco do BIRD para Empréstimos do

BIRD* (disponível para quantias de empréstimos desembolsadas eu em mora)

Tipo de empréstimo

Swaps de taxas de

juros

Tetos e bandas

Intercâmbio de moedas

Swaps de produtos

Empréstimos de Spread Fixo (FSLs) Empréstimos de spread variável (VSLs)

SCL de Taxa Fixa (FSCL)

Empréstimos de Fundo Mútuo (CPLs)

Empréstimos de Fundo Mútuo em uma Moeda Única (SCPs)

* As compensações contra CPLs, SCPs e VSLs serão somente aproximadas. ** Oferecidas caso a caso. Cobertura de risco para as taxas de juros Os mutuários do BIRD pode optar por administrar o risco da taxa de juros decorrente de seus empréstimos de fundo mútuo em uma só moeda, empréstimos de spread variável e empréstimos de spread fixo participando de swaps de taxas de juros, ou tetos e bandas de taxas de juros. Swaps de taxas de juros são transações negociadas individualmente que podem ser utilizadas para transformar a base da taxa de juros da obrigação básica do empréstimo de um mutuário de taxa fixa em taxa flutuante, ou vice-versa. O swap especifica os termos de duas correntes de fluxo de caixa futuros, um a ser pago pelo mutuário (segmento de pagamento do swap) e o outro a ser recebido pelo mutuário (segmento de recebimento do swap) tendo o BIRD como parte correspondente. As duas correntes são expressas na mesma moeda. Os fluxos de caixa pagos por um correspondente

7 Para obter informações adicionais, consultar a apostila IBRD Hedging Products: An Introduction (Produtos de

Hedging do BIRD: Introdução) maio de 2001. Disponível no Departamento de Gestão de Atividades Bancárias e Dívida do Banco Mundial ou no site www.worldbank.org/fps.

17

refletem uma taxa de juros fixa, enquanto os do outro correspondente refletem uma taxa de juros flutuante. Não estão envolvidas trocas do principal. Os tetos e bandas das taxas de juros protegem os usuários de produtos de empréstimos com taxas flutuantes contra a elevação das taxas de juros. Os tetos das taxas de juros são transações negociadas individualmente que estabelecem um limite máximo para os juros que um mutuário pagará sobre um empréstimo com taxa flutuante, contra o pagamento de um prêmio inicial. As bandas das taxas de juros são transações negociadas individualmente que estabelecem o limite máximo e o limite mínimo para os juros que um mutuário pagará sobre um empréstimo com taxa flutuante, contra o pagamento de um prêmio inicial. Cobertura de Risco para moedas Swap de moedas são transações negociadas individualmente que podem ser utilizadas para transformar a denominação da moeda da obrigação líquida do empréstimo de um mutuário. Como contrapartes de um swap de moedas, o BIRD e o mutuário concordam em trocar dois grupos de fluxo de caixa, expressos em moedas diferentes, em datas específicas no futuro. Os fluxos de caixa refletem os pagamentos de juros sobre essas moedas, que podem ser fixos ou flutuantes, bem como trocas de montantes do principal.8 Produtos financeiros em moeda nacional. O Banco Mundial oferece a seus mutuários produtos financeiros expressos em suas moedas nacionais, sujeitos à disponibilidade dos mercados de swap líquido, que permitem a intermediação eficiente do Banco Mundial nessas transações. Com esses produtos, os mutuários têm a opção de converter ou trocar, dependendo do produto do empréstimo, montantes desembolsados do empréstimo para suas moedas nacionais. Os produtos financeiros em moeda nacional ficam restritos ao componente de despesa local dos financiamentos do Banco Mundial; as solicitações dos clientes são analisadas caso a caso. Cobertura de Risco para produtos primários Swaps de produtos primários são transações negociadas individualmente para a troca de dois conjuntos de fluxos de caixa em datas específicas no futuro. Um conjunto de fluxos de caixa está vinculado ao preço de mercado de um produto ou índice e o outro é um fluxo de caixa fixo pré-acordado ou um fluxo de caixa baseado em taxa de juros fixa ou flutuante. O BIRD oferece este produto após análise caso a caso. Taxas de transações para produtos de cobertura de risco As taxas para produtos de cobertura de risco do BIRD (ver Tabela 9) são faturadas no momento em que a transação é executada e são exigíveis dentro de 60 dias. A política do BIRD relativa à elegibilidade para dispensas de pagamento de juros de empréstimos, baseada na pontualidade do serviço da dívida, aplica-se ao pagamento pontual das taxas. O BIRD poderá rever o cronograma de taxas periodicamente. Nesses casos, as taxas revistas se aplicariam apenas às solicitações de compensação enviadas depois que o novo cronograma estiver em vigor.9

8 Swaps de moeda nos CPLs and SCPs refletem trocas somente do principal. 9 Os cronogramas de taxas atuais e revisados estão disponíveis em www.worldbank.org/fps.

18

Tabela 9. Cronograma de taxas sobre transações para Produtos de Cobertura de Risco do BIRD

(percentual do montante do principal convertido na transação)

Tipo de Transação

Taxa de Transação

Swap de taxa de juros

1/8 %

Teto e banda de juros

1/8 %

Intercâmbio de moedas

1/4 %

Swaps de produtos primários

3/8 %

B. CRÉDITOS DE DESENVOLVIMENTO DA AID A Associação Internacional de Desenvolvimento (AID) é a janela de concessão de empréstimos do Banco Mundial. A AID amplia financiamentos sob a forma de créditos, com juros a taxa zero, para os países em desenvolvimento mais pobres. Todos os créditos de desenvolvimento são concedidos a ou garantidos por governos-membros ou ao governo-membro do território de um membro (exceto créditos de desenvolvimento que tenham sido concedidos a instituições de desenvolvimento regional para beneficiar membros ou territórios de membros da AID). A elegibilidade a créditos de desenvolvimento da AID baseia-se na renda per capita de um país e à sua falta de capacidade financeira para tomar empréstimos do BIRD. No exercício financeiro de 2005, o limite superior da renda per capita para países da AID foi definido em um máximo de US$895 per capita.10 Alguns países, como a Índia e a Indonésia, são elegíveis a créditos de desenvolvimento da AID devido a suas baixas rendas per capita, mas também são merecedores de crédito para alguns empréstimos do BIRD. Esses países são conhecidos como mutuários combinados. A elegibilidade à AID é um acordo de transição, permitindo que os países mais pobres tenham acesso a recursos substanciais. à medida que suas economias crescem, os países se reclassificam na elegibilidade. Os créditos de desenvolvimento da AID são denominados Direitos Especiais de Saque (SDRs). As quantias desembolsadas, os encargos do serviço e do compromisso, bem como as amortizações também são calculadas em SDRs. Os pagamentos e encargos do principal são efetuados na moeda (dólares dos Estados Unidos, libras esterlinas, ou euros) especificada no Acordo de Crédito, em uma quantia equivalente aos SDRs solicitados no Acordo de Crédito.

10 Ver OP 3.10, Anexo D, IBRD/IDA Countries: Per Capita Incomes, Lending Eligibility, and Repayment Terms (Países do BIRD/AID: Rendas per Capita, Elegibilidade a Empréstimo e Termos de Amortização, em www.worldbank.org (clique em Projects & Operations e selecione Policies & Procedures, Operational Manual of WB Policies/Volume II/Project Requirements, Contractual).

19

Termos de empréstimo Não há cobrança de juros para créditos de desenvolvimento da AID; mas um encargo de serviço de 0,75% é cobrado sobre os montantes do principal sacados e pendentes. Para o exercício financeiro de 2005, a Diretoria do Banco Mundial aprovou uma taxa de encargo de compromisso de 0,35% sobre o saldo não desembolsado do crédito. A taxa de compromisso começa a acumular 60 dias após a assinatura do Acordo de Crédito. A gerência analisa a posição financeira da AID ano a ano e propõe, para aprovação da Diretoria, uma taxa específica para aquele ano. Os mutuários são notificados no início de cada exercício financeiro a respeito da taxa aplicável para aquele exercício. Amortização e períodos de carência Os créditos da AID aprovados pela Diretoria até 30 de junho de 1987 têm vencimento final de 50 anos. Os créditos da AID aprovados após essa data têm três vencimentos finais e cronogramas de amortização diferentes (para obter os atuais vencimentos e cronogramas de amortização dos países, consulte OP 3.10, Anexo D): (a) para países somente AID, ou países classificados pela Organização das Nações Unidas como os países menos desenvolvidos (LLDCs), os créditos têm um prazo de amortização de 40 anos, com amortização do principal de 2% ao ano do 11o ao 20o ano, e de 4% ao ano a partir do 21o ano (Ver Anexo D para obter as classificações dos países somente IDA e LLDCs). (b) para outros países elegíveis à AID, os créditos podem ser amortizados em 35 anos, com amortizações do principal de 2,5% ao ano, do 11o ao 20o ano e de 5% a partir de então. (c) Para créditos aprovados após 30 de junho de 2002 para países elegíveis à AID cuja PIB per capita tenha sido superior ao limite operacional para elegibilidade à AID por mais de dois anos consecutivos, os créditos podem ser amortizados durante 20 anos, com amortização do principal à taxa de 10% ao ano do 11o ao 20o ano. O vencimento do primeiro pagamento da amortização de um crédito ocorre na data do pagamento semestral imediatamente posterior à data do 10o aniversário da aprovação do crédito pela AID. Para créditos aprovados até 30 de junho de 1987, o vencimento do último pagamento da amortização ocorre na data do pagamento semestral imediatamente anterior ao 50o aniversário. Para créditos aprovados após 30 de junho de 1987, o vencimento do último pagamento da amortização ocorre na data do pagamento semestral imediatamente anterior ao 20o, 35o, ou 40o aniversário, de acordo com o caso. Disposições sobre amortização acelerada Para Acordos de Crédito para Desenvolvimento, aprovados após 30 de junho de 1987, os termos dos créditos pendentes para um determinado mutuário são modificados se ambas as condições forem atendidas: (a) A renda nacional bruta per capita anual do mutuário tiver permanecido acima do teto histórico11 durante cinco anos consecutivos; e

11 Para obter o atual equivalente ao teto da renda per capita histórica, consultar as notas frontais do Anexo D do OP. 3.10

20

(b) o mutuário tiver alcançado a capacidade creditícia para obter empréstimo do BIRD. Para Acordos de Crédito para Desenvolvimento para os quais os convites para negociação tiverem sido emitidos a partir de 1o de agosto de 1996 inclusive, sujeito à análise e aprovação da Diretoria, os termos dos créditos pendentes concedidos à um determinado mutuário são modificados se ambas as condições forem atendidas: (a) a renda nacional bruta per capita do mutuário tiver permanecido acima do limite operacional da renda per capita12 durante três anos consecutivos; e (b) o mutuário tiver alcançado a capacidade creditícia para tomar emprestado do BIRD. Quando as condições acima de ajuste de termos forem atendidas, a AID poderá, mediante análise e aprovação da Diretoria, solicitar que o mutuário amortize em dobro a quantia de cada parcela do principal ainda não vencida, até que o crédito seja totalmente amortizado. Outra alternativa é o mutuário solicitar que a AID substitua algumas ou todas as amortizações do principal mais elevadas por uma cobrança de juros, desde que os novos termos tenham um elemento de doação equivalente ao resultante da duplicação dos pagamentos do principal. Se a situação econômica de um mutuário deteriorar-se significativamente após o ajuste dos termos, a AID poderá, se o mutuário solicitar, voltar ao programa inicial de amortização.

C. GARANTIAS DO BANCO MUNDIAL13

O Banco Mundial oferece três tipos básicos de garantia: garantias parciais de risco (BIRD e AID); garantias parciais de crédito (BIRD); e garantias baseadas em políticas (BIRD). Os governos, órgãos governamentais e entidades do setor privatizado ou privado, são todos elegíveis a receber aumento de crédito com a garantia do Banco Mundial. Em países em que o Banco Mundial limita a disponibilidade dos empréstimos do BIRD, contudo, essas limitações também se aplicam às garantias.

1. GARANTIAS DO BIRD As garantias do BIRD estão disponíveis somente para países elegíveis ao BIRD, com exceção de alguns projetos de receita cambial, para os quais uma garantia do BIRD é fornecida em um país da AID. Tipo de Instrumento e Elegibilidade do Projeto As garantias parciais de risco protegem credores privados contra o risco de um órgão público deixar de cumprir suas obrigações com relação a um projeto privado. As garantias asseguram o pagamento no

12 Para obter o atual número equivalente ao limite operacional e as exceções ao limite, consultar as notas frontais do Anexo D do OP. 3.10 13 Para informações adicionais, consultar o website “Garantees” (Garantias) em: www.worldbank.org/guarantees

(clique em Projects & Operations e selecione Financing Instruments).

21

caso de inadimplência causada pelo não cumprimento de obrigações contratuais assumidas pelos governos ou seus órgãos em projetos do setor privado. Essas obrigações contratuais soberanas variam de acordo com o projeto, o setor e as circunstâncias do país. As obrigações são determinadas como parte das negociações para a garantia. As garantias parciais de crédito protegem os credores privados contra riscos durante um determinado período do prazo de financiamento da dívida para um investimento público. Essas garantias permitem que projetos do setor público ampliem os vencimentos e reduzam os spreads. As garantias são geralmente utilizadas para estimular a ampliação do prazo de vencimento por meio de cobertura aos últimos anos de vencimento de um empréstimo As garantias baseadas em políticas ampliam o instrumento de garantia parcial de crédito do Banco Mundial para além dos projetos de investimento, para tomadas de empréstimo soberanas de credores privados estrangeiros em apoio a políticas e reformas estruturais, institucionais e sociais acordadas. As garantias baseadas em políticas destinam-se a desempenhar um papel catalisador na ajuda aos mutuários do Banco Mundial com fortes programas econômicos e sociais para a melhoria de seu acesso ao financiamento estrangeiro privado. A garantia pode ser independente, ou fazer parte de um pacote maior do suporte financeiro do BIRD.14 A garantia de enclave é uma garantia de risco parcial estruturada para projetos de exportação comercial que geram divisas em países somente da AID. O BIRD analisa o fornecimento de garantia não acelerável para esses projetos, desde que existam mecanismos apropriados para assegurar que o governo anfitrião será capaz de cumprir essas obrigações com relação à garantia. A garantia de enclave geralmente cobre riscos soberanos diretos, como expropriação, alterações na legislação, guerra e conflitos civis. O Banco Mundial geralmente não garante qualquer obrigação de pagamento (como as de um comprador de produção), nem garantirá o risco de transferência. Em todos os casos, a abrangência da cobertura de risco da garantia é a mínima necessária para mobilizar o financiamento para um determinado projeto.

2. GARANTIAS DA AID Em muitos países somente da AID, as reformas macroeconômicas têm produzido melhora do ambiente de negócios, adequado para o aumento da participação do setor privado, especialmente em setores que estão passando por reformas significativas. Tipo de Instrumento e Elegibilidade do Projeto As garantias parciais de risco nos países da AID destinam-se a facilitar a transição de países que estão claramente no caminho da reforma. A garantia é oferecida a credores privados contra riscos do país que transcedem o controle dos investidores e onde os órgãos oficiais e o mercado privado oferecem cobertura de seguro insuficiente. A garantia pode cobrir até 100% do principal e dos juros de uma parcela de dívida privada para inadimplências decorrentes de riscos de soberania especificados, inclusive quebra de contrato por parte do governo, risco de conversibilidade de moeda, expropriação

14 Essas garantias geralmente cobrem uma parte do serviço da dívida em uma obtenção de empréstimo (empréstimos

ou obrigações) por um país membro elegível de credores privados estrangeiros em apoio a políticas e reformas estruturais, institucionais e sociais acordadas. A garantia pode ser independente, ou fazer parte de um pacote maior do apoio financeiro do BIRD.

22

e encargos previstos em lei. Essa garantia está disponível em determinados casos em países somente da AID onde uma garantia de enclave do BIRD não se aplica.

23

3. TAXAS E PREÇOS DAS GARANTIAS DO BANCO MUNDIAL Para fornecer uma garantia, o Banco Mundial cobra uma taxa de comissão em aberto, uma taxa de garantia e uma taxa inicial . Além disso, pode cobrar também uma taxa de instauração e uma taxa de processamento para um projeto do setor privado. Essas tarifas baseiam-se no conceito de equivalência de empréstimos e podem variar de uma estrutura de garantia para outra. A Tabela 10 apresenta os diferentes tipos de taxas cobradas pelo Banco Mundial tanto para garantias do BIRD quanto da AID.

Tabela 10. Taxas de Garantias do Banco Mundial

Tipo de garantia Taxas iniciais Taxas recorrentes*

Taxa de instauração

Taxa de processamento Taxa inicial Taxa de

garantia Taxa de comissão em aberto

Garantia parcial de risco do BIRD

0,15% do total da dívida garantida ou um mínimo de US$ 100.000

até 0,50% do total da dívida garantida

0,50% sobre o máximo do principal garantido

1% sobre o saldo desembolsado e em mora

0,25% sobre o montante do empréstimo comprometido mas não desembolsado para o Banco Mundial

Garantia de crédito do BIRD Nenhuma Nenhuma

0,50% sobre o máximo do principal garantido

0,75% sobre o saldo desembolsado e em mora

0,25% sobre o montante do empréstimo comprometido mas não desembolsado para o Banco Mundial

Garantia de enclave do BIRD

0,15% do total da dívida garantida ou um mínimo de US$ 100.000

até 0,50% do total da dívida garantida

0,50% sobre o máximo do principal garantido

até 3% sobre o saldo desembolsado e em mora

1,0% sobre o montante do empréstimo comprometido mas não desembolsado para o Banco Mundial

Garantia parcial de risco da AID

0,15% do total da dívida garantida ou um mínimo de US$ 100.000

até 0,50% do total da dívida garantida

Nenhuma

0,75% sobre o saldo desembolsado e em mora

0,35% sobre o montante do empréstimo comprometido mas não desembolsado para o Banco Mundial

Declinação de responsabilidade: Os componentes de preço e taxas demonstrados apenas indicam e são decorrentes das políticas de preço de garantias do Banco Mundial vigentes em dezembro de 2004. *Pago anualmente

24

D. DOAÇÕES DA AID

Em conformidade com o Artigo V, Seção 2(a)(ii) do Convênio Constitutivo da AID, somente os recursos que forem fornecidos com autorização específica da doação podem ser utilizados para financiar as doações da AID. A partir do AID11, a Assembléia de Governadores autorizou a AID a fornecer subsídios no contexto da Iniciativa da Dívida dos HIPC. No AID12, essa autoridade foi ampliada para incluir subsídios em circunstâncias excepcionais para países pós-conflito em um contexto aprovado pelos Diretores Executivos. No IDA13, a Assembléia de Governadores aprovou uma ampliação substancial dos subsídios da AID na faixa de 18 a 21% do total de recursos da AID para a reposição. Em fevereiro de 2005, terminaram as discussões sobre o AID14. Os países doadores da AID concordaram em fornecer o maior aumento de recursos da AID em mais de duas décadas. A parcela estimada dos recursos do AID14 que será fornecida de acordo com os termos do subsídio é de aproximadamente 30%, em comparação dos 18-21% no AID13.15

Essas doações são alocados para categorias específicas, tais como HIV/AIDS, desastres da natureza e países somente da AID que são muito pobres, vulneráveis a aumento da dívida, ou que estejam tentando recuperar-se após conflito armado. Os recursos recebidos do BIRD como transferências de renda líquida incluíram também a autoridade explícita que esse financiamento pode ser utilizado para doações a partir da transferência da renda líquida do exercício financeiro do BIRD de 1997.

Distribuição de recursos

A quantia de doações disponíveis para cada país da AID é uma decorrência da destinação da AID baseada no desempenho do país, sua elegibilidade para doações e o pacote total de doações da AID disponível. A AID e seus mutuários fazem um acordo sobre os projetos que devem ser totalmente financiados por doações e os que serão uma mistura de crédito e doação com base na situação, prioridades e preferências de um país, da dimensão e natureza dos projetos e da participação das doações na distribuição da AID para aquele país. Nas diretrizes do AID14, o sistema de distribuição baseado no desempenho operará em associação com um novo sistema de distribuição de doações da AID, que define os termos (ou seja, crédito ou doação) nos quais os recursos da AID serão fornecidos. O risco de superendividamento é o principal critério de elegibilidade às doações no novo sistema e a parcela de doações no financiamento total da AID será resultado de uma análise, país por país, do risco de superendividamento.

Elegibilidade às doações

No AID14, a elegibilidade à doação será limitada a países somente AID e basear-se-á nas classificações do risco de superendividamento dos países. O risco de superendividamento será inicialmente calculado a partir de dados atuais sobre as principais coeficientes de endividamento externo. As Análises de Sustentabilidade da Dívida (DSAs) existentes podem ser utilizadas para complementar esse mecanismo de classificação. No longo prazo, os cálculos de risco de superendividamento serão baseados apenas nas DSAs.

15 Para obter informações adicionais sobre os subsídios da AID, consulte o website da AID em: http://www.worldbank.org/

25

Taxas

Os encargos de compromisso relativos às doações da AID são analisados pela Diretoria do Banco Mundial a cada exercício financeiro. Para o exercício financeiro de 2005, o encargo de compromisso está definido em 0%.

26

Capítulo IV

Mora e Política de Sanções Quando um mutuário deixar de pagar o serviço da dívida de seus empréstimos, créditos, ou adiantamentos do Mecanismo de Preparação de Projetos (PPF) nas datas de vencimento, o Banco Mundial tem a opção de suspender imediatamente os desembolsos de todos os empréstimos e créditos para o mutuário. A prática atual do Banco Mundial é a adoção de uma abordagem gradual, por meio de lembretes, incentivos e sanções. Os lembretes são enviados aos mutuários inadimplentes no 5o, 15o, 30o e 35o dias após a data do vencimento. No primeiro dia útil após o 45o dia, é enviada uma notificação de advertência de suspensão ao país membro e a todos os seus mutuários, informando-os de que a suspensão de desembolsos ocorrerá no 60o dia. Como incentivo à pontualidade no pagamento, uma parcela do pagamento dos empréstimos do BIRD pode ficar isenta de juros (ver Capítulo V). São impostas sanções progressivas por meio da retenção das apresentações de novos empréstimos e garantias pela Diretoria, adiamento da assinatura de empréstimos e acordos de garantias previamente aprovados e suspensão dos desembolsos. Quando um membro deixa de efetuar o segundo pagamento consecutivo de serviço da dívida de algum empréstimo concedido a ele, ou por ele garantido, todos os empréstimos àquele membro ou garantidos por ele são excluídos do regime de competência de contabilidade.

A. LEMBRETES E SANÇÕES Quando o pagamento tiver: 5 ou 15 dias em mora: O ACTCF notifica o mutuário que, se a quantia ultrapassar 30 dias em mora da data do vencimento, as seguintes ações poderão ser adotadas: o mutuário poderá perder a elegibilidade para qualquer isenção de juros aplicável; nenhum empréstimo novo será apresentado para aprovação da Diretoria; e nenhum acordo relativo a empréstimos previamente aprovados será assinado. 30 dias em mora: O Departamento de País notifica o mutuário inadimplente de que novos empréstimos não serão apresentados à Diretoria para aprovação e que nenhum acordo relacionado a empréstimos previamente aprovados será assinado. O Departamento de País informa o país, caso este seja o fiador e não o mutuário inadimplente, que se o pagamento alcançar 45 dias em mora, novos empréstimos ao país, ou por ele garantidos, não serão apresentados à Diretoria para aprovação e que nenhum acordo relacionado a empréstimos ao país ou por ele garantidos, previamente aprovados, será assinado. O país e o mutuário também são notificados que poderá ser emitida uma advertência informando que desembolsos poderão ser suspensos no 60o dia em mora de todos os empréstimos ou créditos, tanto para o mutuário, quanto para o país. Essa advertência é emitida no 45o dia após a data do vencimento.

27

35 dias em mora: O ACTCF informa ao mutuário que este perdeu sua elegibilidade para qualquer dispensa parcial de juros do BIRD. 45 dias em mora: O Departamento de País informa o mutuário e o país que novos empréstimos ao país, ou por ele garantidos, não serão apresentados à Diretoria para aprovação e que nenhum acordo relativo aos empréstimos ao país ou por ele garantido, previamente aprovado, será assinado. Tanto o país quanto o mutuário são notificados de que serão suspensos os desembolsos relativos a todos os empréstimos ao país, ou por ele garantidos, no 60o dia após a data do vencimento, a menos que sejam efetuados todos os pagamentos pendentes, inclusive os que vencerem naquela data.16 53 dias em mora: O Departamento de País informa os co-financiadores do projeto e os bancos de desenvolvimento regional pertinentes, acerca da suspensão pendente. 60 dias em mora: O Departamento de País informa os mutuários e o país por fax que uma suspensão de desembolsos está em vigor, além de notificar também a Diretoria. Esse fax poderá, a critério do Banco Mundial, especificar os itens que estão dispensados da suspensão. Seis meses em mora Quando os pagamentos de serviços da dívida de um empréstimo ou crédito completam seis meses da data de vencimento (mais especificamente, na data em que o segundo pagamento consecutivo de serviço da dívida deixar de ser efetuado) o Vice-Presidente regional envia uma notificação ao país-membro. Também é enviada uma notificação formal à Diretoria dentro de dois dias após aquela data (conhecida como data de ativação) e um comunicado à imprensa é distribuído. Informações sobre aqueles mutuários cujos empréstimos estão com pagamentos vencidos há mais de seis meses são incluídas nos demonstrativos financeiros do Banco Mundial.

16 Esta notificação pode ser prorrogada em determinadas situações, conforme descrito em OP 13.40, disponível no site www.worldbank.org (clique em Projects & Operations [Projetos e Operações] e selecione Manual das Políticas do Banco Mundial/Volume II/Requisitos do Projeto, Contratual)

28

Capítulo V

Dispensa Parcial da Política de Encargos de um Empréstimo Junto com a revisão anual da receita líquida do BIRD, o Banco Mundial poderá dispensar uma parcela dos encargos do empréstimo aplicáveis em um exercício financeiro. Uma dispensa de encargos aplica-se a todos os empréstimos do BIRD, exceto aos Empréstimos para Políticas Especiais de Desenvolvimento (SDPLs). Existem três tipos principais de dispensa: (a) dispensa de encargos de compromisso; (b) dispensa de cobrança de juros; e (c) dispensa de taxa inicial. Os mutuários são notificados no início de cada exercício financeiro sobre a taxa de dispensa aplicável para aquele exercício. As dispensas parciais aplicam-se a todas as datas de vencimento de pagamentos com início dentro do exercício financeiro para o qual as dispensas forem aprovadas. Caso uma dispensa não seja aprovada para um determinado exercício financeiro, o encargo específico para aquele exercício reverterá para a taxa contratual do Acordo de Empréstimo. As dispensas para encargos de compromissos e cobrança de juros são expressas e acumuladas em uma convenção de ano civil de 365 ou 366 dias. A quantia dispensada reflete-se no demonstrativo de faturamento do empréstimo. Dispensa de encargos de compromisso O Conselho de Administração do Banco Mundial aprovou uma dispensa irrestrita por um ano de 50 pontos base dos encargos contratuais de compromisso para todos os mutuários, em todos os períodos do pagamento, a partir do exercício financeiro de 2005. Todos os empréstimos (exceto os SDPLs) são elegíveis à dispensa de encargos de compromisso, independentemente do desempenho do pagamento. A taxa de encargos de compromisso reflete-se no demonstrativo de faturamento sem a dispensa. Dispensa de cobrança de juros Para o exercício financeiro de 2005, o Conselho de Administração do Banco Mundial aprovou, para mutuários elegíveis, uma dispensa de 25 e 5 pontos base da cobrança de juros sobre novos e antigos empréstimos, respectivamente.17 A elegibilidade à dispensa parcial de juros é restrita a mutuários que tenham efetuado pagamentos integrais do capital e de encargos relativos a todos os seus empréstimos em até 30 dias corridos a partir das datas de vencimento durante os seis meses anteriores. Todos os empréstimos do BIRD são elegíveis à dispensa parcial de juros, exceto os SDPLs. A dispensa parcial da política de juros não se aplica a encargos sobre os adiantamentos do Mecanismo de Preparação de Projetos (PPF). Com base na situação de elegibilidade, a dispensa é determinada na data do faturamento, aproximadamente dois meses antes da data do vencimento. O montante da dispensa reflete-se no demonstrativo de faturamento e não é recalculado na data do vencimento.

17 “Empréstimos novos” são definidos aqui como empréstimos para os quais o convite para negociação tenha sido emitido antes de 31 de julho de 1998 e “Empréstimos antigos”, como os empréstimos para os quais o convite para negociação tenha sido emitido em de 31 de julho de 1998 ou antes.

29

30

Se um pagamento relativo a um empréstimo a um mutuário não for recebido pelo BIRD dentro de 30 dias corridos a partir da data de vencimento, todos os empréstimos àquele mutuário ficarão inelegíveis à dispensa de cobrança de juros até que um novo período de qualificação de seis meses de pagamento integral e pontual seja definido (em até de 30 dias após a data de vencimento). Se um empréstimo concedido a um membro, ou por ele garantido, ultrapassar seis meses de mora, na data em que o segundo pagamento consecutivo do serviço da dívida deixar de ser efetuado, os empréstimos de todos os mutuários daquele país tornar-se-ão inelegíveis à dispensa parcial de cobranças de juros, independentemente da situação de elegibilidade individual dos mutuários, até que todos os montantes vencidos e pendentes de todos os empréstimos sejam pagos. A Figura 1 ilustra como a elegibilidade à dispensa é afetada quando um serviço de pagamento da dívida não é recebido em até de 30 dias corridos após a data de vencimento. Classificação do mutuário Para fins da política de dispensa, todos os empréstimos a um país são classificados por mutuário (país ou entidade de um país, como uma empresa de serviços públicos ou um ministério específico), e identificados como:

• Empréstimos do BIRD – empréstimos concedidos diretamente a um país membro; nesses casos, um órgão do governo representa o mutuário, ou

• Empréstimos Garantidos pelo BIRD – empréstimos concedidos a entidades que são garantidos

por um país membro; nesses casos, a entidade é o mutuário. No final de cada exercício financeiro, o mutuário recebe uma lista com os empréstimos pelos quais é responsável e um relatório apresentando os montantes de dispensa de encargos do empréstimo recebidos e/ou perdidos durante o exercício financeiro de cada empréstimo. Dispensa de taxa inicial Em 3 de agosto de 2004, o Conselho de Administração do Banco Mundial aprovou uma dispensa de taxa inicial de 50 pontos base para todos os empréstimos do BIRD (exceto os SDPLs) apresentados ao Conselho no exercício financeiro de 2005, com efeito retroativo para todos os empréstimos apresentados a partir de 1o de março de 2004.

Figu

ra 1

. Def

iniç

ão d

a E

legi

bilid

ade

à D

ispe

nsa

Parc

ial d

e Ju

ros

Exe

mpl

o de

Mut

uári

o co

m D

ois E

mpr

éstim

os

15

de ja

neiro

15 d

e m

arço

1

5 de

mai

o

1

5 de

julh

o

1

5 de

sete

mbr

o

15

de

nove

mbr

o

1

5 de

jane

iro

15

de

mar

ço

D

ata

do fa

tura

men

to

200

5 2

006

Dat

a do

ven

cim

ento

Dat

a do

fatu

ram

ento

D

ata

do fa

tura

men

to

Dat

a do

fatu

ram

ento

D

ata

do fa

tura

men

to

Dat

a do

fatu

ram

ento

Dat

a do

ven

cim

ento

Dat

a do

ven

cim

ento

Dat

a do

ven

cim

ento

Dat

a do

ven

cim

ento

Em

prés

timo

A

Em

prés

timo

B

18

de a

bril

Fat

uram

ento

de

1o de

mai

o F

atur

amen

to d

e 1o d

e no

vem

bro

Nen

hum

a

Nen

hum

a di

spen

sa

conc

edid

a pa

ra o

E

mpr

éstim

o A

O p

agam

ento

do

Empr

éstim

o A

foi r

eceb

ido

em

18

de a

bril(

34 d

ias d

e at

raso

), al

ém d

o

limite

mín

imo

de 3

0 di

as

Dis

pens

a co

nced

ida

para

E

mpr

éstim

o A

31

di

spen

sa

conc

edid

a pa

ra o

E

mpr

éstim

oB

Se n

ão h

ouve

r pag

amen

tos e

m a

traso

, a d

ispe

nsa

será

con

cedi

da n

ovam

ente

no

fatu

ram

ento

de

1o de

nov

embr

o

Eleg

ibili

dade

par

a to

dos o

s pag

amen

tos é

m

antid

a at

é 15

de

abril

N

enhu

ma

disp

ensa

é c

once

dida

du

rant

e se

is m

eses

con

secu

tivos

par

a ne

nhum

em

prés

timo

fatu

rado

ent

re 1

o de

mai

o e

15

de o

utub

ro

Capítulo VI

Política de Pré-Pagamento Os mutuários têm o direito de pagar antes do vencimento, em uma data aceitável para o Banco Mundial: (a) todo o principal não amortizado do empréstimo; ou (b) todo o montante do principal de um ou mais vencimentos do empréstimo. O prêmio cobrado pelo pagamento antecipado dependerá do tipo específico de empréstimo.18 O mutuário deve notificar o Banco Mundial, com pelo menos 45 dias de antecedência, a respeito de sua intenção de amortizar qualquer montante antes do vencimento.19 A notificação de adiantamento é necessária para que o Banco Mundial possa fornecer ao mutuário um cálculo detalhado do montante do pré-pagamento.