Embed Size (px)

Citation preview

i

AVANT PROPOS

Le manuel des procédures administratives et financières est un outil indispensable dans la gestion

de la société Tontine CEB, car il contient toutes les directives, procédures et formulaires nécessaires

pour la gestion quotidienne des activités. Il fournit ainsi à tous les organes de la CEB en général et

en particulier la Gérance, les règles établies pour l’exécution de toute opération administrative et

financière.

Ce manuel est donc l’un des outils de contrôle de gestion de la Tontine CEB quel que soit le

contrôle externe ou interne. Il décrit la structure organisationnelle ; comptable et financière de la

Tontine CEB pour mettre en évidence la gestion des ressources humaines et matérielles en place.

Ce manuel n’est pas une cure miraculeuse. Le respect et l’application effectif de ces procédures

doivent se traduire par la coordination, par des contrôles réguliers pour pallier aux différents risques

qui peuvent résulter d’irrégularités ou de malversation, mais surtout des négligences, d’erreurs

d’exécution, de jugement ou de compréhension malgré l’existence d’un manuel des procédures.

Le manuel des procédures administratives et financières est sous l’autorité du Conseil

d’Administration de la Tontine CEB. Il rassemble toutes les décisions de l’Assemblée Générale, le

contenu des statuts et règlement d’ordre intérieur relatif à la gestion des ressources de la CEB.

Président du Conseil d’Administration

ii

LISTE DES ABREVIATIONS

A.G. : Assemblée Générale

C.A : Conseil d’Administration

C.E.B. : Caisse d’Entraide de Butare

P.T.T. : Poste, Téléphone et Télécommunication

UNR : Université Nationale du Rwanda

VCN : Valeur Comptable Nette

CHUB : Centre Hospitalier Universitaire de Butare

CHUK : Centre Hospitalier Universitaire de Kigali

IRST : Institut de Recherche Scientifique et Technologique

MS : Mutuelle de Santé

INMR………………. : Institut National des Musées au Rwanda

LABOPHAR : Laboratoire Pharmaceutique du Rwanda

iii

LISTES DES ANNEXES

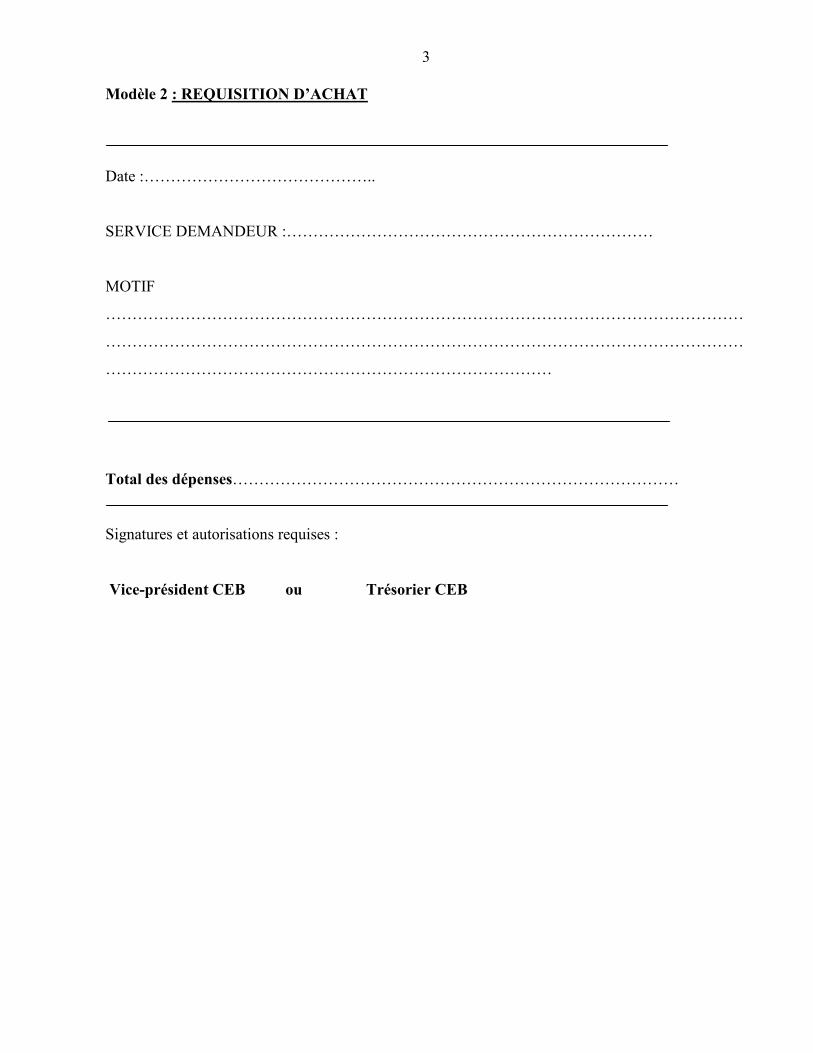

Modèle 1 : REQUISITION D’ACHAT .................................................................................... 3

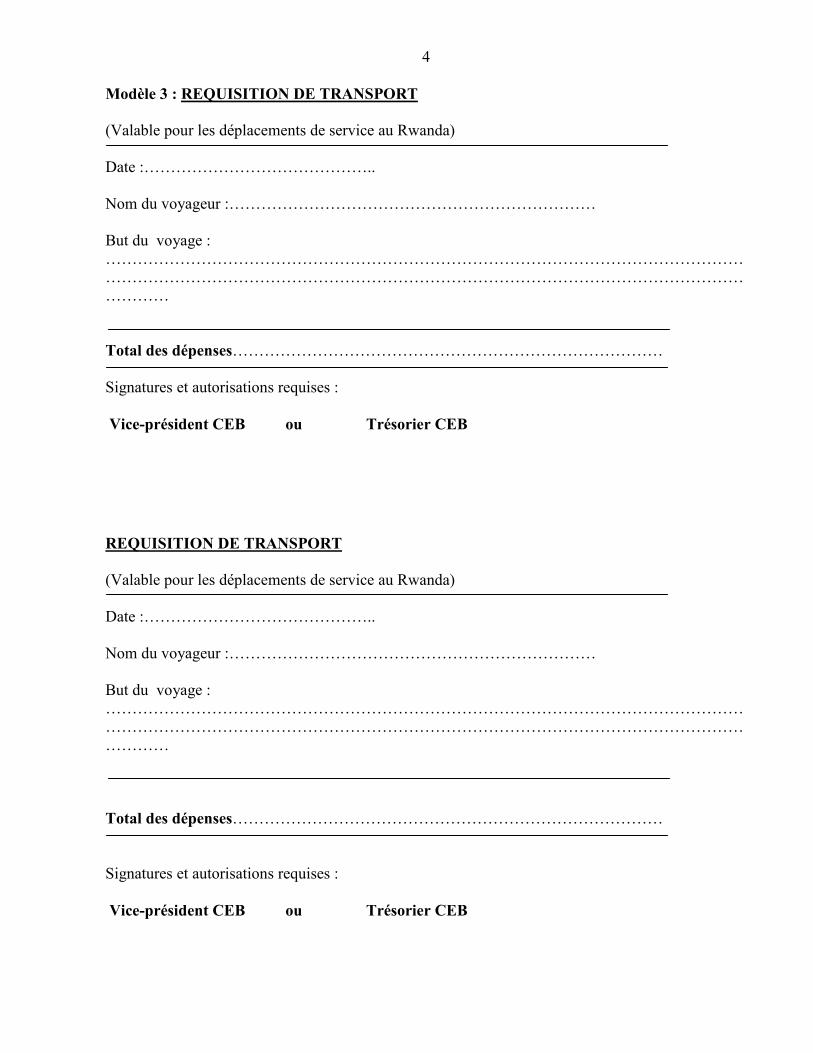

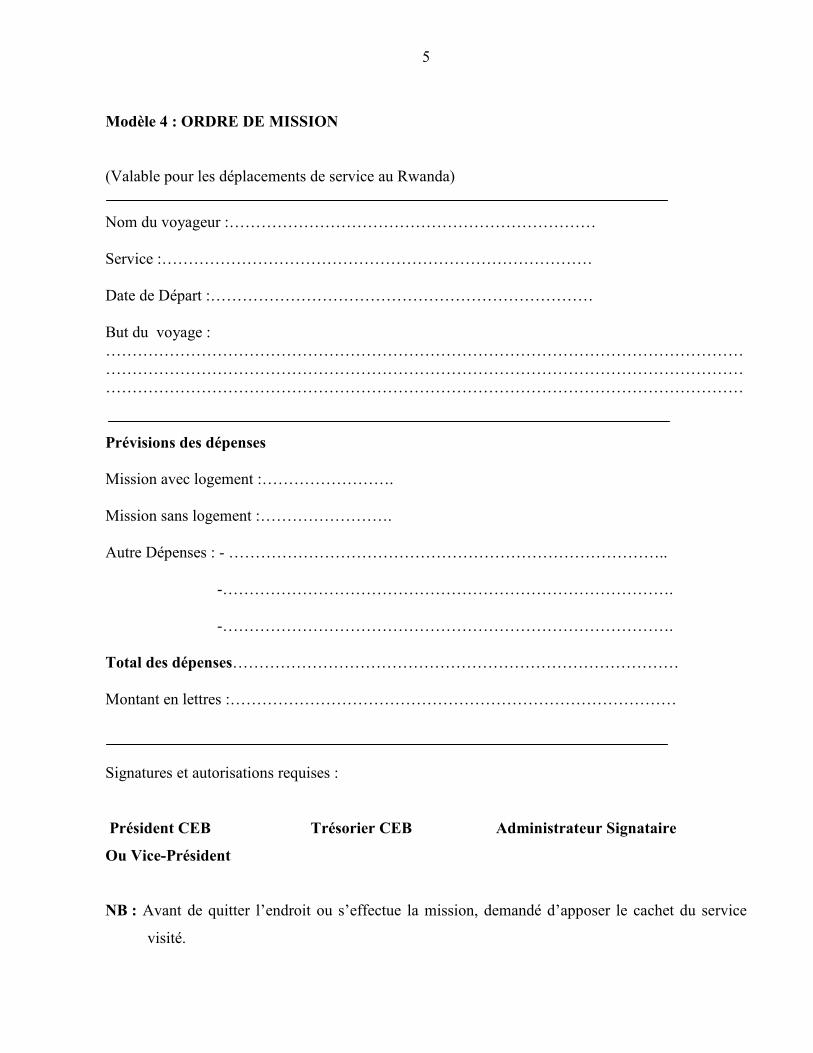

Modèle 2 : ORDRE DE MISSION ........................................................................................... 5

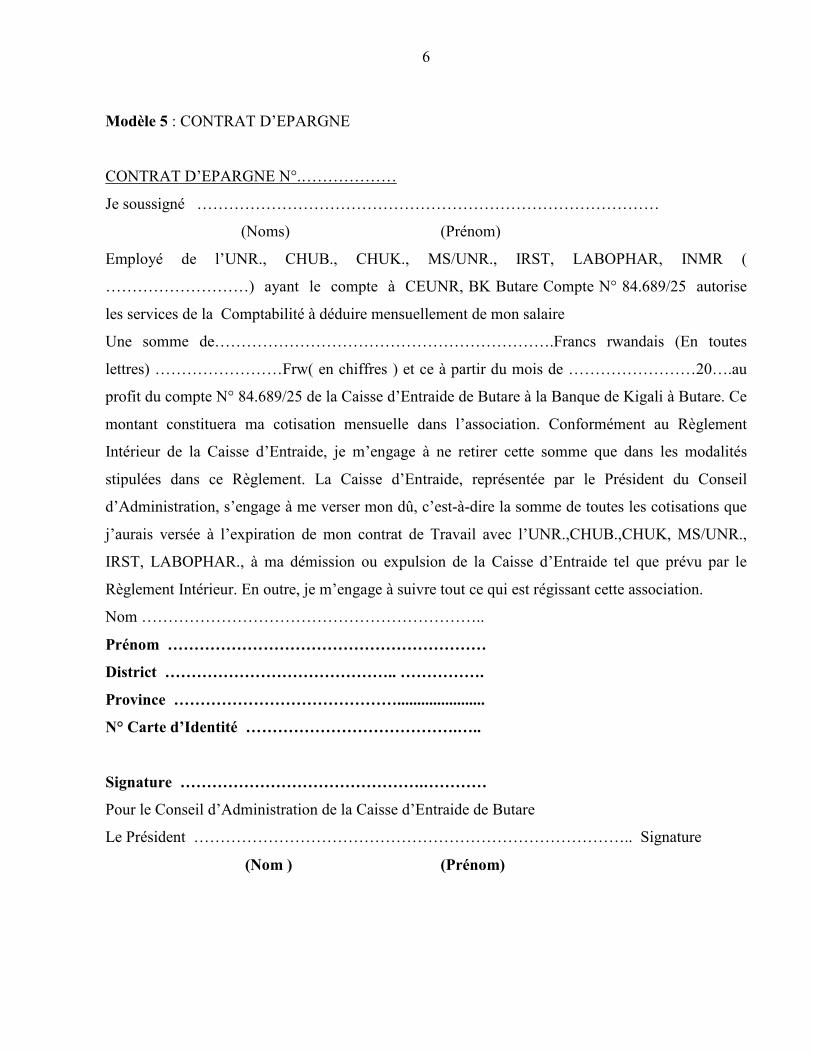

Modèle 3 : CONTRAT D’EPARGNE...................................................................................... 6

Modèle 4 : Contrat de travail ................................................... Error! Bookmark not defined.

Modèle 5 : EN TETE ............................................................... Error! Bookmark not defined.

Modèle 6 :BILLET DE SORTIE ............................................. Error! Bookmark not defined.

iv

TABLE DES MATIERES

AVANT PROPOS ..................................................................................................................... i LISTE DES ABREVIATIONS ................................................................................................ ii LISTES DES ANNEXES ........................................................................................................ iii TABLE DES MATIERES ....................................................................................................... iv

I. INTRODUCTION GENERALE ............................................................................................ 1

1.1. Identification de la Tontine CEB ................................................................................... 1

1.2. Vision, Mission, Objectifs et Stratégies de la Tontine CEB .......................................... 1

1.2.1 Devise ...................................................................................................................... 1

1.2.2 Objectifs .................................................................................................................... 1

1.2.3 Stratégies ................................................................................................................... 1

1.3. Objectifs de ce manuel ................................................................................................... 2

1.4. Utilisation du manuel ..................................................................................................... 2

1.5. Modification du manuel ................................................................................................. 2

PARTIE I: GESTION ADMINISTRATIVE DE LA TONTINE .............................................. 3

CHAPITRE I : GESTION ADMINISTRATIVE DE LA COOPERATIVE ............................. 4

I.1. Structure organisationnelle ............................................................................................. 4

Structure organisationnelle de la CEB ....................................................................................... 4

I.2 L’ASSEMBLEE GENERALE ....................................................................................... 5

I.2.1 Composition .............................................................................................................. 5

I.2.2 Attributions ................................................................................................................ 5

I.2.3 Réunions .................................................................................................................... 5

I.3 CONSEIL D’ADMINISTRATION ................................................................................ 6

1.3.1 Composition .............................................................................................................. 6

1.3.2 Attributions ............................................................................................................... 6

1.3.3 Réunions .................................................................................................................. 7

1.3.4 Elections ................................................................................................................... 7

1.3.4 Démission des membres du Conseil d’Administration ............................................. 8

1.3.5 Déposition d’un membre du Conseil d’Administration, ........................................... 8

I.4. DES ATTRIBUTIONS DES MEMBRES DU CONSEIL D’ADMINISTRATION ..... 9

1.4. 1 Le Président ............................................................................................................ 9

1.4. 2 Le Vice-président ..................................................................................................... 9

1.4. 3 Le Secrétaire ........................................................................................................... 9

1.4. 4 Le Secrétaire-Adjoint ............................................................................................. 10

1.4. 5 L’Administrateur Gestionnaire .............................................................................. 10

1.4. 6 L’Administrateur Gestionnaire -Adjoint ............................................................... 10

1.4. 7 L’Administrateur-Signataire .................................................................................. 10

1.4. 8 Les autres Administrateurs .................................................................................... 10

I.5 CONSEIL DE SURVEILLANCE ................................................................................. 10

1.5.1 Définition et Composition ...................................................................................... 10

1.5.2 Attributions ............................................................................................................. 10

1.5.3 Elections .................................................................................................................. 11

1.5.4 Démission ............................................................................................................... 11

1.5.5 Déposition ............................................................................................................... 12

I.6 Le Gestionnaire (Gérant) ............................................................................................... 12

v I.7 Le Comptable ................................................................................................................ 13

I.8 Le service de Technologie de l’information et communication. ................................... 14

I.9. Le Secrétaire aide comptable ........................................................................................ 14

I.10. le planton et veilleur ................................................................................................... 15

I.11 Fréquence des réunions administratives ...................................................................... 15

CHAPITRE II GESTION DES COURRIERS ........................................................................ 17

II.1. Le courrier reçu ........................................................................................................... 17

II.2. Le Courrier expédié ..................................................................................................... 17

Ex : voir modèle (7) en tète ..................................................................................................... 17

CHAPITRE III. REGLEMENT INTERIEUR DU TRAVAIL DU PERSONNEL ................ 18

3.1. DU RECRUTEMENT DU PERSONNEL .................................................................. 18

3.1.1 Organes de recrutement .......................................................................................... 18

3.1.2 Procédures de recrutement ...................................................................................... 18

3.1.3 Conditions de recrutement ...................................................................................... 19

3.1.4 Les pièces administratives d’usage ......................................................................... 20

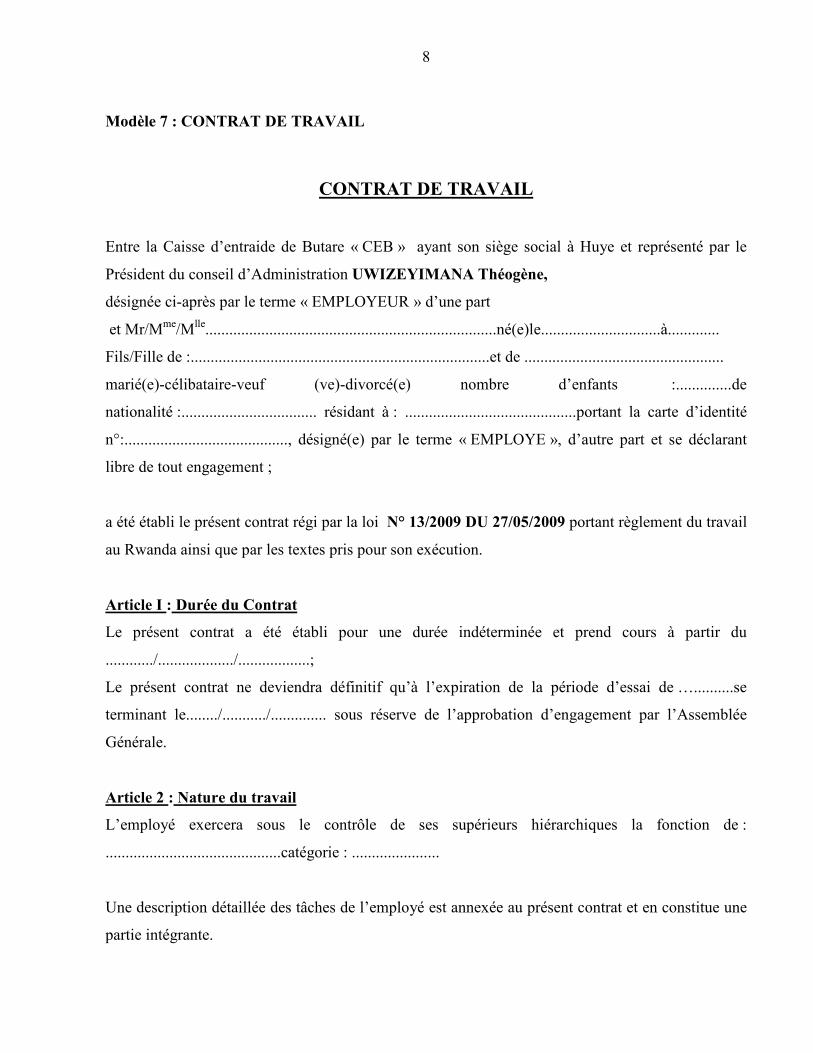

3.2 CONTRAT DE TRAVAIL ........................................................................................... 20

3.2.1 PERIODE D’ESSAI ............................................................................................... 20

3.2.2 Engagement définitif ............................................................................................... 21

3.3 DE LA CATEGORISATION ET PROMOTION DU PERSONNEL ......................... 21

3.3.1 Catégorisation du personnel .................................................................................... 21

3.3.2 Promotion du personnel .......................................................................................... 23

3.4 DES CONDITIONS DE TRAVAIL ............................................................................. 23

3.4.1 Obligations de l’employeur et de l’employé ........................................................... 23

3.4.2 Jours ouvrables et heures de service normal, retards et absences ........................... 24

3.4.3 Heures supplémentaires .......................................................................................... 25

3.4.4 Congé annuel .......................................................................................................... 25

3.4.5 Congé de maternité et d’allaitement ...................................................................... 26

3.4.6 Congé de Maladie ................................................................................................... 26

3.4.7 Congé de maladie de longue durée ......................................................................... 27

3.4.8 Congés de circonstance ........................................................................................... 27

3.5 DU SALAIRE ET AUTRES AVANTAGES ............................................................... 28

3.5.1 Salaire .................................................................................................................... 28

3.5.2 Indemnités ............................................................................................................... 29

3.5.3 Indemnités d’intérim .............................................................................................. 29

3.5.4 Primes .................................................................................................................... 29

3.5.5 Prime de performance ou prime de Bilan .............................................................. 30

3.5.6 13ème mois ............................................................................................................... 30

3.6. DU DEVELOPPEMENT DES CAPACITES DU PERSONNEL .............................. 30

3.7 DE L’EVALUATION DES PERFORMANCES ........................................................ 31

3.8 DU REGIME DISCIPLINAIRE ................................................................................... 32

3.8.1. Avertissement ........................................................................................................ 32

3.8.2. Le blâme, ............................................................................................................... 32

3.8.3. La mise à pied ........................................................................................................ 33

3.8.4 Le licenciement ou révocation ............................................................................... 33

3.8.5. Interdictions ........................................................................................................... 34

3.9 DE LA RESILIATION DU CONTRAT ..................................................................... 34

3.10 DES INDEMNITES DE RETRAITE ......................................................................... 35

3.11 MISSION DE TRAVAIL ........................................................................................... 36

3.11.1 Planification des déplacements, procédures d’autorisation et indemnités ........... 36

vi

3.11.2 DEPLACEMENTS A L’INTERIEUR DU PAYS ............................................... 36

3.11.3 MISSION A L’EXTERIEUR DU PAYS ............................................................. 37

3.11.4 RAPPORT DE MISSION ..................................................................................... 37

CHAPITRE IV. DISPOSITIONS FINALES .......................................................................... 37

PARTIES II: MANUEL DE GESTION FINANCIER............................................................ 38

CHAPITRE I : INTRODUCTION .......................................................................................... 39

CHAPITRE II. PROCEDURES COMPTABLES ................................................................... 39

2.1. La préparation des documents comptables de base ..................................................... 39

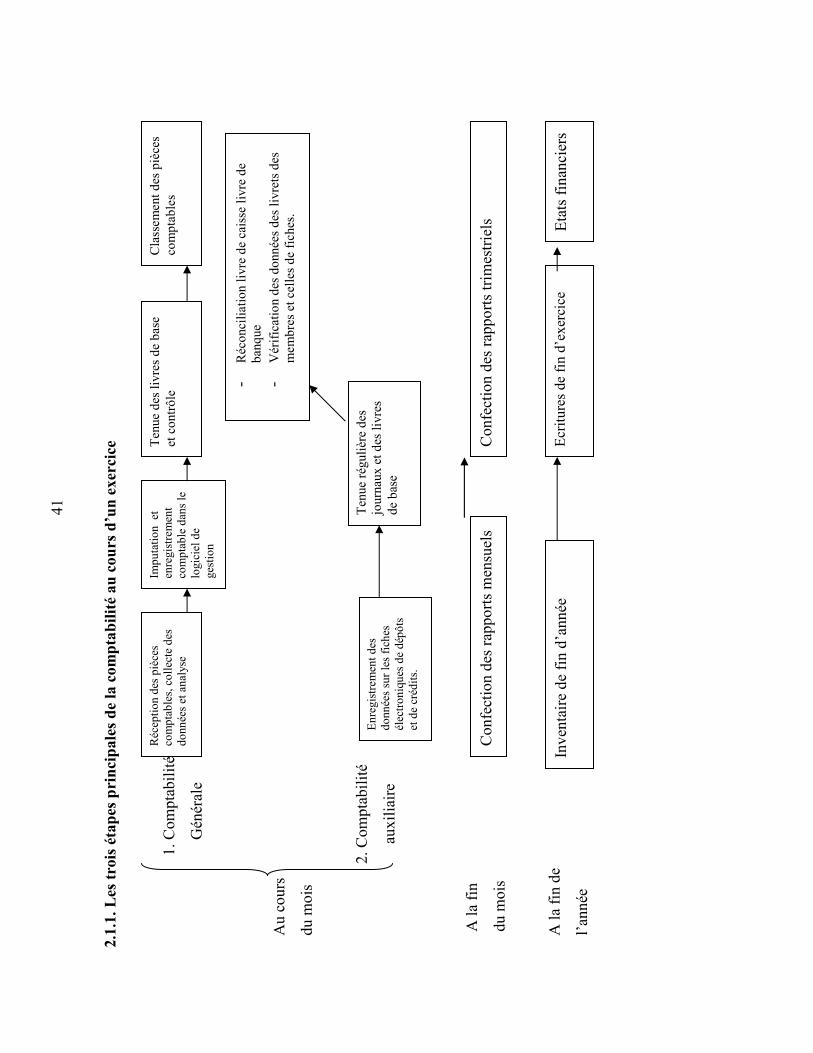

2.1.1. Les trois étapes principales de la comptabilité au cours d’un exercice ................. 41

2.1.2. Les documents comptables de base ....................................................................... 42

2.2. L’analyse et l’imputation comptables .......................................................................... 43

2.3. L’enregistrement des opérations comptables ............................................................... 46

2.3.1. Principes de base .................................................................................................... 46

2.3.2 Les marchés de la CEB ........................................................................................... 46

2.3.3 La comptabilisation des salaires du personnel de la C.E.B. ................................... 47

2.3.4. Procédures d’enregistrement dans les journaux ..................................................... 48

CHAPITRE III. GESTION DES FONDS D’EPARGNE ET DE CREDITS .......................... 50

3.1. Les dépôts .................................................................................................................... 50

3.1.1. Ouverture des comptes ........................................................................................... 50

3.1.2. La comptabilisation des cotisations des clients/membre de la C.E.B. ................. 51

3.1.3 Retrait 1/3 ............................................................................................................... 51

3.1.4. Identification et traitement .................................................................................... 51

3.1.5. Remise de cheque .................................................................................................. 52

3.1.6 Autres retraits sur l’épargne .................................................................................... 52

3.2. Les Crédits ................................................................................................................... 53

3.2.1 Prêt ordinaire ........................................................................................................... 53

3.2.2 Prêt ordinaire urgent ............................................................................................... 54

3.2.3 Prêt spécial .............................................................................................................. 55

3.2.4 Prêt à caractère social ............................................................................................. 55

3.3 INTERET SUR PRET .................................................................................................. 55

3.4 Le remboursement des prêts ......................................................................................... 56

3.4.1 Le remboursement par salaire ................................................................................. 56

3.4.2 Le remboursement par versement bancaire ............................................................ 56

3.4.3 Autres moyens de remboursement .......................................................................... 56

3.5 Intérêt retournes ............................................................................................................ 57

3.5 La gestion du portefeuille de crédit .............................................................................. 58

CHAPITRE IV. LE BUDGET ET SA GESTION .................................................................. 59

4.1. Principes de base .......................................................................................................... 59

4.2. Des ressources et des dépenses de fonctionnement ..................................................... 60

CHAPITRE V. LA GESTION DU PATRIMOINE DE LA C.E.B. ........................................ 62

5.1. La gestion des actifs ..................................................................................................... 62

5.1.1 La gestion des actifs fixes ....................................................................................... 62

5.1.2. Gestion des bâtiments ............................................................................................ 62

5.1.3. Entretien des locaux ............................................................................................... 63

5.2. La gestion du mobilier ................................................................................................. 63

5.3. La gestion du matériel roulant ..................................................................................... 63

5.4. Matériel mis à disposition du personnel ...................................................................... 64

5.4.1. Téléphone ............................................................................................................... 64

5.4.1.1. Appels ................................................................................................................ 64

vii

5.4.1.2. Répondre au téléphone ........................................................................................ 64

5.4.2. Ordinateurs ............................................................................................................. 64

5.4.3. Copieurs ................................................................................................................. 65

5.5. Utilisation des fonds de la C.E.B. ................................................................................ 65

5.5.1. Sécurité des fonds .................................................................................................. 65

CHAPITRE VI. LA GESTION DES COMPTES BANCAIRES............................................ 66

CHAPITRE VII. LA GESTION DES COMPTES « CAISSE » ............................................. 68

CHAPITRE VII. LA GESTION DES COMPTES « CAISSE » ............................................. 68

CHAPITRE VIII. CLOTURE DE L’EXERCICE COMPTABLE .......................................... 69

8.1. Méthodologie générale ................................................................................................ 69

8.2. Les inventaires de fin d’exercice ................................................................................. 70

8.2.3. Inventaire des immobilisations .............................................................................. 70

8.2.4. Inventaire des stocks .............................................................................................. 70

8.3. Les écritures de régularisation ..................................................................................... 70

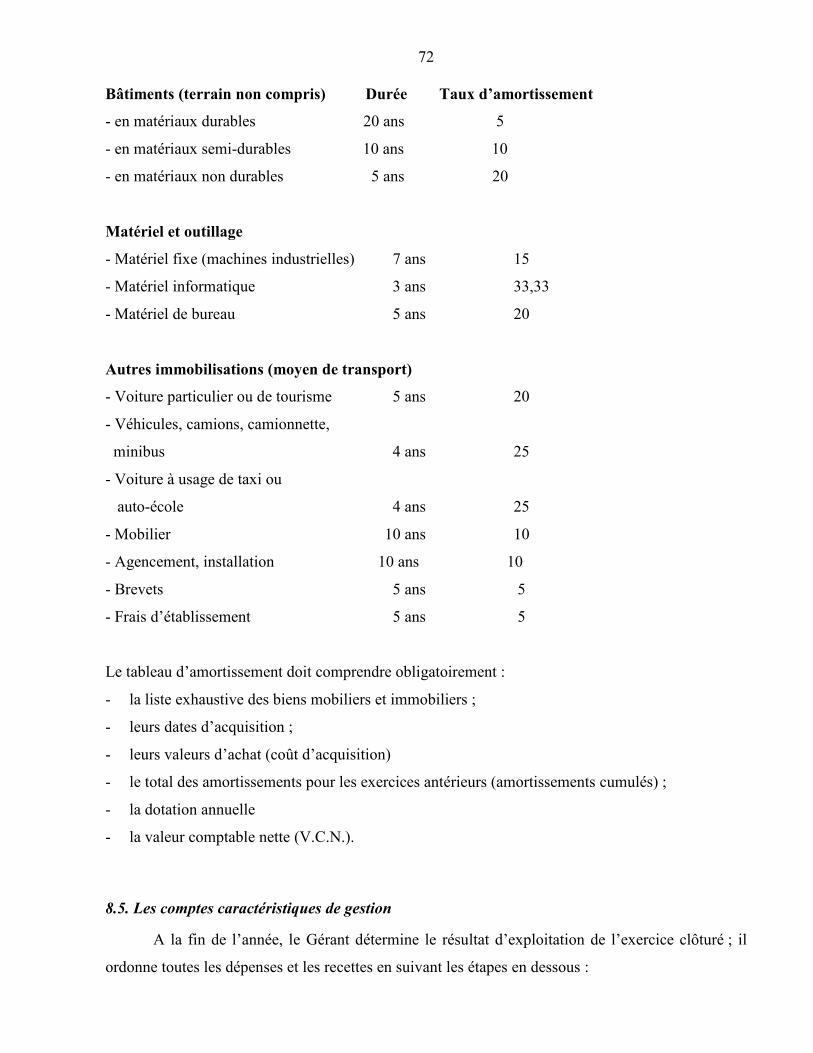

8.4. Le calcul des amortissements ...................................................................................... 71

8.5. Les comptes caractéristiques de gestion ...................................................................... 72

8.5.1. Détermination de la marge brute ........................................................................... 73

8.5.2. Détermination de la valeur ajoutée ........................................................................ 73

8.5.3. Détermination du résultat d’exploitation ............................................................... 73

8.5.4. Inventaire des stocks .............................................................................................. 73

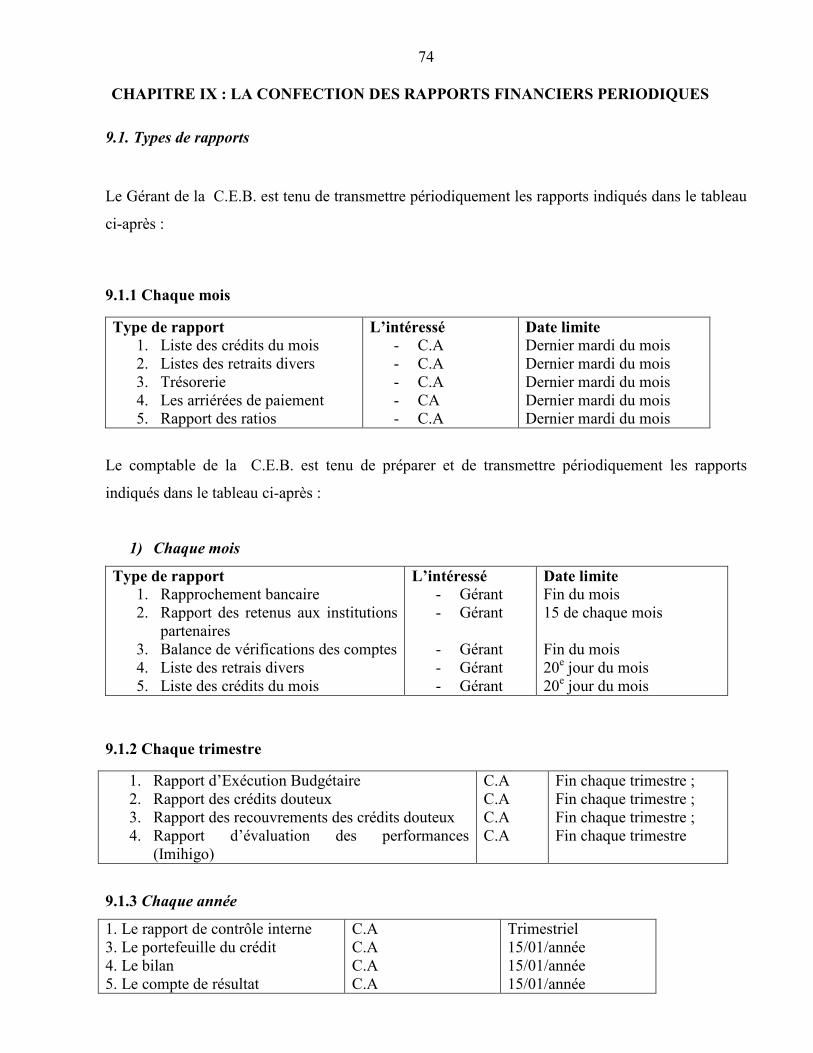

CHAPITRE IX : LA CONFECTION DES RAPPORTS FINANCIERS PERIODIQUES .... 74

9.1. Types de rapports ......................................................................................................... 74

9.1.1 Chaque mois ........................................................................................................... 74

9.1.2 Chaque trimestre ..................................................................................................... 74

9.2. Procédure d’élaboration des différents rapports .......................................................... 75

9.2.1 Liste des crédits du mois ......................................................................................... 75

9.2.3 Listes des retraits divers .......................................................................................... 75

9.2.4 Trésorerie et payement institution .......................................................................... 75

9.2.5 Les arriérés de paiement ......................................................................................... 75

9.2.6 Rapport sur les Ratios ............................................................................................. 75

9.2.7 La balance vérification du mois .............................................................................. 76

9.2.8 Rapport d’Exécution Budgétaire ............................................................................ 76

9.2.9 Le rapport de contrôle interne ................................................................................. 76

9.2.10 Le portefeuille du crédit ........................................................................................ 76

9.2.11 Le bilan ................................................................................................................. 77

9.2.12 Le compte de résultat ........................................................................................... 77

9.2.13 Rapport des recouvrements des crédits douteux ................................................... 77

9. 2.14 Rapport d’évaluation des performances (Imihigo) .............................................. 77

CHAPITRE X. LE CLASSEMENT DES DOCUMENTS COMPTABLES .......................... 78

ANNEXE ............................................................................................................................... 79

1

I. INTRODUCTION GENERALE

1.1. Identification de la Tontine CEB

Créée en 1978, la Caisse d’Entraide de Butare (CEB) est une Tontine à caractère financière basée

sur la mutualité des agents de l’UNR, de l’IRST, du MS UNR, du CHUB, du CHUK, du

LABOPHAR et de l’INMR. Ses principales activités consistent en la perception des cotisations

régulières de ses membres et l’octroi de prêts à ses membres sur base de l’épargne.

1.2. Vision, Mission, Objectifs et Stratégies de la Tontine CEB

1.2.1 Devise

S’entraider pour se développer.

1.2.2 Objectifs

La Tontine «C.E.B.» a pour objet de:

• Recevoir les cotisations mensuelles de ses membres

• Octroie des crédits sur base de l’épargne

• Promouvoir les intérêts socio-économiques de ses membres.

1.2.3 Stratégies

Pour atteindre les objectifs définis, les stratégies suivantes seront développées :

- Mettre en place les organes de la Tontine ;

- Recruter le personnel compétent et leur assurer des formations nécessaires ;

- Equiper en matériels et mobilier ;

- Disponibiliser les outils de la gestion ;

- S’approcher des clients pour répondre à leurs attentes (ou besoins);

- Multiplier les zones d’action.

- Mettre en place un système de prêt

- Sensibiliser les agents des institutions membres à l’adhésion.

2 1.3. Objectifs de ce manuel

Ce Manuel constitue un guide de référence pour le contrôle interne et externe, l’amélioration de son

efficacité et du respect des procédures administratifs financières.

Il représente, également un outil de garantie (une fois respecté) vis-à-vis des membres en ce qui

concerne la gestion de leurs fonds.

1.4. Utilisation du manuel

Le présent manuel est applicable à toutes les activités de la CEB sans exception aucune. Le C.A de

la CEB peut prendre des décisions pour préciser ou compléter les modalités d’application. Il est

également responsable de la maintenance du Manuel. Il veille à collecter et centraliser toute

information susceptible de modifier le manuel. Les utilisateurs du Manuel devraient être en mesure

d’en tirer un grand profit pour la mise en œuvre des activités de la CEB.

1.5. Modification du manuel

Le Manuel serait mis à jour si :

− la structure de la CEB serait modifiée ;

− la réglementation applicable à la CEB connaîtrait des changements

− le mode opératoire des tâches enregistrerait des changements.

Les modifications importantes du Manuel sont soumises à l’approbation du Conseil

d’Administration et à la non –objection de l’Assemblé Générale, le cas échéant. Le Gérant tient une

liste des détenteurs officiels du Manuel afin de communiquer à chacun en cas de besoin toutes les

modifications jugées utiles. Un manuel de procédure doit toujours être entretenu et mis à jour

régulièrement afin qu’il soit un véritable outil de gestion.

Ce manuel est divisé en deux grandes parties : Le premier est le manuel de gestion administratif et

le deuxième est le manuel de gestion financier.

3

PARTIE I: GESTION ADMINISTRATIVE DE LA TONTINE

4

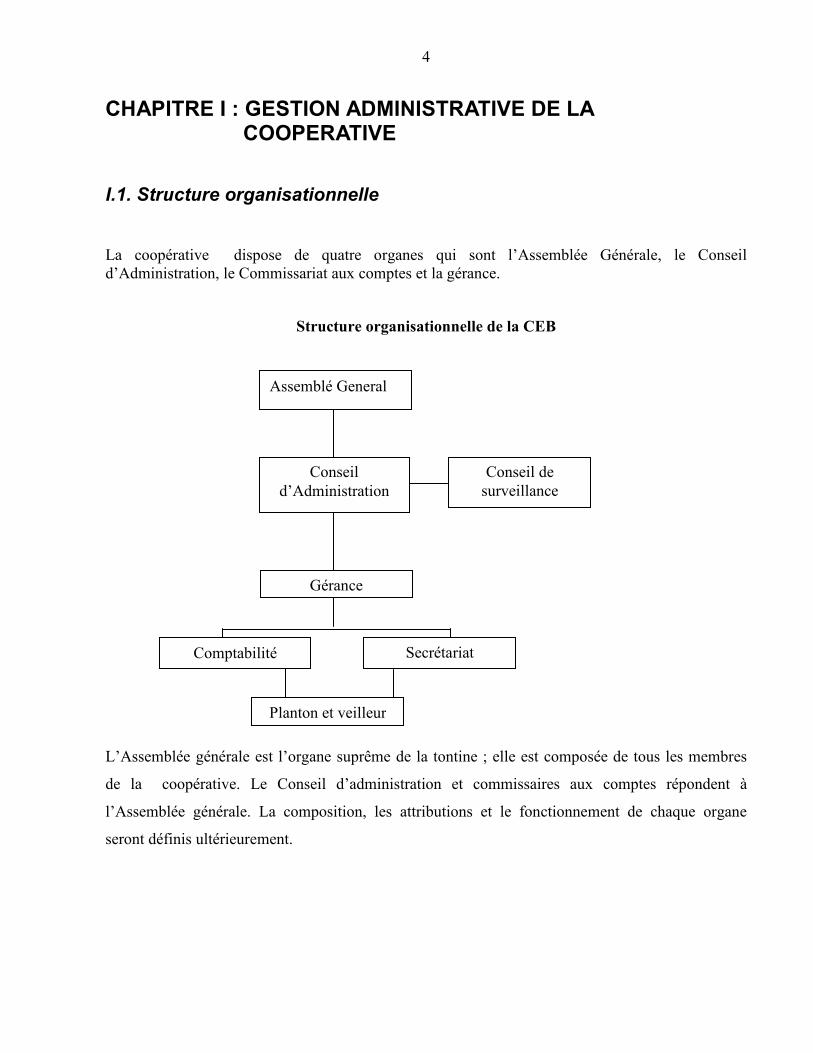

CHAPITRE I : GESTION ADMINISTRATIVE DE LA COOPERATIVE

I.1. Structure organisationnelle

La coopérative dispose de quatre organes qui sont l’Assemblée Générale, le Conseil d’Administration, le Commissariat aux comptes et la gérance.

Structure organisationnelle de la CEB

L’Assemblée générale est l’organe suprême de la tontine ; elle est composée de tous les membres

de la coopérative. Le Conseil d’administration et commissaires aux comptes répondent à

l’Assemblée générale. La composition, les attributions et le fonctionnement de chaque organe

seront définis ultérieurement.

Assemblé General

Conseil de surveillance

Conseil d’Administration

Gérance

Comptabilité Secrétariat

Planton et veilleur

5

I.2 L’ASSEMBLEE GENERALE

I.2.1 Composition

L’Assemblée Générale se compose de tous les membres de la Tontine.

I.2.2 Attributions

• L’Assemblée Générale approuve, modifie ou rejette le montant minimum de la cotisation

fixé par le Conseil d’Administration

• Elle approuve, modifie ou rejette les projets présentés par le Conseil d’Administration ou par un membre de l’Assemblée Générale ;

• Elle approuve, modifie ou rejette les sanctions prises par le Conseil d’Administration à

l’égard d’un membre de la Caisse d’Entraide de Butare ;

• Elle tranche les différends au sein du Conseil d’Administration en cas de besoin.

• Elle fixe les jetons de présence des membres du Conseil d’Administration et du Conseil de surveillance.

I.2.3 Réunions

Les réunions de l’Assemblée Générale sont dirigées par le Président du C.A. Les décisions de

l’Assemblée Générale sont prises à la majorité simple à main levée. Toutefois, un vote par écrit est

nécessaire pour des questions de grande importance.

L’Assemblée Générale ne peut-être convoquée que pendant les jours ouvrables.

6

I.3 CONSEIL D’ADMINISTRATION

1.3.1 Composition

Le Conseil d’Administration est composé de neuf administrateurs.

Il élit en son sein :

i) Un Président

ii) Un Vice-Président

iii) Un Secrétaire

iv) Un Secrétaire-Adjoint

v) Un Administrateur Gestionanire

vi) Un Administrateur Gestionanire-Adjoint

vii) Un Administrateur-Signataire

viii) Deux autres administrateurs

1.3.2 Attributions

Le Conseil d’Administration dispose des pouvoirs les plus larges de gestion et d’administration que

lui délègue l’Assemblée Générale notamment :

a) administrer les affaires courantes de la Tontine ;

b) définir la politique et les orientations de son développement ;

c) assurer la proportion et la sauvegarde de ses intérêts ;

d) établir le règlement intérieur de la Tontine ;

e) veiller à l’exécution des règlements et du programme de ses activités ;

f) créer des commissions chargées d’étudier des problèmes relatifs à la gestion et à

l’organisation de la Tontine ;

g) coordonner les activités des commissions en place ;

h) servir d’organe de liaison entre les membres effectifs et les autorités publiques notamment le

Ministre ayant les Tontines dans ses attributions ;

i) veiller à la discipline des membres et du personnel de la Tontine ;

j) régler les différends éventuels entre les membres de la Tontine ;

7 k) adopter des mesures ayant trait :

- son fonctionnement

- à gestion et au contrôle du patrimoine de la Tontine

- au contrôle et les activités de la Tontine

- à l’utilisation des moyens d’information

l) présenter à l’Assemblée Générale le rapport financier semestriel et annuel de la Tontine ;

m) proposer à l’Assemblée Générale le taux d’intérêts à réaliser sur les prêts accordés aux

membres ;

n) décider de la fonction des intérêts à partager entre les membres ainsi que la fraction qui

servirait comme frais de fonctionnement de la Tontine ou dépôt permanent.

o) Recruter, rémunérer, gérer et licencier le personnel de la CEB,

p) Adopter le budget annuel proposé par le Gérant de la CEB.

1.3.3 Réunions

a) Le Conseil d’Administration se réunit une fois par mois et chaque fois que de besoin sur

convocation de son Président ;

b) Toutefois, à la demande d’1/3 des membres du Conseil d’Administration ou à la demande du

Ministre ayant les Tontines dans ses attributions ou a la demande de l’autorité compétente,

une réunion extraordinaire est convoquée par son Président ;

c) Les délibérations du Conseil d’Administration sont valables lorsque les 2/3 de ses membres

ont siégé. En cas de défaut de ce quorum, la réunion est ajournée, et lorsque le cas se présente

à la convocation suivante, une demi-heure après l’heure marquée sur la convocation les

membres présents peuvent siéger et délibère valablement ;

d) Les décisions du Conseil d’Administration sont prises à la majorité simple. En cas d’égalité

de voix au second tour, la voix du Président de la réunion est prépondérante.

1.3.4 Elections

a) Les membres du conseil d’Administration sont élus par l’Assemblée Générale et sont

rééligibles pour un maximum de 3 mandats successifs ;

b) L’Assemblée Générale élit un nombre déterminé des membres du Conseil d’Administration

qui se répartissent par voie de vote les postes au sein du Conseil ;

c) La durée de mandat des membres du Conseil d’Administration est de 3 ans ;

d) Est éligible comme membre du Conseil d’Administration, tout membre effectif de la Caisse

d’Entraide de Butare depuis au moins une année ;

8 e) Les candidatures des membres du Conseil d’Administration sont déposées par courrier

enregistré dix jours avant les élections. Le Conseil d’Administration sortant publie les noms

de tous les candidats au moins 5 jours avant les élections ;

f) La campagne électorale dure 5 jours et doit respecter la réputation morale des candidats.

1.3.4 Démission des membres du Conseil d’Administration

a) Tout membre du Conseil d’Administration présente sa démission devant le Conseil

d’Administration. Celui-ci statue sur les raisons de sa démission et prononce son avis dans un

délai de 15 jours à dater du jour de la réception de l’acte de démission. Le Conseil

d’Administration en informe l’Assemblée Générale ;

b) En cas de démission d’un membre du Conseil d’Administration, le remplacement au sein du

Conseil se fait suivant le nombre de voix obtenues lors des dernières élections ;

c) En cas de démission du Président, le Vice-Président organise les élections au sein du CA dans

un délai ne dépassant pas un mois;

d) La démission de la majorité des membres du Conseil d’Administration entraîne la dissolution de

celui-ci ;

e) En cas de démission générale du Conseil d’Administration qui doit se faire devant l’Assemblée

Générale, les affaires courantes de la Caisse sont assurées par les membres du Conseil de

surveillance. Une session de remise et reprise est organisée à cet effet entre le Président du

Conseil d’Administration démissionnaire et les membres du Conseil de surveillance dans un

délai de 24 heures. Le Conseil de surveillance est alors tenu d’organiser de nouvelles élections

endéans les 30 jours qui suivent la dite démission.

1.3.5 Déposition d’un membre du Conseil d’Administration,

a) Un tiers des membres de l’Assemblée Générale peut demander la déposition d’un membre du

Conseil d’Administration.

b) Lorsqu’un membre du Conseil d’Administration se rend indigne de ses responsabilités, le CA

peut le suspendre provisoirement et l’Assemblée Générale dans sa prochaine séance prononce sa

déposition.

c) La déposition de la majorité des membres du Conseil d’Administration entraîne la dissolution de

celui-ci.

9 I.4. DES ATTRIBUTIONS DES MEMBRES DU CONSEIL D’ADMINISTRATION

1.4. 1 Le Président

a) Est le représentant légal et le porte-parole de la Tontine devant les autorités judiciaires et

administratives du Rwanda ;

b) Est d’office Président de l’Assemblée Générale et du Conseil d’Administration ;

c) Convoque et dirige les réunions ;

d) Veille à la sauvegarde de tous les intérêts de l’Association ;

e) Représente l’Association dans les relations intérieures et extérieures ;

f) Coordonne toutes les commissions créées au sein de l’Association et contrôle leurs

activités ;

g) Prend toutes décisions urgentes après consultation du Conseil d’Administration ;

h) Signe avec le Trésorier et l’Administrateur-Signataire les chèques et les contrats conclus au

nom de l’Association ;

i) Signe conjointement avec le Trésorier et l’Administrateur-Signataire les avis de crédits

octroyés aux membres ;

j) Es responsable avec le Trésorier du patrimoine de l’Association devant le Conseil

d’Administration et devant l’Assemblée Générale ;

k) Signe conjointement avec le Secrétaire, les procès-verbaux et les comptes-rendus des

réunions de l’Assemblée Générale ou du Conseil d’Administration.

1.4. 2 Le Vice-président

a) Est le représentant légal suppléant de la Tontine;

b) Assiste le Président et le remplace en cas d’absence ou d’empêchement ;

c) Assume toute tâche lui confiée par le Conseil d’Administration ;

d) Est le chef du personnel de la CEB.

1.4. 3 Le Secrétaire

a) Dresse les comptes-rendus ou les procès-verbaux de toutes les réunions de l’Assemblée

Générale ou du Conseil d’Administration et les signe avec le président ;

b) Assume toute autre tâche lui confiée par le Conseil d’Administration.

10 1.4. 4 Le Secrétaire-Adjoint

a) Assiste le Secrétaire et le remplace en cas d’absence ou d’empêchement ;

b) Assume toute autre tâche lui confiée par le Conseil d’Administration

1.4. 5 L’Administrateur Gestionnaire

a) Est responsable conjointement avec le Président de la gestion du patrimoine de la Tontine

devant le Conseil d’Administration et devant l’Assemblée Générale ;

b) Signe toute sortie de fonds de la Caisse, conjointement avec le Président et l’Administrateur

signataire ;

c) Supervise les inventaires et l’élaboration des bilans et comptes ;

d) Il assume tout autre tache lui confiée par le conseil d’administration

1.4. 6 L’Administrateur Gestionnaire -Adjoint

a) assiste l’Administrateur Gestionnaire et le remplace en cas d’absence ou d’empêchement ;

b) assume toute autre fonction lui confiée par le Conseil d’Administration.

1.4. 7 L’Administrateur-Signataire

a) signe toute sortie de fonds de la Caisse, conjointement avec le Président et le l’Administrateur

Gestionnaire ;

b) assume toute tâche lui confiée par le Conseil d’Administration.

1.4. 8 Les autres Administrateurs

Assument des responsabilités que le Président ou le Conseil d’Administration peuvent leur

déléguer.

I.5 CONSEIL DE SURVEILLANCE

1.5.1 Définition et Composition

Le Conseil de Surveillance constitue un organe de la Caisse d’Entraide de Butare. Trois membres

élus tous les 2 ans par l’Assemblée Générale, composent cet organe.

1.5.2 Attributions

Sans porter préjudice aux dispositions de l’article 31 du ROI, le Conseil de Surveillance a pour

mandat de :

11

a) Procéder chaque trimestre au moins et chaque fois que l’intérêt de la Tontine l’exige à un

contrôle des affaires financières avant toute réunion du Conseil d’Administration;

b) Vérifier les livres et les valeurs de la Caisse ;

c) Contrôler la régularité et la sincérité des inventaires et des bilans ainsi que l’exactitude des

informations données sur les comptes de la Tontine, dans le rapport du Conseil

d’Administration ;

d) Signaler au Conseil d’Administration les irrégularités constatées dans la gestion des affaires

statutaires et règlementaires de la Tontine en ce qui a trait à la gestion ;

e) Participer au Conseil d’Administration sur invitation et avec voie consultative ;

f) Assurer les affaires courantes en cas de démission ou de déposition du Conseil

d’Administration ;

g) Présenter le rapport de contrôle à l’Assemblée Générale ;

h) Prononcer, dans les cas graves, la suspension des activités financières de la Tontine et

convoquer une Assemblée Générale dont la présidence lui incombe.

i) Contrôler la mise en application des décisions du AG par le CA

1.5.3 Elections

a) L’Assemblée Générale élit tous les 2 ans trois membres du Conseil de Surveillance ainsi qu’un

membre suppléant qui sont rééligible deux fois ;

b) Est éligible comme membre du Conseil de Surveillance tout membre effectif de la Caisse

d’Entraide, qui adhère à l’Association depuis au moins un an ;

c) Les candidatures au Conseil de Surveillance sont présentées au Président du Conseil

d’Administration au moins dix jours avant les élections. Le Président publie les noms des

candidats cinq jours avant les élections ;

d) La campagne électorale est ouverte avec la publication des noms des candidats.

1.5.4 Démission

a) Les membres du Conseil de Surveillance présentent leur démission écrite devant le conseil

d’administration. Celui-ci statue sur les raisons de sa démission et prononce son avis dans un

délais de 15 jours a dater de la réception de l’acte de démission. Le CA en informe l’Assemblée

Générale dans sa prochaine séance.

b) Dans le cas où l’un des membres du Conseil de Surveillance venait à être empêché dans

l’exercice de ses fonctions, il est remplacé par le membre suppléant du Conseil de Surveillance.

12

Dans le cas où les deux venaient à démissionner, le remplacement se fait suivant le nombre de

voix obtenues lors des élections précédentes des membres du Conseil de Surveillance.

1.5.5 Déposition

a) Lorsqu’un membre du CS se rend indigne de ses responsabilités, le President du CA peut le

suspendre et l’AG prochaine prononce sa déposition.

b) Les ¾ des membres présents dans l’Assemblée Général peut demander la déposition d’un

membre du Conseil de Surveillance ;

c) Ils relèvent du droit commun pour toute faute ou falsification commise dans l’exercice de leur

fonction.

I.6 Le Gestionnaire (Gérant)

Le gérant de la Tontine est chargé principalement de :

- La coordination des activités de la Tontine ;

- Mettre en application les politiques adoptées par la Tontine ;

- Gérer le patrimoine de la Tontine ;

- Gérer les ressources humaines de la Tontine ;

- Appliquer toutes les décisions et recommandations du conseil d’administration et Assemblée

générale ;

- Préparer et participer aux réunions du conseil d’administration ;

- Préparer et organiser les réunions des commissions ad hoc mise en place par le C.A et

assurer la mise en application des décisions de ces commissions;

- Représenter la Tontine sur mandat du conseil d’administration ;

- Evaluer l’atteinte des performances de la Tontine.

- Gérer et Faire le suivi de gestion des immobilisations et de stock

Comme le CEB ne dispose pas de service Administrative et Financier, le Gérant s’en charge, il doit

notamment :

- Veiller au respect du manuel des procédures administratives et financières ;

- Assurer la gestion du personnel ;

- Assurer la gestion des matériels ;

- Assurer la gestion financière ;

- Planifier périodiquement les activités de la Tontine ;

13

- Superviser l’établissement des états financiers ;

- Préparer le projet de budget et faire le suivi de son exécution ;

- Identifier les besoins en ressources nécessaires ;

- S’assurer de tout payement à temps des services fournis par les tierces personnes ;

- Proposer des solutions aux doléances du personnel ;

- Répondre à toutes interpellations des autorités compétentes.

- Tenir à jour les dossiers du personnel ;

- Veiller au respect le Règlement d’ordre intérieur et manuel du personnel de la

Tontine et proposer les amendements éventuels;

- Participer au recrutement ;

- Préparer le dossier de payement du personnel ;

- Centraliser les doléances du personnel ;

- Identifier les besoins en formation du personnel;

- Etablir un calendrier des congés du personnel ;

- Accomplir toutes autres tâches lui confiées par ses supérieurs.

Le gérant doit avoir le profil suivant :

• Etre de nationalité rwandaise,

• Avoir occupé des postes de responsabilité ;

• Avoir au moins un diplôme universitaire de niveau licence en gestion, économie, finances ;

• Avoir une expérience dans le domaine des institutions financières et de finance ;

• Maîtriser le Kinyarwanda, le français et/ou l’anglais, la maîtrise des trois langues constitue

un atout ;

• Maîtriser l’utilisation de l’outil informatique ;

• Avoir une facilité de communication, d’adaptation et de rédaction ;

• Etre consciencieux ;

• Etre de bonne moralité.

I.7 Le Comptable

Le comptable a pour tâches :

- Tenir des livres comptables ;

- Elaborer les états financiers ;

- Effectuer le rapprochement bancaire mensuel ;

14

- Centraliser les informations comptables et effectuer les travaux comptables ;

- S’assurer de la tenue et classement des pièces comptables ;

- Préparer toutes les pièces d’engagement des dépenses ;

- Gérer le stock ;

- Proposer le placement des fonds disponibles ;

- Gérer les immobilisations ;

- Suivre régulièrement la gestion des approvisionnements ;

- Il assume toute autre tâche lui assignée par le Gérant en rapport avec le service.

Profil :

- Etre de nationalité rwandaise

− un diplôme de niveau A1 en Gestion, Economie, comptabilité ou tous autres domaines

similaires ;

- Expérience de 3 ans dans les travaux de comptabilité ;

- Avoir une expérience dans le domaine de la micro finance ;

- Maîtriser le Kinyarwanda, le français et/ou l’anglais, la maîtrise des trois langues constitue

un avantage ;

- Etre de bonne moralité et réputation familiale et sociale ;

- Maîtriser l’utilisation de l’outil informatique au moins un logiciel comptable.

I.8 Le service de Technologie de l’information et communication.

A la CEB, ce service est assuré par un technicien mainteneur sous contrat annuel dont la location est

assurée par la commission Tender Board. Le service d’informatique et communication répond

directement au Gérant. Il est tenu à suivre toutes les installations électroniques et proposer les

changements nécessaires.

- Etablir le plan d’investissement dans son domaine ;

- Appuyer techniquement les utilisateurs des matériels informatiques ;

- Proposer et faciliter l’informatisation ;

- Répondre à toutes interpellations utiles.

I.9. Le Secrétaire aide comptable

Attaché à la Gérance, il répond aux responsabilités suivantes :

- Accueillir les visiteurs et les orienter ;

15

- Tenir l’agenda du Gérant ;

- Enregistrer les courriers reçus et expédiés ;

- Assurer le classement des courriers ;

- Rédiger les projets des lettres administratives ;

- Faire le compte-rendu des réunions ;

- Aider le comptable de la CEB ;

- Il assume toute autre tâche lui assignée par le Gérant en rapport avec le service.

Profil :

- Etre de nationalité rwandaise ;

- Avoir un diplôme au moins de niveau A2 en Sciences Administratives, Gestion ou

tout autres domaines similaires ;

- Expérience de 2 ans dans les travaux de secrétariat et ou comptabilité;

- Maîtriser le Kinyarwanda, le français et/ou l’anglais, la maîtrise des trois langues

constitue un avantage ;

- Maîtriser l’utilisation de l’outil informatique.

I.10. le planton et veilleur

Attributions du planton nettoyeur

Le planton est chargé de la distribution du courrier en provenance ou à destination de la CEB ou de

ses membres.

Il assure la propreté du bâtiment et du matériel

Il assume toute autre tâche lui assignée par le Gérant en rapport avec le service.

Attributions du veilleur de nuit

Le veilleur de nuit est chargé d’assurer la garde du bâtiment de la CEB et de ses dépendances.

Il assume toute autre tâche lui assignée par le Gérant.

I.11 Fréquence des réunions administratives

Pour le bon fonctionnement et une meilleure coordination des activités de la Tontine, il est prévu

des réunions administratives périodiques de façon suivante :

16 Réunion Période

1. Réunion de Conseille d’Administration

2. Réunion du Conseil de Surveillance

Mensuelle

Mensuelle

Toute fois d’autres réunions extraordinaires qui s’avèrent nécessaires seront tenues suivant que le

besoin se présente.

17

CHAPITRE II GESTION DES COURRIERS

Les courriers de la Tontine sont gérés par le secrétariat du Gérant. Ainsi, toute correspondance entre

et sorte par une même voie.

II.1. Le courrier reçu

Le courrier est déposé à la réception/secrétariat de la Tontine et le service concerné signe pour

réception au porteur du courrier ou encore par le canal de la boîte postale de la Tontine.

Le processus à suivre est presque le même.

- Le courrier est enregistrée directement dans le registre approprié du courrier reçu et la lettre

reçoit le numéro d’enregistrement et la date de réception.

- Le courrier est acheminé chez le Gérant selon le cas qui l’oriente dans le département pour

traitement.

- Le courrier rentre au Secrétariat pour l’enregistrement du service chargé du traitement.

Le destinataire signe pour réception du courrier et reçoit la photocopie du courrier car, l’original

reste classé dans le secrétariat exception faite des dossiers comptables qui sont envoyés au service

payeurs en original et la copie classée au secrétariat.

La gestion des factures fera l’objet des commentaires dans la partie comptable. Chaque responsable

doit s’assurer qu’il est au courant de tous les dossiers dont le traitement revient dans ses attributions

pour ne pas accumuler des dossiers à traiter. Ainsi, le traitement de courrier est ouvert au secrétariat

mais aussi aux services traitants.

II.2. Le Courrier expédié

Tout courrier qui sort de la Tontine est signée par le Président du Conseil d’Administration ou le

gérant selon le cas. Après la signature, le courrier retourne au secrétariat pour enregistrement dans

le registre de « courrier expédié » à travers lequel la lettre trouve la date et un numéro de référence

et par après une copie est classée dans le classeur approprié.

L’expédition se fait par tout moyen officiel tel que la poste, les agences de voyage, l’E-mail,

remettre de main en main aux personnes compétentes avec accusé de réception daté et signé.

Tout courrier expédié devra avoir l’identité de la Tontine qui est manifestée par l’entête de la lettre

qui contient l’adresse et les numéros de comptes bancaires ainsi que la référence de la

correspondance. Ex : voir modèle (7) en tète

18

CHAPITRE III. REGLEMENT INTERIEUR DU TRAVAIL DU PERSONNEL

3.1. DU RECRUTEMENT DU PERSONNEL

La CEB s’est engagée à recruter un personnel compétent pour la réussite de ses activités. Ce

recrutement suit les principes de transparence et d’équité.

3.1.1 Organes de recrutement

Le recrutement et la révocation des membres de la commission de recrutement relève de la

compétence du Conseil d’Administration. Toutefois, la nomination du Gérant et sa révocation

doivent être entérinées par l’Assemblée Générale de la CEB. Les agents des autres catégories quant

à eux sont recrutés par la commission de recrutement après avis du Conseil d’ Administration.

3.1.2 Procédures de recrutement

Il ne peut y avoir engagement à un emploi que si ce poste est prévu et déclaré vacant. Il peut s’agir

d’un nouveau poste créé par le Conseil d’Administration, sur demande du Gérant ou d’un poste

vacant après le départ d’un employé.

Tout recrutement au sein de la CEB se fait par compétition, par le biais d’un processus de tests

écrits, pratiques et d’interviews. Le poste vacant est rendu public par un avis officiel comprenant la

description du poste, le profil et la qualification nécessaire ainsi que le délai de soumission. Cet avis

est affiché au siège et à d’autres endroits publics. Il est également publié dans la presse orale et/ ou

écrite.

Ci-après les procédures à suivre pour le recrutement :

• Les lettres de demande d’emploi accompagnées des dossiers exigés sont adressées au Président

du C.A. Les dossiers sont rassemblés par le Gérant ;

• Sur base de ces informations, le Comité de recrutement de la CEB procède à la présélection des

candidatures et ne retient que celles qui remplissent les critères préétablis;

• La liste des présélectionnés, la date, le lieu et l’heure des tests sont communiqués aux candidats

retenus. Ceux-ci sont convoqués pour un test écrit, oral et/ou pratique ;

• Après la correction du test écrit, les meilleurs candidats sont invités à passer une interview ;

19 • Pour tout poste à pourvoir, un jury composé par le Comité de recrutement est constitué. Il peut

être, en cas de besoin, appuyé par un expert externe ou un membre du Conseil d’Administration.

• Ce sont les membres de ce jury qui préparent et corrigent le test écrit et oral ;

• Pour le test écrit, les candidats passent des examens dans la matière pour lesquelles la CEB juge

leurs performances suivant le travail pour lequel ils ont postulé. Ceux qui réussissent le test écrit

à 70% passent l’interview ;

• Au cours de l’interview, le jury s’entretient avec le candidat et juge ses performances selon les

critères préalablement définis;

• Un candidat ayant obtenu le plus de points est retenu. Une lettre d’engagement assortie d’une

liste des documents à présenter lui est adressée et on lui demande de se présenter à une date

donnée ;

• Au cas où le candidat retenu ne se présente pas ou refuse l’offre d’emploi, celle-ci est offerte au

deuxième candidat ;

• Une fois ces préalables accomplis, le/la futur(e) employé(e) est invité(e) à lire le Règlement

d’Ordre Intérieur de la CEB ainsi que le présent manuel, afin d’être informé des conditions

d’emploi. S’ensuit la signature du contrat de travail, auquel sont annexées la description des

tâches et la fiche de salaire. Enfin, l’employé(e) reçoit une lettre d’affectation.

3.1.3 Conditions de recrutement

Pour postuler à un travail au sein de la CEB, les candidats doivent remplir les conditions suivantes :

- Avoir présenté une lettre manuscrite de demande d’emploi, un Curriculum Vitae, la copie

des diplômes obtenus et attestations de services rendus;

- Etre âgé de 18 ans au moins;

- Etre de nationalité Rwandaise ;

- Etre de bonne conduite, vie et mœurs ;

- Ne pas avoir subi, pour tout genre d’infraction, une condamnation d’emprisonnement de six

mois ou plus ;

- Etre libre de tout engagement envers un autre employeur;

- Posséder le(s) diplôme(s) ou certificat(s) requis pour le poste pour lequel la CEB recrute ;

- Justifier de l’expérience requise dans le domaine ;

- Remplir toutes les conditions exigées par l’appel d’offre.

20 3.1.4 Les pièces administratives d’usage

Il est obligatoire d’ouvrir pour chaque nouvel employé, un dossier du personnel qui comprend

notamment les éléments suivants :

• Une lettre d’engagement provisoire et définitif;

• Contrat ;

• Description du poste;

• Diplômes;

• Curriculum vitae;

• Lettre de demande d’emploi;

• Les attestations d’usage;

• Deux photos passeport;

• Evaluation des performances pendant la période d’essai ;

• Congés;

• Autorisations de sortie ;

• Repos médical ;

• Toute correspondance entre l’employé et l’employeur

Ces dossiers sont garder par le Gérant ; sauf son dossier qui est garder par le Vice président chargé

du personnel.

3.2 CONTRAT DE TRAVAIL

Au sein de la CEB la forme de contrat peut être à durée déterminée ou indéterminée. Le contrat de

travail traduit le consentement mutuel entre le travailleur et la Tontine, les deux s’engageant à

respecter leurs obligations l’un envers l’autre.

3.2.1 PERIODE D’ESSAI

Tout agent nouvellement recruté subit une période probatoire dont la durée ne peut dépasser six

mois renouvellement compris. Si malgré la prorogation, l’essai est non concluant, le contrat est

rompu de plein droit

La période d’essai peut être prolongée une fois, si le Superviseur estime que le membre du

personnel a besoin de plus de formation ou s’il faut plus de temps pour l’évaluer.

21 A n’importe quel moment de la période d’essai, l’employé(e) peut être transféré à un autre poste

que celui auquel il/elle avait été assigné(e) initialement, s’il est déterminé que l’employé(e)

convient mieux pour le nouveau poste. Ceci se fait après consultation et accord entre le CA et le

Comité de recrutement et l’employé(e) lui/elle-même.

Pendant la période d’essai, l’agent bénéficie du salaire et d’autres avantages correspondant à son

poste. A ce stade, chacune des parties peut rompre le contrat à n’importe quel moment sans

formalités.

3.2.2 Engagement définitif

Les employés qui terminent avec succès leur période d’essai sont confirmés dans leur nouvelle

position lorsqu’ils reçoivent un rapport d’évaluation les concernant, préparé par leur superviseur

direct et signé par le vice président du C.A pour les agents des catégories I et II et préparé par le

Gérant et signé par le président du CA pour les catégories III et IV. L’évaluation du Gérant est faite

par le bureau du Conseil d’Administration.

Ce rapport est fait au plus tard deux semaines après la fin de leur période d’essai. Si cette

confirmation n’est pas reçue endéans les quatre semaines à partir de la date de fin d’essai,

l’employé(e) se considère comme confirmé dans son poste. La carrière de l’agent court à la date de

son engagement à l’essai jusqu’à la cessation définitive de ses services.

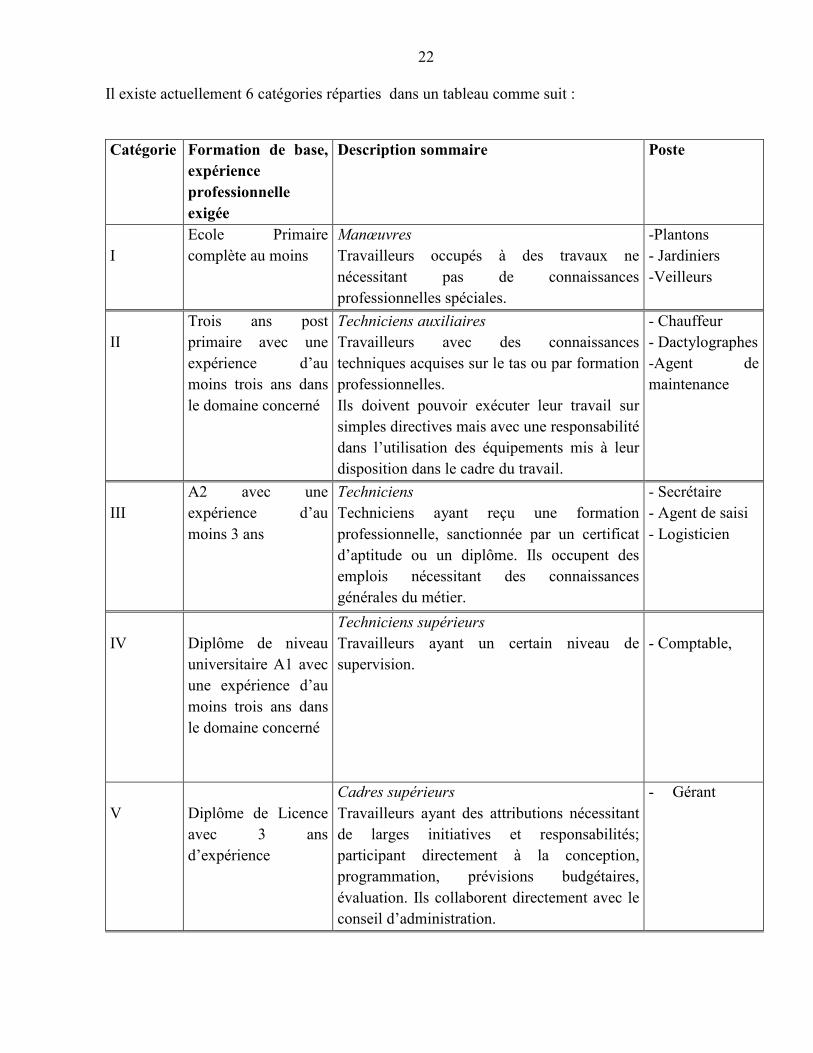

3.3 DE LA CATEGORISATION ET PROMOTION DU PERSONNEL

3.3.1 Catégorisation du personnel

Le personnel de la CEB est classé en catégories et échelons d’après le poste occupé, la formation

reçue et/ou l’expérience exigée au recrutement. De plus, il est tenu compte du mérite de

l’employé(e) et de son ancienneté au sein de Tontine.

22 Il existe actuellement 6 catégories réparties dans un tableau comme suit :

Catégorie Formation de base, expérience professionnelle exigée

Description sommaire Poste

I

Ecole Primaire complète au moins

Manœuvres

Travailleurs occupés à des travaux ne nécessitant pas de connaissances professionnelles spéciales.

-Plantons - Jardiniers -Veilleurs

II

Trois ans post primaire avec une expérience d’au moins trois ans dans le domaine concerné

Techniciens auxiliaires

Travailleurs avec des connaissances techniques acquises sur le tas ou par formation professionnelles. Ils doivent pouvoir exécuter leur travail sur simples directives mais avec une responsabilité dans l’utilisation des équipements mis à leur disposition dans le cadre du travail.

- Chauffeur - Dactylographes -Agent de maintenance

III

A2 avec une expérience d’au moins 3 ans

Techniciens

Techniciens ayant reçu une formation professionnelle, sanctionnée par un certificat d’aptitude ou un diplôme. Ils occupent des emplois nécessitant des connaissances générales du métier.

- Secrétaire - Agent de saisi - Logisticien

IV

Diplôme de niveau universitaire A1 avec une expérience d’au moins trois ans dans le domaine concerné

Techniciens supérieurs

Travailleurs ayant un certain niveau de supervision.

- Comptable,

V

Diplôme de Licence avec 3 ans d’expérience

Cadres supérieurs

Travailleurs ayant des attributions nécessitant de larges initiatives et responsabilités; participant directement à la conception, programmation, prévisions budgétaires, évaluation. Ils collaborent directement avec le conseil d’administration.

- Gérant

23

3.3.2 Promotion du personnel

Les employés permanents possédants les qualifications et/ou les compétences requises pourraient

bénéficier d’une promotion interne. Il s’agit de la promotion d’une catégorie à une autre qui lui est

directement supérieure.

La promotion d’une catégorie à une autre qui lui est directement supérieure répond à conditions

suivantes : vacance de poste et être jugé apte par ses supérieurs hiérarchiques.

L’agent promu bénéficie du salaire et des avantages liés à son nouveau poste. Néanmoins, tout en

restant au même poste, un agent ayant obtenu la note «excellent» 3 fois successives, pourra sur

décision du CA, bénéficier d’un droit acquis de l’échelon débutant de la catégorie immédiatement

supérieure, s’il en existe. Si cela advenait au Gérant, une prime d’excellence dont la nature et

l’importance seront déterminées par le Conseil d’Administration sera décernée à l’intéressé.

3.4 DES CONDITIONS DE TRAVAIL

3.4.1 Obligations de l’employeur et de l’employé

1.1. Obligations de l’employeur :

La C.E.B, en qualité d’employeur, a notamment l’obligation de:

• De donner à l’employé le travail convenu et ce, dans les conditions, au temps et au lieu

convenu ;

• De garantir la bonne exécution du contrat de travail conclu en son nom ;

• De diriger le travail et veiller à ce qu’il s’accomplisse dans les meilleures conditions de sécurité,

de santé et de dignité du travailleur ;

• De payer à l’employé la rémunération convenue avec régularité et ponctualité ;

• D’éviter tout ce qui peut nuire à la vie de l’entreprise, de ses travailleurs et à l’environnement.

1.2. Obligations de l’employé

• Tout employé de la C.E.B doit accomplir ses tâches avec fidélité, dévouement, discipline et

intégrité.

• Il doit sauvegarder et défendre l’image de Tontine ;

24 • Se conformer ponctuellement aux instructions de son supérieur hiérarchique;

• Faire preuve de la loyauté, de l’honnêteté dans tout ce qu’il fait ;

• Faire preuve d’une attitude correcte à l’égard de ses supérieurs, des collègues et de tous ceux qui

sont accueillis à la CEB ;

• Cultiver et sauvegarder l’esprit d’initiative, de collégialité, de discrétion et de transparence ;

• Utiliser rationnellement et entretenir efficacement le matériel et les locaux que Tontine met à sa

disposition.

• Porter sa carte de service pour son identification.

3.4.2 Jours ouvrables et heures de service normal, retards et absences

L’horaire légal du travail au sein de la C.E.B est de 40 heures par semaine, à l’exception des

veilleurs pour qui une dérogation permanente existe selon la réglementation en vigueur, dont la

durée de service peut excéder la durée légale du travail de deux heures par jour.

L’horaire de travail pour le personnel de bureau est le suivant :

Du lundi au vendredi, de 7h 30 à 12h 30 et de 13h 30 à 17h 30. Cependant, pour certaines périodes

ou pour certains postes cet horaire peut être modifié tout en respectant la législation du travail en

vigueur. Dans ce cas, l’emploi du temps est discuté cas par cas et les récupérations peuvent être

prévues.

Tout employé doit se présenter à l’heure à son lieu d’affectation. Il est requis des employés qu’ils

restent à leurs postes de travail pendant les heures normales de travail au bureau et/ou sur terrain.

En cas de retard ou d’absence imprévue, l’employé doit prévenir son superviseur direct. Au retour,

il doit remplir un formulaire de demande de congé pour régularisation.

Lorsque le retard ou l’absence sont prévisibles, l’employé doit s’assurer que son superviseur est

informé à l’avance et qu’un formulaire de demande de congé ait été rempli et approuvé 48 heures à

l’avance. Ce formulaire sera classé dans le dossier de l’employé. Le nombre de jours autorisés sera

déduit des congés annuels.

Afin d’assurer la régularité des agents au service, un registre de présences est placé au secrétariat du

Gérant. Obligation faite par chaque employé d’y mentionner ses heures d’entrée et de sortie avec

signature. Toute sortie doit faire l’objet d’une demande approuvé par le Gérant. A cet effet, le

25 secrétaire du Gérant tient à la disposition des employés un billet de sortie (voir modèle 9) à remplir

en deux exemplaires.

Conformément à l’article 60 du code du travail, les heures pendant lesquelles le travail est considéré

comme travail de nuit sont comprises entre dix neuf heures du soir (19H00) et cinq heures du matin

(5H00).

3.4.3 Heures supplémentaires

Les heures supplémentaires doivent être préalablement autorisées par le Gérant et par le Vice

Président chargé du personnel, selon le cas et seront assujetties au code du travail et lois en vigueur,

notamment à l’Arrêté Ministériel no 05/19 du 14/03/2003 déterminant les modalités d’application et

les taux de rémunération des heures supplémentaires. Elles sont calculées sur base du système de

pointage établi par l’administration.

Toutefois, l’agent qui bénéficie une prime de responsabilité et de fonction ne réclame pas la

rémunération des heures supplémentaires prestées.

3.4.4 Congé annuel

Le personnel permanent a droit à un congé annuel payé dépendant de son ancienneté. L’employé

nouvellement engagé à droit à ce congé annuel après une année de service effectif.

Tout employé qui vient d’accomplir une année de service a droit à 1.5 jour par mois soit 18 jours

ouvrables de congé payé. Ensuite le congé annuel sera majoré d’un jour ouvrable tous les 3 ans de

service accomplis. Le congé annuel doit être pris quand il est dû sauf report sur accord de deux

parties.

Toute demande de congé doit parvenir au Gérant, au moins 10 jours avant la date présumée de

début de congé. Si deux employés ou plus sollicitent un congé en même temps, priorité sera

logiquement donnée à celui ayant sollicité le premier.

Chaque employé doit soumettre à son superviseur direct la programmation de ses congés annuels au

début de l’année fiscale. Le congé annuel dû est calculé sur base des années fiscales ou

proportionnellement au nombre de mois prestés, y compris la période d’essai.

26 Il est demandé au personnel de prendre son congé annuel dans le courant de l’année fiscale pendant

laquelle ce congé a été gagné. Seule le chargé du personnel peut autoriser les exceptions

éventuelles, sinon les jours non pris au cours de l’année sont automatiquement perdus.

Le Gérant a la responsabilité de préparer un plan des congés de son personnel, plan qui doit être

soumis au chargé des Ressources Humaines et finalisé au plus tard le 15 décembre de chaque année.

3.4.5 Congé de maternité et d’allaitement

Les femmes enceintes ou qui allaitent ont droit à des congés de maternité afin de préparer la

naissance, puis de prendre soin de leurs enfants nouveau-nés. Durant cette période, elles recevront

leur salaire complet pendant :

• Les 2 semaines consécutives qui précèdent immédiatement la date probable de l’accouchement ;

• Les 10 semaines consécutives qui suivent immédiatement la date réelle de l’accouchement.

Ce principe s’appliquera seulement lorsque la grossesse aboutit à une naissance vivante. Les jours

de congé pris à cause d’une grossesse ne résultant pas d’une naissance vivante sont considérés

comme des congés de maladie, et nécessitent une justification sous forme de documents établis par

un médecin qualifié.

L’employé(e) doit soumettre une demande écrite de congé de maternité, au moins un mois avant la

Date Prévue de l’Accouchement (DPA), lettre justifiée par un document prouvant la grossesse et

établie par un médecin qualifié. Bien que les demandes de congés de maternité soient basées sur la

DPA, elles seront par la suite modifiées de manière à garantir 12 semaines.

Allaitement

La C.E.B offre aux membres du personnel qui allaitent leurs nouveau-nés une heure de repos par

jour ouvrable, pendant les quinze premiers mois (15 mois) qui suivent le congé de maternité.

L’heure exacte devant être déterminée à l’avance et communiquée au superviseur direct et au

chargé des Ressources Humaines.

3.4.6 Congé de Maladie

La C.E.B accorde un congé de maladie pour couvrir les absences pour soins médicaux, maladie de

courte durée, de convalescence ou de repos médical.

27 Toute absence au service ne dépassant pas une journée doit être communiquée au superviseur direct

aussitôt que possible.

Au-delà d’une journée, un certificat médical d’exemption de service devra être envoyé au chargé

des ressources humaines qui, à son tour, avisera le département d’affectation de l’intéressé.

Si l’employé(e) tombe malade pendant son congé annuel, ce temps sera considéré comme congé de

maladie si l’employé(e) peut fournir comme preuve un certificat médical établi par un médecin

agréé.

3.4.7 Congé de maladie de longue durée

Le congé de maladie de longue durée est considéré par la Tontine comme une période de plus d’un

mois au cours de laquelle un(e) employé(e) peut se trouver dans l’incapacité physique temporaire

(hospitalisé ou convalescent, à l’issue d’une hospitalisation) de se rendre au service pour raison de

santé. La durée tolérée d’une telle absence ne peut dépasser 6 mois.

Pendant le congé de maladie de longue durée, l’employé(e), percevra son salaire de base sans les

primes et/ou indemnités allouées pour remboursement de frais.

Pendants le congé de maladie de longue durée, l’employé(e) s’il n’est pas hospitalisé(e) devra

envoyer au chef du personnel au début de chaque mois, le certificat médical et/ou la justification

établie du médecin traitant.

Lorsque l’employé(e) est absent(e) depuis plus de 6 mois, la C.E.B a le droit de s’en séparer

définitivement. En tout état de cause, la C.E.B n’est pas tenu de payer à un(e) employé absent(e) au

travail depuis plus de 6 mois.

3.4.8 Congés de circonstance

L’occasion et la durée des congés sont fixées par la loi et exprimées en jours ouvrables. Ils sont pris

au moment de l’événement et sont rémunérés comme jours d’activités. Selon l’arrêté ministériel n°

12/19 du 14/03/2003 déterminant les événements qui donnent droit aux congés de circonstance,

dans son article 1er : sauf dispositions conventionnelles plus favorables, le travailleur bénéficie des

28 congés de circonstance avec maintien du salaire à l’occasion des événements survenus dans sa

famille en tenant compte des limites suivantes:

• Un jour ouvrable pour le décès d’un beau – frère ou d’une belle – sœur ;

• Deux jours ouvrables pour le mariage de l’employé, le décès d’un frère ou d’une sœur, le décès

d’un beau-père ou d’une belle-mère ;

• Trois jours ouvrables pour le décès d’un ascendant en ligne directe au premier degré ;

• Un congé de paternité quatre jours ouvrables à l’occasion de l’accouchement de son épouse

légale.

Le congé doit être pris directement après la naissance ou est perdu. Si l’employé(e) est requis à son

poste durant cette période, il pourra prendre six jours de congé le plutôt possible, avec l’accord de

son superviseur.

L’approbation d’un congé de circonstance doit correspondre à l’événement qui le justifie. Si le

membre du personnel néglige de prendre ce congé, il sera perdu. Les congés de circonstance ne sont

pas déduits des congés annuels.

Les congés de circonstance non pris ne feront l’objet d’aucun paiement, et aussi en fin de contrat.

Le formulaire de demande de congé doit être complété et approuvé avant le début du congé.

Les absences ne dépassant pas trois jours ouvrables par an et justifié par un événement grave et

fortuit constaté, affectant directement le foyer de l’employé tel que l’incendie de l’habitation, le

déménagement involontaire, accident ou maladie grave du conjoint, d’un ascendant ou descendant

vivant avec lui, peuvent être autorisées par la Direction sans être déduites du congé annuel.

3.5 DU SALAIRE ET AUTRES AVANTAGES

3.5.1 Salaire

Le salaire du personnel est calculé en fonction de la grille salariale en vigueur et en respectant la

législation relative au salaire dans le code du travail et est basé sur les évaluations annuelles

effectuées. La grille des salaires prend en compte le poste occupé.

Chaque mois, le service administratif et financier établit un état des rémunérations et des retenues

comme les taxes professionnelles, la pension et la cotisation patronale, …

29

Les montants mentionnés dans les grilles salariales pourraient faire l’objet d’une révision par le

Conseil d’Administration. Dans ce cas, la nouvelle grille serait portée à la connaissance du

personnel.

A la fin de l’année tout employé doit signer un formulaire d’attestation de reçu de salaire, certifiant

qu’il a bien reçu la totalité des gages dus pour les services prestés pendant l’année écoulée, et qu’il

n’y aura pas d’autres réclamations. Tout(e) employé(e) qui quitte la C.E.B, pour une raison ou une

autre, doit également signer ce formulaire.

3.5.2 Indemnités

Indemnités de transport, de logement et de fonction et soins médicaux.

En plus du salaire de base, le Conseil d’Administration accorde également au personnel des

indemnités de transport, de logement et de fonction. Ces indemnités sont mentionnées dans la grille

salariale.

3.5.3 Indemnités d’intérim

Pour une fonction d’intérim dûment notifié et allant au-delà d’un mois calendrier à un poste de

responsabilité, le responsable sollicité bénéficie au prorata des jours prestés d’une indemnité

d’intérim calculée sur base des indemnités de fonction du responsable remplacé. Toutefois, passer

plus de six mois à l’intérim donne automatiquement droit à tous les avantages du poste occupé.

3.5.4 Primes

Une prime de fidélité équivalente à une, deux, quatre et six mois du salaire brut est accordée par le

Conseil d’Administration à un agent ayant respectivement cinq, dix, vingt ou trente ans de service

successifs dans la C.E.B. ce prime n’a pas d’effet retro actif.

30 3.5.5 Prime de performance ou prime de Bilan

Le Conseil d’Administration, sur base des performances prédéterminées au début de l’exercice

comptable, peut décider d’accorder au personnel, une prime de performance selon le niveau de

performance atteint par l’Entreprise.

3.5.6 13ème mois

Le Conseil d’Administration peut décider sur base de la situation financière de l’Entreprise,

d’accorder au personnel le 13ème mois dans le cadre de motivation.

3.6. DU DEVELOPPEMENT DES CAPACITES DU PERSONNEL

La C.E.B, reconnaît le besoin de renforcer les capacités de son personnel. Ainsi des sessions de

formations collectives ou individuelles sont organisées dans le cadre d’améliorer l’efficacité, la

compétence et la responsabilité de tous les agents.

Pour mener à bonne fin cette activité, des plans de formation tenant compte des besoins du

personnel ainsi que des exigences du poste occupé et des responsabilités qui s’y rattachent, doit être

préparé par les chefs des départements et soumis à la Direction au plus tard le 30 janvier de chaque

année.

La formation que chaque agent bénéficie, est considérée comme un investissement qui doit donc

profiter à la C.EB. De ce fait, vu les implications financières des ateliers ou des formations tant

nationales qu’internationales, un contrat particulier liant les deux parties, en occurrence l’employé

et l’employeur doit être établi conformément à la loi.

La C.E.B encourage des stages de perfectionnement de longue durée. Toutefois, une formation

d’une durée de plus de deux mois entraîne la suspension du salaire pendant le reste de la période de

formation sauf les charges à caractère de remboursement.

31

3.7 DE L’EVALUATION DES PERFORMANCES

Tout employé nommé à titre définitif fait l’objet d’une évaluation annuelle au sujet de ses

performances. Ainsi, il est de la responsabilité des superviseurs d’effectuer des évaluations de

performances de tous les employés ayant été sous leur responsabilité pendant au moins trois mois de

l’année fiscale précédente. Ces évaluations doivent se faire au plus tard le 15 janvier de chaque

année en se référant aux accomplissements de l’année écoulée.

L’appréciation synthétique du mérite est donnée par l’une des mentions « Elite », « Très Bon »,

« Bon », « Assez Bon » et « Médiocre » qui correspondent en terme de pourcentage respectivement

à 80% et plus, 70 à 79 %, 60 à 69%, 50 à 60% et moins de 50% de points.

L’évaluation doit tenir compte des performances stipulées dans la description des tâches, des

critères d’appréciation et des coefficients de pondération se trouvant sur le formulaire d’évaluation.

La fiche d’évaluation du Gérant est établie par le Président du Conseil d’Administration au premier

degré et par le Bureau du Conseil d’Administration en dernier ressort.