Embed Size (px)

Citation preview

Marco Conceptual

1

Taller de Cuentas Estatales de Ciencia,

Tecnología e Innovación

¿Para qué invertir en ciencia y tecnología?

La ciencia y la tecnología, cuando se utilizan debidamente teniendoen cuenta las distintas necesidades de la población, facilitan demanera decisiva la consecución de los Objetivos de Desarrollo delMilenio (ODM) planteados por la Organización de las NacionesUnidas (ONU).

En la lucha contra la pobreza puede contribuir:

• al crecimiento económico sostenido,

• a una mayor eficiencia del mercado y

• a la creación de oportunidades de empleo.

Su aplicación a la agricultura puede:

• aumentar la producción de alimentos gracias a una mejorordenación de los suelos,

• Eficientar los sistemas de riego y

• cultivos de alto rendimiento y de mayor valor nutritivo.

2

¿Para qué invertir en ciencia y tecnología?

En el ámbito de la salud, mediante la provisión de medicamentos,vacunas, sistemas de diagnóstico, acceso a la información médica,y a los sistemas de vigilancia de la calidad de los medicamentoscontribuye:

• en la lucha contra la mortalidad infantil y materna,

• el paludismo, y

• el VIH/SIDA, entre otras

Con las Tecnologías de la Información y las Comunicaciones (TIC),mediante la formación a distancia, las redes de conocimientos enlínea y las bibliotecas digitales se puede facilitar enormemente laeducación y formación de:

• las poblaciones rurales dispersas,

• las mujeres y

• las personas con discapacidad

3

La ciencia y la tecnología también son fundamentales paraafrontar los problemas relacionados con:

• el crecimiento demográfico y la urbanización,

• el cambio climático,

• la crisis del agua,

• la deforestación,

• la biodiversidad y

• las fuentes de energía.

La utilización de tecnologías sencillas, por ejemplo el tratamientodel agua con cloro en los hogares puede aumentar la salubridaddel agua y las condiciones sanitarias.

4

¿Para qué invertir en ciencia y tecnología?

• La inversión en investigación científica y desarrolloexperimental (IDE) de los países de altos ingresosrepresentan actualmente más del 80% del total mundial yentre 1.5 y 3.8% de su PIB, mientras que la mayoría de lospaíses en desarrollo dedican menos del 0.5% de su PIB aIDE, y en algunos casos tan sólo el 0.01%.

• También existe una enorme diferencia entre los paísesricos y los pobres en cuanto al número de científicos eingenieros, de instituciones de investigación, de personasmatriculadas en estudios científicos y tecnológicos denivel superior, de semanarios de ciencia y tecnología y desolicitudes de patentes.

5

¿Cuánto invierte México en ciencia y tecnología?

• Por tanto, es urgente que los países en desarrollotransformen su contexto normativo y realicen los ajustesinstitucionales necesarios para que la ciencia y latecnología beneficien a los pobres y cumplan su funciónpotencial de motor del desarrollo. El simplemantenimiento del statu quo haría que muchos países endesarrollo se quedaran cada vez más rezagados.

6

¿Cuánto invierte México en ciencia y tecnología?

7

Nota: Cifras de 2009.

1/ Otros, incluye el financiamiento por parte de los sectores educación superior y externo.

2/ El dato de IDE/PIB de México corresponde a la cifra estimada para 2010.

Fuentes: OECD, Main Science and Technology Indicators, 2010-2

RICYT, Red de Indicadores de Ciencia y Tecnología -Iberoamericanos e Interamericanos (http://www.ricyt.edu.ar/interior/interior.asp?Nivel1=1)

El indicador porcentual IDE/PIB de México pasó de 0.39% en el año 2006 a 0.47% en 2010, lo que representó un crecimiento promedio anual del GIDE de 4.6%.

• En la tabla anterior se presenta un comparativo delindicador GIDE/PIB de varios países, ahí se pudeobservar que de los países miembros de la OCDE,México es el país que menos invierte en este rubro.

• Pero la IDE no es la única actividad científica ytecnológica, existen otras que sirven decomplemento a la IDE y que se explican acontinuación.

8

¿Cuánto invierte México en ciencia y tecnología?

9

Actividades Científicas y Tecnológicas

Marco Conceptual

Definición:

Actividades sistemáticas que están estrechamente

relacionadas con la generación, avance, promoción,

difusión y aplicación del conocimiento científico y técnico

en todos los campos de la ciencia y la tecnología.

10

Actividades Científicas y Tecnológicas

Marco Conceptual

Estas actividades se clasifican de la siguiente manera:

• Investigación Científica y Desarrollo Experimental (IDE)

• Servicios Científicos y Tecnológicos (SCyT)

• Educación y Enseñanza Científica y Técnica (EECyT)

IDE

EECyT

SCyT

11

Investigación Científica y Desarrollo Experimental (IDE)

Marco Conceptual

Trabajo creativo emprendido sobre una base sistemática

para incrementar el acervo de conocimiento, incluyendo el

conocimiento del hombre, la cultura y la sociedad y el uso

de esos conocimientos para derivar en nuevas aplicaciones.

12

Marco Conceptual

La IDE comprende desde los trabajos experimentales o teóricos

hasta el desarrollo de nuevos materiales, productos o

dispositivos, así como la puesta en marcha de nuevos procesos

y sistemas o la mejora sustancial de los ya existentes.

En términos prácticos, la IDE termina con el desarrollo exitoso

de un prototipo, en el caso de un producto o de una planta

piloto en el caso de un proceso.

Investigación Científica y Desarrollo Experimental (IDE)

13

Marco Conceptual

Desarrollo Experimental

Investigación Científica Aplicada

Investigación Científica Básica

Investigación Científica y Desarrollo Experimental (IDE):

A su vez, la IDE se clasifica en:

14

Distribución de la IDE por tipo de actividad

Marco Conceptual

Investigación Científica Básica

Trabajos experimentales o teóricos que se desarrollan con el

propósito de obtener nuevos conocimientos acerca de

fenómenos y hechos observables, sin darles una aplicación o

utilización determinada.

15

Marco Conceptual

• Investigación científica básica pura que se lleva a cabo para

el avance del conocimiento, sin intención de obtener a largo

plazo beneficios económicos o sociales y sin un esfuerzo

deliberado por aplicar los resultados a problemas prácticos ni

transferirlos a los sectores responsables de su aplicación.

• Investigación científica básica orientada que se lleva a cabo

con la idea de producir una amplia base de conocimientos

susceptible de constituir un punto de partida que permita

resolver problemas ya planteados o que puedan plantearse

en el futuro.

A su vez, la Investigación Científica Básica se clasifica en:

Distribución de la IDE por tipo de actividad

16

Distribución de la IDE por tipo de actividad

Marco Conceptual

Investigación Científica Aplicada

Investigación original que produce nuevos conocimientos y

está dirigida hacia un objetivo práctico específico.

17

Distribución de la IDE por tipo de actividad

Marco Conceptual

Desarrollo Experimental (Tecnológico)

Trabajos sistemáticos basados en conocimientos ya

existentes, derivados de la investigación y/o la experiencia

práctica, dirigidos a la producción de nuevos materiales,

productos, dispositivos, procesos, sistemas y servicios, o a la

mejora de los ya existentes.

18

Marco Conceptual

Proyectos de IDE y criterios para acotarlos

Condición

Los proyectos de IDE deben cumplir simultáneamente tres

criterios para poder ser diferenciados de otro tipo de

proyectos:

• Incertidumbre científica y tecnológica

• Contenido científico y técnico

• Avance científico y tecnológico

19

Marco Conceptual

Incertidumbre científica y tecnológica

Definición

No se tiene la certeza de lograr las metas del proyecto

desde el punto de vista del conocimiento científico y

tecnológico actual.

Aclaración

No se debe confundir la incertidumbre científica y

tecnológica con otros tipos de incertidumbre, como pueden

ser de financiamiento o de política interna.

Proyectos de IDE y criterios para acotarlos

20

Marco Conceptual

Contenido científico o técnico

Definición

El proyecto debe ser planteado con rigor científico; es decir,

debe basarse en el método científico.

Aclaración

El proyecto de IDT debe contener un protocolo de investigación, en el que se establezca, entre otros:

• Planteamiento del problema (hipótesis a desarrollar)

• Métodos y técnicas de investigación

• Análisis e interpretación de los datos

• Cronograma

Proyectos de IDE y criterios para acotarlos

21

Marco Conceptual

Avance científico y tecnológico

Definición

Los resultados del proyecto proporcionarán conocimiento

científico y tecnológico adicional al ya existente.

Aclaración

El conocimiento CyT derivado de un proyecto de IDE puede

hacerse público (artículos científicos, patentes) o bien

guardarse por conveniencia estratégica.

Proyectos de IDE y criterios para acotarlos

22

Marco Conceptual

INVESTIGACIÓN

CIENTÍFICA BÁSICA

INVESTIGACIÓN CIENTÍFICA

APLICADA

DESARROLLO

TECNOLÓGICO

Estudio de leyes químicas y

termodinámicas de los

distintos combustibles y sus

contaminantes

Prototipo de un proceso de

ahorro de energía y

disminución de emisiones

atmosféricas en la industria

de la cerámica

Conocer las emisiones

contaminantes que se

producen en la industria

cerámica, determinando si

estas provienen de las

materias primas o de los

combustibles utilizados, y

estudiar los métodos más

adecuados para su

reducción

Investigar la aplicación de la

electro-remediación para la

descontaminación de suelos

afectados por metales pesados

Desarrollo de un proceso para

la descontaminación de suelos

afectados por metales

pesados

Estudio de leyes

electromagnéticas, geología

y edafología (propiedades

químicas y físicas del suelo)

Ejemplos de Proyectos de IDE

23

Marco Conceptual

INVESTIGACIÓN

CIENTÍFICA BÁSICA

INVESTIGACIÓN CIENTÍFICA

APLICADA

DESARROLLO

TECNOLÓGICO

Antropología social,

psicología y

sociología

Programa de

prevención de la

delincuencia

Estudios de algoritmos y

su complejidad (rapidez

de algoritmo) y

optimización combinatoria

Diseños de

algoritmos en

diseños de logística

de producción y

distribución

Desarrollo de un

sistema

computacional

único y específico

para este diseño

Ejemplos de Proyectos de IDE

24

Educación y Enseñanza Científica y Técnica (EECyT)

Marco Conceptual

Se refiere a todas las actividades de educación y enseñanza de nivel

superior:

• No universitario especializado (estudios técnicos terminales que

se imparten después del bachillerato o enseñanza media

superior).

• De educación y enseñanza de nivel superior que conduzcan a la

obtención de un título universitario (estudios a nivel licenciatura).

• Estudios de postgrado; capacitación y actualización posteriores y

de formación permanente y organizada de científicos e

ingenieros.

• (En México sólo se considera la educación de posgrado y

posteriores).

25

Servicios Científicos y Tecnológicos (SCyT)

Marco Conceptual

Son todas las actividades relacionadas con la

investigación científica y el desarrollo experimental que

contribuyen a la generación, la difusión y la aplicación de

los conocimientos científicos y tecnológicos.

26

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Servicios de consultoría y asistencia técnica

Trabajos corrientes y regulares cuya finalidad es aconsejar a

clientes en la aplicación de conocimientos científicos,

tecnológicos y de gestión.

Ejemplos: Servicio de postventa y detección de averías.

27

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Estudios del mercado

Estudios que reflejan las actitudes del consumidor hacia los

productos existentes o posibles productos nuevos.

Ejemplos: encuestas de opinión o de satisfacción de usuario,

entre otros

28

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Recolección rutinaria de datos

Actividades de recolección, modificación, registro y clasificación

de datos.

Ejemplos: mediciones del aire, de la temperatura, análisis de la

composición del agua.

29

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Cuidados médicos especializados

Prestación de servicios de cuidados médicos rutinarios, y

aplicaciones normales del conocimiento médico.

Ejemplos: estudios de la sangre, tratamientos fisioterapéuticos,

hiperbáricos, oftalmológicos, diálisis, entre otros

30

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Trabajos de patentes y licencias

Trabajos sistemáticos de carácter científico, jurídico y

administrativo realizados en organismos públicos.

Ejemplo: Consulta de patentes, trámites para la concesión de

una patente ante el IMPI.

31

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Normalización, metrología y control de calidad

Son pruebas de control de calidad o pruebas de rutina de

materiales, dispositivos, productos o procesos. Actividades

para obtener una norma de calidad.

Ejemplos: pruebas de dureza de los metales y sus aleaciones,

ensayos de compresión y tensión, revisión y calibración de

instrumentos tales como: básculas, equipos ópticos, etc.

32

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Estudios de factibilidad

Estudios de investigación, usando técnicas ya existentes, que

proveen información adicional para decidir sobre la

implementación o no de un proyecto.

33

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Recolección de datos de interés general

Son actividades llevadas a cabo por instituciones públicas

para registrar y medir fenómenos naturales o biológicos,

económicos y sociales.

Ejemplo: levantamientos topográficos, geológicos e

hidrológicos; observaciones meteorológicas, sismológicas y

astronómicas, censos, encuestas por muestreo, etc.

34

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Desarrollo rutinario de programas o sistemas informáticos Son las

actividades que se realizan utilizando sistemas avanzados o

programas específicos comerciales, el soporte a sistemas

existentes, la conversión o traducción de lenguajes de

computación, la depuración de sistemas, la adaptación de

programas o paquetes de cómputo ya existentes, la preparación de

la documentación de usuario y el mantenimiento de rutina para las

computadoras.

Ejemplos: creación de bases de datos ad-hoc, empleo del programa

Oracle para confeccionar sistemas de control a la medida.

35

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Actividades de exploración minera y petrolera

Localización y reconocimiento previo de cuerpos mineralizados

mediante estudios y levantamientos geológico-topográficos

preliminares y estudios específicos, como: vuelos aéreos,

interpretación de imágenes vía satélite, geoquímicas, geofísica y

barrenación de roca a diamante, entre otros. Así como muestreos

y pruebas metalúrgicas encaminadas a evaluar el potencial de los

yacimientos de minerales metálicos y no metálicos susceptibles

de ser explotados.

36

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Ingeniería en reversa

Proceso mediante el cual usualmente se toma un producto

finalizado y a través de varias técnicas, se es capaz de

entender los procesos inherentes al sistema y comprenderlo

en una variedad de formas.

37

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Servicios de documentación, información y consulta de bases

de datos

Los servicios de ciencia y tecnología prestados por las

bibliotecas, los archivos, los centros de información y

documentación, los servicios de consulta, los centros de

congresos científicos, los bancos de datos y los servicios de

tratamiento de la información.

Ejemplos: Sistemas Dialog, Orbit, Questel, etc., Bancos del

Sistema Dialog ( Agris, Biosis, Pascal, Derwent, etc.

38

Clasificación de los Servicios Científicos y Tecnológicos

Marco Conceptual

• Traducción y presentación de publicaciones

Actividades sistemáticas de traducción y preparación de libros y

publicaciones periódicas de ciencia y tecnología.

39

Se distinguen cuatro tipos de innovaciones:

Innovación de producto es la introducción de un bien o servicio que

es nuevo o significativamente mejorado con respecto a sus

características o usos deseados. Esto incluye mejoras significativas

en especificaciones técnicas, componentes y materiales, software

incorporado, uso amigable, u otras características funcionales.

Innovación de proceso es la implementación de un método de

reparto o producción nuevo o significativamente mejorado. Esto

incluye cambios significativos en técnicas, equipo y/o software.

Innovación

Marco Conceptual

40

Innovación de comercialización es la implementación de un nuevo

método de mercadeo involucrando cambios en el diseño o

empaquetamiento del producto, colocación del producto, fijación

de precio o promoción del producto.

Innovación organizacional es la implementación de un nuevo

método organizacional en las prácticas de las empresas de negocios,

organización del área de trabajo o relaciones públicas.

Innovación

Marco Conceptual

¿Quién financia las actividades científicas y

tecnológicas?

41

42

Sistemas de Clasificación para la Medición de las

Actividades Científicas y Tecnológicas

Marco Conceptual

La clasificación institucional:

• Sector productivo

• Sector gobierno

• Sector privado no lucrativo

• Sector educación superior

• Sector externo

Para efectos de este tutorial, el punto de interés es elfinanciamiento del sector Gobierno y específicamente, losgobiernos de las entidades federativas.

43

Sectorización de la economía para medir el esfuerzo

nacional dedicado a actividades científicas y tecnológicas

Marco Conceptual

Sector instituciones

privadas no lucrativas

Sector productivo

Sector educación superior

Sector

gobierno

IPNL que ofrecen

Servicios o que son controladas por

IES

Sector

externo

Empresas

Paraestatales

IPNL

Sirviendo

dependencias

e

Instituciones

públicas

IPNL Sirviendo a las

Empresas Privadas

44

Clasificación institucional

Marco Conceptual

Sector Productivo

Comprende a las:

• Empresas, organizaciones einstituciones generadoras de bienes oservicios (excepto las IES).

• Empresas paraestatales, cuyaactividad principal es la producción yventa de bienes y servicios.

• Instituciones privadas no lucrativasque prestan servicios a las empresas,tales como los centros de IDE deCOMEX, GIRSA, Resistol, entre otros.

45

Marco Conceptual

Sector Gobierno

Comprende a las:

• Dependencias y entidades de losgobiernos federal, estatal ymunicipal.

• Instituciones privadas nolucrativas normadas y financiadaspor el gobierno, tales como laAcademia Mexicana de Ciencias,Foro Consultivo Científico yTecnológico.

Clasificación institucional

46

Marco Conceptual

Sector Privado no Lucrativo

Comprende a las:

Instituciones privadas nolucrativas de carácterfilantrópico. Se consideran atodas las razones socialesdenominadas A.C; porejemplo: la Cruz RojaMexicana, la FundaciónMexicana para la Salud,entre otras.

Clasificación institucional

47

Marco Conceptual

Sector Educación SuperiorComprende a:• Las universidades, institutos

tecnológicos y otrasinstituciones a nivelprofesional medio, públicas yprivadas.

• Los Institutos de investigación,clínicas experimentales yhospitales, administrados oasociados a instituciones deeducación superior, tales comolos Institutos de Investigaciónde la UNAM y del IPN, o elHospital Antonio Leaño de laUAG, entre otros.

Clasificación institucional

48

Marco Conceptual

Sector Externo

Comprende:

a las instituciones localizadas fuera de las fronteras políticasdel país a excepción de vehículos terrestres, aéreos ymarítimos utilizados por instituciones nacionales. Estaspueden clasificarse como sigue:

Clasificación institucional

• Sector productivo

• Otros gobiernos

• Sector educación superior

• Sector privado no lucrativo

• Organismos internacionales

¿Qué se contabiliza como inversión en

ciencia, tecnología e innovación?

49

50

Gastos internos

Los gastos internos son todos aquellos que cubren el conjunto delos gastos relativos a las actividades científicas, tecnológicas y deinnovación realizadas en una unidad estadística o en un sector de laeconomía durante un periodo de tiempo determinado, cualquieraque sea el origen de los fondos.

Están incluidos los gastos realizados fuera de la unidad estadística odel sector pero en apoyo de las actividades científicas y tecnológicasy de innovación, internas (por ejemplo, compra de suministros paralas actividades científicas, tecnológicas y de innovación). Estánincluidos igualmente tanto los gastos corrientes como los deinversión.

Marco Conceptual

Gatos a considerar

51

Gasto corriente:

El gasto corriente se componen de costos salariales y de otrosgastos corrientes.

Costos salariales del personal que realiza actividades científicas,tecnológicas y de innovación. Estos costos comprenden:

• los salarios, • remuneraciones anuales tales como primas , • vacaciones pagadas, • contribuciones a fondos de pensiones, • otros pagos a la seguridad social, • impuestos salariales, etc.

Los costos salariales constituyen casi siempre la parte principal delos gastos corrientes de las actividades científicas, tecnológicas yde innovación.

Marco Conceptual

Gatos a considerar

52

Otros gastos corrientes

Comprenden los gastos generados por :

• la compra de materiales, • suministros y • equipos en apoyo de las actividades científicas, tecnológicas

y de innovación

A título de ejemplo se pueden citar: el agua y los combustibles(incluyendo gas y electricidad); los libros, revistas y documentos deconsulta, las suscripciones a bibliotecas y sociedades científicas,etc.;

• Los gastos de los consultores “in situ” deben incluirse enotros gastos corrientes.

Marco Conceptual

Gatos a considerar

53

• Los gastos administrativos y otros gastos generales (talescomo gastos de oficina, correos y telecomunicaciones,seguros, etc.)

• Los servicios indirectos, ya sea que se trate de serviciossuministrados dentro de la organización en cuestión o deservicios alquilados o adquiridos en el exterior.

Algunos ejemplos son: la seguridad, el almacenamiento, lautilización, reparación y conservación de edificios o equipos, losservicios informáticos y los costos de impresión de informesderivados de las actividades científicas, tecnológicas y deinnovación.

Marco Conceptual

Gatos a considerar

54

Gasto de inversión

El gasto de inversión es el gasto bruto anual correspondiente a loselementos del capital fijo utilizados en los programas de las actividadescientíficas, tecnológicas y de innovación de las unidades responsables deejercer un presupuesto.

Deben declararse íntegramente para el periodo en el que tienen lugar yno deben registrarse como elemento de amortización.

Terrenos y edificios

• Este apartado lo constituyen los gastos producidos por laadquisición de terrenos para realizar actividades científicas,tecnológicas y de innovación (por ejemplo, terrenos de pruebas,solares para laboratorios y plantas piloto).

• También se incluyen los gastos para la construcción o compra deedificios, incluidos los gastos que se producen como consecuenciade trabajos importantes de mejora, modificación o reparación.

Marco Conceptual

Gatos a considerar

55

Equipos e instrumentos

Lo constituyen los gastos correspondientes a la adquisición de losequipos e instrumentos necesarios para las actividades científicas,tecnológicas y de innovación incluyendo el software incorporado.

Software

Comprende la adquisición de software identificable por separadopara su utilización en la realización de las actividades científicas,tecnológicas y de innovación, incluyendo las descripciones de losprogramas y la documentación que acompaña al software desistemas y de aplicaciones. También se incluyen los pagos porlicencias de uso anuales del software adquirido.

Marco Conceptual

Gatos a considerar

56

Marco Conceptual

CLASIFICACIÓN POR OBJETO DEL GASTO PROPUESTA POR EL CONAC

Clave Concepto Descripción

Gas

to C

orr

ien

te1000 SERVICIOS PERSONALES

Agrupa las remuneraciones del personal al servicio de los entes públicos, tales

como: sueldos, salarios, dietas, honorarios asimilables al salario, prestaciones y

gastos de seguridad social, obligaciones laborales y otras prestaciones

derivadas de una relación laboral; pudiendo ser de carácter permanente o

transitorio.

2000 MATERIALES Y SUMINISTROSAgrupa las asignaciones destinadas a la adquisición de toda clase de insumos y

suministros requeridos para la prestación de bienes y servicios y para el

desempeño de las actividades administrativas.

3000 SERVICIOS GENERALES

Asignaciones destinadas a cubrir el costo de todo tipo de servicios que se

contraten con particulares o instituciones del propio sector público; así como los

servicios oficiales requeridos para el desempeño de actividades vinculadas con

la función pública.

4000TRANSFERENCIAS, ASIGNACIONES,

SUBSIDIOS Y OTRAS AYUDAS

Asignaciones destinadas en forma directa o indirecta a los sectores público,

privado y externo, organismos y empresas paraestatales y apoyos como parte

de su política económica y social, de acuerdo con las estrategias y prioridades

de desarrollo para el sostenimiento y desempeño de sus actividades.

Gas

to d

e In

vers

ión

5000BIENES MUEBLES, INMUEBLES

E INTANGIBLES

Agrupa las asignaciones destinadas a la adquisición de toda clase de bienes

muebles e inmuebles requeridos en el desempeño de las actividades de los

entes públicos. Incluye los pagos por adjudicación, expropiación e

indemnización de bienes muebles e inmuebles a favor del Gobierno.

6000 INVERSION PÚBLICAAsignaciones destinadas a obras por contrato y proyectos productivos y

acciones de fomento. Incluye los gastos en estudios de pre-inversión y

preparación del proyecto.

7000INVERSIONES FINANCIERAS

Y OTRAS PROVISIONES

Erogaciones que realiza la administración pública en la adquisición de acciones,

bonos y otros títulos y valores; así como en préstamos otorgados a diversos

agentes económicos. Se incluyen las aportaciones de capital a las entidades

públicas; así como las erogaciones contingentes e imprevistas para el

cumplimiento de obligaciones del Gobierno.

8000PARTICIPACIONES Y

APORTACIONES

Asignaciones destinadas a cubrir las participaciones y aportaciones para las

entidades federativas y los municipios. Incluye las asignaciones destinadas a la

ejecución de programas federales a través de las entidades federativas,

mediante la reasignación de responsabilidades y recursos presupuestarios, en

los términos de los convenios que celebre el Gobierno Federal con éstas.

9000 DEUDA PÚBLICA

Asignaciones destinadas a cubrir obligaciones por concepto de deuda pública

interna y externa derivada de la contratación de empréstitos; incluye la

amortización, los intereses, gastos y comisiones de la deuda pública, así como

las erogaciones relacionadas con la emisión y/o contratación de deuda.

Asimismo, incluye los adeudos de ejercicios fiscales anteriores (ADEFAS).

57

El propósito de este taller es explicar cómo se contabiliza elfinanciamiento con presupuesto de las entidades federativas para larealización de las actividades científicas, tecnológicas y deinnovación.

Para ello, se utiliza la Clasificación Funcional del Gasto y elClasificador por Objeto del Gasto, diseñados por el Consejo Nacionalde Armonización Contable, que su aplicación es de carácterobligatorio a partir de 2012 para los tres niveles de gobierno.

La estructura programática básica para la contabilización delfinanciamiento de las actividades científicas, tecnológicas y deinnovación por parte de las entidades federativas, es la que sepresenta en la Clasificación Funcional del Gasto.

¿Cómo se contabiliza la inversión en ciencia,

tecnología e innovación?

58

Clasificación Funcional del Gasto para Ciencia, Tecnología e innovación

Nivel 1: Finalidad 2 Desarrollo Social

Nivel 2: Función 2.5 Educación

Nivel 3: Subfunción 2.5.4 Posgrado

Nivel 1: Finalidad 3 Desarrollo Económico

Nivel 2: Función 3.8 Ciencia, Tecnología e Innovación

Nivel 3: Subfunción 3.8.1 Investigación Científica

Nivel 3: Subfunción 3.8.2 Desarrollo Tecnológico

Nivel 3: Subfunción 3.8.3 Servicios Científicos y Tecnológicos

Nivel 3: Subfunción 3.8.4 Innovación

En materia de Ciencia, Tecnología e Innovación, laclasificación funcional del gasto considerando los tresniveles de desagregación (Finalidad, Función y Subfunción)queda representada de la siguiente forma:

¿Cómo se contabiliza la inversión en ciencia,

tecnología e innovación?

59

Para la contabilización de los recursos de los presupuestos estatalesdestinados para la realización de actividades científicas, tecnológicasy de innovación se requiere llevar a cabo los siguientes pasos:

• Identificar qué tipo de actividades científicas, tecnológicas o deinnovación realizan o financian las Dependencias y Entidades quereciben presupuesto del Gobierno del Estado y referenciarlas conla Clasificación Funcional del Gasto emitida por el CONAC, a nivelde Subfunción.

• Cada Unidad Responsable deberá definir el monto de recursosque va a destinar a las actividades científicas, tecnológicas o deinnovación, considerando el objeto del gasto, de acuerdo alClasificador por Objeto del Gasto emitido por el CONAC.

¿Cómo se contabiliza la inversión en ciencia,

tecnología e innovación?

60

• Cada Unidad Responsable debe requisitar el formatodenominado ANALÍTICO DE CLAVES en el que seespecifique el monto que se va a destinar por cadatipo de actividad y tipo de gasto.

61

• Con los datos registrados en el formato denominadoANALÍTICO DE CLAVES, se podrá integrar el formatoANÁLISIS FUNCIONAL PROGRAMÁTICO ECONÓMICO.

ENTIDAD: SECTOR: Página de

SumaServicios

Personales

Gasto de

OperaciónSubsidios

Otros de

CorrienteSuma

Inversión

FísicaSubsidios

Otros de

Inversión

2 Desarrollo Social

5 Educación

04 Posgrado

3 Desarrollo Económico

8 Ciencia, Tecnología e Innovación

01 Investigación Científica

02 Desarrollo Tecnológico

03 Servicios Científicos y Tecnológicos

04 Innovación

PROYECTO DE PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN 2012

ANÁLISIS FUNCIONAL PROGRAMÁTICO ECONÓMICO (Pesos)

Gasto CorrienteGasto total

Gasto de InversiónFinalidad Función Subfunción Denominación

62

Con la información registrada por todas las Dependencias y Entidadesque reciben presupuesto para ciencia, tecnología e innovación porparte del Gobierno del Estado, se podrá integrar la parte de InversiónEstatal de la matriz de la Cuenta Estatal de Ciencia, Tecnología eInnovación.

Millones de pesos corrientes

Sectores COECYT Subtotal

IDE 2

Posgrado

Servicios CyT

Total 1 3

% del GECYT

% del PIB ESTATAL

Innovación

Total GECTI

% del GECTI

% del PIB ESTATALe/ Cifras estimadas.

FUENTE: CONSEJO ESTATAL DE CIENCIA Y TECNOLOGÍA.

COECYT = CONSEJO ESTATAL DE CIENCIA Y TECNOLOGÍA DEL ESTADO.

IES = INSTITUCIONES DE EDUCACIÓN SUPERIOR QUE IMPARTEN POSGRADO.

GECYT = GASTO ESTATAL EN CIENCIA Y TECNOLOGÍA

GECTI = GASTO ESTATAL EN CIENCIA, TECNOLOGÍA E INNOVACIÓN.

CUENTA ESTATAL DE CIENCIA, TECNOLOGÍA E INNOVACIÓN

INVERSIÓN DEL ESTADO DE _________________ EN CIENCIA, TECNOLOGÍA E INNOVACIÓN, 2011 e/

Por sector de financiamiento

Actividad IES

Sector Privado Estatal

Total % del

GECYT

% del PIB

ESTATAL

Inversión Estatal

SubtotalMunicipios

Sector Público Estatal

SubtotalInversión

de las

familias

Sector

Empresarial

Sector

externo

63

El esquema que se muestra arriba presenta la matriz de la cuentaestatal de ciencia, tecnología e innovación que se requiere construir,la parte del Gobierno se construirá con lo explicado en este taller, laparte de las Instituciones de Educación Superior (IES) y del sectorproductivo, se obtendrá de la Encuesta sobre Investigación yDesarrollo Tecnológico (ESIDET) que bienalmente realiza elCONACYT en coordinación con el INEGI.

Cada unidad responsable dependiente del Gobierno del estado debeIdentificar qué tipo de actividades científicas, tecnológicas o deinnovación realizan o financian y referenciarlas con la ClasificaciónFuncional del Gasto emitida por el CONAC, a nivel de Subfunción.Cada Unidad Responsable deberá definir el monto de recursos que va adestinar a las actividades científicas, tecnológicas o de innovación,considerando el objeto del gasto, de acuerdo al Clasificador por Objetodel Gasto emitido por el CONAC.Cada Unidad Responsable debe requisitar el formato denominadoANALÍTICO DE CLAVES en el que se especifique el monto que se va adestinar por cada tipo de actividad y tipo de gasto.Para el requisitado del formato ANALÍTICO DE CLAVES, se deberánconsultar los catálogos emitidos por el CONAC:Catálogo de Ramos PresupuestariosCatálogo de Unidades ResponsablesClasificación Funcional del GastoClasificador por Objeto del GastoCatálogo de Programas Presupuestarios

EJERCICIO PRÁCTICO

Para cumplir con las atribuciones que tiene asignadas el CONACYT en el ejercicio fiscal2012 requiere de:• $16,053,313.00 para cubrir los sueldos y salarios del personal que labora en el

Órgano Interno de Control.• $9,493,878.00 para atender los requerimientos de servicios generales y materiales

y suministros requeridos para realizar la actividad de este Órgano en el CONACYT.• $4,700,000.00 para el mantenimiento de su infraestructura física.• $175,372,964.00 para el pago de sueldos y salarios del personal administrativo.• $32,050,686.00 para atender los requerimientos de servicios generales y

materiales y suministros necesarios para la actividad de administración.• $6,490,001.00 para la adquisición de bienes muebles.• $5,848,000,000.00 para atender los compromisos de ejercicios anteriores y la

asignación de nuevas becas de posgrado tanto en el país como en el extranjero delprograma de becas.

• $2,890,000,000.00 para el otorgamiento de estímulos a los miembros del SistemaNacional de Investigadores.

• $100,000,000.00 para el programa de fomento de las actividades científicas,tecnológicas y de innovación a nivel regional.

• $1,117,650,000.00 para los apoyos institucionales que proporciona el CONACYT asus usuarios.

EXPOSICIÓN DE MOTIVOS DEL PROYECTO DE PRESUPUESTO DEL CONACYT

• $400,000,000.00 para fortalecer a nivel sectorial dentro de Administración PúblicaFederal las actividades científicas, tecnológicas y de innovación.

• $300,000,000.00 para fortalecer en las entidades federativas las actividadescientíficas, tecnológicas y de innovación.

• $200,000,000.00 para el Programa de fortalecimiento del desarrollo de lainfraestructura científica y tecnológica.

• $277,000,000.00 para el Programa de apoyo a la consolidación de las institucionescientíficas, tecnológicas y de innovación mediante repatriaciones, retenciones yestancias sabáticas tanto en el país como en el extranjero.

• $3,000,000,000.00 para el Programa para reducir la brecha digital en el país.• Para atender las actividades de planeación, formulación, diseño, implementación y

evaluación de las políticas públicas se requerirá: $243,110,626.00 para el pago de los sueldos y salarios del personal adscrito a

esas áreas. $203,468,968.00 para atender los requerimientos de servicios generales y

materiales y suministros. $5,000,000.00 para la adquisición de bienes muebles.

• $2,000,000,000.00 para el Programa de Innovación Tecnológica para Negocios deAlto Valor Agregado, Tecnologías Precursoras y Competitividad de las Empresas.

EXPOSICIÓN DE MOTIVOS DEL PROYECTO DE PRESUPUESTO DEL CONACYT

CLASIFICACIÓN FUNCIONAL DEL GASTO PARA CIENCIA, TECNOLOGÍA E INNOVACIÓNEstructura Programática

Concepto DescripciónFinalidad Función Subfunción

1 Gobierno

Comprende las acciones propias de la gestión gubernamental, tales como la administración de asuntos de carácter legislativo,procuración e impartición de justicia, asuntos militares y seguridad nacional, asuntos con el exterior, asuntos hacendarios,política interior, organización de los procesos electorales, regulación y normatividad aplicable a los particulares y al propiosector público y la administración interna del sector público.

1.3Coordinación de la

Política de GobiernoComprende las acciones enfocadas a la formulación y establecimiento de las directrices, lineamientos de acción y estrategias degobierno.

1.3.4 Función Pública Incluye el control, fiscalización y evaluación interna de la gestión gubernamental.

2 Desarrollo SocialIncluye los programas, actividades y proyectos relacionados con la prestación de servicios en beneficio de la población con el finde favorecer el acceso a mejores niveles de bienestar, tales como: servicios educativos, recreación, cultura y otrasmanifestaciones sociales, salud, protección social, vivienda, servicios urbanos y rurales básicos, así como protección ambiental.

2.4Recreación, Cultura y otrasManifestaciones Sociales

Comprende los programas, actividades y proyectos relacionados con la promoción, fomento y prestación de servicios culturales,recreativos y deportivos, otras manifestaciones sociales, radio, televisión, editoriales y actividades recreativas.

2.4.2 Cultura

Incluye administración, supervisión, regulación, promoción, difusión y prestación de servicios de asuntos culturales; gestión oapoyo de instalaciones para actividades culturales (bibliotecas, museos, galerías de arte, teatros, salones de exposición,monumentos, edificios y lugares históricos, jardines zoológicos y botánicos, acuarios, viveros, entre otros); producción, gestión oapoyo de actos culturales (conciertos, producciones teatrales y cinematográficas, exposiciones de arte, entre otros).

2.5 EducaciónComprende la prestación de los servicios educativos en todos los niveles, en general a los programas, actividades y proyectosrelacionados con la educación preescolar, primaria, secundaria, media superior, técnica, superior y posgrado, servicios auxiliaresde la educación y otras no clasificadas en los conceptos anteriores.

2.5.2 Educación Media SuperiorIncluye las acciones relacionadas con el fomento, prestación, regulación, seguimiento y evaluación de los servicios de educaciónmedia superior, así como el desarrollo de la infraestructura en espacios educativos vinculados a la misma.

2.5.3 Educación SuperiorIncluye las acciones relacionadas con el fomento, prestación, regulación, seguimiento y evaluación de los servicios de educaciónsuperior, así como el desarrollo de la infraestructura en espacios educativos vinculados a la misma.

2.5.4 PosgradoComprende la prestación de los servicios educativos en todos los niveles, en general a los programas, actividades y proyectosrelacionados con la educación preescolar, primaria, secundaria, media superior, técnica, superior y posgrado, servicios auxiliaresde la educación y otras no clasificadas en los conceptos anteriores.

3 Desarrollo Económico

Comprende los programas, actividades y proyectos relacionados con la promoción del desarrollo económico y fomento a laproducción y comercialización agropecuaria, agroindustrial, acuacultura, pesca, desarrollo hidroagrícola y fomento forestal, asícomo la producción y prestación de bienes y servicios públicos, en forma complementaria a los bienes y servicios que ofrecenlos particulares.

3.8Ciencia, Tecnología

e Innovación

Comprende los programas y actividades que realizan los entes públicos, orientadas al desarrollo de las actividades científicas ytecnológicas, así como de innovación e infraestructura científica y tecnológica.

3.8.1 Investigación Científica

Incluye las actividades relacionadas con la investigación científica en la administración pública. Consiste en el trabajoexperimental o teórico realizado principalmente con el objeto de generar nuevos conocimientos sobre los fundamentos defenómenos y hechos observables, así como en la investigación original realizada para la adquisición de nuevos conocimientos,dirigida hacia un fin u objetivo práctico, determinado y específico. Incluye infraestructura científica y tecnológica.

3.8.2 Desarrollo Tecnológico

Incluye las actividades relacionadas con el desarrollo tecnológico en la administración pública, así como la introducción denuevas tecnologías para los productores. Consiste en el trabajo sistemático llevado a cabo sobre el conocimiento ya existente,adquirido de la investigación o experiencia práctica, dirigido hacia la producción de nuevos materiales, productos o servicios, ala instalación de nuevos procesos, sistemas y servicios y hacia el mejoramiento sustancial de los ya producidos e instalados.Incluye infraestructura científica y tecnológica.

3.8.3Servicios Científicos

y Tecnológicos

Incluye todas las actividades que relacionadas con la investigación científica y desarrollo tecnológico contribuyen a laproducción, difusión y aplicación del conocimiento científico y tecnológico en la administración pública. Incluye infraestructuracientífica y tecnológica.

3.8.4 Innovación

Incluye las actividades relacionadas con la implementación de un producto (bien o servicio) o proceso nuevo osignificativamente mejorado; un nuevo método de comercialización; o un nuevo método organizacional en prácticas denegocios, la organización del área de trabajo o de relaciones públicas en la administración pública. Incluye infraestructuracientífica y tecnológica.

CLASIFICACIÓN POR OBJETO DEL GASTO PROPUESTA POR EL CONACClave Concepto Descripción

Gas

to C

orr

ien

te

1000 SERVICIOS PERSONALES

Agrupa las remuneraciones del personal al servicio de los entes públicos,

tales como: sueldos, salarios, dietas, honorarios asimilables al salario,

prestaciones y gastos de seguridad social, obligaciones laborales y otras

prestaciones derivadas de una relación laboral; pudiendo ser de carácter

permanente o transitorio.

2000 MATERIALES Y SUMINISTROSAgrupa las asignaciones destinadas a la adquisición de toda clase de

insumos y suministros requeridos para la prestación de bienes y servicios y

para el desempeño de las actividades administrativas.

3000 SERVICIOS GENERALES

Asignaciones destinadas a cubrir el costo de todo tipo de servicios que se

contraten con particulares o instituciones del propio sector público; así

como los servicios oficiales requeridos para el desempeño de actividades

vinculadas con la función pública.

4000TRANSFERENCIAS,

ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

Asignaciones destinadas en forma directa o indirecta a los sectores público,

privado y externo, organismos y empresas paraestatales y apoyos como

parte de su política económica y social, de acuerdo con las estrategias y

prioridades de desarrollo para el sostenimiento y desempeño de sus

actividades.

Gas

to d

e In

vers

ión

5000BIENES MUEBLES, INMUEBLES

E INTANGIBLES

Agrupa las asignaciones destinadas a la adquisición de toda clase de

bienes muebles e inmuebles requeridos en el desempeño de las

actividades de los entes públicos. Incluye los pagos por adjudicación,

expropiación e indemnización de bienes muebles e inmuebles a favor del

Gobierno.

6000 INVERSION PÚBLICAAsignaciones destinadas a obras por contrato y proyectos productivos y

acciones de fomento. Incluye los gastos en estudios de pre-inversión y

preparación del proyecto.

7000INVERSIONES FINANCIERAS

Y OTRAS PROVISIONES

Erogaciones que realiza la administración pública en la adquisición de

acciones, bonos y otros títulos y valores; así como en préstamos otorgados

a diversos agentes económicos. Se incluyen las aportaciones de capital a

las entidades públicas; así como las erogaciones contingentes e

imprevistas para el cumplimiento de obligaciones del Gobierno.

8000PARTICIPACIONES Y

APORTACIONES

Asignaciones destinadas a cubrir las participaciones y aportaciones para

las entidades federativas y los municipios. Incluye las asignaciones

destinadas a la ejecución de programas federales a través de las entidades

federativas, mediante la reasignación de responsabilidades y recursos

presupuestarios, en los términos de los convenios que celebre el Gobierno

Federal con éstas.

9000 DEUDA PÚBLICA

Asignaciones destinadas a cubrir obligaciones por concepto de deuda

pública interna y externa derivada de la contratación de empréstitos;

incluye la amortización, los intereses, gastos y comisiones de la deuda

pública, así como las erogaciones relacionadas con la emisión y/o

contratación de deuda. Asimismo, incluye los adeudos de ejercicios fiscales

anteriores (ADEFAS).

CATÁLOGO DE RAMOS PRESUPUESTARIOS

CLAVE Descripción

04 GOBERNACIÓN05 RELACIONES EXTERIORES06 HACIENDA Y CRÉDITO PÚBLICO07 DEFENSA08 AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN

09 COMUNICACIONES Y TRANSPORTES

10 ECONOMÍA11 EDUCACIÓN PÚBLICA12 SALUD13 MARINA16 MEDIO AMBIENTE Y RECURSOS NATURALES17 PROCURADURÍA GENERAL DE LA REPÚBLICA18 ENERGÍA

21 TURISMO

38 CONSEJO NACIONAL DE CIENCIA Y TECNOLOGÍA

CATÁLOGO DE UNIDADES RESPONSABLES

CLAVE Descripción

90X CONSEJO NACIONAL DE CIENCIA Y TECNOLOGÍAA3Q UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICOL8K EL COLEGIO DE MÉXICO, A.C.

A2M UNIVERSIDAD AUTÓNOMA METROPOLITANAB00 INSTITUTO POLITÉCNICO NACIONAL

A00 UNIVERSIDAD PEDAGÓGICA NACIONAL

L4J CENTRO DE INVESTIGACIÓN Y DE ESTUDIOS AVANZADOSL3P CENTRO DE ENSEÑANZA TÉCNICA INDUSTRIAL

MGH UNIVERSIDAD AUTÓNOMA AGRARIA ANTONIO NARRO

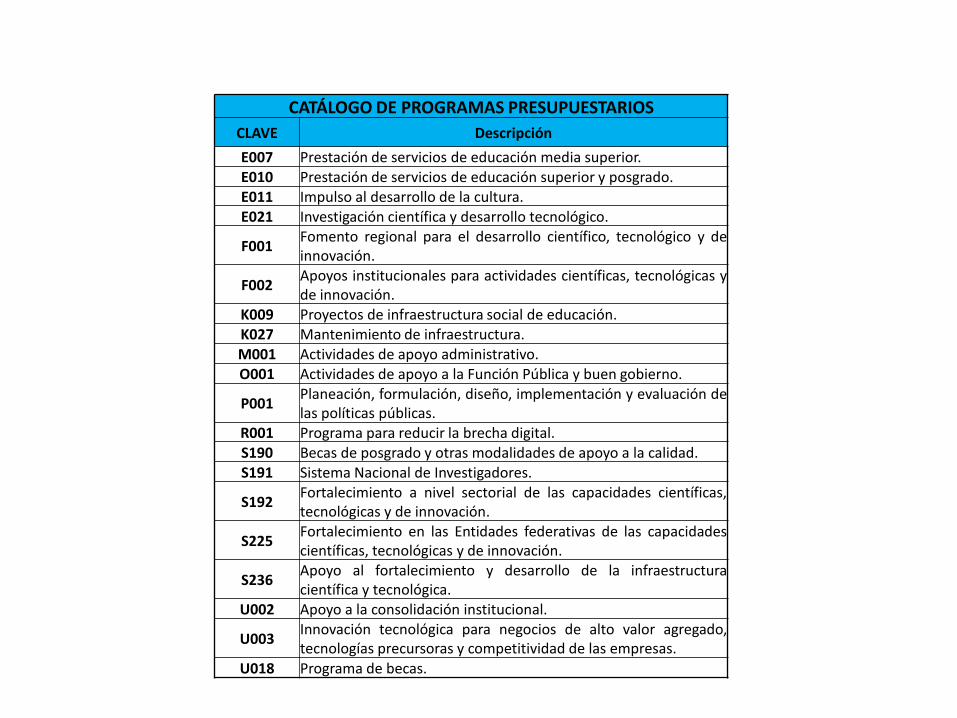

CATÁLOGO DE PROGRAMAS PRESUPUESTARIOS

CLAVE Descripción

E007 Prestación de servicios de educación media superior.E010 Prestación de servicios de educación superior y posgrado.E011 Impulso al desarrollo de la cultura.E021 Investigación científica y desarrollo tecnológico.

F001Fomento regional para el desarrollo científico, tecnológico y deinnovación.

F002Apoyos institucionales para actividades científicas, tecnológicas yde innovación.

K009 Proyectos de infraestructura social de educación.K027 Mantenimiento de infraestructura.M001 Actividades de apoyo administrativo.O001 Actividades de apoyo a la Función Pública y buen gobierno.

P001Planeación, formulación, diseño, implementación y evaluación delas políticas públicas.

R001 Programa para reducir la brecha digital.S190 Becas de posgrado y otras modalidades de apoyo a la calidad.S191 Sistema Nacional de Investigadores.

S192Fortalecimiento a nivel sectorial de las capacidades científicas,tecnológicas y de innovación.

S225Fortalecimiento en las Entidades federativas de las capacidadescientíficas, tecnológicas y de innovación.

S236Apoyo al fortalecimiento y desarrollo de la infraestructuracientífica y tecnológica.

U002 Apoyo a la consolidación institucional.

U003Innovación tecnológica para negocios de alto valor agregado,tecnologías precursoras y competitividad de las empresas.

U018 Programa de becas.

ANALÍTICO DE CLAVES DE LOS RAMOS PRESUPUESTARIOS

RAMOUNIDAD

RESPONSABLEFINALIDAD FUNCIÓN SUBFUNCIÓN

ROGRAMA PRESUPUESTARIO

OBJETO DEL GASTO

IMPORTE ($) PROYECTO DE PEF

38

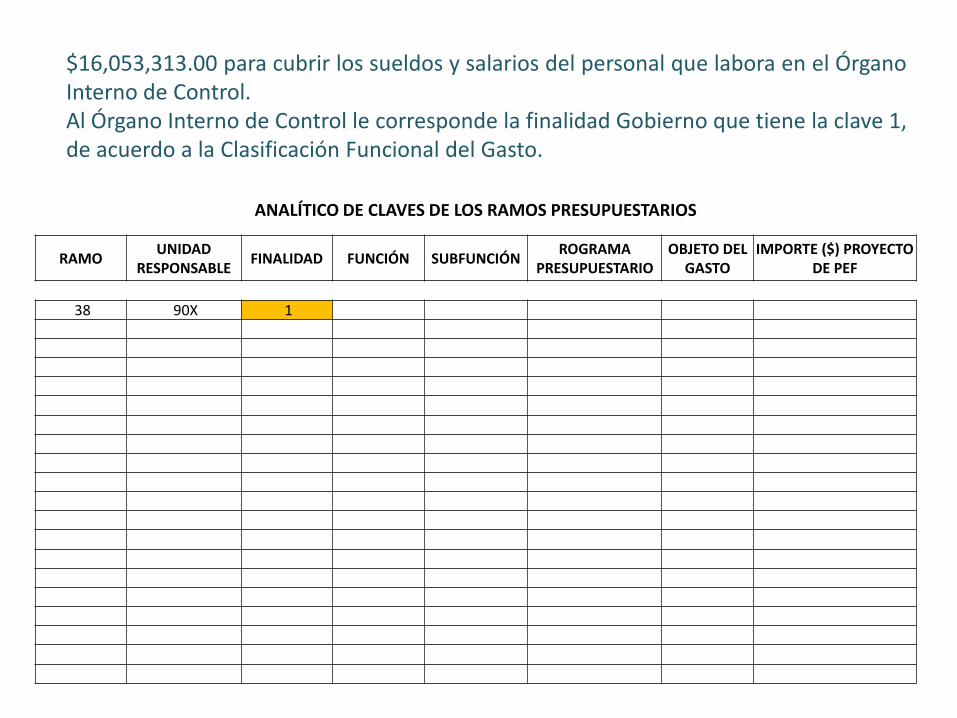

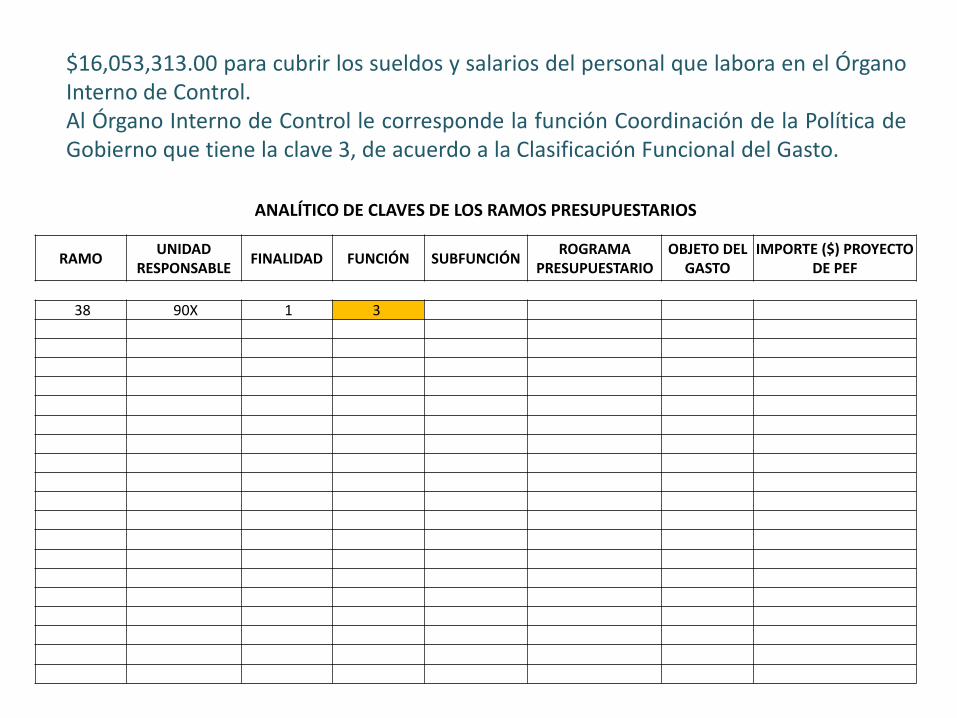

$16,053,313.00 para cubrir los sueldos y salarios del personal que labora en el ÓrganoInterno de Control.De acuerdo al catálogo de Ramos Presupuestarios, al ramo CONACYT le correspondela clave 38.

ANALÍTICO DE CLAVES DE LOS RAMOS PRESUPUESTARIOS

RAMOUNIDAD

RESPONSABLEFINALIDAD FUNCIÓN SUBFUNCIÓN

ROGRAMA PRESUPUESTARIO

OBJETO DEL GASTO

IMPORTE ($) PROYECTO DE PEF

38 90X

$16,053,313.00 para cubrir los sueldos y salarios del personal que labora en el ÓrganoInterno de Control.De acuerdo al catálogo de Unidades Responsables, al CONACYT le corresponde laclave 90X.

ANALÍTICO DE CLAVES DE LOS RAMOS PRESUPUESTARIOS

RAMOUNIDAD

RESPONSABLEFINALIDAD FUNCIÓN SUBFUNCIÓN

ROGRAMA PRESUPUESTARIO

OBJETO DEL GASTO

IMPORTE ($) PROYECTO DE PEF

38 90X 1

$16,053,313.00 para cubrir los sueldos y salarios del personal que labora en el ÓrganoInterno de Control.Al Órgano Interno de Control le corresponde la finalidad Gobierno que tiene la clave 1,de acuerdo a la Clasificación Funcional del Gasto.

ANALÍTICO DE CLAVES DE LOS RAMOS PRESUPUESTARIOS

RAMOUNIDAD

RESPONSABLEFINALIDAD FUNCIÓN SUBFUNCIÓN

ROGRAMA PRESUPUESTARIO

OBJETO DEL GASTO

IMPORTE ($) PROYECTO DE PEF

38 90X 1 3

$16,053,313.00 para cubrir los sueldos y salarios del personal que labora en el ÓrganoInterno de Control.Al Órgano Interno de Control le corresponde la función Coordinación de la Política deGobierno que tiene la clave 3, de acuerdo a la Clasificación Funcional del Gasto.

ANALÍTICO DE CLAVES DE LOS RAMOS PRESUPUESTARIOS

RAMOUNIDAD

RESPONSABLEFINALIDAD FUNCIÓN SUBFUNCIÓN

ROGRAMA PRESUPUESTARIO

OBJETO DEL GASTO

IMPORTE ($) PROYECTO DE PEF

38 90X 1 3 04

$16,053,313.00 para cubrir los sueldos y salarios del personal que labora en el ÓrganoInterno de Control.Al Órgano Interno de Control le corresponde la subfunción Función Pública que tienela clave 4, de acuerdo a la Clasificación Funcional del Gasto.

ANALÍTICO DE CLAVES DE LOS RAMOS PRESUPUESTARIOS

RAMOUNIDAD

RESPONSABLEFINALIDAD FUNCIÓN SUBFUNCIÓN

ROGRAMA PRESUPUESTARIO

OBJETO DEL GASTO

IMPORTE ($) PROYECTO DE PEF

38 90X 1 3 04 O001

$16,053,313.00 para cubrir los sueldos y salarios del personal que labora en el ÓrganoInterno de Control.Al Órgano Interno de Control le corresponde el Programa Presupuestario Actividades de Apoyo a la Función Pública y Buen Gobierno que tiene la clave O001, de acuerdo al Catálogo de Programas Presupuestarios.

ANALÍTICO DE CLAVES DE LOS RAMOS PRESUPUESTARIOS

RAMOUNIDAD

RESPONSABLEFINALIDAD FUNCIÓN SUBFUNCIÓN

ROGRAMA PRESUPUESTARIO

OBJETO DEL GASTO

IMPORTE ($) PROYECTO DE PEF

38 90X 1 3 04 O001 1000

$16,053,313.00 para cubrir los sueldos y salarios del personal que labora en el ÓrganoInterno de Control.Los sueldos y salarios del personal, de acuerdo al Clasificador por Objeto del Gasto le corresponde la clave 1000.

ANALÍTICO DE CLAVES DE LOS RAMOS PRESUPUESTARIOS

RAMOUNIDAD

RESPONSABLEFINALIDAD FUNCIÓN SUBFUNCIÓN

ROGRAMA PRESUPUESTARIO

OBJETO DEL GASTO

IMPORTE ($) PROYECTO DE PEF

38 90X 1 3 04 O001 1000 16,053,313.00

$16,053,313.00 para cubrir los sueldos y salarios del personal que labora en el ÓrganoInterno de Control.En la columna de Importe se captura el monto destinado para el concepto quecorresponde a la clave presupuestaria descrita, que en este caso es $16,053,313.00