Embed Size (px)

Citation preview

Marco Legal del Comercio Exterior

Dr.Claus Noceti

www.pwc.com/ar

Seminario Pymes Rosario

PwC Argentina

Mal de muchos…

Slide 2

PwC Argentina

Mal de muchos…

Slide 3

PwC Argentina

Mal de muchos…

Slide 4

PwC Argentina

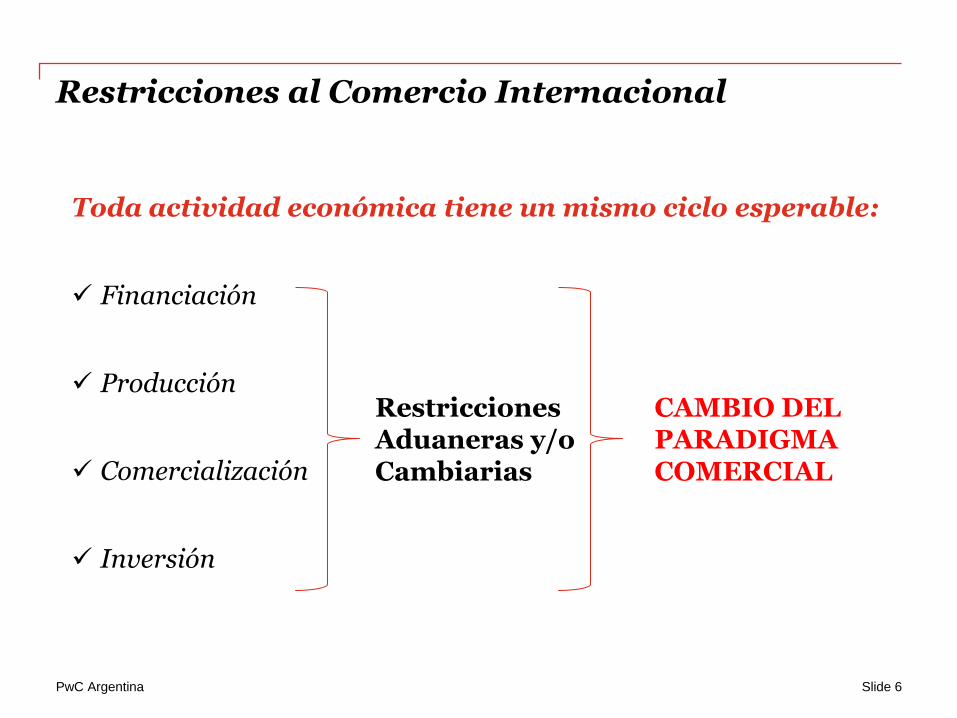

Restricciones al Comercio Internacional

Slide 5

PwC Argentina

Restricciones al Comercio Internacional

Toda actividad económica tiene un mismo ciclo esperable:

Financiación

Producción

Comercialización

Inversión

Restricciones Aduaneras y/o Cambiarias

CAMBIO DELPARADIGMA COMERCIAL

Slide 6

PwC Argentina

Restricciones a la Financiación

Préstamo financiero:

Condiciones Generales

Modificación de Plazos (Com. “A” 5397)

DAPE

Diferencia en el tratamiento

Aporte de residentes de otras economías

Slide 7

PwC Argentina

Declaración Anticipada de Pagos al Exterior -(DAPE) Res. Gral. 3417/2012

Ventanilla Única Electrónica de Comercio Exterior

DJAF

DJASDJAI

DAPE

Slide 8

PwC Argentina

Producción

Adquisición de Recursos: Importación de Servicios.

Slide 9

PwC Argentina

Declaración Jurada Anticipada de Servicios Res. Gral. N° 3276 - AFIP

Antecedentes: Resoluciones Generales N° 3252/12 y 3255/12emitidas por la AFIP - Ventanilla Única Electrónica del ComercioExterior, en la que incluyo la DJAI

Objetivo: incorporar a la “Ventanilla Única Electrónica delComercio Exterior” la información correspondiente a prestacionesde servicios efectuadas por sujetos del exterior a prestatariosresidentes en el país y por prestadores residentes en elpaís a prestatarios en el exterior, conocida como “ DJAS”

Entrada en vigencia: 01 de abril de 2012

Slide 10

PwC Argentina

Pagos por importaciones de Servicios (cont.)

Diferencia en el tratamiento

Requisitos Generales BCRA

Requisitos Específicos BCRA (vinculadas)

Slide 11

PwC Argentina

Pago de servicios a empresas vinculadas

Beneficiarios

Empresas o personas físicas domiciliadas en jurisdicciones

consideradas de baja o nula tributación

Conjunto o Grupo

Económico Empresas o

personas físicas con cuentas en jurisdicciones

consideradas de baja o nula tributación

Slide 12

PwC Argentina

Pedidos de Conformidad Previa

Comunicación “B” 10.321

• Se solicita a través de la EF interviniente.

• La EF la emite sobre la base de los datos y documentaciónpresentada por el cliente.

• Modelos para:

Conceptos de servicios Alquiler o arrendamiento Otras rentas pagadas al exterior Adquisición de activos no financieros no producidos.

Slide 13

PwC Argentina

Pedidos de Conformidad Previa

Se realiza a través de la EF:

- Documentación

- Información

- Verificar que las operaciones se realizan:

A valor de mercado (DDJJ de Precios de Transferencia NO SIRVE).

Con un razonable sentido económico para el cliente.

Como resultado de la necesidad.

Como un beneficio ante la posibilidad de contratación local.

Slide 14

PwC Argentina

Producción

Adquisición de Recursos: Importación de Bienes.

Slide 15

PwC Argentina

Pago de Importación de Bienes

EMVI / Aumento de Derechos de Importación

Eliminación de Licencias

Novedades Respecto a DJAI

Precancelación de Deudas comerciales por importaciones de bienes y Pagos anticipados

Slide 16

PwC Argentina

Pago de Importación de Bienes

Comunicación “A” 5274

Precancelación de Deudas comerciales por importaciones de bienes:

• Máximo de anticipación: 5 días hábiles antes de la fecha de vencimiento.

• Sin fecha de vencimiento estipulada 270 días corridos de plazo a contar desde la fecha de entrega de los bienes según condición de compra pactada.

• Mayor anticipación: conformidad previa del BCRA

Slide 17

PwC Argentina

Pago de Importación de Bienes (cont.)

Condiciones para acceder al MULC para efectuar pagos en forma anticipada al registro de ingreso aduanero

• Tener los pagos anticipados “regularizados”, las entidades pueden consultar en “SEPAIMPO”

• Contar con la DJAI en estado “Salida” – reemplaza el requisito de registro

• En materia documental, acreditar la existencia de una compra de bienes donde se exige el anticipo de parte o el total de precio con anterioridad a la fecha de entrega de los bienes en la condición de compra pactada

Slide 18

PwC Argentina

Comercialización

Cobro de Exportación de Servicios.

Slide 19

PwC Argentina

Cobro de Exportaciones - SERVICIOS

Monto sujeto a la obligación de ingreso. Por lo cobrado en divisas, el ingreso debe corresponder al monto percibido neto de retenciones o descuentos y/o, cuando la empresa utiliza sistemas internacionales de compensación de operaciones efectuadas en diversos países, al neto de lo compensado en el período. Si hubiese cobrado en moneda extranjera, el ingreso debe corresponder al 100% del monto que se perciba.

Obligación de ingreso y

liquidación en el MULC

15 días hábiles desde su

percepción

Slide 20

PwC Argentina

Transacciones Internacionales de Servicios

Siendo que la obligación de ingreso de los cobros de servicios surge en percepción….

Se puede Condonar?

Se puede Compensar?

Se puede Ceder el Derecho a Cobro?

Slide 21

PwC Argentina

Comercialización

Cobro de Exportación de Bienes.

Slide 22

PwC Argentina

Cobro de Exportaciones de Bienes

Obligación de ingreso y

liquidación en el MULC

Contravalor en divisas hasta alcanzar su

valor FOB o CFR

Diferentes plazos

Salvo excepciones*

Expiró facilidad para PyMes

Slide 23

PwC Argentina

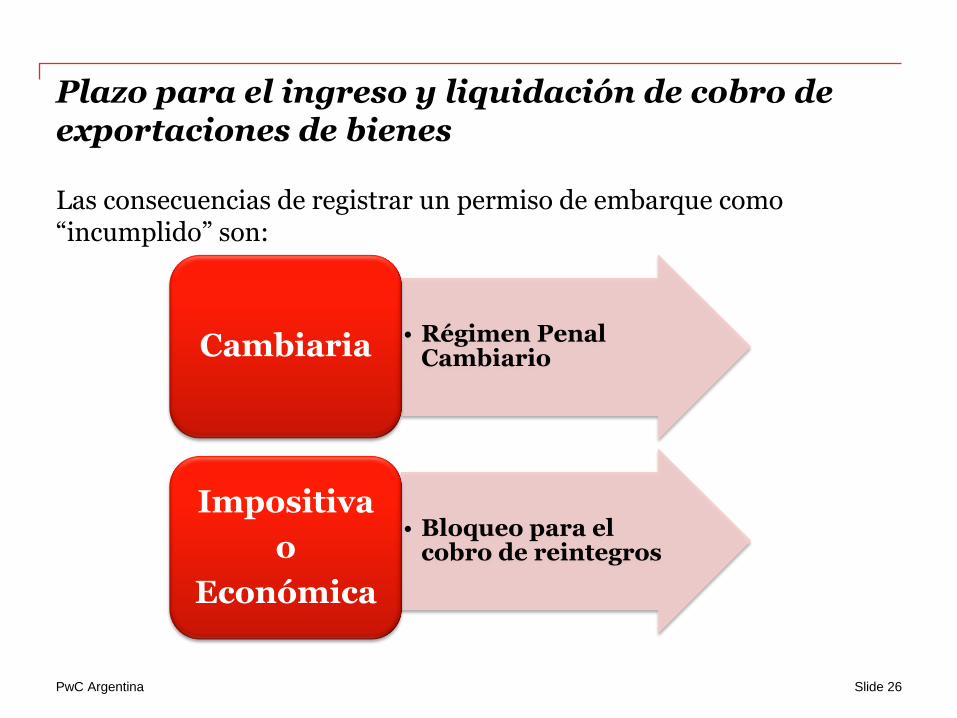

Plazo para el ingreso y liquidación de cobro de exportaciones de bienes

El plazo para el ingreso de las divisas de cobros de exportaciones de bienes a través del MULC está determinado por :

• Plazo asignado a la posición arancelaria del bien o si el importador y exportador son vinculados

30 a 360 días

• Asignado por el BCRA para liquidar las divisas desde su cobro

15 días hábiles

Slide 24

PwC Argentina

Plazo para el ingreso y liquidación de cobro de exportaciones de bienes

Si las partes son vinculadas

30 días

(*) La vinculación se determina acorde a lo dispuesto por la Resolución General de la AFIP No 1122/01 con excepción de lo establecido en los literales e) y j) en cuyo caso rige el plazo determinado por la posición arancelaria.

Slide 25

PwC Argentina

Plazo para el ingreso y liquidación de cobro de exportaciones de bienes

Las consecuencias de registrar un permiso de embarque como “incumplido” son:

• Bloqueo para el cobro de reintegros

Impositiva

o

Económica

• Régimen Penal CambiarioCambiaria

Slide 26

PwC Argentina

Instrucción General DGA N° 7/2012Reintegros – Bloqueo Informático

La DGA instruye la generación de un Bloqueo Informático por CUIT que impida la percepción de reintegros aduaneros de

exportación, a todas aquellas empresas que registren permisos de embarque en situación de "incumplido

reportado" o "vencido sin cumplido reportado".

Slide 27

PwC Argentina

Res. Gral.(AFIP) 3397/12 (29-10-12)

La presente Resolución modifica la Resolución Gral. AFIP N°2000/2006, mediante la inclusión dentro del listado de excluidos del "régimen de devolución del impuesto al valor agregado para los exportadores", a aquellos que:

- Registren deudas líquidas y exigibles por cualquier concepto correspondientes a sus obligaciones impositivas y/o previsionales y/o aduanera ante esta Administración Federal, al momento de la presentación de la documentación requerida, las cuales se podrán consultar por medio del servicio de clave fiscal en la página “web” de este Organismo (http://www.afip.gob.ar), ingresando a la opción denominada “Recupero de IVA por exportaciones - Consulta de deuda - Art. 4 - RG 2000/06”.

Slide 28

PwC Argentina

Sumarios BCRA. Impacto de las Infracciones Aduaneras

Instrucción General (DGA) N° 2/12

OBJETIVO

Normalizar el procedimiento a aplicar por las áreas alcanzadas, para la resolución de sumarios iniciados por presunta infracción al artículo 954 apartado 1 inciso c) del Código Aduanero.

Slide 29

PwC Argentina

Sumarios BCRA. Impacto de las Infracciones Aduaneras

Instrucción General (DGA) N° 2/12

1. Imputar y condenar por el artículo 994 inciso c) del Código Aduanero: Al exportador que acredite el ingreso de las divisas en forma tardía.

2. Imputar y condenar por el artículo 954 artículo 1 inciso c) del código aduanero: al exportador que no acredite el ingreso de las divisas.

Slide 30

PwC Argentina

Inversión

Slide 31

PwC Argentina

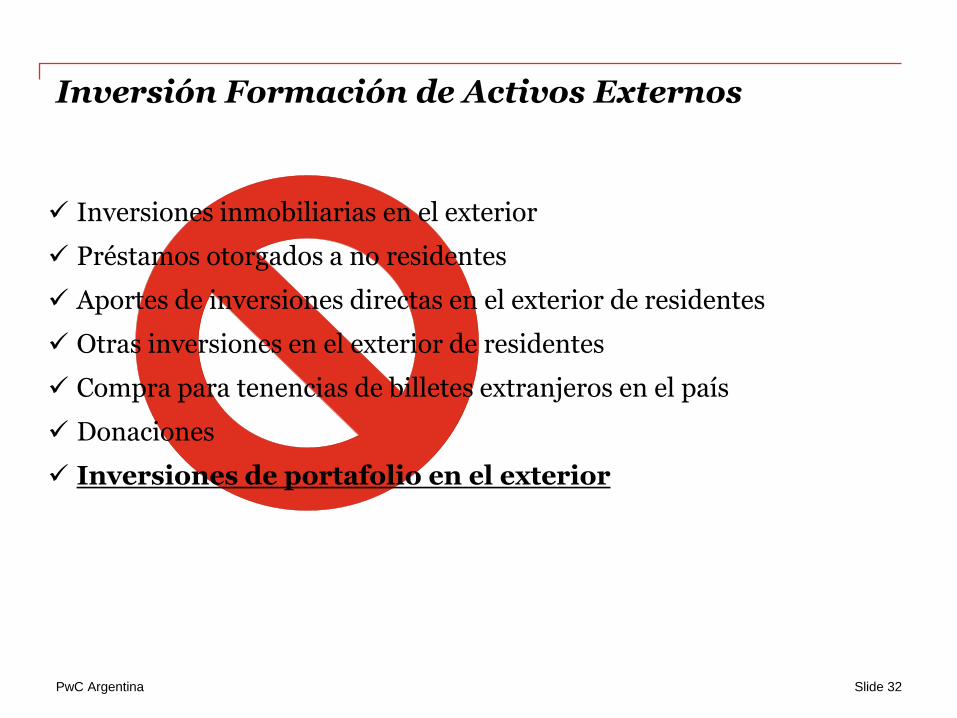

Inversión Formación de Activos Externos

Inversiones inmobiliarias en el exterior

Préstamos otorgados a no residentes

Aportes de inversiones directas en el exterior de residentes

Otras inversiones en el exterior de residentes

Compra para tenencias de billetes extranjeros en el país

Donaciones

Inversiones de portafolio en el exterior

Slide 32

PwC Argentina

Inversión Formación de Activos Externos

Contado con Liquidación:

Existen diferentes visiones de una misma operación:

Operación de índole financiera regulada específicamente por el B.C.R.A.

Operación instrumentada al sólo efecto de evitar el paso por el mercado de cambios.

¿Es una operación prohibida? ¿Qué sanción se le podría aplicar?¿Qué recaudos deben tenerse?

Slide 33

PwC Argentina

Ultima Reflexión…

Slide 34

PwC Argentina

Si del cielo llueven limones…

Slide 35

Muchas Gracias

Esta publicación ha sido preparada para una orientación general acerca de asuntos de interés

solamente, y no constituye asesoramiento profesional. Los receptores de la misma no deben

actuar en base a la información contenida en esta publicación sin obtener asesoramiento

independiente. No se efectúa manifestación ni se otorga garantía alguna (expresa o implícita)

con respecto a la exactitud o integridad de la información contenida en esta publicación y, en

la medida en que lo permite la ley, PwC Argentina, sus miembros, empleados y agentes no

aceptan ni asumen ninguna responsabilidad, ni deber de cuidado por cualquier consecuencia

de su accionar, o del accionar de terceros, o de negarse a actuar, confiando en la información

contenida en esta publicación, o por ninguna decisión basada en la misma.

© 2013 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers

International Limited son las sociedades Price Waterhouse & Co. S.R.L., Price Waterhouse &

Co. Asesores de Empresas S.R.L. y PricewaterhouseCoopers Jurídico Fiscal S.R.L., que en

forma separada o conjunta son identificadas como PwC Argentina.

Claus Noceti / [email protected]