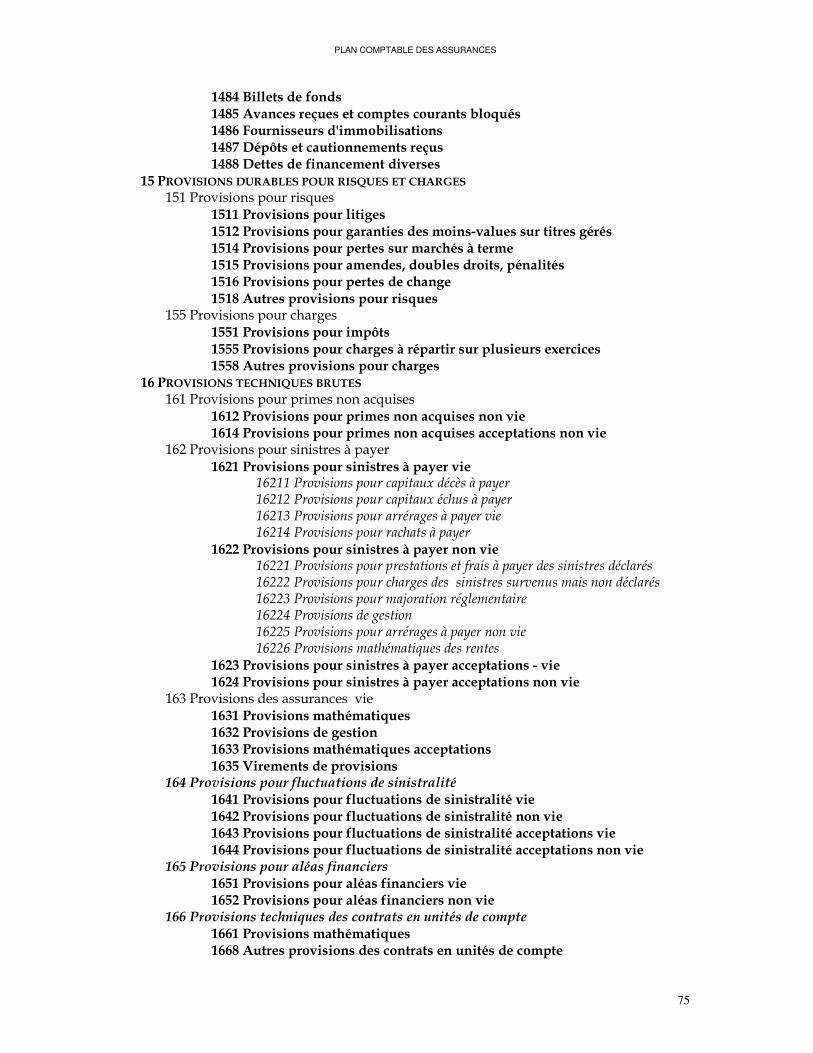

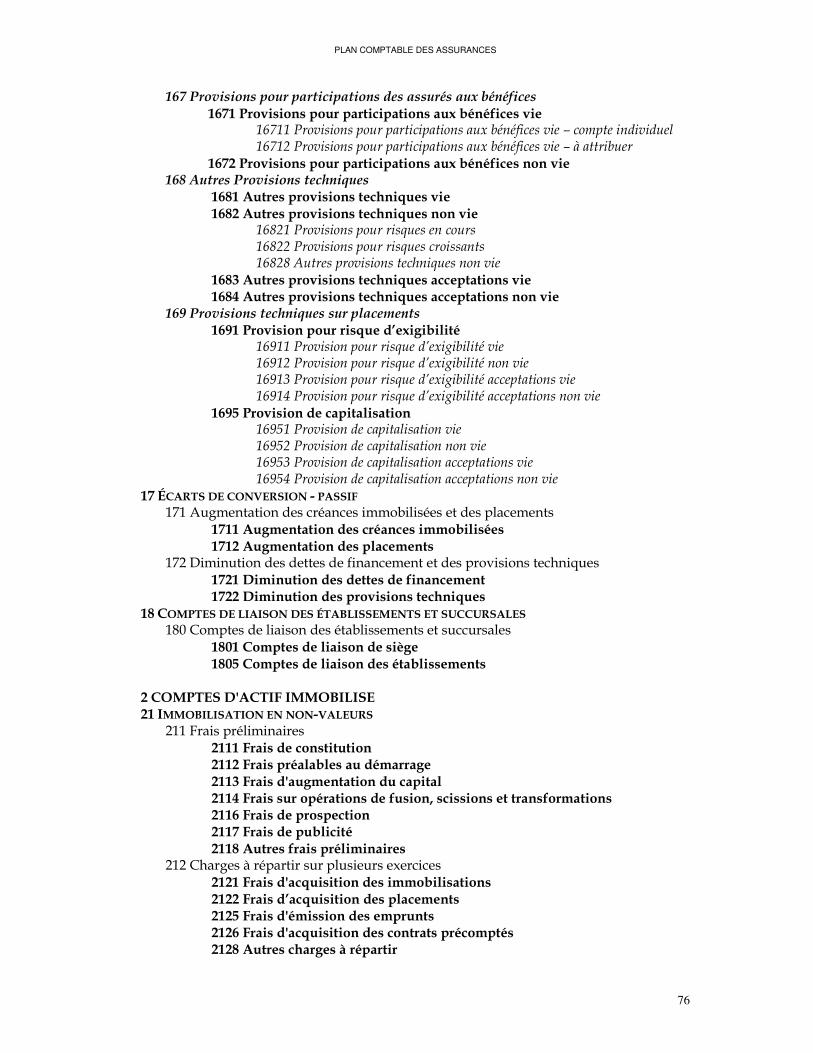

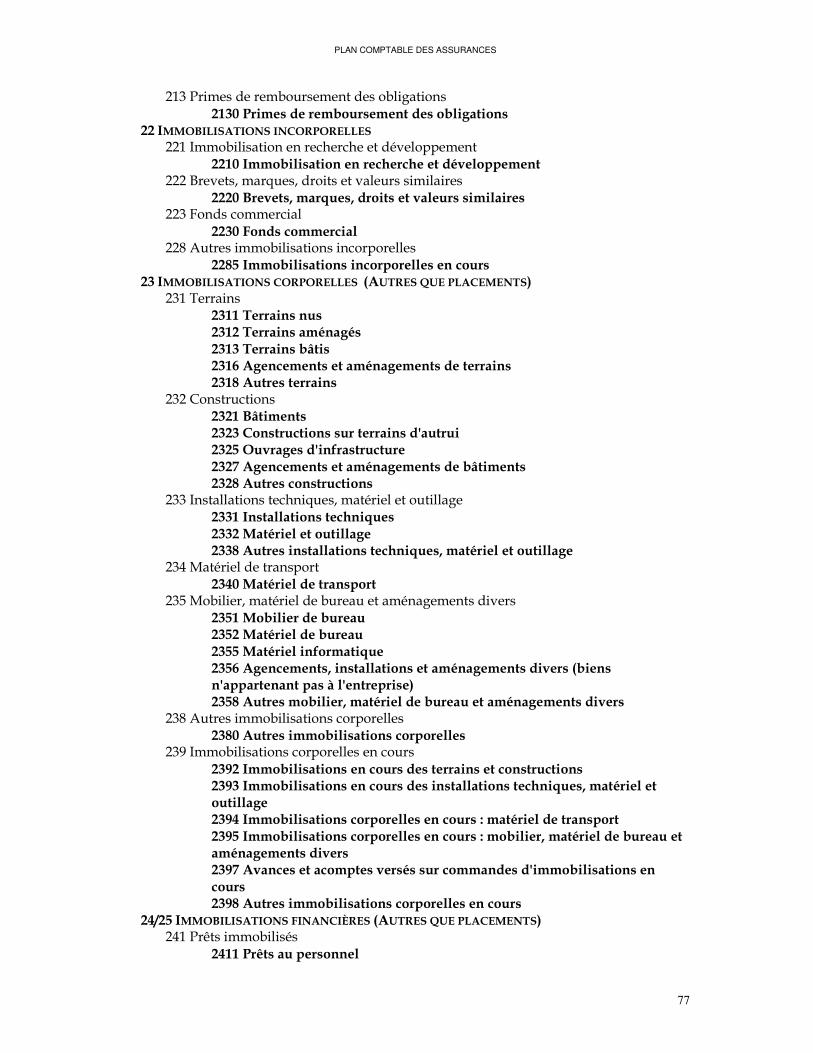

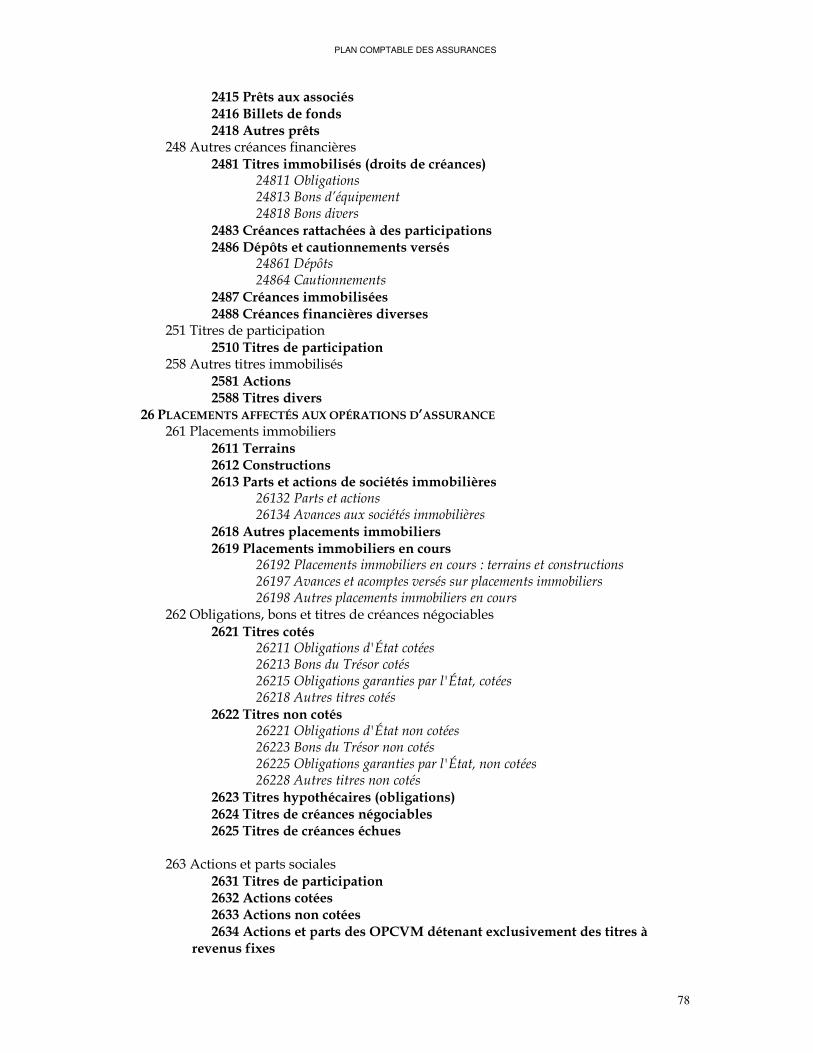

Embed Size (px)

Citation preview

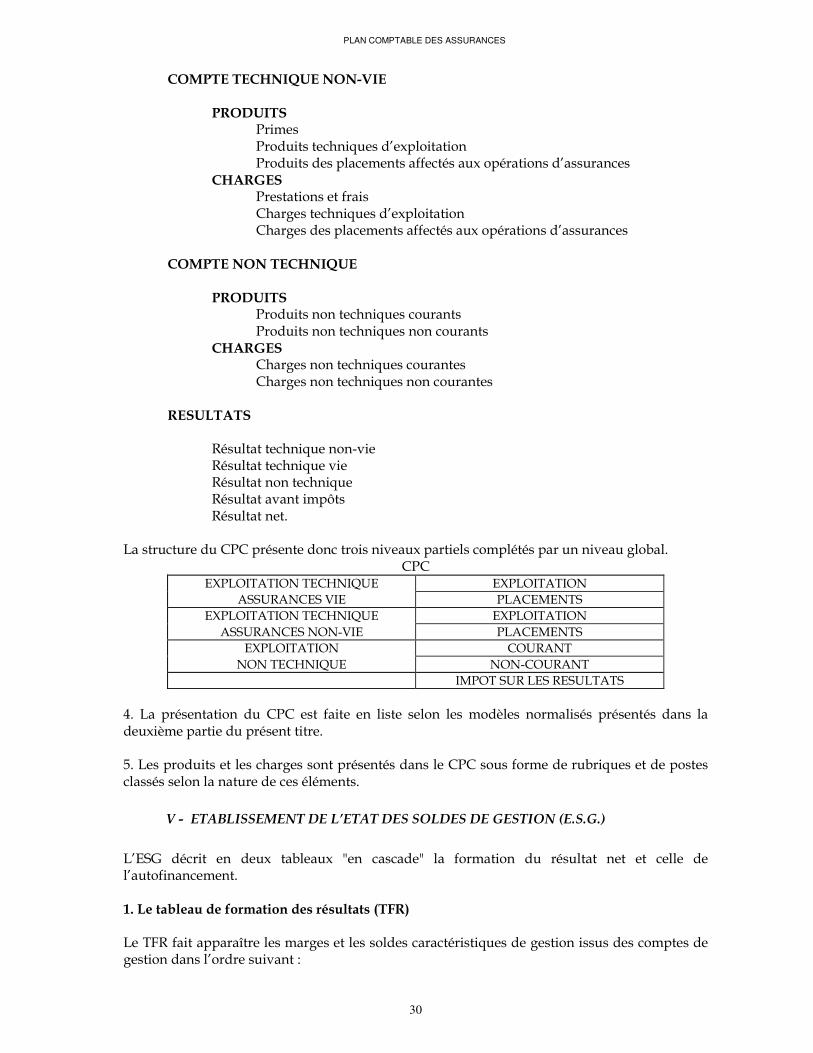

PLAN COMPTABLE DES ASSURANCES

1

�

���������������

��� ����

�� ������ ��

�����

PLAN COMPTABLE DES ASSURANCES

2

�������������

��������� ����������

����������������� ����� ����������������������������� ������ ��������� �� ��������� ����������������� ����������!� ����� ���� ��� ��� ��"������� ��#� �������� $������#� ��"����� ��� ������������!� ���������%���� ���������������� ���"���������#�&��� ���$������������� �������� ����&��� ���������������� ������'��(���"��� �������#��������%���� � ��� ����������� ������������� ��� ��� ������������ ����� ����$����� ����� �� ��#��� ��� �� �����$�����)����*����������*�&����* �� �������� �����������������*���������$��!���������������!�*(+,��--.*'���

����������������

�

�������� �������� �������������

��'����� ����������������������� ��� �� ��"������ ���)��� �#������� ����� �� ������������ �������������� �� ������� ���� ��$�� "��� �� ��� ���� ��������!� ��� ���� ����������"���������� ��� ��� ��������� ����'���'� ��� �������������� ������ ��$�� "��� �� ������ �������������� ���� ��� �������� ������ ��������������� ��� ����� �� �������������� ����� ��$�$�� ����� �� �� ���� �������� ����� ���"���������#'���'�����)��� ������������!������������������������������������������������ ��������� �������������������������� ���"���������#�����������������������(+,!� ����������������������������������������������$��"��� �������������!���� ������������"��������������������� �������� ����������'���'�/���� �������0� �� ��������������������������������������������������""�������������������������� ��� ��������� ���� ��$�� "��� �!� ����������� ����� �� �$���������� "������� ����� ������ ������"��������� �� ���������� 1234+5!� ������ ����������� ��������� ������������ ���6����"� ��� ���$��"��� �'��.'� /���� �� ���!� �#�������� !� �0� �� �������� �������� ����� ������� ��� ������ ����������� ������� �������������� ���6����"���� ���$��"��� �!� ���������������������$��'��+���������$�����������7������������������� �234+�����8������������������������������������" ���������� ����������!� ������������"������������� ������� �������� ����������'��9'������������������ ���"���������#����������������������%��

PLAN COMPTABLE DES ASSURANCES

3

� ��������������������������� ��# ���������&�� ����������������������������������&�� ���������������8���������)���&�� ������������������ �������������#��������&�� ���������������������&�� �������������� �����&�� �����������:�����������$��"�������'��

��������������������� ������������������

��'�;� ��� ������������ ������������:�# ��������!� :������������������� ��� ������������� �������������� �������������:����������������� ������������������'��(��������)����!���� :���������:��������������������!�� ����������������� ������������������������������ :������������� :�� �$��������������������� �)����������������������������� ����� �������������������������'���'�+��������������������� :� ��������������������������!��������������$ �������� ����� ��)������#������������7���������������� :���������!���������� �������#��� ���"���� ����������������������������#���$ ����:��� ����������������������������������������������'���'� /���� �� ���� �0� ��� ����������� �:���� ���������� �:��������� ���� �� ����� �������!� �� ������������ �����������������:�# ��������������7�������������'��2�� �����)�����!� ��� �������� ��� ��������� ��� �������!� ��� ��8�� �������)��� ��� �������� �������������#��������������������������'���'� ;� ��� ��� 7�� ������!� :���������� �����$�� �� ����� ���� ��� �)��������� ��� ��� �������������� �������� ���:����"������ :��� �������������7������"���������������������'��

�������������������������������� �������

��'�2�����������������������������������������!� :�������������� ����������������������������� �)����� ���7�����$ ����:��� �������������������������������#��������� :�����'���'��������������������������������������$���������������������������$ �������� �������������������������)�����������������#�������� �'��/���������������������!� ������"�������������������������� �������������� �����$ ���������� �������� ��������� ��� 6����"����!� ����� :����� ���� ��"��������� �� ���������!� ����� ����������� ��� ������" ���������� ����������!� ������������"������������� ������� ����'��

����������������� �� ���������� ��

��'� 2�� ������ ��� ������� ��� ��8�� �������)��!� �� �� ���� �:������� �:��� � ����� �������� ��������� ��������������������#������������������������������������ ��������:������������������$�� �� )�� �� )��� ����� :��� ������ � ��������� ��� ������� �:������ ��� �� ������� ��� ��� ���� ��������� ����� :� ����!����������������� :� ����������������������������'��3����"���!����� ���� ������������"������������������������������� ������� �!� ���� ����������������� ���� ��������� �����6������� ��""����������������������'�+������� ���������$� �������������� ���� ��������� �����6������� �����������'�

PLAN COMPTABLE DES ASSURANCES

4

��'�(�������$�����������������!� :������������������������ ������� �����������������������������������"�!����"���������#�����������������������������������'��

�������������������������������������������

��'�2������������������$����� ��������� :��������������#������������� ��!� �������$������ ����������� �������� 7���!� ��� ������ ��� ������� ��� �� ����� �������� ���� �#�������!� ���������� �� :�#�������)��� �������������""����������������� ��� ����� ����'���'������������������������ ��������"��������������)�:� ���������)������� �������$������"��������������)�:� ��� ����� ��$�$���!� ����������� ����� ���� ������ ��� ���� ������������ ��� ��� ����������'�3����"���!� �� ������ ��������� ���������� ���� ����������� �������������������������� ��� ����� ��� �#�������� ��������"�� � ���� ��� �� ���������� ��� ���$�$����� 6��)���� �������������!�������������)��� ��������������������������������'���'�3���������$�������������������������� ���� ��#��������������������������������� ����������� <����� ��������� �� �� ������ �������� ���� ������ ��� ��������!� �����7���� ������ �������� �������$������ �������������� :�#����������������'���'�3���������$���������������������������������:����#�������������������������������#����������������!������7���������������� �������$������ �������������� :�#���������������'��.'�3���������$����������������������� ���������������� :�#��������������������������#��#��������� ��������!������7������������������� ����������������"��������� ������� :�#���������������������������������������������$� ���������'��9� 2�� ��� )��� ��������� ��� ������������ ��� �����������!� ��� ����������� ����$�������� ����� ���� ��������=������ �������������������������� ��#���������� ������������'�3����"���!���� �������������"�����������""�������!�� �����������%�

�������������� ����� ����� ������������ ������������� ���������7���#���������������7������������ ����������������������������������)����&�

��������������� ���������������=��������7���#���������������7��������'���

�

�������������������� ����

��'� 2�� ������ ��� ������� ��� �������!� ��� ������������� ��������� �������� ��� �������>���� ������������������������$����������������������������������� :�#���������������7�������������������������������� ���� �� �������� ������������#������'��+�����������������������"����� ���������#��������� ��������� ���� ����$�������������������������������!�)�����������$������ ������ ������� :�#�������������'���'�2��� ��������������������!� �������������������������������)����:� �� �������������������"�������������)������ :���������� &� ��� ��������!� ��� ����$��� ��������������������������� ����)�:� ������������� ��'���'�;�� �� �������"�������� ������� ����������� <������:����#���������������""������ ��� ���� �����&�����#������!���������������������� ���� ������"��������� �������������������������������� �� ����� ��� � <����!� ��������� ��#� ����������� "�#���� ��� �� (+,� ��� ����� �������� ���� ��$ ��������� ��������#���������������������������'�

PLAN COMPTABLE DES ASSURANCES

5

��'���� ����� ������������������� ���� ��������� ���:���� ������:����"��������� �����:��������:������������� ��������"�������)������������ �������"���""��������#���������������������������������������� �����������6�����7��������������������$��!�7������ ������>����������������� ��������:���� �����������������������������'�3����"���!� ��������� ������������ ����� �������� ����� ��� �� ������� ����� ������� $ ��� �� ��������!� ����� 7���� ��������� ������������� �������$����.'� 3���� ��� ���)���� ��� ����$��� ������� ������ ��� :�#������� ������ ������ �:��� �#�������������������������7������������������ �������$������ :�#�������7���:� �����������������)�:������ ����������� <�������� :�#���������� ��������:���� �����������������������������'��

������������������������

��'�;� ��� ������������� �����%���� ������������������"�����������������7������������������� �������������� �������)������)����!������ ���������������������������������������������� ���&��� ���� �������:����"�����������"���������7������� �������������&��� ���� ������������������������������������7������������������ ������������)�������������������������������������������'���'� 2�� � �������� ��� ��� ������!� :���������� ����� ��$������� ��� ������ ���!� ����$������� �������������!� ������� ��� ��������� ���� ������ ��� ��������� ���"������� ��#� ������������ ���(+,'���'���������������� ��������������7����� ������������)����!��������!������ ��������0�� ����� �������:��������������������� ��(+,������������#��0�� ��� ��������������������$��������������������#�������� '���'�,��������#�������� !������������������7������������ ������������7�� ���!� ��7��6���!��������7������$����������������� ��������$����������� ��� ������ ��������������� ��(+,��--.'��.'�(�������$��������#�������������������$����������������!� ����������� �������:����7�������)��� �:��� ����� ��� ��������� ������!� �#�������� ����!� 7���� ��$������ ��� ���� ��������������"��:���������$��"�����"������$������� :��6����"���� :��$��"��� �'��

�������������������� ���������������������

��'� ;� ��� �� ������� ����������� ��$��"�������!� ��� ������ ��� ��������� �������� ���� ��� ����� ���� ����������� ���������������""������ ������ ����������� ������������'��2�����$��"����������������"���������������� ���:��" ������� :�������)��� ��� ����������������������������������������������� ����������!� ������������"������������� ������� ����'���'�+���������������!��������� ����!������ �������������������:��� ��������������������������������������������������������'��4 ������������ :������������� ��$ ���������������� ��(+,��--.������������ :�#�������������� �������� ���!� �������������� :����$�����������������)�� ����������� ����#����������������������������������'�

PLAN COMPTABLE DES ASSURANCES

6

��'� /���� ������ �������� ���������������� ����������!� ����������� ������#���������� ������������)������ ��������������������������������������� ���� ���������:�����$����������������������$��"�����"�������$������� :��6����"���� :��$��"��� �'���'� /���� �� ������������ ��� :234+!� �� ������� �:��������� ��$��"���������� ���� �����)������ :�� �$������������"���������>����)��� �����"����������:�����������$��"�������'��

PLAN COMPTABLE DES ASSURANCES

7

�

�����������

������ ���� �����������������

���:��$������������� �������� �������� ��������������������$�������� ��"���� ����������"���������"����������� ������������ �����������������'���

���������������������������������������

���������� ���!���������:��"����������� :���������!������7������$������������ ��������)�:� ���������%�������������!�� �������������$������� ����������������������""�����&����:���� ��!��������������!� ��������������������)����&������"�������������)�����!���������������!� ��������������������������������< ��� :�#��������������������������������������������������'��(����7���� �������!� �� ������ ���� ����� �����"�������#� �#�$������ ��� �� ��$� �����'� +� ����� ����"���������� �������������������������������������������(+,��--.'���:��$������������� �������� ���������� :���������:��� �����������!� ������#�������������� ����� ������� ��� �����< �� �������� ������� ������ )��� �� ��"�������� ��� ���������� ������������'���

�������� � ����������������������������������

3����� ���������� ����� �����"����� ��#� ����������� "�������� ��� ���������� ��� ������ ��� ��������� ����%��•� ������ �� ������ ���� ��� ������� ������� �'� 3����"���!� ���� �����"����� �� �� ��$ �� ��� �����$������!� ���)������������������������������"��#���������������$�$������ ��� ������������� �����$���!� ��� ������ ���������� ����� �$� ����� ������ ����� ������ ������'��:���������������� ���� ������������������������������ ��������������:����� ���������������$�����6������� ������������&��•�� ����� ��������)������ ������������ ��$������������ :�$� ������������)����������������*�����*�����������������*������*�������������������)�� ������)����������� ����&��•� �:������ ���� ���� ������ 6����"��������� ������!� ����������!� � ������� ����� ��� ������ ��"���!��������� ����������������������������������������� �����"����������� ��������$������������������ ����&��•���������� �����$��������������� �$�)�����������������&��•����������� ������ ��� �������������������$������� ������������ ������������������ ��(+,��--.�&��•�����������������< ������� ��"��� ���������������� �������������������������������"������������ ������������������������&��•������< ����������������� :�#����������� ���� ��������� ����������"���������"��&�

PLAN COMPTABLE DES ASSURANCES

8

�•� �������!� ���� ���)��� ����$��������� ����� �!� �:��� �����>���� :���$���!� �� �������!� :������������������!� ��)�� �"���������������������)��� ����"���������� �������6����"��������)��� :����'��

���������������������

�'���� ��������������� :�������������������������)��������� ������� ������������������ ��� ����!� ��"����� ���� �������� ��� ��������!� �� ���� �������!� ����� ��$ ��� ������ ������ ���"������������������"����������(+,��--.'���'� ��� (+,� �--.� ������� ���� ������������� ��� ������ �������� ��� ����$������ ���$������� ����*� �����*'�������� ����������������%��������� ����������������������������&�������� ������������������$�������&�������� ��������������������#&�������� ����������������� ���)���'��+��)���� �����������������������������"������� :��6����:����� ����"������������� �'������ ������ ����� ������"���� ��� ���� ������� �� )������ ���""���� ��� ��!� �� ��� ����� ������#���������"�!������ ���������:��������"������������� �'���'� ��� ��� ��� ������ ��� ���)��� ���������� ����� 7���� ��""������� ����� �� ���� �������� :����$��������� ���� ���������� ���"���������#� ������������ ��� (+,� �--.'� ���� �������������� 7���� ������ ��� ���!� ��� ������!� ��� ����$����� ��� ����� ����$����� ������������������������ ��� ��� �#������'� ���� ���������� ������� ����� ��� ������ ��� ��� ��� ����������� ��� �� ������������������������������7��������������������������������������'���/�� ��!� �� ������� ��� �� ��$ �� ��� �� ���$������� �����>��� ��� �$������ ��� ������ ��� �������""���������#� ���������� ��� ������� ���������������%��

��������������������������� ��������&���������������������������� ��������������� ������� ��&�����$������������ �������������������������������� �&��������������������������������������������&�����������������&�"�����������""���������'��

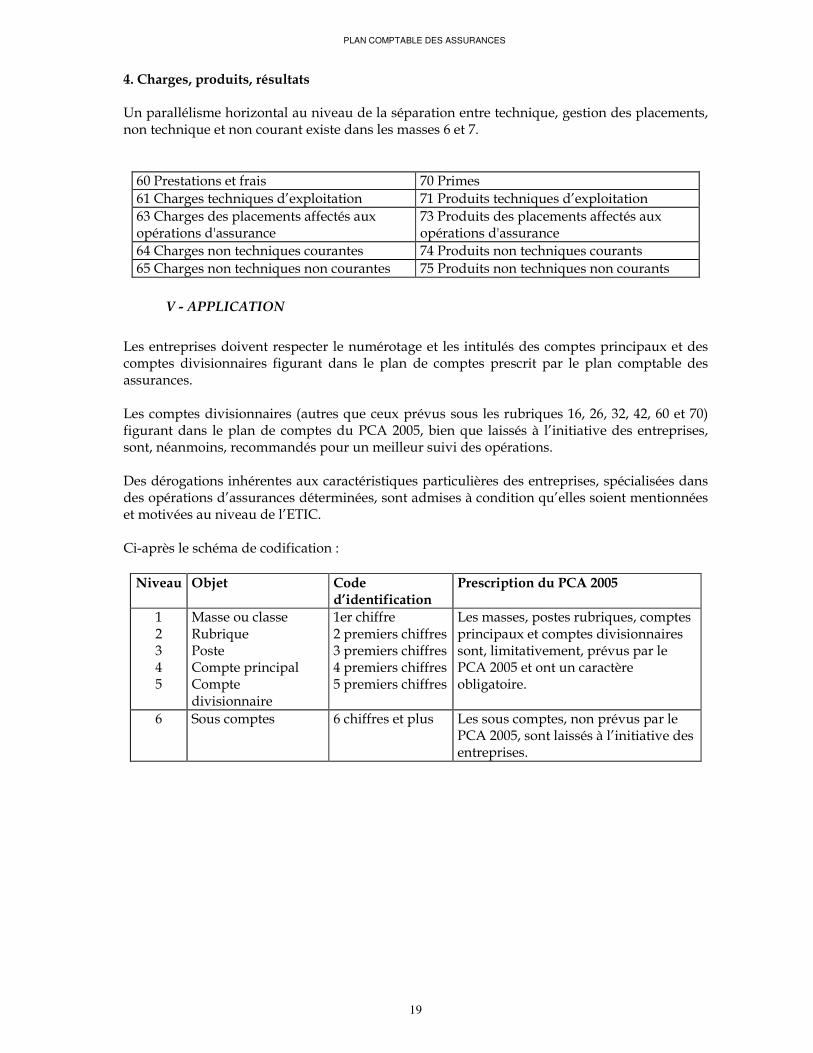

�'�����)��� ������������������ ��(+,��--.������""����������� :������������������$����������������������������������������!�� ��������������������������������������������'��.'� 4���������!� ��� ��� ������ ������ ��� �� (+,� �--.� ����� ���� ����� ��� ��� ������ ��#������������ :���������!��� ��������� �����$�������������������$ ��� ����7��������!� ������������!� ���"������� ��#� ������ ����� �""������ ��� �� (+,� �--.� ��� �� ���������� )��� ����$�������!�����������!������!��������!��������� ����� �����������������������������'��9'����������������������������������� �������������� :������ �������������� ����������'���'�3���������������������������������������������"� ���)�:� �������# ������������������ ��(+,��--.'�

PLAN COMPTABLE DES ASSURANCES

9

�

���������������� ������ �����������������

����� ���������������������������������� �������� ��������� �����������%���'�?������ ����������� ���������������� :��$��������������� �'�+����������������������������� ��$���� )�:���� �#�$��� �� ������������ ���� ��������� ����� ��� ��#)�� �� � � ���������'���'���� �����6����� !����������� ��������������������������� �� ��!������������������� �)�� ����������$�������� ��� ���������� ����� 6���� ��� 6���!� ����� ����� "���� ��� ������� ������!� ��� ���������� ��!����������#�����������������!�������������������������!������������!��������������������������� ����������������6�������6���'���'����$����� �����"������� :����� ��������������������� ������� ����"��)�������� ��������������������'�+��)��������"��������>����������������� ���� ��������������� :�#������!� ����� ��������������*�����*������ ����������������*������*������� ����������� :�#�������1���������� ���� ��������� 5!�������)��������� ������"������������'���:����� ������� ���"� "������� ����>���!� ���� ���)��� ����!� �� �� ��� ��������� ��� �� �� ������������������������� :�#������!� ����� ������������������������ ����� ���������������������������� ����������� :�#������!� ���� ��������������� ���� ���������������������������"������������!�"���� ��*@� ����*'���'���� ������:����������!����������� ��������������������������� �� ��!������������������� �)�� ����������������� ���� ���1@�5���� �������������������������$���1+(+5�������)����#������'�������������������������������7������������� ������������6����"�����"���������""��������������������"�$������������������������� ������������������������������������'����� ����� 6����� � ��� �� $����� ����� ����� ���� ��� ��� ����� ��� ��� ������� ��� 6������#� ��� ��������#� ��������������������������� ���!�)��� :������������ �������������� :���������� :�#�$���'��/���� �������0� ��������������������$�����������������6������#��������$������ ��������#� ������!� ��������#��������������������������)�����!���!�������������"����������!�������������������� ���������� �� �����6����� ����������������� ��$����� ����'������ ������ ��� ��������� ����� ��� ������� 7���� ������ ��� ����� ������ ��� ���������������!� ���"������ ��� ���������� �:������������� ��#� ���������!� ��� ������ ��� ����� ����������������������< ����� �������� ���'��

�������� ���������������� ����

��'�3������������������� ����� :������������������������������������""������������������#������������ :����������������� :�������������������:��������������)����� ��� �������������������������%��•� ����������:����"��������������������������������������� �����$������������������������������������� ��������������&��•� ����������������"�������������������������������������������:����"�&���

PLAN COMPTABLE DES ASSURANCES

10

•� ��� ��������� ����$��� ����$�������� ��������� �����$���������!� ��!� �#�������� ����!� ������������������������&���•� ��������������������������������������������������������������������$��'������)�:���������������������$������!� ������ ������������������������������������������ ������ ������������������������������������������������7�����$��#'���'�������������������� ������������$������������� ��6����� ��������������������� �$�)��'����������$���������������������������������������� ��$����� ����'��������� �����������������6����� ������7�����$� �������� �����������������$����� ����'���'� ��� $����� ����� ����� ������� ��� ��!� ������������!� ��� ��������� �� ���"�� �� :�#������!��#� ������ "����� ���� �� ���� ������������� �� �� ������� ���� ������ ��� �� ��� ��� :�#���������������������������� :�#���������������'���'����6����� ������7��������������� ���!����� ����������:������������'��.'�������������������������������� ��6����� !�������������������������6�������6���'��3����"���!� ����������������7��������� ��� ������������7�� �����������������:����7��6��������������7������$��������������$���������������7����������'��9'�3�����������������:������������ ������� ���� �� :����$��������������� �������'����� ������ ���� ����� 7���� ��$������!� ���� ���� ������������ �:�������!� ��� "�=��� �� �������� ������������� ��� �������� ���� ��������� ���� �����!� �#��$��� ���� �����)������� ��� ������������%������������������������$���"����������������������'����������� ��������*�����$���"*��:����������)������� ��������"����������:�������'���'�������������������� ������������$������������������������������������������ ��)��� ������������ 6����� ����)��!� �� ����������� 6������#������ �������������������!���� �� ������������� �������'''��

��������������������������������������

��'�������������������7������ ��"���������)����#������'���'����@����� ��+(+�������������� ����������������� :���7������� ��������"�����"���� ��"������ :�#������'���'������������� :�#�����������������A������� �������������6���������������������������)��������'�2 �����!��#�������� ����!���������#���������������!��� �)��� ���������#������!�7������""�������������������������������#���������A�����'���'� �:���� �������� ���� ������ ��� ��������!� ���"� �������������� �#�������� ��� 6����"����� ����� �234+!���������"�������� ������������� ��������������������� ����������� <�������� :�#������'��.'��������������� �����������������������������������7������������������� :234+'��

PLAN COMPTABLE DES ASSURANCES

11

+���������� �����������7���� �� ��� ��������� ���������� ������������ �������� �#���������������������������!������������:����� ������������ ������ ����� ���������'��

����������� ������������� ����

��'��������������������������������� ����������� ������������ �������� :��������������)��� ��� ���������� ������������ �� �� ������ ���� ������ ��� �� :���������� ���� ������ ������ ��� ��)������������""������������� ����� ������������������:�""������������!�����������!�"����������� ��������������� :������������������� �$������� �$� ��������$ ���������'���'��:��$�������������������������"�����)��������%��•���������#���$ �������������%��

�� �������� �$�����������$���������������������������������������� �����&��

�� :����������� ���� ���� ����������� �""������� �#� ��� ������ ���������� ��� ���������� ����������:����$���������&�

��� �� ������ ���� ���� �������� ����$�������� �""��� ���� ����������� ��� $�������� ��� ����������������������������� �� ���&�

�•� $�������� ������� ��� ������ ����� ����� �����< �� ��� ������� ������ �������� �� �� ��������������� �������� :��� ���!��� ����$�������������#�����������������������'���'�����������������)����"���������� ������������������������������7���������������������'���'�+��)���������������������� ��������������������������������������:����������������������������������7�����������:���������6����"���������������'�

PLAN COMPTABLE DES ASSURANCES

12

��

������������

������ �������������

����� �������� ����� ������� ��������� ��� �������!� �����!� �����������!� ��$ ��� ��� ��������������������������������� ������������������ ���� ��������� ������������������������ ���'��+����������������������������� �����$���������������������������� ���������������������������������'��2 ��� ��������� ���� � ����������� ������� ���� � ������ ���������#� ��� ��� ���������������������������������������������$��'��

������������������ ������

������ ������� ���� � ������ ����"�� ��� ����"�� ��� ����������� ����� ��� "��������� �� ����� ���������������� �$�� ������� ��� ��$ ���������� ����"�)���� ��#� ����������� ������������� ��� �����������������!�����"���!����� �������������������$������#'��

����������������'������������������ ���������������!�����������!������������������ ���"���������#��������� ��!� �������!� ���� �������� ��� ����������� �:�# ��������!� ��� �������� ��� ��� ��8���������)��'���'� ����� ������� ���� � ������ ��������� ��� ������ ���� ������ "������ ���� �� ������� ��� ��8���������)��!� �� ����� ������� ���� ������ ���������� ���� ����$������ �� ��� ������� ���"���������������$ ���������'���'������ ���������� ��������7��������"����������������%���� ���� ������������������ �����������&��� ���� ��������� �������������)�� ���)���������������� ���������� ������������&��� ���� ��������� ��������"�$����������� ��'���'� ������������ ������� �� �� "��� ��� ���)��� �#������� ��� ����������� ��� �� ���� ������� ��� ����� ���������������#'��.'�;��"���������������$ ���������!� ���� ����������������"������������������������� �����"�����������"���������7������� ������������'��

������������ �������������'� ��� ����$�� ��� ���� ���� ��������� �� ���� ���� ����� �� �����!� ���)��� ��� �������""�������!����""�����������"������������������������ �������������������$����� ������������������������������������������������������&������������!� ���� ������������������ ���������������������������������������)����� ���������'���'� ���� ������������ ��� �� ���� �������� ��� "����� ��� ������� ��"��������� ���� ��� �����������"�������'��

PLAN COMPTABLE DES ASSURANCES

13

�'�;������� ������"���� ���6����������������������� �����#�������� ������� ����� ��� ����������� �� �$�� ������"���� �!�� ����� ����������)��������� �234+!� ����������8������������� ���������������'��

������������� ��/��� ����$������� ��#� �������� ����� ������� ���������� ����� ������� ����� ���� �����#�������� � &� ���)��� �����"�������$�������������$������!��� ��������������7������$�� ��������� �234+� ��� �8���� �������� ����� ����������� ��� ���� ��" ������ ���� �� ��������!� �� ����������"������������� ������� ����'��

��������������������������� ������

���������� ��������������

�2�� ������ ���!� �� �� ���� ���7�� ������ "����� %� �� ���� ��������!� �� ���� ����� �� ��� �� ��������� �������'���'������ ������������������ ����������������� �����������"!��������������"����������� ���� ����������)������������������ ����!����������������%��•� ���� ��� � ������ ��)���� �� ������ ������#!� ��� �� ���� ���� ��8��� ������� ��� ����������������)��� ��������������8������������� �������������� ����������&��•����� ���� ��������)������������$������!���� ������������8�����������������������������)��� ������������������������������� ���������� ���� ��������������� ����������'���'� ��� �� ���� ����� �� ����� � ����� �������� ��� �� ��� ���� ���� �� ���� �����������!� �� �� ���������������!����"����������������������� ���� ����������)������� ����������'���'������ ��������� �������!��������������� ��!������$� ���� ���� ����������������������������� �������������!������ ��������������������������������������������������� ���� ��������� �'��

��������������������������������������� ���������������� ����������!� ���� �������������������������� ������ ��� �����$ ���$����� �������� �������)�����������%������������ � � !����������������� ��������������������������������� ����%������ ������8������)������������� �����������)������������������#�&������ ������#������������� ������������)������������������#�&������ ������#��������!�����������"�����������8����������������������7���������������� ������������������������ ��������������������"�#�����)������������������#�&������ ������#��������!�����������"���������"������������������������������������� �������������������������� ����������������������� �������������������������� �����)������������������#�&������ ������8������������������� �����������������&�

PLAN COMPTABLE DES ASSURANCES

14

����� ������ ��������������� �������� ����������������� ��������������������������&������ ������ ��������� ������ ���������������������)�������������������$�'�+������� ����������������������� ���� ��������� ����������#� ��������� ��������������� �� ����8���&������ ������8���� �� ������ �����������)�������6�����������������������$ ��� ����������%��•����� �����������)���!���� ������� �����������8��$ ��� �����)������������������� ������� ���� ������ ������)�������7������������������������������������� ������ �������� �!�����)��� ���������7������������� �����&��•����� ��������������������"�=��� ������������������ �!���� ������� �����������8���������������$ ��� ��� ��� ���� ���������������������������#������ ���� �������� ������)��� ���������7������������� ����'��"����!#��$��%�&� ���� �&��'(��"�)� #������� ��������!� ��� ������� ��� ��� �������� ����� ��������������� ��� ������ �������� ���������������� '��������������!� ������������� ����������� ����� ��� ��������������������$�������������������������������������� ���� ����������:������'��

������������� ������������(���� ����7������������!� ���� ��������� ������������� ���������������#������������������"���������#���$ ���$����� ���)�����������%���'� ��� �� ���� ��������� ���� � ������ ���� �����$�� �� ���"� �#�������� ������� ��� �� (+,� �--.!��������!���������������� �������������������������������!������������������� ����� ��� ��������������������$������������#����������)������� ���� ������������"������������������������������� ������� �'���'�+�������!� ���� ������������������ ��������� �����"����� ��������� ���� ������������ ����������� �����������"����� ���6���������������������� ���������"�����������������'������������������������������ ��� ������������������ ������������ �������� ���� ������������������� ������� ����������� ������������� ������ ����������������'������� ���� ��������� �������� ���������� ��� �� �����������������"���� �� B�� ���� ��������������������C���� ����� �������'���'�,� �������������������!� ���� ��������� ��������������� ���� ������������������ ������������� ��� ���� ��������� ��������� ��� �� ���� �� ���� ������ ��������������!� ��������������������� ��#������'���'�;�� ��� ���������� ������$�$����������������������������������������������� ����%���������"��������������������#�������� �!����� ����������������������"�����"&��������"��������������������������������!����� ���������������������������"�����"'��3����"���!�������)������������ ���������������������!�� ����� ������� �)���� ����$ ����������B���8��������C�1������������������5'�

PLAN COMPTABLE DES ASSURANCES

15

�.'������ ��������� ������������� ������������"�����%��������� ���� ���������������� ��B�� ������������������������C���"������������$���������� ���� ��������� �� ����������������������$� ��&��������� ���� ��������� ������ �� ����������"�������'��9'�3����"���!�������)������������ ������� ����������������)���"����������!���������������)��� ������ ��������� ��������6�$����������� ������������� �������"���������� ������ ������������������ ������ ������������������������!��� ���������������7���������$��'���'� ���� �������""������� �� ���� ���������� ����������������$����� ����� ���������� �����������:����� ����������������$�������������� ���������� ��� <�����������������!�����"���!��� ������������������ �� ��������'�

PLAN COMPTABLE DES ASSURANCES

16

��

��������

�����������������

����������������

��������*�*������� ������ �

��+��"������� ��#� �������� $������#� �������� ��� ������ �����!� ���$���������� ��� ��� ����������������������� ������������$����� ������������"����'��

����������������������

���� ������������������=������� ���������)��� �������� ������� �����������������$������!�����������!� ���������������������1�� �����������������������������$��5'����� �������������������"��������������!�������������� ���� ����!����������!����������)�����������������)����������� ��������������������'��,����!� �� ����$�� ��� �� ����� ������ ���� ������ ��#� ������ ��� ��������� ��� ���������� ������������������#�������� �'��

���������������

���������������"������������� �������������� ��� �����������������'�������������� ����� ��� ������� ����� ����� ������������!������������������"���� ��������������$���������������� ���'��?���������������������������""����%��� •� �����������""����������������"���� �������&�� •� ������#�����������""���������������������"���� �������)���&�� •� �������������������""���������������������"���� �������&�� •� ����)����������������""���������������������"���� ������� ���7�'�������������������� ����������������� ����� ��� ����������������������%��� •������������ �%�����"���������������""����&�� •��������������������%�����"����������.����""����&�� •�����������%�����"����������9����""������� ��'������������������ ������������ ���������������������� ������)�� �������������������������%��� •�� �������%����������"������������������&�� •�� �������%�������������"����� ����&�� •�� �������%�������������"������ ����&�� •�� �������%��������������"������ ����&�

PLAN COMPTABLE DES ASSURANCES

17

� •�� �����.�%��������������������'������������������ ���������������������������������$���������������������� ���������� �������������������������%��� •�� �����9�%��������������$���&�� •�� �������%������������������&�� •�� �����D�%�������������� ����'������ ����� ����������������#���������� ���)���'������ �����-������""��������#�������������#'��

�������������������������������������

������ �������� ��� ��������� ���""���� ��� ���� ������������� ��� ������� ��� �� ����"�������� ������������������$��"�������������� ����'��+,����-�����./��'(�� �(��0����� �� ��� ���� �������� ����� ��� � ������ ��� �� ��� ����)��� ����� ��� ����� ��� �������� ����� ����������������'���,����1�����./��'(�� �(��0�����D��������������������)��������������������������)������������������������ ��� ������'��2,����1����2./��'(�� �(��0��,� ��#������� ��� ����� ��D� B�E��� ���������� ���������������""���������C!� �� D� ��� ����������������)�������������������������������� ��B�������'''C��-,����1����-./��'(�� �(��0�����D��������������������)���%��•� ��� ����� ������ �� B�������'''�C� ��� B�������'''�C� )����� � � ���� ��� ���� ���� ��� � ������ ����� ���1����.5�&�•��������������� ��B�'''�����#�������������������C�)������ �������� �������� ���� ������9�����'���,����3�����./��'(�� �(��0����� ������������������$��"���������������������������������������'��4,����3����-./��'(�� �(��0����� ��������������������)�������������� ������������������������������������������������7��������'��5,���������2./��'(�� �(��0��

PLAN COMPTABLE DES ASSURANCES

18

��� ����� ��������� ��� -� ��� ���� ������������)���)��� �� ����� ������ � ��������� ����� ��7�������� ��)�����������)��'��1,��������� �!/�����(��0����� ����� ��� ����������� -� ���� 7���� ��� ���� ���� ����� ��� ��$�������� ��� ���������$ ��� '��

����������������������������������������

�/��� ��� � ����� ����������� ��� ������� ��� ��������� � ��������� ��� ���� ��� ������� �������"�������� ��� ������ ���������� �� ���� � ������ ��""�������'� ���� �������#� ��� ����� ������������%��+,�*$�! ��&��$(�6�!��(��0�5����&�78�./��'(�� �(��0��?�� ����� ��� �� ��� ������� �� �� ��� ���� �������� ��������� �� ���� �����)��� ��������� �������������'���,��!#��$���&��)��$ �9�$�!$7)�� �� �&� ���&��'����9�$�!$7)�� �0��?����� � �����������"��������������������� �����"�����������"������ �����#���������������������������������""���'��2,��7"!�:7���'�! �$7)�.!����78�('#!� �(���&����7!��$��0������ �����)���� �9!� �9!� ��!� ��!� 9-!� ��� �-� � ���� ���� ������� ����� ����� ���� ��� ����������������������%��� •��9�(����������������)����������&�� •��9�( ���������""��������#�����������������������&�� •����(��������������������������� �������������������)����&�� •����/��������������������������� �����������������&�� •�9-�(��������������"�����&�� •��-�(����'��(����� ����!� ��� ���������� ����������)���� ��� ��� ������������������)���� ����"���� ���6������������)��������������%��� •�9��+���$�������������)��������������&�� •����(������������������)������������'������ �����)���� 9�� ��� ��� ���������������� ������������� B�����$������� ����������""��������#����������������������C����B�(������������ ���������""��������#�����������������������C'����������"��������������� ��������������������%��/���� ��������)����9-�����-!� ������""����B���C����B���C��������������������)������������������B����������������C����B��������������������C'��������""���B� �C��������������������)��� ���������������������������������'���

PLAN COMPTABLE DES ASSURANCES

19

-,��;�!<��%�'!(&7� �%�!#�7) � ���?����� � ��������A���� �������������� ������������������������)��!�$����������� �������!�����������)�������������������#���������� ���������9�����'���9-�(��������������"����� �-�(�����9��+���$���������)�������# ��������� ���(��������������)�������# ���������9��+���$������� ���������""��������#������������:����������

���(������������ ���������""��������#������������:����������

9��+���$�������������)�������������� ���(������������������)�������������9.�+���$�������������)������������������ �.�(������������������)�����������������

�

���������������

��������������������������������� ���������$����� ��������� ��������������������#�������������� ��������������� "�$������ ����� �� ��� ��� ������ �������� ��� �� ��� ����� �� ��������������'���������������������������1�������)������#������������ ��������)�����9!��9!���!���!�9-�����-5�"�$����������� �� ���������������(+,��--.!������)��� ��������� ��������������������������!�����!���������!�������������������� �����������������������'��/�������$��������������������#�������������)���������� ��������������������!������ ������������������������������������������������!�������������������������)��� ��������������������������������������������� �234+'��+������� ���������������"��������%����6��7� �"=� � �(&��

&��&�� �9�$� �(���!��$!�' �(��&7����������

��������.�

F ��������� �����E����)���(�����+���������� �+������������������

�������""���������������""����������������""����������������""����.�����������""����

���������!������������)���!��������������#�����������������������������!� �����������!���������� ��(+,��--.����������������������� �$������'��

9� ;���������� 9����""������� ��� ��������������!�������������� ��(+,��--.!������ ��������� ��������������������������'�

�

PLAN COMPTABLE DES ASSURANCES

20

��

�����������

�

��������������

��������������� �����(+,��--.��������D�� ������1�������D5����� �������� ����$����� �!������ �����1 5����� ������������ ���)������������ �����1-5�(���� ���������������#'��

+������ ������������������������

�������� ����������

����� !"�#�$%&!�#�%'�(%)*$�*�+"�,#!$$-.-)"���/��0!.-$�*�+.!$$!%)1�*-�('$!%)�-"�*�� %0"���2��&�0"$�*-�0++3�#'�"!%)���4��+$-03-�#+5�#-���6��'"0-$�0+$-03-$���7��- %0"�8�)%'3-�'���9��%)*$�$%&!�#�&%. #+.-)"�!0-���:��+$'#"�"$�)-"$�-)�!)$"�)&-�*��((-&"�"!%)���;��+$'#"�"�)-"�*-�#�-<-0&!&-�

�2������ ��������������� �����

�26��0%3!$!%)$�0+5#-.-)"+-$�

�4���������������� ����

�4���. 0')"$�%,#!5�"�!0-$��42��. 0')"$� %'0�(%)*$�*�+"�,#!$$-.-)"��4:��'"0-$�*-""-$�*-�(!)�)&-.-)"�

�6������������ ��������� ������ �������������

�6���0%3!$!%)$� %'0�0!$='-$��66��0%3!$!%)$� %'0�&>�05-$�

�7������������������ ����� �����

�7���0%3!$!%)$� %'0� 0!.-$�)%)��&='!$-$��7/��0%3!$!%)$� %'0�$!)!$"0-$�8� �?-0��72��0%3!$!%)$�*-$��$$'0�)&-$��3!-��74��0%3!$!%)$� %'0�(#'&"'�"!%)$�*-�$!)!$"0�#!"+��76��0%3!$!%)$� %'0��#+�$�(!)�)&!-0$��77��0%3!$!%)$�"-&>)!='-$�*-$�&%)"0�"$�-)�')!"+$�*-�&%. "-��79��0%3!$!%)$� %'0� �0"!&! �"!%)$��'<�,+)+(!&-$��7:��'"0-$��0%3!$!%)$�"-&>)!='-$��7;��0%3!$!%)$�"-&>)!='-$�$'0� #�&-.-)"$�

�9�����������������������������9���'5.-)"�"!%)�*-$�&0+�)&-$�!..%,!#!$+-$�-"�*-$� #�&-.-)"$��9/�!.!)'"!%)�*-$�*-""-$�*-�(!)�)&-.-)"�-"�*-$� 0%3!$!%)$�"-&>)!='-$�

�:������������������������������� ��������� �������

�:@�%. "-$�*-�#!�!$%)�*-$�+"�,#!$$-.-)"$�-"�$'&&'0$�#-$��

PLAN COMPTABLE DES ASSURANCES

21

������� ��>������������ ��

/���������������������������� ���

/����0�!$� 0+#!.!)�!0-$�/�/�>�05-$�8�0+ �0"!0�$'0� #'$!-'0$�-<-0&!&-$�/�2��0!.-$�*-�0-.,%'0$-.-)"�*-$�%,#!5�"!%)$�

//�������������������������������//���..%,!#!$�"!%)�-)�0-&>-0&>-�-"�*+3-#% -.-)"�///��0-3-"$1�.�0='-$1�*0%!"$�-"�3�#-'0$�$!.!#�!0-$�//2��%)*$�&%..-0&!�#�//:��'"0-$�!..%,!#!$�"!%)$�!)&%0 %0-##-$�

/2�����������������������������A� ������ �����������B�

/2���-00�!)$�/2/�%)$"0'&"!%)$�/22��)$"�##�"!%)$�"-&>)!='-$1�.�"+0!-#�-"�%'"!##�5-�/24���"+0!-#�*-�"0�)$ %0"�/26��%,!#!-01�.�"+0!-#�*-�,'0-�'�-"��.+)�5-.-)"$�*!3-0$�/2:��'"0-$�!..%,!#!$�"!%)$�&%0 %0-##-$�/2;��..%,!#!$�"!%)$�&%0 %0-##-$�-)�&%'0$�

/4C/6����������������������������A� ������ �����������B�

/4���0D"$�!..%,!#!$+$�/4:��'"0-$�&0+�)&-$�(!)�)&!E0-$�/6���!"0-$�*-� �0"!&! �"!%)�/6:��'"0-$�"!"0-$�!..%,!#!$+$�

/7������ �������������� ����������������� �����

/7���#�&-.-)"$�!..%,!#!-0$�/7/��,#!5�"!%)$1�,%)$�-"�"!"0-$�*-�&0+�)&-$�)+5%&!�,#-$�/72��&"!%)$�-"� �0"$�$%&!�#-$�/74��0D"$�-"�-((-"$��$$!.!#+$�/76�+ F"$�-)�&%. "-$�!)*!$ %)!,#-$�/77��#�&-.-)"$��((-&"+$��'<�&%)"0�"$�-)�')!"+$�*-�&%. "-�/79�+ F"$��' 0E$�*-$�&+*�)"-$�/7:��'"0-$� #�&-.-)"$��

/9������������������������

/9��!.!)'"!%)�*-�&0+�)&-$�!..%,!#!$+-$�-"�*-$� #�&-.-)"$�/9/��'5.-)"�"!%)�*-$�*-""-$�*-�(!)�)&-.-)"�-"�*-$� 0%3!$!%)$�"-&>)!='-$�

/:����������� ��������� ��������������

/:���.%0"!$$-.-)"$�*-$�!..%,!#!$�"!%)$�-)�)%)�3�#-'0$�/:/���.%0"!$$-.-)"$�*-$�!..%,!#!$�"!%)$�!)&%0 %0-##-$�/:2���.%0"!$$-.-)"$�*-$�!..%,!#!$�"!%)$�&%0 %0-##-$�/:7��.%0"!$$-.-)"$�*-$� #�&-.-)"$�!..%,!#!-0$�

/;�������������� ������������������ ��������������/;/��0%3!$!%)$� %'0�*+ 0+&!�"!%)�*-$�!..%,!#!$�"!%)$�!)&%0 %0-##-$�/;2��0%3!$!%)$� %'0�*+ 0+&!�"!%)�*-$�!..%,!#!$�"!%)$�&%0 %0-##-$�/;4C/;6��0%3!$!%)$� %'0�*+ 0+&!�"!%)�*-$�!..%,!#!$�"!%)$�(!)�)&!E0-$�/;7��0%3!$!%)$� %'0�*+ 0+&!�"!%)�*-$�3�#-'0$�*-�� #�&-.-)"�

PLAN COMPTABLE DES ASSURANCES

22

2������ �����������������

2/����������������������������������������������� ����

2/����0"�*-$�&-$$!%))�!0-$�*�)$�#-$� 0%3!$!%)$� %'0� 0!.-$�)%)��&='!$-$��2//���0"�*-$�&-$$!%))�!0-$�*�)$�#-$� 0%3!$!%)$� %'0�$!)!$"0-$�8� �?-0�2/2���0"�*-$�&-$$!%))�!0-$�*�)$�#-$� 0%3!$!%)$�*-$��$$'0�)&-$�3!-�2/:���0"�*-$�&-$$!%))�!0-$�*�)$�#-$��'"0-$� 0%3!$!%)$�"-&>)!='-$�

24������������������� �����

24��-$$!%))�!0-$�-"�&%. "-$�0�""�&>+$�*+,!"-'0$�24/��$$'0+$1!)"-0.+*!�!0-$1�&+*�)"$1�&%�$$'0-'0$�-"�&%. "-$�0�""�&>+$�*+,!"-'0$�242��-0$%))-#�*+,!"-'0�246��"�"�*+,!"-'0�247�%. "-$�*��$$%&!+$�*+,!"-'0$�24:��'"0-$�*+,!"-'0$�24;�%. "-$�*-�0+5'#�0!$�"!%)��&"!(�

26��������������� ���������� ����A������������� ����������������� ����B�

26@��!"0-$�-"�3�#-'0$�*-� #�&-.-)"�A)%)��((-&"+$��'<�% +0�"!%)$�*��$$'0�)&-B�25�*��� ���������� ���������?������ ��������� @�

29@��&�0"$�*-�&%)3-0$!%)��&"!(�A+#+.-)"$�&!0&'#�)"$B�

2;�������������� ������������������������ �����A���������������B�

2;4��0%3!$!%)$� %'0�*+ 0+&!�"!%)�*-$�&0+�)&-$�*-�#��&"!(�&!0&'#�)"�2;6��0%3!$!%)$� %'0�*+ 0+&!�"!%)�*-$�"!"0-$�-"�3�#-'0$�*-�� #�&-.-)"�A)%)��((-&"+$��'<�% +0�"!%)$�*��$$'0�)&-B�

�-������ ������ ������������

4/��������� ������������ ��������������������������

4/@�-""-$� %'0�-$ E&-$�0-.!$-$� �0�#-$�&-$$!%))�!0-$�

44������������������ �����44��-$$!%))�!0-$�-"�&%. "-$�0�""�&>+$�&0+*!"-'0$�44/��$$'0+$1�!)"-0.+*!�!0-$1�&+*�)"$1�&%�$$'0-'0$�-"�&%. "-$�0�""�&>+$�&0+*!"-'0$�442��-0$%))-#�&0+*!"-'0�444��05�)!$.-$�$%&!�'<�&0+*!"-'0$�446��"�"�&0+*!"-'0�447�%. "-$�*��$$%&!+$�&0+*!"-'0$�44:��'"0-$�&0+�)&!-0$�44;�%. "-$�*-�0+5'#�0!$�"!%)� �$$!(�

46�� ������������������ ������ �������������

46@��'"0-$� 0%3!$!%)$� %'0�0!$='-$�-"�&>�05-$�-5����� ���������� ������ ���?������ ��������� @�

49@��&�0"$�*-�&%)3-0$!%)� �$$!(�A+#+.-)"$�&!0&'#�)"$B��������� ������ �������

6������������������6���>E='-$�-"�3�#-'0$�8�-)&�!$$-0�6�4���)='-$1�����-"������A$%#*-$�*+,!"-'0$B�6�7��!$$-$1��+5!-$�*��3�)&-�-"��&&0+*!"!($�

PLAN COMPTABLE DES ASSURANCES

23

66�������������������

66/�0+*!"$�*�-$&%. "-�662�0+*!"$�*-�"0+$%0-0!-�664���)='-$�A$%#*-$�&0+*!"-'0$B�

6;�������������� ������������������������������������

6;@��0%3!$!%)$� %'0�*+ 0+&!�"!%)�*-$�&%. "-$�*-�"0+$%0-0!-��4������ ���������� �

7@�����������������������

7@���0-$"�"!%)$�-"�(0�!$� �?+$�7@/���0!�"!%)�*-$� 0%3!$!%)$� %'0��$!)!$"0-$�8� �?-0�7@2���0!�"!%)�*-$� 0%3!$!%)$�*-$��$$'0�)&-$�3!-�7@4���0!�"!%)�*-$� 0%3!$!%)$� %'0�(#'&"'�"!%)$�*-�$!)!$"0�#!"+�7@6���0!�"!%)�*-$� 0%3!$!%)$� %'0��#+�$�(!)�)&!-0$�7@7���0!�"!%)�*-$� 0%3!$!%)$�"-&>)!='-$�*-$�&%)"0�"$�-)�')!"+$�*-�&%. "-�7@9���0!�"!%)�*-$� 0%3!$!%)$� %'0� �0"!&! �"!%)$��'<�,+)+(!&-$�7@:���0!�"!%)�*-$��'"0-$� 0%3!$!%)$�"-&>)!='-$�

7��������������� �����������������7���>�05-$�*��&='!$!"!%)�*-$�&%)"0�"$�7�/��&>�"$�&%)$%..+$�*-�.�"!E0-$�-"�(%'0)!"'0-$�7�2C7�4��'"0-$�&>�05-$�-<"-0)-$�7�7��. F"$�-"�"�<-$�7�9�>�05-$�*-� -0$%))-#�7�:��'"0-$�&>�05-$�*�-< #%!"�"!%)�7�;�%"�"!%)$�*�-< #%!"�"!%)�

72������������������������������ ����������������� �����

72��>�05-$�*�!)"+0D"$�72/��0�!$�*-�5-$"!%)�*-$� #�&-.-)"$�722��-0"-$�*-�&>�)5-�724��.%0"!$$-.-)"$�*-$�*!((+0-)&-$�$'0� 0!<�*-�0-.,%'0$-.-)"�726��-0"-$�$'0�0+�#!$�"!%)�*-� #�&-.-)"$�727��G'$"-.-)"$�*-�3�#-'0�*-$��&"!($�0- 0+$-)"�"!($�*-$�&%)"0�"$�-)�')!"+$�*-�&%. "-�A.%!)$�3�#'-$�)%)�0+�#!$+-$B�729��-0"-$� 0%3-)�)"�*-�#��0++3�#'�"!%)�*-$� #�&-.-)"$��((-&"+$��'<�% +0�"!%)$�*��$$'0�)&-$�72:��'"0-$�&>�05-$�*-� #�&-.-)"$�72;�%"�"!%)$�$'0� #�&-.-)"$�

74������������������ ���� �������

74��>�05-$�*�-< #%!"�"!%)�)%)�"-&>)!='-$�&%'0�)"-$�742�>�05-$�(!)�)&!E0-$�)%)�"-&>)!='-$�&%'0�)"-$�744��.%0"!$$-.-)"$�*-$�*!((+0-)&-$�$'0� 0!<�*-�0-.,%'0$-.-)"�74:��'"0-$�&>�05-$�)%)�"-&>)!='-$�&%'0�)"-$�74;�%"�"!%)$�)%)�"-&>)!='-$�&%'0�)"-$�

76������������������ �������� �������

76����#-'0$�)-""-$�*��.%0"!$$-.-)"$�*-$�!..%,!#!$�"!%)$�&+*+-$�767��',3-)"!%)$��&&%0*+-$�769��-0"-$� 0%3-)�)"�*-�#��0++3�#'�"!%)�*-$�+#+.-)"$�*��&"!(�

PLAN COMPTABLE DES ASSURANCES

24

76:��'"0-$�&>�05-$�)%)�&%'0�)"-$�76;�%"�"!%)$�)%)�&%'0�)"-$�

79��������� ��������� �������

79@��. F"$�$'0�#-$�0+$'#"�"$��5������ ���������� �

9@����� ����

9@���0!.-$�+.!$-$�9@/���0!�"!%)�*-$� 0%3!$!%)$� %'0� 0!.-$�)%)��&='!$-$�

9����� ���������� �����������������

9�7��',3-)"!%)$�*�-< #%!"�"!%)�9�:��'"0-$� 0%*'!"$�*�-< #%!"�"!%)�9�;��- 0!$-$�*�-< #%!"�"!%)�H�"0�)$(-0"$�*-�&>�05-$�

92���� ������������ �������������� ����������������� ������

92/��-3-)'$�*-$� #�&-.-)"$�922���!)$�*-�&>�)5-�924��0%*'!"$�*-$�*!((+0-)&-$�$'0� 0!<�*-�0-.,%'0$-.-)"�8� -0&-3%!0�926��0%(!"$�$'0�0+�#!$�"!%)�*-� #�&-.-)"$�927��G'$"-.-)"$�*-�3�#-'0�*-$��&"!($�0- 0+$-)"�"!($�*-$�&%)"0�"$�-)�')!"+$�*-�&%. "-�A #'$�3�#'-$�)%)�0+�#!$+-$B�929��0%(!"$� 0%3-)�)"�*-�#��0++3�#'�"!%)�*-$� #�&-.-)"$��((-&"+$��'<�% +0�"!%)$�*��$$'0�)&-$�92:��)"+0D"$�-"��'"0-$� 0%*'!"$�*-� #�&-.-)"$�92;��- 0!$-$�$'0�&>�05-$�*-� #�&-.-)"$�H��0�)$(-0"$�*-�&>�05-$�

94���� �������������� ���� ������94���0%*'!"$�*�-< #%!"�"!%)�)%)�"-&>)!='-�&%'0�)"$�942��)"+0D"$�-"��'"0-$� 0%*'!"$�)%)�"-&>)!='-$�&%'0�)"$�944��0%*'!"$�*-$�*!((+0-)&-$�$'0� 0!<�*-�0-.,%'0$-.-)"�8� -0&-3%!0�94:��'"0-$� 0%*'!"$�)%)�"-&>)!='-$�&%'0�)"$�94;��- 0!$-$�)%)�"-&>)!='-$�H��0�)$(-0"$�*-�&>�05-$�

96���� �������������� �������� ������

96���0%*'!"$�*-$�&-$$!%)$�*�!..%,!#!$�"!%)$�967��',3-)"!%)$�*�+='!#!,0-�969��0%(!"$� 0%3-)�)"�*-�#��0++3�#'�"!%)�*-$�+#+.-)"$�*��&"!(�96:��'"0-$� 0%*'!"$�)%)�"-&>)!='-$�)%)�&%'0�)"$�96;��- 0!$-$�)%)�&%'0�)"-$�H��0�)$(-0"$�*-�&>�05-$�

�1������ ������ ��� �

:@���� ����������� ��

:@���+$'#"�"�"-&>)!='-�3!-�:@/��+$'#"�"�"-&>)!='-�)%)�3!-�

:/���� ��������������� ��

:/���+$'#"�"�)%)�"-&>)!='-�&%'0�)"�://��+$'#"�"�)%)�"-&>)!='-�)%)�&%'0�)"�

PLAN COMPTABLE DES ASSURANCES

25

:7���� ������������� �����

:7@��+$'#"�"��3�)"�!. F"$�

::���� ������������� �����

::@��+$'#"�"�� 0E$�!. F"$��3������ �����A�B�� �

;@������������� �����������������������

;@7�>�05-$�0+(#+&>!-$�;@9��0%*'!"$�0+(#+&>!$�

;����������������������������������������� ��������������

;�7�%. "-$�*-�0-&#�$$-.-)"�*-$�&>�05-$�;�9�%. "-$�*-�0-&#�$$-.-)"�*-$� 0%*'!"$�

������� � ��������

@���������� ���� ���

@����%'3-0"'0-�*-$�&%. "-$�*-�(!)�)&-.-)"� -0.�)-)"�@�/��%'3-0"'0-�*-$�&%. "-$�*��&"!(�!..%,!#!$-�@�2��%'3-0"'0-�*-$�&%. "-$�*��&"!(�&!0&'#�)"�@�4��%'3-0"'0-�*-$�&%. "-$�*-� �$$!(�&!0&'#�)"�@�6��%'3-0"'0-�*-$�&%. "-$�*-�"0+$%0-0!-�

@/������������ ���

@/��#F"'0-�*-$�&%. "-$�*-�(!)�)&-.-)"� -0.�)-)"�@//�#F"'0-�*-$�&%. "-$�*��&"!(�!..%,!#!$+�@/2�#F"'0-�*-$�&%. "-$�*��&"!(�&!0&'#�)"�A>%0$�"0+$%0-0!-B�@/4�#F"'0-�*-$�&%. "-$�*-� �$$!(�&!0&'#�)"�A>%0$�"0+$%0-0!-B�@/6�#F"'0-�*-$�&%. "-$�*-�"0+$%0-0!-�

@2��������������

@2��� +0�"!%)$�-)�!)$"�)&-�*-�*+)%'-.-)"�A*+,!"B�@22�� +0�"!%)$�-)�!)$"�)&-�*-�*+)%'-.-)"�A&0+*!"B�@26�� +0�"!%)$�-)�*-3!$-$�-)"0+-$�@27�� +0�"!%)$�-)�*-3!$-$�$%0"!-$�@2:��'"0-$�*%))+-$�$"�"!$"!='-$�

@4�������� �����������

@4���3�#$1�&�'"!%)$�-"�5�0�)"!-$�*%))+$�@4/���#-'0$�*+ %$+-$� �0�#-$�0+�$$'0-'0$�@42��)5�5-.-)"$�-)�.�"!E0-�*-� -)$!%)$�*-�0-"0�!"-�-"�%,#!5�"!%)$�$!.!#�!0-$�@46��((-"$�&!0&'#�)"�$%'$�#�-)*%$�*-�#�-)"0- 0!$-�@47��)5�5-.-)"$�*%))+$� %'0� 0D"$�&%)$-)"!$�@4:��'"0-$�-)5�5-.-)"$�*%))+$�

@6�������� �������I ��

@6���3�#$1�&�'"!%)$�-"�5�0�)"!-$�0-J'$�@6/���#-'0$�*+ %$+-$� �0�#-$�0+�$$'0-'0$�@66��!-)$�*+"-)'$�-)�5�0�)"!-� �0�#�-)"0- 0!$-�@67��)5�5-.-)"$�0-J'$�$'0�*-""-$�*-�(!)�)&-.-)"�@69��)5�5-.-)"$�0-J'$�$'0�"0+$%0-0!-�@6:��'"0-$�-)5�5-.-)"$�0-J'$�

PLAN COMPTABLE DES ASSURANCES

26

@7�������� ������ �������������������������

@7���-*-3�)&-$�*-�&0+*!"�,�!#�0-$"�)"�8�&%'0!0�@76��)5�5-.-)"$�0-J'$� %'0�'"!#!$�"!%)�-)�&0+*!"�,�!#�

@9�����������������������

@9���!)�)&-.-)"� -0.�)-)"�-)�*-3!$-$�@9/��&"!(�!..%,!#!$+�-)�*-3!$-$�@92��&"!(�&!0&'#�)"�-)�*-3!$-$�A>%0$�"0+$%0-0!-B�@94���$$!(�&!0&'#�)"�-)�*-3!$-$�A>%0$�"0+$%0-0!-B�@96��0+$%0-0!-�-)�*-3!$-$�@97�>�05-$�-)�*-3!$-$�@99��0%*'!"$�-)�*-3!$-$�

@:�� ����������������� ��

@:���'"0-$�&%. "-$�$ +&!�'<��

PLAN COMPTABLE DES ASSURANCES

27

���������

��� ��� ���� A��� ��

���

����������������

�

����� ������� ������� ��� ���� A��� ��

�����"������������"����������� �������� ���������������� ���������������� ���������"�������������"������#������!��� ���B�2�����������������C'��

������������������� �����������������������

��'� ���� ������ ��� ��������� ���� ��!� ��� ����!� ���� "���� ��� �#������!� �� �� "��� ��� �� �����!� ����� ��#�������� )������#� ������ ��� ���"�������� ����� �� ��������� ��#� �����!� ��� ������������ ������� ���� �$��� ����"�������� ���� ����$�����!� ��#�7��!� ���� �� ���������� ��� �� $������� ��� ����������'���'�2��� ����� ��� ����������!���$ ���������������������(+,��--.!� ������������������������������������� ���� ��$�� "��� �� ��� ��������!� ��� �� ���������� "���������� ��� ���� ���� ����� ��� ����������!� 7�� ��� ����!� ����� ���� ���� �#�������� �� �� 6����"���!� ��� ����$������� �� �����������������$ �������� �����������0� �� ��������������� ��$ �������������������������������������������$��"��� �'���'� ��� ������������ "��� �� ��� ��������!� ��� �� ���������� "���������� ��� ��� �� "�������� �������� �������� �����������������������������)�������"������������������������� ��%��•� ��@� ���1@�5�&�•� ��+�������(�����������+���$���1+(+5�&�•� �2��������;� �������G�������12';'G'5�&�•� ��3�� �������H����������13H5�&�•� �2��������4�"���������+� ����������1234+5'��

����������������������������������������

��'�������������������������������� �������� �������������������������� ���"���������#�)������� ���������� ���� ���� ����� �������� �� ���������!� �� "���� ���� ��� �� ������� ���� ����� �������������� ������'���'� (���� ��� �������� ����� ���"���������#!� �� ��������������# ��������!� ����������������������!� ������� �������������#�������!� ��� ����!� ������������$��"��������6����������< ������������������ ��������������������� �����������������������������������'���'� ����)��� ��� �������������� ��#�$���!� ��� ������ ��� ��������� ���� ��� ����� ���� ������������������� �!���������� ���������� ����������7����� ������������ ���������������������������� ������� ��� ����� �� ��!� �� ���� �������!� ���� ������������ ������ ������ ��������� ��� ��������'�

PLAN COMPTABLE DES ASSURANCES

28

�� ���'�����������������������7����"������� ��� ������ ������������� ��(+,��--.'��.'����@�!� ��+(+!� �2;G���� ��3H����������� ����������������*�����*�)��� ��#�$���� �������������� ���"�������!������ �����������������������*� ����*����*�������������$��"�������*'��+����������������$���������*�����)���*�� ���7�����$����������*�����*'��F7����� ����������������� !� ������������ ��������)�����������������������������>��������� ��������������������'��9'����@�!� ��+(+!� �2;G���� ��3H�"������������)������������!��������)�������!������������������������������� ��#���������������'��

���������������� ���� �������A��B�

��'�+����� ������������������������������������������� ������ ����1�� �����"5������������������1�������"5� �������������������� ����� �����������%��•� �� ����"� ����� ��� ������� ��� ����������� ��� ���$����� ���"���������� 1��� ������#� ������ ���������#������������������!�������)��� �����$�$�������� ��$�����������������������"���������������������������������5��� ���������������� ������������� ������������������&��•� �����"������ ���������� ���� ����������)����)��������"����!��� ��7������!��������������#�1� ���� ��� �����!� ��� ������!� ��� ��������� ��� ��� �������� �����������"�� ���� ��$�$������������)���'''5'���'������ ��� �������� �� ������������ ��������� �������������7������ ��"������ ��#������!������ ������������� ������������� �� ��� )��� �� �� � ���� ���������� ������)���!� ������������ ����� ����� ����������������������������!��6��������������������������� ��#������������$� ����������'''�4 �������!���� ����"!� �� ���� ���� ���� ��� ��#������!�����"�������� ��� ��"��������!� �������������� �������������������������$��'���'����(+,��--.��������� ����$ ��*�������$��� ��������� ��*��� ��� �)�� �� ���� ���������������������#������� ���� �� �� ��� ��� � <����� ��� ��#������� ��������� &� ��� �� ���� ���� ������ ����� ��� ���� <����� ����� �#������� ����� ��������)������ ������ �� ����������� ��� ��#������� �������!� �����)��������������������������"����������������7�������������������� ���'���'��������������������������������"������� �����"������ �������� �������������%��� � �� ���� � � H������������������� � � (����"������ ����1���������������5�� � � 3������������(����"��� � ������ � � ,���"����� ����� � � ,���"������ ����1���������������5�� � � 3������������,���"��.'��������������������� �������"��������*��� ���*�����"��������"��� ��� ����� ������������� ���������(+,��--.'�4 ����$���������� ������"������#������!������������������������� �������'��

PLAN COMPTABLE DES ASSURANCES

29

��������������� ���� ������������ ��������������A�B�

��'� +����� ������ ��� ��������� ���������!� ��� ������ ����� ��� ��� �������� ��� ��� ����$��!� �������������������� ��������"��� �%���•� ���� �������� ����� "����!� ������ ����!� ���� ����� ������ ������� ������ ������!� ��� ���������������������������������!���������������� ������!�������������� �� ������� ��� ������������������������ �� ������������������������������������#�������� �'� 4 ����������������������������������������� ���� ����������&�� �������$������������������"���������� ���������0� �� ������� ���� ����$��� ��������������� ���� ������ ��"������'� ��� ������������ �������� "��������>���!������������ �����������������!� ��������������������������������������� �����������������)������� ����������'��•���������$��������"�����!������� ����!���� �����������������"���������!� �������������������������� ������)���� ������� )��� ��� ���������� ���� ����� ���� ��)�����!� ��� ����$��� ��� �������!�������)��� �� ����������������������"��������������������� %��<��!� ����$������������� !������7��'�2 ������������!��$� ����!� �������$����� �� ����)�������� ���������������#�������������������#����������!��������������$����������������������������#�������� ���������)��� ����<��� ���� ��� ���� ����'�2 ��� �������������������������������������� ���� ����������&� � ��� ����� $������������ ��� ������ ����� �� ������ �0� �� ������� ���� ���������������������� ���� ��������"������'������������������������"��������>���!������������ �����������������!� ��������������������������������������� �������$���������)������� ����������'���'����+(+��������� �����������������������$������!����������������$��!�������������� ��#���������� �����$��!� ���"��� ���#������!� ��� �������������������������������!������ ��������������������������$��� ���������� �������� ������ ��� �������������� ����������� ������������� ��� ������ ������ ������������������ ����� '�����+(+����������������� ���#�%��� •�+����������)������������������&�� •�+����������)����������������������&�� •�+��������������)��'��;��� �� ��� ���������� 1�#������� ���� �������� ���� ��� ����$��5� �#���� ��� ���� ��������"��������1����"�������5!������� ������������1�#���������������$������� ����������5�������� ������"���������1����������5'����� ������ ��� ��� �� ��� ����� �� �� ��� ��� "��� ���#������� ��� ��)�� ����� ��������)��� ��� ��� �� ���� �������� ������������ ������������ ����� �������� �������� ���'���'����������)���������������������+(+������ �������������%��� �����������B�������� � ������ �� � � (������ � � (��������������)�������# ���������� � � (������������ ���������""��������#������������������������� � ������ �� � � (��������������"������ � � +���$���������)�������# ���������� � � +���$������ ���������""��������#�������������������������

PLAN COMPTABLE DES ASSURANCES

30

� �����������B������������� � ������ �� � � (������ � � (��������������)�������# ���������� � � (������������ ���������""��������#������������������������� � ������ �� � � (��������������"������ � � +���$���������)�������# ���������� � � +���$������� ���������""��������#�������������������������� ���������������B����� � ������ ��� � � (������������������)�������������� � � (������������������)������������������ � ������ �� � � +���$�������������)��������������� � � +���$�������������)�������������������� �� ��� ��� � E��� ����������)������������ � E��� ����������)�������� � E��� ��������������)���� � E��� �����������<���� � E��� �������'������������������+(+��������������������������#������ ���� ������������������$ ��� '�

+(+�2I(�J43,34JK�32+LK4M?2� 2I(�J43,34JK�

,;;?E,K+2;�N42� (�,+2F 2K3;�2I(�J43,34JK�32+LK4M?2� 2I(�J43,34JK�

,;;?E,K+2;�KJK�N42� (�,+2F 2K3;�2I(�J43,34JK� +J?E,K3�

KJK�32+LK4M?2� KJK�+J?E,K3�� 4F (J3�;?E��2;�E2;?�3,3;�

��'� ��� ������������ ��� +(+� ���� "����� ��� ����� �� ��� ��� ��� ��� ���� ����� ��������� ����� �����#�������������������������'��.'���������������� �������$���������������������� ��+(+������"������������)����������������� �������� ��� ����������������� �����'��

��������������� ��������������������������������A������B�

���2;G� ������� ��� ���#� ��� ���#� *��� �������*� �� "�������� ��� ���� ���� ���� ��� �� �� ��� �����"���������'��+,���� �")��7�&��9(!/� �(��&���!#�7) � ��?��@�����3HE�"��������>���� �����$������ ����� ����������������)�������$��������������������������$������������ ���������������%�

PLAN COMPTABLE DES ASSURANCES

31

�•������ ������������������1��$�������5�&�•������$�����# ���������&�•������ ���"���������&�•�������� ����������)�������&�•������ ������������������&�•�������� ����������)������&�•�������� ��������&�•������$�����# �����������������������������'�������� �")��7�&��&# �!/��� �(��&��)��7 (9����$�/�� ��+����� ����"��������>���� ����� ����������������)����"�������������������%��•� �����������������""�������������"����������&�•� �����"���������'��

���������������� ���� ������� ���������� ����A��B�

��'�+����� ������������������)������������������ ������������������� ����������������������� ���� ����)��� ��������""�������������)��� ���" �#��������������������������� ��#������'���+�������������������>������� ������#���� ���#�"������ ��3H�%��•� �� ��������� ���� ������ ��� �� ��� )��� ��� ��� �� ��"� �� ���������� ��� "����� ��� ��� �����"��������� !������������������������������ ���������������"�����������&��•� ����� ��������" �#��������������!�)�������� �� �����""�������" �#����������%���)78� &��8')(� � �(��0� N��������� ���� ���������� ������)���!� ���� ���������� ���# ��������!� ������������������������&���)78�&���6�� ����/�� �0�N������������ �����"����� ����������� ��������&���)78�&��9����$�/�� �0�N�������������"������������������������'��

����������������� ��������������������������������������������A���B�

��'� ������� ���� ��"��������� �� ���������� ��� 234+� �� ���� ��� ������� ���"������������������ ���)������������������������������!������� ���������������� �'���'���234+��������������������� ��������������������������������� �������������������$��"��� �������������!���� ������������"��������������������� �������� ����������!����������� ���������������������"������'��(����7��������������!� �����"������������ �234+���������7������������������� ��$��"�������!�������������� �������� �������" ������� ��������)��� ��� ��������������������� �������������������������� �������������������� �����"������������� �������������������������� ����'��

PLAN COMPTABLE DES ASSURANCES

32

�'� ��234+� ������!� ��� ������� ��� ��� ������� 7�!� ���� ��"��������� )�� ��������� ��� ������"��������� )������������'� 4 � ������ ��� ����������� ��������� ��� ���������� ����� ��#���������������������"���������)�� ��������'����234+��������������������������������"����������� ��� ���������� ���)���"�$����������� ���)������������������'���'���������� �������������"����� �234+������ ������������%��•� (�������� ����������� ����� ��� %� ����������������������� ��� ������ ���)��� � ���#����� �������� ��(+,��--.������ �����������)��&�����$��������#�������� ���������)�������������� ���6����"���������������������$��"��� �&�����$����������������'''��•� +� ������ ����"�������������� ��� ������ ����� ��� �������� ��� ����$��� %� 3�� ���#� �������� ��������!�����������������!��������������&������������������������������� ������� �� ��������� ����&���� �����������������!���������������������������&���$�$�����&����������� '''��•�,��������"����������� ����������%��� ���)��� ��""����������������� ����!� ��������������������� ������ !� �����������������������'''��

PLAN COMPTABLE DES ASSURANCES

33

�����������

�

��� ������ ��� ��� ���� A��� ��

�2��� �������� �� �������������������$������#�����)������������������!� �������������������������������%���•�@� ���1@�5�&�•�+�������(�����������+���$���1+(+5�������%�� �����������������)�������&�� �����������������)�����������&�� ���������������������)���&�•�2��������;� �������G�������12;G'5�&�•�3�� �������H������������� ��#�������13H5�&�•�2��������4�"���������+� ����������1234+5'��

������������������ �������A��B�

�(���������������#�"��� ����1����"O����"5!� ���� ����������=�����"�=����������������� �������*������ ���*����6�#���������� ����� ����� �����"�����������"'������� �������������#��������� ����������� <�������� ��#������'�����������!� ��������)������� ���������)����������� ���� �������������������������"���������!����#�������������""��������� ���� ����������.��������������� �'���������������������������!�)����������� ��������������� ��������������� ��������������$���!���� �������������� 6��)���� ������������!�������������� ���� ����"���������������*"��������� �*'�+�����������)��� ��� ��������� ��� ��������������� �� ��������������"�$������������������������ �����"� ���� ���� ��� ����� ��� ������� ��� "���������� �������� ����� ���� ������ 6��)���� ������$ �����"��� '��(���� ���7���������������� ����"��������� ����� ��������������� ����������!� ��������������� ���������� ����� �� ��# ��������� ����� ��� ����������������������� �����"� ����� ������� ������"� ����� ����)�� ��)�������� ��������������� ����$���!�7�������������������'��+,��$ �9��������"����������A�������)������$���������������������'���������������� ��#���������������������������������� ������%��•��� �������������������!�������������������������������������������������&��•��� �����������������������������������������������!������ �)�� ��������������� ������ �����������������������������������'�+������� ������������7�����������������)������������ �����������������������'��•��� �������������������&� ������������������� ��#��������������������������!��������������!������ �������� ����'��,������������������������������������������������ ����7������$���"'��

PLAN COMPTABLE DES ASSURANCES

34

/���� ��� ��������� ��� �����"� ����� ���!� ��� ������ ������� )���*������ ��� ��$� ��������������"*���� ����������������*���������������*���������������������������������"�������������������������� 1�""���� �� ��������'''5� ����� �� ���� *)�������������*� ���� ��� ������ ���������� 1�������� ����������!��������������'''5'��+�������� �� �����*������ ��� ��$� ��������������"*� ������!� ������ ��� ����$��� �������������������!� ��������7��������������������������� ������ ������������������ �����"!�)��� �������������� �����!������ ������������� ����������������������'���,������9���������"����������A�������)������$���������������������'��4 ������������������������������������� ����������� ��#������'������ �������� ��� ��#������� ����� ��������� ����� ���� ��� �� �� ����!� ��� �������� ��� ��#��������������������������!��������������!������ �����#������ ����'��+�������������������������������������������$���"��%����B�,�����������!������ ���������������� ��C�������������������������� ������ �&���B�E���������������C�1��$���"�������������"����5�&���B�E��� �������������������������""���������C�1��$���"�������������"����5�&���B�E��� ����������� ��#�������C�1��$���"�������������"����5'����� ��$��� ����� ����� � �������� ����>���� ����� ����� "���� ����� ������ ����� ����� "���� ���������������'��4 �����"����������!������ ��A���������������#������� ������������)����������������!������������������� �������1����� �������*����� ��� �*5��/���� ���*��������������"� ����� ���*!� ��� �������������)���*��������� ��$� ��������������"*���� ����� ���*���������������*���������������������������������"������������������������1�""���������5!������������*)�����������*�������� �������������������1����$���������5'��+�������!� �������*�����������$� ��������������"*�������!������� �����������������������������!� ��������7������������������������������"������ ���!�������������������������������"�����������������'��+������� ����� ������� ���%�

Plan Comptable des Assurances

�����?�@�2#�������� ��� ����������� 2#������� 2#�������

� @���� ,���'O(���'� K��� ���������

������������ �� � � � �

������� ������������������ � � � � �

H�������� ��������� � � � �

� +���$����������������� ���������#�������� � � � �

� (�������������������������� �$������� � � � �

������� ���� ������������� � � � � �

� 4��� ���������������������������� ������ � � � �

� @������!���)���!������������� �������� ������� � � � �

� H������������ � � � � �

� ,���������� ����������������� ��� � � � �

������� ���� ����������� � � � � �

� 3�������� � � � �

� +������������� � � � �

� 4���� �������������)���!������� �������� �$�� � � � �

� F ������ ������������� � � � �

� F ��� ���!������� ������������������$������������� � � � �

� ,���������� ��������������� ��� � � � �

� 4��� ��������������� ������������ � � � �

������� ���� ����������� �� � � � �

� (�7������� ����� � � � �

� ,���������������"����������� � � � �

� 3��������������������� � � � �

� ,����������������� ����� � � � �

�������� ������� ������������� ���� ������� � � � �

� ( ������������ ����� � � � �

� J� �$������!������������������������������$����� ��� � � � �

� ,�������������������� ��� � � � �

� (�7�������""��������� ��� � � � �

� /�<��������������������� ��� � � � �

� ( ���������""��������#���������������������������� � � � �

� /�<���������������������� � � � �

� ,������ �������� � � � �

���� ���������� ����C������ � � � �

� /������������������������� ������������� �������� � � � �

� ,�$�����������������������"���������������������������������)���� � � � �

��������������?;(!�� !#�(!�!��@� � � � �

������ ��� �������� ���� ��� ������ ��� ������B�� � � � � �

� (�������������������������)������� � � � �

� (������������������������������� � � � �� (����������������������������� � � � �

� ,����������������������)����� � � � �

������� �������������������� � � � �

� +������������������������������������������ � � � �

� ,������!��������������!��������!������������������������������������������ � � � �

� (������� ���������� � � � �

� 2������������� � � � �

� +������:������������������� � � � �

� ,���������������� � � � �

� +����������$� ��������������"� � � � �

��� ��������� �������������?�(���99�$ #���78�('#!� �(���&����7!��$�@� � � � �

���� ���������� ����������?�)#/�� ��$�!$7)�� �@�� � � � �

�� ������� � � � �

�� ������������ � � � �

� +��)��������� ����������������� � � � �

� @��)���!��3GE!�+'+'('� � � � �

� +������!���$��������������������������"�� � � � �

������������� � � � �

Plan Comptable des Assurances

�����?�@�2#�������� ��� ����������������� � ����� �8�!$�$�� �8�!$�$��

'!#$#&�� ��������������������� � ��������������� � � �� +���� ������ ����"����������� �������� � �� �������������������%�,�����������!������ ���������������� �� � �� �+���� ��� �!�1����������''''''''''''''''''''''''''''''''''5� � �� (������:�������!����"�����!��:����� � �� 2�������������� ������� � �� E������� �$� �� � �� ,��������������� � �� E���������������1�5� � ����������������H���������� ��� ��������� � �� E��� �������������������������""���������1�5� � �� E��� ����������� :�#�������1�5� � ��������������� �� ����� � � �� (������������$ �������� � ���� ��������������� � �� 2�������� �$�������� � �� 2����������"����������� �������� � �� ,����������������"���������� � ������ ��� ������� �������� B�� ��������� � � �� (�����������������)���� � �� (������������������$��� � ������ ��� ������B�� ����� � � �� (�������������������������)������ � �� (�������������������������������� � �� (������������������������������ � �� (��������������" ���������������������� ���� � �����������������(��������������� ����"���������� � �� (����������������)����������������������������������� � �����������������(�����������������������������#�����"����� � �����������������(����������������)�������� �������� � �� ,����������������������)���� � ����� ���������� ����C�� ��� � �� ,�$�������������������������� ������������� �������� � �� /�����������������������"���������������������������������)���� � ��� ������������?;(!�� !#�(!�!��@� � ���� ������� ���� ������ � ������� ��� �������� � � �� /��������������������������� ����������������� � ���� ������ ������������ � �� +������������������������������������������� � �� ,������!��������������!��������!������������������������������������������� � �� (������� ����������� � �� J�$�������������#������������ � �� 2�������������� � �� +������:�������������������� � �� ,������������������ � �� +����������$� ��������������"� � ����� ������ ��� �������� B�� ��������� � � ����� ����������� ������� ���?#)#/�� ��$�!$7)�� �@� � ��� ������� � ��� ��������� ��� � �� +��������:������� � �� +��������������������� � �� @��)���� � ������������� � �

�1�5��@���"��������1P5�&���"���������1�5�

PLAN COMPTABLE DES ASSURANCES

37

������������������� ������������ ��������������A�B�

���� ����� ��� �������� ��� ����$��� �������!� ��� ������ "��� ���� )��� ��� ������ ��� ����!� 1��� ����������5� �������������� �������$������ ��#������!������ �����������������#�������������)����1*����������� ���*� ��� *����������� �������*5!� ����� ����� ���� ������)��� ������ )����� ��� ����������� ���"�)�����$�$�� ������� ��������������%��•����� ����������)�������&�•����� ����������)�����������&�•����� ��������������)���&�•����� �����������<���&�•����� �������'���������������� �� ���������#������������� �������������� ��� ������������ �������������������� ���� ����� *��������*� &� �� �� ����� *���*� �������� ��� �������� ������)���� 1����!� ���������� �������������������)���5�����������������������������������'��4 ���������� ������������������������"������#������'���������������������� ��#����������������������������������� ������'��+����������������������)����������������� �����������������������������$���"�'�4 ����$������%��•����������������������������������������������&�•����������������������������������������)������&�•��������������������������������������������&�•�����������������������������" ���������������������� ����&�•������������������������������ ����"����������&�•�������������������������������)�����������������������������������&�•��������������������������������������������#�����"�����&�•��������������������������������������)����&�•�������� ��������)����������� ����'����� ��$��� ����� ����� � �������� ����>���� ����� ����� "���� ����� �����!� ����� ����� "���� ���������������'��������� ����������������������"��������� ����%������)���N4'�+���������������)���"�$��������� ���������#������������ ������"������#������'��+������� ����� ����������������������������$���%�

PLAN COMPTABLE DES ASSURANCES

38

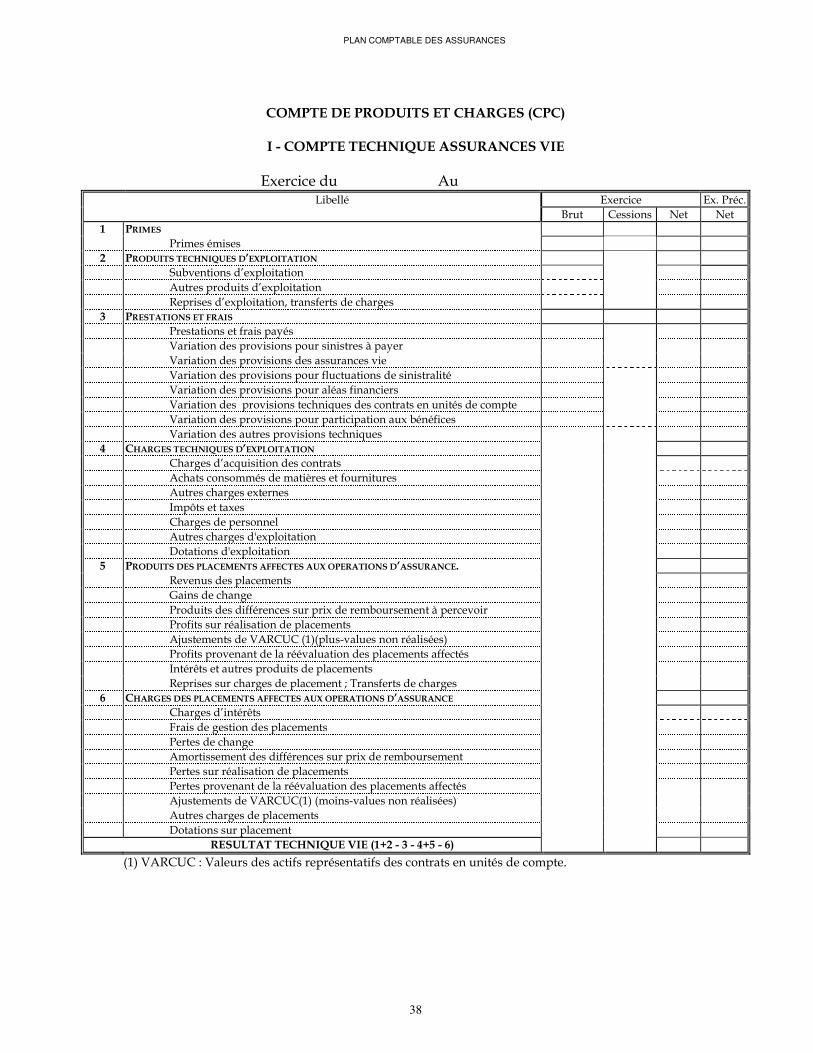

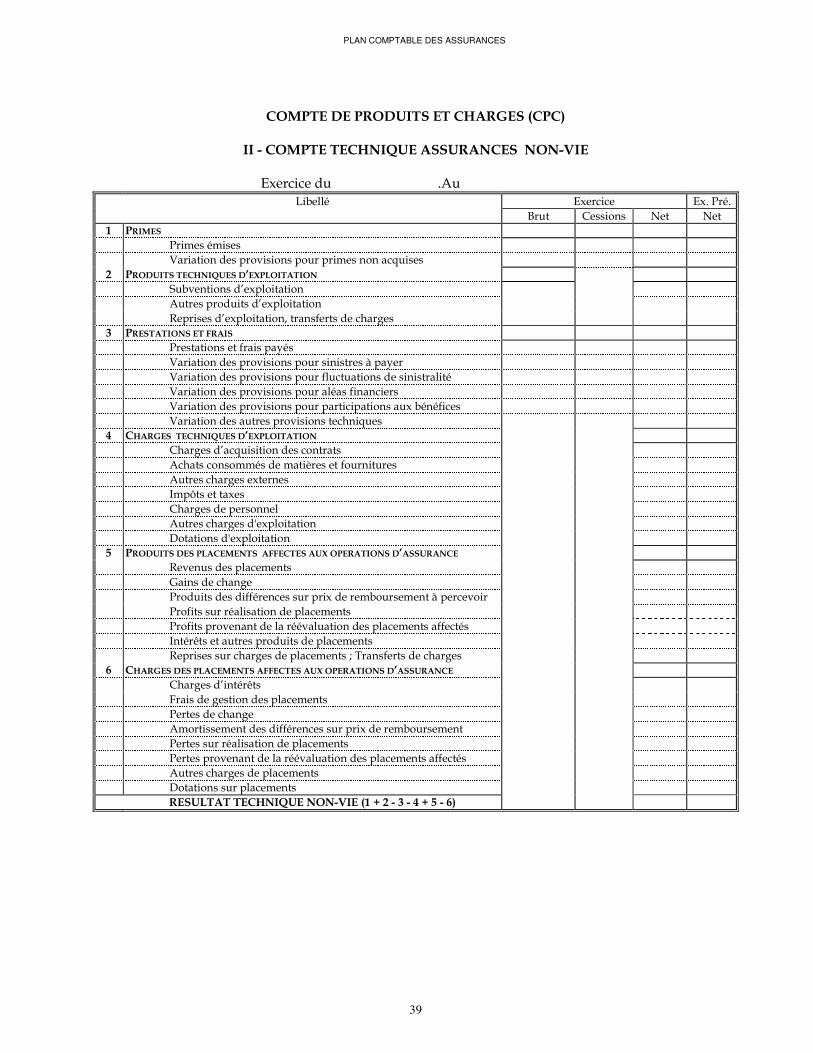

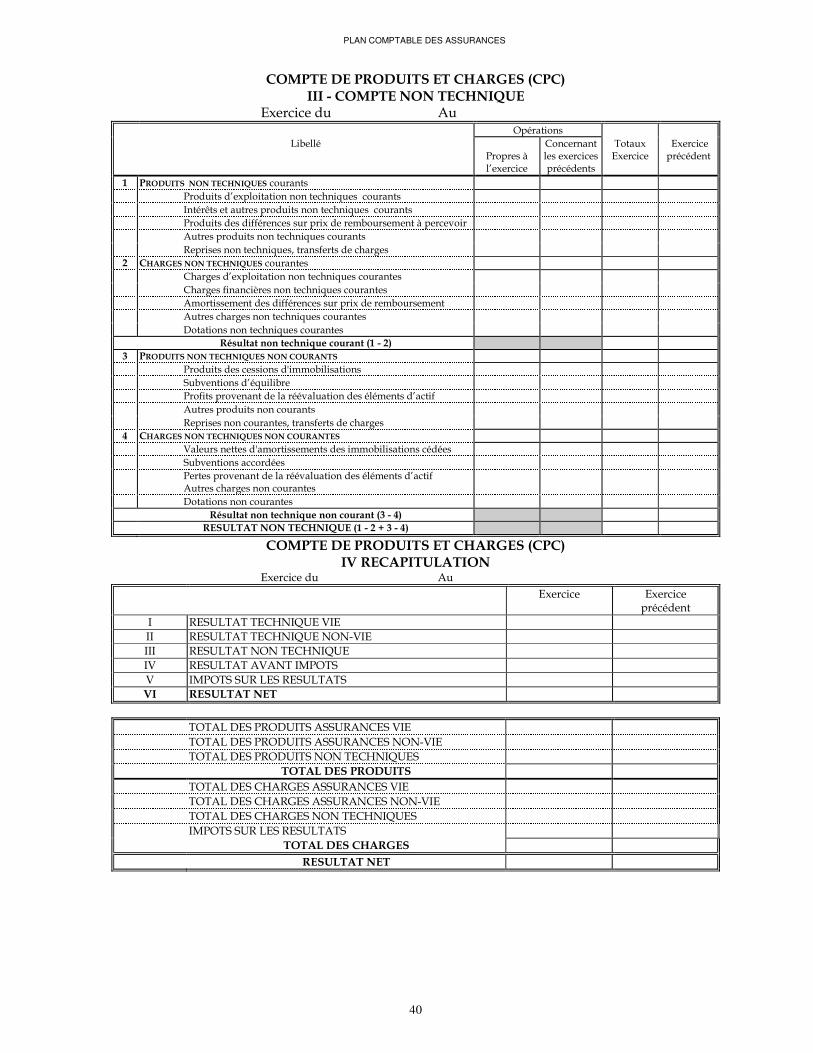

��

��������������� ��������� �?���@��

���������������B���� ������ ������

2#���������� � � ,�� � � �� ���� �� 2#������� 2#'�(���'�� � @���� +�������� K��� K���+� ����� �� � � � �� � (����������� � � � ��� ������ ������B�� �������������� � � � �� � ;��������������# ��������� � � � �� � ,�����������������# ��������� � � � �� � E����������# ��������!������"������������$��� � � � �2� ��� ���� ������� � � � � �� � (��������������"���������� � � � �� � N�������������������������������������������� � � � �� � N������������������������������������������ � � � �� � N���������������������������" ���������������������� ���� � � � �� � N���������������������������� ����"���������� � � � �� � N������������������������������)����������������������������������� � � � �� � N�����������������������������������������#�����"����� � � � �� � N������������������������������������)���� � � � �-� ������ ������B�� �������������� � � � �� � +���$�������)���������������������� � � � �� � ,����������������������������"����������� � � � �� � ,����������$����#������� � � � �� � 4<��������#��� � � � �� � +���$������������� � � � � �� � ,����������$����:�# ��������� � � � �� � /����������:�# ��������� � � � ��� ������ ��� ��������� ������� ������������� ���� ������,� � � � �� � E����������� �������� � � � �� � G������������$�� � � � �� � (��������������""��������������#��������������������������� � � � �� � (��"����������� ����������� �������� � � � �� � ,6������������N,E+?+�1�51 ����� ����������� �����5� � � � �� � (��"���������������� ������� ����������� ���������""������ � � � �� � 4����7������������������������ �������� � � � �� � E���������������$������ �������&�3����"������������$��� � � � �4� ������ ��� ��������� ������� ������������� ���� ������� � � � �� � +���$����������7��� � � � �� � H��������$����������� �������� � � � �� � (�������������$�� � � � �� � ,�����������������""��������������#���������������� � � � �� � (������������� ����������� �������� � � � �� � (������������������ ������� ����������� ���������""������ � � � �� � ,6������������N,E+?+1�5�1������� ����������� �����5� � � � �� � ,����������$������ �������� � � � �� � /������������� ������� � � � �� �� ���������B�������?+D����2���-D����4@� � � � �

1�5�N,E+?+�%�N� �������������"�������������"��������������������������������'�

PLAN COMPTABLE DES ASSURANCES

39

��

��������������� ��������� �?���@��

����������������B���� ������ �����������

2#���������� � � ',�� � � �� ���� �� 2#�������� 2#'�(��'�� � @���� +�������� K��� K���+� ����� �� � � � �� � (����������� � � � �� � N��������������������������������������)������ � � � ��� ������ ������B�� �������������� � � � �� � ;��������������# ��������� � � � �� � ,�����������������# ��������� � � � �� � E����������# ��������!������"������������$��� � � � �2� ��� ���� ������� � � � � �� � (��������������"���������� � � � �� � N�������������������������������������������� � � � �� � N���������������������������" ���������������������� ���� � � � �� � N���������������������������� ����"���������� � � � �� � N������������������������������������������#�����"����� � � � �� � N������������������������������������)���� � � � �-� ������ �������B�� �������������� � � � �� � +���$�������)���������������������� � � � �� � ,����������������������������"����������� � � � �� � ,����������$����#������� � � � �� � 4<��������#��� � � � �� � +���$������������� � � � � �� � ,����������$����:�# ��������� � � � �� � /����������:�# ��������� � � � ��� ������ ��� ��������� �������� ������������� ���� ������� � � � �� � E����������� �������� � � � �� � G������������$�� � � � �� � (��������������""��������������#��������������������������� � � � �� � (��"����������� ����������� �������� � � � �� � (��"���������������� ������� ����������� ���������""������ � � � �� � 4����7������������������������ �������� � � � �� � E���������������$������ ��������&�3����"������������$��� � � � �4� ������ ��� ��������� ������� ������������� ���� ������� � � � �� � +���$����������7��� � � � �� � H��������$����������� �������� � � � �� � (�������������$�� � � � �� � ,�����������������""��������������#���������������� � � � �� � (������������� ����������� �������� � � � �� � (������������������ ������� ����������� ���������""������ � � � �� � ,����������$������ �������� � � � �� � /������������� �������� � � � �� �� ���������B�����������?+�D�����2���-�D�����4@� � � � �

PLAN COMPTABLE DES ASSURANCES

40

��������������� ��������� �?���@����������������������B����

2#���������� � � ,�� � � �� � J���������� � �� ���� �� �

(�������� ��#�������

+���������� ����#������������������

3����#�2#��������

�2#����������������