Embed Size (px)

Citation preview

Marques & Presse L E S I N V E S T I S S E M E N T S P R E S S E & L ’ AT TA C H E M E N T D E S C O N S O M M AT E U R S A U X M A R Q U E S

1

Millward Brown dispose d’éléments montrant l’efficacité de la presse

Une aptitude unique à renforcer la mémorisation, les émotions et l’engagement

2

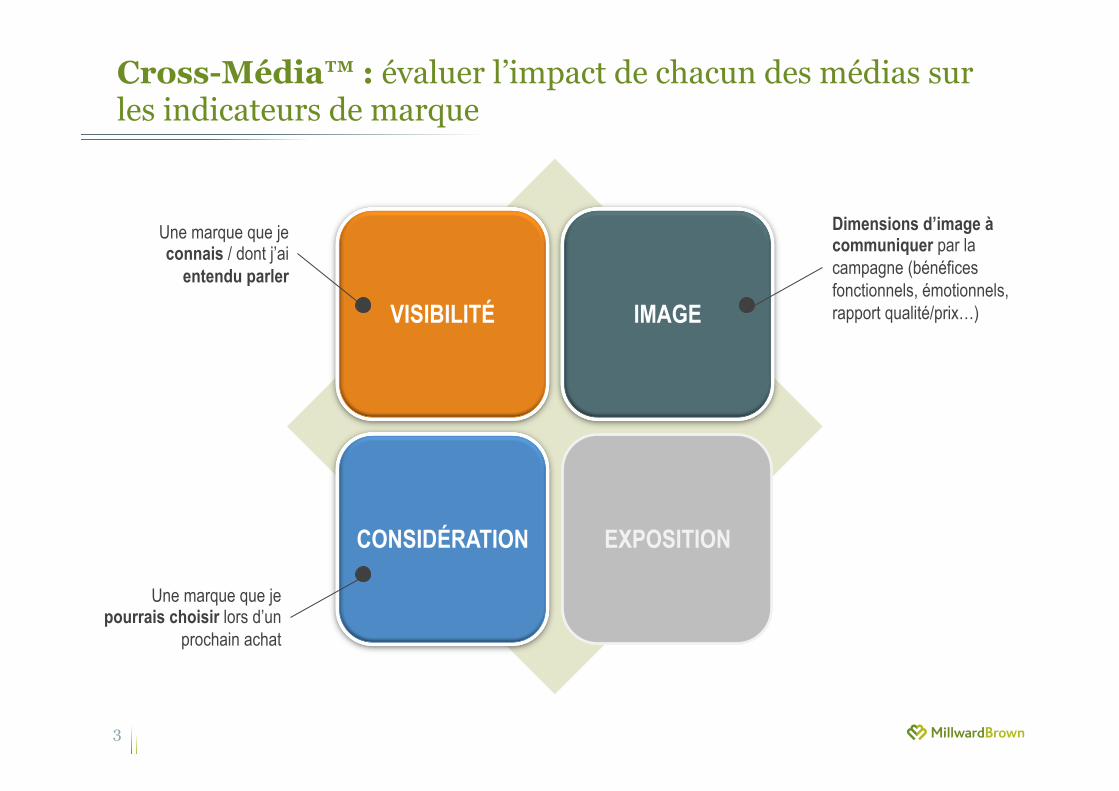

Cross-Média™ : évaluer l’impact de chacun des médias sur les indicateurs de marque

3

VISIBILITÉ IMAGE

CONSIDÉRATION EXPOSITION

Une marque que je connais / dont j’ai

entendu parler

Une marque que je pourrais choisir lors d’un

prochain achat

Dimensions d’image à communiquer par la campagne (bénéfices fonctionnels, émotionnels, rapport qualité/prix…)

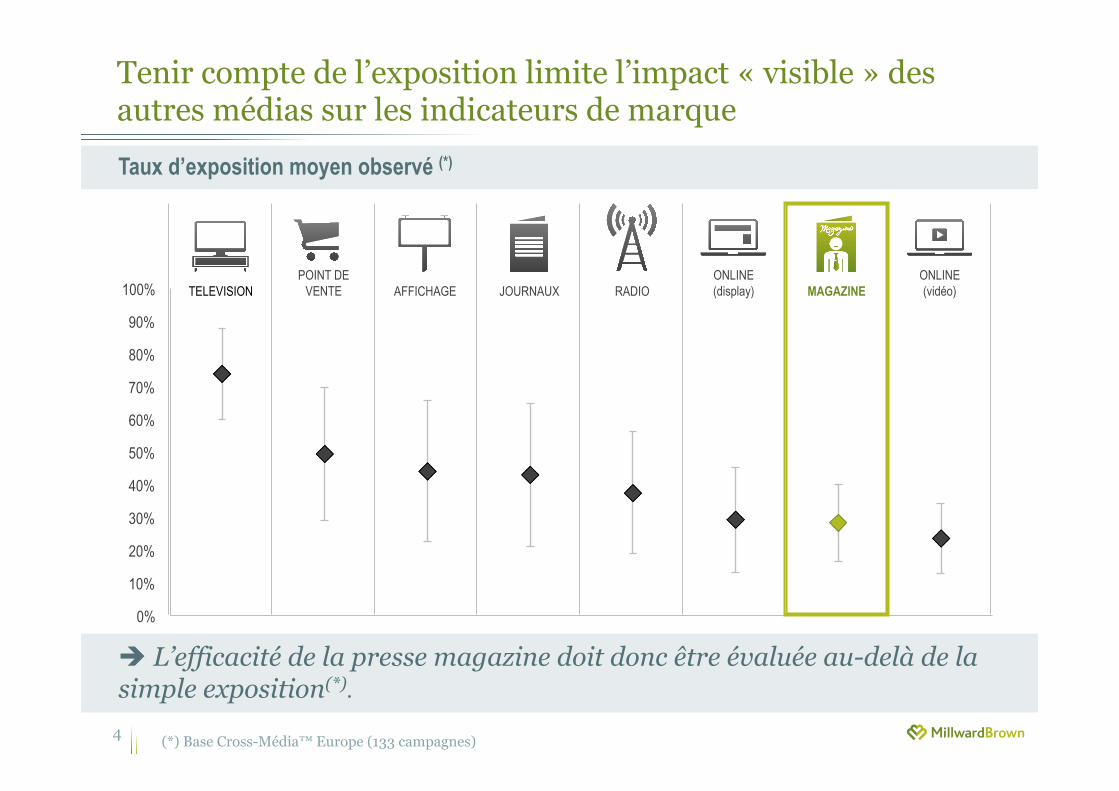

Tenir compte de l’exposition limite l’impact « visible » des autres médias sur les indicateurs de marque

4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

TV POS Outdoor Newspapers Radio Online (Cookied) Magazines Online (video)

ONLINE (display)

ONLINE (vidéo) RADIO TELEVISION JOURNAUX

POINT DE VENTE AFFICHAGE MAGAZINE

(*) Base Cross-Média™ Europe (133 campagnes)

è L’efficacité de la presse magazine doit donc être évaluée au-delà de la simple exposition(*).

Taux d’exposition moyen observé (*)

0,0%

1,0%

2,0%

3,0%

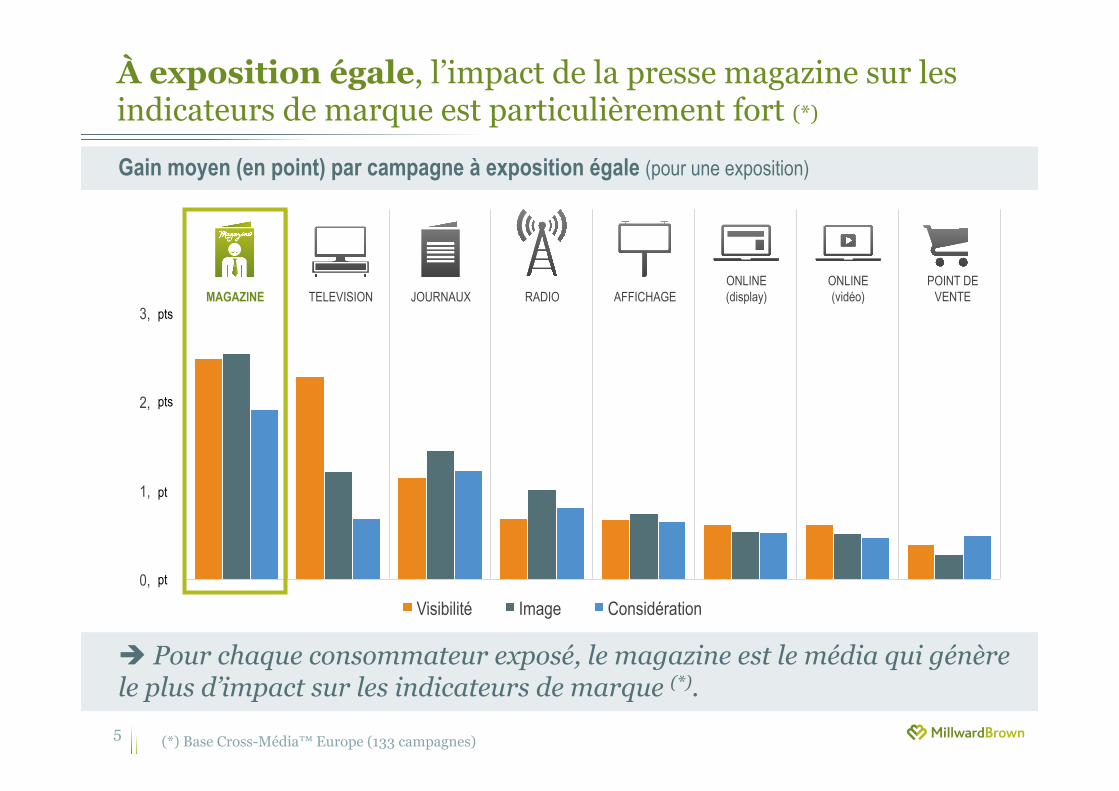

Magazines TV Journaux Radio Affichage Online (vidéo) Online (display) Lieu de vente Visibilité Image Considération

À exposition égale, l’impact de la presse magazine sur les indicateurs de marque est particulièrement fort (*)

5

è Pour chaque consommateur exposé, le magazine est le média qui génère le plus d’impact sur les indicateurs de marque (*).

ONLINE (display)

ONLINE (vidéo) RADIO TELEVISION MAGAZINE JOURNAUX

POINT DE VENTE AFFICHAGE

Gain moyen (en point) par campagne à exposition égale (pour une exposition)

(*) Base Cross-Média™ Europe (133 campagnes)

pts

pts

pt

pt

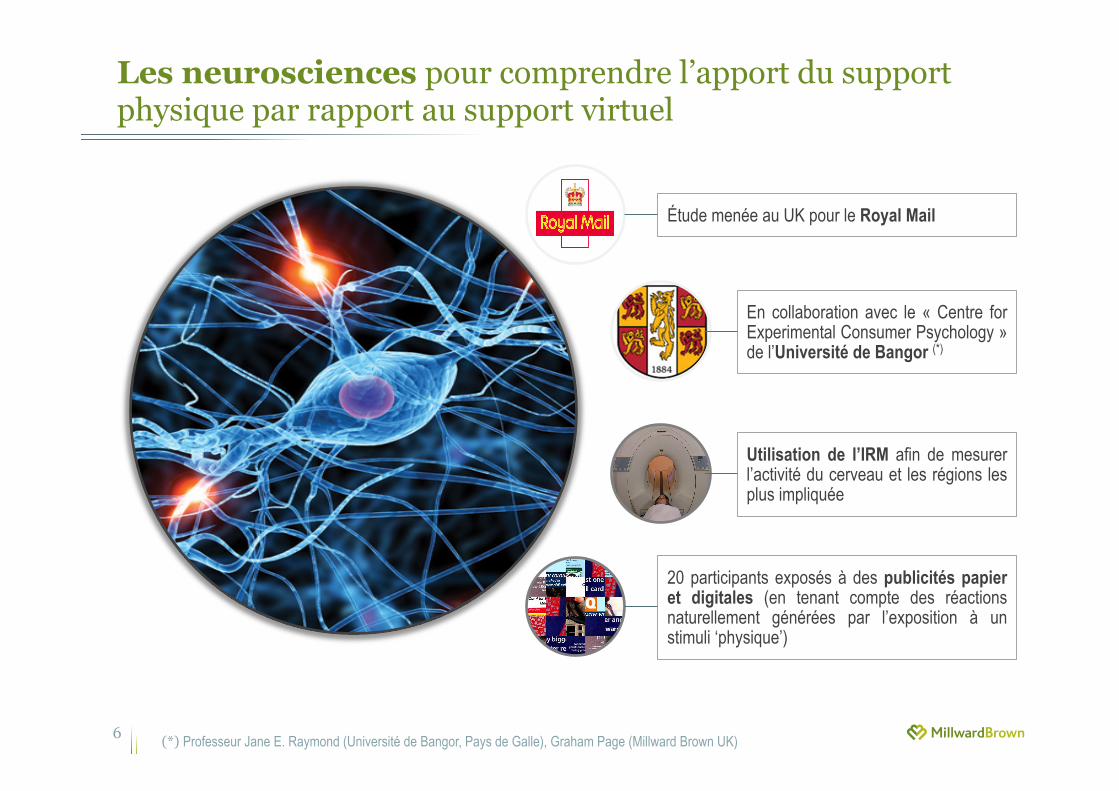

Les neurosciences pour comprendre l’apport du support physique par rapport au support virtuel

6 (*) Professeur Jane E. Raymond (Université de Bangor, Pays de Galle), Graham Page (Millward Brown UK)

Étude menée au UK pour le Royal Mail

En collaboration avec le « Centre for Experimental Consumer Psychology » de l’Université de Bangor (*)

Utilisation de l’IRM afin de mesurer l’activité du cerveau et les régions les plus impliquée

20 participants exposés à des publicités papier et digitales (en tenant compte des réactions naturellement générées par l’exposition à un stimuli ‘physique’)

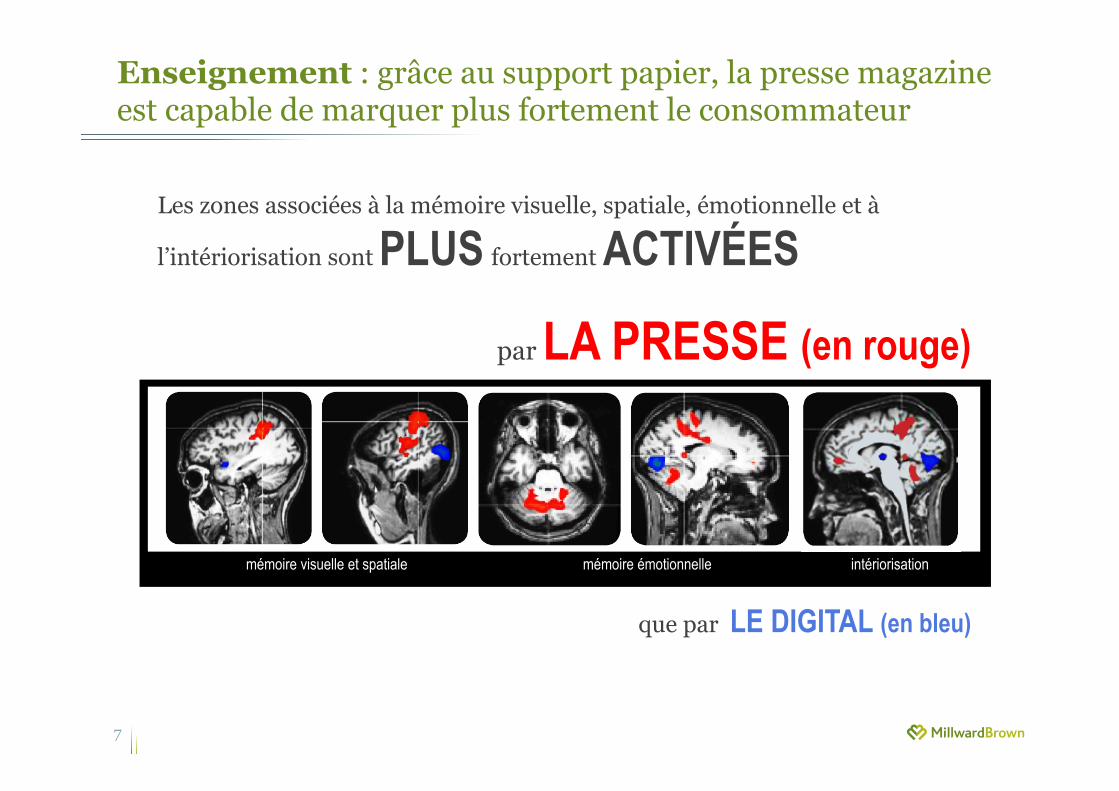

Enseignement : grâce au support papier, la presse magazine est capable de marquer plus fortement le consommateur

7

Les zones associées à la mémoire visuelle, spatiale, émotionnelle et à

l’intériorisation sont PLUS fortement ACTIVÉES

par LA PRESSE (en rouge)

que par LE DIGITAL (en bleu)

mémoire émotionnelle mémoire visuelle et spatiale intériorisation

8

&

Le medium presse semble donc une opportunité à saisir pour les marques

è Existe-t-il un lien entre le niveau des investissements presse et l’attachement aux marques ?

9

La mesure de l’Attachement aux marques

La méthodologie

La méthodologie

10

Une méthodologie basée sur 30 ans d’expérience de la mesure de la marque et de la relation

avec le consommateur

Plus de 11 000 marques mesurées dans 41 pays,

dans plus de 200 catégories En France, l’étude est menée chaque année pour 25

catégories/350 marques

En France, 1110 marques mesurées dans plus de 100

catégories

Chaque marque est évaluée au sein de son environnement

concurrentiel afin d’analyser ses forces et faiblesses relatives

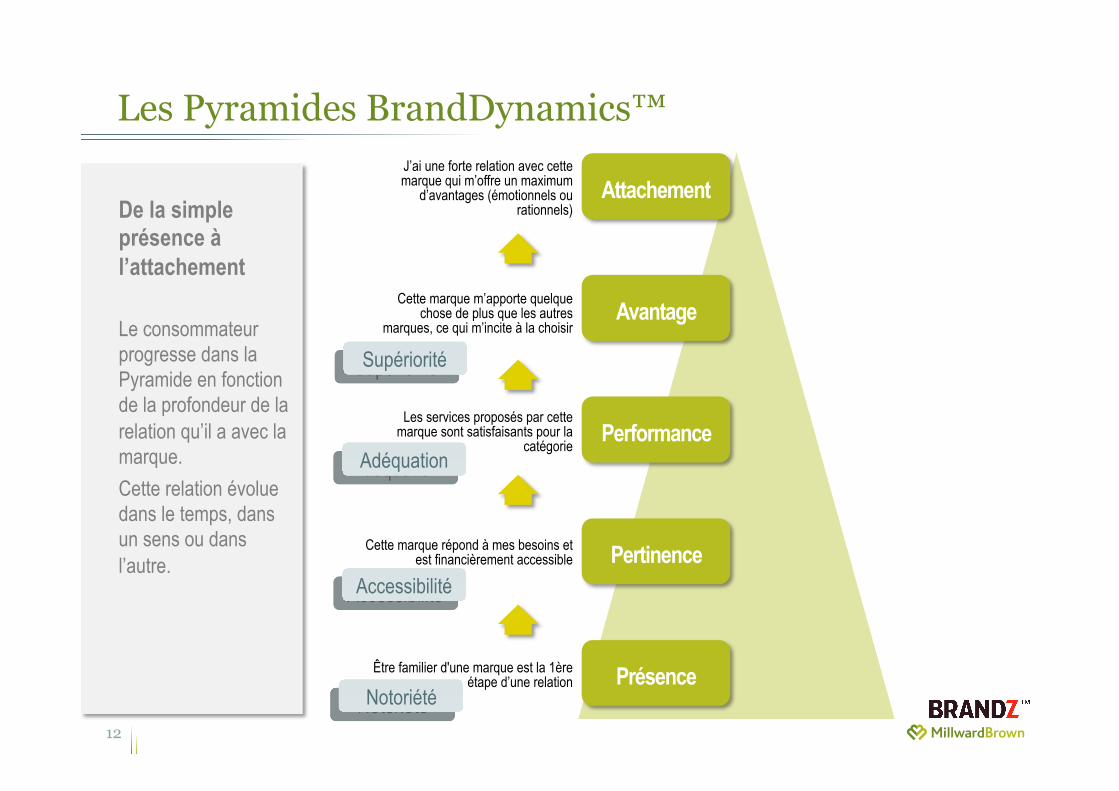

Présence

Pertinence

Performance

Avantage

Attachement

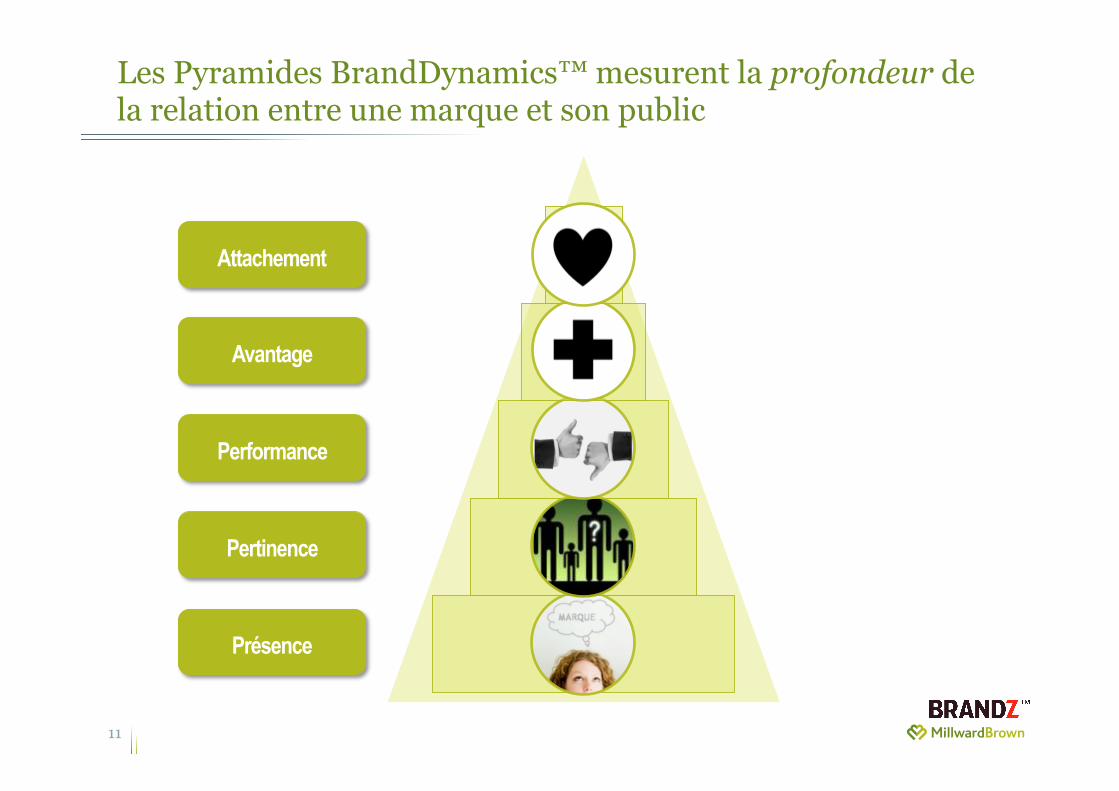

Les Pyramides BrandDynamics™ mesurent la profondeur de la relation entre une marque et son public

11

Présence Être familier d'une marque est la 1ère étape d’une relation

Attachement J’ai une forte relation avec cette marque qui m’offre un maximum

d’avantages (émotionnels ou rationnels)

Avantage Cette marque m’apporte quelque chose de plus que les autres

marques, ce qui m’incite à la choisir

Performance Les services proposés par cette

marque sont satisfaisants pour la catégorie

Pertinence Cette marque répond à mes besoins et est financièrement accessible

De la simple présence à l’attachement Le consommateur progresse dans la Pyramide en fonction de la profondeur de la relation qu’il a avec la marque. Cette relation évolue dans le temps, dans un sens ou dans l’autre.

Les Pyramides BrandDynamics™

12

Notoriété

Accessibilité

Adéquation

Supériorité

L’importance de l’Attachement

13

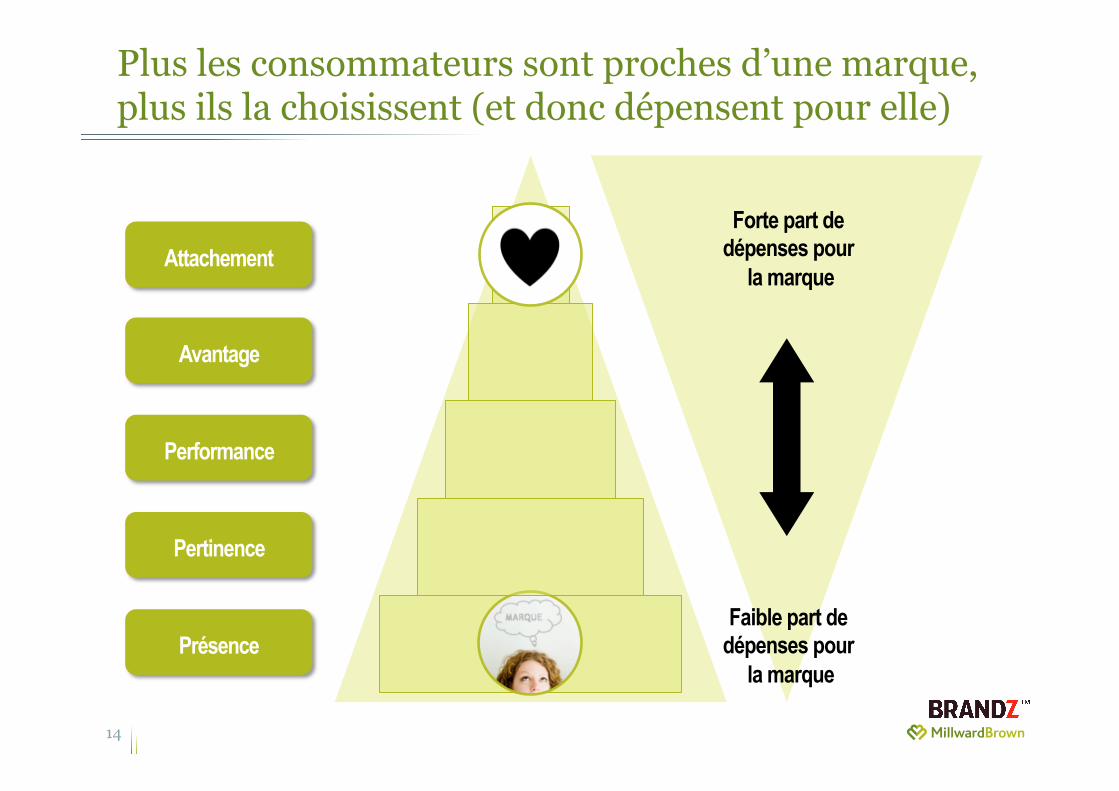

La clé de succès des marques

Présence

Pertinence

Performance

Avantage

Attachement

14

Forte part de dépenses pour

la marque

Faible part de dépenses pour

la marque

Plus les consommateurs sont proches d’une marque, plus ils la choisissent (et donc dépensent pour elle)

15

Notre analyse Pour 2012 En évolution

L’analyse pour l’année 2012

16

La presse est l’attribut des marques fortes

L’analyse de notre base de données

17

• Pour l’année 2012, nous avons sélectionné 300 marques dans 26 catégories pour lesquelles nous avions les investissements presse en 2012.

• Nous avons ensuite intégré les investissements presse à notre base de données. • Pour une marque présente dans plusieurs catégories, nous avons appliqué les clés

de répartition suivantes :

• Pour chaque catégorie, nous avons ensuite calculé la part de voix presse et la part d’Attachement de chaque marque.

banques 75% assurances 25%

grande distribution 80% essence 20%

soins de la peau 75% soins capillaires 25%

mode femmes 67% mode hommes 33%

télécoms 95% moteurs de recherche 5%

TV 30% téléphones mobiles 30% tablettes 20% électroménager 10% ordinateurs 10%

Schweppes Agrum' 75% Schweppes Indian Tonic 25%

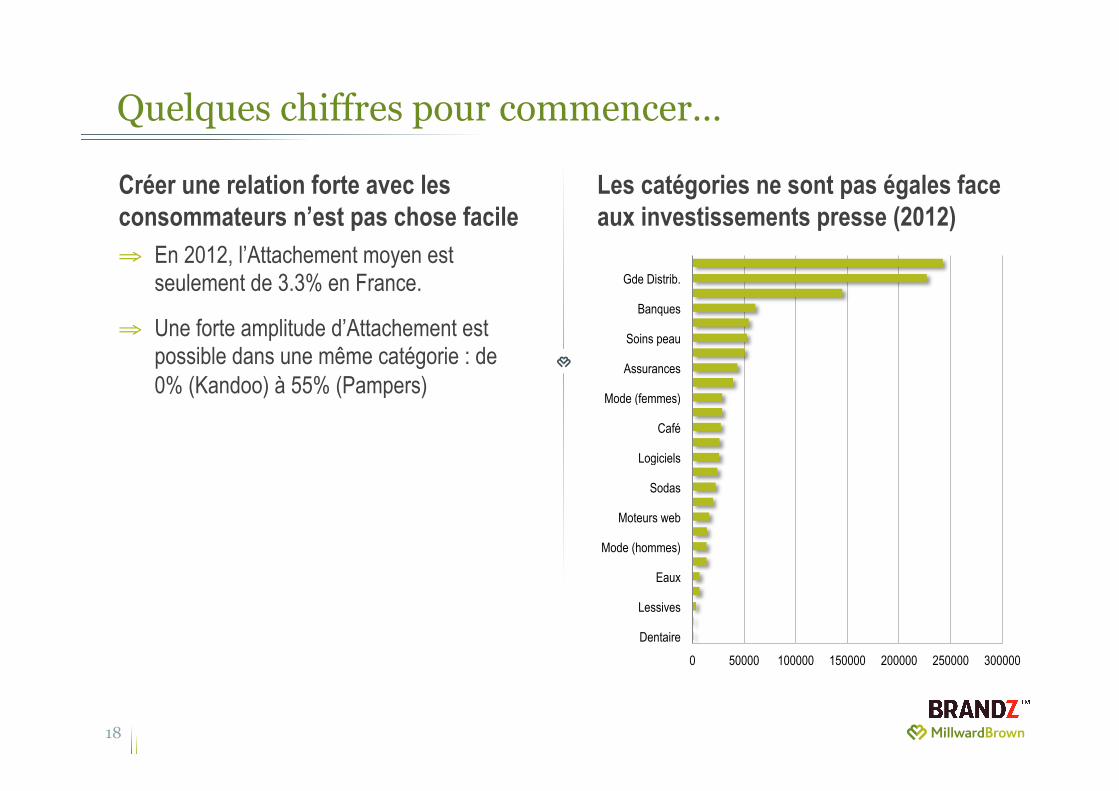

Quelques chiffres pour commencer…

18

Créer une relation forte avec les consommateurs n’est pas chose facile ⇒ En 2012, l’Attachement moyen est

seulement de 3.3% en France.

⇒ Une forte amplitude d’Attachement est possible dans une même catégorie : de 0% (Kandoo) à 55% (Pampers)

0 50000 100000 150000 200000 250000 300000

Dentaire

Lessives

Eaux

Mode (hommes)

Moteurs web

Sodas

Logiciels

Café

Mode (femmes)

Assurances

Soins peau

Banques

Gde Distrib.

Les catégories ne sont pas égales face aux investissements presse (2012)

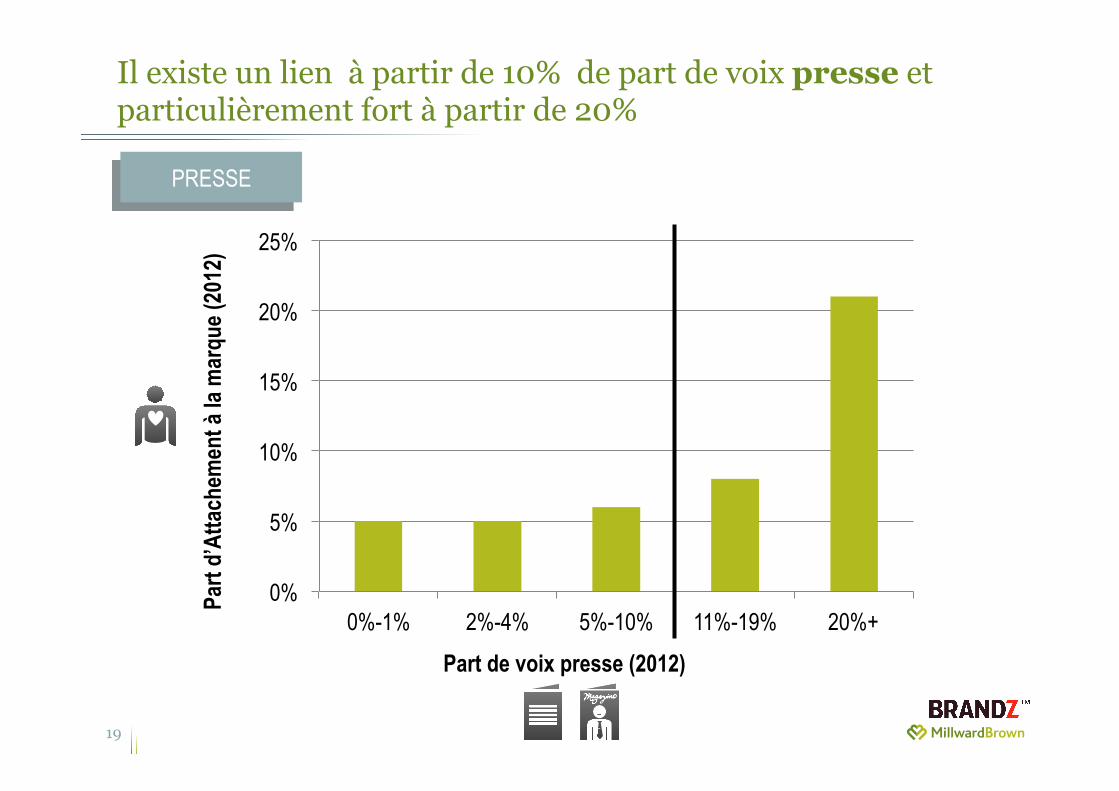

Il existe un lien à partir de 10% de part de voix presse et particulièrement fort à partir de 20%

19

0%

5%

10%

15%

20%

25%

0%-1% 2%-4% 5%-10% 11%-19% 20%+

Part

d’At

tach

emen

t à la

mar

que (

2012

)

Part de voix presse (2012)

PRESSE

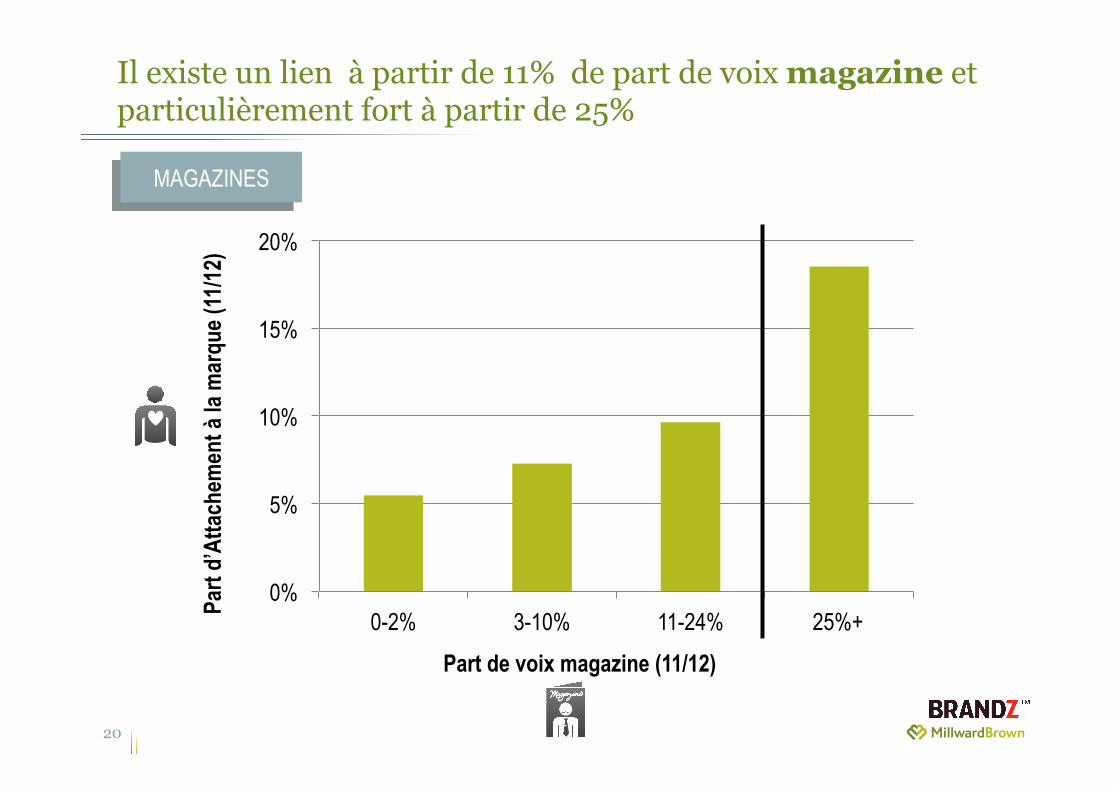

Il existe un lien à partir de 11% de part de voix magazine et particulièrement fort à partir de 25%

20

0%

5%

10%

15%

20%

0-2% 3-10% 11-24% 25%+ Part

d’At

tach

emen

t à la

mar

que (

11/12

)

Part de voix magazine (11/12)

MAGAZINES

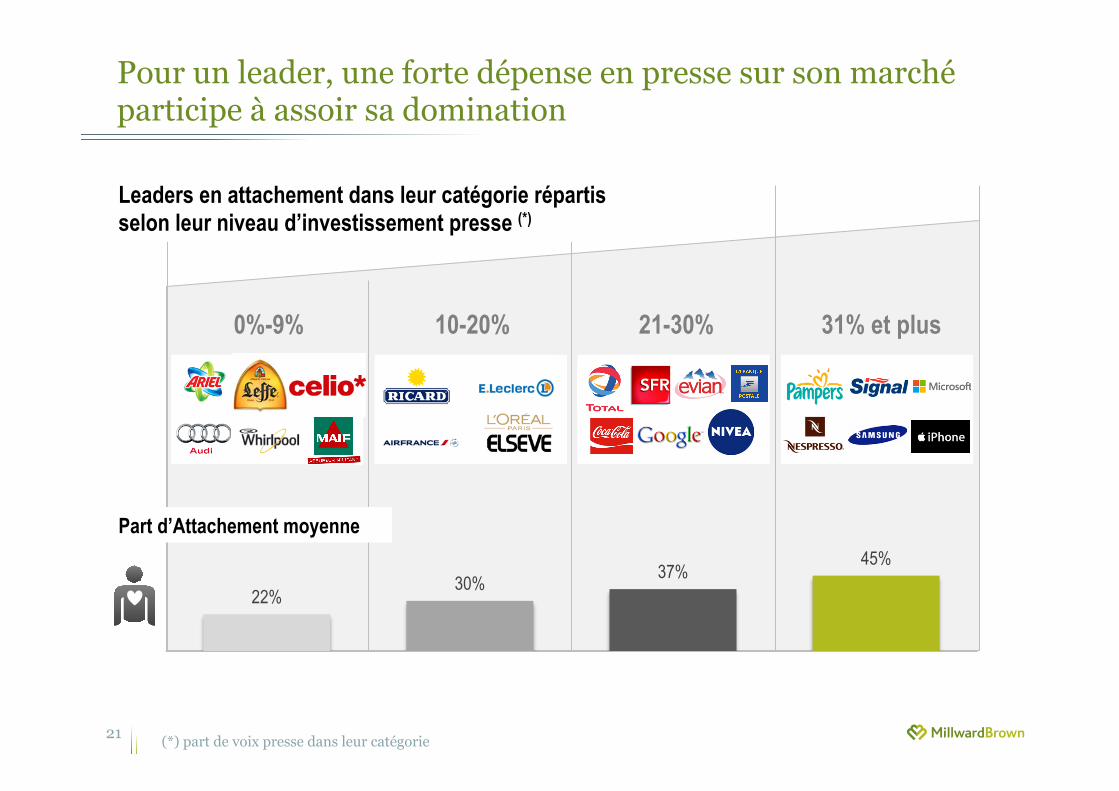

Pour un leader, une forte dépense en presse sur son marché participe à assoir sa domination

21 (*) part de voix presse dans leur catégorie

Leaders en attachement dans leur catégorie répartis selon leur niveau d’investissement presse (*)

21-30% 10-20% 0%-9% 31% et plus

22% 30% 37%

45%

9%- 10-20% 21-30% 31%+

Part d’Attachement moyenne

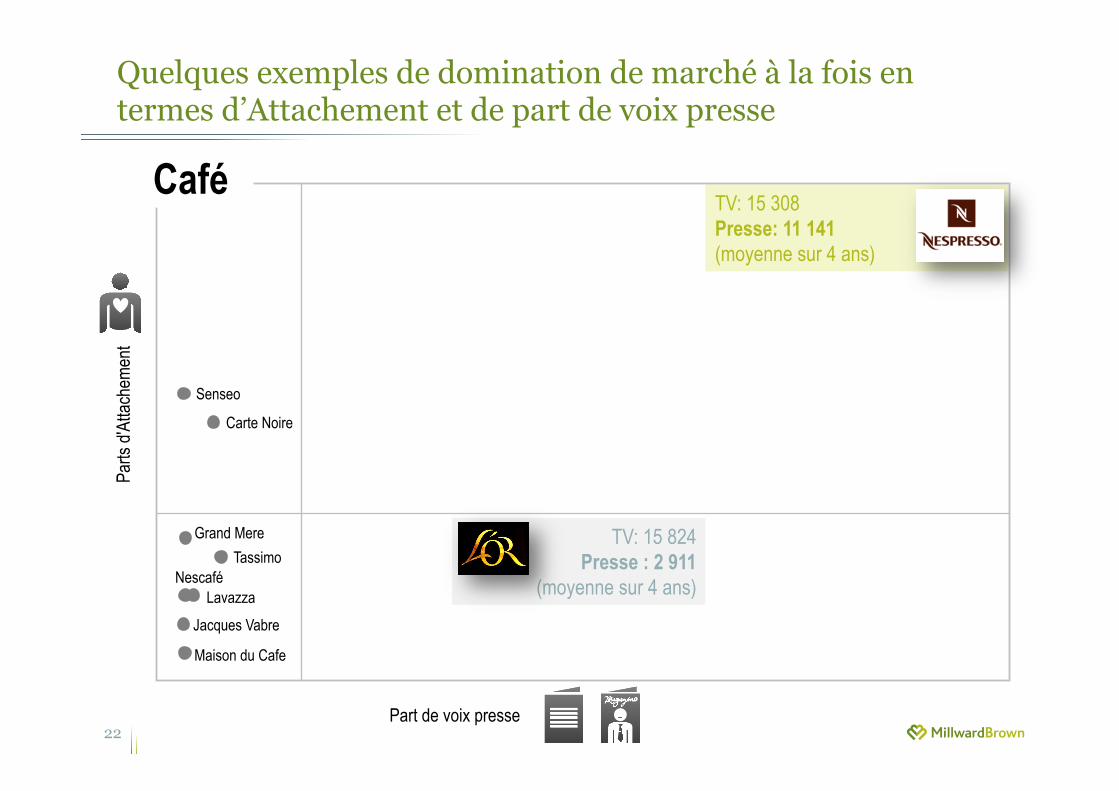

Quelques exemples de domination de marché à la fois en termes d’Attachement et de part de voix presse

22

TV: 15 824 Presse : 2 911

(moyenne sur 4 ans)

TV: 15 308 Presse: 11 141 (moyenne sur 4 ans)

Carte Noire

Grand Mere

Jacques Vabre

L'Or

Maison du Cafe

Nescafé

Senseo

Tassimo

Lavazza

Café Pa

rts d'

Attac

heme

nt

Part de voix presse

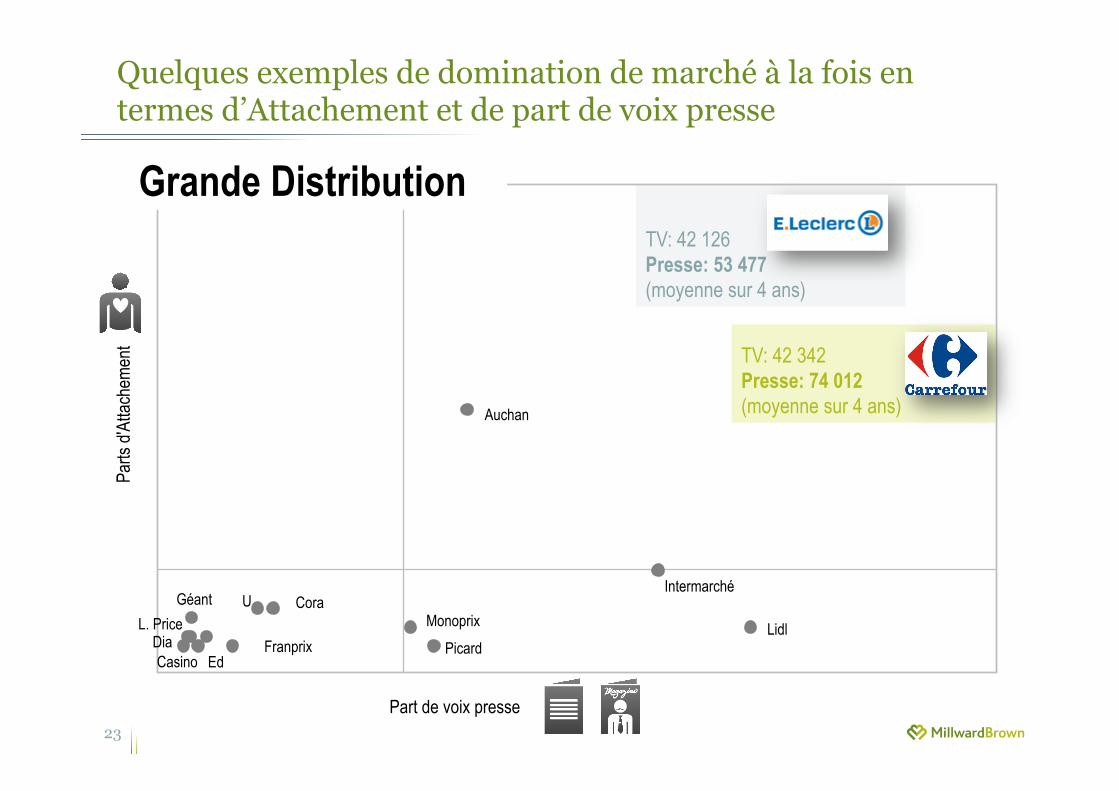

Quelques exemples de domination de marché à la fois en termes d’Attachement et de part de voix presse

23

TV: 42 342 Presse: 74 012 (moyenne sur 4 ans)

TV: 42 126 Presse: 53 477 (moyenne sur 4 ans)

Auchan

Carrefour

Casino

Cora

Dia

E.Leclerc

Ed Franprix

Géant U Intermarché

L. Price Lidl Monoprix Picard

Grande Distribution Pa

rts d'

Attac

heme

nt

Part de voix presse

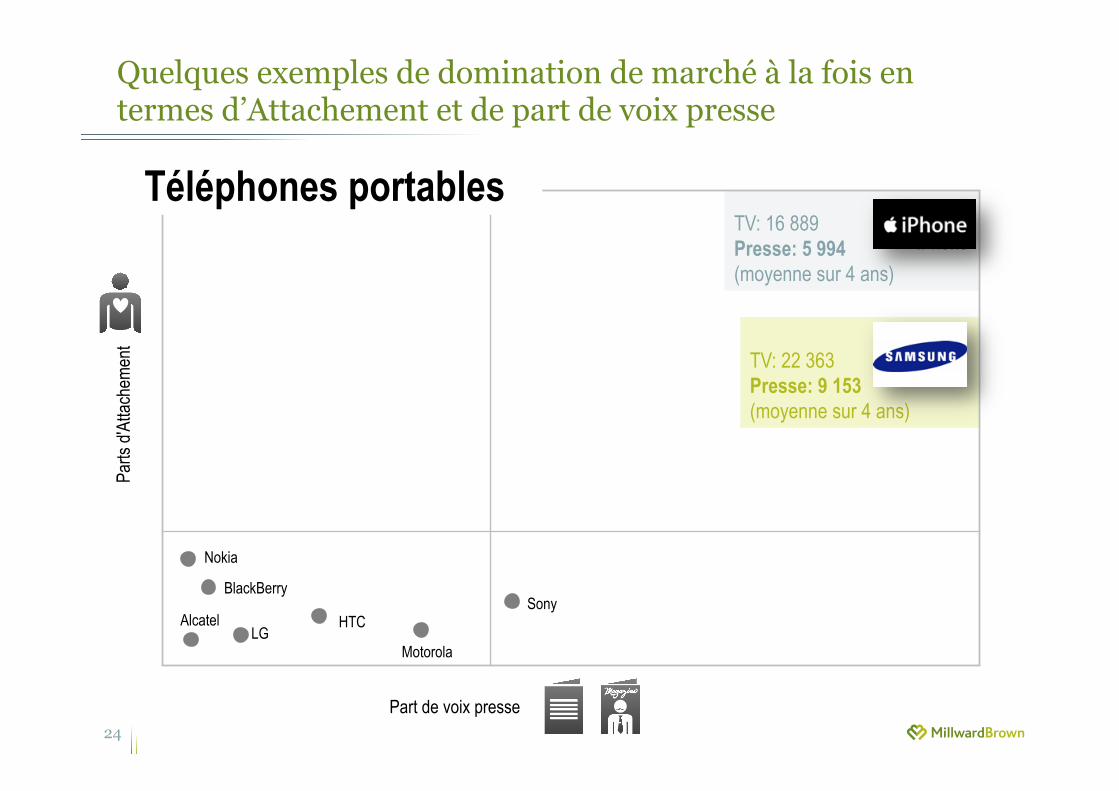

Quelques exemples de domination de marché à la fois en termes d’Attachement et de part de voix presse

24

TV: 22 363 Presse: 9 153 (moyenne sur 4 ans)

TV: 16 889 Presse: 5 994 (moyenne sur 4 ans)

Alcatel

iPhone

BlackBerry

HTC LG

Motorola

Nokia

Samsung

Sony

Téléphones portables

Part de voix presse

Parts

d'At

tache

ment

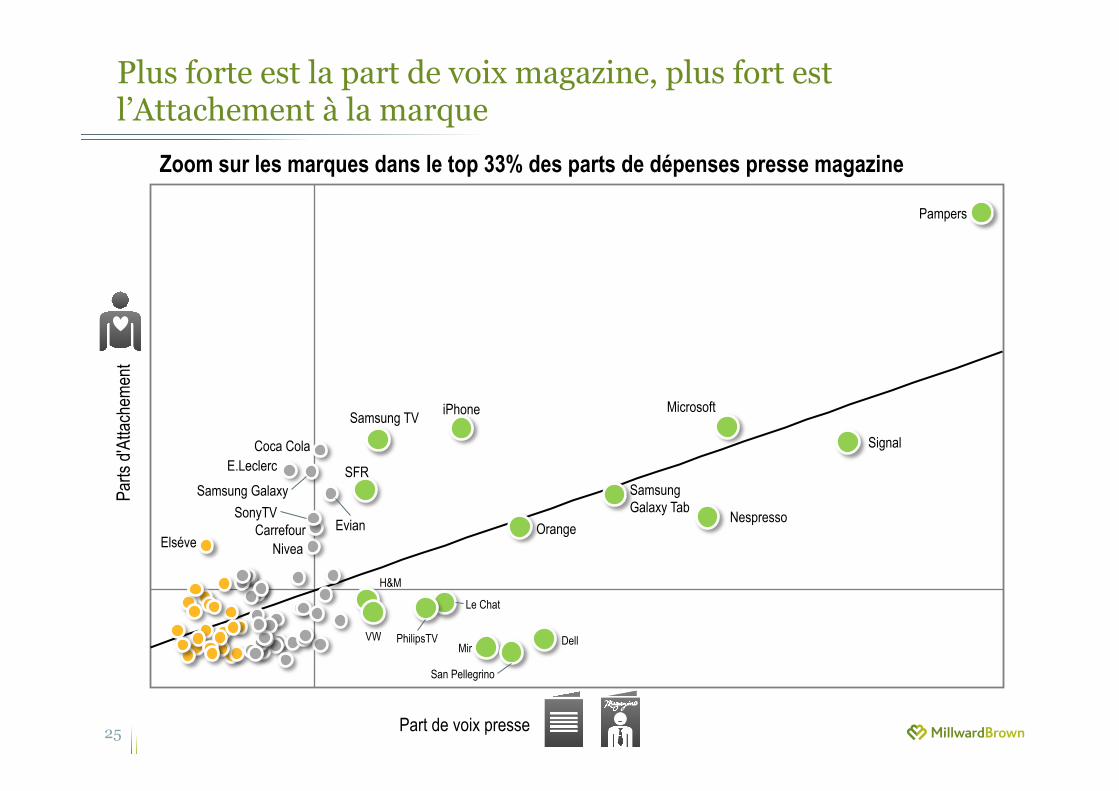

Plus forte est la part de voix magazine, plus fort est l’Attachement à la marque

25

H&M

VW

Nespresso Orange

SFR

Le Chat

Mir

Pampers

Samsung Galaxy Tab

Nivea Carrefour

E.Leclerc

Elséve

Dell

Microsoft

Evian

San Pellegrino

iPhone

Samsung Galaxy

Signal Coca Cola

PhilipsTV

Samsung TV

SonyTV

Zoom sur les marques dans le top 33% des parts de dépenses presse magazine

Part de voix presse

Parts

d'At

tache

ment

L’analyse en dynamique

26

La presse magazine est un gage de croissance

Notre approche

27

• L’Attachement à la marque étant une mesure qui évolue lentement, nous avons choisi de travailler sur un historique de 5 années (de 2008 à 2012), à la fois en termes d’Attachement à la marque et d’investissements média.

• Les catégories suivies dans BrandZ variant d’une année sur l’autre, nous avons décidé de comparer les périodes 2012-2011 vs. 2008-2009, afin de nous permettre de faire l’exercice sur un maximum de catégories.

• Au final, nous obtenons une base exploitable de 237 marques, sur 20 catégories.

• Nous avons à notre disposition les investissements presse, radio, TV, internet, affichage et cinéma.

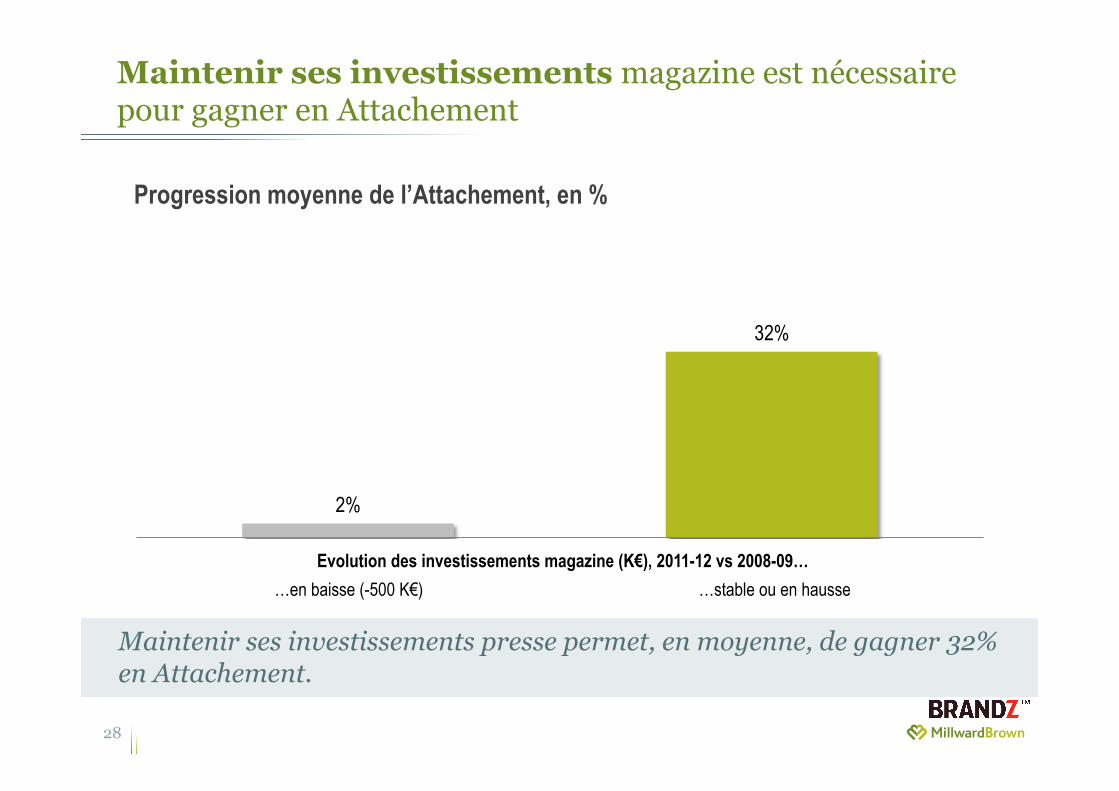

2%

32%

en baisse (-500 K€) stable ou en hausse (+500 K€)

Maintenir ses investissements magazine est nécessaire pour gagner en Attachement

28

Maintenir ses investissements presse permet, en moyenne, de gagner 32% en Attachement.

Evolution des investissements magazine (K€), 2011-12 vs 2008-09…

Progression moyenne de l’Attachement, en %

…en baisse (-500 K€) …stable ou en hausse

25%

46%

1 période seulement les 2 périodes

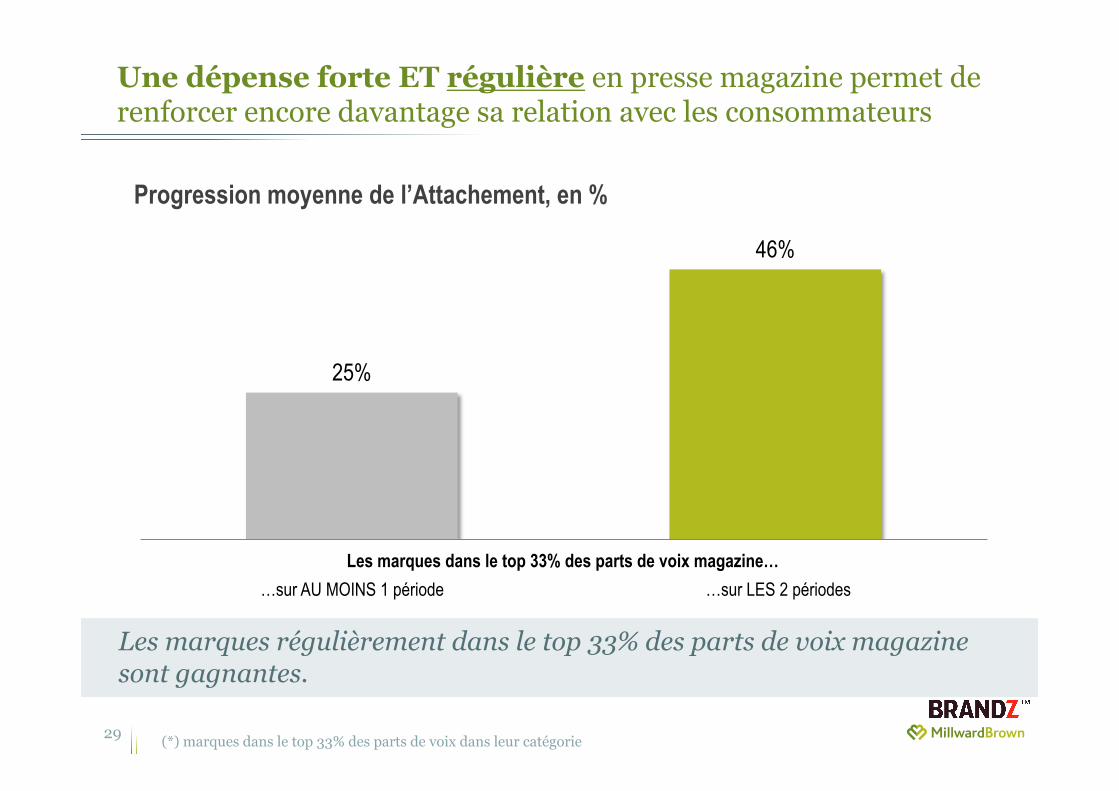

Une dépense forte ET régulière en presse magazine permet de renforcer encore davantage sa relation avec les consommateurs

29

Les marques régulièrement dans le top 33% des parts de voix magazine sont gagnantes.

(*) marques dans le top 33% des parts de voix dans leur catégorie

Les marques dans le top 33% des parts de voix magazine… …sur AU MOINS 1 période …sur LES 2 périodes

Progression moyenne de l’Attachement, en %

19% 25%

30%

46% 48%

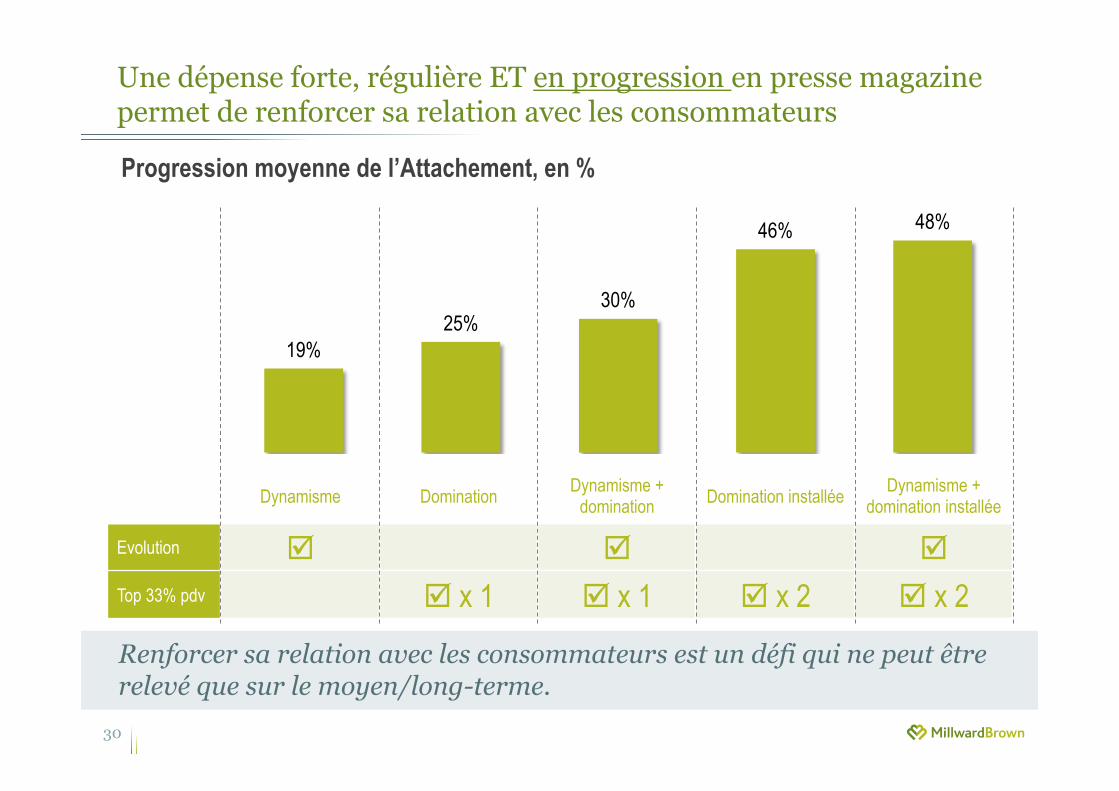

Une dépense forte, régulière ET en progression en presse magazine permet de renforcer sa relation avec les consommateurs

30

Renforcer sa relation avec les consommateurs est un défi qui ne peut être relevé que sur le moyen/long-terme.

Progression moyenne de l’Attachement, en %

Dynamisme Domination Dynamisme + domination Domination installée Dynamisme +

domination installée

Evolution þ þ þ Top 33% pdv þ x 1 þ x 1 þ x 2 þ x 2

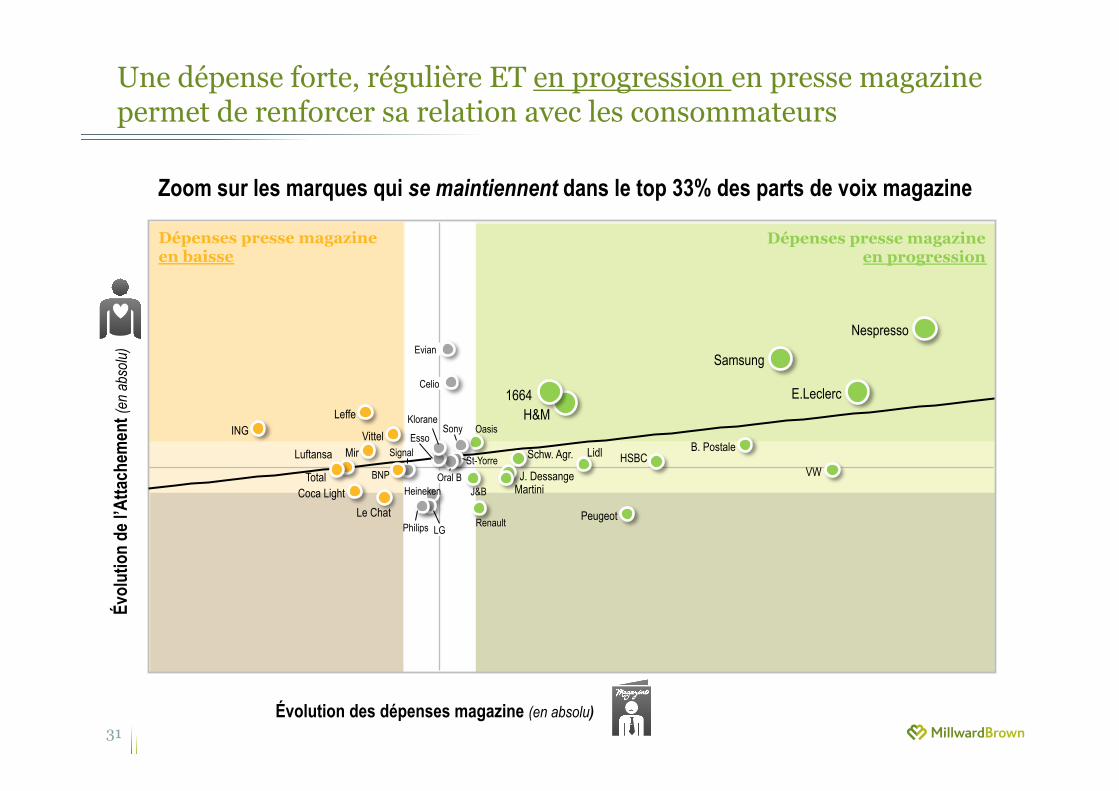

Une dépense forte, régulière ET en progression en presse magazine permet de renforcer sa relation avec les consommateurs

31

Nespresso

E.Leclerc

VW

Samsung

B. Postale HSBC

Peugeot

Lidl

H&M 1664

Schw. Agr.

J. Dessange Martini

Renault

Oasis

J&B

Sony

Oral B St-Yorre

Evian

Klorane

Heineken

Philips LG

Signal

BNP

Vittel

Le Chat

Mir

Leffe

Coca Light

Luftansa

Total

ING Esso

Celio

Évolution des dépenses magazine (en absolu)

Évol

utio

n de

l’Atta

chem

ent (

en a

bsolu

)

Dépenses presse magazine en progression

Dépenses presse magazine en baisse

Zoom sur les marques qui se maintiennent dans le top 33% des parts de voix magazine

En conclusion

32

Le support papier a une aptitude unique à renforcer la mémorisation, les émotions et l’engagement Malgré une exposition inférieure à celle de la TV, la presse magazine a un impact plus fort auprès de cibles travaillées.

La presse est l’attribut des marques fortes Les marques dont la part de voix presse est la plus forte sont également celles qui réussissent à créer le lien le plus fort avec les consommateurs.

La presse magazine est un gage de croissance Les marques qui voient leur attachement progresser sont celles qui maintiennent durablement leurs investissements presse à un haut niveau (vs les concurrents), et qui font progresser leur budget presse dans l’absolu.

Un lien fort entre investissements presse et force de la marque, en statique et en dynamique

33