Embed Size (px)

Citation preview

10/13/2014

1

PROSPEK PENGEMBANGAN LEMBAGA KEUANGAN SYARIAH DAN DEREVATIFNYA: TINJAUAN IDEALITAS EKONOMI SYARIAH

Dr. NURUL HUDA,SE,MM,MSI

KETUA PROGRAM STUDI MM UNIVERSITAS YARSI/DOSEN PASCASARJANA UNIVERSITAS INDONESIA /KETUA DPP IKATAN AHLI EKONOMI ISLAM INDONESIA

GEDUNG IR. SUKARNO LANTAI 5UIN MAULANA MALIK IBRAHIM MALANG

JUMAT, 26 SEPTEMBER 2014

ـَ�ُم َ�ـَ ْ�ُ�ْم َو َرْ�َ�ـُ� ا�ـ� ـِ� َو َ�َرَ��ُ�� اَ���2

Krisis ekonomi dunia

Perekonomian Indonesia

Peluang dan Tantangan Keuangan Islam

AGENDA

Krisis ekonomi dunia

© Khalil Bendib, January 2009, Source: http://euraktiva786.wordpress.com/2009/06/17

an interlude 5

GOOD NEWS

BAD NEWS

BAD NEWS

5

Ba

ck To B

retto

n W

oo

ds

Syste

m

13/10/20146

10/13/2014

2

Japanese Finance Minister SHICHI NAKAGAWA

"The World Financial System is now near death because of the financial

crisis in USA & Europe" 1]

[1] Japanese Finance Minister Shichi Nakagawa, October 11, 2008 at the headquarters of the International Monetary Fund (IMF) in Washington, USA. (Kompas, Jakarta, Monday, 13-10-2008, p.10)

STATEMENT OF WORLD

BANK PRESIDENT

ROBERT ZOELICK [2]” No one knows

how long this crisis will occur”. [2]

13/10/20

14

7

Aksi protes ribuan aktivis ANTIKAPITALIS didepan Bank of England di London, 1 April

2009. Demo Wall Street

Institusi Mortgage Collapsed

KRISIS INSTITUSI BANKKRISIS INSTITUSI NON-BANK

KRISIS SEKTOR RIIL

KRISIS PASAR MODAL

KRONOLOGI KRISIS KEUANGAN AMERIKA SERIKAT

(2008 – 2009)....1/2/KRONOLOGI KRISIS KEUANGAN AMERIKA SERIKAT

(2008 – 2009)...2/2

Kebijakan tidak berhati-hati KPR dengan

suku bunga rendah dan birokrasi yang

longgar mendorong risiko tinggi di sektor

mortgage: Bear Stearn, New Century

Financial, Freddy Mac & Fanny Mae

bangkrut

Lembaga Non-Bank Amerika kesulitan

likuiditas: : Lehman Brothers mengalami

bangkrut, Merrill Lynch (investment bank)

diakuisisi & berubah status menjadi Comm.

Bank, American International Group (AIG)

mendapat suntikan dana dari Federal Reserve

untuk menghindari kebangkrutan

Bank-bank di Amerika (Commercial Bank)

yang merugi dan kesulitan likuiditas:

Wahington Mutual Bank diakuisisi & puluhan

bank ditutup

∗ Pasar Modal Amerika (DowJones) terpuruk akibat lembaga-lembaga mortgage disusullembaga-lembaga keuanganlainnya yang bertumbangan.Kondisi ini membuat pasar modalseluruh dunia mengalami halserupa; khususnya di Eropa &Jepang.

∗ Sektor riil Amerika kesulitanmodal untuk menjalankan prosesproduksi akibat bank-bankmengetatkan likuiditasnya:General Motors, Ford & Chryslermenuju pada kebangkrutan

11

Greece

ArgentinaBrazil

USA

Canada

PortugalItaly

Ireland

Spain

Japan

NegaraNegara--Negara yang Negara yang MenghadapiMenghadapi RisikoRisiko UtangUtang

85,5%

101,7%

112,0%151,8%

120,3%

70,0%

229,1%

57,1%42,0%

88,7%

Angka dalam box adalah general gov’t denb to GDP (sourde: Moody’s Statistical Handbook, May 2011)

France

84,7%

11

13/10/201412

RASIO UTANG TERHADAP GDP NEGARA EROPA (2011)

10/13/2014

3

IndikatorIndikator BebanBeban UtangUtang EropaEropa, AS, AS & ASEAN & ASEAN

European & US fiscal deficit to GDP climbs over the benchmark Maastricht Treaty: Fiscal deficit/GDP = 3%, Debt/GDP = 60%

Tabel

ASIA2006 2007 2008 2009 2010 2011F 2006 2007 2008 2009 2010 2011F

US 52.1 52.6 56.6 69.4 78.7 88.7Ireland 24.8 25.0 44.3 65.6 96.2 112.0 Indonesia 39.3 35.1 32.8 28.8 26.3 25.0Greece 106.1 105.0 110.7 127.1 142.8 151.8 Philippines 63.9 55.8 57.0 57.3 55.4 53.8UK 43.4 44.5 54.4 69.6 80.0 84.5 Thailand 24.9 24.0 23.5 28.6 29.7 29.9Spain 39.6 36.1 39.8 53.3 60.1 70.0 Vietnam 35.2 37.0 34.5 43.1 42.8 42.2Portugal 63.9 62.7 71.6 83.0 93.0 101.7 Malaysia 42.2 41.7 41.4 53.3 53.0 53.8Italy 106.5 103.5 106.3 116.1 119.0 120.3 Singapore 37.9 36.9 38.3 46.8 42.8 41.9

Sumber: Moody's Statist ical Handbook May 11

Government Gross Debt /GDPEURO & US

Tabel ASIA

2006 2007 2008 2009 2010 2011F 2006 2007 2008 2009 2010 2011FUS -3.2 -3.0 -4.2 -10.8 -9.7 -11.7Ireland 3.0 0.1 -7.3 -14.3 -32.4 -10.5 Indonesia -0.9 -1.2 -0.1 -1.6 -0.5 -1.7Greece -5.7 -6.4 -9.4 -15.4 -10.5 -8.5 Philippines -1.2 -1.6 -1.3 -3.9 -3.7 -3.2UK -2.6 -2.7 -5.0 -11.4 -10.4 -9.0 Thailand 1.1 -1.7 -1.1 -4.4 -2.6 -2.3Spain 2.0 1.9 -4.2 -11.1 -9.2 -6.6 Vietnam -2.7 -6.0 -4.3 -8.5 -5.8 -5.5Portugal -4.0 -2.9 -3.6 -10.1 -9.2 -5.9 Malaysia -3.3 -3.2 -4.8 -7.0 -5.6 -5.4Italy -3.3 -1.4 -2.6 -5.3 -4.5 -3.9 Singapore 0.5 3.1 0.8 -0.3 -0.2 0.0

Sumber: Moody's Statistical Handbook May 11

Government Def icit /Surplus (% of GDP)EURO & US

13

Akar Permasalahan

� Keserakahan (Greedy) CEO lembaga keuangan seperti menuntut insentif/bonus/reward yang jumlahnya luar biasa, relatif menciptakan kondisi bisnis yang tidak sehat (Moral Hazard)

� Transaksi keuangan yang tidak memiliki Underlying Transaction cenderung membuat kesenjangan antara sektor keuangan dengan sektor riil (Financial Detachment)

� Kompleksitas interaksi sektor keuangan yang begitu rumit menyulitkan pelaksanaan pengawasan khususnya pada pengawasan manajemen risiko(Risk Management) oleh otoritas.

Perekonomian Indonesia

EKONOMI INDONESIA SAAT KRISIS AMERIKA DAN EROPA

Pertumbuhan Ekonomi 2011Pertumbuhan Ekonomi 2011

INSTITUTE FOR DEVELOPMENT OF ECONOMICS AND FINANCE (INDEF)

Sisi Sisi Jenis PenggunaanJenis Penggunaan

Pertumbuhan Ekonomi (yoy)Pertumbuhan Ekonomi (yoy)

PersenPersen

Struktur PDBStruktur PDB*

PersenPersen

Q1Q1 Q2Q2 Q3Q3 Q1Q1--Q3Q3 Q3Q3

Pengeluaran Konsumsi Rumah Tangga 4,5 4,6 4,8 4,6 54,2

Pengeluaran Konsumsi Pemerintah 2,8 4,5 2,5 3,3 9,1

Pembentukan Modal Tetap bruto

(PMTB)7,3 9,2 7,1 7,9 31,8

Ekspor Barang dan Jasa 12 17,4 18,5 16,2 26,5

Dikurangi Impor Barang dan Jasa 16 16 14,2 14,6 24,9

PDB 6,5 6,5 6,5 6,5 100

Sumber: Badan Pusat Statistik, 2011

* Struktur PDB atas dasar harga berlaku, tidak memperhitungkan perubahan inventori dan diskrepansi statistik

PerdaganganPerdagangan

14.6 14.4

16.3 16.5

18.2 18.317.4

18.817.8

12.511.7

14.4 14.8 14.8 15.116.2

15.1 15.1

2.1 2.7 1.9 1.7

3.4 3.2

1.2

3.7 2.7

0

2

4

6

8

10

12

14

16

18

20

Ekspor (US$ miliar)

Impor (US$ miliar)

Net Ekspor (US$ miliar)

Sumber: BPS, 2011

Seiring dengan penurunan harga komoditi pertanian di pasar global, nilai Ekspor

Indonesia bulan September turun 4,45 persen, bila penurunan ini berlanjut

sampai akhir tahun, maka besar kemungkinan akan mengganggu target ekspor

2011 sebesar US$200 miliar.

INSTITUTE FOR DEVELOPMENT OF ECONOMICS AND FINANCE (INDEF)

10/13/2014

4

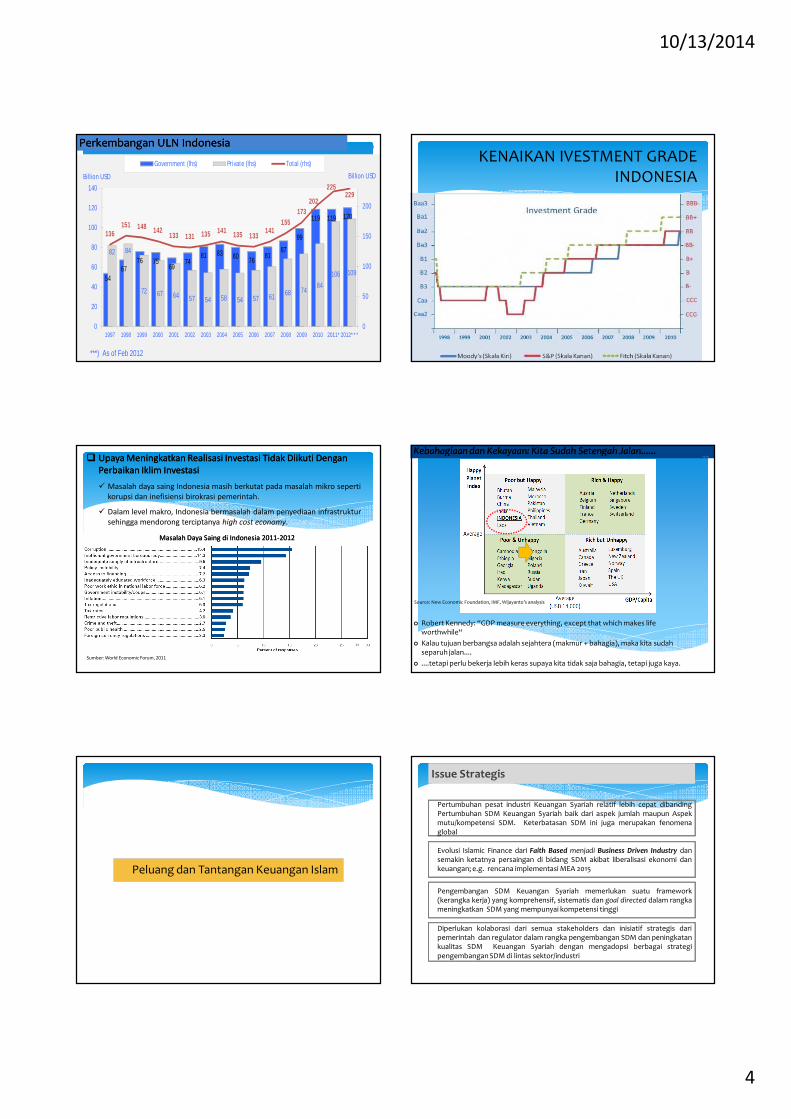

Perkembangan ULN IndonesiaPerkembangan ULN Indonesia 19

5467

76 7569

7481 83 80 76

8187

99

119 119 120

82 84

72 67 64 57 54 58 54 57 61 68 7484

106 109

136151 148 142

133 131 135 141 135 133141

155173

202

225229

0

50

100

150

200

0

20

40

60

80

100

120

140

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011* 2012* * *

Bill ion USD Billion USD

Government (lhs) Private (lhs) Total (rhs)

***) As of Feb 2012

KENAIKAN IVESTMENT GRADE INDONESIA

20

�� UpayaUpaya MeningkatkanMeningkatkan RealisasiRealisasi InvestasiInvestasi TidakTidak DiikutiDiikuti DenganDengan

PerbaikanPerbaikan IklimIklim InvestasiInvestasi

� Masalah daya saing Indonesia masih berkutat pada masalah mikro seperti

korupsi dan inefisiensi birokrasi pemerintah.

� Dalam level makro, Indonesia bermasalah dalam penyediaan infrastruktur

sehingga mendorong terciptanya high cost economy.

MasalahMasalah DayaDaya SaingSaing didi Indonesia Indonesia 20112011--20122012

Sumber: World Economic Forum, 2011

INSTITUTE FOR DEVELOPMENT OF ECONOMICS AND FINANCE (INDEF)

21

� Robert Kennedy: “GDP measure everything, except that which makes life worthwhile“

� Kalau tujuan berbangsa adalah sejahtera (makmur + bahagia), maka kita sudah separuh jalan....

� ....tetapi perlu bekerja lebih keras supaya kita tidak saja bahagia, tetapi juga kaya.

Source: New Economic Foundation, IMF, Wijayanto’s analysis

Kebahagiaan dan KekayaanKebahagiaan dan Kekayaan: : Kita Sudah Setengah Jalan......Kita Sudah Setengah Jalan......22

Peluang dan Tantangan Keuangan Islam

Issue Strategis

Evolusi Islamic Finance dari Faith Based menjadi Business Driven Industry dansemakin ketatnya persaingan di bidang SDM akibat liberalisasi ekonomi dankeuangan; e.g. rencana implementasi MEA 2015

Pertumbuhan pesat industri Keuangan Syariah relatif lebih cepat dibandingPertumbuhan SDM Keuangan Syariah baik dari aspek jumlah maupun Aspekmutu/kompetensi SDM. Keterbatasan SDM ini juga merupakan fenomenaglobal

Pengembangan SDM Keuangan Syariah memerlukan suatu framework(kerangka kerja) yang komprehensif, sistematis dan goal directed dalam rangkameningkatkan SDM yang mempunyai kompetensi tinggi

Diperlukan kolaborasi dari semua stakeholders dan inisiatif strategis daripemerintah dan regulator dalam rangka pengembangan SDM dan peningkatankualitas SDM Keuangan Syariah dengan mengadopsi berbagai strategipengembangan SDM di lintas sektor/industri

10/13/2014

5

Sumber : Kuwait Finance House, 2007

13/10/20

14

Perkembangan Ketertarikan terhadap Keuangan Syariah di

Dunia

IDB-IFSB:Islamic Finance and Global Financial Stability (2010)

13/10/2014

Perkembangan Pesat Keuangan Syariah Merupakan Tren Global

Source: http://www.ftseglobalmarkets.com/� Booming Islamic banking will need 30,000 jobs in the Gulf in 10 years(A.T. Kearney study-2006)

Germany

•Saxony-Anhalt state issued

government sukuk

•First Islamic bank to operate in 2010

South Korea• Parliament expected to pass the law related to

offering of tax waiver on foreign investors’ interest income from sukuk issued

Singapore• Established first Islamic bank• Introduced tax neutrality for

Islamic finance• Launched Islamic ETF

France

•Passed rules/regulations to support Islamic

finance activities

•In process of licensing Islamic banks

•Made fiscal & legal adjustment for IF transaction

i.e. taxation guidelines on sukuk & murabaha

Japan• Law passed allowing banks to

conduct Islamic financeUnited King dom

•Government sets an objective to entrench London

as a global gateway for Islamic finance

•5 FSA-approved Islamic banks

•Plans to issue sovereign sukuk, amend tax law on Isl

amic finance

Hong Kong

•Aims to become Islamic finance gateway

to China

•Plans to issue sovereign sukuk

•Hang Seng Islamic China Index Fund in

2007

Islamic Finance for Global System

28@ Islamic Finance & Global Financial Stability, IFSB-IRTI, April 2010

Sumber : Kuwait Finance House, 2007

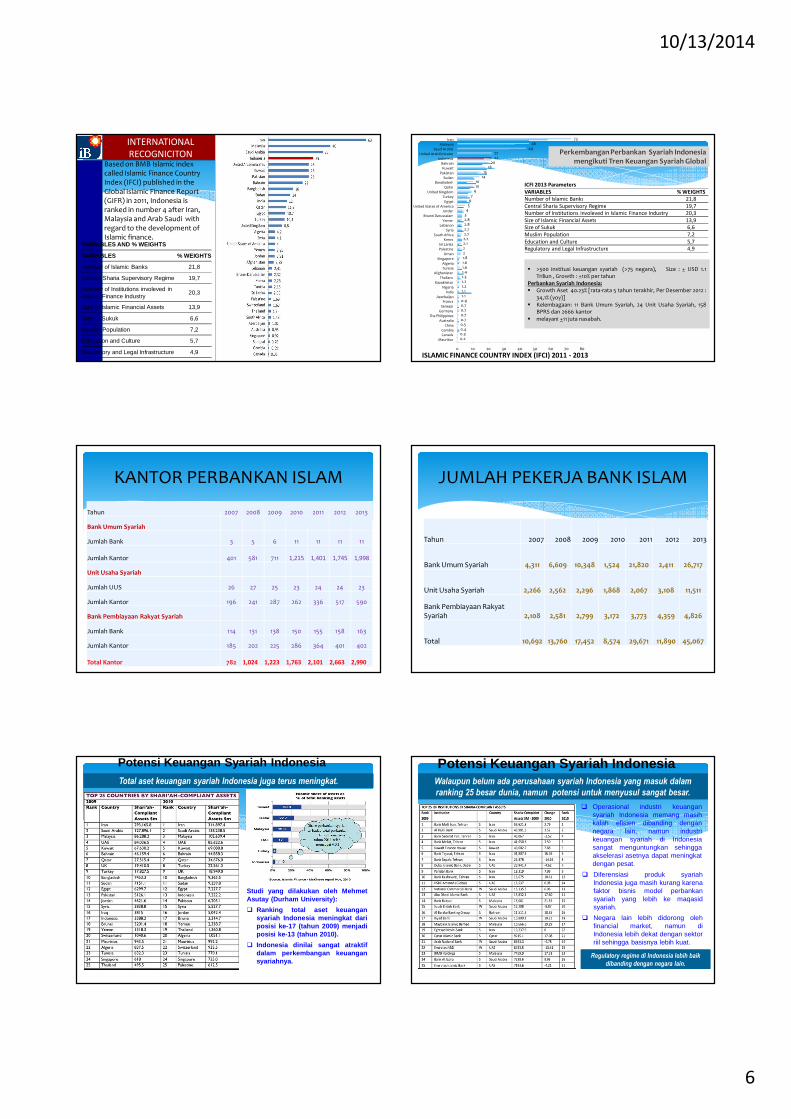

∗ Perkembangan di negara Timur

Tengah dimotori oleh Market

Driven (permintaan masyarakat)

∗ Model yang ada di Malaysia

adalah model yang ideal;

kombinasi antara Government

dan Market Driven

∗ Indonesia sangat berpotensi

untuk mendapatkan dukungan

kuat dari kebijakan Pemerintah

dan Masyarakat untuk

mengembangkan keuangan

Syariah

MarketDriven

GovernmentDriven

Saudi Arabia

Malaysia

United Arab

Emirates

Bahrain

UK

Kuwait

Indonesia

Brunei

US

Iran

Pakistan

Sudan

Qatar

Singapore

Bangladesh

Oman

TurkeyEgypt

Sri Lanka

Japan

China

POSISI KEUANGAN SYARIAH INDONESIA...

10/13/2014

6

31

Based on BMB Islamic index called Islamic Finance Country Index (IFCI) published in the Global Islamic Finance Report (GIFR) in 2011, Indonesia is ranked in number 4 after Iran, Malaysia and Arab Saudi with regard to the development of Islamic finance.

VARIABLES AND % WEIGHTS

VARIABLES % WEIGHTS

Number of Islamic Banks 21,8

Central Sharia Supervisory Regime 19,7

Number of Institutions involeved in Islamic Finance Industry

20,3

Size of Islamic Financial Assets 13,9

Size of Sukuk 6,6

Muslim Population 7,2

Education and Culture 5,7

Regulatory and Legal Infrastructure 4,9

INTERNATIONAL

RECOGNICITON

0.20.30.40.50.70.70.70.70.91.11.11.21.21.31.41.61.61.8222.12.22.72.72.82.834567

91010

1415

1820

2222

4446

73

0 10 20 30 40 50 60 70 80

Mauritius

CanadaGambia

China

Australia

The Philippines

Germany

Senegal

FranceAzerbaijan

India

Nigeria

Kazakhstan

Thailand

AfghanistanTunisia

Algeria

Singapore

Oman

Palestine

Sri Lanka

KenyaSouth Africa

Syria

Lebanon

Yemen

Brunei Darussalam

JordanUnited States of America

Egypt

Turkey

United Kingdom

Qatar

BangladeshSudan

Pakistan

Kuwait

Bahrain

Indonesia

United Arab Emirates

Saudi ArabiaMalaysia

Iran

ICFI 2013 Parameters

VARIABLES % WEIGHTS

Number of Islamic Banks 21,8

Central Sharia Supervisory Regime 19,7

Number of Institutions involeved in Islamic Finance Industry 20,3

Size of Islamic Financial Assets 13,9

Size of Sukuk 6,6

Muslim Population 7,2

Education and Culture 5,7

Regulatory and Legal Infrastructure 4,9

� >500 institusi keuangan syariah (>75 negara), Size : + USD 1.1Triliun , Growth : +10% per tahun

Perbankan Syariah Indonesia:� Growth Aset 40.23% [rata-rata 5 tahun terakhir, Per Desember 2012 :

34,1% (yoy)]� Kelembagaan: 11 Bank Umum Syariah, 24 Unit Usaha Syariah, 158

BPRS dan 2666 kantor� melayani +11 juta nasabah.

Perkembangan Perbankan Syariah Indonesia mengikuti Tren Keuangan Syariah Global

ISLAMIC FINANCE COUNTRY INDEX (IFCI) 2011 - 2013

KANTOR PERBANKAN ISLAM

Tahun 2007 2008 2009 2010 2011 2012 2013

Bank Umum Syariah

Jumlah Bank 3 5 6 11 11 11 11

Jumlah Kantor 401 581 711 1,215 1,401 1,745 1,998

Unit Usaha Syariah

Jumlah UUS 26 27 25 23 24 24 23

Jumlah Kantor 196 241 287 262 336 517 590

Bank Pembiayaan Rakyat Syariah

Jumlah Bank 114 131 138 150 155 158 163

Jumlah Kantor 185 202 225 286 364 401 402

Total Kantor 782 1,024 1,223 1,763 2,101 2,663 2,990

JUMLAH PEKERJA BANK ISLAM

Tahun 2007 2008 2009 2010 2011 2012 2013

Bank Umum Syariah 4,311 6,609 10,348 1,524 21,820 2,411 26,717

Unit Usaha Syariah 2,266 2,562 2,296 1,868 2,067 3,108 11,511

Bank Pembiayaan Rakyat Syariah 2,108 2,581 2,799 3,172 3,773 4,359 4,826

Total 10,692 13,760 17,452 8,574 29,671 11,890 45,067

Potensi Keuangan Syariah Indonesia

Total aset keuangan syariah Indonesia juga terus meningkat.Total aset keuangan syariah Indonesia juga terus meningkat.

Studi yang dilakukan oleh MehmetAsutay (Durham University):

� Ranking total aset keuangansyariah Indonesia meningkat dariposisi ke-17 (tahun 2009) menjadiposisi ke-13 (tahun 2010).

� Indonesia dinilai sangat atraktifdalam perkembangan keuangansyariahnya.

Potensi Keuangan Syariah Indonesia

� Operasional industri keuangansyariah Indonesia memang masihkalah efisien dibanding dengannegara lain, namun industrikeuangan syariah di Indonesiasangat menguntungkan sehinggaakselerasi asetnya dapat meningkatdengan pesat.

Walaupun belum ada perusahaan syariah Indonesia yang masuk dalam

ranking 25 besar dunia, namun potensi untuk menyusul sangat besar.

Walaupun belum ada perusahaan syariah Indonesia yang masuk dalam

ranking 25 besar dunia, namun potensi untuk menyusul sangat besar.

� Diferensiasi produk syariahIndonesia juga masih kurang karenafaktor bisnis model perbankansyariah yang lebih ke maqasidsyariah.

� Negara lain lebih didorong olehfinancial market, namun diIndonesia lebih dekat dengan sektorriil sehingga basisnya lebih kuat.

Regulatory regime di Indonesia lebih baik

dibanding dengan negara lain.

Regulatory regime di Indonesia lebih baik

dibanding dengan negara lain.

10/13/2014

7

Perkembangan Perbankan Syariah

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

20,000,000

40,000,000

60,000,000

80,000,000

100,000,000

120,000,000

140,000,000

160,000,000

Jan

-06

Mar

-06

Me

i-06

Jul-0

6S

ep

t-0

6N

ov-

06

Jan

-07

Mar

-07

May

-07

Jul-0

7S

ep

-07

No

v-0

7

Jan

-08

Mar

-08

M

ei-0

8

Juli-

08

Se

pt

-08

No

v-0

8

Jan

-09

Mar

-09

Me

i-09

Jul-0

9S

ep

t-0

9N

ov-

09

Jan

-10

Mar

-10

May

-10

Jul-1

0S

ep

-10

No

v-10

Jan

-11

Feb

-11

May

-11

Jul-1

1S

ep

-11

No

v-11

ASSET (aksis kiri) GASSET GPYD GDPK

Marketing & Promotion Grand Strategy

Tax Neutrality Act

Office Channeling of Islamic Bank

Islamic Banking Act

Islamic Bond (Sukuk) Act

2008Dec2011

Islamic Bank

Islamic Com Bank 5 11

Islamic Windows 27 24

Islamic Rural Bank 131 155

Offices 822 1.737

2006 – 2007 2008 2009 2010 2011

Average growth of

Global Islamic Finance

(15 – 20%)

Expansion!

Expected

development based

on New

Development Policy

HUMAN CAPITAL (Education Infrastructure)

Ekspansi jaringan perbankan syariah menjadi sebanyak 11 BUS, 24 UUS, dan

155 BPRS berhasil meningkatkan pertumbuhan aset secara signifikan

Ekspansi jaringan perbankan syariah menjadi sebanyak 11 BUS, 24 UUS, dan

155 BPRS berhasil meningkatkan pertumbuhan aset secara signifikan

Perkembangan Perbankan Syariah

� Rata-rata pertumbuhan total aset perbankan syariah

dalam 5 tahun terakhir (2007-2011) mencapai

40,2%, sementara rata-rata pertumbuhan aset

perbankan nasional hanya sebesar 16,7%.

� Porsi aset perbankan syariah terhadap aset

perbankan nasional meningkat menjadi 3,98%.

Jika tren pertumbuhan dapat

dipertahankan, maka tidak

mustahil porsi perbankan

syariah akan mencapai 15%-

20% dalam kurun waktu 10

tahun ke depan.

21.5 27.6

51.2

68.2

100.3

149.0

36.1%

28.4%

36.7% 35.7%33.1%

47.0% 48.6%

15.5% 15.2%17.3%

16.3% 9.7%

18.7%21.4%

1.42% 1.58% 1.84% 2.14%2.72%

3.24% 3.98%

0

20

40

60

80

100

120

140

160

0%

10%

20%

30%

40%

50%

60%

2005 2006 2007 2008 2009 2010 2011

Total Aset BUS & UUS (Rp T, rhs) Pertumbuhan Perbankan Syariah

Pertumbuhan Perbankan Nasional Share Perbankan Syariah

� Ekspansi jaringan kantor yang meningkatkan minat nasabah untukmembuka rekening di bank syariah.

� Gencarnya program sosialisasi dan edukasi yang meningkatkan kesadaranmasyarakat akan manfaat perbankan syariah.

� Peningkatan kualitas layanan perbankan syariah agar mampu sebandingdengan layanan bank konvensional, khususnya melalui pemanfaatanteknologi informasi.

� Pengesahan beberapa peraturan perundangan yang mendukung perbankansyariah (UU No.19 tahun 2008 tentang Perbankan Syariah, UU No.19 tahun2008 tentang SBSN (Sukuk), dan UU No.42 tahun 2009 tentang PPN).

Beberapa faktor yang menjadi pendorong pertumbuhanperbankan syariah di Indonesia antara lain:

Secara natural, bank syariah yang transaksinya senantiasa berladaskan atas produk

di sektor riil dapat berperan dalam mendorong dan menjaga kestabilan perekonomian

nasional. Namun perlu share yang signifikan agar peran tersebut benar-benar terasa.

Perkembangan Perbankan SyariahTantangan agar perbankan syariah dapat terus berkembang

secara berkualitas dan berkesinambungan:

Tantangan yang bersifat segera:

� Pemenuhan gap sumber daya manusia (SDM), baik secara kuantitas maupun

kualitas agar mampu melakukan ekspansi dan meningkatkan kualitas layanan.

� Inovasi pengembangan produk dan layanan perbankan syariah yang kompetitif

dan berbasis kekhususan kebutuhan masyarakat.

� Kelangsungan program sosialisasi dan edukasi kepada masyarakat.

Tantangan jangka menengah-panjang:

� Perlunya kerangka hukum yang mampu menyelesaikan permasalahan

keuangan syariah secara komprehensif.

� Perlunya kodifikasi produk dan standar regulasi yang bersifat global untuk

menjembatani perbagai perbedaan dalam ‘fiqh muammalah’.

� Perlunya referensi nilai imbal hasil (real rate of return) yang mencerminkan

hasil yang nyata dari perekonomian sehingga sistem keuangan syariah tidak

perlu mengacu kepada suku bunga konvensional.

Tantangan Perbankan Syariah

Perbankan syariah nasional masih kalah efisien, baik dibandingdengan bank konvensional domestik maupun dengan bank

syariah di negara lain

Siapkah Menghadapi MEA 2015?

IND MAL ME IND MAL ME IND MAL ME IND MAL ME

Bank A 1.91 0.95 3.64 66.64 27.31 23.37 76.54 29.59 27.83 2.14 2.78 5.15

Bank B 1.52 1.14 1.54 20.79 17.23 13.85 85.52 39.50 42.31 5.01 2.93 4.41

Bank C 0.40 0.76 1.12 3.18 9.97 10.94 98.56 64.30 41.04 7.59 4.07 3.60

Rata-rata 1.28 0.95 2.10 30.20 18.17 16.05 86.87 44.46 37.06 4.91 3.26 4.39

Catatan: IND: Indonesia; MAL: Malaysia; dan ME: Middle East Countries

ROA ROE BOPO NIMSampel Bank

Syariah Konv Syariah Konv Syariah Konv Syariah Konv

Bank A 1.91 3.38 66.64 23.81 76.54 67.22 2.14 5.51

Bank B 1.52 3.43 20.79 26.53 85.52 60.87 5.01 6.26

Bank C 0.40 2.40 3.18 18.04 98.56 79.06 7.59 5.85

Rata-rata 1.28 3.07 30.20 22.79 86.87 69.05 4.91 5.87

Sampel BankROA ROE BOPO NOM/NIM

Perbandingan Beberapa Indikator Bank Syariah dengan Bank Konvensional di Indonesia

Perbandingan Beberapa Indikator Bank Syariah Indonesia dengan Bank Syariah Negara Lain

� Salah satu butir kesepakatan dalam MEA 2015 adalah freedom ofmovement for skilled and talented labors sehingga gap kekurangantenaga kerja di industri keuangan syariah dapat diisi oleh tenaga darinegara lain.

� Sektor keuangan dan perbankan syariah Indonesia masih kekuranganinstrumen, khususnya untuk pengelolaan likuiditas. Perlu inovasi agarkebutuhan instrumen tersebut tidak diisi oleh instrumen dari negara lainyang belum tentu selaras dengan kondisi perbankan domestik.

Siapkah Menghadapi MEA 2015?

Perlu dukungan dari berbagai asosiasi, seperti

IAEI, MES, Asbisindo, Kompartemen Syariah Perbanas, PKES, dll.

Perlu keterpaduan langkah agar pengembangan industri keuangan syariah di

tanah air dapat berjalan lebih efektif dan efisien karena suara industri akan

menjadi lebih di dengar.

10/13/2014

8

INDUSTRI ASURANSI SYARIAH

2008 2009 2010 2011 2012

Perusahaan Asuransi Jiwa dengan Prinsip Syariah 2 2 3 3 3

Perusahaan Asuransi Umum dengan Prinsip Syariah 1 1 2 2 2

Perusahaan Asuransi Jiwa yang memiliki Unit Syariah 13 17 17 17 17

Perusahaan Asuransi Umum yang memiliki Unit Syariah 19 19 20 18 20

Perusahaan Reasuransi yang memiliki Unit Unit Syariah 3 3 3 3 3

Total 38 42 45 43 45

JUMLAH PEKERJA ASURANSI ISLAM 2012

Tenaga Kerja

Agents

Badan Hukum Perorangan Broker

Asuransi Jiwa

Perusahaan Nasional 6,793 - 44,163 50,960

Patungan/Joint Venture 6,083 24 231,226 237,382

Asuransi Umum

Perusahaan Nasional 615 551 - 1,166

Patungan/Joint Venture 300 95 - 395

Total 13,791 670 275,389 289,903

Perusahaan Efek

Lembaga Penunjang

Profesi Penunjang

Pemodal• Emiten• Perusahaan

Publik• Reksadana• Penjamin Emisi

• Perantara Pedagang Efek

• Manajer Investasi

• Biro Administrasi Efek

• Bank Kustodian• Wali Amanat• Pemeringkat

Efek

• Akuntan• Notaris• Penilai• Konsultan

Hukum Permintaan Penawaran

Struktur Pasar Modal Indonesia

Efek Syariah

SahamSyariah

313 Saham

ReksadanaSyariah

64 Reksadana

SukukKorporasi

SukukNegara

34 seri 25 seri

Efek sebagaimana dimaksud dalam Undang-Undang Pasar Modal dan peraturan pelaksanaannya yang akad, cara, dan kegiatan usaha yang menjadi landasan penerbitannya tidak bertentangan dengan prinsip-prinsip syariah di Pasar Modal.

per 12 Desember, 2013

ETF Syariah

1 ETF

Pangsa Pasar Indeks ISSI

12 Desember 2013 ISSI Total %

Jumlah saham 313 483 64.8%

Kapitalisasi Pasar(Rp T) 2,516 4,154 60.6%

Volume (Juta saham) 3,028 4,167 72.7%

Nilai (Rp Miliar) 3,475 4,473 77.7%

Frekuensi 96,951 111,038 87.3%

10/13/2014

9

Sukuk

(Corp + Govt)

8%

Obligasi

(Corp + Govt)92%

Seri

00%

Sukuk

Korporasi34

58%

Sukuk

Negara25

42%

Sukuk

Korporasi

7%

Sukuk

Negara93%

Sukuk Nilai

Sukuk Negara (Rp Triliun) 88,16

Sukuk Korporasi (Rp Triliun) 7,10

Total 95,26

Sukuk Berdasarkan Jumlah Seri

Sukuk Berdasarkan Nilai

Sukuk vs Obligasi Konvensional

Sukuk

Per 11 Desember 2013

Syariah5%Non Syariah

95%

Saham24%

Pasaruang

1%

Campuran

27%Pendapata

n Tetap

13%

Terproteksi 31%

Indeks2%

ETF2%

ReksadanaSyariah

64 Reksadana

Per Oktober 2013 ,(sumber:OJK)

Tipe Reksadana Syariah

Reksadana Syariah dan Non Syariah Berdasarkan NAB

PertumbuhanReksadana Syariah dan Non Syariah

530 564 564 596696

774

37 46 4850

5164

2008 2009 2010 2011 2012 2013

Non Sharia Sharia

ـَ�ُم َ�ـَ ْ�ُ�ْم َو َرْ�َ�ـُ� ا�ـ� ـِ� َو َ�َرَ��ُ�� واَ���