Embed Size (px)

Citation preview

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4289

SESI IV/5

Apakah Kualitas Audit Berpengaruh terhadap Kualitas Laba dalam Masa Krisis Ekonomi Global?

(Studi Kasus terhadap Perusahaan Manufaktur yang Terdaftar di BEI)

Andri Sri Wibowo Bandi

Universitas Sebelas Maret

Abstract: This study aims to find empirical evidence on the effect of audit quality on earnings quality corporate financial statement in Indonesia. This study uses secondary data with the observation during the period 2004 to 2008. The population used in this study includes companies that are in the chemical sector, various industries, and consumer goods that have been listed on the Indonesia Stock Exchange. With purposive sampling method, 92 samples obtained.

Proxies of the dependent variable, the earnings quality, is Absolute Discretionary Accruals that have been used by Kothari et al. (2005). Audit Quality is proxied by the size of the auditor (BIG4) and Old Relationships (TENURE). We use regression model to test hypothesis.

The results of the test show that there is no significant effect between the size of the auditors on the quality of corporate earnings. From the test results also show that there is a significant effect of the long-standing relationship with the company's earnings quality. This implies that using of a long working relationship between the auditor and the client company as a proxy for audit quality during the economic crisis, is more relevant than using auditor size. Keyword : audit quality, auditor size, length of relationship, quality

of earnings, discretionary accruals.

Corresponding author: [email protected]

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4290

SESI IV/5

1. PENDAHULUAN

Laporan keuangan dalam perusahaan go public merupakan kewajiban dari manajemen

untuk menyajikan keadaan keuangan perusahaan ke dalam sebuah laporan sesuai standar

yang berterima umum. Dalam laporan keuangan, terdapat beberapa komponen yang salah

satunya adalah komponen laba yang merupakan poin yang menarik bagi investor. Menurut

Widjaja dan Maghviroh (2011), kualitas laba merupakan salah satu informasi penting yang

tersedia untuk publik dan dapat digunakan investor untuk menilai perusahaan. Jika laba yang

ditampilkan dalam laporan keuangan tidak mencerminkan keadaan yang sebenarnya maka

akan menimbulkan kesalahan persepsi bagi pihak yang menggunakan laporan keuangan

tersebut.

Dalam dunia akuntansi, terdapat istilah manajemen laba yang merupakan istilah yang

didapat dari . Menurut Meutia (2004), manajemen laba adalah perilaku

manajemen yang disengaja untuk memanipulasi laporan keuangan selama tidak melanggar

dari prinsip akuntansi guna memberikan informasi yang menyesatkan para pengguna laporan

keuangan agar manajer dapat mempercantik kinerjanya. Secara prinsip, tindakan

memanipulasi laba ini dapat menurunkan kepercayaan dari pihak eksternal dan dapat

menurunkan kualitas laba dari laporan keuangan perusahaan.

Menjelang tahun 2008, dunia keuangan disibukkan oleh adanya krisis ekonomi global

yang berasal dari Amerika. Menurut Bank Indonesia (2009), krisis ekonomi global muncul

sejak bulan Agustus 2007 yaitu pada saat Bank Perancis BNP Paribas mengumumkan bahwa

pihaknya telah membekukan sekuritas yang terkait dengan kredit perumahan yang memiliki

risiko tinggi yang dikenal dengan subprime mortgage. Masalah ini menjadi krisis ekonomi

global karena kredit perumahan berisiko tinggi tersebut diperdagangkan ke dalam sekuritas

dan akhirnya gagal bayar dan berefek ke pasar modal Amerika dan ke para investor yang

merugi. Krisis ekonomi global ini juga dirasakan sampai ke Indonesia ditandai dengan

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4291

SESI IV/5

melemahnya nilai IHSG dan melemahnya ekspor akibat lesunya perdagangan dunia sehingga

menuntut perusahaan untuk dapat tampil dengan baik agar harga saham tidak jatuh.

Menurut Lin dan Shih (2002), perusahaan akan cenderung untuk melakukan

manajemen laba dalam masa krisis agar dapat meningkatkan nilai dari kinerja perusahaan.

Selama ini penelitian mengenai kualitas auditor dari KAP BIG 4 (Lawrence, Minuti-Meza,

dan Zhang, 2011; Becker, Defond, Jiambalvo, dan Subramanyam, 1998; Siagian dan

Tresnaningsih, 2011; dan DeAngelo, 1981) selalu berada pada masa perekonomian yang

stabil sehingga akan bias jika hasil tersebut diterapkan di masa krisis ekonomi. Selain

menggunakan ukuran auditor, kualitas audit juga dapat diukur dengan menggunakan lamanya

hubungan dari perusahaan dan auditor. Menurut Al-Thuneibat, Al Issa, dan Baker (2011),

kualitas audit dapat diukur dengan menggunakan lamanya hubungan antara auditor dan

perusahaan.

Dalam penelitian (Lawrence et al., 2011; Becker et al., 1998; Siagian dan

Tresnaningsih, 2011; dan DeAngelo, 1981) menemukan bahwa auditor besar akan

mempunyai kualitas audit yang lebih baik dibanding auditor kecil. Berbeda dengan Al-

Thuneibat, Al Issa, dan Baker (2011) yang menemukan bahwa tidak ada pengaruh antara

kualitas audit yang diukur oleh ukuran auditor dengan discretionary accruals. Sementara itu,

Widiastuty dan Febrianto (2003) menyebutkan fakta tentang jatuhnya Arthur Andersen

merupakan bukti bahwa adanya ketidakkonsistenan dalam penelitian yang mengukapkan

bahwa kualitas audit dari auditor besar lebih baik dibanding auditor kecil. Untuk itu peneliti

termotivasi untuk melakukan penelitian atas perbedaan antara temuan dalam penelitian

terdahulu dengan fakta. Menurut Krishnan dan Visvanathan (2007), tingkat manajemen laba

dari perusahaan yang diaudit oleh Arthur Anderson adalah setara dengan KPMG sedangkan

Delloite adalah yang terburuk dalam tingkat manajemen laba.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4292

SESI IV/5

Penelitian ini menguji kembali penelitian dari Lawrence, Minuti-Meza, dan Zhang

(2011). Peneliti membedakan penelitian sebelumnya dengan mengambil sebagian dari

pengujian yaitu tentang pengaruh BIG 4 terhadap discretionary accruals. Selain itu penelitian

ini juga membedakan dengan penelitian sebelumnya dengan merubah variabel CURR yang

merupakan variabel kontrol untuk risiko keuangan menjadi CFO (cash flow operation)

karena risiko keuangan sudah diwakili oleh LEV (leverage) mengikuti penelitian Siagian dan

Tresnaningsih (2011). Hal yang membedakan lainnya adalah menambah variabel independen

TENURE (lama hubungan auditor dan perusahaan) mengikuti penelitian dari dan Al-

Thuneibat, Al Issa, dan Baker (2011).

Tujuan utama penelitian ini adalah untuk menguji apakah kualitas audit yang diukur

dengan menggunakan ukuran auditor dan lamanya hubungan auditor dengan perusahaan

berpengaruh terhadap kualitas laba dari perusahaan (client) pada masa krisis ekonomi global.

Akhirnya penelitian ini dapat memberikan pengetahuan tentang dampak kualitas audit

yang diukur dengan ukuran auditor dan lama hubungan kerja sama terhadap kualitas laba.

Pada bagian 2 peneliti membahas literatur terdahulu dan pembangunan hipotesis; bagian 3

menyajikan data, sampel, dan pengukuran variabel; bagian 4 menganalisis hasil; dan diakhiri

bagian 5 dengan kesimpulan.

2. LITERATUR TERDAHULU DAN PENGEMBANGAN HIPOTESIS

2.1. Literatur Terdahulu

2.1.1. Kualitas Laba

Kualitas laba dapat diukur dengan menggunakan beberapa proksi dalam penelitian,

salah satu metode yang paling populer adalah dengan menggunakan discretionary accuals.

Menurut Stubben (2010), discretionary accruals adalah perbedaan antara perubahan accrual

aktual dengan prediksi accrual yang diprediksikan. Menurut Sloan (1996), kualitas laba yang

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4293

SESI IV/5

diukur dengan discretionary accruals dengan menggunakan model Jones dan modifikasi dari

model Jones merupakan persamaan discretionary accruals paling tepat.

Kothari, Leone, dan Wasley (2005) melakukan penelitian terhadap kualitas laba

dengan memproksikannya ke dalam absolute discretionary accruals (ADA) untuk menguji

earnings management dan efisiensi pasar. Dalam penelitiannya, Kothari et al. (2005)

menggunakan model Jones yang juga dipakai oleh Dechow et al. (1995) dan kemudian

memodifikasinya agar dapat terhindar dari misspecified. Model Jones merupakan model yang

paling populer digunakan untuk mengestimasi tingkat discretionary accruals. Kothari et al.

(2005) menyarankan dalam penelitian earnings management dengan menggunakan absolute

discretionary accruals dilakukan dengan hati-hati. Kothari et al. (2005) menemukan bahwa

pengukuran akrual dapat menunjukkan tingkat discretionary accruals.

2.1.2. Kualitas Audit

Kualitas audit didefinisikan sebagai kemungkinan gabungan dari kemampuan seorang

auditor untuk menemukan pelanggaran dalam laporan keuangan klien, dan melaporkan

pelanggaran tersebut (DeAngelo, 1981; Herusetya, Rossieta, dan Veronica, 2012).

Kualitas audit merupakan hal yang sulit untuk dilakukan observasi, maka dalam

penelitian mengenai kualitas audit lebih banyak menggunakan ukuran dari auditor sebagai

proksi dari kualitas audit (Lawrence et al., 2011; Becker et al., 1998; dan Siagian dan

Tresnaningsih, 2011; Francis, Maydew, dan Sparks, 1999). Dalam dunia keuangan terdapat

dua tipe ukuran auditor yang sering digunakan, yaitu auditor BIG 4 dan non BIG 4. Auditor

BIG 4 adalah auditor yang sudah memiliki nama besar, memiliki pendapatan terbesar, dan

memiliki jaringan yang meliputi berbagai negara sedangkan non BIG 4 sebaliknya.

Lawrence et al. (2011); Becker et al. (1998); Siagian dan Tresnaningsih (2011); dan

DeAngelo (1981) menemukan bahwa auditor besar lebih baik daripada auditor kecil. Berbeda

dengan temuan empiris Kabir, Sharma, Islam, dan Salat (2011); dan Al-Thuneibat, Al Issa,

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4294

SESI IV/5

dan Baker (2011) yang menemukan bahwa BIG 4 tidak lebih baik dari non BIG 4. Krishnan

dan Visvanathan (2007) mengenai tingkat manajemen laba dari Arthur Anderson yang tidak

lebih buruk dari Delloite dan KPMG.

Kualitas audit juga dapat diukur dengan menggunakan lama hubungan auditor dan

perusahaan. Penelitian yang menggunakan lama hubungan sebagai proksi kualitas audit

antara lain Al-Thuneibat, Al Issa, dan Baker (2011); Meutia (2004); Allen dan Woodland

(2010). Lama hubungan antara auditor dengan perusahaan dapat menunjukkan seberapa

tingkat kedekatan dari auditor dan perusahaan. Hal ini akan memicu adanya konspirasi

manajemen laba terhadap laporan keuangan yang diaudit oleh auditor.

Al-Thuneibat, Al Issa, dan Baker (2011) juga menemukan hubungan positif signifikan

antara lama hubungan perusahaan dengan auditor terhadap discretionary accruals. Temuan

tersebut dapat diartikan bahwa semakin lama hubungan kerjasama perusahaan dengan

auditornya maka manajemen laba semakin tinggi dan kualitas laba akan semakin rendah.

Meutia (2004) menemukan bahwa kualitas audit yang diukur dengan menggunakan

lama perusahaan mempunyai pengaruh positif signifikan terhadap discretionary accruals.

Dari temuan tersebut dapat disimpulkan bahwa perusahaan yang memiliki hubungan kerja

sama yang semakin lama maka akan meningkatkan discretionary accruals dan akan

menurunkan kualitas laba.

2.2. Pengembangan Hipotesis

2.2.1. Pengaruh Ukuran Auditor Terhadap Kualitas Laba

Penelitian terdahulu (Lawrence et al., 2011; Siagian dan Tresnaningsih, 2011; Becker

et al., 1998; Sun dan Liu, 2011) telah menguji dan menemukan bahwa perusahaan yang

menggunakan jasa auditor besar mempunyai kualitas audit yang lebih baik daripada

perusahaan yang menggunakan jasa selain Big 4. Dari beberapa penelitian terdahulu

(Lawrence et al., 2011; Siagian dan Tresnaningsih, 2011) menemukan bahwa perusahaan

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4295

SESI IV/5

yang diaudit oleh Big 4 dapat menurunkan manajemen laba (discretionary accruals) sehingga

kualitas laba menjadi meningkat.

Dengan adanya ukuran audit besar maka dapat mengurangi perilaku manajemen

dalam memanipulasi laba sehingga kualitas laba akan meningkat dan informasi dari laporan

keuangan dapat menunjukkan situasi yang mendekati kebenaran. Peneliti memperkirakan

bahwa kualitas dari sistem pelaporan keuangan yang menggunakan jasa audit Big 4 akan

meningkat dan tingkat manajemen laba akan menurun. Peneliti dapat merumuskan hipotesis

sebagai berikut.

H1: Perusahaan yang diaudit oleh auditor Big 4 berpengaruh negatif terhadap absolute

discretionary accruals.

2.2.2. Pengaruh Lama Hubungan Auditor dengan Perusahaan Terhadap Kualitas

Laba

Penelitian terdahulu (Al-Thuneibat, Al Issa, dan Baker, 2011; Meutia, 2004; Chi dan

Huang, 2004) telah menguji dan menemukan bahwa terdapat hubungan positif antara lama

hubungan antara auditor dengan perusahaan terhadap absolute discretionary accruals.

Dengan adanya lama hubungan antara auditor dengan perusahaan maka dapat

mengurangi independensi auditor dalam menekan manajemen dari memanipulasi laba

sehingga kualitas laba akan menurun dan informasi dari laporan keuangan tidak dapat

menunjukkan situasi yang mendekati kebenaran. Peneliti memperkirakan bahwa kualitas dari

sistem pelaporan keuangan yang menggunakan jasa audit semakin lama akan meningkatkan

manajemen laba dan kualitas laba akan menurun. Peneliti dapat merumuskan hipotesis

sebagai berikut.

H2: Perusahaan yang menjalin hubungan kerjasama yang semakin lama, akan meningkatkan

absolute discretionary accruals.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4296

SESI IV/5

3. DATA, SAMPEL, DAN PENGUKURAN VARIABEL

3.1. Data dan Sampel

Penelitian ini menggunakan jenis pengujian hipotesis (hypothesis testing) yaitu

dengan menguji hipotesis yang telah dirumuskan sebelumnya. Data yang dipilih adalah

laporan keuangan tahun 2008 karena pada tahun tersebut sedang terjadi krisis ekonomi

global. Sampel dipilih dengan kriteria sebagai berikut.

1. perusahaan berada pada sektor kimia, aneka industri, dan barang konsumsi,

2. perusahaan yang memiliki tahun fiskal yang berakhir 31 Desember,

3. laporan keuangan tersedia untuk tahun 2004-2008,

4. dalam laporan keuangan perusahaan mencantumkan laporan auditor independen,

dan

5. perusahaan yang menggunakan mata uang Rupiah.

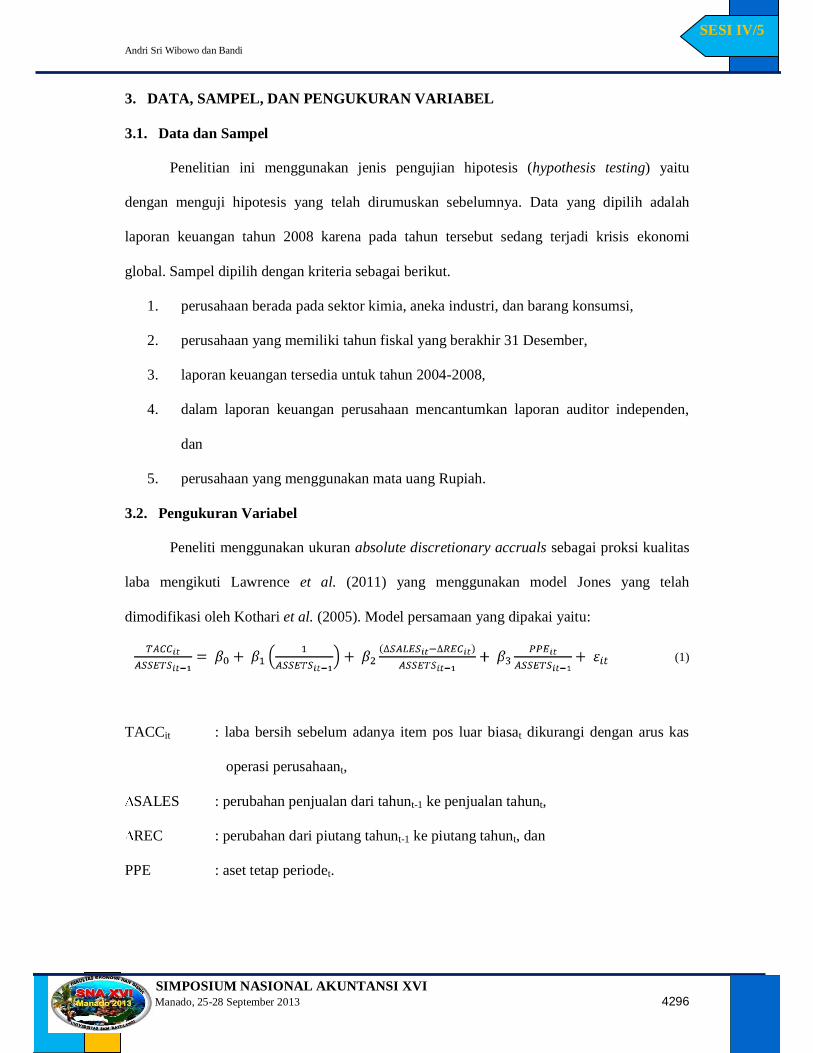

3.2. Pengukuran Variabel

Peneliti menggunakan ukuran absolute discretionary accruals sebagai proksi kualitas

laba mengikuti Lawrence et al. (2011) yang menggunakan model Jones yang telah

dimodifikasi oleh Kothari et al. (2005). Model persamaan yang dipakai yaitu:

(1)

TACCit : laba bersih sebelum adanya item pos luar biasat dikurangi dengan arus kas

operasi perusahaant,

SALES : perubahan penjualan dari tahunt-1 ke penjualan tahunt,

REC : perubahan dari piutang tahunt-1 ke piutang tahunt, dan

PPE : aset tetap periodet.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4297

SESI IV/5

Semua variabel baik dependen maupun independen dari persamaan (1) diskalakan

dengan total aset periode lalu atau ASSETSt-1. Untuk mendapatkan nilai absolute

discretionary accruals (ADA), dari regresi persamaan (1) dicari residualnya dan kemudian

residual tersebut diabsolutkan.

Peneliti selanjutnya menguji hipotesis dengan menggunakan persamaan yang juga

dipakai oleh Lawrence et al. (2011) dengan memodifikasi beberapa variabel, yaitu: merubah

variabel CURR yang merupakan variabel kontrol untuk risiko keuangan menjadi CFO (cash

flow operation) karena risiko keuangan sudah diwakili oleh LEV (leverage) mengikuti

penelitian Siagian dan Tresnaningsih (2011); menambah variabel independen TENURE

(lama hubungan auditor dan perusahaan) mengikuti penelitian dari dan Al-Thuneibat, Al Issa,

dan Baker (2011); dan mengganti LOGMKT dari model Lawrence et al. (2011) dengan

ukuran perusahaan (SIZE) karena memiliki fungsi yang sama yaitu mengukur perusahaan.

Dari hasil modifikasi diatas diperoleh persamaan regresi sebagai berikut.

(2)

ADA : nilai absolut dari residual persamaan (1),

BIG4 : variabel dummy, 1 jika perusahaan diaudit oleh auditor

BIG 4 dan 0 jika perusahaan diaudut oleh selainnya,

TENURE : jumlah tahun dari lama hubungan perusahaan dengan

auditor independen sampai tahun t,

SIZE : log natural dari total asett,

ROA : laba bersih sebelum pos luar biasat-1 dibagi dengan asett-1,

LEV : total utangt-1 dibagi dengan asett-1, dan

CFO : arus kas operasit dibagi dengan total asett-1.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4298

SESI IV/5

4. HASIL

4.1. Statistik Deskriptif

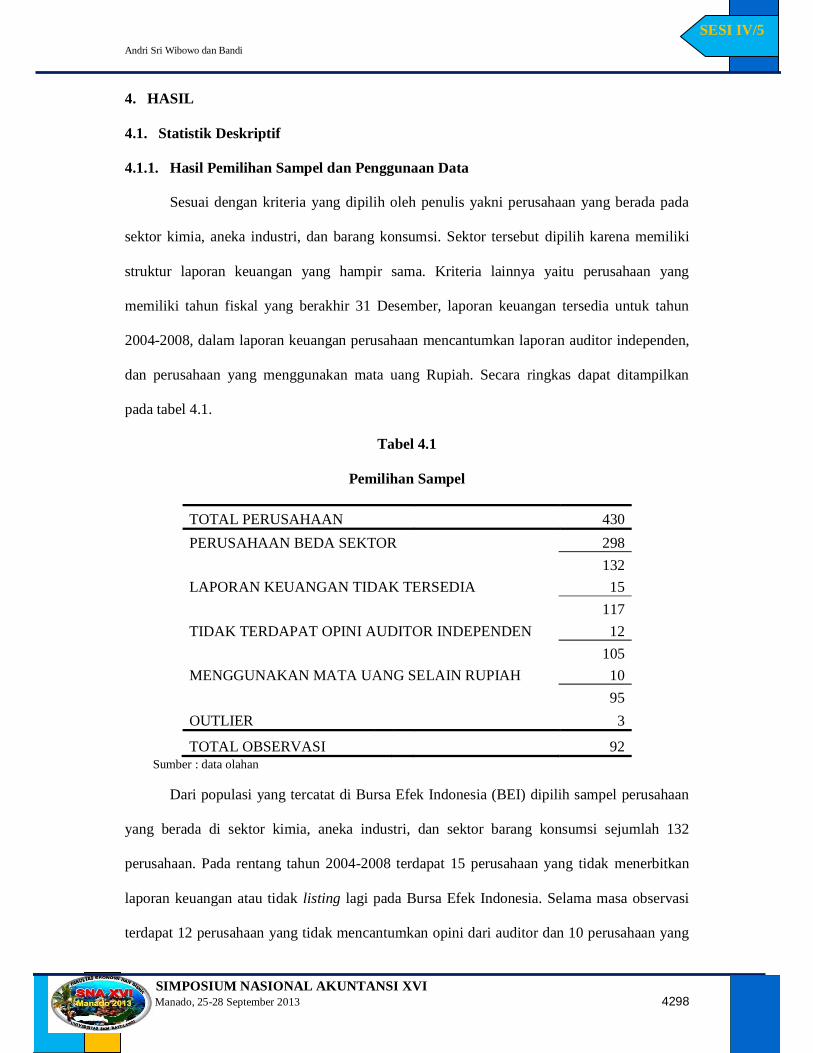

4.1.1. Hasil Pemilihan Sampel dan Penggunaan Data

Sesuai dengan kriteria yang dipilih oleh penulis yakni perusahaan yang berada pada

sektor kimia, aneka industri, dan barang konsumsi. Sektor tersebut dipilih karena memiliki

struktur laporan keuangan yang hampir sama. Kriteria lainnya yaitu perusahaan yang

memiliki tahun fiskal yang berakhir 31 Desember, laporan keuangan tersedia untuk tahun

2004-2008, dalam laporan keuangan perusahaan mencantumkan laporan auditor independen,

dan perusahaan yang menggunakan mata uang Rupiah. Secara ringkas dapat ditampilkan

pada tabel 4.1.

Tabel 4.1

Pemilihan Sampel

TOTAL PERUSAHAAN 430 PERUSAHAAN BEDA SEKTOR 298

132 LAPORAN KEUANGAN TIDAK TERSEDIA 15

117 TIDAK TERDAPAT OPINI AUDITOR INDEPENDEN 12

105 MENGGUNAKAN MATA UANG SELAIN RUPIAH 10

95 OUTLIER 3

TOTAL OBSERVASI 92 Sumber : data olahan

Dari populasi yang tercatat di Bursa Efek Indonesia (BEI) dipilih sampel perusahaan

yang berada di sektor kimia, aneka industri, dan sektor barang konsumsi sejumlah 132

perusahaan. Pada rentang tahun 2004-2008 terdapat 15 perusahaan yang tidak menerbitkan

laporan keuangan atau tidak listing lagi pada Bursa Efek Indonesia. Selama masa observasi

terdapat 12 perusahaan yang tidak mencantumkan opini dari auditor dan 10 perusahaan yang

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4299

SESI IV/5

menggunakan mata uang selain Rupiah pada laporan keuangan tahunan. Dalam proses

penormalan data terdapat 3 sampel yang outlier. Jumlah sampel yang digunakan pada

penelitian ini adalah 92 perusahaan.

4.1.2. Besaran Angka Variabel Penelitian

Rata-rata ADA pada perusahaan yang diaudit oleh KAP BIG 4 adalah 0,084 dan

median adalah 0,067. Sedangkan pada non BIG 4 memiliki rata-rata 0,098 dan median 0,067.

Selisih dari rata-rata antara BIG 4 dan non BIG 4 adalah -0,013 sehingga dapat disimpulkan

bahwa rata-rata manajemen laba dari perusahaan yang diaudit oleh KAP BIG 4 pada masa

krisis ekonomi global adalah lebih rendah daripada KAP non BIG 4 sedangkan nilai median

adalah sama.

Tabel 4.2

Statistik Deskriptif

Semua

Observasi BIG4 NON BIG4 Perbedaan

Mean Mean Mean Mean Median Median Median Median

Std

Deviasi Std

Deviasi Std

Deviasi ADA 0.092 0.084 0.098 -0.013

0.067 0.067 0.067 0.000 0.082 0.065 0.093

TENURE 3.478 4.175 2.942 1.233 4.000 5.000 3.000 2.000 1.471 1.217 1.434

SIZE 13.775 14.581 13.155 1.427 13.693 14.545 13.261 1.284 1.456 1.492 1.084

ROA 0.034 0.065 0.011 0.054 0.030 0.046 0.022 0.024 0.125 0.097 0.138

LEV 0.574 0.516 0.618 -0.103 0.552 0.542 0.558 -0.016 0.470 0.244 0.587

CFO 0.068 0.144 0.010 0.134 0.051 0.108 0.004 0.104 0.149 0.160 0.111

No. Obs 92 40 52 Persentase 100 43.48 56.52

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4300

SESI IV/5

Sumber : data olahan

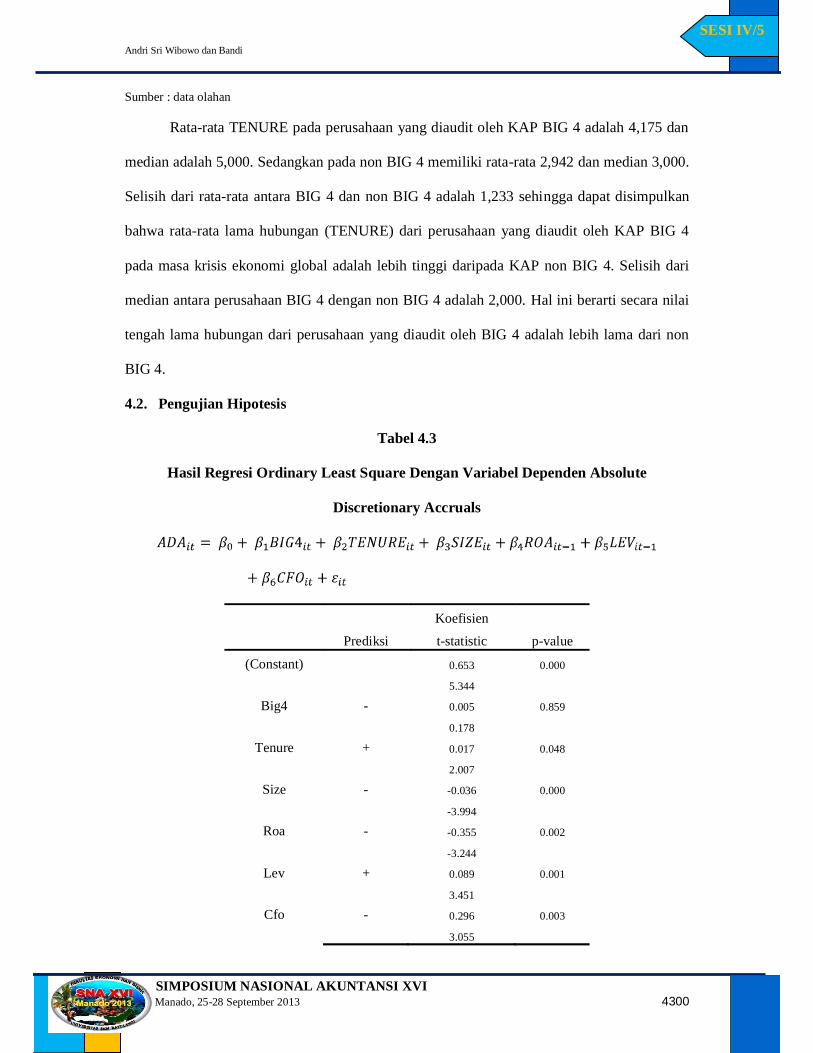

Rata-rata TENURE pada perusahaan yang diaudit oleh KAP BIG 4 adalah 4,175 dan

median adalah 5,000. Sedangkan pada non BIG 4 memiliki rata-rata 2,942 dan median 3,000.

Selisih dari rata-rata antara BIG 4 dan non BIG 4 adalah 1,233 sehingga dapat disimpulkan

bahwa rata-rata lama hubungan (TENURE) dari perusahaan yang diaudit oleh KAP BIG 4

pada masa krisis ekonomi global adalah lebih tinggi daripada KAP non BIG 4. Selisih dari

median antara perusahaan BIG 4 dengan non BIG 4 adalah 2,000. Hal ini berarti secara nilai

tengah lama hubungan dari perusahaan yang diaudit oleh BIG 4 adalah lebih lama dari non

BIG 4.

4.2. Pengujian Hipotesis

Tabel 4.3

Hasil Regresi Ordinary Least Square Dengan Variabel Dependen Absolute

Discretionary Accruals

Prediksi

Koefisien

p-value t-statistic

(Constant) 0.653 0.000

5.344

Big4 - 0.005 0.859

0.178

Tenure + 0.017 0.048

2.007

Size - -0.036 0.000

-3.994

Roa - -0.355 0.002

-3.244

Lev + 0.089 0.001

3.451

Cfo - 0.296 0.003

3.055

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4301

SESI IV/5

No. Obs 92 F 7.715 0.000

Adjusted R2 0.307 Sumber : data olahan

Sebelum pengujian hipotesis ini, peneliti telah menguji normalitas data dan menguji

model agar terbebas dari kebiasan hasil. Dari Tabel 4.3, hasil uji Fisher menunjukkan bahwa

nilai F hitung adalah 7,715 dengan signifikansi 0.000 (p < 0,05). Dari hasil tersebut dapat

ditarik kesimpulan bahwa variabel independen berpengaruh secara bersamaan terhadap

variabel dependen.

Koefisien determinasi (adjusted R2) menunjukkan nilai 0,307. Nilai ini menunjukkan

bahwa 30,7 % dari variabel dependen dapat dijelaskan oleh variabel independennya.

Sedangkan sisanya 69,3 % dijelaskan oleh faktor lainnya.

4.2.1. Pengujian Hipotesis 1 (H1)

Hasil uji t dari variabel independen BIG4 tidak menunjukkan adanya hubungan antara

ukuran auditor terhadap absolute discretionary accruals yaitu dengan p-value 0,859. Hasil ini

berbeda dengan temuan dari DeAngelo (1981), Francis et al. (1999); Becker et al. (1998),

Lawrence et al. (2011), dan Siagian dan Tresnaningsih (2011) yang menemukan hubungan

negatif signifikan pada kualitas audit yang diukur dengan menggunakan ukuran auditor

terhadap absolute discretionary accruals.

Hasil ini mendukung temuan Al-Thuneibat, Al Issa, dan Baker (2011) yang tidak

menemukan pengaruh signifikan ukuran auditor terhadap absolute discretionary accruals.

Hasil ini dipengaruhi pengambilan data sampel yang berada di masa krisis ekonomi global

sehingga perusahaan cenderung untuk melakukan manajemen laba. Selain itu, menurut

Krishnan dan Visvanathan (2007), Delloite dan KPMG pun tidak lebih baik dari Arthur

Anderson yang telah tumbang terlebih dahulu karena kegagalan audit terhadap manajemen

laba perusahaan Enron.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4302

SESI IV/5

Dari hasil pengujian H1 dapat disimpulkan bahwa kualitas audit tidak berpengaruh

signifikan terhadap kualitas laba karena tidak dapat memenuhi syarat signifikan pada tingkat

5% sehingga menerima H0 dan menolak H1.

4.2.2. Hasil Pengujian Hipotesis 2 (H2)

Hasil uji t dari variabel independen TENURE menunjukkan hubungan positif dengan

signifikansi 0,048. Hasil ini mendukung temuan dari Al-Thuneibat, Al Issa, dan Baker (2011)

yang menemukan hubungan positif signifikan pada kualitas audit yang diukur dengan

menggunakan lama hubungan auditor dengan perusahaan terhadap absolute discretionary

accruals. Sehingga dapat disimpulkan bahwa H2 dapat diterima sehingga kualitas audit lebih

tepat diukur dengan menggunakan lama hubungan antara auditor dengan perusahaan daripada

ukuran auditor.

Dari hasil pengujian regresi dapat diartikan bahwa semakin lama perusahaan menjalin

hubungan kerjasama dengan auditor maka akan menurunkan independensi dari auditor dan

manajemen laba semakin tinggi sehingga kualitas laba akan menurun.

5. PENUTUP

Tujuan utama dari penelitian ini adalah untuk memberikan bukti empiris mengenai

pengaruh kualitas audit yang diukur dengan ukuran auditor dan lama hubungan kerjasama

terhadap kualitas laba.

Hasil dari analisis H1 menunjukkan bahwa perusahaan yang diaudit oleh KAP BIG 4

tidak memiliki pengaruh yang signifikan terhadap kualitas laba. Hasil ini dipengaruhi oleh

kecenderungan auditor BIG 4 yang berada di Indonesia memiliki masa hubungan kerjasama

yang relatif lebih lama daripada auditor non BIG 4, selain itu juga dipengaruhi oleh

pengambilan sampel yang berada pada masa krisis ekonomi global. Temuan ini mendukung

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4303

SESI IV/5

temuan dari Al-Thuneibat, Al Issa, dan Baker (2011) yang tidak menemukan hubungan

antara ukuran auditor terhadap absolute discretionary accruals.

Hasil dari analisis H2 menunjukkan bahwa perusahaan yang memiliki hubungan kerja

sama yang lebih lama dengan auditornya akan mengurangi tingkat independensi dari auditor

sehingga manajemen laba tidak mampu ditekan dan kualitas laba akan menurun. Temuan ini

mendukung temuan dari Al-Thuneibat, Al Issa, dan Baker (2011), Chi dan Huang (2004), dan

Meutia (2004).

Penelitian ini memiliki keterbatasan yaitu penelitian hanya dilakukan pada masa krisis

ekonomi global, sehingga akan bias jika hasil penelitian diterapkan pada masa ekonomi yang

stabil. Selain itu penelitian ini hanya menggunakan sektor kimia, aneka industri, dan sektor

barang konsumsi sehingga tidak dapat digeneralisasi ke sektor selain ketiga sektor tersebut.

Untuk penelitian selanjutnya diharapkan untuk memperluas ke sektor lain agar hasil

temuan dapat digeneralisasi ke semua sektor. Selain itu dapat menambah spesifikasi kualitas

audit dengan menggunakan intensitas bertemu untuk berunding antara klien dan auditor.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4304

SESI IV/5

DAFTAR PUSTAKA

Al-Thuneibat, A. A; R. T. I. Al Issa; dan R. A. A. Baker. 2011. Do audit tenure and firm size contribute to audit quality?: empirical evidence from Jordan. Managerial Auditing Journal, 26, (4), hlm. 317-334.

Allen, A., dan A. Woodland. 2010. Education requirements, audit fees, and audit quality.

Auditing, 29, (2), hlm. 1-25. Bank Indonesia. 2009. Outlook ekonomi Indonesia 2009 - 2014, Edisi Januari. Becker, C. L.; M.L. Defond; J. Jiambalvo; dan K. R. Subramanyam. 1998. The effect of audit

quality on earnings management. Contemporary Accounting Research, 15, (1), hlm. 1-24.

Chi, W., dan H. Huang. 2004. Discretionary accruals, audit-firm tenure and audit-partner

tenure: empirical evidence from Taiwan. working paper, National Chengchi University, Taipei.

DeAngelo, L. E. 1981. Auditor size dan auditor quality. Journal of Accounting and

Economics, 3, hlm. 183-199. Dechow, P. M.; R. G. Sloan; dan A. P. Sweeney. 1995. Detecting earnings management. The

Accounting Review, 70, hlm. 193-225. Dechow, P. M., dan I. D. Dichev. 2002. The quality of accruals and earnings: the role of

accrual estimation errors. The Accounting Review, 77, Supplement, hlm. 35-59. Francis, J. R.; E. L. Maydew; dan H. C. Sparks. 1999. The role of Big 6 auditors in the

credible reporting of accruals. Auditing, 18, (2), hlm. 17. Ghozali, Imam. 2011. Aplikasi analisis multivariate dengan program IBM SPSS 19.

Semarang: Badan Penerbit Universitas Diponegoro. Herusetya, A.; H. Rossieta; dan S. Veronica. 2012. Analisis kualitas audit terhadap

manajemen laba akuntansi studi pendekatan composite measure versus conventional measure.

http://sna.akuntansi.unikal.ac.id/makalah/093-SIPE-03.pdf. diakses pada 1 Februari 2013.

Kothari, S. P.; A. J. Leone; dan C. E. Wasley. 2005. Performance matched discretionary

accruals measures. Journal of Accounting and Economics, 39, (1), hlm. 163-197. Krishnan, G. V., dan G. Visvanathan. 2007. Was Arthur Andersen different? further evidence

on earnings management by clients of Arthur Andersen International. Journal of Disclosure and Governance, 5, (1), hlm. 36 47.

Lawrence, A.; M. Minuti-Meza; dan P. Zhang. 2011. Can Big 4 versus Non Big 4 differences

in audit-quality proxies be attributed to client characteristics?. The Accounting Review, 86, (1), hlm. 259-286.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4305

SESI IV/5

Lin, Z. X., dan M. S. H. Shih. 2002. Earnings management in economic downturns and

adjacent periods: evidence from the 1990-1991 recession. Disampaikan dalam workshop National University of Singapore. http://ssrn.com/abstract=331400. Diakses pada 19 Desember 2012.

Meutia, I. 2004. Pengaruh independensi auditor terhadap manajemen laba untuk KAP Big 5

dan non Big 5. Jurnal Riset Akuntansi Indonesia, 7, (3), hlm. 333-350. Siagian, F. T., dan E. Tresnaningsih. 2011. The impact of independent directors and

independent audit committees on earnings quality reported by Indonesian firms. Asian Review of Accounting, 19, (3), hlm. 193-207.

Sloan, R. G. 1996. Do stock prices fully reflect information in accruals and cash flows about

future earnings?. The Accounting Review, 71, (3), hlm. 289-315. Stubben, S. R. 2010. Discretionary revenues as a measure of earnings management. The

Accounting Review, 85, (2), hlm. 695-717. Sun, J., dan G. Liu. 2011. Client-specific litigation risk and audit quality differentiation.

Managerial Auditing Journal, 26, (4), hlm. 300 316. Widiastuty, E., dan R. Febrianto. 2003. Pengukuran kualitas audit: sebuah esai.

http://go.to.web.id/bali/downloads/jurnal/jurnal-akuntansi-dan-bisnis/PENGUKURAN-KUALITAS-AUDIT-SEBUAH-ESAI/rahmatfebriantofin.pdf?attredirects=0&d=1. diakses pada 9 Juni 2012.

Widjaja, F. P., dan R. E. Maghviroh. 2011. Analisis perbedaan kualitas laba dan nilai

perusahaan sebelum dan sesudah adanya komite pada bank-bank go public di Indonesia. The Indonesian Accounting Review, 1, (2), hlm. 117 134.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4289

SESI IV/5

Apakah Kualitas Audit Berpengaruh terhadap Kualitas Laba dalam Masa Krisis Ekonomi Global?

(Studi Kasus terhadap Perusahaan Manufaktur yang Terdaftar di BEI)

Andri Sri Wibowo Bandi

Universitas Sebelas Maret

Abstract: This study aims to find empirical evidence on the effect of audit quality on earnings quality corporate financial statement in Indonesia. This study uses secondary data with the observation during the period 2004 to 2008. The population used in this study includes companies that are in the chemical sector, various industries, and consumer goods that have been listed on the Indonesia Stock Exchange. With purposive sampling method, 92 samples obtained.

Proxies of the dependent variable, the earnings quality, is Absolute Discretionary Accruals that have been used by Kothari et al. (2005). Audit Quality is proxied by the size of the auditor (BIG4) and Old Relationships (TENURE). We use regression model to test hypothesis.

The results of the test show that there is no significant effect between the size of the auditors on the quality of corporate earnings. From the test results also show that there is a significant effect of the long-standing relationship with the company's earnings quality. This implies that using of a long working relationship between the auditor and the client company as a proxy for audit quality during the economic crisis, is more relevant than using auditor size. Keyword : audit quality, auditor size, length of relationship, quality

of earnings, discretionary accruals.

Corresponding author: [email protected]

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4290

SESI IV/5

1. PENDAHULUAN

Laporan keuangan dalam perusahaan go public merupakan kewajiban dari manajemen

untuk menyajikan keadaan keuangan perusahaan ke dalam sebuah laporan sesuai standar

yang berterima umum. Dalam laporan keuangan, terdapat beberapa komponen yang salah

satunya adalah komponen laba yang merupakan poin yang menarik bagi investor. Menurut

Widjaja dan Maghviroh (2011), kualitas laba merupakan salah satu informasi penting yang

tersedia untuk publik dan dapat digunakan investor untuk menilai perusahaan. Jika laba yang

ditampilkan dalam laporan keuangan tidak mencerminkan keadaan yang sebenarnya maka

akan menimbulkan kesalahan persepsi bagi pihak yang menggunakan laporan keuangan

tersebut.

Dalam dunia akuntansi, terdapat istilah manajemen laba yang merupakan istilah yang

didapat dari . Menurut Meutia (2004), manajemen laba adalah perilaku

manajemen yang disengaja untuk memanipulasi laporan keuangan selama tidak melanggar

dari prinsip akuntansi guna memberikan informasi yang menyesatkan para pengguna laporan

keuangan agar manajer dapat mempercantik kinerjanya. Secara prinsip, tindakan

memanipulasi laba ini dapat menurunkan kepercayaan dari pihak eksternal dan dapat

menurunkan kualitas laba dari laporan keuangan perusahaan.

Menjelang tahun 2008, dunia keuangan disibukkan oleh adanya krisis ekonomi global

yang berasal dari Amerika. Menurut Bank Indonesia (2009), krisis ekonomi global muncul

sejak bulan Agustus 2007 yaitu pada saat Bank Perancis BNP Paribas mengumumkan bahwa

pihaknya telah membekukan sekuritas yang terkait dengan kredit perumahan yang memiliki

risiko tinggi yang dikenal dengan subprime mortgage. Masalah ini menjadi krisis ekonomi

global karena kredit perumahan berisiko tinggi tersebut diperdagangkan ke dalam sekuritas

dan akhirnya gagal bayar dan berefek ke pasar modal Amerika dan ke para investor yang

merugi. Krisis ekonomi global ini juga dirasakan sampai ke Indonesia ditandai dengan

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4291

SESI IV/5

melemahnya nilai IHSG dan melemahnya ekspor akibat lesunya perdagangan dunia sehingga

menuntut perusahaan untuk dapat tampil dengan baik agar harga saham tidak jatuh.

Menurut Lin dan Shih (2002), perusahaan akan cenderung untuk melakukan

manajemen laba dalam masa krisis agar dapat meningkatkan nilai dari kinerja perusahaan.

Selama ini penelitian mengenai kualitas auditor dari KAP BIG 4 (Lawrence, Minuti-Meza,

dan Zhang, 2011; Becker, Defond, Jiambalvo, dan Subramanyam, 1998; Siagian dan

Tresnaningsih, 2011; dan DeAngelo, 1981) selalu berada pada masa perekonomian yang

stabil sehingga akan bias jika hasil tersebut diterapkan di masa krisis ekonomi. Selain

menggunakan ukuran auditor, kualitas audit juga dapat diukur dengan menggunakan lamanya

hubungan dari perusahaan dan auditor. Menurut Al-Thuneibat, Al Issa, dan Baker (2011),

kualitas audit dapat diukur dengan menggunakan lamanya hubungan antara auditor dan

perusahaan.

Dalam penelitian (Lawrence et al., 2011; Becker et al., 1998; Siagian dan

Tresnaningsih, 2011; dan DeAngelo, 1981) menemukan bahwa auditor besar akan

mempunyai kualitas audit yang lebih baik dibanding auditor kecil. Berbeda dengan Al-

Thuneibat, Al Issa, dan Baker (2011) yang menemukan bahwa tidak ada pengaruh antara

kualitas audit yang diukur oleh ukuran auditor dengan discretionary accruals. Sementara itu,

Widiastuty dan Febrianto (2003) menyebutkan fakta tentang jatuhnya Arthur Andersen

merupakan bukti bahwa adanya ketidakkonsistenan dalam penelitian yang mengukapkan

bahwa kualitas audit dari auditor besar lebih baik dibanding auditor kecil. Untuk itu peneliti

termotivasi untuk melakukan penelitian atas perbedaan antara temuan dalam penelitian

terdahulu dengan fakta. Menurut Krishnan dan Visvanathan (2007), tingkat manajemen laba

dari perusahaan yang diaudit oleh Arthur Anderson adalah setara dengan KPMG sedangkan

Delloite adalah yang terburuk dalam tingkat manajemen laba.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4292

SESI IV/5

Penelitian ini menguji kembali penelitian dari Lawrence, Minuti-Meza, dan Zhang

(2011). Peneliti membedakan penelitian sebelumnya dengan mengambil sebagian dari

pengujian yaitu tentang pengaruh BIG 4 terhadap discretionary accruals. Selain itu penelitian

ini juga membedakan dengan penelitian sebelumnya dengan merubah variabel CURR yang

merupakan variabel kontrol untuk risiko keuangan menjadi CFO (cash flow operation)

karena risiko keuangan sudah diwakili oleh LEV (leverage) mengikuti penelitian Siagian dan

Tresnaningsih (2011). Hal yang membedakan lainnya adalah menambah variabel independen

TENURE (lama hubungan auditor dan perusahaan) mengikuti penelitian dari dan Al-

Thuneibat, Al Issa, dan Baker (2011).

Tujuan utama penelitian ini adalah untuk menguji apakah kualitas audit yang diukur

dengan menggunakan ukuran auditor dan lamanya hubungan auditor dengan perusahaan

berpengaruh terhadap kualitas laba dari perusahaan (client) pada masa krisis ekonomi global.

Akhirnya penelitian ini dapat memberikan pengetahuan tentang dampak kualitas audit

yang diukur dengan ukuran auditor dan lama hubungan kerja sama terhadap kualitas laba.

Pada bagian 2 peneliti membahas literatur terdahulu dan pembangunan hipotesis; bagian 3

menyajikan data, sampel, dan pengukuran variabel; bagian 4 menganalisis hasil; dan diakhiri

bagian 5 dengan kesimpulan.

2. LITERATUR TERDAHULU DAN PENGEMBANGAN HIPOTESIS

2.1. Literatur Terdahulu

2.1.1. Kualitas Laba

Kualitas laba dapat diukur dengan menggunakan beberapa proksi dalam penelitian,

salah satu metode yang paling populer adalah dengan menggunakan discretionary accuals.

Menurut Stubben (2010), discretionary accruals adalah perbedaan antara perubahan accrual

aktual dengan prediksi accrual yang diprediksikan. Menurut Sloan (1996), kualitas laba yang

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4293

SESI IV/5

diukur dengan discretionary accruals dengan menggunakan model Jones dan modifikasi dari

model Jones merupakan persamaan discretionary accruals paling tepat.

Kothari, Leone, dan Wasley (2005) melakukan penelitian terhadap kualitas laba

dengan memproksikannya ke dalam absolute discretionary accruals (ADA) untuk menguji

earnings management dan efisiensi pasar. Dalam penelitiannya, Kothari et al. (2005)

menggunakan model Jones yang juga dipakai oleh Dechow et al. (1995) dan kemudian

memodifikasinya agar dapat terhindar dari misspecified. Model Jones merupakan model yang

paling populer digunakan untuk mengestimasi tingkat discretionary accruals. Kothari et al.

(2005) menyarankan dalam penelitian earnings management dengan menggunakan absolute

discretionary accruals dilakukan dengan hati-hati. Kothari et al. (2005) menemukan bahwa

pengukuran akrual dapat menunjukkan tingkat discretionary accruals.

2.1.2. Kualitas Audit

Kualitas audit didefinisikan sebagai kemungkinan gabungan dari kemampuan seorang

auditor untuk menemukan pelanggaran dalam laporan keuangan klien, dan melaporkan

pelanggaran tersebut (DeAngelo, 1981; Herusetya, Rossieta, dan Veronica, 2012).

Kualitas audit merupakan hal yang sulit untuk dilakukan observasi, maka dalam

penelitian mengenai kualitas audit lebih banyak menggunakan ukuran dari auditor sebagai

proksi dari kualitas audit (Lawrence et al., 2011; Becker et al., 1998; dan Siagian dan

Tresnaningsih, 2011; Francis, Maydew, dan Sparks, 1999). Dalam dunia keuangan terdapat

dua tipe ukuran auditor yang sering digunakan, yaitu auditor BIG 4 dan non BIG 4. Auditor

BIG 4 adalah auditor yang sudah memiliki nama besar, memiliki pendapatan terbesar, dan

memiliki jaringan yang meliputi berbagai negara sedangkan non BIG 4 sebaliknya.

Lawrence et al. (2011); Becker et al. (1998); Siagian dan Tresnaningsih (2011); dan

DeAngelo (1981) menemukan bahwa auditor besar lebih baik daripada auditor kecil. Berbeda

dengan temuan empiris Kabir, Sharma, Islam, dan Salat (2011); dan Al-Thuneibat, Al Issa,

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4294

SESI IV/5

dan Baker (2011) yang menemukan bahwa BIG 4 tidak lebih baik dari non BIG 4. Krishnan

dan Visvanathan (2007) mengenai tingkat manajemen laba dari Arthur Anderson yang tidak

lebih buruk dari Delloite dan KPMG.

Kualitas audit juga dapat diukur dengan menggunakan lama hubungan auditor dan

perusahaan. Penelitian yang menggunakan lama hubungan sebagai proksi kualitas audit

antara lain Al-Thuneibat, Al Issa, dan Baker (2011); Meutia (2004); Allen dan Woodland

(2010). Lama hubungan antara auditor dengan perusahaan dapat menunjukkan seberapa

tingkat kedekatan dari auditor dan perusahaan. Hal ini akan memicu adanya konspirasi

manajemen laba terhadap laporan keuangan yang diaudit oleh auditor.

Al-Thuneibat, Al Issa, dan Baker (2011) juga menemukan hubungan positif signifikan

antara lama hubungan perusahaan dengan auditor terhadap discretionary accruals. Temuan

tersebut dapat diartikan bahwa semakin lama hubungan kerjasama perusahaan dengan

auditornya maka manajemen laba semakin tinggi dan kualitas laba akan semakin rendah.

Meutia (2004) menemukan bahwa kualitas audit yang diukur dengan menggunakan

lama perusahaan mempunyai pengaruh positif signifikan terhadap discretionary accruals.

Dari temuan tersebut dapat disimpulkan bahwa perusahaan yang memiliki hubungan kerja

sama yang semakin lama maka akan meningkatkan discretionary accruals dan akan

menurunkan kualitas laba.

2.2. Pengembangan Hipotesis

2.2.1. Pengaruh Ukuran Auditor Terhadap Kualitas Laba

Penelitian terdahulu (Lawrence et al., 2011; Siagian dan Tresnaningsih, 2011; Becker

et al., 1998; Sun dan Liu, 2011) telah menguji dan menemukan bahwa perusahaan yang

menggunakan jasa auditor besar mempunyai kualitas audit yang lebih baik daripada

perusahaan yang menggunakan jasa selain Big 4. Dari beberapa penelitian terdahulu

(Lawrence et al., 2011; Siagian dan Tresnaningsih, 2011) menemukan bahwa perusahaan

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4295

SESI IV/5

yang diaudit oleh Big 4 dapat menurunkan manajemen laba (discretionary accruals) sehingga

kualitas laba menjadi meningkat.

Dengan adanya ukuran audit besar maka dapat mengurangi perilaku manajemen

dalam memanipulasi laba sehingga kualitas laba akan meningkat dan informasi dari laporan

keuangan dapat menunjukkan situasi yang mendekati kebenaran. Peneliti memperkirakan

bahwa kualitas dari sistem pelaporan keuangan yang menggunakan jasa audit Big 4 akan

meningkat dan tingkat manajemen laba akan menurun. Peneliti dapat merumuskan hipotesis

sebagai berikut.

H1: Perusahaan yang diaudit oleh auditor Big 4 berpengaruh negatif terhadap absolute

discretionary accruals.

2.2.2. Pengaruh Lama Hubungan Auditor dengan Perusahaan Terhadap Kualitas

Laba

Penelitian terdahulu (Al-Thuneibat, Al Issa, dan Baker, 2011; Meutia, 2004; Chi dan

Huang, 2004) telah menguji dan menemukan bahwa terdapat hubungan positif antara lama

hubungan antara auditor dengan perusahaan terhadap absolute discretionary accruals.

Dengan adanya lama hubungan antara auditor dengan perusahaan maka dapat

mengurangi independensi auditor dalam menekan manajemen dari memanipulasi laba

sehingga kualitas laba akan menurun dan informasi dari laporan keuangan tidak dapat

menunjukkan situasi yang mendekati kebenaran. Peneliti memperkirakan bahwa kualitas dari

sistem pelaporan keuangan yang menggunakan jasa audit semakin lama akan meningkatkan

manajemen laba dan kualitas laba akan menurun. Peneliti dapat merumuskan hipotesis

sebagai berikut.

H2: Perusahaan yang menjalin hubungan kerjasama yang semakin lama, akan meningkatkan

absolute discretionary accruals.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4296

SESI IV/5

3. DATA, SAMPEL, DAN PENGUKURAN VARIABEL

3.1. Data dan Sampel

Penelitian ini menggunakan jenis pengujian hipotesis (hypothesis testing) yaitu

dengan menguji hipotesis yang telah dirumuskan sebelumnya. Data yang dipilih adalah

laporan keuangan tahun 2008 karena pada tahun tersebut sedang terjadi krisis ekonomi

global. Sampel dipilih dengan kriteria sebagai berikut.

1. perusahaan berada pada sektor kimia, aneka industri, dan barang konsumsi,

2. perusahaan yang memiliki tahun fiskal yang berakhir 31 Desember,

3. laporan keuangan tersedia untuk tahun 2004-2008,

4. dalam laporan keuangan perusahaan mencantumkan laporan auditor independen,

dan

5. perusahaan yang menggunakan mata uang Rupiah.

3.2. Pengukuran Variabel

Peneliti menggunakan ukuran absolute discretionary accruals sebagai proksi kualitas

laba mengikuti Lawrence et al. (2011) yang menggunakan model Jones yang telah

dimodifikasi oleh Kothari et al. (2005). Model persamaan yang dipakai yaitu:

(1)

TACCit : laba bersih sebelum adanya item pos luar biasat dikurangi dengan arus kas

operasi perusahaant,

SALES : perubahan penjualan dari tahunt-1 ke penjualan tahunt,

REC : perubahan dari piutang tahunt-1 ke piutang tahunt, dan

PPE : aset tetap periodet.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4297

SESI IV/5

Semua variabel baik dependen maupun independen dari persamaan (1) diskalakan

dengan total aset periode lalu atau ASSETSt-1. Untuk mendapatkan nilai absolute

discretionary accruals (ADA), dari regresi persamaan (1) dicari residualnya dan kemudian

residual tersebut diabsolutkan.

Peneliti selanjutnya menguji hipotesis dengan menggunakan persamaan yang juga

dipakai oleh Lawrence et al. (2011) dengan memodifikasi beberapa variabel, yaitu: merubah

variabel CURR yang merupakan variabel kontrol untuk risiko keuangan menjadi CFO (cash

flow operation) karena risiko keuangan sudah diwakili oleh LEV (leverage) mengikuti

penelitian Siagian dan Tresnaningsih (2011); menambah variabel independen TENURE

(lama hubungan auditor dan perusahaan) mengikuti penelitian dari dan Al-Thuneibat, Al Issa,

dan Baker (2011); dan mengganti LOGMKT dari model Lawrence et al. (2011) dengan

ukuran perusahaan (SIZE) karena memiliki fungsi yang sama yaitu mengukur perusahaan.

Dari hasil modifikasi diatas diperoleh persamaan regresi sebagai berikut.

(2)

ADA : nilai absolut dari residual persamaan (1),

BIG4 : variabel dummy, 1 jika perusahaan diaudit oleh auditor

BIG 4 dan 0 jika perusahaan diaudut oleh selainnya,

TENURE : jumlah tahun dari lama hubungan perusahaan dengan

auditor independen sampai tahun t,

SIZE : log natural dari total asett,

ROA : laba bersih sebelum pos luar biasat-1 dibagi dengan asett-1,

LEV : total utangt-1 dibagi dengan asett-1, dan

CFO : arus kas operasit dibagi dengan total asett-1.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4298

SESI IV/5

4. HASIL

4.1. Statistik Deskriptif

4.1.1. Hasil Pemilihan Sampel dan Penggunaan Data

Sesuai dengan kriteria yang dipilih oleh penulis yakni perusahaan yang berada pada

sektor kimia, aneka industri, dan barang konsumsi. Sektor tersebut dipilih karena memiliki

struktur laporan keuangan yang hampir sama. Kriteria lainnya yaitu perusahaan yang

memiliki tahun fiskal yang berakhir 31 Desember, laporan keuangan tersedia untuk tahun

2004-2008, dalam laporan keuangan perusahaan mencantumkan laporan auditor independen,

dan perusahaan yang menggunakan mata uang Rupiah. Secara ringkas dapat ditampilkan

pada tabel 4.1.

Tabel 4.1

Pemilihan Sampel

TOTAL PERUSAHAAN 430 PERUSAHAAN BEDA SEKTOR 298

132 LAPORAN KEUANGAN TIDAK TERSEDIA 15

117 TIDAK TERDAPAT OPINI AUDITOR INDEPENDEN 12

105 MENGGUNAKAN MATA UANG SELAIN RUPIAH 10

95 OUTLIER 3

TOTAL OBSERVASI 92 Sumber : data olahan

Dari populasi yang tercatat di Bursa Efek Indonesia (BEI) dipilih sampel perusahaan

yang berada di sektor kimia, aneka industri, dan sektor barang konsumsi sejumlah 132

perusahaan. Pada rentang tahun 2004-2008 terdapat 15 perusahaan yang tidak menerbitkan

laporan keuangan atau tidak listing lagi pada Bursa Efek Indonesia. Selama masa observasi

terdapat 12 perusahaan yang tidak mencantumkan opini dari auditor dan 10 perusahaan yang

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4299

SESI IV/5

menggunakan mata uang selain Rupiah pada laporan keuangan tahunan. Dalam proses

penormalan data terdapat 3 sampel yang outlier. Jumlah sampel yang digunakan pada

penelitian ini adalah 92 perusahaan.

4.1.2. Besaran Angka Variabel Penelitian

Rata-rata ADA pada perusahaan yang diaudit oleh KAP BIG 4 adalah 0,084 dan

median adalah 0,067. Sedangkan pada non BIG 4 memiliki rata-rata 0,098 dan median 0,067.

Selisih dari rata-rata antara BIG 4 dan non BIG 4 adalah -0,013 sehingga dapat disimpulkan

bahwa rata-rata manajemen laba dari perusahaan yang diaudit oleh KAP BIG 4 pada masa

krisis ekonomi global adalah lebih rendah daripada KAP non BIG 4 sedangkan nilai median

adalah sama.

Tabel 4.2

Statistik Deskriptif

Semua

Observasi BIG4 NON BIG4 Perbedaan

Mean Mean Mean Mean Median Median Median Median

Std

Deviasi Std

Deviasi Std

Deviasi ADA 0.092 0.084 0.098 -0.013

0.067 0.067 0.067 0.000 0.082 0.065 0.093

TENURE 3.478 4.175 2.942 1.233 4.000 5.000 3.000 2.000 1.471 1.217 1.434

SIZE 13.775 14.581 13.155 1.427 13.693 14.545 13.261 1.284 1.456 1.492 1.084

ROA 0.034 0.065 0.011 0.054 0.030 0.046 0.022 0.024 0.125 0.097 0.138

LEV 0.574 0.516 0.618 -0.103 0.552 0.542 0.558 -0.016 0.470 0.244 0.587

CFO 0.068 0.144 0.010 0.134 0.051 0.108 0.004 0.104 0.149 0.160 0.111

No. Obs 92 40 52 Persentase 100 43.48 56.52

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4300

SESI IV/5

Sumber : data olahan

Rata-rata TENURE pada perusahaan yang diaudit oleh KAP BIG 4 adalah 4,175 dan

median adalah 5,000. Sedangkan pada non BIG 4 memiliki rata-rata 2,942 dan median 3,000.

Selisih dari rata-rata antara BIG 4 dan non BIG 4 adalah 1,233 sehingga dapat disimpulkan

bahwa rata-rata lama hubungan (TENURE) dari perusahaan yang diaudit oleh KAP BIG 4

pada masa krisis ekonomi global adalah lebih tinggi daripada KAP non BIG 4. Selisih dari

median antara perusahaan BIG 4 dengan non BIG 4 adalah 2,000. Hal ini berarti secara nilai

tengah lama hubungan dari perusahaan yang diaudit oleh BIG 4 adalah lebih lama dari non

BIG 4.

4.2. Pengujian Hipotesis

Tabel 4.3

Hasil Regresi Ordinary Least Square Dengan Variabel Dependen Absolute

Discretionary Accruals

Prediksi

Koefisien

p-value t-statistic

(Constant) 0.653 0.000

5.344

Big4 - 0.005 0.859

0.178

Tenure + 0.017 0.048

2.007

Size - -0.036 0.000

-3.994

Roa - -0.355 0.002

-3.244

Lev + 0.089 0.001

3.451

Cfo - 0.296 0.003

3.055

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4301

SESI IV/5

No. Obs 92 F 7.715 0.000

Adjusted R2 0.307 Sumber : data olahan

Sebelum pengujian hipotesis ini, peneliti telah menguji normalitas data dan menguji

model agar terbebas dari kebiasan hasil. Dari Tabel 4.3, hasil uji Fisher menunjukkan bahwa

nilai F hitung adalah 7,715 dengan signifikansi 0.000 (p < 0,05). Dari hasil tersebut dapat

ditarik kesimpulan bahwa variabel independen berpengaruh secara bersamaan terhadap

variabel dependen.

Koefisien determinasi (adjusted R2) menunjukkan nilai 0,307. Nilai ini menunjukkan

bahwa 30,7 % dari variabel dependen dapat dijelaskan oleh variabel independennya.

Sedangkan sisanya 69,3 % dijelaskan oleh faktor lainnya.

4.2.1. Pengujian Hipotesis 1 (H1)

Hasil uji t dari variabel independen BIG4 tidak menunjukkan adanya hubungan antara

ukuran auditor terhadap absolute discretionary accruals yaitu dengan p-value 0,859. Hasil ini

berbeda dengan temuan dari DeAngelo (1981), Francis et al. (1999); Becker et al. (1998),

Lawrence et al. (2011), dan Siagian dan Tresnaningsih (2011) yang menemukan hubungan

negatif signifikan pada kualitas audit yang diukur dengan menggunakan ukuran auditor

terhadap absolute discretionary accruals.

Hasil ini mendukung temuan Al-Thuneibat, Al Issa, dan Baker (2011) yang tidak

menemukan pengaruh signifikan ukuran auditor terhadap absolute discretionary accruals.

Hasil ini dipengaruhi pengambilan data sampel yang berada di masa krisis ekonomi global

sehingga perusahaan cenderung untuk melakukan manajemen laba. Selain itu, menurut

Krishnan dan Visvanathan (2007), Delloite dan KPMG pun tidak lebih baik dari Arthur

Anderson yang telah tumbang terlebih dahulu karena kegagalan audit terhadap manajemen

laba perusahaan Enron.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4302

SESI IV/5

Dari hasil pengujian H1 dapat disimpulkan bahwa kualitas audit tidak berpengaruh

signifikan terhadap kualitas laba karena tidak dapat memenuhi syarat signifikan pada tingkat

5% sehingga menerima H0 dan menolak H1.

4.2.2. Hasil Pengujian Hipotesis 2 (H2)

Hasil uji t dari variabel independen TENURE menunjukkan hubungan positif dengan

signifikansi 0,048. Hasil ini mendukung temuan dari Al-Thuneibat, Al Issa, dan Baker (2011)

yang menemukan hubungan positif signifikan pada kualitas audit yang diukur dengan

menggunakan lama hubungan auditor dengan perusahaan terhadap absolute discretionary

accruals. Sehingga dapat disimpulkan bahwa H2 dapat diterima sehingga kualitas audit lebih

tepat diukur dengan menggunakan lama hubungan antara auditor dengan perusahaan daripada

ukuran auditor.

Dari hasil pengujian regresi dapat diartikan bahwa semakin lama perusahaan menjalin

hubungan kerjasama dengan auditor maka akan menurunkan independensi dari auditor dan

manajemen laba semakin tinggi sehingga kualitas laba akan menurun.

5. PENUTUP

Tujuan utama dari penelitian ini adalah untuk memberikan bukti empiris mengenai

pengaruh kualitas audit yang diukur dengan ukuran auditor dan lama hubungan kerjasama

terhadap kualitas laba.

Hasil dari analisis H1 menunjukkan bahwa perusahaan yang diaudit oleh KAP BIG 4

tidak memiliki pengaruh yang signifikan terhadap kualitas laba. Hasil ini dipengaruhi oleh

kecenderungan auditor BIG 4 yang berada di Indonesia memiliki masa hubungan kerjasama

yang relatif lebih lama daripada auditor non BIG 4, selain itu juga dipengaruhi oleh

pengambilan sampel yang berada pada masa krisis ekonomi global. Temuan ini mendukung

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4303

SESI IV/5

temuan dari Al-Thuneibat, Al Issa, dan Baker (2011) yang tidak menemukan hubungan

antara ukuran auditor terhadap absolute discretionary accruals.

Hasil dari analisis H2 menunjukkan bahwa perusahaan yang memiliki hubungan kerja

sama yang lebih lama dengan auditornya akan mengurangi tingkat independensi dari auditor

sehingga manajemen laba tidak mampu ditekan dan kualitas laba akan menurun. Temuan ini

mendukung temuan dari Al-Thuneibat, Al Issa, dan Baker (2011), Chi dan Huang (2004), dan

Meutia (2004).

Penelitian ini memiliki keterbatasan yaitu penelitian hanya dilakukan pada masa krisis

ekonomi global, sehingga akan bias jika hasil penelitian diterapkan pada masa ekonomi yang

stabil. Selain itu penelitian ini hanya menggunakan sektor kimia, aneka industri, dan sektor

barang konsumsi sehingga tidak dapat digeneralisasi ke sektor selain ketiga sektor tersebut.

Untuk penelitian selanjutnya diharapkan untuk memperluas ke sektor lain agar hasil

temuan dapat digeneralisasi ke semua sektor. Selain itu dapat menambah spesifikasi kualitas

audit dengan menggunakan intensitas bertemu untuk berunding antara klien dan auditor.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4304

SESI IV/5

DAFTAR PUSTAKA

Al-Thuneibat, A. A; R. T. I. Al Issa; dan R. A. A. Baker. 2011. Do audit tenure and firm size contribute to audit quality?: empirical evidence from Jordan. Managerial Auditing Journal, 26, (4), hlm. 317-334.

Allen, A., dan A. Woodland. 2010. Education requirements, audit fees, and audit quality.

Auditing, 29, (2), hlm. 1-25. Bank Indonesia. 2009. Outlook ekonomi Indonesia 2009 - 2014, Edisi Januari. Becker, C. L.; M.L. Defond; J. Jiambalvo; dan K. R. Subramanyam. 1998. The effect of audit

quality on earnings management. Contemporary Accounting Research, 15, (1), hlm. 1-24.

Chi, W., dan H. Huang. 2004. Discretionary accruals, audit-firm tenure and audit-partner

tenure: empirical evidence from Taiwan. working paper, National Chengchi University, Taipei.

DeAngelo, L. E. 1981. Auditor size dan auditor quality. Journal of Accounting and

Economics, 3, hlm. 183-199. Dechow, P. M.; R. G. Sloan; dan A. P. Sweeney. 1995. Detecting earnings management. The

Accounting Review, 70, hlm. 193-225. Dechow, P. M., dan I. D. Dichev. 2002. The quality of accruals and earnings: the role of

accrual estimation errors. The Accounting Review, 77, Supplement, hlm. 35-59. Francis, J. R.; E. L. Maydew; dan H. C. Sparks. 1999. The role of Big 6 auditors in the

credible reporting of accruals. Auditing, 18, (2), hlm. 17. Ghozali, Imam. 2011. Aplikasi analisis multivariate dengan program IBM SPSS 19.

Semarang: Badan Penerbit Universitas Diponegoro. Herusetya, A.; H. Rossieta; dan S. Veronica. 2012. Analisis kualitas audit terhadap

manajemen laba akuntansi studi pendekatan composite measure versus conventional measure.

http://sna.akuntansi.unikal.ac.id/makalah/093-SIPE-03.pdf. diakses pada 1 Februari 2013.

Kothari, S. P.; A. J. Leone; dan C. E. Wasley. 2005. Performance matched discretionary

accruals measures. Journal of Accounting and Economics, 39, (1), hlm. 163-197. Krishnan, G. V., dan G. Visvanathan. 2007. Was Arthur Andersen different? further evidence

on earnings management by clients of Arthur Andersen International. Journal of Disclosure and Governance, 5, (1), hlm. 36 47.

Lawrence, A.; M. Minuti-Meza; dan P. Zhang. 2011. Can Big 4 versus Non Big 4 differences

in audit-quality proxies be attributed to client characteristics?. The Accounting Review, 86, (1), hlm. 259-286.

Andri Sri Wibowo dan Bandi

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4305

SESI IV/5

Lin, Z. X., dan M. S. H. Shih. 2002. Earnings management in economic downturns and

adjacent periods: evidence from the 1990-1991 recession. Disampaikan dalam workshop National University of Singapore. http://ssrn.com/abstract=331400. Diakses pada 19 Desember 2012.

Meutia, I. 2004. Pengaruh independensi auditor terhadap manajemen laba untuk KAP Big 5

dan non Big 5. Jurnal Riset Akuntansi Indonesia, 7, (3), hlm. 333-350. Siagian, F. T., dan E. Tresnaningsih. 2011. The impact of independent directors and

independent audit committees on earnings quality reported by Indonesian firms. Asian Review of Accounting, 19, (3), hlm. 193-207.

Sloan, R. G. 1996. Do stock prices fully reflect information in accruals and cash flows about

future earnings?. The Accounting Review, 71, (3), hlm. 289-315. Stubben, S. R. 2010. Discretionary revenues as a measure of earnings management. The

Accounting Review, 85, (2), hlm. 695-717. Sun, J., dan G. Liu. 2011. Client-specific litigation risk and audit quality differentiation.

Managerial Auditing Journal, 26, (4), hlm. 300 316. Widiastuty, E., dan R. Febrianto. 2003. Pengukuran kualitas audit: sebuah esai.

http://go.to.web.id/bali/downloads/jurnal/jurnal-akuntansi-dan-bisnis/PENGUKURAN-KUALITAS-AUDIT-SEBUAH-ESAI/rahmatfebriantofin.pdf?attredirects=0&d=1. diakses pada 9 Juni 2012.

Widjaja, F. P., dan R. E. Maghviroh. 2011. Analisis perbedaan kualitas laba dan nilai

perusahaan sebelum dan sesudah adanya komite pada bank-bank go public di Indonesia. The Indonesian Accounting Review, 1, (2), hlm. 117 134.

Pricillia Weku

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4306

SESI IV/5

Efektifitas Dewan Komisaris, Efektifitas Komite Audit, Kepemilikan

Keluarga dan Penerapan Konservatisme Akuntansi di Indonesia

PRISCILLIA WEKU Universitas Sam Ratulangi

Abstract: Conservatism is an issue that is still relevant to the current discussed. Accounting practices have long used the concept of conservatism in financial reporting. In addition to conservatism, corporate governance mechanism through the effectiveness of board of commissioners and the effectiveness of the audit committee is also important to mitigate information asymmetry. In addition, as generally encountered in Indonesian firms, family ownership also played a role in the effectiveness of corporate governance mechanisms (board of commissioners). This study aimed to determine the association between board effectiveness, the audit committee as part of the corporate governance and ownership of the family to accounting conservatism. Previous research using the method of measurement of conservatism on an accrual base and market base. This study uses a different measurement of conservatism with previous research, which as done by Khan and Watts using C-score.

Hypothesis testing results show that when using the C-score measure of conservatism, none of the major variables are related to conservatism. However, when using other measures of market-based conservatism that is the ratio of book-to-market, the effectiveness of the board of commissioners is quite related to conservatism. Number of measurements conservatism suggests that conservatism is a topic that can be interpreted from various aspects. Impact on this study is the use of C-score measure of conservatism that the results are not significant may be different when using another measure of conservatism. Future research should be use the measures that have not been used in this study, as a comparison. In addition, the use of C-score as noted by Khan and Watts should be done with caution in order to produce estimates as expected.

Keyword: Conservatism, Effectiveness Board of Commissioners, the Audit Committee, Family

Ownership

Author can be contacted at: [email protected]

Pricillia Weku

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4307

SESI IV/5

1. Pendahuluan

1.1. Latar Belakang

Konservatisme merupakan isu yang masih tetap relevan dibicarakan sampai dengan

saat ini. Praktik akuntansi telah lama menggunakan konsep konservatisme dalam pelaporan

keuangan. Basu (1997) menginterpretasikan bahwa konservatisme adalah adanya

kecenderungan untuk melakukan verifikasi yang lebih tinggi ketika terdapat berita baik

dibandingkan dengan berita buruk pada laporan keuangan. Dengan kata lain terdapat asimetri

pada pengakuan berita baik dan berita buruk yang tercermin dalam laba (Basu, 1997). Ball &

Shivakumar (2005) menunjukkan bahwa tingkat konservatisme akuntansi yang tinggi

berkaitan erat dengan ketepatan waktu pengakuan rugi (timely loss recognition).

Konservatisme dibutuhkan dalam laporan dan pelaporan akuntansi dinyatakan oleh (Chi dan

Wang, 2010) disebabkan karena adanya ketidakpastian yang terjadi pada aktivitas ekonomi

dan bisnis, sehingga diperlukan kehati-hatian (prudence). Bentuk kehati-hatian ini dilakukan

melalui tingkat verifikasi yang lebih tinggi ketika menetapkan aset yang diakui dibandingkan

dengan kewajiban (Chi dan Wang, 2010).

Corporate governance adalah mekanisme yang digunakan untuk memitigasi konflik

keagenan yang terjadi antara manajemen dan pihak-pihak lain (Ahmed dan Duellman, 2007).

Sistem governance merupakan mekanisme alternatif yang dapat digunakan ketika

transparansi perusahaan terbatas, bermanfaat untuk mengurangi terjadinya morald hazard

yang disebabkan karena adanya kesenjangan informasi yang dimiliki manajer dengan

pemegang saham (Bushman et al., 2004).

Beberapa penelitian menghubungkan konservatisme dengan mekanisme corporate

governance. Menurut Watts (2003b) konservatisme diperkirakan dapat membantu

terwujudnya corporate governance dengan memitigasi masalah agensi yang berhubungan

dengan keputusan investasi yang dibuat oleh manajer. Sedangkan temuan Lara et al. (2009)

Pricillia Weku

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4308

SESI IV/5

menunjukkan bahwa perusahaan-perusahaan yang memiliki governance yang kuat akan

memiliki tingkat konservatisme akuntansi kondisional yang lebih tinggi. Secara spesifik

penelitian Lara et al. (2009) mengemukakan bahwa rata-rata perusahaan dengan governance

yang kuat menggunakan akrual diskresioner untuk memberi informasi kepada investor

tentang bad news secara lebih tepat waktu.

Salah satu mekanisme corporate governance adalah berfungsinya dewan komisaris

secara efektif yang diharapkan dapat mengatasi masalah agensi. Penelitian Beekes et al

(2004), yang menguji hubungan independensi board dengan konservatisme di Inggris

menunjukkan adanya hubungan yang positif antara keduanya. Penelitian Ahmed dan

Duellman (2007) tentang hubungan karakteristik board of directors dan praktek akuntansi

yang konservatis menunjukkan bahwa terdapat hubungan negatif antara persentase inside

director dalam board dengan konservatisme dan terdapat hubungan positif antara persentase

kepemilikan perusahaan oleh outside directors dan praktik konservatisme. Namun demikian,

tidak diperoleh hasil yang serupa ketika menggunakan perusahaan-perusahaan di Indonesia.

Penelitian Wardhani (2008) tidak menemukan adanya pengaruh antara komisaris independen

dengan tingkat konservatisme akuntansi perusahaan di Indonesia.

Selain komisaris independen, keberadaan komite audit juga merupakan bagian

penting dalam mekanisme corporate governance. Sejumlah penelitian menunjukkan bahwa

terdapat asosiasi antara komite audit dan kualitas laba (Klein, 2002; Defond et al., 2005;

DeZoort et al., 2002). Komite audit yang memiliki pengalaman di bidang keuangan dan

frekuensi pertemuan yang lebih sering, membatasi kecenderungan manajemen melakukan

manajemen laba (Xie et al., 2003). Penelitian Wardhani (2008) membuktikan bahwa

keberadaan komite audit berpegaruh positif terhadap konservatisme di Indonesia. Hasil yang

serupa diperoleh Krishnan dan Visvanathan (2008) bahwa keahlian akuntansi yang dimiliki

oleh anggota komite audit berasosiasi positif dengan konservatisme.

Pricillia Weku

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4309

SESI IV/5

Seperti halnya di negara-negara berkembang, kepemilikan keluarga masih sangat

mendominasi perusahaan-perusahaan di Indonesia. Menurut Arifin (2003) perusahaan yang

pemegang saham utamanya adalah keluarga memiliki masalah agensi yang lebih kecil karena

konflik antara pemilik dan manajer yang menjalankan perusahaan berkurang. Dalam

kaitannya dengan efektifitas dewan, Jaggi et al. (2009) mengatakan bahwa adanya

konsentrasi kepemilikan keluarga akan mempengaruhi hubungan antara independensi

komisaris dan manajemen laba.

Berbagai pendekatan digunakan untuk mengukur konservatisme, seperti pengukuran

berbasis akrual (Givoly dan Hyan, 2000), pengukuran berbasis pasar (Beaver dan Ryan,

2000), maupun pengukuran berdasarkan asymmetric timeliness of earnings (Roychowdhury

dan Watts, 2006) digunakan oleh Ahmed dan Duellman (2007), dan Wardhani (2008).

Kemudian Khan dan Watts (2009) mengembangkan ukuran konservatisme akuntansi melalui

metrik atau skala yang disebut C-score. Pengukuran ini diperkirakan dapat menggambarkan

variasi konservatisme baik secara cross-sectional maupun secara time-series. Semakin tinggi

C-score maka semakin konservatif praktik akuntansi. Chi et al (2009) yang menggunakan

ukuran konservatisme C-score dalam menguji hubungan antara konservatisme dengan

corporate governance menunjukkan bahwa perusahaan dengan struktur governance yang

lemah, cenderung lebih konservatif.

Berdasarkan latar belakang di atas maka pertanyaan yang timbul adalah apakah

corporate governance yang diproksi dengan berfungsinya dewan komisaris dan komite audit

secara efektif berhubungan dengan konservatisme akuntansi untuk mengurangi asimetri

informasi dalam konteks di Indonesia. Selain itu, apakah pengaruh kepemilikan keluarga juga

dapat mempegaruhi konservatisme akuntansi di Indonesia.

Pricillia Weku

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4310

SESI IV/5

Tujuan penelitian ini untuk mengetahui hubungan efektifitas dewan komisaris,

efektifitas komite audit dan kepemilikan keluarga dengan konservatisme akuntansi di

Indonesia, dan menggunakan C-score sebagai pengukur konservatisme.

Penelitian ini melengkapi dan memperluas penelitian sebelumnya mengenai hubungan

antara mekanisme corporate governance dan konservatisme seperti pada penelitian Wardhani

(2008) dan penelitian Chi et al. (2009). Perbedaan dengan penelitian sebelumnya adalah

mekanisme corporate governance yang digunakan lebih luas yaitu dengan melihat efektivitas

dewan direksi dan efektivitas komite audit serta menambahkan kepemilikan keluarga sebagai

variabel yang diperkirakan berhubungan dengan praktik corporate governance dan

konservatisme. Penelitian ini menggunakan pendekatan yang berbeda dengan penelitian

Wardhani (2008) yang menggunakan pengukuran berbasis akrual dan pengukuran berbasis

pasar. Penelitian ini menggunakan pengukuran Khan dan Watts (2009) dalam mengukur

konservatisme akuntansi.

2. Landasan Teori dan Pengembangan Hipotesis

2.1. Landasan Teori

2.1.1. Konservatisme Akuntansi

Konservatisme merupakan salah satu konsep penting yang diklaim telah

mempengaruhi praktik akuntansi selama lima ratus tahun (Basu, 1997). Lebih lanjut Basu

(1997) mendefinisikan konservatisme sebagai kecenderungan akuntan untuk mensyaratkan

tingkat verifikasi yang lebih tinggi ketika mengakui good news sebagai laba dibandingkan

ketika mengakui bad news sebagai rugi. Watts (2003a) menyebutkan bahwa konservatisme

adalah perbedaan verifikasi atas pengakuan laba dibanding rugi, dimana semakin besar

perbedaan tingkat verifikasi yang dilakukan atas pengakuan laba dibanding rugi maka

semakin konservatif.

Pricillia Weku

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4311

SESI IV/5

Konservatisme akan tetap berlangsung karena konservatisme dapat mengurangi

timbulnya masalah agensi (Watts, 2003a; Holthausen dan Watts 2001; Beatty, 2008).

Konservatisme akuntansi akan berbeda tergantung faktor-faktor seperti, adanya insentif yang

berkaitan dengan kontrak utang (Schipper, 2005; Guay dan Verrecchia, 2006; Beatty, 2008)

dan kontrak kompensasi, litigasi, pajak, dan peraturan (Watts, 2003a). Givoly et al (2010)

menunjukkan bahwa perusahaan dengan ekuitas publik akan lebih konservatif dalam

pelaporannya ketika risiko litigasi yang dihadapi dan biaya agensi perusahaan semakin besar.

Demikian juga LaFond dan Watts (2008) menyatakan bahwa dalam suatu kontrak,

konservatisme muncul sebagai alat untuk mengurangi biaya agensi yang berkaitan dengan:

(1) asimetri informasi dan rugi antar pihak-pihak yang terlibat dalam kontrak; (2)

ketidaksanggupan melakukan verifikasi atas informasi privat yang dimiliki oleh salah satu

pihak.

2.1.2. Corporate Governance

Corporate governance memainkan peran penting dalam implementasi konservatisme

akuntansi (Lara et .al 2009). Ketika transparansi pengelolaan perusahaan terbatas sehingga

menimbulkan kesenjangan informasi yang sangat besar, maka diperlukan sistem corporate

governance untuk mengurangi masalah moral hazard antara manajer dan pemegang saham

(Bushman et al., 2004). Corporate governance merupakan seperangkat mekanisme untuk

memastikan bahwa aset perusahaan digunakan secara efisien, dan untuk menjamin bahwa

investasi yang dilakukan oleh pemilik dana di perusahaan memperoleh hasil, serta mencegah

manajer atau pihak lain mengambil aset perusahaan yang tidak sepantasnya sehingga

merugikan pemangku kepentingan lainnya (Shleifer dan Vishny 1997 dalam Lara et al.,

2009).

Terdapat beberapa penelitian terkait konservatisme akuntansi dan corporate

governance. Penelitian yang dilakukan oleh Beekes et al. (2004) mengindikasikan bahwa

Pricillia Weku

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4312

SESI IV/5

perusahaan yang memiliki komisaris independen akan mengakui bad news pada laba secara

lebih tepat waktu. Demikian juga penelitian Ahmed dan Duellman (2007) menemukan bahwa

terdapat hubungan positif antara persentase kepemilikan inside directors pada board dengan

konservatisme, dan menemukan hubungan positif antara kepemilikan saham oleh outside

director dengan konservatisme. Penelitian Wardhani (2008) yang bertujuan untuk

mengetahui karakteristik boards of directors sebagai bagian dari implementasi praktik

corporate governance terhadap praktik konservatisme di Indonesia menunjukkan hasil yang

tidak konklusif, dimana keberadaan komite audit berpengaruh positif pada konservatisme

dengan menggunakan ukuran akrual. Sedangkan independensi dewan berpengaruh positif

terhadap konservatisme dengan menggunakan ukuran market to book ratio, dan kepemilikan

manajerial berpengaruh negatif pada konservatisme dengan menggunakan market to book

ratio.

2.2. Pengembangan Hipotesis

Penelitian ini akan menguji hubungan antara efektivitas dewan komisaris, efektivitas

komite audit dan kepemilikan keluarga, dan konservatisme akuntansi di Indonesia.

2.2.1. Efektivitas Dewan Komisaris

Salah satu bentuk penerapan corporate governance adalah adanya komisaris

independen dalam dewan. Komisaris independen merupakan pihak yang tidak terafiliasi

dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain, maupun

perusahaan itu sendiri baik dalam bentuk baik dalam bentuk hubungan bisnis maupun

kekeluargaan (Wardhani, 2008). Boards of directors yang didominasi oleh komisaris

independen akan mensyaratkan informasi yang lebih berkualitas sehingga cenderung untuk

lebih konservatif. Ahmed dan Duellman (2007) memperkuat hal tersebut dengan

menunjukkan bahwa boards of director yang banyak didominasi oleh pihak internal memiliki

insentif monitoring yang lemah, sehingga memberi kesempatan yang lebih besar bagi

Pricillia Weku

SIMPOSIUM NASIONAL AKUNTANSI XVI Manado, 25-28 September 2013 4313

SESI IV/5

manajer untuk menggunakan prinsip akuntansi yang kurang konservatif. Penelitian yang

dilakukan oleh Xie et al. (2003) menunjukkan bahwa keahlian keuangan yang dimiliki oleh

anggota dewan berhubungan dengan semakin kecilnya akrual diskresioner saat ini. Demikian

juga frekuensi rapat yang dilakukan para anggota dewan berhubungan dengan tingkat akrual

diskresioner yang rendah.

Komisaris independen dan keahlian keuangan merupakan bagian dari efektivitas

dewan komisaris pada penelitian Hermawan (2009). Selain itu, aktivitas dewan, ukuran

dewan, serta keahlian dan kompetensi dewan juga merupakan bagian penilaian efektivitas

dewan komisaris (Hermawan, 2009). Penelitian Lara et al (2007) yang menghubungkan

antara karakteristik dewan dengan konservatisme kondisional di Spanyol menunjukkan

hubungan yang positif. Berdasarkan penjelasan di atas, dibentuklah hipotesis sebagai berikut:

H1: Efektifitas dewan komisaris berhubungan positif terhadap konservatisme akuntansi di

Indonesia

2.2.2. Efektivitas Komite Audit

Komite Audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka

membantu melaksanakan tugas dan fungsinya (BAPEPAM, 2004). Komite audit merupakan

salah satu mekanisme corporate governance yang sering diteliti hubungannya dengan