Embed Size (px)

Citation preview

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 1/12

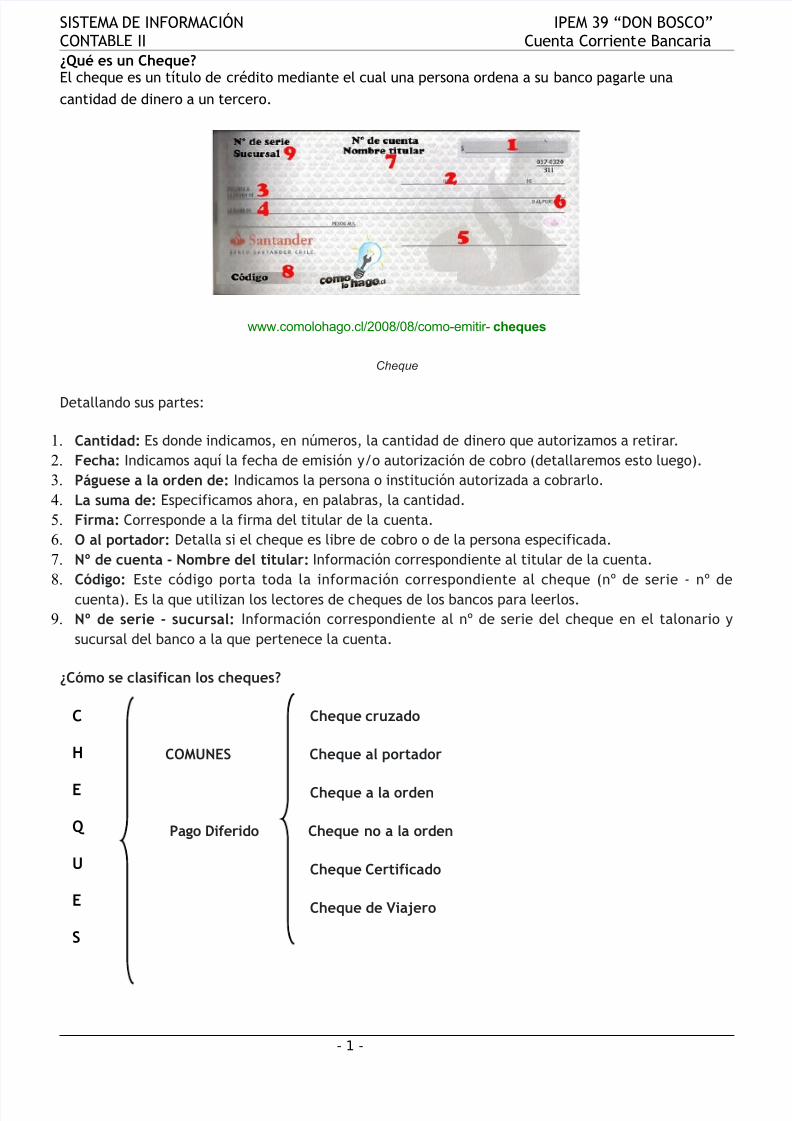

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente Bancaria¿Qué es un Cheque?El cheque es un título de crédito mediante el cual una persona ordena a su banco pagarle una

cantidad de dinero a un tercero.

www.comolohago.cl/2008/08/como-emitir- cheques

Cheque

Detallando sus partes:

1. Cantidad: Es donde indicamos, en números, la cantidad de dinero que autorizamos a retirar.2. Fecha: Indicamos aquí la fecha de emisión y/o autorización de cobro (detallaremos esto luego).3. Páguese a la orden de: Indicamos la persona o institución autorizada a cobrarlo.4. La suma de: Especificamos ahora, en palabras, la cantidad.5. Firma: Corresponde a la firma del titular de la cuenta.6. O al portador: Detalla si el cheque es libre de cobro o de la persona especificada.7. Nº de cuenta - Nombre del titular: Información correspondiente al titular de la cuenta.8. Código: Este código porta toda la información correspondiente al cheque (nº de serie - nº de

cuenta). Es la que utilizan los lectores de cheques de los bancos para leerlos.9. Nº de serie - sucursal: Información correspondiente al nº de serie del cheque en el talonario y

sucursal del banco a la que pertenece la cuenta.

¿Cómo se clasifican los cheques?

Cheque cruzado

COMUNES Cheque al portador

Cheque a la orden

Pago Diferido Cheque no a la orden

Cheque Certificado

Cheque de Viajero

- 1 -

C

H

E

Q

U

E

S

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 2/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente Bancaria

Cheques Comunes: es una orden de pago a la vista, o sea, que se paga el día que se presenta.

Cheques de pago diferido: es una orden pago librada a una fecha en el futuro.

Cheque cruzado: es un cheque al cual se le trazan dos líneas rectas paralelas y en diagonal en

el extremo superior izquierdo de frente. Al hacer esto el cheque no se puede cobrar en

efectivo y solo se puede depositar en una cuenta.

Cheque al portador: es un cheque que no tiene especificado un beneficiario y puede ser

cobrado por cualquiera que lo tenga en su poder.

Cheque a la Orden: es un cheque que solo puede cobrar el beneficiario al cual fue hecho elcheque. Se puede endosar.

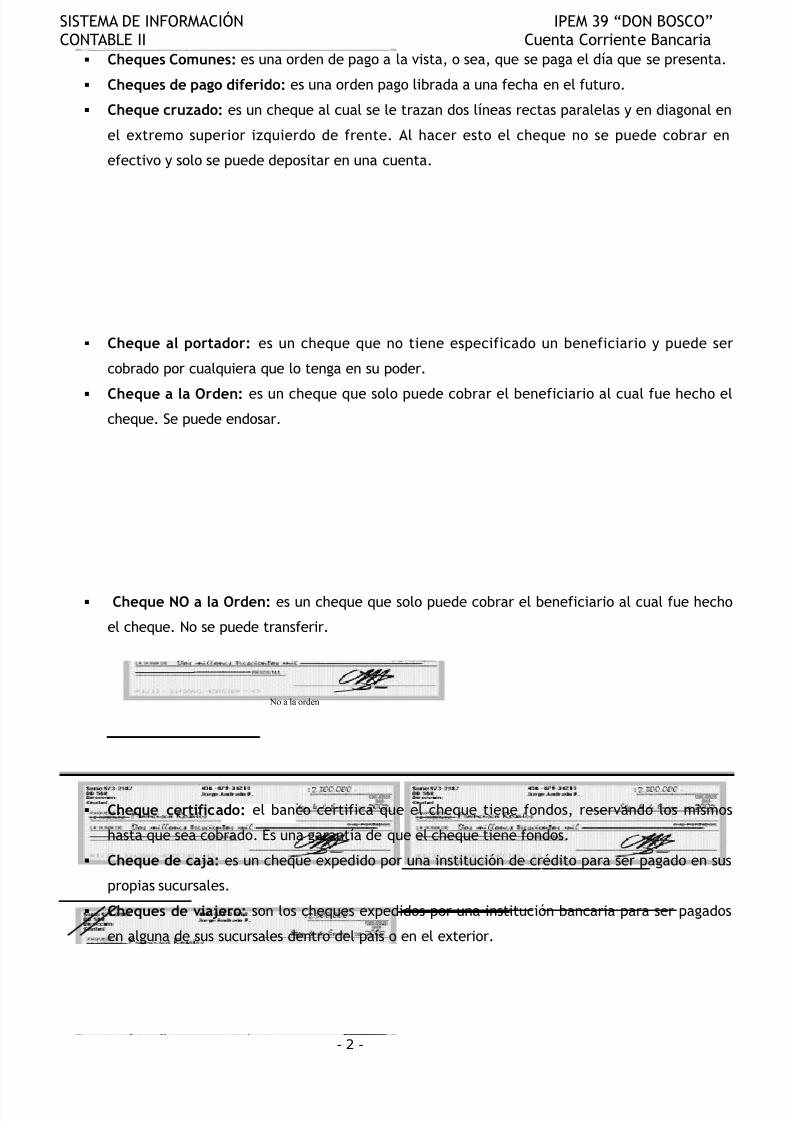

Cheque NO a la Orden: es un cheque que solo puede cobrar el beneficiario al cual fue hecho

el cheque. No se puede transferir.

Cheque certificado : el banco certifica que el cheque tiene fondos, reservando los mismos

hasta que sea cobrado. Es una garantía de que el cheque tiene fondos.

Cheque de caja: es un cheque expedido por una institución de crédito para ser pagado en sus

propias sucursales.

Cheques de viajero: son los cheques expedidos por una institución bancaria para ser pagados

en alguna de sus sucursales dentro del país o en el exterior.

- 2 -

No a la orden

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 3/12

Cobra el cheque enel banco

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente Bancaria¿Cuáles son las ventajas de su uso?

El uso del cheque tiene 4 ventajas respecto del uso del dinero en efectivo.

Evita los peligros e inconvenientes del uso del dinero en efectivo.

Permite enviar importes y hacer pagos a lugares distantes.

Deja una constancia de que la persona efectivamente cobró (cuando son librados “no a la orden”), yaque los cheques quedan archivados en el banco.

Permite comprar o pagar en momentos que no se dispone de dinero en efectivo.

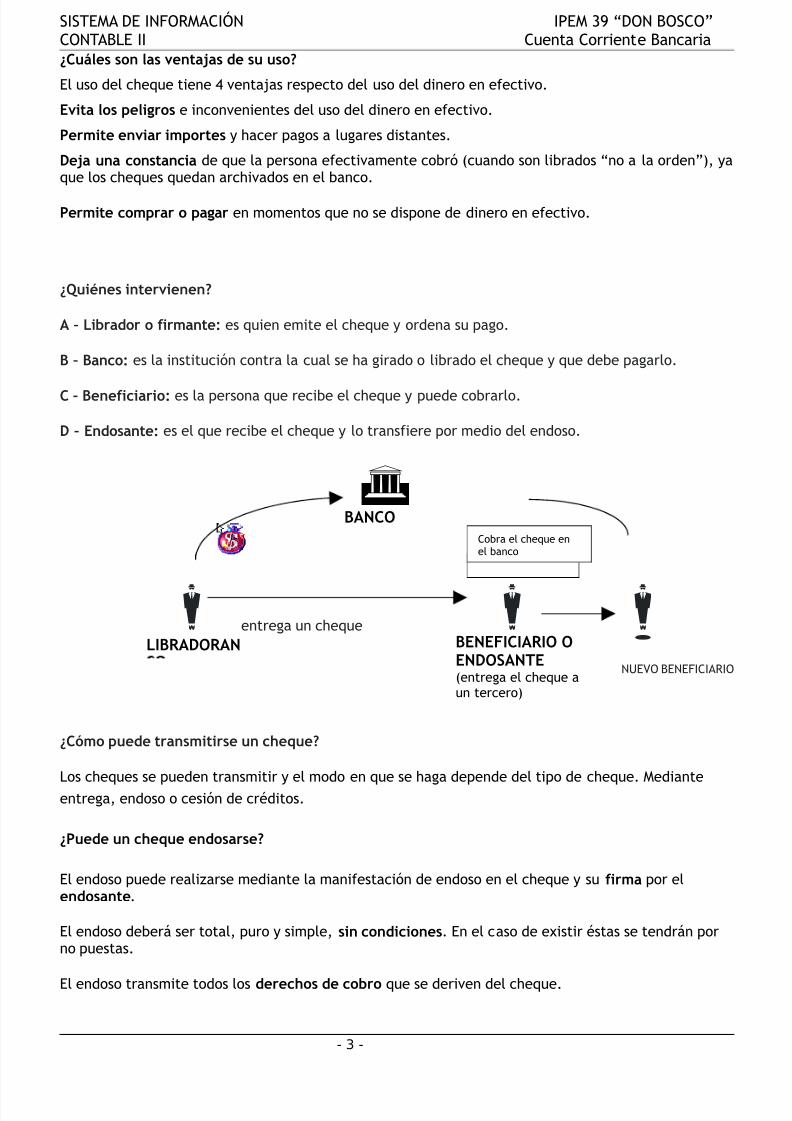

¿Quiénes intervienen?

A – Librador o firmante: es quien emite el cheque y ordena su pago.

B – Banco: es la institución contra la cual se ha girado o librado el cheque y que debe pagarlo.

C – Beneficiario: es la persona que recibe el cheque y puede cobrarlo.

D – Endosante: es el que recibe el cheque y lo transfiere por medio del endoso.

entrega un cheque NUEVO BENEFICIARIO

¿Cómo puede transmitirse un cheque?

Los cheques se pueden transmitir y el modo en que se haga depende del tipo de cheque. Mediante

entrega, endoso o cesión de créditos.

¿Puede un cheque endosarse?

El endoso puede realizarse mediante la manifestación de endoso en el cheque y su firma por elendosante.

El endoso deberá ser total, puro y simple, sin condiciones. En el caso de existir éstas se tendrán porno puestas.

El endoso transmite todos los derechos de cobro que se deriven del cheque.

- 3 -

BANCO

LIBRADORAN BENEFICIARIO OENDOSANTE(entrega el cheque aun tercero)

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 4/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente BancariaEl endosante, salvo que se introduzca una cláusula en contra, garantiza el pago del cheque a aquellosterceros que lo posean con posterioridad.

¿Qué tiempo tenemos para cobrar un cheque?

Los tiempos de presentación del cheque al pago son:

• 30 días desde la fecha de libramiento, para los cheques comunes

• 30 días desde la fecha de vencimiento para los cheques de pago diferido.

Estos plazos se computan en días corridos a partir del día que consta en el cheque como fecha deemisión o fecha de vencimiento, según el tipo de cheque.

Si el día del vencimiento del cobro fuese festivo o inhábil, se entenderá que el cheque vence el primerdía hábil siguiente.

El banco deberá efectuar la comprobación de la autenticidad de la firma del librador.

¿Puede un cheque ser rechazado?Un cheque puede ser rechazado por alguna de las siguientes causas:

• Fondos Insuficientes• Falta de firma del librador• La firma del librador es distinta a la registrada por el banco• Orden Judicial• Irregularidades en los endosos• Adulteración o falsificación del cheque

Un cheque NO puede ser rechazado por las siguientes causas:

• La cantidad escrita en letras es distinta a la expresada en números• Omisión del lugar de creación• Endosos tachados• Faltas de ortografía

Los cheques rechazados generan multas para el librador estipuladas en la Ley de Cheques.

¿Qué normativa legisla todo lo relacionado con el cheque?Por la Ley de Cheques 24452

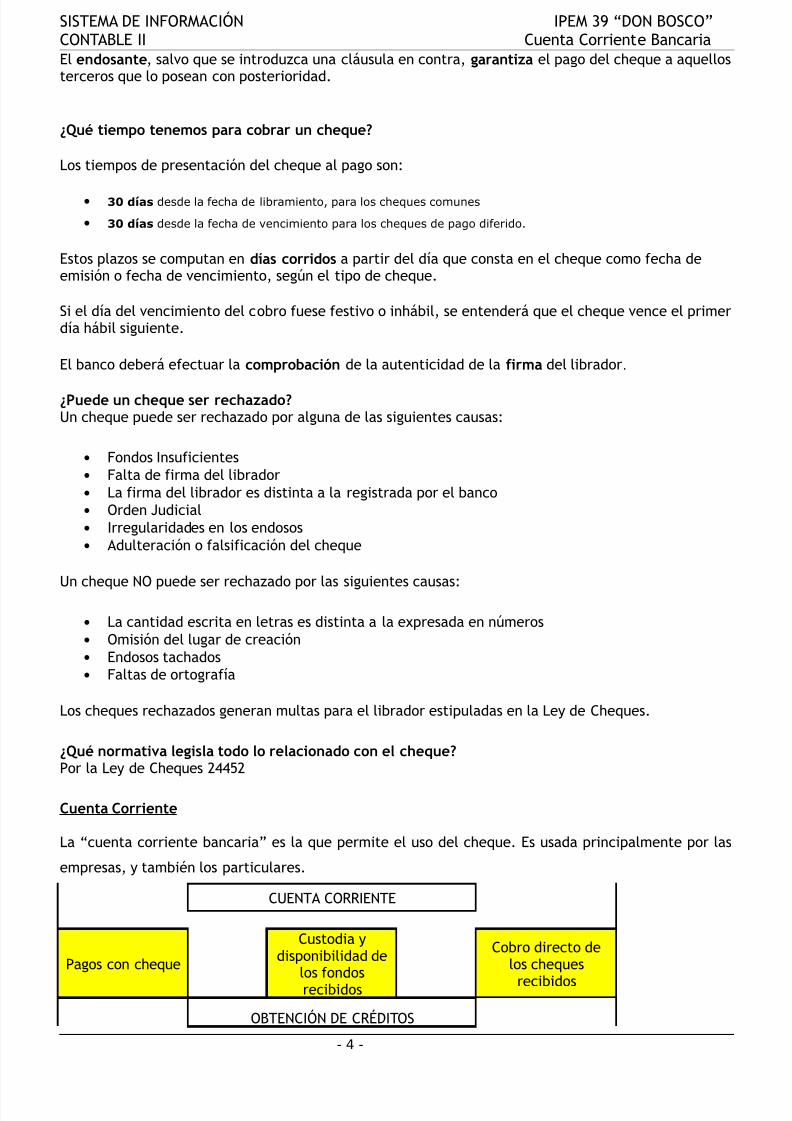

Cuenta Corriente

La “cuenta corriente bancaria” es la que permite el uso del cheque. Es usada principalmente por las

empresas, y también los particulares.

CUENTA CORRIENTE

Pagos con cheque

Custodia ydisponibilidad de

los fondosrecibidos

Cobro directo delos cheques

recibidos

OBTENCIÓN DE CRÉDITOS

- 4 -

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 5/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente Bancaria

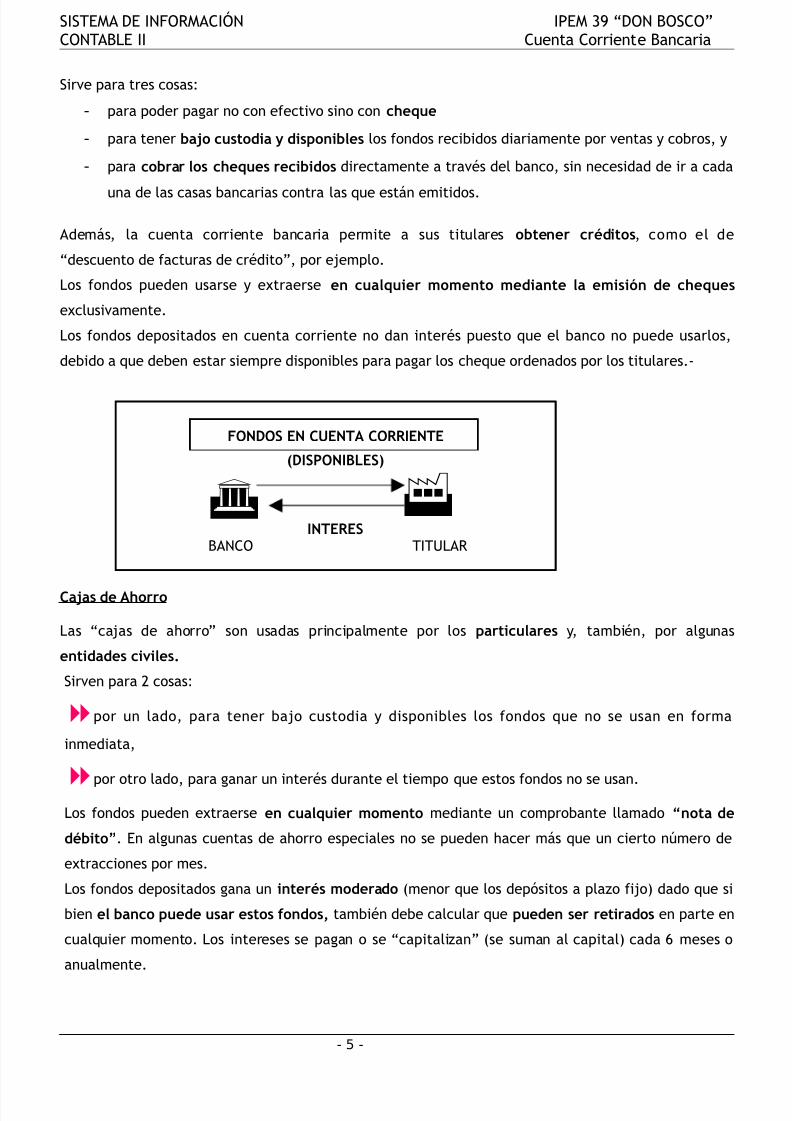

Sirve para tres cosas:

- para poder pagar no con efectivo sino con cheque

- para tener bajo custodia y disponibles los fondos recibidos diariamente por ventas y cobros, y

- para cobrar los cheques recibidos directamente a través del banco, sin necesidad de ir a cada

una de las casas bancarias contra las que están emitidos.

Además, la cuenta corriente bancaria permite a sus titulares obtener créditos, como el de

“descuento de facturas de crédito”, por ejemplo.

Los fondos pueden usarse y extraerse en cualquier momento mediante la emisión de cheques

exclusivamente.

Los fondos depositados en cuenta corriente no dan interés puesto que el banco no puede usarlos,

debido a que deben estar siempre disponibles para pagar los cheque ordenados por los titulares.-

FONDOS EN CUENTA CORRIENTE (DISPONIBLES)

INTERES BANCO TITULAR

Cajas de Ahorro

Las “cajas de ahorro” son usadas principalmente por los particulares y, también, por algunas

entidades civiles.

Sirven para 2 cosas:

por un lado, para tener bajo custodia y disponibles los fondos que no se usan en forma

inmediata,

por otro lado, para ganar un interés durante el tiempo que estos fondos no se usan.Los fondos pueden extraerse en cualquier momento mediante un comprobante llamado “nota de

débito”. En algunas cuentas de ahorro especiales no se pueden hacer más que un cierto número de

extracciones por mes.

Los fondos depositados gana un interés moderado (menor que los depósitos a plazo fijo) dado que si

bien el banco puede usar estos fondos, también debe calcular que pueden ser retirados en parte en

cualquier momento. Los intereses se pagan o se “capitalizan” (se suman al capital) cada 6 meses o

anualmente.

- 5 -

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 6/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente Bancaria

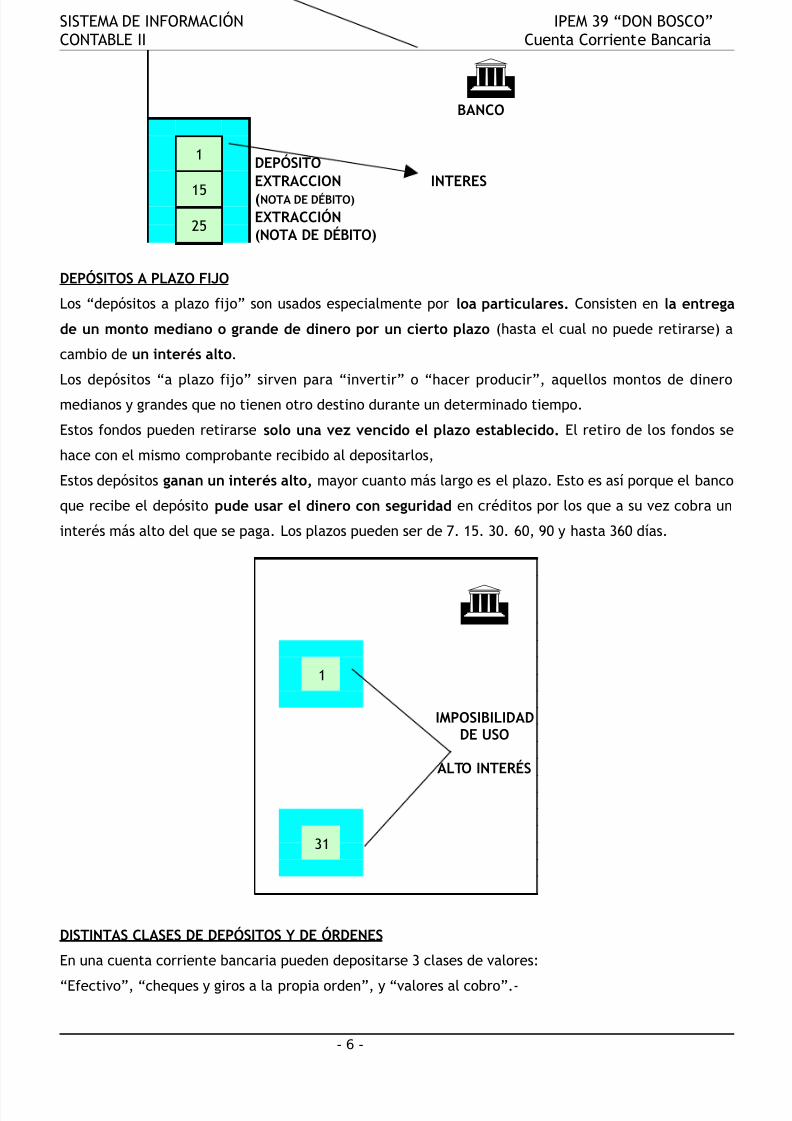

BANCO

1

DEPÓSITO

15

EXTRACCION INTERES

(NOTA DE DÉBITO)

25 EXTRACCIÓN

(NOTA DE DÉBITO)

DEPÓSITOS A PLAZO FIJO

Los “depósitos a plazo fijo” son usados especialmente por loa particulares. Consisten en la entrega

de un monto mediano o grande de dinero por un cierto plazo (hasta el cual no puede retirarse) a

cambio de un interés alto.

Los depósitos “a plazo fijo” sirven para “invertir” o “hacer producir”, aquellos montos de dinero

medianos y grandes que no tienen otro destino durante un determinado tiempo.

Estos fondos pueden retirarse solo una vez vencido el plazo establecido. El retiro de los fondos se

hace con el mismo comprobante recibido al depositarlos,

Estos depósitos ganan un interés alto, mayor cuanto más largo es el plazo. Esto es así porque el banco

que recibe el depósito pude usar el dinero con seguridad en créditos por los que a su vez cobra un

interés más alto del que se paga. Los plazos pueden ser de 7. 15. 30. 60, 90 y hasta 360 días.

DISTINTAS CLASES DE DEPÓSITOS Y DE ÓRDENES

En una cuenta corriente bancaria pueden depositarse 3 clases de valores:

“Efectivo”, “cheques y giros a la propia orden”, y “valores al cobro”.-

- 6 -

1

IMPOSIBILIDADDE USO

ALTO INTERÉS

31

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 7/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente BancariaEn las cuentas de ahorro se pueden depositar efectivo y cheques o giros a la propia orden. En cambio,

los depósitos a plazo fijo se hacen sólo con dinero en efectivo.

Cada clase de valor requiere para su depósito una “nota de crédito” distinta: no pueden mezclarse

distintos valores en una sola boleta. Esto se debe a que los depósitos en efectivo pueden usarse

inmediatamente (tienen “acreditación inmediata”), en cambio los cheques y giros a la propia orden y

los “valores al cobro” en general necesitan un tiempo o plazo para ser cobrados y, en consecuencia,

para poder usarse sus importes (tienen “acreditación diferida”).

Los cheques y giros que se depositan (recibidos de terceros a la propia orden) pueden ser:

* contra la misma casa bancaria donde se tiene la cuenta y donde se depositan, o

* contra otras casas del mismo o de otros bancos.-

Los primeros tienen acreditación inmediata como si fueran efectivo, pudiéndose usar sus importes sin

plazo alguno. En cambio los segundos no: tienen distintos plazos de acreditación en razón del tiempo

que demanda el trámite de su cobro –Estos giros y cheques, librados contra diversas casas bancarias locales o de otras ciudades del país,

pueden ser cobrados por el banco donde se depositan gracias a un mecanismo administrativo llamado

“cámara compensadora” o “clearing” bancario. Mediante este mecanismo a cargo del Banco de la

Nación todos los bancos se cobran unos a otros los cheques que tienen a su favor y en contra de los

demás.

Los giros y cheques que deben ser pagados por casas bancarias cercanas deben depositarse en

boletas a 48 horas; los cheques contra casas bancarias más lejanas deben incluirse en boletas a 72 o

más horas. Estos plazos se deben al tiempo que demanda el trámite de cobro a través de la “cámaracompensadora”. A mayor lejanía, mayor plazo de acreditación. El plazo que le corresponde a cada

cheque se sabe consultando los carteles indicadores con la lista de localidades o preguntando al

empleado de mostrador.

Los “valores al cobro” son aquellos cuyo cobro demanda un trámite especial, por el cual el banco

cobra una comisión, por ejemplo: cheques que no pueden cobrarse a través de la cámara

compensatoria, o pagarés o letras de cambio. El depósito de estos valores se hace en mostrador, ya

que tienen boletas especiales y plazos de acreditación también especiales.

DISTINTAS CLASES DE ÓRDENES.

Una cuenta o depósito está “a la orden individual” cuando está a nombre de una sola persona. Para

retirar los fondos o librar cheques en esta cuenta se precisa necesariamente la firma de esta persona.

Una cuenta o depósito está “a la orden conjunta” o “colectiva” cuando está a nombre de 2 o más

personas con la conjunción “y” o la abreviatura “o/c”. Para extraer fondos o librar cheques en esta

clase de cuenta se necesitan las firmas de ambas o todas las personas que figuran. Este tipo de orden

se usa cuando se quiere que el uso de fondos cuente con el acuerdo de dos personas (2 socios en una

sociedad, 2 autoridades en una entidad civil u organismo estatal).

- 7 -

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 8/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente BancariaUna cuenta o depósito está “a la orden indistinta” o “recíproca” cuando está a nombre de 2 o más

personas con la conjunción “o” o la abreviatura “o/i” u “o/r. Para extraer fondos o librar cheques en

esta clase de cuentas es suficiente la firma de una cualquiera de las personas que figuran. Este tipo de

orden se usa en los casos en que existe una gran confianza y conocimiento entre los titulares.

Una cuenta o depósito está “a nombre de una persona y a la orden de otra” cuando está a nombre

de una persona que no puede usar los fondos y de otra u otra que si pueden hacerlo. En una cuenta de

este tipo los retiros o los cheques deben ser firmados por esta o estas últimas. Se usa para el caso de

menores de edad, por ejemplo, que precisan que la cuenta esté a la orden de un mayor de edad.

NOTA DE CRÉDITO BANCARIA

Las “notas de crédito bancarias” son formularos que tienen estos elementos:

- 1*) el membrete de la institución de crédito

- 2*) el tipo de cuenta para el que sirve la nota de crédito.

- 3*) el número de cuenta en la que se deposita y su orden de titularidad- 4*) el domicilio de los titulares de la cuenta.

- 5*) la fecha del depósito

- 6*) la cantidad o importe que se deposita (en letras y en números)

- 7*) la indicación de la clase de valor que se deposita (efectivo o cheque o giro con sus datos) y

- 8*) la firma, nombre y domicilio del depositante.

Los duplicados de notas de crédito bancarias que podemos encontrar en cualquier contabilidad

significan depósitos efectuados.-

NOTAS DE DÉBITO BANCARIA:

Son cargos hechos por el Banco por diversos conceptos:

- intereses, comisiones,

- giros descontados devueltos,

- cheques recibidos de clientes y devueltos por el Banco que por no haberse recibido del Banco

la nota de débito respectiva (generalmente por correos) no se ha abonado en los librosde la entidad.

CONCILIACIÓN BANCARIA

La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con

el libro banco a los efectos de determinar el origen de las diferencias.

La conciliación consiste en verificar la igualdad entre las anotaciones contables y las constancias que

surgen de los resúmenes bancarios, efectuando el cotejo mediante un básico ejercicio de control,

basado en la oposición de intereses entre la empresa y el banco.

- 8 -

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 9/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente Bancaria

La conciliación bancaria NO es un registro contable, es una herramienta de control.

Las diferencias generalmente se generan al haber demoras en registrar algunas operaciones por falta

de información.

Uno de los casos más comunes es cuando la empresa entrega un cheque a un tercero. Inmediatamente

lo contabiliza en sus registros y en el libro banco, pero el banco recién lo hará cuando el beneficiario

se presente a cobrarlo o lo deposite. Esta diferencia se conoce con el nombre de cheque pendiente o

cheque no debitado. Otro caso de diferencias se da cuando la empresa deposita cheques. Ésta los

registra en seguida en el libro banco, pero la acreditación por parte del banco no es inmediata, ya que

estos cheques entran en el canje interno (depósitos de cheques contra el mismo banco pero sobre

otras plazas), clearing bancario o pase por cámaras compensadoras (cheques de otros bancos). Esta

diferencia se denomina depósitos en tránsito o depósitos no acreditados.

Las notas de débito bancarias y las notas de crédito bancarias son emitidas por el banco y también

originan diferencias. Los débitos y créditos que el banco efectúa en la cuenta corriente del cliente no

son registrados por diversos motivos:

• Por no haber recibido la nota de débito o crédito.

• La nota de débito o crédito fue recibida pero aún no se contabilizó.

• Por que el banco no emite la nota de débito, sino que directamente hace el cargo en la cuenta,

y el cliente se informa cuando recibe el resumen de cuenta. Es el caso de algunos conceptos

como los gastos de mantenimiento, de impresión de cheques, comisiones por cheques

rechazados, y también los impuestos que graben estos servicios.

También puede ocurrir que la diferencia entre los registros de la empresa y el banco se deban a

errores u omisiones cometidas por cualquiera de ellos. Estas sí son diferencias reales que deben

corregirse si son de la empresa o reclamarse al banco si el error es suyo.

Los errores más frecuentes que cometen los cuentacorrentistas son:

• registrar una boleta de depósito, cheque, nota de débito o crédito por un importe distinto al

correcto.

• omitir de registrar algunos de los comprobantes detallados en el punto anterior.

• Errores al calcular los saldos del libro banco.

• cuando la empresa posee varias cuentas corrientes, equivocarse y contabilizar un movimientoen una cuenta corriente que no corresponde.

- 9 -

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 10/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente Bancaria

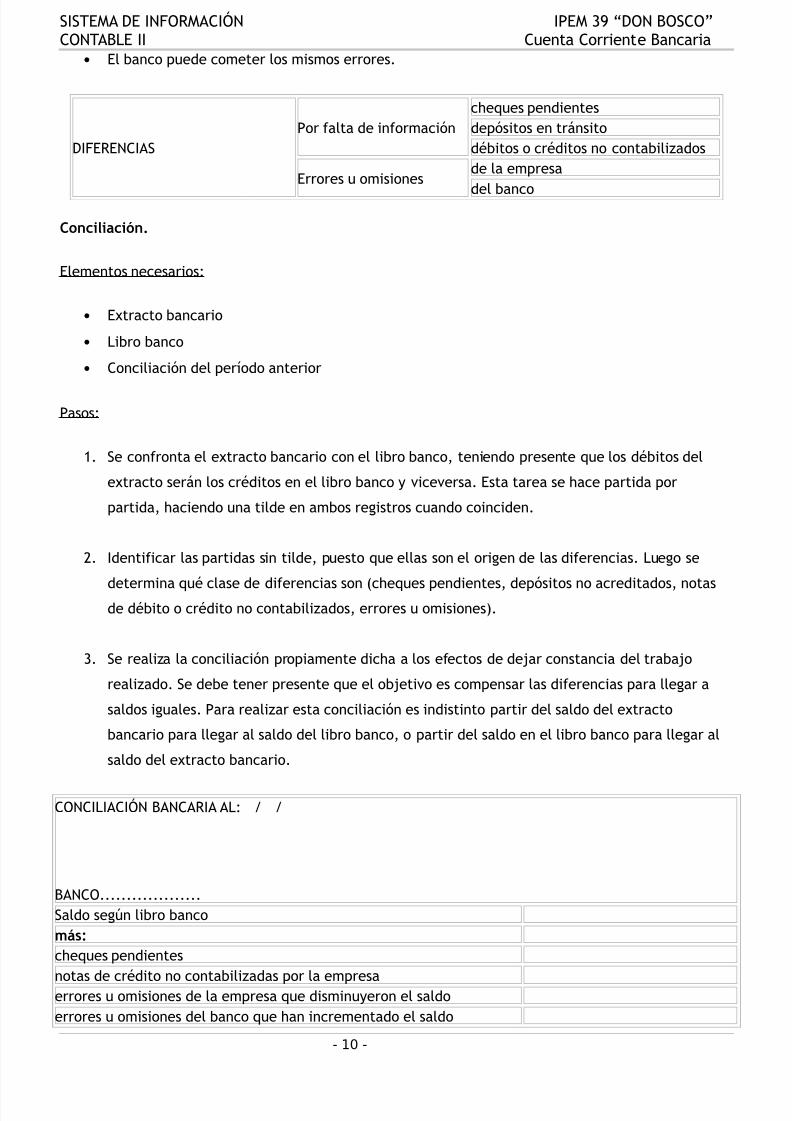

• El banco puede cometer los mismos errores.

DIFERENCIASPor falta de información

cheques pendientesdepósitos en tránsitodébitos o créditos no contabilizados

Errores u omisionesde la empresa

del banco

Conciliación.

Elementos necesarios:

• Extracto bancario

• Libro banco

• Conciliación del período anterior

Pasos:

1. Se confronta el extracto bancario con el libro banco, teniendo presente que los débitos del

extracto serán los créditos en el libro banco y viceversa. Esta tarea se hace partida por

partida, haciendo una tilde en ambos registros cuando coinciden.

2. Identificar las partidas sin tilde, puesto que ellas son el origen de las diferencias. Luego se

determina qué clase de diferencias son (cheques pendientes, depósitos no acreditados, notasde débito o crédito no contabilizados, errores u omisiones).

3. Se realiza la conciliación propiamente dicha a los efectos de dejar constancia del trabajo

realizado. Se debe tener presente que el objetivo es compensar las diferencias para llegar a

saldos iguales. Para realizar esta conciliación es indistinto partir del saldo del extracto

bancario para llegar al saldo del libro banco, o partir del saldo en el libro banco para llegar al

saldo del extracto bancario.

CONCILIACIÓN BANCARIA AL: / /

BANCO...................Saldo según libro bancomás: cheques pendientes

notas de crédito no contabilizadas por la empresaerrores u omisiones de la empresa que disminuyeron el saldoerrores u omisiones del banco que han incrementado el saldo

- 10 -

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 11/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente Bancaria

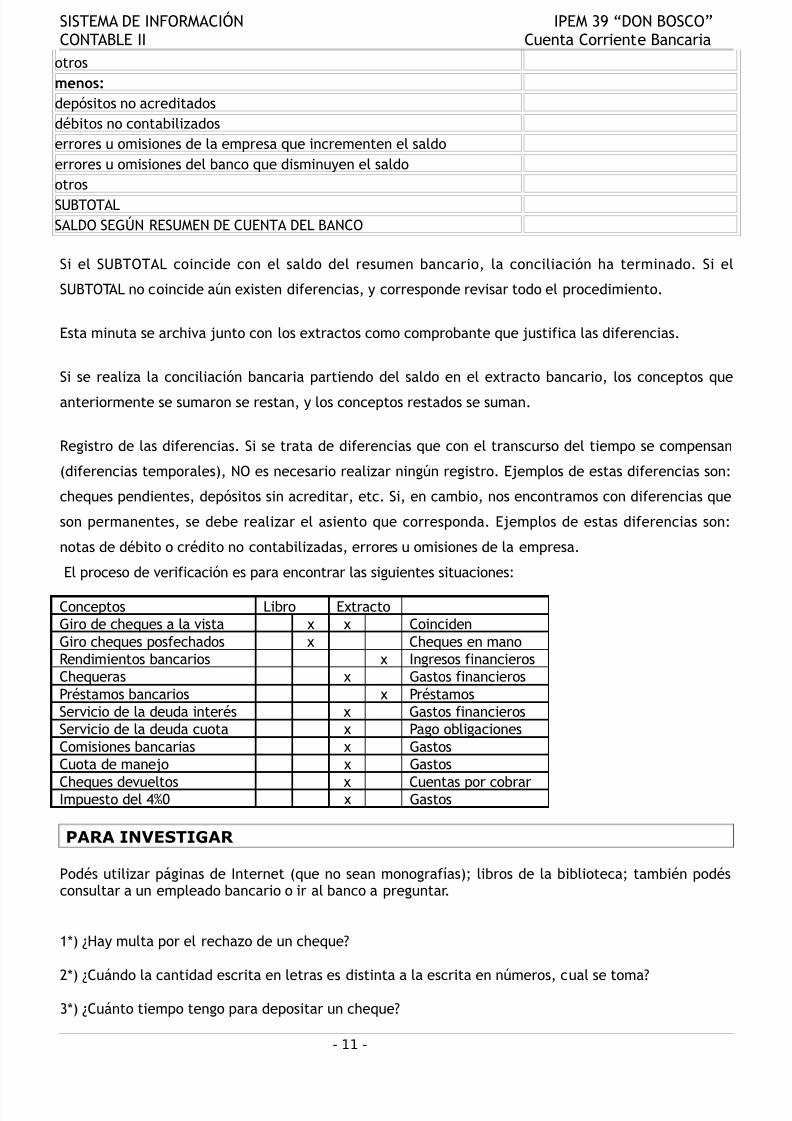

otrosmenos: depósitos no acreditadosdébitos no contabilizadoserrores u omisiones de la empresa que incrementen el saldoerrores u omisiones del banco que disminuyen el saldootrosSUBTOTALSALDO SEGÚN RESUMEN DE CUENTA DEL BANCO

Si el SUBTOTAL coincide con el saldo del resumen bancario, la conciliación ha terminado. Si el

SUBTOTAL no coincide aún existen diferencias, y corresponde revisar todo el procedimiento.

Esta minuta se archiva junto con los extractos como comprobante que justifica las diferencias.

Si se realiza la conciliación bancaria partiendo del saldo en el extracto bancario, los conceptos que

anteriormente se sumaron se restan, y los conceptos restados se suman.

Registro de las diferencias. Si se trata de diferencias que con el transcurso del tiempo se compensan

(diferencias temporales), NO es necesario realizar ningún registro. Ejemplos de estas diferencias son:

cheques pendientes, depósitos sin acreditar, etc. Si, en cambio, nos encontramos con diferencias que

son permanentes, se debe realizar el asiento que corresponda. Ejemplos de estas diferencias son:

notas de débito o crédito no contabilizadas, errores u omisiones de la empresa.

El proceso de verificación es para encontrar las siguientes situaciones:

Conceptos Libro ExtractoGiro de cheques a la vista x x CoincidenGiro cheques posfechados x Cheques en manoRendimientos bancarios x Ingresos financierosChequeras x Gastos financierosPréstamos bancarios x PréstamosServicio de la deuda interés x Gastos financierosServicio de la deuda cuota x Pago obligacionesComisiones bancarias x GastosCuota de manejo x Gastos

Cheques devueltos x Cuentas por cobrarImpuesto del 4%0 x Gastos

PARA INVESTIGAR

Podés utilizar páginas de Internet (que no sean monografías); libros de la biblioteca; también podésconsultar a un empleado bancario o ir al banco a preguntar.

1*) ¿Hay multa por el rechazo de un cheque?

2*) ¿Cuándo la cantidad escrita en letras es distinta a la escrita en números, cual se toma?3*) ¿Cuánto tiempo tengo para depositar un cheque?

- 11 -

8/14/2019 Material de Estudio de -Bancos-(2)

http://slidepdf.com/reader/full/material-de-estudio-de-bancos-2 12/12

SISTEMA DE INFORMACIÓN IPEM 39 “DON BOSCO”CONTABLE II Cuenta Corriente Bancaria4*) ¿Para depositar un cheque tengo que endosarlo?

5*) ¿Se puede depositar o cobrar un cheque al portador sin llenar el beneficiario?

6*) ¿Se puede vender un cheque?

7*) ¿Se puede corregir algún error en un cheque?

8*) ¿Cuántos endosos permite la ley?

9*) ¿Qué es una tarjeta de débito?

10*? ¿Qué diferencia hay entre una tarjeta de débito y una tarjeta de crédito?

- 12 -