Embed Size (px)

Citation preview

TENDENCIAS DE LA AUDITORIA INTERNA Y SU APORTE A LA GESTIÓN

GUBERNAMENTAL

Econ. Zenina Zevallos Falcón

“La Auditoría Interna es una actividad independiente y objetiva de aseguramiento y consulta concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno”.

Definición de Auditoría Interna

Independencia El Director de Auditoría Interna (DAI) ha de depender directamente del Consejo de Administración, para poder ser independiente con respecto de la Dirección.

Objetividad Actitud imparcial y neutral que evita cualquier conflicto de interés.

Definición de Auditoría Interna

Aseguramiento Proporcionar garantía razonable de que la organización cumple las leyes y normas y opera eficaz y eficientemente. Contribuye a la mejora de los procesos de gestión de riesgos, control y gobierno de una organización.

Consultoría: Actividades de asesoramiento y servicios dirigidos a añadir valor y a mejorar los procesos de gobierno, gestión de riesgos y control de una organización. Se agrega valor a la organización realizando tareas de mejora continua.

Definición de Auditoría Interna

Agregar valor: El valor se genera mediante la mejora de oportunidades para alcanzar los objetivos de la organización, la identificación de mejoras operativas, y/o la reducción de la exposición al riesgo. Se puede agregar valor tanto por la vía de dar aseguramiento en lo que se está haciendo, como asesorando en lo que se puede hacer.

Riesgo La posibilidad de que ocurra un acontecimiento que tenga un impacto en el alcance de los objetivos. Se mide en términos de impacto y probabilidad.

Definición de Auditoría Interna

La Auditoría Interna además de la detección de aspectos incorrectos en el funcionamiento de la organización, actualmente está orientada a riesgos, aplicando una filosofía de trabajo preventiva, con un fuerte compromiso con el futuro de la entidad involucrándose con la misma desde las primeras fases de gestación de los proyectos.

Control Cualquier medida adoptada para gestionar los riesgos y aumentar la probabilidad de alcanzar los objetivos y metas establecidos.

Definición de Auditoría Interna

Gobierno La combinación de procesos y estructuras implantadas por el Consejo de Administración para informar, dirigir, gestionar y vigilar las actividades de la organización con el fin de lograr sus objetivos. Auditoría Interna debe promover la Ética y los valores, comunicar la información de riesgo y control.

Definición de Auditoría Interna

Código de Ética

El trabajo de auditoría interna se basa en la confianza y, para ello, es imprescindible contar con un Código de Ética que provea de una cultura ética en la profesión de auditoría interna.

El ejercicio de la profesión de Auditoría Interna está sujeto a Normas Internacionales que definen principios básicos, proporcionan un marco para ejercer, fomentando la mejora de procesos y operaciones de la organización.

En el Perú existe el código de Ética del Auditor Gubernamental aprobado con R.C N° 077-99-CG publicado en el Peruano el 08.Jul.1999.

Tendencias en la Auditoría

El papel tradicional de la auditoría interna típicamente incluye “una revisión de la estructura de control interno” y “una examinación de la información financiera y operativa mediante un detallado chequeo de las transacciones, balances y procedimientos”

Los auditores internos han empezado a reconocer la necesidad de “agregar valor” mediante el trabajo conjunto con administración para ayudar a las organizaciones a alcanzar sus objetivos estratégicos, en lugar de simplemente imponer costosos procesos adversos al riesgo.

Atributos de una función de Auditoría Interna de alto rendimiento

Pasos para maximizar la función de Auditoría Interna

La auditoría ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno.

1. Alinear la propuesta de valor con las expectativas de los grupos de interés

2. Desarrollo de un plan estratégico con los siguientes objetivos:

Excelencia operacional: logro de mayor calidad de los servicios y garantizar los mismos a bajo costo.

Ser socios de negocios: mejorar la gestión de las relaciones con las partes interesadas.

Soporte estratégico: proveer a las partes interesadas información y recursos para apoyar la sostenibilidad de la organización y la ejecución de la estrategia corporativa.

Pasos para maximizar la función de Auditoría Interna

3. Apalancar el trabajo con otras unidades de riesgo y control

Marco estratégico de Gobierno, Riesgos Controles y Políticas

Políticas generales y nivel de riesgo aceptado establecido por el Directorio y la Alta Gerencia.

Cada función, cumple un rol como parte de un esfuerzo integrado de manejar los riegos organizacionales.

Las funciones identifican y apalancan procedimientos, tecnologías y conocimientos comunes.

Políticas establecidas:

•Rol de cada función.

•Objetivo común sobre la gestión de riesgos.

•Entorno de riesgos.

•Relacionamiento entre las áreas y compartir conocimientos.

Pasos para maximizar la función de Auditoría Interna

Crear y Preservar valor

Políticas de Riesgo Empresarial

Evaluación de riesgos

Identificación de riesgos

Monitoreo de riesgos

Legal /

Regula

tori

o

Audit

orí

a Inte

rna

Cum

plim

iento

Audit

ore

s Exte

rnos

Calid

ad

Finanza

s

Seguri

dad d

e la

Info

rmaci

ón

4. Evaluar los riesgos estratégicos

La evaluación de riesgos y la asignación de recursos realizados en el plan de auditoría, debe basarse en un enfoque “top-down” y una visión estratégica de los riesgos que asume la Entidad.

La evaluación de riesgos debe incluir los riesgos de fraude, riesgos emergentes y el riesgo del negocio.

El plan de auditoría debe tener flexibilidad suficiente para responder a los riesgos emergentes y cuestiones propias de la admiistración.

Pasos para maximizar la función de Auditoría Interna

5. Desarrollar un plan flexible de Auditoría

Cuestionar y de ser posible eliminar, las rutinas o auditorías de bajo valor agregado.

Coordinar las actividades y el alcance de la función de auditoría con otras áreas.

Ampliar el uso de herramientas tecnológicas para automatizar las pruebas de poblaciones enteras.

Pasos para maximizar la función de Auditoría Interna

Llevar a cabo pruebas de arriba hacia abajo, de los controles o áreas que proporcionan cobertura a riesgos múltiples.

Establecer una evaluación de riesgo continua a lo largo de la organización, de modo que las auditorías se centren en las unidades de alto riesgo y aborden el riesgo a través de las distintas unidades.

Pasos para maximizar la función de Auditoría Interna

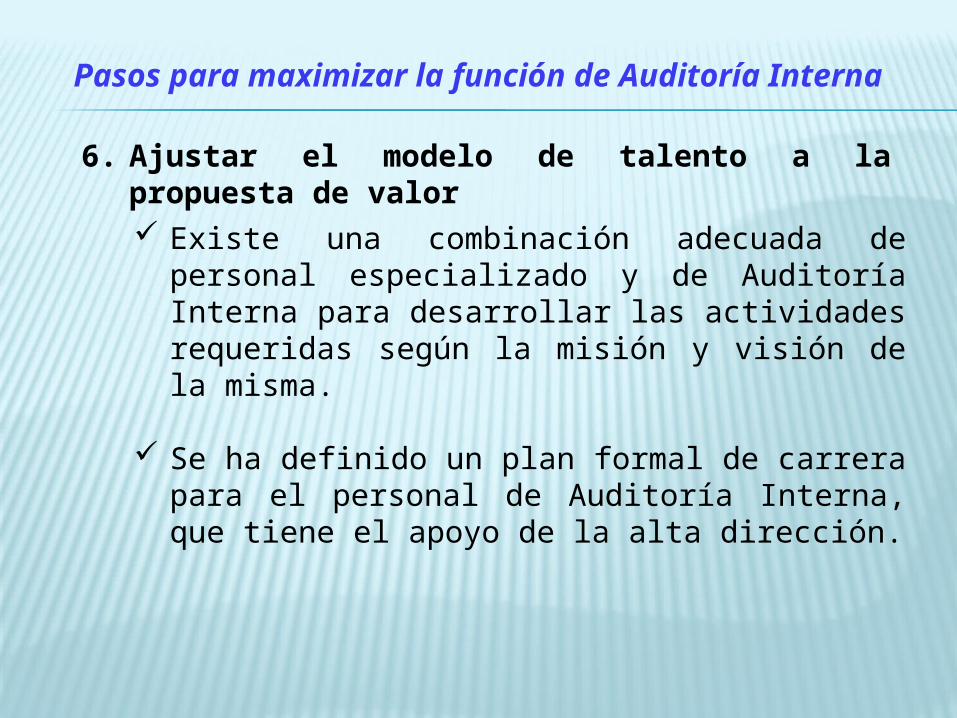

6. Ajustar el modelo de talento a la propuesta de valor

Existe una combinación adecuada de personal especializado y de Auditoría Interna para desarrollar las actividades requeridas según la misión y visión de la misma.

Se ha definido un plan formal de carrera para el personal de Auditoría Interna, que tiene el apoyo de la alta dirección.

Pasos para maximizar la función de Auditoría Interna

Existe un modelo de desarrollo y formación continua para mejorar el conocimiento de la Auditoría Interna sobre la entidad, su experiencia y sus credenciales.

Se mide el rendimiento del personal según la misión y la visión de la Auditoría Interna.

Pasos para maximizar la función de Auditoría Interna

7. Desempeño Mejorar la efectividad a través del uso de Tecnología

Mejorar la eficiencia del proceso de auditoría mediante la recuperación, comprobación, análisis y monitoreo de datos.

Las técnicas de auditoría continua permiten aumentar la cobertura de la auditoría y proporcionar una advertencia anticipada de indicadores de riesgos.

El conocimiento puede ser capturado y compartido oportunamente, con medidas específicas a través de la función de Auditoría Interna y del resto del negocio.

Pasos para maximizar la función de Auditoría Interna

8. Proporcionar servicios eficientes en costos y obtener aprobación del presupuesto

Aumentar el uso de las tecnologías.

Simplificar y racionalizar la información.

Racionalizar procesos integrales de auditoría.

Adoptar enfoques más basados en los riesgos.

Estandarizar sistemas y procedimientos de auditoría.

Pasos para maximizar la función de Auditoría Interna

9. Gestionar las relaciones con los grupos de interés e Implantar una cultura de servicio al cliente.

Establecimiento de planes de formación para mejorar el conocimiento del negocio o proceso a auditar.

Los servicios aportan equilibrio, objetividad, independencia y valor.

Sesgo cultural hacia el servicio al cliente.

Captación de las expectativas, estrategias de comunicación y cumplimiento de los plazos establecidos.

Pasos para maximizar la función de Auditoría Interna

Pasos para maximizar la función de Auditoría Interna

Establecimiento de parámetros para medir la satisfacción del cliente, basándose en las expectativas de los grupos de interés, solicitud de feedback con regularidad.

Comunicación del valor prestado a los grupos de interés de forma periódica.

10. Promover la innovación y la mejora de calidad, Crear un programa de evaluación del desempeño

• Se definen y comunican estándares de calidad aplicables.• Se realizan revisiones formales de calidad para garantizar que se

identifican oportunidades de mejora.• La innovación forma parte de la cultura de Auditoría Interna; se

promueve y recompensa sistemáticamente.

Pasos para maximizar la función de Auditoría Interna

FinancierosDe las partes interesadas

De Procesos

De los facilitadores

Estrategias De mejora Operacionales

Eficiencia Efectividad

Objetivos

Metas

Métricas

¿Cómo se puede contribuir en la gestión Pública?

Un auditor con propósitos claros capaz de desarrollar 3 aspectos básicos:

1. VISIÓN – IR POR DELANTE. Los grandes auditores siempre van mentalmente varios pasos por delante de la jugada, se anticipan a las situaciones para tenerlas controladas.

El auditor interno debe estar alerta a los riesgos materiales que pudieran afectar los objetivos, las operaciones o los recursos de la organización.

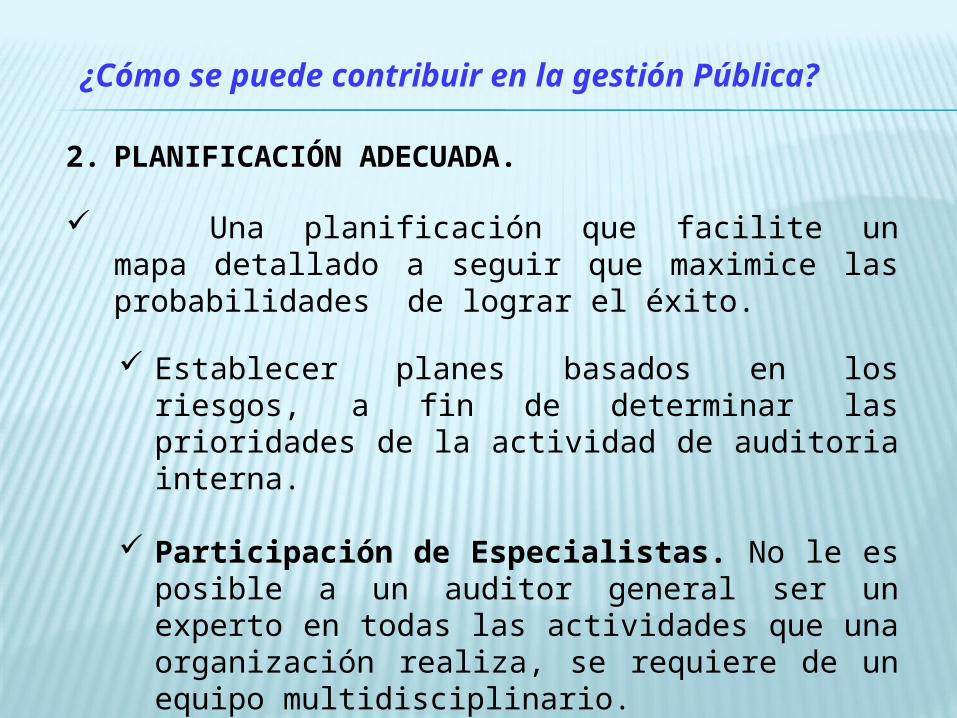

2. PLANIFICACIÓN ADECUADA.

Una planificación que facilite un mapa detallado a seguir que maximice las probabilidades de lograr el éxito.

¿Cómo se puede contribuir en la gestión Pública?

Establecer planes basados en los riesgos, a fin de determinar las prioridades de la actividad de auditoria interna.

Participación de Especialistas. No le es posible a un auditor general ser un experto en todas las actividades que una organización realiza, se requiere de un equipo multidisciplinario.

3. EJECUCIÓN.

Los auditores de alto rendimiento ejecutan su plan aspirando a la perfección, demandan de su rendimiento solo y exclusivamente lo mejor.

Enfoque de proceso de negocio. Realizar la auditoría en el contexto del proceso de negocio previamente establecido, y evaluar en dónde dichos procesos podían ser mejorados.

Auditan los controles clave y ofrecen aseguramiento en la gestión de riesgos significativos.

¿Cómo se puede contribuir en la gestión Pública?

Reportar los hallazgos de auditoría interna siempre ha sido una experiencia desagradable para la administración. Los reportes se centran en errores y excepciones, por lo que son de una naturaleza negativa.

Comunicación y Reportes

El reporte debe incluir comentarios sobre los aspectos positivos de la función en revisión para asegurar que un balance apropiado fuera comunicado

¿Cómo se puede contribuir en la gestión Pública?

Asegurar que los temas identificados están debidamente acreditados y son correctos, que las soluciones propuestas sean discutidas y aceptadas, de tal forma que los cambios necesarios sean implementados con mayor probabilidad.

Los reportes deben ser breves y concretos para poder asegurar que estos sean leídos y logren los resultados esperados.

Establecer una comunicación efectiva que repercutirá en la credibilidad y confianza entre los auditores y los funcionarios.

¿Cómo se puede contribuir en la gestión Pública?

Aspectos que debe desarrollar el auditor para impactar en la Gestión Pública

Replanteamiento de las reglas del juego. Más que mejora incremental, se trata de un cambio

radical. Puede requerir tomar algunos riesgos. Considere la posibilidad de la destrucción creativa. Steve Jobs (Apple) – “La innovación distingue entre

un líder y un seguidor.”

1. Innovación

• “Ver a través de nuevos ojos.”• Conectando los puntos, ver lo que otros no relacionan.• Transformando datos en conocimiento.• Ser altamente valorado por nuestros grupos de interés.

2. Perspicacia

• Percepción directa de la verdad, los auditores hacen percepciones sobre las evidencias de auditoría.

• Enlace neurológico entre la percepción y la imaginación Percepción + Imaginación = Intuición.

3. Intuición

Aspectos que debe desarrollar el auditor para impactar en la Gestión Pública

• La imaginación es mayor cuando involucra varias personas.

• El todo es mayor que la suma de sus partes• Esforzarse por el aseguramiento combinado.

4. Integración

• Acércate al futuro con pasión.• Inspirar a otros a unirse en nuestro viaje.• La inspiración es contagiosa, ayuda a liberar el poder

de la imaginación en los demás.• Cada uno de nosotros puede hacer una diferencia,

juntos podemos efectuar grandes cambios.

5. Inspiración

Aspectos que debe desarrollar el auditor para impactar en la Gestión Pública

Énfasis en las recomendaciones de alto valor que faciliten el mejoramiento organizacional en términos de rediseño de procesos de negocio, reducciones de costos, reducción de tiempo en procesos clave de negocio, y en una mayor rentabilidad.

Aspectos que debe desarrollar el auditor para impactar en la Gestión Pública

El auditor interno tiene un papel importante que jugar.

Debe trabajar de manera más cercana con la administración.

Los auditores internos necesitaran ser proactivos para poder encontrar los retos que vienen.

Tendrán que realizar una inversión significativa en la adquisición de nuevas habilidades para poder seguir manteniéndose relevantes, se relacionan con tecnologías de información, control de calidad, relaciones con administración, por nombrar sólo unas cuantas.

Aspectos que debe desarrollar el auditor para impactar en la Gestión Pública

“Solo cabe progresar cuando se piensa en grande; solo es posible avanzar cuando se mira lejos”.

Ortega y Gasset