Embed Size (px)

Citation preview

Página 1 de 12

MATRIZ CURRICULAR DO MESTRADO EM ECONOMIA

A carga horária total do mestrado é de 600 horas aula, que correspondem a 540 horas aula em

disciplinas obrigatórias e optativas e 60 horas aula em atividades complementares. São 480 horas

aula (ou 32 créditos) em disciplinas obrigatórias, onde se inclui uma disciplina de área de

concentração, qualificação e defesa de mestrado, e 60 horas aula (ou 4 créditos) em disciplina

optativa. O tempo para integralização do curso é de 1 ano no mínimo e 2 anos no máximo.

Duração do Curso: 2 anos

Divisão do Curso: 4 semestres

Carga Horária Total: 600 horas

Carga Horária em Disciplinas: 540 horas

Atividades Complementares: 60 horas

Total de Créditos: 36 créditos

Disciplinas Obrigatórias : 20 créditos

Disciplinas Optativas de Área: 4 créditos

Disciplina Optativa Comum: 4 créditos

Qualificação de Mestrado: 4 créditos

Defesa de Mestrado: 4 créditos

Horário das Aulas: 8:10 às 9:50 horas de segunda a quinta-feira

Seminário Acadêmico: 9:00 horas das sextas-feiras (conforme calendário)

Página 2 de 12

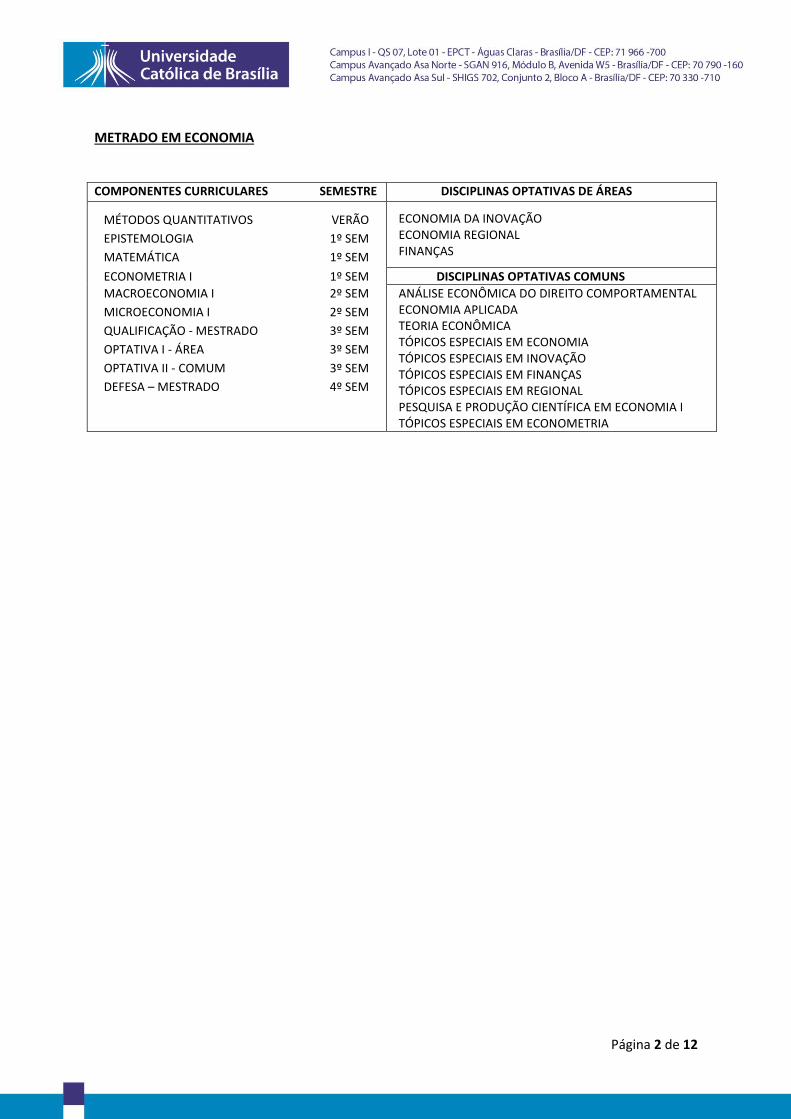

METRADO EM ECONOMIA

COMPONENTES CURRICULARES SEMESTRE DISCIPLINAS OPTATIVAS DE ÁREAS

MÉTODOS QUANTITATIVOS VERÃO

EPISTEMOLOGIA 1º SEM

MATEMÁTICA 1º SEM

ECONOMIA DA INOVAÇÃO ECONOMIA REGIONAL FINANÇAS

ECONOMETRIA I 1º SEM DISCIPLINAS OPTATIVAS COMUNS

MACROECONOMIA I 2º SEM

MICROECONOMIA I 2º SEM

QUALIFICAÇÃO - MESTRADO 3º SEM

OPTATIVA I - ÁREA 3º SEM

OPTATIVA II - COMUM 3º SEM

DEFESA – MESTRADO 4º SEM

ANÁLISE ECONÔMICA DO DIREITO COMPORTAMENTAL ECONOMIA APLICADA TEORIA ECONÔMICA TÓPICOS ESPECIAIS EM ECONOMIA TÓPICOS ESPECIAIS EM INOVAÇÃO TÓPICOS ESPECIAIS EM FINANÇAS TÓPICOS ESPECIAIS EM REGIONAL PESQUISA E PRODUÇÃO CIENTÍFICA EM ECONOMIA I TÓPICOS ESPECIAIS EM ECONOMETRIA

Página 3 de 12

EMENTÁRIO: DISCIPLINAS DO MESTRADO EM ECONOMIA

Curso: Mestrado em Economia Disciplina: MÉTODOS QUANTITATIVOS Tipo: Atividade Complementar Carga Horária: 20 Créditos: 0

Ementa:

Probabilidade básica: Definição, espaços amostrais, probabilidades condicionais, independência, Teorema de Bayes. Variáveis aleatórias e distribuições: distribuições contínuas e discretas, distribuições conjuntas, distribuições marginais e condicionais. Funções momento e quantil. Cadeias de Markov: propriedades e aplicações. Expectativa, expectativa condicional e suas propriedades. Convergência, lei dos grandes números e teoremas do limite central. Inferência estatística: teste de hipóteses.

Bibliografia:

CASELA, G.; BERGER, R. L. Statistical Inference. Cengage Learning, 2nd edition, 2001.

DEGROOT, M. H.; SHEVISH, M. J. Probability and Statistics. Pearson. 4th edition, 2011.

DEVORE, J. L.; BERK, K. N. Mathematical Statistics with Applications. Springer. 2a ed., 2011.

ROSS, Sheldon. A First Course in Probability. Pearson. 9th edition, 2014.

Curso: Mestrado em Economia

Disciplina: MATEMÁTICA

Tipo: Obrigatória Carga Horária: 60 Créditos: 4.0

Ementa: Funções reais de variável reais. Diferenciabilidade e Integrabilidade. Máximos e mínimos locais. Álgebra linear: vetores, matrizes, autovalores e autovetores, hiperplanos, cones, poliedros. Funções de várias variáveis. Vetor Gradiente e matriz Hessiana. Teoremas da função inversa e da função implícita. Máximos irrestritos. Programação linear e lema de Farkas. Programação diferenciável. Maximização com restrições de igualdade. Teorema de Lagrange. Maximização com restrições de desigualdade, cones tangentes e cones normais e o teorema de Karush-Kuhn-Tuker. Estática comparativa. Otimização em dimensão infinita: Equações diferenciáveis e dinâmica contínua. Problema de cálculo de variações. Equação de Euler. Problema de controle ótimo. Princípio do máximo de Pontryagin. Dinâmica discreta, equações em diferenças e programação dinâmica.

Bibliografia:

BONIFAZ, J. L.; LAMA, R. Optimización dinâmica y teoria economica. Universidad del Pacifico de Lima-Peru, 1999.

CHIANG, A. C.; WAINWRIGHT, K. Fundamental Methods of Mathematical Economics. McGraw-Hill/Irwin, 4ª edition, 2004.

CROUZEIX, J. P.; KERAGHEL, A.; SOSA, W. Programación Matematica Diferenciable. Universidad Nacional de Ingenieria, Lima-Peru, 2011.

CYSNEY; MOREIRA. Curso de Matemática para Economista. Editora Atlas S.A., 1997

KAMIEN, M.; SCHWARTZ, N. Dynamic Optimization: In Advanced Textbooks in Economics. North Holland, 1995.

LIMA, E. L. Análise no Espaço Rn. Coleção Matemática Universitária. IMPA, 2007.

LOMELI, H.; RUMBOS, B. Métodos dinâmicos em Economia. Outra busqueda del tempo perdido.

Página 4 de 12

Instituto Tecnologico Autonomo de Mexico, 2001.

ROSS, K. A. Elementary Analysis: The theory of Calculus. Springer-Verlag, 1980.

SIMON, C. P.; BLUME, L. Mathematics for Economists. Norton and Company, 1994.

SUNDARAM, R. A first course in optimization theory. Cambridge University Press, 1999.

WEINTRAUB, E. R. Mathematics for Economists. Cambridge University Press, 1982.

Curso: Mestrado em Economia

Disciplina: ECONOMETRIA I

Tipo: Obrigatória Carga Horária: 60 Créditos: 4.0

Ementa:

Introdução à análise econométrica. Modelo de regressão linear clássico. Violação das hipóteses clássicas. Estimação com variáveis instrumentais. Mínimos quadrados generalizados. Modelo de dois estágios. Modelo de três estágios. Estimador de máxima verossimilhança. Processos estocásticos. Modelagem univariada de processos estacionários. Modelos ARCH e GARCH. Raíz unitária. Quebra estrutural. Análise de cointegração. Modelos VAR e VEC. Exogeneidade. Sistema de equações simultâneas. Modelos SUR. Causalidade de Granger. Dados em Painel.

Bibliografia:

B BROCKWELL, P.; DAVIS, R. Time Series: Theory and Methods. Springer, 2a ed., 2009.

BROCKWELL, P.; DAVIS, R. Introduction to Time Series and Forecasting. Springer, 2a ed, 2010.

ENDERS, W. Applied Econometric Time Series. Wiley, 3a ed., 2009.

ERICSSON, N.; Irons, J. Testing Exogeneity. Oxford University Press, 1994.

GREENE, W. Econometric Analysis. Prentice Hall, 7th ed., 2011.

HAMILTON, J. D. Time series analysis. Princieton University Press, 1994.

HAYASHI, F. Econometrics. Princeton University Press, 2000.

RUUD, P. A. An introduction to classical econometric theory. Oxford Press, 2000.

Wooldridge, J. M. Introductory econometrics: a modern approach. Cengage Learning, 5a ed., 2012.

Curso: Mestrado em Economia

Disciplina: EPISTEMOLOGIA

Tipo: Obrigatória Carga Horária: 60 Créditos: 4.0

Ementa:

Definição de conhecimento: crença, verdade e justificação. Fontes do conhecimento: percepção, razão, memória, testemunho. Justificação: inferência, certeza e confiabilidade. Ciência e demarcação: confirmação, falsificação, paradigma, programas de pesquisa. Realismo e antirrealismo científicos. Delineamento, método e técnicas de pesquisa. Procedimentos de elaboração de projeto de dissertação e de tese.

Bibliografia:

CRESWELL, J.W. Projeto de Pesquisa: métodos qualitativo, quantitativo e misto. Porto Alegre: Bookman. 2010. (Biblioteca Virtual)

MOSER, Paul K.; MULDER, Dwayne H.; TROUT, J. D. A teoria do conhecimento: uma introdução temática. 2. ed. São Paulo: Martins Fontes, 2009.

Página 5 de 12

ROSENBERG, Alex. Introdução à filosofia da ciência. 2. ed. São Paulo: Edições Loyola, 2013.

BELL, J. Projeto de Pesquisa: guia para pesquisadores iniciantes em educação, saúde e ciência sociais. Porto Alegre: Bookman. (Biblioteca Virtual)

FRENCH, S. Ciência: conceitos-chave em filosofia. Porto Alegre: ArtMed, 2009. (Biblioteca Virtual)

FUMERTON, R. Epistemologia. Petrópolis: Vozes, 2014.

Curso: Mestrado em Economia

Disciplina: MACROECONOMIA I

Tipo: Obrigatória Carga Horária: 60 Créditos: 4.0

Ementa:

Introdução. Modelo de crescimento de Solow. Modelo de Ramsey e Cass-Koopmans. Modelo de gerações superpostas. Modelos de crescimento endógeno. Modelo de dois fatores. Programação dinâmica. Ciclo real de negócios (RBC). Modelo de preço de ativos de Lucas. Consumo. Investimento. Moeda. Modelo novo-keynesiano dinâmico. Modelos DSGE. Política monetária em economia fechada. Comprometimento e discrição. Política monetária em economia aberta. Expectativas racionais. Regras de preços dependentes do estado e do tempo. Simulação e estimação de modelos DSGE. Política fiscal e equivalência Ricardiana.

Bibliografia:

AGHION, P.; HOWITT, P. The economics of growth. MIT press, 2009.

BARRO, R.; SALA-I-MARTIN, X. Economic growth. McGraw Hill, 1995.

BELLMAN, R. Dynamic programming. Dover Publications, 2003.

BLANCHARD, O.; FISCHER, S. Lectures on macroeconomics. MIT Press, 1989.

CANOVA, F.; MILANI, F.; Wynne, M. DSGE Models in macroeconomics: estimation, evaluation and new developments. Emerald Group Publishing Limited, 2012.

GALI, J. Monetary Policy, Inflation, and the Business Cycle: An Introduction to the New Keynesian Framework. Princeton University Press, 2008.

ROMER, D. Advanced macroeconomics. McGraw Hill, 4a edição, 2011.

SARGENT, T.; LJUNGQVIST, L. Recursive macroeconomic theory. 3a ed. MIT Press, 2012.

SARGENT, T. J. Dynamic macroeconomic theory. Harvard University Press, 1987.

TURNOVSKY, S. J. Methods of macroeconomic dynamics. The MIT Press, 2a ed., 2000.

WOODFORD, M. Interest and prices: foundations of a theory of monetary policy. Princeton University Press, 2003.

Curso: Mestrado em Economia

Disciplina: MICROECONOMIA I

Tipo: Obrigatória Carga Horária: 60 Créditos: 4.0

Ementa:

Teoria clássica da demanda: preferências, utilidade, problema do consumidor, dualidade. Equação de Slutsky. Escolha em ambiente de incerteza: espaço de loterias, utilidade esperada, aversão ao risco, dominância estocástica. Teoria neoclássica da firma: tecnologias, função de produção, lucro e custo na firma. Mercado competitivo: otimalidade de Pareto e

Página 6 de 12

equilíbrio competitivo. Análise de equilíbrio parcial, teoremas do bem estar. Equilíbrio competitivo e prazos.

Bibliografia:

HUANG, Ch. F.; LITZENBERGER, R. Foundations for financial economics. Prentice Hall Inc., 1988.

JEHLE, G.; Reny P. Advanced Microeconomic Theory. 3rd Edition. Prentice Hall, 2011.

MAS-COLLEL, A.; WHINSTON, M. D; e GREEN, J. R. Microeconomic theory. Oxford University Press, 1995.

KREPS, D. M. A course in microeconomic theory. Princeton University Press, 1990.

NICHOLSON, W.; SNYDER, C. Microeconomic theory: Basic principles and extensions. 11th Edition. South-Western, Cengage Learning, 2012.

VARIAN, H. R. Microeconomic analysis. Norton and Company, 1992.

Curso: Mestrado em Economia

Disciplina: ECONOMIA REGIONAL

Tipo: Optativa de Área Carga Horária: 60 Créditos: 4.0

Ementa:

Antecedentes da economia urbana e regional. Mobilidade de mão-de-obra e desenvolvimento regional: O modelo de Dixit-Stiglitz de concorrência monopolista e suas implicações espaciais; Centro e Periferia. Comércio Internacional: Especialização Internacional. Federalismo fiscal: conceitos. Principais questões e resultados teóricos. Teorias de primeira geração: Teorema da Descentralização; Externalidades recíprocas e transferências intergovernamentais. Teorias de segunda geração: Teoria dos Contratos e Federalismo Fiscal; Descentralização fiscal e accountability; Transferências, incentivos e Federalismo Fiscal; Soft budget constraint. Os problemas regionais e os problemas da ciência regional. Indicadores de análise espacial estáticos e dinâmicos. Análise espacial de dados. Análise de envoltória de dados (DEA). Econometria espacial.

Bibliografia:

BRAKMAN, S.; GARRETSEN, H.; VAN MARREWIJK, C. An Introduction to Geographical Economics. Cambridge University: Cambridge, 2003.

BROWNING, E. K. The Myth of Fiscal Externalities. Public Finance Review, v. 27 (1), p. 3 – 18, January 1999.

COOPER, W.W.; SEIFORD, L.M.; TONE, K. Data Envelopment Analysis: A Comprehensive Text with Models, Applications, References and DEA Solver Sofware. 1999

COOPER, W.W.; SEIFORD, L.M.; ZHU, J. Handbook on Data Envelopment Analysis. International Series in Operations Research & Management Science, 71. 2004.

CRÉMER, J.; ESTACHE, A.; SEABRIGHT, P. Decentralizing Public Services: what we can learn from the Theory of the Firm? Revue d’Economie Politique, v. 106 (1), p. 37-60. janv.-févr. 1996.

CRUZ, B. et al. Economia Regional e Urbana: teorias e métodos com ênfase no Brasil. Brasília: IPEA, 2011.

DORNIER, P.P; ERNST, R.; FENDER, M.; KOUVELIS, P. Logística e Operações Globais? Textos e Casos, São Paulo, Atlas, 2000.

FÄRE, R.; GROSSKOPF, S.; LOVELL, C.K. Production Frontiers. Cambridge, Cambridge University Press. 1994.

Página 7 de 12

FUJITA, M.; KRUGMAN, P.; VENABLES, A. J. Economia Espacial: Urbanização, prosperidade econômica e desenvolvimento humano no mundo. São Paulo: Editora Futura. 2002.

GLAESER, E. L. Are cities dying? Journal of Economic Perspectives, v. 12 (2), p. 139-160. Spring 1998.

GOODSPEED, T. J. Bailouts in a Federation. International Tax and Public Finance, 9 (4), p. 409-. 421. Aug. 2002.

HADDAD, P. R.; FERREIRA, C. M. C.; BOISIER, S.; ANDRADE, T. A. Economia regional, teorias e métodos de análise. Fortaleza: BNB/Etene. 1989.

HAINING, R. Spatial Data Analysis: theory and practice. Cambridge: Cambridge University Press, 2003.

HIEBELER, R.; KELLY T.B; KETTEMAN, C. Best Practices? Construindo seu negócio com as melhores práticas globais. São Paulo, Atlas, 2000.

HOOVER, E.M.; GIARRATANI, F. The web book of regional science. Disponível em <http://www.rri.wvu.edu/regscweb.htm>.

ISSERMAN, A. M. The history, status, and future of regional science: an american perspective. International Regional Science Review, v.17 (3), p. 249-296. 1995.

JOHNSON, J. C.; WOOD, D. F. Contemporary Logistics. New York, Macmillan Publishing Company, 1993.

KRUGMAN, P. Space: the final frontier. Journal of Economic Perspectives, v. 12 (2), p. 161-174. Spring 1998.

MACCANN, Philip. Modern Urban and Regional Economics. Oxford University Press, USA; 2 edition (March 14, 2013)

MENDES, M. Federalismo Fiscal. In: BIDERMAN, C. ARVATE, P. Economia do Setor Público.

MUSGRAVE, R.A.; MUSGRAVE, P.B. Federalismo Fiscal (Parte 7). In: Finanças Públicas: Teoria e Prática. Editora Campus. 1980.

NIJKAMP, P.; Mills, E. Advances in Regional Economics. In NIJKAMP, P. & MILLS, E. Handbook of regional and urban economics, v.1, capítulo1. 1996.

NIJKAMP, P.; MILLS, E. Handbook of regional and urban economics. 1996.

OATES, W. E. Fiscal Federalism. Harcourt Brace Jovanovich Inc. 1972.

OATES, W. E. Toward a Second-Generation Theory of Fiscal Federalism. Mimeo. 2004.

QIAN, Y.; Roland, G. Federalism and the Budget Constraint. The American Economic REVIEW, vol. 88 (5), p. 1143-1162. 1998.

SEABRIGHT, P. Accountability and Decentralization in Government: an Incomplete Contract Model. European Economic Review, 40, p. 61-89.1996.

SENGUPTA, J. K. New Efficiency Theory: with Applications of Data Envelopment Analysis. Springer-Verlag Berlim. 2003.

STIMSON, R. J.; STOUGH, R.; ROBERTS, B. H. Regional Economic Development: Analysis and Planning Strategy. Springer Verlag, 2006.

Curso: Mestrado em Economia

Disciplina: ECONOMIA DA INOVAÇÃO

Tipo: Optativa de Área Carga Horária: 60 Créditos: 4.0

Ementa:

Página 8 de 12

A hipótese Schumpeteriana e estudos empíricos. Estrutura de Mercado, incentivos e inovação. Organização industrial: Aspectos básicos. Seleção de produtos, qualidade e propaganda. Criação de produtos: Modelo de Dixit-Stiglitz. Inovação, contratos e estrutura organizacional da firma. Financiamento e abertura de capital em projetos de inovação. Discriminação de produtos, reputação, preço limite e predação. Adoção de novas tecnologias. Defesa da concorrência e regulação: Aspectos relacionados a P&D. Inovação Financeira. Modelos com aumento na variedade de produtos. Inovação Competitiva: Aumento na qualidade dos produtos/redução de custos. Crescimento com transbordamento de conhecimento. Crescimento sem efeitos de escala. Modelos com mudança tecnológica direcionada. Modelos DSGE com Inovação.

Bibliografia:

AGHION, Philippe; HOWITT, Peter The Economics of Growth. MIT Press, 2009

KAMIEN, Morton; SCHWARTZ, Nancy. Market Structure and Innovation. Cambridge U. Press, 1982.

TIROLE, Jean. The Theory of Industrial Organization. MIT Press, 1988.

ACEMOGLU, Daron. Introduction to Modern Economic Growth. Princeton University Press, 2009.

AGHION, Philippe; HOWITT, Peter. A Model of Growth Through Creative Destruction. Econometrica, Vol. 60, no. 2 (1992): 323-352.

BARRO, Robert; XAVIER, Sala-I-Martin. Economic Growth. MIT Press, 1995.

COOLEY, Thomas F.; EDWARD, Prescott. Economic Growth and Business Cycles. in Frontiers in Economic Growth. Princeton U. Press, 1995.

ROMER, P. The Origins of Endogenous Growth. Journal of Economic Perspectives, Vol. 8, No. 1 (Winter 1994), pp. 3-22.

AGHION, Philippe; BOLTON, Patrick. An Incomplete Contracts Approach to Financial Contracting. Review of Economic Studies, Vol. 59, No. 3 (Jul., 1992), pp. 473-494.

BOOT, A.; THAKOR, A. Security Design. The Journal of Finance, Vol. 48, No. 4 (Sep. 1993), pp. 1349-1378.

TIROLE, Jean. The Theory of Corporate Finance. Princeton U. Press, 2006.

Curso: Mestrado em Economia

Disciplina: FINANÇAS

Tipo: Optativa de Área Carga Horária: 60 Créditos: 4.0

Ementa:

Mercado de ativos. A lei de um preço e não arbitragem. Primeiro e segundo teoremas de Precificação de Ativos. O modelo de Markowitz. Modelos de equilíbrio em mercados de capitais: CAPM e APT. Derivativos: O modelo binomial e o Modelo de Black and Scholes. Finanças corporativas. Avaliação da empresa e de projetos. Escolha de estrutura de capital na firma: Teorema de Modigliani-Miller, Teoria do trade-off, Teoria da agência e Teoria de pecking-order. Reestruturação do capital de uma firma. Oferta de ações. Fusões e aquisições de firmas. Relações de valor presente: Modelo linear e bolhas especulativas. Modelos de equilíbrio intertemporal. Apreçamento de ativos baseado no consumo. Eficiência do mercado financeiro e seus desvios (bolhas e crashes). Previsibilidade. Modelos de series de tempo aplicados a dados financeiros. Filtro de Kalman. Modelos de volatilidade condicional (ARCH, GARCH, volatilidade estocástica). Memória longa. Modelos GARCH multivariados. Modelos com mudança de regime. Análise de dependência via copulas. Bibliografia:

Página 9 de 12

ALEXANDER, C. Market Risk Analysis: Practical Financial Econometrics. Volume II. John Wiley & Sons Ltd, 2008.

BALL, L. Money, Banking and Financial Markets. Worth Publishers, 2011.

BLACK, F.; SCHOLES, M. The pricing of Options and Corporate Liabilities. Journal of Political Economy 81, p. 637-654, 1973.

CAMPBELL, J. Y.; LO, A. W.; MACKINLAY, A. C. The econometrics of financial markets. Princeton University Press, Princeton, 1997.

CHERUBINI, U.; LUCIANO, E.; VECCHIATO, W. Copula methods in finance. Wiley Finance. John WILEY & Sons, Ltd. 2004.

COCHRANE, J. Asset Pricing. Princeton University Press, 2001.

COPELAND, T. E.; WESTON, J. F. Financial theory and corporate policy. Addison-Wesley, 1992.

COX, J. C.; ROSS, S. A.; RUBINSTEIN, M. Option Pricing: a simplified approach. Journal of Financial Economics 7, p. 229-263, 1979.

DE MATTOS, J. A. Theoretical Foundations of Corporate Finance. Princeton University Press, 2001.

GALE, D.; ALLEN, F. Comparing Financial Systems. MIT Press, 2001.

HARVEY, A. C. Forecasting Structural Time Series Models and the Kalman Filter. Cambridge University Press, 1990.

Hubbard, G. P.; O'Brien, A. P. Money. Banking and the Financial System. Prentice Hall, 2013.

JARROW, R. A.; MAKSIMOVIC, V.; ZIEMBA, W. T. Handbooks in Operation Research and Management Science. Vol. 9 Finance, Editors Elsevier, 1995.

JOE, H. Multivariate models and dependence concepts. Chapman & Hall, London.1997.

KIM, Chang-Jin; NELSON, Charles R. State-Space Models with Regime-Switching: Classical and Gibbs-Sampling Approaches with Applications. The MIT Press: Cambridge, MA, 1998.

KUROWICKA, D.; H. JOE. Dependence Modeling: Vine Copula Handbook. World Scientic. 2011.

LEROY, S. F.; WERNER, J. Principes of Financial Economics. Cambridge University Press, 2001.

LÜTKEPOHL, H. New Introduction to Multiple Time Series Analysis. Springer Publishing Company, Incorporated, 2005.

MAGILL, M.; QUINZII, M. Theory of incomplete markets? MIT Press, V.1., 1996.

MILLS, T. The econometric modeling of financial time series. Cambridge University Press, 1993.

ROCHET, J. C.; FREIXAS, J. C. Microeconomics of Banking. MIT Press, 1997.

TIROLE, J. The Theory of Corporate Finance. Princeton University Press, 2006.

WILMOTT, P. The mathematics of Financial Derivatives: a student introduction. Cambridge University Press, 1995.

Curso: Mestrado em Economia

Disciplina: TEORIA ECONÔMICA

Tipo: Optativa Carga Horária: 60 Créditos: 4.0

Ementa:

Teoria do equilíbrio geral: Existência e eficiência. Equilíbrio geral sob incerteza. Mercados de ativos. Mercados incompletos. Equilíbrio e tempo: decisões intertemporais. Modelo de gerações superpostas. Escolha social: Teorema de impossibilidade de Arrow. Jogos cooperativos, conceitos de solução. Matching, conceitos de solução e estabilidade.

Página 10 de 12

Bibliografia:

BALASKO, Y. General Equilibrium Theory of Value. Princeton University Press, 2011.

BEWLEY, T. General Equilibrium: Overlapping Generations Models and Optimal Growth Theory. Harvard College, 2007.

DEBREU, G. Mathematical Economics, Twenty papers of Gerard Debreu, Econometric Society Monographs 4. Cambridge University Press, 1989.

MAGILL, M.; Quinzii, M. Theory of Incomplete Markets. Vol. 1. MIT Press, 2002.

MAS-COLLEL, A.; WHINSTON, M. D.; GREEN, J. R. Microeconomic theory. Oxford University Press, 1995.

MASCHLER M.; SOLAN E., ZAMIR S. Game theory. Cambridge University Press, 2013.

PELEG B.; SUDHOLTER P. Introduction to the theory of cooperative games. 2nd edition. Springer-Verlag Berlin Heilderberg. 2007.

ROTH A.; SOTOMAYOR M. Two-Sided Matching: A Study in Game Theoretic Modeling and Analysis. Econometric Society Monographs, 18, 2nd Edition. Cambridge University Press. 1992.

Curso: Mestrado em Economia

Disciplina: ECONOMIA APLICADA

Tipo: Optativa Carga Horária: 60 Créditos: 4.0

Ementa:

Métodos econométricos e computacionais avançados aplicados a problemas propostos e discutidos nas disciplinas de área de concentração. Simulações e estimações Bayesianas em macroeconomia usando o software Dynare. Macroeconomia aplicada. Microeconomia aplicada. Aplicações usando softwares econométricos: E-Views, Stata e Ox-Metrics. Bibliografia:

CAMERON, A. C.; TRIVEDI, P. K. Microeconometrics Using Stata. Stata Press, 2010.

DEJONG, D. N.; DAVE, D. Structural Macroeconometrics. Princeton University Press, 2nd Ed., 2011.

DOORNIK, J.A. An Introduction to OxMetrics 6. London: Timberlake Consultants Press, 2009.

DOORNIK, J. A.; HENDRY, D.F. Empirical Econometric Modelling Using PcGive 13. Volume I, London: Timberlake Consultants Press, 2009.

DOORNIK, J. A.; HENDRY, D.F. Empirical Econometric Modelling Using PcGive 13. Volume II, London: Timberlake Consultants Press, 2009.

Doornik, J. A.;Hendry, D.F. Empirical Econometric Modelling Using PcGive 13. Volume III, London: Timberlake Consultants Press, 2009.

DYNARE, Reference Manual, version 4.4.3. Disponível em: http://www.dynare.org/documentation-and-support/manual/pdf-version/view

FERNANDEZ-VILLAVERDE, J.; RUBIO-RAMIREZ. J. Comparing Dynamic Equilibrium Economies to Data: A Bayesian Approach. 153-187. Journal of Econometrics, 123. 2004.

OULIARIS, S., PAGAN, A.; RESTREPO, J. Quantitative Macroeconomic Modeling with Structural Vector Autoregressions. E-Views Press. 2016.

STARTZ, R. EViews Illustrated is a step-by-step user's guide to EViews. E-Views Press. 2015.

Curso: Mestrado em Economia

Página 11 de 12

Disciplina: ANÁLISE ECONÔMICA DO DIREITO COMPORTAMENTAL

Tipo: Optativa Carga Horária: 60 Créditos: 4.0

Ementa:

Uma Abordagem Behaviorista ao Direito e à Análise Econômica do Direito. Economia Experimental. Prospect Theory. Heurísticas e Vieses: Atalhos, Erros e Decisões Jurídicas. Framing. Hindsight. Contabilidade Mental. Avaliação: Valores e Reais no Sistema Jurídico. Viés Propriedade. Avaliação de Danos Materiais e Morais. Aversão e Miopia ao Risco. Excesso de Confiança. Irracionalidade. Regulação Jurídica do Risco. Teoria Cognitiva e Tributação. Bibliografia:

PARISI, Francesco; SMITH, Vernon L. The Law & Economics of Irrational Behavior. Stanford: Stanford Economics and Finance, 2005.

SUNSTEIN, Cass R. Behavioral Law & Economics. Cambridge: Cambridge University

Press, 2000.

SUNSTEIN, Cass R. Risk and Reason – Safety, Law and the Environment. Cambridge:

Cambridge University Press, 2002.

SUNSTEIN, Cass R. Why Societies Need Dissent. Cambridge: Harvard University Press, 2003.

THALER, Richard H.; SUNSTEIN, Cass R. Nudge: o Empurrão Para a Escolha Certa. São Paulo: Campus, 2008.

Curso: Mestrado em Economia

Disciplina: TÓPICOS ESPECIAIS EM ECONOMIA

Tipo: Optativa Carga Horária: 60 Créditos: 4.0

Ementa:

Nesta disciplina são estudados tópicos especiais, em nível de mestrado, que estão na fronteira do conhecimento em Economia e suas aplicações. A ementa pode ser ajustada de acordo com a especialização do instrutor e interesse dos alunos.

Bibliografia:

A critério do instrutor.

Curso: Mestrado em Economia

Disciplina: PESQUISA E PRODUÇÃO CIENTÍFICA EM ECONOMIA I

Tipo: Optativa Carga Horária: 60 Créditos: 4.0

Ementa:

Nessa disciplina, os alunos devem trabalhar no desenvolvimento de sua pesquisa visando à elaboração de um artigo científico e da dissertação de mestrado, delimitando o tema a ser abordado, os objetivos, a revisão da literatura e o referencial teórico. Além disso, devem focar nos aspectos metodológicos, incluindo levantamento de dados e especificação de modelos teóricos ou econométricos a serem empregados na dissertação, quando for o caso. Cada aluno deve elaborar um artigo e, ao final da disciplina, submetê-lo a uma revista nacional ou internacional classificada como B3 ou superior no Qualis-CAPES da área de economia. São incentivadas as trocas de informações e experiências entre alunos, instrutor e orientadores.

Página 12 de 12

Bibliografia:

As referências bibliográficas que darão suporte à pesquisa são especificas a cada aluno, devendo ser escolhidas conjuntamente com os respectivos orientadores.

Curso: Mestrado em Economia

Disciplina: TÓPICOS ESPECIAIS EM INOVAÇÃO

Tipo: Optativa Carga Horária: 60 Créditos: 4.0

Ementa:

Nesta disciplina são estudados tópicos especiais, em nível de mestrado, que estão na fronteira do conhecimento na área de Economia da Inovação e suas aplicações. A ementa pode ser ajustada de acordo com a especialização do instrutor e interesse dos alunos.

Bibliografia:

A critério do instrutor.

Curso: Mestrado em Economia

Disciplina: TÓPICOS ESPECIAIS EM FINANÇAS

Tipo: Optativa Carga Horária: 60 Créditos: 4.0

Ementa:

Nesta disciplina são estudados tópicos especiais, em nível de mestrado, que estão na fronteira do conhecimento na área de Finanças e suas aplicações. A ementa pode ser ajustada de acordo com a especialização do instrutor e interesse dos alunos.

Bibliografia:

A critério do instrutor.

Curso: Mestrado em Economia

Disciplina: TÓPICOS ESPECIAIS EM REGIONAL

Tipo: Optativa Carga Horária: 60 Créditos: 4.0

Ementa:

Nesta disciplina são estudados tópicos especiais, em nível de mestrado, que estão na fronteira do conhecimento na área de Economia Regional e suas aplicações. A ementa pode ser ajustada de acordo com a especialização do instrutor e interesse dos alunos.

Bibliografia:

A critério do instrutor.

Curso: Mestrado em Economia

Disciplina: TÓPICOS ESPECIAIS EM ECONOMETRIA

Tipo: Optativa Carga Horária: 60 Créditos: 4.0

Ementa:

Nesta disciplina são estudados tópicos especiais, em nível de mestrado, que estão na fronteira do conhecimento em Econometria empírica e suas aplicações ao caso brasileiro. A ementa pode ser ajustada de acordo com a especialização do instrutor e interesse dos alunos.

Bibliografia:

A critério do instrutor.