Embed Size (px)

Citation preview

FechaN° Informe : 17 / 2011

12 de septiembre de 2011

CONTRALORÍA GENERAL DE LA REPÚBLICAContraloría Regional de Antofagasta

•me FinalHospital Carlos Cisternas de

Calama

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo

C.E. N° 429/2011 REMITE INFORME FINAL SOBREAUDITORÍA A LOS PROCESOS DEADQUISICIONES DEL HOSPITALCARLOS CISTERNAS DE CALAMA.

ANTOFAGASTA, N° O 213 2 7 - 13,09.2011

El Contralor Regional de Antofagasta,cumple con remitir a Ud., debidamente aprobado, el informe final N° 17, de2011, con el resultado del examen practicado a la materia señalada en elepígrafe.

Saluda atentamente a Ud.,

VICTOR H NRIQUEZ GONZA EZ

Contralor Regional de AntofagastaContraloría General de la República

AL SEÑORDIRECTOR DELHOSPITAL CARLOS CISTERNASCALAMAYZS

Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected]

CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo

C.E. N° 430/2011 REMITE COPIA DEL INFORME FINALSOBRE AUDITORÍA A LOS PROCESOS DEADQUISICIONES DEL HOSPITAL CARLOSCISTERNAS DE CALAMA.

ANTOFAGASTA, O O 2 El 28 13 OO. 2O11

Adjunto sírvase encontrar una copia delinforme final N° 17, de 2011, sobre la materia identificada en el epígrafe, para suconocimiento y fines pertinentes.

Saluda atentamente a Ud.,

VICTOR HENRIQUEZ GONZALEZ

Contralor Regional de Antofagasta

Contraloría General de la República

A LA SEÑORAAUDITORA INTERNA DELHOSPITAL DE CARLOS CISTERNASCALAMAY Z S

Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected]

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo

INFORME FINAL SOBRE AUDITORÍA A LOSPROCESOS DE ADQUISICIONES DELHOSPITAL CARLOS CISTERNAS DECALAMA.

ANTOFAGASTA, 1 2 SEP 2011

En cumplimiento del Plan Anual deFiscalización de este Organismo Contralor, y en conformidad con las facultadesestablecidas en la ley N° 10.336, sobre Organización y Atribuciones de la ContraloríaGeneral de la República, se practicó una auditoría en el Hospital Carlos Cisterna deCalama, con el objeto de realizar un examen a los procesos de adquisiciones quedicha Entidad de Salud llevó a cabo para el período comprendido entre el 1 de enero yel 31 de diciembre de 2010.

OBJETIVO

La auditoría tuvo por finalidad comprobar laveracidad y fidelidad de las cuentas, de acuerdo con la normativa contable emitida poresta Contraloría General y la autenticidad de la documentación de respaldo, deconformidad con lo dispuesto en el artículo 95 de la ley N° 10.336, como asimismo,verificar el cumplimiento de los procesos de adquisición de bienes y servicios, enconcordancia con la ley N° 19.886, de Bases sobre Contratos Administrativos deSuministro y Prestación de Servicios y su reglamento, contenido en decreto N° 250,de 2004, del Ministerio de Hacienda.

METODOLOGÍA

El examen se desarrolló conforme con lasnormas y procedimientos de control aceptados por este Organismo de Control, eincluyó, por ende, comprobaciones selectivas de los registros y documentos querespaldan las operaciones efectuadas durante el período sujeto a revisión, laevaluación de los procedimientos de control interno aplicados sobre la materia,validaciones en terreno y la aplicación de otras técnicas de auditoría necesarias en lascircunstancias. Además, debe señalarse que el trabajo se efectuó aplicando laMetodología de Auditoría de la Contraloría General de la República (MAC).

o AL SEÑORD CONT R ÁICTOR HENRÍQUEZ GONZÁLEZ-) RE

ONTRALOR REGIONAL DE ANTOFAGASTA7q-CONTRALORÍA GENERAL DE LA REPÚBLICA

1/411-0FA G \ PRESENTEMGS-CLP

IAV\.-

&Y'J FE

o CO OL >E NO

7'0E-AGP-i

Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected]

o' IA

/9-J, E

CO QLEXI NO

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo2

UNIVERSO Y MUESTRA

Durante el período sujeto a revisión, lasórdenes de compra cursadas por el Hospital Carlos Cisternas a través del portal webmercadopublico.cl , ascendieron a $ 1.681.328.045.-, de las cuales se analizó unamuestra de $ 105.176.042, equivalente al 6,26% del total del universo indicado. Eldetalle de la muestra analizada está contenido en anexo N° 1 del presente informe.

En el mismo ejercicio, la entidad efectuóadquisiciones fuera del mencionado sistema por un monto de $ 12,546.497, cuyamuestra examinada ascendió a la suma de $ 782.424.-, lo que representa un 6,24%del universo de estas operaciones.

Estas adquisiciones se encuentran excluidasdel sistema Chilecompra debido a que son todas inferiores a 3 unidades tributariasmensuales, de acuerdo a lo señalado en el artículo 53 del decreto N° 250, de 2004,del Ministerio de Hacienda, que aprueba el reglamento de ley 19.886.

ANTECEDENTES GENERALES

El Hospital Carlos Cisternas de Calama es uncentro asistencial público, que brinda atenciones de consulta de especialidades deurgencia y de hospitalización quirúrgica y médica. Dicho centro asistencial forma partede la red asistencial del Servicio de Salud Antofagasta.

Para el proceso de compras, el hospital, encumplimiento de lo establecido en Decreto N° 20 del Ministerio de Hacienda, de mayode 2007, que modifica Reglamento de la Ley N° 19.886, de Bases sobre ContratosAdministrativos de Suministro y Prestación de Servicios, dispone de un manualaprobado por resolución exenta N° 2.179, de 2007, el cual se refiere a la forma deproceder para todas las adquisiciones y contrataciones reguladas por la Ley 19.886.

Para la materia tratada en el desarrollo delpresente informe, es dable señalar que los contratos que celebra la Administración delEstado, a título oneroso, para el suministro de bienes muebles, y de los servicios quese requieren para el desarrollo de sus funciones, se encuentran regulados por la leyN° 19.886, de Bases sobre Contratos Administrativos de Suministro y Prestación deServicios, y por el decreto N° 250, de 2004, del Ministerio de Hacienda, que apruebael reglamento de dicha ley.

Para los efectos de esta normativa, seentiende por Administración del Estado los órganos y servicios indicados en el artículo

1° de la ley N° 18.575, Orgánica Constitucional de Bases Generales de laAdministración del Estado, salvo las empresas públicas creadas por ley y demáscasos que señale el ordenamiento jurídico.

La citada ley N° 19.886 y su reglamentoestablecen en el artículo 7° y 2°, respectivamente, lo que se entenderá por:

a. Licitación Pública: consiste en unprocedimiento administrativo de carácter concursal mediante el cual la Administraciónrealiza un llamado público, convocando a los interesados para que, sujetándose a lasbases fijadas, formulen propuestas, de entre las cuales seleccionará y aceptará la

ás conveniente.Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected]

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo3

Licitación Privada: es un procedimientoadministrativo de carácter concursal, previa resolución fundada que lo disponga,mediante el cual la Administración invita a determinadas personas para que,sujetándose a las bases fijadas, formulen propuestas, de entre las cuales seleccionaráy aceptará la más conveniente.

Trato o Contratación Directa: es unprocedimiento de contratación que por la naturaleza de la negociación debeefectuarse sin la concurrencia de los requisitos señalados para la Licitación oPropuesta Pública y para la Privada.

En tanto que el Convenio Marco es unprocedimiento de contratación realizado por la Dirección de Compras y ContrataciónPública, para procurar el suministro directo de bienes y/o servicios a las entidades, enla forma, plazo y demás condiciones establecidas en dicho acuerdo, según loconsigna el artículo 2° del reglamento.

De acuerdo con lo dispuesto en el artículo 18de la ley N° 19.886, los organismos públicos deben utilizar los sistemas electrónicos odigitales establecidos por la Dirección de Compras y Contratación Pública paradesarrollar todos sus procesos de adquisición y contratación de bienes, servicios yobras a que alude el citado cuerpo legal, con las excepciones y exclusiones que lamisma norma y su reglamento establecen.

Mediante oficio N° 2.465, de 2011, estaEntidad de Control remitió al Hospital Carlos Cisternas de Calama, con carácter deconfidencial, el preinforme de observaciones N° 17, sobre la auditoría practicada enese servicio, con el objeto que la autoridad tomara conocimiento de ellas y formularalos alcances y precisiones que a su juicio procedieran.

Al respecto, mediante oficio N° 09, de 2011,el centro hospitalario dio respuesta a este Organismo Fiscalizador, cuyosantecedentes y argumentos fueron considerados para la emisión del presente informe.

I. RESULTADOS DE LA AUDITORIA

Del examen practicado se determinaron lassiguientes situaciones:

1.1. SOBRE ASPECTOS GENERALES DE LOS PROCESOS DE ADQUISICIONES

Se constató que el total de comprasefectuadas por el recinto hospitalario durante el período 2010, de acuerdo ainformación obtenida del portal de mercado público, alcanzó un total de$1.341.006.329.-. Asimismo, el Jefe de Adquisiciones del Hospital Carlos Cisternasde Calama, mediante correo electrónico de 23 de junio de 2011, certificó que el totalde adquisiciones realizadas para igual periodo, a través del mencionado portal,ascendió a la suma de $ 1.681.328.045.-

1A /(,c,

E c.1ROL >NO

GP9'<1-.

Del análisis de los antecedentes expuestos,se observó una diferencia de $ 340.321.716.-. Al respecto, cabe consignar que elservicio no informó todas las adquisiciones efectuadas en el portal mercado público,

Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected]

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo4

vulnerando con ello lo establecido en el articulo N° 1 de la ley N° 19.886 sobrecontratos administrativos de suministro y prestación de servicios, que en síntesisseñala: "...Los contratos que celebre la Administración del Estado, a título oneroso,para el suministro de bienes muebles, y de los servicios que se requieran para eldesarrollo de sus funciones, se ajustarán a las normas y principios del presentecuerpo legal y de su reglamentación".

Por su parte, de conformidad con el artículo18 de la citada ley N° 19.886, los organismos públicos regidos por esta ley deberáncotizar, licitar, contratar, adjudicar, solicitar el despacho y, en general, desarrollartodos sus procesos de adquisición y contratación de bienes, servicios y obras a quealude dicha ley, utilizando solamente los sistemas electrónicos o digitales queestablezca al efecto la Dirección de Compras y Contratación Pública (aplica criteriocontenido en dictamen N° 61 837, de 2009).

Sobre el particular, el servicio señaló en surespuesta que el monto informado en la oportunidad por la Jefa de Adquisiciones aesta Entidad de Control, correspondía al total de compras realizadas por el Servicio deSalud Antofagasta a la Central de Abastecimiento CENABAST, sin acompañar en susdescargos, la documentación que acredite lo anteriormente planteado.

Por consiguiente, corresponde mantener laobservación.

1.2. SOBRE ADQUISICIONES EFECTUADAS EN EL EJERCICIO

Del examen practicado se determinaron lassiguientes situaciones:

1.2.1. Licitaciones Públicas.

Se practicó un examen sobre la licitaciónpública ID N° 2215-150-LE10, denominada "Reparación de lavadoras automáticas ysecadora del servicio de lavandería del Hospital de Calama", determinando lassiguientes observaciones:

a) Falta de Contrato

Mediante proceso de licitación pública, seadjudicó por resolución exenta N° 56, de 6 de julio de 2010, del Hospital de Calama,para proveer los servicios de reparación de lavadoras automáticas, a la empresaMarsol S.A., por un monto de $ 14.558.041.-

El examen practicado permitió verificar que elservicio convenido por la entidad, no fue formalizado mediante la suscripción de uncontrato.

Sobre lo anterior, cabe manifestar que portratarse de contrataciones mayores a 100 unidades tributarias mensuales, debiónecesariamente formalizarse a través de la suscripción de un contrato decompraventa o prestación de servicios, el cual se entenderá vigente una vez aprobado

A a través del correspondiente acto administrativo debidamente tramitado, a partir de loo,\cual, el licitante está en condiciones de emitir la orden de compra de acuerdo al inciso

JE o

C0. 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected]

)) EX-i OL >

n

r O r"-^749,0 F

G p‘g

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo5

final del artículo 65, del decreto N° 250, de 2004 que aprueba el Reglamento de la leyN° 19.886 (aplica criterio contenido, entre otros, en dictámenes N°s. 15.554 y 14.467,ambos de 2010).

La situación descrita denotó además, una faltade resguardo de los intereses del recinto hospitalario, dada la inexistencia de undocumento que comprometiera las obligaciones y derechos contraídos por elcontratante, las garantías y multas en casos de incumplimientos de los acuerdosadoptados a la empresa individualizada, a fin de dar fiel cumplimiento del serviciorequerido.

En su respuesta, el establecimientohospitalario informó que mediante el oficio interno N° 192, de agosto de 2011, cuyacopia adjuntó, el Subdirector Administrativo del recinto asistencial instruyó a la Unidadde Adquisiciones, para que en lo sucesivo, las compras mayores a 100 UnidadesTributarias Mensuales se efectuaran a través del contrato respectivo.

Sin embargo, el centro de salud no hizoreferencia a la situación específica planteada en la presente observación, debiendomantenerse en todos sus términos.

Al tenor de lo expuesto precedentemente, esteOrganismo de Control dispondrá la instrucción del procedimiento disciplinario de rigor,a fin de investigar la eventual responsabilidad administrativa del o los funcionariosinvolucrados en la falta del convenio descrito y demás procedimientos administrativosdestinados a las compras de servicios del Hospital Carlos Cisternas de Calama.

b) Incumplimiento de Bases administrativas

Se advirtió en el punto N° 10.5 de las bases

administrativas, que dentro de los cinco (5) días siguientes a la adjudicación, eloferente debía entregar un cronograma detallado de la reparación que realizaría.

Al respecto, se incumplió lo dispuesto en elnumeral señalado en el párrafo precedente, toda vez que la empresa adjudicataria nopresentó cronograma o Carta Gantt, según consta en acta de aclaración N° 1, de juniode 2011, otorgado por el Jefe de Servicios Generales del recinto hospitalario.

Es menester consignar además, que lasbases administrativas, en su punto N° 10.8, establecían que si el oferente no realizabala reparación dentro del plazo otorgado, sin una justificación previa, pagaría una multadiaria del 0,5% del valor cuota pactada. En este contexto, la entidad hospitalaria, al nocontar con el documento en comento, se vio imposibilitada de verificar el oportunocumplimiento de los plazos establecidos, situación que impidió determinar algúnatraso en la ejecución de los trabajos.

El Director del Hospital informó en su oficio derespuesta, que efectivamente el proveedor no hizo entrega de un programa detalladodel trabajo sobre la materia, puntualizando que este se efectuó mediante un acuerdoverbal entre las partes.

Además, acompañó memorándum N° 193, deagosto de 2011, en el cual consta que el Subdirector Administrativo instruyó a la

1-? Unidad de Adquisiciones, que sería responsabilidad y deber de la mencionada unidad,

J FE) CO ROL > Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: antofagasta©contraloria.cl

E NO

-5171/1ÓpA

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo6

velar por el cumplimiento de las bases técnicas y administrativas para el proceso delicitación y adjudicación de compra de bienes y servicios.

Al efecto, corresponde mantener la presenteobservación, por cuanto los argumentos esgrimidos por la entidad resultaninsuficientes para levantarla. Asimismo, corresponde señalar que la instruccióncomentada precedentemente, deberá quedar expresamente consignada en las basesadministrativas y técnicas que regulen los procesos de licitación que ejecute esaentidad, situación que será verificada en futuras fiscalizaciones por esta ContraloríaRegional.

c) Contabilización y Pago

La entidad no contabilizó oportunamente laobligación con el proveedor del servicio una vez recibida la factura respectiva. Alrespecto, el oficio circular N° 60.820, de 2005, de este Organismo de Control, quecontiene la Normativa del Sistema de Contabilidad General de la Nación, dispone quela contabilidad registra todos los recursos y obligaciones en el momento que segeneran, independientemente de que éstos hayan sido o no percibidos o pagados -principio del devengado-. El detalle de esta situación se presenta a continuación:

FacturaContabilización

(Devengo)Documento tesorería

N°Monto Bruto

$Fecha

FacturaFecha

RecepciónMonto $ Fecha ID N° Monto $ Fecha

178994 14.558.041 28/09/2010 08/10/2010 14.558.041 16/11/2010 191197 14.558.041 0312/2010

Sobre la materia, la entidad señaló en susdescargos que el procedimiento utilizado por la institución para devengar las facturas,se realizó de acuerdo a los lineamientos entregados por la ex Jefa de Finanzas delrecinto asistencial, jubilada en agosto de 2010, -según se precisó -, entendiéndose porrecepción de la factura, la fecha en que ésta ingresaba a la Unidad de Finanzas paracontabilizar la obligación.

Agrega, que el Hospital de Calama estáajustando y optimizando los procesos de compras y contratación de bienes y serviciosal interior de la Unidad de Adquisiciones y acompañó a su respuesta, la nota internaN° 194, de agosto de 2011, en la cual el Subdirector Administrativo del recinto instruyóa la Jefa de la Unidad de Finanzas para que en lo sucesivo, la fecha de devengo delas facturas que se consigna en SIGFE, sea aquella correspondiente a la de recepcióndel documento mercantil.

Sobre el particular, los antecedentesproporcionados por la entidad resultan insuficientes para desvirtuar la observación, laque debe mantenerse en todos sus términos, sin perjuicio de las futuras validacionesque practique este Organismo de Control sobre la efectiva implementación ycumplimiento de las medidas anunciadas.

1.2.2. Licitación Privada

IA

JE 'ECON OLEéXTI1, NO

l'OFA

En referencia a esta materia, es dable señalarue mediante certificado de junio de 2011, la Jefe de Adquisiciones del recinto

tivasilingt011 ,f3i5, Piso 2, Antoiagasta ; unu C1521UU - antotagasta(_¿_ixontraloria cl

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo7

hospitalario, certificó a este Organismo de Control que todas las compras efectuadasdurante el período 2010, se efectuaron bajo las modalidades de Convenio Marco,Licitaciones Públicas y Tratos Directos, no ejecutándose, por ende, LicitacionesPrivadas durante dicha anualidad.

1.2.3. Adquisiciones por Trato Directo.

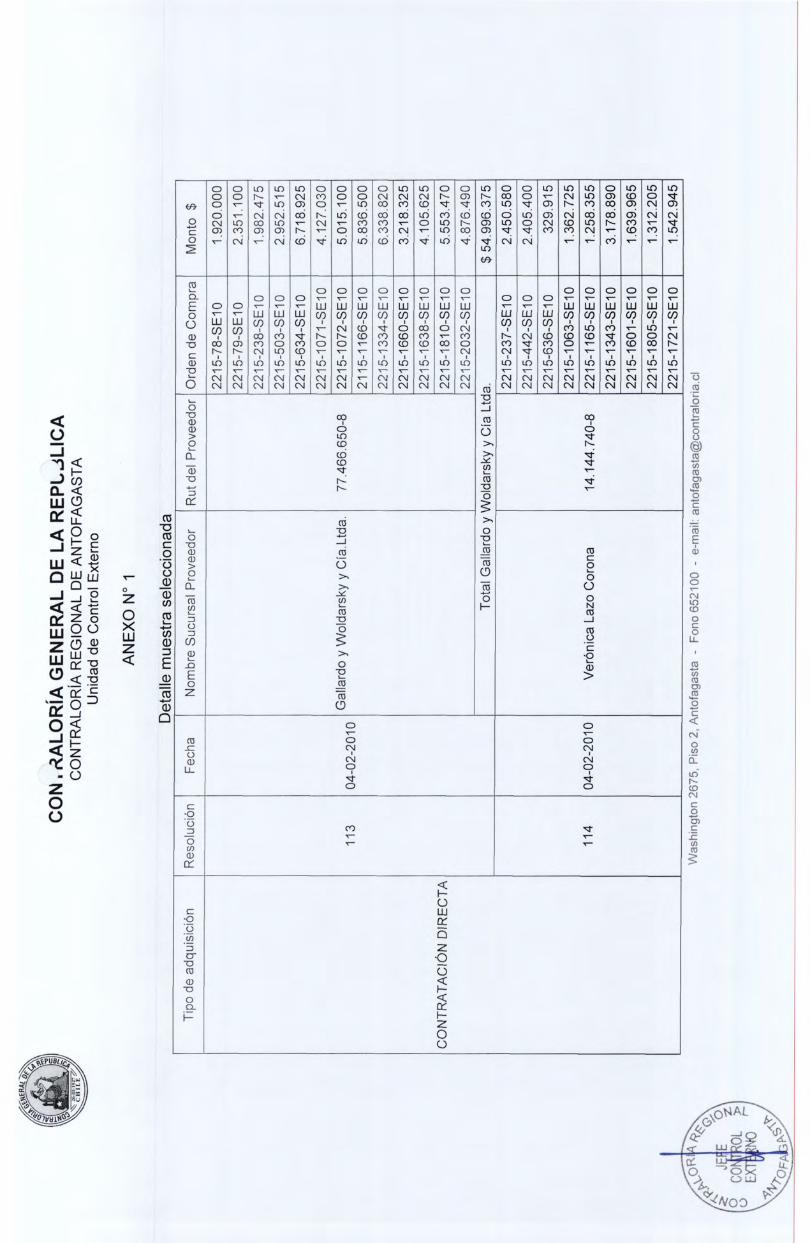

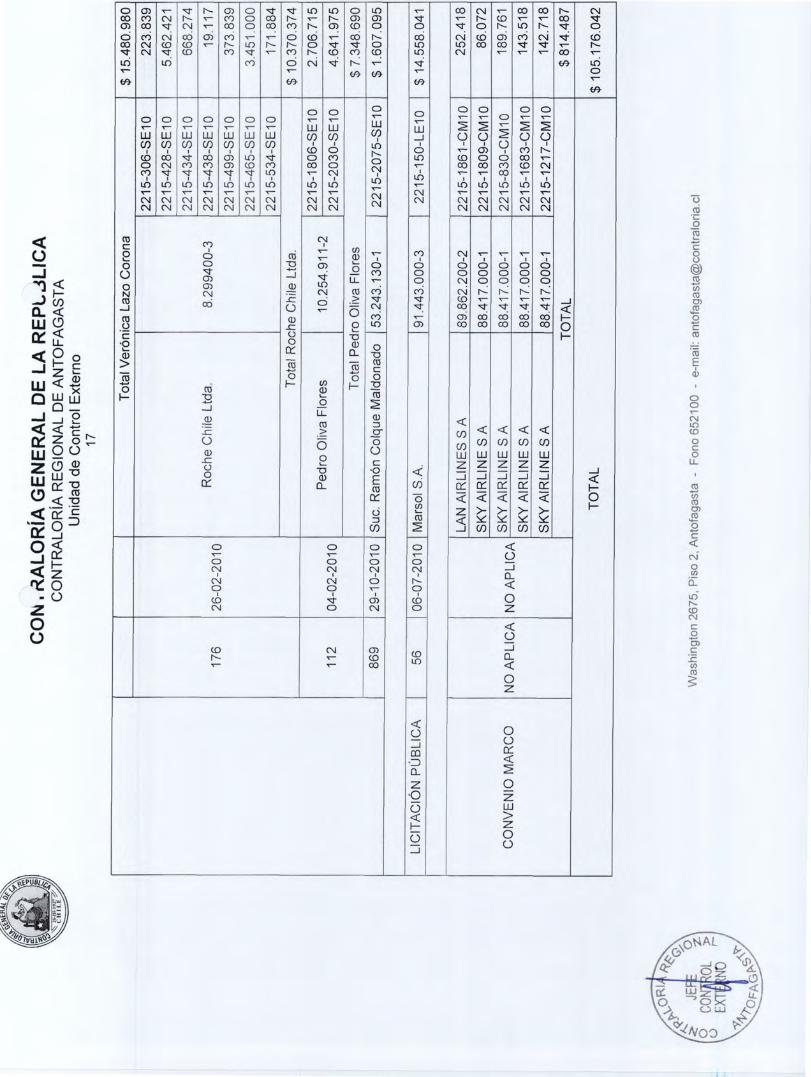

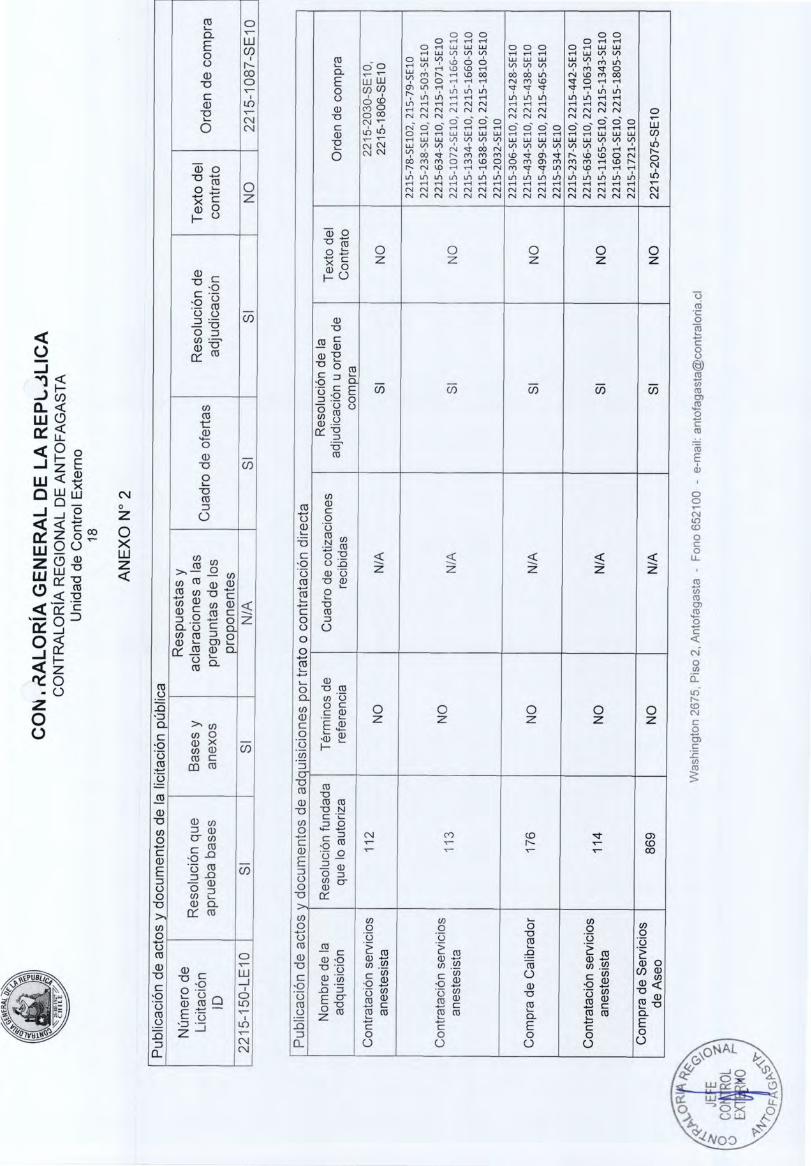

Al respecto, se practicó un examen selectivosobre cinco (5) adquisiciones, cursadas bajo la modalidad de trato directo, cuyodetalle se presenta en anexos N° $ 1 y 2.

La revisión documental permitió establecerlas siguientes observaciones, las cuales se detallan según los temas que se indican:

) Fundamentación Trato Directo, causal estipulada en el artículo 8°, letra c), de laley N° 19.886, emergencia, urgencia o imprevisto.

Las adquisiciones examinadas, aprobadas porsus respectivas resoluciones, invocaron como causal para la contratación directa, elartículo 8°, letra c), de la ley N° 19.886, de Bases sobre Contratos Administrativos deSuministro y Prestación de Servicios, el cual hace referencia a casos de emergencia,urgencia o imprevisto, sin embargo, no fueron expresamente fundamentadas en elcuerpo de los actos administrativos correspondientes, de modo que permitieranjustificar plenamente la omisión de una propuesta pública previa. Ejemplos de lasituación descrita se presentan en el siguiente cuadro:

Resolución Fecha Nombre Sucursal Proveedor Rut del Proveedor Monto $

113 04-02-2010 Gallardo y Woldarsky y Cía.Ltda. 77.466.650-8 54.996.375114 04-02-2010 Verónica Lazo Corona 14.144.740-8 15.480.980176 26-02-2010 Roche Chile Ltda. 8.299400-3 10.370.374112 04-02-2010 Pedro Oliva Flores 10.254.911-2 7.348.690869 29-10-2010 Suc. Ramón Colque Maldonado 53.243.130-1 1.607.095

Total 89.803.514

Sobre el particular, corresponde precisar, a laluz de lo manifestado por esta Entidad de Control en los dictámenes N° 5 18.355 y44.411, ambos de 2007, y 46.427, de 2008, entre otros, que atendido el carácterexcepcional de la modalidad de trato directo, se requiere una acreditación efectiva ydocumentada de las razones que motivan su procedencia, no bastando para los finesindicados, la sola referencia a las disposiciones legales y reglamentarias quecontienen la causal que fundamenta dicha contratación directa, como tampoco la solaalusión a razones de índole interno de funcionamiento del Servicio.

Respecto de esta materia, el recintohospitalario argumentó en su respuesta, que para las adquisiciones a las que serefiere esta observación, existe un documento de respaldo que origina la compradirecta, pero que en la resolución respectiva no se consignó. Al respecto, expuso lasrazones que motivaron las compras, sin embargo, no adjuntó antecedentes querespaldaran lo señalado.

s-lA

1

Asimismo, el Subdirector Administrativo4'?

J( /. •nstruyó a la Unidad de Adquisiciones, mediante oficio N° 197, de agosto de 2011,•

F E ` -7z,o CO ROL > Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected] E Nro r-

14, '<r.7ÓFA G P.

c,

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo8

documento que acompañó, realizar una revisión de los tratos directos celebrados,donde no se fundamenta de forma explícita la razón que la motivó y sólo invocan lanorma a la que hace referencia, esto, consigna, con el fin de regularizar las próximasadquisiciones.

Los argumentos y documentosproporcionados por la entidad hacen referencia principalmente a la implementación demedidas correctivas, no proporcionando antecedentes que permitan desvirtuar laobservación formulada, la que debe mantenerse en forma íntegra. Sín embargo, lasmedidas dispuestas por el recinto médico serán verificadas por este Organismo deControl en futuros exámenes a esa entidad, con el objeto de verificar que las comprasde esa institución hospitalaria se ajustan a lo establecido en la ley N° 19.886, deBases sobre Contratos Administrativos de Suministro y Prestación de Servicios.

b) Falta de formalización de servicios contratados.

Se advirtió que algunos de los servicios ycompras realizadas por el recinto hospitalario, mediante la modalidad de trato ocontratación directa, no fueron formalizados mediante la suscripción de un contrato.

A continuación se presenta el detalle de lassituaciones advertidas:

Proveedor Detalle N °Resolución Fecha Monto $

Gallardo y Woldarskyy cía.ltda.

Compra deservicios 113 04-02-2010 54.996.375

Verónica LazoCorona

Compra deservicios 114 04-02-2010 15.480.980

Roche Chile LtdaCompra dereactivos

176 26-02-2010 10 370.374

Pedro Oliva FloresCompra deservicios

112 04-02-2010 7.348.690

Sobre el particular, corresponde señalar quelas adquisiciones mayores a 100 U.T.M., como sucede en la especie, debennecesariamente formalizarse a través de la suscripción de contratos de compraventa,los cuales se entenderán vigentes una vez aprobados a través de actosadministrativos debidamente tramitados, a partir de lo cual el Servicio estará encondiciones de emitir las respectivas órdenes de compra, conforme a lo establecidoen el artículo 63, en relación con el inciso final del artículo 65, ambos del decreto N°250, de 2004, del Ministerio de Hacienda, que aprueba el reglamento de la ley N°19.886 (aplica criterio contenido en dictamen N° 15.554, de 2010).

De otra parte, se constató que lasresoluciones que aprobaron las compras de servicios señaladas en la tablaprecedente, no especificaron el monto de la contratación ni el período de la misma, loque impidió verificar las condiciones convenidas para cada una de ellas. Al respecto,es necesario hacer presente que las decisiones que la Administración del Estadoadopte deben expresarse por medio de actos administrativos, esto es, para el caso enexamen, resoluciones o decretos. Sólo en ellos se contienen las declaraciones devoluntad realizadas en el ejercicio de una potestad pública. Tales actos gozan depresunción de legalidad, de imperio y exigibilidad, desde su entrada en vigencia ydeben constar por escrito, en conformidad a lo dispuesto en el artículo 3° de la ley N°

J FEO c9/

E: REO<1"

Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: antofagasta@contraloriaici

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo9

19.880 sobre Bases de los Procedimientos Administrativos que rigen los Actos de losÓrganos de la Administración del Estado.

En su respuesta, el Servicio adjuntó copia delmemorándum N° 192, de agosto de 2011, firmado por el Subdirector Administrativo,mediante el cual instruyó al Jefe de Adquisiciones (S), para que a partir de esa fechatodas las adquisiciones, incluidas la modalidad de trato directo mayores a 100 UTM,se formalicen mediante un contrato.

Sin perjuicio de las medidas administrativasanunciadas, respecto de los casos señalados en la observación, la entidad noacompañó antecedente alguno que hiciera referencia a la situación planteada, por loque esta debe mantenerse en forma íntegra.

Asimismo, tratándose de la misma materiaindicada en el apartado sobre Licitaciones Públicas, contenido en el punto 1.2.1, letraa), del presente informe, -sobre falta de contratos-, esta Entidad Fiscalizadora iniciaráun proceso disciplinario en el Hospital Carlos Cisterna de Calama para determinar laseventuales responsabilidades administrativas por la no suscripción de convenios ydemás procedimientos destinados a las compras de servicios del centro asistencial.

c) Contabilización y Pago, compra calibrador CKMB.

A través de la resolución N° 176, de 26 defebrero de 2010, del Hospital Carlos Cisternas de Calama, se aprobó mediante tratodirecto la compra de suministros con la empresa Roche Chile Ltda, para la adquisiciónde reactivos para laboratorio clínico, emitiéndose las órdenes de compra que sedetallan en la siguiente tabla:

Orden de compra Factura N° Monto $2215-306-SE10 142188 223.839

2215-428-SE10143237 4.949.924143238 512.497

2215-434-SE10 143074 668.2742215-438-SE10 143176 19.1172215-499-SE10 143739 373.8392215-465-SE10 143698 3.451.0002215-534-SE10 144381 171.884

TOTAL 10.370.374

Con respecto a la orden de compra N° 2215-306-SE10. de 26 de febrero de 2010, por un monto total de $ 223.839.- la cualindicaba que la forma de pago sería a 30 días, contra recepción de factura, se verificóque el Hospital Carlos Cisternas de Calama recepcionó la factura N° 143237, el 25 demarzo de 2010, mientras que el pago se produjo el día 12 de junio de 2011,superando el plazo dispuesto en el instrumento de compra, vulnerando de estamanera, la disposición contenida en oficio circular N° 23, de 2006, del Ministerio deHacienda, que establece, en lo que interesa, que "... los pagos que realice el serviciodeberán efectuarse en un plazo no superior a 30 días corridos desde la fecha en quese devengó la respectiva operación...".

El centro hospitalario señaló para la presenteobservación, que la falta de regularidad en las transferencias no permitió cumplir con

¡meo los plazos de pago establecidos, precisando además, que la reciente puesta enmarcha de los sistemas de admisión, hospitalización, recaudación y cobranza les

COJ FE OL >"o\

Vvashingion 2675, Piso 2, Antofagasta - Fono 652100 - e-rnail: antoiagastal_Qcontraloria.ci) ) E ÑO r-

-1/1/0FAG

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo10

permitirá aumentar la recuperación de ingresos propios y así optimizar el plazo depago a proveedores. Acerca de las transferencias que, según lo mencionado por elservicio motivan el retraso de los pagos, la entidad no precisó el tipo ni el origen de lasmismas.

Al tenor de lo recientemente expuesto y dadoque la entidad fiscalizada no acompañó documentación que avalara tal aseveración,no es posible desvirtuar esta observación, sin perjuicio de las futuras validaciones quesobre la materia practique este Organismo Superior de Control.

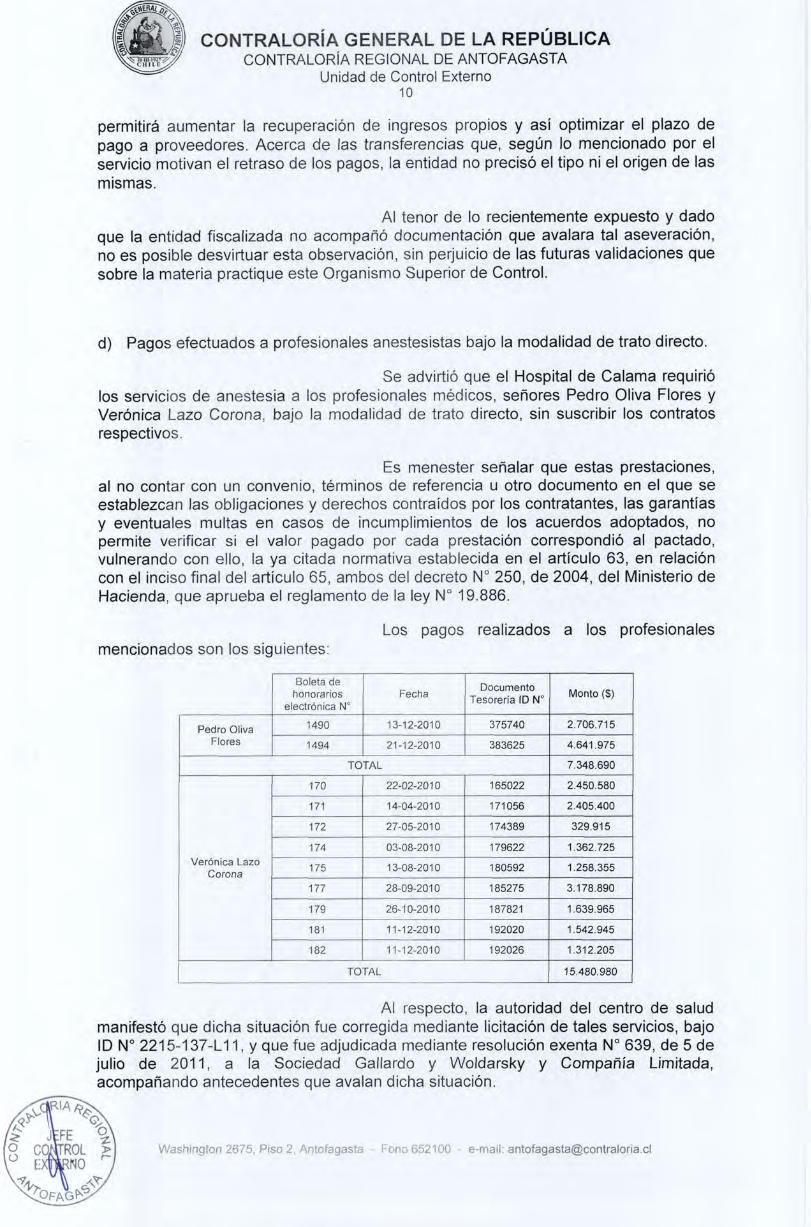

d) Pagos efectuados a profesionales anestesistas bajo la modalidad de trato directo.

Se advirtió que el Hospital de Calama requiriólos servicios de anestesia a los profesionales médicos, señores Pedro Oliva Flores yVerónica Lazo Corona, bajo la modalidad de trato directo, sin suscribir los contratosrespectivos.

Es menester señalar que estas prestaciones,al no contar con un convenio, términos de referencia u otro documento en el que seestablezcan las obligaciones y derechos contraídos por los contratantes, las garantíasy eventuales multas en casos de incumplimientos de los acuerdos adoptados, nopermite verificar si el valor pagado por cada prestación correspondió al pactado,vulnerando con ello, la ya citada normativa establecida en el artículo 63, en relacióncon el inciso final del artículo 65, ambos del decreto N° 250, de 2004, del Ministerio deHacienda, que aprueba el reglamento de la ley N° 19.886.

Los pagos realizados a los profesionalesmencionados son los siguientes:

Boleta dehonorarios

electrónica N°Fecha

DocumentoTesorería ID N°

Monto ($)

Pedro OlivaFlores

1490 13-12-2010 375740 2.706.715

1494 21-12-2010 383625 4.641.975

TOTAL 7.348.690

Verónica LazoCorona

170 22-02-2010 165022 2.450.580

171 14-04-2010 171056 2.405.400

172 27-05-2010 174389 329.915

174 03-08-2010 179622 1.362.725

175 13-08-2010 180592 1.258.355

177 28-09-2010 185275 3.178.890

179 26-10-2010 187821 1.639.965

181 11-12-2010 192020 1.542.945

182 11-12-2010 192026 1.312.205

TOTAL 15.480.980

Al respecto, la autoridad del centro de saludmanifestó que dicha situación fue corregida mediante licitación de tales servicios, bajoID N° 2215-137-L11, y que fue adjudicada mediante resolución exenta N° 639, de 5 dejulio de 2011, a la Sociedad Gallardo y Woldarsky y Compañía Limitada,acompañando antecedentes que avalan dicha situación.

FRIA

J FE SI

O CO TROL >E NO

c,‘<s-7.0FAGN-

Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: antofagasta©contraloria.cl

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo11

No obstante, no hizo referencia a la situaciónespecífica planteada en la observación, ni se evidenciaron acciones correspondientesa su regularización, por lo que corresponde mantenerla en todos sus términos.

Para el caso analizado, cumple con manifestarque este Organismo Fiscalizador dispondrá la instrucción de un proceso disciplinarioen dicho centro asistencial, con el objeto de determinar las eventualesresponsabilidades administrativas del o los funcionarios involucrados en los hechosdescritos en la presente observación.

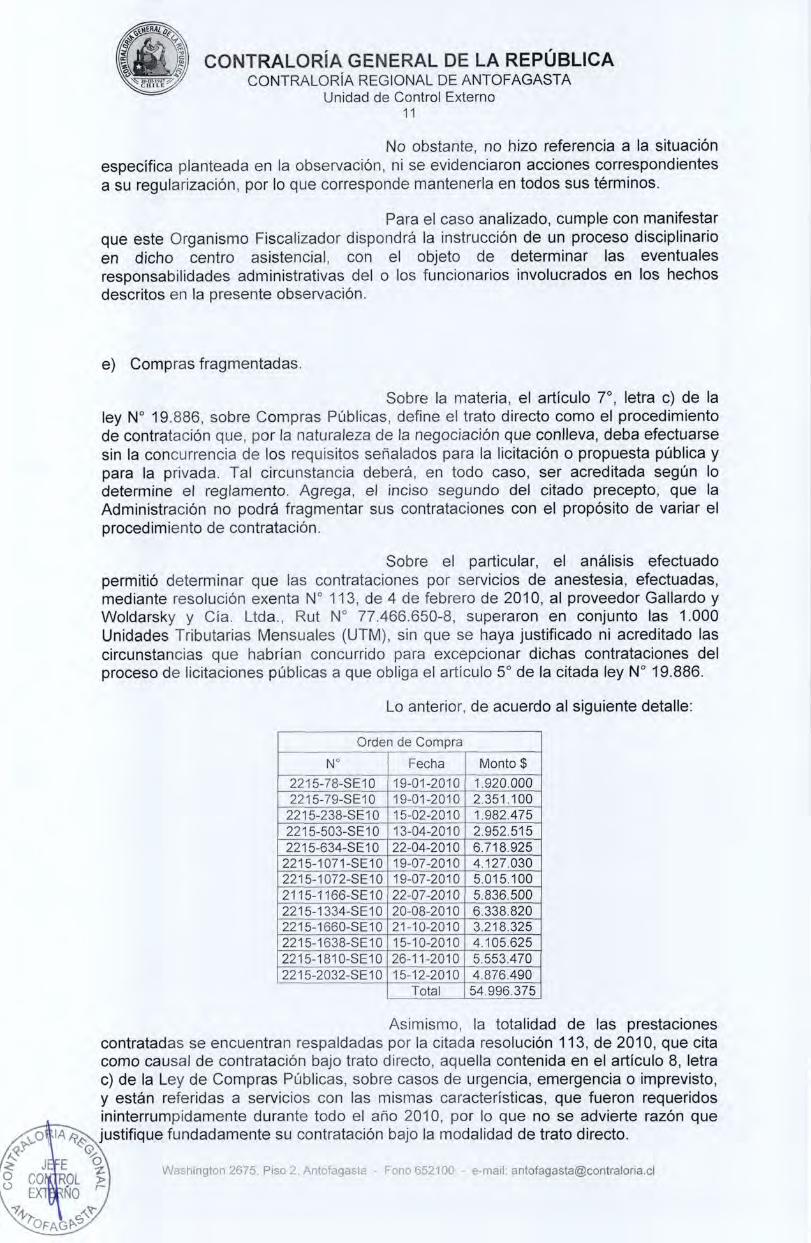

e) Compras fragmentadas.

Sobre la materia, el artículo 7°, letra c) de laley N° 19.886, sobre Compras Públicas, define el trato directo como el procedimientode contratación que, por la naturaleza de la negociación que conlleva, deba efectuarsesin la concurrencia de los requisitos señalados para la licitación o propuesta pública ypara la privada. Tal circunstancia deberá, en todo caso, ser acreditada según lodetermine el reglamento. Agrega, el inciso segundo del citado precepto, que laAdministración no podrá fragmentar sus contrataciones con el propósito de variar elprocedimiento de contratación.

Sobre el particular, el análisis efectuadopermitió determinar que las contrataciones por servicios de anestesia, efectuadas,mediante resolución exenta N° 113, de 4 de febrero de 2010, al proveedor Gallardo yWoldarsky y Cía. Ltda., Rut N° 77.466.650-8, superaron en conjunto las 1.000Unidades Tributarias Mensuales (UTM), sin que se haya justificado ni acreditado lascircunstancias que habrían concurrido para excepcionar dichas contrataciones delproceso de licitaciones públicas a que obliga el artículo 5° de la citada ley N° 19.886.

Lo anterior, de acuerdo al siguiente detalle:

Orden de Compra

N° Fecha Monto $2215-78-SE10 19-01-2010 1.920.0002215-79-SE10 19-01-2010 2.351.1002215-238-SE10 15-02-2010 1.982.4752215-503-SE10 13-04-2010 2.952.5152215-634-SE10 22-04-2010 6.718.9252215-1071-SE10 19-07-2010 4.127.0302215-1072-SE10 19-07-2010 5.015.1002115-1166-SE10 22-07-2010 5.836.5002215-1334-SE10 20-08-2010 6.338.8202215-1660-SE10 21-10-2010 3.218.3252215-1638-SE10 15-10-2010 4.105.6252215-1810-SE10 26-11-2010 5.553.4702215-2032-SE10 15-12-2010 4.876.490

Total 54.996.375

Asimismo, la totalidad de las prestacionescontratadas se encuentran respaldadas por la citada resolución 113, de 2010, que citacomo causal de contratación bajo trato directo, aquella contenida en el artículo 8, letrac) de la Ley de Compras Públicas, sobre casos de urgencia, emergencia o imprevisto,y están referidas a servicios con las mismas características, que fueron requeridosininterrumpidamente durante todo el año 2010, por lo que no se advierte razón quejustifique fundadamente su contratación bajo la modalidad de trato directo.

°J E o

CO OL >Washington 2675, Piso 2, Antofagasta --Fono 652100 - [email protected]

° EX] ÑO

7-0FAGI\

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo12

Sobre el particular, cabe hacer presente queel artículo 11 del Reglamento de la Ley de Compras Públicas, establece que cadaentidad será responsable de estimar el posible monto de las contrataciones, para losefectos de determinar el mecanismo de contratación que corresponde y que enaquellas situaciones en que esto no sea posible, dicha contratación deberáefectuarse. a través de una licitación pública, para asegurar el cumplimiento de la leyde compras.

Al respecto, para el caso en análisis, no seadvierte la existencia de ninguna razón que justifique la contratación de maneramensual y no anual, debiendo hacerse presente. por una parte, que a través de lamodalidad escogida por el hospital se evita la licitación pública, y por la otra, que elartículo 7° de la ley N° 19.886 prohíbe la fragmentación de contrataciones como las dela especie (aplica criterio contenido en dictamen N° 53.491, de 2008, de esta Entidadde Control).

En lo que concierne a este punto, la entidaden su oficio de descargos, manifestó que solicitará autorización al Servicio de SaludAntofagasta para comprar por montos superiores a 1.000 UTM y con esto evitar lascompras fragmentadas, optimizando así la gestión de compras y lograr enmarcarse ala Ley N° 19.886, de Compras Públicas.

Cabe precisar que lo expuesto por el servicioen su respuesta, no se condice con lo observado por este Organismo de Control. Alefecto, la entidad de salud no aportó antecedentes que digan relación con las materiasrepresentadas y que permitan desvirtuar los alcances formulados sobre la materia,debiendo mantenerse en su totalidad.

Además, los hechos descritos seránconsiderados en el procedimiento disciplinario que esta Contraloría Regional incoaráen dicha entidad, con el objeto de determinar eventuales responsabilidadesadministrativas derivadas de la falta de control observado en los pagos efectuados porlos servicios convenidos, sin que se haya justificado ni acreditado las circunstanciasque habrían concurrido para excepcionar dichas contrataciones del proceso delicitaciones públicas a que obliga el artículo 5° de la citada ley N° 19.886.

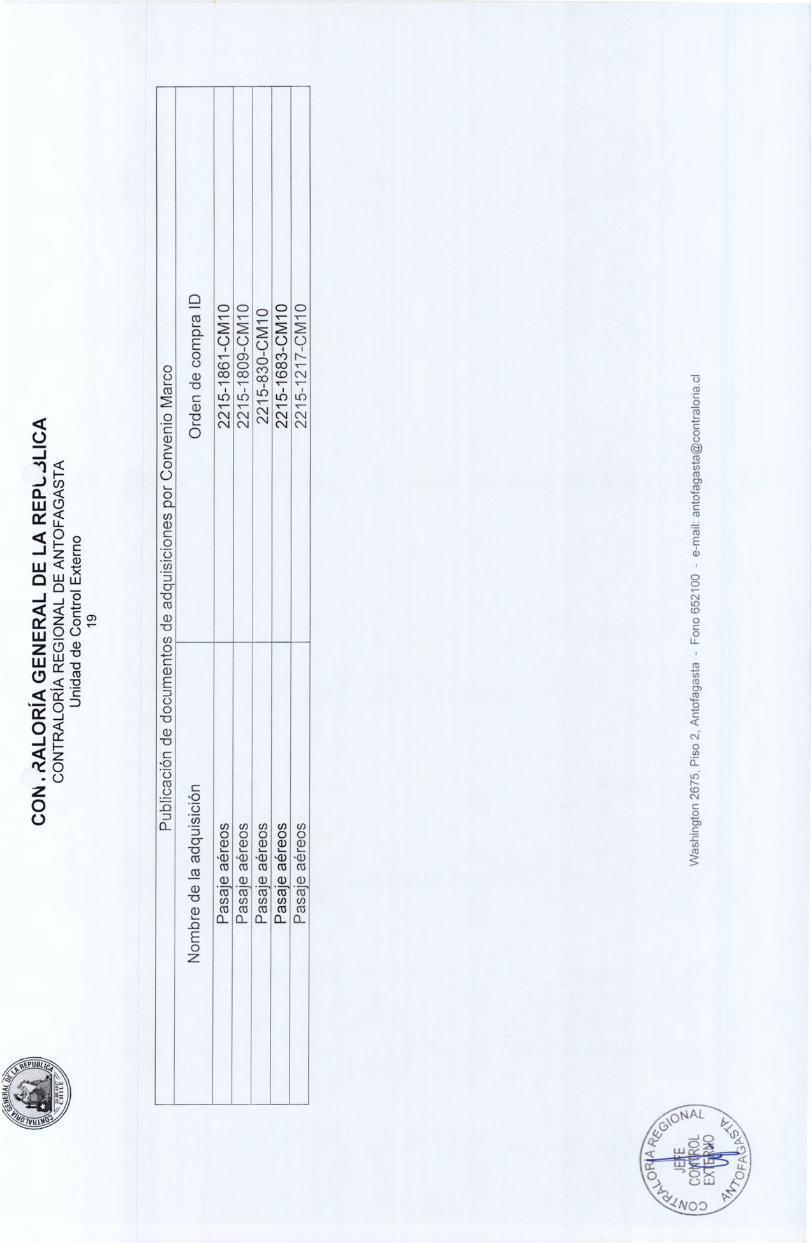

1.2.4. Adquisiciones por Convenio Marco.

Se efectuó un examen sobre operacionesejecutadas bajo convenio marco, cuyo detalle se presenta en anexo N° 2,determinándose lo siguiente:

Contabilización y Pago

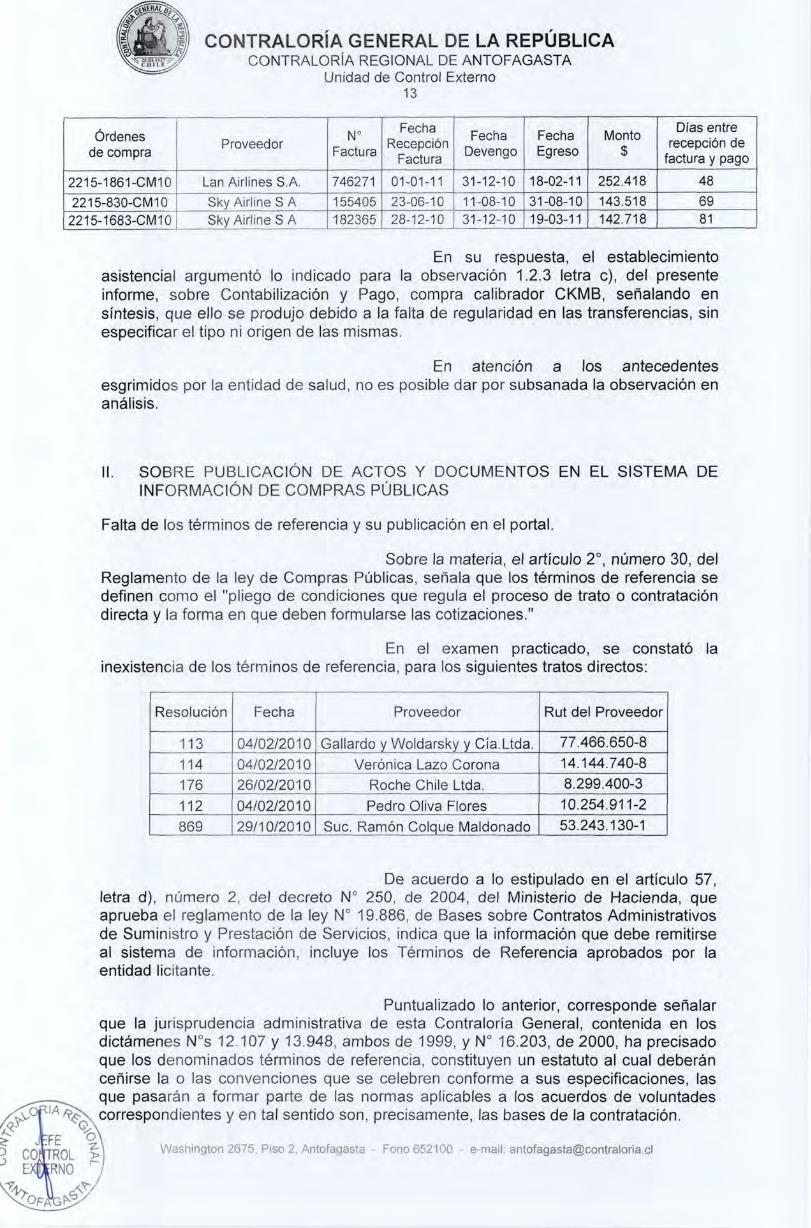

Sobre el particular, el servicio no siempreefectuó el pago de acuerdo a lo consignado en las órdenes de compra, el cualindicaba que la forma de pago es a 30 días contra recepción de factura, vulnerando loestablecido en oficio circular N° 23, de 2006, del Ministerio de Hacienda, el cualseñala que los pagos deben efectuarse dentro de los 30 días corridos siguientes aldevengo de la respectiva operación. Ejemplos de la situación descrita se presentan acontinuación:

Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected]

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo13

Órdenesde compra

ProveedorN°

Factura

Fecha.,Recepción

Factura

FechaDevengo

FechaEgreso

Monto$

Días entrerecepción de

factura y pago

2215-1861-CM10 Lan Airlines S.A. 746271 01-01-11 31-12-10 18-02-11 252.418 48

2215-830-CM10 Sky Airline S A 155405 23-06-10 11-08-10 31-08-10 143.518 69

2215-1683-CM10 Sky Airline S A 182365 28-12-10 31-12-10 19-03-11 142.718 81

En su respuesta, el establecimientoasistencial argumentó lo indicado para la observación 1.2.3 letra c), del presenteinforme, sobre Contabilización y Pago, compra calibrador CKMB, señalando ensíntesis, que ello se produjo debido a la falta de regularidad en las transferencias, sinespecificar el tipo ni origen de las mismas.

En atención a los antecedentesesgrimidos por la entidad de salud, no es posible dar por subsanada la observación enanálisis.

II. SOBRE PUBLICACIÓN DE ACTOS Y DOCUMENTOS EN EL SISTEMA DEINFORMACIÓN DE COMPRAS PÚBLICAS

Falta de los términos de referencia y su publicación en el portal.

Sobre la materia, el artículo 2°, número 30, delReglamento de la ley de Compras Públicas, señala que los términos de referencia sedefinen como el "pliego de condiciones que regula el proceso de trato o contratacióndirecta y la forma en que deben formularse las cotizaciones."

En el examen practicado, se constató lainexistencia de los términos de referencia, para los siguientes tratos directos:

Resolución Fecha Proveedor Rut del Proveedor

113 04/02/2010 Gallardo y Woldarsky y Cía.Ltda. 77.466.650-8114 04/02/2010 Verónica Lazo Corona 14.144.740-8

176 26/02/2010 Roche Chile Ltda. 8.299.400-3112 04/02/2010 Pedro Oliva Flores 10.254.911-2869 29/10/2010 Suc. Ramón Colque Maldonado 53.243.130-1

De acuerdo a lo estipulado en el artículo 57,letra d), número 2, del decreto N° 250, de 2004, del Ministerio de Hacienda, queaprueba el reglamento de la ley N° 19.886, de Bases sobre Contratos Administrativosde Suministro y Prestación de Servicios, indica que la información que debe remitirseal sistema de información, incluye los Términos de Referencia aprobados por laentidad licitante.

Puntualizado lo anterior, corresponde señalarque la jurisprudencia administrativa de esta Contraloría General, contenida en losdictámenes N°s 12.107 y 13.948, ambos de 1999, y N° 16.203, de 2000, ha precisadoque los denominados términos de referencia, constituyen un estatuto al cual deberánceñirse la o las convenciones que se celebren conforme a sus especificaciones, lasque pasarán a formar parte de las normas aplicables a los acuerdos de voluntadescorrespondientes y en tal sentido son, precisamente, las bases de la contratación.o IA

<

FE) CO TROL >

E RING

oFAGI\e1-47-

Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: antofagasta©contraloria.ci

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo14

En efecto, los términos de referencia aludidosen la normativa reglamentaria de que se trata constituyen un instrumento destinado aregular el mecanismo excepcional de contratación —Trato o Contratación Directa-, elcual se caracteriza, precisamente, por llevarse a efecto sin un procedimiento licitatorioprevio, público o privado, y, por ende, sin el establecimiento de las bases respectivas(aplica dictamen N° 47.490, de 2005).

Acerca de este punto, el Hospital indicó quepara las futuras compras que se efectúen, considerará la elaboración de términos dereferencia y que los mismos se publicarán en el portal de Mercado Público.

En relación a la materia observada, el serviciono aportó nuevos antecedentes que permitan desvirtuar la observación, por lo queésta debe mantenerse, sin perjuicio de las verificaciones que esta Entidad de Controlpractique sobre el efectivo cumplimiento de las medidas señaladas por el recintohospitalario.

Finalmente, este Organismo Fiscalizadorincluirá en el sumario administrativo que incoará en dicho centro asistencial, losincumplimientos normativos descritos en el presente apartado, con la finalidad dedeterminar las eventuales responsabilidades administrativas que pudieran afectar alos funcionarios involucrados.

III. CONCLUSIONES

En virtud de lo expuesto en el cuerpo delpresente informe, se concluye lo siguiente:

1. Al tenor de lo manifestado por el Hospital Carlos Cisterna de Calama en eldesarrollo del presente informe, los argumentos planteados por éste no permitendesvirtuar ninguna de las observaciones formuladas para cada materia, por lo que latotalidad de los alcances se mantienen en todos sus términos.

Sin perjuicio de ello, la Dirección de esecentro hospitalario deberá adoptar las medidas conducentes a corregir los alcancesconsignados en el cuerpo del presente informe, las que deberán contemplar, entreotras, las siguientes acciones:

En relación a las observacionescontempladas en los puntos 1.2.1 letra a) y 1.2.3, letra b) del presente informe, elHospital Carlos Cisternas deberá, para proceder a la contratación de todos losservicios requeridos, disponer de un contrato, el cual deberá indicar las característicasdel bien o servicio contratado, el precio, el plazo de duración, las garantías y otrascláusulas que deben establecer las bases en cumplimiento de lo dispuesto en elartículo N° 64 y siguientes del decreto N° 250, de 2004, del Ministerio de Hacienda,que aprobó el Reglamento de la Ley de Compras Públicas.

En lo que atañe a la observaciónincluida en el punto 1.2.3 letra a), sobre las resoluciones que aprueban la contrataciónmediante trato directo, el servicio hospitalario deberá incluir en el acto administrativocorrespondiente de aprobación, en forma explícita, la razón que justifique surealización bajo la citada modalidad, conforme lo indicado en los dictámenes N°s18.355 y 44.411, ambos de 2007, y 46.427, de 2008, todos de este Organismo de

o I A Control./3'

JE E Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected]° Cp.>

EX11N'O

P`''<1"-

ordóva SeguraControl Externo

MJefe

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE ANTOFAGASTA

Unidad de Control Externo15

Respecto de las observacionesgeneradas en el apartado II del presente informe, sobre publicación de actos ydocumentos en el sistema de información de compras públicas, la entidad, en losucesivo, deberá ingresar al mencionado sistema de información los Términos deReferencia de acuerdo a la normativa vigente, contenida principalmente en el artículo57, letra d), número 2, del decreto N° 250, de 2004, del Ministerio de Hacienda.

En cuanto a las observacionesrelacionadas con la contabilización y pago a proveedores, señaladas en la letra c) delos puntos 1.2.1 y 1.2.3 del presente informe, el recinto hospitalario deberá realizar lospagos a sus proveedores en un plazo máximo de 30 días, de acuerdo a la normativavigente contenida en oficio circular N° 23, de 2006, del Ministerio de Hacienda.

2. Este Organismo de Control instruirá un procedimiento disciplinario paraestablecer las eventuales responsabilidades administrativas del o los funcionariosinvolucrados en las observaciones contenidas en los puntos 1.2.1 letra a), y 1.2.3letras b) y d), relacionadas con la falta de convenios destinados a las compras deservicios, incumpliendo con ello lo dispuesto en el artículo 65 del Reglamento de la leyN° 19.886.

Asimismo, se investigará en dichoprocedimiento la falta de controles sobre pagos constatados en el numeral 1.2.3 letrae). del presente trabajo, sin que se haya justificado ni acreditado fehacientemente lascircunstancias que habrían concurrido para excepcionar dichas contrataciones delproceso de licitaciones públicas a que obliga el artículo 5 0 de la citada ley N° 19.886.

Además, dicho sumario incluirá losincumplimientos normativos señalados en el apartado II del presente informe,relacionados con la falta de términos de referencia y su publicación en el portal deMercado Público, vulnerando con ello lo previsto en el artículo 2°, número 30, y elartículo 57, número 2, del Reglamento de la ley N° 19.886.

Finalmente, cabe señalar que las medidasefectivas adoptadas por el Servicio, conducentes a subsanar las observacionesformuladas, así como el cumplimiento de los requerimientos efectuados, seránverificadas por esta Contraloría Regional en futuras visitas de fiscalización.

Saluda atentamente a Ud.,

\pRIA

JEFE oo CONTROL

EXTERNO 1----74„ c,"\-

7'0FAGN -

Washington 2675, Piso 2, Antofagasta - Fono 652100 - e-mail: [email protected]

ea

O"E'O

0O0

O(NO")<-

O0,—

(00')CV

LOr--.n:1-

NcoO),-

LON—LO

N(c)0)c.i

LOcs.JO")

cdc-N-(O

Oco0t•-:c \jN—ni

0C)N—LriN—0Lri

0OIn«ScoCOLrj

ONCOccicoCOCO

LONCf)«5,---CNco

LOCVCOLOON—-:r:

0N-'I'MLOLOid

0O)d"ON-CO-1'

LC)r---Cr)COO)CS)-viU)<ft

0coInc;LO.<1-c.i

Oc>si-14-5Ocrc.i

LO,0)oiNCO

LONN-c.iCOC9,,,—

LOLOC")oziLON.--

OO)COoziN-N--co

LOCO<3)O)COCO,—.

LOONc-\iN—e').,--

LOnrO")N"crLO.,—

C131...

EoO

N-o1.)-2

O

C )--W(1)

aCON

,

N—

NCV

0'---W(/)

aO)N-LisN---CVCV

Ov-Wu)

1COCOCV

e

N—

NN

O'--Wu)

1coOLOu!)N—

CVCV

O

Wu)

1"SI"coU)u!)c-

NCV

,-WW

0N—

COr1-N--ON--

1

N—

CVN

0N—

CD1(-111"..-0ru!)N-CVN

ON—Wco1coCON—N--us

1-N--CV

ON---

en1di-COco,--

1

1-NCV

ON—

coUO

CD(Or

;

1-NCV

WL.LJUJ1111.1J

ON---

u)1COCOCOr

1

N-CVN

Or

coUO

,—CON—u!)1-CVCV

ON—

cn1CVcoOCV

1

1-NN (6

73.,__,—J

CI3

O>,>,

V2(D-0

o-2(1:3

(x)(.Dcoo

I—

O,-Wu)

1r---co(Nu!)

CVCV

O,--1-11U)

ucmd-m-

e

CVCV

O,---W(f)

1(ocoCOic)

CVN

Or1.1.1C1)1coCOO,—u!)

CVCV

0,--W01LOCON—r

CVCV

1

O,—WCO

Uco"z7-co.,—

NCV

0r1.1.1(n

U,-Oco.—u)

CVCV

OrL.LJU)

ULO0coru)

NN

01—11.1U)u1-CVr--r

NCV

15-05coO>2fi

O-05

cr

001...()CO(.0(o,:r(--:r-

CO6m-N-d:.1-.,—di

,.._o-oa)>

2ci_0.11./2oOO

U)(1)Q

Oz

et)

E

(.6-o—..

cl:U>,>,

__,1.12roOO

o

03_=ca

CD

caoooooNCo13-Jea

. OC'2a)>

C0-O

(I)Ll_

C)

o,—0CV

04O

o

ONrisi

04O

,-o..¿_--)=Ou)a)

UY

(-9,---—

,1-——

o-0.5--(1)

o--o(a(1)

730ai7 '

<l-oWCr

oZ-o_u<F-<OI—ZOU

J—)

LLI

NJ

o

osE2

Zoo

Có

o

{7!

o(5)

(U

ascgoo(U

(TIEd.)

oCD

coLn

OooLL

(UU)

oc')oo

o

L6

(oN

ooO)o

:E

(o°

1---(1)

oH

o

z5wcr

o

Hoo

oc

115

L11

OoU)

OCDO

c

(13

C13co.(7)o

a)

Ea)

Tea)

o

1a_

o

Cr

CO

ww

oNJ

zU

CD

u_ozwo-J

zw

o-J

Hzoo

O

CD

O

CD

O

o

o

O

co

2oooN(0

co

'2

o

CDCO CO N N-0.) 00 nj"

N 0")co CV CO CO N-"4' CV 'I' CO

O O O O

U) U) U) U)

OCDM

co

U) u!) LON-

CV N

o)coCO

c)N-CO

oOCD

-Çrcoco (o

Oco

O

Ln

OOh

Lt)tiO)

O

CS)(1)

co

Cr)

O o O O

U)

O

u)U)oi„

O)U)O

(1)

co(oCDCO

á

CD1 CV

1.0 U) U)us

c-N CN

o

a)

o

O-C

O

cao

O)

O(V1

CD

o

>

oo

a_coo1-

o-aco

E

2

oo- U) < < < <Oo U) U)

WU)W

U)W

U)W

-oE

trU)

o

z Z_1

<7

Z

ZZ

Z

7cC

Z

CL Hoz >- >- >- >- E-

Y Y Y YU) (/) U)

ON-

a_CD

oz

coO)

C).77Jo_

CO

oz

co

nrCV

coII)

o

U)O)OtioO

Co

O

O

<93

O

-J

oLO

LO

N

co N

CDOCO

(ON-OSCO

CON-LO

CON—hC"zr

CO

d".CO

ER

CD

O

u')

O

oO)

COus

N

o

o

COO

O

2

co

o

O

N

O

o

(V

cN

(..1— — r —

oo6o

6o

6o óo

N 0 0 CD CD(V N- N.: Nj E-:(Oco

r4

r.4

r-zi-

N-M-

o-Sco

coco

coco

coco

coco

E-o

oco--

o

coC.-f;

o)cco

co

-Jco-Da_zo5

IT

Q --I O2?-

cC 11_1

o )c) oÁ.

N O

a) 0

O

o O

°

Oz

Y")

viAL

(vO

213C-o-o037x1~O00OOCU..,,_oO_cr)U)O.5.7.). __Dcr

-0(9(1)-o

(U).-,Cw

O-0>•,(/)OOCE(1.)o9(...)(13O

_ODa.

CD'-'0_EoC..)a)

a)-0,O

0- 0,--www (/)

b ,...chco CO,-,O ,-.N ,--uS th,-cm CVC \I "

_

O 0 00 <-1 <-1 c-1

0 ,--1,-,11,-11-1-1<-1 LLJ U) in 1.1)O w -' 6 6`-' u? ti C15 Lo ,-i,„Ilj mN n-I LO CO--,.00,--,-,-1C71 LSI <-1 , ;., ill L).1I.-- In U) ,---; ,-i ,-1u) ,--i ,-1 ,-i N (-si

cococo Nco co r-si

iÓ co C Or¿ _)-, ri 1 L'Ll 11-,,,..,,,-)Lnv, u)u . i (n v, ) . 4 W ,..''j'A CO-1- 1---. m m m1-- Pj rl'CI) ‘C;-1) m'n:91 CP1J,u; u, u; u; ,}, u;-, -, •-_, _, _, , _,(--.4 r., cy rq (-si cm r4N rq r4 rq N1 N IN

00C><-1 <-1 1-1w w w(1) '-h NCOá) LhrJrnLD'I' .7 ct

L)i) i-)L) t,--4 ,--1 -1csi cv (Nco co co

rgi- ,c5, _9,- _`'w w w wcr) Ln Ln Nu5 4 (3, 4CC:,: :' ri 11-

co.2

J1 J, ,() u;, r_i _, ,_Ir4 r4 rq r4N NI (N <N

0 00 <-1 <-1

01-1LULIJ<-1 U..1 (/) VIw VI ,,,,' ul,u" M ; I: 0N LO m00cto,-i,-icl- ,1 ull J.,1 .;-) ti-) .-1 .-1<-1 <-1 N Nrsi rsJ co Nco co

O O O,̀4 rg 11 LT,' LIIw w v) ul ulIn (A U)A u5 LO 0 CVre-rs GD1 :1 ',PI ;:=1u; u; ii-, u; ,J,

, •_, __, , _ -rsi NI csi rsi NiNI rg N <N N,

0

wcl).,..n

cS.CMLISNN

(D 0

o '=- cxN oI- (.3

OZ

Oz

Oz

OZ

OZ

a)-ucri„,c,,a)-o o cu00 ,-o_-5 Em:0 oTD gN oNCL .-E5D._,

7.3CD

(7)-U)

-U)

-U)

-u)

u)a)cO

13(:3 (1.)rJ a)

-.-0-' 73o •_c7)-a) (..)-0 E)2

-OCO=O

<z

<Z

<z

<z

<z

c

a)-0 CO_u) UO CC (ll-

a),-

- a..)H-(1)

OZ

Oz

Oz

OZ

OZ

o4-

o O

(u1:3(13 C3-O NC C”O 0-,--c D0 03, _ oO

D U) crcll

fr

N,-,-

co,--•„..-

coN-x-

d-,-,-

(3)COco

co ca) op • <-3a) fp-n 5E 0-

-0z 03

u)o

>,.._ cocu -u) 22c {f))„s2 u,a-3 0

2 03c0u

' ti

CC

u)oU.„-C (oa) -,-u) . (I)_

enc w0

*0%5 1-• CIP (13cou

15-0(2

_0._(O

C..)a)-0(15

Eou

0OO-._

03a) .-u) ._(/)c u)-0 (1)05 CD-*--• =113 a)

.-.-Eou

0o. _0

a) OU) a)

u)(1)-0

0113 -o

0..Eou

a)DC-oo

6O

ocDU_0

CD

>•, —

u) (5CU U)

a) Eo

oO_ •u) ce

'-CL (13

03

>,

U) 0XWC

CO (13

a) u)

o- U)

-o

•

-cp*5 (u

nOU) s._a) QIr (13

z

C7)

(7)

0•

ZO_

c

(o

a)173

OCU)EOoo

u)o

CoO

C

-o

-o

(3o

a_

Q

CL <W

Q

O oc

ZW < ;.<

U-1 W—I _1 E

<z oO U

Z O 1>I±1Ct< -o

c.2 o<z

rt-

0

O)

O—

c12QEo

0,—.2g,-.

OV-2o(A

del-,.._.

o'

ON-

2c.)c .)

ON--

2c.)1,1-

Oo

O(1)

CO00

OCO

"'"co00

00CO

,--.CM

mi-2

-o

c(1.)

n--

u')N-

N—

Le)N-

,

Lr)

1

LoN-

7tr)N-

o -o N N c\i" N CME

a)__,u

N N N N

1o0oQ

Wa)co_

.u)u)5o--oco

a)pu)ota)EmooDa)-ocoocts c

..—(-)n

,O. 5

D

a"

(7)

«5 ó 'á <á 2 (c1))-65-(6 ,a) ,a)

221222,a) ,a)

C13C R3 CD «5 C13

(1) O 1:1) CU CD

a)-0

cTs C73viu)(t)(/)u)c73 'E E6a)

'-E5CC

C L(l3

O_«S

O_ OCC_ C

C13L

Eoz

www.contraloria.c1