Embed Size (px)

Citation preview

Memoria de Labores 2014 1

Memoria de Labores 2016 2

I N D I C E

Mensaje del Presidente.

I. Presentación.

II. Instituciones Miembros, Junta Directiva y Administración.

III. Elección de Junta Directiva y Afiliación de Nuevos Miembros.

IV. Acciones Gremiales.

V. Desempeño del Sistema Bancario.

VI. Contribución Social y Económica del Sistema Bancario.

VII. Anexo Gráficas Sector Bancario.

VIII. Anexo Estadístico, Financiero y Monetario.

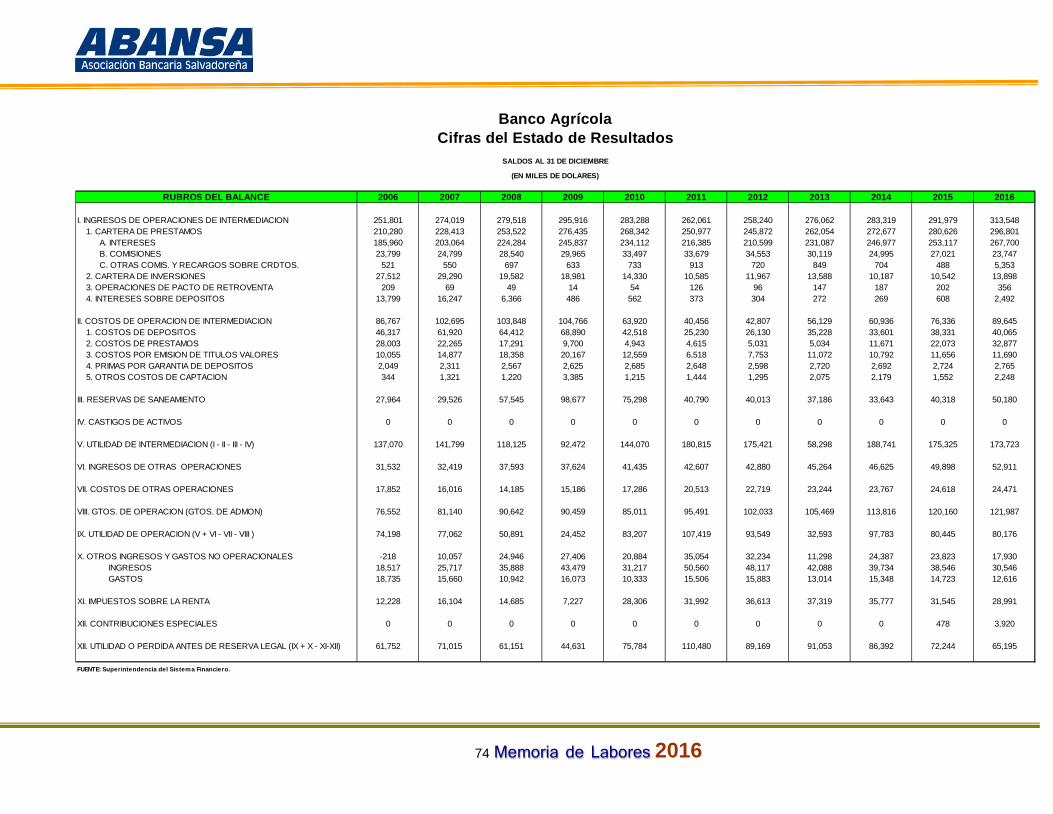

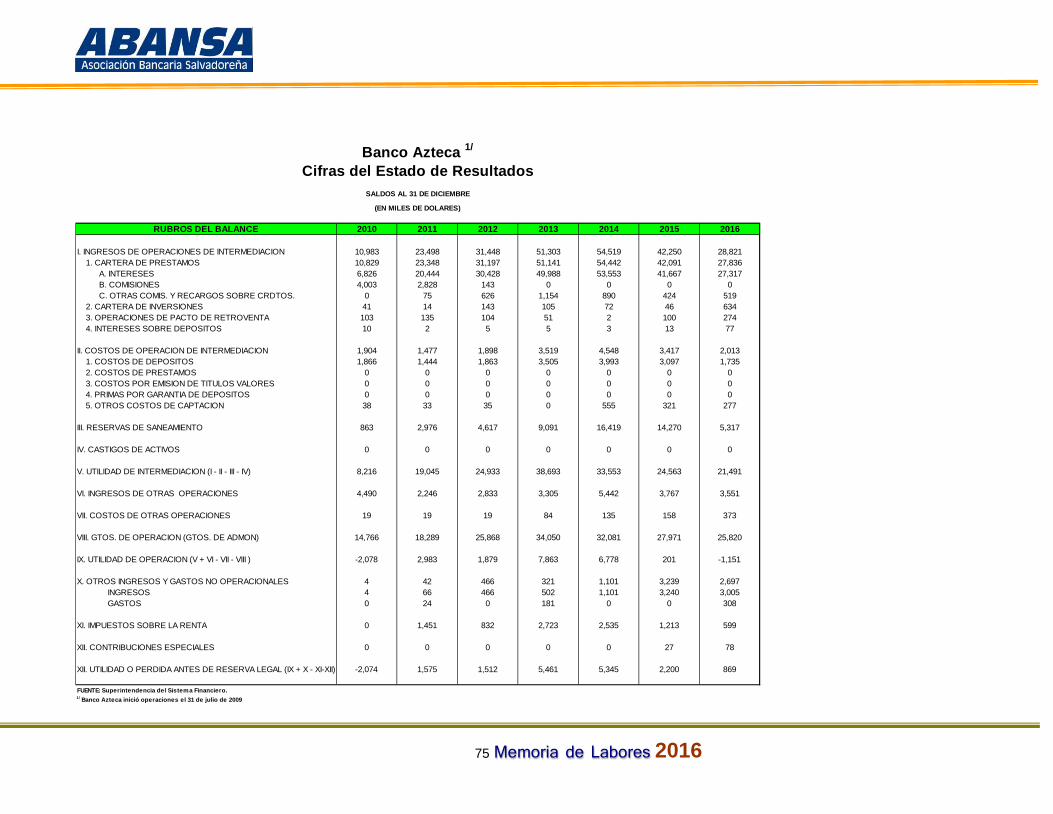

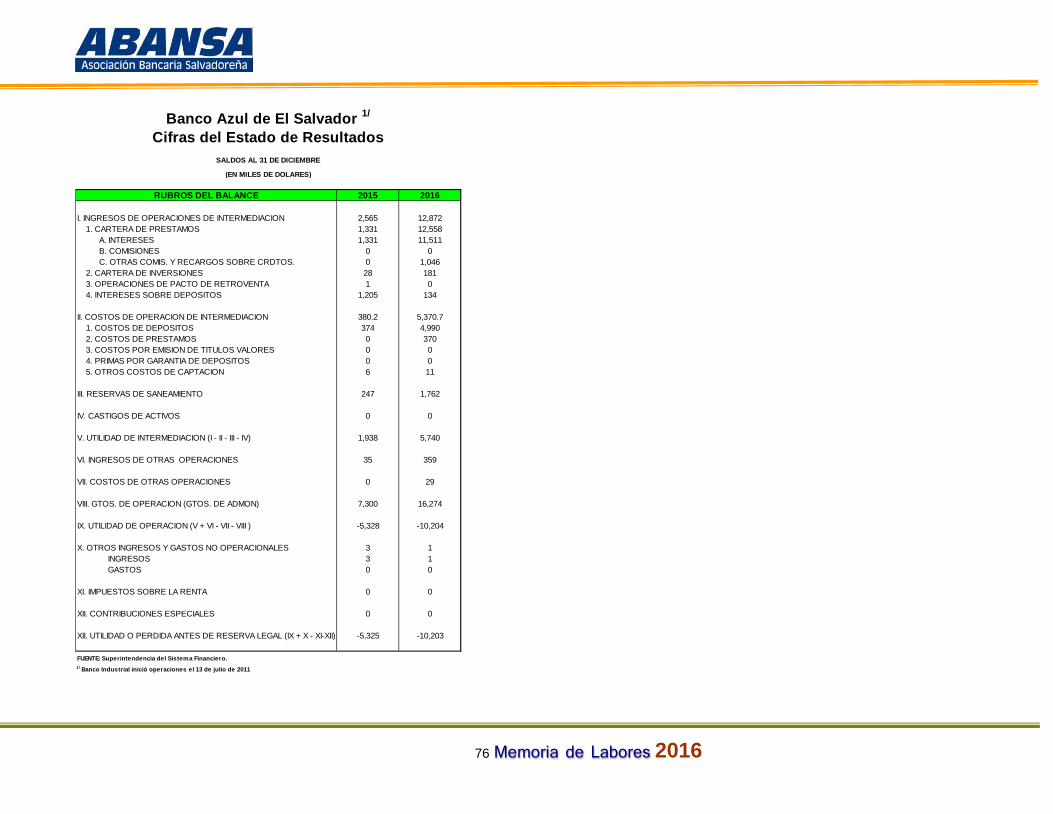

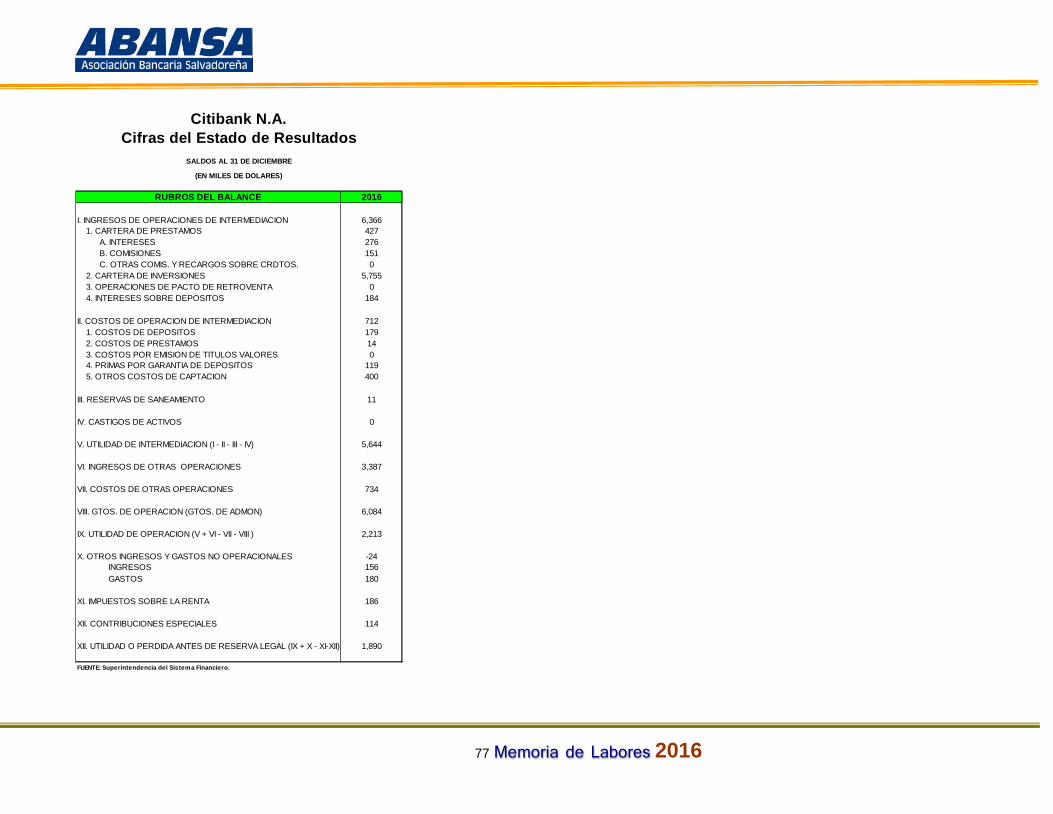

IX. Estados Financieros.

Memoria de Labores 2016 3

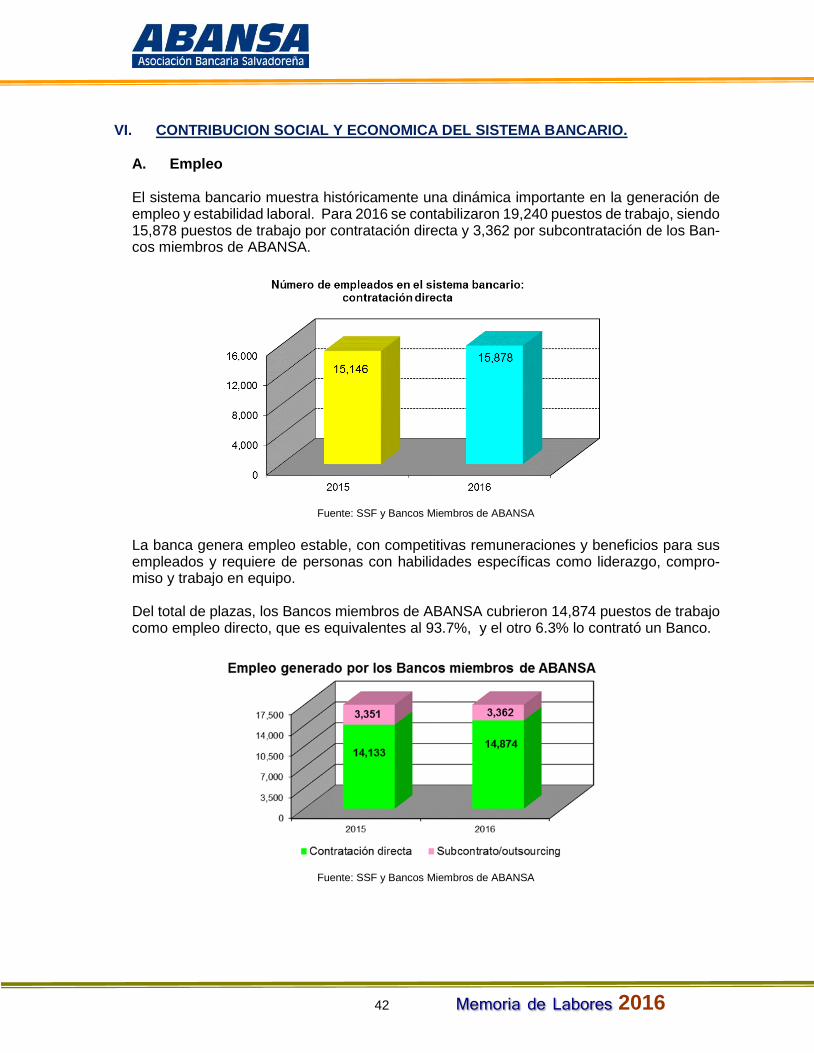

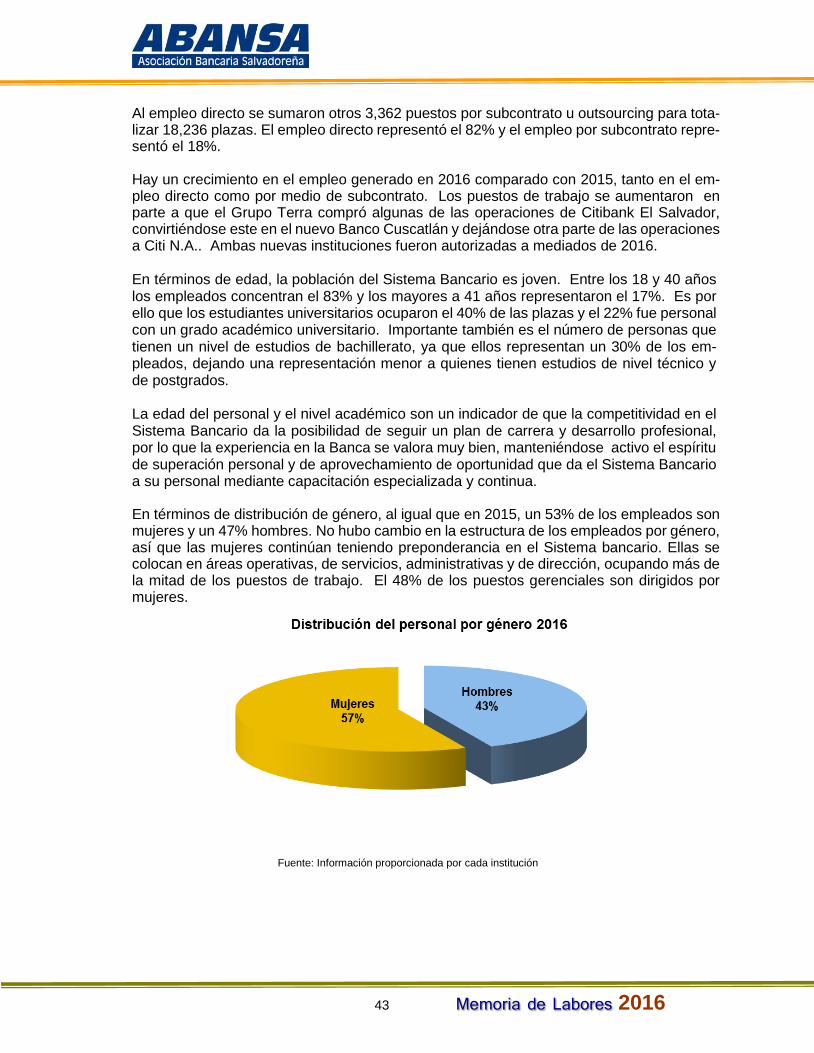

MENSAJE DEL PRESIDENTE DE ABANSA Estimados Amigos: Me complace presentar la Memoria de labores de esta Asociación para 2016, año en el cual la banca contribuyó a través del financiamiento y otros servicios, a facilitar la actividad eco-nómica, industrial, de servicios y el bienestar de las familias, entre otros. Al finalizar 2016 la cartera de préstamos bruta de los Bancos miembros alcanzo los $11,154 millones, habiendo mostrado un incremento anual del 5%. Los depósitos tuvieron un incre-mento anual del 2.6% y alcanzaron los $10,370 millones. El patrimonio de los bancos miembros también incrementó en 2.6% anual. Los indicadores de solvencia, liquidez, calidad de la cartera, entre otros, reflejan el compro-miso de los Bancos Miembros de ABANSA por mantener una banca sólida, estable y bien capitalizada, lo que es determinante para la estabilidad del país, de las empresas privadas y de las familias salvadoreñas. El financiamiento externo para los bancos miembros de ABANSA, proveniente de la banca corresponsal, incremento en 12.1% alcanzando un total de $1,944.5 millones al finalizar 2016. El acceso a estas fuentes de financiamiento solo es posible por la condición de esta-bilidad y solidez de los bancos. Consideramos que el acceso al financiamiento externo para la Banca y para el Gobierno debe convertirse en una prioridad en las agendas de todas las partes involucradas. Durante 2016 ABANSA mantuvo en estudio y análisis permanente los principales temas de interés de país y del sistema financiero. Sostuvimos un diálogo permanente con distintos sectores para aportar en la búsqueda de soluciones y consensos sobre los retos que el país debe superar, asociados a la estabilidad fiscal, la puesta en marcha de acuerdos entre los principales partidos políticos, la recuperación económica, el empleo, la seguridad física y el bienestar de la población. En lo relativo al Sistema Bancario durante 2016 aportamos en el proceso de formación y reforma de leyes y normativas como la Ley Especial contra delitos informáticos y conexos; la prevención de lavado de dinero, financiamiento del terrorismo y corrupción; la Ley contra la usura; la Ley sobre dinero electrónico; la Ley de impuesto a las operaciones financieras; la Ley de la contribución especial del 5% a grandes contribuyentes; el Código Tributario, Código de Comercio; entre otros. También ejecutamos proyectos específicos en búsqueda de la automatización y eficiencia de los bancos miembros en los procesos de compensación, transferencias electrónicas, dotación de ATM’s entre otros. Con mucha satisfacción, reportamos que los Bancos miembros de ABANSA proveen em-pleo a 18,236 personas, de las cuales el 82% son empleados directos y el 18% laboran por subcontrato. El 57% de los empleados son mujeres, el 83% lo conforma el grupo de edades entre los 18 y 40 años y el 40% del total de empleados son estudiantes universitarios.

Memoria de Labores 2016 4

Agradecemos a los Funcionarios de Gobierno, las Comisiones de la Asamblea Legislativa, las Gremiales Empresariales, las Instituciones Multilaterales, las Calificadoras de Riesgo, los Medios de comunicación y la Sociedad Civil la oportunidad que permanentemente nos brindan de escucharles y exponer nuestras opiniones. A la Junta Directiva de ABANSA agradezco su incondicional apoyo en mi primer año en la Presidencia de esta importante institución. A los Comités Técnicos de ABANSA nuestro reconocimiento por su aporte activo y profe-sional en cada uno de los temas que permiten que nuestra banca mantenga su condición de fortaleza y estabilidad. A todos los Funcionarios de ABANSA mis agradecimientos por su valioso trabajo y su cons-tante apoyo y compromiso. Muchas gracias. Raúl E. Cardenal DeBayle Presidente.

Memoria de Labores 2016 5

I. PRESENTACIÓN. La Asociación Bancaria Salvadoreña, ABANSA, es una asociación civil, sin fines de lucro, constituida el 1 de junio de 1965 y que se rige por sus propios estatutos y reglamentos, en concordancia con la Ley de Asociaciones y Fundaciones sin Fines de Lucro. Misión Representar gremialmente al sistema bancario asociado y efectuar la coordinación e inte-gración de acciones e ideas que le permitan a la banca actuar eficaz y eficientemente en beneficio del desarrollo de la banca y del país en general. Objetivos • Fomentar y desarrollar las mejores relaciones y la cooperación entre sus miembros. • Representar a sus miembros ante Instituciones de Gobierno a fin de contar con un sis-

tema financiero sólido, transparente, ágil y eficiente. • Formular los estudios técnicos que sean necesarios, así como realizar los actos y ges-

tiones tendientes a buscar el progreso y desarrollo económico del Sistema Bancario y Financiero; y establecer al servicio de sus miembros un centro de acopio de información estadístico de intermediación crediticia o de cualquier otra naturaleza que coadyuve al desarrollo de las actividades Bancarias y Financieras.

• Institucionalizar la capacitación, con objeto de elevar el nivel técnico del personal perte-neciente a las entidades miembros.

• Establecer relaciones con Asociaciones similares, Nacionales y Extranjeras y formar parte de Federaciones de Asociaciones semejantes.

• Proteger y defender los intereses comunes de sus miembros; y • Celebrar convenciones Bancarias y Financieras. Afiliaciones ABANSA es miembro de la Asociación Nacional de la Empresa Privada de El Salvador (ANEP), de la Cámara de Asociaciones del Sector Financiero de El Salvador (Cámara Fi-nanciera) y de la Federación Latinoamericana de Bancos (FELABAN).

Memoria de Labores 2016 6

II. INSTITUCIONES MIEMBROS, JUNTA DIRECTIVA Y ADMINISTRACIÓN.

A. Junta Directiva 2016-20181

Presidente Raúl E. Cardenal DeBayle. Banco de América Central.

Vicepresidente Rafael Barraza Domínguez. Banco Agrícola.

Secretario

Gerardo José Simán Siri. Banco Davivienda El Salvador.

Directores Propietarios

Sergio Cruz Fernández. Scotiabank El Salvador. José Eduardo Luna R. 2 Banco Cuscatlán.

Eduardo Alberto Quevedo. Banco Promerica.

Directores Suplentes

Nora Mercedes Miranda de López. Banco Hipotecario. Silvia Lorena Rubio. Banco G&T Continental. Meik Proescher. Banco ProCredit. Christian Tomasino R. Banco Azteca.

Carlos Enrique Araujo Eserski. Banco Azul María Alicia de Pérez Ávila. Banco Industrial. 3

1 Modificación de la Junta Directiva en Acta de Asamblea General Ordinaria 2016/03 del 11 de noviembre de 2016.

2 Miembro de Junta Directiva de ABANSA desde noviembre de 2016.

3 Banco Industrial miembro de ABANSA desde abril de 2016.

Memoria de Labores 2016 7

B. Instituciones miembros de ABANSA

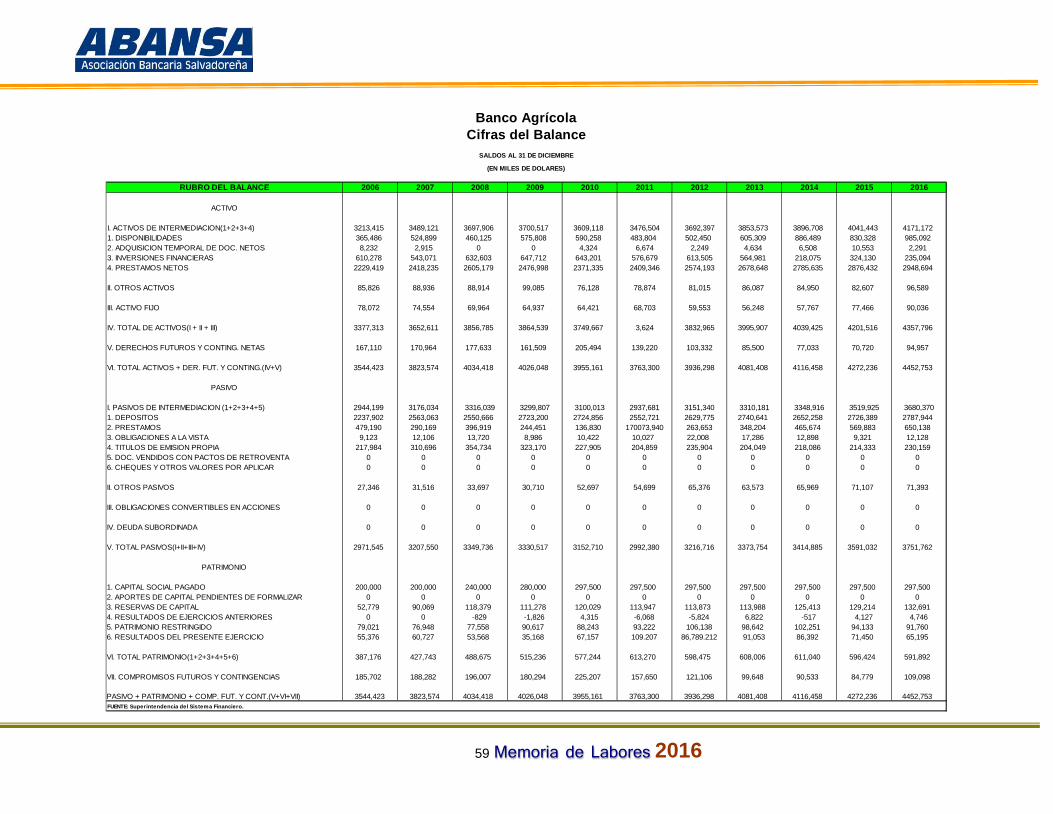

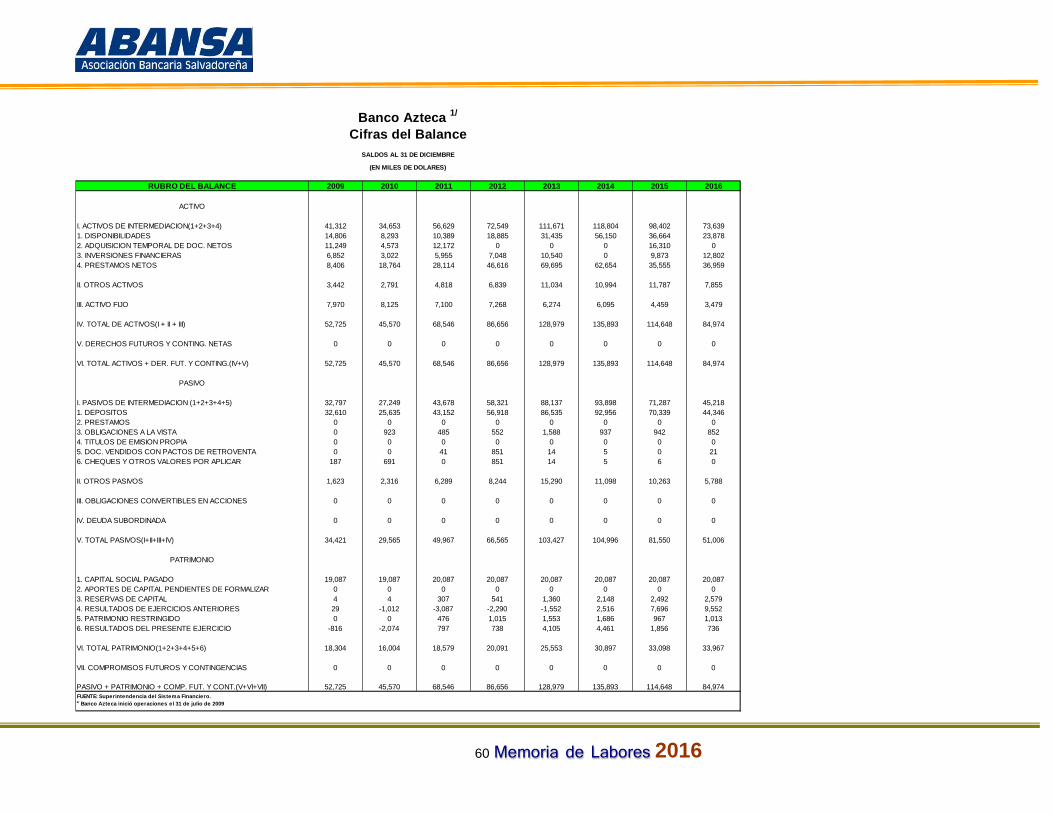

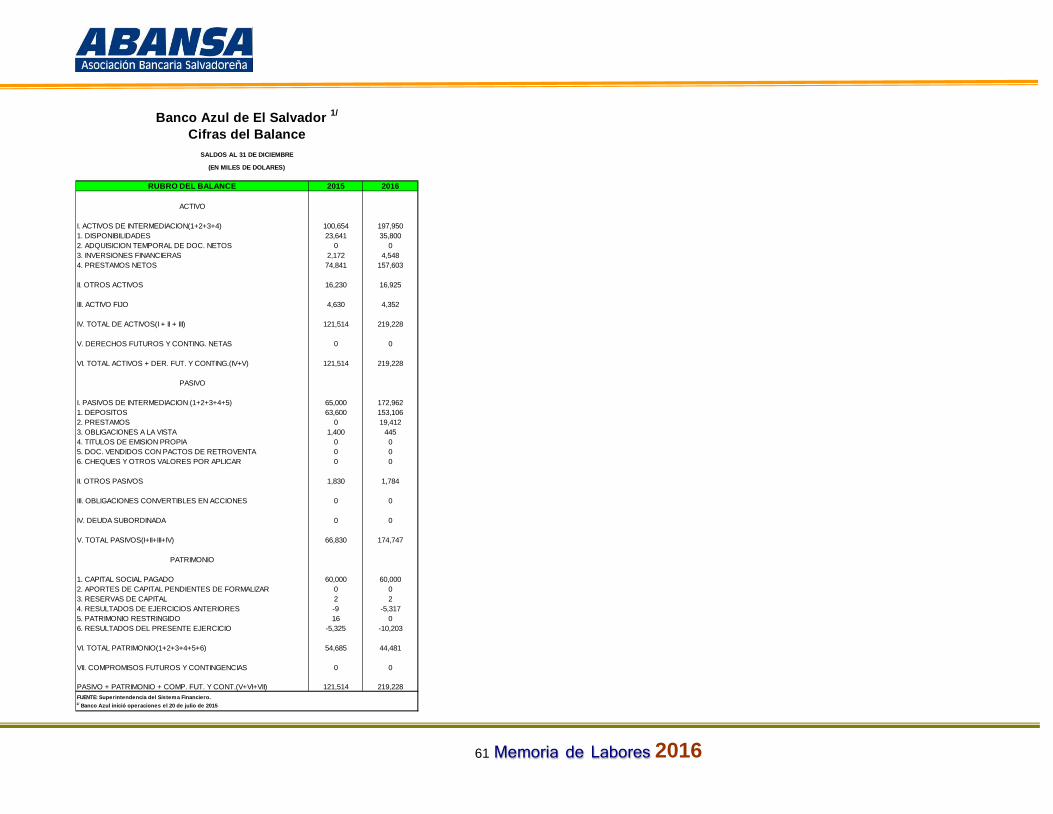

1. Banco Agrícola, S.A. 2. Banco Azteca, S.A. 3. Banco Azul, S.A. 4. Banco Citibank, N.A., Sucursal El Salvador. 4 5. Banco Cuscatlán. 5 6. Banco Davivienda, S.A. 7. Banco De América Central, S.A. 8. Banco G&T Continental, S.A. 9. Banco Hipotecario de El Salvador, S.A. 10. Banco Industrial 11. Banco ProCredit, S.A. 12. Banco Promerica, S.A. 13. Banco Scotiabank El Salvador

C. Comisión de Presidentes

Raúl E. Cardenal DeBayle Presidente.

Rafael Barraza Domínguez Presidente Ejecutivo de Banco Agrícola.

Gerardo Jose Simán Siri Presidente Ejecutivo de Banco Davivienda.

Sergio Cruz Fernández. Presidente Ejecutivo de Scotiabank.

José Eduardo Luna Director Ejecutivo de Banco Cuscatlán

D. Administración

Marcela de Jiménez Directora Ejecutiva.

Margarita García Unidad Administrativa - Financiera

Mélida Pérez Castillo Unidad de Estudios Económicos y Financieros.

Sandra Mariella Antognelli Unidad de Comunicaciones y Eventos.

María Soledad López Mariano Guzmán Unidad de Asesoría Legal.

4 Desde julio 2016, autorización del funcionamiento de su sucursal.

5 Banco Cuscatlán desde julio 2016, por adquisición de acciones de Banco Citibank El Salvador.

Memoria de Labores 2016 8

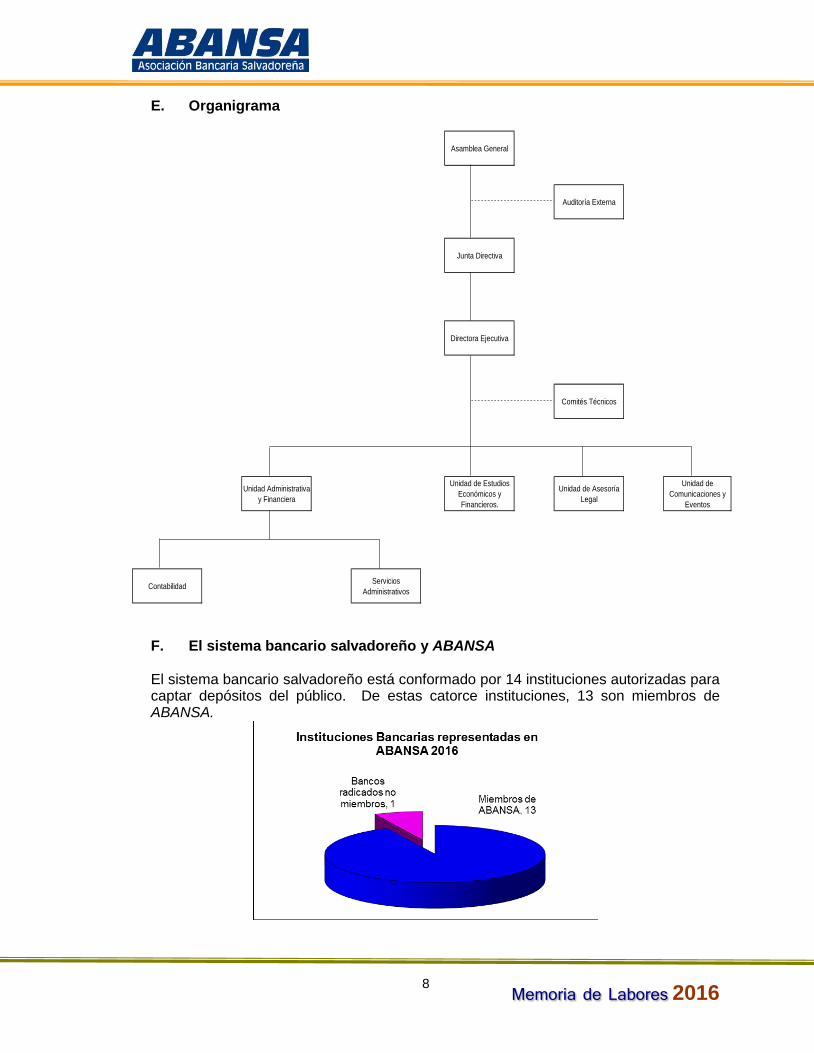

E. Organigrama

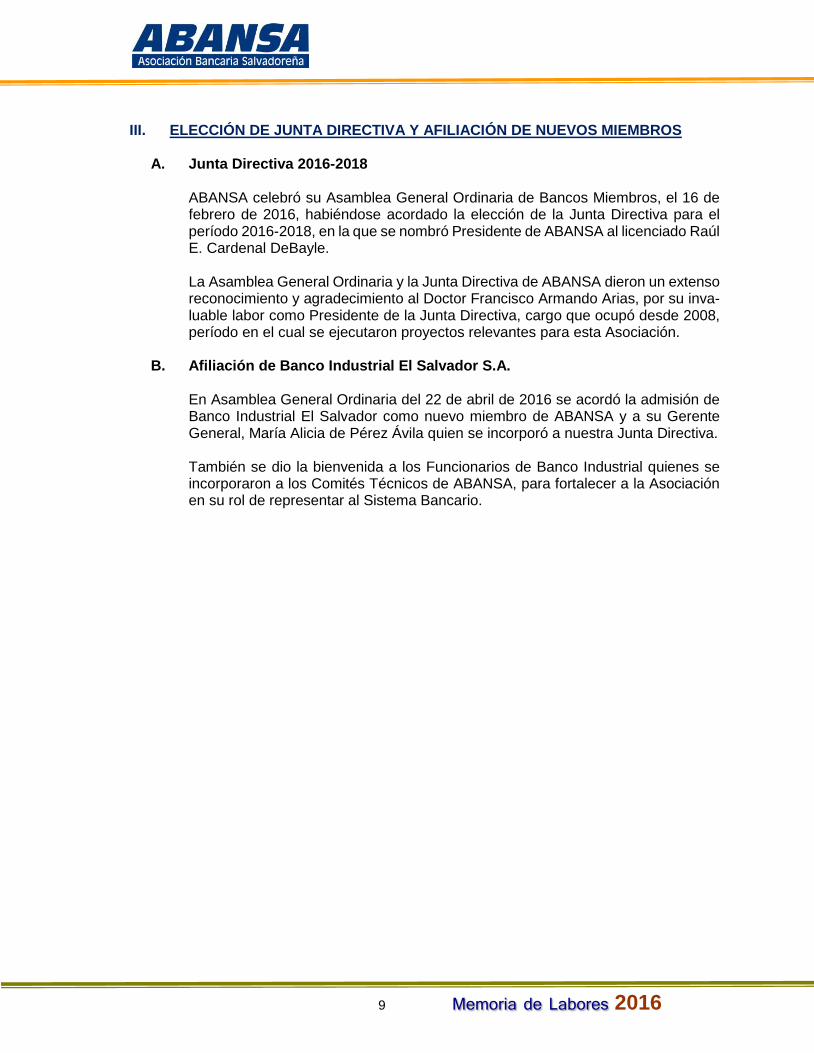

F. El sistema bancario salvadoreño y ABANSA

El sistema bancario salvadoreño está conformado por 14 instituciones autorizadas para captar depósitos del público. De estas catorce instituciones, 13 son miembros de ABANSA.

Asamblea General

Auditoría Externa

Junta Directiva

Directora Ejecutiva

Comités Técnicos

Unidad Administrativa y Financiera

Unidad de Estudios Económicos y Financieros.

Unidad de Asesoría Legal

Unidad de Comunicaciones y

Eventos

Contabilidad Servicios Administrativos

9 Memoria de Labores 2016

III. ELECCIÓN DE JUNTA DIRECTIVA Y AFILIACIÓN DE NUEVOS MIEMBROS

A. Junta Directiva 2016-2018

ABANSA celebró su Asamblea General Ordinaria de Bancos Miembros, el 16 de febrero de 2016, habiéndose acordado la elección de la Junta Directiva para el período 2016-2018, en la que se nombró Presidente de ABANSA al licenciado Raúl E. Cardenal DeBayle.

La Asamblea General Ordinaria y la Junta Directiva de ABANSA dieron un extenso reconocimiento y agradecimiento al Doctor Francisco Armando Arias, por su inva-luable labor como Presidente de la Junta Directiva, cargo que ocupó desde 2008, período en el cual se ejecutaron proyectos relevantes para esta Asociación.

B. Afiliación de Banco Industrial El Salvador S.A.

En Asamblea General Ordinaria del 22 de abril de 2016 se acordó la admisión de Banco Industrial El Salvador como nuevo miembro de ABANSA y a su Gerente General, María Alicia de Pérez Ávila quien se incorporó a nuestra Junta Directiva.

También se dio la bienvenida a los Funcionarios de Banco Industrial quienes se incorporaron a los Comités Técnicos de ABANSA, para fortalecer a la Asociación en su rol de representar al Sistema Bancario.

10 Memoria de Labores 2016

IV. ACCIONES GREMIALES 1. Normas Técnicas y Marco legal aplicable al Sistema Bancario.

A. Nueva normativa y reformas a las existentes emitida por Banco Central de Re-serva (BCR). ABANSA estudió y presentó propuestas específicas.

Norma aplicable a la Ley de regulación de los servicios de información sobre el historial de crédito de las personas.

Como consecuencia de la reforma de esta Ley, el BCR emitió una nueva normativa para su aplicación. Para ello, a partir de enero 2016, se sostuvieron reuniones entre el equipo técnico del BCR y los representantes del Comité de Riesgos de ABANSA, para conocer el proyecto de norma elaborado por el BCR, y presentar observaciones. Después del análisis correspondiente, ABANSA presentó sus observaciones y puntos de vista, que fueron considerados parcialmente por el BCR.

Normativas relacionadas con la Ley para facilitar la inclusión financiera.

El BCR remitió para observaciones las Normas para la apertura y utilización de la cuenta de depósito de los proveedores de dinero electrónico en el Banco Central de Reserva de El Salvador y los Lineamientos generales para la apertura de depósitos en cuentas de ahorro con requisitos simplificados. Ambas normativas fueron revisa-das por los Comité de Operaciones, Oficiales de Cumplimiento y Legal, habiéndose remitido las observaciones correspondientes al BCR.

También se remitieron observaciones y propuestas al BCR sobre los proyectos de las normas técnicas para la constitución, inicio y funcionamiento de las sociedades pro-veedoras de dinero electrónico. El BCR también aprobó el Manual de contabilidad para las sociedades proveedoras de dinero electrónico y comunico la actualización de límites de saldo y transacciones para registros electrónicos y depósitos en cuentas de ahorro con requisitos simplifi-cados, establecidos en la Ley para Facilitar la Inclusión Financiera Reforma a los manuales contables de Bancos El Banco Central de Reserva comunico la reforma a los manuales contables de los bancos para adecuarlos a la Ley para Facilitar la inclusión financiera por las opera-ciones de dinero electrónico y la Ley de fondos de inversión para comercialización de cuotas de participación de fondos de inversión abiertos. ABANSA remitió oportunamente carta al Banco Central de Reserva con las observa-ciones correspondientes, proponiendo mejores opciones para registrar las operacio-nes.

11 Memoria de Labores 2016

Previo a dicho envío los Comités de Operaciones y Tributario y Contadores sostuvie-ron reunión conjunta con el fin de profundizar en la forma en que operará el dinero electrónico emitido por Bancos. Reforma integral a la NCB-022. El 10 de febrero el Banco Central de Reserva presentó al Comité de Riesgos de ABANSA, su propuesta de reforma integral a las Normas para clasificar los activos de riesgos crediticios y constituir las reservas de saneamiento. Los puntos principales en esta propuesta son: Constituir reservas en base al cálculo de perdidas esperadas; realizar evaluación de cartera masiva y cartera individual, considerando en ambos casos una ampliación en el número de clasificaciones; pasar de 3 grupos de cartera (consumo, vivienda y empresa) a 5, porque agregan micro empresa y pequeña em-presa. Con esto, el BCR tiene como propósito mejorar el acceso al crédito para micros y pequeños empresarios. El BCR manifestó su intención de formar una mesa de trabajo para analizar la pro-puesta y evaluar el impacto consolidado en reservas en todo el sistema. Los Bancos miembros, a través del Comité de Riesgos de ABANSA, elaboraron un documento con sus observaciones, y las expusieron a funcionarios del Departamento de Normas del Banco Central el 17 de marzo de 2016. Por otra parte, el Banco Central solicitó a los Bancos la remisión de información de sus carteras de crédito con el objeto de hacer ejercicios y definir los parámetros que deben incluirse en la reforma a la NBC-022. De acuerdo a sugerencia de ABANSA esta información fue remitida por la SSF.

Normas técnicas para el registro, obligaciones y funcionamiento de entidades que realizan operaciones de envío recepción de dinero. ABANSA participó en el proceso que realizó el BCR de revisión de la normativa para remisión y recepción de remesas a través de sus Comités de Oficiales de Cumpli-miento y de Operaciones, habiendo presentando sus observaciones sobre la dificultad de obtener la información requerida, especialmente cuando dicha información única-mente puede recopilarse en el extranjero, ya que las leyes extranjeras impiden reco-pilar cierta información y en muchos casos ocurren operaciones no presenciales como la remesa a depositar en cuenta, entre otras dificultades identificadas. También se recomendó establecer un reporte único de las operaciones hacia el Banco Central de Reserva para fines estadísticos, en coordinación con los solicitados por la SSF. Normas sobre continuidad de negocio y seguridad de la información. En vista que la complejidad de la implementación de dichas normas requiere una pla-neación especializada y recursos considerables, ABANSA remitió carta a BCR infor-mando sobre el interés de la Banca en tener la oportunidad de conocer las nuevas

12 Memoria de Labores 2016

versiones de las normas antes de ser aprobadas en forma definitiva, a fin de emitir observaciones y propuestas. Proyecto de Normas Técnicas de Auditoría Interna. ABANSA respondió al BCR la solicitud de observaciones al Proyecto de Normas Téc-nicas de Auditoría Interna con una matriz de observaciones, comentarios y argumen-tos. El Comité de Auditoria Interna de ABANSA reiteró al BCR su propuesta de que se apruebe una Normativa basada en riesgo más que en cumplimiento, pasando así la carga operativa a ser una actividad complementaria y no preponderante como en la Normativa vigente. Normas Técnicas para proteger la liquidez bancaria. ABANSA envió al BCR sus observaciones a las normativas relacionadas con la pro-tección de la liquidez bancaria, específicamente las Normas Técnicas: • Para operaciones de compra de cartera de inversiones en forma temporal. • Para las operaciones de reporto. • Para el otorgamiento de crédito de liquidez al sistema bancario. Norma sobre depósitos garantizados. Se recibió del BCR el Proyecto de normas técnicas para informar los depósitos ga-rantizados, que sustituiría la norma NPB4-22, en ese momento vigente. El Comité de Operaciones y Comité Legal estudiaron el proyecto y ABANSA presentó sus obser-vaciones al BCR. La norma aprobada incluyó las principales observaciones de los bancos.

Normas para la Gestión de Riesgo Crediticio y de Concentración de Crédito, NPB4-49.

El Comité de Riesgos analizó los requerimientos de la SSF sobre los avances en la estimación del cálculo de la pérdida esperada según lo requerido en la de la Norma NPB4-49, los cuales fueron respondidos individualmente por cada Banco.

Adicionalmente, se compartieron experiencias sobre la forma en que podría realizarse el monitoreo de la cartera crediticia que requiere la misma norma, específicamente en lo relacionado a resultados económicos de grandes exposiciones individuales.

13 Memoria de Labores 2016

Instructivos para envío de información sobre sistemas de pago, y para recono-cimiento de sistemas de pago. Los bancos recibieron del BCR los Instructivos siguientes: 1) Instructivo para el reco-nocimiento de sistemas de pago y liquidación de valores de importancias sistémica y, 2) Instructivo para remisión de información de sistemas de pago. El Comité de Operaciones revisó ambos documentos. Sobre el segundo Instructivo, y luego de analizar con las áreas técnicas el tipo de información requerida, envío la in-formación en el nuevo plazo concedido por el BCR.

Reforma a las Normas técnicas de aplicación de la Ley contra la Usura. A raíz de las últimas reformas a la Ley contra la Usura, el BCR procedió a modificar las Normas de Aplicación de esa Ley, siendo los puntos principales el cambio en la fórmula de la tasa efectiva para el segmento microcrédito multidestino, y la forma de definir en los próximos periodos la tasa “techo”, que consiste en 3 veces la tasa má-xima legal del segmento de crédito de consumo con orden de descuento hasta 12 salarios mínimos urbanos. Dentro de ese proceso, ABANSA presentó sus observaciones a través del Comité es-pecial y del Comité Legal. Algunas de las principales observaciones fueron conside-radas en la Norma modificada. Otras reformas a Normativas efectuadas por el BCR.

El BCR también reformó:

• Las Normas Técnicas para realizar operaciones y prestar servicios por medio de

corresponsales financieros y de administradores de corresponsales financieros. • Las Normas Técnicas para Agentes Especializados en Valuación de Valores.

B. Otros proyectos y mesas técnicas con BCR.

Metodología inversión Tramo III de las Reservas de Liquidez. La Mesa Técnica sostuvo reuniones para analizar la propuesta de una metodología que permitiera optimizar los rendimientos de la reserva de liquidez. En dicha mesa técnica se estudiaron las opiniones de ABANSA y del BCR. La propuesta de ABANSA al BCR es implementar una metodología para el cálculo de los rendimientos del tramos III de la reserva de liquidez, a partir de un modelo que optimiza la diversificación de títulos del Tesoro del Gobierno de los Estados Unidos y depósitos overnight que no implica un deterioro en la calidad crediticia de las inver-siones.

14 Memoria de Labores 2016

Proyecto SITI (Sistema de Transacciones Internacionales). Los Bancos, después de estudiar el contenido del Proyecto SITI, emitido por el BCR, presentaron sus observaciones, encaminadas a obtener una implementación correcta del Sistema en el plazo correspondiente, considerando el alto nivel de coordinación que este proyecto requiere, ya que algunos de los anexos de información requerida serán emitidos por la SSF. Después de reuniones con personal técnico del BCR y de los bancos, se fijaron los plazos de implementación y de realización de pruebas.

Proyecto Normativo Banco Central de Reserva (BCR) 2017. Como parte del proceso de elaboración del Plan Normativo 2017 el BCR y ABANSA sostuvieron una reunión para conversar sobre las necesidades y recomendaciones de emisión de normas aplicables al sistema bancario durante 2017.

C. Circulares y solicitud de información emitidas por la Superintendencia del Sis-

tema Financiero (SSF).

Medidas preventivas de protección informática. La SSF remitió circular instruyendo la implementación de diversas medidas preven-tivas para proteger la infraestructura tecnológica y sus procesos. Los Bancos miem-bros designaron a sus áreas de informática y tecnología para cumplir con la instruc-ción de la SSF y lograr la implementación en el plazo estipulado.

Calificación de riesgo de fiadores y codeudores. El Comité de Riesgos y el Comité Legal estudiaron las implicaciones de la circular de la SSF en la que se recuerda la forma de establecer la calificación de riesgo a los fiadores y codeudores. Se hizo una revisión de cómo establecía esta calificación cada banco.

Requerimiento de información sobre movimientos de efectivo. La SSF solicitó informes sobre las transacciones de depósitos y retiros en efectivo, desde junio de 2016 hasta mayo de 2016, e indicó que esta información debe en-viarse mensualmente a partir de junio de 2016. Por recomendación del Comité de Operaciones de ABANSA se solicitó a la Superintendencia una prórroga para el en-vío del primer informe, la cual fue concedida.

Requerimiento de información sobre transferencias con Bancos Corresponsa-les.

Ante el requerimiento de la SSF del envío diario de información consolidada de las transferencias enviadas y recibidas y de las operaciones realizadas con los Bancos

15 Memoria de Labores 2016

Corresponsales, el Comité de Operaciones de ABANSA estudió el requerimiento para definir un envío homogéneo de información tanto en su contenido como en el formato.

D. Marco Legal.

Proyecto de Ley de fondo de liquidez.

Se remitieron cartas a BCR, SSF y Secretaría Técnica, con relación con el proyecto de Ley de fondo de liquidez, argumentando entro otros, lo siguiente: 1. Se reducirán los recursos prestables provocando una desaceleración del creci-

miento económico, lo que implica un retroceso en los esfuerzos implementados por el Gobierno para incentivar el crecimiento del crédito productivo.

2. Un aumento en las tasas de interés disminuirá la actividad económica, afecta la

inversión y la generación de empleos. 3. La posible afectación al patrimonio y solvencia del sistema financiero por pérdidas

en que incurran los Fondos también afectará la capacidad del sistema financiero de canalizar recursos a las familias y al sector productivo.

ABANSA observó la importancia de que, previo a la presentación de este pro-yecto de ley a la Asamblea Legislativa:

a) Se conozca los estudios técnicos elaborados por el Gobierno de El Salvador

sobre el impacto que la constitución de dicho fondo provocaría en los recursos prestables, tasas de interés, inflación, crecimiento económico, reducción de impuestos, entre otros.

b) Se conozca las propuestas del Gobierno sobre los mecanismos que faciliten

liquidez al Sistema Financiero, entre ellos: • El incremento en las asignaciones presupuestarias para que el Gobierno

ejerza su rol y responsabilidad como prestamista de última instancia. • Facilitar el mercado de préstamos interbancarios. • Conocer el programa de reestructuración de la deuda pública, y las medi-

das que serán implementadas para el pago de la deuda de corto plazo y evitar deterioros en la calificación de riesgo país.

Ley especial contra delitos informáticos y conexos. El Comité Legal de ABANSA estudio la Ley especial contra delitos informáticos y conexos que fue aprobada por la Asamblea Legislativa en febrero 2016. Dicho Comité recibió la visita de un Asesor Especialista, quien realizó una presen-tación sobre la Ley, su aplicabilidad y efectividad.

16 Memoria de Labores 2016

Proyecto de Ley General de Servicios del Registro Nacional de la Personas Naturales (RNPN) ABANSA participó, durante 2016, en una mesa de trabajo con funcionarios del RNPN en la que se trató la parte informática del proyecto, especialmente lo que corresponde al equipo tecnológico que se requiere para la implementación de la Ley y la prestación del servicio. ABANSA ha reiterado al RNPN su interés en que se finalice el proyecto de forma-ción de Ley, lo que permitiría facilitar el acceso a los servicios financieros dotando de mayor seguridad a las operaciones y previniendo el uso de documentos faltos, suplantación de identidad y otros delitos.

Proceso de inconstitucionalidad contra el Art. 30 de la Ley de regulación de los servicios información sobre el historial de crédito de las personas.

ABANSA conoció sobre la sentencia definitiva en el proceso de Inconstitucionalidad 19-2013, contra el Art. 30 de la Ley de regulación de los servicios información sobre el historial de crédito de las personas. La Sala declaró inconstitucional el artículo por lo siguiente:

• Proporcionalidad. Los montos mínimos sancionatorios de las multas no están

justificados, se violenta el principio de proporcionalidad inherente al derecho de propiedad.

• Doble juzgamiento. La reincidencia está clasificada en el Art. 30 como infracción autónoma, por lo que se violenta el principio de que nadie puede ser juzgado dos veces por la misma causa.

No obstante lo anterior, la Sala decidió diferir los efectos de la sentencia por 6 meses, debido a que invalidar inmediatamente el Art. 30 podría llevar a situaciones en que la comisión de conductas prohibidas resultaría más beneficioso para los infractores que el cumplimiento de las normas infringidas, lo cual afectaría el dere-cho de autodeterminación informativa de los consumidores. La Sala otorgó un plazo de 6 meses para que la Asamblea Legislativa para que corrija el Art. 30. Reforma a la Ley de regulación de los servicios de información sobre el his-torial de crédito de las personas. La Asamblea Legislativa aprobó reforma a esta Ley, a fin de corregir la inconstitu-cionalidad del Art. 30 de la misma, habiendo establecido únicamente techos máxi-mos para las multas graves y muy graves, eliminar la reincidencia y establecer criterios de punibilidad para la determinación de las sanciones.

Reglamento de la Ley de Firma Electrónica. El Ministerio de Economía envió a ABANSA el proyecto de Reglamento de la Ley de firma electrónica, solicitándole su opinión sobre el mismo. Un grupo formado por

17 Memoria de Labores 2016

delegados designados por los Bancos Miembros revisó el proyecto de Reglamento y emitió sus observaciones. Para profundizar sobre el tema, este grupo invitó a representantes de la Cámara Salvadoreña de Tecnología de la Información y Co-municación (CASATIC) a compartir su opinión técnica sobre la implementación de la Ley y el proyecto de Reglamento. Las observaciones fueron presentadas por ABANSA ante el Ministerio de Economía en el plazo establecido. Reglamento de la Ley de protección al consumidor. El Comité Legal conoció y analizó las reformas al Reglamento de la Ley de Protec-ción al Consumidor y elaboró propuestas de reformas, las cuales fueron informadas a la Junta directiva de ABANSA. Reforma Ley contra la Usura.

El 21 de abril la Asamblea Legislativa aprobó las reformas, que principalmente, indi-can la tasa máxima aplicable a los refinanciamientos y reestructuraciones de crédi-tos, la forma de calcular la tasa máxima legal de los microcréditos dirigidos a la mi-croempresa, la facultad del BCR para excluir del cálculo de la tasa, la información que no cumpla con lo establecido en la ley y normativa. Posteriormente la Asamblea volvió a reformar la Ley, indicando que la tasa efectiva del segmento de microcrédito multidestino se calculará por medio de una metodolo-gía propia. También estableció un tope para la tasa máxima legal aplicable, aun cuando ABANSA había explicado técnicamente los inconvenientes de esta última parte de la reforma.

Proyecto de reformas a la Ley de supervisión y regulación del sistema finan-ciero (LSRSF). ABANSA conoció el proyecto de reformas a la LSRSF, en lo relacionado a los ar-tículos 30 (coordinación de la SSF con BCR), 49 (peritos) y 81 (inscripción de peri-tos). Se consultó a los Bancos Miembros y no tuvieron observaciones al proyecto de reforma.

Proyecto de Ley para el cobro de las deudas tributarias y multas a favor del Estado. ABANSA conoció las observaciones expuestas por FUSADES ante la Comisión de Hacienda de la Asamblea Legislativa, habiendo tomado nota que entre ellas se es-tablece, entre otros, que: • “El proyecto de ley contiene vicios de inconstitucionalidad, pues sistemática-

mente limita las posibilidades de defenderse contra errores, arbitrariedades o abusos de la administración tributaria”.

• “Existe una notoria violación al acceso a la justicia”

18 Memoria de Labores 2016

Por otra parte, ABANSA considera que las instituciones financieras se verían afec-tadas, de aprobarse esta Ley, en dos elementos importantes: a) La recuperación de créditos en mora, debido a que la administración tributaria

podrá interponer medidas precautorias, incluyendo embargo y congelamiento de cuentas, que prevalecerán sobre cualquier acreencia que no tenga garantías reales. También afectarán contratos previamente celebrados, mediante los cua-les el deudor autorizó el cargo a cuenta para el pago de sus créditos.

b) El ejercicio del privilegio que otorga al acreedor la hipoteca y la prenda como

derechos reales, debido a que la administración tributaria podrá embargar los bienes y proceder a su venta. No queda claro el procedimiento mediante el cual la institución financiera podrá tener acceso al producto de la venta para hacerse pagar, y tampoco se regulan los plazos en que la administración tributaria entre-gará el dinero a las instituciones financieras en su carácter de acreedores.

ABANSA ha compartido con FUSADES y ANEP las observaciones correspondien-tes y continuará realizando las gestiones que su Junta Directiva considere necesa-rias. Proyecto de reforma al Código Penal. Como parte de la reforma tributaria, el Ministerio de Hacienda impulsó una reforma al Código Penal, particularmente el capítulo sobre delitos contra la Hacienda Pú-blica. Esta reforma fue analizada por el Comité Legal.

Proyecto de reforma al Código Tributario. El Comité Tributario analizó el proyecto de reforma al Código Tributario, cuyo prin-cipal componente está relacionado con “Precios de Transferencia”. ABANSA remitió carta a la Comisión de Hacienda y Especial del Presupuesto de la Asamblea Legislativa, con relación a la iniciativa de reforma al Código Tributario sobre precios de transferencia, incluyendo las observaciones consensuadas con el comité tributario. Proyecto de reforma al Código Penal sobre penalización de la usura. El Comité Legal estudió la propuesta de reforma del Código Penal que se está ana-lizando en la Comisión Financiera de la Asamblea Legislativa, en relación a penali-zar con prisión la usura, y emitió sus observaciones. ABANSA remitió carta a la Comisión Financiera de la Asamblea Legislativa solici-tando no penalizar la usura como delito, debido a que las entidades supervisadas tienen un régimen sancionatorio especial y han ocurrido reformas recientes a la Ley contra la usura que aún están en proceso de implementación.

19 Memoria de Labores 2016

Reforma a la Ley de Impuesto a las Operaciones Financieras. ABANSA presentó una propuesta de reforma a la Ley de Impuesto a las Operacio-nes Financieras, considerando las propuestas que estaban en estudio en la Asam-blea Legislativa, y solicitando dejar exentos del impuesto: el pago de operaciones de arrendamiento financiero y factoraje, y los desembolsos, pagos, acreditaciones y transferencias de capital, interés y comisiones correspondientes a préstamos inter-bancarios. Además solicito aplicar el impuesto anualizado a los desembolsos de préstamos, incluidos líneas rotativas y sobregiros, cuyos plazos sean inferiores a 1 año. La Asamblea reformó la Ley, dejando exento del impuesto al mercado bursátil, pero sin considerar las propuestas de los bancos.

Proyecto de reforma al Código de Comercio.

ABANSA estudio la iniciativa de reforma al Art. 818 del Código de Comercio, a fin de que se elimine la palabra “ostensiblemente” cuando se trate de verificar la firma del librador de cheques con la registrada en el Banco.

Se envió carta a la Comisión de Economía de la Asamblea Legislativa solicitando no proceder con la reforma debido a los efectos negativos sobre el pago de cheques, particularmente con el rechazo de pago de cheques y posiblemente el desuso del mismo como título valor. Proyecto de reforma Ley de Competencia.

ABANSA participó en reunión con la Superintendencia de Competencia, en la cual se expuso la propuesta de reformas y la justificación de las mismas. El Comité Legal estudió dichas reformas. Proyecto de Ley de Organizaciones Sociales. ABANSA ha recibido de la ANEP el proyecto de Ley de Organizaciones Sociales, el cual considera que estarían sujetas a las disposiciones de dicha ley las Asociaciones y Fundaciones. ABANSA elaboró observaciones a dicho proyecto de Ley y gestionó en las instan-cias correspondientes.

20 Memoria de Labores 2016

D.1 Ministerio de Hacienda, Impuestos.

Ley de Contribución especial a grandes contribuyentes para seguridad.

Representantes del comité tributario se reunieron con la Dirección General de Im-puestos Internos para tratar sobre la contribución especial a grandes contribuyen-tes, particularmente sobre la base de cálculo y la definición de ganancia o utilidad neta. Posteriormente se remitió carta solicitando la modificación de la Guía de Orientación de manera que se aclare que la ganancia o utilidad neta, para efectos del cálculo de la contribución especial, es la utilidad bruta previa exclusión del im-puesto sobre la renta considerando el modelo de los Estados de Resultados conte-nido en las normas contables para los Bancos emitidas por el Comité de Normas del Banco Central de Reserva.

Presentación de Estados financieros 2016.

La DGII emitió circular DG-001/2016 requiriendo la presentación de los estados fi-nancieros 2016 en formato digital a más tardar el 29 de julio, para lo cual estableció formatos Excel. El Comité Tributario revisó la circular y se remitió a la DGII una carta solicitando ampliar el plazo al 31 de agosto, así como solicitando correcciones al formato Excel para Bancos. La DGII publicó posteriormente en su sitio web que el plazo se ampliaba hasta el 31 de agosto, aunque no modificó los formatos.

Cambio en Formulario Colecturía del pago de impuestos NPE.

El Ministerio de Hacienda requirió a los Bancos realizar cambios en sus sistemas en relación al mandamiento de pago de impuestos, el cual debe ser estandarizado con NPE y Código de Barras, a partir del 15 de noviembre del 2016. El Comité de Operaciones y las áreas técnicas de los bancos y del Ministerio de Hacienda se reunieron en ABANSA para aclarar dudas sobre aspectos técnicos, y se definió un nuevo plazo de implementación. Los bancos se han preparado para aplicar el sis-tema en el tiempo establecido.

D.2 Prevención del delito de lavado de dinero y financiamiento del terrorismo.

Instructivo de la Unidad de Investigación Financiera - UIF

El Comité de Oficiales de Cumplimiento elaboró una propuesta de Nuevo Instruc-tivo de la UIF, el cual fue puesto a disposición de la Unidad de Investigación Finan-ciera. Los cambios relevantes son:

1. Se reestructuró de manera general, ordenando las disposiciones por temas es-

pecíficos y eliminando disposiciones repetidas a lo largo del documento. 2. Se eliminó el bitcoin, por tratarse de una moneda cibernética cuya marco jurí-

dico correspondería emitir al Banco Central. Además, no se utiliza en ninguna parte del Instructivo.

21 Memoria de Labores 2016

3. Se ordenó la regulación sobre identificación de clientes, formación de expedien-tes y documentos a resguardar, respetando los proyectos de desarrollo tecno-lógico que están en curso.

4. Se organizó en un sólo capítulo lo relacionado con reportes regulatorios y de operaciones sospechosas, especificando los plazos para el análisis y envío del ROS.

5. Debido a que los reportes complementarios ya están incluidos en el reporte de operaciones electrónicas, se propone únicamente el de remesas.

6. Se modificó la regulación del oficial de cumplimiento y la oficialía de cumpli-miento, de conformidad al estándar internacional.

7. Se eliminó la “acreditación” para mantener relaciones comerciales con Banca, debido a que dicha obligación no existe en la Ley ni el Reglamento.

Ampliación de plazo para registrarse ante la UIF. La UIF publicó en los periódicos la extensión de plazo para que los sujetos obliga-dos se registren por medio de su sitio web. El nuevo plazo vencía el 30 de abril de 2016. Reuniones con la Comisión Nacional Antidrogas. El Comité de Oficiales de Cumplimiento se reunió en dos ocasiones con la Coor-dinadora de la Comisión Nacional Antidrogas, quien ha estado trabajando con di-versas entidades del Estado en una propuesta de reforma a la Ley contra el lavado de dinero. ABANSA también compartió sus propuestas y participó en la discusión, a fin de presentar una versión consensuada.

Mesas de trabajo ONUDC-UIF. ABANSA ha participado en las reuniones de las Mesas de Trabajo organizadas por la Oficina de las Naciones Unidas contra la droga y el delito (ONUDC) y Unidad de Investigación Financiera (UIF) para la reforma del marco legal sobre prevención de lavado de dinero. La mesa técnica continuará trabajando durante 2017, especialmente en la pro-puesta de reforma a la Ley contra el lavado de dinero y de activos, su Reglamento y el Instructivo de la UIF. Circulares de la UIF. La Unidad de Investigación Financiera emitió dos circulares en relación con los siguientes temas: 1. Congelamiento de cuentas, aclarando que el congelamiento debe mantenerse

hasta que se reciba orden de autoridad que establezca lo contrario.

22 Memoria de Labores 2016

2. Oficiales de cumplimiento, confirmando que los conglomerados financieros pueden nombrar un oficial corporativo o nombrar oficial en cada sociedad miembro del conglomerado.

3. Acreditación ante la UIF, aclarando que los clientes que no se acrediten al 30 de septiembre de 2016 podrán mantener sus relaciones comerciales con la Banca.

4. Confidencialidad, confirmando que los reportes regulatorios y los reportes de operación sospechosa deben mantenerse bajo la más estricta reserva y confi-dencialidad.

El Comité de Auditoría Interna y una Comisión del Comité Legal se reunieron con funcionarios de la UIF para conversar sobre la circular relacionada con la delimita-ción de acceso a reportes de operaciones reguladas y/o sospechosas

Forma de suplir el NIT por el DUI. ABANSA remitió carta a la UIF solicitando confirmación para que en los expedien-tes de clientes el NIT pueda suplirse por el DUI cuando su formato incluya el NIT, así como el comprobante de domicilio pueda suplirse por cualquier información o documento oficial en que conste la dirección de residencia del cliente.

Debido a consulta de ABANSA, la UIF confirmó que no es necesario solicitar copia de NIT cuando dicha información aparezca en el DUI. Además, tampoco será ne-cesario requerir comprobante de domicilio cuando las direcciones de residencia aparezcan en cualquier otro documento, como declaraciones de impuestos, con-tratos de arrendamiento o comprobantes de pagos de servicios.

Por otra parte, también la UIF respondió a consulta sobre expedientes de usuarios, que no es necesario crear expedientes de usuarios, incluso cuando se trata de usuarios del servicio de remesas. La UIF aclaró que todas estas consideraciones se incluirán en una futura reforma al Instructivo de la UIF.

Evaluación Nacional de Riesgo en materia de prevención de lavado de dinero y financiamiento del terrorismo. Dando seguimiento al proyecto de la Unidad de Investigación Financiera (UIF) con el auspicio del Banco Mundial, ABANSA participó en el seguimiento a la Evaluación Nacional de Riesgo en materia de prevención de lavado de dinero y financiamiento del terrorismo. Se presentaron los reportes definitivos de los grupos de trabajo de Banca e Inclusión Financiera, quedando pendientes de la elaboración del informe final las mesas de Otras entidades financieras y Actividades y profesiones no fi-nancieras designadas.

23 Memoria de Labores 2016

Estándar de debida diligencia aplicable a clientes con giro financiero no su-pervisado. El Comité de Oficiales de Cumplimiento elaboró un estándar de debida diligencia aplicable a clientes con giro financiero no supervisado, con el fin de contar con herramientas de control para clientes de alto riesgo y considerando la obligación de acreditarse establecida por el Instructivo de la UIF. En adición a este estándar, se ha establecido un modelo de capacitación que los Bancos podrán impartir a sus clientes de mayor riesgo sobre la estructura de un sistema de prevención de lavado de dinero, a fin de facilitar la obtención de la acreditación antes referida.

ABANSA: Aprobación de política de prevención de lavado de dinero y de activos, y de financiamiento al terrorismo. La Junta Directiva de ABANSA, en cumplimiento de la Ley, aprobó la política de prevención de lavado de dinero y de activos, y de financiamiento al terrorismo de esta Asociación. Modificación de formato de DUI. ABANSA remitió carta al Registro Nacional de las Personas Naturales, mediante la cual se propuso no modificar los datos del DUI, por razones de prevención de lavado de dinero y financiamiento del terrorismo, así como prevención de fraudes.

2. Otras acciones gremiales.

A. Estudios e informes.

Encuesta de Percepción e Imagen del Sistema Financiero.

La Junta Directiva de ABANSA acordó la contratación de un estudio de percepción e imagen del Sistema Bancario Salvadoreño entre distintos públicos. ABANSA con el apoyo del Comité de Comunicaciones, elaboraron los términos de referencia para la realización de una encuesta de imagen del sistema financiero. El 11 de noviembre de 2016, se realizó la presentación final del Estudio de Precepción e Imagen del Sistema Bancario Salvadoreño a la Junta Directiva de ABANSA. Dicha presentación también se efectuó en cada uno de los Bancos Miembros de ABANSA.

Proyecto sobre regulación bancaria: efectos sobre inclusión financiera. ABANSA participo en el Plan Piloto para América Latina impulsado por FELABAN, que consiste en un estudio Latinoamericano sobre los costos de la regulación finan-ciera y sus efectos sobre la inclusión y la competitividad del sistema bancario, estudio que está a cargo de la Asociación Nacional de Instituciones Financieras, ANIF.

24 Memoria de Labores 2016

Este Estudio se realizó en Chile, El Salvador, Panamá, Perú y República Dominicana, para lo cual se cuenta con la colaboración de la Asociación de Bancos de cada país y Bancos pilotos. En el caso de El Salvador el estudio se concentró en dos temas: Límites a la tasa de usura, y la regulación sobre bases de datos con información crediticia de las personas (Habeas data). Estudio salarial 2016.

Bancos miembros de ABANSA por medio de sus representantes en el Comité de Gestión Humana realizaron el estudio salarial 2016 contando con los servicios de consultoría de la empresa Korn Ferry/HayGroup de Costa Rica. Los 6 Bancos parti-cipantes conocieron el resultado de la encuesta salarial el 30 de agosto.

B. Proyectos de eficiencia.

Proyecto de eficiencia en ATMs. Este proyecto tiene por objeto encontrar eficiencias en el funcionamiento de la red de ATMs. Para esto el Comité de Operaciones ha realizado un plan piloto en ATMs ubicados en varios centros comerciales, con el fin de unificar los calendarios de dota-ciones de efectivo.

Proyecto de compensación electrónica de cheques. El Comité de Operaciones después de evaluar varias alternativas de proveedores, solicitó el estudio del mismo a ACH El Salvador, quien presentó una propuesta que permite participar en este proceso tanto a los bancos que son parte de la red ACH, como a los que no lo son.

C. Otros.

Registro de la Propiedad, CNR. El Comité de Registros procedió a revisar las situaciones que están generando pro-blemas en los Registros de la Propiedad, las cuales se remitieron al CNR solicitando audiencia para tratar en detalle cada situación. Lineamientos del Consejo Directivo del CNR para la depuración de base de datos de comunes.

Se envió carta al CNR, para que los Registradores no procedan a la inscripción o depósito de documentos cuyos otorgantes se identifiquen con diferentes nombres utilizando frases como “conocido registralmente”, “conocido tributariamente” y otros similares, entre otros lineamientos.

25 Memoria de Labores 2016

Se solicitó comunicar adecuadamente y aclarar a los Registradores la forma de apli-car los lineamientos, con el fin de evitar la observación de documentos provocando el retraso de su inscripción. Además, se solicitó la emisión de Lineamientos especí-ficos para la aplicación del Art. 217 del Código Tributario, para que los Registradores únicamente verifiquen la impresión adjunta a los documentos sujetos a inscripción registral, cuando se trate de instituciones financieras, tal como lo establece el inciso tercero del artículo referido.

Documento consultivo sobre riesgo operacional, Basilea. El Comité de Riesgos de ABANSA consolidó sus observaciones al documento con-sultivo del Comité de Seguridad Bancaria de Basilea: "Standarised measurement approach for operational risk". FELABAN lideró la elaboración de un documento con la posición unificada del sector bancario latinoamericano, sobre el documento en mención.

D. Capacitación para fortalecer al recurso humano del Sistema Bancario.

Seminarios con la Cooperación del Gran Ducado de Luxemburgo, the House of Training y la ATTF, realizados en El Salvador. • Analysing companies and their cash flows - how to avoid bad loans, con la asis-

tencia de 25 participantes. • Anti-money laundering foundation - Level 1, con la asistencia de 24 participantes. • Risk management in banking, Part I., con la asistencia de 30 participantes. • Measuring and managing operational Risk in banking, Part II. con la asistencia

de 30 participantes. • Prevention of money laundering & counter-terrorist financing (aml-ctf) advanced

level, con la asistencia de 20 participantes. • International foundation level for compliance officer function con la asistencia de

26 participantes.

Ciclo de capacitaciones en temas de actualidad para el personal de Auditoría Interna de los Bancos miembros. El Comité de Auditoría Interna organizó 5 conferencias para todo el personal del área de Auditoria de los Bancos Miembros, como parte de su Plan de Capacitación anual. Se realizaron las siguientes conferencias: • Foro de discusión de la película “La Gran Apuesta”.

El licenciado Antonio Moreno Santeliz, Gerente de Riesgos de Banco Promerica, moderó este foro, el 13 de abril de 2016.

• Marco de Competencias del IIA Global

Esta conferencia estuvo a cargo del licenciado Francisco Orlando Henriquez, Gerente de Auditoria Interna de Banco Agrícola y Presidente del Instituto de Au-ditoría Interna de El Salvador, quien presentó las competencias necesarias para

26 Memoria de Labores 2016

cumplir con los requisitos de las normas internacionales para el ejercicio y éxito dentro de la profesión de auditoría interna, el 16 de junio de 2016.

• Investigaciones de Delitos Financieros en el Mundo Corporativo Con la colaboración del licenciado René Castillo, Vicepresidente de la Asocia-ción de Examinadores de Fraude ACFE, México y Director General de Firma dedicada a Investigaciones Financieras y Estrategias Corporativas, se realizó el 16 de agosto de 2016, la Conferencia “Investigaciones de Delitos Financieros en el Mundo Corporativo, habiéndose dado a conocer buenas prácticas en la pre-vención de fraudes financieros y el accionar del Auditoría Interna. La participa-ción del licenciado Castillo fue gestionada por el Instituto de Auditoría Interna de El Salvador.

• El Auditor Interno en los Procesos de Auditoría Forense La Conferencia fue impartida por el licenciado Willy Pérez Portillo, Socio Director de Pérez Portillo y Asociados, el 13 de octubre de 2016. Se desarrolló el pro-ceso de auditoria forense de acuerdo a prácticas de auditoria interna y externa; asimismo el rol de los Auditores al detectar el Fraude y sus responsabilidades e implicaciones durante el proceso judicial.

• Auditoria Interna y la Gestión de Riesgo, Gobierno y Control.

Como una actividad de mayor alcance en la cobertura de temas de interés del área, el Comité de Auditoría Interna realizó el Seminario, con 3 temas de gran importancia; para lo cual se contó con el apoyo de Conferencistas Internaciona-les y Nacionales de mucha experiencia. Los temas expuestos fueron:

• Auditoría con Enfoque Ontológico, por la Ingeniera Carmenza Henao, Vi-cepresidenta Corporativo de Auditoria para el grupo Bancolombia.

• Supervisión Basada en Riesgos: Perspectiva Regulatoria, por la licen-ciada Marleni de Rodríguez, Intendenta de Riesgos de la Superintenden-cia del Sistema Financiero.

• Creando Confianza en el Mundo Cibernético: Seguridad, Riesgo y Audi-toría, por los licenciados Cesar Clavel, Gerente de Riesgos de Ernst & Young de Panamá y Leonidas Rey, Senior Manager, Financial Risk de Ernst & Young de Costa Rica.

Capacitación impartida por marcas de tarjeta de crédito

El Comité de Operaciones realizó las gestiones para que VISA impartiera en El Sal-vador 2 capacitaciones: “Taller entendiendo el Proceso de Resolución de Controver-sias”, y “Taller dominando las solicitudes de casos de controversias”. Estas capa-citaciones se realizaron en el mes de septiembre de 2016, en las instalaciones de ABANSA, y participaron más de 30 empleados bancarios.

27 Memoria de Labores 2016

Ciclo de capacitaciones en temas de actualidad para los Oficiales de Cumpli-miento de los Bancos miembros. El Comité de Oficiales de Cumplimiento organizó 7 conferencias para todo el perso-nal del área de Cumplimento de los Bancos Miembros. Se realizaron las siguientes conferencias: • Señales de Alerta.

Esta conferencia estuvo a cargo de por los Bancos Azteca y G&T Continental, realizada el 20 de abril de 2016.

• 40 recomendaciones de GAFI y Proceso de Evaluación. Realizada por Bancos Davivienda, Scotiabank y ABANSA, el 25 de mayo de 2016.

• Comercio Internacional. Impartida por el Banco de América Central, el 22 de junio de 2016.

• Calificación de Riesgos de Canales de Servicio. Elaborada por los Banco ProCredit y Banco de Fomento Agropecuario, el 29 de julio de 2016.

• Administración de Clientes de alto Riesgo. Impartida por los Bancos Hipotecario y Promerica, el 29 de septiembre de 2016.

• Fideicomiso. Realizada por Banco Agrícola, el 26 de octubre de 2016.

• Capacitación Auditoria de Programa de Cumplimiento. Elaborada por los Bancos Azteca e Industrial, el 23 de noviembre de 2016

E. Otras conferencias y presentaciones.

Foro de Prevención de Lavado de Dinero. ABANSA y sus Bancos Miembros realizaron el pasado 18 de octubre de 2016, el Foro “Las Empresas y su Compromiso con la Prevención del Lavado de Dinero”; asistieron alrededor de 200 representantes de empresas invitadas. La realización de este Foro refleja el compromiso de ABANSA con la Prevención del Delito de Lavado de Dinero y el interés en fortalecer los conocimientos de nuestros clientes en la materia.

28 Memoria de Labores 2016

Taller sobre gestión de riesgo de lavado de dinero y financiamiento del te-rrorismo, con énfasis en matrices de riesgo.

ABANSA y BCIE desarrollaron el taller, con la participación de Instituciones finan-cieras supervisadas, la SSF, el BCR, la Fiscalía General de la Republica, la UIF, Instituciones de Gobierno, entre otros.

Conferencia sobre Dinero electrónico.

Representantes del Comité de Operaciones de ABANSA y de otras áreas, partici-paron en el Workshop “Billeteras móviles, inclusión financiera y los modelos de negocios – Experiencias, aprendizajes y recomendaciones”, organizado por ABANSA y NIMMÖK CONSULTING.

Conferencia Sumando Valores desde el Sector Privado.

La Oficina de las Naciones Unidas contra la Droga y el Delito realizó actividades en el marco de la “Semana de la Ética”, habiendo invitado al sector bancario a participar en la conferencia “Sumando Valores desde el Sector Privado”. ABANSA designó al Lic. Pedro Castillo, Gerente de Cumplimiento de Banco Davivienda y Presidente del Comité de Oficiales de Cumplimiento, quien realizó presentación sobre las mejores prácticas en el sector bancario.

Día Nacional de la Prevención del Lavado de Dinero.

ABANSA participó en el evento del Día Nacional de la Prevención del Lavado de Dinero, organizado por la Oficina de las Naciones Unidas contra la Droga y el Delito, UNODC, mediante ponencia en el foro sobre retos en materia de preven-ción de lavado de dinero, desarrollada por el Ing. Pedro Castillo, Presidente del Comité de Oficiales de Cumplimiento de la Asociación.

Participación en evento de la Secretaría de Participación Ciudadana, Trans-parencia y Anticorrupción. ABANSA asistió a la evento promovido por la Secretaría de Participación Ciuda-dana, Transparencia y Anticorrupción, en el cual reactivó la mesa de trabajo de expertos intergubernamentales para dar seguimiento a la Convención de las Na-ciones Unidad contra la Corrupción (CNUCC) y a la Convención Interamericana contra la Corrupción (CICC), evento en que también se impartió la conferencia magistral denominada “Elementos Internacionales que se deben considerar para tipificar el Enriquecimiento ilícito”, la cual fue impartida por una experta internacio-nal de la oficina contra la Droga y el Delito de Naciones Unidas (UNODC).

29 Memoria de Labores 2016

Participación en Feria de buenas prácticas de RSE ABANSA participó en la Feria de buenas prácticas de RSE organizado por FUN-DEMAS en la Cuarta semana de la RSE, denominada Dialoguemos por El Sal-vador que queremos, realizado del 11 al 15 de julio de 2016; en donde promovió el taller en línea del Programa de Educación Financiera de ABANSA: Maneja tu dinero. www.manejatudinero.com

F. Reuniones de Comités Técnicos

Comité de Oficiales de Cumplimiento Reunión con Jefe de la UIF.

El Comité de Oficiales de Cumplimiento se reunió con el Jefe de la UIF y Funciona-rios de dicha Oficina. En la reunión se concluyó en la necesidad de crear mesas de trabajo, a fin de cubrir los temas pendientes en materia de prevención de lavado de dinero que requieren solución prioritaria. El Comité propuso las siguientes mesas:

1. Reportes. Esto incluye la revisión de los reportes regulatorios y el de operacio-

nes sospechosas, considerando los desarrollos tecnológicos pendientes y la emisión del nuevo instructivo de la UIF.

2. Reformas a la regulación. Esto incluye la elaboración de propuestas para refor-mar la Ley contra el lavado de dinero y de activos, el Reglamento de la Ley y el Instructivo UIF.

3. Listas de control. Esto incluye las listas relacionadas con PEP’s, terroristas y organizaciones terroristas.

4. Otras normativas. Esto incluye las normas relacionadas con inclusión finan-ciera, remesas y de administración del riesgo de lavado de dinero, todas emiti-das por el Banco Central de Reserva.

Por otra parte, se solicitó a la UIF realizar actividades de retroalimentación sobre tipologías, mapas de riesgo y reporte de operación sospechosa. UNODC. El Comité de Oficiales de Cumplimiento participó en el Taller de implementación del mecanismo de examen, relacionado con la Convención de las Naciones Unidas con-tra la Corrupción y su implementación local. Dicho evento fue organizado por la Ofi-cina de las Naciones Unidas contra la Droga y el Delito, habiendo participado repre-sentantes de los sectores público y privado salvadoreño.

30 Memoria de Labores 2016

Comité Legal.

Reunión con la Oficina de Unidades Fiscales Especializadas de la FGR La Junta Directiva del Comité Legal se reunió con el Director de Unidades Fiscales Especializadas de la FGR. En esta reunión se planteó la problemática relacionada con requerimientos de información, especialmente los plazos para responder y el contenido de la información requerida. Sección de Probidad. El Comité Legal sostuvo reunión con la Sección de Probidad, a quien se le expuso sobre los requerimientos de información, así como las dificultades para recopilar la información en plazos tan reducidos.

Comité de Gestión Humana.

INSAFORP, ISRI y FUNTER

Conversó sobre la “Contratación de personal con discapacidad” con funcionarios de INSAFORP, el ISRI, FUNTER y la Fundación Red de Sobrevivientes y Personas con Discapacidad. Comité de Seguridad

PROVAL y SERSAPROSA El Comité de Seguridad sostuvo reuniones con PROVAL y SERSAPROSA para compartir los riesgos detectados en la provisión de efectivo, así como medidas pre-ventivas de seguridad en ATM’s. PNC. El Comité de Seguridad se reunió con delegados de la Policía Nacional Civil, para compartir tipologías delictivas y de fraude relacionados con la actividad bancaria. En esta reunión se acordó realizar reuniones periódicas de actualización y seguimiento. Comité de Riesgos Consultores del FMI

El Comité de Riesgos se reunió con consultores del Fondo Monetario Internacional (FMI), que están brindando una asistencia técnica al BCR para elaborar la hoja de ruta que debería seguirse para la implementación de los estándares de Basilea III.

31 Memoria de Labores 2016

Comité de Construcción

Viceministerio de Vivienda y Desarrollo Urbano Con funcionarios de las áreas de Trámites de Urbanización y Construcción y de la Unidad de Investigación y Normas de Urbanización y Construcción, del Viceminis-terio de Vivienda y Desarrollo Urbano, se conversaron los siguientes temas: • Listado de las instituciones Públicas y Municipales que aprueban los proyectos

de construcción, competencias y jurisdicción territorial. • Listado de laboratorios de estudio de suelos. • Vigencia de credenciales de profesionales en ingeniería civil; y • Convenio de Cooperación interinstitucional entre el Ministerio de Obras Públicas,

Transporte y Vivienda y Desarrollo Urbano para la acreditación de laboratorios en diferentes materias para armonizar la calidad en el país bajo la normativa internacional desarrollada por la ISO/IEC 17025 2005.

G. Comunicaciones.

ABANSA cumple su rol de ser un referente de información, a través de las siguientes acciones:

• Observatorio Bancario.

ABANSA elaboró y envió mensualmente a Funcionarios designados en los Ban-cos Miembros el Observatorio Bancario que resume la actividad mensual de ABANSA.

• Página Web. En el sitio Web de la Gremial se publicaron comunicados de prensa, noticias, estadísticas, boletines e informes bancarios de interés para los diferentes pú-blicos consultan el sitio.

• Relaciones con los medios de comunicación.

ABANSA en su rol de vocero respondió a distintos medios brindando entrevistas y conferencias de prensa en los temas específicos del sector bancario.

• Comunicados de Prensa y publicaciones:

ABANSA expuso a través de Comunicados de prensa y publicaciones recomen-daciones sobre medidas de seguridad, horarios en fechas especiales, cuentas inactivas y su posición sobre el apoyo al fortalecimiento institucional, la preven-ción en materia de lavado de dinero y el financiamiento del terrorismo, y los es-fuerzos contra la corrupción.

32 Memoria de Labores 2016

H. Actividades desarrolladas por el Comité de Gestión Humana de ABANSA.

Celebración del mes del empleado Bancario Durante el mes de septiembre, en el cual se celebra el mes del empleado bancario, el Comité de Gestión Humana de ABANSA desarrolló 2 actividades: a. Conferencias presentadas en Auditórium de FEPADE con la asistencia de alre-

dedor de 250 empleados de los Bancos Miembros, quienes fueron motivados e impactados por dos interesantes temas que se presentaron:

• Como Retener a la Generación “Y”, por la licenciada Sonia Hernández, Ge-

rente de Gestión de Talento Humano en Banco Agrícola. • Actitud: Clave del Éxito, por la licenciada Beatriz Waló Estévez, de Entrena-

miento y Desarrollo de Recursos Humanos en Banco Cuscatlán. b. Reconocimiento al Colaborador destacado 2016 Los “Colaboradores Destacados 2016” de los Bancos Miembros de ABANSA fueron reconocidos por su desempeño sobresaliente, compromiso, identificación y motiva-ción en el trabajo, generando aportes en el liderazgo de proyectos y elementos es-tratégicos, migración de sistemas y métodos, coordinación exitosa de programas de mejora continua, servicio al cliente, innovación, trabajo en equipo, soluciones en áreas de Negocios, productividad y control operativo en sucursales. Ellos fueron reconocidos por:

• Liderazgo en Desarrollo de Proyectos. Arq. Patricia Antonia Rodríguez de Hernán-dez; Gerente de Diseño e Infraestructura; Banco Agrícola

• Mejor Colaborador Bancario. Ing. Joel Antonio Vásquez Salazar; Gerente de Crédito Normativo; Banco Azteca

• La Colaboradora que ha Marcado la Diferencia. Srta. Xiomara Lisseth López; Cajera

en el Departamento de San Miguel; Banco Azul.

• Alto Compromiso y Dedicación. Ing. Patricia Carolina Calderón de Vargas; Directora de Operaciones y Tecnología; Citibank N.A.

• Colaborador del Año 2016. Ing. Hugo Gerson Martínez Abarca; Subgerente de In-fraestructura Tecnológica; Banco Cuscatlán.

• Funcionario Integral. Ing. Miguel David Quinteros Navarrete; Jefe de Negocios;

Banco Davivienda

• Green Belt Productividad y Calidad. Lic. Fátima Margarita Arenivar Alvarado; Ana-lista de Riesgo Empresas; Banco de América Central

33 Memoria de Labores 2016

• Colaboradora del Año 2016. Lic. Adela del Carmen Sales de Joachín; Jefe del de-partamento de Préstamos; Banco G&T Continental.

• Colaborador del Año 2016. Ing. Julio Ernesto Bran Rodas; Subgerente Banca Agropyme; Banco Hipotecario

• Colaborador del Año 2016. Lic. Mario Roberto Rosales Sandoval; Jefe de Tecnolo-

gía; Banco industrial

• Aportes a Elementos Estratégicos. Lic. Rafaela Alfonso; Gerente Dual de Relación; Banco Scotiabank

34 Memoria de Labores 2016

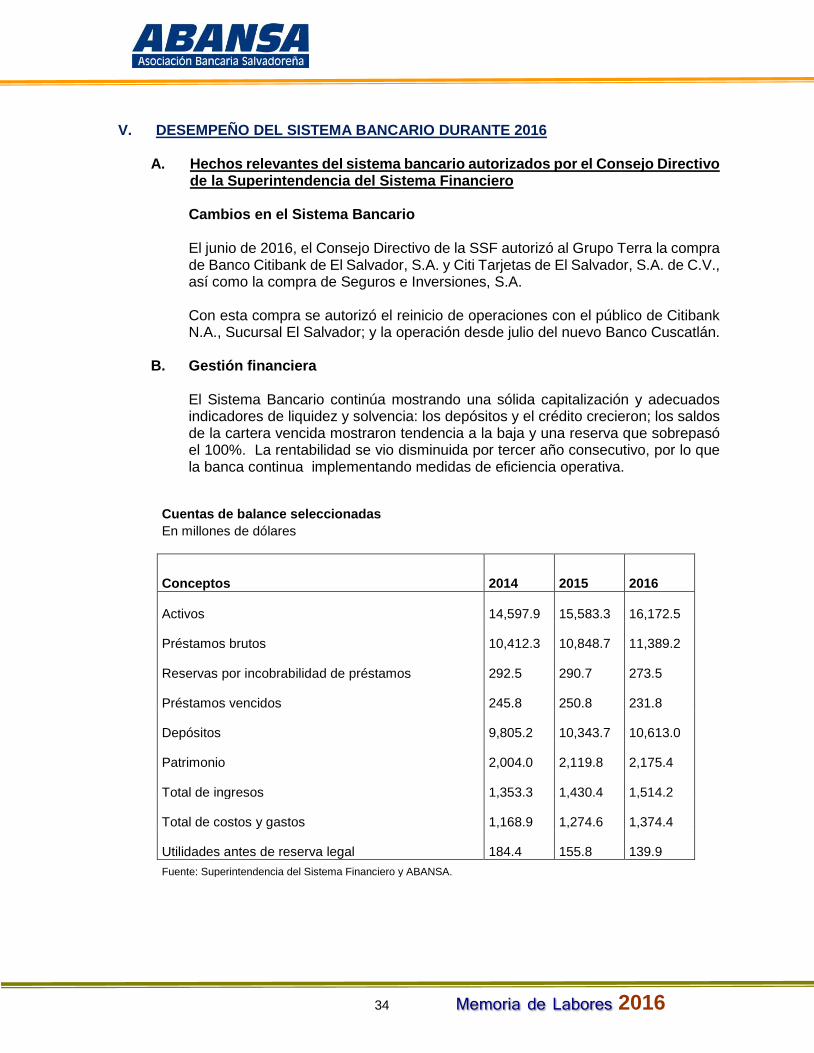

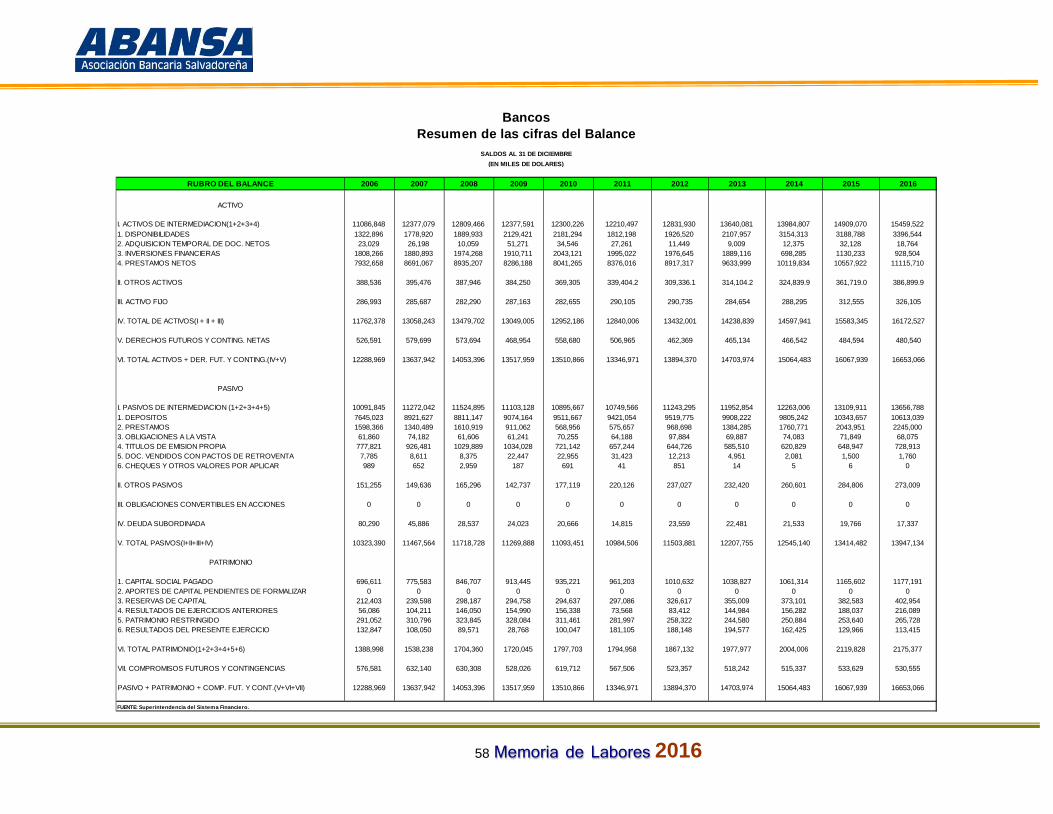

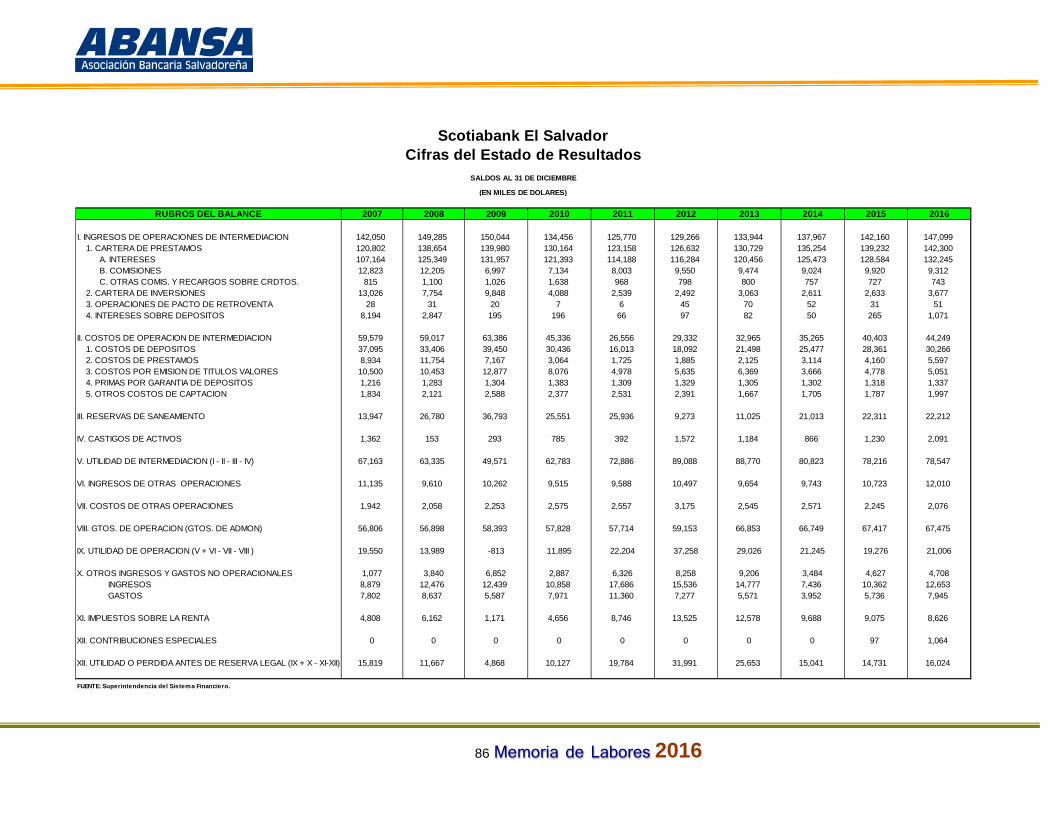

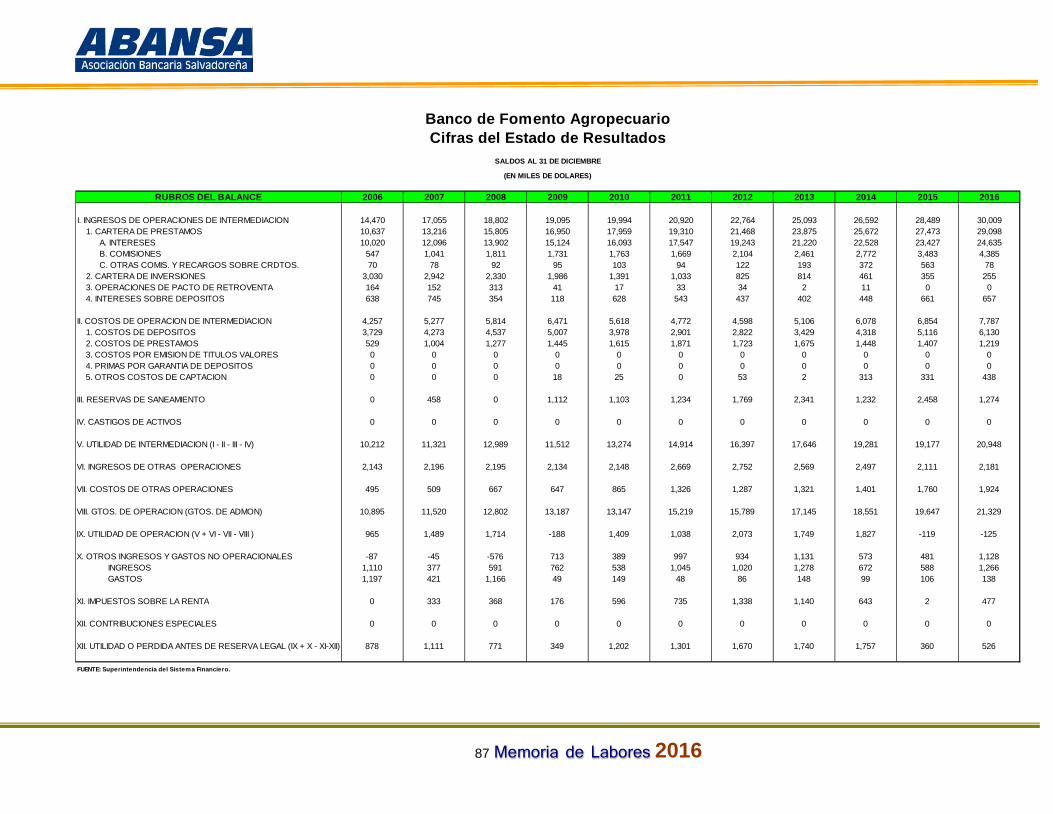

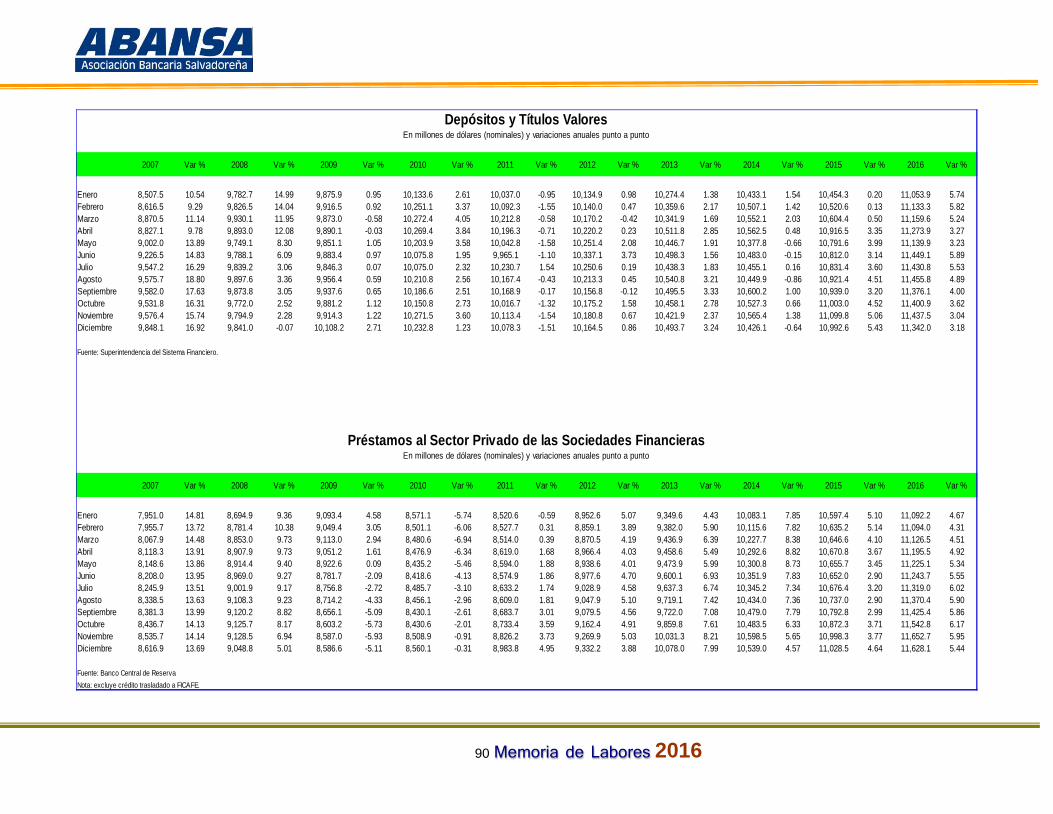

V. DESEMPEÑO DEL SISTEMA BANCARIO DURANTE 2016

A. Hechos relevantes del sistema bancario autorizados por el Consejo Directivo

de la Superintendencia del Sistema Financiero

Cambios en el Sistema Bancario

El junio de 2016, el Consejo Directivo de la SSF autorizó al Grupo Terra la compra de Banco Citibank de El Salvador, S.A. y Citi Tarjetas de El Salvador, S.A. de C.V., así como la compra de Seguros e Inversiones, S.A. Con esta compra se autorizó el reinicio de operaciones con el público de Citibank N.A., Sucursal El Salvador; y la operación desde julio del nuevo Banco Cuscatlán.

B. Gestión financiera

El Sistema Bancario continúa mostrando una sólida capitalización y adecuados indicadores de liquidez y solvencia: los depósitos y el crédito crecieron; los saldos de la cartera vencida mostraron tendencia a la baja y una reserva que sobrepasó el 100%. La rentabilidad se vio disminuida por tercer año consecutivo, por lo que la banca continua implementando medidas de eficiencia operativa.

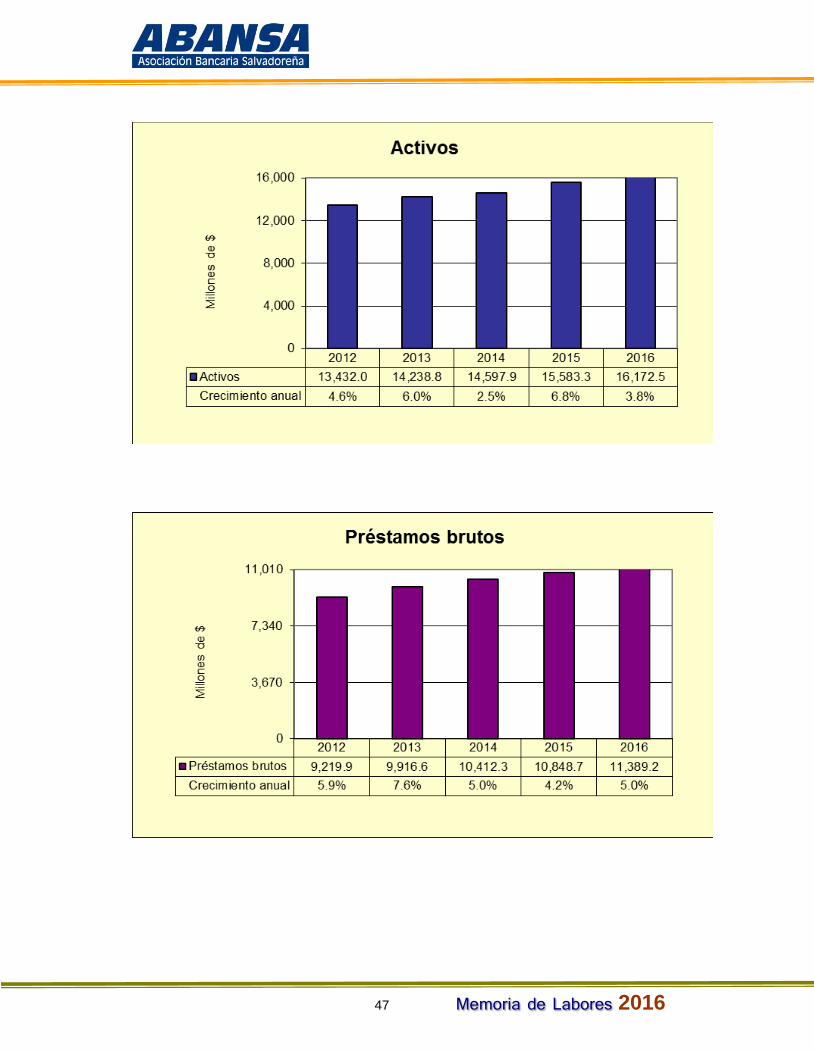

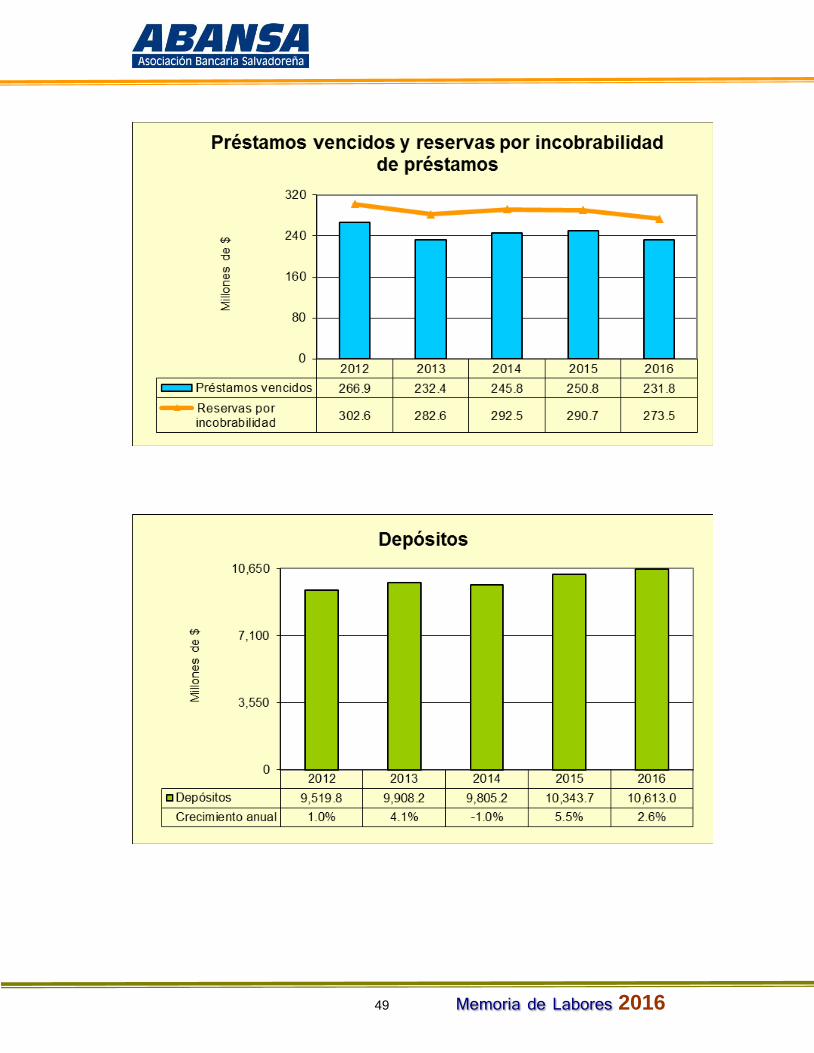

Cuentas de balance seleccionadas En millones de dólares Conceptos 2014 2015 2016

Activos 14,597.9 15,583.3 16,172.5

Préstamos brutos 10,412.3 10,848.7 11,389.2

Reservas por incobrabilidad de préstamos 292.5 290.7 273.5

Préstamos vencidos 245.8 250.8 231.8

Depósitos 9,805.2 10,343.7 10,613.0

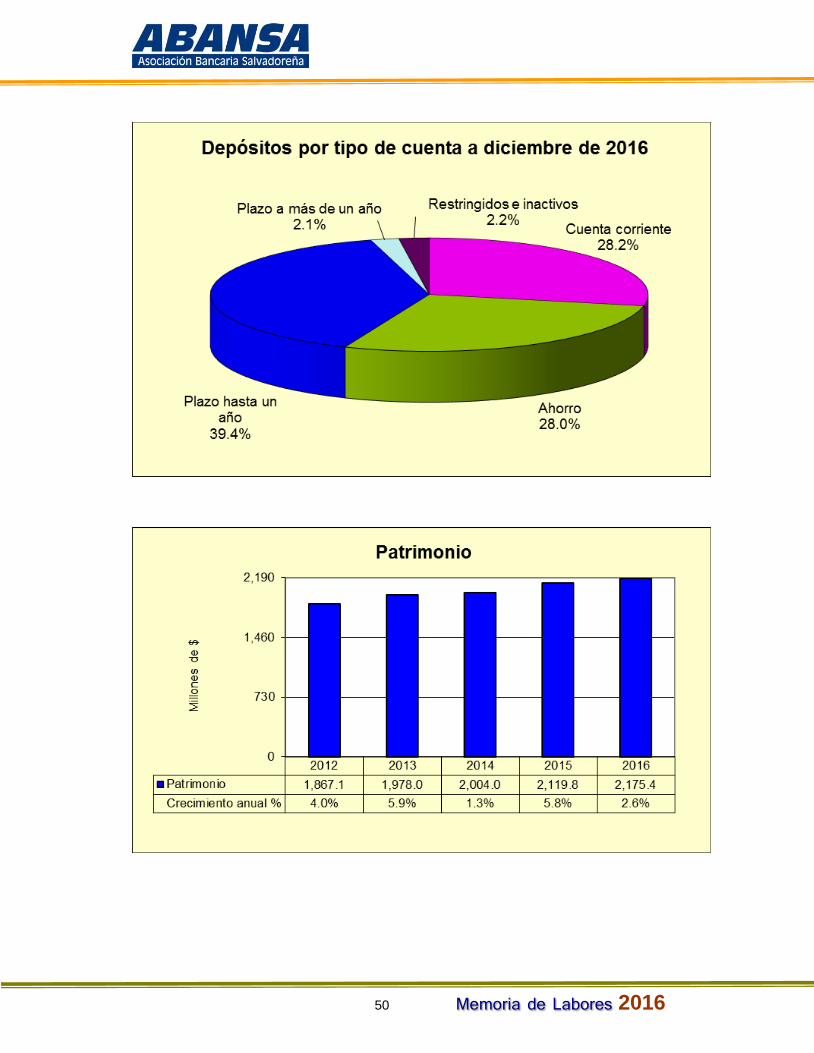

Patrimonio 2,004.0 2,119.8 2,175.4

Total de ingresos 1,353.3 1,430.4 1,514.2

Total de costos y gastos 1,168.9 1,274.6 1,374.4

Utilidades antes de reserva legal 184.4 155.8 139.9 Fuente: Superintendencia del Sistema Financiero y ABANSA.

35 Memoria de Labores 2016

La ejecución de 2016, comparada con 2015 generó los siguientes resultados positi-vos:

Los activos por $16,172.5 millones a diciembre de 2016, aumentaron 3.8%

($589.2 millones), como resultados positivos en los activos de intermediación, fijo y otros. El aumento en los activos de intermediación fue determinado por los préstamos y los fondos disponibles que contrarrestaron las menores inversiones financieras.

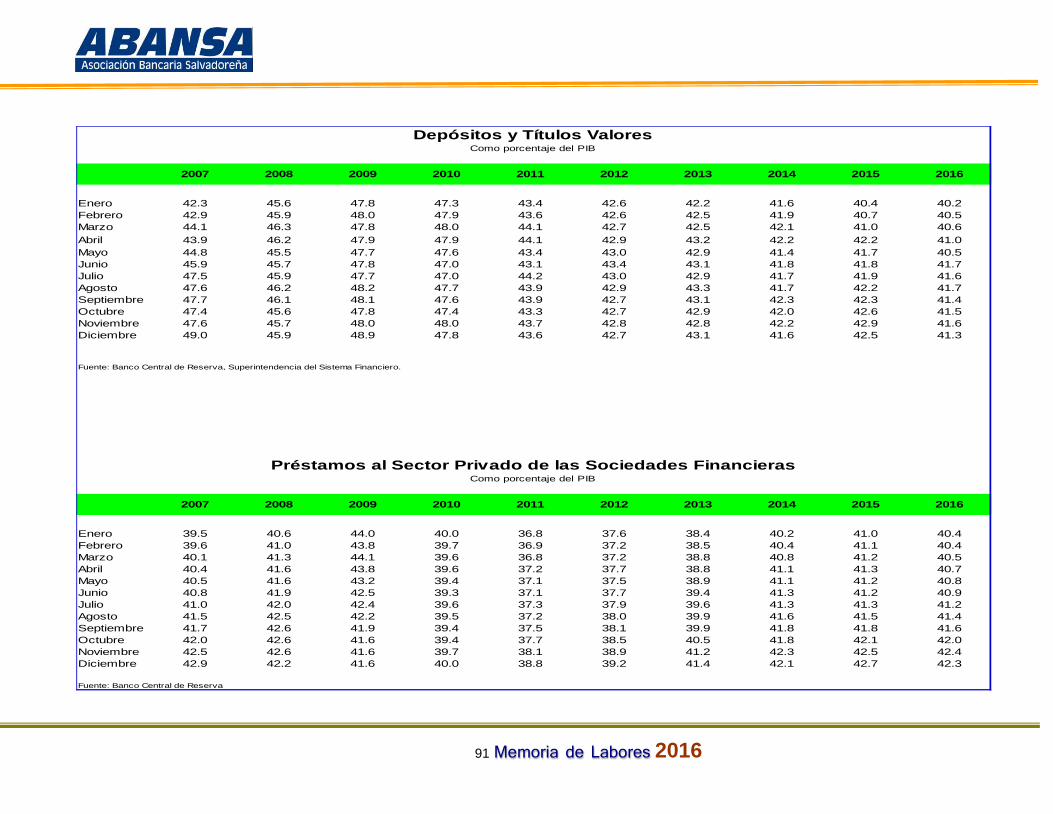

Los préstamos brutos por $11,389.2 millones a diciembre de 2016, fueron 5% ($540.6 millones) más respecto a 2015 y representaron el 42.2% del PIB.

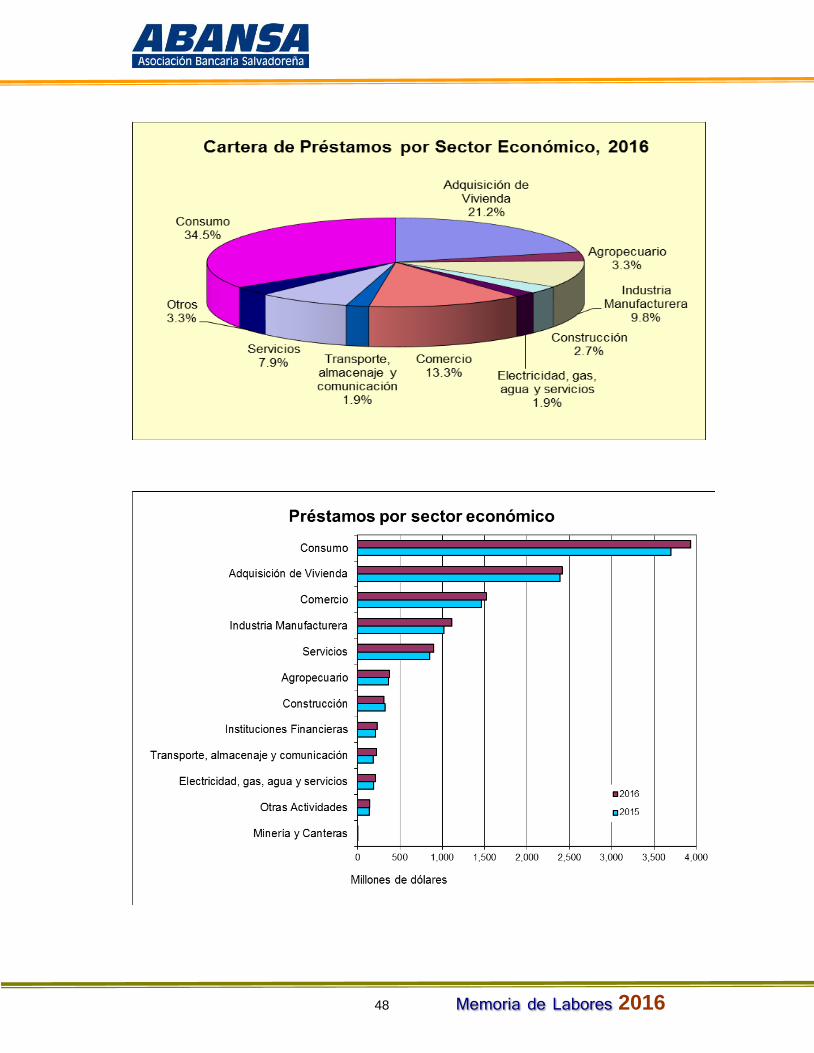

Por sector económico, los sectores que registraron los mayores incrementos en

sus préstamos y que tienen un peso importante en el total, fueron: En personas: Consumo ($236 millones/6.4%). En empresas: Industria manufacturera ($91.2 millones/8.9%), Comercio ($55.7

millones/3.8%) y Servicios ($49.6 millones/5.8%).

Estos 4 sectores concentraron el 66% del saldo de los préstamos brutos y gene-raron un incremento de $432.5 millones en préstamos en 2016, que es el 80.5% del incremento anual. Del resto de sectores, con excepción de Construcción y Minería y Canteras todos aumentaron los saldos, entre el 1.1% y 17.9%, que hicieron un total de $117.5 millones de incremento. La disminución en los saldos de préstamos del sector Construcción fue de $10 millones (-3.1%) y de Minería y canteras de ($0.9 millones/-13.6%).

Los préstamos para las familias representa el 55.8% del total de la cartera bruta

y el 44.2% es empresas. Durante 2016 el segmento de credito a familias redujo su participacion ante el empresasl Los préstamos de las familias se incrementa-ron en 4.3% y los destinados a las empresas lo hicieron en 5.8%. El ritmo de crecimiento anual en los préstamos de empresa se mejoró al crecer 1.8 veces más que en el año a 2015 cuando fue de 3.8%, viniendo de un creci-miento anual de 1.5% en 2014.

Las reservas por incobrabilidad de préstamos por $273.5 millones disminuyeron

5.9% (-$17.2 millones) y los préstamos vencidos lo hicieron en 7.6% ($19 millo-nes) para hacer un total de $231.8 millones, a diciembre de 2016.

A septiembre de 2016, los sectores con mayores niveles de morosidad concen-tran el 84% del total de la cartera vencida: Adquisición de vivienda participa con 35.8%; Consumo con 35.7% y Comercio con 12.5%. De estos sectores, compa-rando septiembre 2016 con diciembre 2015, Consumo y Vivienda aumentaron su

36 Memoria de Labores 2016

representatividad en el total de los préstamos vencidos con 2.6 y 1.5 puntos por-centuales, contrario a Comercio que la disminuyó 2.6 puntos porcentuales. Un comportamiento diferente al del mismo período de 2015.

En cuanto al total de los préstamos vencidos, los sectores que los incrementaron

fueron Consumo, Agropecuario, Industria Manufacturera, Minería y Canteras, Electricidad, gas, agua. Y los sectores que disminuyeron esos préstamos fueron Vivienda, Construcción, Comercio, Servicios y Transporte, Almacenaje y Comu-nicaciones, con el resultado neto de la disminución del saldo total a diciembre de 2016.

Los depósitos totalizaron el saldo de $10,613 millones y representaron 39.3% del

PIB. El total de depósitos incrementó 2.6% ($269.4 millones) en el año a diciem-bre de 2016. Sin embargo, este incremento de los depósitos representó el 50% de lo que creció en 2015.

Los diferentes tipos de depósitos crecieron, excepto los en cuenta corriente y los

restringidos e inactivos. Los depósitos que se incrementaron en el año fueron:

En cuenta de ahorro: 6.5% / $181.8 millones. A plazo hasta un año: 5.8% / $228.9 millones. A plazo a más de un año: 3.9% / $8.3 millones.

Los depósitos a la vista concentraron 56.3% del total, los a plazo el 41.5% y los

restringidos el 2.2%. Los depósitos a plazo a más de un año ampliaron su parti-cipación en 1.2 puntos porcentuales dentro del total y los depósitos de ahorro en 1 punto porcentual, para superar la menor concentración de 2 puntos de los de-pósitos en cuenta corriente.

El patrimonio totalizó $2,175.4 millones en 2016, con lo que incrementó 2.6%

($55.5 millones) respecto a 2015. Fueron las reservas de capital seguidas de utilidades no distribuibles los que más aportaron a este crecimiento. De los 14 Bancos, 10 aumentaron su patrimonio.

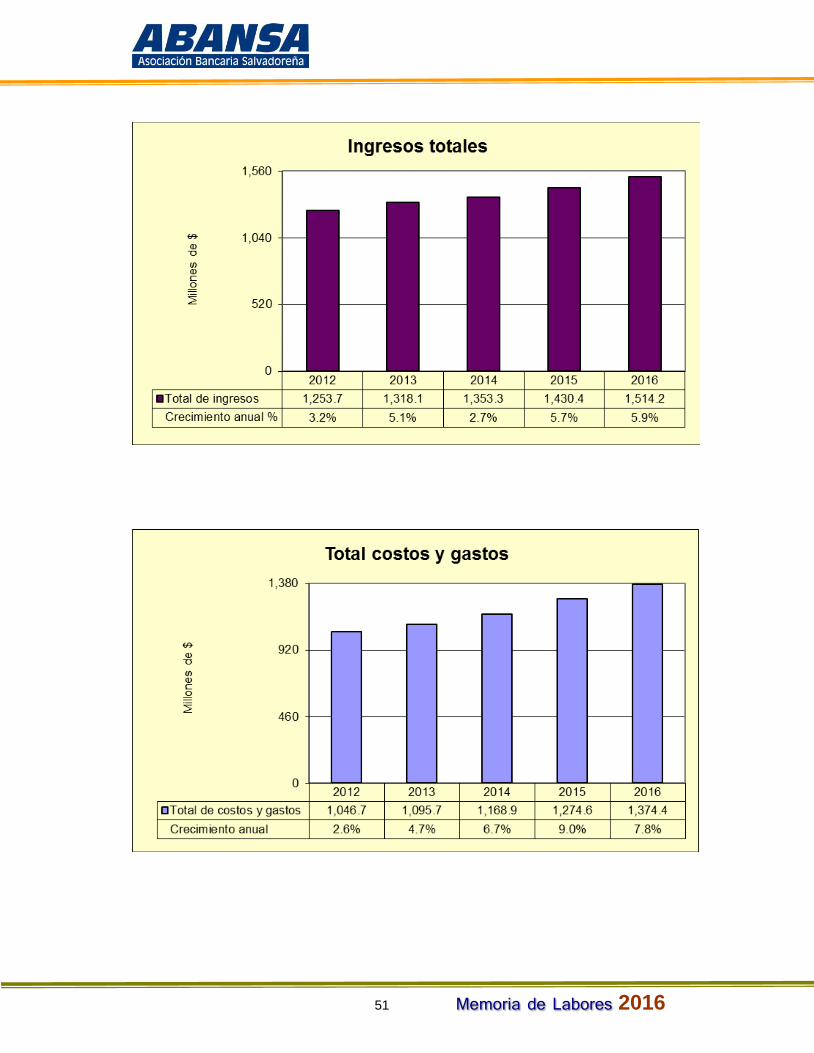

Los ingresos que generaron los Bancos fueron $1,514.2 millones, que compara-

dos con 2015, son 5.9% ($83.8 millones) más. Para 2016, los diferentes tipos de ingresos crecieron.

Los ingresos por intermediación fueron $1,272.2 millones, que son 5.9% ($70.7

millones) más que en 2015; los ingresos por otras operaciones sumaron $131.4 millones, los cuales crecieron en 7.6% ($9.3 millones), en el año; y los ingresos no operacionales totalizaron $110.7 millones que resultaron ser 3.7% ($3.9 millo-nes) más a los del año anterior.

37 Memoria de Labores 2016

Los ingresos de intermediación que constituyen el 84% del total de ingresos ex-plica su comportamiento positivo principalmente por la mayor cartera de présta-mos.

Los costos y gastos totalizaron $1,374.4 millones, que son 7.8% ($99.8 millones)

más comparado 2015.

Los costos totalizaron $680.9 millones, que fueron 10.4% ($64.3 millones) más en el año a diciembre de 2016. El 89.8% ($611.5 millones) de ellos correspon-dieron a intermediación y 10.2% ($69.4 millones) a otras operaciones. Los de intermediación se incrementaron y los operativos se disminuyeron.

El incremento en los costos de intermediación en $66.8 millones representaron

un crecimiento de 12.3%, como resultado de:

Mayores costos de captación de recursos, que al totalizar $385.4 millones, significaron $56.4 millones (17.1%) más que se pagaron a los clientes por depósitos, a las instituciones que dieron préstamos a los Bancos, por emisión de títulos valores y otros. Lo que estuvo alineado a una mayor cartera de depósitos y emisión de títulos valores.

Mayor saneamiento y castigo de activos que en conjunto se elevaron en $10.4 millones en el año a diciembre de 2016. En reservas de saneamiento se cons-tituyeron $219.1 que significaron 3.5% más a las de 2015.

Los gastos fueron $693.5 millones, aumentándose en 5.4% ($35.5 millones), es

decir, dos veces más comparado con el aumento de 2015. Dentro de ellos, los gastos de operación por $572.2 millones concentraron el 82.5% del total; el im-puesto sobre la renta representó el 9.2% con un total de $63.9 millones, los gas-tos no operacionales al totalizar $48.2 millones concentraron el 7% y el 1.3% restante fue aportado bajo el concepto de contribución especial por seguridad ciudadana.

Los gastos de operación aumentaron 5.5% ($29.7 millones); los gastos no ope-

raciones lo hicieron en 14.2% ($6 millones), y las contribuciones por seguridad ciudadana se incrementaron en 7 veces equivalentes a $8 millones; contrario al comportamiento en los impuestos sobre la renta que fueron menores en 11.4% (-$8.2 millones).

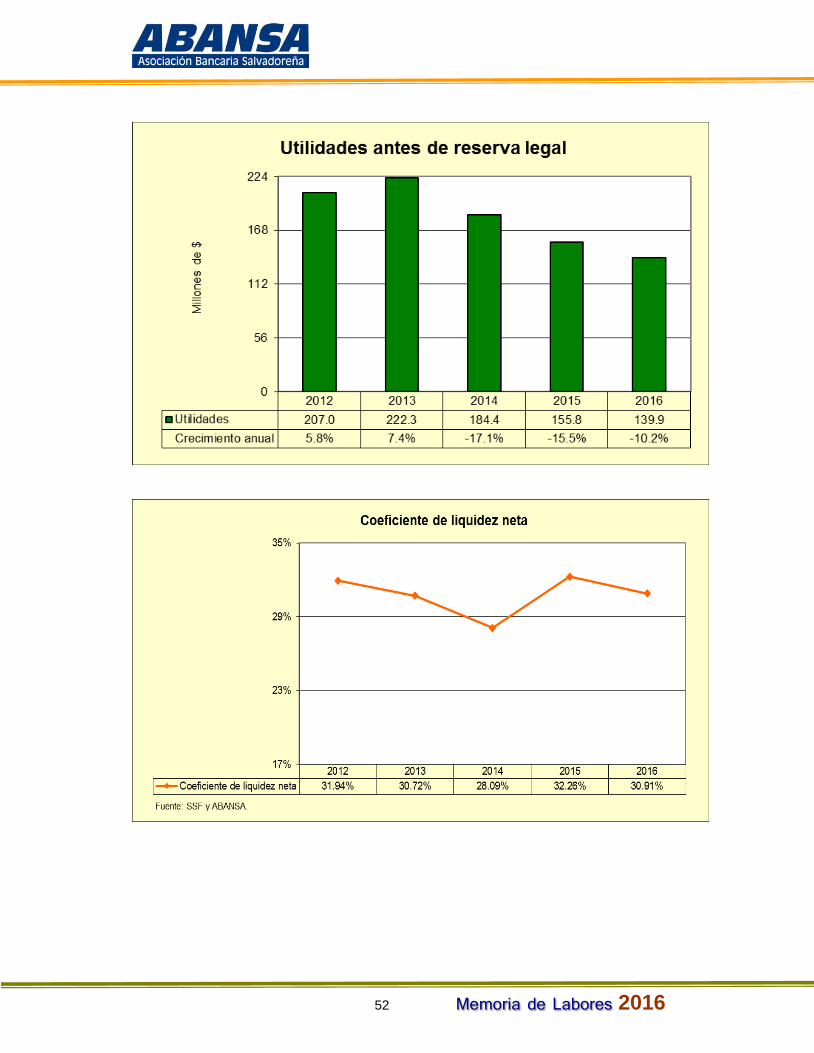

Las utilidades antes de reserva legal fueron de $139.9 millones, obteniéndose

$15.9 millones (-10.2%), menos que en 2015, como resultado de un ritmo de cre-cimiento de los ingresos menor al de los costos y gastos; principalmente por los costos de captación y reservas de saneamiento. Las utilidades se ven disminui-das por tercer año consecutivo.

38 Memoria de Labores 2016

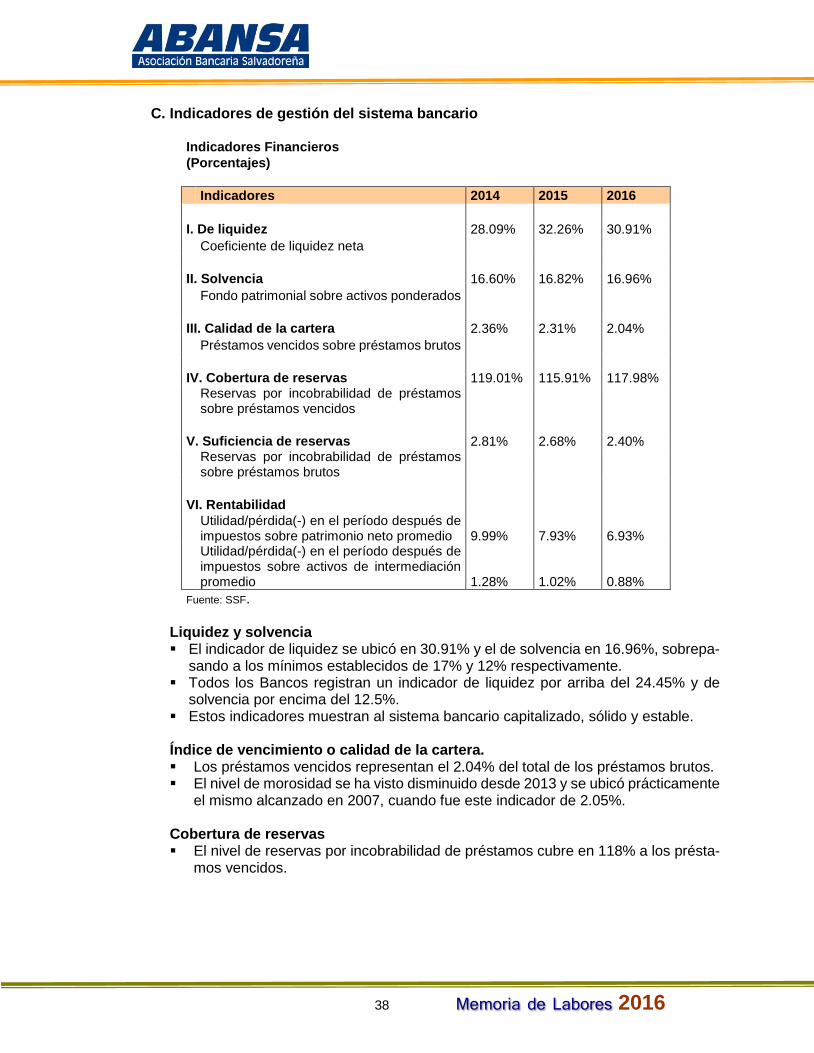

C. Indicadores de gestión del sistema bancario

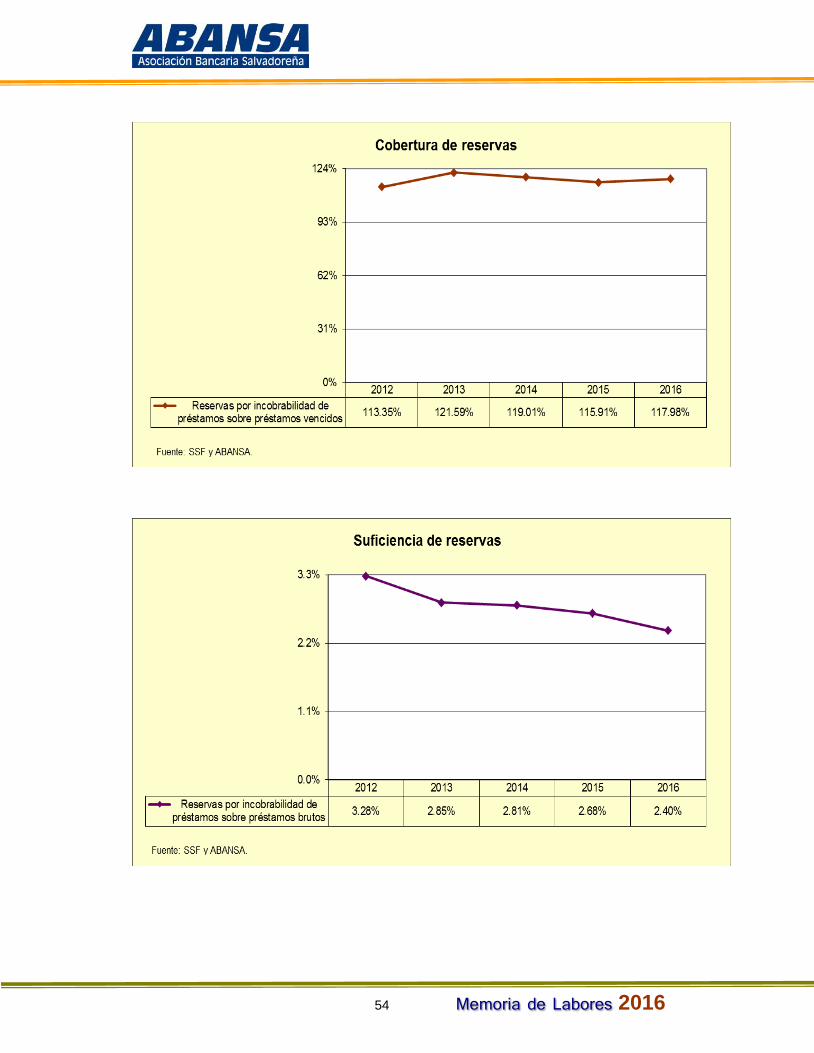

Indicadores Financieros (Porcentajes) Indicadores 2014 2015 2016 I. De liquidez 28.09% 32.26% 30.91% Coeficiente de liquidez neta II. Solvencia 16.60% 16.82% 16.96% Fondo patrimonial sobre activos ponderados III. Calidad de la cartera 2.36% 2.31% 2.04% Préstamos vencidos sobre préstamos brutos IV. Cobertura de reservas 119.01% 115.91% 117.98%

Reservas por incobrabilidad de préstamos sobre préstamos vencidos

V. Suficiencia de reservas 2.81% 2.68% 2.40%

Reservas por incobrabilidad de préstamos sobre préstamos brutos

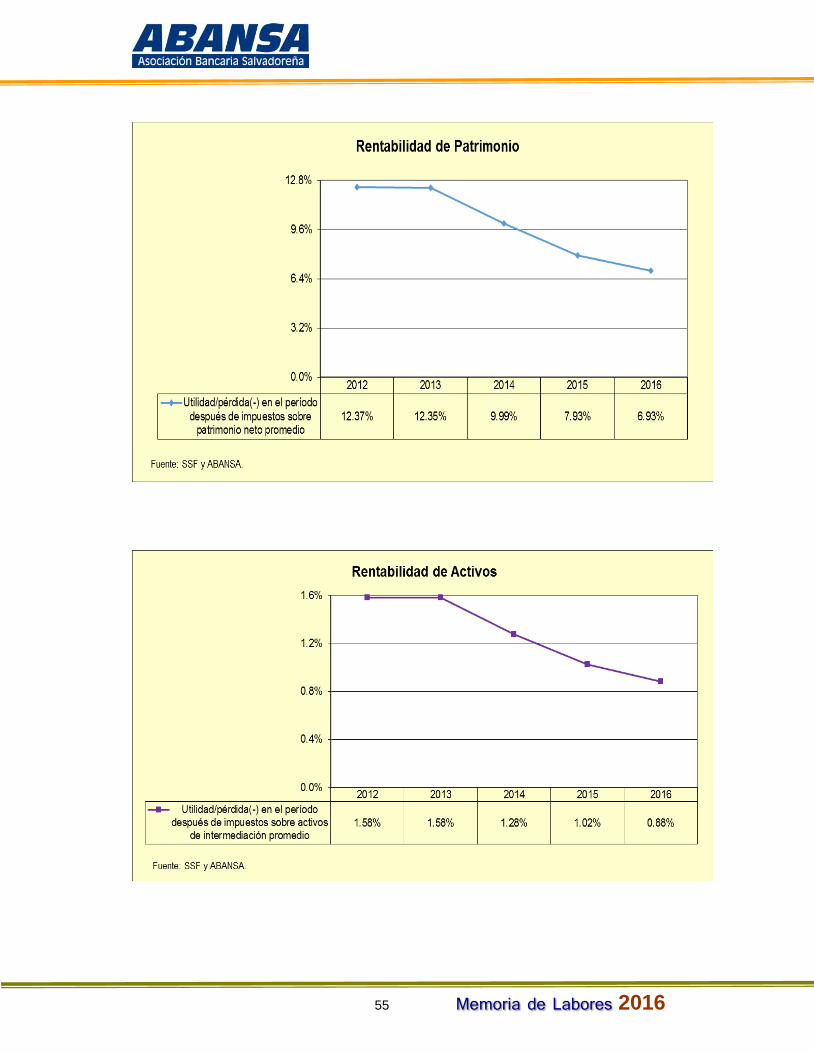

VI. Rentabilidad

Utilidad/pérdida(-) en el período después de impuestos sobre patrimonio neto promedio 9.99% 7.93% 6.93%

Utilidad/pérdida(-) en el período después de impuestos sobre activos de intermediación promedio 1.28% 1.02% 0.88%

Fuente: SSF.

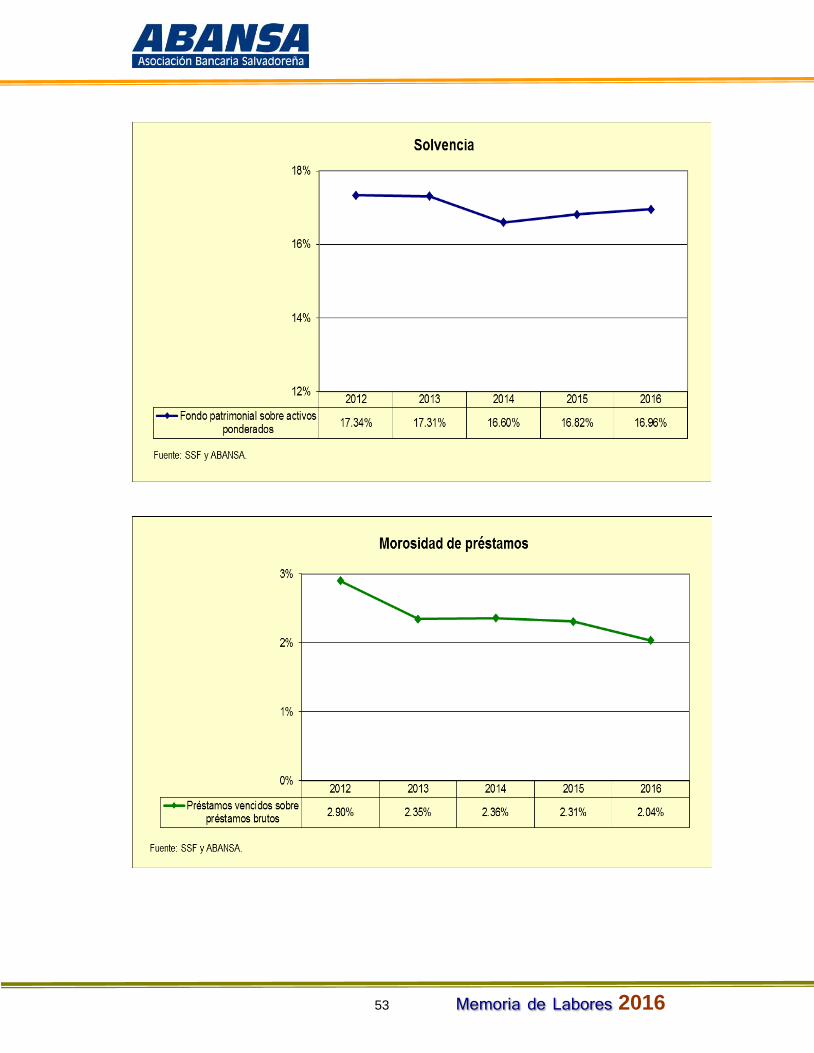

Liquidez y solvencia El indicador de liquidez se ubicó en 30.91% y el de solvencia en 16.96%, sobrepa-

sando a los mínimos establecidos de 17% y 12% respectivamente. Todos los Bancos registran un indicador de liquidez por arriba del 24.45% y de

solvencia por encima del 12.5%. Estos indicadores muestran al sistema bancario capitalizado, sólido y estable. Índice de vencimiento o calidad de la cartera. Los préstamos vencidos representan el 2.04% del total de los préstamos brutos. El nivel de morosidad se ha visto disminuido desde 2013 y se ubicó prácticamente

el mismo alcanzado en 2007, cuando fue este indicador de 2.05%.

Cobertura de reservas El nivel de reservas por incobrabilidad de préstamos cubre en 118% a los présta-

mos vencidos.

39 Memoria de Labores 2016

Como Sistema se cubre el total de los préstamos vencidos a un nivel mayor que el de 2015, determinado por un monto de préstamos vencidos disminuido en ma-yor proporción que las reservas por incobrabilidad de préstamos.

Suficiencia de reservas La suficiencia de reservas fue 2.40% que ha venido disminuyéndose año con año

desde 2010, siguiendo al comportamiento del indicador de vencimiento de prés-tamos.

Rentabilidad La rentabilidad patrimonial se ubicó en 6.93% y es un punto porcentual menor al

rendimiento de la inversión que los accionistas obtuvieron en 2015. La rentabilidad patrimonial viene de niveles de dos dígitos (12.22%) desde 2011

y cayó a un dígito (9.99%) a partir de 2014. La rentabilidad sobre activos fue de 0.88%, que también es menor al retorno ob-

tenido en 2015. Desde 2011 la rentabilidad de activos se ubicaba en nivel de un dígito cayendo a

menos de 1% en 2015. El nivel esperado como mínimo establecido por la SSF es del 1%.

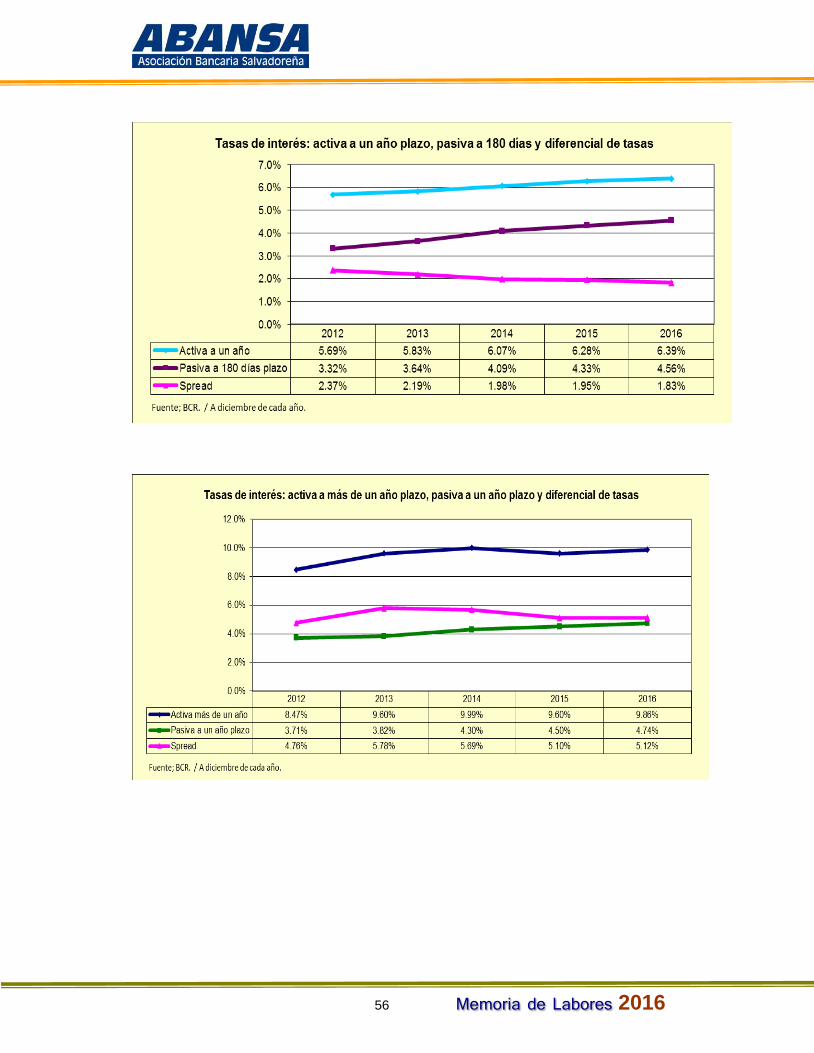

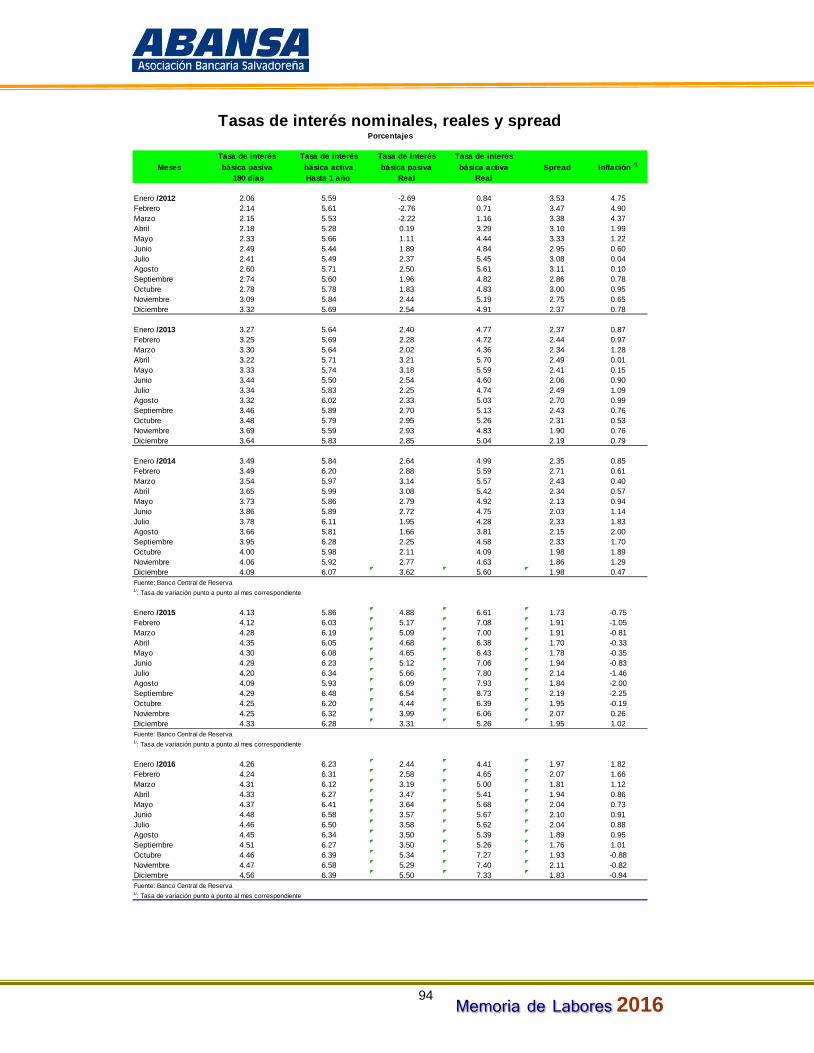

D. Tasas de interés activa y pasiva promedio ponderado a diciembre 2016

La tasa de interés básica activa promedio ponderado a un año plazo fue 6.39%

en diciembre de 2016 y en promedio del año fue 6.37%. Estas tasas de interés comparadas con las del mismo período de 2015, se elevaron en 0.11 y 0.2 puntos porcentuales.

La tasa de interés activa de más de un año plazo se ubicó en 9.86% en diciembre

de 2016 y en promedio del año en 10.15%, registrando en la primera un aumento de 0.26 y en la promedio una disminución de 0.14 puntos porcentuales, compa-radas con 2015.

La tasa de interés pasiva promedio ponderado a 180 días de diciembre de 2016,

se ubicó en 4.56%, para alcanzar 4.41% en promedio de los 12 meses del año. La tasa de interés de diciembre se incrementó 0.23 puntos porcentuales y la del promedio del año en 0.16 puntos porcentuales.

La tasa de interés pasiva promedio ponderado a 360 días plazo se ubicó en 4.74%

a diciembre de 2016 y como promedio anual en 4.63%. El incremento en el pro-medio fue de 0.17 puntos y en diciembre fue de 0.24 puntos porcentuales.

El diferencial de tasas de interés activa a un año y pasiva a 180 días fue 1.83%

en el último mes de 2016 y como promedio del año fue 1.97%, generando así un margen: Disminuido en 0.12 puntos porcentuales en el diferencial de tasas a diciem-

bre.

40 Memoria de Labores 2016

Aumentado en 0.04 puntos porcentuales en el diferencial de tasas como pro-medio de los 12 meses de 2016 respecto a 2015.

El diferencial de tasas de interés activa a más de un año y pasiva a un año plazo,

fue 5.12% en diciembre de 2016 y de 5.51% en promedio de los 12 meses de 2016, un margen que: Aumentó en 0.02 puntos en diciembre, y Disminuyó en 0.32 puntos porcentuales en el año como promedio.

E. Infraestructura y cobertura de los servicios bancarios

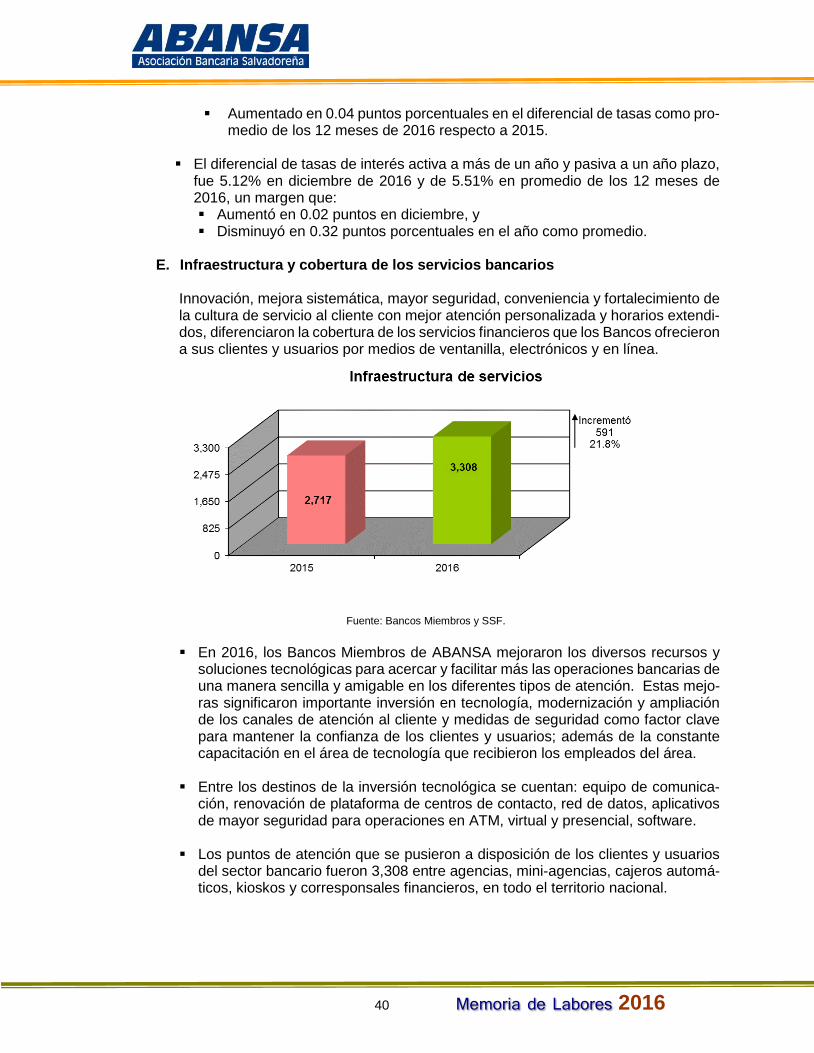

Innovación, mejora sistemática, mayor seguridad, conveniencia y fortalecimiento de la cultura de servicio al cliente con mejor atención personalizada y horarios extendi-dos, diferenciaron la cobertura de los servicios financieros que los Bancos ofrecieron a sus clientes y usuarios por medios de ventanilla, electrónicos y en línea.

Fuente: Bancos Miembros y SSF.

En 2016, los Bancos Miembros de ABANSA mejoraron los diversos recursos y

soluciones tecnológicas para acercar y facilitar más las operaciones bancarias de una manera sencilla y amigable en los diferentes tipos de atención. Estas mejo-ras significaron importante inversión en tecnología, modernización y ampliación de los canales de atención al cliente y medidas de seguridad como factor clave para mantener la confianza de los clientes y usuarios; además de la constante capacitación en el área de tecnología que recibieron los empleados del área.

Entre los destinos de la inversión tecnológica se cuentan: equipo de comunica-ción, renovación de plataforma de centros de contacto, red de datos, aplicativos de mayor seguridad para operaciones en ATM, virtual y presencial, software.

Los puntos de atención que se pusieron a disposición de los clientes y usuarios

del sector bancario fueron 3,308 entre agencias, mini-agencias, cajeros automá-ticos, kioskos y corresponsales financieros, en todo el territorio nacional.

41 Memoria de Labores 2016

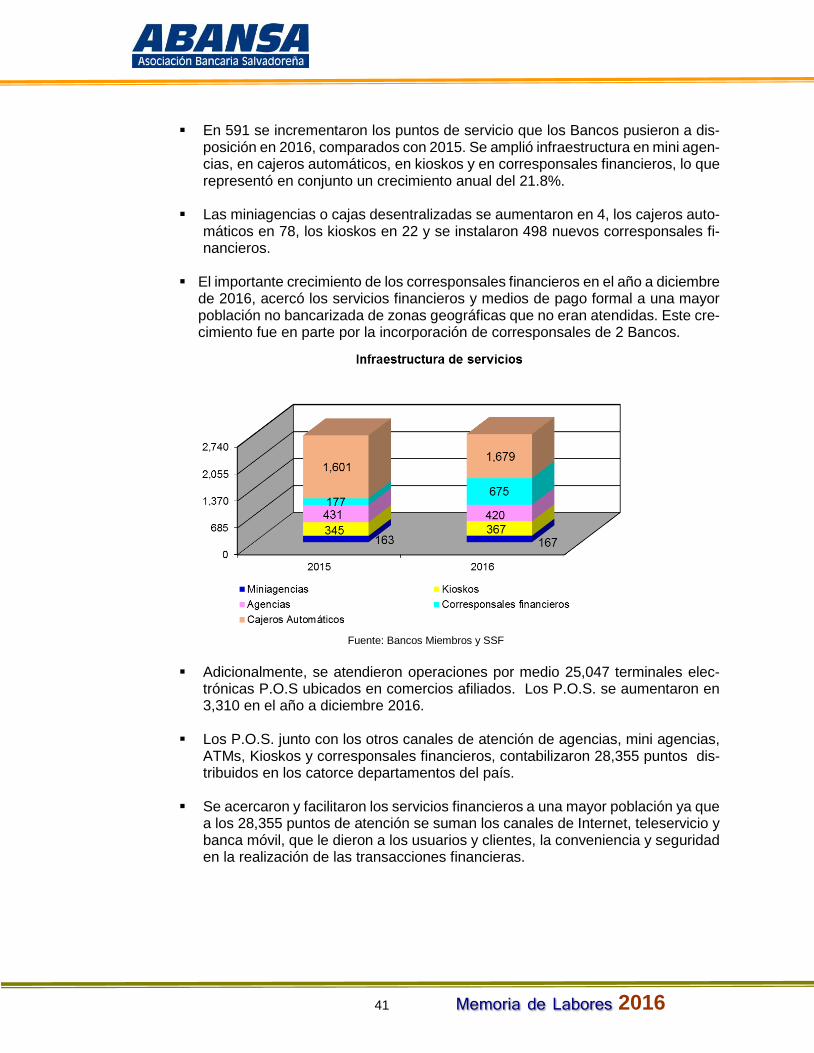

En 591 se incrementaron los puntos de servicio que los Bancos pusieron a dis-

posición en 2016, comparados con 2015. Se amplió infraestructura en mini agen-cias, en cajeros automáticos, en kioskos y en corresponsales financieros, lo que representó en conjunto un crecimiento anual del 21.8%.

Las miniagencias o cajas desentralizadas se aumentaron en 4, los cajeros auto-máticos en 78, los kioskos en 22 y se instalaron 498 nuevos corresponsales fi-nancieros.

El importante crecimiento de los corresponsales financieros en el año a diciembre

de 2016, acercó los servicios financieros y medios de pago formal a una mayor población no bancarizada de zonas geográficas que no eran atendidas. Este cre-cimiento fue en parte por la incorporación de corresponsales de 2 Bancos.

Fuente: Bancos Miembros y SSF

Adicionalmente, se atendieron operaciones por medio 25,047 terminales elec-

trónicas P.O.S ubicados en comercios afiliados. Los P.O.S. se aumentaron en 3,310 en el año a diciembre 2016.